Embed Size (px)

Citation preview

ECONOMÍA DE LA AGRICULTURA ESPAÑOLA. Evolución y

tendencias.

Joaquín Olona Blasco

R² = 0,6464

15.000

17.500

20.000

22.500

25.000

27.500

30.000

32.500

35.000

37.500

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Renta Agraria. Millones de € 2012

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores .

Este trabajo ha sido financiado por Investigaciones y Asistencia Técnica, QUASAR, S.A.

Autor y Editor: QUASAR CONSULTORES (2014)

Esta obra está bajo una Licencia Creative Commons AtribuciónNoComercialCompartirIgual 4.0 Internacional. Se permite la reproducción, distribución y comunicación pública siempre que se cite la fuente y no se haga uso comercial. http://creativecommons.org/licenses/by‐nc‐sa/4.0/deed.es_ES

Citar la fuente: Quasar Consultores (2014). Economía de la agricultura española. Evolución y tendencias.

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores .

PRESENTACIÓN Y PRINCIPALES CONCLUSIONES. Mediante un amplio análisis retrospectivo, basado en datos estadísticos, se muestra la evolución y tendencias de las principales producciones agrícolas y ganaderas españolas, de los factores y recursos utilizados y de los resultados agregados obtenidos.

Las producciones vegetales son muy inestables, mostrando acusadas variaciones interanuales como consecuencia de la irregularidad pluviométrica y otros factores ambientales. Pero también insuficientes para atender la demanda interna, como ocurre con los cereales, o regresivas, como es el caso hortofrutícola, que es la principal componente de la exportación agroalimentaria. Las producciones de vino y aceite muestran un comportamiento relativamente más favorable en relación con la demanda y oportunidades ofrecidas por el mercado exterior. Las producciones cárnicas, sobre todo las intensivas, presentan un perfil relativamente estable, fuertemente expansivo y con una contribución creciente al superávit comercial que caracteriza al sistema agroalimentario nacional.

La evolución de los rendimientos productivos resulta favorable. También lo es la evolución de las emisiones de Gases de Efecto Invernadero. Ante un panorama caracterizado por la restricción creciente en la disponibilidad de tierra, trabajo, agua y capital, por el encarecimiento de la energía y del resto de los factores así como por unas condiciones ambientales progresivamente más exigentes, debe hacerse frente al uso más eficiente de los recursos para seguir aumentando la productividad garantizando la sostenibilidad.

La producción, la renta y la productividad del trabajo de los agricultores muestran un comportamiento preocupante a pesar de la situación excepcionalmente favorable del mercado agrícola mundial durante los últimos años. Un hecho que debería llevar a la reflexión sobre la eficacia del enfoque político vigente. Porque, de acuerdo con el Tratado de Funcionamiento de la Unión Europea, la PAC y su aplicación en España también deben contribuir a la mejora de la productividad de los factores y las rentas de los agricultores.

Zaragoza, Abril de 2014 Joaquín Olona Blasco.

Director de QUASAR CONSULTORES.

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores .

FUENTES Y REFERENCIAS.

Instituto Nacional de Estadística (INE) o Censos Agrarios:

http://www.ine.es/inebmenu/mnu_agricultura.htm o Encuesta sobre el uso del agua en el sector agrario

http://www.ine.es/jaxi/menu.do;jsessionid=E94A239F48E4166BE03737F197A62489.jaxi03?type=pcaxis&path=%2Ft26%2Fp067%2Fp01&file=inebase&L=0

o Encuesta de Presupuestos Familiares Base 2006. http://www.ine.es/jaxi/menu.do;jsessionid=35529AD142B5290DDD165623CD413DF7.jaxi03?type=pcaxis&path=%2Ft25%2Fp458&file=inebase&L=0

o Actualización de precios: http://www.ine.es/varipc/index.do o Anuarios: http://www.ine.es/prodyser/pubweb/anuarios_mnu.htm o Base histórica: http://www.ine.es/inebaseweb/25687.do

Ministerio de Agricultura, Alimentación y Medio Ambiente (MAGRAMA) o Anuarios de Estadística:

http://www.magrama.gob.es/es/estadistica/temas/publicaciones/anuario‐de‐estadistica/

o Banco Público de Indicadores Ambientales: http://www.magrama.gob.es/es/calidad‐y‐evaluacion‐ambiental/temas/informacion‐ambiental‐indicadores‐ambientales/

o Inventario de Gases de Efecto Invernadero de España. Edición 2013. Serie 1990‐2011: http://www.magrama.gob.es/es/calidad‐y‐evaluacion‐ambiental/temas/sistema‐espanol‐de‐inventario‐sei‐/Sumario_inventario_GEI_Espa%C3%B1a_‐_Serie_1990‐2011_tcm7‐1741.pdf

Ministerio de Industria, Comercio y Turismo. Subdirección General de Comercio Exterior de Productos Agroalimentarios Informes sobre la Balanza comercial agroalimentaria, 2010, 2011 y 2012.

Carpintero y Naredo. Sobre la evolución de los balances energéticos de la agricultura española, 1950‐2000. Historia Agraria, nº 40. Diciembre 2006, pp. 531‐554

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores .

INDICE DE CONTENIDOS.

1.Producciones, 1. 1.1.‐ Principales producciones, 2 1.2.‐ Estructura del saldo comercial, 10

1.3.‐ Cereales, 12 1.4.‐ Frutas y hortalizas, 20

1.5.‐ Viñedo, 24 1.6.‐ Olivo, 26 1.7.‐ Ganadería, 28

2. Recursos y factores productivos, 37 2.1.‐ Trabajo agrícola, 38

2.2.‐ Tierra, 40 2.3.‐ Capital fijo, 42

2.4.‐ Consumo intermedio, 46 2.5.‐ Agua de riego, 51

2.6. Energía, 54 2.7.‐Plagucidas, 62 2.8.‐ Nitrógeno, 63 2.9.‐ Maquinaria, 64

2.10.‐ Gases de Efecto Invernadero, 65 3. Resultados agregados, 66

3.1.‐ Importancia económica de la agricultura, 67 3.2.‐ Valor Añadido Bruto y productividad, 70

3.3.‐ Renta agraria, 73 3.4.‐ Resultados de las explotaciones, 75

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 1

ECONOMÍA DE LA AGRICULTURA ESPAÑOLA. Evolución y

tendencias.

PRODUCCIONES.

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 2

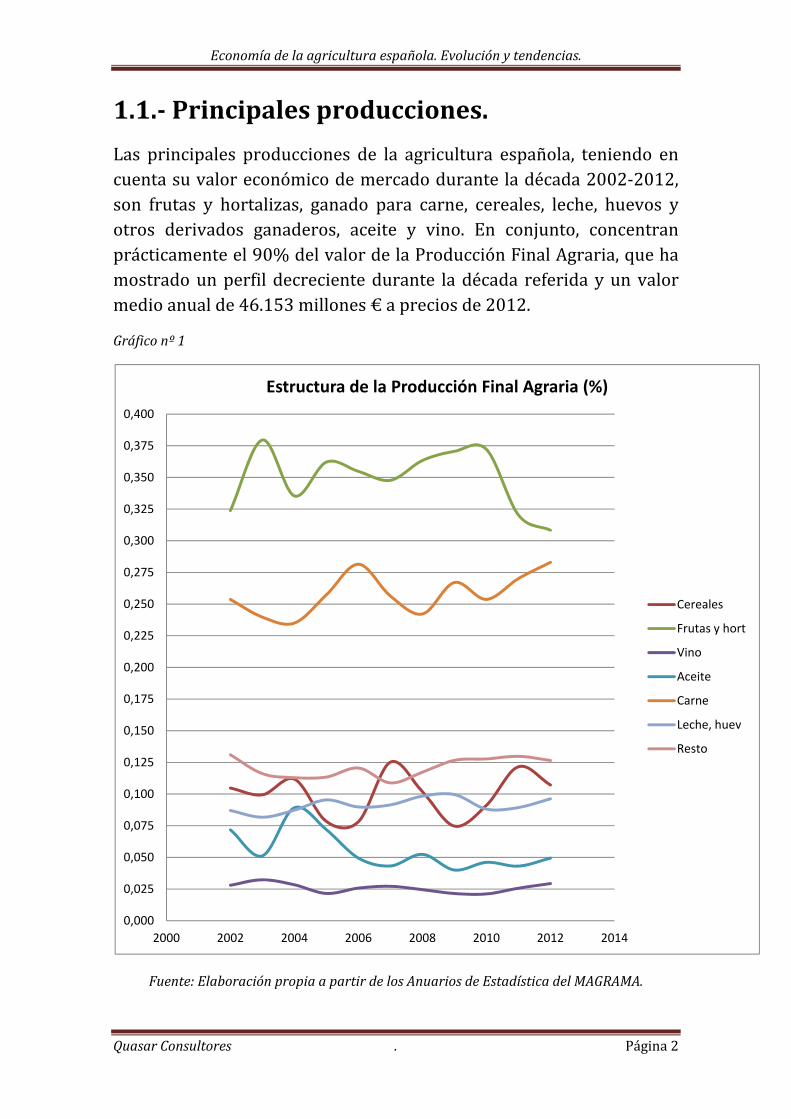

1.1. Principales producciones.

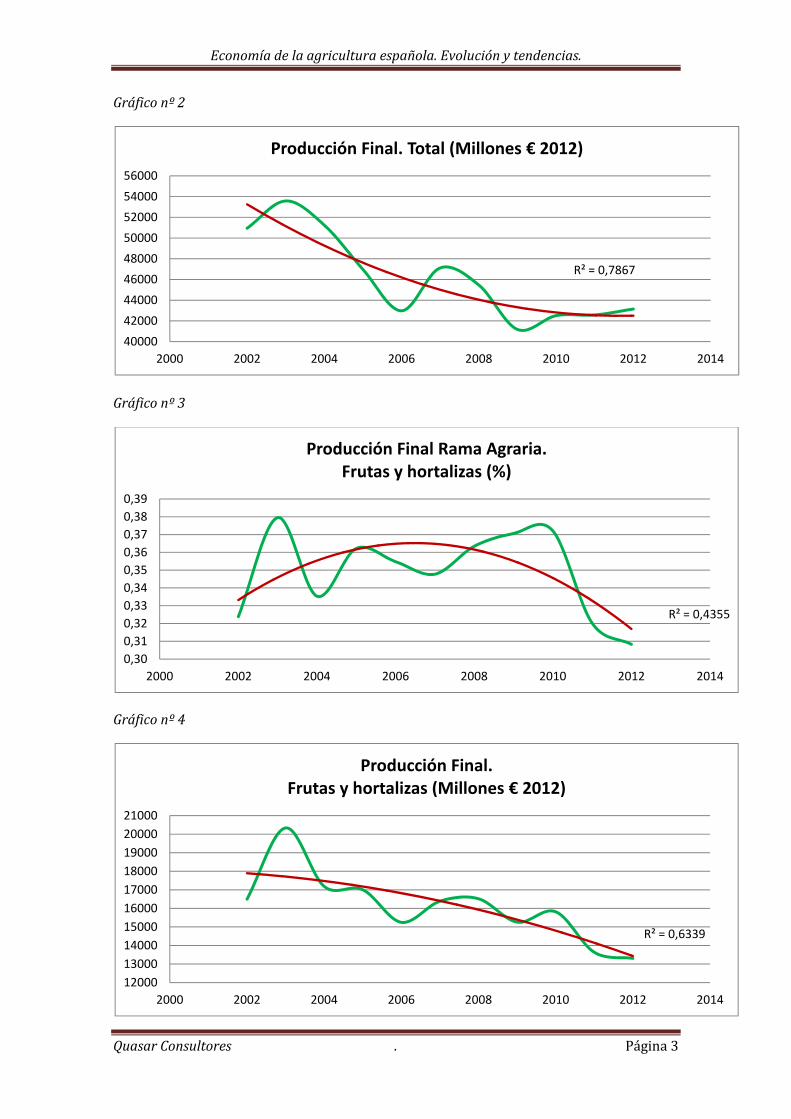

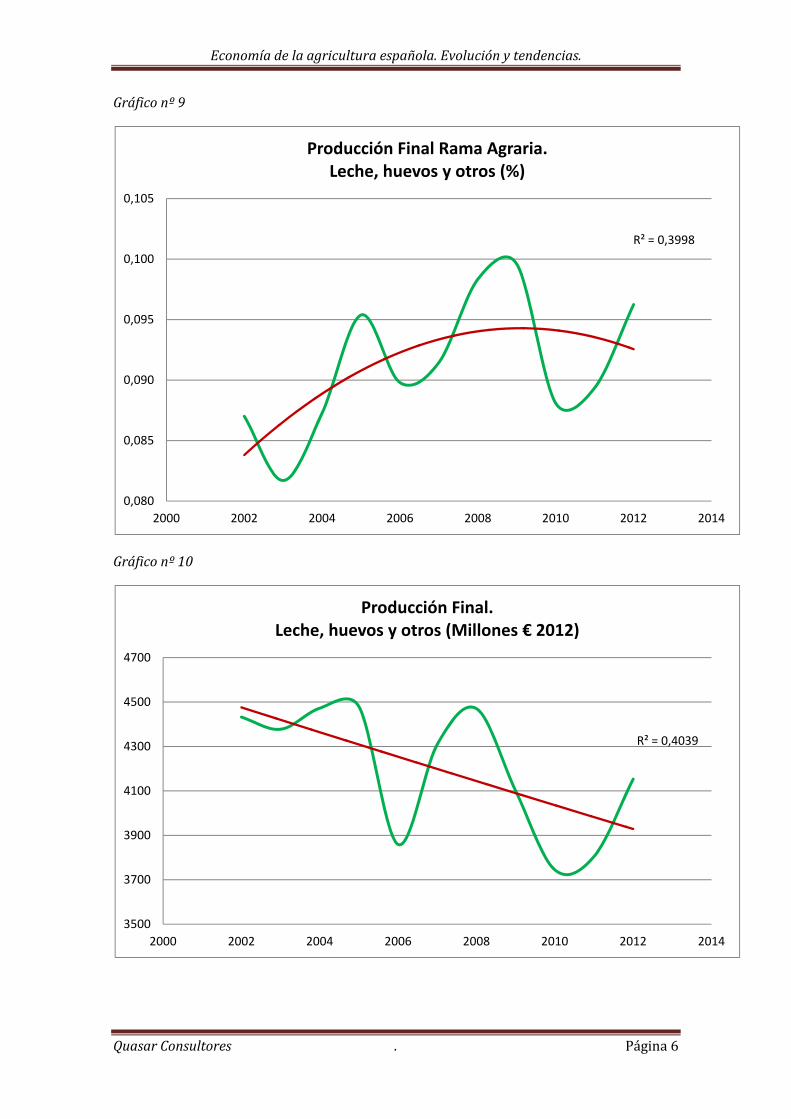

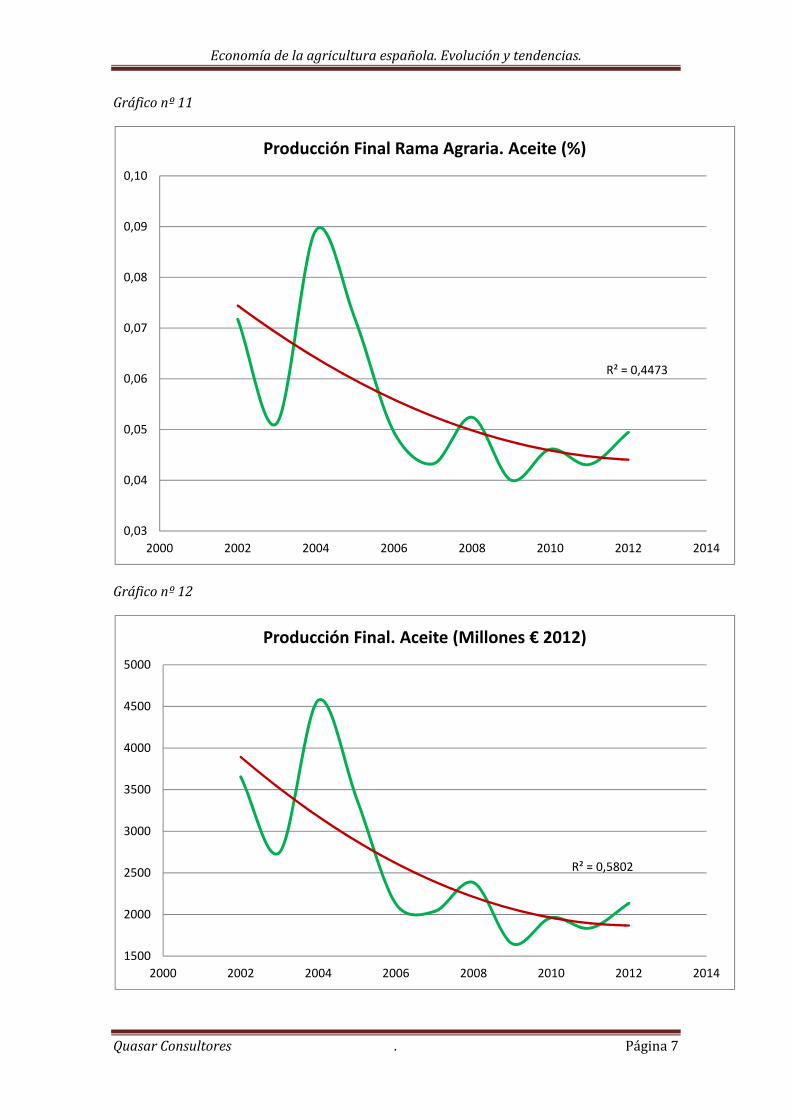

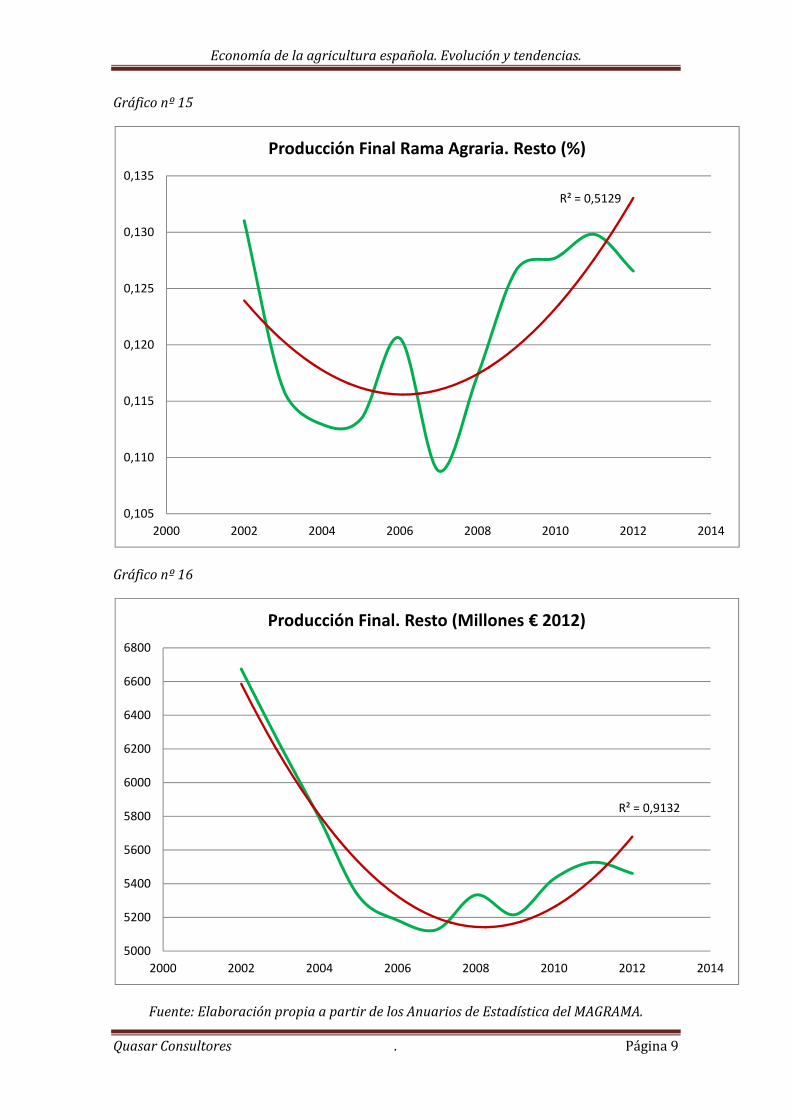

Las principales producciones de la agricultura española, teniendo en cuenta su valor económico de mercado durante la década 2002‐2012, son frutas y hortalizas, ganado para carne, cereales, leche, huevos y otros derivados ganaderos, aceite y vino. En conjunto, concentran prácticamente el 90% del valor de la Producción Final Agraria, que ha mostrado un perfil decreciente durante la década referida y un valor medio anual de 46.153 millones € a precios de 2012.

Gráfico nº 1

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA.

0,000

0,025

0,050

0,075

0,100

0,125

0,150

0,175

0,200

0,225

0,250

0,275

0,300

0,325

0,350

0,375

0,400

2000 2002 2004 2006 2008 2010 2012 2014

Estructura de la Producción Final Agraria (%)

Cereales

Frutas y hort

Vino

Aceite

Carne

Leche, huev

Resto

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 3

Gráfico nº 2

Gráfico nº 3

Gráfico nº 4

R² = 0,7867

40000

42000

44000

46000

48000

50000

52000

54000

56000

2000 2002 2004 2006 2008 2010 2012 2014

Producción Final. Total (Millones € 2012)

R² = 0,4355

0,30

0,31

0,32

0,33

0,34

0,35

0,36

0,37

0,38

0,39

2000 2002 2004 2006 2008 2010 2012 2014

Producción Final Rama Agraria.Frutas y hortalizas (%)

R² = 0,6339

12000

13000

14000

15000

16000

17000

18000

19000

20000

21000

2000 2002 2004 2006 2008 2010 2012 2014

Producción Final. Frutas y hortalizas (Millones € 2012)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 4

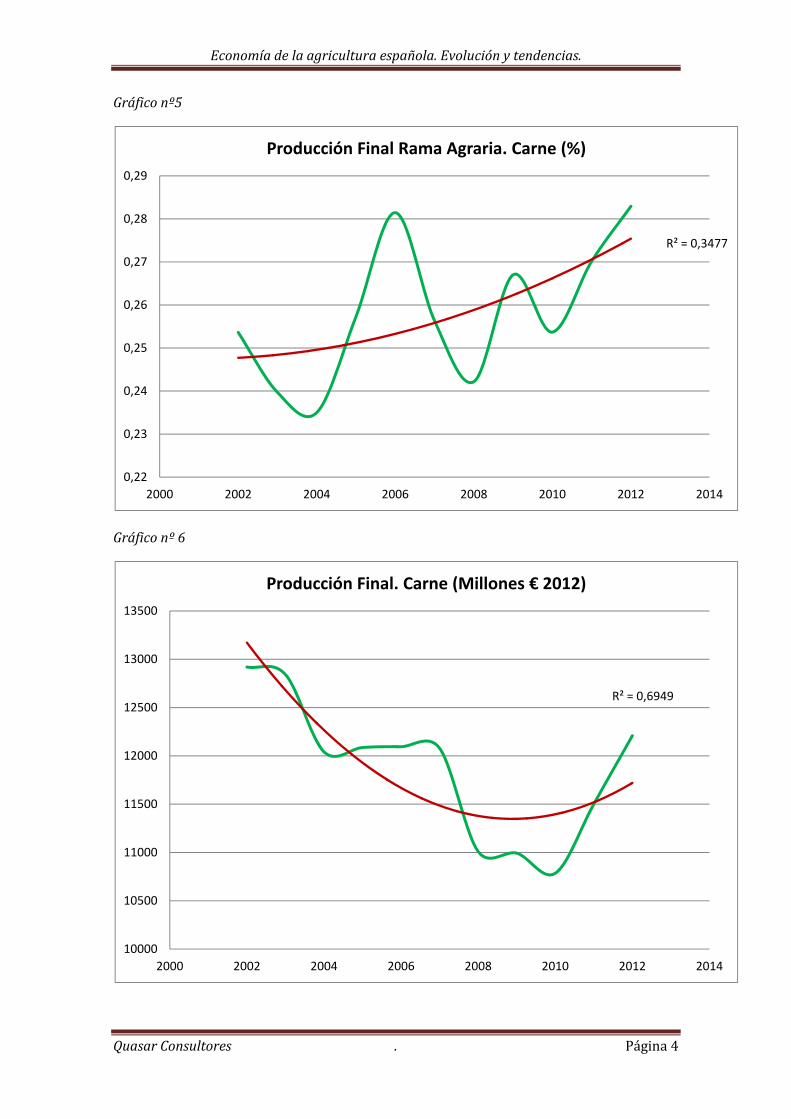

Gráfico nº5

Gráfico nº 6

R² = 0,3477

0,22

0,23

0,24

0,25

0,26

0,27

0,28

0,29

2000 2002 2004 2006 2008 2010 2012 2014

Producción Final Rama Agraria. Carne (%)

R² = 0,6949

10000

10500

11000

11500

12000

12500

13000

13500

2000 2002 2004 2006 2008 2010 2012 2014

Producción Final. Carne (Millones € 2012)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 5

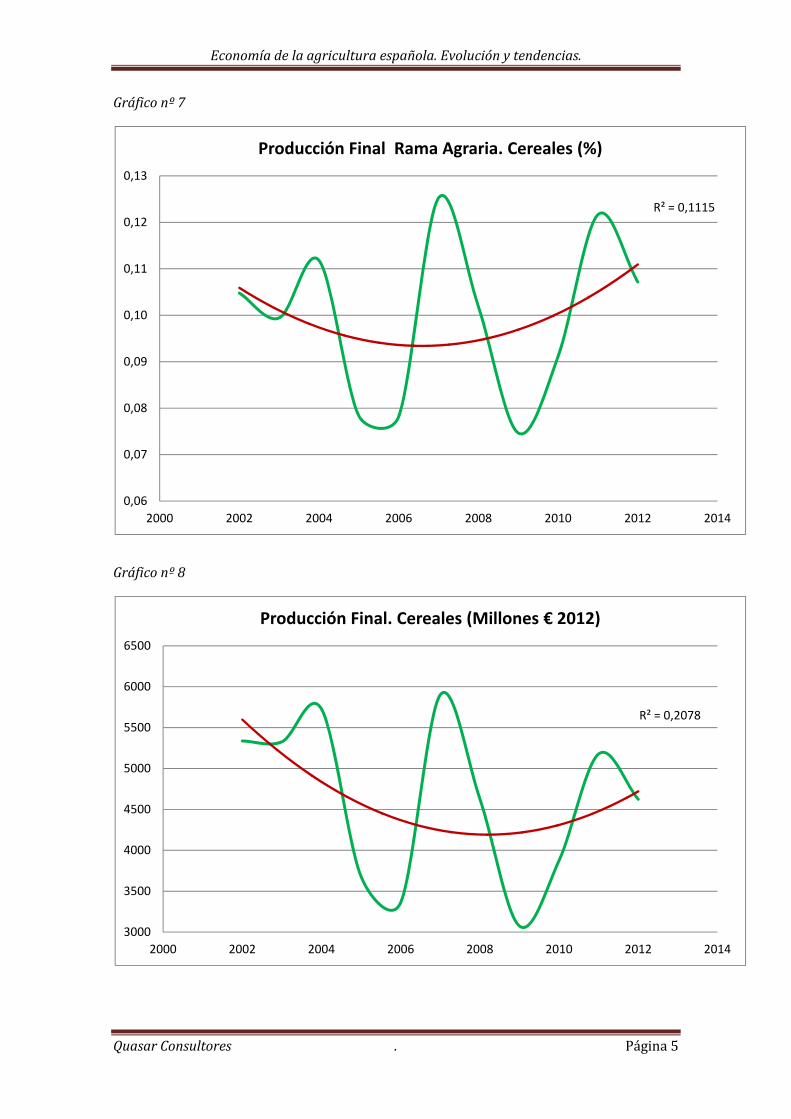

Gráfico nº 7

Gráfico nº 8

R² = 0,1115

0,06

0,07

0,08

0,09

0,10

0,11

0,12

0,13

2000 2002 2004 2006 2008 2010 2012 2014

Producción Final Rama Agraria. Cereales (%)

R² = 0,2078

3000

3500

4000

4500

5000

5500

6000

6500

2000 2002 2004 2006 2008 2010 2012 2014

Producción Final. Cereales (Millones € 2012)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 6

Gráfico nº 9

Gráfico nº 10

R² = 0,3998

0,080

0,085

0,090

0,095

0,100

0,105

2000 2002 2004 2006 2008 2010 2012 2014

Producción Final Rama Agraria. Leche, huevos y otros (%)

R² = 0,4039

3500

3700

3900

4100

4300

4500

4700

2000 2002 2004 2006 2008 2010 2012 2014

Producción Final. Leche, huevos y otros (Millones € 2012)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 7

Gráfico nº 11

Gráfico nº 12

R² = 0,4473

0,03

0,04

0,05

0,06

0,07

0,08

0,09

0,10

2000 2002 2004 2006 2008 2010 2012 2014

Producción Final Rama Agraria. Aceite (%)

R² = 0,5802

1500

2000

2500

3000

3500

4000

4500

5000

2000 2002 2004 2006 2008 2010 2012 2014

Producción Final. Aceite (Millones € 2012)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 8

Gráfico nº 13

Gráfico nº 14

R² = 0,4125

0,020

0,022

0,024

0,026

0,028

0,030

0,032

0,034

2000 2002 2004 2006 2008 2010 2012 2014

Producción Final Rama Agraria. Vino (%)

R² = 0,5866

800

900

1000

1100

1200

1300

1400

1500

1600

1700

1800

2000 2002 2004 2006 2008 2010 2012 2014

Producción Final. Vino (Millones € 2012)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 9

Gráfico nº 15

Gráfico nº 16

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA.

R² = 0,5129

0,105

0,110

0,115

0,120

0,125

0,130

0,135

2000 2002 2004 2006 2008 2010 2012 2014

Producción Final Rama Agraria. Resto (%)

R² = 0,9132

5000

5200

5400

5600

5800

6000

6200

6400

6600

6800

2000 2002 2004 2006 2008 2010 2012 2014

Producción Final. Resto (Millones € 2012)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 10

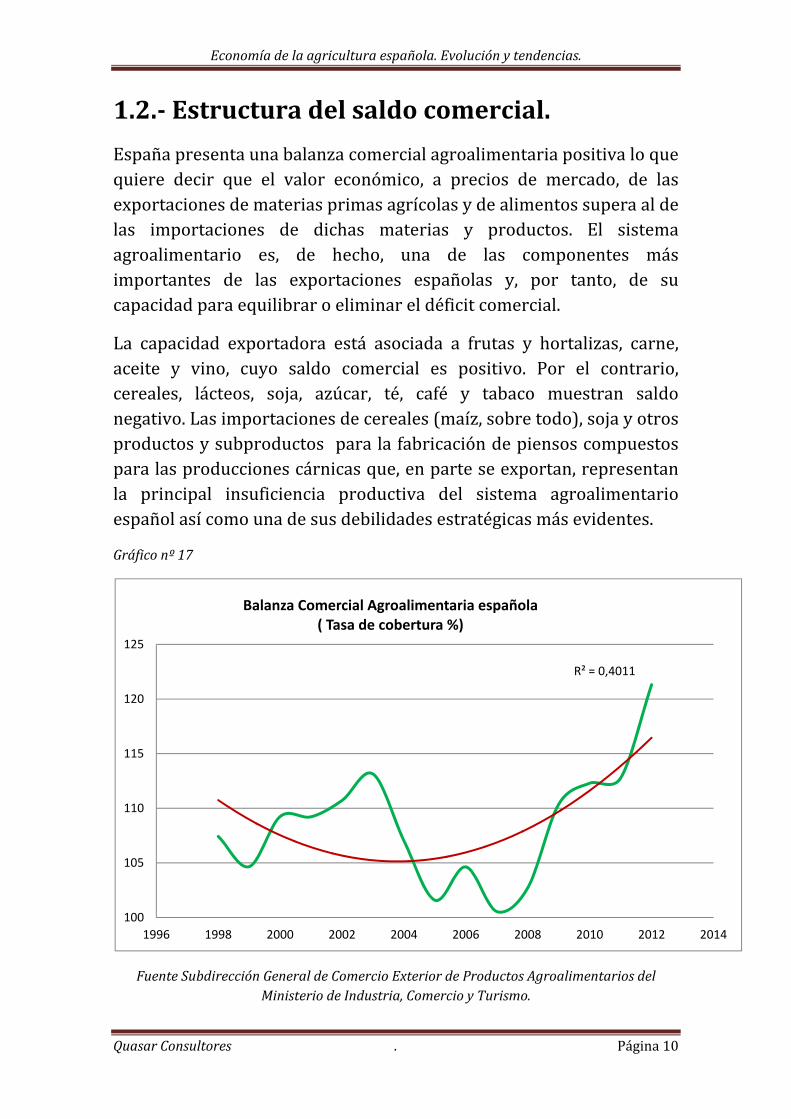

1.2. Estructura del saldo comercial.

España presenta una balanza comercial agroalimentaria positiva lo que quiere decir que el valor económico, a precios de mercado, de las exportaciones de materias primas agrícolas y de alimentos supera al de las importaciones de dichas materias y productos. El sistema agroalimentario es, de hecho, una de las componentes más importantes de las exportaciones españolas y, por tanto, de su capacidad para equilibrar o eliminar el déficit comercial.

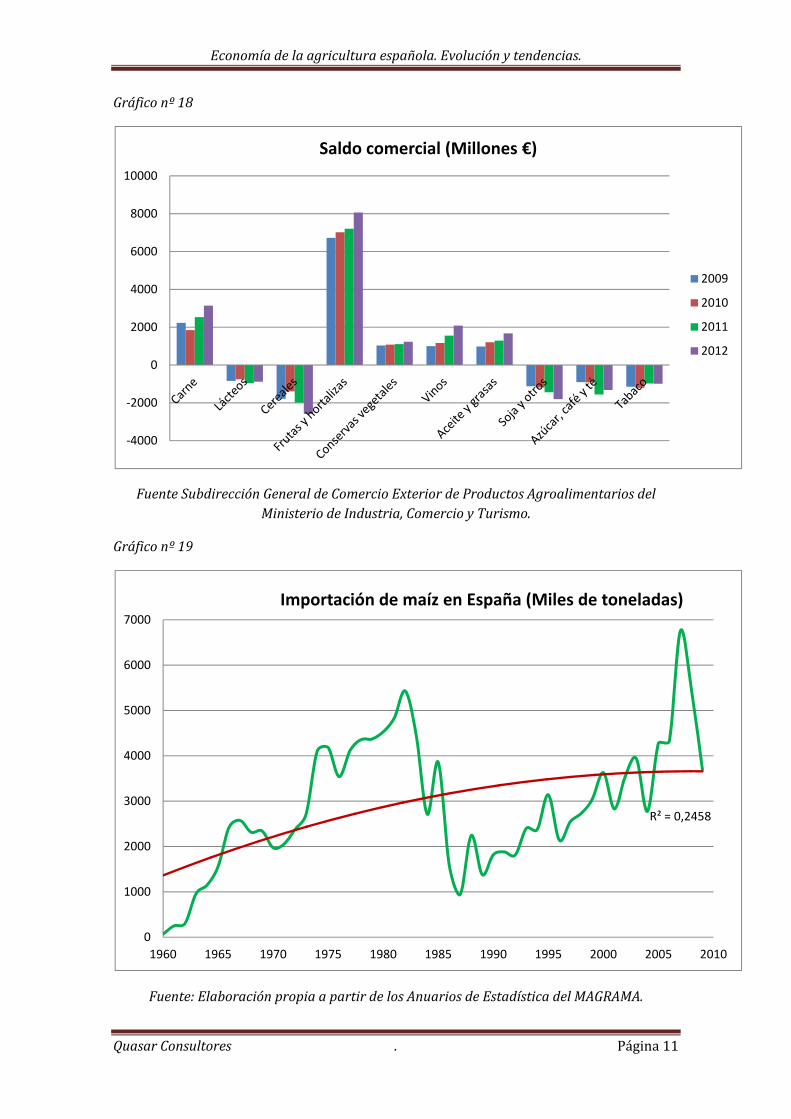

La capacidad exportadora está asociada a frutas y hortalizas, carne, aceite y vino, cuyo saldo comercial es positivo. Por el contrario, cereales, lácteos, soja, azúcar, té, café y tabaco muestran saldo negativo. Las importaciones de cereales (maíz, sobre todo), soja y otros productos y subproductos para la fabricación de piensos compuestos para las producciones cárnicas que, en parte se exportan, representan la principal insuficiencia productiva del sistema agroalimentario español así como una de sus debilidades estratégicas más evidentes.

Gráfico nº 17

Fuente Subdirección General de Comercio Exterior de Productos Agroalimentarios del Ministerio de Industria, Comercio y Turismo.

R² = 0,4011

100

105

110

115

120

125

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

Balanza Comercial Agroalimentaria española ( Tasa de cobertura %)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 11

Gráfico nº 18

Fuente Subdirección General de Comercio Exterior de Productos Agroalimentarios del Ministerio de Industria, Comercio y Turismo.

Gráfico nº 19

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA.

‐4000

‐2000

0

2000

4000

6000

8000

10000

Saldo comercial (Millones €)

2009

2010

2011

2012

R² = 0,2458

0

1000

2000

3000

4000

5000

6000

7000

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

Importación de maíz en España (Miles de toneladas)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 12

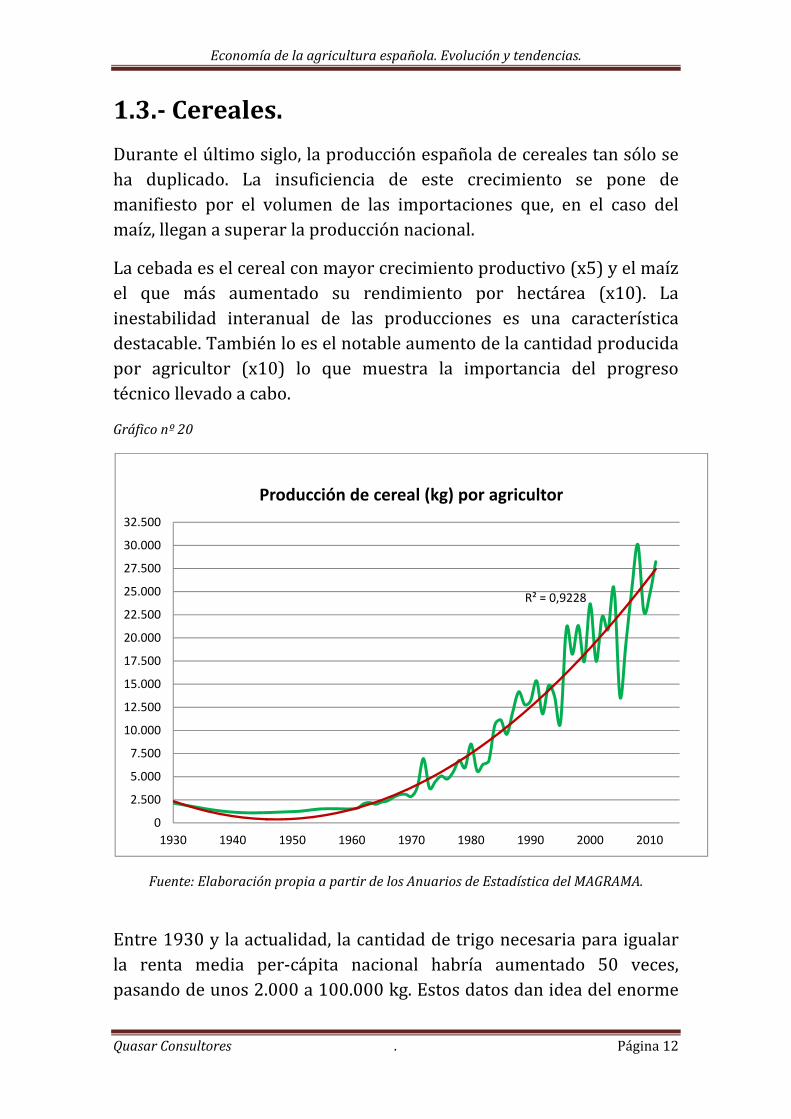

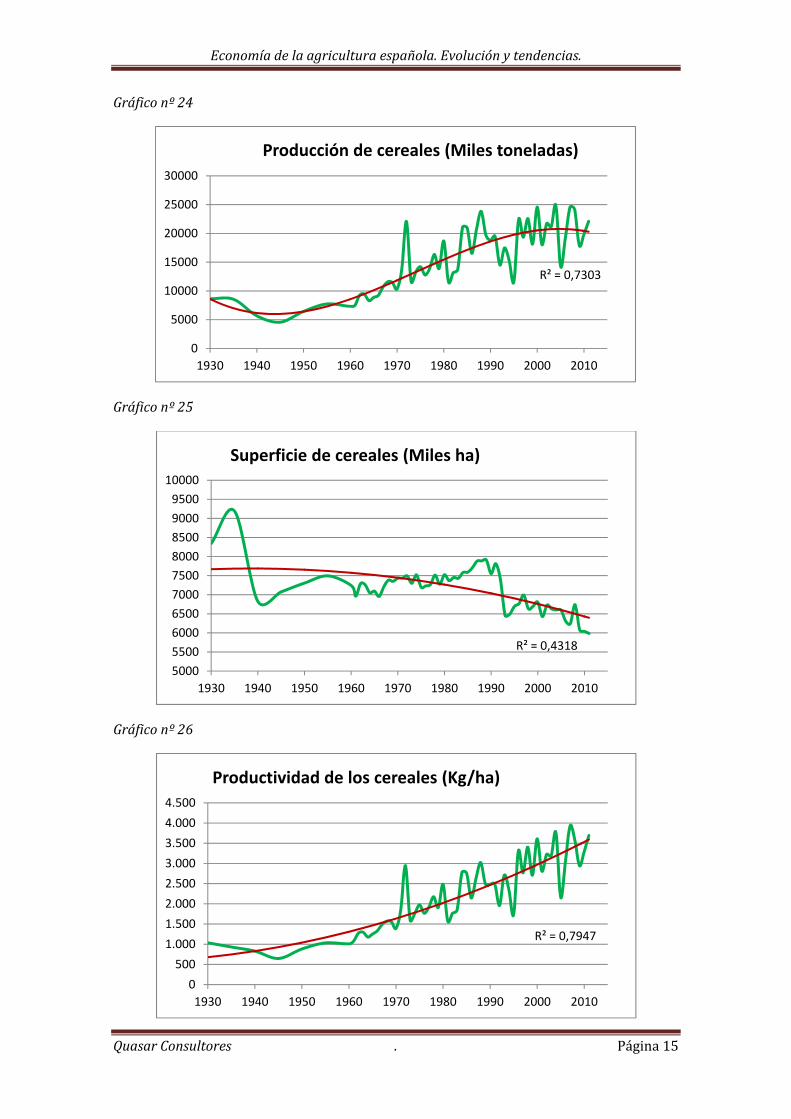

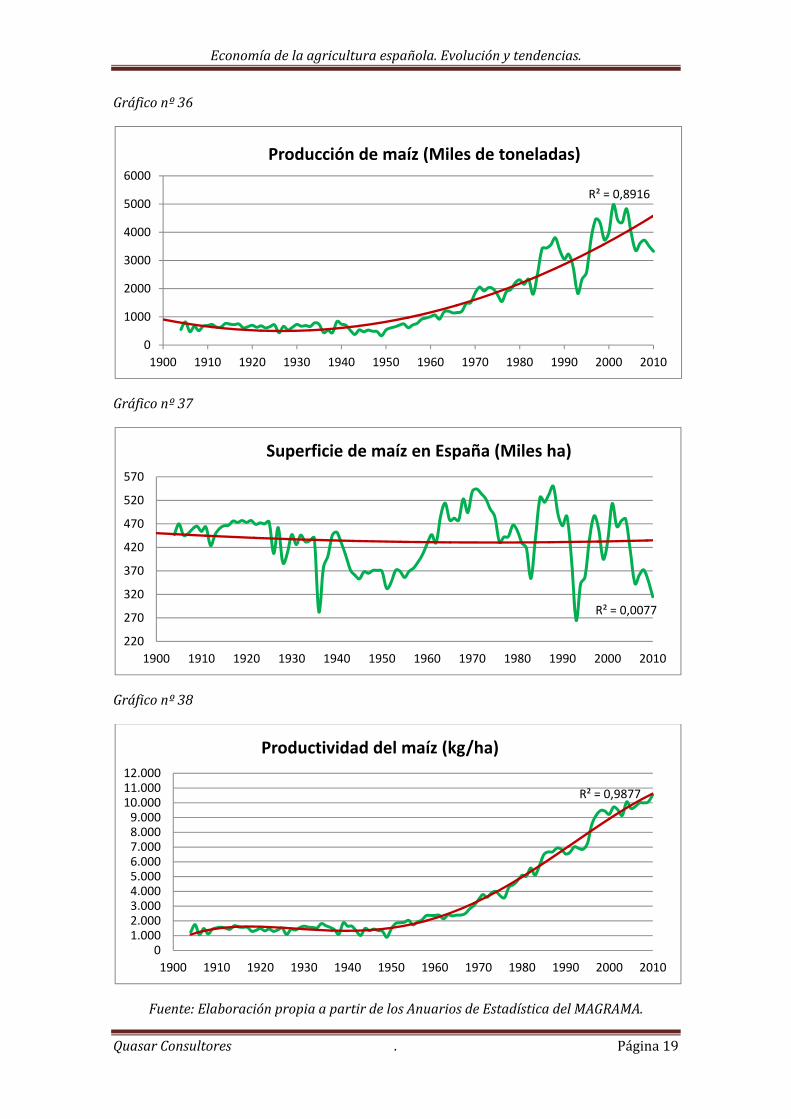

1.3. Cereales.

Durante el último siglo, la producción española de cereales tan sólo se ha duplicado. La insuficiencia de este crecimiento se pone de manifiesto por el volumen de las importaciones que, en el caso del maíz, llegan a superar la producción nacional.

La cebada es el cereal con mayor crecimiento productivo (x5) y el maíz el que más aumentado su rendimiento por hectárea (x10). La inestabilidad interanual de las producciones es una característica destacable. También lo es el notable aumento de la cantidad producida por agricultor (x10) lo que muestra la importancia del progreso técnico llevado a cabo.

Gráfico nº 20

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA.

Entre 1930 y la actualidad, la cantidad de trigo necesaria para igualar la renta media per‐cápita nacional habría aumentado 50 veces, pasando de unos 2.000 a 100.000 kg. Estos datos dan idea del enorme

R² = 0,9228

0

2.500

5.000

7.500

10.000

12.500

15.000

17.500

20.000

22.500

25.000

27.500

30.000

32.500

1930 1940 1950 1960 1970 1980 1990 2000 2010

Producción de cereal (kg) por agricultor

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 13

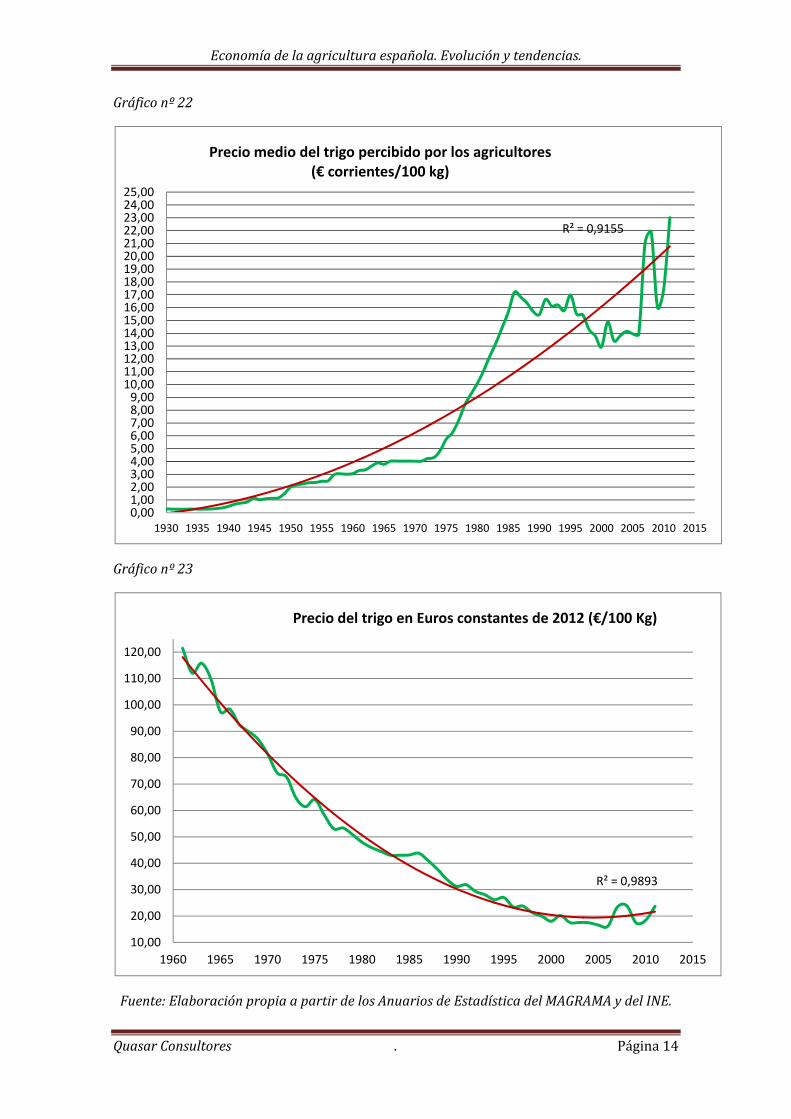

esfuerzo agrícola que ha tenido que realizarse para lograr un abaratamiento tan significativo de la alimentación y consiguiente facilitación del acceso a la misma del que se ha beneficiado toda la población. Para los agricultores, esta evolución, se traduce en pérdida de poder adquisitivo siendo evidente el beneficio que supone para el conjunto de la sociedad.

La excepcionalidad de los precios alcanzados por los cereales durante los últimos años se refleja en el comportamiento analizado donde, a largo plazo, queda patente la tendencia regresiva de los precios. Ésta es una tendencia general de los mercados agrícolas, derivada de la combinación del progreso técnico, que desplaza la oferta y la baja elasticidad‐precio de la demanda (Ley de King).

Gráfico nº 21

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA y del INE.

R² = 0,9295

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

110.000

120.000

130.000

140.000

1930 1935 1940 1945 1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Kg de trigo equivalentes a la Renta per cápita española.

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 14

Gráfico nº 22

Gráfico nº 23

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA y del INE.

R² = 0,9155

0,001,002,003,004,005,006,007,008,009,00

10,0011,0012,0013,0014,0015,0016,0017,0018,0019,0020,0021,0022,0023,0024,0025,00

1930 1935 1940 1945 1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Precio medio del trigo percibido por los agricultores(€ corrientes/100 kg)

R² = 0,9893

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00

100,00

110,00

120,00

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Precio del trigo en Euros constantes de 2012 (€/100 Kg)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 15

Gráfico nº 24

Gráfico nº 25

Gráfico nº 26

R² = 0,7303

0

5000

10000

15000

20000

25000

30000

1930 1940 1950 1960 1970 1980 1990 2000 2010

Producción de cereales (Miles toneladas)

R² = 0,4318

5000

5500

6000

6500

7000

7500

8000

8500

9000

9500

10000

1930 1940 1950 1960 1970 1980 1990 2000 2010

Superficie de cereales (Miles ha)

R² = 0,7947

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

1930 1940 1950 1960 1970 1980 1990 2000 2010

Productividad de los cereales (Kg/ha)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 16

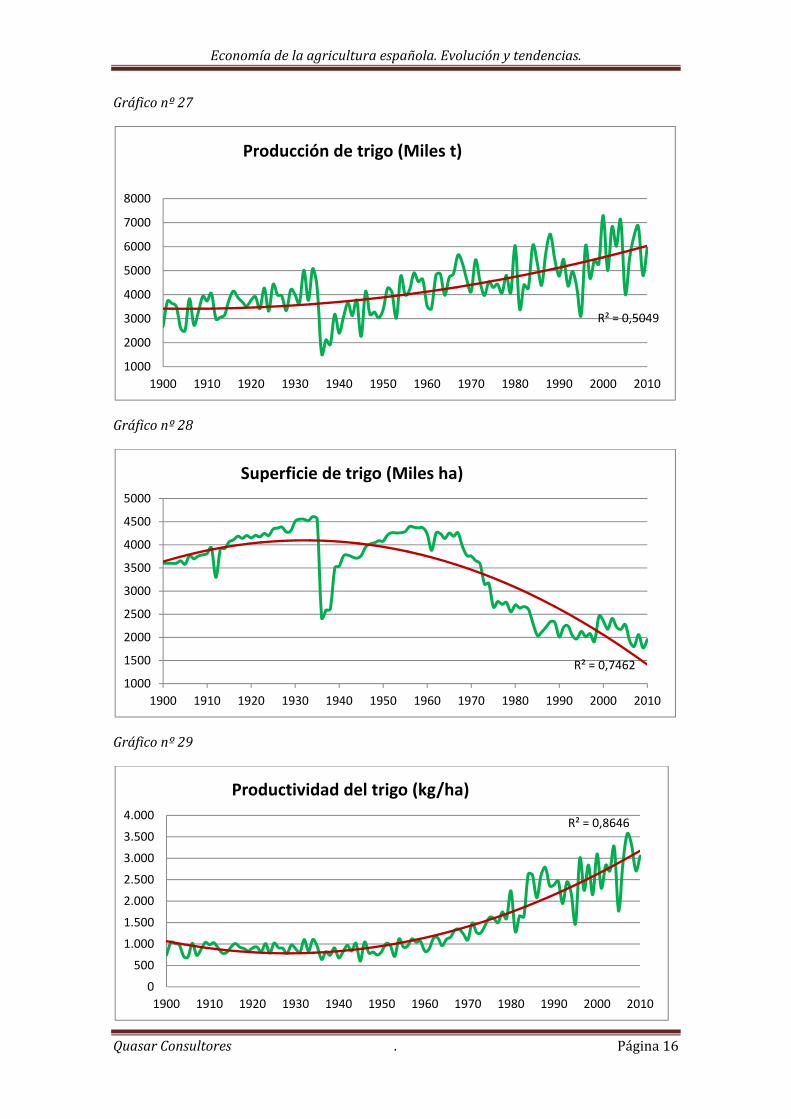

Gráfico nº 27

Gráfico nº 28

Gráfico nº 29

R² = 0,5049

1000

2000

3000

4000

5000

6000

7000

8000

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

Producción de trigo (Miles t)

R² = 0,7462

1000

1500

2000

2500

3000

3500

4000

4500

5000

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

Superficie de trigo (Miles ha)

R² = 0,8646

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

Productividad del trigo (kg/ha)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 17

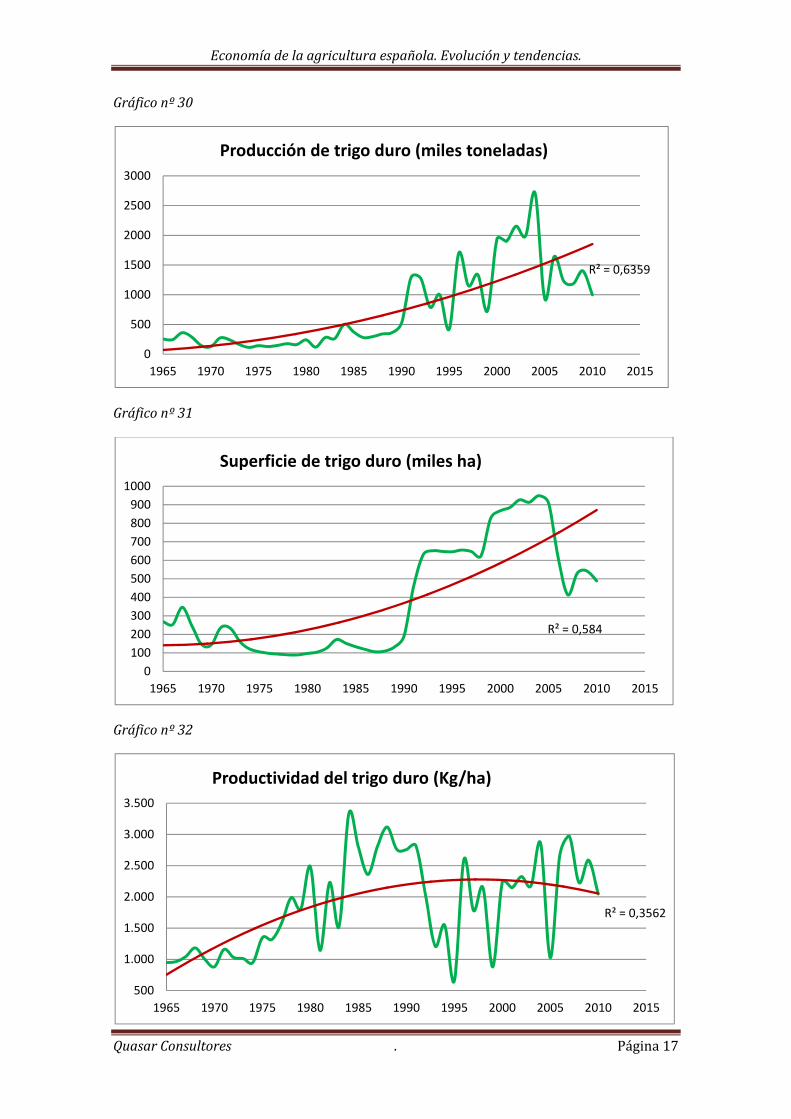

Gráfico nº 30

Gráfico nº 31

Gráfico nº 32

R² = 0,6359

0

500

1000

1500

2000

2500

3000

1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Producción de trigo duro (miles toneladas)

R² = 0,584

0

100

200

300

400

500

600

700

800

900

1000

1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Superficie de trigo duro (miles ha)

R² = 0,3562

500

1.000

1.500

2.000

2.500

3.000

3.500

1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Productividad del trigo duro (Kg/ha)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 18

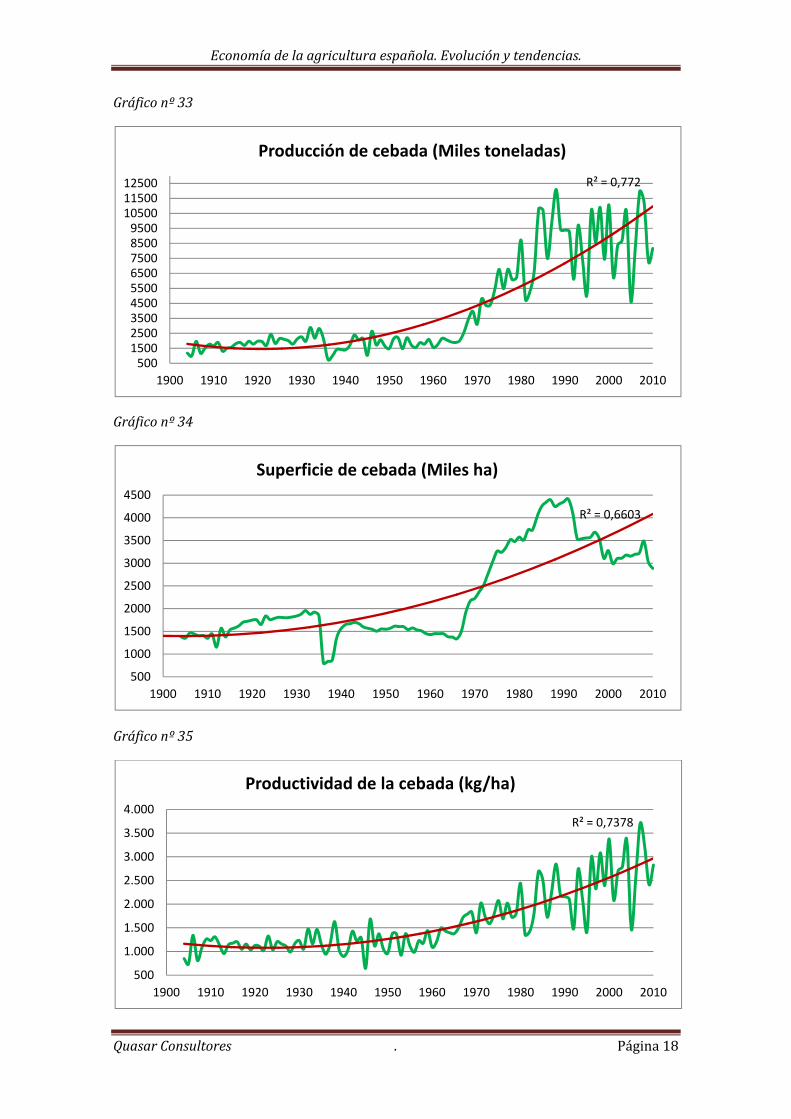

Gráfico nº 33

Gráfico nº 34

Gráfico nº 35

R² = 0,772

500150025003500450055006500750085009500

105001150012500

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

Producción de cebada (Miles toneladas)

R² = 0,6603

500

1000

1500

2000

2500

3000

3500

4000

4500

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

Superficie de cebada (Miles ha)

R² = 0,7378

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

Productividad de la cebada (kg/ha)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 19

Gráfico nº 36

Gráfico nº 37

Gráfico nº 38

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA.

R² = 0,8916

0

1000

2000

3000

4000

5000

6000

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

Producción de maíz (Miles de toneladas)

R² = 0,0077

220

270

320

370

420

470

520

570

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

Superficie de maíz en España (Miles ha)

R² = 0,9877

01.0002.0003.0004.0005.0006.0007.0008.0009.000

10.00011.00012.000

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

Productividad del maíz (kg/ha)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 20

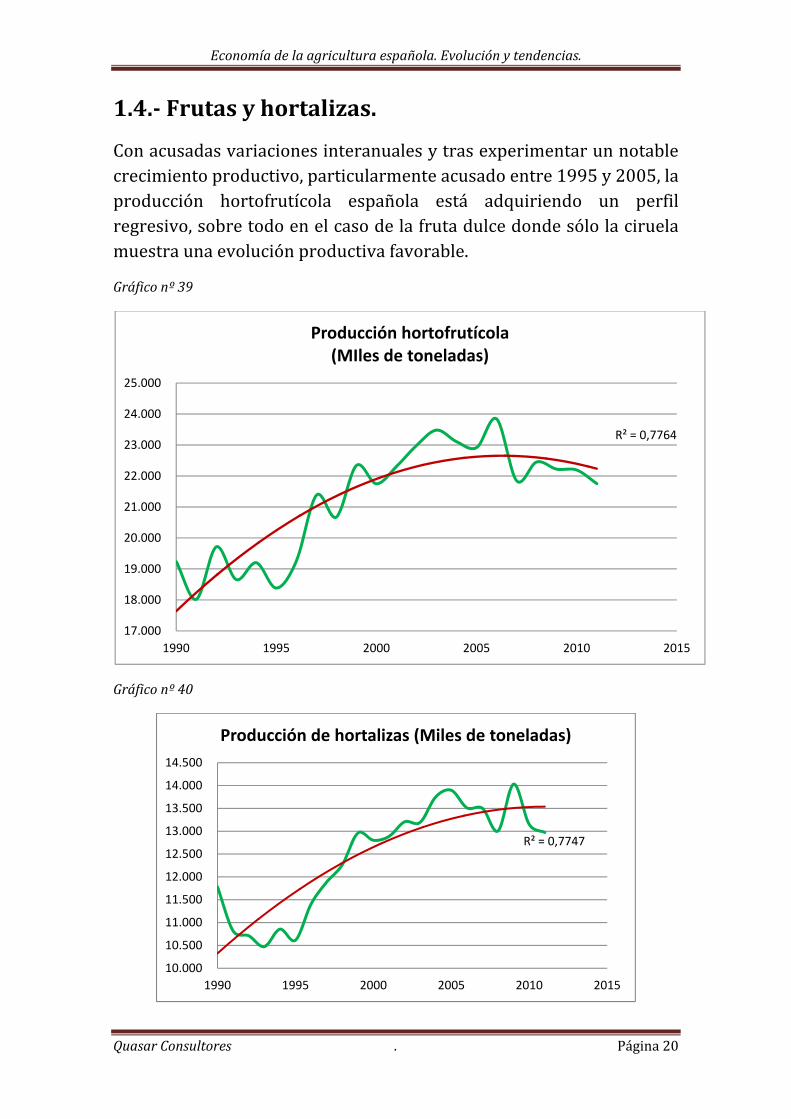

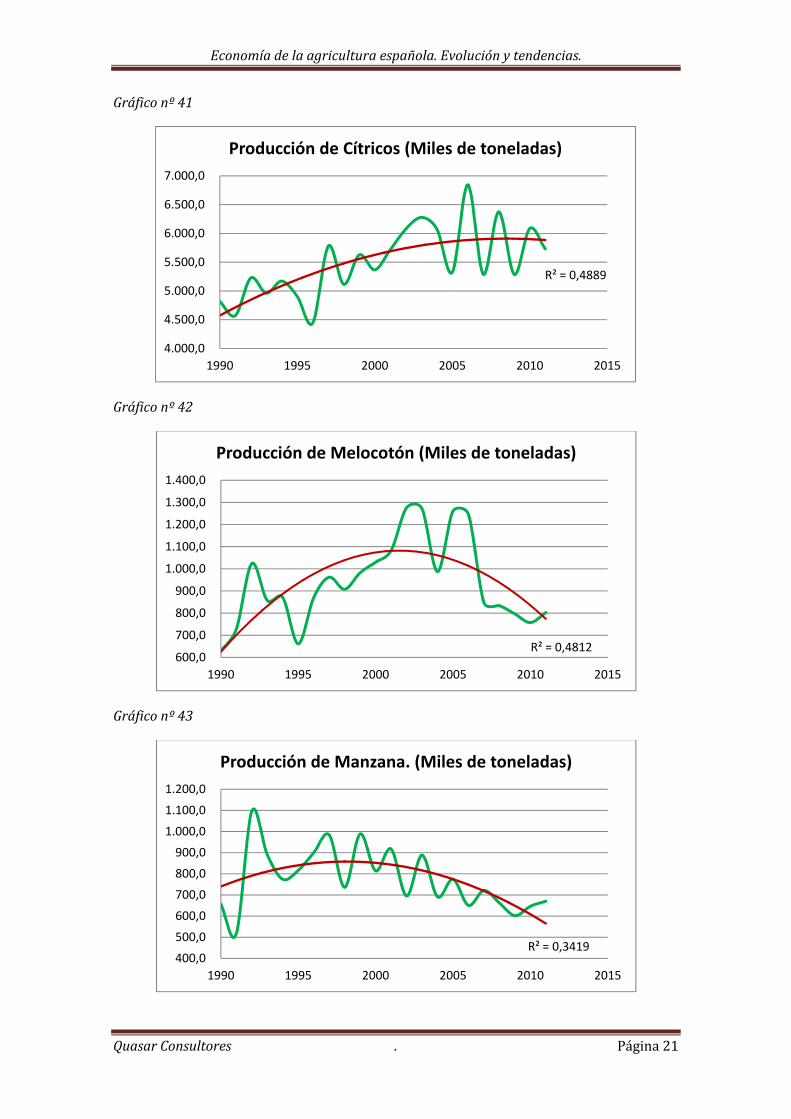

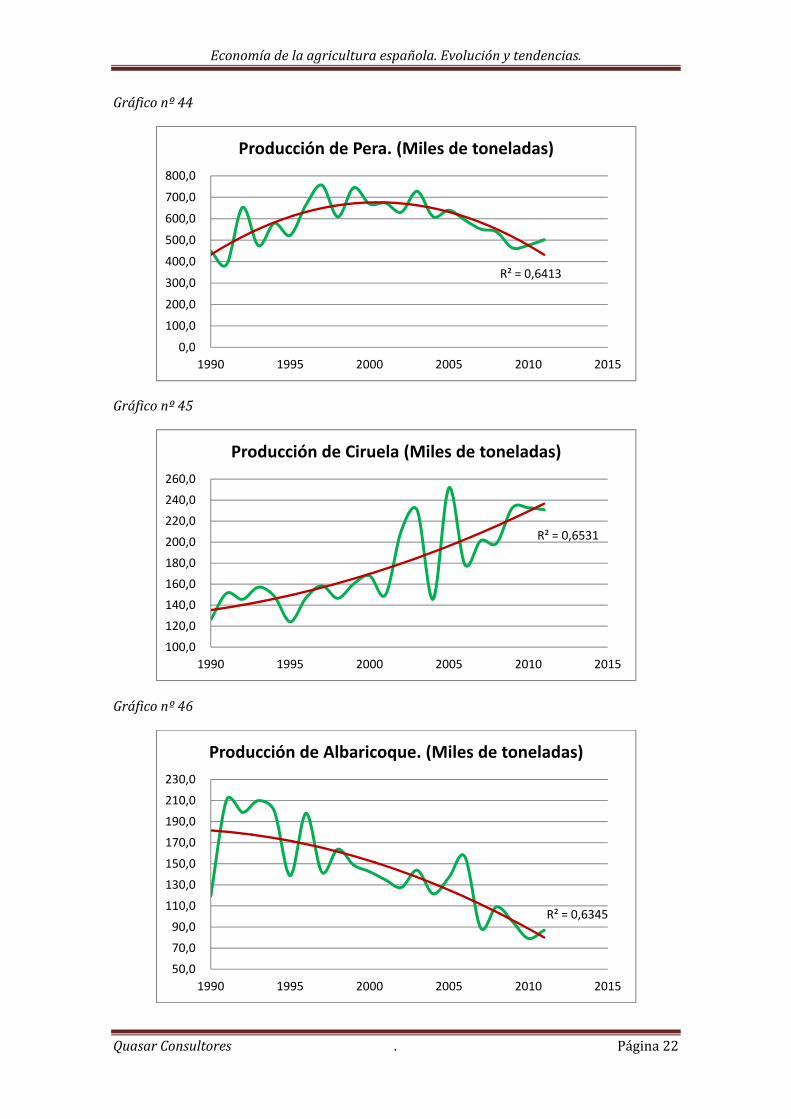

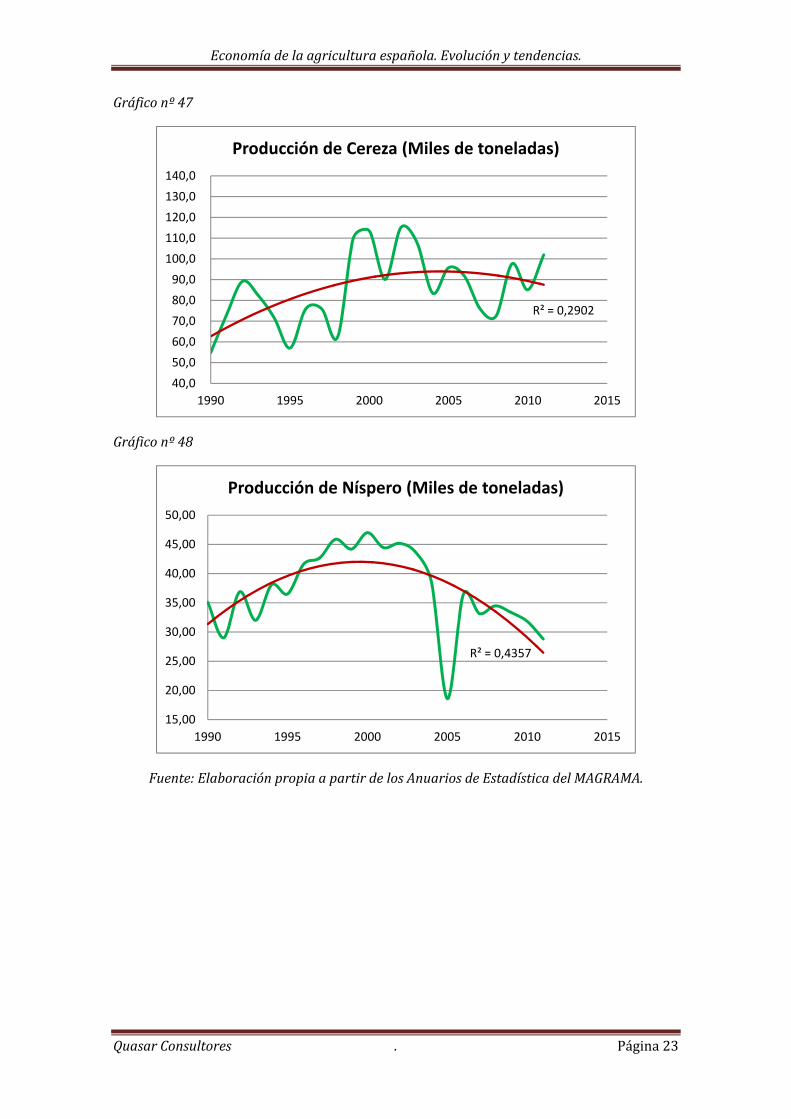

1.4. Frutas y hortalizas.

Con acusadas variaciones interanuales y tras experimentar un notable crecimiento productivo, particularmente acusado entre 1995 y 2005, la producción hortofrutícola española está adquiriendo un perfil regresivo, sobre todo en el caso de la fruta dulce donde sólo la ciruela muestra una evolución productiva favorable.

Gráfico nº 39

Gráfico nº 40

R² = 0,7764

17.000

18.000

19.000

20.000

21.000

22.000

23.000

24.000

25.000

1990 1995 2000 2005 2010 2015

Producción hortofrutícola (MIles de toneladas)

R² = 0,7747

10.000

10.500

11.000

11.500

12.000

12.500

13.000

13.500

14.000

14.500

1990 1995 2000 2005 2010 2015

Producción de hortalizas (Miles de toneladas)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 21

Gráfico nº 41

Gráfico nº 42

Gráfico nº 43

R² = 0,4889

4.000,0

4.500,0

5.000,0

5.500,0

6.000,0

6.500,0

7.000,0

1990 1995 2000 2005 2010 2015

Producción de Cítricos (Miles de toneladas)

R² = 0,4812600,0

700,0

800,0

900,0

1.000,0

1.100,0

1.200,0

1.300,0

1.400,0

1990 1995 2000 2005 2010 2015

Producción de Melocotón (Miles de toneladas)

R² = 0,3419400,0

500,0

600,0

700,0

800,0

900,0

1.000,0

1.100,0

1.200,0

1990 1995 2000 2005 2010 2015

Producción de Manzana. (Miles de toneladas)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 22

Gráfico nº 44

Gráfico nº 45

Gráfico nº 46

R² = 0,6413

0,0

100,0

200,0

300,0

400,0

500,0

600,0

700,0

800,0

1990 1995 2000 2005 2010 2015

Producción de Pera. (Miles de toneladas)

R² = 0,6531

100,0

120,0

140,0

160,0

180,0

200,0

220,0

240,0

260,0

1990 1995 2000 2005 2010 2015

Producción de Ciruela (Miles de toneladas)

R² = 0,6345

50,0

70,0

90,0

110,0

130,0

150,0

170,0

190,0

210,0

230,0

1990 1995 2000 2005 2010 2015

Producción de Albaricoque. (Miles de toneladas)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 23

Gráfico nº 47

Gráfico nº 48

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA.

R² = 0,2902

40,0

50,0

60,0

70,0

80,0

90,0

100,0

110,0

120,0

130,0

140,0

1990 1995 2000 2005 2010 2015

Producción de Cereza (Miles de toneladas)

R² = 0,4357

15,00

20,00

25,00

30,00

35,00

40,00

45,00

50,00

1990 1995 2000 2005 2010 2015

Producción de Níspero (Miles de toneladas)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 24

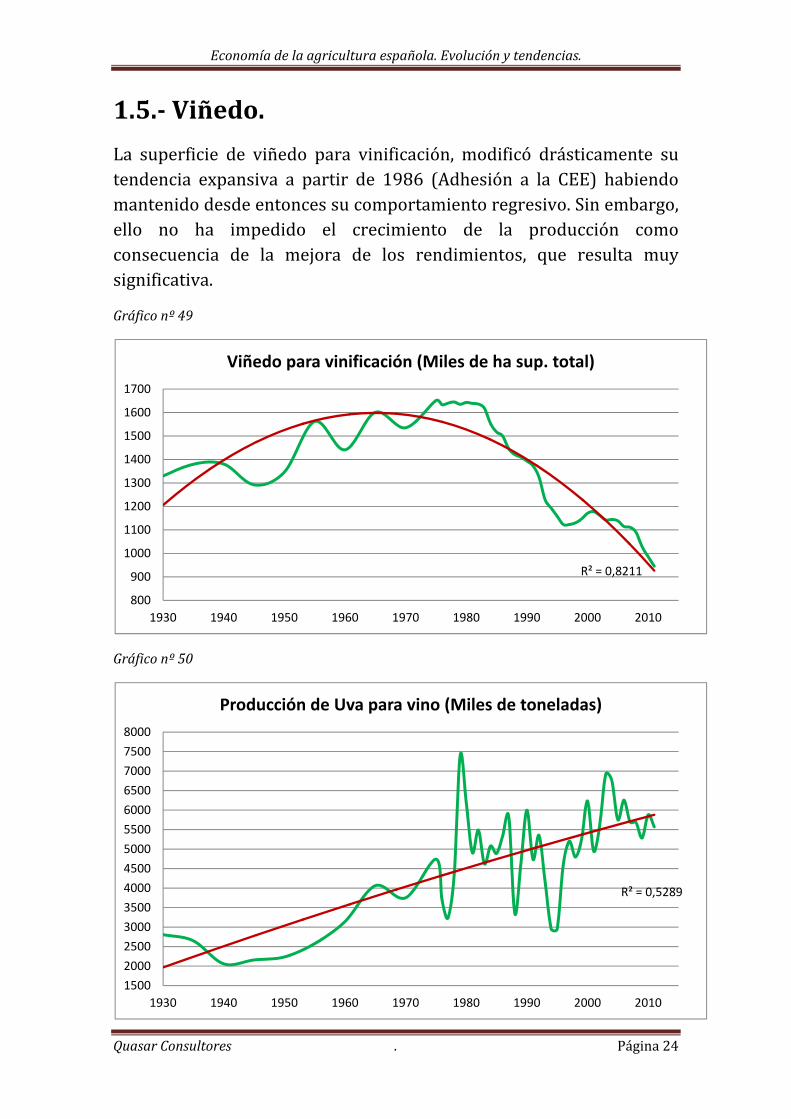

1.5. Viñedo.

La superficie de viñedo para vinificación, modificó drásticamente su tendencia expansiva a partir de 1986 (Adhesión a la CEE) habiendo mantenido desde entonces su comportamiento regresivo. Sin embargo, ello no ha impedido el crecimiento de la producción como consecuencia de la mejora de los rendimientos, que resulta muy significativa.

Gráfico nº 49

Gráfico nº 50

R² = 0,8211

800

900

1000

1100

1200

1300

1400

1500

1600

1700

1930 1940 1950 1960 1970 1980 1990 2000 2010

Viñedo para vinificación (Miles de ha sup. total)

R² = 0,5289

1500

2000

2500

3000

3500

4000

4500

5000

5500

6000

6500

7000

7500

8000

1930 1940 1950 1960 1970 1980 1990 2000 2010

Producción de Uva para vino (Miles de toneladas)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 25

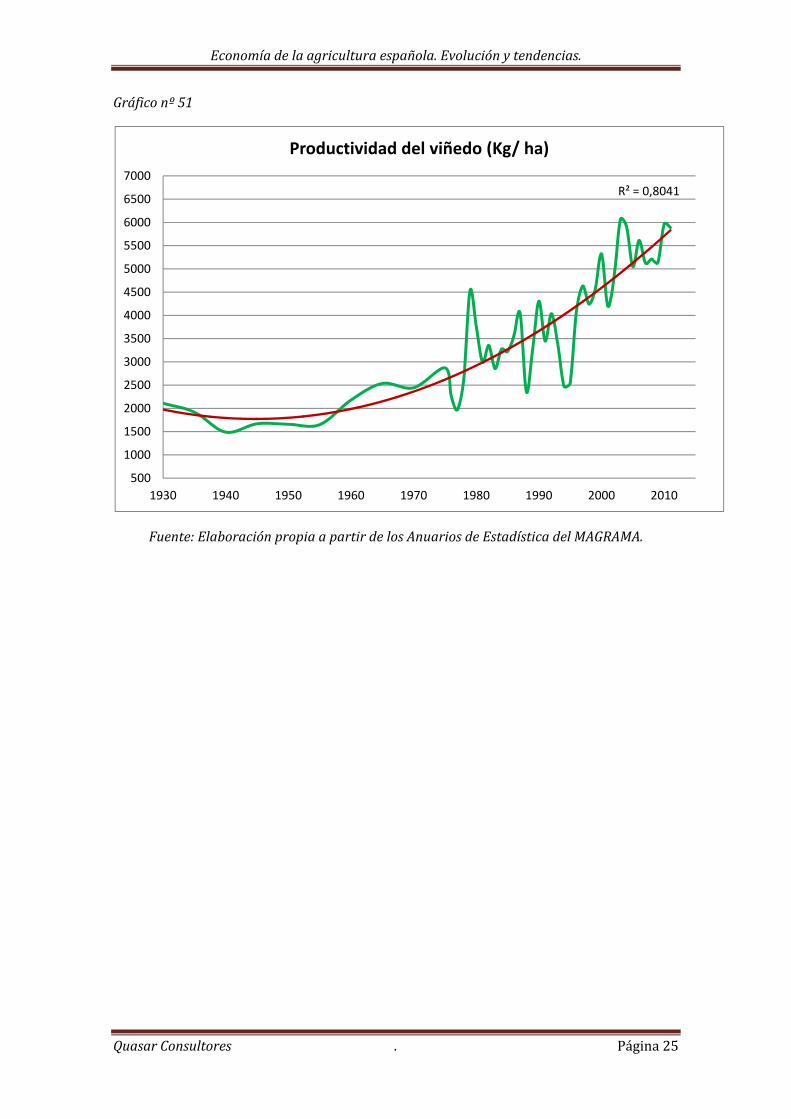

Gráfico nº 51

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA.

R² = 0,8041

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

5500

6000

6500

7000

1930 1940 1950 1960 1970 1980 1990 2000 2010

Productividad del viñedo (Kg/ ha)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 26

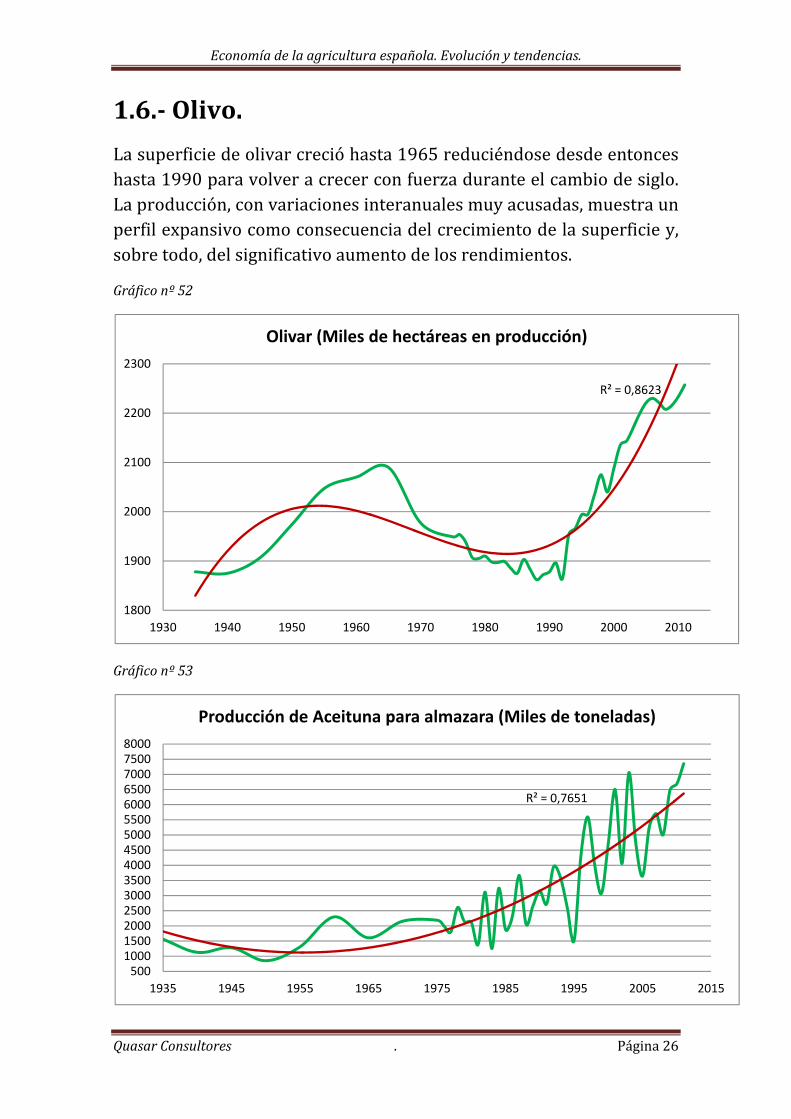

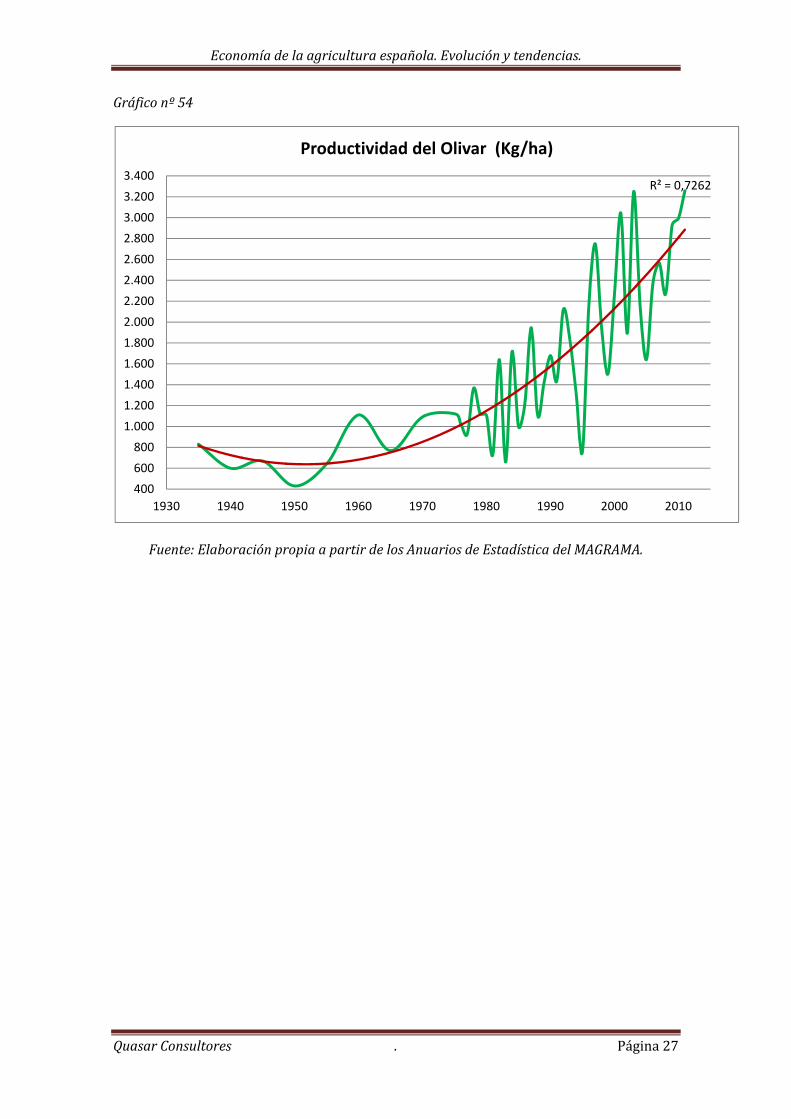

1.6. Olivo.

La superficie de olivar creció hasta 1965 reduciéndose desde entonces hasta 1990 para volver a crecer con fuerza durante el cambio de siglo. La producción, con variaciones interanuales muy acusadas, muestra un perfil expansivo como consecuencia del crecimiento de la superficie y, sobre todo, del significativo aumento de los rendimientos.

Gráfico nº 52

Gráfico nº 53

R² = 0,8623

1800

1900

2000

2100

2200

2300

1930 1940 1950 1960 1970 1980 1990 2000 2010

Olivar (Miles de hectáreas en producción)

R² = 0,7651

500100015002000250030003500400045005000550060006500700075008000

1935 1945 1955 1965 1975 1985 1995 2005 2015

Producción de Aceituna para almazara (Miles de toneladas)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 27

Gráfico nº 54

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA.

R² = 0,7262

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2.200

2.400

2.600

2.800

3.000

3.200

3.400

1930 1940 1950 1960 1970 1980 1990 2000 2010

Productividad del Olivar (Kg/ha)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 28

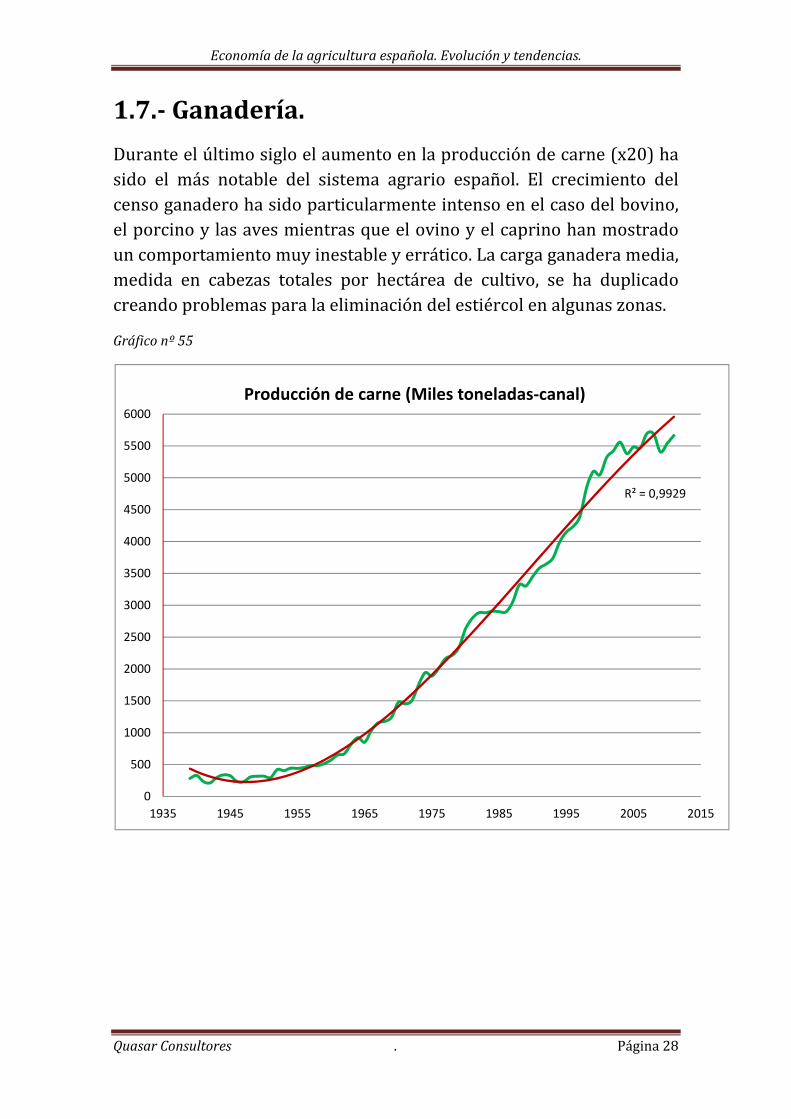

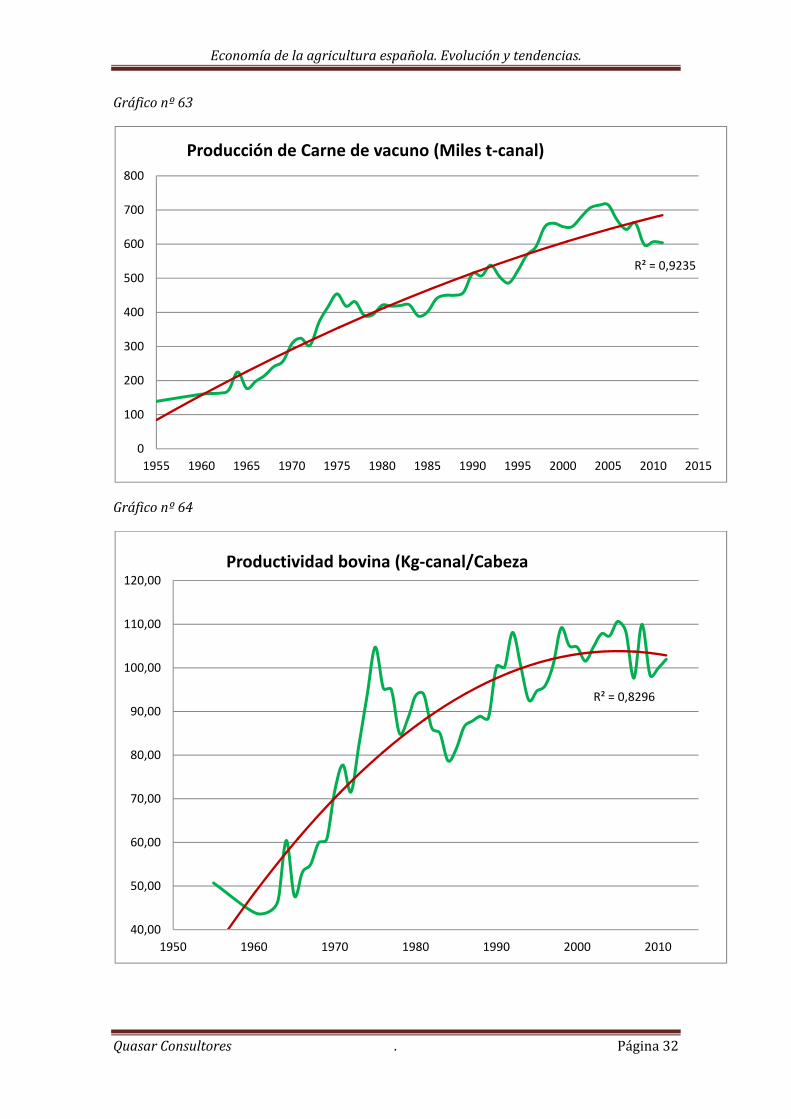

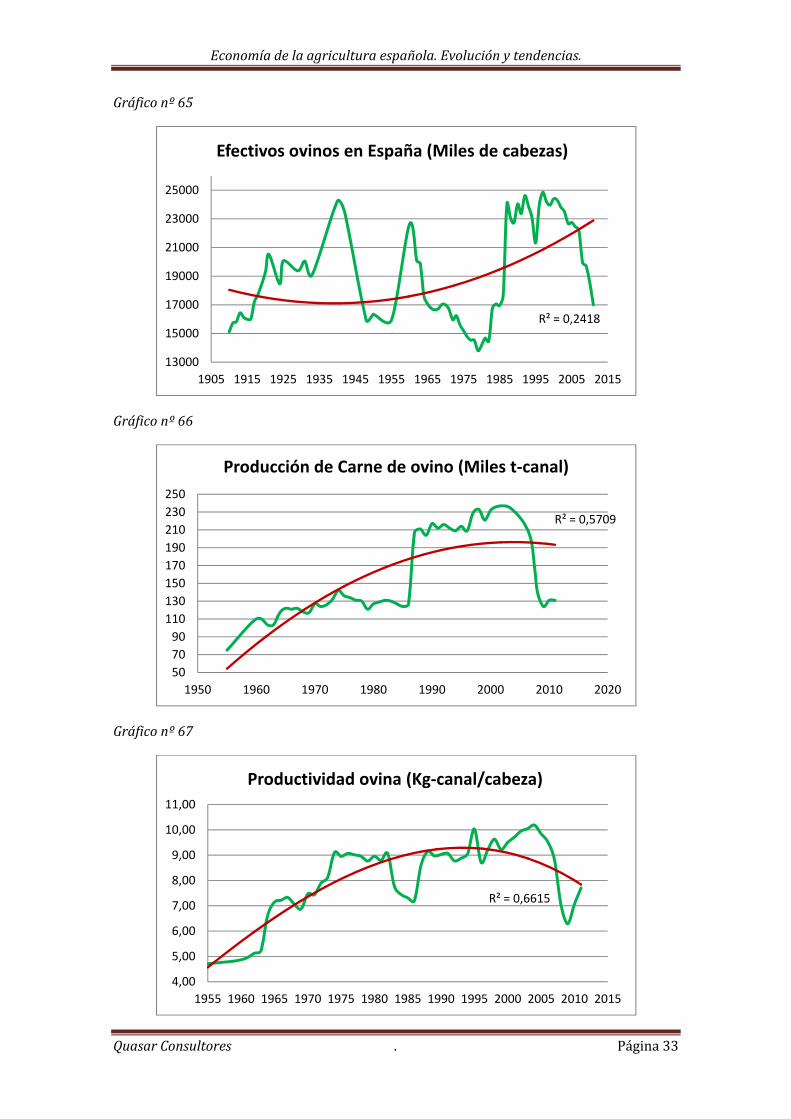

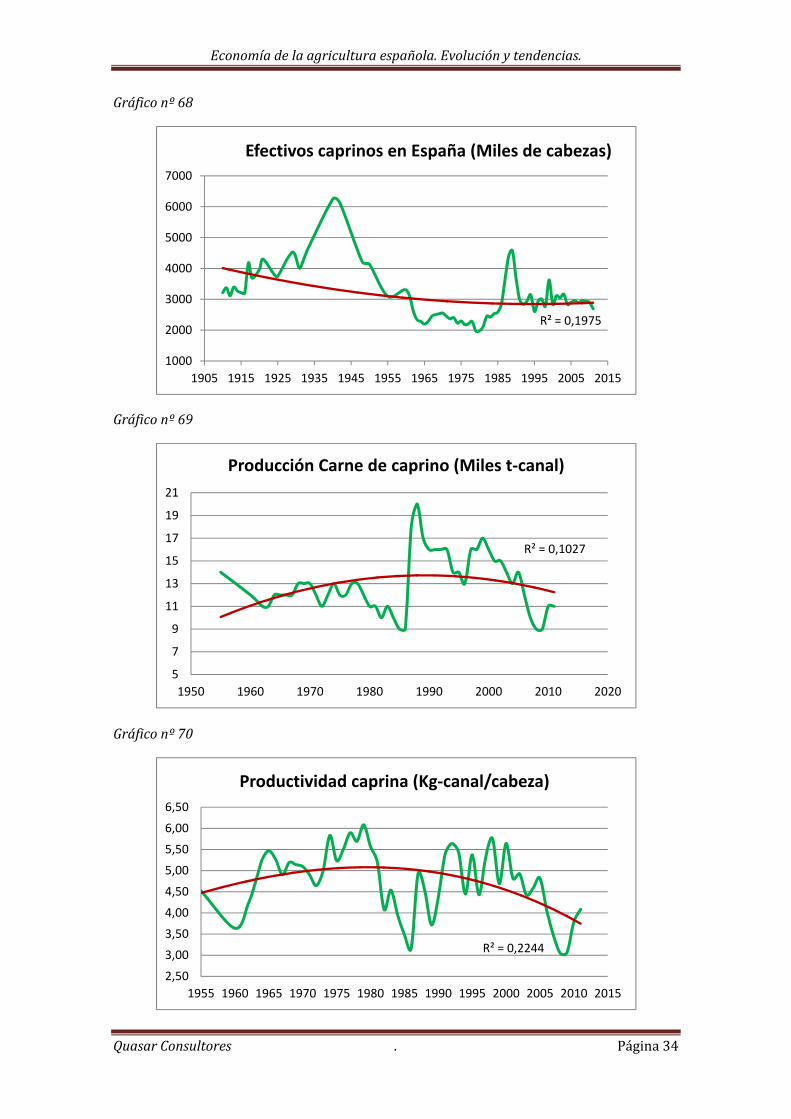

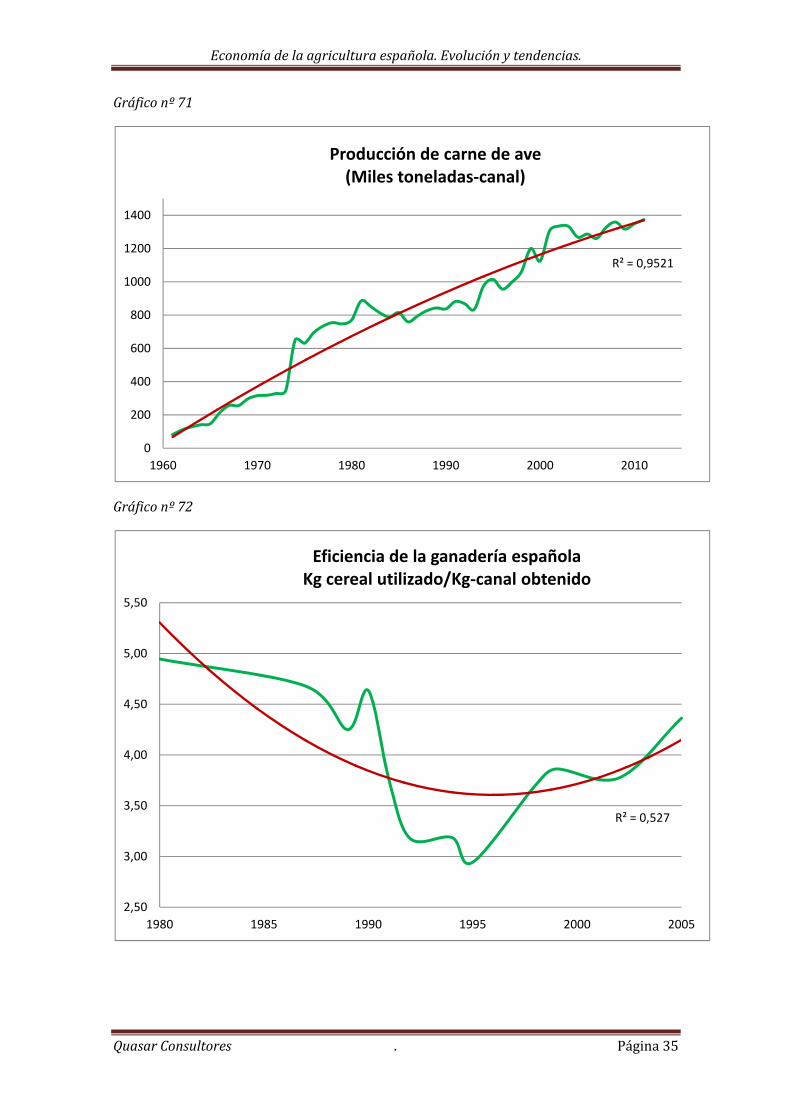

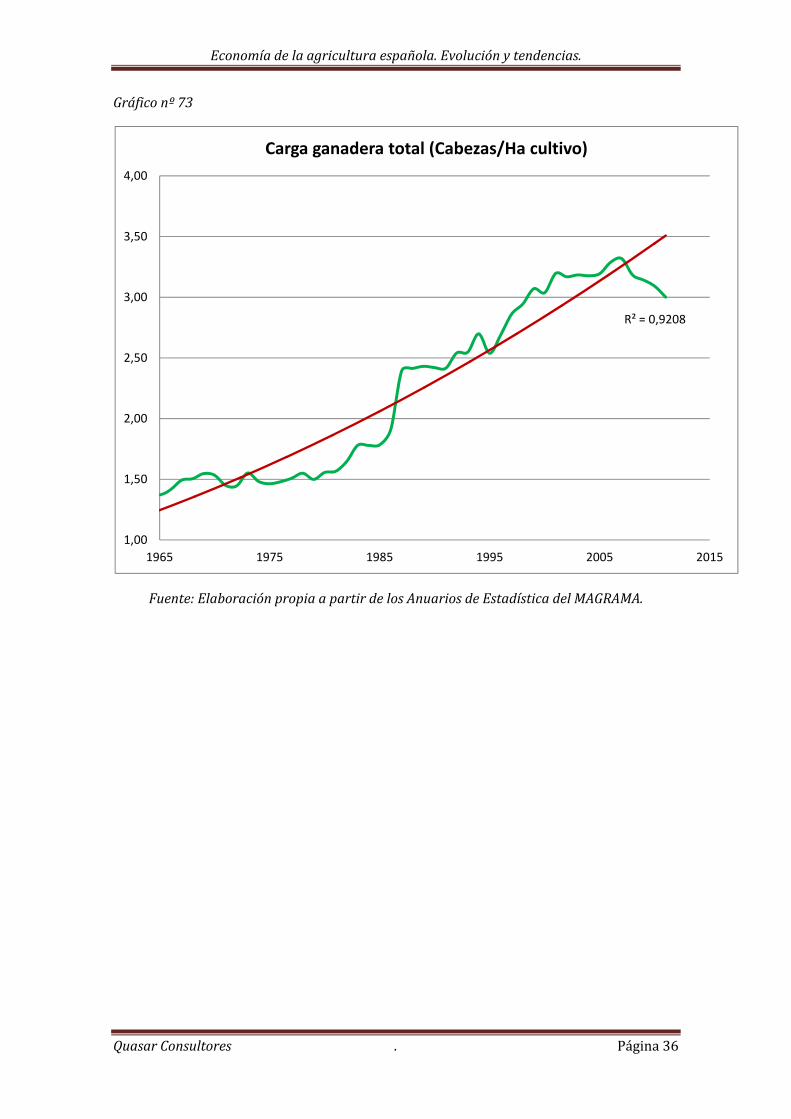

1.7. Ganadería.

Durante el último siglo el aumento en la producción de carne (x20) ha sido el más notable del sistema agrario español. El crecimiento del censo ganadero ha sido particularmente intenso en el caso del bovino, el porcino y las aves mientras que el ovino y el caprino han mostrado un comportamiento muy inestable y errático. La carga ganadera media, medida en cabezas totales por hectárea de cultivo, se ha duplicado creando problemas para la eliminación del estiércol en algunas zonas.

Gráfico nº 55

R² = 0,9929

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

5500

6000

1935 1945 1955 1965 1975 1985 1995 2005 2015

Producción de carne (Miles toneladas‐canal)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 29

Gráfico nº 56

Gráfico nº 57

Gráfico nº 58

R² = 0,9709

0

5000

10000

15000

20000

25000

30000

1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

Efectivos porcinos en España (Miles cabezas)

R² = 0,9709

0

5000

10000

15000

20000

25000

30000

1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

Efectivos porcinos en España (Miles cabezas)

R² = 0,9857

0

1000

2000

3000

4000

5000

1955 1965 1975 1985 1995 2005 2015

Producción de carne porcina en España (Miles toneladas‐canal)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 30

Gráfico nº 59

Gráfico nº 60

R² = 0,9562

30,00

40,00

50,00

60,00

70,00

80,00

90,00

100,00

110,00

120,00

130,00

140,00

150,00

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Productividad del porcino en España (kg‐canal/cabeza censada)

R² = 0,9107

2000

2500

3000

3500

4000

4500

5000

5500

6000

6500

7000

1905 1915 1925 1935 1945 1955 1965 1975 1985 1995 2005 2015

Efectivos bovinos en España (Miles de cabezas)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 31

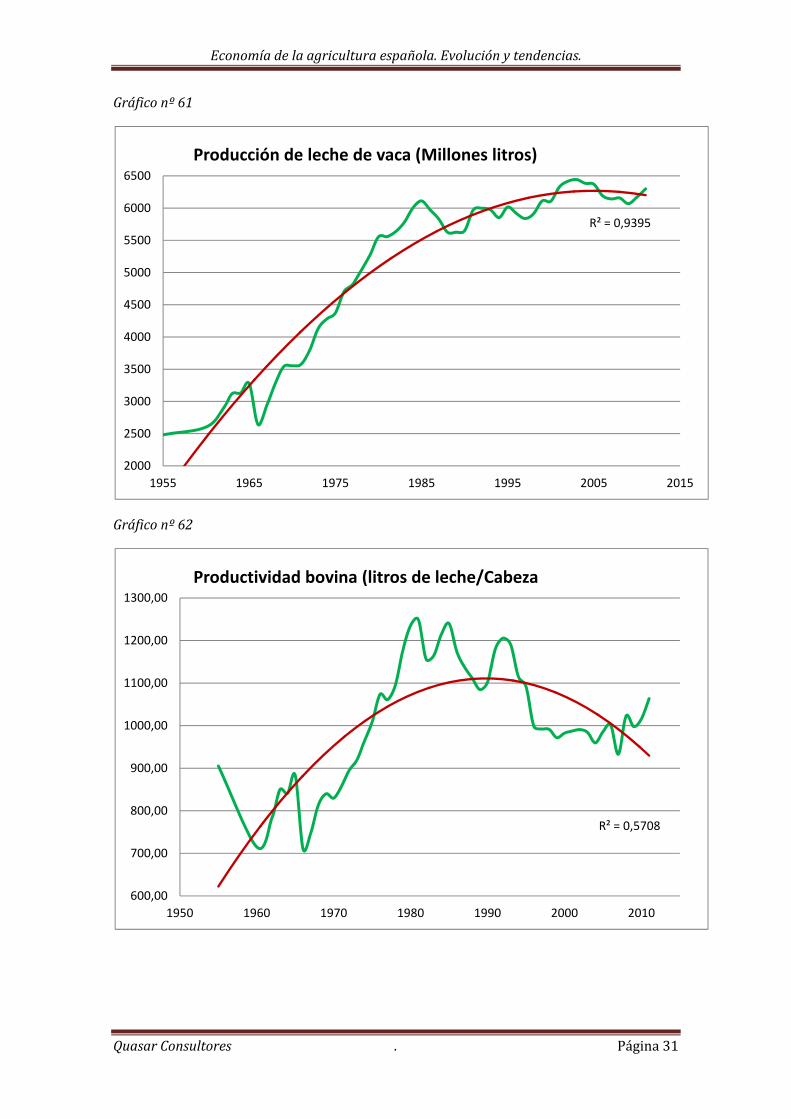

Gráfico nº 61

Gráfico nº 62

R² = 0,9395

2000

2500

3000

3500

4000

4500

5000

5500

6000

6500

1955 1965 1975 1985 1995 2005 2015

Producción de leche de vaca (Millones litros)

R² = 0,5708

600,00

700,00

800,00

900,00

1000,00

1100,00

1200,00

1300,00

1950 1960 1970 1980 1990 2000 2010

Productividad bovina (litros de leche/Cabeza

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 32

Gráfico nº 63

Gráfico nº 64

R² = 0,9235

0

100

200

300

400

500

600

700

800

1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Producción de Carne de vacuno (Miles t‐canal)

R² = 0,8296

40,00

50,00

60,00

70,00

80,00

90,00

100,00

110,00

120,00

1950 1960 1970 1980 1990 2000 2010

Productividad bovina (Kg‐canal/Cabeza

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 33

Gráfico nº 65

Gráfico nº 66

Gráfico nº 67

R² = 0,2418

13000

15000

17000

19000

21000

23000

25000

1905 1915 1925 1935 1945 1955 1965 1975 1985 1995 2005 2015

Efectivos ovinos en España (Miles de cabezas)

R² = 0,5709

50

70

90

110

130

150

170

190

210

230

250

1950 1960 1970 1980 1990 2000 2010 2020

Producción de Carne de ovino (Miles t‐canal)

R² = 0,6615

4,00

5,00

6,00

7,00

8,00

9,00

10,00

11,00

1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Productividad ovina (Kg‐canal/cabeza)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 34

Gráfico nº 68

Gráfico nº 69

Gráfico nº 70

R² = 0,1975

1000

2000

3000

4000

5000

6000

7000

1905 1915 1925 1935 1945 1955 1965 1975 1985 1995 2005 2015

Efectivos caprinos en España (Miles de cabezas)

R² = 0,1027

5

7

9

11

13

15

17

19

21

1950 1960 1970 1980 1990 2000 2010 2020

Producción Carne de caprino (Miles t‐canal)

R² = 0,2244

2,50

3,00

3,50

4,00

4,50

5,00

5,50

6,00

6,50

1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Productividad caprina (Kg‐canal/cabeza)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 35

Gráfico nº 71

Gráfico nº 72

R² = 0,9521

0

200

400

600

800

1000

1200

1400

1960 1970 1980 1990 2000 2010

Producción de carne de ave (Miles toneladas‐canal)

R² = 0,527

2,50

3,00

3,50

4,00

4,50

5,00

5,50

1980 1985 1990 1995 2000 2005

Eficiencia de la ganadería españolaKg cereal utilizado/Kg‐canal obtenido

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 36

Gráfico nº 73

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA.

R² = 0,9208

1,00

1,50

2,00

2,50

3,00

3,50

4,00

1965 1975 1985 1995 2005 2015

Carga ganadera total (Cabezas/Ha cultivo)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 37

ECONOMÍA DE LA AGRICULTURA ESPAÑOLA. Evolución y

tendencias.

RECURSOS Y FACTORES PRODUCTIVOS.

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 38

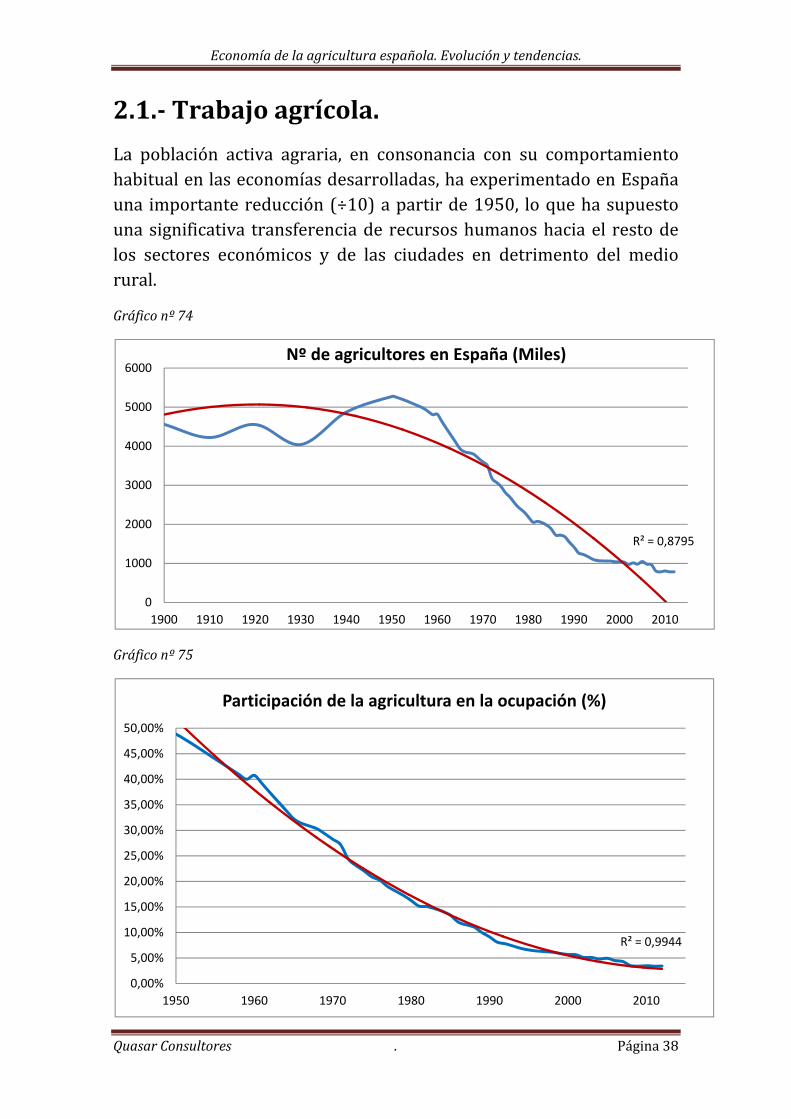

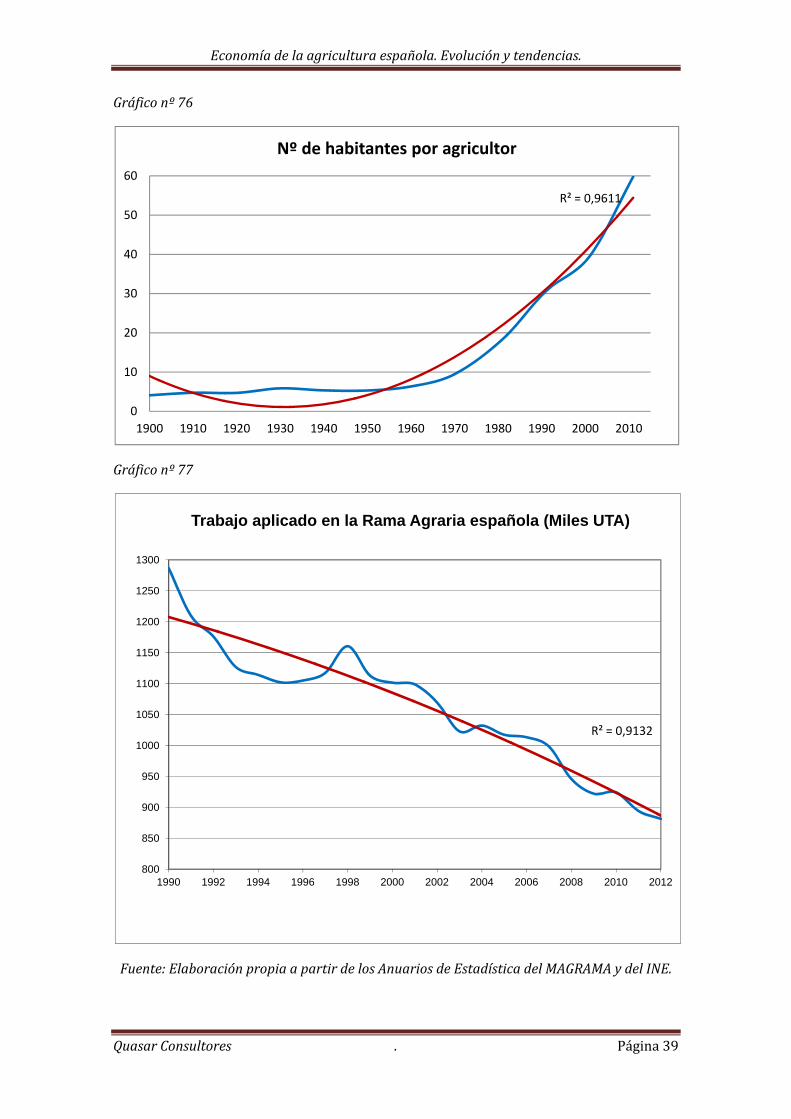

2.1. Trabajo agrícola.

La población activa agraria, en consonancia con su comportamiento habitual en las economías desarrolladas, ha experimentado en España una importante reducción (÷10) a partir de 1950, lo que ha supuesto una significativa transferencia de recursos humanos hacia el resto de los sectores económicos y de las ciudades en detrimento del medio rural.

Gráfico nº 74

Gráfico nº 75

R² = 0,8795

0

1000

2000

3000

4000

5000

6000

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

Nº de agricultores en España (Miles)

R² = 0,9944

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

50,00%

1950 1960 1970 1980 1990 2000 2010

Participación de la agricultura en la ocupación (%)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 39

Gráfico nº 76

Gráfico nº 77

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA y del INE.

R² = 0,9611

0

10

20

30

40

50

60

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

Nº de habitantes por agricultor

R² = 0,9132

800

850

900

950

1000

1050

1100

1150

1200

1250

1300

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

Trabajo aplicado en la Rama Agraria española (Miles UTA)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 40

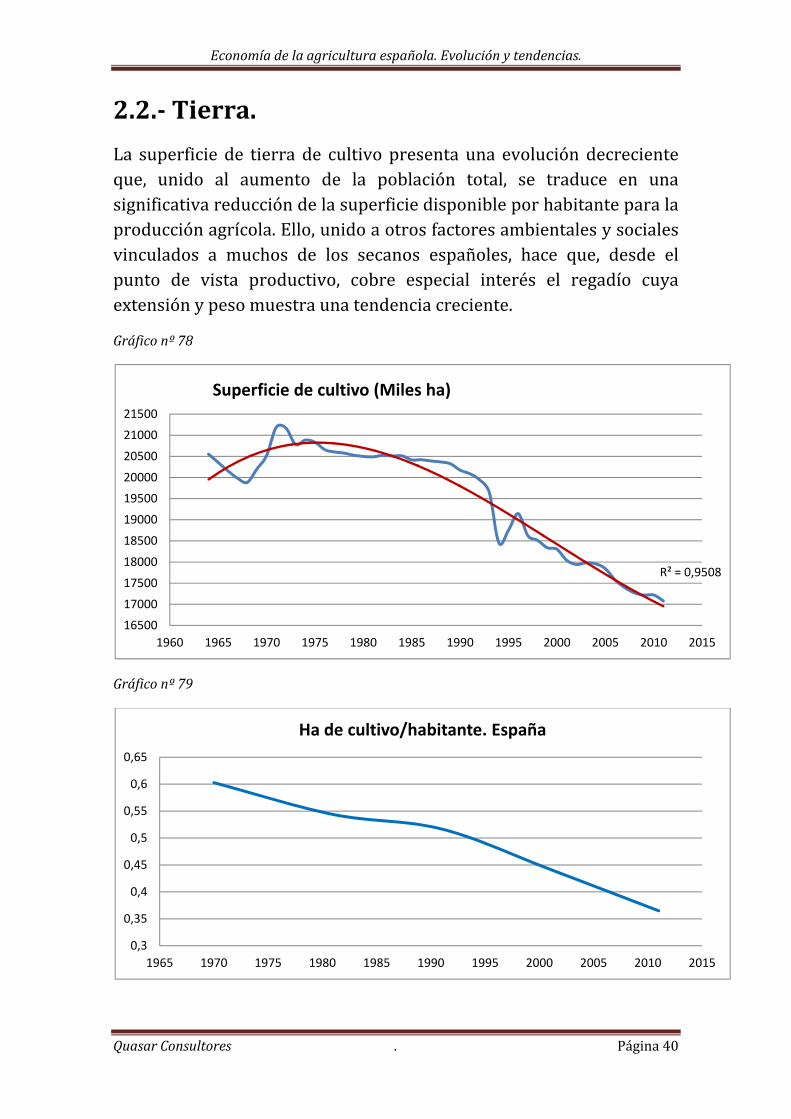

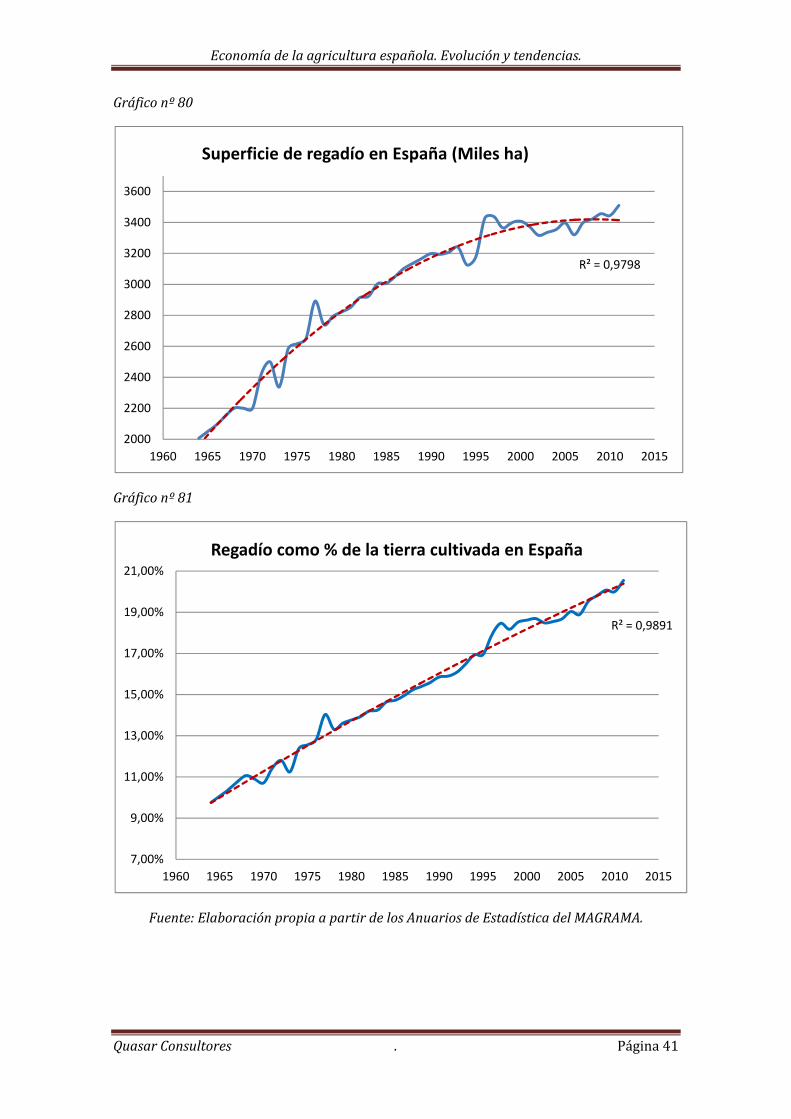

2.2. Tierra.

La superficie de tierra de cultivo presenta una evolución decreciente que, unido al aumento de la población total, se traduce en una significativa reducción de la superficie disponible por habitante para la producción agrícola. Ello, unido a otros factores ambientales y sociales vinculados a muchos de los secanos españoles, hace que, desde el punto de vista productivo, cobre especial interés el regadío cuya extensión y peso muestra una tendencia creciente.

Gráfico nº 78

Gráfico nº 79

R² = 0,9508

16500

17000

17500

18000

18500

19000

19500

20000

20500

21000

21500

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Superficie de cultivo (Miles ha)

0,3

0,35

0,4

0,45

0,5

0,55

0,6

0,65

1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Ha de cultivo/habitante. España

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 41

Gráfico nº 80

Gráfico nº 81

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA.

R² = 0,9798

2000

2200

2400

2600

2800

3000

3200

3400

3600

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Superficie de regadío en España (Miles ha)

R² = 0,9891

7,00%

9,00%

11,00%

13,00%

15,00%

17,00%

19,00%

21,00%

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Regadío como % de la tierra cultivada en España

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 42

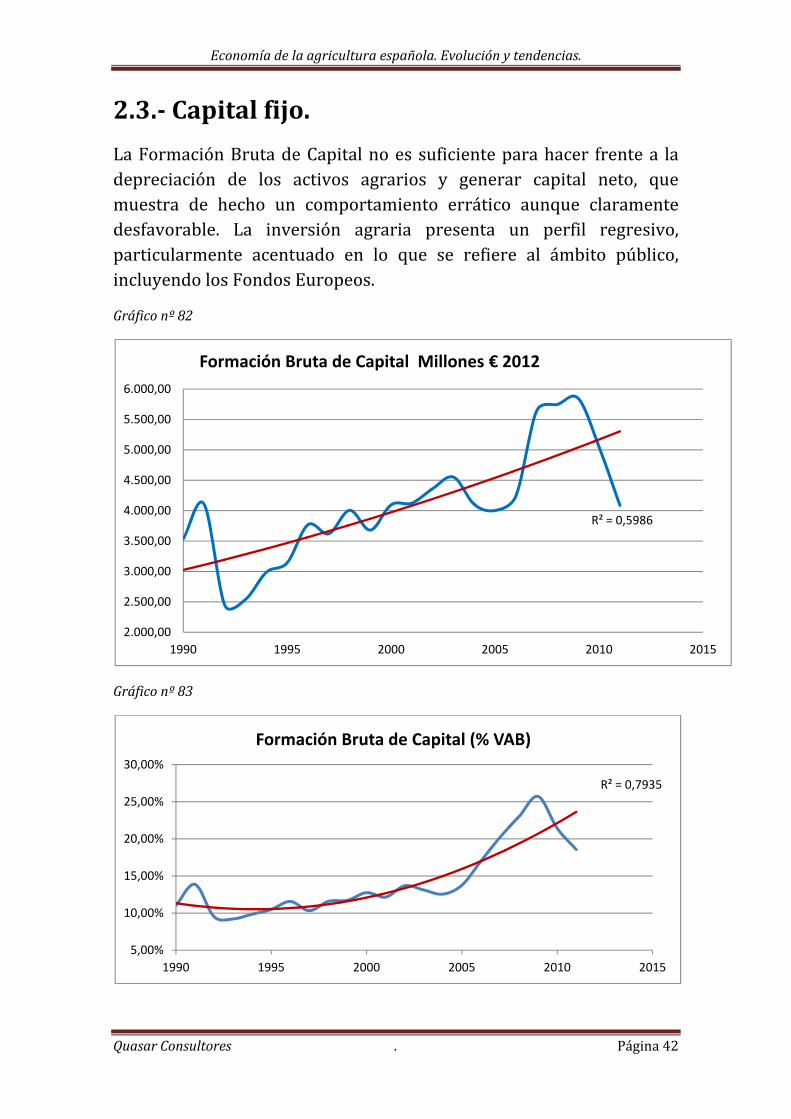

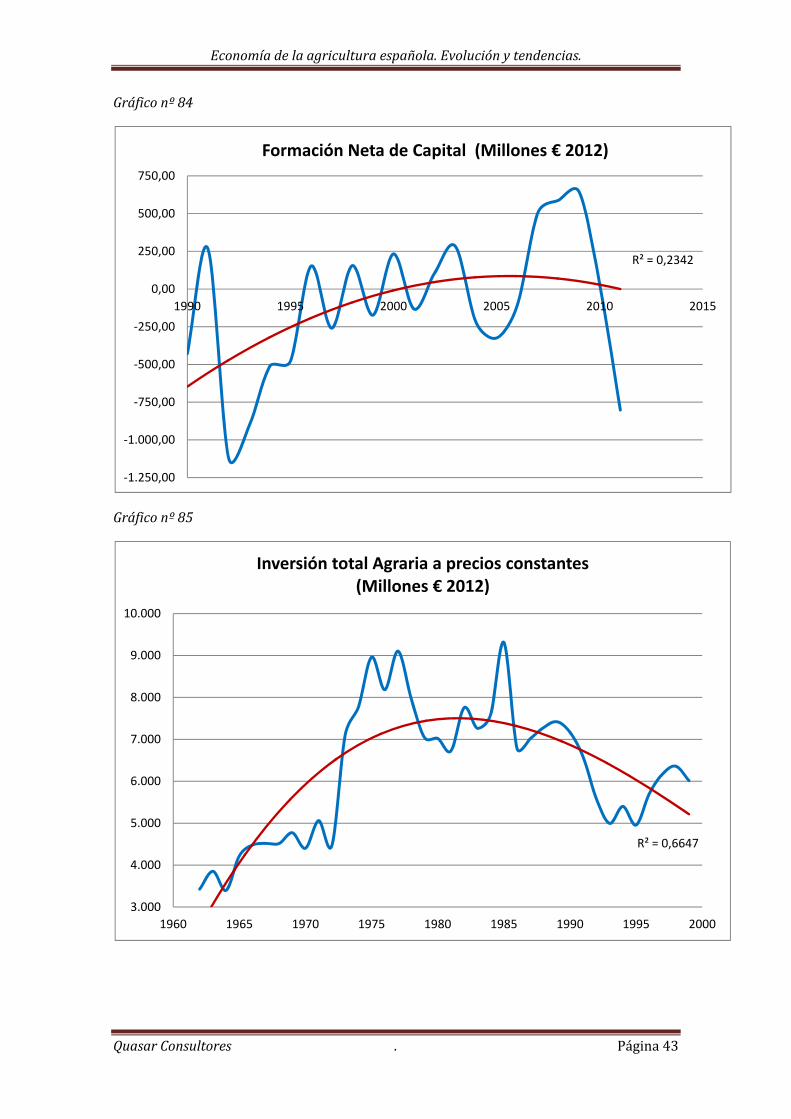

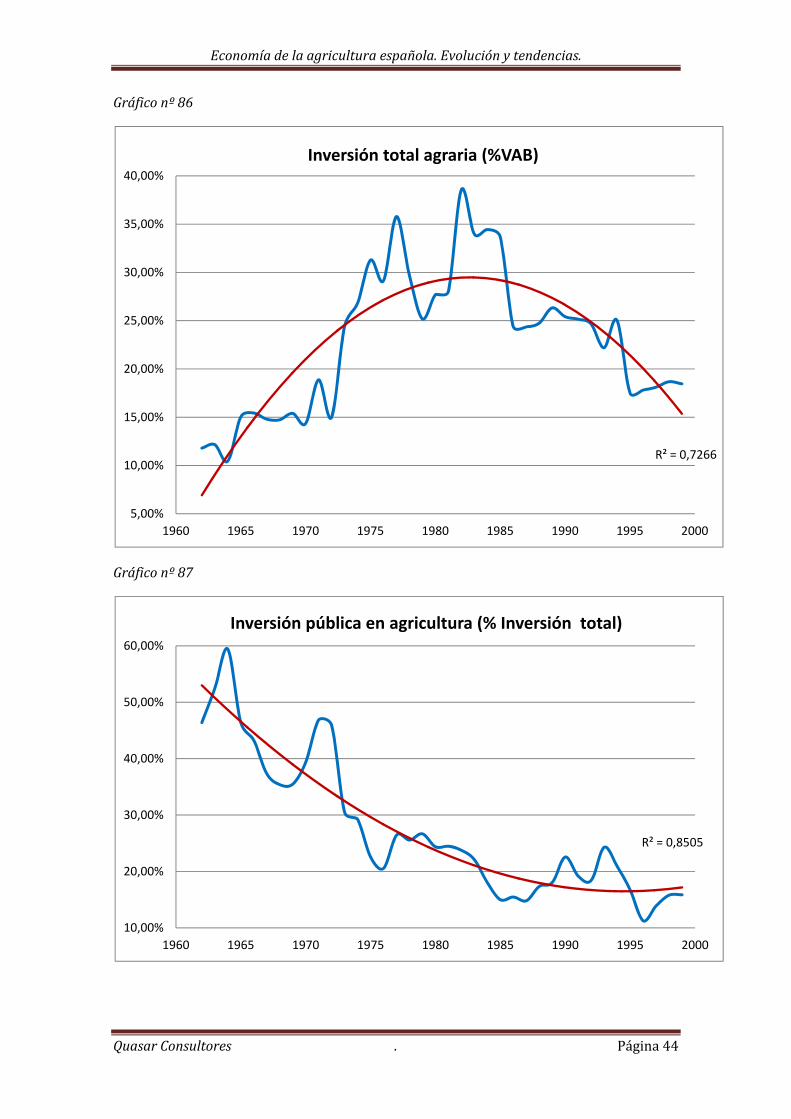

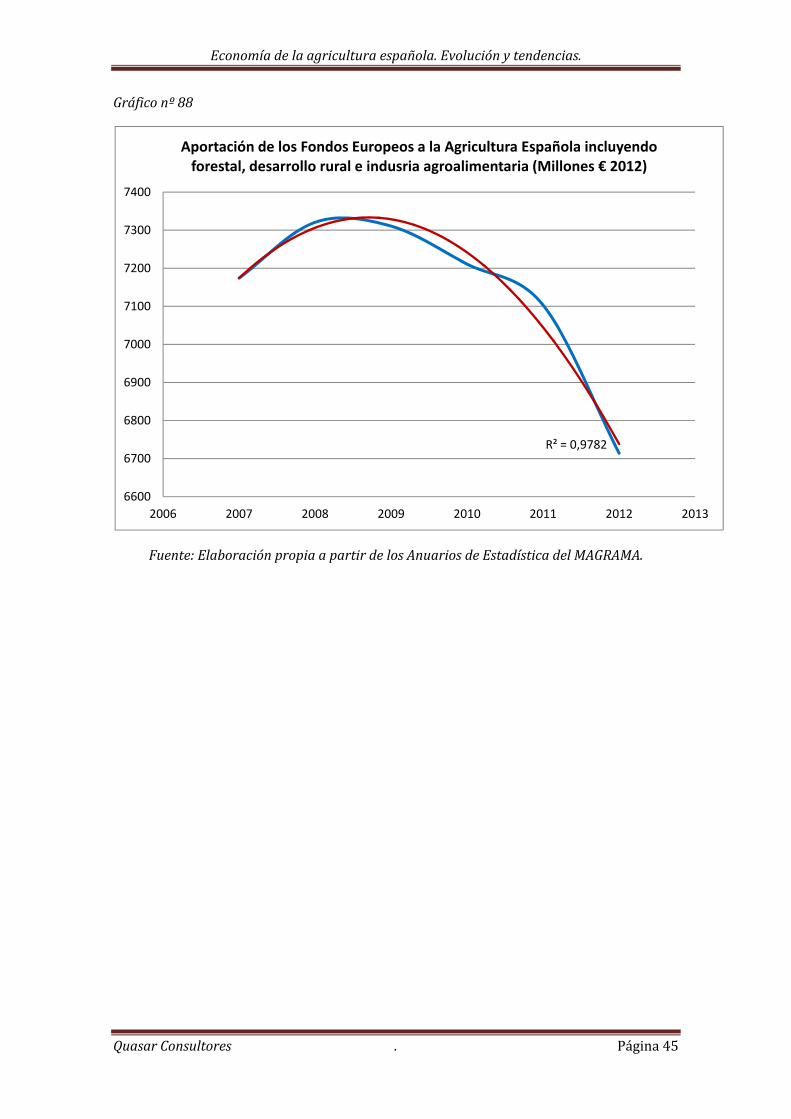

2.3. Capital fijo.

La Formación Bruta de Capital no es suficiente para hacer frente a la depreciación de los activos agrarios y generar capital neto, que muestra de hecho un comportamiento errático aunque claramente desfavorable. La inversión agraria presenta un perfil regresivo, particularmente acentuado en lo que se refiere al ámbito público, incluyendo los Fondos Europeos.

Gráfico nº 82

Gráfico nº 83

R² = 0,5986

2.000,00

2.500,00

3.000,00

3.500,00

4.000,00

4.500,00

5.000,00

5.500,00

6.000,00

1990 1995 2000 2005 2010 2015

Formación Bruta de Capital Millones € 2012

R² = 0,7935

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

1990 1995 2000 2005 2010 2015

Formación Bruta de Capital (% VAB)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 43

Gráfico nº 84

Gráfico nº 85

R² = 0,2342

‐1.250,00

‐1.000,00

‐750,00

‐500,00

‐250,00

0,00

250,00

500,00

750,00

1990 1995 2000 2005 2010 2015

Formación Neta de Capital (Millones € 2012)

R² = 0,6647

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

1960 1965 1970 1975 1980 1985 1990 1995 2000

Inversión total Agraria a precios constantes (Millones € 2012)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 44

Gráfico nº 86

Gráfico nº 87

R² = 0,7266

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

1960 1965 1970 1975 1980 1985 1990 1995 2000

Inversión total agraria (%VAB)

R² = 0,8505

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

1960 1965 1970 1975 1980 1985 1990 1995 2000

Inversión pública en agricultura (% Inversión total)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 45

Gráfico nº 88

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA.

R² = 0,9782

6600

6700

6800

6900

7000

7100

7200

7300

7400

2006 2007 2008 2009 2010 2011 2012 2013

Aportación de los Fondos Europeos a la Agricultura Española incluyendo forestal, desarrollo rural e indusria agroalimentaria (Millones € 2012)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 46

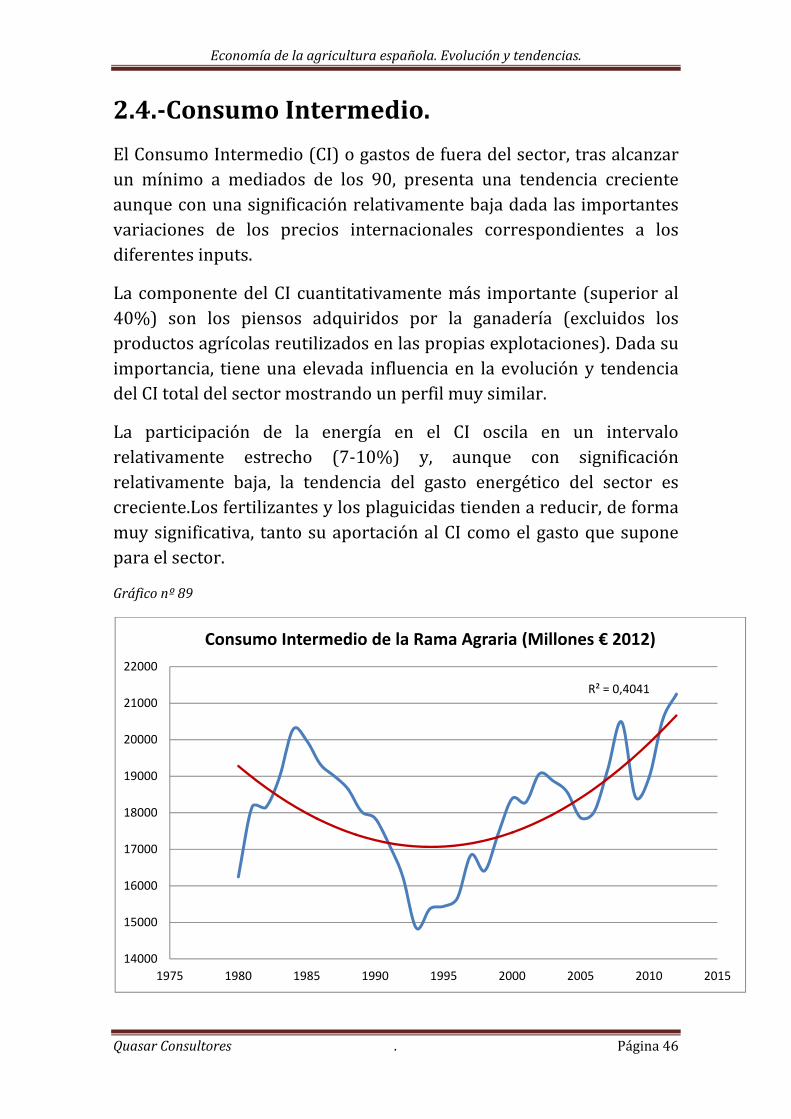

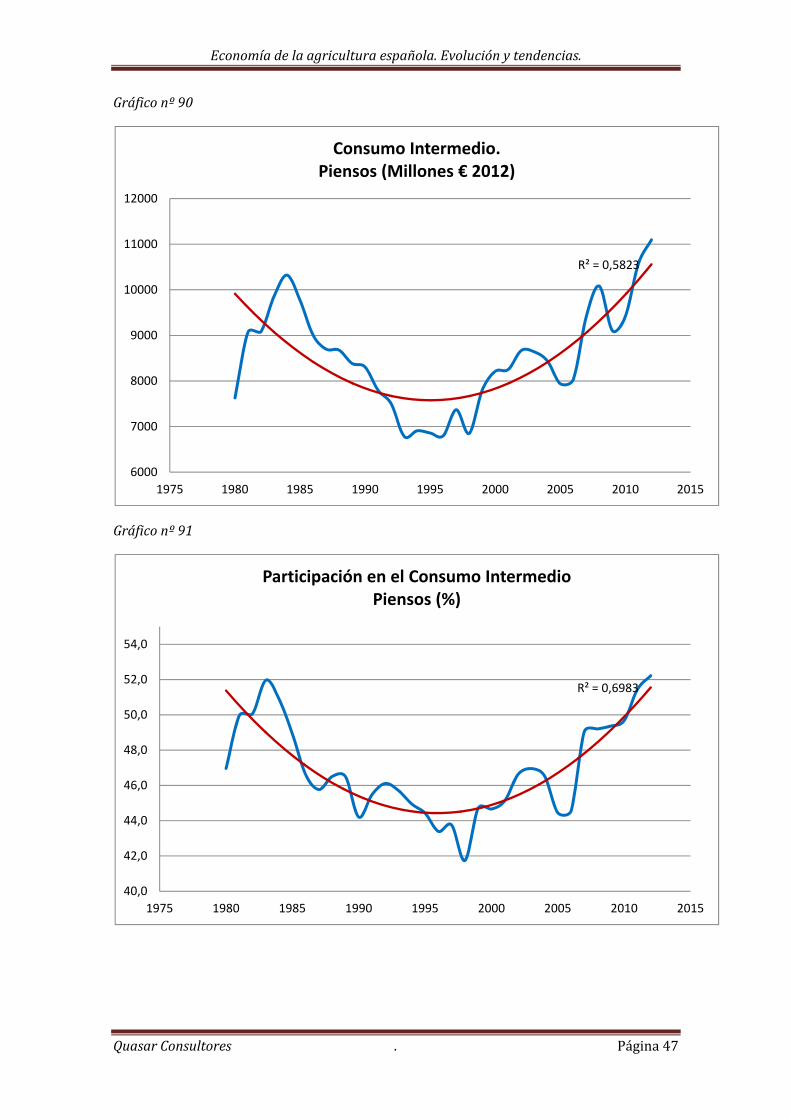

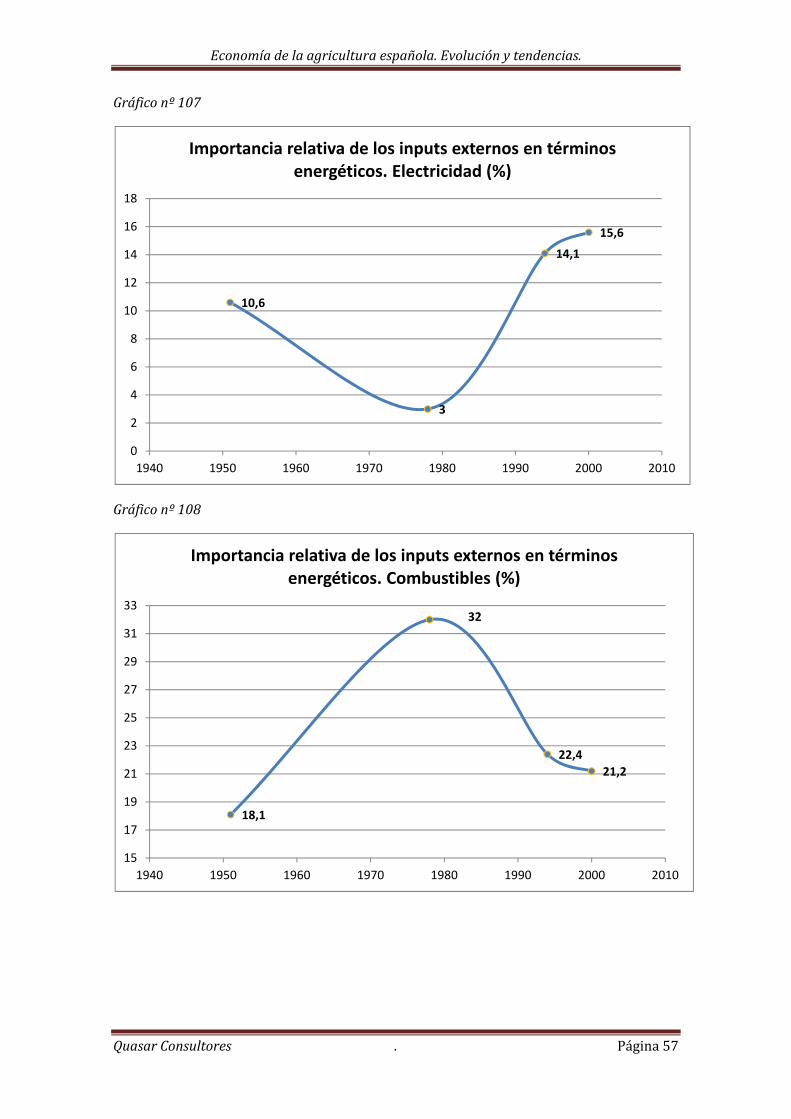

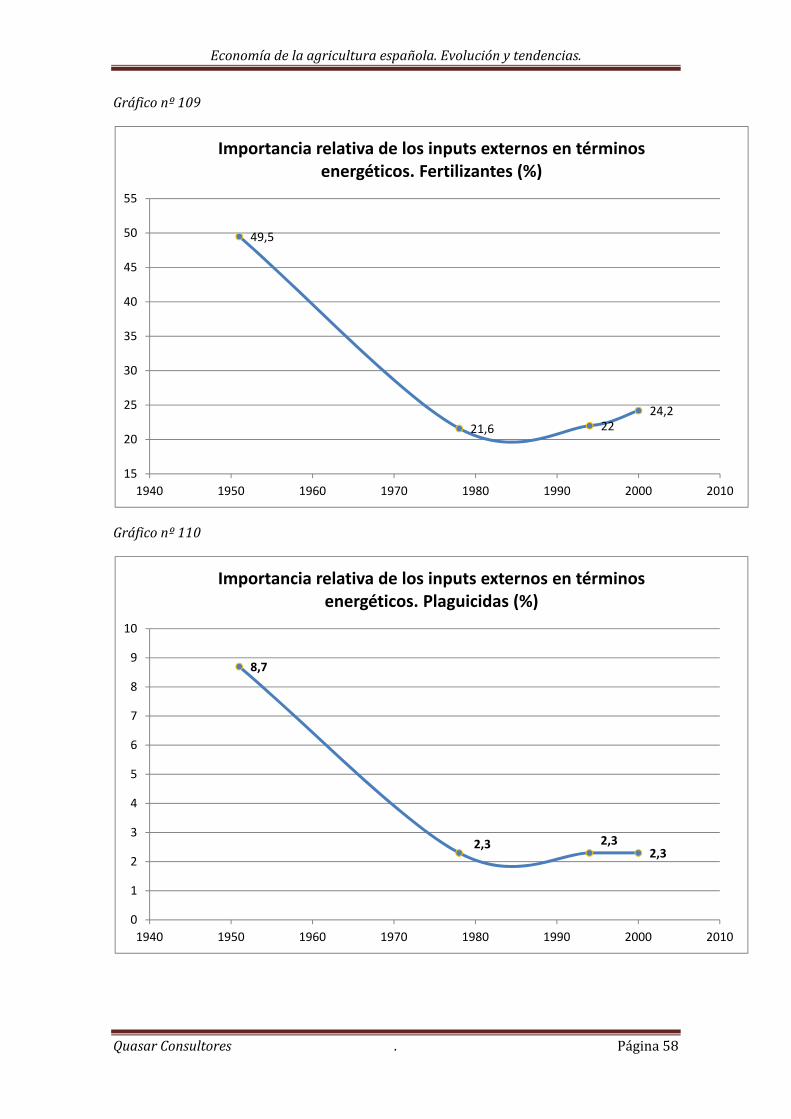

2.4.Consumo Intermedio.

El Consumo Intermedio (CI) o gastos de fuera del sector, tras alcanzar un mínimo a mediados de los 90, presenta una tendencia creciente aunque con una significación relativamente baja dada las importantes variaciones de los precios internacionales correspondientes a los diferentes inputs.

La componente del CI cuantitativamente más importante (superior al 40%) son los piensos adquiridos por la ganadería (excluidos los productos agrícolas reutilizados en las propias explotaciones). Dada su importancia, tiene una elevada influencia en la evolución y tendencia del CI total del sector mostrando un perfil muy similar.

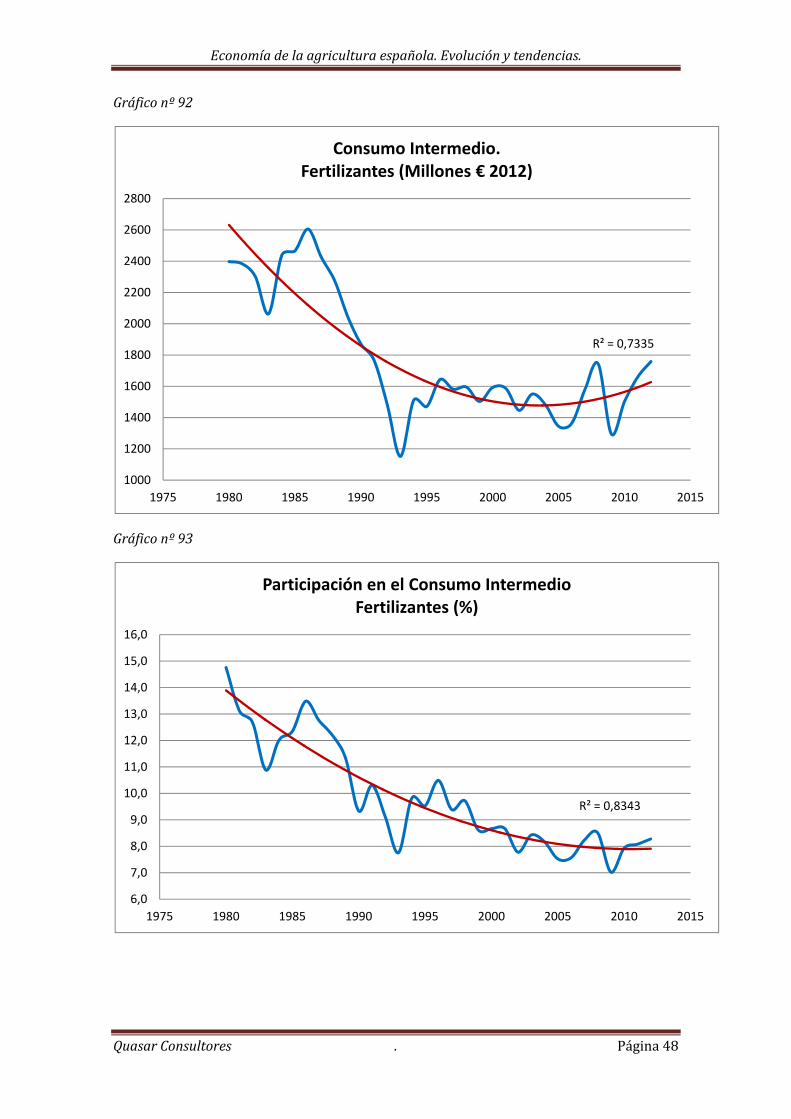

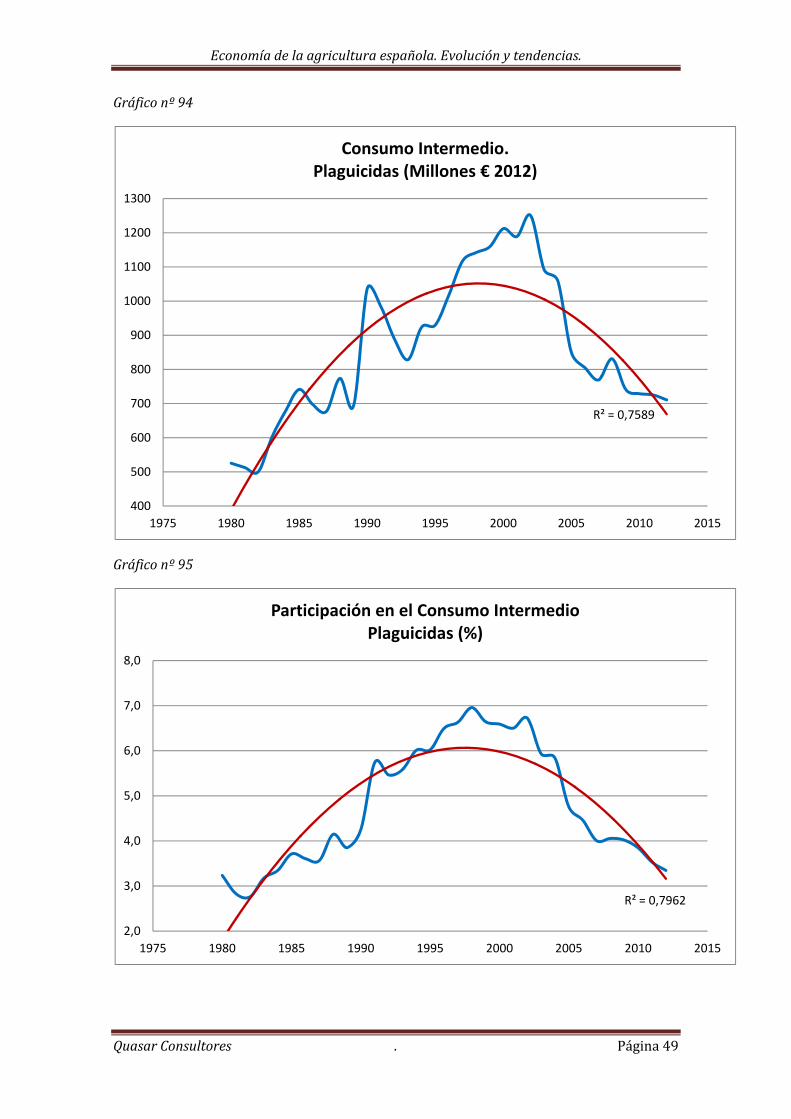

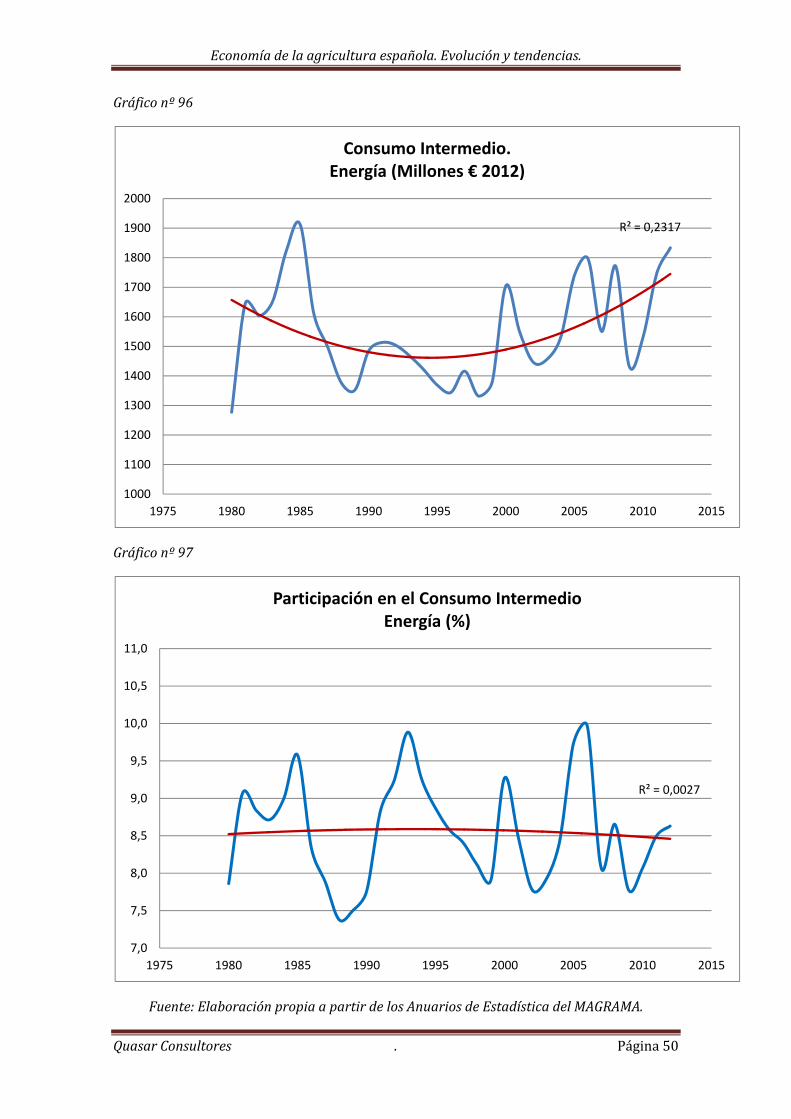

La participación de la energía en el CI oscila en un intervalo relativamente estrecho (7‐10%) y, aunque con significación relativamente baja, la tendencia del gasto energético del sector es creciente.Los fertilizantes y los plaguicidas tienden a reducir, de forma muy significativa, tanto su aportación al CI como el gasto que supone para el sector.

Gráfico nº 89

R² = 0,4041

14000

15000

16000

17000

18000

19000

20000

21000

22000

1975 1980 1985 1990 1995 2000 2005 2010 2015

Consumo Intermedio de la Rama Agraria (Millones € 2012)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 47

Gráfico nº 90

Gráfico nº 91

R² = 0,5823

6000

7000

8000

9000

10000

11000

12000

1975 1980 1985 1990 1995 2000 2005 2010 2015

Consumo Intermedio. Piensos (Millones € 2012)

R² = 0,6983

40,0

42,0

44,0

46,0

48,0

50,0

52,0

54,0

1975 1980 1985 1990 1995 2000 2005 2010 2015

Participación en el Consumo IntermedioPiensos (%)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 48

Gráfico nº 92

Gráfico nº 93

R² = 0,7335

1000

1200

1400

1600

1800

2000

2200

2400

2600

2800

1975 1980 1985 1990 1995 2000 2005 2010 2015

Consumo Intermedio. Fertilizantes (Millones € 2012)

R² = 0,8343

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

14,0

15,0

16,0

1975 1980 1985 1990 1995 2000 2005 2010 2015

Participación en el Consumo Intermedio Fertilizantes (%)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 49

Gráfico nº 94

Gráfico nº 95

R² = 0,7589

400

500

600

700

800

900

1000

1100

1200

1300

1975 1980 1985 1990 1995 2000 2005 2010 2015

Consumo Intermedio. Plaguicidas (Millones € 2012)

R² = 0,7962

2,0

3,0

4,0

5,0

6,0

7,0

8,0

1975 1980 1985 1990 1995 2000 2005 2010 2015

Participación en el Consumo Intermedio Plaguicidas (%)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 50

Gráfico nº 96

Gráfico nº 97

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA.

R² = 0,2317

1000

1100

1200

1300

1400

1500

1600

1700

1800

1900

2000

1975 1980 1985 1990 1995 2000 2005 2010 2015

Consumo Intermedio. Energía (Millones € 2012)

R² = 0,0027

7,0

7,5

8,0

8,5

9,0

9,5

10,0

10,5

11,0

1975 1980 1985 1990 1995 2000 2005 2010 2015

Participación en el Consumo Intermedio Energía (%)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 51

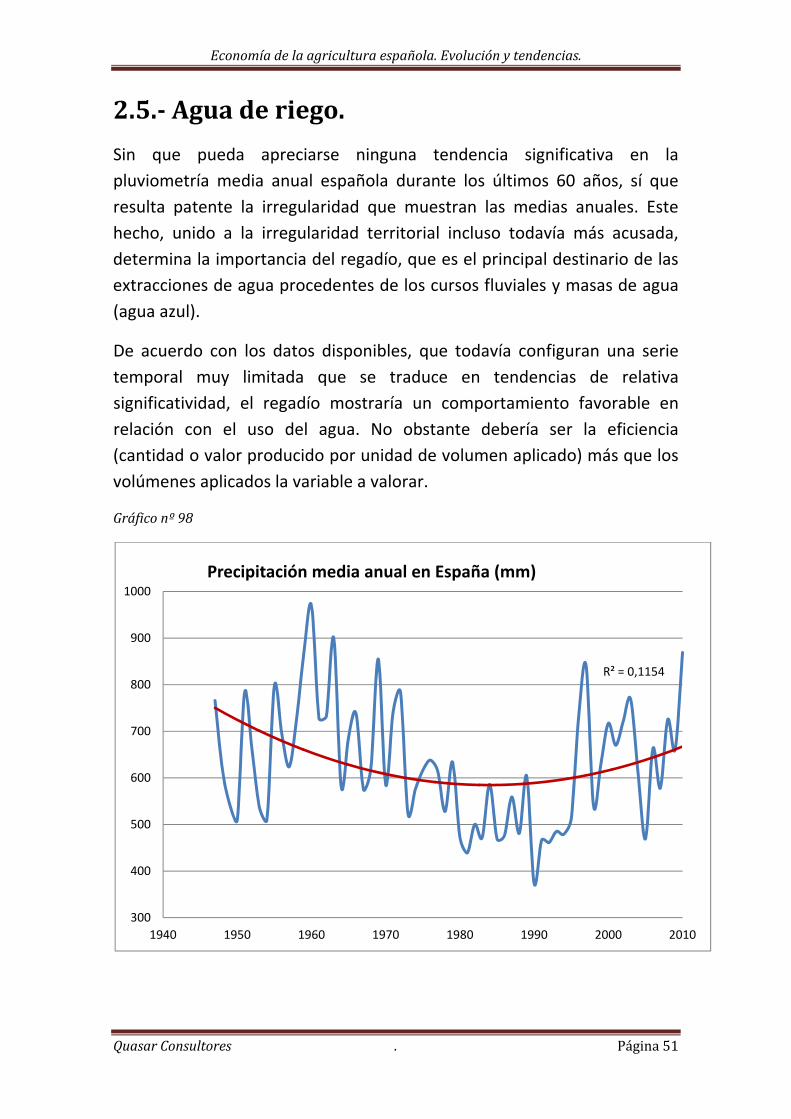

2.5. Agua de riego.

Sin que pueda apreciarse ninguna tendencia significativa en la

pluviometría media anual española durante los últimos 60 años, sí que

resulta patente la irregularidad que muestran las medias anuales. Este

hecho, unido a la irregularidad territorial incluso todavía más acusada,

determina la importancia del regadío, que es el principal destinario de las

extracciones de agua procedentes de los cursos fluviales y masas de agua

(agua azul).

De acuerdo con los datos disponibles, que todavía configuran una serie

temporal muy limitada que se traduce en tendencias de relativa

significatividad, el regadío mostraría un comportamiento favorable en

relación con el uso del agua. No obstante debería ser la eficiencia

(cantidad o valor producido por unidad de volumen aplicado) más que los

volúmenes aplicados la variable a valorar.

Gráfico nº 98

R² = 0,1154

300

400

500

600

700

800

900

1000

1940 1950 1960 1970 1980 1990 2000 2010

Precipitación media anual en España (mm)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 52

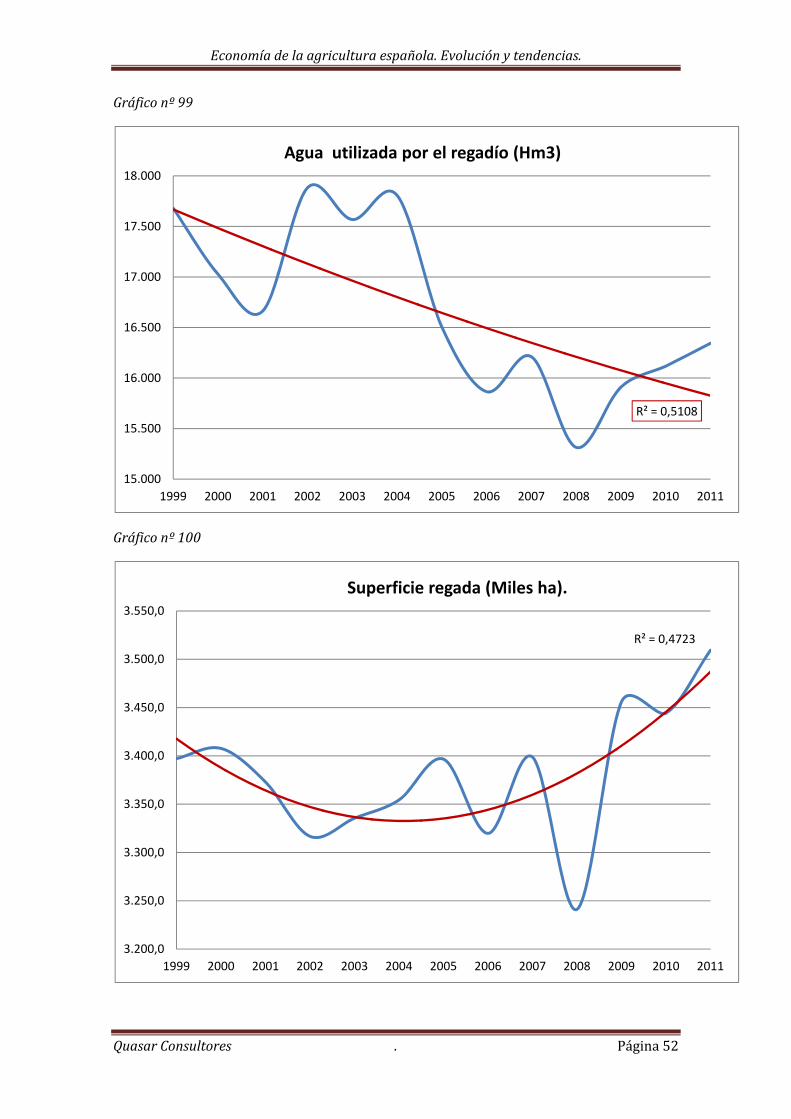

Gráfico nº 99

Gráfico nº 100

R² = 0,5108

15.000

15.500

16.000

16.500

17.000

17.500

18.000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Agua utilizada por el regadío (Hm3)

R² = 0,4723

3.200,0

3.250,0

3.300,0

3.350,0

3.400,0

3.450,0

3.500,0

3.550,0

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Superficie regada (Miles ha).

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 53

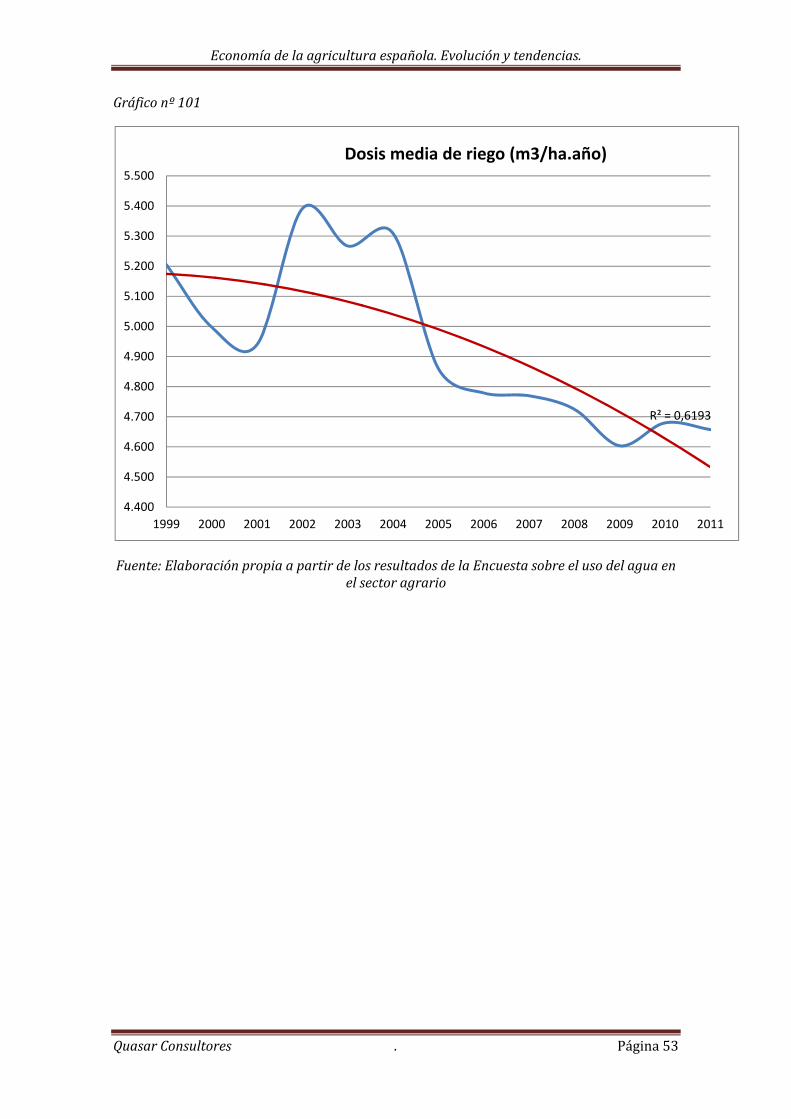

Gráfico nº 101

Fuente: Elaboración propia a partir de los resultados de la Encuesta sobre el uso del agua en el sector agrario

R² = 0,6193

4.400

4.500

4.600

4.700

4.800

4.900

5.000

5.100

5.200

5.300

5.400

5.500

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Dosis media de riego (m3/ha.año)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 54

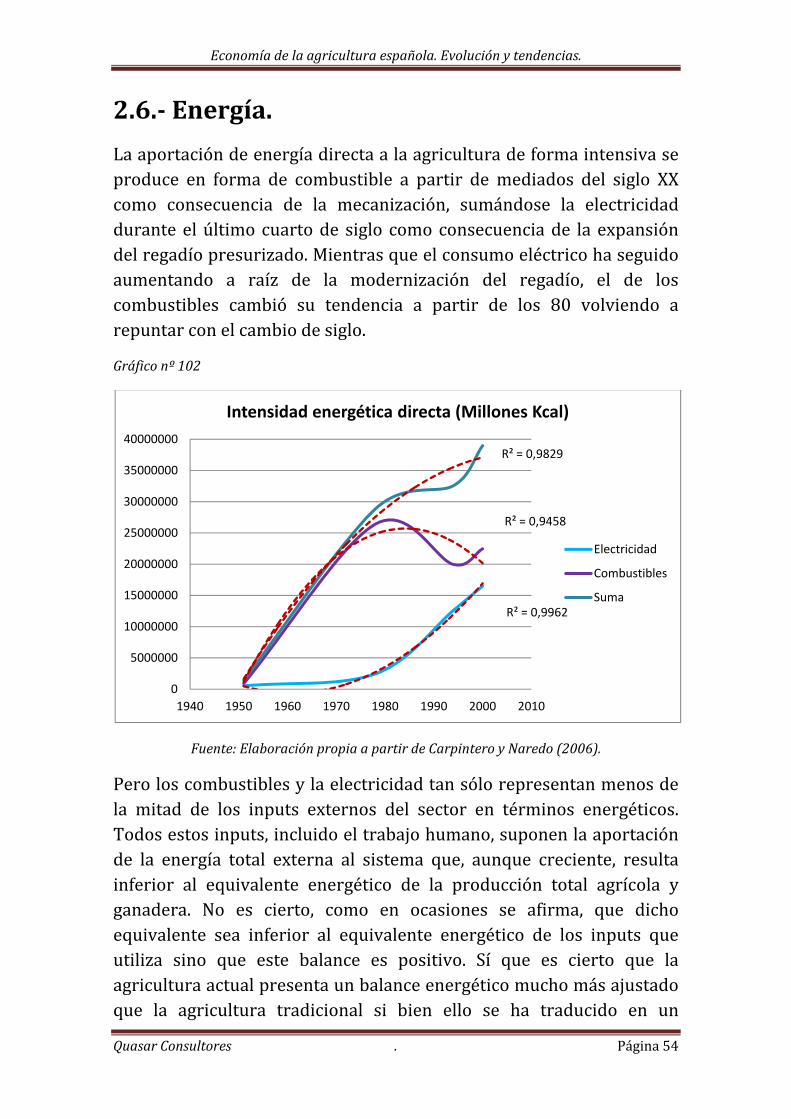

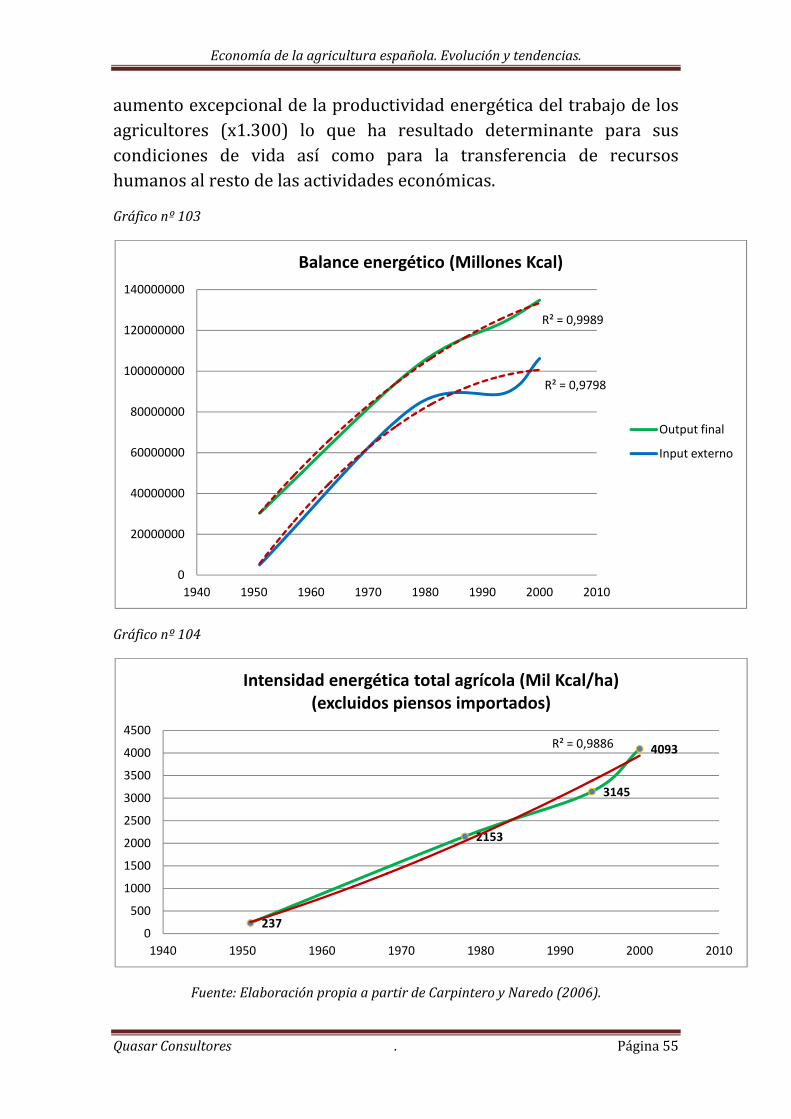

2.6. Energía.

La aportación de energía directa a la agricultura de forma intensiva se produce en forma de combustible a partir de mediados del siglo XX como consecuencia de la mecanización, sumándose la electricidad durante el último cuarto de siglo como consecuencia de la expansión del regadío presurizado. Mientras que el consumo eléctrico ha seguido aumentando a raíz de la modernización del regadío, el de los combustibles cambió su tendencia a partir de los 80 volviendo a repuntar con el cambio de siglo.

Gráfico nº 102

Fuente: Elaboración propia a partir de Carpintero y Naredo (2006).

Pero los combustibles y la electricidad tan sólo representan menos de la mitad de los inputs externos del sector en términos energéticos. Todos estos inputs, incluido el trabajo humano, suponen la aportación de la energía total externa al sistema que, aunque creciente, resulta inferior al equivalente energético de la producción total agrícola y ganadera. No es cierto, como en ocasiones se afirma, que dicho equivalente sea inferior al equivalente energético de los inputs que utiliza sino que este balance es positivo. Sí que es cierto que la agricultura actual presenta un balance energético mucho más ajustado que la agricultura tradicional si bien ello se ha traducido en un

R² = 0,9962

R² = 0,9458

R² = 0,9829

0

5000000

10000000

15000000

20000000

25000000

30000000

35000000

40000000

1940 1950 1960 1970 1980 1990 2000 2010

Intensidad energética directa (Millones Kcal)

Electricidad

Combustibles

Suma

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 55

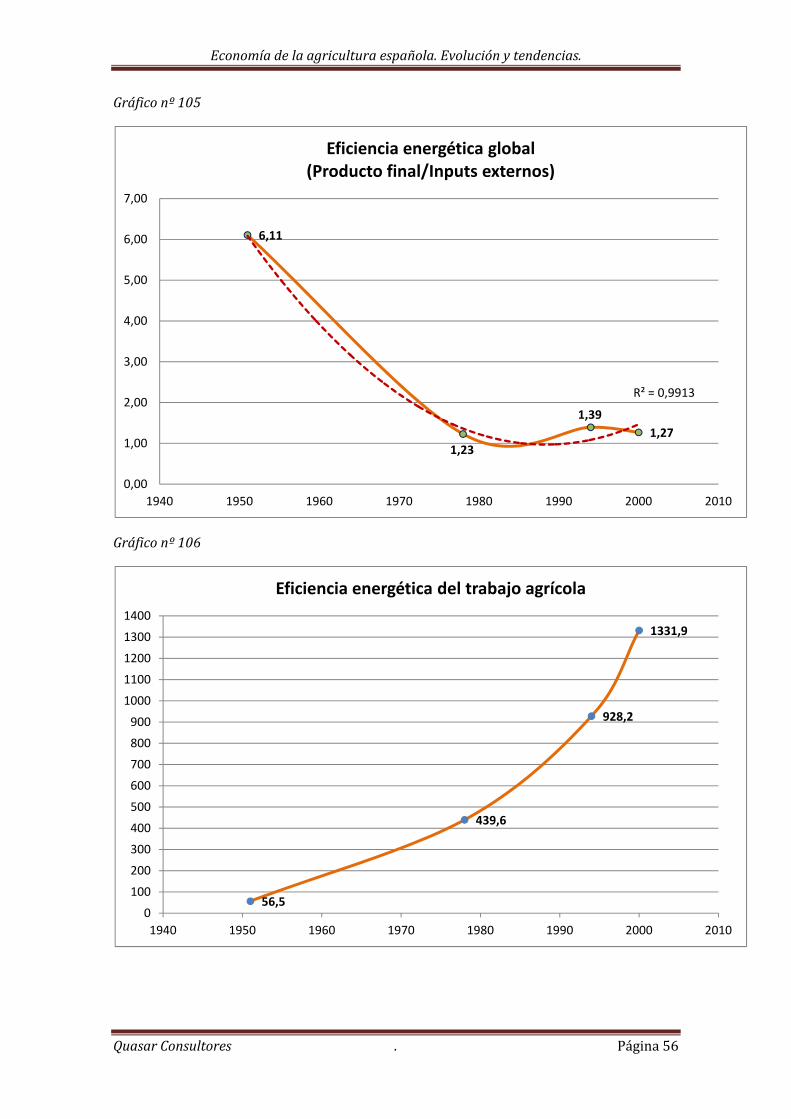

aumento excepcional de la productividad energética del trabajo de los agricultores (x1.300) lo que ha resultado determinante para sus condiciones de vida así como para la transferencia de recursos humanos al resto de las actividades económicas.

Gráfico nº 103

Gráfico nº 104

Fuente: Elaboración propia a partir de Carpintero y Naredo (2006).

R² = 0,9989

R² = 0,9798

0

20000000

40000000

60000000

80000000

100000000

120000000

140000000

1940 1950 1960 1970 1980 1990 2000 2010

Balance energético (Millones Kcal)

Output final

Input externo

237

2153

3145

4093R² = 0,9886

0

500

1000

1500

2000

2500

3000

3500

4000

4500

1940 1950 1960 1970 1980 1990 2000 2010

Intensidad energética total agrícola (Mil Kcal/ha)(excluidos piensos importados)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 56

Gráfico nº 105

Gráfico nº 106

6,11

1,23

1,39

1,27

R² = 0,9913

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

1940 1950 1960 1970 1980 1990 2000 2010

Eficiencia energética global(Producto final/Inputs externos)

56,5

439,6

928,2

1331,9

0

100

200

300

400

500

600

700

800

900

1000

1100

1200

1300

1400

1940 1950 1960 1970 1980 1990 2000 2010

Eficiencia energética del trabajo agrícola

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 57

Gráfico nº 107

Gráfico nº 108

10,6

3

14,1

15,6

0

2

4

6

8

10

12

14

16

18

1940 1950 1960 1970 1980 1990 2000 2010

Importancia relativa de los inputs externos en términos energéticos. Electricidad (%)

18,1

32

22,4

21,2

15

17

19

21

23

25

27

29

31

33

1940 1950 1960 1970 1980 1990 2000 2010

Importancia relativa de los inputs externos en términos energéticos. Combustibles (%)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 58

Gráfico nº 109

Gráfico nº 110

49,5

21,6 2224,2

15

20

25

30

35

40

45

50

55

1940 1950 1960 1970 1980 1990 2000 2010

Importancia relativa de los inputs externos en términos energéticos. Fertilizantes (%)

8,7

2,3 2,32,3

0

1

2

3

4

5

6

7

8

9

10

1940 1950 1960 1970 1980 1990 2000 2010

Importancia relativa de los inputs externos en términos energéticos. Plaguicidas (%)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 59

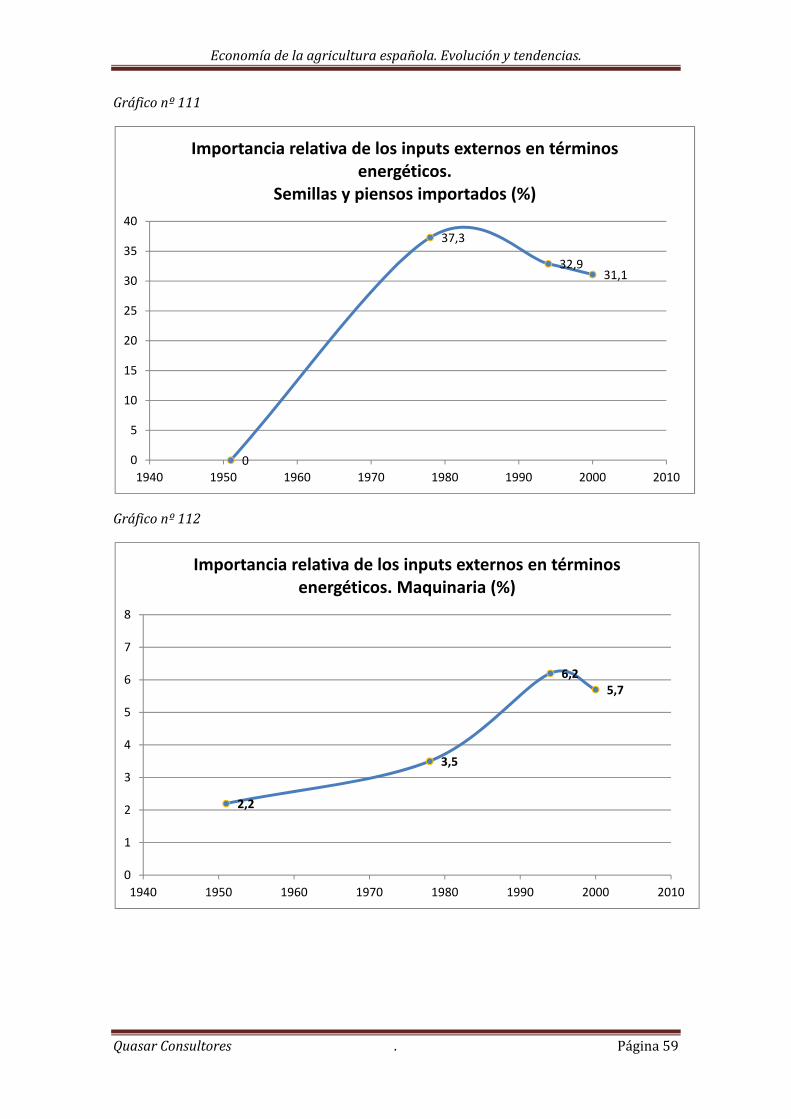

Gráfico nº 111

Gráfico nº 112

0

37,3

32,931,1

0

5

10

15

20

25

30

35

40

1940 1950 1960 1970 1980 1990 2000 2010

Importancia relativa de los inputs externos en términos energéticos.

Semillas y piensos importados (%)

2,2

3,5

6,25,7

0

1

2

3

4

5

6

7

8

1940 1950 1960 1970 1980 1990 2000 2010

Importancia relativa de los inputs externos en términos energéticos. Maquinaria (%)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 60

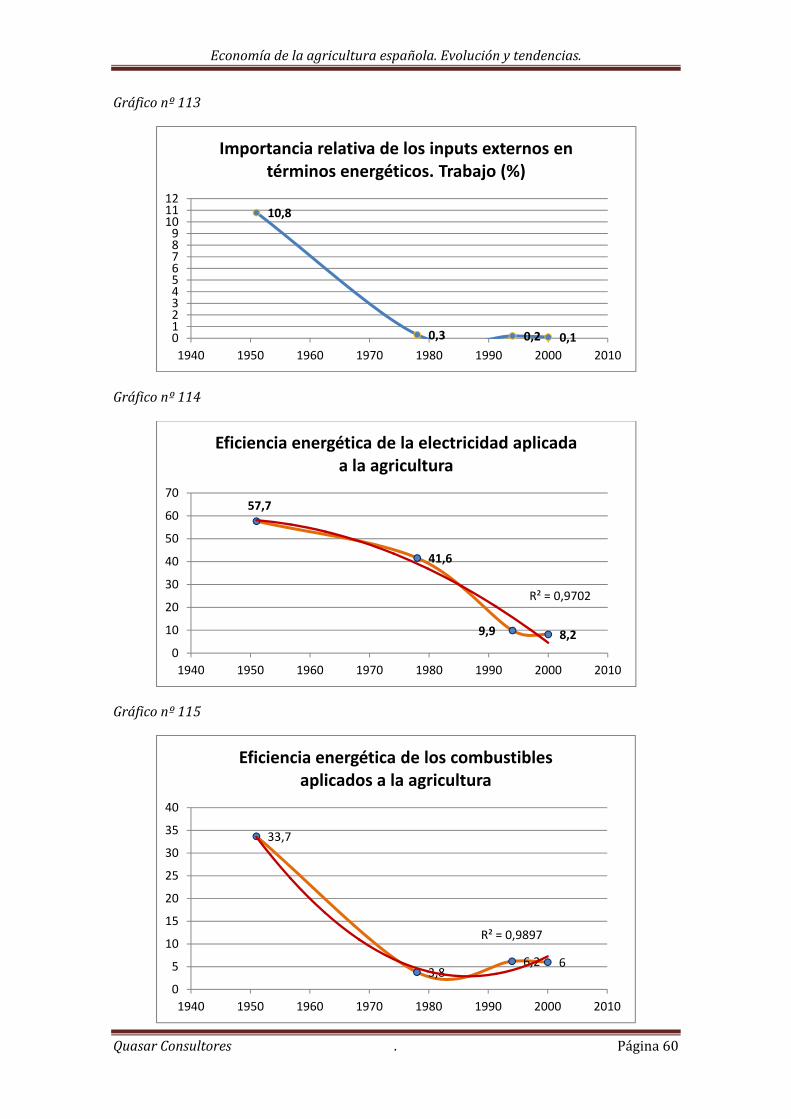

Gráfico nº 113

Gráfico nº 114

Gráfico nº 115

10,8

0,3 0,2 0,10123456789101112

1940 1950 1960 1970 1980 1990 2000 2010

Importancia relativa de los inputs externos en términos energéticos. Trabajo (%)

57,7

41,6

9,9 8,2

R² = 0,9702

0

10

20

30

40

50

60

70

1940 1950 1960 1970 1980 1990 2000 2010

Eficiencia energética de la electricidad aplicada a la agricultura

33,7

3,86,2 6

R² = 0,9897

0

5

10

15

20

25

30

35

40

1940 1950 1960 1970 1980 1990 2000 2010

Eficiencia energética de los combustibles aplicados a la agricultura

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 61

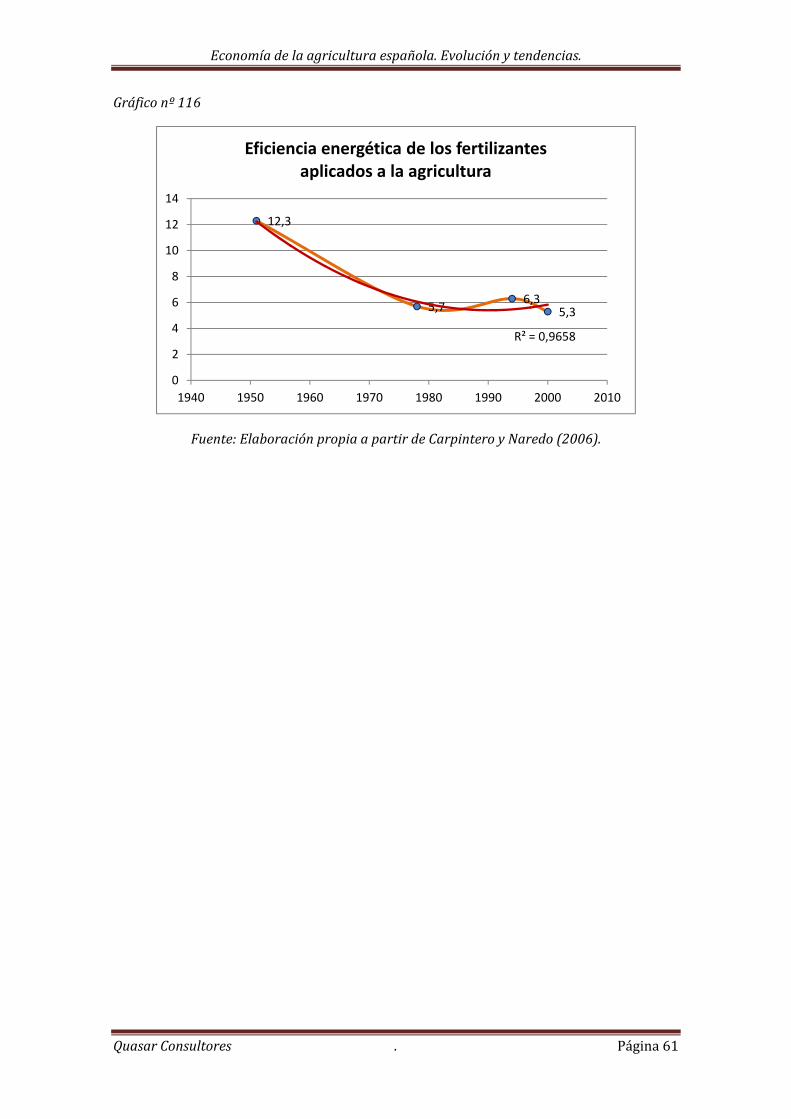

Gráfico nº 116

Fuente: Elaboración propia a partir de Carpintero y Naredo (2006).

12,3

5,76,3

5,3

R² = 0,9658

0

2

4

6

8

10

12

14

1940 1950 1960 1970 1980 1990 2000 2010

Eficiencia energética de los fertilizantes aplicados a la agricultura

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 62

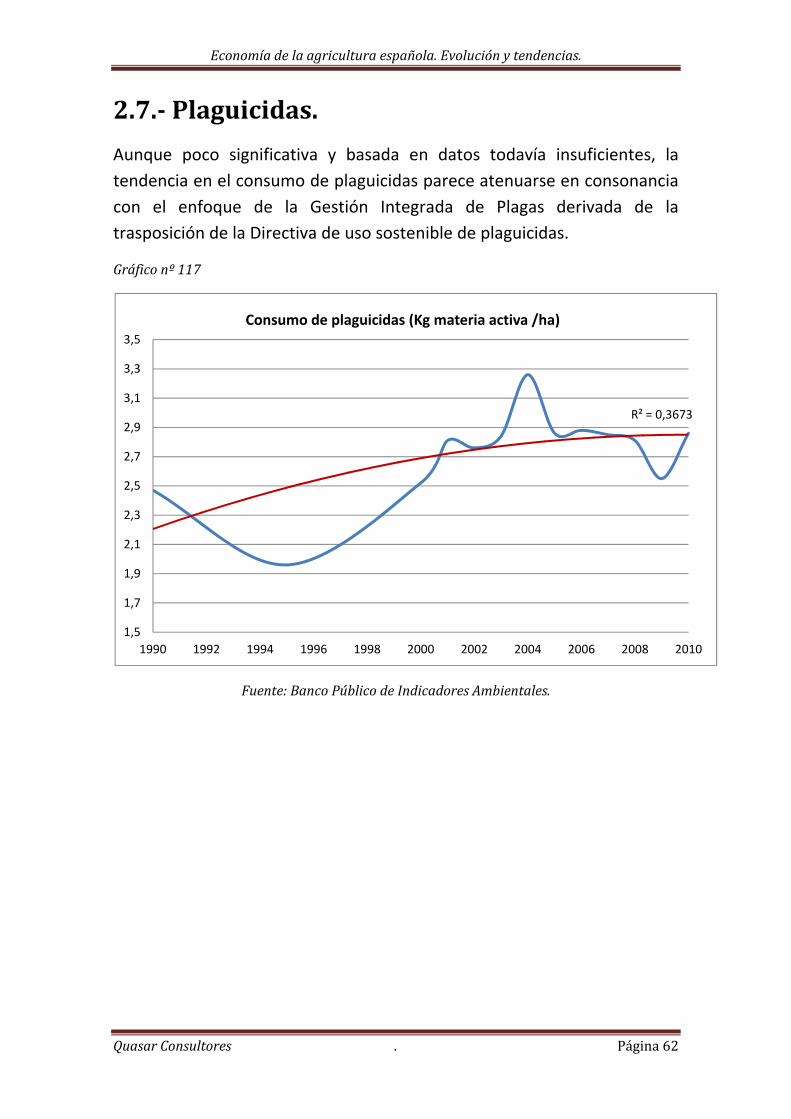

2.7. Plaguicidas.

Aunque poco significativa y basada en datos todavía insuficientes, la

tendencia en el consumo de plaguicidas parece atenuarse en consonancia

con el enfoque de la Gestión Integrada de Plagas derivada de la

trasposición de la Directiva de uso sostenible de plaguicidas.

Gráfico nº 117

Fuente: Banco Público de Indicadores Ambientales.

R² = 0,3673

1,5

1,7

1,9

2,1

2,3

2,5

2,7

2,9

3,1

3,3

3,5

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Consumo de plaguicidas (Kg materia activa /ha)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 63

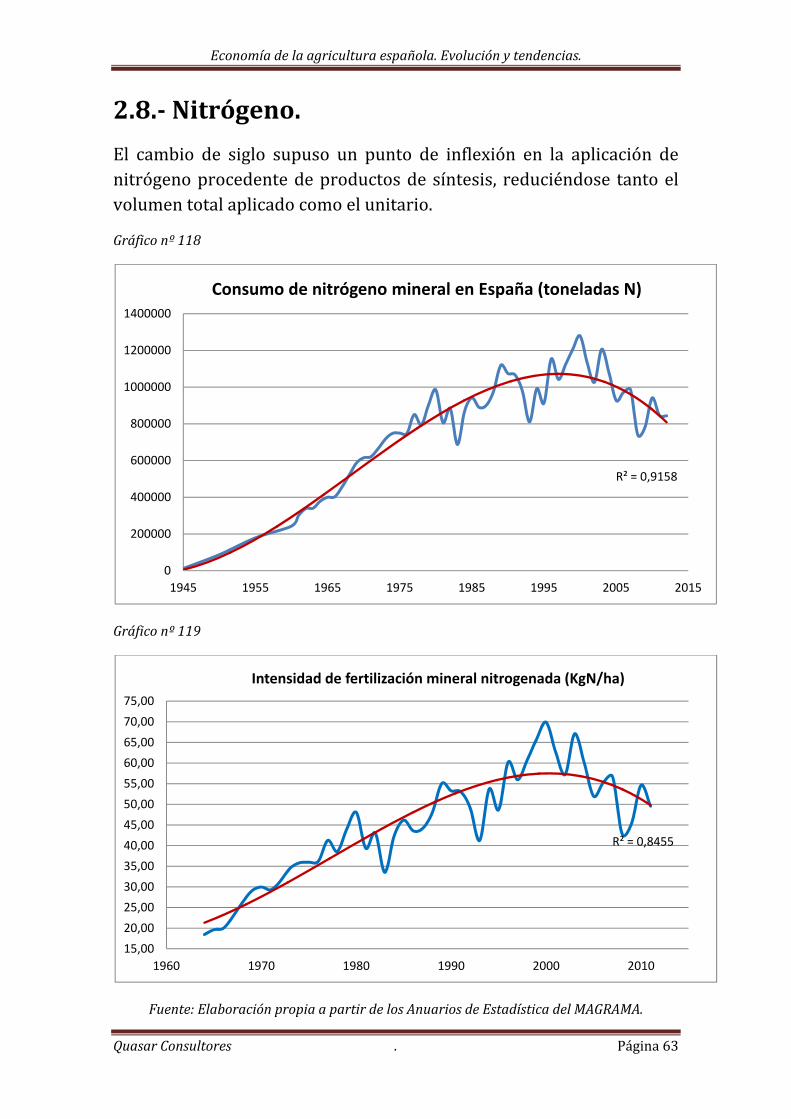

2.8. Nitrógeno.

El cambio de siglo supuso un punto de inflexión en la aplicación de nitrógeno procedente de productos de síntesis, reduciéndose tanto el volumen total aplicado como el unitario.

Gráfico nº 118

Gráfico nº 119

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA.

R² = 0,9158

0

200000

400000

600000

800000

1000000

1200000

1400000

1945 1955 1965 1975 1985 1995 2005 2015

Consumo de nitrógeno mineral en España (toneladas N)

R² = 0,8455

15,00

20,00

25,00

30,00

35,00

40,00

45,00

50,00

55,00

60,00

65,00

70,00

75,00

1960 1970 1980 1990 2000 2010

Intensidad de fertilización mineral nitrogenada (KgN/ha)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 64

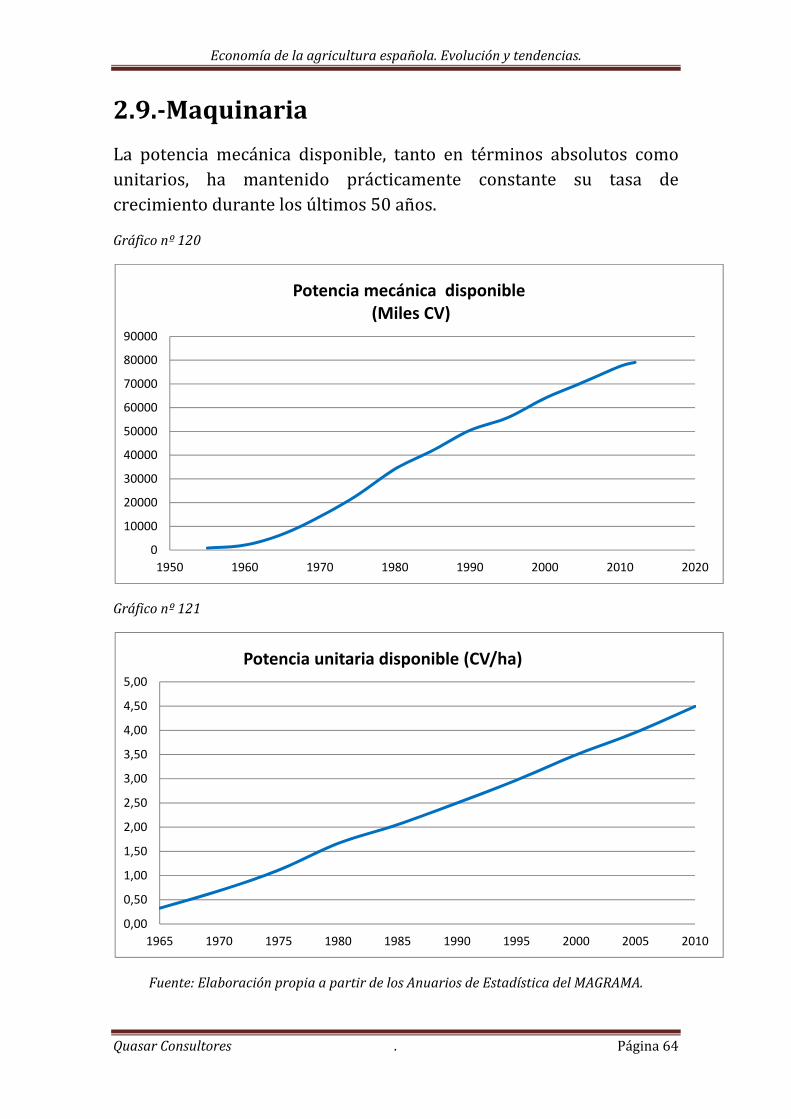

2.9.Maquinaria

La potencia mecánica disponible, tanto en términos absolutos como unitarios, ha mantenido prácticamente constante su tasa de crecimiento durante los últimos 50 años.

Gráfico nº 120

Gráfico nº 121

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA.

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

1950 1960 1970 1980 1990 2000 2010 2020

Potencia mecánica disponible(Miles CV)

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

5,00

1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

Potencia unitaria disponible (CV/ha)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 65

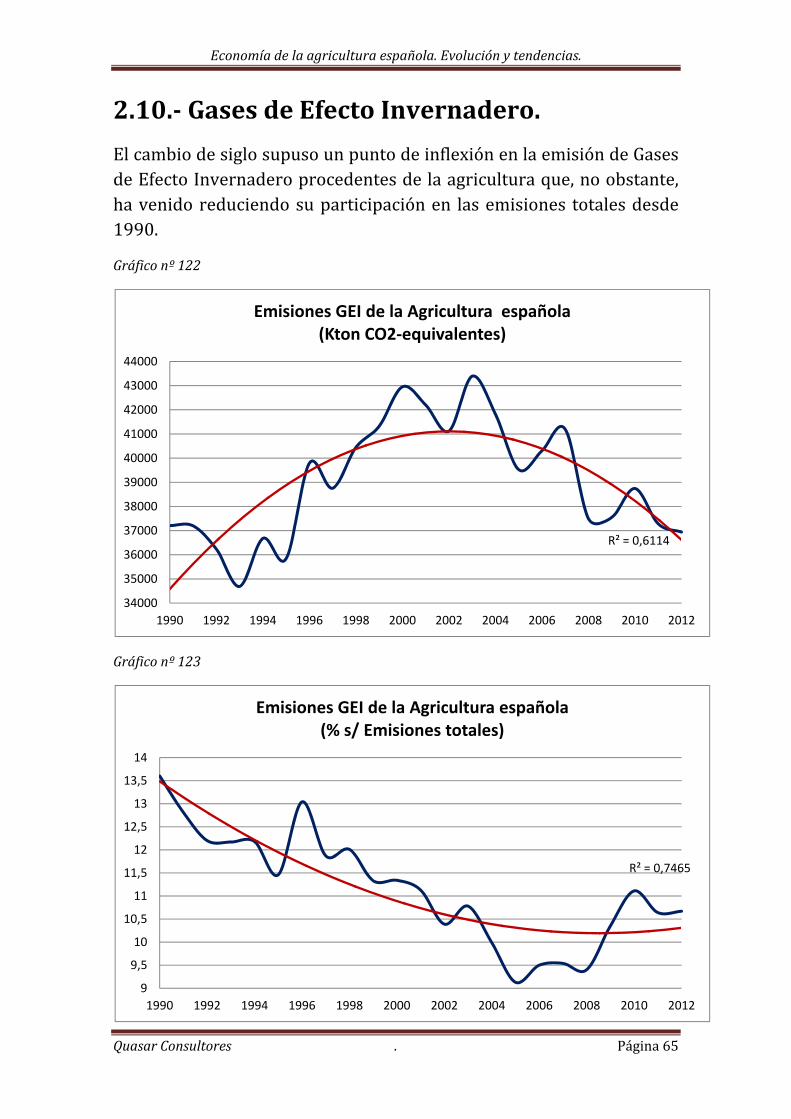

2.10. Gases de Efecto Invernadero.

El cambio de siglo supuso un punto de inflexión en la emisión de Gases de Efecto Invernadero procedentes de la agricultura que, no obstante, ha venido reduciendo su participación en las emisiones totales desde 1990.

Gráfico nº 122

Gráfico nº 123

R² = 0,6114

34000

35000

36000

37000

38000

39000

40000

41000

42000

43000

44000

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

Emisiones GEI de la Agricultura española (Kton CO2‐equivalentes)

R² = 0,7465

9

9,5

10

10,5

11

11,5

12

12,5

13

13,5

14

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

Emisiones GEI de la Agricultura española(% s/ Emisiones totales)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 66

Fuente: Elaboración propia a partir del Inventario de Gases de Efecto Invernadero de España del MAGRAMA.

ECONOMÍA DE LA AGRICULTURA ESPAÑOLA. Evolución y

tendencias.

RESULTADOS AGREGADOS.

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 67

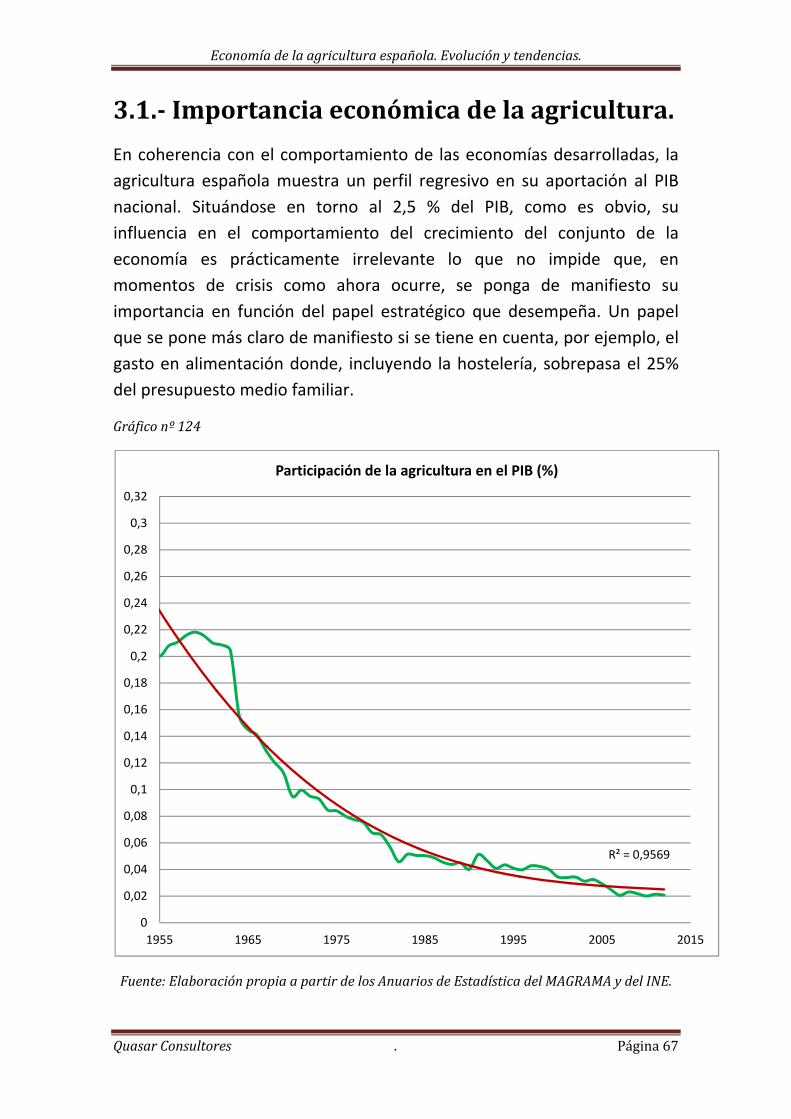

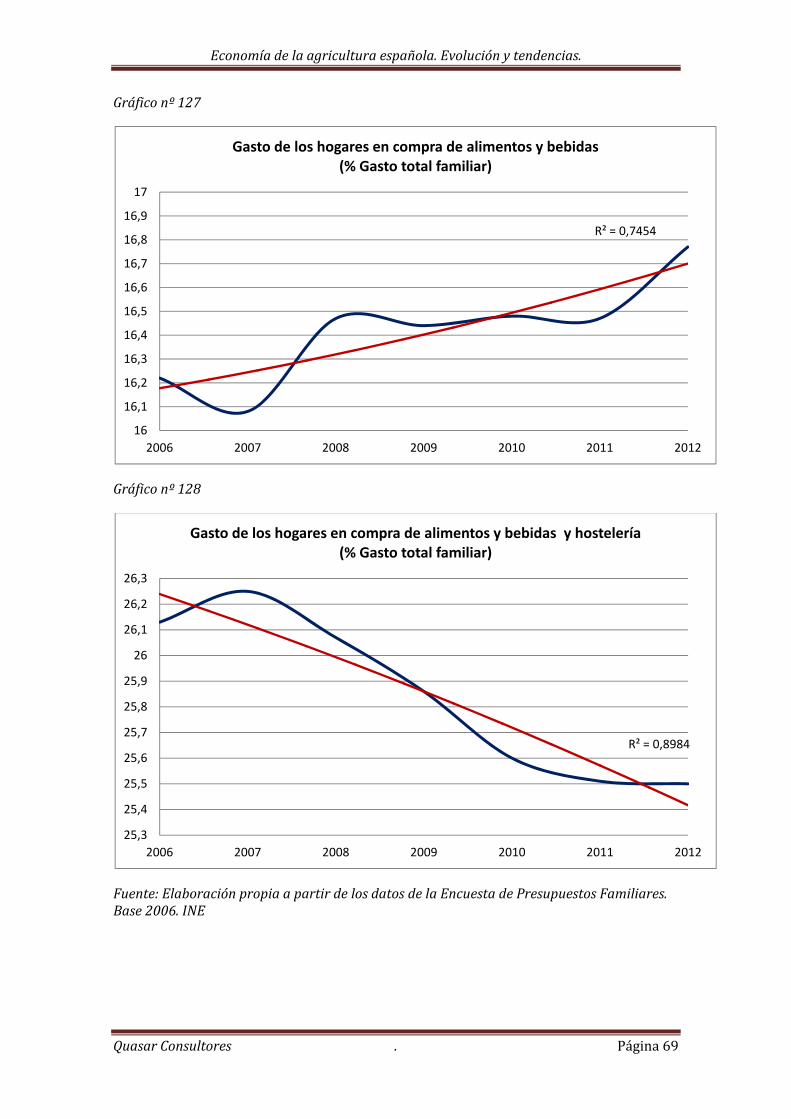

3.1. Importancia económica de la agricultura.

En coherencia con el comportamiento de las economías desarrolladas, la

agricultura española muestra un perfil regresivo en su aportación al PIB

nacional. Situándose en torno al 2,5 % del PIB, como es obvio, su

influencia en el comportamiento del crecimiento del conjunto de la

economía es prácticamente irrelevante lo que no impide que, en

momentos de crisis como ahora ocurre, se ponga de manifiesto su

importancia en función del papel estratégico que desempeña. Un papel

que se pone más claro de manifiesto si se tiene en cuenta, por ejemplo, el

gasto en alimentación donde, incluyendo la hostelería, sobrepasa el 25%

del presupuesto medio familiar.

Gráfico nº 124

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA y del INE.

R² = 0,9569

0

0,02

0,04

0,06

0,08

0,1

0,12

0,14

0,16

0,18

0,2

0,22

0,24

0,26

0,28

0,3

0,32

1955 1965 1975 1985 1995 2005 2015

Participación de la agricultura en el PIB (%)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 68

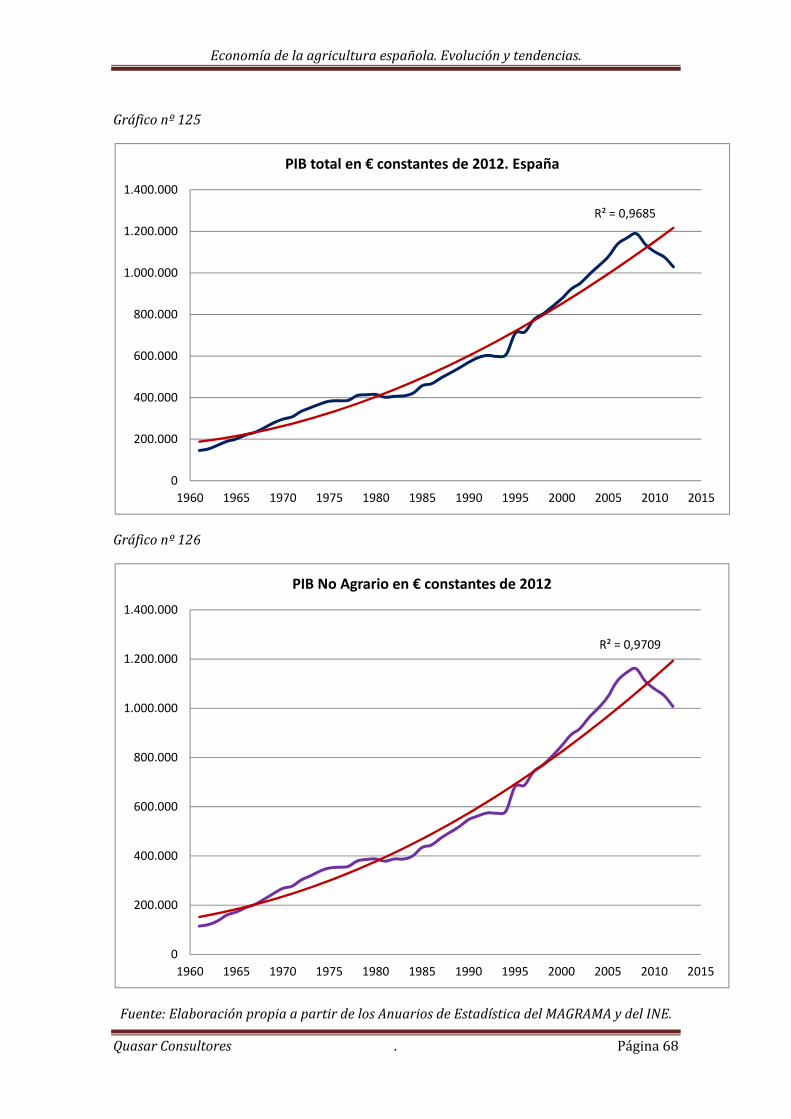

Gráfico nº 125

Gráfico nº 126

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA y del INE.

R² = 0,9685

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

PIB total en € constantes de 2012. España

R² = 0,9709

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

PIB No Agrario en € constantes de 2012

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 69

Gráfico nº 127

Gráfico nº 128

Fuente: Elaboración propia a partir de los datos de la Encuesta de Presupuestos Familiares. Base 2006. INE

R² = 0,7454

16

16,1

16,2

16,3

16,4

16,5

16,6

16,7

16,8

16,9

17

2006 2007 2008 2009 2010 2011 2012

Gasto de los hogares en compra de alimentos y bebidas (% Gasto total familiar)

R² = 0,8984

25,3

25,4

25,5

25,6

25,7

25,8

25,9

26

26,1

26,2

26,3

2006 2007 2008 2009 2010 2011 2012

Gasto de los hogares en compra de alimentos y bebidas y hostelería (% Gasto total familiar)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 70

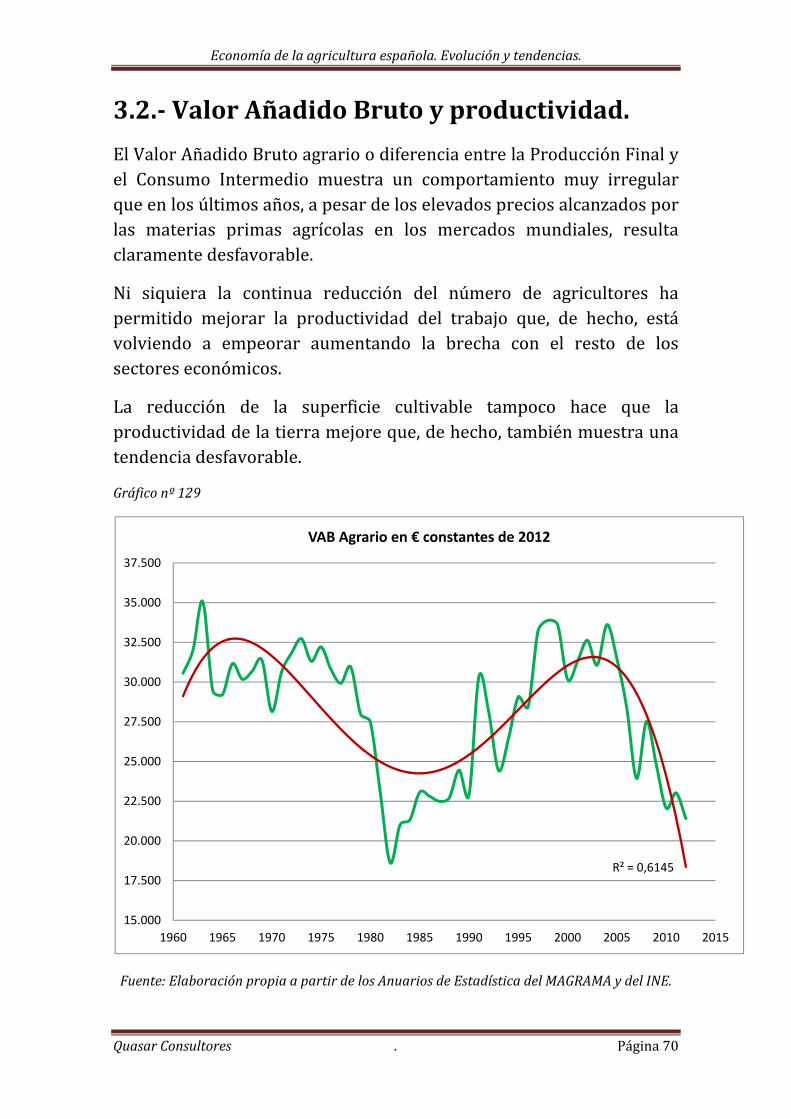

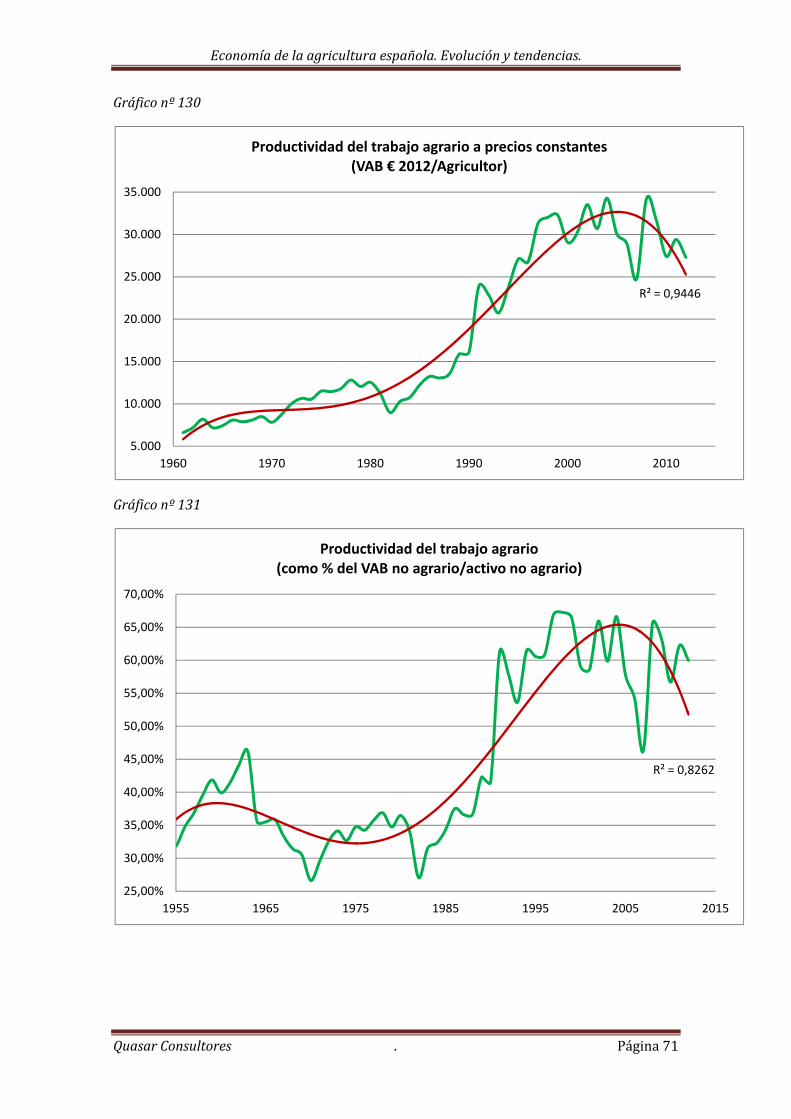

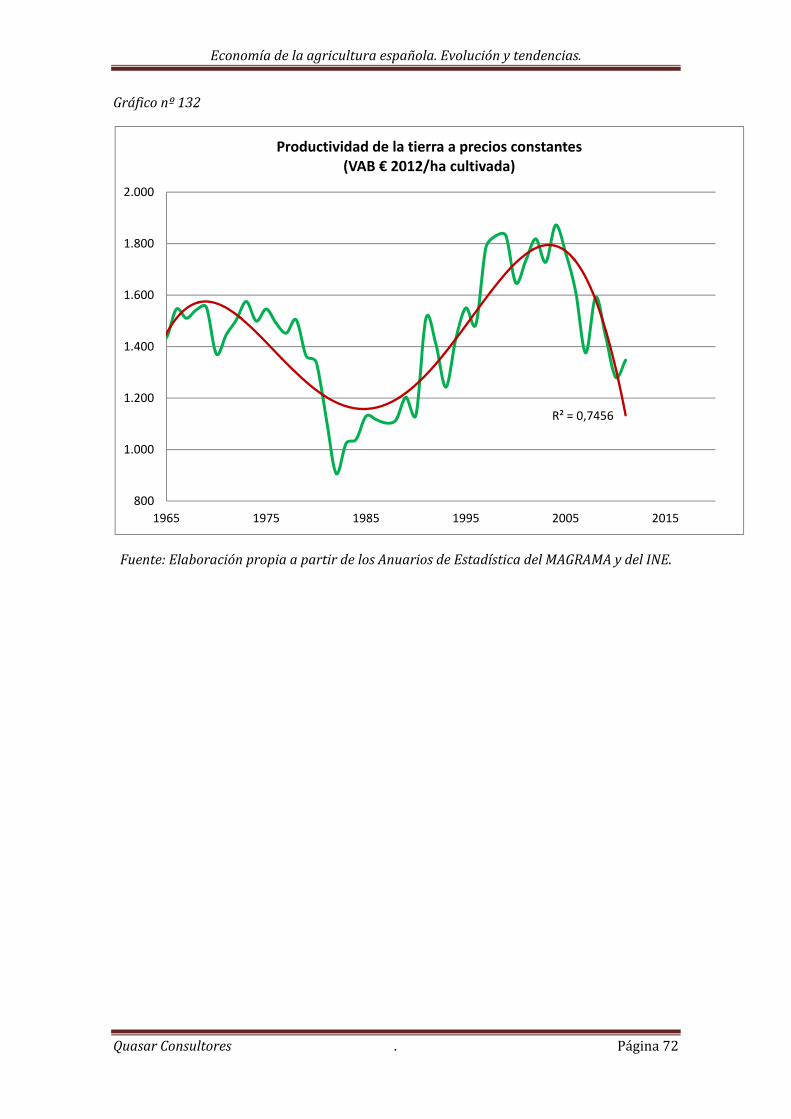

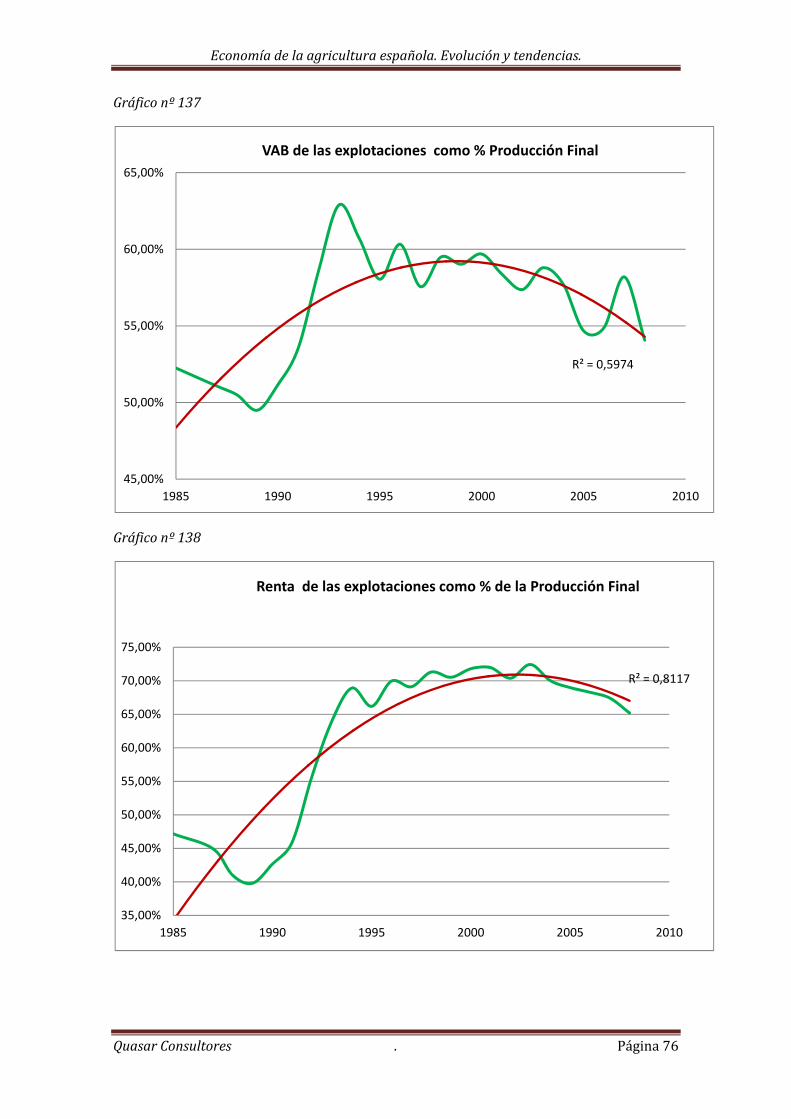

3.2. Valor Añadido Bruto y productividad.

El Valor Añadido Bruto agrario o diferencia entre la Producción Final y el Consumo Intermedio muestra un comportamiento muy irregular que en los últimos años, a pesar de los elevados precios alcanzados por las materias primas agrícolas en los mercados mundiales, resulta claramente desfavorable.

Ni siquiera la continua reducción del número de agricultores ha permitido mejorar la productividad del trabajo que, de hecho, está volviendo a empeorar aumentando la brecha con el resto de los sectores económicos.

La reducción de la superficie cultivable tampoco hace que la productividad de la tierra mejore que, de hecho, también muestra una tendencia desfavorable.

Gráfico nº 129

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA y del INE.

R² = 0,6145

15.000

17.500

20.000

22.500

25.000

27.500

30.000

32.500

35.000

37.500

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

VAB Agrario en € constantes de 2012

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 71

Gráfico nº 130

Gráfico nº 131

R² = 0,9446

5.000

10.000

15.000

20.000

25.000

30.000

35.000

1960 1970 1980 1990 2000 2010

Productividad del trabajo agrario a precios constantes(VAB € 2012/Agricultor)

R² = 0,8262

25,00%

30,00%

35,00%

40,00%

45,00%

50,00%

55,00%

60,00%

65,00%

70,00%

1955 1965 1975 1985 1995 2005 2015

Productividad del trabajo agrario (como % del VAB no agrario/activo no agrario)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 72

Gráfico nº 132

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA y del INE.

R² = 0,7456

800

1.000

1.200

1.400

1.600

1.800

2.000

1965 1975 1985 1995 2005 2015

Productividad de la tierra a precios constantes (VAB € 2012/ha cultivada)

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 73

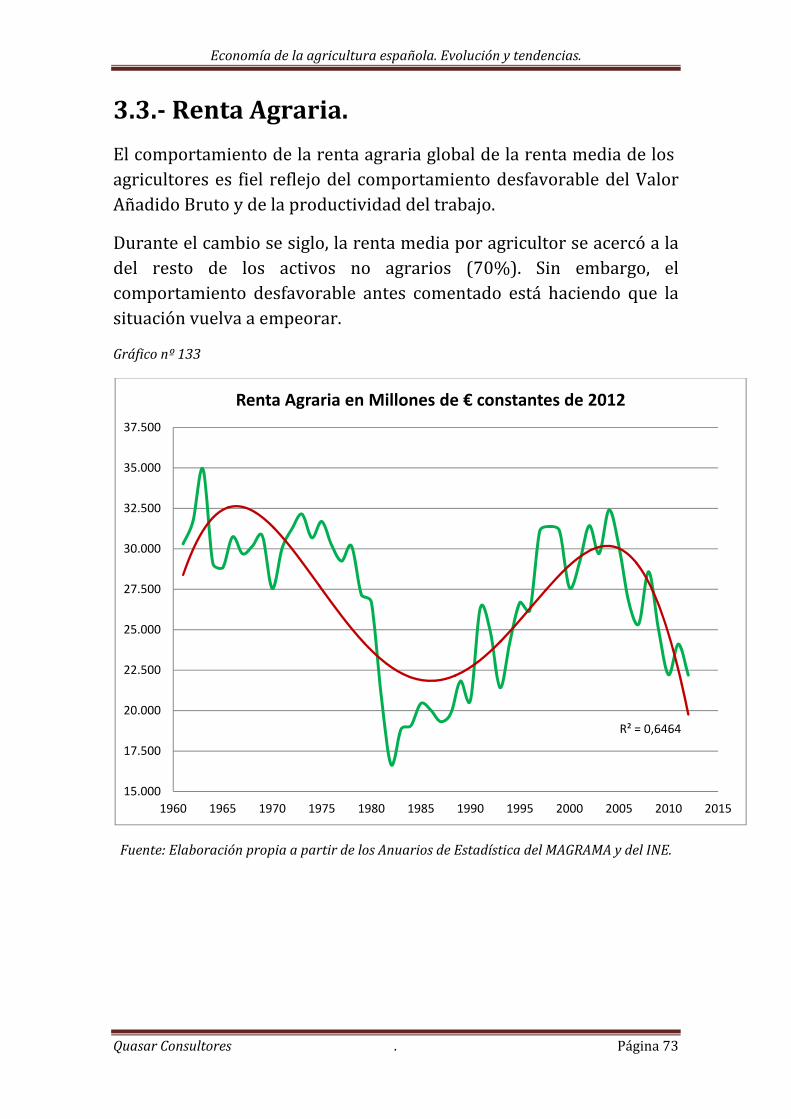

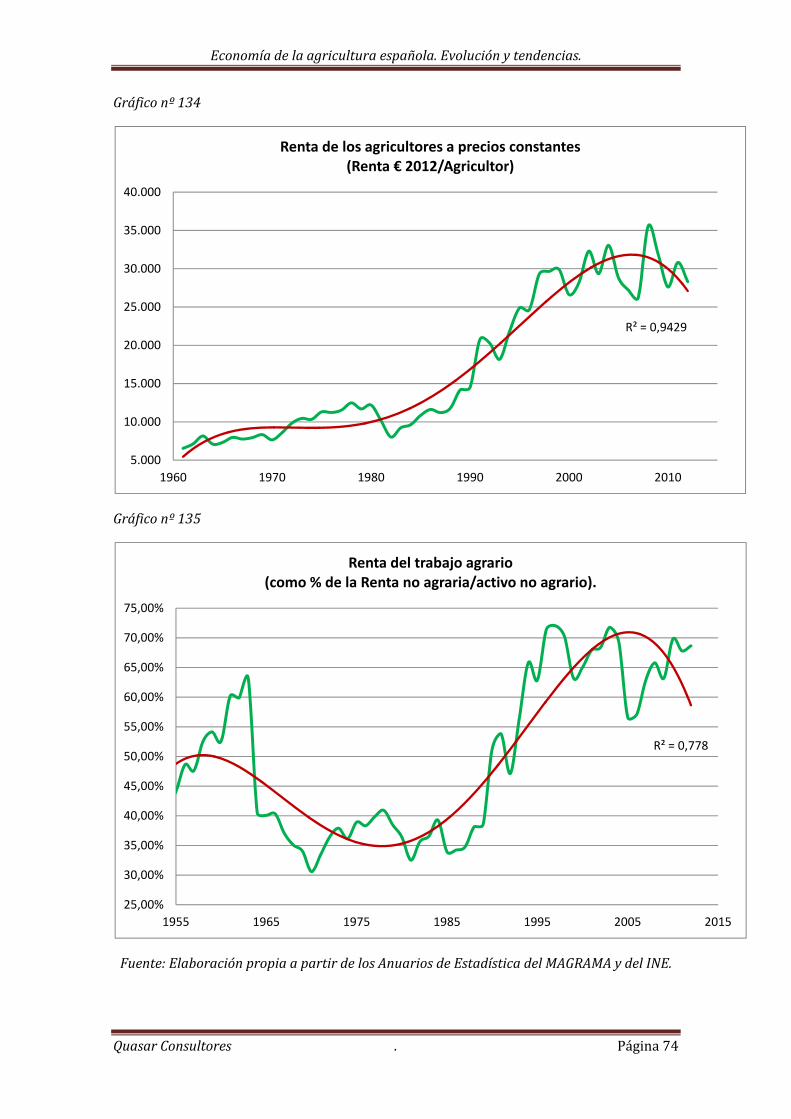

3.3. Renta Agraria.

El comportamiento de la renta agraria global de la renta media de los agricultores es fiel reflejo del comportamiento desfavorable del Valor Añadido Bruto y de la productividad del trabajo.

Durante el cambio se siglo, la renta media por agricultor se acercó a la del resto de los activos no agrarios (70%). Sin embargo, el comportamiento desfavorable antes comentado está haciendo que la situación vuelva a empeorar.

Gráfico nº 133

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA y del INE.

R² = 0,6464

15.000

17.500

20.000

22.500

25.000

27.500

30.000

32.500

35.000

37.500

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Renta Agraria en Millones de € constantes de 2012

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 74

Gráfico nº 134

Gráfico nº 135

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA y del INE.

R² = 0,9429

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

1960 1970 1980 1990 2000 2010

Renta de los agricultores a precios constantes (Renta € 2012/Agricultor)

R² = 0,778

25,00%

30,00%

35,00%

40,00%

45,00%

50,00%

55,00%

60,00%

65,00%

70,00%

75,00%

1955 1965 1975 1985 1995 2005 2015

Renta del trabajo agrario (como % de la Renta no agraria/activo no agrario).

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 75

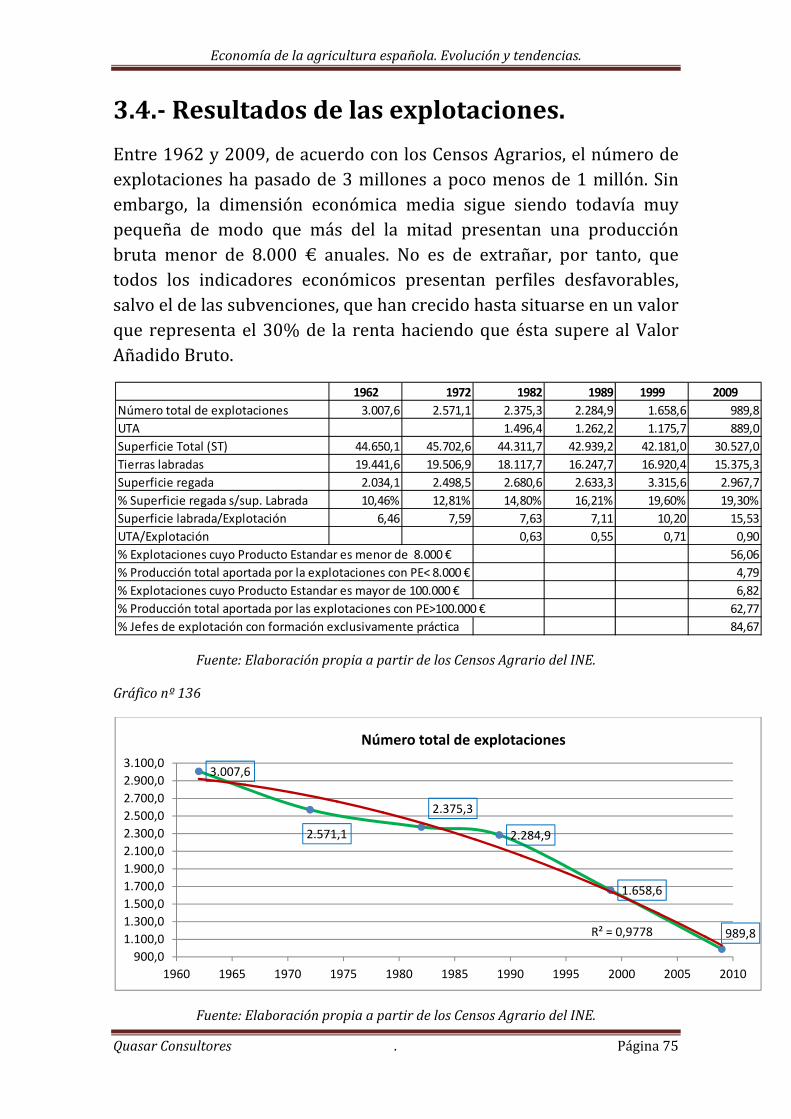

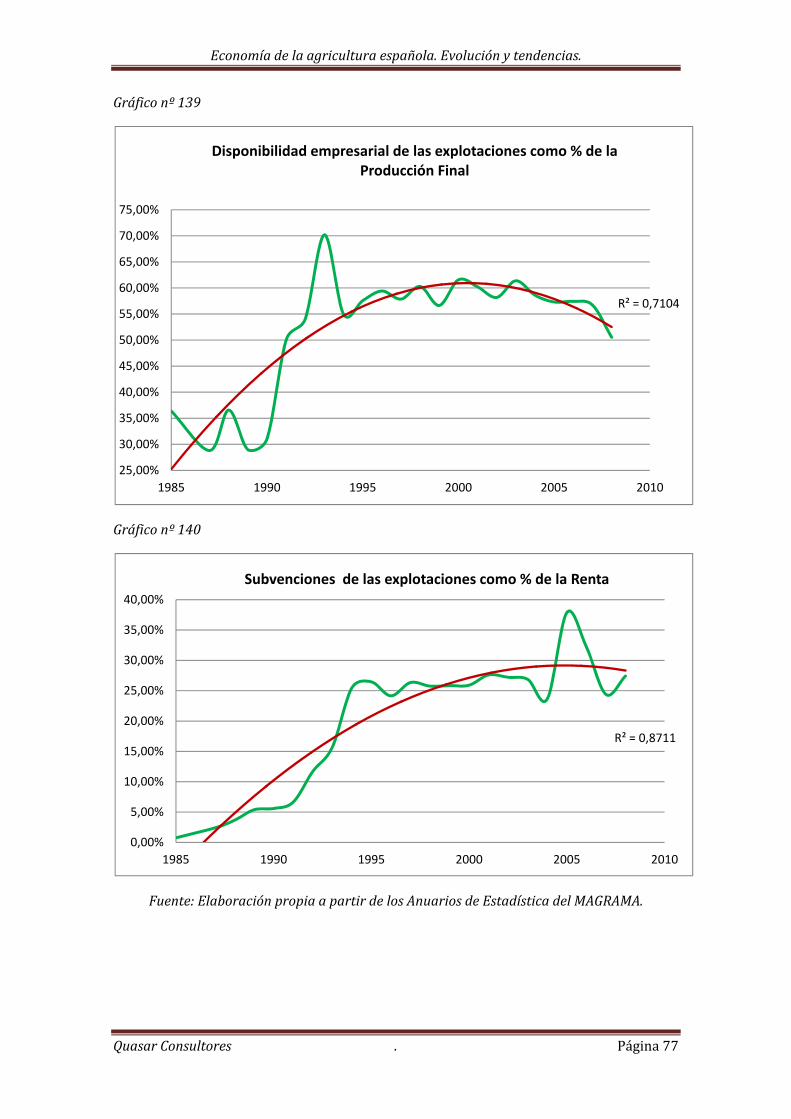

3.4. Resultados de las explotaciones.

Entre 1962 y 2009, de acuerdo con los Censos Agrarios, el número de explotaciones ha pasado de 3 millones a poco menos de 1 millón. Sin embargo, la dimensión económica media sigue siendo todavía muy pequeña de modo que más del la mitad presentan una producción bruta menor de 8.000 € anuales. No es de extrañar, por tanto, que todos los indicadores económicos presentan perfiles desfavorables, salvo el de las subvenciones, que han crecido hasta situarse en un valor que representa el 30% de la renta haciendo que ésta supere al Valor Añadido Bruto.

Fuente: Elaboración propia a partir de los Censos Agrario del INE.

Gráfico nº 136

Fuente: Elaboración propia a partir de los Censos Agrario del INE.

1962 1972 1982 1989 1999 2009

Número total de explotaciones 3.007,6 2.571,1 2.375,3 2.284,9 1.658,6 989,8

UTA 1.496,4 1.262,2 1.175,7 889,0

Superficie Total (ST) 44.650,1 45.702,6 44.311,7 42.939,2 42.181,0 30.527,0

Tierras labradas 19.441,6 19.506,9 18.117,7 16.247,7 16.920,4 15.375,3

Superficie regada 2.034,1 2.498,5 2.680,6 2.633,3 3.315,6 2.967,7

% Superficie regada s/sup. Labrada 10,46% 12,81% 14,80% 16,21% 19,60% 19,30%

Superficie labrada/Explotación 6,46 7,59 7,63 7,11 10,20 15,53

UTA/Explotación 0,63 0,55 0,71 0,90

% Explotaciones cuyo Producto Estandar es menor de 8.000 € 56,06

% Producción total aportada por la explotaciones con PE< 8.000 € 4,79

% Explotaciones cuyo Producto Estandar es mayor de 100.000 € 6,82

% Producción total aportada por las explotaciones con PE>100.000 € 62,77

% Jefes de explotación con formación exclusivamente práctica 84,67

3.007,6

2.571,1

2.375,3

2.284,9

1.658,6

989,8R² = 0,9778

900,0

1.100,0

1.300,0

1.500,0

1.700,0

1.900,0

2.100,0

2.300,0

2.500,0

2.700,0

2.900,0

3.100,0

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

Número total de explotaciones

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 76

Gráfico nº 137

Gráfico nº 138

R² = 0,5974

45,00%

50,00%

55,00%

60,00%

65,00%

1985 1990 1995 2000 2005 2010

VAB de las explotaciones como % Producción Final

R² = 0,8117

35,00%

40,00%

45,00%

50,00%

55,00%

60,00%

65,00%

70,00%

75,00%

1985 1990 1995 2000 2005 2010

Renta de las explotaciones como % de la Producción Final

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 77

Gráfico nº 139

Gráfico nº 140

Fuente: Elaboración propia a partir de los Anuarios de Estadística del MAGRAMA.

R² = 0,7104

25,00%

30,00%

35,00%

40,00%

45,00%

50,00%

55,00%

60,00%

65,00%

70,00%

75,00%

1985 1990 1995 2000 2005 2010

Disponibilidad empresarial de las explotaciones como % de la Producción Final

R² = 0,8711

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

1985 1990 1995 2000 2005 2010

Subvenciones de las explotaciones como % de la Renta

Economía de la agricultura española. Evolución y tendencias.

Quasar Consultores . Página 78

www.quasarconsultores.com www.joaquinolona.com