Embed Size (px)

Citation preview

1

COLEGIO DE CONTADORES PUBLICOS DE MÉXICO, A. C. ( C.C.P.M. )

DIPLOMADO

EN

IMPUESTOS

MODULO III: DISPOSICIONES GENERALES DE LAS PERSONAS FISICAS Y CONTRIBUCIONES AL SALARIO

Expositor: C.P.C. y M.I. Fulgencio Palacios Noyola

Material elaborado por: C.P.C. y M.I. Fulgencio Palacios Noyola

Enero 2013

2

FULGENCIO PALACIOS NOYOLA

ESCOLARIDAD ♦ TÉCNICO FISCAL DEL I.P.N. (VOCACIONAL No. 5), TITULADO CON MENCION HONORIFICA. ♦ CONTADOR PUBLICO CERTIFICADO POR EL IMCP (CERTIFICADO POR DISCIPLINAS EN FISCAL),

EGRESADO DE LA ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACION DEL I.P.N. ♦ MAESTRÍA EN IMPUESTOS: DEL INSTITUTO DE ESPECIALIZACION PARA EJECUTIVOS, S. C. ( IEE

) D.F.. EXPERIENCIA LABORAL ACTUALMENTE SOCIO-DIRECTOR DE PALACIOS NOYOLA Y CIA., S.C., CONTADORES PÚBLICOS – AUDITORES Y CONSULTORES FISCALES. EN EL SECTOR INDEPENDIENTE TAMBIEN FUE SOCIO DEL ÁREA FISCAL EN VALEZZI HOFFNER ARTEAGA Y ASOCIADOS, S.C., CONTADORES PÚBLICOS. EN EL SECTOR PÚBLICO: JEFE DEL DEPARTAMENTO TÉCNICO FISCAL DE FERTILIZANTES MEXICANOS, S.A. (FERTIMEX), CONTADOR EN EMPRESAS DEL SECTOR PRIVADO. ORGANISMOS PROFESIONALES ES SOCIO DEL INSTITUTO MEXICANO DE CONTADORES PÚBLICOS, A.C. (IMCP), Y DEL COLEGIO DE CONTADORES PÚBLICOS DE MÉXICO, A.C.(CCPM), EXMIEMBRO DE LA SUBCOMISIÓN DE NVESTIGACION FISCAL. FUE MIEMBRO DE LA ASOCIACIÓN NACIONAL DE DERECHO FISCAL Y ADUANAL, A.C. ( MIEMBRO DE LA COMISIÓN DE SEGURIDAD SOCIAL ). CAPACITACIÓN Y DOCENCIA. HA IMPARTIDO DIVERSOS CURSOS DE CAPACITACIÓN FISCAL EN FERTIMEX, CANAGRAF, CANAINPA, CLUB DE ROTARIOS, DESPACHO, COLEGIOS DE CONTADORES PUBLICOS DE CAMPECHE, Y DE HIDALGO, A.C., ETC. HA SIDO CATEDRATICO EN EL “DIPLOMADO EN IMPUESTOS” DE LA ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACION DEL I.P.N., FACULTAD DE CONTADURIA DE LA UNIVERSIDAD AUTONOMA DEL ESTADO DE MEXICO, IEE (D.F., TOLUCA, CANCÚN), COLEGIO DE CONTADORES PUBLICOS DE MEXICO, A.C., CENTRO DE INVESTIGACIÓN Y ESTUDIOS FISCALES, A.C. (MEXICALI, B.C.), INSTITUTO FISCAL Y EMPRESARIAL, S.C. (D.F.) Y COPARMEX. ASI COMO DEL “DIPLOMADO EN CERTIFICACION” EN EL COLEGIO DE CONTADORES PUBLICOS DE ZACATECAS, A.C. TAMBIEN HA SIDO CATEDRATICO EN LA MAESTRIA EN IMPUESTOS DE LA UNIVERSIDAD ANAHUAC DE XALAPA EN XALAPA, VER., EN EL CENTRO UNIVERSITARIO GRUPO SOL (CUGS) EN MÉXICO, D. F. Y EN EL INSTITUTO DE ESPECIALIZACIÓN PARA EJECUTIVOS, S.C. (D.F., MERIDA, VILLAHERMOSA), ASI COMO EN LA MAESTRIA EN RECURSOS HUMANOS DE LA UNIVERSIDAD CRISTÓBAL COLON EN VERACRUZ, VERACRUZ. PUBLICACIONES AUTOR DE ALGUNOS ARTICULOS EN REVISTAS ESPECIALIZADAS: “BREVE ANALISIS SOBRE EL CHEQUE” (REVISTA MAYOREO Y DISTRIBUCION; JUNIO DE 1986), “NORMAS DE AUDITORIA EN ENTIDADES DEL SECTOR PUBLICO” (REVISTA CONTADURIA PUBLICA, DEL IMCP; OCTUBRE DE 1996), “LA RESPONSABILIDAD SOCIAL DEL IMSS” (REVISTA CONTADURIA PUBLICA, ENERO DE 1999).

3

DISPOSICIONES GENERALES DE LAS PERSONAS FISICAS Y CONTRIBUCIONES AL SALARIO

I.- DISPOSICIONES GENERALES 1.- OBJETO Y SUJETO DEL ISR (PRINCIPIO DE RESIDENCIA); PARTES RELACIONADAS 2.- DISCREPANCIA FISCAL 3.- COPROPIEDAD, SOCIEDA CONYUGAL Y SUCESION (ARTICULOS 106, 107 Y 108 LISR) II.- CONTRIBUCIONES AL SALARIO

1.- IMPUESTO SOBRE LA RENTA, SUBSIDIO PARA EL EMPLEO E IMPUESTO EMPRESARIAL A TASA UNICA. 1.1 OBJETO DEL IMPUESTO (INGRESOS QUE SE GRAVAN) PERSONAS FISICAS: Art. 1º. Y 106 y 110

LISR; 122 Y 137 RISR.

1.2 CONCEPTO - CONTRAPRESTACION - PRESTACIONES PREVISION SOCIAL OTRAS - P.T.U. - INDEMNIZACIONES Y PAGOS POR SEPARACION - VIATICOS - HERRAMIENTAS E INSTRUMENTOS DE TRABAJO 1.3 CONCEPTO LEGAL Y FISCAL DE SALARIO ART. 82 Y 20 LFT, ART. 110 LISR. 1.4 REGIMEN FISCAL A) SUJETO Y BASE (ARTICULOS 113,116,177 Y 8º.DECRETO QUE ESTABLECE EL SPE. B) ASIMILADOS Y FICTOS ART. 110, 111, 113, 3er. PFO. POST. TFA., ART. 136, 138, 155, 162 RISR

. C) PREVISION SOCIAL ART. 8, 109-VI, ART. 109 ULT. Y PENULTIMO PFO., LISR, ART. 135-A, RISR; DECRETO ESTIMULOS FISCALES 30-OCT-03 D) EXENCIONES (SALARIO MINIMO?) ARTICULO 109 LISR, 126 ,127, 127-A,128, 128-A, 128-B, RISR.

E) IMPUESTO BRUTO, SUBSIDIO PARA EL EMPLEO (SPE), ISR NETO. ART. RISR 138-A, 138-B, 155-A, 155-B, 155-C.

4

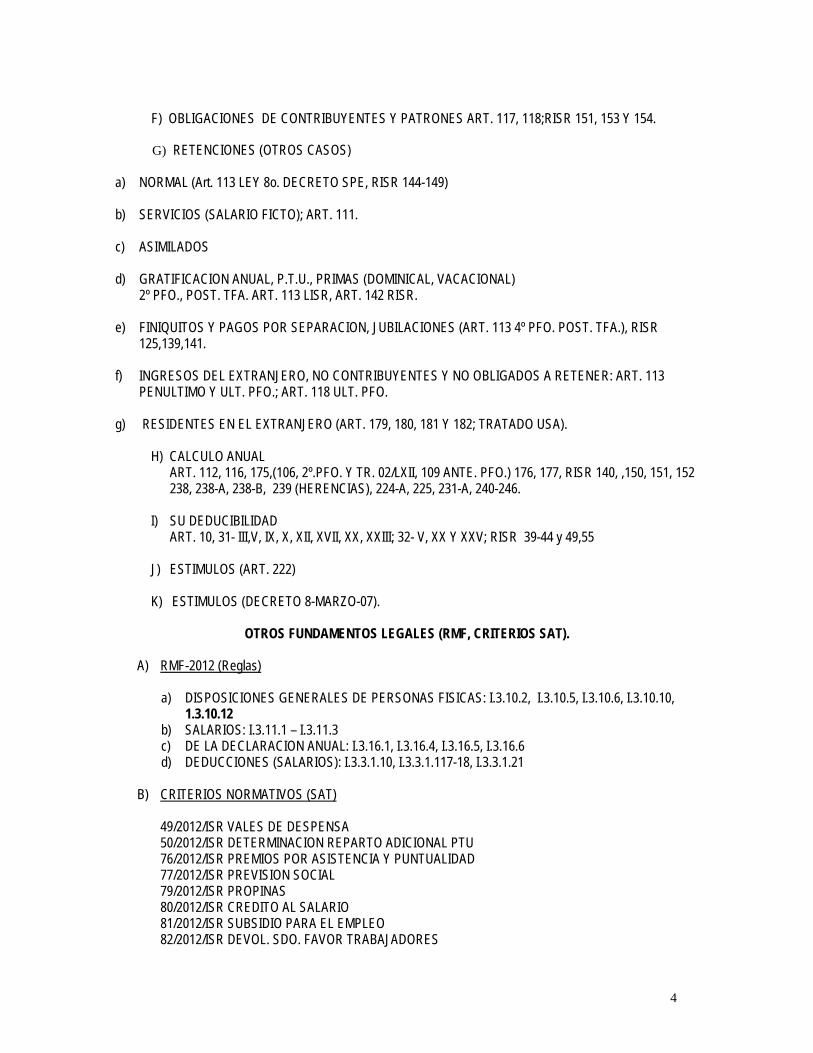

F) OBLIGACIONES DE CONTRIBUYENTES Y PATRONES ART. 117, 118;RISR 151, 153 Y 154.

G) RETENCIONES (OTROS CASOS)

a) NORMAL (Art. 113 LEY 8o. DECRETO SPE, RISR 144-149) b) SERVICIOS (SALARIO FICTO); ART. 111.

c) ASIMILADOS

d) GRATIFICACION ANUAL, P.T.U., PRIMAS (DOMINICAL, VACACIONAL)

2º PFO., POST. TFA. ART. 113 LISR, ART. 142 RISR.

e) FINIQUITOS Y PAGOS POR SEPARACION, JUBILACIONES (ART. 113 4º PFO. POST. TFA.), RISR 125,139,141.

f) INGRESOS DEL EXTRANJERO, NO CONTRIBUYENTES Y NO OBLIGADOS A RETENER: ART. 113 PENULTIMO Y ULT. PFO.; ART. 118 ULT. PFO.

g) RESIDENTES EN EL EXTRANJERO (ART. 179, 180, 181 Y 182; TRATADO USA).

H) CALCULO ANUAL

ART. 112, 116, 175,(106, 2º.PFO. Y TR. 02/LXII, 109 ANTE. PFO.) 176, 177, RISR 140, ,150, 151, 152 238, 238-A, 238-B, 239 (HERENCIAS), 224-A, 225, 231-A, 240-246.

I) SU DEDUCIBILIDAD

ART. 10, 31- III,V, IX, X, XII, XVII, XX, XXIII; 32- V, XX Y XXV; RISR 39-44 y 49,55

J) ESTIMULOS (ART. 222)

K) ESTIMULOS (DECRETO 8-MARZO-07).

OTROS FUNDAMENTOS LEGALES (RMF, CRITERIOS SAT).

A) RMF-2012 (Reglas) a) DISPOSICIONES GENERALES DE PERSONAS FISICAS: I.3.10.2, I.3.10.5, I.3.10.6, I.3.10.10,

1.3.10.12 b) SALARIOS: I.3.11.1 – I.3.11.3 c) DE LA DECLARACION ANUAL: I.3.16.1, I.3.16.4, I.3.16.5, I.3.16.6 d) DEDUCCIONES (SALARIOS): I.3.3.1.10, I.3.3.1.117-18, I.3.3.1.21

B) CRITERIOS NORMATIVOS (SAT)

49/2012/ISR VALES DE DESPENSA 50/2012/ISR DETERMINACION REPARTO ADICIONAL PTU 76/2012/ISR PREMIOS POR ASISTENCIA Y PUNTUALIDAD 77/2012/ISR PREVISION SOCIAL 79/2012/ISR PROPINAS 80/2012/ISR CREDITO AL SALARIO 81/2012/ISR SUBSIDIO PARA EL EMPLEO 82/2012/ISR DEVOL. SDO. FAVOR TRABAJADORES

5

90/2012/ISR DEDUCIBLE DEL SEGURO DE GASTOS MEDICOS 97/2012/IETU DEDUCCION GTOS. AYUDA ALIMENTRIA P/TRABAJADORES 130/2012/IVA PROPINAS NO BASE DEL IVA.

C) CRITERIOS NO VINCULATIVOS (SAT); ANEXO 3 RMF 2012

03/ISR/BASE PARA LA PTU 05/ISR RESERVAS PARA FONDOS DE PENSIONES O JUBILACIONES 09/ISR NO DEDUCIBILIDAD DE LA PTU 19/ISR SOCIEDADES CIVILES UNIVERSALES. ALIMENTOS 21/ISR SOCIEDADES COOPERATIVAS, SALARIOS Y PREVISION SOCIAL

2.- PARTICIPACION DE LOS TRABAJADORES EN LAS UTILIDADES DE LAS EMPRESAS (P.T.U.) ART. 117-131 LFT. ART. 16, 132, 138; 32-XXV, 10,126,130 Y 3º. – II TR. LISR 2005

3.- IMPUESTO LOCAL SOBRE NOMINAS LOS 3 NIVELES DE GOBIERNO, CONSTITUCION, ESTATUTO, D.F., CODIGO FINANCIERO

(D.F. Y ESTADO DE MEXICO)

4.- SEGURIDAD SOCIAL

A) LEY DEL IMSS ART. 123 CONSTITUCIONAL APARTADO A, FRACC. XXIX, ART. 1, 2, 3, 4, 5, 5A, 287, 289, 6, 9, 11, 12, 13, 15, 15-A, 16, 17, 18, 19, 21, 27, 28, 28-A, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 39-A, 40, 40-A, 40-B, 40-C, 40-D, 40-F, 41, 42, 43, 71, 72, 73, 74, 77, 79, 54, 201, 204, 304-D, 310, 314, 318, 319, 473, 474, 476,,LFT; RACE R Y F 9, 13, 18, 24, 32, 36, 37, 39, 45, 49, 50, 53-55; 297-305 A 310 LIMSS. B) LEY DEL INFONAVIT ART. 123 CONSTITUCIONAL APARTADO A, FRACC. XII; 29-II, 29-IX, 30; RIPA 3.

5.- PROGRAMA DE PRODUCTIVIDAD FISCAL ( 3E)

6

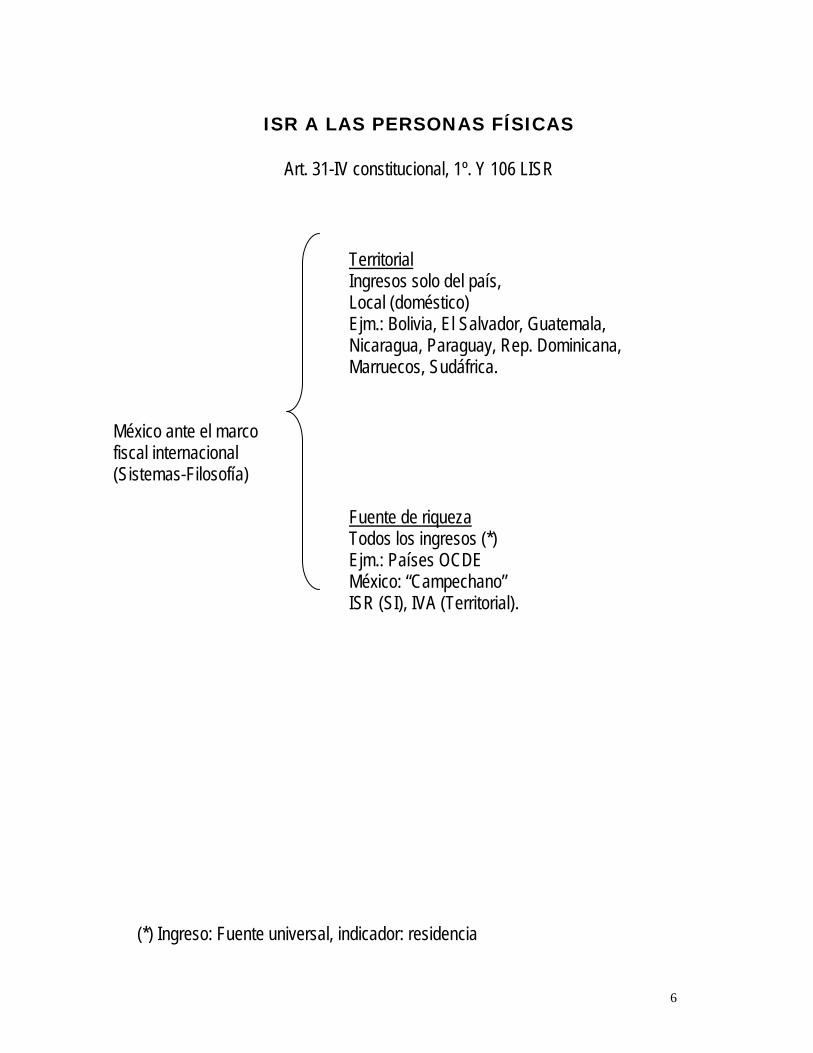

ISR A LAS PERSONAS FÍSICAS

Art. 31-IV constitucional, 1º. Y 106 LISR

Territorial

Ingresos solo del país, Local (doméstico) Ejm.: Bolivia, El Salvador, Guatemala, Nicaragua, Paraguay, Rep. Dominicana, Marruecos, Sudáfrica. México ante el marco fiscal internacional (Sistemas-Filosofía) Fuente de riqueza Todos los ingresos (*) Ejm.: Países OCDE México: “Campechano” ISR (SI), IVA (Territorial).

(*) Ingreso: Fuente universal, indicador: residencia

7

PRINCIPIO DE RESIDENCIA

I. Residentes en México

Todos sus ingresos no importa ubicación fuente de riqueza A) Con establecimiento permanente Ingresos atribuibles II. Residentes en el extranjero B) Fuente de riqueza ubicada en México Si no tienen establecimiento o teniéndolo los ingresos no son atribuibles - Principio de acumulación; excepción - Tarifa única, mecánica igual (excepción salarios: subsidio para el empleo) Tipos de ingresos (capítulos) I.- Salarios II.- Actividades III.- Arrendamiento (uso ó goce) IV.- Enajenación de bienes V.- Adquisición de bienes VI.- Intereses VII.- Premios VIII.- Dividendos (ganancias distribuidas) IX.- Otros (de los demás ingresos)

Personas físicas y morales

Gravable no acumulable Impuesto definitivo

Empresariales Profesionales

- Repecos - Intermedio - General

Personas físicas

8

- En efectivo - En bienes Ingresos gravados - Devengado (1) (Objeto) - En crédito - En servicios (1), ó - De cualquier otro tipo (1) Cuando la ley lo señale OTROS INGRESOS GANANCIA CAMBIARIA PERSONAS CON DEUDAS O CREDITOS EN MONEDA EXTRANJERA, DERIVADA DE LA FLUCTUACION DE DICHA MONEDA, SE CONSIDERARA COMO INGRESO LA GANANCIA CAMBIARIA EN LOS TERMINOS DEL ART. 168. PROVENIENTES DE LAS PERSONAS CON FINES NO LUCRATIVOS SE CONSIDERARAN INGRESOS OBTENIDOS POR LAS PERSONAS FISICAS GASTOS POR CUENTA DE TERCEROS SE CONSIDERAN INGRESOS, SALVO QUE DICHOS GASTOS SEAN RESPALADADOS CON DOCUMENTACION COMPROBATORIA A NOMBRRE DEL TERCERO POR QUIEN SE EFECTUA EL GASTO. INGRESOS DEL EXTRANJERO NO SE CONSIDERAN PARA EFECTOS DE PAGOS PROVISIONALES , EXCEPTO EN EL CASO DE SALARIOS (IETU ? ) CAMBIO DE RESIDENCIA AL EXTRANJERO LAS PERSONAS FISICAS RESIDENTES EN EL PAIS QUE CAMABIEN SU RESIDENCIA DURANTE UN AÑO CALENDARIO A OTRO PAIS, CONSIDERARAN LOS PAGOS PROVISIONALES COMO IMPUESTO DEFINITIVO Y NO PODRAN PRESENTAR DECLARACION ANUAL.

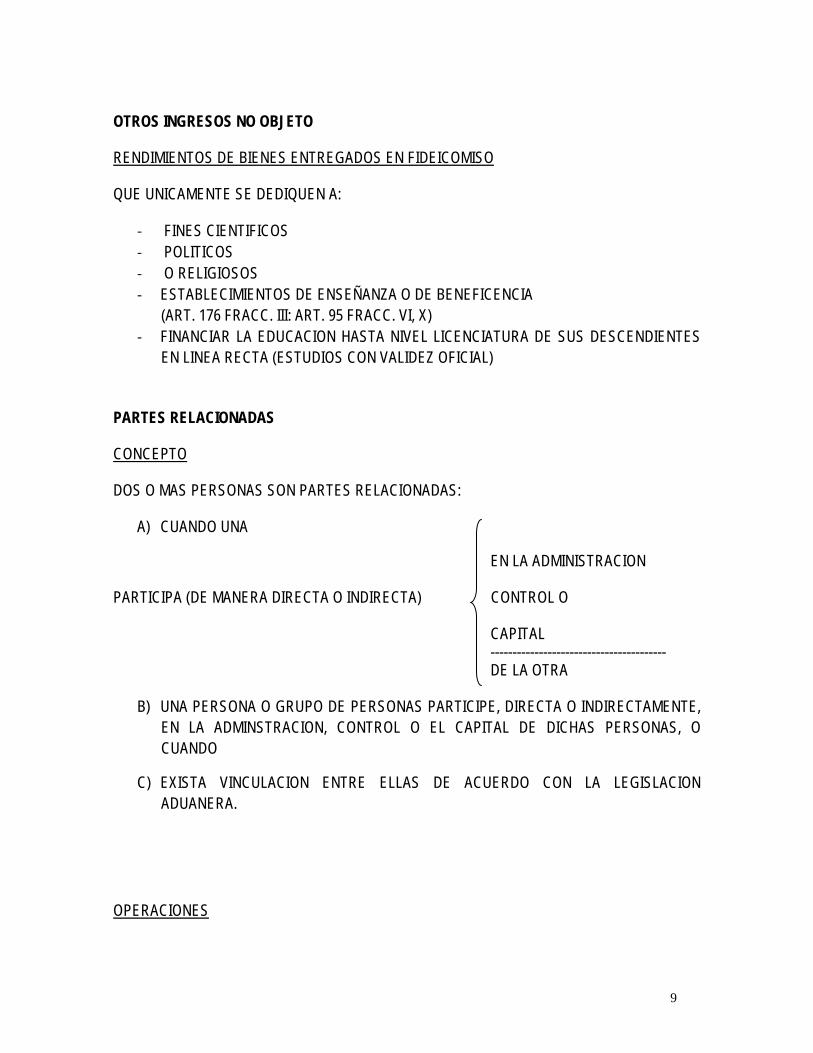

9

OTROS INGRESOS NO OBJETO RENDIMIENTOS DE BIENES ENTREGADOS EN FIDEICOMISO QUE UNICAMENTE SE DEDIQUEN A:

‐ FINES CIENTIFICOS ‐ POLITICOS ‐ O RELIGIOSOS ‐ ESTABLECIMIENTOS DE ENSEÑANZA O DE BENEFICENCIA

(ART. 176 FRACC. III: ART. 95 FRACC. VI, X) ‐ FINANCIAR LA EDUCACION HASTA NIVEL LICENCIATURA DE SUS DESCENDIENTES

EN LINEA RECTA (ESTUDIOS CON VALIDEZ OFICIAL)

PARTES RELACIONADAS CONCEPTO DOS O MAS PERSONAS SON PARTES RELACIONADAS:

A) CUANDO UNA

EN LA ADMINISTRACION PARTICIPA (DE MANERA DIRECTA O INDIRECTA) CONTROL O CAPITAL ---------------------------------------- DE LA OTRA

B) UNA PERSONA O GRUPO DE PERSONAS PARTICIPE, DIRECTA O INDIRECTAMENTE, EN LA ADMINSTRACION, CONTROL O EL CAPITAL DE DICHAS PERSONAS, O CUANDO

C) EXISTA VINCULACION ENTRE ELLAS DE ACUERDO CON LA LEGISLACION ADUANERA.

OPERACIONES

10

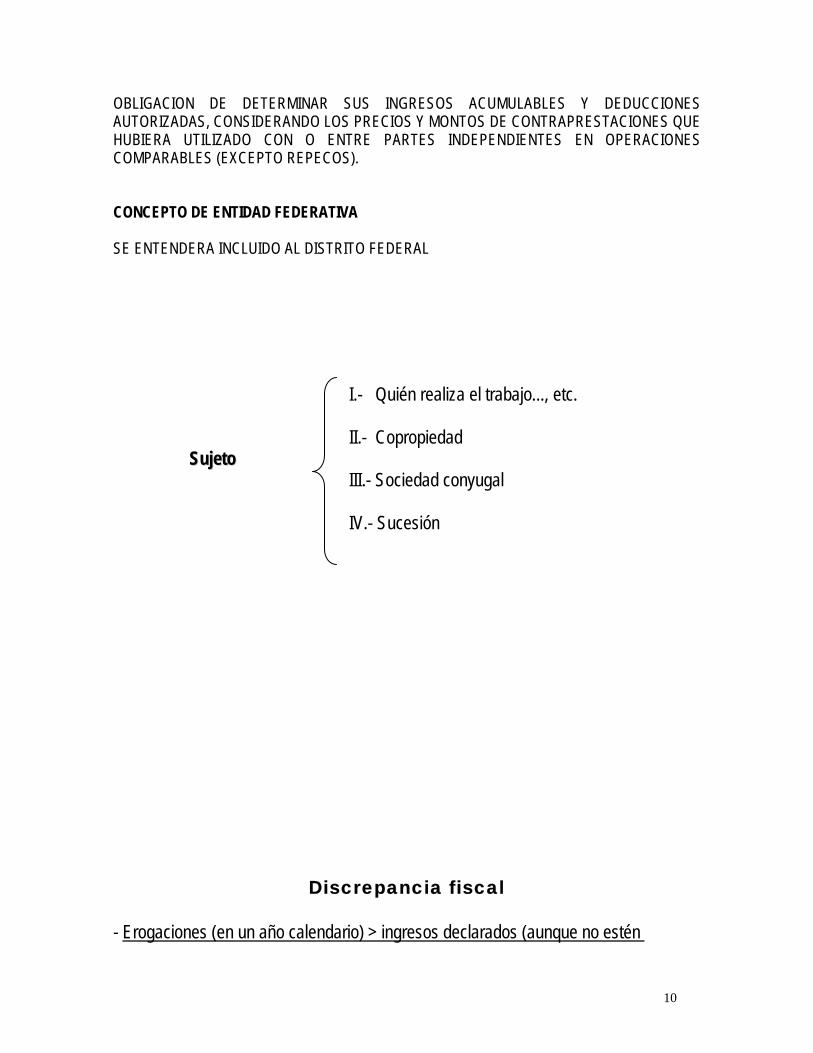

OBLIGACION DE DETERMINAR SUS INGRESOS ACUMULABLES Y DEDUCCIONES AUTORIZADAS, CONSIDERANDO LOS PRECIOS Y MONTOS DE CONTRAPRESTACIONES QUE HUBIERA UTILIZADO CON O ENTRE PARTES INDEPENDIENTES EN OPERACIONES COMPARABLES (EXCEPTO REPECOS). CONCEPTO DE ENTIDAD FEDERATIVA SE ENTENDERA INCLUIDO AL DISTRITO FEDERAL

I.- Quién realiza el trabajo..., etc. II.- Copropiedad

SSuujjeettoo III.- Sociedad conyugal

IV.- Sucesión

Discrepancia fiscal

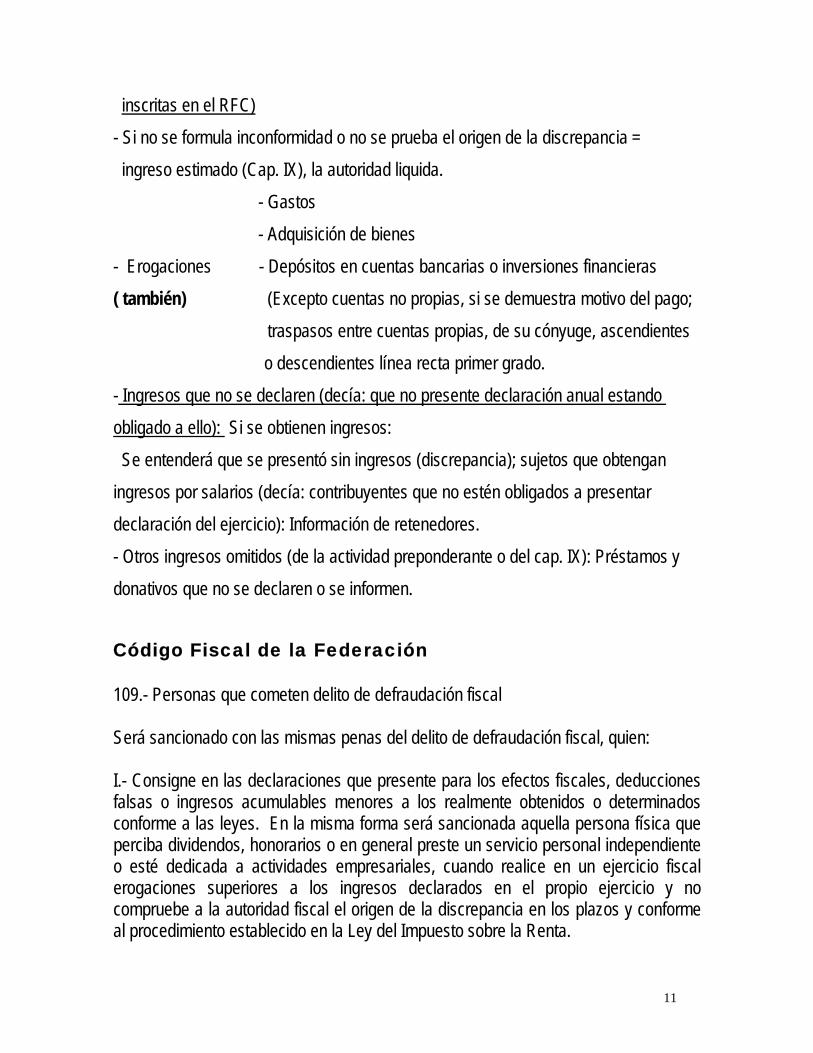

- Erogaciones (en un año calendario) > ingresos declarados (aunque no estén

11

inscritas en el RFC) - Si no se formula inconformidad o no se prueba el origen de la discrepancia = ingreso estimado (Cap. IX), la autoridad liquida. - Gastos - Adquisición de bienes - Erogaciones - Depósitos en cuentas bancarias o inversiones financieras ( también) (Excepto cuentas no propias, si se demuestra motivo del pago;

traspasos entre cuentas propias, de su cónyuge, ascendientes o descendientes línea recta primer grado.

- Ingresos que no se declaren (decía: que no presente declaración anual estando obligado a ello): Si se obtienen ingresos: Se entenderá que se presentó sin ingresos (discrepancia); sujetos que obtengan ingresos por salarios (decía: contribuyentes que no estén obligados a presentar declaración del ejercicio): Información de retenedores. - Otros ingresos omitidos (de la actividad preponderante o del cap. IX): Préstamos y donativos que no se declaren o se informen.

Código Fiscal de la Federación 109.- Personas que cometen delito de defraudación fiscal Será sancionado con las mismas penas del delito de defraudación fiscal, quien: I.- Consigne en las declaraciones que presente para los efectos fiscales, deducciones falsas o ingresos acumulables menores a los realmente obtenidos o determinados conforme a las leyes. En la misma forma será sancionada aquella persona física que perciba dividendos, honorarios o en general preste un servicio personal independiente o esté dedicada a actividades empresariales, cuando realice en un ejercicio fiscal erogaciones superiores a los ingresos declarados en el propio ejercicio y no compruebe a la autoridad fiscal el origen de la discrepancia en los plazos y conforme al procedimiento establecido en la Ley del Impuesto sobre la Renta.

12

II.- …

- Ingresos exceptuados: exentos y por los que se haya pagado impuesto definitivo (Excepción: Si se obtuvieron ingresos totales superiores a $ 500,000.00) I.- Pago - No obligación: Unicamente ingresos salarios e intereses, suma no > $ 400,000.00 siempre Declaración que intereses reales < $ 100,000.00 y se anual haya retenido el ISR. - Préstamos II. Informativo - Donativos - Premios (En lo individual ó conjunto > $ 600,000.00

PRESTACIONES

13

• BENEFICIOS MARGINALES

• VENTAJA Y VALOR BASICO PARA EL TRABAJADOR (ESTIMULAN LA PERMANENCIA EN EL TRABAJO)

• SE OTORGAN A TODOS LOS TRABAJADORES POR EL SOLO HECHO DE PERTENECER A LA ORGANIZACIÓN CLASIFICACION A) FORMA DE OTORGARSE

• DINERO

• ESPECIE

• FACILIDADES (ACTIVIDADES O SERVICIOS) B) POR SU NATURALEZA JURIDICA

• LEGALES

• EXTRALEGALES (PREVISION SOCIAL, OTRAS)

• SUBROGADAS (OTORGADAS POR EL IMSS, ISSSTE, ETC.)

14

PRESTACIONES PERSPECTIVAS EL DINERO: PRINCIPAL MOTIVADOR PREVISION SOCIAL: DISMINUCION DE VENTAJAS; TRATAMIENTO FISCAL, CAMBIOS CONSTANTES. PLAN DE PREVISION SOCIAL SE ELIMINA COMO REQUISITO FISCAL PAPEL DEL DIRECTOR EN EL DISEÑO PRESUPUESTO, ANALISIS DE VENTAJAS Y DESVENTAJAS ASI COMO SU OPERATIVIDAD, EVALUACION DE COSTO-BENEFICIO (EFECTOS LABORALES, FISCALES Y FINANCIEROS); TOMA DE DECISION. COMBINACION Y FLEXIBILIDAD - OPERATIVIDAD Y ACEPTACION DEL PERSONAL - COMBINAR LAS DE MENOR COSTO ADMINISTRATIVO (PREVISION SOCIAL:

* CONCEPTOS SIN PROBLEMA, ANALOGAS, NO PREVISION;

* EXENCIONES (NO LIMITADAS, LIMITADAS, ETC.) CUANTIA DEPENDE DEL PRESUPUESTO Y EVALUACION DEL COSTO-BENEFICIO ADMINISTRACION FISCAL CALENDARIO DE OBLIGACIONES, PROGRAMAS DE TRABAJO, ORGANIZACIÓN.

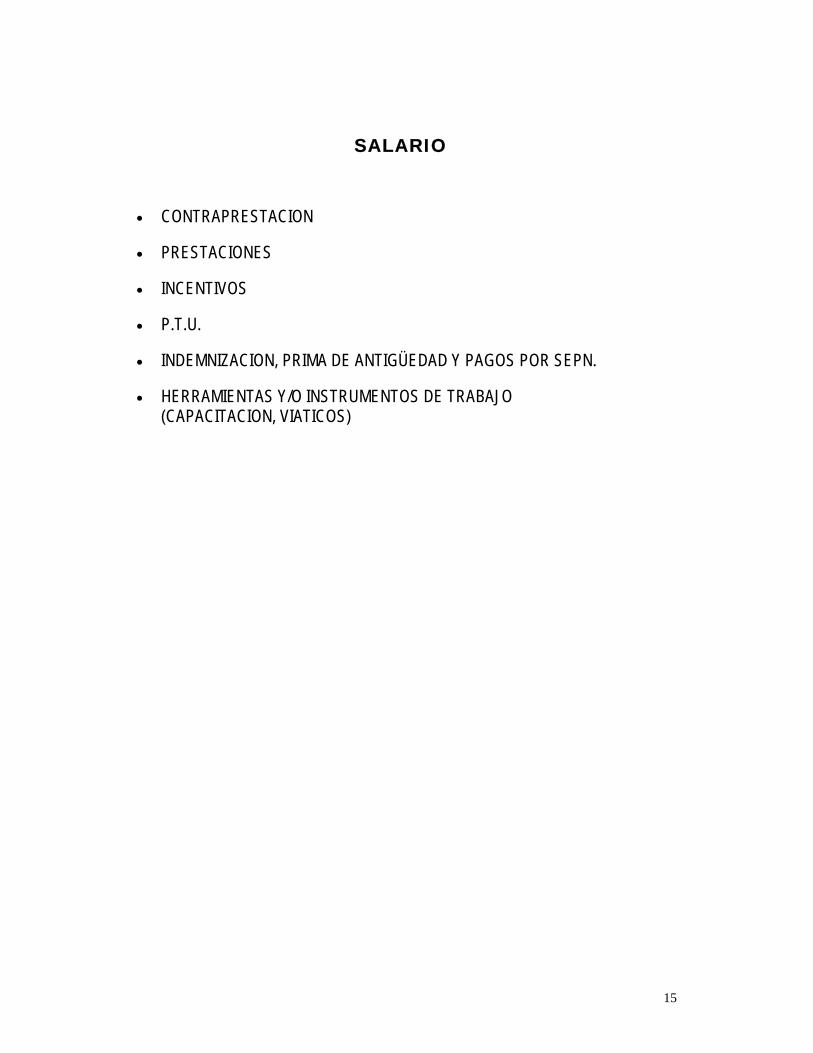

15

SALARIO

• CONTRAPRESTACION

• PRESTACIONES

• INCENTIVOS

• P.T.U.

• INDEMNIZACION, PRIMA DE ANTIGÜEDAD Y PAGOS POR SEPN.

• HERRAMIENTAS Y/O INSTRUMENTOS DE TRABAJO (CAPACITACION, VIATICOS)

16

SALARIO

• SUELDO

• NOMINAL, REAL INTEGRADO, MODALIDADES (LFT)

• UNIDAD DE TIEMPO

• UNIDAD DE OBRA (DESTAJO)

• COMISION

• A PRECIO ALZADO

• DE CUALQUIER OTRA MANERA GARANTIA LEGAL

• SALARIO MINIMO (GENERAL, PROFESIONAL) CASOS ESPECIALES

• PROPINAS

17

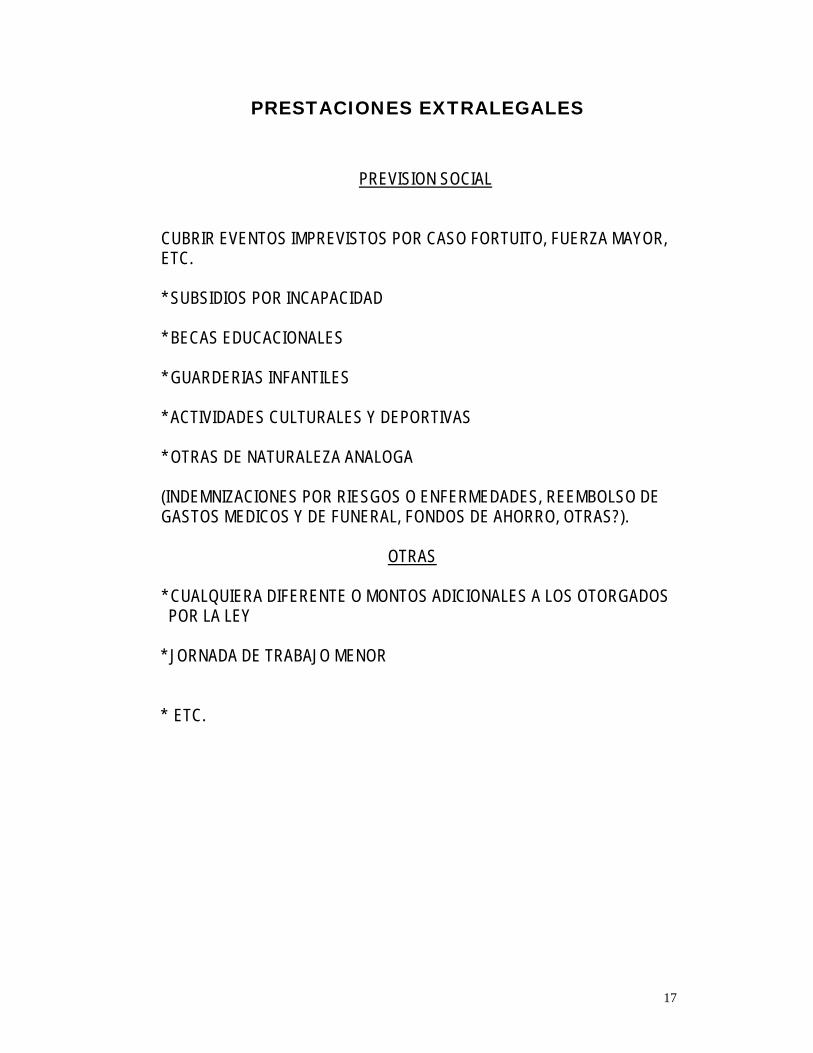

PRESTACIONES EXTRALEGALES PREVISION SOCIAL CUBRIR EVENTOS IMPREVISTOS POR CASO FORTUITO, FUERZA MAYOR, ETC. * SUBSIDIOS POR INCAPACIDAD * BECAS EDUCACIONALES * GUARDERIAS INFANTILES * ACTIVIDADES CULTURALES Y DEPORTIVAS * OTRAS DE NATURALEZA ANALOGA (INDEMNIZACIONES POR RIESGOS O ENFERMEDADES, REEMBOLSO DE GASTOS MEDICOS Y DE FUNERAL, FONDOS DE AHORRO, OTRAS?). OTRAS * CUALQUIERA DIFERENTE O MONTOS ADICIONALES A LOS OTORGADOS

POR LA LEY * JORNADA DE TRABAJO MENOR * ETC.

18

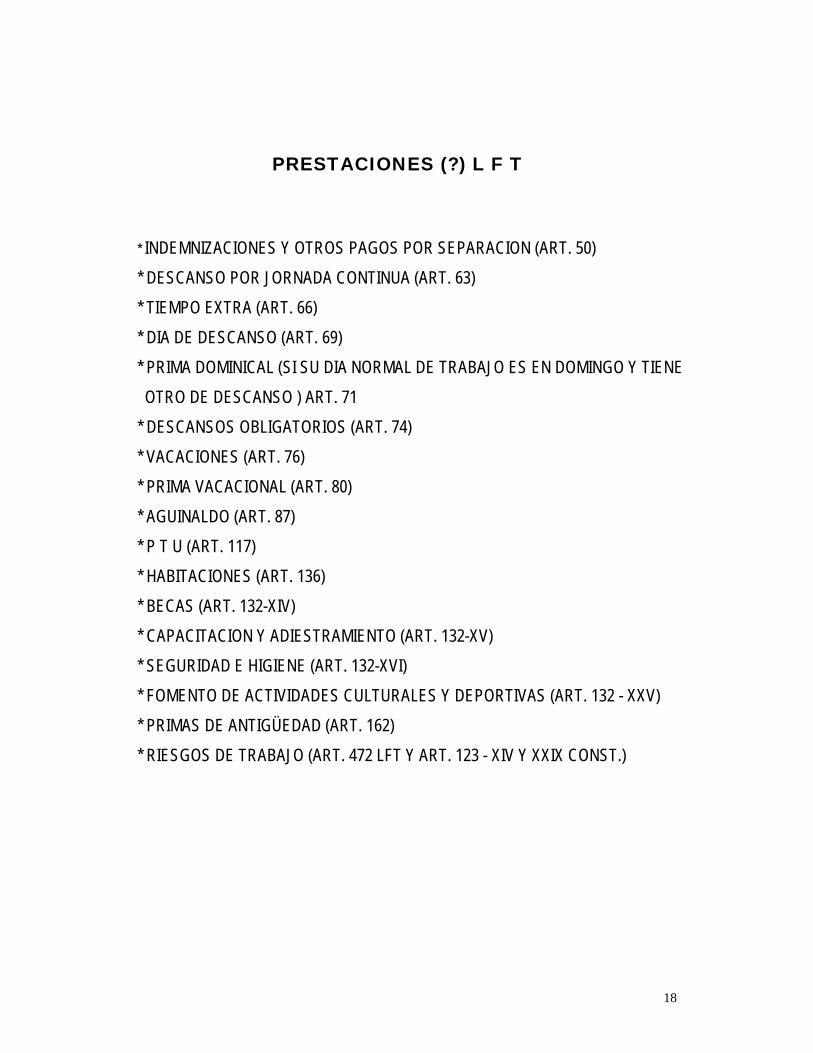

PRESTACIONES (?) L F T

* INDEMNIZACIONES Y OTROS PAGOS POR SEPARACION (ART. 50) * DESCANSO POR JORNADA CONTINUA (ART. 63) * TIEMPO EXTRA (ART. 66) * DIA DE DESCANSO (ART. 69) * PRIMA DOMINICAL (SI SU DIA NORMAL DE TRABAJO ES EN DOMINGO Y TIENE OTRO DE DESCANSO ) ART. 71 * DESCANSOS OBLIGATORIOS (ART. 74) * VACACIONES (ART. 76) * PRIMA VACACIONAL (ART. 80) * AGUINALDO (ART. 87) * P T U (ART. 117) * HABITACIONES (ART. 136) * BECAS (ART. 132-XIV) * CAPACITACION Y ADIESTRAMIENTO (ART. 132-XV) * SEGURIDAD E HIGIENE (ART. 132-XVI) * FOMENTO DE ACTIVIDADES CULTURALES Y DEPORTIVAS (ART. 132 - XXV) * PRIMAS DE ANTIGÜEDAD (ART. 162) * RIESGOS DE TRABAJO (ART. 472 LFT Y ART. 123 - XIV Y XXIX CONST.)

19

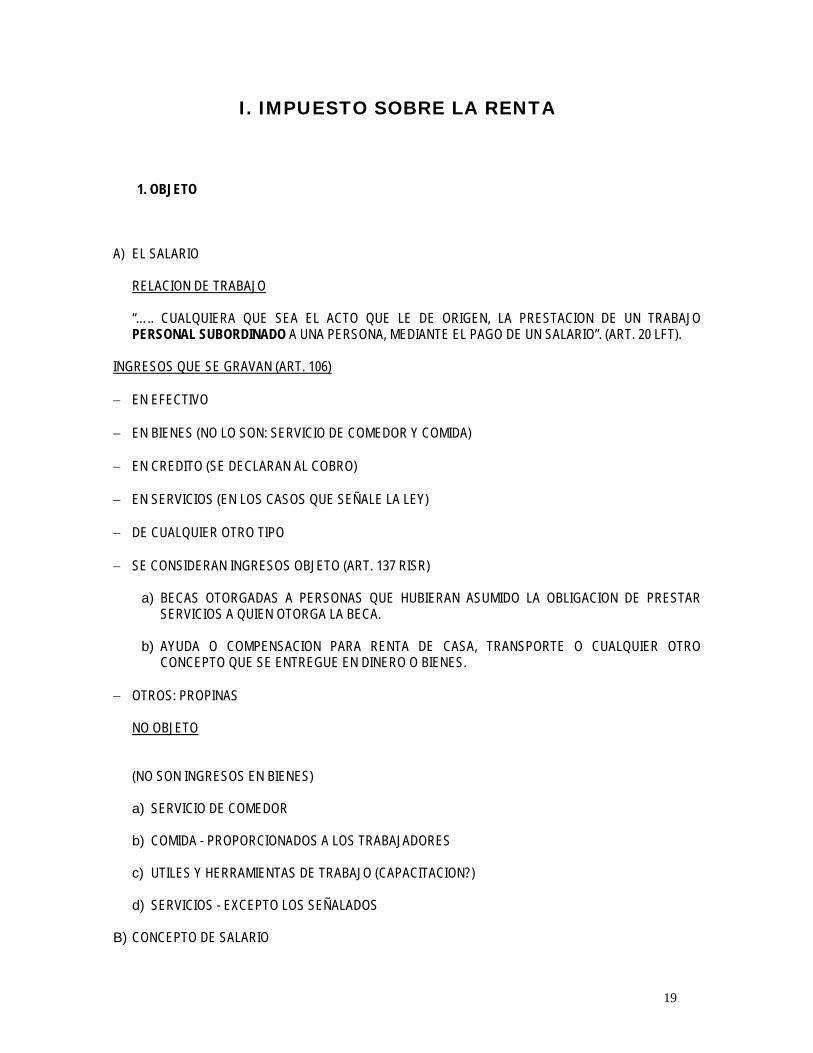

I. IMPUESTO SOBRE LA RENTA 1. OBJETO

A) EL SALARIO

RELACION DE TRABAJO “….. CUALQUIERA QUE SEA EL ACTO QUE LE DE ORIGEN, LA PRESTACION DE UN TRABAJO PERSONAL SUBORDINADO A UNA PERSONA, MEDIANTE EL PAGO DE UN SALARIO”. (ART. 20 LFT).

INGRESOS QUE SE GRAVAN (ART. 106) − EN EFECTIVO − EN BIENES (NO LO SON: SERVICIO DE COMEDOR Y COMIDA) − EN CREDITO (SE DECLARAN AL COBRO) − EN SERVICIOS (EN LOS CASOS QUE SEÑALE LA LEY) − DE CUALQUIER OTRO TIPO − SE CONSIDERAN INGRESOS OBJETO (ART. 137 RISR)

a) BECAS OTORGADAS A PERSONAS QUE HUBIERAN ASUMIDO LA OBLIGACION DE PRESTAR SERVICIOS A QUIEN OTORGA LA BECA.

b) AYUDA O COMPENSACION PARA RENTA DE CASA, TRANSPORTE O CUALQUIER OTRO

CONCEPTO QUE SE ENTREGUE EN DINERO O BIENES. − OTROS: PROPINAS NO OBJETO

(NO SON INGRESOS EN BIENES)

a) SERVICIO DE COMEDOR

b) COMIDA - PROPORCIONADOS A LOS TRABAJADORES

c) UTILES Y HERRAMIENTAS DE TRABAJO (CAPACITACION?)

d) SERVICIOS - EXCEPTO LOS SEÑALADOS B) CONCEPTO DE SALARIO

20

− CONTRAPRESTACION − PRESTACIONES

− INCENTIVOS

a) PREVISION SOCIAL b) OTRAS

− P.T.U. − INDEMNIZACION, PRIMAS DE ANTIGÜEDAD Y OTROS PAGOS POR SEPARACION − VIATICOS − HERRAMIENTAS E INSTRUMENTOS DE TRABAJO

LEGAL “ES LA RETRIBUCION QUE DEBE PAGAR EL PATRON AL TRABAJADOR POR SU TRABAJO” RETRIBUIR = RECOMPENSAR UNA COSA POR OTRA, A CAMBIO DE FISCAL a) SALARIOS b) DEMAS PRESTACIONES QUE DERIVEN DE UNA RELACION LABORAL c) P.T.U. d) PRESTACIONES PERCIBIDAS COMO CONSECUENCIA DE LA RELACION LABORAL. ASIMILADOS (PARA EFECTOS DE ESTE IMPUESTO) − REMUNERACIONES DE EMPLEADOS PUBLICOS − ANTICIPOS DE COOPERATIVAS DE PRODUCCION, SOCIEDADES Y ASOCIACIONES CIVILES − HONORARIOS A CONSEJEROS Y COMISARIOS − HONORARIOS POR SERVICIOS PRESTADOS PREPONDERANTEMENTE A UN PRESTATARIO − SERVICIOS INDEPENDIENTES A PM O PF EMPRESARIAS − PAGOS A PF CON ACTIVIDADES EMPRESARIALES − OPCION ADQUISICIÓN DE ACCIONES SIN COSTO O INFERIOR AL DE MERCADO

21

FICTOS − ART. 111 DEPRECIACION ASI COMO GASTOS DE MANTENIMIENTO Y REPARACION QUE NO HUBIERAN SIDO

DEDUCIBLES; AUTOMOVILES ASIGNADOS A FUNCIONARIOS PUBLICOS. 2. SUJETO EL TRABAJADOR LOS INGRESOS LOS OBTIENE EN SU TOTALIDAD QUIEN REALIZA EL TRABAJO (N/A SOCIEDAD

CONYUGAL…) PATRON: RETENEDOR (OBLIGADO SOLIDARIO) 3. BASE INGRESO GRAVABLE = TODO INGRESO NO EXENTO (ACUMULABLE Y/O CON TASA “VINCULADA”) INGRESO ACUMULABLE = TODO INGRESO GRAVABLE A TRAVES DEL PROCEDIMIENTO DE

ACUMULAR (SUMAR) CON OTROS INGRESOS. INGRESO TOTAL ( - ) INGRESOS EXENTOS

INGRESOS EXENTOS

(ART. 28 CONSTITUCIONAL : PROHIBE EXENCIÓN DE IMPUESTOS)

ART. 109

22

I. TIEMPO EXTRA Y DIAS DESCANSO (TRABAJADORES SMG, OTROS)

− A) TRABAJADORES DE SMG a) PRESTACIONES DISTINTAS AL SALARIO

b) TIEMPO EXTRA Y PAGOS EN DIAS DE DESCANDO

100% EXENTOS HASTA EL LIMITE DE LA LEGISLACIÓN LABORAL Y CALCULADOS SOBRE LA BASE DE DICHO SALARIO

− B) OTROS TRABAJADORES

a) TIEMPO EXTRA Y PAGOS EN DIAS DE DESCANSO

50% EXENTOS (TOPE 5 SMG AREA GEOGRAFICA DEL TRABAJADOR POR CADA SEMANA), HASTA EL LIMITE DE LA LEGISLACION LABORAL. AREA A: 5 X SMG POR EL EXCEDENTE SE PAGA IMPUESTO

II. INDEMNIZACION POR RIESGOS Y ENFERMEDADES. III. JUBILACIONES, PENSIONES, HABERES DE RETIRO

MONTO DIARIO QUE NO EXCEDA DE VECES 15 SMG (AREA GEOGRAFICA DEL CONTRIBUYENTE) X SMG POR EL EXCEDENTE……

IV. REEMBOLSO DE GASTOS MEDICOS Y DE FUNERAL

INCLUYE DENTALES Y HOSPITALARIOS; CONCEDIDOS DE MANERA GENERAL

VI. PRESTACIONES DE PREVISION SOCIAL Y ANALOGAS

100%; QUE SE CONCEDAN DE MANERA GENERAL

EXENCION LIMITADA A 1 SMG (AREA GEOGRAFICA DEL CONTRIBUYENTE) ELEVADO AL AÑO:

SMG X 365

CUANDO:

23

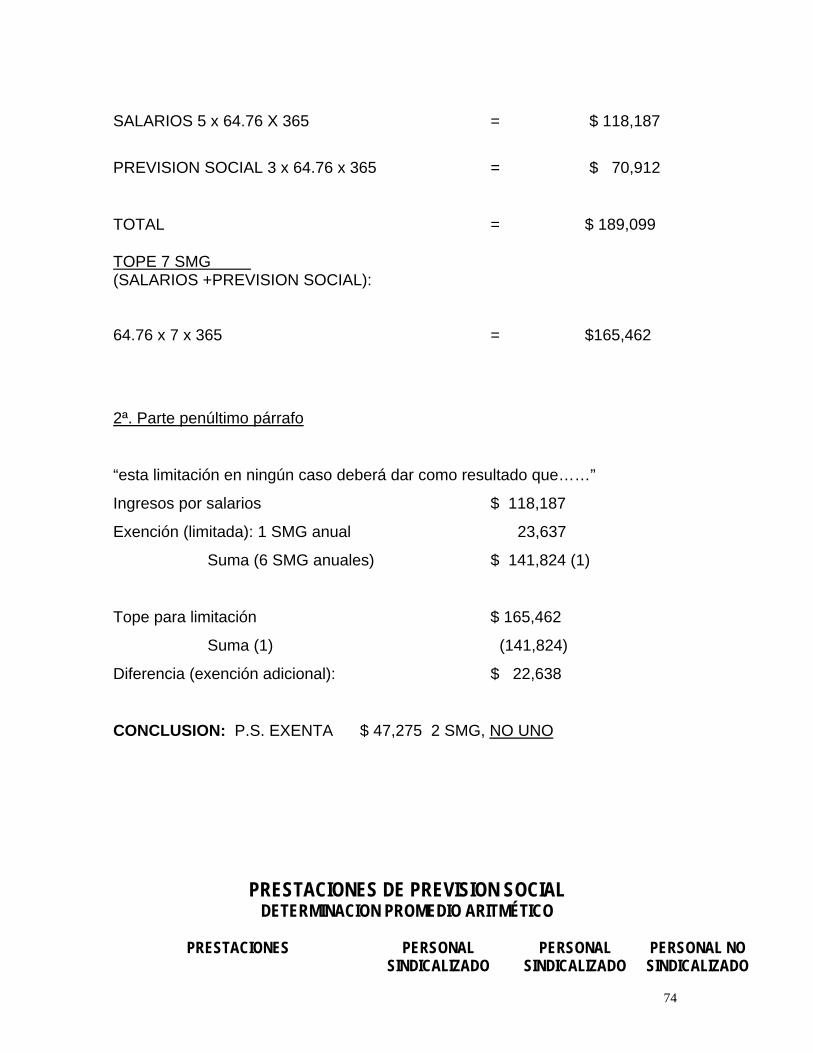

LA SUMA DE LOS INGRESOS POR SALARIOS (+) ESTOS CONCEPTOS DE PREVISION SOCIAL EXCEDAN LA CANTIDAD EQUIVALENTE A 7 SMG (AREA GEOGRAFICA) ELEVADA AL AÑO:

7XSMGX365

ESTA LIMITACIÓN EN NINGUN CASO DEBE DAR COMO RESULTADO QUE: LOS INGRESOS x SALARIOS ( + ) LA EXENCIÓN = INFERIOR A 7 SMG INDICADOS VII. CASAS HABITACIÓN

CUANDO SEAN DEDUCIBLES

VIII FONDOS DE AHORRO CUANDO SEAN DEDUCIBLES:

− GENERALIDAD

− MONTO APORTADO IGUAL PATRON Y TRABAJADOR

− APORTACIÓN DEL PATRON NO EXCEDA (SI EXCEDE?) DEL 13% DEL SALARIO DEL TRABAJADOR (CON TOPE DE 1.3 VECES EL SMG, A.G. AL AÑO)

− Y SIEMPRE QUE: REQUISITOS PERMANENCIA S/RISR (ART.42)

(TOPE MAXIMO= SMG X 365 X 1.3 IX. CUOTA OBRERO IMSS PAGADA POR LOS PATRONES

¿ EL ISPT ?

X. PRIMAS DE ANTIGÜEDAD, INDEMNIZACION, OTROS PAGOS POR SEPARACION, SEGURO DE RETIRO. 90 SMG (AREA GEOGRAFICA DEL CONTRIBUYENTE) POR CADA AÑO DE SERVICIO O

CONTRIBUCION.

24

TODA FRACCION DE MAS DE SEIS MESES = AÑO COMPLETO

90 x SMG POR EL EXCEDENTE…….. XI. GRATIFICACIONES, PRIMA VACACIONAL Y DOMINICAL, P.T.U.

− GRATIFICACIONES: 30 (SMG) x SMG (QUE SE OTORGUEN EN FORMA GENERAL) − PRIMA VACACIONAL: 15 (SMG) x SMG

− PRIMA DOMINICAL: 1 SMG POR CADA DOMINGO LABORADO

POR EL EXCEDENTE……. XII. REMUNERACIONES PERCIBIDAS POR EXTRANJEROS

a) AGENTES DIPLOMATICOS b) AGENTES CONSULARES c) EMPLEADOS DE EMBAJADAS, LEGACIONES Y CONSULADOS (RECIPROCIDAD) d) MIEMBROS DE DELEGACIONES OFICIALES……… RECIPROCIDAD e) MIEMBROS DE DELEGACIONES CIENTIFICAS Y HUMANITARIAS

f) REPRESENTANTES, FUNCIONARIOS Y EMPLEADOS DE LOS ORGANISMOS INTERNACIONALES

CON SEDE EN MEXICO S/TRATADOS O CONVENIOS. g) TECNICOS CONTRATADOS POR EL GOBIERNO FEDERAL S/ACUERDOS CONCERTADOS

25

XIII. VIATICOS CUANDO SEAN EFECTIVAMENTE EROGADOS EN SERVICIO DEL PADRON (SE GRAVAN LOS

GASTOS DE REPRESENTACION?) XVIII. HERENCIA O LEGADOS 100% LOS SALARIOS QUE NO HUBIERAN SIDO COBRADOS EN VIDA POR EL AUTOR DE LA

HERENCIA. XX. PREMIOS LOS OBTENIDOS CON MOTIVO DE UN CONCURSO CIENTIFICO, ARTISTICO O LITERARIO, ABIERTO

AL PUBLICO.... O BIEN A DETERMINADO GREMIO O GRUPO DE PROFESIONALES. XXII. ALIMENTOS N/A XXVIII. DERECHOS DE AUTOR LA EXENCION NO APLICA CUANDO QUIEN PERCIBA ESTOS INGRESOS OBTENGA TAMBIEN

SALARIOS DE LA PERSONA QUE LOS PAGA.

S M G = EXENTO ?

SALARIO MINIMO GENERAL

AREA GEOGRAFICA “A” AREA GEOGRAFICA “B” AREA GEOGRAFICA “C”

(SE TRATA UNIFICAR EL SALARIO; ELIMINAR AREAS GEOGRAFICAS; recientemente fue eliminada el área

“C””)

26

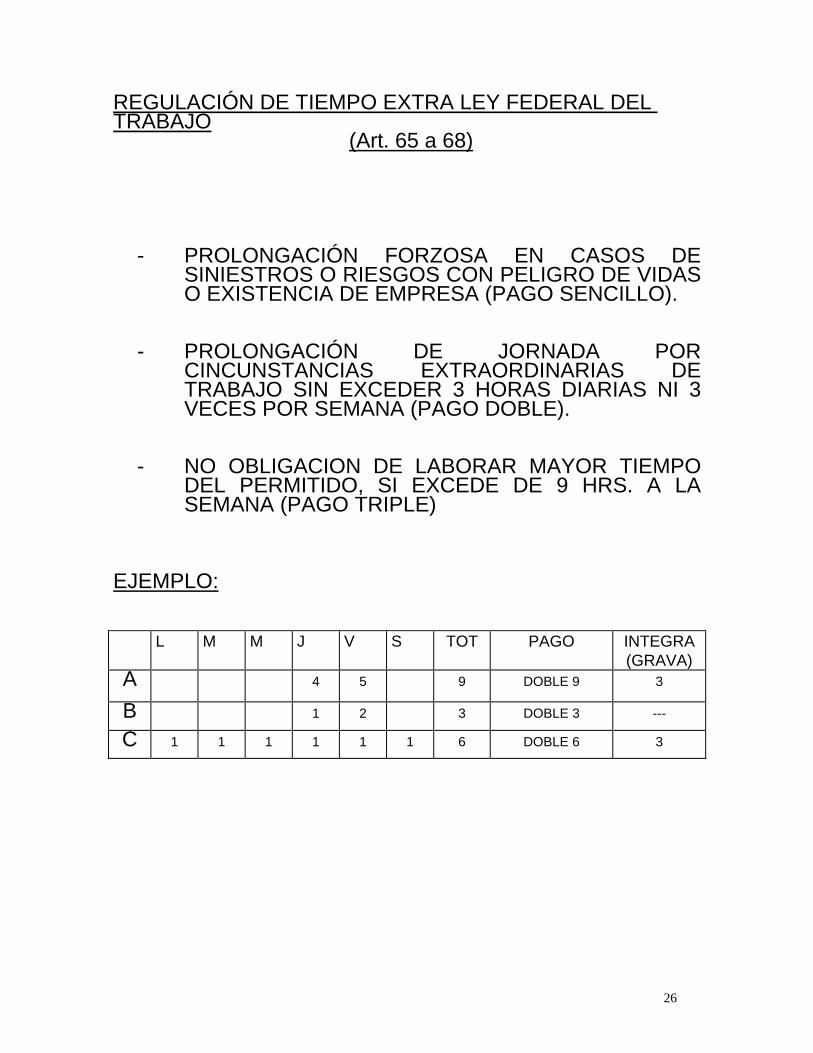

REGULACIÓN DE TIEMPO EXTRA LEY FEDERAL DEL TRABAJO (Art. 65 a 68)

- PROLONGACIÓN FORZOSA EN CASOS DE SINIESTROS O RIESGOS CON PELIGRO DE VIDAS O EXISTENCIA DE EMPRESA (PAGO SENCILLO).

- PROLONGACIÓN DE JORNADA POR CINCUNSTANCIAS EXTRAORDINARIAS DE TRABAJO SIN EXCEDER 3 HORAS DIARIAS NI 3 VECES POR SEMANA (PAGO DOBLE).

- NO OBLIGACION DE LABORAR MAYOR TIEMPO DEL PERMITIDO, SI EXCEDE DE 9 HRS. A LA SEMANA (PAGO TRIPLE)

EJEMPLO: L M M J V S TOT PAGO INTEGRA

(GRAVA) A 4 5 9 DOBLE 9 3

B 1 2 3 DOBLE 3 ---

C 1 1 1 1 1 1 6 DOBLE 6 3

27

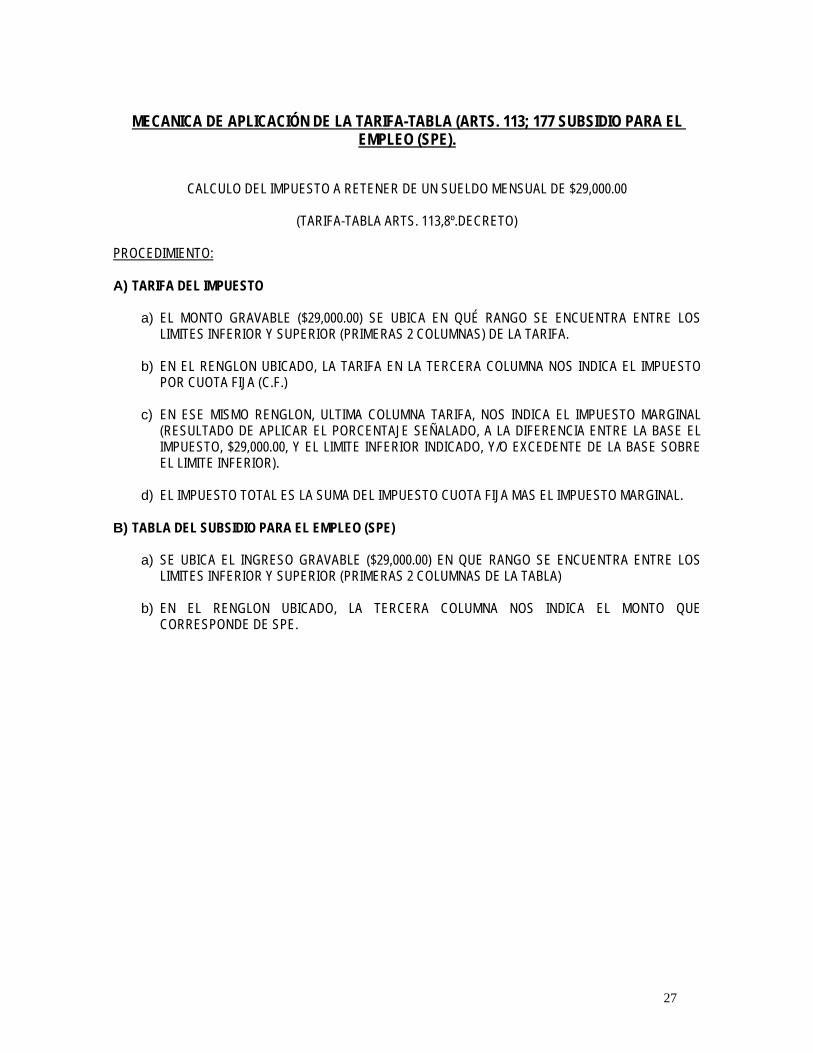

MECANICA DE APLICACIÓN DE LA TARIFA-TABLA (ARTS. 113; 177 SUBSIDIO PARA EL

EMPLEO (SPE).

CALCULO DEL IMPUESTO A RETENER DE UN SUELDO MENSUAL DE $29,000.00

(TARIFA-TABLA ARTS. 113,8º.DECRETO) PROCEDIMIENTO: A) TARIFA DEL IMPUESTO

a) EL MONTO GRAVABLE ($29,000.00) SE UBICA EN QUÉ RANGO SE ENCUENTRA ENTRE LOS LIMITES INFERIOR Y SUPERIOR (PRIMERAS 2 COLUMNAS) DE LA TARIFA.

b) EN EL RENGLON UBICADO, LA TARIFA EN LA TERCERA COLUMNA NOS INDICA EL IMPUESTO

POR CUOTA FIJA (C.F.) c) EN ESE MISMO RENGLON, ULTIMA COLUMNA TARIFA, NOS INDICA EL IMPUESTO MARGINAL

(RESULTADO DE APLICAR EL PORCENTAJE SEÑALADO, A LA DIFERENCIA ENTRE LA BASE EL IMPUESTO, $29,000.00, Y EL LIMITE INFERIOR INDICADO, Y/O EXCEDENTE DE LA BASE SOBRE EL LIMITE INFERIOR).

d) EL IMPUESTO TOTAL ES LA SUMA DEL IMPUESTO CUOTA FIJA MAS EL IMPUESTO MARGINAL.

B) TABLA DEL SUBSIDIO PARA EL EMPLEO (SPE)

a) SE UBICA EL INGRESO GRAVABLE ($29,000.00) EN QUE RANGO SE ENCUENTRA ENTRE LOS LIMITES INFERIOR Y SUPERIOR (PRIMERAS 2 COLUMNAS DE LA TABLA)

b) EN EL RENGLON UBICADO, LA TERCERA COLUMNA NOS INDICA EL MONTO QUE

CORRESPONDE DE SPE.

28

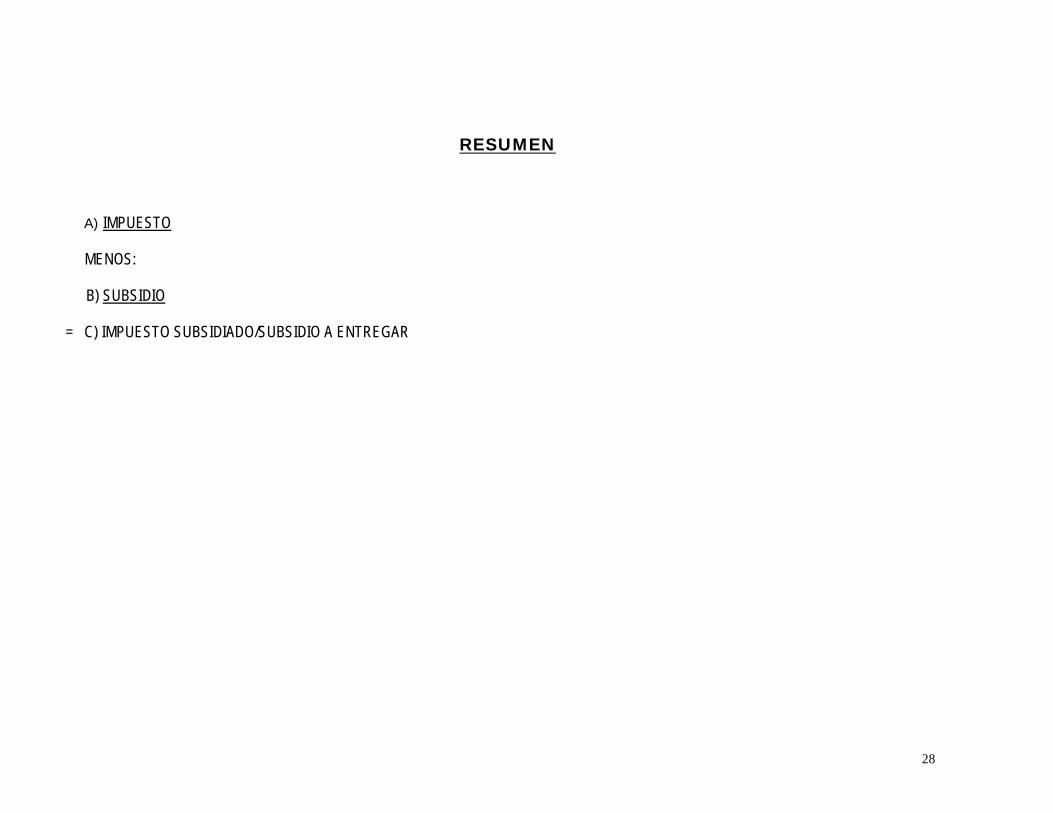

RESUMEN

A) IMPUESTO MENOS:

B) SUBSIDIO

= C) IMPUESTO SUBSIDIADO/SUBSIDIO A ENTREGAR

29

1) TARIFA ART. 113 (IMPUESTO) 2) TABLA ART. 114 (SUBSIDIO) 2) TABLA ART. 8º.DECRETO (SPE)

LIMITE

INFERIOR LIMITE

SUPERIOR CUOTA

FIJA % S/EXC. LIM. INF.

LIMITE INFERIOR

LIMITE SUPERIOR

CUOTA FIJA

% DE SUBS. S/I.M.

PARA INGRESOS DE

HASTA INGRESOS DE

CRESA MENSUAL

20,770.30

EN ADELANTE

3,327.42

23.52

20,770.30

32,736.83

2,075.27

30.00

7,382.34

EN ADELANTE

-0-

DE DONDE: RESUMEN 20,770.30 PAGAN 3,327.42 C.F. 20,770.30 SUBSIDIO 2,075.27 CF 1) ISR 5,263.04 8,229.70 PAGAN 23.52%

1,935.62 I.M. 2,386.61 SUBSIDIO

30% 715.98 S.M. 2) SUBSIDIO 0

29,000.00 PAGAN 5,263.04 (9,229.70 X 30%) TOTAL 2,791.25 ISR SUBSIDIADO 5,263.04 3) CRESA (-0-) ISR 4,353.29 CRESA = CREDITO AL SALARIO I.M. = IMPUESTO MARGINAL C.F. = CUOTA FIJA I.M. = IMPUESTO MARGINAL

APLICACIÓN DE PROCEDIMIENTO

30

4.- TARIFA (TASA), EPOCA DE PAGO A) EPOCA DE PAGO RETENCION Y ENTERO MENSUAL, PAGO PROVISIONAL A CUENTA DEL IMPUESTO ANUAL. PAGO PROVISIONAL DEL CONTRIBUYENTE QUIENES PRESTEN SERVICIOS A PERSONAS NO

OBLIGADAS A EFECTUAR LA RETENCION Y LOS QUE OBTENGAN ESTOS INGRESOS PROVENIENTES DEL EXTRANJERO (DECLARACION MENSUAL).

B) PAGO (DETERMINACION) EN GENERAL EL IMPUESTO SE DETERMINA MEDIANTE LA APLICACIÓN DE LA TARIFA Y TABLA

MENSUAL Y ANUAL, POR EXCEPCION SE DETERMINA APLICANDO UNA TASA DE ACUERDO A LAS DISPOSICIONES DE LEY (“TASA VINCULADA”); PAGOS POR SEPARACION, RETENCION EN CASOS ESPECIALES, ETC.

MENSUAL ANUAL ANUAL (PATRON) (TRABAJADOR) TARIFA DEL IMPUESTO ART. 113 ART. 177 ART.177 TABLA DEL SUBSIDIO ART. 8o. ART. 116 ART. 8o. DECRETO Y 8o.DECRETO* DECRETO (1)

* PROCEDIMIENTO, NO TABLA (1) SPE DETERMINADO S/CONSTANCIA EXPEDIDA POR EL PATRON

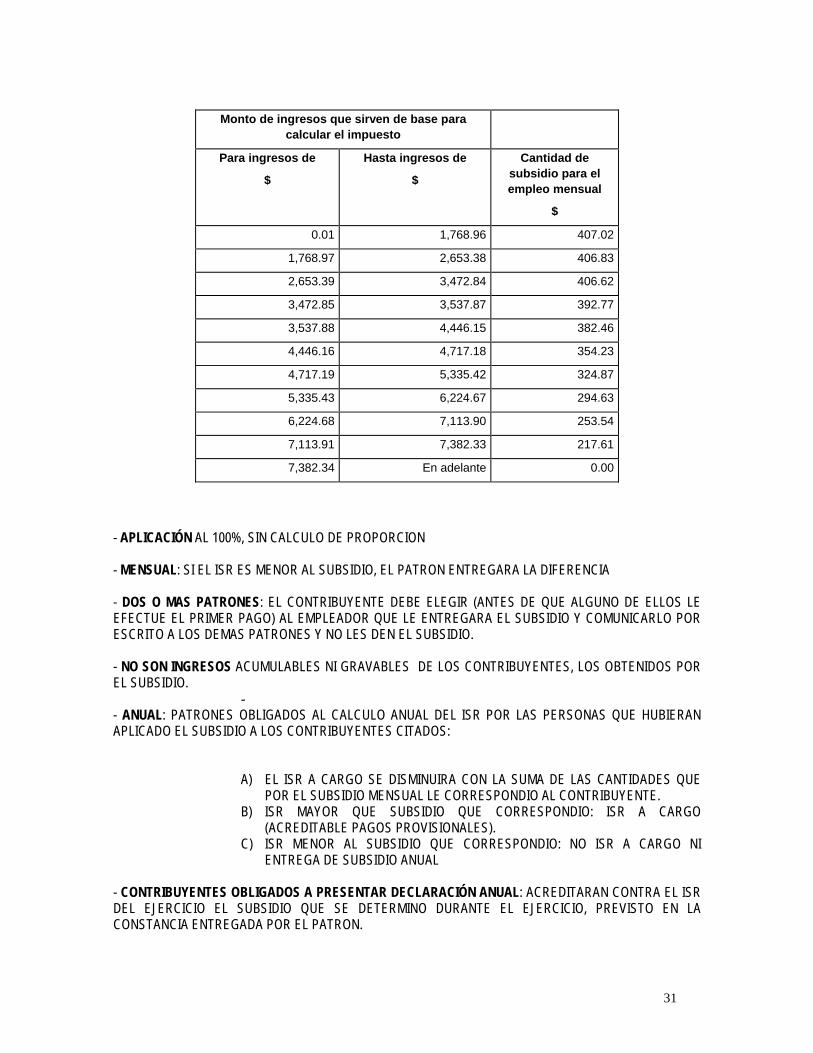

SUBSIDIO (ART.8º. DEL DECRETO QUE LO ESTABLECE; 1º.OCT. 2007) CONCEPTO EN UN APOYO O AYUDA QUE OTORGA EL GOBIERNO FEDERAL, CONSISTE EN ACREDITAMIENTO CONTRA EL IMPUESTO RESULTANTE DE LA TARIFA; BENEFICIA A LOS INGRESOS MAS BAJOS. APLICACIÓN SOLO APLICA A LOS INGRESOS POR SALARIOS. SUBSIDIO PARA EL EMPLEO (NO ES PARTE DE LA LEY DEL ISR; SE ESTABLECE EN EL ART. 8º. DEL “DECRETO POR EL QUE SE REFORMAN, ADICIONAN Y DEROGAN DIVERSAS DISPOSICIONES DE LA LEY................................” - AL TRABAJADOR: INGRESOS POR SALARIOS Y ASIMILADOS DE LA FRACC. I DE LA LISR

- EXCEPCION: PAGOS POR PRIMAS DE ANTIGÜEDAD, RETIRO E INDEMNIZACIONES U OTROS PAGOS POR SEPARACION. - DETERMINACIÓN: APLICANDO A LOS INGRESOS BASE DEL ISR DEL MES CALENDARIO DE QUE SE TRATE (ANUAL EN SU CASO), LA SIGUIENTE:

31

Monto de ingresos que sirven de base para

calcular el impuesto

Para ingresos de

$

Hasta ingresos de

$

Cantidad de subsidio para el empleo mensual

$

0.01 1,768.96 407.02

1,768.97 2,653.38 406.83

2,653.39 3,472.84 406.62

3,472.85 3,537.87 392.77

3,537.88 4,446.15 382.46

4,446.16 4,717.18 354.23

4,717.19 5,335.42 324.87

5,335.43 6,224.67 294.63

6,224.68 7,113.90 253.54

7,113.91 7,382.33 217.61

7,382.34 En adelante 0.00

- APLICACIÓN AL 100%, SIN CALCULO DE PROPORCION

- MENSUAL: SI EL ISR ES MENOR AL SUBSIDIO, EL PATRON ENTREGARA LA DIFERENCIA - DOS O MAS PATRONES: EL CONTRIBUYENTE DEBE ELEGIR (ANTES DE QUE ALGUNO DE ELLOS LE EFECTUE EL PRIMER PAGO) AL EMPLEADOR QUE LE ENTREGARA EL SUBSIDIO Y COMUNICARLO POR ESCRITO A LOS DEMAS PATRONES Y NO LES DEN EL SUBSIDIO.

- NO SON INGRESOS ACUMULABLES NI GRAVABLES DE LOS CONTRIBUYENTES, LOS OBTENIDOS POR EL SUBSIDIO.

- - ANUAL: PATRONES OBLIGADOS AL CALCULO ANUAL DEL ISR POR LAS PERSONAS QUE HUBIERAN APLICADO EL SUBSIDIO A LOS CONTRIBUYENTES CITADOS:

A) EL ISR A CARGO SE DISMINUIRA CON LA SUMA DE LAS CANTIDADES QUE POR EL SUBSIDIO MENSUAL LE CORRESPONDIO AL CONTRIBUYENTE.

B) ISR MAYOR QUE SUBSIDIO QUE CORRESPONDIO: ISR A CARGO (ACREDITABLE PAGOS PROVISIONALES).

C) ISR MENOR AL SUBSIDIO QUE CORRESPONDIO: NO ISR A CARGO NI ENTREGA DE SUBSIDIO ANUAL

- CONTRIBUYENTES OBLIGADOS A PRESENTAR DECLARACIÓN ANUAL: ACREDITARAN CONTRA EL ISR DEL EJERCICIO EL SUBSIDIO QUE SE DETERMINO DURANTE EL EJERCICIO, PREVISTO EN LA CONSTANCIA ENTREGADA POR EL PATRON.

32

SI DURANTE EL EJERCICIO TUVO DOS O MAS PATRONES Y CUALQUIERA DE ELLOS LE ENTREGO DIFERENCIAS DE SUBSIDIO, ESTA CANTIDAD DEBE DISMINUIRSE DE LAS RETENCIONES EFECTUADAS ACREDITABLES EN EL EJERCICIO, HASTA POR EL IMPORTE DE LAS MISMAS.

ISR ANUAL ( - ) SUBSIDIO QUE CORRESPONDE (SUMA DE LOS MESES) = ISR DETERMINADO ( - ) ISR RETENIDO ( - ) SUMA DE SUBSDIDIO MENSUAL ENTREGADO (TOPE: SUMA RETECIONES) _________________________________________________. SALDO A CARGO (FAVOR) ===========================================.

- ACREDITABLE (POR ELPATRON): LAS CANTIDADES ENTREGADAS, CONTRA EL ISR A CARGO O RETENIDO A TERCEROS.

- REQUISITOS PARA SU ACREDITAMIENTO:

A) REGISTRO DE LOS PAGOS IDENTIFICADOS EN FORMA INDIVIDUALIZADA. B) CONSERVEN COMPROBANTES MONTO INGRESOS PAGADOS, ISR RETENIDO O SUBSIDIO

ENTREGADO. C) CUMPLAN CON LAS OBLIGACIONES DEL ART. 118 FRACC. I, II Y VI LISR. D) CONSERVEN LOS ESCRITOS DE AVISO DE LOS TRABAJADORES, ENTREGA DE SUBSIDIO. E) DECLARACIÓN ANUAL INFORMATIVA EL 15 DE FEBRERO DE CADA AÑO (EL 15 DE FEBRERO DE

2009 EN EL CASO DE LA DE 2008; ART. 2º. TRANS. FRACC. VI). F) PAGUEN LAS APORTACIONES DE SEGURIDAD SOCIAL A SU CARGO POR LOS TRABAJADORES

QUE GOCEN DEL SUBSIDIO. G) ANOTEN EN LOS COMPROBANTES DE PAGO EL MONTO DEL SUBSIDIO IDENTIFICÁNDOLO DE

MANERA EXPRESA Y POR SEPARADO. H) PROPORCIONEN A LOS TRABAJADORES CONSTANCIAS DEL MONTO DEL SUBSIDIO

DETERMINADO EN EL EJERCICIO. I) ENTREGUEN EL SUBSIDIO EN EFECTIVO.

4.1 RETENCIONES (CASOS ESPECIALES)

33

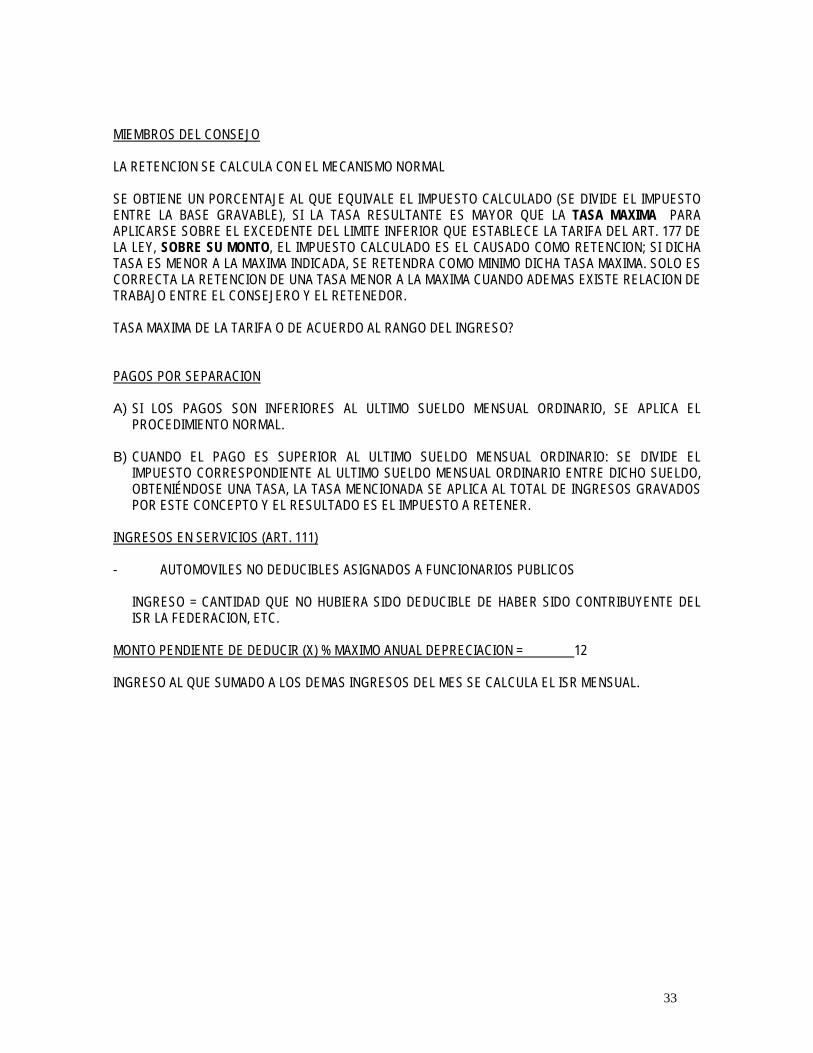

MIEMBROS DEL CONSEJO LA RETENCION SE CALCULA CON EL MECANISMO NORMAL SE OBTIENE UN PORCENTAJE AL QUE EQUIVALE EL IMPUESTO CALCULADO (SE DIVIDE EL IMPUESTO ENTRE LA BASE GRAVABLE), SI LA TASA RESULTANTE ES MAYOR QUE LA TASA MAXIMA PARA APLICARSE SOBRE EL EXCEDENTE DEL LIMITE INFERIOR QUE ESTABLECE LA TARIFA DEL ART. 177 DE LA LEY, SOBRE SU MONTO, EL IMPUESTO CALCULADO ES EL CAUSADO COMO RETENCION; SI DICHA TASA ES MENOR A LA MAXIMA INDICADA, SE RETENDRA COMO MINIMO DICHA TASA MAXIMA. SOLO ES CORRECTA LA RETENCION DE UNA TASA MENOR A LA MAXIMA CUANDO ADEMAS EXISTE RELACION DE TRABAJO ENTRE EL CONSEJERO Y EL RETENEDOR. TASA MAXIMA DE LA TARIFA O DE ACUERDO AL RANGO DEL INGRESO? PAGOS POR SEPARACION A) SI LOS PAGOS SON INFERIORES AL ULTIMO SUELDO MENSUAL ORDINARIO, SE APLICA EL

PROCEDIMIENTO NORMAL. B) CUANDO EL PAGO ES SUPERIOR AL ULTIMO SUELDO MENSUAL ORDINARIO: SE DIVIDE EL

IMPUESTO CORRESPONDIENTE AL ULTIMO SUELDO MENSUAL ORDINARIO ENTRE DICHO SUELDO, OBTENIÉNDOSE UNA TASA, LA TASA MENCIONADA SE APLICA AL TOTAL DE INGRESOS GRAVADOS POR ESTE CONCEPTO Y EL RESULTADO ES EL IMPUESTO A RETENER.

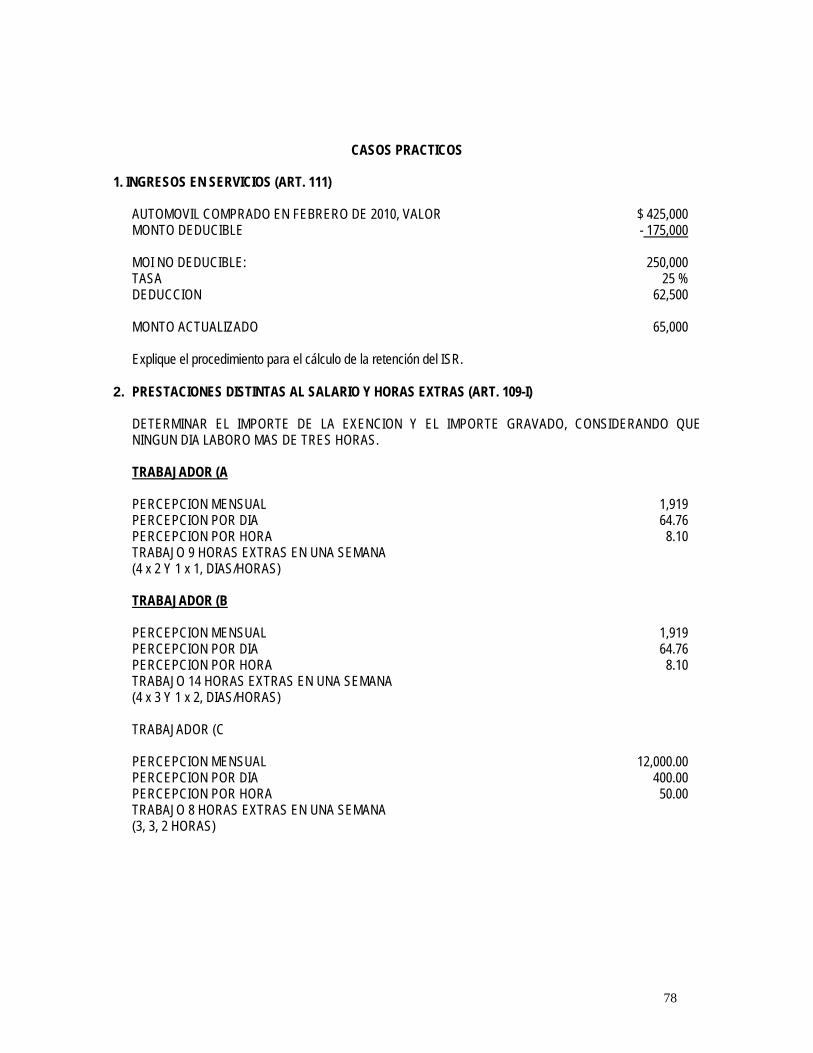

INGRESOS EN SERVICIOS (ART. 111) - AUTOMOVILES NO DEDUCIBLES ASIGNADOS A FUNCIONARIOS PUBLICOS INGRESO = CANTIDAD QUE NO HUBIERA SIDO DEDUCIBLE DE HABER SIDO CONTRIBUYENTE DEL

ISR LA FEDERACION, ETC. MONTO PENDIENTE DE DEDUCIR (X) % MAXIMO ANUAL DEPRECIACION = 12 INGRESO AL QUE SUMADO A LOS DEMAS INGRESOS DEL MES SE CALCULA EL ISR MENSUAL.

34

CALCULO OPCIONAL PARA GRATIFICACION ANUAL, P.T.U., PRIMAS DOMINICALES Y PRIMAS VACACIONALES ART. 109-VI (ART. 142 RISR) I. REMUNERACION (CUALQUIERA DE LAS SEÑALADAS) GRAVADA x 30.4

365 II. RESULTADO FRACCION ANTERIOR (PORCION MENSUAL)

( + )

INGRESO ORDINARIO MENSUAL RECIBIDO EN FORMA REGULAR TOTAL (SE APLICA EL PROCEDIMIENTO DE LOS ARTICULOS 113 Y 8º.DECRETO SPE?)

= IMPUESTO ( A )

III. SE CALCULA EL ISR CORRESPONDIENTE AL SALARIO MENSUAL ORDINARIO = IMPUESTO (B);

DESPUES:

IMPUESTO ( A )

( - )

IMPUESTO ( B ) IMPUESTO ( C ), REMUNERACIONES DE

LAS SEÑALADAS; DESPUES:

IMPUESTO ( C ) REMUNERACION MENSUAL = % TASA

DE LAS SEÑALADAS (FRACC. I)

IV. ISR A RETENER = REMUNERACION (DE LAS SEÑALADAS) GRAVADA

( X )

TASA ( % ) INDICADA

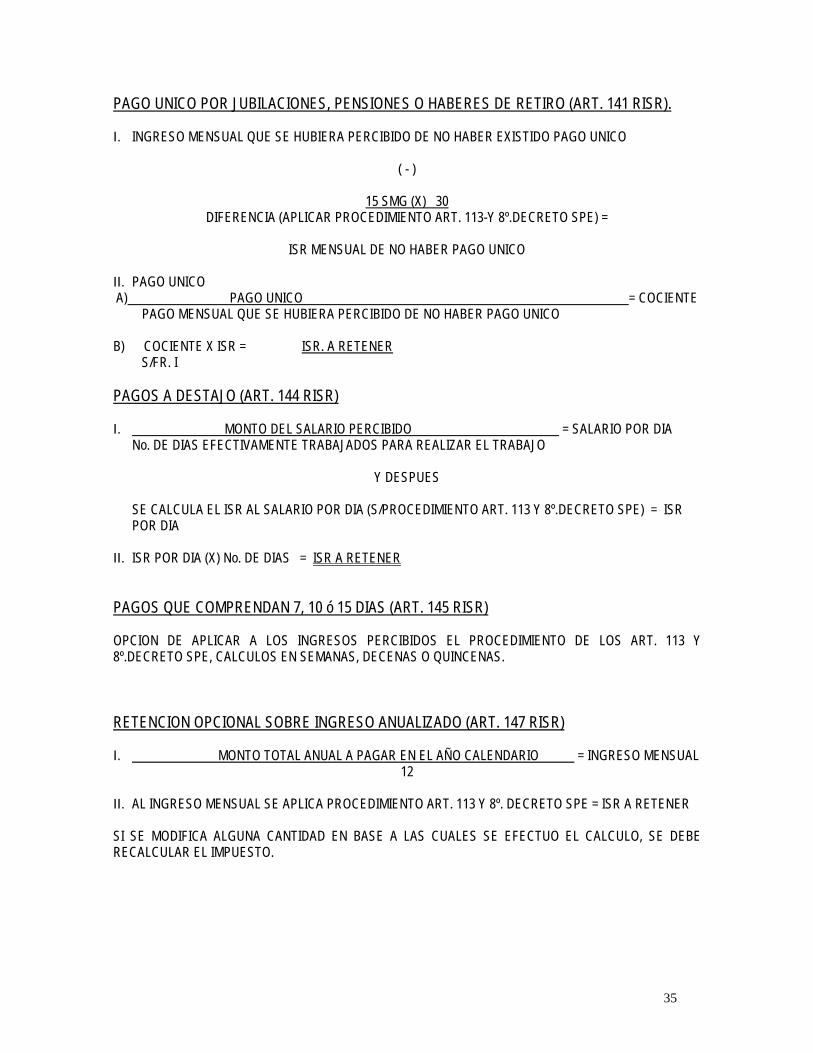

35

PAGO UNICO POR JUBILACIONES, PENSIONES O HABERES DE RETIRO (ART. 141 RISR). I. INGRESO MENSUAL QUE SE HUBIERA PERCIBIDO DE NO HABER EXISTIDO PAGO UNICO

( - )

15 SMG (X) 30 DIFERENCIA (APLICAR PROCEDIMIENTO ART. 113-Y 8º.DECRETO SPE) =

ISR MENSUAL DE NO HABER PAGO UNICO

II. PAGO UNICO A) PAGO UNICO = COCIENTE PAGO MENSUAL QUE SE HUBIERA PERCIBIDO DE NO HABER PAGO UNICO

B) COCIENTE X ISR = ISR. A RETENER S/FR. I PAGOS A DESTAJO (ART. 144 RISR) I. MONTO DEL SALARIO PERCIBIDO = SALARIO POR DIA No. DE DIAS EFECTIVAMENTE TRABAJADOS PARA REALIZAR EL TRABAJO

Y DESPUES

SE CALCULA EL ISR AL SALARIO POR DIA (S/PROCEDIMIENTO ART. 113 Y 8º.DECRETO SPE) = ISR POR DIA

II. ISR POR DIA (X) No. DE DIAS = ISR A RETENER PAGOS QUE COMPRENDAN 7, 10 ó 15 DIAS (ART. 145 RISR) OPCION DE APLICAR A LOS INGRESOS PERCIBIDOS EL PROCEDIMIENTO DE LOS ART. 113 Y 8º.DECRETO SPE, CALCULOS EN SEMANAS, DECENAS O QUINCENAS. RETENCION OPCIONAL SOBRE INGRESO ANUALIZADO (ART. 147 RISR) I. MONTO TOTAL ANUAL A PAGAR EN EL AÑO CALENDARIO = INGRESO MENSUAL

12 II. AL INGRESO MENSUAL SE APLICA PROCEDIMIENTO ART. 113 Y 8º. DECRETO SPE = ISR A RETENER SI SE MODIFICA ALGUNA CANTIDAD EN BASE A LAS CUALES SE EFECTUO EL CALCULO, SE DEBE RECALCULAR EL IMPUESTO.

36

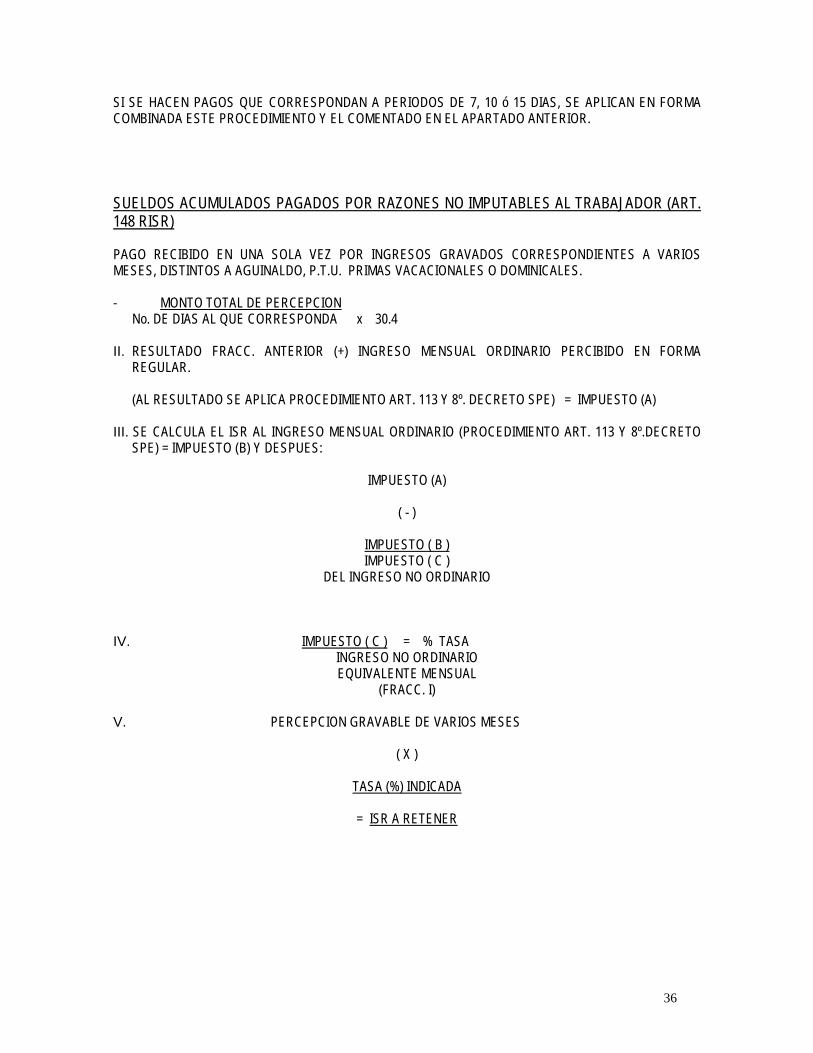

SI SE HACEN PAGOS QUE CORRESPONDAN A PERIODOS DE 7, 10 ó 15 DIAS, SE APLICAN EN FORMA COMBINADA ESTE PROCEDIMIENTO Y EL COMENTADO EN EL APARTADO ANTERIOR. SUELDOS ACUMULADOS PAGADOS POR RAZONES NO IMPUTABLES AL TRABAJADOR (ART. 148 RISR) PAGO RECIBIDO EN UNA SOLA VEZ POR INGRESOS GRAVADOS CORRESPONDIENTES A VARIOS MESES, DISTINTOS A AGUINALDO, P.T.U. PRIMAS VACACIONALES O DOMINICALES. - MONTO TOTAL DE PERCEPCION

No. DE DIAS AL QUE CORRESPONDA x 30.4 II. RESULTADO FRACC. ANTERIOR (+) INGRESO MENSUAL ORDINARIO PERCIBIDO EN FORMA

REGULAR. (AL RESULTADO SE APLICA PROCEDIMIENTO ART. 113 Y 8º. DECRETO SPE) = IMPUESTO (A) III. SE CALCULA EL ISR AL INGRESO MENSUAL ORDINARIO (PROCEDIMIENTO ART. 113 Y 8º.DECRETO

SPE) = IMPUESTO (B) Y DESPUES:

IMPUESTO (A)

( - )

IMPUESTO ( B ) IMPUESTO ( C )

DEL INGRESO NO ORDINARIO

IV. IMPUESTO ( C ) = % TASA

INGRESO NO ORDINARIO EQUIVALENTE MENSUAL

(FRACC. I) V. PERCEPCION GRAVABLE DE VARIOS MESES

( X )

TASA (%) INDICADA

= ISR A RETENER

37

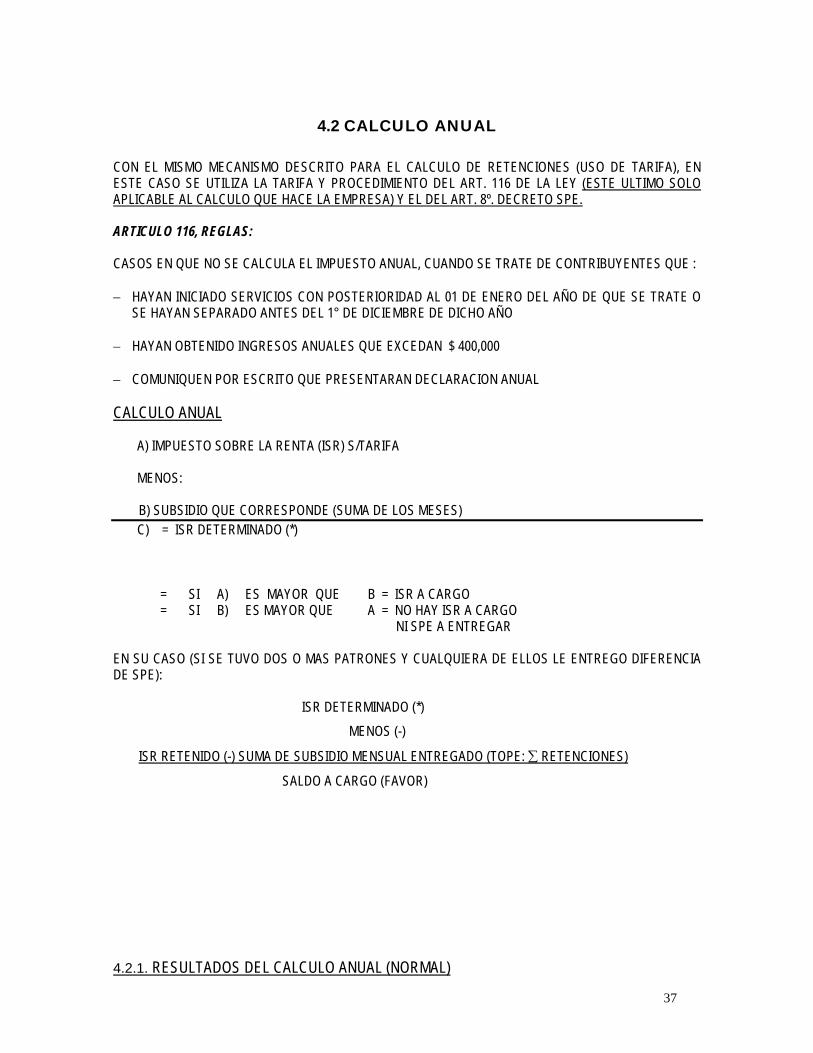

4.2 CALCULO ANUAL

CON EL MISMO MECANISMO DESCRITO PARA EL CALCULO DE RETENCIONES (USO DE TARIFA), EN ESTE CASO SE UTILIZA LA TARIFA Y PROCEDIMIENTO DEL ART. 116 DE LA LEY (ESTE ULTIMO SOLO APLICABLE AL CALCULO QUE HACE LA EMPRESA) Y EL DEL ART. 8º. DECRETO SPE. ARTICULO 116, REGLAS: CASOS EN QUE NO SE CALCULA EL IMPUESTO ANUAL, CUANDO SE TRATE DE CONTRIBUYENTES QUE : − HAYAN INICIADO SERVICIOS CON POSTERIORIDAD AL 01 DE ENERO DEL AÑO DE QUE SE TRATE O

SE HAYAN SEPARADO ANTES DEL 1° DE DICIEMBRE DE DICHO AÑO − HAYAN OBTENIDO INGRESOS ANUALES QUE EXCEDAN $ 400,000 − COMUNIQUEN POR ESCRITO QUE PRESENTARAN DECLARACION ANUAL CALCULO ANUAL

A) IMPUESTO SOBRE LA RENTA (ISR) S/TARIFA

MENOS:

B) SUBSIDIO QUE CORRESPONDE (SUMA DE LOS MESES) C) = ISR DETERMINADO (*) MENOS:

= SI A) ES MAYOR QUE B = ISR A CARGO = SI B) ES MAYOR QUE A = NO HAY ISR A CARGO NI SPE A ENTREGAR

EN SU CASO (SI SE TUVO DOS O MAS PATRONES Y CUALQUIERA DE ELLOS LE ENTREGO DIFERENCIA DE SPE): ISR DETERMINADO (*) MENOS (-)

ISR RETENIDO (-) SUMA DE SUBSIDIO MENSUAL ENTREGADO (TOPE: ∑ RETENCIONES)

SALDO A CARGO (FAVOR) 4.2.1. RESULTADOS DEL CALCULO ANUAL (NORMAL)

38

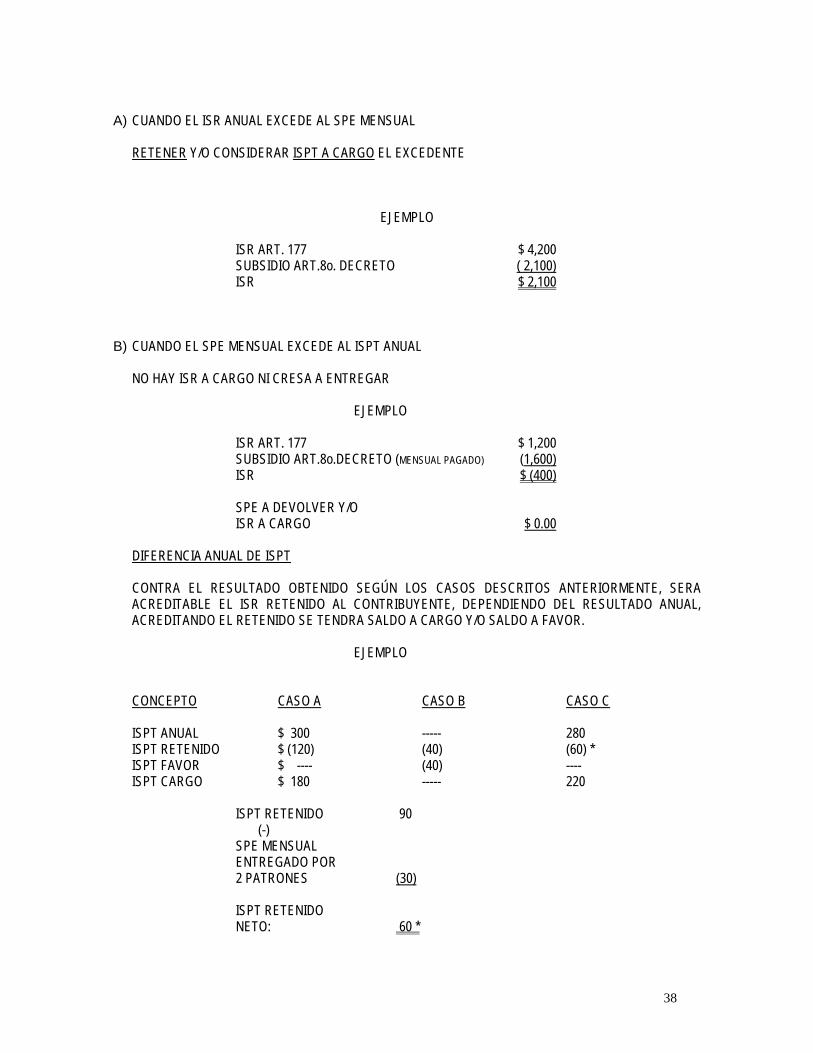

A) CUANDO EL ISR ANUAL EXCEDE AL SPE MENSUAL RETENER Y/O CONSIDERAR ISPT A CARGO EL EXCEDENTE

EJEMPLO

ISR ART. 177 $ 4,200 SUBSIDIO ART.8o. DECRETO ( 2,100) ISR $ 2,100 B) CUANDO EL SPE MENSUAL EXCEDE AL ISPT ANUAL

NO HAY ISR A CARGO NI CRESA A ENTREGAR EJEMPLO ISR ART. 177 $ 1,200 SUBSIDIO ART.8o.DECRETO (MENSUAL PAGADO) (1,600) ISR $ (400) SPE A DEVOLVER Y/O ISR A CARGO $ 0.00 DIFERENCIA ANUAL DE ISPT CONTRA EL RESULTADO OBTENIDO SEGÚN LOS CASOS DESCRITOS ANTERIORMENTE, SERA ACREDITABLE EL ISR RETENIDO AL CONTRIBUYENTE, DEPENDIENDO DEL RESULTADO ANUAL, ACREDITANDO EL RETENIDO SE TENDRA SALDO A CARGO Y/O SALDO A FAVOR. EJEMPLO CONCEPTO CASO A CASO B CASO C ISPT ANUAL $ 300 ----- 280 ISPT RETENIDO $ (120) (40) (60) * ISPT FAVOR $ ---- (40) ---- ISPT CARGO $ 180 ----- 220

ISPT RETENIDO 90 (-) SPE MENSUAL ENTREGADO POR 2 PATRONES (30) ISPT RETENIDO NETO: 60 *

39

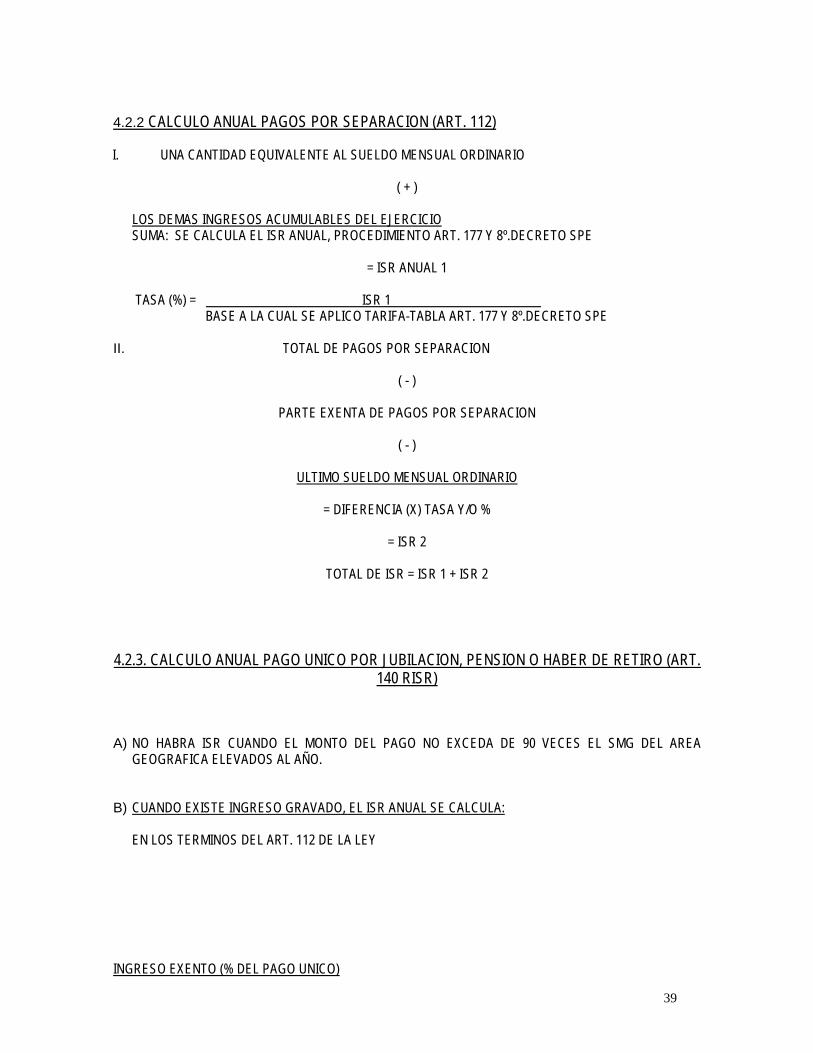

4.2.2 CALCULO ANUAL PAGOS POR SEPARACION (ART. 112) I. UNA CANTIDAD EQUIVALENTE AL SUELDO MENSUAL ORDINARIO

( + ) LOS DEMAS INGRESOS ACUMULABLES DEL EJERCICIO SUMA: SE CALCULA EL ISR ANUAL, PROCEDIMIENTO ART. 177 Y 8º.DECRETO SPE

= ISR ANUAL 1

TASA (%) = ISR 1 BASE A LA CUAL SE APLICO TARIFA-TABLA ART. 177 Y 8º.DECRETO SPE II. TOTAL DE PAGOS POR SEPARACION

( - )

PARTE EXENTA DE PAGOS POR SEPARACION

( - )

ULTIMO SUELDO MENSUAL ORDINARIO

= DIFERENCIA (X) TASA Y/O %

= ISR 2

TOTAL DE ISR = ISR 1 + ISR 2

4.2.3. CALCULO ANUAL PAGO UNICO POR JUBILACION, PENSION O HABER DE RETIRO (ART. 140 RISR)

A) NO HABRA ISR CUANDO EL MONTO DEL PAGO NO EXCEDA DE 90 VECES EL SMG DEL AREA

GEOGRAFICA ELEVADOS AL AÑO. B) CUANDO EXISTE INGRESO GRAVADO, EL ISR ANUAL SE CALCULA:

EN LOS TERMINOS DEL ART. 112 DE LA LEY INGRESO EXENTO (% DEL PAGO UNICO)

40

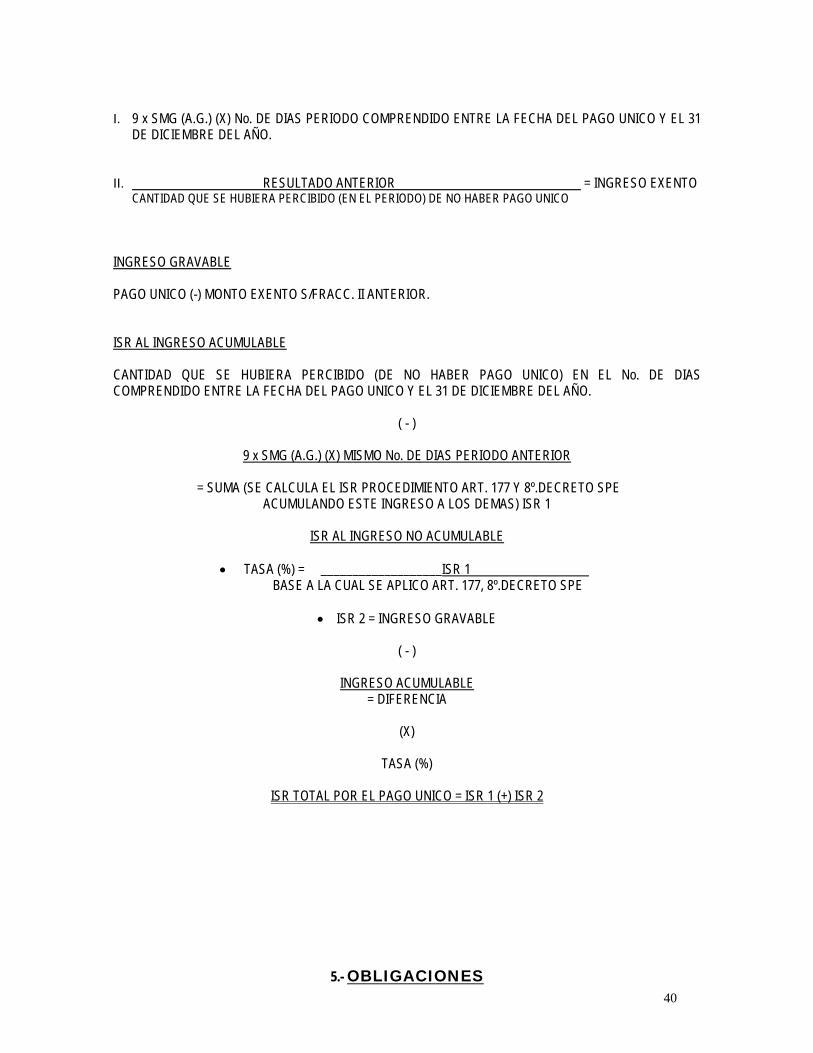

I. 9 x SMG (A.G.) (X) No. DE DIAS PERIODO COMPRENDIDO ENTRE LA FECHA DEL PAGO UNICO Y EL 31

DE DICIEMBRE DEL AÑO.

II. RESULTADO ANTERIOR = INGRESO EXENTO

CANTIDAD QUE SE HUBIERA PERCIBIDO (EN EL PERIODO) DE NO HABER PAGO UNICO INGRESO GRAVABLE PAGO UNICO (-) MONTO EXENTO S/FRACC. II ANTERIOR. ISR AL INGRESO ACUMULABLE CANTIDAD QUE SE HUBIERA PERCIBIDO (DE NO HABER PAGO UNICO) EN EL No. DE DIAS COMPRENDIDO ENTRE LA FECHA DEL PAGO UNICO Y EL 31 DE DICIEMBRE DEL AÑO.

( - )

9 x SMG (A.G.) (X) MISMO No. DE DIAS PERIODO ANTERIOR

= SUMA (SE CALCULA EL ISR PROCEDIMIENTO ART. 177 Y 8º.DECRETO SPE ACUMULANDO ESTE INGRESO A LOS DEMAS) ISR 1

ISR AL INGRESO NO ACUMULABLE

• TASA (%) = ___________________ISR 1

BASE A LA CUAL SE APLICO ART. 177, 8º.DECRETO SPE

• ISR 2 = INGRESO GRAVABLE

( - )

INGRESO ACUMULABLE = DIFERENCIA

(X)

TASA (%)

ISR TOTAL POR EL PAGO UNICO = ISR 1 (+) ISR 2

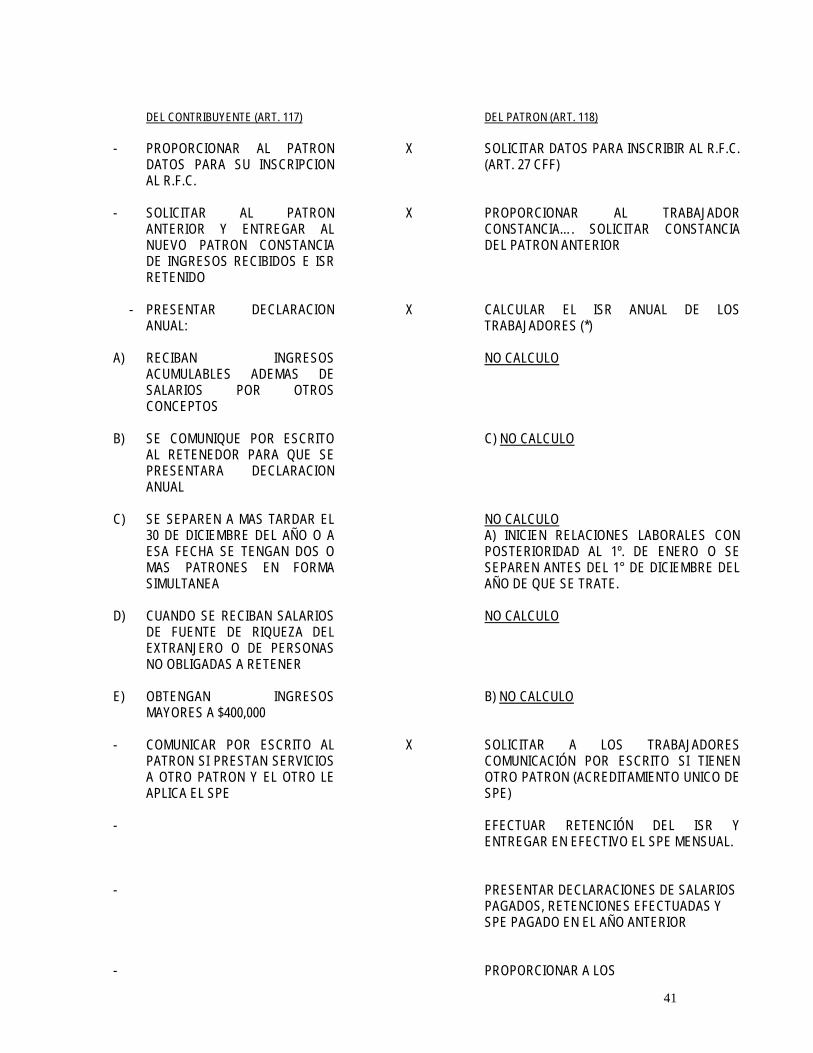

5.- OBLIGACIONES

41

DEL CONTRIBUYENTE (ART. 117) DEL PATRON (ART. 118) - PROPORCIONAR AL PATRON

DATOS PARA SU INSCRIPCION AL R.F.C.

X SOLICITAR DATOS PARA INSCRIBIR AL R.F.C. (ART. 27 CFF)

- SOLICITAR AL PATRON ANTERIOR Y ENTREGAR AL NUEVO PATRON CONSTANCIA DE INGRESOS RECIBIDOS E ISR RETENIDO

X PROPORCIONAR AL TRABAJADOR CONSTANCIA…. SOLICITAR CONSTANCIA DEL PATRON ANTERIOR

- PRESENTAR DECLARACION ANUAL:

X CALCULAR EL ISR ANUAL DE LOS TRABAJADORES (*)

A) RECIBAN INGRESOS ACUMULABLES ADEMAS DE SALARIOS POR OTROS CONCEPTOS

NO CALCULO

B) SE COMUNIQUE POR ESCRITO AL RETENEDOR PARA QUE SE PRESENTARA DECLARACION ANUAL

C) NO CALCULO

C) SE SEPAREN A MAS TARDAR EL 30 DE DICIEMBRE DEL AÑO O A ESA FECHA SE TENGAN DOS O MAS PATRONES EN FORMA SIMULTANEA

NO CALCULO A) INICIEN RELACIONES LABORALES CON POSTERIORIDAD AL 1º. DE ENERO O SE SEPAREN ANTES DEL 1° DE DICIEMBRE DEL AÑO DE QUE SE TRATE.

D) CUANDO SE RECIBAN SALARIOS DE FUENTE DE RIQUEZA DEL EXTRANJERO O DE PERSONAS NO OBLIGADAS A RETENER

NO CALCULO

E) OBTENGAN INGRESOS MAYORES A $400,000

B) NO CALCULO

- COMUNICAR POR ESCRITO AL PATRON SI PRESTAN SERVICIOS A OTRO PATRON Y EL OTRO LE APLICA EL SPE

X SOLICITAR A LOS TRABAJADORES COMUNICACIÓN POR ESCRITO SI TIENEN OTRO PATRON (ACREDITAMIENTO UNICO DE SPE)

-

EFECTUAR RETENCIÓN DEL ISR Y ENTREGAR EN EFECTIVO EL SPE MENSUAL.

-

PRESENTAR DECLARACIONES DE SALARIOS PAGADOS, RETENCIONES EFECTUADAS Y SPE PAGADO EN EL AÑO ANTERIOR

- PROPORCIONAR A LOS

42

-

TRABAJADORES CONSTANCIA DE VIÁTICOS PAGADOS EN EL AÑO CALENDARIO (POR LOS QUE SE APLICÓ LA EXENCIÓN ART. 109-XIII)

PRESENTAR DECLARACIÓN INFORMATIVA DE TRABAJADORES QUE HAYAN ADQUIRIDO ACCIONES (OPCION ART. 110-VII)

6.- RESIDENTES EN EL EXTRANJERO (VER TRATADOS) III. SI EL PATRON ABSORBE EL IMPUESTO, DICHO IMPUESTO SE CONSIDERA INGRESO DEL RESIDENTE

EN EL EXTRANJERO (SALARIOS O IMPUESTO A CARGO DE TERCEROS?) “PIRAMIDACION”. IV. FUENTE DE RIQUEZA EN MEXICO: CUANDO EL SERVICIO SE PRESENTA EN MEXICO. V. RETENCION; SI EL PATRON ES PRESIDENTE EN EL PAIS O RESIDENTE EN EL EXTRANJERO CON

ESTABLECIMIENTO O BASE FIJA EN EL PAIS. VI. ENTERO: EN LOS DEMAS CASOS

CALCULO DEL ISR

I. EXENTO POR LOS PRIMEROS $ 125,900.00 OBTENIDOS EN EL AÑO CALENDARIO II. 15% INGRESOS PERCIBIDOS EN EL AÑO CALENDARIO, QUE EXCEDAN $1’000,000.00 III. 30% INGRESOS PERCIBIDOS EN EL AÑO CALENDARIO QUE EXCEDAN $1’000,000.00 CUANDO EL INGRESO SE PERCIBA POR PERIODOS DE 12 MESES Y EL PERIODO NO COINCIDA CON EL AÑO CALENDARIO, LAS TASAS SE APLICARAN EN FUNCION DEL PERIODO DE 12 MESES EN LUGAR DEL AÑO CALENDARIO. EXENTOS (OTROS) LOS PAGOS POR PERSONAS FISICAS O MORALES RESIDENTES EN EL EXTRANJERO QUE NO TENGAN ESTABLECIMIENTO PERMANENTE EN EL SERVICIO ESTE RELACIONADO CON DICHO ESTABLECIMIENTO O BASE FIJA SIEMPRE QUE LA ESTANCIA DEL PRESTADOR DE SERVICIOS SEA MENOR A 183 DIAS NATURALES CONSECUTIVOS O NO, EN UN PERIODO DE DOCE MESES.

43

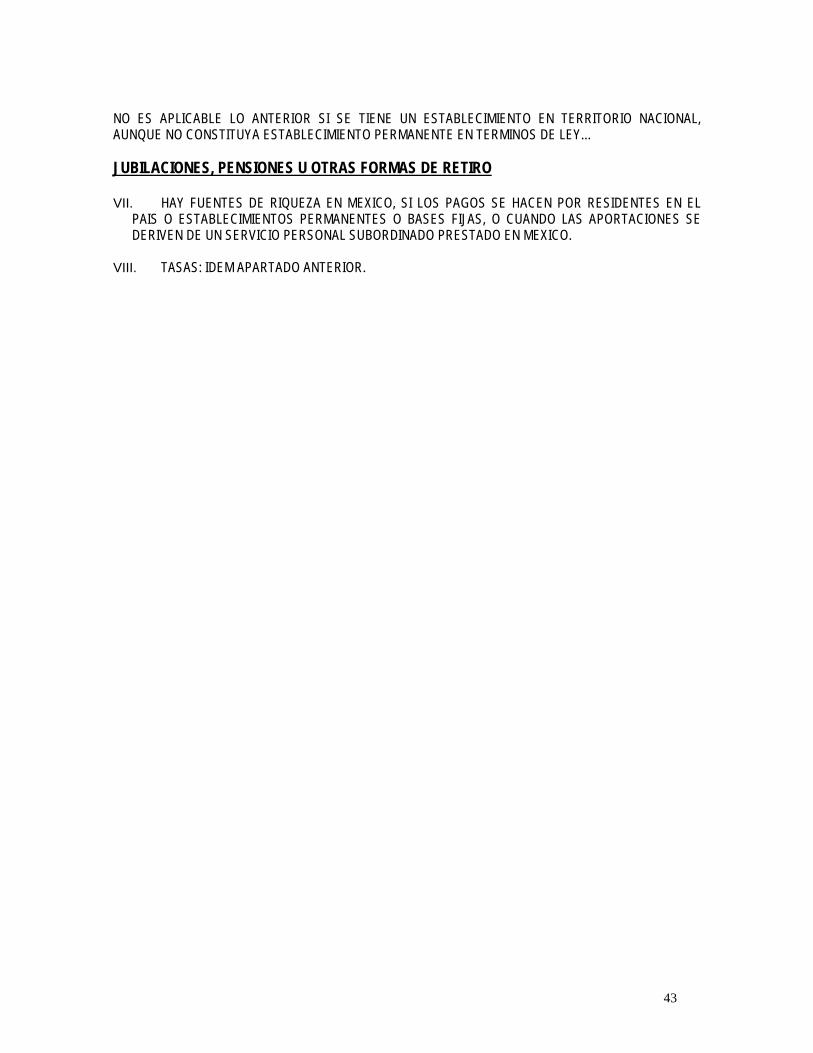

NO ES APLICABLE LO ANTERIOR SI SE TIENE UN ESTABLECIMIENTO EN TERRITORIO NACIONAL, AUNQUE NO CONSTITUYA ESTABLECIMIENTO PERMANENTE EN TERMINOS DE LEY… JUBILACIONES, PENSIONES U OTRAS FORMAS DE RETIRO VII. HAY FUENTES DE RIQUEZA EN MEXICO, SI LOS PAGOS SE HACEN POR RESIDENTES EN EL

PAIS O ESTABLECIMIENTOS PERMANENTES O BASES FIJAS, O CUANDO LAS APORTACIONES SE DERIVEN DE UN SERVICIO PERSONAL SUBORDINADO PRESTADO EN MEXICO.

VIII. TASAS: IDEM APARTADO ANTERIOR.

44

PREVISION SOCIAL

ART. 8º.- DEFINICIÓN DE PREVISIÓN SOCIAL EROGACIONES EFECTUADAS POR LOS PATRONES A FAVOR DE SUS TRABAJADORES QUE TENGAN POR OBJETO

SATISFACER CONTINGENCIAS O NECESIDADES PRESENTES O FUTURAS, ASI COMO EL

OTORGAR BENEFICIOS A FAVOR DE DICHOS LOS TRABAJADORES O DE LOS SOCIOS O MIEMBROS DE LAS SOCIEDADES COOPERATIVAS, TENDIENTES A SU SUPERACION FÍSICA, SOCIAL, ECONOMICA O CULTURAL, QUE LES PERMITAN EL MEJORMIENTO EN SU CALIDAD DE VIDA Y EN LA DE SU FAMILIA. En ningún caso se considerará previsión social a las erogaciones efectuadas a favor de personas que no tengan el carácter de trabajadores o de socios o miembros de sociedades cooperativas.

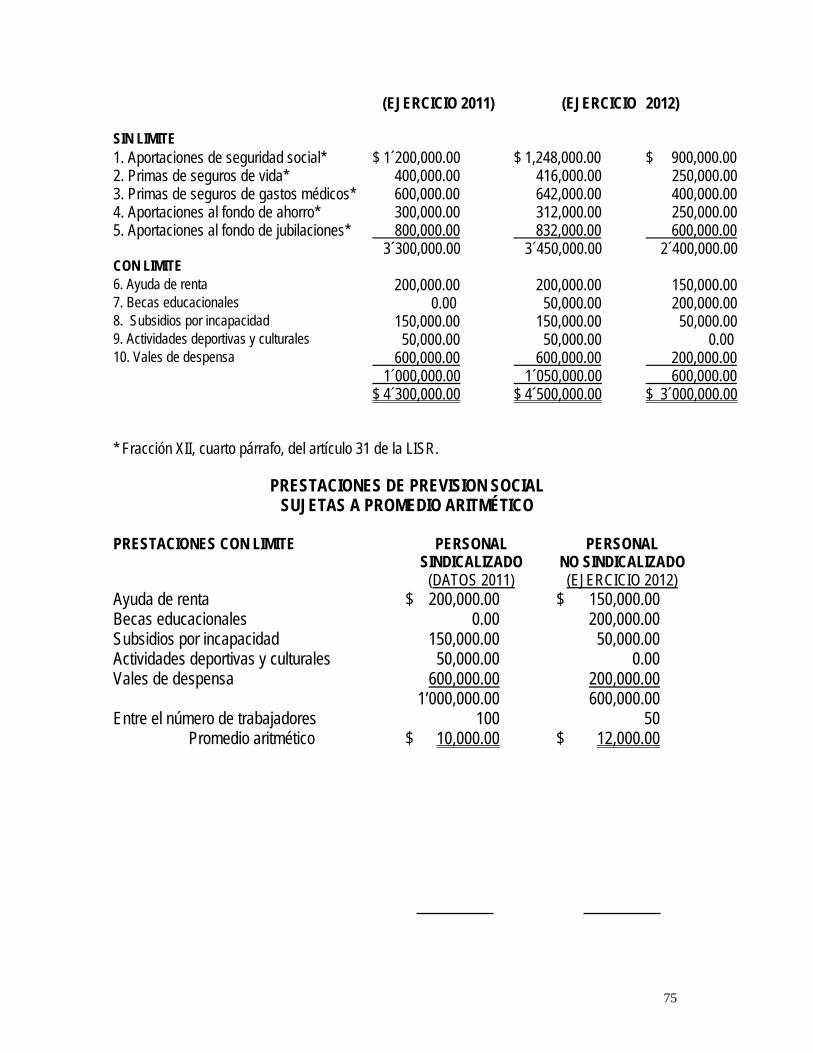

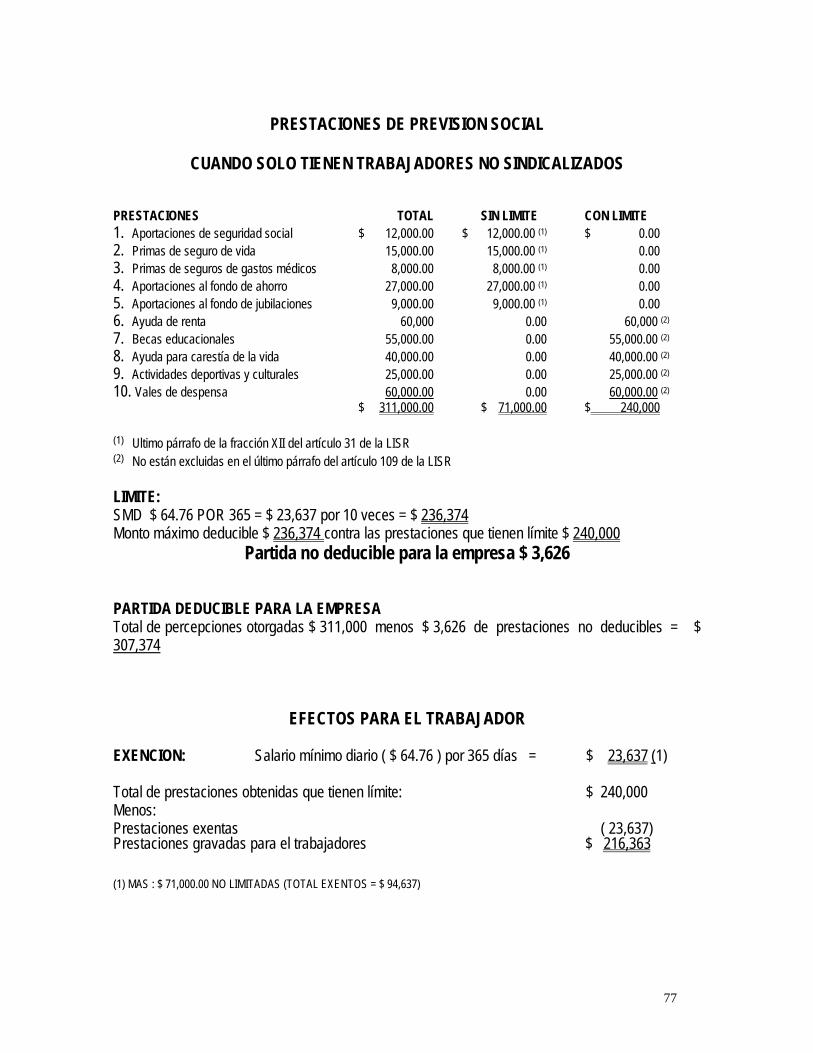

ART. 31 FRACC. XII.- REQUISITOS PARA SU DEDUCIBILIDAD ART. 109 ULTIMO PARRAFO.- LIMITACIÓN DE LA EXENCIÓN A LOS INGRESOS.

45

I .- REQUISITOS

1.- OTORGARSE EN FORMA GENERAL EN BENEFICIO DE TODOS LOS TRABAJADORES SE ENTIENDE COMO OTORGADAS EN FORMA GENERAL:

o TRABAJADORES SINDICALIZADOS a) UN SOLO SINDICATO CUANDO SE ESTABLECEN DE ACUERDO A LOS CONTRATOS COLECTIVOS DE TRABAJO O CONTRATOS LEY b) VARIOS SINDICATOS ADEMÁS DE LO ANTES SEÑALADO, SEAN LAS MISMAS PARA TODOS LOS TRABAJADORES DEL MISMO SINDICATO, AUN CUANDO SEAN DISTINTAS EN RELACION CON LAS OTORGADAS A LOS TRABAJADORES DE OTROS SINDICATOS, DE ACUERDO CON SUS CONTRATOS COLECTIVOS DE TRABAJO O CONTRATOS LEY.

o TRABAJADORES NO SINDICALIZADOS (CONFIANZA Y OTROS)

CUANDO SE OTORGUEN LAS MISMAS PRESTACIONES A TODOS ELLOS Y SIEMPRE QUE LAS EROGACIONES DEDUCIBLES QUE SE EFECTÚEN, EXCLUIDAS LAS APORTACIONES DE SEGURIDAD SOCIAL, SEAN EN PROMEDIO ARITMÉTICO POR CADA TRABAJADOR NO SINDICALIZADO, EN UN MONTO IGUAL o menor QUE LAS EROGACIONES DEDUCIBLES, EFECTUADAS POR CADA TRABAJADOR SINDICALIZADO.

46

(a falta de trabajador sindicalizado, se consideran otorgadas en forma general cuando se cumple con el tope establecido para estos trabajadores). No se consideran para determinar el promedio aritmético: - APORTACIONES DE SEGURIDAD SOCIAL

- PRIMAS DE SEGUROS DE VIDA Y DE GASTOS MEDICOS - APORTACIONES A LOS FONDOS DE AHORRO - APORTACIONES A LOS FONDOS DE PENSIONES Y JUBILACIONES COMPLEMENTARIOS A

LOS QUE ESTABLECE LA LEY DEL SEGURO SOCIAL.

II.- DEDUCIBILIDAD TOPADA

o TRABAJADORES NO SINDICALIZADOS 10 VECES EL SALARIO MINIMO GENERAL DEL AREA GEOGRAFICA QUE CORRESPONDA AL TRABAJADOR, ELEVADO AL AÑO.

Excepción: APORTACIONES DE SEGURIDAD SOCIAL, APORTACIONES A LOS FONDOS DE AHORRO Y A LOS DE PENSIONES Y JUBILACIONES COMPLEMENTARIOS A LOS QUE ESTABLECE LA LEY DEL SEGURO SOCIAL, EROGACIONES POR CONCEPTO DE gastos médicos Y PRIMAS DE SEGUROS DE VIDA.

o TRABAJADORES SINDICALIZADOS Sin tope

FONDOS DE AHORRO

REQUISITOS:

- ADEMÁS DE SER GENERALES (EN LOS TERMINOS ANTES COMENTADOS)

- MONTO IGUAL APORTADO POR PATRON Y TRABAJADOR

- LA APORTACIÓN DEL PATRON NO EXCEDA DEL 13% DEL SALARIO DEL

TRABAJADOR (TOPE 1.3 VECES EL SALARIO MINIMO GENERAL DEL AREA GEOGRAFICA DEL TRABAJADOR, ELEVADO AL AÑO)

- LOS DE PERMANENCIA QUE SE ESTABLEZCAN EN EL RISR

47

PRIMAS DE SEGUROS DE VIDA

REQUISITOS:

- SOLO CUANDO LOS BENEFICIOS CUBRAN LA MUERTE DEL TITULAR O EN LOS CASOS DE INVALIDEZ O INCAPACIDAD DEL TITULAR PARA TRABAJAR, SE ENTREGUEN COMO PAGO UNICO O EN LAS PARCIALIDADES QUE ACUERDEN LAS PARTES.

- TRABAJADORES, EN SU CASO.... ART. 43 RISR PRIMAS DE SEGUROS DE GASTOS MEDICOS

SON DEDUCIBLES SIN ALGUN REQUISITO ESPECIAL (ADEMÁS DE OTORGARSE A LOS TRABAJADORES.... ART. 41 Y 43 RISR)

CONCEPTO DE GENERALIDAD PARA LAS PRESTACIONES DE SEGUROS DE VIDA Y DE GASTOS MEDICOS.

- CUANDO SEAN LAS MISMAS PARA TODOS LOS TRABAJADORES DE UN MISMO SINDICATO

O PARA TODOS LOS TRABAJADORES NO SINDICALIZADOS (AUN CUANDO SOLO SE OTORGUEN A LOS SINDICALIZADOS O A LOS NO SINDICALIZADOS)

DEDUCIBILIDAD PARA LOS PATRONES PERSONAS FÍSICAS CON ACTIVIDADES EMPRESARIALES Y PROFESIONALES Aplica todo lo comentado (Art. 125 Ultimo Pfo.)

PREVISIÓN SOCIAL..... LIMITACIÓN A LA EXENCIÓN DE LOS

48

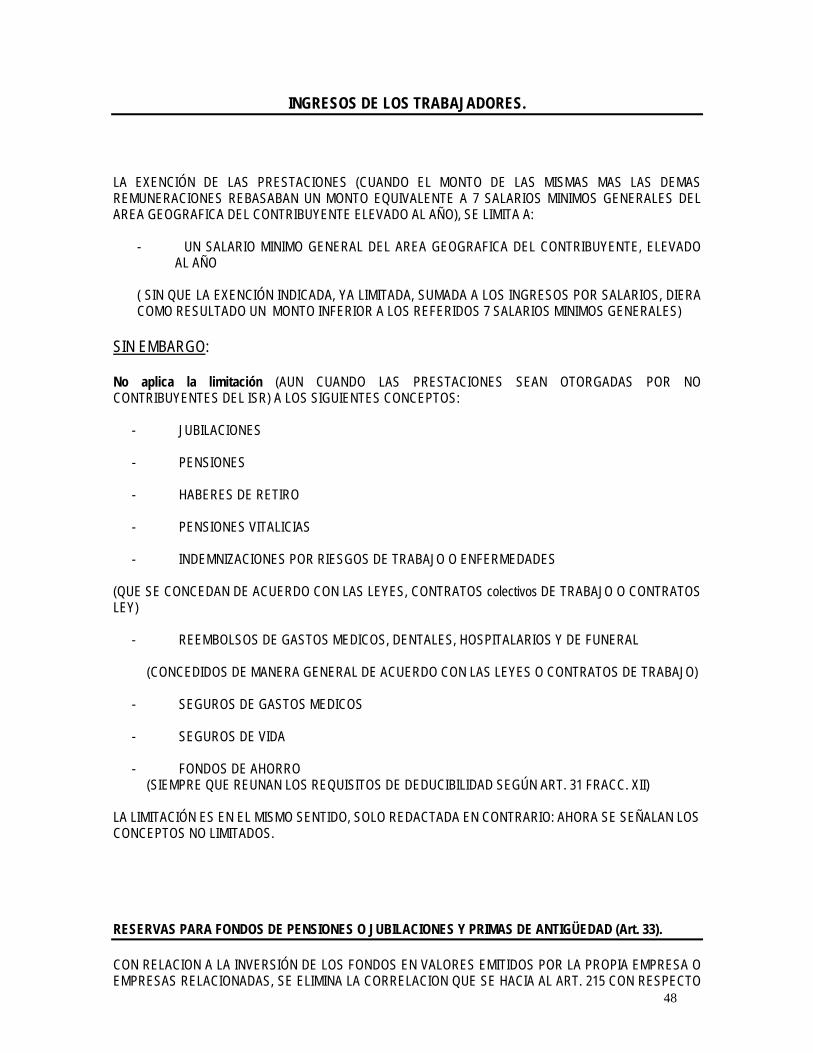

INGRESOS DE LOS TRABAJADORES. LA EXENCIÓN DE LAS PRESTACIONES (CUANDO EL MONTO DE LAS MISMAS MAS LAS DEMAS REMUNERACIONES REBASABAN UN MONTO EQUIVALENTE A 7 SALARIOS MINIMOS GENERALES DEL AREA GEOGRAFICA DEL CONTRIBUYENTE ELEVADO AL AÑO), SE LIMITA A:

- UN SALARIO MINIMO GENERAL DEL AREA GEOGRAFICA DEL CONTRIBUYENTE, ELEVADO AL AÑO

( SIN QUE LA EXENCIÓN INDICADA, YA LIMITADA, SUMADA A LOS INGRESOS POR SALARIOS, DIERA COMO RESULTADO UN MONTO INFERIOR A LOS REFERIDOS 7 SALARIOS MINIMOS GENERALES)

SIN EMBARGO:

No aplica la limitación (AUN CUANDO LAS PRESTACIONES SEAN OTORGADAS POR NO CONTRIBUYENTES DEL ISR) A LOS SIGUIENTES CONCEPTOS:

- JUBILACIONES

- PENSIONES

- HABERES DE RETIRO

- PENSIONES VITALICIAS

- INDEMNIZACIONES POR RIESGOS DE TRABAJO O ENFERMEDADES (QUE SE CONCEDAN DE ACUERDO CON LAS LEYES, CONTRATOS colectivos DE TRABAJO O CONTRATOS LEY)

- REEMBOLSOS DE GASTOS MEDICOS, DENTALES, HOSPITALARIOS Y DE FUNERAL (CONCEDIDOS DE MANERA GENERAL DE ACUERDO CON LAS LEYES O CONTRATOS DE TRABAJO)

- SEGUROS DE GASTOS MEDICOS - SEGUROS DE VIDA

- FONDOS DE AHORRO (SIEMPRE QUE REUNAN LOS REQUISITOS DE DEDUCIBILIDAD SEGÚN ART. 31 FRACC. XII)

LA LIMITACIÓN ES EN EL MISMO SENTIDO, SOLO REDACTADA EN CONTRARIO: AHORA SE SEÑALAN LOS CONCEPTOS NO LIMITADOS. RESERVAS PARA FONDOS DE PENSIONES O JUBILACIONES Y PRIMAS DE ANTIGÜEDAD (Art. 33). CON RELACION A LA INVERSIÓN DE LOS FONDOS EN VALORES EMITIDOS POR LA PROPIA EMPRESA O EMPRESAS RELACIONADAS, SE ELIMINA LA CORRELACION QUE SE HACIA AL ART. 215 CON RESPECTO

49

A LA DEFINICION DE PARTES RELACIONADAS; Y SE ESTABLECE QUE NO SE CONSIDERA QUE DOS O MÁS PERSONAS SON PARTES RELACIONADAS, CUANDO LA PARTICIPACIÓN DIRECTA O INDIRECTA DE UNA EN EL CAPITAL DE LA OTRA NO EXCEDA DEL 10% DEL TOTAL DEL CAPITAL SUSCRITO Y SIEMPRE QUE NO PARTICIPE DIRECTA O INDIRECTAMENTE EN SU ADMINISTRACIÓN O CONTROL . SE AGREGAN A LAS OPERADORAS DE SOCIEDADES DE INVERSIÓN AL GRUPO DE INSTITUCIONES A LAS QUE SE LES PERMITE MANEJAR LOS BIENES QUE FORMEN EL FONDO; Y SI DICHOS FONDOS SE MANEJAN POR UNA AFORE Y LOS RECURSOS SON INVERTIDOS EN UNA SIEFORE, SE ELIMINAN DIVERSOS REQUISITOS DE INVERSIÓN, ETC., MISMOS QUE SE IMPONEN A OTRAS INSTITUCIONES. SE DISPONE QUE no podrán deducirse las aportaciones cuando el valor del fondo sea suficiente para cumplir con las obligaciones establecidas conforme al plan de pensiones o jubilaciones. ANTES NO SE PODIAN HACER APORTACIONES DEDUCIBLES cuando al comparar el monto de las inversiones (valuadas cada año a precio de mercado) a valor de mercado contra el valor de las reservas al momento de crearlas, el valor de mercado fuese menor.

PRESTACIONES DE PREVISIÓN SOCIAL

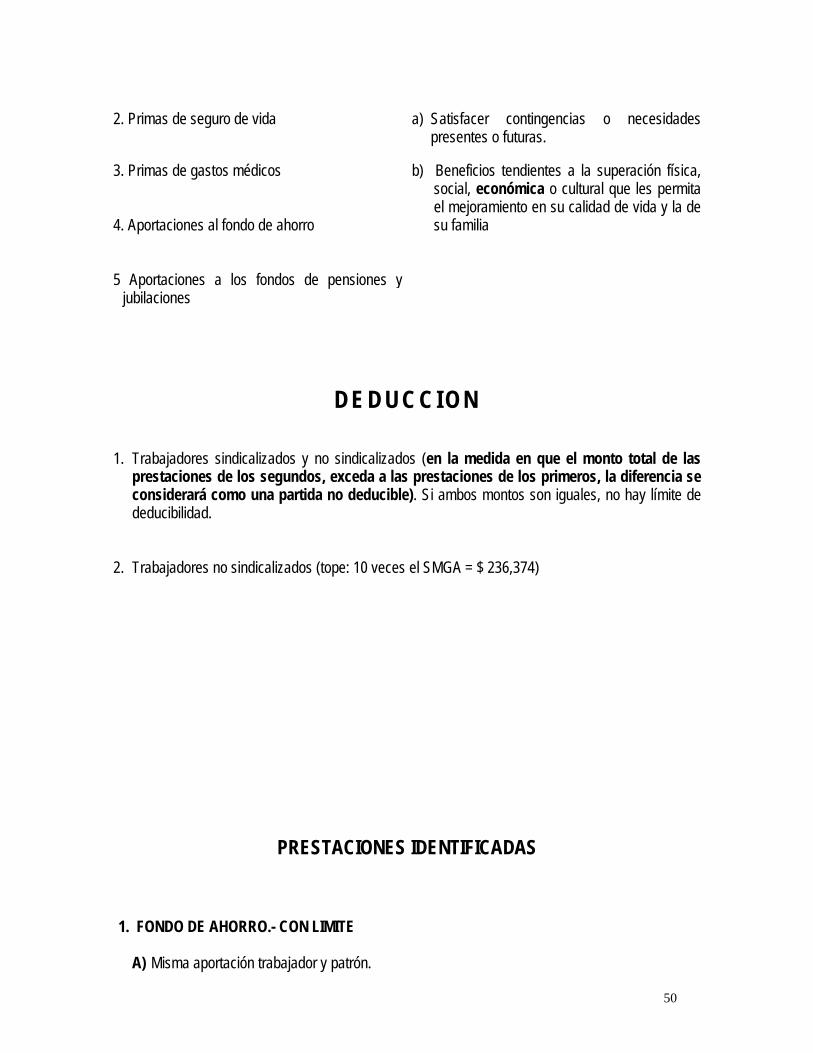

IDENTIFICADAS NO IDENTIFICADAS 1. Aportaciones del seguridad social Las que deriven de definición de previsión social:

50

2. Primas de seguro de vida a) Satisfacer contingencias o necesidades

presentes o futuras.

3. Primas de gastos médicos 4. Aportaciones al fondo de ahorro

b) Beneficios tendientes a la superación física, social, económica o cultural que les permita el mejoramiento en su calidad de vida y la de su familia

5 Aportaciones a los fondos de pensiones y jubilaciones

D E D U C C I O N

1. Trabajadores sindicalizados y no sindicalizados (en la medida en que el monto total de las prestaciones de los segundos, exceda a las prestaciones de los primeros, la diferencia se considerará como una partida no deducible). Si ambos montos son iguales, no hay límite de deducibilidad.

2. Trabajadores no sindicalizados (tope: 10 veces el SMGA = $ 236,374)

PRESTACIONES IDENTIFICADAS

1. FONDO DE AHORRO.- CON LIMITE

A) Misma aportación trabajador y patrón.

51

B) Dos topes:

a) Que no exceda al 13% del salario del trabajador.

b) Hasta 1.3 veces el SMGA

2. SEGUROS.- SIN LIMITE

A) Seguros de vida.- Deberá cubrir riesgos de muerte, invalidez e incapacidad y los beneficiarios

deberán ser la cónyuge, concubina, ascendientes o descendientes en línea recta. No es deducible el seguro de supervivencia.

B) Seguros de gastos médicos.

3. APORTACIONES A LOS FONDOS DE PENSIONES Y JUBILACIONES.- SIN LIMITE 4. APORTACIONES DE SEGURIDAD SOCIAL (CUOTAS AL INSTITUTO MEXICANO DEL

SEGURO SOCIAL E INFONAVIT).- SIN LIMITE

52

IMPUESTO EMPRESARIAL A TASA UNICA (IETU)

NO OBJETO DEL IETU LOS INGRESOS POR SALARIOS NO SON OBJETO DEL IETU SEGÚN LOS ARTICULOS 1º.,3º, FRACC. I DE LA LEY DEL IETU Y 14 LIVA. SALARIOS NO DEDUCIBLES (ART. 5) En los términos de la fracción I, LAS EROGACIONES QUE EFECTÚEN LOS CONTRIBUYENTES Y QUE A SU VEZ PARA LA PERSONA QUE LAS RECIBA SEAN INGRESOS EN LOS TERMINOS DEL ART. 110 DE LA LEY DEL ISR (SALARIOS). No son servicios independientes (Art. 1º y 3º. de la LIETU, art. 14 de la LIVA). ACREDITAMIENTO DE ISR CONTRA IETU (CONTRIBUYENTES DEL IETU QUE PERCIBEN SALARIOS) “CONSIDERARAN EL ISR PROPIO EN LA PROPORCION QUE REPRESENTEN EL TOTAL DE INGRESOS ACUMULABLES, PARA EFECTOS DEL ISR, OBTENIDOS POR EL CONTRIBUYENTE, SIN CONSIDERAR LOS PERCIBIDOS EN LOS TERMINOS DEL CAPITULO I, DEL TITULO IV DE LA LEY DEL IMPUESTO SOBRE LA RENTA, EN EL EJERCICIO, RESPECTO DEL TOTAL DE LOS INGRESOS ACUMULABLES OBTENIDOS EN EL MISMO EJERCICIO”. (ART. 8º. DE LA LEY ANTEP. PFO.) ACREDITAMIENTOS 2º. EROGACIONES EFECTIVAMENTE PAGADAS POR SALARIOS Y ASIMILADOS ART. 110 DE LA LEY DEL ISR Y APORTACIONES DE SEGURIDAD SOCIAL A CARGO (PENÚLTIMO PFO. ART. 8º. Y 16 TRANS.) - APLICABLE CONTRA LA DIFERENCIA DESPUÉS DE APLICAR AL IETU DEL EJERCICIO EL 1er.

ACREDITAMIENTO. - DEVENGADOS Y PAGADOS A PARTIR DE 2008. - SALARIOS GRAVADOS BASE DEL CALCULO DEL ISR (SMG?)

I.4.3.4 Para los efectos de calcular el crédito a que se refieren los artículos 8, penúltimo párrafo y 10, penúltimo párrafo de la Ley del IETU, los contribuyentes considerarán el monto del salario mínimo general que efectivamente paguen a sus trabajadores, en el ejercicio o periodo, según se trate.

Tratándose de los ingresos por salarios y en general por la prestación de un servicio personal subordinado por los que no se pague el ISR en los términos del artículo 109 de la Ley del ISR, los mismos no se incluirán, hasta por el monto exento, en el cálculo del crédito a que se refieren los artículos 8, penúltimo párrafo y 10, penúltimo párrafo de la Ley del IETU.

53

- APLICABLE SIEMPRE QUE SE CUMPLA CON LA OBLIGACIÓN DE ENTERAR LAS RETENCIONES DE ISR SOBRE SALARIOS Y QUE EN SU CASO, EFECTIVAMENTE SE ENTREGUE EL SUBSIDIO PARA EL EMPLEO.

PAGOS (X)

FACTOR DEL EJERCICIO APLICABLE = CREDITO

54

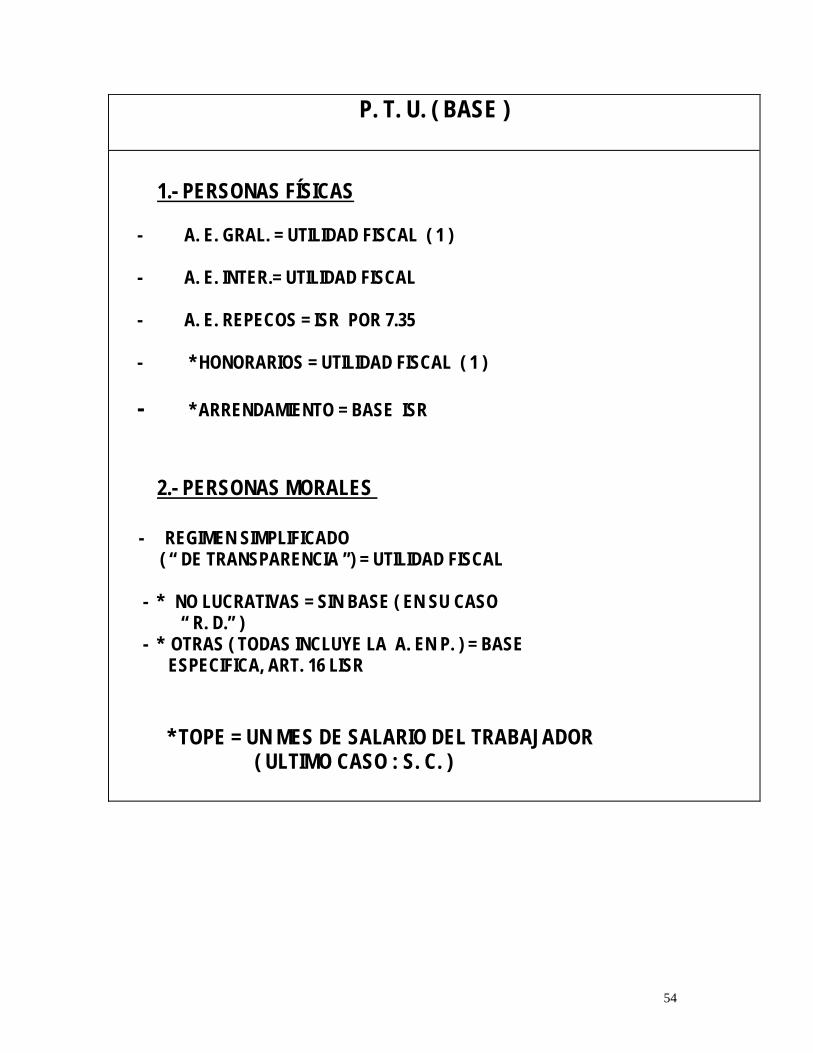

P. T. U. ( BASE ) 1.- PERSONAS FÍSICAS

- A. E. GRAL. = UTILIDAD FISCAL ( 1 ) - A. E. INTER.= UTILIDAD FISCAL - A. E. REPECOS = ISR POR 7.35 - * HONORARIOS = UTILIDAD FISCAL ( 1 ) - * ARRENDAMIENTO = BASE ISR

2.- PERSONAS MORALES - REGIMEN SIMPLIFICADO ( “ DE TRANSPARENCIA ”) = UTILIDAD FISCAL - * NO LUCRATIVAS = SIN BASE ( EN SU CASO “ R. D.” ) - * OTRAS ( TODAS INCLUYE LA A. EN P. ) = BASE ESPECIFICA, ART. 16 LISR * TOPE = UN MES DE SALARIO DEL TRABAJADOR ( ULTIMO CASO : S. C. )

55

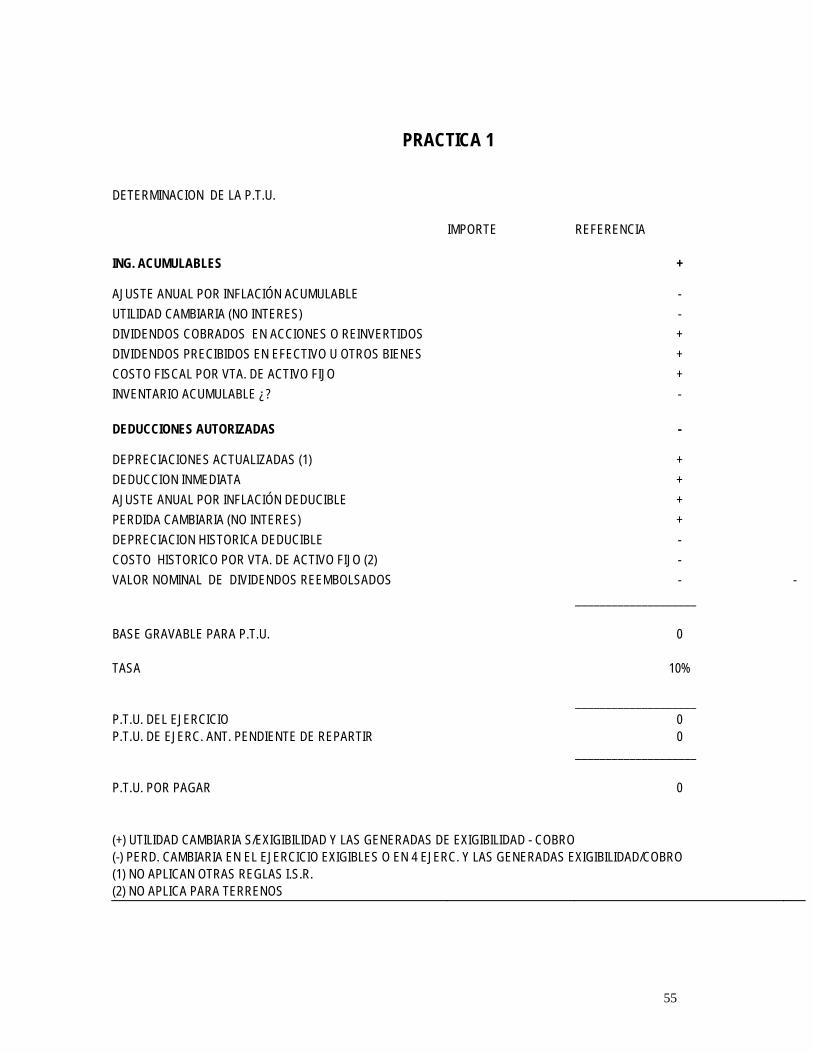

PRACTICA 1

DETERMINACION DE LA P.T.U. IMPORTE REFERENCIA ING. ACUMULABLES

+

AJUSTE ANUAL POR INFLACIÓN ACUMULABLE - UTILIDAD CAMBIARIA (NO INTERES) - DIVIDENDOS COBRADOS EN ACCIONES O REINVERTIDOS + DIVIDENDOS PRECIBIDOS EN EFECTIVO U OTROS BIENES + COSTO FISCAL POR VTA. DE ACTIVO FIJO + INVENTARIO ACUMULABLE ¿? - DEDUCCIONES AUTORIZADAS

-

DEPRECIACIONES ACTUALIZADAS (1) + DEDUCCION INMEDIATA + AJUSTE ANUAL POR INFLACIÓN DEDUCIBLE + PERDIDA CAMBIARIA (NO INTERES) + DEPRECIACION HISTORICA DEDUCIBLE - COSTO HISTORICO POR VTA. DE ACTIVO FIJO (2) - VALOR NOMINAL DE DIVIDENDOS REEMBOLSADOS - - ____________________ BASE GRAVABLE PARA P.T.U. 0 TASA 10% ____________________ P.T.U. DEL EJERCICIO 0 P.T.U. DE EJERC. ANT. PENDIENTE DE REPARTIR 0 ____________________ P.T.U. POR PAGAR 0 (+) UTILIDAD CAMBIARIA S/EXIGIBILIDAD Y LAS GENERADAS DE EXIGIBILIDAD - COBRO (-) PERD. CAMBIARIA EN EL EJERCICIO EXIGIBLES O EN 4 EJERC. Y LAS GENERADAS EXIGIBILIDAD/COBRO (1) NO APLICAN OTRAS REGLAS I.S.R. (2) NO APLICA PARA TERRENOS

56

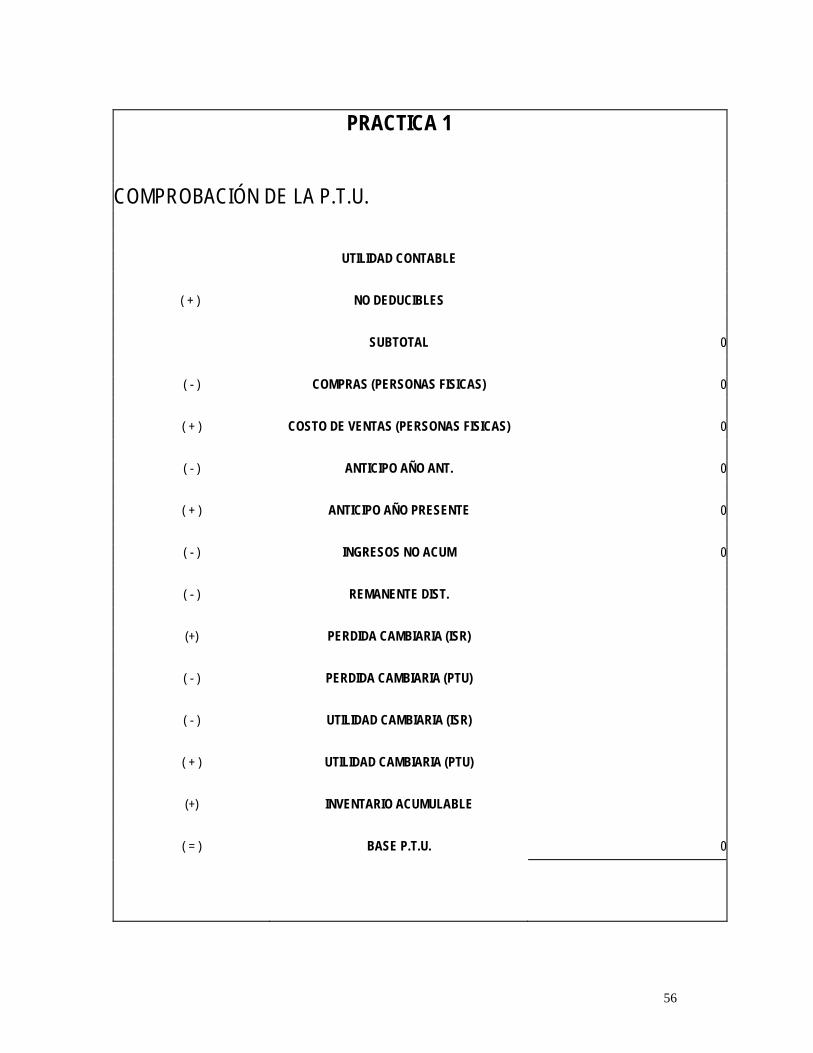

PRACTICA 1

COMPROBACIÓN DE LA P.T.U.

UTILIDAD CONTABLE

( + ) NO DEDUCIBLES

SUBTOTAL 0

( - ) COMPRAS (PERSONAS FISICAS) 0

( + ) COSTO DE VENTAS (PERSONAS FISICAS) 0

( - ) ANTICIPO AÑO ANT. 0

( + ) ANTICIPO AÑO PRESENTE 0

( - ) INGRESOS NO ACUM 0

( - ) REMANENTE DIST.

(+) PERDIDA CAMBIARIA (ISR)

( - ) PERDIDA CAMBIARIA (PTU)

( - ) UTILIDAD CAMBIARIA (ISR)

( + ) UTILIDAD CAMBIARIA (PTU)

(+) INVENTARIO ACUMULABLE

( = ) BASE P.T.U. 0

57

IDC LABORAL 104 ABR/30/00

CUESTIONAMIENTOS RELEVANTES EN MATERIA DE PTU ¿QUE EMPRESAS SE ENCUENTRAN OBLIGADAS A REPARTIR UTILIDADES? SON SUJETOS OBLIGADOS A REPARTIR UTILIDADES, TODAS LAS UNIDADES ECONOMICAS DE PRODUCCION O DISTRIBUCION DE BIENES O SERVICIOS, Y EN GENERAL, TODOS LOS CONTRIBUYENTES, PERSONAS FÍSICAS O MORALES, QUE TENGAN TRABAJADORES A SU SERVICIO, SEAN O NO CONTRIBUYENTES DEL IMPUESTO SOBRE LA RENTA.

SUPUESTOS ESPECIALES PATRON MONTO DEL PAGO PROFESIONISTAS, INMOBILIARIAS E INSTITUCIONES BANCARIAS (ART. 127, FRACCION III)

NO PODRA SER MAYOR DE UN MES DE SALARIO.

EMPRESAS FUSIONADAS, QUE SE TRASPASEN O CAMBIEN DE NOMBRE O RAZON SOCIAL

REPARTIRAN UTILIDADES POR NO TRATARSE DE EMPRESAS DE NUEVA CREACION, YA QUE SE ENTIENDE QUE INICIARON SUS OPERACIONES CON ANTERIORIDAD AL CAMBIO O MODIFICACION DE SU NOMBRE O RAZON SOCIAL.

EMPRESAS CON DIVERSAS PLANTAS

TENDRAN OBLIGACION DE REPARTIR UTILIDADES SOBRE INGRESOS ACUMULADOS EN UNA SOLA DECLARACION PARA EFECTOS DEL PAGO DE ISR. EL REPARTO SE EFECTUARA CON BASE EN LA DECLARACION DEL EJERCICIO Y NO POR LOS INGRESOS OBTENIDOS EN CADA UNIDAD ECONOMICA.

ASOCIACION EN PARTICIPACION (ART. 8 LEY DEL ISR)

TANTO EL ASOCIANTE COMO LOS ASOCIADOS, SE CONSTITUYEN EN PATRONES DE LOS TRABAJADORES QUE PRESTEN SERVICIOS A LA ASOCIACION, POR LO QUE LA UTILIDAD DERIVADA DEL CONTRATO EN EL EJERCICIO SERIA LA BASE DEL REPARTO.

CAMARAS EMPRESARIALES Y SINDICATOS (ART. 95 LEY DEL ISR)

POR TRATARSE DE PERSONAS MORALES, NO CONTRIBUYENTES, SOLO REPARTIRAN PTU CUANDO DETERMINEN REMANENTE DISTRIBUIBLE.

INSTITUCIONES EDUCATIVAS Y DE BENEFICENCIA O ASISTENCIA (ART. 95 LEY DEL ISR)

COMO PERSONAS MORALES, NO CONTRIBUYENTES, SOLO REPARTIRAN UTILIDADES CUANDO DETERMINEN REMANENTE DISTRIBUIBLE.

58

OTROS PATRONES “ESPECIALES” (ART. 95 LEY DEL ISR)

TAMBIEN CALIFICADAS COMO PERSONAS MORALES, NO CONTRIBUYENTES, Y BAJO LA MISMA REGLA: ASOCIACIONES CIVILES Y SOCIEDADES DE RESPONSABILIDAD LIMITADA DE INTERES PUBLICO QUE ADMINISTREN EN FORMA DESCENTRALIZADA LOS DISTRITOS O UNIDADES DE RIEGO. SOCIEDADES COOPERATIVAS DE CONSUMO SOCIEDADES MUTUALISTAS ASOCIACIONES O SOCIEDADES CIVILES ORGANIZADAS CON FINES CULTURALES O DEDICADAS A LA INVESTIGACION CIENTIFICA O TECNOLOGICA. ASOCIACIONES O SOCIEDADES CIVILES ORGANIZADAS CON FINES DEPORTIVOS O RELIGIOSOS. ASOCIACIONES O SOCIEDADES CIVILES QUE OTORGUEN BECAS Y ASOCIACIONES CIVILES DE COLONOS Y LAS QUE SE DEDIQUEN A LA ADMINISTRACION DE CONDOMINOS. OTROS (PERSONAS MORALES CON FINES NO LUCRATIVOS: PARTIDOS POLITICOS, ETC.)

¿QUE EMPRESAS SE ENCUENTRAN EXENTAS DE CUBRIR PTU? EL ARTICULO 126 DE LA LEY FEDERAL DEL TRABAJO SEÑALA LAS EMPRESAS E INSTITUCIONES QUE ESTAN EXCEPTUADAS DE LA OBLIGACION DE REPARTIR UTILIDADES A SUS TRABAJADORES, SIENDO SU APLICACIÓN UNA LIMITATIVA, POR LO QUE NO SE PUEDE APLICAR POR SIMILITUD O SEMEJANZA. LAS EMPRESAS QUE SEÑALA DICHO ARTICULO SON LAS SIGUIENTES: • LAS EMPRESAS DE NUEVA CREACION DURANTE EL PRIMER AÑO DE FUNCIONAMIENTO. EL AÑO DE

FUNCIONAMIENTO SE COMPUTA A PARTIR DE LA FECHA DE REGISTRO ANTE LA SECRETARIA DE HACIENDA Y CREDITO PUBLICO, SALVO QUE DEMUESTRE QUE CON POSTERIORIDAD INICIO ACTIVIDADES.

• LAS EMPRESAS DE NUEVA CREACION DEDICADAS A LA ELABORACION DE UN PRODUCTO NUEVO

DURANTE LOS DOS PRIMEROS AÑOS DE FUNCIONAMIENTO. LA NOVEDAD EN EL PRODUCTO LA DETERMINARA LA SECRETARIA DE ECONOMIA.

• LAS EMPRESAS DE INDUSTRIA EXTRACTIVA, DE NUEVA CREACION, DURANTE EL PERIODO DE

EXPLORACION, • INSTITUCIONES DE ASISTENCIA PRIVADA, RECONOCIDAS POR LAS LEYES, QUE CON BIENES DE

PROPIEDAD PARTICULAR EJECUTEN ACTOS CON FINES HUMANITARIOS DE ASISTENCIA SIN PROPOSITOS DE LUCRO Y SIN DESIGNAR INDIVIDUALMENTE A LOS BENEFICIARIOS (ASILOS, FUNDACIONES, ORFANATOS, ETCETERA)

59

• EL IMSS Y LAS INSTITUCIONES PUBLICAS DESCENTRALIZADAS CON FINES CULTURALES, ASISTENCIALES O DE BENEFICENCIA, Y

• EMPRESAS CUYO INGRESO ANUAL DECLARADO AL IMPUESTO SOBRE LA RENTA NO SEA SUPERIOR A

TRESCIENTOS MIL PESOS, ELLO CONFORME A LA RESOLUCION POR LA QUE SE DA CUMPLIMIENTO A LA FRACCION VI DEL ARTICULO 126 DE LA LEY FEDERAL DEL TRABAJO, PUBLICADA EN EL DIARIO OFICIAL DE LA FEDERACION EL 19 DE DICIEMBRE DE 1996.

¿QUE TRABAJADORES TIENEN DERECHO A PARTICIPAR DE LAS UTILIDADES? TODOS LOS TRABAJADORES QUE PERCIBAN UN SALARIO Y PRESTEN UN TRABAJO PERSONAL SUBORDINADO, DE CONFORMIDAD CON LO SIGUIENTE: • TRABAJADORES DE PLANTA:

IX. INDEPENDIENTEMENTE DEL NUMERO DE DIAS LABORADOS DURANTE EL AÑO. • TRABAJADORES POR OBRA O POR TIEMPO DETERMINADO:

X. SIEMPRE QUE HUBIESEN LABORADO CUANDO MENOS 60 DIAS DURANTE EL AÑO, YA SEA EN FORMA CONTINUA O DISCONTINUA. CUANDO PASEN A SER DE PLANTA, SE SUMARA EL TIEMPO LABORADO EN AMBAS RELACIONES DE TRABAJO.

HABRIA QUE DISTINGUIR EN ESTE CASO, LOS TRABAJADORES POR OBRA Y TIEMPO DETERMINADO DE CARÁCTER EVENTUAL, ENTENDIÉNDOSE COMO TALES: LOS QUE SUPLAN VACANTES TEMPORALES O DESEMPEÑEN TRABAJOS EXTRAORDINARIOS QUE NO CONSTITUYAN UNA ACTIVIDAD NORMAL O PERMANENTE DE LA EMPRESA A QUE SE REFIERE LA REGLA, DE QUIENES NO TIENEN TAL CARÁCTER Y POR ENDE CON DERECHO AL REPARTO, SIN IMPORTAR EL NUMERO DE DIAS LABORADOS,

• EX-TRABAJADORES:

XI. QUE HUBIESEN LABORADO DURANTE EL AÑO OBJETO DEL REPARTO, SIEMPRE QUE HAYAN CUMPLIDO CON LOS REQUISITOS ANTES SEÑALADOS.

¿QUE PERSONAS QUEDAN EXCLUIDAS DEL REPARTO DE UTILIDADES? • DIRECTORES ADMINISTRADORES Y GERENTES GENERALES DE LA EMPRESA, • SOCIOS Y ACCIONISTAS DE LA EMPRESA, • PROFESIONISTAS, TECNICOS Y OTROS, QUE MEDIANTE EL PAGO DE HONORARIOS PRESTEN SUS

SERVICIOS, SIN EXISTIR UNA RELACION DE TRABAJO SUBORDINADO, Y • TRABAJADORES EVENTUALES, QUE HAYAN LABORADO MENOS DE 60 DIAS DURANTE EL EJERCICIO

FISCAL DE LA EMPRESA. ¿CUAL ES EL PLAZO MAXIMO PARA EL PAGO DE LAS UTILIDADES? LOS PATRONES ESTAN OBLIGADOS A PAGAR LAS UTILIDADES A SUS TRABAJADORES, DENTRO DE UN PERIODO NO MAYOR A 60 DIAS, CONTADOS A PARTIR DE LA FECHA EN QUE SE PRESENTO O DEBIO PRESENTARSE LA DECLARACION ANUAL ANTE LA SECRETARIA DE HACIENDA Y CREDITO PUBLICO, CONFORME AL ARTICULO 122 DE LA LEY FEDERAL DEL TRABAJO.

60

¿CUAL ES LA BASE DE PARTICIPACION DE UTILIDADES? LO CONSTITUYE LA RENTA GRAVABLE DETERMINADA POR LA EMPRESA Y CONSISTENTE EN RESTAR DE LOS INGRESOS OBTENIDOS EN UN EJERCICIO DE OPERACIÓN, LAS DEDUCCIONES AUTORIZADAS, ETC. (ARTICULO 16 DE LA LEY DEL IMPUESTO SOBRE LA RENTA). CABE SEÑALAR QUE DERIVADO DE LA DECLARACION DE INCONSTITUCIONALIDAD DE DICHA DISPOSICION (ART. 14 LISR ANTERIOR) POR PARTE DE LA SUPREMA CORTE DE JUSTICIA DE LA NACION, EXISTE LA POSIBILIDAD DE QUE AQUELLAS EMPRESAS DE NUEVA CREACION QUE NUNCA HUBIEREN EFECTUADO REPARTO DE UTILIDADES, APLIQUEN COMO RENTA GRAVABLE LA DETERMINADA SEGUN EL ARTICULO 10 DE DICHO ORDENAMIENTO. ¿QUE PLAZO TIENEN LOS TRABAJADORES PARA RETIRAR LOS MONTOS DE UTILIDADES UNA VEZ QUE SE HAN PUESTO A SU DISPOSICION? EL PLAZO PREVISTA EN LA LEY PARA EL COBRO DE UTILIDADES, ES DE UN AÑO A PARTIR DE: • TRABAJADORES EN SERVICIO ACTIVO:

XII. A PARTIR DEL DIA SIGUIENTE A LA FECHA EN QUE SE PAGARON LAS UTILIDADES • EX-TRABAJADORES:

XIII. A PARTIR DEL DIA SIGUIENTE EN QUE RECIBAN LA COMUNICACIÓN DE LA EMPRESA, PARA QUE PASEN A COBRAR LAS UTILIDADES QUE LES CORRESPONDEN.

LA EMPRESA UTILIZA NORMALMENTE EL AVISO EN PRENSA PARA REALIZAR TAL COMUNICADO, SIENDO CUESTIONABLE EN ULTIMA INSTANCIA DICHA OBLIGACION. ¿CUALES SON LOS DIAS QUE SE CONSIDERAN BASE DEL REPARTO? LOS DIAS LABORADOS, Y TODOS AQUELLOS QUE POR DISPOSICIÓN LEGAL, CONTRATO DE TRABAJO (INDIVIDUAL, COLECTIVO O LEY) Y DEL REGLAMENTO INTERIOR DE TRABAJO, EL TRABAJADOR PERCIBA SU SALARIO AUN CUANDO NO LABORE. ESTOS SON LOS SUPUESTOS MAS COMUNES:

61

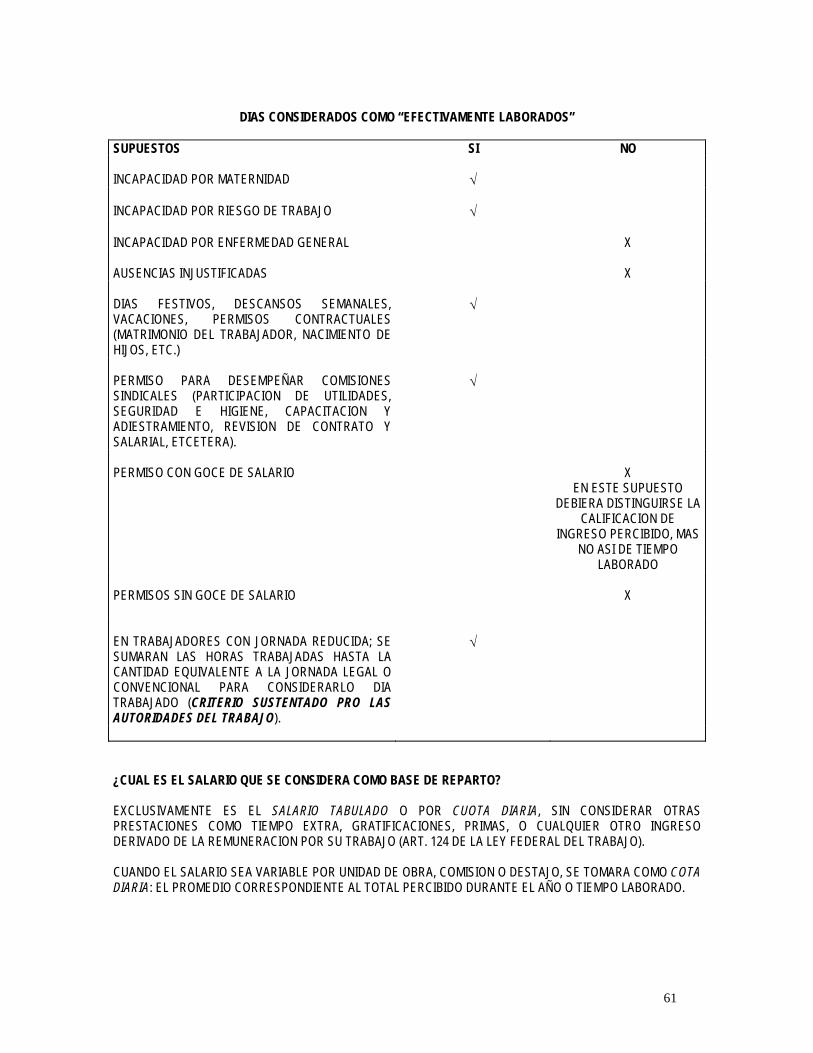

DIAS CONSIDERADOS COMO “EFECTIVAMENTE LABORADOS”

SUPUESTOS SI NO INCAPACIDAD POR MATERNIDAD

√

INCAPACIDAD POR RIESGO DE TRABAJO

√

INCAPACIDAD POR ENFERMEDAD GENERAL

X

AUSENCIAS INJUSTIFICADAS

X

DIAS FESTIVOS, DESCANSOS SEMANALES, VACACIONES, PERMISOS CONTRACTUALES (MATRIMONIO DEL TRABAJADOR, NACIMIENTO DE HIJOS, ETC.)

√

PERMISO PARA DESEMPEÑAR COMISIONES SINDICALES (PARTICIPACION DE UTILIDADES, SEGURIDAD E HIGIENE, CAPACITACION Y ADIESTRAMIENTO, REVISION DE CONTRATO Y SALARIAL, ETCETERA).

√

PERMISO CON GOCE DE SALARIO

X

EN ESTE SUPUESTO DEBIERA DISTINGUIRSE LA

CALIFICACION DE INGRESO PERCIBIDO, MAS

NO ASI DE TIEMPO LABORADO

PERMISOS SIN GOCE DE SALARIO

X

EN TRABAJADORES CON JORNADA REDUCIDA; SE SUMARAN LAS HORAS TRABAJADAS HASTA LA CANTIDAD EQUIVALENTE A LA JORNADA LEGAL O CONVENCIONAL PARA CONSIDERARLO DIA TRABAJADO (CRITERIO SUSTENTADO PRO LAS AUTORIDADES DEL TRABAJO).

√

¿CUAL ES EL SALARIO QUE SE CONSIDERA COMO BASE DE REPARTO? EXCLUSIVAMENTE ES EL SALARIO TABULADO O POR CUOTA DIARIA, SIN CONSIDERAR OTRAS PRESTACIONES COMO TIEMPO EXTRA, GRATIFICACIONES, PRIMAS, O CUALQUIER OTRO INGRESO DERIVADO DE LA REMUNERACION POR SU TRABAJO (ART. 124 DE LA LEY FEDERAL DEL TRABAJO). CUANDO EL SALARIO SEA VARIABLE POR UNIDAD DE OBRA, COMISION O DESTAJO, SE TOMARA COMO COTA DIARIA: EL PROMEDIO CORRESPONDIENTE AL TOTAL PERCIBIDO DURANTE EL AÑO O TIEMPO LABORADO.

62

¿CON QUE SALARIO PARTICIPAN EN LAS UTILIDADES LOS EMPLEADOS DE CONFIANZA? PARTICIPAN CON EL SALARIO DEVENGADO DURANTE EL AÑO, SIN EMBARGO, SI EL MONTO ES MAYOR AL QUE PERCIBA EL TRABAJADOR SINDICALIZADO O DE BASE CON MAS ALTO SALARIO DENTRO DE LA EMPRESA, ESTE SE AJUSTARA A LO SIGUIENTE: • SE SUMARA EL SALARIO QUE DURANTE EL AÑO FISCAL HAYA OBTENIDO EL TRABAJADOR

SINDICALIZADO O BASE DE MAYOR SALARIO, A ESTE SUMA SE AUMENTARA EL 20%, Y EL RESULTADO SE CONSIDERARA COMO SALARIO MAXIMO CON EL CUAL PARTICIPARAN LOS TRABAJADORES DE CONFIANZA.

¿CAUSAN IMPUESTO LAS UTILIDADES RECIBIDAS? CIERTAMENTE, PERO EXCLUSIVAMENTE SOBRE EL EXCEDENTE QUE RESULTE DE RESTAR A LA UTILIDAD PERCIBIDA, EL EQUIVALENTE A 15 DIAS DE SALARIO MINIMO GENERAL VIGENTE EN EL MOMENTO DEL PAGO. ¿QUE DESCUENTOS PERMITE LA LEY APLICAR A LAS UTILIDADES? LOS DESCUENTOS A LAS UTILIDADES ESTAN PROHIBIDOS, SALVO QUE SE TRATE DE DEUDAS CONTRAIDAS CON EL PATRON A CUENTA DE UTILIDADES (ANTICIPOS), PAGOS HECHOS POR ERROR, O CON EXCESO DE LAS PROPIAS UTILIDADES. EL DESCUENTO SERA EL QUE PREVIAMENTE CONVENGA AL TRABAJADOR Y EL PATRON, SIN QUE PUEDA EXCEDER DEL 30% DE LA CANTIDAD RECIBIDA. LO ANTERIOR SE TRADUCE EN QUE OTRO TIPO DE DEUDAS NO VINCULADAS CON ESTA PRESTACION, NO PODRAN DESCONTARSE DE LAS MISMAS. ¿QUE ES LA COMISION MIXTA? ES UNA COMISION OBRERO-PATRONAL FORMADA POR IGUAL NUMERO DE REPRESENTANTES DE LOS TRABAJADORES Y DEL PATRON, ENCARGADA DE ELABORAR EL PROYECTO DE REPARTO INDIVIDUAL DE UTILIDADES DE CADA TRABAJADOR Y FIJARLO EN LUGAR VISIBLE DEL CENTRO DE TRABAJO. ¿COMO SE INTEGRA Y CUALES SON LAS FUNCIONES DE LA COMISION MIXTA? SE INTEGRA CON IGUAL NUMERO DE REPRESENTANTES DE LOS TRABAJADORES Y DEL PATRON Y ES RECOMENDABLE SE INSTALE DENTRO DE LOS 10 DIAS SIGUIENTES A LA ENTREGA DE LA COPIA DE LA DECLARACION, TENIENDO LAS FUNCIONES SIGUIENTES: • ELABORAR EL PROYECTO DE REPARTO INDIVIDUAL DE PTU, • DAR LA DEBIDA PUBLICIDAD AL PROYECTO DEL REPARTO FIJÁNDOLO EN LUGARES VISIBLES DENTRO

DE LA EMPRESA Y EN SU CASO, EN CADA ESTABLECIMIENTO O SUCURSAL, CUANDO MENOS CON 30 DIAS DE ANTICIPACION A LA FECHA DE PAGO.

• LOS TRABAJADORES PODRAN FORMULAR ANTE LA COMISION MIXTA, LAS OBSERVACIONES O INCONFORMIDADES QUE ESTIMEN CONVENIENTES, EN CUANTO A LAS CANTIDADES QUE LES CORRESPONDAN EN LO INDIVIDUAL, DENTRO DE LOS 15 DIAS SIGUIENTES A LA FECHA EN QUE SE FIJE EL PROYECTO DE REPARTO DENTRO DE LA EMPRESA O SUCURSAL, MISMAS QUE SE RESOLVERAN DENTRO DE UN PLAZO NO MAYOR DE 15 DIAS.

63

• EL PROYECTO DEL REPARTO INDIVIDUAL DEBIDAMENTE APROBADO POR LOS INTEGRANTES DE LA

COMISION MIXTA DEBERA ENTREGARSE AL PATRON PARA QUE PROCEDA AL PAGO EN EL TERMINO LEGAL ESTABLECIDO.

¿CUANDO DEBE INTEGRARSE LA COMISION? ES CONVENIENTE QUE SE INTEGRE DENTRO DE LOS 10 DIAS SIGUIENTES A LA ENTREGA DE LA COPIA DE LA DECLARACION ANUAL A LOS REPRESENTANTES DE LOS TRABAJADORES. ¿QUE DOCUMENTOS DEBEN PROPORCIONAR LA EMPRESA A LA COMISION MIXTA? LA EMPRESA DEBERA PROPORCIONAR A LA COMISION MIXTA LA SIGUIENTE DOCUMENTACION: • COPIA DE LA DECLARACION ANUAL DE IMPUESTO SOBRE LA RENTA, • NOMINAS Y LISTAS DE RAYA DEL PERSONAL, • TARJETAS O LISTAS DE ASISTENCIA, • CONSTANCIAS DE INCAPACIDAD Y PERMISOS CONCEDIDOS, • LISTA DE EX-TRABAJADORES CONTENIENDO NOMBRES, SALARIOS PERCIBIDOS Y FECHAS DE

SEPARACION, • RELACION DE TRABAJADORES DE CONFIANZA, DESCRIBIENDO LAS FUNCIONES QUE REALIZAN, • LISTA DE PERSONAL DE NUEVO INGRESO, • INFORMACION RELATIVA AL PAGO DE UTILIDADES DEL EJERCICIO ANTERIOR Y EN SU CASO, LAS

CANTIDADES NO COBRADAS, Y • LOS DEMAS ELEMENTOS NECESARIOS PARA REALIZAR SU FUNCION. ¿QUE ES EL “PROYECTO DE REPARTO INDIVIDUAL DE UTILIDADES”? ES EL DOCUMENTO EN EL CUAL SE INDICA LA UTILIDAD REPARTIBLE DE CADA TRABAJADOR, TOMANDO EN CONSIDERACION EL NUMERO DE DIAS TRABAJADOS Y EL MONTO DE LOS SALARIOS OBTENIDOS DURANTE EL AÑO. ¿PUEDEN LOS TRABAJADORES INCONFORMARSE RESPECTO A LAS CANTIDADES QUE LES CORRESPONDEN, SEÑALADAS EN EL PROYECTO DE REPARTO? EN EFECTO, LOS TRABAJADORES PODRAN FORMULAR ANTE LA COMISION MIXTA, LAS OBSERVACIONES O INCONFORMIDADES QUE ESTIMEN CONVENIENTES EN CUANTO A LAS CANTIDADES QUE LES CORRESPONDEN EN LO INDIVIDUAL, DENTRO DE LOS 15 DIAS SIGUIENTES A LA FECHA EN QUE SE FIJE EL PROYECTO DE REPARTO EN LA EMPRESA O SUCURSAL (ARTÍCULO 121 FRACCIÓN II DE LA LEY FEDERAL DEL TRABAJO). ¿SUSPENDE EL PAGO DE LAS UTILIDADES, LA OBJECION A LA DECLARACION ANUAL? AUN CUANDO LOS REPRESENTANTES DE LOS TRABAJADORES OBJETEN LA DECLARACION ANUAL QUE PRESENTA LA EMPRESA, NO SE SUSPENDERA EL REPARTO DE UTILIDADES A LOS TRABAJADORES

64

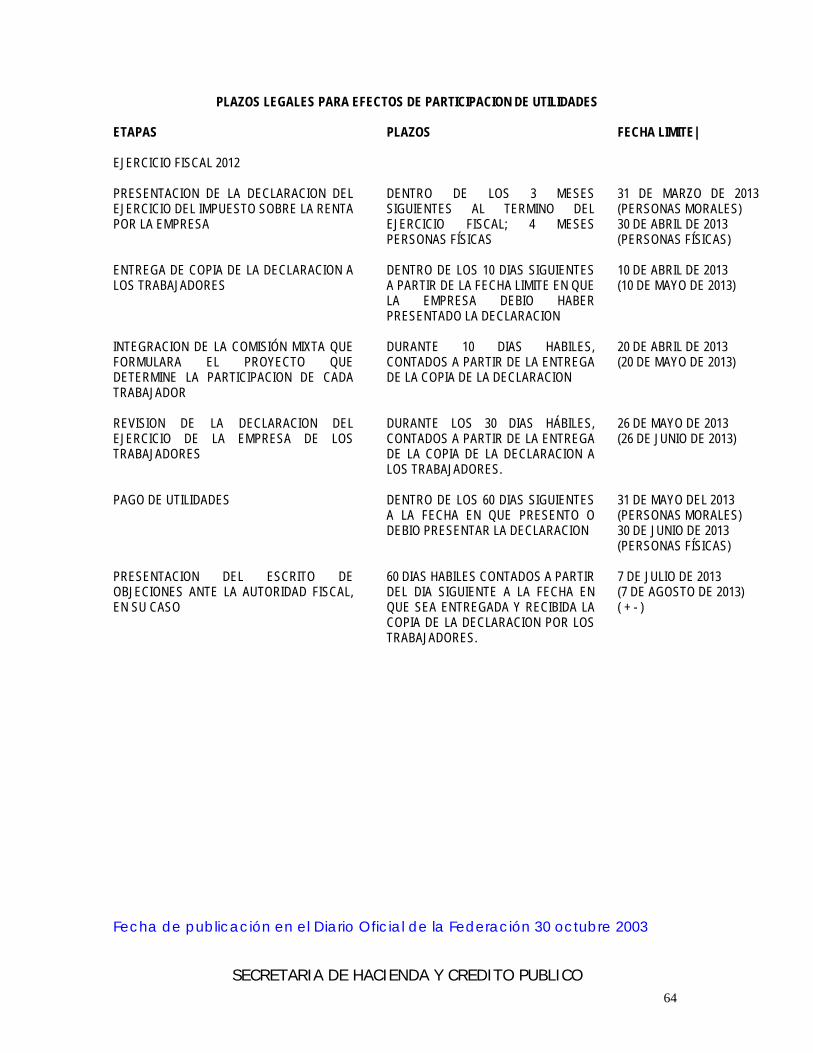

PLAZOS LEGALES PARA EFECTOS DE PARTICIPACION DE UTILIDADES ETAPAS PLAZOS FECHA LIMITE| EJERCICIO FISCAL 2012

PRESENTACION DE LA DECLARACION DEL EJERCICIO DEL IMPUESTO SOBRE LA RENTA POR LA EMPRESA

DENTRO DE LOS 3 MESES SIGUIENTES AL TERMINO DEL EJERCICIO FISCAL; 4 MESES PERSONAS FÍSICAS

31 DE MARZO DE 2013 (PERSONAS MORALES) 30 DE ABRIL DE 2013 (PERSONAS FÍSICAS)

ENTREGA DE COPIA DE LA DECLARACION A LOS TRABAJADORES

DENTRO DE LOS 10 DIAS SIGUIENTES A PARTIR DE LA FECHA LIMITE EN QUE LA EMPRESA DEBIO HABER PRESENTADO LA DECLARACION

10 DE ABRIL DE 2013 (10 DE MAYO DE 2013)

INTEGRACION DE LA COMISIÓN MIXTA QUE FORMULARA EL PROYECTO QUE DETERMINE LA PARTICIPACION DE CADA TRABAJADOR

DURANTE 10 DIAS HABILES, CONTADOS A PARTIR DE LA ENTREGA DE LA COPIA DE LA DECLARACION

20 DE ABRIL DE 2013 (20 DE MAYO DE 2013)

REVISION DE LA DECLARACION DEL EJERCICIO DE LA EMPRESA DE LOS TRABAJADORES

DURANTE LOS 30 DIAS HÁBILES, CONTADOS A PARTIR DE LA ENTREGA DE LA COPIA DE LA DECLARACION A LOS TRABAJADORES.

26 DE MAYO DE 2013 (26 DE JUNIO DE 2013)

PAGO DE UTILIDADES

DENTRO DE LOS 60 DIAS SIGUIENTES A LA FECHA EN QUE PRESENTO O DEBIO PRESENTAR LA DECLARACION

31 DE MAYO DEL 2013 (PERSONAS MORALES) 30 DE JUNIO DE 2013 (PERSONAS FÍSICAS)

PRESENTACION DEL ESCRITO DE OBJECIONES ANTE LA AUTORIDAD FISCAL, EN SU CASO

60 DIAS HABILES CONTADOS A PARTIR DEL DIA SIGUIENTE A LA FECHA EN QUE SEA ENTREGADA Y RECIBIDA LA COPIA DE LA DECLARACION POR LOS TRABAJADORES.

7 DE JULIO DE 2013 (7 DE AGOSTO DE 2013) ( + - )

Fecha de publicación en el Diario Oficial de la Federación 30 octubre 2003

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

65

DECRETO por el que se otorgan diversos beneficios fiscales a los contribuyentes que se indican.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presidencia de la República.

VICENTE FOX QUESADA, Presidente de los Estados Unidos Mexicanos, en ejercicio de la facultad que me confiere el artículo 89, fracción I, de la Constitución Política de los Estados Unidos Mexicanos, y con fundamento en los artículos 39, fracciones I, II y III del Código Fiscal de la Federación y 31 y 36 de la Ley Orgánica de la Administración Pública Federal, y

CONSIDERANDO

Que, con fecha 4 de junio del 2001, se publicó en el Diario Oficial de la Federación la Ley de Ahorro y Crédito Popular con el propósito de regular las actividades y operaciones de los organismos financieros del sector social, toda vez que los servicios de ahorro y crédito popular se habían llevado a cabo ante la ausencia de un marco normativo adecuado, por entidades de diversa conformación jurídica;

Que la situación prevaleciente antes de la entrada en vigor de la citada ley se caracterizó por la ausencia de ciertas disposiciones legales y administrativas aplicables a diversas organizaciones y sistemas que ofrecían servicios de ahorro y préstamo popular, lo cual impidió que éstas pudieran mantener la división adecuada de cuentas y la clasificación del crédito, que instruye la Comisión Nacional Bancaria y de Valores a los intermediarios financieros sujetos a regulación. Esto propició que dichas organizaciones y sistemas incurrieran en serias deficiencias administrativas en el control de sus operaciones financieras, así como en la omisión del traslado del impuesto al valor agregado, cuando estaban obligadas a hacerlo, colocándolas en eventuales responsabilidades y poniendo en riesgo la viabilidad de los servicios que ofrecían y, por tanto, el patrimonio de los ahorradores, razón por la cual resulta conveniente condonar el pago del impuesto al valor agregado y sus accesorios generados por las operaciones mencionadas, a efecto de facilitar su regularización conforme a la Ley de Ahorro y Crédito Popular;

Que, para impulsar el adecuado funcionamiento de las entidades de ahorro y crédito popular reguladas en la ley mencionada, en materia del impuesto al valor agregado se hace necesario establecer, para las operaciones financieras que éstas realicen, un tratamiento similar al que se establece en la Ley del Impuesto al Valor Agregado para las operaciones que llevan a cabo otros prestadores de servicios financieros;

Que, mediante el “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley de Ahorro y Crédito Popular”, publicado en el Diario Oficial de la Federación de fecha 27 de enero de 2003, se ampliaron los plazos para que las sociedades cooperativas y las demás instituciones ahí previstas se registren ante la Comisión Nacional Bancaria y de Valores, así como para que dichas instituciones soliciten la autorización para operar como entidades de ahorro y crédito popular, por lo que se hace necesario regular en forma transitoria el tratamiento fiscal en materia del impuesto al valor agregado aplicable a las instituciones mencionadas;

Que las sociedades de ahorro y préstamo, contempladas en el Capítulo II bis del Título Segundo de la Ley General de Organizaciones y Actividades Auxiliares del Crédito, son una modalidad de las organizaciones constituidas por personas que se agrupan para captar recursos exclusivamente de sus socios y llevar a cabo su colocación entre ellos mismos o en inversiones en su beneficio mayoritario, sin tener un fin de lucro. No obstante ello, dichas sociedades se han regulado, para los efectos del impuesto sobre la renta, en forma diversa frente a otras formas de organización similares, como lo son las sociedades cooperativas, provocando desventajas fiscales que ponen en riesgo el patrimonio de los ahorradores que las integran, por lo que es conveniente condonar el impuesto sobre la renta que hayan generado por sus operaciones de financiamiento, realizadas con anterioridad a la entrada en vigor de este Decreto;

Que el artículo 109 de la Ley del Impuesto sobre la Renta, exenta del pago de dicho gravamen a las cuotas de seguridad social a cargo de los trabajadores pagadas por los patrones, exención que se encuentra limitada cuando la suma de los ingresos por la prestación de servicios personales subordinados y el monto de la exención exceden de siete veces el salario mínimo general del área geográfica del contribuyente, elevado al año;

Que el pago de las cuotas de seguridad social del trabajador por parte del patrón constituye una importante prestación de previsión social para los trabajadores, por lo cual se considera necesario otorgar un estímulo fiscal que permita que los contribuyentes se beneficien con dicha prestación en su totalidad, aún en el caso de

66

que por dicho concepto los ingresos de los contribuyentes pudieran exceder del monto señalado en el considerando anterior;

Que las empresas maquiladoras constituyen una importante fuente de empleos para nuestro país, por lo que ha sido política de esta administración establecer mecanismos que fomenten su crecimiento;

Que la Ley del Impuesto sobre la Renta establece un régimen fiscal que facilita el cumplimiento de las obligaciones fiscales de las empresas maquiladoras. En las disposiciones transitorias aplicables en dicho régimen, entre otros aspectos, se reguló la manera en la que las empresas maquiladoras debían considerar los inventarios y bienes sujetos a su operación para los efectos del cálculo del impuesto al activo, en los ejercicios fiscales de 2004 a 2007; no obstante, a efecto de que el crecimiento de dichas empresas se realice con mayor rapidez, es conveniente que la misma mecánica para calcular el impuesto al activo de las empresas maquiladoras pueda ser aplicada por el ejercicio de 2003;

Que como parte de los esquemas establecidos por esta administración para fomentar el empleo y la inversión productiva en nuestro país, es necesario impulsar a la industria maquiladora, ya que constituye un importante sector generador de inversiones y empleos, por lo que se considera conveniente otorgar una exención parcial del pago del impuesto sobre la renta equivalente a la diferencia entre el impuesto determinado considerando los porcentajes establecidos en los incisos a) y b) de la fracción II del artículo 216-BIS de la Ley del Impuesto sobre la Renta, y el impuesto sobre la renta que resultaría de calcular la utilidad fiscal considerando el 3%, permitiendo calcular el impuesto sobre la renta sobre el cual se aplica la exención, excluyendo del cálculo el valor de los inventarios utilizados en la operación de maquila.

Que los servicios de televisión restringida constituyen una importante rama de la actividad económica, que enfrenta uno de los problemas más graves en materia de piratería, la cual ha generado que actualmente dicha actividad se encuentre seriamente afectada;

Que con la aparición de nuevas tecnologías, los servicios de televisión restringida se han convertido en redes útiles para la transmisión de otros servicios de telecomunicaciones, además de constituir una fuente útil para que la población mexicana pueda tener acceso a una programación diversificada tanto en lo cultural y educativo como en lo recreativo;

Que con el objeto de que la carga fiscal en la prestación del servicio de televisión restringida no sea un elemento determinante en su contratación y que además se traduzca en una afectación directa a esa actividad económica, resulta necesario establecer un estímulo fiscal que permita evitar que el pago del impuesto especial sobre producción y servicios a dicho servicio limite la expansión del mismo, al tiempo de incentivar su utilización;

Que el servicio móvil de radiocomunicación especializada de flotillas, es un elemento fundamental para el desarrollo de las empresas, ya que les permite eficientar sus operaciones, por lo que se considera conveniente otorgar un estímulo fiscal que permita incentivar las actividades productivas, al evitar que el impuesto especial sobre producción y servicios que se cause sobre dicho servicio, impacte la economía de las empresas y se vea repercutido en el precio de los bienes y servicios que enajenan o prestan;