Embed Size (px)

Citation preview

FI-PLAN-110810 – V 5

Página 1 de 24

INFORME FINANCIERO FLUJO DE RECURSOS DEPARTAMENTO DE VAUPÉS

CORTE A 31 DE DICIEMBRE DE 2012

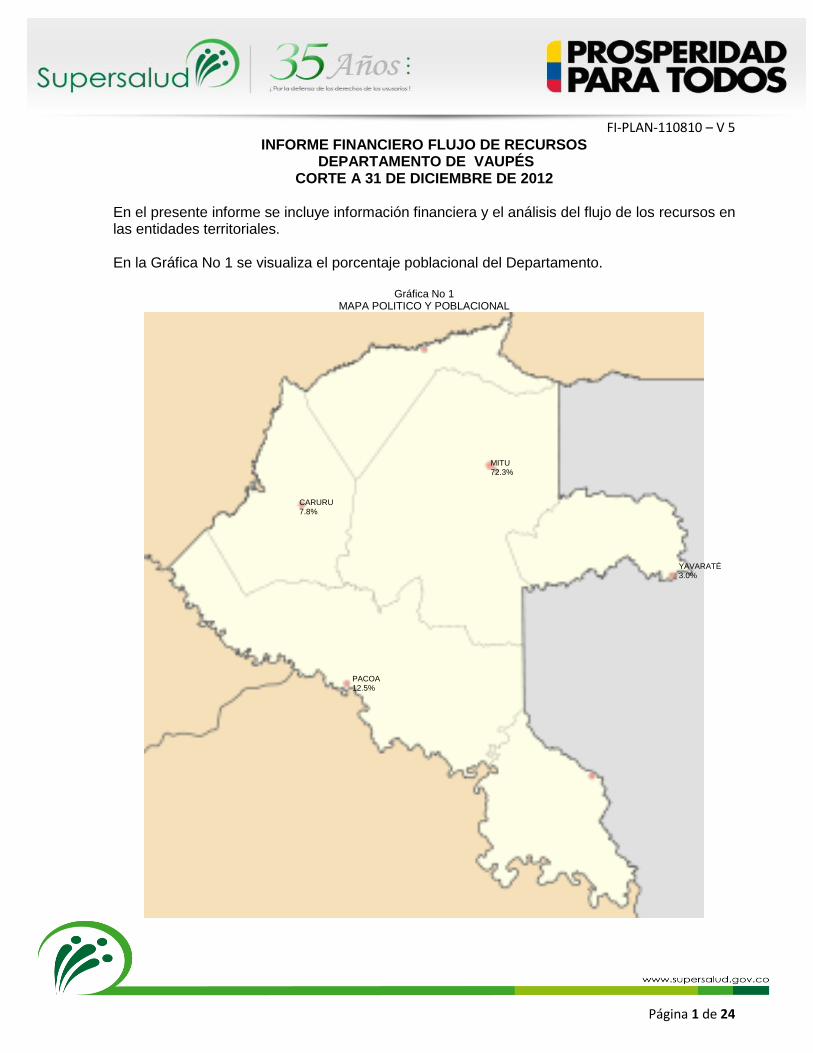

En el presente informe se incluye información financiera y el análisis del flujo de los recursos en las entidades territoriales. En la Gráfica No 1 se visualiza el porcentaje poblacional del Departamento.

Gráfica No 1 MAPA POLITICO Y POBLACIONAL

YAVARATÉ 3.0%

MITU 72.3%

PACOA 12.5%

CARURU 7.8%

FI-PLAN-110810 – V 5

Página 2 de 24

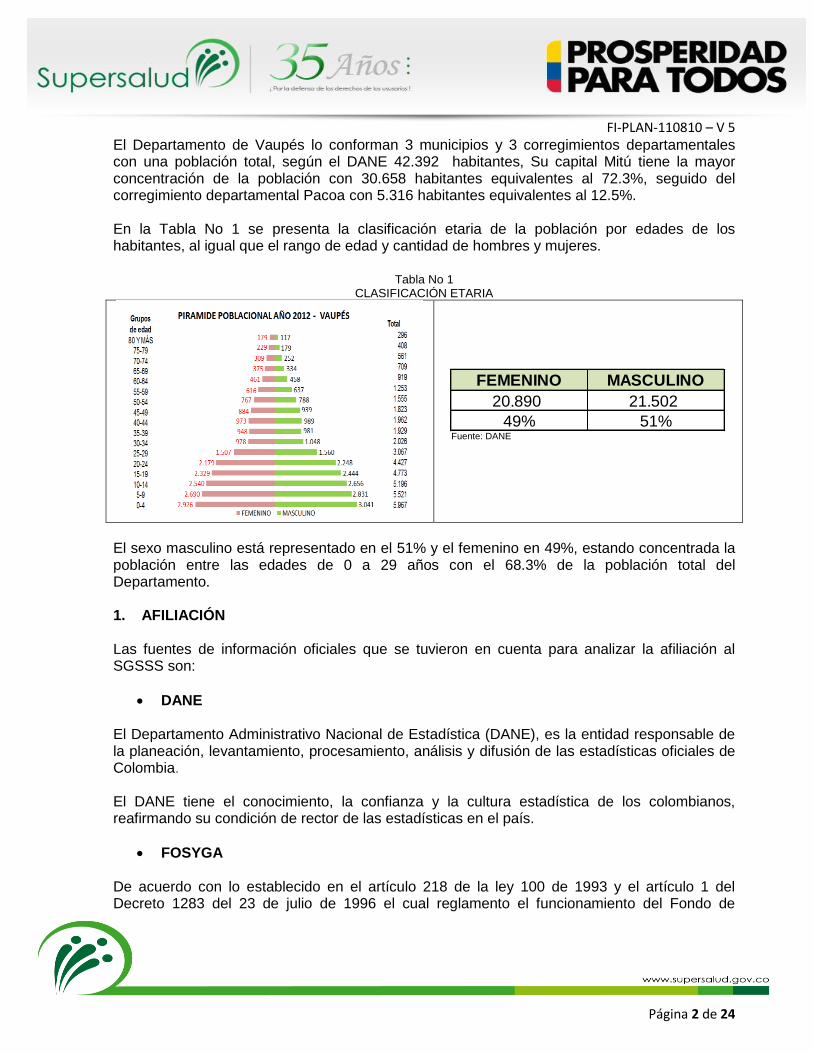

El Departamento de Vaupés lo conforman 3 municipios y 3 corregimientos departamentales con una población total, según el DANE 42.392 habitantes, Su capital Mitú tiene la mayor concentración de la población con 30.658 habitantes equivalentes al 72.3%, seguido del corregimiento departamental Pacoa con 5.316 habitantes equivalentes al 12.5%. En la Tabla No 1 se presenta la clasificación etaria de la población por edades de los habitantes, al igual que el rango de edad y cantidad de hombres y mujeres.

Tabla No 1

CLASIFICACIÓN ETARIA

Fuente: DANE

El sexo masculino está representado en el 51% y el femenino en 49%, estando concentrada la población entre las edades de 0 a 29 años con el 68.3% de la población total del Departamento. 1. AFILIACIÓN Las fuentes de información oficiales que se tuvieron en cuenta para analizar la afiliación al SGSSS son:

DANE

El Departamento Administrativo Nacional de Estadística (DANE), es la entidad responsable de la planeación, levantamiento, procesamiento, análisis y difusión de las estadísticas oficiales de Colombia. El DANE tiene el conocimiento, la confianza y la cultura estadística de los colombianos, reafirmando su condición de rector de las estadísticas en el país.

FOSYGA

De acuerdo con lo establecido en el artículo 218 de la ley 100 de 1993 y el artículo 1 del Decreto 1283 del 23 de julio de 1996 el cual reglamento el funcionamiento del Fondo de

FEMENINO MASCULINO

20.890 21.502

49% 51%

FI-PLAN-110810 – V 5

Página 3 de 24

Solidaridad y Garantía del Sistema General de Seguridad en Salud donde establece que el Fondo de Solidaridad y Garantía (FOSYGA) es una cuenta adscrita al Ministerio de Salud y Protección Social manejada por encargo fiduciario, sin personería jurídica ni planta de personal propia, cuyos recursos se destinan a la inversión en salud. La Base de Datos Única de Afiliados, constituye la herramienta para el ejercicio de las funciones de dirección y regulación del Sistema General de Seguridad Social en Salud así como para el flujo de recursos, de conformidad con las disposiciones legales y reglamentarias vigentes. El objetivo del proceso de BDUA es Tener una Base de Datos unificada de los afiliados al sistema general de Seguridad Social en Salud y poder realizar las validaciones necesarias para la no existencia de multiafiliación y de consistencia en la información, además Poder obtener la Historia de los Afiliados en un rango de fechas determinada. Para efecto del análisis de afiliación al Sistema General de Seguridad Social en salud en Colombia; En la Tabla No 2 se presenta la población censal DANE y la afiliación a los diferentes regímenes con el fin de determinar la cobertura de afiliación.

Tabla No 2

COBERTURA DE ASEGURAMIENTO

POBLACIÓN DANE 2012

AFILIADOS R.C. AFILIADOS

RÉGIMEN DE EXCEPCIÓN

AFILIADOS R.S. TOTAL

AFILIADOS % COBERTURA

AFILIACIÓN

42.392 2.596 1.031 26.306 29.933 70,6

% Afiliación 8,7 3,4 87,9 100,0 Fuente: DANE/FOSYGA

Corte a 31 de Diciembre de 2012

1.1 PROYECCIONES DE POBLACIÓN MUNICIPAL POR ÁREA En la Tabla No 3 correspondiente a proyección de población municipal, muestra la ubicación demográfica de la población del Departamento de Vaupés, la cual está distribuida así: El 38% en cabecera municipal y el 62% en área rural.

Tabla No 3 PROYECCION DE POBLACION MUNICIPAL

DPMP MUNICIPIO 2012

CABECERA RESTO TOTAL

97001 Mitú 15.191 15.467 30.658

97511 Pacoa (CD) 0 5.316 5.316

97161 Caruru 680 2.630 3.310

97889 Yavaraté (CD) 0 1.251 1.251

97666 Taraira 153 847 1.000

97777 Papunaua (CD) 0 857 857

Total 16.024 26.368 42.392

% PARTICIPACIÓN 38% 62% 100% Fuente: DANE

FI-PLAN-110810 – V 5

Página 4 de 24

1.2 COBERTURA DEL ASEGURAMIENTO POR MUNICIPIO La afiliación a los regímenes subsidiado, contributivo y de excepción del Departamento de Vaupés asciende a 29.933 afiliados, que frente al total de la población reportada por el DANE de 42.392 habitantes para el año 2012, representa el 70.6% de población afiliada, la cual se encuentra representada en la Tabla No 4.

Tabla No 4 COBERTURA DE ASEGURAMIENTO MUNICIPAL

MUNICIPIO CONTRIBUTIVO EXCEPCIÓN SUBSIDIADO TOTAL GENERAL

MITU 2.542 1.021 17.635 21.198

DPTO. VAUPES 7 4.972 4.979

CARURU 37 3 2.538 2.578

TARAIRA 17 1.158 1.175

PACOA 2 2

PAPUNAHUA 1 1

TOTAL 2.596 1.031 26.306 29.933

Los afiliados al SGSSS del Departamento presentan el 87.9% de afiliados al Régimen Subsidiado, el 8.7% al Régimen de Contributivo y el 3.4% al Régimen de Excepción. El 29.4% de la población no está afiliada y al momento de presentarse atención en salud la Entidad Territorial donde se halle radicado se encuentra obligada el servicio. 1.3 AFILIADOS AL RÉGIMEN SUBSIDIADO En la Tabla No 5 de afiliación al Régimen Subsidiado, los afiliados se concentran en la EPS Caprecom con el 76.6% y Mallamas con el 23.4%.

Tabla No 5 AFILIADOS RÉGIMEN SUBSIDIADO

RÉGIMEN SUBSIDIADO AFILIADOS %

CAPRECOM EPS 20.151 76,6

MALLAMAS 6.155 23,4

Total general 26.306 100,0 Fuente: FOSYGA

Corte a 31 de Diciembre de 2012

En la Tabla No 6 se relaciona la situación administrativa en la que se encuentran las EPS del Régimen Subsidiado.

Tabla No 6

SITUACIÓN ADMINISTRATIVA EPS RÉGIMEN SUBSIDIADO

RÉGIMEN SUBSIDIADO VAUPES %

EN TRAMITE DE ACTUACION ADMINISTRATIVA 20.151 76,6

CAPRECOM EPS 20.151 76,6

ENTIDADES SIN ACTUACION ADMINISTRATIVA 6.155 23,4

MALLAMAS 6.155 23,4

Total general 26.306 100,0 Fuente: FOSYGA Corte a 31 de Diciembre de 2012

FI-PLAN-110810 – V 5

Página 5 de 24

Los afiliados al Régimen Subsidiado se encontraban distribuidos así: 20.151 afiliados en Entidades en Trámite de Actuación Administrativa en 1 EPS y 6.155 en Entidades sin Actuación Administrativa atendidos en 1 EPS.

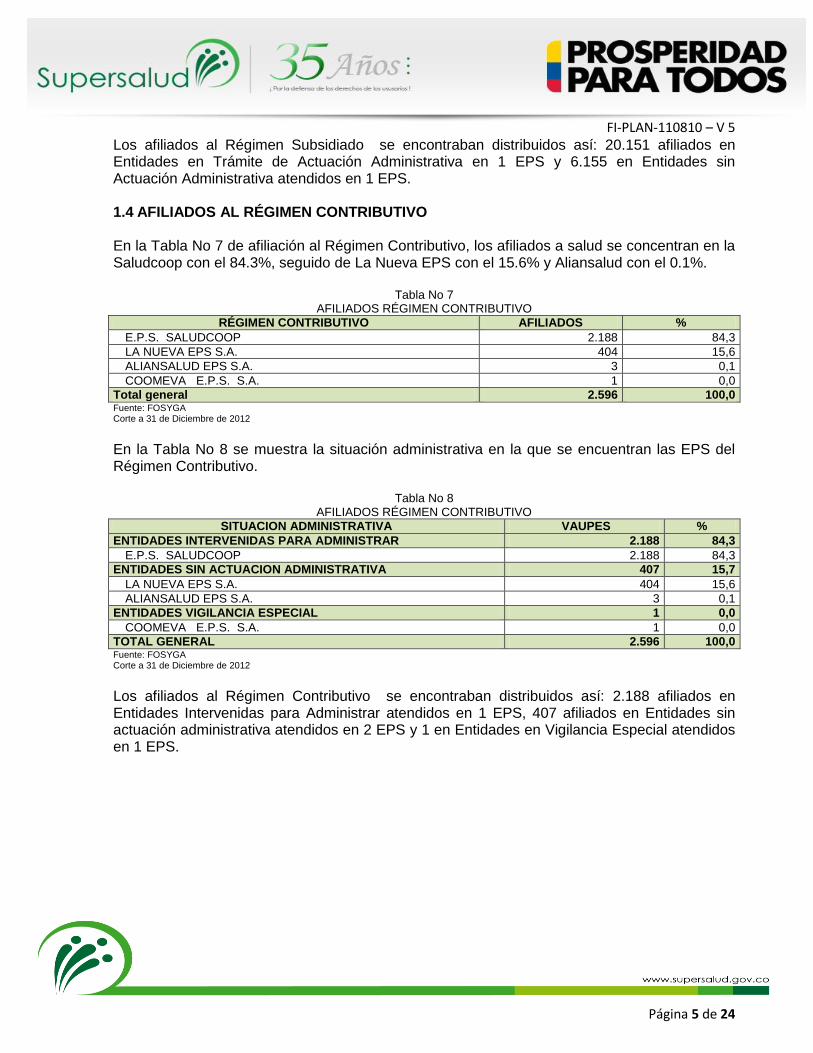

1.4 AFILIADOS AL RÉGIMEN CONTRIBUTIVO En la Tabla No 7 de afiliación al Régimen Contributivo, los afiliados a salud se concentran en la Saludcoop con el 84.3%, seguido de La Nueva EPS con el 15.6% y Aliansalud con el 0.1%.

Tabla No 7 AFILIADOS RÉGIMEN CONTRIBUTIVO

RÉGIMEN CONTRIBUTIVO AFILIADOS %

E.P.S. SALUDCOOP 2.188 84,3

LA NUEVA EPS S.A. 404 15,6

ALIANSALUD EPS S.A. 3 0,1

COOMEVA E.P.S. S.A. 1 0,0

Total general 2.596 100,0 Fuente: FOSYGA

Corte a 31 de Diciembre de 2012

En la Tabla No 8 se muestra la situación administrativa en la que se encuentran las EPS del Régimen Contributivo.

Tabla No 8

AFILIADOS RÉGIMEN CONTRIBUTIVO

SITUACION ADMINISTRATIVA VAUPES %

ENTIDADES INTERVENIDAS PARA ADMINISTRAR 2.188 84,3

E.P.S. SALUDCOOP 2.188 84,3

ENTIDADES SIN ACTUACION ADMINISTRATIVA 407 15,7

LA NUEVA EPS S.A. 404 15,6

ALIANSALUD EPS S.A. 3 0,1

ENTIDADES VIGILANCIA ESPECIAL 1 0,0

COOMEVA E.P.S. S.A. 1 0,0

TOTAL GENERAL 2.596 100,0 Fuente: FOSYGA Corte a 31 de Diciembre de 2012

Los afiliados al Régimen Contributivo se encontraban distribuidos así: 2.188 afiliados en Entidades Intervenidas para Administrar atendidos en 1 EPS, 407 afiliados en Entidades sin actuación administrativa atendidos en 2 EPS y 1 en Entidades en Vigilancia Especial atendidos en 1 EPS.

FI-PLAN-110810 – V 5

Página 6 de 24

2 INFORMACIÓN FINANCIERA Las fuentes de información oficiales que se tuvieron en cuenta para analizar la información financiera son:

MINISTERIO DE SALUD Y PROTECCION SOCIAL Uno de los datos relevantes a tener en cuenta en el análisis de la información financiera por E.T. corresponde a la liquidación mensual de afiliados del R.S. base de la asignación de estos recursos a las mismas, la cual su proyección es publicada por el MSPS mensualmente. De otra parte en el presente informe se revisa por E.T. en el marco del flujo de recursos del sector salud y las estrategias y políticas del MSPS para mejorarlo Decreto 971 de 2011 y la resolución 2320 de 2012 los giros realizados a las IPS autorizados por las EPS mediante el mecanismo de giro directo del MSPS.

CIRCULAR ÚNICA En virtud de este mandato constitucional, la Superintendencia de Salud mediante la expedición de la circular UNICA de 2007 y sus modificatorias, imparte instrucciones a los vigilados sobre los términos, plazos y forma de remitir información financiera, así como fija los criterios técnicos y jurídicos y los procedimientos para su cumplimiento por parte de los vigilados. Con el fin de contar con información homogénea para la consolidación del presente informe se hizo necesario en algunos casos la corrección de la información reportada a valores en miles de pesos y la unificación de la cuenta contable teniendo en cuenta la naturaleza del deudor reportado, entre otros, dado que se detectaron inconsistencias en la calidad de las cifras reportadas en cumplimiento de la Circular Única – Supersalud.

FUT El FUT está diseñado para capturar la información fiscal y financiera de las administraciones centrales departamentales y municipales. En consecuencia, las gobernaciones y alcaldías deberán incluir la información solicitada para la totalidad de los ingresos y gastos de la respectiva entidad territorial. Esto implica la obligatoriedad de reportar de manera con el fin de asegurar consistencia financiera entre los compromisos de gastos de las administraciones centrales y sus fuentes de financiación.

CHIP El Consolidador de Hacienda e Información Financiera Pública (CHIP), es un sistema de información diseñado y desarrollado por el Ministerio de Hacienda y Crédito Público - Programa FOSIT, para que con la adecuada reglamentación y estructura procedimental, canalice la información financiera, económica y social de los entes públicos hacia los organismos centrales

FI-PLAN-110810 – V 5

Página 7 de 24

y al público en general bajo la administración y responsabilidad de la Contaduría General de la Nación. El objetivo del CHIP es generar y difundir información financiera confiable, oportuna y completa con el fin de reforzar la capacidad de seguimiento fiscal y financiero de las entidades gubernamentales del nivel central.

SIHO El Gobierno Nacional expidió el Decreto 2193 el 8 de julio de 2004 ante la necesidad del Ministerio de Salud y Protección Social y el Departamento Nacional de Planeación de contar con información financiera, técnica y administrativa de las Instituciones Públicas Prestadoras de Servicios de Salud que permitiera la toma de decisiones, en el cual se estableció las condiciones y los procedimientos para la presentación de información periódica y sistemática de la gestión desarrollada por cada una de las IPS públicas. En este sentido se implementó un aplicativo Web para el sistema de información hospitalaria con el fin de mejorar tiempos de respuesta en la entrega de la información, permitiendo el trabajo en línea a los actores del sistema y la calidad de la información a través del desarrollo de validaciones a diferentes niveles. De esta forma, permite contar con datos coherentes y consistentes que brinden confiabilidad en el análisis de los mismos no solamente a las entidades solicitantes, sino a todos los que intervienen en este proceso.

FI-PLAN-110810 – V 5

Página 8 de 24

2.1 INFORMACIÓN PRESUPUESTAL Para el análisis de la información presupuestal se tomó del FUT lo reportado por el Departamento correspondiente a los fondos de salud. El presupuesto de ingresos de 2012 ascendió a $14.547.483 miles y el presupuesto gastos a $14.547.483 miles. En este sentido se observa un equilibrio presupuestal. La Grafica No 2 muestra el resumen de los presupuestos para la vigencia 2012.

Grafica No 2 INFORMACIÓN PRESUPUESTAL

Fuente: FUT (Formato único territorial) Corte a 31 de Diciembre de 2012

PRESUPUESTO DE INGRESOS

El presupuesto de ingresos ascendió a $14.547.483 miles se los cuales ejecutan $11.349.581 miles equivalente al 78.0%, como se muestra en la Tabla No 9

Tabla No 9 EJECUCION DE INGRESOS

NOMBRE PRESUPUESTO

DEFINITIVO EJECUCION

INGRESOS FONDO DE SALUD 14.547.483 11.349.581 Fuente: FUT (Formato Único Territorial)

Corte a 31 de Diciembre de 2012

Así la anterior tabla evidencia que se presentó menor ejecución en $3.197.902 miles equivalentes al 22.0%. La Gráfica No 3 presenta el presupuesto de ingresos al igual que las fuentes de financiación ejecutadas en el 2012.

-

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

GASTOS INGRESOS

PRESUPUESTO DEFINITIVO EJECUCION

FI-PLAN-110810 – V 5

Página 9 de 24

Grafica No 3 PRESUPUESTO DE INGRESOS Y FUENTES DE FINANCIACION

PRESUPUESTO DE INGRESOS FUENTES DE FINANCIACION

Fuente: FUT (Formato único territorial) Corte a 31 de Diciembre de 2012

Las fuentes de financiación del presupuesto de ingresos para el año 2012 ejecutadas ascendieron a $11.349.581 miles.

Cuando se analiza en forma desagregada se observa que las Transferencias 1 son las más representativas con $6.084.951 miles equivalentes al 53.6%.

Entre tanto el 46.4% restante se encuentra distribuído en Recursos del balance, Otros ingreos tributarios, Rendimientos por operaciones financieras, Impuesto al consumo de licores, vinos, aperitivos y similares, Desagregación IVA Licores, vinos, aperitivos y similares, Impuesto al consumo de cigarrillos y tabaco, Impuesto al consumo con destino a salud / IVA Cerveza salud y tasas y derechos.

PRESUPUESTO DE GASTOS

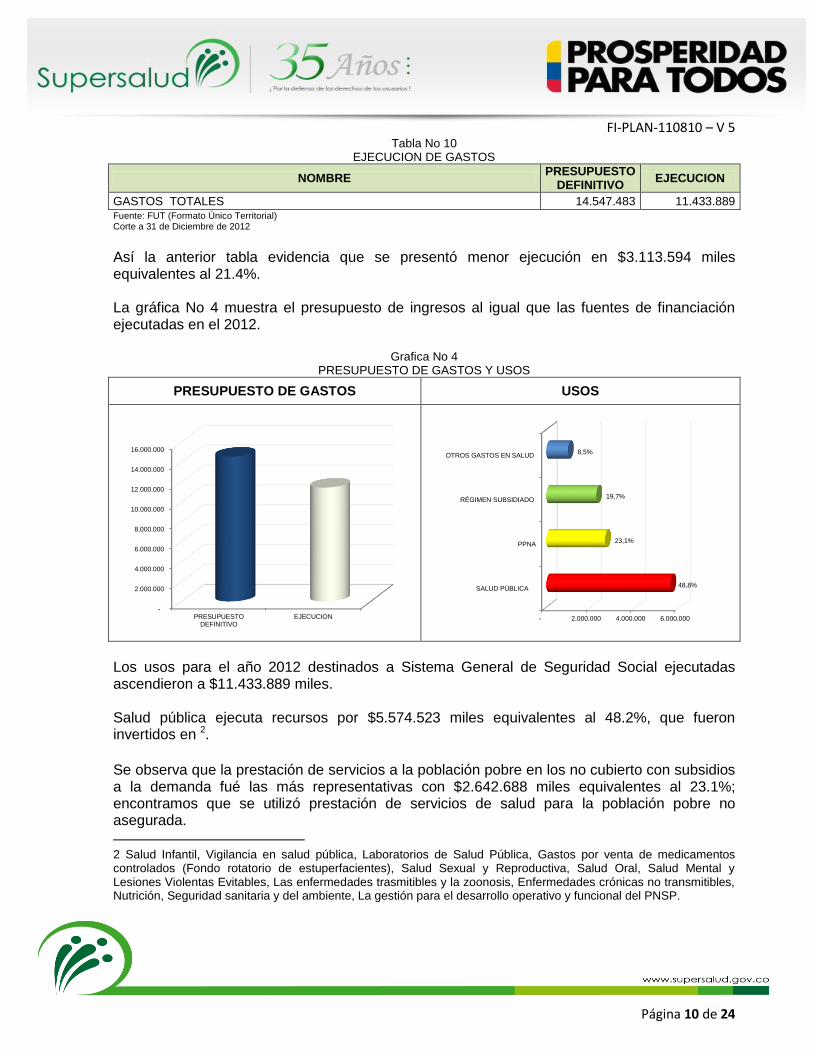

El presupuesto de gastos ascendió a $14.547.483 miles de los cuales se ejecutan $11.433.889 miles equivalente al 78.6%. En la Tabla No 10 se muestra la ejecución de gastos por entidad territorial.

1 En las transferencias se encuentran Transferencias Sistema General de Participaciones, FOSYGA y Otras transferencias del nivel Nacional para inversión.

-

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

PRESUPUESTODEFINITIVO

EJECUCION - 2.000.000 4.000.000 6.000.000

TRASFERENCIAS

RECURSOS DEL BALANCE

OTROS INGRESOS TRIBUTARIOS

RENDIMIENTOS POR OPERACIONESFINANCIERAS

IMP. CONSUMO DE LICORES

DESAGREGACIÓN IVA LICORES

IMP. CONSUMO DE CIGARRILLOS

IMP. CONSUMO IVA CERVEZA SALUD

TASAS Y DERECHOS

53,6%

30,9%

10,2%

1,3%

1,2%

1,2%

0,7%

0,6%

0,2%

FI-PLAN-110810 – V 5

Página 10 de 24

Tabla No 10 EJECUCION DE GASTOS

NOMBRE PRESUPUESTO

DEFINITIVO EJECUCION

GASTOS TOTALES 14.547.483 11.433.889 Fuente: FUT (Formato Único Territorial)

Corte a 31 de Diciembre de 2012

Así la anterior tabla evidencia que se presentó menor ejecución en $3.113.594 miles equivalentes al 21.4%. La gráfica No 4 muestra el presupuesto de ingresos al igual que las fuentes de financiación ejecutadas en el 2012.

Grafica No 4 PRESUPUESTO DE GASTOS Y USOS

PRESUPUESTO DE GASTOS USOS

Los usos para el año 2012 destinados a Sistema General de Seguridad Social ejecutadas ascendieron a $11.433.889 miles. Salud pública ejecuta recursos por $5.574.523 miles equivalentes al 48.2%, que fueron invertidos en 2.

Se observa que la prestación de servicios a la población pobre en los no cubierto con subsidios a la demanda fué las más representativas con $2.642.688 miles equivalentes al 23.1%; encontramos que se utilizó prestación de servicios de salud para la población pobre no asegurada.

2 Salud Infantil, Vigilancia en salud pública, Laboratorios de Salud Pública, Gastos por venta de medicamentos controlados (Fondo rotatorio de estuperfacientes), Salud Sexual y Reproductiva, Salud Oral, Salud Mental y Lesiones Violentas Evitables, Las enfermedades trasmitibles y la zoonosis, Enfermedades crónicas no transmitibles, Nutrición, Seguridad sanitaria y del ambiente, La gestión para el desarrollo operativo y funcional del PNSP.

-

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

PRESUPUESTODEFINITIVO

EJECUCION - 2.000.000 4.000.000 6.000.000

SALUD PÚBLICA

PPNA

RÉGIMEN SUBSIDIADO

OTROS GASTOS EN SALUD

48,8%

23,1%

19,7%

8,5%

FI-PLAN-110810 – V 5

Página 11 de 24

Los recursos de Régimen subsidiado los recursos ejecutados ascendieron a $2.248.876 miles equivalentes al 19.7% y distribuídos en actividades de Afiliación al régimen subsidiado. Los Otros gastos en salud ejecutaron recursos por $967.802 miles equivalentes al 8.5% utilizados en Gastos de funcionamiento y Gastos de inversión.

RENTAS CEDIDAS

En la Gráfica No 5 de presupuesto de Rentas cedidas muestra que ascendió a $755.443 miles de los cuales se ejecutó $448.409 miles equivalente al 59.4%.

Grafica No 5 RENTAS CEDIDAS

Fuente: FUT (Formato único territorial) Corte a 31 de Diciembre de 2012

Así la anterior tabla evidencia que se presentó menor ejecución en $307.034 miles equivalentes al 40.6%. En la gráfica No 6 las fuentes de rentas cedidas que generan ingreso son: Licores 60.9%, Cigarrillos 17.0%, Cervezas 16.3% y Juegos 5.8%.

Grafica No 6

RENTAS CEDIDAS AGRUPADAS

Fuente: FUT (Formato único territorial) Corte a 31 de Diciembre de 2012

-

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

PRESUPUESTODEFINITIVO

EJECUTADO

- 50.000 100.000 150.000 200.000 250.000 300.000

LICORES

CIGARRILLOS

CERVEZAS

JUEGOS

60,9%

17,0%

16,3%

5,8%

FI-PLAN-110810 – V 5

Página 12 de 24

En la Tabla No 11 se relacionan las rentas cedidas ejecutadas en el 2012 por concepto, el Impuesto al consumo de licores, vinos, aperitivos y similares representan mayor participación con el 31.6%, seguido de Desagregación IVA licores, vinos, aperitivos y similares con el 29.3%.

Tabla No 11

RENTAS CEDIDAS POR CONCEPTO

Cifras en miles de $

FUENTE CONCEPTO EJECUTADO % PARTICIPACIÓN

LICORES

IMPUESTO AL CONSUMO DE LICORES, VINOS, APERITIVOS Y SIMILARES 141.539 31,6

DESAGREGACIÓN IVA LICORES, VINOS APERITIVOS Y SIMILARES 131.583 29,3

TOTAL LICORES 273.122 60,9

CIGARRILLOS IMPUESTO AL CONSUMO CON DESTINO A SALUD / IVA CERVEZA SALUD 73.098 16,3

TOTAL CIGARRILLOS 73.098 16,3

CERVEZAS IMPUESTO AL CONSUMO DE CIGARRILLOS Y TABACO 76.039 17,0

TOTAL CERVEZAS 76.039 17,0

JUEGOS DERECHOS DE EXPLOTACIÓN DE JUEGOS DE SUERTE Y AZAR 26.150 5,8

TOTAL JUEGOS 26.150 5,8

TOTAL 448.409 100,0

Fuente: FUT (Formato Único Territorial) Corte a 31 de Diciembre de 2012

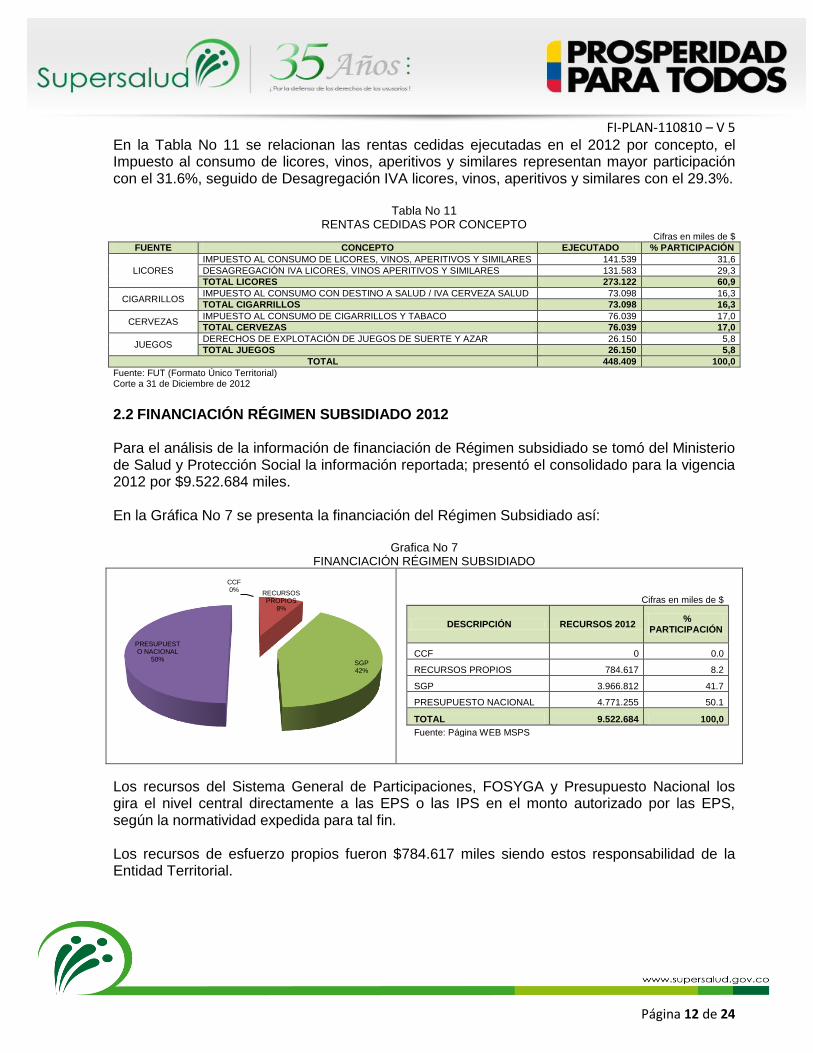

2.2 FINANCIACIÓN RÉGIMEN SUBSIDIADO 2012 Para el análisis de la información de financiación de Régimen subsidiado se tomó del Ministerio de Salud y Protección Social la información reportada; presentó el consolidado para la vigencia 2012 por $9.522.684 miles. En la Gráfica No 7 se presenta la financiación del Régimen Subsidiado así:

Grafica No 7 FINANCIACIÓN RÉGIMEN SUBSIDIADO

Cifras en miles de $

DESCRIPCIÓN RECURSOS 2012 %

PARTICIPACIÓN

CCF 0 0.0

RECURSOS PROPIOS 784.617 8.2

SGP 3.966.812 41.7

PRESUPUESTO NACIONAL 4.771.255 50.1

TOTAL 9.522.684 100,0

Fuente: Página WEB MSPS

Los recursos del Sistema General de Participaciones, FOSYGA y Presupuesto Nacional los gira el nivel central directamente a las EPS o las IPS en el monto autorizado por las EPS, según la normatividad expedida para tal fin. Los recursos de esfuerzo propios fueron $784.617 miles siendo estos responsabilidad de la Entidad Territorial.

CCF 0%

RECURSOS PROPIOS

8%

SGP 42%

PRESUPUESTO NACIONAL

50%

FI-PLAN-110810 – V 5

Página 13 de 24

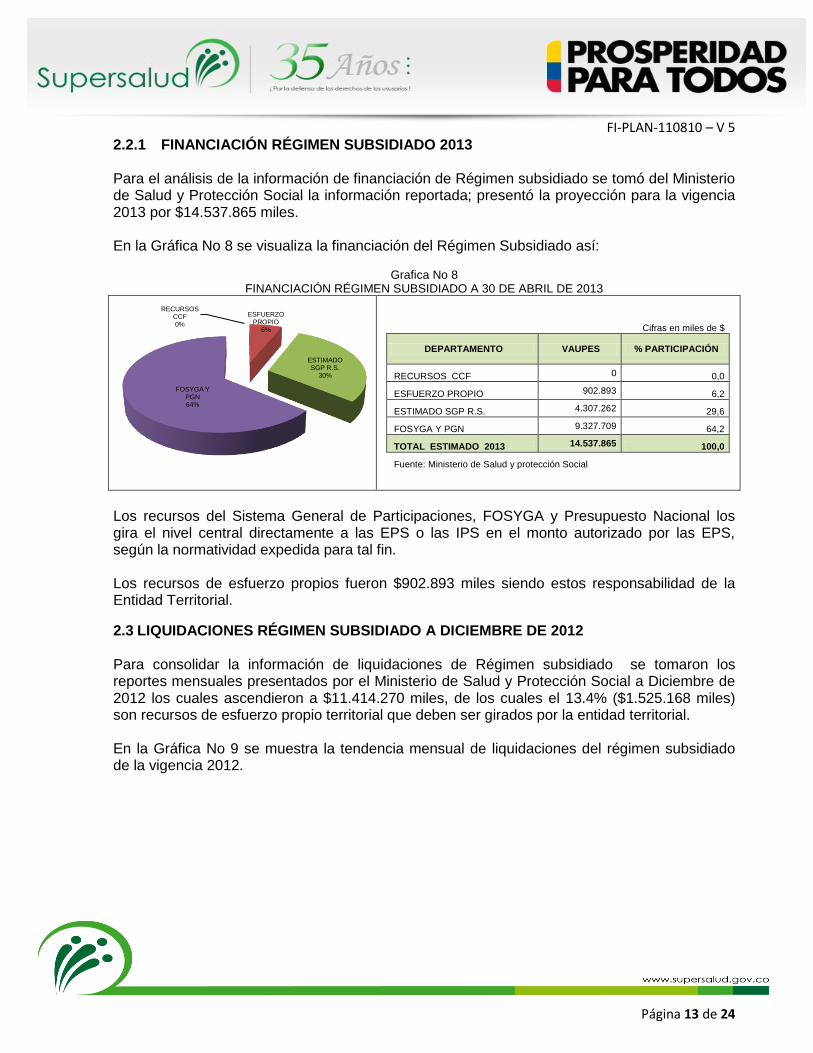

2.2.1 FINANCIACIÓN RÉGIMEN SUBSIDIADO 2013 Para el análisis de la información de financiación de Régimen subsidiado se tomó del Ministerio de Salud y Protección Social la información reportada; presentó la proyección para la vigencia 2013 por $14.537.865 miles. En la Gráfica No 8 se visualiza la financiación del Régimen Subsidiado así:

Grafica No 8

FINANCIACIÓN RÉGIMEN SUBSIDIADO A 30 DE ABRIL DE 2013

Cifras en miles de $

DEPARTAMENTO VAUPES % PARTICIPACIÓN

RECURSOS CCF 0 0,0

ESFUERZO PROPIO 902.893 6,2

ESTIMADO SGP R.S. 4.307.262 29,6

FOSYGA Y PGN 9.327.709 64,2

TOTAL ESTIMADO 2013 14.537.865 100,0

Fuente: Ministerio de Salud y protección Social

Los recursos del Sistema General de Participaciones, FOSYGA y Presupuesto Nacional los gira el nivel central directamente a las EPS o las IPS en el monto autorizado por las EPS, según la normatividad expedida para tal fin. Los recursos de esfuerzo propios fueron $902.893 miles siendo estos responsabilidad de la Entidad Territorial.

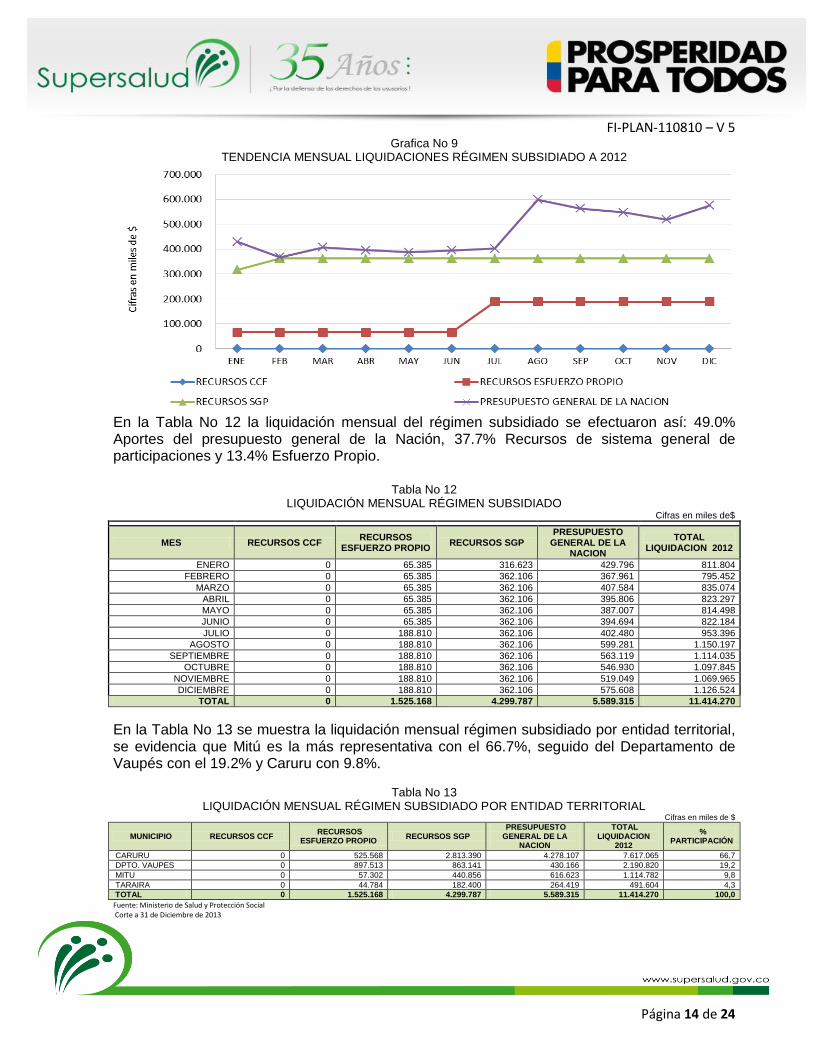

2.3 LIQUIDACIONES RÉGIMEN SUBSIDIADO A DICIEMBRE DE 2012 Para consolidar la información de liquidaciones de Régimen subsidiado se tomaron los reportes mensuales presentados por el Ministerio de Salud y Protección Social a Diciembre de 2012 los cuales ascendieron a $11.414.270 miles, de los cuales el 13.4% ($1.525.168 miles) son recursos de esfuerzo propio territorial que deben ser girados por la entidad territorial. En la Gráfica No 9 se muestra la tendencia mensual de liquidaciones del régimen subsidiado de la vigencia 2012.

RECURSOS CCF 0%

ESFUERZO PROPIO

6%

ESTIMADO SGP R.S.

30%

FOSYGA Y PGN 64%

FI-PLAN-110810 – V 5

Página 14 de 24

Grafica No 9 TENDENCIA MENSUAL LIQUIDACIONES RÉGIMEN SUBSIDIADO A 2012

En la Tabla No 12 la liquidación mensual del régimen subsidiado se efectuaron así: 49.0% Aportes del presupuesto general de la Nación, 37.7% Recursos de sistema general de participaciones y 13.4% Esfuerzo Propio.

Tabla No 12

LIQUIDACIÓN MENSUAL RÉGIMEN SUBSIDIADO

Cifras en miles de$

MES RECURSOS CCF RECURSOS

ESFUERZO PROPIO RECURSOS SGP

PRESUPUESTO GENERAL DE LA

NACION

TOTAL LIQUIDACION 2012

ENERO 0 65.385 316.623 429.796 811.804

FEBRERO 0 65.385 362.106 367.961 795.452

MARZO 0 65.385 362.106 407.584 835.074

ABRIL 0 65.385 362.106 395.806 823.297

MAYO 0 65.385 362.106 387.007 814.498

JUNIO 0 65.385 362.106 394.694 822.184

JULIO 0 188.810 362.106 402.480 953.396

AGOSTO 0 188.810 362.106 599.281 1.150.197

SEPTIEMBRE 0 188.810 362.106 563.119 1.114.035

OCTUBRE 0 188.810 362.106 546.930 1.097.845

NOVIEMBRE 0 188.810 362.106 519.049 1.069.965

DICIEMBRE 0 188.810 362.106 575.608 1.126.524

TOTAL 0 1.525.168 4.299.787 5.589.315 11.414.270

En la Tabla No 13 se muestra la liquidación mensual régimen subsidiado por entidad territorial, se evidencia que Mitú es la más representativa con el 66.7%, seguido del Departamento de Vaupés con el 19.2% y Caruru con 9.8%.

Tabla No 13

LIQUIDACIÓN MENSUAL RÉGIMEN SUBSIDIADO POR ENTIDAD TERRITORIAL

Cifras en miles de $

MUNICIPIO RECURSOS CCF RECURSOS

ESFUERZO PROPIO RECURSOS SGP

PRESUPUESTO GENERAL DE LA

NACION

TOTAL LIQUIDACION

2012

% PARTICIPACIÓN

CARURU 0 525.568 2.813.390 4.278.107 7.617.065 66,7

DPTO. VAUPES 0 897.513 863.141 430.166 2.190.820 19,2

MITU 0 57.302 440.856 616.623 1.114.782 9,8

TARAIRA 0 44.784 182.400 264.419 491.604 4,3

TOTAL 0 1.525.168 4.299.787 5.589.315 11.414.270 100,0

Fuente: Ministerio de Salud y Protección Social Corte a 31 de Diciembre de 2013

FI-PLAN-110810 – V 5

Página 15 de 24

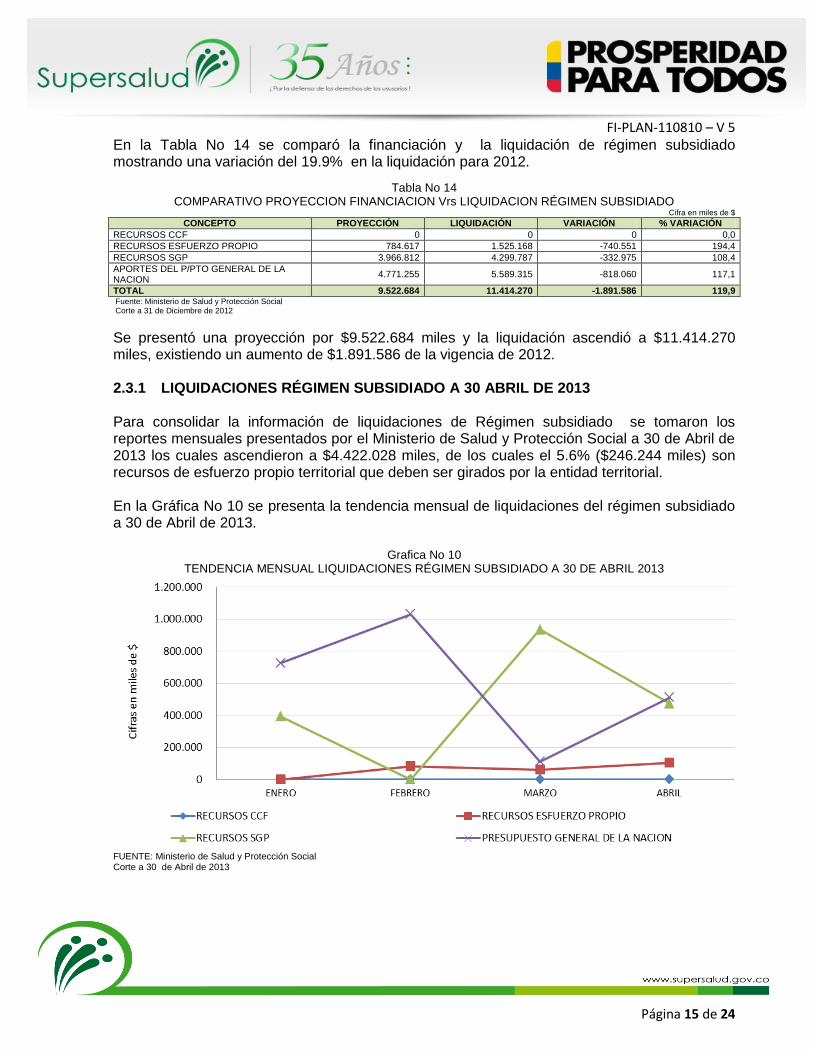

En la Tabla No 14 se comparó la financiación y la liquidación de régimen subsidiado mostrando una variación del 19.9% en la liquidación para 2012.

Tabla No 14 COMPARATIVO PROYECCION FINANCIACION Vrs LIQUIDACION RÉGIMEN SUBSIDIADO

Cifra en miles de $

CONCEPTO PROYECCIÓN LIQUIDACIÓN VARIACIÓN % VARIACIÓN

RECURSOS CCF 0 0 0 0,0

RECURSOS ESFUERZO PROPIO 784.617 1.525.168 -740.551 194,4

RECURSOS SGP 3.966.812 4.299.787 -332.975 108,4

APORTES DEL P/PTO GENERAL DE LA NACION

4.771.255 5.589.315 -818.060 117,1

TOTAL 9.522.684 11.414.270 -1.891.586 119,9 Fuente: Ministerio de Salud y Protección Social

Corte a 31 de Diciembre de 2012

Se presentó una proyección por $9.522.684 miles y la liquidación ascendió a $11.414.270 miles, existiendo un aumento de $1.891.586 de la vigencia de 2012. 2.3.1 LIQUIDACIONES RÉGIMEN SUBSIDIADO A 30 ABRIL DE 2013 Para consolidar la información de liquidaciones de Régimen subsidiado se tomaron los reportes mensuales presentados por el Ministerio de Salud y Protección Social a 30 de Abril de 2013 los cuales ascendieron a $4.422.028 miles, de los cuales el 5.6% ($246.244 miles) son recursos de esfuerzo propio territorial que deben ser girados por la entidad territorial. En la Gráfica No 10 se presenta la tendencia mensual de liquidaciones del régimen subsidiado a 30 de Abril de 2013.

Grafica No 10 TENDENCIA MENSUAL LIQUIDACIONES RÉGIMEN SUBSIDIADO A 30 DE ABRIL 2013

FUENTE: Ministerio de Salud y Protección Social Corte a 30 de Abril de 2013

FI-PLAN-110810 – V 5

Página 16 de 24

En la Tabla No 15 la liquidación mensual del régimen subsidiado se efectuó así: 53.7% Aportes del Presupuesto General de la Nación, 40.7% Recursos del Sistema General de Participaciones y 5.6% Esfuerzo Propio.

Tabla No 15 LIQUIDACIÓN MENSUAL RÉGIMEN SUBSIDIADO

Cifras en miles de $

MES RECURSOS CON CARGO A CAJAS DE COMPENSACION

FAMILIAR

RECURSOS ESFUERZO

PROPIO

RECURSOS SISTEMA

GENERAL DE PARTICIPACIONES

FOSYGA Y/O APORTES DEL PRESUPUESTO

GENERAL DE LA NACION

Suma de TOTAL LIQUIDACION

ENERO DE 2013

ENERO 0 0 392.025 724.977 1.117.002

FEBRERO 0 82.081 0 1.030.239 1.112.320

MARZO 0 60.232 934.354 110.282 1.104.868

ABRIL 0 103.930 472.838 511.070 1.087.838

TOTAL LIQUIDACION 0 246.244 1.799.217 2.376.567 4.422.028

PARTICIPACIÓN 0,0% 5,6% 40,7% 53,7% 100,0%

Fuente: Ministerio de Salud y Protección Social

En la Tabla No 16 la Liquidación de régimen subsidiado evidencia la mayor participación en Mitú con el 69.4%, seguido de Departamento de Vaués con el 17.4% y Caruru con el 9.1%.

Tabla No 16

LIQUIDACIÓN RÉGIMEN SUBSIDIADO POR ENTIDAD TERRITORIAL

Cifras en miles de $

ENTIDAD TERRITORIAL

RECURSOS CON CARGO A CAJAS DE

COMPENSACION FAMILIAR

RECURSOS ESFUERZO PROPIO

RECURSOS SISTEMA GENERAL

DE PARTICIPACIONES

FOSYGA Y/O APORTES DEL PRESUPUESTO

GENERAL DE LA NACION

TOTAL LIQUIDACION

ENERO DE 2013

% PARTICIPACIÓN

MITU 0 84.607 1.392.132 1.590.664 3.067.403 69,4

DPTO. VAUPES 0 132.960 147.500 487.946 768.406 17,4

CARURU 0 16.097 170.673 215.176 401.945 9,1

TARAIRA 0 12.580 88.913 82.781 184.275 4,2

TOTAL LIQUIDACION 0 246.244 1.799.217 2.376.567 4.422.028 100,0

PARTICIPACIÓN 0,0% 5,6% 40,7% 53,7% 100,0% Fuente: Ministerio de Salud y Protección Social

Corte a 30 de Abril de 2013

En la Tabla No 17 se comparó la financiación y la liquidación de régimen subsidiado mostrando una variación del 30.4% en la liquidación a 30 de Abril de 2013.

Tabla No 17 COMPARATIVO PROYECCION FINANCIACION Vrs LIQUIDACION RÉGIMEN SUBSIDIADO

Cifra en miles de $

CONCEPTO PROYECCIÓN LIQUIDACIÓN A 30 DE A

ABRIL DE 2013 VARIACIÓN % VARIACIÓN

RECURSOS CCF 0 0 0 0,0

ESFUERZO PROPIO 902.893 246.244 656.650 27,3

ESTIMADO SGP R.S. 4.307.262 1.799.217 2.508.045 41,8

FOSYGA Y PGN 9.327.709 2.376.567 6.951.142 25,5

TOTAL 14.537.865 4.422.028 10.115.837 30,4 Fuente: Ministerio de Salud y Protección Social Corte a 30 de Abril de 2013

La liquidación ascendió a $4.422.028 miles frente a una proyección proporcional de $4.845.955 miles; existe una menor participación del 8.7%.

FI-PLAN-110810 – V 5

Página 17 de 24

2.4 GIRO DIRECTO DEL RÉGIMEN SUBSIDIADO A DICIEMBRE DE 2012

La presente información se realizó con los reportes mensuales reportados por el Ministerio de Salud y protección Social en el 2012 ascendieron a $3.793.159 miles, siendo girado el 93.0% a IPS Públicas y el 7.0% a IPS Privadas.

En la Tabla No 18 se relaciona el giro realizado por mes y clasificado por tipo de entidad.

Tabla No 18 GIRO DIRECTO MENSUAL

Cifras en miles de $

MES IPS PÚBLICAS IPS PRIVADAS TOTAL

ENERO 305.669 0 305.669

FEBRERO 309.547 0 309.547

MARZO 251.076 0 251.076

ABRIL 281.914 0 281.914

MAYO 337.112 0 337.112

JUNIO 250.504 0 250.504

JULIO 257.728 0 257.728

AGOSTO 216.828 78.285 295.113

SEPTIEMBRE 162.846 38.361 201.208

OCTUBRE 562.935 37.945 600.880

NOVIEMBRE 303.621 39.842 343.463

DICIEMBRE 288.147 70.797 358.945

TOTAL 3.527.928 265.230 3.793.159

% PARTICIPACION 93,0 7,0 100,0 Fuente: Ministerio de Salud y Protección Social Corte a 31 de Diciembre de 2012

En la Gráfica No 11 se muestra el comportamiento del giro de régimen subsidiado por mes.

Grafica No 11 GIRO DIRECTO RÉGIMEN SUBSIDIADO A 31 DICIEMBRE DE 2012

Cifras en miles de $

VAUPES

MES GIRO

ENERO 305.669

FEBRERO 309.547

MARZO 251.076

ABRIL 281.914

MAYO 337.112

JUNIO 250.504

JULIO 257.728

AGOSTO 295.113

SEPTIEMBRE 201.208

OCTUBRE 600.880

NOVIEMBRE 343.463

DICIEMBRE 358.945

TOTAL 3.793.159

Fuente: Ministerio de la Protección Social

En la Tabla No 19 se relacionan los giros directos efectuados por el Ministerio de Salud y Protección Social por EPS siendo los mas representativos: Caprecom con el 73.5% y Coondor el 26.5%.

-

100.000

200.000

300.000

400.000

500.000

600.000

700.000

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

FI-PLAN-110810 – V 5

Página 18 de 24

Tabla No 19 GIRO DIRECTO POR EPS

Cifras en miles de $ EPS TOTAL %

CAPRECOM 2.789.784 73,5

MALLAMAS 1.003.374 26,5

TOTAL VAUPÉS 3.793.159 100,0 Fuente: Ministerio de la Protección Social Corte a 31 de Diciembre de 2012

En la Tabla No 20 correspondiente a giros directos efectuados por IPS, han recibido mayor cantidad de recursos la ESE Hospital San Antonio con $3.527.928 miles equivalentes al 93.0% y seguido de Comsac Ltda con $265.230 miles equivalente al 7.0%.

Tabla No 20 GIRO DIRECTO POR IPS POR RANGO

Cifras en miles de $

IPS TOTAL %

PARTICIPACIÓN

EMPRESA SOCIAL DEL ESTADO HOSPITAL SAN ANTONIO 3.527.928 93,0

COMSAC LTDA 265.230 7,0

TOTAL 3.793.159 100,0

Fuente: Ministerio de Salud y Protección Social Corte a 31 de Diciembre de 2012

2.4.1 GIRO DIRECTO DEL RÉGIMEN SUBSIDIADO A 30 DE ABRIL DE 2013 La presente información se realizó con los reportes mensuales reportados por el Ministerio de Salud y protección Social a 30 de Abril de 2013 ascendió a $1.336.495 miles, siendo girado el 12.1% a IPS Privadas y el 87.9% a IPS Públicas. En la Tabla No 21 se observa el giro realizado por mes y clasificado por tipo de entidad.

Tabla No 21 GIRO DIRECTO MENSUAL

Cifras en miles de $

MES IPS PÚBLICAS IPS PRIVADAS Total general

ENERO 365.407 40.429 405.836

FEBRERO 382.006 35.134 417.140

MARZO 341.849 35.282 377.131

ABRIL 85.546 50.842 136.388

TOTAL 1.174.807 161.687 1.336.495

% PARTICIPACIÓN 87,9 12,1 100,0 Fuente: Ministerio de Salud y Protección Social

Corte a 30 de Abril de 2013

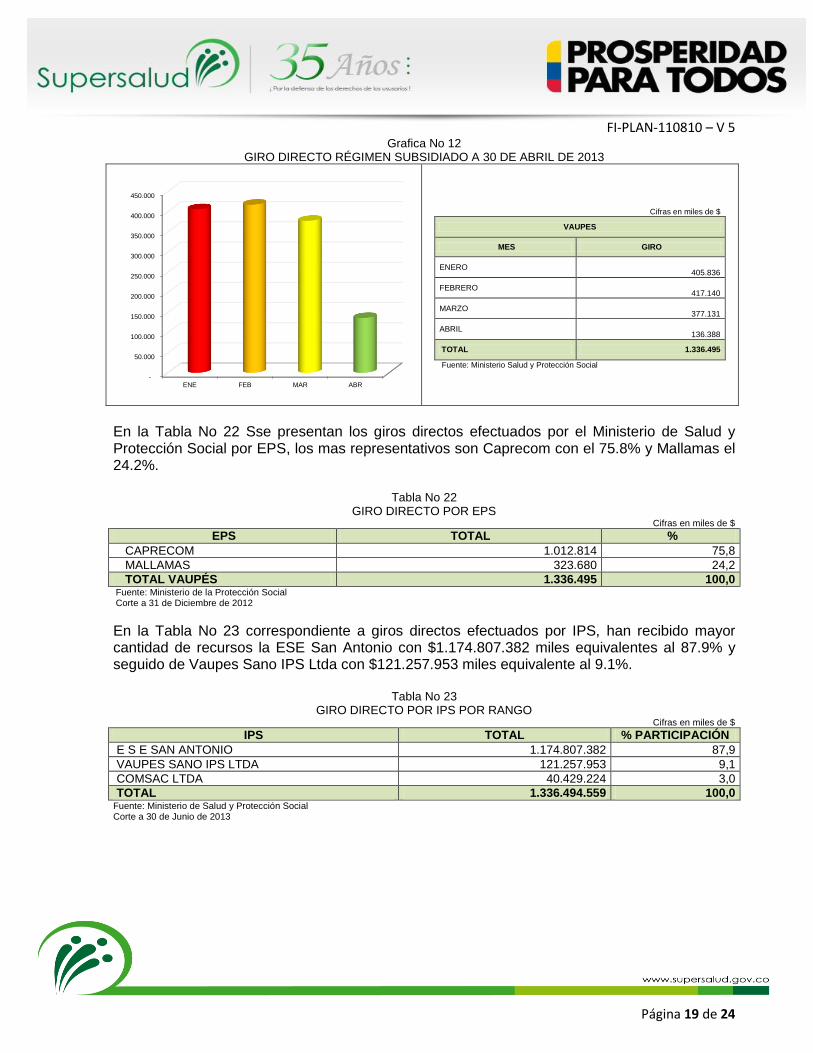

En la Gráfica No 12 se visualiza el comportamiento del giro de régimen subsidiado por mes.

FI-PLAN-110810 – V 5

Página 19 de 24

Grafica No 12 GIRO DIRECTO RÉGIMEN SUBSIDIADO A 30 DE ABRIL DE 2013

Cifras en miles de $

VAUPES

MES GIRO

ENERO

405.836

FEBRERO

417.140

MARZO

377.131

ABRIL 136.388

TOTAL 1.336.495

Fuente: Ministerio Salud y Protección Social

En la Tabla No 22 Sse presentan los giros directos efectuados por el Ministerio de Salud y Protección Social por EPS, los mas representativos son Caprecom con el 75.8% y Mallamas el 24.2%.

Tabla No 22 GIRO DIRECTO POR EPS

Cifras en miles de $ EPS TOTAL %

CAPRECOM 1.012.814 75,8

MALLAMAS 323.680 24,2

TOTAL VAUPÉS 1.336.495 100,0 Fuente: Ministerio de la Protección Social Corte a 31 de Diciembre de 2012

En la Tabla No 23 correspondiente a giros directos efectuados por IPS, han recibido mayor cantidad de recursos la ESE San Antonio con $1.174.807.382 miles equivalentes al 87.9% y seguido de Vaupes Sano IPS Ltda con $121.257.953 miles equivalente al 9.1%.

Tabla No 23 GIRO DIRECTO POR IPS POR RANGO

Cifras en miles de $

IPS TOTAL % PARTICIPACIÓN

E S E SAN ANTONIO 1.174.807.382 87,9

VAUPES SANO IPS LTDA 121.257.953 9,1

COMSAC LTDA 40.429.224 3,0

TOTAL 1.336.494.559 100,0 Fuente: Ministerio de Salud y Protección Social

Corte a 30 de Junio de 2013

-

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

ENE FEB MAR ABR

FI-PLAN-110810 – V 5

Página 20 de 24

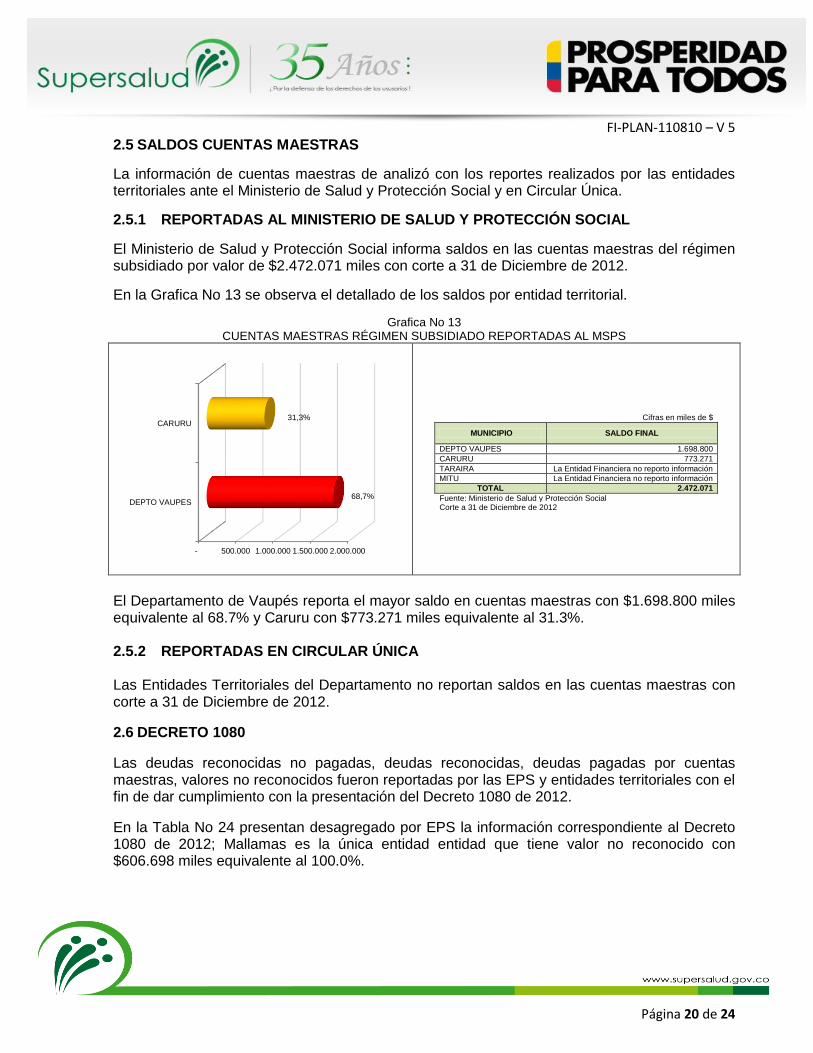

2.5 SALDOS CUENTAS MAESTRAS

La información de cuentas maestras de analizó con los reportes realizados por las entidades territoriales ante el Ministerio de Salud y Protección Social y en Circular Única.

2.5.1 REPORTADAS AL MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL

El Ministerio de Salud y Protección Social informa saldos en las cuentas maestras del régimen subsidiado por valor de $2.472.071 miles con corte a 31 de Diciembre de 2012.

En la Grafica No 13 se observa el detallado de los saldos por entidad territorial.

Grafica No 13 CUENTAS MAESTRAS RÉGIMEN SUBSIDIADO REPORTADAS AL MSPS

Cifras en miles de $

MUNICIPIO SALDO FINAL

DEPTO VAUPES 1.698.800

CARURU 773.271

TARAIRA La Entidad Financiera no reporto información

MITU La Entidad Financiera no reporto información

TOTAL 2.472.071

Fuente: Ministerio de Salud y Protección Social Corte a 31 de Diciembre de 2012

El Departamento de Vaupés reporta el mayor saldo en cuentas maestras con $1.698.800 miles equivalente al 68.7% y Caruru con $773.271 miles equivalente al 31.3%. 2.5.2 REPORTADAS EN CIRCULAR ÚNICA Las Entidades Territoriales del Departamento no reportan saldos en las cuentas maestras con corte a 31 de Diciembre de 2012.

2.6 DECRETO 1080

Las deudas reconocidas no pagadas, deudas reconocidas, deudas pagadas por cuentas maestras, valores no reconocidos fueron reportadas por las EPS y entidades territoriales con el fin de dar cumplimiento con la presentación del Decreto 1080 de 2012. En la Tabla No 24 presentan desagregado por EPS la información correspondiente al Decreto 1080 de 2012; Mallamas es la única entidad entidad que tiene valor no reconocido con $606.698 miles equivalente al 100.0%.

- 500.000 1.000.000 1.500.000 2.000.000

DEPTO VAUPES

CARURU

68,7%

31,3%

FI-PLAN-110810 – V 5

Página 21 de 24

Tabla No 24 DECRETO 1080 DE 2012 POR EPS

Cifras en miles de $

EPS Deuda Reconocida Entidad Territorial

Deudas Pagadas Cuenta Maestra

Valor No Reconocido por la Entidad Territorial

Reportado por Entidad Territorial

Reportado por EPS

Valor de la Deuda Reconocida No Pagada (menor

valor)

MALLAMAS

-

-

606.698

-

-

-

Total general

-

-

606.698

-

-

-

Fuente: Ministerio de Salud y Protección Social Corte a 3 Octubre de 2012

2.7 CUENTAS POR PAGAR Para realizar el análisis de las cuentas por pagar se toma la información de la Circular Única presentadas por las entidades territoriales y EPS. 2.7.1 CUENTAS POR PAGAR ENTIDAD TERRITORIAL A FAVOR DE LAS EPS En el Departamento de Vaupés no reportaron cuenta por pagar a favor de las EPS con corte a 31 de Diciembre de 2012.

2.7.2 CUENTAS POR PAGAR ENTIDAD TERRITORIAL A FAVOR DE LAS IPS

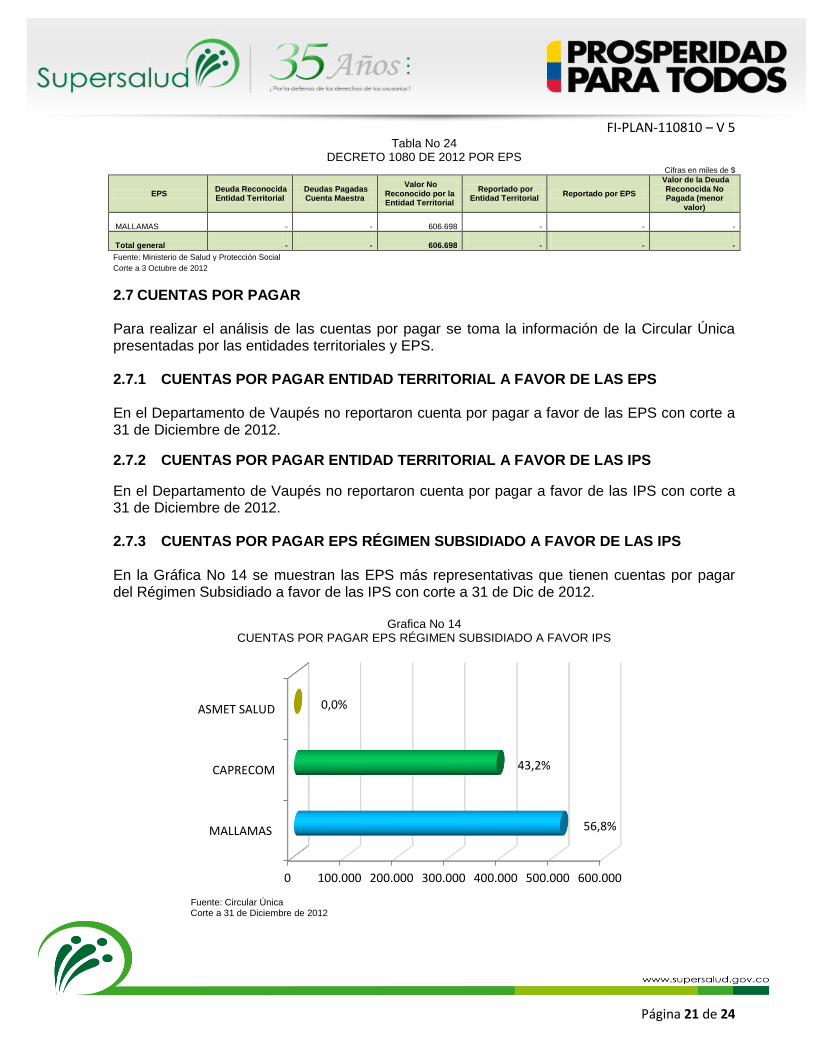

En el Departamento de Vaupés no reportaron cuenta por pagar a favor de las IPS con corte a 31 de Diciembre de 2012. 2.7.3 CUENTAS POR PAGAR EPS RÉGIMEN SUBSIDIADO A FAVOR DE LAS IPS En la Gráfica No 14 se muestran las EPS más representativas que tienen cuentas por pagar del Régimen Subsidiado a favor de las IPS con corte a 31 de Dic de 2012.

Grafica No 14

CUENTAS POR PAGAR EPS RÉGIMEN SUBSIDIADO A FAVOR IPS

Fuente: Circular Única Corte a 31 de Diciembre de 2012

0 100.000 200.000 300.000 400.000 500.000 600.000

MALLAMAS

CAPRECOM

ASMET SALUD

56,8%

43,2%

0,0%

FI-PLAN-110810 – V 5

Página 22 de 24

Mallamad es la entidad que más adeuda a las IPS de régimen subsidiado con el 56.8%, seguido de Caprecom con 43.2%% y Asmet Salud con 0.0%. En la Tabla No 25 se relacionan las cuentas por pagar EPS régimen subsidiado a favor de las IPS que ascienden a $898.852 miles de pesos.

Tabla No 25

CUENTAS POR PAGAR EPS RÉGIMEN SUBSIDIADO A FAVOR IPS

Cifras en miles de $

ADMINISTRADORA TOTAL %

MALLAMAS 510.522 56,8

CAPRECOM 388.136 43,2

ASMET SALUD 194 0,0

TOTAL 898.852 100,0 Fuente: Circular única

Corte a 31 de Diciembre de 2012

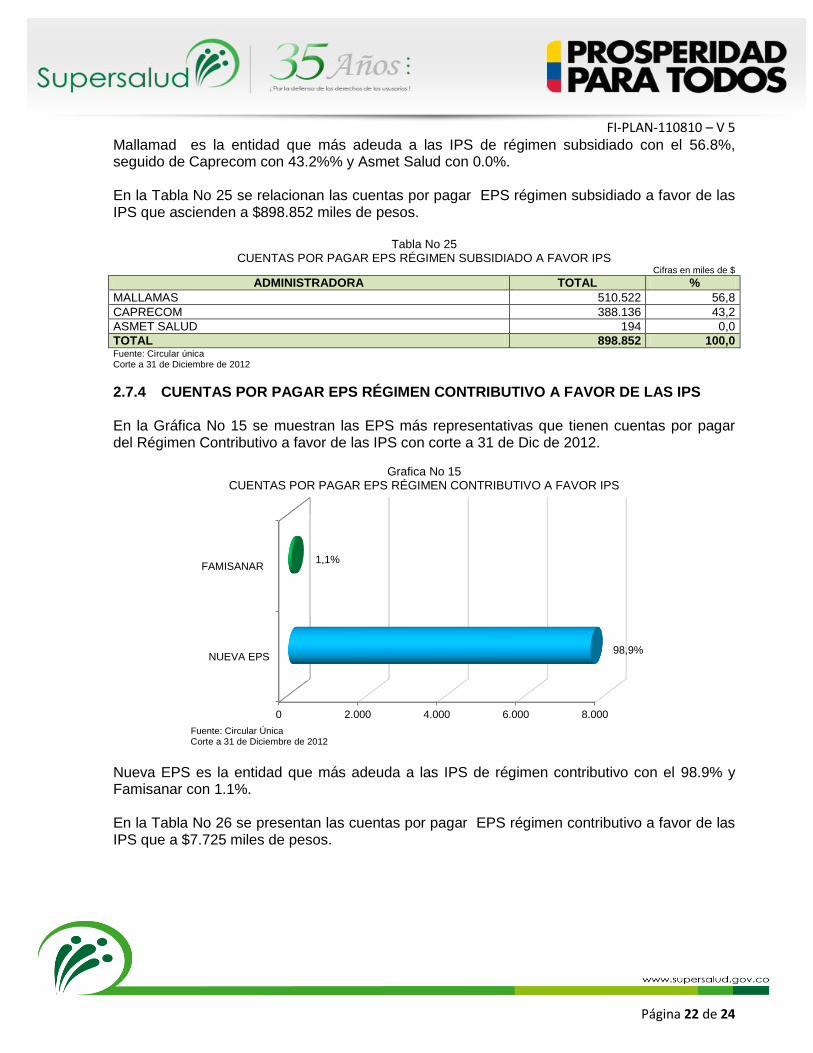

2.7.4 CUENTAS POR PAGAR EPS RÉGIMEN CONTRIBUTIVO A FAVOR DE LAS IPS En la Gráfica No 15 se muestran las EPS más representativas que tienen cuentas por pagar del Régimen Contributivo a favor de las IPS con corte a 31 de Dic de 2012.

Grafica No 15

CUENTAS POR PAGAR EPS RÉGIMEN CONTRIBUTIVO A FAVOR IPS

Fuente: Circular Única Corte a 31 de Diciembre de 2012

Nueva EPS es la entidad que más adeuda a las IPS de régimen contributivo con el 98.9% y Famisanar con 1.1%. En la Tabla No 26 se presentan las cuentas por pagar EPS régimen contributivo a favor de las IPS que a $7.725 miles de pesos.

0 2.000 4.000 6.000 8.000

NUEVA EPS

FAMISANAR

98,9%

1,1%

FI-PLAN-110810 – V 5

Página 23 de 24

Tabla No 26 CUENTAS POR PAGAR EPS RÉGIMEN CONTRIBUTIVO A FAVOR IPS

Cifras en miles de $

ADMINISTRADORA TOTAL %

NUEVA EPS 7.641 98,9

FAMISANAR 84 1,1

TOTAL 7.725 100,0 Fuente: Circular única

Corte a 31 de Diciembre de 2012

2.8 CUENTAS POR COBRAR Para realizar el análisis de las cuentas por cobrar se toma la información de Circular Única presentada por EPS e IPS privadas y para la información de cartera de IPS públicas la información de SIHO. 2.8.1 CUENTAS POR COBRAR EPS RÉGIMEN SUBSIDIADO A CARGO DE LAS

ENTIDADES TERRITORIALES En el Departamento de Vaupés no reportan cuentas por cobrar a cargo de las Entidades Territoriales con corte a 31 de Diciembre de 2012. 2.8.2 CUENTAS POR COBRAR IPS PÚBLICAS Y PRIVADAS

En la Grafica No 17 se representan las cuentas por cobrar IPS Públicas y Privadas Las cuentas por cobrar de las IPS públicas y privadas ascienden a $3.691.715 miles de pesos.

Las IPS públicas presentan el 100% de la cartera y el 0% las IPS privadas.

Grafica No 17 CUENTAS POR COBRAR IPS PÚBLICAS Y PRIVADAS

Cifras en miles de $

EPS IPS PÚBLICAS IPS PRIVADAS TOTAL CxC %

SUBSIDIADO 2.545.797 0 2.545.797 69,0

CONTRIBUTIVO 286.727 0 286.727 7,8

ENTIDADES TERRITORIALES 46.372 0 46.372 1,3

OTROS CONCEPTOS 812.818 0 812.818 22,0

TOTAL 3.691.715 0 3.691.715 100,0

PARTICIPACION 100% 0% 100% Fuente: Circular Única / SIHO

Corte a 31 de Diciembre de 2012

Las EPS del Régimen Subsidiado adeudan a las IPS y ESE $2.545.797 miles que representan el 69.0%, las EPS del Régimen Contributivo adeudan $286.727 miles equivalentes al 7.8%, las Entidades Territoriales adeudan $46.372 miles que representan el 1.3% y por otros conceptos adeudan $812.818 miles que representan el 22.0% del total de la deuda reportada por las ESE a 31 de Diciembre de 2012.

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

IPS PÚBLICAS IPS PRIVADAS

FI-PLAN-110810 – V 5

Página 24 de 24

2.8.2.1 CUENTAS POR COBRAR IPS PÚBLICAS

En la Grafica No 18 se encuentran las cuentas por cobrar IPS públicas con corte a 31 de Diciembre de 2012, las cuales ascienden a $3.694.715 miles, de las cuales no se encuentran vencidas 10% y vencidas en mora el 30%.

Al consolidar las cuentas por cobrar se evidencia el mayor valor se encuentra en las entidades del Nivel 2 con el 100%.

Las cuentas por cobrar IPS públicas se concentran en EPS régimen subsidiado con el 69.0%, seguido por otros conceptos con el 22.0% encontrando incluidos 3.

Grafica No 18 CUENTAS POR COBRAR IPS PÚBLICAS

Cifras en miles de $

EPS CxC No Vencidas CxC en Mora Total CxC %

SUBSIDIADO 258.090 2.287.708 2.545.797 69,0

CONTRIBUTIVO 65.059 221.668 286.727 7,8

ENTIDADES TERRITORIALES 0 46.372 46.372 1,3

OTROS CONCEPTOS 48.688 764.130 812.818 22,0

TOTAL 371.837 3.319.878 3.691.715 100,0

PARTICIPACION 10% 90% 100% Fuente: Circular Única

Corte al 31 de Diciembre de 2012

2.8.2.2 CUENTAS POR COBRAR IPS PRIVADAS REPORTADAS POR LA ENTIDAD TERRITORIAL

En el Departamento de Vaupés no reportan cuentas por cobrar IPS privadas con corte a 31 de Diciembre de 2012.

3 ventas de servicios de salud, Soat – Ecat, Concepto diferente a venta de servicios de salud y Aseguradoras en liquidación.

- 2.000.000

SUBSIDIADO

OTROSCONCEPTOS

CONTRIBUTIVO

ENTIDADESTERRITORIALES

69,0%

22,0%

7,8%

1,3%