Embed Size (px)

Citation preview

UNIVERSIDAD AUTÓNOMA DEBUCARAMANGA

Enero de 2013

Especialización en Gerencia deRecursos Energéticos

Finanzas InternacionalesMA – MF Jorge Raúl Serrano Díaz

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB2

FINANZAS INTERNACIONALES - CONSIDERACIONES INICIALES

Docente:

Jorge Raúl Serrano Díaz: Administrador de Empresas UNAB, Especialista en Finanzas UNAB, Magisteren Administración de Empresas con énfasis en Finanzas, ITESM-CEM, Instituto Tecnológico de EstudiosSuperiores de Monterey Campus Estado de México, Magister en Finanza ITESM, Docente de estudios dePosgrado en diferentes Universidades del país en el campo de las Finanzas y la Administración,nacionalidad Colombiano, país de residencia Puerto Rico.

Objetivo del Curso:

Objetivo General

Proporcionar a los estudiantes los conceptos teóricos relacionados con el funcionamiento de losmercados internacionales y los derivados, cómo pueden ser utilizados y la forma como se determinan losprecios para poder aplicar su creatividad en el desarrollo de nuevos productos financieros.

Objetivos específicos

Proporcionar a los estudiantes los conceptos teóricos acerca del funcionamiento de los mercadosde divisas.

Comprender los conceptos básicos del Mercado Forex y sus alcances. Proporcionar a los estudiantes los conceptos para la valoración de tipos de cambio. Proporcionar a los estudiantes los conceptos teóricos acerca del funcionamiento de los mercados

de activos derivados. Capacitar a los estudiantes en la comprensión de la naturaleza de los derivados como

instrumentos de cobertura, especulación y arbitraje.. Entrenar a los estudiantes en la formulación de estrategias con opciones financieras.

Metodología y reglas de juego:

La asignatura se desarrollará a partir de la discusión de las lecturas asignadas de acuerdo con los temascontemplados dentro del curso. Ejemplos, ejercicios y análisis de casos se utilizarán para ilustrar losconceptos a estudiar dentro de cada tema. En las sesiones se llevará a cabo una presentación del temapor parte del profesor, se resolverán las dudas pertinentes según el tema y se desarrollarán ejercicios deaplicación y talleres.

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB3

FINANZAS INTERNACIONALES - CONTENIDO

I. MERCADOS INTERNACIONALES

Globalización y mercados financieros internacionales

Sistema monetario internacional

II. DETERMINACIÓN DE TIPOS DE CAMBIO

Organización del mercado

Arbitraje en monedas:

Hedging

Tipos de cambio

Factores que afectan los tipos de cambio

Tipo de cambio spot

Tipo de cambio forward

Tasas de cambio cruzadas

Teoría de la paridad del poder adquisitivo

Teoría de la paridad de los tipos de interés

Teoría cerrada o efecto FISHER

Sistema SWIFT - society for worldwide interbank financial telecommunication

Códigos de monedas - ISO 4217

III. MERCADO FOREX

IV. EL MERCADO DE DERIVADOS

Caso de estudio sobre derivados - enseñanzas del caso BARINGS

V. FORWARDS

Mercado forward

Usos del mercado forward

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB4

Cobertura de riesgo (hedging)

Intermediación / especulación

Arbitraje

VI. MERCADO DE FUTUROS

Historia de los mercados de futuros

Bolsas de futuros

Factores estandarizables en los contratos de futuros

Cámara de compensación

Basis

Liquidación de los contratos de futuros

Operaciones con contratos de futuros

Especulación

Cobertura

Tipos de cobertura

Futuros financieros

Futuros sobre materias primas (commodities)

Lista de contratos

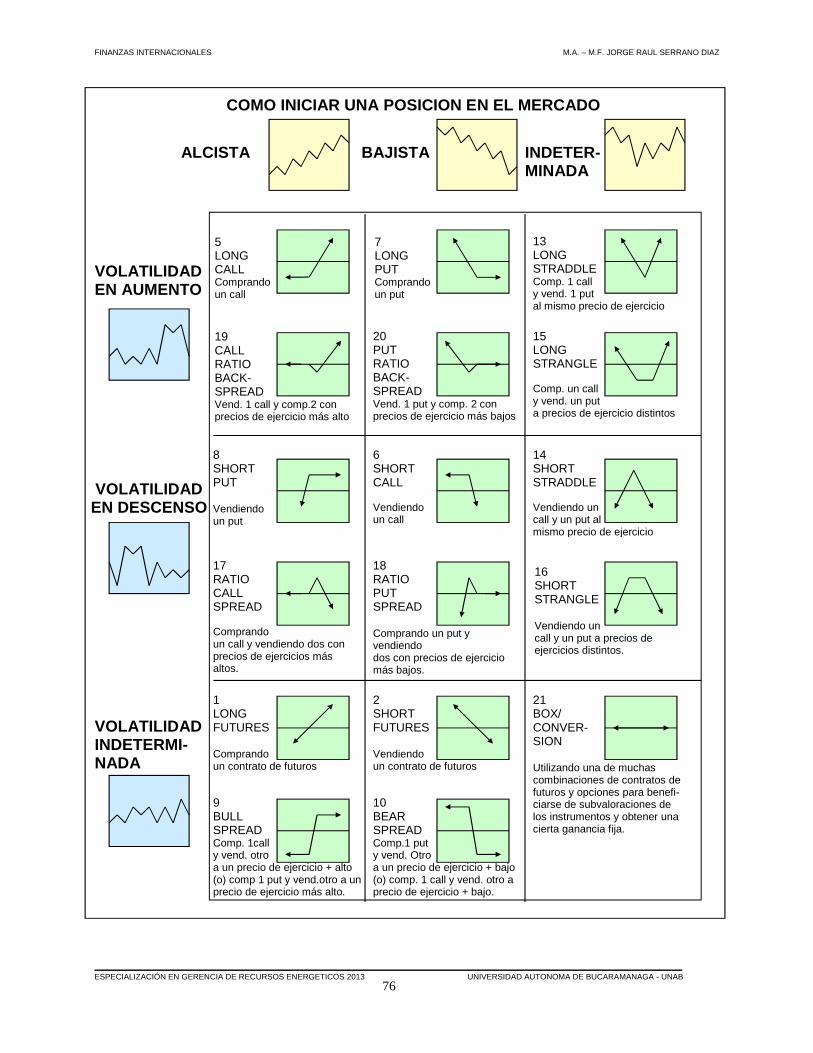

VII. OPCIONES

Introducción

Factores que inciden en el precio de una opción

Utilización de las opciones

Opción como instrumento de cobertura

Opción como instrumento de inversión / especulación

Opción como instrumento de arbitraje

Clases de opciones

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB5

Estrategias con opciones

Bolsas de opciones

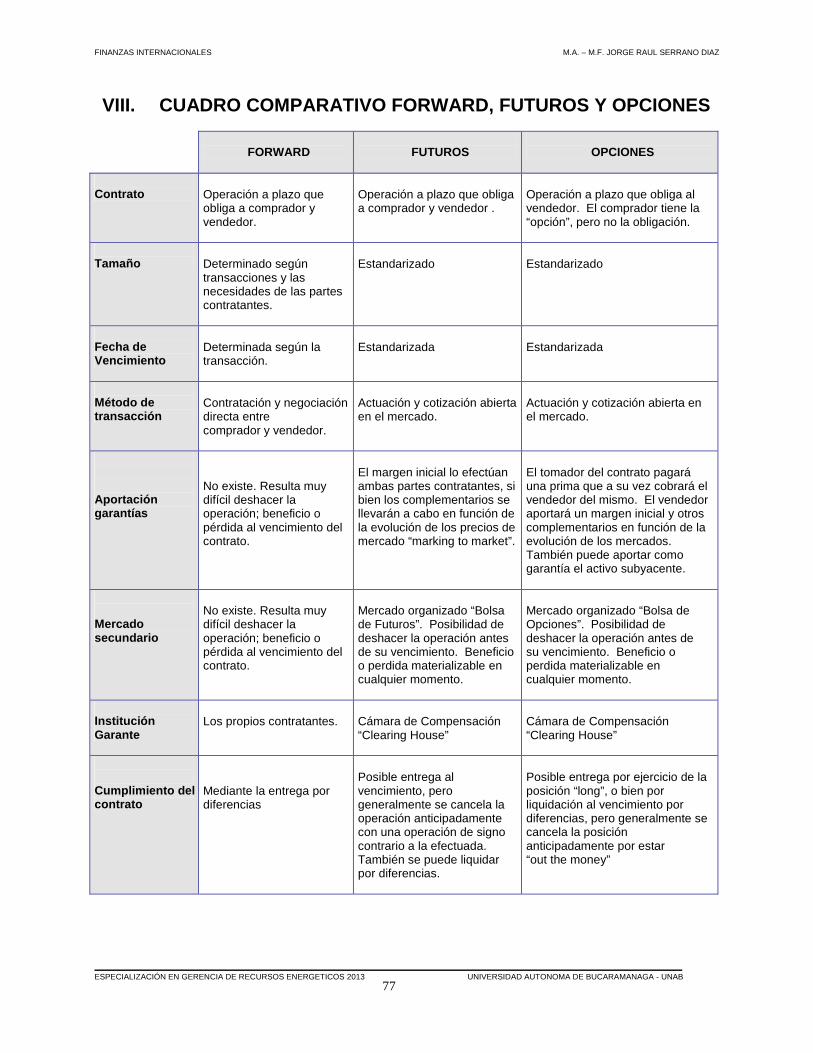

VIII. CUADRO COMPARATIVO FORWARD, FUTUROS Y OPCIONES

IX. DIRECCIONES DE INTERNET – FINANZAS INTERNACIONALES

BIBLIOGRAFÍA

ANEXOS

INVESTIGACIÓN

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB6

FINANZAS INTERNACIONALES

I. MERCADOS INTERNACIONALES

GLOBALIZACIÓN Y MERCADOS FINANCIEROS INTERNACIONALES

El mundo tiende a constituirse en una inmensa zona franca, promovida por la velocidad de lascomunicaciones y de la tecnología. La competitividad se convierte en la palabra de moda y la eficienciaen el medio para lograrla.

Gobiernos y empresas a nivel mundial se enfrentan diariamente a la más intensa competencia. Losgobiernos se dedican a abrir sus economías para obtener mejores tasas de crecimiento, mejordistribución del ingreso y menor inflación. Las empresas para llegar a ser más eficientes, mantienen suparticipación en un mercado no protegido ampliando su demanda, mediante la incursión en los mercadosmundiales.

La integración económica está dándose a pasos acelerados. Las fronteras nacionales, ya no separan alos negocios ni a los inversionistas de la competencia ni de las grandes oportunidades que ofrece laintegración. De esta manera, los inversionistas y los negocios que no se relacionen con los fundamentosbásicos de las finanzas internacionales tendrán muy pocas posibilidades de competir eficientemente omostrar óptimos resultados.

El objeto de las Finanzas Internacionales es el análisis y la toma de decisiones gerenciales en el contextode los diferentes países. Tales decisiones son asumidas en ambientes de incertidumbre, relacionadoscon la conducta diaria de los negocios y con los distintos sistemas políticos y económicos quepredominan alrededor del mundo.

Es por esto, que la apertura económica y la globalización de los mercados, ha llevado a los países aintercambiar productos de todas partes del mundo; estas negociaciones son el resultado de complejosprocedimientos del comercio exterior así como de las finanzas internacionales.

El estudio de estos tópicos le permitirá a los empresarios y administradores en general, estar preparadospara afrontar los eventos propios de la volatilidad de los mercados internacionales.

La disminución de aranceles, de controles y trámites propios de una economía globalizada ha generadouna liberación del comercio y de las inversiones consiguiendo un mayor flujo internacional de bienes ycapitales.

Las tecnologías de comunicaciones y de transporte han permitido una reducción tanto del espacioeconómico como de los costos. Todo esto conlleva a un crecimiento en la actividad financierainternacional.

Como consecuencia de la liberación del comercio los países se han visto obligados a concentrarse en laproducción de bienes y servicios que sean de su especialidad y por ende tengan un proceso máseficiente, logrando un intercambio de estos a través de los medios de pago existentes. En un principio elintercambio directo de bienes y servicios se hacia a través del trueque, con el transcurso del tiempo, laeconomía se fue desarrollando, volviéndose necesario el uso de dinero como medio de pago,expresándose el valor de cada cosa e intercambiándose por cualquier producto.

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB7

SISTEMA MONETARIO INTERNACIONAL

En el momento en que la moneda comienza a surgir como medio de pago se da la necesidad de crear elSistema Monetario Internacional, debido a que se deja a un lado el uso como tal de los bienes (1.870).Como consecuencia de esto se implementa el papel moneda.

El Sistema Monetario Internacional (SMI) se encarga de crear un conjunto de reglas, normas y leyesnecesarias para regular el intercambio de monedas y transacciones entre los diferentes países.

Este sistema se vuelve necesario porque debe llevarse a cabo en un entorno en el cual no se veaincertidumbre ni dudas, es decir, en un entorno real donde todos los aspectos funcionen claramente. Entoda relación económica existe incertidumbre, pero cuando alcanza límites superiores, las relaciones nose llevan a cabo, es decir, se asume un riesgo muy elevado.

El Sistema Monetario exige que las normas utilizadas para realizar los intercambios financieros seanaceptadas y entendidas por todos los involucrados, es decir, que sean efectivas y que al ser planteadasperduren en el tiempo.

Una de las normas más importantes es la que regula el valor de las monedas, cuando existe intercambiode unas monedas por otras es necesario un sistema que determine la valoración de unas en términos delas otras. En el caso de que se concedan créditos de un país a otro o se aplacen pagos, esimprescindible que tanto el que tiene que cobrar como el que tiene que pagar, sepan anticipadamentecómo va a ser la valoración de sus monedas en un momento futuro, cómo van a realizar los cobros o lospagos y en qué condiciones serán llevados a cabo.

Podemos resumir diciendo que durante el último siglo el mundo ha experimentado varios sistemasmonetarios internacionales, entre los aspectos más importantes podemos recalcar los siguientes:

Entre 1821-1914, las principales monedas estuvieron bajo el patrón oro.

Dado que el oro es la moneda internacional dominante, cada moneda es valorada en términos de suequivalencia en oro.

Los precios domésticos son completamente estables, desde que el valor relativo del oro de otrosbienes y servicios no cambia mucho por largos períodos de tiempo.

Los ajustes de las balanzas de pago son automáticos puesto que los precios a través de los paísesson equilibrados.

El período durante el cual el patrón oro estuvo vigente se caracterizó por un rápido desarrollo delcomercio internacional, tasas de cambio y precios estables, libre flujo de capital y mano de obra entrelos países, rápido crecimiento económico y paz mundial.

El patrón oro tuvo una breve existencia de 1925-1931. Bajo este estándar, solamente E.U. y GranBretaña podían mantener reservas de oro, mientras otras naciones podían mantener reservas en orodólares y libras.

El Sistema Bretton Woods retornó el mundo al patrón oro en 1944.

Cada país se comprometió a mantener una tasa de cambio fija, o vinculada a otra moneda entérminos de oro o del dólar.

El dólar norteamericano fue la moneda clave en este sistema y su valor fue establecido como elequivalente a 1/35 de onza oro.

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB8

Dado que cada moneda tuvo un valor en oro, todas las monedas estuvieron vinculadas en un sistemade tasas de cambio fijas.

A las tasas de cambio se les permitió fluctuar 1% por encima o por debajo de sus tasas establecidasinicialmente.

Los gobiernos mantuvieron las tasas de cambio fijas comprando y vendiendo monedas en el mercadode monedas extranjeras.

Crisis de tipo de cambio surgieron periódicamente cuando los gobiernos fallaron en el ajuste de tiposde cambio o en hacer los ajustes económicos necesarios.

El sistema de Bretton Woods cayó en 1971, cuando la tasa de inflación en E.U. comenzó a crecer yalgunos países rehusaron compartir la inflación impuesta por el dólar norteamericano.

Bretton Woods estableció el Fondo Monetario Internacional para ayudar a los piases en sus balanzasde pagos y en sus políticas de tasas de cambio, y el Banco Mundial para el desarrollo económicogeneral.

Los años siguientes al fin de Bretton Woods, se caracterizaron por las alzas y bajas del dólarnorteamericano causadas básicamente por los cambios en la política económica de E.U.

En diciembre de 1971, bajo el acuerdo Smithsonian, los valores de cambio extranjero de lasprincipales monedas fueron realineados. El dólar norteamericano fue devaluado cerca del 8%, lo cualcambió el valor del dólar por onza oro de USD35.00 A USD38.02 por onza de oro.

La crisis del petróleo de 1973-1974 ocasionó crisis en los mercados de monedas, alejando cualquieresperanza de retornar a un sistema de tasas de cambio fijas. Además ocasionó déficit en la balanzade pagos de los países en vía de desarrollo.

Con la caída del valor del dólar norteamericano durante 1977 - 1978, los países perdieron confianzaen la moneda norteamericana lo cual ocasionó mayor inestabilidad en los mercados de monedas.

Entre 1980-1985, el dólar se fortaleció substancialmente, dado que el presidente Reagan logrócontrolar la inflación.

El dólar alcanzó su punto máximo en 1985 y luego comenzó a descender debido a la baja delcrecimiento económico de los E. U. con relación al resto del mundo.

Para septiembre de 1985, el valor del dólar habida declinado cerca del 15%. Esta devaluación no seconsidera para ayudar al creciente déficit comercial de los E.U.

Con el acuerdo de Plaza en septiembre de 1985, el grupo de los 5 diseñó un programa coordinadoque devaluaría aún mas el dólar frente a otras monedas fuertes.

Esta política funcionó bastante bien y otra reunión fue convocada a comienzos de 1987, conocidacomo el acuerdo Louvre, en el cual el grupo de los siete, acordaron apoyar la caída del dólar,vinculando las tasas de cambio en una banda estrecha.

Mientras el valor del dólar pudo haberse estabilizado en un nivel sostenible a comienzos de 1988,éste comenzó a caer abruptamente en 1990 continuando las alzas y bajas de los anteriores 15 años.

Con la exitosa conclusión de la guerra del Golfo Pérsico en la primavera de 1991, la confianza en losE.U. se restableció, lo cual resultó en un fortalecimiento del dólar frente al Marco Alemán y le YenJaponés. El dólar comenzó a caer nuevamente en1993.

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB9

Desde inicio del sistema de tasas flotantes en 1973, las tasas de cambio han sido volátiles. Aúncuando esta inestabilidad puede ser atribuida parcialmente a los disturbios en la economía mundial,también refleja una creciente incertidumbre sobre las políticas gubernamentales futuras.

El Sistema Monetario Europeo (SME) es un acuerdo sobre una banda objetivo, la cual es mantenidamediante una coordinación de políticas macroeconómicas de los países miembros.

El objetivo del SME es proveer estabilidad en las tasas de cambio a todas las monedasparticipantes, lo cual es logrado manteniéndolas dentro de unos límites específicos.

Los países miembros tienen sus monedas vinculadas a la Unidad Monetaria Europea (ECU), la cuales una canasta de monedas con un peso porcentual específico.

Aunque el SME ayudó a mantener las monedas participantes en una franja estrecha de estabilidadentre 1987-1992, ha experimentado sus alzas y bajas.

La intervención en el mercado de monedas falló en contener la especulación porque no fue soportadacon ajustes en las políticas monetarias nacionales.

En 1992, el SME reforzó la intervención en un intento por controlar el creciente desajuste en las tasasde cambio; pero una vez mas el sistema quebró en septiembre de 1992.

La crisis monetaria aumentó cuando el Bundesbank alemán decidió contraer la política monetaria yforzar el incremento de las tasas de interés alemanas, para enfrentar las presiones inflacionariasasociada con el creciente costo de financiar la reunificación alemana.

Para defender la paridad con el marco alemán los países miembros tuvieron que incrementar sustasas de interés. Ellos también intervinieron agresivamente en los mercados de monedas.

En septiembre 14, 1992 Gran Bretaña e Italia fueron forzadas a salir del Mercado de tasas Europeo apesar de sus costosos esfuerzos; España , Portugal e Irlanda devaluaron su monedas, y Suecia,Noruega y Finlandia abandonaron su vinculación no oficial al Mecanismo de Tasas de CambioEuropeo.

Durante el verano de 1993, los especuladores en monedas, probaron la estabilidad del SistemaMonetario Europeo atacando las monedas débiles, particularmente el Franco Francés. Losdevastadores asaltos especulativos forzaron el abandono del Mecanismo de Tasas de CambioEuropeo en agosto de 1993.

Los efectos económicos adverso del Mecanismo de tasas de cambio Europeo durante otoño de 1992hizo imposible para sus miembros bajar las tasas de interés y mantener sus monedas dentro de labanda cambiaría, aunque Alemania lo hizo.

Cuando Alemania se rehusó a bajar su tasa de descuento en julio 29, 1993, los especuladorescomenzaron a dudar de que los países con monedas débiles, tales como Francia y Bélgica, pudieranmantenerse con la política monetaria contraccionista del Bundesbank.

Los especuladores obtuvieron grandes utilidades a un alto costo para los Bancos Centrales.

En agosto 1 de 1993, la desviación de la banda cambiaria permitida en el Mecanismo de Tasas deCambio Europea fue ajustada a +/- 15% para todos los miembros excepto el Marco y el Guilder,quienes voluntariamente mantuvieron el antiguo +/-2.5%. Para las monedas de España y Portugal, labanda se estableció entre +/-6%.

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB10

Dado que a la nueva banda es demasiado amplia, el S.M.E. volvió a ser un sistema de tasa flotante.

La razón básica para el fracaso del S.M.E. de proveer estabilidad en las monedas fue el que losEstados permitieron que las prioridades políticas prevalecieran sobre consideraciones de las tasas decambio.

A pesar de todo, el S.M.E. logró algunos éxitos. Los diferenciales de la inflación en Europadisminuyeron, lo cual resultó en una reducción de la volatilidad en la tasas de cambio hasta 1992.

Los avances hacia la unión monetaria Europea, formalizada en el tratado de Maastricht, requerirá elestablecimiento de un Banco Central con el poder de emitir una única moneda para Europa en 1999.

El adoptar una moneda única ayudará a eliminar la incertidumbre monetaria y los costos deconversión.

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB11

II. DETERMINACIÓN DE TIPOS DE CAMBIOINTRODUCCIÓN

En el mundo actual en el cual no existen barreras, las decisiones financieras se concentranprincipalmente en dos grandes variables: la tasa de interés y el tipo de cambio. Lo particular de estasvariables es que tienen significado tanto para economistas como para hombres de negocios. Comoconsecuencia de esto, los empresarios deben tener opciones básicas de economía y los economistasdeben reconocer los elementos claves de los negocios que, finalmente, son los que mueven la economía.La conjugación de las dos variables, tasa de interés y tipo de cambio, se hace más latente en el caso delos inversionistas internacionales que, en su decisión de colocar su dinero en otro país, deben examinarsu efecto compuesto. Cuando un Colombiano, por ejemplo, compra dólares tiene en cuenta la tasa deinterés que le renta los papeles en esa moneda y el efecto de la devaluación del peso frente al dólar. Deigual manera, la empresa que se endeuda en dólares se verá influenciada por los tipos de interésexternos y por la fluctuación del tipo de cambio.

La base de todos los mercados financieros internacionales es el mercado financiero de divisas, puestoque en él se establece el valor de cambio de las monedas en que se van a realizar los flujos monetariosinternacionales. Es un mercado en el que se intercambian monedas y en el cual se realizantransacciones entre compradores y vendedores a un determinado precio. El precio aquí, sin embargo, notiene el mismo sentido que el resto de los mercados ya que se trata de una relación de intercambio, querecibe la denominación de tipo de cambio. No se debe confundir este mercado con el de monedas,debido a que en los mercados de divisas lo que se negocia no es la moneda en su estado físico, sino ladivisa.1 Las divisas se pueden disponer a través de documentos como cheques de viajero, tarjetas decrédito, etc.

ORGANIZACIÓN DEL MERCADO

La soberanía de los países crea la necesidad de transacciones internacionales. Esta soberanía no se vedesde un punto de vista político ni geográfico, sino monetario. La mayor parte de las transacciones endivisas son canalizadas a través del mercado interbancario, aunque la mayor parte de estas ocurren enmuy pocas divisas:

Euro EURFranco Suizo CHFDólar Canadiense CADYen Japonés JPYLibra Esterlina GBPDólar Australiano AUDCorona Danesa DKK

Se entiende por divisa como la moneda que cumple con tres requisitos básicos:

1. Estabilidad relativa.2. Aceptada como activo de reserva.3. Aceptada para transacciones internacionales.

El mercado cambiario o Forex2 es un mercado OTC (Over-The-Counter), esto es, no existe un lugarfísico donde los operadores (traders) se juntan para intercambiar divisas. Los traders están localizados enlas oficinas de los bancos más grandes y se comunican a través de terminales de computadora, telex, faxu otros medios.

1 Comprende tantos los billetes de bancos extranjeros como los saldos bancarios denominados en moneda extranjera. Sonderechos sobre el extranjero como: cheques, letras, giros, saldo de cuentas corrientes, etc., expresados en monedas extranjeras ypagaderas en el exterior.2 Forex es la abreviación del mercado de divisas en inglés: Foreing Exchange Market.

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB12

Cuando un banco llama a otro banco para pedir un precio spot, el operador se identifica a sí mismo yestablece en cual moneda se requiere la cotización. En el transcurso de los años a ciertas monedas seles han acuñado nombres que se han permanecido. Algunos nombres son:

British Pounds CableSwiss Francs SwissyCanadian Dollar FundsDanish Krone CopeySwedish Krona StockyAustralian Dollar AussieNew Zealand Dollar Kiwi

Una vez que los traders se ponen de acuerdo sobre el tipo de cambio y las cantidades a intercambiar, lamecánica de transferencia la llevan a cabo otros departamentos. Estos mensajes de confirmación sehacen entre los dos bancos, llevándose a cabo la transacción por medios electrónicos. El medio masimportante para transacciones financieras internacionales se llama: The Society for Worldwide InterbankFinancial Communication (SWIFT)3, que es una sociedad que no persigue fines de lucro. La sede seencuentra en Bruselas y tiene dos centros de operación adicionales: Ámsterdam y Culpeper.

El mercado cambiario es un mercado de 24 horas, ya que cuando un centro financiero está cerrando, otrose encuentra abierto alrededor del mundo. Los mayores centros financieros se encuentran en Londres,Nueva York y Tokio (60% del total), participando en un 20% Zurich, Singapur y Hong Kong.

El mercado de divisas es un mecanismo para:

1. Transferir el poder de compra entre países: Usualmente cada agente quiere su propia moneda,aunque las transacciones comerciales o de capital pudieran ser facturadas en otra moneda.Cualquier moneda que sea utilizada, uno o más de los agentes deben transferir el poder de compra odesde su propia moneda nacional.

2. Fuente de Crédito para Transacciones Internacionales: Debido a que los movimientos de mercancíastoma tiempo, se debe instrumentar un medio para financiar el inventario en transición. Existeninstrumentos especializados, tales como aceptaciones bancarias y cartas de crédito parafinanciamiento del comercio internacional.

3. Minimización a la Exposición del Riesgo Cambiario: Ninguna de las partes en una transaccióninternacional desea cargar con el riesgo cambiario. En este caso, el mercado cambiario deberíaofrecer una cobertura del riesgo cambiario.

Los principales participantes del mercado de divisas son:

1. Bancos Comerciales: Los dealers4 tanto de bancos como las casas de cambio operan tanto en elmercado interbancario como al menudeo. Esto se beneficia al comprar a un precio mas barato (BID)5

y vender a un precio de venta (ASK)6. La competencia entre los operadores hace que el SPREAD7

sea pequeño. Solos las oficinas matrices u oficinas regionales de los principales bancos comerciales

3 Es un sofisticado sistema de comunicaciones participado por numerosos bancos de diferentes países. Permite a los bancosenviarse mensajes de una forma segura dando instrucciones sobre los pagos que se han de realizar entre ellos. Tiene su sede enBruselas.

4 Operadores expertos que actúan por cuenta propia en un grupo de valores en las bolsas anglosajonas, que son miembrosautorizados de las mismas y actúan a la vez como brokers, es decir, contratando por cuenta de sus clientes.5 (Oferta) Posición compradora: La tasa de interés BID es la tasa a la cual el banco aceptará depósitos de otros bancos.

(Pedir) Posición vendedora: La tasa ASK es la tasa a la cual el banco prestará a otros bancos.7 Diferencia entre el precio de venta y el precio de compra, dividido entre el precio de venta.

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB13

funcionan como market–makers (Especialistas), que se definen como aquellos agentes que tomanuna posición en el mercado, independientemente de que tengan inventario de las divisas.

2. Clientes individuales e institucionales: Estos utilizan el mercado para facilitar sus transacciones enmercancías y servicios. Estos grupos son: exportadores, importadores, inversionistas institucionales,empresas multinacionales y turistas.

3. Especuladores y Operadores de Arbitraje: Tanto especuladores8 como operadores de arbitraje9

buscan una utilidad dentro del mercado.

4. Bancos Centrales y Tesorerías: Estos agentes utilizan el mercado ya sea para adquirir o utilizarreservas, o influenciar el precio en el que su propia divisa es comercializada. Por lo tanto, sumotivación no es tener ganancias, sino influir en el tipo de cambio de tal forma que beneficie a losintereses de todos los ciudadanos.

5. Corredores Cambiarios (brokers): Son personas que facilitan el comercio entre dealers, sin participarellos directamente en la transacción, cobrando solo una comisión. Estos brokers mantienen accesoinstantáneo a cientos de dealers vía líneas de teléfono.

En el mercado de divisas se encuentran varios tipos de transacciones, entre ellos están:

1. ARBITRAJE EN MONEDAS: Se refiere a la compra de moneda en aquellos lugares donde su precioes bajo y se vende donde el precio es alto. En este tipo de transacciones son muy utilizados lostérminos “BID” y “ASK”.

2. HEDGING: Es una estrategia inversora que consiste en combinar las diferentes alternativasinversoras: en acciones, opciones, compra y venta de posiciones a largo plazo, etc. con el fin decubrirse de los riesgos derivados de las fluctuaciones de precios o de los tipos de cambio.

TIPOS DE CAMBIO

Los tipos de Cambio son considerados como la cantidad de una moneda que puede ser intercambiadacon relación a otra moneda. Dependiendo de las circunstancias, se puede definir una moneda por elprecio de la otra; por lo tanto, los tipos de cambio pueden ser cotizados en ambas direcciones.

Por ejemplo, el tipo de cambio entre el peso Colombiano y el dólar de Estados Unidos podría sercalculado en los siguientes términos:

1. El número de pesos Colombianos necesarios para adquirir un dólar Americano.

2. La cantidad de dólares de Estados Unidos necesaria para adquirir un peso Colombiano.

Las cotizaciones de los tipos de cambio pueden ser directas o indirectas. La diferencia depende enidentificar una moneda como el tipo de cambio local y la otra moneda como el tipo de cambio extranjero.

Por ejemplo, para un Colombiano, el tipo de cambio local sería peso Colombiano y cualquier otro tipo demoneda, como el Dólar Americano, sería el tipo de cambio extranjero.

Por lo tanto, una cotización directa o Europea es el número de unidades de tipo de cambio localintercambiables por una unidad de un tipo de cambio extranjero.

8 Personas que compran o venden a corto plazo, con intención de vender o recomprar en el futuro, buscando un beneficio en lasrespectivas diferencias. Cumple la función niveladora de cambios.9 Personas que actúan en los mercados financieros por cuenta propia o ajena, comprando y vendiendo valores u otros activos con elfin de obtener un beneficio.

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB14

A su vez, una cotización indirecta o Americana es el número de unidades de tipo de cambio extranjeroque puede ser cambiado por una unidad de un tipo de cambio local.

Estas transacciones se realizan a plazo o a futuro en los mercados de cambio exterior. El tipo de cambioactual para las monedas es determinado por las condiciones de la oferta10 y la demanda11 en el mercadoen un momento específico. Dependen de los déficits o superávits de las balanzas de pagos, de laeconomía y de la demanda que existe de esas monedas para hacer frente a obligaciones y expectativasacerca de futuros movimientos del tipo de cambio.

Cuando existe control gubernamental en el mercado de cambio, opera un tipo de cambio fijo, significandoque la autoridad económica define una equivalencia de la moneda local con una moneda o con unconjunto de monedas de aceptación internacional y un tipo de cambio flotante, en el cual su valor seobtiene por la libre interacción de la oferta y demanda de moneda extranjera. Un sistema de l ibreflotación, no requiere oro y reservas de divisas, mientras el tipo de cambio se ajuste hasta que la oferta yla demanda de estas monedas estén balanceadas. De acuerdo con las reglas del Fondo MonetarioInternacional, creado en la conferencia de Bretton Woods hacia el fin de la segunda guerra mundial, lostipos de cambio fueron fijados con valor a la par en relación con el dólar, y las fluctuaciones acerca deeste valor fueron designadas dentro de un margen del más o menos 1%; sin embargo, el dólar no quedósujeto a esta restricción.

Lo que pretenden las teorías que explican los movimientos del tipo de cambio es proporcionar una basepara posibles predicciones, y de esta manera poder explicar la razón por la que se producen diferenciasentre la oferta y la demanda de una moneda determinada, implicando una alteración de su precio o tipode cambio. Estas diferencias entre la oferta y la demanda constituyen la principal razón de losmovimientos de los tipos de cambio, que se producen debido a la existencia de un gran número depersonas que necesitan comprar y vender una determinada moneda.

Todo esto se debe a una serie de causas:

El comercio internacional de bienes. Debido a la adquisición de bienes en otros países.

La inversión. Las personas que colocan recursos financieros en el exterior pueden variar la cantidadtanto en inversiones productivas como en inversiones financieras.

Especulación. Esta especulación se basa en adquirir divisas o vender las mismas con la esperanzade llegar a obtener una ganancia en el cambio de una moneda por otra. La ganancia se logrará si lostipos de cambio se mueven en la dirección esperada por la persona que realiza la especulación.

El arbitraje. Consiste en adquirir la moneda en un mercado a precio inferior e instantáneamente,venderla en otro distinto por un precio superior. Con esto se consigue una ganancia segura, al mismotiempo, que permite que todos los mercados tengan cotizaciones similares de las diversas divisas.

Las teorías que tratan de explicar las variaciones existentes en los tipos de cambio, se basan en dosfactores que condicionan los comportamientos del comercio internacional:

La razón por la que se venden o se compran más o menos productos en el exterior radica en la diferenciaque existe en los precios de los mismos, mientras que la evolución de los capitales invertidos en uno uotro país se debe a la diferente retribución de esos capitales.

10 En el lenguaje de los mercados financieros, es el precio o el rendimiento que desea recibir el vendedor o un miembro delmercado que actúa por cuenta propia o de un tercero para vender un título o un producto financiero determinado.11 Cantidad de un bien a la que puede darse salida a cada precio posible durante una unidad de tiempo determinada y en unmercado dado.

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB15

Los mercados financieros internacionales son eficientes, por lo tanto permiten caracterizar el equilibrioresultante a través de una serie de teorías que relacionan el tipo de cambio con la tasa de inflación y conel tipo de interés:

1. Teoría de la Paridad del Poder Adquisitivo: liga al tipo de cambio con el tipo de inflación siendo larelación de orden directo: cuando la inflación disminuye el tipo de cambio desciende (la moneda seaprecia), y viceversa.

2. Teoría de la Paridad de los Tipos de Interés: liga el tipo de interés con el tipo de cambio a plazo(Forward Exchange Rate)12 en sentido directo.

3. Teoría de Fisher (Cerrada): relaciona el tipo de inflación con el tipo de interés. La relación es de tipopositivo, pues a un aumento del índice de inflación le seguirá un aumento del tipo de interés nominaly lo contrario.

4. Teoría de las expectativas: utiliza el tipo de cambio a plazo como estimador del tipo de cambio alcontado (Spot Exchange Rate)13 , relacionándolos de forma directa.

5. Teoría de Fisher Internacional (Abierta): existe una relación entre el tipo de cambio y el de interés deforma directa. A largo plazo, a un aumento del tipo de interés de una moneda le seguirá ladepreciación de la misma, es decir, una aumento del tipo de cambio.

Relación que existe entre el tipo de cambio en forma directa, el de inflación y el de interés.

Existen diversas categorías de tasas de cambio, básicamente son:

TASA DE CAMBIO NOMINAL: Hace referencia a la cantidad de unidades de moneda nacional quese debe dar a cambio de una unidad de moneda extranjera.

TASA DE CAMBIO EFECTIVA: Hace referencia a la tasa de cambio nominal cuando ha sidoajustada con los sobre costos que se generan sobre las operaciones cambiarias, por aplicar tarifas,aranceles y subsidios.

TASA DE CAMBIO REAL: Se utiliza como indicador del verdadero valor externo de la monedaNacional.

Las tasas de cambio son fijadas por los Bancos Centrales o por autoridades dentro de las que seencuentran el máximo representante del Banco Central.

Las Tasas de cambio desempeñan las mismas funciones que cualquier otro precio en una economía.Entre las funciones fundamentales se encuentran:

Ligan los precios internos de una economía y los de los otros países con los cuales esta comercia.

Dan información que guía a los diferentes agentes económicos en sus decisiones de consumo yproducción.

Es instrumento de política que puede incentivar las exportaciones y desestimular lasimportaciones con el fin de mantener un adecuado balance en las operaciones del sector externo.

12 Tipo de cambio fijado para cambiar divisas en una fecha futura.13 Tipo de cambio fijado para cambiar divisas con entrega inmediata.

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB16

FACTORES QUE AFECTAN LOS TIPOS DE CAMBIO

TÉRMINOS DE INTERCAMBIO

El precio de las exportaciones de un país respecto al precio de sus importaciones recibe el nombre detérminos de intercambio del país. Estos términos mejoran cuando el precio de las exportaciones aumentacon relación al precio de las importaciones.El tipo de cambio proveniente de las importaciones y exportaciones es aquel en el cual la cantidadofrecida de una divisa es igual a la cantidad demandada. Ciertos factores, diferentes al tipo de cambio,que afectan el valor de las importaciones y exportaciones modifican las curvas de la oferta y la demandamonetaria y de esta manera ocasionan variaciones en el tipo de cambio de equilibrio.

INFLACIÓN

Los efectos del intercambio se relacionan con los precios de las exportaciones vs los precios de lasimportaciones, donde las exportaciones y las importaciones representan diferentes productos. Los tiposde cambio se ven afectados por la inflación, la cual afecta la competitividad de los productos de un paísvs los mismos productos o vs productos similares de otro país.

DERIVACIÓN DE LA CURVA DE LA DEMANDA DE IMPORTACIONES

Hace referencia a que la cantidad de importaciones demandadas a cada precio es el exceso de lacantidad de un producto que se demanda sobre la cantidad de ese mismo producto que se produce en undeterminado país.

DERIVACIÓN DE LA CURVA DE OFERTA DE EXPORTACIONES

Hace referencia a que la cantidad de exportaciones ofrecidas a cada precio es el exceso de la cantidadde un cierto producto que se ofrece sobre la cantidad que se demanda en un determinado país.

INVERSIÓN EXTRANJERA

La inversión extranjera que se realiza en un país representa la demanda que existe por la moneda de esemismo país cuando ocurre esa inversión. Por lo tanto, la inversión extranjera en un país, ya sea que setrate de una inversión directa14, de una inversión en cartera y de adiciones a los depósitos bancarios deno residentes. De manera similar, la inversión extranjera realizada por los residentes de un paísrepresenta la oferta que existe por la divisa de ese país.

TIPO DE CAMBIO SPOT

El Tipo de Cambio Spot (Spot Exchange Rate) son operaciones al contado, significa que cuando secompra moneda extranjera al precio de hoy recibe la entrega de la moneda dos días laborales después.Esta tasa es determinada por la oferta y la demanda de acuerdo con el flujo de comercio e inversiones,tendencias económicas, eventos políticos, sicología del mercado, actividades de los bancos centrales,especulación, etc.

La forma en que se da esta transacción es a través de un depósito bancario en cada una de las monedasrelevantes. Por ejemplo, si dos bancos uno en Estados Unidos y otro en Colombia, llevan a cabo unatransacción en dólares y pesos, el Banco en Colombia depositará dólares a nombre del Banco deEstados Unidos, mientras que este último depositará pesos a nombre del Banco de Colombia. Para serválida, una fecha debe corresponder a un día laborable en los países a los que pertenecen las divisasimplicadas en la transacción.

14 Inversión realizada por las empresas extranjeras en empresas del sector productivo de un país, en contraposición a la inversiónde cartera.

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB17

La liquidación de un contrato Spot siempre se establece depositando en el Banco de la contraparte elimporte de la moneda relevante a este agente. Por ejemplo, si la moneda relevante es el dólar entoncesuna de las partes depositará el importe en dólares en un Banco Estadounidense. La localización delBanco corresponde al país emisor de la moneda, es decir la localización de liquidación. Si las dospartes están físicamente localizadas en un área diferente a la divisa comercializada, se le conoce como lalocalización de la operación. Por ejemplo, si dos bancos de Colombia comercializan dólares, lalocalización de la operación es Colombia y la localización de la liquidación será Estados Unidos.

A Febrero de 1990, el 90% de las cotizaciones de las divisas convertibles se llevaron a cabo respecto aldólar Norteamericano, en el mercado Spot casi todas las divisas se comercializan respecto al Dólar.

Existen dos razones por las cuales las monedas se cotizan respecto a una moneda en común,conociéndose esta moneda como la moneda vehículo:

Complejidad en la información: por ejemplo, si 10 monedas fueran comercializadas entre sí, abría45 tipos de cambio diferentes, es decir n*(n-1)/2.

Arbitraje triangular: Debido a que un mal cálculo podría conducir a que se pudieran generarganancias extraordinarias.

Existen dos formas tradicionales de cotizar las divisas Spot. Cuando el dólar Americano (monedaextranjera) interviene directamente en la cotización, se dice que una moneda se cotiza en términosEuropeos (indirecta de la moneda local): Cuando se da el precio de la moneda local por unidad dedólares (moneda extranjera), es decir, se da la cantidad de unidades de la moneda local por la unidad dedólares.

La segunda forma de cotizar se dice que es en términos americanos (directa de la moneda local), cuandose da el precio del dólar (la moneda extranjera) por unidad de la moneda local, es decir, se da el númerode unidades de dólares por unidad de moneda local.

TIPO DE CAMBIO FORWARD

El Tipo de Cambio Forward (Forward Exchange Rate) son operaciones a plazo que se realizan medianteun acuerdo de intercambio de moneda en un determinado momento para materializarse en un períodofuturo: 1, 2, 3 ó 6 meses.

El contrato a plazo de compraventa de divisas es un contrato en firme, su cumplimiento no es opcionalsino obligatorio. En este tipo de contrato se involucran dos tipos de participantes: primero, los quebuscan seguridad (estos tratan de protegerse del riesgo de variación del tipo de cambio, es decir,descartan la posibilidad de incertidumbre al asegurarse un determinado tipo de cambio) y segundo losespeculadores (que tratan de beneficiarse de las variaciones que se puedan producir en el tipo decambio).

Se puede decir, que el contrato de compraventa de moneda a plazo, denominado también outright, fija deantemano el tipo de cambio a una fecha futura determinada. Hoy en día se consideran operaciones aplazo todas aquellas cuyo valor o vencimiento es superior a los dos días de contado. El precio a plazo enel mercado suele coincidir con el precio de contado del día en que se contrata la operación más eldiferencial de intereses correspondiente al período en cuestión.

El tipo de cambio a plazo no suele establecerse con base en la predicción directa de lo que será en elfuturo el tipo de cambio de una moneda. Al contrario, es el resultado directo del cálculo de tres factorescon los cuales se cuenta el día de la operación:

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB18

Los mercados financieros son eficientes, lo que permite caracterizar el equilibrio que resulta a través deuna serie de teorías que relacionan el tipo de cambio con la tasa de inflación y con el tipo de interés.

TASAS DE CAMBIO CRUZADAS

Los Tipos de Cambio Cruzados ocurren cuando comercialmente no es utilizado el cambio directo y debeentonces convertirse la moneda de origen a una moneda estándar internacional (Dólar Americano) yluego esta última se convierte en la moneda requerida.

TEORÍA DE LA PARIDAD DEL PODER ADQUISITIVO

Esta teoría permite determinar cual será el nivel de una tasa de cambio futura teniendo información sobrelos niveles de inflación. Establece que el precio de los bienes de consumo que se comercianinternacionalmente debe ser el mismo en todos los países, es decir, deben costar lo mismo. Por lo tantose supone que a cualquier comprador le será indiferente comprarlo en un país o en otro cualquiera.Debido a que los precios de cada país se determinan de acuerdo a su propia moneda, la igualdad devalor se produce en función del tipo de cambio.

Según esta teoría, el tipo de cambio entre dos monedas se encontrará en “equilibrio“ cuando se iguale e lprecio de idénticas cestas de bienes y servicios en ambos países.

TEORÍA DE LA PARIDAD DE LOS TIPOS DE INTERÉS

De igual manera, esta Teoría se basa en la idea de la equivalencia, supone que las rentabilidades que sepueden obtener en las inversiones que se realicen en dos países diferentes deben ser iguales. Esto solose puede analizar con precisión en ausencia de riesgo y para que este sea eliminado totalmente habráque recurrir a comprar o vender la divisa a plazo, lo que asegura involucrar un determinado tipo decambio a la hora de recuperar el interés obtenido por la inversión.

TEORÍA CERRADA O EFECTO FISHER

Esta Teoría permite determinar cual será el nivel de la tasa de cambio futura, teniendo información sobrelos niveles de tasa de interés. Establece que el tipo de cambio inmediato debe cambiar en una cantidadigual, pero en dirección opuesta a la diferencia en los tipos de interés entre dos países.

La justificación de esta Teoría se basa en que los inversionistas extranjeros en determinado país debenser recompensados en una tasa de interés mayor cuando la moneda local en la cual hicieron susinversiones se devalúa.

SISTEMA SWIFT - Society for Worldwide Interbank Financial Telecommunication

Es una industria que presta un servicio de mensajes a través de un software que cubre 7000 institucionesfinancieras en 192 países.

En el año 2000 llevaron 1.2 billones de mensajes alrededor del mundo. El promedio diario de losmensajes pagados a través de este sistema supero los 5 trillones de dólares.

La industria SWIFT le presta servicios de mensajes a los bancos, administradores financieros, broker-dealers, así como a mercados de títulos de tesorería e intercambio. Estos servicios le ayudaran a susclientes a reducir los costos, manejar el riesgo y mejorar la automatización.

La mencionada industria reconoce su importante error en el sistema internacional financiero y siemprerealiza su mejor esfuerzo para proveer un servicio con los mejores estándares de seguridad y confianza;error no es una opción.

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB19

SWIFT es una sociedad cooperativa regida por las leyes de Bélgica, controlada y adueñada por un grupode bancos e instituciones financieras. Tiene un “Board” de hasta 25 directores responsables de vigilar,controlar y gobernar la compañía. Esta compuesta por cuatro comités: Auditoria y Finanzas,Compensación, Operación y Política.

El board de trabajo le proporciona guía y dirección a los altos ejecutivos sobre importantes asuntos denegocios. Los board de trabajo son 4: e-commerce, nueva generación, precios y estándares.

HISTORIA

En 1973 nacen los SWIFT; en una oficina en el centro de Bruselas SWIF, apoyada por 239 bancos en 15países, empieza su misión de crear una red mundial de comunicaciones y de información compartida,además de un lenguaje común para las transacciones financieras internacionales.

En 1976 se abren los primeros centros de operaciones en vivo, en Bélgica y en Holanda, estos aseguranun sistema confiable y siempre disponible, ambos tienen sus propias facilidades y son capaces deapoyarse y complementarse el uno al otro. En este momento contaban con 515 clientes, 17 países y/omensajes.

En 1977 SWIFT tiene vida. Alberto el príncipe de Bélgica envía el primer mensaje. El grupo demiembros a crecido a 518 bancos comerciales en 17 países y 3´400.000 mensajes

En 1978 SWIFT confirma su éxito al acumular más de 10´000.000 de mensajes después de menos de 12meses de actividad con n total de 586 clientes, 25 países y 21´600.000 mensajes.

En 1979 se abre un centro de operaciones en Estados Unidos para manejar él tráfico creciente devolúmenes de 683 clientes, 30 países, y 34´500.000 mensajes.

En 1981 SWIFT introduce la interfase ST100. La provisión de interfases y software ahora es manejada através de una sola subsidiaria, SWIFT terminal services. Con un grupo de miembros de 900 clientes, 40países, 62´500.000 mensajes.

En 1985 esta, instala un satélite de alto volumen entre los centros de operaciones de Estados unidos yEuropa, para apoyar el tráfico creciente de 1946 clientes, 58 países y 157´220.000 mensajes.

En 1990 SIBOS ´90 es lanzado en Berlín. Los delegados examinan las consideraciones practicas dealgunos negocios emergentes como: intercambio electrónico de información y transferencia interbancaria,además se discuten asuntos de seguridad de las operaciones automatizadas.Con 349 clientes, 83 países y 332´895.000 mensajes.En 1991 SWIFT recibe el premio de “Computerworld Smithsonion Information” de tecnología en el campode la estandarización financiera de la telecomunicación, reconociendo que sin su sistema, lasinstituciones financieras estarían reducidas a redes privadas, incompatibles, restringiendo su habilidadpara servir a los flujos financieros internacionales. Con 3243 clientes, 94 países y 365´159.000mensajes.

En el año 2000 SWIFT anuncia planes para dos nuevos servicios lo cual incrementa su reputación dentrode las instituciones financieras, por su dominio de business-to-business: TrustAct, la cual asegura laidentidad de los intercambios corporativos a través de internet y e-payments plus, la cual le provee a losincorporados una capacitación de la base web y le da servicios seguros. Con 7125 usuarios, 192 paísesy 1274´000.000 mensajes.

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB20

ISO 4217

Campo de aplicación y alcance

ISO 4217 proporciona una estructura de código de tres letras y su equivalencia con un códigonumérico de tres dígitos para la representación de unidades monetarias. Para las monedas conunidades de rango inferior, muestra también la relación decimal entre dicha subunidades y lamoneda propiamente dicha.

ISO 4217 establece también los procedimientos a seguir por la Agencia de Mantenimiento y especifica elmétodo para la aplicación de los códigos.

El estándar internacional ISO 4217 fue creado por la ISO con el objetivo de definir códigos de tres letraspara todas las monedas del mundo.

Esto elimina las confusiones causadas por algunos nombres de divisas como dólar, franco o libra, queson utilizados en numerosos países pero tienen tipos de cambio muy diferentes.

Las dos primeras letras del código son las dos letras del código del país de la moneda según el estándarISO 3166-1 y la tercera es normalmente la inicial de la divisa en sí.

Esta norma define también las relaciones entre la unidad monetaria principal y sus subdivisiones.

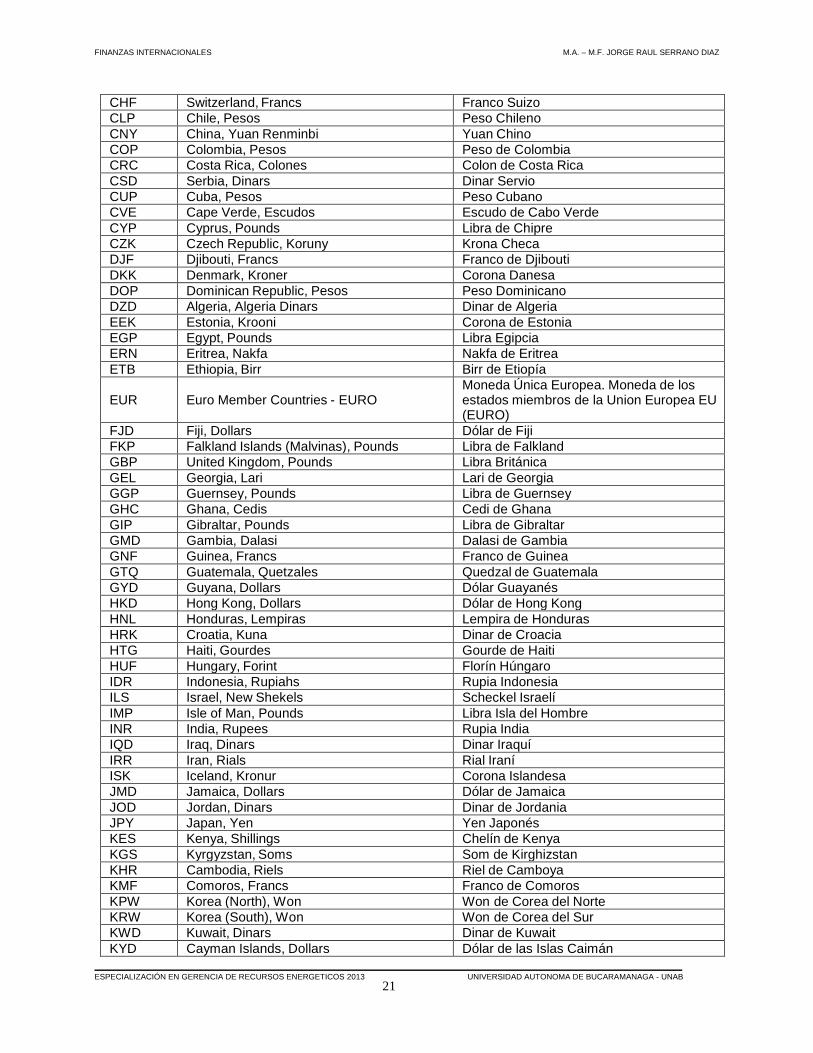

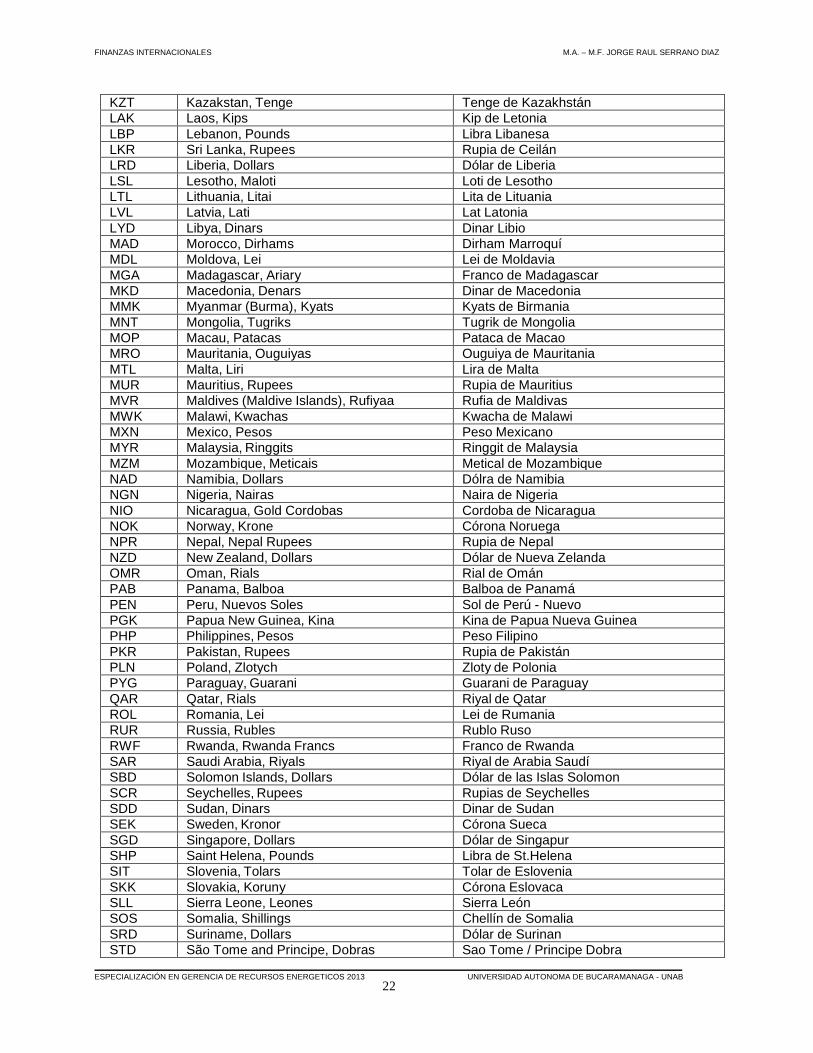

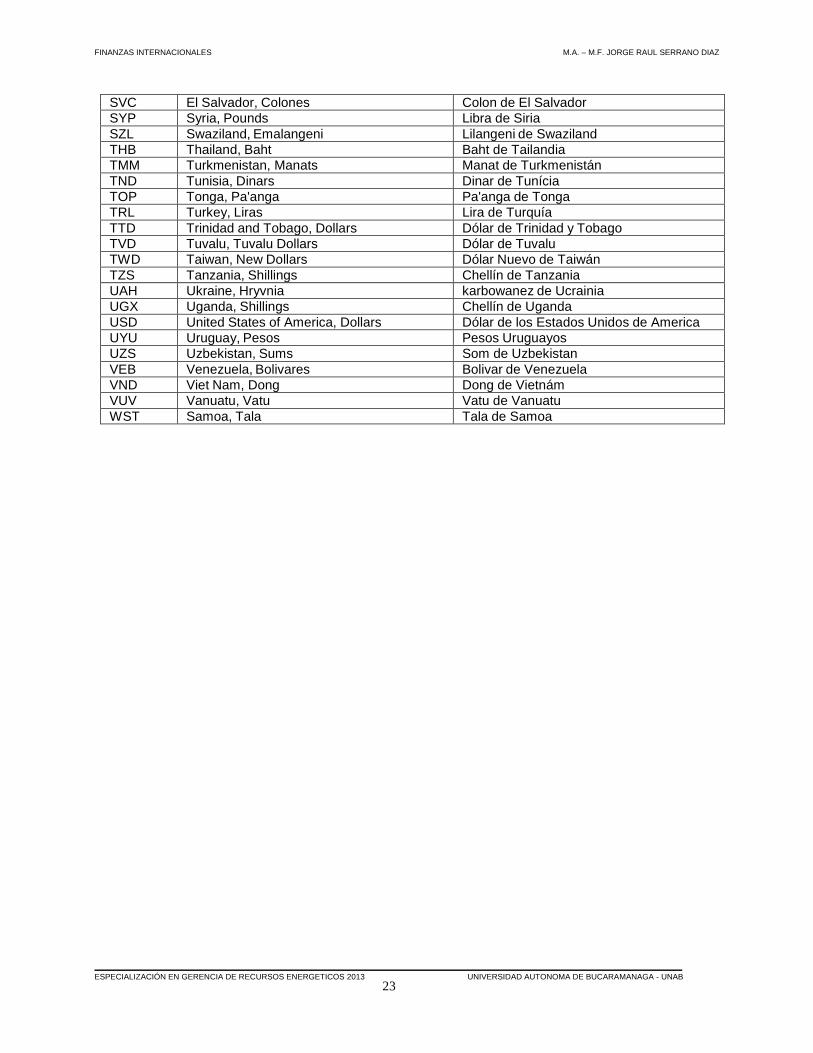

CÓDIGOS DE MONEDAS - ISO 4217

AED United Arab Emirates, Dirhams Dirham de los Emiratos Árabes UnidosAFA Afghanistan, Afghanis AfganistanALL Albania, Leke Lek AlbanésAMD Armenia, Drams Dram ArmenioANG Netherlands Antilles, Guilders Guilder de Antillas holandesasAOA Angola, Kwanza Kwanza AngolésARS Argentina, Pesos Peso ArgentinoAUD Australia, Dollars Dólar AustralianoAWG Aruba, Guilders Guilder de ArubaAZM Azerbaijan, Manats Manat de AzerbaijanBAM Bosnia and Herzegovina, Convertible Marka Dinar de Bosnia-HerzogoviniaBBD Barbados, Dollars Dólar de BarbadosBDT Bangladesh, Taka Taka de BangladeshBGN Bulgaria, Leva Lev BulgaroBHD Bahrain, Dinars Dinar de BareinBIF Burundi, Francs Franco de BurundiBMD Bermuda, Dollars Dólar de BermudasBND Brunei Darussalam, Dollars Dólar de BruneiBOB Bolivia, Bolivianos Boliviano de BoliviaBRL Brazil, Brazil Real Real de BrazilBSD Bahamas, Dollars Dólar de BahamasBTN Bhutan, Ngultrum Ngultrun de ButanBWP Botswana, Pulas Pula de BotswanaBYR Belarus, Rubles Rublo de BelorusiaBZD Belize, Dollars Dólar de BelizeCAD Canada, Dollars Dólar CanadienseCDF Congo/Kinshasa, Congolese Francs Franco Congoleño

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB21

CHF Switzerland, Francs Franco SuizoCLP Chile, Pesos Peso ChilenoCNY China, Yuan Renminbi Yuan ChinoCOP Colombia, Pesos Peso de ColombiaCRC Costa Rica, Colones Colon de Costa RicaCSD Serbia, Dinars Dinar ServioCUP Cuba, Pesos Peso CubanoCVE Cape Verde, Escudos Escudo de Cabo VerdeCYP Cyprus, Pounds Libra de ChipreCZK Czech Republic, Koruny Krona ChecaDJF Djibouti, Francs Franco de DjiboutiDKK Denmark, Kroner Corona DanesaDOP Dominican Republic, Pesos Peso DominicanoDZD Algeria, Algeria Dinars Dinar de AlgeriaEEK Estonia, Krooni Corona de EstoniaEGP Egypt, Pounds Libra EgipciaERN Eritrea, Nakfa Nakfa de EritreaETB Ethiopia, Birr Birr de Etiopía

EUR Euro Member Countries - EUROMoneda Única Europea. Moneda de losestados miembros de la Union Europea EU(EURO)

FJD Fiji, Dollars Dólar de FijiFKP Falkland Islands (Malvinas), Pounds Libra de FalklandGBP United Kingdom, Pounds Libra BritánicaGEL Georgia, Lari Lari de GeorgiaGGP Guernsey, Pounds Libra de GuernseyGHC Ghana, Cedis Cedi de GhanaGIP Gibraltar, Pounds Libra de GibraltarGMD Gambia, Dalasi Dalasi de GambiaGNF Guinea, Francs Franco de GuineaGTQ Guatemala, Quetzales Quedzal de GuatemalaGYD Guyana, Dollars Dólar GuayanésHKD Hong Kong, Dollars Dólar de Hong KongHNL Honduras, Lempiras Lempira de HondurasHRK Croatia, Kuna Dinar de CroaciaHTG Haiti, Gourdes Gourde de HaitiHUF Hungary, Forint Florín HúngaroIDR Indonesia, Rupiahs Rupia IndonesiaILS Israel, New Shekels Scheckel IsraelíIMP Isle of Man, Pounds Libra Isla del HombreINR India, Rupees Rupia IndiaIQD Iraq, Dinars Dinar IraquíIRR Iran, Rials Rial IraníISK Iceland, Kronur Corona IslandesaJMD Jamaica, Dollars Dólar de JamaicaJOD Jordan, Dinars Dinar de JordaniaJPY Japan, Yen Yen JaponésKES Kenya, Shillings Chelín de KenyaKGS Kyrgyzstan, Soms Som de KirghizstanKHR Cambodia, Riels Riel de CamboyaKMF Comoros, Francs Franco de ComorosKPW Korea (North), Won Won de Corea del NorteKRW Korea (South), Won Won de Corea del SurKWD Kuwait, Dinars Dinar de KuwaitKYD Cayman Islands, Dollars Dólar de las Islas Caimán

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB22

KZT Kazakstan, Tenge Tenge de KazakhstánLAK Laos, Kips Kip de LetoniaLBP Lebanon, Pounds Libra LibanesaLKR Sri Lanka, Rupees Rupia de CeilánLRD Liberia, Dollars Dólar de LiberiaLSL Lesotho, Maloti Loti de LesothoLTL Lithuania, Litai Lita de LituaniaLVL Latvia, Lati Lat LatoniaLYD Libya, Dinars Dinar LibioMAD Morocco, Dirhams Dirham MarroquíMDL Moldova, Lei Lei de MoldaviaMGA Madagascar, Ariary Franco de MadagascarMKD Macedonia, Denars Dinar de MacedoniaMMK Myanmar (Burma), Kyats Kyats de BirmaniaMNT Mongolia, Tugriks Tugrik de MongoliaMOP Macau, Patacas Pataca de MacaoMRO Mauritania, Ouguiyas Ouguiya de MauritaniaMTL Malta, Liri Lira de MaltaMUR Mauritius, Rupees Rupia de MauritiusMVR Maldives (Maldive Islands), Rufiyaa Rufia de MaldivasMWK Malawi, Kwachas Kwacha de MalawiMXN Mexico, Pesos Peso MexicanoMYR Malaysia, Ringgits Ringgit de MalaysiaMZM Mozambique, Meticais Metical de MozambiqueNAD Namibia, Dollars Dólra de NamibiaNGN Nigeria, Nairas Naira de NigeriaNIO Nicaragua, Gold Cordobas Cordoba de NicaraguaNOK Norway, Krone Córona NoruegaNPR Nepal, Nepal Rupees Rupia de NepalNZD New Zealand, Dollars Dólar de Nueva ZelandaOMR Oman, Rials Rial de OmánPAB Panama, Balboa Balboa de PanamáPEN Peru, Nuevos Soles Sol de Perú - NuevoPGK Papua New Guinea, Kina Kina de Papua Nueva GuineaPHP Philippines, Pesos Peso FilipinoPKR Pakistan, Rupees Rupia de PakistánPLN Poland, Zlotych Zloty de PoloniaPYG Paraguay, Guarani Guarani de ParaguayQAR Qatar, Rials Riyal de QatarROL Romania, Lei Lei de RumaniaRUR Russia, Rubles Rublo RusoRWF Rwanda, Rwanda Francs Franco de RwandaSAR Saudi Arabia, Riyals Riyal de Arabia SaudíSBD Solomon Islands, Dollars Dólar de las Islas SolomonSCR Seychelles, Rupees Rupias de SeychellesSDD Sudan, Dinars Dinar de SudanSEK Sweden, Kronor Córona SuecaSGD Singapore, Dollars Dólar de SingapurSHP Saint Helena, Pounds Libra de St.HelenaSIT Slovenia, Tolars Tolar de EsloveniaSKK Slovakia, Koruny Córona EslovacaSLL Sierra Leone, Leones Sierra LeónSOS Somalia, Shillings Chellín de SomaliaSRD Suriname, Dollars Dólar de SurinanSTD São Tome and Principe, Dobras Sao Tome / Principe Dobra

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB23

SVC El Salvador, Colones Colon de El SalvadorSYP Syria, Pounds Libra de SiriaSZL Swaziland, Emalangeni Lilangeni de SwazilandTHB Thailand, Baht Baht de TailandiaTMM Turkmenistan, Manats Manat de TurkmenistánTND Tunisia, Dinars Dinar de TuníciaTOP Tonga, Pa'anga Pa'anga de TongaTRL Turkey, Liras Lira de TurquíaTTD Trinidad and Tobago, Dollars Dólar de Trinidad y TobagoTVD Tuvalu, Tuvalu Dollars Dólar de TuvaluTWD Taiwan, New Dollars Dólar Nuevo de TaiwánTZS Tanzania, Shillings Chellín de TanzaniaUAH Ukraine, Hryvnia karbowanez de UcrainiaUGX Uganda, Shillings Chellín de UgandaUSD United States of America, Dollars Dólar de los Estados Unidos de AmericaUYU Uruguay, Pesos Pesos UruguayosUZS Uzbekistan, Sums Som de UzbekistanVEB Venezuela, Bolivares Bolivar de VenezuelaVND Viet Nam, Dong Dong de VietnámVUV Vanuatu, Vatu Vatu de VanuatuWST Samoa, Tala Tala de Samoa

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB24

III. MERCADO FOREX

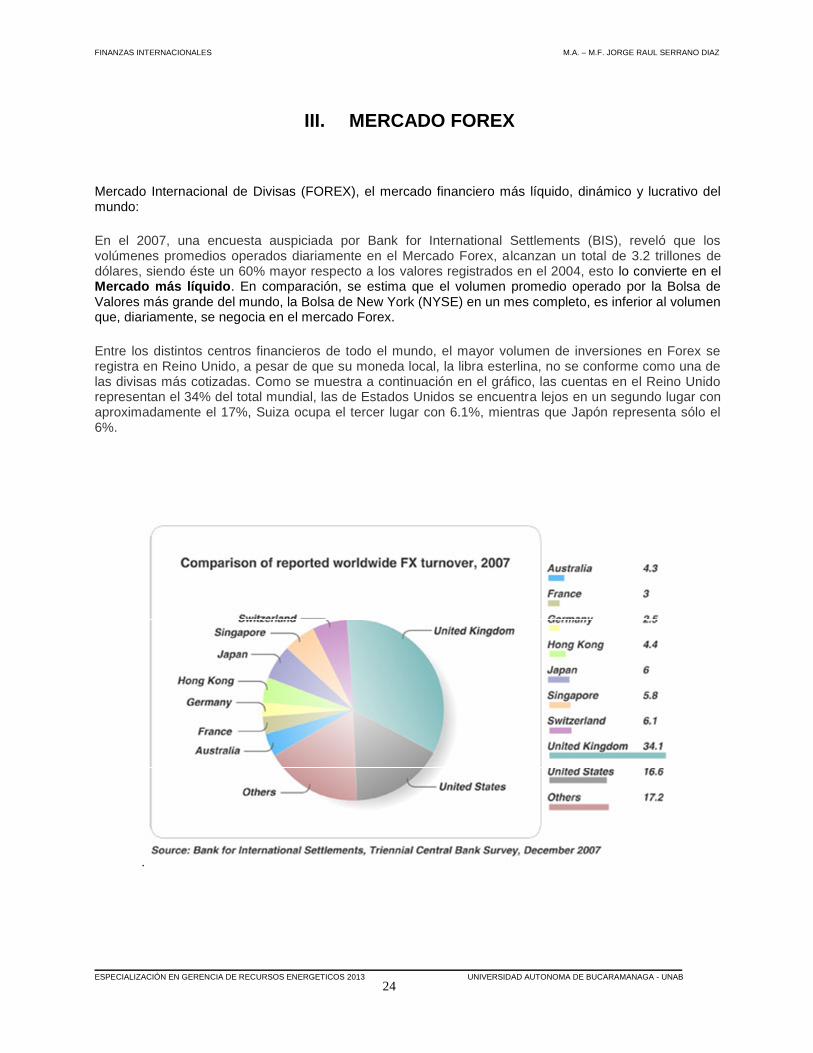

Mercado Internacional de Divisas (FOREX), el mercado financiero más líquido, dinámico y lucrativo delmundo:

En el 2007, una encuesta auspiciada por Bank for International Settlements (BIS), reveló que losvolúmenes promedios operados diariamente en el Mercado Forex, alcanzan un total de 3.2 trillones dedólares, siendo éste un 60% mayor respecto a los valores registrados en el 2004, esto lo convierte en elMercado más líquido. En comparación, se estima que el volumen promedio operado por la Bolsa deValores más grande del mundo, la Bolsa de New York (NYSE) en un mes completo, es inferior al volumenque, diariamente, se negocia en el mercado Forex.

Entre los distintos centros financieros de todo el mundo, el mayor volumen de inversiones en Forex seregistra en Reino Unido, a pesar de que su moneda local, la libra esterlina, no se conforme como una delas divisas más cotizadas. Como se muestra a continuación en el gráfico, las cuentas en el Reino Unidorepresentan el 34% del total mundial, las de Estados Unidos se encuentra lejos en un segundo lugar conaproximadamente el 17%, Suiza ocupa el tercer lugar con 6.1%, mientras que Japón representa sólo el6%.

.

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB25

Su funcionamiento las 24 horas del día y de la noche lo convierte en el Mercado más dinámico.

Su financiación, la más alta de todos los mercados financieros, lo convierte en el Mercadopotencialmente más lucrativo. En FOREX, un inversor puede financiar 99,000 USD por cada 1,000USD de margen que tenga depositado en su cuenta, pudiendo este depósito o margen alcanzar unpotencial de movimiento diario entre un 100% y un 200%.

La operativa en el Mercado Forex consiste en la simultánea compra de una divisa y la venta de otra. Lasdivisas son intercambiadas en pares, por ejemplo, EURO/DÓLAR o DÓLAR/YEN. En una posición larga(long), un inversor compra una divisa a un precio y espera venderla más tarde a un precio mayor. En unaposición corta (short), el inversor vende una divisa con anticipación a que ésta se deprecie. En cadaposición abierta, el inversor está long en una divisa y short en la otra.

Hoy en día, el 85% de todas las transacciones en el Mercado Forex incluyen al Dólar USD (USD), al YenJaponés (JPY), el Euro (EUR), a la Libra Esterlina (GBP), al Franco Suizo (CHF), al Dólar Canadiense(CAD) y al Dólar Australiano (AUD).

Los inversores toman en cuenta dos tipos de Análisis: el Fundamental y el Técnico. El primero utilizacomo base las noticias macroeconómicas del acontecer mundial, incluyendo condiciones políticas,indicadores económicos, políticas fiscales, inflación, desempleo y tipos de interés. El segundo utilizagráficos, líneas de tendencia y niveles de soporte y resistencias (entre otros), con el fin de identificaroportunidades de generación de plusvalías.

Las operaciones son conducidas vía plataformas de inversión o telefónicamente. No hay una locacióncentral, a diferencia de las bolsas. Es un verdadero mercado 24 horas que empieza a diario en Sydney yse mueve alrededor del mundo, a medida que comienza el día, en cada centro financiero mundial:primero Tokio, luego Londres y por último Nueva York.

A diferencia de otros mercados financieros, los inversores pueden responder a las fluctuacionescausadas por eventos económicos, sociales y políticos en el mismo momento en que éstos estánocurriendo, día o noche

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB26

El Mercado FOREX se negocia, principalmente, con un propósito especulativo. Los participantes tratande anticiparse a los movimientos del mercado con el objetivo de obtener una ganancia en cadaoperación. Se estima que el 95% de todas las transacciones del mercado Forex se realizan con finesespeculativos.

Por ello, es importante que todo aquel que esté considerando la posibilidad de participar en este mercadotenga en cuenta que se trata de un mercado de naturaleza básicamente especulativa y de una granvolatilidad. Es cierto que también ofrece rentabilidades potenciales extremadamente altas.

En efecto, las operaciones que tienen lugar en el Mercado Forex se acercan más a la “especulación” quea la “inversión”. Por supuesto, es posible realizar una “inversión” (en el sentido clásico del término) en elMercado Forex durante un largo período de tiempo, pero ello requiere de una suma importante de fondosy de un nivel de apalancamiento bajo.

El volumen, la liquidez y la magnitud del Mercado FOREX son impresionantes. Se estima, por ejemplo,que las cotizaciones del EUR/USD (euro/dólar) varían hasta 18,000 veces en una sola jornada.Verdaderamente, es un Mercado apasionante. En todo momento, en alguna parte del planeta, inversoresindividuales, corporativos e institucionales están operando su capital en los mercados de divisas. Y estoocurre durante cada minuto del día y de la noche, porque se trata de un Mercado de 24 horas, que va“persiguiendo al sol”.

Las horas de actividad se sobreponen: cuando Tokio comienza la actividad del día, en Suiza todavía esde noche y en Nueva York apenas están terminando la jornada anterior. Cuando Tokio ya está finalizandosu sesión, Suiza y Europa ya han abierto sus plazas; seis horas más tarde, Nueva York se une a laactividad, al tiempo que en Tokio ya es de noche.

Existen dos tipos de operaciones en FOREX: al contado (“spot”) y a plazo (“forward”). En teoría, lasoperaciones SPOT tienen una duración máxima de 48 horas, mientras que las operaciones FORWARDtienen una duración mínima de 72 horas y máxima de 6 meses, y en ellas se debe pactar de antemano elplazo.

En el Mercado Forex se negocian pares de divisas. Esto constituye una ventaja incomparable, ya quepermite al inversor beneficiarse, no sólo de las subidas en las cotizaciones de las divisas, sino también delas caídas.

La primera divisa se denomina “base”, mientras que la segunda se conoce como su “contraparte”. A nivelinterbancario, siempre se piensa en términos del precio de la divisa base.

Algo característico del mercado Forex que no se encuentra en otros mercados financieros, es laexistencia de cotizaciones tanto para la compra como para la venta: el precio BID es el precio que se leofrece al inversor para que entre o salga del mercado VENDIENDO; mientras que el precio ASK es elprecio que se le ofrece al inversor para que entre o salga del mercado COMPRANDO.

El diferencial entre el BID y el ASK es lo que se denomina “spread” (horquilla).

En general, la diferencia entre el BID y el ASK varía con el nivel de liquidez existente en el Mercado en unmomento determinado. Los pares más populares (EURUSD, USDJPY, USDCHF y GBPUSD) sonnegociados por tantos billones y billones de inversores en todo momento, que la enorme liquidezexistente en estos mercados permite que haya siempre un comprador que absorba una ventadeterminada y un vendedor que absorba una compra determinada.

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB27

El Mercado más líquido del mundo.

El mercado FOREX puede absorber volúmenes de operación tan gigantescos, que la capacidad decualquier otro mercado financiero es despreciable si la comparamos con la que existe en los mercadoscambiarios. En otros mercados, como la Bolsa o los futuros, la escasa liquidez de alguna acción o“commodity” hace que los inversores tengan que liquidar a menudo sus posiciones a un precio nodeseado.

La incomparable liquidez del Mercado FOREX es un poderoso reclamo para cualquier inversor, ya que dala libertad de abrir o cerrar una posición a voluntad, en tres segundos, y al precio sobre el que uno hace“click”.

Además, la liquidez del Mercado FOREX significa que los inversores pueden retirar sus fondos de sucuenta de inversiones más fácil y rápidamente que en otros mercados.

Mercado transparente.

Dada la multibillonaria negociación que cada día tiene lugar en los mercados de divisas, es virtualmenteimposible una manipulación del mercado.

Mercado de negociación continua.

Algo que les resulta fascinante a participantes en el mercado de FOREX es su naturaleza de 24 horas..Aquí no hay un horario de apertura y de cierre, sino que los inversores pueden operar durante un horariocorrido de 24 horas al día, durante los 5 días de la semana.

Mercado sin plazos forzosos.

Los participantes de otros mercados financieros se ven limitados por tener que respetar un horizonteparticular en el tiempo. En el mercado de FOREX, en cambio, una posición puede mantenerse abierta eltiempo que el inversor considere necesario.

Mercado sin costes de ejecución.

Tradicionalmente, el mercado FOREX no ha contado con comisiones en concepto de servicios, aexcepción de una natural diferencia entre los precios de compra y de venta (el spread).

Mercado con tendencias identificables.

Por varios períodos históricos, las divisas han mostrado tendencias sustanciales e identificables. El hechode que cada divisa ofrezca un esquema histórico de tendencia bien definido, facilita el establecimiento deestrategias de rentabilización de capital.

Mercado con doble dirección.

A diferencias de otros mercados financieros, el FOREX es un mercado de doble dirección. Es decir, losinversores pueden ganar tanto si sube como si baja.

Mercado apalancado.

El apalancamiento te permite participar en el Mercado FOREX con sólo una centésima parte de lo quehas invertido. En otras palabras, con una pequeña inversión puedes controlar una suma mucho mayor decapital. Esto te permite comprar o vender una divisa frente a otra en múltiples de tus fondos disponibles.

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB28

Nuestros clientes pueden mantener 1 posición de 100,000 unidades monetarias con tan sólo un depósitode 1,000 (el margen).

A diferencia de los mercados financieros tradicionales, que reúnen a compradores y vendedores bajo unmismo "techo" (los llamados "trading floors"), las transacciones en el Mercado FOREX no se realizan enuna ubicación centralizada, sino a través de internet, plataformas de inversión, terminales informáticas yteléfono.

Es decir, el mercado FOREX no tiene un recinto de negociaciones y, por este motivo, se dice que es unMercado OTC (del inglés: Over the Counter Market).

Precios competitivos las 24 horas al día.

El Mercado Forex está abierto las 24 horas del día y de la noche. Empieza en Asia alrededor a las 24:00h. (CET) de la noche del domingo, y finaliza el viernes, en Estados Unidos, alrededor de las 23:00h.(CET). En los mercados de Bolsa y futuros, durante las llamadas “after hours” (normalmente entre unasesión y otra, cuando hay menos volumen y menos actividad en el mercado), los precios ofrecidos son, amenudo, muy poco competitivos.

Posibilidad de entrar en el Mercado vendiendo.

En Bolsa, un inversor no puede vender sus acciones si antes no las ha comprado. En cambio, en elMercado Forex al contado (SPOT), los inversores no sólo pueden entrar comprando una divisa frente aotra (si esperan que la primera se vaya a apreciar respecto de la segunda), sino que también puedenentrar en el mercado vendiendo una divisa frente otra (cuando esperan que la primera se vaya adepreciar frente a la segunda).

De hecho, cuando se compra una divisa, automáticamente se está vendiendo otra. Esto es una ventajainigualable, a veces difícil de comprender por los no iniciados: los inversores en Forex puedenbeneficiarse, no sólo de las subidas en el mercado, sino también de las caídas

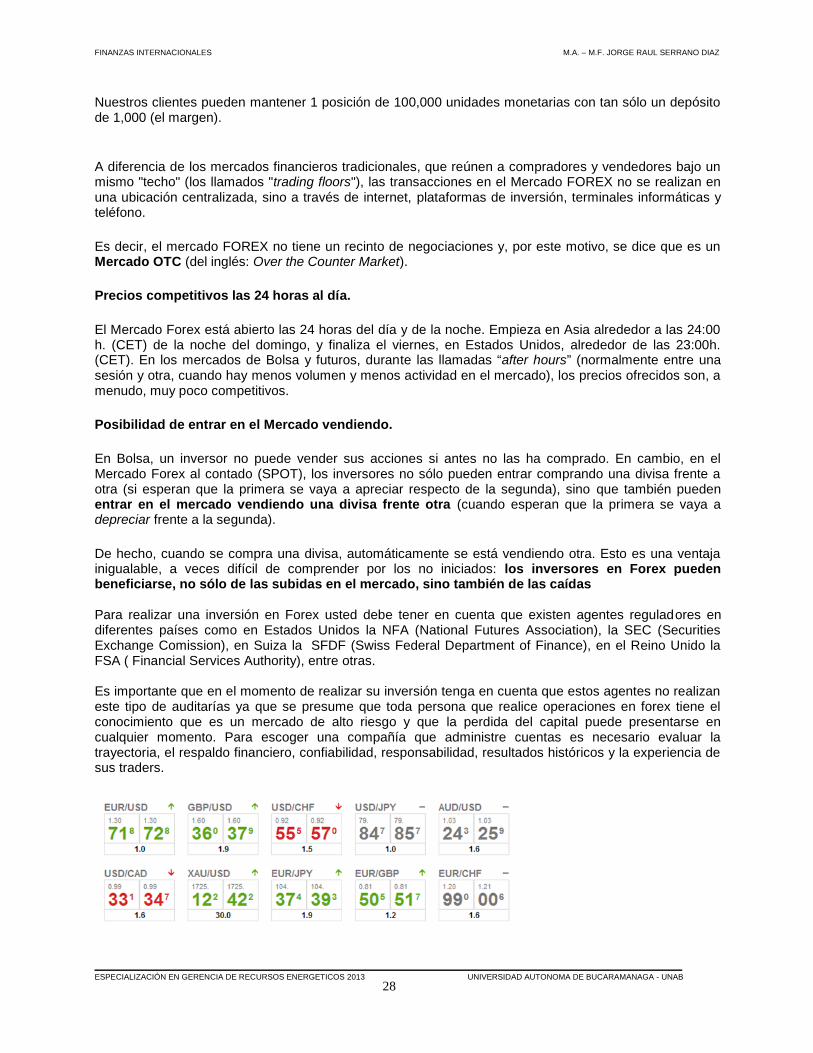

Para realizar una inversión en Forex usted debe tener en cuenta que existen agentes reguladores endiferentes países como en Estados Unidos la NFA (National Futures Association), la SEC (SecuritiesExchange Comission), en Suiza la SFDF (Swiss Federal Department of Finance), en el Reino Unido laFSA ( Financial Services Authority), entre otras.

Es importante que en el momento de realizar su inversión tenga en cuenta que estos agentes no realizaneste tipo de auditarías ya que se presume que toda persona que realice operaciones en forex tiene elconocimiento que es un mercado de alto riesgo y que la perdida del capital puede presentarse encualquier momento. Para escoger una compañía que administre cuentas es necesario evaluar latrayectoria, el respaldo financiero, confiabilidad, responsabilidad, resultados históricos y la experiencia desus traders.

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB29

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB30

IV. EL MERCADO DE DERIVADOSUn producto derivado es aquel cuyo precio o valor está en función de las fluctuaciones de otro activofinanciero que funciona como subyacente. Puede ser una divisa, una tasa de interés, un índiceaccionario, una acción o canasta de acciones o un commodity (productos agrícolas, metales yenergéticos), entre otros.

Objetivos de los derivados:

Cubrir el RIESGO de precios. La cobertura es la actividad de manejo de riesgo asociado con los preciosde los commodities

Descubrir precios futuros de los activos: Descubrimiento de los precios es la información que se revelaen el mercado sobre los precios al contado en el futuro. Tener información sobre el precio a lo cual losvendedores y compradores están dispuestos a negociar hoy por una entrega diferida, puede resultar enoperaciones y decisiones de inversión más eficientes.

Los derivados se utilizan principalmente para:

ESPECULACIÓN: Los especuladores toman riesgos en los mercados de materias primas o activosfinancieros con la esperanza de obtener grandes ganancias teniendo en cuenta una expectativa encuanto al comportamiento futuro del precio de un activo.

Los especuladores son quienes dan liquidez al mercado, aceptando el riesgo que le traspasa quienquiere cubrirse ese riesgo.

Para los especuladores, los mercados de futuros posibilitan el apalancamiento financiero, pudiendo optarpor posiciones a la baja o al alza, donde existe liquidez y los costos de transacción son bajos.

COBERTURA: Los coberturistas ó Hedgers utilizan los mercados de derivados para cubrirse contra unriesgo que no quieren asumir. Significa realizar una operación financiera que reduzca el riesgo de unaactividad económica más adelante. “Cobertura de ventas” “Cobertura de compras”

ARBITRAJE: La compra y venta casi simultánea en dos mercados para obtener beneficios de ladiferencia de precios. Los mercados tienden a ajustar rápidamente los precios para evitar el arbitraje.Ejemplo: El precio del dólar presenta diferencia en su cotización en dos mercados distintos. El arbitrajesería comprar donde esta barato y vender en el mercado que este caro.

Breve historia del mercado de Derivados.

Entre 1537 y 1539, bajo el gobierno de Carlos V en los Países Bajos, se puso en marcha un marcolegislativo que dio apoyo a las transacciones financieras y comerciales en este país.

Entre 1630 y 1637 en Holanda el mercado de tulipanes se transformo de un mercado estacional sobrealgunos bulbos en particular a una rueda de contratos de futuros y opciones con vencimientos anuales, elsistema colapso debido a la burbuja especulativa.

El primer mercado organizado de futuros se abrió en Japon a inicios del siglo XVIII sobre su principalmercancía de comercialización, el arroz, cuyos precios fluctuaban bastante, por eso los comerciantes deDojima ciudad cercana a Osaka diseñaron en 1730 un moderno sistema y estable de mercado a futuro, elprimero en el mundo, denominado cho-ai-mai (mercado de arroz a plazo).

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB31

A principios de 1800 aparecen los primeros contratos a plazo buscando cubrir el riesgo causado por lavolatilidad del mercado de productos agrícolas.

En 1859 mediante una ley especial del estado de Illinois se crea el Chicago Board of Trade quefuncionaba informalmente como una asociación privada desde 1848.

El desarrollo de esta bolsa considerada la más importante del mundo hasta el presente y que hoy seconoce como CME Group, con un historial colectivo de innovación, que incluye el nacimiento de lacontratación de futuros, CME Group es artífice de importantes avances que han conformado el sector defuturos de hoy día, entre ellos destaca la normalización de los contratos de futuros, la formación delproceso de compensación, la creación de futuros financieros, la liquidación en efectivo y la contrataciónelectrónica, ha sido el siguiente:

1848 CBOT crea el primer mercado de futuros del mundo, radicado en Chicago

1851 CBOT ofrece el contrato “a plazo” más antiguo jamás registrado; los contratos a plazo comienzan acobrar popularidad entre corredores y operadores

1865 CBOT formaliza la contratación de grano con el desarrollo de acuerdos estandarizadosdenominados “contratos de futuros”, los primeros de esta clase en el mundoCBOT crea la primera unidad de compensación de futuros del mundo cuando se empieza a exigir elregistro de garantías de cumplimiento, llamado “depósito de garantía”, a los compradores y vendedoresque operan en mercados del grano

1885 Para adaptarse al rápido crecimiento de la negociación de futuros, CBOT construye un nuevoedificio en La Salle y Jackson, el más alto de Chicago en aquella época y la primera estructura comercialcon iluminación eléctrica

1898 Se inaugura Chicago Butter and Egg Board, predecesor de Chicago Mercantile Exchange, enChicago

1919 Chicago Butter and Egg Board se convierte en Chicago Mercantile Exchange. Se establece CMEClearing house, la cámara de compensación de CME

1936 CBOT lanza contratos de compraventa de soja

1961 CME lanza los primeros contratos de futuros sobre carne congelada y en conserva: panceta decerdo congelada

1964 CME lanza los primeros futuros agrícolas basados en materias primas no almacenables: ganadovivo

1968 CBOT comienza a negociar su primera materia prima ajena al grano, futuros sobre pollo

1969 CBOT comienza a negociar su primer producto no agrícola, con un contrato de futuros sobre plata

1972 CME lanza sus primeros contratos de futuros financieros, ofreciendo contratos sobre siete divisasextranjeras

1975 CBOT lanza sus primeros futuros sobre tipos de interés, ofreciendo contratos sobre la GovernmentNational Mortgage Association (Asociación hipotecaria estatal nacional)

1981 CME lanza su primer contrato de futuros liquidado en efectivo, futuros en eurodólares

FINANZAS INTERNACIONALES M.A. – M.F. JORGE RAUL SERRANO DIAZ

ESPECIALIZACIÓN EN GERENCIA DE RECURSOS ENERGETICOS 2013 UNIVERSIDAD AUTONOMA DE BUCARAMANAGA - UNAB32

1982 CME lanza con éxito su primer contrato de futuros sobre índices bursátiles, futuros sobre el índiceS&P 500. CBOT lanza sus primeras opciones sobre un contrato de futuros, relativo a futuros sobreObligaciones del Tesoro estadounidense1987 CME presenta como novedad mundial los primeros futuros electrónicos que se negocian con laconceptualización e inicio del desarrollo de la plataforma CME Globex

1992 Las primeras operaciones de futuros electrónicos se cursan en la plataforma de contrataciónelectrónica CME Globex

1997 CME desarrolla y lanza los primeros contratos de futuros de tamaño mini negociados por víaelectrónica, futuros E-mini S&P 500. Se introducen los contratos CBOT Dow Jones Industrial Average

1999 CME lanza sus primeros contratos de futuros basados en la climatología

2002 CME se convierte en el primer mercado estadounidense en salir a bolsa; el valor se cotiza en laBolsa de Nueva York

2003 CBOT acepta que CME Clearing sea la cámara de compensación de sus productos, lo que redundaen amplias eficiencias de capital para los participantes del mercado

2005 CBOT deja de ser una mutualidad y se convierte en una sociedad con ánimo de lucro que cotiza enla Bolsa de Nueva York