Embed Size (px)

Citation preview

Estados Financieros“Flujo de efectivo”

Ing. Com. Peter Cepeda Cobos, MBA

El Estado de flujo de efectivo y el estado de resultados muestran en desempeño de la compañía a lo largo de un período. El balance general muestra la situación financiera en un período determinado.

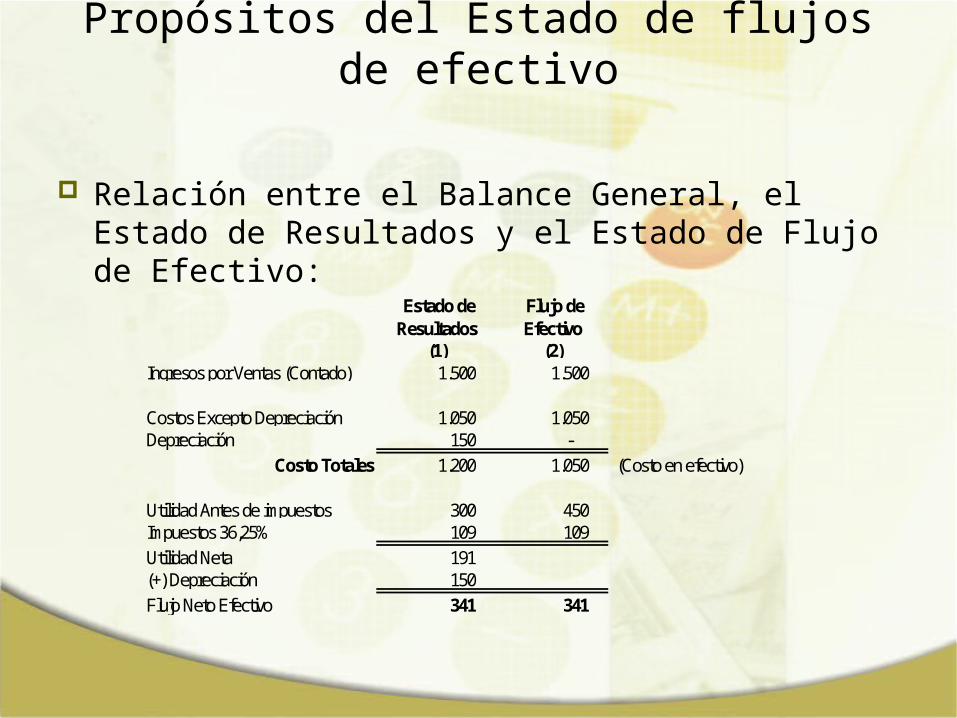

Propósitos del Estado de flujos de efectivo

Relación entre el Balance General, el Estado de Resultados y el Estado de Flujo de Efectivo:

Propósitos del Estado de flujos de efectivo

Estado de Resultados

Flujo de Efectivo

(1) (2)Ingresos por Ventas (Contado) 1.500 1.500

Costos Excepto Depreciación 1.050 1.050 Depreciación 150 -

Costo Totales 1.200 1.050 (Costo en efectivo)

Utilidad Antes de impuestos 300 450 Impuestos 36,25% 109 109 Utilidad Neta 191 (+) Depreciación 150 Flujo Neto Efectivo 341 341

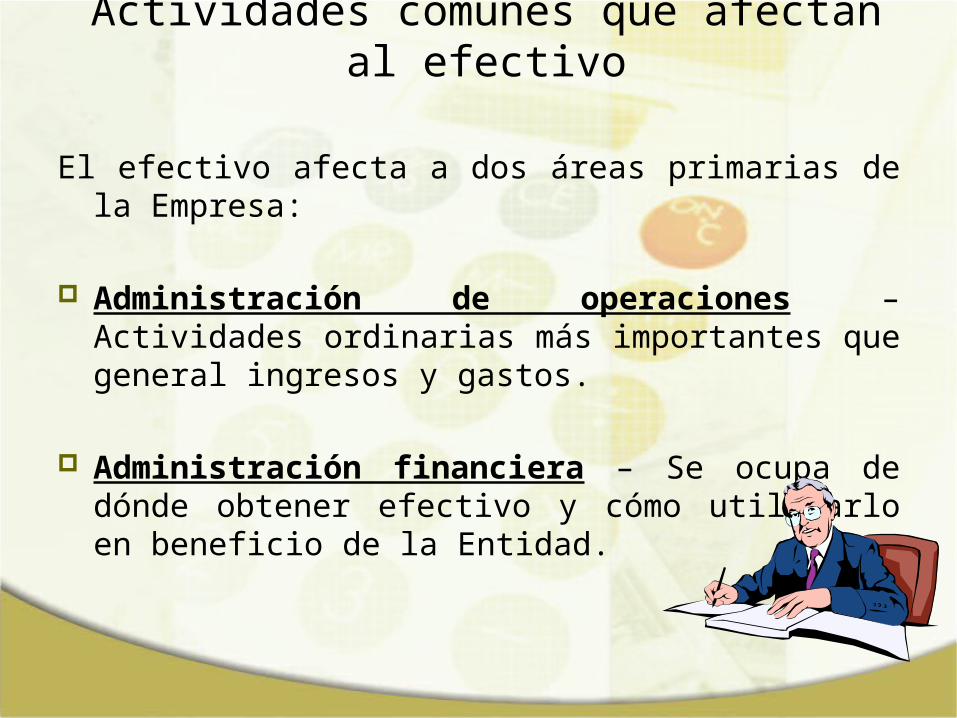

Actividades comunes que afectan al efectivo

El efectivo afecta a dos áreas primarias de la Empresa:

Administración de operaciones – Actividades ordinarias más importantes que general ingresos y gastos.

Administración financiera – Se ocupa de dónde obtener efectivo y cómo utilizarlo en beneficio de la Entidad.

Qué es el flujo de efectivo?Qué es el flujo de efectivo?

• También se lo conoce como Estado de Fuentes-Origen y Usos-Aplicaciones. Muestra la forma como la Compañía ha financiado sus actividades

• ¿Qué ha financiado? (USOS-APLICACIONES) • y cómo lo ha financiado? (FUENTES-ORIGEN)• Es utilizado para análisis financiero y ocasionalmente

para hacer pronóstico financiero: con base a la información histórica, se podrá estimar flujos futuros de efectivo.

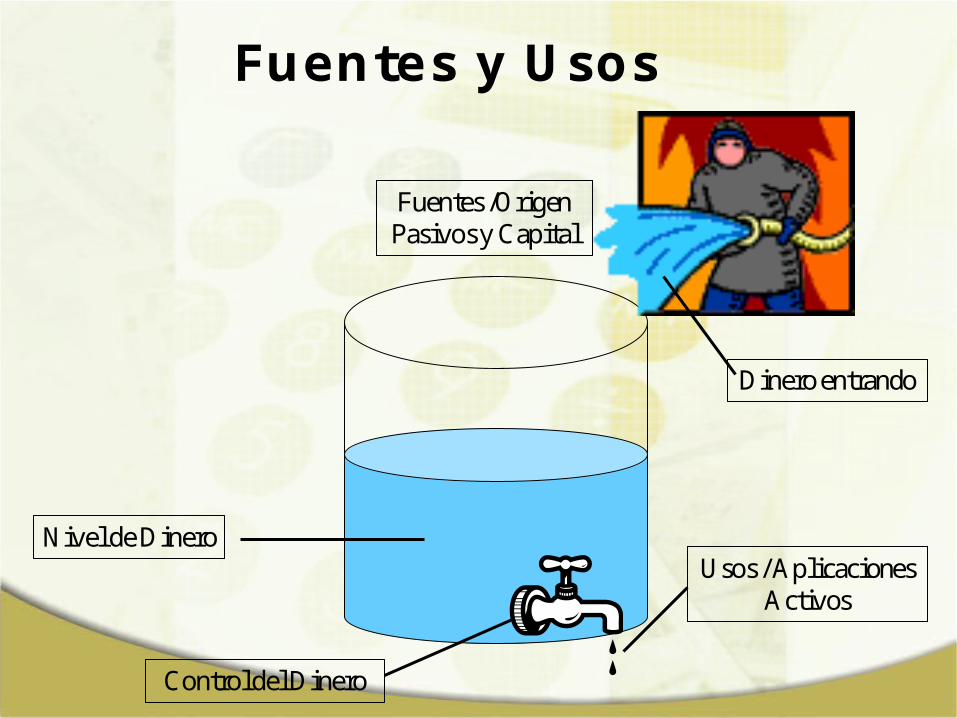

Fuentes y Usos

Fuentes /OrigenPasivos y Capital

Usos / AplicacionesActivos

Nivel de Dinero

Dinero entrando

Control del Dinero

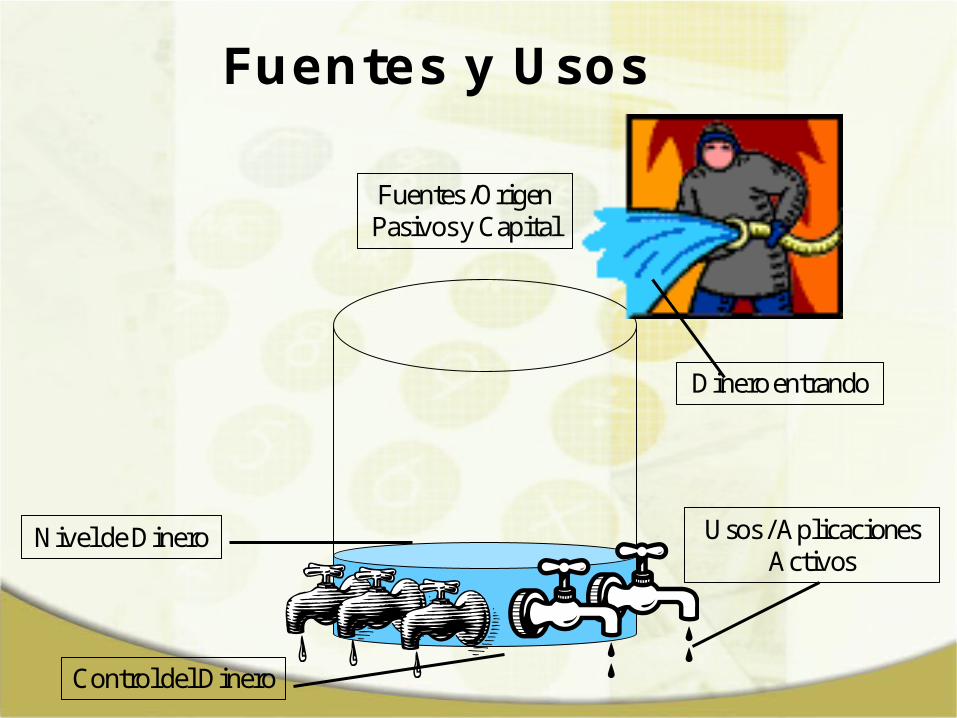

Fuentes y Usos

Fuentes /OrigenPasivos y Capital

Usos / AplicacionesActivos

Nivel de Dinero

Dinero entrando

Control del Dinero

Actividades Operativas son las principales actividades de la empresa que producen ingresos y otras actividades que no son de inversión o de financiamiento.

Actividades de inversión son la adquisición y enajenación de activos a largo plazo y otras inversiones no incluidas en los equivalentes de efectivo.

Actividades de financiamiento son actividades que dan por resultado cambios en el tamaño y composición del capital contable y préstamos de la empresa.

Actividades que afectan al efectivo

• Deben ser excluidas del estado de flujos de efectivo y deben ser reveladas en las notas a los estados financieros

• Pueden ser narrativas o un detalle resumen

• Debe indicar el total de la transacción y los montos que no representan flujos de efectivo

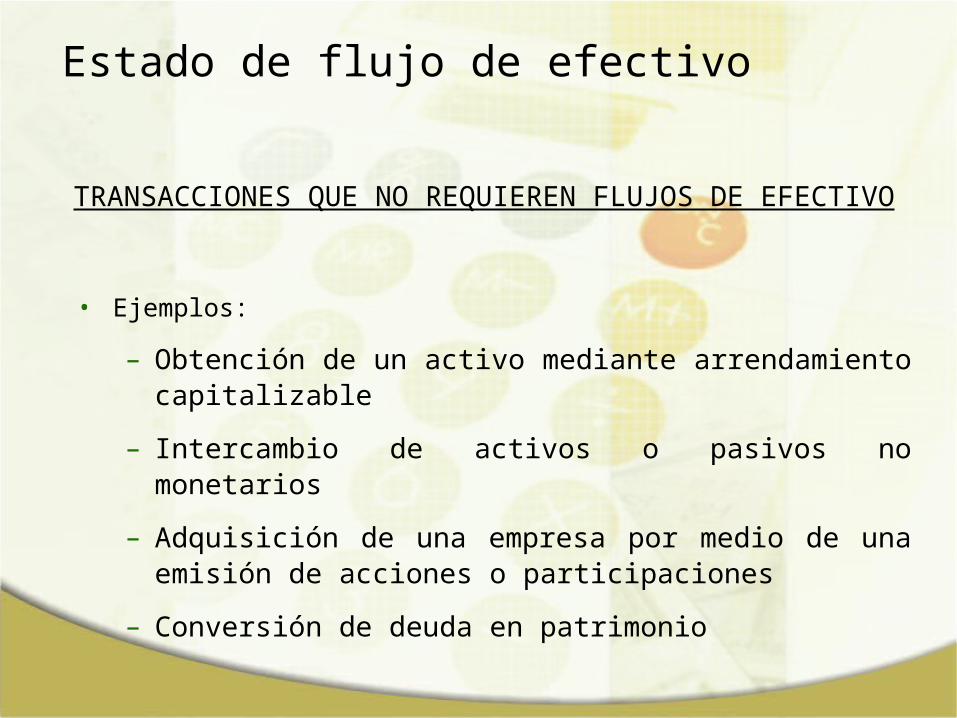

TRANSACCIONES QUE NO REQUIEREN FLUJO DE EFECTIVO

Estado de flujo de efectivo

• Ejemplos:

– Obtención de un activo mediante arrendamiento capitalizable

– Intercambio de activos o pasivos no monetarios

– Adquisición de una empresa por medio de una emisión de acciones o participaciones

– Conversión de deuda en patrimonio

TRANSACCIONES QUE NO REQUIEREN FLUJOS DE EFECTIVO

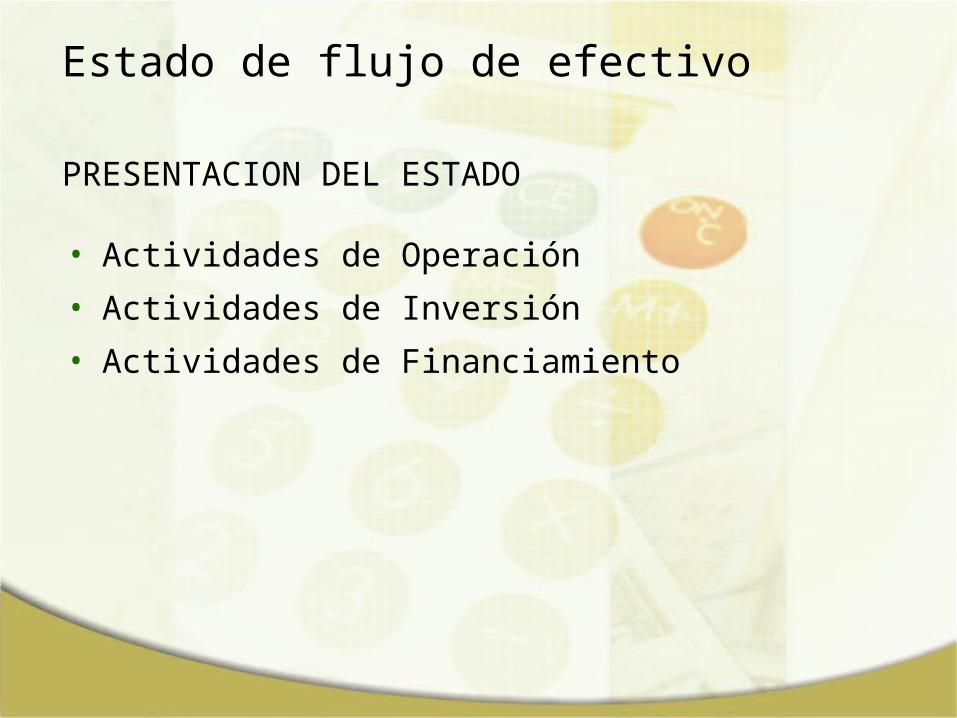

Estado de flujo de efectivo

• Actividades de Operación

• Actividades de Inversión

• Actividades de Financiamiento

PRESENTACION DEL ESTADO

Estado de flujo de efectivo

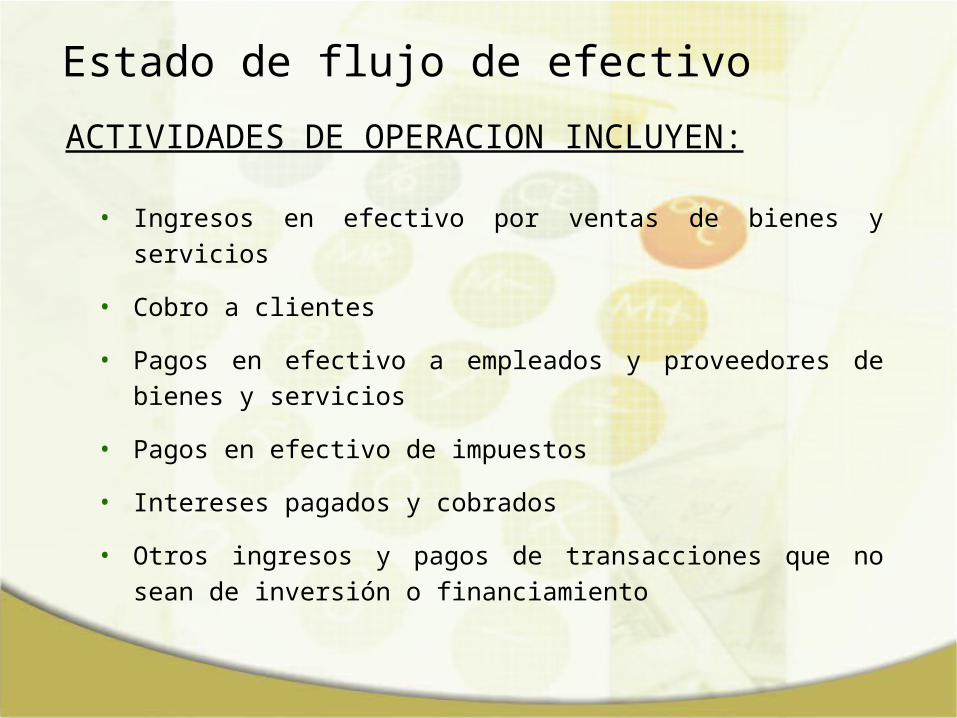

• Ingresos en efectivo por ventas de bienes y servicios

• Cobro a clientes

• Pagos en efectivo a empleados y proveedores de bienes y

servicios

• Pagos en efectivo de impuestos

• Intereses pagados y cobrados

• Otros ingresos y pagos de transacciones que no sean de inversión

o financiamiento

ACTIVIDADES DE OPERACION INCLUYEN:

Estado de flujo de efectivo

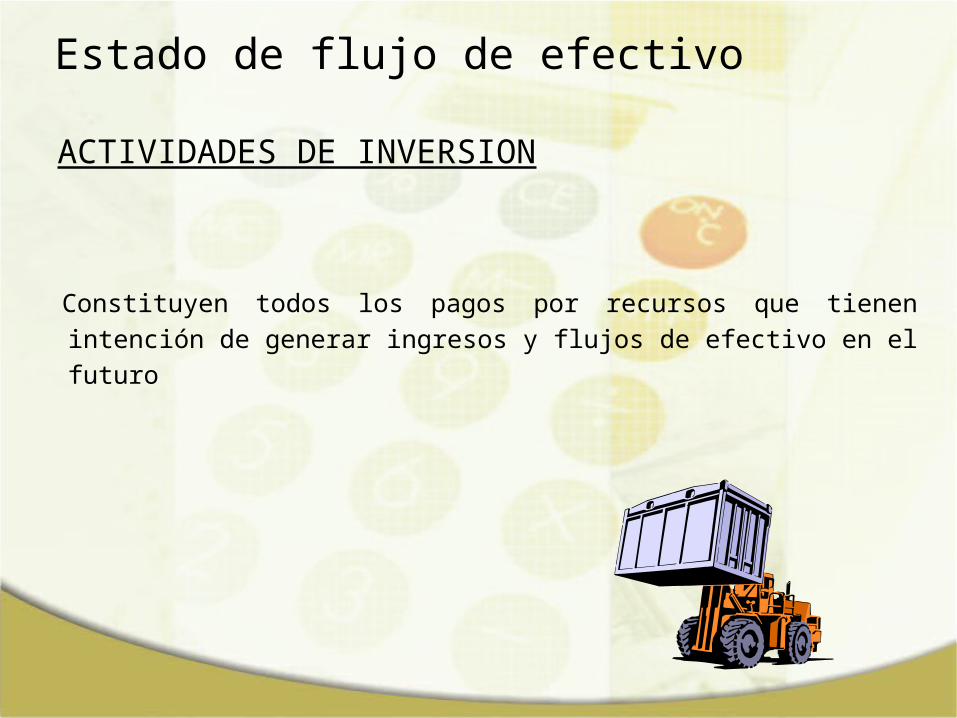

Constituyen todos los pagos por recursos que tienen intención de generar

ingresos y flujos de efectivo en el futuro

ACTIVIDADES DE INVERSION

Estado de flujo de efectivo

• Pagos en efectivo para la compra de propiedad, planta y equipo y

otros activos productivos, o ingresos por la venta de éstos.

• Dividendos recibidos

• Pagos en efectivo para adquirir acciones o instrumentos de deuda

de otras empresas, o ingresos por la venta de éstos.

ACTIVIDADES DE INVERSION INCLUYEN:

• Anticipos o préstamos otorgados a otras partes, y el ingreso por su

cobro o liquidación

• Pagos o ingresos por contratos a futuro

ACTIVIDADES DE INVERSION INCLUYEN:

Estado de flujo de efectivo

Permite proyectar necesidades de flujos de efectivo futuro, para

pagar a los proveedores de capital de la empresa

ACTIVIDADES DE FINANCIAMIENTO

Estado de flujo de efectivo

• Ingresos y pagos por emisión de acciones de la empresa, u otros

instrumentos de participación

• Ingresos y pagos por emisión de obligaciones, bonos,

documentos y otros instrumentos de préstamos a corto y largo

plazo

• Pago de dividendos y por compra de acciones de la empresa

ACTIVIDADES DE FINANCIAMIENTO INCLUYEN:

Estado de flujo de efectivo

Método para calcular el flujo de efectivo proveniente de las actividades operativas

Método directo – técnica que calcula el efectivo neto obtenido con las actividades operativas como cobros menos desembolsos operativosl

Método indirecto – técnica que ajusta la utilidad neta acumulada para reflejar únicamente las entradas y salidas de efectivo.

Bajo LOS DOS METODOS los flujos determinados son similares.

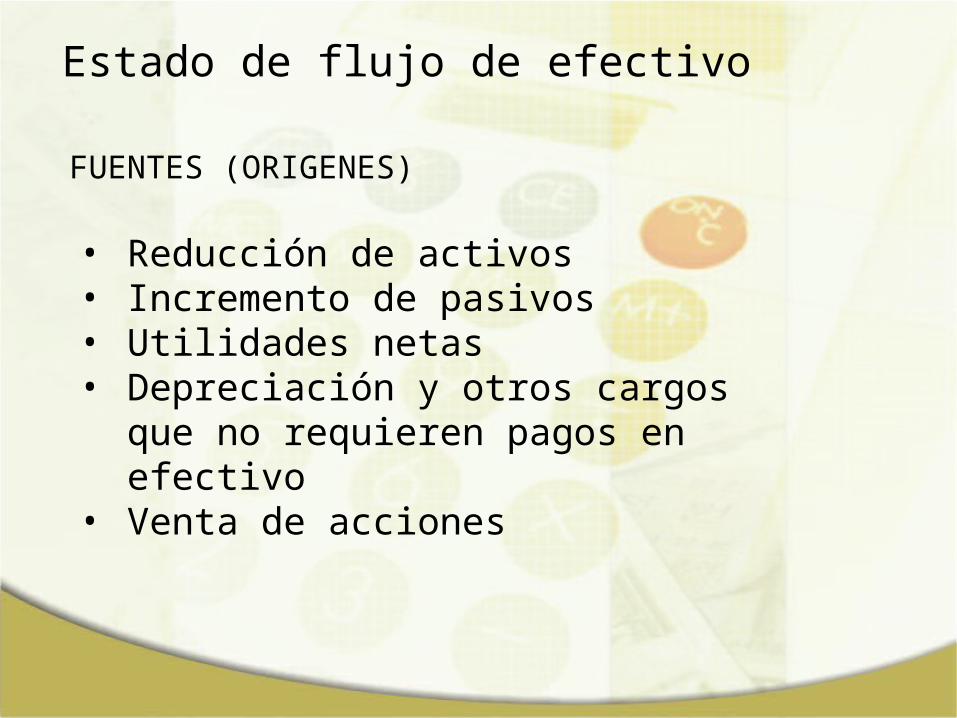

• Reducción de activos• Incremento de pasivos• Utilidades netas• Depreciación y otros cargos que no

requieren pagos en efectivo• Venta de acciones

FUENTES (ORIGENES)

Estado de flujo de efectivo

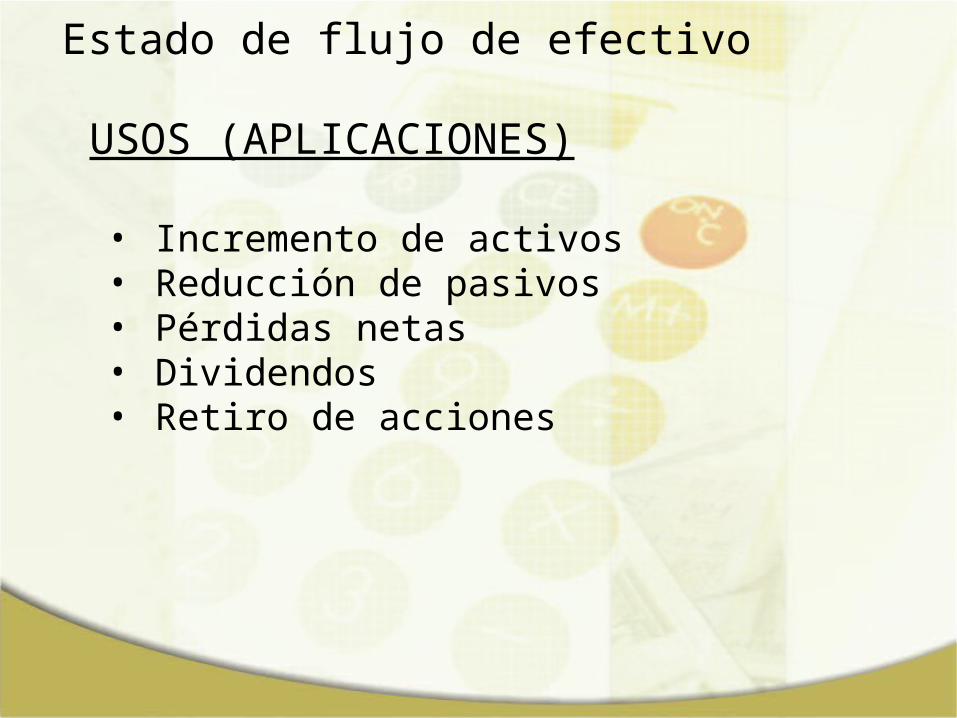

• Incremento de activos• Reducción de pasivos• Pérdidas netas• Dividendos• Retiro de acciones

USOS (APLICACIONES)

Estado de flujo de efectivo

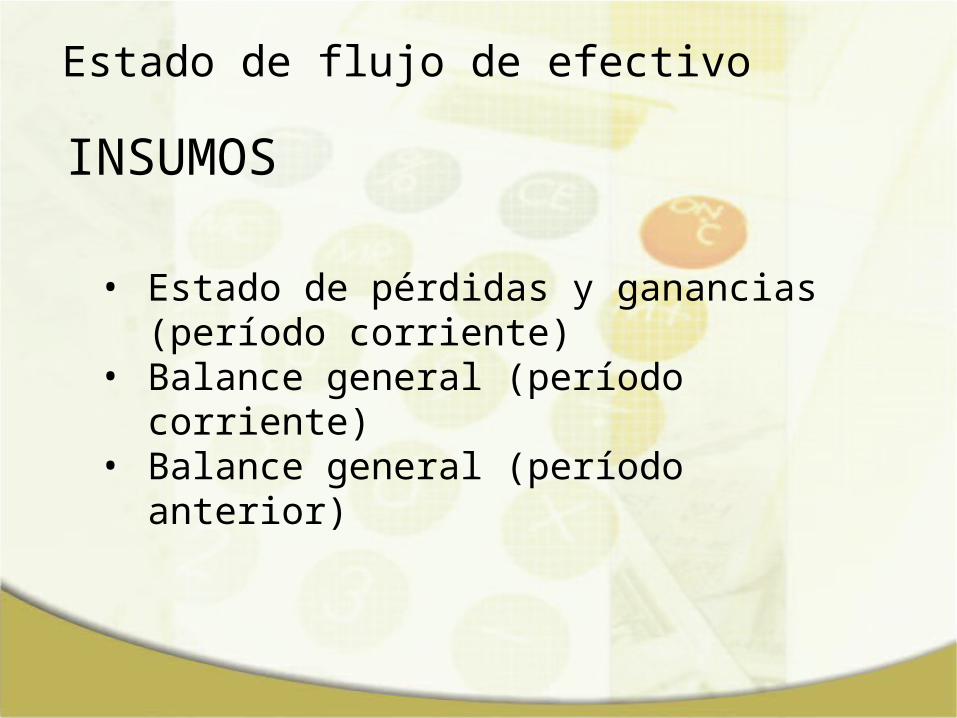

• Estado de pérdidas y ganancias (período corriente)

• Balance general (período corriente)• Balance general (período anterior)

INSUMOS

Estado de flujo de efectivo

PASOS PARA LA ELABORACIÓN DEL ESTADO DE FLUJO DE FECTIVO

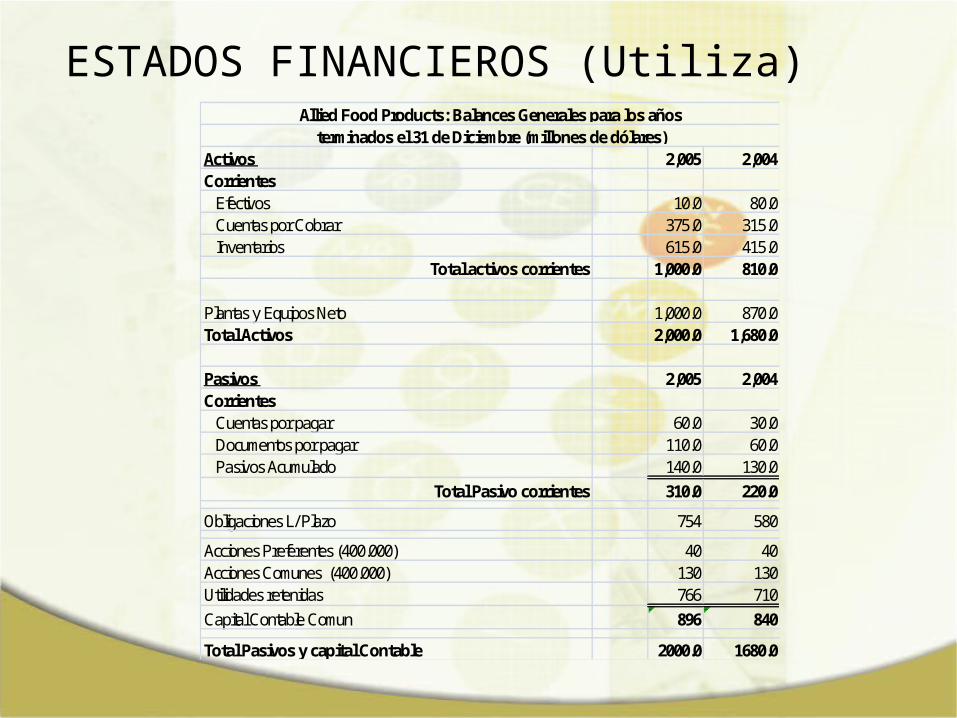

ESTADOS FINANCIEROS (Utiliza)

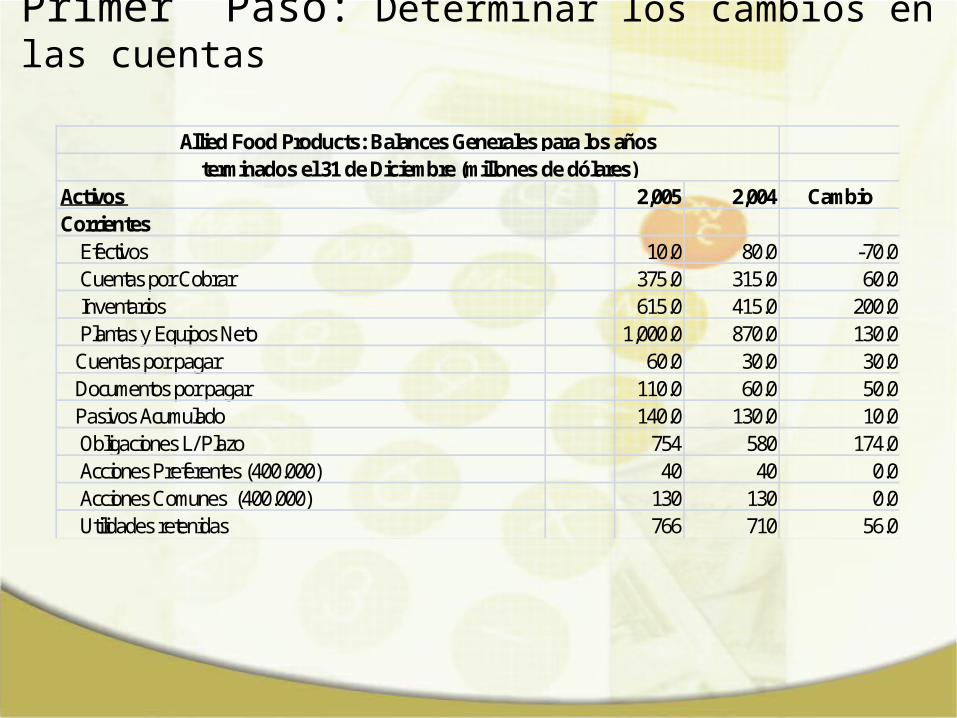

Activos 2,005 2,004Corrientes Efectivos 10.0 80.0 Cuentas por Cobrar 375.0 315.0 Inventarios 615.0 415.0

Total activos corrientes 1,000.0 810.0

Plantas y Equipos Neto 1,000.0 870.0Total Activos 2,000.0 1,680.0

Pasivos 2,005 2,004Corrientes Cuentas por pagar 60.0 30.0 Documentos por pagar 110.0 60.0 Pasivos Acumulado 140.0 130.0

Total Pasivo corrientes 310.0 220.0

Obligaciones L/ Plazo 754 580

Acciones Preferentes (400.000) 40 40Acciones Comunes (400.000) 130 130Utilidades retenidas 766 710Capital Contable Comun 896 840

Total Pasivos y capital Contable 2000.0 1680.0

Allied Food Products: Balances Generales para los añosterminados el 31 de Diciembre (millones de dólares)

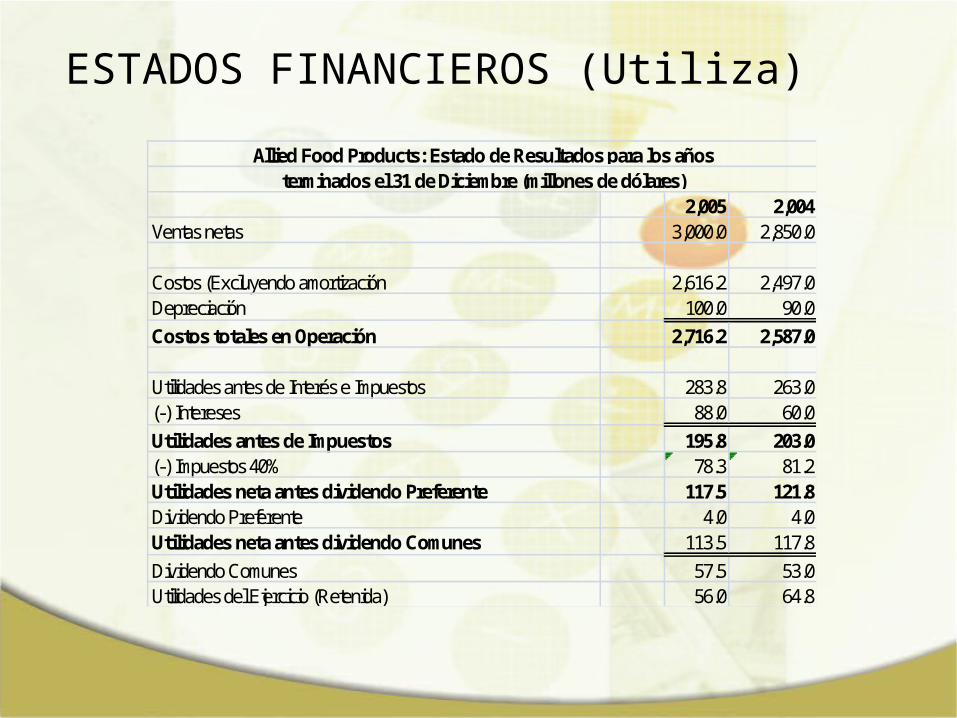

ESTADOS FINANCIEROS (Utiliza)

2,005 2,004Ventas netas 3,000.0 2,850.0

Costos (Excluyendo amortización 2,616.2 2,497.0Depreciación 100.0 90.0Costos totales en Operación 2,716.2 2,587.0

Utilidades antes de Interés e Impuestos 283.8 263.0(-) Intereses 88.0 60.0Utilidades antes de Impuestos 195.8 203.0(-) Impuestos 40% 78.3 81.2Utilidades neta antes dividendo Preferente 117.5 121.8Dividendo Preferente 4.0 4.0Utilidades neta antes dividendo Comunes 113.5 117.8Dividendo Comunes 57.5 53.0Utilidades del Ejercicio (Retenida) 56.0 64.8

Allied Food Products: Estado de Resultados para los añosterminados el 31 de Diciembre (millones de dólares)

Primer Paso: Determinar los cambios en las cuentas

Activos 2,005 2,004 CambioCorrientes

Efectivos 10.0 80.0 -70.0Cuentas por Cobrar 375.0 315.0 60.0Inventarios 615.0 415.0 200.0Plantas y Equipos Neto 1,000.0 870.0 130.0

Cuentas por pagar 60.0 30.0 30.0 Documentos por pagar 110.0 60.0 50.0 Pasivos Acumulado 140.0 130.0 10.0

Obligaciones L/ Plazo 754 580 174.0Acciones Preferentes (400.000) 40 40 0.0Acciones Comunes (400.000) 130 130 0.0Utilidades retenidas 766 710 56.0

Allied Food Products: Balances Generales para los añosterminados el 31 de Diciembre (millones de dólares)

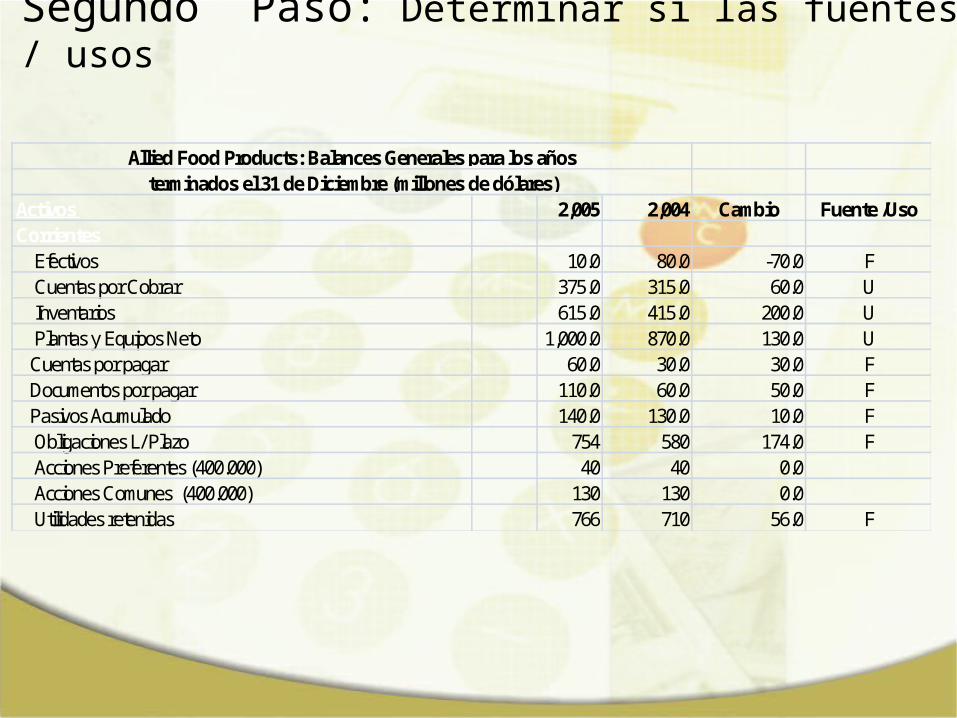

Segundo Paso: Determinar si las fuentes / usos

Activos 2,005 2,004 Cambio Fuente /UsoCorrientes

Efectivos 10.0 80.0 -70.0 FCuentas por Cobrar 375.0 315.0 60.0 UInventarios 615.0 415.0 200.0 UPlantas y Equipos Neto 1,000.0 870.0 130.0 U

Cuentas por pagar 60.0 30.0 30.0 F Documentos por pagar 110.0 60.0 50.0 F Pasivos Acumulado 140.0 130.0 10.0 F

Obligaciones L/ Plazo 754 580 174.0 FAcciones Preferentes (400.000) 40 40 0.0Acciones Comunes (400.000) 130 130 0.0Utilidades retenidas 766 710 56.0 F

Allied Food Products: Balances Generales para los añosterminados el 31 de Diciembre (millones de dólares)

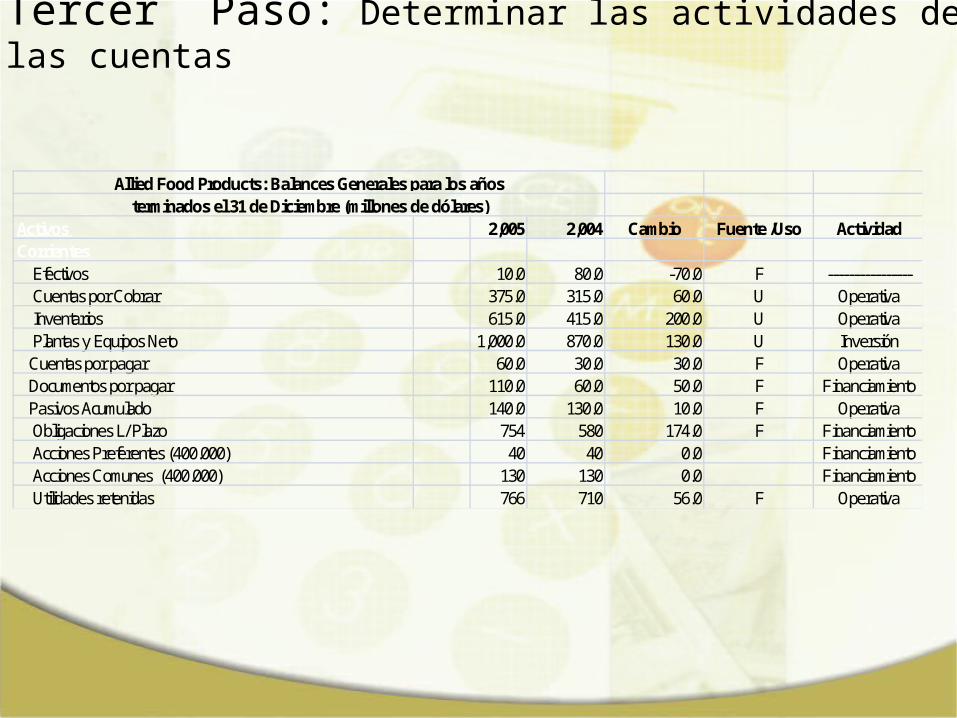

Tercer Paso: Determinar las actividades de las cuentas

Activos 2,005 2,004 Cambio Fuente /Uso ActividadCorrientes

Efectivos 10.0 80.0 -70.0 F ----------------Cuentas por Cobrar 375.0 315.0 60.0 U OperativaInventarios 615.0 415.0 200.0 U OperativaPlantas y Equipos Neto 1,000.0 870.0 130.0 U Inversión

Cuentas por pagar 60.0 30.0 30.0 F Operativa Documentos por pagar 110.0 60.0 50.0 F Financiamiento Pasivos Acumulado 140.0 130.0 10.0 F Operativa

Obligaciones L/ Plazo 754 580 174.0 F FinanciamientoAcciones Preferentes (400.000) 40 40 0.0 FinanciamientoAcciones Comunes (400.000) 130 130 0.0 FinanciamientoUtilidades retenidas 766 710 56.0 F Operativa

Allied Food Products: Balances Generales para los añosterminados el 31 de Diciembre (millones de dólares)

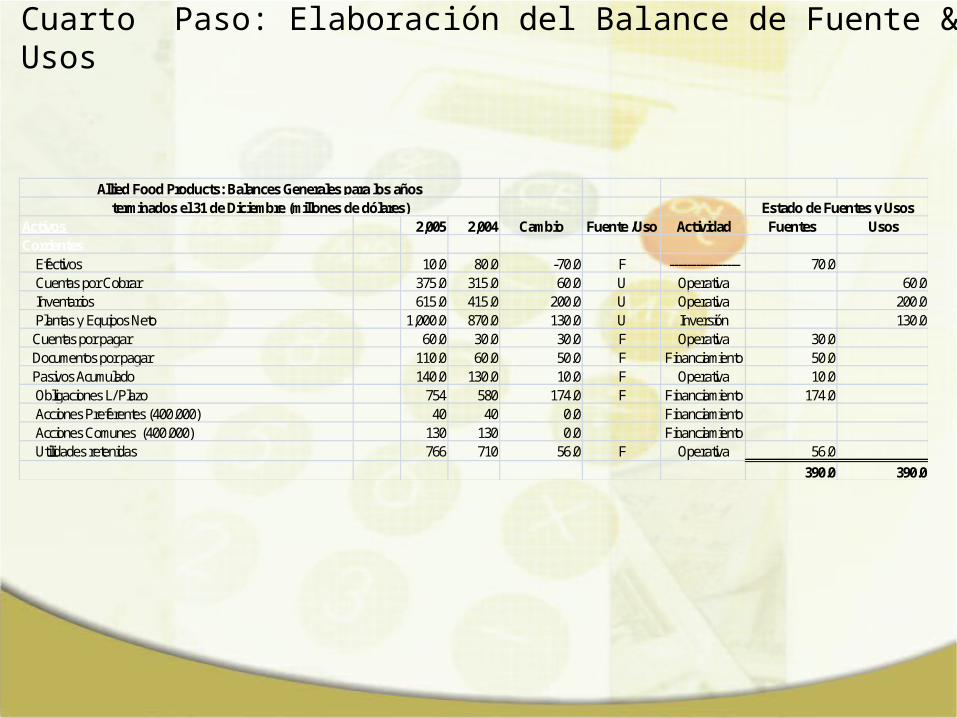

Cuarto Paso: Elaboración del Balance de Fuente & Usos

Activos 2,005 2,004 Cambio Fuente /Uso Actividad Fuentes UsosCorrientes

Efectivos 10.0 80.0 -70.0 F ---------------- 70.0Cuentas por Cobrar 375.0 315.0 60.0 U Operativa 60.0Inventarios 615.0 415.0 200.0 U Operativa 200.0Plantas y Equipos Neto 1,000.0 870.0 130.0 U Inversión 130.0

Cuentas por pagar 60.0 30.0 30.0 F Operativa 30.0 Documentos por pagar 110.0 60.0 50.0 F Financiamiento 50.0 Pasivos Acumulado 140.0 130.0 10.0 F Operativa 10.0

Obligaciones L/ Plazo 754 580 174.0 F Financiamiento 174.0Acciones Preferentes (400.000) 40 40 0.0 Financiamiento Acciones Comunes (400.000) 130 130 0.0 FinanciamientoUtilidades retenidas 766 710 56.0 F Operativa 56.0

390.0 390.0

Estado de Fuentes y UsosAllied Food Products: Balances Generales para los años

terminados el 31 de Diciembre (millones de dólares)

Quinto Paso: Elaboración del Estado de flujo de efectivo

Actividades Operativas

Utilidad Neta 117.5

(+) Fuentes 140.0Depreciación 100.0Incremento en cuenta por pagar 30.0Incremento en pasivos acumulados 10.0

(-) Usos 260.0Incremento de cuenta por cobrar 60.0Incremento de Inventario 200.0

Flujos neto de efectivo proveniente de la operación -2.5

Actividades Inversión(+) Fuentes 0.0

(-) Usos 230.0Adquisición de activos fijos 230.0

Flujos neto de efectivo proveniente de la Inversión -230.0

Actividades Financiamiento(+) Fuentes 224.0

Incremento de documento por pagar 50.0Incremento en obligaciones L/P 174.0

(-) Usos 61.5Pagos de dividendo 61.5

Flujos neto de efectivo proveniente del Financiamiento 162.5

Aumento o reducción de efectivo -70.0Efectivo al Inicio del Año 80.0Efectivo al final del año 10.0

Allied Food Products: Estado de flujo de efectivo por el año 2005 (millones de dólares)

Ejercicio en Clases

Resolver el ejercicio de la copia