Embed Size (px)

Citation preview

COOPERATIVA DE AHORRO Y CRÉDITOANA G. MÉNDEZINFORME 2014

Fortaleciendonuevos horizontes

66ta ASAMBLEA ANUAL

Contenido

INFORME 2014

ORDEN DEL DÍA / COLOR LEMA REFLEXIÓN / HIMNO DEL COOPERATIVISMO 2

ACTA 2014 - 65TA ASAMBLEA ANUAL 3

INFORME 2014 JUNTA DE DIRECTORES Y ADMINISTRACIÓN 6

TÉRMINOS Y VENCIMIENTOS 8

CUERPOS DIRECTIVOS Y EQUIPOS DE TRABAJO 9

ESTADOS FINANCIEROS

INFORME DEL AUDITOR INDEPENDIENTE 11

ESTADO DE SITUACIÓN 13

ESTADO DE INGRESOS Y GASTOS 14

ESTADOS DE CAMBIOS EN PARTICIPACIÓN DE SOCIOS 15

ESTADO DE MOVIMIENTO DE EFECTIVO 16

NOTAS A LOS ESTADOS FINANCIEROS 17

INFORMES DE COMITÉS

INFORME COMITÉ DE SUPERVISIÓN 34

INFORME COMITÉ DE EDUCACIÓN 36

INFORME COMITÉ DE CRÉDITO 38

CRÉDITOS DEL PROGRAMA 40

Fortaleciendonuevos horizontes

COOPERATIVA DE AHORRO Y CRÉDITO ANA G. MÉNDEZINFORME 201425 de abril de 2015

66ta ASAMBLEA ANUAL

66ta ASAMBLEA ANUAL

2

Señor, tú lo dijiste:“donde dos o másse reúnan en mi nombre,allí estoy yo, en medio de ellos”…

Hazte presente en nuestra asamblea,dándonos comprensiónpara que sepamosaceptarnos mutuamente,capacidad para el diálogo,para escuchar las opiniones de los demás,y espíritu de colaboraciónpara descubrir entre todos la verdad y tomar las decisiones justas y precisas.Que esta asamblea nos ayudeA desarrollar nuestro espíritu comunitarioY nos enriquezca en el conocimientoY aprecio mutuo.

Amén.

1. Registro

2. Apertura a. Bienvenida b. Himnos c. Invocación d. Presentación de

Invitados

3. Constitución de la Asamblea a. Lectura de

Convocatoria b. Presentación de

Agenda c. Reglas del Debate d. Determinación de

Quórum e. Presentación Junta

de Directores

4. Lectura del Acta Asamblea Anual del 26 de abril 2014

5. Informes a. Junta de Directores

y Administración b. Comité de

Supervisión c. Comité de Educación d. Comité de Crédito

6. Elecciones

7. Enmiendas al Reglamento

8. Resoluciones

9. Asuntos Nuevos

10. Clausura

11. Cena-Baile

En la bandera del cooperativismo se recogen los colores de todas las banderas del mundo como un mensaje de amor universal. Este símbolo nos recuerda un pacto divino de paz para la humanidad entera. Hoy presentamos el color VIOLETA que representa la humildad, una de las virtudes que nos acerca más a lo divino y al prójimo.

Orden del Día Reflexión Himno del Cooperativismo

IMÁGENES DE LA COOPERATIVA

Nuestra imagen de cooperaciónEs mutuo esfuerzo forjadoDel bien común logro en acción, y, acervo salvador.

Promover bienestar con justicia,Y, en la unión superar la situación,Como hermanos vencer la codicia,Y, en el triunfo gozar la lección.

Gran deseo de servir,De aprender y educar;Compartir,Facultad ejemplar.

Voluntarios cooperativistas,Surjan hoy con sentido creador,Tracen surcos de ideales realistas,Sean crisol de un futuro esplendor.

-Coro-(Repítase)

Vital misión dinámica,Progreso por la sociedadDoctrina básica,Fundada en Ley de Cristiandad.

Gestión socio-económica,De alcance universalReforma lógica,Tarea de ayuda fraternal.

Letra: Poema adaptado a la música

Compositor, Música y Letra: Virgilio López

Color Lema

3INFORME 2014 COOPERATIVA DE AHORRO Y CRÉDITO ANA G. MÉNDEZ

Dedicatoria

FECHA : 26 de abril de 2014HORA : 5:30 p.m.LUGAR : Club Los Telefónicos Guaynabo, Puerto Rico

El maestro de ceremonias, Sr. Gabriel López, comenzó a las 5:30 p.m. con la primera convocatoria en la cual habían presentes 48 socios; por lo que se les instruyó a los socios que la segunda convocatoria sería a las 7:30 p.m. y el quórum lo constituirán los socios presentes a esa hora. Comenzamos la asamblea a las 7:50 p.m. en la segunda convocatoria, según se les había notificado a los presentes, celebrando así la Sexagésima Quinta (65) Asamblea Anual de la Cooperativa de Ahorro y Crédito Ana G. Méndez.

El Sr. López comenzó con la parte protocolar indicando que celebraríamos nuestra asamblea utilizando el Azul Marino como color predominante en la misma. Este color representa el valor que nos impulsa a buscar nuevas rutas y nuevos surcos donde acunar la semilla de la fe y la cooperación.

La reflexión fue ofrecida por la compañera la Srta. Gloribel López Laboy, Oficial de Administración.

Luego se saludó la bandera del Cooperativismo con el himno del Movimiento Cooperativo.

El Sr. Gabriel López, presentó a los miembros de la Junta de Directores, la Administración y Comités durante el año 2013-2014.

Junta de Directores Dr. Marcelino Rivera López, Presidente Srta. Edna Orta Anés, Vicepresidenta Sra. Idalí M. Berríos Aguirre, Secretaria Sra. Gloria Castillo de García, Tesorera Sra. Gloribel Rivera González, Directora Sr. Gabriel López Pacheco, Director Sra. Carmen Rosado León, Directora

Administración Sra. Jossie E. Rohena Flores, Presidenta Ejecutiva de la Cooperativa Srta. Gloribel López Laboy, Oficial de Administración Sra. Yaritza Ramos Rodríguez, Oficial de Plataforma Srta. Millianet Miranda Peluyera, Oficinista

Comité de Supervisión Sra. Carmen Diana Morales, Presidenta Sra. Luz C. Rosado Vega Sr. Rafael I. García Rivera

Comité de Educación Sra. Gloribel Rivera González, Presidenta Sr. Alex J. Rodríguez Álvarez Dr. César Lozano Paulino Sra. Elaine Guadalupe Sra. Idalí M. Berríos Aguirre Sr. Gabriel López Pacheco

Comité de Crédito Sra. Gloria Castillo de García, Presidenta Sr. Ángel L. Marrero Cintrón Sra. Concepción Robles Pérez Sra. Wanda González Rodríguez Srta. Deborah Marín Dávila

Este es el equipo comprometido y que ha trabajado durante este año para que la Cooperativa pudiese cumplir su misión, metas y objetivos durante el año 2014. Sabemos que continuaremos colaborando con la misma dedicación, compromiso y entusiasmo a favor de los mejores intereses de la Cooperativa.

Continuando con los trabajos, el Sr. Gabriel López, presentó a los invitados especiales y le dio la más cordial bienvenida. Entre estos invitados se encontraban los siguientes:

1. Sr. Gil A. Ortíz Cabrera, CPA – Auditor externo que examinó y certificó los estados financieros 2013

Acta 2014Sexagésima Quinta Asamblea Anual

4

2. Sra. Sylvia Zoé Acha Martínez – Contable y asesora financiera de la Cooperativa

3. Sr. Jacinto Laureano – representante de COSVI 4. Sr. Francisco Hernández - representante de

COSVI5. Sr. Steven Fuentes – representante de Helvetía6. Sra. Edith Maldonado – representante de

Seguros Múltiples

Este año se dedicaron los actos de la asamblea a tres socios pilares de afiliación y que por más largo tiempo se han mantenido como socios de nuestra cooperativa. Éstos son: Nilda Díaz Reyes (UMET), Carmen G. Velázquez Torres (UNE) y José M. Castro de León (UT). Por lo tanto fueron merecedores de un reconocimiento por parte de todos los asistentes. El Sr. Gabriel López, pasó la palabra al Presidente de la Junta, Dr. Marcelino Rivera López, para que comenzara con los trabajos oficiales y deliberativos de la Asamblea Anual. En estos momentos, la Srta. Edna Orta, Vicepresidenta, se hace cargo de la Presidencia de la Junta mientras el Presidente presenta su informe.

El Presidente, Dr. Marcelino Rivera López, luego del saludo protocolar comenzó oficialmente los trabajos de la Sexagésima Quinta Asamblea Anual. También solicitó a los socios que de tener resoluciones para presentar ante la consideración de la Asamblea, las entregaran en la mesa de registro dentro de los próximos 30 minutos a partir del anuncio. La Srta. Edna Orta presidiría el Comité de Enmiendas al Reglamento y Resoluciones.

Se le solicitó a la Secretaria, Sra. Idalí M. Berríos Aguirre, que diera lectura de la convocatoria y agenda del día, las cuales fueron aprobadas y secundadas por unanimidad.

La Secretaria también informa que no habiendo quórum en la primera convocatoria de las 5:30 p.m., daríamos comienzo de acuerdo a lo requerido en la segunda convocatoria. El llamado a la segunda sería a las dos horas luego de señalada la primera, o sea, a las 7:30 p.m.

El Presidente, Dr. Marcelino Rivera solicitó al Sr. Gabriel López que diera lectura a las Reglas del Debate. Estas reglas se habían circulado previamente y que si no había ninguna duda, se solicitaba una moción para que las mismas fueran aprobadas. La socia #513 Srta.

Deborah Marín presenta moción de aprobación, y es secundado por el socio #222 Sr. Ángel L. Marrero.

Se le solicitó a la Secretaria, Sra. Idalí M. Berríos, que diera lectura al Acta de la Asamblea Anual del 2013. La socia #513, Srta. Deborah Marín sometió una moción a los efectos de que el acta se diera por leída y se viera página por página para cualquier corrección. No habiendo oposición fue aprobada por consentimiento unánime. El Acta fue revisada por los socios y se aprobó sin correcciones ni oposición.

El próximo punto de la agenda fue el Informe de la Junta de Directores y la Administración, el cual fue ofrecido por el Presidente, Dr. Marcelino Rivera López, dando la lectura del informe. Una vez terminado el Informe de la Junta de Directores y la Administración el mismo fue sometido para la consideración de la Asamblea. La socia #1761 Sra. Aleyda Torres y el socio #1258 Sr. Carlos García sometieron moción a los efectos de que se reciba el informe así como los Estados Financieros. No habiendo oposición los mismos fueron recibidos por consentimiento unánime.

Antes de entregar la presidencia, la Srta. Edna Orta extendió una felicitación al compañero Dr. Marcelino Rivera por su liderato, dedicación y desempeño como Presidente en este equipo de trabajo durante este año que finaliza. El Dr. Marcelino Rivera agradeció con el compromiso de seguir contando con su apoyo incondicional en beneficio de la Cooperativa.

El Dr. Marcelino Rivera López presentó a la Sra. Jossie E. Rohena, Presidenta Ejecutiva, quién ofreció el Informe de Administración durante el año 2013. El mismo fue recibido y aprobado por los socios por consentimiento unánime.

El Dr. Marcelino Rivera López presentó a la compañera, Sra. Carmen D. Morales, Presidenta del Comité de Supervisión, quién ofreció el Informe del Comité durante el año 2013. El mismo fue recibido y aprobado por los socios por consentimiento unánime.

Para el informe del Comité de Educación, la Sra. Gloribel Rivera presentaría su informe para el año 2013. La socia #513 Srta. Deborah Marín presenta moción a los efectos de darse por leído el informe. La moción

5INFORME 2014 COOPERATIVA DE AHORRO Y CRÉDITO ANA G. MÉNDEZ

aprobada por los socios por consentimiento unánime.

Una vez recibidos los informes, el Presidente agradeció a cado uno de los miembros de Junta por haber llevado a cabo una labor extraordinaria durante el año 2013. Sin su colaboración los trabajos de nuestra Cooperativa no se hubieran podido llevar a cabo de manera efectiva.

Enmiendas al Reglamento y ResolucionesLa Srta. Edna Orta informa que no se recibieron enmiendas.

EleccionesEl Comité de Nominaciones, Elecciones y Escrutinio estuvo compuesto por los compañeros: Srta. Gloribel López y la Sra. Idalí M. Berríos. La Sra. Idalí M. Berríos se dirigió a la Asamblea para explicar el procedimiento. Luego de las debidas explicaciones, se abrieron las nominaciones vacantes y se ratificaron las re-elecciones. Éstas fueron las siguientes: (ver tabla abajo)

El Sr. Carlos García, socio #1258, presenta moción para que los miembros de la Junta sean re-electos. La moción fue secundada de forma unánime por la asamblea. En cuanto a la ratificación de la Sra. Gloribel Rivera fue presentada por la socia #1761 Sra. Aleyda Torres y secundada por el Sr. Jesús Oliveras, socio #272.

Se informa que en el Comité de Supervisión hay un puesto vacante el cual debe ser seleccionado por la asamblea. La socia #1999 Vilmary Mojica nomina a la Sra. Skarlet Figueroa. No habiendo otras nominaciones,

la socia #513 Deborah Marín, presenta moción para el cierre de nominaciones. Por lo tanto, la Sra. Skarlet Figueroa es electa para ocupar el puesto vacante en el Comité de Supervisión.

El Presidente exhortó a todos los Comités a continuar el trabajo en equipo y dar el máximo para que nuestra Cooperativa siga creciendo y brindando servicios que nuestros socios se merecen.

Asuntos NuevosLa asamblea no presentó asuntos nuevos.

No habiendo ningún otro asunto en la agenda, el Presidente dio las gracias a los socios por su asistencia, a los miembros de Junta, Comités y la Administración de la Cooperativa por su colaboración, asistencia y participación. También informa que concluida la Asamblea la Junta de Directores, cumpliendo con la disposición de la Ley 255, se reunirá para constituir la Junta de Directores para el año 2014-2015, y se informará su constitución.

Se levantó la sesión de la Sexagésima Quinta Asamblea Anual de la Cooperativa de Ahorro y Crédito Ana G. Méndez, y se terminaron los trabajos a las 8:50 p.m. Firmado en original por:

Idalí M. Berríos Aguirre Secretaria, Junta de Directores Sello oficial de la COPAGM fue adherido al original del Acta.

Junta de Directores

Nombre Término Vencimiento Condición

Marcelino Rivera López 3 2014-2017 Va a elección

Carmen Rosado León 2 2014-2017 Va a elección

Gabriel López Pacheco 3 2014-2017 Va a elección

Gloribel Rivera González 2 2013-2016 Ratificación

Comité de Supervisión

Nombre Término Vencimiento Condición

Vacante

66ta ASAMBLEA ANUAL

6

Buenas noches, estimados socios, miembros de la Junta de Directores, miembros de los Comités: de Educación, Crédito y Supervisión, Presidenta Ejecutiva, su equipo de trabajo, colaboradores e invitados especiales.

Hoy, celebramos la Sexagésima Sexta Asamblea Anual de nuestra Cooperativa. En la pasada Asamblea Anual (celebrada el 26 de abril de 2014), los Directores electos celebraron la primera reunión para constituir la nueva Junta de Directores y la misma quedó de la siguiente manera:

Como ustedes conocen, las condiciones económicas imperantes en el País han continuado y cada día ha sido más complicado mantener operaciones económicas eficientes. No obstante, la Junta de Directores de la Cooperativa de Ahorro y Crédito Ana G. Méndez, continuó enfrentando los retos y oportunidades que se proyectaban. El objetivo principal de esta Junta, como en años anteriores, fue y será preparar y fortalecer la Cooperativa para que pueda lidiar de forma efectiva con los momentos difíciles. Los miembros de esta Junta de Directores, de los Comités y la Administración asumimos nuestra responsabilidad y revalidamos nuestro compromiso de mantener un balance entre la estabilización de la cooperativa y el ofrecimiento de los servicios requeridos por los socios. Este ha sido un año en el que nuevamente la prudencia y la agilidad en la toma de decisiones estratégicas ha hecho la diferencia.

A continuación paso a presentar un resumen de la situación fiscal de la Cooperativa analizando los indicadores financieros más significativos.

El Informe Anual 2014 que fue circulado antes de la asamblea recoge todas las actividades administrativas y fiscales, incluyendo los Estados Financieros auditados al 31 de diciembre de 2014. Los Estados Financieros están certificados por el CPA Gil A. Ortíz Cabrera, quien rindió una opinión positiva contablemente hablando. Los Estados Financieros incluyen sus notas, las cuales recogen el detalle de las cuentas para facilitar el análisis y la interpretación de éstas.

A pesar de la situación económica por la que sigue atravesando el País, los Estados Financieros Auditados reflejan un resultado positivo de las operaciones de la Cooperativa. Una promoción agresiva de los servicios a los socios, las nuevas estrategias de inversión de los recursos de la Cooperativa y el auspicio de ustedes nuestros socios produjeron unos excelentes resultados.

• Así, el total de activos de la Cooperativa para este año 2014 cerró con $7,018,153, lo que representa $ 449,932 más sobre el total de activos para el 2013.

• La cartera de préstamos ascendió a $ 3,088,389 comparado con $ 2,964,366 del año anterior. • En términos del capital de los socios (total de acciones), este año cerramos con un capital de

$3,669,256. lo que representa un aumento de $ 271,721 en comparación con el 2013. • De otro lado la liquidez cerró en un nivel óptimo de $1,446,269.

Dr. Marcelino Rivera López PresidenteSrta. Edna Orta Anés Vicepresidenta Sra. Gloria Castillo de García TesoreraSra. Idalí M. Berríos Aguirre Secretaria

Sra. Carmen Rosado León DirectoraSra. Gloribel Rivera Gonzalez DirectoraSr. Gabriel López Pacheco Director

Informe 2014Junta de Directores y Administración

7INFORME 2014 COOPERATIVA DE AHORRO Y CRÉDITO ANA G. MÉNDEZ

Durante el año 2014, la Cooperativa tuvo ingresos por $ 367,150. y los gastos fueron $ 309,960. lo que repre-senta que cerramos el año con un sobrante de $ 57,190. Esta Junta de Directores está recomendando, como en años anteriores, que los sobrantes de las operaciones de este año, $ 57,190. sean distribuidos de la siguiente forma: 5% Capital Indivisible ($2,860), Reserva especial mandatoria de COSSEC 30%. ($17,157) (Regla temporal para la distribución de Sobrantes ver nota en los esta-dos Financieros (pág. 21) y pago de dividendos a los so-cios por $ 37,173 divididos en 60% por patrocinio y 40% en participación.

Otro elemento importante que nos ha ayuda mucho y con el que seguimos trabajando arduamente es la morosidad. Cuando en el mercado de las cooperativas el promedio en la morosidad ronda alrededor del 6%, es con gran placer que les comunico que la por cuarto año consecutivo la morosidad en nuestra Cooperativa sigue siendo cero (0).

El aumento del número de socios siempre es un reto ya que de eso depende el aumento en el volumen de negocios. Por eso, es con mucho placer que les informo que hemos experimentado un aumento de nuevos socios y en este momento la Cooperativa cuenta con 1138 socios.

Como ustedes conocen nuestra Cooperativa está regulada por la Corporación para la Supervisión y Seguro de Cooperativas de Puerto Rico (COSSEC). Según los parámetros de COSSEC en su Sistema de Evaluación CAEL que incluye Capital, Activos, Economía y Liquidez, las cooperativas reciben un índice que va desde 1 a 5 donde mientras más nos acerquemos a uno, mejor es la situación de la cooperativa. El índice de nuestra cooperativa es de 2.00, lo que es muy positivo.

Otros logros administrativos incluyen:

Dentro de los logros más relevante durante el pasado año además de los logros financieros, se encuentran:

• La instalación de nuestra ATM ha sido un gran logro dentro de nuestros planes.

• El patrocinio de nuestros socios es la pieza angular en nuestra cooperativa. Es por esto que además de agradecer su fidelidad y confianza. Durante este año 2014 se distribuyó los dividendos por $33,619.

• La orientación y educación a nuestros socios en cuánto al ahorro, nos ha permitido beneficiar a muchos con nuestras cuentas de temporada. Por años éstas han sido de mucha demanda en la cooperativa y hoy día continúan siendo número 1 en nuestra matrícula; - 765 participantes de Christmas Club para más de $621,000 en desembolso.

- 490 participantes de Verano Club con un desembolso de $310,100.

- 100 participantes de Planilla Coop para un desembolsó $ 62,000.

• Se cubrió la vacante de asistente administrativo con la Srta. Gloribel López Laboy, hoy contamos un buen recurso para nuestro equipo de trabajo.

• Se trabajó con las cuentas inactivas, y estas fueron publicadas y muchas de ellas reclamadas.

• Logramos con excelentes resultados la auditoría de COSSEC tanto la parte Financiera como Administrativos.

• La productividad prestataria fue una de muchos retos durante el año pero, los frutos fueron muy positivos tanto para nuestros socios como para nuestra cartera de préstamos.

Aún en tiempos difíciles, donde la economía del país no es estable, continuamos fortaleciendo nuestras economías y el aumento de nuestros socios.

Estos logros que hemos enumerado al igual que el haber cerrado las operaciones con sobrantes por quinto año consecutivo, no se hubiesen logrado sin la participación efectiva de muchas personas.

1. Quiero en primer lugar destacar el patrocinio de ustedes los socios y los exhortamos a seguir patrocinando nuestros servicios. No es necesario que ustedes como socio tenga préstamos en otras instituciones cuando tienen a su alcance los servicios de su cooperativa.

2. En segundo lugar quiero reconocer el gran trabajo realizado por el personal administrativo de nuestra Cooperativa que con su gran compromiso día a día asume metas más altas.

3. En tercer lugar reconozco el compromiso, la creatividad y el valor en la toma de decisiones del grupo de Directores que los representan a ustedes en nuestra Junta.

66ta ASAMBLEA ANUAL

8

4. Cuarto, la importante labor de los socios en los Comités que nos ayudan a llevar con agilidad las operaciones y otras áreas.

5. Quiero también destacar la valiosa aportación de nuestra asesora y contable, la Sra. Sylvia Acha.

Este ha sido el equipo que día tras día mantiene a la Cooperativa para servirles a ustedes.

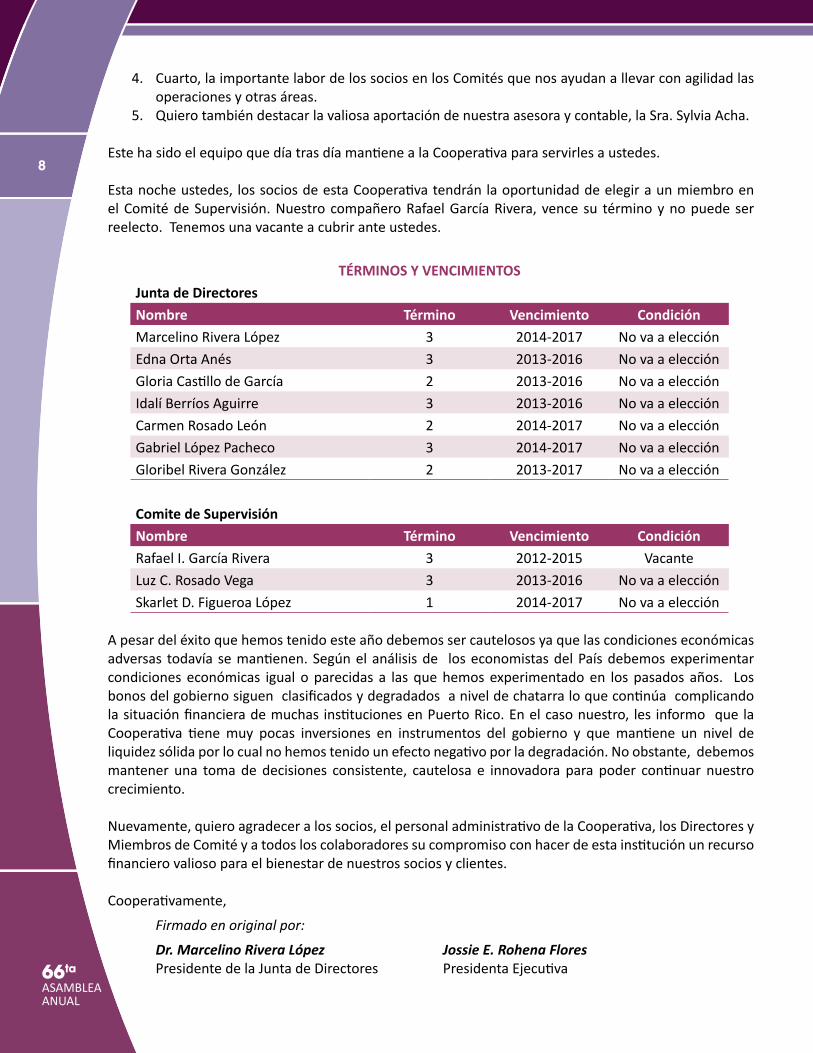

Esta noche ustedes, los socios de esta Cooperativa tendrán la oportunidad de elegir a un miembro en el Comité de Supervisión. Nuestro compañero Rafael García Rivera, vence su término y no puede ser reelecto. Tenemos una vacante a cubrir ante ustedes.

TÉRMINOS Y VENCIMIENTOS

Junta de Directores

Nombre Término Vencimiento Condición

Marcelino Rivera López 3 2014-2017 No va a elección

Edna Orta Anés 3 2013-2016 No va a elección

Gloria Castillo de García 2 2013-2016 No va a elección

Idalí Berríos Aguirre 3 2013-2016 No va a elección

Carmen Rosado León 2 2014-2017 No va a elección

Gabriel López Pacheco 3 2014-2017 No va a elección

Gloribel Rivera González 2 2013-2017 No va a elección

Comite de Supervisión

Nombre Término Vencimiento Condición

Rafael I. García Rivera 3 2012-2015 Vacante

Luz C. Rosado Vega 3 2013-2016 No va a elección

Skarlet D. Figueroa López 1 2014-2017 No va a elección

A pesar del éxito que hemos tenido este año debemos ser cautelosos ya que las condiciones económicas adversas todavía se mantienen. Según el análisis de los economistas del País debemos experimentar condiciones económicas igual o parecidas a las que hemos experimentado en los pasados años. Los bonos del gobierno siguen clasificados y degradados a nivel de chatarra lo que continúa complicando la situación financiera de muchas instituciones en Puerto Rico. En el caso nuestro, les informo que la Cooperativa tiene muy pocas inversiones en instrumentos del gobierno y que mantiene un nivel de liquidez sólida por lo cual no hemos tenido un efecto negativo por la degradación. No obstante, debemos mantener una toma de decisiones consistente, cautelosa e innovadora para poder continuar nuestro crecimiento.

Nuevamente, quiero agradecer a los socios, el personal administrativo de la Cooperativa, los Directores y Miembros de Comité y a todos los colaboradores su compromiso con hacer de esta institución un recurso financiero valioso para el bienestar de nuestros socios y clientes. Cooperativamente,

Firmado en original por:

Dr. Marcelino Rivera López Jossie E. Rohena Flores Presidente de la Junta de Directores Presidenta Ejecutiva

9INFORME 2014 COOPERATIVA DE AHORRO Y CRÉDITO ANA G. MÉNDEZ

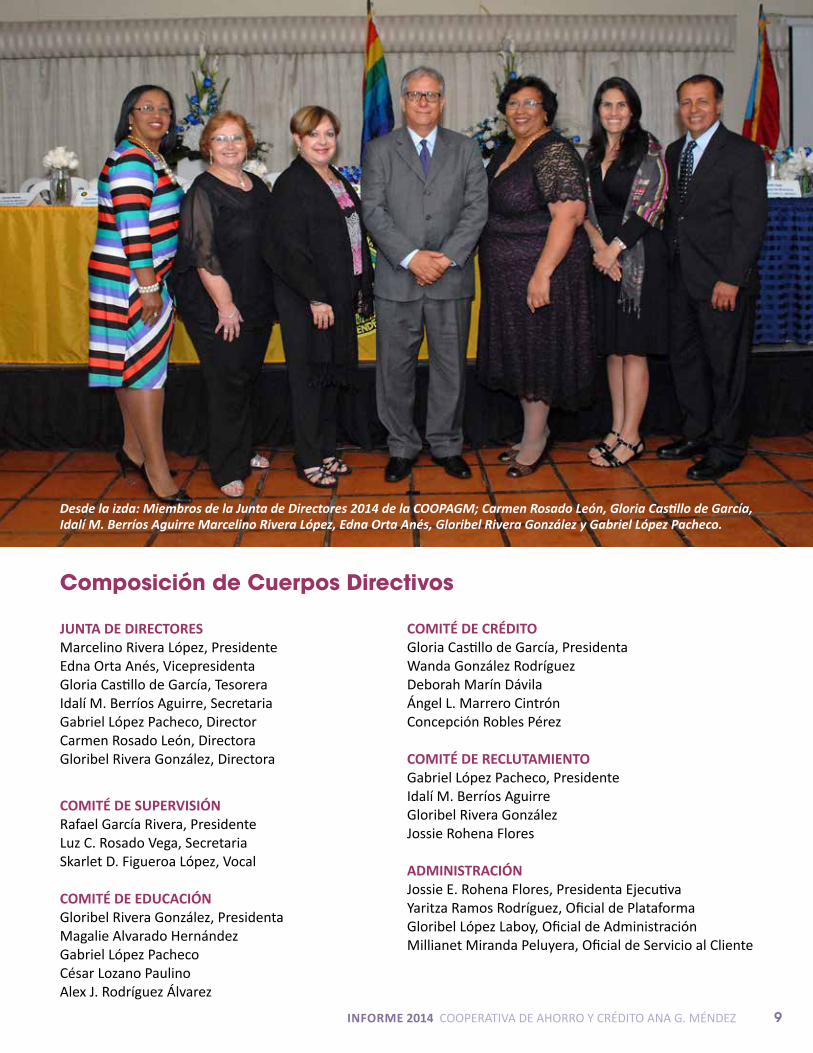

Desde la izda: Miembros de la Junta de Directores 2014 de la COOPAGM; Carmen Rosado León, Gloria Castillo de García, Idalí M. Berríos Aguirre Marcelino Rivera López, Edna Orta Anés, Gloribel Rivera González y Gabriel López Pacheco.

JUNTA DE DIRECTORESMarcelino Rivera López, PresidenteEdna Orta Anés, VicepresidentaGloria Castillo de García, TesoreraIdalí M. Berríos Aguirre, SecretariaGabriel López Pacheco, Director Carmen Rosado León, DirectoraGloribel Rivera González, Directora

COMITÉ DE SUPERVISIÓNRafael García Rivera, PresidenteLuz C. Rosado Vega, SecretariaSkarlet D. Figueroa López, Vocal

COMITÉ DE EDUCACIÓNGloribel Rivera González, Presidenta Magalie Alvarado HernándezGabriel López PachecoCésar Lozano PaulinoAlex J. Rodríguez Álvarez

COMITÉ DE CRÉDITOGloria Castillo de García, PresidentaWanda González RodríguezDeborah Marín Dávila Ángel L. Marrero Cintrón Concepción Robles Pérez

COMITÉ DE RECLUTAMIENTOGabriel López Pacheco, PresidenteIdalí M. Berríos AguirreGloribel Rivera GonzálezJossie Rohena Flores

ADMINISTRACIÓNJossie E. Rohena Flores, Presidenta EjecutivaYaritza Ramos Rodríguez, Oficial de PlataformaGloribel López Laboy, Oficial de AdministraciónMillianet Miranda Peluyera, Oficial de Servicio al Cliente

Composición de Cuerpos Directivos

10

2014Sexagésima Quinta Asamble Anual

11INFORME 2014 COOPERATIVA DE AHORRO Y CRÉDITO ANA G. MÉNDEZ

Gil Alberto Ortiz CabreraCertified Public Accountants & Professional Consultants

Members of: The American Institute of Certified Public Accountants (AICPA) Puerto Rico Board of Certified Public Accountants

Junta de DirectoresCooperativa de Ahorro y Crédito Ana G MéndezSan Juan, Puerto Rico

Hemos auditado el Estado de Condición Financiera que se acompaña de la Cooperativa de Ahorro y Crédito Ana G Méndez al 31 de diciembre de 2014 y 2013, y los correspondientes Estados de Actividades, Cambios en la Participación de los Socios y Flujos de Efectivo para los años terminados en dichas fechas, y las notas relacionadas a los estados financieros.

Responsabilidad de la Gerencia sobre los estados financierosLa Gerencia es responsable por la preparación y la presentación de los estados financieros de conformidad con los principios de contabilidad generalmente aceptados en los Estados Unidos de América; esto incluye el diseño, la implementación, y mantener un control relevante a la preparación y presentación de los estados financieros de modo que estos estén libres de presentaciones indebidas materiales, ya sea debido a fraude o errores.

Responsabilidad del Auditor Nuestra responsabilidad es la de expresar una opinión sobre los estados financieros basado en nuestra auditoría. Nosotros llevamos a cabo nuestra auditoría de acuerdo a los estándares de auditoría generalmente aceptados en los Estados Unidos de América. Dichos estándares requieren que planifiquemos la auditoría para obtener una seguridad razonable de que los estados financieros estén libres de una material presentación indebida.

Una auditoría envuelve el llevar a cabo procedimientos dirigidos a obtener evidencia relacionada con las cantidades y divulgaciones que se hacen en los estados financieros. Los procedimientos que se seleccionen dependen del juicio del auditor, incluyendo la evaluación de riesgos materiales de presentación indebida de los estados, debido a fraude o error. Al hacer las evaluaciones de riesgo, el auditor toma en cuenta el control interno establecido por la Gerencia, que está relacionado con la preparación y la presentación razonable de los estados financieros con el propósito de diseñar los procedimientos de auditoría que sean apropiados en las circunstancias, pero no para expresar una opinión sobre la efectividad del sistema de control interno de la entidad a ser auditada. Por lo tanto, no expresamos dicha opinión. Una auditoría además incluye una evaluación de las políticas contables que se utilizan y la razonabilidad de los estimados de contabilidad significativos hechos por la gerencia, así como la presentación general de los estados financieros.

Nosotros creemos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para proveer una base para nuestra opinión condicionada de auditoria.

12

Bases para nuestra opinión cualificadaComo se indica en la Nota 1 a los Estados Financieros, la Cooperativa de Ahorro y Crédito Ana G Méndez, preparó sus Estados Financieros en conformidad con las prácticas de contabilidad dictadas o permitidas por la Ley Núm. 255 del 28 de octubre de 2002, y la Corporación para la Supervisión y Seguro de Cooperativas de Puerto Rico (COSSEC). A tales efectos, las cuentas de acciones de los socios y los pagos sobre los balances en acciones se presentan como dividendos. Esto, en algunos aspectos, constituye una base de contabilidad diferente de los principios generalmente aceptados en los Estados Unidos de América. Los principios de contabilidad generalmente aceptados en los Estados Unidos de América establecen que las acciones de los socios deben incluirse y presentarse como depósitos y los pagos hechos con respecto a las acciones se presenten como gasto de interés. Si estas partidas se hubieran clasificado en conformidad con los principios de contabilidad generalmente aceptados en los Estados Unidos de América el gasto de interés hubiese aumentado en $33,619 y $40,548 para el año terminado el 31 de diciembre de 2014 y 2013 respectivamente y el total de depósitos aumentaría y la participación de los socios disminuiría por $3,669,256 y $3,397,535 al 31 de diciembre de 2014 y 2013, respectivamente.

Opinión CondicionadaEn nuestra opinión, excepto por lo mencionado en el párrafo anterior a este, los estados financieros antes mencionados presentan razonablemente, en todos los aspectos significativos, la condición financiera de la Cooperativa de Ahorro y Crédito Ana G. Méndez al 31 de diciembre de 2014 y 2013; y el resultado de sus operaciones, los cambios en el capital de los socios y los flujos de efectivo para el año entonces terminado de conformidad con los principios de contabilidad generalmente aceptados en los Estados Unidos de América.

Información SuplementariaNuestra auditoria se llevó a cabo con el propósito de formar una opinión sobre los estados financieros en conjunto. La información suplementaria que se presenta en el las notas a los estados ( Pagina 28), se presenta para propósitos de análisis y no es una parte esencial de los estados financieros. Dicha información es responsabilidad de la Gerencia y se deriva de y está relacionada con la información que producen los registros de contabilidad utilizados para preparar los estados financieros. Esta información ha estado sujeta a los procedimientos de auditoria aplicados en la auditoria de los estados financieros y ciertos otros procedimientos, incluyendo el comparar y reconciliar dicha información directamente con los registros de contabilidad y otros registros que se usan en la preparación de los estados financieros y otros procedimientos adicionales de conformidad con los normas de auditoria generalmente aceptadas en los Estados Unidos de América.

En nuestra opinión, esta información se presenta razonablemente en todos los aspectos significativos en relación a los estados financieros tomados en conjunto.

CPA Gil Alberto Ortiz CabreraGuaynabo, Puerto Rico1 de abril de 2015

El sello original #02714670 fue adherido al original de este informe.

PMB 444 HC-01 Box 29030 Caguas, Puerto Rico 00725-8900787-781-7699 / [email protected]

13INFORME 2014 COOPERATIVA DE AHORRO Y CRÉDITO ANA G. MÉNDEZ

Estados de Condición FinancieraAños Terminados al 31 de diciembre de 2014 y 2013

2014 2013

Efectivo y equivalentes de efectivo 1,446,269$ 1,731,706$ Certificados de ahorro (vencimientos mayor de tres meses) 1,926,585 1,266,290 Préstamos, neto de Provisión para Préstamos Incobrables 3,025,034 2,913,456 Inversiones en valores 300,849 342,847 Inversiones en entidades cooperativas 155,062 146,362 Propiedad y equipo, neto 109,820 112,255 Otros activos 54,534 55,305

TOTAL DE ACTIVOS 7,018,153$ 6,568,221$

PASIVOSDepósitos 2,990,066$ 2,801,414$ Certificados de depósitos 200,000 200,000 Cuentas y gastos acumulados por pagar 79,212 74,858

TOTAL PASIVOS 3,269,278 3,076,272

PARTICIPACIÓN DE LOS SOCIOSAcciones 3,669,256 3,397,535 Reserva capital indivisible 188,401 185,541 Reserva Temporal 32,673 15,516 Reserva para eventos extraordinarios 28,135 28,135 Provision para ganancia ó perdidas no realizadas (206,763) (168,397) Sobrante sin asignar 37,173 33,619

TOTAL PARTICIPACIÓN DE LOS SOCIOS 3,748,875 3,491,949

TOTAL PASIVO Y PARTICIPACIÓN DE LOS SOCIOS 7,018,153$ 6,568,221$

COOPERATIVA DE AHORRO Y CRÉDITO ANA G. MENDEZ

ACTIVOS

PASIVOS Y PARTICIPACIÓN DE LOS SOCIOS

Las notas que se acompañan son parte integral de los estados financieros.

31 DE DICIEMBRE DE 2014 Y 2013ESTADO DE CONDICION FINANCIERA

66ta ASAMBLEA ANUAL

14

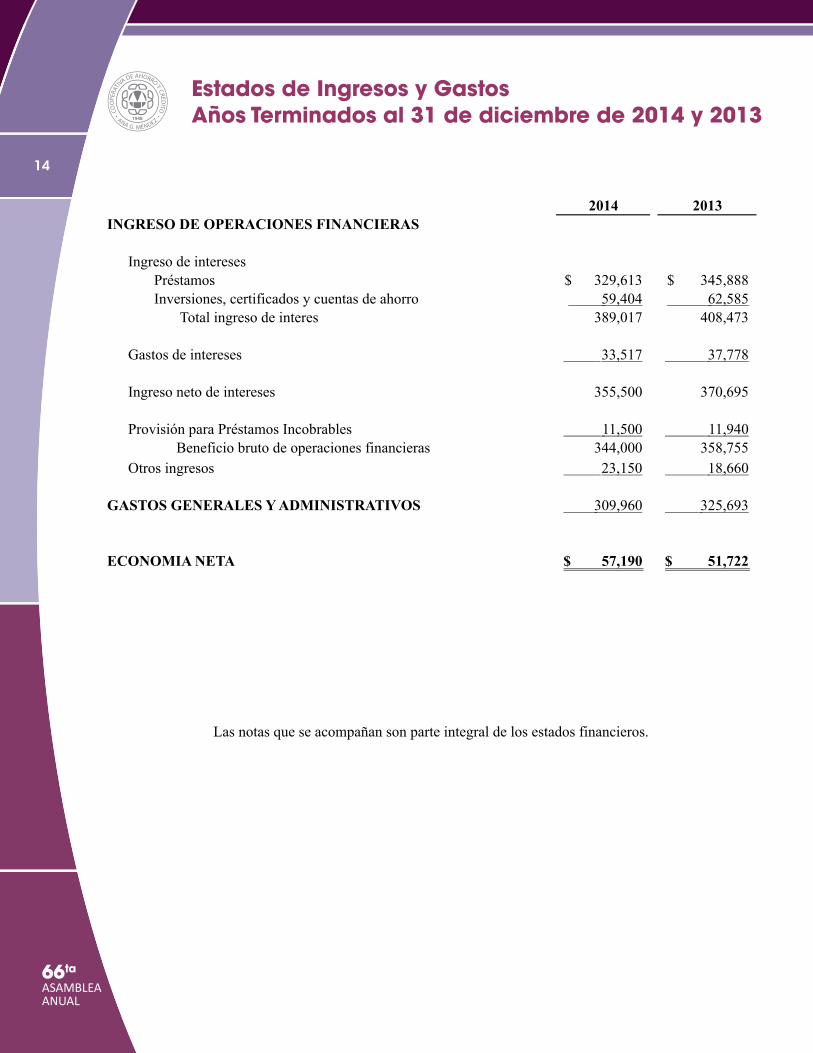

Estados de Ingresos y GastosAños Terminados al 31 de diciembre de 2014 y 2013

2014 2013INGRESO DE OPERACIONES FINANCIERAS

Ingreso de interesesPréstamos 329,613$ 345,888$ Inversiones, certificados y cuentas de ahorro 59,404 62,585 Total ingreso de interes 389,017 408,473

Gastos de intereses 33,517 37,778

Ingreso neto de intereses 355,500 370,695

Provisión para Préstamos Incobrables 11,500 11,940 Beneficio bruto de operaciones financieras 344,000 358,755 Otros ingresos 23,150 18,660

GASTOS GENERALES Y ADMINISTRATIVOS 309,960 325,693

ECONOMIA NETA 57,190$ 51,722$

COOPERATIVA DE AHORRO Y CREDITO ANA G. MENDEZESTADO DE INGRESOS Y GASTOS

AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2014 Y 2013

Las notas que se acompañan son parte integral de los estados financieros.

15INFORME 2014 COOPERATIVA DE AHORRO Y CRÉDITO ANA G. MÉNDEZ

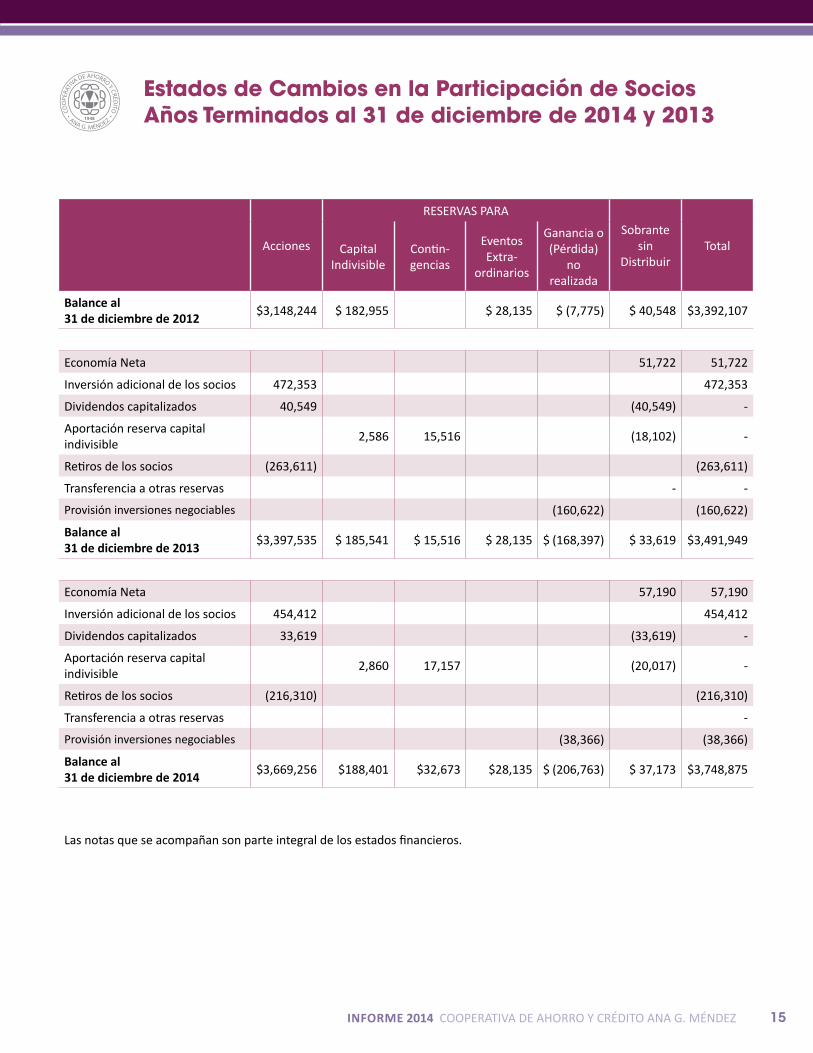

Acciones

RESERVAS PARASobrante

sin Distribuir

TotalCapitalIndivisible

Contin-gencias

EventosExtra-

ordinarios

Ganancia o (Pérdida)

no realizada

Balance al 31 de diciembre de 2012

$3,148,244 $ 182,955 $ 28,135 $ (7,775) $ 40,548 $3,392,107

Economía Neta 51,722 51,722

Inversión adicional de los socios 472,353 472,353

Dividendos capitalizados 40,549 (40,549) -

Aportación reserva capital indivisible

2,586 15,516 (18,102) -

Retiros de los socios (263,611) (263,611)

Transferencia a otras reservas - -

Provisión inversiones negociables (160,622) (160,622)

Balance al 31 de diciembre de 2013

$3,397,535 $ 185,541 $ 15,516 $ 28,135 $ (168,397) $ 33,619 $3,491,949

Economía Neta 57,190 57,190

Inversión adicional de los socios 454,412 454,412

Dividendos capitalizados 33,619 (33,619) -

Aportación reserva capital indivisible

2,860 17,157 (20,017) -

Retiros de los socios (216,310) (216,310)

Transferencia a otras reservas -

Provisión inversiones negociables (38,366) (38,366)

Balance al 31 de diciembre de 2014

$3,669,256 $188,401 $32,673 $28,135 $ (206,763) $ 37,173 $3,748,875

Las notas que se acompañan son parte integral de los estados financieros.

Estados de Cambios en la Participación de SociosAños Terminados al 31 de diciembre de 2014 y 2013

66ta ASAMBLEA ANUAL

16

2014 2013Flujo de efectivo de las actividades operacionales:Economía neta 57,190$ 51,722$ Ajustes para reconciliar la economía neta con el efectivo provisto por las operaciones:

Depreciación y amortización 25,441 18,120 Provisión para préstamos incobrables 12,444 11,940 Dividendo Capitalizado - (706)

771 (16,314)

4,354 17,776 Efectivo neto provisto por las operaciones 100,200 82,538

Flujo de efectivo en las actividades de inversión:Préstamos cobrados (concedidos), netos (124,022) 118,839 Disminución (aumento) en certificados de ahorro (660,295) 290,181 Redención en inversiones en valores 41,998 3,640 Inversiones en entidades Cooperativas (8,700) (8,326) Adiciones a propiedad y equipo. Neto (23,006) (28,926)

Efectivo provisto (usado) por las actividades de inversión (774,025) 375,408

Flujo de efectivo en las actividades de financiamientoAumento en depósitos 188,652 283,187 Aportaciones de los socios 416,046 512,902 Retiro de acciones (216,310) (263,611)

Efectivo provisto por las actividades de financiamiento 388,388 532,478

Aumento (Disminución) en efectivo y equivalentes a efectivo (285,437) 990,424

Efectivo y equivalentes de efectivo a principio de año 1,731,706 741,282

Efectivo y equivalente de efectivo a final de año 1,446,269$ 1,731,706$

COOPERATIVA DE AHORRO Y CREDITO ANA G MENDEZ ESTADO DE FLUJOS DE EFECTIVO

Cuentas y gastos acumulados

(Aumento) Disminución en otros activos Aumento (Disminución) en :

AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2014 Y 2013

Las notas que se acompañan son parte integral de los estados financieros.

Las notas que se acompañan son parte integral de los estados fiancieros.

Actividades de inversión y financiamiento que no envuelven efectivo:

a) Para los años 2014 y 2013 la Gerencia reconoció una provisión para posibles pérdidas en el manejo de las mercadeables por la cantidad de $ 38,366 y $ 160,622 para los años 2014 y 2013 respectivamente.

b) Se pagaron intereses en las cuentas de ahorros por la cantidad de $ 33,517 y $ 37,778 para los años 2014 y 2013 respectivamente.

c) Se capitalizaron dividendos en las cuentas de los socios por la cantidad de $ 33,619 y $ 40,549 para los años 2014 y 2013 respectivamente.

d) Se transfirieron de los sobrantes a las cuentas de reserva la cantidad de $ 20,017 y $ 18,102 para los años 2014 y 2013 respectivamente.

Estados de Flujos de EfectivoAños Terminados al 31 de diciembre de 2014 y 2013

17INFORME 2014 COOPERATIVA DE AHORRO Y CRÉDITO ANA G. MÉNDEZ

Notas a los Estados FinancierosAños Terminados al 31 de diciembre de 2014 y 2013

1. ORGANIZACIÓN, REGLAMENTACIÓN Y RESUMEN DE LAS POLÍTICAS DE CONTABILIDAD MÁS SIGNIFICATIVAS

OrganizaciónLa Cooperativa de Ahorro y Crédito Ana G. Méndez denominada aquí, la Cooperativa, es una organización sin fines de lucro establecida bajo las leyes del Estado Libre Asociado de Puerto Rico y organizada en conformidad con la Ley Núm. 6 del 15 de enero de 1990, según enmendada, conocida como “Ley de Sociedades Cooperativas de Puerto Rico” la cual fue derogada por la Ley Núm. 255 del 28 de octubre de 2002. La Cooperativa se dedica principalmente a promover el ahorro entre sus socios en forma de compra de acciones de la Cooperativa y depósitos de ahorros y a los no socios fuentes de financiamiento. Está reglamentada por la Ley Núm. 114 del 17 de agosto de 2001 conocida como la Ley de la Corporación Pública para la Supervisión y Seguros de Cooperativas de Puerto Rico (COSSEC), según enmendada por la Ley 247 del 10 de agosto de 2008. Además, sigue los requerimientos del Reglamento 5547 de la antes conocida Ley Núm. 6.

Reglamentación

Corporación Pública para la Supervisión y Seguro de Cooperativas de Puerto RicoLa Cooperativa participa en el programa del Fondo de Seguro de la Corporación para la Supervisión y Seguros de las Cooperativas de Puerto Rico (COSSEC), mediante el cual las acciones y depósitos de los socios y depositantes están asegurados hasta $250,000.

Cada cooperativa asegurada deberá mantener en COSSEC, como aportación de capital y conforme ésta determine una cantidad igual al uno por ciento (1%) del total de las acciones y depósitos que posea al 30 de junio de cada año de operaciones, según

se declaren en el estado certificado de acciones y depósitos o en los estados de situación certificados que se requieren en la Ley 114. COSSEC establecerá las normas y procedimientos para determinar anualmente el monto del depósito por concepto de aportación de capital que deberá mantener cada cooperativa asegurada, según varíen sus acciones y depósitos. Así mismo establecerá las reglas y procedimientos para determinar el incremento anual que deba requerirse en el monto de tal aportación de capital, por tal razón resultará en un aumento en las acciones y depósitos asegurados.

Cuando la suma de las reservas libres, no comprometidas para el pago de pérdidas y el capital total de COSSEC, exceda el dos por ciento (2%) del total de acciones y depósitos asegurados, COSSEC utilizará el referido exceso para el pago de intereses sobre capital. Dichos intereses se determinarán en base a la tasa de rendimiento promedio de los activos totales de COSSEC para el período de doce (12) meses anteriores a la fecha en que se efectúe el pago, reducida por el uno por ciento.

La prima anual se computará aplicando el tipo tarifario vigente al capital en acciones y depósitos de la Cooperativa Asegurada al 30 de junio de cada año.

Cada Cooperativa asegurada deberá pagar su correspondiente prima anual por adelantado según se dispone en la Ley. COSSEC, previo a la aprobación de su Junta de Directores, podrá establecer tipos tarifarios uniformes o variables de acuerdo con la exposición a riesgo de cada Cooperativa Asegurada, por factores tales como crédito, tipos de inversiones, delincuencias, liquidez, límites máximos de las acciones y depósitos asegurados o cualesquiera otros que puedan afectar la solvencia de la Cooperativas Aseguradas. Los tipos tarifarios podrán variar desde 0.154 por ciento hasta 0.400 por ciento del total del capital y depósitos asegurados.

66ta ASAMBLEA ANUAL

18

La cooperativa sujeto a la aprobación de COSSEC podrá emitir acciones preferidas cuya emisión no podrá exceder al total de acciones comunes emitidas y en circulación. Las acciones preferidas no tendrán derecho al voto, no estarán aseguradas por COSSEC, no podrán participar en las Asambleas ni pertenecer a los cuerpos directivos.

Provisión para Educación e Integración del CooperativismoEn virtud del Artículo 6.10 de la Ley Núm. 255, la Cooperativa está obligada a separar anualmente no menos de un décimo de uno por ciento (.1%) del volumen total de negocios, para fines educativos e integración del cooperativismo en Puerto Rico. Dentro de los tres (3) meses siguientes al cierre de sus operaciones de cada año económico, la Cooperativa determinará la cantidad que resulte del referido cómputo, hasta un máximo de $4,000.00. Toda Cooperativa cuyo volumen total de negocios exceda de $4, 000,000.00 anuales deberá aportar una cantidad adicional de 5% de su sobrante neto anual hasta un máximo de $6,000.00 adicionales. Esta aportación se depositará en la Liga de Cooperativas de Puerto Rico.

Exención ContributivaEl Artículo 6.08 de la Ley de Sociedades Cooperativas de Ahorro y Crédito, establece que las cooperativas, sus subsidiarias o afiliadas, así como los ingresos de todas sus actividades u operaciones, todos sus activos, sus capitales, sus reservas y sobrantes y los de sus subsidiarias o afiliadas estarán exentos de toda clase de tributación sobre ingresos, propiedad, arbitrio, patente o cualquiera otra contribución impuesta o que más adelante se impusiera por el Estado Libre Asociado de Puerto Rico o cualquier subdivisión política de éste.

De igual forma todas las acciones y valores emitidos por las cooperativas y por cualesquiera de sus subsidiarias o afiliadas estarán exentos de las tributaciones antes mencionadas, tanto

en su valor total como en los dividendos o intereses pagados al amparo de los mismos.

Así también, las cooperativas y sus subsidia-rias o afiliadas estarán exentas del pago de derechos, arbitrios o aranceles estatales o municipales, incluyendo el pago de cargos por licencias, patentes, permisos y registros, del pago de cargos, derechos, sellos o compro-bantes de rentas internas, arbitrios o arance-les requeridos en el Tribunal General de Jus-ticia de Puerto Rico o por cualquier agencia, instrumentalidad, corporación pública del Estado Libre Asociado de Puerto Rico o cual-quier subdivisión política de éste.

Ahora bien, La Ley Núm. 7 del 9 de marzo de 2009, mejor conocida como “Ley Especial Declarando Estado de Emergencia Fiscal y Estableciendo Plan Integral de Estabilización Fiscal para Salvar el Crédito de Puerto Rico”, enmendada por la Ley Núm. 37 del 10 de julio de 2009, adoptó un plan integrado de estabilización económica y fiscal en el cual se establecieron ciertas medidas para aumentar los ingresos y mejorar la fiscalización de los ingresos del país.

Como medida temporera para aumentar los ingresos, la Ley Núm. 7 enmendó el Artículo 6.08 de la Ley Núm. 255 del 28 de octubre de 2002, según enmendada, conocida como “Ley de Sociedades Cooperativas de Ahorro y Crédito de 2002”, a los fines de imponerle a toda cooperativa de ahorro y crédito, organizada bajo sus disposiciones, incluyendo sus subsidiarias y afiliadas, una contribución especial de cinco (5) por ciento sobre el monto de su ingreso neto para el año contributivo, computado de conformidad con lo dispuesto en el Subtítulo A del Código de Rentas Internas de Puerto Rico de 1994.

Posteriormente, se aprobó la Ley Núm. 194 del 22 de diciembre de 2009, la cual volvió a enmendar el mencionado Artículo 6.08 de la Ley Núm. 255, a los fines de aclarar que la contribución especial descrita se computaría sobre el monto de las economías netas de las cooperativas de ahorro y crédito computadas

19INFORME 2014 COOPERATIVA DE AHORRO Y CRÉDITO ANA G. MÉNDEZ

de conformidad con los principios de contabilidad generalmente aceptados.

La Ley Núm. 255 dispone que las cooperativas de ahorro y crédito, sus subsidiarias y afiliadas estarán sujetas a una contribución de cinco por ciento (5%) sobre el monto de sus economías netas, computadas de conformidad con los principios de contabilidad generalmente aceptados pero sólo en la medida en que dichas economías netas excedan doscientos cincuenta mil dólares ($250,000.00). Por consiguiente, estas economías netas se computarán conforme a las disposiciones de la Ley Núm. 255, la cual dispone que las cooperativas de ahorro y crédito utilizarán los principios de contabilidad generalmente aceptados, excepto en los casos en que dicha ley disponga lo contrario.

Las cooperativas de ahorro y crédito pagarán la contribución especial durante cada uno de los años contributivos comenzados después del 31 de diciembre de 2008 y antes del 1 de enero de 2012 o hasta que se recaude la suma agregada, de seiscientos noventa millones de dólares ($690,000,000.00), dispuesta en la Sección 15 de la Ley Núm. 37, lo que ocurra primero. Para el año terminado el 31 de diciembre de 2012 la Contribución Especial ascendió a $0.00 ya que esta contribución especial tuvo fecha de terminación.

Retiro de depósitos y accionesCuando un socio se retire voluntariamente o sea expulsado de la Cooperativa, se le pagará, después de descontarse cualquier deuda que tenga con la

Cooperativa, la cantidad de dinero que dicho socio haya pagado por acciones y depósitos, más las cantidades de dividendos, patrocinio e intereses debidamente devengados y acreditados hasta la fecha de su retiro o expulsión. Dicho pago se efectuará dentro de los treinta (30) días siguientes al retiro o separación del socio.

La Cooperativa podrá requerir a sus socios que la notificación de retiro de depósitos se haga con treinta (30) días de anticipación y que la notificación de retiro de acciones se efectúe con noventa (90) días de anticipación.

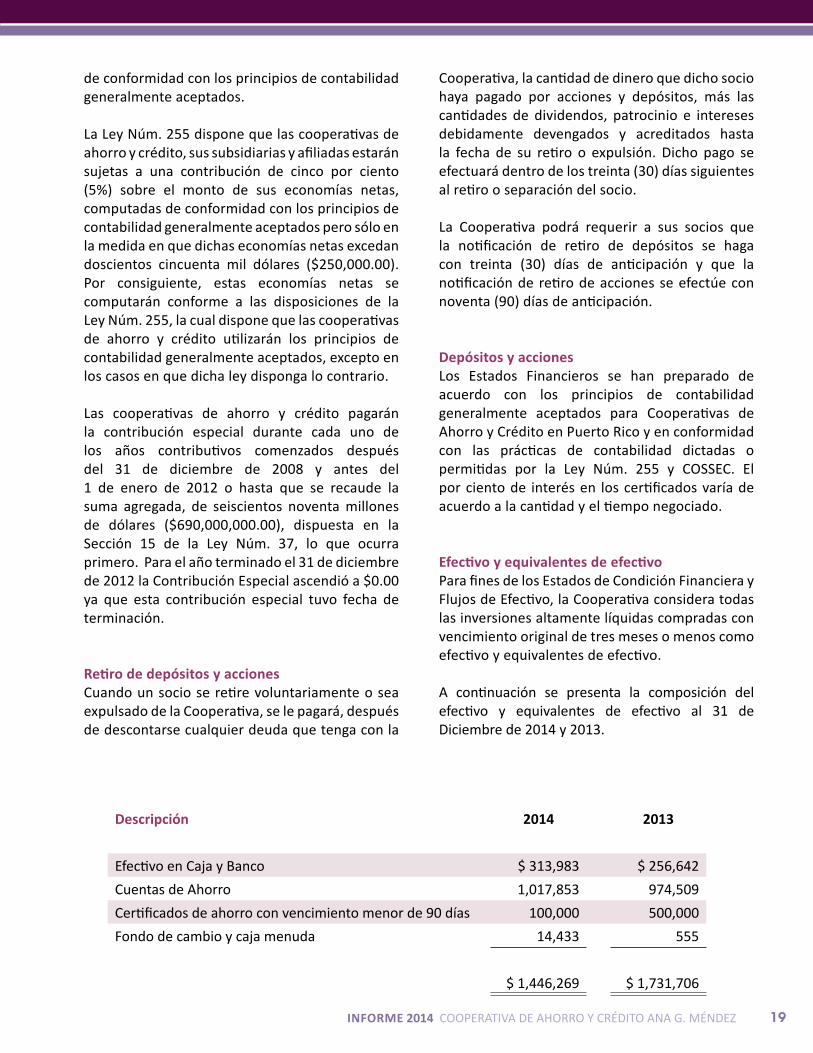

Depósitos y accionesLos Estados Financieros se han preparado de acuerdo con los principios de contabilidad generalmente aceptados para Cooperativas de Ahorro y Crédito en Puerto Rico y en conformidad con las prácticas de contabilidad dictadas o permitidas por la Ley Núm. 255 y COSSEC. El por ciento de interés en los certificados varía de acuerdo a la cantidad y el tiempo negociado.

Efectivo y equivalentes de efectivoPara fines de los Estados de Condición Financiera y Flujos de Efectivo, la Cooperativa considera todas las inversiones altamente líquidas compradas con vencimiento original de tres meses o menos como efectivo y equivalentes de efectivo.

A continuación se presenta la composición del efectivo y equivalentes de efectivo al 31 de Diciembre de 2014 y 2013.

Descripción 2014 2013

Efectivo en Caja y Banco $ 313,983 $ 256,642

Cuentas de Ahorro 1,017,853 974,509

Certificados de ahorro con vencimiento menor de 90 días 100,000 500,000

Fondo de cambio y caja menuda 14,433 555

$ 1,446,269 $ 1,731,706

66ta ASAMBLEA ANUAL

20

Préstamos y Provisión Para Posibles Pérdidas en PréstamosLos préstamos están registrados por la cantidad de principal por cobrar, reducidos por una Provisión Acumulada para Posibles Pérdidas. Según establece el Artículo 6.07 de la Ley Núm. 255, la Provisión para Posibles Pérdidas en Préstamos se hará con cargo al ingreso de operaciones. El Capítulo II, Sección 1, Inciso F, del Reglamento 6466 sobre las Normas de Contabilidad para las Cooperativas de Ahorro y Crédito establece que toda cooperativa de ahorro y crédito deberá mantener una Reserva para Posibles Pérdidas en cuentas y préstamos calculada conforme a los Principios de Contabilidad Generalmente Aceptados. La gerencia de la Cooperativa y su Junta de Directores serán responsables de establecer y mantener dichas reservas de manera que sean adecuadas para absorber las pérdidas estimadas. La Provisión para Posibles Pérdidas en Préstamos es aumentada mediante cargos a las operaciones y disminuida por los préstamos llevados a pérdida.

Cada Cooperativa deberá utilizar el método o combinación de métodos que resulte en el establecimiento de una reserva adecuada conforme a las características particulares de la cartera de activos. La evaluación de la suficiencia de la provisión está basada en el estudio de préstamos problemáticos, riesgos conocidos e inherentes a la cartera de préstamos, situaciones adversas que puedan afectar la habilidad de los socios para pagar los préstamos, el valor estimado de las colaterales y las condiciones actuales de la economía. Sin embargo, en ningún caso la reserva será menor que la cantidad que resulte al aplicarse el método porcentual. Bajo el método porcentual la cooperativa asignará un por ciento a la reserva conforme a la categoría del préstamo y al término de morosidad prevaleciente.

En aquellas ocasiones en que la Cooperativa tenga en su cartera de préstamos, casos de préstamos cuyos titulares se hayan acogido a la Ley de Quiebras Federal bajo el Capítulo 13 del Código de Estados Unidos, la Cooperativa

deberá segregar dichos casos y evaluar individualmente cada uno de ellos a los efectos de determinar su posible cobro conforme a las particularidades de cada caso. Dicha evaluación deberá considerar, entre otros factores, el rango del préstamo, el Capítulo bajo el Código de Quiebras Federal al cual se acogió el titular, la cantidad del préstamo y el historial de pago previo. La reserva se establecerá utilizando el método que resulte en la Reserva más adecuada y conservadora.

Cuando la gerencia de la Cooperativa entienda que un préstamo es incobrable, someterá un informe a la Junta de Directores, la cual autorizará los cargos contra la reserva para aquellos préstamos que determine que son incobrables.

Reserva para Capital IndivisibleEl Artículo 6.02 de la Ley de Sociedades Cooperativas de Ahorro y Crédito según enmendado por la Ley Núm. 204 del 14 de diciembre de 2007 establece que las Cooperativas mantendrán una reserva irrepartible de capital que se conocerá como Capital Indivisible. El treinta y cinco por ciento (35%) de la Reserva de Capital Indivisible se mantendrá en activos líquidos.

Toda cooperativa que mantenga una razón de Capital Indivisible por debajo de lo establecido por Ley tendrá que aportar a la Reserva de Capital Indivisible lo mayor de un 4% del Ingreso de Operaciones ó el 25% de las Economías Netas.

Efectivo el 1 de febrero de 2006 se aprobó la Ley Núm. 57 que enmienda el Artículo 6.02 (b) (3) a los fines de que se considere como uno de los elementos de capital indivisible el 15% de las ganancias retenidas por la cooperativa no distribuidas.

En esa misma fecha, se aprueba la Ley 58, que altera en forma perspectiva el por ciento de incremento de Reserva de Capital Indivisible que deben mantener las cooperativas de ahorro y crédito, en conformidad con el Articulo 6.02

21INFORME 2014 COOPERATIVA DE AHORRO Y CRÉDITO ANA G. MÉNDEZ

(a) de la Ley Núm. 255 según enmendado por la Ley Núm. 204 del 14 de diciembre de 2007. Dicho artículo leerá como sigue:

(A) al 31 de diciembre de 2005, un mínimo de un 5.5% del total de los activos sujetos a riesgo.

(B) al 31 de diciembre de 2006, un mínimo de un 6% del total de los activos sujetos a riesgo.

(C) al 31 de diciembre de 2007, un mínimo de un 6.5% del total de sus activos sujetos a riesgo.

(D) al 31 de diciembre de 2008, un mínimo de un 7% del total de sus activos sujetos a riesgo.

(E) al 31 de diciembre de 2009, un mínimo de un 7.5% del total de sus activos sujetos a riesgo.

(F) al 31 de diciembre de 2010, un mínimo de un 8% del total de sus activos sujetos a riesgo.

(G) A partir del 1 de enero del 2011 cada cooperativa deberá mantener un capital indivisible de un 8% del total de sus activos sujetos a riesgo. Toda cooperativa cuyo capital indivisible haya alcanzado y se mantenga en un ocho por ciento (8%) de sus activos sujetos a riesgo, tendrá la discreción para reducir hasta no menos de un cinco por ciento (5%) la aportación que ésta habrá de incorporar al capital indivisible.

Al 31 de diciembre de 2014, la Cooperativa mantenía un capital indivisible de 13.91% del total de sus activos sujetos a riesgo.

La Junta de Directores de la Cooperativa ha optado por aportar el 5% a la Reserva de Capital Indivisible por haber llegado a lo requerido del 8%.

Reserva Regla Temporal para la Distribución de SobrantesLa Carta Circular Núm. 2014-01, conocida como Regla Temporal para la Distribución de Sobrantes establece una moratoria de la Sección 11 del Capítulo 11 del Reglamento Núm. 7051, Reglamento de la Ley de Sociedades Cooperativas de Ahorro y Crédito, el cual dispone una restricción a las Cooperativas en cuanto a la distribución de sobrantes cuando estas registren en sus libros una pérdida neta no realizada en sus valores de inversión en exceso de un 20% de su capital indivisible al cierre del año operacional. Esta carta circular también

establece que permitirá la distribución de dichos sobrantes si dicha pérdida estuviese cubierta por alguna reserva de contingencia no comprometida para otros propósitos.

Conforme a lo establecido en la Carta Circular la Cooperativa para el 31 de diciembre de 2013 cualificó para distribuir el 70% de sus sobrantes y aportar a una Reserva de Contingencia el restante 30% de los sobrantes; ya que la misma cumple con las siguientes condiciones:

• Su razón de capital indivisible a activos sujetos a riesgo es igual o mayor al 8%.

• Ha tenido economías en los últimos dos años.• Cumple con el requisito de obtener una

puntuación de 1,2 ó 3 en cada índice por área.• La pérdida no realizada no excede la Reserva de

Capital Indivisible

La aportación para la Reserva Temporal para el 31 de diciembre de 2013 fue de $15,516.00.

La aportación para la Reserva Temporal para el 31 de diciembre de 2014 es de $17,157.00.

Otras reservasLas reservas voluntarias podrán establecerse para cualesquiera fines legítimos que adelanten los intereses de la Cooperativa o del movimiento cooperativo, incluyendo contingencias, inversión en subsidiarias cien por ciento (100%) poseídas, inversión en empresas financieras de segundo grado y/o en empresas cooperativas, desarrollo y crecimiento institucional o para la educación en asuntos cooperativos y capacitación técnica y profesional.

Inversiones en Entidades CooperativasEl valor de la inversión en acciones en entidades cooperativas representa el costo original de las acciones y los dividendos en acciones capitalizados. La clasificación de las inversiones en instrumentos negociables se determina generalmente a la fecha de compra. Al momento de ocurrir una venta, se identifica el instrumento vendido y se retirará éste, reconociéndose una ganancia o pérdida en dicha venta.

66ta ASAMBLEA ANUAL

22

Las inversiones en entidades Cooperativas se componen de lo siguiente:

2014 2013

Aportaciones de capital a COSSEC $ 69,192 $ 61,727

Aportaciones de capital a FIDECOOP 5,601 5,601

Cooperativa de Seguros Múltiples 2,891 2,468

Banco Cooperativo 16,278 15,466

Cooperativa de Seguros de Vida (COSVI): 58,100 58,100

Otras Cooperativas 3,000 3,000

Total de inversión en entidades cooperativas $ 155,062 $ 146,362

Las acciones preferidas en la Cooperativa de Seguros de Vida pagan dividendo anual. La tasa de dividendo anual es ajustada al primero de enero de cada año. En esta fecha es 50 puntos base sobre la tasa de interés primario y es pagadera trimestralmente.

Propiedad, equipo y depreciaciónLa propiedad y equipo están registrados al costo. La depreciación se determinó utilizando el método de línea recta sobre la vida útil estimada de los activos.

AccionesLas acciones son compatibles utilizando el método de caja. Este método es generalmente aceptado en las Cooperativas de Ahorro y Crédito de Puerto Rico. La Cooperativa no emite certificados de acciones que representen el capital social común. No obstante, se mantiene un estado de cuenta para cada socio que muestra su participación en el capital de la Cooperativa.

El capital de la Cooperativa no está limitado en cuanto a cantidad y consiste de pagos hechos por los socios para subscribir acciones y la distribución de dividendos en acciones. De acuerdo al Reglamento de la Cooperativa, el valor par de las acciones no será menor de diez

dólares ($10.00). En virtud de este reglamento, todo socio debe subscribir por lo menos doce (12) acciones al año.

Acciones preferidasLa Cooperativa, sujeto a la aprobación de COSSEC, podrá emitir acciones preferidas, cuya emisión no podrá exceder el total de acciones comunes emitidas y en circulación. Las acciones preferidas no estarán aseguradas por COSSEC y la tenencia de las mismas no tendrá derecho a voto ni a participar de las Asambleas de la Cooperativa, ni a ser designados a los cuerpos directivos. La facultad de la Cooperativa para la emisión de las acciones preferidas deberá ser consentida en la Asamblea General de Socios. Los dividendos de las acciones preferidas serán pagaderos con preferencia a las demás acciones. Al 31 de diciembre de 2014 y 2013, la Cooperativa no tenía acciones preferidas en circulación.

Participación de los sobrantesLa Junta de Directores dispondrá para la distribución de los sobrantes netos que haya acumulado la cooperativa al final de cada año, después de la amortización de las pérdidas acumuladas, si alguna, seguido de las aportaciones a la Reserva de Capital Indivisible y a la Provisión para Posibles Pérdidas en

23INFORME 2014 COOPERATIVA DE AHORRO Y CRÉDITO ANA G. MÉNDEZ

Préstamos, las reservas mandatarias y voluntarias, según lo dispuesto en la Ley 255 y la contribución especial. No procederá la distribución de sobrantes mientras la cooperativa tenga pérdidas acumuladas, con alguna excepción según establecida por la Ley 255.

Los sobrantes podrán ser distribuidos en base de reembolso o devolución, computado tomando en consideración el patrocinio de intereses cobrados, o una combinación de dicho reembolso por patrocinio unido al pago de dividendos sobre acciones pagadas y no retiradas al finalizar el año natural, en las proporciones y cantidades que disponga la Junta de Directores. Toda distribución de sobrantes se efectuará mediante acreditación de acciones; nunca en efectivo.

Uso de estimadosLa preparación de los estados financieros de acuerdo con los principios de contabilidad generalmente aceptados le requiere a la Gerencia el uso de estimados y presunciones que afecten la cantidad reportada de activos y pasivos; divulgación de activos y pasivos en contingencia a la fecha de los estados financieros; y las cantidades reportadas de ingresos y gastos durante el período sobre el cual se reporta. Los resultados actuales pueden diferir de estos estimados.

Normas de Contabilidad que Difieren de los Principios de Contabilidad Generalmente Aceptados en los Estados Unidos de AméricaLas Cooperativas de Ahorro y Crédito en Puerto Rico presentan las acciones de los socios en la sección de Participación de los Socios del Estado de Condición Financiera. Además, reconocen la distribución de sus sobrantes como un pago de dividendos sobre el balance en acciones. Los Principios de Contabilidad Generalmente Aceptados establecen que la acciones de los socios deben incluirse y presentarse como depósitos en el Estado de Situación y que los pagos hechos sobre las acciones se presenten como un gasto de interés.

También la Ley 255, del 28 de octubre de 2002, les permite crear reservas de los sobrantes netos a distribuirse sobre las cuales posteriormente se

realizan cargos, consumiéndolas en todo o en parte. Los principios de contabilidad requieren que toda provisión se reconozca con un cargo a las operaciones del año en que se requiera hacer la reserva. Además, la Cooperativa amortiza su plusvalía de acuerdo a los contratos de adquisición con COSSEC, que difiere con los Principios de Contabilidad Generalmente Aceptados.

Reconocimiento de ingresos y gastos de interesesEl ingreso de intereses sobre préstamos se reconoce utilizando el método de acumulación hasta los 90 días. Los intereses se computan sobre el balance adeudado. El gasto de interés sobre certificados de ahorro se computa y se paga periódicamente según se establece en el acuerdo entre la Cooperativa y el socio o cliente al momento de apertura de la cuenta del mismo. El gasto de interés sobre cuentas de ahorro se computa diariamente a base del balance diario de la cuenta.

Cuentas no reclamadasLas cantidades de dinero y otros bienes líquidos en poder de una cooperativa que no hayan sido reclamadas o que no hayan sido objeto de transacción alguna durante los cinco (5) años consecutivos, exceptuando aquellas cantidades provenientes de cuentas de acciones, pasarán a una reserva de capital social de la Cooperativa, o a su partida de capital indivisible, a opción de la Cooperativa, luego de haberse cumplido el requisito de notificación a la Corporación. La imposición de cargos por servicio ni el pago de intereses o dividendos se considerarán como una transacción o actividad en los cargos por servicios ni el pago de intereses o dividendos se considerarán como una transacción o actividad en la cuenta. El término de (5) años se contará a partir de la fecha de la última transacción, cuando se traten de instrumentos que no tenga término de vencimiento, el término de cinco (5) años comenzará a decursar desde la fecha de su vencimiento.

En o antes de los sesenta (60) días luego del cierre del año fiscal de cada Cooperativa, ésta tendrá la obligación de notificar a los dueños de cuentas inactivas que las mismas serán objeto de una transferencia. Esto se hará mediante la

66ta ASAMBLEA ANUAL

24

publicación de un listado en un lugar visible en las sucursales y oficinas de servicio de la Cooperativa por un término de noventa (90) días consecutivos. Simultáneamente, se publicará un aviso en un periódico de circulación general en Puerto Rico. Los gastos incurridos por la Cooperativa con la publicación del aviso serán deducidos proporcionalmente del balance de cada una de las cuentas no reclamadas.

Durante dicho período de noventa (90) días, el listado estará disponible para la revisión de todo socio y del público en general. Toda persona que, durante el período de noventa (90) días antes mencionado, presente evidencia fehaciente de titularidad de una o más cuentas identificadas en la lista tendrá derecho a que las mismas sean retiradas de la misma y no sean objeto de transferencia a las reservas de capital.

Luego de efectuada la transferencia de una cuenta u otros bienes líquidos a las reservas de capital, solo se admitirán reclamaciones presentadas no más tarde de cinco (5) años a partir de la transferencia. En dichos casos la Cooperativa podrá imponer cargos administrativos correspondientes a los trámites de investigación y análisis de la reclamación.

De conformidad con estas disposiciones, según la Ley 255, las Cooperativas, sus cuentas de acciones y depósitos y sus reservas estarán exentas de las disposiciones de la Ley Núm. 36 del 28 de julio de 1989, según enmendada, conocida como “Ley de Dinero y Otros Bienes Líquidos Abandonados o No Reclamos”.

Efectivo RestrictoLa Ley 255 de Sociedades Cooperativas de Ahorro y Crédito de 2002 Artículo 6.02, según enmendada por la Ley 204 del 14 de diciembre de 2007, requiere que toda cooperativa mantenga siempre una provisión de fondos en estado líquido tal como se describe a continuación:

1. Se mantendrá el 35% de la reserva de capital indivisible.

2. Se mantendrá el 15% de los depósitos a la demanda.

3. Se mantendrá en fondos líquidos el 15% del total de los certificados de ahorro, excluyendo aquellos cuya fecha de redención sea dentro de los próximos treinta días, en cuyo caso se mantendrá el 25%. Para los certificados que estén pignorados no habrá que mantener fondos líquidos.

4. Se mantendrán en fondos líquidos para eventos determinados el 8.33% mensual acumulativo hasta el 100% en el mes anterior a la devolución.

5. Los depósitos cruzados no se considerarán como fondos elegibles no requeridos.

25INFORME 2014 COOPERATIVA DE AHORRO Y CRÉDITO ANA G. MÉNDEZ

2014 2013

Fondos Disponibles

Efectivo, cuentas y certificados de ahorro $ 3,372,864 $ 2,997,996

Inversiones negociables aceptables 300,839 342,847

Intereses acumulados de activos líquidos no gravados - 12,143

Total de Ahorros Disponibles 3,673,703 3,352,986

Reserva de Capital Indivisible (35%) 65,940 64,930

Reserva depósitos netos x 15% 418,369 368,062

Depósitos eventos determinados x 8.33% x meses acumulados 168,962 165,643

Certificados de ahorros que vencen en 30 días x 25% 12,500

Certificados de ahorros que vencen sobre 30 días x 15%30,000

Liquidez Requerida 665,771 628,635

Exceso en fondos líquidos $ 3,007,932 $ 2,724,351

Préstamos y Reservas para Préstamos IncobrablesLos préstamos se presentan por el saldo insoluto, neto de la reserva para préstamos incobrables. La provisión para préstamos incobrables se deduce del ingreso neto de intereses. Los préstamos incobrables se cargan contra la reserva (se llevan a pérdidas) cuando la gerencia determina incobrable. La reserva es la cifra que la gerencia estima adecuada para absorber las posibles pérdidas de préstamos que resulten incobrables. La Cooperativa determina dicha reserva a base de los parámetros establecidos en el Reglamento Núm. 6466 de la Ley Núm. 114 del 17 de agosto de 2001. La Cooperativa utiliza el método porcentual para determinar la reserva para préstamos incobrables. Bajo este método la Cooperativa le asigna un por ciento de reserva a la cartera de préstamos dependiendo del tipo de préstamo y el grado de morosidad prevaleciente en cada uno de ellos.

Independientemente de las garantías o colaterales que se ofrezcan, ninguna cooperativa concederá un préstamo a persona alguna, a menos que constate y documente la existencia de fuentes confiables para el repago del mismo en forma pactada, pudiendo dichas fuentes ser haberes suficientes en depósitos mantenidos en la cooperativa y retenidos por ésta, incluyendo en el caso de no socios, bienes líquidos según dispuesto en el Artículo 2.03 de la Ley 255.

La Cooperativa podrá conceder, entre otros servicios, préstamos personales, hipotecarios, de auto, líneas de crédito, financiamiento,

66ta ASAMBLEA ANUAL

26

comerciales colaterizados, sujeto a la adopción y vigencia de políticas y procedimientos de evaluación crediticia específicamente adoptada para financiamientos comerciales implantada a través de los oficiales de crédito comercial debidamente capacitados para dicha función.

Concentración de riesgoLa Cooperativa mantiene efectivo en varias instituciones financieras (bancos y cooperativas) de Puerto Rico. Las cuentas de banco en cada institución están aseguradas por la Corporación Federal de Seguros de Depósitos (“FDIC” por sus siglas en inglés) hasta $250,000, por institución y las cuentas en cooperativas por la Corporación para la Supervisión de Cooperativas de Puerto Rico (COSSEC), hasta un máximo de $250,000 por institución. La Cooperativa mantiene depósitos en el Banco Cooperativo, cuyos balances no están asegurados. Al 31 de diciembre de 2014 y 2013, la Cooperativa mantenía efectivo depositado sobre el monto cubierto por los seguros del FDIC y COSSEC, por $789,034 y $993,672 respectivamente.

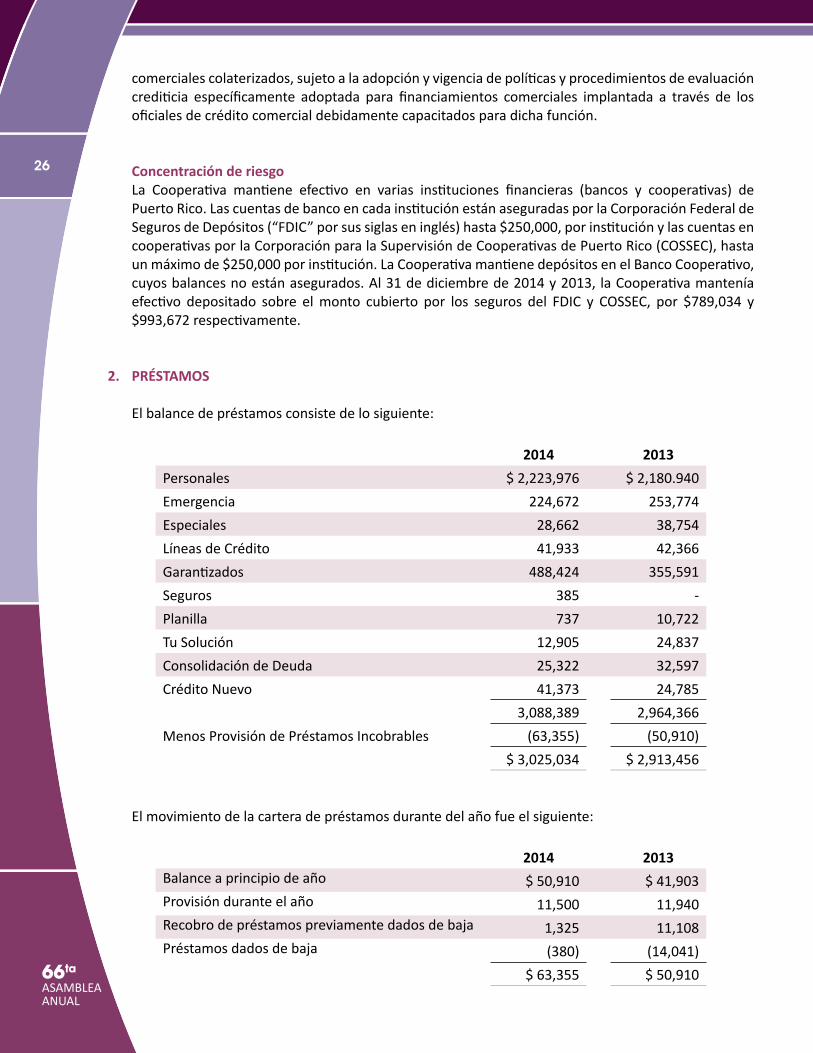

2. PRÉSTAMOS

El balance de préstamos consiste de lo siguiente:

2014 2013

Personales $ 2,223,976 $ 2,180.940

Emergencia 224,672 253,774

Especiales 28,662 38,754

Líneas de Crédito 41,933 42,366

Garantizados 488,424 355,591

Seguros 385 -

Planilla 737 10,722

Tu Solución 12,905 24,837

Consolidación de Deuda 25,322 32,597

Crédito Nuevo 41,373 24,785

3,088,389 2,964,366

Menos Provisión de Préstamos Incobrables (63,355) (50,910)

$ 3,025,034 $ 2,913,456

El movimiento de la cartera de préstamos durante del año fue el siguiente:

2014 2013Balance a principio de año $ 50,910 $ 41,903Provisión durante el año 11,500 11,940Recobro de préstamos previamente dados de baja 1,325 11,108Préstamos dados de baja (380) (14,041)

$ 63,355 $ 50,910

27INFORME 2014 COOPERATIVA DE AHORRO Y CRÉDITO ANA G. MÉNDEZ

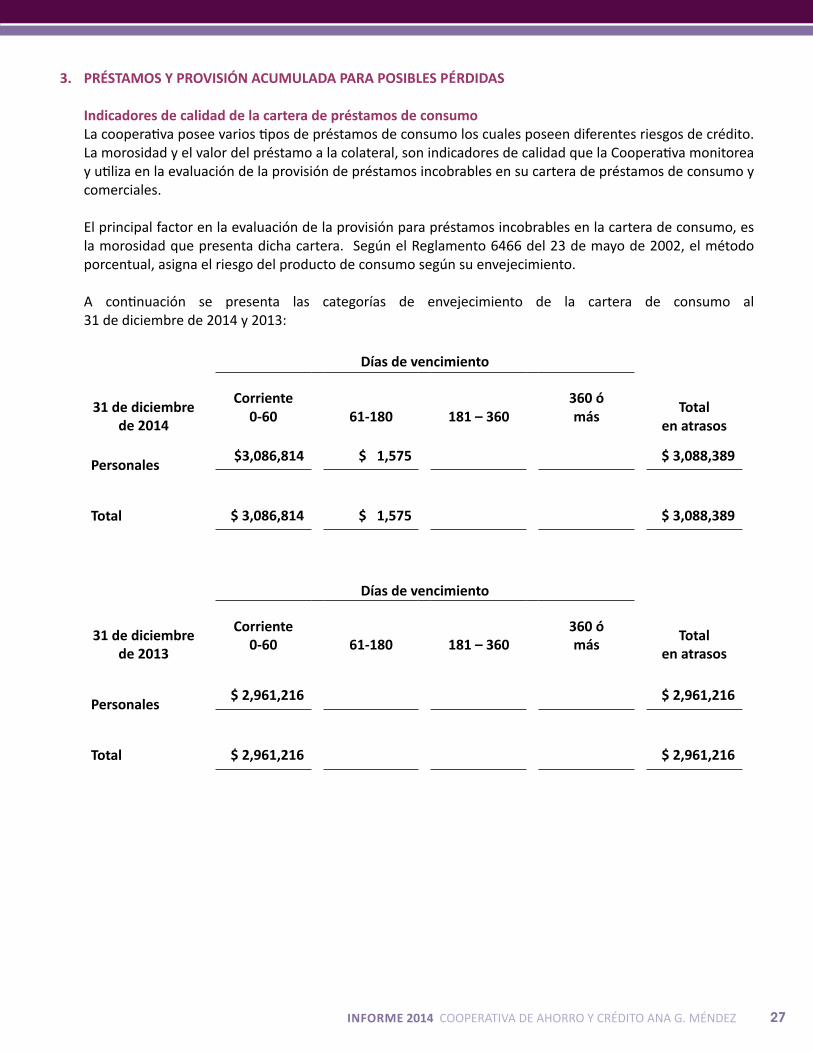

3. PRÉSTAMOS Y PROVISIÓN ACUMULADA PARA POSIBLES PÉRDIDAS

Indicadores de calidad de la cartera de préstamos de consumoLa cooperativa posee varios tipos de préstamos de consumo los cuales poseen diferentes riesgos de crédito. La morosidad y el valor del préstamo a la colateral, son indicadores de calidad que la Cooperativa monitorea y utiliza en la evaluación de la provisión de préstamos incobrables en su cartera de préstamos de consumo y comerciales.

El principal factor en la evaluación de la provisión para préstamos incobrables en la cartera de consumo, es la morosidad que presenta dicha cartera. Según el Reglamento 6466 del 23 de mayo de 2002, el método porcentual, asigna el riesgo del producto de consumo según su envejecimiento.

A continuación se presenta las categorías de envejecimiento de la cartera de consumo al 31 de diciembre de 2014 y 2013:

Días de vencimiento

31 de diciembre de 2014

Corriente0-60 61-180 181 – 360

360 ómás

Totalen atrasos

Personales$3,086,814 $ 1,575 $ 3,088,389

Total $ 3,086,814 $ 1,575 $ 3,088,389

Días de vencimiento

31 de diciembre de 2013

Corriente0-60 61-180 181 – 360

360 ómás

Totalen atrasos

Personales$ 2,961,216 $ 2,961,216

Total $ 2,961,216 $ 2,961,216

66ta ASAMBLEA ANUAL

28

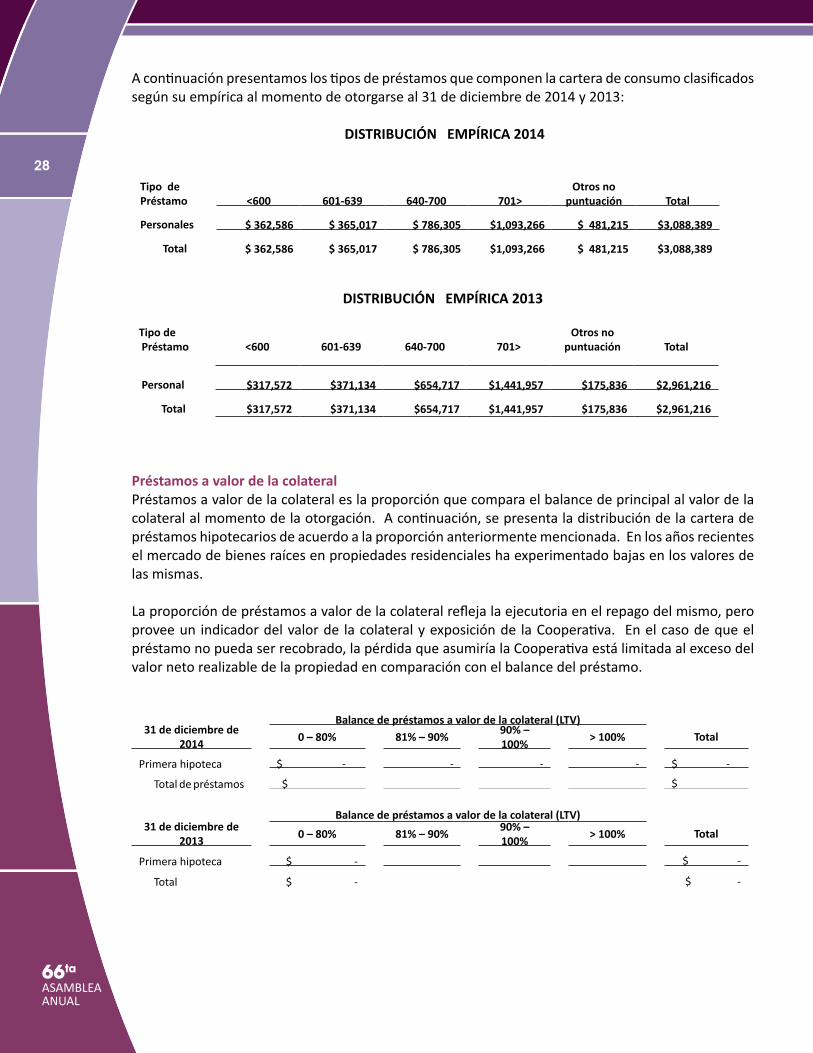

A continuación presentamos los tipos de préstamos que componen la cartera de consumo clasificados según su empírica al momento de otorgarse al 31 de diciembre de 2014 y 2013:

DISTRIBUCIÓN EMPÍRICA 2014

Tipo dePréstamo <600 601-639 640-700 701>

Otros no puntuación Total

Personales $ 362,586 $ 365,017 $ 786,305 $1,093,266 $ 481,215 $3,088,389

Total $ 362,586 $ 365,017 $ 786,305 $1,093,266 $ 481,215 $3,088,389

DISTRIBUCIÓN EMPÍRICA 2013

Tipo de Préstamo <600 601-639 640-700 701>

Otros no puntuación Total

Personal $317,572 $371,134 $654,717 $1,441,957 $175,836 $2,961,216

Total $317,572 $371,134 $654,717 $1,441,957 $175,836 $2,961,216

Préstamos a valor de la colateralPréstamos a valor de la colateral es la proporción que compara el balance de principal al valor de la colateral al momento de la otorgación. A continuación, se presenta la distribución de la cartera de préstamos hipotecarios de acuerdo a la proporción anteriormente mencionada. En los años recientes el mercado de bienes raíces en propiedades residenciales ha experimentado bajas en los valores de las mismas.

La proporción de préstamos a valor de la colateral refleja la ejecutoria en el repago del mismo, pero provee un indicador del valor de la colateral y exposición de la Cooperativa. En el caso de que el préstamo no pueda ser recobrado, la pérdida que asumiría la Cooperativa está limitada al exceso del valor neto realizable de la propiedad en comparación con el balance del préstamo.

Balance de préstamos a valor de la colateral (LTV)31 de diciembre de

20140 – 80% 81% – 90%

90% – 100%

> 100% Total

Primera hipoteca $ - - - - $ -

Total de préstamos $ $

Balance de préstamos a valor de la colateral (LTV)31 de diciembre de

20130 – 80% 81% – 90%

90% – 100%

> 100% Total

Primera hipoteca $ - $ -

Total $ - $ -

29INFORME 2014 COOPERATIVA DE AHORRO Y CRÉDITO ANA G. MÉNDEZ

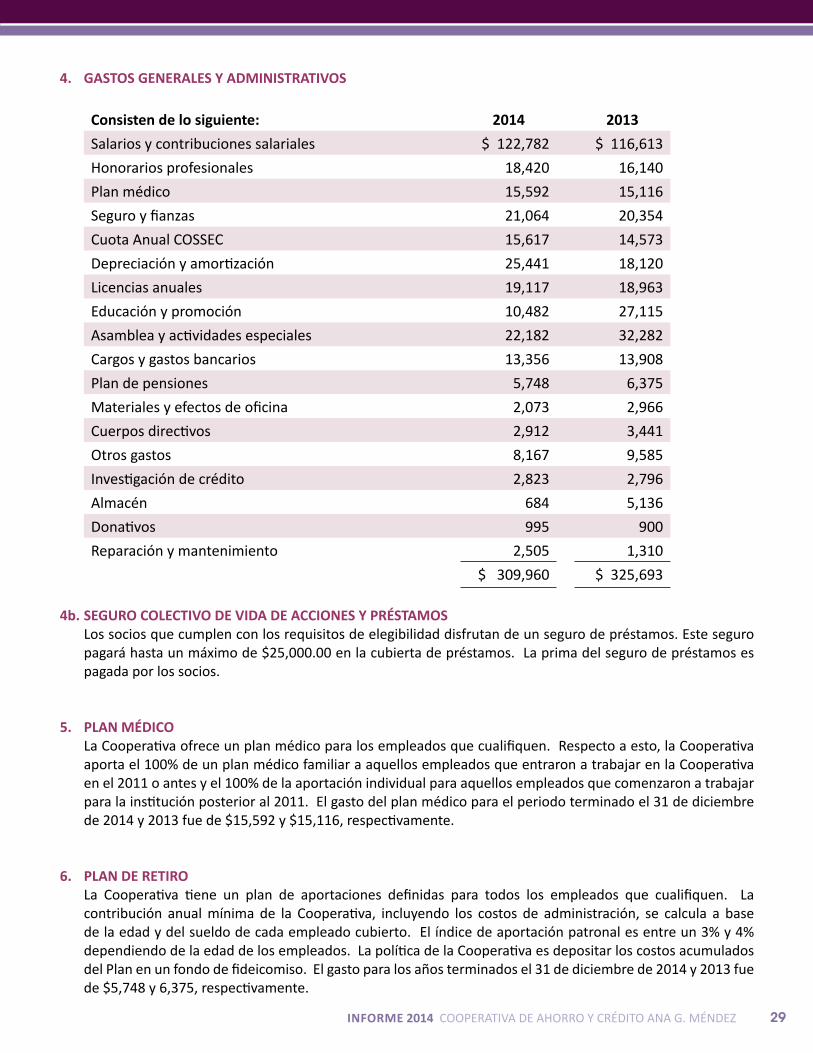

4. GASTOS GENERALES Y ADMINISTRATIVOS

Consisten de lo siguiente: 2014 2013

Salarios y contribuciones salariales $ 122,782 $ 116,613

Honorarios profesionales 18,420 16,140

Plan médico 15,592 15,116

Seguro y fianzas 21,064 20,354

Cuota Anual COSSEC 15,617 14,573

Depreciación y amortización 25,441 18,120

Licencias anuales 19,117 18,963

Educación y promoción 10,482 27,115

Asamblea y actividades especiales 22,182 32,282

Cargos y gastos bancarios 13,356 13,908

Plan de pensiones 5,748 6,375

Materiales y efectos de oficina 2,073 2,966

Cuerpos directivos 2,912 3,441

Otros gastos 8,167 9,585

Investigación de crédito 2,823 2,796

Almacén 684 5,136

Donativos 995 900

Reparación y mantenimiento 2,505 1,310

$ 309,960 $ 325,693

4b. SEGURO COLECTIVO DE VIDA DE ACCIONES Y PRÉSTAMOSLos socios que cumplen con los requisitos de elegibilidad disfrutan de un seguro de préstamos. Este seguro pagará hasta un máximo de $25,000.00 en la cubierta de préstamos. La prima del seguro de préstamos es pagada por los socios.

5. PLAN MÉDICOLa Cooperativa ofrece un plan médico para los empleados que cualifiquen. Respecto a esto, la Cooperativa aporta el 100% de un plan médico familiar a aquellos empleados que entraron a trabajar en la Cooperativa en el 2011 o antes y el 100% de la aportación individual para aquellos empleados que comenzaron a trabajar para la institución posterior al 2011. El gasto del plan médico para el periodo terminado el 31 de diciembre de 2014 y 2013 fue de $15,592 y $15,116, respectivamente.

6. PLAN DE RETIROLa Cooperativa tiene un plan de aportaciones definidas para todos los empleados que cualifiquen. La contribución anual mínima de la Cooperativa, incluyendo los costos de administración, se calcula a base de la edad y del sueldo de cada empleado cubierto. El índice de aportación patronal es entre un 3% y 4% dependiendo de la edad de los empleados. La política de la Cooperativa es depositar los costos acumulados del Plan en un fondo de fideicomiso. El gasto para los años terminados el 31 de diciembre de 2014 y 2013 fue de $5,748 y 6,375, respectivamente.

66ta ASAMBLEA ANUAL

30

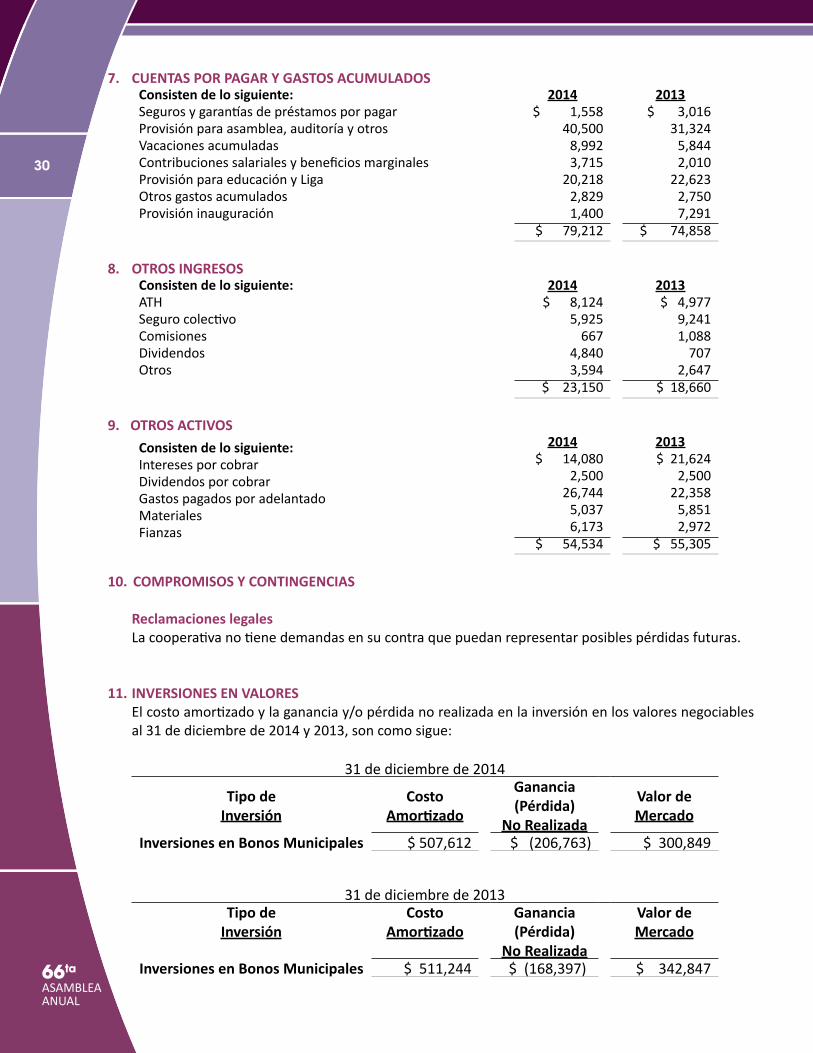

7. CUENTAS POR PAGAR Y GASTOS ACUMULADOSConsisten de lo siguiente: 2014 2013Seguros y garantías de préstamos por pagar $ 1,558 $ 3,016 Provisión para asamblea, auditoría y otros 40,500 31,324Vacaciones acumuladas 8,992 5,844Contribuciones salariales y beneficios marginales 3,715 2,010Provisión para educación y Liga 20,218 22,623Otros gastos acumulados 2,829 2,750Provisión inauguración 1,400 7,291

$ 79,212 $ 74,858

8. OTROS INGRESOSConsisten de lo siguiente: 2014 2013ATH $ 8,124 $ 4,977Seguro colectivo 5,925 9,241Comisiones 667 1,088Dividendos 4,840 707Otros 3,594 2,647

$ 23,150 $ 18,660

9. OTROS ACTIVOS

Consisten de lo siguiente: 2014 2013

Intereses por cobrar $ 14,080 $ 21,624

Dividendos por cobrar 2,500 2,500

Gastos pagados por adelantado 26,744 22,358

Materiales 5,037 5,851

Fianzas 6,173 2,972$ 54,534 $ 55,305

10. COMPROMISOS Y CONTINGENCIAS

Reclamaciones legalesLa cooperativa no tiene demandas en su contra que puedan representar posibles pérdidas futuras.

11. INVERSIONES EN VALORES El costo amortizado y la ganancia y/o pérdida no realizada en la inversión en los valores negociables al 31 de diciembre de 2014 y 2013, son como sigue:

31 de diciembre de 2014

Tipo deInversión

Costo Amortizado

Ganancia(Pérdida)

No Realizada

Valor de Mercado

Inversiones en Bonos Municipales $ 507,612 $ (206,763) $ 300,849

31 de diciembre de 2013Tipo de

InversiónCosto

Amortizado Ganancia(Pérdida)

No Realizada

Valor de Mercado

Inversiones en Bonos Municipales $ 511,244 $ (168,397) $ 342,847

31INFORME 2014 COOPERATIVA DE AHORRO Y CRÉDITO ANA G. MÉNDEZ

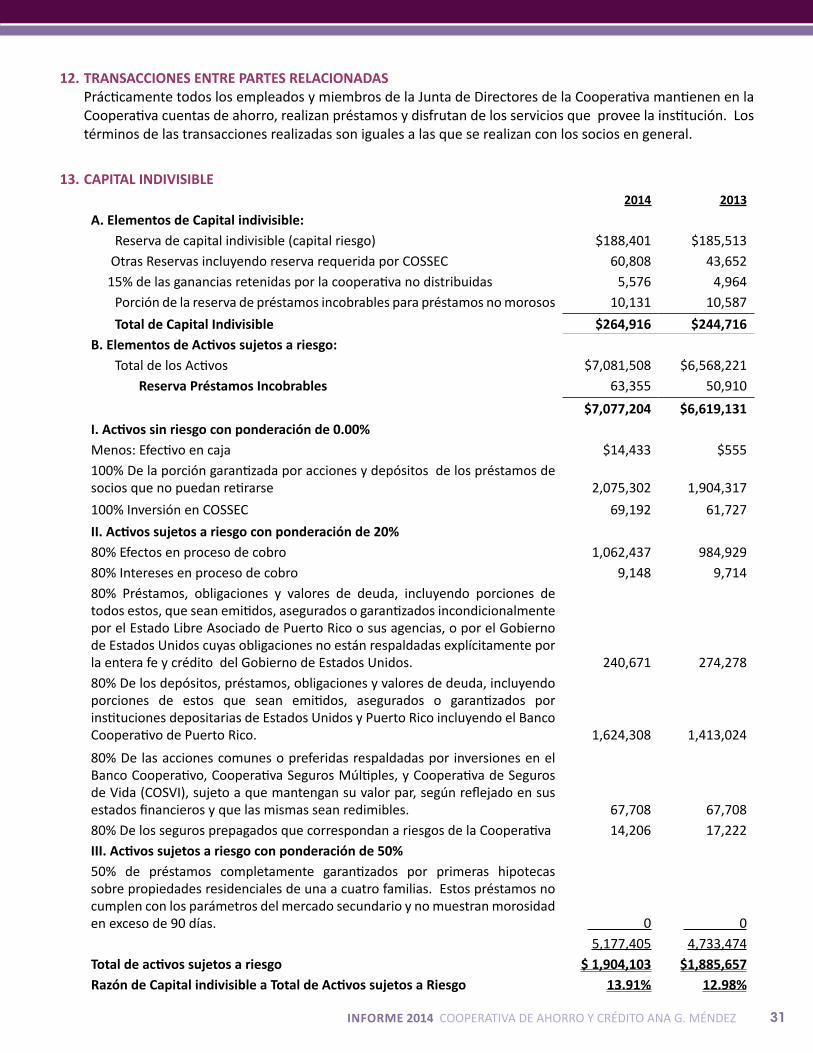

12. TRANSACCIONES ENTRE PARTES RELACIONADASPrácticamente todos los empleados y miembros de la Junta de Directores de la Cooperativa mantienen en la Cooperativa cuentas de ahorro, realizan préstamos y disfrutan de los servicios que provee la institución. Los términos de las transacciones realizadas son iguales a las que se realizan con los socios en general.

13. CAPITAL INDIVISIBLE2014 2013

A. Elementos de Capital indivisible:Reserva de capital indivisible (capital riesgo) $188,401 $185,513

Otras Reservas incluyendo reserva requerida por COSSEC 60,808 43,652 15% de las ganancias retenidas por la cooperativa no distribuidas 5,576 4,964

Porción de la reserva de préstamos incobrables para préstamos no morosos 10,131 10,587

Total de Capital Indivisible $264,916 $244,716B. Elementos de Activos sujetos a riesgo:

Total de los Activos $7,081,508 $6,568,221Reserva Préstamos Incobrables 63,355 50,910

$7,077,204 $6,619,131I. Activos sin riesgo con ponderación de 0.00%Menos: Efectivo en caja $14,433 $555100% De la porción garantizada por acciones y depósitos de los préstamos de socios que no puedan retirarse 2,075,302 1,904,317

100% Inversión en COSSEC 69,192 61,727

II. Activos sujetos a riesgo con ponderación de 20%80% Efectos en proceso de cobro 1,062,437 984,92980% Intereses en proceso de cobro 9,148 9,71480% Préstamos, obligaciones y valores de deuda, incluyendo porciones de todos estos, que sean emitidos, asegurados o garantizados incondicionalmente por el Estado Libre Asociado de Puerto Rico o sus agencias, o por el Gobierno de Estados Unidos cuyas obligaciones no están respaldadas explícitamente por la entera fe y crédito del Gobierno de Estados Unidos. 240,671 274,27880% De los depósitos, préstamos, obligaciones y valores de deuda, incluyendo porciones de estos que sean emitidos, asegurados o garantizados por instituciones depositarias de Estados Unidos y Puerto Rico incluyendo el Banco Cooperativo de Puerto Rico. 1,624,308 1,413,024