Embed Size (px)

DESCRIPTION

Trabajo practico sobre amortizaciones e indicadores financieros

Citation preview

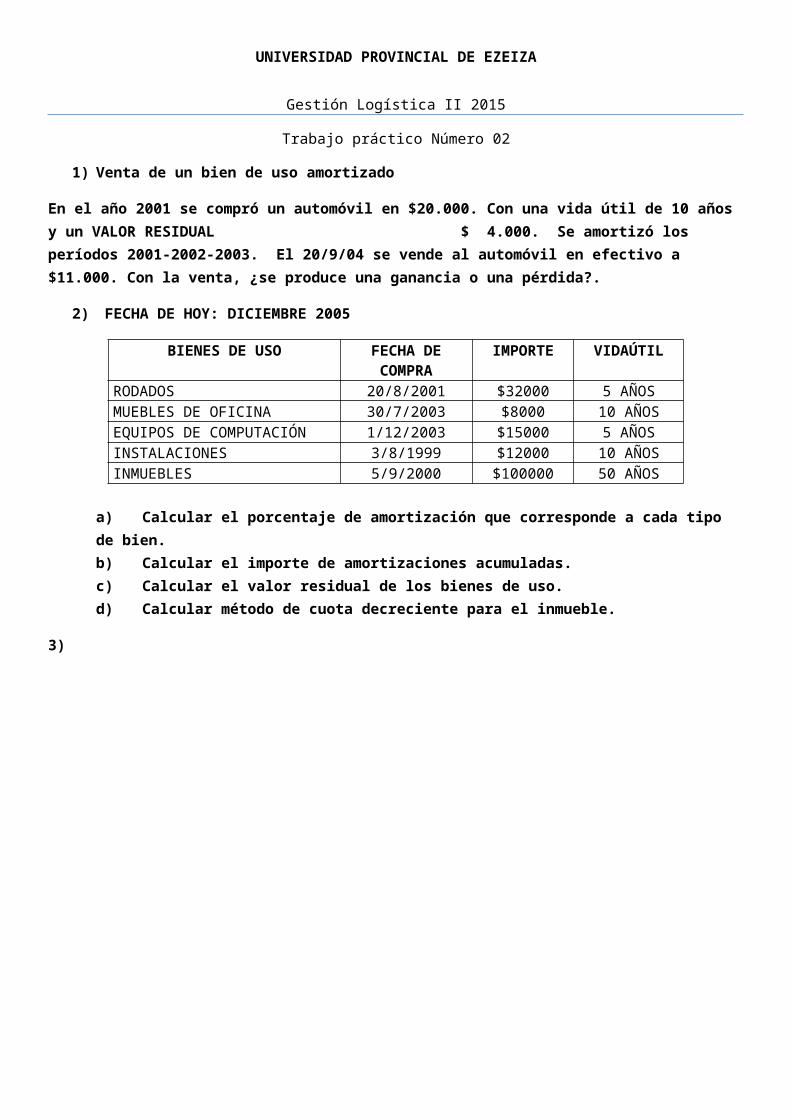

UNIVERSIDAD PROVINCIAL DE EZEIZA

Gestión Logística II 2015

Trabajo práctico Número 02

1) Venta de un bien de uso amortizado

En el año 2001 se compró un automóvil en $20.000. Con una vida útil de 10 años y un VALOR RESIDUAL $ 4.000. Se amortizó los períodos 2001-2002-2003. El 20/9/04 se vende al automóvil en efectivo a $11.000. Con la venta, ¿se produce una ganancia o una pérdida?.

2) FECHA DE HOY: DICIEMBRE 2005

BIENES DE USO FECHA DE COMPRA

IMPORTE VIDAÚTIL

RODADOS 20/8/2001 $32000 5 AÑOSMUEBLES DE OFICINA 30/7/2003 $8000 10 AÑOSEQUIPOS DE COMPUTACIÓN 1/12/2003 $15000 5 AÑOSINSTALACIONES 3/8/1999 $12000 10 AÑOSINMUEBLES 5/9/2000 $100000 50 AÑOS

a) Calcular el porcentaje de amortización que corresponde a cada tipo de bien.b) Calcular el importe de amortizaciones acumuladas.c) Calcular el valor residual de los bienes de uso.d) Calcular método de cuota decreciente para el inmueble.

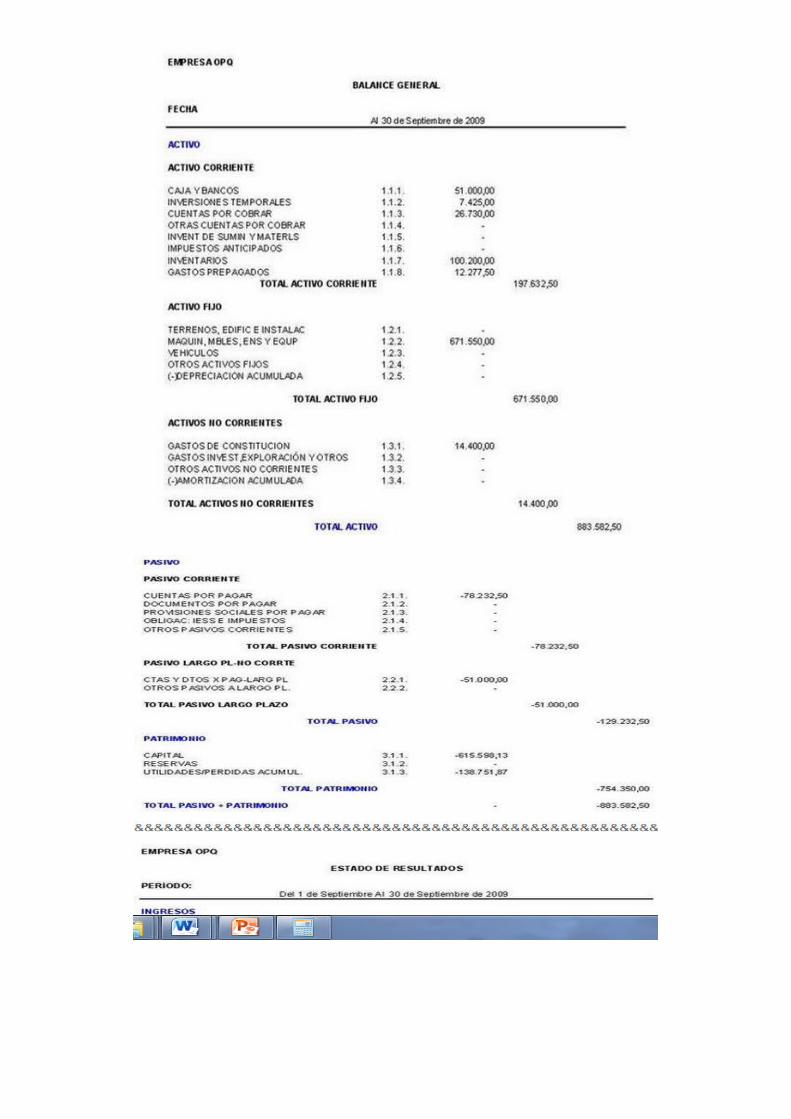

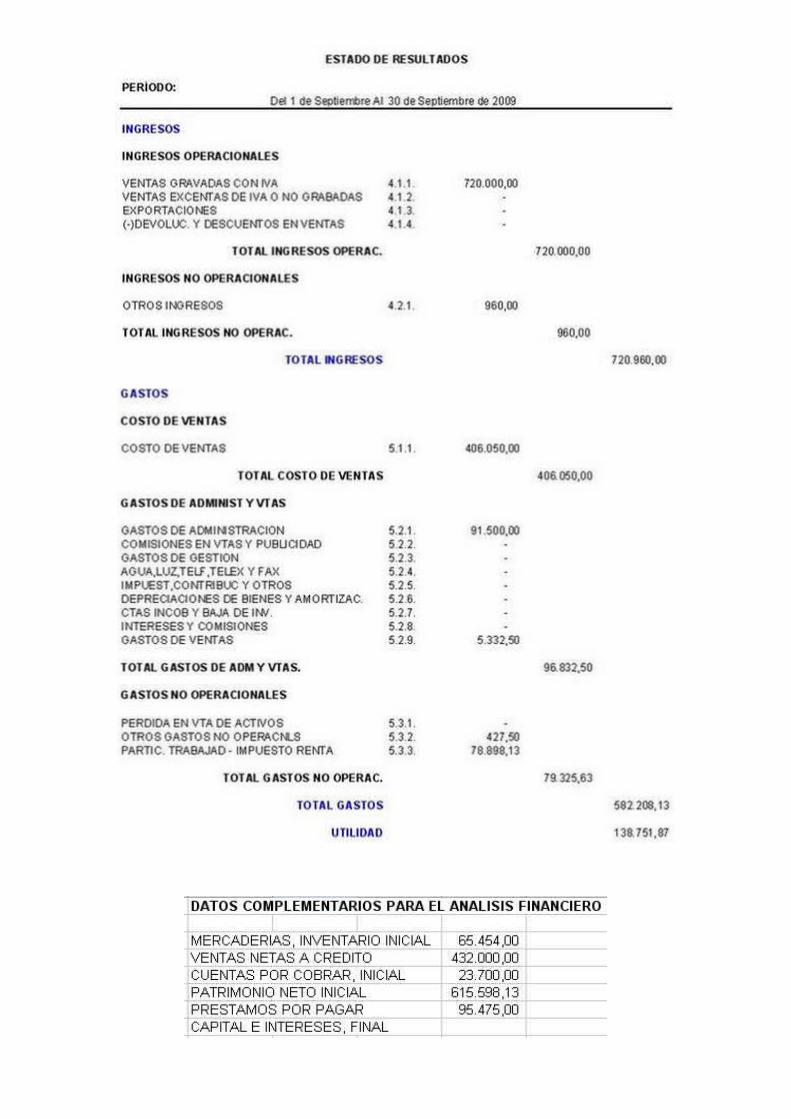

3)

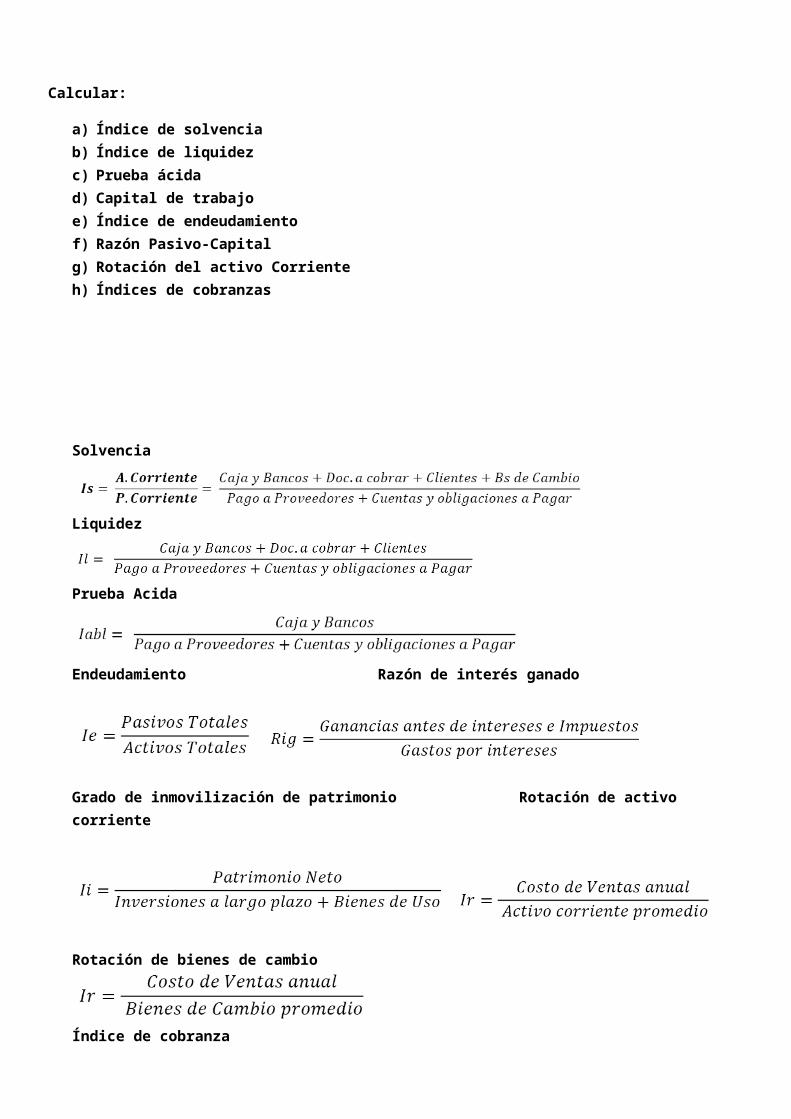

Calcular:

a) Índice de solvenciab) Índice de liquidezc) Prueba ácidad) Capital de trabajoe) Índice de endeudamientof) Razón Pasivo-Capitalg) Rotación del activo Corrienteh) Índices de cobranzas

Solvencia

Liquidez

Prueba Acida

Endeudamiento Razón de interés ganado

Grado de inmovilización de patrimonio Rotación de activo corriente

Rotación de bienes de cambio

Índice de cobranza

AMORTIZACION