Embed Size (px)

Citation preview

© 2009 IBERSECURITIES S.V., S.A.U. Reservados todos los derechos. Pág. 1 de 16

lunes, 09 de febrero de 2009 Informe de compañía

GRUPO DURO FELGUERA Ingeniería y otros

Fuerte potencial de revisión al alza

COMPRAR Cierre (06-02-09): 5,03 euros/acc. Javier Esteban

[email protected] P.O.: 6,31 euros/acc. (potencial +25,45%) INFORMACIÓN CLAVEReuters / Bloomberg: MDF.MC/MDF SM

Cap. Bursatil / EV 510 M / 247 M

# acciones: 102,0 M

12M Max/Min: 8,00/3,64

Perf. Rel.(1,3,6 meses):

Vol. medio acc. M Eur/M Acc. 0,296/0,065

Beta (5años) 0,66

Free-float: 28,9%Accionistas Principales

IBS(e) 2007 2008e 2009eVentas Totales 850 868 329

Crec. % 50,0% 2,1% -62,1%

EBITDA 65 70 24

Crec. % 37,6% 7,3% -65,9%

Margen EBITDA 7,7% 8,0% 7,2%

EBIT 58 62 17

Crec. % 44,7% 7,4% -72,8%

Margen EBIT 6,8% 7,2% 5,1%

BDI 42 43 13

Crec. % 24,9% 1,8% -70,3%x ACC. 2007 2008e 2009eBPA 0,42 0,42 0,13

Crec. % 24,9% 1,8% -70,3%

BPA Ajustado 0,42 0,42 0,13

Crec. % 24,9% 1,8% -70,3%

DPA 0,30 0,31 0,09

Crec. % 79,6% 1,8% -70,3%

CFPA 0,49 0,50 0,20

Crec. % 20,3% 2,5% -60,0%

VCPA 1,39 1,51 1,54

RATIOS 2007 2008e 2009ePER 12,01x 11,80x 39,69x

PER Ajustado 12,01x 11,80x 39,69x

PCF 10,27x 10,02x 25,07x

PVC 3,59x 3,31x 3,24x

ROE 29,9% 28,1% 8,2%

Yield 6,0% 6,1% 1,8%

EV/Ventas 0,32x 0,29x 1,07x

EV/EBITDA 4,23x 3,54x 14,73x

EV/EBIT 4,77x 3,98x 20,79x

Fuente: Ibersecurities

Compañía vs País e Índice Stoxx:

Fuente: Bloomberg

Somio y Piles (Álvarez Arrojo) 23,77%, Vegasol 18,97%, TSK 10%, García Arias 7,53%, IMASA 9,5%, Termoracama 6,8%

20,4%/28,4%/10,1%

40

50

60

70

80

90

100

110

feb-08 abr-08 jun-08 ago-08 oct-08 dic-08

GRUPO DURO FELGUERA IBEX 35 IGBM

Mantenemos COMPRAR aún asumiendo un escenario base muy conservador en contratación (-50% en 2009 y -30% en 2010 vs +0% según MDF) y en posibles cancelaciones de contratos (50% en 2009 y 30% en 2010 vs 0% según MDF, que es multiplicar el tiempo de ejecución/ proyecto por 2x en 2009 y 1,3x en 2010) que rebaja nuestro P.O. -13% hasta 6,31 euros/acc (+25% potencial). Si rebajamos g desde 1,5% hasta 0% el P.O. sería 5,90 euros/acc (+18% potencial) y en el peor escenario (cancelación del 90% de los contratos 2009 y 2010 y cero adjudicaciones en 2009 y 2010 ) el P.O. caería hasta 5,30 euros/acc, (+5% potencial). En todos los escenarios y partiendo de una base muy prudente hay potencial.

Nuestras nuevas estimaciones tan conservadoras implican caídas de ventas’09e, EBITDA’09e y BDI’09e de -62%, -62% y -67% vs -4%, +7%y +8% respectivamente si asumimos el objetivo de MDF de estabilidad en contratación y cero cancelaciones, bajo el que el P.O. sería de 7,27 euros/acc (+44% potencial). Nosotros preferimos asumir el escenario más conservador pero reconocemos que hay razones de calidad para superar nuestro escenario y acercarnos al de la compañía: (i) La cartera (1.173 M euros Iber(e), 1,3x ventas’08e)asegura el cumplimiento de nuestra estimación de ventas hasta el primer trimestre de 2011; (ii) No debería haber cancelaciones por el alto grado de avance de proyectos en curso (52% avance medio) y porque los pedidos están bien atados (MDF cobra el 25% del importe del contrato antes de comenzar a trabajar en un proyecto); (iii) El 70% del pipeline de ofertas (3.000 M euros, 9,1x ventas’09e vs 443 M euros de adjudicaciones’09e) pertenecen al sector eléctrico, para el que no esperamos caída de inversiones en el corto plazo y donde elmejor indicador de la fortaleza es la saturación de pedidos que disfrutan los fabricantes de turbinas a pesar del entorno de recesión. (iv) MDF asigna una probabilidad de éxito a su pipeline de 50% vs nuestra estimación de 13%; (v) MDF reenfoca gradualmente con éxito sus servicios desde los países desarrollados a los emergentes: su cartera tiene una exposición >25% en LatAm y otros países en desarrollo.

Esperamos además una reducción del margen en todas las líneas de -100 p.b., sin embargo el efecto mix permitirá mejorar el Mg EBITDA en 2009 en +10 p.b. hasta 8,1% vs 9% en un escenario de estabilidad. Y a nivel de solvencia, destacamos una posición de caja neta’08 de 272 M euros (53% capitalización) y 169 M euros (33% capitalización) en 2009 vs 269 M euros en el escenario de estabilidad defendido por la compañía. MDF destruirá -103 M euros de caja (20% capitalización) en 2009 por el efecto adverso de una caída de ventas’09 en el circulante negativo. Sin embargo ocurriría locontrario en 2010-11 al recuperarse las ventas (+112 M euros de caja, 22% capitalización) . En recurrencia la generación de caja anuales de 10 M euros (2% capitalización) vs 14 M euros (3% capitalización) en escenario de estabilidad. Por otra parte, destacamos un especial atractivo por DPA’08: 6,1% yield (72% payout estable a futuro según MDF); 2,9% pte de pago en 2009.

A los niveles actuales cotiza con un descuento medio vs comparables’08 de -25% pero prima de +146% en 2009 Iber(e) vs -30% en escenario de estabilidad de MDF. A media que la compañía confirme cumplimiento de sus objetivos en 2009 pasará a descuento de -30%. Otra debilidad: reducido free float (24%) pero accionariado estable: García Arias, tras dimitir como consejero en Dic’07 mantienesu participación.

© 2009 IBERSECURITIES S.V., S.A.U. Reservados todos los derechos. Pág. 2 de 16

Índice

1. FUERTE ANTE UN ENTORNO ADVERSO................................................................................................................ 3 SE CARACTERIZA POR UNA FUERTE CARTERA DE PEDIDOS Y VISIBILIDAD ESTABLE............................................................3 Y AÚN SIENDO MUY CONSERVADORES… ...............................................................................................................4 … LA COMPAÑÍA SERÁ CAPAZ DE MEJORAR SUS MÁRGENES EN 2009 POR UN EFECTO MIX DE VENTA..................................5

2. ESTIMACIONES CONSOLIDADO......................................................................................................................... 6 PYG ............................................................................................................................................................6 CASH FLOW Y BALANCE ....................................................................................................................................7

3. VALORACIÓN Y RATIOS.................................................................................................................................. 9 VALORACIÓN .................................................................................................................................................9 RATIOS ......................................................................................................................................................10

4. ANÁLISIS DE SENSIBILIDAD........................................................................................................................... 11 VARIABLES DE VALORACIÓN Y JAPONIZACIÓN .......................................................................................................11 ADJUDICACIÓN CONTRATOS 2009 Y 2010 Y BLACKSWAN ......................................................................................11 CAÍDA DE MÁRGENES EN 2009........................................................................................................................12 MÁRGENES Y ADJUDICACIONES EN RECURRENCIA: 2010-2015 ...............................................................................12

5. RECORDAMOS QUE… ................................................................................................................................. 13 DIMITIÓ GARCÍA ARIAS ...................................................................................................................................13 MDF VENDIÓ SU PROYECTO DE BIODIESEL Y QUE HA SOLICITADO LICENCIAS EÓLICAS.......................................................13

6. DATOS FINANCIEROS .................................................................................................................................. 14 7. DATOS OPERATIVOS ................................................................................................................................... 14

© 2009 IBERSECURITIES S.V., S.A.U. Reservados todos los derechos. Pág. 3 de 16

1. FUERTE ANTE UN ENTORNO ADVERSO

Tras una larga vida como conglomerado industrial, MDF desinvirtió la mayoría de sus activos de producción y se ha convertido gradualmente en los últimos 4 años en un grupo de servicios: hoy es un ejecutor internacional de grandes proyectos industriales llave en mano y está focalizado en las áreas de generación energética, infraestructuras portuarias, sistemas de transporte de materias primas, plantas de concentración de minerales, plantas de almacenamiento y otros campos.

Concretamente está dividido en 3 divisiones: (i) Grandes proyectos llave en mano (71% ventas’08e), (ii) Servicios especializados (16% ventas’08e) que hace ingeniería y diseño, montajes y operación & mantenimiento; y (iii) fabricación de equipos (13% ventas’08e) para la industria petroquímica, de tuneladoras y de equipamientos para infraestructuras de carreteras y ferroviarias

Habitualmente hace joint ventures por proyectos con grandes multinacionales tecnológicas del mundo, entre las que tiene una reputación que le reporta nuevos contratos.

SE CARACTERIZA POR UNA FUERTE CARTERA DE PEDIDOS Y VISIBILIDAD ESTABLE

En entorno de recesión mundial (con una caída de la demanda de proyectos industriales media de -29% en 2008 y -31% en 2009 Iber (e)) MDF se posiciona como una ingeniería en la que no hay razones para esperar graves dificultades: no esperamos cancelaciones de contratos sino más bien visibilidad estable.

(i) Su actual cartera de pedidos está compuesta de pedidos muy avanzados, razón que desde nuestro punto de vista resta probabilidades de cancelación. Sus tres contratos más importantes tienen un grado de avance >40% y en media la cartera tiene un grado de avance del 52%:

País Cliente Contrato M€ % facturado pendiente

facturar Ranking

Venezuela Ferrominera Orinocco 352 50% 176 15%España Endesa 187 45% 103 9%España Endesa 160 40% 96 8%España Cartera fabricación para 2009 (1) 96 0% 96 8%España Endesa 150 40% 90 8%España Gas Natural 125 35% 81 7%España Endesa 168 55% 76 6%España HC Energy 93 30% 65 6%España Enagas 150 60% 60 5%España HC Energía 150 71% 44 4%España Endesa 95 60% 38 3%Inglaterra Alstom 45 20% 36 3%Argentina Fideicomiso 64 50% 32 3%Venezuela Ferrominera Orinocco 95 75% 24 2%Peru Etevensa 38 40% 23 2%España Enagas 73 70% 22 2%España Iberdrola 43 50% 22 2%Brasil Petrobras 115 85% 17 1%Irlanda Alstom 20 15% 17 1%Venezuela Ferrominera Orinocco 28 50% 14 1%España Cepsa 25 45% 14 1%India Gangavaram Port 77 90% 8 1%Chile Sothern Cross Group 38 80% 8 1%España Cepsa 16 60% 6 1%Holanda BlueWater 3 10% 3 0%Argentina Petrobras 26 90% 3 0%Arabia Saudi Desconocido 29 95% 1 0%Francia Alstom 5 85% 1 0%

2.466 52% 1.173 100% (1) La cartera de fabricación se compone fundamentalmente de contratos de mantenimiento que se renuevan anualmente

Fuente: Ibersecurities

(ii) La cartera pendiente de facturar (1.173 M euros Iber(e)), representa 4,8x ventas’09e y asegura el cumplimiento de nuestra estimación de ventas hasta el primer trimestre de 2011. Estimamos caídas de -31% en órdenes de fábrica de bienes intermedios en 2009 vs -50% en contratación’09 Iber(e) y esperamos que el cambio hacia tendencia positiva se dé en 2010, año en que aún asumimos caídas de contratación de -30% respecto a niveles de 2008.

Tras una larga vida como conglomerado industrial, MDF desinvirtió la mayoría de sus activos de producción y hoy es un ejecutor internacional de grandes proyectos industriales llave en mano

No esperamos cancelaciones de contratos sino más bien visibilidad estable.

© 2009 IBERSECURITIES S.V., S.A.U. Reservados todos los derechos. Pág. 4 de 16

(iii) MDF “ata bien” los pedidos. MDF tiene por costumbre cobrar el 25% del importe del contrato antes de comenzar a trabajar en un proyecto. Aunque lo devenga en resultados en función del grado de avance, creemos que éste es otro factor que añade seguridad a la cartera de MDF pues “blinda” en cierto modo el que un cliente se quiera “echar atrás”.

(iv) El 70% del pipeline de ofertas a las que concursa MDF (3.000 M euros vs 825 M euros de adjudicaciones’08e) pertenecen al sector eléctrico, para el que no esperamos caída de inversiones en el corto plazo. Destacamos asimismo que MDF estima un porcentaje de éxito del pipeline de ~50%. Como punto débil destacamos la concentración de un 34% de la cartera actual en un solo cliente: Endesa. El resto de clientes representan en media el 5%:

Cliente Contrato M€ pendiente

facturar Ranking

Endesa 760 402 34%Ferrominera Orinocco 475 214 18%HC Energy 243 109 9%Desconocido 125 97 8%Enagas 223 82 7%Gas Natural 125 81 7%Alstom 70 54 5%Fideicomiso 64 32 3%Etevensa 38 23 2%Iberdrola 43 22 2%Cepsa 41 20 2%Petrobras 141 20 2%Gangavaram Port 77 8 1%Sothern Cross Group 38 8 1%BlueWater 3 3 0%

2.466 1.173 100% Fuente: Ibersecurities

(v) MDF es un operador cada vez más global y consciente de que la demanda de proyectos llave en mano se traslada de los países desarrollados a los emergentes. Lo demuestra su cartera de pedidos con >25% de contratos en LatAm y otros países en desarrollo.

País Contrato M€ pendiente

facturar Ranking

España 1.531 812 69%LatAm 756 296 25%Otros Europa 73 56 5%Otros 106 9 1%

2.466 1.173 100% Fuente: Ibersecurities

Y AÚN SIENDO MUY CONSERVADORES…

Aunque MDF espera mantener el ritmo de adjudicaciones anuales en niveles >800 M euros en 2009 (vs 413 M euros Iber(e)) y no descarta adjudicaciones de proyectos extraordinarios (en tamaño relativo) en 2009 nosotros hemos preferido ser muy conservadores en nuestras estimaciones hasta que la compañía no lo demuestre con hechos.

En página 11 adjuntamos diversos análisis de sensibilidad a nuestras hipótesis conservadoras:

(i) Caída de adjudicaciones de -50% en 2009: revisamos las adjudicaciones -50% en 2009 y -30% en 2010.

(ii) Cancelación de proyectos: ante la incertidumbre de ver posibles retrasos en los proyectos ya contratados esperamos un 50% de retrasos en 2009 (plazo de ejecución multiplicado por 2x) y 30% en 2010 (plazo de ejecución multiplicado por 1,3x).

(iii) Caída de márgenes de -100 p.b. en todas las líneas como consecuencia de un escenario conservador de adjudicaciones que implicaría una menor absorción de costes fijos. Destacamos aquí que >60% de los costes son laborales, caracterizados por una alta flexibilidad en MDF.

MDF espera mantener el ritmo de adjudicaciones anuales en niveles >800 M euros en 2009 vs 413 M euros Iber(e)

© 2009 IBERSECURITIES S.V., S.A.U. Reservados todos los derechos. Pág. 5 de 16

2.005 2.006 2007 2008e 2009e 2010e 2011e 2012e 2013e 2014e 2015e

Nuevos contratos 726 760 1.003 825 413 578 825 825 825 825 825Crto % 5% 32% -18% -50% 40% 43% 0% 0% 0% 0%Antes 825 825 825 825 825

Cambio 0% -50% -30% 0% 0%España 501 228 675 495 206 289 413 413 413 413 413

% 69% 30% 67% 60% 50% 50% 50% 50% 50% 50% 50%Crto % -54% 196% -27% -58% 40% 43% 0% 0% 0% 0%

Internacional 225 532 328 330 206 289 413 413 413 413 413% 31% 70% 33% 40% 50% 50% 50% 50% 50% 50% 50%

Crto % 136% -38% 1% -38% 40% 43% 0% 0% 0% 0%Cartera de pedidos 971 1.187 1.266 1.173 1.257 1.263 1.222 1.198 1.183 1.175 1.170

Crto % 22% 7% -7% 7% 1% -3% -2% -1% -1% 0%Antes 1.272 1.275 1.277 1.278 1.279

Cambio -8% -1% -1% -4% -6%Duración media del proyecto 3,05 3,06 2,58 2,41 4,82 3,21 2,41 2,41 2,41 2,41 2,41

Crto % 100% -33% -25% 0% 0% 0% 0%Antes 2,55 2,55 2,55 2,55 2,55

Cambio -6% 89% 26% -6% -6%Cancelación de contratos ya firmados 50% 25% 0%

Fuente: Ibersecurities

… LA COMPAÑÍA SERÁ CAPAZ DE MEJORAR SUS MÁRGENES EN 2009 POR UN EFECTO MIX DE VENTA

A pesar de esperar una reducción del margen en todas las líneas de -100 p.b. el efecto mix permitirá mejorar el Mg EBITDA en 2009 en +10 p.b. hasta 8,1%. La razón está en el mix, esperamos que la compañía incremente en 2008 el peso relativo de su división más rentable (servicios auxiliares, con 19,2% de Mg vs 4,9% gestión de grandes proyectos y 11,8% fabricación) desde 7% en 2007 hasta 16% en 2008. Y el objetivo estratégico de la compañía (plan de Noviembre’06 confirmado en octubre’08) es llegar a un peso relativo de 25% en 2009 restándoselo a gestión integral de proyectos.

2.007 2008e 2009e 2010e 2011e 2012e 2013e 2014e 2015e

Ventas 100% 100% 100% 100% 100% 100% 100% 100% 100%

Gestión integral de proyectos 80% 71% 62% 67% 65% 66% 65% 66% 65%

Servicios auxiliares 7% 16% 25% 21% 23% 22% 22% 22% 22%

Fabricación 13% 13% 13% 13% 13% 13% 13% 13% 13%

EBITDA 100% 100% 100% 100% 100% 100% 100% 100% 100%

Mg EBITDA 7,7% 8,0% 8,1% 7,5% 7,8% 7,6% 7,7% 7,7% 7,7%

Gestión integral de proyectos 56% 43% 26% 32% 29% 31% 30% 30% 30%

Mg EBITDA 5,3% 4,9% 3,4% 3,6% 3,5% 3,6% 3,5% 3,6% 3,5%

Servicios auxiliares 18% 38% 56% 50% 53% 51% 52% 52% 52%

Mg EBITDA 20,2% 19,2% 18,2% 18,2% 18,2% 18,2% 18,2% 18,2% 18,2%

Fabricación 26% 18% 18% 18% 17% 18% 18% 18% 18%

Mg EBITDA 15,8% 11,8% 11,8% 10,8% 10,8% 10,8% 10,8% 10,8% 10,8% Fuente: Ibersecurities

© 2009 IBERSECURITIES S.V., S.A.U. Reservados todos los derechos. Pág. 6 de 16

2. ESTIMACIONES CONSOLIDADO

PYG

Nuestro escenario conservador para 2009 nos lleva a esperar caídas de -62% en ventas y EBITDA vs +3,6% y +10,7% respectivamente el consenso:

2007 2008e 2009e 2010e 2011e 2012e 2013e 2014e 2015eTAAC

08-12

Ventas 849,7 867,6 329,0 570,9 866,6 849,3 839,2 833,3 829,9 -0,5%crto % 2% -62% 74% 52% -2% -1% -1% 0%Antes 849,7 819,5 821,6 823,0 823,8 824,2 0,1%

Cambio 6% -60% -31% 5% 3%Gestión integral de proyectos 684,0 620,3 205,6 382,5 561,1 559,5 548,1 546,6 543,2 -2,5%

Antes 684,0 585,9 513,5 551,4 533,4 543,0 -1,9%Cambio 6% -60% -31% 5% 3%

Servicios auxiliares 59,5 138,8 82,3 117,0 197,2 183,7 186,2 182,6 183,0 7,2%Antes 59,5 131,1 205,4 168,7 187,4 178,2 8,0%

Cambio 6% -60% -31% 5% 3%Fabricación 106,2 108,5 41,1 71,4 108,3 106,2 104,9 104,2 103,7 -0,5%

Antes 106,2 102,5 102,7 102,9 103,0 103,0 0,1%Cambio 6% -60% -31% 5% 3%

EBITDA 65,1 69,8 26,7 42,9 67,2 64,9 64,6 63,9 63,8 -1,8%crto % 7% -62% 61% 57% -3% 0% -1% 0%

Mg EBITDA 7,66% 8,05% 8,12% 7,52% 7,76% 7,64% 7,70% 7,67% 7,68%Antes 65,1 67,1 75,2 70,9 72,8 71,5

Mg EBITDA antes 8,18% 9,15% 8,62% 8,84% 8,68%Cambio 4% -64% -39% -8% -9%

Gestión integral de proyectos 36,3 30,4 6,9 13,9 19,7 20,0 19,4 19,4 19,3 -9,9%Mg EBITDA 5,3% 4,9% 3,4% 3,6% 3,5% 3,6% 3,5% 3,6% 3,5%

Mg EBITDA antes 4,8% 4,3% 4,5% 4,3% 4,3%Cambio p.b. 5 -90 -85 -80 -75

Servicios auxiliares 12,0 26,6 14,9 21,3 35,8 33,4 33,8 33,2 33,2 5,8%Mg EBITDA 20,2% 19,2% 18,2% 18,2% 18,2% 18,2% 18,2% 18,2% 18,2%

Mg EBITDA antes 19,7% 19,7% 19,7% 19,7% 19,7%Cambio p.b. -56 -156 -156 -156 -156

Fabricación 16,7 12,8 4,9 7,7 11,7 11,5 11,4 11,3 11,3 -2,7%Mg EBITDA 15,8% 11,8% 11,8% 10,8% 10,8% 10,8% 10,8% 10,8% 10,8%

Mg EBITDA antes 12,5% 12,5% 12,5% 12,5% 12,5%Cambio p.b. -66 -66 -166 -166 -166

EBIT 57,9 62,1 19,2 35,5 59,8 57,3 56,9 56,1 55,9 -2,0%

Rdos financieros 2,25 2,78 2,38 2,13 2,79 3,18 3,26 3,34 3,44Impuestos -15,55 -19,48 -6,48 -11,30 -18,78 -18,15 -18,06 -17,84 -17,80Minoritarios -2,12 -2,23 -0,73 -1,28 -2,12 -2,06 -2,04 -2,02 -2,01BDI 42,5 43,2 14,4 25,1 41,7 40,3 40,1 39,6 39,5 -1,7%

crto % 2% -67% 74% 66% -3% -1% -1% 0%Antes 42,5 40,3 46,1 42,8 44,0 42,9 1,6%

Cambio 7% -69% -41% -5% -6% Fuente: Ibersecurities

Sin embargo, en el escenario defendido por la compañía de estabilidad en adjudicaciones y cero cancelaciones (que consideramos posible) el EBITDA’09 crecería un +7% y el BDI’09 un +8%:

2007 2008e 2009e 2010e 2011e 2012e 2013e 2014e 2015eTAAC

08-12

Ventas 849,7 867,6 829,2 827,5 826,4 825,8 825,5 825,3 825,2 -1,2%crto % 2% -4% 0% 0% 0% 0% 0% 0%Antes 849,7 819,5 821,6 823,0 823,8 824,2 0,1%

Cambio 6% 1% 1% 0% 0%EBITDA 65,1 69,8 74,6 70,5 72,4 71,3 71,8 71,5 71,6 0,5%

crto % 7% 7% -5% 3% -1% 1% 0% 0%Mg EBITDA 7,66% 8,05% 8,99% 8,52% 8,76% 8,64% 8,70% 8,67% 8,68%

Antes 65,1 67,1 75,2 70,9 72,8 71,5Mg EBITDA antes 8,18% 9,15% 8,62% 8,84% 8,68%

Cambio 4% -1% -1% -1% 0%BDI 42,5 43,2 46,5 43,7 45,0 44,3 44,7 44,5 44,6 0,6%

crto % 2% 8% -6% 3% -2% 1% 0% 0%Antes 42,5 40,3 46,1 42,8 44,0 42,9 1,6%

Cambio 7% 1% 2% 2% 3% Fuente: Ibersecurities

© 2009 IBERSECURITIES S.V., S.A.U. Reservados todos los derechos. Pág. 7 de 16

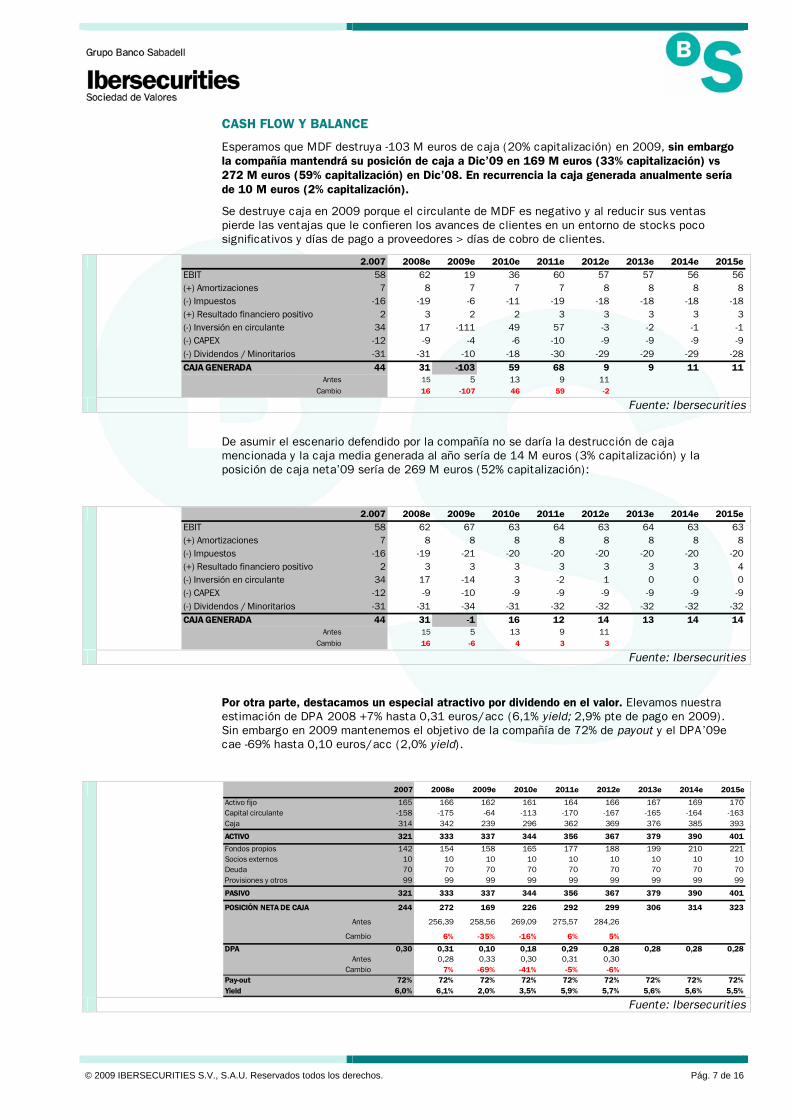

CASH FLOW Y BALANCE

Esperamos que MDF destruya -103 M euros de caja (20% capitalización) en 2009, sin embargo la compañía mantendrá su posición de caja a Dic’09 en 169 M euros (33% capitalización) vs 272 M euros (59% capitalización) en Dic’08. En recurrencia la caja generada anualmente sería de 10 M euros (2% capitalización).

Se destruye caja en 2009 porque el circulante de MDF es negativo y al reducir sus ventas pierde las ventajas que le confieren los avances de clientes en un entorno de stocks poco significativos y días de pago a proveedores > días de cobro de clientes.

2.007 2008e 2009e 2010e 2011e 2012e 2013e 2014e 2015eEBIT 58 62 19 36 60 57 57 56 56(+) Amortizaciones 7 8 7 7 7 8 8 8 8(-) Impuestos -16 -19 -6 -11 -19 -18 -18 -18 -18(+) Resultado financiero positivo 2 3 2 2 3 3 3 3 3(-) Inversión en circulante 34 17 -111 49 57 -3 -2 -1 -1(-) CAPEX -12 -9 -4 -6 -10 -9 -9 -9 -9(-) Dividendos / Minoritarios -31 -31 -10 -18 -30 -29 -29 -29 -28CAJA GENERADA 44 31 -103 59 68 9 9 11 11

Antes 15 5 13 9 11Cambio 16 -107 46 59 -2

Fuente: Ibersecurities

De asumir el escenario defendido por la compañía no se daría la destrucción de caja mencionada y la caja media generada al año sería de 14 M euros (3% capitalización) y la posición de caja neta’09 sería de 269 M euros (52% capitalización):

2.007 2008e 2009e 2010e 2011e 2012e 2013e 2014e 2015eEBIT 58 62 67 63 64 63 64 63 63(+) Amortizaciones 7 8 8 8 8 8 8 8 8(-) Impuestos -16 -19 -21 -20 -20 -20 -20 -20 -20(+) Resultado financiero positivo 2 3 3 3 3 3 3 3 4(-) Inversión en circulante 34 17 -14 3 -2 1 0 0 0(-) CAPEX -12 -9 -10 -9 -9 -9 -9 -9 -9(-) Dividendos / Minoritarios -31 -31 -34 -31 -32 -32 -32 -32 -32CAJA GENERADA 44 31 -1 16 12 14 13 14 14

Antes 15 5 13 9 11Cambio 16 -6 4 3 3

Fuente: Ibersecurities

Por otra parte, destacamos un especial atractivo por dividendo en el valor. Elevamos nuestra estimación de DPA 2008 +7% hasta 0,31 euros/acc (6,1% yield; 2,9% pte de pago en 2009). Sin embargo en 2009 mantenemos el objetivo de la compañía de 72% de payout y el DPA’09e cae -69% hasta 0,10 euros/acc (2,0% yield).

2007 2008e 2009e 2010e 2011e 2012e 2013e 2014e 2015e

Activo fijo 165 166 162 161 164 166 167 169 170Capital circulante -158 -175 -64 -113 -170 -167 -165 -164 -163Caja 314 342 239 296 362 369 376 385 393

ACTIVO 321 333 337 344 356 367 379 390 401

Fondos propios 142 154 158 165 177 188 199 210 221Socios externos 10 10 10 10 10 10 10 10 10Deuda 70 70 70 70 70 70 70 70 70Provisiones y otros 99 99 99 99 99 99 99 99 99

PASIVO 321 333 337 344 356 367 379 390 401

POSICIÓN NETA DE CAJA 244 272 169 226 292 299 306 314 323

Antes 256,39 258,56 269,09 275,57 284,26

Cambio 6% -35% -16% 6% 5%

DPA 0,30 0,31 0,10 0,18 0,29 0,28 0,28 0,28 0,28Antes 0,28 0,33 0,30 0,31 0,30

Cambio 7% -69% -41% -5% -6%Pay-out 72% 72% 72% 72% 72% 72% 72% 72% 72%Yield 6,0% 6,1% 2,0% 3,5% 5,9% 5,7% 5,6% 5,6% 5,5%

Fuente: Ibersecurities

© 2009 IBERSECURITIES S.V., S.A.U. Reservados todos los derechos. Pág. 8 de 16

De asumir el escenario defendido por la compañía el dividendo alcanzaría una yield media de 6,3%:

2007 2008e 2009e 2010e 2011e 2012e 2013e 2014e 2015e

Activo fijo 165 166 168 169 171 172 173 174 175Capital circulante -158 -175 -161 -164 -162 -162 -162 -162 -162Caja 314 342 339 353 362 374 385 396 408

ACTIVO 321 333 346 359 371 384 396 408 421

Fondos propios 142 154 167 179 192 204 217 229 242Socios externos 10 10 10 10 10 10 10 10 10Deuda 70 70 70 70 70 70 70 70 70Provisiones y otros 99 99 99 99 99 99 99 99 99

PASIVO 321 333 346 359 371 384 396 408 421

POSICIÓN NETA DE CAJA 244 272 269 283 292 304 315 326 338

Antes 256,39 258,56 269,09 275,57 284,26

Cambio 6% 4% 5% 6% 7%

DPA 0,30 0,31 0,33 0,31 0,32 0,31 0,32 0,31 0,32Antes 0,28 0,33 0,30 0,31 0,30

Cambio 7% 1% 2% 2% 3%Pay-out 72% 72% 72% 72% 72% 72% 72% 72% 72%Yield 6,0% 6,1% 6,5% 6,1% 6,3% 6,2% 6,3% 6,3% 6,3%

Fuente: Ibersecurities

© 2009 IBERSECURITIES S.V., S.A.U. Reservados todos los derechos. Pág. 9 de 16

3. VALORACIÓN Y RATIOS

VALORACIÓN

En valoración también asumimos un escenario más conservador, rebajamos la tasa de crecimiento (g) desde 2% hasta 1,5% y como resultado nuestro P.O. cae un -13% hasta 6,31 euros/acc:

2009e 2010e 2011e 2012e 2013e 2014e 2015eEBIT * ( 1 - t ) 13,45 24,88 41,87 40,13 39,85 39,28 39,12+ Amortización 7,49 7,38 7,40 7,55 7,67 7,78 7,87- Variación en circulante -111,27 49,13 56,72 -2,52 -2,41 -0,95 -0,78- CAPEX -3,87 -6,21 -9,81 -9,43 -9,41 -9,30 -9,28

FCFF -94,20 75,18 96,18 35,72 35,70 36,81 36,92

Tasa libre de riesgo 5,00%Prima de mercado 4,50%Beta 1,0Coste equity/ ponderación 9,5% 100%Coste deuda/ ponderación 4,6% 0%WACC 9,46%g 1,50%VR descontado 242,28VAN 381,0+ Caja Neta'08e 272,2- Socios externos -9,8Valoración 643,4Acciones 102,0P.O. 6,31Potencial 25%

Fuente: Ibersecurities

De asumir el escenario de la compañía el P.O. sería de 7,27 euros/acc (+44% potencial) vs 7,22 euros/acc anterior.

2009e 2010e 2011e 2012e 2013e 2014e 2015eEBIT * ( 1 - t ) 46,82 43,86 45,13 44,34 44,61 44,37 44,40+ Amortización 7,68 7,83 7,90 8,00 8,07 8,15 8,21- Variación en circulante -14,41 2,99 -1,86 0,71 -0,48 0,17 -0,13- CAPEX -9,76 -9,01 -9,36 -9,17 -9,26 -9,21 -9,23

FCFF 30,34 45,68 41,81 43,88 42,94 43,48 43,26

Tasa libre de riesgo 5,00%Prima de mercado 4,50%Beta 1,0Coste equity/ ponderación 9,5% 100%Coste deuda/ ponderación 4,6% 0%WACC 9,46%g 1,50%VR descontado 275,01VAN 478,9+ Caja Neta'08e 272,2- Socios externos -9,8Valoración 741,3Acciones 102,0P.O. 7,27Potencial 44%

Fuente: Ibersecurities

© 2009 IBERSECURITIES S.V., S.A.U. Reservados todos los derechos. Pág. 10 de 16

RATIOS

A los niveles actuales MDF cotiza con un descuento medio vs comparables’08 de -25%; sin embargo, dado nuestro escenario conservador (caída de -67% en BDI’09e) en 2009 la prima llegaría a +146% vs -42% si tomamos datos del consenso:

En cualquier caso creemos que a medida que se vaya desarrollando el año 2009 MDF arrojará potencial de revisión al alza si cumple con su objetivo de al menos mantener su ritmo de adjudicación de nuevos contratos:

2008e 2009e 2010e 2008e 2009e 2010e 2008e 2009e 2010e

MDF 11,9 35,7 20,5 3,6 13,3 6,9 0,3 1,1 0,5

MDF consenso 10,1 9,9 9,9 1,8 2,8 2,0 0,1 0,2 0,2

Iber(e) vs comparables -48% 170% 93% -9% 133% 59% -18% 135% 21%

Consenso MDF vs comparables -56% -25% -6% -54% -51% -54% -61% -51% -61%

MEDIA COMPARABLES 23,0 13,2 10,6 3,9 5,7 4,3 0,4 0,5 0,4

Técnicas Reunidas Iber (e) 10,0 31,4 17,1 5,4 19,4 9,2 0,3 0,9 0,5

Technip SA 6,7 8,1 8,9 1,2 2,5 3,2 0,1 0,3 0,3

Petrofac 9,4 7,5 6,6 3,5 3,6 2,3 0,4 0,5 0,5

Saipem SpA 7,9 7,9 8,4 5,3 5,5 5,3 0,8 0,9 0,9

Chiyoda Co Ltd 103,4 18,9 15,0 3,6 2,6 0,2 0,1

JGC 11,4 9,3 9,8 3,3 3,0 3,5 0,4 0,3 0,3

Fluor Corp. 12,0 9,5 8,4 5,3 3,4 2,5 0,3 0,2 0,1

PER EV/ VENTASEV/ EBITDA

Fuente: Ibersecurities

Si asumimos el escenario de estabilidad defendido por la compañía, el descuento medio’09 sería del -30% (vs -42% tomando datos del consenso):

2008e 2009e 2010e 2008e 2009e 2010e 2008e 2009e 2010e

MDF 11,9 11,0 11,7 3,6 3,4 3,4 0,3 0,3 0,3

Iber(e) vs comparables -48% -17% 11% -9% -40% -22% -18% -33% -32%

MEDIA COMPARABLES 23,0 13,2 10,6 3,9 5,7 4,3 0,4 0,5 0,4

Técnicas Reunidas Iber (e) 10,0 31,4 17,1 5,4 19,4 9,2 0,3 0,9 0,5

Technip SA 6,7 8,1 8,9 1,2 2,5 3,2 0,1 0,3 0,3

Petrofac 9,4 7,5 6,6 3,5 3,6 2,3 0,4 0,5 0,5

Saipem SpA 7,9 7,9 8,4 5,3 5,5 5,3 0,8 0,9 0,9

Chiyoda Co Ltd 103,4 18,9 15,0 3,6 2,6 0,2 0,1

JGC 11,4 9,3 9,8 3,3 3,0 3,5 0,4 0,3 0,3

Fluor Corp. 12,0 9,5 8,4 5,3 3,4 2,5 0,3 0,2 0,1

PER EV/ VENTASEV/ EBITDA

Fuente: Ibersecurities

© 2009 IBERSECURITIES S.V., S.A.U. Reservados todos los derechos. Pág. 11 de 16

4. ANÁLISIS DE SENSIBILIDAD

VARIABLES DE VALORACIÓN Y JAPONIZACIÓN

Recordamos que hemos bajado la g desde 2% hasta 1,5%:

6,31 0,0% 0,5% 1,0% 1,5% 2,0%

10,3% 5,59 5,69 5,80 5,92 6,0510,1% 5,66 5,77 5,88 6,01 6,159,9% 5,74 5,85 5,97 6,10 6,259,7% 5,82 5,93 6,06 6,20 6,369,5% 5,90 6,02 6,16 6,31 6,489,3% 5,99 6,11 6,26 6,42 6,609,1% 6,07 6,21 6,36 6,53 6,738,9% 6,17 6,31 6,47 6,66 6,878,7% 6,27 6,42 6,59 6,79 7,01

g

WAC

C

Fuente: Ibersecurities

En un escenario de japonización (g=0%) el P.O. caería hasta 5,90 euros/acc (+18% potencial).

ADJUDICACIÓN CONTRATOS 2009 Y 2010 Y BLACKSWAN

La compañía espera que las adjudicaciones 2009 y 2010 sean al menos una repetición de las de 2008. A continuación adjuntamos sensibilidad del P.O. a las adjudicaciones 2009 y 2010 presentadas en forma de % sobre las de 2008. Nuestro escenario base es que en 2009 la contratación sea un 50% la de 2008 y en 2010 un 70%.

2009 2010CANCELACIÓN DE CONTRATOS YA FIRMADOS 50% 25%

0,00 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

0% 5,78 5,82 5,87 5,91 5,95 6,00 6,04 6,09 6,13 6,17 6,2210% 5,82 5,87 5,91 5,95 6,00 6,04 6,09 6,13 6,17 6,22 6,2620% 5,87 5,91 5,95 6,00 6,04 6,09 6,13 6,17 6,22 6,26 6,3130% 5,91 5,95 6,00 6,04 6,09 6,13 6,17 6,22 6,26 6,31 6,3540% 5,95 6,00 6,04 6,09 6,13 6,17 6,22 6,26 6,31 6,35 6,3950% 6,00 6,04 6,09 6,13 6,17 6,22 6,26 6,31 6,35 6,39 6,4460% 6,04 6,09 6,13 6,17 6,22 6,26 6,31 6,35 6,39 6,44 6,4870% 6,09 6,13 6,17 6,22 6,26 6,31 6,35 6,39 6,44 6,48 6,5380% 6,13 6,17 6,22 6,26 6,31 6,35 6,39 6,44 6,48 6,53 6,5790% 6,17 6,22 6,26 6,31 6,35 6,39 6,44 6,48 6,53 6,57 6,62

100% 6,22 6,26 6,31 6,35 6,40 6,44 6,48 6,53 6,57 6,62 6,66

Contratos 2010 como % contratos 2008

Cont

rato

s 2009 c

omo

%

cont

rato

s 200

8

Fuente: Ibersecurities

Nuestro escenario base también asume retrasos en un 50% de los contratos en 2009 y 25% en 2010. Si asumimos un escenario remoto black swan con g=0%, 90% de contratos cancelados en 2009 y 2010 y cero adjudicaciones en 2009 y 2010 el P.O. caería hasta 5,30 euros/acc, aún con potencial de +5%.

© 2009 IBERSECURITIES S.V., S.A.U. Reservados todos los derechos. Pág. 12 de 16

CAÍDA DE MÁRGENES EN 2009

Nuestras estimaciones asumen la caída de 100 p.b. en el Mg EBITDA de todas las líneas. Adjuntamos análisis a otras variaciones:

Caída de Mg EBITDA'09

Mg EBITDA'09e

P.O.

0,0% 8,99% 6,90-0,2% 8,82% 6,78-0,4% 8,64% 6,66-0,6% 8,47% 6,54-0,8% 8,29% 6,42-1,0% 8,12% 6,31-1,2% 7,94% 6,19-1,4% 7,77% 6,07-1,6% 7,59% 5,95-1,8% 7,42% 5,83-2,0% 7,24% 5,72

Fuente: Ibersecurities

MÁRGENES Y ADJUDICACIONES EN RECURRENCIA: 2010-2015

Nuestro escenario base asume que una vez pasadas las dudas sobre 2009 y 2010 los crecimientos en adjudicaciones y las mejoras de márgenes sean de +0% (Mg EBITDA recurrente de 7,6% vs 8,2% esperado en 2008 vs >8% según MDF). Adjuntamos a continuación otros escenarios posibles:

-5,0% -4,0% -3,0% -2,0% -1,0% 0,0% 1,0% 2,0% 3,0% 4,0% 5,0%

-0,45% 4,04 4,13 4,22 4,32 4,41 4,52 4,62 4,73 4,84 4,95 5,07 5,44%

-0,40% 4,21 4,30 4,40 4,50 4,61 4,71 4,82 4,94 5,06 5,18 5,30 5,69%

-0,35% 4,38 4,48 4,58 4,69 4,80 4,91 5,03 5,15 5,27 5,40 5,53 5,93%

-0,30% 4,55 4,66 4,76 4,88 4,99 5,11 5,24 5,36 5,49 5,63 5,77 6,18%

-0,25% 4,72 4,83 4,95 5,06 5,19 5,31 5,44 5,57 5,71 5,85 6,00 6,42%

-0,20% 4,89 5,01 5,13 5,25 5,38 5,51 5,65 5,79 5,93 6,08 6,23 6,66%

-0,15% 5,06 5,18 5,31 5,44 5,57 5,71 5,85 6,00 6,15 6,31 6,47 6,91%

-0,10% 5,23 5,36 5,49 5,62 5,76 5,91 6,06 6,21 6,37 6,53 6,70 7,15%

-0,05% 5,40 5,53 5,67 5,81 5,96 6,11 6,26 6,42 6,59 6,76 6,93 7,39%

0,00% 5,57 5,71 5,85 6,00 6,15 6,31 6,47 6,63 6,81 6,98 7,17 7,64%

0,05% 5,74 5,88 6,03 6,18 6,34 6,51 6,67 6,85 7,03 7,21 7,40 7,88%

0,10% 5,91 6,06 6,21 6,37 6,54 6,70 6,88 7,06 7,24 7,44 7,63 8,13%

0,15% 6,08 6,23 6,39 6,56 6,73 6,90 7,08 7,27 7,46 7,66 7,87 8,37%

0,20% 6,25 6,41 6,57 6,74 6,92 7,10 7,29 7,48 7,68 7,89 8,10 8,61%

0,25% 6,42 6,58 6,75 6,93 7,11 7,30 7,50 7,69 7,90 8,11 8,33 8,86%

0,30% 6,59 6,76 6,94 7,12 7,31 7,50 7,70 7,91 8,12 8,34 8,56 9,10%

0,35% 6,76 6,93 7,12 7,30 7,50 7,70 7,91 8,12 8,34 8,56 8,80 9,34%

0,40% 6,93 7,11 7,30 7,49 7,69 7,90 8,11 8,33 8,56 8,79 9,03 9,59%

0,45% 7,10 7,28 7,48 7,68 7,88 8,10 8,32 8,54 8,78 9,02 9,26 9,83%

745 760 776 792 809 825 842 858 875 892 910

Crto anual en adjudicaciones 2010-2015

Mg EB

ITDA recurrente

Adjudicaciones anuales a perpetuidad

Mej

ora

anua

l en

Mg

EBIT

DA

10

-15

Fuente: Ibersecurities

© 2009 IBERSECURITIES S.V., S.A.U. Reservados todos los derechos. Pág. 13 de 16

5. RECORDAMOS QUE…

DIMITIÓ GARCÍA ARIAS

En Diciembre’07 José Luis García Arias presentó su dimisión como vicepresidente del consejo de administración. García Arias poseía entonces un 8,8% de participación en la sociedad y continuó siendo consejero. En Enero’08 llegó a reducir su participación hasta un 6,5% y en Mayo’08 dimitió como consejero.

A día de hoy, García Arias tiene comunicada una participación de 7,53% en MDF, que si bien tiene riesgo de ser vendida creemos que podría haber tomado un carácter más estable, pues de haber querido deshacerse de la participación lo hubiera hecho a niveles de cotización de entonces: 9 euros/acc. En todo caso serían ~100 días de trading.

El resto de accionistas de la sociedad mantienen una participación estable en la compañía: Somio y Piles (Álvarez Arrojo) 23,77%, Vegasol 18,97%, TSK 10%, IMASA 9,5%, y Termoracama 6,8%.

MDF VENDIÓ SU PROYECTO DE BIODIESEL Y QUE HA SOLICITADO LICENCIAS EÓLICAS

En 2007, MDF ganó una licencia para construir una planta de biodiesel en el puerto de Gijón que preveía una inversión de 50 M euros (10% capitalización). La compañía nos ha confirmado que dicha licencia ha sido vendida y que no tiene planes de crecimiento en este sentido estratégico. Creemos que se trata de una decisión acertada al evitar entrar en campos tan llenos de incertidumbre como los biocarburantes.

Por otra parte, en la JGA de Junio’08 el presidente anunció la intención de MDF de concurrir junto a Endesa a proyectos de parques eólicos en Asturias con la idea de alcanzar una potencia de 100 Mw. La compañía nos ha confirmado que a día de hoy se trata de un proyecto muy poco avanzado y lejos de atribuir una creación de valor en MDF preferimos ser conservadores y no incluir esta posibilidad en nuestras estimaciones.

© 2009 IBERSECURITIES S.V., S.A.U. Reservados todos los derechos. Pág. 14 de 16

6. DATOS FINANCIEROS

PERDIDAS Y GANANCIAS 2005 2006 2007 2008e 2009e 2010e TACC 05/10Ventas 512,9 566,4 849,7 867,6 329,0 570,9 2,2%

Crec% 10,4% 50,0% 2,1% -62,1% 73,5%EBITDA 21,9 47,3 65,1 69,8 23,8 37,2 11,2%

Crec% 115,7% 37,6% 7,3% -65,9% 56,2%Margen EBITDA 4,3% 8,3% 7,7% 8,0% 7,2% 6,5%

EBIT 15,3 40,0 57,9 62,1 16,9 31,0 15,2%Crec% 161,7% 44,7% 7,4% -72,8% 83,2%Margen EBIT 3,0% 7,1% 6,8% 7,2% 5,1% 5,4%

Impuestos 3,4 3,8 14,1 17,6 5,2 9,0 21,3%Tasa Impositiva (%) 21,1% 10,5% 25,9% 30,0% 30,0% 30,0%

Minoritarios s/ BAI (%) -10,6% -5,0% -3,9% -3,8% -3,7% -3,8%BDI 14,5 34,0 42,5 43,2 12,8 22,0 8,7%

Nº Accs medio 102,0 102,0 102,0 102,0 102,0 102,0BPA 0,14 € 0,33 € 0,42 € 0,42 € 0,13 € 0,22 € 8,7%Crec% 134,3% 24,9% 1,8% -70,3% 71,5%BPA Ajust. 0,14 € 0,33 € 0,42 € 0,42 € 0,13 € 0,22 € 8,7%Crec% 134,3% 24,9% 1,8% -70,3% 71,5%

DPA 0,07 € 0,17 € 0,30 € 0,31 € 0,09 € 0,16 € 17,3%Payout (%) 49,2% 50,1% 72,1% 72,1% 72,1% 72,1%Yield (%) 1,4% 3,3% 6,0% 6,1% 1,8% 3,1%

Capex 10,3 11,9 11,5 8,7 3,9 6,2 -9,6%

FLUJOS DE TESORERIA (M euros) 2005 2006 2007 2008e 2009e 2010e TACC 05/10NOPLAT 9,9 26,0 39,1 43,5 11,8 21,7 16,9%Amortizaciones 6,6 7,3 7,2 7,7 6,9 6,2 -1,2%Variación Circulante Neto -82,2 -107,1 -34,4 -17,3 111,3 -49,1 -9,8%Total Inversiones 10,3 11,9 11,5 8,7 3,9 6,2 -9,6%Ajustes 0,0 0,0 0,0 0,0 0,0 0,0 n.a.Cash Flow Libre 88,5 128,4 69,1 59,8 -95,8 72,0 -4,1%

BALANCE (M Euros) 2005 2006 2007 2008e 2009e 2010e TACC 05/10Activo fijo 108,7 111,1 127,4 128,4 124,8 123,6 2,6%Circulante neto -16,3 -123,3 -157,7 -175,0 -63,7 -112,8 47,3%

% circulante neto / Ventas -3,2% -21,8% -18,6% -20,2% -19,4% -19,8%Patrimonio neto atribuible 87,5 114,5 132,1 144,2 147,7 153,9 11,9%Minoritarios 7,6 6,3 9,8 9,8 9,8 9,8 5,2%Deuda Neta -53,0 -174,0 -243,0 -272,0 -168,0 -224,0 33,4%

Deuda Neta / Equity -0,6x -1,4x -1,7x -1,8x -1,1x -1,4xDeuda Neta / EBITDA -2,4x -3,7x -3,7x -3,9x -7,0x -6,0x

ROE 15,3% 28,1% 29,9% 28,1% 8,2% 13,5%ROCE 20,3% -55,2% -42,4% -40,1% -1489,7% -42,5%

RATIOS DE MERCADO 2005 2006 2007 2008e 2009e 2010e TACC 05/10EV/Ventas 0,90x 0,60x 0,32x 0,29x 1,07x 0,52xEV/EBITDA 21,12x 7,23x 4,23x 3,54x 14,73x 7,93xROCE/WACCPER 35,13x 15,00x 12,01x 11,80x 39,69x 23,14xPER Ajustado 35,13x 15,00x 12,01x 11,80x 39,69x 23,14xP/CF 24,12x 12,35x 10,27x 10,02x 25,07x 17,33xP/VC 5,36x 4,22x 3,59x 3,31x 3,24x 3,12xFCF Yield 19,1% 37,5% 25,1% 24,1% -27,2% 24,4%

7. DATOS OPERATIVOS

Ventas por divisiones'07

Servicios especializados

7%

Fabricación13%

Gestión integral de proyectos

80%

Ventas por Región'07

Otros17%

España62%

NAFTA5%

Resto UE16%

© 2009 IBERSECURITIES S.V., S.A.U. Reservados todos los derechos. Pág. 15 de 16

Análisis Assistants Ana Torrente, Eamon Donoghue, Isabel Riera [email protected]

Financieras

Mario Lodos: [email protected] Fabio Mostacci: [email protected]

Utilities, gas y energía Nicolás Fernández: [email protected]

Jorge Gonzalez: [email protected]

TMT's

Jesús Domínguez: [email protected] León Izuzquiza: [email protected] Jean-Baptiste Bruny: [email protected] Antonio Fernández: [email protected]

Industriales Francisco Rodríguez: [email protected]

Farmacia, química y papeleras

Javier Esteban: [email protected] Francisco Rodríguez: [email protected] León Izuzquiza: [email protected] Jean-Baptiste Bruny: [email protected]

Construcción, materiales de construcción e

inmobiliarias

María Cebollero: [email protected] Ignacio Romero: [email protected]

Distribución, retail, logística, alimentación y

bebidas

Ignacio Romero: [email protected] Jesús Domínguez: [email protected] Antonio Fernández: [email protected]

Hoteles, transportes y autopistas

Jesús Domínguez: [email protected] Francisco Rodríguez: [email protected]

Equipo Small&Medium

Javier Esteban: [email protected] León Izuzquiza: [email protected] María Cebollero: [email protected]

Equipo Eurostoxx50 Antonio Fernández: [email protected]

Jean-Baptiste Bruny: [email protected]

Macroeconomía y estrategia

Beatriz Tejero: [email protected]

Ventas y contratación

Mariano Sanmartin: [email protected] Natalia Rodríguez: [email protected] Reyes Moraleda: [email protected] Javier Sanchez: [email protected] David Gualtieri: [email protected] Juan Rodríguez-Rey: [email protected] Soledad De Miguel: [email protected] Jacinto Adanez: [email protected] Javier Rajo: [email protected] Sara Muñoz: [email protected] Luis Marzo: [email protected] Pedro Alvarez: [email protected]

Derivados y Análisis cuantitativo

Diego Ferrer: [email protected] Roberto Rodríguez: [email protected]

Warrants

Ignacio Izquierdo: [email protected] Tomás Rodríguez: [email protected]

© 2009 IBERSECURITIES S.V., S.A.U. Reservados todos los derechos. Pág. 16 de 16

Disclaimer sin asesoramiento de inversión

Sistema de recomendaciones:

El período al que se refiere la recomendación se establece en un año. La recomendación está basada en hipótesis razonables sobre diversas variables en la fecha de publicación. La evolución posterior de alguna de esas variables (como, por ejemplo, cambios sobrevenidos en tipos de interés, tipos de cambio, precios de materias primas y otras variables que pueden ser tanto específicas de la compañía como generales de su sector) podría motivar un cambio de recomendación mediante un nuevo informe de análisis. En general, se establecen tres tipos de recomendación: COMPRAR, VENDER y BAJO REVISIÓN. La recomendación de COMPRAR se emite para aquellas compañías en las que Ibersecurities espera una evolución mejor a la del mercado (referencia IBEX e índice general de la Bolsa de Madrid para las compañías españolas; referencia Eurostoxx50 para las compañías de la zona euro), mientras que las de VENDER se emiten para aquellas compañías en las que Ibersecurities espera una evolución peor a la del mercado de referencia. La recomendación de BAJO REVISIÓN se emite para aquellas compañías en las que Ibersecurities está analizando posibles cambios en las estimaciones o valoración tras algún hecho relevante que haga posible ese análisis detallado.

_______________________________________________________________________________

El presente informe ha sido preparado por Ibersecurities Sociedad de Valores, S.A. (en adelante, Ibersecurities), entidad perteneciente al grupo Banco Sabadell, basado en información pública disponible, empleando información de fuentes consideradas fiables; pero Ibersecurities no se hace cargo ni acepta responsabilidad ante posibles errores en dichas fuentes ni en su elaboración, ni se responsabiliza de notificar cualquier cambio en su opinión o en la información contenida en el mismo o utilizada para su elaboración.

Ibersecurities está sujeta a la supervisión de la Comisión Nacional del Mercado de Valores (CNMV). Adicionalmente, se hace constar que Banco Sabadell se encuentra supervisado por la Comisión Nacional del Mercado de Valores y por el Banco de España.

Este informe ha sido elaborado por Ibersecurities con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Ibersecurities no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. En ningún caso contiene recomendaciones personalizadas y tampoco implica asesoramiento en materia de inversión. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato o compromiso.

Los inversores deben tomar sus propias decisiones de inversión, basadas en sus objetivos específicos de rentabilidad y de posición financiera, empleando los consejos independientes que consideren oportunos, y no simplemente el contenido de este informe. Las inversiones comentadas o recomendadas en este informe podrían no ser interesantes para todos los inversores. Ibersecurities no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor debe tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones no garantizan la evolución o resultados futuros. El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, las obligaciones y los riesgos que incorporan, así como de los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cuando una inversión se realiza en una moneda distinta de la de referencia del inversor, la evolución del tipo de cambio podría afectar a la inversión negativamente, tanto en su valor de mercado como en su rentabilidad.

Ibersecurities o cualquier otra entidad del grupo Banco Sabadell, así como sus consejeros, directores o empleados pueden: tener una relación comercial relevante con la compañía o compañías a la/s que se refiere el presente documento; formar parte de los órganos de gobierno de las sociedades objeto de análisis en el presente informe; tener posición directa o indirecta en cualesquiera de los valores o instrumentos emitidos por la/s Compañía/s; negociar con dichos valores o instrumentos por cuenta propia o ajena, incluso actuando como creador de mercado de los mismos o proveedor de liquidez; disponer de derechos de cualquier tipo para la adquisición de valores emitidos por la sociedad analizada o vinculados directa y fundamentalmente a ellos; proporcionar servicios de asesoramiento u otros al emisor de dichos valores o instrumentos; tener intereses o llevar a cabo transacciones relacionadas con los mismos, con carácter previo o posterior a la publicación del presente informe, en la medida permitida por la ley aplicable.

No obstante lo señalado en el párrafo anterior, el grupo Banco Sabadell tiene establecidos procedimientos de actuación y medidas de control que constan en el Reglamento interno de conducta del grupo Banco Sabadell en el ámbito del mercado de valores (aprobado por el Consejo de Administración de Banco Sabadell el 24 de julio de 2003, y modificado parcialmente el 23 de noviembre de 2006), aplicable a Ibersecurities, sus consejeros, directivos y empleados, para prevenir y evitar los conflictos de interés en el desarrollo de sus funciones por los empleados de Ibersecurities. Dichas medidas incluyen la obligación de los empleados de Ibersecurities de informar de los conflictos de interés a que estén sometidos por sus relaciones familiares, su patrimonio personal o por cualquier otra causa, y mantener dicha información actualizada, así como el establecimiento de barreras y medidas de separación entre las distintas áreas de actividad que desarrolla la entidad relacionadas con valores negociables o instrumentos financieros y con respecto al resto de áreas y departamentos de Ibersecurities de conformidad con lo previsto en la legislación aplicable, a fin de que la información y documentación propia de cada área de actividad se custodie y utilice dentro de ésta y la actividad de cada una de ellas se desarrolle de manera autónoma con respecto a la de las demás. Los empleados de Ibersecurities u otra entidad del grupo Banco Sabadell pueden proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento; asimismo Ibersecurities o cualquier otra entidad del grupo Banco Sabadell puede adoptar decisiones de inversión por cuenta propia que sean inconsistentes con las recomendaciones contenidas en el presente documento.

Dicho Reglamento interno de conducta puede consultarse en la web corporativa del grupo Banco Sabadell (www.bancosabadell.com).

Ninguna parte de este documento puede ser copiada o duplicada de ningún modo, reproducida, redistribuida o citada sin el permiso previo por escrito de Ibersecurities.

Queda prohibida la distribución del presente informe en los Estados Unidos, y en todas aquellas jurisdicciones en que la misma pueda estar restringida por la ley.

A fecha de este informe, Banco de Sabadell, S.A. era titular, directa o indirectamente de al menos un 3% del capital social de las siguientes compañías cuyas acciones están admitidas a negociación en algún mercado organizado y que pueden ser objeto de análisis en el presente informe: ANTENA 3 DE TELEVISIÓN, S.A., COMPANYIA D’AIGÜES DE SABADELL, S.A., FERSA ENERGÍAS RENOVABLES, S.A., FLUIDRA, S.A. (información disponible también en www.cnmv.es) . Adicionalmente, Banco de Sabadell, S.A. o entidades vinculadas pueden tener financiación concedida a alguno de los emisores mencionados en el presente informe.

Banco de Sabadell, S.A., directa o indirectamente, o alguna entidad vinculada puede haber sido entidad directora o codirectora durante los doce meses previos de una oferta pública de alguno de los emisores cuyos valores se mencionan en recomendaciones contenidas en este documento, o puede haber prestado servicios bancarios de inversión durante los doce meses previos a alguno de los emisores cuyos valores se mencionan en recomendaciones contenidas en este informe. Ibersecurities puede ser parte de un acuerdo con un emisor relativo a la elaboración de la recomendación.

La remuneración de los analistas que han elaborado estos informes no está vinculada, ni directa ni indirectamente, a las recomendaciones u opiniones expresadas en los mismos. Los factores de remuneración de los analistas pueden incluir los resultados de Ibersecurities y del grupo Banco Sabadell, parte de los cuales puede ser generado por actividades de banca de inversión.