Embed Size (px)

Citation preview

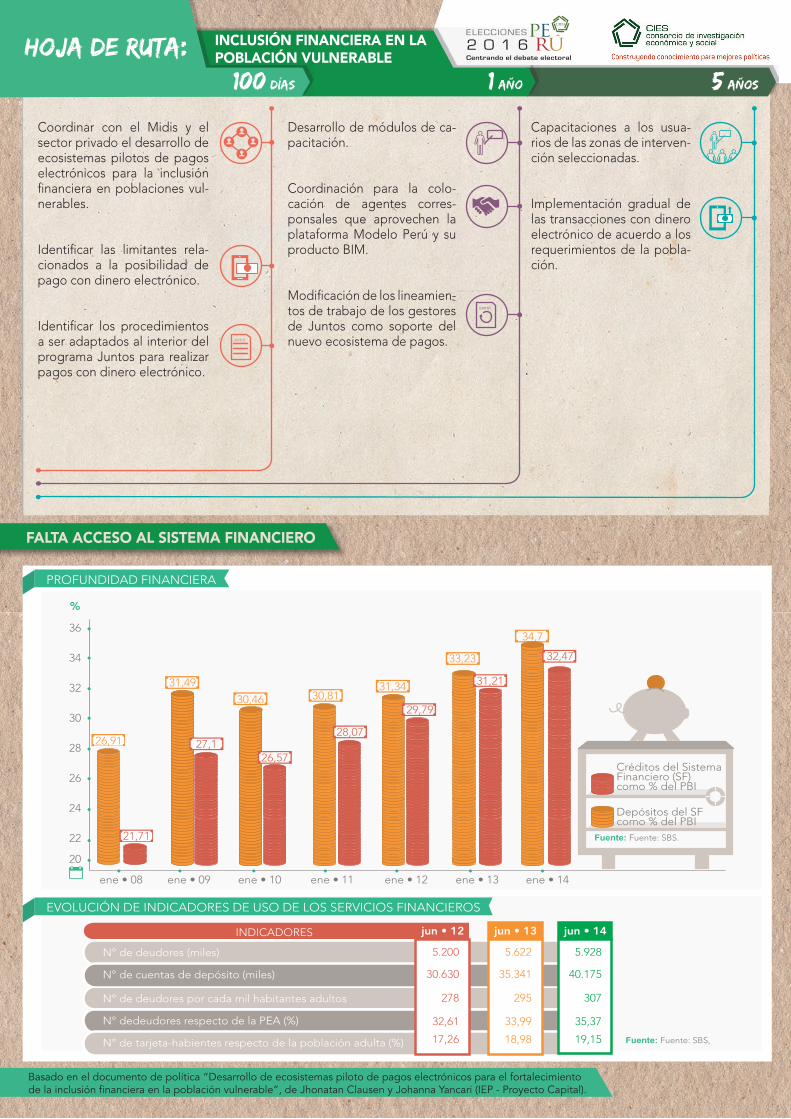

FALTA ACCESO AL SISTEMA FINANCIERO

Hoja de ruta:100 días 1 AÑO 5 AÑOS

Coordinar con el Midis y el sector privado el desarrollo de ecosistemas pilotos de pagos electrónicos para la inclusión financiera en poblaciones vul-nerables.

Identificar las limitantes rela-cionados a la posibilidad de pago con dinero electrónico.

Identificar los procedimientos a ser adaptados al interior del programa Juntos para realizar pagos con dinero electrónico.

Desarrollo de módulos de ca-pacitación.

Coordinación para la colo-cación de agentes corres-ponsales que aprovechen la plataforma Modelo Perú y su producto BIM.

Modificación de los lineamien-tos de trabajo de los gestores de Juntos como soporte del nuevo ecosistema de pagos.

Capacitaciones a los usua-rios de las zonas de interven-ción seleccionadas.

Implementación gradual de las transacciones con dinero electrónico de acuerdo a los requerimientos de la pobla-ción.

Basado en el documento de política “Desarrollo de ecosistemas piloto de pagos electrónicos para el fortalecimiento de la inclusión financiera en la población vulnerable”, de Jhonatan Clausen y Johanna Yancari (IEP - Proyecto Capital).

Fuente: Fuente: SBS,

jun • 12 jun • 13 jun • 14INDICADORES

Fuente: Fuente: SBS.

20

22

24

28

30

32

34

%

36

26Créditos del Sistema Financiero (SF) como % del PBI

Depósitos del SF como % del PBI

ene • 08 ene • 09 ene • 10

30,46

ene • 11

30,81

ene • 12

31,34

ene • 13

33,23

ene • 14

34,7

31,49

26,91

21,71

27,126,57

28,07

29,79

31,21

32,47

EVOLUCIÓN DE INDICADORES DE USO DE LOS SERVICIOS FINANCIEROS

PROFUNDIDAD FINANCIERA

N° de deudores (miles)

N° de cuentas de depósito (miles)

N° de deudores por cada mil habitantes adultos

N° dedeudores respecto de la PEA (%)

30.630 35.341 40.175

278 295 307

32,61 33,99 35,37

5.622 5.9285.200

17,26 18,98 19,15N° de tarjeta-habientes respecto de la población adulta (%)

INCLUSIÓN FINANCIERA EN LA POBLACIÓN VULNERABLE

INCLUSIÓN FINANCIERA EN LA POBLACIÓN VULNERABLE

En el año 2014, solo el 29% de personas mayores de 15 años en el Perú tenía una cuenta de ahorros. El promedio de América Latina y el Caribe es de alrededor 51%.

CONTRASTE

EXCLUSIÓN

TECNOLOGÍAS AMIGABLES

EN CUENTA

CANAL MODERNO

Los grupos con mayores niveles de exclusión financiera en el Perú son las mujeres (23%), las personas con bajo nivel educativo (12%), los jóvenes (20%) y la población de los quintiles inferiores de la distribución del ingreso (18%).

Una solución para promover la inclusión financiera es el uso de tecnologías de información y telecomunicaciones que permitan la generación de productos financieros más flexibles para los usuarios.

El próximo gobierno debería establecer incentivos y cambios regulatorios para la generación de una red integral de pagos electrónicos que incluya a los comercios en general.

En febrero pasado, Asbanc presentó la Plataforma BIM, sistema que permitirá realizar transacciones de dinero a través de los celulares de hasta 4 mil soles en un mes.

Colaboradores

Coorganizadores

Auspiciadores

Aliados

![Inclusión financiera [Infografía]](https://img.pdfslide.es/doc/110x75/56d6bde91a28ab30168fd034/inclusion-financiera-infografia.jpg)