Embed Size (px)

Citation preview

����������������������� ����������������������

�

�

�

www.feller-rate.com

Los informes de calificación elaborados por Feller Rate son publicados anualmente. La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Es importante tener en consideración que las clasificaciones de riesgo de Feller Rate no son, en caso alguno, una recomendación para comprar, vender o mantener un determinado título, valor o póliza de seguro. Si son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que esta tiene para cumplir con sus obligaciones en los términos y plazos pactados. Feller Rate mantiene una alianza estratégica con Standard & Poors Credit Market Services, que incluye un acuerdo de cooperación en aspectos técnicos, metodológicos, operativos y comerciales. Este acuerdo tiene como uno de sus objetivos básicos la aplicación en Chile de métodos y estándares internacionales de clasificación de riesgo. Con todo, Feller Rate es una clasificadora de riesgo autónoma, por lo que las clasificaciones, opiniones e informes que emite son de su responsabilidad. Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate.

IN

FO

RM

E

DE

C

LA

SI

FI

CA

CI

ÓN

�

CLASIFICADORA DE RIESGO

INFORME DE CLASIFICACIÓN

ENAEX S.A.

Diciembre 2010 �

INFORME DE CLASIFICACION

�����������CLASIFICADORA DE RIESGO

�

�

�

��

Analista: Nicolás Martorell P. Tel. (562) 757-0496

CORPORACIONES ENAEX S.A. – DICIEMBRE 2010 1

SOLVENCIA A+

PERSPECTIVAS Estables ENAEX S.A.

Clasificaciones Noviembre 2003 Enero 2006 Diciembre 2009 Diciembre 2010 Solvencia A A A+ A+ Perspectivas En Desarrollo Estables Estables Estables Línea de Bonos Nº 453 - A A+ A+ Acciones Serie Única 1ª Clase Nivel 3 1ª Clase Nivel 3 1ª Clase Nivel 3 1ª Clase Nivel 3

FUNDAMENTACION

Las clasificaciones asignadas a la solvencia y línea de bonos de Enaex S.A. se sustentan en su favorable posición competitiva, un adecuado perfil financiero y la buena calidad de su cartera de clientes. En contrapartida, las clasificaciones incorporan la alta concentración de sus ingresos en el sector minero y la exposición a la volatilidad del tipo de cambio y del valor del amoníaco, su principal insumo. Esta variabilidad potencial, sin embargo, es atenuada por cláusulas de indexación a ese costo en contratos de venta. La clasificación 1ª Clase Nivel 3 de las acciones además considera una liquidez bursátil en un nivel medio, aspecto que restringe la clasificación de los títulos.

Enaex se dedica a la fabricación y comercialización de explosivos, junto con la prestación de un servicio integral de fragmentación de roca. Es el único productor de nitrato de amonio en Chile en grado explosivo y el mayor en Sudamérica. A septiembre de 2010, un 85% de sus ingresos provinieron de Chile y un 9% de exportaciones a Perú, siendo sus mercados más relevantes. En Chile su participación como proveedor de productos y servicios llega al orden de 70% del mercado y sus exportaciones de nitrato de amonio a Perú representan cerca del 60% del consumo en ese país. Cerca del 90% de los ingresos de Enaex provienen de la industria minera. A pesar de esto, los principales clientes poseen una adecuada calidad crediticia, operando a través de contratos de mediano plazo (promedio 3 años), manteniendo largas relaciones comerciales a través de los años. Asimismo, los contratos cuentan con cláusulas de indexación de precios a costos del amoniaco para reducir en parte el riesgo de volatilidad de dicho insumo.

En los últimos años, las ventas físicas y la generación de Ebitda han mantenido el crecimiento a pesar de la crisis financiera mundial. Estos incrementos se han debido a que la demanda por explosivos no se vio significativamente afectada, los costos del amoniaco bajaron considerablemente respecto a periodos precrisis, y los proyectos mineros en general fueron más bien diferidos que cancelados. Además, la puesta en marcha, en el segundo trimestre de 2010, de su nueva planta de nitrato de amonio en Chile (Panna 4), le ha permitido seguir incrementando sus ventas y acceder a mayores niveles de exportación hacia diferentes regiones. Esto fortalece su posición productiva y aumenta las barreras

de entrada, para enfrentar el potencial crecimiento de la demanda en los próximos años, por el desarrollo de proyectos mineros en Chile y Perú.

No obstante lo anterior, los ratios de endeudamiento se elevaron a partir de 2008 (índice Deuda/Ebitda en 2,4x en contraste con un promedio de 1,1x en período 2004-2007) por la incorporación de deuda usada para financiar una parte importante de la construcción de Panna 4 (crédito por 70% de la inversión estimada) y de mayores necesidades de financiar capital de trabajo. Esto último, generado principalmente por la mayor capacidad productiva de la empresa (de 450.000 a 800.000 ton/año de nitrato de amonio) y precios del amoniaco crecientes. A partir del 2009 se aprecia una mayor estabilidad en las principales variables del perfil financiero, incluyendo el monto de deuda, dada la amortización de su crédito de largo plazo y los nuevos niveles de deuda financiera de corto plazo. Con todo, a septiembre de 2010 presenta un estable ratio Deuda/Ebitda de 1,9x y sólida cobertura de gastos financieros de 40,6x. Enaex posee una adecuada flexibilidad financiera, gracias a su buena posición de liquidez (además de caja un relevante saldo de cuentas por cobrar), una buena trayectoria de disponibilidad de líneas de crédito bancarias y la demostrada capacidad de acceso a financiamiento externo de largo plazo, incluyendo aporte de capital de accionistas.

PERSPECTIVAS Las perspectivas de la clasificación son “Estables” fundamentadas en la expectativa de crecimiento de la demanda de explosivos, debido a los planes de inversión de los clientes mineros en la región para los próximos años y en la incertidumbre asociada al desarrollo del proyecto Nitratos del Perú. Feller Rate espera que la Deuda/Ebitda no supere un nivel de 2,0x y que la empresa mantenga su satisfactorio perfil de negocios en conjunto con un perfil financiero de moderado riesgo. Debido a la puesta en marcha de Panna 4, Feller Rate considera que en los próximos años el flujo de caja puede ser favorecido por mayores ventas y niveles de inversión menos exigentes. Una acción de revisión positiva de clasificación podría ser gatillada si en conjunto con la incorporación de nuevos proyectos significativos, la capacidad de generación de caja libre le permite a Enaex ir reduciendo sus niveles de deuda, manteniendo una gestión con moderadas políticas financieras.

����������� CLASIFICADORA DE RIESGO

�

�

ENAEX �

�

CORPORACIONES ENAEX S.A. – DICIEMBRE 2010 2

Fortalezas • Posición competitiva y liderazgo. Enaex es el único productor de nitrato de amonio

en Chile y el principal de Latinoamérica, contando con el mayor complejo a nivel mundial de producción de EGAN. En el mercado chileno es líder en fabricación y comercialización de explosivos, incluyendo la prestación de servicios integrales de fragmentación de roca, con una participación de mercado directa del orden de un 70%. Enaex también abastece con sus productos, especialmente de nitrato de amonio, a otros comercializadores en Chile y mediante exportaciones a empresas del rubro y consumidores en otros mercados de la región, como Perú, Argentina, Bolivia, Colombia, Brasil y Ecuador. Destacan entre las exportaciones sus envíos de nitrato de amonio a Perú, donde abastece a DNS (Orica Perú), representando de manera indirecta sobre el 50% del mercado peruano. Gracias a la ampliación de su capacidad productiva a principios de este año, Enaex ha fortalecido su posición como el mayor productor de nitrato de amonio de grado explosivo (EGAN), alcanzando además una capacidad instalada que constituye una barrera de entrada para otros potenciales productores, especialmente en Chile.

• Operaciones con integración vertical. La compañía al contar con plantas de nitrato de amonio se autoabastece del principal insumo para la fabricación de explosivos, favoreciendo su posición en costos. Además ofrece servicios integrales de tronadura, distribución, inventarios y post venta, participando con amplitud en la cadena de servicios

• Cartera de clientes de buena calidad crediticia y con extensas relaciones comerciales. Los principales clientes de Enaex corresponden a grandes compañías mineras que operan en Chile, manteniendo contratos de mediano plazo (promedio 3 años) y destacando entre ellos la existencia de relaciones comerciales históricas de larga data. Cabe destacar que los principales mercados de Enaex, Chile y Perú, en conjunto representan, y han mantenido históricamente, una alta porción de la producción mundial de cobre, sector minero donde participan los principales clientes de Enaex.

• Respaldo tecnológico. La compañía posee 90 años de experiencia en el negocio de los explosivos y cuenta con acceso a tecnología de clase mundial, sustentado en su trayectoria y en los convenios de intercambio de licencias y tecnológico con empresas líderes en el rubro, como Dyno Nobel, Austin Powder Co., MSI, Du Pont y AEL -African Explosives Ltd-, con lo cual se pueden obtener productos innovadores y sistemas predictivos que mejoren la oferta de servicios.

• Posición financiera. La compañía posee una buena posición financiera, fundamentada principalmente en la capacidad interna de generación de caja que ha presentado y en la ejecución de políticas financieras moderadas que han contribuido a mantener un adecuado perfil. Enaex ha mostrado una buena capacidad para acceder a los mercados de capitales, favoreciendo su posición para desarrollar planes de inversión. La empresa mantiene una gestión de riesgos de mercado en que destacan el uso de contratos de venta con indexación de costos, instrumentos de cobertura de tasa y politica conservadora de endeudamiento, reflejado en un leverage de 0,7x a septiembre de 2010.

FORTALEZAS Y RIESGOS

����������� CLASIFICADORA DE RIESGO

�

�

ENAEX �

�

CORPORACIONES ENAEX S.A. – DICIEMBRE 2010 3

Riesgos • Alta concentración de sus ingresos en el sector minero. El 90% de los ingresos

provienen de sus relaciones comerciales con empresas mineras, por lo cual ciclos de esta actividad (producción y desarrollo de proyectos) podrían afectar los ingresos de la compañía.

• Volatilidad de los precios del amoníaco. La empresa enfrenta la volatilidad del precio del amoníaco, principal insumo del nitrato de amonio, con un valor establecido en los mercados internacionales sensible al precio del petróleo, gas natural y fertilizantes. Sin embargo, la compañía ha mermado este riesgo gracias a la incorporación de cláusulas de indexación en sus contratos, ajustando precios en un rango promedio de 3 meses. La volatilidad en el costo del amoniaco puede generar efectos en los flujos de caja por concepto de capital de trabajo.

• Exposición al tipo de cambio. Un 92% de los ingresos, un 51% de los costos y un 100% de la deuda financiera están denominados en dólares, por lo que la compañía se expone parcialmente a los efectos de variación de tipo de cambio. La volatilidad en el tipo de cambio puede generar efectos en los flujos de caja por concepto de capital de trabajo.

• Posibilidad de mayor competencia a futuro en producción de nitrato de amonio. A fines de mayo de 2010, Orica presentó el estudio de impacto ambiental del proyecto de construcción de una planta de nitrato de amonio en Perú. No obstante, se estima que en caso de aprobarse requeriría de un extenso plazo para su puesta en marcha productiva (se estima que requiere de un plazo mayor que el proyecto de Nitratos del Perú donde participa Enaex). Orica es el mayor proveedor mundial de explosivos y servicios relacionados. Actualmente Orica está presente en Chile (Orica Chile) y Perú (DNS Orica Perú), participando en la comercialización de explosivos y servicios para la minería, sin contar con producción propia de nitrato de amonio en la región.

Enaex es controlada mayoritariamente por el grupo Sigdo Koppers actualmente cla-sificada “A/Estables” por Feller-Rate) con un 53,73% de la propiedad. El segundo accionista en importancia, con un 13,57% de la propiedad, es Austin Powder Chile, representante de uno de los mayores fabricantes de explosivos de Estados Unidos.

Principales accionistas

(Septiembre de 2010)

% Sigdo Koppers S.A. 53,73 Inversiones Austin Powder Chile Limitada. 13,57 Inversiones Santa Filomena Ltda. 3,82 Inv. Y Valores Harabuquen Ltda. 2,75 Agricola CECHI Ltda. 2,53 Moneda S.A. AFI (Pionero Fondo de Inversión) 2,49 AFP Provida S.A. (Fondo de Pensión C) 2,17 AFP Habitat S.A. (Fondo de Pensión C) 1,89 Inv. Y Rentas Don Alberto Tres S.A. 1,83 Lucec Tres S.A 1,83 Total 86,61

ESTRUCTURA CORPORATIVA, ADMINISTRACION Y PROPIEDAD

����������� CLASIFICADORA DE RIESGO

�

�

ENAEX �

�

CORPORACIONES ENAEX S.A. – DICIEMBRE 2010 4

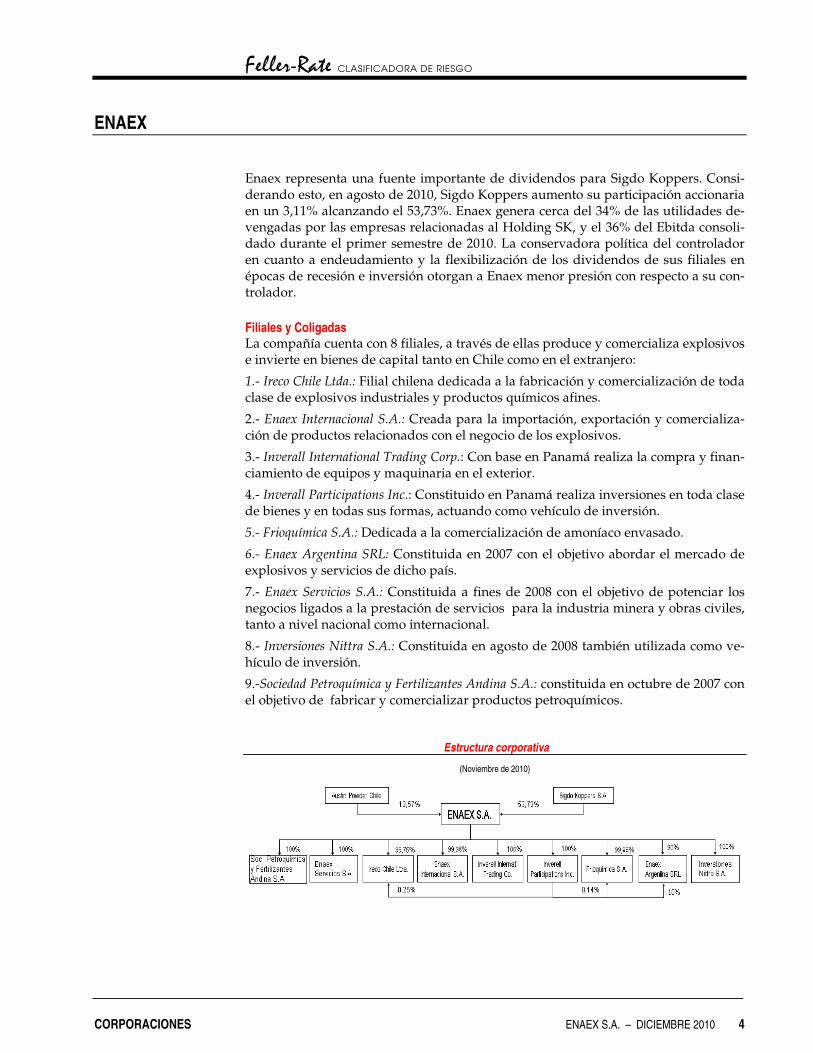

Enaex representa una fuente importante de dividendos para Sigdo Koppers. Consi-derando esto, en agosto de 2010, Sigdo Koppers aumento su participación accionaria en un 3,11% alcanzando el 53,73%. Enaex genera cerca del 34% de las utilidades de-vengadas por las empresas relacionadas al Holding SK, y el 36% del Ebitda consoli-dado durante el primer semestre de 2010. La conservadora política del controlador en cuanto a endeudamiento y la flexibilización de los dividendos de sus filiales en épocas de recesión e inversión otorgan a Enaex menor presión con respecto a su con-trolador.

Filiales y Coligadas La compañía cuenta con 8 filiales, a través de ellas produce y comercializa explosivos e invierte en bienes de capital tanto en Chile como en el extranjero:

1.- Ireco Chile Ltda.: Filial chilena dedicada a la fabricación y comercialización de toda clase de explosivos industriales y productos químicos afines.

2.- Enaex Internacional S.A.: Creada para la importación, exportación y comercializa-ción de productos relacionados con el negocio de los explosivos.

3.- Inverall International Trading Corp.: Con base en Panamá realiza la compra y finan-ciamiento de equipos y maquinaria en el exterior.

4.- Inverall Participations Inc.: Constituido en Panamá realiza inversiones en toda clase de bienes y en todas sus formas, actuando como vehículo de inversión.

5.- Frioquímica S.A.: Dedicada a la comercialización de amoníaco envasado.

6.- Enaex Argentina SRL: Constituida en 2007 con el objetivo abordar el mercado de explosivos y servicios de dicho país.

7.- Enaex Servicios S.A.: Constituida a fines de 2008 con el objetivo de potenciar los negocios ligados a la prestación de servicios para la industria minera y obras civiles, tanto a nivel nacional como internacional.

8.- Inversiones Nittra S.A.: Constituida en agosto de 2008 también utilizada como ve-hículo de inversión.

9.-Sociedad Petroquímica y Fertilizantes Andina S.A.: constituida en octubre de 2007 con el objetivo de fabricar y comercializar productos petroquímicos.

Estructura corporativa

(Noviembre de 2010)

����������� CLASIFICADORA DE RIESGO

�

�

ENAEX �

�

CORPORACIONES ENAEX S.A. – DICIEMBRE 2010 5

Enaex S.A. es una compañía dedicada a la producción de nitrato de amonio y explo-sivos para la minería, obras civiles, prospección sísmica y aplicaciones específicas. La empresa agrega valor a sus productos mediante la prestación de servicios integrales de fragmentación de roca y tronadura. Este servicio se basa en el know-how de la empresa en la fabricación de diversos explosivos, agentes de tronadura y personal altamente capacitado que cuenta con la tecnología y experiencia para llevar a cabo dichos procesos.

Enaex en Chile es el líder en fabricación y comercialización de explosivos y provee-dor de servicios integrales de fragmentación de roca, alcanzando una participación histórica de un 70% del mercado chileno aproximadamente. Otro mercado relevante corresponde al peruano, donde Enaex mantiene un contrato de largo plazo para la exportación de nitrato de amonio a Orica Perú (esta última empresa abastece cerca del 60% de dicho mercado). Este contrato quedó establecido con Orica Perú, luego de la compra por parte de Orica Ltd.de la peruana Dyno Nobel – Samex S.A. (venta de explosivos y servicios relacionados), empresa en que con anterioridad a dicha adqui-sición, Enaex participaba con un 48% de su propiedad.

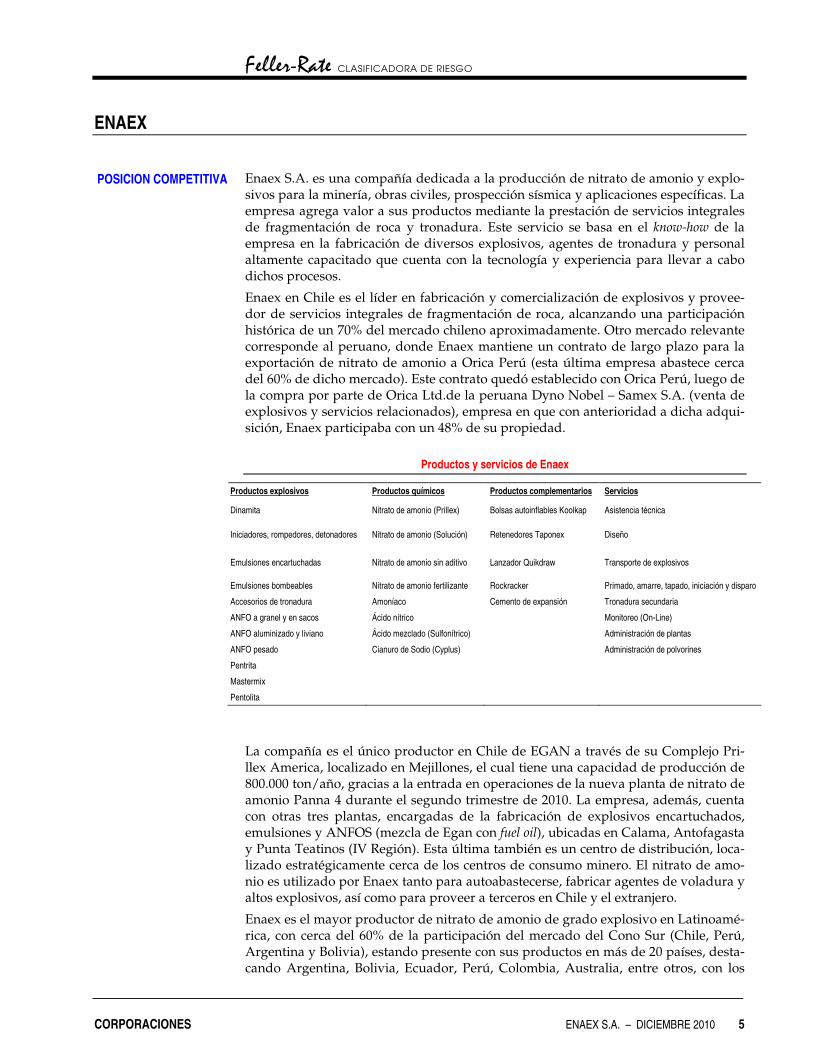

Productos y servicios de Enaex

Productos explosivos Productos químicos Productos complementarios Servicios

Dinamita Nitrato de amonio (Prillex) Bolsas autoinflables Koolkap Asistencia técnica

Iniciadores, rompedores, detonadores Nitrato de amonio (Solución) Retenedores Taponex Diseño

Emulsiones encartuchadas Nitrato de amonio sin aditivo Lanzador Quikdraw Transporte de explosivos

Emulsiones bombeables Nitrato de amonio fertilizante Rockracker Primado, amarre, tapado, iniciación y disparo

Accesorios de tronadura Amoníaco Cemento de expansión Tronadura secundaria

ANFO a granel y en sacos Ácido nítrico Monitoreo (On-Line)

ANFO aluminizado y liviano Ácido mezclado (Sulfonítrico) Administración de plantas

ANFO pesado Cianuro de Sodio (Cyplus) Administración de polvorines

Pentrita

Mastermix

Pentolita

La compañía es el único productor en Chile de EGAN a través de su Complejo Pri-llex America, localizado en Mejillones, el cual tiene una capacidad de producción de 800.000 ton/año, gracias a la entrada en operaciones de la nueva planta de nitrato de amonio Panna 4 durante el segundo trimestre de 2010. La empresa, además, cuenta con otras tres plantas, encargadas de la fabricación de explosivos encartuchados, emulsiones y ANFOS (mezcla de Egan con fuel oil), ubicadas en Calama, Antofagasta y Punta Teatinos (IV Región). Esta última también es un centro de distribución, loca-lizado estratégicamente cerca de los centros de consumo minero. El nitrato de amo-nio es utilizado por Enaex tanto para autoabastecerse, fabricar agentes de voladura y altos explosivos, así como para proveer a terceros en Chile y el extranjero.

Enaex es el mayor productor de nitrato de amonio de grado explosivo en Latinoamé-rica, con cerca del 60% de la participación del mercado del Cono Sur (Chile, Perú, Argentina y Bolivia), estando presente con sus productos en más de 20 países, desta-cando Argentina, Bolivia, Ecuador, Perú, Colombia, Australia, entre otros, con los

POSICION COMPETITIVA

����������� CLASIFICADORA DE RIESGO

�

�

ENAEX �

�

CORPORACIONES ENAEX S.A. – DICIEMBRE 2010 6

cuales se relaciona mediante exportaciones, representantes, licencias y filiales. La cobertura de sus productos en los distintos mercados es tanto directa, vendiendo los productos al cliente final, o indirecta vendiendo la materia prima (básicamente nitra-to de amonio) para la fabricación de explosivos y prestación de servicios por parte de otros agentes.

El hecho de contar con una fabrica de nitrato de amonio entrega una ventajosa posi-ción frente a sus competidores, gracias a los beneficios de operar mediante un proce-so de producción de explosivos integrado verticalmente, minimizando el riesgo de depender del abastecimiento de este insumo, convirtiéndose en proveedor de la competencia y aumentado su competitividad.

Otras áreas de negocio de menor importancia relativa para la compañía, corresponde a la venta de productos a empresas contratistas de minería y obras civiles, comercia-lización de productos químicos tanto para la industria general como para procesos de lixiviación, y producción de fertilizantes.

Enaex cuenta con dos oficinas regionales en la segunda y tercera región para la aten-ción al cliente y posee 21 plantas de servicio, ubicadas en los yacimientos y faenas de los clientes, con todos los implementos necesarios para garantizar el servicio de vo-ladura e infraestructura para almacenamiento de nitrato de amonio y explosivos. A estas plantas de servicio llegan los camiones fábricas (en total 69), diseñados para transportar los agentes de tronadura, elaborar y mezclar la carga in-situ, obteniendo ANFO.

Cada planta cuenta con alta tecnología sustentado en los convenios de intercambio de licencias e intercambio tecnológico con empresas líderes en el rubro, como Dyno Nobel, Austin Powder Co., MSI, Du Pont y AEL -African Explosives Ltd, obteniendo productos innovadores y sistemas predictivos que mejoran continuamente el servicio integral brindado hacia el cliente.

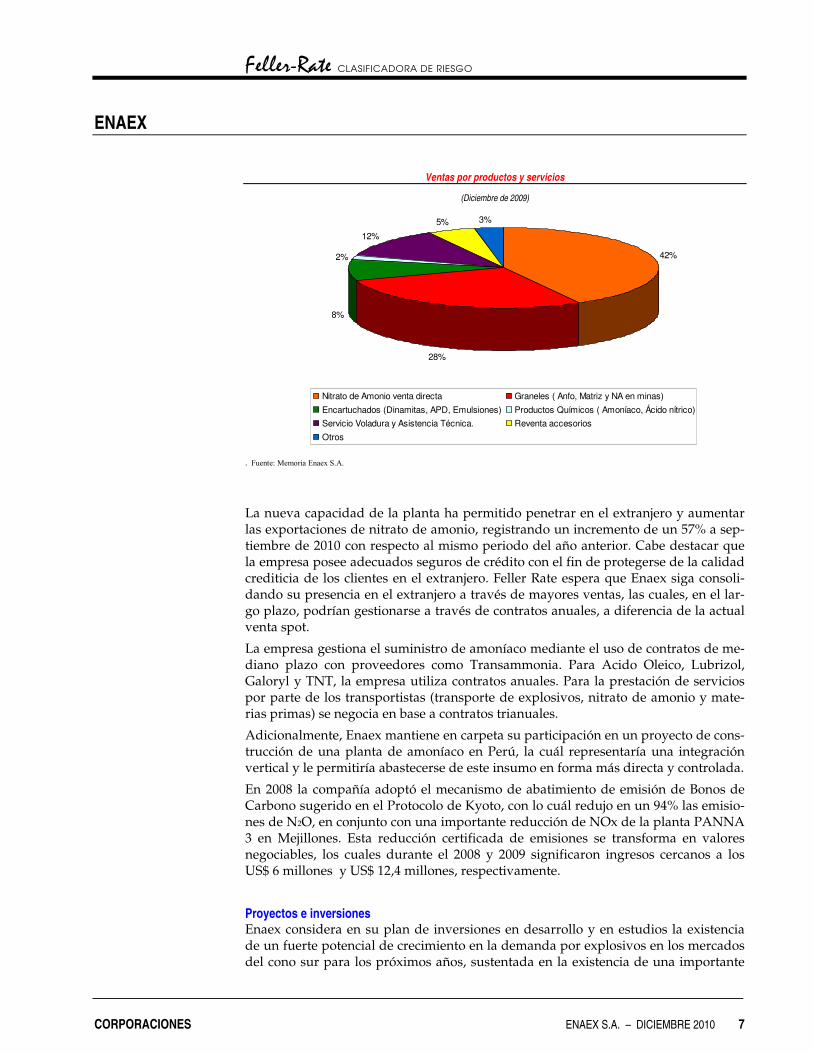

Gestión Comercial En cuanto a las ventas, un 88% de los ingresos de la compañía provienen de Chile y el resto exportaciones al extranjero. A septiembre de 2010, un 77% de las ventas físi-cas son a nivel nacional, seguido por Perú con un 15%, siendo ambos sus mercados más relevantes. Luego siguen destinos como Argentina y Bolivia, entre otros, con menor participación relativa.

Los ingresos de la compañía están fuertemente ligados al sector minero, el cual re-presentó un 90% de las ventas históricas. Si bien, esta importante concentración en dicho sector constituye un factor de riesgo para la compañía, la situación logra ate-nuarse gracias a la alta fidelización de sus principales clientes, con quienes posee un extenso historial de relaciones comerciales y cuyos perfiles de solvencia cuentan con sólidos fundamentos. A modo de ejemplo, algunos de los principales clientes de la empresa, corresponden a: Codelco, Escondida, SQM, El Tesoro, Los Pelambres y AngloAmerican.

Los contratos mantienen una duración promedio de tres años y son diseñados con el fin de minimizar la variabilidad de los ingresos de la compañía. Para ello, la empresa ha incorporado en el precio cláusulas de indexación al precio del amoníaco, al tipo de cambio y al IPC, con lo cuál logran transferir con un período de desfase variacio-nes en el precio del amoníaco y riesgos de mercado.

����������� CLASIFICADORA DE RIESGO

�

�

ENAEX �

�

CORPORACIONES ENAEX S.A. – DICIEMBRE 2010 7

42%

28%

8%

2%

12%

5% 3%

Nitrato de Amonio venta directa Graneles ( Anfo, Matriz y NA en minas)Encartuchados (Dinamitas, APD, Emulsiones) Productos Químicos ( Amoníaco, Ácido nítrico)Servicio Voladura y Asistencia Técnica. Reventa accesoriosOtros

Ventas por productos y servicios

(Diciembre de 2009)

.�������������� ��� ��������

La nueva capacidad de la planta ha permitido penetrar en el extranjero y aumentar las exportaciones de nitrato de amonio, registrando un incremento de un 57% a sep-tiembre de 2010 con respecto al mismo periodo del año anterior. Cabe destacar que la empresa posee adecuados seguros de crédito con el fin de protegerse de la calidad crediticia de los clientes en el extranjero. Feller Rate espera que Enaex siga consoli-dando su presencia en el extranjero a través de mayores ventas, las cuales, en el lar-go plazo, podrían gestionarse a través de contratos anuales, a diferencia de la actual venta spot.

La empresa gestiona el suministro de amoníaco mediante el uso de contratos de me-diano plazo con proveedores como Transammonia. Para Acido Oleico, Lubrizol, Galoryl y TNT, la empresa utiliza contratos anuales. Para la prestación de servicios por parte de los transportistas (transporte de explosivos, nitrato de amonio y mate-rias primas) se negocia en base a contratos trianuales.

Adicionalmente, Enaex mantiene en carpeta su participación en un proyecto de cons-trucción de una planta de amoníaco en Perú, la cuál representaría una integración vertical y le permitiría abastecerse de este insumo en forma más directa y controlada.

En 2008 la compañía adoptó el mecanismo de abatimiento de emisión de Bonos de Carbono sugerido en el Protocolo de Kyoto, con lo cuál redujo en un 94% las emisio-nes de N2O, en conjunto con una importante reducción de NOx de la planta PANNA 3 en Mejillones. Esta reducción certificada de emisiones se transforma en valores negociables, los cuales durante el 2008 y 2009 significaron ingresos cercanos a los US$ 6 millones y US$ 12,4 millones, respectivamente.

Proyectos e inversiones Enaex considera en su plan de inversiones en desarrollo y en estudios la existencia de un fuerte potencial de crecimiento en la demanda por explosivos en los mercados del cono sur para los próximos años, sustentada en la existencia de una importante

����������� CLASIFICADORA DE RIESGO

�

�

ENAEX �

�

CORPORACIONES ENAEX S.A. – DICIEMBRE 2010 8

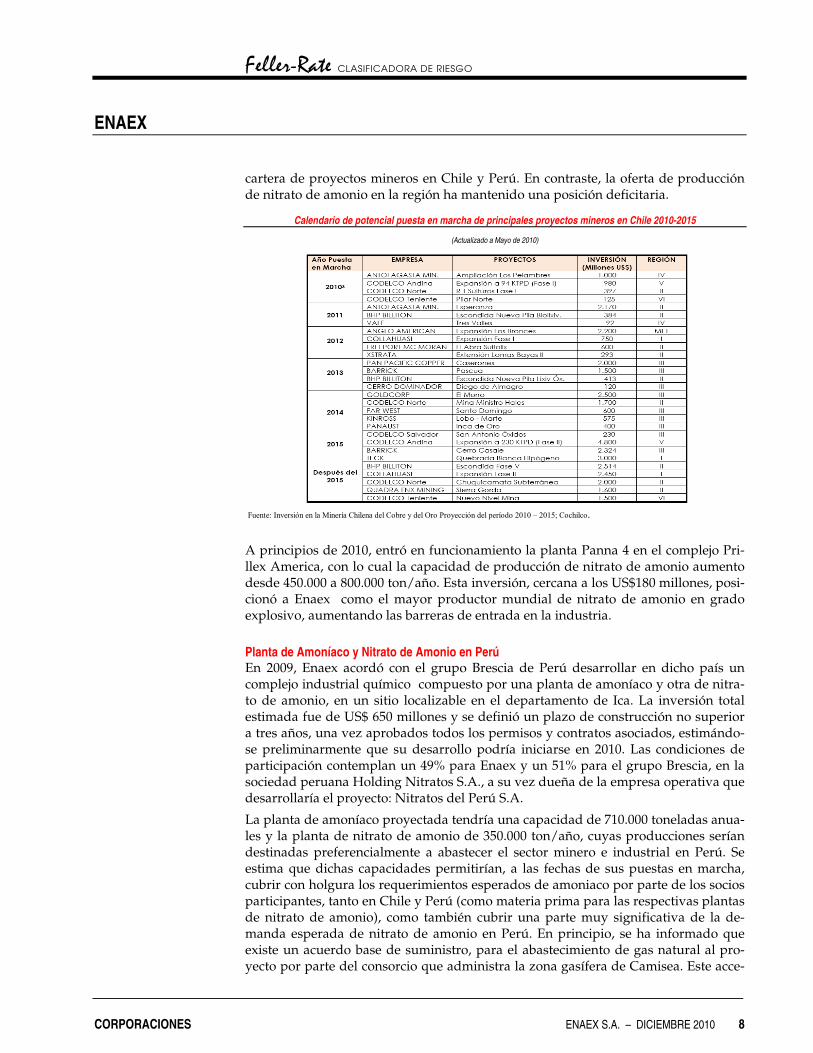

cartera de proyectos mineros en Chile y Perú. En contraste, la oferta de producción de nitrato de amonio en la región ha mantenido una posición deficitaria.

Calendario de potencial puesta en marcha de principales proyectos mineros en Chile 2010-2015

(Actualizado a Mayo de 2010)

� � ������������

�

�

����������������������� ������� ������� ����������������������� ��������!�����"#$#�%�"#$&'�� ��� ��

A principios de 2010, entró en funcionamiento la planta Panna 4 en el complejo Pri-llex America, con lo cual la capacidad de producción de nitrato de amonio aumento desde 450.000 a 800.000 ton/año. Esta inversión, cercana a los US$180 millones, posi-cionó a Enaex como el mayor productor mundial de nitrato de amonio en grado explosivo, aumentando las barreras de entrada en la industria.

Planta de Amoníaco y Nitrato de Amonio en Perú En 2009, Enaex acordó con el grupo Brescia de Perú desarrollar en dicho país un complejo industrial químico compuesto por una planta de amoníaco y otra de nitra-to de amonio, en un sitio localizable en el departamento de Ica. La inversión total estimada fue de US$ 650 millones y se definió un plazo de construcción no superior a tres años, una vez aprobados todos los permisos y contratos asociados, estimándo-se preliminarmente que su desarrollo podría iniciarse en 2010. Las condiciones de participación contemplan un 49% para Enaex y un 51% para el grupo Brescia, en la sociedad peruana Holding Nitratos S.A., a su vez dueña de la empresa operativa que desarrollaría el proyecto: Nitratos del Perú S.A.

La planta de amoníaco proyectada tendría una capacidad de 710.000 toneladas anua-les y la planta de nitrato de amonio de 350.000 ton/año, cuyas producciones serían destinadas preferencialmente a abastecer el sector minero e industrial en Perú. Se estima que dichas capacidades permitirían, a las fechas de sus puestas en marcha, cubrir con holgura los requerimientos esperados de amoniaco por parte de los socios participantes, tanto en Chile y Perú (como materia prima para las respectivas plantas de nitrato de amonio), como también cubrir una parte muy significativa de la de-manda esperada de nitrato de amonio en Perú. En principio, se ha informado que existe un acuerdo base de suministro, para el abastecimiento de gas natural al pro-yecto por parte del consorcio que administra la zona gasífera de Camisea. Este acce-

����������� CLASIFICADORA DE RIESGO

�

�

ENAEX �

�

CORPORACIONES ENAEX S.A. – DICIEMBRE 2010 9

so a gas natural y la disponibilidad de demanda por amoniaco proveniente de las plantas de nitrato de amonio de Enaex en Chile y del proyecto de construcción del Holding Nitratos en Perú, son aspectos que favorecerían la factibilidad de desarro-llar el proyecto de construcción de una planta de amoniaco.

A la fecha el proyecto se encuentra a la espera de la aprobación del Estudio de Im-pacto Ambiental. Asimismo, aún no existe una definición de la estructura y condi-ciones de financiamiento que podría tener el proyecto. No obstante, el escenario de clasificación de Feller Rate considera que dicho financiamiento y el desarrollo del proyecto podrían ser gestionados sin representar un aspecto que afecte significati-vamente el perfil de Enaex.

En la actualidad existe una planta productora de nitrato de amonio en Perú, con una capacidad de producción de 30.000 toneladas anuales, de propiedad de la empresa Industrias Cachimayo. Se estima que Perú es un mercado principalmente importa-dor, con un consumo anual de nitrato de amonio superior a 200.000 toneladas, pro-veniente en su mayor parte de la industria minera. Este déficit en la oferta de la pro-ducción local de nitrato de amonio favorece el desarrollo del proyecto de construc-ción de una nueva planta en el país.

El Grupo Brescia, con base en Perú, participa actualmente en la industria de explosi-vos de ese país a través de su filial Exsa S.A., comercializadora que posee una parti-cipación relevante en el mercado de nitrato de amonio a granel.

A través de esta inversión, Enaex espera ampliar su integración vertical, fortalecien-do su situación de abastecimiento de amoníaco, y reforzar su posición líder como productor integrado de nitrato de amonio de uso industrial en la región.

En el mercado peruano, tras la venta en 2008 de su participación en Dyno Nobel Samex (resultado de la adquisición en 2005 por parte de Orica Ltd. de activos sobre Dyno Nobel a nivel global), Enaex dejó de tener presencia significativa en la venta directa de productos y servicios a consumidores finales. El acuerdo de sociedad en-tre el Grupo Brescia y Enaex, y los acuerdos realizados entre Orica Perú y Enaex, no incluyen ningún tipo de restricción para que Enaex pueda participar, directamente o a través de una filial en ese país, en actividades comerciales, distribución y presta-ción de servicios a consumidores finales de explosivos y otros afines.

En febrero de 2010, Enaex firmo un acuerdo con Exsa con el fin de abordar en con-junto el mercado regional de distribución de explosivos y servicios de voladura, entre otros, compartiendo información técnica y experiencias que cada uno tiene. Esperamos que con este contrato se refuerce aun más la presencia de Enaex en Perú.

Con todo, para Enaex son relevantes las posibles implicancias del desarrollo que presente el proyecto de inversión en Perú, tanto en aspectos comerciales y de abaste-cimiento de amoniaco, como en el perfil financiero. Asimismo consideramos la incer-tidumbre sobre el potencial aumento de la capacidad productiva de Nitrato de Amo-nio en Perú por parte de la competencia y los alcances legales y ambientales que se desarrollen en Perú. En consecuencia, Feller Rate mantendrá un adecuado segui-miento de sus futuros avances y definiciones.

La industria en la cual está inserta la compañía corresponde a la fabricación y comer-cialización de explosivos y agentes de tronadura exclusivo para uso industrial, de-jando aparte la fabricación y comercialización para uso militar. Los denominados explosivos son sustancias que por alguna causa externa se transforman en gases libe-

INDUSTRIA, MARCO NORMATIVO Y LEGAL

����������� CLASIFICADORA DE RIESGO

�

�

ENAEX �

�

CORPORACIONES ENAEX S.A. – DICIEMBRE 2010 10

rando calor, presión o radiación en un breve lapso de tiempo. Las sustancias explosi-vas pueden clasificarse de muchas maneras, sin embargo la sensibilidad a la inicia-ción de la detonación es un parámetro muy utilizando, formando tres grupos: Prima-rios, con ínfimas cantidades de energía para activarse (I.e. fulminato de mercurio); Secundarios, con energías de activación intermedias, siendo este el grupo más nume-roso (I.e. TNT, Nitroglicerina, etc.); Terciarios, altamente insensibles, los cuales re-quieren de iniciadores especiales para detonar, encontrando en este grupo los agen-tes de voladura. A nivel mundial, los agentes de tronadura más utilizados son los compuestos por nitrato de amonio en grado explosivo (EGAN) más fuel oil, denomi-nados ANFO (Ammonium Nitrate and Fuel Oil), los cuales se caracterizan por su baja sensibilidad, menores costos de fabricación, y por que sus componentes individuales no son clasificados como explosivos.

El EGAN, compuesto fundamental en la fabricación de explosivos, se produce a partir de amoníaco. Este último es utilizado en su mayoría para la fabricación directa del fertilizante Urea (49% del consumo mundial)1 , como también para la elaboración de nitrato de amonio. A su vez, el nitrato de amonio se trata para obtener el mencio-nado EGAN y nitratos para fertilizantes (CAN, FGAN).

Industria Global El Este Asiático cuenta con la mayor capacidad de producción de amoníaco en el mundo, con 58.368 mil toneladas métricas, lo que representa el 31,73% de la capaci-dad mundial (189.670 Mtm aproximadas durante el año 2009). Se espera que en los próximos años el nivel operativo de producción oscile entre el 80 y 85% de la capaci-dad máxima instalada, con lo cual no debiera haber problemas de abastecimiento a nivel global, dando holgura para un aumento en la demanda esperada del amoniaco.

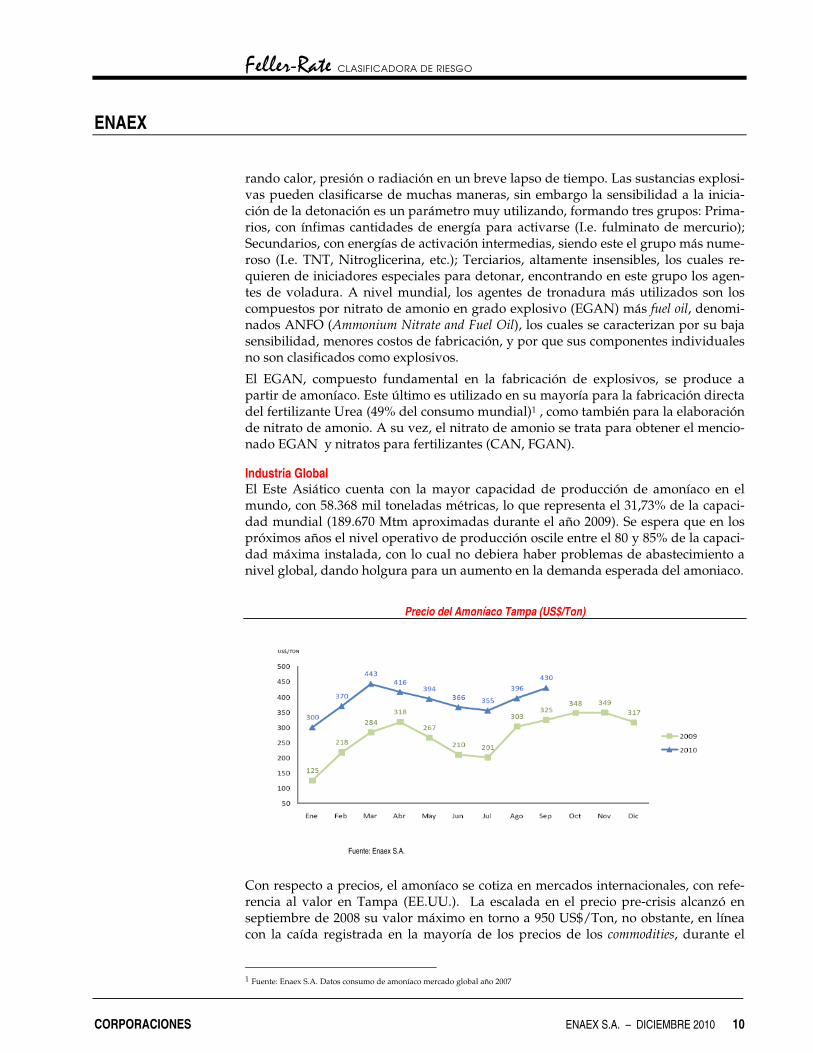

Precio del Amoníaco Tampa (US$/Ton)

Fuente: Enaex S.A.

Con respecto a precios, el amoníaco se cotiza en mercados internacionales, con refe-rencia al valor en Tampa (EE.UU.). La escalada en el precio pre-crisis alcanzó en septiembre de 2008 su valor máximo en torno a 950 US$/Ton, no obstante, en línea con la caída registrada en la mayoría de los precios de los commodities, durante el

���������������������������������������� �������������������1 Fuente: Enaex S.A. Datos consumo de amoníaco mercado global año 2007

����������� CLASIFICADORA DE RIESGO

�

�

ENAEX �

�

CORPORACIONES ENAEX S.A. – DICIEMBRE 2010 11

último cuarto del año 2008 el precio bajó a niveles de 120 US$/Ton. Durante el año 2009, la cotización se empezó a recuperar logrando cerrar el año en 317 US$/Ton. A septiembre de 2010, el precio presentaba una variación positiva de 33% comparado con el periodo el mismo periodo en 2009, lo cual se ha reflejado en el aumento en los costos en la producción de nitrato de amonio.

Industria en Chile En 2009, el consumo de nitrato de amonio grado explosivo en Chile creció del orden de un 4%. A nivel local la empresa Enaex es el único productor de nitrato de amonio en grado explosivo en Chile, y a través del complejo Prillex America, representa el 8% de la producción mundial y cerca del 60% de la demanda de los países del cono sur durante el 20092. Cabe destacar que Chile concentra aproximadamente del orden del 60% de la demanda de EGAN en la región, debido a la demanda de la industria minera y la importancia del sector en Chile.

De acuerdo con cifras estimadas por Enaex en 2009, en el mercado nacional hay dos importantes compañías que ofrecen tanto explosivos como servicios integrales de fragmentación de roca: Enaex S.A. y Orica Chile S.A. Enaex es líder del mercado, representando cerca del 70% y Orica Chile S.A., cuya sociedad matriz se encuentra en Australia, representa el 27% del mercado a la misma fecha. Explonor, filial de la peruana Famesa en Chile, también comercializa explosivos encartuchados importa-dos desde su matriz y brinda también servicios de tronadura, sin embargo se consi-dera un competidor de menor importancia relativa.

Un aspecto clave para el negocio es ofrecer un servicio integral enfocado a satisfacer las necesidades de los clientes. En este caso, el factor de éxito necesario es ofrecer un servicio integral de fragmentación de roca. Es por este motivo que los competidores deben tener personal calificado y tecnologías adecuadas a los procesos, que brinde eficiencia y seguridad. Para esto, los principales actores de la industria ofrecen un servicio integral con el fin de crear relaciones comerciales estables utilizando contra-tos de mediano plazo.

En cuanto al marco regulatorio en Chile, los explosivos y productos químicos, al igual que las armas, están controlados por la ley 17.798 y su reglamento complemen-tario. Los explosivos a que se refiere la Ley, son aquellos de uso industrial, utilizados en la pequeña, mediana y gran minería u otras empresas que por la naturaleza de sus actividades requieren de su utilización, y los productos químicos controlados que son susceptibles de ser usados o empleados para la fabricación de explosivos, o que sirven de base y/o energizantes para su elaboración. Esta ley establece restric-ciones sobre la compra, venta, transporte, almacenamiento y controles de uso de los explosivos.

Política de Dividendos y Financiamiento Enaex financia sus grandes proyectos de inversión y adquisición de activos buscando una estructura de financiamiento mixta, mediante deuda, fondos de generación in-terna y aportes de capital. Para el financiamiento de inversiones menores o continui-dad se considera utilizar fondos de generación interna. Con respecto a la deuda de corto plazo, la empresa utiliza endeudamiento financiero o con proveedores para financiar sus compras periódicas de amoníaco. En el último tiempo, dado el aumento

���������������������������������������� �������������������2 Según estimaciones de Enaex.

POSICION FINANCIERA

����������� CLASIFICADORA DE RIESGO

�

�

ENAEX �

�

CORPORACIONES ENAEX S.A. – DICIEMBRE 2010 12

de la capacidad productiva y los mayores precios del amoniaco, los requerimientos de capital de trabajo se han hecho más exigentes provocando un aumento en la deu-da financiera de corto plazo. Esperamos que este nuevo nivel de deuda financiera de corto plazo se mantenga y que la adecuada liquidez y la buena capacidad de gene-ración de fondos operacionales de la empresa mitiguen este riesgo y permitan a la empresa mantener su buena flexibilidad financiera.

En los últimos años, con excepción de los resultados de 2008, los dividendos han reflejado un criterio de distribución de 60% de la utilidad líquida después de im-puestos, deduciendo las utilidades de las empresas filiales y coligadas, más el 100% de las utilidades de las empresas filiales y coligadas que hayan sido efectivamente percibidas como dividendos en la casa matriz. Para las utilidades de 2008, el criterio fue reducido a un 30%, con el propósito de evitar la distribución de las utilidades extraordinarias generadas por la venta de la participación en la propiedad de Dyno Nobel Samex (Perú), manteniendo los respectivos recursos en caja para que estén disponibles al momento de realizar futuras inversiones en ese país, donde la firma tiene contemplado participar en un proyecto industrial (Nitratos del Perú).

La empresa mantiene contratos de cobertura de tasa de interés a través de tres con-tratos Swaps de tasa, con vencimiento al 2013 sobre los créditos destinados a la am-pliación de la planta de nitrato de amonio, fijando la tasa a cinco años. La compañía mantiene la deuda de largo plazo con un porcentaje de cobertura cercano al 65% (a diciembre 2009).

Entre los covenants que la empresa mantiene, se encuentran los relacionados con el préstamo otorgado por BNP Paribas, donde destacan: cumplimiento en relación a fecha de presentación de estados financieros, constitución legal de la sociedad, giro del negocio y endeudamiento máximo de 1,2x a nivel consolidado, cumpliéndose todas las restricciones hasta la fecha.

Resultados y flujo de caja En un horizonte histórico de largo plazo, la evolución de los ingresos de explotación de la compañía ha estado ligada principalmente al nivel de actividad de la Gran Minería en Chile y su consumo de explosivos para sus operaciones de extracción de mineral. El desarrollo de la industria minera ha contribuido al crecimiento en los ingresos y la generación de Ebitda de Enaex, registrándose un incremento medio anual de 11 % y 16 % respectivamente para el periodo 2005-2009. Cabe destacar que en el escenario de crisis económica global surgida en 2008 la generación de fondos no se vio afectada, manteniendo el crecimiento durante 2009 y 2010.

A partir de 2010 la empresa ha respondido a los aumentos de la demanda local y ha incrementado su participación en los mercados de exportación aprovechando el uso de la ampliación de la capacidad de su planta. A septiembre de 2010 se observa un aumento en el Ebitda de un 11% con respecto de igual período de 2009, debido al fuerte aumento en la producción de nitrato de amonio y las ventas locales e interna-cionales. A pesar del aumento en los costos de producción, como resultado de ma-yores precios del amoniaco, el margen Ebitda se mantiene estable en torno al 28% gracias a la aplicación de indexaciones en los precios de los contratos de los clientes.

En la estructura de costos operacionales, el amoníaco, principal insumo para la fabri-cación de nitrato de amonio representa una parte importante, seguido del consumo de energía.

����������� CLASIFICADORA DE RIESGO

�

�

ENAEX �

�

CORPORACIONES ENAEX S.A. – DICIEMBRE 2010 13

En lo referente a la generación de caja, el flujo de caja neto de la operación se ha com-portado de una manera relativamente más volátil que la generación de Ebitda, refle-jando variabilidades en la influencia del flujo por cambios en el capital de trabajo. Esto ha respondido principalmente a la evolución de los precios del amoniaco y su influencia en inventarios y cuentas por cobrar a clientes, y últimamente a la mayor capacidad de producción de la planta.

Los desembolsos de caja asociados a inversiones en activos fijos totalizan en los últi-mos 3 años del orden de US$ 245 millones, destacando el desarrollo del proyecto Panna 4, con una inversión estimada inicialmente en US$175 millones. La demanda de recursos para dicho proyecto tuvo su período más alto en 2008, finalizando en 2010. La obtención de endeudamiento en el período responde básicamente al crédito de largo plazo por hasta US$ 125 millones obtenido para financiar parte de la cons-trucción.

Endeudamiento y Flexibilidad Financiera A septiembre de 2010, el saldo de deuda financiera alcanzaba a US$ 188 millones, compuesto por US$ 61 millones en créditos bancarios de corto plazo y factoring para financiar capital de trabajo, US$94 millones de un crédito de largo plazo para la am-pliación del complejo de nitrato de amonio en Mejillones (con vencimientos en cuo-tas que anualmente no superan los US$16 millones), y US$26 millones correspon-dientes al saldo de un crédito sindicado de la filial Inverell Participations con venci-miento bullet a un plazo de 4 años. El saldo (US$7 millones) corresponde a los ins-trumentos derivados de cobertura. En contraste con la porción de deuda con venci-miento en lo que resta de 2010 (US$ 38 millones en créditos bancarios de corto plazo y US$ 8 millones en vencimientos de cuotas de deuda de largo plazo), la empresa a septiembre de 2010 muestra un saldo de caja de US$ 60 millones.

La compañía posee una adecuada flexibilidad financiera, producto de su buena posi-ción de liquidez (incluyendo además de caja un relevante saldo de cuentas por co-brar), una buena trayectoria de disponibilidad de líneas de crédito bancarias y la demostrada capacidad de acceso a financiamiento externo de largo plazo para pro-yectos de inversión de mayor tamaño, incluyendo créditos con bancos y el aporte de capital de accionistas. Cabe mencionar que a partir del aumento de capital realizado en 2006 el saldo de caja ha mantenido un nivel relativamente alto, favorecido ade-más por el ingreso de fondos extraordinario por venta de una inversión en una em-presa peruana realizado en 2008, con un nivel promedio al cierre anual en el período 2006-2009 de US$ 77 millones. Sin embargo, que existe la posibilidad de que en el futuro se destinen recursos disponibles en caja para proyectos que esta desarrollando en Perú.

Debido principalmente al uso de un crédito para financiar parte del proyecto de inversión Panna 4, los índices de endeudamiento se han presentado en rangos más elevados a partir de 2008. El leverage alcanzó a 0,69x y 0,70x a diciembre de 2009 y septiembre de 2010, respectivamente, mientras que el promedio de cierres anuales en el período 2004-2007 fue de 0,54x. Asimismo, en diciembre de 2009 y septiembre de 2010, la razón Deuda/Ebitda Anual fue de 1,8x y 1,9x, por sobre el promedio de 1,1x para los años 2004 a 2007.

Se espera que el ratio Deuda/Ebitda no supere un nivel de 2,0x, expectativas que consideran la mostrada disposición en la gestión financiera de la empresa para man-tener un perfil financiero de moderado riesgo incluso en períodos intensivos en in-versiones.

����������� CLASIFICADORA DE RIESGO

�

�

ENAEX �

�

CORPORACIONES ENAEX S.A. – DICIEMBRE 2010 14

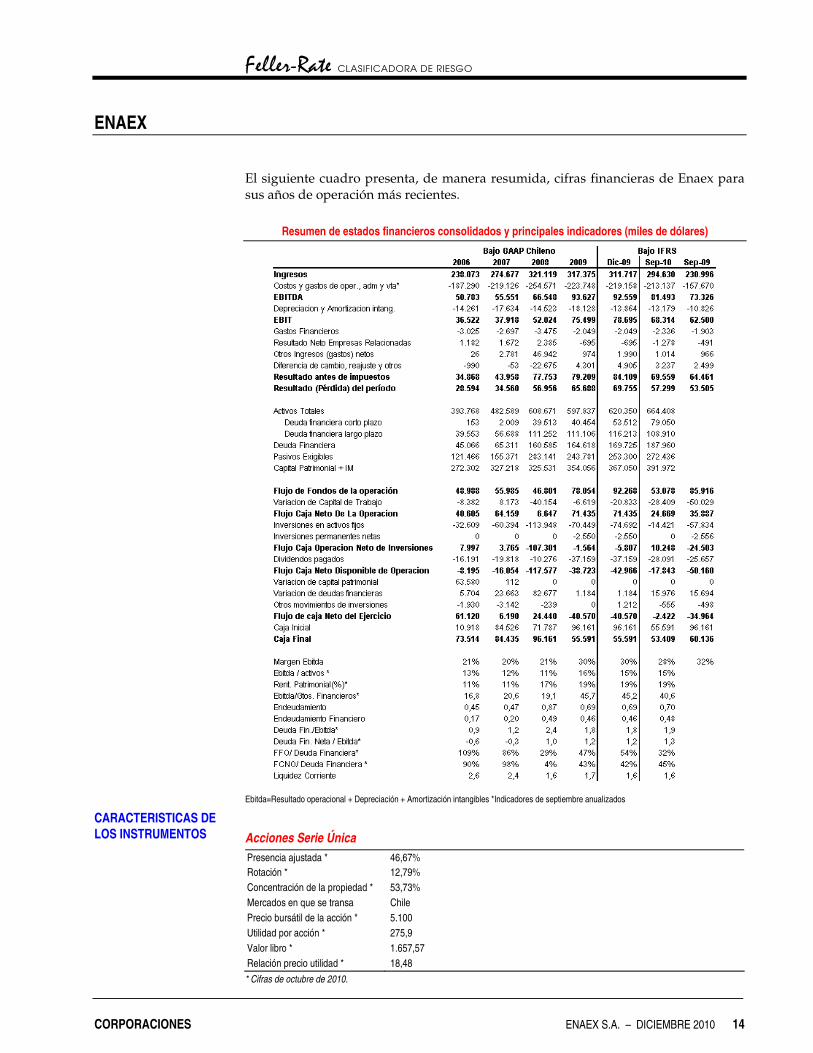

El siguiente cuadro presenta, de manera resumida, cifras financieras de Enaex para sus años de operación más recientes.

Resumen de estados financieros consolidados y principales indicadores (miles de dólares)

Ebitda=Resultado operacional + Depreciación + Amortización intangibles *Indicadores de septiembre anualizados Acciones Serie Única Presencia ajustada * 46,67% Rotación * 12,79% Concentración de la propiedad * 53,73% Mercados en que se transa Chile Precio bursátil de la acción * 5.100 Utilidad por acción * 275,9 Valor libro * 1.657,57 Relación precio utilidad * 18,48 * Cifras de octubre de 2010.

CARACTERISTICAS DE LOS INSTRUMENTOS

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoria practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores y Seguros, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Las clasificaciones de Feller Rate son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que ésta tiene para cumplir con sus obligaciones en los términos y plazos pactados.

Feller Rate mantiene una alianza estratégica con Standard & Poor’s Credit Markets Services, que incluye un acuerdo de cooperación en aspectos técnicos, metodológicos, operativos y comerciales. Este acuerdo tiene como uno de sus objetivos básicos la aplicación en Chile de métodos y estándares internacionales de clasificación de riesgo. Con todo, Feller Rate es una clasificadora de riesgo autónoma, por lo que las clasificaciones, opiniones e informes que emite son de su responsabilidad.