Embed Size (px)

Citation preview

INFORME DE RESULTADOS DE LA REVISIÓN DE LA CUENTA PÚBLICA

DEL GOBIERNO DEL DISTRITO FEDERAL

CORRESPONDIENTE AL EJERCICIO DE 2012

TOMO II, RESULTADOS DE AUDITORÍA Y RECOMENDACIONES PREVENTIVAS

VOLUMEN 12/17

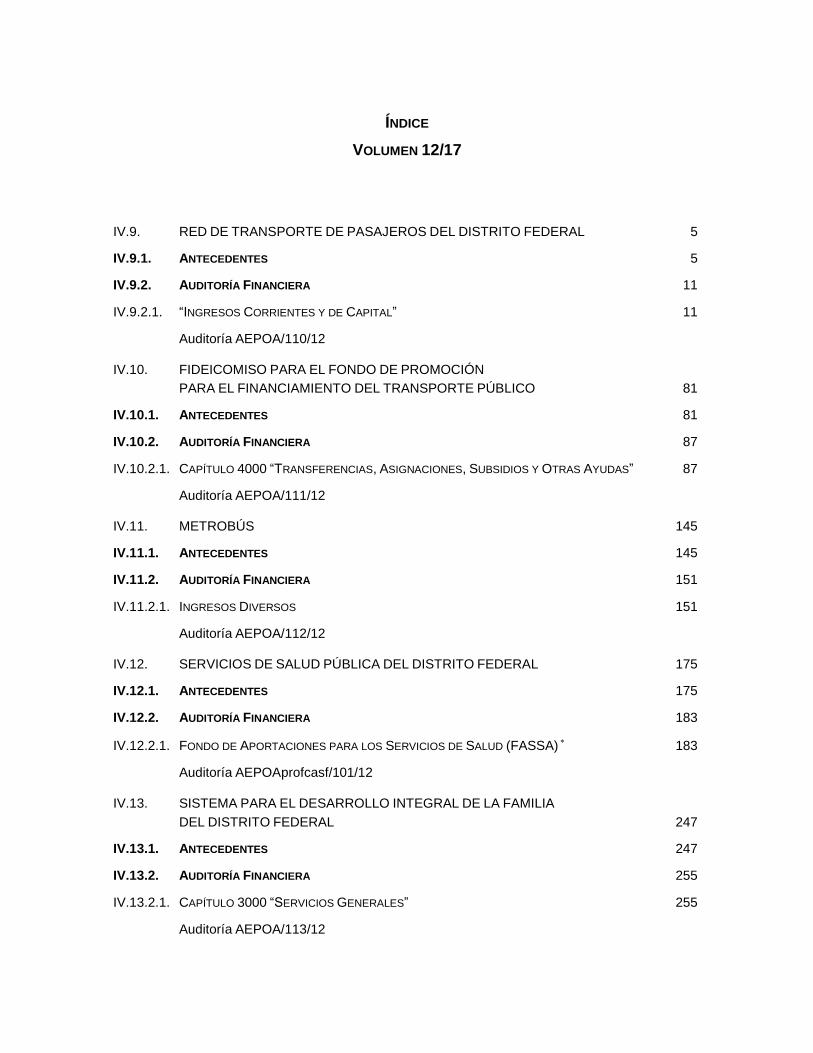

ÍNDICE

VOLUMEN 12/17

IV.9. RED DE TRANSPORTE DE PASAJEROS DEL DISTRITO FEDERAL 5

IV.9.1. ANTECEDENTES 5

IV.9.2. AUDITORÍA FINANCIERA 11

IV.9.2.1. “INGRESOS CORRIENTES Y DE CAPITAL” 11

Auditoría AEPOA/110/12

IV.10. FIDEICOMISO PARA EL FONDO DE PROMOCIÓN

PARA EL FINANCIAMIENTO DEL TRANSPORTE PÚBLICO 81

IV.10.1. ANTECEDENTES 81

IV.10.2. AUDITORÍA FINANCIERA 87

IV.10.2.1. CAPÍTULO 4000 “TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS” 87

Auditoría AEPOA/111/12

IV.11. METROBÚS 145

IV.11.1. ANTECEDENTES 145

IV.11.2. AUDITORÍA FINANCIERA 151

IV.11.2.1. INGRESOS DIVERSOS 151

Auditoría AEPOA/112/12

IV.12. SERVICIOS DE SALUD PÚBLICA DEL DISTRITO FEDERAL 175

IV.12.1. ANTECEDENTES 175

IV.12.2. AUDITORÍA FINANCIERA 183

IV.12.2.1. FONDO DE APORTACIONES PARA LOS SERVICIOS DE SALUD (FASSA)

183

Auditoría AEPOAprofcasf/101/12

IV.13. SISTEMA PARA EL DESARROLLO INTEGRAL DE LA FAMILIA

DEL DISTRITO FEDERAL 247

IV.13.1. ANTECEDENTES 247

IV.13.2. AUDITORÍA FINANCIERA 255

IV.13.2.1. CAPÍTULO 3000 “SERVICIOS GENERALES” 255

Auditoría AEPOA/113/12

IV.14. FIDEICOMISO CENTRO HISTÓRICO DE LA CIUDAD DE MÉXICO 359

IV.14.1. ANTECEDENTES 359

IV.14.2. AUDITORÍAS FINANCIERAS 367

IV.14.2.1. CAPÍTULO 5000 “BIENES MUEBLES, INMUEBLES E INTANGIBLES” 367

Auditoría AEPOA/114/12

IV.14.2.2. CAPÍTULO 6000 “INVERSIÓN PÚBLICA” 396

Auditoría AEPOA/115/12

IV.15. PROCURADURÍA AMBIENTAL Y DEL ORDENAMIENTO TERRITORIAL

DEL DISTRITO FEDERAL 425

IV.15.1. ANTECEDENTES 425

IV.15.2. AUDITORÍA FINANCIERA 435

IV.15.2.1. CAPÍTULO 1000 “SERVICIOS PERSONALES” 435

Auditoría AEPOA/116/12

IV.16. PROCURADURÍA SOCIAL DEL DISTRITO FEDERAL 491

IV.16.1. ANTECEDENTES 491

IV.16.2. AUDITORÍA FINANCIERA 499

IV.16.2.1. CAPÍTULO 4000 “TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS” 499

Auditoría AEPOA/117/12

________________________________

Auditorías practicadas con recursos del Programa para la Fiscalización del Gasto Federalizado (PROFIS) y de la Contaduría Mayor de Hacienda de la Asamblea Legislativa del Distrito Federal (CMHALDF).

5 VOLUMEN 12/17

IV.9. RED DE TRANSPORTE DE PASAJEROS DEL DISTRITO FEDERAL

IV.9.1. ANTECEDENTES

La Red de Transporte de Pasajeros del Distrito Federal (RTP) es un organismo público

descentralizado de la Administración Pública del Distrito Federal, con personalidad

jurídica y patrimonio propios, sectorizado a la Secretaría de Transportes y Vialidad,

creado por decreto del Gobierno del Distrito Federal publicado en la Gaceta Oficial del

Distrito Federal el 7 de enero de 2000, dicho decreto cuenta con dos modificaciones. La RTP

inició operaciones el 1o. de marzo de 2000.

El 21 de julio de 2008, se publicó en la Gaceta Oficial del Distrito Federal la modificación

del artículo segundo de dicho decreto, de acuerdo con lo cual la RTP tiene por objeto la

prestación de los siguientes servicios:

“a) Radial de transporte público de pasajeros, preferentemente en zonas periféricas

de escasos recursos en el Distrito Federal;

”b) Especial de transporte escolar y de personal; y

”c) De traslado de personas en general, a favor de la Administración Pública Centralizada,

Desconcentrada o Paraestatal, o con instituciones de asistencia privada sin fines de lucro.”

Situación Presupuestal

A continuación se presentan los ingresos y egresos de la entidad correspondientes a los

ejercicios de 2012 y 2011:

6 VOLUMEN 12/17

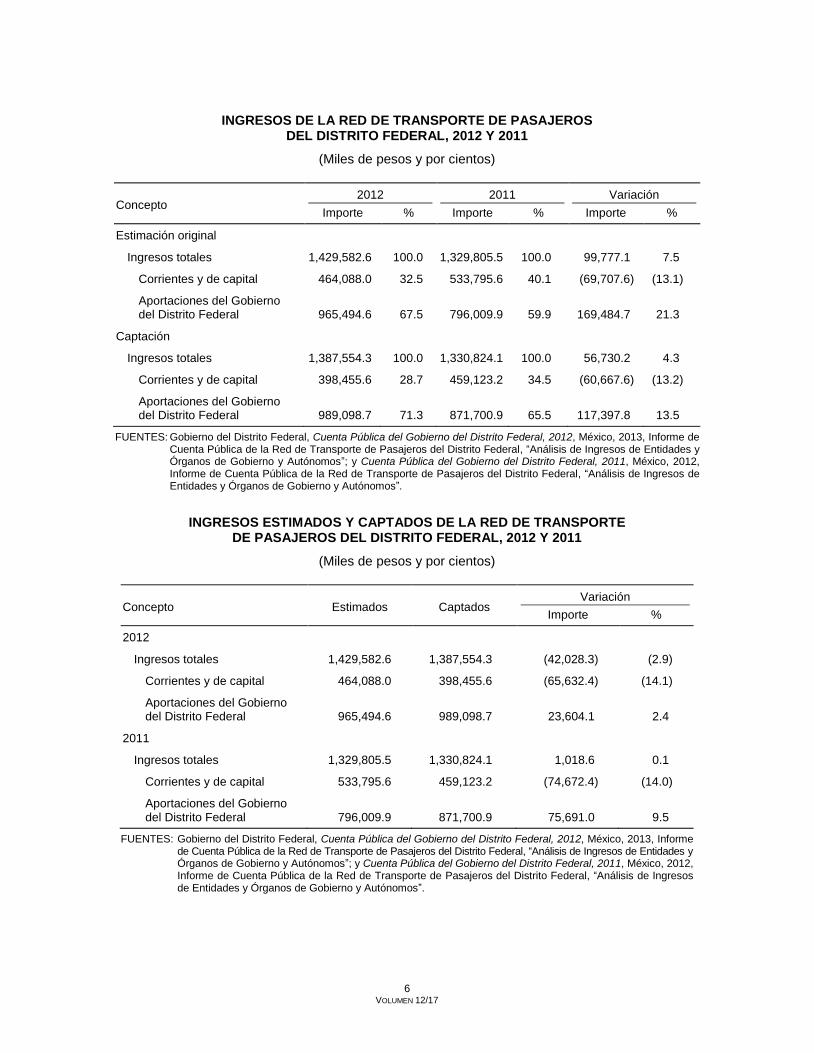

INGRESOS DE LA RED DE TRANSPORTE DE PASAJEROS DEL DISTRITO FEDERAL, 2012 Y 2011

(Miles de pesos y por cientos)

Concepto 2012 2011 Variación

Importe % Importe % Importe %

Estimación original

Ingresos totales 1,429,582.6 100.0 1,329,805.5 100.0 99,777.1 7.5

Corrientes y de capital 464,088.0 32.5 533,795.6 40.1 (69,707.6) (13.1)

Aportaciones del Gobierno del Distrito Federal 965,494.6 67.5 796,009.9 59.9 169,484.7 21.3

Captación

Ingresos totales 1,387,554.3 100.0 1,330,824.1 100.0 56,730.2 4.3

Corrientes y de capital 398,455.6 28.7 459,123.2 34.5 (60,667.6) (13.2)

Aportaciones del Gobierno del Distrito Federal 989,098.7 71.3 871,700.9 65.5 117,397.8 13.5

FUENTES: Gobierno del Distrito Federal, Cuenta Pública del Gobierno del Distrito Federal, 2012, México, 2013, Informe de Cuenta Pública de la Red de Transporte de Pasajeros del Distrito Federal, “Análisis de Ingresos de Entidades y Órganos de Gobierno y Autónomos”; y Cuenta Pública del Gobierno del Distrito Federal, 2011, México, 2012, Informe de Cuenta Pública de la Red de Transporte de Pasajeros del Distrito Federal, “Análisis de Ingresos de Entidades y Órganos de Gobierno y Autónomos”.

INGRESOS ESTIMADOS Y CAPTADOS DE LA RED DE TRANSPORTE DE PASAJEROS DEL DISTRITO FEDERAL, 2012 Y 2011

(Miles de pesos y por cientos)

Concepto Estimados Captados Variación

Importe %

2012

Ingresos totales 1,429,582.6 1,387,554.3 (42,028.3) (2.9)

Corrientes y de capital 464,088.0 398,455.6 (65,632.4) (14.1)

Aportaciones del Gobierno del Distrito Federal 965,494.6 989,098.7 23,604.1 2.4

2011

Ingresos totales 1,329,805.5 1,330,824.1 1,018.6 0.1

Corrientes y de capital 533,795.6 459,123.2 (74,672.4) (14.0)

Aportaciones del Gobierno del Distrito Federal 796,009.9 871,700.9 75,691.0 9.5

FUENTES: Gobierno del Distrito Federal, Cuenta Pública del Gobierno del Distrito Federal, 2012, México, 2013, Informe de Cuenta Pública de la Red de Transporte de Pasajeros del Distrito Federal, “Análisis de Ingresos de Entidades y Órganos de Gobierno y Autónomos”; y Cuenta Pública del Gobierno del Distrito Federal, 2011, México, 2012, Informe de Cuenta Pública de la Red de Transporte de Pasajeros del Distrito Federal, “Análisis de Ingresos de Entidades y Órganos de Gobierno y Autónomos”.

7 VOLUMEN 12/17

EGRESOS DE LA RED DE TRANSPORTE DE PASAJEROS DEL DISTRITO FEDERAL, 2012 Y 2011

(Miles de pesos y por cientos)

Concepto 2012 2011 Variación

Importe % Importe % Importe %

Presupuesto original

Gasto total 1,429,582.6 100.0 1,329,805.5 100.0 99,777.1 7.5

Corriente 1,425,232.6 99.7 1,329,805.5 100.0 95,427.1 7.2

De capital 4,350.0 0.3 0.0 0.0 4,350.0 n.a.

Presupuesto ejercido

Gasto total 1,387,554.3 100.0 1,330,824.1 100.0 56,730.2 4.3

Corriente 1,380,554.3 99.5 1,330,824.1 100.0 49,730.2 3.7

De capital 7,000.0 0.5 0.0 0.0 7,000.0 n.a.

FUENTES: Gobierno del Distrito Federal, Cuenta Pública del Gobierno del Distrito Federal, 2012, México, 2013, Informe de Cuenta Pública de la Red de Transporte de Pasajeros del Distrito Federal, “Análisis de Egresos por Capítulo de Gasto”; y Cuenta Pública del Gobierno del Distrito Federal, 2011, México, 2012, Informe de Cuenta Pública de la Red de Transporte de Pasajeros del Distrito Federal, “Análisis de Egresos por Capítulo de Gasto”.

n.a. No aplicable.

GASTOS PRESUPUESTADO Y EJERCIDO DE LA RED DE TRANSPORTE DE PASAJEROS DEL DISTRITO FEDERAL, 2012 Y 2011

(Miles de pesos y por cientos)

Concepto Presupuestado Ejercido Variación

Importe %

2012

Gasto total 1,429,582.6 1,387,554.3 (42,028.3) (2.9)

Corriente 1,425,232.6 1,380,554.3 (44,678.3) (3.1)

De capital 4,350.0 7,000.0 2,650.0 60.9

2011

Gasto total 1,329,805.5 1,330,824.1 1,018.6 0.1

Corriente 1,329,805.5 1,330,824.1 1,018.6 0.1

FUENTES: Gobierno del Distrito Federal, Cuenta Pública del Gobierno del Distrito Federal, 2012, México, 2013, Informe de Cuenta Pública de la Red de Transporte de Pasajeros del Distrito Federal, “Análisis de Egresos por Capítulo de Gasto”; y Cuenta Pública del Gobierno del Distrito Federal, 2011, México, 2012, Informe de Cuenta Pública de la Red de Transporte de Pasajeros del Distrito Federal, “Análisis de Egresos por Capítulo de Gasto”.

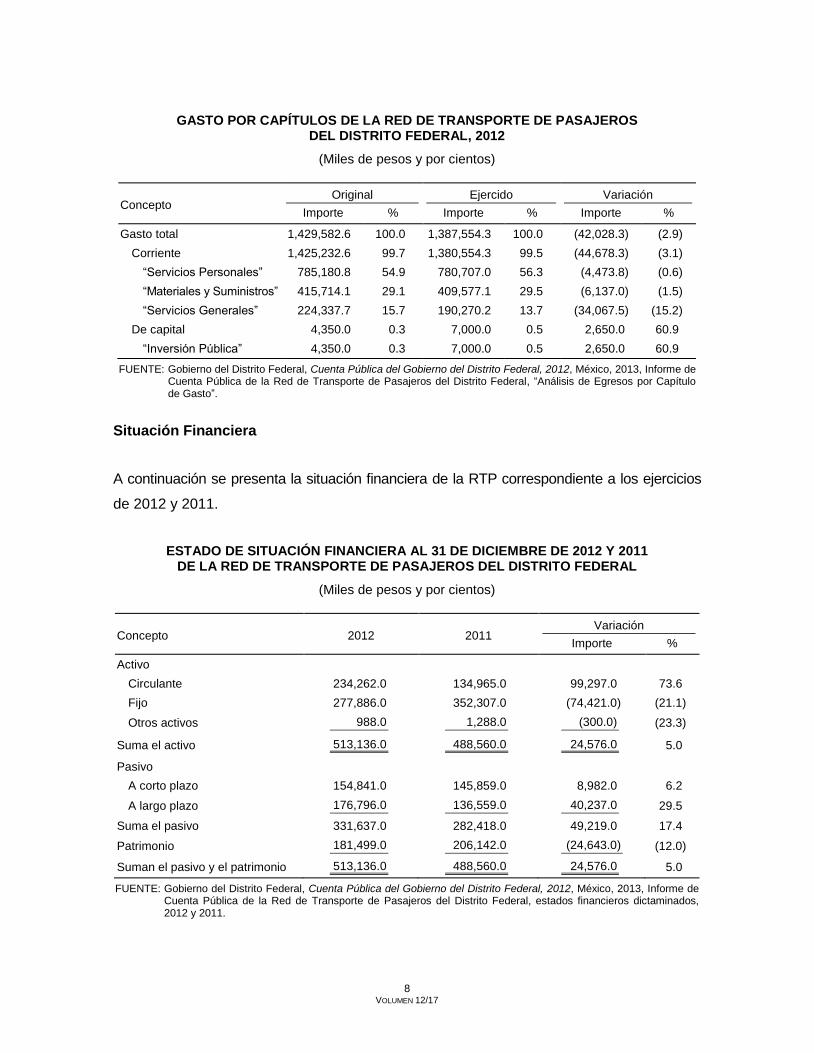

En 2012, la administración paraestatal registró un gasto neto presupuestado por

31,371,786.3 miles de pesos y un ejercido por 33,339,512.1 miles de pesos. La entidad

tuvo una participación de 4.6% (1,429,582.6 miles de pesos) en el gasto presupuestado y

de 4.2% (1,387,554.3 miles de pesos) en el ejercido.

Los presupuestos original y ejercido por capítulos de gasto fueron los siguientes:

8 VOLUMEN 12/17

GASTO POR CAPÍTULOS DE LA RED DE TRANSPORTE DE PASAJEROS DEL DISTRITO FEDERAL, 2012

(Miles de pesos y por cientos)

Concepto Original Ejercido Variación

Importe % Importe % Importe %

Gasto total 1,429,582.6 100.0 1,387,554.3 100.0 (42,028.3) (2.9)

Corriente 1,425,232.6 99.7 1,380,554.3 99.5 (44,678.3) (3.1)

“Servicios Personales” 785,180.8 54.9 780,707.0 56.3 (4,473.8) (0.6)

“Materiales y Suministros” 415,714.1 29.1 409,577.1 29.5 (6,137.0) (1.5)

“Servicios Generales” 224,337.7 15.7 190,270.2 13.7 (34,067.5) (15.2)

De capital 4,350.0 0.3 7,000.0 0.5 2,650.0 60.9

“Inversión Pública” 4,350.0 0.3 7,000.0 0.5 2,650.0 60.9

FUENTE: Gobierno del Distrito Federal, Cuenta Pública del Gobierno del Distrito Federal, 2012, México, 2013, Informe de Cuenta Pública de la Red de Transporte de Pasajeros del Distrito Federal, “Análisis de Egresos por Capítulo de Gasto”.

Situación Financiera

A continuación se presenta la situación financiera de la RTP correspondiente a los ejercicios

de 2012 y 2011.

ESTADO DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2012 Y 2011 DE LA RED DE TRANSPORTE DE PASAJEROS DEL DISTRITO FEDERAL

(Miles de pesos y por cientos)

Concepto 2012 2011 Variación

Importe %

Activo

Circulante 234,262.0 134,965.0 99,297.0 73.6

Fijo 277,886.0 352,307.0 (74,421.0) (21.1)

Otros activos 988.0 1,288.0 (300.0) (23.3)

Suma el activo 513,136.0 488,560.0 24,576.0 5.0

Pasivo

A corto plazo 154,841.0 145,859.0 8,982.0 6.2

A largo plazo 176,796.0 136,559.0 40,237.0 29.5

Suma el pasivo 331,637.0 282,418.0 49,219.0 17.4

Patrimonio 181,499.0 206,142.0 (24,643.0) (12.0)

Suman el pasivo y el patrimonio 513,136.0 488,560.0 24,576.0 5.0

FUENTE: Gobierno del Distrito Federal, Cuenta Pública del Gobierno del Distrito Federal, 2012, México, 2013, Informe de Cuenta Pública de la Red de Transporte de Pasajeros del Distrito Federal, estados financieros dictaminados, 2012 y 2011.

9 VOLUMEN 12/17

Principales Resultados

La RTP reportó que en 2012 participó en tres vertientes de gasto: 09 “Protección Civil”, función

7 “Asuntos de Orden Público y de Seguridad Interior”, subfunción 2 “Protección Civil”;

04 “Control y Evaluación de la Gestión Gubernamental”, función 8 “Otros Servicios Generales”,

subfunción “Otros” y; 22 “Transporte”, función 5 “Transporte”, subfunción 6 “Otros Relacionados

con Transporte”, las cuales incluyeron un total de ocho actividades institucionales.

Las principales acciones fueron las siguientes:

1. Actividad 002 “Administración de recursos institucionales”. Orientada a apoyar la operación

del servicio, a fin de organizar y optimizar la utilización de los recursos humanos,

materiales y financieros vigilando y haciendo cumplir las normas y procedimientos en

materia de adquisiciones, arrendamientos y servicios entre otros, realizando diversas

acciones en los Módulos Operativos y Centros de Apoyo Técnico y Administrativo,

entre las que se encuentran las de apoyo y asesoría a los usuarios de los sistemas actuales

(HP-3000), SICAB (Sistema de Control de Alcancías y Boletaje) y en los que se están

desarrollando en SWAP (Sistema Web de Aplicaciones Programadas), además de los

diseños de los reportes y consultas adicionales, se dio continuidad al monitoreo,

administración y actualización de la red privada virtual del SAP-GRP (Goverment

Resource Planing-System Applications and Products), que utiliza el área de

programación y presupuesto, el cual comenzó a operar en 2010 y continuó para 2012.

La entidad llevó a cabo la elaboración o actualización de procedimientos administrativos,

de los cuales se notificó a la Coordinación General de Modernización Administrativa de la

Contraloría General del Distrito Federal, y se incorporaron al manual administrativo.

2. Actividad 015 “Mantenimiento de unidades de la Red de Transporte de Pasajeros”.

Durante el ejercicio de 2012 la RTP efectuó trabajos de mantenimiento preventivo y

correctivo a los autobuses que brindan el servicio ordinario, expreso, Atenea, transporte

escolar, Ecobús y articulados, por lo que respecta a los autobuses biarticulados se les

realizaron trabajos de mantenimiento preventivo. El servicio correctivo consistió en realizar

reparaciones mayores en los diferentes sistemas de autobús, como son mecánico,

eléctrico y sustitución de partes como son marchas, alternadores, etc. El organismo

contó con un parque vehicular operable total de 1,458 autobuses, al 31 de diciembre

de 2012, de los cuales 1,260 son normales, 30 Ecobús a gas natural, 105 equipados

para el transporte escolar y 63 articulados (incluye los 12 biarticulados).

10 VOLUMEN 12/17

3. Actividad 019 “Modernización de la Red de Transporte de Pasajeros”. Derivado de la

donación del Banco Mundial para la adquisición de autobuses en el marco del proyecto

“Programa corredores de transporte de baja emisión de carbono para la Ciudad de

México”, se realizó un movimiento compensado para la compra de dos autobuses híbridos.

4. Actividad 020 “Operación de la Red de Transporte de Pasajeros”. Al cierre del

ejercicio de 2012 la entidad contó con 94 rutas , beneficiando en mayor medida a las

16 Delegaciones del Distrito Federal; continuó con el “Servicio Expreso” para el cual tiene

un proyecto multianual 2008-2013 vía arrendamiento puro, el cual permitirá la renovación

del parque vehicular, este servicio tiene un diseño especial y exclusivo denominado

“Ecobús” con tecnología de punta en materia ambiental que cumple la norma EPA 04,

y forma parte del Plan Verde, están equipados con un localizador satelital (GPS), un botón

de alerta para contingencias y radiocomunicación directa entre el operador y el Centro de

Control del Servicio de la RTP, para brindar seguridad en el viaje.

5. Actividad 039 “Servicios de transporte emergente”. Se realizaron apoyos al STC Metro

por la nueva Línea 12 y a otros modos de transporte por interrupciones en sus rutas

ya sea por mantenimiento o por accidentes; asimismo a diversas instituciones del

Gobierno del Distrito Federal en el traslado de niños y adultos a diferentes eventos.

Por otra parte, la entidad brinda servicios especiales a diversas instituciones y

dependencias a través de autobuses que no están otorgando el servicio de transporte

escolar, este servicio se otorga a las instituciones que lo soliciten.

6. Actividad 040 “Transporte preferencial para mujeres”. Durante el ejercicio presupuestal

de 2012 se continuó con la operación del servicio exclusivo para mujeres denominado

“Atenea”, en 51 rutas, con 100 unidades que circulan por 23 de los principales

corredores urbanos de la ciudad. En marzo de 2012 se brindó apoyo al Instituto de las

Mujeres para el programa “Atención Integral al Cáncer de Mama” a través del Instituto

Nacional de Cancerología y el Hospital María José, trasladando personas de diferentes

ubicaciones hacia los hospitales y su regreso, en diversos horarios en forma gratuita.

Tipos de Revisión

En ejercicio de sus atribuciones, la Contaduría Mayor de Hacienda de la Asamblea

Legislativa del Distrito Federal efectuó una auditoría financiera a la RTP.

11 VOLUMEN 12/17

IV.9.2. AUDITORÍA FINANCIERA

IV.9.2.1. INGRESOS CORRIENTES Y DE CAPITAL

Auditoría AEPOA/110/12

ANTECEDENTES

En el apartado “IOE Ingresos de Entidades y Órganos de Gobierno y Autónomos” de la Cuenta

Pública del Gobierno del Distrito Federal correspondiente al ejercicio de 2012, se indica

que la Red de Transporte de Pasajeros del Distrito Federal (RTP) programó ingresos

por un monto de 464,088.0 miles de pesos, y reportó ingresos modificados y captados de

398,455.6 miles de pesos.

De acuerdo con dicho apartado, los 398,455.6 miles de pesos de ingresos captados

por “Ingresos Corrientes y de Capital” estuvieron integrados por los conceptos “Venta de

Servicios”, por 278,681.8 miles de pesos; “Ingresos Diversos”, por 102,213.1 miles de pesos;

y “Otros”, por 17,560.7 miles de pesos.

OBJETIVO

El objetivo de la revisión consistió en verificar que los “Ingresos Corrientes y de Capital”

captados por la Red de Transporte de Pasajeros del Distrito Federal, se hayan registrado,

controlado, estimado, modificado, devengado y recaudado de conformidad con la normatividad

y ordenamientos aplicables.

CRITERIOS DE SELECCIÓN

La presente auditoría se realizó en cumplimiento del Programa General de Auditoría para

la revisión de la Cuenta Pública del Gobierno del Distrito Federal correspondiente al ejercicio

de 2012, el cual, en su apartado correspondiente a la Dirección General de Auditoría a Entidades

Públicas y Órganos Autónomos, consideró la realización de una auditoría financiera a la RTP

en relación con los “Ingresos Corrientes y de Capital”.

12 VOLUMEN 12/17

La auditoría se propuso atendiendo los criterios generales de “Importancia Relativa”, por

la variación significativa de 13.2% del ingreso captado en 2012 respecto del ejercicio inmediato

anterior (2011); y “Exposición al Riesgo”, ya que, por la naturaleza y características de las

operaciones que realiza la RTP, está expuesta a errores o efectos secundarios no deseados,

derivados de la actividad principal. Lo anterior, de conformidad con el Manual de Selección

de Auditorías de la Contaduría Mayor de Hacienda de la Asamblea Legislativa del Distrito

Federal (CMHALDF).

La revisión que dio lugar al presente Informe Final de Auditoría tiene su fundamento legal

en los artículos 122, apartado C, base primera, fracción V, incisos c) y e), en relación con

el 74, fracción VI, de la Constitución Política de los Estados Unidos Mexicanos; 42, fracción XIX;

y 43 del Estatuto de Gobierno del Distrito Federal; 10, fracción VI, de la Ley Orgánica de

la Asamblea Legislativa del Distrito Federal; 1o.; 2o., fracciones IX y X, inciso a); 3o.;

8o., fracciones I, II, VI, VII, párrafo primero, VIII, IX y XIX; 9; 10, incisos a) y e); 14, fracciones I,

VIII, XVII, XX y XXIII; 22; 24; 27; 28; 30; 32; 33; 34; 35; y 36 de la Ley Orgánica de la Contaduría

Mayor de Hacienda de la Asamblea Legislativa del Distrito Federal; y 1o.; 2o., fracción XIX,

inciso a); y 6o., fracciones V y VII, del Reglamento Interior de la Contaduría Mayor de Hacienda

de la Asamblea Legislativa del Distrito Federal.

ALCANCE Y DETERMINACIÓN DE LA MUESTRA

De acuerdo con la Cuenta Pública del Gobierno del Distrito Federal de 2012, en el rubro

“Ingresos Corrientes y de Capital” la RTP registró una captación de 398,455.6 miles de pesos,

obtenidos por concepto de “Venta de Servicios” (278,681.8 miles de pesos), “Ingresos Diversos”

(102,213.1 miles de pesos) y “Otros” (17,560.7 miles de pesos).

Las actividades desarrolladas para la revisión del rubro “Ingresos Corrientes y de Capital”

fueron las siguientes:

1. Se verificó si la RTP contó con normas, lineamientos y procedimientos internos autorizados,

para la recaudación, control y registro de los ingresos corrientes y de capital.

2. Se constató que la RTP realizó dos afectaciones presupuestarias por un importe neto de

65,632.4 miles de pesos, con las que realizó la adecuación a su presupuesto programado

originalmente en el rubro “Ingresos Corrientes y de Capital”.

13 VOLUMEN 12/17

3. Se constató que en el ejercicio de 2012, la RTP formalizó 13 contratos y un convenio

modificatorio con siete escuelas por el servicio de transporte escolar y especial, y siete

convenios de colaboración con dependencias del Distrito Federal, para servicios de

transporte de personas, por 42,210.6 miles de pesos; además, se verificó que los pagos

por los servicios prestados por la RTP se hayan realizado conforme a las condiciones

pactadas y, en casos de desfases, que se hayan aplicado los intereses o las penalizaciones

correspondientes.

4. Se constató que la RTP contó con el contrato de Fideicomiso de Administración e Inversión

denominado “Fideicomiso para la administración de los recursos de Corredor Insurgentes

de la Ciudad de México”, celebrado el 25 de febrero de 2005, en el que participa como

“Fideicomitente Fideicomisario B”, por el cual en 2012 obtuvo ingresos por concepto de

“Metrobús” por un monto de 87,496.6 miles de pesos, de los cuales se revisó la captación

del ingreso por 28,741.8 miles de pesos.

5. Se comprobó que la RTP expidió facturas por los ingresos transporte escolar (6,923.7 miles

de pesos) y por los servicios especiales de transporte (6,545.1 miles de pesos), las que

contaron con los requisitos fiscales establecidos en el Código Fiscal de la Federación,

vigente en 2012.

6. Se verificó que para los ingresos captados por la venta de servicios, por 69,408.5 miles

de pesos, la RTP emitió los boletos a los pasajeros que utilizaron el servicio, excepto por

los servicios prestados a niños y niñas menores de 5 años de edad, personas de 60 años

de edad en adelante con documentación que lo acredite y personas con discapacidad.

7. Se verificó que las operaciones relacionadas con los ingresos corrientes y de capital,

por 111,619.1 miles de pesos, fueron autorizadas por los servidores públicos responsables

de ello y, en su caso, por el Consejo de Administración de la RTP, en cumplimiento

del marco normativo.

8. Se verificó que la recaudación de los ingresos corrientes y de capital de una muestra,

por 111,619.1 miles de pesos, se haya realizado de acuerdo con la normatividad o con

las condiciones pactadas en los contratos o convenios de colaboración, y que existiera

la documentación comprobatoria de dichos depósitos.

9. Se revisaron 810 pólizas de ingresos y 129 pólizas de diario, en las cuales se constató

que la RTP registró los ingresos corrientes y de capital en las cuentas contables

14 VOLUMEN 12/17

correspondientes, por los importes correctos y atendiendo a su naturaleza y a la

normatividad contable vigente en 2012.

10. Se constató la existencia de la documentación justificativa y comprobatoria original de

las operaciones sujetas a revisión, tal como contratos, convenios, facturas, formatos

de solicitud de servicio, comprobantes de recaudación, controles de alcancías, fichas de

depósito, transferencias bancarias y diversos oficios.

11. Se verificó que el ingreso por 111,619.1 miles de pesos, se haya recaudado mediante

fichas de depósito o transferencias bancarias, que haya sido autorizado por los servidores

públicos responsables y que se haya reflejado en los estados de cuenta bancarios de

la RTP.

12. Se verificó que el importe de ingresos por 69,408.5 miles de pesos reportado por los

módulos operativos de la RTP coincidan con los boletos entregados por los operadores

de las unidades de transporte.

13. Se verificaron el cálculo y cobro de los servicios de transporte prestados por la RTP durante

el ejercicio de 2012 por 111,619.1 miles de pesos, por concepto de venta de servicios

(ordinario, expreso, atenea y ecobús), por ingresos diversos (metrobús y transporte escolar)

y otros servicios prestados (servicios especiales de transporte), se hayan realizado de

conformidad con los precios y tarifas autorizados para dicho ejercicio por el Consejo

de Administración de la RTP.

Para determinar la muestra sujeta a revisión, se realizaron las siguientes actividades y se

consideraron los siguientes criterios:

1. Se identificaron los conceptos que integraron los “Ingresos Corrientes y de Capital”

reportados por la RTP.

2. Se estratificó el monto total de los “Ingresos Corrientes y de Capital” por tipo de ingresos

y se integró el importe mensual de cada uno de ellos.

3. Se seleccionaron para su revisión los meses en que se reportaron mayores ingresos

y que, por su peso específico en el total de ingresos corrientes y de capital recaudados,

fueran superiores o iguales al 9.0%.

15 VOLUMEN 12/17

Con base en los argumentos expuestos y considerando el tiempo asignado para la revisión,

así como el personal comisionado, se determinó analizar una muestra de 111,619.1 miles de

pesos, que representó el 28.0% del total captado en el rubro “Ingresos Corrientes y de Capital”

en mayo, octubre y diciembre de 2012, como se muestra a continuación:

(Miles de pesos y por cientos)

Mes Ingresos captados Muestra

Importe % Importe %

Mayo 37,986.2 9.5 37,574.5 98.9

Octubre 38,911.9 9.8 38,475.0 98.9

Diciembre 36,548.7 9.2 35,569.6 97.3

Total muestra 113,446.8 28.5 111,619.1 28.0

Meses no revisados 285,008.8 71.5 0.0 0.0

Total de Ingresos corrientes y de capital 398,455.6 100.0 111,619.1 28.0

Una vez seleccionados los meses más representativos en relación con el total de ingresos

captados, se clasificaron por tipo de ingreso y se seleccionaron para su revisión los conceptos

que fueran superiores al 2.0% de los ingresos corrientes y de capital, como se muestra

en seguida:

(Miles de pesos)

Concepto Total

recaudado en 2012

Muestra

Mayo Octubre Diciembre Total %

Venta de servicios

Ordinario 167,449.6 16,404.7 14,343.1 12,502.2 43,250.0 25.8

Expreso 70,701.2 6,390.8 5,044.9 4,587.8 16,023.5 22.7

Ecobús 23,356.8 2,028.0 2,167.6 1,898.6 6,094.2 26.1

Atenea 17,174.2 1,352.7 1,612.7 1,075.4 4,040.8 23.5

Subtotal venta de servicios 278,681.8 26,176.2 23,168.3 20,064.0 69,408.5 24.9

Ingresos diversos

Metrobús 87,496.6 8,276.2 8,958.5 11,507.1 28,741.8 32.8

Transporte escolar 14,716.5 2,445.8 1,466.5 3,011.4 6,923.7 47.0

Subtotal ingresos Diversos 102,213.1 10,722.0 10,425.0 14,518.5 35,665.5 34.9

Otros

Servicios especiales de transporte 11,689.4 676.3 4,881.7 987.1 6,545.1 56.0

Total de recursos captados 392,584.3 37,574.5 38,475.0 35,569.6 111,619.1 28.4

16 VOLUMEN 12/17

Adicionalmente, para la aplicación de pruebas específicas en relación con la recaudación diaria

de ingresos propios y con el cobro de los ingresos diversos, se seleccionaron por muestreo

estadístico las operaciones por revisar.

La auditoría se practicó en la Dirección de Administración de la RTP, por ser la unidad

administrativa encargada de operar el rubro sujeto a revisión; asimismo, se aplicaron

procedimientos de auditoría en las áreas que intervinieron en dicha operación.

ESTUDIO Y EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

Para el estudio y evaluación general del control interno de la Red de Transporte de Pasajeros

del Distrito Federal y las áreas relacionadas con la planeación, programación, control y

registro de las operaciones relacionadas con el rubro “Ingresos Corrientes y de Capital”,

se identificó y analizó el marco normativo de la entidad, consistente en el Decreto por el que se

crea el Organismo Público Descentralizado Red de Transporte de Pasajeros del Distrito

Federal, publicado en la Gaceta Oficial del Distrito Federal del 7 de enero de 2000, y sus dos

modificaciones publicadas en la Gaceta Oficial del Distrito Federal del 11 de septiembre

de 2001 y del 21 de julio de 2008, respectivamente; el Estatuto Orgánico de Red de

Transporte de Pasajeros del Distrito Federal; el Manual Administrativo de la Red de Transporte

de Pasajeros del Distrito Federal, publicado en la Gaceta Oficial del Distrito Federal del

26 de marzo de 2013 (junto con el listado de procedimientos que lo integran); así como

ocho procedimientos administrativos relacionados con el control y registro contable de los

ingresos del organismo; conciliación contable-presupuestal de ingresos; control y distribución

de boletos; clasificación, conteo y envasado de la recaudación modular; manejo y control de la

moneda rechazada por el proceso de clasificación y conteo de la recaudación; intercambio de

sellos de seguridad y alcancías; cálculo, facturación, registro y cobro de servicios especiales y

escolar; y para el trámite de solicitud, otorgamiento y prestación de servicios programados

y extraordinarios.

Mediante el oficio núm. CG/CGMA/DEDDEO/0394/2012 del 28 de febrero de 2012, el Coordinador

General de Modernización Administrativa de la Contraloría General del Distrito Federal

comunicó a la Directora General de la RTP; la actualización, registro e integración de diversos

procedimientos como parte del Manual Administrativo de la Red de Transporte de Pasajeros

17 VOLUMEN 12/17

del Distrito Federal con número de registro MA-10DRT-08-05; entre ellos se encontró la

actualización del procedimiento “Trámite de Solicitud, Otorgamiento y Prestación de Servicios

Programados y Extraordinarios”, publicado en la Gaceta Oficial del Distrito Federal del

26 de marzo 2013. Dicha actualización consistió en incorporar al procedimiento la modificación

al decreto de creación de la Red de Transporte de Pasajeros del Distrito Federal, del

21 de julio de 2008, señalando que la entidad tiene por objeto la prestación de los servicios:

“a) Radial de transporte público de pasajeros, preferentemente en zonas periféricas de

escasos recursos en el Distrito Federal; b) Especial de transporte escolar y de personal;

y c) De traslado de personas en general, a favor de la Administración Pública Centralizada,

Desconcentrada o Paraestatal, o con instituciones de asistencia privada sin fines de lucro”.

Asimismo, se informó sobre el registro del procedimiento “Cálculo, Facturación, Registro y

Cobro por Servicios Especiales y Escolar”, como parte del mismo manual administrativo.

Ambos procedimientos fueron aprobados previamente por el Consejo de Administración

de la RTP, en su cuarta sesión ordinaria de 2011.

Se verificó que el manual administrativo del sujeto fiscalizado y los procedimientos administrativos

vigentes en el ejercicio de 2012, publicados en la Gaceta Oficial del Distrito Federal del

26 de marzo 2013, relacionados con el rubro sujeto a revisión cuentan con la autorización

de la Coordinación General de Modernización Administrativa del Distrito Federal, por tratarse de

un organismo público descentralizado de la Administración Pública del Distrito Federal.

Se identificó como marco normativo interno para regular el registro contable y presupuestal

de las operaciones con cargo al rubro sujeto a revisión, el Manual de Contabilidad de la

Red de Transporte de Pasajeros del Distrito Federal (integrado por el catálogo de cuentas,

instructivo de manejo de cuentas y guía contabilizadora) y el Clasificador por Objeto del Gasto

del Distrito Federal, ambos vigentes en 2012.

Asimismo, se identificó la normatividad del Gobierno del Distrito Federal aplicada por la RTP

para la recaudación, control y registro presupuestal y contable de sus ingresos corrientes

y de capital, la cual consistió en el Decreto de Presupuesto de Egresos del Distrito Federal

para el Ejercicio Fiscal 2012, el Código Fiscal del Distrito Federal, la Ley de Ingresos del

Distrito Federal para el Ejercicio Fiscal de 2012 y la Ley de Presupuesto y Gasto Eficiente

del Gobierno de Distrito Federal y su Reglamento, todos vigentes en 2012.

18 VOLUMEN 12/17

Al revisar el Estatuto Orgánico de la Red de Transporte de Pasajeros del Distrito Federal,

se encontró que establece que el organismo manejará y erogará sus ingresos propios por

medio de sus órganos administrativos y, en lo que corresponde a los subsidios y transferencias,

los recibirá de la Secretaría de Finanzas del Gobierno del Distrito Federal, en los términos

que se fijen en los presupuestos de egresos anuales del Distrito Federal y se sujetará a los

controles e informes respectivos. Para ello, la RTP cuenta con un Consejo de Administración

como órgano de gobierno, con un Director General como órgano ejecutivo y con las unidades

administrativas aprobadas por el Consejo. En el mismo sentido, el Decreto de creación de

la entidad establece como órganos de dirección al Consejo de Administración y al Director

General de la RTP. En el ejercicio de 2012, la RTP dispuso de una estructura autorizada

de 97 plazas.

En el ejercicio de sus atribuciones, el Consejo de Administración aprobó, mediante el acuerdo

núm. I-009-2012, las tarifas aplicables para los servicios de transporte, así como los servicios

especiales interinstitucionales, de apoyo a organismos de transporte, servicios logísticos a

dependencias, servicios a empresas privadas, servicios especiales a escuelas, transporte

de personal y escolar, para el año 2012.

La Dirección General de la RTP tiene a su cargo la representación, conducción y organización

del organismo, a fin de que todas las actividades se realicen con base en los principios de

legalidad, honradez, lealtad, imparcialidad, eficiencia, profesionalización y eficacia. Entre sus

facultades, se encuentran las de administrar y representar legalmente al organismo,

con las más amplias facultades de dominio, administración y pleitos y cobranzas; formular

los programas institucionales y los presupuestos de la RTP y presentarlos ante el Consejo

de Administración dentro de los plazos establecidos; ejecutar los acuerdos del Consejo de

Administración; y elaborar y someter a consideración del Consejo de Administración

los reglamentos internos de la RTP.

A la Dirección de Administración le corresponde formular el anteproyecto de presupuesto

de su competencia y turnarlo a la Dirección de Finanzas; integrar el programa anual de

trabajo de la dirección y presentarlo al titular de la Dirección General para su aprobación;

coordinar permanentemente la elaboración y/o actualización de los sistemas, manuales y

procedimientos administrativos y presentarlos a la Dirección General para su autorización;

19 VOLUMEN 12/17

y difundir entre los Titulares de las Gerencias, Unidades Departamentales y personal a su

cargo, las políticas, normas y lineamientos contenidos en los manuales, instructivos, guías,

circulares, oficios y acuerdos emitidos y autorizados por la Dirección General y Direcciones

de Área de la RTP, así como las emitidas por las diversas instancias o dependencias, que

regulan la ejecución de las operaciones de la RTP, asegurando su cumplimiento; entre otras.

Como parte de sus funciones, la Dirección de Finanzas se encarga de coordinar la captación

de las necesidades financieras de la RTP para la integración del presupuesto; determinar las

políticas que regulen las disposiciones y/o aplicaciones de los recursos financieros, fiscales,

de costos e inventarios en el organismo; autorizar los estados financieros y presupuestales de

la RTP; establecer los sistemas de contabilidad, control presupuestal, administración de fondos

y análisis financieros; presentar a la Dirección General alternativas de inversión así como

la optimización de los recursos de conformidad con la recaudación (boletaje), comercialización

de bienes y por concepto de otros ingresos; establecer las normas y lineamientos que

regulen las erogaciones y los ingresos registrados por el organismo, derivados de la prestación

del servicio especial de transporte escolar y de personal, del traslado de personas en general,

a favor de la Administración Pública Centralizada, Desconcentrada o Paraestatal, o con

instituciones de asistencia privada sin fines de lucro y de los servicios que presta la RTP

en el Sistema Metrobús; supervisar el contrato suscrito con la compañía de traslado de valores,

vigilando su estricto cumplimiento; definir los lineamientos y procedimientos administrativos que

regulen el funcionamiento y control del centro de moneda metálica de la RTP, para efectuar

el proceso de clasificación, conteo y envasado de la moneda metálica; así como el depósito

de los ingresos estandarizados a la institución bancaria respectiva; y evaluar mensualmente

el comportamiento de los ingresos por concepto de recaudación por módulo.

Por su parte, la Dirección de Operación tiene como funciones las de verificar los reportes

generados por la Dirección de Finanzas en materia de recaudación modular, comparando

los resultados con la información generada en los módulos operativos; establecer, en su caso,

las medidas correctivas derivadas de la evaluación practicada al cumplimiento de las metas

programadas; coordinar la ejecución del programa de supervisión establecido en los Módulos

Operativos para la inspección del boletaje a bordo de los autobuses, que garantice la

captación de ingresos por concepto de boletaje vendido; así como el control estadístico

de usuarios transportados con derecho a gratuidad o exentos de pago, entre otras.

20 VOLUMEN 12/17

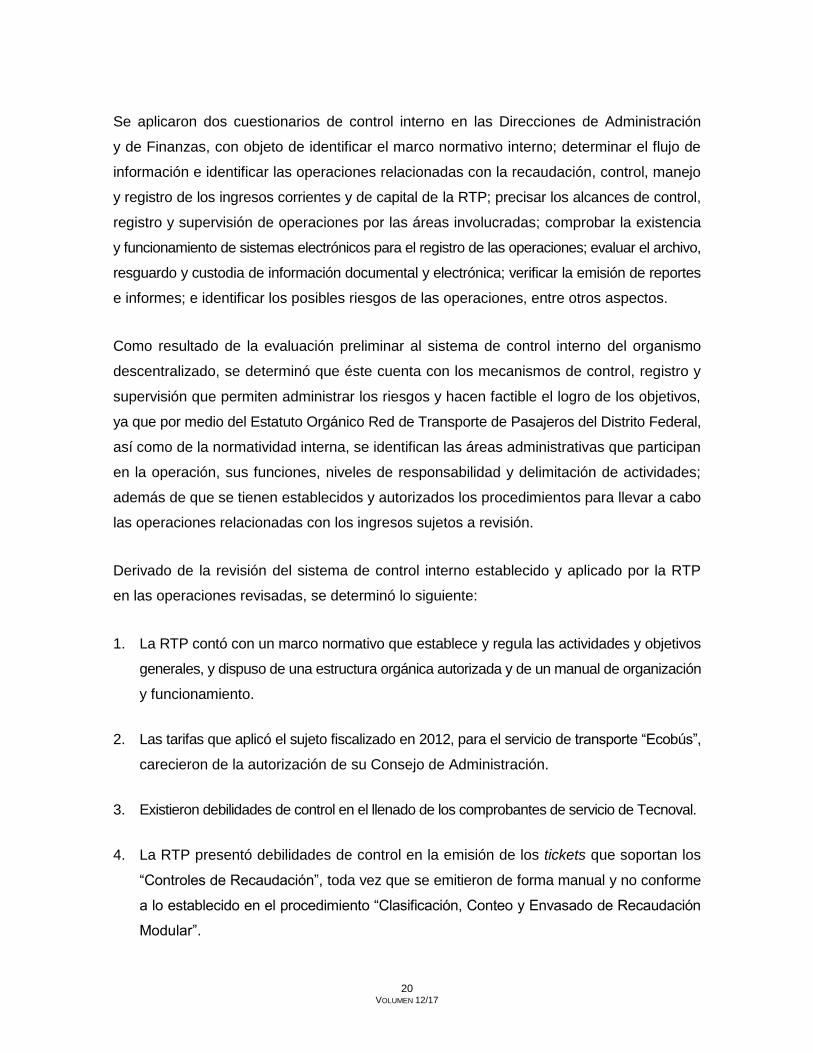

Se aplicaron dos cuestionarios de control interno en las Direcciones de Administración

y de Finanzas, con objeto de identificar el marco normativo interno; determinar el flujo de

información e identificar las operaciones relacionadas con la recaudación, control, manejo

y registro de los ingresos corrientes y de capital de la RTP; precisar los alcances de control,

registro y supervisión de operaciones por las áreas involucradas; comprobar la existencia

y funcionamiento de sistemas electrónicos para el registro de las operaciones; evaluar el archivo,

resguardo y custodia de información documental y electrónica; verificar la emisión de reportes

e informes; e identificar los posibles riesgos de las operaciones, entre otros aspectos.

Como resultado de la evaluación preliminar al sistema de control interno del organismo

descentralizado, se determinó que éste cuenta con los mecanismos de control, registro y

supervisión que permiten administrar los riesgos y hacen factible el logro de los objetivos,

ya que por medio del Estatuto Orgánico Red de Transporte de Pasajeros del Distrito Federal,

así como de la normatividad interna, se identifican las áreas administrativas que participan

en la operación, sus funciones, niveles de responsabilidad y delimitación de actividades;

además de que se tienen establecidos y autorizados los procedimientos para llevar a cabo

las operaciones relacionadas con los ingresos sujetos a revisión.

Derivado de la revisión del sistema de control interno establecido y aplicado por la RTP

en las operaciones revisadas, se determinó lo siguiente:

1. La RTP contó con un marco normativo que establece y regula las actividades y objetivos

generales, y dispuso de una estructura orgánica autorizada y de un manual de organización

y funcionamiento.

2. Las tarifas que aplicó el sujeto fiscalizado en 2012, para el servicio de transporte “Ecobús”,

carecieron de la autorización de su Consejo de Administración.

3. Existieron debilidades de control en el llenado de los comprobantes de servicio de Tecnoval.

4. La RTP presentó debilidades de control en la emisión de los tickets que soportan los

“Controles de Recaudación”, toda vez que se emitieron de forma manual y no conforme

a lo establecido en el procedimiento “Clasificación, Conteo y Envasado de Recaudación

Modular”.

21 VOLUMEN 12/17

5. Hubo falta de constancia de los tramos de control que intervienen en la elaboración,

supervisión y, en su caso, autorización de los formatos “Relación de kilómetros recorridos

y transferencias de empresas operadoras del Metrobús”.

6. La RTP presentó debilidades de control en el cálculo y registro presupuestal de los ingresos

reportados por su Gerencia de Programación y Presupuesto, en relación con los

ingresos reportados por la Tesorería y la Recaudación.

7. Existieron debilidades de control en el seguimiento de los pagos efectuados por las

escuelas, toda vez que la RTP no identificó a qué facturas ni a qué períodos correspondían

dichos ingresos.

8. Se tuvieron debilidades de control en la elaboración y revisión de los contratos con

las escuelas a las que la RTP presta sus servicios por concepto de transporte escolar.

9. El sujeto fiscalizado careció de normatividad que establezca los criterios homogéneos

para la aplicación de penas convencionales por los incumplimientos de las condiciones

pactadas en los contratos celebrados por los servicios prestados.

10. Hubo deficiencia de control en la aplicación de tarifas de los servicios de transporte escolar

y de personal prestados por la RTP.

11. La RTP careció de mecanismos de control en el proceso de formalización de los convenios

administrativos de colaboración.

12. La RTP presentó debilidades de control en la documentación soporte de las operaciones

derivadas de la prestación del servicio de transporte escolar a estudiantes del IPN

y de la UNAM; asimismo, careció de un procedimiento escrito y debidamente autorizado

que regulara la prestación de dichos servicios para un adecuado control de los ingresos

obtenidos por ellos.

Las deficiencias de control detectadas se detallan en el apartado de resultados del presente

informe.

22 VOLUMEN 12/17

RESULTADOS

1. Resultado

De la revisión a la estimación y modificación de los ingresos reportados por la RTP en el rubro

“Ingresos Corrientes y de Capital” (ingresos propios), se desprende lo siguiente:

1. De acuerdo con el Informe de Cuenta Pública 2012, la RTP recaudó un monto de

398,455.6 miles de pesos en el rubro “Ingresos Corrientes y de Capital”, lo que representó

el 28.7% de los ingresos totales registrados por la entidad (1,387,554.3 miles de pesos)

y significó un decremento de 65,632.4 miles de pesos (14.1%) en relación con la estimación

original de ingresos (464,088.0 miles de pesos).

En el apartado “IOE Análisis de Ingresos de Entidades y Órganos de Gobierno y Autónomos”

del Informe de Cuenta Pública 2012, en el rubro de “Ingresos por venta de servicios”,

la RTP señaló que “al 31 de diciembre se muestra una variación menor de $19,854,750.20

de ingresos captados al comparar el ingreso programado originalmente y se debe a que fue

afectado el servicio en diferentes rutas derivado del apoyo que se brindó durante el año

a otros modos de transporte como son en la Línea 12 del STC Metro, apoyo al Servicio

de Transportes Eléctricos, en tres rutas, Autopista Urbana Norte-Sur (Periférico Segundo

Piso) y transporte concesionado, desincorporando unidades del servicio ordinario para

apoyar a la ciudadanía en las suspensiones de esos servicios ya sea por mantenimiento

o por accidente”. Además, en el rubro “Otros”, se indicó que “la meta programada original

en otros ingresos fue de $66,711,443.00, cifra que incluye: Comercialización, Productos

Financieros, Servicios Especiales, Recuperación de Daños y otros. No obstante los

esfuerzos que se realizaron en este Organismo se captó el 26% del original autorizado”.

2. En relación con la variación negativa de 65,632.4 miles de pesos que presentó la RTP entre

los ingresos captados en el ejercicio de 2012 (398,455.6 miles de pesos) y la estimación

original del rubro “Ingresos Corrientes y de Capital” (464,088.0 miles de pesos), se observó

lo siguiente:

a) Mediante el oficio núm. RTP/DF/722/11 del 8 de septiembre de 2011, la RTP

comunicó a la Subtesorería de Política Fiscal de la Secretaría de Finanzas, la

estimación de ingresos propios para el ejercicio fiscal de 2012 por un importe

23 VOLUMEN 12/17

de 421,688.0 miles de pesos. Dicha estimación se realizó con base en la información

del ejercicio inmediato anterior; en una “Metodología para el cálculo de la

proyección del año de 2012” para determinar los ingresos por venta de servicios,

que incluye variables de cálculo (parque vehicular operable, días calendario, días

hábiles e inhábiles, descansos obligatorios y adicionales, calendario escolar, así como

el promedio de pasajeros transportados por autobús) y variables macroeconómicas

(construcción de corredores de transporte público, renovación y reestructuración

del transporte público, mantenimiento y modernización de las instalaciones,

servicio prestado al Metrobús y otras dependencias y tarifas vigentes, entre otras);

así como en la estimación de ingresos por servicios escolares y especiales que

proporciona el organismo, además de la recuperación de daños, productos financieros,

comercialización de bienes de desecho y otros conceptos menores.

b) Mediante el oficio núm. SFDF/SE/3654/2011 del 28 de octubre de 2011, la Secretaría

de Finanzas (SEFIN), comunicó a la RTP el techo presupuestal que le fue asignado

para que formulara su anteproyecto de presupuesto de egresos para el ejercicio fiscal

de 2012. En dicho anteproyecto se asignaron 464,088.0 miles de pesos al concepto

“Ingresos Propios”, 42,400.0 miles de pesos más de lo informado por la RTP

a la SEFIN, mediante el oficio núm. RTP/DF/722/11 del 8 de septiembre de 2011.

Por medio del oficio núm. RTP/DG/1664/11 del 10 de noviembre de 2011, el sujeto

fiscalizado informó a la SEFIN acerca de la formulación de su anteproyecto de

presupuesto de egresos de 2012, e indicó que éste se ajustó al techo comunicado

por la misma Secretaría, enfatizando lo siguiente: “Fue enviada la propuesta de

ingresos propios del Organismo para el ejercicio 2012 mediante oficio RTP/DF/722/11

a la Subsecretaría de Política Fiscal de la Secretaría de Finanzas, por un monto

de $421,688,043.16, sin embargo en el Techo Presupuestal comunicado a este

Organismo lo determinaron en $464,088,043.00, arrojando una variación mayor

en $42,399,999.84, que no se encuentran contemplados dentro de los ingresos

proyectados por este Organismo”.

c) Mediante el oficio núm. SFDF/SE/0071/2012 del 2 de enero de 2012, la SEFIN

comunicó a la RTP el techo presupuestal asignado para el ejercicio 2012, por un

importe de 1,429,582.6 miles de pesos de ingresos totales, en el cual se incluyeron

464,088.0 miles de pesos como “Ingresos Propios” y 965,494.6 miles de pesos como

24 VOLUMEN 12/17

“Aportaciones del GDF”. Por ello, desde la asignación de ingresos propios, la RTP

presentó un déficit de 42,400.0 miles de pesos, en relación con la estimación de

sus ingresos (421,688.0 miles de pesos).

3. Respecto al control y evolución presupuestal por cada uno de los conceptos que integraron

el rubro “Ingresos Corrientes y de Capital” en 2012 (venta de servicios, ingresos

diversos, otros), la RTP emitió de manera mensual un “Informe presupuestal del flujo de

efectivo” a fin de registrar y controlar los presupuestos original, modificado, programado

y recaudado. En el informe correspondiente al mes de diciembre de 2012, señalado como

“definitivo”, la RTP reportó como ingresos propios modificado, programado y recaudado,

un importe de 398,455.6 miles de pesos, el cual coincide con el registrado en el Informe

de Cuenta Pública de 2012.

Asimismo, la Dirección de Finanzas de la RTP emitió informes mensuales de ingresos,

en los cuales se reportaron los ingresos por recaudación de boletaje vendido, Metrobús,

ingresos diversos (recuperación de daños, comercialización, servicios escolares y

especiales, y productos financieros), aportaciones del Gobierno del Distrito Federal,

así como la conciliación bancaria de los ingresos mensuales.

4. La RTP también cuenta con las conciliaciones contables-presupuestales mensuales

del ejercicio de 2012, en las que se verificó que los “Ingresos Corrientes y de Capital”

reportados en el Informe de Cuenta Pública de 2012 fueron conciliados con la contabilidad

al 31 de diciembre de 2012.

2. Resultado

El monto registrado en el rubro “Ingresos Corrientes y de Capital” fue de 398,455.6 miles

de pesos, que representaron el 28.7% del total de los ingresos obtenidos por la RTP en el

ejercicio de 2012 (1,387,554.3 miles de pesos). Con el fin de verificar que dichos recursos

se hubiesen devengado y recaudado, se seleccionaron para su revisión los ingresos

captados en los meses de mayo, octubre y diciembre de 2012, por los conceptos de venta

de servicios, Metrobús, transporte escolar y servicios especiales de transporte, por un monto de

111,619.1 miles de pesos, equivalente al 28.0% de los “Ingresos Corrientes y de Capital”

captados en 2012, integrados de la siguiente manera:

25 VOLUMEN 12/17

(Miles de pesos)

Concepto Total recaudado

en 2012

Muestra %

Mayo Octubre Diciembre Total

Venta de servicios

Ordinario 167,449.6 16,404.7 14,343.1 12,502.2 43,250.0 25.8

Expreso 70,701.2 6,390.8 5,044.9 4,587.8 16,023.5 22.7

Ecobús 23,356.8 2,028.0 2,167.6 1,898.6 6,094.2 26.1

Atenea 17,174.2 1,352.7 1,612.7 1,075.4 4,040.8 23.5

Subtotal venta de servicios 278,681.8 26,176.2 23,168.3* 20,064.0 69,408.5 24.9

Ingresos diversos

Metrobús 87,496.6 8,276.2 8,958.5 11,507.1 28,741.8 32.8

Transporte escolar 14,716.5 2,445.8 1,466.5 3,011.4** 6,923.7 47.0

Subtotal ingresos diversos 102,213.1 10,722.0 10,425.0 14,518.5 35,665.5 34.9

Otros

Servicios especiales de transporte 11,689.4 676.3 4,881.7 987.1 6,545.1 56.0

Recuperación de daños 2,125.9 0.0 0.0 0.0 0.0 0.0

Productos financieros 1,436.2 0.0 0.0 0.0 0.0 0.0

Otros ingresos diversos 1,366.7 0.0 0.0 0.0 0.0 0.0

Comercialización 942.5 0.0 0.0 0.0 0.0 0.0

Subtotal Otros 17,560.7 676.3 4,881.7 987.1 6,545.1 56.0

Total de recursos captados 398,455.6 37,574.5 38,475.0 35,569.6 111,619.1 28.0

* No incluye 1,020.6 miles de pesos, correspondientes a una reclasificación de ingresos del mes de septiembre. ** No incluye 35.8 miles de pesos por concepto de IVA, descontados por la Gerencia de Programación y Presupuesto.

Cabe señalar que el procedimiento “Control de Ingresos del Organismo” del Manual

Administrativo de la Red de Trasporte de Pasajeros del Distrito Federal establece como parte

de “Otros Ingresos” la captación de ingresos por concepto de “Renta de Espacios Publicitarios”:

no obstante, en el ejercicio de 2012 la RTP no captó ingresos por dicho concepto.

En relación, al Manual Administrativo de la Red de Trasporte de Pasajeros del Distrito Federal,

se observó en el 2012 no estuvo publicado en la Gaceta Oficial del Distrito Federal, toda vez

que fue publicado el 26 de marzo de 2013.

Por lo que en el 2012, la RTP incumplió el numeral 4.4.10 de la Circular Uno “Normatividad

en materia de Administración de Recursos” que establece: “Una vez obtenido el registro

de los Manuales Administrativos ante la CGMA, los titulares de las Dependencias, Unidades

Administrativas, Órganos Desconcentrados y Entidades, serán los responsables de su

publicación en la Gaceta Oficial del Gobierno del Distrito Federal, gestionando para tal efecto,

los trámites que correspondan ante la Consejería Jurídica y de Servicios Legales”.

26 VOLUMEN 12/17

También incumplió el numeral 2.4.6.7. de Circular Contraloría General para el Control

y Evaluación de la Gestión Pública; el Desarrollo, Modernización, Innovación y Simplificación

Administrativa, y la Atención Ciudadana en la Administración Pública del Distrito Federal,

que establece: “Una vez obtenido el registro de los Manuales Administrativos y Manuales

Específicos de Operación ante la CGMA, los titulares de las dependencias, unidades

administrativas, órganos desconcentrados, entidades o en su caso, los responsables de

ejecutar los acuerdos en los Órganos Colegiados, serán los encargados de su publicación en la

Gaceta Oficial del Distrito Federal, gestionando para tal efecto, los trámites que correspondan

ante la CJySL”.

Al respecto, mediante el oficio núm. RTP/DA/2422/2013 del 13 de noviembre de 2013,

la encargada de la Dirección de Administración informó lo siguiente:

“La Gerencia de Comercialización, Enajenación y Licitación de Bienes informa que revisando

las facturas electrónicas elaboradas durante el período sujeto a revisión, no se encontraron

ingresos por espacios publicitarios, ya que los carteles colocados al interior de los autobuses

es de contenido institucional, es decir, de Dependencias del Gobierno del D.F., Gobierno

Federal y de Instituciones Educativas sin costo alguno.

”Cabe mencionar que dentro del objeto del organismo, no se contempla la renta de espacios

para publicidad, su creación es exclusiva para la prestación de servicio radial de transporte

público de pasajeros, con base en los principios de legalidad, honradez, lealtad y

profesionalismo, preferentemente en las zonas periféricas de escasos recursos del Distrito

Federal; así como también el servicio escolar y de personal y de traslado de personas en

general, a favor de la Administración Pública Centralizada, Desconcentrada o Paraestatal,

o Instituciones de Asistencia Privada sin fines de lucro.”

Recomendación AEPOA-110-12-01-RTP

Es necesario que la Red de Transporte de Pasajeros del Distrito Federal, por conducto de

la Dirección General, establezca mecanismos de control para que su Manual Administrativo

y Manuales de Procedimientos, se publiquen en la Gaceta Oficial del Distrito Federal,

conforme a lo establecido en la normatividad aplicable.

27 VOLUMEN 12/17

3. Resultado

En la revisión de los ingresos propios por concepto de “Venta de Servicios” de mayo,

octubre y diciembre de 2012, por un monto de 69,408.5 miles de pesos, equivalentes al

17.4% del total de ingresos corrientes y de capital recaudados (398,455.6 miles de pesos)

en el ejercicio 2012 y al 24.9% de los ingresos por venta de servicios (278,681.8 miles de

pesos) de la RTP, se determinó lo siguiente:

1. Los ingresos por venta de servicios (ingresos propios) reportados por la RTP durante

el ejercicio de 2012 corresponden a lo recaudado a través del servicio de transporte de

pasajeros que brinda mediante autobuses de los servicios ordinario, Atenea, Expreso

y Ecobús, por las tarifas vigentes en dicho ejercicio, las cuales se muestran a continuación:

(Pesos)

Servicio Tarifa Inicio de vigencia

de la tarifa 1

Número y fecha de la Gaceta Oficial del Distrito Federal

2

Ordinario 2.00 1/I/02 154 del 27/XII/01

Atenea 2.00 1/I/08 154 del 27/XII/01

Expreso 4.00 15/VI/09 605 del 8/VI/09

Ecobús 5.00 9/VI/11 1108 del 2/VI/11

1 De acuerdo con lo reportado por la RTP en los informes mensuales de ingresos.

2 Conforme a lo publicado por la RTP en su portal de transparencia (artículo 14, fracción XX).

Mediante el acuerdo núm. I-009-2012, aprobado en su primera sesión ordinaria de 2012

(celebrada el 22 de febrero del mismo año), el Consejo de Administración de la RTP

autorizó las tarifas aplicables por la entidad paraestatal en el ejercicio de 2012 para

los servicios ordinario, atenea y expreso, pero no se estableció la tarifa para el servicio

de ecobús. Sin embargo, en los informes mensuales de ingresos, la RTP reportó una

tarifa de $5.00 para dicho servicio. Por lo anterior, la RTP no cumplió con el artículo 11,

fracción III del Estatuto Orgánico de la RTP, el cual establece, entre otras atribuciones

indelegables del Consejo, la de “aprobar los precios o ajustes de los servicios que preste

el Organismo”. No obstante lo anterior, en la Gaceta Oficial del Distrito Federal del

2 de julio de 2011, se publicó la resolución emitida por el Jefe de Gobierno, en la que

se estableció la tarifa de cinco pesos por el servicio de Ecobús.

28 VOLUMEN 12/17

En la reunión de confronta, celebrada el 21 de enero de 2014, mediante el oficio

núm. DG/0061/14 del 20 de enero del mismo año, la RTP informó lo siguiente:

“De acuerdo al artículo 16 fracciones IX y XI, del Reglamento Interior de la Administración

Pública del Distrito Federal, dentro de las facultades del Jefe de Gobierno del Distrito

Federal, se encuentran el autorizar las políticas del Distrito Federal en materia de prestación

de servicios públicos; autorizar las tarifas de los servicios públicos concesionados. Cuando

no esté expresamente conferida esta facultad a otra autoridad […]

”Cabe mencionar que mediante Acuerdo I-010-2013 en su Primera Sesión del Consejo

de Administración de fecha 21 de febrero de 2013, se informó de la tarifa de Servicio

Ecobús…”

No obstante lo manifestado por el sujeto fiscalizado, el artículo 16, fracción XI, del

Reglamento Interior de la Administración Pública del Distrito Federal, señala expresamente

“servicios públicos concesionados”, y toda vez que la RTP es un organismo público

descentralizado de la Administración Pública del Distrito Federal que tiene por objeto

la prestación del servicio radial de transporte público de pasajeros, preferentemente

en zonas periféricas de escasos recursos en el Distrito Federal, como dispone el

artículo segundo del decreto de creación de la RTP, los servicios de transporte público

no son concesionados.

Además, el artículo tercero del Estatuto Orgánico de la RTP establece que, para

el cumplimiento de su objeto, el organismo conducirá sus actividades en forma

programada, con base en las políticas que establezca su Consejo de Administración,

el cual como órgano de gobierno tiene entre sus atribuciones indelegables, la de aprobar

los precios o ajustes de los servicios que preste la entidad paraestatal. Por lo anterior y toda

vez que el Acuerdo núm. I-010-2013, presentado por la RTP, corresponde a la aprobación

de los precios por los servicios de transporte para el ejercicio 2013, la observación

no se modifica.

2. Los ingresos recaudados diariamente en cada uno de los módulos operativos de la RTP

por venta de servicios se integran por los siguientes conceptos: “Recaudación Real”,

importe total efectivamente recaudado a través de las alcancías de los autobuses de

los servicios ordinario, Atenea, Expreso y Ecobús; “Boletos Vendidos”, importe recaudado

29 VOLUMEN 12/17

con base en el número de boletos vendidos, reportado por cada uno de los módulos

operativos a través del documento “Control de alcancías”; y “Excedente”, diferencia

entre el importe de la recaudación real y el importe por boletos vendidos, originado por los

usuarios del transporte de la RTP, que no depositan el importe exacto del pasaje, sino que

ingresan a las alcancías monedas de mayor denominación a la tarifa correspondiente

(de cinco o diez pesos) o inclusive billetes de 20 y en algunos casos, de 50 pesos, lo cual

se detalla en el documento “Control de recaudación”, emitido diariamente por cada uno

de los módulos operativos de la RTP.

En el ejercicio de 2012, la RTP contrató a la empresa Tecnoval de México, S.A. de C.V.,

para el servicio de traslado diario de las alcancías de los autobuses de cada uno de los

ocho módulos operativos al centro de moneda metálica del organismo para cuantificar

su contenido y posteriormente al banco en que se depositan los recursos realmente

recaudados.

3. En el 2012, la RTP recaudó 70,429.2 miles de pesos por la venta de servicios durante

los meses de mayo, octubre y diciembre de 2012, distribuidos de la siguiente manera:

(Miles de pesos)

Mes Recaudación real

Boletos vendidos

Excedente Depósito en bancos*

Mayo 26,176.2 25,465.7 710.5 26,174.9

Octubre 24,189.0 23,488.7 700.3 24,192.3

Diciembre 20,064.0 19,429.8 634.2 20,069.3

Total muestra 70,429.2 68,384.2 2,045.0 70,436.5

* Incluye los depósitos de recaudación real, más 7.3 miles de pesos de saldos del mes anterior correspondiente (picos de morralla).

4. Los ingresos por la venta de servicios diarios de la RTP están soportados con los

comprobantes de servicio de Tecnoval emitidos en cada módulo, en los que se indica

el número de alcancías e importe de recaudación por boletaje vendido que es trasladado

de los módulos al Centro de Moneda Metálica de la RTP; así como el “Control de

Recaudación” emitido por el Departamento de Mantenimiento de Equipo de Recaudación

en el Centro de Moneda Metálica, en el cual se desglosa la recaudación real, el importe

de boletos vendidos y el excedente.

30 VOLUMEN 12/17

Se revisaron todos los comprobantes de servicio de Tecnoval que soportan las pólizas de

diario correspondientes, y se detectó que no cuentan con el número de contrato celebrado

entre la RTP y Tecnoval (núm. 10 600 011/12), requerido en el formato “Comprobante del

Servicio Valores en Tránsito” establecido en los Procedimientos “Intercambio de Sellos

de Seguridad y Alcancías” y “Clasificación, Conteo y Envasado de la Recaudación Modular”

del Manual Administrativo de la Red de Transporte de Pasajeros del Distrito Federal.

Al respecto, mediante el oficio núm. RTP/DA/2342/2013 del 16 de octubre de 2013, el

Director de Administración informó que “se solicitará a los Gerentes Modulares se requisite

con todos y cada uno de los datos solicitados en el comprobante […] como medida de

control”.

Lo anterior denota deficiencias de control en el llenado de los comprobantes de servicio

de Tecnoval, mismos que forman parte de la documentación comprobatoria de las

operaciones sujetas a revisión.

En la reunión de confronta, celebrada el 21 de enero de 2014, mediante el oficio

núm. DG/0061/14 del 20 de enero del mismo año, la RTP informó lo siguiente:

“Mediante oficio no. GTR/056/14 de fecha 17 de enero de 2014 se instruyó a los Gerentes

Modulares se requisiten todos los formatos que se establecen en los procedimientos

‘Intercambio de Sello de Seguridad y Alcancías’ y ‘Clasificación, Conteo y Envasados

de la Recaudación Modular’.

”Así mismo se anexa como ejemplo copia de los comprobantes de servicio de Tecnoval

debidamente requisitados.”

Toda vez que el oficio de instrucción núm. GTR/056/14, emitido por el Gerente de Tesorería

y Recaudación, y los comprobantes de servicio de Tecnoval presentados por el organismo

corresponden a acciones posteriores al ejercicio sujeto a revisión, la observación no

se modifica.

5. Con el fin de verificar que los importes reportados como “Boletos Vendidos” y “Recaudación

Real” en los formatos “Control de Recaudación” de los meses sujetos a revisión

correspondieran a los obtenidos por los módulos operativos y por el Centro de Moneda

31 VOLUMEN 12/17

Metálica de la RTP, se seleccionó una muestra de 32 formatos de “Control de

alcancías” emitidos por los módulos operativos de los meses de mayo (11), octubre (10)

y diciembre (11), y se determinó lo siguiente:

a) Se constató que los importes por concepto de “Boletos Vendidos” corresponden a los

reflejados en los reportes emitidos diariamente por el Sistema de Control de Alcancías

y Boletaje (SICAB), con el que cuenta cada uno de los módulos operativos, en los

cuales se desglosa el número económico de los autobuses, los números de alcancías

y el peso de éstas (bruto, tara y neto), la credencial de operador(es) y los boletos

(vendidos e importe de recaudación); asimismo, reporta el total de alcancía, peso,

boletos vendidos e importe total recaudado, así como el número de alcancías y boletos

vendidos por tipo de servicio; ordinario, expreso, atenea y ecobús.

b) Los importes por concepto de “Recaudación Real” están soportados con los

documentos denominados “Diario de Recaudación Consolidado”, emitidos por la

Gerencia de Tesorería y Recaudación, mediante los cuales se presenta la recaudación

real diaria por módulo operativo, en términos de monedas recaudadas por

denominación y billetes, del total de alcancías por tipo de servicio (ordinario, Expreso,

Atenea y Ecobús). Dichos documentos cuentan con las firmas de quien los elaboró

(Jefe de Bóveda), revisó (Jefe de Proceso) y de visto bueno (Jefe de Unidad

Departamental de Mantenimiento de Equipo de Recaudación), sin encontrar diferencia

alguna con los importes de recaudación real.

c) En la revisión de los tickets emitidos por las máquinas contadoras de monedas

Scain Coin 400, de los días 1 y 9 (módulos 3, 12 y 34), 17 (módulos 3, 9 y 34)

y 25 (módulos 3, 12 y 34) de Mayo; de los días 5 y 29 (módulos 8 y 23), 11

(módulos 8, 9 y 23) y 23 (módulos 8, 12 y 23) de octubre, y de los días 1 y 19

(módulos 8A, 9 y 15), 7 (módulos 8A, 12 y 15), y 13 (módulos 8A y 15) de diciembre,

se observó que los importes de recaudación real no coinciden con los determinados

en los formatos “Diario de Recaudación Consolidado”, emitidos por la Gerencia

de Tesorería y Recaudación (responsable del Centro de Moneda Metálica).

Al respecto, mediante el oficio núm. RTP/DA/2422/2013 del 13 de noviembre de 2013,

la encargada de la Dirección de Administración informó que “todos los días se reinicia

32 VOLUMEN 12/17

la máquina, ya que cuenta con un mega de memoria y no permite el almacenamiento

de información por su poca capacidad, por esta situación en los tickets se refleja el

monto total de la recaudación del día como se puede observar y cotejar en los reportes

diarios”. En tal virtud, se constató que lo manifestado corresponde a lo establecido

en el procedimiento “Clasificación, Conteo y Envasado de la Recaudación Modular”

del Manual Administrativo de la Red de Transporte de Pasajeros del Distrito Federal.

Además, se constató que el Jefe de Bóveda emitió los formatos “Diario de Recaudación

Consolidado” en los que se procesó la información proporcionada por las máquinas

contadoras de moneda en cada uno de los módulos, en cumplimiento de lo establecido

en el procedimiento “Clasificación, Conteo y Envasado de la Recaudación Modular”

del Manual Administrativo de la Red de Transporte de Pasajeros del Distrito Federal.

Cabe señalar que los importes incluidos en dichos formatos coinciden con los importes

registrados en los formatos “Control de Recaudación” emitidos por la Gerencia

de Tesorería y Recaudación.

d) Se encontró que en los meses de octubre y diciembre de 2012, los tickets que

soportan los “Controles de Recaudación” fueron elaborados a mano por personal

del Centro de Moneda Metálica de la RTP.

Al respecto, mediante el oficio núm. RTP/DA/2422/2013 del 13 de noviembre de 2013,

la encargada de la Dirección de Administración informó que “se terminaron los rollos

de impresión y como son de importación, la empresa Scain Coin no contaba con

existencias tardándose aproximadamente 3 meses en surtir el material, motivo

por el cual se realizó el registro manualmente”.

Por lo anterior, la RTP incumplió el procedimiento “Clasificación, Conteo y Envasado

de la Recaudación Modular” del Manual Administrativo de la Red de Transporte de

Pasajeros del Distrito Federal, el cual establece como política de operación lo siguiente:

“El Jefe de Bóveda será responsable de emitir diariamente el ticket de la máquina

SC4000, conteniendo el concentrado del total de alcancías procesadas del día, total

de envases incompletos (picos de moneda) por denominación, número de piezas

e importe total por envase”.

33 VOLUMEN 12/17

En la reunión de confronta, celebrada el 21 de enero de 2014, mediante el oficio

núm. DG/0061/14 del 20 de enero del mismo año, la RTP informó lo siguiente:

“Mediante oficio no. DF/061/14 de fecha 17 de enero de 2014 se instruyó al Gerente

de Tesorería y Recaudación, se lleven a cabo las acciones necesarias para que

se aplique la normatividad correspondiente.

”Mediante oficio no. GTR/057/14 de fecha 17 de enero de 2014 se instruyó a la J.U.D.

de Mantenimiento de Equipo de Recaudación, se lleven a cabo la acciones necesarias

para que se aplique la normatividad correspondiente.”

En virtud de que los oficios núms. DF/061/14 y GTR/057/14, corresponden a acciones

posteriores al ejercicio revisado, el presente resultado no se modifica.

6. En el documento “Integral de los ingresos 2012. Corte al 31 de diciembre de 2012

(cierre definitivo)” emitido por la Gerencia de Programación y Presupuesto, se reportó

como recaudación por la venta de servicios un importe de 23,168.3 miles de pesos;

sin embargo, en la integración de las pólizas de registro contable se obtuvo un importe

total de 24,189.0 miles de pesos por el mismo concepto.

Al respecto, mediante el oficio núm. RTP/DA/2342/2013 del 16 de octubre de 2013,

el Director de Administración informó que “la variación que se observa entre el registro

contable de la recaudación modular y lo informado por la Gerencia de Programación

y Presupuesto (GPP), se debe a que en el mes de octubre la GPP, llevó a cabo una

reclasificación de los ingresos del mes de septiembre que se registraron en el rubro

de Recaudación”. Asimismo, informó que los conceptos que integraron dicha reclasificación

fueron los siguientes: productos financieros por 46.2 miles de pesos, recuperación de

daños por 143.1 miles de pesos, servicios especiales por 806.9 miles de pesos, y otros

diversos por 24.5 miles de pesos, para obtener un importe total de 1,020.6 miles de pesos;

y que la reclasificación fue informada en la conciliación de ingresos del mes de octubre

y proporcionó la “Conciliación de depósitos ingresados en las cuentas del organismo.

Octubre 2012”.

Al revisar la “Conciliación de depósitos ingresados en las cuentas del organismo.

Octubre 2012”, se constató lo manifestado por el Director de Administración. Además,

34 VOLUMEN 12/17

se verificó que el importe de 1,020.6 fue reflejado en la Conciliación Contable-Presupuestal

al 30 de septiembre de 2012, como partida en conciliación.

7. Los depósitos correspondientes a la recaudación modular de los meses de mayo, octubre

y diciembre 2012, se constataron en los estados de cuenta bancarios a nombre de la RTP,

emitidos por el Banco Mercantil del Norte, S.A.

8. La RTP realizó el registro contable y presupuestal de los ingresos recaudados por la

venta de servicios, conforme a su Manual de Contabilidad y su procedimiento “Control

de Ingresos del Organismo”, ambos vigentes en el ejercicio de 2012.

9. El 11 de noviembre de 2013 se visitaron el Centro de Moneda Metálica y los módulos

operativos núm. 12 y 15, y se aplicaron 4 cuestionarios, con el fin de verificar el proceso

de recaudación por la venta de servicios, en la visita al Centro de Moneda Metálica, el

Jefe de Unidad de Mantenimiento de Equipo de Recaudación explicó el procedimiento

que se lleva a cabo en dicho lugar y se constató el proceso de conteo de moneda de las

alcancías recolectadas por Tecnoval en los módulos operativos, mediante dos máquinas

contadoras de monedas Scain Coin 400. Por su parte, en la visita a los módulos operativos,

se verificó el proceso de recepción de alcancías de los autobuses, su pesaje e ingreso

de la información al SICAB; así como el peso, número y serie del último boleto del gancho

entregado a cada uno de los operadores.

Recomendación AEPOA-110-12-02-RTP

Es necesario que la Red de Transporte de Pasajeros del Distrito Federal, por conducto de

la Dirección General, establezca mecanismos de control para garantizar que se sometan a

aprobación de su órgano de gobierno (Consejo General) los precios o ajustes de los servicios

que presta, en cumplimiento del Estatuto Orgánico de la Red de Transporte de Pasajeros

del Distrito Federal.

Recomendación AEPOA-110-12-03-RTP

Es necesario que la Red de Transporte de Pasajeros del Distrito Federal, por conducto de

la Dirección de Administración, establezca mecanismos de control para garantizar que los

35 VOLUMEN 12/17

formatos “Comprobante del Servicio Valores en Tránsito” sean debidamente requisitados,

conforme a lo que señalan los procedimientos “Intercambio de Sellos de Seguridad y Alcancías”

y “Clasificación, Conteo y Envasado de la Recaudación Modular” del Manual Administrativo

de la Red de Transporte de Pasajeros del Distrito Federal.

Recomendación AEPOA-110-12-04-RTP

Es necesario que la Red de Transporte de Pasajeros del Distrito Federal, por conducto de

la Dirección de Administración, establezca mecanismos de control para garantizar que se emita

diariamente el ticket de la máquina contadora de monedas, como prevé el procedimiento

“Clasificación, Conteo y Envasado de la Recaudación Modular” del Manual Administrativo

de la Red de Transporte de Pasajeros del Distrito Federal.

4. Resultado

De acuerdo con el documento “Integral de los Ingresos 2012. Corte al 31 de diciembre de 2012

(Cierre Definitivo)”, emitido por la Gerencia de Programación y Presupuesto, en el ejercicio

de 2012 la RTP obtuvo ingresos por concepto de Metrobús por 87,496.6 miles de pesos,

los cuales se captaron mediante el cobro de la tarifa al usuario en el servicio de transporte

público de pasajeros; dicho monto representó el 22.0% del total de los ingresos corrientes

y de capital captados en 2012 (398,455.6 miles de pesos) y 73.0% de los ingresos diversos

del organismo (119,773.8 miles de pesos).

Con el fin de verificar que dichos ingresos se hubiesen devengado y recaudado efectivamente,

se seleccionaron para su revisión los ingresos captados en mayo, octubre y diciembre de 2012,

por 28,741.8 miles de pesos, 32.8% del total captado por concepto de Metrobús (87,496.6 miles

de pesos). De su revisión, se obtuvo lo siguiente:

1. El 25 de febrero de 2005 se celebró el contrato de fideicomiso de administración e inversión

denominado “Fideicomiso para la administración de los recursos del Corredor Insurgentes

de la Ciudad de México”, en el cual los concesionarios “Corredor Insurgentes, S.A. de C.V.”

y la RTP son fideicomitentes, el Banco Interacciones, S.A., institución de banca múltiple,

es el fiduciario, y los fideicomisarios son los concesionarios Corredor Insurgentes, S.A.

de C.V., y Metrobús. La fracción II de los “Objetivos” del contrato establece lo siguiente:

36 VOLUMEN 12/17

“El servicio de transporte de pasajeros bajo el sistema Metrobús en la Avenida Insurgentes

de la Ciudad de México Distrito Federal, será proporcionado con la intervención de

‘La fideicomitente fideicomisaria A [concesionarios]’, al amparo de una concesión que

le otorgarán las autoridades competentes del Distrito Federal y del ‘Fideicomitente

fideicomisario B [RTP]’, al amparo de una autorización que también le será otorgada

por las autoridades competentes del Distrito Federal”.

2. Los ingresos obtenidos por la RTP por concepto de Metrobús son en función del kilometraje

recorrido por los autobuses articulados y biarticulados propiedad de la RTP que circulan

en los corredores Insurgentes Norte, Insurgentes Sur y Eje 4 Sur; se constató que los

precios pagados por kilómetro durante el ejercicio 2012 correspondieron a los establecidos

en las resoluciones modificatorias a las autorizaciones núms. STV/METROBÚS/002/2008

(del 4 de noviembre de 2008 y 3 de mayo de 2012) y STV/METROBÚS/003/2008 (del 27 de

enero de 2011 y 3 de mayo de 2012), otorgadas por la Secretaría de Transportes

y Vialidad del Distrito Federal a la RTP.

Los precios por kilómetro para el ejercicio de 2012, fueron los siguientes:

(Pesos)

Corredor/Tipo de autobuses

Precio por kilómetro

Hasta el 30 de abril de 2012

A partir del 1o. de mayo de 2012

Insurgentes Norte (articulados) 24.90 Sin modificación

Insurgentes Sur (articulados) 24.90 Sin modificación

Eje 4 Sur (articulados) 21.42 24.90

Biarticulados 27.00 29.80

3. Para comprobar que la RTP contara con la información soporte del monto reportado

por la Gerencia de Programación y Presupuesto correspondiente al rubro “Metrobús”,

se solicitó la integración de dicho importe. La entidad proporcionó la relación de pólizas

contables que integraron los 87,496.6 miles de pesos por ingresos de Metrobús captados

en 2012. Durante la revisión de 32 pólizas de ingresos correspondientes a los meses

de mayo (8), octubre (9), diciembre (9) de 2012, y enero de 2013 (6), que soportan

los 28,741.8 miles de pesos seleccionados para su revisión, se observó lo siguiente:

37 VOLUMEN 12/17