Embed Size (px)

Citation preview

Impactos y lecciones de la crisis internacional2008 - 2009

Costa Rica

Al servicio de las personas y las naciones

Al servicio de las personas y las naciones

Impactos y lecciones de la crisis internacional2008 - 2009

Costa Rica

Costa Rica. Impactos y lecciones de la crisis internacional 2008 - 2009

Universidad de Costa Rica San Pedro de Montes de Oca, San José. Costa Rica

Instituto de Investigaciones en Ciencias Económicas (IICE)Teléfono: (506) 2511-4166http://www.iice.ucr.ac.cr/E-mail: [email protected]

Observatorio del Desarrollo (OdD)Teléfono: (506) 2511-4878http://www.odd.ucr.ac.cr/ E-mail: [email protected]

Programa de las Naciones Unidas para el Desarrollo, Costa RicaOficentro la Virgen 2, de la Embajada Americana 300 m sur y 200 m sureste. Pavas, San José, Costa RicaTeléfono: (506) 2296-1544http://www.pnud.or.crE-mail: [email protected]

Editores: Anabelle Ulate y Max Soto

Producción editorial: Clara Inés Angarita

Revisión filológica: Rodrigo Soto

Está autorizada la reproducción total o parcial de esta publicación con propósitos educativos y sin fines de lucro, sin ningún permiso especial del titular de los derechos, con la condición de que se indique la fuente.

UCR y PNUD agradecerán que se les remita un ejemplar de cualquier texto elaborado con base en la presente publicación.

El contenido de este volumen no refleja, necesariamente, las opiniones o políticas de UCR/PNUD, o de sus organizaciones contribuyentes. Las representaciones empleadas no denotan, en modo alguno, la opinión de UCR/PNUD, o de las organizaciones contribuyentes, con respecto a la situación jurídica

de un país, territorio, ciudad o área, o de sus autoridades, o con respecto a la delimitación de sus fronteras o límites.

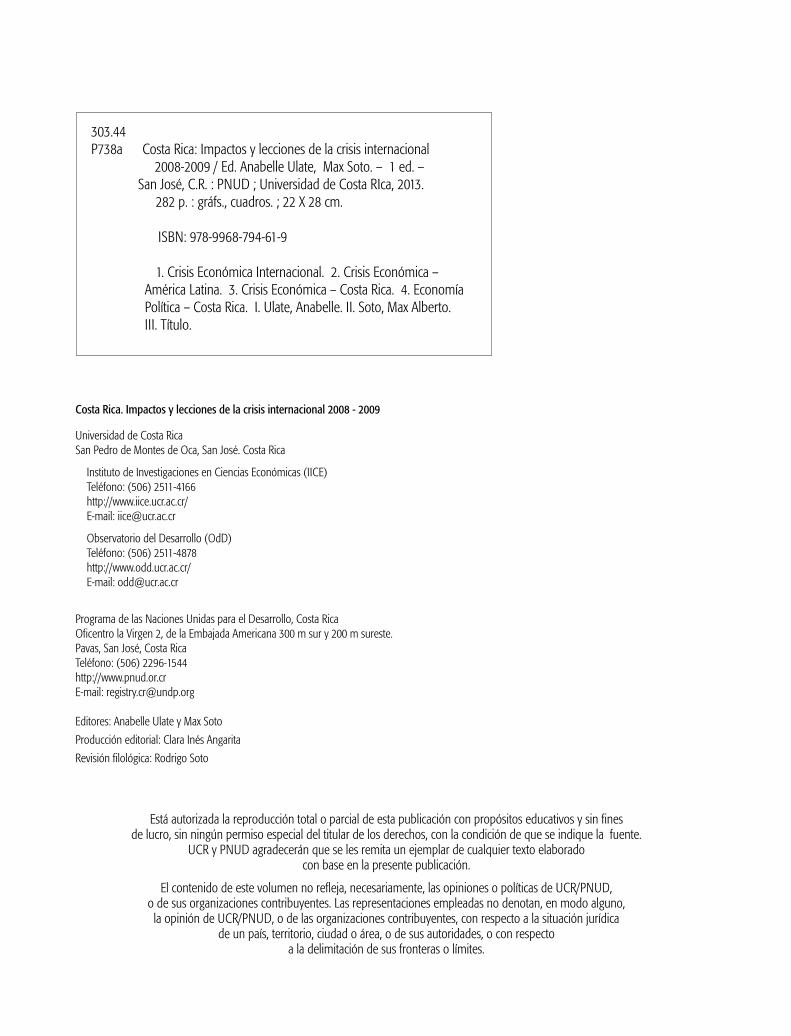

303.44 P738a Costa Rica: Impactos y lecciones de la crisis internacional 2008-2009 / Ed. Anabelle Ulate, Max Soto. – 1 ed. – San José, C.R. : PNUD ; Universidad de Costa RIca, 2013. 282 p. : gráfs., cuadros. ; 22 X 28 cm.

ISBN: 978-9968-794-61-9 1. Crisis Económica Internacional. 2. Crisis Económica – América Latina. 3. Crisis Económica – Costa Rica. 4. Economía Política – Costa Rica. I. Ulate, Anabelle. II. Soto, Max Alberto. III. Título.

Universidad de Costa Rica

Henning JensenRector

Max Alberto SotoDirector. Instituto de Investigaciones en Ciencias Económicas

Anabelle UlateDirectora. Observatorio del Desarrollo

Programa de las Naciones Unidas para el Desarrollo

Yoriko YasukawaRepresentante Residente

Kryssia BradeCoordinadora de ProgramasRepresentante Residente Auxiliar

Gabriela Mata MarínOficial de Programas

Gerald Mora MuñozOficial de Programas

Agradecimiento Agradecemos las contribuciones realizadas por la anterior Representante Residente del PNUD la señora Luiza Carvalho, la anterior Representante Residente Auxiliar del PNUD la señora Lara Blanco y los aportes del señor Manuel Barahona durante el desarrollo de este proyecto.

Comité Directivo

• AgustínFallas,Ph.D. Investigador del Observatorio del Desarrollo de la Univer-

sidad de Costa Rica y Profesor catedrático de la Universi-dad Nacional.

• AlbertoVindas,candidatoamaestría. Egresado de la Escuela de Economía e investigador del

Observatorio del Desarrollo. Actualmente realiza estudios de posgrado en la London School of Economics.

• AllanHernández,M.Sc. Profesor de la Escuela de Economía e investigador del Ob-

servatorio del Desarrollo y del Instituto de Investigaciones en Ciencias Económicas de la Universidad de Costa Rica. Actualmente realiza estudios de doctorado en economía en la Universidad de Arizona.

• AnabelleUlate,M.Sc. Profesora catedrática de la Escuela de Economía y Direc-

tora del Observatorio del Desarrollo de la Universidad de Costa Rica.

• EstebanJiménez,Bch. Egresado de la Escuela de Economía y asistente de investi-

gación en el Observatorio del Desarrollo de la Universidad de Costa Rica. Actualmente labora en Amba Research-Costa Rica.

• JoséAntonioCordero,Ph.D. Profesor catedrático de la Escuela de Economía e investiga-

dor del Instituto de Investigaciones en Ciencias Económicas de la Universidad de Costa Rica.

• JuanDiegoTrejos,Lic. Profesor asociado de la Escuela de Economía y Subdirector

del Instituto de Investigaciones en Ciencias Económicas de la Universidad de Costa Rica.Profesor de la Escuela de Economía de la Universidad Nacional.

• LeonardoSánchez,Lic. Investigador del Instituto de Investigaciones en Ciencias

Económicas de la Universidad de Costa Rica.

• LuisDiegoRojas,M.Sc. Investigador del Instituto de Investigaciones en Ciencias

Económicas de la Universidad de Costa Rica.

• MarlonYong,M.Sc. Profesor de la Escuela de Economía e investigador del

Instituto de Investigaciones en Ciencias Económicas de la Universidad de Costa Rica.

• MaxAlbertoSoto,M.Sc. Profesor catedrático de la Escuela de Economía y Director

del Instituto de Investigaciones en Ciencias Económicas de la Universidad de Costa Rica.

• NelsonArroyo,MGA. Investigador del Instituto de Investigaciones en Ciencias

Económicas de la Universidad de Costa Rica.

• PabloSauma,Dr. Profesor catedrático de la Escuela de Economía e investiga-

dor del Instituto de Investigaciones en Ciencias Económicas de la Universidad de Costa Rica.

Lista de autores participantes en las investigaciones

(Ordenada alfabéticamente)

• PaolaZúñiga,Ph.D. Profesora de la Escuela de Economía e investigadora del

Observatorio del Desarrollo de la Universidad de Costa Rica. Actualmente labora en el Banco Interamericano de Desarrollo en Panamá.

• RafaelArias,Ph.D. Investigador del Instituto de Investigaciones en Ciencias

Económicas de la Universidad de Costa Rica.

• Rudolf Lücke,candidatoamaestría. Profesor de la Escuela de Economía e investigador del

Instituto de Investigaciones en Ciencias Económicas de la Universidad de Costa Rica.

• SilviaBenavides,candidataamaestría. Egresada de la Escuela de Economía y asistente de inves-

tigación del Observatorio del Desarrollo de la Universidad de Costa Rica. Actualmente realiza estudios de posgrado en la Sloan School of Management en MIT.

• VíctorMiranda,Bch. Egresado de la Escuela de Economía de la Universidad de

Costa Rica y asistente de investigación del Observatorio del Desarrollo de la Universidad de Costa Rica. Actualmente labora en Amba Research-Costa Rica.

ÍndiceIntroducción .............................................................................................................9

TEMA1: LA DINÁMICA ECONÓMICA RECIENTE Y EL ESTALLIDO DE LA CRISIS .....................................13

1.1 Respuesta a la crisis: Costa Rica en el contexto regional

Capítulo 1.CostaRicafrentealaGranContracción......................................14 Capítulo 2.RespuestadePolíticaantelaGranContracción..........................31

1.2 Lo macro Capítulo 3.PolíticamacroeconómicaenCostaRica

durantelaGranRecesión:estímulofiscalycontrolmonetario........................52

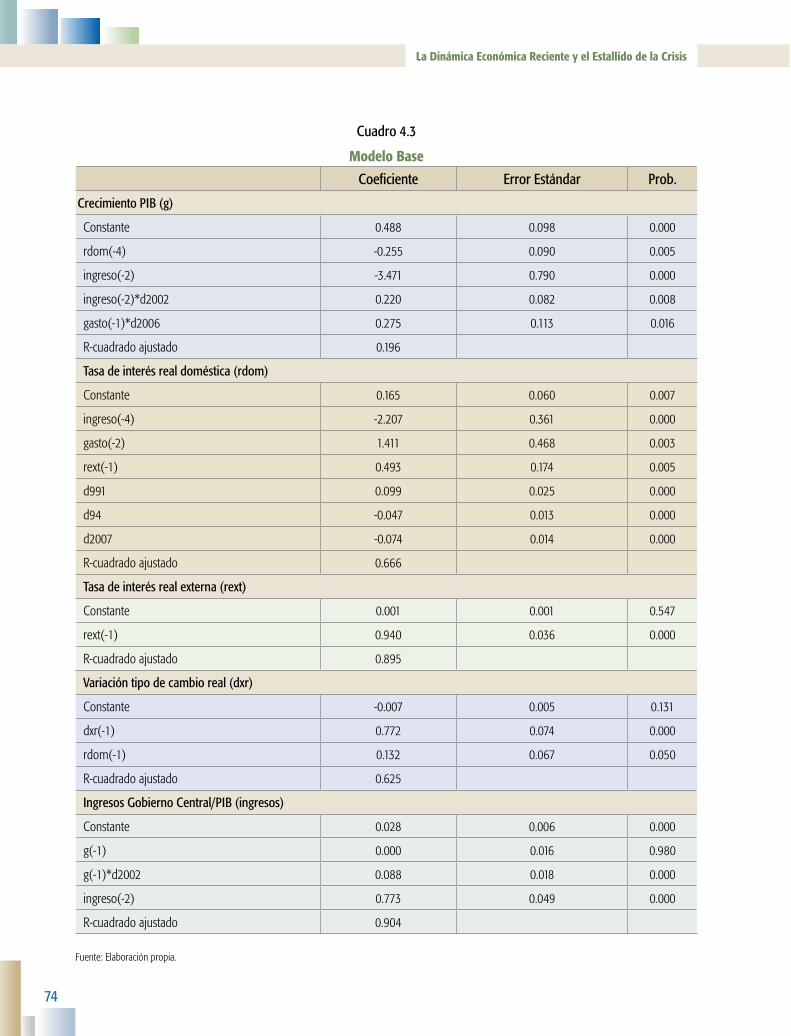

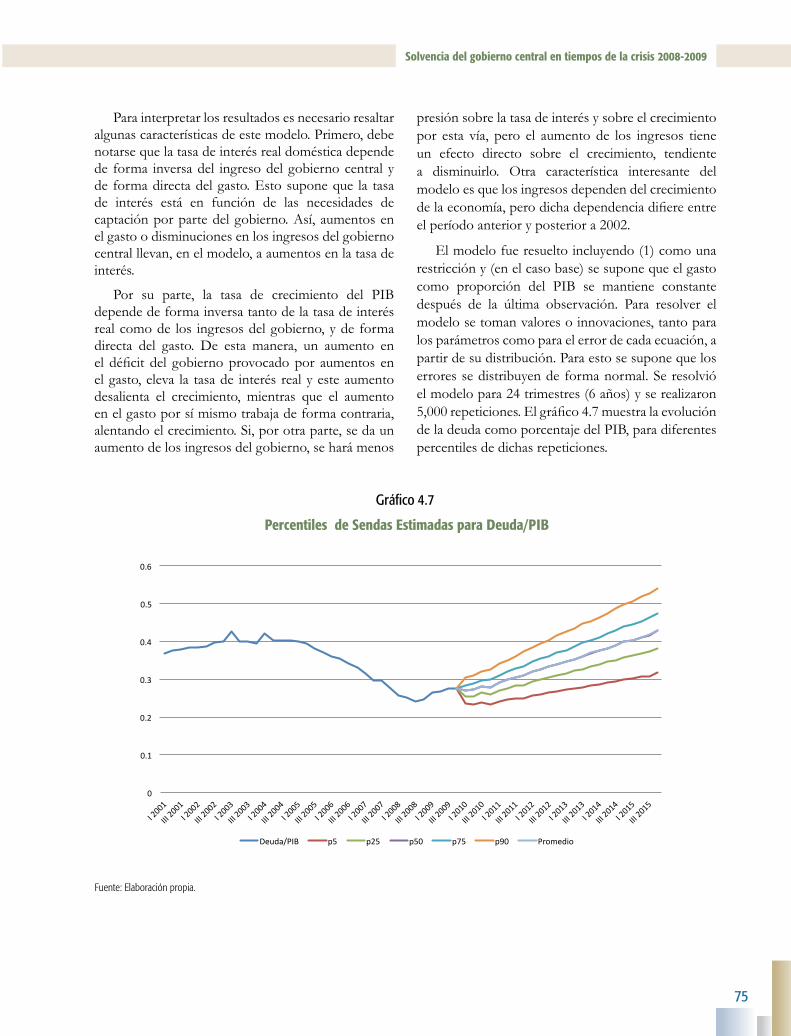

Capítulo 4. SolvenciadelGobiernoCentralentiemposdelacrisis2008-2009............................................................63

1.3 Lo sectorial Capítulo 5. LarecienteCrisisEconómica

ysuefectoenelSectorTurismo............................................................................83

Capítulo 6.Análisisdelacrisismundialdepreciosdelosalimentos,causasymedidasdemitigaciónadoptadas..........................101

Capítulo 7. EstimacióndelosApoyosalaAgriculturaenCostaRicaparaelperiodo2008-2009...........................................................113

TEMA 2: MERCADO LABORAL .................................................................125 Capítulo 8.Empleoinformal,crisisypolíticasdeapoyoproductivo.........126

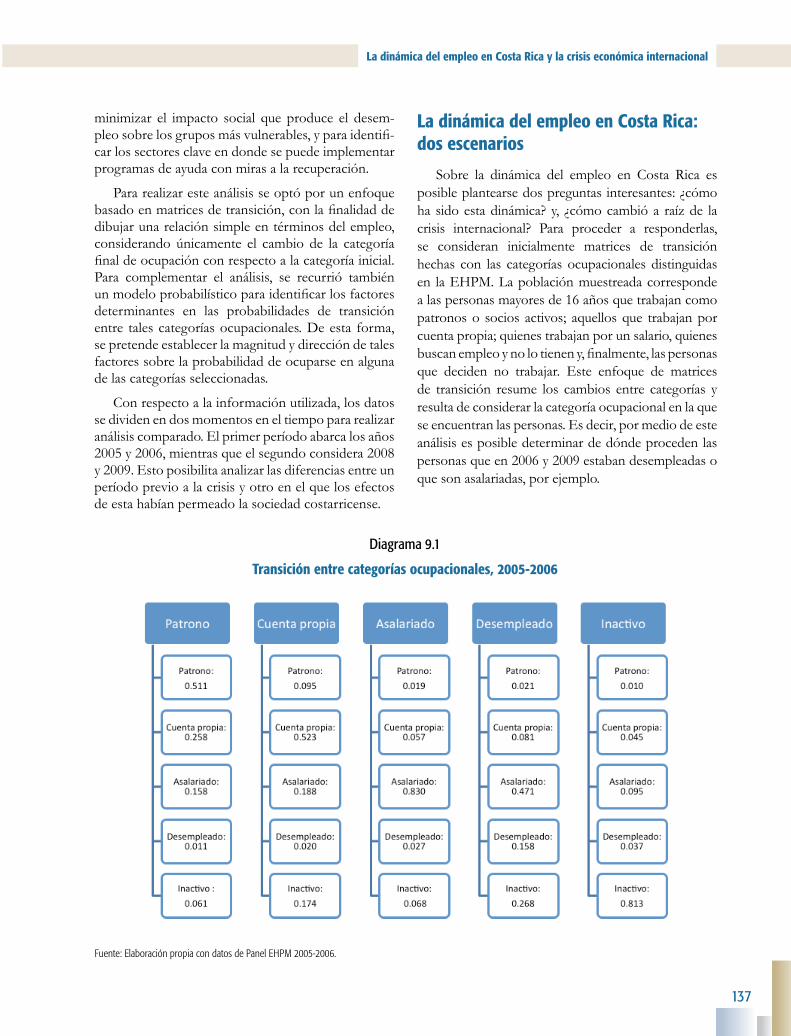

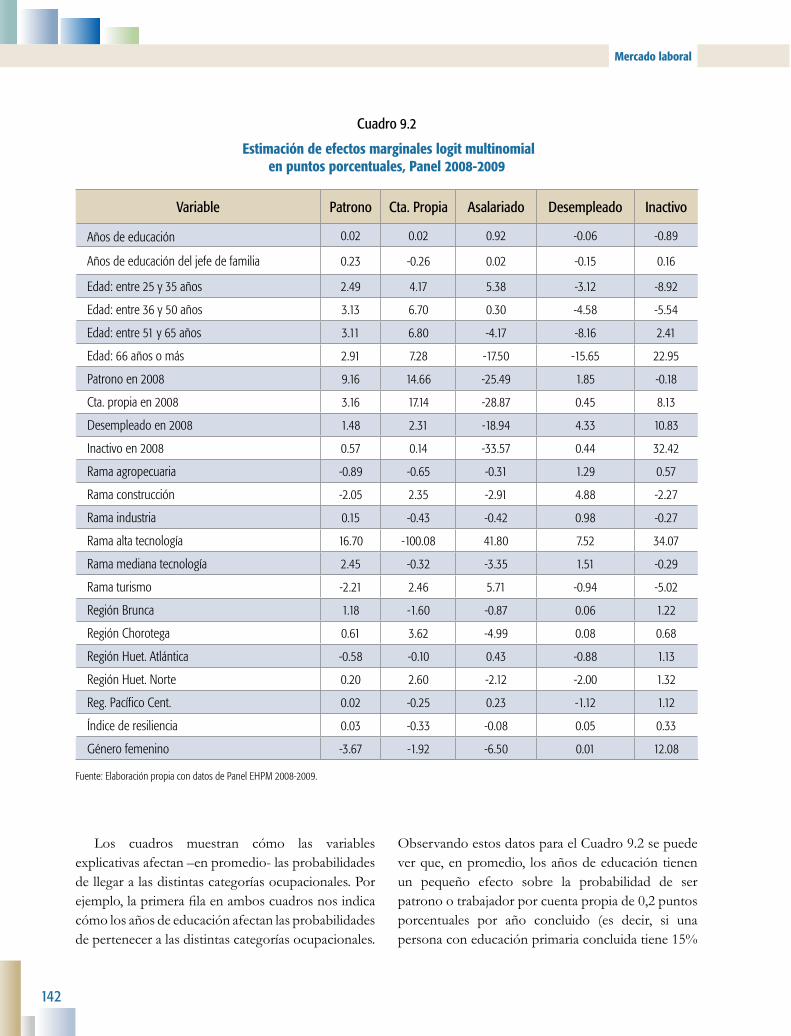

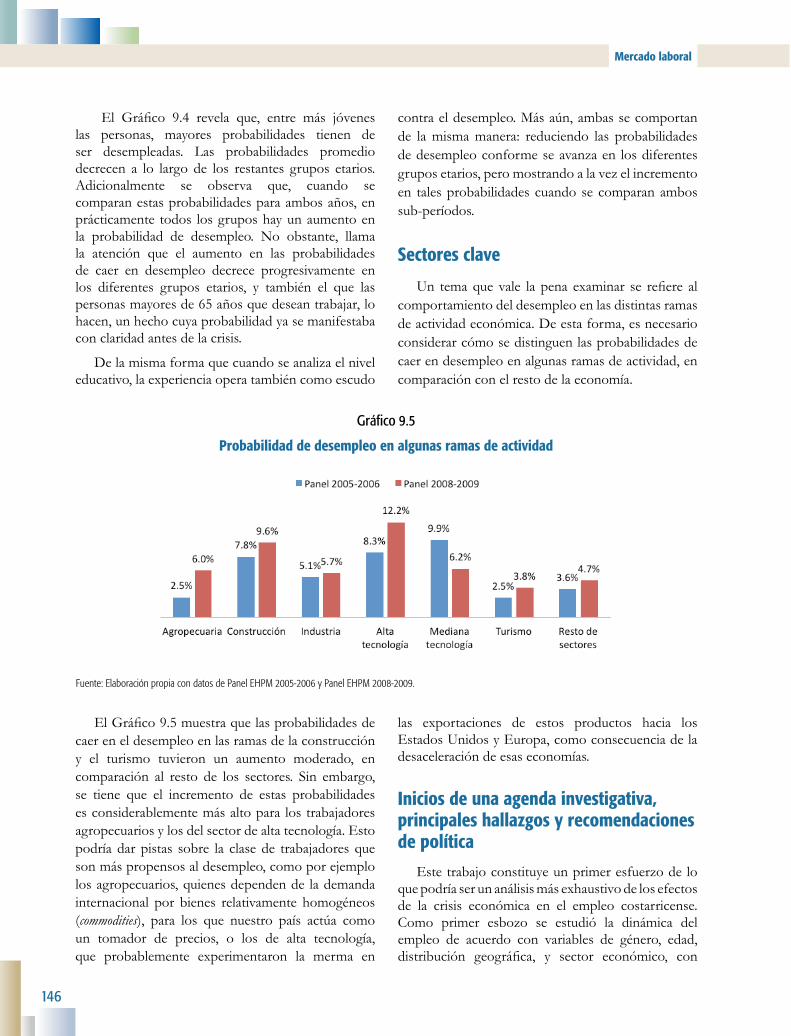

Capítulo 9. LadinámicadelempleoenCostaRicaylacrisiseconómicainternacional.......................................................................136

Capítulo 10. Crisiseconómicaysegurodedesempleo..................................150

Capítulo 11. Lapolíticadesalariosmínimosfrentealacrisisyalcrecimiento......................................................................................160

TEMA 3: EL SISTEMA FINANCIERO .....................................................173 Capítulo 12. Comportamientodelamorabancaria

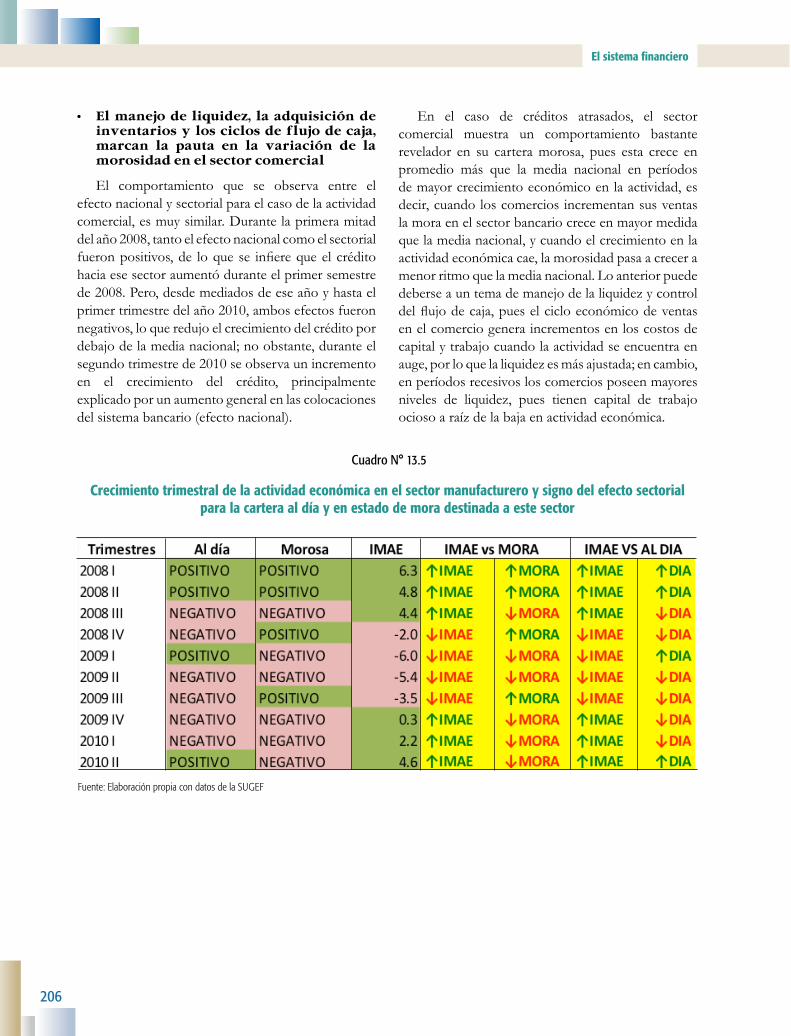

enelrecienteciclodecrisis...................................................................................174

Capítulo 13. Análisisdeldesempeñodelmercadodefondosprestablesbancariosantesduranteydespuésdelacrisisdelbienio2008/2009..........................................................................193

TEMA 4: DESARROLLO HUMANO, EXPRESIONES Y ASIMETRÍAS REGIONALES ...................................................................215 Capítulo 14.Disparidadgeográficadeldesarrolloycrisis............................216

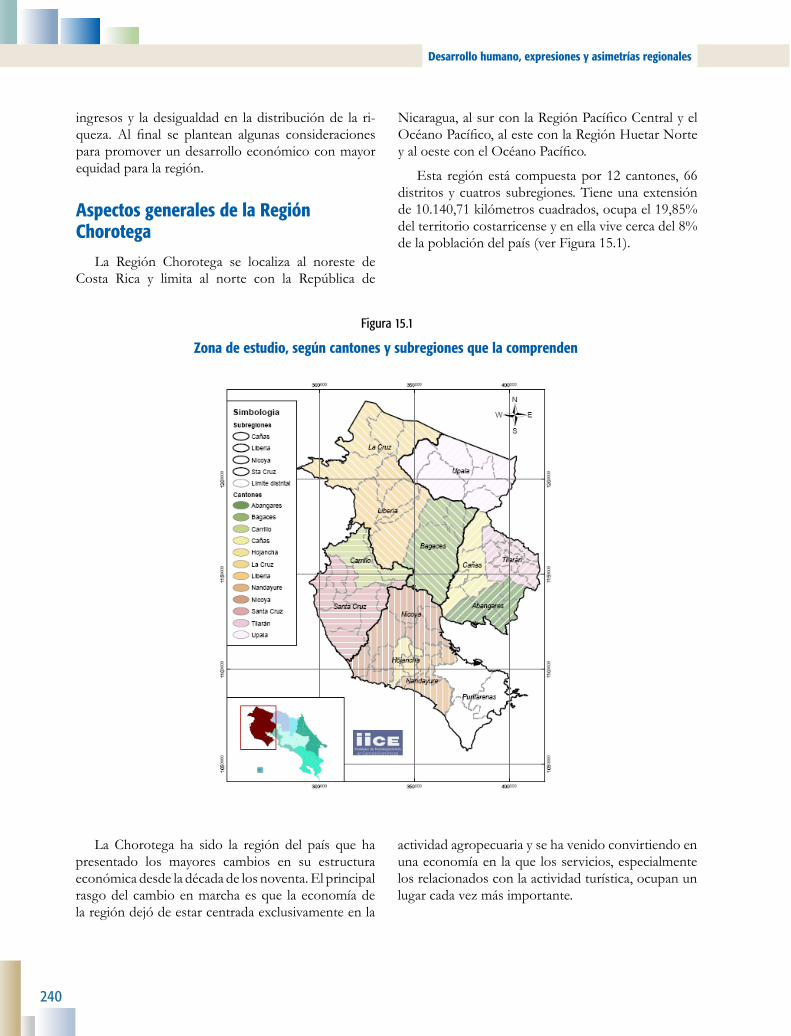

Capítulo 15. EfectodelacrisiseconómicainternacionalsobrelaregiónChorotega.....................................................................................239

TEMA 5: GOBERNANZA E INSTITUCIONALIDAD DEMOCRÁTICA ....................................................................................................261 Capítulo 16. CostaRica:Desarrolloinstitucional

yrespuestaalacrisisfinancieraglobalde2008.................................................262

LECCIONES APRENDIDAS Y RECOMENDACIONES ..............277 Capítulo 17. Leccionesaprendidasyrecomendaciones................................278

Introducción Max alberto Soto y anabelle Ulate

Mucho se ha escrito sobre la cri-sis económica internacional que sumióalmundo en lo queReinhart yRogoff (2009) denominaron “laGran Contrac-ción”, de la cual muchos países, sobretodo desarrollados, aún no logran re-cuperarse. Los artículos que se reúnenen este libro fueron escritos durante el2010 y principios del 2011 como unainiciativa conjunta de laUniversidad deCostaRicay laoficinadelProgramadeNaciones Unidas para el Desarrollo enCostaRica.De allí que el propósito deestapublicaciónnoesanalizarlascausasdeestacrisissino,másbien,examinarelcomportamientodeCostaRicafrentealcontagiodelacrisisinternacional,conelobjetivodederivar leccionesy formularrecomendacionesdepolíticapúblicaquepermitan administrar mejor los riesgosanteelprolongamientodelaactualcrisisinternacionaloeladvenimientodeotrasenelfuturo.

Los y las autoras de este libroson investigadores del Instituto deInvestigacionesenCienciasEconómicasydelObservatoriodelDesarrollo,ambosdelaUniversidaddeCostaRica,quieneselaboraron un conjunto de trabajos deinvestigación organizados alrededorde cinco áreas temáticas que, si bienno son exhaustivas, ofrecen una visiónamplia de la forma en que la crisis setransmitió a Costa Rica, de sus efectos

y de la capacidad de reacción del país.Las investigaciones también reflejanlas discusiones y recomendaciones quesurgieron en los talleres académicosque, para tales efectos, se realizaronentre los y las autoras y funcionariasdelPNUD.Queremos expresarnuestroagradecimiento a esta institución porla confianza y el apoyo financierobrindados, sin los cualesnohabría sidoposiblelarealizacióndeesteproyecto.

El libro consta de diecisietecapítulos agrupados en cinco áreastemáticas. La primera de ellas se titulaLa Dinámica Económica Recientey el Estallido de la Crisis y se divideen tres secciones. La primera secciónconsta de dos capítulos, el primero delos cuales examina los mecanismos detransmisión de la crisis y cuantifica susconsecuencias macroeconómicas en elcontextodeAméricaLatina.Elsegundoanaliza el desempeño costarricense –siempre dentro del marco regional-desde la perspectiva de los conceptosde vulnerabilidad y resiliencia, esdecir, distingue entre las característicasestructuralesdelospaísesysucapacidadparaenfrentarchoquesexternosseverosyreaccionaranteellos.Lasegundaseccióncontiene dos capítulos, capítulos 3 y 4,queseconcentranenelanálisisdetalladode las políticas macroeconómicasadoptadasporCostaRicaantesydurante

Costa Rica Impactos y lecciones de la crisis internacional 2008 - 2009

la crisis con el propósito de determinar su carácterpro cíclico o contra cíclico, su congruencia y suslimitaciones.Ahí seofreceun lúcido examende lapolíticamonetariay lafiscal, incluyendounanálisisdelasostenibilidadfiscalamedianoplazo.Laterceraseccióncomprendetrescapítulosqueabordantemassectoriales y revelan los impactos y las políticas enactividades específicas. En la actividad turística enparticular(Capítulo 5),seestimaelefectodelacaídaenelingresodelospaísesdesdeloscualesseoriginael turismo hacia Costa Rica, así como el efectoimputable a cambios en los precios de nuestrosservicios turísticos relativos a países competidores;también se estima el impacto de la contracción deesaactividadenelPIB.EnelCapítulo 6sehaceunanálisisdelasmedidasadoptadasporCostaRicaparaenfrentarlacrisisalimentariaquesegestóantesdelafinancieraperofueopacadaporesta,yenelCapítulo 7serealizaunaestimacióndelosapoyosqueelpaísotorgóalaactividadagrícolaantesydurantelacrisis.Dichos apoyos toman la formade: a) subsidios enlospreciosalosproductoresoalosconsumidores;ob) inversiones en infraestructurao transferenciaspara investigación, promoción ymercadeo u otrosservicios.

La segunda área temática del libro es elmercado laboral ysedesarrollaencuatrocapítulos.Elprimero(Capítulo 8)examinaelrolquedesempeñóelempleoinformal durante la crisis. A diferencia de otrosepisodios de contracción, en esta oportunidad nofue un colchón para quienes perdieron su empleo,haciendoqueelajustesedieraprimeroporelladodelaofertadetrabajoyluegoconunfuerteincrementoen el desempleo y también en la pobreza. En elCapítulo 9serealizaunanálisisnovedosodelmercadolaboral desde la perspectiva de la estimación deprobabilidades de transición, utilizando técnicas depanel;así,seestimólaprobabilidaddequepersonasde distintas categorías ocupacionales, género, edad,distribucióngeográficaysectoreconómico,pasaranaestarosemantuvierandesempleadasenlosañosenque lacrisis afectóalpaís, informaciónqueserádemuchautilidadeneldiseñodepolíticasquebusquenreducir el impacto de shocks externos sobre eldesempleo.EnelCapítulo 10seargumenta,sustentadocon datos del comportamiento de los trabajadoresdurantelacrisisyenexperienciasinternacionales, latransformacióndelFondodeCapitalizaciónLaboral(FCL) en un verdadero seguro de desempleo que

protejaefectivamentealtrabajadorenépocasdecrisis.SeconcluyeenelCapítulo 11conunanálisisdelpapeldelapolíticadesalariosmínimosenépocasdecrisisymás allá, como un instrumento demejoramientodelingresoyproteccióndelossalariosrealesdelostrabajadores, sugiriendo acciones para combatir elestancamiento y el incumplimiento de los salariosmínimosenCostaRica.

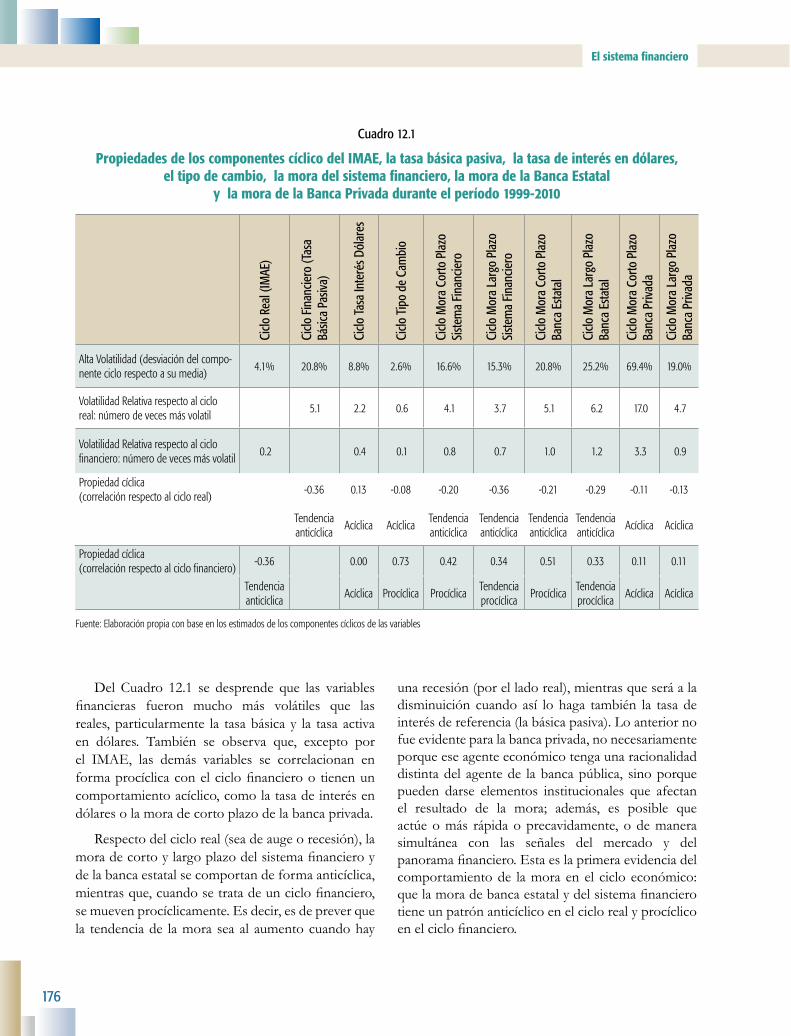

Laterceraáreatemáticasededicaalsistema financiero.NodebeolvidarsequelaGranContraccióncomenzóprecisamente comouna crisis financiera enEstadosUnidos, que luego se trasladó a la economía real yse propagó prácticamente al resto de las economíasdel mundo. ¿Cómo se afectó el sistema financierocostarricense? ¿Hubo problemas de iliquidez ysolvencia?Lasanteriorespreguntas sonelobjetodelosdoscapítulosqueconformanestasección.Enelprimero de ellos (Capítulo 12) se analiza la relaciónentreelcicloeconómicoylamorabancaria,esdecir,¿cómoafectanlasrecesionesylosperíodosdeaugeelcomportamientodepagodelosdeudoresdelosbancosestatales yde losprivados?El segundo (Capítulo 13)presentaunaperspectivasectorial,quecomplementala anterior. ¿Cuáles fueron las estrategias de créditopor actividad económica de los bancos antes de lacrisis y cómo semodificaron con su advenimiento?¿Quéleccionesdejalacrisisencuantoalaorientaciónsectorialdelcrédito?

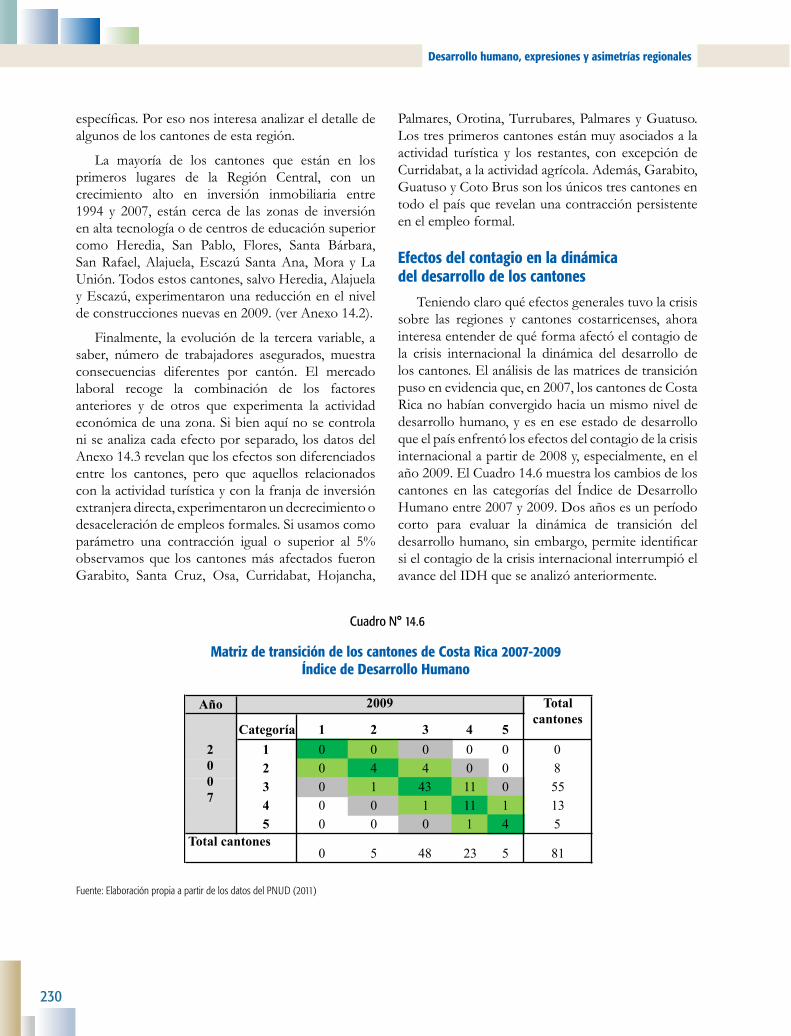

Lacuartaáreatemáticaseadentraenunaspectoque, desafortunadamente, ha estado ausente en laspolíticasdedesarrollodeCostaRicaenlasúltimasdosdécadas:lasasimetrías regionales.ElCapítulo 14estudialospatronesdedesarrollo cantonal en losperíodos1992-2007 y 2007-2009 con el propósito no solodemostrar que los promedios nacionales distan dereflejarlasituacióndeáreasespecíficasdelterritorionacional, en virtud de las condiciones endógenas,defactoresexternosyde laspolíticaspúblicas,sinotambiéndeestimarelefectogeográficodelarecientecrisis.Comocomplemento,enelCapítulo 15seofreceun análisisdeuna regiónque fueobjetode fuertesinversiones inmobiliarias y flujos de turismo en losañospreviosalacrisis:laRegiónChorotega.¿Cómose transmitió la crisis a esta región? ¿Cuál fue elimpactoeconómicoysocial?

ElquintotemalohemosdenominadoGobernanza e Institucionalidad Democrática; en el Capítulo 16 seexploran interrogantes de gran complejidad y

10

Introducción

relevancia:¿CómosecomparalarespuestadepolíticapúblicadeCostaRica a la contraccióngeneralizadadel2008con laquesedioa lacrisiseconómicadeiniciosdelosañosochenta?¿Porquéesimportanteestacomparación?¿Quépapel jugaron lasreformaseconómicas e institucionales de las últimas décadasen la capacidad actual del Estado costarricense dereducir la incidencia de la crisis económica globalen el país, proteger a los actores económicos másvulnerablesyreanudarelcrecimientoeconómico?

Finalmente, elCapítulo 17 procura, con base enloscapítulosanteriores,unasíntesisdelas leccionesque podemos aprender como país del contagiode la crisis internacional y esboza un conjunto derecomendaciones que puedenmejorar la capacidadde la nación para enfrentar, anticipar y respondera una prolongación de la crisis actual en los paísesdesarrollados o ante el acaecimiento de shocksexternosseveros.

No queremos cerrar esta introducción sin antesreiterar que los estudios que forman parte de estevolumenfueronhechosentreelaño2010einiciosdel2011conelobjetivodeanalizarlosefectosdelacrisisy la respuesta inmediata del país para enfrentarla.Aunqueexistendatosposteriores,consideramosquelos análisis, lecciones y recomendaciones que aquíse presentan mantienen su validez y pertinencia.Esperamos que este esfuerzo de investigaciónconstituyaunaportealprocesodeanálisisyreflexióndelacapacidaddeCostaRicaparaenfrentareventosexternos, pero también para fortalecer y mejorarsu capacidad de alcanzar tasas de crecimientode largo plazo que le permitan, no sólo mejorarsignificativamente su desarrollo humano, sinotambiénreducirsusdisparidadesregionales.

11

La Dinámica Económica Reciente y el Estallido de la Crisis

Tema1

1.1 Respuesta a la cRisis: costa Rica en el contexto Regional capítulo 1. CoSta riCa frente a la Gran ContraCCión PolítiCaS MaCroeConóMiCaS y SeCtorialeS

capítulo 2. reSPUeSta de PolítiCa ante la Gran ContraCCión

1.2 lo macRo capítulo 3. PolítiCa MaCroeConóMiCa en CoSta riCa dUrante la Gran reCeSión: eStíMUlo fiSCal y Control Monetario

capítulo 4. SolvenCia del Gobierno Central en tieMPoS de la CriSiS 2008-2009

1.3 lo sectoRial capítulo 5. la reCiente CriSiS eConóMiCa y SU efeCto en el SeCtor tUriSMo capítulo 6. análiSiS de la CriSiS MUndial de PreCioS de loS aliMentoS, CaUSaS y MedidaS de MitiGaCión adoPtadaS capítulo 7. eStiMaCión de loS aPoyoS a la aGriCUltUra en CoSta riCa Para el Periodo 2008-2009

anabelle Ulate, Max Soto, eSteban JiMénez, víCtor Miranda

Costa Rica frente a la Gran Contracción

Entreelaño2008y2009lasecono-mías del mundo experimentaron unacontracción generalizada del créditoglobal,elcomercioyelcrecimientoeco-nómico, de tal magnitud, que llevarona Kenneth Rogoff y Carmen Reinhart(2009:199)adenominarestacrisiscomolaSegunda Gran Contracción.Estecapítulobuscadeterminarcuálesfueron losme-canismosdecontagiodeesefenómeno,cuálesfueronsusefectosycuálessonlasleccionesaprendidas.

Las primeras manifestaciones de lacrisisglobaliniciaronaprincipiosdelaño2007cuandoFreddieMac,laCorporación

Federal de Préstamos Hipotecarios deVivienda1 anuncióel27de febreroqueno compraría más hipotecas riesgosas2 ni títulos respaldados con hipotecas.Prácticamente un mes después, laNew Century Financial Corporation, líder en elfinanciamiento de hipotecas riesgosas,se acogió al Capítulo XI del Códigode Quiebras de Estados Unidos.3 Apesarde loanterior, elPresidentede laReservaFederaldeEstadosUnidos,BenBernanke, manifestó ante el Congresodeesepaísque“hastaestemomento,sinembargo, el impacto de los problemasen elmercado subprime en la economíacomo un todo y en los mercados

Capítulo 1

“La única sorpresa sobre la crisis económica del 2008 es que fuera una sorpresa para tantos.”

Joseph Stiglitz (2010:1)

1 Federal Home Loan Mortgage Corporation

2 Estas son hipotecas denominadas sub-prime porque el crédito está calificado por debajo de la evaluación de aquellos que reciben una tasa de interés más baja. Estos créditos se dirigen a personas con ingresos bajos y tienen un riesgo más alto de no ser pagadas.

3 Federal Reserve Bank of ST. Louis. The Financial Crisis: A Timeline of Events and Policy actions http://timeline.stlouisfed.org. Este capítulo XI permite que los acreedores o deudores soliciten a una Corte el establecimiento de un plan para reorganizar la empresa y de forma ordenada ir haciéndole frente a las deudas.

14

Costa Rica frente a la Gran Contracción

financieros parece estar contenido.”4 Durante elaño 2007 estos problemas fueron percibidos comouna crisis financiera estadounidense referida a lashipotecas riesgosas.EnCostaRica, el periódicoLaNación del 22 de setiembre del 2007 tituló que la‘CrisishipotecariaenEE.UU.nodeberíaalarmarnosdemasiado’basadoen laopinióndeAlbertoTrejos,ex-ministrodeComercioExterior,quienafirmóque“Lopositivoesquelareduccióndetasas,(enEEUU)unido a que el mercado va saliendo del problema,generaunareactivacióndeunaeconomíaquecompralamitaddenuestrasexportaciones.”5

Peroaprincipiosdel2008lasituacióninternacionalempezóacambiar.ElMinisteriodelTesorodelReinoUnidosevioobligado,enfebrerodeesemismoaño,a asumir temporalmente la propiedad del bancoNorthern Rock con el propósito de proteger a losahorrantesyevitarunmayorcontagioenelsistemafinanciero inglés.6 Se puso en evidencia entoncesun proceso de contagio internacional, definidopor Kaminsky, Reinhart y Vegh (2003:3) como“un episodio en el cual hay importantes efectosinmediatosenvariospaísesdespuésdeunevento,esdecir,cuandolasconsecuenciassonrápidasyfuriosas(fast and furious) ysedesarrollanenhorasodías.”Unmesdespués,el24demarzodel2008,elBancodelaReservaFederaldeNuevaYorkanunciólaaprobacióndefinanciamientoparafacilitarlaadquisicióndeBear Stearns Companies Inc.porpartedeJPMorgan Chase & Co.7 Este eventopusoenevidenciaqueel contagiohacia el resto del sector financiero estadounidenseerainminente.Enesemomento“…estabaclaroqueelestallidode laburbujahabíacausadomásdeunaarrugaenlaeconomía”Stiglitz(2010:29)

Hastaesemomentolospaísesendesarrollo,comoCosta Rica, no consideraban que sus economíaspudieran ser parte de ese contagio rápido y furiosoporque sus sistemas financieros no tenían vínculosfinancieros asociados a la tenencia de “activos

tóxicos”,esdecir,desdeelpuntodevistafinancieroestabanlejosdelepicentrodelacrisisfinanciera.Sinembargolapercepcióndelcontagioempezóacambiarcuando en el mercado internacional se incrementóelpreciode losbienesprimariosomateriasprimas,denominadoscommodities,sinquelojustificaraningúncambio en la estructura de estos mercados, sinomás bien como consecuencia de la corrida de losinversionistasquedejaron losactivosfinancierosenesemomentoriesgososysemovieronhacialosbienesprimarios.8Inicióasíelsegundoprocesodecontagio,definido por Kaminsky, Reinhart y Vegh (2003:3)como una externalidad, y por Rogoff y Reinhart(2009:241)comouna“externalidadafuegolento”,lacualincluyeelsurgimientodeefectosgradualesperoprolongadosenlademandaexterna,elproductoyelempleo.

El15deseptiembredel2008sedeclaróenquiebraLehman Brothers, uno de los bancos de inversiónmásimportantesdeEstadosUnidosque,adiferenciade Bear Stearns no fue rescatado. Este evento esconsideradoel iniciode lacrisis internacional. (TheEconomistSept.102009).“Enoctubredel2008 laeconomíaamericanaestabaencaídalibreapuntodetraerseabajolaeconomíamundial”(Stiglitz2010:27),aunqueparaestemismoautorlaquiebradeLehmanBrothers fue “la consecuencia del desvanecimientoeconómico,nosucausa;aceleróunprocesoqueyaibaencamino.”Stiglitz(2010:29)

En este capítulo analizamos cuáles fueron losmecanismos de transmisión de la crisis, cuáles losefectos sobre el sector externo, la producción, elempleoylapobrezaenCostaRica,encomparaciónconlosotrospaíseslatinoamericanos.Enelsiguientecapítulo se analiza la respuesta de las autoridadeseconómicascostarricensesanteestaGran Contracción,para derivar lecciones y comprendermejor nuestracapacidad de respuesta ante un impacto externo quenoesfrecuente,perosídegranmagnitud.

4 Testimonio ante el Congreso de los Estados Unidos, marzo del 2007, traducción libre.

5 La Nación, Sábado 22 de setiembre del 2007. ‘Crisis hipotecaria en EE.UU. no debería alarmarnos demasiado’ Entrevista al Dr. Alberto Trejos. Sección Noticias Economía. http://wvw.nacion.com/ln_ee/2007/septiembre/22/economia1249566.html

6 http://webarchive.nationalarchives.gov.uk/+/http://www.hm-treasury.gov.uk/press_16_08.htm

7 Federal Reserve Bank of ST. Louis. The Financial Crisis: A Timeline of Events and Policy actions http://timeline.stlouisfed.org

8 Este proceso se denomina Flight to Quality.

15

La Dinámica Económica Reciente y el Estallido de la Crisis

Costa Rica y América Latina: lejos del epicentro financiero pero cerca del contagio a fuego lento

Para analizar los efectos de la crisis en CostaRica,interesaconocercómosecomportaronlosdosprincipalescanalespordondese transmitió lacrisisinternacional,asaber,elcanalfinancierocompuestoporelcrédito internacionaly la inversiónextranjeradirecta,yelcanaldelademandaexternacompuestopor las exportaciones, los socios comerciales y los

términos de intercambio. Estos canales no sonigualmente importantes para todas las economíasni se comportaron demanera homogénea. Por esointeresa establecer las diferencias que se dieronentre Costa Rica y América Latina. Como bien loexpresanPrasadyKose(2010:4)“lacrisishasidounrecordatorioamargodeque,portodossusbeneficios,la profundización de los vínculos comerciales yfinancieros puede servir como unmecanismo paramagnificarlasperturbacioneseintensificarsusefectosenelsectorrealdelaeconomíadeunanación”.

Cuadro 1.1

Importancia relativa de crédito internacional como porcentaje del PIB

2006 2007 2008 2009

Bolivia 3,39% 3,42% 1,95% 3,83%

Ecuador 4,97% 6,24% 4,09% 3,45%

Uruguay 8,44% 9,57% 7,35% 9,81%

Brasil 6,00% 6,95% 6,41% 5,85%

Nicaragua 11,16% 10,20% 10,30% 9,09%

Perú 6,00% 9,40% 10,59% 10,22%

Chile 14,90% 17,40% 19,80% 25,64%

Panamá 285,81% 318,62% 340,05% 333,55%

Guatemala 9,74% 10,84% 10,77% 8,88%

Paraguay 9,11% 7,66% 5,37% 5,25%

Argentina 5,00% 5,69% 4,73% 3,99%

El Salvador 11,56% 10,23% 10,19% 7,82%

República Dominicana 6,96% 8,42% 7,33% 6,89%

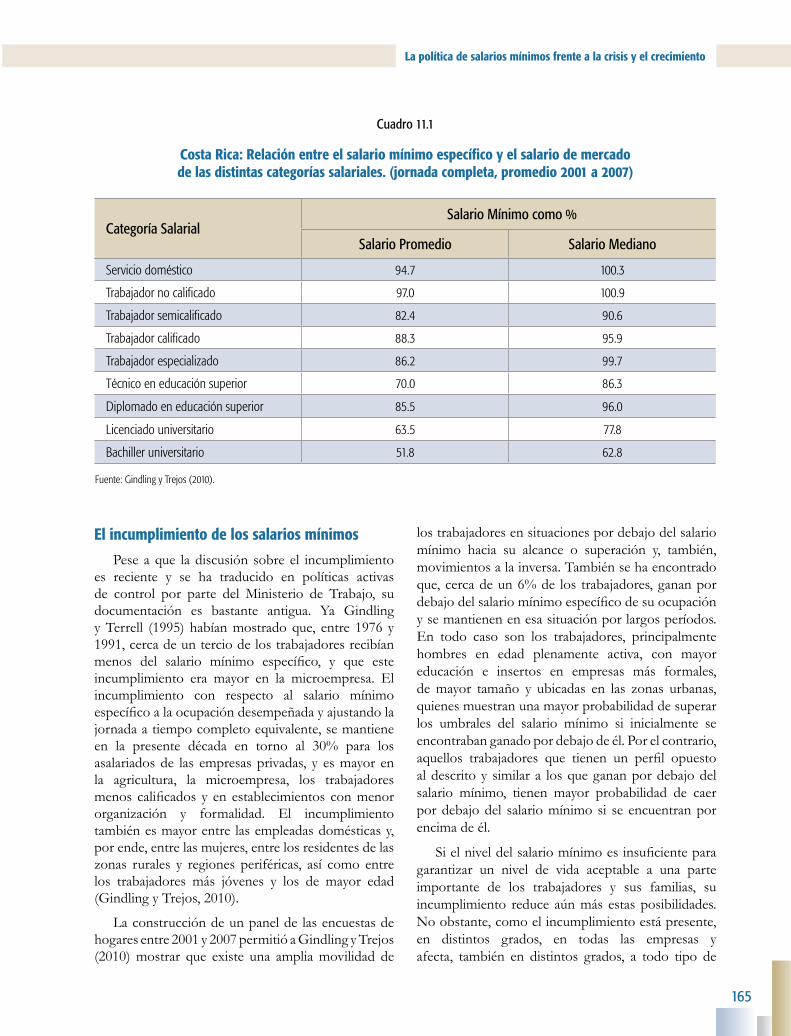

Honduras 9,90% 10,83% 9,87% 7,63%

Colombia 4,87% 5,62% 4,26% 3,21%

México 5,31% 6,42% 6,80% 7,71%

Costa Rica 17,60% 19,83% 20,42% 15,79%

Venezuela 4,50% 3,56% 1,98% 1,63%

Fuente: Elaboración propia a partir de la información del Fondo Monetario Internacional y el Bank of International Settlements (BIS)

16

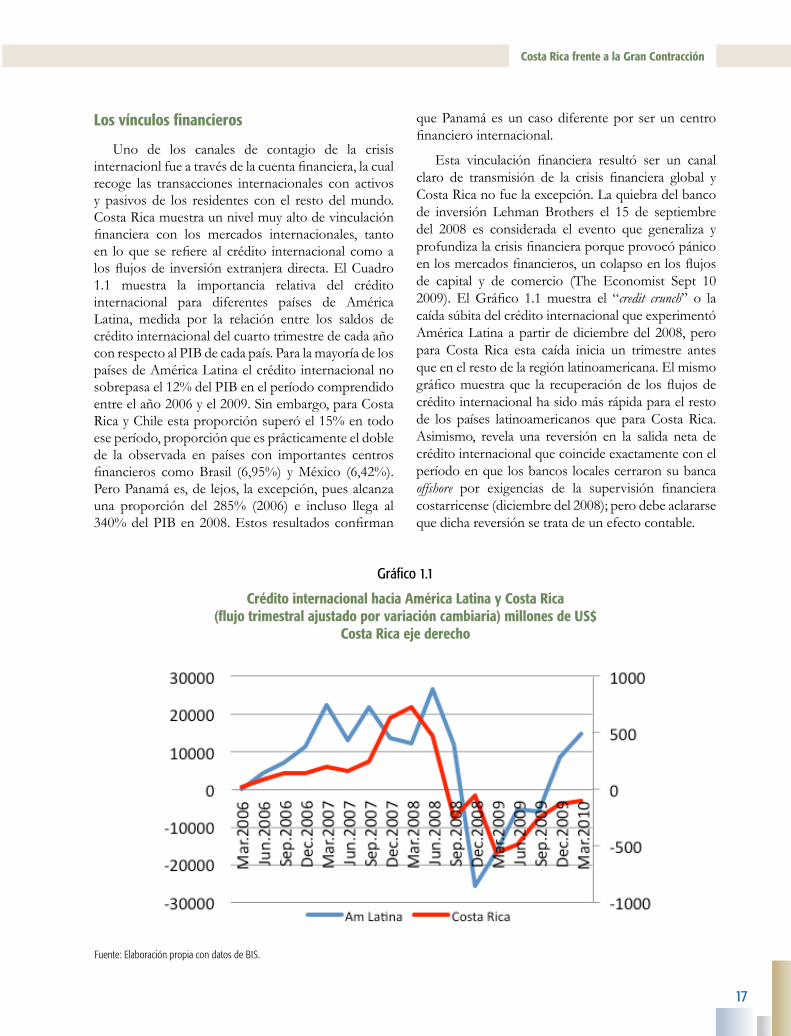

Los vínculos financieros

Uno de los canales de contagio de la crisisinternacionlfueatravésdelacuentafinanciera,lacualrecoge las transacciones internacionales con activosypasivosde los residentes con el restodelmundo.CostaRicamuestraunnivelmuyaltodevinculaciónfinanciera con los mercados internacionales, tantoen loque se refiereal crédito internacional comoalosflujosde inversiónextranjeradirecta.ElCuadro1.1 muestra la importancia relativa del créditointernacional para diferentes países de AméricaLatina, medida por la relación entre los saldos decréditointernacionaldelcuartotrimestredecadaañoconrespectoalPIBdecadapaís.ParalamayoríadelospaísesdeAméricaLatinaelcréditointernacionalnosobrepasael12%delPIBenelperíodocomprendidoentreelaño2006yel2009.Sinembargo,paraCostaRicayChileestaproporciónsuperóel15%entodoeseperíodo,proporciónqueesprácticamenteeldoblede la observada en países con importantes centrosfinancieros comoBrasil (6,95%) yMéxico (6,42%).PeroPanamáes,delejos,laexcepción,puesalcanzauna proporción del 285% (2006) e incluso llega al340%delPIBen2008.Estosresultadosconfirman

quePanamáesuncasodiferentepor seruncentrofinancierointernacional.

Esta vinculación financiera resultó ser un canalclaro de transmisión de la crisis financiera global yCostaRicanofuelaexcepción.Laquiebradelbancode inversión Lehman Brothers el 15 de septiembredel 2008 es considerada el evento que generaliza yprofundizalacrisisfinancieraporqueprovocópánicoenlosmercadosfinancieros,uncolapsoenlosflujosde capital y de comercio (The Economist Sept 102009). ElGráfico 1.1muestra el “credit crunch” o lacaídasúbitadelcréditointernacionalqueexperimentóAméricaLatinaapartirdediciembredel2008,peropara Costa Rica esta caída inicia un trimestre antesqueenelrestodelaregiónlatinoamericana.Elmismográficomuestraque la recuperaciónde losflujosdecréditointernacionalhasidomásrápidaparaelrestode los países latinoamericanos que paraCostaRica.Asimismo, revela una reversión en la salida neta decréditointernacionalquecoincideexactamenteconelperíodoenquelosbancoslocalescerraronsubancaoffshore por exigencias de la supervisión financieracostarricense(diciembredel2008);perodebeaclararsequedichareversiónsetratadeunefectocontable.

Gráfico 1.1

Crédito internacional hacia América Latina y Costa Rica (flujo trimestral ajustado por variación cambiaria) millones de US$

Costa Rica eje derecho

Fuente: Elaboración propia con datos de BIS.

Costa Rica frente a la Gran Contracción

17

La Dinámica Económica Reciente y el Estallido de la Crisis

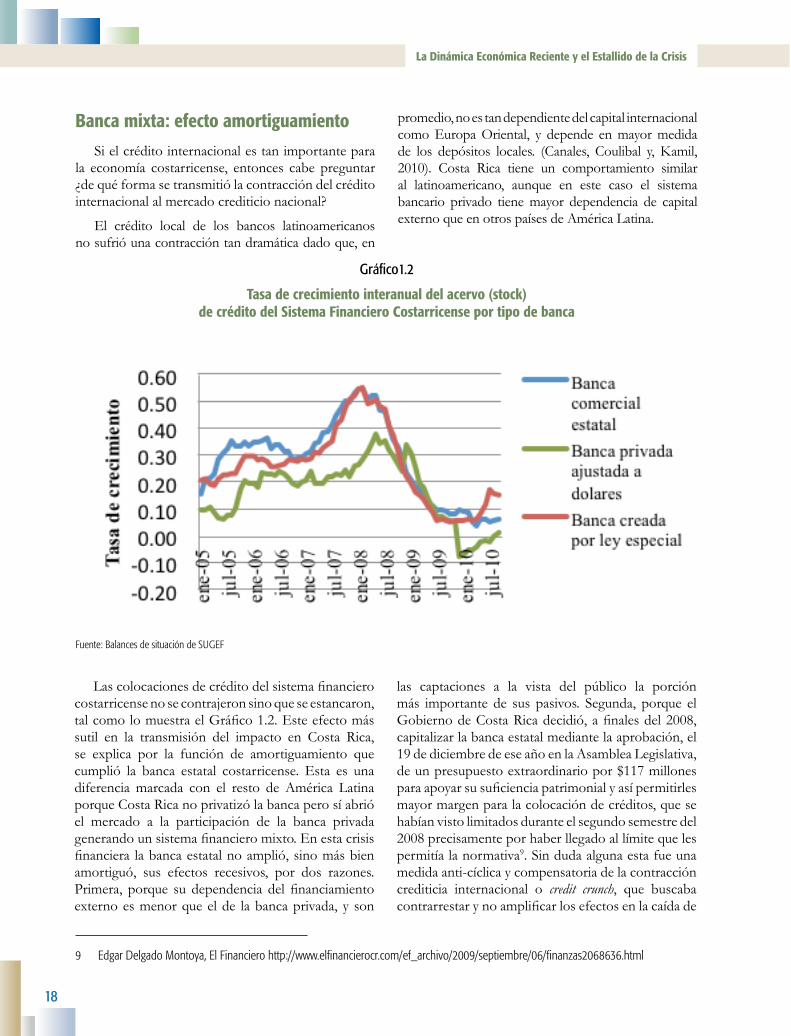

Banca mixta: efecto amortiguamiento Sielcréditointernacionalestanimportantepara

la economía costarricense, entonces cabe preguntar¿dequéformasetransmitiólacontraccióndelcréditointernacionalalmercadocrediticionacional?

El crédito local de los bancos latinoamericanosnosufrióunacontraccióntandramáticadadoque,en

promedio,noestandependientedelcapitalinternacionalcomoEuropaOriental, y depende enmayormedidade los depósitos locales. (Canales, Coulibal y, Kamil,2010). Costa Rica tiene un comportamiento similaral latinoamericano, aunque en este caso el sistemabancario privado tienemayor dependencia de capitalexternoqueenotrospaísesdeAméricaLatina.

9 Edgar Delgado Montoya, El Financiero http://www.elfinancierocr.com/ef_archivo/2009/septiembre/06/finanzas2068636.html

Lascolocacionesdecréditodelsistemafinancierocostarricensenosecontrajeronsinoqueseestancaron,talcomolomuestraelGráfico1.2.Esteefectomássutil en la transmisión del impacto en Costa Rica,se explica por la función de amortiguamiento quecumplió la banca estatal costarricense. Esta es unadiferenciamarcada con el resto de América LatinaporqueCostaRicanoprivatizólabancaperosíabrióel mercado a la participación de la banca privadagenerandounsistemafinancieromixto.Enestacrisisfinanciera labancaestatalnoamplió,sinomásbienamortiguó, sus efectos recesivos, por dos razones.Primera, porque su dependencia del financiamientoexternoesmenorqueelde labancaprivada,y son

las captaciones a la vista del público la porciónmás importante de sus pasivos. Segunda, porque elGobiernodeCostaRicadecidió,afinalesdel2008,capitalizarlabancaestatalmediantelaaprobación,el19dediciembredeeseañoenlaAsambleaLegislativa,deunpresupuestoextraordinariopor$117millonesparaapoyarsusuficienciapatrimonialyasípermitirlesmayormargenparalacolocacióndecréditos,quesehabíanvistolimitadosduranteelsegundosemestredel2008precisamenteporhaberllegadoallímitequelespermitíalanormativa9.Sindudaalgunaestafueunamedidaanti-cíclicaycompensatoriadelacontraccióncrediticia internacional o credit crunch, que buscabacontrarrestarynoamplificarlosefectosenlacaídade

Gráfico1.2

Tasa de crecimiento interanual del acervo (stock) de crédito del Sistema Financiero Costarricense por tipo de banca

Fuente: Balances de situación de SUGEF

18

laproducciónlocal.ElGráfico1.2muestracómosedetuvoladesaceleracióndelcréditodomésticodelosbancosestatalesapartirdelprimertrimestredel2009.

Porelcontrario,alcompararelcomportamientodelabancaprivadayestatalseobservaque,para laprimera,suscolocacionescrediticiassísecontrajeron,locualtieneunefectoamplificadordelacrisisglobalenlaeconomíacostarricense.Unaposibleexplicacióndeestecomportamientodiferenciadoesquelabancaprivadacostarricensetieneunamayordependenciadelfinanciamientoexternoenmonedaextranjera(US$).Estoesunaventajaenperíodosdecrecimiento,perouna desventaja en la reciente contracción crediticia

internacional,puesseconvirtióenuncanaldirectodetransmisióndelosproblemasdeliquidezinternacionalyenunmedioparaamplificarlosefectosrecesivosdelcontagio.Paraelaño2009esteresultadodesfavorablellevóalabancaprivadaareducirsusobligacionesconel restodelmundo10.Esteresultadotieneunefectopro-cíclicoporquelareduccióndelcréditoacompaña,no contrarresta, la reducción del crecimiento de laproducción local. Adicionalmente, desde el 18 dediciembre del 2008 la SUGEF impuso limitacionesalasoperacionesconlabancaoffshore11forzandoqueactivos,pasivosypatrimoniofuerantrasladadoshacialabancacondomicilioenCostaRica.

10 BCCR julio 2010

11 Rudolf Lucke ,Actualidad económica http://www.actualidad-e.com/main.php?action=&artid=2008&catid=120&template=art_list.tpl

Cuadro 1.2

Flujos de inversión extranjera directa Porcentaje del PIB

2005 2006 2007 2008

Bolivia -3,01% 2,45% 2,79% 2,95%

Ecuador 1,33% 0,65% 0,44% 1,91%

Uruguay 5,10% 7,73% 5,58% 7,20%

Brasil 1,71% 1,76% 2,63% 2,90%

Nicaragua 4,97% 5,41% 6,73% 9,89%

Perú 3,25% 3,75% 5,07% 3,74%

Chile 5,91% 4,98% 7,67% 9,90%

Panamá 6,22% 14,58% 9,66% 10,27%

Guatemala 1,87% 1,96% 2,23% 2,19%

Paraguay 0,72% 1,87% 1,54% 2,04%

Argentina 2,87% 2,58% 2,47% 2,68%

El Salvador 2,99% 1,29% 7,40% 3,55%

República Dominicana 3,35% 4,29% 3,85% 6,28%

Honduras 6,15% 6,18% 6,62% 6,23%

Colombia 8,34% 4,89% 5,37% 5,35%

México 2,86% 2,30% 3,05% 2,31%

Costa Rica 4,31% 6,61% 7,32% 6,87%

Venezuela 1,78% -0,32% 0,27% 0,52%

Fuente: UNCTAD

Costa Rica frente a la Gran Contracción

19

La Dinámica Económica Reciente y el Estallido de la Crisis

De esta manera, se concluye que la bancamixta fue un factor importante para amortiguar latransmisióndelacrisis crediticia,comotambiénlofuela capitalizaciónde labanca estatal y el cierrede labancaoffshore.12

Inversión extranjera directa: efecto rezagado y caída leve

A pesar de la turbulencia financiera y ladesaceleración de la economía norteamericana, aúnen 2008 se reportó un crecimiento de la inversiónextranjera directa, y no fue sino hasta 2009 quelas cifras preliminares mostraron una importantecontracción.13 El Cuadro 1.2 pone en evidenciala importancia relativa de los flujos de inversiónextranjeradirectaparalaeconomíacostarricense.

Enpromedio,en2007estosflujosde inversiónrepresentaronel7%delPIBcostarricense,locualesprácticamenteeldobledelpromediodeSuraméricay 1.5 veces el de Centroamérica. Este vínculo definanciamiento de largo plazo ha estado orientado,en el caso de la economía costarricense, hacia lasexportacionesdealtatecnología,perotambiénhaciaeldesarrolloinmobiliariorelacionadoconlaactividadturística.DeacuerdoconelInformesobreflujosdeinversiónextranjeradirectadelBancoCentraldeCostaRica(2008),elsectorinmobiliariorecibióel34%yelturísticoel17,4%delosflujosdeinversiónextranjeradirectaqueingresaronenelaño2007.Adicionalmente,EstadosUnidoseselprincipalpaísdeorigendelasinversiones inmobiliarias (55%) como también delflujodeinversiónextranjeradirecta(54%).Sibiennose trata exactamente delmismo sector inmobiliarioestadounidense, sí hay evidentemente un vínculopor medio del financiamiento y de los corredoresque buscaban vender a las familias extranjeras unasegundacasaenCostaRica.

PartedelincrementodelaIEDenelperíodo2006-2007 se explica por la entrada de los mega bancosextranjeros en elmercadofinanciero doméstico, quehasta entonces no habían tenido una participaciónimportanteenelpaís.DeacuerdoconelInformedelBancoCentral(2008:9),“hubooperacionesfinancieras

que incrementaron losflujos de IEDe introdujeroncambiosenlacomposicióndelsectorfinanciero.Entreotros,lasadquisicionesdelBancoInterfin,BANEX,ylosbancosUnoyCuscatlánporpartedelScotiabank,HSBCyelCitibank,respectivamente.Adicionalmente,GE Money adquirió la Corporación FinancieraMiravallesycompróaccionesdelBACSanJosé.”

Vínculos reales

Ladesaceleracióndelaeconomíaestadounidense,en2007,generódudassobre lavinculacióndelrestode las economías a los ciclos económicos de losEstadosUnidos,porquehastaesemomentonohabíarepercutido sobre las tasas de crecimiento del restode los países, específicamente las de las economíasemergentes(FMI,2007:121).Dosdelasrazonesqueseesgrimieronparaexplicarestaaparentedesvinculaciónfueron,enprimer lugar,que ladesaceleración“estaba relacionada con eventos sectoriales específicos en EEUU- corrección en los sectores de vivienda y manufactura- en lugar de factores comunes como el precio del petróleo o eventos del mercado accionario que usualmente estuvieron detrás de las caídas anteriores.” Y,ensegundo lugar,que“los vínculos comerciales con Estados Unidos se han vuelto progresivamente menos importantes para muchos países” (FMI, 2007:121).Está claro que la percepción de muchos actores,incluyendoladelFondoMonetarioInternacional,sobrelaprofundidaddelacrisisysusconsecuenciasglobales,aúnnoeraclaraen2007.Actualmente sabemosqueelcontagiohacia laseconomíasemergentessísedio,aunqueestefueraafuego lento.

Sin embargo, el segundo punto sigue siendo unargumentoválido.PrasadyKose(2010)encuentranque la participación relativa de las economíasemergentes,particularmenteBrasil,IndiayChina,hacrecidomucho, tanto en el producto y el comerciomundial como en las reservas internacionales. Susestimaciones sugieren que, efectivamente, los cicloseconómicos entre las economías emergentes sonmás fuertes y que se han debilitado con respectoa las economías desarrolladas. Es decir, aquellaseconomíasconvínculosconBrasil,ChinaylaIndiaprobablementelograronsortearmejorlacaídaenlademandaexternadelospaísesdesarrollados.

12 Sobre el tema de la regulación de las offshore véase también el capítulo de Yong y Soto, Tema 3.

13 CEPAL. Informe para América Latina y el Caribe sobre Inversión extranjera directa 2009

20

Gráfico 1.3

Porcentaje de las exportaciones según destino

Fuente: Elaboración propia con datos de UNCTAD: Merchandise trade matrix, exports, annual, 1995-2009

Costa Rica

0%

20%

40%

60%

80%

100%

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

México

0%

20%

40%

60%

80%

100%

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

Honduras

0%

20%

40%

60%

80%

100%

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

Brasil

0%

20%

40%

60%

80%

100%

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

Chile

0%

20%

40%

60%

80%

100%

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

Argentina

0%

20%

40%

60%

80%

100%

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

Destinos:

Estados Unidos

Unión Europea

Asia*

China

América Latina*

Mercado Común Centroamericano

Brasil

Otros

Costa Rica frente a la Gran Contracción

21

La Dinámica Económica Reciente y el Estallido de la Crisis

La diversificación de los socios comerciales permite sortear mejor la crisis

De acuerdo con el gráfico 1.3, el mercado deEstados Unidos sigue siendo el principal destinode las exportaciones tanto costarricenses como deotros países latinoamericanos; sin embargo, en losúltimos años se ha incrementado la participaciónde China y otros países asiáticos como destinode las exportaciones costarricenses. Lo mismo hasucedido en otros países latinoamericanos comoBrasil y Chile. Como se señaló anteriormente, enestacrisisesunaventajatenermayoresvínculosconeconomíasemergentescomoChina,BrasilylaIndia;sin embargo, Brasil y la India aún no son destinosimportantesparalasexportacionescostarricenses.

SisecomparaconotrospaísesdeAméricaLatina,encontramosquehaymuchadiferenciaenlaimportanciarelativadelossocioscomerciales.Porejemplo,aunqueCostaRicatieneunamayordiversificaciónqueMéxicoyHonduras,para losqueEEUUrepresentamásdel85%deldestinodelasexportaciones,presentamenordiversificaciónquevariospaísesdeSuramérica;estostrespaísesseencuentranentre losquesufrieronunamayordesaceleración.Porconsiguiente, la intensidadcon que se recibió la caída de la demanda externadependiódeladiversidaddevínculosdecadaeconomíaconelrestodelmundo.

Brasilformapartedelgrupodepaísesquesufrieronla menor desaceleración en el crecimiento del PIBreal,Chile yArgentinadelgrupo intermedio;por sulado Costa Rica,México y Honduras, pertenecen algrupo que sufrió la mayor desaceleración. Una altadiversificación del destino de las exportaciones, asícomodelavariedaddeproductos,suavizaelcontagiodelacrisisinternacional,yaquereducelavulnerabilidadantecaídasenlademandadelossocioscomerciales.

Demanda externa: más de un año de contracción

Elgráfico1.4muestraque,antesdelacrisis,latasade crecimiento de las exportaciones de Costa Ricasuperaba el promedio deAmérica Latina. Tambiénmuestra que, tantoparaAméricaLatina comoparaCosta Rica, la caída en las exportaciones inicióen el segundo semestre de 2008, y no fue hasta elcuartotrimestrede2009queempezaronacrecerlasexportacionesdeCostaRicaydeAméricaLatina.Ainiciosde2010 la tasadecrecimientoanualizadadelasexportacionesdeCostaRicadejódesernegativa,mientrasqueladeAméricaLatinacontinuósiéndolo.Con respecto a las importaciones costarricenses,el comportamiento es muy similar al promedio deAméricaLatina, aunque la caídaesunpocomayor,llegandocasial30%enelsegundotrimestredel2009.

Gráfico 1.4

Evolución de las exportaciones e importaciones. Costa Rica versus América Latina

Fuente: Banco Mundial

22

Impacto en los términos de intercambio: al inverso de América Latina

Los períodos de bajo crecimiento económico en los países en desarrollo están asociados a una caída de los precios de los productos primarios (Rogoff y Reinhart, 2009:32). El Gráfico 1.5 muestra que, previo a la crisis, hay un impacto positivo de términos de intercambio para América Latina y que, precisamente en el año 2009, con la Gran Contracción, se da una caída de los precios relativos en la región. Es decir, no solo se reducen las exportaciones por la caída en la demanda externa sino que, además, el valor relativo de las exportaciones de América Latina inicialmente creció en 2008 pero luego cayó en 2009. Este es un impacto muy fuerte sobre los ingresos externos de los países que son exportadores netos de productos

primarios. Pero Costa Rica y América Central enfrentan un comportamiento de los términos de intercambio diferente al promedio latinoamericano. Durante el período previo a la crisis, estos países enfrentaron un crecimiento relativo del precio de sus importaciones mayor que el de sus exportaciones, y en el año 2008 América Central experimentó una caída. Tanto Costa Rica como el resto de los países de América Central son importadores de materias primas como el petróleo y el trigo, lo que explica la preocupación de estos países y, específicamente, de Costa Rica, de retomar la política agrícola para extender el cultivo de alimentos. Este impacto de los términos de intercambio en América Central tuvo un efecto negativo sobre el comercio previo a la crisis; sin embargo, en el año 2009 este efecto fue positivo.

Gráfico 1.5

Impacto en Términos de Intercambio

Fuente: CEPAL

Costa Rica frente a la Gran Contracción

23

La Dinámica Económica Reciente y el Estallido de la Crisis

Los efectos de la crisis

La intensidaddelcontagiode laGran Contraccióndependedelaestructuradecadaeconomía,decómoestá vinculada con las economías desarrolladas quehansufridolacontracciónydelos instrumentosdeajusteconquecuentacadaunadeellas.

La recesión tardó en llegar y duró poco

Elefectodelacrisisinternacionalsobreelsectorrealdelaseconomíaslatinoamericanastuvounrezagoconsiderableconrespectoa loqueseconsiderafueel inicio de la recesión en Estados Unidos, lo quees llamadoporRogoff yReinhartcomoslow burn ocontagioafuegolento.

Los primeros países de la región en los que elPIB trimestral cayó respecto al año anterior fueronColombia, Costa Rica y México, durante el cuartotrimestre del año 2008; seguidamente, durante elprimer trimestre de 2009, se les unieron Brasil,Argentina,Chile,Paraguay,NicaraguayElSalvador;PerúyVenezuelaempezaronsucaídaenelsegundotrimestre de 2009, mientras que Bolivia, RepúblicaDominicanayPanamánoexperimentaroncaídasenelPIBdurantelarecesióninternacional.Lacaídamásfuerte la experimentóMéxico, conuna contraccióndelPIBde 9,97%en el segundo trimestre de 2009respectoalsegundotrimestredelañoanterior.

Durante la recesión, el tiempo de contracciónvarióentrelospaísesdelaregión.Lascontraccionesmás largas entre el primer trimestre de 2007 y elprimertrimestrede2010lasexperimentaronMéxico(5trimestresconsecutivos)yElSalvador(5trimestresconsecutivos hasta el primer trimestre de 2010); lesiguencon4trimestresconsecutivosdecontracción

del PIBCostaRica, Paraguay yVenezuela (hasta elprimer trimestre de 2010, único país en la regióncon pronósticos de crecimiento negativo en 2010--ver Cuadro 1.1--, pronóstico que se confirmó,según datos del FMI publicados en setiembre del2011); Chile y Brasil experimentaron caídas en elPIB durante 3 trimestres consecutivos, mientrasqueArgentina,Colombia yNicaragua solo cayerondurante2trimestresconsecutivos.

¿Cuáles países desaceleraron más su crecimiento?

Para responder esta pregunta se clasificaron lospaísesdeAméricaLatinadeacuerdoconelcrecimientodelPIBrealentrelosaños2008,2009yelestimadopor el FMI para el año 2010. Los países aparecenordenadosenelCuadro1.3segúnlamagnituddeladesaceleracióndelcrecimientodelPIB,medidacomola diferencia entre la tasa de crecimiento promediodelperíodo2008-2009yelperíodo2006-2007eneseorden.Lospaísesseclasificaronentrescategorías,asaber,losseismenosafectadosporlacrisisfinanciera,es decir, con un porcentaje de desaceleración entre0%y -3,4%,unacategoría intermediaqueagrupaalos países con porcentajes de desaceleración entre3,5%y5%,yunaterceracategoríaquecomprendelospaísesmásafectados,conunatasadedesaceleraciónquesuperael5%.

En la última columna del Cuadro 1.3 aparecetambiénunamedidadelreboteenelcrecimientodelos países latinoamericanos, definido este como ladiferenciaentre la tasadecrecimientodelaño2010yelpromediodelperíodo2006-2007,eneseorden.Estamedidapermiteresponderalapregunta¿cuálespaíseshanlogradoregresaralastasasdecrecimientodelPIBrealpreviasalaGran Contracción?

24

Cuadro 1.3Clasificación de los países de acuerdo con el crecimiento del PIB real

Países 2006-2007 2008-2009 Desaceleración 2010 Rebote

Bolivia 4,68% 4,74% 0,06% 4,04% -0,64%

Ecuador 3,39% 3,39% 0,01% 2,90% -0,49%

Uruguay 5,88% 5,66% -0,22% 8,50% 2,62%

Brasil 5,02% 2,44% -2,58% 7,54% 2,52%

Nicaragua 3,65% 0,63% -3,02% 3,05% -0,60%

Perú 8,32% 5,24% -3,08% 8,27% -0,05%

Chile 4,59% 1,06% -3,53% 5,03% 0,44%

Panamá 10,31% 6,50% -3,80% 6,20% -4,10%

Guatemala 5,84% 1,88% -3,96% 2,41% -3,43%

Paraguay 5,54% 0,87% -4,67% 8,96% 3,41%

Argentina 8,56% 3,77% -4,79% 7,47% -1,09%

El Salvador 4,27% -0,60% -4,87% 0,96% -3,31%

República Dominicana 9,57% 4,35% -5,22% 5,50% -4,07%

Honduras 6,42% 0,99% -5,44% 2,44% -3,98%

Colombia 7,24% 1,78% -5,47% 4,69% -2,56%

México 4,13% -2,61% -6,74% 4,98% 0,85%

Costa Rica 8,36% 0,86% -7,51% 3,80% -4,56%

Venezuela 9,01% 0,67% -8,34% -1,30% -10,31%

Fuente: Elaboración propia con datos de FMI, World Economic Outlook Database, (2010). Datos estimados desde 2009, excepto República Dominicana a partir de 2008.

Lo primero que destaca del cuadro es la sincronía en la desaceleración del crecimiento de los dieciocho países latinoamericanos considerados en el análisis. Lo segundo que resalta es que en el rebote no hay sincronía, pues algunos países lograron alcanzar y hasta superar las tasas de crecimiento promedio de los dos años previos a la crisis. Lo tercero es que Costa Rica está en la categoría de los más afectados y de aquellos países con un efecto rebote bajo, ya que si bien en 2010 ya experimentó un crecimiento positivo, este es apenas la mitad del promedio observado en los dos años previos a la crisis internacional. México, que también se encuentra en la categoría de los países más afectados, sí logra un efecto rebote positivo en el 2010, cuando alcanza las tasas de crecimiento promedio previas a la crisis internacional. Los países que crecían a tasas

promedio superiores al 6% en los dos años previos a la crisis (2006 y 2007) no se vieron afectados de igual forma. Perú, Panamá y Argentina tuvieron una menor desaceleración que República Dominicana, Honduras, Colombia, Costa Rica y Venezuela. De estos países, Perú y Argentina prácticamente retomaron la tasa de crecimiento previa a la crisis, es decir muestran un mayor efecto rebote en 2010, mientras que Costa Rica y República Dominicana solo logran alcanzar la mitad del desempeño previo a la crisis y Venezuela se aleja de todos los casos anteriores, al seguir decreciendo su economía en 2010. En el segundo capítulo de este libro se analiza la habilidad de un país, y particularmente la de Costa Rica, para enfrentar esta perturbación económica no prevista y con efectos adversos a escala mundial.

Costa Rica frente a la Gran Contracción

25

La Dinámica Económica Reciente y el Estallido de la Crisis

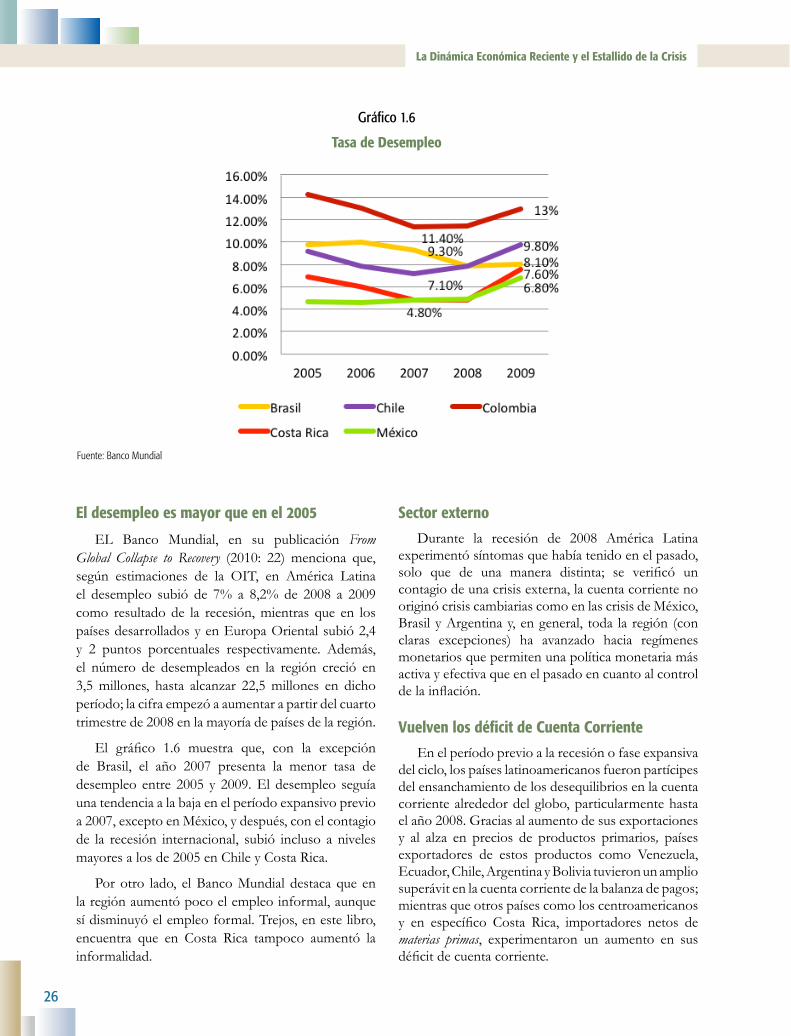

El desempleo es mayor que en el 2005

EL Banco Mundial, en su publicación From Global Collapse to Recovery (2010: 22) menciona que,según estimaciones de la OIT, en América Latinael desempleo subió de 7% a 8,2% de 2008 a 2009como resultadode la recesión,mientras que en lospaísesdesarrolladosyenEuropaOrientalsubió2,4y 2 puntos porcentuales respectivamente. Además,el número de desempleados en la región creció en3,5millones, hasta alcanzar 22,5millones en dichoperíodo;lacifraempezóaaumentarapartirdelcuartotrimestrede2008enlamayoríadepaísesdelaregión.

El gráfico 1.6 muestra que, con la excepciónde Brasil, el año 2007 presenta la menor tasa dedesempleo entre 2005 y 2009.El desempleo seguíaunatendenciaalabajaenelperíodoexpansivoprevioa2007,exceptoenMéxico,ydespués,conelcontagiode la recesión internacional, subió incluso a nivelesmayoresalosde2005enChileyCostaRica.

Porotro lado, elBancoMundial destacaque enlaregiónaumentópocoelempleoinformal,aunquesídisminuyóelempleoformal.Trejos,enestelibro,encuentra que en Costa Rica tampoco aumentó lainformalidad.

Sector externo

Durante la recesión de 2008 América Latinaexperimentósíntomasquehabíatenidoenelpasado,solo que de una manera distinta; se verificó uncontagiodeunacrisisexterna,lacuentacorrientenooriginócrisiscambiariascomoenlascrisisdeMéxico,BrasilyArgentinay,engeneral, toda laregión(conclaras excepciones) ha avanzado hacia regímenesmonetariosquepermitenunapolíticamonetariamásactivayefectivaqueenelpasadoencuantoalcontroldelainflación.

Vuelven los déficit de Cuenta Corriente

Enelperíodoprevioalarecesiónofaseexpansivadelciclo,lospaíseslatinoamericanosfueronpartícipesdelensanchamientodelosdesequilibriosenlacuentacorrientealrededordelglobo,particularmentehastaelaño2008.Graciasalaumentodesusexportacionesy al alza en precios de productos primarios, paísesexportadores de estos productos como Venezuela,Ecuador,Chile,ArgentinayBoliviatuvieronunampliosuperávitenlacuentacorrientedelabalanzadepagos;mientrasqueotrospaísescomoloscentroamericanosy en específico Costa Rica, importadores netos dematerias primas, experimentaron un aumento en susdéficitdecuentacorriente.

Gráfico 1.6

Tasa de Desempleo

Fuente: Banco Mundial

26

Duranteelaño2009,sinembargo,comoresultadodelaincertidumbreanivelglobalydelacontracciónen el comercio internacional, los impactos entérminos de intercambio fueron desfavorables paralosexportadoresnetosdematerias primasycondujeronaunareduccióndelossuperávitencuentacorrienteo, incluso, a la aparición de undéficit, al contrario,los países importadores netos de materias primasexperimentaron un impacto favorable en los

términosdeintercambioquelespermitiómejorarsusposicionesdeficitariasencuentacorriente.

No se observan diferencias en la composiciónde los gruposdepaísesmás afectados, intermediosy menos afectados en cuanto al balance en cuentacorriente, ya que en cada grupo están presentestanto países que previo a la recesión tenían ampliosuperávit, como países que se mantuvieron comodeficitariosdurantetodoelperíodo.

Gráfico 1.7

Balance en Cuenta Corriente (Porcentaje del PIB)

Fuente: FMI

Costa Rica frente a la Gran Contracción

27

La Dinámica Económica Reciente y el Estallido de la Crisis

Gráfico 1.8

Porcentaje de la Población bajo la Línea de Pobreza

Fuente: CEPAL

La pobreza aumentó durante la crisisSegúnelBancoMundial,ensureporteFrom Global

Collapse to Recovery (2010:7), entrelosaños2002y2008unos 60 millones de latinoamericanos salieron dela pobreza y, aunque entre 9 y 10millones cayeronen ella en 2009, esta cifra pudo haber sidomuchomayordenohaberexistidolosprogramasactualesdetransferenciascondicionadas.

Esto se refleja en el gráfico 1.8, quemuestra lareducciónenelporcentajede lapoblaciónquevivebajo la línea de pobreza según datos de CEPAL.Entre2005y2009seobservaunareducciónde6.7puntosporcentualesenlapobrezadeAméricaLatinaconsideradaensuconjunto.Esteindicadorcae11.4puntosporcentualesenelcasodeBrasil,quemuestrauna tendenciasostenidadereducciónde lapobrezainclusoparaelaño2009.CostaRica,paísquelogróreduciraun16,4%elporcentajedesupoblaciónquevivebajolalíneadelapobrezaen2008,experimentóun incremento de 2.5 puntos porcentuales, lo queequivalearetrocederalasituacióndelaño2006.

Lecciones aprendidas

Lacrisis internacionalnoesuneventofrecuentenifácildeanticipar.Hubovarioseconomistas,comoPaul.Krugman,MauriceObstfeldyKennethRogoff,quellamaronlaatenciónsobrelainsostenibilidaddel

endeudamientodeEstadosUnidos;otros,comoRobertShiller, lo hicieron sobre la burbuja inmobiliaria, entantoNourielRoubiniadvirtiósobrelainminenciadelacrisis(RoubiniyMihm,2011:3).Perolagranmayoríano alertó sobre los problemas, por lo que era muydifícilparaunpaíspequeñocomoCostaRicaanticiparlacrisisinternacional.Noobstanteloanterior,unavezquesedieronloseventosdeprincipiosdel2008,yaeraposibleanticiparuncontagioafuegolentoenelrestode las economías. La desaceleración de la economíanorteamericanayladisminuciónenlatasadeinterésinternacionalfuerondosindicadoresimportantesquealertaronsobreelcontagiode lacrisisfinanciera.Esimportanteentenderydarseguimientoaestasyotrasvariablescomoindicadoresdeunposiblecontagioafuegolento.

Espocoprobablequesecierren loscanalespordonde se podrían transmitir una eventual y futurarecesión global. Precisamente, en la cumbre delG20 de noviembre de 2010, los países miembrosratificaron su compromiso de mantener unaeconomíaglobalabierta,orientadaal librecomercioyalaaperturafinanciera,(G20,2010:6).Sinembargo,las características de estos canales de transmisiónsí podrían cambiar en el futuro. Por ejemplo enAmérica Latina, y en particular en Costa Rica,existe una tendencia a aumentar la participación delas exportaciones hacia países en desarrollo comoChina.Estadiversificaciónpodríaayudaramantener

28

la recuperación del crecimiento de los paíseslatinoamericanos y, a la vez, reducir la dependenciadel ciclo económico estadounidense, y así tener unmenorriesgodecontagioanteunaeventualrecesiónorecaídadelaeconomíaestadounidense.Esteúltimoaspectofueclaveenlamagnituddeladesaceleraciónquevivieronlaseconomíaslatinoamericanasyaque,entrelospaísesquesufrieronunamayordesaceleracióndel crecimiento, se encuentran también países cuyoprincipaldestinodeexportacionessonlosEEUU.

Otra lección aprendida es que una economíapequeña como la costarricense debe buscar laampliacióndeldestinodesusexportacionesnosolohacia China, sino también hacia otras economíasemergentescomoIndiayBrasil,paísesque,enestacrisis,lograronreactivarsuseconomíasconrapidez.

Con respecto al canal financiero, la caídarepentina del crédito internacional durante la crisisfinanciera puso en evidencia la alta dependenciade financiamiento externo de la banca privadacostarricense.Labancaprivadafuelaquemáscontrajolas colocaciones de crédito, precisamente cuandola economía también se estaba desacelerando. Esteresultadonosllevaaplantearlaimportanciadequeelsectorbancariocostarricense,enparticularelprivado,busquebalancearmejorelorigendesufinanciamientoentrefondosexternosyfondosdomésticos.Haydosposibles medidas que podrían contribuir a que labancaprivadareduzcaelfinanciamientoenmonedaextranjera. Una de ellas consistiría en hacer queel financiamiento interno fuera relativamente másbarato; sin embargo, dado el respaldo estatal quetienenlosbancosestatales,seríaaúnmásimportantemejorar las condiciones de financiamiento encolonesmediantelaimplementacióndeunsegurodedepósitosbancarios.Laotramedidaseríaestablecerrequisitosdeencajeparaloscréditosinternacionales,lo cual encarecería relativamente el financiamientoexterno.

Esta crisis también puso de manifiesto que lavulnerabilidad frente al contagio se acrecentó porla reducción del crédito internacional y no por latenencia de los denominados activos peligrosos otóxicos. Las fuentes de financiamiento en AméricaLatina provienen en gran medida del sistemabancario,poresolavulnerabilidadfinancieraenestacrisisseexplicaporlareduccióndeesosflujosynopor la tenenciade losdenominadosactivos tóxicos.La lección aprendida es que si bien Panamá, Chile

yCostaRica son los países deAméricaLatina conelvínculofinanciero internacionalmásfuerte,Chilees el país que aumenta la participación del créditointernacional, mientras que Costa Rica sufrió unafuertereducción.Además,Panamálogrócompensarla contracción con ahorro doméstico mientras queCostaRicalohizosoloparcialmente(CEPAL,2010).

Durante la desaceleración económica, la bancaestatalcostarricensecumplióunpapelcontra-cíclico,mientrasqueelcomportamientodelabancaprivadafuemásbienpro-cíclico.EnelCapítulo2seanalizalacoordinaciónentreelGobiernoylosbancosestatalespara aminorar los efectos de la crisis, al contribuirconlacapitalizacióndelosbancosestatalesyaplicarunareduccióndelatasadeinterésaloscréditosdeviviendadelasfamiliasdeclasemedia.

Con respecto a la inversión extranjera directa,destacan tres lecciones aprendidas: enprimer lugar,disminuyóelingresodeIEDdebidoalacaídaenlaactividadeconómicainternacional.Ensegundolugar,enelcasocostarricense,partedelainversiónextranjeraqueingresóalpaísenlosañosanterioresalacrisisfuerealizada por cadenas bancarias internacionales quesefusionaronoadquirieroninstitucionesfinancieraslocales.Laestrategiadeestascadenasinternacionalesdependióengranmedidadelfinanciamientoexternoy en menor medida de la captación doméstica, loqueaumentólavulnerabilidaddelsistemafinancierocostarricense.En tercer lugar,otrapartede la IEDqueingresóaCostaRicaenelperíodoprevioalacrisissedestinóaproyectosinmobiliarios,particularmenteligados al desarrollo turístico, los cuales quedaronparalizados con la crisis, demodo que se convirtióenunafuenteadicionaldevulnerabilidaddelsistemafinanciero,conefectosenelsectorreal.

Losefectosdelacrisisfinancierainternacionalsesintieronenelempleoyenlapobreza,interrumpiendola tendencia decreciente del porcentaje de familiasbajo la líneadepobreza.El aumentoen lapobrezaenCostaRicadurante2009muestracómolapobrezaparecieraestarcorrelacionadaconelcicloeconómico.Loanteriorameritaunarevisióndelosprogramasdeapoyo a las familiasmás pobres, ya que la pobrezatiene un comportamiento cíclico, disminuye en elperíododebonanzayaumentaconladesaceleracióneconómica,locualgeneradudassobrelaefectividaddelosprogramasdereduccióndepobreza.

Costa Rica frente a la Gran Contracción

29

BibliografíaBanco Central de Costa Rica.

(2008) Inversión Extranjera Directa en Costa Rica 2007 – 2008 preliminar.Departamento de Estadística Ma-croeconómica.DEM-048.22defe-brero

Banco Central de Costa Rica.(2010). División Económica. Pro-grama Macroeconómico 2010-2011.SanJosé.Enero.

Banco Central de Costa Rica.(2010). División Económica. Revi-sión Programa Macroeconómico2010-2011.SanJosé.Julio.

Bank for International Settle-ments.Locational Banking Statistics.Ta-ble7A:ExternalLoansandDepositsof reporting banks vis-a-vis indivi-dualcountriesvis-a-visallsectors.

Briguglio,L;Cordina,G;Farru-gia,N;Vella,S.(2009)Economic Vul-nerability and Resilience: Concepts and Measurements. OxfordDevelopmentStudies37.3:229-247

Canales, J; Coulibaly, B; Kamil,H. (2010) “A Tale of Two Regions: Foreign-bank lending to emerging markets differed from continent to continent”.Fi-nance&Development47.1:35-36.

Cartas,J.(2010)“Dollarization De-clines in Latin America: Latin Ameri-cans are placing more value in their own currencies”.Finance&Development47.1:57.

G1OPortaldeNoticiasdaGlo-bo.EconomiaeNegócios.Mantegaanuncia nova alta do IOF para es-trangeirosnarendafixa.18deoutu-bro2010.

http://g1.globo.com/economia-e-negocios/noticia/2010/10/man-tega-anuncia-nova-alta-do-iof-para-estrangeiros-na-renda-fixa.html

G20. (2010) The G20 SeoulSummit Leaders’ Declaration No-vember 11 – 12, http://www.g20.org/Documents2010/11/seoul-summit_declaration.pdf

International Monetary Fund.Table1a. Indicesof PrimaryCom-modityPrices,1999-2010.

International Monetary Fund.WorldEconomicOutlookDatabase

International Monetary Fund.(2007) World Economic and Financial Surveys. World Economic Outlook:Spillovers and Cycles in the GlobalEconomy.WashingtonDC.April.

International Monetary Fund.(2010)Classification of Exchange Rate Arrangements and Monetary Policy Fra-meworks. Datos al 30 de junio del2004.Accesado el 13de agostode2010.

http://www.imf.org/external/np/mfd/er/2004/eng/0604.htm

International Monetary Fund.(2010)World Economic and Financial Surveys. World Economic Outlook: Re-balancing Growth. Washington DC.April.

International Monetary Fund.(2010)World Economic and Financial Surveys. World Economic Outlook:Recovery, Risk and Rebalancing.WashingtonDC.October.

Kaminsky Graciela, ReinhartCarmen y Vegh Carlos .2003. The

Unholy Trinity of Financial Contagion. NBER Working Paper 1006.NationalBureauof EconomicResearch.Oc-tober

National Bureau of EconomicResearch.Business Cycle Dating Com-mittee. Business Cycle Announce-ment.September10th2010.

Prasad Eswar and M.AyhanKose.(2010).Emerging Markets Resi-lience and Growth Amid Global Turmoil.BrookingsInstitutionPress.

ReinhartCarmenyRogoff Ken-neth. 2009. This Time is Different: Eight Centuries of Financial Folly. Prin-ceton University Press.Princeton,NewJersey.

Roubini Nouriel y Mihm Ste-phen.2011.Crisis Economics.PenguinBooks.NewYork.

Stiglitz Joseph (2010) Free Fall.W.W.Norton&Company,Inc.NewYork

TheEconomist.(2009)Economics Focus.Whatif?September10th

World Bank.(2010) Office of the Chief Economist Latin America and the Caribbean.FromGlobalCollapse toRecovery: Economic AdjustmentandProspectsinLatinAmericaandtheCaribbean.August.

WorldBank.(2010).Global Econo-mic Prospects: Fiscal Headwinds and Re-covery, Regional Appendix: Latin Ameri-ca and the Caribbean. WashingtonDC.Summer.

30

Lacrisisfinancieracontagióaluníso-no a las economías deAméricaLatina,perolaintensidaddesuimpactodistadesersimétrica.Además,lasrepercusionesdeestacrisissonmuydiferentesalasen-frentadasporlospaíseslatinoamericanosdurantelosañosochentaynoventa.Paraempezar,elepicentroseubicóenlospaí-ses desarrollados y no en los países endesarrollooemergentes.DeacuerdoconCowan,etal.(1999)losmalosdesempe-ños de los gobiernos latinoamericanosduranteladécadadelosnoventas seaso-cianconunaejecuciónprocíclicade lapolíticafiscalyconunaaltadependenciadeunareducidacantidaddebienespri-marios de exportación. Si bienmuchospaíses latinoamericanos aún mantienenesa vulnerabilidad externa, también esciertoquehandiversificadolaestructuradelademandadeesasmateriasprimasycombustibleshaciamercadosde rápidocrecimiento en los países denominadosemergentes. Este cambio permitió quevarios de los países latinoamericanosredujeransuexposiciónalacrisisinter-nacional. Este cambio tan importante,junto con la mejora en los equilibriosmacroeconómicosresultadodelaspolí-ticasdeajusteaplicadasdurantelasúlti-masdosdécadas,sondosdelasrazones

que sehan esgrimidopara explicarporqué los países latinoamericanos han te-nido unmargen de acciónmás ampliofrentealaGranContraccióndelaseco-nomíasdesarrolladas.

Si bien la magnitud del contagiodependió en gran medida en lavulnerabilidad económica de cadanación, también existen factores, comola respuesta de la política pública, queexplicanlasdiferenciasobservadaseneldesempeñolatinoamericanoenestacrisis.De allí que en este capítulo se analicenlas diferencias en la vulnerabilidadde Costa Rica frente a las economíaslatinoamericanasyenlahabilidaddelosgobiernospara sortear la adversidaddeestaGranContracción.

La vulnerabilidad de una economíaante perturbaciones externas dependede la naturaleza de los vínculos quehaya generado con el resto delmundo.AutorescomoBriguglioetal.(2009:230)la definen como “las condicionesinherentes que afectan la exposición deun país a las perturbaciones externas”.Enel capítulo anteriorquedóclaroqueCosta Rica es un país vulnerable a lasperturbaciones externas no solo porsus vínculos comerciales sino también

Respuesta de Política ante la Gran Contracción

Max Soto, anabelle Ulate, víCtor Miranda y eSteban JiMénezCapítulo 2

31

La Dinámica Económica Reciente y el Estallido de la Crisis

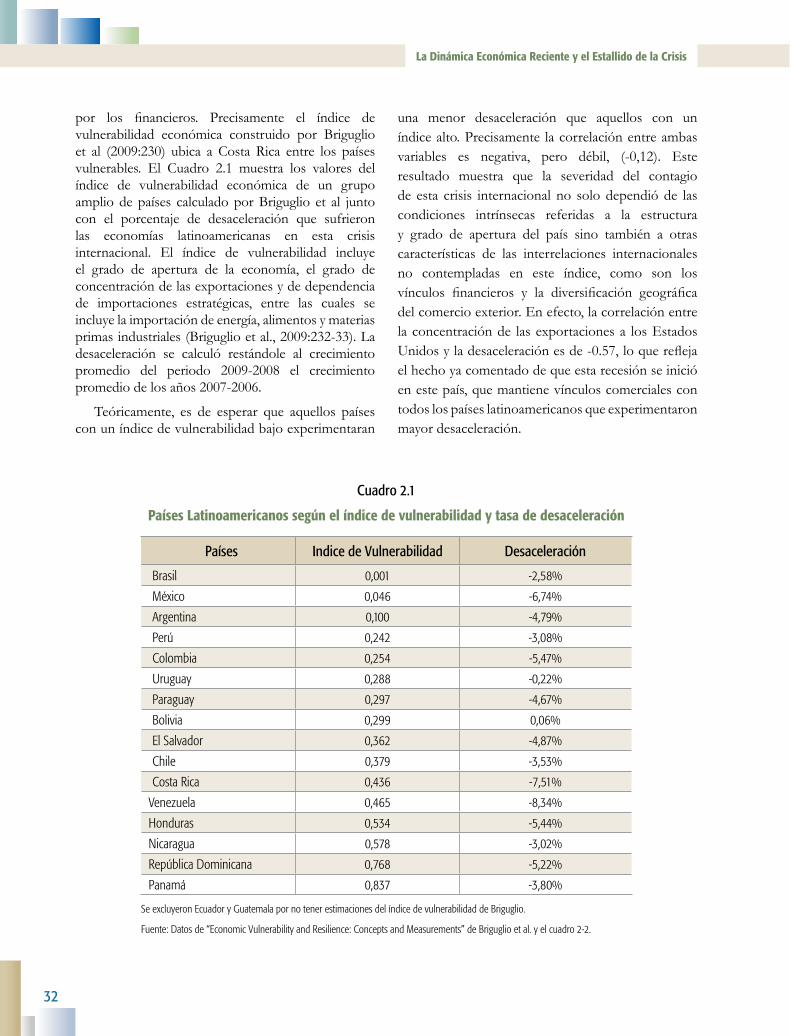

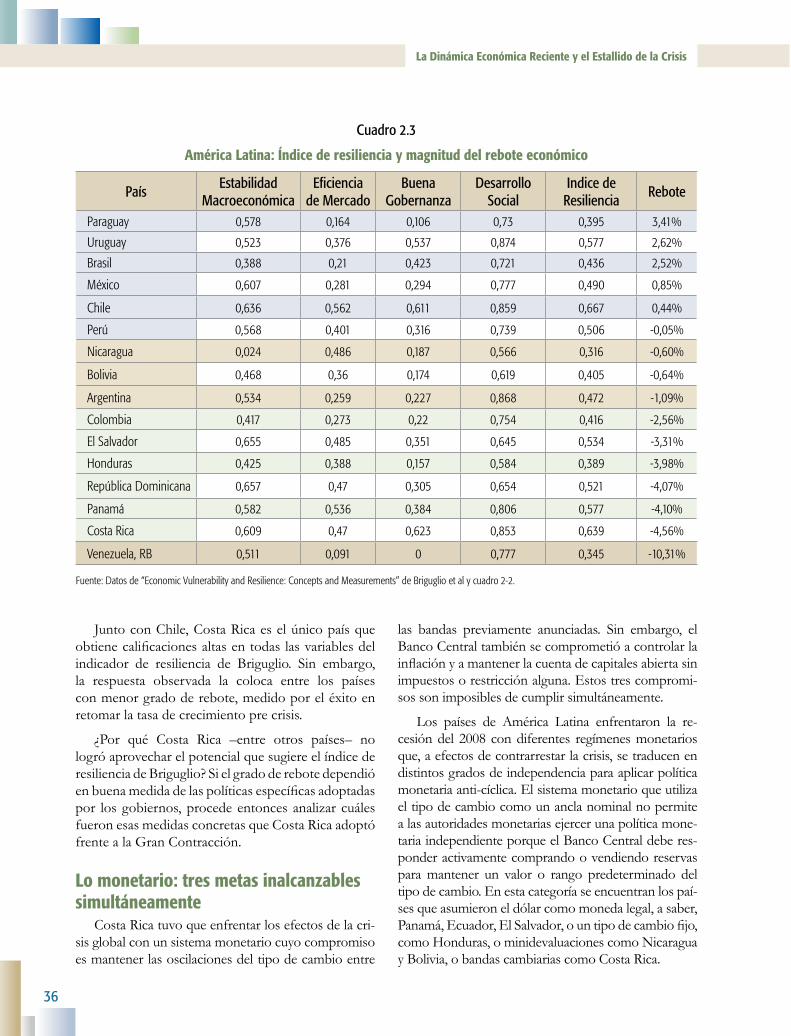

por los financieros. Precisamente el índice devulnerabilidad económica construido por Briguglioet al (2009:230) ubica a Costa Rica entre los paísesvulnerables. El Cuadro 2.1 muestra los valores delíndice de vulnerabilidad económica de un grupoampliodepaíses calculadoporBriguglio et al juntocon el porcentaje de desaceleración que sufrieronlas economías latinoamericanas en esta crisisinternacional. El índice de vulnerabilidad incluyeel grado de apertura de la economía, el grado deconcentracióndelasexportacionesydedependenciade importaciones estratégicas, entre las cuales seincluyelaimportacióndeenergía,alimentosymateriasprimasindustriales(Briguglioetal.,2009:232-33).Ladesaceleración se calculó restándole al crecimientopromedio del periodo 2009-2008 el crecimientopromediodelosaños2007-2006.

Teóricamente, es de esperar que aquellos paísesconuníndicedevulnerabilidadbajoexperimentaran

una menor desaceleración que aquellos con uníndicealto.Precisamente lacorrelaciónentreambasvariables es negativa, pero débil, (-0,12). Esteresultado muestra que la severidad del contagiode esta crisis internacional no solodependióde lascondiciones intrínsecas referidas a la estructuray grado de apertura del país sino también a otrascaracterísticas de las interrelaciones internacionalesno contempladas en este índice, como son losvínculos financieros y la diversificación geográficadelcomercioexterior.Enefecto,lacorrelaciónentrelaconcentraciónde lasexportacionesa losEstadosUnidosyladesaceleraciónesde-0.57,loquereflejaelhechoyacomentadodequeestarecesiónseinicióenestepaís,quemantienevínculoscomercialescontodoslospaíseslatinoamericanosqueexperimentaronmayordesaceleración.

Cuadro 2.1

Países Latinoamericanos según el índice de vulnerabilidad y tasa de desaceleración

Países Indice de Vulnerabilidad Desaceleración

Brasil 0,001 -2,58%

México 0,046 -6,74%

Argentina 0,100 -4,79%

Perú 0,242 -3,08%

Colombia 0,254 -5,47%

Uruguay 0,288 -0,22%

Paraguay 0,297 -4,67%

Bolivia 0,299 0,06%

El Salvador 0,362 -4,87%

Chile 0,379 -3,53%

Costa Rica 0,436 -7,51%

Venezuela 0,465 -8,34%

Honduras 0,534 -5,44%

Nicaragua 0,578 -3,02%

República Dominicana 0,768 -5,22%

Panamá 0,837 -3,80%

Se excluyeron Ecuador y Guatemala por no tener estimaciones del índice de vulnerabilidad de Briguglio.

Fuente: Datos de “Economic Vulnerability and Resilience: Concepts and Measurements” de Briguglio et al. y el cuadro 2-2.

32

Respuesta de Política ante la Gran Contracción

ElcasodeMéxicoesmuyelocuente,pueselíndicedeBriguglioetal.muestraquesuvulnerabilidadalasperturbacionesoshocksexternosesrelativamentebaja.Sin embargo, la desaceleración que experimentó sueconomíafuemuyfuerteporqueelprincipaldestinode sus exportaciones es el mercado de EstadosUnidos1,segúnseanalizóenelcapítuloanterior.Elíndice de vulnerabilidad deCostaRica esmenor alde cinco países de Centroamérica y el Caribe, sinembargo, la desaceleración de su economía fuemuchomayoraladetodalaregiónlatinoamericana,conexcepcióndeVenezuela.Unaexplicaciónposiblese encuentra en el canal de transmisión financiero.Los tres países con una participación del créditointernacionalfuertesonPanamá,ChileyCostaRica.Deacuerdoconloanalizadoenelcapítuloanterior,enPanamáel valordel crédito internacional superatresvecessuPIB,mientrasqueenChileyCostaRicarepresentaba el 20% de su respectivo PIB. Con lacrisisestaparticipaciónaumentóenChileaun25%,mientrasqueenCostaRicadisminuyóaun15,8%.Esdecir, elvínculofinancieroesuncanaladicionaldecontagiodelacrisisquetambiénhacevulnerablesa las economías, particularmente cuando estasenfrentan una reducción del crédito internacionalcomoelexperimentadoenestacrisisinternacional.

Habilidad para enfrentar la crisis: Costa Rica muestra una recuperación débilElhechodequeunpaísseamásvulnerablealas

perturbacionesexternasno significanecesariamenteque su recuperación económica será más lenta.De acuerdo conBriguglio et al., la habilidad de unpaís para enfrentar una crisis y recuperarse de ellase construye a partir de políticas domésticas. Estahabilidad se denomina resiliencia económica, y serefiere a las “acciones que toman las autoridadespolíticasylosagentesprivadosquelepermitenaunpaísenfrentarorecuperarsede losefectosadversosdeunaperturbación.”(Briguglioetal.,2009:230).

El Cuadro 2.2 clasifica a los países de acuerdocon lamagnitudde la recuperaciónde la economíaobservada en el año 2010 y comparada con

el promedio de crecimiento previo a la crisisinternacional.Aesta indicador se ledenomina aquímagnitud del rebote.Estamedidapermiteresponderlasiguientepregunta,¿enquémedidalospaíseslograronalcanzar o superar las tasas de crecimientodelPIBreal previas a la Gran Recesión? La magnitud delreboteesun reflejode la resilienciaeconómicaqueefectivamenteejercieronlasautoridadesdecadapaísfrentealacrisis internacional,esdecir,esreflejodelarespuestadepolíticaanticíclicadelosgobiernos.Noobstante,algunaseconomíasqueprevioalacrisistuvierontasasdecrecimientomuyporencimadesucrecimientopotencial,portratarsedeunperíododebonanza,encontraronmásdifícil retomarosuperarestecrecimiento.

Lo primero que destaca de los resultados delCuadro2.2esquetodoslospaíses,salvoVenezuela,lograron alcanzar un crecimiento positivo un añodespuésdel contagiode la crisis internacional.Estecuadro también muestra que Paraguay, Uruguay,Brasil,México,ChileyPerúlograronrecuperarlatasade crecimiento económico previo a la crisis. SalvoelcasodeMéxico,estaseconomíasexperimentaronuna desaceleración leve o relativamente moderada.La economíamexicana se vio afectadapor la gripeAH1N1 declarada pandemia en curso por laOMSen junio de 2009, y la chilena por el terremoto demagnitud8,8en laescaladeRichterquesufrióestepaísenfebrerode2010.

Hay un segundo grupo de países, compuestopor Ecuador, Nicaragua, Bolivia y Argentina,que estuvieron muy cerca de alcanzar las tasas decrecimientoeconómicopreviasalacrisisinternacional.Poresoselesagrupaconunaintensidadmediaenelrebote.

CostaRica,adiferenciadelospaísesanteriores,seubicaenelgrupodeeconomíasqueexperimentaron,enelaño2010,unarecuperacióndébil.Lastasasdecrecimientoalcanzadasporlaseconomíasclasificadasenestegruponosolonoretomanlasobservadasenel período previo a la crisis internacional, sino quesonlamitadomenosdelritmodecrecimientopre-crisis,conlaexcepcióndePanamá.

1 México es el país latinoamericano con una mayor dependencia del mercado de Estados Unidos, al cual destina el 80% de sus exportacio-nes. El promedio de la región latinoamericana fue el 40.7% en el 2009(CEPAL,2010:38)

33

La Dinámica Económica Reciente y el Estallido de la Crisis

Cuadro 2.2

Desempeño de los países latinoamericanos según desaceleración y magnitud del rebote económico (% de cambio)

Grupos por magnitud del Rebote

Países 2006-2007 2008-2009 Desaceleración 2010Magnitud de rebote

1 2 3 = (2-1) 4 5 = (4-1)

Fuerte

Paraguay 5.54% 0.87% -4.67% 8.96% 3.41%

Uruguay 5.88% 5.66% -0.22% 8.50% 2.62%

Brasil 5.02% 2.44% -2.58% 7.54% 2.52%

México 4.13% -2.61% -6.74% 4.98% 0.85%

Chile 4.59% 1.06% -3.53% 5.03% 0.44%

Perú 8.32% 5.24% -3.08% 8.27% -0.05%

Media

Ecuador 3.39% 3.39% 0.01% 2.90% -0.49%

Nicaragua 3.65% 0.63% -3.02% 3.05% -0.60%

Bolivia 4.68% 4.74% 0.06% 4.04% -0.64%

Argentina 8.56% 3.77% -4.79% 7.47% -1.09%

Débil

Colombia 7.24% 1.78% -5.47% 4.69% -2.56%

El Salvador 4.27% -0.60% -4.87% 0.96% -3.31%

Guatemala 5.84% 1.88% -3.96% 2.41% -3.43%

Honduras 6.42% 0.99% -5.44% 2.44% -3.98%

República Dominicana 9.57% 4.35% -5.22% 5.50% -4.07%

Panamá 10.31% 6.50% -3.80% 6.20% -4.10%

Costa Rica 8.36% 0.86% -7.51% 3.80% -4.56%

Sin Rebote Venezuela 9.01% 0.67% -8.34% -1.30% -10.31%

Nota: Las columnas 1 y 2 se refieren a los promedios de los dos años mencionados en cada una de ellas

Fuente: Elaboración propia con datos de FMI, World Economic Outlook Database, 2010. Datos estimados desde 2009, excepto República Dominicana a partir de 2008.

34

Respuesta de Política ante la Gran Contracción

Estosresultadosrevelandiferenciasenlahabilidadpara enfrentar los efectos de la crisis internacional.No es suficiente argumentar que las condicionesintrínsecasdelaseconomíasbastanparaexplicaresasdiferencias,porqueesoseríaválidoparalaintensidadde la desaceleración pero no explica la fuerza delreboteorecuperacióndelaactividadeconómica.

Es de esperar que las autoridades económicas ypolíticas de los diferentes países hayan reaccionadoaplicando diversas medidas con el objetivo deenfrentar el contagio. Además, como se mencionóal inicio, se supone que los países latinoamericanosestabanmejor preparados para enfrentar esta crisispor haber introducido reformas económicas paramejorar laestabilidadmacroeconómica, laeficienciaconqueoperan susmercados y la institucionalidaddemocrática.

¿Qué explica entonces, este comportamientodiferenciado en la recuperación de las economíaslatinoamericanas? Para responder esta pregunta seutilizaelíndicederesilienciaconstruidoporBriguglioet al (2009). Este índice se compone de variablesreferidasalaestabilidadmacroeconómica,eficienciadel mercado, gobernanza y desarrollo social. Losvalores calculados por los autores para los paíseslatinoamericanos en cada uno de estos ámbitos, sepresentan en el Cuadro 2.3. La presunción es queesos factores reflejan adecuadamente la capacidadde reaccióndeunpaís anteperturbacioneso shocksexternosseverosy,además,queestassoncondicionesqueseconstruyenenperíodosrelativamente largos,por lo que no se espera que sufranmodificacionessignificativasenelcortoplazo.

Elconceptoderesilienciahasidopocoexploradoen el estudio de la economía. Trabajos como el deBriguglio et al, se han enfocado principalmente enanalizar las economías de países muy pequeños yen vías de desarrollo. No obstante, las economíasemergenteshanlogradorecuperarsedemejormaneraque las desarrolladas durante la crisis financiera de2008,yestohadespertadomayorinterésacadémicoporeltemaderesilienciaeconómica.

Enesesentido,PrasadyKose(2010)indicanque,en lasdosúltimasdécadas,hahabidoconvergenciadel ciclo económico entre economías emergentes yunadivergenciagradualentreelciclodelaseconomíasemergentes y el de las economías desarrolladas;además,lasfluctuacionesenlosmercadosfinancierosse han vuelto más correlacionadas entre estosgrupos, pero esto no se ha convertido enmayoresfluctuacionesenlaactividadeconómicareal.Didier,Heiva y Schmuckler (2011) identifican un cambioestructural en la manera en que las economíasemergentesdirigensupolíticaeconómica,estecambioradicaenlacapacidadderealizarpolíticaeconómicaanticíclicaantesydurante lacrisisdel2008, lacualserelacionaconunmejorcontextomacroeconómicoyconposicionesfinancierasinternasyexternasmásseguras.Losautoresconcluyenquedeestamaneraseexplicaquelaseconomíasemergenteshayanlogradocontar conmayormargen demaniobra en el temafiscal y monetario, y que sus sistemas financieroshayantenidobalancesmássaludables.

La clasificación de Briguglio et al (2009) tienedeficiencias, tales como no tomar en cuentaindicadores de vulnerabilidad del sector financieroo la capacidad institucional para enfrentarla; sinembargo,esunaherramientaquepermitesepararlascaracterísticasestructuralesdeunaeconomía(índicede vulnerabilidad) de la capacidad de respuesta delsectorpúblicoanteunacrisis (índicede resiliencia),conlocualesposibleidentificarcuáleseconomíassonmásresilientes,porlainteraccióndelascaracterísticasestructurales de la economía con la capacidad derealizarpolíticaeconómicaanticíclica.