Embed Size (px)

Citation preview

1

UNIVERSIDAD NACIONAL DE SAN AGUSTIacuteN DE AREQUIPA

FACULTAD DE CIENCIAS CONTABLES Y FINANCIERAS

ESCUELA PROFESIONAL DE CONTABILIDAD

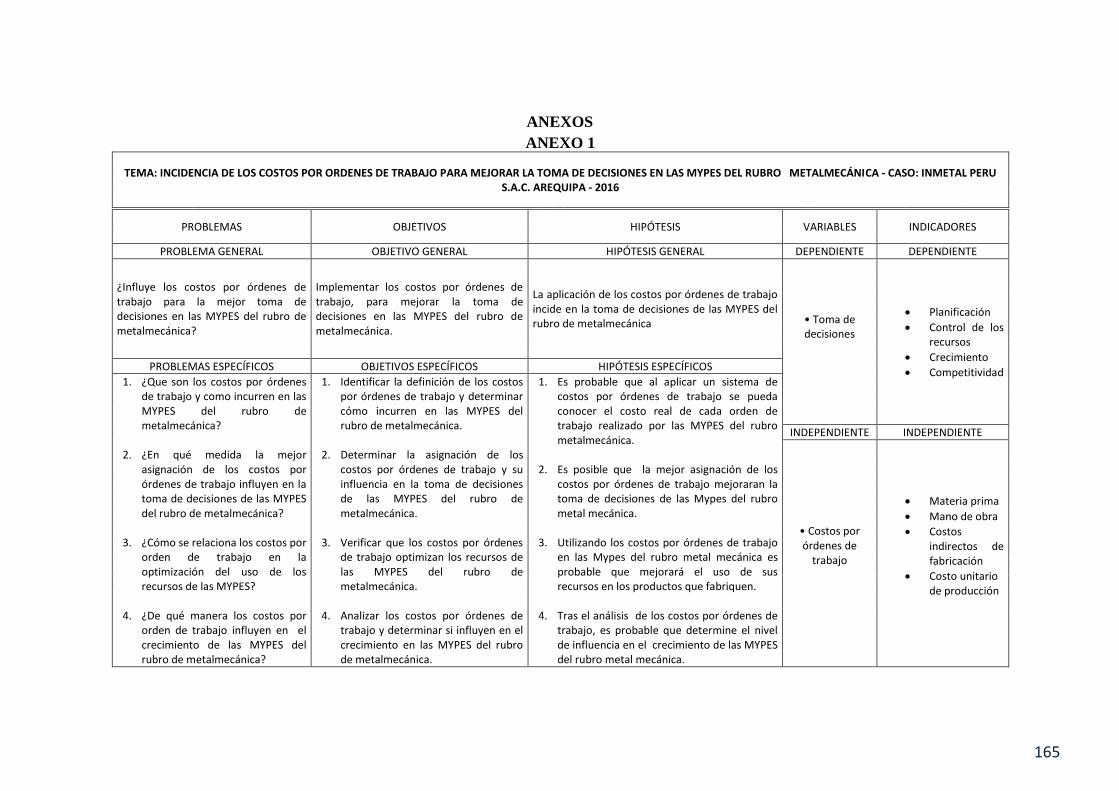

INCIDENCIA DE LOS COSTOS POR ORDENES DE TRABAJO

PARA MEJORAR LA TOMA DE DECISIONES EN LAS MYPES DEL

RUBRO METALMECAacuteNICA - CASO INMETAL PERU SAC

AREQUIPA - 2016

TESIS PRESENTADA POR LA

BACHILLER

ALVAREZ CASTRO YARIMA ISOLDA

PARA OBTENER EL TITULO

PROFESIONAL DE CONTADOR

PUacuteBLICO

Arequipa ndash Peruacute

2018

2

EPIacuteGRAFE

ldquoVivir no es soacutelo existir sino existir y

crear saber gozar y sufrir y no dormir sin

sontildear Descansar es empezar a morirrdquo

(Gregorio Marantildeoacuten)

3

DEDICATORIA

En primer lugar a nuestro padre Dios que es motivo de nuestro esfuerzo

A mis padres y mi hermano quienes siempre me alientan a cumplir mis objetivos

trazados quienes estaacuten siempre a mi lado apoyaacutendome en los momentos maacutes difiacuteciles

A mis profesores los cuales me inculcaron conocimientos y ensentildeanzas para mi

crecimiento como profesional y como persona

4

AGRADECIMIENTO

En primer lugar a Dios que sin el tal vez este trabajo de investigacioacuten no hubiera sido

posible

A mis padres quienes me apoyaron siempre incondicionalmente en mis estudios

5

PRESENTACIOacuteN

Sentildeor Decano de la facultad de Ciencias Contables y Financieras Sres Miembros del

jurado todos

A continuacioacuten presento el trabajo de investigacioacuten denominado ldquoIncidencia de los Costos

Por Ordenes de Trabajo Para Mejorar la Toma de Decisiones en las MYPES del Rubro

Metalmecaacutenica - Caso INMETAL PERU SAC - Arequipa - 2016rdquo producto de arduas

horas de trabajo labor y entrega con el cuaacutel pretendo optar el tiacutetulo profesional de

Contador Puacuteblico

Esta tesis ha sido realizada en cumplimiento al requisito previsto en el Reglamento de

Grados y Tiacutetulos de la Facultad de Ciencias Contables y Financieras de la Universidad

Nacional de San Agustiacuten la misma que nos permitiraacute obtener con vuestra aprobacioacuten el

tiacutetulo Profesional de Contador Puacuteblico

El mismo estaacute orientado hacia las MYPES del sector metalmecaacutenica para que estas puedan

utilizar el presente trabajo como guiacutea de esa forma utilizar los costos por oacuterdenes de

trabajo y asiacute tener un mejor control sobre el costo de sus operaciones con las cuales tomar

decisiones de esa manera incrementara el grado competitivo de la misma ya que al

obtener datos maacutes certeros de los costos podremos lograr un mejor control de los

elementos del costo (materiales directos mano de obra directa y los costos indirectos de

fabricacioacuten) asiacute como los gastos en los que incurre la empresa optimizaremos la

rentabilidad y los precios deseados permitiendo de esta manera colocar a las MYPES en

una buena posicioacuten en el mercado y lograr un crecimiento de las mismas

Con el presente trabajo de investigacioacuten espero que sea de utilidad para la comunidad

contable No me queda sino expresar mi agradecimiento a la Universidad Nacional de San

Agustiacuten por la oportunidad que me brindoacute de realizar mis estudios profesionales

Alvarez Castro Yarima Isolda

Autor

6

RESUMEN

El presente trabajo de investigacioacuten titulado ldquoINCIDENCIA DE LOS COSTOS POR

ORDENES DE TRABAJO PARA MEJORAR LA TOMA DE DECISIONES EN LAS

MYPES DEL RUBRO METALMECAacuteNICA - CASO INMETAL PERU SAC

AREQUIPA - 2016rdquo tiene por objetivo analizar y determinar los costos al producir un

bien o servicio realizado por la Mype

INMETAL PERU SAC es una MYPE del rubro metal mecaacutenica la cual se dedica a la

produccioacuten de bienes o servicio de estructuras metaacutelicas sobresaliendo el servicio de

reparacioacuten de cucharones de las palas mecaacutenicas siendo esta actividad la que mejor

utilidad genera Puesto que por el gran crecimiento que tuvo la actividad extractiva y de

construccioacuten en la regioacuten Arequipa el mercado metal mecaacutenica se disparoacute creaacutendose

muchas Mypes de este rubro

Actualmente todas las decisiones de la empresa como por ejemplo el hecho de elegir

queacute tipo de contrato respecto al servicio realizado es maacutes conviene para la empresa asiacute

como determinar el precio de venta del bien o servicio producido y otras muchas

decisiones son tomados por los duentildeos de la Mype Considerando que la administracioacuten de

costos que actualmente realizan son tradicionales o podriacutea decirse muy superficiales

conocimiento que adquirieron por el transcurso del tiempo trabajando en este tipo de

produccioacuten sin tomar en cuenta los costos en base a un sistema de costos adecuado para la

actividad

Es por ello que la presente investigacioacuten tiene como objetivo determinar los costos de

produccioacuten de la Mype del rubro metal mecaacutenica INMETAL PERU SAC para la

obtencioacuten de una informacioacuten real y fidedigna con la cual se pueda realizar una adecuada

toma de decisiones que mejore la actividad productiva y financiera de la MYPE Para lo

cual se empleoacute un anaacutelisis financiero con ratios y la aplicacioacuten de paso a paso sobre los

costos por oacuterdenes de trabajo del periodo de enero y febrero del 2016

Tras la implementacioacuten de los costos por oacuterdenes de trabajo se concluye que la

informacioacuten que nos brinda el sistema de costos propuesto brinda informacioacuten real

importante para la toma de decisiones de la gerencia Asiacute mismo con esta implementacioacuten

se mejora la eficiencia de la produccioacuten empleando productos de calidad con una mejor

gestioacuten de los recursos sin provocar grandes incrementos en el precio final del producto

7

ABSTRACT

The present research work entitled INCIDENCE OF COSTS FOR WORK ORDERS

TO IMPROVE DECISION-MAKING IN THE MSE FOR THE METALWORKING -

CASE CATEGORY INMETAL PERU SAC AREQUIPA - 2016 aims to analyze and

determine the costs to produce a good or service provided by the MSE

INMETAL PERU SAC is a mechanical MSE for the metal category which is

dedicated to the production of goods or service of metallic structures protruding scoops

repair service of mechanical being this activity which generates better blades Since the

growth that had mechanical construction in the region Arequipa market metal and

extractive activity soared creating many SMEs in this area

Currently all the decisions of the company as for example the fact of choosing what

type of contract with respect to the performed service is more suitable for the company as

well as determine the selling price of the good or service produced and many decisions are

taken by the owners of the MSE whereas costing currently under way are traditional or

arguably very superficial knowledge acquired by the passage of time working in this type

of production without taking into account the costs on the basis of a cost system suitable

for the activity

So this research aims to determine the costs of production of the MSE for the metal

category mechanical INMETAL PERU SAC to obtain a real and reliable information

which a proper decision making that can be improve the productive and financial activity

of the MSE For which a financial analysis ratios and the application of step-by-step on

the costs for the period of January and February 2016 work orders were used

Following the implementation of the costs per work orders it is concluded that

information provided by the proposed systems costs provides real important information

for management decision-making Likewise with this implementation improves the

efficiency of production using quality products with better management of resources

without causing major increases in the final price of the product

8

INTRODUCCIOacuteN

Las MYPES en el Peruacute son de vital importancia debido a que se ha vuelto un sector

muy importante en la economiacutea del paiacutes dando solucioacuten al problema del desempleo y de

los bajos ingresos econoacutemicos en el Peruacute uno de los principales rubros a tener en cuenta

liacuteder en cuanto a MYPES estaacute relacionada al sector de metalmecaacutenica generando casi el

50 del PBI en el Peruacute

Tomando como consideracioacuten y de vital importancia para la realizacioacuten de esta tesis que

las MYPES no tienen un buen control de sus costos ya que la gran mayoriacutea solo se

interesan en llevar bien la contabilizacioacuten de sus tributos creyendo los duentildeos que ellos

mismos al controlar solo la materia prima de sus productos ya estaacuten llevando un correcto

costeo lo cual es mentira ya que no toman en cuenta la totalidad de todos los elementos

que intervienen en los costos ocasionando ello no tener ninguacuten control en sus precios con

lo cual toman decisiones erroacuteneas las cuales conllevan a las MYPES a estancarse no

teniendo ninguacuten crecimiento en varios antildeos y muchas veces a la quiebra

Es por ello que el presente trabajo de investigacioacuten titulado ldquoINCIDENCIA DE LOS

COSTOS POR ORDENES DE TRABAJO PARA MEJORAR LA TOMA DE

DECISIONES EN LAS MYPES DEL RUBRO DE METALMECAacuteNICA - CASO

INMETAL PERU SAC - AREQUIPA - 2016rdquo se constituye como una herramienta

contable para poder identificar asignar y evaluar los diferentes costos por oacuterdenes de

trabajo aplicadas a la produccioacuten que realicen principalmente las MYPES del rubro de

metalmecaacutenica ya que en la actualidad muchas MYPES de este rubro no cuentan con

un sistema de asignacioacuten de costos y solo realizan sus costos de manera estimativa de

acuerdo a la experiencia que ellos han obtenido con el paso de los tiempos nombrando a

estos como costos tradicionales con los cuales la gerencia no puede tener una informacioacuten

calcular su verdadera rentabilidad a causa de que estos costos son estimativos de la misma

manera no pueden tomar decisiones o ser competitivos en el mercado es por ello que

muchas MYPES cierran al poco tiempo de haber iniciado sus actividades

Este trabajo de investigacioacuten consta de cuatro capiacutetulos en los cuales se tocara

CAPIacuteTULO I LA SITUACIOacuteN PROBLEMAacuteTICA

En la cual se realizara la formulacioacuten del problema se sustentan la justificacioacuten teoacuterica

como practica se plantean los objetivos como las variables y su Operacionalizacioacuten y la

9

hipoacutetesis planteada Los puntos descritos exponen los motivos del por queacute se realizoacute la

investigacioacuten Asimismo nos indican hacia donde nos conduce la investigacioacuten

CAPIacuteTULO II COSTOS POR ORDENES DE TRABAJO PARA MEJORAR LA

TOMA DE DECISIONES DE LAS MYPES DEL RUBRO DE METALMECAacuteNICA

Se aborda el ldquoMarco Teoacutericordquo a traveacutes del cual se expone los antecedentes de la

investigacioacuten y las bases teoacutericas Los conceptos descritos en este capiacutetulo constituyen la

parte teoacuterica de la actividad empresarial los mismos que tienen un fundamento filosoacutefico

basados en que la obra de los hombres siempre son para contribuir en beneficio de la

humanidad

CAPIacuteTULO III METODOLOGIacuteA DE LA INVESTIGACION

En eacutel se exponen los tipos de disentildeo de la investigacioacuten la poblacioacuten o muestra de anaacutelisis

y las teacutecnicas de recoleccioacuten de datos En este capiacutetulo se efectuacuteo los aspectos relacionados

a la ligazoacuten entre la teoriacutea y la praacutectica el fundamento conceptual y la realidad de campo

haciendo del estudio maacutes integral

CAPIacuteTULO IV INTERPRETACION DE RESULTADOS

Se analizaran los resultados de la encuesta realizada al personal de la Mype Inmetal Peruacute

SAC para comprobar la hipoacutetesis planteada y demostrar la incidencia y relacioacuten que

existe entre las variables

CAPITULO V SE ABORDA EL ANALISIS DE LA MYPE DEL RUBRO

METALMECANICA Y EN ELLA SE EXPONE LA PROPUESTA DEL SISTEMA

DE COSTOS POR ORDENES DE TRABAJO EN LA MYPE INMETAL PERU

SAC

Se aplica la herramienta de costos por oacuterdenes de trabajo Se presenta el modelo en el que

se pone de manifiesto la utilidad de los instrumentos que proponemos medicioacuten y

evaluacioacuten del cumplimiento de la mejora en la toma de decisiones en las condiciones

concretas de la MYPE INMETAL PERU SAC

Por uacuteltimo las conclusiones y recomendaciones como parte final incluyendo la bibliografiacutea

y anexos que se usaron en esta investigacioacuten

10

IacuteNDICE

DEDICATORIA 3

AGRADECIMIENTO 4

PRESENTACIOacuteN 5

RESUMEN 6

ABSTRACT 7

INTRODUCCIOacuteN 8

CAPITULO I 17

1 PLANTEAMIENTO DEL PROBLEMA 17

11 Fundamentacioacuten del Problema 17

12 Alcance 19

13 Formulacioacuten del Problema 19

131 Problema General 19

132 Problemas Especiacuteficos 19

14 Objetivos 20

141 Objetivo General 20

142 Objetivos Especiacuteficos 20

15 Justificacioacuten del Problema 20

16 Identificacioacuten de la Variable Independiente y Dependiente 25

161 Definicioacuten de Variables 25

162 Operacionalizacioacuten de las Variables 26

17 Hipoacutetesis 26

171 Hipoacutetesis General 26

172 Hipoacutetesis Especiacuteficas 27

CAPITULO II 28

2 MARCO TEORICO 28

21 Contabilidad 28

211 Concepto de contabilidad 28

2111 Diferencias entre contabilidad financiera y contabilidad de costos 29

22 Definicioacuten de Contabilidad de Costos 29

221 Funcioacuten de la Contabilidad de Costos 30

222 Objetivos de la Contabilidad de Costos 31

11

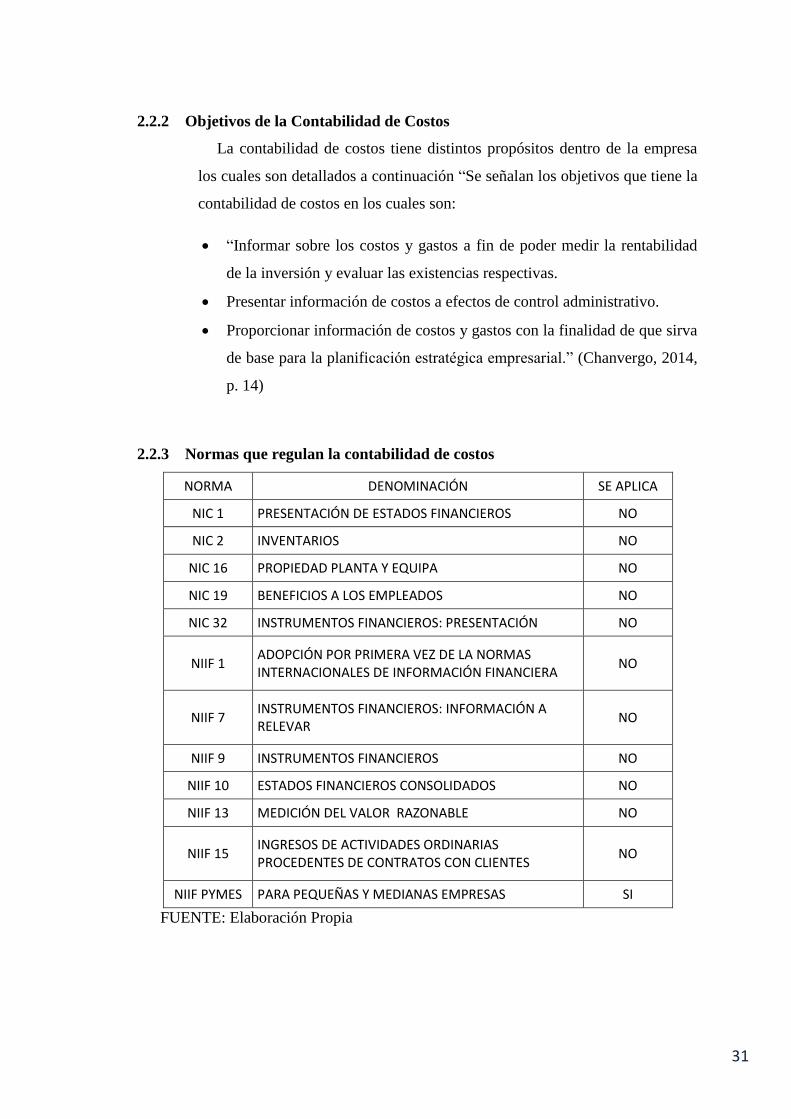

223 Normas que regulan la contabilidad de costos 31

2231 La NIIF 15 (Ingresos de Actividades Ordinarias Procedentes de Contratos con

Clientes) 32

224 Software de Informacioacuten en la Contabilidad de Costos 32

23 Definicioacuten de Costos 33

231 Elementos del Costo de un Producto 34

2311 Materiales 35

2312 Mano de obra 35

2313 Costos indirectos de fabricacioacuten 36

232 Clases de Costos 37

2321 Relacioacuten con la produccioacuten 37

2322 Capacidad para asociar los costos 38

2323 Por el departamento donde se incurrieron 39

2324 Relacioacuten con el volumen 39

2325 Aacutereas funcionales 40

2326 Periodo en que los costos se comparan con el ingreso 41

2327 Relacioacuten con la planeacioacuten el control y la toma de decisiones 41

2328 Otras clasificaciones de costos 42

233 Sistema de Acumulacioacuten de Costos 42

2331 Sistema perioacutedico de acumulacioacuten de costos 43

2332 Sistema perpetuo de acumulacioacuten de costos 44

24 Sistema de Costos por Oacuterdenes de Trabajo 44

241 Caracteriacutesticas generales del sistema de costos 46

242 Costos de materiales directos 47

243 Costos de mano de obra 48

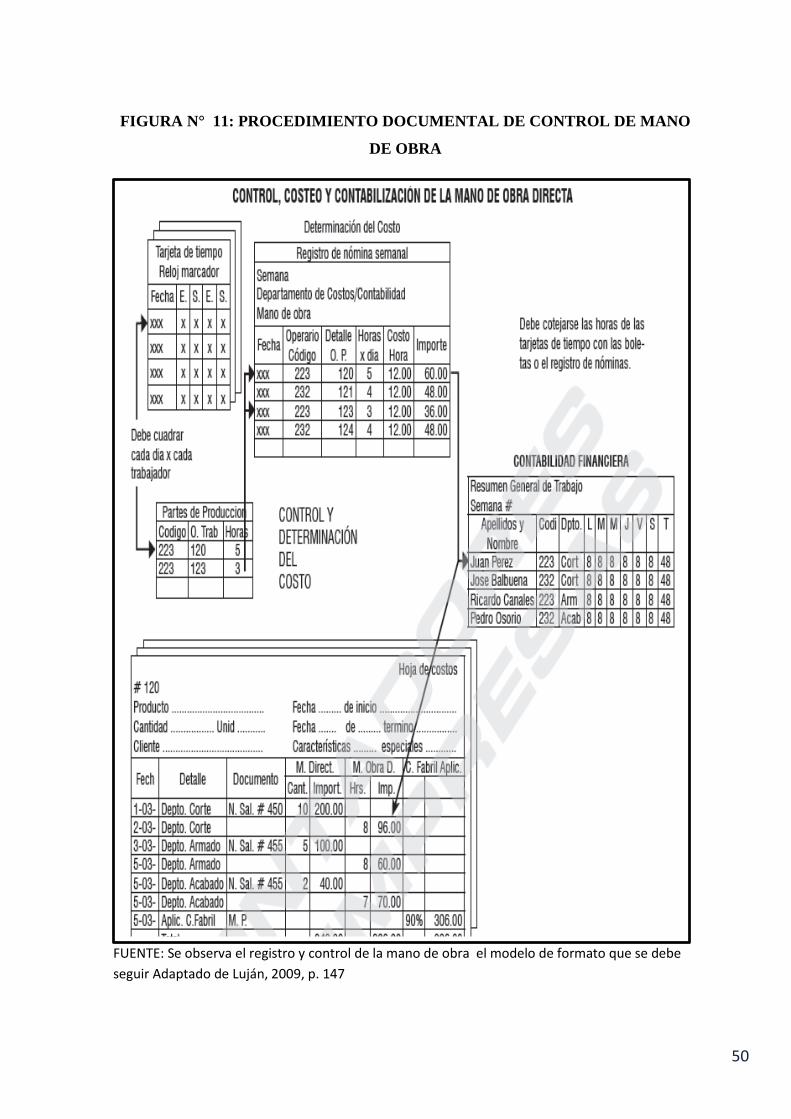

244 Costos indirectos de fabricacioacuten 51

245 Hoja de costos por oacuterdenes de trabajo 53

246 Procedimiento para instalar el sistema de costos 54

25 Las Micro Pequentildea y Mediana Empresas (MIPYME) 54

251 Definicioacuten de las MYPES 57

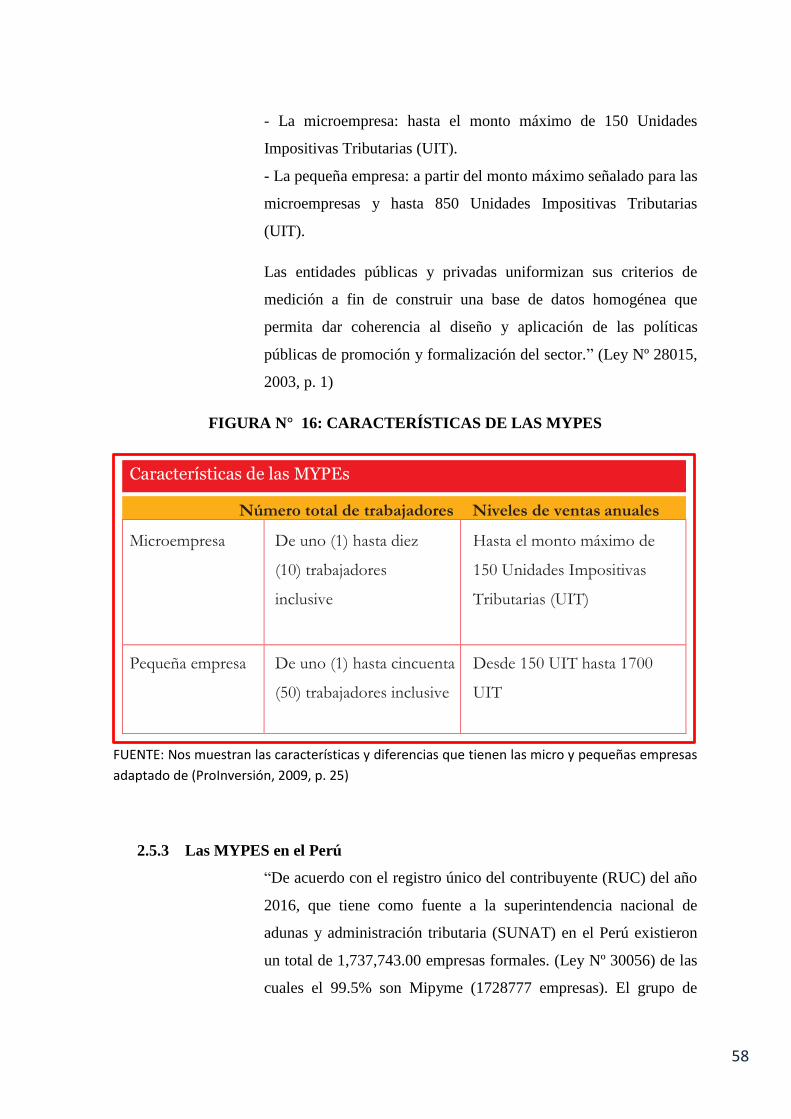

252 Caracteriacutesticas de las MYPES 57

253 Las MYPES en el Peruacute 58

254 Evolucioacuten de las MYPES de metalmecaacutenica en el Peruacute 60

12

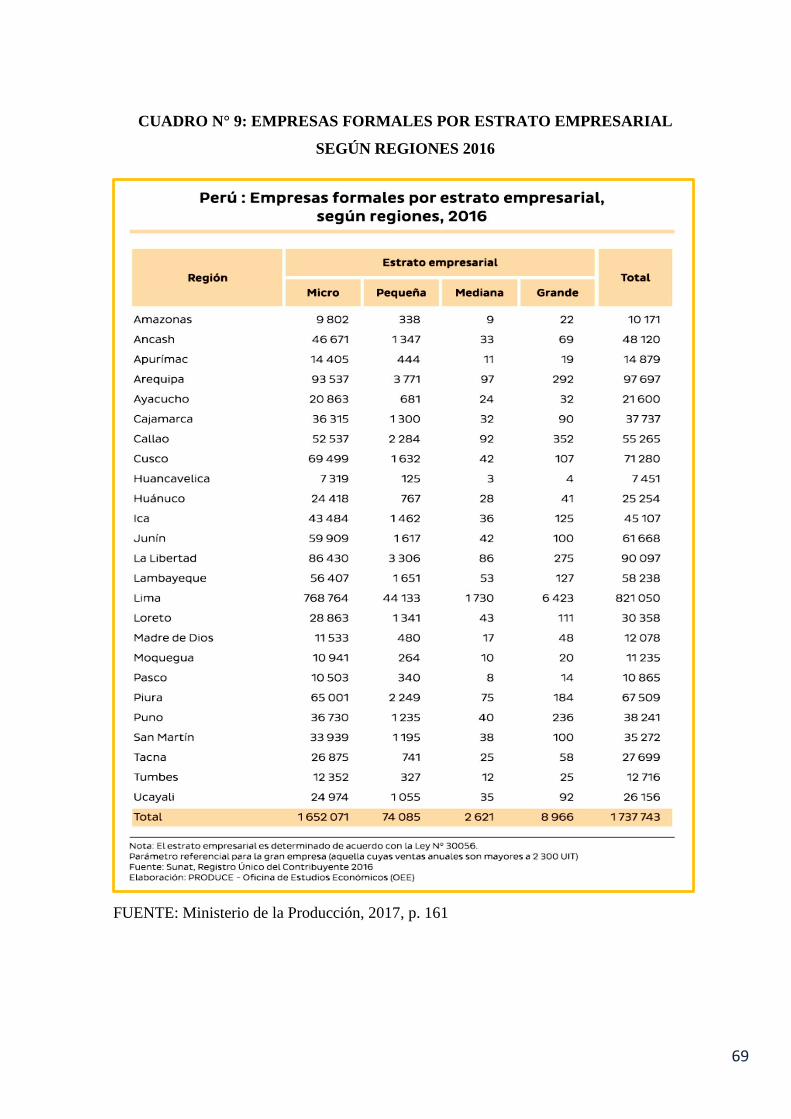

255 Las MYPES en Arequipa 68

26 Toma de Decisiones 70

261 iquestCoacutemo se Toman las Decisiones en las Organizaciones 70

262 Pasos a Seguir Para la Toma de Decisiones 71

263 Tipos de decisiones 71

264 Objetivos de la Toma de Decisiones en Una Empresa 72

27 Antecedentes Investigativos 73

28 Marco Conceptual 83

29 Marco contextual 84

291 Definicioacuten de Metalmecaacutenica 84

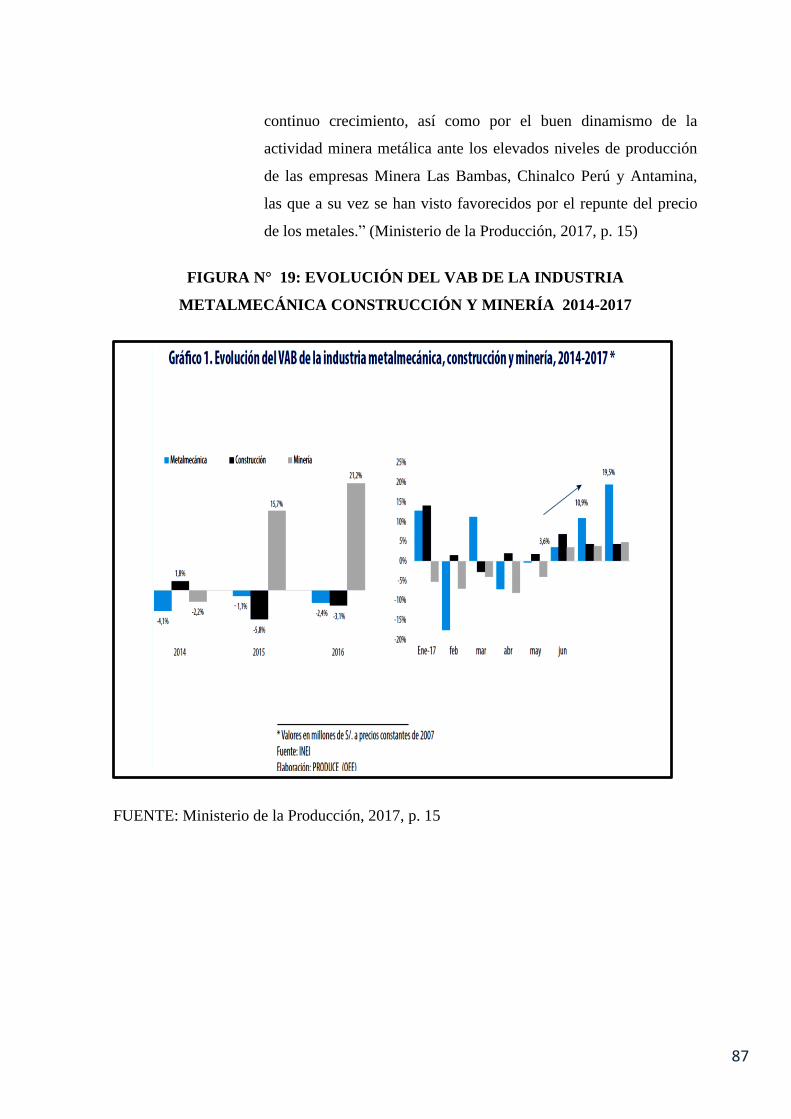

292 Desempentildeo de la industria metal mecaacutenica en el Peruacute 86

293 MYPE de Metalmecaacutenica INMETAL PERU SAC 88

2931 Datos generales 88

2932 Actividad Econoacutemica Principal 89

2933 Reacutegimen societario 89

2934 Misioacuten 89

2935 Visioacuten 90

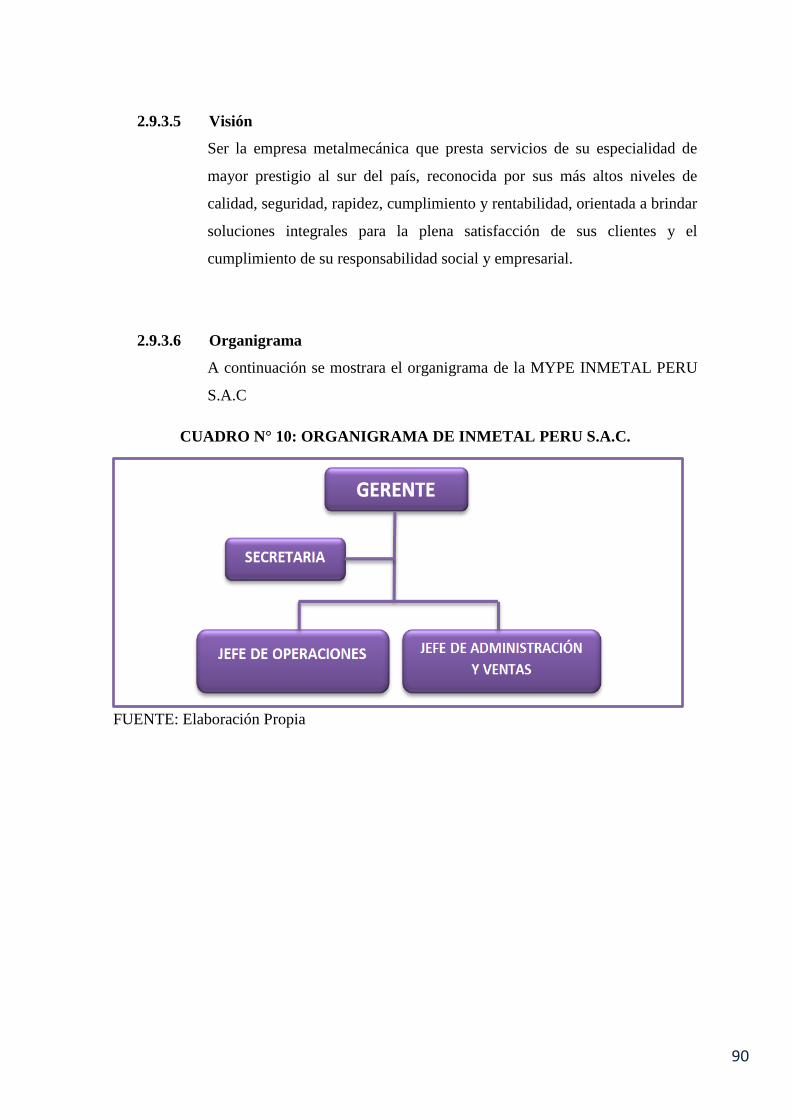

2936 Organigrama 90

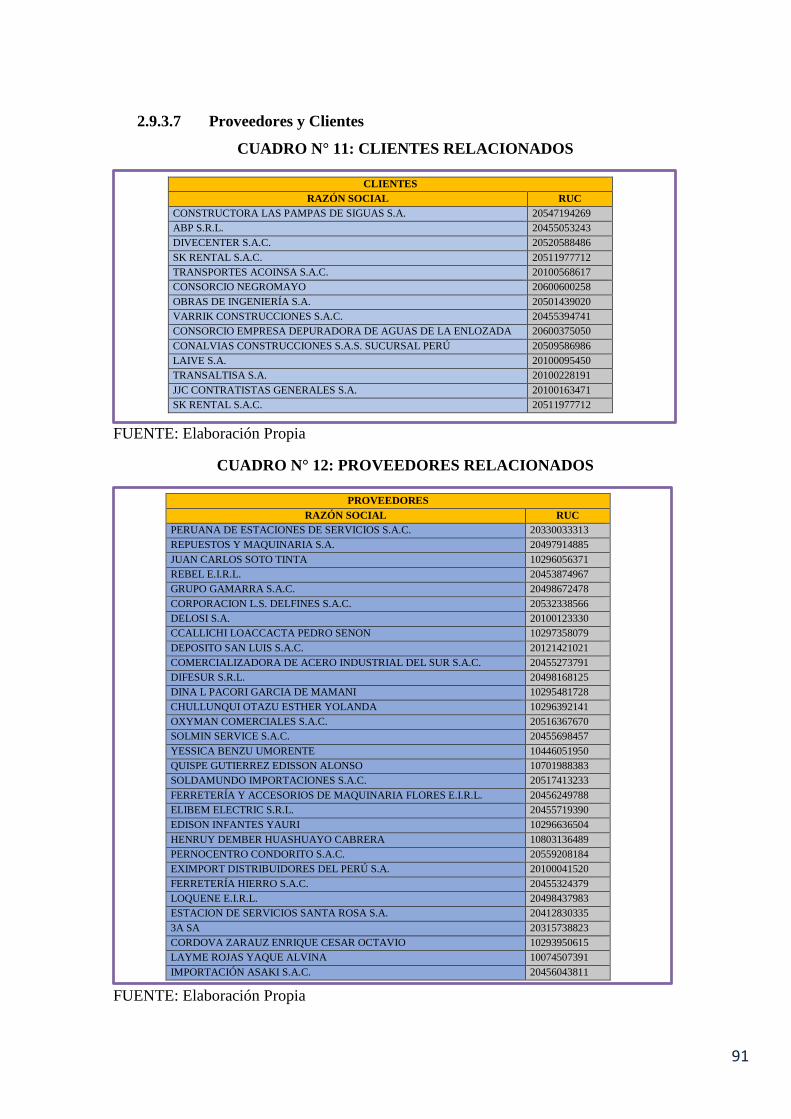

2937 Proveedores y Clientes 91

CAPITULO III 92

3 METODOLOGIacuteA DE LA INVESTIGACIOacuteN 92

31 Tipo de investigacioacuten 92

32 Meacutetodo y metodologiacutea de la investigacioacuten 93

33 Disentildeo de investigacioacuten 93

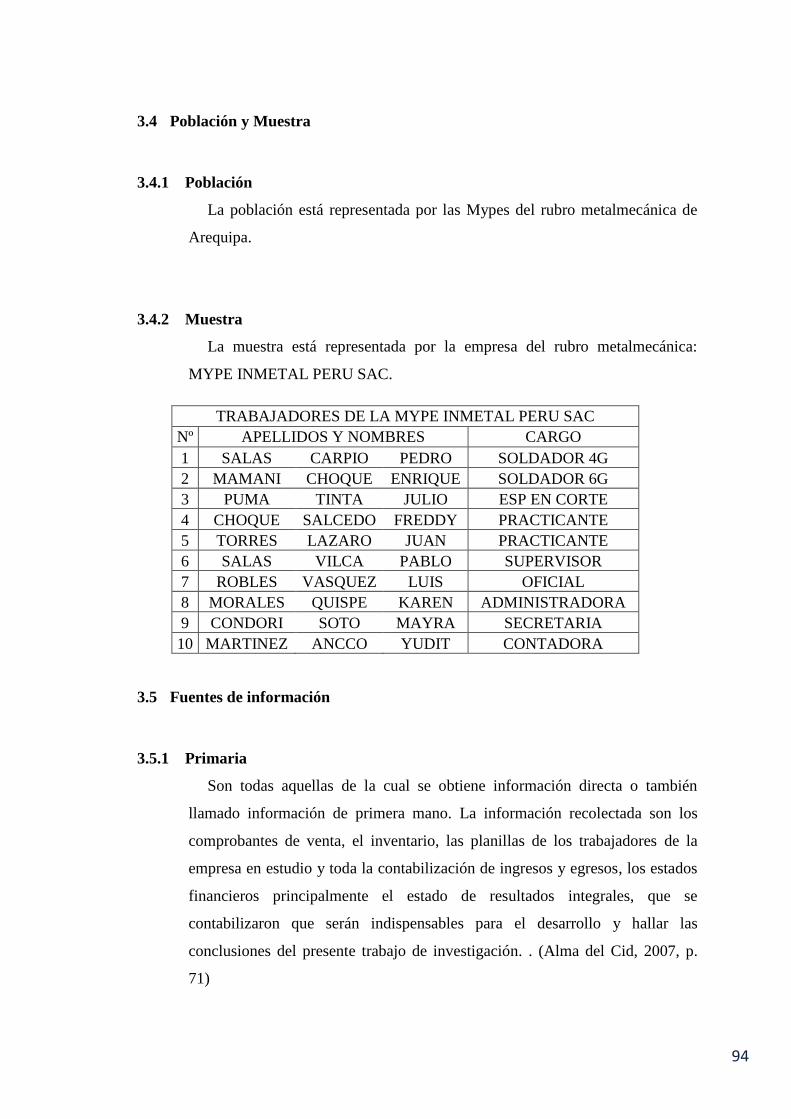

34 Poblacioacuten y Muestra 94

341 Poblacioacuten 94

342 Muestra 94

35 Fuentes de informacioacuten 94

351 Primaria 94

352 Secundaria 95

36 Alcances y limitaciones 95

361 Los alcances 95

362 Las limitaciones 95

13

37 Teacutecnicas e instrumentos 96

371 Teacutecnicas 96

372 Instrumentos 97

38 Acopio revisioacuten y anaacutelisis de datos 98

39 Presentacioacuten del informe 98

CAPITULO IV 99

4 INTERPRETACION DE LOS RESULTADOS 99

41 Anaacutelisis de Resultados 99

42 Interpretacioacuten de Resultados 99

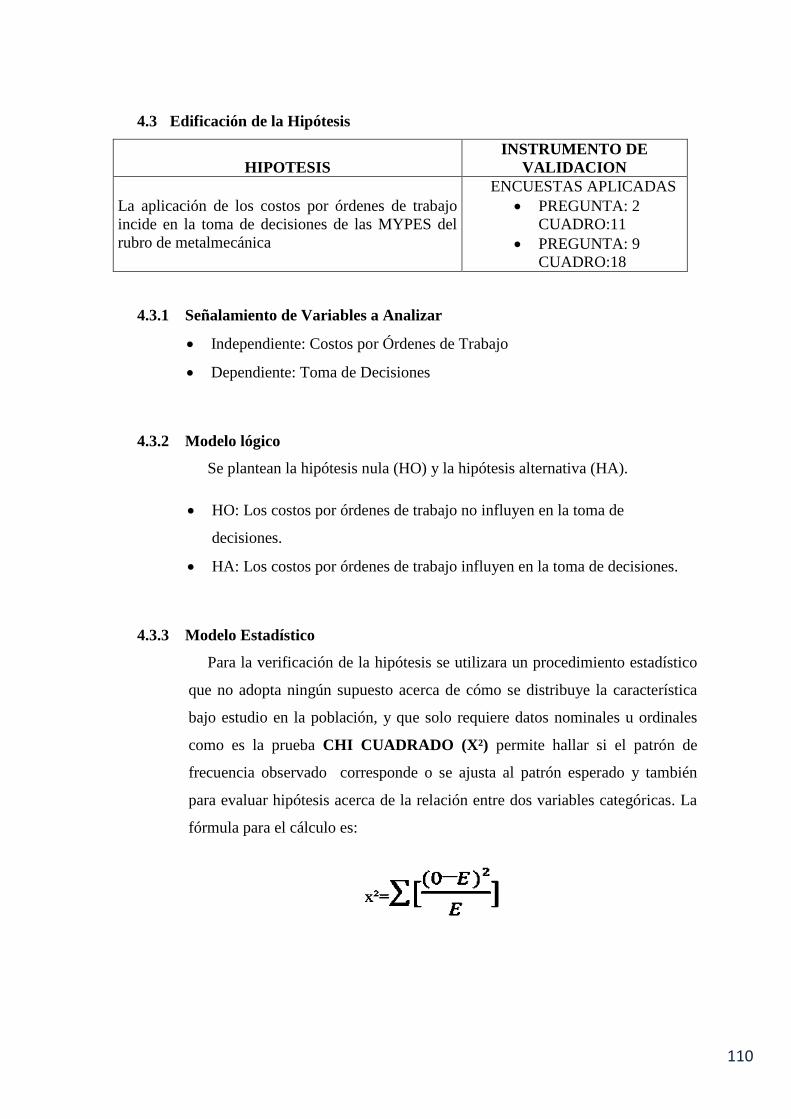

43 Edificacioacuten de la Hipoacutetesis 110

431 Sentildealamiento de Variables a Analizar 110

432 Modelo loacutegico 110

433 Modelo Estadiacutestico 110

434 Resolucioacuten 112

CAPITULO V 113

5 PROPUESTA DEL SISTEMA DE COSTOS POR ORDENES DE TRABAJO EN LA MYPE

INMETAL PERU SAC 113

51 Actividades que realiza 113

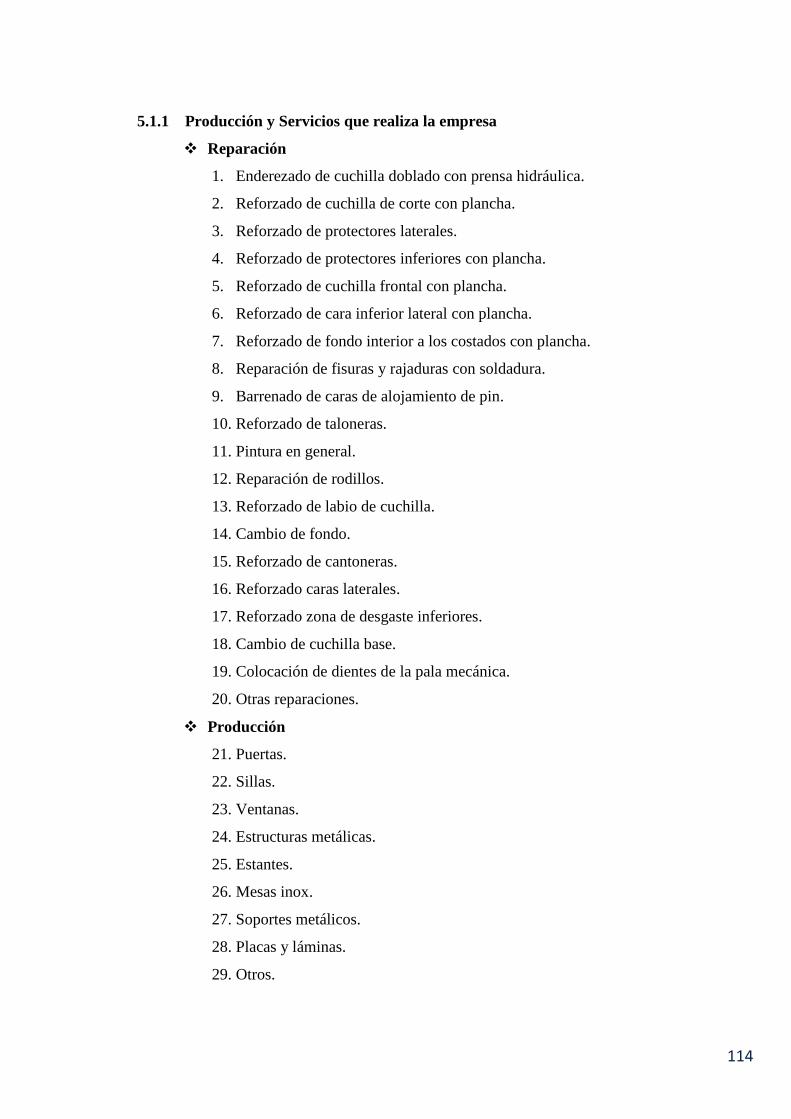

511 Produccioacuten y Servicios que realiza la empresa 114

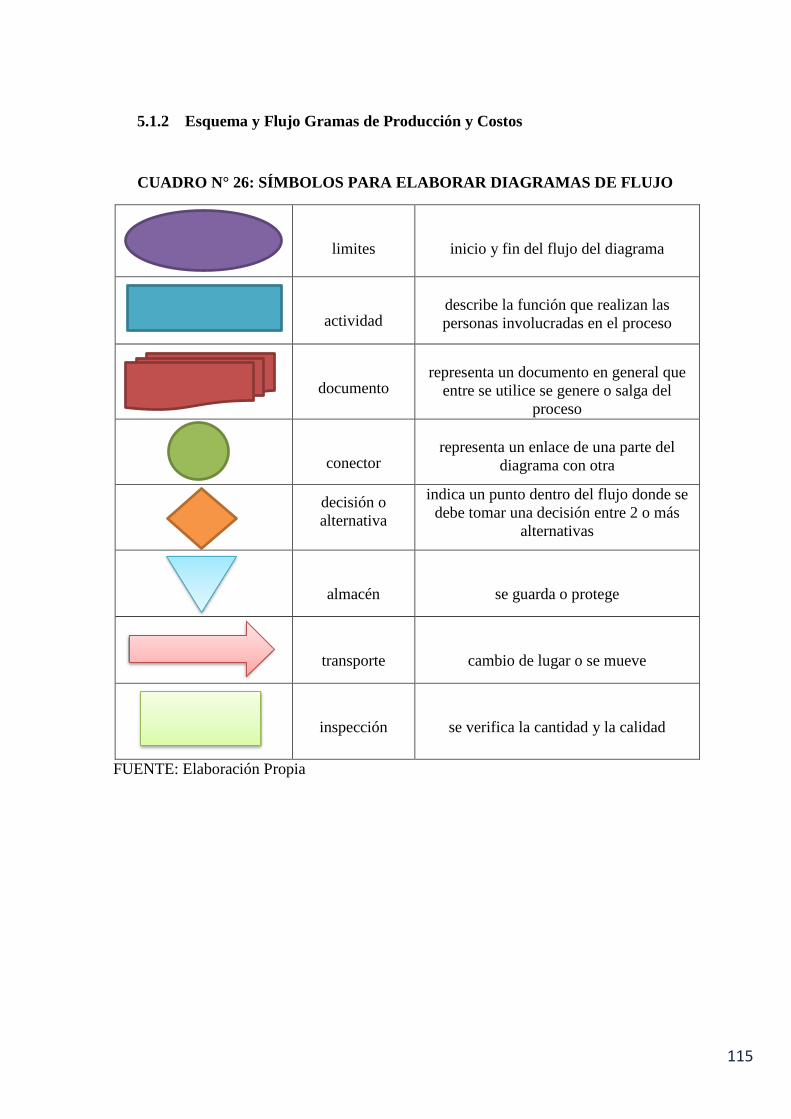

512 Esquema y Flujo Gramas de Produccioacuten y Costos 115

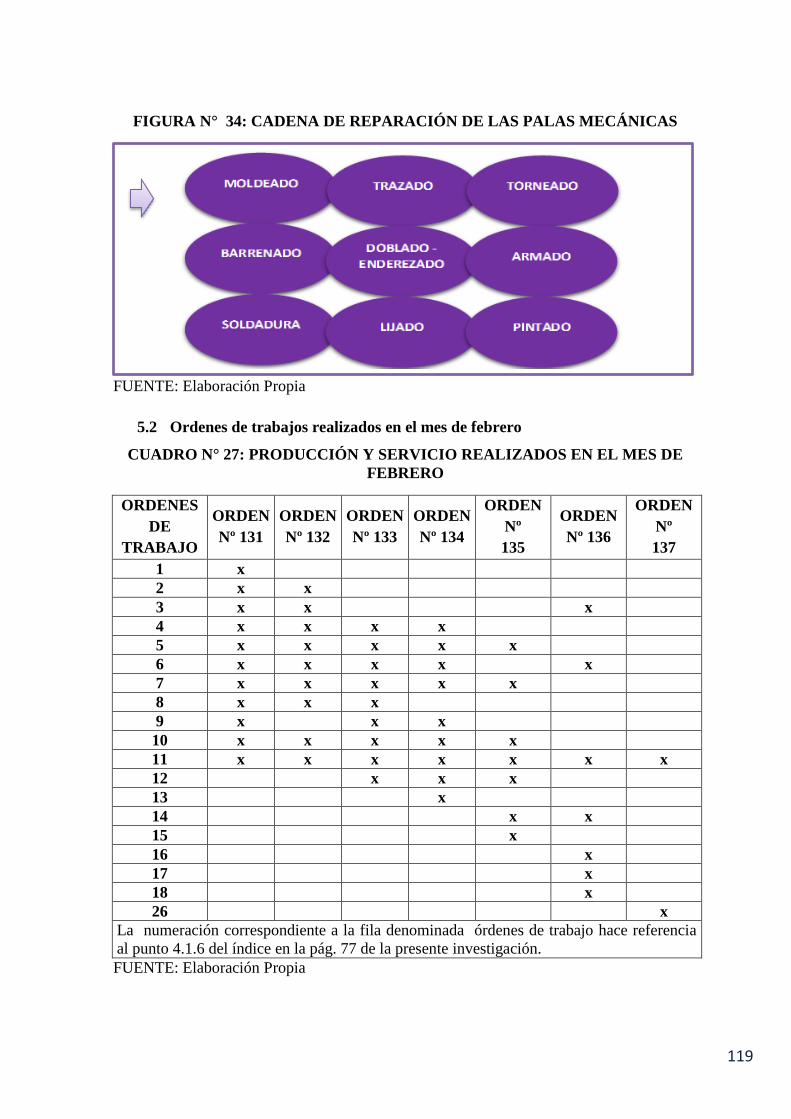

52 Ordenes de trabajos realizados en el mes de febrero 119

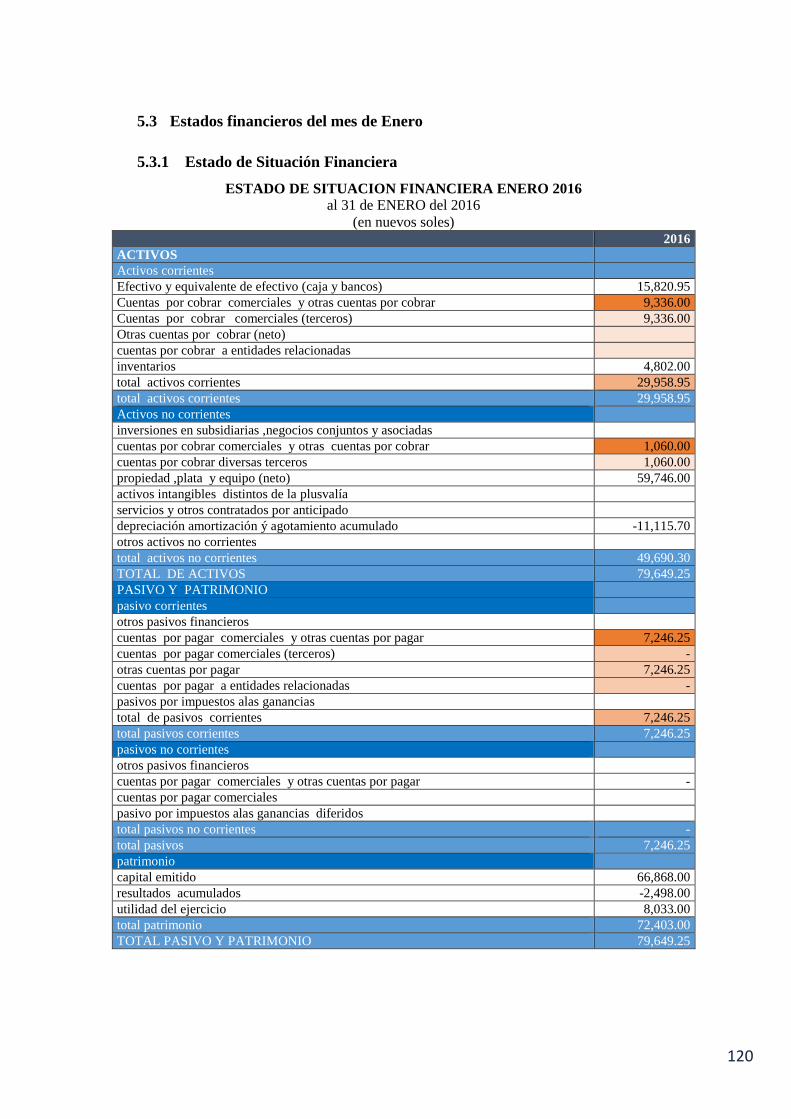

53 Estados financieros del mes de Enero 120

531 Estado de Situacioacuten Financiera 120

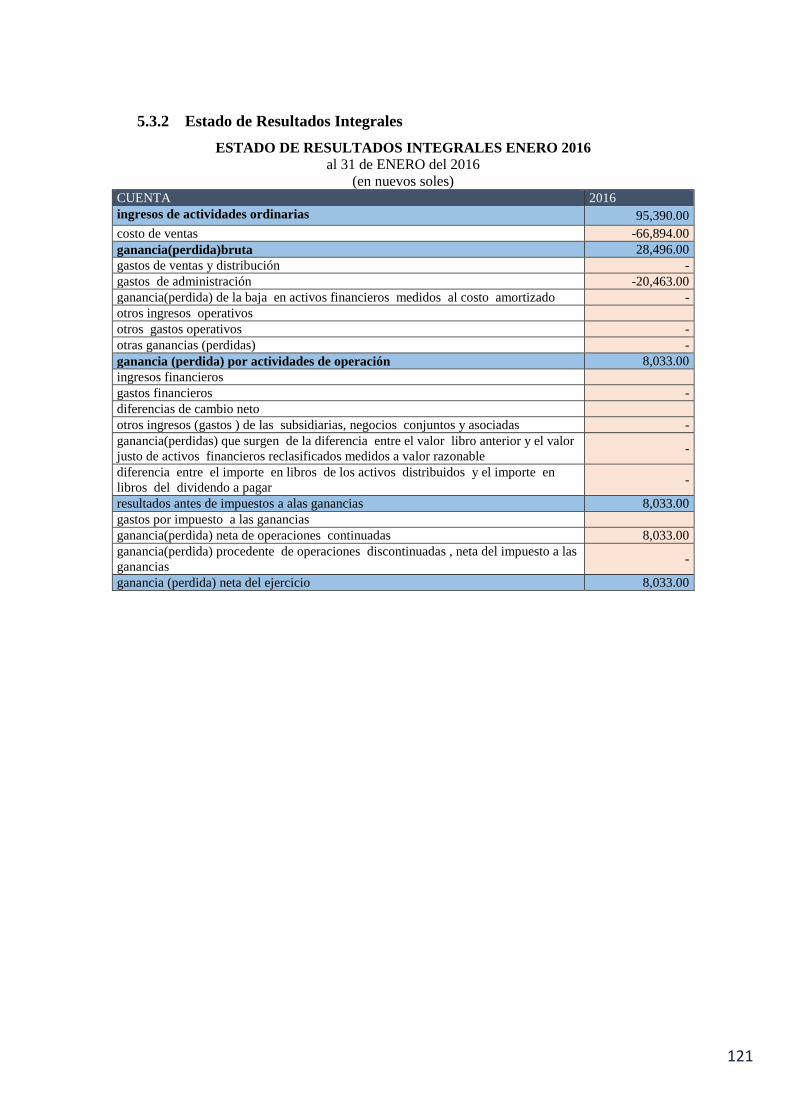

532 Estado de Resultados Integrales 121

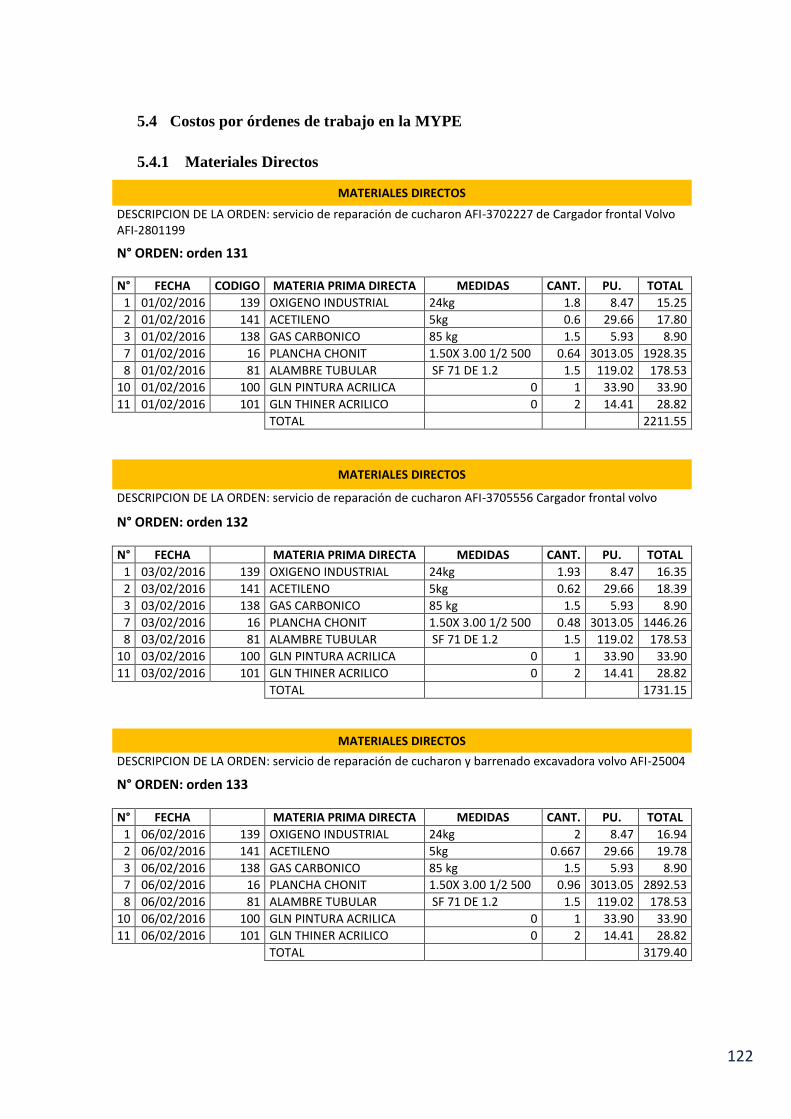

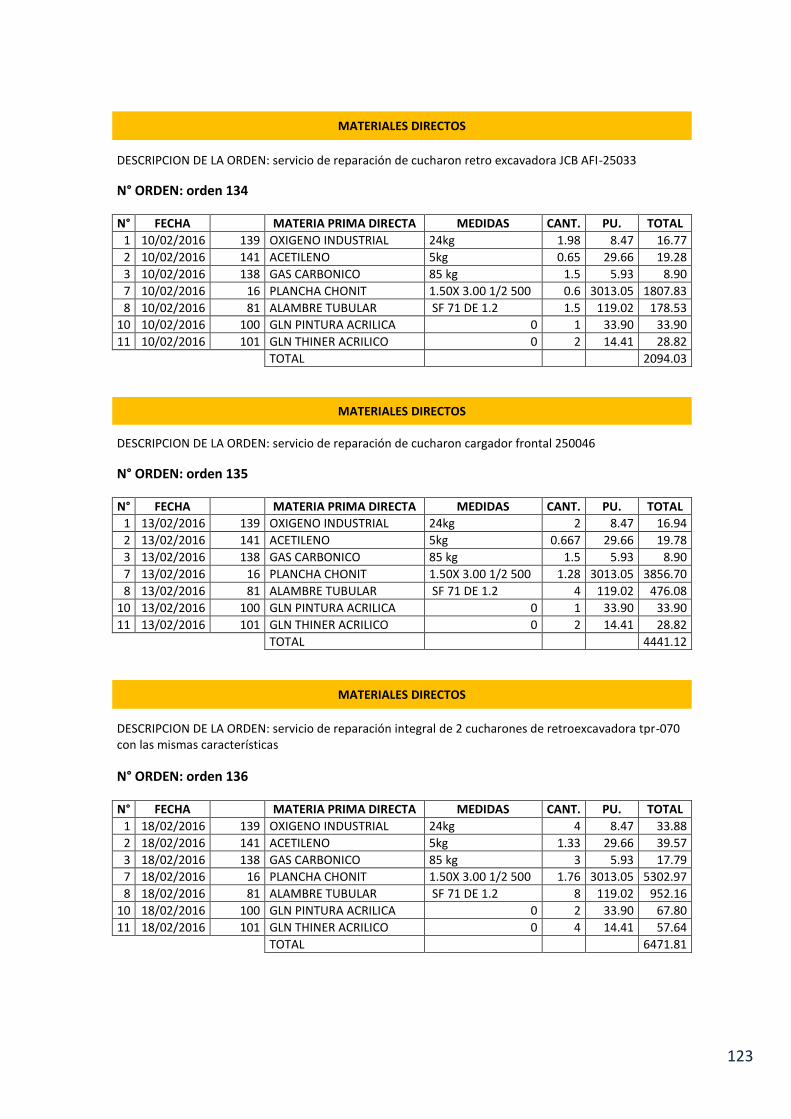

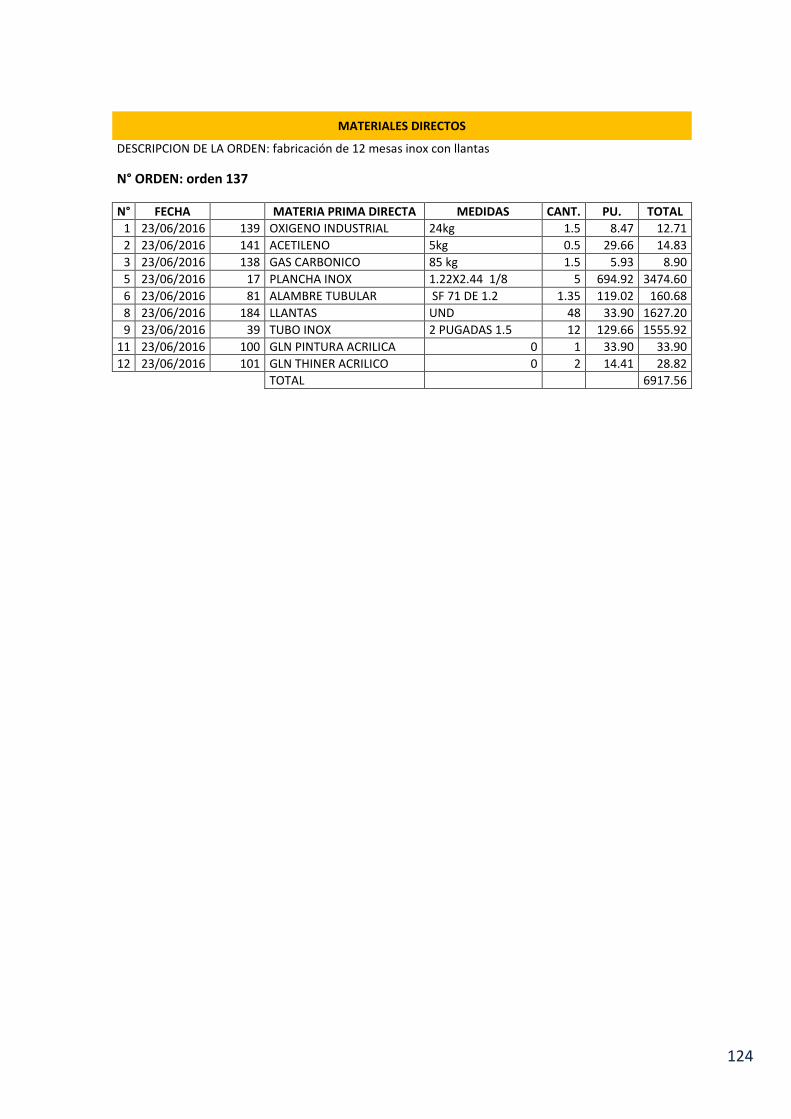

54 Costos por oacuterdenes de trabajo en la MYPE 122

541 Materiales Directos 122

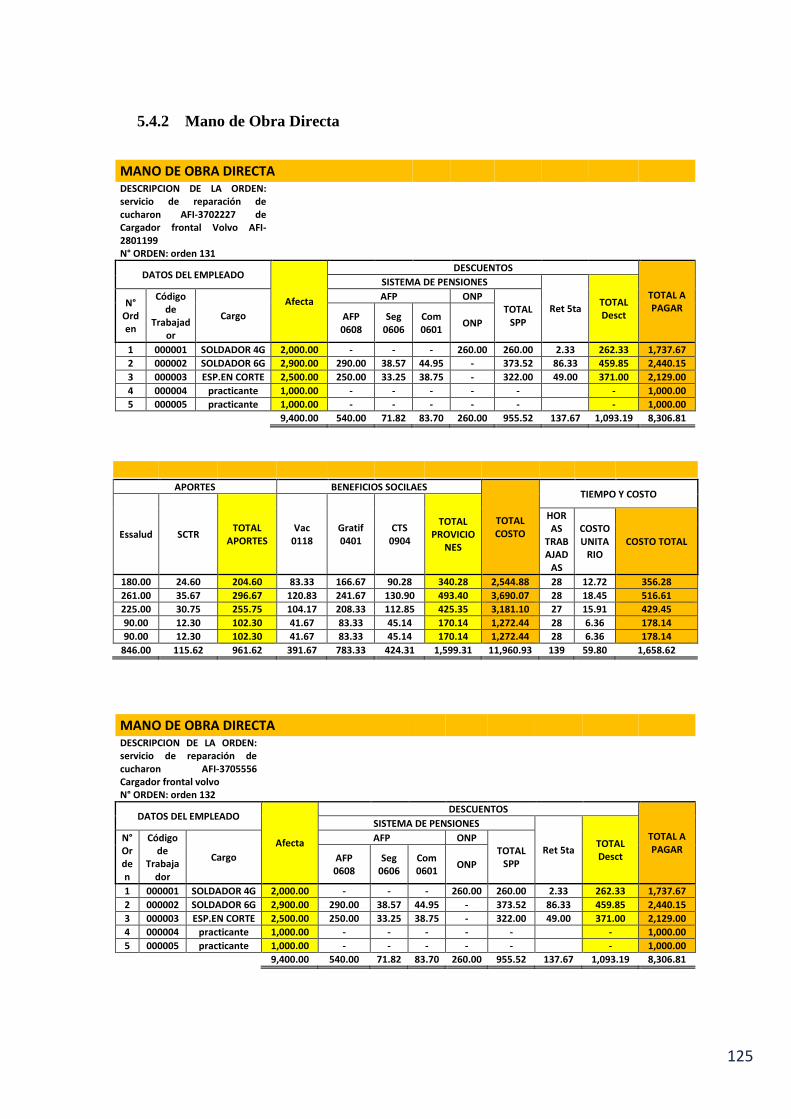

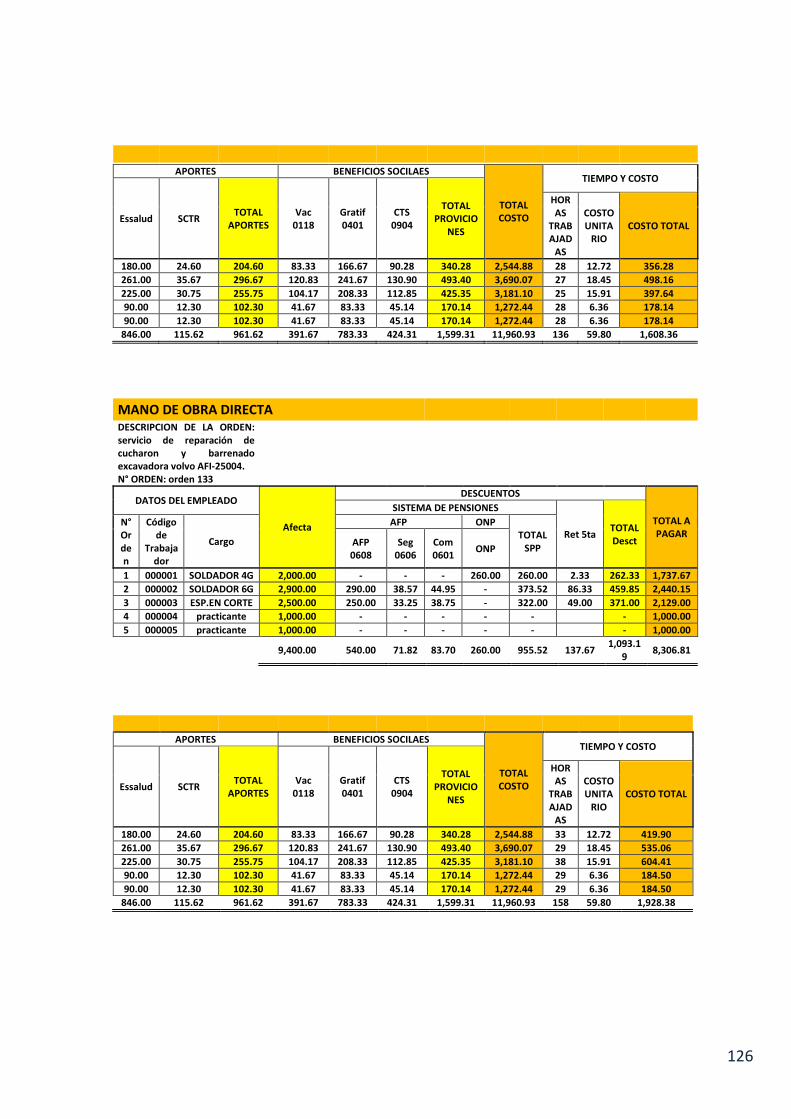

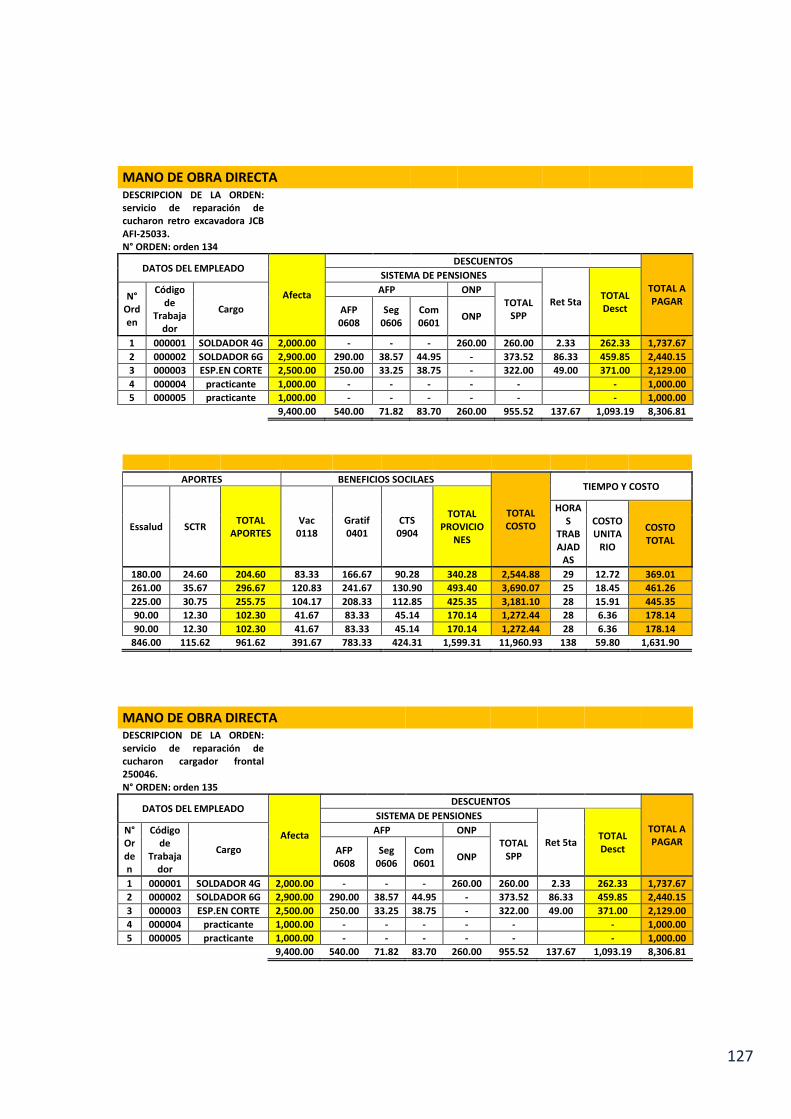

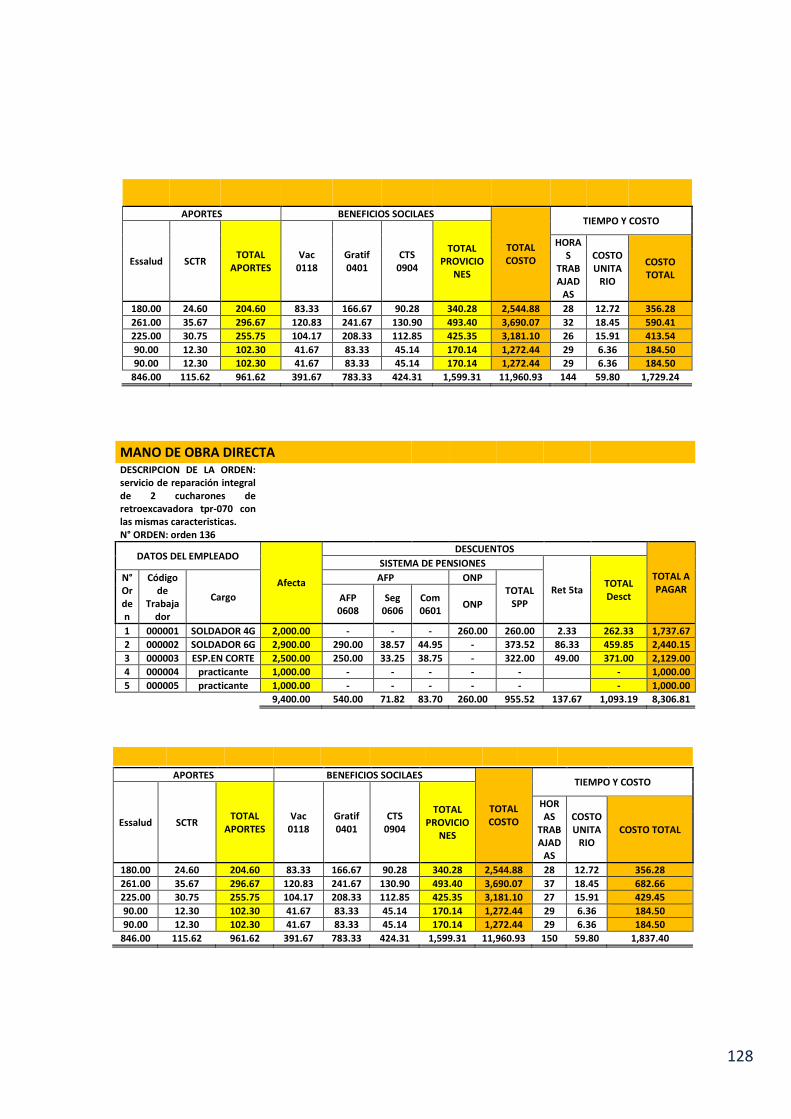

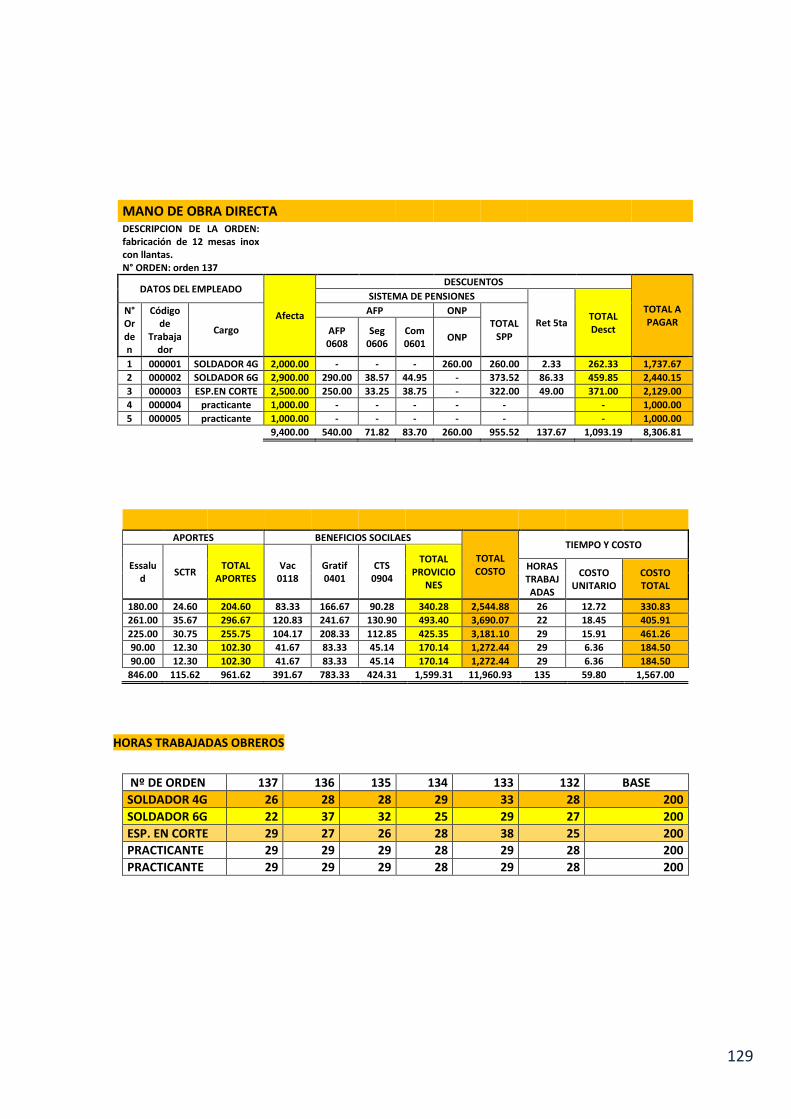

542 Mano de Obra Directa 125

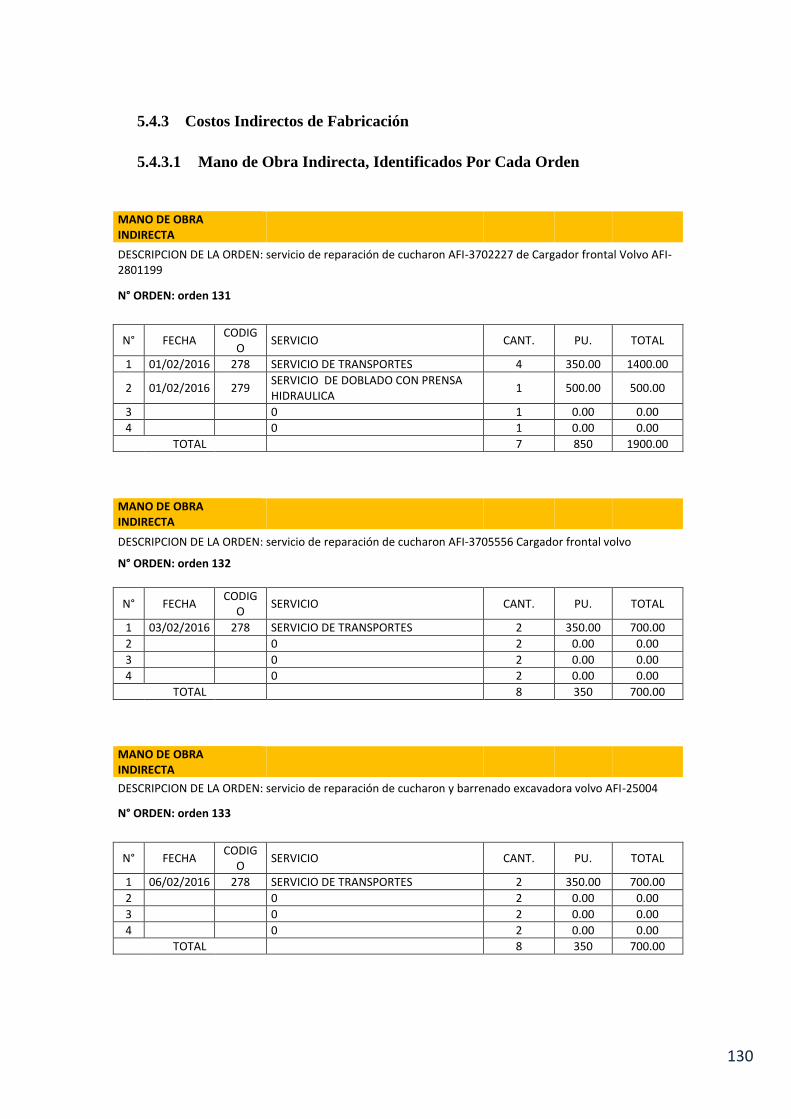

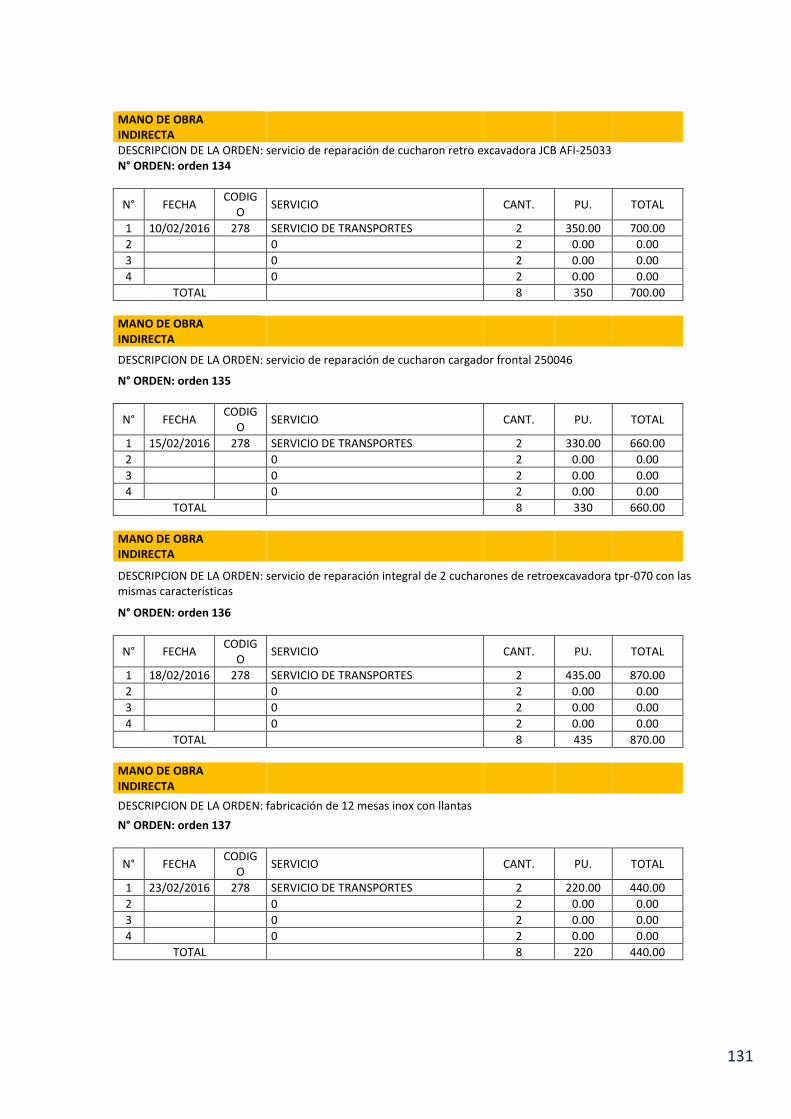

543 Costos Indirectos de Fabricacioacuten 130

5431 Mano de Obra Indirecta Identificados Por Cada Orden 130

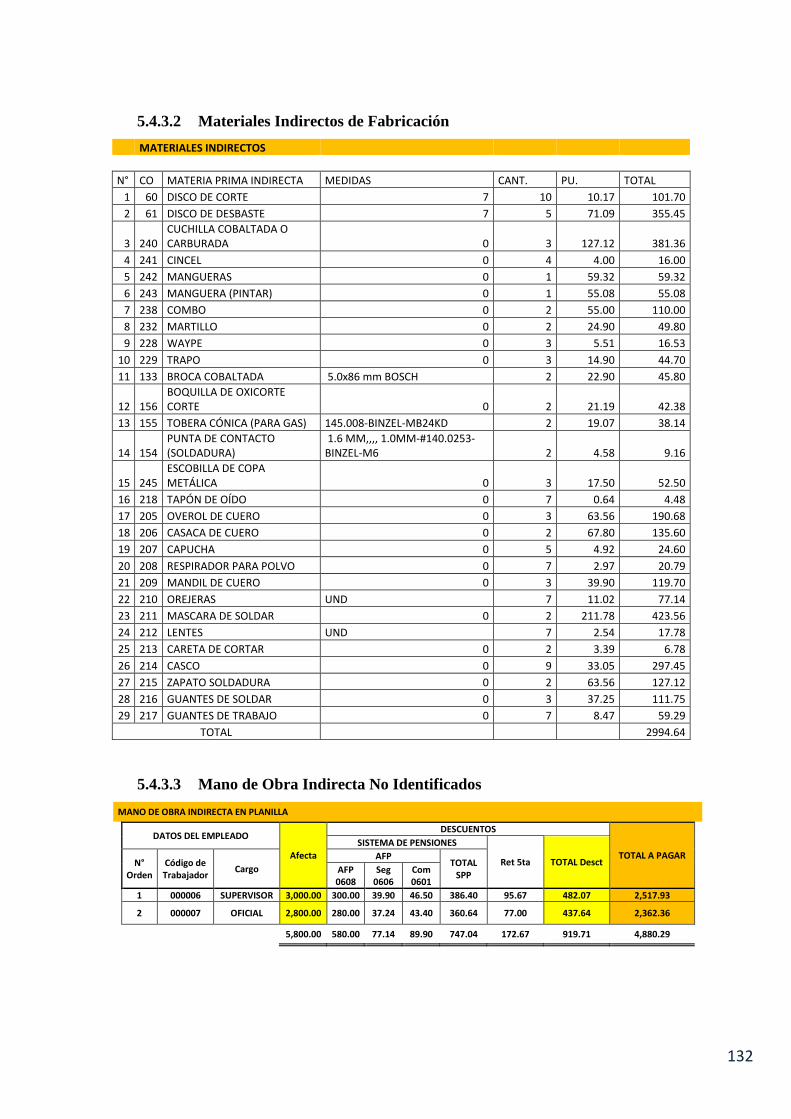

5432 Materiales Indirectos de Fabricacioacuten 132

5433 Mano de Obra Indirecta No Identificados 132

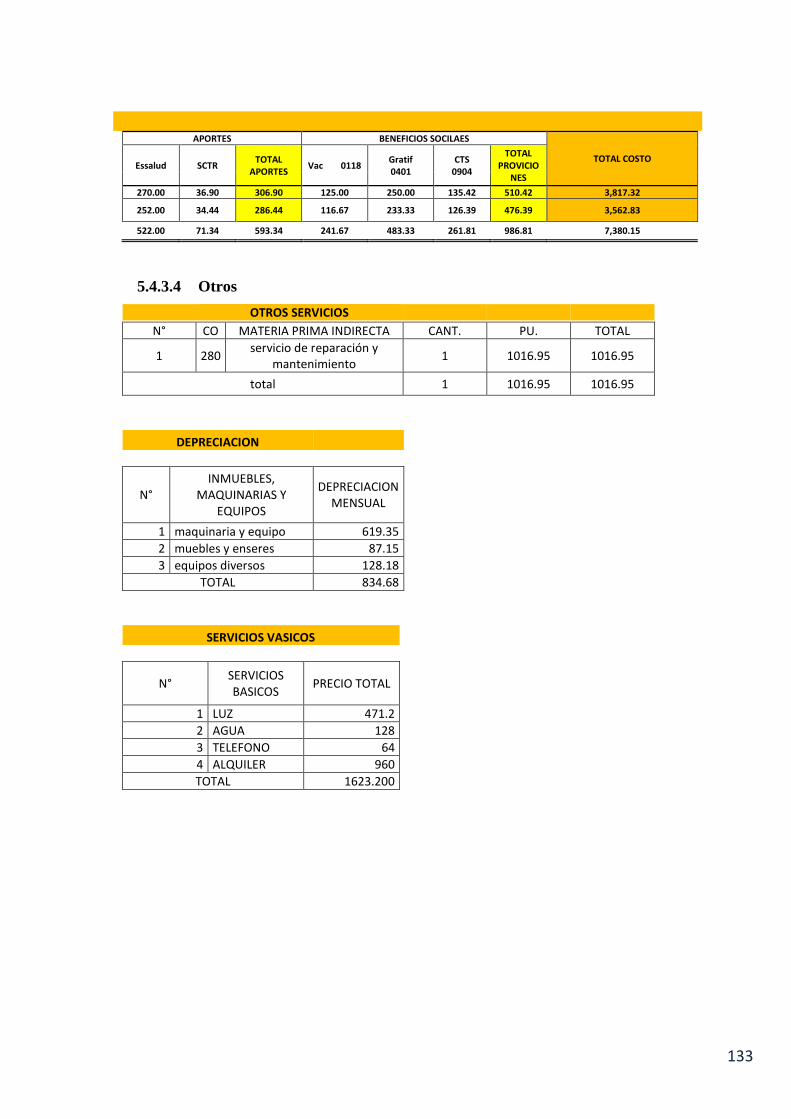

5434 Otros 133

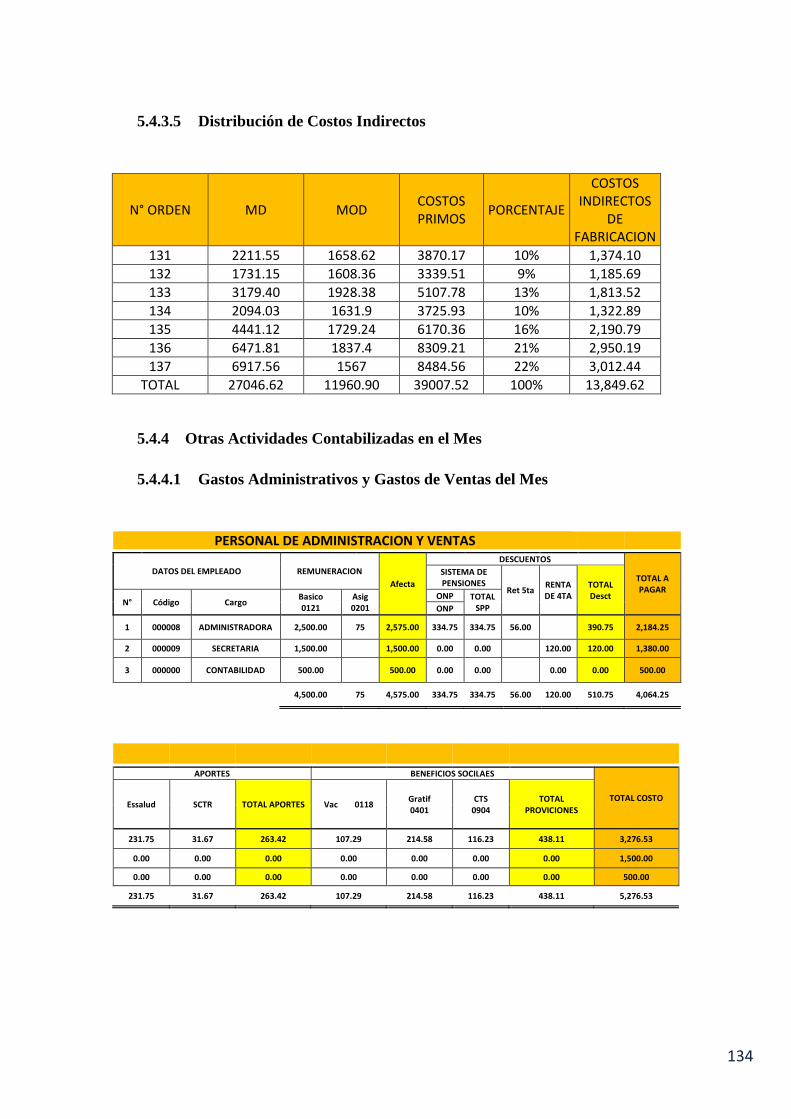

5435 Distribucioacuten de Costos Indirectos 134

14

544 Otras Actividades Contabilizadas en el Mes 134

5441 Gastos Administrativos y Gastos de Ventas del Mes 134

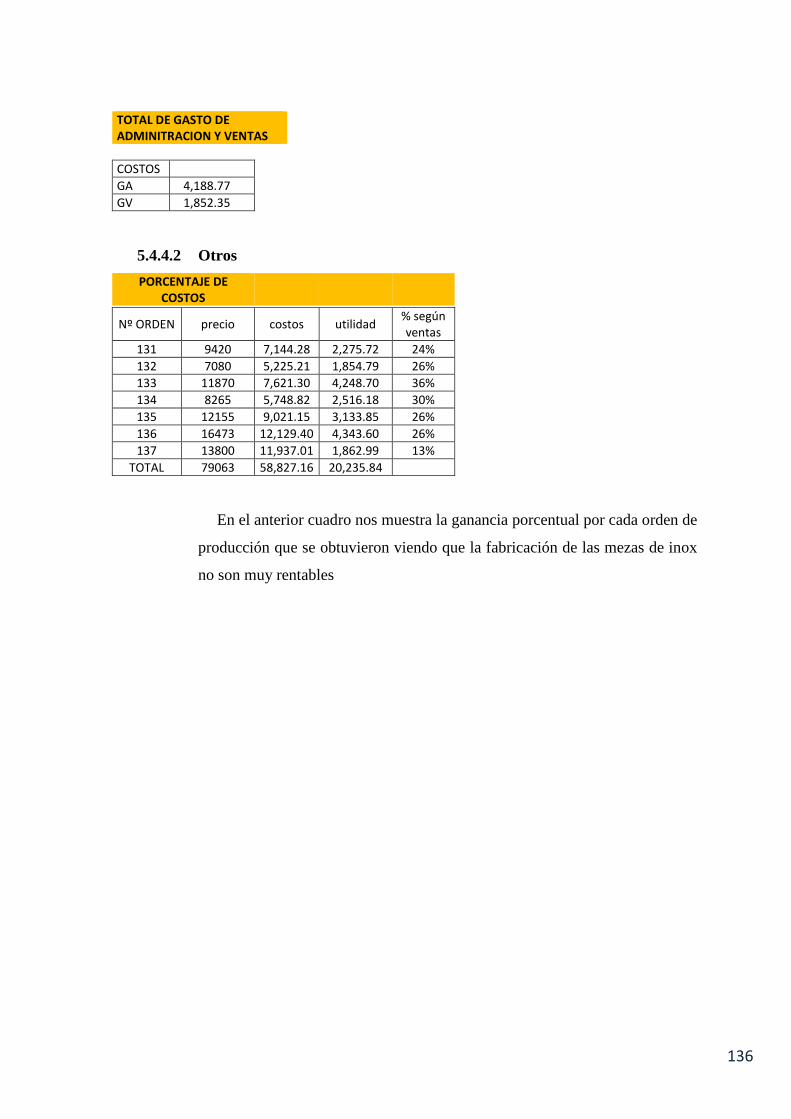

5442 Otros 136

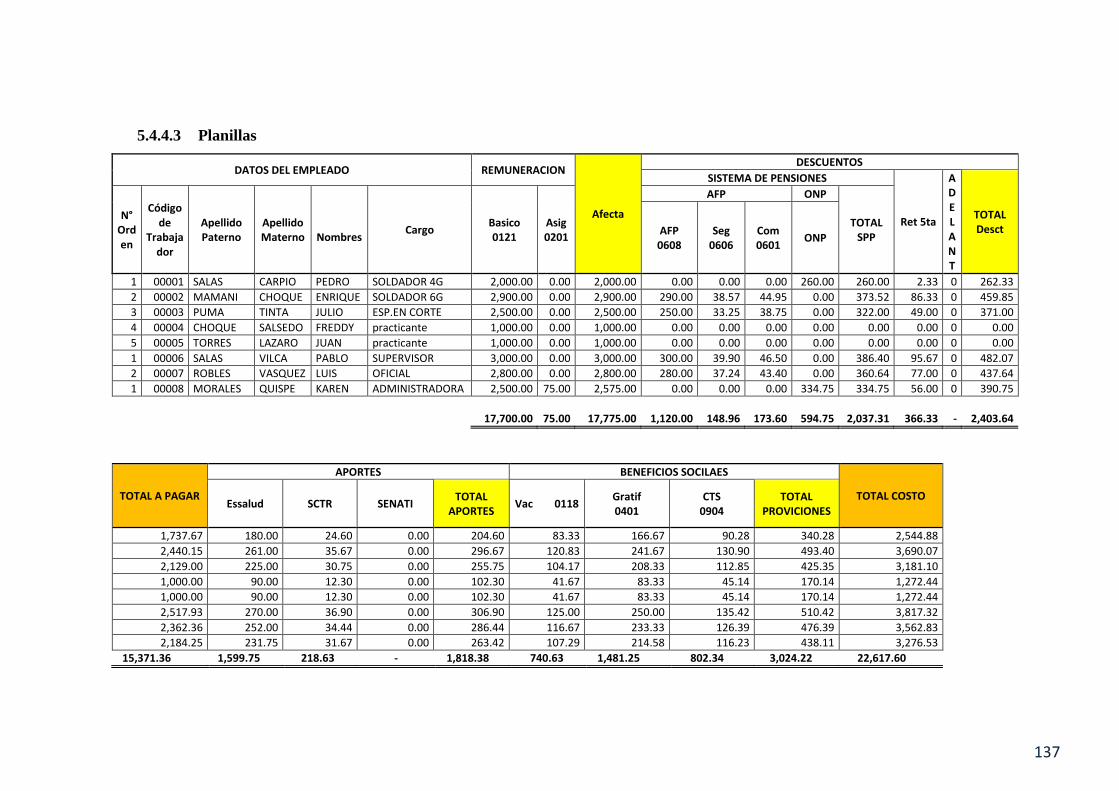

5443 Planillas 137

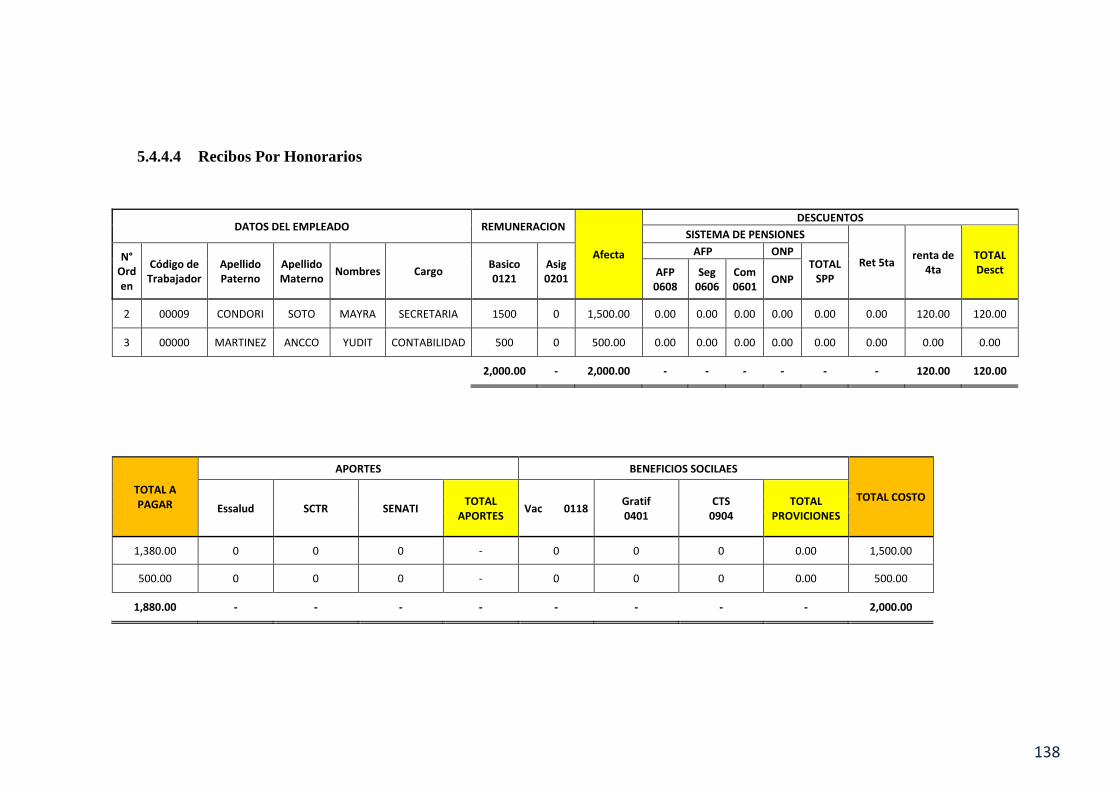

5444 Recibos Por Honorarios 138

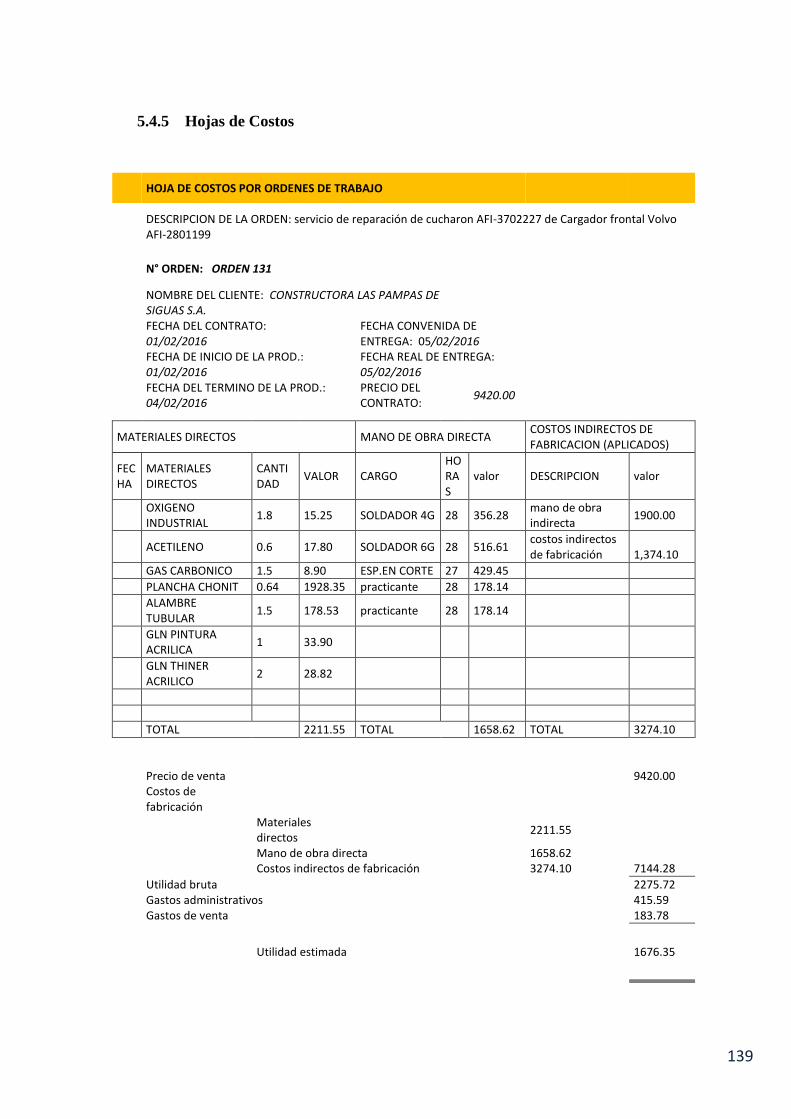

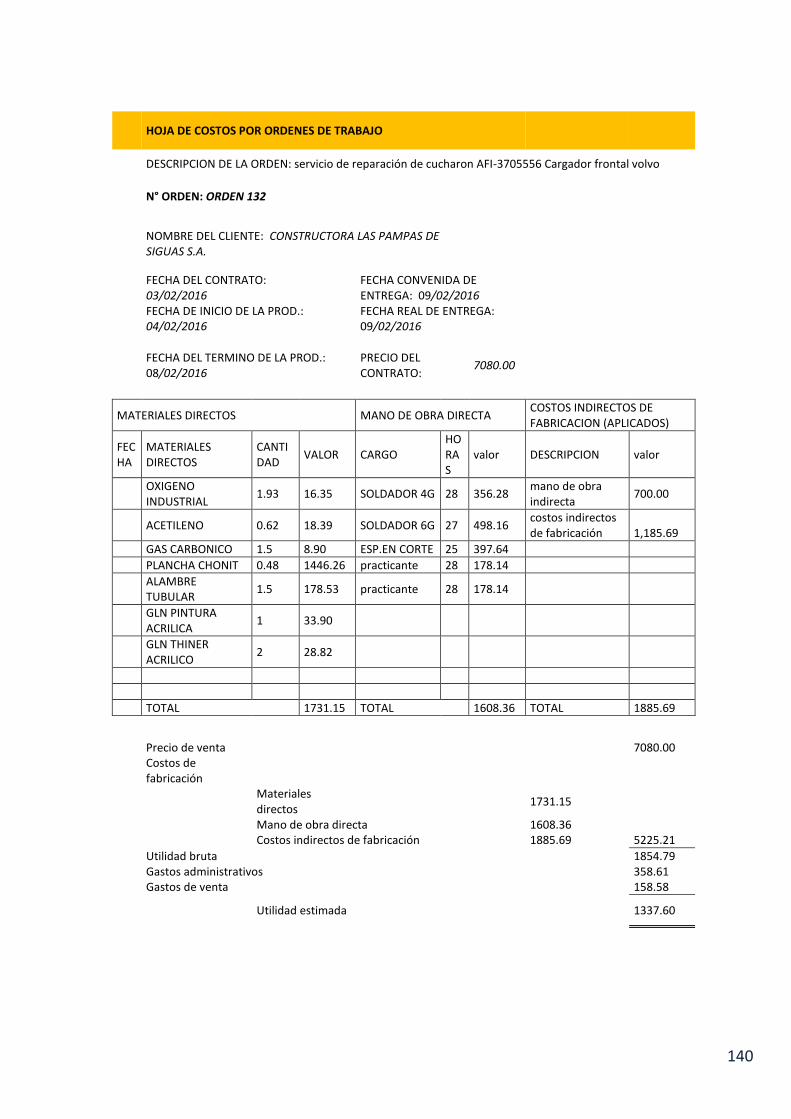

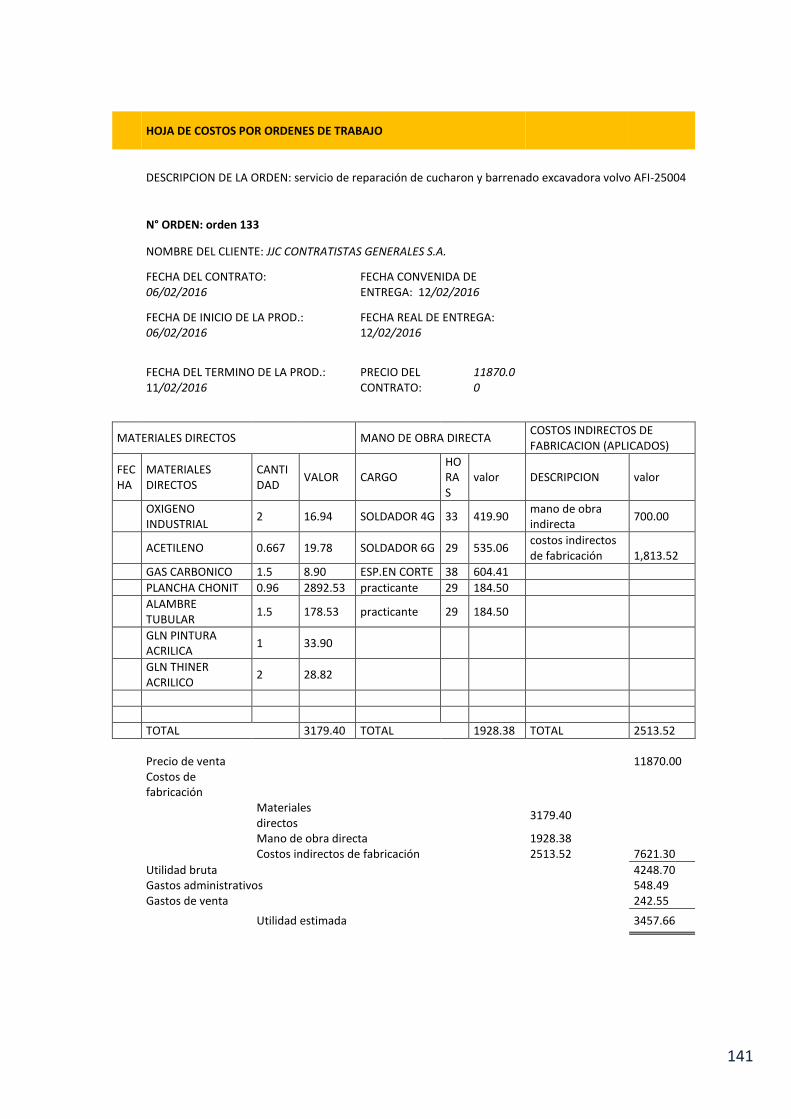

545 Hojas de Costos 139

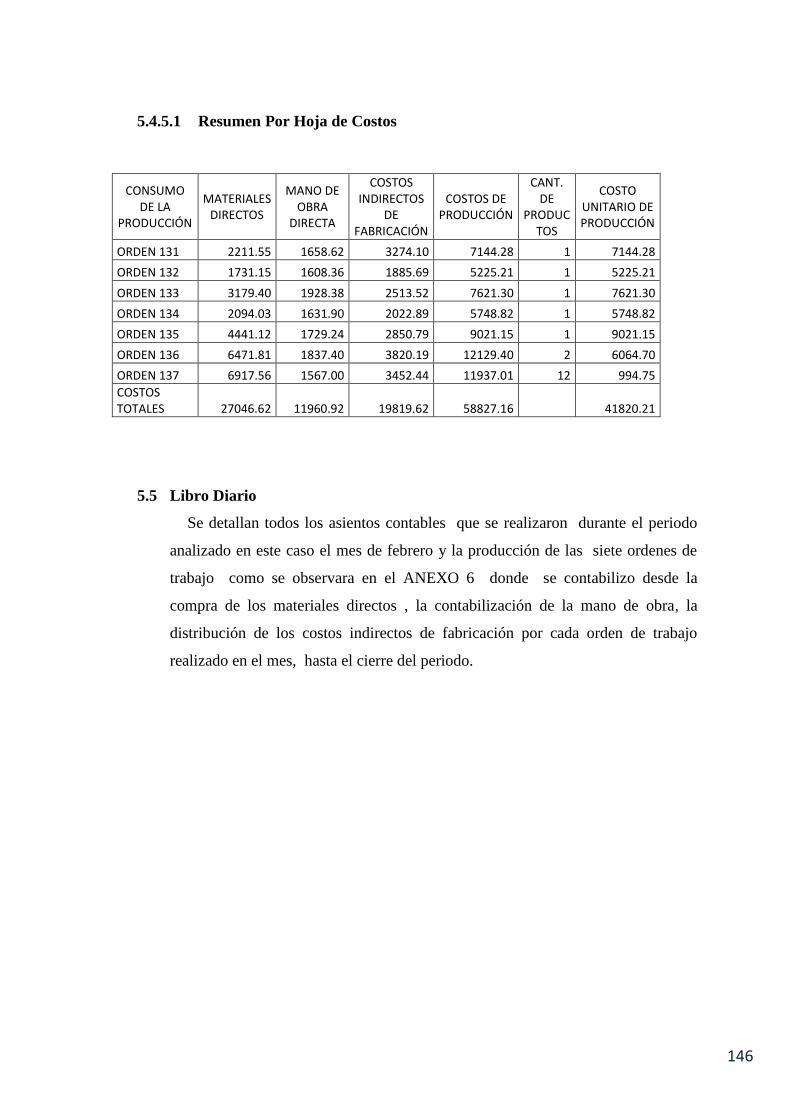

5451 Resumen Por Hoja de Costos 146

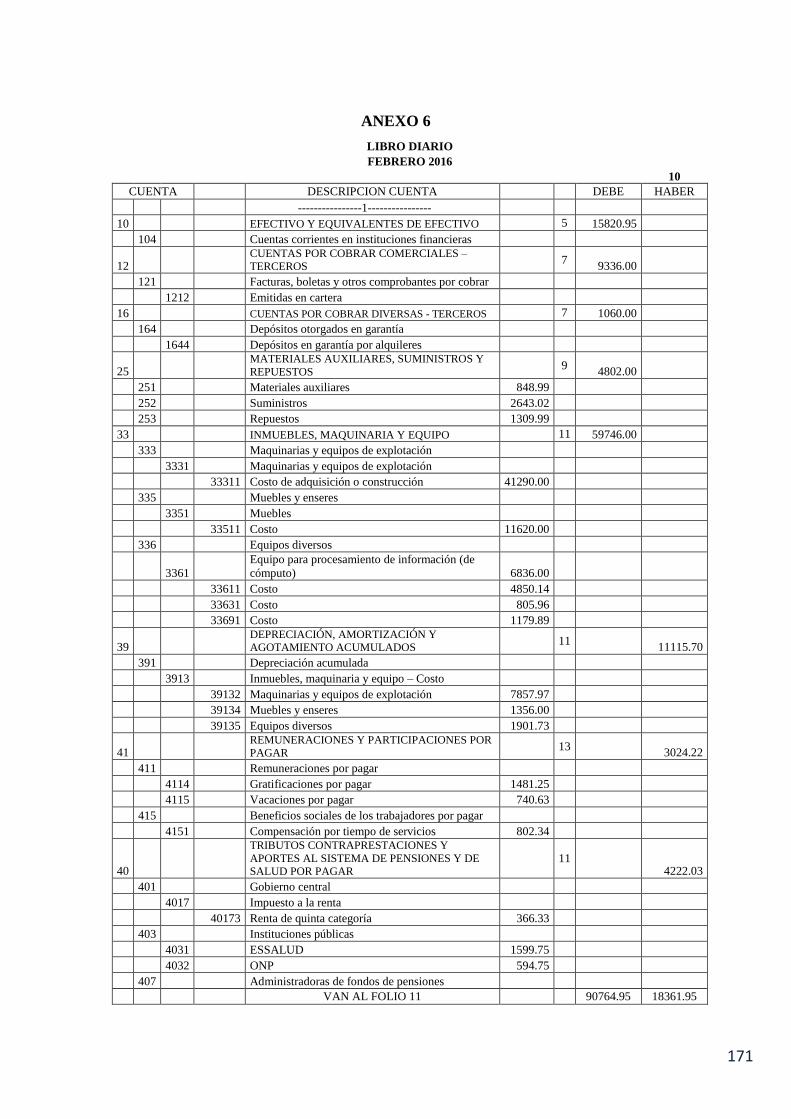

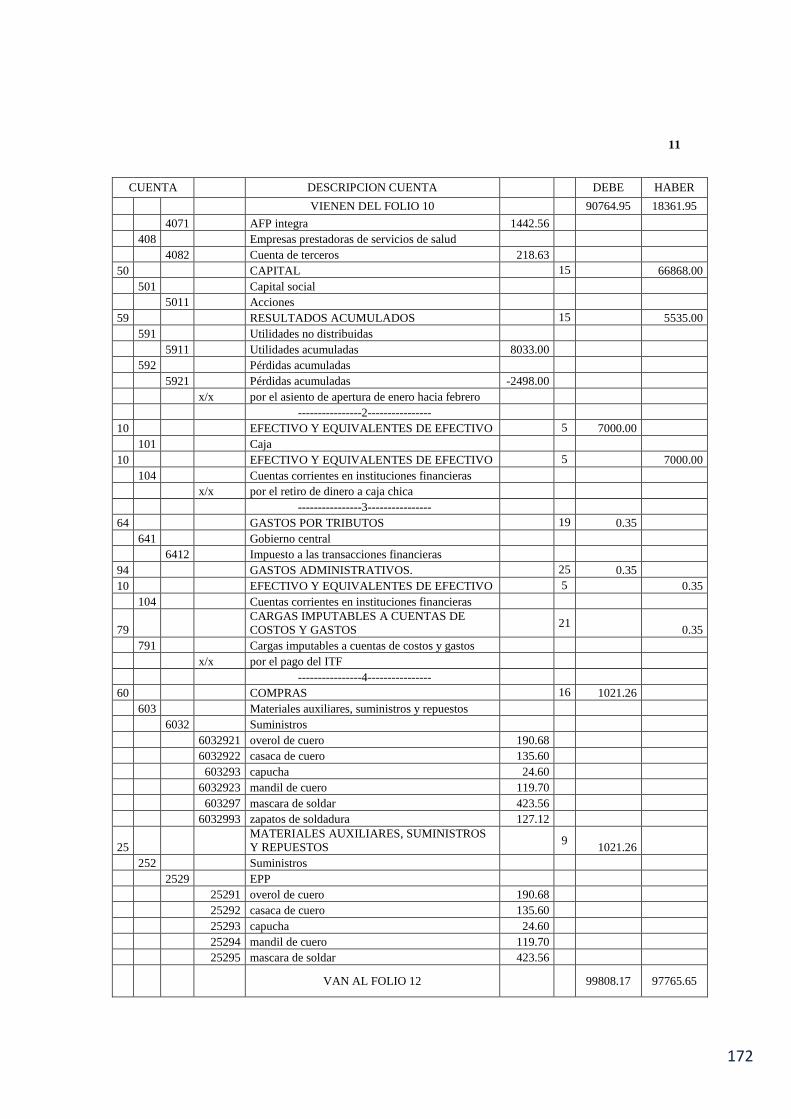

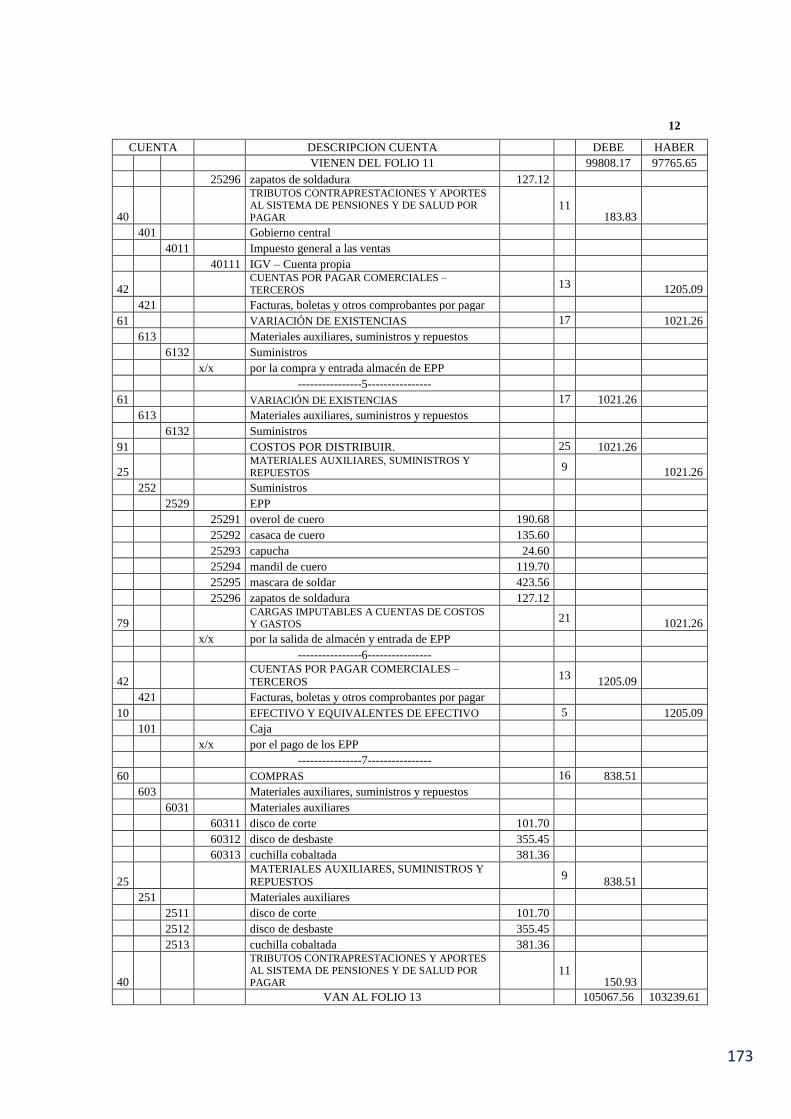

55 Libro Diario 146

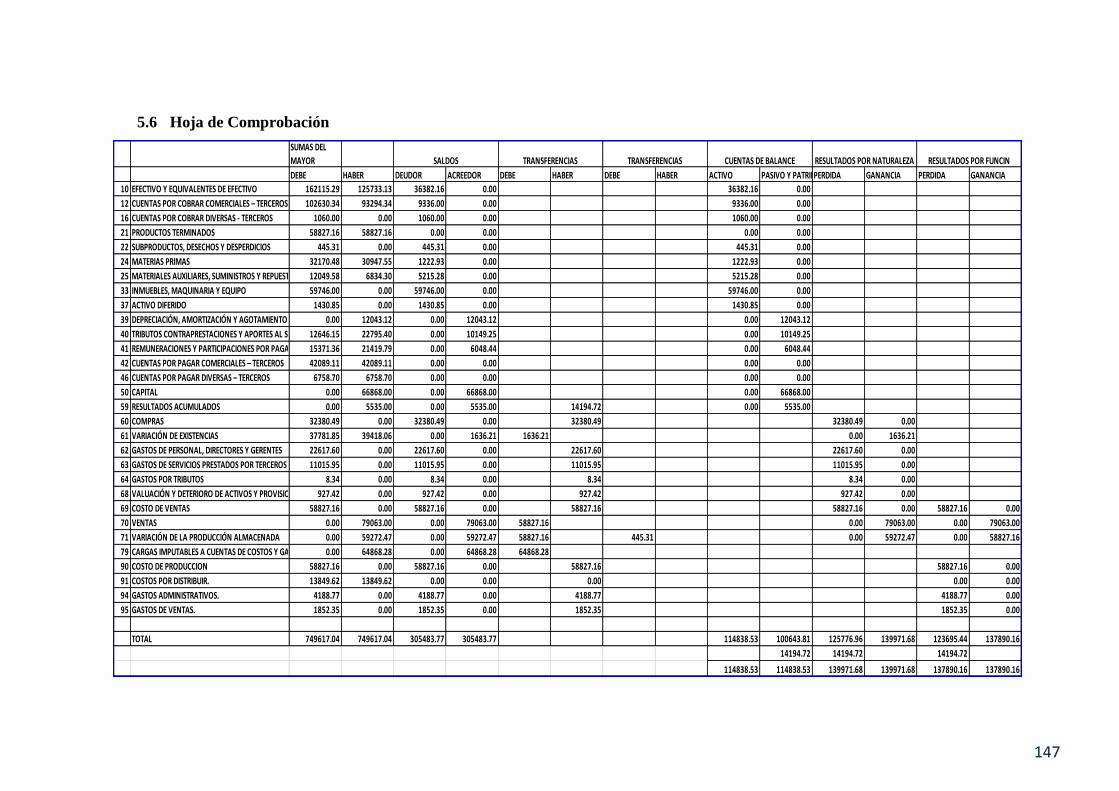

56 Hoja de Comprobacioacuten 147

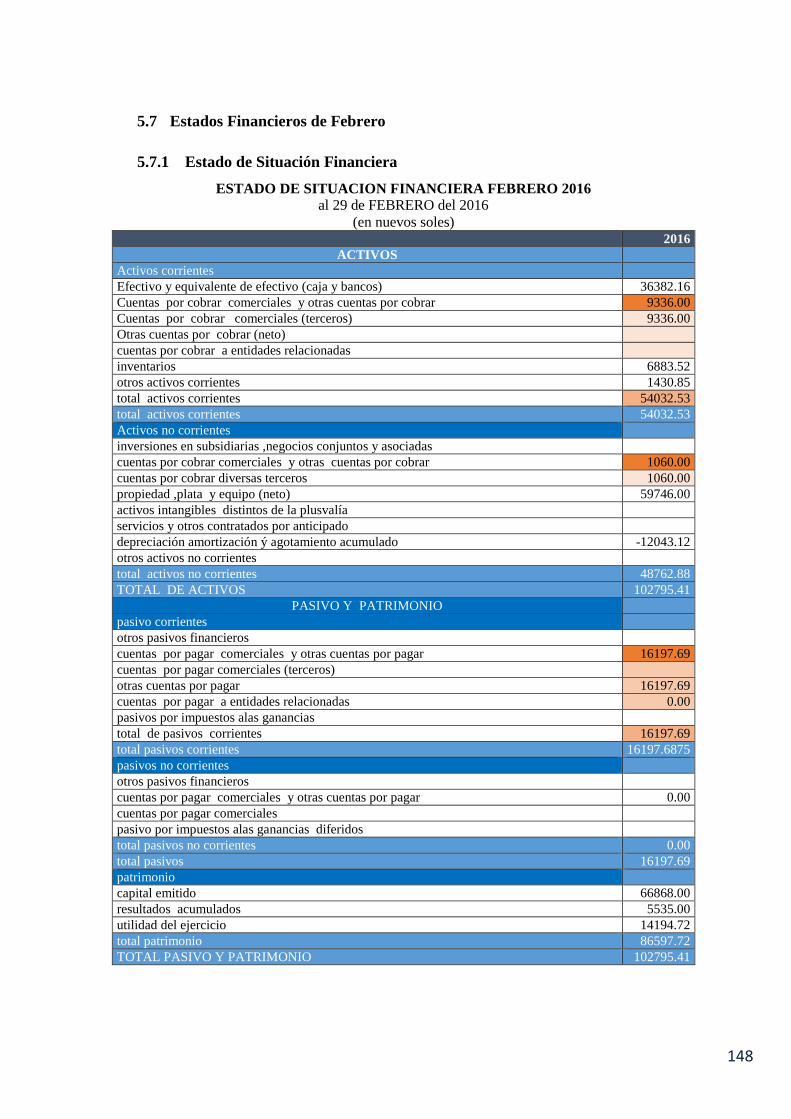

57 Estados Financieros de Febrero 148

571 Estado de Situacioacuten Financiera 148

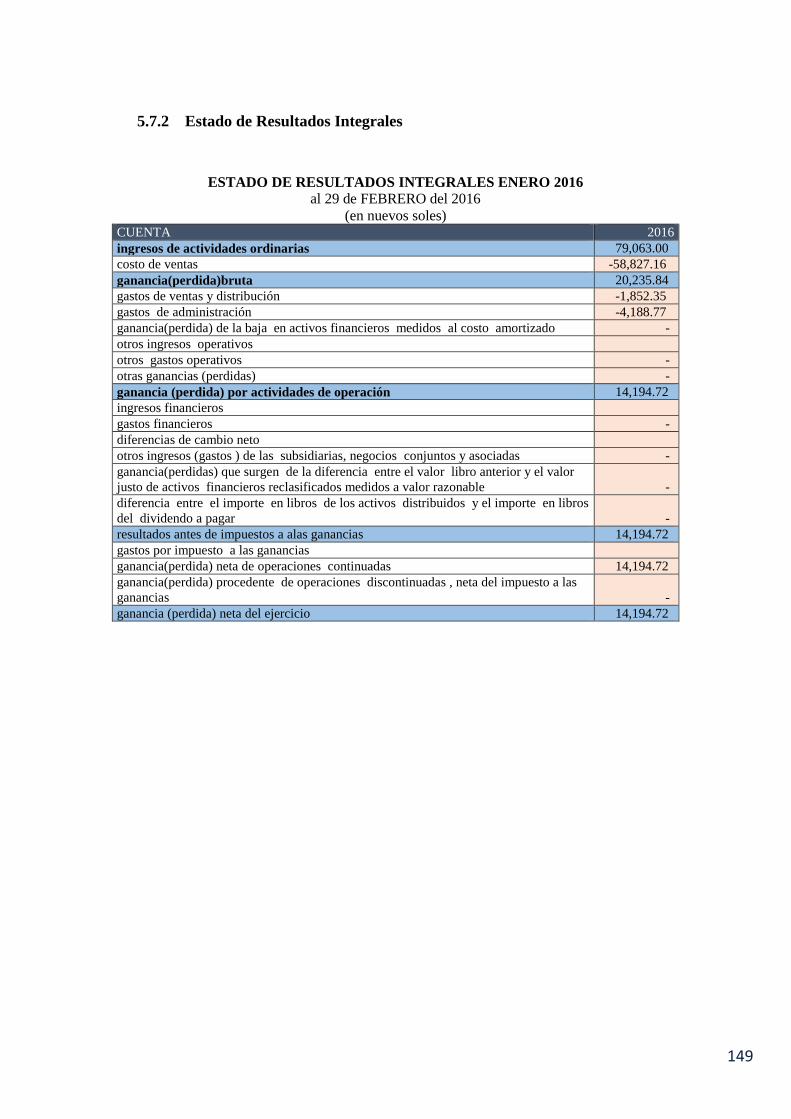

572 Estado de Resultados Integrales 149

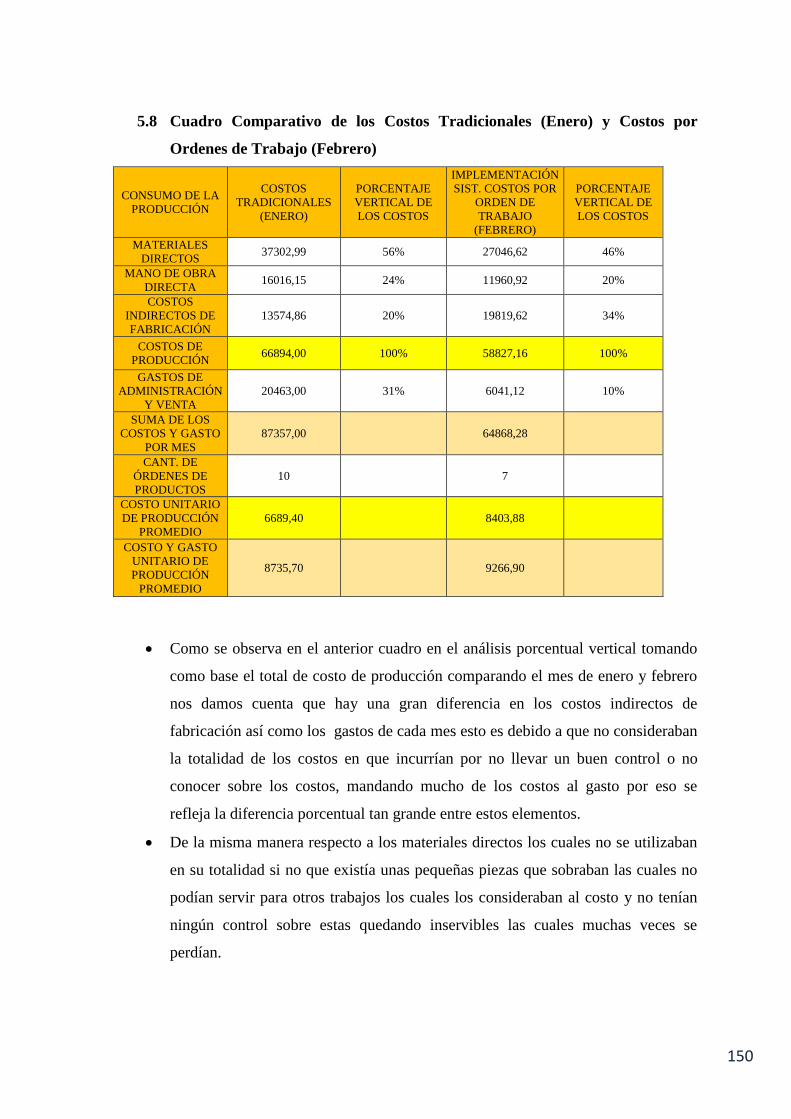

58 Cuadro Comparativo de los Costos Tradicionales (Enero) y Costos por Ordenes de

Trabajo (Febrero) 150

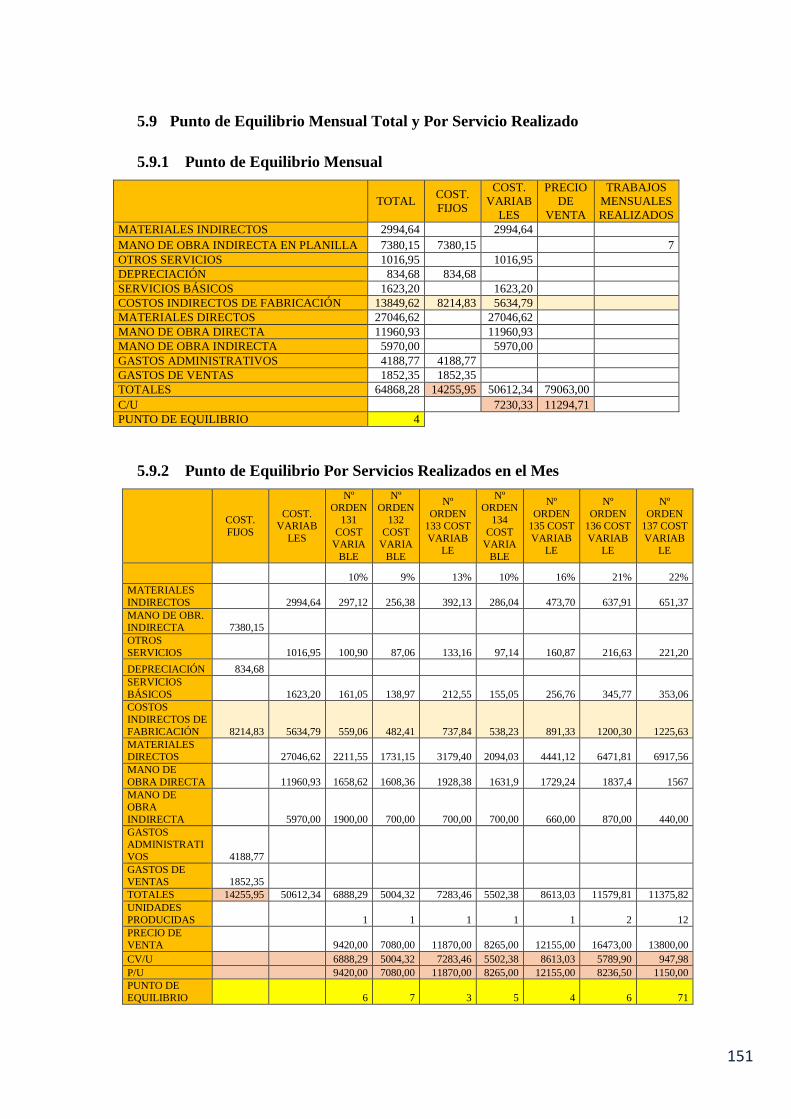

59 Punto de Equilibrio Mensual Total y Por Servicio Realizado 151

591 Punto de Equilibrio Mensual 151

592 Punto de Equilibrio Por Servicios Realizados en el Mes 151

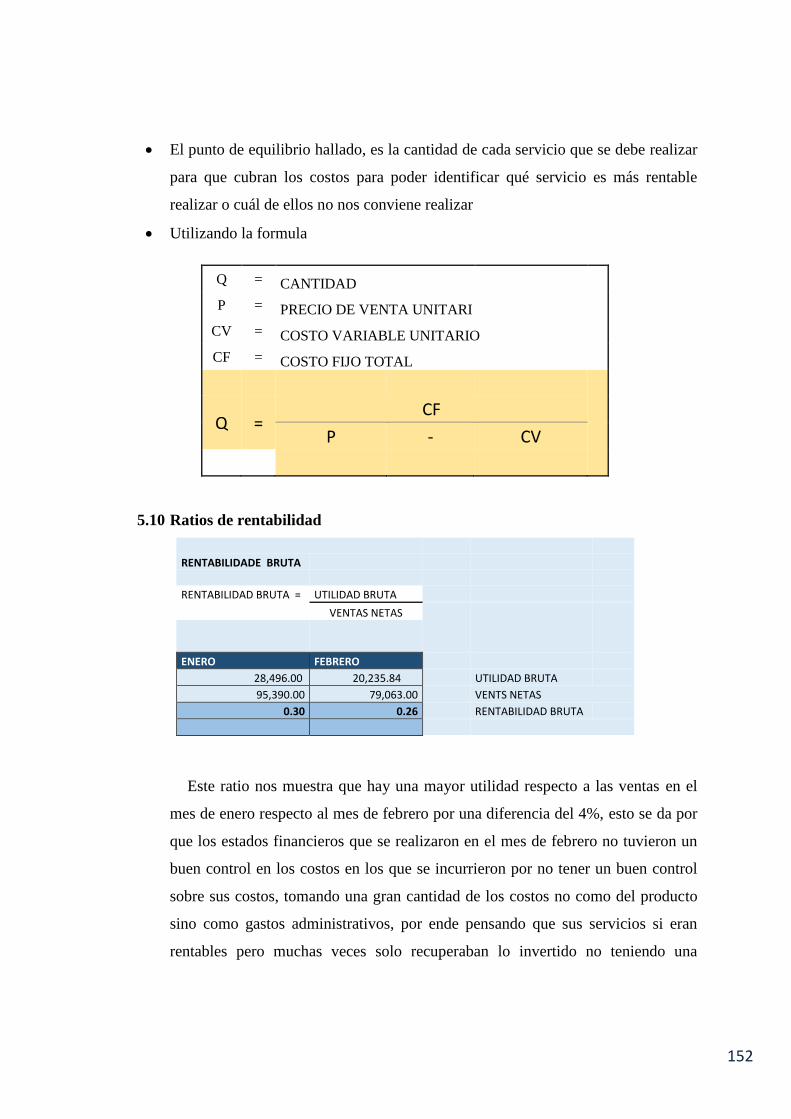

510 Ratios de rentabilidad 152

511 Anaacutelisis DUPONT 156

512 Toma de Decisiones Respecto a los Datos Obtenidos al Aplicar los Costos por Oacuterdenes

de Trabajo 157

CONCLUSIONES 159

RECOMENDACIONES 160

BIBLIOGRAFIacuteA 161

ANEXOS165

15

CUADROS

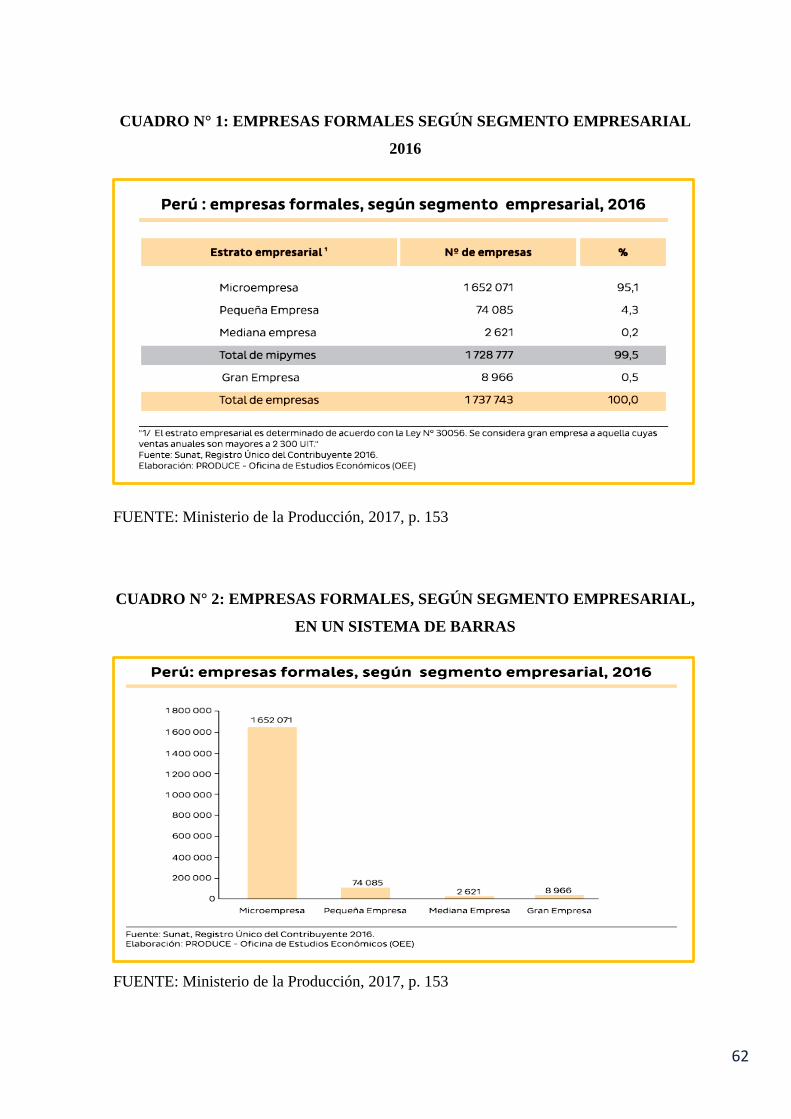

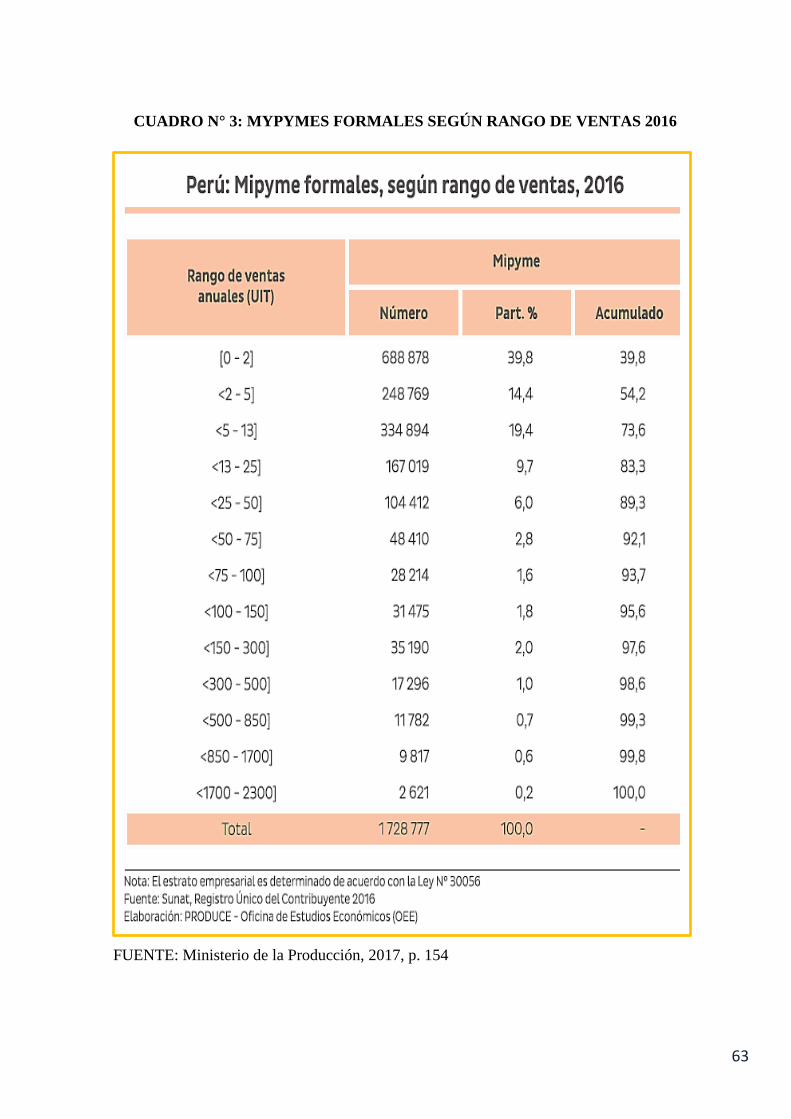

CUADRO Ndeg 1 EMPRESAS FORMALES SEGUacuteN SEGMENTO EMPRESARIAL 2016 62 CUADRO Ndeg 2 EMPRESAS FORMALES SEGUacuteN SEGMENTO EMPRESARIAL EN UN SISTEMA

DE BARRAS 62

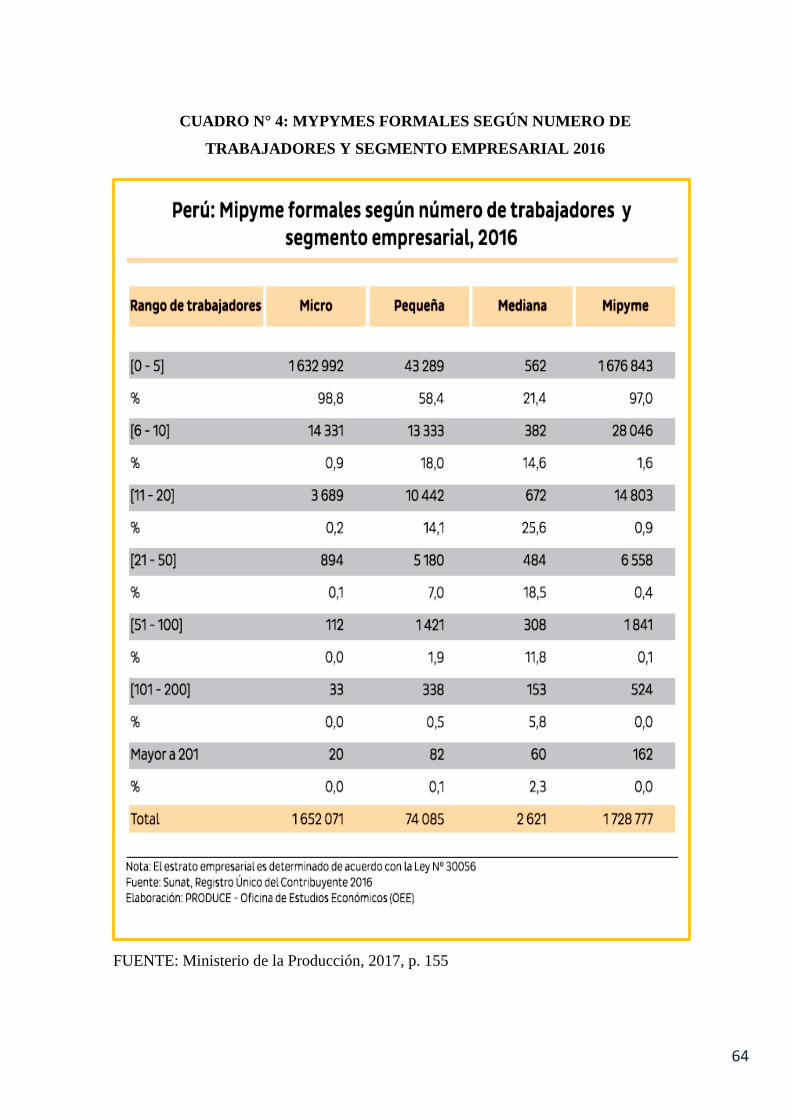

CUADRO Ndeg 3 MYPYMES FORMALES SEGUacuteN RANGO DE VENTAS 2016 63 CUADRO Ndeg 4 MYPYMES FORMALES SEGUacuteN NUMERO DE TRABAJADORES Y SEGMENTO

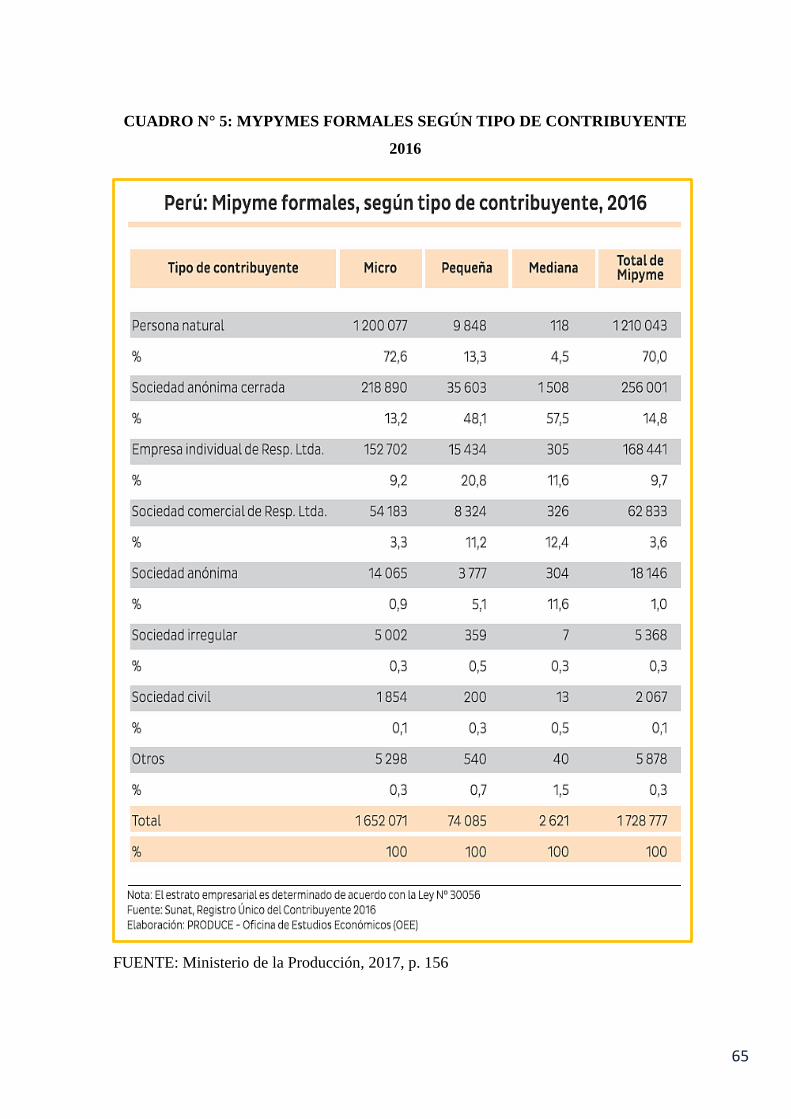

EMPRESARIAL 2016 64

CUADRO Ndeg 5 MYPYMES FORMALES SEGUacuteN TIPO DE CONTRIBUYENTE 2016 65

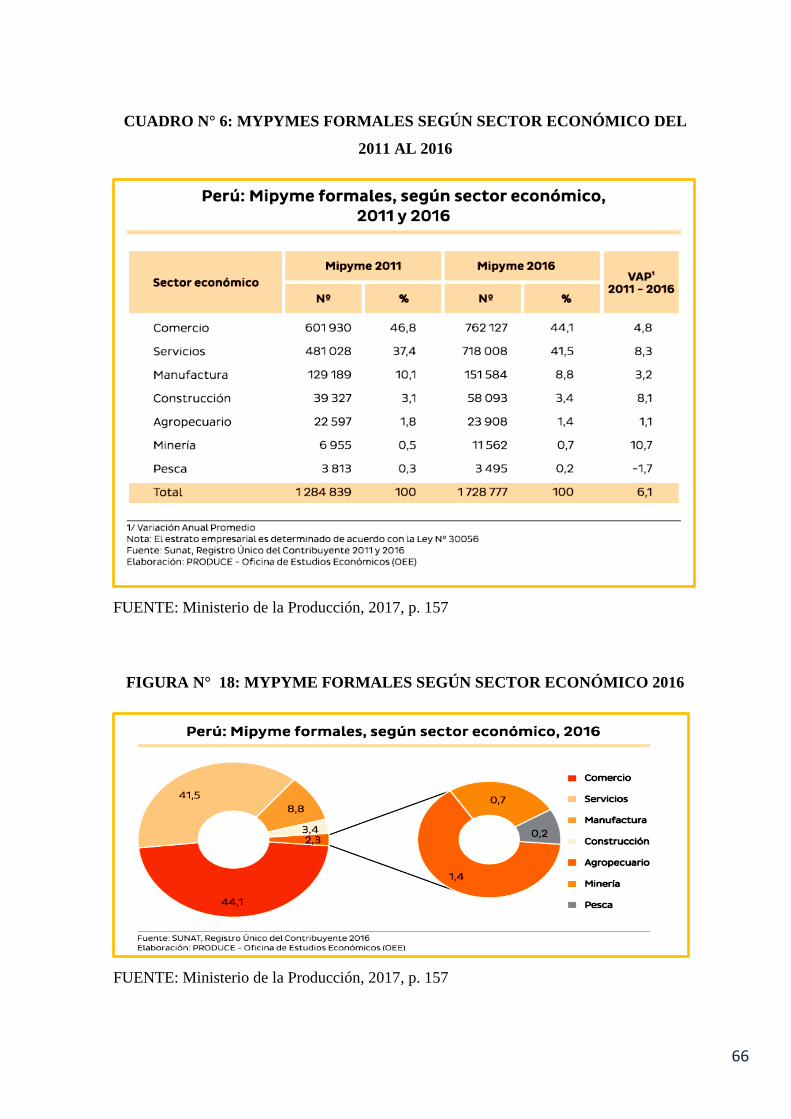

CUADRO Ndeg 6 MYPYMES FORMALES SEGUacuteN SECTOR ECONOacuteMICO DEL 2011 AL 2016 66

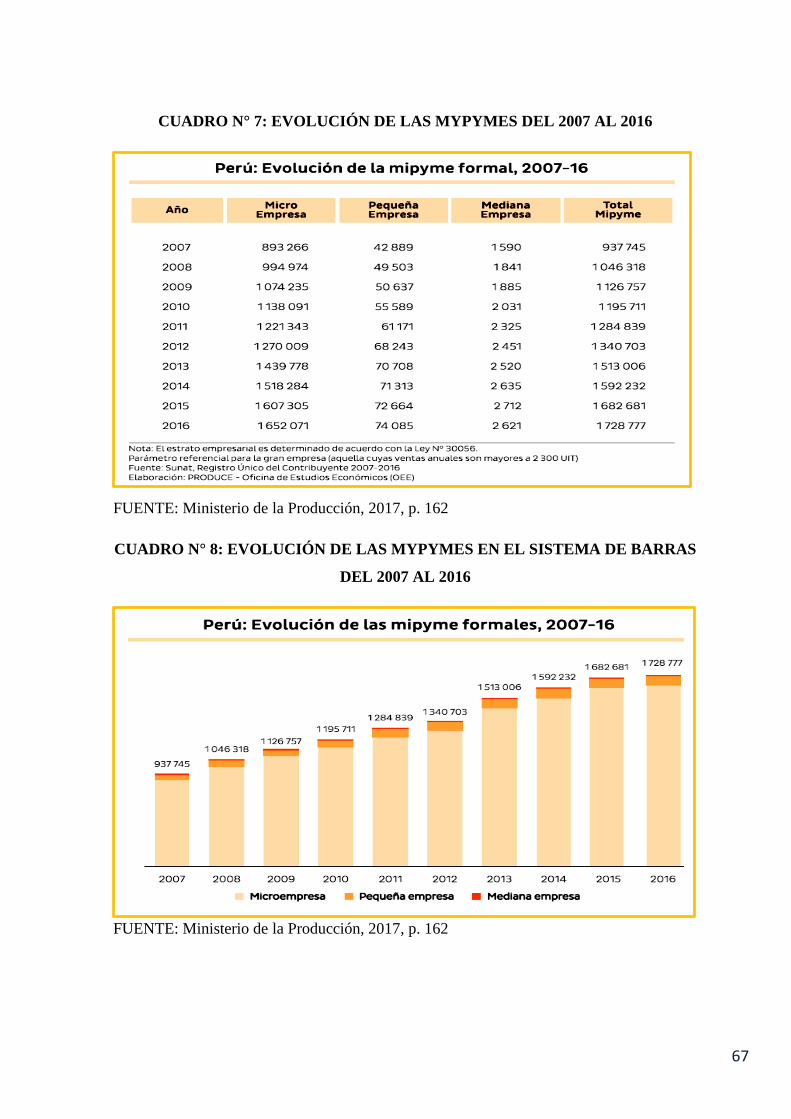

CUADRO Ndeg 7 EVOLUCIOacuteN DE LAS MYPYMES DEL 2007 AL 2016 67 CUADRO Ndeg 8 EVOLUCIOacuteN DE LAS MYPYMES EN EL SISTEMA DE BARRAS DEL 2007 AL 2016

67

CUADRO Ndeg 9 EMPRESAS FORMALES POR ESTRATO EMPRESARIAL SEGUacuteN REGIONES 2016 69

CUADRO Ndeg 10 ORGANIGRAMA DE INMETAL PERU SAC 90

CUADRO Ndeg 11 CLIENTES RELACIONADOS 91

CUADRO Ndeg 12 PROVEEDORES RELACIONADOS 91

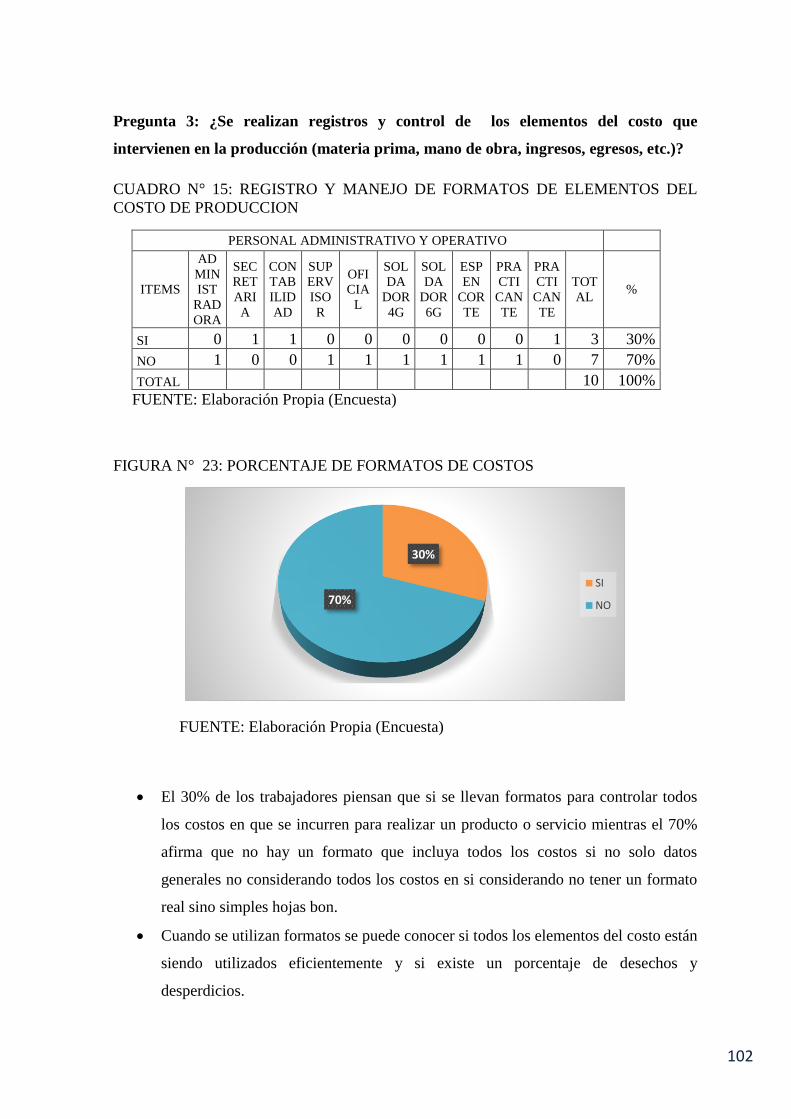

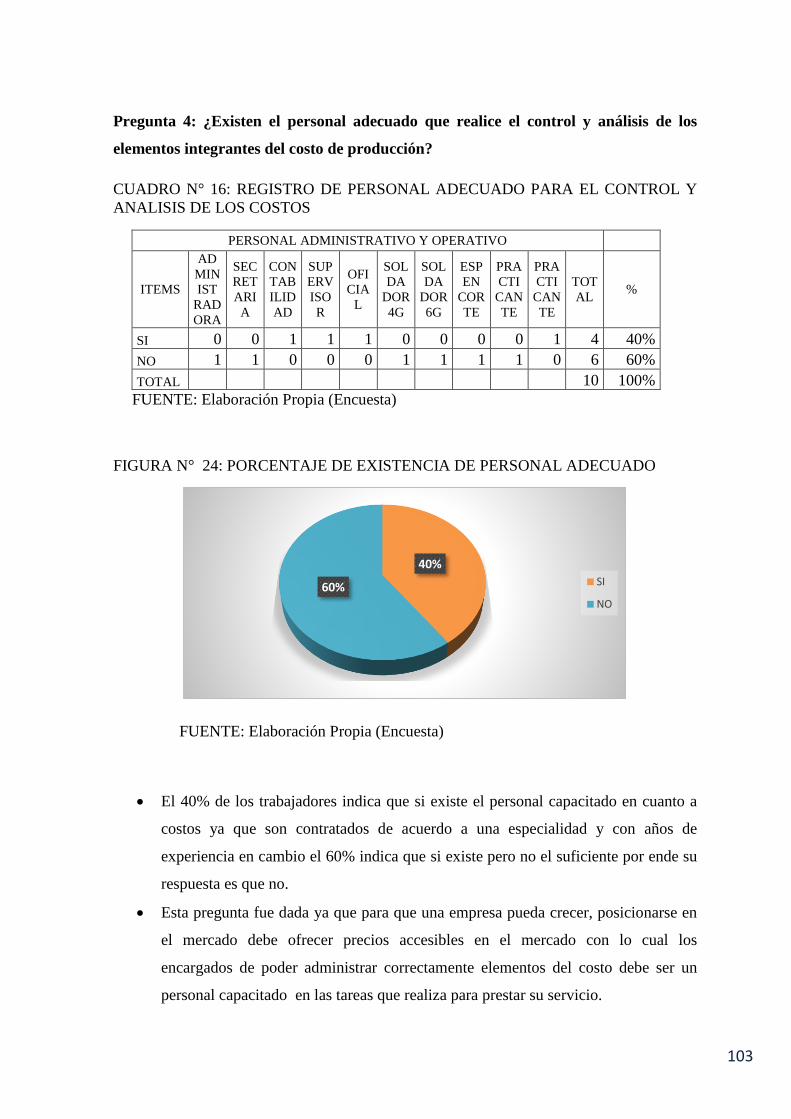

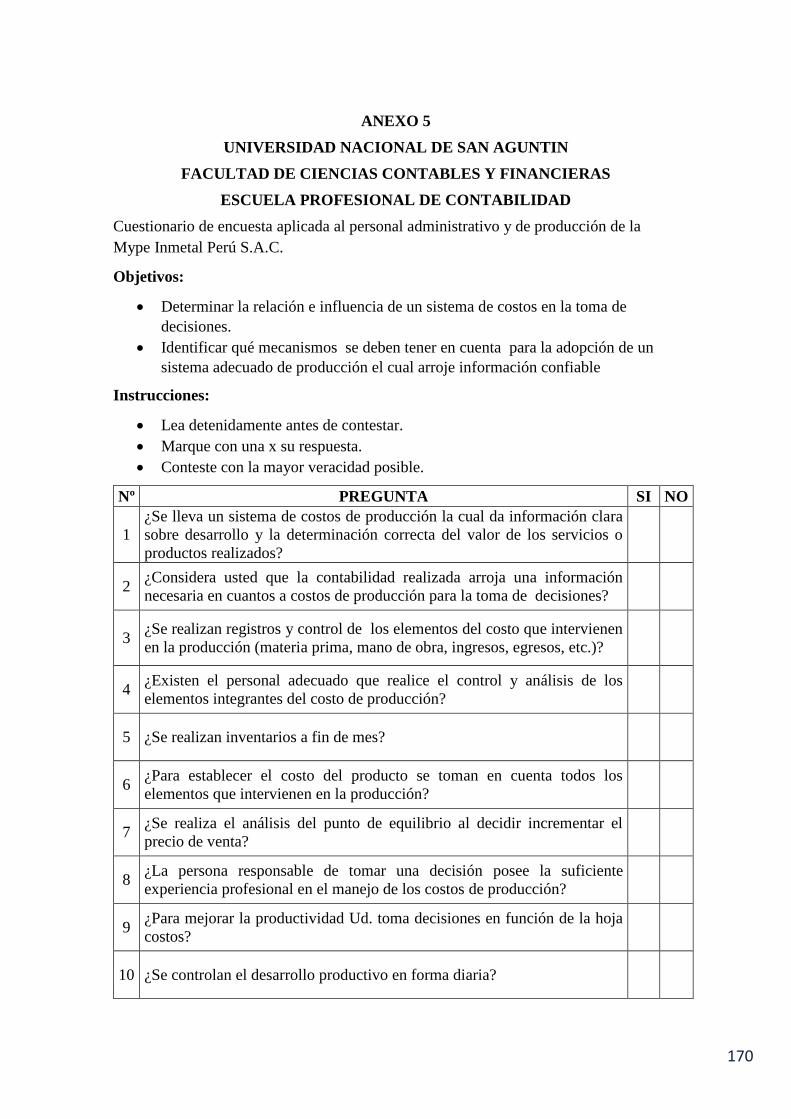

CUADRO Ndeg 13 REGISTRO DE ALGUN SISTEMA DE COSTOS DE PRODUCCON 100

CUADRO Ndeg 14 REGISTRO DE INFORMACION FIDEDIGNA PARA LA TOMA DE DECISIONES 101 CUADRO Ndeg 15 REGISTRO Y MANEJO DE FORMATOS DE ELEMENTOS DEL COSTO DE

PRODUCCION 102 CUADRO Ndeg 16 REGISTRO DE PERSONAL ADECUADO PARA EL CONTROL Y ANALISIS DE

LOS COSTOS 103

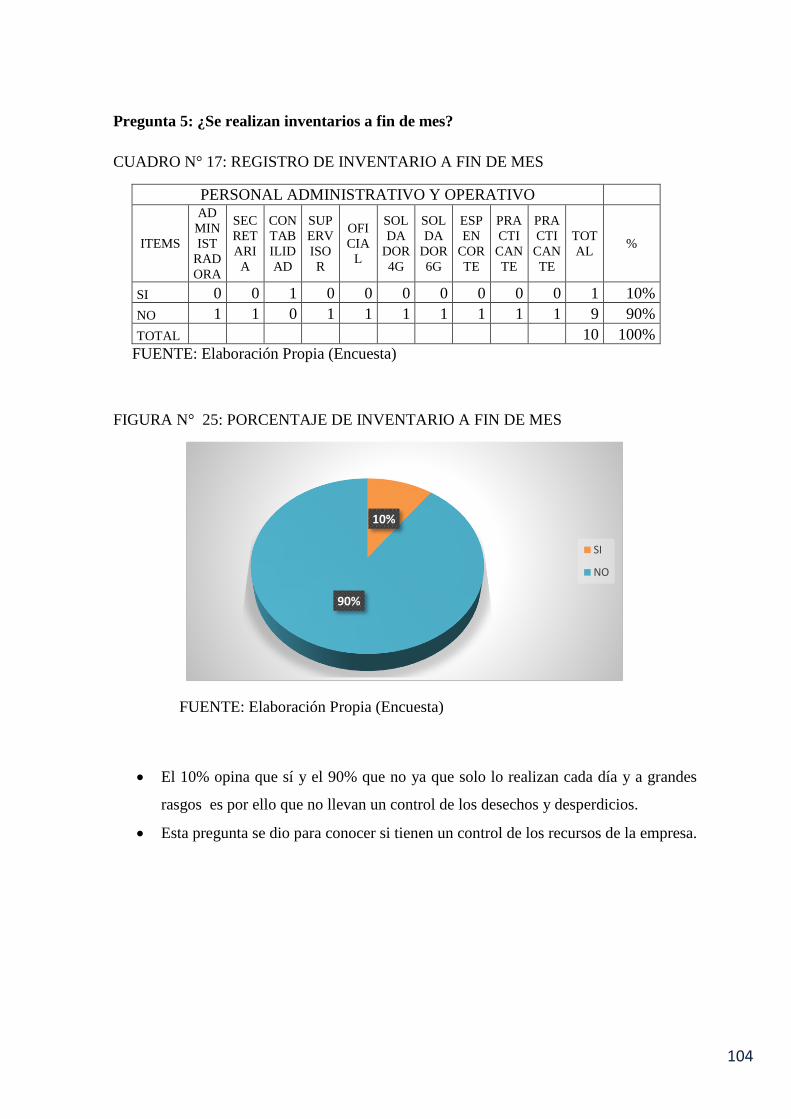

CUADRO Ndeg 17 REGISTRO DE INVENTARIO A FIN DE MES 104

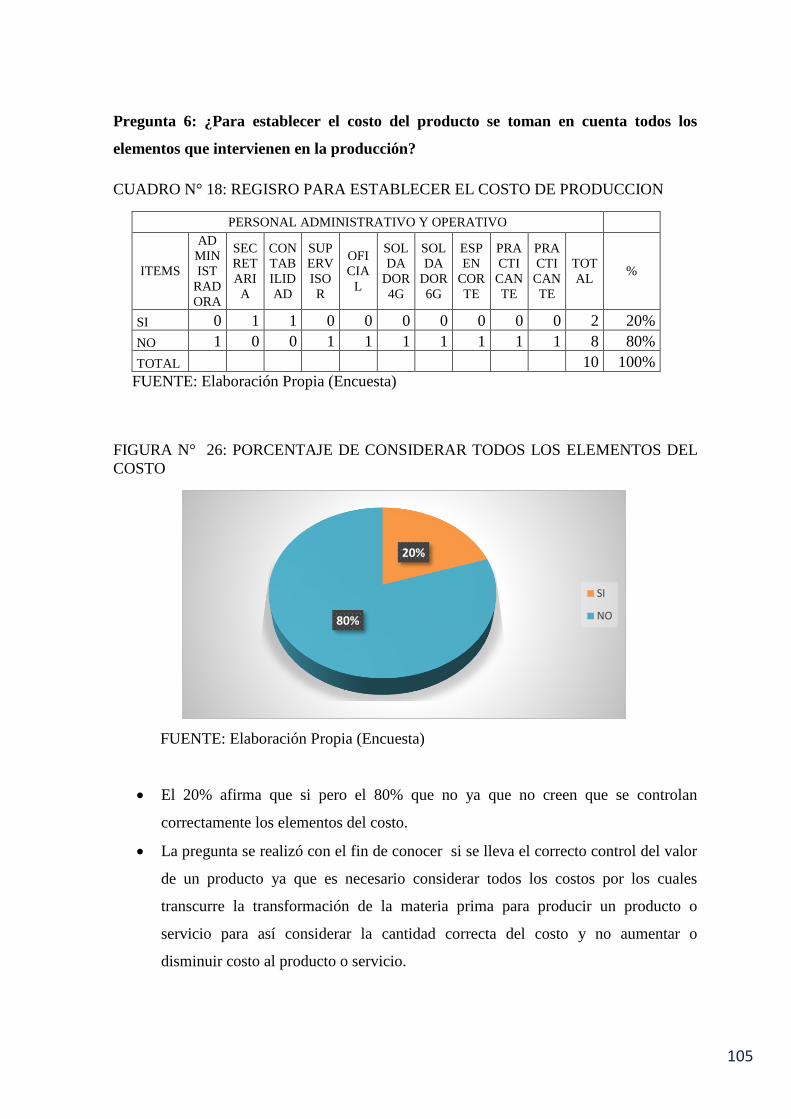

CUADRO Ndeg 18 REGISRO PARA ESTABLECER EL COSTO DE PRODUCCION 105

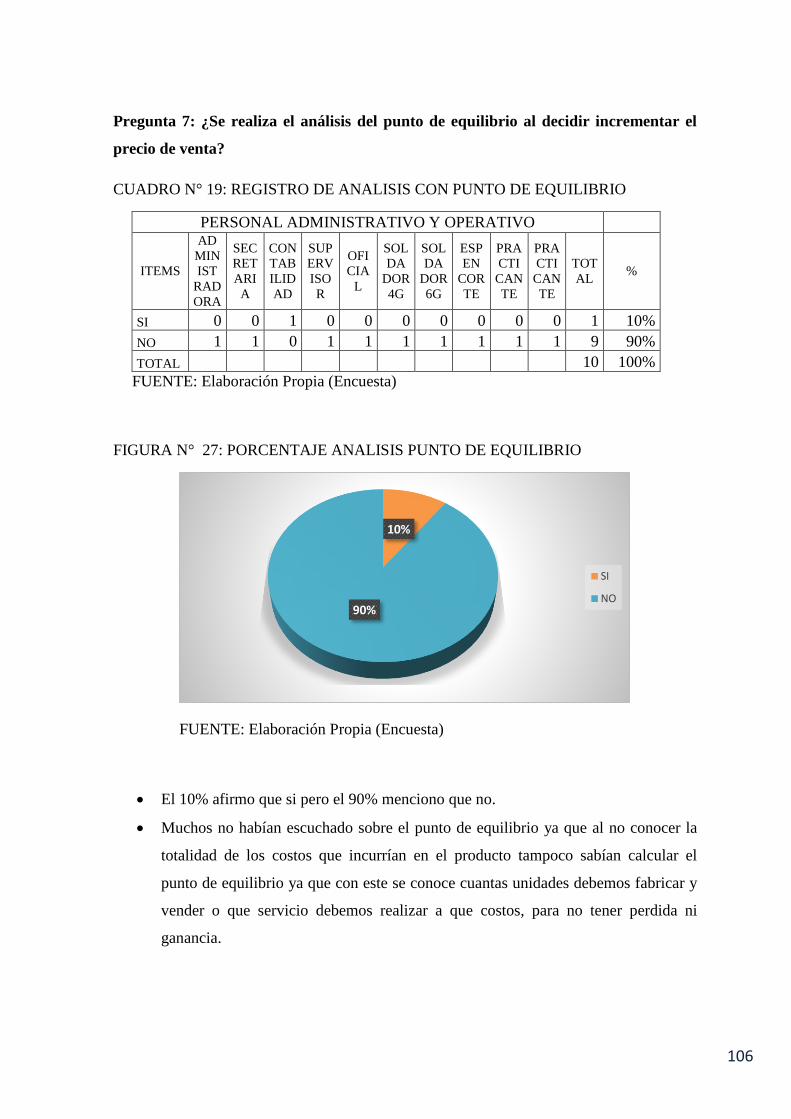

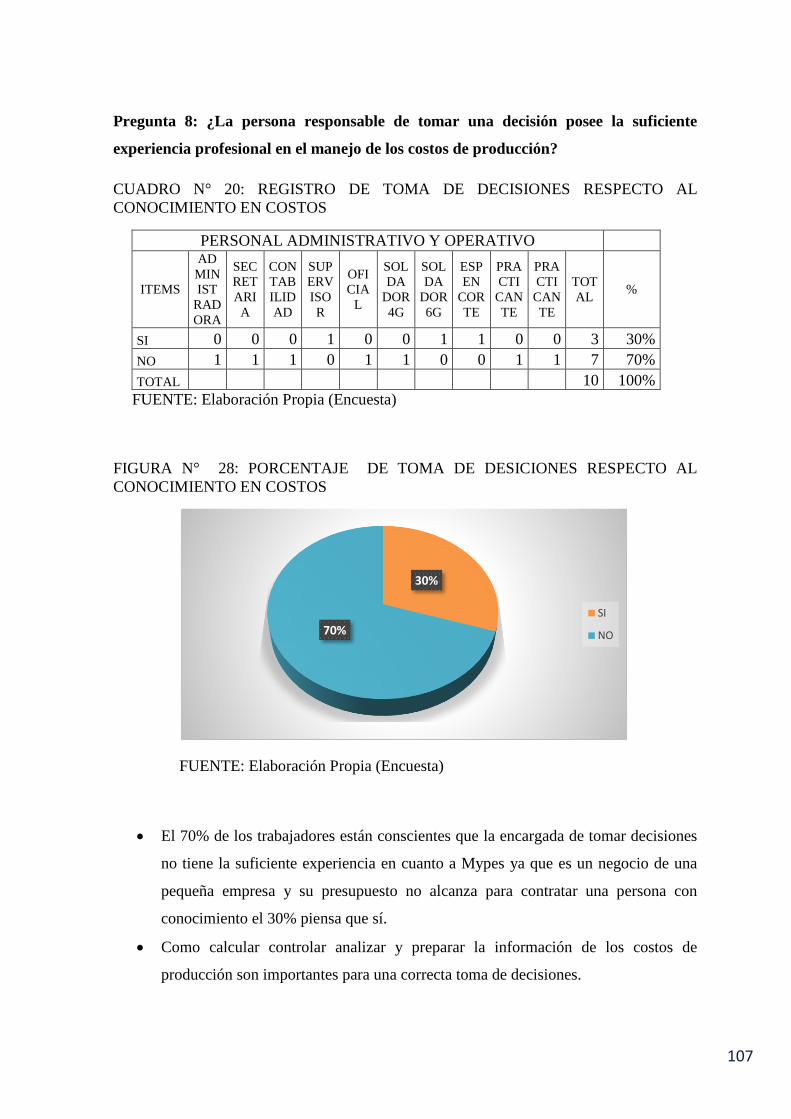

CUADRO Ndeg 19 REGISTRO DE ANALISIS CON PUNTO DE EQUILIBRIO 106 CUADRO Ndeg 20 REGISTRO DE TOMA DE DECISIONES RESPECTO AL CONOCIMIENTO EN

COSTOS 107 CUADRO Ndeg 21 REFERENCIA DE INFORMACION NECESARIA PARA LA TOMA DE DECISIONES

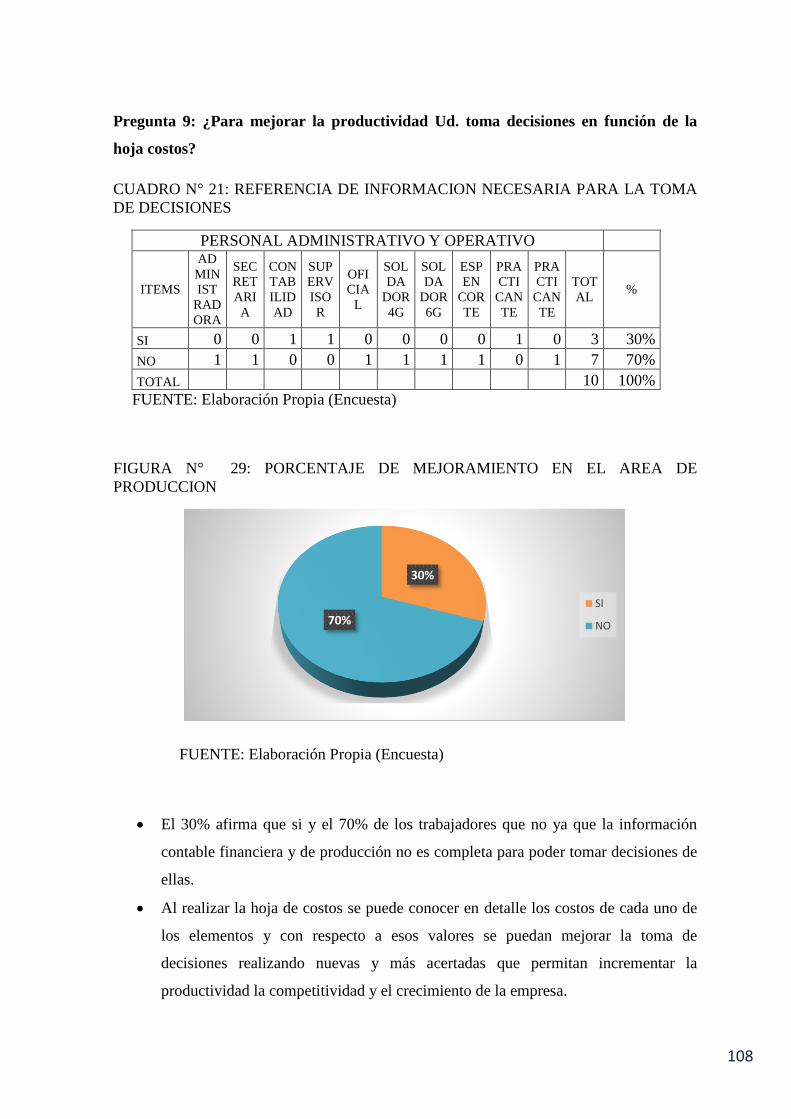

108

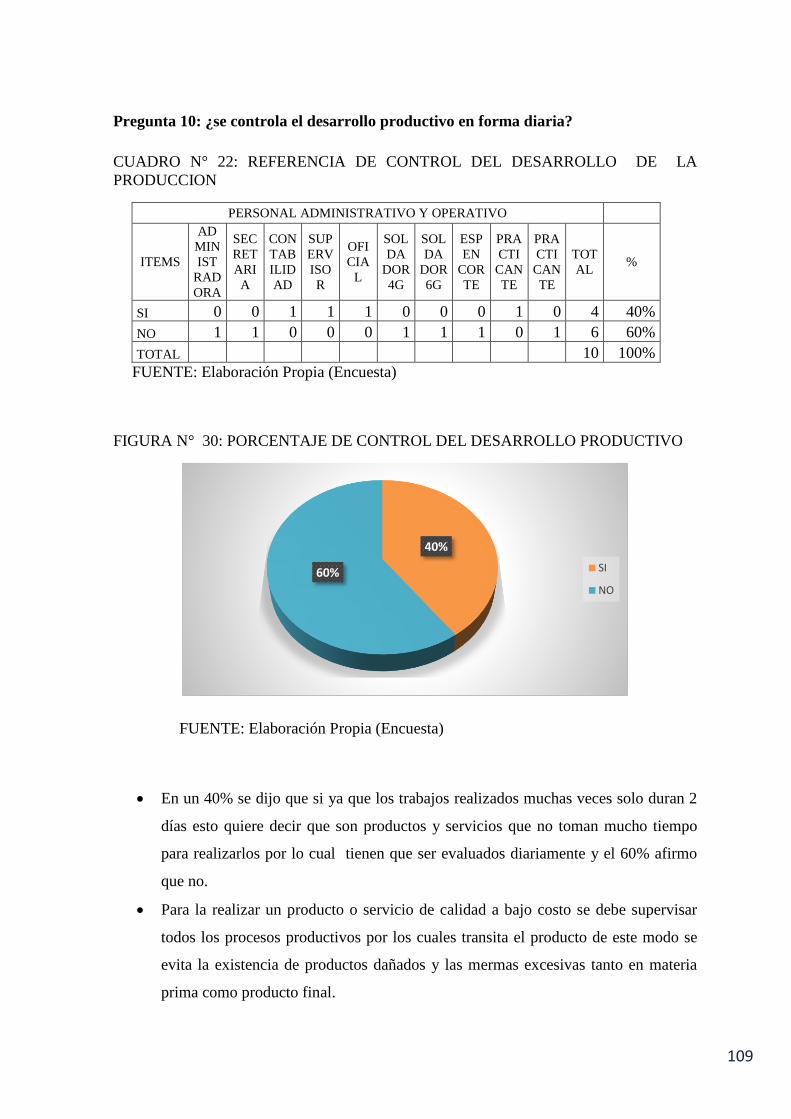

CUADRO Ndeg 22 REFERENCIA DE CONTROL DEL DESARROLLO DE LA PRODUCCION 109

CUADRO Ndeg 23 CALCULO DE LAS FRECUENCIAS OBSERVADAS 111

CUADRO Ndeg 24 CALCULO DE LAS FRECUENCIAS ESPERADAS 111

CUADRO Ndeg 25 CALCULO DE CHI CUADRADO (Xsup2) 111

CUADRO Ndeg 26 SIacuteMBOLOS PARA ELABORAR DIAGRAMAS DE FLUJO 115

CUADRO Ndeg 27 PRODUCCIOacuteN Y SERVICIO REALIZADOS EN EL MES DE FEBRERO 119

16

FIGURAS

FIGURA Ndeg 1 DEFINICION DE COSTOS POR DISTINTOS AUTORES 34

FIGURA Ndeg 2 ELEMENTOS DEL COSTO DE FABRICACION DE UN PRODUCTO 36 FIGURA Ndeg 3 ELEMENTOS DEL COSTO DE UN PRODUCTO HASTA LA REALIZACION DE LA

VENTA 37

FIGURA Ndeg 4 COSTOS RELACIONADOS CON LA PRODUCCION 38

FIGURA Ndeg 5 RELACION DE LOS COSTOS DIRECTOS CON EL PRODUCTO 39

FIGURA Ndeg 6 COSTOS EN REALCION CON EL VOLUMEN 40

FIGURA Ndeg 7 OTRAS CLASIFICACIONES DE COSTOS 42

FIGURA Ndeg 8 SISTEMA DE COSTOS POR ORDENES DE TRABAJO 45

FIGURA Ndeg 9 LAS CARACTERIacuteSTICAS DE UN ENTORNO DE COSTOS POR OacuteRDENES 47

FIGURA Ndeg 10 FORMATO DE REQUISICIOacuteN DE MATERIALES 48

FIGURA Ndeg 11 PROCEDIMIENTO DOCUMENTAL DE CONTROL DE MANO DE OBRA 50 FIGURA Ndeg 12 FORMATOS TARJETA DE TIEMPO Y BOLETA DE CONTROL DE LA MANO DE

OBRA 51

FIGURA Ndeg 13 FORMATO DE CONTROL DE COSTOS INDIRECTOS DE FABRICACIOacuteN 52

FIGURA Ndeg 14 HOJA DE COSTOS POR ORDEN DE TRABAJO 53

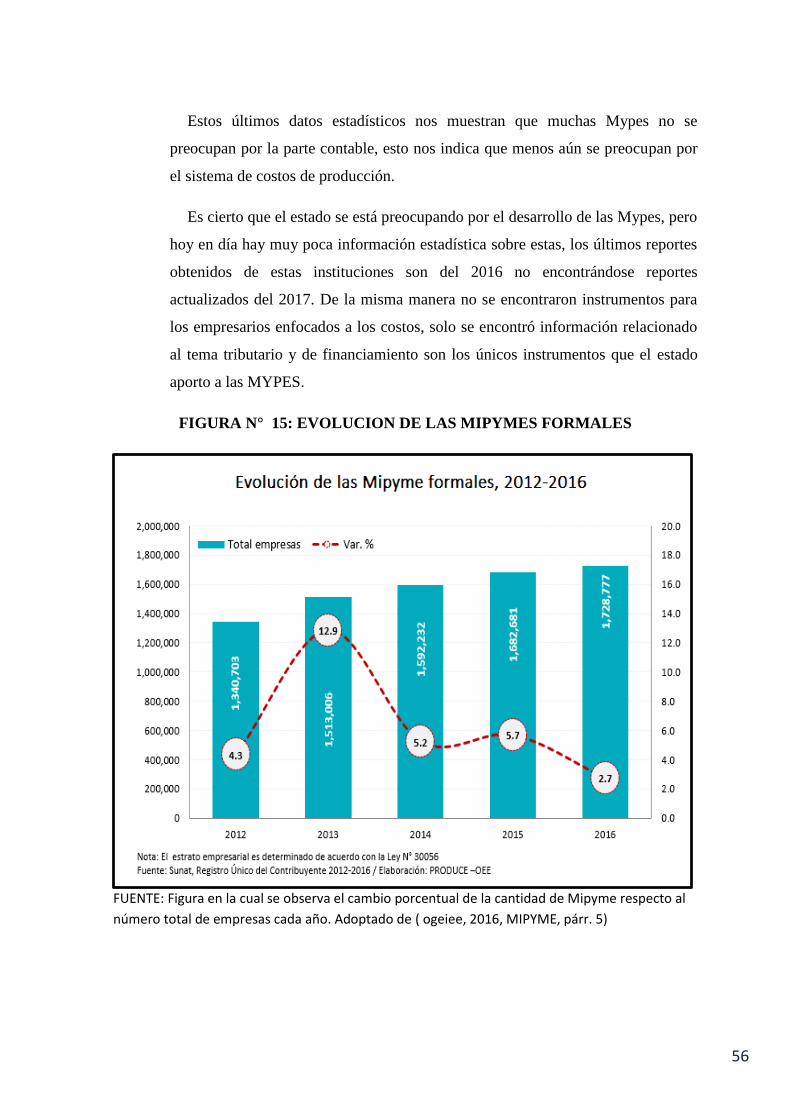

FIGURA Ndeg 15 EVOLUCION DE LAS MIPYMES FORMALES 56

FIGURA Ndeg 16 CARACTERIacuteSTICAS DE LAS MYPES 58 FIGURA Ndeg 17 PORCENTAJE DE LA POBLACIOacuteN ECONOacuteMICAMENTE ACTIVA DISTRIBUIDA

POR SECTOR 61

FIGURA Ndeg 18 MYPYME FORMALES SEGUacuteN SECTOR ECONOacuteMICO 2016 66 FIGURA Ndeg 19 EVOLUCIOacuteN DEL VAB DE LA INDUSTRIA METALMECAacuteNICA CONSTRUCCIOacuteN

Y MINERIacuteA 2014-2017 87

FIGURA Ndeg 20 TIPOS DE PRODUCCIOacuteN DEL RUBRO METALMECAacuteNICA 88

FIGURA Ndeg 21 PORCENTAJE DE UTILIZACION DE UN SISTEMA COSTOS DE PRODUCCION 100 FIGURA Ndeg 22 PORCENTAJE DE INFORMACION CONFIABLE PARA LA TOMA DE DECISIONES

101

FIGURA Ndeg 23 PORCENTAJE DE FORMATOS DE COSTOS 102

FIGURA Ndeg 24 PORCENTAJE DE EXISTENCIA DE PERSONAL ADECUADO 103

FIGURA Ndeg 25 PORCENTAJE DE INVENTARIO A FIN DE MES 104

FIGURA Ndeg 26 PORCENTAJE DE CONSIDERAR TODOS LOS ELEMENTOS DEL COSTO 105

FIGURA Ndeg 27 PORCENTAJE ANALISIS PUNTO DE EQUILIBRIO 106 FIGURA Ndeg 28 PORCENTAJE DE TOMA DE DESICIONES RESPECTO AL CONOCIMIENTO EN

COSTOS 107

FIGURA Ndeg 29 PORCENTAJE DE MEJORAMIENTO EN EL AREA DE PRODUCCION 108

FIGURA Ndeg 30 PORCENTAJE DE CONTROL DEL DESARROLLO PRODUCTIVO 109

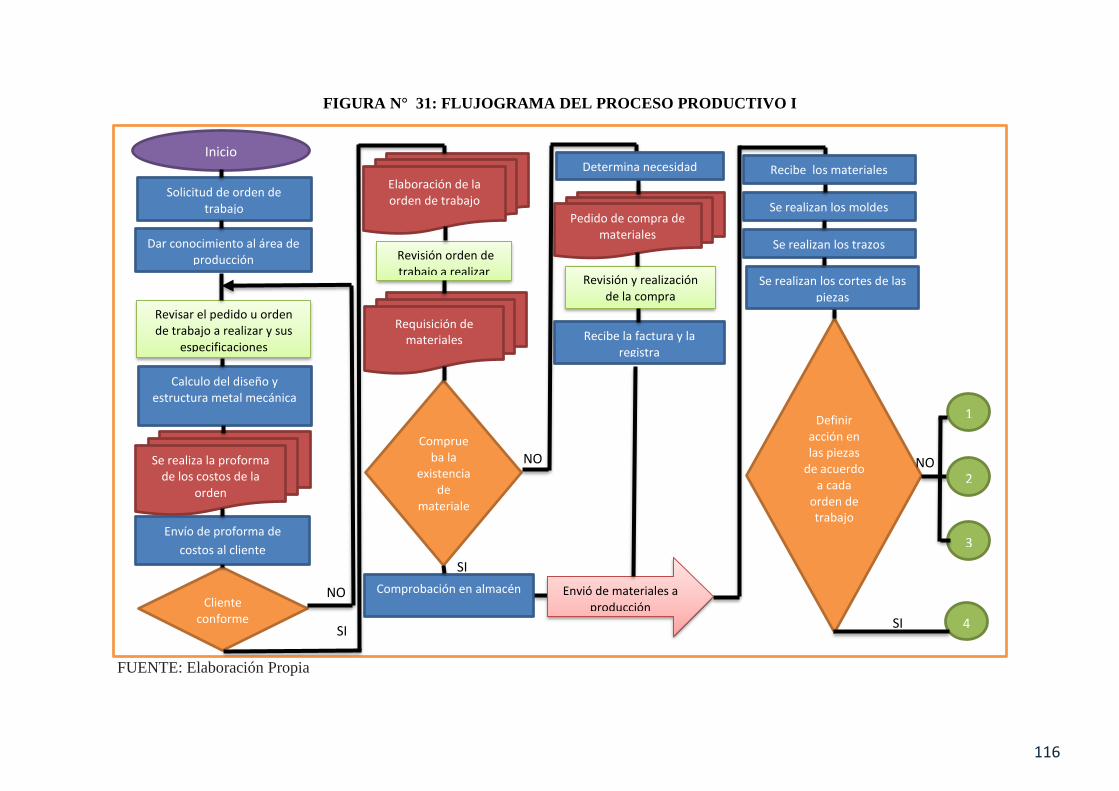

FIGURA Ndeg 31 FLUJOGRAMA DEL PROCESO PRODUCTIVO I 116

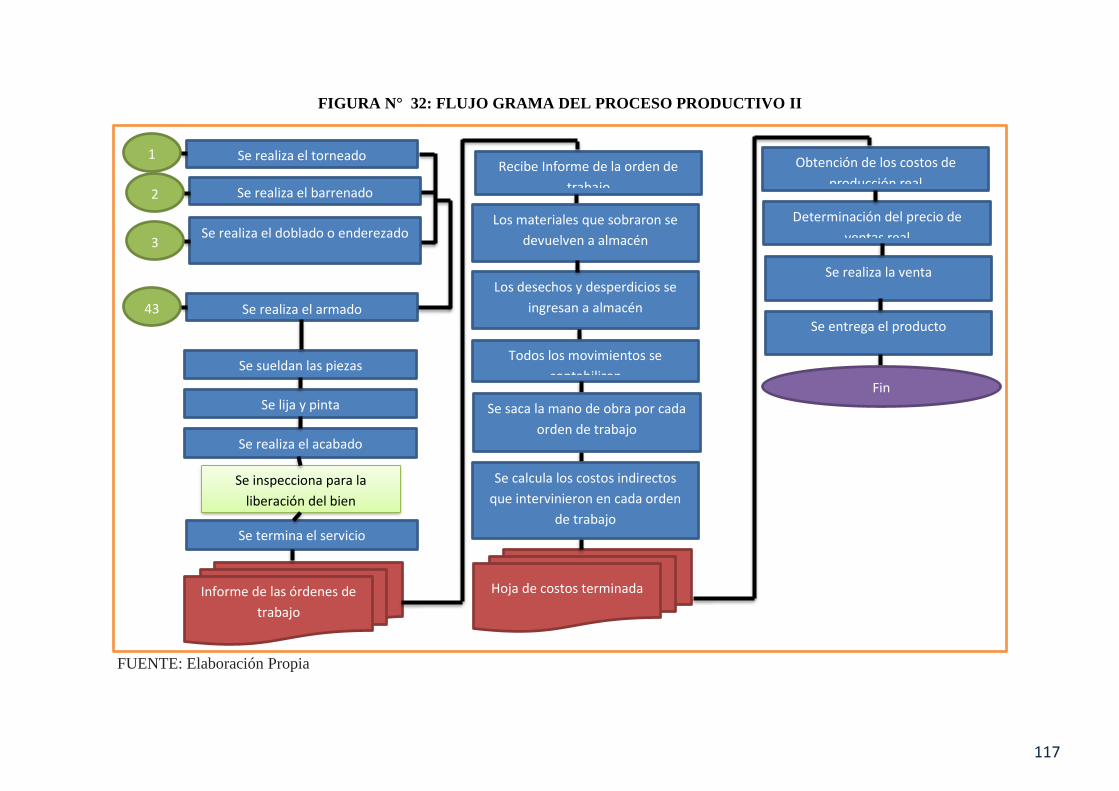

FIGURA Ndeg 32 FLUJO GRAMA DEL PROCESO PRODUCTIVO II 117

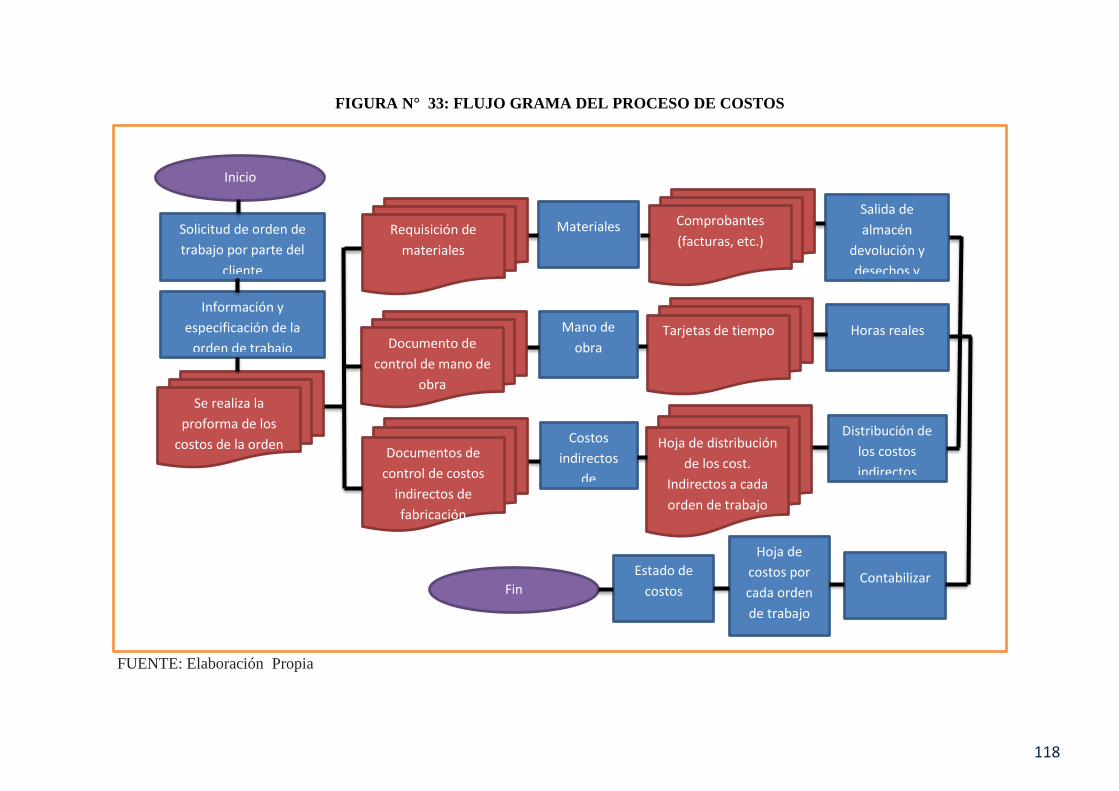

FIGURA Ndeg 33 FLUJO GRAMA DEL PROCESO DE COSTOS 118

FIGURA Ndeg 34 CADENA DE REPARACIOacuteN DE LAS PALAS MECAacuteNICAS 119

17

CAPITULO I

1 PLANTEAMIENTO DEL PROBLEMA

11 Fundamentacioacuten del Problema

El presente trabajo de investigacioacuten fue realizado al ver la importancia que

tiene las MYPES en la economiacutea del paiacutes enfocando nuestra investigacioacuten

principalmente al sector metalmecaacutenica puesto que hubo un crecimiento muy

importante en los uacuteltimos antildeos principalmente por la existencia de la actividad

extractiva conocida en la ciudad de Arequipa ya que es establecida como una de

las ciudades con alto nivel de mineralizacioacuten

Considerando tambieacuten el problema de los mismos empresarios duentildeos de las

MYPES del rubro metalmecaacutenica al ver la preocupacioacuten queriendo saber los

costos reales de su produccioacuten y sus servicios la desesperacioacuten que mostraban al

no ver un crecimiento o rentabilidad en sus MYPES y observar sus propios

negocios cerrar al poco tiempo de haber iniciado a causa de la falta de

conocimiento y con ello la toma de decisiones erroacutenea de sus administradores al

no saber administrar sus recursos por la falta de informacioacuten o porque algunos no

dan la debida importancia a los costos por oacuterdenes de trabajo creyendo que los

costos que ellos realizan son costos reales No adaptaacutendose a los cambios globales

que sufren la industria y la economiacutea dejando de lado su capacitacioacuten y

oponieacutendose a dejar su estado de confort en cuanto a la mejora de su contabilidad

y de su negocio

Teniendo como objetivo poder obtener los costos por oacuterdenes de trabajo en las

MYPES del rubro de metalmecaacutenica debido a que la gerencia de estas MYPES

no tiene un control exacto sobre sus costos ya que los costos que ellos sacan de

acuerdo a cada trabajo que realizan son obtenidos por estimaciones de los

gerentes conocimiento conseguido por la experiencia adquirida en el rubro con

lo cual al vender su servicio o el bien producido piensan que la ganancia utilidad

y rentabilidad obtenidas en su contabilidad son veraces las cuales no son reales

18

dado que muchas veces no toman en cuenta todos los costos en que incurren o los

costos no son debidamente repartidos causando que el costo total de produccioacuten

sea muy bajo o muy alto no siendo un costo real esto produce que la gerencia con

el conocimiento obtenido por los costos hallados erroacuteneamente afecten la gestioacuten

y tomen malas decisiones ya sea en el control de su materia prima y suministros o

asignacioacuten al producto o servicio que se piensa vender considerando que no se

puede tomar buenas decisiones con la informacioacuten que poseen La baja

competitividad que estas decisiones pueden traer a la MYPES puede llevar a

estas al endeudamiento a quebrar o hasta al cierre de las mismas

Por otra parte es cierto que el estado brinda un gran apoyo a este sector de las

MYPES en general como es el asesoramiento en temas tributarios financieros y

legales con el fin de que estas MYPES puedan formalizarse puedan constituirse

como empresas puedan sacar preacutestamos ya sea para su creacioacuten o invertir para el

crecimiento de estas de esta manera estas puedan aportar a la economiacutea de

nuestro paiacutes con los tributos que se le impongan los impuestos o dando puestos

de trabajo a maacutes personas y de muchas forma maacutes

Pero el estado se preocupa muy poco en lo referente a la parte interna de las

MYPES como es el tema los costos porque si nosotros no sabemos cuaacutento es lo

producido a que costo lo estoy realizando cuanto es lo que se ha gastado cuanto

es el tiempo en que se realizoacute la produccioacuten o servicio etc No se podraacute tomar

ninguna decisioacuten correcta en cuanto el funcionamiento de nuestra empresa

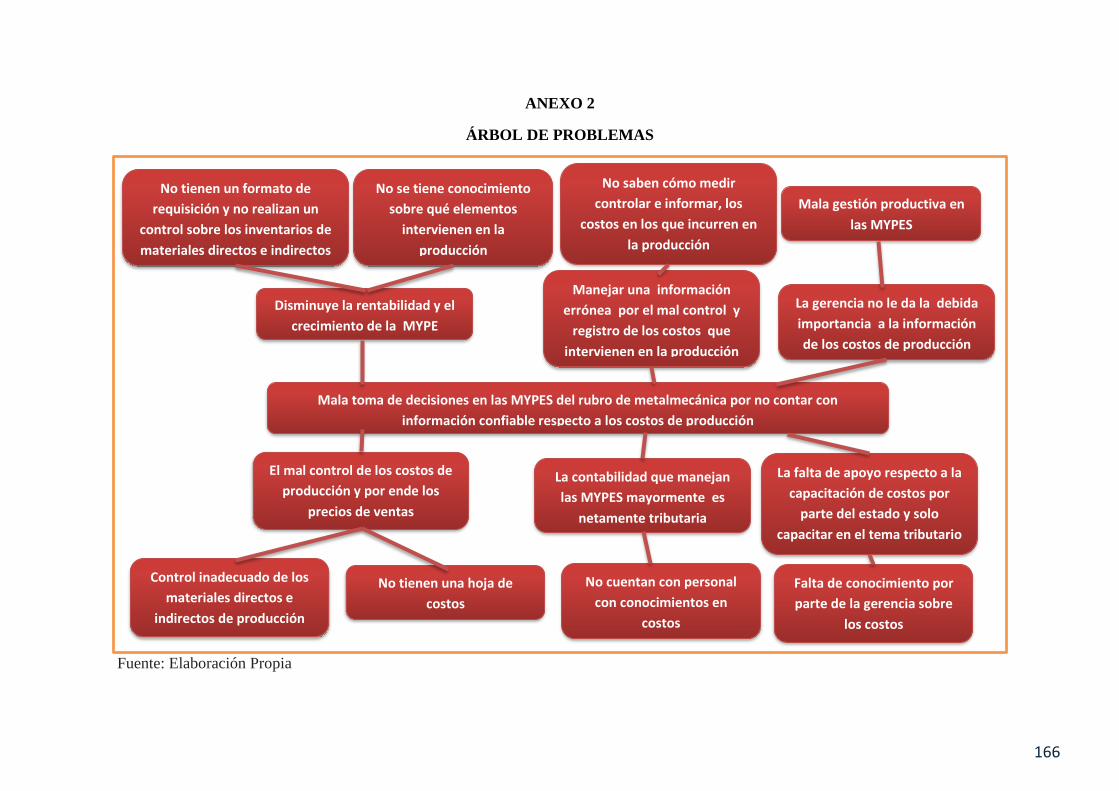

Seguacuten el aacuterbol de problemas que se realizoacute seguacuten el Anexo Ndeg 2 se entiende

como los principales son el mal control que tienen de estos el tipo e contabilidad

que manejan las MYPES y falta de conocimiento y apoyo sobre el tema por otra

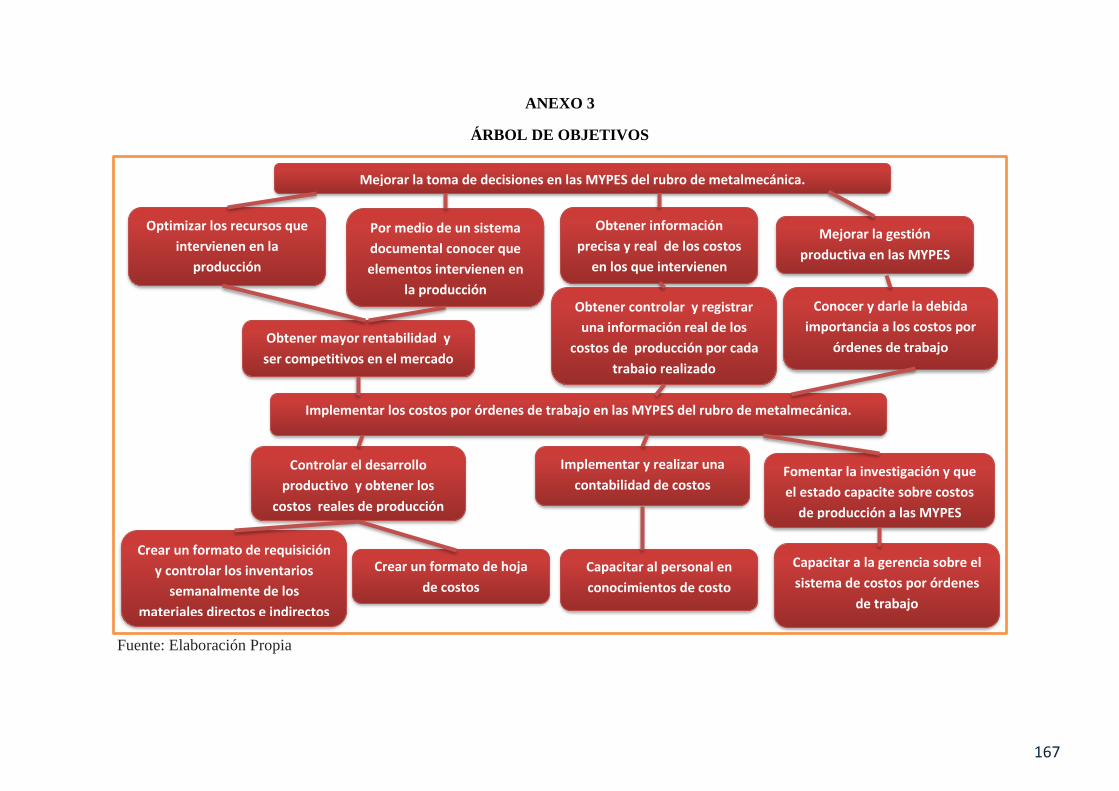

parte se adiciono los objetivos que se plantea para lograr el fin uacuteltimo seguacuten el

Anexo Ndeg3

Ya que estas mismas tienen poco conocimiento y no tienen la suficiente

economiacutea para contratar un experto en la materia o no le dan la debida

importancia esto se da por el poco conocimiento que este sector tiene

demostraacutendonos que el estado tampoco apoya en este sentido

19

12 Alcance

Esta investigacioacuten sobre la incidencia de costos por oacuterdenes de trabajo para

mejorar la toma de decisiones estaacute orientada fundamentalmente a la MYPE del

sector metalmecaacutenica INMETAL PERU SAC quien posee un conocimiento

baacutesico sobre los costos y casi nulos sobre los sistemas de costos los duentildeos de la

MYPE solo sacan sus costos de acuerdo a su experiencia de los antildeos trabajados en

el rubro siendo estos costos estimativos pero no reales son personas a quienes les

convendriacutea manejar la esencia fundamental de los costos por oacuterdenes de trabajo

para determinar el valor real de su produccioacuten y servicios que ofrece y asiacute con la

informacioacuten que sacara con la implementacioacuten de los costos podraacute tomar mejores

decisiones respecto a su materia prima y suministros respecto a su optimizacioacuten

en su uso sustentadas en la presente investigacioacuten

13 Formulacioacuten del Problema

131 Problema General

iquestInfluye los costos por oacuterdenes de trabajo para la mejor toma de decisiones

en las MYPES del rubro de metalmecaacutenica

132 Problemas Especiacuteficos

1 iquestQue son los costos por oacuterdenes de trabajo y como incurren en las MYPES

del rubro de metalmecaacutenica

2 iquestEn queacute medida la mejor asignacioacuten de los costos por oacuterdenes de trabajo

influyen en la toma de decisiones de las MYPES del rubro de

metalmecaacutenica

3 iquestCoacutemo se relaciona los costos por orden de trabajo en la optimizacioacuten del

uso de los recursos de las MYPES

4 iquestDe queacute manera los costos por orden de trabajo influyen en el crecimiento

de las MYPES del rubro de metalmecaacutenica

20

14 Objetivos

141 Objetivo General

Implementar los costos por oacuterdenes de trabajo para mejorar la toma de

decisiones en las MYPES del rubro de metalmecaacutenica

142 Objetivos Especiacuteficos

1 Identificar la definicioacuten de los costos por oacuterdenes de trabajo y determinar

coacutemo incurren en las MYPES del rubro de metalmecaacutenica

2 Determinar la asignacioacuten de los costos por oacuterdenes de trabajo y su

influencia en la toma de decisiones de las MYPES del rubro de

metalmecaacutenica

3 Verificar que los costos por oacuterdenes de trabajo optimizan los recursos de las

MYPES del rubro de metalmecaacutenica

4 Analizar los costos por oacuterdenes de trabajo y determinar si influyen en el

crecimiento en las MYPES del rubro de metalmecaacutenica

15 Justificacioacuten del Problema

Varios estudiosos han considerado a las empresas en general dentro de ellas a

las MYPES como un centro de toma de decisiones que controla la actividad

productiva y de servicios que realizan obteniendo asiacute la informacioacuten suficiente en

el control interno de su produccioacuten sobre el funcionamiento de la empresa en este

sentido nos abocamos a los costos como un sistema por donde el cual el

empresario recaba datos para evaluar el correcto control de los materiales usados

de la mano de obra y otros costos y gastos que una empresa (MYPE) necesita para

realizar su produccioacuten Por lo cual tenemos que tener conocimiento sobre el

significado de La produccioacuten consiste en adquirir recursos realizar una

transformacioacuten y venderlos ya sean bienes o servicios que resulten de tal

21

transformacioacuten para satisfacer las necesidades de la poblacioacuten generar utilidades

y producir riquezas para los empresarios

La presente investigacioacuten permitiraacute que los gerentes de las MYPES de

metalmecaacutenica comprendan mejor el significado e importancia de los costos para

que comprueben si han realizado sus costos correctamente a traveacutes de los costos

por oacuterdenes de trabajo

Y de esa manera evaluar cuaacuteles fueron la toma de decisiones que tomaron los

gerentes y administrativos sin el conocimiento e informacioacuten importante y

relevante sobre el funcionamiento de la empresa en este caso con sus costos

tradicionales y por otro lado que toma de decisiones que tomaran despueacutes de

implementar el sistema de costos por oacuterdenes de trabajo obteniendo una

informacioacuten maacutes precisa y real de sus costos y cuanto mejoraran estas decisiones

a la empresa (MYPE)

De tal manera que los gerentes podraacuten darse cuenta y posteriormente tomar las

medidas necesarias para enfrentarse a las diferentes barreras que se les presenta

como

Carencia de conocimientos de costos por oacuterdenes de trabajo obteniendo

informacioacuten erroacutenea de los costos de produccioacuten con los cuales la gerencia no

podraacute administrar eficientemente su negocio

Adoptan una actitud empiacuterica que consiste en hacer de todo centran su

atencioacuten en ldquoel diacutea a diacuteardquo No tiene tiempo para reflexionar para hacer

autocriacutetica Carecen de visioacuten a largo plazo no planifica no proveen no

anticipan Simplemente reaccionan al momento y no se interesan por

mejorar se vuelven conformistas

Falta de una herramienta de costos por orden de trabajo que permita una

eficiente y eficaz caacutelculo del costo del producto solicitado

Evidencian resistencia al cambio por temor o porque piensan que deben

aceptar lo que venga

22

Carecen de una cultura de competitividad para la mejora de la calidad de sus

productos y servicios

Solo cuentan con personal no competente con poca preparacioacuten por lo que

es necesario incorporar personal capacitado

La aplicacioacuten de esta soacutelida y sencilla herramienta de costos propuesta en la

investigacioacuten va a ayudar a los duentildeos y directivos de las micro empresas del

rubro metalmecaacutenica a planificar a corto plazo a traveacutes del cual podraacuten analizar

entender y resolver problemas cotidianos asimismo les serviraacute para aprender a

agudizar sus habilidades para tomar decisiones evaluando la hoja de costos con la

cual conoceraacute y ejecutara cualquier accioacuten correctiva para mejorar su rentabilidad

y el funcionamiento de su propia empresa (empresa)

Los costos por oacuterdenes de trabajo se ha disentildeado teniendo en cuenta los

problemas de la vida real que atraviesa la gerencia de las MYPES del rubro

metalmecaacutenica La informacioacuten que proporciona esta herramienta les seraacute de gran

ayuda para solucionar sus problemas de costeo de produccioacuten asiacute mismo les

permitiraacute administrar de manera apropiada los recursos (materia prima mano de

obra y otros necesarios) para la actividad que tiene la empresa y por lo demaacutes

aprovecharan mejor su tiempo y sus capacidades

El trabajo propuesto podraacute ser usado por los micro empresarios del rubro de

metalmecaacutenica como un manual de auto instruccioacuten para elaborar sus costos por

oacuterdenes de trabajo

Humana

La Justificacioacuten humana por la cual se realizoacute la presente investigacioacuten es

ayudar a los micro empresarios del sector metalmecaacutenico que recieacuten se estaacuten

creando o que ya estaacuten en actividad a que puedan aplicar esta herramienta

contable con la cual tendraacuten mayor conocimiento sobre el valor de sus

productos o servicios ofrecidos y con esta poder hallar las deficiencias que

tienen en el transcurso de la realizacioacuten del servicio o la produccioacuten de un

bien para mejorarlos mediante la toma de decisiones que ellos realicen con la

23

cual podraacuten mejorar su gestioacuten y mantener a su personal que tienen a su

cargo con el objetivo que estas micro y pequentildeas empresas en un futuro no

caigan en quiebra lo cual pasa muy seguido en este sector de las MYPES

Acadeacutemica

Acadeacutemicamente la presente investigacioacuten ayudara a que los estudiantes de

pregrado interesados en el aacuterea de costos obtengan mayor conocimiento

sobre la definicioacuten aplicacioacuten anaacutelisis e interpretacioacuten de la contabilidad de

costos por oacuterdenes de trabajo por otra parte se busca crear intereacutes sobre los

costos en los estudiantes ya que no se le da mucho intereacutes a las MYPES del

rubro metalmecaacutenica en cuanto a los costos porque piensan que como son

micro y pequentildeas empresas no es necesario llevar un correcto costeo de la

produccioacuten realizada por queacute piensan que no son muy relevantes y no

afectaran a la toma de decisiones del gerente o los administradores dejando

de lado esta herramienta muy importante solo enfocaacutendose en llevar una

contabilidad tributaria con lo cual los duentildeos de las empresas no tienen una

informacioacuten real de sus costos para la toma de decisiones es una de las ramas

muy importantes en la contabilidad asiacute como en otras profesiones por uacuteltimo

se busca que esteacute presente trabajo sirva como guiacutea para una nueva

investigacioacuten

No trivial

Esta investigacioacuten hace referencia principalmente a las MYPES las cuales

son un factor fuerte en nuestra economiacutea un sector al cual no se le brinda

apoyo en cuanto a lo que se refiere el crecimiento interno de la empresa si

bien se dice que el paiacutes o mejor dicho el estado estaacute apoyando en gran medida

a las MYPES lo uacutenico que hacen es educarlos y asesorarlos en los temas

financieros y tributarios preocupaacutendose muy poco en coacutemo ensentildearles el

manejo interno de una MYPE refirieacutendonos a la gestioacuten o toma de decisiones

y enfocaacutendonos al tema de costos conociendo el estado que los duentildeos de

una MYPE no tienen conocimiento sobre estos temas y los mismos micro

empresarios al tener poco intereacutes en el tema tienen una mala idea con lo cual

24

piensan que una MYPE es diferente de una empresa y que ellos mismos con

su poco conocimiento en los costos pueden calcular el valor de sus productos

y servicios siendo estos costos realizados muy variables e inservibles para

tomar decisiones y mejorar la administracioacuten de sus negocios

Social

La presente investigacioacuten estaacute sustentada desde el punto de vista de la

realizacioacuten de los costos por oacuterdenes de trabajo en la MYPE INMETAL

PERU SAC analizando las ventajas la importancia y forma de utilizacioacuten

de esta herramienta de esa manera se pueda comprender para queacute y coacutemo

funcionan los costos por oacuterdenes de trabajo Se constituiraacute en un instrumento

para facilitar la capacitacioacuten y utilizacioacuten de los empresarios de MYPES del

sector metalmecaacutenica contribuyendo a la obtencioacuten y aplicacioacuten de

conocimiento sobre costos de tal forma que el microempresario capacitado

podraacute desempentildear mejor su labor y obtener una mejor informacioacuten y con ello

tomar mejor decisiones para que prospere su MYPE

Con esta investigacioacuten el micro empresario podraacute

Definir los costos en que incurre cada orden de trabajo

Repartir de forma maacutes exacta los costos que no estaacuten identificados o

llamados tambieacuten costos indirectos

Optimizar los recursos de las MYPES utilizados para la produccioacuten

Hallar los costos reales de cada produccioacuten

Analizar los costos hallados para la toma de decisiones y mejorando la

toma de decisiones de las MYPES

Mostrar el uso adecuado de esta herramienta para el uso de la gestioacuten

En la presente tesis se les ofrece la forma como se aplican los costos por

oacuterdenes de trabajo de manera praacutectica didaacutectica dinaacutemica y funcional los cuales

25

deben adecuarse de acuerdo con sus experiencias y a las necesidades propias de

cada MYPE del rubro metalmecaacutenica

16 Identificacioacuten de la Variable Independiente y Dependiente

Variable independiente

Costos por oacuterdenes de trabajo

Variable dependiente

Toma de decisiones

161 Definicioacuten de Variables

Costos por oacuterdenes de trabajo

ldquoEs un sistema adecuado cuando se manufactura uno o un grupo de

productos seguacuten las especificaciones dadas por un cliente en este sistema

los elementos del costo de un producto se acumulan de acuerdo a la

identificacioacuten de cada ordenrdquo (Polimeni 2000 p 47)

Toma de decisiones

Es el proceso administrativo mediante el cual se realiza una eleccioacuten entre

diferentes opciones disponibles para resolver diferentes situaciones en

diversos contextos empresarial laboral econoacutemico familiar personal

social etc Con el fin de Resolver problemas actuales o potenciales o en el

futuro aun cuando no sea latente (utilizando metodologiacuteas cuantitativas que

brinda la administracioacuten)

26

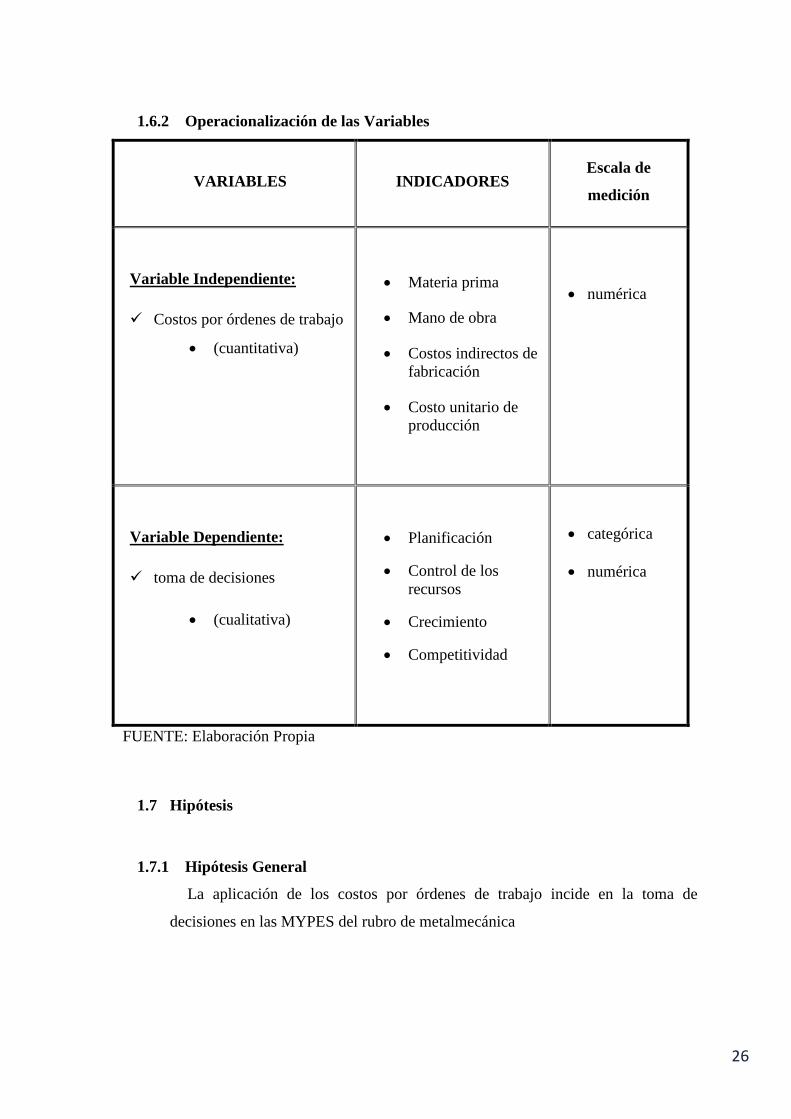

162 Operacionalizacioacuten de las Variables

VARIABLES INDICADORES Escala de

medicioacuten

Variable Independiente

Costos por oacuterdenes de trabajo

(cuantitativa)

Materia prima

Mano de obra

Costos indirectos de

fabricacioacuten

Costo unitario de

produccioacuten

numeacuterica

Variable Dependiente

toma de decisiones

(cualitativa)

Planificacioacuten

Control de los

recursos

Crecimiento

Competitividad

categoacuterica

numeacuterica

FUENTE Elaboracioacuten Propia

17 Hipoacutetesis

171 Hipoacutetesis General

La aplicacioacuten de los costos por oacuterdenes de trabajo incide en la toma de

decisiones en las MYPES del rubro de metalmecaacutenica

27

172 Hipoacutetesis Especiacuteficas

1 Es probable que al aplicar un sistema de costos por oacuterdenes de trabajo se

pueda conocer el costo real de cada orden de trabajo realizado por las

MYPES del rubro metalmecaacutenica

2 Es posible que la mejor asignacioacuten de los costos por oacuterdenes de trabajo

mejoraran la toma de decisiones de las Mypes del rubro metal mecaacutenica

3 Utilizando los costos por oacuterdenes de trabajo en las Mypes del rubro metal

mecaacutenica es probable que mejoraraacute el uso de sus recursos en los productos

que fabriquen

4 Tras el anaacutelisis de los costos por oacuterdenes de trabajo es probable que

determine el nivel de influencia en el crecimiento de las MYPES del rubro

metal mecaacutenica

28

CAPITULO II

2 MARCO TEORICO

21 Contabilidad

211 Concepto de contabilidad

La contabilidad es una ciencia social y por otra parte una teacutecnica que nos

ayuda a obtener informacioacuten respecto al proceso econoacutemico que realiza la

empresa para la obtencioacuten de informacioacuten y poder con estas tomar decisiones

se define a continuacioacuten con diferentes definiciones como ldquoun sistema de

informacioacuten que permite identificar clasificar registrar resumir interpretar

analizar y evaluar en teacuterminos monetarios las operaciones y transacciones de

una operacioacuten para el servicio de personas externas e internas de la

organizacioacuten para la toma de decisionesrdquo (Diacuteaz 2011 p 4) de igual manera

ldquoEs una teacutecnica que sistematiza y estructura informacioacuten expresada en

unidades monetarias sobre los eventos econoacutemicos identificables y

cuantificables que realiza a traveacutes de un proceso de captacioacuten de las

operaciones que cronoloacutegicamente mida clasifique registre y resuma con

claridadrdquo (Moreno 2014 p 12)

Con lo investigado anteriormente la definicioacuten maacutes correcta sobre

contabilidad es la de Diacuteaz ya que como bien ella lo menciona la contabilidad es

una ciencia y una teacutecnica la cual se encarga de identificar sistematizar

registrar con claridad y precisioacuten la informacioacuten obtenida de las operaciones

internas y externas realizadas dentro de una organizacioacuten par que todas las

personas relacionadas o interesadas en la entidad puedan tomar decisiones

29

2111 Diferencias entre contabilidad financiera y contabilidad de costos

Es importante entender la diferencia entre estos dos tipos de contabilidad

para asiacute poder descubrir la importancia y utilidad de las mismas

Contabilidad Financiera

Los datos obtenidos con la contabilidad financiera estaacuten dirigidos

principalmente a uso externo a personas que no estaacuten relacionados

internamente con la empresa y no estaacuten envueltos en la administracioacuten

diaria de la misma Esta informacioacuten es muy general resumida y precisa

normalmente usada para comparar firmas o el estado econoacutemico de

empresas para decidir invertir o realizar prestamos pero no te da

informacioacuten especiacutefica para tomar decisiones operativas

Contabilidad de Costos o Gerencial

La acumulacioacuten y anaacutelisis de informacioacuten obtenida de la contabilidad de

costos estaacute disentildeada para la planeacioacuten el control y la toma de

decisiones no solo de gerencia sino de todo el personal interno de la

empresa son datos maacutes especiacutefica y relevante de las operaciones que

realiza la empresa normalmente estas posteriormente son usados para

realizar una contabilidad financiera

22 Definicioacuten de Contabilidad de Costos

Conocer el significado de los costos es muy importante es por ello que se

tomoacute de referencia a varios autores Seguacuten Lujaacuten (2009) indica que la

contabilidad de costos es

ldquouna rama de la contabilidad que se refiere a los registros e

informes referidos a productos grupo de productos o servicios es

decir a cualquier actividad econoacutemica sin limitarse a empresas

productivas o industrias a fin de controlar y contabilizar los

movimientos de los almacenes verificar la existencia de los bienes

(toma de inventarios) registrar la produccioacuten determinar los costos

de produccioacuten orientar la poliacutetica de precios controlar los

30

resultados de la actividad productiva confeccionar estadiacutesticas

preparar presupuestos etceacuteterardquo (p 7)

Tambieacuten podriacuteamos mencionar a Rayburn (2009) quien sentildeala que la

contabilidad de costos es

ldquola contabilidad de costos identifica define mide reporta y analiza

los diversos elementos de los costos directos e indirectos asociados

con la produccioacuten y la comercializacioacuten de los bienes y servicios

midiendo tambieacuten el desempentildeo y la calidad de los productos y la

productividadrdquo (p 4)

Podemos decir que la contabilidad de costos es un sistema informativo que

nos permite identificar clasificar registrar controlar y sistematizar

informacioacuten sobre el proceso de produccioacuten sobre el bien o servicio para la

toma de decisiones

221 Funcioacuten de la Contabilidad de Costos

La contabilidad de costos seguacuten Chanvergo (2014) tiene como funcioacuten

ldquoClasificar registrar formular estados de costos y analizar las

transacciones relacionadas con el proceso productivo u

operativo con la finalidad de presentar a la alta direccioacuten la

informacioacuten de costos por liacutenea de productos o centro de costos

o procesos para la toma de decisiones administrativas

financieras y econoacutemicasrdquo (p 14)

Obtener una informacioacuten maacutes detallada precisa sobre todos los

movimientos que realiza la entidad para producir un bien o prestar sus

servicios De tal manera que gerencia pueda planear implementar o

restructurar poliacuteticas o decisiones en base a la toma de decisiones con el fin

de que la empresa crezca sea competitiva y maacutes rentable es la funcioacuten de la

contabilidad de costos

31

222 Objetivos de la Contabilidad de Costos

La contabilidad de costos tiene distintos propoacutesitos dentro de la empresa

los cuales son detallados a continuacioacuten ldquoSe sentildealan los objetivos que tiene la

contabilidad de costos en los cuales son

ldquoInformar sobre los costos y gastos a fin de poder medir la rentabilidad

de la inversioacuten y evaluar las existencias respectivas

Presentar informacioacuten de costos a efectos de control administrativo

Proporcionar informacioacuten de costos y gastos con la finalidad de que sirva

de base para la planificacioacuten estrateacutegica empresarialrdquo (Chanvergo 2014

p 14)

223 Normas que regulan la contabilidad de costos

NORMA DENOMINACIOacuteN SE APLICA

NIC 1 PRESENTACIOacuteN DE ESTADOS FINANCIEROS NO

NIC 2 INVENTARIOS NO

NIC 16 PROPIEDAD PLANTA Y EQUIPA NO

NIC 19 BENEFICIOS A LOS EMPLEADOS NO

NIC 32 INSTRUMENTOS FINANCIEROS PRESENTACIOacuteN NO

NIIF 1 ADOPCIOacuteN POR PRIMERA VEZ DE LA NORMAS INTERNACIONALES DE INFORMACIOacuteN FINANCIERA

NO

NIIF 7 INSTRUMENTOS FINANCIEROS INFORMACIOacuteN A RELEVAR

NO

NIIF 9 INSTRUMENTOS FINANCIEROS NO

NIIF 10 ESTADOS FINANCIEROS CONSOLIDADOS NO

NIIF 13 MEDICIOacuteN DEL VALOR RAZONABLE NO

NIIF 15 INGRESOS DE ACTIVIDADES ORDINARIAS PROCEDENTES DE CONTRATOS CON CLIENTES

NO

NIIF PYMES PARA PEQUENtildeAS Y MEDIANAS EMPRESAS SI

FUENTE Elaboracioacuten Propia

32

2231 La NIIF 15 (Ingresos de Actividades Ordinarias Procedentes de

Contratos con Clientes)

La NIIF nos dice que las empresas deberaacuten aplicar y reconocer los ingresos

de actividades ordinarias con el fin de que representen la transferencia de

bienes o servicios comprometidos con los clientes por un importe que refleje la

contraprestacioacuten a la cual la entidad espera tener derecho realizada con un fin

de resguardar las obligaciones que se generan con el contrato Aplicada

obligatoriamente el 01 de enero 2018 Por ello se realizaran maacutes estimaciones y

la aplicacioacuten del conocimiento por partes de profesionales Esta norma nos da 5

etapas

ldquoIdentificar el contrato (o contratos) celebrado con el cliente

Identificar y segregar las obligaciones de desempentildeo asumidas en el

contrato (por ejemplo venta de bienes prestacioacuten de servicios etc)

Determinar el precio de la transaccioacuten

Asignar el precio de la transaccioacuten entre las distintas obligaciones de

desempentildeo identificadas

Reconocer el ingreso cuando la entidad satisfaga cada obligacioacuten de

desempentildeo asumida en el contratordquo(Gestioacuten 2016 ldquoiquestQueacute cambios trae

esta nueva normardquo paacuterr 6)

En el caso especiacutefico de la MYPE INMETAL PRU SAC no se debe

aplicar y no es necesaria su adecuacioacuten de esta norma ya que por ser una

MYPE se tendriacutea que implementar o adecuar las NIIF PYMES y no la NIIF

15 que se encuentra en el grupo de las NIIF FULL

224 Software de Informacioacuten en la Contabilidad de Costos

Con la globalizacioacuten hoy en diacutea para mejorar la eficiencia de la

administracioacuten en una empresa es necesario que la contabilidad se modernice

con un software a continuacioacuten se definiraacute

ldquoson los programas de aplicacioacuten y los sistemas operativos que

permiten que la computadora pueda desempentildear tareas inteligentes

33

dirigiendo a los componentes fiacutesicos o hardware con instrucciones

y datos a traveacutes de diferentes tipos de programasrdquo

(informaticamilenium 2018 software paacuterr 1)

Existe un montoacuten de software de contabilidades referente a la administracioacuten

de los costos por oacuterdenes de trabajo los cuales estaacuten realizados en Excel u

otros en diferentes formas los cuales tienen un costo hoy en diacutea un sistema de

costos muy conocido es el CONCAR el cual tiene las siguientes caracteriacutesticas

ldquoGestioacuten de Clientes Oacuterdenes de Produccioacuten y Costos Comercial Logiacutestico

Cuentas por Pagar Planillas Logiacutestica Activo Fijo Compra Flujo de Caja

Sobre los centros de costos tiene muacuteltiples aplicaciones se pueden generar

informacioacuten por departamentos unidades de negocio proyectos etc

(Perucontable 2015 CONCAR paacuterr 3)

Y otros maacutes como el SAP ContaPyme o el FACTORY y otros creados por los

propios empresarios de acuerdo al producto y servicio que desarrollan Los

cuales deben tener las siguientes caracteriacutesticas

Registrar y costear todo el proceso productivo

Determinar los costos y manejar el proceso productivo por cada orden de

trabajo y unidad producida

Automatizar todo el proceso de la contabilidad de costos las cuentas

de costos almaceacuten de productos caacutelculo de costos de ventas y variaciones

al final de cada ciclo

23 Definicioacuten de Costos

Los contadores definen el costo como los recursos que se asigna para lograr un

objetivo especiacutefico Definieacutendolo como

ldquoUn costo por lo general se mide como la cantidad monetaria que debe

pagarse para adquirir realizar o transformar un bienes o servicios Un

costo real es aquel en que ya se ha incurrido (histoacuterico o pasado) a

diferencia de un costo presupuestado (un costo predicho o

pronosticado o llamado futuro)rdquo (Horngren 2012 p 27)

34

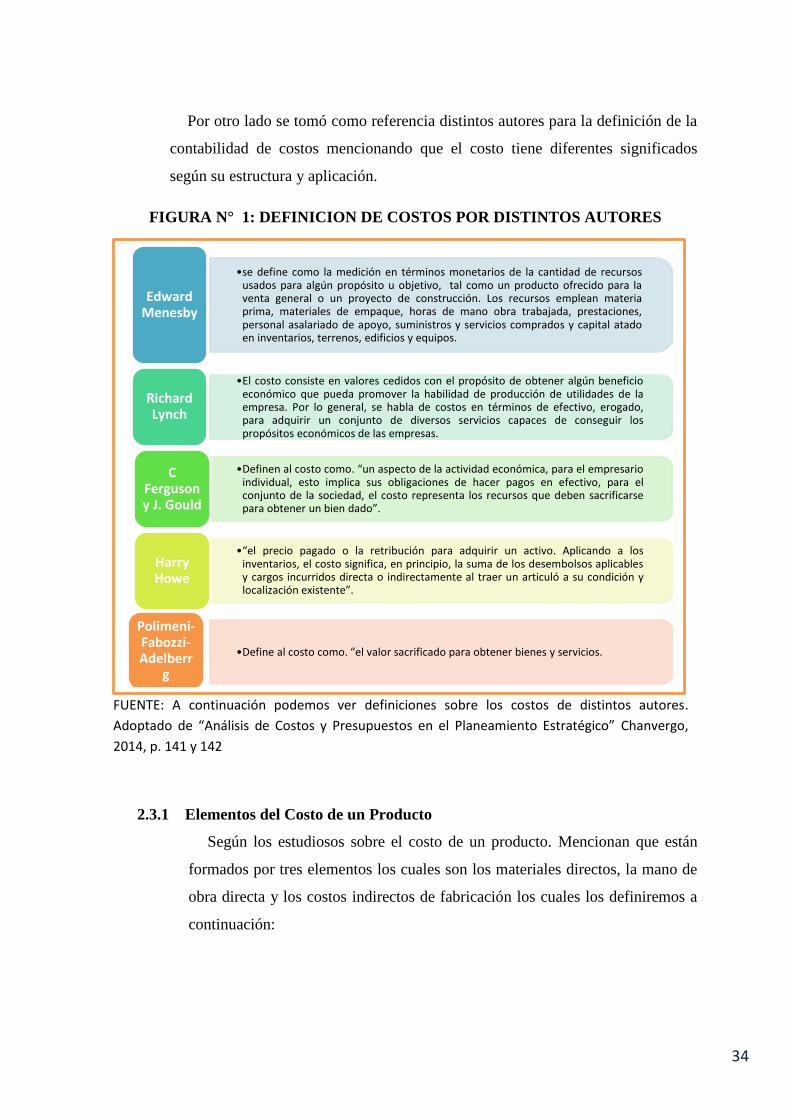

Por otro lado se tomoacute como referencia distintos autores para la definicioacuten de la

contabilidad de costos mencionando que el costo tiene diferentes significados

seguacuten su estructura y aplicacioacuten

FIGURA Ndeg 1 DEFINICION DE COSTOS POR DISTINTOS AUTORES

FUENTE A continuacioacuten podemos ver definiciones sobre los costos de distintos autores

Adoptado de ldquoAnaacutelisis de Costos y Presupuestos en el Planeamiento Estrateacutegicordquo Chanvergo

2014 p 141 y 142

231 Elementos del Costo de un Producto

Seguacuten los estudiosos sobre el costo de un producto Mencionan que estaacuten

formados por tres elementos los cuales son los materiales directos la mano de

obra directa y los costos indirectos de fabricacioacuten los cuales los definiremos a

continuacioacuten

bullse define como la medicioacuten en teacuterminos monetarios de la cantidad de recursosusados para alguacuten propoacutesito u objetivo tal como un producto ofrecido para laventa general o un proyecto de construccioacuten Los recursos emplean materiaprima materiales de empaque horas de mano obra trabajada prestacionespersonal asalariado de apoyo suministros y servicios comprados y capital atadoen inventarios terrenos edificios y equipos

Edward Menesby

bullEl costo consiste en valores cedidos con el propoacutesito de obtener alguacuten beneficioeconoacutemico que pueda promover la habilidad de produccioacuten de utilidades de laempresa Por lo general se habla de costos en teacuterminos de efectivo erogadopara adquirir un conjunto de diversos servicios capaces de conseguir lospropoacutesitos econoacutemicos de las empresas

Richard Lynch

bullDefinen al costo como ldquoun aspecto de la actividad econoacutemica para el empresarioindividual esto implica sus obligaciones de hacer pagos en efectivo para elconjunto de la sociedad el costo representa los recursos que deben sacrificarsepara obtener un bien dadordquo

C Ferguson y J Gould

bullldquoel precio pagado o la retribucioacuten para adquirir un activo Aplicando a losinventarios el costo significa en principio la suma de los desembolsos aplicablesy cargos incurridos directa o indirectamente al traer un articuloacute a su condicioacuten ylocalizacioacuten existenterdquo

Harry Howe

bullDefine al costo como ldquoel valor sacrificado para obtener bienes y servicios

Polimeni-Fabozzi-Adelberr

g

35

2311 Materiales

ldquoSon los principales componentes que se usan en la produccioacuten estos

sufren una transformacioacuten para posteriormente convertirse en bienes

terminados adicionaacutendole los otros elementos que intervienen en el proceso

Este se divide en materiales directos e indirectosrdquo (Polimeni 2000 p 12)

Materiales directos

ldquoConstituyen el primer elemento del costo Corresponde a los materiales

que son rastreables en el bien o servicio que se produce por la simple

observacioacuten Por tanto incluiriacutea tambieacuten los bienes adquiridos para la

comercializacioacuten como envases y embalajerdquo (Polimeni 2000 p 12)

Materiales indirectos

ldquoSon todos aquellos materiales usados en la produccioacuten que no entran

dentro de los materiales directos estos se incluyen como parte de los

costos indirectos de fabricacioacutenrdquo (Lujaacuten 2009 p 55)

2312 Mano de obra

ldquoEs el esfuerzo fiacutesico o mental empleados en la transformacioacuten de un

producto los costos de mano de obra pueden dividirse en mano de obra

directa y mano de obra indirectardquo (Polimeni 2000 p 12)

Mano de obra directa

ldquoEs aquella directamente involucrada en la fabricacioacuten de un producto

terminado que puede asociarse con este con facilidad y que representa un

importante costo de mano de obra en la elaboracioacuten de un productordquo

(Polimeni 2000 p 12)

Mano de obra indirecta

ldquono considerados mano de obra directa estas no se asigna directamente

al producto corresponde a trabajadores que tienen a su cargo funciones

de direccioacuten supervisioacuten asistencia y auxilio a la produccioacuten Estos son

incluidos en los costos indirectos de fabricacioacutenrdquo (Lujaacuten 2009 p 63)

36

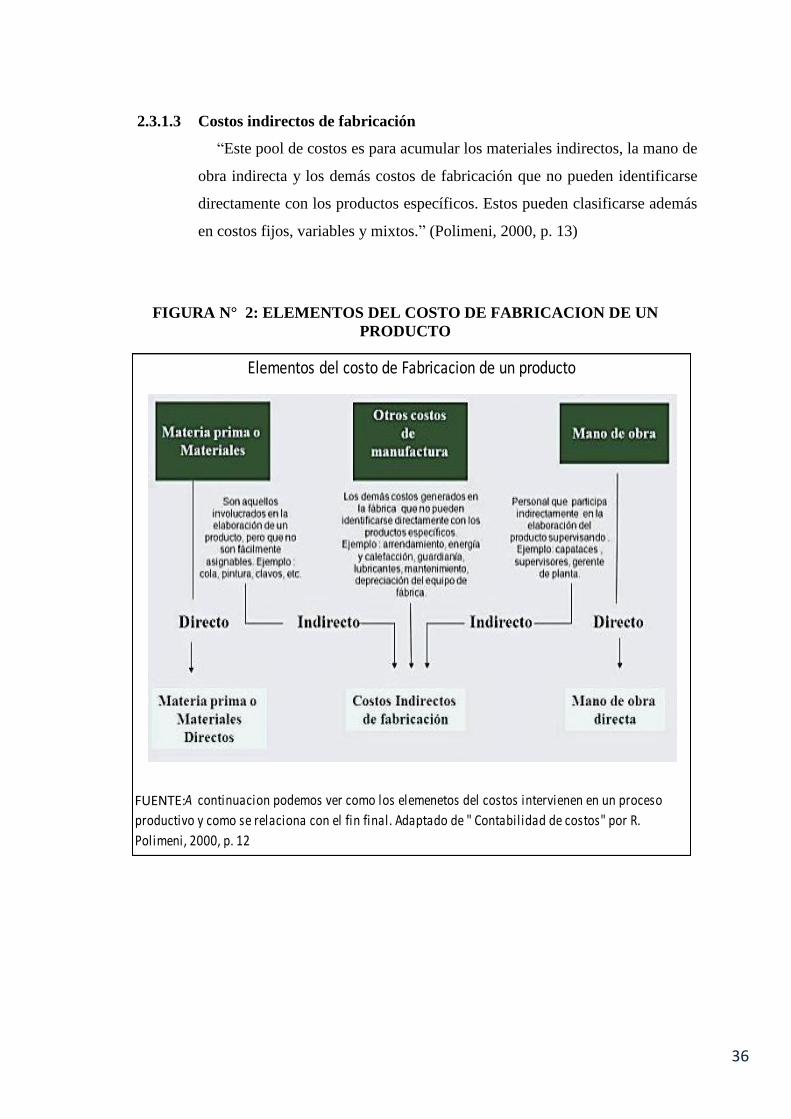

2313 Costos indirectos de fabricacioacuten

ldquoEste pool de costos es para acumular los materiales indirectos la mano de

obra indirecta y los demaacutes costos de fabricacioacuten que no pueden identificarse

directamente con los productos especiacuteficos Estos pueden clasificarse ademaacutes

en costos fijos variables y mixtosrdquo (Polimeni 2000 p 13)

FIGURA Ndeg 2 ELEMENTOS DEL COSTO DE FABRICACION DE UN

PRODUCTO

Elementos del costo de Fabricacion de un producto

Figura 1 A continuacion podemos ver como los elemenetos del costos intervienen en un proceso

productivo y como se relaciona con el fin final Adaptado de Contabilidad de costos por R

Polimeni 2000 p 12

FUENTE

37

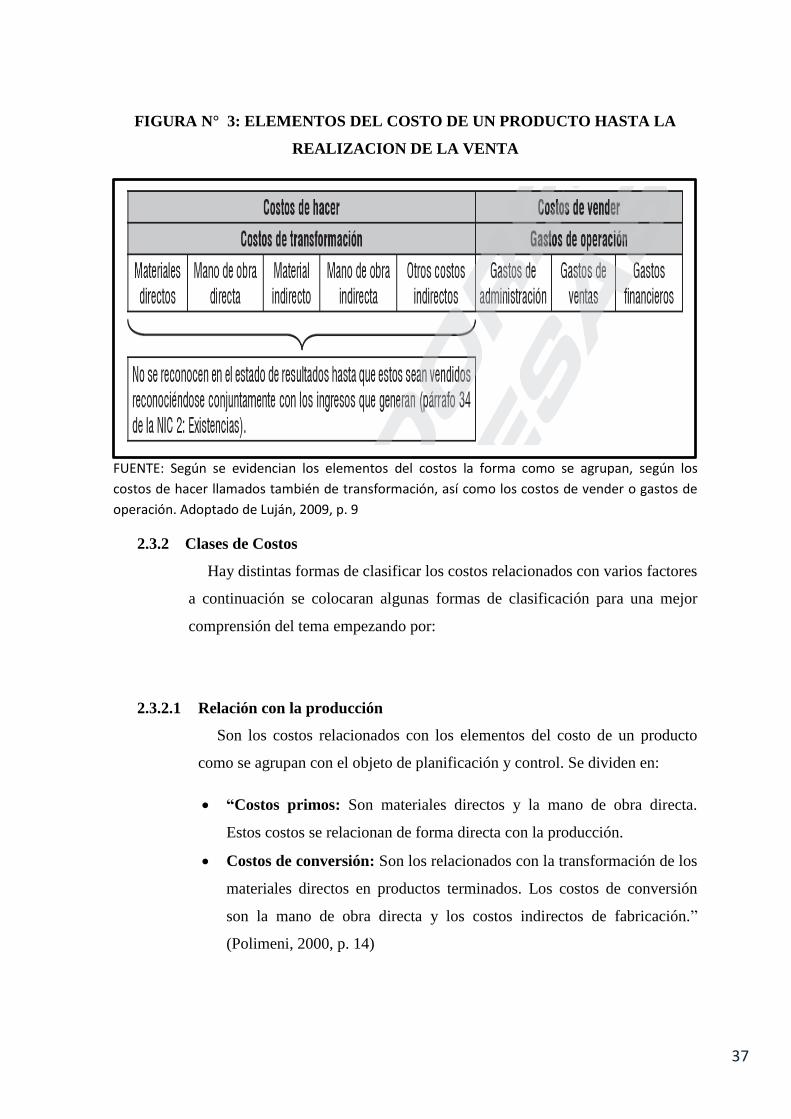

FIGURA Ndeg 3 ELEMENTOS DEL COSTO DE UN PRODUCTO HASTA LA

REALIZACION DE LA VENTA

FUENTE Seguacuten se evidencian los elementos del costos la forma como se agrupan seguacuten los

costos de hacer llamados tambieacuten de transformacioacuten asiacute como los costos de vender o gastos de

operacioacuten Adoptado de Lujaacuten 2009 p 9

232 Clases de Costos

Hay distintas formas de clasificar los costos relacionados con varios factores

a continuacioacuten se colocaran algunas formas de clasificacioacuten para una mejor

comprensioacuten del tema empezando por

2321 Relacioacuten con la produccioacuten

Son los costos relacionados con los elementos del costo de un producto

como se agrupan con el objeto de planificacioacuten y control Se dividen en

ldquoCostos primos Son materiales directos y la mano de obra directa

Estos costos se relacionan de forma directa con la produccioacuten

Costos de conversioacuten Son los relacionados con la transformacioacuten de los

materiales directos en productos terminados Los costos de conversioacuten

son la mano de obra directa y los costos indirectos de fabricacioacutenrdquo

(Polimeni 2000 p 14)

38

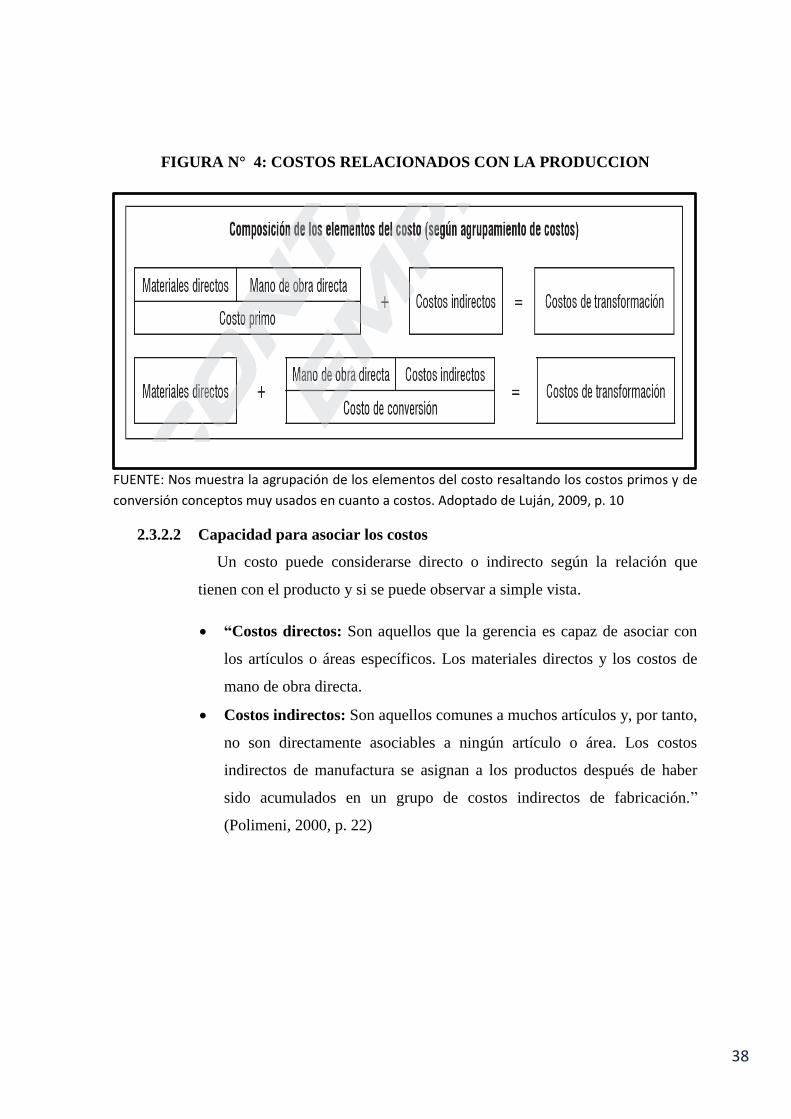

FIGURA Ndeg 4 COSTOS RELACIONADOS CON LA PRODUCCION

FUENTE Nos muestra la agrupacioacuten de los elementos del costo resaltando los costos primos y de

conversioacuten conceptos muy usados en cuanto a costos Adoptado de Lujaacuten 2009 p 10

2322 Capacidad para asociar los costos

Un costo puede considerarse directo o indirecto seguacuten la relacioacuten que

tienen con el producto y si se puede observar a simple vista

ldquoCostos directos Son aquellos que la gerencia es capaz de asociar con

los artiacuteculos o aacutereas especiacuteficos Los materiales directos y los costos de

mano de obra directa

Costos indirectos Son aquellos comunes a muchos artiacuteculos y por tanto

no son directamente asociables a ninguacuten artiacuteculo o aacuterea Los costos

indirectos de manufactura se asignan a los productos despueacutes de haber

sido acumulados en un grupo de costos indirectos de fabricacioacutenrdquo

(Polimeni 2000 p 22)

39

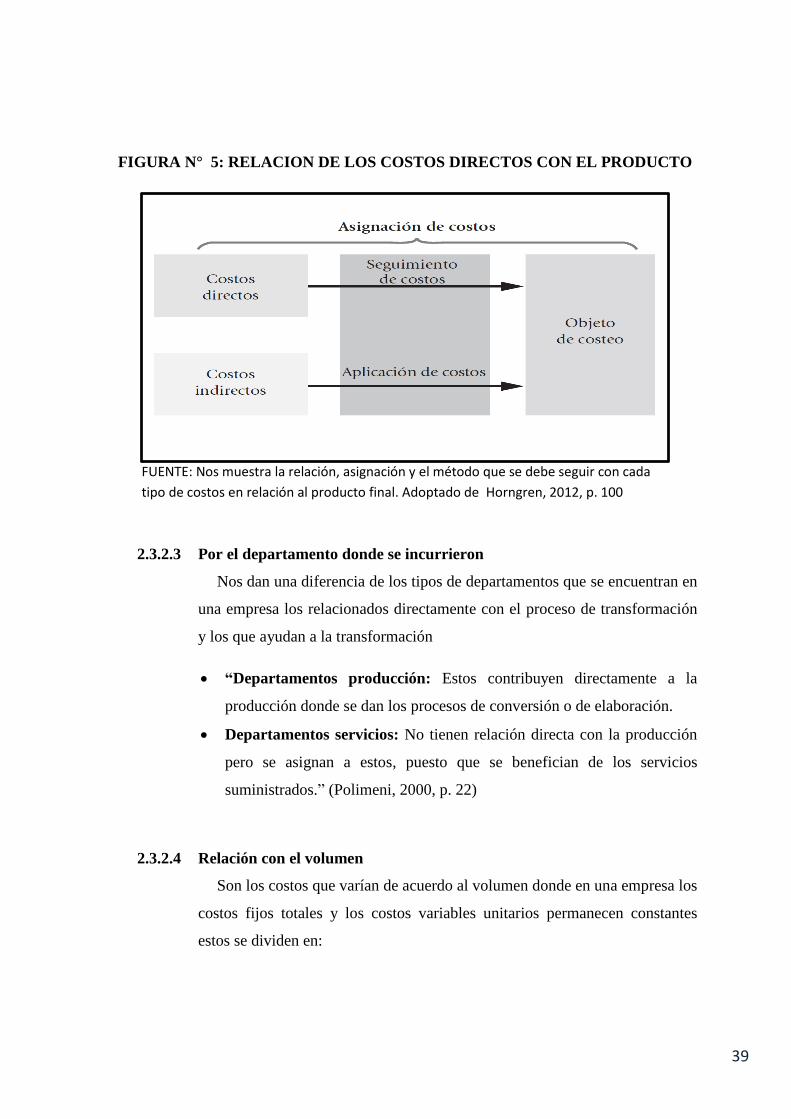

FIGURA Ndeg 5 RELACION DE LOS COSTOS DIRECTOS CON EL PRODUCTO

FUENTE Nos muestra la relacioacuten asignacioacuten y el meacutetodo que se debe seguir con cada

tipo de costos en relacioacuten al producto final Adoptado de Horngren 2012 p 100

2323 Por el departamento donde se incurrieron

Nos dan una diferencia de los tipos de departamentos que se encuentran en

una empresa los relacionados directamente con el proceso de transformacioacuten

y los que ayudan a la transformacioacuten

ldquoDepartamentos produccioacuten Estos contribuyen directamente a la

produccioacuten donde se dan los procesos de conversioacuten o de elaboracioacuten

Departamentos servicios No tienen relacioacuten directa con la produccioacuten

pero se asignan a estos puesto que se benefician de los servicios

suministradosrdquo (Polimeni 2000 p 22)

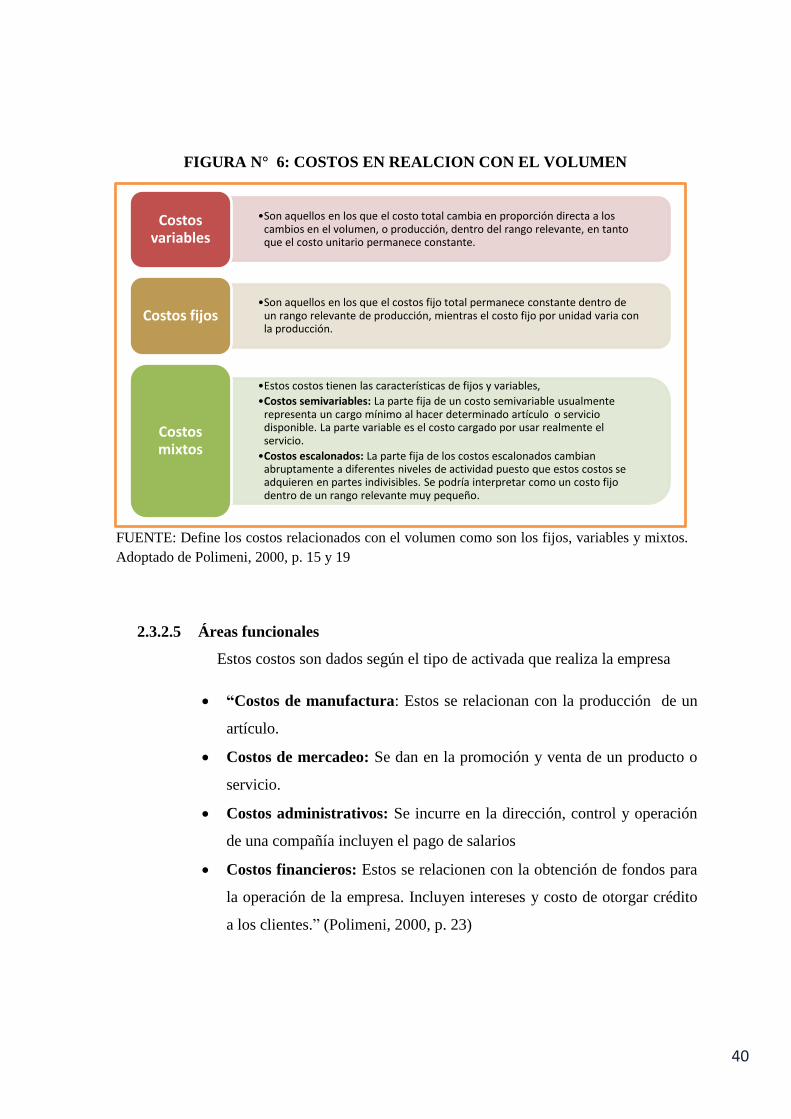

2324 Relacioacuten con el volumen

Son los costos que variacutean de acuerdo al volumen donde en una empresa los

costos fijos totales y los costos variables unitarios permanecen constantes

estos se dividen en

40

FIGURA Ndeg 6 COSTOS EN REALCION CON EL VOLUMEN

FUENTE Define los costos relacionados con el volumen como son los fijos variables y mixtos

Adoptado de Polimeni 2000 p 15 y 19

2325 Aacutereas funcionales

Estos costos son dados seguacuten el tipo de activada que realiza la empresa

ldquoCostos de manufactura Estos se relacionan con la produccioacuten de un

artiacuteculo

Costos de mercadeo Se dan en la promocioacuten y venta de un producto o

servicio

Costos administrativos Se incurre en la direccioacuten control y operacioacuten

de una compantildeiacutea incluyen el pago de salarios

Costos financieros Estos se relacionen con la obtencioacuten de fondos para

la operacioacuten de la empresa Incluyen intereses y costo de otorgar creacutedito

a los clientesrdquo (Polimeni 2000 p 23)

bullSon aquellos en los que el costo total cambia en proporcioacuten directa a los cambios en el volumen o produccioacuten dentro del rango relevante en tanto que el costo unitario permanece constante

Costos variables

bullSon aquellos en los que el costos fijo total permanece constante dentro de un rango relevante de produccioacuten mientras el costo fijo por unidad varia con la produccioacuten

Costos fijos

bullEstos costos tienen las caracteriacutesticas de fijos y variables

bullCostos semivariables La parte fija de un costo semivariable usualmente representa un cargo miacutenimo al hacer determinado artiacuteculo o servicio disponible La parte variable es el costo cargado por usar realmente el servicio

bullCostos escalonados La parte fija de los costos escalonados cambian abruptamente a diferentes niveles de actividad puesto que estos costos se adquieren en partes indivisibles Se podriacutea interpretar como un costo fijo dentro de un rango relevante muy pequentildeo

Costos mixtos

41

2326 Periodo en que los costos se comparan con el ingreso

ldquoCostos del producto Son los que se identifican directamente e

indirectamente con el producto

Costos del periodo no estaacuten directa ni indirectamente relacionadas con

el producto Estos son los gastos administrativos mercadeo y

financierosrdquo (Polimeni 2000 p 24)

2327 Relacioacuten con la planeacioacuten el control y la toma de decisiones

Estos costos estaacuten dirigidos a la parte administrativa especialmente a

gerencia en la planificacioacuten y toma de decisiones

ldquoCostos estaacutendares Este costo usualmente se relaciona con los costos

unitarios de los elementos del costo de produccioacuten cumplen el mismo

propoacutesito que un presupuesto

Costos presupuestados Estos costos con frecuencia muestran la

actividad pronosticada sobre una base de costo total maacutes que sobre una

base de costos unitarios

Estos costos sirven para planear el desempentildeo futuro y para controlar el

desempentildeo realrdquo (Polimeni 2000 p 24)

42

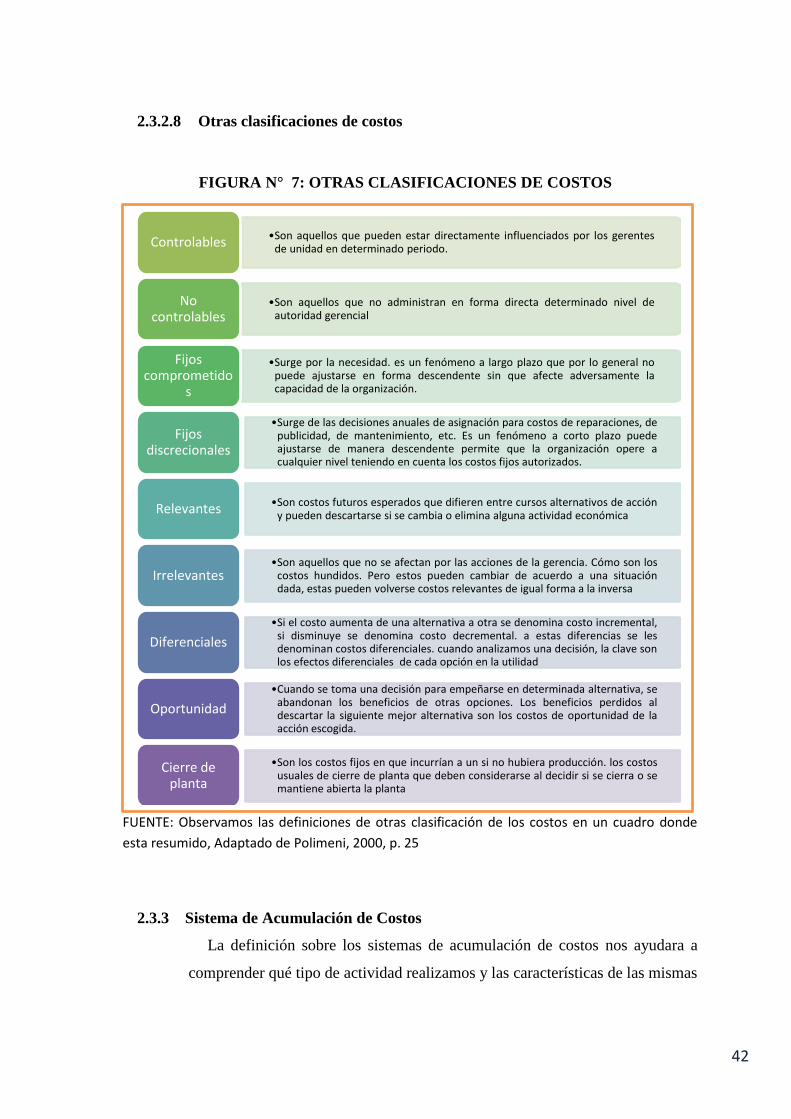

2328 Otras clasificaciones de costos

FIGURA Ndeg 7 OTRAS CLASIFICACIONES DE COSTOS

FUENTE Observamos las definiciones de otras clasificacioacuten de los costos en un cuadro donde

esta resumido Adaptado de Polimeni 2000 p 25

233 Sistema de Acumulacioacuten de Costos

La definicioacuten sobre los sistemas de acumulacioacuten de costos nos ayudara a

comprender queacute tipo de actividad realizamos y las caracteriacutesticas de las mismas

bullSon aquellos que pueden estar directamente influenciados por los gerentesde unidad en determinado periodoControlables

bullSon aquellos que no administran en forma directa determinado nivel deautoridad gerencial

No controlables

bullSurge por la necesidad es un fenoacutemeno a largo plazo que por lo general nopuede ajustarse en forma descendente sin que afecte adversamente lacapacidad de la organizacioacuten

Fijos comprometido

s

bullSurge de las decisiones anuales de asignacioacuten para costos de reparaciones depublicidad de mantenimiento etc Es un fenoacutemeno a corto plazo puedeajustarse de manera descendente permite que la organizacioacuten opere acualquier nivel teniendo en cuenta los costos fijos autorizados

Fijos discrecionales

bullSon costos futuros esperados que difieren entre cursos alternativos de accioacuteny pueden descartarse si se cambia o elimina alguna actividad econoacutemicaRelevantes

bullSon aquellos que no se afectan por las acciones de la gerencia Coacutemo son loscostos hundidos Pero estos pueden cambiar de acuerdo a una situacioacutendada estas pueden volverse costos relevantes de igual forma a la inversa

Irrelevantes

bullSi el costo aumenta de una alternativa a otra se denomina costo incrementalsi disminuye se denomina costo decremental a estas diferencias se lesdenominan costos diferenciales cuando analizamos una decisioacuten la clave sonlos efectos diferenciales de cada opcioacuten en la utilidad

Diferenciales

bullCuando se toma una decisioacuten para empentildearse en determinada alternativa seabandonan los beneficios de otras opciones Los beneficios perdidos aldescartar la siguiente mejor alternativa son los costos de oportunidad de laaccioacuten escogida

Oportunidad

bullSon los costos fijos en que incurriacutean a un si no hubiera produccioacuten los costosusuales de cierre de planta que deben considerarse al decidir si se cierra o semantiene abierta la planta

Cierre de planta

43

ya que dependeraacute de la empresa que tipos de sistemas se utilizara es por ello

que

ldquolas empresas manufactureras de tamantildeo mediano y pequentildeo

pueden manejar miles de requisiciones oacuterdenes de compra

informes de recepcioacuten facturas de vendedores comprobantes

cheques salidas de mercanciacuteas y documentos comerciales similares

cada mes Asiacute es obvio que se requieren sistemas de acumulacioacuten

de costos definidos para controlar este volumen de documentos de

trabajo Con el fin de satisfacer las necesidades de la

administracioacuten Suministra a la gerencia una base para pronosticar

las consecuencias econoacutemicas de sus decisiones Algunas de estas

decisiones incluyen lo siguiente

iquestQueacute producto deberiacutea producirse o que producto es maacutes

rentable

iquestDeberiacuteamos ampliar o reducir un departamento

iquestQueacute precios de ventas deberiacuteamos fijar

iquestDeberiacuteamos diversificar nuestras liacuteneas de produccioacutenrdquo

(Polimeni 2000 p 45)

Es por ello que es importante identificar y conocer queacute tipo de sistema de

acumulacioacuten de costos es la mejor opcioacuten para la aplicacioacuten en nuestra

empresa MYPE o negocio identificaacutendolo de acuerdo al rubro al nivel de

produccioacuten al tiempo de produccioacuten al tamantildeo de la empresa etc

2331 Sistema perioacutedico de acumulacioacuten de costos

ldquoEste sistema provee solo informacioacuten limitada del costo del

producto durante un periodo y requiere ajustes trimestrales

semestrales o al final del antildeo para determinar el costo de los

productos terminados Los inventarios fiacutesicos perioacutedicos se toman

para ajustar las cuentas de inventario Debido a esta limitacioacuten

uacutenicamente las pequentildeas empresas emplean este sistema No dan

44

informacioacuten inmediata para evaluar el aacuterea productiva Este

sistema solo registra los costos realesrdquo (Polimeni 2000 p 45)

2332 Sistema perpetuo de acumulacioacuten de costos

ldquoDicho sistema de costos por lo general es muy extenso y es

usado por la mayor parte de las micro y grandes compantildeiacuteas

manufactureras Estaacute disentildeado para suministrar informacioacuten

relevante y oportuna a la gerencia a fin de ayudar en las

decisiones de planeacioacuten y control Obseacutervese que en este sistema

la informacioacuten relacionada con el inventario de materiales

inventario de trabajo en proceso inventario de artiacuteculos

terminados el costos de los artiacuteculos manufacturados y el costos

de los artiacuteculos vendidos estaacute continuamente disponible en vez

de encontrarse solo al final del periodo como el caso de un

sistema perioacutedico de acumulacioacuten de costos Este sistema utiliza

el costeo normal o el estaacutendar para la acumulacioacuten de costos

Hay dos tipos de sistema perpetuo de acumulacioacuten de costos

clasificado de acuerdo con el tipo de proceso de produccioacuten son

el costeo por oacuterdenes de trabajo y el costo por procesosrdquo

(Polimeni 2000 p 46)

24 Sistema de Costos por Oacuterdenes de Trabajo

En este tema de investigacioacuten seguacuten las MYPES del rubro metalmecaacutenica se

tomoacute como sistema maacutes adecuado el sistema por oacuterdenes de trabajo es por ello

que tenemos que tener alguna definicioacuten sobre este sistema Seguacuten Horngren

(2012) cita que ldquola obtencioacuten de una ganancia sobre un proyecto depende de la

asignacioacuten correcta de preciosrdquo (p 98)

En cada orden de trabajo la gerencia evaluacutean y verifican con principal

importancia los costos que incurriraacuten en las oacuterdenes de trabajo como parte de una

accioacuten para ser competitivo al realizar ofertas Otros autores o libros tambieacuten

definen los costos por oacuterdenes de trabajo seguacuten

45

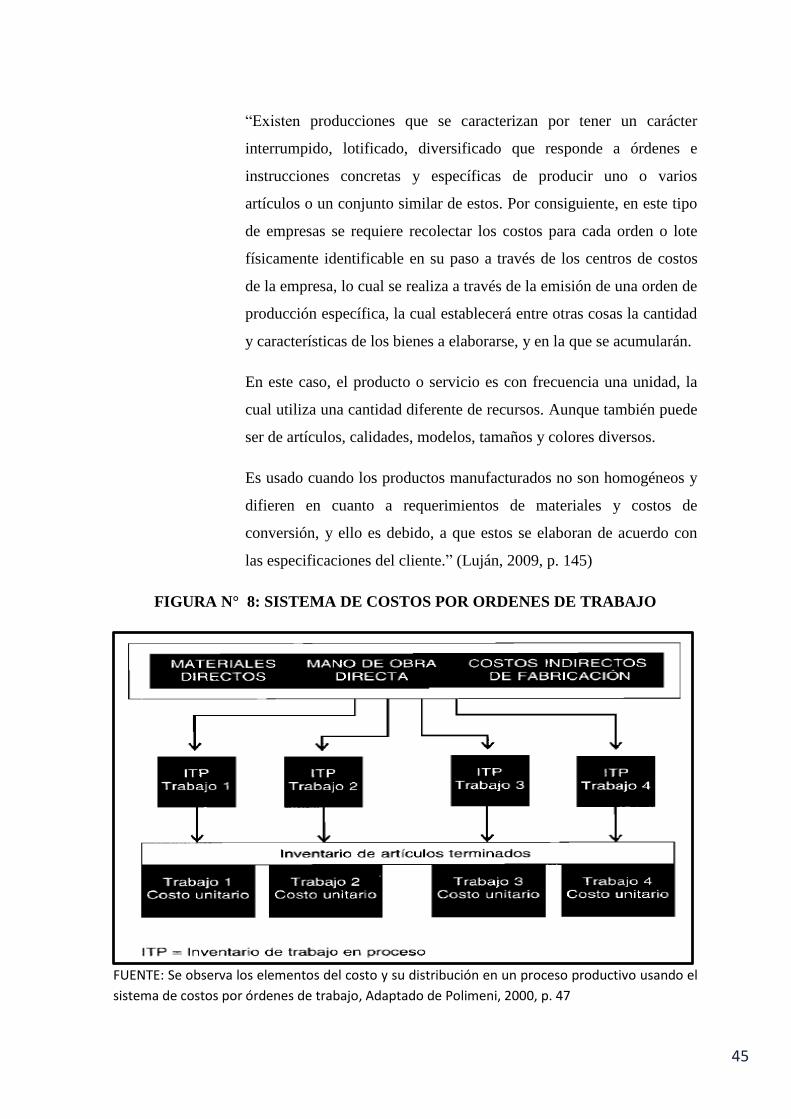

ldquoExisten producciones que se caracterizan por tener un caraacutecter

interrumpido lotificado diversificado que responde a oacuterdenes e

instrucciones concretas y especiacuteficas de producir uno o varios

artiacuteculos o un conjunto similar de estos Por consiguiente en este tipo

de empresas se requiere recolectar los costos para cada orden o lote

fiacutesicamente identificable en su paso a traveacutes de los centros de costos

de la empresa lo cual se realiza a traveacutes de la emisioacuten de una orden de

produccioacuten especiacutefica la cual estableceraacute entre otras cosas la cantidad

y caracteriacutesticas de los bienes a elaborarse y en la que se acumularaacuten

En este caso el producto o servicio es con frecuencia una unidad la

cual utiliza una cantidad diferente de recursos Aunque tambieacuten puede

ser de artiacuteculos calidades modelos tamantildeos y colores diversos

Es usado cuando los productos manufacturados no son homogeacuteneos y

difieren en cuanto a requerimientos de materiales y costos de

conversioacuten y ello es debido a que estos se elaboran de acuerdo con

las especificaciones del clienterdquo (Lujaacuten 2009 p 145)

FIGURA Ndeg 8 SISTEMA DE COSTOS POR ORDENES DE TRABAJO

FUENTE Se observa los elementos del costo y su distribucioacuten en un proceso productivo usando el

sistema de costos por oacuterdenes de trabajo Adaptado de Polimeni 2000 p 47

46

241 Caracteriacutesticas generales del sistema de costos

Para poder saber si se debe aplicar el sistema de costos por oacuterdenes de

trabajo se debe conocer si nuestra empresa cumple con las siguientes

caracteriacutesticas

ldquoSe usa cuando la produccioacuten es a pedido

cuando se puede identificar claramente cada trabajo a lo largo de todo el

proceso desde que se emite la orden de produccioacuten hasta que concluye el

proceso de fabricacioacuten

La demanda suele anticipar a la oferta

Enfatiza la acumulacioacuten de costos reales por oacuterdenes especiacuteficas

La fabricacioacuten estaacute planeada para proveer a los clientes de un determinado

nuacutemero de unidades o a un precio de venta acordado

Se conoce el destinatario de los bienes o servicios antes de comenzar la

produccioacuten

La unidad de costeo es el lote de produccioacuten

Cada trabajo representa distintas especificaciones de fabricacioacuten (periodo

de tiempo para la fabricacioacuten recorrido de la produccioacuten maquinas a

utilizarse etc)

El costo del trabajo es una base para hacer una comparacioacuten con el precio

de ventas y sirve como referencia para las futuras cotizaciones de precios

en trabajos similares

La produccioacuten no tiene un ritmo constante por lo cual requiere una

planeacioacuten que comienza con la recepcioacuten de un pedido que suele ser la

base para la preparacioacuten y emisioacuten de la orden de produccioacuten

Permite conocer con facilidad el resultado econoacutemico de cada trabajo

Se puede saber el costo de cada trabajo en cualquier momento Por lo

tanto se simplifica la tarea de establecer el valor de las existenciasrdquo

(Chanvergo 2014 p 168)

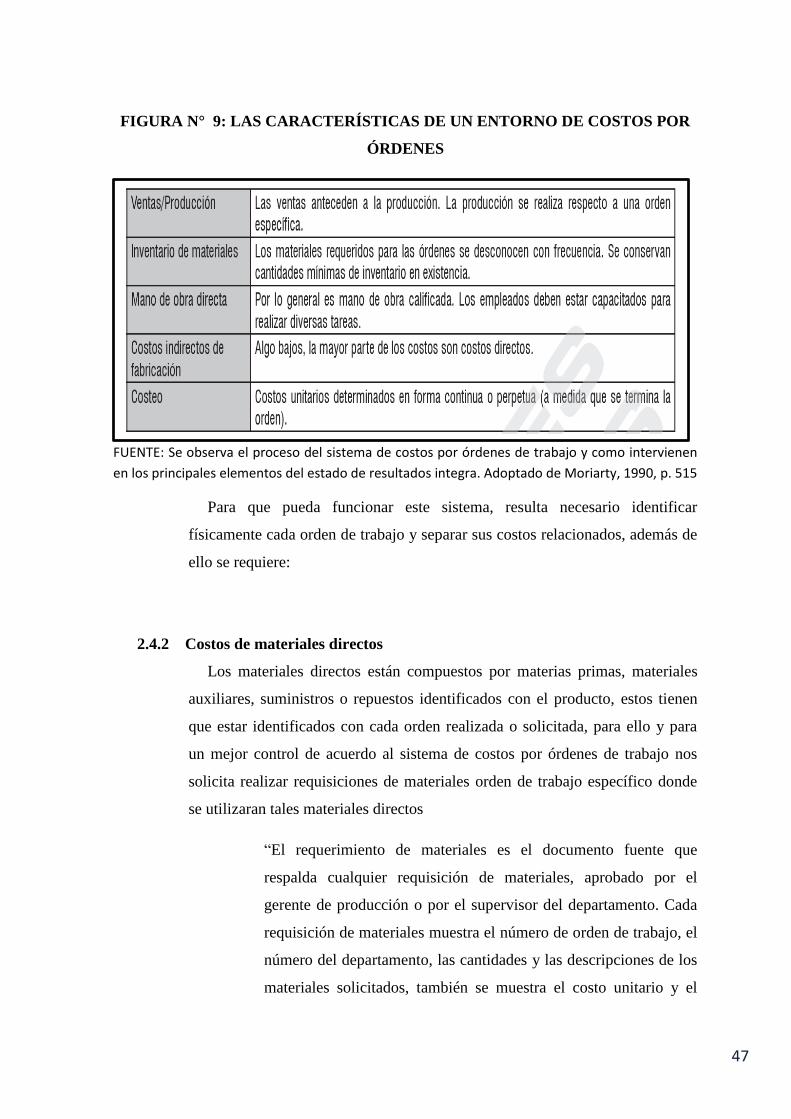

En opinioacuten de Moriarty y Allen las caracteriacutesticas de un entorno de costos

por oacuterdenes

47

FIGURA Ndeg 9 LAS CARACTERIacuteSTICAS DE UN ENTORNO DE COSTOS POR

OacuteRDENES

FUENTE Se observa el proceso del sistema de costos por oacuterdenes de trabajo y como intervienen

en los principales elementos del estado de resultados integra Adoptado de Moriarty 1990 p 515

Para que pueda funcionar este sistema resulta necesario identificar

fiacutesicamente cada orden de trabajo y separar sus costos relacionados ademaacutes de

ello se requiere

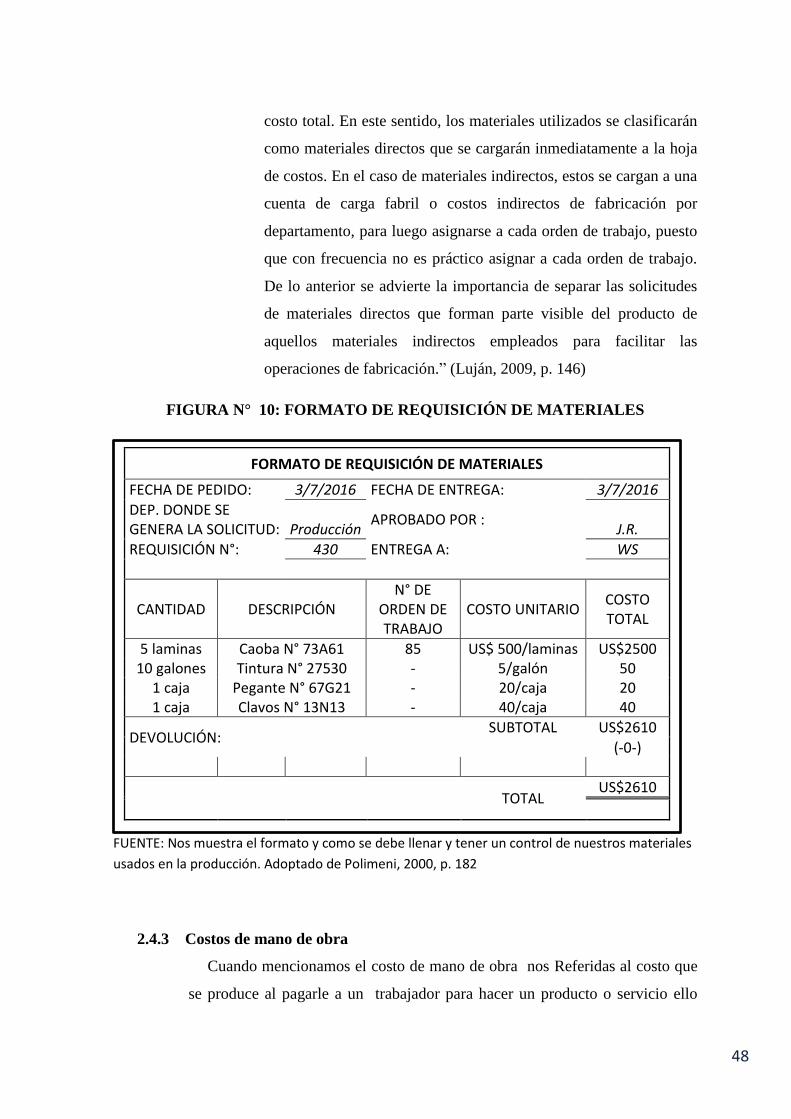

242 Costos de materiales directos

Los materiales directos estaacuten compuestos por materias primas materiales

auxiliares suministros o repuestos identificados con el producto estos tienen

que estar identificados con cada orden realizada o solicitada para ello y para

un mejor control de acuerdo al sistema de costos por oacuterdenes de trabajo nos

solicita realizar requisiciones de materiales orden de trabajo especiacutefico donde

se utilizaran tales materiales directos

ldquoEl requerimiento de materiales es el documento fuente que

respalda cualquier requisicioacuten de materiales aprobado por el

gerente de produccioacuten o por el supervisor del departamento Cada

requisicioacuten de materiales muestra el nuacutemero de orden de trabajo el

nuacutemero del departamento las cantidades y las descripciones de los

materiales solicitados tambieacuten se muestra el costo unitario y el

48

costo total En este sentido los materiales utilizados se clasificaraacuten

como materiales directos que se cargaraacuten inmediatamente a la hoja

de costos En el caso de materiales indirectos estos se cargan a una

cuenta de carga fabril o costos indirectos de fabricacioacuten por

departamento para luego asignarse a cada orden de trabajo puesto

que con frecuencia no es praacutectico asignar a cada orden de trabajo

De lo anterior se advierte la importancia de separar las solicitudes

de materiales directos que forman parte visible del producto de