Embed Size (px)

Citation preview

1

2

Industria Automotriz en MéxicoSecretaría de Economía

Marzo, 2008

3

Situación de la Industria Automotriz Mexicana

Agenda

1.Resumen 2007

2.Proyectos Automotrices

3.Entorno Global

4.Estrategia para el Sector Automotriz-Agenda automotriz

5.Apertura 2009

6.Conclusiones

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 4

2.2%

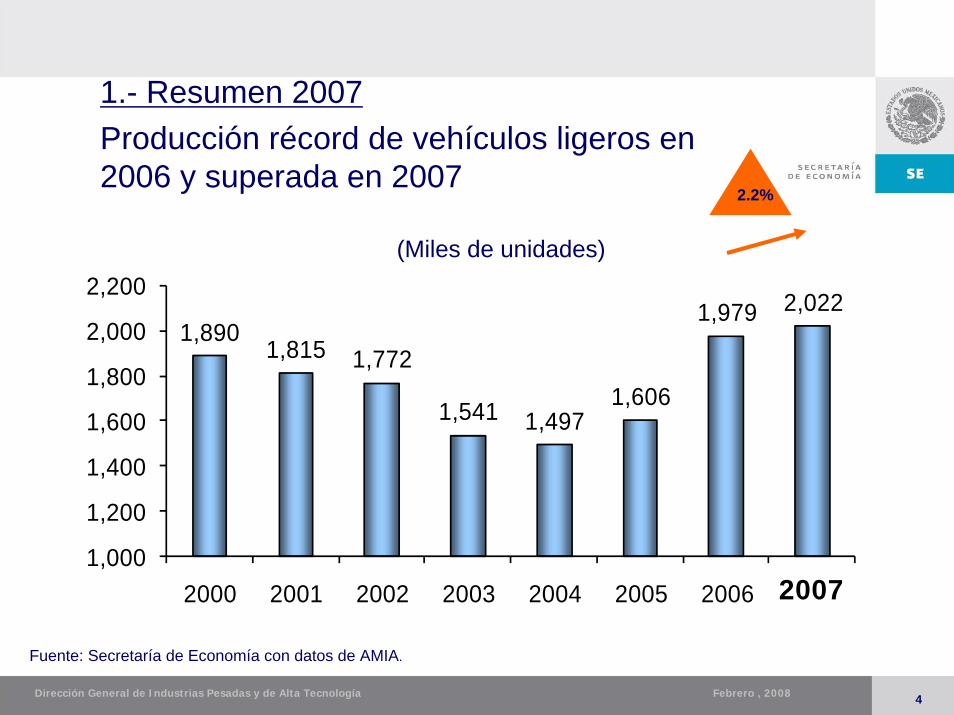

1.- Resumen 2007 Producción récord de vehículos ligeros en 2006 y superada en 2007

(Miles de unidades)

1,8901,815 1,772

1,541 1,4971,606

1,979 2,022

1,000

1,200

1,400

1,600

1,800

2,000

2,200

2000 2001 2002 2003 2004 2005 2006 2007

Fuente: Secretaría de Economía con datos de AMIA.

2007

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 5

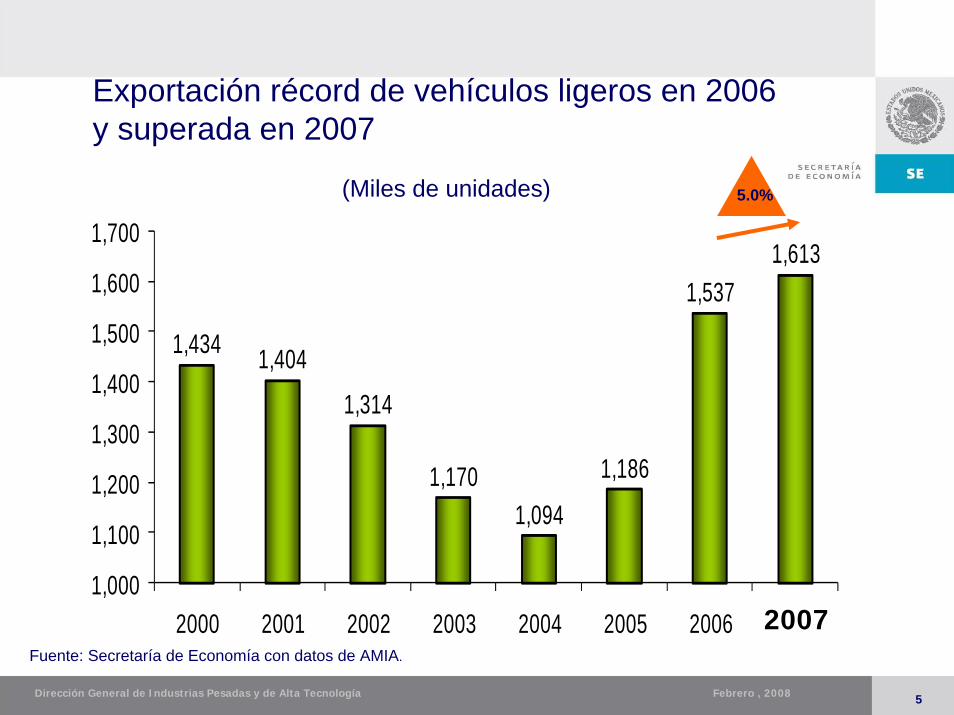

1,434 1,404

1,314

1,1701,094

1,186

1,5371,613

1,000

1,100

1,200

1,300

1,400

1,500

1,600

1,700

2000 2001 2002 2003 2004 2005 2006 2007Fuente: Secretaría de Economía con datos de AMIA.

(Miles de unidades)

Exportación récord de vehículos ligeros en 2006 y superada en 2007

5.0%

2007

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 6

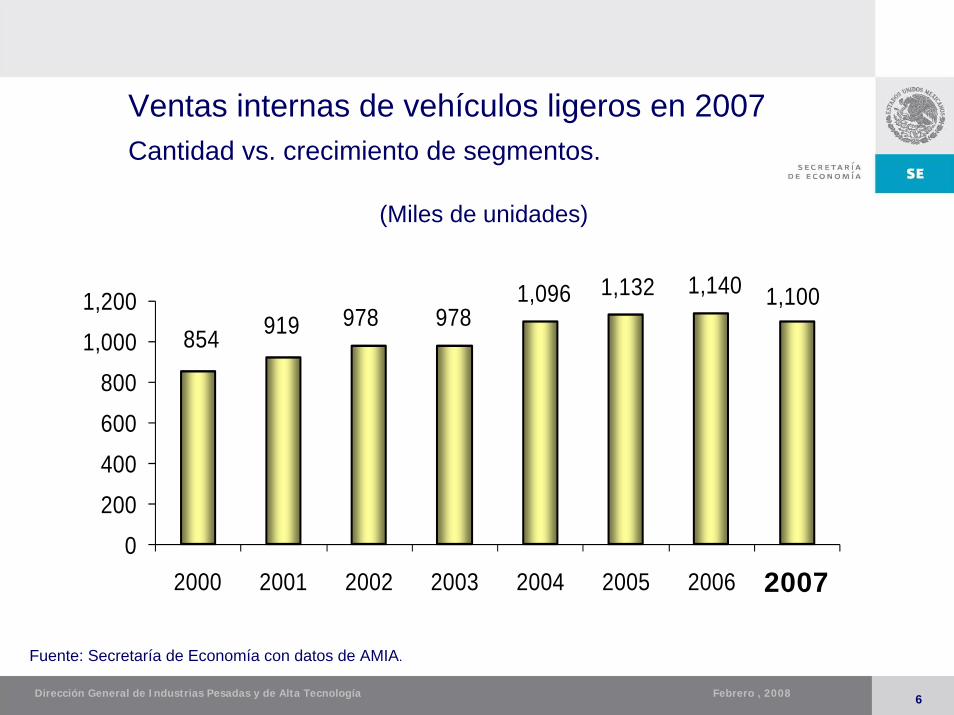

Ventas internas de vehículos ligeros en 2007Cantidad vs. crecimiento de segmentos.

(Miles de unidades)

854 919 978 9781,096 1,132 1,140 1,100

0

200

400

600

800

1,000

1,200

2000 2001 2002 2003 2004 2005 2006 2007

Fuente: Secretaría de Economía con datos de AMIA.

2007

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 7

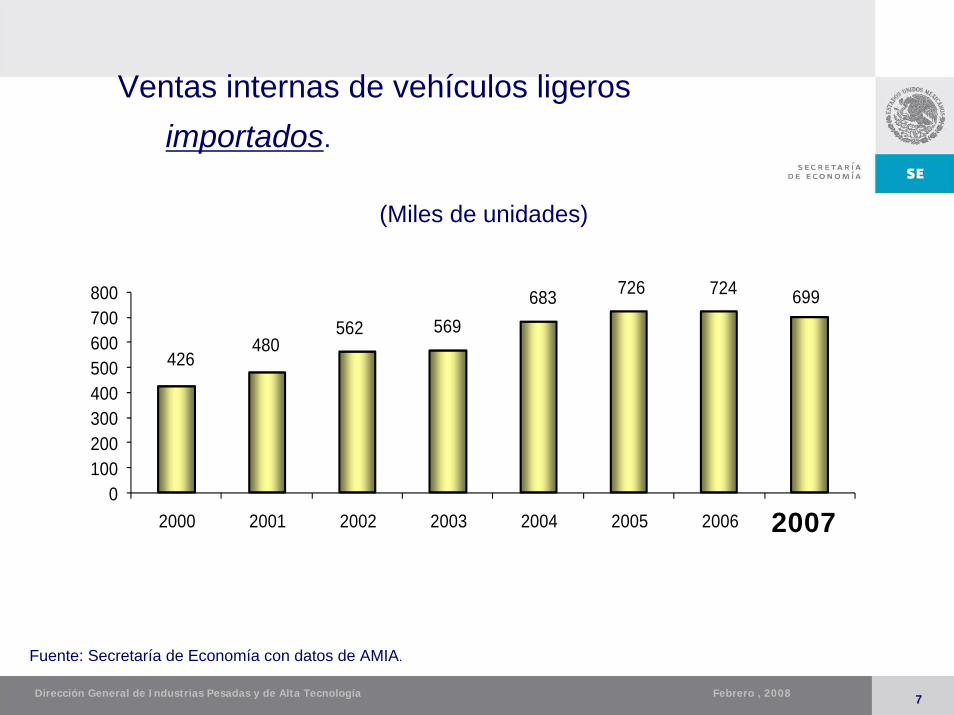

Ventas internas de vehículos ligeros importados.

(Miles de unidades)

426480

562 569683 726 724 699

0100200300400500600700800

2000 2001 2002 2003 2004 2005 2006 2007

Fuente: Secretaría de Economía con datos de AMIA.

2007

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 8

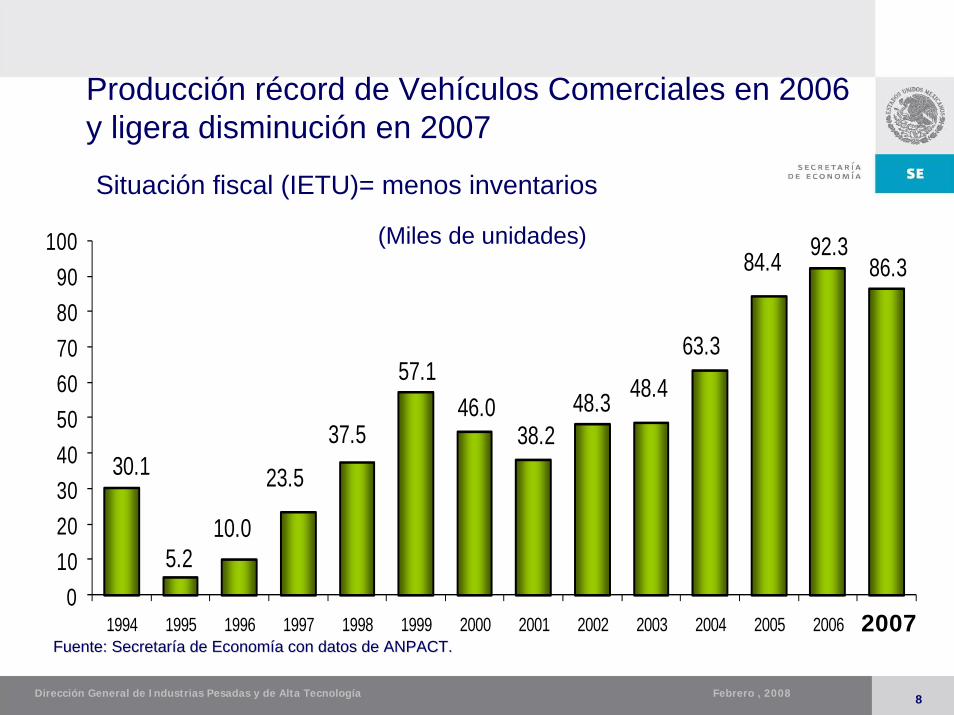

30.1

5.210.0

23.5

37.5

57.146.0

38.248.3 48.4

63.3

84.4 92.386.3

0102030405060708090

100

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

(Miles de unidades)

Fuente: SecretarFuente: Secretaríía de Economa de Economíía con datos de a con datos de ANPACT.ANPACT.

Situación fiscal (IETU)= menos inventarios

Producción récord de Vehículos Comerciales en 2006 y ligera disminución en 2007

2007

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 9

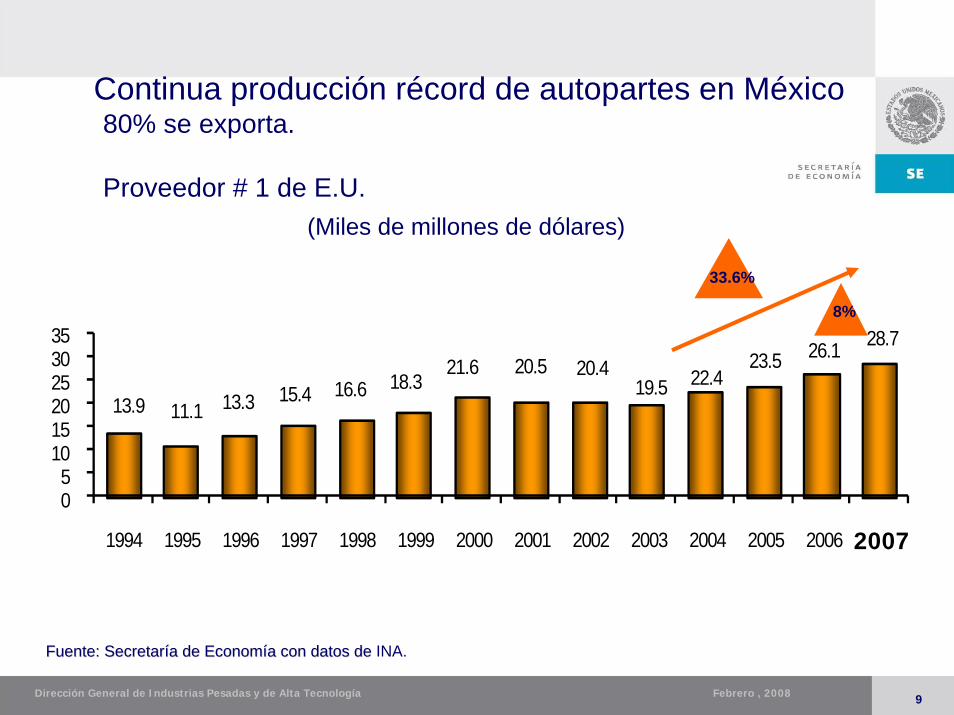

13.9 11.1 13.3 15.4 16.6 18.321.6 20.5 20.4

19.5 22.423.5 26.1 28.7

05

101520253035

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

(Miles de millones de dólares)

Fuente: SecretarFuente: Secretaríía de Economa de Economíía con datos de a con datos de INA.

Continua producción récord de autopartes en México•80% se exporta.

•Proveedor # 1 de E.U.

33.6%

8%

2007

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 10

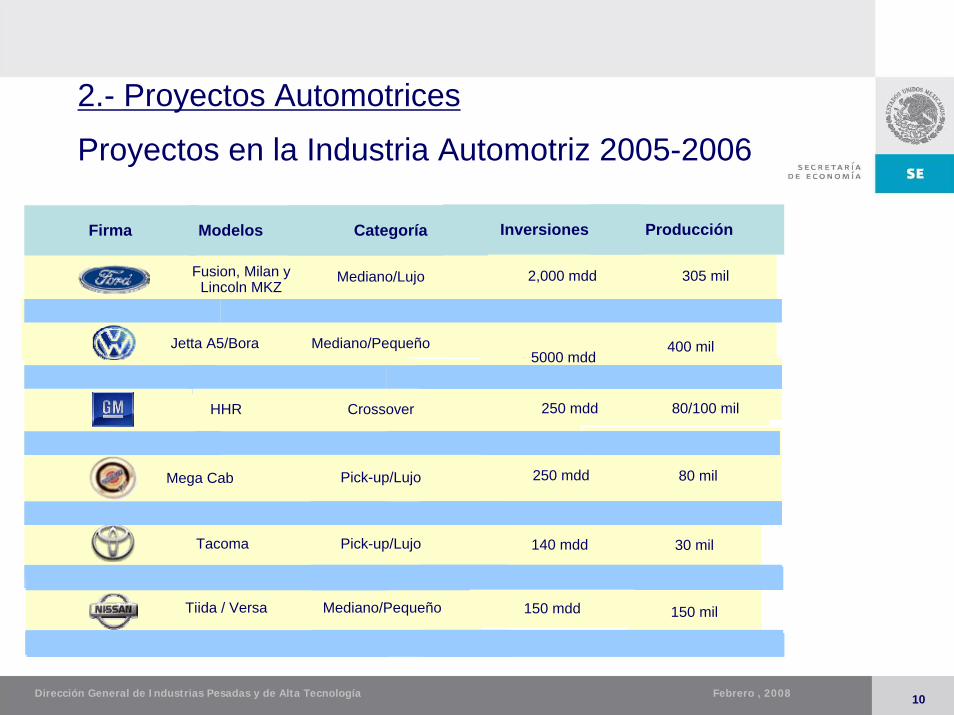

150 mil

30 mil140 mdd

400 mil5,000 mdd

305 mil 2,000 mdd

2.- Proyectos Automotrices

Proyectos en la Industria Automotriz 2005-2006

Pick-up/Lujo

Mediano/Pequeño

Mediano/Lujo

Tiida / Versa

Tacoma

Fusion, Milan y Lincoln MKZ

Jetta A5/Bora

ModelosFirma

HHR Crossover

Mega Cab

Mediano/Pequeño

Categoría

Pick-up/Lujo

250 mdd

150 mdd

250 mdd

80/100 mil

80 mil

ProducciónInversiones

5000 mdd

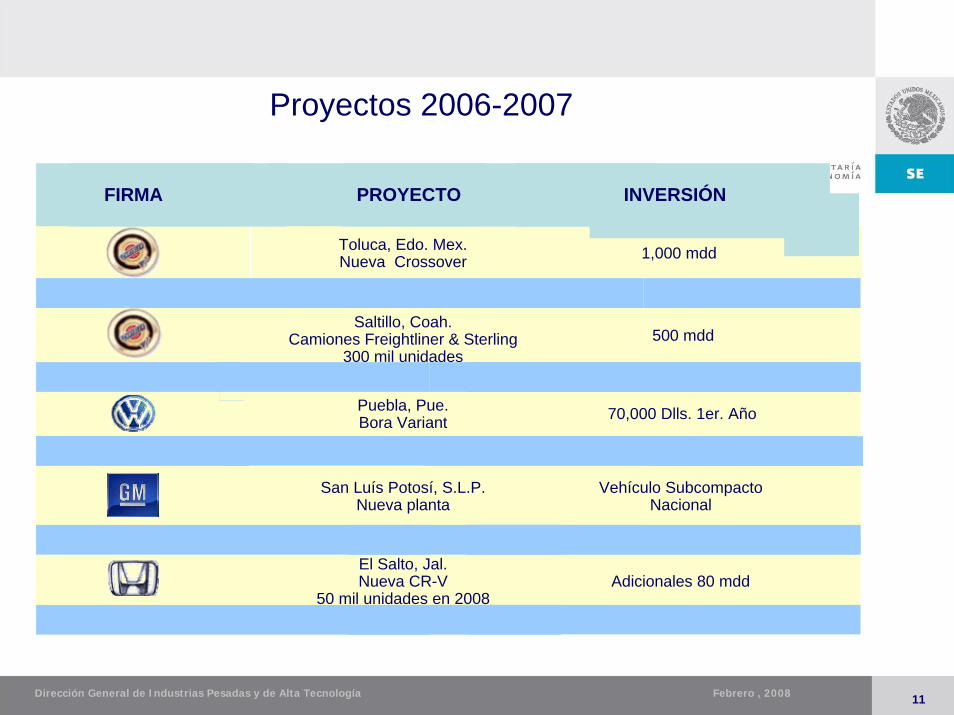

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 11

Proyectos 2006-2007

FIRMA PROYECTO

Toluca, Edo. Mex.Nueva Crossover

San Luís Potosí, S.L.P.Nueva planta

El Salto, Jal.Nueva CR-V

50 mil unidades en 2008

Puebla, Pue.Bora Variant

Saltillo, Coah.Camiones Freightliner & Sterling

300 mil unidades

1,000 mdd

Vehículo SubcompactoNacional

Adicionales 80 mdd

70,000 Dlls. 1er. Año

500 mdd

INVERSIÓN

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 12

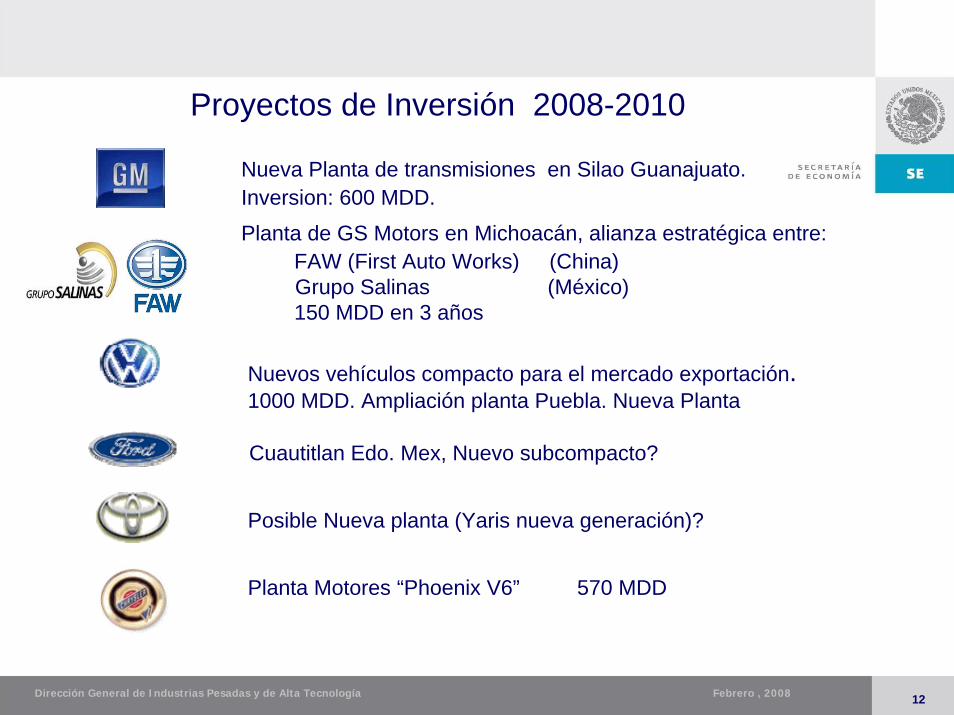

Nueva Planta de transmisiones en Silao Guanajuato. Inversion: 600 MDD.

Planta de GS Motors en Michoacán, alianza estratégica entre:FAW (First Auto Works) (China) Grupo Salinas (México) 150 MDD en 3 años

Proyectos de Inversión 2008-2010

Nuevos vehículos compacto para el mercado exportación.1000 MDD. Ampliación planta Puebla. Nueva Planta

Cuautitlan Edo. Mex, Nuevo subcompacto?

Posible Nueva planta (Yaris nueva generación)?

Planta Motores “Phoenix V6” 570 MDD

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 13

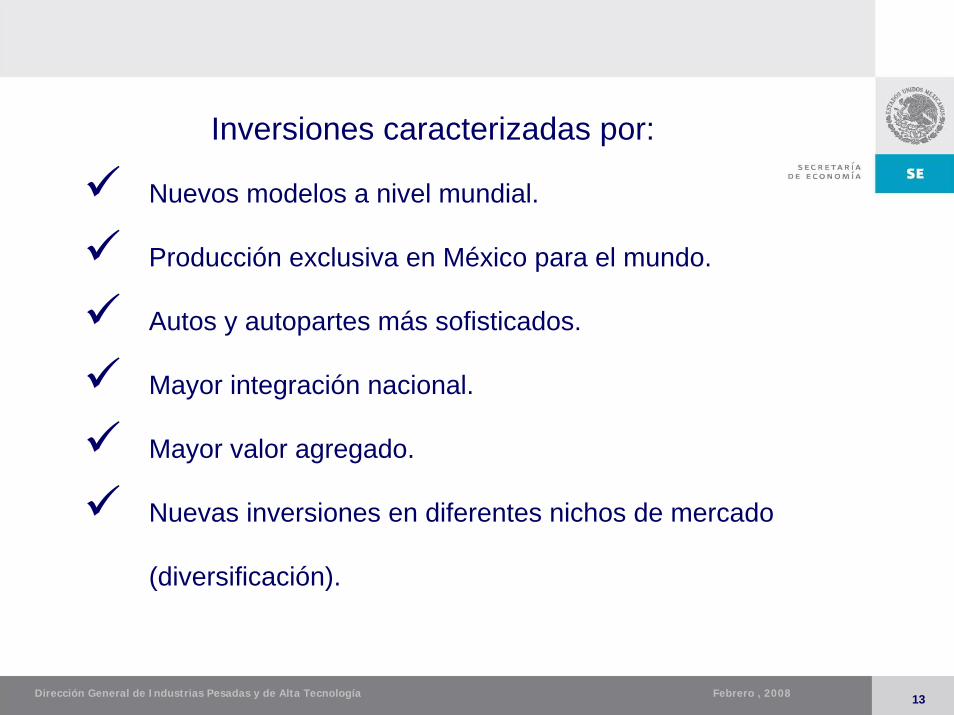

Inversiones caracterizadas por:

Nuevos modelos a nivel mundial.

Producción exclusiva en México para el mundo.

Autos y autopartes más sofisticados.

Mayor integración nacional.

Mayor valor agregado.

Nuevas inversiones en diferentes nichos de mercado

(diversificación).

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 14

• La red de tratados comérciales mas amplia .• Tarifas preferenciales.• Oportunidad de Negocios en los 3 continentes (América, Europa, Asia).• Ventajas competitivas en: mano de obra altamente calificada, logística, valor agregado, ubicación geográfica (cercanía al

mercado mas grande de consumidores).

3.- Entorno GlobalTratados Comerciales

FTA UE

CEA – Argentina

FTA Chile

FTANicaragua

FTACosta Rica

FTA Bolivia

FTAColombia

NAFTAFTA Japón

FTAHonduras

El Salvador &Guatemala

FTA Israel

CEA – Brasil

FTA Uruguay

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 15

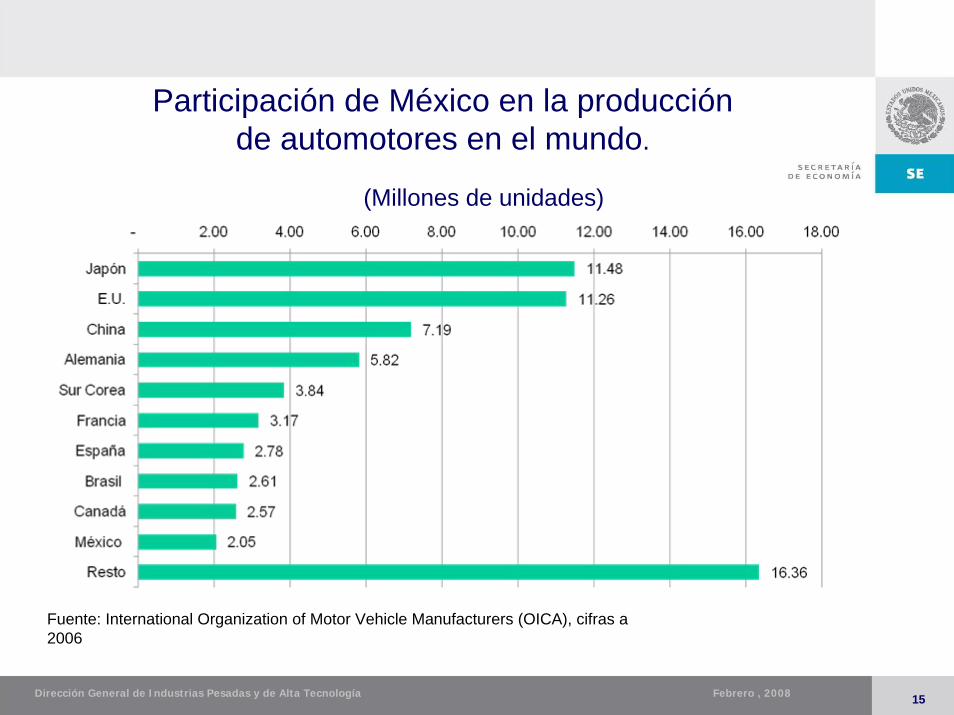

Fuente: International Organization of Motor Vehicle Manufacturers (OICA), cifras a 2006

Participación de México en la producción de automotores en el mundo.

(Millones de unidades)

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 16

COAHUILA

D.F.QRO.

HERMOSILLOFORD(PC)

SALTILLOCHRYSLER

(ENGINES & UV)

AGS.

NISSAN(PC & ENGINES)

GTO.

G.M.(UV)

SANTIAGOM.BENZ (PC & UV)

SILAO

AGS.

V.W.(PC & ENGINES)

PUEBLA

HONDA (PC) GUADALAJARA

SONORACHIHUAHUA

G. PALACIOLINAMAR

(ENGINES)

MOR.

NISSAN(PC & UV)

CIVAC

BAJA CALIFORNIA NORTEBAJA CALIFORNIA SUR

SINALOA

DURANGO

NAYARIT

ZACATECAS

S.L.P.

TAMPS.

VERACRUZ

COLIMA MICHOACAN

GUERREROOAXACA

CHIAPAS

TABASCO

CAMPECHE

YUCATAN

QUINT

ANA

ROO

HIDALGO

TLAX.MEX.

PUEBLA

NUEVOLEON

RAMOSARIZPE

G.M.(PC & UV)

TOLUCAG.M. (ENGINES)TOLUCA

CHRYSLER (PC & UV)

BMW (PC)

CUAUTITLANFORD

(PC & UV)

CHIHUAHUA

TOLUCA

GARCIA

TULTITLANMASA (TRUCKS)TOLUCAVOLVO (TRUCKS)

KENWORTH (TRUCKS)

MEXICALI

S.L.P.

SCANIA(TRUCKS)

NAVISTAR (TRUCKS)

JALISCO

TIJUANA

TOYOTA(PICK-UP BOXES OF TRUCKS)

Norte

Centro

Bajío

Ubicación geográfica de la Industria Automotriz en Mexico

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 17

4.- Estrategia para el Sector Automotriz-

Elementos de la nueva estrategia automotriz en la administración del Presidente Calderón

Fuerte prioridad en el Sector Automotriz. Industria #1, producción, exportación y generación de empleo, atracción de divisas.

Enfoque en Competitividad e Innovación Tecnológica.

Esquemas de apoyo más agresivos y más focalizados (a partir de lo ya existente).

Maximizar sinergias con otras industrias exitosas en México (Aeronáutica, eléctrica/electrónica, metal/mecánica).

Trabajar conjuntamente con el sector productivo y Académico.

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 18

Programas de Fomento

Decreto Automotriz.-

“Decreto para el Apoyo de la Competitividad Automotriz terminal y el impulso al desarrollo del mercado interno de Automóviles,Publicado el 31 Diciembre 2003”.

Prosec.-Programa de Promoción Sectorial Automotriz.Importación con 0% arancel en insumos, maquinaria, partes y componentes.

Estímulos e Incentivos.-Fondo Pyme Desarrollo de ProveedoresFondo ConacytBecas a trabajadoresPrograma Primero Empleo

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 19

Firma de convenios entre INA – AMIA / INA – FUMEC

El pasado viernes 4 de mayo, se llevó a cabo la celebración de dos convenios en el marco de la Alianza Tecnológica para la Competitividad Automotriz (ALITEC AUTO), entre la AMIA, la INA y la Fundación México-Estados Unidos para la Ciencia (FUMEC), con la firma de honor en ambos del Secretario de Economía.

Con la firma de estos convenios se inician formalmente los trabajos a través de los cuales el Gobierno Federal, la Industria y la Academia, buscan implementar una estrategia para incrementar la competitividad de la industria automotriz en México.

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 20

Convenio INA – AMIA

Este convenio formaliza la creación de una nueva institución bajo el nombre de Alianza Automotriz por la Articulación Productiva – A3P-, la cual es creada entre la INA y la AMIA con el propósito de atender las necesidades en desarrollo de proveeduría de segundo y tercer nivel.

Esta es la primera ocasión en la historia de ambas instituciones en que ponen en marcha un esfuerzo conjunto para el desarrollo de proveedores de la industria automotriz en México, y es resultado de una convicción compartida de la importancia que tendrá contar con una base sólida de proveeduría, si es que México quiere incrementar su participación en la industria automotriz a nivel mundial.

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 21

Convenio INA – FUMEC

Este convenio firmado entre la INA y FUMEC, formaliza la

creación de una organización (Consorcio Tecnológico)

orientada a identificar las áreas de oportunidad para México

en materia de desarrollo tecnológico automotriz, promoviendo

en éstas investigación específica.

Otra de las actividades del consorcio tecnológico será el

desarrollo de capital humano especializado a nivel técnico,

licenciaturas y posgrado.

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 22

Alianza Tecnológica para la Competitividad Automotriz(ALITEC AUTO)

Ambas alianzas forman parte de una organización más amplia

llamada “Alianza Tecnológica para la Competitividad Automotriz

(ALITEC AUTO)”, que es una iniciativa que suma los esfuerzos

del Gobierno, la Industria y la Academia para dirigir y coordinar

los recursos que requiere la cadena productiva automotriz en

México en las áreas de comercio, tecnología, investigación,

logística e infraestructura.

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 23

5.- Apertura 2009

• A partir de enero de 2009 se permitirá la importación de autos usados al territorio nacional, cuya liberación total será hasta el año 2019, conforme a lo negociado en el TLCAN.

• Este período tiene la finalidad de permitir la modernización y reconversión de la planta productiva nacional, alcanzar niveles competitivos internacionales y fortalecer las cadenas productivas.

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 24

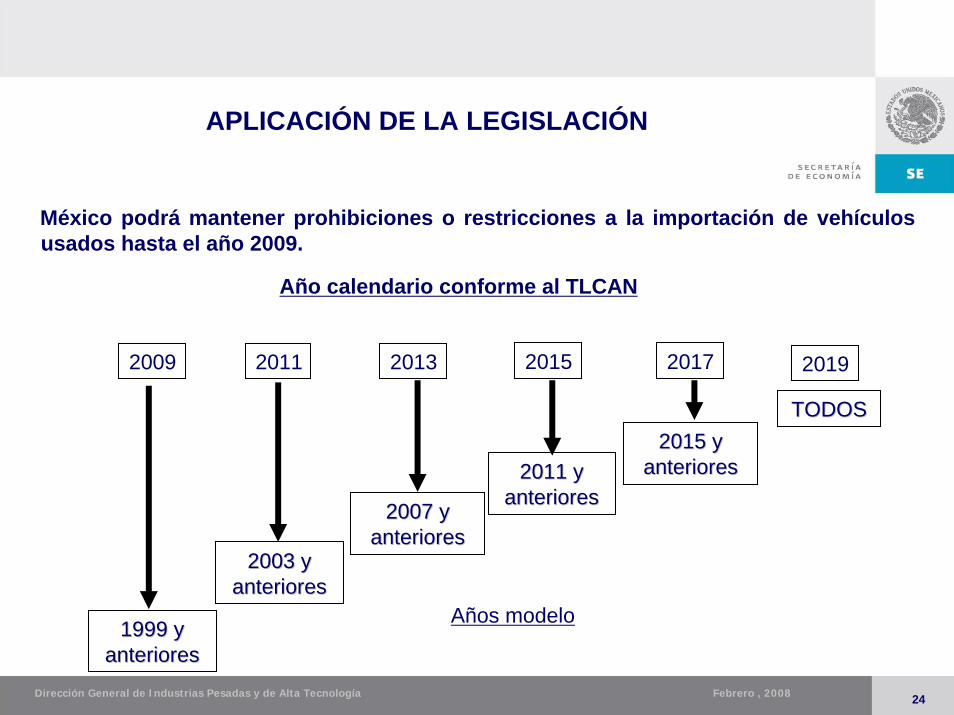

APLICACIÓN DE LA LEGISLACIÓN

México podrá mantener prohibiciones o restricciones a la importación de vehículos usados hasta el año 2009.

2009 2011 2013 2015 2017 2019

1999 y 1999 y anterioresanteriores

Años modelo

2003 y 2003 y anterioresanteriores

2007 y 2007 y anterioresanteriores

2011 y 2011 y anterioresanteriores

2015 y 2015 y anterioresanteriores

TODOSTODOS

Año calendario conforme al TLCAN

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 25

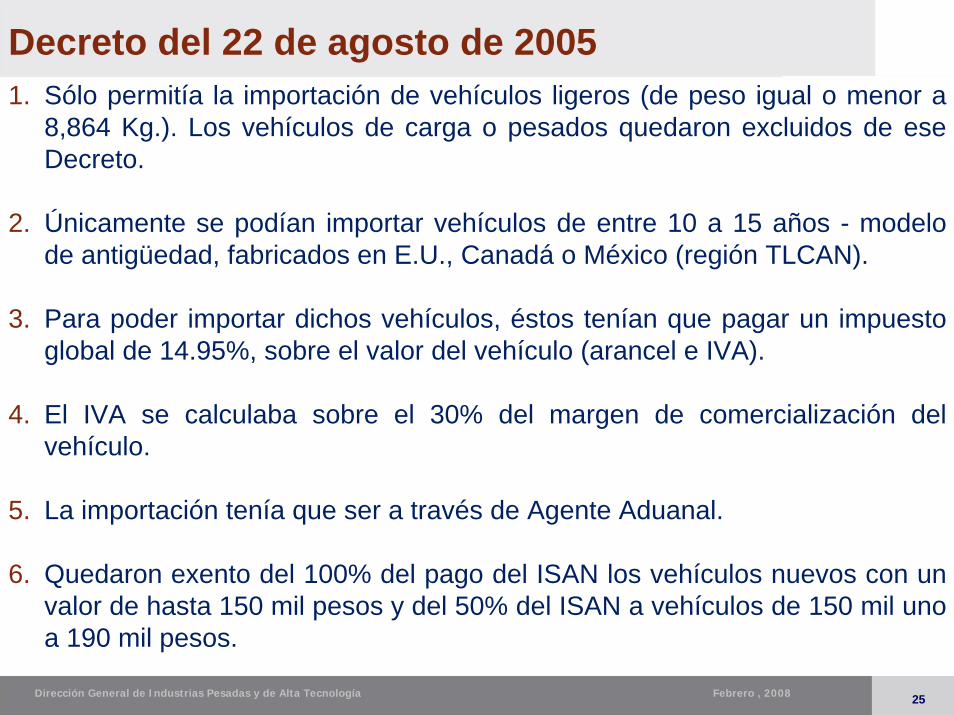

1. Sólo permitía la importación de vehículos ligeros (de peso igual o menor a 8,864 Kg.). Los vehículos de carga o pesados quedaron excluidos de ese Decreto.

2. Únicamente se podían importar vehículos de entre 10 a 15 años - modelo de antigüedad, fabricados en E.U., Canadá o México (región TLCAN).

3. Para poder importar dichos vehículos, éstos tenían que pagar un impuesto global de 14.95%, sobre el valor del vehículo (arancel e IVA).

4. El IVA se calculaba sobre el 30% del margen de comercialización del vehículo.

5. La importación tenía que ser a través de Agente Aduanal.

6. Quedaron exento del 100% del pago del ISAN los vehículos nuevos con un valor de hasta 150 mil pesos y del 50% del ISAN a vehículos de 150 mil uno a 190 mil pesos.

Decreto del 22 de agosto de 2005

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 26

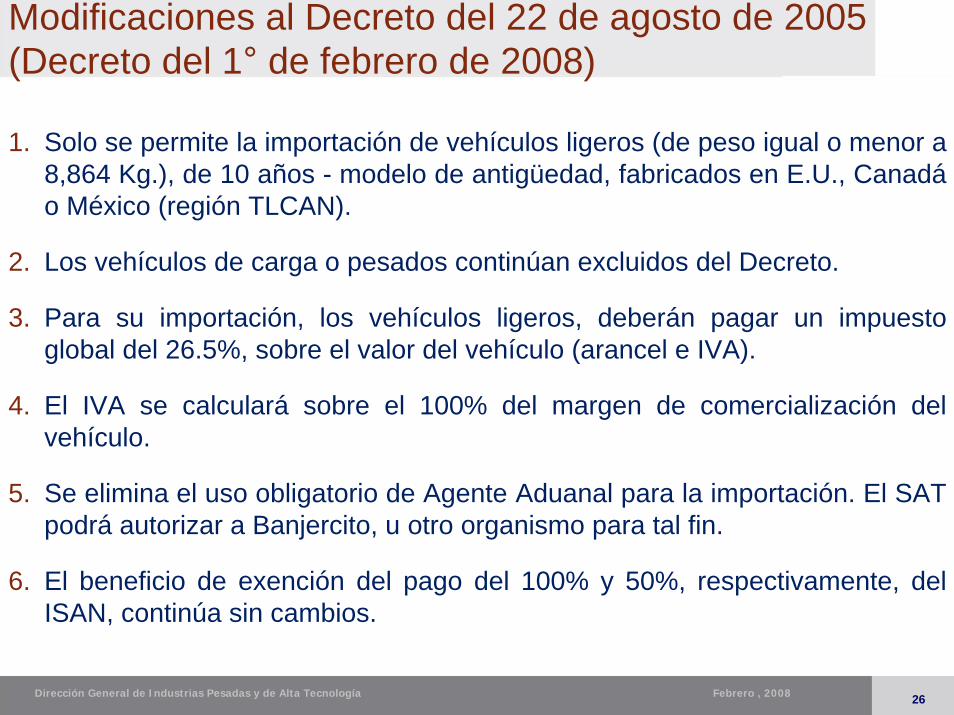

Modificaciones al Decreto del 22 de agosto de 2005(Decreto del 1° de febrero de 2008)

1. Solo se permite la importación de vehículos ligeros (de peso igual o menor a 8,864 Kg.), de 10 años - modelo de antigüedad, fabricados en E.U., Canadáo México (región TLCAN).

2. Los vehículos de carga o pesados continúan excluidos del Decreto.

3. Para su importación, los vehículos ligeros, deberán pagar un impuesto global del 26.5%, sobre el valor del vehículo (arancel e IVA).

4. El IVA se calculará sobre el 100% del margen de comercialización del vehículo.

5. Se elimina el uso obligatorio de Agente Aduanal para la importación. El SAT podrá autorizar a Banjercito, u otro organismo para tal fin.

6. El beneficio de exención del pago del 100% y 50%, respectivamente, del ISAN, continúa sin cambios.

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 27

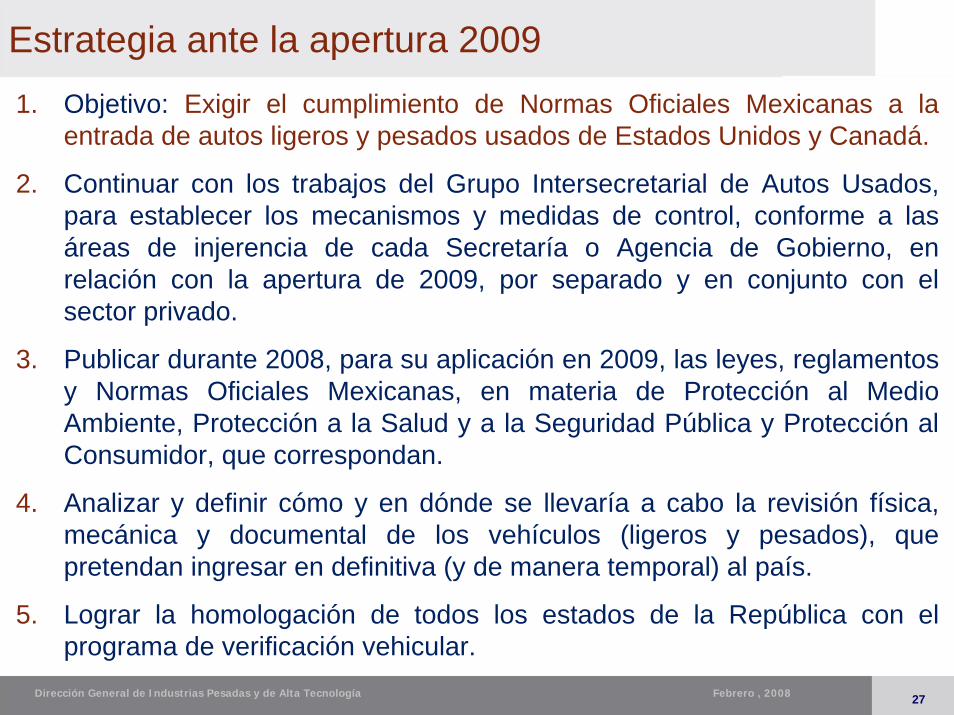

1. Objetivo: Exigir el cumplimiento de Normas Oficiales Mexicanas a la entrada de autos ligeros y pesados usados de Estados Unidos y Canadá.

2. Continuar con los trabajos del Grupo Intersecretarial de Autos Usados, para establecer los mecanismos y medidas de control, conforme a las áreas de injerencia de cada Secretaría o Agencia de Gobierno, en relación con la apertura de 2009, por separado y en conjunto con el sector privado.

3. Publicar durante 2008, para su aplicación en 2009, las leyes, reglamentos y Normas Oficiales Mexicanas, en materia de Protección al Medio Ambiente, Protección a la Salud y a la Seguridad Pública y Protección al Consumidor, que correspondan.

4. Analizar y definir cómo y en dónde se llevaría a cabo la revisión física, mecánica y documental de los vehículos (ligeros y pesados), que pretendan ingresar en definitiva (y de manera temporal) al país.

5. Lograr la homologación de todos los estados de la República con el programa de verificación vehicular.

Estrategia ante la apertura 2009

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 28

Consideraciones

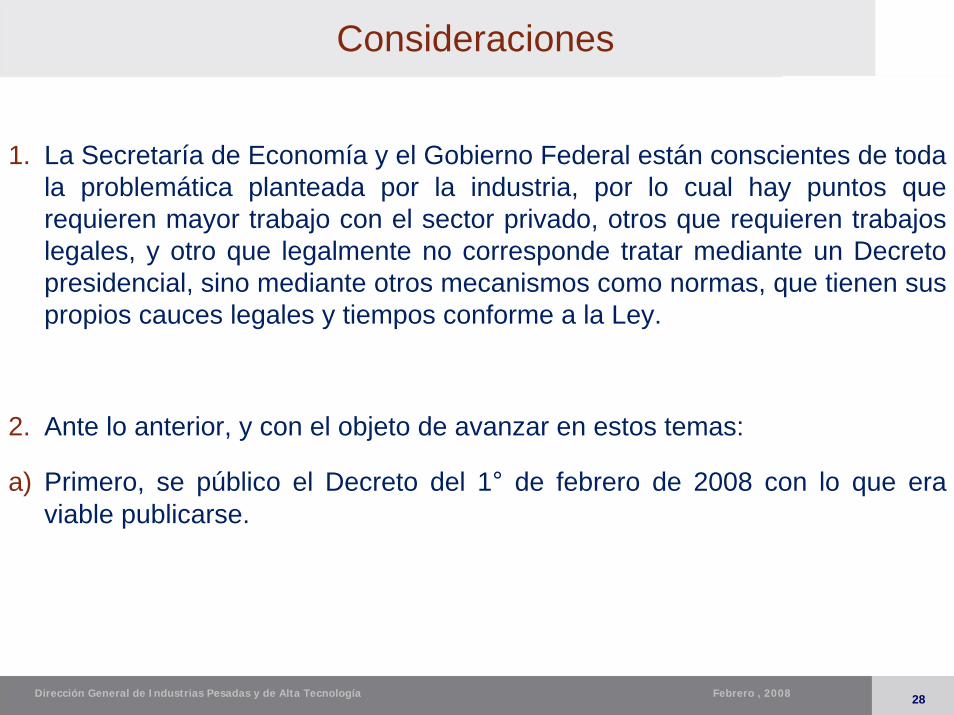

1. La Secretaría de Economía y el Gobierno Federal están conscientes de toda la problemática planteada por la industria, por lo cual hay puntos que requieren mayor trabajo con el sector privado, otros que requieren trabajos legales, y otro que legalmente no corresponde tratar mediante un Decreto presidencial, sino mediante otros mecanismos como normas, que tienen sus propios cauces legales y tiempos conforme a la Ley.

2. Ante lo anterior, y con el objeto de avanzar en estos temas:

a) Primero, se público el Decreto del 1° de febrero de 2008 con lo que era viable publicarse.

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 29

Consideraciones

a) Segundo, continúan los trabajos para tomar las acciones concretas, según corresponda a cada Dependencia y agencia de Gobierno los tiempos de Ley, en algunos casos, durante 2008, y

b) Tercero, a finales de 2008 y con cara a la apertura del TLCAN en enero de 2009, se publicará otro Decreto presidencial, de ser necesario, para establecer y/o aclarar puntos más precisos en relación con la importación de autos usados.

3. El Gobierno Federal no esta en desacuerdo con los planteamientos de la industria y/o de las asociaciones privadas de autos usados, por lo que continuará avanzando en los trabajos y las acciones correspondientes durante 2008.

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 30

6.- CONCLUSIONESNombre del Juego “COMPETITIVIDAD”

DECALOGO PARA LA COMPETITIVIDAD 2008-2012.

1.Revisión y simplificación de la Estructura Arancelaria.

2.Revisión y Simplificación de regulaciones no arancelarias y de programas de Fomento.

3.Certidumbre Jurídica e Institucional a las operaciones de Comercio Exterior.

4.Uso de las tecnologías de la Información y la comunicación para optimizar las operaciones de Comercio Exterior.

5.Promoción del escalamiento hacia actividades de alto Valor Agregado.

6.Aceleración de la reconversión de Industrias Tradicionales

7.Impulso al desarrollo y uso de Tecnologías Precursoras.

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 31

6.- CONCLUSIONESEl nombre de Juego es “COMPETITIVIDAD”.

DECALOGO PARA LA COMPETITIVIDAD 2008-2012.

8. Posicionamiento de México como un eje de distribución (HUB) de Servicios de Tecnología de Información y Logística.

9. Innovación Empresarial como una practica constante y permanente en las empresas Mexicanas.

10. Fortalecimiento del Mercado Interno.

FACILITACION COMERCIAL-POLITICA SECTORIAL-INNOVACION-MERCADO INTERNO

Febrero , 2008Dirección General de Industrias Pesadas y de Alta Tecnología 32

Gracias!Gracias!Emilio Emilio MossoMosso GuadarramaGuadarrama

Director de Industria AutomotrizDirector de Industria Automotriz

SecretarSecretaríía de Economa de Economííaa

Correo electrCorreo electróónico: nico: [email protected]@economia.gob.mx

www.economia.gob.mxwww.economia.gob.mx

Fecha de elaboraciónFirma del área que elabora