Embed Size (px)

Citation preview

SUMARI

3 Editorial

4-7 L’interès més alt

8-11 Notícies

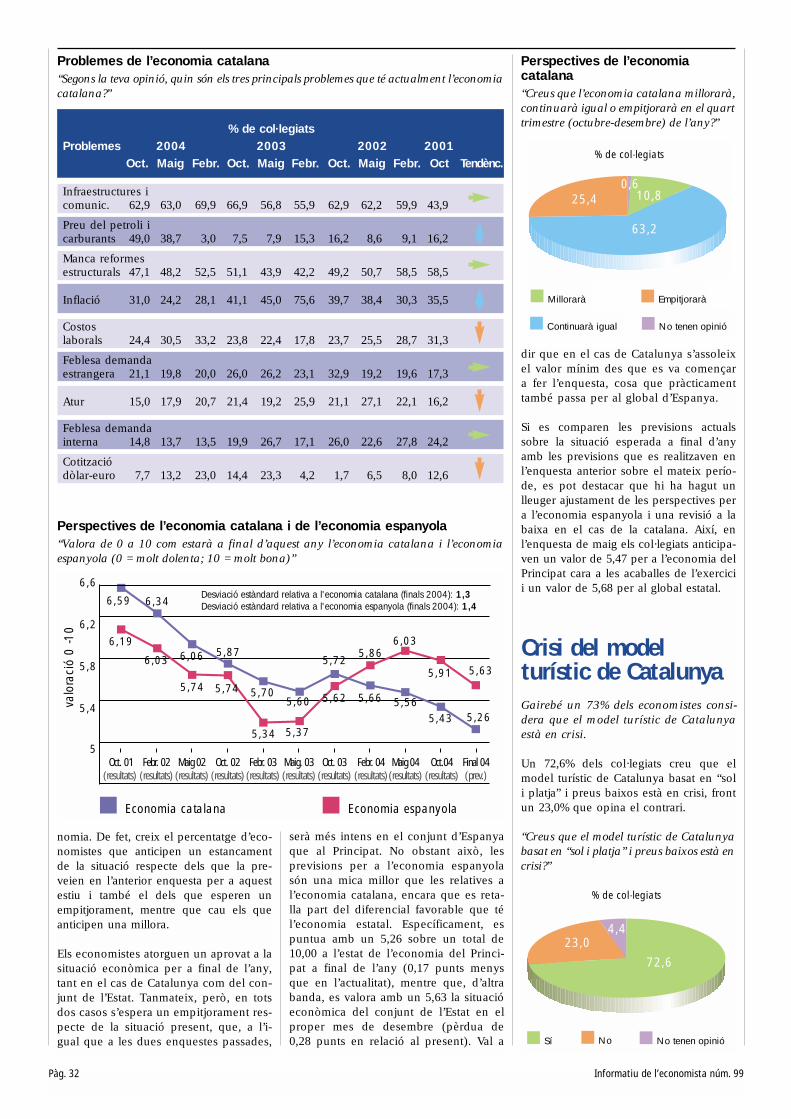

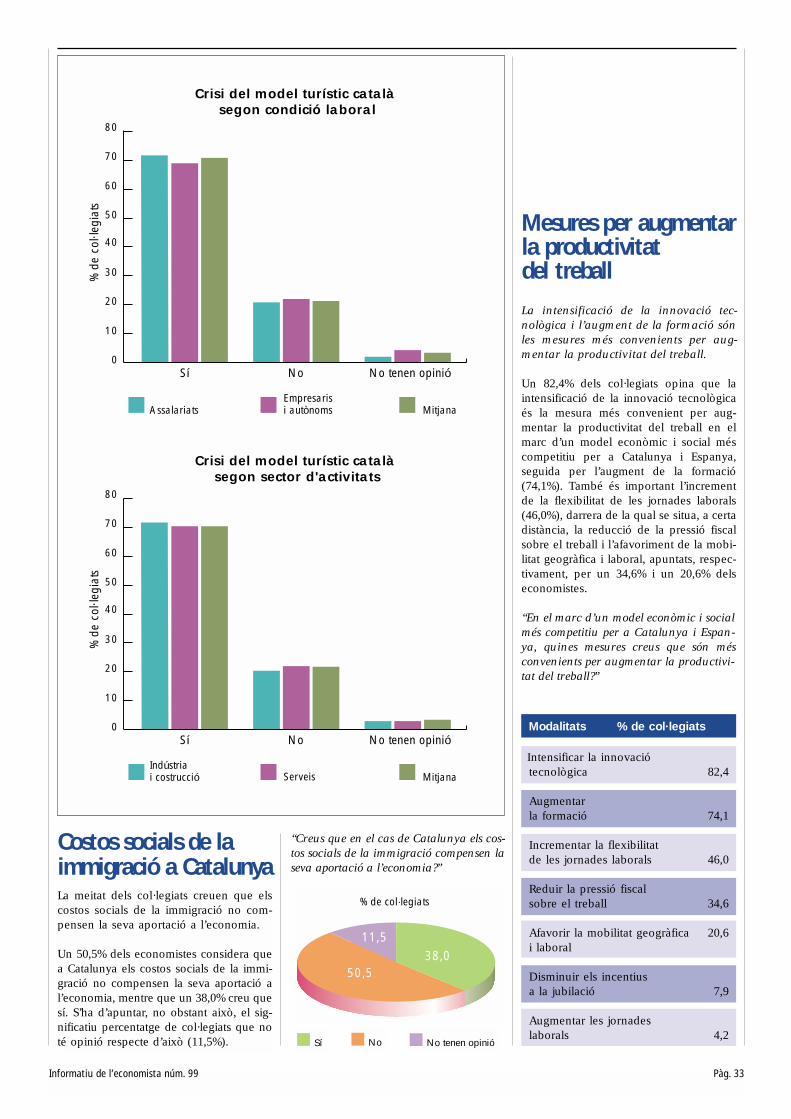

12-33 Al vostre servei• Noticiaris• Memòries de sostenibilitat• Situació econòmica (tardor 2004)

34-39 Treballem en grup:• Ressenyes d’actes del Col·legi• Crònica d’activitats realitzades

40-41 Avantatges del carnet col·legial

42 Hemeroteca

I n f o r m a t i u d e

l ’ e c o n o m i s t anúm.99novembre 2004

C O L · L E G I D ’ E C O N O M I S T E S D E C A T A L U N Y A

C Col·legi d'Economistesde Catalunya

C Col·legi d'Economistesde Catalunya

C

Col·legi d'Economistesde Catalunya

C Col·legi d'Economistesde Catalunya

C Col·legi d'Economistesde Catalunya

C

C

C Col·legi d'Economistesde CatalunyaC Col·legi d'Economistes

de Catalunya

Especial

memòries de

sostenibilitat

Informatiu de l’economista núm. 99 Pàg. 3

Editorial

BARCELONAAv. Diagonal, 512, pral. 08006 BarcelonaTel. 934 161 604 Fax 934 160 [email protected] Maragall, 44, ent. 3a. 17002 GironaTel. 972 214 533 Fax 972 214 [email protected] de Foix, 4 25002 LleidaTel. 973 268 089 Fax 973 267 [email protected] Nova, 58-60 43004 TarragonaTel. 977 217 042 Fax 977 229 [email protected]

JUNTA DE GOVERNDegàJordi Conejos SanchoVicedegàArtur Saurí del RíoSecretàriaMontserrat Casanovas RamonVicesecretariOriol Amat SalasTresorerÀngel Segarra i FerréInterventorJoan B. Casas OntenienteVocal President a GironaEsteve Gibert UtsetVocal President a LleidaJordi Vilalta MiquelVocal President a TarragonaAntoni Terceño GómezVocals Joan Ràfols EsteveJoaquín Trigo PortelaJordi Gual SoléXavier Subirats i AlcoverroAnton Gasol i MagriñàPilar Soldevila i GarcíaMiquel Freire PradosConsellersRaimon Casanellas BassolsJoaquim Lladó Senpau

uan llegiu aquest escrit haurà finalitzat la Jornada dels Economistes 2004 i el Sopar delsEconomistes on, com cada any, haurem atorgat els premis Joan Sardà Dexeus de la

Revista Econòmica de Catalunya, s’hauran homenatjat els col·legiats que fa 25 anys que ho són,haurem lliurat els guardons dels Premis de Reconeixement del Col·legi d'Economistes de Cata-lunya 2004, al millor currículum universitari, al projecte més innovador de despatxos professio-nals, i a l’economista d’empresa de l’any i, no per ser el darrer el menys important, hauremrealitzat l’acte oficial de nomenament com a Col·legiat d’Honor, al Sr. Rafael Termes, i com acol·legiats de Mèrit al Sr. Francesc Granell i al Sr. Guillem López Casasnovas

No és el més habitual, però tampoc és un fet extraordinari que la Junta de Govern acordi nome-nar en un mateix any a dos col·legiats de Mèrit. La Junta de Govern quan adopta els acords denomenament de col·legiats de Mèrit i/o d'Honor, ho fa buscant el consens de tots els membresassistents a la reunió, i enguany veiem que aquest consens es mantenia quan és proposaven lesdues candidatures. El fet de poder nomenar un, o més col·legiats de Mèrit com succeeix aquestany, indica la fortalesa del nostre col·lectiu i de la institució que l’aglutina.

No m’estendré en fer un resum dels seus mèrits, i us convido a llegir els escrits de les seves ver-semblances que han publicat el Sr. Antoni Argandoña, professor de l’IESE i president del Comitède Normativa i Ètica Professional pel Sr. Rafael Termes; l’escrit del Sr. Miquel Valls, president dela Cambra de Comerç de Barcelona pel Sr. Francesc Granell; i l’escrit dels Srs. Joan B Casas i IvanPlanas, president i vicepresident de la Comissió d’Economia de la Salut, respectivament, en rela-ció al Sr. Guillem López Casasnovas, als quals vull agrair públicament la seva col·laboració.

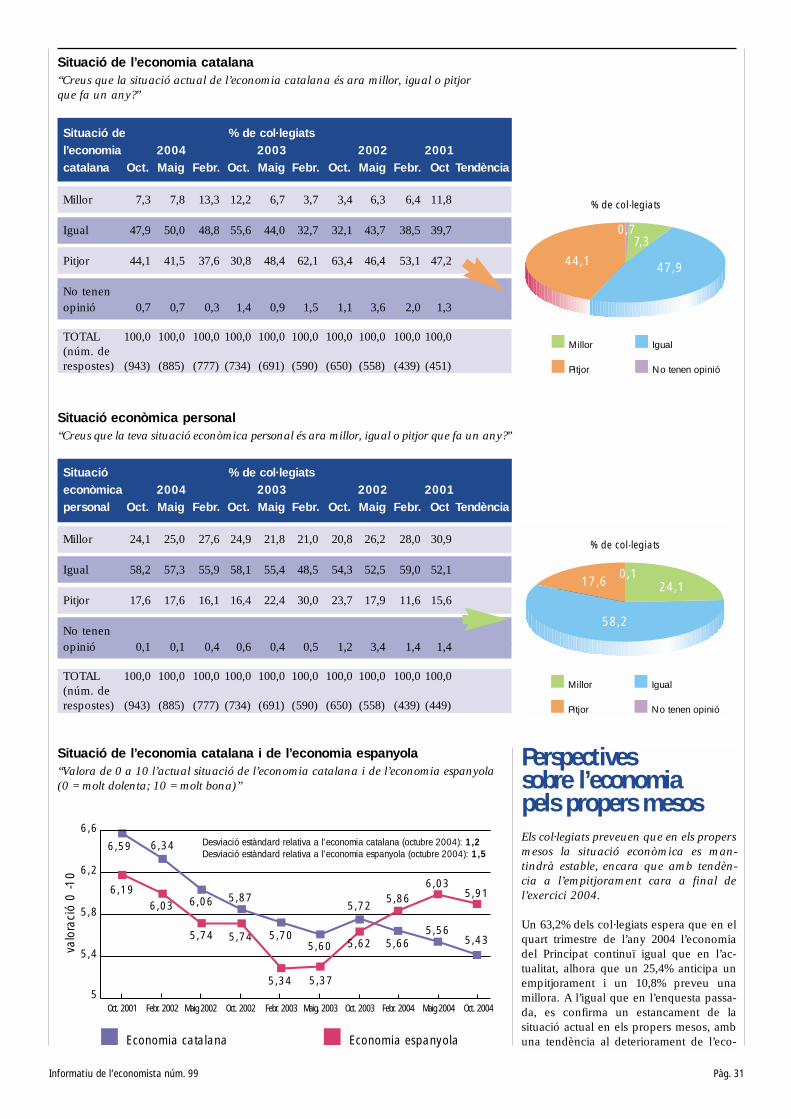

El passat 14 d’octubre es va presentar als diversos mitjans de comunicació els resultats de l’en-questa “Situació Econòmica Tardor 2004”, acomplint-se tres anys des de la primera de les enques-tes “Situació Econòmica” que es va presentar als mitjans de comunicació. En aquest temps hemaconseguit que cada cop més economistes hi participin, (de 451 col·legiats a 934 col·legiats), aixícom que cada cop sigui major el nombre de mitjans de comunicació que assisteixen a la pre-sentació dels resultats i major sigui, també, l’impacte posterior en els mitjans de comunicació.

Dels resultats de l’enquesta Situació Econòmica, Tardor 2004, destacaria el fet que els col·legiatsopinen que en els darrers mesos ha continuat l’empitjorament de l’economia catalana, ja mani-festada en l’enquesta anterior del mes de maig, i que preveuen que continuarà cara a final d’any.

En aquest informatiu també s’acompleix un any de la primera vegada que vam donar a conèixerels resultats de l’Índex d’Expectativa Borsatil, que coordina la Sra. Montserrat Casanovas, secretà-ria de la Junta de Govern del Col·legi d’Economistes. Durant aquest any s’ha anat consolidataquest instrument de previsió del valor de l’IBEX35, a partir de l’opinió de 30 experts en rendavariable. Malhauradament en aquest informatiu no trobareu la previsió del IEBE per a 31 dedesembre, ja que els calendaris de producció no han coincidit. No obstant si que el podreu con-sultar a la pàgina web del Col·legi d'Economistes de Catalunya.

En aquesta mateixa línia, la d’emetre opinió sobre els principals aspectes econòmics, he de res-saltar la nota d’opinió de la Junta de Govern en relació a les “Deslocalitzacions a Catalunya. Reptede principi d’aquest mil·leni”, que podeu consultar íntegrament en la pàgina web del Col·legi iun resum de les propostes que la Junta de Govern va fer, en aquest informatiu. A destacar elressò que ha tingut en el diversos mitjans de comunicació sense necessitat de convocar als perio-distes. Les primeres notícies aparegudes en els mitjans de comunicació varen tenir el seu origenen el darrer Informatiu de l’Economista i concretament dins del noticiari d’economia, que es feiaressò de l’enquesta realitzada per la secretaria econòmica del Col·legi d'Economistes de Catalunyaals membres de la Comissió d’Economia Industrial en relació a les deslocalització. Les segonesnotícies van aparèixer quan es va enviar als diversos mitjans de comunicació la nota d’opinió dela Junta de Govern, confeccionada a partir dels resultats de l’enquesta i d’una reunió mantingu-da amb economistes que a la vegada són empresaris.

Finalment, en aquest informatiu hi trobareu un especial sobre “Memòries de Sostenibilitat”.Aquest projecte neix de la Comissió d’Economia del Medi Ambient, que la Junta de Govern varecolzar, ja que un cop finalitzat s’hauran acomplert dues condicions, objectius. Serem pioners enla descripció dels eixos i indicadors que descriuen l’àmbit econòmic de les empreses, que incor-porin no sols els aspectes financers sinó que a més defineixen l’activitat dins un marc global desostenibilitat, tenint en compte els aspectes socials econòmics i ambientals, i la seva plasmaciómitjançant indicadors en les memòries de sostenibilitat. Un segon aspecte, i no per això menysimportant, és que haurem potenciat dins del nostre col·lectiu una nova activitat professional, jaque a més de l’elaboració de l’estudi, el projecte contempla accions encaminades a sensibilitzari formar als economistes per desenvolupar la seva tasca d’assessorament a les empreses en temesmediambientals i de sostenibilitat.

C Col·legi d'Economistesde Catalunya

C Col·legi d'Economistesde Catalunya

C

Col·legi d'Economistesde Catalunya

C Col·legi d'Economistesde Catalunya

C Col·legi d'EconomistesCol·legi d'Economistesde Catalunya

C

C

C Col·legi d'Economistesde CatalunyaC Col·legi d'Economistes

de Catalunya Q

Edita: Col·legi d’Economistes de CatalunyaSecretària general: M. Rosa CavaSecretari tècnic: Lluís SantalóDirector de Formació: Jesús ÁlvarezAdministració financera i Secció del REA: Montserrat EscanillaSecretaria Econòmica: Àngel HermosillaAssessorament lingüístic: Judit GasullInformàtica: Jordi IbàñezDisseny: Estudio DGFotògrafa: Mercè BelImpressió: Treballs Gràfics, S.A.Publicitat: Bitmap S.L.Isidre Rodríguez Tel. 93 416 16 04Dipòsit Legal: B-36694-89

Jordi ConejosDegà

El Col·legi no assumeix ni es fa responsable del contingut delsanuncis publicat en tot l’Informatiu.

L’interès més alt

Pàg. 4 Informatiu de l’economista núm. 99

“Un és liberal perquè creu en la llibertatde l’home. És més: no es pot no ser libe-ral si es creu que la natura de l’home ésser lliure. La llibertat és valuosa pel béque permet assolir. Sense llibertat no pothaver bé veritable. Però la llibertat nomésés veritable quan s’adhereix a la veritat ial bé”. Així pensa Rafael Termes.

Em va agradar molt el títol que Rafael vaescollir per a les seves memòries: Desde lalibertad. Aquesta expressió reflecteix bé elseu tarannà, aquella romàntica i responsa-ble ambició per construir un món millor iel profund respecte que sent pels altres.

Rafael Termes és un dels millors defensorsque ha tingut la llibertat. Una passió aquè s’ha sumat l’ensenyament i la banca,em sembla que per aquest ordre. Comintel·lectual ha consagrat la seva vida adefensar el capitalisme, el sistema organit-zatiu que millor protegeix i promou la lli-bertat. Home de fe vigorosa, Rafael nos’ha cansat d’explicar que aquest capitalis-me ben entès és perfectament compatibleamb la doctrina de l’Església.

Recordo les paraules que va pronunciaren el seu discurs d’ingrés a la Real Acade-mia de Ciencias Morales y Políticas, titulatAntropologia del capitalismo. Rafael expli-cava que si volem que el capitalisme don-

gui els seus millors fruits, no hem d’inten-tar corregir coactivament el funcionamentdel sistema, sinó regenerar moralmentl’entorn en què funciona. És a dir, impul-sar la millora del sistema ètico-cultural idel sistema jurídico-institucional per ade-quar-los a una antropologia basada en lanatura i el valor de l’home, com a serracional i lliure, amb una finalitat pròpiaque és, alhora, immanent i transcendent.A fi i efecte que l’economia de mercat fun-cioni és necessari que els agents del siste-ma capitalista preguin les seves decisionselegint les alternatives en funció no exclu-sivament del valor econòmic immediat,sinó tenint en compte l’impacte queaquestes alternatives produeixen en elvalor de la persona, tant en el propi deci-sor com en els altres.

El seu currículum és tan extens com bri-llant. Doctor enginyer industrial, académicde número de la Real Academia de Cien-cias Morales y Políticas i de la Reial Acadè-mia de Ciències Econòmiques i Financeresde Barcelona, doctor honoris causa enCiències Socials per la Universitat Francis-co Marroquin, de Guatemala, és professorde Direcció Financera de l’IESE, la Busi-ness School de la Universitat de Navarra,des de la seva fundació el 1958. Va serdirector de la seu de l’IESE a Madrid desde setembre de 1991 fins a juny de 2000,data en què va ser nomenat presidentd’honor de l’IESE de Madrid.

El mateix Rafael recorda com vacomençar la seva carrera de banquer, percasualitat, arran de les classes de financesque impartia en el nounat IESE. En parau-les d’Enrique Fuentes Quintana, Rafael“ha deixat la emprenta de la seva perso-nalitat sobre el canvi que la banca espanyolaha registrat al llarg de la seva vida”. Con-seller del Banc Popular Español i conse-ller delegat del mateix banc des de 1966fins el 1990, va ser president de l’Associa-ció Espanyola de Banca Privada (AEB)des de novembre de 1977 fins a maig de1990. Des de març de 1978 fins a 1995 vaser vocal del Consell Rector de l’Associa-

ció pel Progrés de la Direcció. És presi-dent d’honor de l’Instituto Español deAnalistas Financieros i president del Cen-tro Internacional de Investigación Finan-ciera (CIIF) de l’IESE.

Entre les seves publicacions trobem,entre altres llibres, El poder creador delriesgo (1986), Del estatismo a la libertad.Perspectiva de los países del Este (1990), iDesde la Banca. Tres décadas de la vidaeconómica española (1991). En aquestaobra, en dos volums, es recull, deguda-ment sistematitzat, treballs sobre la infor-mació financera, la crisi dels anys setantai les seves conseqüències, la política fis-cal i la política monetària, el sistemafinancer espanyol, l’empresa, la banca, il’economia i l’ètica. Posteriorment, hapublicat Antropología del capitalismo:un debate abierto (1992; segona edición,corregida i augmentada, 2001), Las cau-sas del paro (1995), y Desde la libertad(1997) que pot considerar-se com unacontinuació de Desde la Banca, ja querecopila sota un esquema similar, articlesi conferències publicades des de 1991fins 1996.

En aquell mateix any va dirigir la publica-ció d’un Libro blanco sobre el papel delEstado en la economía española, en laconfecció del qual hi va participar unselecte grup de professors i experts eco-nomistes. La seva obra, Inversión y costede capital. Manual de finanzas (1998),recull part de la seva experiència docent ales aules de l’IESE.

El 1999 va recollir sota el títol Capitalismoy cultura cristiana les intervencions dediversos autors, espanyols i estrangers, enles trobades interdisciplinars sobre cristia-nisme i cultura contemporània que ellmateix va organitzar i el contingut és pre-sentat a l’inici del llibre. I és també autorde nombrosos articles i col·laboracions ala premsa.

El professor Termes posseeix, entre altrescondecoracions, la Gran Cruz de la Ordendel Mérito Civil i l’Encomienda amb Placade la Orden de Alfonso X el Sabio i éscavaller de la Legión de Honor. Va rebreel premi Libre Empresa 2002, atorgat perla Fundació Rafael del Pino per la sevaobra Antropología del capitalismo (segonaedició), i el premi d’Economia Castilla iLleó Infanta Cristina 2003.

Antoni Argandoña, economista, professor de l’IESE

Col·legiats de Mèrit i d’HonorRafael Termes: passió per la llibertat

Informatiu de l’economista núm. 99 Pàg. 5

El Col·legi d’Economistes de Catalunya hadecidit nomenar col·legiat de mèrit a Fran-cesc Granell, i em demanen que faci unaexplicació de la seva trajectòria. Ho faigcom a president de la Cambra Oficial deComerç, Indústria i Navegació de Barcelo-na, però vull fugir de fer una presentacióinstitucional i vull endinsar-me en elscamins de la nostra vella amistat.

Francesc Granell i jo ens vam conèixerl’octubre de 1961 quan ell i jo vamcomençar, conjuntament, estudis de cièn-cies econòmiques a les aules de la Facul-tat de Ciències Polítiques, Econòmiques iComercials. Aquestes aules estaven llavorsen l’edifici històric de la Universitat deBarcelona, de l’arquitecte Elies Rogent, ala plaça d’Universitat. Després, ell va con-tinuar estudiant a Barcelona i jo vaighaver de compartir estudis entre Bilbao iBarcelona, per acabar la carrera.

Des del començament dels estudis, ell teniavocació d’economista generalista i jo, encanvi, la tenia d’economista d’empresa. Peraquest motiu, la nostra vida com a economis-tes ens ha portat per camins diferents, però enaquest començament del segle XXI les nos-tres preocupacions públiques han convergit.

Mentre jo feia vida d’empresa, ell estavapresent a la palestra pública i ens feia arri-

bar el que pensava sobre la nostra realitata llibres, revistes i articles a La Vanguar-dia, El Pais i l’AVUI.

Mentre jo havia d’ajustar comptes de pèr-dues i guanys de cada exercici, ell com-paginava l’ensenyament de l’economia i elcomerç exterior i l’acció pública. Primer,va fer-ho com a economista de la Cambrade Comerç de Barcelona, després com adirector general de Promoció Comercial ala Generalitat, i després, encara, com a altfuncionari de la Comissió Europea.

Des de les meves talaies empresarials, jovaig seguir la seva trajectòria fins que lesmeves preocupacions pels interessos gene-rals del país em van portar a assolir res-ponsabilitats directives a la Cambra deComerç de Barcelona i a la Fira Internacio-nal de Barcelona. En les dues institucions,Francesc Granell tenia molt bona premsa.A la Cambra, havia format part de l’equipd’Andreu Ribera Rovira, amb homes comNarcís Serra, Joaquim Tosas, Andreu Gis-pert, Josep Maria Surís i Francesc Sanuy, enuna època en què el govern autonòmic noexistia. Granell va ser una de les ànimescreadores del Centre d’Estudis d’EconomiaInternacional, que al cap d’uns anys serial’embrió de l’Escola de Comerç Internacio-nal de la Universitat Pompeu Fabra, avuigestionada per Antoni Rovira. També vaser una de les peces fonamentals en lacampanya que la Cambra de Barcelona i elConsell Superior de Cambres de Comerçd’Espanya van dur a terme a favor de l’a-propament i la integració d’Espanya a laComunitat Europea, en una època en quèestar a favor d’entrar a Europa es conside-rava com un acte d’oposició al règim deFranco. I havia arribat a ser membre del Plede la Cambra, com a president de la JoveCambra de Barcelona.

Quan va deixar la Cambra per incorporar-se a la Generalitat de Catalunya, el 1980,Granell va ajudar a establir relacions decooperació entre la corporació, presididallavors per Josep Maria Figueras i JosepMaria Calpe a la Secretaria General, i lanova administració autonòmica; en elDepartament de Comerç i Turisme hi haviaal capdavant Francesc Sanuy, i Granell iGispert hi tenien llocs de responsabilitat.Avui dia, en què l’acció internacional de lesautonomies està més o menys assumidapel Govern de l’Estat, això pot semblarbanal, però en aquell 1980 en què elGovern de l’Estat no volia que la Generali-tat fes res en l’àmbit exterior, es va poderestablir una certa connivència per fer frontal centralisme de Madrid, la qual cosa vaajudar a fer avançar moltes activitats pro-mocionals que encara avui continuen.

Però, com he dit, Granell i jo havíem tin-gut interessos separats fins que jo vaig

començar a interessar-me pels assumptespúblics. Vaig arribar al Ple de la Cambrade Barcelona i el president Antoni Negreem va encarregar les delegacions de laCambra, i també em vaig començar aimplicar en assumptes de la Fira de Bar-celona.

En aquest moment vam retrobar la possi-bilitat d’aplicar a l’acció concreta la nostraantiga amistat. Granell estava a punt declausurar la seva etapa de 15 anys a Brus-sel·les amb la imminent nova ampliacióde la Unió Europea, i tenia una experièn-cia ben acreditada en moltes de les qües-tions econòmiques, polítiques i socialsque preocupen la Cambra en la seva llui-ta a favor dels interessos generals de lanostra economia. Per si això fos poc,podia lluir la Medalla d’Or de la Fira deBarcelona per la seva permanència de sisanys com a membre del Comitè Executiui al Consell General –en la presidència dePasqual Maragall–; i al Foment del Treballrecordaven que ell i altres economistes dela Cambra van ajudar a mantenir la iden-titat de l’entitat –a través de la seva revis-ta– en uns moments en què la pressiód’absorció del Sindicat Vertical no deixavagairebé espai per les institucions històri-ques empresarials catalanes.

La Cambra no podia desaprofitar el seuretorn a Barcelona, i li vaig oferir decol·laborar en l’etapa cameral que jo esta-va a punt de començar a liderar. Ens vamentendre de seguida. Francesc Granell téunes idees molt clares del que ha de fer iel que no ha de fer la Cambra i les insti-tucions públiques.

Més de 30 anys de treball com a econo-mista i la seva feina en favor de Barcelona,Catalunya, Espanya i Europa justifiquenplenament que el Col·legi d’Economistes elfaci col·legiat de mèrit, i jo, com a amic demés de trenta anys, me’n congratulo.

Miquel VallsPresident de la Cambra Oficial de Comerç,

Indústria i Navegació de Barcelona

Francesc Granell i la Cambra de Comerçde Barcelona

VENTA DE PARTICIPACIONEN SUELO RESIDENCIAL

➤ Dentro del radio de 75 km. de Barcelona Capital.

➤ Con planeamiento aprobado a punto para iniciar obras.

➤ Para construir 53 viviendas unifamiliares.

➤ Información: ASETEC

ASETEC Tel. 678 404 235

Pàg. 6 Informatiu de l’economista núm. 99

El Dr. Guillem López Casasnovas és cate-dràtic d’Economia Aplicada de la UniversitatPompeu Fabra de Barcelona. Nascut a Ciu-tadella de Menorca, l’any 1955, fill d’un boti-guer de vins de Ciutadella es va desplaçarprimer a Barcelona per fer els seus estudisde Ciències Econòmiques (de les quals esllicencià amb Premi Extraordinari) i de Dret,i després a York (Regne Unit) on es doctoràen Economia Pública. La Guerra Civil vaestroncar la possibilitat de fer estudis uni-versitaris al seu pare, tal i com havien fet lamajoria dels seus germans, així que després,va fer tot el que va poder a fi i efecte queels seus dos fills estudiessin. York va prelu-diar d’altres sortides, en les quals va exercirde visitant escolar a la Universitat de Sussex(Regne Unit), i posteriorment a la Universi-tat de Stanford als Estats Units. Casat ambtres fills, la família sempre ha estat un pilar iun suport en la seva carrera.

Guillem López és un acadèmic que hasabut mantenir el contacte amb la realitatquotidiana i amb els avenços acadèmicsinternacionals. La seva vocació internacio-nal amb viatges a congressos i seminarishan estat sempre compatibles amb la sevadedicació a la terra on va néixer (les IllesBalears), i la seva terra d’acollida (Catalunya)on no té mai un “no” per a qualsevol delsdebats entre gestors, polítics i acadèmics,entre ells els que organitza el Col·legi d’Eco-nomistes de Catalunya.

Va ser professor titular d’Hisenda Públicade la Universitat de Barcelona, i després deles seves dues estades a la Universitat deSussex i a la Graduate School of Businessde la Universitat de Stanford, entusiasmatper la creació d’una universitat amb unesperit diferent es va unir al nou projectede la Universitat Pompeu Fabra i des dejuny de 1992 n’és Catedràtic d’Economia.

Com a professor és exigent amb coneixe-ment de causa, conscient del repte quesuposa una societat competitiva com l’ac-tual, i tenint molt present la gran quantitatde recursos que la societat destina al siste-ma universitari. Com ell mateix diu “noentenc que pugui haver estudiants que tansols vagin a la universitat a gaudir i estar albar”. Tot i això, val a dir que no exigeixmai més del que s’exigeix a si mateix.

Essent un home que no defuig responsabi-litats, entre 1994 i 1997 va ser vicerector d’E-

conomia i Relacions Internacionals, estantinvolucrat amb la renovació i adquisició delsnous espais del campus de la ciutadella.Entre els anys 2000 i 2003 es volcà en latasca de dirigir la Facultat de C. Econòmi-ques i Empresarials com a degà, incorporantnoves modalitats d’ensenyaments com ladoble llicenciatura en economia i dret, enadministració d’empreses i dret, i potenciantels programes Erasmus i Sòcrates. Aquestaúltima tasca no resulta sorprenent donada laseva idea del profit acadèmic i personal queels alumnes poden treure del fet de marxartemporalment a estudiar a l’estranger.

La formació de postgraduats ha estattambé una de les seves prioritats, mit-jançant la seva docència al programa deDoctorat del Departament d’Economia iEmpresa, així com en diversos mestratges.Ha estat també creador del Mestratge enEconomia de la Salut i Gestió dels ServeisSanitaris, i director en diverses edicions,codirector del Mestratge de Gestió Pública(UPF-UAB-ESADE) i membre del ConsellAcadèmic del màster en Fiscalitat (UPF-UPC).

Tot i residir permanentment a Catalunyamanté una estreta relació amb la seva terrad’origen i és també membre electe de l’Ins-titut Menorquí d’Estudis i de l’Institut Bale-ar d’Economia.

Persona vinculada, oberta i sensible a lesinquietuds socials i polítiques, no amagamai en aquest sentit les seves preferències,que s’emmarquen en un ferm compromíscap al seu país “de Menorca-Balears fins aCatalunya”, des d’una perspectiva d’esquerralliberal. Aquestes però, no han estat maiun impediment per a poder exercir d’as-sessor en matèria d’hisenda pública i sani-tat en governs de diferents colors, tenintmolt clar on comença l’economista i juris-ta, i on comença l’opinió personal.

Des de 1999 és conseller de la AgenciaEspañola del Medicamento, i del ConsellCientífic de l’Agència d’Avaluació de Tec-nologia Sanitària, del Departament deSanitat de la Generalitat de Catalunya. Ésmembre, així mateix, del Consejo Asesordel Ministerio de Sanidad y Consumo, delConsell Assessor de la Conselleria de Sani-tat de les Illes Balears i del Consell Asses-sor de la Conselleria de Sanitat de laGeneralitat de Catalunya.

El 1999 fou nomenat un dels cinc mem-bres del Consell Assessor per a la Moder-nització de l’Administració Pública de laGeneralitat de Catalunya. Recentement haestat nomenat membre de la Comissiód’Experts per a temes de Envelliment iDependència, en el desenvolupament delPacto de Toledo, del Ministerio de Traba-jo y Asuntos Sociales. Tot i això ell mateixreconeix que no creu en receptes, encara

Guillem López, acadèmic que ha sabut mantenir el contacte amb la realitat quotidiana i amb els avenços acadèmics internacionals

que provinguin de Guillem López. Darre-rament ha estat nomenat com a membrede la Comissió d’experts en el finançamentde la Sanitat del Govern de Catalunya.

Com a economista i investigador, les sevesàrees de recerca han passat pel mesuramentde l’eficiència en el sector públic, la revisiódel paper del sector públic en general –i enl’àmbit sanitari en particular–, i el finança-ment de les hisendes territorials. Els seus tre-balls sobre aquestes matèries superen elcentenar de publicacions1. La seva tascadivulgativa en el camp de la gestió públicainclou obres com Gestión Pública. Funda-mentos, técnicas y casos amb E. Albi i J.M.González Páramo (ed. Ariel), Els nous Ins-truments de Gestió Pública amb J. Puig-Junoy, J.J. Ganuza i I. Planas (ed. Serveid’Estudis de “la Caixa”), o Incentivos y Con-trol en la Empresa Pública amb J. EnricRicart i altres (ed. Ariel). Essent especial-ment sensible al tema del finançamentautonòmic els seus estudis com a autor ocoautor recullen obres com Les Finances deles Comunitats Autònomes: L’Experiència deCatalunya IEA, 1988 (coautor), Anàlisi delFinançament Autonòmic de la Sanitat,Generalitat de Catalunya, 1992, i Los contra-tos en los servicios sanitarios, entre d’altres.

Cal destacar el seu compromís amb eldesenvolupament de la nostra societat con-siderant que la recerca econòmica ha deconcloure en implicacions per a la presade decisions polítiques i que aquesta recer-ca ha de proporcionar informació objectivaal polític per a sospesar els avantatges iinconvenients de les polítiques adoptades.

Des de 1996 dirigeix el Centre Especial deRecerca en Economia i Salut (CRES-UPF)de la Universitat Pompeu Fabra conjunta-ment amb Vicente Ortún, des d’on haimpulsat la recerca en un sector maiexempt de polèmica, tal i com l’anomenàel seu professor i amic Alan Williams:“sector hostil” per als economistes. El seutreball però, ha estat benvingut per aquestcol·lectiu i li ha valgut el seu nomenamentcom a membre electe de la Reial Acadè-mia de Medecina de Catalunya.

La seva opinió és valorada també per partde moltes entitats essent patró de l’Institutd’Educació Continua de la UPF, de la Fun-dació Novartis Espanya i de la FundacióPuigvert de Barcelona.

L’any 2000 rebé el premi de la SocietatCatalana d’Economia per la seva recercasobre el Dèficit Fiscal de Catalunya ambl’Estat, i el 2001 el Joan Sardà Dexeus almillor llibre d’economia per la publicació‘La sanitat catalana i els seus referents enpaïsos desenvolupats’. El Col·legi d’Eco-nomistes decideix doncs reconèixer aratota la seva trajectòria desitjant que s’am-pliï en els propers anys i destacant enespecial la seva dedicació a l’economiadel nostre país i la seva intensa col·labo-ració amb l’activitat del Col·legi.

Joan B. Casas, president de la Comissió d’Economia

de la SalutIvan Planas,

vicepresident de la Comissió d’Economiade la Salut

(1) D’entre les seves publicacions destaquen:‘The impact of teaching status on average costsin Spanish hospitals’, Health Economics 8:641-651 amb (M. Sáez, 1999), ‘The measurement ofHospital efficiency: A comparison of AlternativeStochastic Frontier Models Applied EconomicLetters, 3 (amb A. Wagstaff, 1996), ‘Review ofthe literature on Reference Pricing’ HealthPolicy 54 87-123 (amb J. Puig, 2000), ‘Equityand Efficiency Aspects of Regional Redistribu-tion Policies in Spain’ a A. Mullins & Ch. Saun-ders (ed.), Economic Union in Federal Systems,The Federation Press, Melbourne, Australia.Economía y Salud. Fundamentos y Políticas(amb V. Ortún), Ed. Encuentro, 1998, Incenti-ves in Health Systems –Springer Verlag, Berlín,1991 (editor i autor d’un dels textos)–, Incenti-vos y Control en la Empresa Pública –Ariel, Bar-celona 1991 (en col·laboració amb J. EnricRicart i altres)–, “Equity and Efficiency Aspectsof Regional Redistribution Policies in Spain” inA. Mullins & Ch. Saunders (ed.), EconomicUnion in Federal Systems, The Federation Press,Melbourne, Australia,1994; Allocation ofResources and Choices in Health Care Inst.Borja de Bioètica (edit)., El Sistema SanitarioEspañol: Informe de una Década (amb Ortún yMurillo), Análisis Económico de la Sanidad(editor i autor d’un dels textos), Departamentde Sanitat, Generalitat de Catalunya, 1994.

Des del CRES ha dirigit els projectessobre la proposta de reforma del finança-ment autonòmic de la sanitat espanyola,per encàrrec del Ministeri de Sanitat iConsum i ha dirigit el projecte d’Avalua-ció de les polítiques sanitàries de les CA,per encàrrec de la Conselleria de Pre-sidència de la Generalitat de Catalunya ide la Fundació BBV. Recentment ha diri-git també els estudis de Balança Fiscalentre Catalunya i l’Estat (1995-1998).

Els grans reptes del sector sanitari hanestat sempre la seva preocupació, des dela necessitat de finançament, els reptes delcreixement de la despesa farmacèutica oel canvi demogràfic (sobre el qual coordi-na una taula en les Jornades d’Economis-tes d’enguany). Tot i no considerar-se unexpert en la matèria, el seu llibre escritconjuntament amb en D. Casado, Vellesa,dependència i atencions de llarga durada(ed. “la Caixa”), ha posat les bases deldebat sobre l’impacte dels nous patronsde malalties de la vellesa sobre l’econo-mia familiar i nacional.

Darrerament ha enfocat els seus esforçosen avaluar l’impacte de la immigraciósobre el països desenvolupats. Destaquenen la seva anàlisi les propostes econòmi-ques de desenvolupament i col·laboracióamb els països d’origen, així com el ree-quilibri territorial amb polítiques públi-ques del seu impacte.

A nivell internacional forma també part del’Steering Committee de l’European HealthSystems Observatory (OMS i Banc Mundial,entre d’altres), i participa en diverses xarxesd’investigació europees conjuntament ambla London School of Economics –Health ila Universitat de York. La seva voluntatd’internacionalització del CRES i de la Uni-versitat Pompeu Fabra l’ha portat darrera-ment a organitzar el Congrés Mundial deEconomia de la Salut IHEA que se cele-brarà al juliol del 2005 a Barcelona. Tambédestaca en aquesta vessant el Curs quecodirigeix per a executius sanitaris (AHLF)conjunt amb la Universitat de Berkeley(EEUU) i la Universitat Pompeu Fabra.

En l’exercici de la pràctica pericial les partsdemanen al jutge una relació d’extrems, ode fets a dictaminar, a vegades curta i altresextensa; però és freqüent trobar-nos que elprocediment,expedient o sumari no inclou totala documentació citada textualment,necessàriaper utilitzar i realitzar la prova que se’ns demana.

En aquestes situacions a l’economista se lipresenten diverses alternatives,i segons quinaesculli pot incórrer en conflicte amb els

principis ètics i deontològics de la profes-sió.Aquestes notes pretenen aclarir aquestessituacions, i recomanar les línies d’actuació.

En la prova pericial hi ha tres fases clau:a) Acceptació del càrrecb)Redacció del dictamenc) Emissió i ratificació del dictamen: la vista

La Llei 1/2000 d’enjudiciament civil (LEC),en la seva secció 5ª DEL DICTAMEN DE LOS

PERITOS (Art. 335). Objeto i finalidad deldictamen de peritos. Juramento o promesa deactuar con objetividad, expressa el següent:1. Cuando sean necesarios conocimientos

científicos, artísticos, técnicos o prácticospara valorar hechos o circunstanciasrelevantes en el asunto o adquirir certe-za sobre ellos, las partes podrán aportaral proceso el dictamen de peritos queposean los conocimientos correspon-dientes o solicitar, en los caso previstosen esta ley, que se emita dictamen porperito designado por el tribunal.

2. Al emitir el dictamen todo perito deberámanifestar bajo juramento o promesa dedecir verdad, que ha actuado y, en sucaso, actuará con la mayor objetividadposible, tomando en consideración tantolo que pueda favorecer cómo lo que seasusceptible de causar perjuicio a cual-quiera de las partes, y que conoce las san-ciones penales en las que podría incurrirsi incumpliere su deber cómo perito.

Per la qual cosa, des de l’aplicació de laLEC, l’actuació del perit, tant si es designatper les parts, com si ho és pel jutjat, had’actuar amb la major objectivitat possi-ble, tant en el que afavoreixi, com el queperjudiqui a les parts intervinents en ellitigi. L’actuació contrària és sancionable.

Pàg. 8 Informatiu de l’economista núm. 99

Notícies

Casos d’èticaLa prova pericial de l’economista, la seva pràctica,i la seva possible incidència amb els principisdeontològics

USO DE DESPACHOS Y SALAS DE REUNIONES

A més d’aquestes indicacions genèriques,la LEC, en el seu Article 336, explica comes realitzaran els dictàmens pericials quepodran aportar el demandant i el deman-dat junt amb la seva demanda, i contesta-ció a la demanda, respectivament.

L’article 339 de la LEC determina com esrealitzarà la designació dels perits per partdel tribunal. En aquest cas el tribunal pro-cedirà a la designació judicial del perit, siconsidera pertinent i útil el dictamen peri-cial sol·licitat.

a) Acceptació del càrrec

1. En el plazo de cinco días desde la desig-nación, se comunicará ésta al peritotitular, requiriéndole para que, dentrode otros cinco días manifieste si aceptael cargo. En caso afirmativo, se efectua-rá el nombramiento y el perito hará, enla forma en que se disponga, la mani-festación bajo juramento o promesa queordena el apartado 2 del artículo 335.

2. Si el perito designado adujere justacausa que le impidiere la aceptación, yel tribunal la considerare suficienteserá sustituido por el siguiente de lalista, y así sucesivamente hasta que sepudiere efectuar el nombramiento.

3. El perito designado podrá solicitar enlos tres día siguientes a su nombra-miento la provisión de fondos que con-sidere necesaria que será a cuenta de laliquidación final. El tribunal, medianteprovidencia decidirá sobre la provisiónsolicitada y ordenará a la parte o partesque hubiesen propuesto la prueba peri-cial y no tuviesen derecho a la asisten-cia jurídica gratuita que procedan aabonar la cantidad fijada en la Cuentade Depósitos y Consignaciones del Tri-bunal, en el plazo de cinco días.Transcurrido dicho plazo si no se hubie-re depositado la cantidad establecida, elperito quedará eximido de emitir el dic-tamen, sin que pueda procederse a unanueva designación.

És en el moment de l’acceptació, quan elperit haurà de presentar-se en el jutjat,demanar l’expedient, llegir les preguntes oextrems que se li demana dictamini, i com-provar si inclou tots els antecedents i docu-ments, sobre els quals se li demana la prova,que li hauran de servir per fonamentar el seudictamen i conclusions. Si les preguntes con-tingudes en l’extrem són difícilment entene-dores, cal demanar aclariment a les mateixes.Si l’expedient no conté la documentaciócompleta, ha de posar-ho en coneixe-

ment del tribunal, per si cal postposarl’acceptació fins aconseguir-la, per peticióa les parts; o lliurar-se-li ordre judicial, afi i efecte que la part afectada li facilitil’accés a dita documentació.

En aquesta visita és adient avaluar eltemps de dedicació necessària per realitzarel dictamen i si seran necessaris desplaça-ments i dietes. En base a aquest preestu-di és recomanable demanar una provisióde fons estimada, fent ús del que s’indicaen l’article 342.3 de la LEC, anunciant eltemps necessari per emetre el dictamensol·licitat. També és un bon moment perobtenir còpies d’aquells documents quemés ens interessaran pel treball.

b) Redacció del dictamen

Si no es poden aconseguir tots els docu-ments citats per les parts, en la formulaciódels extrems a contestar, estimats pertinentspel tribunal, l’economista té dues opcions: 1. Limitar-se a contestar els extrems sol·lici-

tats per les parts, fent referència alsdocuments examinats, amb indicacióexpressa de les limitacions a l’abast, siés que hi ha, com a conseqüència de nohaver tingut accés als documents noaconseguits (ressenyant-los).

Informatiu de l’economista núm. 99 Pàg. 9

2. Malgrat això, en determinats casos, enquè d’una lectura dels documentshaguts en l’expedient es podria deduirla impossibilitat de respondre l’extremtal i com està formulat, l’economistan’ha d’efectuar una interpretació àmpliatot respectant l’esperit de la pregunta, iactuant amb la prudència necessària,així com especificant les corresponentslimitacions i aclariments dins l’informe.

El text íntegre del dictamen ha de ser fàcil-ment comprensible, sense utilització de ter-mes tècnics que puguin dificultar la sevacomprensió i interpretació. En el seu redac-tat, cal que quedin contestats gran part delsextrems estimats pertinents pel tribunal.Finalment, sempre que sigui possible, alfinal del dictamen, s’inclouran les conclu-sions, que sols es referiran als extremsestimats pertinents pel tribunal.

c) Emissió i ratificació del dictamen:la vista

Article 346 de la LEC

El perito que el tribunal designe emitirá porescrito su dictamen, que hará llegar al tri-bunal en el plazo que se le haya señalado. Dedicho dictamen se dará traslado a las par-tes, por si consideran necesario que el peri-to concurra a juicio o a la vista, a los efectosde que aporte las aclaraciones o explicacio-nes que sean oportunas. El tribunal podrá

acordar en todo caso, mediante providen-cia, que considere necesaria la presencia delperito en el juicio o la vista para compren-der y valorar mejor el dictamen realizado.

Pel seu interès transcrivim l’article 347 de laLEC, que indica l’abast de la possible actua-ció dels perits en el judici o en la vista. 1. Los peritos tendrán en el juicio o en la

vista la intervención solicitada por laspartes, que el tribunal admita.

El tribunal sólo denegará las solicitudes deintervención que, por su finalidad y contenido,hayan de estimarse impertinentes o inútiles.

En especial, las partes y sus defensorespodrán pedir:1.º Exposición completa del dictamen, cuan-

do esa exposición requiera la realizaciónde otras operaciones, complementarias delescrito aportado, mediante el empleo de losdocumentos, materiales y otros elementos aque se refiere el apartado 2 del artículo 336.

2.º Explicación del dictamen o de algunoo algunos de sus puntos, cuyo signifi-cado no se considerase suficientementeexpresivo a los efectos de la prueba.

3.º Respuestas a preguntas y objeciones,sobre método, premisas, conclusiones yotros aspectos del dictamen.

4.º Respuestas a solicitudes de ampliacióndel dictamen a otros puntos conexos,por si pudiera llevarse a cabo en elmismo acto y a efectos, en cualquiercaso, de conocer la opinión del peritosobre la posibilidad y utilidad de laampliación, así como del plazo necesa-rio para llevarla a cabo.

5.º Crítica del dictamen de que se tratepor el perito de la parte contraria.

6.º Formulación de las tachas que pudie-ren afectar al perito.

2. El tribunal podrá también formularpreguntas a los peritos y requerir deellos explicaciones sobre lo que seaobjeto del dictamen aportado, pero sinpoder acordar, de oficio, que se amplíe,salvo que se trate de peritos designadosde oficio conforme a lo dispuesto en elapartado 5 del artículo 339.

En aquestes actuacions és convenient con-testar amb objectivitat i metodologia, mirantde front, amb atenció, el tribunal o elsadvocats de les parts, segons qui pregunti,limitant-se a contestar en base al treball rea-litzat, podent demanar la repetició de lespreguntes, tants cops com sigui necessari, sino han estat ben enteses o escoltades. Sem-pre que les preguntes siguin sobre aspectesnous, pot indicar-se que no és possiblecontestar, per desconèixer-les, ja que ini-cialment no van ser objecte de la prova. L’exposició oral del perit, d’acord amb lanova LEC, és gravada en DVD, al igual quetot el judici, per facilitar la tasca dels jutgesi la seva revisió; per la qual cosa és impor-tant l’expressivitat i el convenciment.

Conclusió: en les actuacions pericials, hade primar el compliment dels principisdeontològics que orienten les actuacionsprofessionals de l’economista.Incideixen els principis deontològics decapacitació professional, de legalitat, d’in-tegritat i veracitat, d’independència, d’ob-jectivitat, de confidencialitat, de salvaguardad’informació privilegiada, de diligència,d’evidència i custòdia, i d’equitat.En qualsevol cas cal evitar fer afirmacions,comentaris i exposicions, als extrems queno siguin els requerits i s’aparten de l’essèn-cia de la pregunta i que podrien influirnegativament en el resultat de la prova.Per la qual cosa, caldrà dictaminar ambobjectivitat, limitant-nos a contestar deforma comprensible els extrems que se’nsdemanen, i sobre els quals podem con-testar fonamentadament.

Joaquim Lladó, vocal del CNEPMelcior Viloca, vocal del CNEP

Pàg. 10 Informatiu de l’economista núm. 99

ASSESSORIA D’EMPRESESFiscal, Laboral, Comptable, Legal,

Auditoria, Gestió de Qualitat ISO,

Corredoria d’Assegurances, Protecció

de Dades i Recursos Humans

Més de 50 oficines a tota Espanya

INCORPORA NOUS DESPATXOS

PERFIL SOL·LICITAT:

– Llicenciats en Econòmiques, Dret, Empresarials i Graduats Socials

– Assessories en funcionament

– Corredories d’Assegurances

Per a més informació:Tel.: 972 67 41 77 Fax: 972 67 38 10

[email protected] www.tax.es

En defensa de l’assessorament fiscalLa Comissió d’Assessors Fiscals va rebrea principi del mes de juny escrits d’al-guns dels seus membres en els qualsadjuntaven circulars de les empresesGas Natural i del Banc Santander Cen-tral Hispano, en què oferien gratuïta-ment als seus clients assessoramentgratuït en la seva declaració de larenda i assessorament fiscal en general,respectivament. Aquests escrits forenestudiats i analitzats en primera instàn-cia per la Comissió d’Assessors Fiscals,els quals van recomanar a la Junta deGovern, hi així es va fer, que enviessinescrits als responsables d’aquestes enti-tats, en els quals, se’ls hi manifestés, queel Col·legi d’Economistes de Catalunyaessent respectuosos en la seva políti-ca comercial que creguin més adequa-da, se’ls hi feia arribar unes reflexions,en relació a la responsabilitat quepodien incórrer i en la pèrdua d’imat-ge que els hi podia representar pres-tar aquest servei sense comptar amb elsdeguts professionals. També se’ls hi ofe-ria la possibilitat, si així ho desitjaven,d’arribar a un acord institucional per talque, aquells membres de la Comissiód’Assessors Fiscals que ho volguessin,pugessin prestar el servei en les con-dicions que prèviament s’hagin pactat.Finalment també es va acordar notifi-car al Consejo General de Col·legisd’Economistes d’Espanya i al Registred’Economistes Assessors Fiscals del’existència d’ambdues circulars pertal que actuessin en conseqüència.

L’any 1989 el Col·legi d’Economistes deCatalunya esdevingué entitat promotorad’un pla de pensions associatiu, Econo-mistes Pla de Pensions, gestionat per Ban-Sabadell Pensions, per oferir la possibilitatals col·legiats de poder estalviar per la sevajubilació, en condicions preferents i en unproducte amb grans avantatges fiscals.

A partir de 1999, s’amplia l’oferta dels Plansde Pensions dels Economistes, donant l’o-portunitat de invertir i/o diversificar enqualsevol dels plans de Pensions de la cis-tella següent: – Economistes Monetari, Pla de Pensions – Economistes Prudent, Pla de Pensions – Economistes Pla 40, Pla de Pensions – Economistes Pla 60, Pla de Pensions – Economistes Renda Variable Mundial,

Pla de Pensions Dins aquest context l’Economistes Pla de Pen-sions canvia la seva denominació per la de

Economistes Prudent,Pla de Pensions actuantla comissió de control d’aquest Pla única-ment sobre la vocació inversora d’aquest.

Cada partícip pot escollir el percentatgeque vol invertir en cadascun d’aquestscinc plans i, per tant, gaudeix d’una polí-tica d’inversions personalitzada. A més amés, el partícip pot canviar el tipus d’in-versió tantes vegades com sigui necessarisense cap tipus de comissió.

Recentment la Comissió de Control d’Eco-nomistes Prudent,Pla de Pensions ha decidit,conjuntament amb el Banc Sabadell, fer uncanvi del model de gestió i de la políticad’inversió per aquest pla. Així, a partir d’ara,l’equip d’anàlisi de Ibersecurities, AV, SA,gestora de prestigi reconegut al mercat,col·laborarà amb BanSabadell Pensions enla gestió de les inversions de l’EconomistesPrudent Pla de Pensions.

Respecte a la nova política d’inversió, Eco-nomistes Prudent Pla de Pensions passa aser un pla de renda fixa mixta orientatprincipalment al mercat nacional (de mane-ra habitual invertirà prop d’un 30% de la car-tera en renda variable), si bé invertirà un petitpercentatge dels seus actius en borses d’Eu-ropa i dels Estats Units. La flexibilitat en lapolítica d’inversions permetrà adaptar-lo deforma molt ràpida a les variacions del mercat.La nova orientació en la política d’inversió,segueix el model de gestió de BS Pentapen-sión, un pla que, des de la seva constitucióel 1997, ha obtingut unes rendibilitats moltelevades, significativament per sobre de lamitjana de la seva categoria. Per això, haestat reconegut com el millor pla de RendaFixa Mixta II a 3 i 5 anys amb els prestigio-sos premis Expansión i Standard & Poor’s,els dos darrers anys. Recentment també haobtingut el premi atorgat per Radio Intere-conomia i Morningstar com el millor pla deRenda Fixa Mixta. Actualment, continuaocupant el primer lloc del rànquing perrendibilitat a 1, 3 i 5 anys. La diferencia ambBS Pentapensión és que la comissió de ges-tió del Economistes Prudent Pla de Pensionsés inferior, pel que els col·legiats gaudeixende condicions preferents.

Per ampliar aquesta informació o bé, perconèixer altres alternatives d’inversió, nodubti a informar-se a la seva oficina delBanc Sabadell. Si ho prefereix, també pottrucar al 902 323 222.

Economistes pla de pensions

Notic

iari

legi

slat

iu

IRPF

REAL DECRETO 1775/2004, DE 30 DE JULIO (BOE 04-08-2004) [LE103122]Se aprueba el Reglamento del Impuesto sobre la Renta de lasPersonas Físicas

SOCIEDADES

REAL DECRETO 1777/2004, DE 30 DE JULIO (BOE 06-08-2004) [LE103126]Se aprueba el Reglamento del Impuesto sobre Sociedades

NO RESIDENTES

REAL DECRETO 1776/2004, DE 30 DE JULIO (BOE 05-08-2004) [LE103125]Se aprueba el Reglamento del Impuesto sobre la Renta de noResidentes

IVA

RESOLUCIÓN 3/2004, DE 21 DE JULIO (BOE 04-08-2004) [LE103123]Dirección General de TributosSe determina la parte del trayecto de un transporte entre laPenínsula y las Islas Baleares que se entiende comprendida enel ámbito territorial del Impuesto sobre el Valor Añadido

INSPECCION TRIBUTARIA

RESOLUCIÓN DE 27 DE JULIO DE 2004 (BOE 04-08-2004) [LE103124]Presidencia de la Agencia Estatal de Administración TributariaSe determinan los órganos competentes para la adopción de lasmedidas cautelares previstas en el artículo 81 de la Ley 58/2003, de17 de diciembre, General Tributaria, así como para la ratificación delas medidas cautelares previstas en el artículo 146 de la misma Leyque sean adoptadas en el curso de actuaciones de recaudación

GESTION TRIBUTARIA

RESOLUCIÓN 4/2004, DE 30 DE JULIO (BOE 13-08-2004) [LE103131]Dirección General de TributosSe delegan competencias en materia de consultas tributariasescritas en los Subdirectores Generales del Centro Directivo

REAL DECRETO-LEY 6/2004, DE 17 DE SEPTIEMBRE (BOE 18-09-2004; c.e. BOE 23-09-2004) [REF. CISS LE103169]Se adoptan medidas urgentes para reparar los daños causadospor los incendios e inundaciones acaecidos en las Comunida-des Autónomas de Aragón, Cataluña, Andalucía, La Rioja,Comunidad Foral de Navarra y Comunidad Valenciana• Materias afectadas: IBI; IAE; IRPF y Tasas estatales

PROCEDIMIENTOS TRIBUTARIOS

RESOLUCIÓN DE 21 DE SEPTIEMBRE DE 2004 (BOE 29-09-2004) [REF. CISS LE103185]Presidencia de la Agencia Estatal de Administración TributariaSe establece la estructura y organización territorial de la Agen-cia Estatal de Administración Tributaria

NORMATIVA AUTONOMICA

C.A. CATALUÑA

LEY 7/2004, DE 16 DE JULIO (BOE 29-09-2004) [REF. CISS LE103113]De medidas fiscales y administrativas• Materias afectadas: Patrimonio; IRPF; Sucesiones y Dona-ciones; Transmisiones; I. sobre la Venta Minorista de Hidrocar-buros; Tasas y tributos autonómicos

Noticias al díaNuevos reglamentos de IRPF, Sociedades y Renta de no ResidentesComo consecuencia de la entrada en vigor de los nuevos textos refun-didos de las leyes del Impuesto sobre la Renta de las Personas Físicas,Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residen-tes, aprobados por los Reales Decretos Legislativos 3/2004, 4/2004 y5/2004, respectivamente, ha sido necesaria la elaboración de nuevostextos normativos donde se refundan todas las disposiciones regla-mentarias dispersas hasta el momento en cada una de las materias,realizándose al mismo tiempo una actualización de las remisiones, unareordenación de los artículos, así como la conversión a euros de lasexpresiones monetarias que aún figuraban en pesetas.El nuevo Reglamento del IRPF incorpora además los nuevos supuestosque determinan la obligación de declarar, que afectan a los contribu-yentes que tengan derecho a deducción por cuenta ahorro-empresa oque realicen aportaciones a patrimonios protegidos de las personascon discapacidad o a planes de previsión asegurados. Se incluye igual-mente la definición de los descuentos ordinarios o comunes, incorpo-rada a la Ley del IRPF por la Ley 62/2003 de Medidas Fiscales,Administrativas y del Orden Social, recogiéndose por otro lado lasobligaciones de retener e ingresar a cuenta de los representantesdesignados por la entidades aseguradoras y por las sociedades gesto-ras de instituciones de inversión colectiva, que operen en España enrégimen de libre prestación de servicios.En el Impuesto sobre Sociedades cabe mencionar la supresión de lospreceptos relacionados con el régimen de reinversión de beneficiosextraordinarios.En el Reglamento del Impuesto sobre la Renta de no Residentes se haprocedido a completar la relación de sujetos obligados a practicarretención o ingreso a cuenta, incluyendo a los representantes dedeterminadas entidades que actúen en nombre de gestoras que ope-ren en régimen de libre prestación de servicios.Los nuevos textos reglamentarios entraron en vigor entre el 5 y 7 de agos-to de 2004, salvo alguno de sus preceptos que lo ha hecho el 1 de sep-tiembre, coincidiendo con el inicio de la vigencia de la nueva Ley Consursal.

Nuevos beneficios fiscales en Cataluña aplicables en Renta y PatrimonioLa Ley de Medidas Fiscales y Administrativas para el ejercicio 2004, ala que se alude en la sección dedicada a las novedades normativas tri-butarias ha introducido nuevos beneficios fiscales en materia de impo-sición directa que afectan a sectores sociales concretos.Con relación al Impuesto sobre la Renta de las Personas Físicas, la Ley7/2004, de 16 de julio, establece una nueva deducción en el tramosautonómico de la cuota para los contribuyentes que hayan quedadoviudos durante el ejercicio 2004. Dicha medida pretende aminorar lacarga impositiva que recae sobre el colectivo de personas viudas en elmomento inicial de su nueva situación, al entenderse que en esemomento requieren de una atención y protección especiales, siendoampliable esta deducción durante los dos ejercicios siguientes.En cuanto al Impuesto sobre el Patrimonio, se introduce una bonifica-ción del 99% de la cuota respecto de los patrimonios especialmenteprotegidos de contribuyentes con discapacidad, definidos y reguladospor la Ley estatal 41/2003, de 18 de noviembre; pudiendo ser benefi-ciarios los afectados por una discapacidad psíquica igual o superior al33%, o física o sensorial igual o superior al 65%.

Exenciones en IRPF de las ayudas por daños personales conce-didos por incendios e inundacionesComo consecuencia de las inundaciones que se produjeron en marzo yen la primera quincena de septiembre de 2004, así como por los incen-dios acaecidos en julio y agosto pasados, abarcando diferentes términosmunicipales y núcleos de población de las comunidades autónomas deAragón, Cataluña, Andalucía, La Rioja, Navarra y Valencia, se concedenayudas excepcionales para paliar los daños personales que hayan teni-do su causa en las mencionadas catástrofes, quedando éstas exentas detributación en el Impuesto sobre la Renta de las Personas Físicas.Estas ayudas alcanzan la cuantía de 18.000 euros por cada personafallecida o que haya sufrido una incapacidad absoluta permanente aconsecuencia de estos hechos.Asimismo, los gastos de hospitalización de las personas afectadasserán abonados siempre y cuando no fueran cubiertos por ningún sis-tema público o privado de asistencia sanitaria.Se establecen igualmente una serie de requisitos respecto a los bene-ficiarios de las ayudas en los supuestos de fallecimiento, así como enla presentación de solicitudes para la concesión de las mismas cuyoplazo será de un mes a partir del 18 de septiembre de 2004.

Nuevas disposiciones

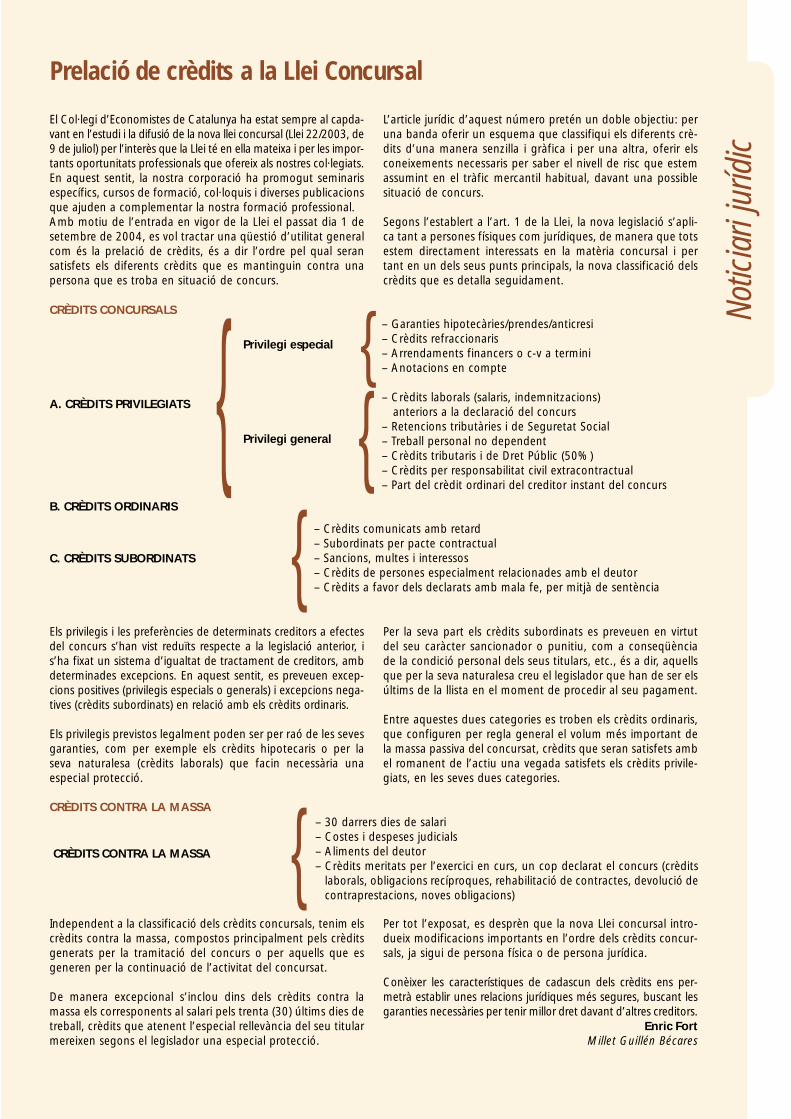

El Col·legi d’Economistes de Catalunya ha estat sempre al capda-vant en l’estudi i la difusió de la nova llei concursal (Llei 22/2003, de9 de juliol) per l’interès que la Llei té en ella mateixa i per les impor-tants oportunitats professionals que ofereix als nostres col·legiats.En aquest sentit, la nostra corporació ha promogut seminarisespecífics, cursos de formació, col·loquis i diverses publicacionsque ajuden a complementar la nostra formació professional. Amb motiu de l’entrada en vigor de la Llei el passat dia 1 desetembre de 2004, es vol tractar una qüestió d’utilitat generalcom és la prelació de crèdits, és a dir l’ordre pel qual seransatisfets els diferents crèdits que es mantinguin contra unapersona que es troba en situació de concurs.

L’article jurídic d’aquest número pretén un doble objectiu: peruna banda oferir un esquema que classifiqui els diferents crè-dits d’una manera senzilla i gràfica i per una altra, oferir elsconeixements necessaris per saber el nivell de risc que estemassumint en el tràfic mercantil habitual, davant una possiblesituació de concurs.

Segons l’establert a l’art. 1 de la Llei, la nova legislació s’apli-ca tant a persones físiques com jurídiques, de manera que totsestem directament interessats en la matèria concursal i pertant en un dels seus punts principals, la nova classificació delscrèdits que es detalla seguidament.

Notic

iari

juríd

ic

Prelació de crèdits a la Llei Concursal

Els privilegis i les preferències de determinats creditors a efectesdel concurs s’han vist reduïts respecte a la legislació anterior, is’ha fixat un sistema d’igualtat de tractament de creditors, ambdeterminades excepcions. En aquest sentit, es preveuen excep-cions positives (privilegis especials o generals) i excepcions nega-tives (crèdits subordinats) en relació amb els crèdits ordinaris.

Els privilegis previstos legalment poden ser per raó de les sevesgaranties, com per exemple els crèdits hipotecaris o per laseva naturalesa (crèdits laborals) que facin necessària unaespecial protecció.

Per la seva part els crèdits subordinats es preveuen en virtutdel seu caràcter sancionador o punitiu, com a conseqüènciade la condició personal dels seus titulars, etc., és a dir, aquellsque per la seva naturalesa creu el legislador que han de ser elsúltims de la llista en el moment de procedir al seu pagament.

Entre aquestes dues categories es troben els crèdits ordinaris,que configuren per regla general el volum més important dela massa passiva del concursat, crèdits que seran satisfets ambel romanent de l’actiu una vegada satisfets els crèdits privile-giats, en les seves dues categories.

Independent a la classificació dels crèdits concursals, tenim elscrèdits contra la massa, compostos principalment pels crèditsgenerats per la tramitació del concurs o per aquells que esgeneren per la continuació de l’activitat del concursat.

De manera excepcional s’inclou dins dels crèdits contra lamassa els corresponents al salari pels trenta (30) últims dies detreball, crèdits que atenent l’especial rellevància del seu titularmereixen segons el legislador una especial protecció.

Per tot l’exposat, es desprèn que la nova Llei concursal intro-dueix modificacions importants en l’ordre dels crèdits concur-sals, ja sigui de persona física o de persona jurídica.

Conèixer les característiques de cadascun dels crèdits ens per-metrà establir unes relacions jurídiques més segures, buscant lesgaranties necessàries per tenir millor dret davant d’altres creditors.

Enric FortMillet Guillén Bécares

CRÈDITS CONCURSALS

A. CRÈDITS PRIVILEGIATS

B. CRÈDITS ORDINARIS

C. CRÈDITS SUBORDINATS

CRÈDITS CONTRA LA MASSA

CRÈDITS CONTRA LA MASSA

Privilegi especial

Privilegi general

– Garanties hipotecàries/prendes/anticresi– Crèdits refraccionaris– Arrendaments financers o c-v a termini– Anotacions en compte

– Crèdits laborals (salaris, indemnitzacions) anteriors a la declaració del concurs

– Retencions tributàries i de Seguretat Social– Treball personal no dependent– Crèdits tributaris i de Dret Públic (50%)– Crèdits per responsabilitat civil extracontractual– Part del crèdit ordinari del creditor instant del concurs

– Crèdits comunicats amb retard– Subordinats per pacte contractual– Sancions, multes i interessos– Crèdits de persones especialment relacionades amb el deutor– Crèdits a favor dels declarats amb mala fe, per mitjà de sentència

– 30 darrers dies de salari– Costes i despeses judicials– Aliments del deutor– Crèdits meritats per l’exercici en curs, un cop declarat el concurs (crèdits

laborals, obligacions recíproques, rehabilitació de contractes, devolució decontraprestacions, noves obligacions)

{{

{

{

{

Notic

iari

de c

ompt

abilit

atDarreres novetats sobre les NIC

CONTROVÈRSIA A NIVELL DE LA UE EN LA IMPLEMENTACIÓDE LA NIC 39

Aquesta norma obliga a les empreses que cotitzen a borsa acomptabilitzar els seus actius financers segons el valor de mercat,és a dir, persegueix que tant els títols accionarials, com els bonsi els derivats estiguin permanentment valorats a preus de mercat.Aquest procediment s’ha utilitzat fins al moment als EUA i no téres a veure amb la comptabilització a valor històric que obliga-va la normativa espanyola. Un dels principals efectes resultantsd’aquesta modificació en la normativa pot ser un increment de lavolatilitat del resultat de les empreses, sobretot de bancs, caixesi empreses asseguradores a causa de les especials característiquesdel seu negoci. D’altra banda, el compliment de la NIC 39 tambéobliga a les empreses amb carteres de participacions sobre ter-ceres empreses a no consolidar els beneficis obtinguts en aques-tes últimes, si la participació no arriba al 20% del capital total.Amb l’única excepció que l’empresa pugui demostrar una posiciódominant en la gestió de l’entitat participada, com podria ser unnombre important de representants en el consell d’administra-ció o un alt poder en la presa de decisions corrents de l’empresa.

VARIACIONS EN EL RECONEIXEMENT D’ACTIUS I PASSIUS

Segons la nova normativa comptable i basant-se amb la NIC38, les empreses hauran d’eliminar del seu balanç de situacióles següents partides de despeses d’intangibles que fins almoment, s’havien reflexat dins de l’actiu. Algunes d’aquestesdespeses són:– Investigació– Formació– Publicitat

Així com també s’hauran d’eliminar del balanç de situació lespartides referents a:– Reemborsos– Actius contingents incerts

D’altra banda, les empreses que vulguin complir la NIC 37 haurande reconèixer com a passius algunes provisions com els costos dereestructuració o les garanties. Els actius i les responsabilitatsd’impost diferit també haurien de ser reconeguts com a pas-sius segons la NIC 12. Aquestes modificacions en els compo-nents del balanç de situació formen part d’una estratègia dereestructuració del seu contingut per tal de millorar la qualitat(imatge clara i fidel) de la informació que se’n pot extreure.

MODIFICACIONS EN LA NORMATIVA PER A LA COMBINACIÓDE NEGOCIS

Com a conseqüència de les últimes actualitzacions i modifica-cions realitzades sobre les NIC, s’ha creat una nova norma quepretén ser una millora de la NIC 22. Aquesta basa el seu con-tingut en tres aspectes clau:– Passa a prohibir-se la utilització del mètode de la unió d’in-

teressos i s’obliga a què totes les combinacions de negociss’hagin de comptabilitzar mitjançant el mètode d’adquisició.

– Tots aquells actius i passius identificables en el procés de com-binació de negocis hauran d’estar valorats al seu valor raonable.

– Queda totalment prohibida l’amortització del fons decomerç i d’aquells actius intangibles de vida indefinida. En elseu lloc, s’haurà de revisar el valor d’aquests actius periòdi-cament amb el fi de detectar possibles deterioraments. Encas de pèrdua, aquesta no podrà ser revertida.

CANVIS EN LA VALORACIÓ DE L’IMMOBILITZAT MATERIAL

Algunes de les modificacions proposades per les NIC revisadesafecten de forma directa la valoració i el tractament de l’im-mobilitzat material:– La permuta de béns de l’immobilitzat serà comptabilitzada

al seu valor raonable, reconeixent un benefici o pèrdua encas que es produeixi.

– S’haurà de revisar la vida útil, el mètode d’amortització i elvalor residual de l’immobilitzat material al tancament decada exercici.

Ramon Bastida VialcanetEconomista i coordinador del Congrés Català

de Comptabilitat i Direcció

CONGRÉS CATALÀ DE COMPTABILITAT I DIRECCIÓ

26 i 27 de maig de 2005

Escola Universitària d’Estudis Empresarials de la Universitat de Barcelona (EUEE UB)

Els propers 26 i 27 de maig de 2005 tindrà lloc el I Con-grés Català de Comptabilitat i Direcció a l’Escola Univer-sitària d’Estudis Empresarials de la Universitat deBarcelona (EUEE UB). Aquest primer Congrés constarà dediferents conferències referides totes elles a temes degran actualitat com pot ser la reforma comptable (NIC),els intangibles,... i de sessions de treball paral·leles quetindran com a objectiu fomentar el debat i l’intercanvid’idees i experiències entre el món acadèmic i el mónempresarial-professional. En aquestes sessions es tracta-ran temes relacionats amb la comptabilitat financera,comptabilitat de gestió, comptabilitat pública, auditoria,responsabilitat social corporativa i bon govern, i novestecnologies aplicades a la comptabilitat, entre d’altres.

Aquest I Congrés Català de Comptabilitat i Direcció ha deservir per donar un fort impuls a tots els temes de recer-ca que s’estan duent a terme en l’actualitat a Catalunya ia tots aquells que estan en procés de gestació. A mésd’actuar com a plataforma de presentació de nous desen-volupaments en matèria comptable i de direcció. És peraquest motiu, que des de la Comissió de Comptabilitatdel Col·legi d’Economistes i l’ACCID s’anima a totsaquells professionals que de forma directa o indirectatenen contacte amb el món de la comptabilitat i la direc-ció a participar de forma activa en aquest Congrés, assis-tint-hi i aportant idees i experiències que de ben segurserviran per enriquir encara més els continguts proposats.

D’altra banda, tots aquells investigadors i professionalsque ho desitgin poden enviar comunicacions sobre qual-sevol tema relacionat amb la comptabilitat i la direcciód’empreses. Per tal d’obtenir informació addicional sobrel’enviament de comunicacions (dates clau, normes,....), osobre qualsevol tema relacionat amb el I Congrés Catalàde Comptabilitat entreu a la web www.accid.org. Tambépodeu contactar amb la Secretaria del Col·legi d’Econo-mistes de Catalunya.

Les deslocalitzacions a Catalunya: repte de principi d’aquest mil·leni.Propostes del Col·legi d’Economistes de Catalunya

Notic

iari

d’ec

onom

ia

La Junta de Govern del Col·legi d’Economistes de Catalunya creuque el fenomen de les deslocalitzacions és inevitable i irreversible,davant el qual la societat catalana no ha pres, encara, prou cons-ciència sobre què significa. Estima que aquests processos s’han dedesdramatitzar i racionalitzar per part de les diverses instàncies, i quecal contextualitzar-los dins d’un marc internacional(*). Per a la Juntales deslocalitzacions són un repte que obre importants oportunitatsque Catalunya ha de saber aprofitar, i per això és necessari:

• Impulsar la unitat i el consens dels agents i de les institu-cions socioeconòmics catalans en la diagnosi i, sobretot, enla presa de decisions i en les actuacions pròpiament dites.En aquesta línia, cal mobilitzar la societat per impulsar ini-ciatives i desenvolupar activitats.

• Intensificar els esforços de prospectiva i d’anticipació d’a-quests tipus de fenòmens i dels seus efectes, tractant de pre-veure els canvis d’escenaris econòmics internacionals i locals.

• Animar processos de deslocalització d’empreses catalanes en elcas de sectors que pateixen processos similars per part d’empre-ses d’altres països que són clarament competidors del Principat.

• Instrumentar mecanismes àgils que permetin gestionar efi-cientment les conseqüències negatives directes derivadesdels processos particulars de deslocalització que es vaginproduïnt a Catalunya –especialment per part de multinacio-nals d’origen estranger–, tractant de reduir al màxim el seuimpacte social i econòmic.

• Continuar amb els esforços que el conjunt de la societat i,concretament, el Govern català estan esmerçant en el dis-seny d’un model de futur per a l’economia del Principat. Enaquesta línia, resulta bàsic donar resposta als problemes del’entorn econòmic i empresarial (infraestructures, fiscalitat,formació,…), atès que de la solució d’aquests depèn lacobertura de moltes altres deficiències.

• Apostar clarament per posar en marxa una política de “rein-dustrialització” de Catalunya, que sigui activa i estigui molt bendefinida. Aquesta ha de combinar les actuacions horitzontals,sobre factors de competitivitat, amb una vessant d’acció méssectorial, tant sobre branques tecnològicament avançades comsobre activitats més tradicionals, en les quals el Principat enca-ra té un important paper a jugar en el context internacional.

• Donar resposta al més ràpidament possible i de la maneramés adequada al dèficit fiscal que pateix Catalunya i a lesnecessitats d’un model de finançament autònomic, com apremissa bàsica per donar resposta a molts reptes que téplantejats la societat catalana.

• En el context actual, alguns dels camps específics d’actuacióque es considera prioritaris són els següents: – Implementar accions que permetin resoldre el problema de

la petita grandària que palesen les empreses catalanes i quelimita les seves possibilitats de futur en molts sentits (pro-ducte, recerca i desenvolupament, internacionalització, ges-tió,…). Respecte d’això, hom ha de tenir present lanecessitat de professionalitzar les empreses com a garantiabàsica de la seva continuïtat. Això és especialment impor-tant en el cas de les empreses familiars, les quals tenen unpaper clau en el teixit econòmic català dels propers anys.

– Instrumentar les mesures d’acompanyament i suport mésoportunes per al teixit empresarial català, pensant en lesseves necessitats reals, entre les quals es poden ressenyarles actuacions en matèria de:– infraestructures energètiques, de transport i de comunicació;– flexibilització del sistema sòciolaboral;– impuls de l’esperit emprenedor i major i millor valoració

social de la figura dels emprenedors;

ACCIONS A EMPRENDRE PER AFRONTAR EL FENOMENDE LES DESLOCALITZACIONS A CATALUNYA

Unitat i consens dels agents i institucions socieconòmics:mobilització de la societat.

Esforços de prospectiva i d’anticipació: previsió dels esce-naris econòmics.

Deslocalització d’empreses catalanes afectades per pro-cessos similars en la competència.

Mecanismes àgils per gestionar eficientment les desloca-litzacions: reduir l’impacte social i econòmic.

Disseny d’un model de futur per a l’economia: afrontar elsproblemes de l’entorn econòmic i empresarial.

Política de “reindustrialització” activa i ben definida:actuacions horitzontals i sectorials.

Resoldre el dèficit fiscal: nou model de finançament autonòmic.

Alguns camps específics d’actuació prioritària:– Petita grandària de les empreses catalanes –professio-

nalització–: empreses familiars.– Mesures d’acompanyament i suport: infraestructures,

sistema sòciolaboral, finançament,…

– esquemes de finançament empresarial, sobretot de llargtermini, que es basin més en la valoració de projectes i lacapacitat de gestió que no pas en les garanties;

– mecanismes d’impuls de la recerca, desenvolupament iinnovació;

– xarxa de serveis externs de suport (consultoria,…);– formació, especialment de caràcter professional i tècnic;– aplicació i generalització de les tecnologies d’informació i

comunicació;– internacionalització comercial i productiva.

Àngel HermosillaEconomista i responsable de la Secretaria Econòmica

* Aquesta és la segona part del document “Les deslocalitzacions a Cata-lunya: repte de principi d’aquest mil·lenni”, Nota d’opinió de la Juntade Govern del Col·legi d’Economistes de Catalunya, que segueix a unaprimera part publicada a L’informatiu de l’economista, núm. 98, agost-setembre 2004. El document sencer pot consultar-se a la pàgina webdel Col·legi d’Economistes (www.coleconomistes.com).

Notic

iari

d’in

form

àtic

a

LA WEB DEL COL·LEGI

Nova edició del Directori de Col·legiats 2004

Com ja us hem informat

repetidament, la Junta de

Govern del Col·legi va apro-

var que es confeccionés una

nova edició del Directori deCol·legiats amb la voluntat que

es pugui disposar d’una eina

útil en el moment de buscar

informació dels economistes.

Aquest directori s’ha de com-

plementar amb l’edició on-line d’aquest i que ja porta un

any en funcionament (http://directori.economistes.com).

Des del passat mes de setembre hem posat en funcionament en

la web del Col·legi una eina per tal que els col·legiats actualit-

zeu d’una manera totalment segura les vostres dades personals

i professionals. A més, aquest sistema és totalment respectuós

amb les diferents disposicions de la Llei de Protecció de Dades.

Però, no només per a la confecció del Directori sinó també pel

treball diari, al Col·legi ens és fonamental poder disposar de

les dades actualitzades de tots els col·legiats. Per tant, un cop

més, us volem demanar la vostra col·laboració. Actualitzar les

vostres dades no us prendrà més de cinc minuts.

MÓN INTERNET

Google prepara un navegador internet?

Des del passat mes de juliol corren per la xarxa diferents

rumors que el cercador Google (www.google.com) podria

entrar properament en el terreny dels navegadors. Concreta-

ment, aquests rumors parlen que aquesta empresa hauria

encarregat una versió adaptada del navegador basat en els

codis oberts de Mozilla (www.mozilla.org). Tot i que l’em-

presa nordamericana no ha confirmat aquests rumors, sí que

hem trobat per internet diferents articles i notícies que en par-

len. Per exemple, un dels més significatius és que la darrera

edició del Mozila Developer Day 2004 s’hagi celebrat en el

campus que té Google a California o que aquesta empresa

hagi contractat uns quants membres de l’equip de desenvolu-

padors del Microsoft Internet Explorer. A més, des del passat

abril, Google té registrat el domini gbrowser.com.

Podeu llegir els articles que fan referència a aquest rumor en

els següents enllaços:

http://www.dashes.com/anil/2003/07/15/upon_the_demisehttp://www.deftone.com/blogzilla/archives/google_browser.htmlhttp://www.nypost.com/business/30438.htm

Del món virtual al món real

Finalment els diferents rumors que apuntaven a que Yahoo!

(www.yahoo.com) prestaria la seva marca per crear una línia d’e-

lectrodomèstics, s’han confirmat. Segons ha publicat la revista nor-

damericana Engadget (www.engadget.com) Yahoo! ha signat

un conveni amb el distribuidor d’electrodomèstics Diamond Elec-

tronics (www.diamondelectronics.com) mitjançant el qual, pro-

perament surtiran al mercat diferents aparells electrònics amb la

marca Yahoo! I com que a Internet és fàcil trobar de tot, hem pogut

aconseguir una fotografia amb alguns d’aquests productes i que

reproduïm en aquest article. I encara més... hem esbrinat que el pri-

mer producte de la marca ja està a la venda per un preu de 100 $,

es tracta d’un reproductor MP3 que es pot comprar per Internet.

Més informació:

http://yahoo.weblogsinc.com/entry/7832616627215716

Teletreball

L’empresa espanyola és, dins Europa, la que menys facilitats ofe-

reix als seus treballadors per tal que desenvolupin les seves tasques

des de casa seva, principalment perquè desconfien de la producti-

vitat dels teletreballadors i del poc control que poden exercir sobre

la seva feina. Aquesta conclusió hi ha arribat l’empresa Samsung

després d’un estudi que ha fet entre 640 empreses europees.

Al nostre país, Samsung ha enquestat 158 empreses i, d’a-

questes, només el 53% ofereix facilitats als seus treballadors

perquè treballin des de casa seva. D’aquest percentatge, el

55% corresponen a empreses amb seu a Madrid i el 49% a

empreses amb seu a Barcelona. Comparant aquests resultats

amb altres països europeus, Suècia i Holanda van al capda-

vant amb uns percentatges del 78% i del 72% respectiva-

ment. A la cua d’Europa hi ha el Regne Unit amb un 46%.

Departament d’Informàtica

del Col·legi d’Economistes de Catalunya

Quadern de navegació

Notic

iari

med

iam

bien

tal

Recuperem de nou la tasca “d’interessar” als economistes ambtots els nous paradigmes que el segle XXI ens depara i que anosaltres, volguem o no ens sacseja en la tasca professional queestem desenvolupant. Volem, desitgem i creiem que desprésd’una parada vacacional en les nostres accions, després que lesveus de comunicació ens reclaman el nostre interès per temestan importants com el mercat de drets d’emissió,el complimentde Kioto, les Memòries de Sostenibilitat com a eina de la Res-ponsabilitat Social Corporativa, l’energia, l’educació empresarialcap el desenvolupament sostenible, el consum sostenible etc….no podem fer el sord, el desinteressat, el ja tinc prou maldecaps,el cobraré el mateix, això és per altres professionals…. no com-panys no, ens cal reaccionar i entendre que hi fem falta.I és per això que tornem a la càrrega, i demanem, almenys alslectors d’aquesta pàgina, que s’integrin a la Comissió, no ésmolt d’enrenou i es pot fer. Aprofitem per dir a tots els que usvàreu incorporar l’any passat que moltes gràcies i que conti-nueu amb el mateix interès. Hi ha moltes coses per fer i commés siguem, més profit per a tots.

UN BREU REPÀS DE LA COMISSIÓPer aquest any es va fixar uns objectius, basat en l’aprofundimentdel coneixement i desenvolupament de les Memòries de Sostenibi-litat, nova eina que va començar el 2000 i ha evolucionat conside-rablement.Tres aspectes a considerar:– Informació en aquest noticiari, amb articles d’interès per part

de socis i no socis, per anar entrant en matèria (es podenrecuperar a la web del Col·legi).

– Recollida de Memòries de Sostenibilitat, d’empreses pioneresen el tema i el desenvolupament. Estan disponibles al Col·legiper ser revisades i consultades per tots els interessats.

– Petició d’un estudi “Disseny de mínims d’indicadors econòmicsde les Memòries de Sostenibilitat” de comprovar la dificultat perpart de les empreses de diferenciar els indicadors econòmics delspròpiament financers quan fan la seva memòria. Aquest encàrrecva evolucionar en un projecte de més contingut. Empreses inte-ressades fan d’espònsor i ens vàrem incorporar a un grup moltinteressant, per presentar-ho conjuntament al VII Congrés deMedi Ambient CONAMA a Madrid del 22 al 26 de novembre.

Aquest grup de treball el coordina el Sr. José Barrantes delCol·legi de Físics de Barcelona i està format per unes 18 empre-ses líders, AECA, AENOR i FUNDACIÖN ENTORNO. El treball secentra amb els indicadors socials de l’empresa i el Col·legi apor-tarà els indicadors econòmics, segons el model GRI.S’han dut a terme sessions de treball a Barcelona i a Madrid.El Col·legi tindrà dues intervencions, una dins aquest grup detreball i l’altra en una sala dinàmica del grup AGBAR, que esfarà un avenç del treball esmentat.També varem assistir el dia 19 d’Octubre al XV “Congreso de fac-tores y entornos de progreso” Valor Líder, que es va celebrar aMadrid i a Barcelona. El 13 d’octubre es va fer una jornada “Comerçde drets d’emissions i altres mecanismes flexibles” per part del Governcatalà on hi van pendre part autoritats de prestigi en aquest camp, itambé hi varem ser convidats. Tema molt interessant i al que la Comis-sió vol dedicar-hi els seus esforços.El 26 d’octubre la Comissió va organitzar una conferència sobre “Elproblema de l’aigua al País Valencià” que va anar a càrrec del Sr. Eme-rit Bono, catedràtic d’Economia Aplicada de la Universitat de València, i el3 de novembre va tenir lloc la primera reunió de la Comissió que va anara càrrec del Sr. Josep Maria Salas i que ens va parlar de memòria ambien-tal o ambientalitzar la memòria financera. Us esperem a les properes reu-nions, tenim molt per fer, però encara molt més d’aprendre i compartir.Us recordo que per a qualsevol aclariment o consulta us podeuadreçar al Col·legi o al correu [email protected]

Apunts de legislació• El Govern espanyol aprova el Pla Nacional d’Assignació de drets

d’emisssió. El seu objectiu és la reducció d’emissions que causenel canvi climàtic i l’acompliment dels compromisos de Kioto. El mer-cat de drets d’emissió es posa en marxa el primer de gener de 2005.

• Espanya estudia el primer esborrany per transposar la directivacomunitària sobre envasos i residus.

Notícies d’interès• El Govern de Rúsia dóna suport definitivament al “Protocol

de Kioto”, que entrarà en vigor el gener de 2005. (Moscú.ElPaís,1 d’octubre).

• Europa publica el 54% de les Memòries de Sostenibilitat mun-dial, segons informa ACCA,compta amb la informació de més de20 països i 2000 empreses.(Fundación Entorno,15 de setembre).