Embed Size (px)

Citation preview

Ingresos Corrientes del

Presupuesto Ordinariodel Gobierno de la República para el 2014

Contraloría general de la RepúblicaDivisión de Fiscalización operativa y evaluativa

Área de Fiscalización del Sistema de Administración Financiera de la República

Ingresos Corrientes del Presupuesto Ordinario delGobierno de la República de Costa Rica 2014 3

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA

ÁREA DE FISCALIZACIÓN DEL SISTEMA DE ADMINISTRACIÓN FINANCIERA DE LA REPÚBLICA

PRESENTACIÓN

Ingresos Corrientes del Presupuesto Ordinario de la República para el año 2014

El documento “Ingresos Corrientes del Presupuesto Ordinario de la República” es producto del proceso permanente de fiscalización y control que realiza la Contraloría General de la República en el campo de los ingresos del Gobierno Central. La información jurídica, administrativa y estadística que aporta el documento, brinda información para el análisis y la toma de decisiones, complementa el proceso de Certificación de Efectividad Fiscal y, favorece la transparencia y la rendición de cuentas en el tema de los ingresos del Gobierno.

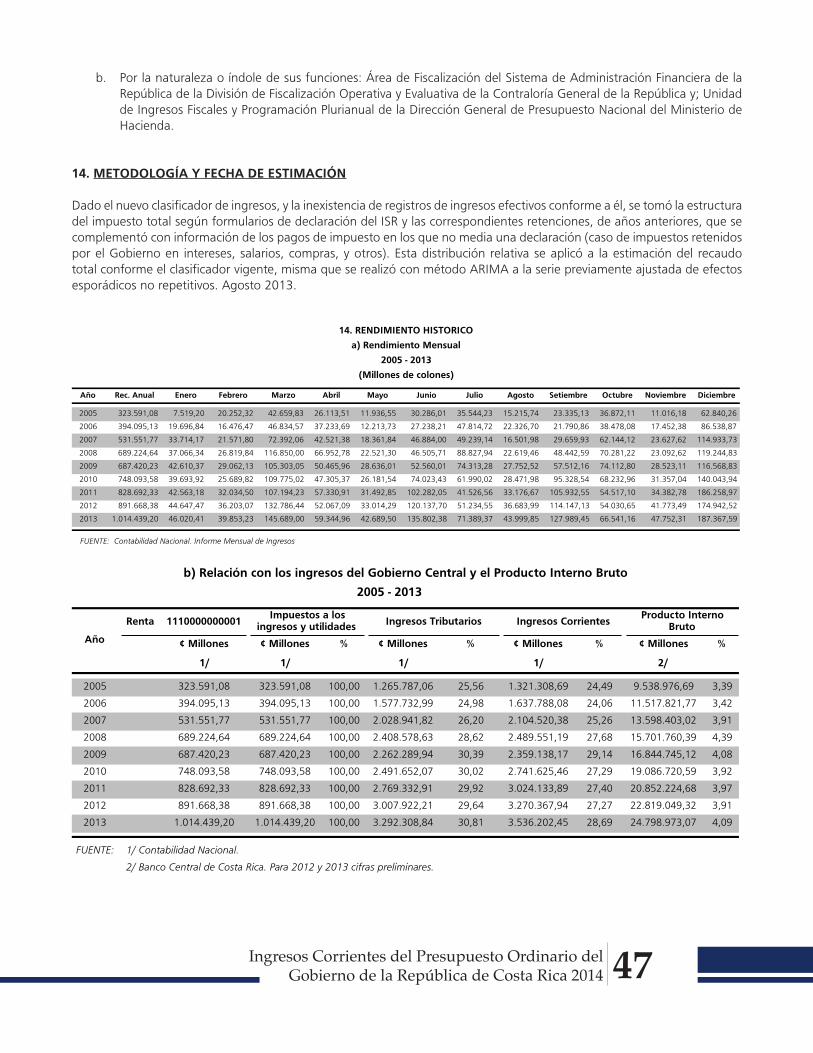

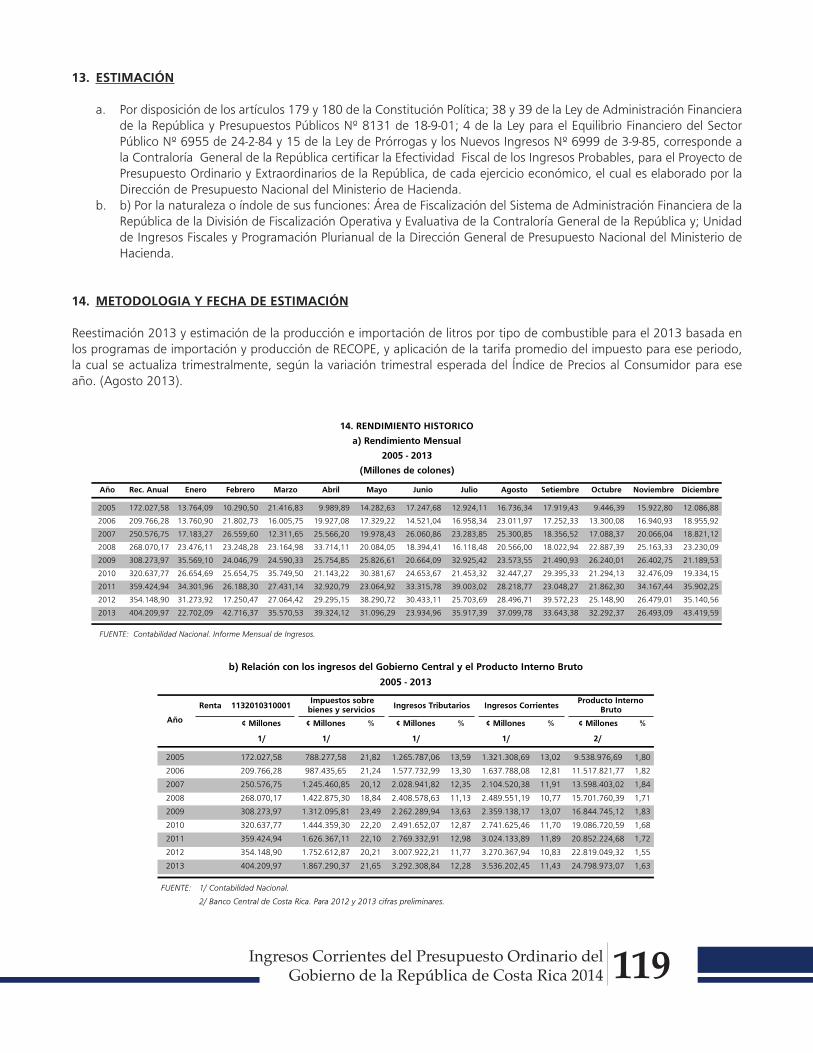

El documento se divide en dos secciones: primero, los cuadros iniciales (1 al 4), correspondientes a las proyecciones de los ingresos corrientes; segundo, la ficha técnica y la información histórica para cada uno de los ingresos.

Los cuadros del 1 al 4, presentan las cifras resultantes del proceso de Certificación de Efectividad Fiscal que se presentan en el anexo del oficio DFOE-SAF-0296 del 19 de agosto 2013. Para la estimación de los ingresos corrientes del 2014 se consideró la información emitida por la Contabilidad Nacional sobre la recaudación que presentan las diferentes rentas al 30 de junio del 2013, así como la reestimación de los ingresos para el 2013 realizada por la Contraloría. Adicionalmente, se consideró información suministrada por instituciones públicas que resulta pertinente para efectos de realizar las estimaciones de la recaudación y las proyecciones de las principales variables macroeconómicas de la Revisión del Programa Macroeconómico 2013-2014 realizadas por el Banco Central de Costa Rica, mismas que se presentan a continuación:

Variable 2013 2014

PIB a precios corrientes (millones de ¢) 24.770.677,30 26.889.266,90

PIB Nominal (variación interanual) 9,20% 8,60%

PIB Real (variación interanual) 3,00% 3,70%

Objetivo de inflación (medido con IPC) 5,0% ± 1 p.p. 5,0% ± 1 p.p.

Proyecciones de algunas variables macroeconómicas

para los años 2013 y 2014

Fuente: Banco Central de Costa Rica, Resumen de la Revisión del Programa Macroeconómico 2013-2014 (Julio 2013) y página web.

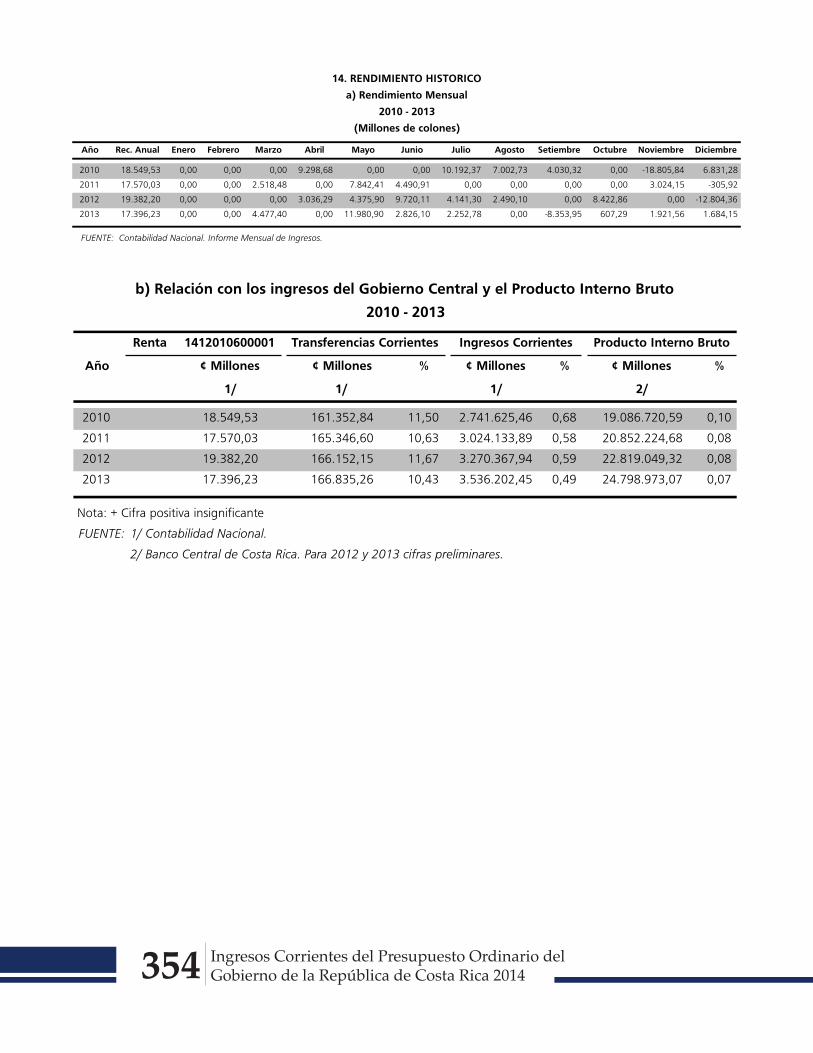

Según el oficio de certificación, para el 2014, se estima que los ingresos corrientes del Gobierno Central alcanzarán un monto de ¢3.810.005 millones, de los cuales los ingresos tributarios se espera recauden ¢3.542.803 millones, las contribuciones sociales ¢64.050 millones, los ingresos no tributarios ¢16.821 millones y las transferencias corrientes ¢186.331 millones incluyendo una donación de la Unión Europea por ¢2.842 millones.

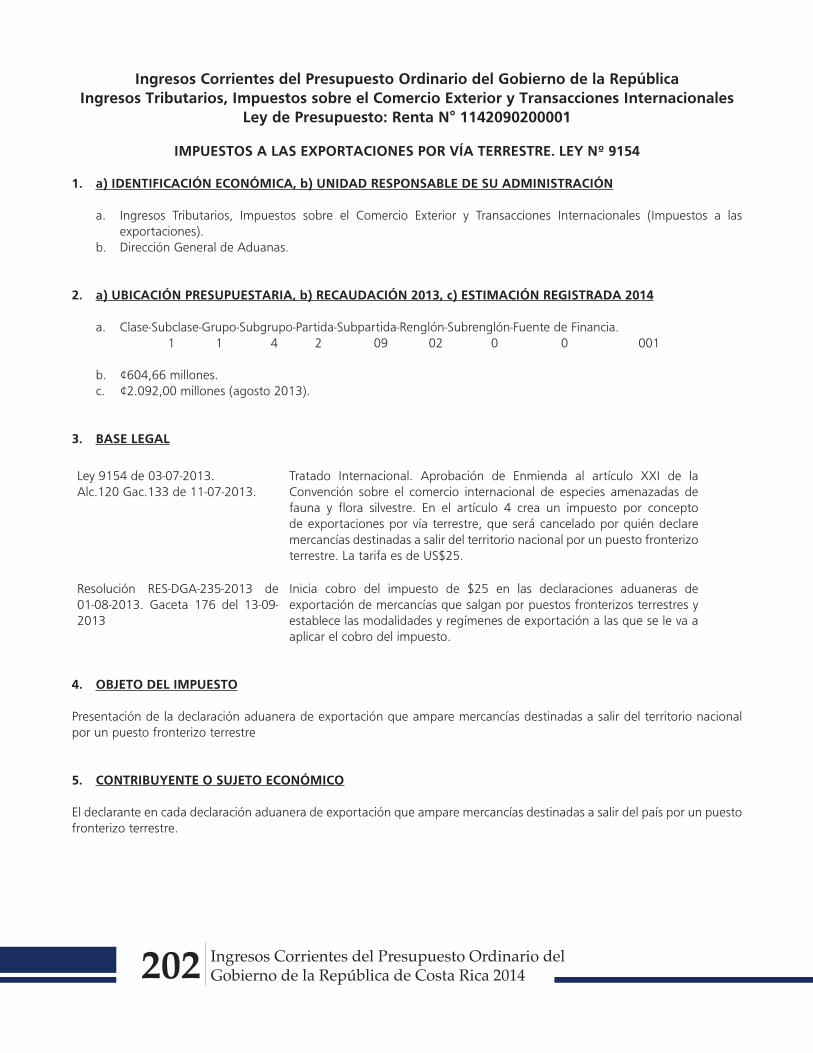

La certificación de ingresos incluye la estimación de nuevos ingresos tributarios creados mediante la Ley 9154 que entró en vigencia el 11 de julio del 2013, a saber, el Impuesto a las exportaciones por vía terrestre, por un monto de ¢2.092 millones y los Derechos de salida del territorio nacional por vía terrestre, por un monto de ¢2.854 millones.

Ingresos Corrientes del Presupuesto Ordinario delGobierno de la República de Costa Rica 20144

En esta segunda parte del documento se contemplan los siguientes elementos:

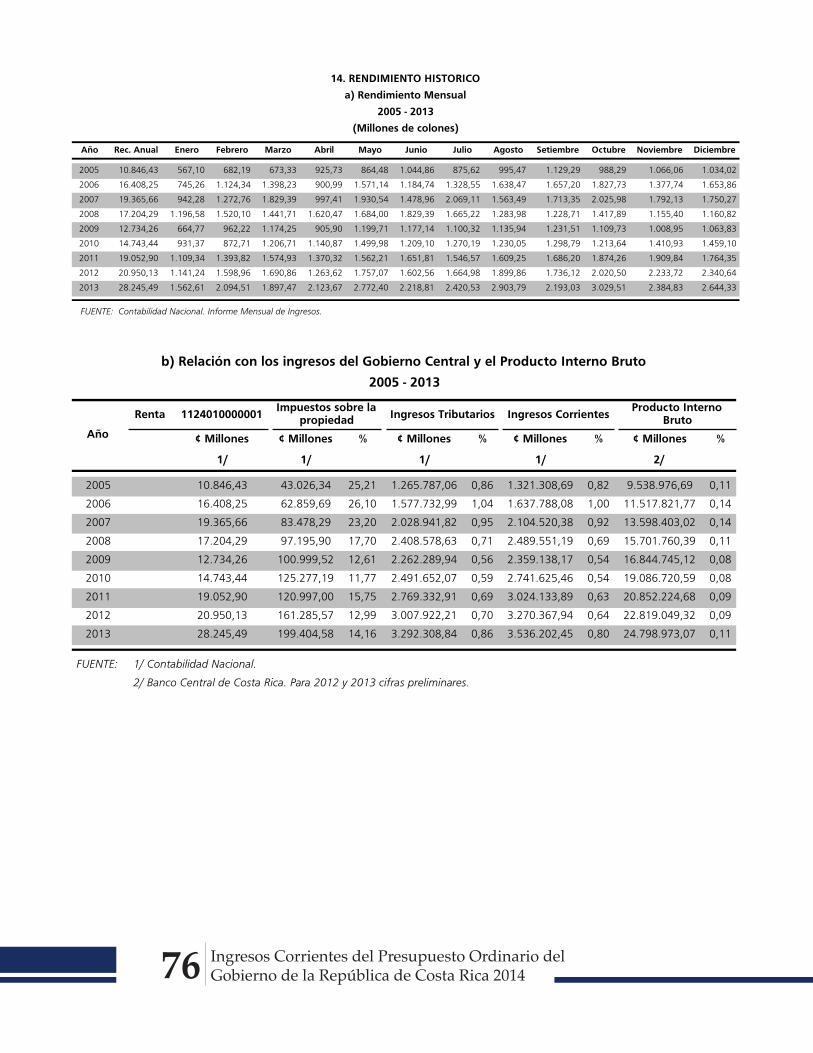

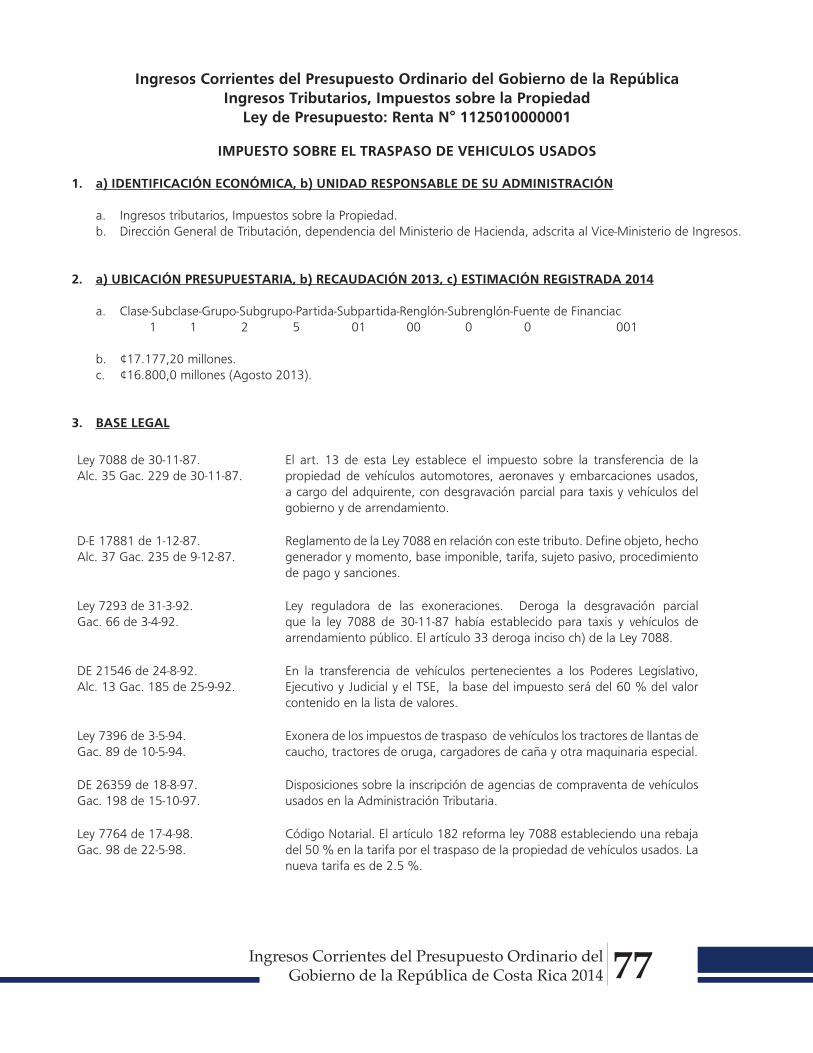

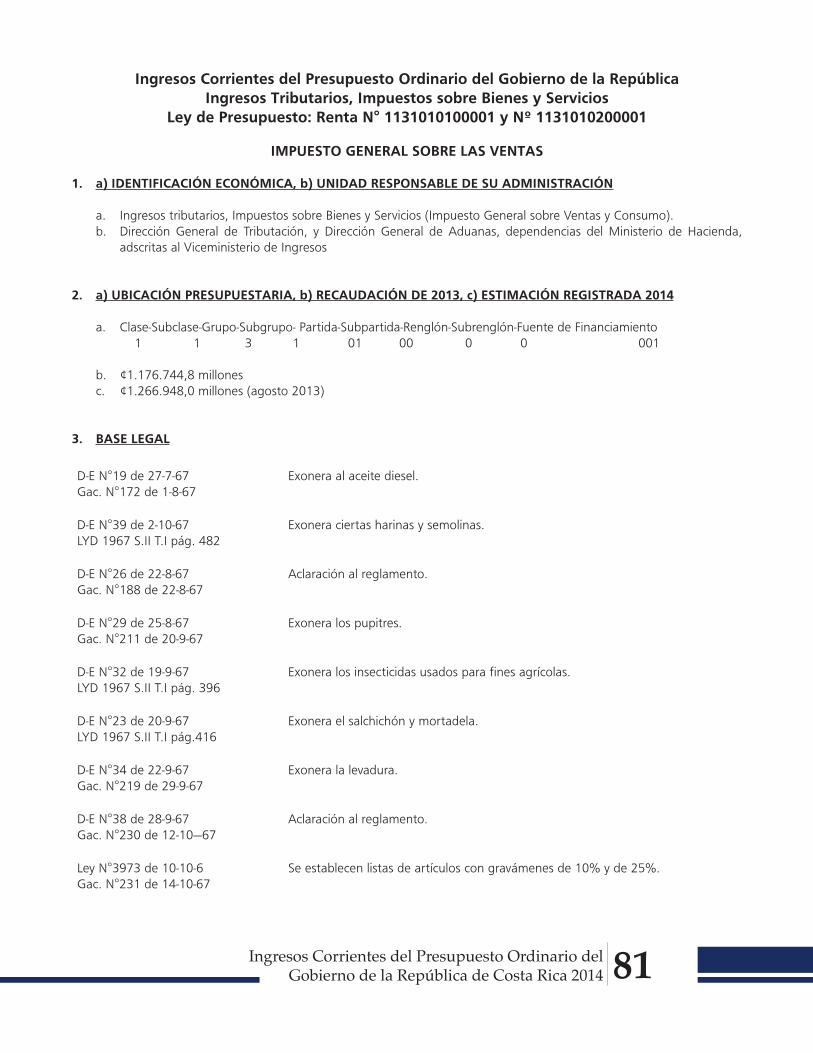

a. Ficha técnica: identificación económica de la renta; unidad responsable de su administración; ubicación presupuestaria según el Clasificador de Ingresos vigente; base legal; objeto del impuesto; contribuyente o sujeto económico; responsable; base imponible; tarifas; exenciones; entidad usufructuaria; resumen de funciones de la entidad o entidades administradoras del ingreso; declaración, calendario de pago y estacionalidad del recaudo; metodología y fecha de estimación.

b. Información histórica: recaudación mensual para el período 2005 a 2013, así como el peso relativo del ingreso con respecto a los principales grupos de impuestos y del Producto Interno Bruto.

El presente documento se encuentra disponible en la página WEB de la Contraloría General de la República: www.cgr.go.cr.

Ingresos Corrientes del Presupuesto Ordinario delGobierno de la República de Costa Rica 2014 5

INDICE

INGRESOS CORRIENTES DEL PRESUPUESTO ORDINARIO DEL GOBIERNO DE LA REPÚBLICA,EJERCICIO ECONÓMICO 2014

Página N°

Presentación ............................................................................................................................................3 Cuadro N° 1 ............................................................................................................................................9Cuadro N° 2 ..........................................................................................................................................14Cuadro N° 3 ..........................................................................................................................................17Cuadro N° 4 ..........................................................................................................................................20

Código Denominación 1000000000001 INGRESOS CORRIENTES 1100000000001 Ingresos Tributarios 1110000000001 Impuestos a los Ingresos y Utilidades ............................................................................23

1120000000001 Impuestos sobre la propiedad

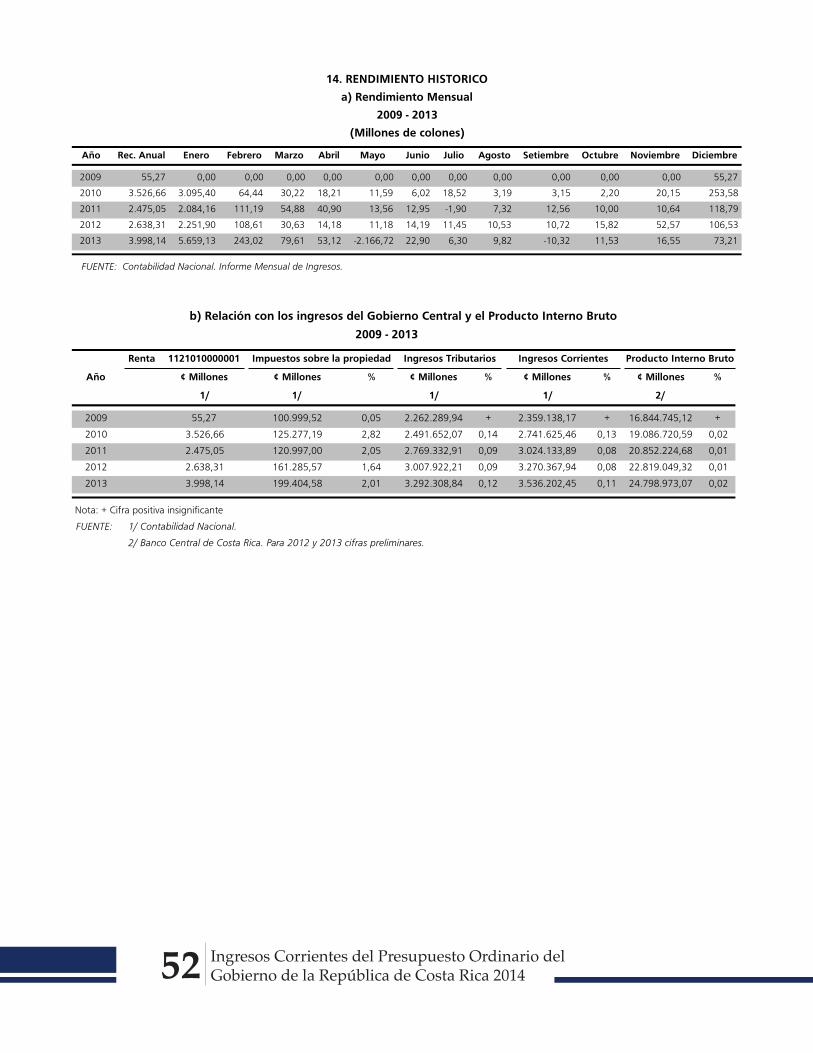

1121010000001 Impuesto solidario para el fortalecimiento de programas de vivienda .................................. 481122010000001 Impuesto sobre la propiedad de vehículos, aeronaves y embarcaciones .............................. 531122020000001 Timbre fauna silvestre ......................................................................................................... 60

1123010000001 Incremento timbre educacion y cultura ............................................................................... 641123020000001 Impuesto a las personas jurídicas ........................................................................................ 68I1124010000001 Impuesto sobre el traspaso de bienes inmuebles ................................................................. 72I1125010000001 Impuesto sobre el traspaso de vehiculos usados ................................................................. 77

1130000000001 Impuestos sobre bienes y servicios

1131000000001 Impuesto general sobre ventas y consumo 1131010000001 Impuesto general sobre las ventas

1131010000001 Impuesto sobre las ventas de bienes y servicios Internos e Importados ............................... 81

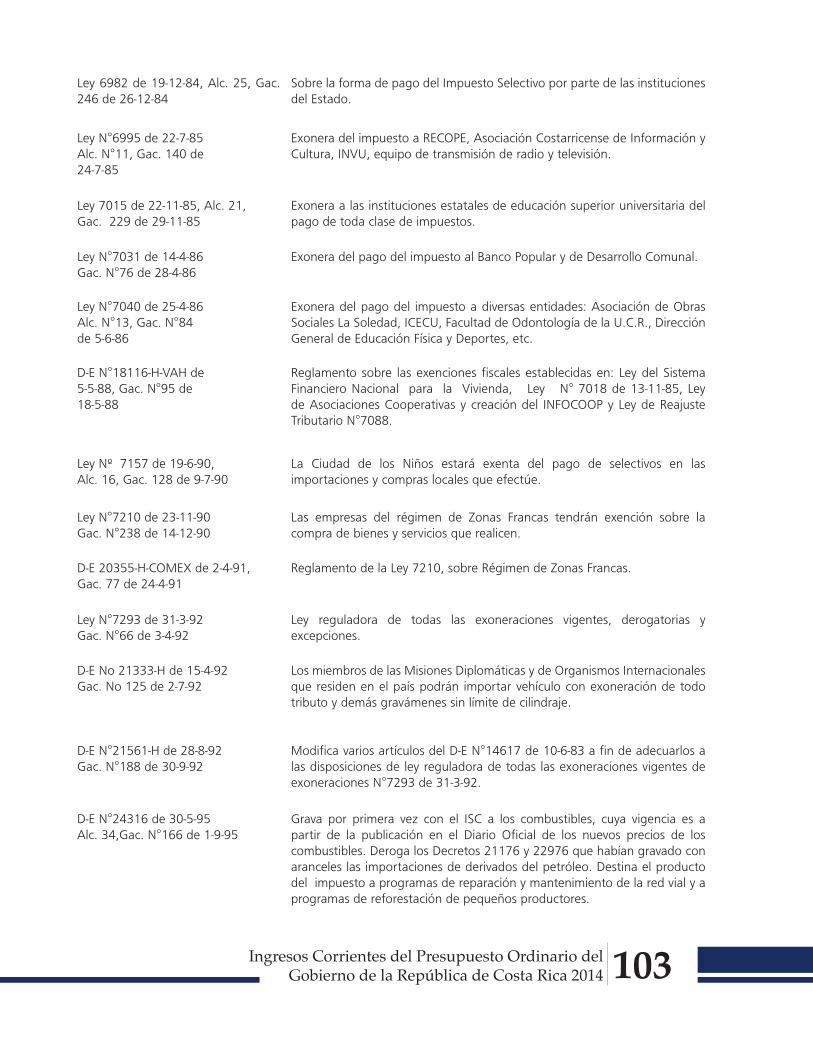

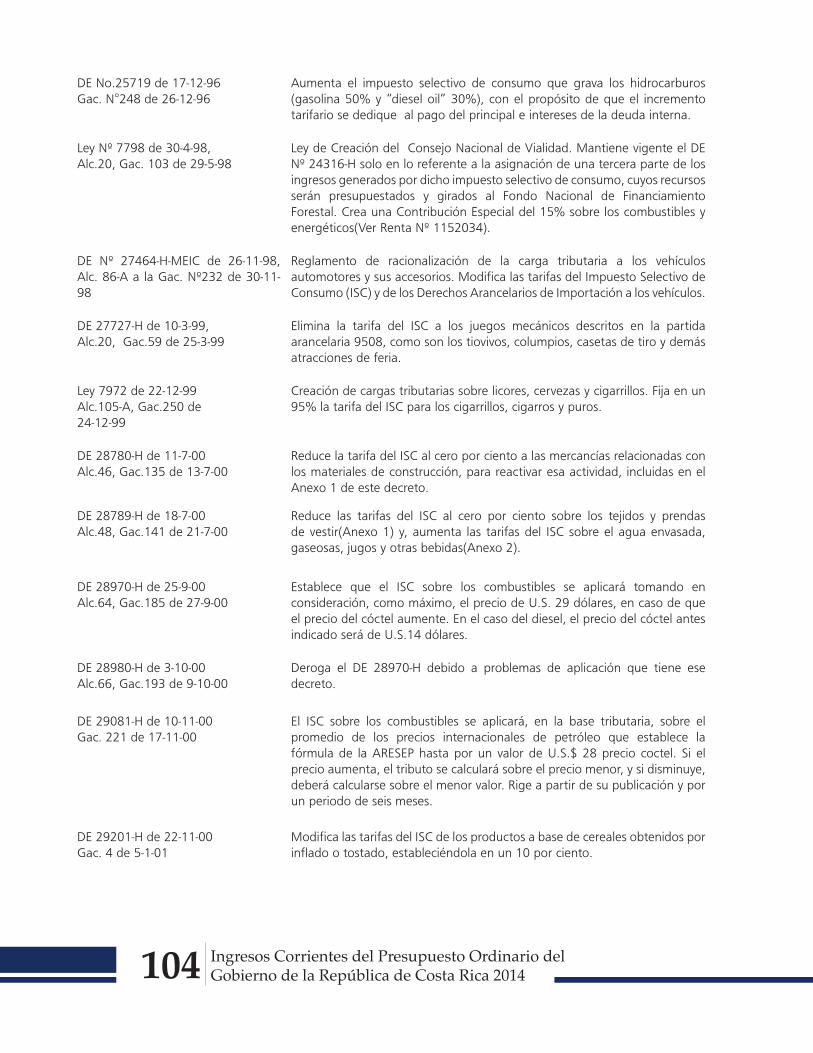

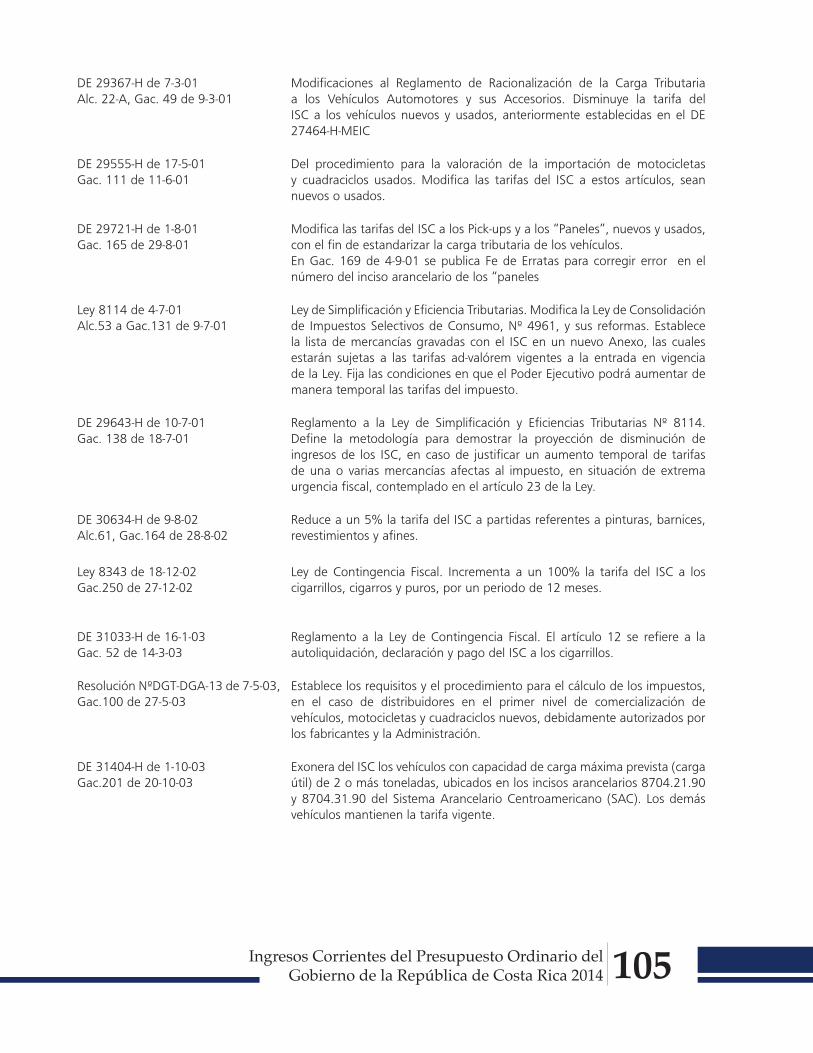

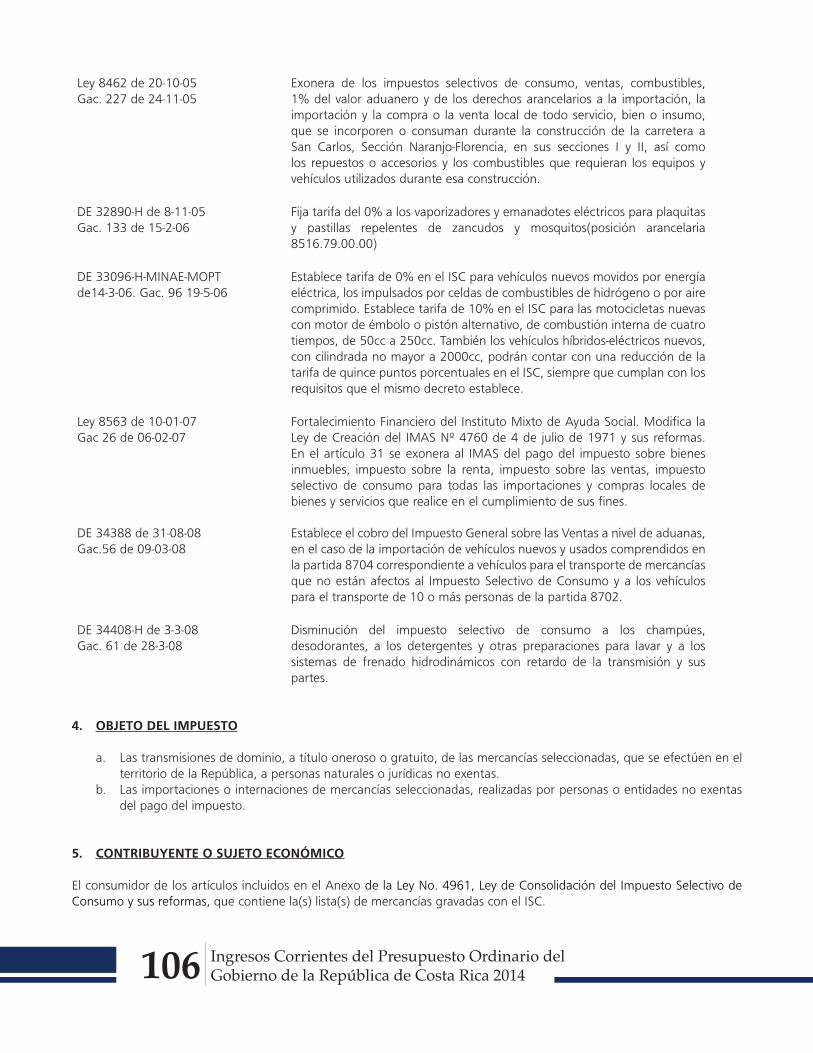

1131020000001 Impuesto Selectivo de Consumo

1131020000001 Impuestos selectivos de consumo de bienes Internos e Importados .................................. 101

1132000000001 Impuestos específicos s/ la producción y consumo de bienes y servicios

1132010000001 Impuestos específicos s/la producción y consumo de bienes

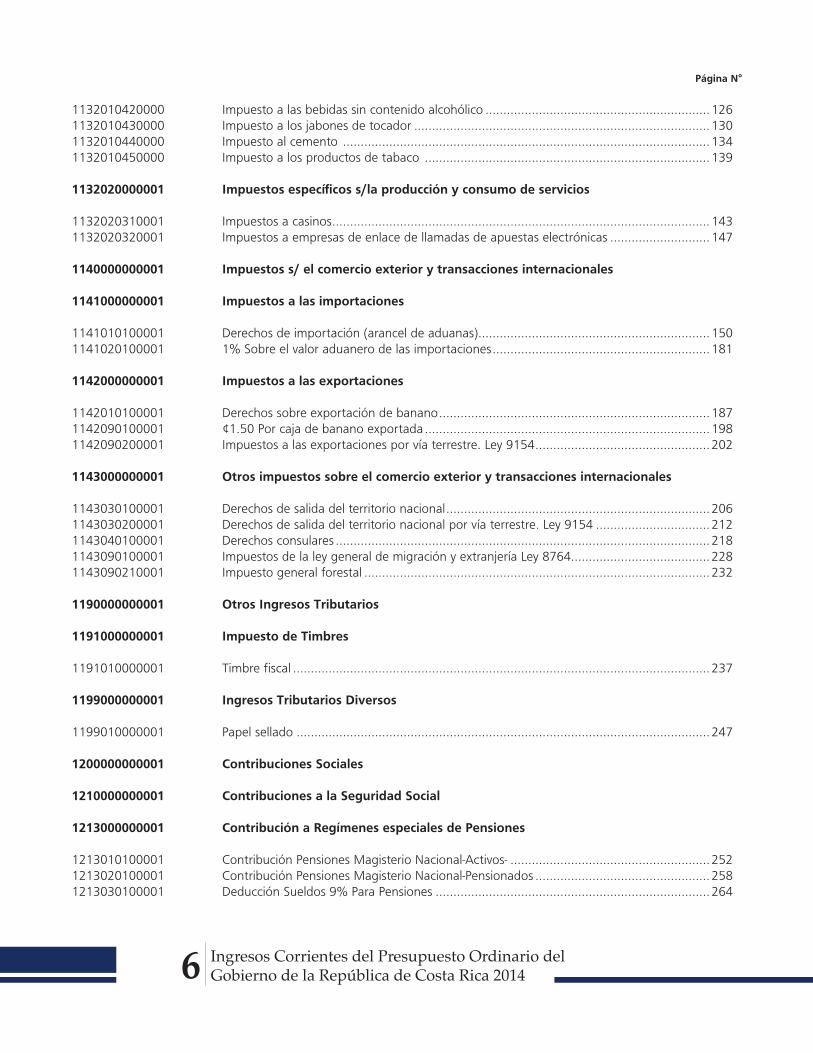

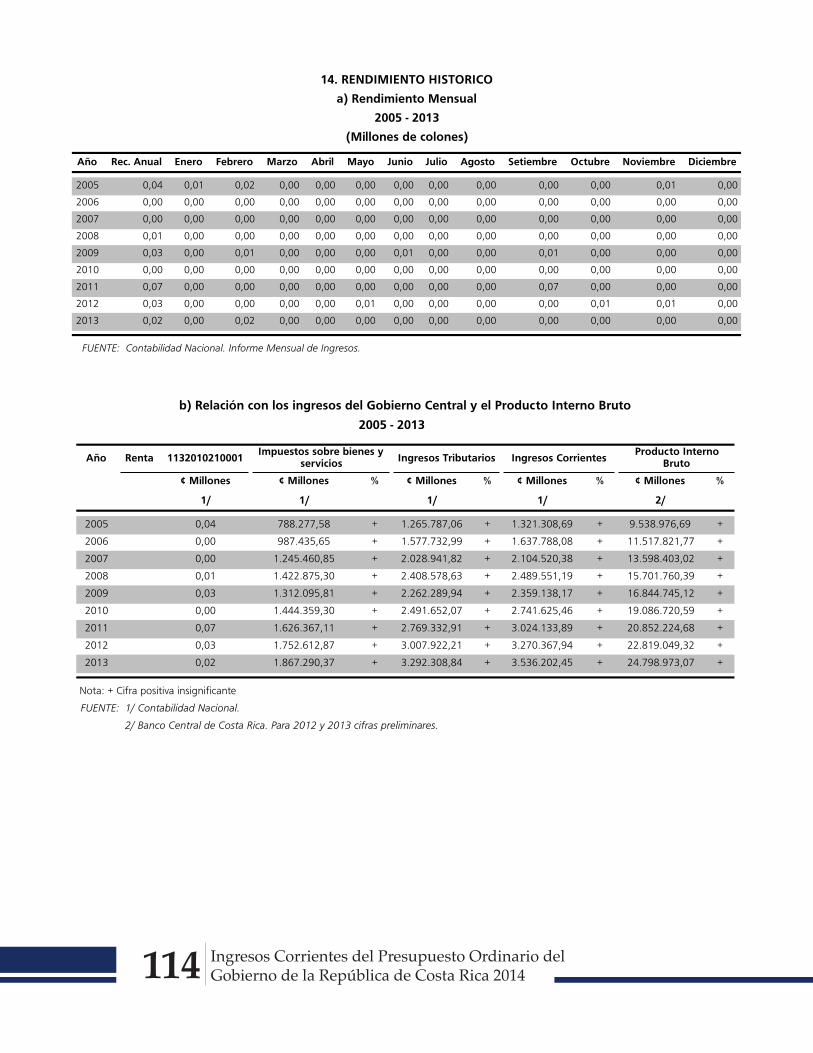

1132010210001 Licencias de caza y pesca continental .............................................................................. 1101132010310001 Impuesto único a los combustibles ................................................................................... 1151132010410000 Impuesto sobre bebidas alcoholicas .................................................................................. 120

Ingresos Corrientes del Presupuesto Ordinario delGobierno de la República de Costa Rica 20146

Página N°

1132010420000 Impuesto a las bebidas sin contenido alcohólico ............................................................... 1261132010430000 Impuesto a los jabones de tocador ................................................................................... 1301132010440000 Impuesto al cemento ....................................................................................................... 1341132010450000 Impuesto a los productos de tabaco ................................................................................ 139

1132020000001 Impuestos específicos s/la producción y consumo de servicios

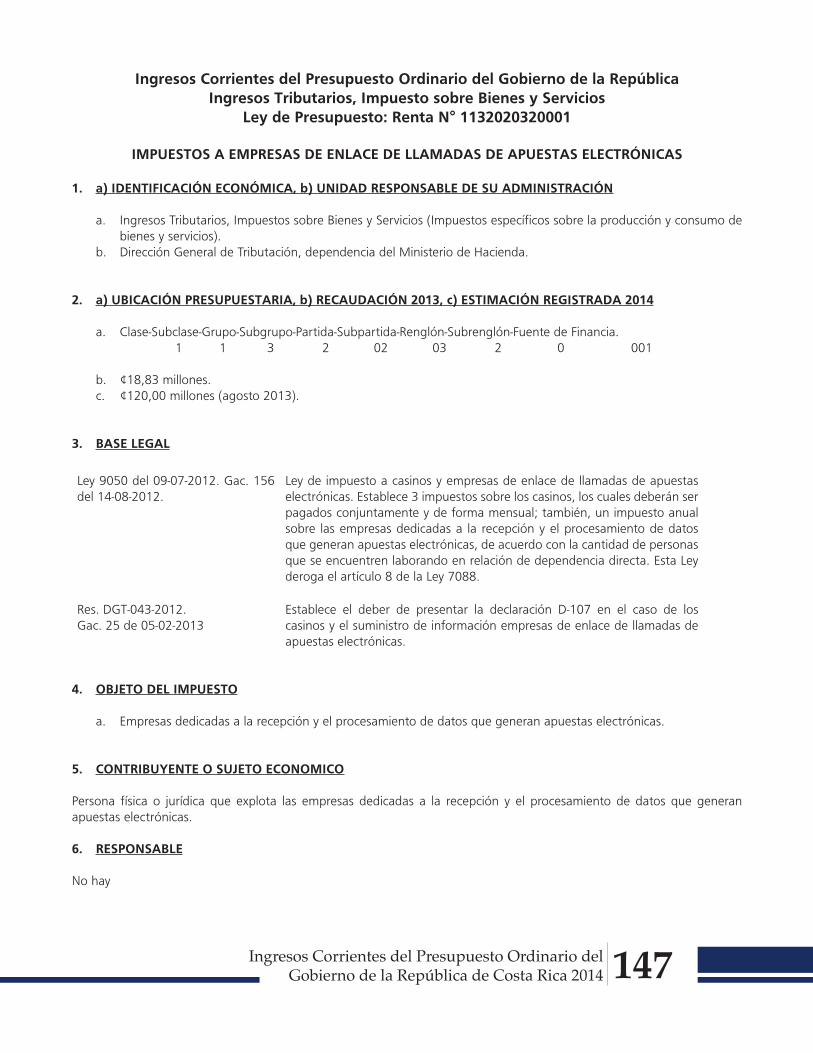

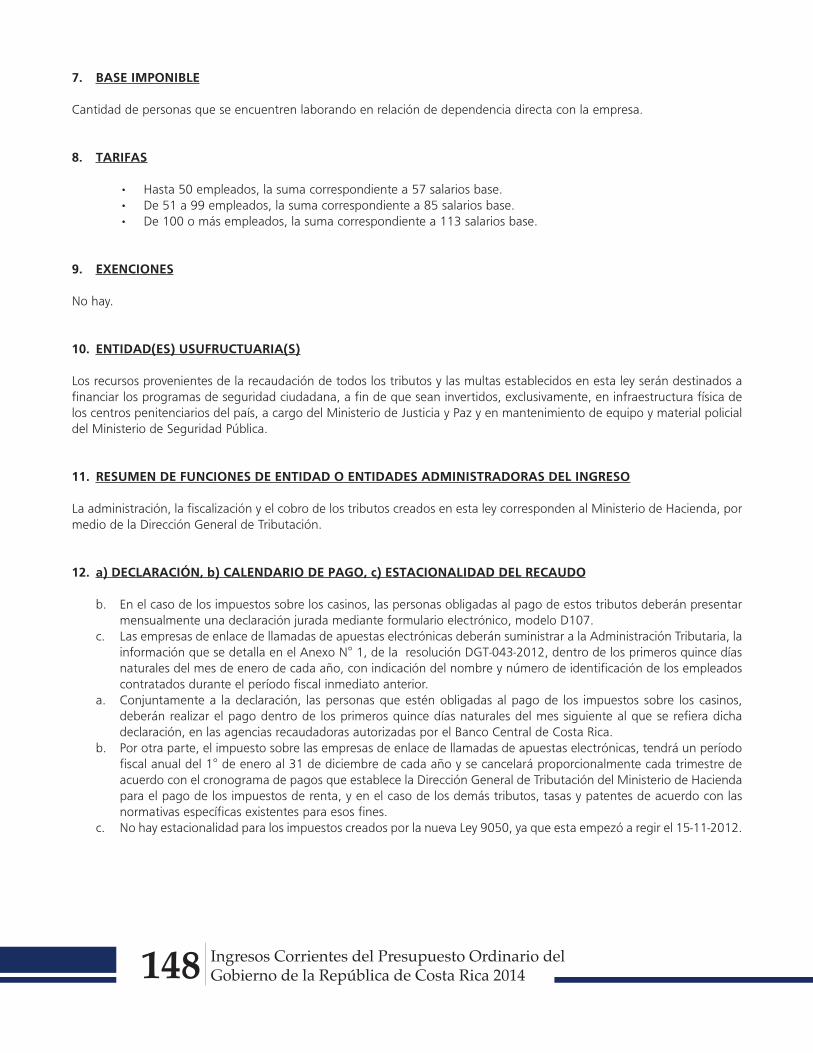

1132020310001 Impuestos a casinos .......................................................................................................... 1431132020320001 Impuestos a empresas de enlace de llamadas de apuestas electrónicas ............................ 147

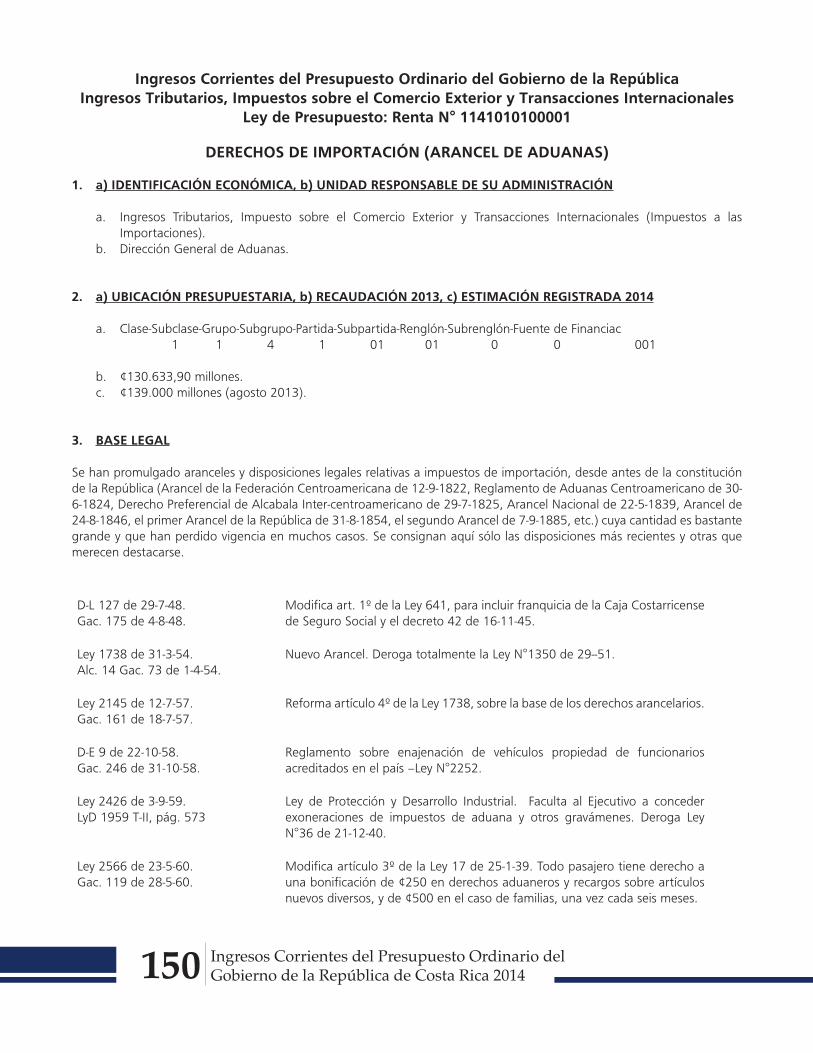

1140000000001 Impuestos s/ el comercio exterior y transacciones internacionales 1141000000001 Impuestos a las importaciones

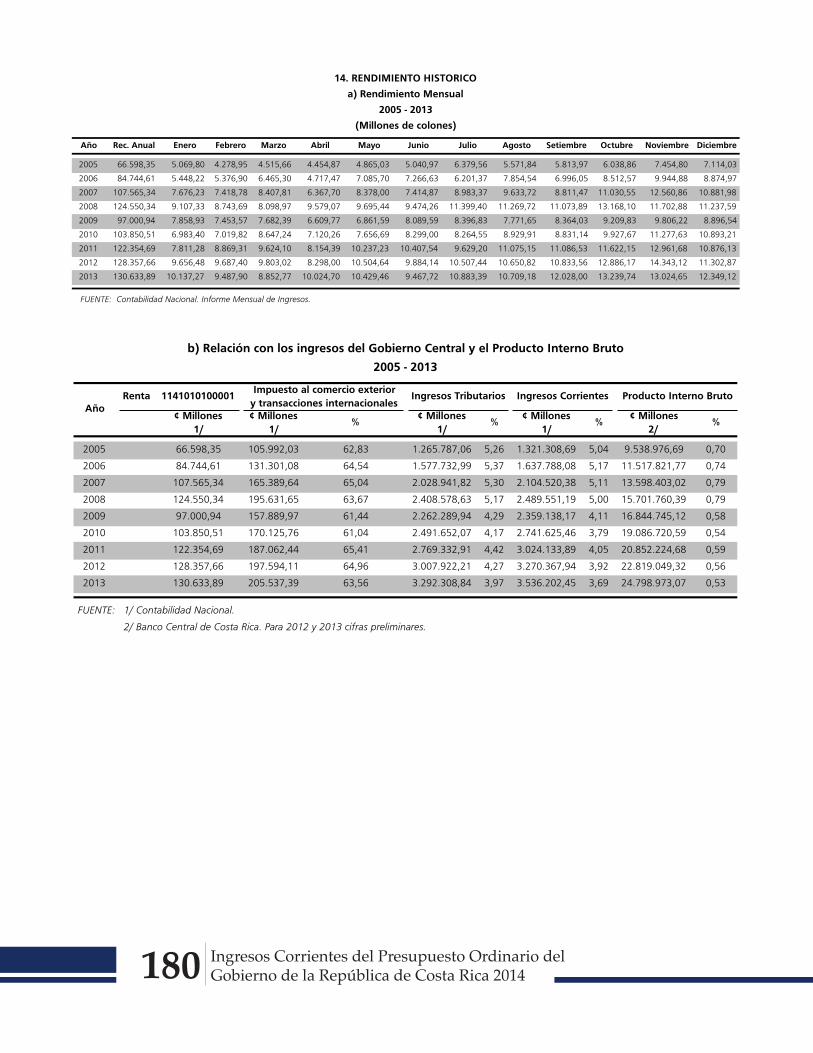

1141010100001 Derechos de importación (arancel de aduanas) ................................................................. 1501141020100001 1% Sobre el valor aduanero de las importaciones ............................................................. 181

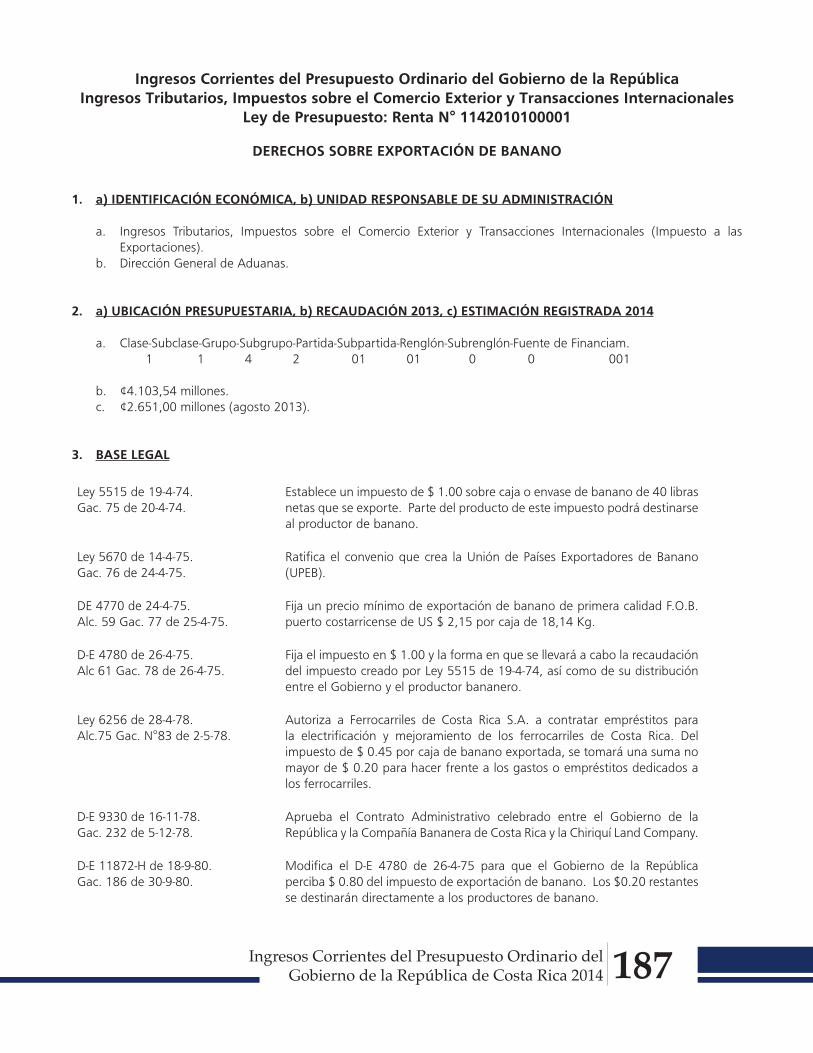

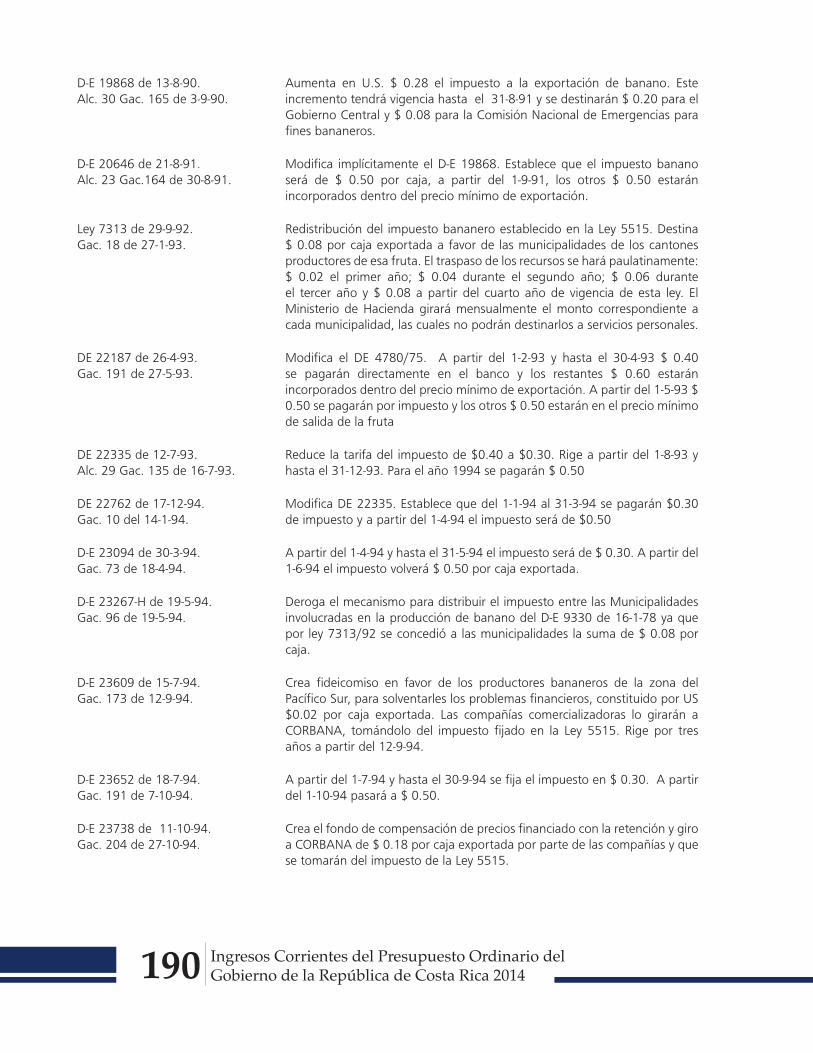

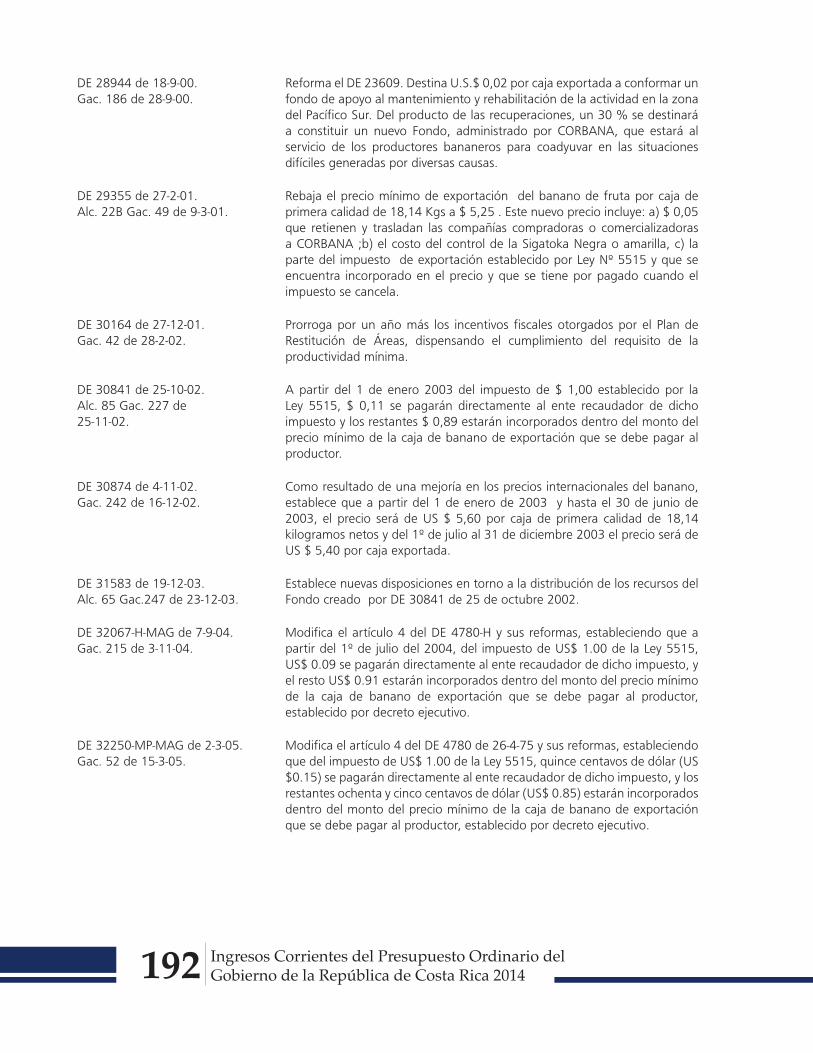

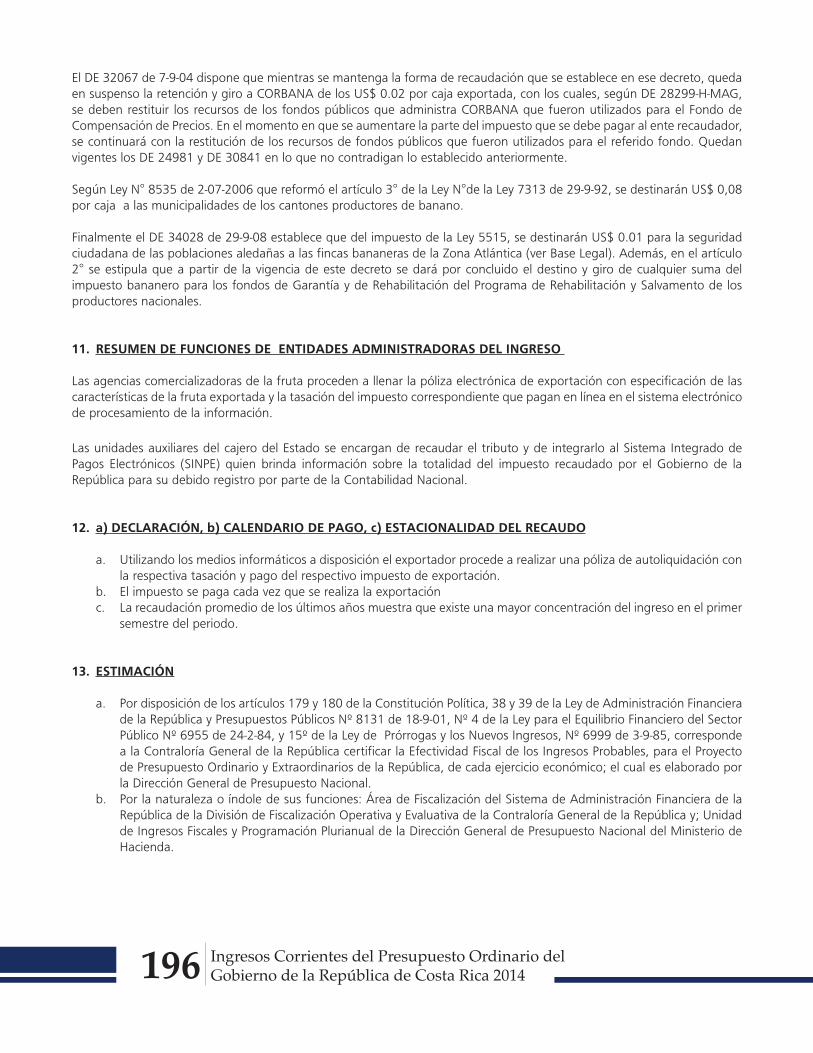

1142000000001 Impuestos a las exportaciones

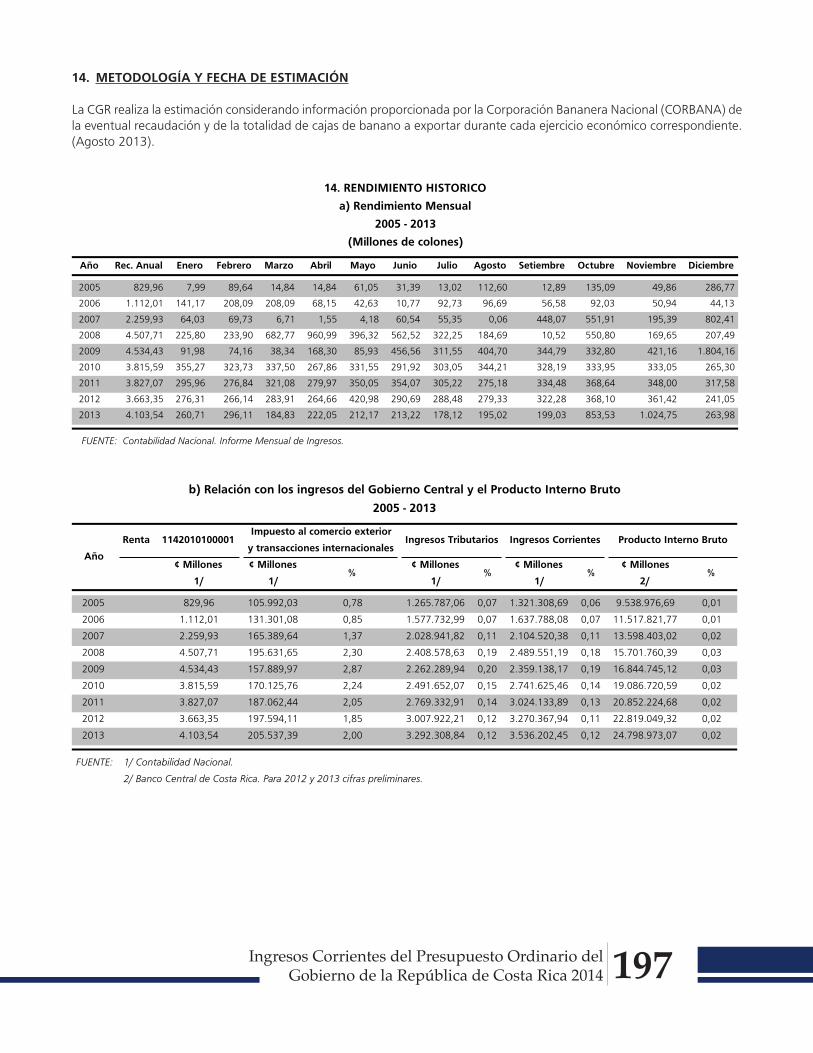

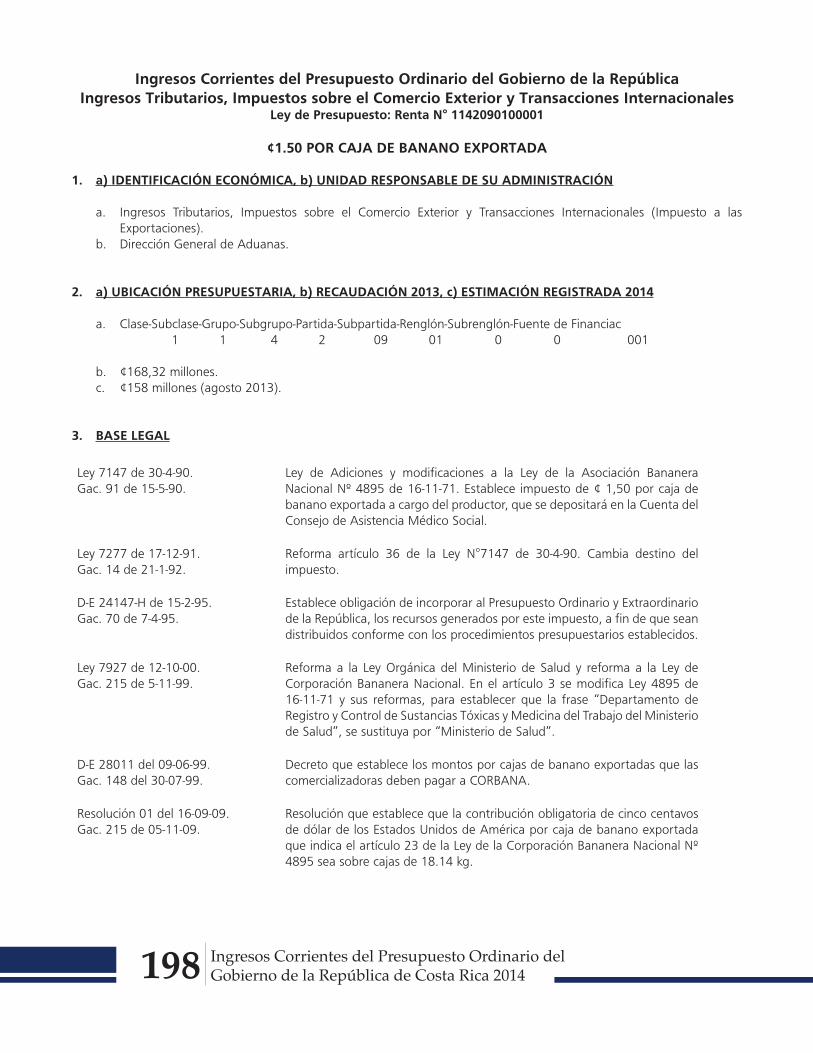

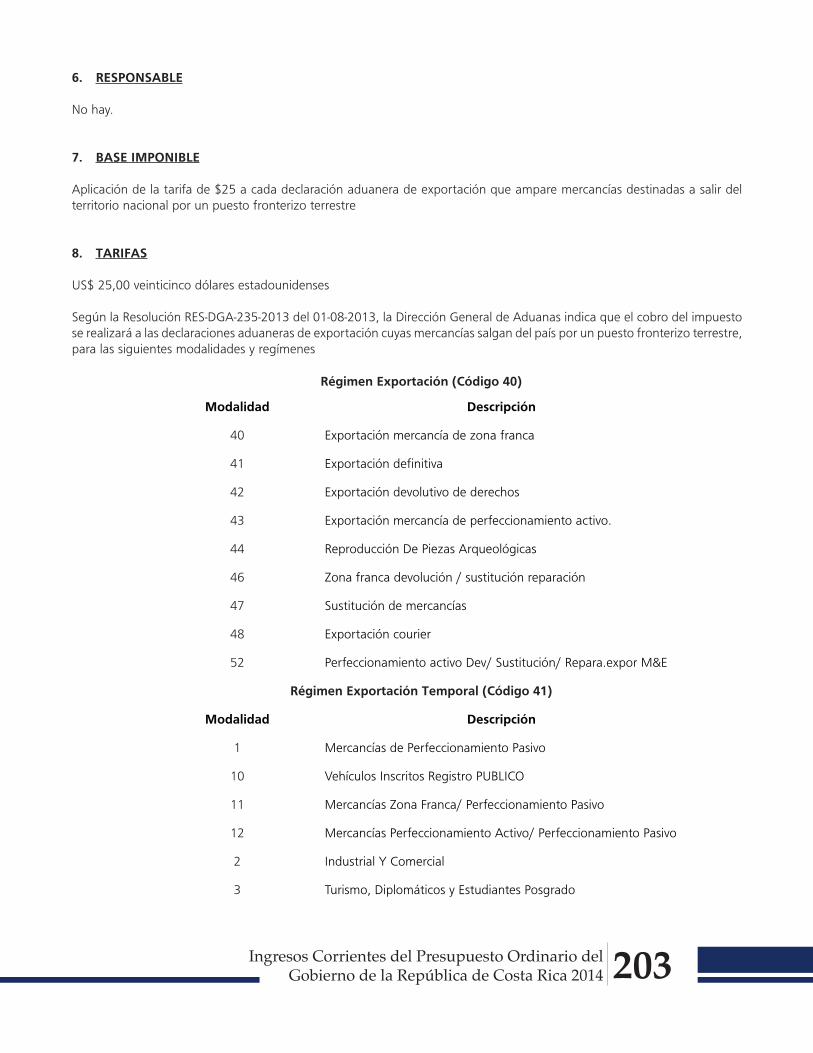

1142010100001 Derechos sobre exportación de banano ............................................................................ 1871142090100001 ¢1.50 Por caja de banano exportada ................................................................................ 1981142090200001 Impuestos a las exportaciones por vía terrestre. Ley 9154 ................................................. 202

1143000000001 Otros impuestos sobre el comercio exterior y transacciones internacionales

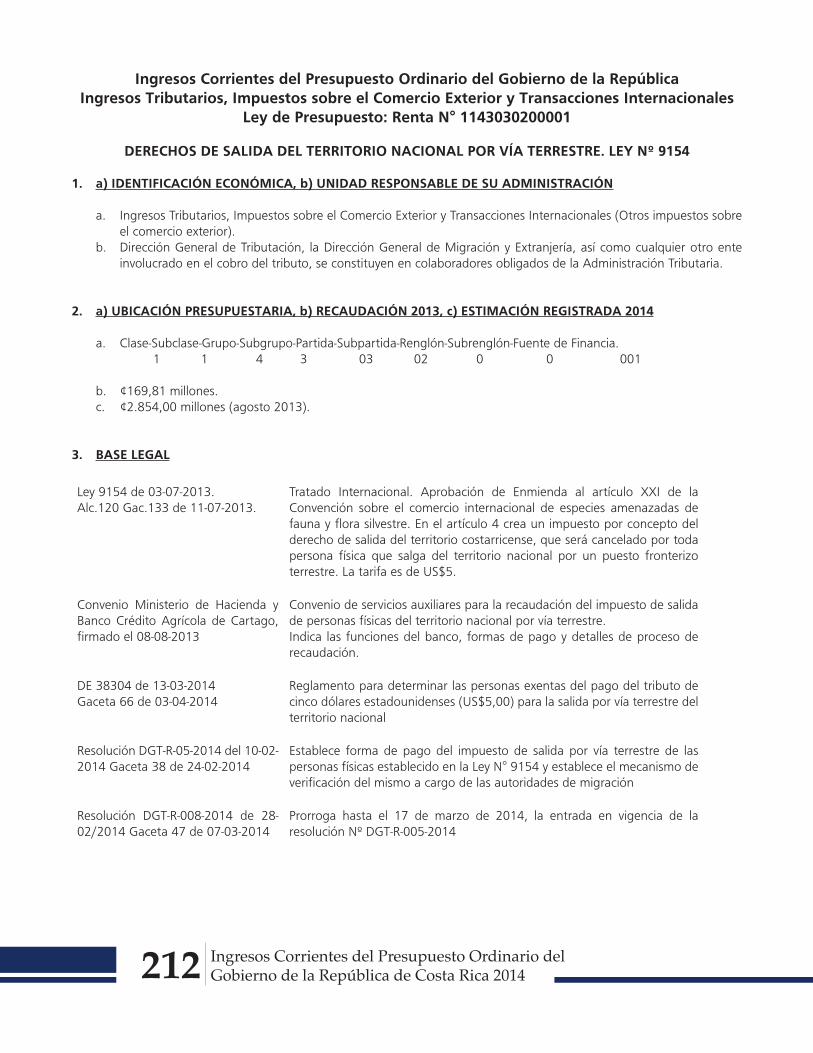

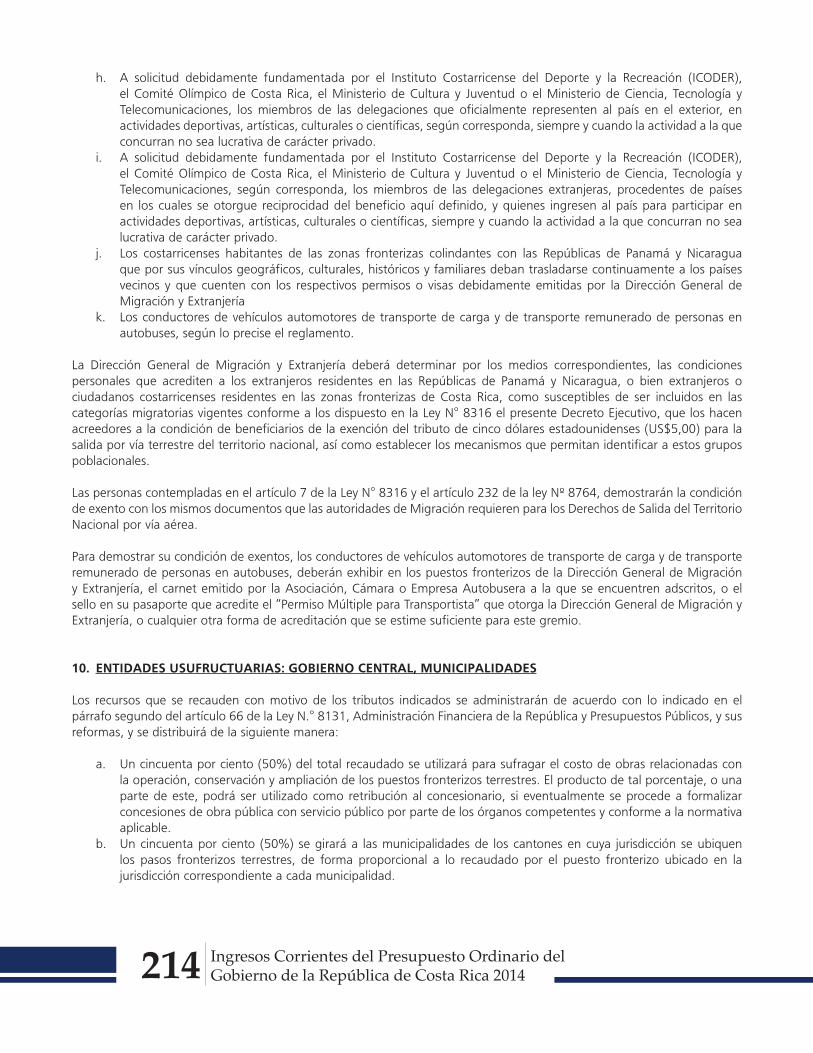

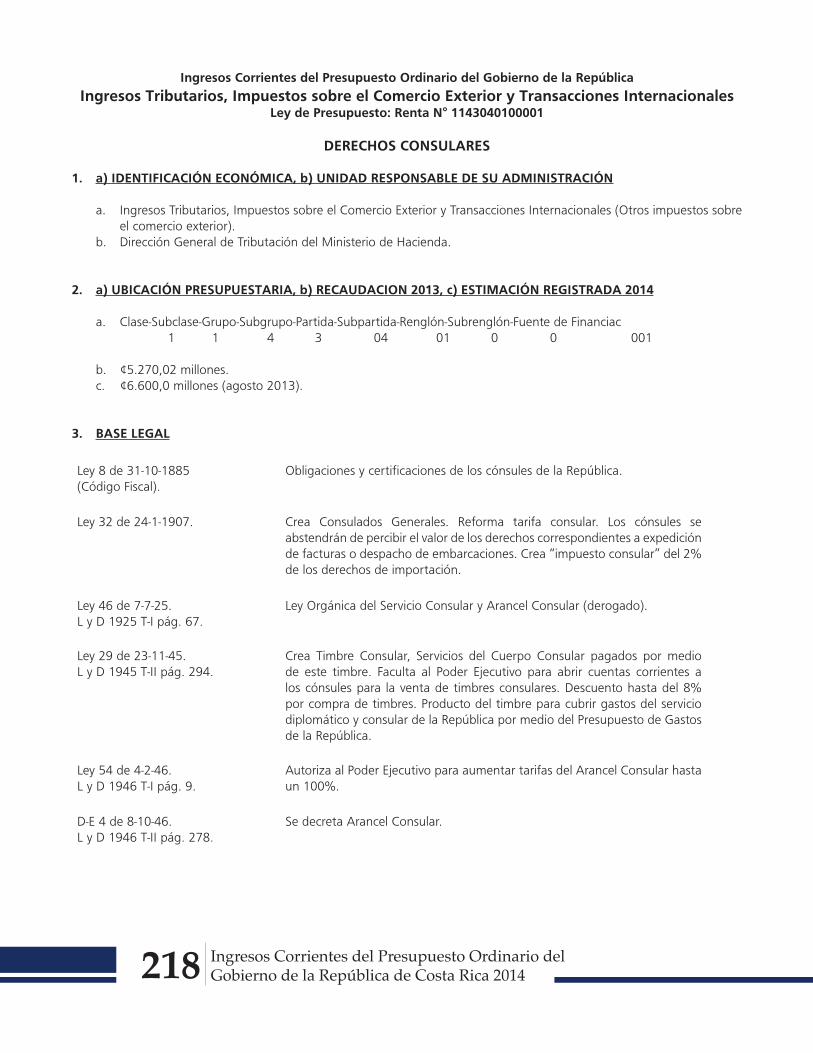

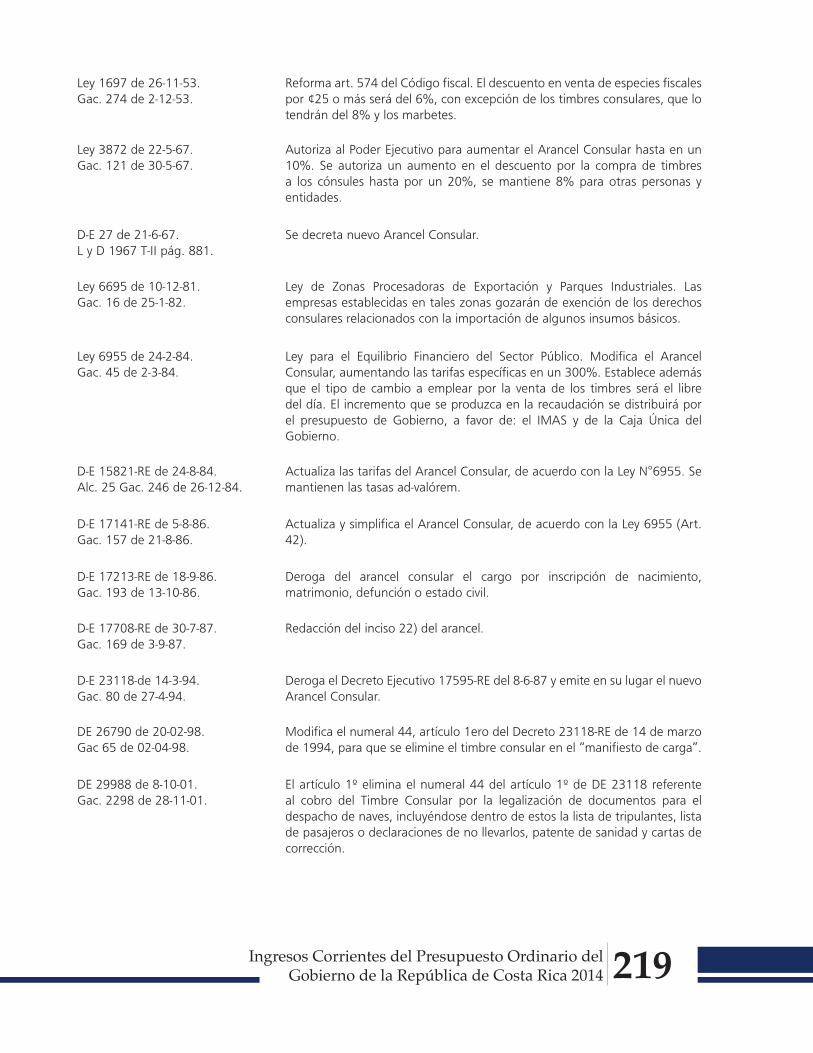

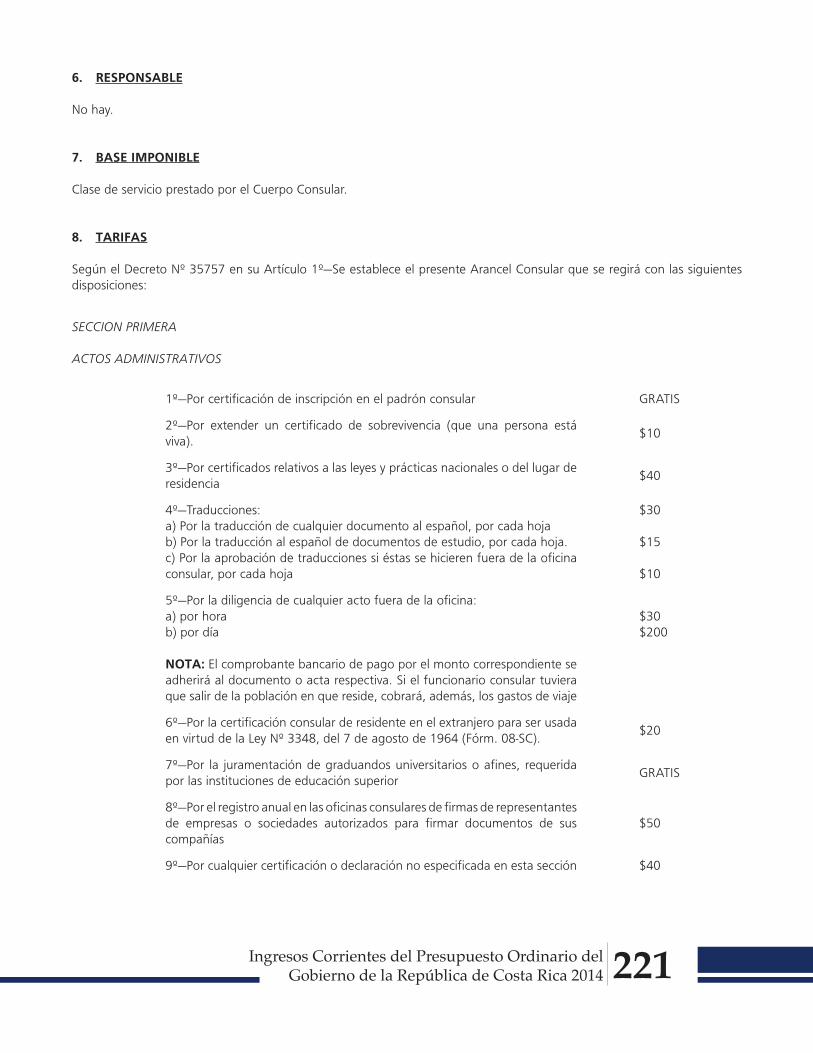

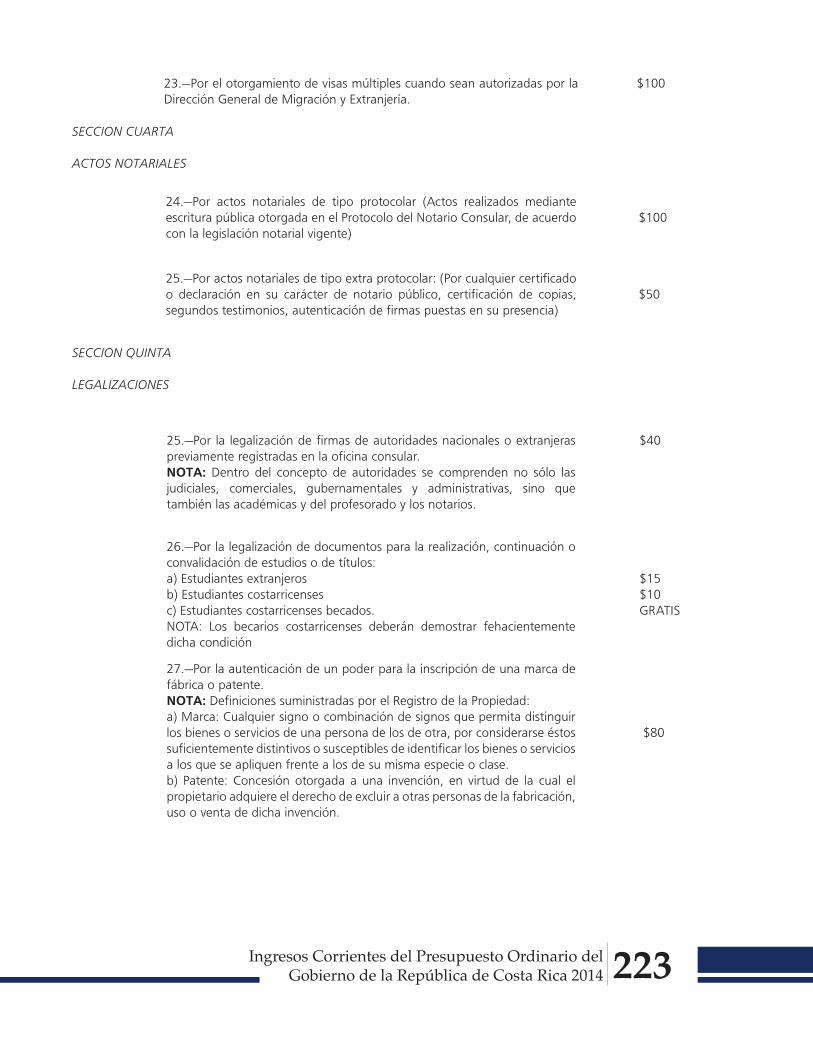

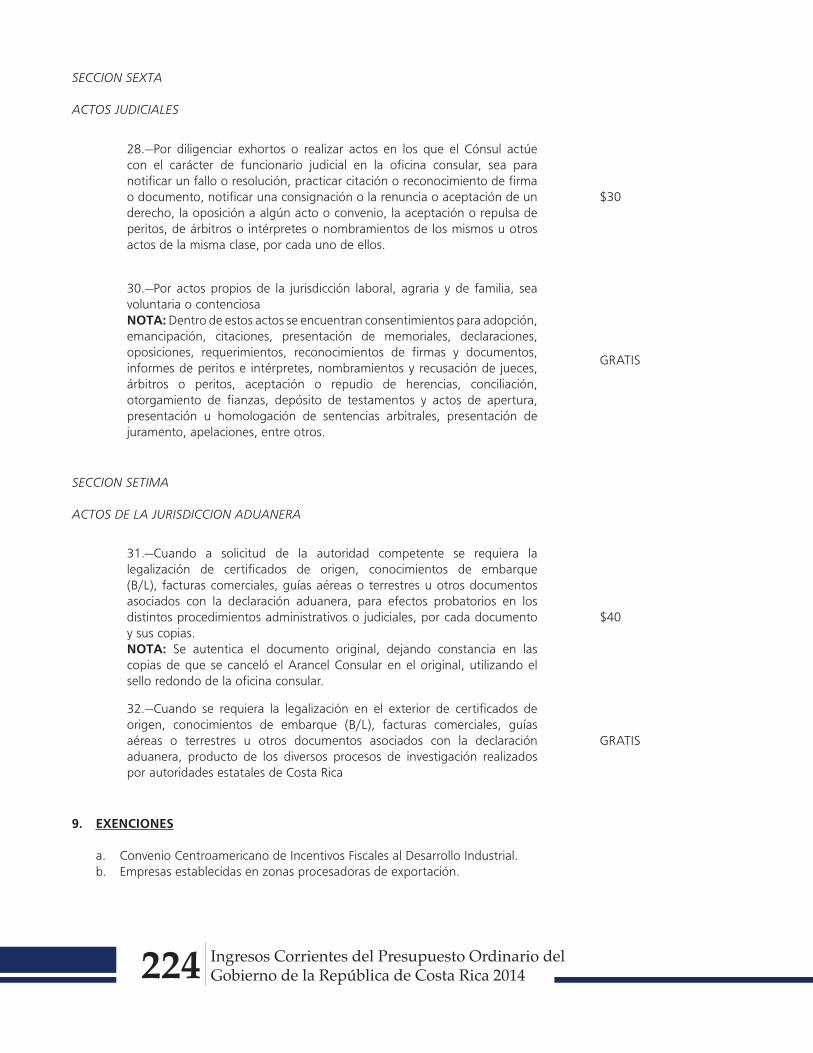

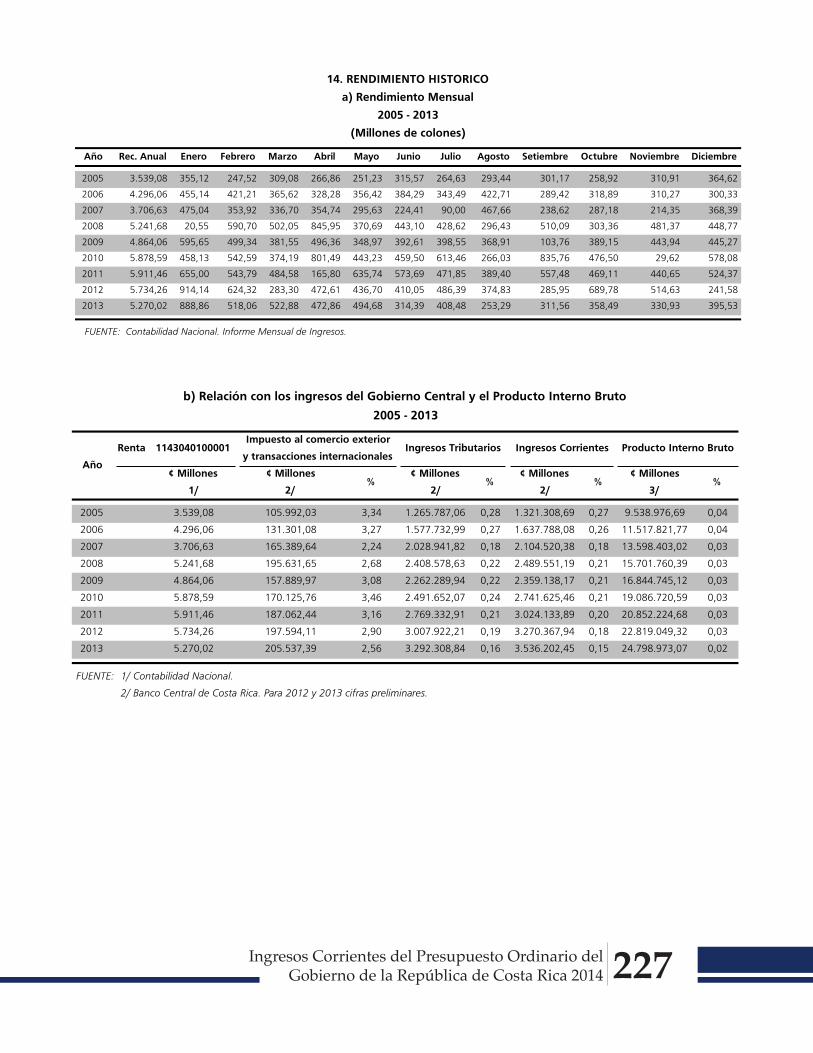

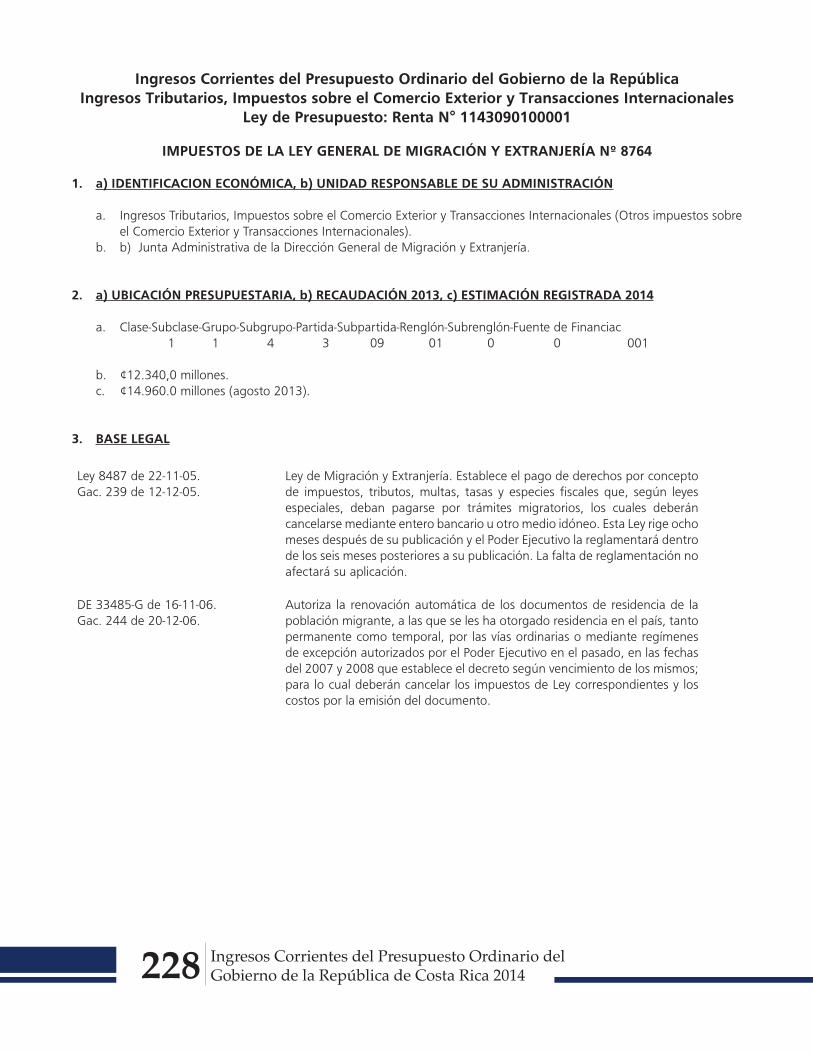

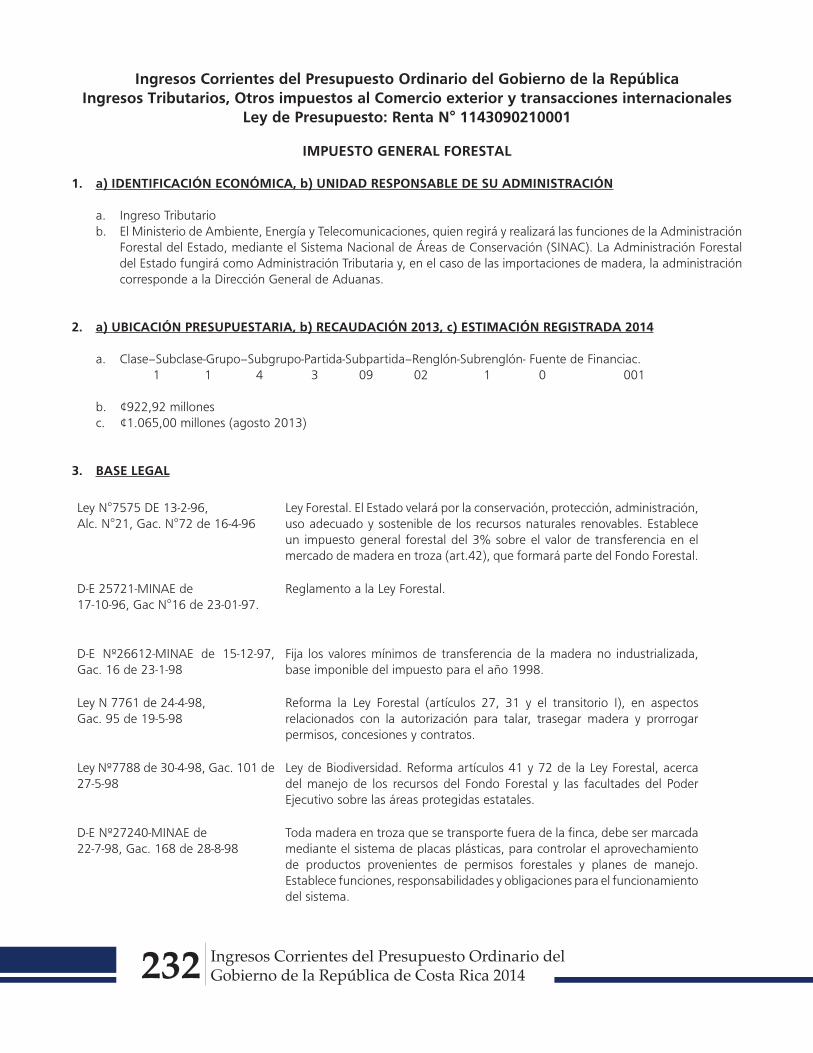

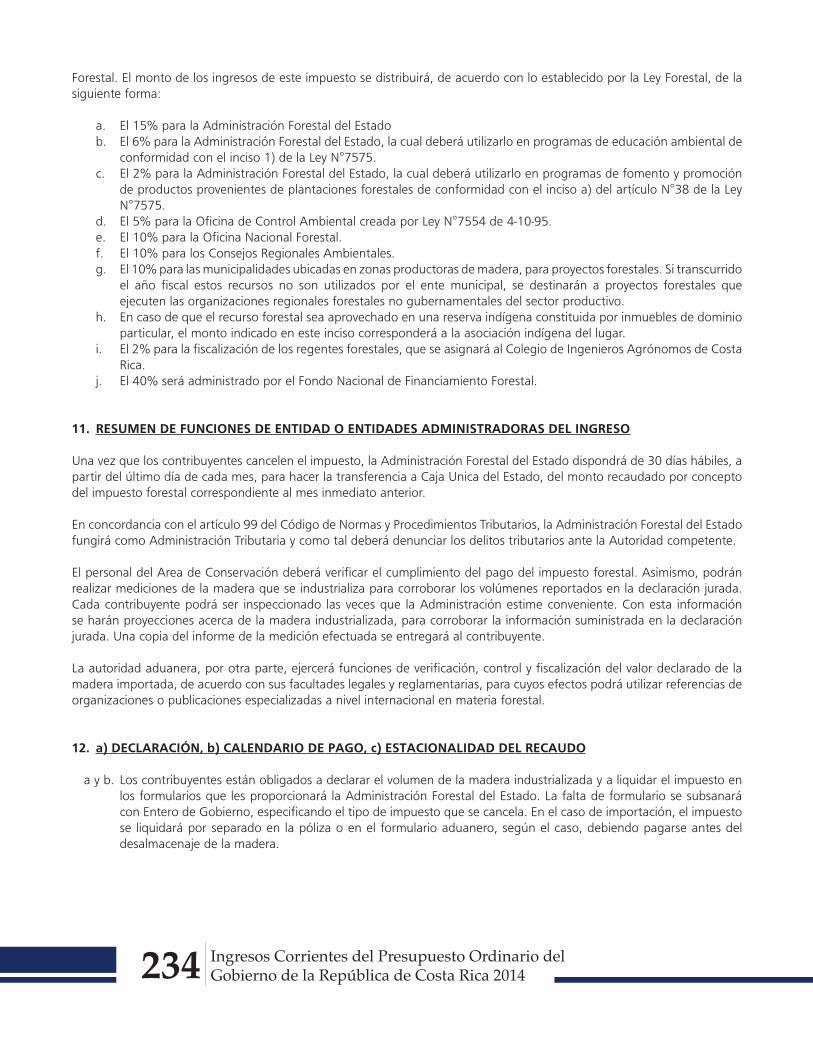

1143030100001 Derechos de salida del territorio nacional .......................................................................... 2061143030200001 Derechos de salida del territorio nacional por vía terrestre. Ley 9154 ................................ 2121143040100001 Derechos consulares ......................................................................................................... 2181143090100001 Impuestos de la ley general de migración y extranjería Ley 8764....................................... 2281143090210001 Impuesto general forestal ................................................................................................. 232

1190000000001 Otros Ingresos Tributarios 1191000000001 Impuesto de Timbres

1191010000001 Timbre fiscal ..................................................................................................................... 237

1199000000001 Ingresos Tributarios Diversos

1199010000001 Papel sellado ....................................................................................................................247

1200000000001 Contribuciones Sociales 1210000000001 Contribuciones a la Seguridad Social 1213000000001 Contribución a Regímenes especiales de Pensiones

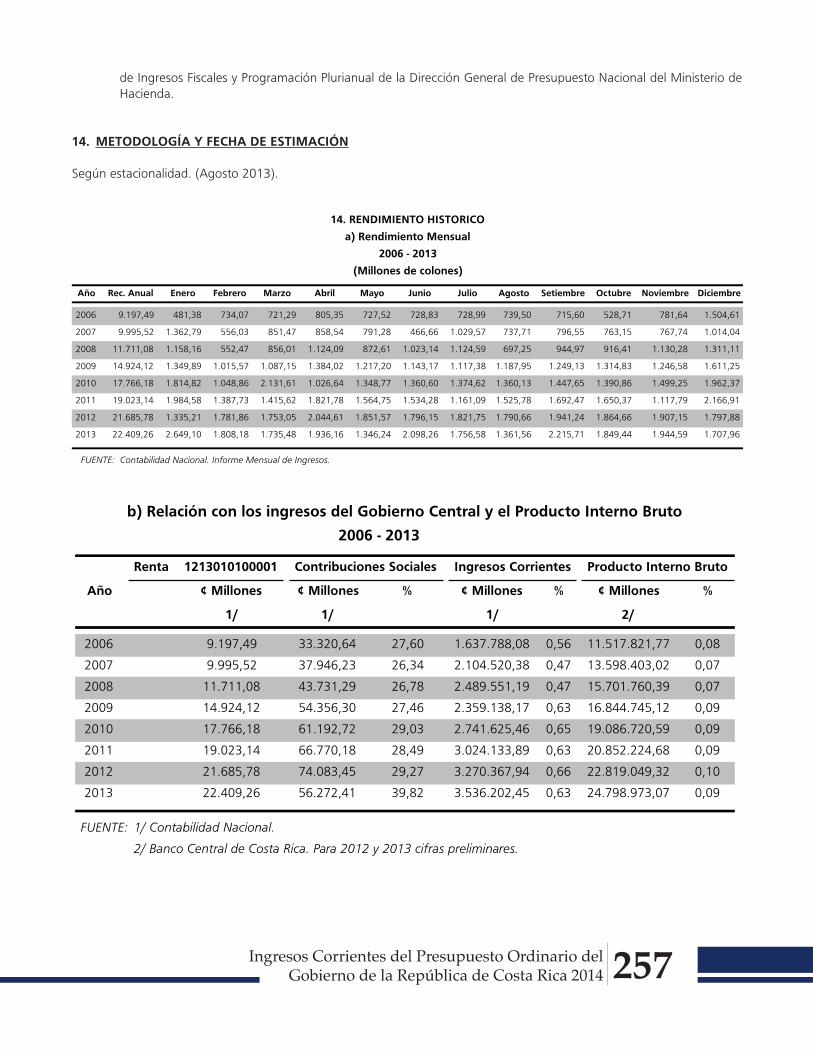

1213010100001 Contribución Pensiones Magisterio Nacional-Activos- ........................................................ 2521213020100001 Contribución Pensiones Magisterio Nacional-Pensionados ................................................. 2581213030100001 Deducción Sueldos 9% Para Pensiones ............................................................................. 264

Ingresos Corrientes del Presupuesto Ordinario delGobierno de la República de Costa Rica 2014 7

Página N°

1300000000001 Ingresos No Tributarios

1310000000001 Venta de bienes y servicios

1311000000001 Venta de servicios

1312040000001 Alquileres

1312040110001 Alquiler de edificios .......................................................................................................... 269

1312090000001 Otros servicios

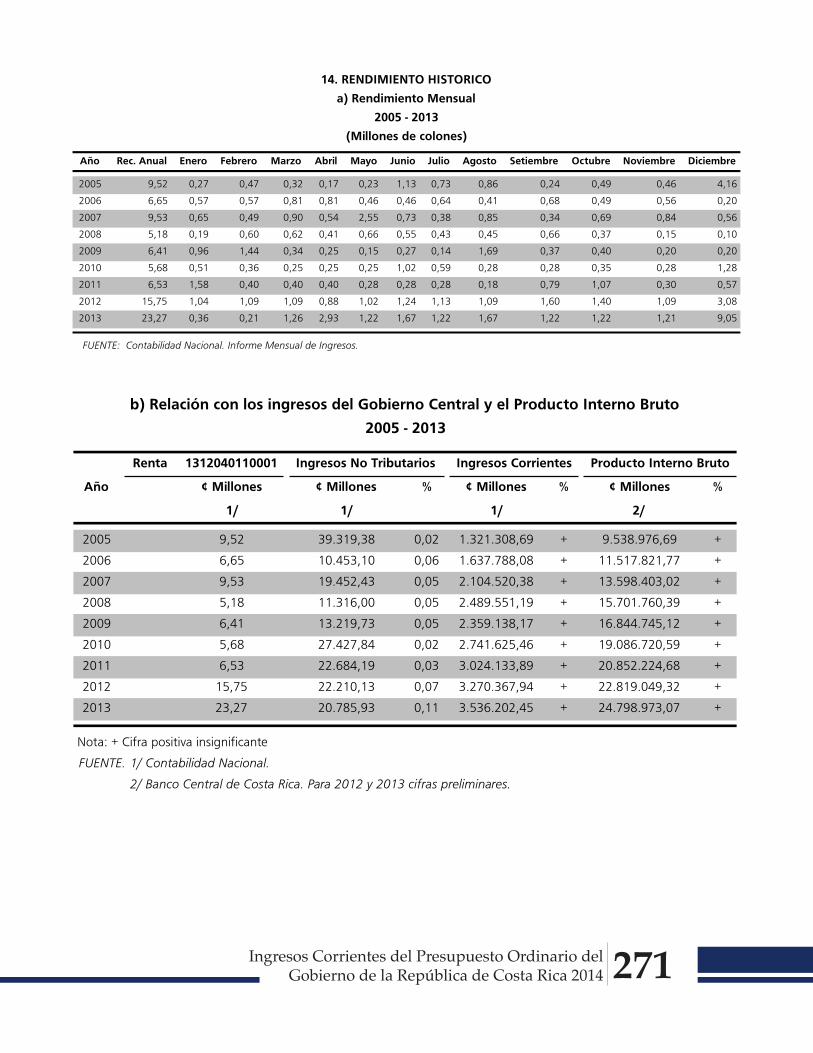

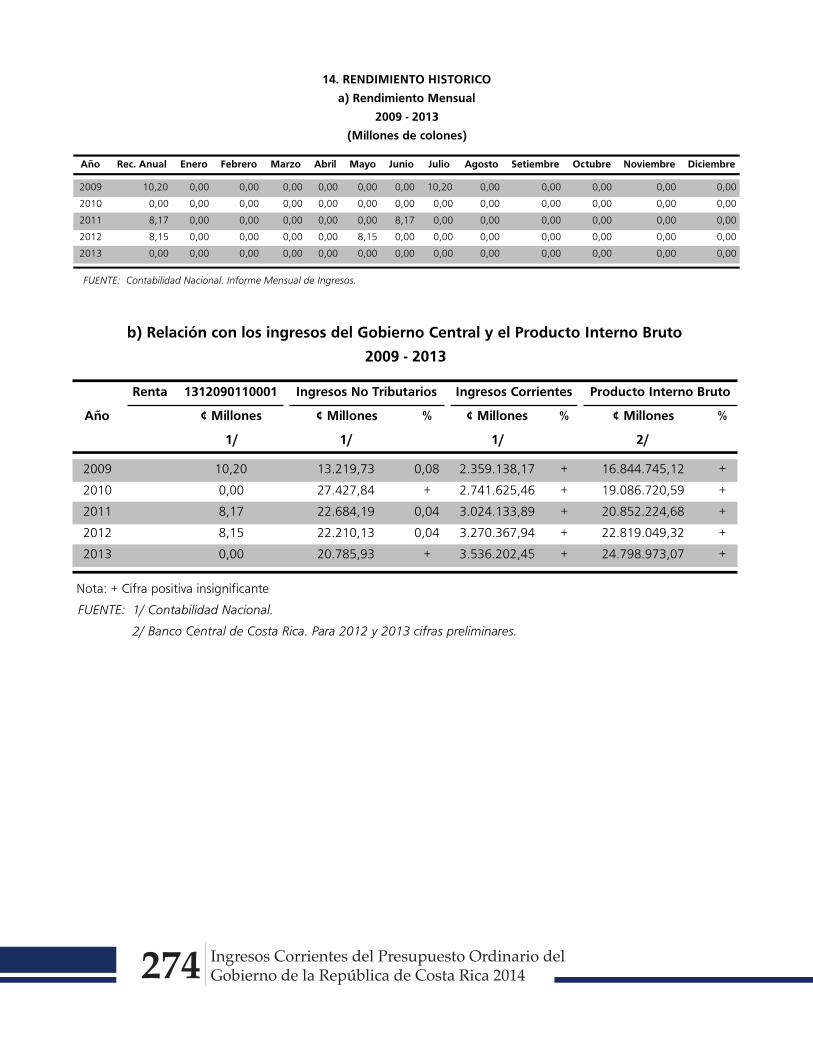

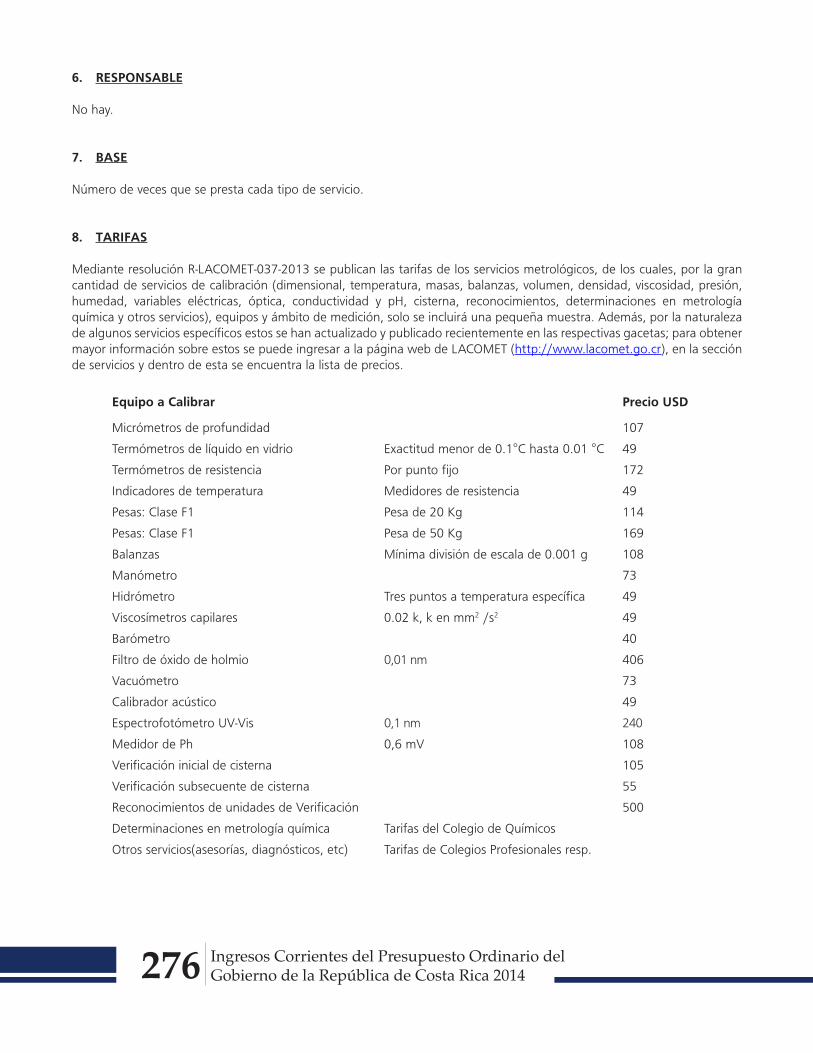

1312090110001 Venta de servicios de capacitación-CGR ............................................................................ 2721312090210001 Venta de servicios metrológicos (MEIC) ............................................................................ 2751312090220001 Venta de servicios ambientales SETENA ............................................................................ 279

1313000000001 Derechos Administrativos 1313010000001 Derechos Administrativos a los servicios de transporte

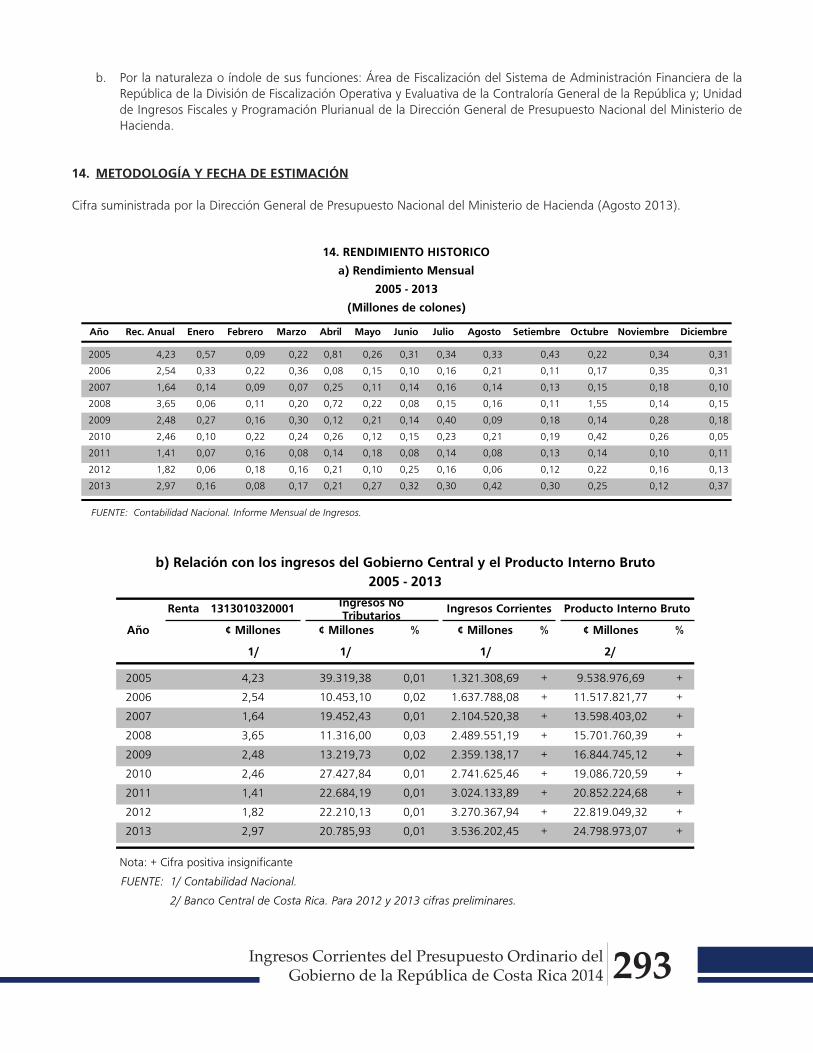

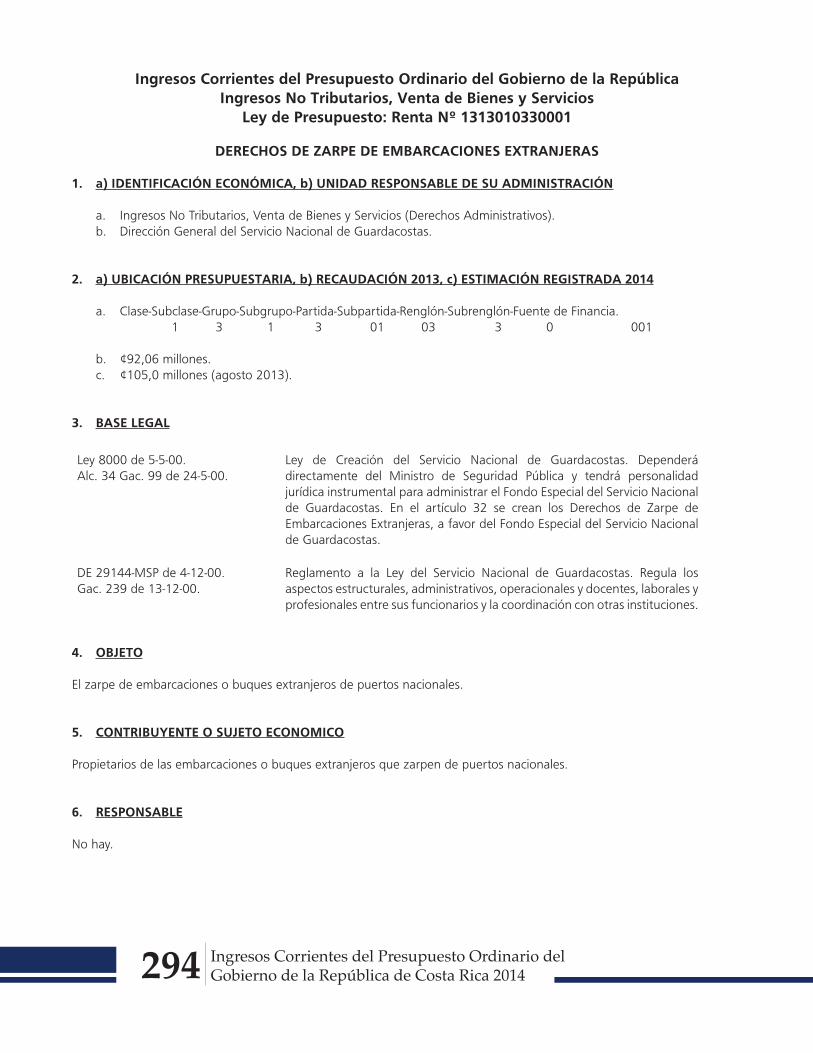

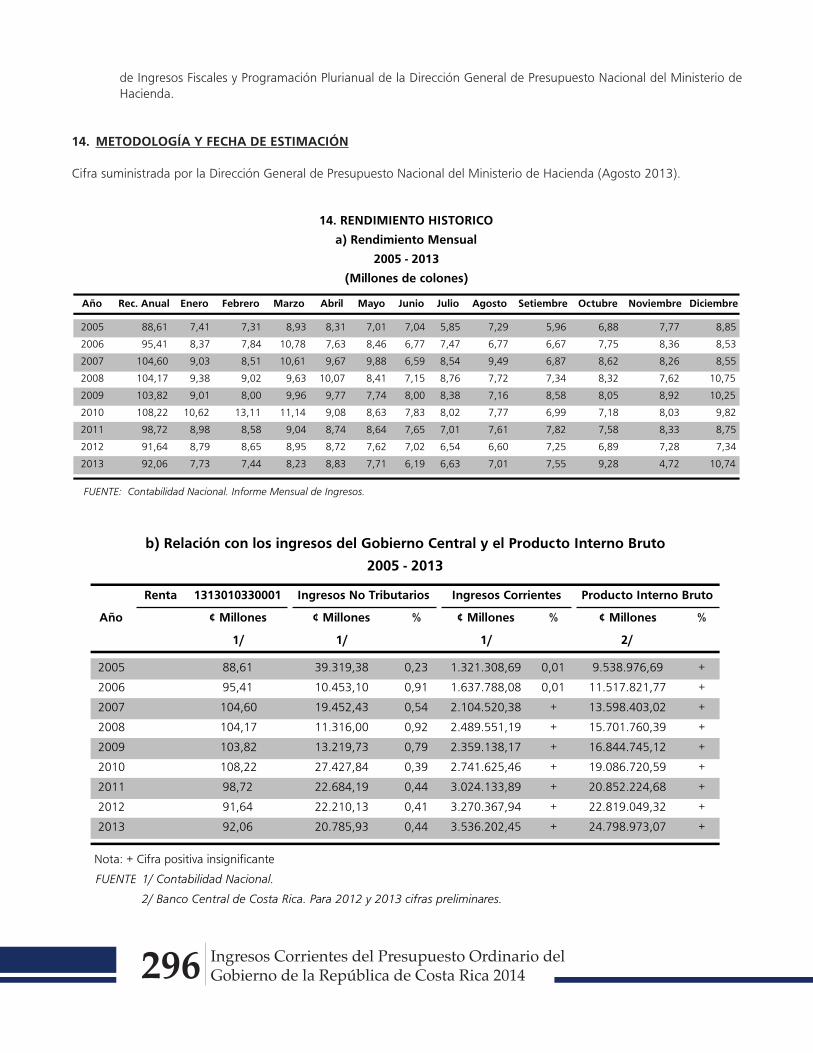

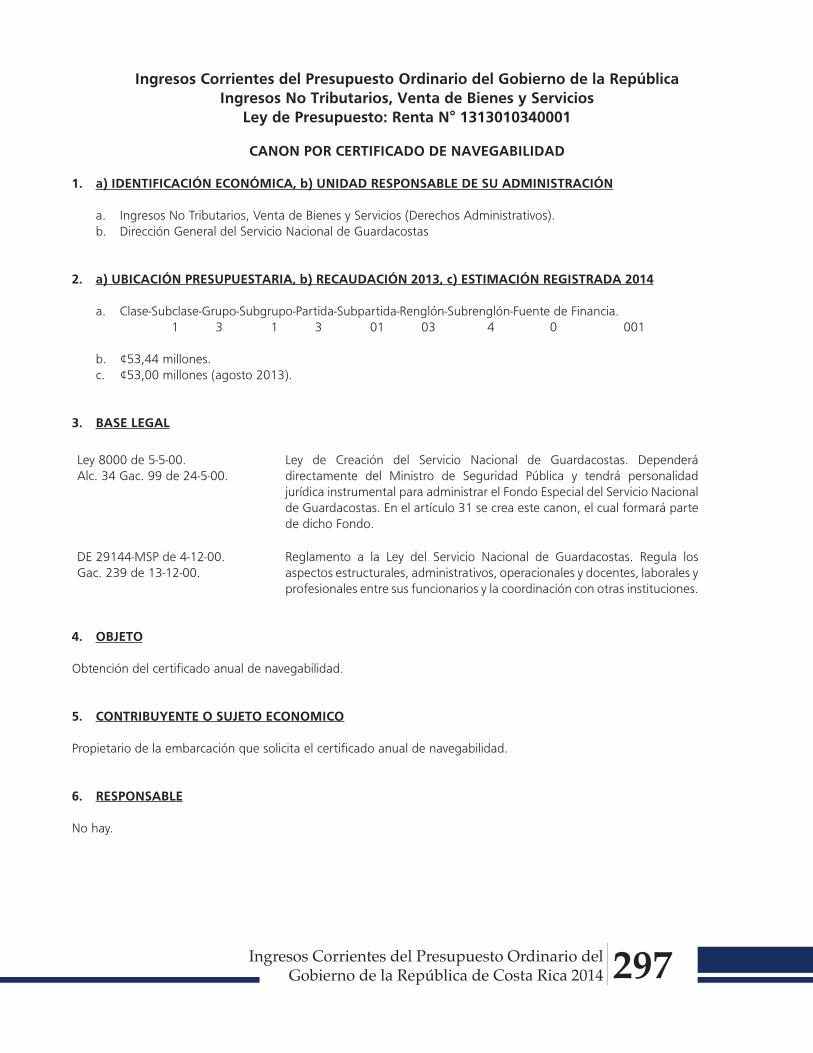

1313010120001 Canon Consejo de Transporte Público (Ley 7969) .............................................................. 2831313010310001 Revision de barcos por capitanias de puerto ..................................................................... 2871313010320001 Derechos de inscripción en el registro naval ...................................................................... 2911313010330001 Derechos de zarpe de embarcaciones extranjeras ............................................................. 2941313010340001 Canon por certificado de navegabilidad ............................................................................ 297

1313020000001 Derechos Administrativos a otros servicios públicos

1313020300001 Derechos administrativos a actividades comerciales .......................................................... 300

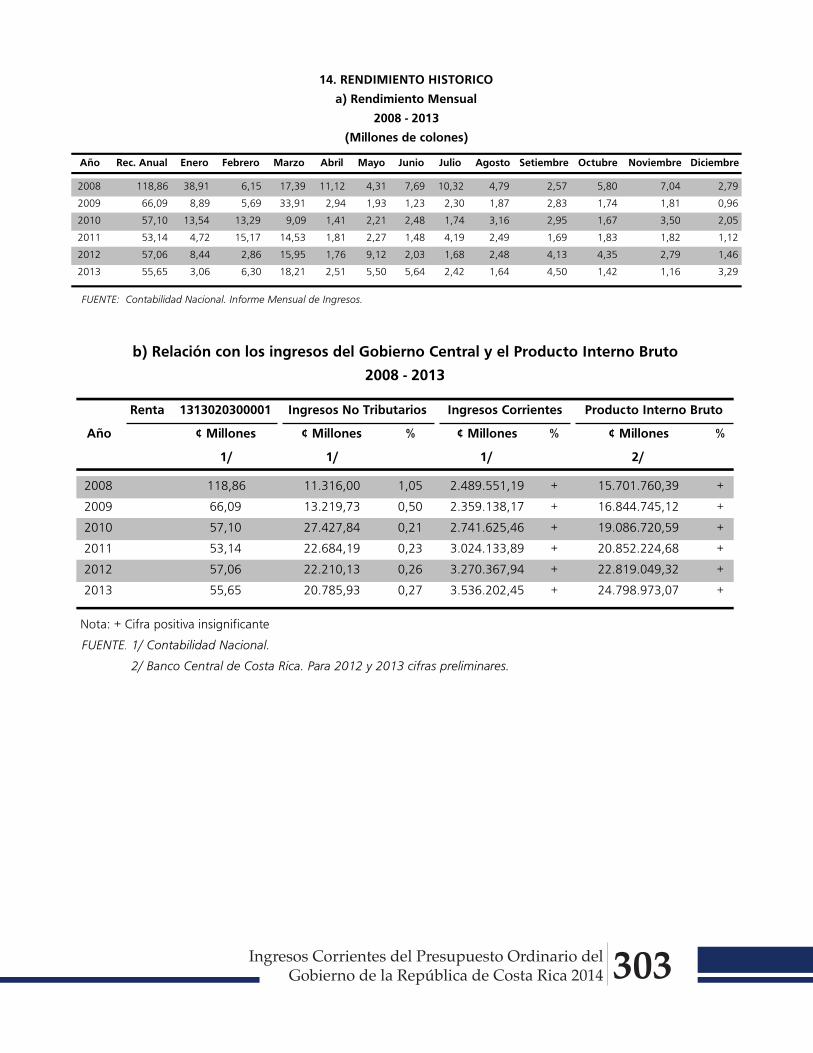

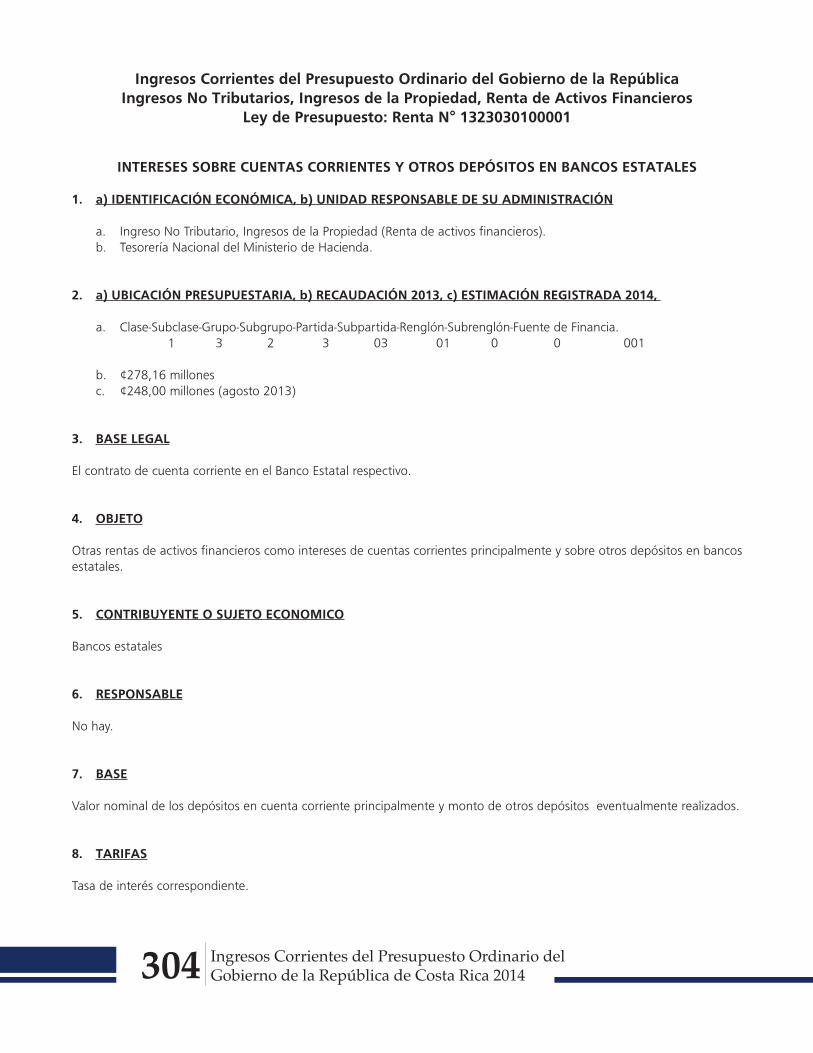

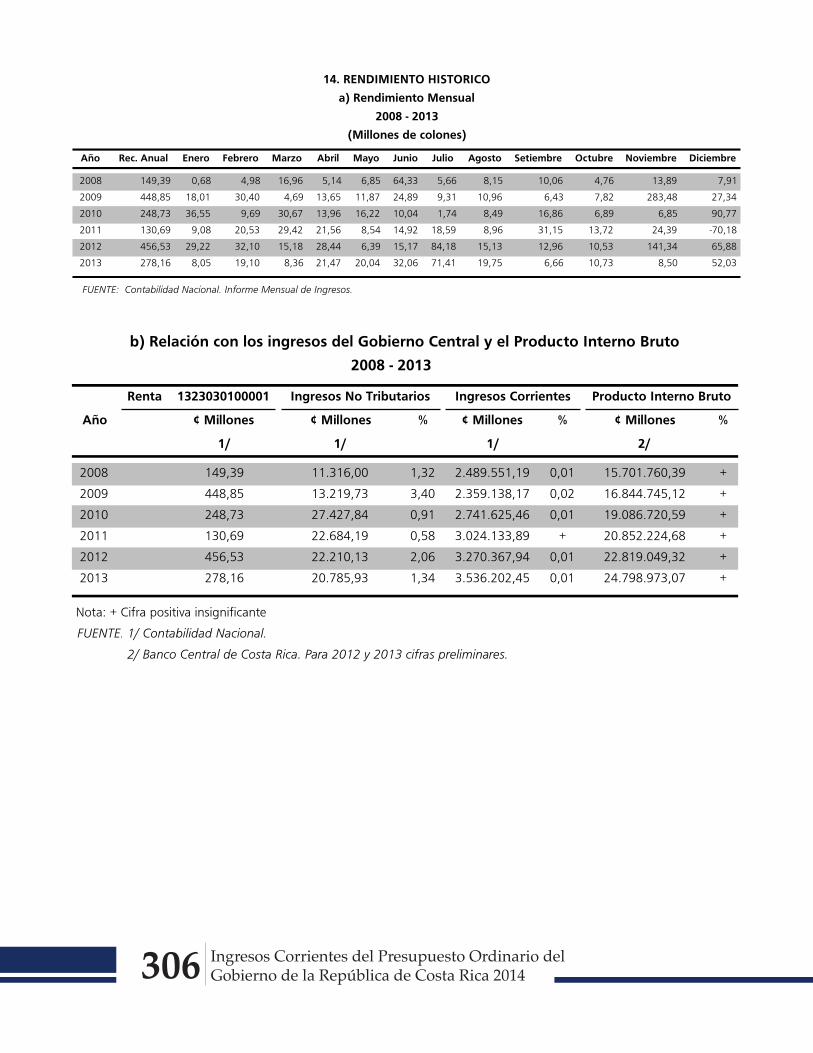

1320000000001 Ingresos de la propiedad 1323000000001 Renta de Activos Financieros 1323010000001 Intereses sobre Títulos Valores

1323030100001 Intereses sobre cuentas corrientes y otros depósitos en bancos estatales .......................... 304

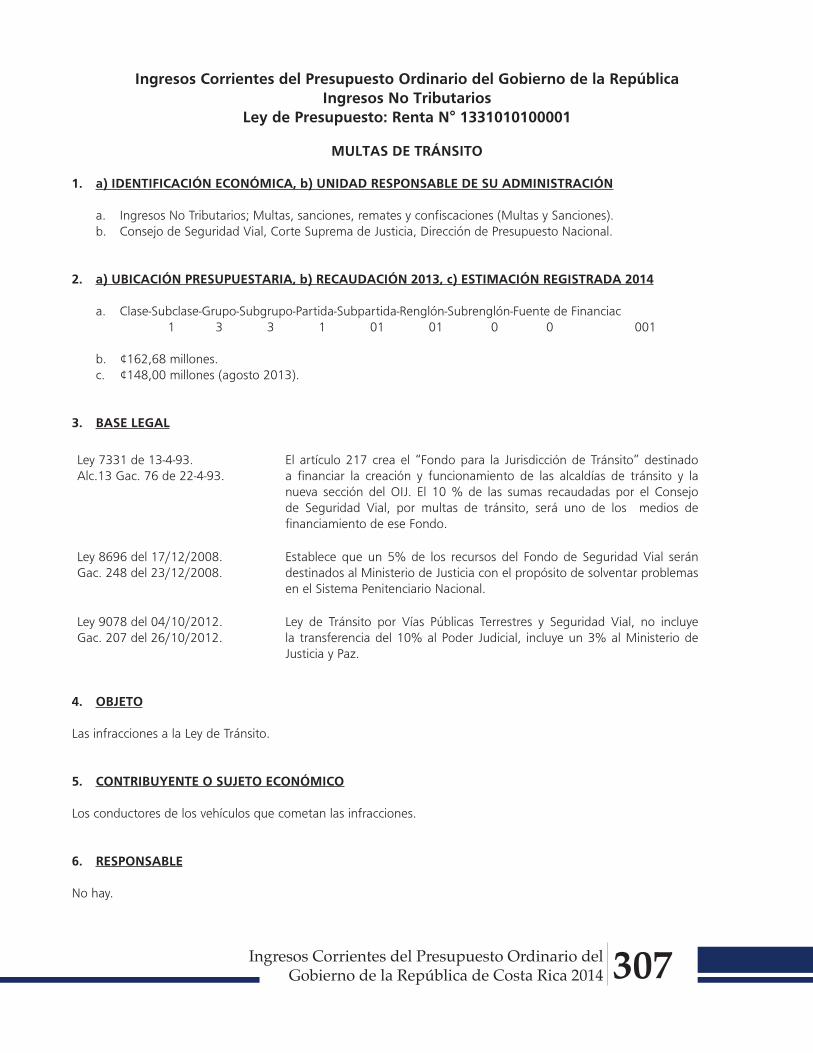

1330000000001 Multas, Sanciones, Remates y Confiscaciones 1331000000001 Multas y Sanciones

1331010100001 Multas de Tránsito ............................................................................................................ 3071331020000001 Multas por atraso en pago de impuestos .......................................................................... 3101331040000001 Sanciones Administrativas y Judiciales ............................................................................... 3141331090000001 Otras Multas ....................................................................................................................318

1332000000001 Remates y Confiscaciones

1332010100001 Remates ........................................................................................................................... 321

Ingresos Corrientes del Presupuesto Ordinario delGobierno de la República de Costa Rica 20148

Página N°

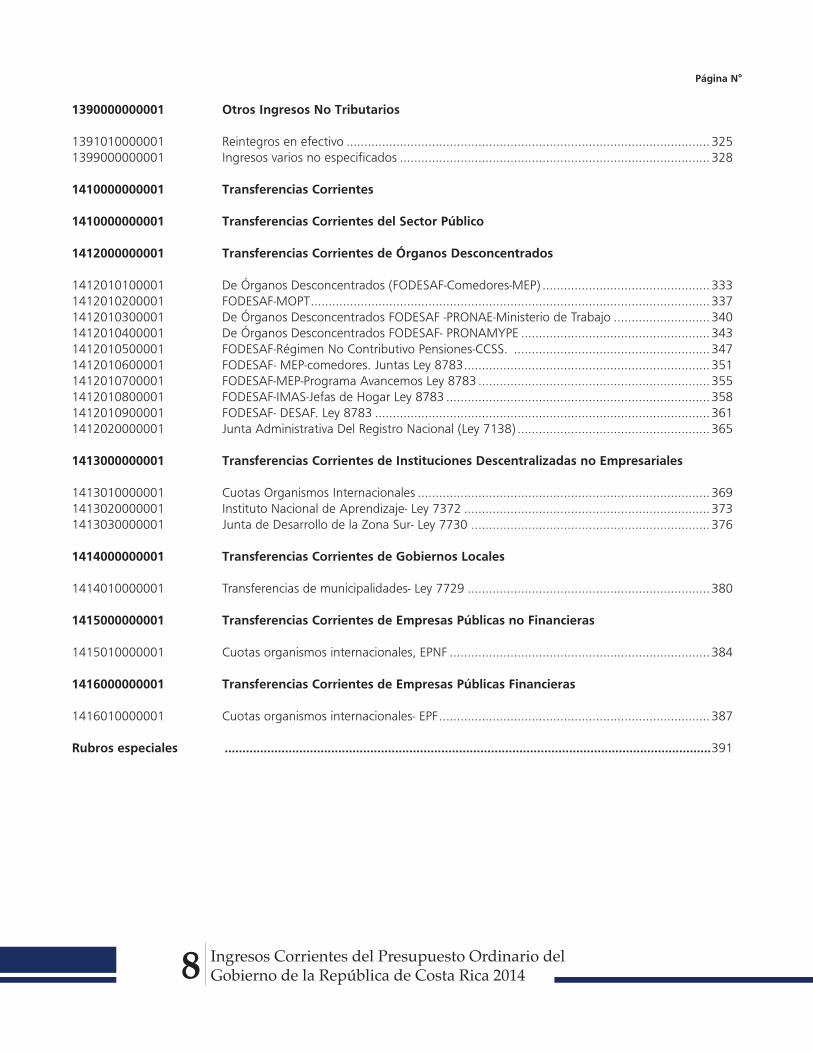

1390000000001 Otros Ingresos No Tributarios

1391010000001 Reintegros en efectivo ...................................................................................................... 3251399000000001 Ingresos varios no especificados ....................................................................................... 328

1410000000001 Transferencias Corrientes 1410000000001 Transferencias Corrientes del Sector Público 1412000000001 Transferencias Corrientes de Órganos Desconcentrados

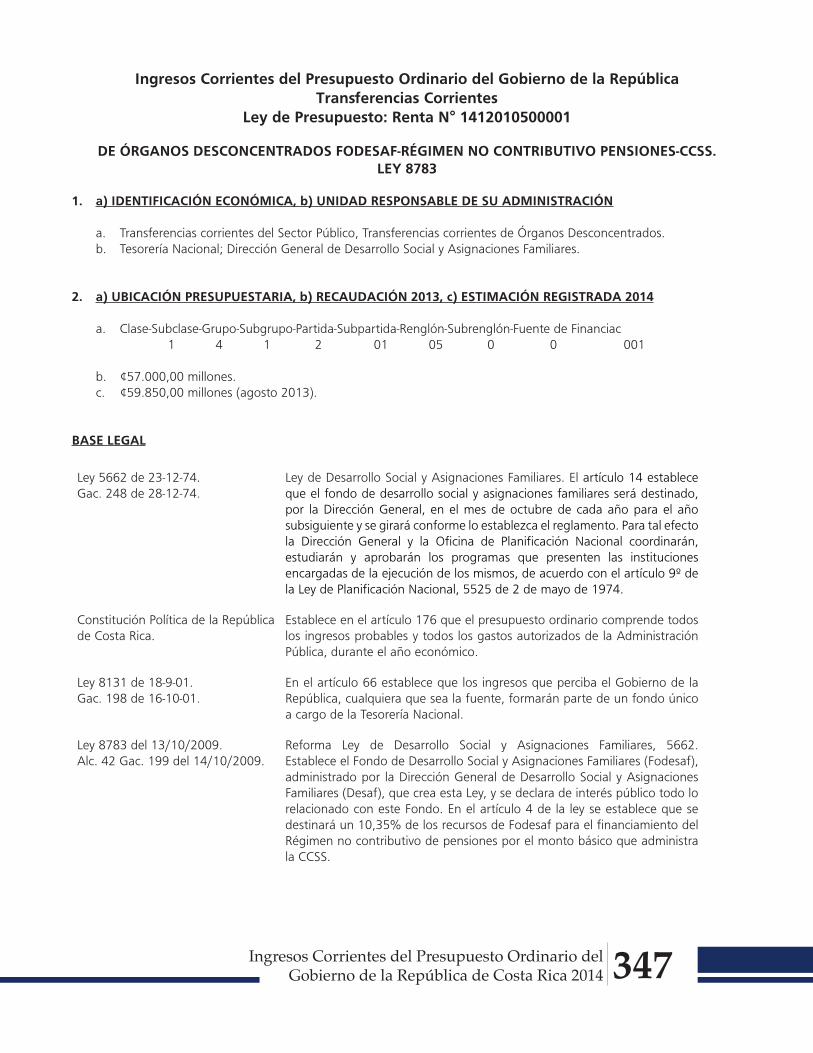

1412010100001 De Órganos Desconcentrados (FODESAF-Comedores-MEP) ............................................... 3331412010200001 FODESAF-MOPT ................................................................................................................ 3371412010300001 De Órganos Desconcentrados FODESAF -PRONAE-Ministerio de Trabajo ........................... 3401412010400001 De Órganos Desconcentrados FODESAF- PRONAMYPE ..................................................... 3431412010500001 FODESAF-Régimen No Contributivo Pensiones-CCSS. ....................................................... 3471412010600001 FODESAF- MEP-comedores. Juntas Ley 8783 ..................................................................... 3511412010700001 FODESAF-MEP-Programa Avancemos Ley 8783 ................................................................. 3551412010800001 FODESAF-IMAS-Jefas de Hogar Ley 8783 .......................................................................... 3581412010900001 FODESAF- DESAF. Ley 8783 .............................................................................................. 3611412020000001 Junta Administrativa Del Registro Nacional (Ley 7138) ...................................................... 365

1413000000001 Transferencias Corrientes de Instituciones Descentralizadas no Empresariales 1413010000001 Cuotas Organismos Internacionales .................................................................................. 3691413020000001 Instituto Nacional de Aprendizaje- Ley 7372 ..................................................................... 3731413030000001 Junta de Desarrollo de la Zona Sur- Ley 7730 ................................................................... 376

1414000000001 Transferencias Corrientes de Gobiernos Locales

1414010000001 Transferencias de municipalidades- Ley 7729 .................................................................... 380

1415000000001 Transferencias Corrientes de Empresas Públicas no Financieras

1415010000001 Cuotas organismos internacionales, EPNF ......................................................................... 384

1416000000001 Transferencias Corrientes de Empresas Públicas Financieras

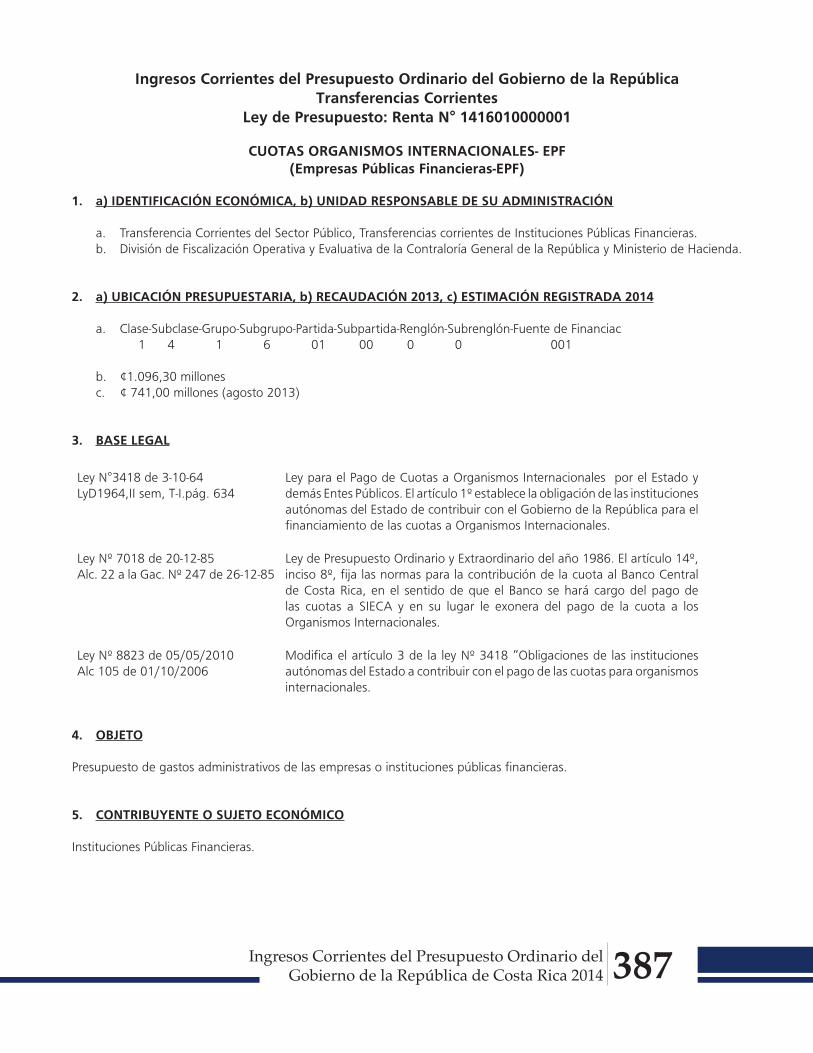

1416010000001 Cuotas organismos internacionales- EPF ............................................................................ 387

Rubros especiales .........................................................................................................................................391

Ingresos Corrientes del Presupuesto Ordinario delGobierno de la República de Costa Rica 2014 9

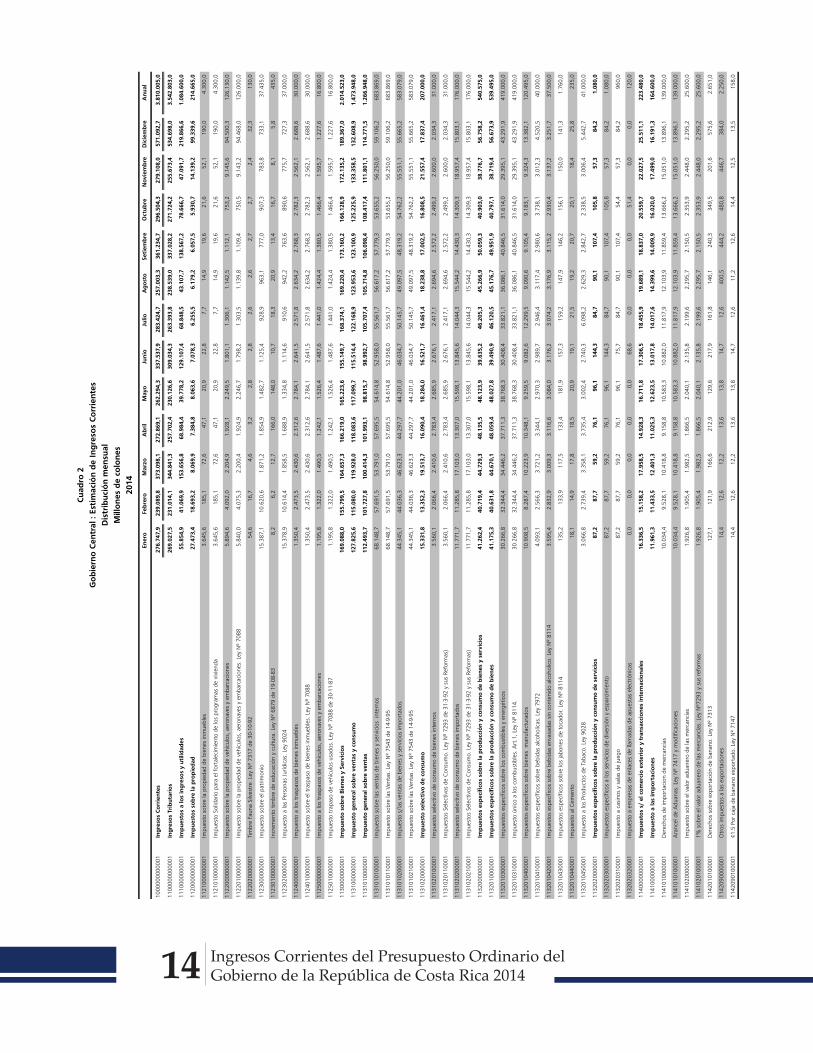

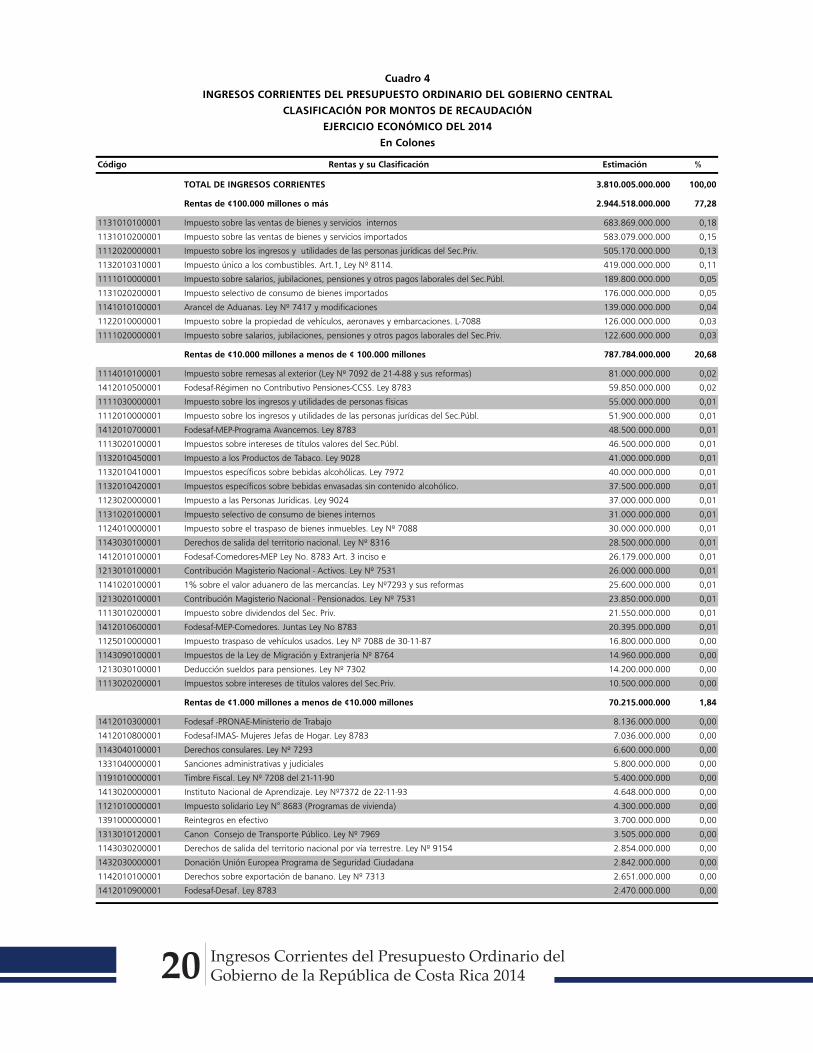

Cuadro 1

ESTIMACIÓN DE LOS INGRESOS CORRIENTES DEL GOBIERNO CENTRAL

PARA EL EJERCICIO ECONÓMICO 2014 (*)

Cifras en colones

Código Denominación Monto

1000000000001 INGRESOS CORRIENTES 3.810.005.000.000

1100000000001 INGRESOS TRIBUTARIOS 3.542.803.000.000

1110000000001 IMPUESTOS A LOS INGRESOS Y UTILIDADES 1.084.600.000.000

1111000000001 IMPUESTO SOBRE LOS INGRESOS Y UTILIDADES DE PERSONAS FÍSICAS 367.400.000.000

1111010000001 Impuesto sobre salarios, jubilaciones, pensiones y otros pagos laborales del Sec.Públ. 189.800.000.000

1111010100001 Impuesto sobre la renta (Ley Nº 7092 de 21-4-88 y sus reformas) 189.800.000.000

1111020000001 Impuesto sobre salarios, jubilaciones, pensiones y otros pagos laborales del Sec.Priv. 122.600.000.000

1111020100001 Impuesto sobre la renta (Ley Nº 7092 de 21-4-88 y sus reformas) 122.600.000.000

1111030000001 Impuesto sobre los ingresos y utilidades de personas físicas 55.000.000.000

1111030100001 Impuesto sobre la renta (Ley Nº 7092 de 21-4-88 y sus reformas) 55.000.000.000

1112000000001 IMPUESTO S/INGRESOS Y UTILIDADES DE LAS PERSONAS JURIDICAS 557.070.000.000

1112010000001 Impuesto sobre los ingresos y utilidades de las personas jurídicas del Sec.Públ. 51.900.000.000

1112010100001 Impuesto sobre la renta (Ley Nº 7092 de 21-4-88 y sus reformas) 51.900.000.000

1112020000001 Impuesto sobre los ingresos y utilidades de las personas jurídicas del Sec.Priv. 505.170.000.000

1112020100001 Impuesto sobre la renta (Ley Nº 7092 de 21-4-88 y sus reformas) 505.170.000.000

1113000000001 IMPUESTO SOBRE DIVIDENDOS E INTERESES DE TITULOS VALORES 79.000.000.000

1113010000001 IMPUESTO SOBRE DIVIDENDOS 22.000.000.000

1113010100001 Del Sec.Públ. 450.000.000

1113010110001 Impuesto sobre la renta (Ley Nº 7092 de 21-4-88 y sus reformas) 450.000.000

1113010200001 Del Sec.Priv. 21.550.000.000

1113010210001 Impuesto sobre la renta (Ley Nº 7092 de 21-4-88 y sus reformas) 21.550.000.000

1113020000001 IMPUESTO SOBRE INTERESES DE TITULOS VALORES 57.000.000.000

1113020100001 Del Sec.Públ. 46.500.000.000

1113020110001 Impuesto sobre la renta (Ley Nº 7092 de 21-4-88 y sus reformas) 46.500.000.000

1113020200001 Del Sec.Priv. 10.500.000.000

1113020210001 Impuesto sobre la renta (Ley Nº 7092 de 21-4-88 y sus reformas) 10.500.000.000

1114000000001 IMPUESTO SOBRE REMESAS AL EXTERIOR 81.000.000.000

1114010000001 Impuesto sobre remesas al exterior 81.000.000.000

1114010100001 Impuesto sobre remesas al exterior (Ley Nº 7092 de 21-4-88 y sus reformas) 81.000.000.000

1115000000001 IMPUESTO ESPECIAL S/ BANCOS Y ENTIDADES FINANC.NO DOMICILIADAS 130.000.000

1115010000001 Impuesto especial sobre bancos y entidades financieras no domiciliadas 130.000.000

1115010100001 Impuesto especial Entidades Financieras no domiciliadas (Art. 21, L-8114) 130.000.000

1120000000001 IMPUESTOS SOBRE LA PROPIEDAD 214.665.000.000

1121000000001 Impuesto sobre la propiedad de bienes inmuebles 4.300.000.000

1121010000001 Impuesto solidario Ley N° 8683 (Programas de vivienda) 4.300.000.000

1122000000001 Impuesto sobre la propiedad de vehículos, aeronaves y embarcaciones 126.130.000.000

1122010000001 Impuesto sobre la propiedad de vehículos, aeronaves y embarcaciones. L-7088 126.000.000.000

1122020000001 Timbre Fauna Silvestre. Ley Nº 7317 de 30-10-92 130.000.000

1123000000001 Impuesto sobre el patrimonio 37.435.000.000

1123010000001 Incremento timbre de educación y cultura. Ley Nº 6879 de 19-08-83 435.000.000

1123020000001 Impuesto a las Personas Jurídicas. Ley 9024 37.000.000.000

1124000000001 Impuesto a los traspasos de bienes inmuebles 30.000.000.000

1124010000001 Impuesto sobre el traspaso de bienes inmuebles. Ley Nº 7088 30.000.000.000

1125000000001 Impuesto a los traspasos de vehículos, aeronaves y embarcaciones 16.800.000.000

1125010000001 Impuesto traspaso de vehículos usados. Ley Nº 7088 de 30-11-87 16.800.000.000

Ingresos Corrientes del Presupuesto Ordinario delGobierno de la República de Costa Rica 201410

Cuadro 1 (continuación)

Código Denominación Monto

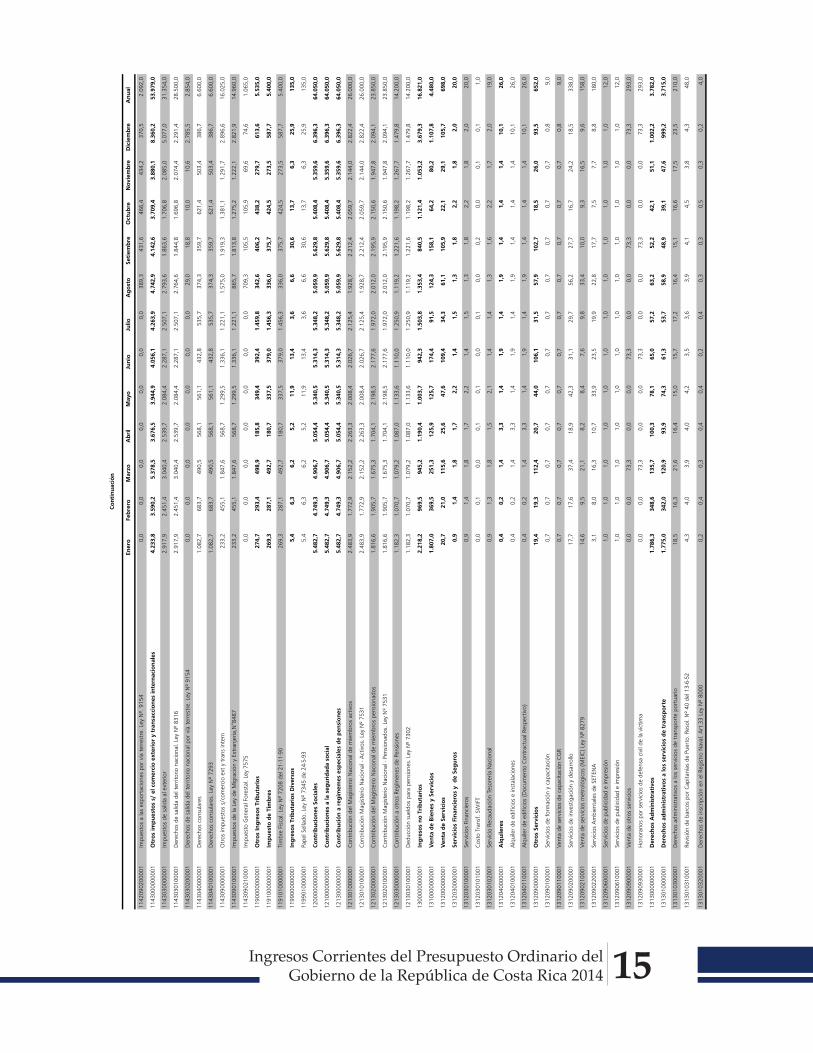

1130000000001 IMPUESTOS SOBRE BIENES Y SERVICIOS 2.014.523.000.000

1131000000001 IMPUESTO GENERAL SOBRE VENTAS Y CONSUMO 1.473.948.000.000

1131010000001 IMPUESTO GENERAL SOBRE LAS VENTAS 1.266.948.000.000

1131010100001 Impuesto sobre las ventas de bienes y servicios internos 683.869.000.000

1131010110001 Impuesto sobre las Ventas. Ley Nº 7543 de 14-9-95 683.869.000.000

1131010200001 Impuesto sobre las ventas de bienes y servicios importados 583.079.000.000

1131010210001 Impuesto sobre las Ventas. Ley Nº 7543 de 14-9-95 583.079.000.000

1131020000001 IMPUESTO SELECTIVO DE CONSUMO 207.000.000.000

1131020100001 Impuesto selectivo de consumo de bienes internos 31.000.000.000

1131020110001 Impuestos Selectivos de Consumo. Ley Nº 7293 de 31-3-92 y sus Reformas) 31.000.000.000

1131020200001 Impuesto selectivo de consumo de bienes importados 176.000.000.000

1131020210001 Impuestos Selectivos de Consumo. Ley Nº 7293 de 31-3-92 y sus Reformas) 176.000.000.000

1132000000001 IMPUESTOS ESPECIFICOS S/PRODUCCION Y CONSUMO DE BIENES Y SERVICIOS 540.575.000.000

1132010000001 IMPUESTOS ESPECIFICOS S/LA PRODUCCION Y CONSUMO DE BIENES 539.495.000.000

1132010300001 Impuestos específicos sobre los combustibles y energéticos 419.000.000.000

1132010310001 Impuesto único a los combustibles. Art.1, Ley Nº 8114. 419.000.000.000

1132010311001 Interno 230.450.000.000

1132010312001 Importaciones 188.550.000.000

1132010400001 Impuestos específicos sobre bienes manufacturados 120.495.000.000

1132010410001 Impuestos específicos sobre bebidas alcoholicas. Ley 7972 40.000.000.000

1132010411001 Interno 32.000.000.000

1132010412001 Importaciones 8.000.000.000

1132010420001 Impuestos específicos sobre bebidas envasadas sin contenido alcoholico. 37.500.000.000

1132010421001 Interno 34.500.000.000

1132010422001 Importaciones 3.000.000.000

1132010430001 Impuestos específicos sobre los jabones de tocador. Ley Nº 8114 1.760.000.000

1132010432001 Importaciones 1.760.000.000

1132010440001 Impuesto al cemento 235.000.000

1132010450001 Impuesto a los Productos de Tabaco. Ley 9028 41.000.000.000

1132010451001 Interno 24.600.000.000

1132010452001 Aduanas 16.400.000.000

1132020000001 IMPUESTOS ESPECIFICOS S/PRODUCCION Y CONSUMO DE SERVICIOS 1.080.000.000

1132020300001 Impuestos específicos a los servicios de diversión y esparcimiento 1.080.000.000

1132020310001 Impuesto a casinos y empresas de enlaces de llamadas de apuestas electrónicas 1.080.000.000

1140000000001 IMPUESTOS S/ EL COMERCIO EXTERIOR Y TRANSACCIONES INTERNACIONALES 223.480.000.000

1141000000001 IMPUESTOS A LAS IMPORTACIONES 164.600.000.000

1141010000001 Derechos de importacion de mercancías 139.000.000.000

1141010100001 Arancel de Aduanas. Ley Nº 7417 y modificaciones 139.000.000.000

1141020000001 Impuesto sobre el valor aduanero de las mercancías 25.600.000.000

1141020100001 1% sobre el valor aduanero de las mercancías. Ley Nº7293 y sus reformas 25.600.000.000

1142000000001 IMPUESTOS A LAS EXPORTACIONES 4.901.000.000

1142010000001 Derechos de exportación de mercancías 2.651.000.000

1142010100001 Derechos sobre exportación de banano. Ley Nº 7313 2.651.000.000

1142090000001 Otros impuestos a las exportaciones 2.250.000.000

1142090100001 ¢1.5 Por caja de banano exportado. Ley Nº 7147 158.000.000

1142090200001 Impuestos a las exportaciones por vía terrestre. Ley Nº. 9154 2.092.000.000

Ingresos Corrientes del Presupuesto Ordinario delGobierno de la República de Costa Rica 2014 11

Código Denominación Monto

1143000000001 OTROS IMPUESTOS S/ EL COMERCIO EXTERIOR Y TRANSAC.INTERNACIONALES 53.979.000.000

1143030000001 Impuestos de salida al exterior 31.354.000.000

1143030100001 Derechos de salida del territorio nacional. Ley Nº 8316 28.500.000.000

1143030200001 Derechos de salida del territorio nacional por vía terrestre. Ley Nº 9154 2.854.000.000

1143040000001 Derechos consulares 6.600.000.000

1143040100001 Derechos consulares. Ley Nº 7293 6.600.000.000

1443090000001 Otros impuestos s/el comercio exterior y transacciones internacionales 16.025.000.000

1143090100001 Impuestos de la Ley de Migración y Extranjería Nº 8764 14.960.000.000

1143090210001 Impuesto General Forestal. Ley N° 7575 1.065.000.000

1190000000001 OTROS INGRESOS TRIBUTARIOS 5.535.000.000

1191000000001 IMPUESTO DE TIMBRES 5.400.000.000

1191010000001 Timbre Fiscal. Ley Nº 7208 del 21-11-90 5.400.000.000

1199000000001 INGRESOS TRIBUTARIOS DIVERSOS 135.000.000

1199010000001 Papel sellado Ley Nº 7345 de 24-5-93 135.000.000

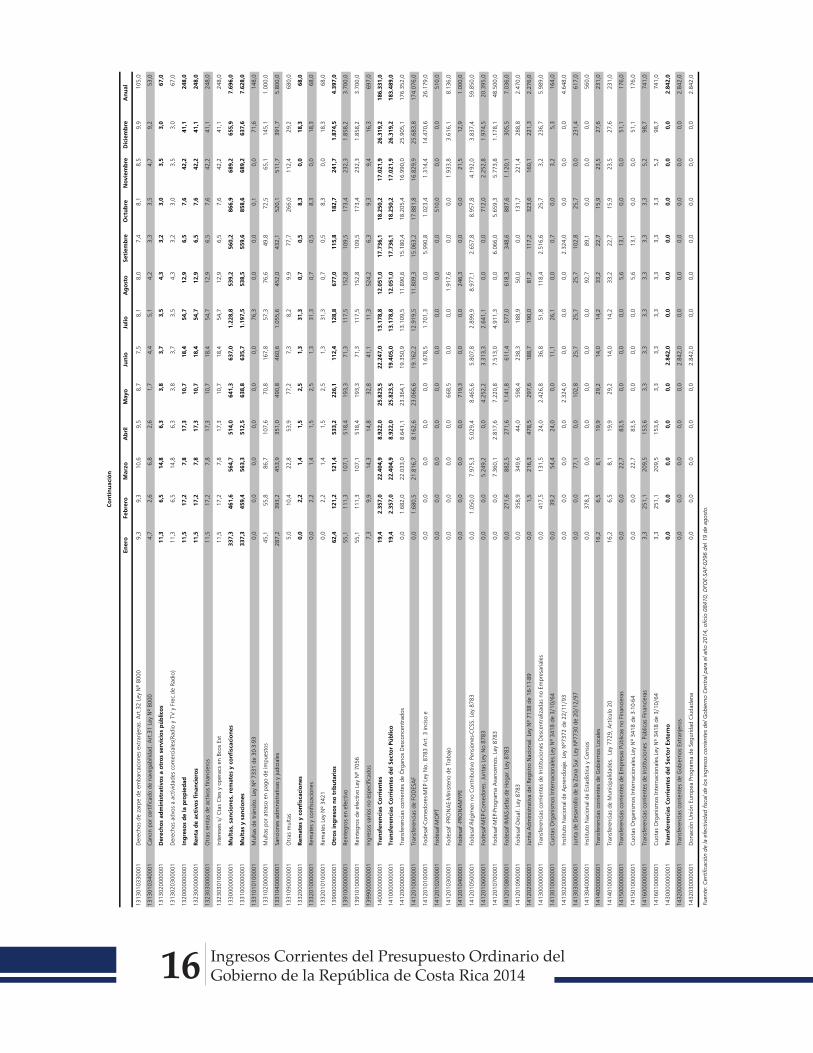

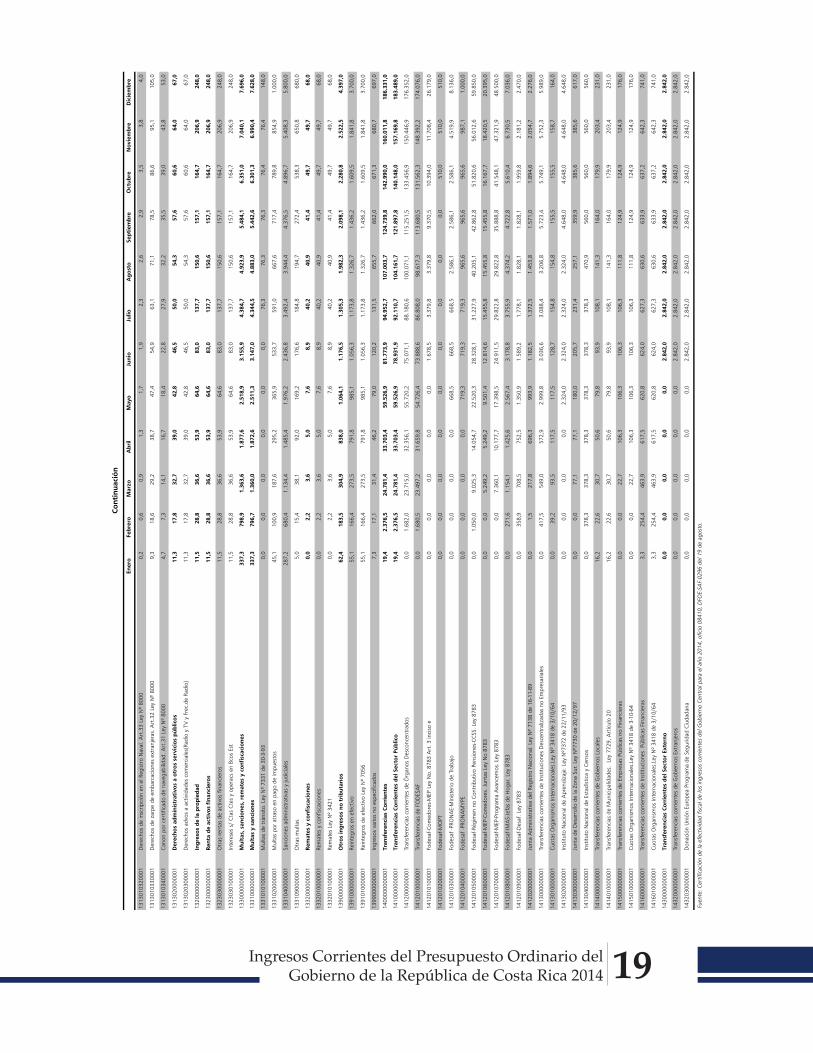

1200000000001 CONTRIBUCIONES SOCIALES 64.050.000.000

1210000000001 CONTRIBUCIONES A LA SEGURIDAD SOCIAL 64.050.000.000

1213000000001 CONTRIBUCION A REGIMENES ESPECIALES DE PENSIONES 64.050.000.000

1213010000001 Contribución del Magisterio Nacional de miembros activos 26.000.000.000

1213010100001 Contribución Magisterio Nacional - Activos. Ley Nº 7531 26.000.000.000

1213020000001 Contribución del Magisterio Nacional de miembros pensionados 23.850.000.000

1213020100001 Contribución Magisterio Nacional - Pensionados. Ley Nº 7531 23.850.000.000

1213030000001 Contribución a otros Regímenes de Pensiones 14.200.000.000

1213030100001 Deducción sueldos para pensiones. Ley Nº 7302 14.200.000.000

1300000000001 INGRESOS NO TRIBUTARIOS 16.821.000.000

1310000000001 VENTA DE BIENES Y SERVICIOS 4.480.000.000

1312000000001 VENTA DE SERVICIOS 698.000.000

1312030000001 SERVICIOS FINANCIEROS Y DE SEGUROS 20.000.000

1312030100001 Servicios Financieros 20.000.000

1312030101001 Costo Transf. SWIFT 1.000.000

1312030102001 Servicio Recaudación Tesorería Nacional 19.000.000

1312040000001 ALQUILERES 26.000.000

1312040100001 Alquiler de edificios e instalaciones 26.000.000

1312040110001 Alquiler de edificios (Documento Contractual Respectivo) 26.000.000

1312090000001 OTROS SERVICIOS 652.000.000

1312090100001 Servicios de formación y capacitación 9.000.000

1312090110001 Venta de servicios de capacitación CGR 9.000.000

1312090200001 Servicios de investigación y desarrollo 338.000.000

1312090210001 Venta de servicios metrológicos (MEIC) Ley Nº 8279 158.000.000

1312090220001 Serv Amb SETENA 180.000.000

1312090610001 Servicios de publicidad e impresión 12.000.000

1312090900001 Venta de otros servicios 293.000.000

1312090930001 Honorarios por servicios de defensa civil de la víctima 293.000.000

Cuadro 1 (continuación)

Ingresos Corrientes del Presupuesto Ordinario delGobierno de la República de Costa Rica 201412

Código Denominación Monto

1313000000001 DERECHOS ADMINISTRATIVOS 3.782.000.000

1313010000001 DERECHOS ADMINISTRATIVOS A LOS SERVICIOS DE TRANSPORTE 3.715.000.000

1313010100001 Derechos administrativos a los servicios de transporte por carretera 3.505.000.000

1313010120001 Canon Consejo de Transporte Público. Ley Nº 7969 3.505.000.000

1313010300001 Derechos administrativos a los servicios de transporte portuario 210.000.000

1313010310001 Revisión de barcos por Capitanías de Puerto. Resol. Nº 40 del 13-6-52 48.000.000

1313010320001 Derechos de inscripción en el Registro Naval. Art.33 Ley Nº 8000 4.000.000

1313010330001 Derechos de zarpe de embarcaciones extranjeras. Art.32 Ley Nº 8000 105.000.000

1313010340001 Canon por certificado de navegabilidad. Art.31 Ley Nº 8000 53.000.000

1313020000001 DERECHOS ADMINISTRATIVOS A OTROS SERVICIOS PUBLICOS 67.000.000

1313020300001 Derechos Administrativos Actividades Comerciales 67.000.000

1313020310001 Radio y Televisión Ley 1758 25.000.000

1313020320001 Frecuencias Radio 42.000.000

1320000000001 INGRESOS DE LA PROPIEDAD 248.000.000

1323000000001 RENTA DE ACTIVOS FINANCIEROS 248.000.000

1323030000001 OTRAS RENTAS ACTIVOS FINANCIEROS 248.000.000

1323030100001 Intereses sobre Cuentas Corrientes y Operaciones Bancos Estatales 248.000.000

1330000000001 MULTAS, SANCIONES, REMATES Y CONFISCACIONES 7.696.000.000

1331000000001 MULTAS Y SANCIONES 7.628.000.000

1331010000001 Multas de tránsito 148.000.000

1331010100001 Multas de tránsito. Ley Nº 7331 de 30-3-93 y sus reformas 148.000.000

1331020000001 Multas por atraso en pago de Impuestos 1.000.000.000

1331020100001 Impuestos Internos 1.000.000

1331020200001 Impuestos Aduanas 999.000.000

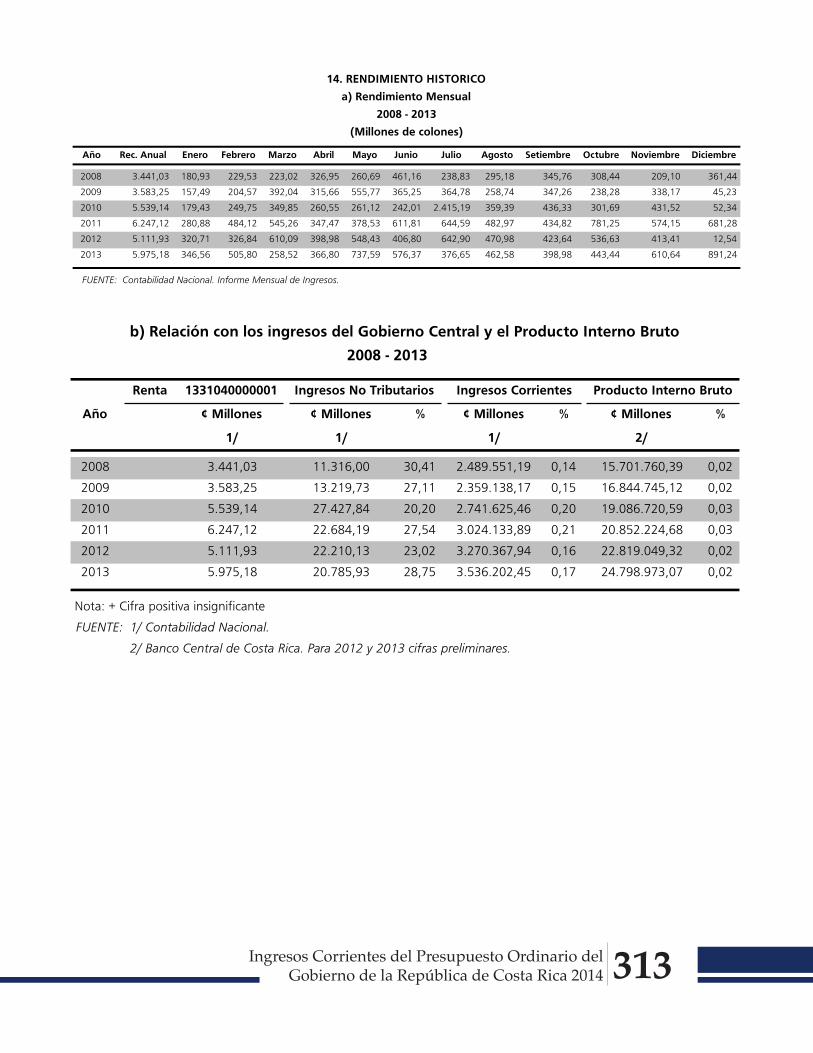

1331040000001 Sanciones administrativas y judiciales 5.800.000.000

1331040100001 Sanciones administrativas y otros (Ley 7092 de 24-3-88) 5.730.000.000

1331040200001 Ejecución Garantías de Cumplimiento y Participación 70.000.000

1331090000001 Otras multas 680.000.000

1331090100001 Multas Sugeval 26.000.000

1331090200001 1% Protección al Consumidor 191.000.000

1331090300001 Multas por Incumplimiento 248.000.000

1331090900001 Multas varias 215.000.000

1332000000001 REMATES Y CONFISCACIONES 68.000.000

1332010000001 Remates y confiscaciones 68.000.000

1332010100001 Remates Ley Nº 3421 68.000.000

1390000000001 OTROS INGRESOS NO TRIBUTARIOS 4.397.000.000

1391000000001 Reintegros en efectivo 3.700.000.000

1391010000001 Reintegros de efectivo Ley Nº 7056 3.700.000.000

1399000000001 Ingresos varios no especificados 697.000.000

Cuadro 1 (continuación)

Ingresos Corrientes del Presupuesto Ordinario delGobierno de la República de Costa Rica 2014 13

Código Denominación Monto

1400000000001 TRANSFERENCIAS CORRIENTES 186.331.000.000

1410000000001 TRANSFERENCIAS CORRIENTES DEL SECTOR PUBLICO 183.489.000.000

1412000000001 Transferencias corrientes de Organos Desconcentrados 176.352.000.000

1412010000001 Transferencias de FODESAF 174.076.000.000

1412010100001 Fodesaf-Comedores-MEP Ley No. 8783 Art. 3 inciso e 26.179.000.000

1412012000001 Fodesaf-MOPT 510.000.000

1412010300001 Fodesaf-PRONAE-Ministerio de Trabajo 8.136.000.000

1412010400001 Fodesaf-PRONAMYPE 1.000.000.000

1412010500001 Fodesaf-Régimen no Contributivo Pensiones-CCSS. Ley 8783 59.850.000.000

1412010600001 Fodesaf-MEP-Comedores. Juntas Ley No 8783 20.395.000.000

1412010700001 Fodesaf-MEP-Programa Avancemos. Ley 8783 48.500.000.000

1412010800001 Fodesaf-IMAS- Mujeres Jefas de Hogar. Ley 8783 7.036.000.000

1412010900001 Fodesaf-Desaf. Ley 8783 2.470.000.000

1412020000001 Junta Administrativa del Registro Nacional. Ley Nº 7138 de 16-11-89 2.276.000.000

1413000000001 Transferencias corrientes de Instituciones Descentralizadas no Empresariales 5.989.000.000

1413010000001 Cuotas Organismos Internacionales.Ley Nº 3418 de 3-10-64 164.000.000

1413020000001 Instituto Nacional de Aprendizaje. Ley Nº7372 de 22-11-93 4.648.000.000

1413030000001 Junta de Desarrollo de la Zona Sur. Ley Nº7730 de 20-12-97 617.000.000

1413040000001 Instituto Nacional de Estadística y Censos. 560.000.000

1414000000001 Transferencias corrientes de Gobiernos Locales 231.000.000

1414010000001 Transferencias de Municipalidades. Ley 7729, Artículo 20 231.000.000

1415000000001 Transferencias corrientes de Empresas Públicas no Financieras 176.000.000

1415010000001 Cuotas Organismos Internacionales.Ley Nº 3418 de 3-10-64 176.000.000

1416000000001 Transferencias corrientes de Instituciones Públicas Financieras 741.000.000

1416010000001 Cuotas Organismos Internacionales.Ley Nº 3418 de 3-10-64 741.000.000

1430000000001 TRANSFERENCIAS CORRIENTES DEL SECTOR EXTERNO 2.842.000.000

1432000000001 Transferencias corrientes de Gobiernos Extranjeros 2.842.000.000

1432030000001 Donación Unión Europea Programa de Seguridad Ciudadana 2.842.000.000

Fuente: Certificación de la efectividad fiscal de los ingresos corrientes del Gobierno Central para el año 2014, oficio 08410, DFOE-SAF-0296 del 19 deagosto.

Cuadro 1 (continuación)

Ingresos Corrientes del Presupuesto Ordinario delGobierno de la República de Costa Rica 201414

Ener

oFe

bre

roM

arzo

Ab

ril

May

oJu

nio

Julio

Ag

ost

oSe

tiem

bre

Oct

ub

reN

ovi

emb

reD

icie

mb

reA

nu

al

1000

0000

0000

1In

gre

sos

Co

rrie

nte

s27

6.74

7,9

239.

089,

837

3.09

8,1

272.

869,

126

2.29

4,3

337.

537,

928

3.42

4,7

257.

003,

336

1.23

4,7

296.

504,

327

9.10

8,0

571.

092,

73.

810.

005,

0

1100

0000

0000

1In

gre

sos

Trib

uta

rio

s26

9.02

7,5

231.

014,

134

4.84

1,3

257.

702,

423

0.12

6,6

309.

034,

326

3.39

3,8

238.

539,

033

7.02

8,2

271.

724,

225

5.67

3,4

534.

698,

03.

542.

803,

0

1110

0000

0000

1Im

pu

esto

s a

los

ing

reso

s y

uti

lidad

es55

.854

,941

.069

,915

3.65

6,8

68.9

84,4

39.7

78,2

129.

107,

468

.848

,543

.107

,713

8.56

7,2

78.6

66,7

47.0

91,7

219.

866,

61.

084.

600,

0

1120

0000

0000

1Im

pu

esto

s so

bre

la p

rop

ied

ad27

.473

,418

.693

,28.

069,

97.

384,

88.

063,

67.

078,

36.

255,

56.

179,

26.

057,

55.

930,

714

.139

,299

.339

,621

4.66

5,0

1121

0000

0000

1Im

pues

to s

obre

la p

ropi

edad

de

bien

es in

mue

bles

3.64

5,6

185,

172

,647

,120

,922

,87,

714

,919

,621

,652

,119

0,0

4.30

0,0

1121

0100

0000

1Im

pues

to S

olid

ario

par

a el

for

tale

cim

ient

o de

los

prog

ram

as d

e vi

vien

da3.

645,

618

5,1

72,6

47,1

20,9

22,8

7,7

14,9

19,6

21,6

52,1

190,

04.

300,

0

1122

0000

0000

1Im

pues

to s

obre

la p

ropi

edad

de

vehí

culo

s, a

eron

aves

y e

mba

rcac

ione

s5.

894,

64.

092,

02.

204,

91.

928,

12.

249,

51.

801,

11.

306,

11.

142,

51.

112,

175

3,2

9.14

5,6

94.5

00,3

126.

130,

0

1122

0100

0000

1Im

pues

to s

obre

la p

ropi

edad

de

vehí

culo

s, a

eron

aves

y e

mba

rcac

ione

s. L

ey N

º 70

885.

840,

04.

075,

32.

200,

41.

924,

92.

246,

71.

798,

21.

303,

51.

139,

81.

109,

475

0,5

9.14

3,2

94.4

68,0

126.

000,

0

1122

0200

0000

1Ti

mbr

e Fa

una

Silv

estr

e. L

ey N

º 73

17 d

e 30

-10-

9254

,616

,74,

63,

22,

82,

82,

62,

62,

72,

72,

432

,313

0,0

1123

0000

0000

1Im

pues

to s

obre

el p

atrim

onio

15

.387

,110

.620

,61.

871,

21.

854,

91.

482,

71.

125,

492

8,9

963,

177

7,0

907,

378

3,8

733,

137

.435

,0

1123

0100

0000

1In

crem

ento

tim

bre

de e

duca

ción

y c

ultu

ra. L

ey N

º 68

79 d

e 19

-08-

838,

26,

212

,716

6,0

148,

010

,718

,320

,913

,416

,78,

15,

843

5,0

1123

0200

0000

1Im

pues

to a

las

Pers

onas

Jur

ídic

as. L

ey 9

024

15.3

78,9

10.6

14,4

1.85

8,5

1.68

8,9

1.33

4,8

1.11

4,6

910,

694

2,2

763,

689

0,6

775,

772

7,3

37.0

00,0

1124

0000

0000

1Im

pues

to a

los

tras

paso

s de

bie

nes

inm

uebl

es1.

350,

42.

473,

52.

430,

62.

312,

62.

784,

12.

641,

52.

571,

82.

634,

22.

768,

32.

782,

32.

562,

12.

688,

630

.000

,0

1124

0100

0000

1Im

pues

to s

obre

el t

rasp

aso

de b

iene

s in

mue

bles

. Ley

Nº

7088

1.35

0,4

2.47

3,5

2.43

0,6

2.31

2,6

2.78

4,1

2.64

1,5

2.57

1,8

2.63

4,2

2.76

8,3

2.78

2,3

2.56

2,1

2.68

8,6

30.0

00,0

1125

0000

0000

1Im

pues

to a

los

tras

paso

s de

veh

ícul

os, a

eron

aves

y e

mba

rcac

ione

s1.

195,

81.

322,

01.

490,

51.

242,

11.

526,

41.

487,

61.

441,

01.

424,

41.

380,

51.

466,

41.

595,

71.

227,

616

.800

,0

1125

0100

0000

1Im

pues

to t

rapa

so d

e ve

hícu

los

usad

os. L

ey N

º 70

88 d

e 30

-11-

871.

195,

81.

322,

01.

490,

51.

242,

11.

526,

41.

487,

61.

441,

01.

424,

41.

380,

51.

466,

41.

595,

71.

227,

616

.800

,0

1130

0000

0000

1Im

pu

esto

so

bre

Bie

nes

y S

ervi

cio

s16

9.08

8,0

155.

799,

516

4.65

7,3

166.

219,

016

5.22

3,6

155.

149,

716

8.37

4,1

169.

220,

417

3.16

0,2

166.

128,

917

2.13

5,2

189.

367,

02.

014.

523,

0

1131

0000

0000

1Im

pu

esto

gen

eral

so

bre

ven

tas

y co

nsu

mo

127.

825,

611

5.08

0,0

119.

928,

011

8.08

3,6

117.

099,

711

5.51

4,4

122.

168,

912

3.95

3,6

123.

100,

912

5.22

5,9

133.

358,

513

2.60

8,9

1.47

3.94

8,0

1131

0100

0000

1Im

pu

esto

gen

eral

so

bre

ven

tas

112.

493,

710

1.72

7,8

100.

414,

310

1.99

3,1

98.8

15,7

98.9

92,7

105.

707,

410

5.71

4,8

106.

098,

410

8.41

7,4

111.

801,

111

4.77

1,5

1.26

6.94

8,0

1131

0101

0000

1Im

pues

to s

obre

las

vent

as d

e bi

enes

y s

ervi

cios

in

tern

os68

.148

,757

.691

,553

.791

,057

.695

,554

.614

,852

.958

,055

.561

,756

.617

,257

.779

,353

.655

,256

.250

,059

.106

,268

3.86

9,0

1131

0101

1000

1Im

pues

to s

obre

las

Vent

as. L

ey N

º 75

43 d

e 14

-9-9

568

.148

,757

.691

,553

.791

,057

.695

,554

.614

,852

.958

,055

.561

,756

.617

,257

.779

,353

.655

,256

.250

,059

.106

,268

3.86

9,0

1131

0102

0000

1Im

pues

to s

/las

ven

tas

de b

iene

s y

serv

icio

s im

port

ados

44.3

45,1

44.0

36,3

46.6

23,3

44.2

97,7

44.2

01,0

46.0

34,7

50.1

45,7

49.0

97,5

48.3

19,2

54.7

62,2

55.5

51,1

55.6

65,2

583.

079,

0

1131

0102

1000

1Im

pues

to s

obre

las

Vent

as. L

ey N

º 75

43 d

e 14

-9-9

544

.345

,144

.036

,346

.623

,344

.297

,744

.201

,046

.034

,750

.145

,749

.097

,548

.319

,254

.762

,255

.551

,155

.665

,258

3.07

9,0

1131

0200

0000

1Im

pu

esto

sel

ecti

vo d

e co

nsu

mo

15.3

31,8

13.3

52,3

19.5

13,7

16.0

90,4

18.2

84,0

16.5

21,7

16.4

61,4

18.2

38,8

17.0

02,5

16.8

08,5

21.5

57,4

17.8

37,4

207.

000,

0

1131

0201

0000

1Im

pues

to s

elec

tivo

de c

onsu

mo

de b

iene

s in

tern

os3.

560,

12.

066,

42.

410,

62.

783,

42.

685,

92.

676,

12.

417,

12.

694,

62.

572,

22.

499,

22.

600,

02.

034,

331

.000

,0

1131

0201

1000

1Im

pues

tos

Sele

ctiv

os d

e C

onsu

mo.

Ley

Nº

7293

de

31-3

-92

y su

s Re

form

as)

3.56

0,1

2.06

6,4

2.41

0,6

2.78

3,4

2.68

5,9

2.67

6,1

2.41

7,1

2.69

4,6

2.57

2,2

2.49

9,2

2.60

0,0

2.03

4,3

31.0

00,0

1131

0202

0000

1Im

pues

to s

elec

tivo

de c

onsu

mo

de b

iene

s im

port

ados

11.7

71,7

11.2

85,8

17.1

03,0

13.3

07,0

15.5

98,1

13.8

45,6

14.0

44,3

15.5

44,2

14.4

30,3

14.3

09,3

18.9

57,4

15.8

03,1

176.

000,

0

1131

0202

1000

1Im

pues

tos

Sele

ctiv

os d

e C

onsu

mo.

Ley

Nº

7293

de

31-3

-92

y su

s Re

form

as)

11.7

71,7

11.2

85,8

17.1

03,0

13.3

07,0

15.5

98,1

13.8

45,6

14.0

44,3

15.5

44,2

14.4

30,3

14.3

09,3

18.9

57,4

15.8

03,1

176.

000,

0

1132

0000

0000

1Im

pu

esto

s es

pec

ífic

os

sob

re la

pro

du

cció

n y

co

nsu

mo

de

bie

nes

y s

ervi

cio

s41

.262

,440

.719

,444

.729

,348

.135

,548

.123

,939

.635

,246

.205

,345

.266

,950

.059

,340

.903

,038

.776

,756

.758

,254

0.57

5,0

1132

0100

0000

1Im

pu

esto

s es

pec

ífic

os

sob

re la

pro

du

cció

n y

co

nsu

mo

de

bie

nes

41.1

75,3

40.6

31,8

44.6

70,1

48.0

59,4

48.0

27,8

39.4

90,9

46.1

20,5

45.1

76,7

49.9

51,9

40.7

97,1

38.7

19,4

56.6

73,9

539.

495,

0

1132

0103

0000

1Im

pues

tos

espe

cífic

os s

obre

los

com

bust

ible

s y

ener

gétic

os30

.266

,832

.344

,434

.446

,237

.711

,338

.768

,330

.408

,433

.821

,136

.086

,140

.846

,531

.614

,029

.395

,143

.291

,941

9.00

0,0

1132

0103

1000

1Im

pues

to ú

nico

a lo

s co

mbu

stib

les.

Art

.1, L

ey N

º 81

14.

30.2

66,8

32.3

44,4

34.4

46,2

37.7

11,3

38.7

68,3

30.4

08,4

33.8

21,1

36.0

86,1

40.8

46,5

31.6

14,0

29.3

95,1

43.2

91,9

419.

000,

0

1132

0104

0000

1Im

pues

tos

espe

cífic

os s

obre

bie

nes

man

ufac

tura

dos

10.9

08,5

8.28

7,4

10.2

23,9

10.3

48,1

9.25

9,5

9.08

2,6

12.2

99,5

9.09

0,6

9.10

5,4

9.18

3,1

9.32

4,3

13.3

82,1

120.

495,

0

1132

0104

1000

1Im

pues

tos

espe

cífic

os s

obre

beb

idas

alc

ohol

icas

. Ley

797

24.

093,

12.

566,

33.

721,

23.

344,

12.

970,

32.

989,

72.

946,

43.

117,

42.

980,

63.

738,

13.

012,

34.

520,

540

.000

,0

1132

0104

2000

1Im

pues

tos

espe

cífic

os s

obre

beb

idas

env

asad

as s

in c

onte

nido

alc

ohol

ico.

Ley

Nº

8114

3.59

5,4

2.83

2,9

3.00

9,3

3.11

6,6

3.08

4,0

3.17

6,2

3.07

4,2

3.17

6,9

3.11

5,2

2.93

0,4

3.13

7,2

3.25

1,7

37.5

00,0

1132

0104

3000

1Im

pues

tos

espe

cífic

os s

obre

los

jabo

nes

de t

ocad

or. L

ey N

º 81

1413

5,2

133,

911

7,5

133,

418

1,9

157,

315

9,2

147,

914

6,2

156,

115

0,0

141,

31.

760,

0

1132

0104

4000

1Im

pues

to a

l Cem

ento

18,1

14,9

17,8

18,5

20,9

19,1

21,5

19,2

20,7

20,1

18,4

25,8

235,

0

1132

0104

5000

1Im

pues

to a

los

Prod

ucto

s de

Tab

aco.

Ley

902

83.

066,

82.

739,

43.

358,

13.

735,

43.

002,

42.

740,

36.

098,

22.

629,

32.

842,

72.

338,

53.

006,

45.

442,

741

.000

,0

1132

0200

0000

1Im

pu

esto

s es

pec

ífic

os

sob

re la

pro

du

cció

n y

co

nsu

mo

de

serv

icio

s87

,287

,759

,276

,196

,114

4,3

84,7

90,1

107,

410

5,8

57,3

84,2

1.08

0,0

1132

0203

0000

1Im

pues

tos

espe

cífic

os a

los

serv

icio

s de

div

ersi

ón y

esp

arci

mie

nto

87,2

87,7

59,2

76,1

96,1

144,

384

,790

,110

7,4

105,

857

,384

,21.

080,

0

1132

0203

1000

1Im

pues

to a

cas

inos

y s

alas

de

jueg

o87

,287

,759

,276

,196

,175

,784

,790

,110

7,4

54,4

57,3

84,2

960,

0

1132

0203

2000

1Im

pues

to a

em

pres

as d

e en

lace

s de

llam

adas

de

apue

stas

ele

ctró

nica

s0,

00,

00,

00,

00,

068

,60,

00,

00,

051

,40,

00,

012

0,0

1140

0000

0000

1Im

pu

esto

s s/

el c

om

erci

o e

xter

ior

y tr

ansa

ccio

nes

inte

rnac

ion

ales

16.3

36,5

15.1

58,2

17.9

58,5

14.9

28,3

16.7

11,8

17.3

06,5

18.4

55,9

19.6

89,1

18.8

37,0

20.5

59,7

22.0

27,5

25.5

11,1

223.

480,

0

1141

0000

0000

1Im

pu

esto

a la

s im

po

rtac

ion

es11

.961

,311

.433

,512

.401

,311

.025

,312

.623

,513

.017

,814

.017

,614

.399

,614

.009

,916

.020

,017

.499

,016

.191

,316

4.60

0,0

1141

0100

0000

1D

erec

hos

de im

port

acio

n de

mer

canc

ías

10.0

34,4

9.52

8,1

10.4

18,8

9.15

8,8

10.5

83,3

10.8

82,0

11.8

17,9

12.1

03,9

11.8

59,4

13.6

66,2

15.0

51,0

13.8

96,1

139.

000,

0

1141

0101

0000

1A

ranc

el d

e A

duan

as. L

ey N

º 74

17 y

mod

ifica

cion

es10

.034

,49.

528,

110

.418

,89.

158,

810

.583

,310

.882

,011

.817

,912

.103

,911

.859

,413

.666

,215

.051

,013

.896

,113

9.00

0,0

1141

0200

0000

1Im

pues

to s

obre

el v

alor

adu

aner

o de

las

mer

canc

ías

1.92

6,8

1.90

5,4

1.98

2,5

1.86

6,5

2.04

0,1

2.13

5,8

2.19

9,6

2.29

5,7

2.15

0,5

2.35

3,9

2.44

8,0

2.29

5,2

25.6

00,0

1141

0201

0000

11%

sob

re e

l val

or a

duan

ero

de la

s m

erca

ncía

s. L

ey N

º729

3 y

sus

refo

rmas

1.92

6,8

1.90

5,4

1.98

2,5

1.86

6,5

2.04

0,1

2.13

5,8

2.19

9,6

2.29

5,7

2.15

0,5

2.35

3,9

2.44

8,0

2.29

5,2

25.6

00,0

1142

0101

0000

1D

erec

hos

sobr

e ex

port

ació

n de

ban

ano.

Ley

Nº

7313

127,

112

1,9

166,

621

2,9

129,

621

7,9

161,

814

6,1

240,

334

9,5

201,

657

5,6

2.65

1,0

1142

0900

0000

1O

tros

impu

esto

s a

las

expo

rtac

ione

s14

,412

,612

,213

,613

,814

,712

,640

0,5

444,

248

0,8

446,

738

4,0

2.25

0,0

1142

0901

0000

1¢1

.5 P

or c

aja

de b

anan

o ex

port

ado.

Ley

Nº

7147

14,4

12,6

12,2

13,6

13,8

14,7

12,6

11,2

12,6

14,4

12,5

13,5

158,

0

Cu

adro

2

Go

bie

rno

Cen

tral

: Es

tim

ació

n d

e In

gre

sos

Co

rrie

nte

s

Dis

trib

uci

ón

men

sual

Mill

on

es d

e co

lon

es

2014

Ingresos Corrientes del Presupuesto Ordinario delGobierno de la República de Costa Rica 2014 15

Ener

oFe

bre

roM

arzo

Ab

ril

May

oJu

nio

Julio

Ag

ost

oSe

tiem

bre

Oct

ub

reN

ovi

emb

reD

icie

mb

reA

nu

al

1142

0902

0000

1Im

pues

tos

a la

s ex

port

acio

nes

por

vía

terr

estr

e. L

ey N

º. 9

154

0,0

0,0

0,0

0,0

0,0

0,0

0,0

389,

343

1,6

466,

443

4,2

370,

52.

092,

0

1143

0000

0000

1O

tro

s im

pu

esto

s s/

el c

om

erci

o e

xter

ior

y tr

ansa

ccio

nes

inte

rnac

ion

ales

4.23

3,8

3.59

0,2

5.37

8,5

3.67

6,5

3.94

4,9

4.05

6,1

4.26

3,9

4.74

2,9

4.14

2,6

3.70

9,4

3.88

0,1

8.36

0,2

53.9

79,0

1143

0300

0000

1Im

pues

tos

de s

alid

a al

ext

erio

r2.

917,

92.

451,

43.

040,

42.

539,

72.

084,

42.

287,

12.

507,

12.

793,

61.

863,

61.

706,

82.

085,

05.

077,

031

.354

,0

1143

0301

0000

1D

erec

hos

de s

alid

a de

l ter

ritor

io n

acio

nal.

Ley

Nº

8316

2.91

7,9

2.45

1,4

3.04

0,4

2.53

9,7

2.08

4,4

2.28

7,1

2.50

7,1

2.76

4,6

1.84

4,8

1.69

6,8

2.07

4,4

2.29

1,4

28.5

00,0

1143

0302

0000

1D

erec

hos

de s

alid

a de

l ter

ritor

io n

acio

nal p

or v

ía t

erre

stre

. Ley

Nº

9154

0,0

0,0

0,0

0,0

0,0

0,0

0,0

29,0

18,8

10,0

10,6

2.78

5,5

2.85

4,0

1143

0400

0000

1D

erec

hos

cons

ular

es1.

082,

768

3,7

490,

556

8,1

561,

143

2,8

535,

737

4,3

359,

762

1,4

503,

438

6,7

6.60

0,0

1143

0401

0000

1D

erec

hos

cons

ular

es. L

ey N

º 72

931.

082,

768

3,7

490,

556

8,1

561,

143

2,8

535,

737

4,3

359,

762

1,4

503,

438

6,7

6.60

0,0

1143

0900

0000

1O

tros

impu

esto

s s/

com

erci

o ex

t y

tran

s in

tern

233,

245

5,1

1.84

7,6

568,

71.

299,

51.

336,

11.

221,

11.

575,

01.

919,

31.

381,

11.

291,

72.

896,

616

.025

,0

1143

0901

0000

1Im

pues

tos

de la

Ley

de

Mig

raci

ón y

Ext

ranj

ería

,N°8

487

233,

245

5,1

1.84

7,6

568,

71.

299,

51.

336,

11.

221,

186

5,7

1.81

3,8

1.27

5,2

1.22

2,1

2.82

1,9

14.9

60,0

1143

0902

1000

1Im

pues

to G

ener

al F

ores

tal.

Ley

7575

0,0

0,0

0,0

0,0

0,0

0,0

0,0

709,

310

5,5

105,

969

,674

,61.

065,

0

1190

0000

0000

1O

tro

s In

gre

sos

Trib

uta

rio

s27

4,7

293,

449

8,9

185,

834

9,4

392,

41.

459,

834

2,6

406,

243

8,2

279,

761

3,6

5.53

5,0

1191

0000

0000

1Im

pu

esto

de

Tim

bre

s26

9,3

287,

149

2,7

180,

733

7,5

379,

01.

456,

333

6,0

375,

742

4,5

273,

558

7,7

5.40

0,0

11

9101

0000

001

Tim

bre

Fisc

al. L

ey N

º 72

08 d

el 2

1-11

-90

269,

328

7,1

492,

718

0,7

337,

537

9,0

1.45

6,3

336,

037

5,7

424,

527

3,5

587,

75.

400,

0

1199

0000

0000

1In

gre

sos

Trib

uta

rio

s D

iver

sos

5,4

6,3

6,2

5,2

11,9

13,4

3,6

6,6

30,6

13,7

6,3

25,9

135,

0

1199

0100

0000

1Pa

pel S

ella

do. L

ey N

º 73

45 d

e 24

-5-9

35,

46,

36,

25,

211

,913

,43,

66,

630

,613

,76,

325

,913

5,0

1200

0000

0000

1C

on

trib

uci

on

es S

oci

ales

5.48

2,7

4.74

9,3

4.90

6,7

5.05

4,4

5.34

0,5

5.31

4,3

5.34

8,2

5.05

9,9

5.62

9,8

5.40

8,4

5.35

9,6

6.39

6,3

64.0

50,0

1210

0000

0000

1C

on

trib

uci

on

es a

la s

egu

rid

ada

soci

al5.

482,

74.

749,

34.

906,

75.

054,

45.

340,

55.

314,

35.

348,

25.

059,

95.

629,

85.

408,

45.

359,

66.

396,

364

.050

,0

1213

0000

0000

1C

on

trib

uci

ón

a r

egím

emes

esp

ecia

les

de

pen

sio

nes

5.48

2,7

4.74

9,3

4.90

6,7

5.05

4,4

5.34

0,5

5.31

4,3

5.34

8,2

5.05

9,9

5.62

9,8

5.40

8,4

5.35

9,6

6.39

6,3

64.0

50,0

1213

0100

0000

1C

ontr

ibuc

ión

del M

agis

terio

Nac

iona

l de

mie

mbr

os a

ctiv

os2.

483,

91.

772,

92.

152,

22.

263,

32.

008,

42.

026,

72.

125,

41.

928,

72.

212,

42.

059,

72.

144,

02.

822,

426

.000

,0

1213

0101

0000

1C

ontr

ibuc

ión

Mag

iste

rio N

acio

nal -

Act

ivos

. Ley

Nº

7531

2.48

3,9

1.77

2,9

2.15

2,2

2.26

3,3

2.00

8,4

2.02

6,7

2.12

5,4

1.92

8,7

2.21

2,4

2.05

9,7

2.14

4,0

2.82

2,4

26.0

00,0

1213

0200

0000

1C

ontr

ibuc

ión

del M

agis

terio

Nac

iona

l de

mie

mbr

os p

ensi

onad

os1.

816,

61.

905,

71.

675,

31.

704,

12.

198,

52.

177,

61.

972,

02.

012,

02.

195,

92.

150,

61.

947,

82.

094,

123

.850

,0

1213

0201

0000

1C

ontr

ibuc

ión

Mag

iste

rio N

acio

nal -

Pen

sion

ados

. Ley

Nº

7531

1.81

6,6

1.90

5,7

1.67

5,3

1.70

4,1

2.19

8,5

2.17

7,6

1.97

2,0

2.01

2,0

2.19

5,9

2.15

0,6

1.94

7,8

2.09

4,1

23.8

50,0

1213

0300

0000

1C

ontr

ibuc

ión

a ot

ros

Regí

men

es d

e Pe

nsio

nes

1.18

2,3

1.07

0,7

1.07

9,2

1.08

7,0

1.13

3,6

1.11

0,0

1.25

0,9

1.11

9,2

1.22

1,6

1.19

8,2

1.26

7,7

1.47

9,8

14.2

00,0

1213

0301

0000

1D

educ

ción

sue

ldos

par

a pe

nsio

nes.

Ley

Nº

7302

1.18

2,3

1.07

0,7

1.07

9,2

1.08

7,0

1.13

3,6

1.11

0,0

1.25

0,9

1.11

9,2

1.22

1,6

1.19

8,2

1.26

7,7

1.47

9,8

14.2

00,0

1300

0000

0000

1In

gre

sos

no

Tri

bu

tari

os

2.21

8,2

969,

594

5,2

1.19

0,4

1.00

3,7

942,

31.

503,

81.

353,

484

0,5

1.12

1,4

1.05

3,2

3.67

9,3

16.8

21,0

1310

0000

0000

1V

enta

de

Bie

nes

y S

ervi

cio

s1.

807,

036

9,5

251,

312

5,9

125,

717

4,4

91,5

124,

315

8,1

64,2

80,2

1.10

7,8

4.48

0,0

1312

0000

0000

1V

enta

de

Serv

icio

s20

,721

,011

5,6

25,6

47,6

109,

434

,361

,110

5,9

22,1

29,1

105,

769

8,0

1312

0300

0000

1Se

rvic

ios

Fin

anci

ero

s y

de

Seg

uro

s0,

91,

41,

81,

72,

21,

41,

51,

31,

82,

21,

82,

020

,0

1312

0301

0000

1Se

rvic

ios

Fina

ncie

ros

0,9

1,4

1,8

1,7

2,2

1,4

1,5

1,3

1,8

2,2

1,8

2,0

20,0

1312

0301

0100

1C

osto

Tra

nsf.

SW

IFT

0,0

0,1

0,0

0,1

0,1

0,0

0,1

0,0

0,2

0,0

0,1

0,1

1,0

1312

0301

0200

1Se

rvic

io R

ecau

daci

ón T

esor

ería

Nac

iona

l0,

91,

31,

81,

52,

11,

41,

41,

31,

62,

21,

72,

019

,0

1312

0400

0000

1A

lqu

ilere

s0,

40,

21,

43,

31,

41,

91,

41,

91,

41,

41,

410

,126

,0

1312

0401

0000

1A

lqui

ler

de e

dific

ios

e in

stal

acio

nes

0,4

0,2

1,4

3,3

1,4

1,9

1,4

1,9

1,4

1,4

1,4

10,1

26,0

1312

0401

1000

1A

lqui

ler

de e

dific

ios

(Doc

umen

to C

ontr

actu

al R

espe

ctiv

o)0,

40,

21,

43,

31,

41,

91,

41,

91,

41,

41,

410

,126

,0

1312

0900

0000

1O

tro

s Se

rvic

ios

19,4

19,3

112,

420

,744

,010

6,1

31,5

57,9

102,

718

,526

,093

,565

2,0

1312

0901

0000

1Se

rvic

ios

de f

orm

ació

n y

capa

cita

ción

0,7

0,7

0,7

0,7

0,7

0,7

0,7

0,7

0,7

0,7

0,7

0,8

9,0

1312

0901

1000

1Ve

nta

de s

ervi

cios

de

capa

cita

ción

CG

R0,

70,

70,

70,

70,

70,

70,

70,

70,

70,

70,

70,

89,

0

1312

0902

0000

1Se

rvic

ios

de in

vest

igac

ión

y de

sarr

ollo

17,7

17,6

37,4

18,9

42,3

31,1

29,7

56,2

27,7

16,7

24,2

18,5

338,

0

1312

0902

1000

1Ve

nta

de s

ervi

cios

met

roló

gico

s (M

EIC

) Le

y N

º 82

7914

,69,

521

,18,

28,

47,

69,

833

,410

,09,

316

,59,

615

8,0

1312

0902

2000

1Se

rvic

ios

Am

bien

tale

s de

SET

ENA

3,1

8,0

16,3

10,7

33,9

23,5

19,9

22,8

17,7

7,5

7,7

8,8

180,

0

1312

0906

0000

1Se

rvic

ios

de p

ublic

idad

e im

pres

ión

1,0

1,0

1,0

1,0

1,0

1,0

1,0

1,0

1,0

1,0

1,0

1,0

12,0

1312

0906

1000

1Se

rvic

ios

de p

ublic

idad

e im

pres

ión

1,0

1,0

1,0

1,0

1,0

1,0

1,0

1,0

1,0

1,0

1,0

1,0

12,0

1312

0909

0000

1Ve

nta

de o

tros

ser

vici

os0,

00,

073

,30,

00,

073

,30,

00,

073

,30,

00,

073

,329

3,0

1312

0909

3000

1H

onor

ario

s po

r se

rvic

ios

de d

efen

sa c

ivil

de la

víc

tima

0,0

0,0

73,3

0,0

0,0

73,3

0,0

0,0

73,3

0,0

0,0

73,3

293,

0

1313

0000

0000

1D

erec

ho

s A

dm

inis

trat

ivo

s1.

786,

334

8,6

135,

710

0,3

78,1

65,0

57,2

63,2

52,2

42,1

51,1

1.00

2,2

3.78

2,0

1313

0100

0000

1D

erec

ho

s ad

min

istr

ativ

os

a lo

s se

rvic

ios

de

tran

spo

rte

1.77

5,0

342,

012

0,9

93,9

74,3

61,3

53,7

58,9

48,9

39,1

47,6

999,

23.

715,

0

1313

0103

0000

1D

erec

hos

adm

inis

trat

ivos

a lo

s se

rvic

ios

de t

rans

port

e po

rtua

rio18

,516

,321

,616

,415

,015

,717

,216

,415

,116

,617

,523

,521

0,0

1313

0103

1000

1Re

visi

ón d

e ba

rcos

por

Cap

itaní

as d

e Pu

erto

. Res

ol. N

º 40

del

13-

6-52

4,3

4,0

3,9

4,0

4,2

3,5

3,6

3,9

4,1

4,5

3,8

4,3

48,0

1313

0103

2000

1D

erec

hos

de in

scrip

ción

en

el R

egis

tro

Nav

al. A

rt.3

3 Le

y N

º 80

000,

20,

40,

30,

40,

40,

20,

40,

30,

30,

50,

30,

24,

0

Co

nti

nu

ació

n

Ingresos Corrientes del Presupuesto Ordinario delGobierno de la República de Costa Rica 201416

Ener

oFe

bre

roM

arzo

Ab

ril

May

oJu

nio

Julio

Ag

ost

oSe

tiem

bre

Oct

ub

reN

ovi

emb

reD

icie

mb

reA

nu

al

1313

0103

3000

1D

erec

hos

de z

arpe

de

emba

rcac

ione

s ex

tran

jera

s. A

rt.3

2 Le

y N

º 80

009,

39,

310

,69,

58,

77,

58,

18,

07,

48,

18,

59,

910

5,0

1313

0103

4000

1C

anon

por

cer

tific

ado

de n

aveg

abili

dad.

Art

.31

Ley

Nº

8000

4,7

2,6

6,8

2,6

1,7

4,4

5,1

4,2

3,3

3,5

4,7

9,2

53,0

1313

0200

0000

1D

erec

ho

s ad

min

istr

ativ

os

a o

tro

s se

rvic

ios

pú

blic

os

11,3

6,5

14,8

6,3

3,8

3,7

3,5

4,3

3,2

3,0

3,5

3,0

67,0

1313

0203

0000

1D

erec

hos

advo

s a

activ

idad

es c

omer

cial

es(R

adio

y T

V y

Fre

c.de

Rad

io)

11,3

6,5

14,8

6,3

3,8

3,7

3,5

4,3

3,2

3,0

3,5

3,0

67,0

1320

0000

0000

1In

gre

sos

de

la p

rop

ied

ad11

,517

,27,

817

,310

,718

,454

,712

,96,

57,

642

,241

,124

8,0

1323

0000

0000

1R

enta

de

acti

vos

fin

anci

ero

s11

,517

,27,

817

,310

,718

,454

,712

,96,

57,

642

,241

,124

8,0

1323

0300

0000

1O

tras

ren

tas

de a

ctiv

os f

inan

cier

os11