Embed Size (px)

Citation preview

Instituto Mexicano del Seguro Social Organismo Público Descentralizado

del Gobierno Federal Estados Financieros Dictaminados Al 31 de diciembre de 2006 y 2005.

Contenido: Opinión del auditor independiente 1 Balances generales 3 Estados de ingresos y gastos 5 Estados de variaciones en el patrimonio 6 Estados de cambios en la situación financiera 7 Notas a los estados financieros 8

2

3

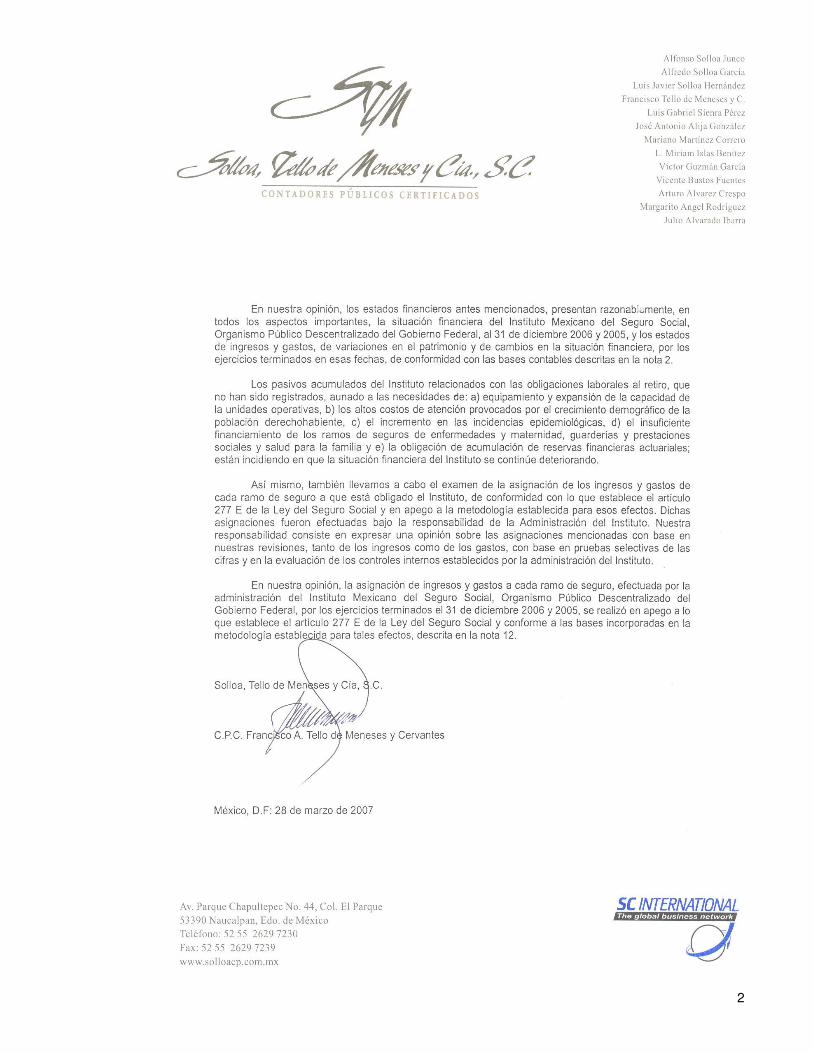

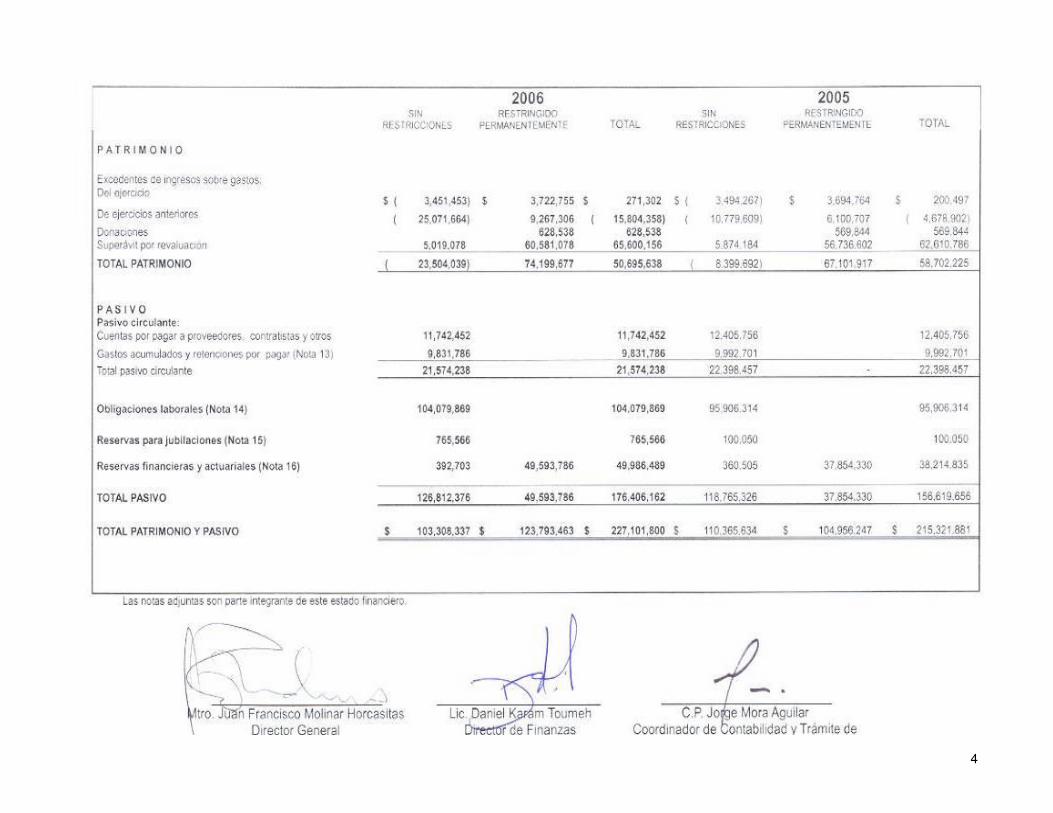

INSTITUTO MEXICANO DEL SEGURO SOCIAL Organismo Público Descentralizado del Gobierno Federal

Balances Generales Al 31 de diciembre de 2006 y 2005

( Cifras en miles de pesos nominales )

2006 2005 A C T I V O

SIN RESTRICCIONES

RESTRINGIDO PERMANENTEMENTE TOTAL

SIN RESTRICCIONES

RESTRINGIDO PERMANENTEMENTE TOTAL

Inversiones

Fondos de reservas en valores negociables (Nota4) $ 45,416,319 $ 49,593,786 $ 95,010,105 $ 37,781,152 $ 37,854,330 $ 75,635,482 Físicas en Inmuebles, mobiliario y equipo (Nota 5) 38,475,198 92,185,551 130,660,749 36,742,854 86,245,578 122,988,432 Menos Depreciación acumulada ( 32,492,163) ( 18,337,767) ( 50,829,930) ( 29,541,861) ( 19,490,210) ( 49,032,071)

5,983,035 73,847,784 79,830,819 7,200,993 66,755,368 73,956,361

Préstamos para vivienda y a mediano plazo al personal (Nota 6) 10,472,901 10,472,901 9,782,725 9,782,725

Acciones - en Afore XXI (Nota 7) 351,893 351,893 346,549 346,549

Total de inversiones 61,872,255 123,793,463 185,665,718 54,764,870 104,956,247 159,721,117

Activo circulante: Efectivo, depósitos a plazo en bancos e

inversiones en valores 5,645,904 5,645,904 9,953,214 9,953,214

Cuotas obrero patronales por cobrar neto, (Nota 8) 18,503,289 18,503,289 22,765,217 22,765,217

Contribución federal por cobrar neto (Nota 10) 3,834,511 3,834,511 10,380,741 10,380,741

Documentos y otras cuentas por cobrar, Neto (Nota 9) 9,682,240 9,682,240 8,710,492 8,710,492 Inventarios de medicamentos, materiales de curación y otros, Neto (Nota 11) 3,453,064 3,453,064 3,386,339 3,386,339 Total activo circulante 41,119,008 41,119,008 55,196,003 55,196,003

Otros activos, neto

317,074 317,074 404,761 404,761 TOTAL ACTIVO $ 103,308,337 $ 123,793,463 $ 227,101,800 $ 110,365,634 $ 104,956,247 $ 215,321,881

4

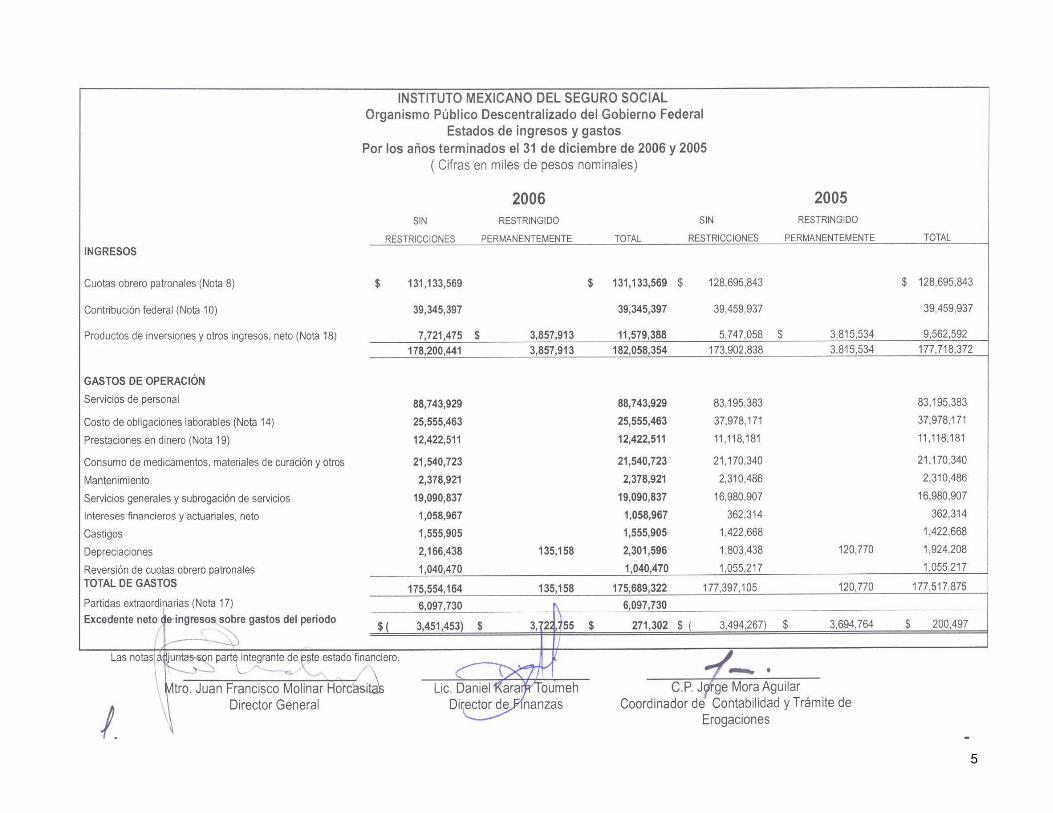

5

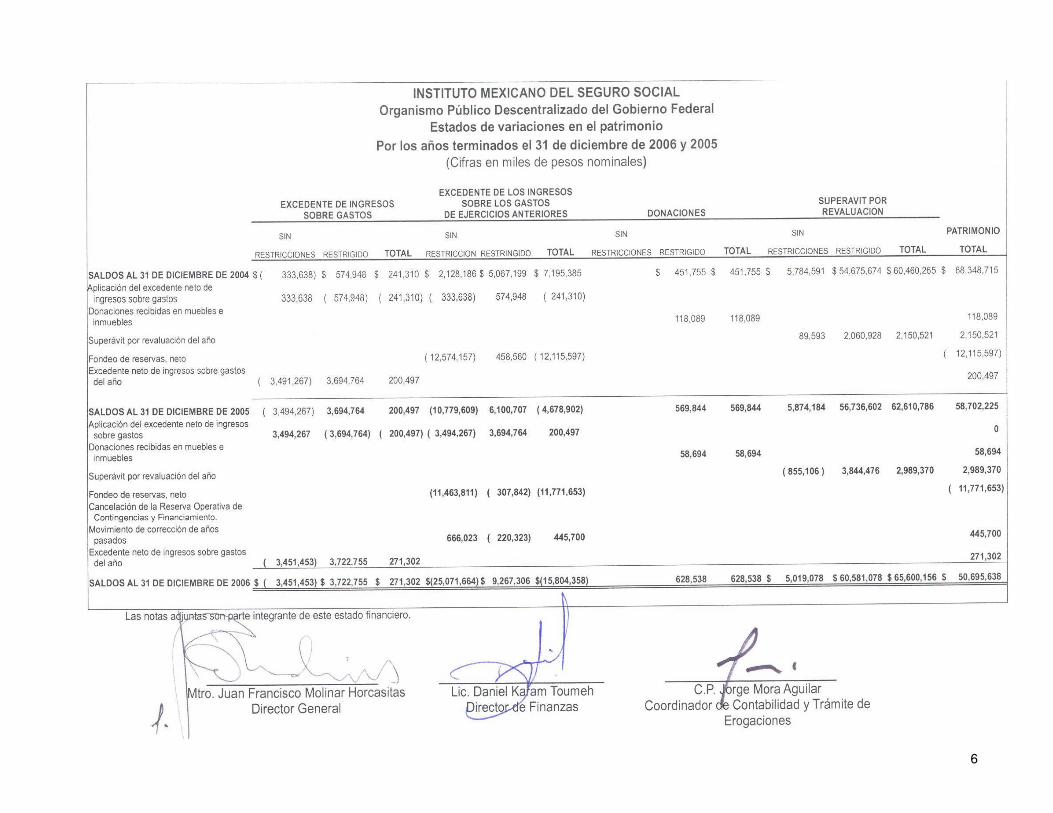

6

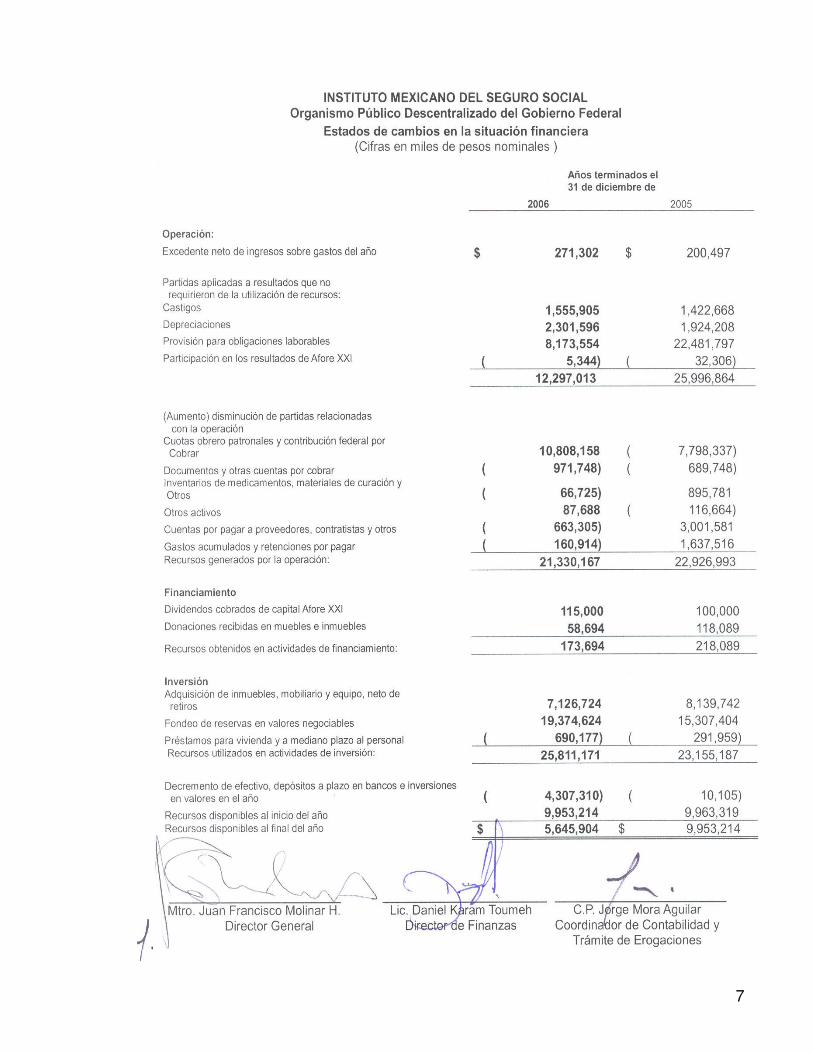

7

8

INSTITUTO MEXICANO DEL SEGURO SOCIAL Organismo Público Descentralizado del Gobierno Federal

Notas a los estados financieros al 31 de diciembre de 2006 y 2005

(Cifras en miles de pesos) Nota 1. Actividad operativa. 1.01 Objeto Social.

La seguridad social en la República Mexicana tiene por finalidad garantizar el derecho a la salud, la asistencia médica, la protección de los medios de subsistencia y los servicios sociales necesarios para el bienestar individual y colectivo, así como el otorgamiento de una pensión garantizada por el Estado. Para estos fines por Decreto Presidencial del 31 de diciembre de 1942, publicado en el Diario Oficial del 19 de enero de 1943, se constituyó el Instituto Mexicano del Seguro Social (IMSS o el Instituto) como un organismo público descentralizado con personalidad jurídica y patrimonio propio, de integración operativa tripartita donde concurren los sectores público, social y privado con carácter de Organismo Fiscal Autónomo. A la fecha cuenta con 47.9 millones de derechohabientes, 11.5 millones de asegurados permanentes y 2.4 millones de pensionados. 1.02 Del patrimonio del Instituto.

El patrimonio del Instituto entre otros lo constituyen a) los bienes muebles e inmuebles a excepción de los provenientes de adjudicación o dación en pago de adeudos de contribuyentes, y los que afecte expresamente a las reservas que deba constituir en términos de Ley. b) los derechos de propiedad y posesión de los mismos que por justo título obren en poder del Instituto. c) los productos de cualquier clase que generen los bienes y derechos patrimoniales. Cabe mencionar que los inmuebles que integran su patrimonio tienen el carácter de bienes del dominio público de la Federación. 1.03 De la Administración y Vigilancia del Instituto. Los Órganos de Gobierno del Instituto están integrados por: a) La Asamblea General Esta se compone de treinta miembros: diez del Ejecutivo Federal, diez del las Organizaciones Patronales y diez de las Organizaciones de Trabajadores, con encargo de seis años con derecho a reelección, y sus principales facultades son:

a) Discutir anualmente para su aprobación o modificación, el estado de ingresos y gastos; el balance contable; el informe financiero y actuarial; el informe de actividades y el presupuesto de ingresos y egresos para el año siguiente y el informe de la Comisión de Vigilancia.

b) Conocer, para su aprobación o modificación, el balance actuarial que presente anualmente el Consejo Técnico del Instituto.

c) Examinar anualmente la suficiencia de los recursos para los diferentes ramos del seguro de la Institución.

d) Autorizar al Consejo Técnico para promover la revisión del factor de prima.

e) Decidir en definitiva sobre las resoluciones del Consejo Técnico que fueren vetadas por el Director General del Instituto.

9

Designar o ratificar los nombramientos de los miembros propietarios o suplentes del Consejo Técnico, propuestos por el Ejecutivo Federal y las organizaciones de patrones y trabajadores.

f) Resolver en definitiva sobre la solicitud de renovación del nombramiento de los miembros del Consejo Técnico o de los miembros de la Comisión de Vigilancia.

g) Designar o ratificar el nombramiento de los miembros de la Comisión de Vigilancia y decidir en definitiva sobre la solicitud de revocación del mismo.

b) El Consejo Técnico

Este tiene doce integrantes: cuatro representantes patronales, cuatro por los trabajadores y cuatro del Ejecutivo Federal y sus respectivos suplentes, con encargo de seis años con derecho a reelección, siendo sus principales funciones y atribuciones las siguientes:

a) Decidir sobre las inversiones de las reservas y demás recursos del Instituto;

b) Vigilar y promover el equilibrio financiero de los seguros establecidos en la Ley;

c) Resolver sobre las operaciones del Instituto, exceptuando aquellas que por su importancia ameriten acuerdo expreso de la Asamblea General;

d) Nombrar al Secretario General, los Directores Normativos, Coordinadores Generales y Normativos, así como a los Delegados;

e) Establecer procedimientos para la inscripción, cobro de cuotas y otorgamiento de prestaciones. c) La Comisión de Vigilancia

Se integra de seis miembros titulares y sus suplentes designados por los tres sectores. Uno de los representantes del Gobierno Federal debe estar adscrito a la Secretaría de la Función Pública. El cargo es por seis años con derecho a reelección, siendo sus atribuciones principales:

a) Vigilar que las inversiones se hagan de acuerdo a la Ley y Reglamentos. b) Practicar auditoria a los Balances Contables y al Informe Financiero y Actuarial y comprobar los avalúos de los bienes materia de las operaciones del Instituto.

c) Sugerir medidas para mejorar el funcionamiento de los seguros.

d) Presentar a la Asamblea el dictámen sobre el informe de actividades y los estados financieros presentados por el Consejo Técnico.

1.04 Leyes y Reglamentos

La Ley del Instituto del 1 de julio de 1997 esta vigente y ha sido modificada en enero de 1998, diciembre de 2001, enero de 2004, agosto de 2004, abril de 2005 y agosto de 2006. Esta Ley se complementa con los reglamentos de:

a) Organización Interna.

b) Seguro Social Obligatorio.

c) Servicios Médicos.

d) Afiliación, Clasificación de Empresas, Recaudación y Fiscalización. e) Prestación de Servicios de Guardería.

f) Administración e Inversión de los Recursos Financieros.

g) Recurso de Inconformidad.

10

Las modificaciones o adiciones a la Ley del Instituto en 2006 Y 2005 son las siguientes: En 2006

Legislación en relación a la ayuda para los gastos de matrimonio. En 2005

Legislación en relación a los trabajadores del campo como sigue:

a) Definición de trabajadores del campo.

b) Posibilidad de celebrar convenios de reversión de cuotas con patrones de trabajadores del campo para el otorgamiento de las prestaciones en especie del ramo del seguro de enfermedades y maternidad, así como de la subrogación de servicios del ramo de guarderías.

c) Obligaciones de información de los patrones del campo.

d) Bases específicas para determinar el salario diario base de cotización.

e) Convenio de intercambio de información con la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación parta la vigilancia del debido cumplimiento de las obligaciones patronales de los trabajadores del campo.

1.05 Ramos de seguro El Seguro Social comprende el régimen obligatorio y el régimen voluntario, con los siguientes ramos de seguro: I. Régimen obligatorio.

a) Riesgos de trabajo b) Enfermedades y maternidad c) Invalidez y vida d) Retiro, cesantía en edad avanzada y vejez, y e) Guarderías y prestaciones sociales

II. Régimen voluntario.

Seguro de salud para la familia Del régimen obligatorio:

a) Seguro de riesgos de trabajo. Los patrones calculan y aportan al Instituto la prima de este seguro, determinado en relación de la cuantía del salario base de cotización y a los riesgos inherentes a la actividad patronal. Este cubre a los trabajadores que tengan un accidente o enfermedad producto de su trabajo, que puedan originar incapacidades temporales, permanentes parciales o totales y la muerte. Los trabajadores tienen derecho a los siguientes servicios y prestaciones: asistencia médica quirúrgica y farmacéutica, hospitalización, aparatos de prótesis y ortopedia y a rehabilitación así como a las prestaciones en dinero. Los trabajadores por este seguro reciben del Instituto un subsidio por la incapacidad temporal y si esta es permanente, parcial o total o en caso de muerte una pensión. La pensión se contrata con una compañía de seguros, en la que el Instituto aporta los fondos necesarios para los seguros de renta vitalicia y de sobrevivencia, descontados de los saldos de las cuentas individuales de los trabajadores.

11

La prima de este seguro, revisable anualmente, se determina multiplicando la siniestralidad de la empresa por un factor de prima sobre los salarios de cotización, con limites entre el 0.5% al 15%. (promedio de los últimos años 1.95%) El financiamiento de este seguro proviene de las aportaciones patronales mensuales y cubre tanto las prestaciones en especie como los capitales constitutivos de las rentas liquidas al fin de año, así como los gastos administrativos.

b) Seguro de enfermedad y maternidad.

Los patrones, los trabajadores y el Estado aportan al Instituto los recursos que se requieren para la operación de este seguro, que amparan al trabajador asegurado, al pensionado y a sus beneficiarios. Estos gozan de la asistencia médico quirúrgica, farmacéutica y hospitalaria y de la asistencia obstétrica y ayuda de lactancia en los casos de maternidad. Los subsidios en efectivo se pagan a los asegurados bajo ciertas circunstancias. El financiamiento de este ramo para las prestaciones en dinero y en especie y los gastos administrativos proviene de porcentajes diferenciales sobre los salarios base de cotización a cargo tanto de trabajadores, patrones y el Estado, pagaderos mensualmente.

c) Seguro de invalidez y vida. Para este seguro también los patrones, los trabajadores y el Estado aportan los recursos para su operación y los riesgos protegidos son la invalidez y muerte del asegurado, y la muerte de los pensionados por invalidez. El asegurado en términos de invalidez tiene derecho a la pensión tanto temporal como definitiva. En caso de muerte de los asegurados sus beneficiarios adquieren las siguientes prestaciones: pensión de viudez, de orfandad y a descendientes, así como ayuda asistencial y médica a las viudas. Para enfrentar las pensiones se contratará con una Institución de seguros según correspondan, los seguros de renta vitalicia y de sobrevivencia con la aportación suficiente por parte del Instituto menos los recursos acumulados en la cuenta individual del asegurado. Para financiar este ramo tanto de prestaciones, como de gastos administrativos y constitución de reservas técnicas los patrones aportan el 1.75% del salario base de cotización, los trabajadores el 0.625% y el Estado un 0.125% de las cuotas patronales, u otro porcentaje previamente convenido.

d) Seguro de retiro, cesantía en edad avanzada y vejez.

Los riesgos protegidos en este seguro son el retiro, la cesantía en edad avanzada y vejez del asegurado, así como la muerte del pensionado. Las prestaciones de este seguro, si el asegurado cumple con los requisitos de edad y semanas cotizadas son: la pensión, asistencia médica, asignaciones familiares y ayuda asistencial. El financiamiento de este seguro proviene del Gobierno Federal (7.143% de las cuotas patronales y un 5.5% del salario mínimo por trabajador), de los patrones (3.15% sobre salario base) y del trabajador (1.125% sobre salario base),en el ramo de retiro a los patrones les corresponde cubrir el importe equivalente al 2% del salario base, estas cuotas se enterarán al Instituto y se depositan en las cuentas individuales de los trabajadores en las Administradoras de Fondos para el Retiro (AFORES) en los términos de la Ley para la coordinación de los Sistemas de Ahorro para el Retiro. Cabe mencionar que el Estado garantiza una pensión de un salario mínimo mensual. Al derogarse la Ley vigente al 30 de junio de 1997, se establece que a partir del 1 de julio de 1997 las pensiones que se encuentren en período de pago, así como las prestaciones o pensiones de aquellos sujetos que se encuentren en el período de conservación de derechos y las pensiones que se otorguen a los asegurados que opten por el esquema establecido por la Ley que se derogó, estarán a cargo del Gobierno Federal, devolviendo a los asegurados la totalidad de sus fondos acumulados en las administradoras de Fondos para el retiro a excepción de la subcuenta de cesantía en edad avanzada y vejez, que se entrega al Gobierno Federal.

12

e) Seguro de guarderías y prestaciones sociales. Los patrones aportan el 1% del salario base de cotización para financiar este seguro y cubre el riesgo de que una trabajadora, o un trabajador bajo ciertas circunstancias, no pueda proporcionar cuidados a sus hijos de primera infancia. Este seguro también cubre el costo de servicios y programas de prestaciones sociales que fortalezcan la medicina preventiva, el autocuidado de la salud y de los derechohabientes y mejoren su economía e integridad familiar. A través de este seguro se brindan también acciones de salud comunitaria, asistencia médica farmacéutica y hospitalaria a núcleos de población de marginación rural suburbana y urbana que el Poder Ejecutivo Federal así determine. Para estos fines se destina el 20% de las cuotas aportadas por los patrones. II. Del régimen voluntario

f) Seguro de salud para la familia.

Todas las familias en México pueden voluntariamente integrarse a este seguro por convenio, y cubre las prestaciones en especie del seguro de enfermedades y maternidad, cotizando por cada uno de los integrantes familiares de acuerdo a una tabla preestablecida por edades. Los asegurados pagan este seguro anualmente. El estado contribuye mensualmente por familia con un 13.9% de un salario mínimo general diario del Distrito Federal. 1.06 Bases de cotización y cuotas. Los asegurados se inscribirán con el salario base de cotización que perciban en el momento de afiliación, el límite superior del salario diario base de cotización es de veinticinco veces salario mínimo del Distrito Federal (a excepción de lo descrito en el párrafo tercero) y el inferior de un salario mínimo de la zona geográfica del trabajador, en este caso las cuotas obreras son a cargo del patrón. Este salario se compone de elementos fijos y variables que recibe el trabajador por sus servicios, así como de prestaciones con o sin costo para el trabajador por habitación, alimentación, despensa y ahorro en ciertas circunstancias. Es obligación patronal tener identificadas en su contabilidad las partidas integrantes de los salarios. El sector patronal tiene la obligación de determinar mensualmente el total de las cuotas obrero patronales para el entero al Instituto a mas tardar el día diecisiete del siguiente mes de su causación, aunque estas no sean cubiertas. Las cuotas del seguro de retiro, cesantía en edad avanzada y vejez se enteran bimestralmente hasta que no se homologuen los períodos de pago en las Leyes del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado e Instituto del Fondo Nacional de la Vivienda para los Trabajadores. Para determinar el salario diario base de cotización en los ramos de seguro de invalidez y vida y de cesantía en edad avanzada y vejez es de 15 veces el salario mínimo hasta llegar a 25 veces en 2007, incrementándose el mismo un salario mínimo anualmente (24 en 2006 y 23 veces en 2005). 1.07 De las Reservas: A partir de 2001 el Instituto esta obligado a constituir por Ramo de Seguro las provisiones y el respaldo financiero de estas para garantizar el cumplimiento de sus obligaciones o sean, los pagos de beneficios y la prestación de los servicios relativos a los seguros, en las siguientes reservas:

a) Operativa b) Operación para Contingencias y Financiamiento

c) Financieras y Actuariales

d) General Financiera y Actuarial

13

Estas reservas se registran como una provisión al momento de constituirse, con la obligación de estar fondeadas al término de cada ejercicio social. Los recursos afectos a estas reservas no forman parte del patrimonio del Instituto y su disposición es para cumplir con los fines de la Ley y para garantizar la viabilidad financiera a largo plazo. Con base al proyecto de presupuesto del siguiente ejercicio y a los estudios actuariales y financieros que se presentan a la Asamblea General, el Consejo Técnico aprueba previamente el programa de Administración y Constitución de reservas para el siguiente ejercicio, adecuándose este con el presupuesto definitivo. El Consejo Técnico puede modificar este programa cuando los flujos de ingresos y gastos así lo requieran respecto de las Reservas Operativas y de Operación para Contingencias y Financiamiento. Los montos programados para la constitución y fondeo de las Reservas Financieras y Actuariales y la General Financiera y Actuarial no están sujetos a modificación. a) Reserva Operativa. Se constituye por la totalidad de los ingresos por cuotas obrero patronales, aportaciones federales y cuotas y contribuciones de los seguros voluntarios y se dispone por los pagos de prestaciones, gastos administrativos y constitución de las reservas Financieras y Actuariales del seguro y cobertura correspondientes, y para las Aportaciones de las Reservas de Operación para Contingencias, Financiamiento y General Financiera y Actuarial. Esta Reserva Operativa se constituye por los siguientes ramos de seguro.

Enfermedades y Maternidad Gastos médicos para pensionados Invalidez y vida Riesgos de trabajo Guarderías y prestaciones sociales Seguro de salud para la familia Otros

Para disponer oportunamente de los fondos para el pago de las obligaciones durante el ejercicio. la inversión de esta reserva debe realizarse en valores del Gobierno Federal, en valores de alta calidad crediticia, en depósitos a la vista o a plazo en Instituciones de crédito y en Fondos de inversión. b) Reserva de Operación para Contingencias y Financiamiento. Para proveer estabilidad y certidumbre en la operación cotidiana del Instituto, se incrementa para representar hasta sesenta días de ingreso promedio global del año anterior se dispondrá de esta reserva previa autorización del Consejo Técnico para financiar las Reservas Operativas hasta por un monto equivalente a noventa días de ingreso promedio del año anterior del seguro o cobertura que requiera financiamiento, debiendo de reintegrar los fondos y su costo financiero en un plazo no mayor a tres años, con la obligación de dar aviso al Ejecutivo Federal. El fondeo de esta reserva se realiza en los mismos valores o depósitos descritos en la reserva de operación. c) Reservas Financieras y Actuariales. Se constituyen por cada uno de los seguros y coberturas con aportaciones trimestrales calculadas sobre los ingresos de acuerdo a las estimaciones de sostenibilidad financiera de largo plazo contenida en el Informe Financiero y Actuarial que anualmente se presenta a la Asamblea General. Cada una de las reservas puede ser dividida y manejada conforme a la naturaleza de sus riesgos, para buscar el mejor equilibrio entre los riesgos y los recursos para su financiamiento.

14

La disposición de estas reservas sólo serán para cubrir las necesidades de cada seguro, para enfrentar las caídas de los ingresos o incrementos en egresos derivados de problemas económicos con duración mayor a un año, para enfrentar fluctuaciones en la siniestralidad mayores a las estimadas en los estudios actuariales y para el pago de beneficios futuros para lo cual se crea la reserva. Estas disposiciones deberán ser aprobadas por el Consejo Técnico. Los recursos de estas reservas sólo podrán invertirse en valores títulos de crédito y otros derechos de acuerdo al reglamento emitido por el Ejecutivo Federal que regula entre otros, porcentajes, plazos, montos, límites máximos de inversión, e Instituciones. El objetivo es que el fondeo tenga las mejores condiciones de seguridad rendimiento, liquidez y diversificación de posibles riesgos. Reserva General Financiera y Actuarial. Esta se constituye a través de una aportación anual que se estima en el Informe Financiero y Actuarial para enfrentar efectos catastróficos o variaciones de carácter financiero de significación por problemas epidemiológicos o económicos severos y de larga duración que provoquen insuficiencia en las demás reservas. La normatividad para el fondeo de esta reserva es el mismo que se describe para las Reservas Financieras y Actuariales. Cabe mencionar que los inmuebles destinados a la prestación de servicios directamente derivados de los seguros tanto del régimen obligatorio como voluntario estarán afectos a esta Reserva y tendrán el carácter de bienes del dominio público de la Federación. De los intereses o rendimiento de las reservas. Los intereses provenientes de los fondos invertidos en cada reserva deben incrementarse a los valores de los fondos de la reserva que le dio origen. 1.08 Restricciones Financieras:

El Instituto no está autorizado a contraer pasivos financieros para pagar las diversas prestaciones que la Ley otorga y establece en los seguros. Sólo podrá contratar pasivos en cartas de crédito o coberturas cambiarias para el pago a los proveedores de insumos u otros que autorice la Secretaría de Hacienda y Crédito Público. 1.09 Obligaciones para con el Ejecutivo Federal. A más tardar el 30 de junio de cada año el Instituto tiene que entregar por conducto de la Secretaría de Hacienda y Crédito Público un informe dictaminado por auditor externo con los siguientes elementos:

I. La situación financiera de cada uno de los seguros ofrecidos por el Instituto, y actuarial de sus reservas, aportando elementos de juicio para evaluar si las primas correspondientes son suficientes para cubrir los gastos actuales y futuros de los beneficios derivados de cada seguro; II. Los posibles riesgos, contingencias y pasivos que se estén tomando en cada seguro y la capacidad financiera del Instituto para responder a ellos en función de sus ingresos y las reservas disponibles; III. Estimaciones sobre las posibles modificaciones a las cuotas obrero patronales y a las cuotas, contribuciones y aportaciones del Gobierno Federal de cada seguro, en su caso, que se puedan prever, para mantener la viabilidad financiera del Instituto, y de las fechas estimadas en que dichas modificaciones puedan ser requeridas, y IV. La situación de sus pasivos laborales totales y de cualquier otra índole que comprometan su gasto por más de un ejercicio fiscal.

15

Esta obligación se cumplió durante 2006 y 2005, el dictamen actuarial lo emiten los actuarios

independientes en el mes de junio de cada año, el último contiene la siguiente opinión: “La Auditoría realizada consistió en la validación de la metodología empleada por el IMSS así

como en la verificación de los resultados obtenidos en la Valuación Financiera y Actuarial del Instituto para los diferentes ramos de seguro. El método empleado para la Auditoría a la Valuación Financiera y Actuarial del Instituto al 31 de Diciembre de 2006 y 2005, fue el método del censo.

Por último, certifico que la Valuación Financiera y Actuarial del Instituto, en nuestra opinión y a

nuestro leal saber y entender, presenta razonablemente la situación financiera del Instituto Mexicano del Seguro Social, con respecto a la suficiencia de las cuotas y contribuciones, así como del nivel de sus reservas actuariales para hacer frente a los servicios y prestaciones estipulados en la Ley del Seguro Social vigente, por el año que finalizó el 31 de Diciembre de 2006 y 2005, de acuerdo con la práctica actuarial generalmente aceptada.”

1.10 Régimen fiscal: El Instituto, por su estructura jurídica y actividades de interés social en materia de seguridad social está sujeto al siguiente régimen fiscal:

a) De conformidad con el artículo 254 de la LSS las operaciones del Instituto están exentas de toda clase de impuestos y derechos (excepto por los derechos de carácter municipal que causen sus inmuebles y los derechos por consumo de agua).

b) Impuesto sobre la Renta

De acuerdo con lo que establece la Ley del Impuesto sobre la Renta (LISR) en su Titulo III del Régimen de las personas Morales con Fines no Lucrativos, el Instituto, no está sujeto a este gravamen en su calidad de contribuyente, sólo le resulta aplicable dicha legislación en su carácter de retenedor, trátese de los pagos derivados por: la prestación de servicios personales subordinados, erogaciones asimilables a sueldos y por actividades empresariales y profesionales relacionadas con la contratación con personas físicas por servicios profesionales independientes o el uso o goce temporal de bienes.

c) Impuesto al valor agregado

De conformidad con la Ley del Impuesto al Valor Agregado, el Instituto se encuentra exento por tratarse de una institución pública de seguridad social que presta servicios de salud no remunerados; sin embargo, obtiene otro tipo de ingresos distintos a las aportaciones de seguridad social que por su naturaleza son sujetos a la aplicación de este gravamen, bien sea en su calidad de causante (por la enajenación de bienes en las tiendas de su propiedad, prestación de servicios a terceros y por el otorgamiento del uso o goce temporal de bienes inmuebles) o bien como retenedor en ciertas operaciones realizadas con personas físicas y morales.

16

Nota 2. Principales políticas y prácticas contables. A continuación se resumen las principales políticas contables utilizadas en la elaboración de los estados financieros del INSTITUTO: 2.01 Bases para la preparación de la información financiera El INSTITUTO prepara sus estados financieros de conformidad con las instrucciones sobre forma y términos en que las entidades federales deben llevar su contabilidad y que se contienen en las Circulares Técnicas denominadas Normas de Información Financiera (NIFs), emitidas por la Secretaría de la Función Pública (SPF) y la Secretaría de Hacienda y Crédito Público (SHCP), conforme a lo dispuesto por la Ley de Presupuesto, y Responsabilidad Hacendaría y en la Ley Orgánica de la Administración Pública Federal. Algunas de las reglas contables contenidas en estas NIFs, difieren de las Normas de Información Financiera (NIF), emitidas por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF). Las principales diferencias que afectan a la información financiera del Instituto, se describen en la nota 3:

2.02 Reconocimiento de los efectos de la inflación La información financiera reconoce los efectos de la inflación conforme a los lineamientos establecidos en la NIF-06 Bis-A (ver nota 3a), El factor de actualización aplicado al rubro de los activos fijos al 31 de diciembre de 2006 y 2005 fue del 1.0405 y 1.0333, respectivamente los cuales corresponden a la inflación aplicable del 1 de enero al 31 de diciembre de 2006 y 2005, de acuerdo con el Índice Nacional de Precios al Consumidor (INPC) publicado por el Banco de México. De conformidad con dicha norma, se actualizan los inmuebles, mobiliario y equipo, los inventarios y las partidas relativas a las depreciaciones acumuladas y del período. 2.03 Fondeo de reservas El fondeo de la reservas se incrementará por los recursos provenientes del flujo de efectivo en términos del Programa de Administración y Constitución de Reservas, por la capitalización de los intereses financieros cobrados por su inversión, por las utilidades derivadas de la venta de inmuebles patrimoniales y de la participación del INSTITUTO en el capital social de sociedades o empresas que tengan objeto social complementario al del propio INSTITUTO. 2.04 Inmuebles, mobiliario y equipo Los inmuebles, mobiliario y equipo se reconocen a su valor de adquisición. Los intereses devengados y las fluctuaciones cambiarias derivadas de pasivos denominados en moneda extranjera relacionados con los activos fijos, se capitalizan como parte del costo de estos activos. Los valores de estos bienes, se actualizan conforme a las reglas de la NIF-06 Bis-A (ver nota 3), mediante la aplicación del Índice Nacional de Precios al Consumidor (INPC), a partir de las cifras determinadas del avalúo practicado por valuadores independientes del 30 de junio de 1997. La depreciación de los inmuebles, mobiliario y equipo se calcula sobre el valor actualizado de los activos, utilizando el método de línea recta y con base a su vida útil estimada. Los inmuebles se deprecian sobre el 75% de su valor de adquisición en 50 años como vida útil estimada y el 25% restante se considera como su valor de rescate, ver nota 5. El valor de los inmuebles planta y equipo no se revisa cuando existen indicios de deterioro en el valor de dichos activos, por las razones que se describen en la nota 3c. 2.05 Créditos hipotecarios y préstamos a mediano plazo al personal Los Créditos hipotecarios y préstamos a mediano plazo se registran a su valor original y en el mes de octubre se actualizan con el incremento salarial del INSTITUTO o el INPC el que resulte menor.

17

2.06 Inversión en acciones de Afore XXI La inversión en acciones de Afore XXI, se valúa a través del método de participación, a través del cual se reconoce la participación que se tiene en los resultados y el capital contable de la Afore XXI, véase nota 7. 2.07 Efectivo e inversión en valores realizables El efectivo y sus equivalentes están representados principalmente por depósitos bancarios e inversiones en instrumentos de alta liquidez y se presentan valuadas a su costo de adquisición más intereses devengados, importe que es similar al valor de mercado de esas inversiones. 2.08 Estimación para cuotas obrero patronales incobrables Se tienen la política de establecer una estimación para cuotas obrero patronales de dudosa recuperación, para cubrir las posibles pérdidas por incobrabilidad o ajustes a las cuotas obrero patronales pendientes de cobro, calculada sobre el 1.25 % sobre la emisión mensual anticipada de las cuotas obrero patronales. El Consejo Consultivo Delegacional autoriza la cancelación de cuentas incobrables y se aplican a la estimación. 2.09 Inversiones en valores negociables Las inversiones en instrumentos financieros clasificados como conservados a su vencimiento se valúan a su costo de adquisición, y las inversiones que se adquieren con fines de negociación se presentan a su valor de mercado. 2.10 Inventario, consumos y estimación para baja de inventarios. Los inventarios de medicamentos, materiales de curación y otros se presentan a sus costos predeterminados, calculados con base en los precios unitarios uniformes de cada producto que es similar al precio de la última compra, el cual no excede al valor de realización de los mismos. Los inventarios de mercancías en tiendas, se encuentran valuados por el método de detallistas, los consumos se aplican al estado de ingresos y gastos, con base en el valor actual de los inventarios en la fecha del consumo. La estimación para baja de inventarios se determina aplicando el 0.5% al valor de las existencias al 31 de diciembre de cada año, después de revalorización. 2.11 Obligaciones laborales El Instituto tiene establecido un plan de pensiones por jubilación y primas de antigüedad para sus trabajadores de planta, determinado por actuarios independientes, cuya reserva y aportación, son calculadas de acuerdo al boletín D-3, y el registro se realiza en apego a la NIF-08 BIS Gubernamental (nota 3b). La Ley Federal del Trabajo, establece la obligación de hacer ciertos pagos al personal que deje de prestar sus servicios en ciertas circunstancias o que sea despedido. Los pagos por indemnizaciones al personal por retiro involuntario, se cargan a los resultados del ejercicio en que son exigibles.

2.12 Fluctuaciones cambiarias Las operaciones en moneda extranjera se registran al tipo de cambio aplicable a la fecha de su celebración. Los activos y pasivos en monedas extranjeras se valúan al tipo de cambio de la fecha del balance general. Las diferencias cambiarias entre la fecha de celebración y las de su cobro o pago, así como las derivadas de la conversión de los saldos denominados en monedas extranjeras a la fecha de los estados financieros, se aplican a resultados.

18

En la nota 18 se muestra la posición consolidada en monedas extranjeras al final de cada ejercicio y los tipos de cambio utilizados en la conversión de estos saldos. 2.13 Excedentes de ingresos sobre gastos por cada seguro De conformidad con lo que establece el Art. 277E de la Ley los ingresos y gastos de cada seguro: Riesgos de Trabajo (RT), Enfermedades y Maternidad (EM), Invalidez y Vida (IV), Guarderías y Prestaciones Sociales y Salud para la Familia, se registran contablemente de conformidad con las bases descritas en la metodología establecida por el Instituto y aprobada por el Consejo Técnico. Las bases de contabilización mencionadas por ramo de seguro, son utilizadas para determinar los remanentes de cada seguro y tienen como propósito, el lograr un mejor enfrentamiento de los ingresos contra los gastos de cada seguro y así medir con mayor precisión los resultados obtenidos por cada uno de ellos. 2.14 Uso de estimaciones La preparación de los estados financieros de conformidad con lo que se describe en la nota 2a, se requiere del uso de estimaciones en la valuación de algunos de sus renglones. Los resultados que finalmente se obtengan pueden diferir de las estimaciones realizadas. 2.15 Reclasificaciones Algunas de las cifras de los estados financieros de 2005, han sido reclasificadas para conformar su presentación con la utilizada en el año de 2006. Nota 3. Diferencias entre Normas de Información Financiera para Entidades Gubernamentales y Normas de Información Financiera emitidas por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF). Las principales diferencias entre estas normatividades que afectan la información financiera del INSTITUTO, se listan a continuación: 3.01 Reconocimiento de los efectos de la inflación en la información financiera a) La NIF-06 Bis-A, no hace referencia al concepto de valor de uso de los activos actualizados a que se refieren el Boletín B-10 y sus adecuaciones, por lo que, la administración del organismo, considera que no es necesario determinarlo para efectos de la valuación de dichos activos. Por lo tanto, el balance general adjunto muestra los activos actualizados sin considerar el concepto de valor de uso. b) De acuerdo a las reglas de la NIF-06 Bis-A, las diferencias entre el costo histórico incluyendo los intereses, las fluctuaciones cambiarias y los valores actualizados que se generan por la actualización de los activos fijos, depreciación acumulada e inventarios, se registran en la cuenta de superávit por revaluación. c) Las reglas de la NIF-06 Bis-A, establecen que las fluctuaciones cambiarias y los intereses derivados de pasivos identificables con activos fijos, se consideren como parte del valor actualizado de éstos. El Boletín B-10 y sus adecuaciones, no permiten que las fluctuaciones cambiarias se consideren parte del valor actualizado de los activos fijos y establecen que estas fluctuaciones y los intereses, deben registrarse íntegramente en los resultados del período en que se incurren, con excepción de los intereses que se identifiquen con activos fijos que se encuentren en su etapa de construcción o instalación.

19

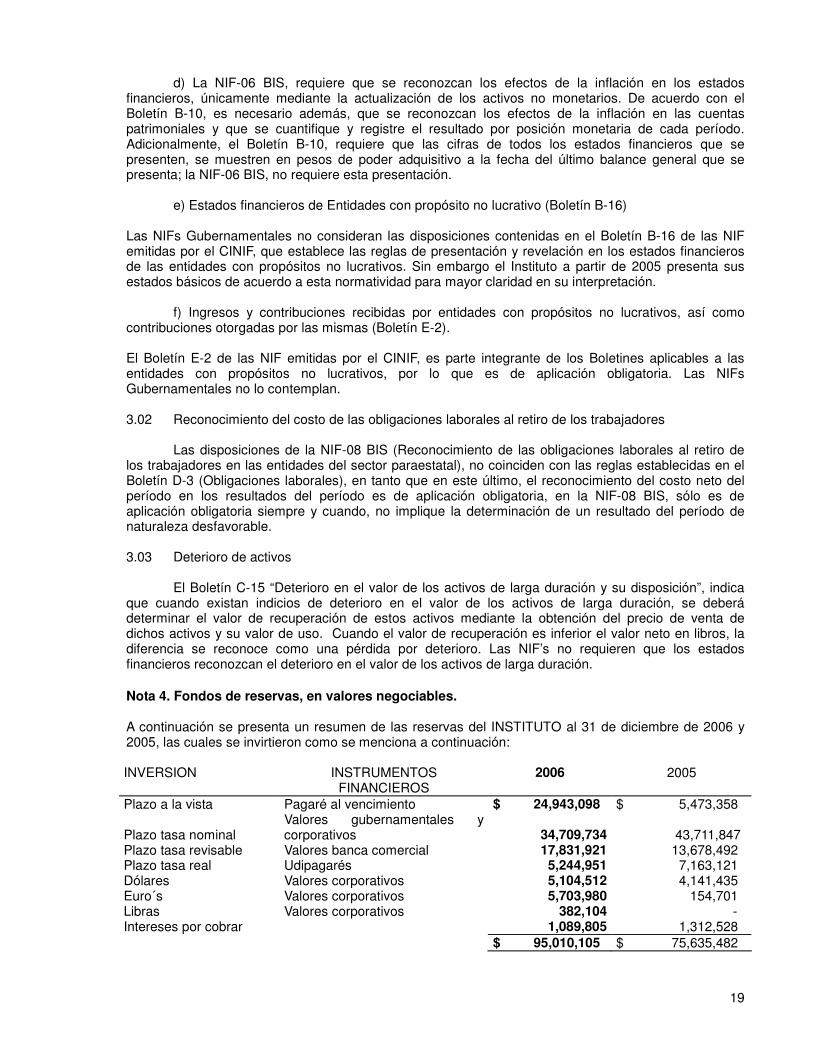

d) La NIF-06 BIS, requiere que se reconozcan los efectos de la inflación en los estados financieros, únicamente mediante la actualización de los activos no monetarios. De acuerdo con el Boletín B-10, es necesario además, que se reconozcan los efectos de la inflación en las cuentas patrimoniales y que se cuantifique y registre el resultado por posición monetaria de cada período. Adicionalmente, el Boletín B-10, requiere que las cifras de todos los estados financieros que se presenten, se muestren en pesos de poder adquisitivo a la fecha del último balance general que se presenta; la NIF-06 BIS, no requiere esta presentación. e) Estados financieros de Entidades con propósito no lucrativo (Boletín B-16) Las NIFs Gubernamentales no consideran las disposiciones contenidas en el Boletín B-16 de las NIF emitidas por el CINIF, que establece las reglas de presentación y revelación en los estados financieros de las entidades con propósitos no lucrativos. Sin embargo el Instituto a partir de 2005 presenta sus estados básicos de acuerdo a esta normatividad para mayor claridad en su interpretación. f) Ingresos y contribuciones recibidas por entidades con propósitos no lucrativos, así como contribuciones otorgadas por las mismas (Boletín E-2). El Boletín E-2 de las NIF emitidas por el CINIF, es parte integrante de los Boletines aplicables a las entidades con propósitos no lucrativos, por lo que es de aplicación obligatoria. Las NIFs Gubernamentales no lo contemplan. 3.02 Reconocimiento del costo de las obligaciones laborales al retiro de los trabajadores Las disposiciones de la NIF-08 BIS (Reconocimiento de las obligaciones laborales al retiro de los trabajadores en las entidades del sector paraestatal), no coinciden con las reglas establecidas en el Boletín D-3 (Obligaciones laborales), en tanto que en este último, el reconocimiento del costo neto del período en los resultados del período es de aplicación obligatoria, en la NIF-08 BIS, sólo es de aplicación obligatoria siempre y cuando, no implique la determinación de un resultado del período de naturaleza desfavorable. 3.03 Deterioro de activos El Boletín C-15 “Deterioro en el valor de los activos de larga duración y su disposición”, indica que cuando existan indicios de deterioro en el valor de los activos de larga duración, se deberá determinar el valor de recuperación de estos activos mediante la obtención del precio de venta de dichos activos y su valor de uso. Cuando el valor de recuperación es inferior el valor neto en libros, la diferencia se reconoce como una pérdida por deterioro. Las NIF’s no requieren que los estados financieros reconozcan el deterioro en el valor de los activos de larga duración. Nota 4. Fondos de reservas, en valores negociables. A continuación se presenta un resumen de las reservas del INSTITUTO al 31 de diciembre de 2006 y 2005, las cuales se invirtieron como se menciona a continuación:

INVERSION

INSTRUMENTOS

FINANCIEROS

2006

2005

Plazo a la vista Pagaré al vencimiento $ 24,943,098 $ 5,473,358 Plazo tasa nominal

Valores gubernamentales y corporativos

34,709,734

43,711,847

Plazo tasa revisable Valores banca comercial 17,831,921 13,678,492 Plazo tasa real Udipagarés 5,244,951 7,163,121 Dólares Valores corporativos 5,104,512 4,141,435 Euro´s Valores corporativos 5,703,980 154,701 Libras Valores corporativos 382,104 - Intereses por cobrar 1,089,805 1,312,528 $ 95,010,105 $ 75,635,482

20

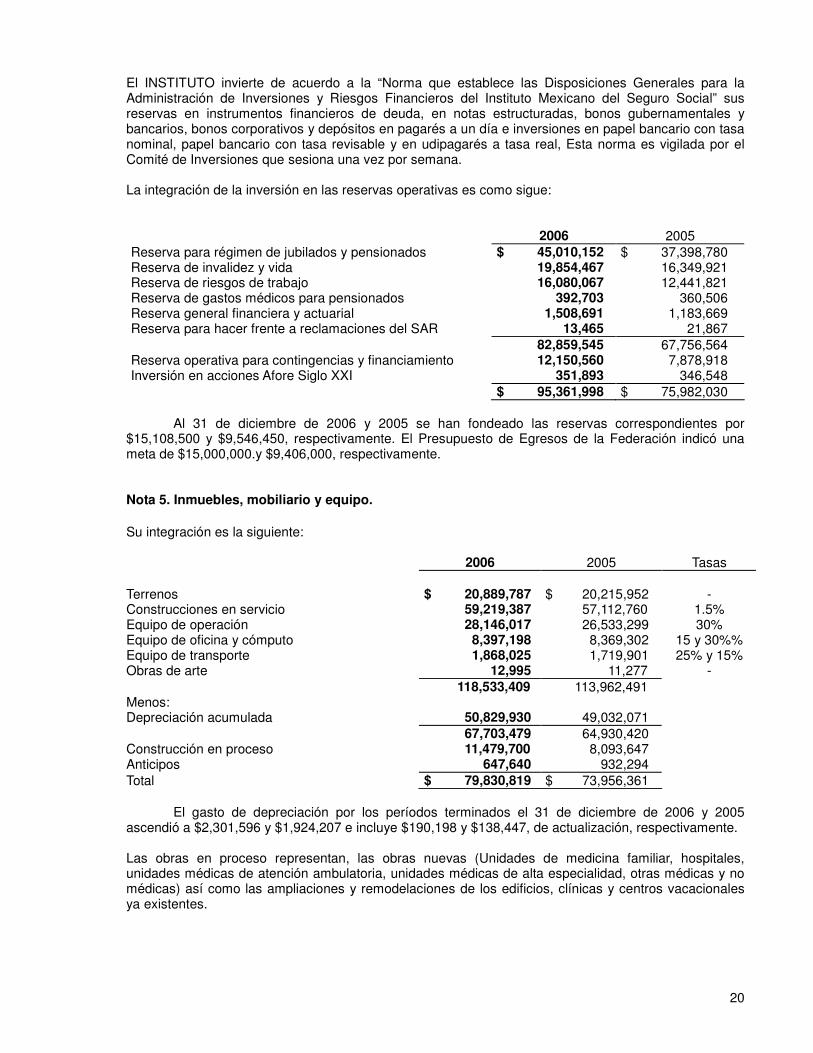

El INSTITUTO invierte de acuerdo a la “Norma que establece las Disposiciones Generales para la Administración de Inversiones y Riesgos Financieros del Instituto Mexicano del Seguro Social” sus reservas en instrumentos financieros de deuda, en notas estructuradas, bonos gubernamentales y bancarios, bonos corporativos y depósitos en pagarés a un día e inversiones en papel bancario con tasa nominal, papel bancario con tasa revisable y en udipagarés a tasa real, Esta norma es vigilada por el Comité de Inversiones que sesiona una vez por semana. La integración de la inversión en las reservas operativas es como sigue:

2006

2005

Reserva para régimen de jubilados y pensionados $ 45,010,152 $ 37,398,780 Reserva de invalidez y vida 19,854,467 16,349,921 Reserva de riesgos de trabajo 16,080,067 12,441,821 Reserva de gastos médicos para pensionados 392,703 360,506 Reserva general financiera y actuarial 1,508,691 1,183,669 Reserva para hacer frente a reclamaciones del SAR 13,465 21,867 82,859,545 67,756,564 Reserva operativa para contingencias y financiamiento 12,150,560 7,878,918 Inversión en acciones Afore Siglo XXI 351,893 346,548 $ 95,361,998 $ 75,982,030

Al 31 de diciembre de 2006 y 2005 se han fondeado las reservas correspondientes por $15,108,500 y $9,546,450, respectivamente. El Presupuesto de Egresos de la Federación indicó una meta de $15,000,000.y $9,406,000, respectivamente. Nota 5. Inmuebles, mobiliario y equipo.

Su integración es la siguiente: 2006 2005 Tasas Terrenos $ 20,889,787 $ 20,215,952 - Construcciones en servicio 59,219,387 57,112,760 1.5% Equipo de operación 28,146,017 26,533,299 30% Equipo de oficina y cómputo 8,397,198 8,369,302 15 y 30%% Equipo de transporte 1,868,025 1,719,901 25% y 15% Obras de arte 12,995 11,277 - 118,533,409 113,962,491 Menos: Depreciación acumulada 50,829,930 49,032,071 67,703,479 64,930,420 Construcción en proceso 11,479,700 8,093,647 Anticipos 647,640 932,294 Total $ 79,830,819 $ 73,956,361 El gasto de depreciación por los períodos terminados el 31 de diciembre de 2006 y 2005 ascendió a $2,301,596 y $1,924,207 e incluye $190,198 y $138,447, de actualización, respectivamente. Las obras en proceso representan, las obras nuevas (Unidades de medicina familiar, hospitales, unidades médicas de atención ambulatoria, unidades médicas de alta especialidad, otras médicas y no médicas) así como las ampliaciones y remodelaciones de los edificios, clínicas y centros vacacionales ya existentes.

21

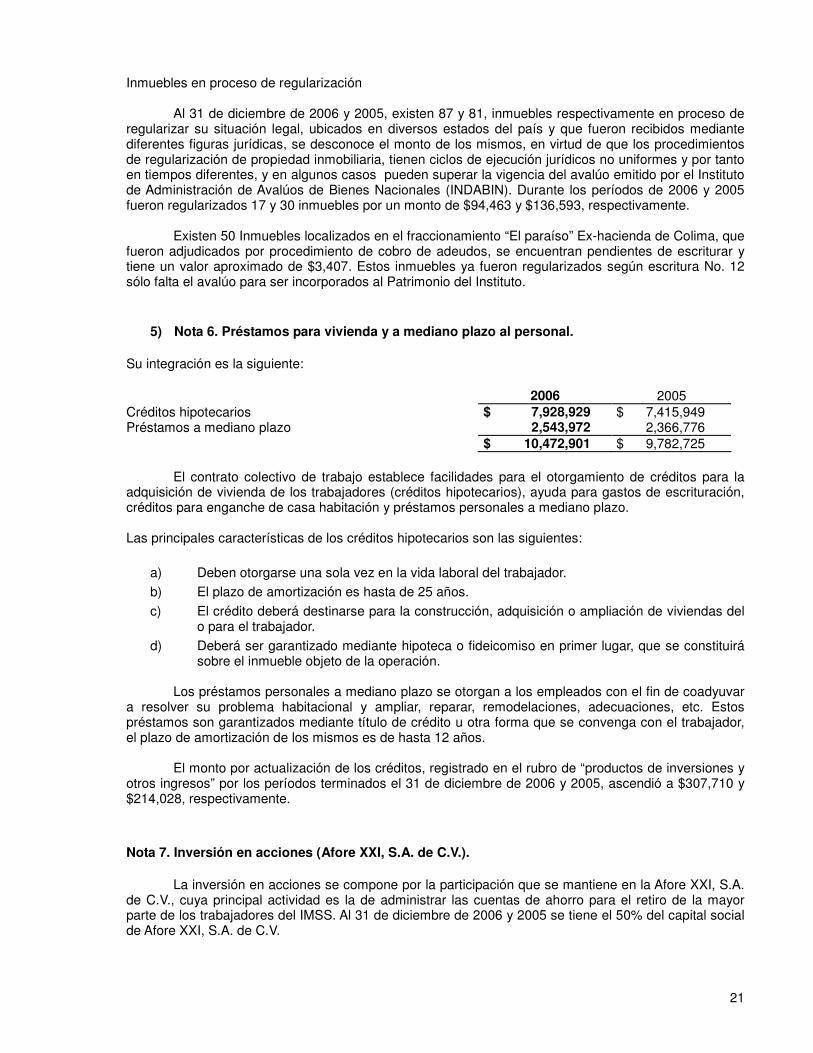

Inmuebles en proceso de regularización Al 31 de diciembre de 2006 y 2005, existen 87 y 81, inmuebles respectivamente en proceso de regularizar su situación legal, ubicados en diversos estados del país y que fueron recibidos mediante diferentes figuras jurídicas, se desconoce el monto de los mismos, en virtud de que los procedimientos de regularización de propiedad inmobiliaria, tienen ciclos de ejecución jurídicos no uniformes y por tanto en tiempos diferentes, y en algunos casos pueden superar la vigencia del avalúo emitido por el Instituto de Administración de Avalúos de Bienes Nacionales (INDABIN). Durante los períodos de 2006 y 2005 fueron regularizados 17 y 30 inmuebles por un monto de $94,463 y $136,593, respectivamente. Existen 50 Inmuebles localizados en el fraccionamiento “El paraíso” Ex-hacienda de Colima, que fueron adjudicados por procedimiento de cobro de adeudos, se encuentran pendientes de escriturar y tiene un valor aproximado de $3,407. Estos inmuebles ya fueron regularizados según escritura No. 12 sólo falta el avalúo para ser incorporados al Patrimonio del Instituto.

5) Nota 6. Préstamos para vivienda y a mediano plazo al personal.

Su integración es la siguiente: 2006 2005 Créditos hipotecarios $ 7,928,929 $ 7,415,949 Préstamos a mediano plazo 2,543,972 2,366,776 $ 10,472,901 $ 9,782,725 El contrato colectivo de trabajo establece facilidades para el otorgamiento de créditos para la adquisición de vivienda de los trabajadores (créditos hipotecarios), ayuda para gastos de escrituración, créditos para enganche de casa habitación y préstamos personales a mediano plazo. Las principales características de los créditos hipotecarios son las siguientes:

a) Deben otorgarse una sola vez en la vida laboral del trabajador. b) El plazo de amortización es hasta de 25 años.

c) El crédito deberá destinarse para la construcción, adquisición o ampliación de viviendas del o para el trabajador.

d) Deberá ser garantizado mediante hipoteca o fideicomiso en primer lugar, que se constituirá sobre el inmueble objeto de la operación.

Los préstamos personales a mediano plazo se otorgan a los empleados con el fin de coadyuvar a resolver su problema habitacional y ampliar, reparar, remodelaciones, adecuaciones, etc. Estos préstamos son garantizados mediante título de crédito u otra forma que se convenga con el trabajador, el plazo de amortización de los mismos es de hasta 12 años. El monto por actualización de los créditos, registrado en el rubro de “productos de inversiones y otros ingresos” por los períodos terminados el 31 de diciembre de 2006 y 2005, ascendió a $307,710 y $214,028, respectivamente.

Nota 7. Inversión en acciones (Afore XXI, S.A. de C.V.).

La inversión en acciones se compone por la participación que se mantiene en la Afore XXI, S.A. de C.V., cuya principal actividad es la de administrar las cuentas de ahorro para el retiro de la mayor parte de los trabajadores del IMSS. Al 31 de diciembre de 2006 y 2005 se tiene el 50% del capital social de Afore XXI, S.A. de C.V.

22

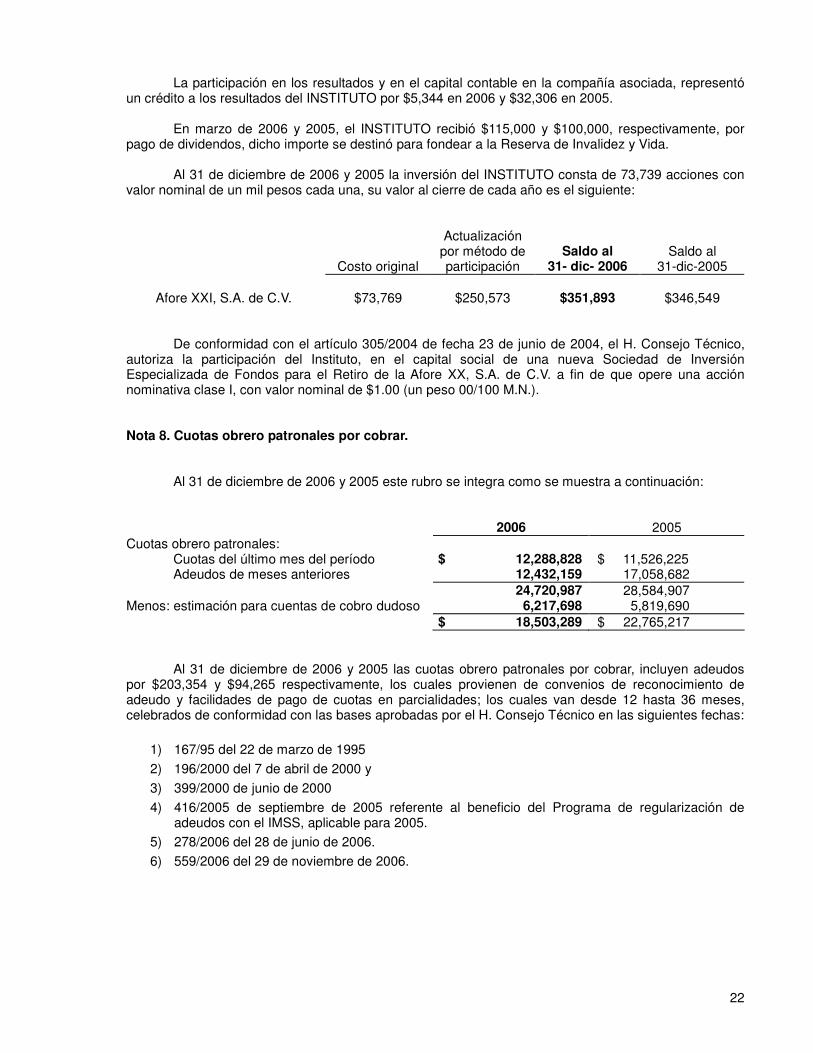

La participación en los resultados y en el capital contable en la compañía asociada, representó un crédito a los resultados del INSTITUTO por $5,344 en 2006 y $32,306 en 2005. En marzo de 2006 y 2005, el INSTITUTO recibió $115,000 y $100,000, respectivamente, por pago de dividendos, dicho importe se destinó para fondear a la Reserva de Invalidez y Vida. Al 31 de diciembre de 2006 y 2005 la inversión del INSTITUTO consta de 73,739 acciones con valor nominal de un mil pesos cada una, su valor al cierre de cada año es el siguiente:

Costo original

Actualización por método de participación

Saldo al

31- dic- 2006

Saldo al

31-dic-2005

Afore XXI, S.A. de C.V.

$73,769

$250,573

$351,893

$346,549 De conformidad con el artículo 305/2004 de fecha 23 de junio de 2004, el H. Consejo Técnico, autoriza la participación del Instituto, en el capital social de una nueva Sociedad de Inversión Especializada de Fondos para el Retiro de la Afore XX, S.A. de C.V. a fin de que opere una acción nominativa clase I, con valor nominal de $1.00 (un peso 00/100 M.N.). Nota 8. Cuotas obrero patronales por cobrar. Al 31 de diciembre de 2006 y 2005 este rubro se integra como se muestra a continuación: 2006 2005 Cuotas obrero patronales: Cuotas del último mes del período $ 12,288,828 $ 11,526,225 Adeudos de meses anteriores 12,432,159 17,058,682 24,720,987 28,584,907 Menos: estimación para cuentas de cobro dudoso 6,217,698 5,819,690 $ 18,503,289 $ 22,765,217 Al 31 de diciembre de 2006 y 2005 las cuotas obrero patronales por cobrar, incluyen adeudos por $203,354 y $94,265 respectivamente, los cuales provienen de convenios de reconocimiento de adeudo y facilidades de pago de cuotas en parcialidades; los cuales van desde 12 hasta 36 meses, celebrados de conformidad con las bases aprobadas por el H. Consejo Técnico en las siguientes fechas:

1) 167/95 del 22 de marzo de 1995

2) 196/2000 del 7 de abril de 2000 y

3) 399/2000 de junio de 2000

4) 416/2005 de septiembre de 2005 referente al beneficio del Programa de regularización de adeudos con el IMSS, aplicable para 2005.

5) 278/2006 del 28 de junio de 2006.

6) 559/2006 del 29 de noviembre de 2006.

23

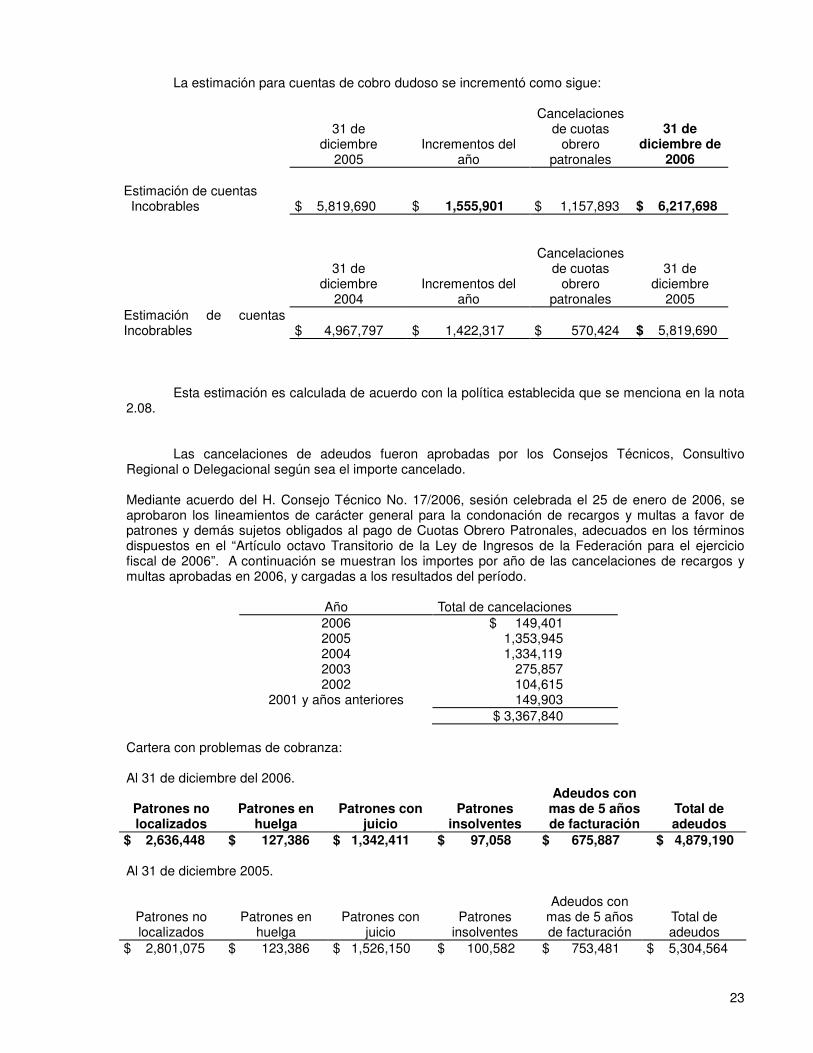

La estimación para cuentas de cobro dudoso se incrementó como sigue:

31 de diciembre

2005

Incrementos del año

Cancelaciones de cuotas

obrero patronales

31 de

diciembre de 2006

Estimación de cuentas Incobrables

$ 5,819,690

$ 1,555,901

$ 1,157,893

$ 6,217,698

31 de diciembre

2004

Incrementos del año

Cancelaciones de cuotas

obrero patronales

31 de

diciembre 2005

Estimación de cuentas Incobrables

$ 4,967,797

$ 1,422,317

$ 570,424

$ 5,819,690

Esta estimación es calculada de acuerdo con la política establecida que se menciona en la nota 2.08. Las cancelaciones de adeudos fueron aprobadas por los Consejos Técnicos, Consultivo Regional o Delegacional según sea el importe cancelado. Mediante acuerdo del H. Consejo Técnico No. 17/2006, sesión celebrada el 25 de enero de 2006, se aprobaron los lineamientos de carácter general para la condonación de recargos y multas a favor de patrones y demás sujetos obligados al pago de Cuotas Obrero Patronales, adecuados en los términos dispuestos en el “Artículo octavo Transitorio de la Ley de Ingresos de la Federación para el ejercicio fiscal de 2006”. A continuación se muestran los importes por año de las cancelaciones de recargos y multas aprobadas en 2006, y cargadas a los resultados del período.

Año Total de cancelaciones 2006 $ 149,401 2005 1,353,945 2004 1,334,119 2003 275,857 2002 104,615

2001 y años anteriores 149,903 $ 3,367,840

Cartera con problemas de cobranza: Al 31 de diciembre del 2006.

Patrones no localizados

Patrones en

huelga

Patrones con

juicio

Patrones

insolventes

Adeudos con mas de 5 años de facturación

Total de adeudos

$ 2,636,448 $ 127,386 $ 1,342,411 $ 97,058 $ 675,887 $ 4,879,190 Al 31 de diciembre 2005.

Patrones no localizados

Patrones en

huelga

Patrones con

juicio

Patrones

insolventes

Adeudos con mas de 5 años de facturación

Total de adeudos

$ 2,801,075 $ 123,386 $ 1,526,150 $ 100,582 $ 753,481 $ 5,304,564

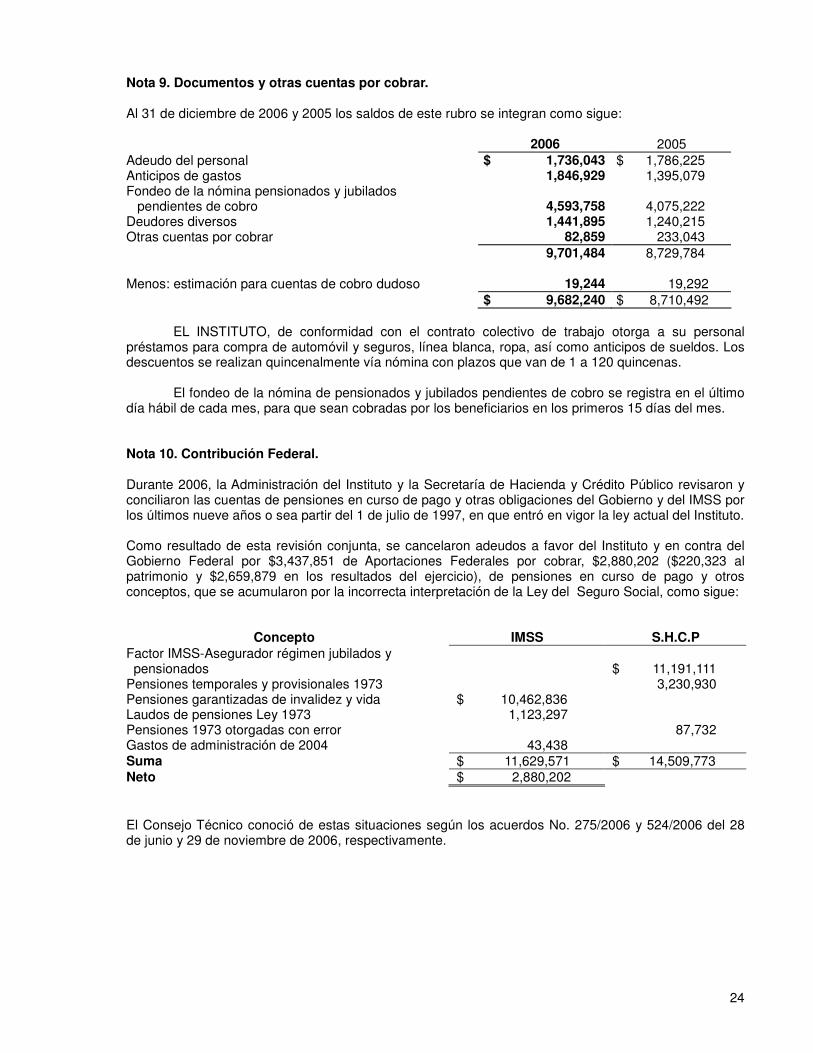

24

Nota 9. Documentos y otras cuentas por cobrar. Al 31 de diciembre de 2006 y 2005 los saldos de este rubro se integran como sigue: 2006 2005 Adeudo del personal $ 1,736,043 $ 1,786,225 Anticipos de gastos 1,846,929 1,395,079 Fondeo de la nómina pensionados y jubilados pendientes de cobro

4,593,758

4,075,222

Deudores diversos 1,441,895 1,240,215 Otras cuentas por cobrar 82,859 233,043 9,701,484 8,729,784 Menos: estimación para cuentas de cobro dudoso 19,244 19,292 $ 9,682,240 $ 8,710,492 EL INSTITUTO, de conformidad con el contrato colectivo de trabajo otorga a su personal préstamos para compra de automóvil y seguros, línea blanca, ropa, así como anticipos de sueldos. Los descuentos se realizan quincenalmente vía nómina con plazos que van de 1 a 120 quincenas. El fondeo de la nómina de pensionados y jubilados pendientes de cobro se registra en el último día hábil de cada mes, para que sean cobradas por los beneficiarios en los primeros 15 días del mes. Nota 10. Contribución Federal. Durante 2006, la Administración del Instituto y la Secretaría de Hacienda y Crédito Público revisaron y conciliaron las cuentas de pensiones en curso de pago y otras obligaciones del Gobierno y del IMSS por los últimos nueve años o sea partir del 1 de julio de 1997, en que entró en vigor la ley actual del Instituto. Como resultado de esta revisión conjunta, se cancelaron adeudos a favor del Instituto y en contra del Gobierno Federal por $3,437,851 de Aportaciones Federales por cobrar, $2,880,202 ($220,323 al patrimonio y $2,659,879 en los resultados del ejercicio), de pensiones en curso de pago y otros conceptos, que se acumularon por la incorrecta interpretación de la Ley del Seguro Social, como sigue:

Concepto IMSS S.H.C.P Factor IMSS-Asegurador régimen jubilados y pensionados

$ 11,191,111

Pensiones temporales y provisionales 1973 3,230,930 Pensiones garantizadas de invalidez y vida $ 10,462,836 Laudos de pensiones Ley 1973 1,123,297 Pensiones 1973 otorgadas con error 87,732 Gastos de administración de 2004 43,438 Suma $ 11,629,571 $ 14,509,773 Neto $ 2,880,202 El Consejo Técnico conoció de estas situaciones según los acuerdos No. 275/2006 y 524/2006 del 28 de junio y 29 de noviembre de 2006, respectivamente.

25

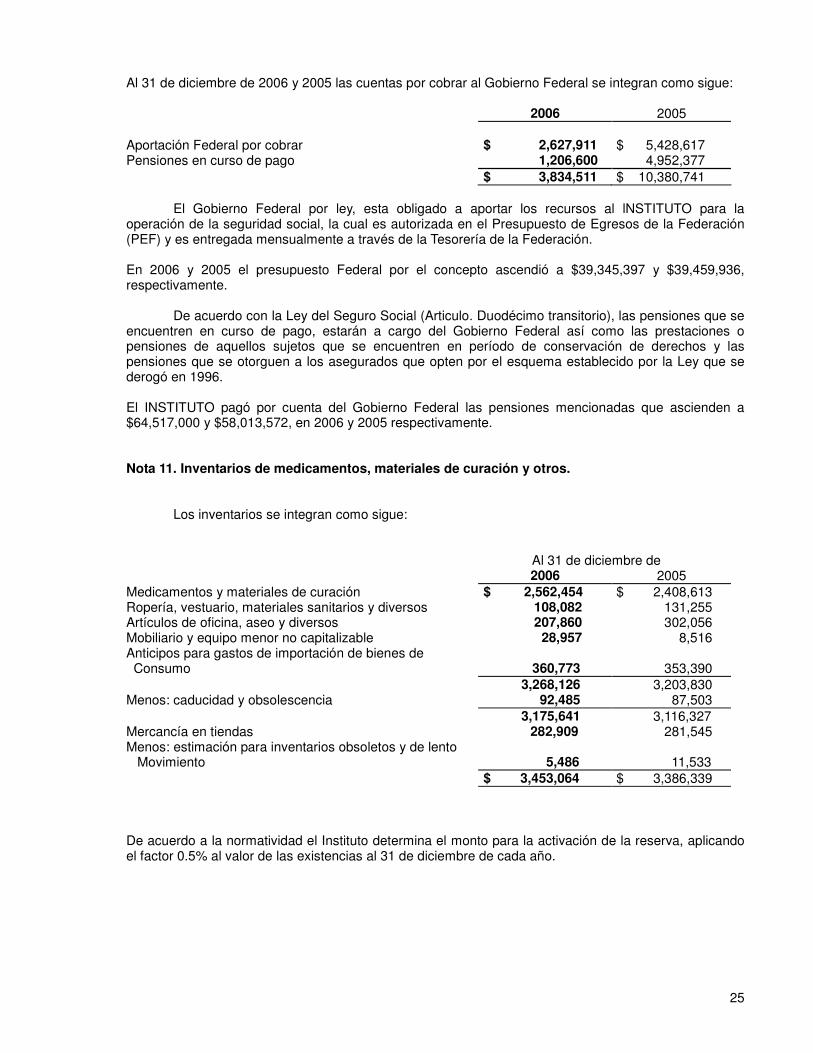

Al 31 de diciembre de 2006 y 2005 las cuentas por cobrar al Gobierno Federal se integran como sigue: 2006 2005 Aportación Federal por cobrar $ 2,627,911 $ 5,428,617 Pensiones en curso de pago 1,206,600 4,952,377 $ 3,834,511 $ 10,380,741 El Gobierno Federal por ley, esta obligado a aportar los recursos al lNSTITUTO para la operación de la seguridad social, la cual es autorizada en el Presupuesto de Egresos de la Federación (PEF) y es entregada mensualmente a través de la Tesorería de la Federación. En 2006 y 2005 el presupuesto Federal por el concepto ascendió a $39,345,397 y $39,459,936, respectivamente. De acuerdo con la Ley del Seguro Social (Articulo. Duodécimo transitorio), las pensiones que se encuentren en curso de pago, estarán a cargo del Gobierno Federal así como las prestaciones o pensiones de aquellos sujetos que se encuentren en período de conservación de derechos y las pensiones que se otorguen a los asegurados que opten por el esquema establecido por la Ley que se derogó en 1996. El INSTITUTO pagó por cuenta del Gobierno Federal las pensiones mencionadas que ascienden a $64,517,000 y $58,013,572, en 2006 y 2005 respectivamente. Nota 11. Inventarios de medicamentos, materiales de curación y otros. Los inventarios se integran como sigue: Al 31 de diciembre de 2006 2005 Medicamentos y materiales de curación $ 2,562,454 $ 2,408,613 Ropería, vestuario, materiales sanitarios y diversos 108,082 131,255 Artículos de oficina, aseo y diversos 207,860 302,056 Mobiliario y equipo menor no capitalizable 28,957 8,516 Anticipos para gastos de importación de bienes de Consumo

360,773

353,390

3,268,126 3,203,830 Menos: caducidad y obsolescencia 92,485 87,503 3,175,641 3,116,327 Mercancía en tiendas 282,909 281,545 Menos: estimación para inventarios obsoletos y de lento Movimiento

5,486

11,533

$ 3,453,064 $ 3,386,339 De acuerdo a la normatividad el Instituto determina el monto para la activación de la reserva, aplicando el factor 0.5% al valor de las existencias al 31 de diciembre de cada año.

26

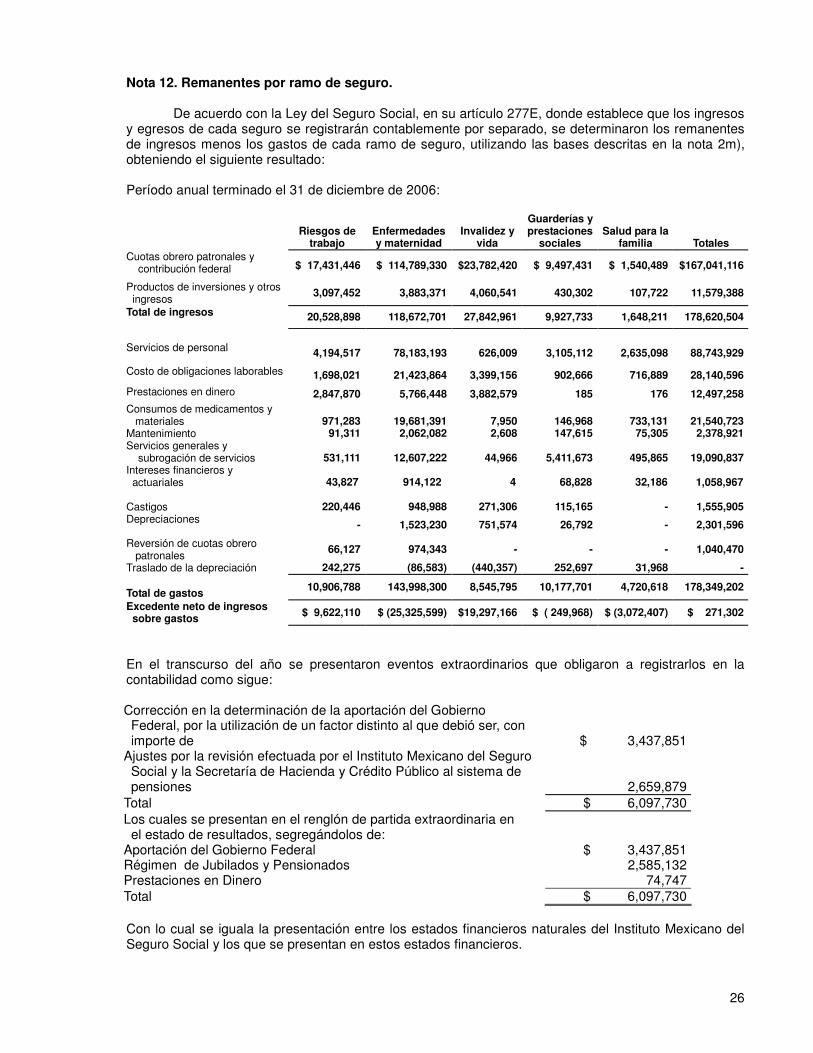

Nota 12. Remanentes por ramo de seguro. De acuerdo con la Ley del Seguro Social, en su artículo 277E, donde establece que los ingresos y egresos de cada seguro se registrarán contablemente por separado, se determinaron los remanentes de ingresos menos los gastos de cada ramo de seguro, utilizando las bases descritas en la nota 2m), obteniendo el siguiente resultado: Período anual terminado el 31 de diciembre de 2006:

Riesgos de trabajo

Enfermedades y maternidad

Invalidez y

vida

Guarderías y prestaciones

sociales

Salud para la

familia

Totales

Cuotas obrero patronales y contribución federal $ 17,431,446 $ 114,789,330 $23,782,420 $ 9,497,431 $ 1,540,489 $167,041,116

Productos de inversiones y otros ingresos

3,097,452 3,883,371 4,060,541 430,302 107,722 11,579,388

Total de ingresos 20,528,898 118,672,701 27,842,961 9,927,733 1,648,211 178,620,504

Servicios de personal

4,194,517 78,183,193 626,009 3,105,112 2,635,098 88,743,929

Costo de obligaciones laborables 1,698,021 21,423,864 3,399,156 902,666 716,889 28,140,596

Prestaciones en dinero 2,847,870 5,766,448 3,882,579 185 176 12,497,258

Consumos de medicamentos y materiales

971,283

19,681,391

7,950

146,968

733,131

21,540,723

Mantenimiento 91,311 2,062,082 2,608 147,615 75,305 2,378,921 Servicios generales y subrogación de servicios

531,111

12,607,222

44,966

5,411,673

495,865

19,090,837

Intereses financieros y actuariales 43,827 914,122 4 68,828 32,186

1,058,967

Castigos 220,446 948,988 271,306 115,165 - 1,555,905 Depreciaciones

- 1,523,230 751,574 26,792 - 2,301,596

Reversión de cuotas obrero patronales

66,127 974,343 - - - 1,040,470

Traslado de la depreciación 242,275 (86,583) (440,357) 252,697 31,968 -

Total de gastos

10,906,788 143,998,300 8,545,795 10,177,701 4,720,618 178,349,202

Excedente neto de ingresos sobre gastos

$ 9,622,110 $ (25,325,599) $19,297,166 $ ( 249,968) $ (3,072,407) $ 271,302

En el transcurso del año se presentaron eventos extraordinarios que obligaron a registrarlos en la contabilidad como sigue: Corrección en la determinación de la aportación del Gobierno Federal, por la utilización de un factor distinto al que debió ser, con importe de

$ 3,437,851 Ajustes por la revisión efectuada por el Instituto Mexicano del Seguro Social y la Secretaría de Hacienda y Crédito Público al sistema de pensiones

2,659,879 Total $ 6,097,730 Los cuales se presentan en el renglón de partida extraordinaria en el estado de resultados, segregándolos de: Aportación del Gobierno Federal $ 3,437,851 Régimen de Jubilados y Pensionados 2,585,132 Prestaciones en Dinero 74,747 Total $ 6,097,730 Con lo cual se iguala la presentación entre los estados financieros naturales del Instituto Mexicano del Seguro Social y los que se presentan en estos estados financieros.

27

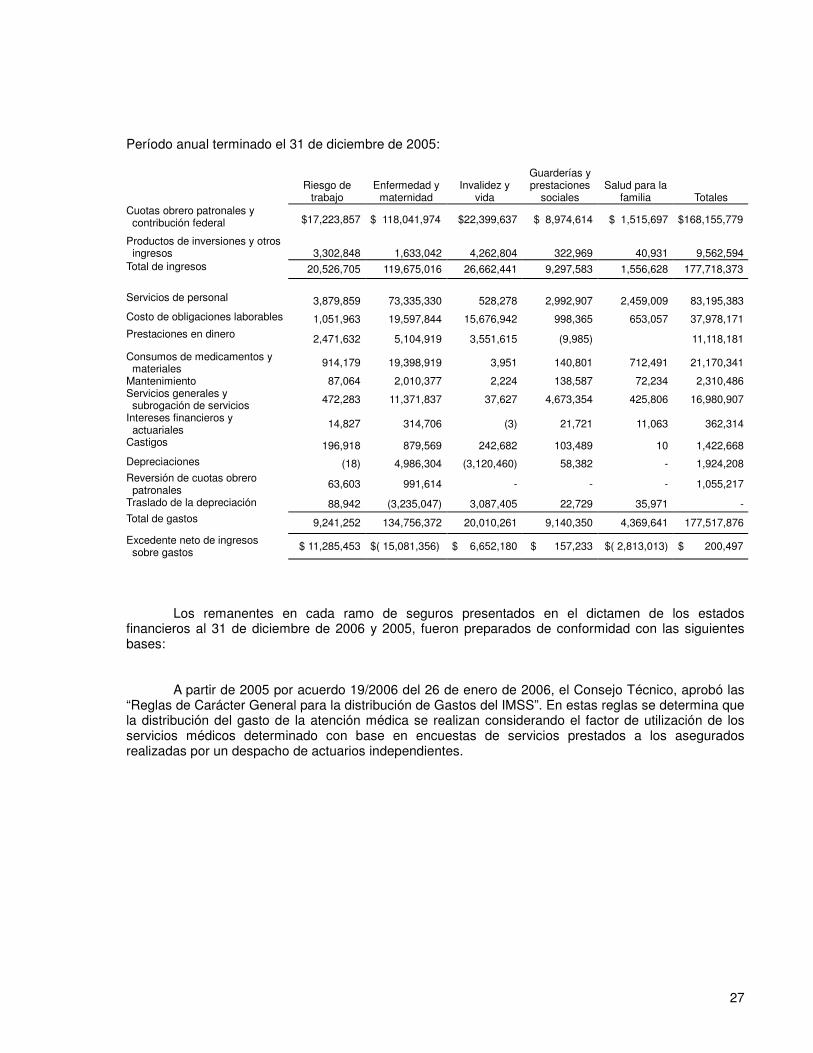

Período anual terminado el 31 de diciembre de 2005:

Riesgo de trabajo

Enfermedad y

maternidad

Invalidez y

vida

Guarderías y prestaciones

sociales

Salud para la

familia

Totales Cuotas obrero patronales y contribución federal $17,223,857 $ 118,041,974 $22,399,637 $ 8,974,614 $ 1,515,697 $168,155,779

Productos de inversiones y otros ingresos

3,302,848

1,633,042

4,262,804

322,969

40,931

9,562,594

Total de ingresos 20,526,705 119,675,016 26,662,441 9,297,583 1,556,628 177,718,373

Servicios de personal 3,879,859 73,335,330 528,278 2,992,907 2,459,009 83,195,383

Costo de obligaciones laborables 1,051,963 19,597,844 15,676,942 998,365 653,057 37,978,171 Prestaciones en dinero 2,471,632 5,104,919 3,551,615 (9,985) 11,118,181

Consumos de medicamentos y materiales 914,179 19,398,919 3,951 140,801 712,491 21,170,341

Mantenimiento 87,064 2,010,377 2,224 138,587 72,234 2,310,486 Servicios generales y subrogación de servicios 472,283 11,371,837 37,627 4,673,354 425,806 16,980,907

Intereses financieros y actuariales

14,827 314,706 (3) 21,721 11,063 362,314

Castigos 196,918 879,569 242,682 103,489 10 1,422,668

Depreciaciones (18) 4,986,304 (3,120,460) 58,382 - 1,924,208 Reversión de cuotas obrero patronales

63,603 991,614 - - - 1,055,217

Traslado de la depreciación 88,942 (3,235,047) 3,087,405 22,729 35,971 - Total de gastos 9,241,252 134,756,372 20,010,261 9,140,350 4,369,641 177,517,876

Excedente neto de ingresos sobre gastos

$ 11,285,453 $( 15,081,356) $ 6,652,180 $ 157,233 $( 2,813,013) $ 200,497

Los remanentes en cada ramo de seguros presentados en el dictamen de los estados financieros al 31 de diciembre de 2006 y 2005, fueron preparados de conformidad con las siguientes bases: A partir de 2005 por acuerdo 19/2006 del 26 de enero de 2006, el Consejo Técnico, aprobó las “Reglas de Carácter General para la distribución de Gastos del IMSS”. En estas reglas se determina que la distribución del gasto de la atención médica se realizan considerando el factor de utilización de los servicios médicos determinado con base en encuestas de servicios prestados a los asegurados realizadas por un despacho de actuarios independientes.

28

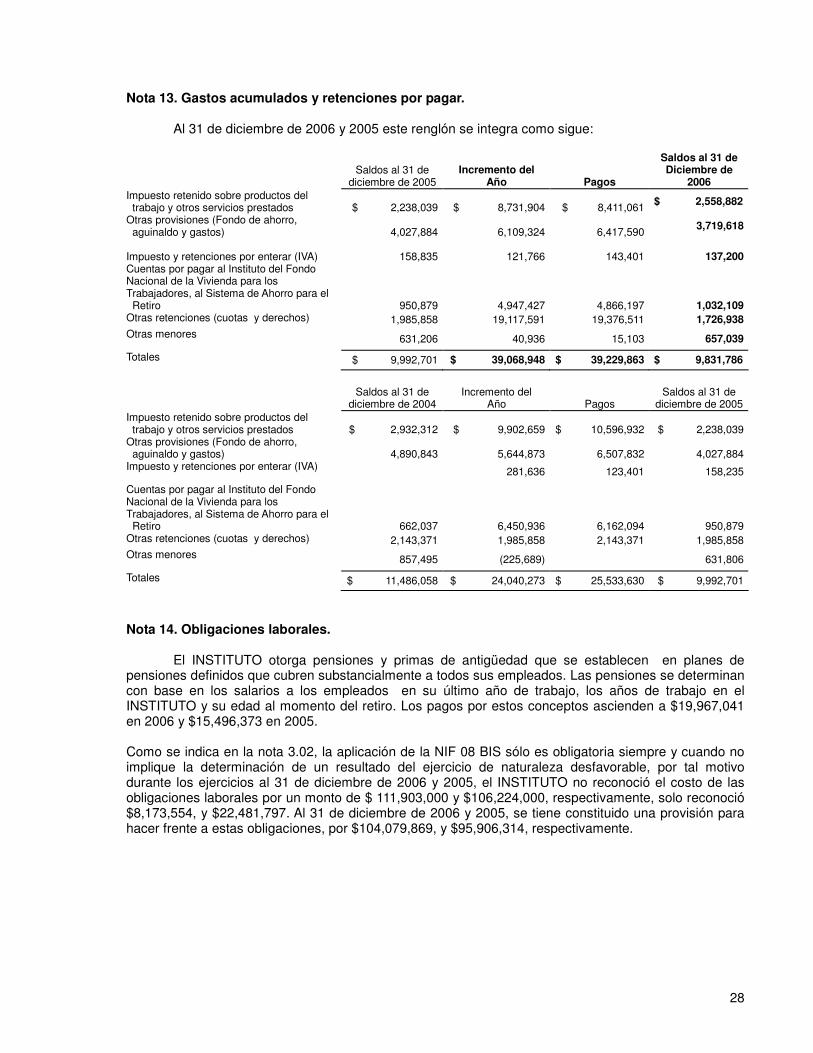

Nota 13. Gastos acumulados y retenciones por pagar. Al 31 de diciembre de 2006 y 2005 este renglón se integra como sigue:

Saldos al 31 de diciembre de 2005

Incremento del

Año

Pagos

Saldos al 31 de Diciembre de

2006

Impuesto retenido sobre productos del trabajo y otros servicios prestados

$ 2,238,039

$ 8,731,904

$ 8,411,061

$ 2,558,882

Otras provisiones (Fondo de ahorro, aguinaldo y gastos)

4,027,884

6,109,324

6,417,590

3,719,618

Impuesto y retenciones por enterar (IVA)

158,835

121,766

143,401

137,200

Cuentas por pagar al Instituto del Fondo Nacional de la Vivienda para los Trabajadores, al Sistema de Ahorro para el Retiro

950,879

4,947,427

4,866,197

1,032,109 Otras retenciones (cuotas y derechos) 1,985,858 19,117,591 19,376,511 1,726,938

Otras menores 631,206 40,936 15,103 657,039

Totales $ 9,992,701 $ 39,068,948 $ 39,229,863 $ 9,831,786

Saldos al 31 de

diciembre de 2004 Incremento del

Año

Pagos Saldos al 31 de

diciembre de 2005 Impuesto retenido sobre productos del trabajo y otros servicios prestados

$ 2,932,312

$ 9,902,659

$ 10,596,932

$ 2,238,039

Otras provisiones (Fondo de ahorro, aguinaldo y gastos)

4,890,843

5,644,873

6,507,832

4,027,884

Impuesto y retenciones por enterar (IVA) 281,636 123,401 158,235

Cuentas por pagar al Instituto del Fondo Nacional de la Vivienda para los Trabajadores, al Sistema de Ahorro para el Retiro

662,037

6,450,936

6,162,094

950,879 Otras retenciones (cuotas y derechos) 2,143,371 1,985,858 2,143,371 1,985,858 Otras menores 857,495 (225,689) 631,806

Totales $ 11,486,058 $ 24,040,273 $ 25,533,630 $ 9,992,701

Nota 14. Obligaciones laborales. El INSTITUTO otorga pensiones y primas de antigüedad que se establecen en planes de pensiones definidos que cubren substancialmente a todos sus empleados. Las pensiones se determinan con base en los salarios a los empleados en su último año de trabajo, los años de trabajo en el INSTITUTO y su edad al momento del retiro. Los pagos por estos conceptos ascienden a $19,967,041 en 2006 y $15,496,373 en 2005. Como se indica en la nota 3.02, la aplicación de la NIF 08 BIS sólo es obligatoria siempre y cuando no implique la determinación de un resultado del ejercicio de naturaleza desfavorable, por tal motivo durante los ejercicios al 31 de diciembre de 2006 y 2005, el INSTITUTO no reconoció el costo de las obligaciones laborales por un monto de $ 111,903,000 y $106,224,000, respectivamente, solo reconoció $8,173,554, y $22,481,797. Al 31 de diciembre de 2006 y 2005, se tiene constituido una provisión para hacer frente a estas obligaciones, por $104,079,869, y $95,906,314, respectivamente.

29

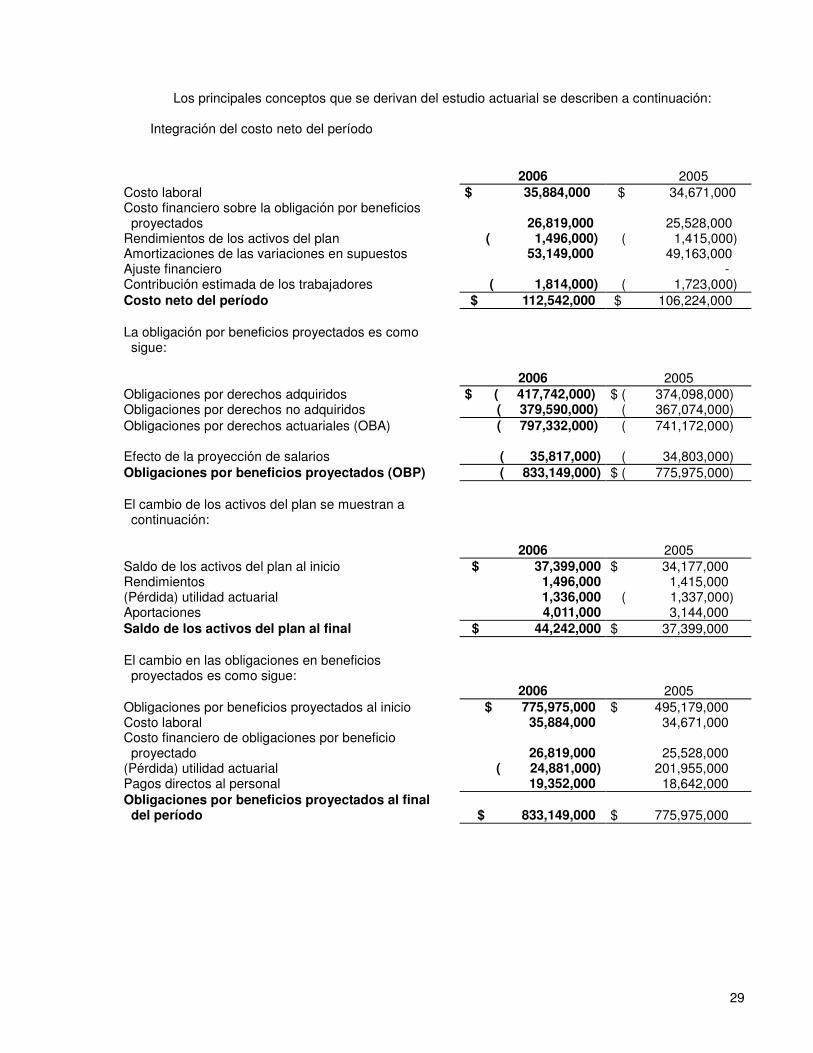

Los principales conceptos que se derivan del estudio actuarial se describen a continuación:

Integración del costo neto del período

2006

2005

Costo laboral $ 35,884,000 $ 34,671,000 Costo financiero sobre la obligación por beneficios proyectados

26,819,000

25,528,000

Rendimientos de los activos del plan ( 1,496,000) ( 1,415,000) Amortizaciones de las variaciones en supuestos 53,149,000 49,163,000 Ajuste financiero - Contribución estimada de los trabajadores ( 1,814,000) ( 1,723,000) Costo neto del período $ 112,542,000 $ 106,224,000 La obligación por beneficios proyectados es como sigue:

2006

2005

Obligaciones por derechos adquiridos $ ( 417,742,000) $ ( 374,098,000) Obligaciones por derechos no adquiridos ( 379,590,000) ( 367,074,000) Obligaciones por derechos actuariales (OBA) ( 797,332,000) ( 741,172,000) Efecto de la proyección de salarios

( 35,817,000)

( 34,803,000)

Obligaciones por beneficios proyectados (OBP) ( 833,149,000) $ ( 775,975,000) El cambio de los activos del plan se muestran a continuación:

2006

2005

Saldo de los activos del plan al inicio $ 37,399,000 $ 34,177,000 Rendimientos 1,496,000 1,415,000 (Pérdida) utilidad actuarial 1,336,000 ( 1,337,000) Aportaciones 4,011,000 3,144,000 Saldo de los activos del plan al final $ 44,242,000 $ 37,399,000 El cambio en las obligaciones en beneficios proyectados es como sigue:

2006 2005 Obligaciones por beneficios proyectados al inicio $ 775,975,000 $ 495,179,000 Costo laboral 35,884,000 34,671,000 Costo financiero de obligaciones por beneficio proyectado

26,819,000

25,528,000

(Pérdida) utilidad actuarial ( 24,881,000) 201,955,000 Pagos directos al personal 19,352,000 18,642,000 Obligaciones por beneficios proyectados al final del período

$ 833,149,000

$ 775,975,000

30

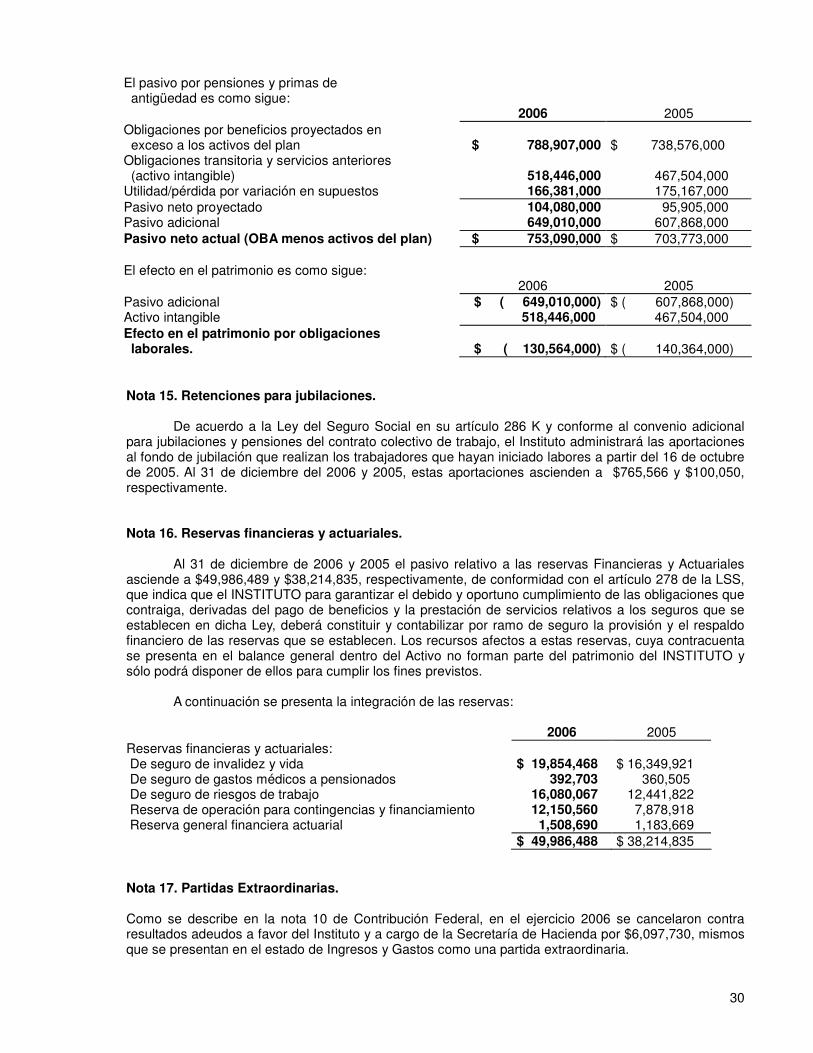

El pasivo por pensiones y primas de antigüedad es como sigue:

2006 2005 Obligaciones por beneficios proyectados en exceso a los activos del plan

$ 788,907,000

$ 738,576,000

Obligaciones transitoria y servicios anteriores (activo intangible)

518,446,000

467,504,000

Utilidad/pérdida por variación en supuestos 166,381,000 175,167,000 Pasivo neto proyectado 104,080,000 95,905,000 Pasivo adicional 649,010,000 607,868,000 Pasivo neto actual (OBA menos activos del plan) $ 753,090,000 $ 703,773,000 El efecto en el patrimonio es como sigue: 2006 2005 Pasivo adicional $ ( 649,010,000) $ ( 607,868,000) Activo intangible 518,446,000 467,504,000 Efecto en el patrimonio por obligaciones laborales.

$ ( 130,564,000)

$ ( 140,364,000)

Nota 15. Retenciones para jubilaciones. De acuerdo a la Ley del Seguro Social en su artículo 286 K y conforme al convenio adicional para jubilaciones y pensiones del contrato colectivo de trabajo, el Instituto administrará las aportaciones al fondo de jubilación que realizan los trabajadores que hayan iniciado labores a partir del 16 de octubre de 2005. Al 31 de diciembre del 2006 y 2005, estas aportaciones ascienden a $765,566 y $100,050, respectivamente. Nota 16. Reservas financieras y actuariales. Al 31 de diciembre de 2006 y 2005 el pasivo relativo a las reservas Financieras y Actuariales asciende a $49,986,489 y $38,214,835, respectivamente, de conformidad con el artículo 278 de la LSS, que indica que el INSTITUTO para garantizar el debido y oportuno cumplimiento de las obligaciones que contraiga, derivadas del pago de beneficios y la prestación de servicios relativos a los seguros que se establecen en dicha Ley, deberá constituir y contabilizar por ramo de seguro la provisión y el respaldo financiero de las reservas que se establecen. Los recursos afectos a estas reservas, cuya contracuenta se presenta en el balance general dentro del Activo no forman parte del patrimonio del INSTITUTO y sólo podrá disponer de ellos para cumplir los fines previstos. A continuación se presenta la integración de las reservas: 2006 2005 Reservas financieras y actuariales: De seguro de invalidez y vida $ 19,854,468 $ 16,349,921 De seguro de gastos médicos a pensionados 392,703 360,505 De seguro de riesgos de trabajo 16,080,067 12,441,822 Reserva de operación para contingencias y financiamiento 12,150,560 7,878,918 Reserva general financiera actuarial 1,508,690 1,183,669 $ 49,986,488 $ 38,214,835 Nota 17. Partidas Extraordinarias. Como se describe en la nota 10 de Contribución Federal, en el ejercicio 2006 se cancelaron contra resultados adeudos a favor del Instituto y a cargo de la Secretaría de Hacienda por $6,097,730, mismos que se presentan en el estado de Ingresos y Gastos como una partida extraordinaria.

31

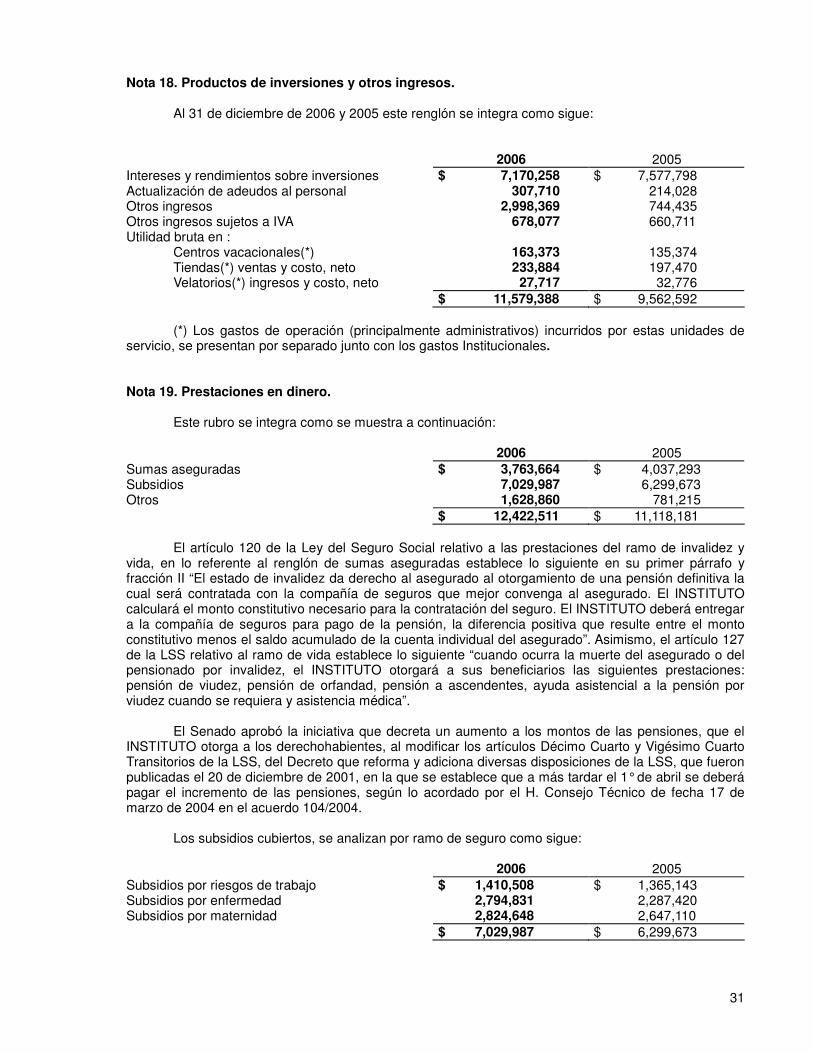

Nota 18. Productos de inversiones y otros ingresos. Al 31 de diciembre de 2006 y 2005 este renglón se integra como sigue: 2006 2005 Intereses y rendimientos sobre inversiones $ 7,170,258 $ 7,577,798 Actualización de adeudos al personal 307,710 214,028 Otros ingresos 2,998,369 744,435 Otros ingresos sujetos a IVA 678,077 660,711 Utilidad bruta en : Centros vacacionales(*) 163,373 135,374 Tiendas(*) ventas y costo, neto 233,884 197,470 Velatorios(*) ingresos y costo, neto 27,717 32,776 $ 11,579,388 $ 9,562,592 (*) Los gastos de operación (principalmente administrativos) incurridos por estas unidades de servicio, se presentan por separado junto con los gastos Institucionales. Nota 19. Prestaciones en dinero. Este rubro se integra como se muestra a continuación: 2006 2005 Sumas aseguradas $ 3,763,664 $ 4,037,293 Subsidios 7,029,987 6,299,673 Otros 1,628,860 781,215 $ 12,422,511 $ 11,118,181 El artículo 120 de la Ley del Seguro Social relativo a las prestaciones del ramo de invalidez y vida, en lo referente al renglón de sumas aseguradas establece lo siguiente en su primer párrafo y fracción II “El estado de invalidez da derecho al asegurado al otorgamiento de una pensión definitiva la cual será contratada con la compañía de seguros que mejor convenga al asegurado. El INSTITUTO calculará el monto constitutivo necesario para la contratación del seguro. El INSTITUTO deberá entregar a la compañía de seguros para pago de la pensión, la diferencia positiva que resulte entre el monto constitutivo menos el saldo acumulado de la cuenta individual del asegurado”. Asimismo, el artículo 127 de la LSS relativo al ramo de vida establece lo siguiente “cuando ocurra la muerte del asegurado o del pensionado por invalidez, el INSTITUTO otorgará a sus beneficiarios las siguientes prestaciones: pensión de viudez, pensión de orfandad, pensión a ascendentes, ayuda asistencial a la pensión por viudez cuando se requiera y asistencia médica”. El Senado aprobó la iniciativa que decreta un aumento a los montos de las pensiones, que el INSTITUTO otorga a los derechohabientes, al modificar los artículos Décimo Cuarto y Vigésimo Cuarto Transitorios de la LSS, del Decreto que reforma y adiciona diversas disposiciones de la LSS, que fueron publicadas el 20 de diciembre de 2001, en la que se establece que a más tardar el 1° de abril se deberá pagar el incremento de las pensiones, según lo acordado por el H. Consejo Técnico de fecha 17 de marzo de 2004 en el acuerdo 104/2004. Los subsidios cubiertos, se analizan por ramo de seguro como sigue: 2006 2005 Subsidios por riesgos de trabajo $ 1,410,508 $ 1,365,143 Subsidios por enfermedad 2,794,831 2,287,420 Subsidios por maternidad 2,824,648 2,647,110 $ 7,029,987 $ 6,299,673

32

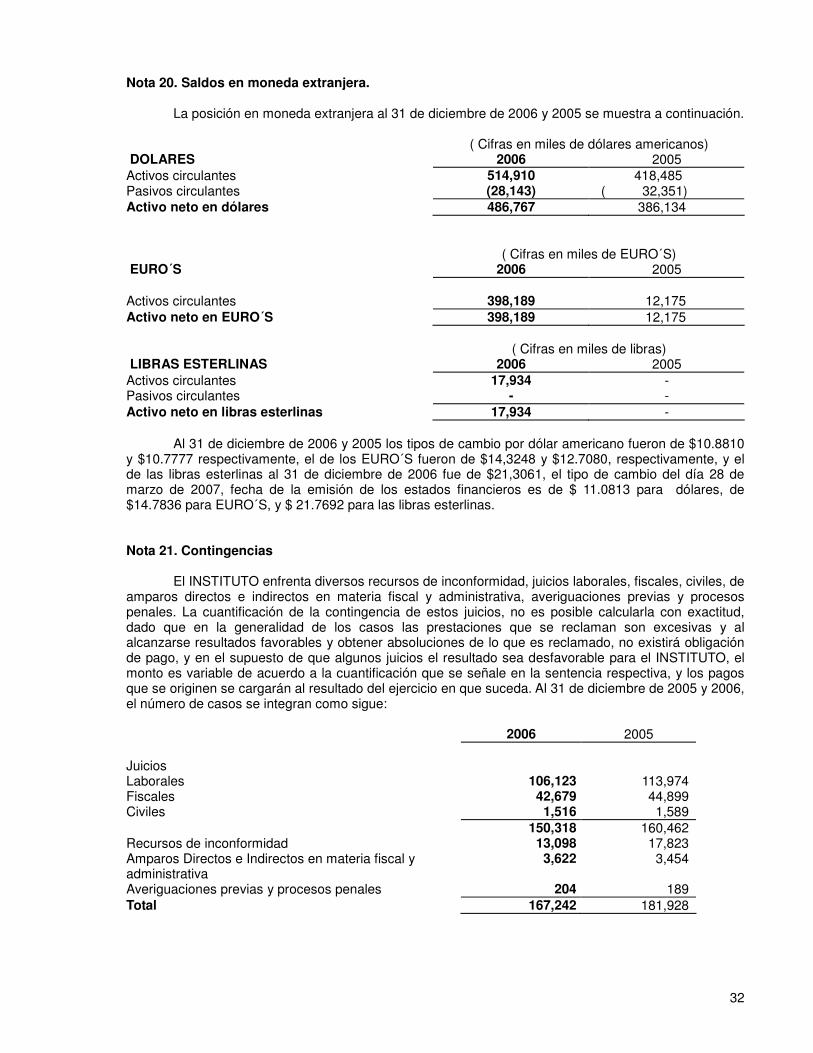

Nota 20. Saldos en moneda extranjera. La posición en moneda extranjera al 31 de diciembre de 2006 y 2005 se muestra a continuación. ( Cifras en miles de dólares americanos) DOLARES 2006 2005 Activos circulantes 514,910 418,485 Pasivos circulantes (28,143) ( 32,351) Activo neto en dólares 486,767 386,134 ( Cifras en miles de EURO´S) EURO´S 2006 2005 Activos circulantes

398,189

12,175

Activo neto en EURO´S 398,189 12,175 ( Cifras en miles de libras) LIBRAS ESTERLINAS 2006 2005 Activos circulantes 17,934 - Pasivos circulantes - - Activo neto en libras esterlinas 17,934 - Al 31 de diciembre de 2006 y 2005 los tipos de cambio por dólar americano fueron de $10.8810 y $10.7777 respectivamente, el de los EURO´S fueron de $14,3248 y $12.7080, respectivamente, y el de las libras esterlinas al 31 de diciembre de 2006 fue de $21,3061, el tipo de cambio del día 28 de marzo de 2007, fecha de la emisión de los estados financieros es de $ 11.0813 para dólares, de $14.7836 para EURO´S, y $ 21.7692 para las libras esterlinas. Nota 21. Contingencias El INSTITUTO enfrenta diversos recursos de inconformidad, juicios laborales, fiscales, civiles, de amparos directos e indirectos en materia fiscal y administrativa, averiguaciones previas y procesos penales. La cuantificación de la contingencia de estos juicios, no es posible calcularla con exactitud, dado que en la generalidad de los casos las prestaciones que se reclaman son excesivas y al alcanzarse resultados favorables y obtener absoluciones de lo que es reclamado, no existirá obligación de pago, y en el supuesto de que algunos juicios el resultado sea desfavorable para el INSTITUTO, el monto es variable de acuerdo a la cuantificación que se señale en la sentencia respectiva, y los pagos que se originen se cargarán al resultado del ejercicio en que suceda. Al 31 de diciembre de 2005 y 2006, el número de casos se integran como sigue: 2006 2005 Juicios Laborales 106,123 113,974 Fiscales 42,679 44,899 Civiles 1,516 1,589 150,318 160,462 Recursos de inconformidad 13,098 17,823 Amparos Directos e Indirectos en materia fiscal y administrativa

3,622 3,454

Averiguaciones previas y procesos penales 204 189 Total 167,242 181,928

33

De acuerdo con el área jurídica del Instituto los asuntos más relevantes por materia se describen a continuación: a. Los trabajadores del seguro social interpusieron demandas laborales en contra del INSTITUTO, las cuales tienen tres etapas y se estima que se pagarán de 1 a 18 meses de salario, por cada uno de los casos. b. Juicios de amparo, por la Inconstitucionalidad del decreto que reforma la Ley del Seguro Social publicado en el DOF de fecha 20 de diciembre de 2001, de los artículos 12 fracción I y 237 y; por la constitucionalidad del decreto que se adiciona a la Ley del Seguro Social publicado en el DOF los artículos 5-A fracción XIX y 237-A, 237-B, 237-C y 237-D; relacionados con los patrones de trabajadores del campo. Se estima que el resultado será favorable. c. Juicios fiscales interpuestos por el Instituto, relacionados con la determinación del Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal Prestado bajo la Dirección y Dependencia de un Patrón: Juicio de nulidad 27365/06-17-09-3. Resolución de 29 de mayo de 2006, recaída en el recurso de revocación RL 544/01, que confirmó un crédito por la cantidad de $4,771’621,892.00, contenido en el oficio 9125 de 25 de abril de 2001, emitido por la Secretaría de Hacienda y Crédito Público por impuestos y accesorios de los ejercicios 1990, 1991 y 1992. El 29 de agosto de 2006, se interpuso juicio de nulidad en contra de la resolución de 29 de mayo de 2006. Por acuerdo de 6 de octubre de 2006, se admite a trámite la demanda y se comunica a la Presidencia del Tribunal Federal de Justicia Fiscal y Administrativa, para que si lo considera se ejerza la facultad de atracción por la Sala Superior, por la cuantía del juicio. Con base en el crédito anterior, se emitieron en contra del Instituto cuatro requerimientos de pago y mandamientos de ejecución, por la suerte principal, actualización, recargos y multa, los cuales fueron recurridos en revocación, donde se confirmó uno de ellos y se dejaron sin efectos los otros tres, dejando a salvo las facultades de la autoridad fiscal federal, por lo que se demandó su nulidad, resolviéndose el juicio relativo a la suerte principal, de forma favorable al Instituto por sentencia firme de fecha 12 de mayo de 2005. Asimismo, por sentencia de fecha 24 de octubre de 2005, se declaró la nulidad de una de las resoluciones emitidas en recurso de revocación para el efecto de emitir otra debidamente fundada y motivada, quedando pendientes dos de los juicios de nulidad iniciados. El 18 de febrero de 2005, se notifican al Instituto 3 requerimientos adicionales por la suerte principal, recargos y gastos de ejecución, así como por concepto de multa, respecto de los cuales se interpuso recurso de revocación en abril de 2005, ante la Secretaría de Hacienda y Crédito Público, misma que los confirmó, motivo por el cual este Instituto promovió juicios de nulidad el 11 y 18 de octubre de 2005 los cuales se encuentran pendientes de resolución. El 5 de abril y 30 de mayo de 2006, se recibieron notificaciones de 3 nuevos requerimientos adicionales por la suerte principal, recargos y gastos de ejecución, así como por concepto de multa, por lo que el 1 y 9 de junio, así como el 2 de agosto de 2006, se interpusieron recursos de revocación en contra de los créditos 827194 y 827196. Mediante resolución de fecha 20 de octubre de 2006, se confirma el crédito con número 827196, por lo que se interpondrá juicio de nulidad.

d. Juicio ordinario civil interpuesto por este Instituto en contra de la empresa E.D.S. de México,

S.A. de C.V., expediente número 166/2005, que se tramita ante el Juzgado Tercero de Distrito en Materia Civil, y en el cual se reconvino a este Organismo, entre otras prestaciones, el pago de los daños y perjuicios que, dice la empresa en comento, se le ocasionaron, así como el pago de gastos y costas, toda vez que de obtenerse sentencia desfavorable para este Organismo, tendría que erogarse una cantidad considerable que se cuantificaría en ejecución de sentencia, y atendiendo al monto mínimo a ejercer en el contrato suscrito con la citada empresa que es de $217´575, miles más el Impuesto al Valor Agregado.

34

El juicio se encuentra en período probatorio, habiendo ofrecido el Instituto sus pruebas el 15 de

mayo de 2006. A la fecha se ordenó el desahogo de las pruebas documentales así como la pericial contable ofrecidas por las partes y la testimonial ofrecida por el Instituto.

Está pendiente el desahogo de la prueba pericial en materia de sistemas de información. e. Juicio de amparo promovido por Promotora de Centros de Esparcimiento. S.A. de C.V.