Embed Size (px)

Citation preview

Instituto Nacional de Innovación y Transferencia en Tecnología

Agropecuaria

DE-541-2017

Informe Presupuesto Ordinario 2018

Secretaría Técnica de la Autoridad Presupuestaria Noviembre, 2017

DE-541-2017 INTA: Presupuesto Ordinario 2018

ÍNDICE OBJETIVO GENERAL .................................................................................................................... 1

RESUMEN EJECUTIVO................................................................................................................. 1

INTRODUCCIÓN ........................................................................................................................... 3

CAPÍTULO I: ANÁLIS PRESUPUESTO ORDINARIO Y POI 2018 ................................................. 4

1.1. Descripción general de la entidad ............................................................................. 4

1.2. Análisis de los ingresos ............................................................................................. 4

1.3. Análisis de los gastos presupuestados ...................................................................... 8

1.4. Empleo y salarios .................................................................................................... 11

1.5. Vinculación del POI 2017 con el PND ..................................................................... 11

CAPÍTULO II: VERIFICACIÓN DEL CUMPLIMIENTO DE LAS DIRECTRICES ........................... 13

CAPÍTULO III: DISPOSICIONES .................................................................................................. 14

BIBLIOGRAFÍA ............................................................................................................................ 15

ÍNDICE DE CUADROS Cuadro 1. INTA: Estructura de Ingresos, PO 2018 ......................................................................... 5 Cuadro 2. INTA: Venta de Servicios ............................................................................................... 5 Cuadro 3. INTA: Estructura de Egresos, PO 2018 .......................................................................... 8

ÍNDICE DE GRÁFICOS Gráfico 1. INTA: Venta de bienes agropecuarios y forestales, 2017-2018 ...................................... 6 Gráfico 2. INTA: Venta de servicios de investigación y desarrollo, 2017-2018................................ 6 Gráfico 3. INTA: Transferencias Corrientes de Gobierno Central, 2014-2018 ................................. 7 Gráfico 4. INTA: Composición de la Partida “Servicios”, 2018 ........................................................ 9 Gráfico 5. INTA: Egresos Presupuestados y Efectivos por Partida, Periodo 2014-2018 ............... 10 Gráfico 6. INTA: Gastos Presupuestados de la subpartida “Jornales”, 2014-2018 ....................... 10

DE-541-2017 INTA: Presupuesto Ordinario 2018 Página 1 de 15

OBJETIVO GENERAL Realizar un análisis del presupuesto presentado por el Instituto Nacional de Innovación y Transferencia en Tecnología Agropecuaria, con el fin de verificar el cumplimiento de la normativa y su alineación al logro de los objetivos, las prioridades institucionales, el Plan Operativo Institucional y del Plan Nacional de Desarrollo.

RESUMEN EJECUTIVO La Secretaría Técnica de la Autoridad Presupuestaria (STAP) procedió con el estudio del Presupuesto Ordinario 2018 del Instituto Nacional de Innovación y Transferencia en Tecnología Agropecuaria (INTA), con base en el comportamiento de los ingresos y egresos, normativa, logro de los objetivos, las prioridades institucionales, entre otros, los cuales son de utilidad para la toma de decisiones de las autoridades del Ministerio de Hacienda. El INTA es una institución creada como un órgano de desconcentración máxima, especializado en investigación, adscrito al Ministerio de Agricultura y Ganadería; cuyo objetivo es contribuir al mejoramiento y la sostenibilidad del Sector Agropecuario, por medio de la generación, innovación, validación, investigación y difusión de tecnología, en beneficio de la sociedad costarricense. Del análisis realizado, se determina que la mayor fuente de ingresos de esta institución, proviene de Ingresos Corrientes (56,3%), constituido por “Venta de bienes y servicios" y “Transferencias corrientes”, seguido de “Financiamiento” que representa el 43,7% del total presupuestado, el cual incorpora la totalidad del “Superávit libre” y “Superávit específico”, de acuerdo con las certificaciones remitidas. El gasto total del 2018 asciende a ¢1.362,0 millones, y está conformado por: ¢182,3 millones (13,4%) en “Remuneraciones”, ¢517,6 millones (38,0%) en “Servicios”, ¢218,6 millones (16,1%) en “Materiales y suministros”, ¢426,8 millones (31,3%) en “Bienes duraderos” y ¢16,7 millones (1,2%) en “Transferencias corrientes”, sus principales componentes son las partidas de “Servicios” y “Bienes duraderos”, las cuales en conjunto suman ¢944,4 millones, alcanzando el 69,3% de participación. El componente más representativo a lo interno de la partida “Servicios”, son los “Servicios de gestión y apoyo” (44,2% de lo incorporado en la partida), la cual sustenta principalmente los “Servicios generales”, que atiende: la limpieza de instalaciones en edificios del INTA, fumigación, afilado de herramientas y cerrajería, recarga de extintores, seguridad con monitoreo de cámaras y los oficiales de seguridad en las estaciones experimentales y laboratorios. El 89,5% de los recursos incorporados en la partida de “Bienes duraderos”, la institución los presupuesta en “Construcciones, adiciones y mejoras”, para atender lo correspondiente al proyecto de cartografía digital, los cuales quedaron pendientes de ejecución para el periodo objeto de estudio. La institución no incorpora recursos para plazas en la partida “Remuneraciones”, en razón de que el Ministerio de Agricultura y Ganadería mantiene en su relación de puestos las plazas asignadas a la institución, las cuales se encuentran dentro del Régimen de Servicio Civil.

DE-541-2017 INTA: Presupuesto Ordinario 2018 Página 2 de 15

El porcentaje promedio de ejecución durante el periodo 2014-2017 de los egresos totales es de 60,0%, la cual se considera muy baja y de acuerdo con las justificaciones de la institución, obedece principalmente al retraso en los procesos licitatorios de contratación de bienes y servicios y la transferencia de recursos por parte de las instancias públicas. El promedio de ejecución antes citado, De la Matriz de Articulación Plan Presupuesto (MAPP), es posible observar la vinculación directa del POI con el PND. El presupuesto ordinario 2018 presenta un saldo de ¢1.163,0 millones, con respecto al gasto presupuestario máximo asignado al Instituto Nacional de Innovación y Transferencia en Tecnología Agropecuaria para dicho periodo (¢2.525,0 millones), cumpliendo así la normativa que lo regula.

DE-541-2017 INTA: Presupuesto Ordinario 2018 Página 3 de 15

INTRODUCCIÓN De conformidad con lo establecido en los artículos 4, 23, 24 y 57 de la Ley de Administración Financiera de la República y Presupuestos Públicos –Ley Nº 8131– y el artículo 20 inciso k) de su Reglamento, le corresponde a la Autoridad Presupuestaria dictaminar los documentos presupuestarios remitidos por las entidades y órganos desconcentrados, para verificar el cumplimiento de las Directrices Generales de Política Presupuestaria, Empleo, Salarial, Inversión y Endeudamiento. El estudio consta de tres capítulos, el primero corresponde a la parte sustantiva, donde se presenta un contexto general de la entidad, mencionando aspectos como la base legal, productos o servicios que brinda y sector al que pertenece. Posteriormente se analiza el presupuesto ordinario 2018, para lo cual se desarrolla la estructura y comportamiento histórico de los ingresos y los gastos, considerando las diversas fuentes de financiamiento, la asignación de recursos entre los diferentes gastos, tanto a nivel presupuestario como efectivo. Se verifica la cantidad y tipo de plazas contempladas en la relación de puestos de la institución, la valoración salarial y los pluses salariales que devengan, así como el comportamiento de la cantidad de plazas con relación a la partida de Remuneraciones. Finalmente, se analiza el Plan Operativo Institucional 2018, objetivos, indicadores y metas, con el fin de verificar su vinculación con el Plan Nacional de Desarrollo, así como los recursos asignados para el respectivo cumplimiento. El segundo capítulo corresponde a la verificación del cumplimiento de las Directrices, los Procedimientos y demás normativa vigente. En el tercer capítulo se incluyen las disposiciones que deberá atender la institución en el plazo establecido. Todo lo anterior, nos permite verificar el cumplimiento de las citadas Directrices Generales de Política Presupuestaria, Empleo, Salarial, Inversión y Endeudamiento, los Procedimientos para su aplicación y demás normativa vigente, así como, su participación en la mejora del bien o servicio que brinda, su vinculación con el Plan Nacional de Desarrollo y con las prioridades del gobierno actual, para informar a la institución y a la Contraloría General de la República. Para el proceso de análisis, se utilizan fuentes de información primaria, documentadas en el Presupuesto Ordinario 2018, los informes de liquidación presupuestaria y demás documentos remitidos por la institución. También se hace uso de fuentes secundarias de información, como sistemas de datos existentes tales como el Sistema de Consolidación de Cifras del Sector Público (SICCNET), consultas electrónicas, entre otros. No se presentaron limitaciones que afectaran el desarrollo de este informe, considerando que la institución remitió el Presupuesto Ordinario 2018 con la información solicitada en el oficio STAP-CIRCULAR-1329-2017, con excepción de las justificaciones de ingresos.

DE-541-2017 INTA: Presupuesto Ordinario 2018 Página 4 de 15

CAPÍTULO I: ANÁLIS PRESUPUESTO ORDINARIO Y POI 2018

1.1. Descripción general de la entidad El Instituto Nacional de Innovación y Transferencia en Tecnología Agropecuaria (INTA), se crea mediante Ley No. 8149, como un órgano de desconcentración máxima, especializado en investigación, adscrito al Ministerio de Agricultura y Ganadería; cuyo objetivo es contribuir al mejoramiento y la sostenibilidad del Sector Agropecuario, por medio de la generación, innovación, validación, investigación y difusión de tecnología, en beneficio de la sociedad costarricense. Asimismo, el INTA estableció dos productos, el primero de ellos lo denomina “Información tecnológica agropecuaria” y el segundo “Servicios y productos tecnológicos agropecuarios”, cuyos beneficiarios de ambos productos son los profesionales, técnicos y productores líderes que lo demanden. La institución cuenta con un presupuesto total de ¢1.362,0 millones para el 2018, el cual de acuerdo con la estructura programática, se conforma por ¢421,2 millones (30,9%) asignados al programa de “Gestión Institucional” y ¢940,7 millones (69,1%) al programa de “Investigación y Desarrollo Tecnológico”, que concentra las actividades sustantivas. Según la distribución sectorial de esta Secretaría Técnica (DE-124-2016), la institución se encuentra ubicada en el Sector de Asuntos Económicos, Productivos e Infraestructura, específicamente en el área de Desarrollo Agropecuario y Rural.

1.2. Análisis de los ingresos Los ingresos totales proyectados por el Instituto Nacional de Innovación y Transferencia en Tecnología Agropecuaria para el periodo 2018, ascienden a ¢1.362,0 millones, de los cuales el 56,3% corresponde a “Ingresos Corrientes” (¢766,3 millones), que se conforman de ¢360,3 millones de “Ventas de bienes y servicios”, según lo establecido en el inciso a) del artículo 3° de la citada Ley No. 8149; y ¢406,0 millones de “Transferencias Corrientes” ─inciso f) y h) del artículo 3° de la ley en mención─. El restante 43,7% de los ingresos obedece a “Financiamiento” (¢595,7 millones) que incorpora la suma de ¢220,4 millones de “Superávit libre” y ¢375,3 millones de “Superávit específico”, este último, según el Decreto Ejecutivo No. 40295-H, que amplió el límite presupuestario del periodo 2017, para la ejecución del proyecto “Cartografía digital nacional de clases taxonómicas de suelos y capacidad de uso de las tierras en Costa Rica, para el ordenamiento territorial y los planes reguladores de los Gobiernos Locales”; los cuales quedaron pendientes de ejecución para el periodo objeto de estudio. Los ingresos antes detallados, se muestran seguidamente en la Tabla 1:

DE-541-2017 INTA: Presupuesto Ordinario 2018 Página 5 de 15

Cuadro 1. INTA: Estructura de Ingresos, PO 2018

(Millones de colones y porcentaje)

INGRESOS 2018 Participación

relativa

Ingresos Corrientes 766,3 56,3%

Ingresos No Tributarios 360,3 47,0%

Venta de bienes y servicios Venta de bienes Venta de servicios

360,3 235,8 124,5

47,0% 65,4% 34,6%

Transferencias Corrientes 406,0 53,0%

Transferencias Corrientes del sector público 406,0 53,0%

Transferencias Corrientes de Gobierno Central (MAG) 372,0 91,6%

Transferencias Corrientes de Instituciones Descentralizadas No Empresariales (INCOPESCA-SENARA)

34,0 8,4%

Financiamiento 595,7 43,7%

Superávit Libre 220,4 37,0%

Superávit Específico 375,3 63,0%

TOTAL INGRESOS 1.362,0 100,0% Fuente: STAP, con información suministrada por la INTA, (2018).

De la verificación de los ingresos, se determinó que las “Transferencias Corrientes de Instituciones Descentralizadas No Empresariales” debe ser ajustada por la institución, por cuanto el Instituto Costarricense de Pesca y Acuicultura (INCOPESCA), confirmó mediante su Presupuesto Ordinario 2018, que el monto a transferir al INTA es por ¢8,0 millones y no por ¢24,0 millones como se incorporó, según oficio PEP-580-06-2017 del 26 de junio del presente año, a fin de atender lo establecido en el inciso h) del artículo 3° de la Ley No. 8149, que dispone: “El cuarenta por ciento (40%) del superávit de las instituciones del sector público agropecuario se destinará al financiamiento del Instituto; se exceptúan aquellas instituciones que no reciben transferencias del Estado para su funcionamiento.” El comportamiento de los ingresos en el periodo 2014-2018 ha sido variable, en virtud de presentar crecimientos de 6,3% y 11,2% en 2015 y 2018 respecto del año anterior, así como decrecimientos de 11,2% y 33,0% en 2016 y 2017 respectivamente. El incremento de 11,2% en el periodo 2018-2017, recae en la partida de “Financiamiento” con un aumento del 231,0% al incorporar recursos de superávit libre y específico, a fin de completar el presupuesto para la gestión institucional del periodo y la ejecución del proyecto de cartografía nacional antes citado. El comportamiento de la subpartida de “Venta de bienes y servicios” para el periodo 2014-2018 es creciente, no obstante, en el periodo 2018 se proyecta una disminución de 20,7% y se refleja claramente en su composición, la cual se observa en el siguiente Cuadro No. 2:

Cuadro 2. INTA: Venta de Servicios Ingresos Presupuestados 2014-2018

(Millones de colones)

Subpartida 2014 2015 2016 2017 2018

Venta de Bienes y Servicios 289,5 319,7 325,2 454,5 360,2

Venta de bienes 188,5 258,7 220,5 270,0 235,7

Bienes Agropecuarios y Forestales 188,5 258,7 220,5 270,0 235,7

Venta de servicios 101,0 61,0 104,7 184,5 124,5

Servicios de investigación y desarrollo 101,0 61,0 68,9 184,5 124,5 Otros servicios 35,8

Fuente: STAP con información de las Liquidaciones presupuestarias 2014-2015-2016, Informe de ejecución a Junio 2017 y Presupuesto Ordinario 2018 del INTA.

DE-541-2017 INTA: Presupuesto Ordinario 2018 Página 6 de 15

La “Venta de bienes agropecuarios y forestales” incorpora productos agrícolas, bovinos, porcinos, equinos, plantas ornamentales, plantas in vitro y cualquier otro bien agrícola, forestal o pecuario que se producen en las estaciones experimentales. De acuerdo con los ingresos presupuestados para el 2018, entre los principales productos se encuentran: porcinos, papa comercial, semilla pre-básica de papa, semilla de papaya, bambú y bovinos, siendo la semilla de maíz (blanco-amarillo), el producto que genera el mayor ingreso de la venta de bienes. A continuación, se observa el comportamiento decreciente del periodo 2017-2018 de algunos productos identificados como importantes en la venta de bienes:

Gráfico 1. INTA: Venta de bienes agropecuarios y forestales, 2017-2018 Comportamiento de productos

(Millones de colones)

Fuente: STAP, con información suministrada por el INTA (2017-2018).

Por su parte, la “Venta de servicios” brinda servicios de visado de certificaciones, estudios de suelos y laboratorio de fito-protección, los cuales son atendidos por los departamentos de servicio técnico y laboratorio de servicios de fito-protección del INTA, donde el mayor ingreso se obtiene mediante el servicio de visado de certificaciones. Al compararse los ingresos presupuestados 2017 con los incorporados en el periodo 2018, se obtiene tiene un comportamiento igualmente decreciente, como se observa a continuación:

Gráfico 2. INTA: Venta de servicios de investigación y desarrollo, 2017-2018 (En millones de colones)

Fuente: STAP, con información suministrada por la INTA, (2017-2018).

0,0

10,0

20,0

30,0

40,0

50,0

60,0

Semilla pre-básica de papa

Semilla demaíz

Bambú Bovinos

2017

2018

- 20,0 40,0 60,0 80,0 100,0

Visado (Certificaciones de uso conforme)

Estudios y muestras de suelos

Laboratorio de Fito-protección

2018 2017

DE-541-2017 INTA: Presupuesto Ordinario 2018 Página 7 de 15

Es importante reiterar, que la institución no justifica el comportamiento de la venta de los principales bienes y servicios presupuestados para el 2018, ni tampoco indica cómo proceden con la fijación de precios o tarifas y la periodicidad con que son revisados, aspectos que se consideran relevantes para la revisión de la estimación de estos ingresos; lo anterior de conformidad con lo establecido en el artículo 12 de la Ley 8149 “Ley del Instituto Nacional de Innovación y Transferencia en Tecnología Agropecuaria”, que define las funciones y deberes de la Junta Directiva y en el inciso l) señala que una de ellas es “Aprobar las tarifas para la venta de

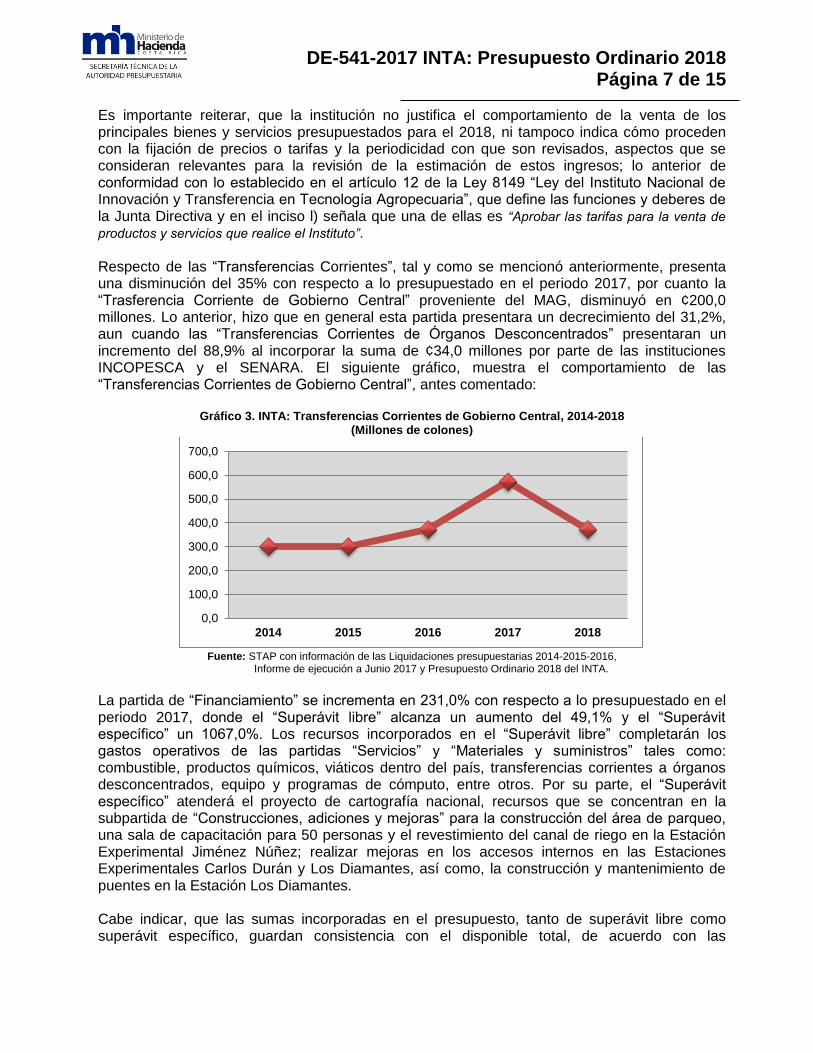

productos y servicios que realice el Instituto”. Respecto de las “Transferencias Corrientes”, tal y como se mencionó anteriormente, presenta una disminución del 35% con respecto a lo presupuestado en el periodo 2017, por cuanto la “Trasferencia Corriente de Gobierno Central” proveniente del MAG, disminuyó en ¢200,0 millones. Lo anterior, hizo que en general esta partida presentara un decrecimiento del 31,2%, aun cuando las “Transferencias Corrientes de Órganos Desconcentrados” presentaran un incremento del 88,9% al incorporar la suma de ¢34,0 millones por parte de las instituciones INCOPESCA y el SENARA. El siguiente gráfico, muestra el comportamiento de las “Transferencias Corrientes de Gobierno Central”, antes comentado:

Gráfico 3. INTA: Transferencias Corrientes de Gobierno Central, 2014-2018 (Millones de colones)

Fuente: STAP con información de las Liquidaciones presupuestarias 2014-2015-2016,

Informe de ejecución a Junio 2017 y Presupuesto Ordinario 2018 del INTA.

La partida de “Financiamiento” se incrementa en 231,0% con respecto a lo presupuestado en el periodo 2017, donde el “Superávit libre” alcanza un aumento del 49,1% y el “Superávit específico” un 1067,0%. Los recursos incorporados en el “Superávit libre” completarán los gastos operativos de las partidas “Servicios” y “Materiales y suministros” tales como: combustible, productos químicos, viáticos dentro del país, transferencias corrientes a órganos desconcentrados, equipo y programas de cómputo, entre otros. Por su parte, el “Superávit específico” atenderá el proyecto de cartografía nacional, recursos que se concentran en la subpartida de “Construcciones, adiciones y mejoras” para la construcción del área de parqueo, una sala de capacitación para 50 personas y el revestimiento del canal de riego en la Estación Experimental Jiménez Núñez; realizar mejoras en los accesos internos en las Estaciones Experimentales Carlos Durán y Los Diamantes, así como, la construcción y mantenimiento de puentes en la Estación Los Diamantes. Cabe indicar, que las sumas incorporadas en el presupuesto, tanto de superávit libre como superávit específico, guardan consistencia con el disponible total, de acuerdo con las

0,0

100,0

200,0

300,0

400,0

500,0

600,0

700,0

2014 2015 2016 2017 2018

DE-541-2017 INTA: Presupuesto Ordinario 2018 Página 8 de 15

certificaciones extendidas por la Dirección Administrativa Financiera de la institución el 16 de setiembre del 2017. Respecto del cumplimiento del artículo 7° del Decreto Ejecutivo No. 32452 “Lineamientos que regulan la aplicación del artículo 6 de la Ley N° 8131, con excepción de los ¢53,5 millones de la subpartida “Combustible y lubricantes”, los gastos financiados con superávit libre, no contravienen con lo dispuesto en esta normativa.

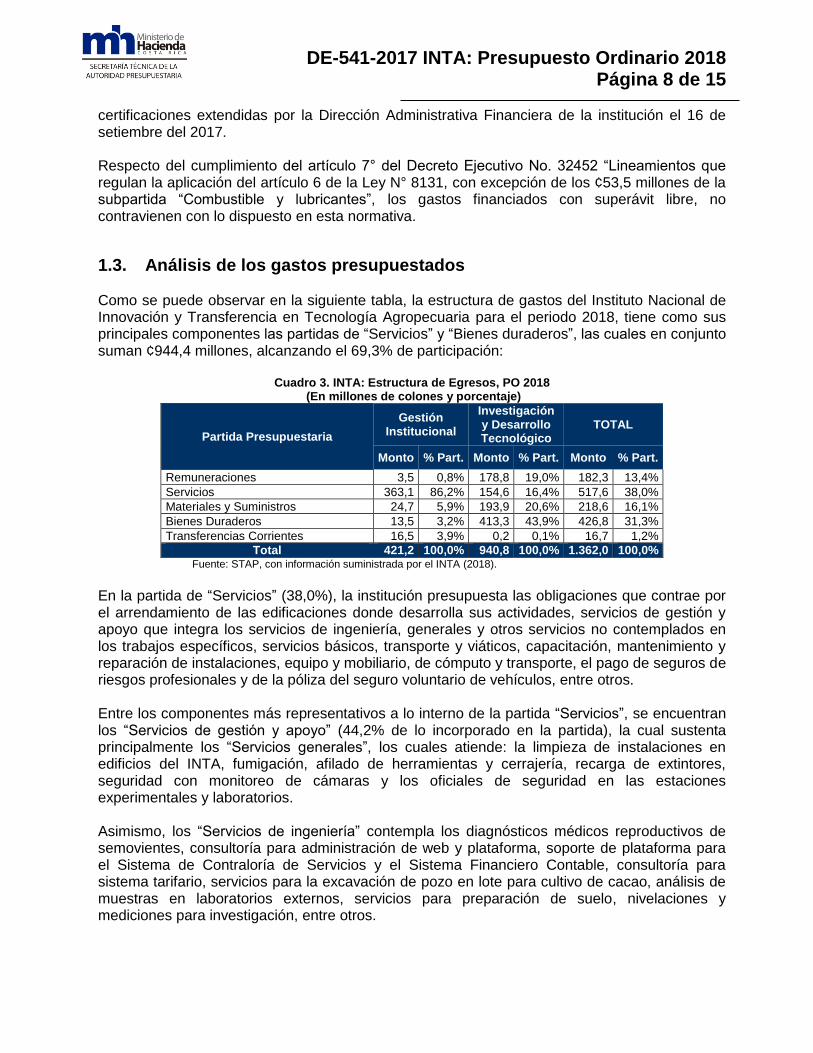

1.3. Análisis de los gastos presupuestados Como se puede observar en la siguiente tabla, la estructura de gastos del Instituto Nacional de Innovación y Transferencia en Tecnología Agropecuaria para el periodo 2018, tiene como sus principales componentes las partidas de “Servicios” y “Bienes duraderos”, las cuales en conjunto suman ¢944,4 millones, alcanzando el 69,3% de participación:

Cuadro 3. INTA: Estructura de Egresos, PO 2018

(En millones de colones y porcentaje)

Partida Presupuestaria

Gestión Institucional

Investigación y Desarrollo Tecnológico

TOTAL

Monto % Part. Monto % Part. Monto % Part.

Remuneraciones 3,5 0,8% 178,8 19,0% 182,3 13,4%

Servicios 363,1 86,2% 154,6 16,4% 517,6 38,0%

Materiales y Suministros 24,7 5,9% 193,9 20,6% 218,6 16,1%

Bienes Duraderos 13,5 3,2% 413,3 43,9% 426,8 31,3%

Transferencias Corrientes 16,5 3,9% 0,2 0,1% 16,7 1,2%

Total 421,2 100,0% 940,8 100,0% 1.362,0 100,0% Fuente: STAP, con información suministrada por el INTA (2018).

En la partida de “Servicios” (38,0%), la institución presupuesta las obligaciones que contrae por el arrendamiento de las edificaciones donde desarrolla sus actividades, servicios de gestión y apoyo que integra los servicios de ingeniería, generales y otros servicios no contemplados en los trabajos específicos, servicios básicos, transporte y viáticos, capacitación, mantenimiento y reparación de instalaciones, equipo y mobiliario, de cómputo y transporte, el pago de seguros de riesgos profesionales y de la póliza del seguro voluntario de vehículos, entre otros. Entre los componentes más representativos a lo interno de la partida “Servicios”, se encuentran los “Servicios de gestión y apoyo” (44,2% de lo incorporado en la partida), la cual sustenta principalmente los “Servicios generales”, los cuales atiende: la limpieza de instalaciones en edificios del INTA, fumigación, afilado de herramientas y cerrajería, recarga de extintores, seguridad con monitoreo de cámaras y los oficiales de seguridad en las estaciones experimentales y laboratorios. Asimismo, los “Servicios de ingeniería” contempla los diagnósticos médicos reproductivos de semovientes, consultoría para administración de web y plataforma, soporte de plataforma para el Sistema de Contraloría de Servicios y el Sistema Financiero Contable, consultoría para sistema tarifario, servicios para la excavación de pozo en lote para cultivo de cacao, análisis de muestras en laboratorios externos, servicios para preparación de suelo, nivelaciones y mediciones para investigación, entre otros.

DE-541-2017 INTA: Presupuesto Ordinario 2018 Página 9 de 15

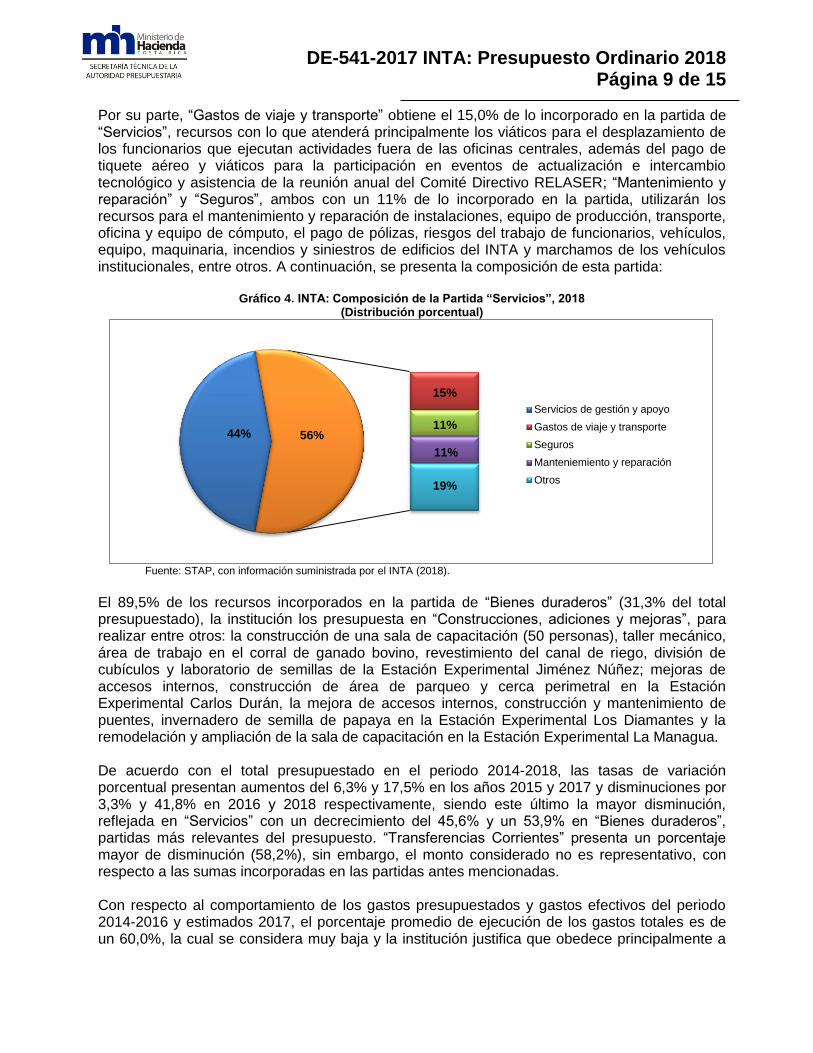

Por su parte, “Gastos de viaje y transporte” obtiene el 15,0% de lo incorporado en la partida de “Servicios”, recursos con lo que atenderá principalmente los viáticos para el desplazamiento de los funcionarios que ejecutan actividades fuera de las oficinas centrales, además del pago de tiquete aéreo y viáticos para la participación en eventos de actualización e intercambio tecnológico y asistencia de la reunión anual del Comité Directivo RELASER; “Mantenimiento y reparación” y “Seguros”, ambos con un 11% de lo incorporado en la partida, utilizarán los recursos para el mantenimiento y reparación de instalaciones, equipo de producción, transporte, oficina y equipo de cómputo, el pago de pólizas, riesgos del trabajo de funcionarios, vehículos, equipo, maquinaria, incendios y siniestros de edificios del INTA y marchamos de los vehículos institucionales, entre otros. A continuación, se presenta la composición de esta partida:

Gráfico 4. INTA: Composición de la Partida “Servicios”, 2018 (Distribución porcentual)

Fuente: STAP, con información suministrada por el INTA (2018).

El 89,5% de los recursos incorporados en la partida de “Bienes duraderos” (31,3% del total presupuestado), la institución los presupuesta en “Construcciones, adiciones y mejoras”, para realizar entre otros: la construcción de una sala de capacitación (50 personas), taller mecánico, área de trabajo en el corral de ganado bovino, revestimiento del canal de riego, división de cubículos y laboratorio de semillas de la Estación Experimental Jiménez Núñez; mejoras de accesos internos, construcción de área de parqueo y cerca perimetral en la Estación Experimental Carlos Durán, la mejora de accesos internos, construcción y mantenimiento de puentes, invernadero de semilla de papaya en la Estación Experimental Los Diamantes y la remodelación y ampliación de la sala de capacitación en la Estación Experimental La Managua. De acuerdo con el total presupuestado en el periodo 2014-2018, las tasas de variación porcentual presentan aumentos del 6,3% y 17,5% en los años 2015 y 2017 y disminuciones por 3,3% y 41,8% en 2016 y 2018 respectivamente, siendo este último la mayor disminución, reflejada en “Servicios” con un decrecimiento del 45,6% y un 53,9% en “Bienes duraderos”, partidas más relevantes del presupuesto. “Transferencias Corrientes” presenta un porcentaje mayor de disminución (58,2%), sin embargo, el monto considerado no es representativo, con respecto a las sumas incorporadas en las partidas antes mencionadas. Con respecto al comportamiento de los gastos presupuestados y gastos efectivos del periodo 2014-2016 y estimados 2017, el porcentaje promedio de ejecución de los gastos totales es de un 60,0%, la cual se considera muy baja y la institución justifica que obedece principalmente a

44%

15%

11%

11%

19%

56%

Servicios de gestión y apoyo

Gastos de viaje y transporte

Seguros

Manteniemiento y reparación

Otros

DE-541-2017 INTA: Presupuesto Ordinario 2018 Página 10 de 15

los retrasos en los procesos licitatorios y la transferencia de los recursos. A continuación, el Gráfico No. 5 muestra este comportamiento y se puede observar que la estimación del periodo 2017 es la que menor ejecución presenta con respecto al gasto presupuestado, no obstante, se esperaría que al final del periodo sea mayor, y que las causas antes mencionadas, no sean reiterativas.

Gráfico 5. INTA: Egresos Presupuestados y Efectivos por Partida, Periodo 2014-2018 (En millones de colones)

Fuente: STAP con información de las Liquidaciones presupuestarias 2014-2015-2016, Informe de ejecución a Junio 2017 y Presupuesto Ordinario 2018 del INTA.

En análisis de las tasas de variación de los gastos presupuestados, la partida “Remuneraciones” presenta un comportamiento creciente del 26,7% en el periodo 2018, respecto al 2017. Los recursos presupuestados en la subpartida de “Jornales”, varían según el número de personas autorizadas para las labores ocasionales en estaciones experimentales, laboratorios y ensayos de investigación; según la información remitida, se consideran 29 peones para el desarrollo de estas tareas; no obstante, llama la atención que conservando la misma cantidad de personas que en el año 2017, aumente significativamente el total de la partida y por ende, las subpartidas que la componen, a lo que la institución no informa. A continuación se puede observar el comportamiento de la subpartida “Jornales”:

Gráfico 6. INTA: Gastos Presupuestados de la subpartida “Jornales”, 2014-2018

(En millones de colones)

Fuente: STAP con información de las Liquidaciones presupuestarias 2014-2015-2016,

Informe de ejecución a Junio 2017 y Presupuesto Ordinario 2018 del INTA.

0,0 500,0 1000,0 1500,0 2000,0 2500,0

2014

2015

2016

2017

Gastos Efectivos

Gastos Presupuestados

-

50,0

100,0

150,0

200,0

2014 2015 2016 2017 2018

DE-541-2017 INTA: Presupuesto Ordinario 2018 Página 11 de 15

Sobre el uso de los recursos de la subpartida “Jornales”, esta Secretaría Técnica queda a la espera de que el Ministerio de Agricultura y Ganadería en coordinación con la Dirección General de Presupuesto Nacional, realicen esfuerzos para incorporar los recursos económicos suficientes para la creación de las 29 plazas requeridas para la atención de las estaciones experimentales, a fin de dar cumplimiento a lo establecido en el artículo 57 de las Directrices Generales de Política Presupuestaria, Salarial, Empleo, Inversión y Endeudamiento y el uso adecuado de los recursos, según el Clasificador Presupuestario por Objeto de Gasto vigente. De acuerdo con las justificaciones presentadas, el personal contratado atenderá diferentes labores en las siguientes estaciones experimentales: Estación Experimental Los Diamantes, Guápiles-Limón (16 peones): manejo de insumos agropecuarios, equipos y herramientas de campo, residuos contaminantes, en el área agrícola selección de patrones, manejo de materiales aislantes, protección de injertos polinización, colecta y preparación de semillas híbridas, así como el mantenimiento de viveros. Respecto al trabajo de laboratorio, se atenderá la introducción, multiplicación, endurecimiento y climatización de las plantas en el laboratorio de cultivo de tejidos. En cuanto a la ganadería, realizan el manejo de hatos, bañado y desparasitación de animales, manejo de cercas, extracción de semen, elaboración de dietas para alimentación de cerdos, cuido de parideras y lechones, entre otras. En procesamiento de yuca se atiende la recepción, lavado, troceado, secado, elaboración de harina, así como el cuidado del equipo de procesamiento y medición de procesos. Estación Experimental Enrique Jiménez Núñez, Cañas-Guanacaste (11 peones): manejo de muestras de cultivo de arroz, maíz y frijol, control de temperaturas y requerimientos para la germinación, manejo de equipos germinadores, cuido y mantenimiento de la asepsia, preparación de parcelas de evaluación, producción de materiales de diferentes cultivos en ambientes protegidos y manejo de agua para riego. En el área de ganadería, manejo de hatos, baño y desparasitación de animales, manejo de cercas y otras labores propias de la actividad. Además se cuenta con personal especializado en manipulación de agroquímicos, equipo y herramientas de campo, así como residuos contaminantes. Estación Experimental Carlos Durán, Oreamuno-Cartago (2 peones): siembra de plántulas de papa en invernadero, en campo y material in vitro, siembra de parcelas para evaluación y selección de materiales de papa, preparación de medios de cultivo para su propagación in vitro, entre otros.

1.4. Empleo y salarios La institución no incorpora recursos para plazas en la partida “Remuneraciones”, en razón de que el Ministerio de Agricultura y Ganadería mantiene en su relación de puestos las plazas asignadas a la institución, las cuales se encuentran dentro del Régimen de Servicio Civil.

1.5. Vinculación del POI 2017 con el PND La sectorización del Plan Nacional de Desarrollo 2015-2018 “Alberto Cañas Escalante”, constituye al Instituto Nacional de Innovación y Transferencia en Tecnología Agropecuaria” como parte del Sector de Desarrollo Agropecuario y Rural, el cual tiene como objetivos sectoriales “Aumentar el valor agregado agropecuario, impulsando la mejora en la productividad y el

DE-541-2017 INTA: Presupuesto Ordinario 2018 Página 12 de 15

desarrollo rural sostenible” y “Apoyar la meta nacional de reducción de la pobreza mediante acciones que

mejoren las condiciones de vida en los territorios rurales y propicien la dignificación de la población rural”. El Programa Nacional de Seguridad y Soberanía Alimentaria y Nutricional en el cual se encuentra la institución, tiene como objetivo “Mejorar la competitividad en productos sensibles estratégicos: arroz, frijol, maíz blanco, leche de vaca, carne de res, carne de cerdo, papa de consumo

fresco y cebolla” y “Aumentar la participación de la producción local en el consumo nacional de bienes de

la Canasta Básica Alimentaria (CBA) de los productos primarios” y está en estrecha vinculación con los objetivos estratégicos institucionales “Mejorar la competitividad en productos sensibles estratégicos”, “Generar tecnología que contribuya a la modernización de los sistemas sostenibles de producción agropecuaria”, “Brindar servicios de calidad eficientes y oportunos a los usuarios” y “Transferir

y difundir tecnologías útiles a los usuarios”. Para atender su cumplimiento, la institución brinda 4 productos finales: “Información tecnológica

generada”, “Información tecnológica disponible a los productores”, “Servicio de apoyo a la producción” e “Información tecnológica transferida”. Para su medición, establece 16 indicadores, dentro de los cuales destaca “Número de experimentos y estudios ejecutados en productos sensibles de la canasta

básica: arroz, maíz, frijol, papa, cebolla, carne bovina, leche bovina y cerdos”, “Número de experimentos y

estudios ejecutados en otras agrocadenas como: tomate, papaya, cítricos, plátano, cacao y raíces” y “Número de opciones tecnológicas generadas para las agrocadenas”, en virtud de contener la cantidad mayor de recursos económicos (¢1.053,4 millones), cuyo propósito en general, es atender a extensionistas públicos y privados, agricultores líderes, investigadores y productores, quienes son su población meta (usuarios). Por otra parte, el oficio DM-MAG-391-2017 del Ministro Rector, señala que el dictamen de vinculación de la programación establecida en la MAPP 2018 del INTA, está en concordancia con lo establecido en el PND 2015-2018 “Alberto Cañas Escalante”, y que la asignación presupuestaria de la meta institucional, contribuye directamente al logro de los compromisos del Sector de Desarrollo Agropecuario y Rural.

DE-541-2017 INTA: Presupuesto Ordinario 2018 Página 13 de 15

CAPÍTULO II: VERIFICACIÓN DEL CUMPLIMIENTO DE LAS DIRECTRICES Se verificó que el presupuesto ordinario 2018 del Instituto Nacional de Innovación y Transferencia en Tecnología Agropecuaria presentado, cumpliera con lo estipulado en los Decretos Ejecutivos 38916-H y 40281-H, Directrices Generales de Política Presupuestaria, Salarial, Empleo, Inversión y Endeudamiento para el año 2018 y sus Procedimientos, respectivamente, determinándose lo siguiente:

El presupuesto ordinario 2018 por ¢1.362,0 millones, cumple con el gasto presupuestario máximo asignado al INTA para dicho periodo (¢2.525,0 millones), y presentar un saldo de ¢1.163,0 millones.

La institución incorpora la suma de ¢372,0 millones por concepto de “Transferencias Corrientes de Gobierno Central”, la cual coincide con el monto asignado en el proyecto de Ley de Presupuesto Ordinario de la República para el periodo 2018, no obstante, la suma incorporada por “Transferencias Corrientes de Instituciones Descentralizadas No Empresariales” no es consistente, en virtud de existir diferencia con la suma reportada por el Instituto Costarricense de Pesca y Acuicultura la cual alcanza ¢8,0 millones y no los ¢24,0 millones que se consideran el Presupuesto Ordinario del periodo en estudio.

La institución financia gastos de operación en un 26,5% del presupuesto total para el 2018, razón por la cual cumple con lo establecido en el artículo 28 del citado Decreto Ejecutivo No. 40281-H.

La institución continúa incorporando recursos en la subpartida “Jornales” para la contratación de 29 peones; en razón, de no contar aún con los recursos económicos por parte del Ministerio de Agricultura y Ganadería para atender la creación de plazas por cargos fijos y evitar el uso indebido de los conceptos establecidos en los clasificadores vigentes.

Cumple con lo estipulado en los artículos 4º, 5º y 6° de los Procedimientos de las Directrices Generales de Política Presupuestaria, Salarial, Empleo, Inversión y Endeudamiento vigentes, en lo referente a la presentación del informe de ejecución presupuestaria al 30 de setiembre de 2017, la presentación del flujo de caja e informe de inversiones en títulos valores al mes de octubre de 2017, además de la inclusión de la información en el SICCNET.

El artículo 36 de la Ley de Equilibrio Financiero No. 6955, con la presentación de las conciliaciones bancarias del mes de octubre 2017 y su respectiva inclusión en el SICCNET.

La institución no estima recursos para pautar, según lo que establece el artículo 19 de la Ley No. 8346 Ley Orgánica del Sistema Nacional de Radio y Televisión Cultural (SINART).

DE-541-2017 INTA: Presupuesto Ordinario 2018 Página 14 de 15

CAPÍTULO III: DISPOSICIONES El Instituto Nacional de Innovación y Transferencia en Tecnología Agropecuaria deberá proceder con lo siguiente:

1. Efectuar las modificaciones necesarias en el próximo documento presupuestario, con el propósito de ajustar los ¢16,0 millones incorporados de más en la subpartida de ingresos “Transferencias Corrientes de Instituciones Descentralizadas No Empresariales”, en virtud de que el Instituto Costarricense de Pesca y Acuicultura (INCOPESCA), confirmó mediante su Presupuesto Ordinario 2018, que el monto a transferir al INTA es por ¢8,0 millones y no por ¢24,0 millones, como se consideró en el Presupuesto Ordinario de la institución; asimismo, ajustar los ¢53,5 millones incorporados en la subpartida “Combustible y lubricantes”, por cuanto según lo dispuesto en el artículo 7° del Decreto Ejecutivo No. 32452 “Lineamientos que regulan la aplicación del artículo 6 de la Ley N° 8131, considerando la clase de Ingresos del Sector Público denominada Financiamiento”, su aplicación contraviene con lo dispuesto en esta normativa.

2. Remitir las justificaciones del comportamiento de los principales bienes y servicios presupuestados para el 2018, así como el procedimiento para establecer los precios o tarifas y la periodicidad con que son revisados, aspectos que se consideran relevantes para la revisión de la estimación de estos ingresos. Lo anterior, de acuerdo con lo solicitado en el punto 2. del oficio STAP CIRCULAR 1329-2017.

3. Presentar las justificaciones de los recursos incorporados en la subpartida de “Jornales”, lo anterior, por cuanto se considera sustancial el incremento, al compararle con el presupuesto ordinario 2017, si se mantiene la misma cantidad de personas laborando en las estaciones experimentales.

4. Remitir la Matriz Anual de Programación y Presupuesto (MAPP) en archivo digital (Excel), de manera que se pueda observar completa.

La institución tiene un plazo de 10 días hábiles después de recibido este informe, para atender lo solicitado en los puntos anteriores y cuando corresponda, indicar las acciones que tomará y las fechas estimadas para su realización.

DE-541-2017 INTA: Presupuesto Ordinario 2018 Página 15 de 15

BIBLIOGRAFÍA Instituto Nacional de Innovación y Transferencia en Tecnología Agropecuaria, Presupuesto

Ordinario y Plan Operativo Institucional 2018. San José, CR: Institucional, Setiembre 2017.

Instituto Nacional de Innovación y Transferencia en Tecnología Agropecuaria, Liquidaciones Presupuestarias 2014 al 2016 y Ejecución II Trimestre 2017. San José, CR: Institucional, 2014, 2015 y 2016.

Decreto Ejecutivo 40281-H, Directrices Generales de Política Presupuestaria, Salarial, Empleo, Inversión y Endeudamiento para entidades públicas, ministerios y órganos desconcentrados, según corresponda, cubiertos por ámbito de Autoridad Presupuestaria, para el año 2018. Diario Oficial La Gaceta, 68. San José, Costa Rica, 27 de marzo de 2017.

Decreto Ejecutivo 38916-H. Procedimientos de las Directrices Generales de Política Presupuestaria, Salarial, Empleo, Inversión y Endeudamiento para Entidades Públicas, Ministerios y Órganos Desconcentrados, según corresponda cubiertos por el ámbito de la Autoridad Presupuestaria. Diario Oficial La Gaceta, 61. San José, Costa Rica, 27 de marzo de 2015.

Ley 8149 y sus reformas. Ley del Instituto Nacional de Innovación y Transferencia en Tecnología Agropecuaria. Diario Oficial La Gaceta No.225 del 22 de noviembre de 2001.

Ministerio de Hacienda. (2018). Proyecto de Ley de Presupuesto Ordinario y Extraordinario de la República, para el Ejercicio Económico del 2018. Recuperado de http://www.hacienda.go.cr/

Ministerio de Planificación Nacional y Política Económica. (2014). Plan Nacional de Desarrollo 2015-2018 “Alberto Cañas Escalante”. Recuperado de http://www.mideplan.go.cr/

Secretaría Técnica de la Autoridad Presupuestaria. (2017). Oficio STAP-CIRCULAR-1329-2017, Información para análisis del Presupuesto Ordinario 2018 y verificación del cumplimiento de las Directrices Generales de Política Presupuestaria y demás normativas.

Secretaría Técnica de la Autoridad Presupuestaria. (2017). Oficio STAP-0597-2017, Comunicado del gasto presupuestario máximo para el 2018.

Ministerio de Hacienda. (2003). Clasificador de los Ingresos del Sector Público. http://www.hacienda.go.cr/

Ministerio de Hacienda. (2008). Clasificador por Objeto del Gasto del Sector Público. http://www.hacienda.go.cr/

Elaborado por: María de los Ángeles López Navarro Analista

Secretaría Técnica de la Autoridad Presupuestaria

Revisado por: Olga Lacayo Monge Jefe Sectorial

Secretaría Técnica de la Autoridad Presupuestaria