Embed Size (px)

Citation preview

Instituto Tecnológico de la Construcción

Maestría en Administración de la Construcción

GLOBALIZACIÓN DE LA INDUSTRIA DE LA

CONSTRUCCIÓN:

EL RETO DEL AÑO 2000

T E S I S

QUE PARA OBTENER EL GRADO DE MAESTRO EN ADMINISTRACIÓN DE LA

CONSTRUCCIÓN

P R E S E N T A : JOSÉ EDUARDO MILÁN MONTENEGRO

ESTUDIOS CON RECONOCIMIENTO DE VALIDEZ OFICIAL POR LA SECRETARÍA DE EDUCACIÓN PÚBLICA, CONFORME

AL ACUERDO NO. 00954061 DE FECHA 7 DE MARZO DE 1995

MÉXICO, D. F. 2000

Agradecimientos

A mi esposa : Josefina cuyo permanente cariño, amor y comprensión,

ia han convertido en la compañera ideal y modelo de apoyo constante en toda mi existencia.

A mis hijos: Ménica, José Eduardo y Frída Sofía, en quienes hemos depositado nuestra fe,

esperanza y cariño; para que con su nobleza constancia, esfuerzo y madurez, alcancen con excelencia las metas elegidas y un poco más.

A mis padres : José y Ofelia cuyo ejemplo siempre será guía y modelo de

vida por lo que me supieron dar.

A tí Dios de todos los seres, de todos los mundos, de todos los tiempos; Gracias por permitirme

llegar hasta este día.

A todos aquellos que colaboraron para la realización del presente trabajo:

Gracias, muchas gracias.

L i Q

ÍNDICE

RESUMEN INTRODUCCIÓN HIPÓTESIS ALCANCE

1 Globalización en la Industria de la Construcción

1.1. Objetivo Capitular 1.2. Formulación de la problemática

1.2.1. Globalización: perspectiva a nivel mundial. 1.2.2. Tratados Internacionales 1.2.3. Visión desde México

1.2.3.1. México, pasos hacia la globalización 1984-2000 1.2.4. Cómo afecta a la Industria de la Construcción 1.2.5. El TLC y la Industria de la Construcción 1.2.6. La Construcción Mexicana en el Mercado Internacional y

en el Proceso del TLCAN 1.2.7. La Construcción en los Tratados de Libre Comercio

1.3. Estado del Arte 1.3.1. Puercas 1.3.2. Debilidades 1.3.3. Oportunidades 1.3.4. Amenazas

Conclusión Capitular

2. La industria de los materiales de la construcción.

2.1. Marco Teórico 2.1.1 Antecedentes 2.1.2 Formación de clusters económicos. 2.1.3 Estabilidad macroeconómica 2.1.4 Crecimiento y mejoramiento de la infraestructura 2.1.5 Fomento a la integración, cadenas productivas 2.1.6 Desregulación Económica 2.1.7 Promoción de exportaciones 2.1.8 Negociaciones comerciales internacionales 2.1.9 Promoción a la competencia

Conclusión Capitular

3. Agrupamientos industriales de materiales de la construcción.

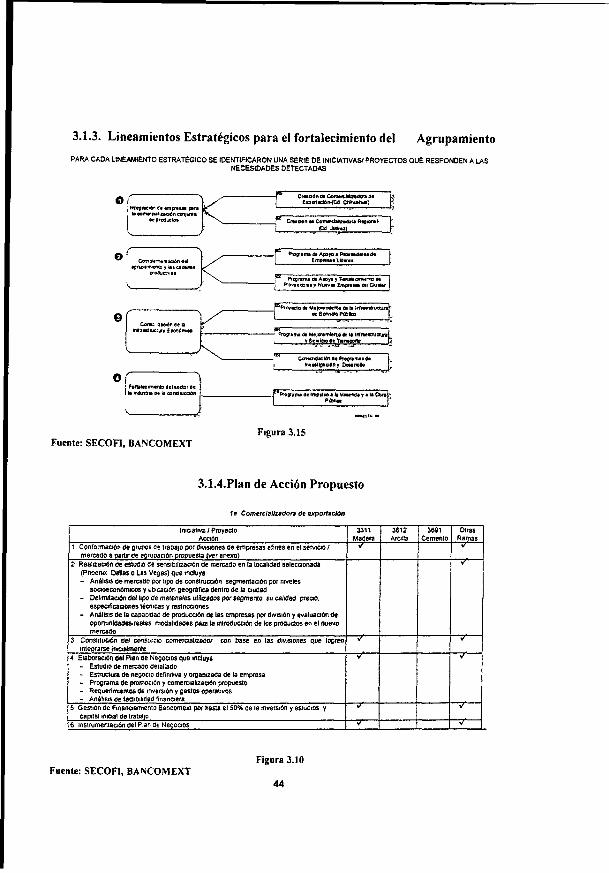

3.1 Objetivo Capitular 30 3.2 Diagnóstico del agrupamiento a nivel estatal 30 3.3 Lineamientos estratégicos para el fortalecimiento del agrupamiento 44 2.4 Plan de acción propuesto 44

Conclusión Capitular 47

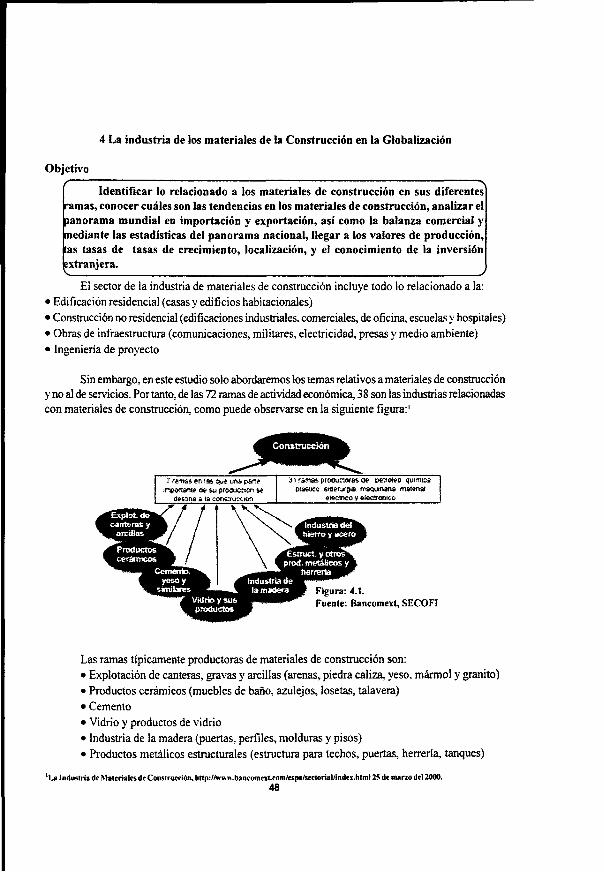

4. La industria de los materiales de la construcción en la globalización.

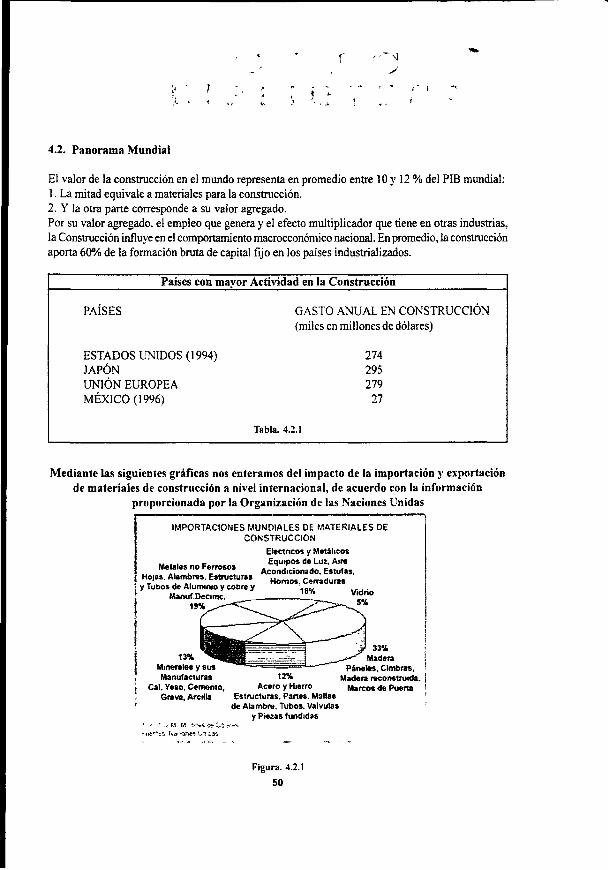

4.1 Tendencias en materiales de construcción 49 4.2 Panorama mundial 50 4.3 Panorama nacional 52 4.4 Producción nacional 55 4.5 Materiales de construcción 57 4.6 Inversión extranjera 61

Conclusión Capitular 68

5. Alianzas estratégicas

5.1 Introducción 69 5.2 Las competencias, activos de las empresas 70 5.3 Transferencia de conocimientos en cooperación 73 5.4 Planeación estratégica 75 5.5 Ventaja competitiva 87 5.6 La cadena del valor 89 5.7 Panorama competitivo 90 5.8 Panorama geográfico 92 5.9 Panorama competitivo y definición de negocio 93 5.10 Formulación de la estrategia tecnológica 95

Conclusiones Capitulares 98

Conclusiones finales 99

Bibliografía 101

I

RESUMEN

La globalization es descrita por los economistas y sociólogos como el intercambio mundial de mercancías, capitales, tecnologías y servicios. El proceso de cambio a la economía global asume diferentes grados según los continentes, los países y las regiones.

En el caso de México la globalization es evidente en algunos Estados del Norte, particularmente en Chihuahua, donde existen empresas holandesas, alemanas, japonesas y norteamericanas que tienen más de 20 años de haber sido fundadas y que se dedican a fabricar productos para su venta a nivel mundial.

La globalization es la característica probablemente mas importante de la economía mundial a principios del milenio, la cual conjuntamente con los avances logrados en la informática, han constituido el factor mas importante en la transformación de la comunicación humana y la producción mundial.

A través del presente trabajo, nos convenceremos de cómo afecta directamente a la industria de la construcción en México y cuál es el reto para el año 2000.

II

INTRODUCCIÓN

La globalization surgió como consecuencia de que los principales países mayormente industrializados demandaron la apertura comercial para sus productos. Gracias a la apertura de fronteras que se ha dado en los últimos años a nivel mundial, como resultado de que los países se afiliaron inicialmente al GATT y posteriormente a la Organización Mundial de Comercio, las tarifas de importación se redujeron, dando mayor fluidez al comercio mundial.

Prueba de la globalización es la Unión Europea y el Tratado de Libre Comercio de América del Norte firmado por México, Estados Unidos y Canadá, así como los tratados de México con Chile. América Central y los que se negocian actualmente con Israel y con Japón.

En el presente trabajo, se analizará la perspectiva internacional, asi como los tratados internacionales y de que manera afecta a la industria de la construcción en México; se presentará la alternativa de los agrupamientos de materiales de construcción y sus estrategias para exportación.

Se revisará el panorama nacional de la industria de los materiales para la construcción, considerando su producción de acuerdo a la información estadística disponible.

Como una muy viable opción a la permanencia en el mercado de la industria de la construcción, se conocerá la información concerniente a las alianzas estratégicas y por último se mostrarán los análisis y conclusiones correspondientes al tema.

Las fuentes informativas a las que recurrimos y la bibliografía correspondiente al tema, son publicaciones y revistas de la construcción, libros sobre la globalización. información gráfica, así como consultas a la red de Internet, información del INEG1. BANCOMEXT, BANXICO.SECOFI. SIEM.etc.

Dentro de los problemas detectados para llevar a cabo este trabajo, se menciona particularmente lo referente a la falta de actualización de la información y estadísticas de las fuentes mencionadas anteriomente.

HIPÓTESIS

III

El conocimiento de los tratados de Libre Comercio y Acuerdos Comerciales de México con algunos países del mundo, nos permiten, con la información amplia y adecuada, conocer los avances tecnológicos y los nuevos procedimientos industriales, al igual que la fortaleza económica de determinados países extranjeros, para de esta forma, identificar empresas con las cuales asociarse y llevar a cabo una alianza estratégica que nos permita permanencia y un factible desarrollo empresarial en el mercado mundial globalizado.

Dentro de esta idea se plantea también la estrategia de los agrupamientos industriales, de acuerdo con una investigación de campo llevada a cabo en el Estado de Chihuahua, como una alternativa de desarrollo en el sector de materiales de construcción para exportación.

La interacción de la industria de la construcción con los productores de insumos, permitirá una planeación y un desarrollo orientado a la exportación.

ALCANCE IV

El alcance de esta investigación del tipo exploratorio se limitará a considerar las características y condiciones bajo las cuales las empresas de la construcción, puedan enfrentar de una manera exitosa la globalización en el Siglo XXI.

Por lo anteriormente mencionado, la investigación buscará las posibles causas y se basará en estadísticas, asi como en identificar las líneas de acción y estrategias por lo que se refiere a las condiciones del mercado actual y la situación de los agrupamientos industriales a nivel estatal y nacional, para que de esta forma, a mediano plazo, sea posible desarrollar otros programas de crecimiento en este sector en particular y alcanzar el desarrollo industrial necesario para enfrentar la economía de globalización en la que ya estamos inmersos.

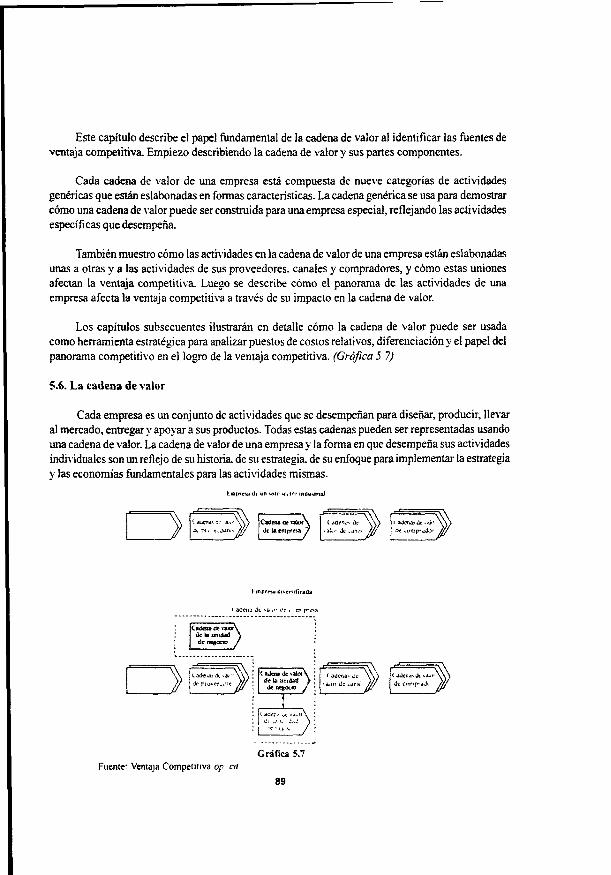

1. GLOBALIZACIÓN EN LA INDUSTRIA DE LA CONSTRUCCIÓN EL RETO DEL AÑO 2000

1.1. Objetivo Capitular / s.

Analizar las causas y consecuencias de la globalización, así como las posibles repercusiones que trae consigo y cómo afecta directamente a México en la industria de la construcción, mostrando cuál es el reto para el próximo milenio.

V / 1.2. Formulación de la problemática

Por lo general, hablar de globalización implica hablar de un proceso de tal magnitud que está llevando a todos los países a la órbita de naciones europeas, asiáticas y de los Estados Unidos a adaptarse a una solo tipo de economía y de cultura, por lo que es importante darse cuenta de la oposición de algunos países que no aceptan la apertura de fronteras debido a la incertidumbre y el rechazo al cambio. Esta refutación de las teorías de la globalización por lo general se basa en la percepción de hechos evidentes tales como la resurgencia de las luchas nacionalistas, el espíritu regionalista y las confrontaciones de carácter único que se han dado en varios países extremadamente nacionalistas.

Como una medida tendiente a evitar los altos costos del control y la falta de eficiencia, los gobiernos están privatizando los servicios y empresas estatales, de tal manera que se deshacen de los activos que suman billones de dólares. Se procede a licitar todo tipo de empresas, desde plantas siderúrgicas, empresas telefónicas, líneas aéreas, ferrocarriles, hasta líneas eléctricas. Esto no sólo sucede en la ex Unión Soviética, en Europa del Este y en China, sino también en Europa Occidental, Asia, América Latina y África e incluso en los Estados Unidos de Norteamérica. El objetivo es alejarse del control gubernamental como sustituto del mercado y comenzar a confiar en la competencia de mercado como la forma mas eficiente de protección al consumidor.'

Sin embargo, a pesar de ello, la globalización es un proceso que cada vez va tomando más fuerza y que nos ha forzado a abrir el pensamiento y disponer de una actitud positiva para aprovechar las ventajas que ésta trae consigo. Específicamente en el área de la construcción se observa cómo los productores de materiales se oponen a la competencia internacional debido a que no cuentan con la calidad necesaria para el mercado de exportación, a la falta de conocimiento de cómo se realiza el proceso de compraventa a nivel mundial y debido a factores que pueden solucionarse siempre y cuando participen los sectores involucrados con el crecimiento económico de nuestro país.

La globalización es un concepto que pretende describir la realidad inmediata como una sociedad planetaria, mas allá de las fronteras, barreras arancelarias, diferencias étnicas, credos religiosos, ideologías políticas y condiciones socioeconómicas o culturales Surge como consecuencia de la intemacionalización cada vez mas acentuada de los procesos económicos, los conflictos sociales y los fenómenos político culturales.

Desde sus inicios, el concepto de globalización se ha venido utilizando para describir los cambios en las economías nacionales, cada vez mas integradas en sistemas sociales abiertos e 1 Yeigm. Daniel / Stamslaw. Joseph, Pioneros y Líderes de lo Globalización 2a Edic ,Vergara Aigemina, 1999, Pag 25

1

independientes, sujetas a los efectos de la libertad de los mercados, las fluctuaciones monetarias y los movimientos especulativos de capital. Los ámbitos de la realidad en los que mejor se refleja la globalización son la economía, la revolución tecnológica y las comunicaciones.

La caída del muro de Berlín y la desaparición del bloque comunista han impuesto una acusada mundialización de nuevas tecnologías, planteamientos políticos de "tercera vía", y apuestas por la superación tribunal internacional, validado para juzgar los delitos contra los derechos humanos, como el genocidio, el terrorismo y la persecución política, religiosa, étnica o social.2

1.2.1. Globalización: Perspectiva a nivel mundial

La última década del siglo XX ha traído consigo una tendencia mundial a globalizar los aspectos tanto económicos, como políticos y sociales; Muestra de ello son los tratados internacionales, la unión de países europeos y el intercambio social y cultural que se ha visto en los últimos años con la migración de personas a países desconocidos en su tierra natal.

La globalización ha provocado que el comercio internacional impulse mas la economía mundial, y ha sido una tendencia natural de la historia; muchos imperios se expandieron por motivo del comercio que trajo posteriormente el avance ideológico y tecnológico, tal es el ejemplo del imperio fenicio, que a través de trueques con otras culturas desarrollaron su economía y fueron los primeros exportadores de bienes y servicios; en lo que a ello se refiere, ésto fue el primer aspecto de la globalización en manifestarse mas abiertamente después de la II Guerra Mundial, donde se empezaron a comercializar armas, alimentos, ropa, medicamentos, etc.

Una muestra de la importancia que tienen las mercancías es el surgimiento del GATT (General Agreement of Tariffs and Trade), que vino a facilitar las transacciones comerciales entre países, y que muestra que a panir de este acuerdo el comercio mundial creció 16 veces entre 1995 y 1996.

Así pues, la globalización ha traspasado fronteras y abarcado todos los ámbitos, las ideas se centran básicamente en la apertura comercial y financiera, en la desregulación y privatización del área económica y del área política. La información que se maneja cada vez está mas relacionada con los avances tecnológicos, principalmente lo referente a las telecomunicaciones y computación, así como los sistemas multimedia, el Internet y el uso de la fibra óptica se ha convertido en una herramienta muy importante.

Ahora ya no es difícil ver como los medios electrónicos están dominando los sistemas de información global, ya que también se pueden realizar transferencias electrónicas no sólo de información, sino también de capital; y al globalizarse el capital, se globalizan también las empresas con inversiones directas, es decir, empresas transnacionales, así como las empresas con inversiones financieras o administradores de inversiones, y las instituciones financieras que les proporcionaran servicios financieros como son los bancos comerciales y de inversión, y por lo tanto también las aseguradoras.

2 Microsoft Enciclopedia Encana Globalización Perspecm a a nivel mundial

2

En cuanto a las personas, los viajes y la interacción se han dado desde 1492; desde esta fecha la globalización tuvo un período no interrumpido que inició con el descubrimiento de América y que terminó con la llamada edad de oro del capitalismo del fin del siglo XIX, pero en pleno siglo XX y principios del Siglo XXI ha ido creciendo regularmente por las mejoras en los medios de transporte, ya que cada vez son mas eficaces y se requiere menos tiempo para llegar de un lugar a otro. Ejemplo de ello es el uso del avión, el tren que viaja a una velocidad increíble y hasta los módulos espaciales que se han inventado para que el hombre pueda poner su pie en la superficie lunar.

El comienzo del siglo XXI, y por ende el tercer milenio, tendrá lugar en un mundo que ya vive una acelerada transformación en todos los ámbitos. Los cambios afectan a todo el orbe y señalan a un futuro cada vez mas próspero e interconectado, pero también amenazado por importantes retos y graves problemas. Los aspectos más destacados son la mundialización de las relaciones entre los pueblos, los progresos en la técnica y la ciencia y la revolución de las comunicaciones. Junto a ello encontramos un mundo con profundas desigualdades, con conflictos endémicos y con un crecimiento industrial que puede poner en peligro el medio ambiente si no se hace especial hincapié en la aplicación de las teorías del desarrollo sostenible.

El progreso de la ciencia y la tecnología ha mantenido, desde la segunda mitad del siglo XX, un ritmo espectacular. Los resultados de la investigación tecnológica se han convertido en elementos normales en la vida diaria, hasta el punto de que la mitad de los productos utilizados habitualmente por la humanidad eran desconocidos al finalizar la segunda guerra mundial, en 1945. Este proceso, que algunos especialistas han calificado de revolución científica y tecnológica, no ha hecho más que empezar y, si no se producen novedades importantes, seguirá siendo una de las características de la civilización del nuevo milenio. Muchos son los campos en los que se pueden centrar los avances que se prevén: las ciencias de los nuevos materiales, la robótica o la tecnología de los alimentos serian tal vez algunos de los principales. Pero hay tres áreas de investigación que deben ser destacadas como líneas de progreso de un futuro imparable: la electrónica, la astronáutica y la ingeniería genética.

En la actualidad, los ordenadores son protagonistas de una verdadera "revolución informática" que afecta decisivamente a una sociedad mas digitalizada. Ello permite y permitirá cada día mas, una auténtica transformación en todos los aspectos de la vida cotidiana y la economía, tanto de la productiva, como la de los servicios.

La investigación aeroespacial está convirtiendo en realidad la cada vez mas cercana conquista del espacio. Es de prever que se establezcan estaciones habilitadas por humanos de manera permanente en el espacio. Ya se anuncian viajes turísticos al espacio exterior y parece que, en menos de un siglo, el viajar a la Luna estará al alcance de muchos ciudadanos.

En el campo de las investigaciones biológicas, el descubrimiento del ácido desoxirribonucleico (ADN), a mediados del siglo XX, y el posterior desarrollo de la llamada ingeniería genética permitirá, en los próximos lustros, avances espectaculares. Muchas de las enfermedades podrán alcanzar una explicación en la estructura genética de los seres humanos y ello facilitará su curación; será posible la creación y modificación de nuevos organismos vivos realizando una adecuada alteración genética, lo cual supondrá una auténtica revolución en la agricultura y la ganadería. La nueva genética comporta,

3

sin duda, grandes ventajas, pero se encuentra sometida a limites de responsabilidad ética en su desarrollo.

La revolución de las comunicaciones hace posible presenciar en tiempo real, guerras, acontecimientos deportivos y culturales, y todo tipo de eventos. Millones de personas que viven en lugares alejados entre sí. pueden escuchar una melodía y una conferencia al mismo tiempo. El acceso a la información hace que, a través de Internet u otras redes informáticas, sea posible obtener rápidamente mas información de cualquier ámbito de la ciencia o la cultura de la que, hasta no hace mucho tiempo, hubiese sido posible imaginar. El perfeccionamiento de estas redes planetarias, fruto de la denominada revolución de la información, hará que en pocos años se pueda disponer en cada domicilio de acceso a las principales filmotecas, bibliotecas, hemerotecas e incluso puntos de venta.

El progreso de las comunicaciones y el auge de la sociedad de información ha provocado una carrera tecnológica sin precedentes, motivada por el deseo de dominar el mundo de la comunicación. Todos los países desarrollados están invirtiendo enormes sumas en este campo.

La globalización es un fenómeno nuevo y aún resulta difícil calcular sus consecuencias para el siglo XXI. Sin embargo, hay tres campos en los que su influencia se acentúa notablemente: la economía, la política y la cultura.

La globalización tiene su campo más preciso en el mundo de la economía, sobretodo en los niveles comercial, financiero y organizativo, donde funciona ya de un modo eficaz. La globalización económica supone una absoluta libertad de intercambio. Con ella, la producción de mercancías sólo se encuentra limitada por ventajas física o geográficas; Las empresas se encuentran organizadas de un modo muy flexible para que tengan mejor acceso a los mercados globales; al tiempo que el mercado financiero se halla descentralizado, tiene un carácter instantáneo y escapa a la influencia de los gobiernos.

En el ámbito de la política, la globalización afecta a la estructura de los gobiernos y de las decisiones políticas. En un mundo global, la soberanía de los estados parece debilitarse, se crean múltiples centros de poder y las organizaciones internacionales ven incrementada de forma notable su importancia.3

La cultura se ve afectada de múltiples formas por el proceso de globalización. La creación de grandes símbolos tiene un carácter mundial. Hay una tendencia a la diversidad cultural y al triunfo de un cosmopolitismo que va mas allá de los propios estados. La información no tiene un único origen local y se ve difundida de un modo muy veloz a todo el mundo. Los instrumentos de universalización y conexión cultural, como Internet, se multiplican y obligan a idear nuevas formas de aprendizaje

No obstante todo lo mencionado anteriormente, la humanidad habrá de enfrentarse a graves problemas, entre los mas destacados se encuentran los siguientes:

La existencia de un mundo dual: por un lado la diferencia entre países ricos y pobres, por otro

Microsoft Corporation." Miiemo Nue\o"\ Pag 2

4

la desigualdad de riquezas en el seno de las sociedades de países ricos. Mas de las tres cuartas partes de la población viven en países que no han alcanzado un desarrollo suficiente y sus habitantes apenas pueden sobrevivir. Estos países se encuentran en Sudamérica, Asia y África.

La marginación social, elevado número de emigrantes agolpados en fronteras de países ricos, la intolerancia, el racismo, el desarrollo industrial desenfrenado y el riesgo de una degradación irreparable del medio ambiente, y los conflictos bélicos entre otros.

Dentro de los retos del tercer milenio, nos encontramos que el primer cambio de poder es Asia: el supercontinente será amo de la población, la economía, la globalización de mercados, la tecnología, la educación y el poder de compra; el Pacífico triplicará en comercio al Atlántico.

En el año 2000, la población mundial estimada es de 6,261,000 000 de habitantes, de los cuales el 66 % estarán en Asia, el supercontinente.

China tendrá 1,266 millones, India 946 millones, Indonesia 218 millones. Japón 128 millones, Filipinas 77 millones, Tailandia 63 millones. El país con mas alto crecimiento poblacional es India, que se considera una amenaza global ya que para el año 2050 los hindúes no cabrán en su territorio que es de apenas 3,288,000 kilómetros cuadrados; hoy la densidad de población es de 265 habitantes por kilómetro cuadrado, entonces será de un 80 % mayor el problema; en China es menos grave ya que su territorio es de 9.597.000 Km cuadrados y su densidad de población es de 120 habitantes por kilómetro cuadrados. Indonesia es otro gigante en tamaño, su superpoblación crece en forma incontrolable; para el año 2050 rebasaría los 450 millones y habría mas indonesios que norteamericanos y canadienses juntos, en un territorio comparable al de México.''

El mundo cada vez se va haciendo más pequeño y las tendencias a la globalización cada vez son mayores, a pesar de las reservas de algunos países a mantener su integridad tanto económica como social. Es importante que los países del mundo tomen en cuenta que mientras exista libre comercio, las empresas de clase mundial tendrán mayores beneficios, así como también los consumidores que tienen mayor variedad de productos a precios competitivos y de buena calidad.

Una de las realidades sobresalientes de la globalización, es el cumplimiento del principio de pareto: 80 - 20; uno de los retos de la economía global en su camino hacia el siglo XXI, es la que se refleja en las estadísticas, ya que los países con 80 % de la población mundial, únicamente venden el 20 % de la exportación mundial, y por otro lado, países con el 20 % de la población, exportan el 80%5.

Si una empresa no acepta la globalización, lo mas probable es que se quede rezagada y empiece a salir del mercado; Sin embargo no hay que dejar que se pierda el sentido de nacionalidad ni permitir que otra cultura venga a invadir la nuestra con sus costumbres; Lo mejor es aceptar la globalización económica respetando las fronteras culturales y sociales de cada país.

4 Cruz Ramírez José, El Maravilloso Siglo XXI, Grupo Editorial Iberoamérica. MéMCQ. 1998, Pag 3

^osensweigA Jcffrej Winning The Global Game, The Free Press, N York, 1998 Pag 41

5

1.2.2. Tratados internacionales Los tratados que han sido la clave en la evolución de la globalización podemos mencionar:

WTO/GATT Acuerdo General sobre Aranceles Aduaneros y Comercio

La adhesión de México al GATT se hizo realidad, después del proceso de aprobación de este organismo el día 15 de Julio de 1986 en la Reunión del Consejo, donde se sometió a votación el ingreso del país.

Esta situación permitió que un mes más tarde México se incorporara como parte contratante del GATT, de manera que lo colocaba como participante en la nueva Ronda de Negociaciones que se iniciaría el 15 de septiembre del mismo año en Punta del Este, Uruguay.

México expuso al grupo de trabajo encargado de analizar su solicitud de adhesión, su deseo de obtener condiciones lo suficientemente flexibles para promover su desarrollo.6

Tratado de Libre Comercio de América del Norte (TLCAN)

El 1 de enero de 1994 entró el vigor el Tratado de Libre Comercio de América del Norte (TLCAN). entre México. Estados Unidos y Canadá.

El TLCAN es un conjunto de reglas para fomentar el intercambio comercial y los flujos de inversión entre los tres países, mediante la eliminación paulatina de los aranceles o impuestos que pagan los productos para entrar a otro país; el establecimiento de normas que deben de ser respetadas por los productores de los tres países, y los mecanismos para resolver las diferencias que puedan surgir.

El TLCAN tiene los siguientes objetivos:

Integrar una región en donde el comercio de bienes y servicios y las corrientes de inversión sea más intenso, expedito y ordenado para beneficio de los consumidores e inversionistas de la región.

Eliminar barreras al comercio de bienes y servicios y auspiciar condiciones para una competencia justa.

Incrementar las oportunidades de inversión. Proteger la propiedad intelectual. Establecer procedimientos efectivos para la aplicación del Tratado y la solución de controversias. Fomentar la cooperación trilateral, regional y multilateral.'

6 World Trade Orgamzauon, hup san org/homesp html Fecha de Consulta Ma>«08 del 2000

The Nafta Home Page http Anana org. Fecha de Consuíla Mayo 08 del 2000

6

C I I c B i C L i O T E C A

Ronda de Uruguay

La Ronda Uruguay se inicia en Septiembre de 1986, con la Reunión Ministerial de Punta del Este. En esta oportunidad, se plantea la agenda mas ambiciosa que jamás se haya pretendido en una ronda de negociación, incluyendo el establecimiento de catorce grupos de negociación en el área de bienes, que tratarían los temas de aranceles, medidas no arancelarias, productos tropicales, productos obtenidos de la explotación de recursos naturales, textiles y vestido, agricultura, artículos del Acuerdo General, salvaguardias, Acuerdos de las Negociaciones Comerciales Multilaterales, subsidios y derechos compensatorios, solución de diferencias, aspectos de los derechos de propiedad intelectual relacionados con el comercio, medidas de la inversión relacionadas con el comercio y funcionamiento del GATT, y un grupo de negociación en el área de servicios.

Como puntos importantes pueden destacarse:

En diciembre de 1988 se lleva a cabo la Reunión de Montreal, que se supone seria la reunión de medio período, pues la Ronda estaba prevista para finalizar en diciembre de 1990. Sin embargo fue hasta diciembre de 1993 cuando se concluyó formalmente esta ronda de negociación.

En los meses siguientes se discuten algunos detalles pendientes, se comprueban las ofertas hechas por los países y se finiquitan los aspectos necesarios para llegar a la Reunión de Marrakesh. en la que el 15 de abril de 1994 más de 100 países firman el Acta Final en que se incorporan los Resultados de las Negociaciones Comerciales Multilaterales de la Ronda Uruguay. El Acta Final entró en vigencia en enero de 1995.8

OECD Organización del Co-funcionamiento Económico Europeo

El precursor de la OCDE estaba a favor el Organización del Co-funcionamiento Económico Europeo (OECE) que fue formado para administrar con la ayuda de Estados Unidos y Canadá, bajo el Plan Marshall, la reconstrucción de Europa después del Segunda Guerra Mundial. La vocación de OCDE ha sido construir economías fuertes en sus países miembros, mejorar la eficacia de los sistemas de mercado, extendiendo el comercio libre \ contribuyendo al desarrollo de la industrialización en los países en vías de desarrollo.

Después de mas de tres décadas, la OCDE está enfocando sus esfuerzos en forma analítica hacia aquéllos países que se encuentran en el proceso de transición hacia los sistemas capitalistas. Comprometiendo su participación en la política cada vez mas específica con economías dinámicas en Asia y América Latina.

También se está enfocando hacia la forma como la política social inteniene en la economía de los países miembros y como ésta afecta a los procesos de globalización, cambiando sus procesos económicos y abriendo nuevas perspectivas de crecimiento.9

8 Negociacrones Multilaterales. Ronda de Urugim hup //ww» mitmci gob pe/leves/omc/page2 htm. Fecha de Consulta Mayo 08 del 2000

Cronolog!adelAl.CA,http//wwwftaa-alcaorg/v!eu_sasp Fecha de Consulta Mayo 08 del 2000

7

ALCA El esfuerzo por unificar las economías del Hemisferio Occidental en un solo acuerdo de libre

comercio fue iniciado en la Cumbre de las Americas, llevada a cabo en diciembre de 1994 en la ciudad de Miami. Los mandatarios de las 34 democracias en la región, acordaron establecer un "área de libre comercio de las Americas" (ALCA) y concluir las negociaciones para el acuerdo antes del año 2005. Asimismo, los líderes se comprometieron a lograr un avance sustancial hacia el ALCA para el año 2000.

El esfuerzo por establecer el ALCA es un proceso dinámico que involucra tres elementos básicos: • los Ministros de Comercio del Hemisferio Occidental, que han desarrollado el plan de trabajo completo para el ALCA; • los 12 grupos de trabajo del ALCA establecidos por los Ministros de Comercio, que recolectan y recopilan información del estado actual de las relaciones comerciales en el Hemisferio; • y los Viceministros de Comercio del Hemisferio Occidental, quienes coordinan los esfuerzos de los grupos de trabajo y asesoran a los Ministros de Comercio.

Desde la Cumbre de Miami, los Ministros de Comercio del hemisferio se han reunido en cuatro ocasiones para formular y ejecutar un plan de trabajo para el ALCA. La primera reunión fue en junio de 1995 en Denver. Estados Unidos; la segunda fue en marzo de 1996 en Cartagena, Colombia; la tercera en mayo de 1997 en Beto Horizonte. Brasil y la cuarta en marzo de 1998 en San José, Costa Rica.

En la reunión Ministerial de Belo Horizonte, se acordó que las negociaciones sobre el ALCA deberían iniciarse en marzo de 1998. durante la Segunda Cumbre de las Americas, en Santiago de Chile. Los 12 Grupos de Trabajo (siete de los cuales fueron establecidos en Denver, cuatro en Cartagena y uno en Belo Horizonte) se han reunido en varias ocasiones en diversos lugares de América. Cada uno de los grupos, bajo la dirección de los Ministros de Comercio, se ha dedicado a obtener información pertinente referente a las relaciones comerciales en sus respectivas áreas, a fin de determinar posibles vías que conduzcan a las negociaciones.

La ambiciosa meta de crear un área de libre comercio de las Americas, propuesta por los líderes del continente durante la Cumbre de Miami en 1994, recibió un importante impulso con la Declaración Ministerial de San José, del 19 de marzo de 1998. Este documento, acordado por los Ministros de Comercio de las 34 democracias participantes en el proceso del ALCA, ha servido de base para la puesta en marcha formal de las negociaciones hemisféricas llevadas a cabo por los Jefes de Estado y de Gobierno reunidos en Santiago de Chile, los días 18 y 19 de abril de 1998.

Las negociaciones para el ALCA dieron comienzo durante la Segunda Cumbre de las Americas en Santiago de Chile los días 18 y 19 de abril pasado. Deberán ser concluidas a mas tardar durante el año 2005 y deberán realizarse avances concretos hacia el logro de este objetivo para el final del siglo.

El Comité de Negociaciones Comerciales y los nueve grupos de negociación deberán reunirse a mas tardar el 30 de junio de 1998, y el 30 de septiembre de 1998, respectivamente.

Foro de Cooperación Económica Asia-Pactfico (APEC)

8

México - República de Chile Las Partes de este Tratado establecen una zona de libre comercio, de conformidad con lo dispuesto

en el Artículo XXIV del GATT de 1994, el Artículo V del GATS, que son parte del Acuerdo sobre la OMC, y el Tratado de Montevideo 1980.

Objetivos

Los objetivos de este Tratado, desarrollados de manera específica a través de sus principios y reglas, incluidos los de trato nacional, trato de nación más favorecida y transparencia, son los siguientes; Estimular la expansión y diversificación del comercio entre las Partes; eliminar las barreras al comercio y facilitar la circulación de bienes y servicios en la zona de libre comercio; promover condiciones de competencia leal en la zona de libre comercio; aumentar sustancialmente las oportunidades de inversión en la zona de libre comercio; proteger y hacer valer, de manera adecuada y efectiva, los derechos de propiedad intelectual en la zona de libre comercio, establecer lineamientos para la ulterior cooperación entre las Partes, así como en el ámbito regional y multilateral encaminados a ampliar y mejorar los beneficios de este Tratado: y crear procedimientos eficaces para la aplicación y cumplimiento de este Tratado, para su administración conjunta y para la solución de controversias."

México - Israel El 27 de mayo de 1994, el entonces ministro de Relaciones Exteriores de Israel, Shimon Peres,

visitó México, estuvo en varios encuentros con funcionarios gubernamentales y en una entrevista con el Presidente de la República propuso iniciar negociaciones con miras a llegar a un acuerdo comercial.

Este acuerdo derivará en beneficios económicos entre los dos paíse. luego de que fuera concretado el pasado 7 de marzo del 2000.

Con la firma del Tratado de Libre Comercio entre México e Israel y el anterior acuerdo con Estados Unidos y Canadá, México contribuye a promover el desarrollo de las comunidades.

Hace más de 5 años la economía mexicana, en su comercio exterior, participaba con 90 por ciento de producción petrolera y 10 por ciento de manufacturas y otros bienes. Hoy en cambio, el total de sus exportaciones de hidrocarburos representan sólo el 15 o 20 por ciento del total.

México obtendrá acceso libre e inmediato en automóviles, camiones y autobuses, acero, ciertos químicos, jabones, fibras sintéticas y medicina.

Ejemplos de aranceles a productos mexicanos que se eliminarán en el plazo inmediato:

Israel tendrá acceso libre e inmediato en bienes que reflejan su desarrollo tecnológico: sistemas de irrigación, invernaderos, equipo agrícola y equipo médico.

Cronología del ALCA http thw.-a ftaa-alca org/vicw_s asp 8 de mayo del 2000

' ' TLC MeucoOiile, hnpy/www sice org. Fecha de Consulla Mayo 08 del 2000

9

Mantenimiento de licencias de importación:

México: petróleo v maquinaria, ropa \ automóviles usados

Israel: cárnicos no kosher, ropa usada y residuos y desperdicios de plástico, hule, papel, metal y vidrio

Las reglas de origen determinan los productos que son sujetos del trato preferencia! arancelario bajo el TLCIM

El origen es determinado por el tipo de procesos productivos o por el valor agregado de tales procesos en el territorio de cualquiera de los socios del TLCIM.

Reglas de origen diseñadas para permitir la exportación de productos mexicanos y beneficiar a los productores de ambos países.12

México - Unión Europea Titulo I - Disposiciones Generales

Artículo 1 - Objetivos

El Consejo Conjunto establece los acuerdos necesarios para alcanzar los objetivos siguientes del Acuerdo Interino:

(a) La liberalización progresiva y recíproca del comercio de bienes, de conformidad con el artículo XXIV del GATT de 1994.

(b) La apertura de los mercados convenidos de contratación pública de las partes.

(c) El establecimiento de un mecanismo de cooperación en materia de competencia.

(d) El establecimiento de un mecanismo de consultas en materia de asuntos de propiedad intelectual.

(e) El establecimiento de un mecanismo de solución de controversias.13

TLC Mexico-Israel, hltp./tei™ presidencia gob !iK/|>ages/vocero*oletnies/«)ra2062 html Fecha de Consulta Majo 08 del 2000

TLC Mexico-Umón Europea, hnp 'Ax-ivw rmalc « g raxAteiextoOS hlml Fecha de Consulla Ma\o08del2000

10

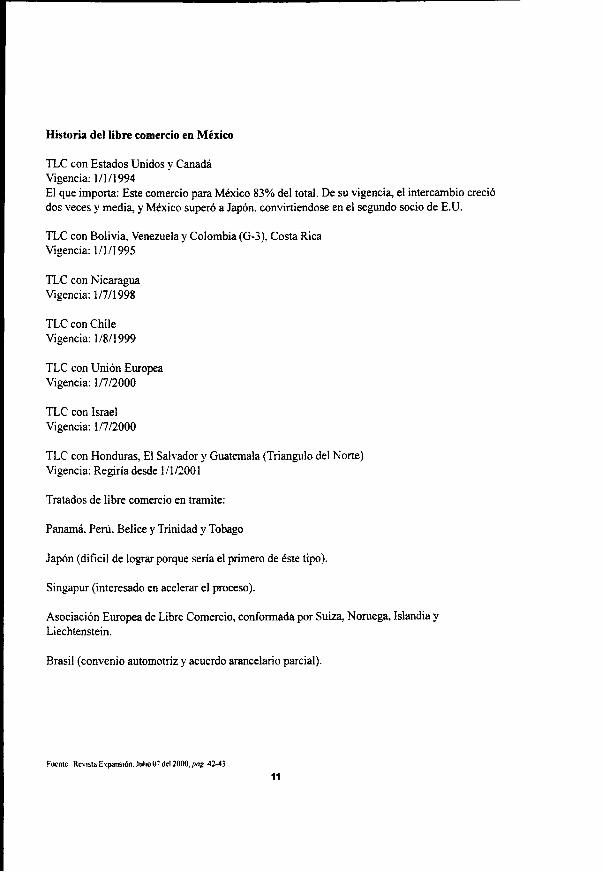

Historia del libre comercio en México

TLC con Estados Unidos y Canadá Vigencia: 1/1/1994 El que importa: Este comercio para México 83% del total. De su vigencia, el intercambio creció dos veces y media, y México superó a Japón, convirtiéndose en el segundo socio de E.U.

TLC con Bolivia. Venezuela y Colombia (G-3), Costa Rica Vigencia: 1/1/1995

TLC con Nicaragua Vigencia: 1/7/1998

TLC con Chile Vigencia: 1/8/1999

TLC con Unión Europea Vigencia: 1/7/2000

TLC con Israel Vigencia: 1/7/2000

TLC con Honduras, El Salvador y Guatemala (Triangulo del Norte) Vigencia: Regiría desde 1/1/2001

Tratados de libre comercio en tramite:

Panamá. Perú. Belice y Trinidad y Tobago

Japón (difícil de lograr porque sería el primero de éste tipo).

Singapur (interesado en acelerar el proceso).

Asociación Europea de Libre Comercio, conformada por Suiza, Noruega, Islandia y Liechtenstein.

Brasil (convenio automotriz y acuerdo arancelario parcial).

Fuente Revista Expansión. Julio 07 del 2000, pag 42-43

11

1.2.3. Visión desde México.

Durante el periodo posterior a la II Guerra Mundial, México participó plenamente en el movimiento globalizador representado por la fundación del Banco Mundial y del Fondo Monetario Internacional en 1945. En los años 70's, el auge petrolero hizo que México estuviera entre los más importantes países receptores de los petrodólares creados por el propio auge.} México fue el país que detonó la crisis de la deuda de 1982. así como el primer país en salir de la crisis con el anuncio del Plan Brady en Marzo de 1989 cuando el ritmo mundial de la globalización se aceleró con las políticas de Reagan y Margaret Thatcher en los años 80. México empezó a aplicar políticas de liberalización, desregulación, intemacionalización y privatización que se pusieron en práctica durante el sexenio de 1988 a 1994 por lo que inició su camino hacia la globalización formando parte del GATT y mas tarde se integro al TLC con Estados Unidos y Canadá, lo cual le permitió abrir sus fronteras y ser puente entre los países norteamericanos, los europeos y latinoamericanos.

Desafortunadamente no contaba con una preparación adecuada que le permitiera estar listo para abrir las fronteras, es decir, su productividad y sus senicios no eran de calidad mundial, por lo que muchas empresas tuvieron que cerrar sus puertas y otras tantas disminuyeron sus ventas y en consecuencia sus utilidades, que afectaron no solo a unos cuantos, sino al país entero; todo debido a la falta de capacitación que permitiera tener una visión amplia de la globalización y de sus ventajas.

Por otro lado, las empresas que eran exportadoras tuvieron mayor utilidad, ya que bajaron sus precios debido a la baja de impuestos de importación y a la caída del peso frente al dólar, lo cual les permitió tener un margen de utilidad mayor.

Socialmente, México ha tenido también un intercambio laboral desleal con países norteamericanos, que aprovechando las condiciones de México por ser un país en vías de desarrollo, explotan la mano de obra mexicana dando a cambio un salario mínimo que no se compara con el de sus ciudadanos y que trae repercusiones sociales y económicas muy fuertes.

Así pues, México es uno de los mercados emergentes más globalizados e importantes, por su tamaño, por la sofisticación de sus mercados financieros (tanto dentro como fuera del país) y por la participación extranjera en su sistema financiero por lo que no es difícil pronosticar que:

Su ni\el de intemacionalización cada vez se va haciendo mayor, por lo que tendrá que adoptar ideas como ventaja competitiva, certificación de calidad mundial, bajos costos y productividad para aumentar exportaciones y tener un superávit en la balanza comercial, sin descuidar el control de las importaciones.

Por su posición como mercado emergente va a cobrar una importancia cada vez mayor en el universo de opciones de inversión. En su conjunto ofrecerá un mayor rendimiento, aunque con mayor riesgo.

,40palm Mteliska Leon. Globalización \ Cambio Estructural. Instituto Mexicano de Contadores Públicos A C , 1998 pasma 208

12

C I I c B r S L I O T E C A

El sistema financiero mexicano y sus instrumentos de inversión, por su nivel de intemacionalización actual y previsible, se van a parecer cada vez más a los sistemas financieros desarrollados.

Por su característica de mercado emergente, así como por el desarrollo de su sistema financiero, México ofrecerá cada vez mayores y mejores oportunidades al inversionista tanto nacional como global.

El avance tecnológico también ha tenido una incidencia significativa en la globalización financiera, ya que ha permitido a las instituciones tener una información casi instantánea sobre las condiciones prevalecientes en los diferentes mercados del mundo, lo que les permite identificar las oportunidades óptimas para su beneficio.

Sin embargo, la liberalización y la globalización, también traen sus desventajas, entre las que sobresalen las siguientes:

La pérdida de autonomía en el manejo de la política económica, ya que trae consigo limitaciones para el otorgamiento de subsidios para la exportación o el establecimiento de inversión extranjera.

La liga que se establece entre los mercados nacionales y los internacionales, reduce la capacidad de los gobiernos para aplicar políticas macroeconómicas para impulsar el crecimiento económico y el empleo o abatir la inflación.

La marginación de países por no tener las condiciones básicas en su infraestructura, capacidad productiva y en el marco institucional para integrarse a estas tendencias.

La inestabilidad general de los países resultante de la apertura financiera, que puede favorecer el flujo y reflujo de capitales especulativos que propician volatibilidad de las economías.

La liberalización y globalización. son fenómenos irreversibles, con beneficios y efectos inevitables. México ha experimentado estos fenómenos en una forma negativa; es el momento de reordenar y reorientar los esfuerzos para sacarles el debido provecho."

'^OpalinMiehskaLcón cp cu

13

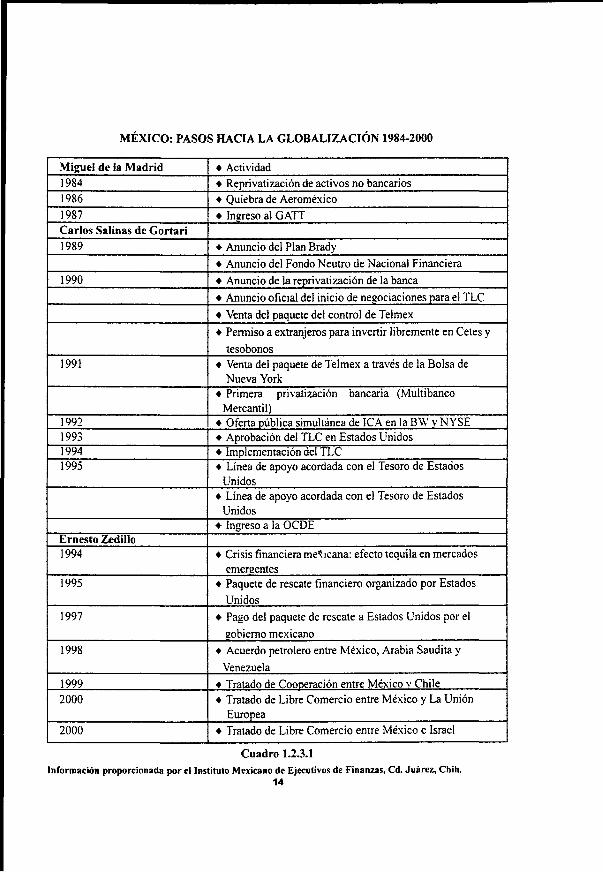

MÉXICO: PASOS HACIA LA GLOBALIZACIÓN 1984-2000

Miguel de la Madrid 1984 1986 1987 Carlos Salinas de Gortari 1989

1990

1991

1992 1993 1994 1995

Ernesto Zedillo 1994

1995

1997

1998

1999 2000

2000

• Actividad • Reprivatización de activos no bancarios • Quiebra de Aeroraéxico • Ingreso al GATT

• Anuncio del Plan Brady

• Anuncio del Fondo Neutro de Nacional Financiera • Anuncio de la reprivatización de la banca

• Anuncio oficial del inicio de negociaciones para el TLC

• Venta del paquete del control de Telmex

• Permiso a extranjeros para invertir libremente en Cetes y

tesobonos • Venta del paquete de Telmex a través de la Bolsa de

Nueva York • Primera privatización bancaria (Multibanco

Mercantil) • Oferta pública simultánea de ICA en la BW y NYSE • Aprobación del TLC en Estados Unidos • Implementación del TLC • Línea de apoyo acordada con el Tesoro de Estados Unidos

• Línea de apoyo acordada con el Tesoro de Estados Unidos

• Ingreso a la OCDE

• Crisis financiera mejicana: efecto tequila en mercados emergentes

• Paquete de rescate financiero organizado por Estados Unidos

• Pago de! paquete de rescate a Estados Unidos por el

gobierno mexicano • Acuerdo petrolero entre México, Arabia Saudita y

Venezuela

4 Tratado de Coooeración entre México v Chile • Tratado de Libre Comercio entre México y La Unión

Europea • Tratado de Libre Comercio entre México e Israel

Cuadro 1.2.3.1 Información proporcionada por el Instituto Mexicano de Ejecutivos de Finanzas, Cd. Juárez, Chih.

14

1.2.4. Cómo afecta a la Industria de la Construcción.

El subsector de materiales de construcción está compuesto por una gran diversidad de ramas industriales con intereses y problemáticas distintos. El punto principal de convergencia, sin embargo, es la propia industria de la construcción de la cual son insumes imprescindibles.

En el ámbito internacional se presentan una serie de tendencias dentro del sector que apuntan hacia cambios tecnológicos y patrones de consumo. Particularmente se resalta la mayor dinámica de crecimiento de materiales manufacturados con grados avanzados de valor agregado sobre los productos básicos tradicionales. La evolución del subsector está directamente relacionada con la dinámica de la construcción, la cual típicamente esta atada al comportamiento de los ciclos económicos.

El ejemplo más claro de globalización de la industria de la construcción, fue la primer oferta simultánea en México y Nueva York de las acciones de ICA, la mayor empresa constructora mexicana, en abril de 1992.

Desde entonces, las empresas constructoras y proveedores de la industria de la construcción se han dedicado no sólo a producir o a vender en el mercado nacional, sino que han buscado alianzas estratégicas que las fortalezcan para poder competir con productos de primer nivel, tal es el caso de los proveedores de materiales para construcción.

Es importante mencionar también que los principales productos de exportación siguen siendo artículos de grifería, alambres y tubos de todo tipo, vidrio, productos de cerámica y cemento. El principal socio comercial sigue siendo Estados Unidos de América con el 76% de las exportaciones, aún cuando se observan incrementos, crecimientos importantes de participación en otros mercados como América Central. Sudamérica y Europa.

La globalización ha sido un factor clave en el desarrollo de los países, y la construcción como una rama de la economía de nuestro país no se queda fuera de la perspectiva internacional, por lo que le afecta de manera directa y requiere de nuevas opciones de fmanciamiento que ayude a mantener al sector con una calidad aceptable por otros países y así poder competir libremente sin trabas y con recursos para soportar los costos de penetrar a mercados extranjeros y permanecer como una empresa líder en el mercado.

1.2.5. El TLC y la Industria de la Construcción

Desde la perspectiva histórica de la industria de la construcción en México, el Tratado de Libre Comercio de América del Norte (TLCAN) y otros tratados ya negociados, sin duda alguna ha de considerarse una etapa del que aún no es posible predecir una trayectoria definida. Porque no ha sido solamente una apertura de organización gremial.

Que el mundo ha estado cambiando gracias a una aceleración tecnológica de las comunicaciones, es ya un proceso irreversible. El problema, tal vez, es que a México, y en particular a la industria constructora, el cambio le llegó súbitamente, cuando la economía se extraviaba, también, por

15

caminos de desestabilización haciéndola depender de los créditos extemos apoyada en exportaciones aún no consolidadas.

Para el sector de la construcción, todos estos cambios tropezaron con inercias y rezagos, la mayoría derivados de una dependencia de la obra pública financiada con recursos fiscales, y produjeron sacudimientos que. aún al concluir el siglo, no han cesado. El TLCAN de pronto sometió a las empresas mexicanas a una prueba de identidad, una especie de detector de mentiras, por el cual tenían que confirmar su perfil real para una competencia no sólo desusada, sino también dispareja y fuera de toda equidad.

A pesar de ella, muchos empresarios investidos de suficiente audacia para la prueba, aceptaron la que consideran el mayor reto de su existencia, y buscaron los caminos por dónde prevalecer. De principio, el TLCAN incluyó a la construcción en el sector de los servicios, contrariamente a una lógica de tratamiento especifico por su naturaleza de trabajo de producto único y planta móvil; Luego el viraje de la política de obras públicas que revirtió, en menos de una década, las inversiones presupuéstales a privadas; Todo ello sin hacer los ajustes al marco legal que no facilitaba una transformación gradual, como era lo deseable.

En la organización gremial los cambios fueron, asimismo, una condición inexcusable, no únicamente con reducción del número de socios agrupados al organismo nacional de la industria de la construcción, sino con el cambio de afiliación obligatoria a voluntaria, pero, sobre todo, con el compromiso de pasar de una acción gestora y procuradora de relaciones cordiales con el Estado, a una prestación de servicios múltiples cuyo objetivo fuera apoyar a las empresas para el cambio, para su nueva visión estructural y aun para ir conformando nuevos esquemas no sólo tecnológicos sino además financieros en un concepto de promoción, información, capacitación e involucramiento en la formación de capitales \ alianzas estratégicas que moderara la incursión de empresas extranjeras.

Actualmente nuestra Industria cuenta con mejores elementos y mayores herramientas para enfrentar los cambios.

La apertura de mercados y la globalización son una realidad a la cual el Sector Construcción habrá de sumarse.

1.2.6. La Construcción Mexicana en el Mercado Internacional y en el Proceso del TLCAN

Habida cuenta de que la industria de la construcción se define con tres características "sui géneris ", como son: planta móvil y producto fijo, diseño especial a veces único e irrepetible, y contratismo histórico sujeto en gran parte a la inversión estatal. la apertura de mercados dentro del Tratado de Libre Comercio de America del Norte (TLCAN), le afectó sobremanera no sólo porque carecía de un ámbito propio de trabajo sino porque estaba en condiciones de indefensión frente a la incursión de empresas extranjeras con mucha mayor capacidad tecnológica, de capitales consolidados y de protecciones que el propio TLCAN le deparaba.

' 6 ln£ Pedro Strassbwger Fruís. El TLC) la Industria de ta Construcción en Revista Mexicana de la. Construcción. No 539, Mexico, Enero del 2000

16

Habría que observar la secuencia de la crisis y la recuperación que nuestro país ha vivido desde diciembre de 1994, y detectar que la construcción ya no es, necesariamente, el motor de recuperación económica. El impulso de la recuperación económica, por ejemplo, podría estar ubicado en las exportaciones; aunque tendremos que admitir que nuestra industria es una condición "sine qua non " para consolidar el crecimiento a través del empleo y la reactivación en cadena que ésta desata a otras 37 ramas de actividad.

Es indudable que el TLC AN, al introducir a México al mercado internacional, ha obligado a las empresas a ser competitivas, como una condición de éxito o fracaso al mediano y largo plazos. El TLCAN ha inducido a las industrias manufactureras, principalmente a los servicios y al comercio a introducir severas medidas de reorganización y ajuste aunque solo fuera para subsistir y para competir con los mercados extemos

Dentro de esta competencia inicial, tan drástica, sorpresiva y no planeada, muchas empresas cerraron, otras renovaron sus inversiones e hicieron ajustes de personal, y otras se adaptaron. Empero, las empresas que subsistieron han mejorado su atención al cliente, elevado la calidad de sus productos y servicios, y generado nuevas oportunidades de empleo en otras áreas antes no dinamizadas v.g. telecomunicaciones, comercio exterior, servicios, etc: por supuesto beneficiando a las industrias de los ramos respectivos.

La globalización no sólo significa una mayor competencia para las empresas, sino una visión diferente de los empresarios. La constante revisión de la tecnología con que se opera, de los costos de los insumos y de la satisfacción de los clientes, se hace necesaria en un mundo globalizado.

1.2.7. La Construcción en los Tratados de Libre Comercio

Quizás no sea necesario citar el proceso jara un acuerdo de cooperación o tratado interno como el negociado con la Unión Europea. Tras la experiencia mexicana de un lustro en la construcción ante el Tratado de Libre Comercio de América del Norte, se puede estar cierto que para la industria constructora, los cambios no han sido tan radicales como en otras ramas que pudieran beneficiarse con intercambios exportadores.

Si bien en algunos campos la sacudida comercial ha producido nuevas estructuras, aunque riesgosas para la economía, en la construcción las ataduras mayores se han situado en el marco legal y los rezagos de una contratación de obra pública, que, lejos de estimular el fortalecimiento general del sector, lo han reducido mediatizando la oportunidad de participación en la formación del capital bruto de la economía nacional.

A decir verdad, desde el origen, la construcción, incluida en el TLCAN como parte de los servicios, cuando que desde la entraña de la cadena productiva se pedía que fuese como una realidad "sui generis " que merecía un tratamiento especial, los equívocos se enlazaron para finalmente darle tratamiento marginal.

1 Plan Careta Ricardo. La Construcción Mexicana en el Mercado Internacional \ en el Proceso del TLCAN. en Re\ isla Mexicana de la

Construcción. No 539. Mexico Enero del 2000

17

Fue así como en el ámbito de la competencia, una gran porción de empresas constructoras fueron desplazadas, máxime que al reducir la tradicional inversión pública para darle cauce a la privada, se abrió el mercado a empresas extranjeras que llegaron con ventajas que las nacionales no podían alcanzar.

No obstante, haciendo acopio de energía y entusiasmo, los constructores enfrentaron el acceso a los mercados internacionales con un ánimo de reto, buscando igualdad de oportunidades, pero también exigiendo el cambio en las posturas políticasgubemamentales para que el intercambio ) la adopción globalizadora fuesen en mérito, y no en demérito, de una consolidación del sector y de la economía en general.

Muchas han sido los esquemas sobre los cuales se han demandado urgentes decisiones; uno de ellos es la velocidad con que se produjo la incursión de extranjeros en el sector Un ajuste gradual, competitivo, se ha pedido para que la participación mexicana entre los socios del TLC AN sea efectiva y realista, sobre todo si en ello se pone énfasis a la reciprocidad.

También se han abordado los esquemas financieros y los procedimientos para que las empresas mexicanas formen alianzas con las extranjeras o que se evite que aquellas puedan ser adquiridas por capitales extemos. En todo caso, la lucha aún se da en que al emplear recursos fiscales para a obra pública, se dé preferencia a mexicanos en condiciones técnicas, similares en proyecto, a las que puedan presentar los extranjeros.

Falta mucho por explorar en la formación de una banca de desarrollo, por ejemplo, para que el TLCAN pueda aplicarse en plenitud en el ámbito de la construcción. Y más en la búsqueda y reafirmación de un proceso de transición, donde la transferencia tecnológica o el desarrollo de una tecnología propia, se adapten a las diferencias que hay entre los participantes del tratado.

De lo que se trata, en todo caso, es que en los esquemas de globalización que traen aparejados los tratados de libre comercio no se acoten oportunidades para las medianas} pequeñas empresas, se evita que éstas sean acogidas con afán oligopólico, o que el mercado nacional pierda consistencia.

1.3. Estado del Arte

El término Globalización, se deriva de globo, que significa tierra, el planeta que habitamos y designa el fenómeno a través del cual existe mayores y mejores beneficios como la comunicación, la cultura, el intercambio económico, político y social de todo el mundo.

La globalización implica una interrelación de mercados, culturas e información a nivel mundial, la cual involucró también el intercambio de bienes, servicios, avances tecnológicos etc. Entre todos los habitantes de la tierra

Adrian Garcia Cones, La Conaracción en los Traados de Libre Comercio en RevistaMexicanadelaConstmccion.No 539.Me)Lico Encrodei

2000

18

Desde que ios primeros viajeros del viejo mundo iniciaron sus travesías, se dieron los primeros pasos hacia la globalización dentro del comercio y otras áreas, tal como sucedió con Espafia y Portugal.

El conocimiento de los mapas, las coordenadas y los mares, así como la brújula magnética, fueron herramientas tecnológicas que abrieron el camino hacia el conocimiento entre los habitantes de este planeta.

Ahora en pleno siglo XXI, prácticamente tenemos que depender de los avances tecnológicos como los satélites, las comunicaciones, el internet, la televisión el fax, el correo electrónico, etc. ya no es posible vivir solo ni aislado. Aquellos que por proteccionismo lo llevan a cabo, no les ha funcionado con el consiguiente deterioro de su economía.

En la medida que existe progreso en un país, debido a la implementación de tecnologías e innovaciones, tiene inevitablemente contacto con otros países. En ese momento sé esta integrando a la globalización, o sea, a la mayor comunicación entre economías y culturas de los países.

De acuerdo con diversos estudios realizados por el Banco Mundial (Global Economic Prospects and the Developing Countries), la globalización es el camino mas seguro para elevar el nivel de vida de los países mas pobres, así como el camino más lógico es la apertura con orden interno que haga llegar mayores flujos de inversiones directas y comercio a los países relativamente mas atrasados, de tal forma que se espera para el ano 2020 se puedan incrementar las importaciones a un 43% y las exportaciones a un 48%.

La comunicación entre los pueblos tiene sus beneficios pero también implica riesgos, ya que no solo se comunica lo bueno y positivo, sino que también vicios, inmoralidades, etc., sin embargo, ante esa perspectiva no se puede cerrar ni aislar al mundo. Es importante analizar objetivamente los alcances, efectos y consecuencias del fenómeno de la globalización.

13.1. Fuerzas

• Competitividad que hace que las empresas nacionales se hagan más productivas.

Las empresas se obligan a ser más competitivas, ya que lo que rige el mercado mundial es la calidad de los productos y el precio internacional, independientemente de donde se lleve a cabo su fabricación o producción.

• Disminución de costos y mejora de la calidad de los productos.

Para lograr la disminución de costos, se aprovechan las innovaciones tecnológicas así como la facilidad de adquisición (disminución de aranceles), las normas internacionales ISO 9000 hacia ISO 14000 y el acceso de las empresas nacionales hacia la certificación, hacen cumplir los requisitos mundiales de calidad.

19

• Precios bajos para los consumidores quienes compran productos de mayor calidad.

Los consumidores se ven beneficiados con la disminución de costos, debido a la facilidad de la integración de los productos o servicios mas competitivos a nivel mundial y con mas bajo costo.

• Menor gasto de operación de la empresa.

Al aprovechar las innovaciones tecnológicas, así como los sistemas de calidad, se disminuirán los gastos de la empresa productora o prestadora de servicios.

• Realización de negocios Internacionales mas fácil y rápidamente.

Con las ventajas de la comunicación internacional, es mucho mas rápido y fácil llevar a cabo transacciones comerciales y negocios vía Internet, fax, correo electrónico, banca internacional, etc. De tal forma que en cuestión de minutos se realizan compras, ventas e intercambios de bienes y servicios.

1.3.2. Debilidades

• Puedes llegar a perder tu sentido de nacionalismo o tu identidad como país.

Al eliminarse el proteccionismo anteriormente existente y al liberarse las fronteras, surge la necesidad de adaptación a la cultura e idioma de los países dominantes de las tecnologías e innovaciones, de tal manera que la comunicación, los procesos y sistemas se realizaran de acuerdo al manejo de dichos países.

• Diferencias culturales entre los miembros de la misma empresa Tanto en las relaciones comerciales como en las alianzas, asociaciones, internacionales de negocios, etc. se forman mosaicos multiculturales que de una manera u otra influyen en las empresas y sus miembros.

• Economías débiles. Que hacen necesaria la participación extranjera para el fortalecimiento y que conlleva una dependencia con los aportadores.

1.3.3. Oportunidades

• Cada país produce lo que mejor hace.

Se aprovechan las ventajas competitivas locales de cada país, tanto en materiales como en mano de obra y tecnología.

20

• Se liberan fronteras

En base a los tratados de Libre comercio, así como a los acuerdos comerciales y de cooperación económica, se abren las fronteras y se realiza la disminución de aranceles en determinado periodos de tiempo.

• Se incrementa el número de inversionistas por las bajas en las tasas de interés.

Al tener acceso a tasas de financiamiento preferenciales o las llamadas del tipo blando, a nivel internacional, se incrementa el numero de inversionistas extranjeros que desean invertir en el área de producción, así también en países en lo cuales sus tasas de interés son superiores y atractivas, éstas incrementan el flujo de capitales de inversión.

• Surgimiento de alianzas estratégicas.

En el área de la globalización, las alianzas estratégicas se incrementan sustancialmente en virtud de la combinación de tecnología y fortalecimiento financiero con el conocimiento del mercado y la mano de obra de los países receptores.

• Mayor comercialización de productos.

Existe una significativa mayor comercialización de productos al incrementarse el área de la producción y de la oferta de los productos y servicios.

• Desregulación y disminución de las barreras arancelarias.

Al disminuir las barreras arancelarias se reducen y/o eliminan los aranceles tanto de importación como de exportación, repercutiendo esto en reducción de costos de producción, promoción, transportación y comercialización de productos y servicios.

• Disminuye el precio de las llamadas telefónicas de larga distancia por lo tanto, disminuyen gastos de operación.

Lo que hace poco mas de treinta años costaba una llamada internacional aproximadamente trescientos dólares, en la actualidad tiene un costo aproximado de tres dólares entre Nueva York y Londres, por lo tanto este avance tecnológico es una área de oportunidad en la globalización.

• Transportes

Los convenios internacionales en el sector transporte, han hecho de éste una oportunidad en los costos de los productos y servicios, ya que ahora sin el mayor problema, se transportan vía terrestre, marítima o aérea, infinidad de productos, cuyo avance llega al llamado transporte intermodal.

21

1.3.4. Amenazas

Interdependencia de economías a nivel mundial (lo que afecta a un país, repercute en los demás, efectos "tequila y samba*').

El mundo está interconectado en el aspecto financiero. Y si bien ya no depende completamente de las autoridades monetarias y bancarias de cada país lo que sucede con las tasas, el tipo de cambio y las variaciones de las bolsas, sí puede un gobierno mediante determinadas políticas, disminuir los riesgos que implica la globalización financiera o interconexión con los países desarrollados.

Los países donde los estragos han sido mayores, son en los llamados mercados emergentes. Así se les llama a los centros financieros nuevos del mundo y que se localizan en los países en vías de desarrollo.

La economía de los países en desarrollo, que en la década de los 90's se conectaron a los billonarios flujos del capital financiero internacional, han perdido prácticamente el control sobre sus tipos de cambio y tasas de interés.

Los efectos mencionados anteriormente, dejarán de ser un peligro cuando los gobiernos adopten políticas, tales como:

Una inflación cercana a la de los paíes industrializados.

Equilibrios presupuéstales sin aportaciones extranjeras necesarias para equilibrar balanza de pagos.

Impuestos bajos que permitan incentivar inversión extranjera hacia la industria, el comercio y el agro."

«Dumping» (deslealtad económica de precios).

Todos los países tienen normas gubernamentales que inciden en las prácticas de fijación de precios. En algunos hay precios mínimos y máximos que pueden cobrarse al público. Los primeros protegen las empresas nacionales contra competidores internacionales más eficientes, pues se fija un tope para garantizarles cierta utilidad.

Los gobiernos también prohiben el «dumping» ó sea vender los bienes de importación a un precio menor que el costo que tienen en el país de origen. El G ATT (Acuerdo General Sobre Aranceles Aduaneros y Tarifas), prohibe expresamente esa práctica, cuyo fin es ayudar a las empresas multinacionales a terminar con los competidores locales y establecer un monopolio para aumentar después los precios a discreción.20

19 Pazos Luis. La Globalización, editorial Diana. Mexico. 1998, Pag 168 20RugmanM Alan \ Hodgetts M Richard Negocios Iniernaaonales. Me Gra» Hill, Míxico 1996. Pág. 347

22

Condicionamiento del capital a acciones de los inversionistas.

En algunos casos existe la limitante de la cantidad de acciones que pueden estar en poder de ciertos inversionistas, ya sea por cuestiones legales, administrativas o de control.

Los países ricos se hacen cada vez más ricos y los de tercer mundo cada vez más pobres.

Esto lo expresan las estadísticas en virtud de la relación existente entre las importaciones y exponaciones propias de cada país

Conclusión Capitular I

La importancia de contar con un amplio conocimiento del entorno, nos permite informarnos de lo que a nivel mundial está sucediendo y conocer lo que ha sucedido en torno a la globalización, asi como la forma en la que éste proceso repercute en la industria de la construcción, lo que permitirá preveer las medidas necesarias y/o estrategias para que las empresas del ramo no pierdan su posición en el mercado.

2. LA INDUSTRIA DE LOS MATERIALES DE CONSTRUCCIÓN

Objetivo

En este marco visualizaremos los agrupamientos industriales como una herramienta válida en la estrategia industrial de la formulación de cadenas productivas de empresas partícipes en el sector de la construcción.

V J

2.1. Marco Teórico La experiencia internacional ha demostrado que la promoción de agrupamientos industriales

«clusters» constituye una herramienta eficaz de política industrial, ya que la formación de cadenas de empresas productivas mas exitosas tiende a atraer factores productivos en condiciones mas favorables de calidad y precio, y esto a su vez es lo que refuerza la competitividad por agrupamiento «clusters».

El programa de política industrial y comercio exterior PROPICE destaca la importancia de desarrollar los «clusters» de materiales sobre una base regional sólida, además de fortalecer y ampliar la infraestructura de información a efecto de apoyar la integración de cadenas productivas.

El análisis de la demanda y las tendencias globales de la industria de la construcción ha permitido identificar las oportunidades y amenazas, y constituye el punto de partida para el desarrollo del plan estratégico.

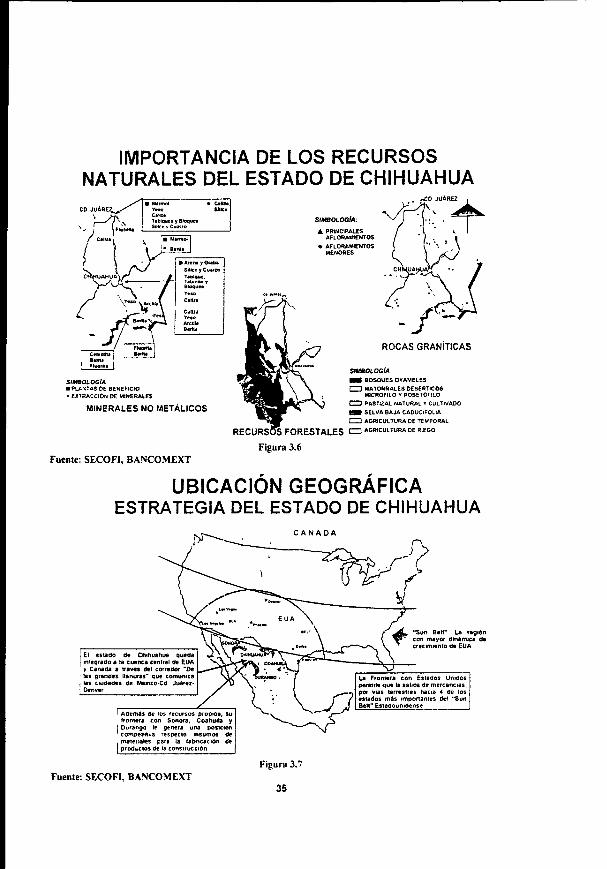

Chihuahua tiene una posición importante en la fabricación de materiales de construcción a nivel nacional, basándose en sus amplios recursos naturales, forestales, minerales no metálicos y rocas graníticas. Así mismo el Estado tiene una posición estratégica para el intercambio comercial con los Estados Unidos de América.

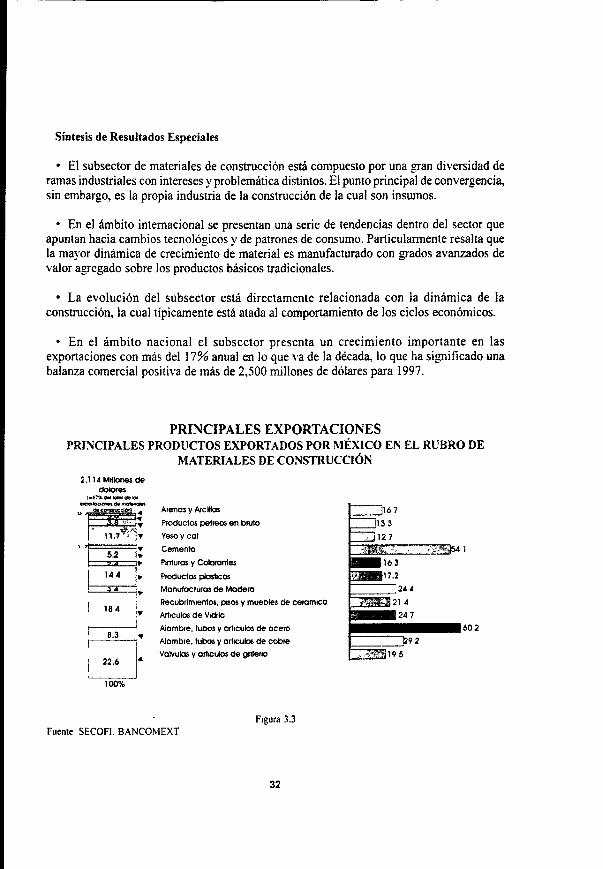

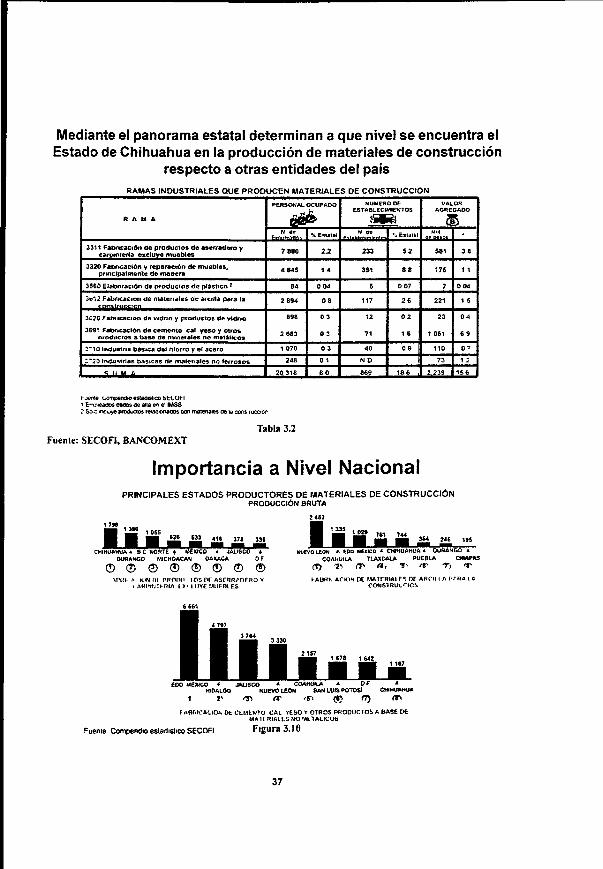

A nivel nacional el subsector presenta un crecimiento importante en las exportaciones con mas del 17% anual en lo que va de la década, lo que ha significado una balanza comercial positiva de mas de 2.500 millones de dólares en 1997.

Existe un mercado local importante. La dinámica de crecimiento poblacional del Estado (2.7% anual). \ particularmente en Ciudad Juárez (4.7%) y Chihuahua (3.4% anual) se traduce en un requerimiento anual de vivienda de mas de 13.000 unidades al año. Tan solo en la conurbación internacional El Paso-Ciudad Juárez, se estima un mercado de 215 millones de dólares anuales del cual el 50% corresponde a materiales de construcción. ^

2.1.1. Antecedentes La economía de nuestro Estado se ha ido desarrollando positivamente los últimos años por lo

que se han planteado diversas propuestas para entrar de lleno a formar parte de la globalización.

Progrma de Política Industrial} de Comercio Exterior-Plan \acional de Desarrollo 1995-2000 Pag 55

24

C í 1 c B I B L I O T E C A

Una de ellas es la formación de «clusters» económicos de materiales, que se refiere a la participación de varios proveedores que aportan lo que mejor hacen para exportarlo y poder ser competitivos a nivel mundial.

Podemos afirmar que se han propuesto «clusters» de cualquier producto o servicio, entre los que se han propuesto destacan: Productos artesanales, productos alimenticios, productos minerales, cultura, arte, materiales de construcción, zapatos, etc.

Sin embargo, en este trabajo se presenta mas a fondo lo relacionado a los materiales para la industria de la construcción.

2.1.2. Formación de clusters económicos

El programa de formación de «clusters» de materiales para construcción incluye el diseñar e instrumentar estrategias para el desarrollo de la industria de la construcción regional, a partir del concepto de agrupamientos industriales, así como el propiciar el aprovechamiento de las potencialidades de las distintas regiones económicas del país, a través de la promoción de productos relacionados con la industria de la construcción que refuercen y consoliden este gran sector.

En específico se habla de los proveedores de materiales para la construcción, que a través de un programa de trabajo bien detallado pueden comercializar los productos a nivel internacional, mejorando así la economía de nuestra ciudad y en consecuencia de nuestro país.

• Clientes, es decir, compradores de materiales para la construcción en E.U. A. y países Sudamericanos y Europeos.

• Servicios de comercialización: que se efectuarían a través de comercializadoras mexicanas.

• Red de proveedores entre los que sobresalen los transportistas, distribuidores, agencias aduanales, etc.

• Infraestructura Económica: que incluye recursos económicos, carreteras, almacenes, legislación comparada de comercio exterior, capacitación, etc.

• Empresas constructoras de Materiales para la Construcción. CUtnut CempntaudtMMnaleiinnli

ceoitnKttáiicBflfft t SUXKO

Figura: 2.1.2.1

Fuente: Desarrollo Económico del Estado de Chihuahua 25

2.1.3. Estabilidad macroeconómica.-

Con el propósito de promover un crecimiento estable y duradero; fomentar el ahorro, la disponibilidad de financiamiento para las empresas con costos y condiciones internacionales y la predictibilidad del tipo de cambio real, son condiciones indispensables para estimular la inversión de largo plazo y la modernización de la industria.

los programas de estabilización han sido fundamentales en las tres administraciones precedentes, sin haberse logrado un crecimiento sostenido y el abatimiento de la inflación: en este sentido, el reto en el presente es restablecer la confianza en el país y en su gobierno para aspirar a la estabilización económica y social.

2.1.4. Crecimiento y mejoramiento de la infraestructura física, de la base humana e institucional

Esta política está referida específicamente a: • Transportes y comunicaciones para fortalecer la integración de las diferentes regiones

del país y facilitar los flujos de comercio con el resto del mundo. • Abastecimiento competitivo de agua, energía e insumes industriales básicos. • Educación, tanto básica como especializada, para formar el capital humano necesario para

adaptar los procesos productivos a estándares de calidad y competitividad más estrictos. • Un sistema tributario promotor del desarrollo, con obligaciones fiscales cuyo cumplimiento

sea sencillo. • Un sistema legal eficaz y expedito.

La insuficiencia de infraestructura ha sido un "cuello de botella" para el desarrollo del país, la eliminación de restricciones para la participación del sector privado nacional y foráneo en este campo ha sido un paso importante para destrabar la problemática; empero, ser requiere que los procesos de privatización se desburocraticen y sean transparentes a fin de favorecer al pais y no a grupos específicos.

La ampliación de la educación y la capacitación en diferentes niveles, y en general la reforma educativa conforme a la realidad actual, ha sido un proceso inacabado del cual depende el bienestar de la población. La educación es un renglón prioritario al que convendría orientar de manera creciente recursos para abrir nuevas opciones de empleo y para que la planta productiva pueda ser eficiente y competitiva. La reforma fiscal a fondo y la desregulación administrativa han sido rebasados por la crisis; se considera que una reforma a fondo tendría efectos inmediatos y efectivos en la reactivación de la economía.

2.1.5. Fomento a la integración de cadenas productivas.

El objetivo básico de esta política es restablecer las cadenas productivas que quedaron desarticuladas por la apertura económica y la creación de nuevas, con base en un esquema eficiente que simultáneamente pueda enfrentar la apertura y la globalización y estimular la creación masiva de empleos, vía la incorporación de las empresas de menor tamaño.

El postulado teórico de esta política conduce al final de cuentas al establecimiento de un nuevo modelo de desarrollo industrial integrado al conjunto de las actividades económicas, sobre la base de agrupamientos industriales "clusters"

26

• Desarrollo de parques industriales e infraestructura de apoyo a la industria de las diferentes regiones.

• Servicios de atención y promoción de la inversión nacional y foráneas con apoyo de sistemas de información sobre recursos físicos y humanos de las diferentes regiones.

• Creación de un registro empresarial sistematizado y de cobertura nacional. • Impulso a los encuentros empresariales de proveedores establecidos de redes nacionales de

información de estos últimos, así como la promoción de esquemas de subcontratación.

Desarrollo de una infraestructura tecnológica específica para la industria, a fin de modernizarla y alcanzar la mejor calidad.

Sin la creación de una política especifica en la materia, la industria de nacional estaría condenada a tener acceso limitado a las "grandes economías*'. El problema para instrumentar una política destinada a crear y desarrollar un infraestructura tecnológica se vincula a los escollos financieros que enfrenta el pais (gobierno, empresas e instituciones académicas y de investigación) y a la falta de una "cultura de inversión'" para la investigación y el desarrollo, ya que en el presente se conceptúa como un gasto la canalización de recursos a este rubro.

En este sentido el PROPICE plantea, entre otras acciones, una que prácticamente está por entrar en operación, relacionada con la creación de una Red Nacional de Competitividad Empresarial, que conformada con la participación del sector empresarial y de las instituciones educativas, brinde atención directa y especializada a las empresas en la resolución de sus necesidades específicas. El reto para que los centros funcionen es que dispongan de suficientes recursos financieros y humanos capaces de satisfacer la amplia gama de requerimientos que en un momento dado demandan las empresas; igualmente es importante que no se politicen.

Otras medidas que se establecen en relación al desarrollo tecnológico se refieren esencialmente a "ideas generales" de lo que se podría hacer: Vincular eficientemente a las instituciones tecnológicas existentes con la planta industrial, impulsar el uso de la informática, dotar a la planta industrial de marcos sobre lo que es la práctica tecnológica internacional, estimular la transferencia tecnológica del exterior y fomentar la protección a la propiedad industrial, principalmente.

Respecto a la calidad se consignan acciones generales para promover que las empresas adopten y fortalezcan esquemas relacionados con la misma y desarrollen una infraestructura para este propósito.

También el PROPICE propone promover una cultura nacional de calidad a través de diferentes medidas prácticas: Campañas de difusión y concientización, dirigidas al consumidor acerca de la importancia de la calidad, incorporación en los programas educativos de conceptos referentes a la calidad, promoción de acuerdos de reconocimiento mutuo en materia de acreditación y certificación con los países de mayor interés, entre otras.

El PROPICE concibe la cultura de la calidad como un concepto ligado a la actividad productiva, en contraposición a la idea prevaleciente en diferentes naciones de que la calidad es un concepto que trasciende a la actividad económica, que cubre de manera integral a todas las actividades del hombre, en las que se busca la excelencia.

27