Embed Size (px)

Citation preview

“LA EDUCACIÓN FINANCIERA.

UNA VISIÓN DESDE EL SISTEMA EDUCATIVO”

Tomás Guajardo. Presidente ADESDAR. Directivo CEAPES

JORNADA:

La educación financiera

una apuesta de futuro 17 Noviembre 2014

Ponencia en la Web: http://www.ecobachillerato.com/educacionfinanciera.pdf

@ tomasguajardo

Causa ? ….Crisis y escándalos

financieros…

Consecuencia: Necesidad de una formación e

información de los ciudadanos (Protagonistas entidades

financiera y privadas)

¡RETO¡ No basta con programas para un sector o colectivo de

la población . Se necesita una formación integral para todo el

alumnado en las etapas obligatorias del Sistema Educativo (los

jóvenes de hoy son los consumidores de productos y servicios

financieros del mañana)

Objetivo : Colaboración entre entidades públicas y

privadas

Situación Actual

Etapas Primaria (5º y 6º antes LOMCE) y Secundaria:

Sólo algunas nociones elementales de presupuesto familiar y cálculo financiero limitado a la resolución de problemas de interés simple y compuesto.

Etapa Bachillerato. Economía*

Unidades didácticas:

Agentes económicos, cuentas públicas y política fiscal, el dinero y principalmente el sistema financiero y la política monetaria

* Sólo alumnos que eligen Economía en bachillerato de ciencias sociales como modalidad y como optativa en bachillerato ciencias si se oferta.

Encuesta Alumnos ESO. (IES Pablo Gargallo. Zaragoza)

Noviembre 2014

Contenidos: 2 Bloques de preguntas diferentes para 1º y 3º-4º ESO (dinero, depósito bancario, administrar paga semanal, consumo responsable, gastos fijos y variables familiares, .)

¿A todos se les formuló la pregunta sobre si hablan con sus familiares sobre la economía familiar?

Sólo un 15% habla con sus padres de forma frecuente sobre economía familiar y economía en general.

Estos alumnos responden de forma más precisa y conocen mejor los conceptos financieros

El 70% le gustaría conocer en el Instituto como gestionar su economía personal y familiar

REFLEXIÓN. RESPUESTA DE UN ALUMNO DE 1º ESO.

“Yo no hablo con mis padres de economía doméstica pero sí se que hablan mucho entre ellos pero no me meto en esas conversaciones . ¡ES UN ROLLO¡ ”

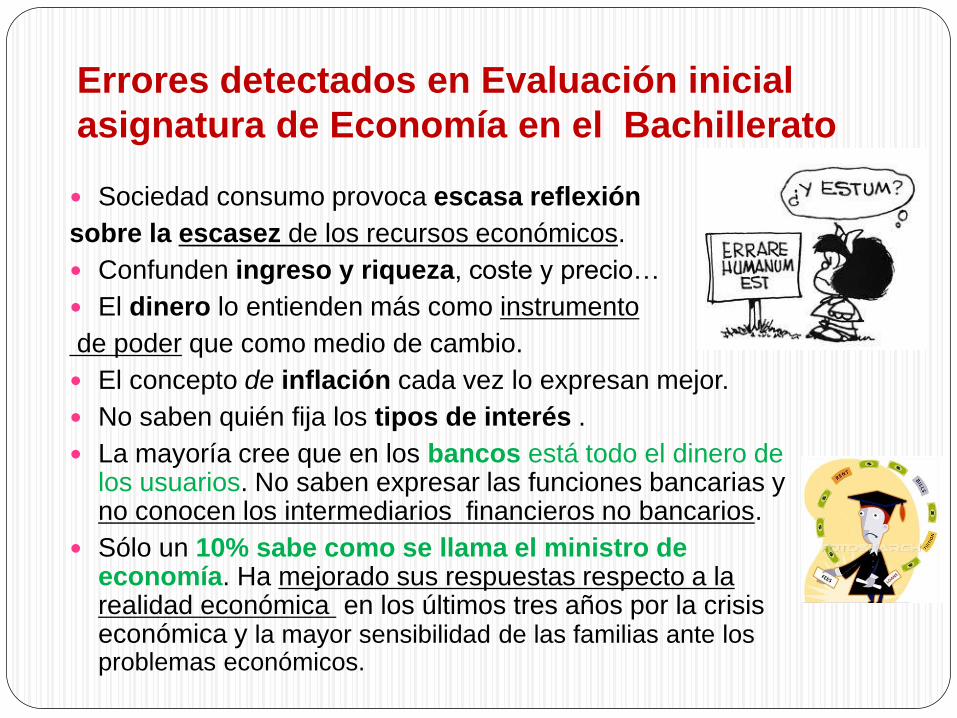

Errores detectados en Evaluación inicial

asignatura de Economía en el Bachillerato

Sociedad consumo provoca escasa reflexión

sobre la escasez de los recursos económicos.

Confunden ingreso y riqueza, coste y precio…

El dinero lo entienden más como instrumento

de poder que como medio de cambio.

El concepto de inflación cada vez lo expresan mejor.

No saben quién fija los tipos de interés .

La mayoría cree que en los bancos está todo el dinero de los usuarios. No saben expresar las funciones bancarias y no conocen los intermediarios financieros no bancarios.

Sólo un 10% sabe como se llama el ministro de economía. Ha mejorado sus respuestas respecto a la realidad económica en los últimos tres años por la crisis económica y la mayor sensibilidad de las familias ante los problemas económicos.

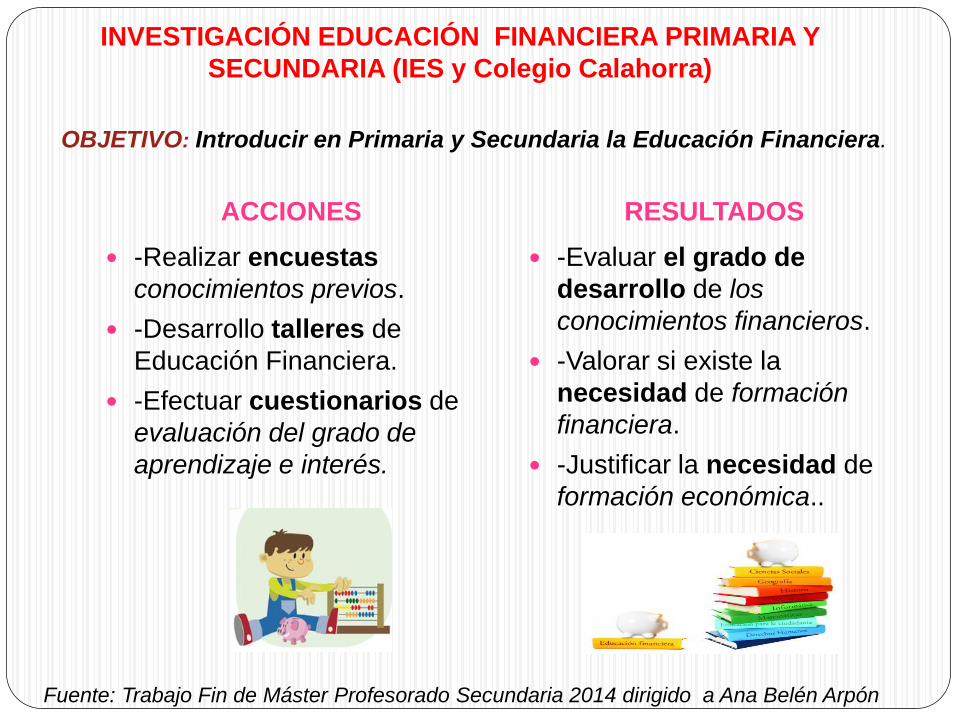

INVESTIGACIÓN EDUCACIÓN FINANCIERA PRIMARIA Y

SECUNDARIA (IES y Colegio Calahorra)

OBJETIVO: Introducir en Primaria y Secundaria la Educación Financiera.

ACCIONES

-Realizar encuestas

conocimientos previos.

-Desarrollo talleres de

Educación Financiera.

-Efectuar cuestionarios de

evaluación del grado de

aprendizaje e interés.

RESULTADOS

-Evaluar el grado de

desarrollo de los

conocimientos financieros.

-Valorar si existe la

necesidad de formación

financiera.

-Justificar la necesidad de

formación económica..

Fuente: Trabajo Fin de Máster Profesorado Secundaria 2014 dirigido a Ana Belén Arpón

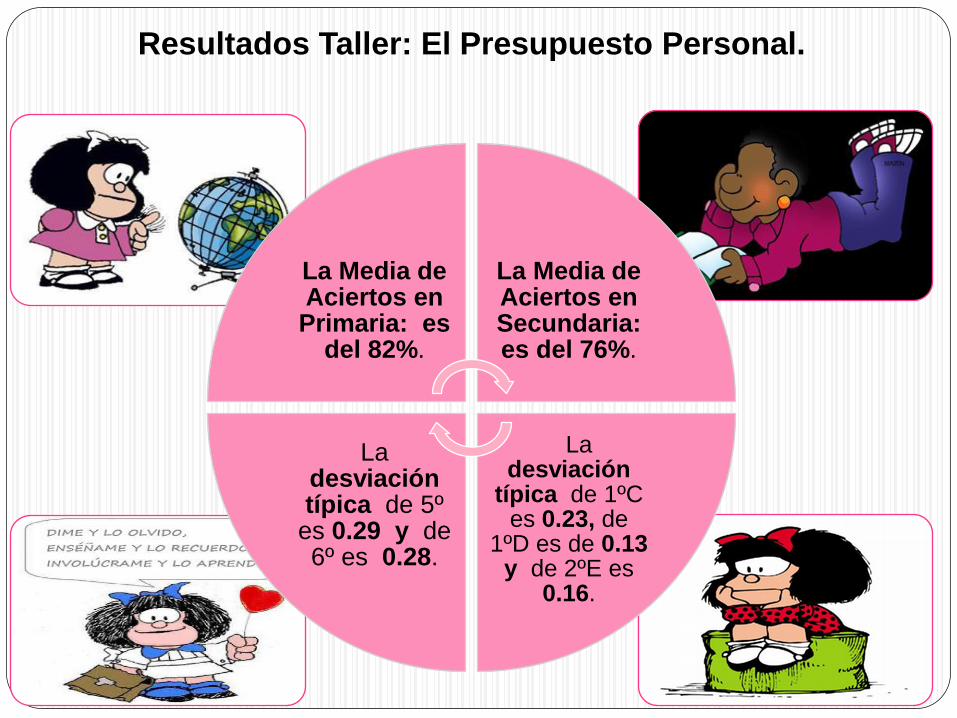

Resultados Taller: El Presupuesto Personal.

La Media de Aciertos en

Primaria: es del 82%.

La Media de Aciertos en Secundaria: es del 76%.

La desviación

típica de 1ºC es 0.23, de

1ºD es de 0.13 y de 2ºE es

0.16.

La desviación típica de 5º

es 0.29 y de 6º es 0.28.

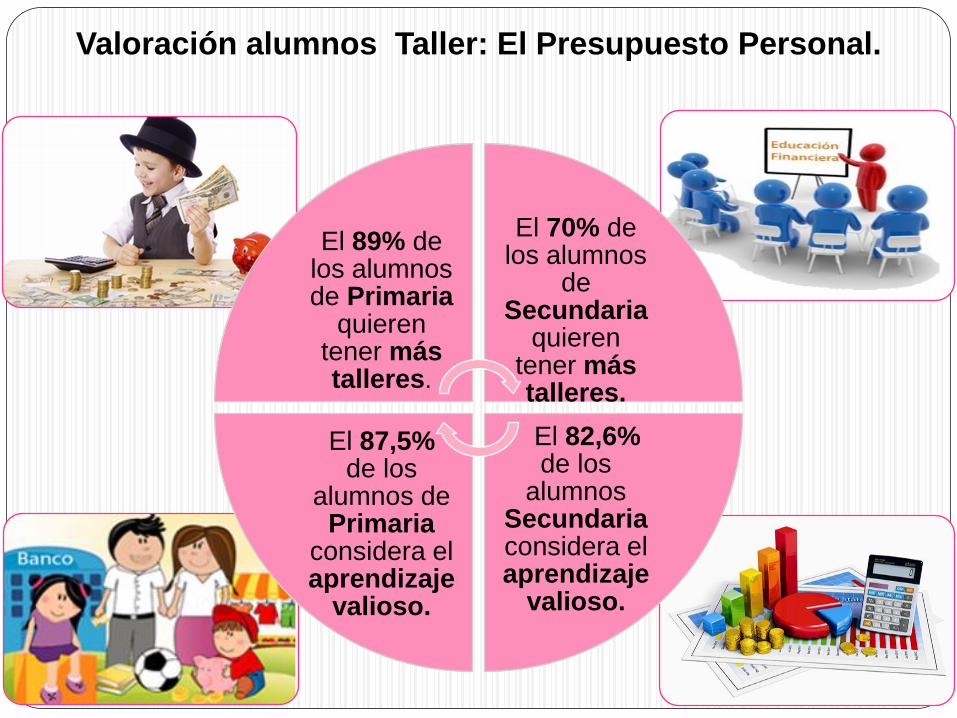

Valoración alumnos Taller: El Presupuesto Personal.

El 89% de

los alumnos de Primaria

quieren tener más talleres.

El 70% de los alumnos

de Secundaria

quieren tener más talleres.

El 82,6% de los

alumnos Secundaria considera el aprendizaje

valioso.

El 87,5% de los

alumnos de Primaria

considera el aprendizaje

valioso.

¿Por qué educación Financiera en el ámbito escolar?

Complejidad productos y servicios financieros

Operaciones financieras inmediatas

Uso de tarjetas, pagos on-line, consumo responsable, etc

Objetivo: Habilidades financieras desde temprana edad y desde la escuela para conseguir una actitud crítica sobre las ofertas financieras y gestionando adecuadamente sus gastos personales y teniendo corresponsabilidad con los gastos familiares

Desde el Centro escolar la competencia financiera llega a todos los grupos demográficos y promoviendo la igualdad de oportunidades

Decisiones futuras que tendrán que realizar los jóvenes

Recomendaciones Organismos internacionales

Necesidad de impulsar programas de educación financiera dirigido a todos los ciudadanos comenzando por la escuela en todos sus estados miembros:

Recomendaciones OCDE. Julio 2005

Recomendaciones Unión Europa:

- Comisión Europea: Libro Blanco sobre política servicios financieros (2005-2010), Libro verde sobre servicios financieros (2007).

- Propuesta Resolución Parlamento Europeo (2007) y la Comunicación de la Comisión Europea sobre Educación Financiera (2007)

Plan educación financiera 2013-2017 (Banco España – CNMV)

Programas Educación Financiera por Administraciones Educativas y entidades financieras y privadas

PISA (Programa de Evaluación internacional de alumnos)

2012.- Evaluación competencia financiera

- Funciones y valor del dinero

- El papel de los intermediarios financieros

- El sentido del significado de Ahorro y endeudamiento y su planificación correcta

- Productos financieros: Distinción y características.

- El papel de los tipos de interés

- Derechos y Deberes que como consumidores e inversores tienen los ciudadanos.

RESULTADOS : Junio 2014*

*Otras competencias 3 dic 2013

Items liberados (Preguntas - tipo competencia financiera PISA) : http://issuu.com/dusty11260/docs/pisa_comp_financeira_items

- Informe Español Resultados competencia financiera (MECD): http://www.mecd.gob.es/dctm/inee/internacional/pisa2012-financiera/pisafinancierapublicacionessep2014.pdf?documentId=0901e72b81adab9f

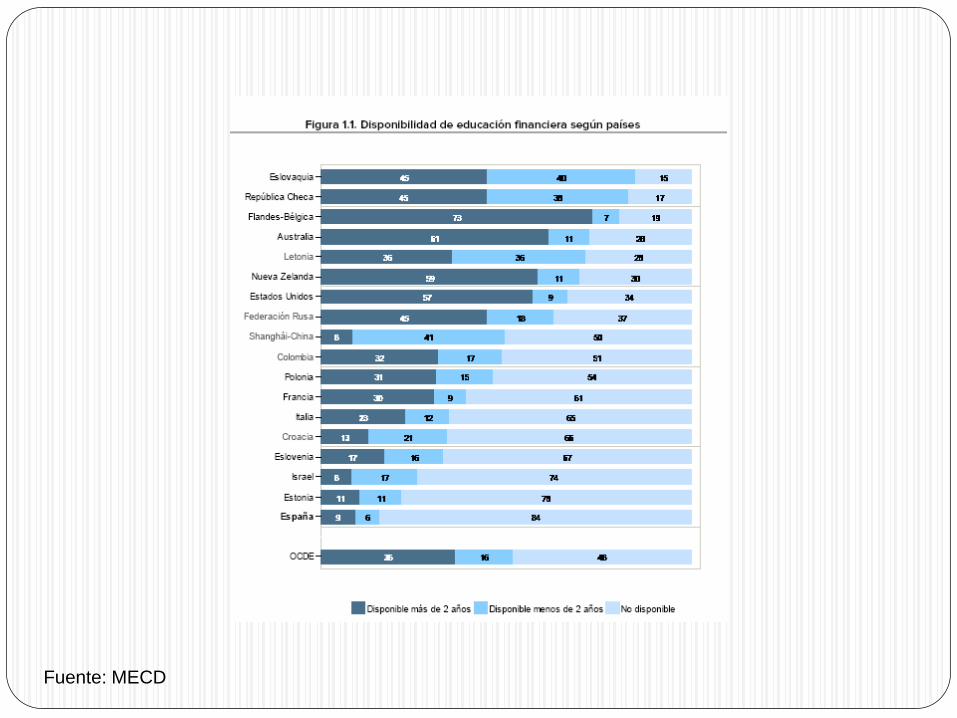

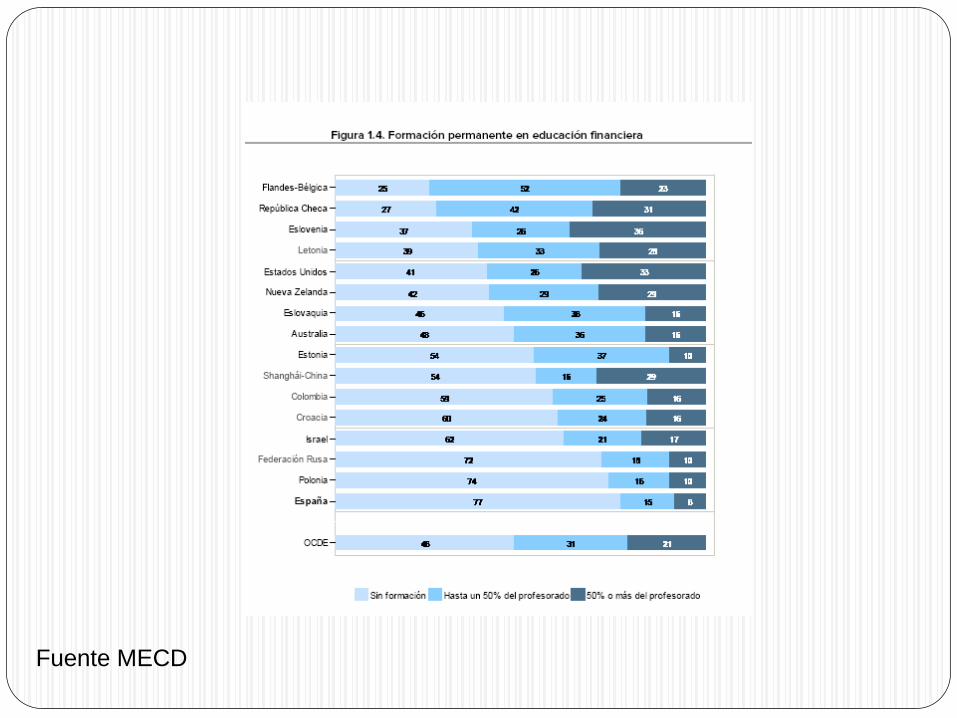

Fuente: MECD

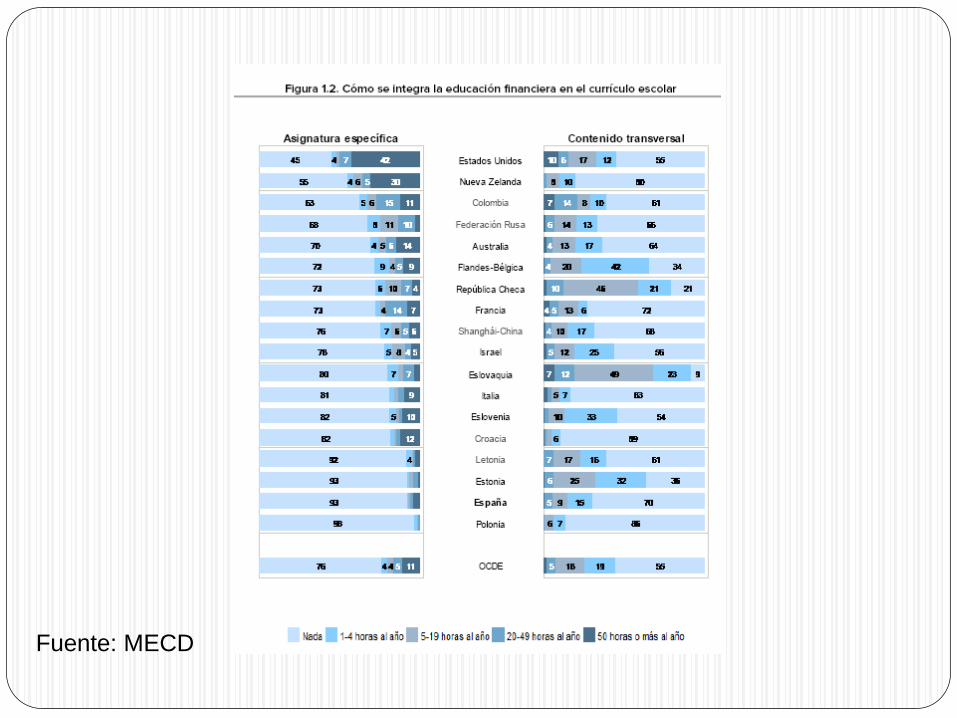

Fuente: MECD

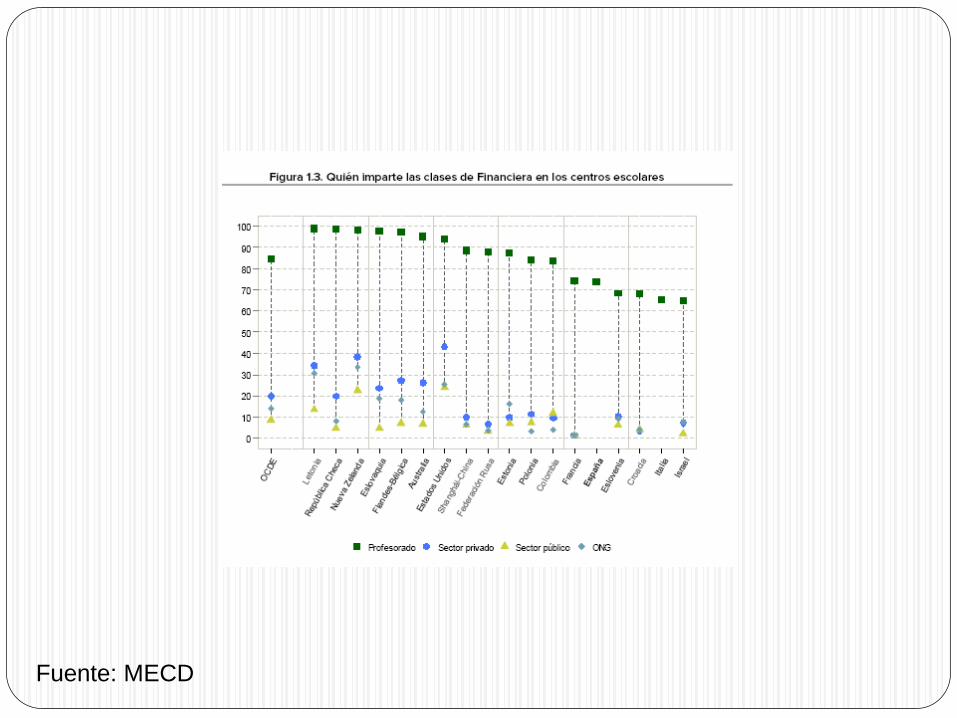

Fuente: MECD

Fuente MECD

Algunas conclusiones Resultados PISA en competencia financiera

1.- En España el 17% de alumnos no alcanza el nivel básico de

competencia financiera. (Nivel 2) . Similar OCDE 18%

2.- Los currículos de matemáticas y lectura no preparan

eficazmente en compresión conceptos financieros o hacer frente a

problemas relacionados con el dinero en diversos contextos.

3.- No hay una relación significativa entre renta a través del PIB per

cápita de los países de la OCDE y sus puntaciones en CF.

4.- Mayor índice socio-económico-cultural del alumnos y familia

mayor rendimiento en CE (lo mismo que en resultados de otras

competencias).

Algunas conclusiones Resultados PISA en competencia financiera

6.- Más del 50% de los alumnos dicen que están familiarizados a

tratar temas financieros con sus padres.

7.- En España 8 de cada 10 alumnos reciben dinero de sus

familiares y amigos.

8.- El 70% de los alumnos ahorraría para comprar un objeto que

desean y el 14% pediría dinero prestado. Sólo el 8% renunciaría a

comprar el objeto. Estos últimos obtuvieron peores resultados.

9.-Alumnos con buenos resultados en competencia matemática y

lectora no son iguales en competencia financiera.

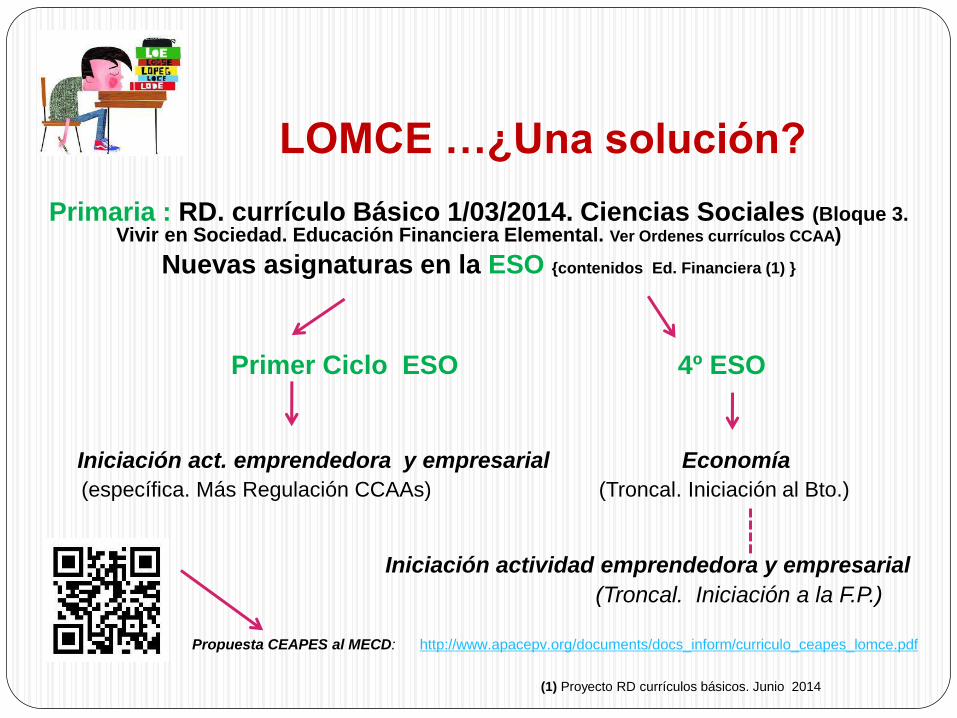

LOMCE …¿Una solución?

Primaria : RD. currículo Básico 1/03/2014. Ciencias Sociales (Bloque 3. Vivir en Sociedad. Educación Financiera Elemental. Ver Ordenes currículos CCAA)

Nuevas asignaturas en la ESO {contenidos Ed. Financiera (1) }

Primer Ciclo ESO 4º ESO

Iniciación act. emprendedora y empresarial Economía

(específica. Más Regulación CCAAs) (Troncal. Iniciación al Bto.)

Iniciación actividad emprendedora y empresarial

(Troncal. Iniciación a la F.P.)

Propuesta CEAPES al MECD: http://www.apacepv.org/documents/docs_inform/curriculo_ceapes_lomce.pdf

(1) Proyecto RD currículos básicos. Junio 2014

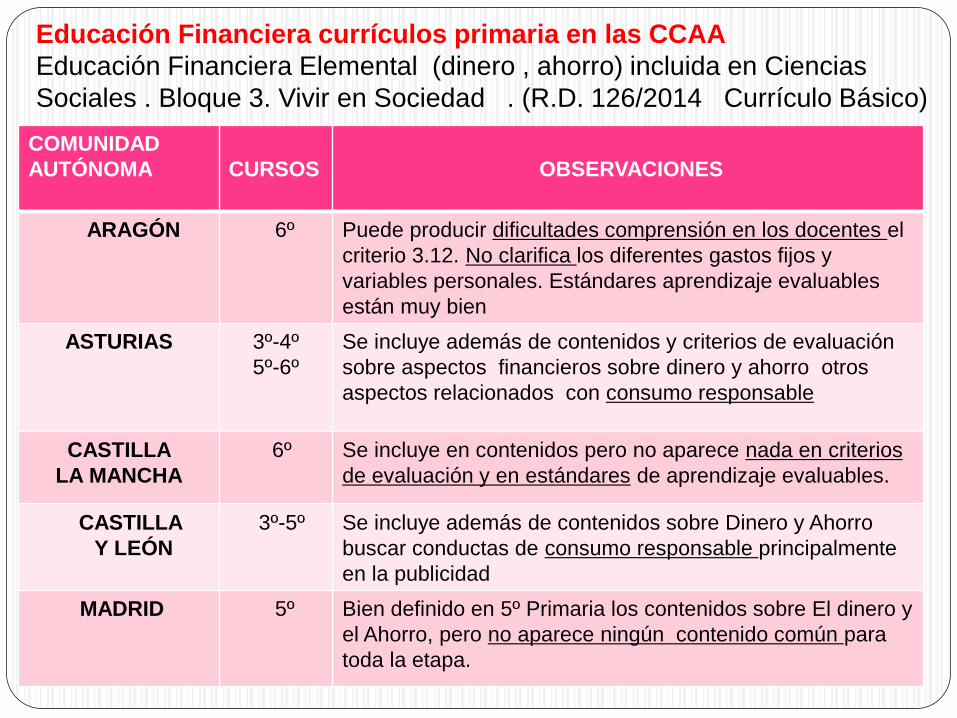

Educación Financiera currículos primaria en las CCAA

Educación Financiera Elemental (dinero , ahorro) incluida en Ciencias

Sociales . Bloque 3. Vivir en Sociedad . (R.D. 126/2014 Currículo Básico)

COMUNIDAD

AUTÓNOMA

CURSOS

OBSERVACIONES

ARAGÓN 6º Puede producir dificultades comprensión en los docentes el

criterio 3.12. No clarifica los diferentes gastos fijos y

variables personales. Estándares aprendizaje evaluables

están muy bien

ASTURIAS 3º-4º

5º-6º

Se incluye además de contenidos y criterios de evaluación

sobre aspectos financieros sobre dinero y ahorro otros

aspectos relacionados con consumo responsable

CASTILLA

LA MANCHA

6º Se incluye en contenidos pero no aparece nada en criterios

de evaluación y en estándares de aprendizaje evaluables.

CASTILLA

Y LEÓN

3º-5º Se incluye además de contenidos sobre Dinero y Ahorro

buscar conductas de consumo responsable principalmente

en la publicidad

MADRID 5º Bien definido en 5º Primaria los contenidos sobre El dinero y

el Ahorro, pero no aparece ningún contenido común para

toda la etapa.

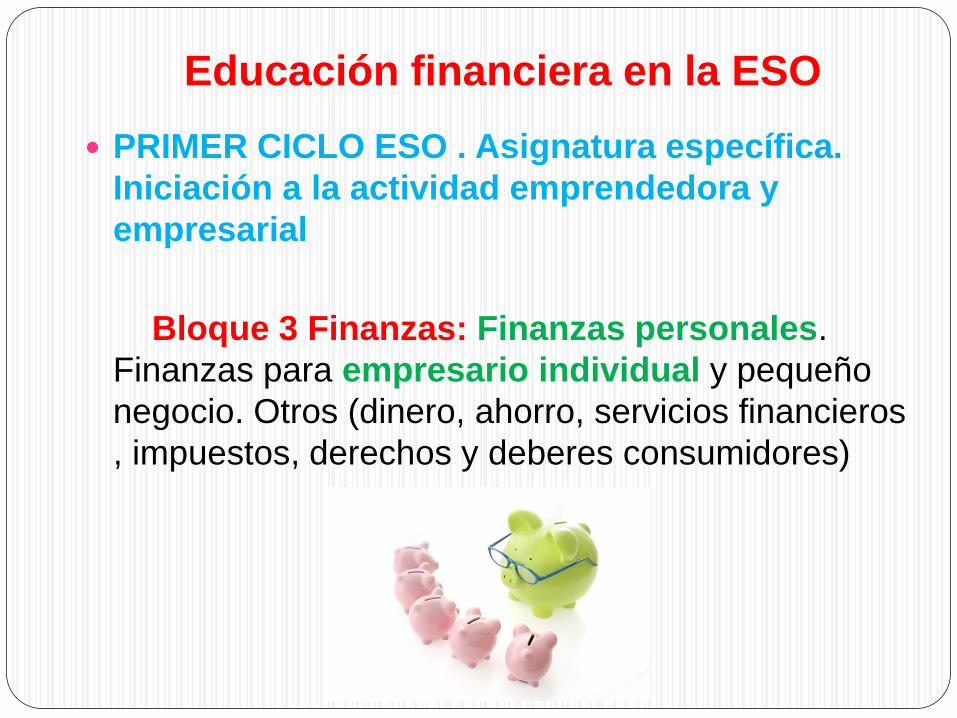

Educación financiera en la ESO

PRIMER CICLO ESO . Asignatura específica.

Iniciación a la actividad emprendedora y

empresarial

Bloque 3 Finanzas: Finanzas personales.

Finanzas para empresario individual y pequeño

negocio. Otros (dinero, ahorro, servicios financieros

, impuestos, derechos y deberes consumidores)

Educación financiera en la ESO

4º ESO . Asignatura Troncal . ECONOMÍA (itinerario académico-Bachillerato)

- Bloque 3 Economía Personal: Elaboración y planificación presupuesto personal y familiar, planes ahorro, documentos y servicios bancarios.

- Bloque 4. Economía y los ingresos y gastos del Estado

- Bloque 5. Economía y tipos de interés, inflación y desempleo

4º ESO. Asignatura Troncal. Iniciación a la actividad emprendedora y empresarial (itinerario profesional-FP)

- Bloque 3. Finanzas. Fuentes de financiación para las empresas, productos financieros aplicados a las PYMES, impuestos de las empresas, viabilidad económico-financiera proyecto empresarial.

Formación Profesional Básica (exclusión Educación

Financiera). Ciclos Formativos Grado Medio (Módulo

empresa e iniciativa emprendedora, sólo financiación empresa)

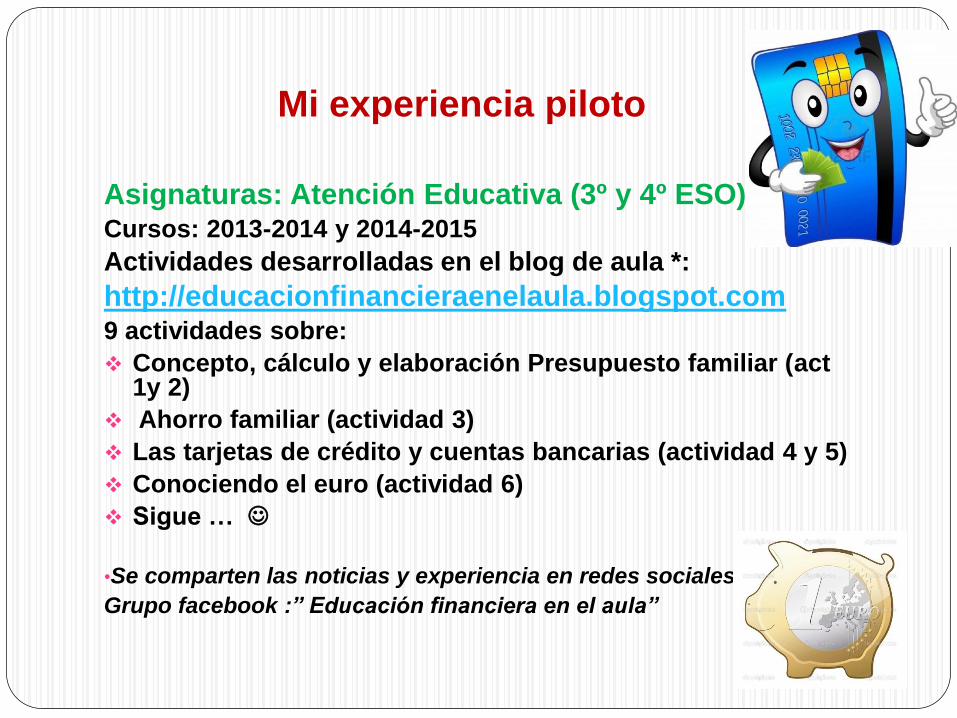

Mi experiencia piloto

Asignaturas: Atención Educativa (3º y 4º ESO) Cursos: 2013-2014 y 2014-2015

Actividades desarrolladas en el blog de aula *:

http://educacionfinancieraenelaula.blogspot.com 9 actividades sobre:

Concepto, cálculo y elaboración Presupuesto familiar (act 1y 2)

Ahorro familiar (actividad 3)

Las tarjetas de crédito y cuentas bancarias (actividad 4 y 5)

Conociendo el euro (actividad 6)

Sigue …

•Se comparten las noticias y experiencia en redes sociales.

Grupo facebook :” Educación financiera en el aula”

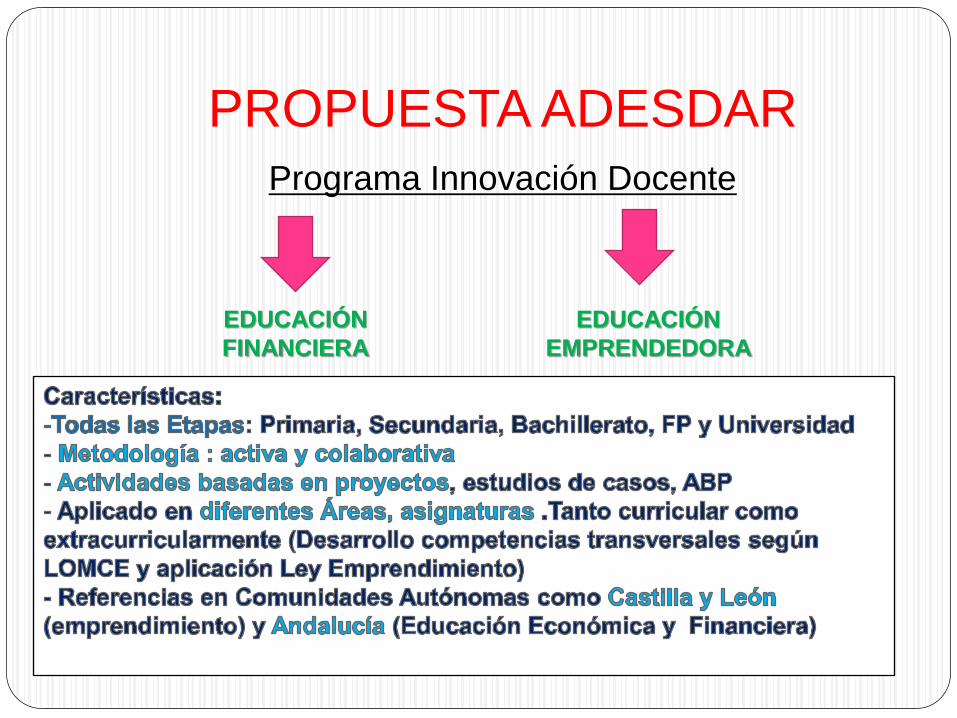

PROPUESTA ADESDAR

Programa Innovación Docente

EDUCACIÓN

FINANCIERA

EDUCACIÓN

EMPRENDEDORA

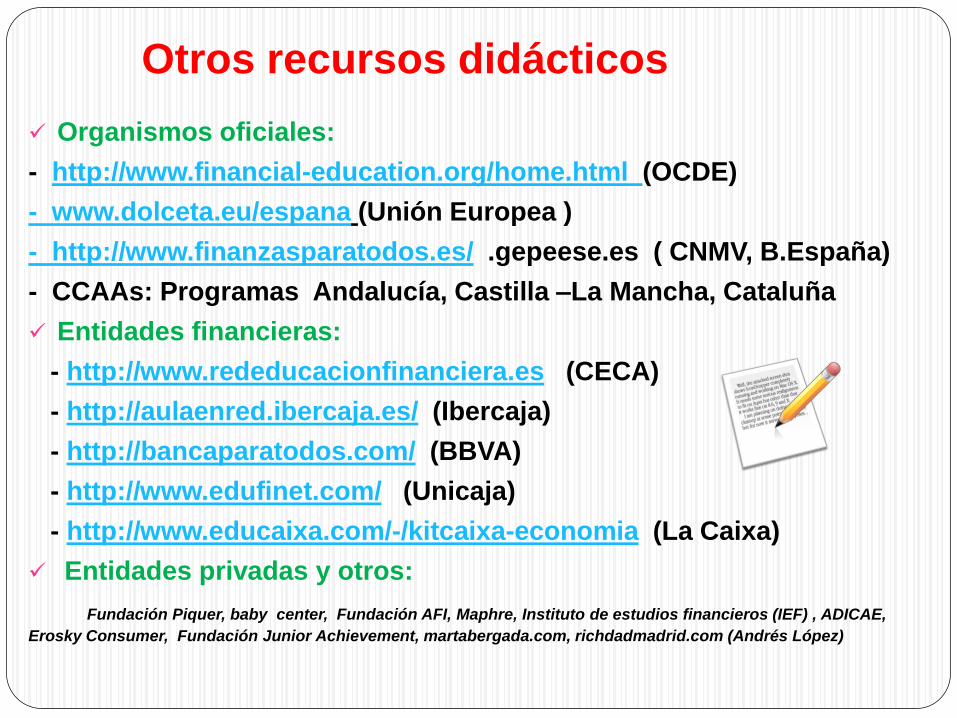

Otros recursos didácticos

Organismos oficiales:

- http://www.financial-education.org/home.html (OCDE)

- www.dolceta.eu/espana (Unión Europea )

- http://www.finanzasparatodos.es/ .gepeese.es ( CNMV, B.España)

- CCAAs: Programas Andalucía, Castilla –La Mancha, Cataluña

Entidades financieras:

- http://www.rededucacionfinanciera.es (CECA)

- http://aulaenred.ibercaja.es/ (Ibercaja)

- http://bancaparatodos.com/ (BBVA)

- http://www.edufinet.com/ (Unicaja)

- http://www.educaixa.com/-/kitcaixa-economia (La Caixa)

Entidades privadas y otros:

Fundación Piquer, baby center, Fundación AFI, Maphre, Instituto de estudios financieros (IEF) , ADICAE,

Erosky Consumer, Fundación Junior Achievement, martabergada.com, richdadmadrid.com (Andrés López)

CONCLUSIÓN

EDUCACIÓN FINANCIERA A LO LARGO DE LA VIDA

(Sistema Educativo +Formación continua)

RESPONSABILIDAD DE ENTIDADES PÚBLICAS Y PRIVADAS

PARA QUE EXISTAN UNAS BUENAS PRÁCTICAS ECONÓMICO-

FINANCIERAS POR PARTE DE TODOS LOS AGENTES

ECONÓMICOS Y SOCIALES.