Embed Size (px)

DESCRIPTION

trabajo

Citation preview

INTRODUCCIÓ

N AL D

ERECHO

INTEGRANTES

JUAREZ ALTAMIRANO LUISPAZ ISLA MOISES

PROFESORA:Dr. EDITA M. GURREONERO LUJAN

DERECHO

TRIBUTA

RIO

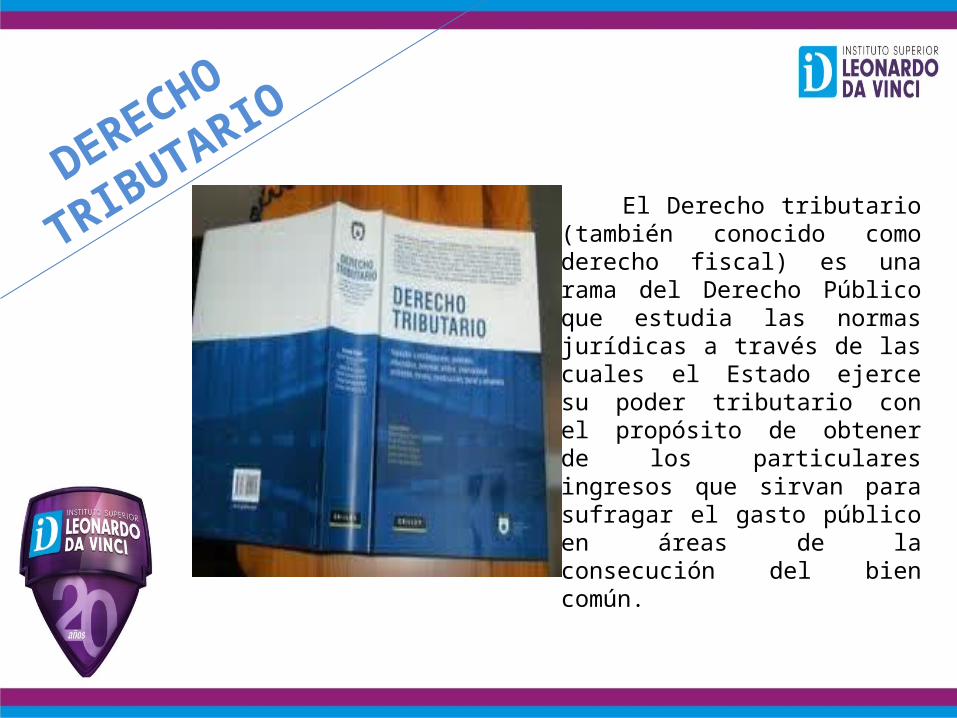

El Derecho tributario (también conocido como derecho fiscal) es una rama del Derecho Público que estudia las normas jurídicas a través de las cuales el Estado ejerce su poder tributario con el propósito de obtener de los particulares ingresos que sirvan para sufragar el gasto público en áreas de la consecución del bien común.

OBLIGACIÓ

N

TRIBUTA

RIA

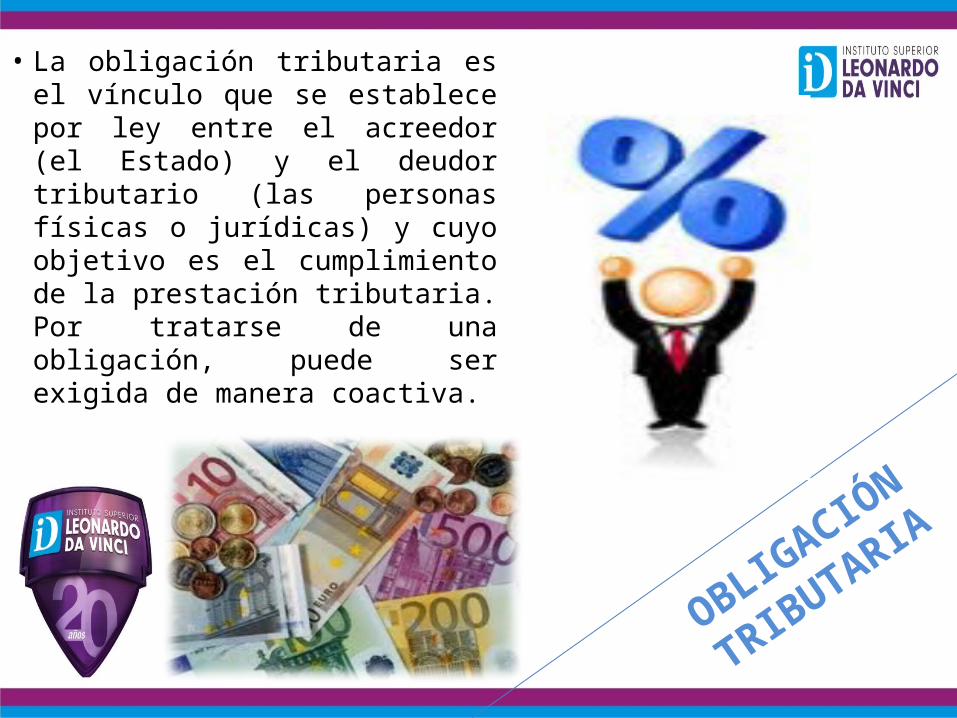

• La obligación tributaria es el vínculo que se establece por ley entre el acreedor (el Estado) y el deudor tributario (las personas físicas o jurídicas) y cuyo objetivo es el cumplimiento de la prestación tributaria. Por tratarse de una obligación, puede ser exigida de manera coactiva.

NACIMIE

NTO

DE LA (O

.T.)

La obligación tributaria nace cuando se realiza el hecho previsto en la ley, como generador de dicha obligación.

DEU

DA

TRIB

UTA

RIA

Es el monto que el deudor tributario debe pagar al acreedor como consecuencia de la aplicación de un tributo. “La deuda tributaria estará constituida por el tributo debido, por los anticipos, por las cantidades retenidas o que se hubieran debido retener, por los recargos exigibles legalmente, por los intereses moratorios y por las sanciones pecuniarias”.

1.ELEMENTOS DE LA DEUDA TRIBUTARIA

SUJE

TO

ACTIVO

Es aquel a quien la ley faculta para administrar y percibir los tributos, en su beneficio o en beneficio de otros entes. A nivel nacional el sujeto activo es el estado representado por el ministerio de hacienda y mas concretamente por la dirección de impuestos y aduanas nacionales.

SUJET

O

PASIV

O

Se trata de las personas naturales o jurídicas obligadas al pago de los tributos siempre que se realice el hecho generador de esta obligación tributaria sustancial (pagar el impuesto) y deben cumplir las obligaciones formales o accesorias, entre otras: declarar, informar sus operaciones, conservar información y facturar.

HECHO

GENER

AD

OR Se trata de la manifestación externa del hecho imponible. Supone que al realizarse un ingreso se va a producir o se produjo una venta; que al venderse, importarse o exportarse un bien se va a producir un consumo; que al registrarse un acto notarial se va a dar un cambio de activos.La obligación tributaria nace de un hecho económico al que la ley le atribuye una consecuencia.

HECHO

IMPONI

BLE Es el hecho económico

considerado por la ley sustancial como elemento fáctico de la obligación tributaria. Su verificación imputable a determinado sujeto causa el nacimiento de la obligación; en otras palabras, el hecho imponible se refiere a la materialización del hecho generador previsto en las normas.

CAUSA

CIÓN

Se refiere al momento específico en que surge o se configura la obligación respecto de cada una de las operaciones materia del impuesto.

BASE

GRAVAB

LE

Es el valor monetario o unidad de medida del hecho imponible sobre el cual se aplica la tarifa del impuesto para establecer el valor de la obligación tributaria.

TARIFA

Una vez conocida la base imponible se le aplica la tarifa, la cual se define como “una magnitud establecida en la Ley, que aplicada a la base gravable, sirve para determinar la cuantía del tributo”. La tarifa en sentido estricto comprende los tipos de gravámenes, mediante los cuales se expresa la cuantificación de la deuda tributaria.

Paz Isla de Culque

2. FORMAS DE EXTINCIÓN DE LA DEUDA TRIBUTARIA

EL

PAGO

Nos encontramos con el modo más lógico de extinción de la deuda tributaria. Si la obligación tributaria principal es el pago de la cuota, resulta evidente que cualquier otro modo de extinción (condonación, prescripción) no es el perseguido por el legislador cuando define el presupuesto de hecho que va a constituir el hecho imponible como medidor de la capacidad económica del obligado tributario.

LA

PRESCRIP

CIÓN

• La prescripción de la obligación tributaria se regula en los artículos 66 a 70 de la LGT, estableciéndose que prescriben a los cuatro años:

• El derecho de la Administración para determinar la deuda tributaria mediante la oportuna liquidación.

• El derecho de la Administración para exigir el pago de las deudas tributarias liquidadas y autoliquidadas.

• El derecho a solicitar las devoluciones derivadas de la normativa de cada tributo, las devoluciones de ingresos indebidos y el reembolso del coste de las garantías.

• El derecho a obtener las devoluciones derivadas de la normativa de cada tributo, las devoluciones de ingresos indebidos y el reembolso del coste de las garantías.

• El plazo de prescripción comenzará a contarse en los distintos casos antes citados conforme a las reglas establecidas en el artículo 67 de la LGT

EJEMPLO Supongamos que el señor X presenta

autoliquidación por IRPF del ejercicio 20X1 en el plazo reglamentario para ello. Si la Inspección decide iniciar actuaciones de comprobación e investigación de su situación tributaria, la notificación de inicio de actuaciones debe practicarse antes del 30 de junio de 20X6, fecha en la que se cumplen los cuatro años contemplados en el artículo 66 a) de la LGT.

LA

CONPEN

SA

CIÓN

• La LGT admite la posibilidad de que las deudas tributarias se extingan total o parcialmente por compensación, ya sea ésta de oficio o a instancia del obligado tributario.

Compensación de oficio.

Serán compensables de oficio las deudas que se encuentren en periodo ejecutivo. La posibilidad de compensar de oficio deudas en periodo voluntario estará condicionada a la concurrencia de determinadas circunstancias. También es posible la compensación de oficio de las deudas que tengan con el Estado comunidades autónomas, entidades locales y demás entidades de derecho público.

Compensación a instancia del obligado tributario.

El obligado tributario podrá solicitar la compensación de las deudas tributarias que se encuentren tanto en periodo voluntario de pago como en periodo ejecutivo. La presentación de una solicitud de compensación en periodo voluntario impide el inicio del periodo ejecutivo de la deuda concurrente con el crédito ofrecido, si bien ello no obsta para que se produzca el devengo del interés de demora que pueda proceder, en su caso, hasta la fecha de reconocimiento del crédito.

LA

CONDONA

CIÓN En líneas generales, este

modo de extinción de las obligaciones está reñido con el principio, básico en nuestra materia, de la indisponibilidad por parte de la Administración de los créditos tributarios de que es acreedora. Sin embargo, en casos excepcionales, la necesidad de condonar la deuda tributaria puede venir impuesta por exigencias insoslayables de justicia.

INSOLV

EN

CIA D

EL

DEUDOR El artículo 76 de la LGT dice que

"las deudas tributarias que no hayan podido hacerse efectivas en los respectivos procedimientos de recaudación por insolvencia probada, total o parcial, de los obligados tributarios se darán de baja en cuentas en la cuantía procedente, mediante la declaración del crédito como incobrable, total o parcial, en tanto no se rehabiliten dentro del plazo de prescripción de acuerdo con lo dispuesto en el apartado 2 del artículo 173 de esta Ley".

SOLIDARID

AD

TRIBUTA

RIA

Es un proyecto que solo pretende recaudar fondos para las arcas del Estado o hay en él la implementación de ciertas políticas en beneficio de algunos sectores y en perjuicio de otros. Sabemos que los presupuestos del Estado son instrumentos para redistribuir riqueza.

gracias