Embed Size (px)

Citation preview

1

La empresa agropecuaria y el mercado

INTRODUCCION A LA PRODUCCION AGROPECUARIA

(AREA ECONOMIA Y ADM. RURALFCV – U.N.C.P.B.A.)

GABRIEL ALEJANDRO RODRIGUEZLICENCIADO EN ADMINISTRACIONCONTADOR PUBLICOMAGISTER EN ADMINISTRACION DE NEGOCIOS

2

No solo hay vacas en la vidalaboral del veterinario …

INTRODUCCION A LA PRODUCCION AGROPECUARIA

(AREA ECONOMIA Y ADM. RURALFCV – U.N.C.P.B.A.)

GABRIEL ALEJANDRO RODRIGUEZLICENCIADO EN ADMINISTRACIONCONTADOR PUBLICOMAGISTER EN ADMINISTRACION DE NEGOCIOS

3

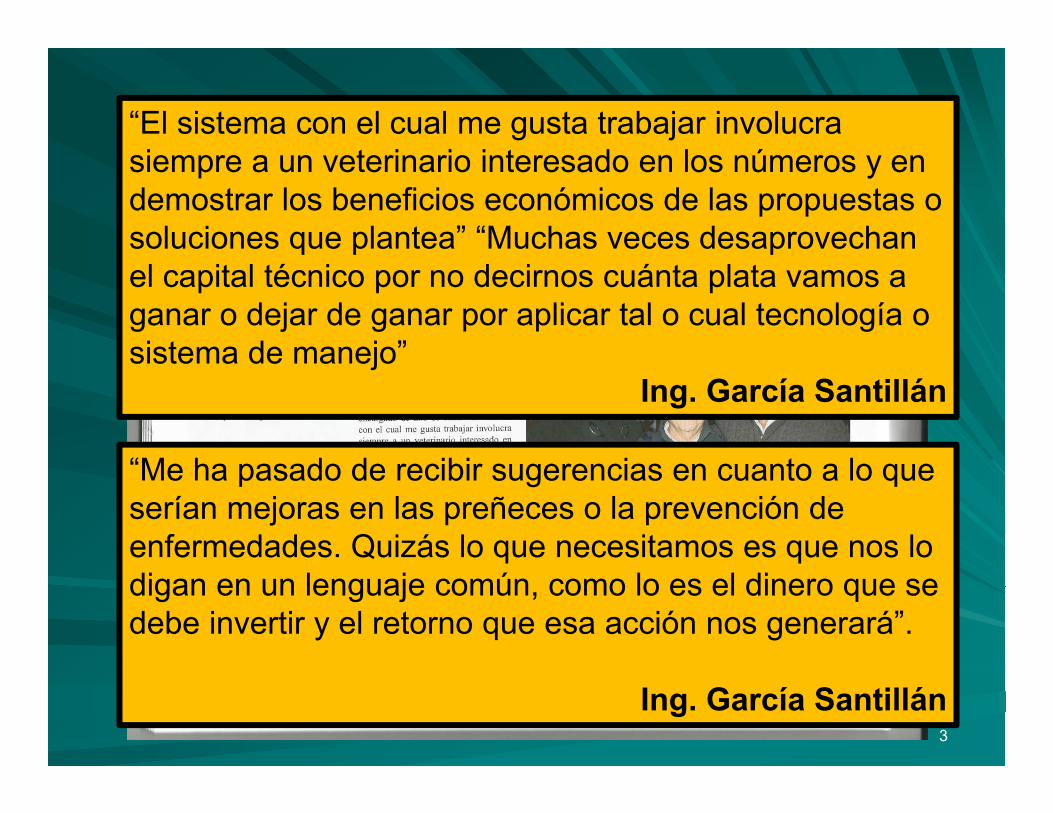

REVISTA MOTIVAR - Agosto 2013“El sistema con el cual me gusta trabajar involucra siempre a un veterinario interesado en los números y en demostrar los beneficios económicos de las propuestas o soluciones que plantea” “Muchas veces desaprovechan el capital técnico por no decirnos cuánta plata vamos a ganar o dejar de ganar por aplicar tal o cual tecnología o sistema de manejo”

Ing. García Santillán

“Me ha pasado de recibir sugerencias en cuanto a lo que serían mejoras en las preñeces o la prevención de enfermedades. Quizás lo que necesitamos es que nos lo digan en un lenguaje común, como lo es el dinero que se debe invertir y el retorno que esa acción nos generará”.

Ing. García Santillán

4

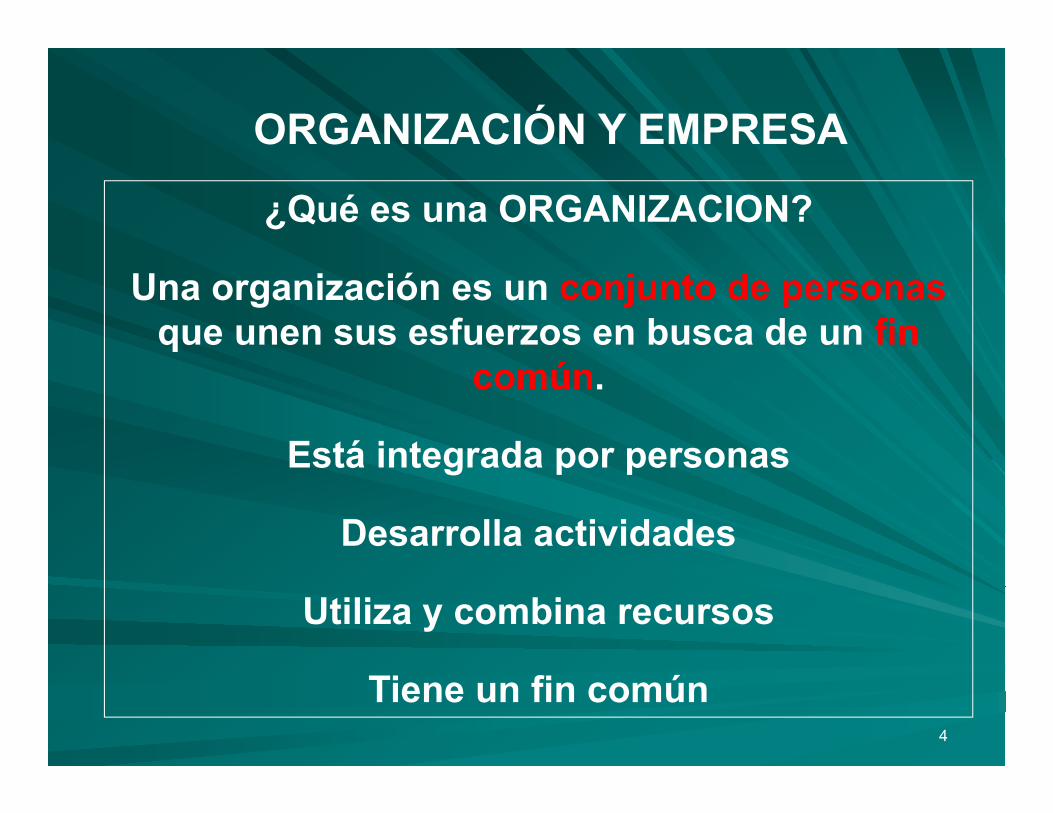

¿Qué es una ORGANIZACION?

Una organización es un conjunto de personasque unen sus esfuerzos en busca de un fin

común.

Está integrada por personas

Desarrolla actividades

Utiliza y combina recursos

Tiene un fin común

ORGANIZACIÓN Y EMPRESA

5

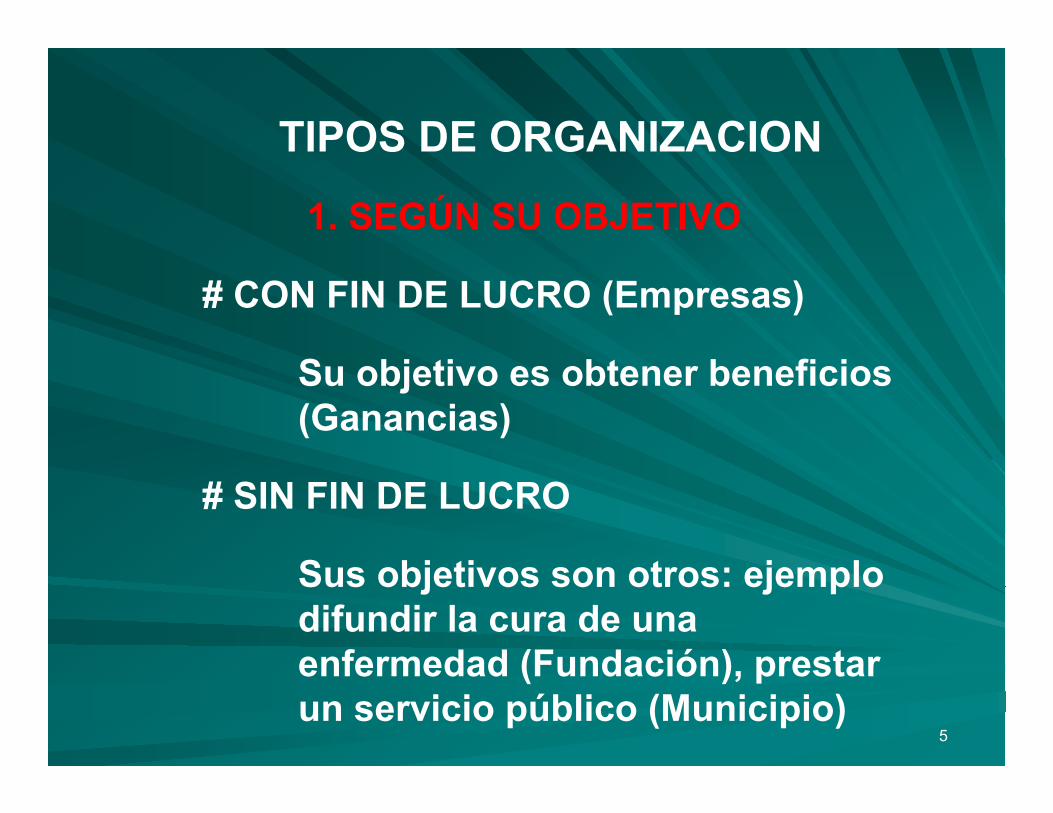

1. SEGÚN SU OBJETIVO

# CON FIN DE LUCRO (Empresas)

Su objetivo es obtener beneficios (Ganancias)

# SIN FIN DE LUCRO

Sus objetivos son otros: ejemplo difundir la cura de una enfermedad (Fundación), prestar un servicio público (Municipio)

TIPOS DE ORGANIZACION

6

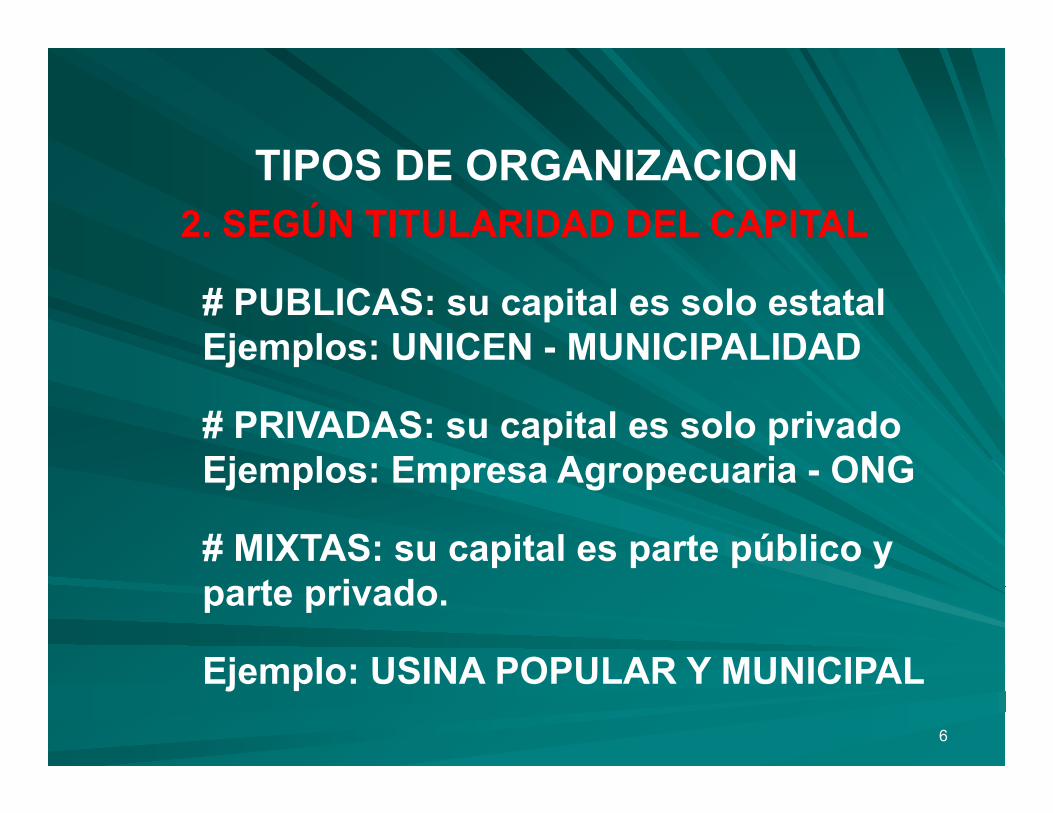

2. SEGÚN TITULARIDAD DEL CAPITAL

# PUBLICAS: su capital es solo estatal Ejemplos: UNICEN - MUNICIPALIDAD

# PRIVADAS: su capital es solo privado Ejemplos: Empresa Agropecuaria - ONG

# MIXTAS: su capital es parte público y parte privado.

Ejemplo: USINA POPULAR Y MUNICIPAL

TIPOS DE ORGANIZACION

7

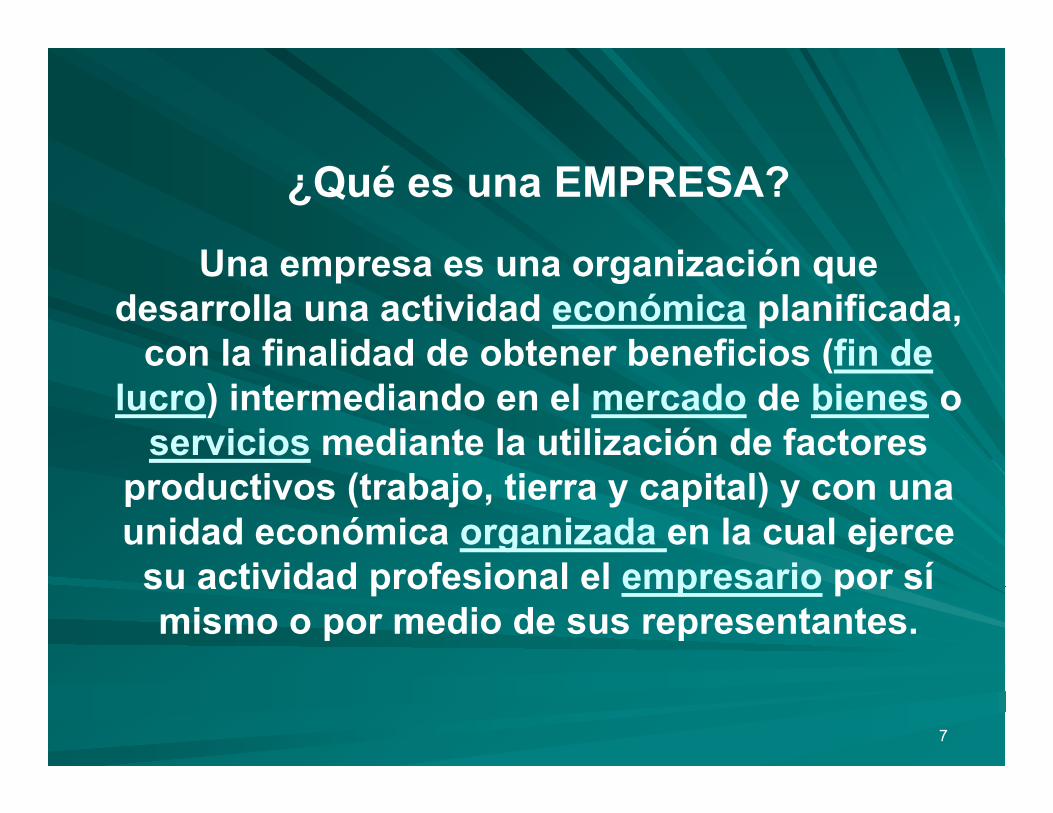

¿Qué es una EMPRESA?

Una empresa es una organización que desarrolla una actividad económica planificada,

con la finalidad de obtener beneficios (fin de lucro) intermediando en el mercado de bienes o

servicios mediante la utilización de factores productivos (trabajo, tierra y capital) y con una unidad económica organizada en la cual ejerce

su actividad profesional el empresario por sí mismo o por medio de sus representantes.

8

9

1. SEGÚN SU ACTIVIDAD DESARROLLADA

# SECTOR PRIMARIO (Agropecuarias -Extractivas)

# SECTOR SECUNDARIO (Industria)

# SECTOR TERCIARIO (Comercio y Servicios)

TIPOS DE EMPRESAS

10

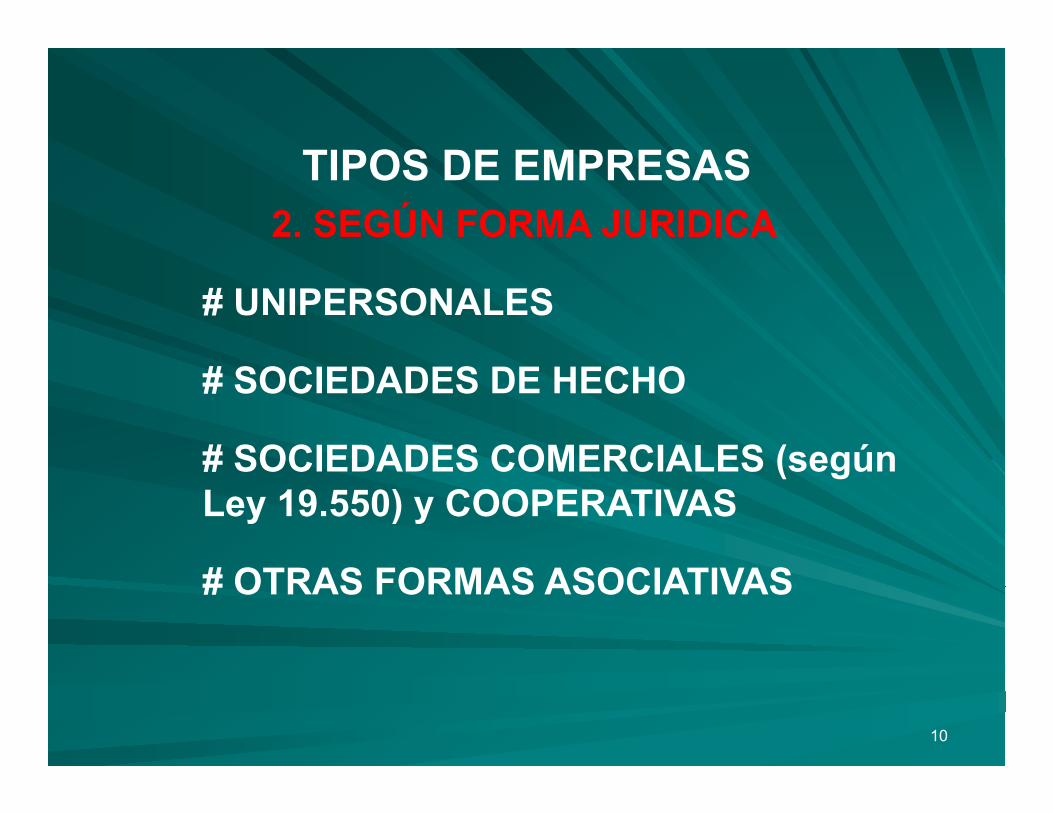

2. SEGÚN FORMA JURIDICA

# UNIPERSONALES

# SOCIEDADES DE HECHO

# SOCIEDADES COMERCIALES (según Ley 19.550) y COOPERATIVAS

# OTRAS FORMAS ASOCIATIVAS

TIPOS DE EMPRESAS

11

3. SEGÚN TITULARIDAD DEL CAPITAL

# PRIVADAS

# PUBLICAS

# MIXTAS

# SOCIALES

TIPOS DE EMPRESAS

12

4. SEGÚN SU DIMENSION

# MICROEMPRESAS

# PyMES

# GRANDES EMPRESAS

TIPOS DE EMPRESAS

13

ALGUNOS INTERROGANTES …

¿Qué particularidades tiene la empresa agropecuaria? ¿Es igual que cualquier otro tipo de empresa?

¿Se administra y gestiona de la misma forma?

¿En que tipo de organizaciones trabajaré luego de recibirme? ¿Lo haré como asesor independiente, como empleado o tendré mi propio emprendimiento? ¿en el sector público?

14

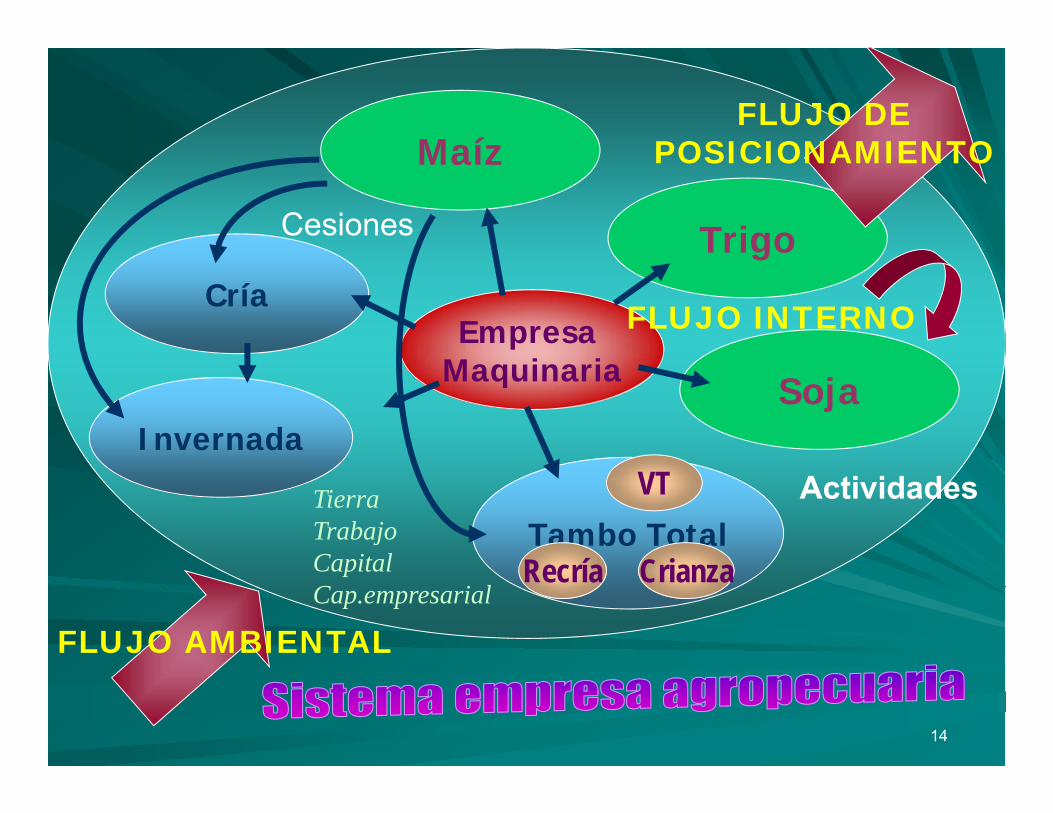

TrigoCría

Soja

Maíz

Invernada

Tambo Total

Empresa Maquinaria

VT

CrianzaRecría

Tierra Trabajo Capital Cap.empresarial

Cesiones

Actividades

FLUJO AMBIENTAL

FLUJO DE POSICIONAMIENTO

FLUJO INTERNO

15

EL ENTORNO DE LA EMPRESA AGROPECUARIA

TrigoCría

Soja

Maíz

Invernada

Tambo Total

Empresa Maquinaria

VT

CrianzaRecría

Tierra Trabajo Capital Cap.empresarial

Cesiones

Actividades

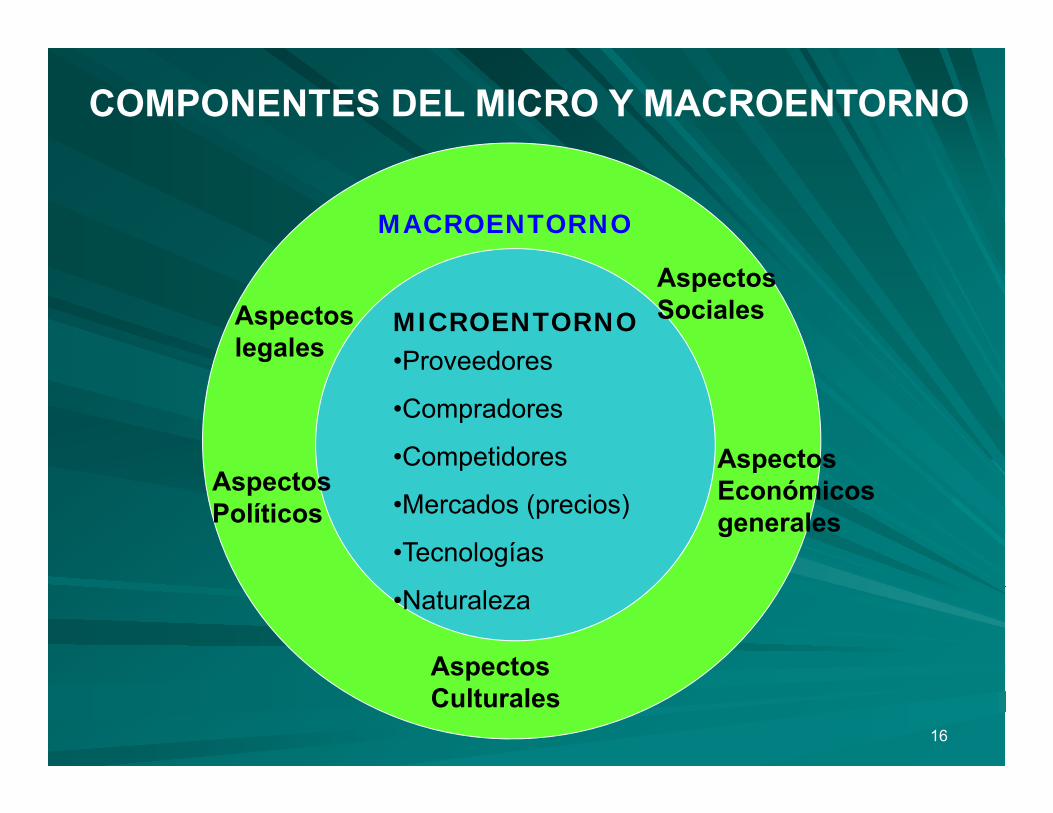

MICROENTORNO

MACROENTORNO

16

Aspectos Sociales

COMPONENTES DEL MICRO Y MACROENTORNO

MICROENTORNO

MACROENTORNO

•Proveedores

•Compradores

•Competidores

•Mercados (precios)

•Tecnologías

•Naturaleza

Aspectos legales

Aspectos Políticos

Aspectos Sociales

Aspectos Económicos generales

Aspectos Culturales

17

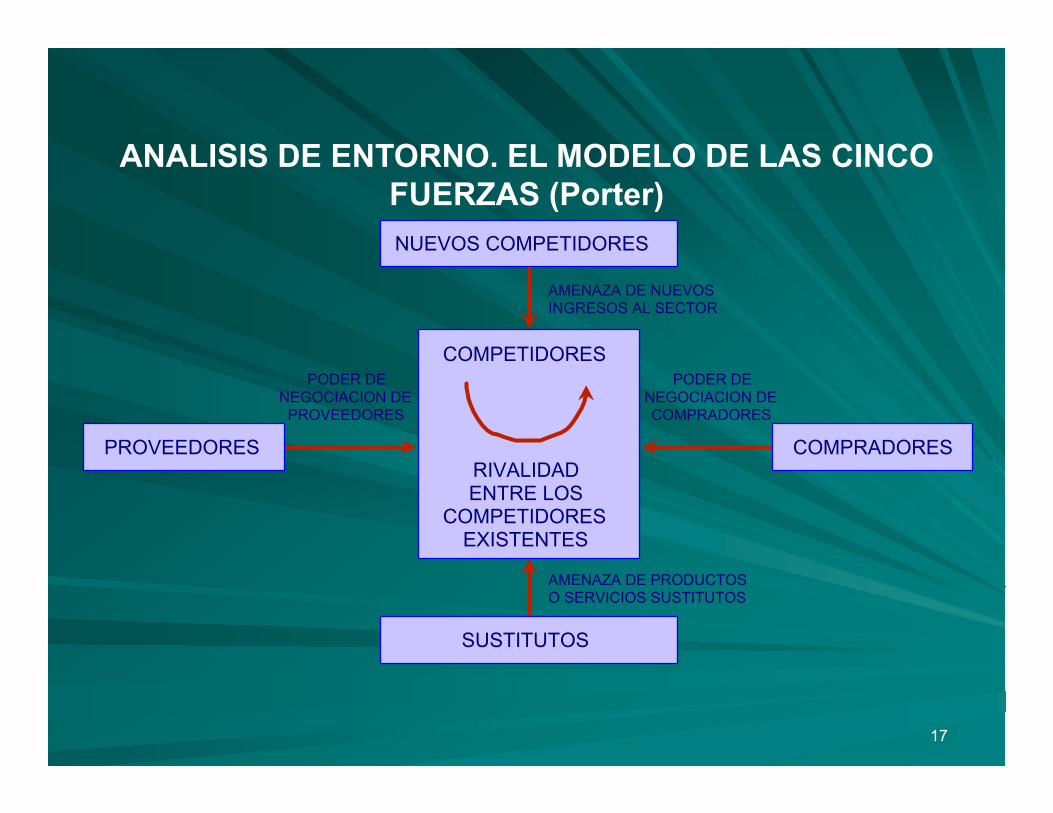

ANALISIS DE ENTORNO. EL MODELO DE LAS CINCO FUERZAS (Porter)

(MICHAEL PORTER)

COMPETIDORES

RIVALIDAD ENTRE LOS

COMPETIDORES EXISTENTES

NUEVOS COMPETIDORES

SUSTITUTOS

PROVEEDORES COMPRADORES

AMENAZA DE NUEVOS INGRESOS AL SECTOR

PODER DE NEGOCIACION DE

PROVEEDORES

PODER DE NEGOCIACION DE COMPRADORES

AMENAZA DE PRODUCTOS O SERVICIOS SUSTITUTOS

18

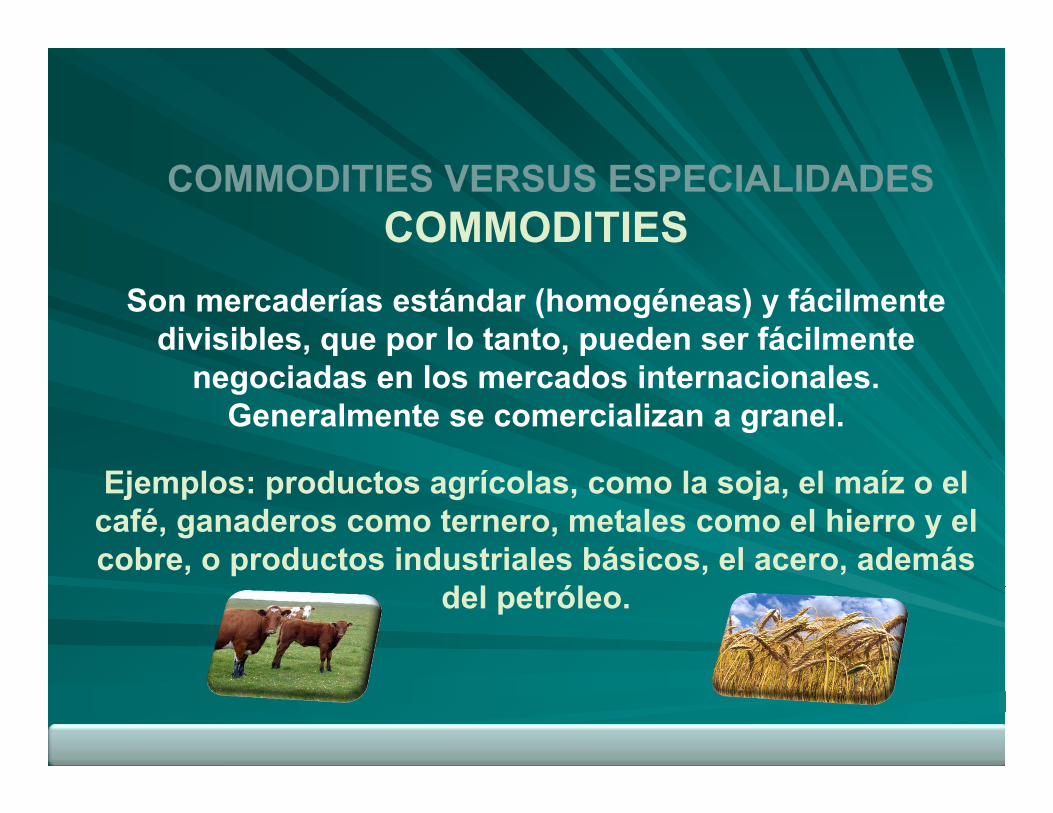

COMMODITIESSon mercaderías estándar (homogéneas) y fácilmente

divisibles, que por lo tanto, pueden ser fácilmente negociadas en los mercados internacionales.

Generalmente se comercializan a granel.

Ejemplos: productos agrícolas, como la soja, el maíz o el café, ganaderos como ternero, metales como el hierro y el cobre, o productos industriales básicos, el acero, además

del petróleo.

COMMODITIES VERSUS ESPECIALIDADES

19

ESPECIALIDADES

Son productos diferenciados, con características particulares que los hacen

menos comparables con los productos de los competidores. Tienen marca, lo cual ayuda a la

identificación del producto.

COMMODITIES VERSUS ESPECIALIDADES

Ejemplos: un tractor, toro campeón de la rural, vacuna anti-aftosa marca XX.-

20

NO TODO ES EXTREMO, HAY INTERMEDIOS

COMMODITIES VERSUS ESPECIALIDADES

COMMODITY COMMODITY PREMIUM

COMMODITY FUNCIONAL

ESPECIALIDAD

GRADO DE DIFERENCIACION

21

LAS TRES ESTRATEGIAS GENÉRICAS (PORTER)VENTAJA ESTRATEGICA

EXCLUSIVIDAD PERCI- BIDA POR EL CLIENTE

POSICION DE COSTO BAJO

TOD

O U

N S

EC-

TOR

EC

ON

OM

ICO

SOLO

A U

N S

EGM

EN-

TO E

N P

ARTI

CU

LAR

OB

JETI

VO E

STR

ATE

GIC

O

DIFERENCIACIONLIDERAZGO GENERAL

EN COSTOS

ENFOQUE O ALTA SEGMENTACION

22

LAS TRES ESTRATEGIAS GENÉRICAS (PORTER)VENTAJA ESTRATEGICA

EXCLUSIVIDAD PERCI- BIDA POR EL CLIENTE

POSICION DE COSTO BAJO

TOD

O U

N S

EC-

TOR

EC

ON

OM

ICO

SOLO

A U

N S

EGM

EN-

TO E

N P

ARTI

CU

LAR

OB

JETI

VO E

STR

ATE

GIC

O

DIFERENCIACIONLIDERAZGO GENERAL

EN COSTOS

ENFOQUE O ALTA SEGMENTACION

23

LAS TRES ESTRATEGIAS GENÉRICAS (PORTER)VENTAJA ESTRATEGICA

EXCLUSIVIDAD PERCI- BIDA POR EL CLIENTE

POSICION DE COSTO BAJO

TOD

O U

N S

EC-

TOR

EC

ON

OM

ICO

SOLO

A U

N S

EGM

EN-

TO E

N P

ARTI

CU

LAR

OB

JETI

VO E

STR

ATE

GIC

O

DIFERENCIACIONLIDERAZGO GENERAL

EN COSTOS

ENFOQUE O ALTA SEGMENTACION

24

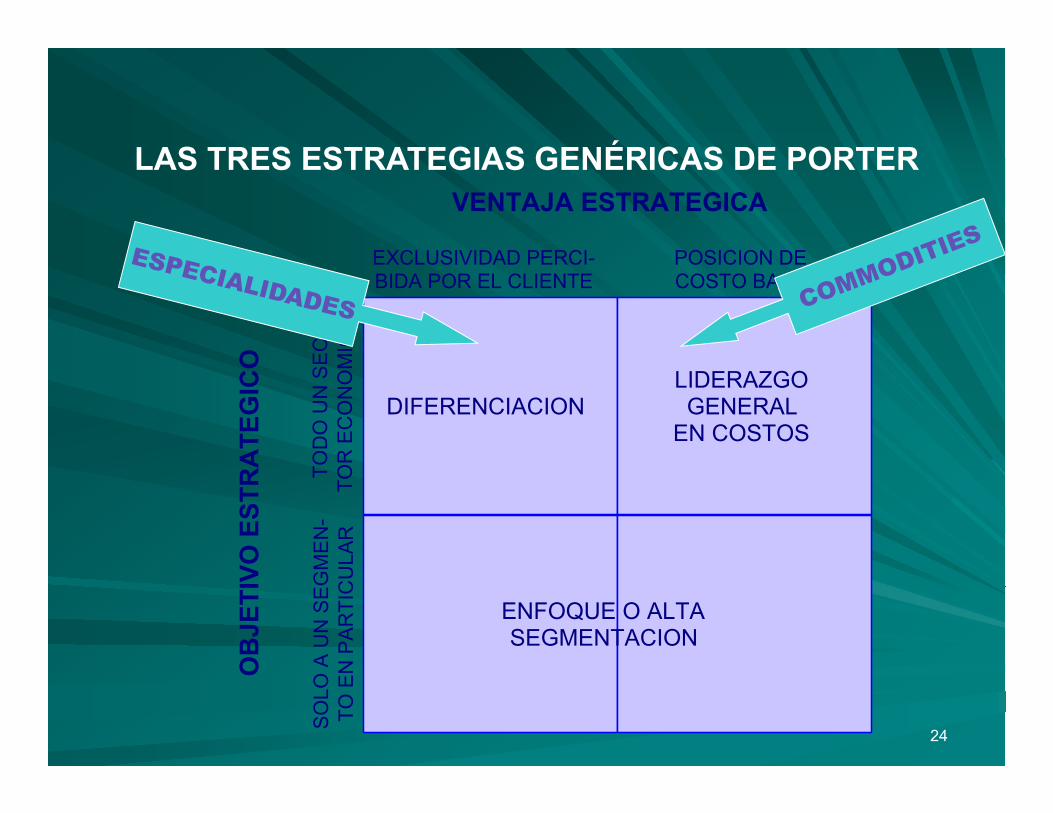

LAS TRES ESTRATEGIAS GENÉRICAS DE PORTERVENTAJA ESTRATEGICA

EXCLUSIVIDAD PERCI- BIDA POR EL CLIENTE

POSICION DE COSTO BAJO

TOD

O U

N S

EC-

TOR

EC

ON

OM

ICO

SOLO

A U

N S

EGM

EN-

TO E

N P

ARTI

CU

LAR

OB

JETI

VO E

STR

ATE

GIC

O

DIFERENCIACIONLIDERAZGO GENERAL

EN COSTOS

ENFOQUE O ALTA SEGMENTACION

25

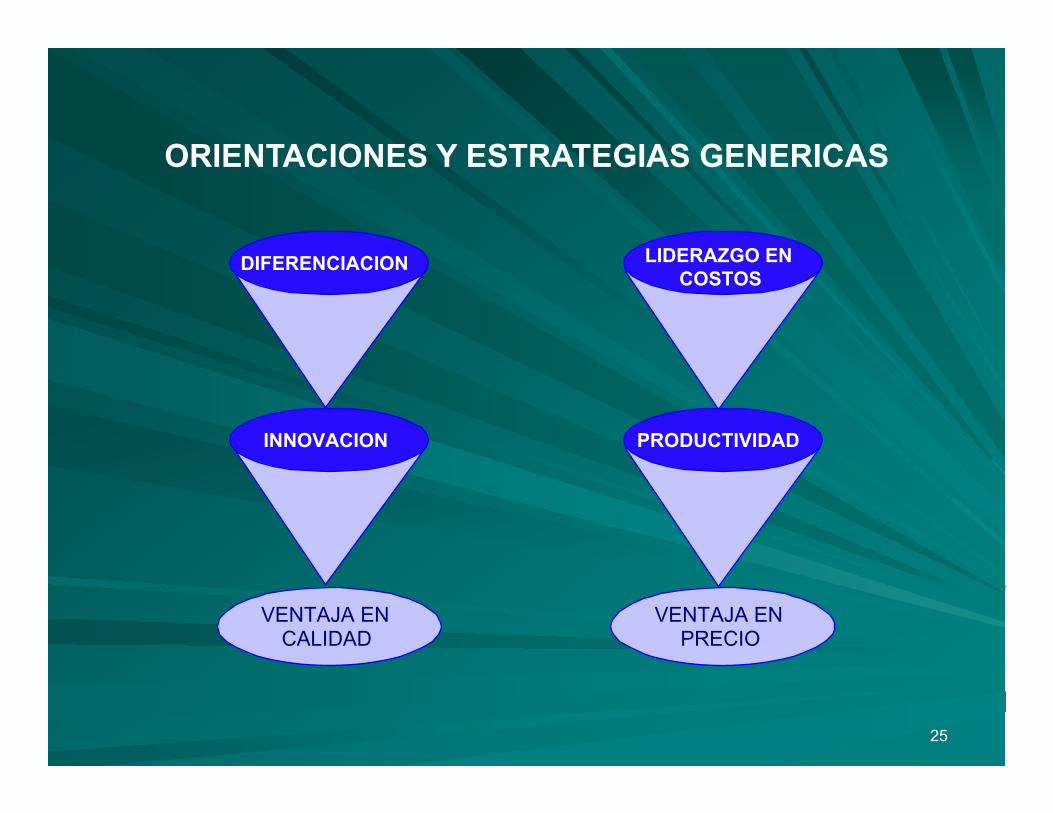

ORIENTACIONES Y ESTRATEGIAS GENERICAS

DIFERENCIACION LIDERAZGO EN COSTOS

INNOVACION PRODUCTIVIDAD

VENTAJA EN CALIDAD

VENTAJA EN PRECIO

26

Si la empresa busca GANAR …

1. ¿Debería el Veterinario comprender el concepto de

Ganancia?

2. ¿En qué puedo contribuir para mejorar los resultados de la

empresa? ¿alcanza con mejorar la productividad?

27

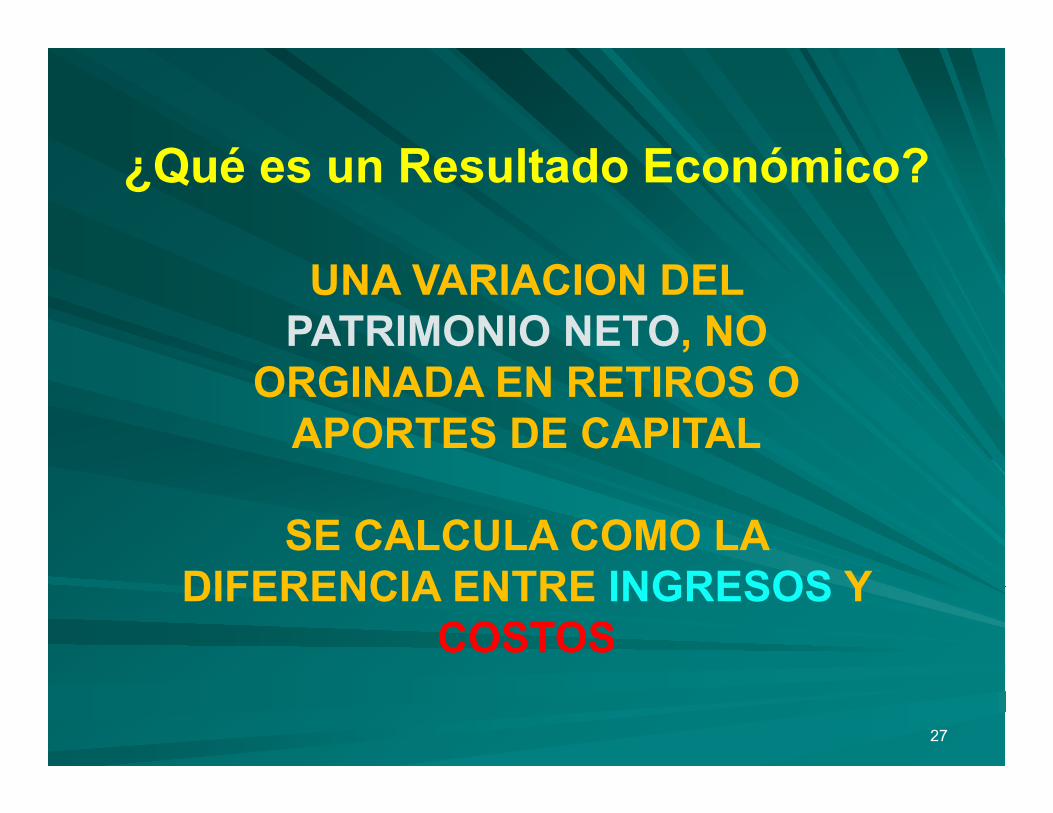

¿Qué es un Resultado Económico?

UNA VARIACION DEL PATRIMONIO NETO, NO

ORGINADA EN RETIROS O APORTES DE CAPITAL

SE CALCULA COMO LA DIFERENCIA ENTRE INGRESOS Y

COSTOS

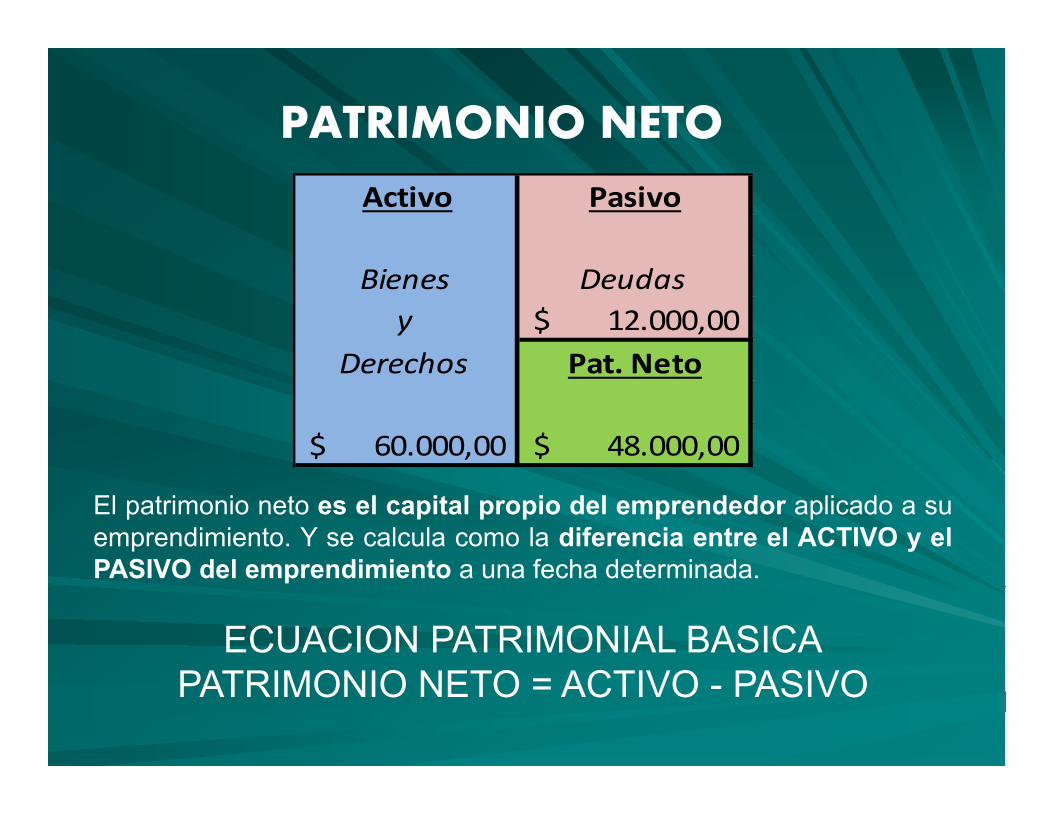

Activo Pasivo

Bienes Deudasy 12.000,00$

Derechos Pat. Neto

60.000,00$ 48.000,00$

PATRIMONIO NETO

El patrimonio neto es el capital propio del emprendedor aplicado a suemprendimiento. Y se calcula como la diferencia entre el ACTIVO y elPASIVO del emprendimiento a una fecha determinada.

ECUACION PATRIMONIAL BASICAPATRIMONIO NETO = ACTIVO - PASIVO

29

INGRESOS

COSTOS

Cálculo de Resultados

LA DIFERENCIA ENTRE AMBOS ES EL RESULTADO ECONOMICO

Aumento del Patrimonio

Neto

Disminuciones delPat. Neto

30

INGRESO AGROPECUARIO

COSTOS

CONCEPTOS DE INGRESO AGROPECUARIO Y COSTO

PRODUCCIONVALORIZADA

SACRIFICIO ECONOMICO

31

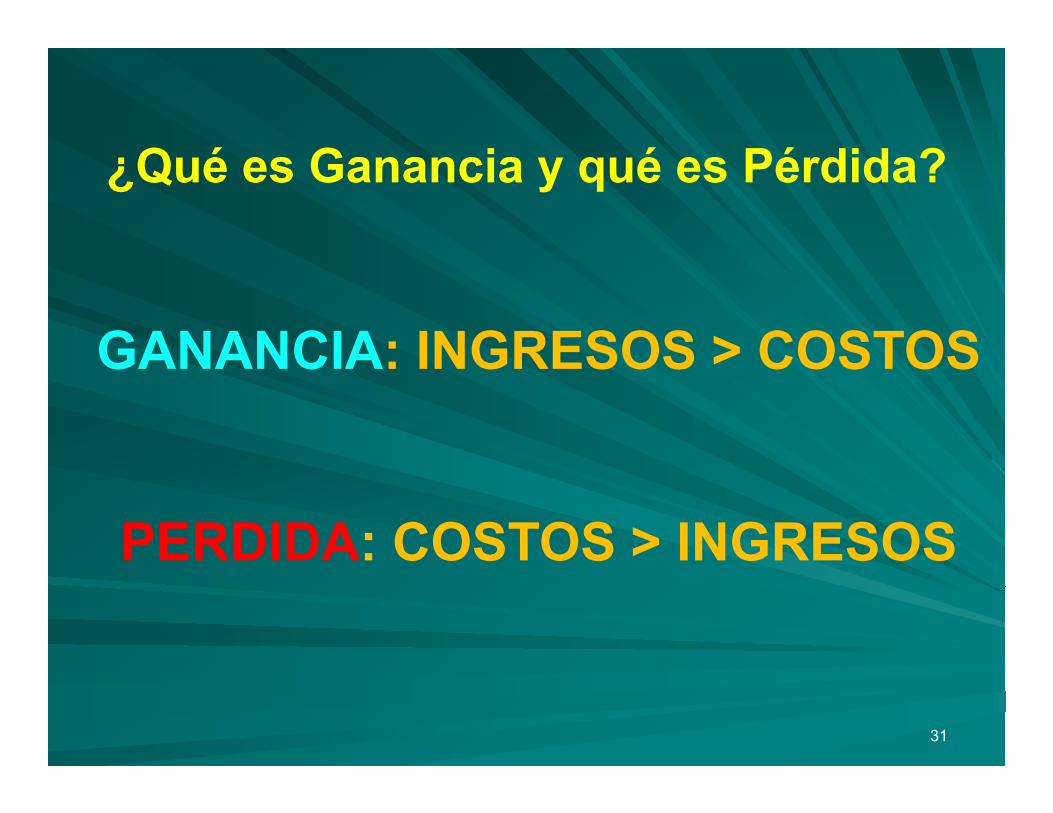

¿Qué es Ganancia y qué es Pérdida?

GANANCIA: INGRESOS > COSTOS

PERDIDA: COSTOS > INGRESOS

32

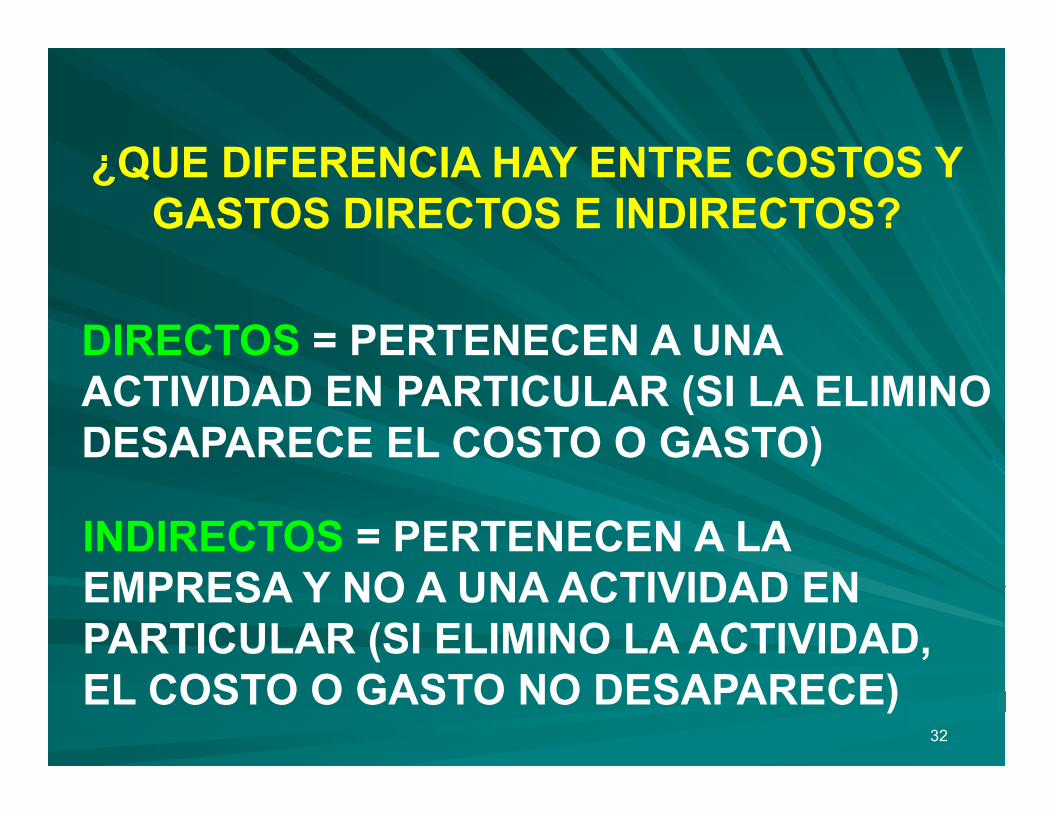

¿QUE DIFERENCIA HAY ENTRE COSTOS Y GASTOS DIRECTOS E INDIRECTOS?

DIRECTOS = PERTENECEN A UNA ACTIVIDAD EN PARTICULAR (SI LA ELIMINO DESAPARECE EL COSTO O GASTO)

INDIRECTOS = PERTENECEN A LA EMPRESA Y NO A UNA ACTIVIDAD EN PARTICULAR (SI ELIMINO LA ACTIVIDAD, EL COSTO O GASTO NO DESAPARECE)

33

¿COMO ANALIZAR ECONOMICAMENTE A LA EMPRESA AGROPECUARIA?

Mediante INDICADORES

Margen Bruto: Mide el resultado anual de cada actividadcomputando los costos (o gastos) directos

34

-Costos (o gastos) directos

EL MARGEN BRUTOEL MARGEN BRUTO

Ingreso Neto

Saldo económico de una actividad

35

EL MARGEN BRUTOEL MARGEN BRUTOSaldo económico de

una actividad

$ Totales $/ Ha. $/ OvejaINGRESO NETO OVINO $ 774.702,41 $ 2.689,94 $ 774,70GASTOS DIRECTOS OVINOS $ 304.059,90 $ 1.055,76 $ 304,06

MARGEN BRUTO OVINO 1 $ 470.642,51 $ 1.634,18 $ 470,64

Incluye Amortizaciones directasINGRESO NETO OVINO $ 774.702,41 $ 2.689,94 $ 774,70COSTOS DIRECTOS OVINOS $ 309.268,24 $ 1.073,85 $ 309,27

MARGEN BRUTO OVINO 2 $ 465.434,18 $ 1.616,09 $ 465,43