Embed Size (px)

Citation preview

La Ganadería Mexicana en el Entorno Mundial

Ing. César S. Cantú Martínez, MAI.

Guadalajara, Jalisco

10 de julio del 2013

¿Qué nos falta?

CRÉDITO COMERCIALIZACIÓN

YMERCADEO

PARA QUE LA ACTIVIDAD TENGA LA RENTABILIDAD

ADECUADA.

EL MERCADO ES MUY GRANDO

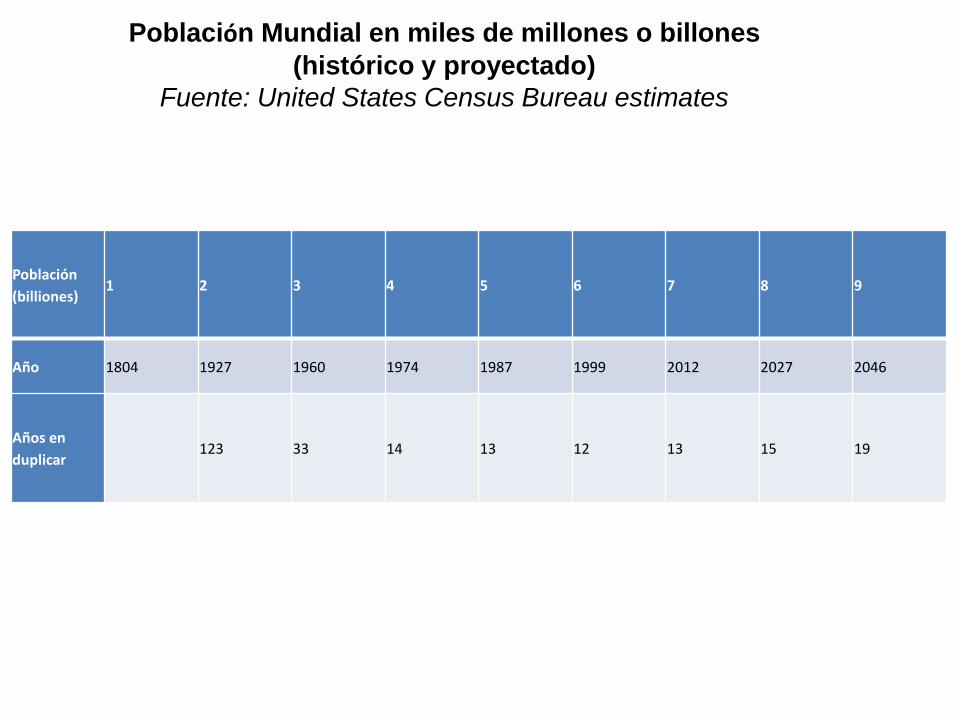

Población

(billiones)1 2 3 4 5 6 7 8 9

Año 1804 1927 1960 1974 1987 1999 2012 2027 2046

Años en

duplicar123 33 14 13 12 13 15 19

Población Mundial en miles de millones o billones

(histórico y proyectado)

Fuente: United States Census Bureau estimates

Fertilidad Rangos en las Regiones del Mundo

Región Fertildad

Europa 1.53

Norte America 2.03

Asia 2.03

America Latína 2.30

Oceania 2.49

Africa 4.64

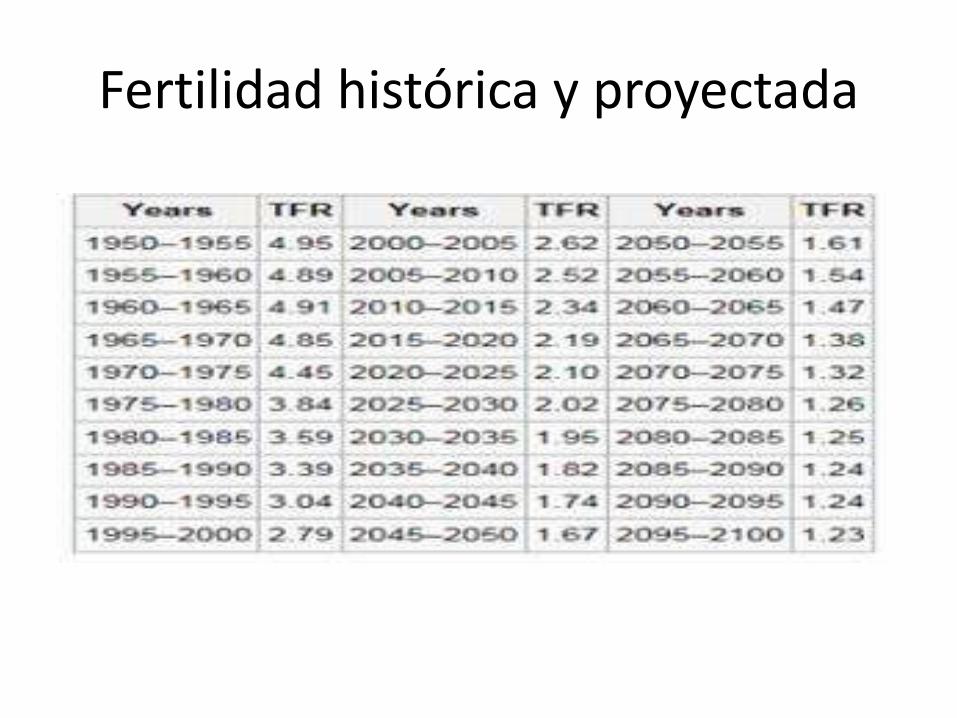

Fertilidad histórica y proyectada

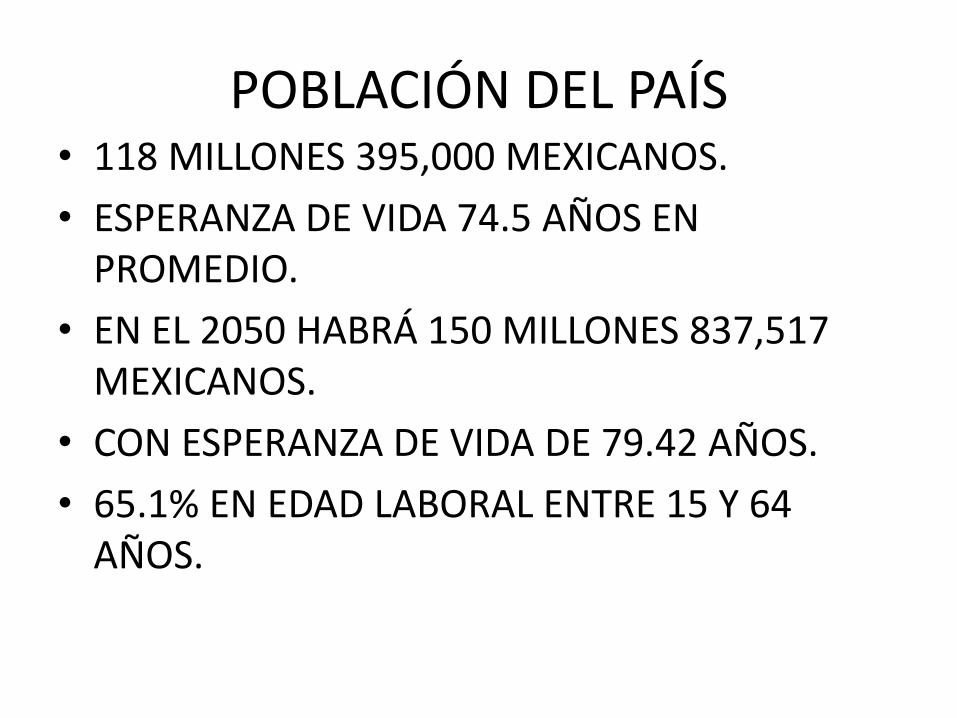

POBLACIÓN DEL PAÍS• 118 MILLONES 395,000 MEXICANOS.

• ESPERANZA DE VIDA 74.5 AÑOS EN PROMEDIO.

• EN EL 2050 HABRÁ 150 MILLONES 837,517 MEXICANOS.

• CON ESPERANZA DE VIDA DE 79.42 AÑOS.

• 65.1% EN EDAD LABORAL ENTRE 15 Y 64 AÑOS.

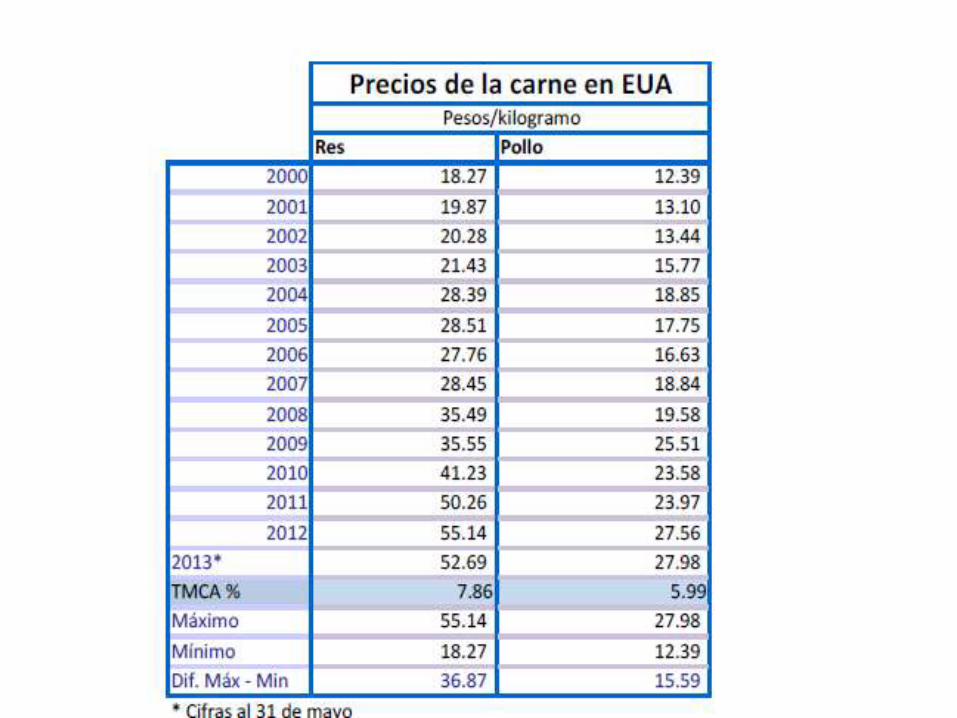

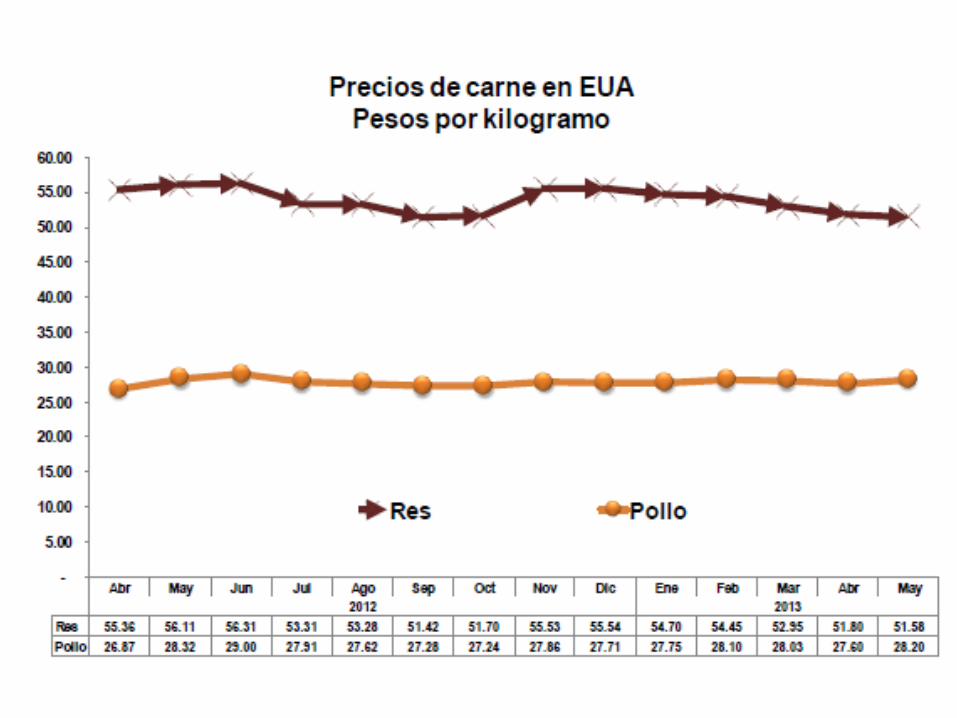

MEXICO, CONSUMO PERCAPITA DE CARNICOS POR ESPECIE ANIMAL

VARIACION PORCENTUAL ENTRE 1990 Y 2011

FUENTE: SIAP, SAGARPA

Resultado de un precio más competitivo y una mayor versatilidad, así como nuevos productos con valor agregado, el pollo sustituyó a la carne de res y cerdo en la preferencia del consumidor mexicano

Sustitución entre especies

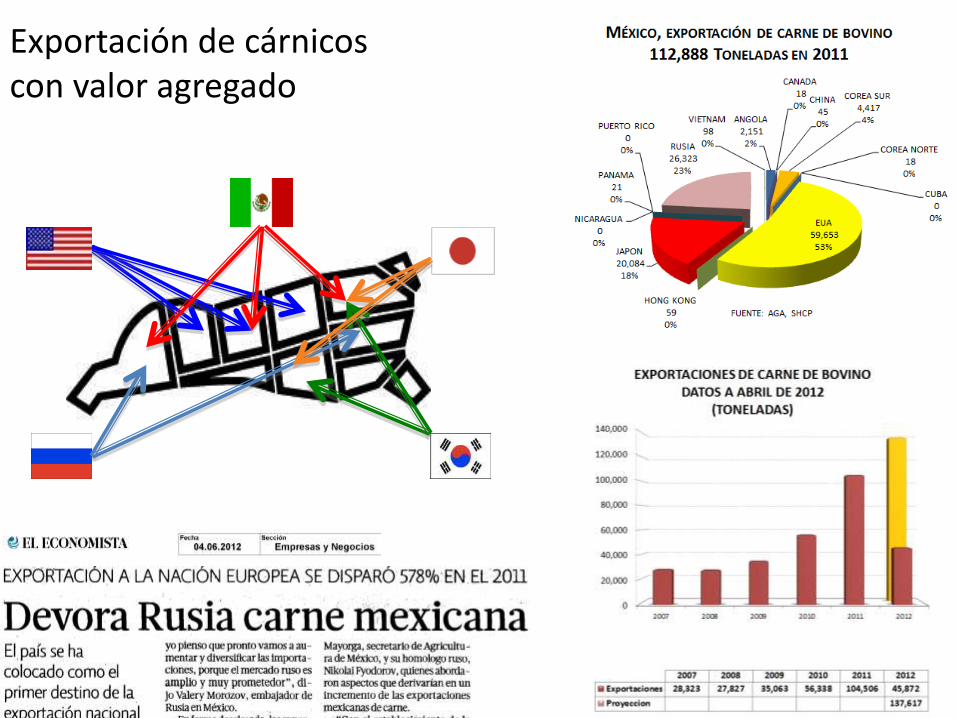

Exportación de cárnicos con valor agregado

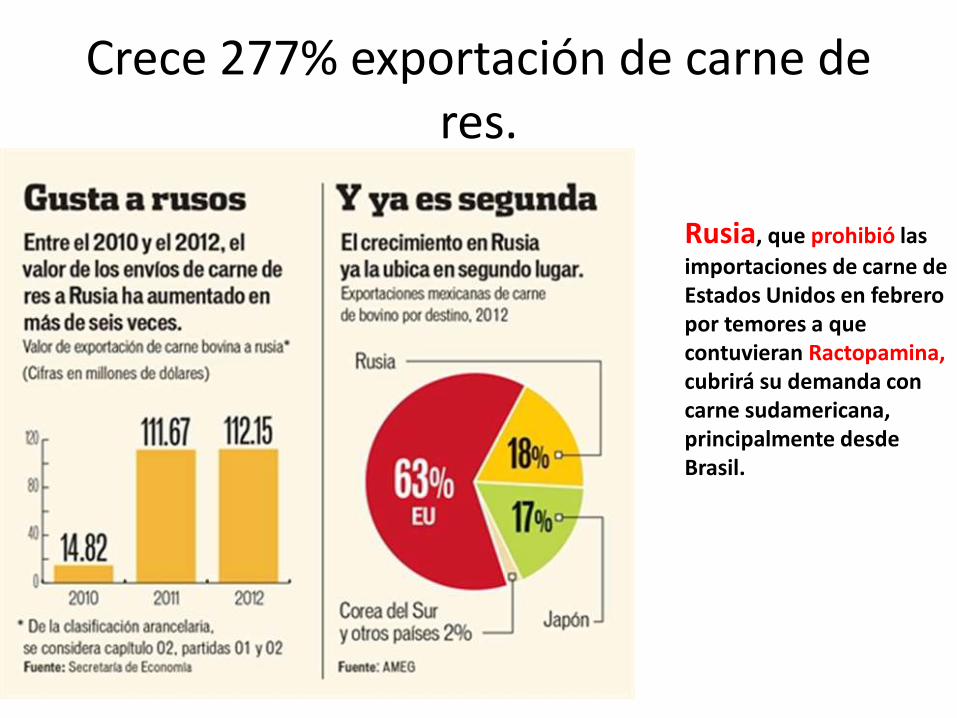

Crece 277% exportación de carne de res.

Rusia, que prohibió las

importaciones de carne de Estados Unidos en febrero por temores a que contuvieran Ractopamina, cubrirá su demanda con carne sudamericana, principalmente desde Brasil.

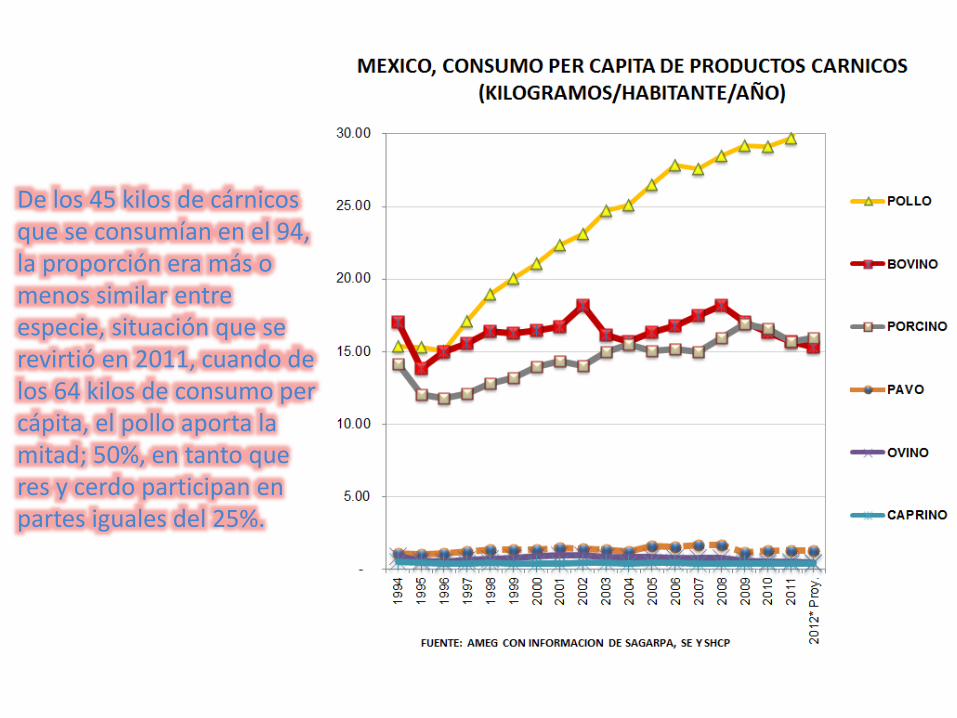

De los 45 kilos de cárnicos que se consumían en el 94, la proporción era más o menos similar entre especie, situación que se revirtió en 2011, cuando de los 64 kilos de consumo per cápita, el pollo aporta la mitad; 50%, en tanto que res y cerdo participan en partes iguales del 25%.

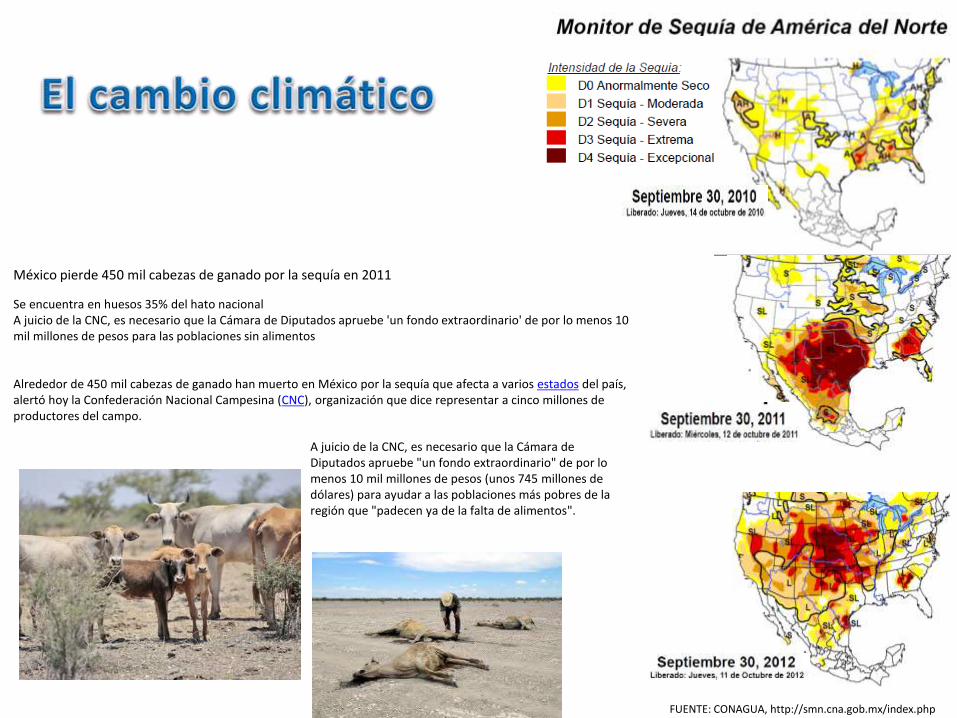

FUENTE: CONAGUA, http://smn.cna.gob.mx/index.php

México pierde 450 mil cabezas de ganado por la sequía en 2011

Se encuentra en huesos 35% del hato nacionalA juicio de la CNC, es necesario que la Cámara de Diputados apruebe 'un fondo extraordinario' de por lo menos 10 mil millones de pesos para las poblaciones sin alimentos

Alrededor de 450 mil cabezas de ganado han muerto en México por la sequía que afecta a varios estados del país, alertó hoy la Confederación Nacional Campesina (CNC), organización que dice representar a cinco millones de productores del campo.

A juicio de la CNC, es necesario que la Cámara de Diputados apruebe "un fondo extraordinario" de por lo menos 10 mil millones de pesos (unos 745 millones de dólares) para ayudar a las poblaciones más pobres de la región que "padecen ya de la falta de alimentos".

China es un gran mercado para la carne vacuna

• China incrementa anualmente en 1.3 millones de habitantes con mejores ingresos.

• No es sólo el crecimiento rápido de la población en China, pero también su rápido crecimiento en los ingresos.

• Chongqing, China, con 30 millones de personas resalta el crecimiento que se está produciendo para el mercado.

• El ingreso promedio de los habitantes de Chongqing es de aproximadamente $ 3,500 por año, pero con un crecimiento de 10-12%, y aumentará a $ 7,000 por persona en siete años.

• En algunas ciudades de China, como Shanghai, ahora tienen niveles promedio de ingreso per cápita cercano al de los Estados Unidos.

• las oportunidades de venta de carne en China son buenas, como se podría esperar en un país con la mayor población de habitantes del mundo y donde el ingreso está creciendo rápidamente.

• Si el consumo de carne per cápita en China aumentará un solamente en 1 kilo, lo que representa 1.3 millones de kilos adicionales de carne se necesitan.

• El gobierno chino busca lograr la autosuficiencia en la producción de carne de cerdo, estaría más abierto a las importaciones de carne vacuna.

• China, que tiene el potencial de tener un impacto desproporcionado en la demanda de carne

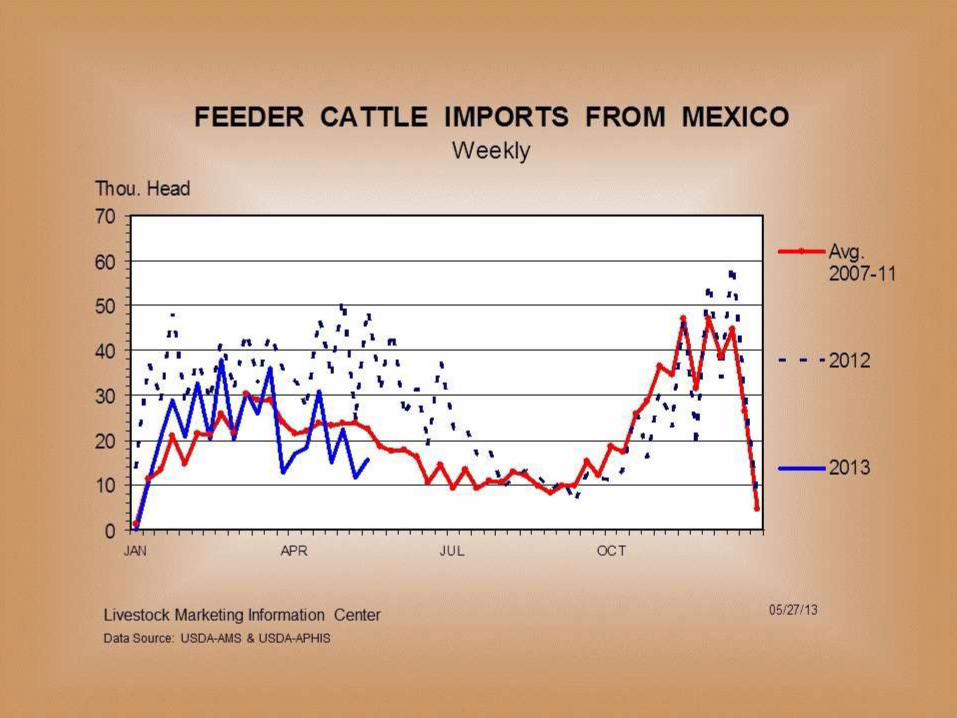

• México ha sido desde 1990 el principal proveedorde becerros para las engordas de U.S.A.

• Desde el 2009, U.S.A. incrementó en 268% la importación de becerros y carne mexicanaocupando el 4° lugar en importaciones en U.S.A.

• México exporta carne y becerros a un númerovariado de paises incluyendo Japón, Rusia, Coreadel Sur donde las exportaciones se han mas queduplicado desde el 2009.

• La exportación de becerros y de carne a U.S.A. representa poco mas del 40% de todas las exportaciones de estos productos a otros paisesen el 2012.

• El precio de la carne y los becerros en México se hanincrementado fuertemente en los ultimos 18 meses y el precio en U.S.A. es similar al de México.

• El precio alto de los becerros y la sequía extrema en los pasados 3 años provocó un incremento en la exportación de becerros desde el 2010.

• En el 2012 se exportaron un total de 1.47 millones de cabezas, siendo el segundo año que mas se exportódesde 1995 que fueron 1.65 millones de cabezas.

• El ganado exportado a U.S.A. en el 2012 incluyó un gran número de vaquillas castradas y respecto a la exportación de machos en el 2012 fue menor que los exportados en el 2011, bajando por lo tanto el inventario y la cosecha de animales en México.

• Se piensa en USA que en México se está en un procesode liquidación del hato ganadero.

• La importación de ganado de México a los U.S.A. presentó una fuerte baja a finales del 2012 y los inicios del 2013, la baja fue de mas del 40% y puede bajar mas según se estima.

• Se estima que para el 2013 apenas se lleguena exportar 800,000 cabezas.

• La liquidación de la ganadería mexicana se ha dado en los ultimos años así como la baja en producción en los años siguientes.

PRENSA INTERNACIONAL, AYER

• México importó 2700 toneladas de carne de los EU la semana pasada.

• Solo después de Japón y Hong Kong, Nuestro país sigue invariablemente en los primeros lugares de los países importadores de carne de res.

• Por otro lado, por cuarta semana consecutiva, el precio del becerro aumentó y sigue la demanda de becerros de año para los corrales norteamericanos.

-219

22

285

1,674

980

3,841

2,470

2,142

9,628

7

66

157

88

1,202

2,939

1,923

2,735

11,840

59

36

101

831

757

4,718

2,534

1,541

5,706

-2,000 0 2,000 4,000 6,000 8,000 10,000 12,000 14,000

Electricity and WaterElectricidad y agua

AgricultureAgricultura

Communications & TransportComunicaciones y transportes

ConstructionConstrucción

MiningMinería

Other servicesOtros servicios

Financial servicesServicios Financieros

CommerceComercio

ManufacturingManufacturas

Foreign Direct Investment by type/Inversión Extranjera Directa por tipo

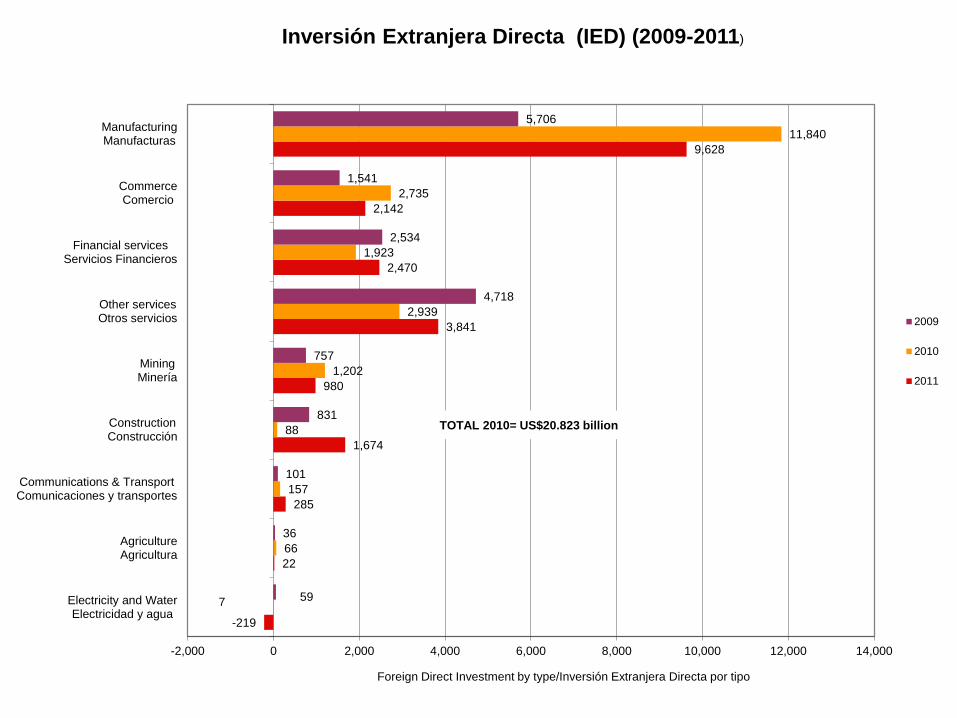

Inversión Extranjera Directa (IED) (2009-2011)

2009

2010

2011

TOTAL 2010= US$20.823 billion

$0

$5,000

$10,000

$15,000

$20,000

$25,000

$30,000

$35,000

$40,000

$45,000

$50,000

$0

$2,000

$4,000

$6,000

$8,000

$10,000

$12,000

$14,000

$16,000

$18,000U

nite

d S

tate

s

Au

str

alia

Can

ad

a

Ge

rma

ny

Ta

iwan

Unite

d K

ing

do

m

Fra

nce

Jap

an

Eu

rop

ea

n U

nio

n

Ko

rea

, S

outh

Italy

Sp

ain

Russia

Me

xic

o

Tu

rke

y

Ira

n

Bra

zil

Ch

ina

Indo

nesia

India

GD

P/P

IB p

er

ca

pita

US

$

GD

P/P

IB U

S B

illio

ns

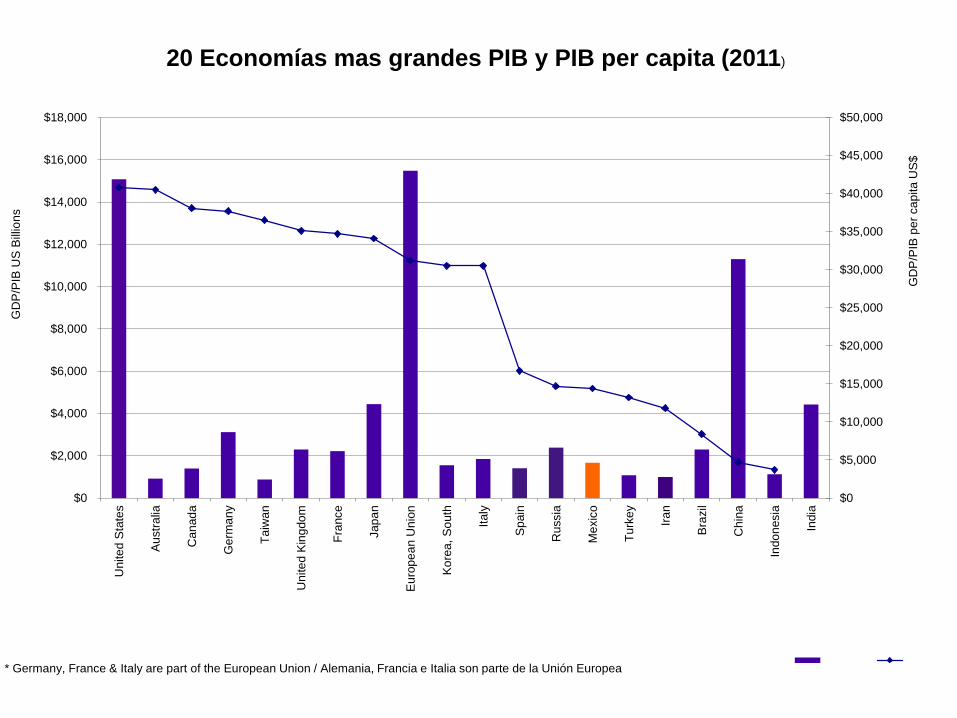

20 Economías mas grandes PIB y PIB per capita (2011)

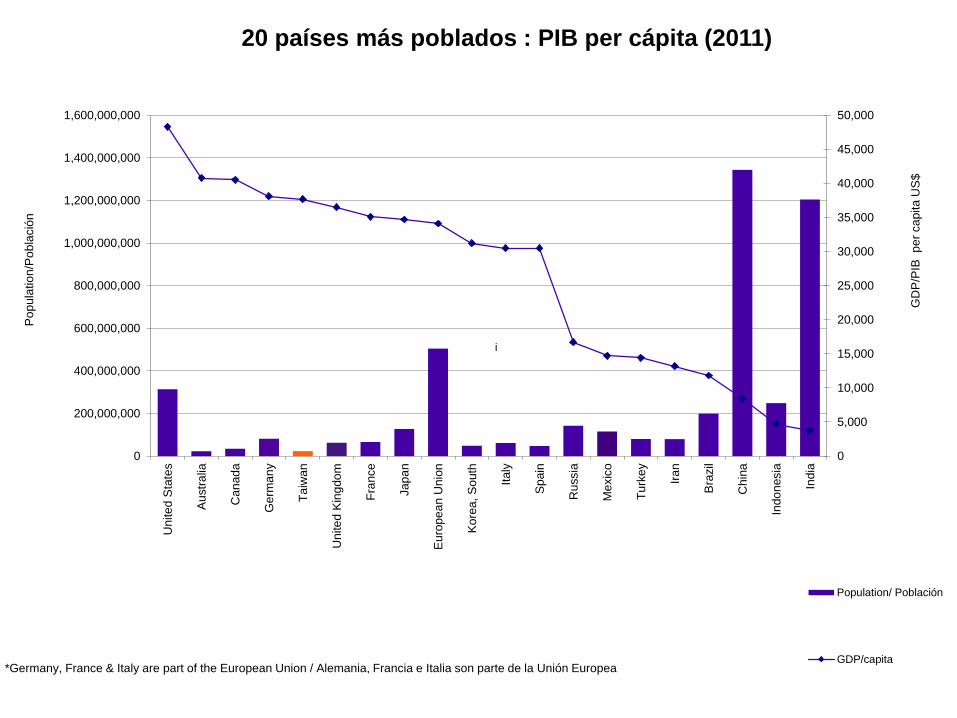

* Germany, France & Italy are part of the European Union / Alemania, Francia e Italia son parte de la Unión Europea

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

0

200,000,000

400,000,000

600,000,000

800,000,000

1,000,000,000

1,200,000,000

1,400,000,000

1,600,000,000

Unite

d S

tate

s

Au

str

alia

Can

ad

a

Ge

rma

ny

Ta

iwan

Unite

d K

ing

do

m

Fra

nce

Jap

an

Eu

rop

ea

n U

nio

n

Ko

rea

, S

outh

Italy

Sp

ain

Russia

Me

xic

o

Tu

rke

y

Ira

n

Bra

zil

Chin

a

Indo

nesia

India

GD

P/P

IB

pe

r ca

pita

US

$

Po

pu

latio

n/P

ob

lació

n20 países más poblados : PIB per cápita (2011)

Population/ Población

GDP/capita*Germany, France & Italy are part of the European Union / Alemania, Francia e Italia son parte de la Unión Europea

i

$0

$100,000

$200,000

$300,000

$400,000

$500,000

$600,000

$700,000

$800,000

$900,000

$1,000,000

196

1

196

2

196

3

196

4

196

5

196

6

196

7

196

8

196

9

197

0

197

1

197

2

197

3

197

4

197

5

197

6

197

7

197

8

197

9

198

0

198

1

198

2

198

3

198

4

198

5

198

6

198

7

198

8

198

9

199

0

199

1

199

2

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3e

GD

P/P

IB

20

03

US

D

(mill

ion

s)

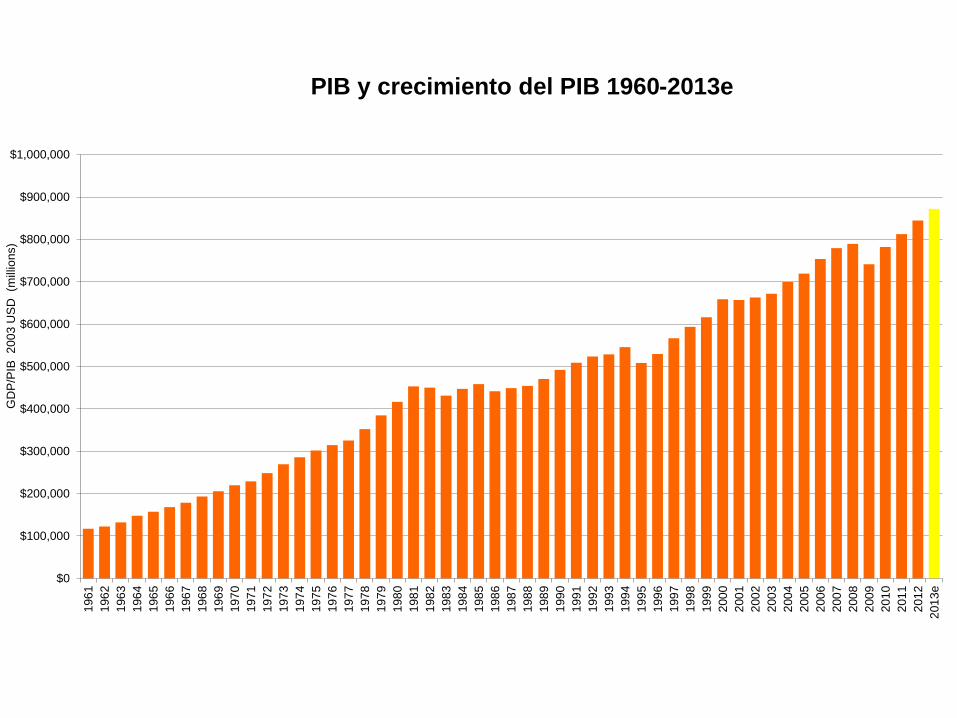

PIB y crecimiento del PIB 1960-2013e

$0

$1,000

$2,000

$3,000

$4,000

$5,000

$6,000

$7,000

$8,000

$9,000

$10,000

$11,000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013e

GD

P p

er

ca

pita

US

$

e: Estimated / estimado

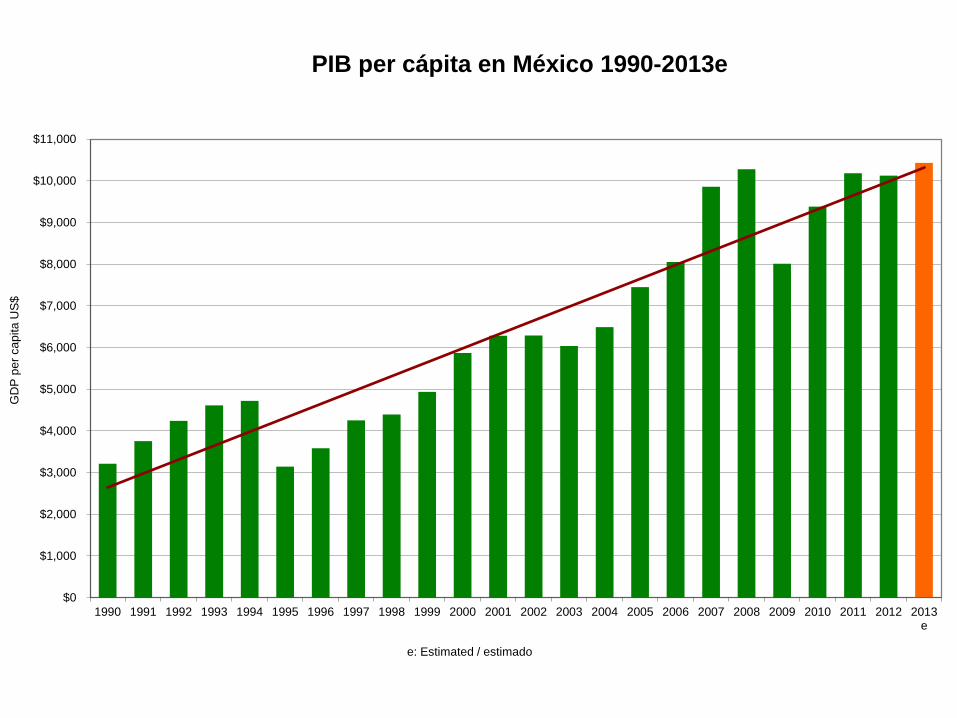

PIB per cápita en México 1990-2013e

$4,150

$4,314

$4,437

$4,814

$5,585

$6,014

$6,037

$6,201

$6,264

$6,319

$6,424

$6,583

$7,685

$7,725

$7,825

$8,065

$8,302

$8,570

$8,945

$9,105

$9,382

$9,415

$9,426

$9,833

$9,944

$10,673

$10,751

$10,885

$12,234

$16,256

$16,809

$20,244

$59,536

$0

$3,0

00

$6,0

00

$9,0

00

$12

,000

$15

,000

$18

,000

$21

,000

$24

,000

$27

,000

$30

,000

$33

,000

$36

,000

$39

,000

$42

,000

$45

,000

$48

,000

$51

,000

$54

,000

$57

,000

$60

,000

$63

,000

Chiapas

Oaxaca

Guerrero

Tlaxcala

Michoacán

Hidalgo

Nayarit

Zacatecas

Puebla

Veracruz

México

Morelos

Guanajuato

Yucatán

Sinaloa

Durango

San Luis Potosí

Colima

Jalisco

Baja California

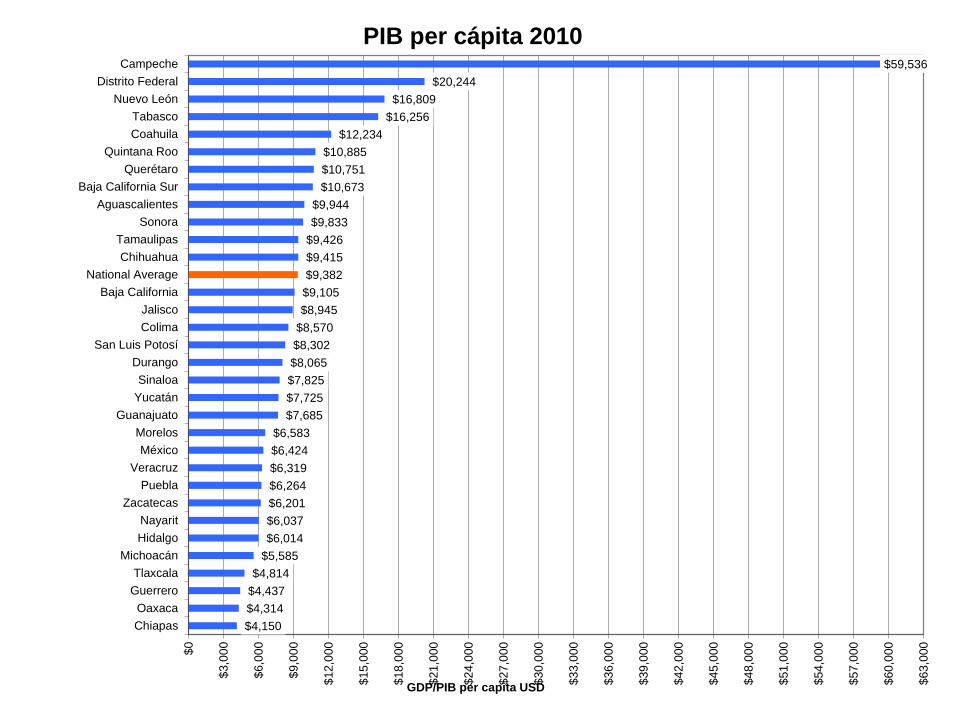

National Average

Chihuahua

Tamaulipas

Sonora

Aguascalientes

Baja California Sur

Querétaro

Quintana Roo

Coahuila

Tabasco

Nuevo León

Distrito Federal

Campeche

GDP/PIB per capita USD

PIB per cápita 2010

10,000

10,200

10,400

10,600

10,800

11,000

11,200

11,400

11,600

11,800

12,000

12,200

12,400

12,600

12,800

13,000

13,200

13,400

13,600

13,800

14,000

14,200

200

4/0

8

200

4/1

1

200

5/0

2

200

5/0

5

200

5/0

8

200

5/1

1

200

6/0

2

200

6/0

5

200

6/0

8

200

6/1

1

200

7/0

2

200

7/0

5

200

7/0

8

200

7/1

1

200

8/0

2

200

8/0

5

200

8/0

8

200

8/1

1

200

9/0

2

200

9/0

5

200

9/0

8

200

9/1

1

201

0/0

2

201

0/0

5

201

0/0

8

201

0/1

1

201

1/0

2

201

1/0

5

201

1/0

8

201

1/1

1

201

2/0

2

201

2/0

5

201

2/0

8

201

2/1

1

Work

ers

/tra

ba

jad

ore

s (

´00

0)

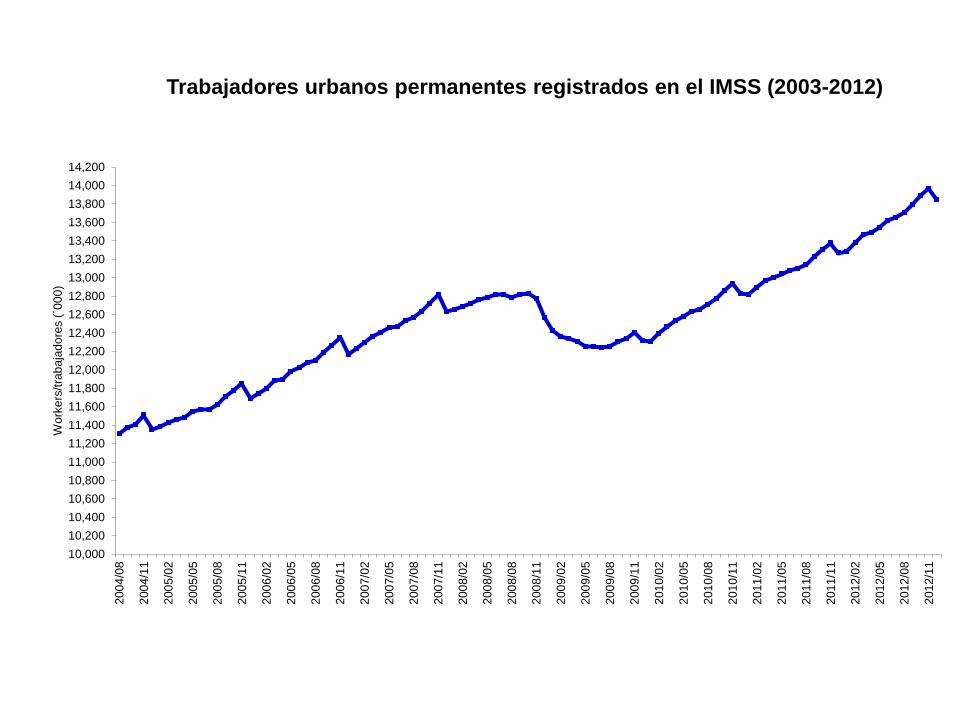

Trabajadores urbanos permanentes registrados en el IMSS (2003-2012)

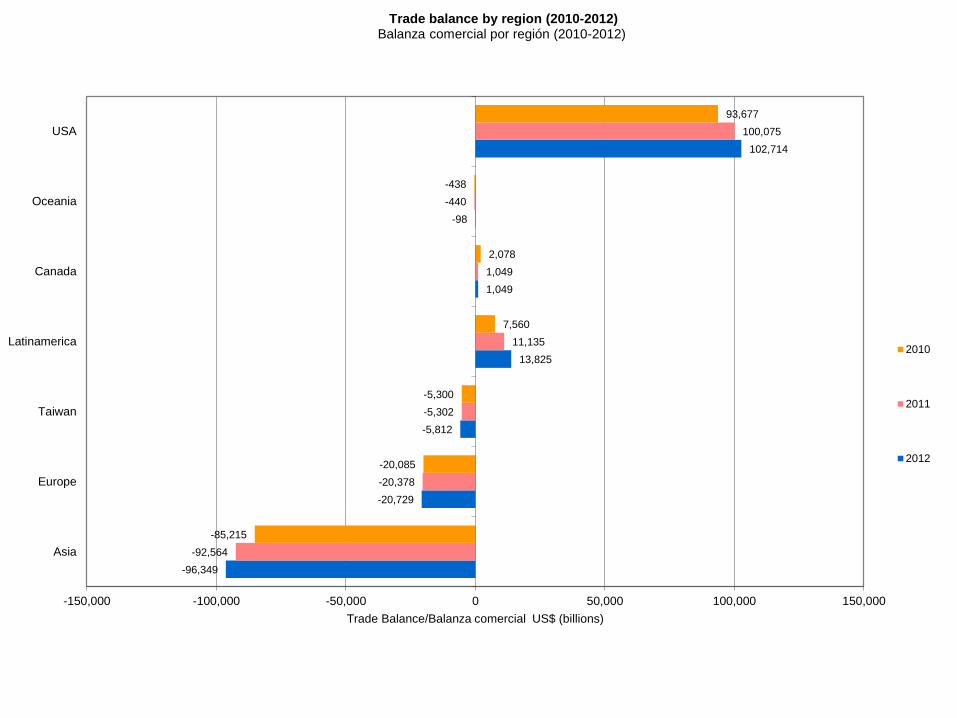

-96,349

-20,729

-5,812

13,825

1,049

-98

102,714

-92,564

-20,378

-5,302

11,135

1,049

-440

100,075

-85,215

-20,085

-5,300

7,560

2,078

-438

93,677

-150,000 -100,000 -50,000 0 50,000 100,000 150,000

Asia

Europe

Taiwan

Latinamerica

Canada

Oceania

USA

Trade Balance/Balanza comercial US$ (billions)

Trade balance by region (2010-2012) Balanza comercial por región (2010-2012)

2010

2011

2012

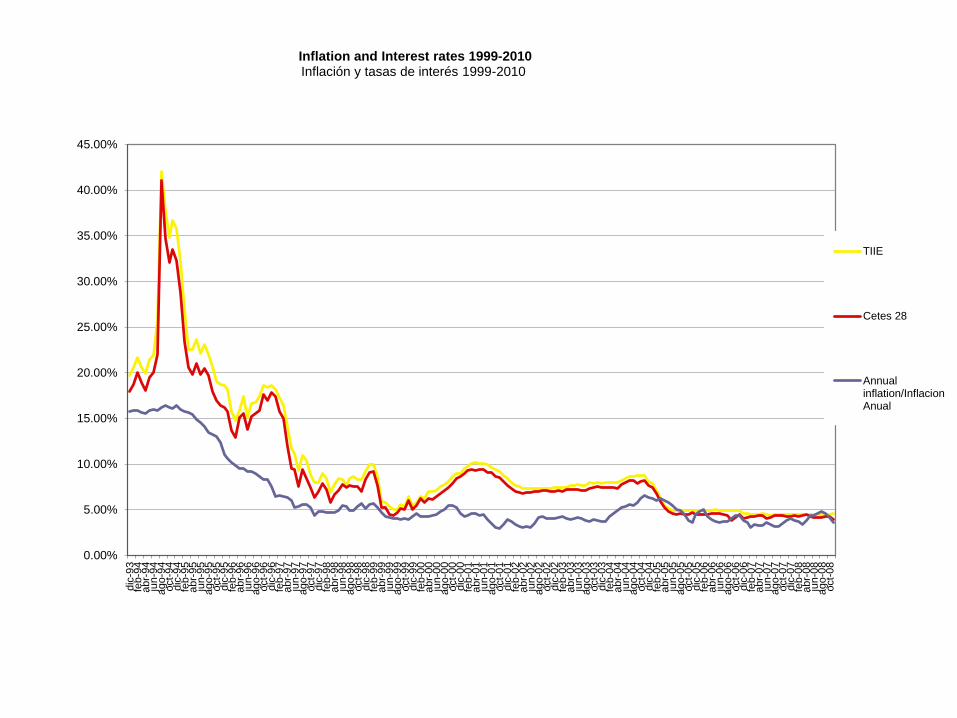

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

45.00%

dic

-93

feb-9

4abr-

94

jun-9

4ago-9

4oct-

94

dic

-94

feb-9

5abr-

95

jun-9

5ago-9

5oct-

95

dic

-95

feb-9

6abr-

96

jun-9

6ago-9

6oct-

96

dic

-96

feb-9

7abr-

97

jun-9

7ago-9

7oct-

97

dic

-97

feb-9

8abr-

98

jun-9

8ago-9

8oct-

98

dic

-98

feb-9

9abr-

99

jun-9

9ago-9

9oct-

99

dic

-99

feb-0

0abr-

00

jun-0

0ago-0

0oct-

00

dic

-00

feb-0

1abr-

01

jun-0

1ago-0

1oct-

01

dic

-01

feb-0

2abr-

02

jun-0

2ago-0

2oct-

02

dic

-02

feb-0

3abr-

03

jun-0

3ago-0

3oct-

03

dic

-03

feb-0

4abr-

04

jun-0

4ago-0

4oct-

04

dic

-04

feb-0

5abr-

05

jun-0

5ago-0

5oct-

05

dic

-05

feb-0

6abr-

06

jun-0

6ago-0

6oct-

06

dic

-06

feb-0

7abr-

07

jun-0

7ago-0

7oct-

07

dic

-07

feb-0

8abr-

08

jun-0

8ago-0

8oct-

08

Inflation and Interest rates 1999-2010 Inflación y tasas de interés 1999-2010

TIIE

Cetes 28

Annualinflation/InflacionAnual

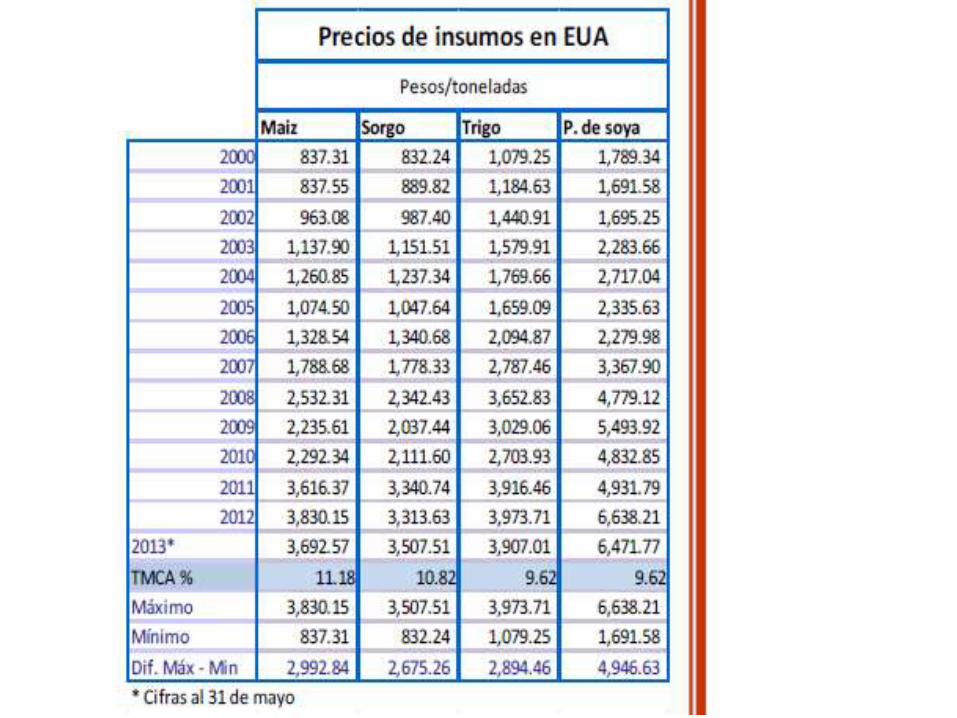

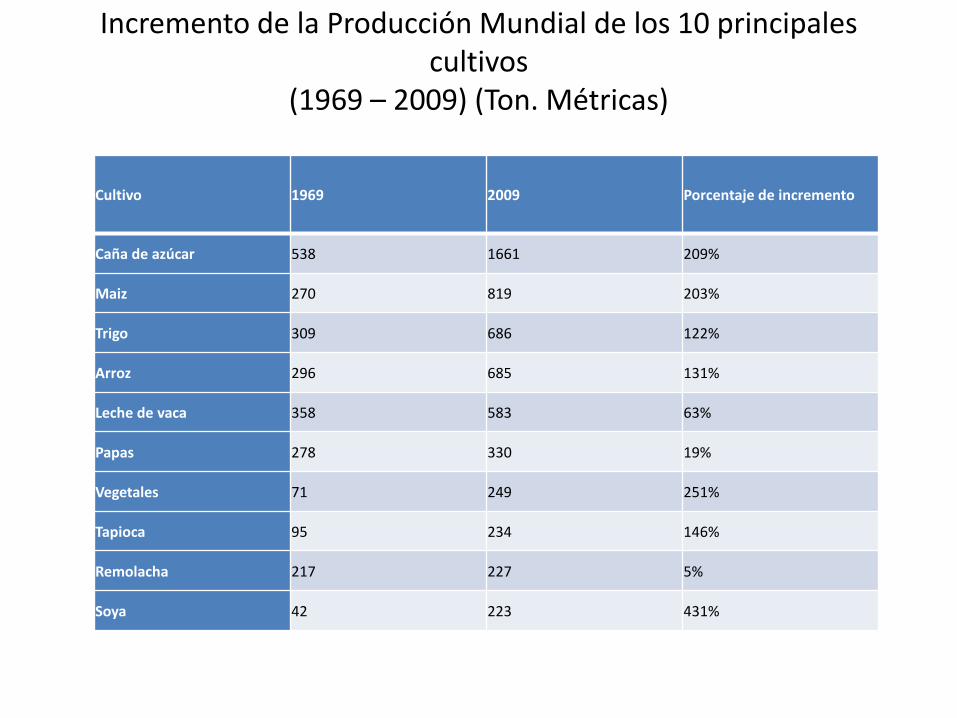

Incremento de la Producción Mundial de los 10 principales cultivos

(1969 – 2009) (Ton. Métricas)

Cultivo 1969 2009 Porcentaje de incremento

Caña de azúcar 538 1661 209%

Maiz 270 819 203%

Trigo 309 686 122%

Arroz 296 685 131%

Leche de vaca 358 583 63%

Papas 278 330 19%

Vegetales 71 249 251%

Tapioca 95 234 146%

Remolacha 217 227 5%

Soya 42 223 431%

CONCLUSIÓN

• INCREMENTAR LA PRODUCCIÓN

• CONOCER Y USAR ADECUADEMENTE NUESTROS ACTIVOS Y HERRAMIENTAS PARA PRODUCIR EFICIENTEMENTE.

• CONOCER EL MERCADO DEL ARTICULO QUE PRODUCIMOS.

• PRODUCIR LO QUE EL MERCADO QUIERE.

• ORGANIZARNOS PARA UN MERCADEO ADECUADO.

• MEJORAR LOS CANALES DE COMERCIALIZACIÓN DE COMPRA Y VENTA.

• CRÉDITOS A UN COSTO ADECUADO Y A TIEMPO.

• CUIDAR Y MEJORAR EL MEDIO AMBIENTE.

• SER EFICIENTES EN LAS ACTIVIDADES PRODUCTIVAS.

• LLEVAR INFORMACIÓN DE LA EMPRESA.

• CONOCER BIEN LOS COSTOS DE PRODUCCIÓN.

POR SU ATENCIÓN

GRACIAS