Embed Size (px)

Citation preview

i

UNIVERSIDAD DE VALPARAISO

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE GRADUADOS

PORTADA

LA GESTIÓN DEL PRESUPUESTO Y LA CALIDAD DEL GASTO,

DE LOS GOBIERNOS AUTÓNOMOS DESCENTRALIZADOS

(GAD’s) MUNICIPALES DEL ECUADOR (2010-2013)

TRABAJO PARA OPTAR AL GRADO DE MAGISTER EN GOBIERNO Y GESTIÓN PÚBLICA

Autor: ING. FREDDY RAMÓN MIRANDA PICHUCHO

Profesor (a) Guía: PROF. JEANNETTE RODRÍGUEZ CHANDIA

VALPARAÍSO, CHILE Enero-2015

ii

TABLA DE CONTENIDO

PORTADA ..................................................................................................................... i

TABLA DE CONTENIDO .............................................................................................. ii

RESUMEN .................................................................................................................... vi

PALABRAS CLAVES .................................................................................................. vi

ABSTRACT ................................................................................................................. vii

KEY WORDS .............................................................................................................. vii

SIGLAS ...................................................................................................................... viii

INTRODUCCIÓN .......................................................................................................... 1

CAPÍTULO I ................................................................................................................. 3

ANTECEDENTES DE LA INVESTIGACIÓN ................................................................ 3

1.1 Problema de Investigación.............................................................................. 3

1.2 Formulación del Problema .............................................................................. 8

1.3 Objetivo de la Investigación ............................................................................ 9

1.3.1 Objetivo General ...................................................................................... 9

1.3.2 Objetivos Estratégicos ............................................................................. 9

1.4 Justificación de la Investigación ...................................................................... 9

1.5 Limitaciones del estudio ............................................................................... 11

1.6 Viabilidad del estudio .................................................................................... 11

CAPÍTULO II .............................................................................................................. 13

MARCO TEÓRICO ..................................................................................................... 13

2.1 Aspectos Generales ..................................................................................... 13

2.2 Antecedentes ............................................................................................... 16

2.3 Bases Teóricas ............................................................................................. 18

2.3.1 Descentralización .................................................................................. 18

2.3.2 El Presupuesto Público .......................................................................... 20

2.3.3 Planificación Estratégica ........................................................................ 21

2.3.4 Planificación operativa ........................................................................... 22

2.3.5 Vinculación Planificación-Presupuesto .................................................. 23

2.3.6 Gasto Público ........................................................................................ 24

2.3.7 Calidad del Gasto Público ..................................................................... 25

iii

2.3.8 Calidad de Vida ..................................................................................... 26

2.4 Marco Legal .................................................................................................. 27

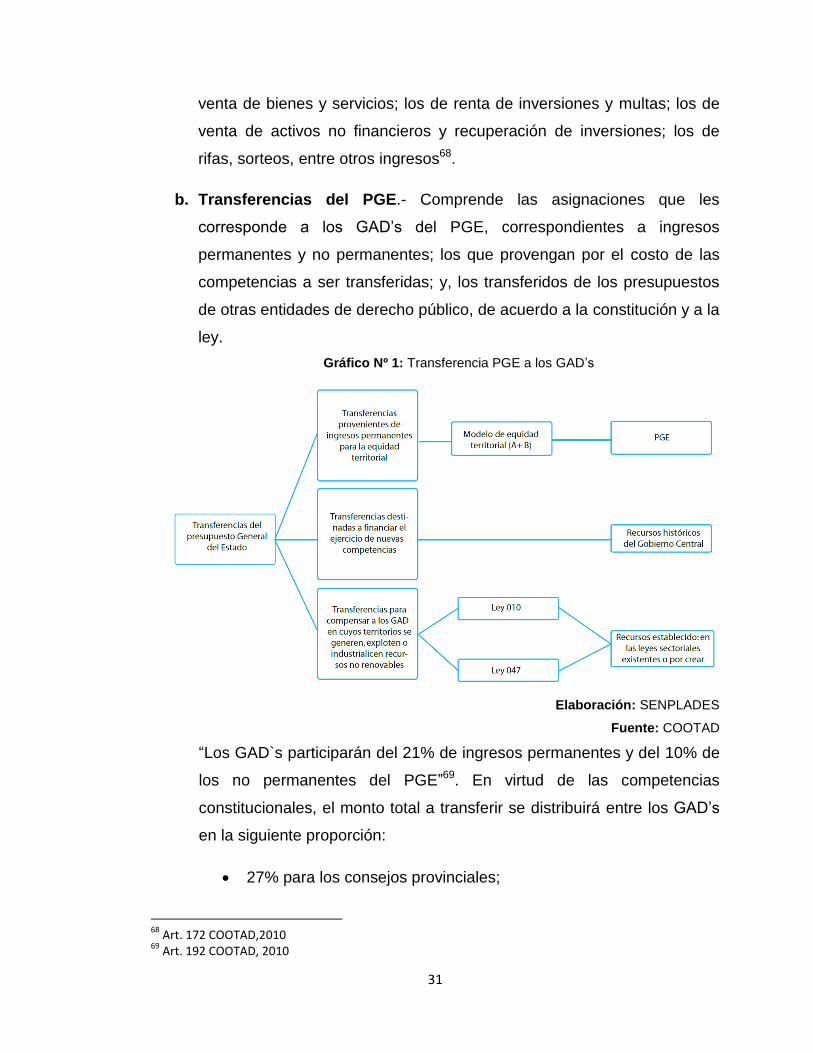

2.4.1 Recursos Financieros de los GAD’s ...................................................... 30

2.4.2 Presupuesto de los GAD’s ..................................................................... 34

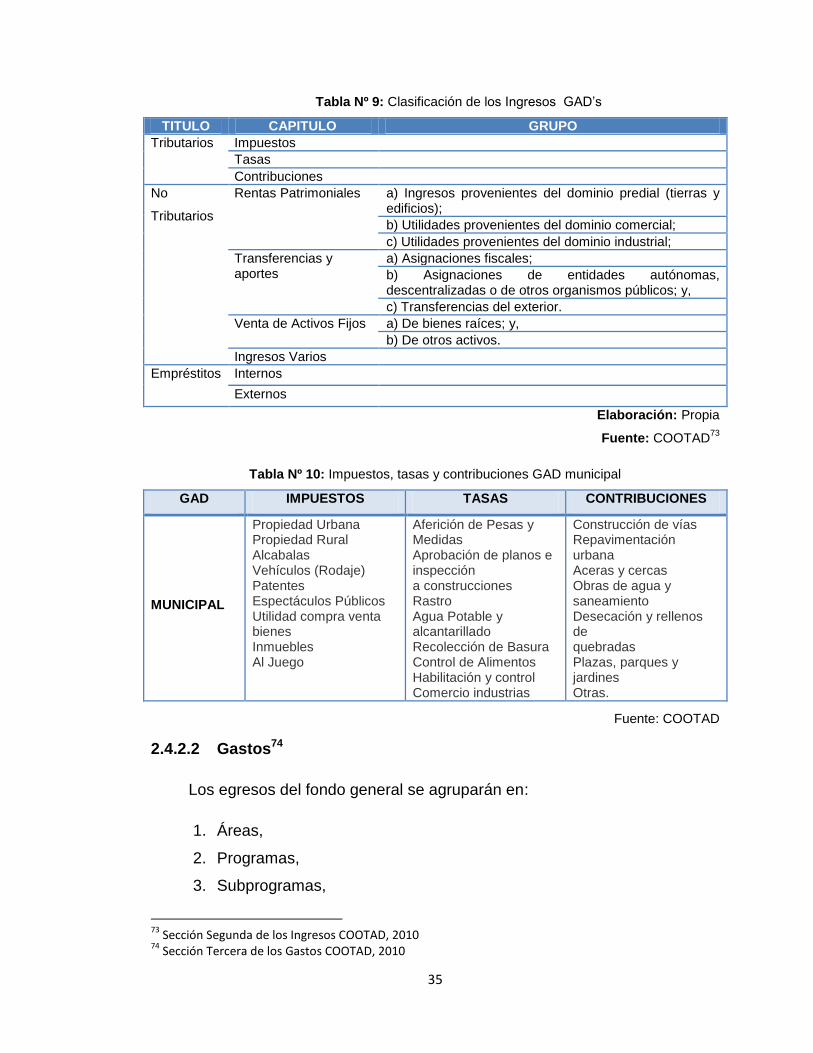

2.4.2.1 Ingresos ................................................................................................ 34

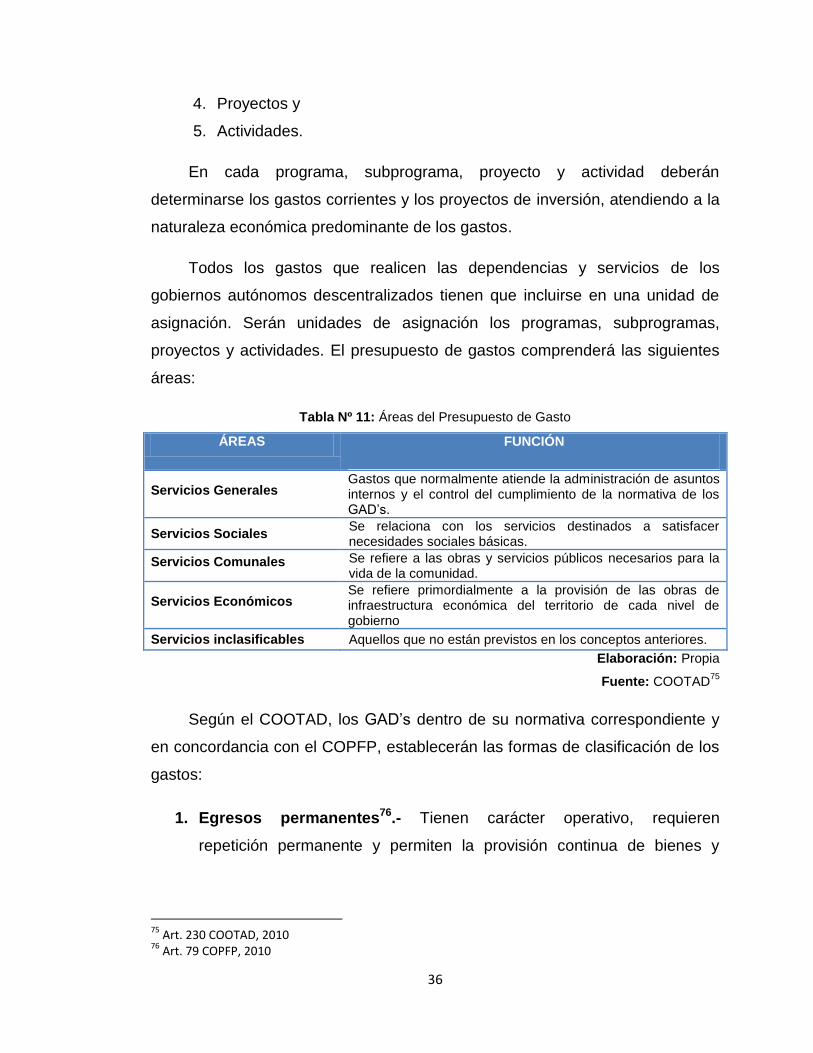

2.4.2.2 Gastos ................................................................................................... 35

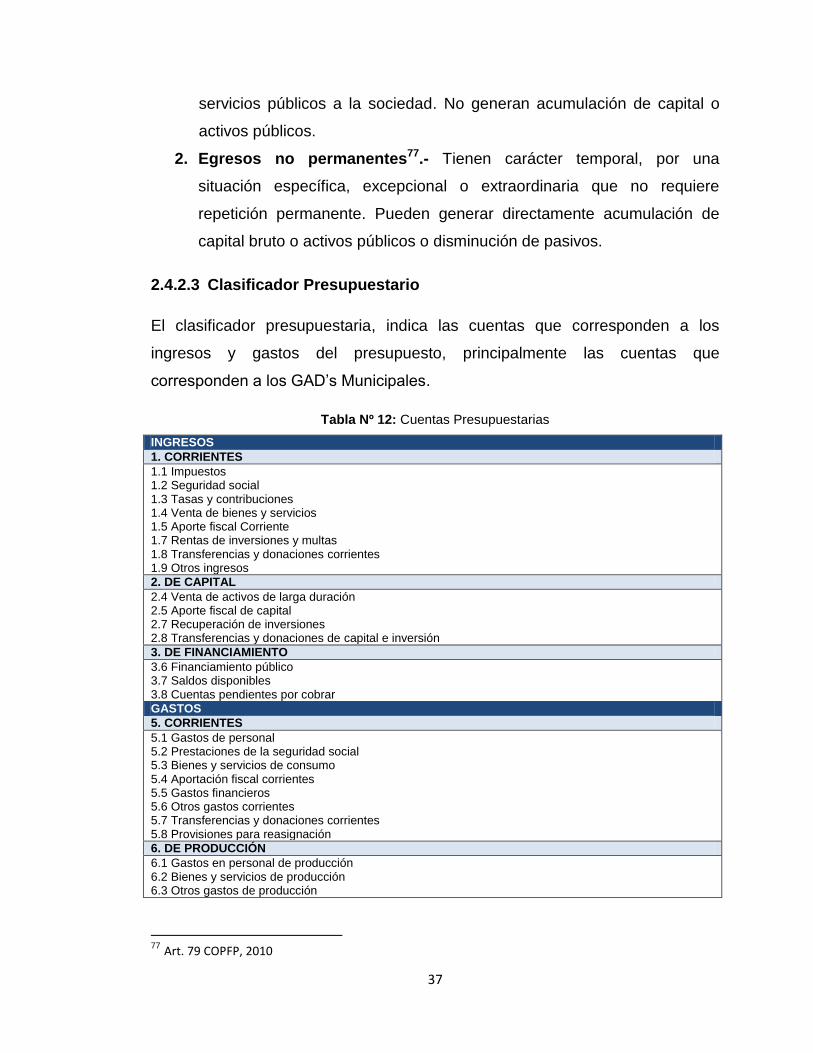

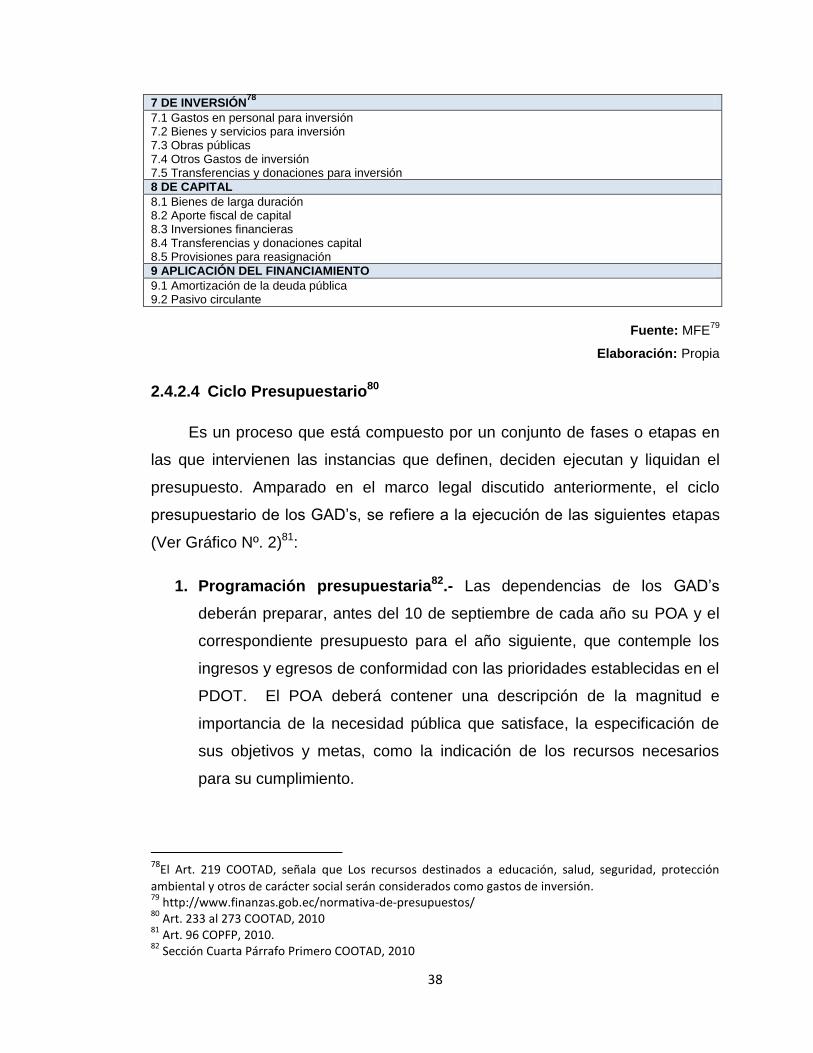

2.4.2.3 Clasificador Presupuestario ................................................................... 37

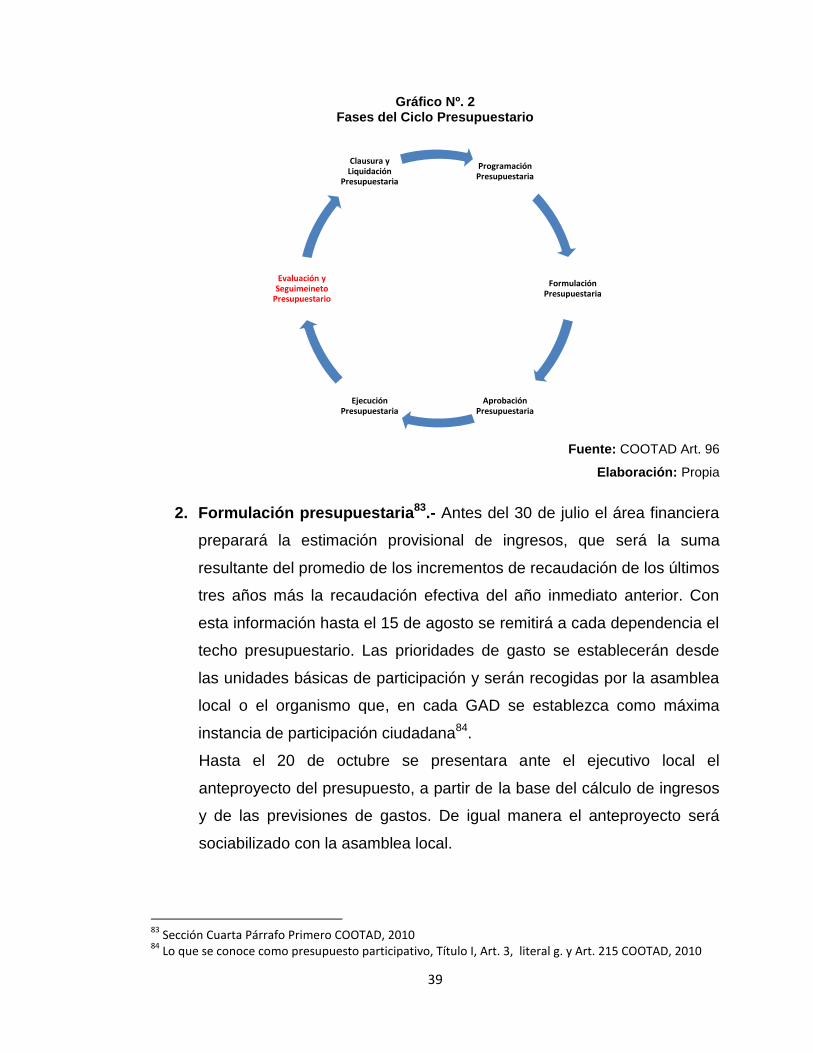

2.4.2.4 Ciclo Presupuestario ............................................................................. 38

2.4.3 Plan Nacional del Buen Vivir.................................................................. 42

2.4.4 Plan de Desarrollo y Ordenamiento Territorial ....................................... 43

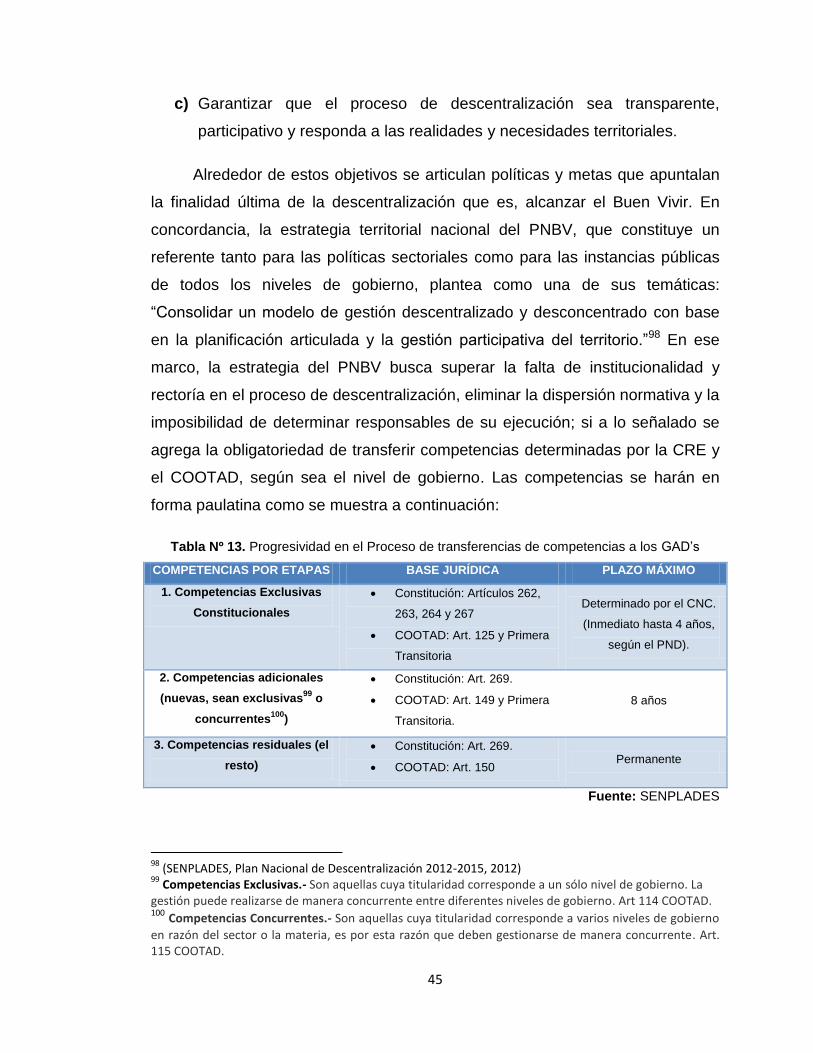

2.4.5 Plan Nacional de Descentralización ....................................................... 44

2.4.6 Vinculación de la Planificación con el Presupuesto ............................... 46

2.4.7 Mejoramiento de la Calidad de Vida ...................................................... 47

CAPÍTULO III ............................................................................................................. 49

DESARROLLO METODOLÓGICO ............................................................................ 49

3.1 Alcances de la Investigación ......................................................................... 49

3.2 Método de Investigación ............................................................................... 49

3.3 Diseño de la Investigación ............................................................................ 49

3.3.2 Análisis final. ......................................................................................... 51

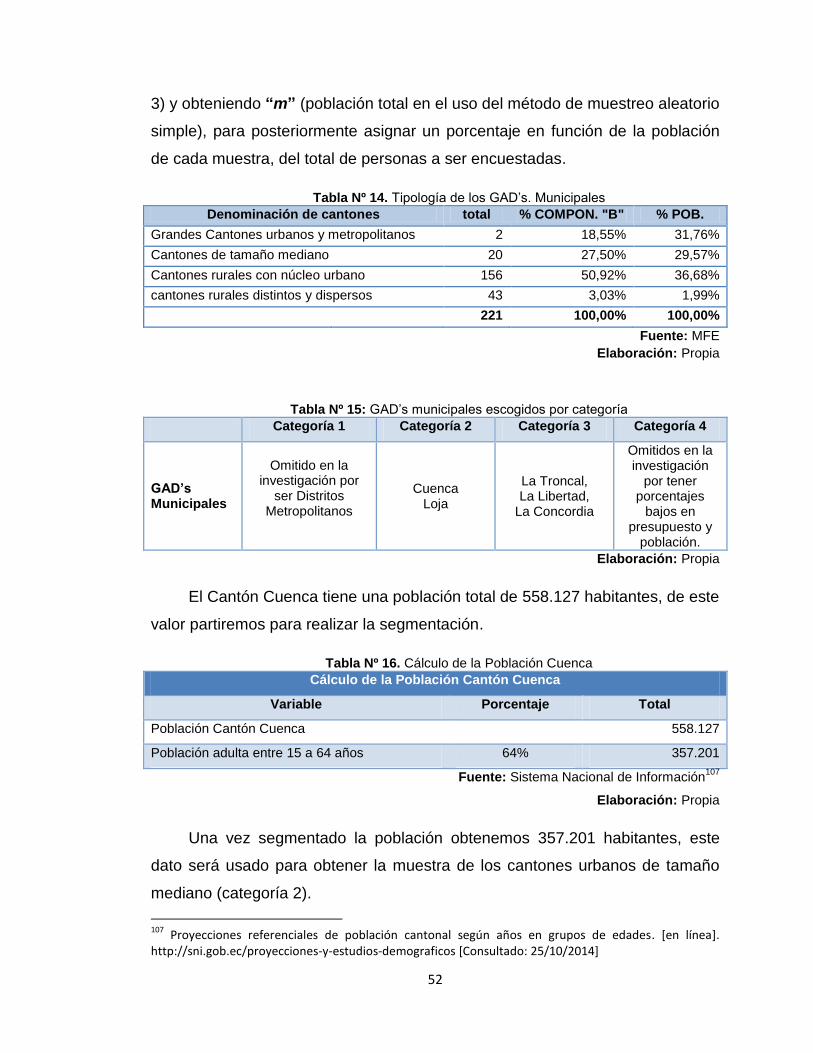

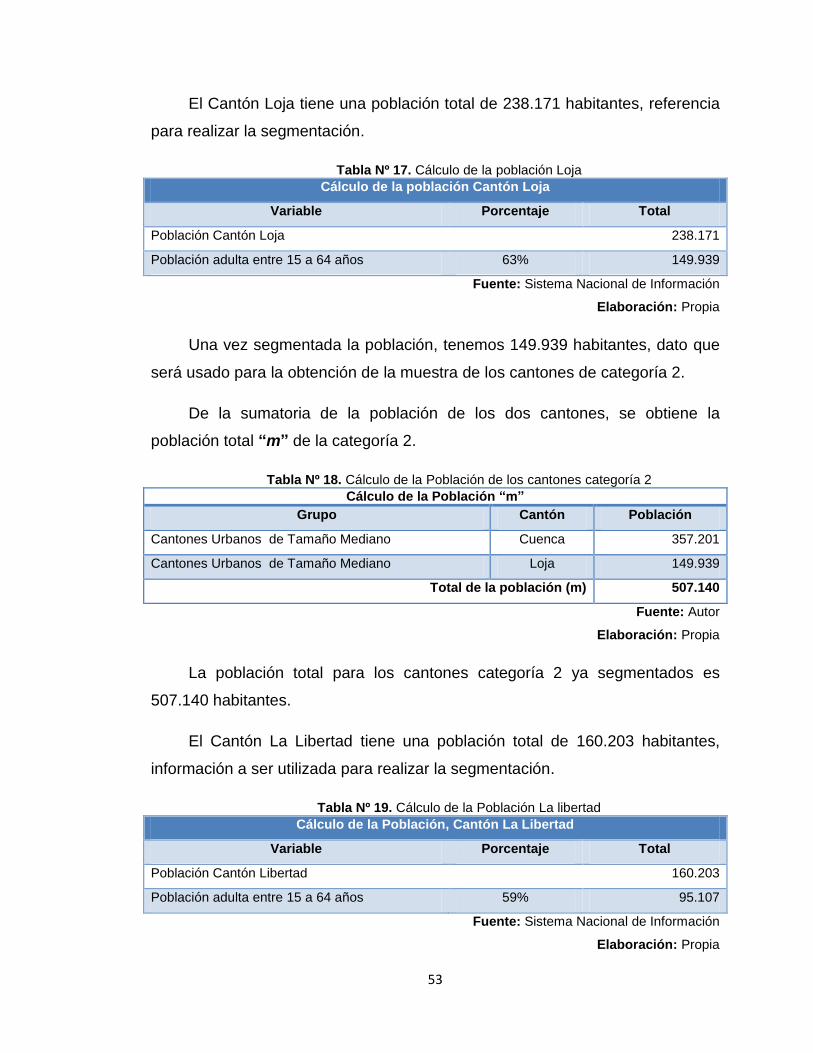

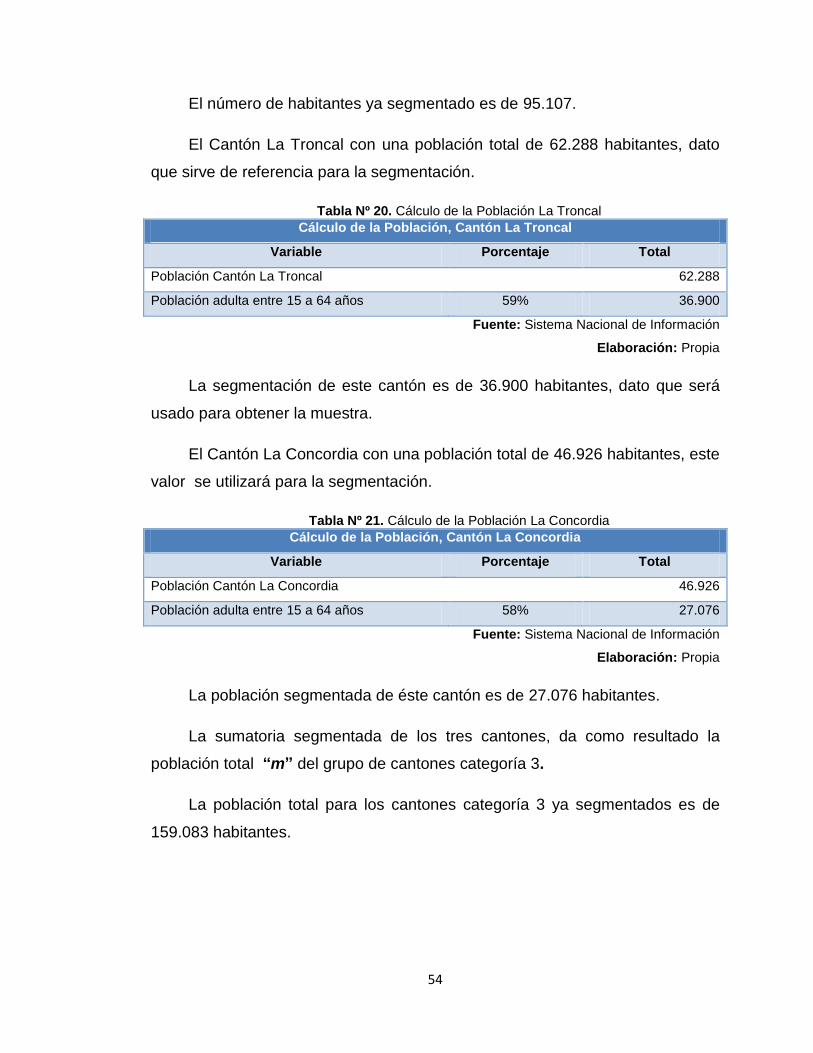

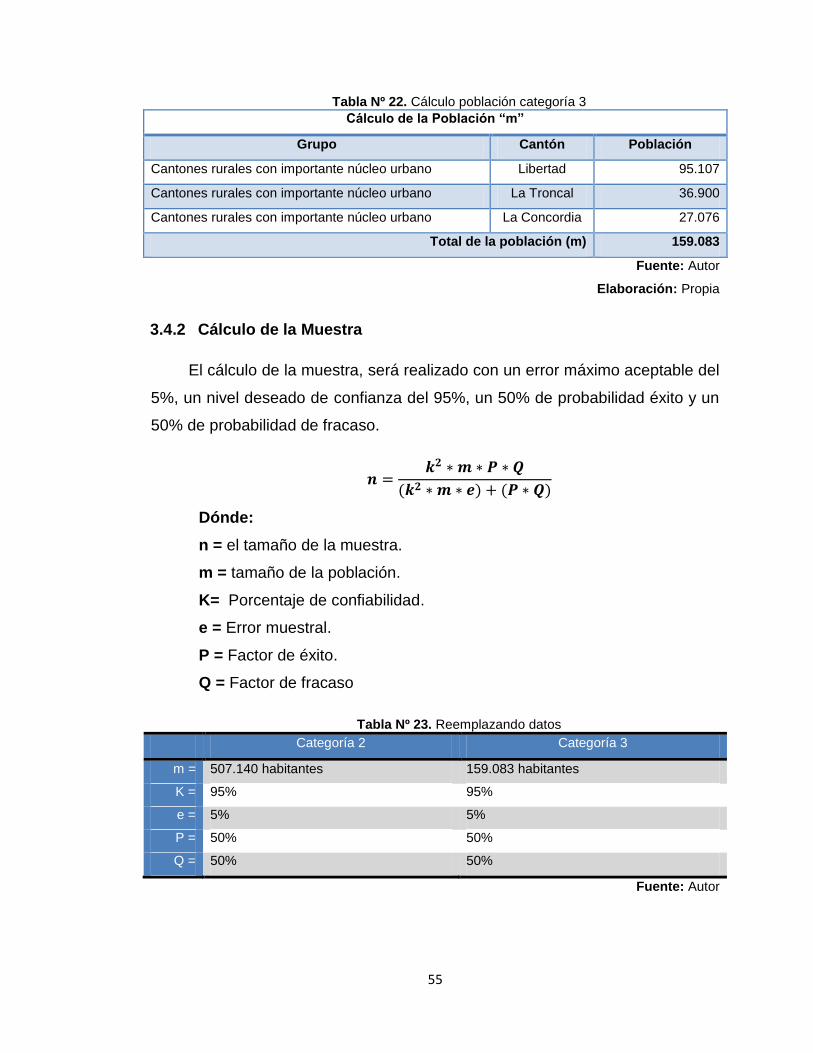

3.4 Población y Muestra ..................................................................................... 51

CAPÍTULO IV ............................................................................................................. 58

CONCLUSIONES OBTENIDAS DE LA CAPTURA DE DATOS ............................... 58

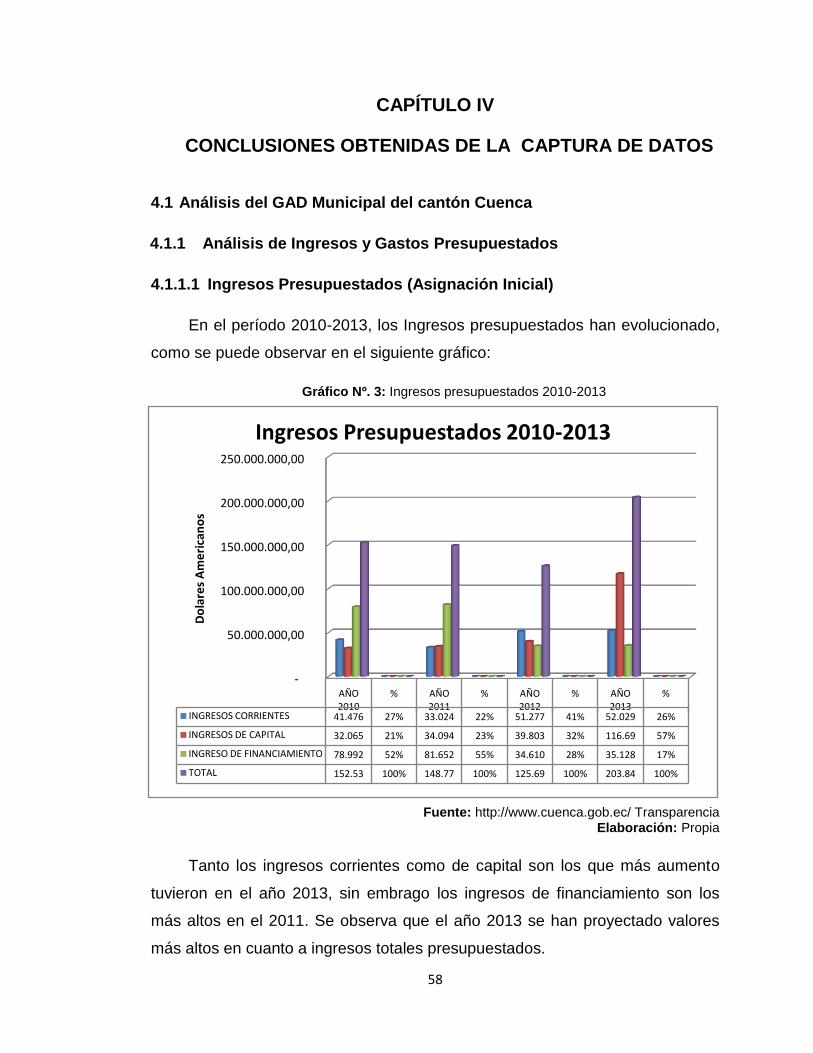

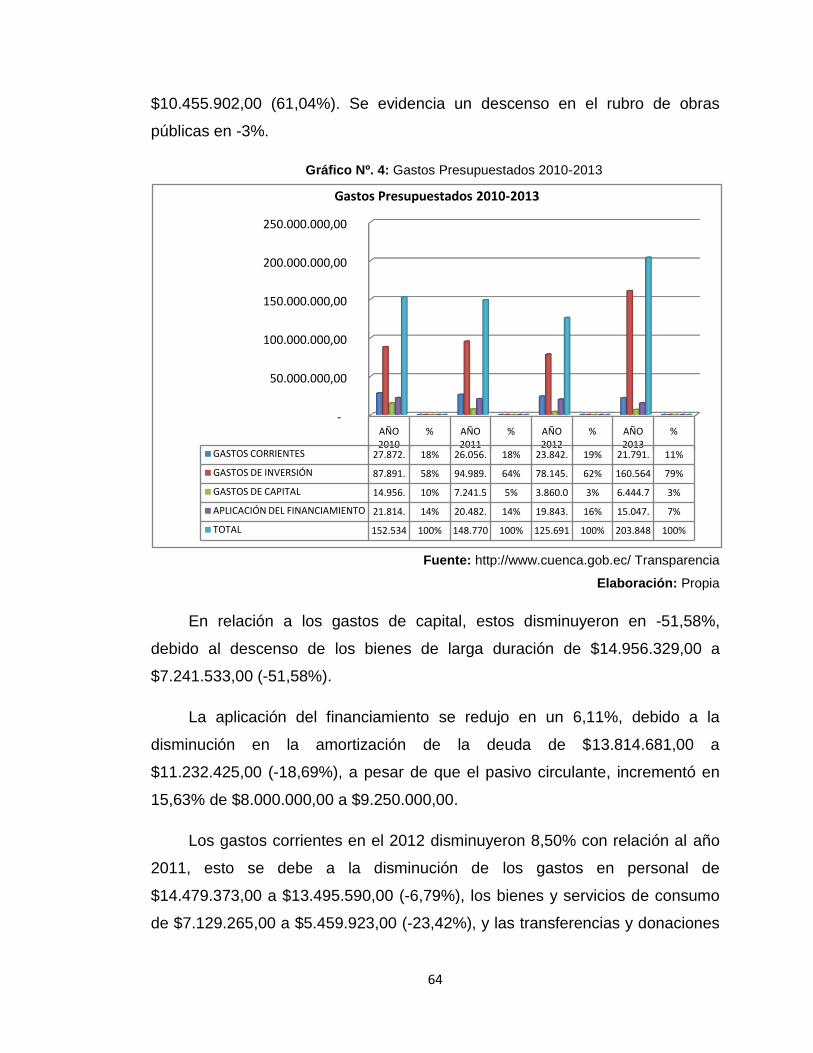

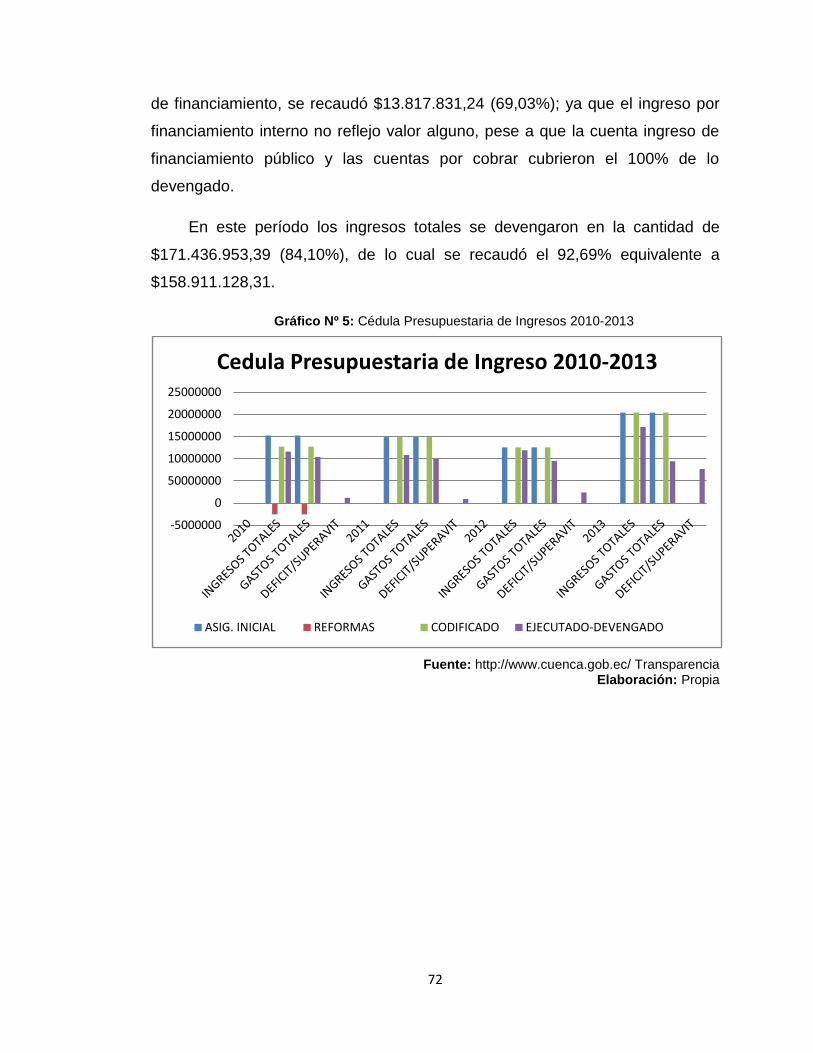

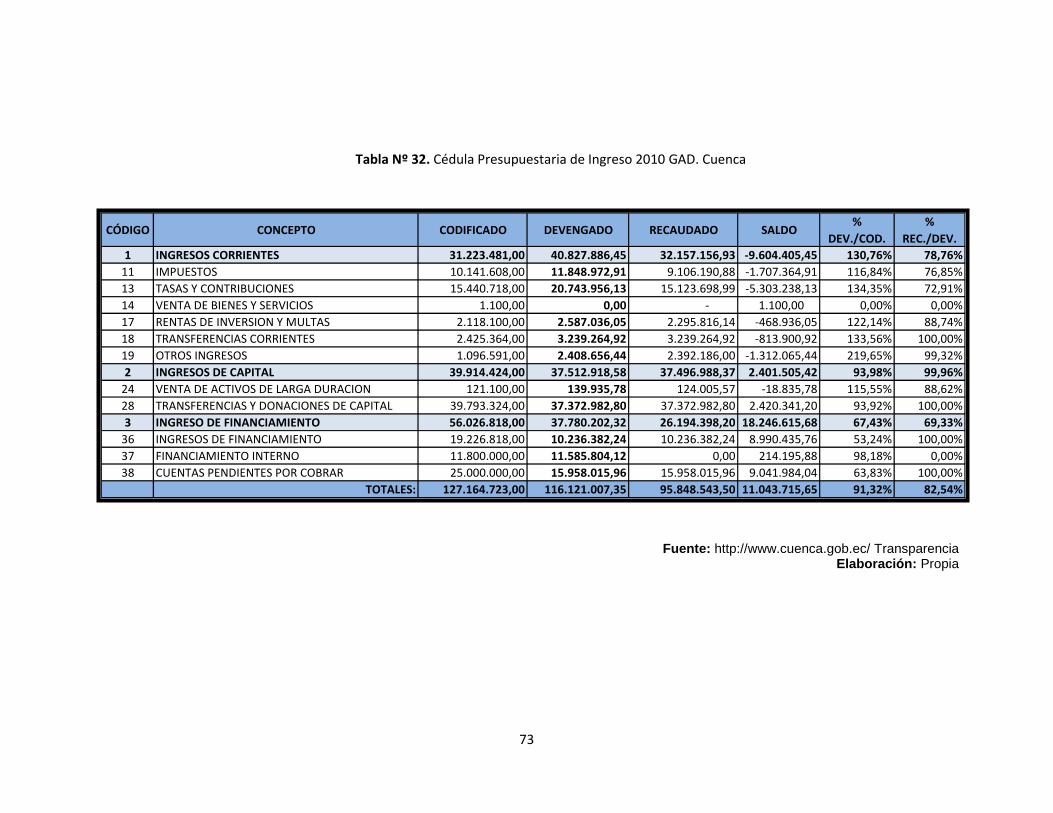

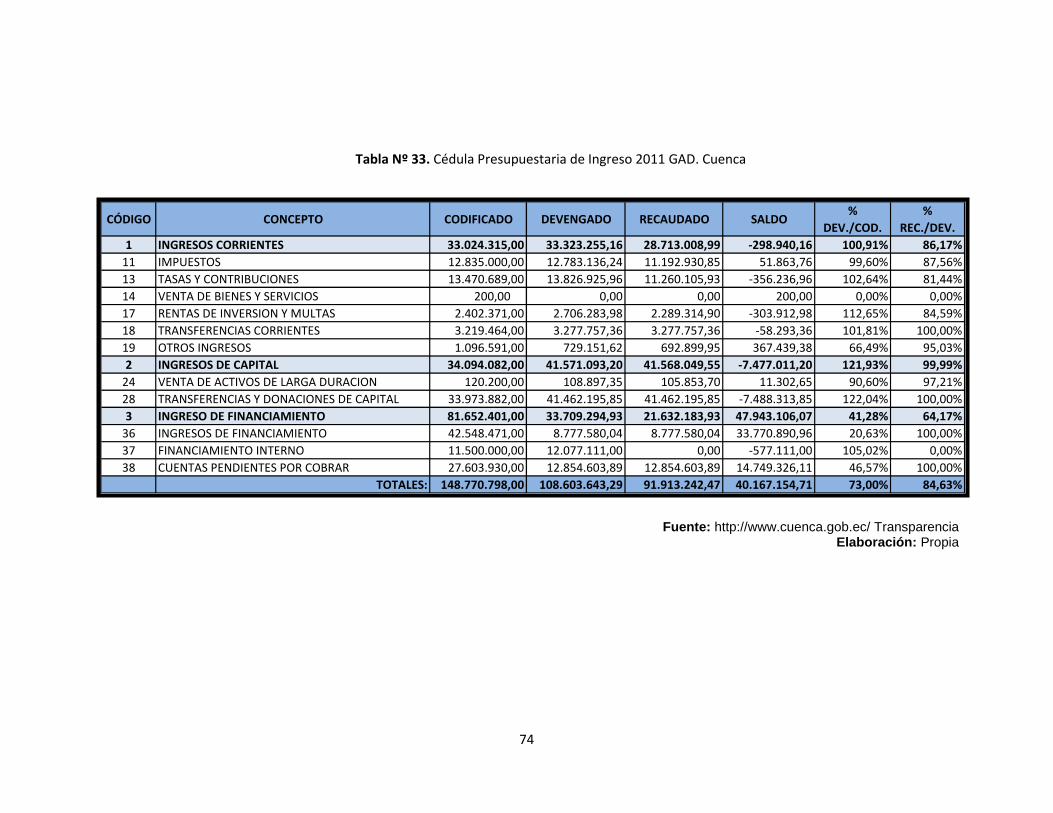

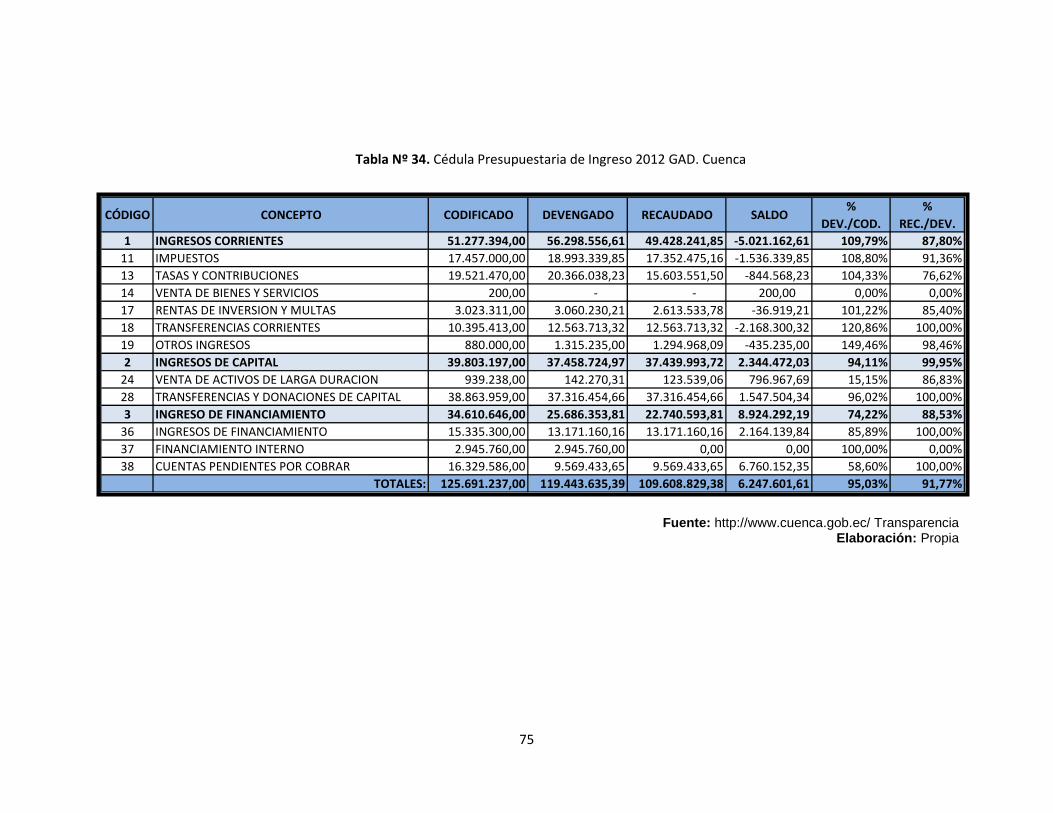

4.1 Análisis del GAD Municipal del cantón Cuenca ................................................ 58

4.1.1 Análisis de Ingresos y Gastos Presupuestados ............................................ 58

4.1.1.1 Ingresos Presupuestados (Asignación Inicial) ....................................... 58

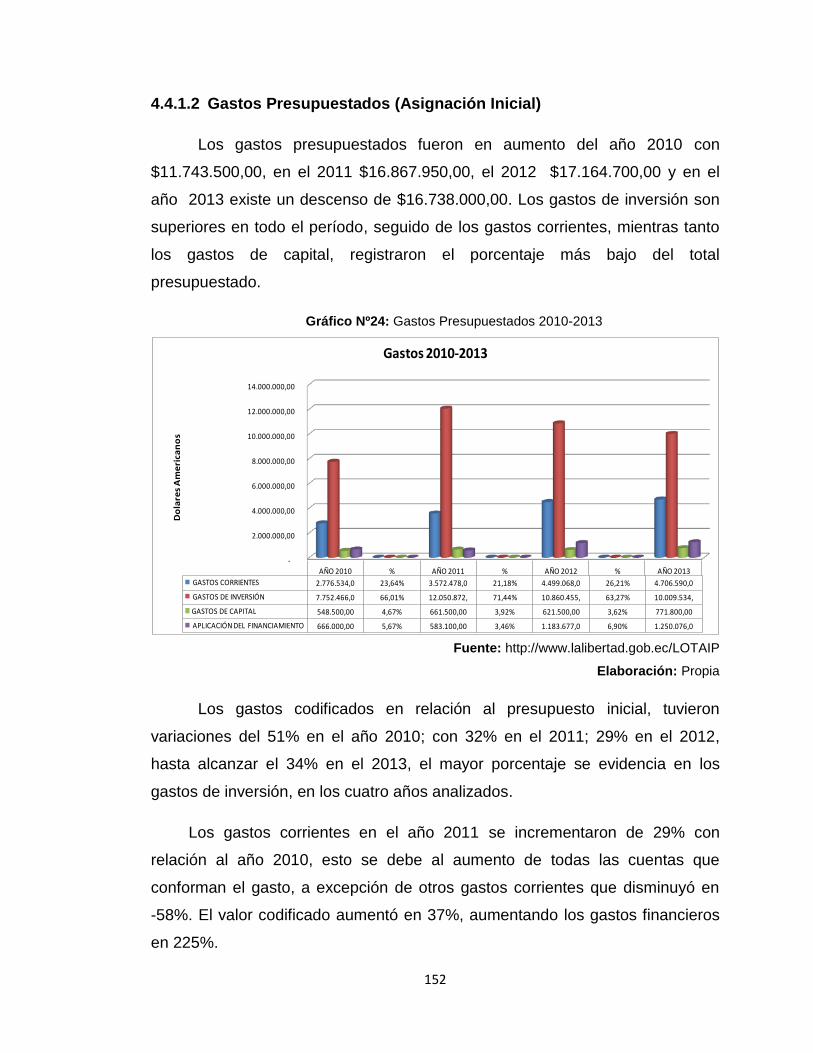

4.1.1.2 Gastos Presupuestados (Asignación Inicial) .......................................... 63

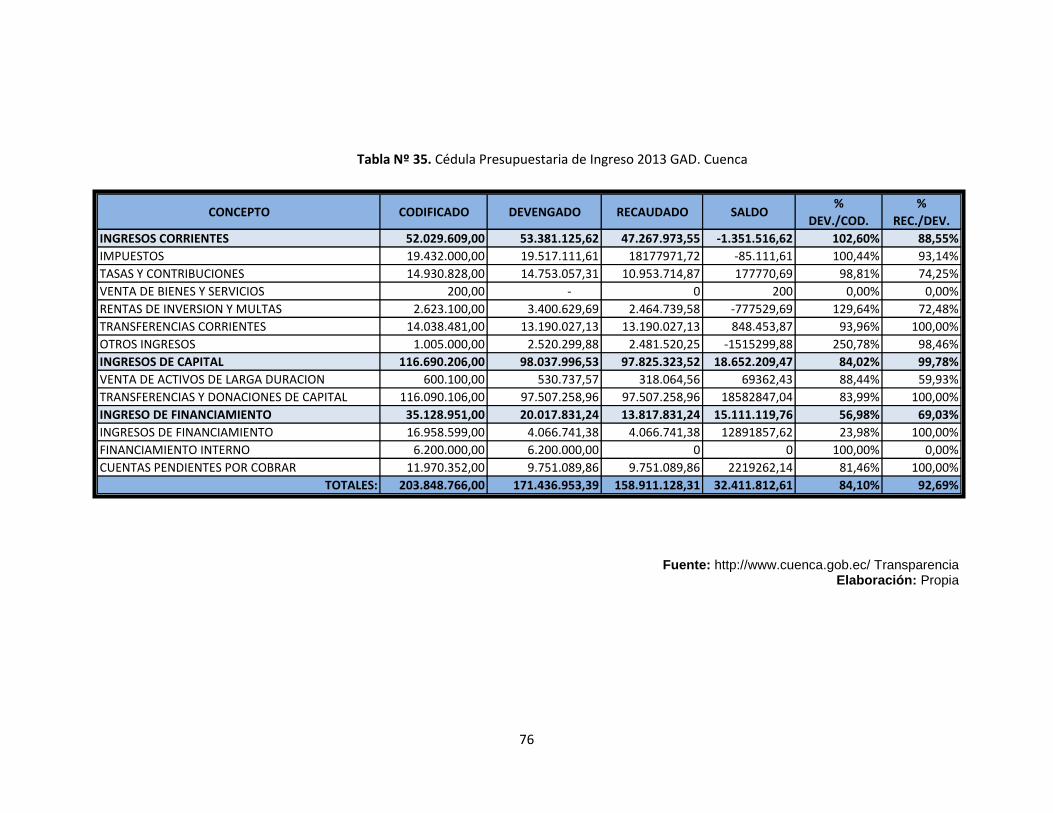

4.1.1.3 Cédulas Presupuestarias de Ingreso ..................................................... 69

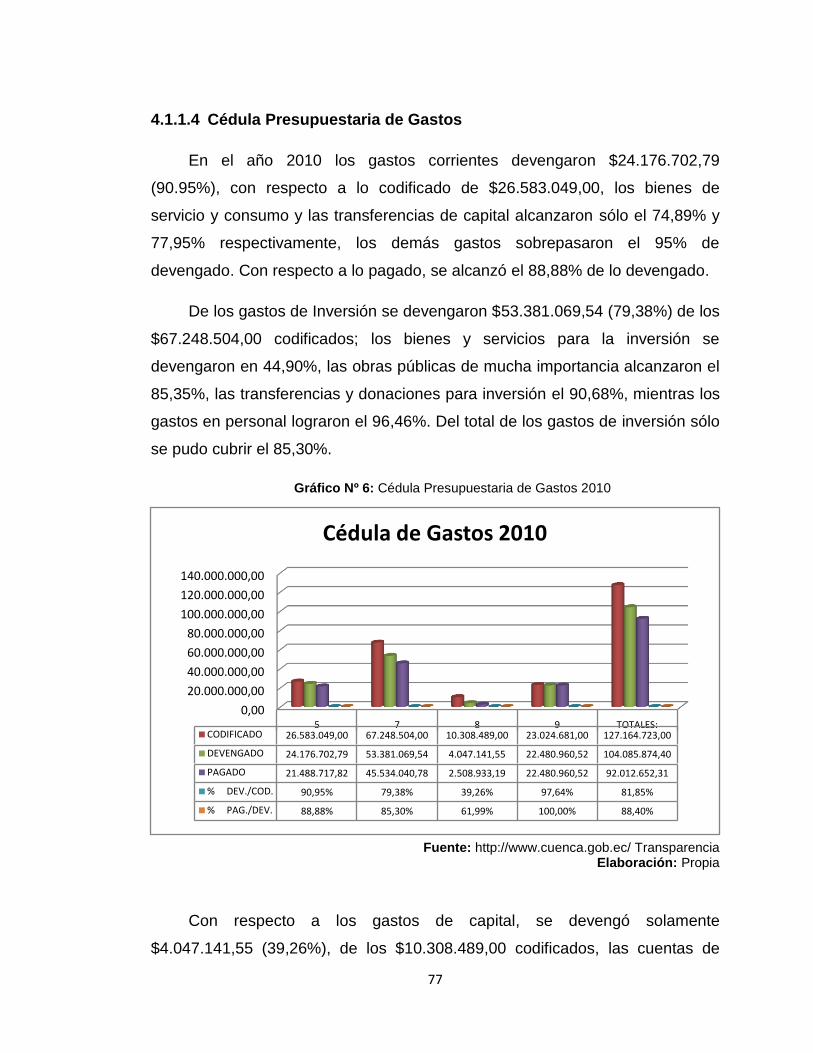

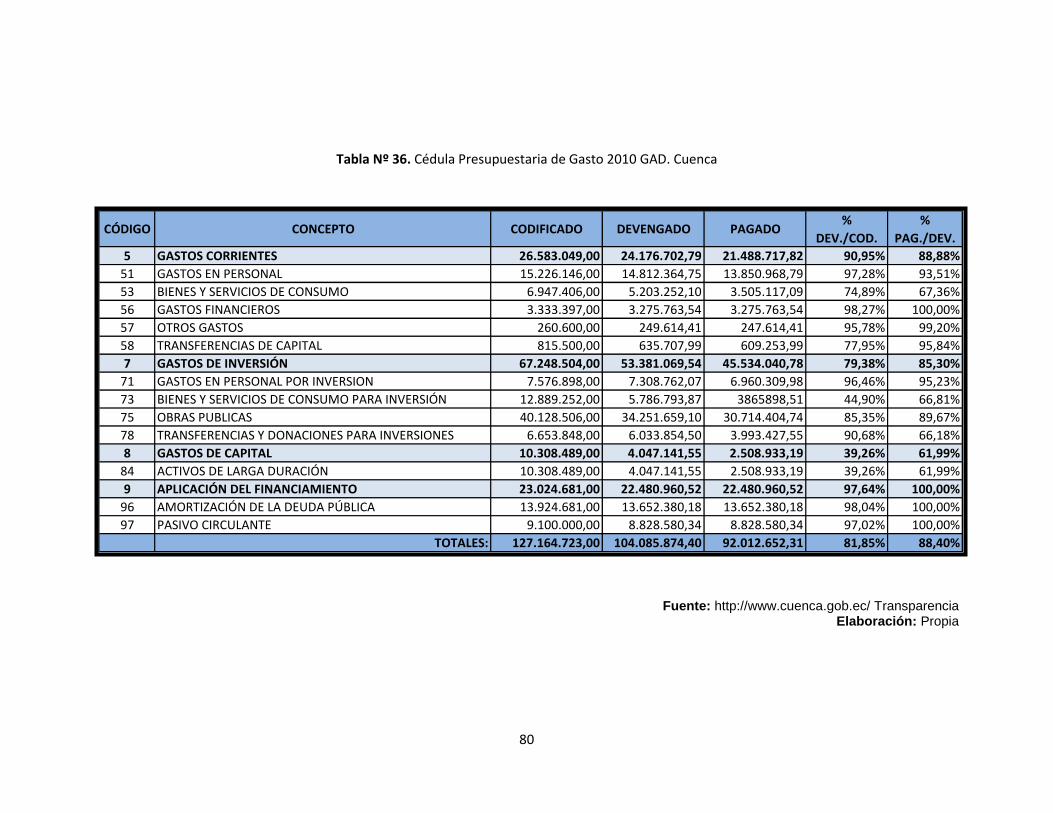

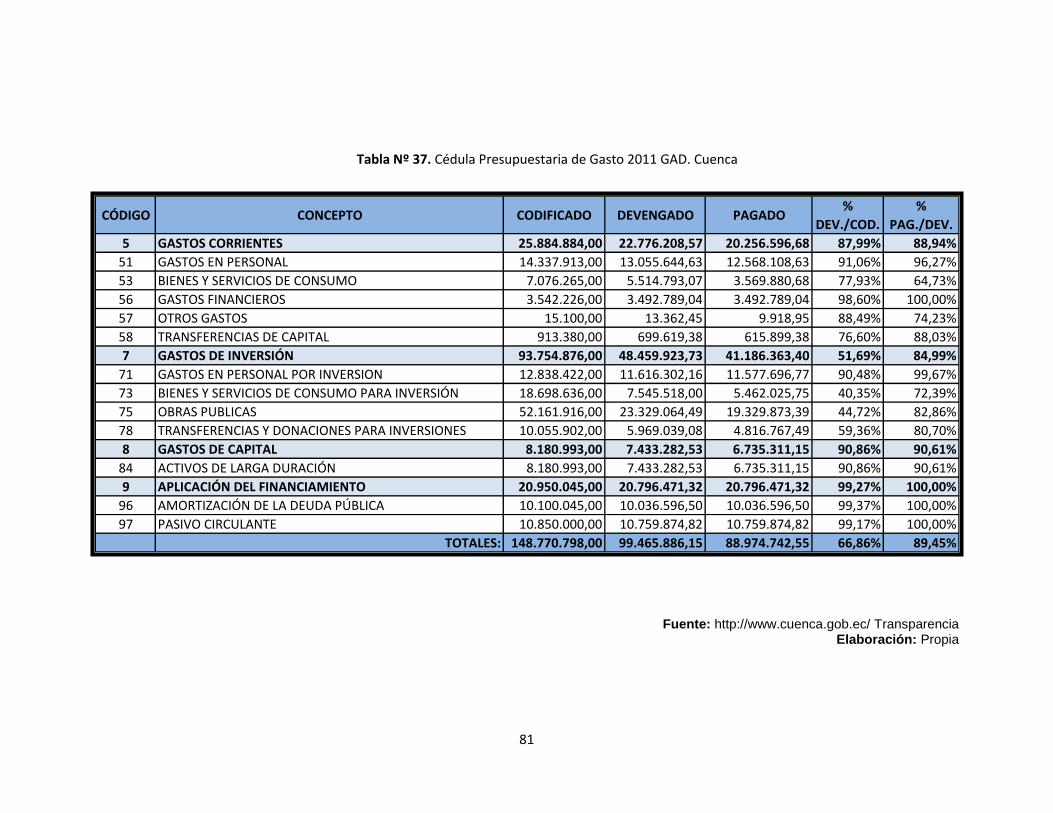

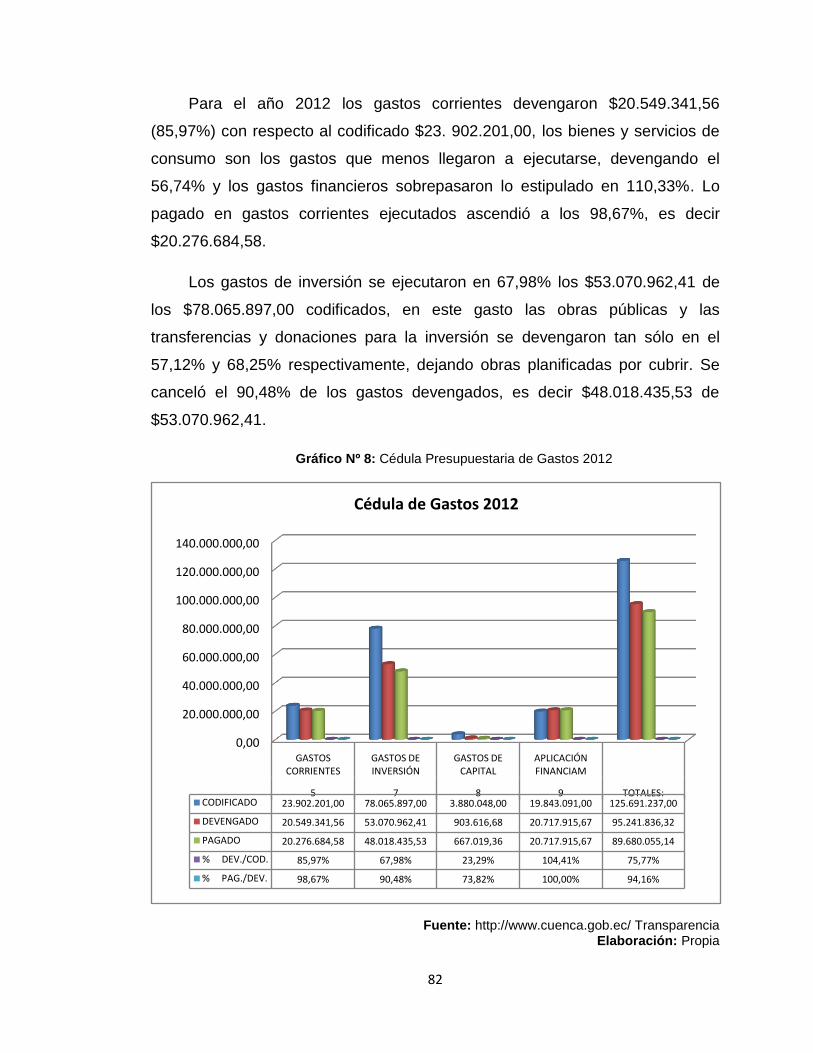

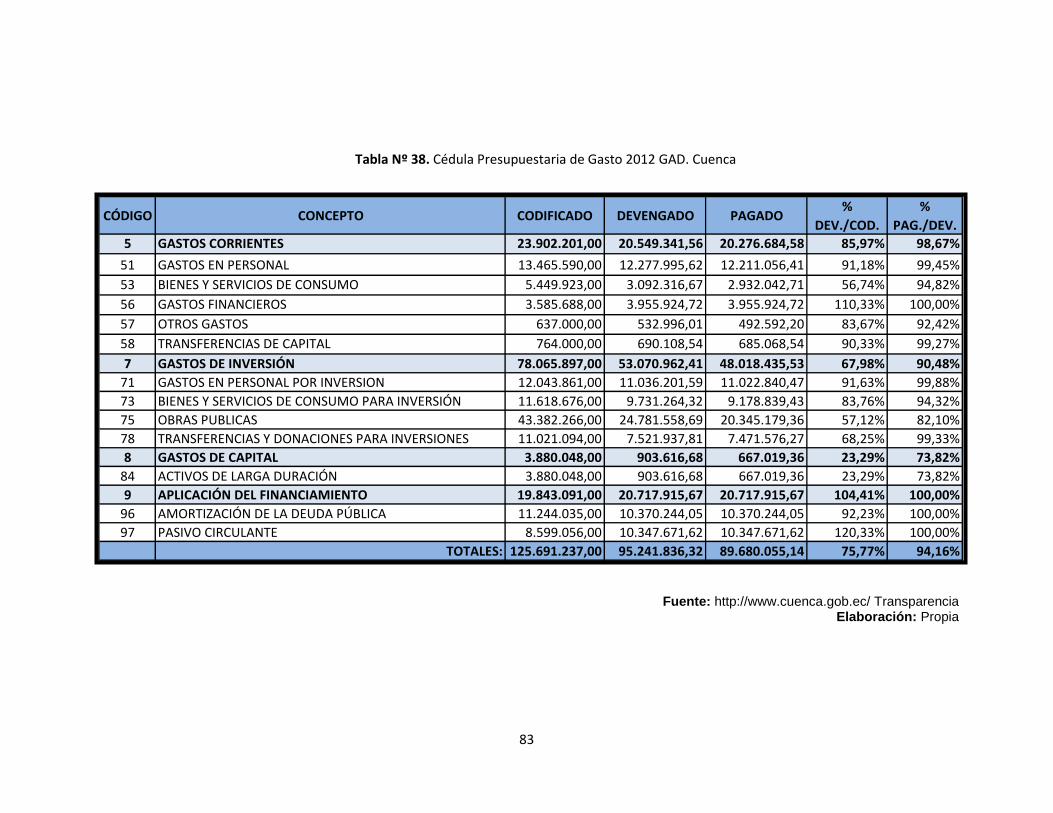

4.1.1.4 Cédula Presupuestaria de Gastos ......................................................... 77

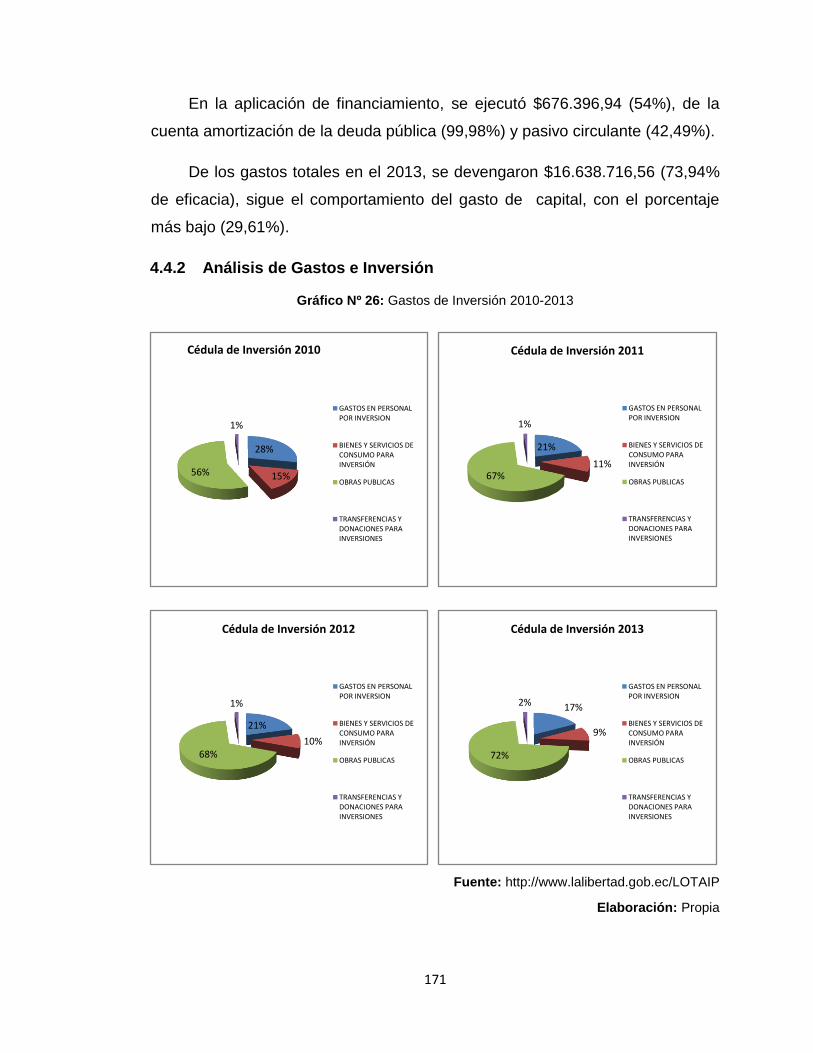

4.1.2 Análisis de Gastos e Inversión ...................................................................... 87

4.2 Análisis del GAD Municipal del Cantón Loja ..................................................... 88

4.2.1 Análisis de Ingresos y Gastos Presupuestados ............................................ 88

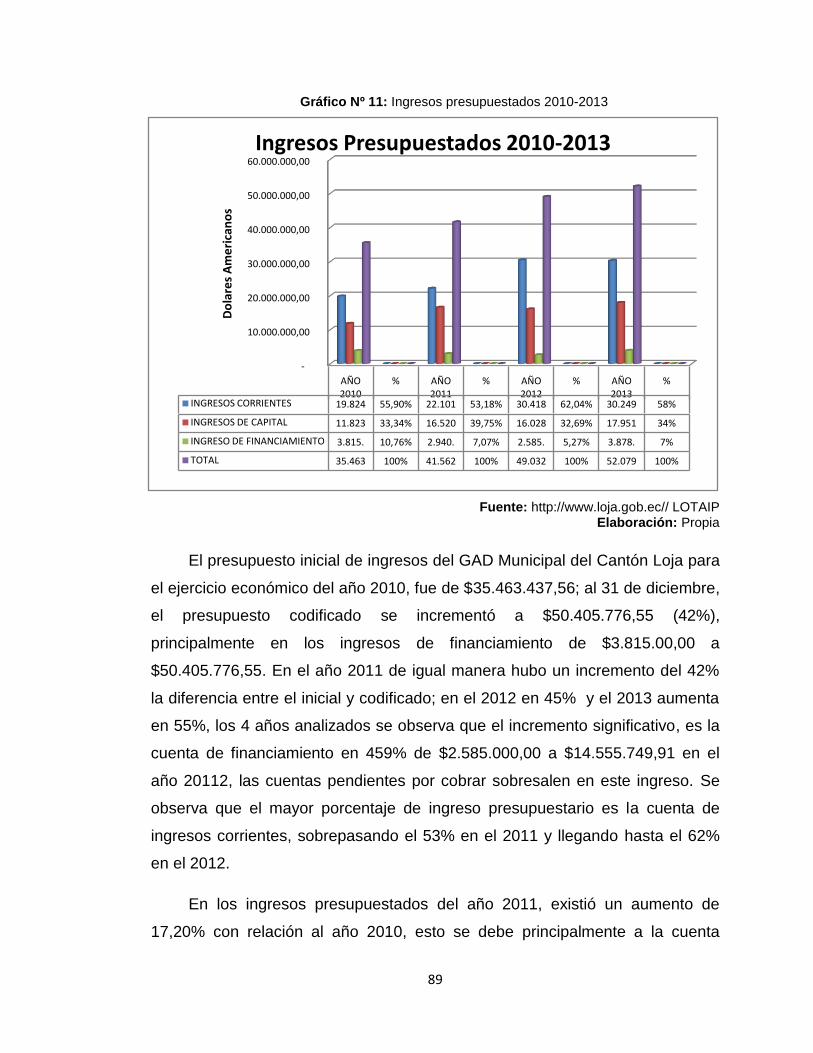

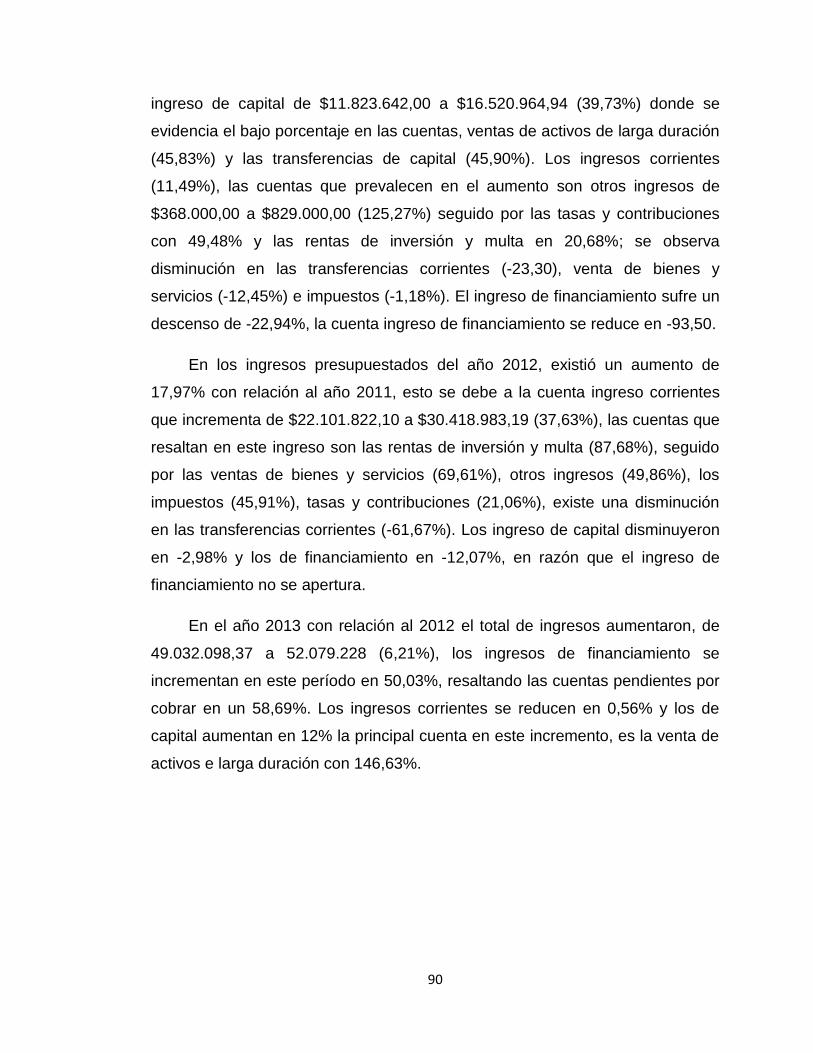

4.2.1.1 Ingresos Presupuestados (Asignación Inicial) ....................................... 88

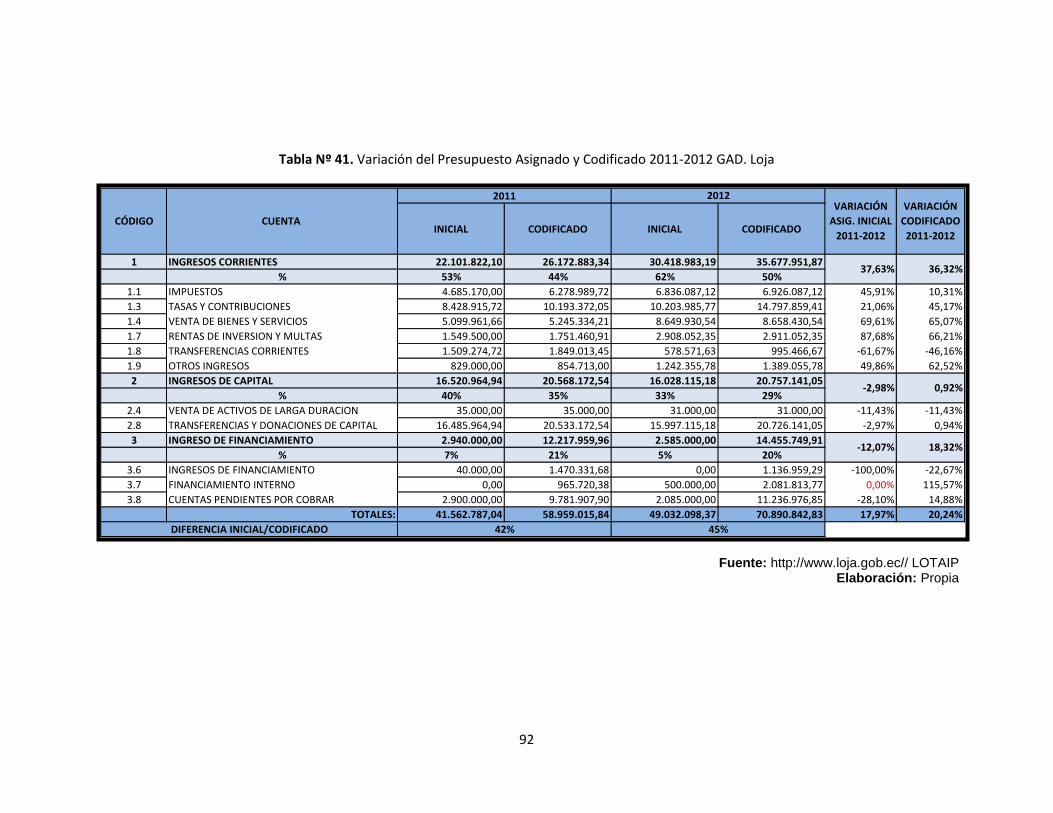

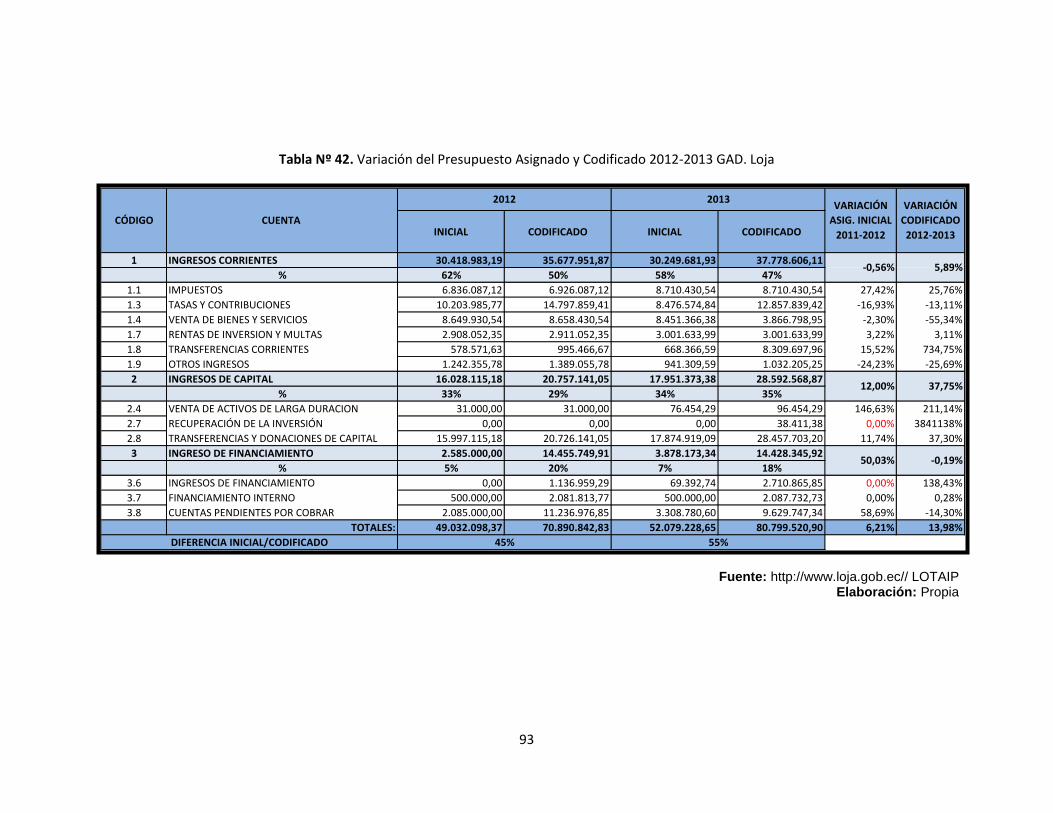

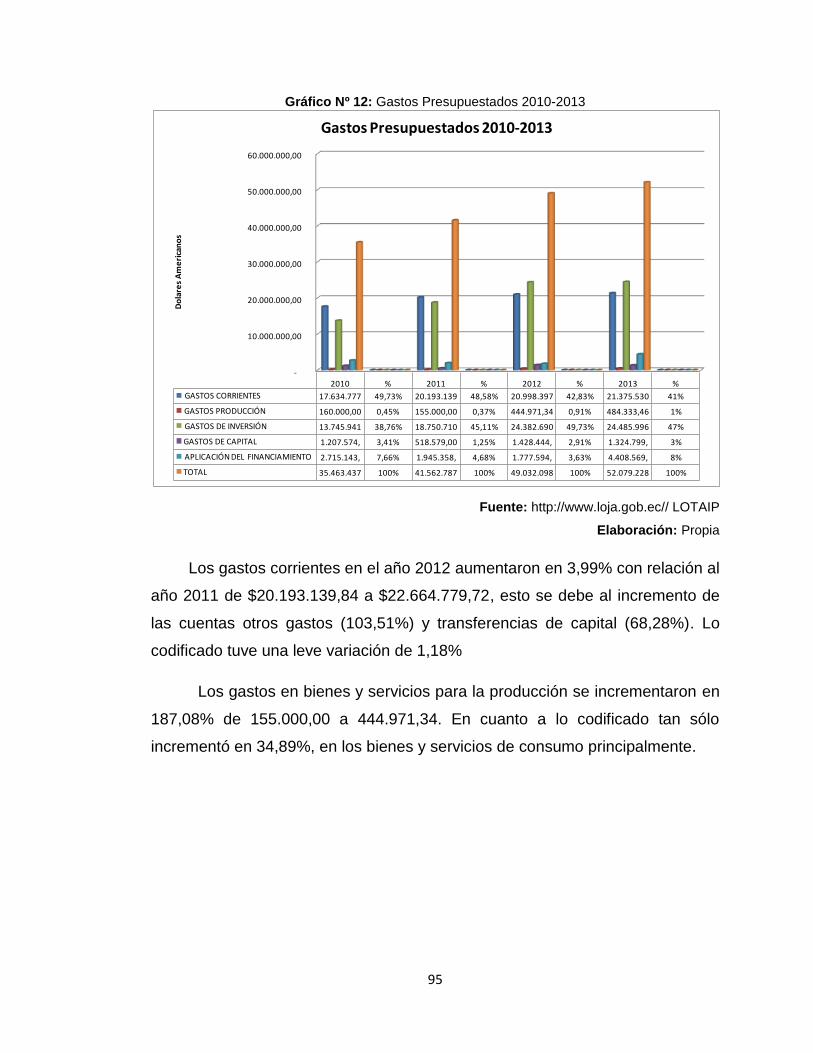

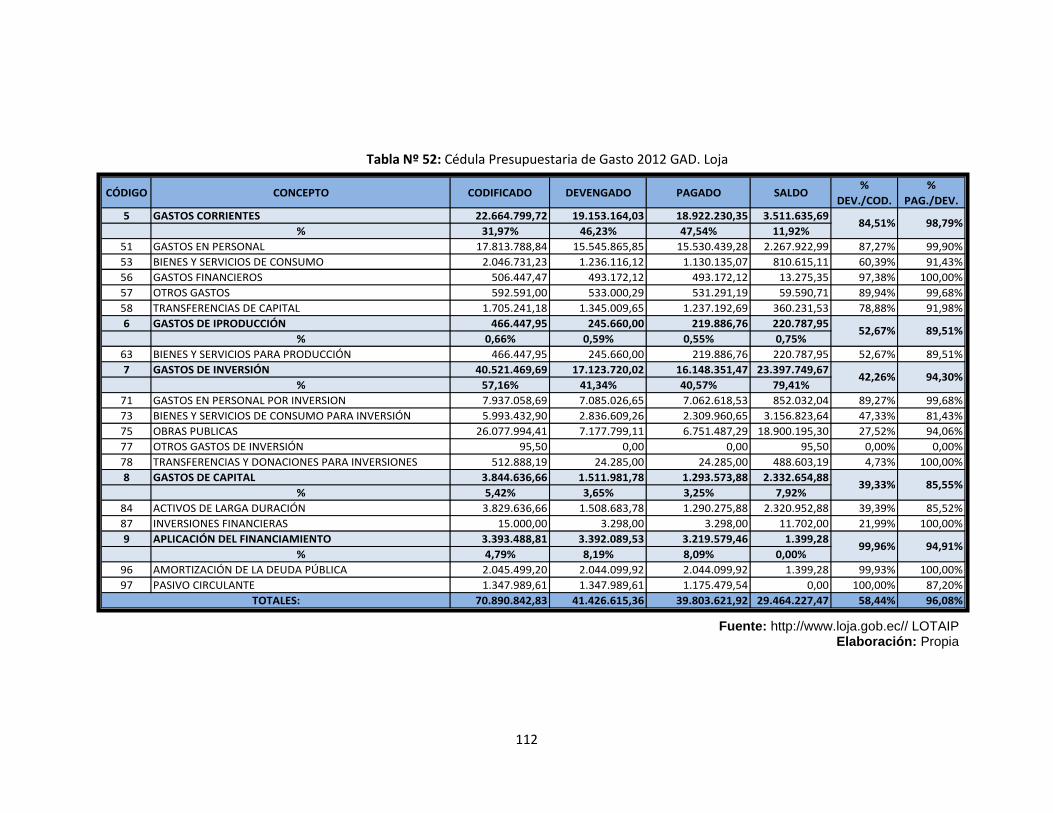

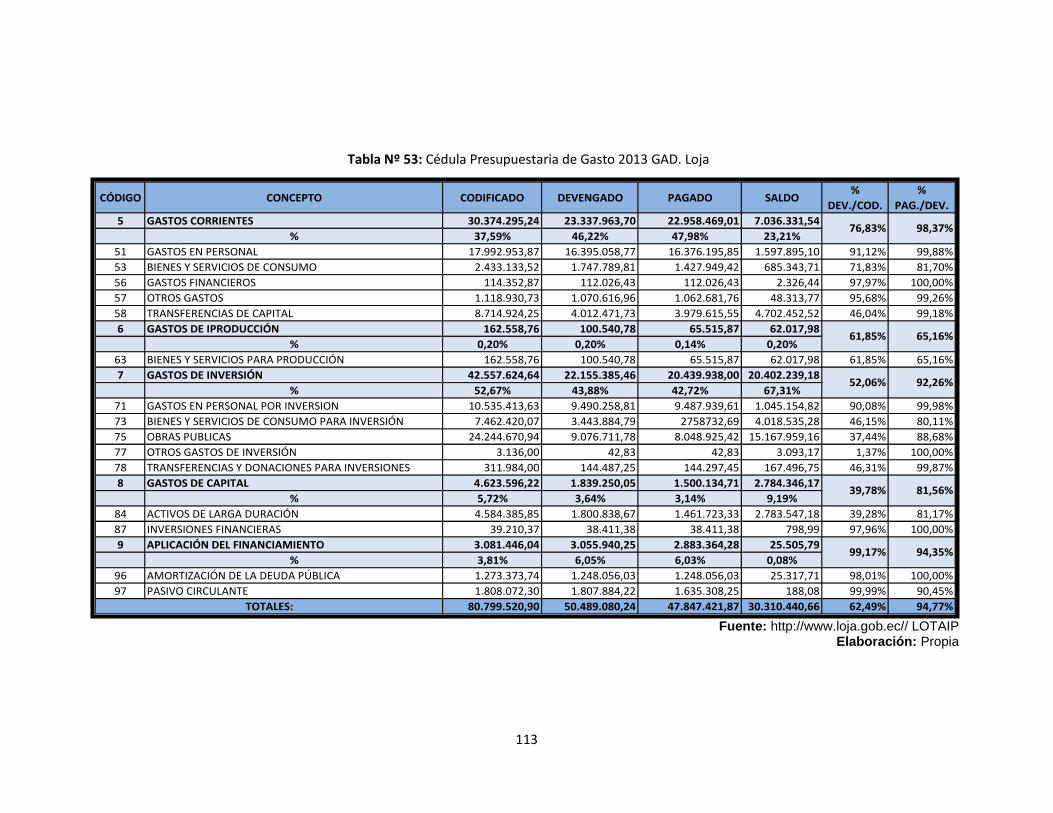

4.2.1.2 Gastos Presupuestados (Asignación Inicial) .......................................... 94

iv

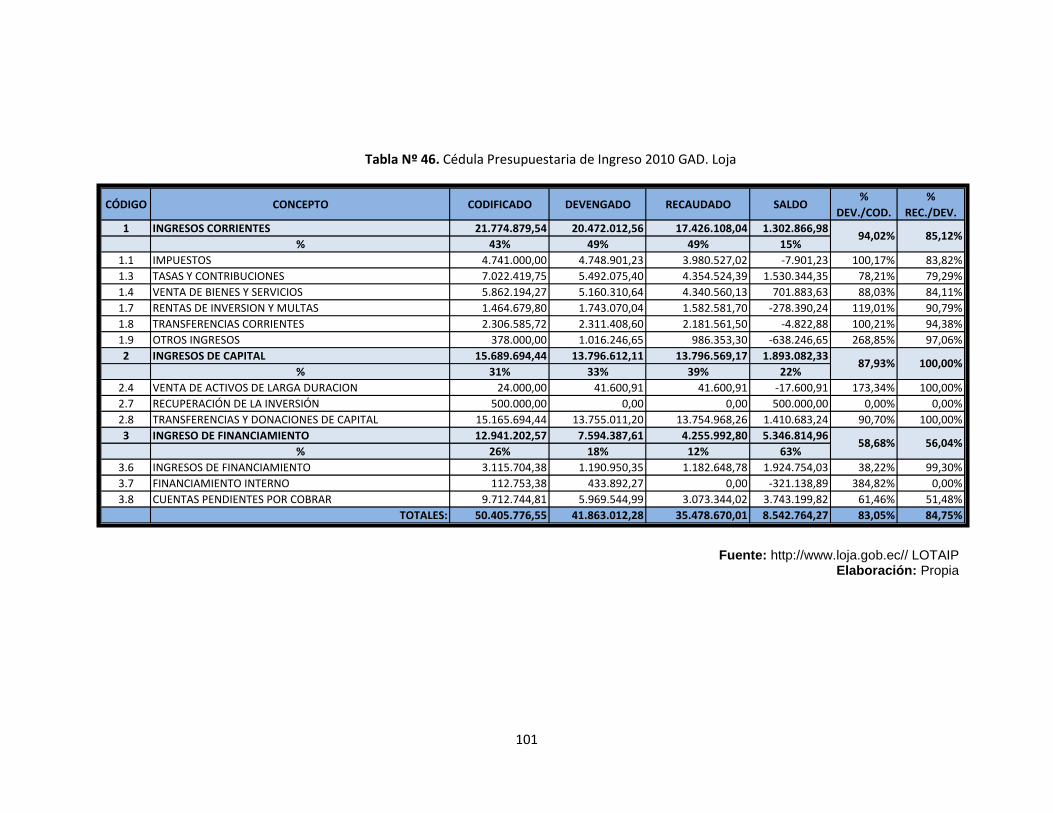

4.2.1.3 Cédulas Presupuestarias de Ingreso ................................................... 100

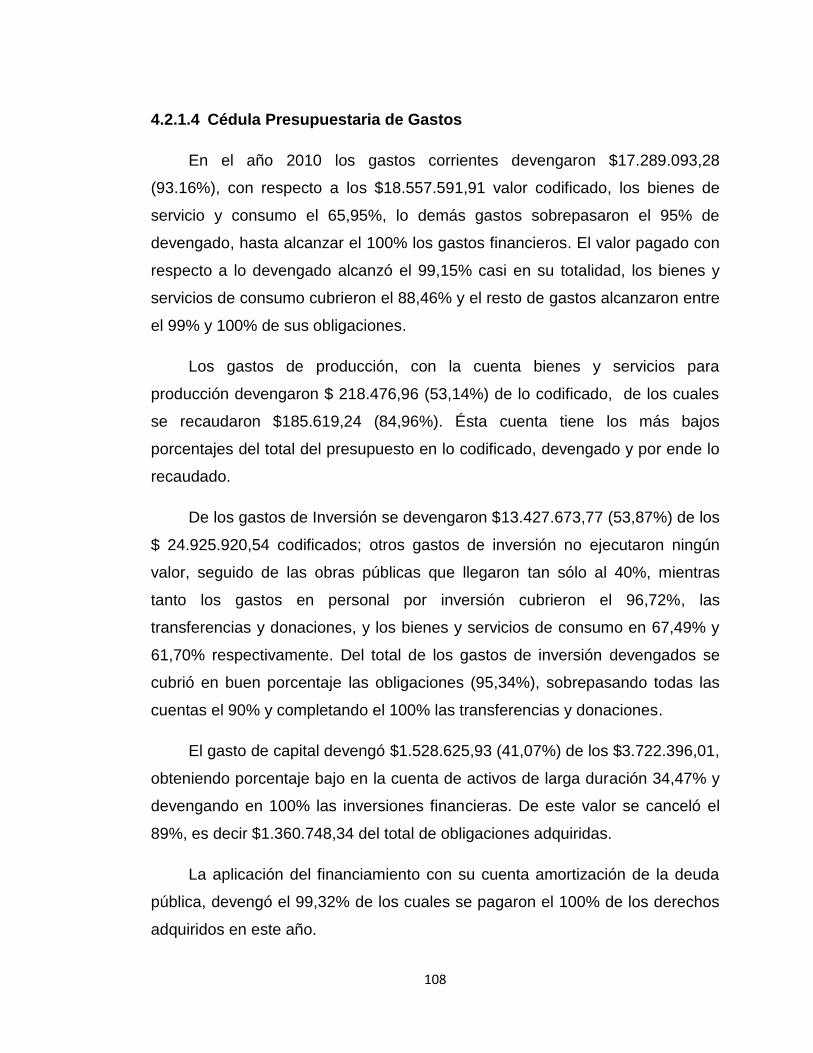

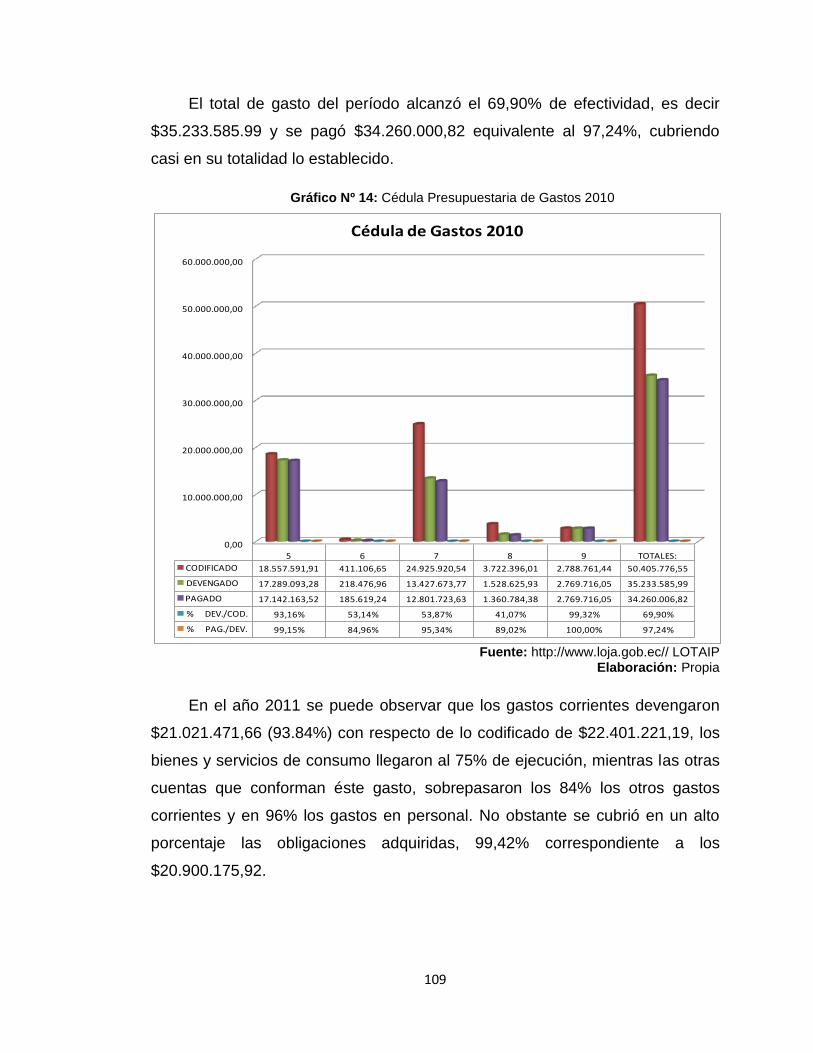

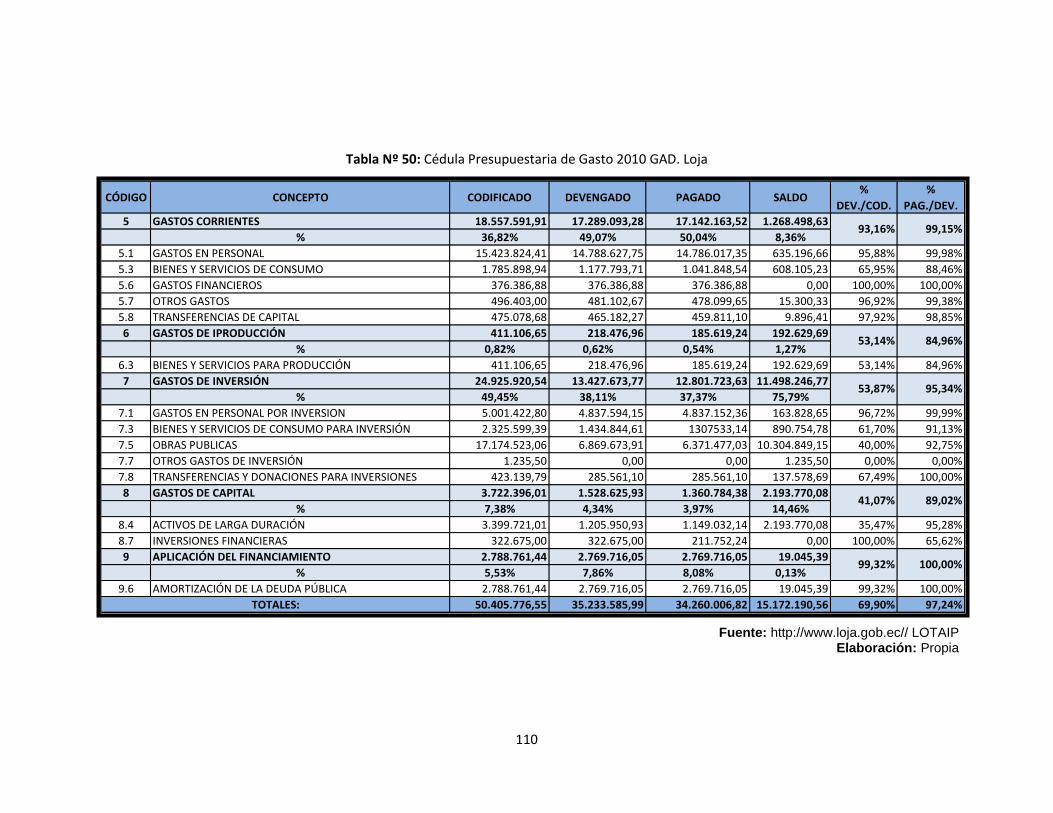

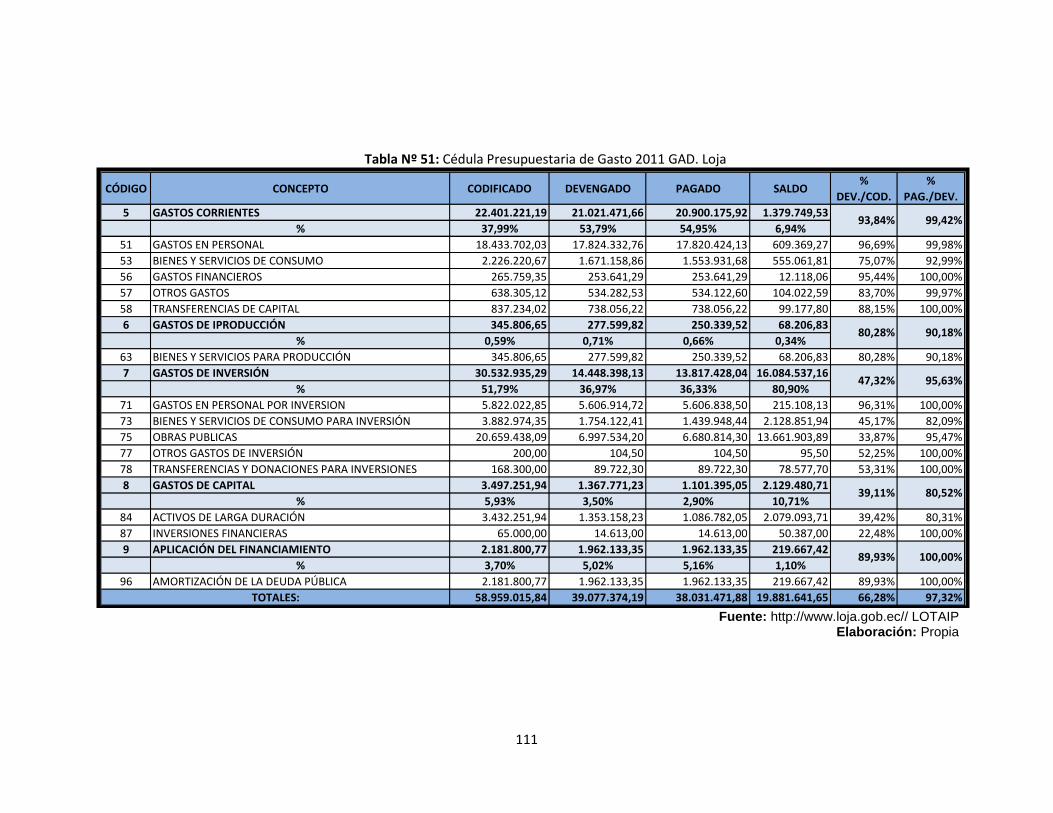

4.2.1.4 Cédula Presupuestaria de Gastos ....................................................... 108

4.2.2 Análisis de Gastos e Inversión .................................................................... 118

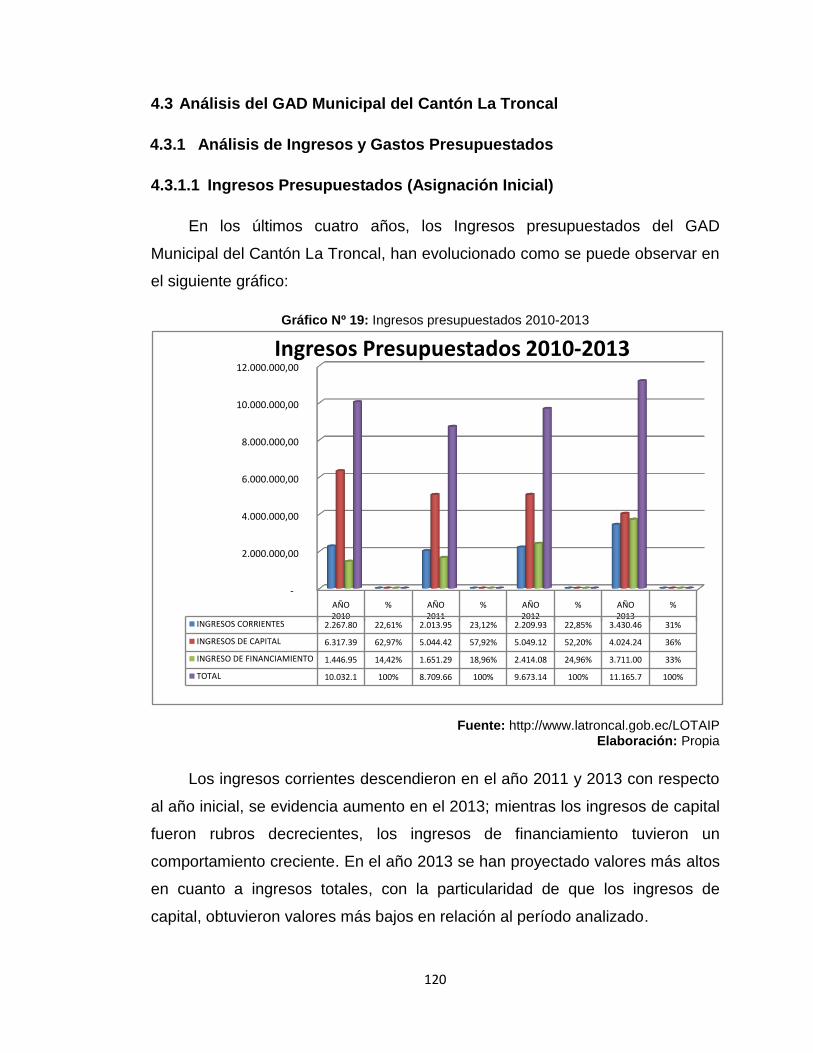

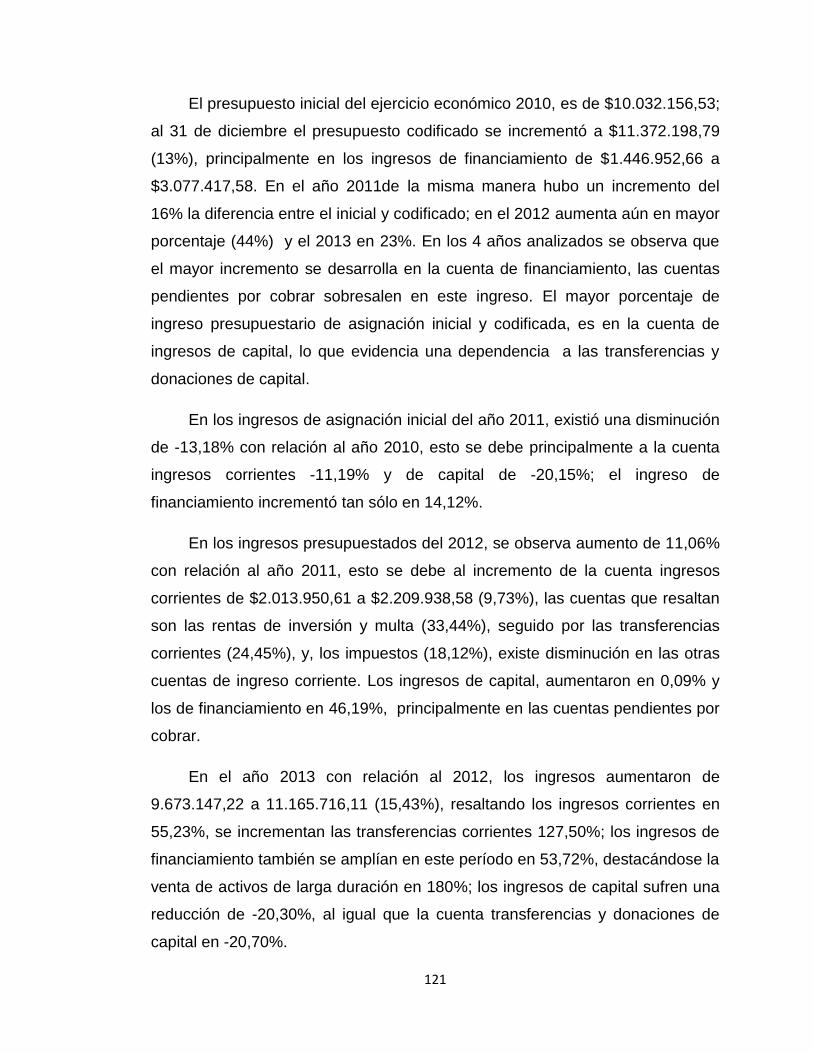

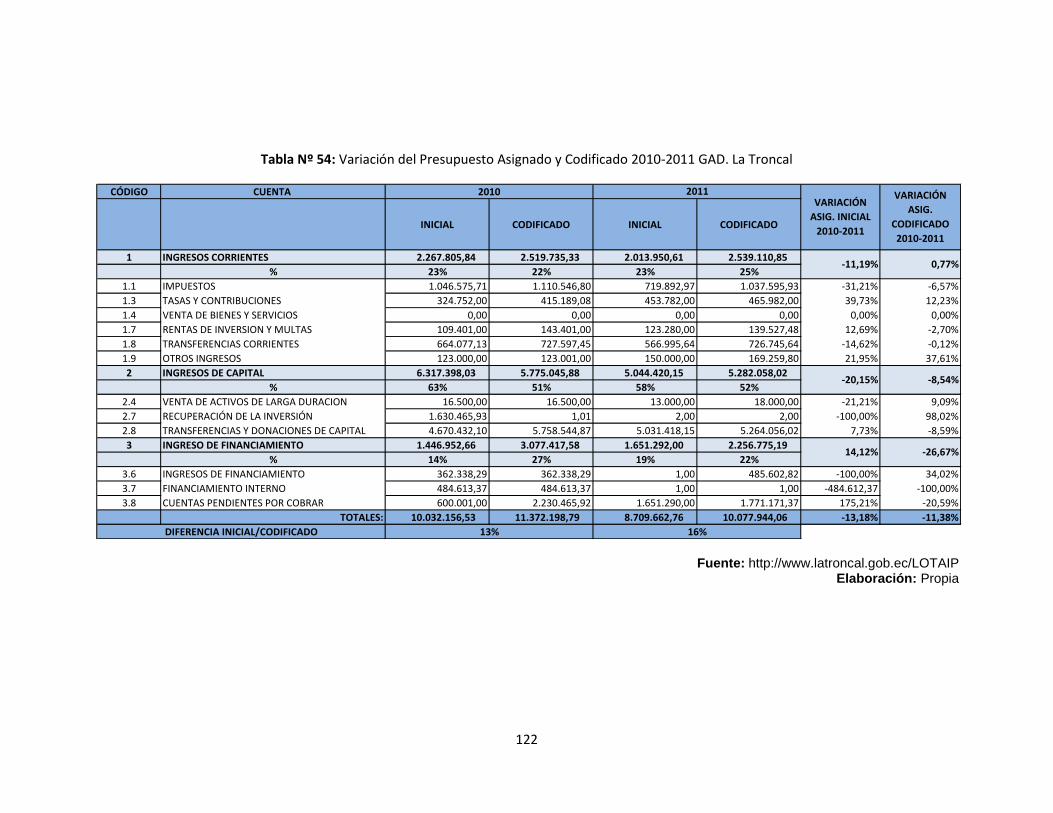

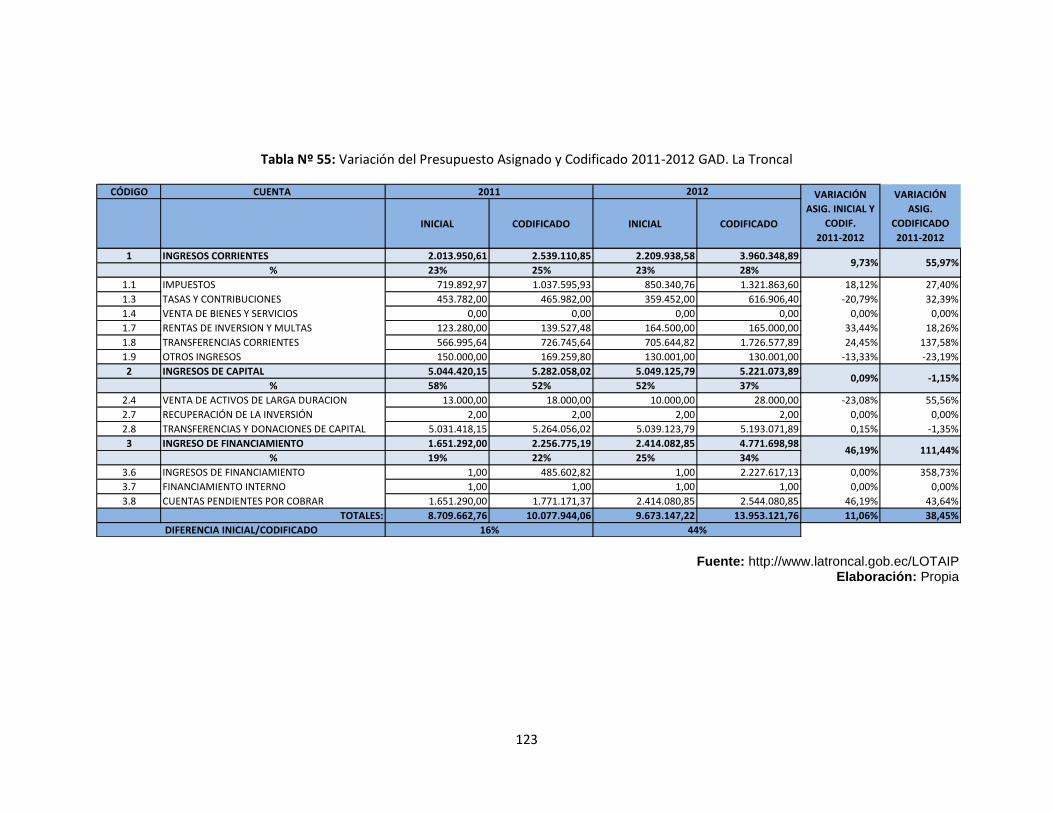

4.3 Análisis del GAD Municipal del Cantón La Troncal ......................................... 120

4.3.1 Análisis de Ingresos y Gastos Presupuestados .......................................... 120

4.3.1.1 Ingresos Presupuestados (Asignación Inicial) ..................................... 120

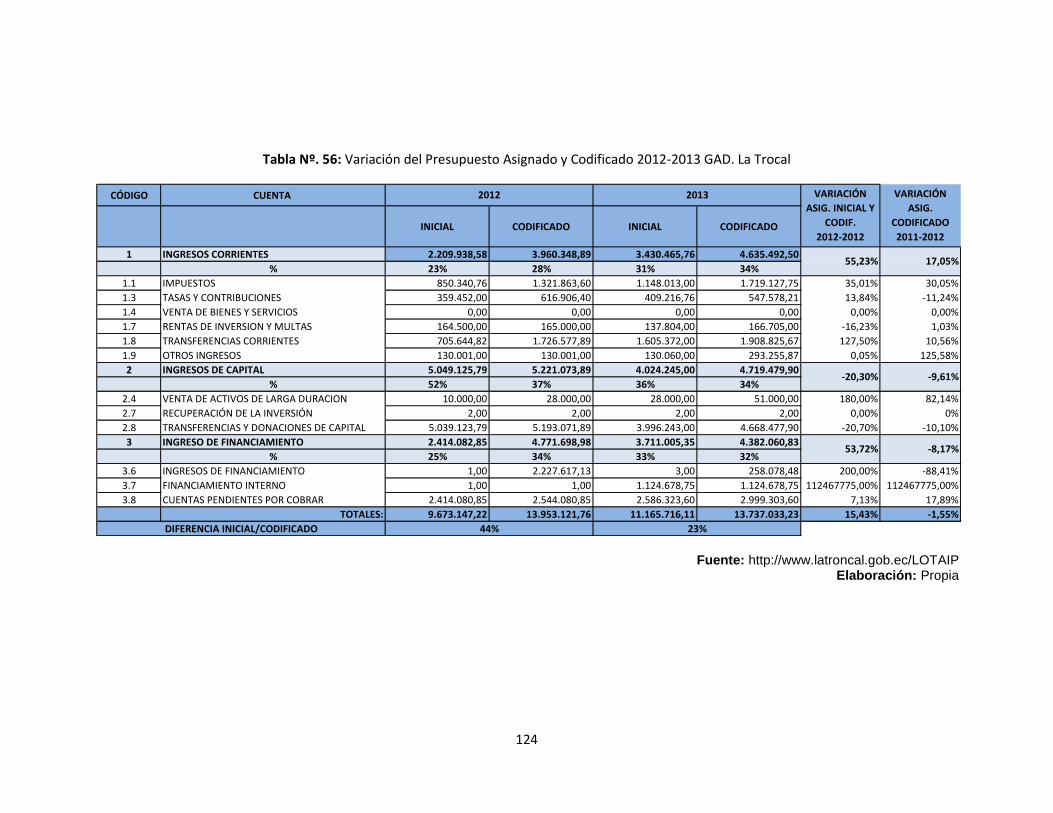

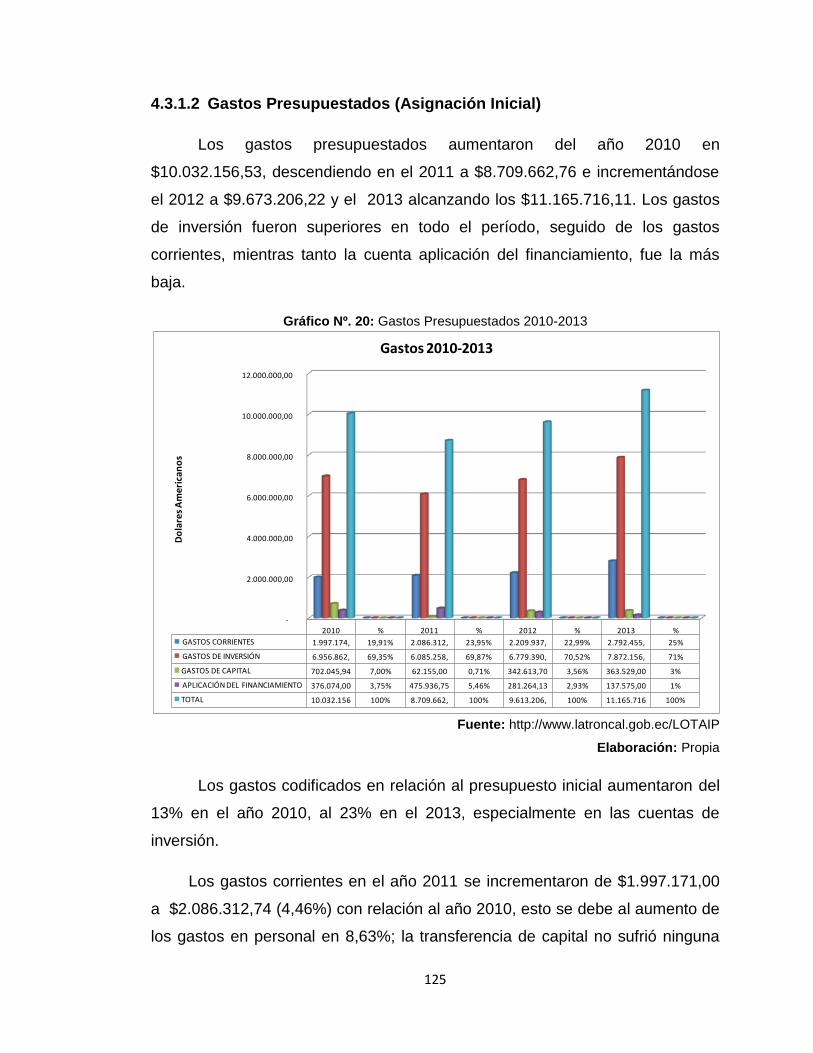

4.3.1.2 Gastos Presupuestados (Asignación Inicial) ........................................ 125

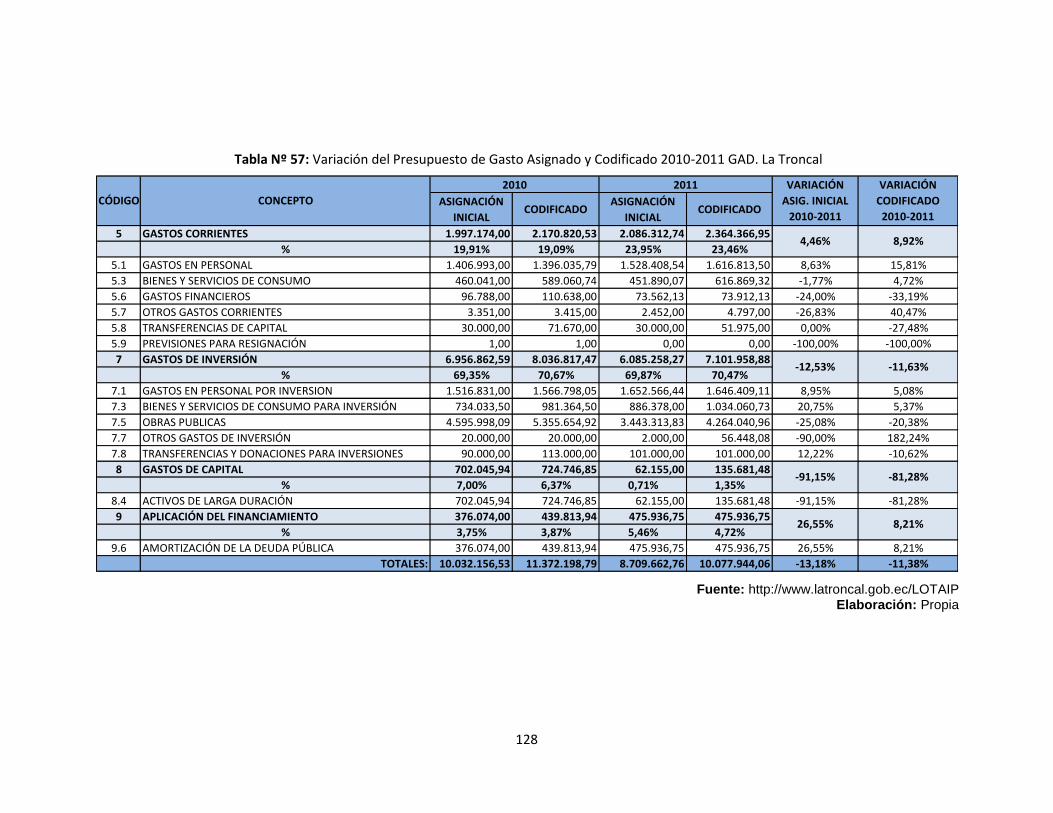

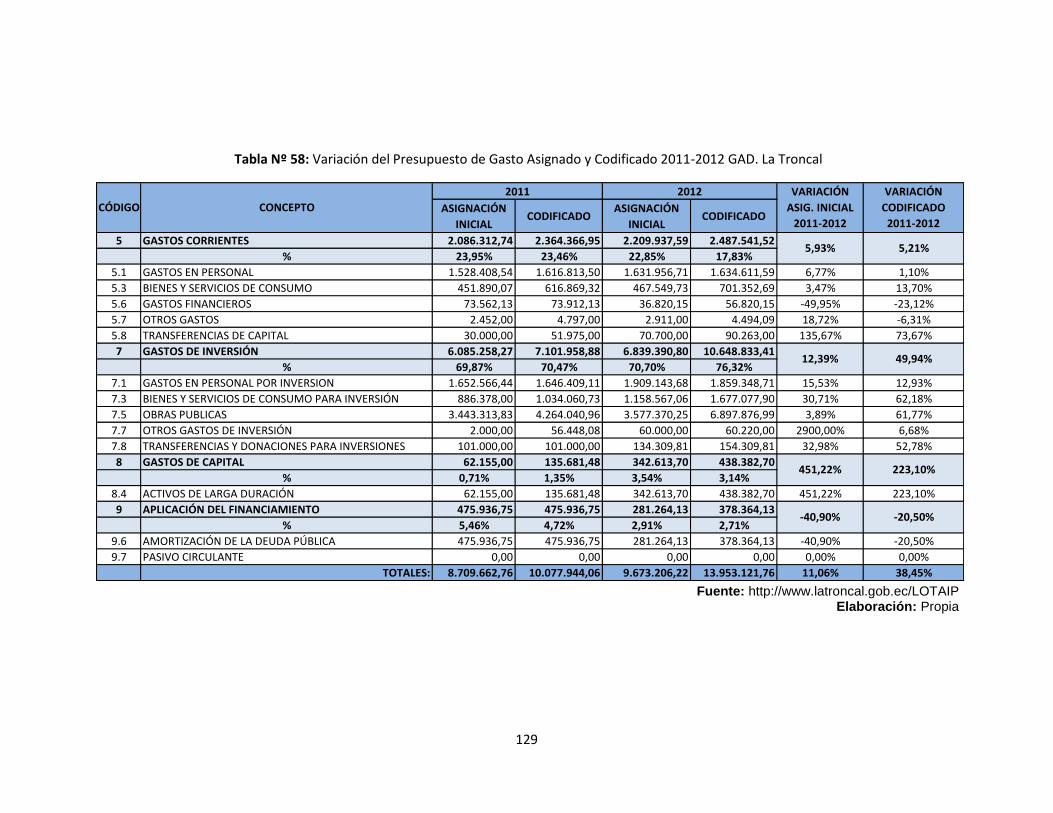

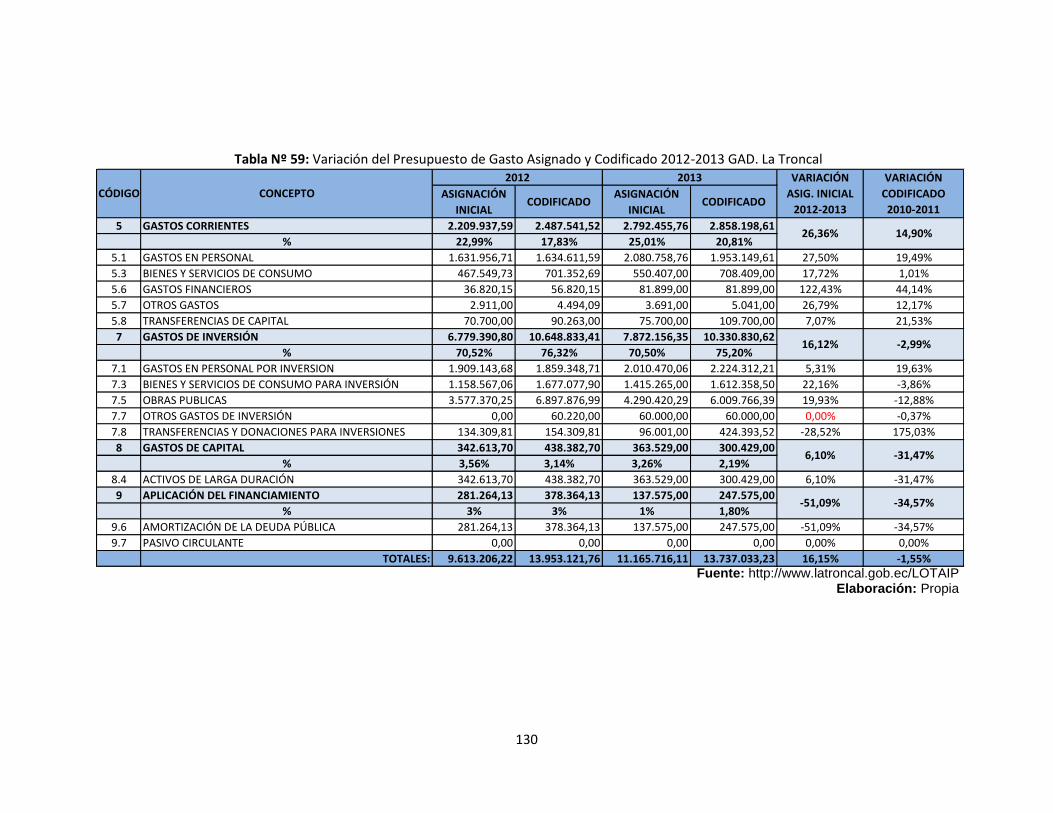

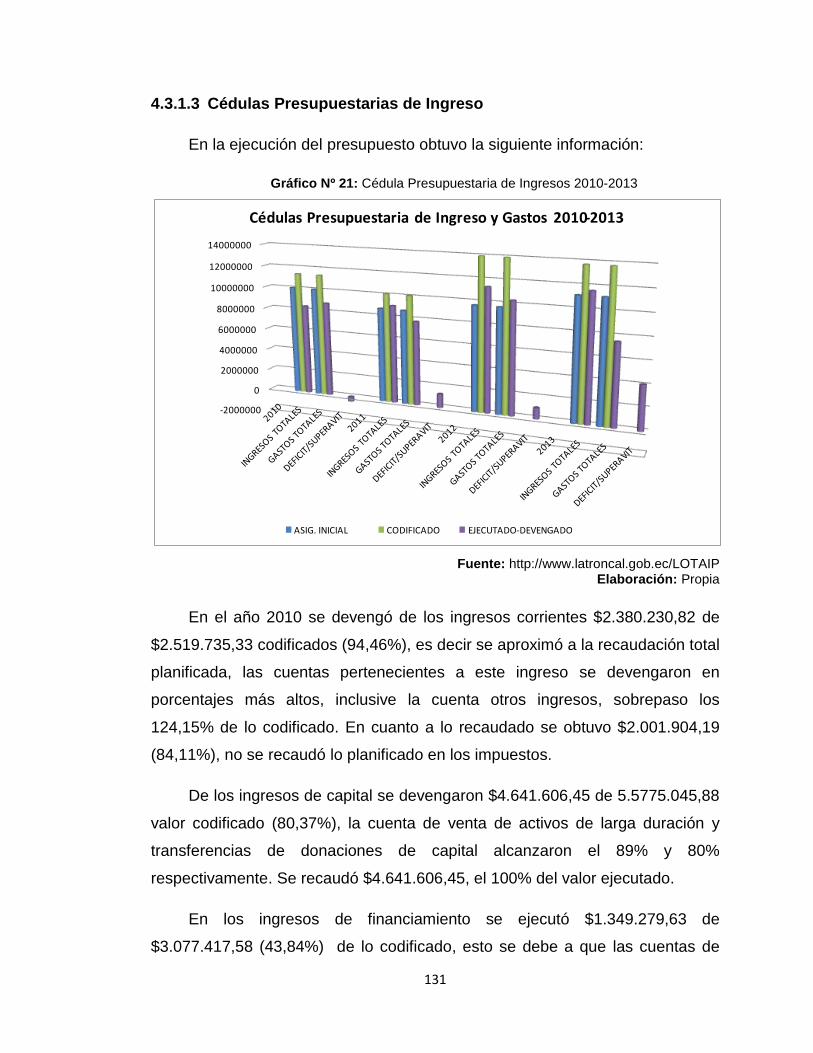

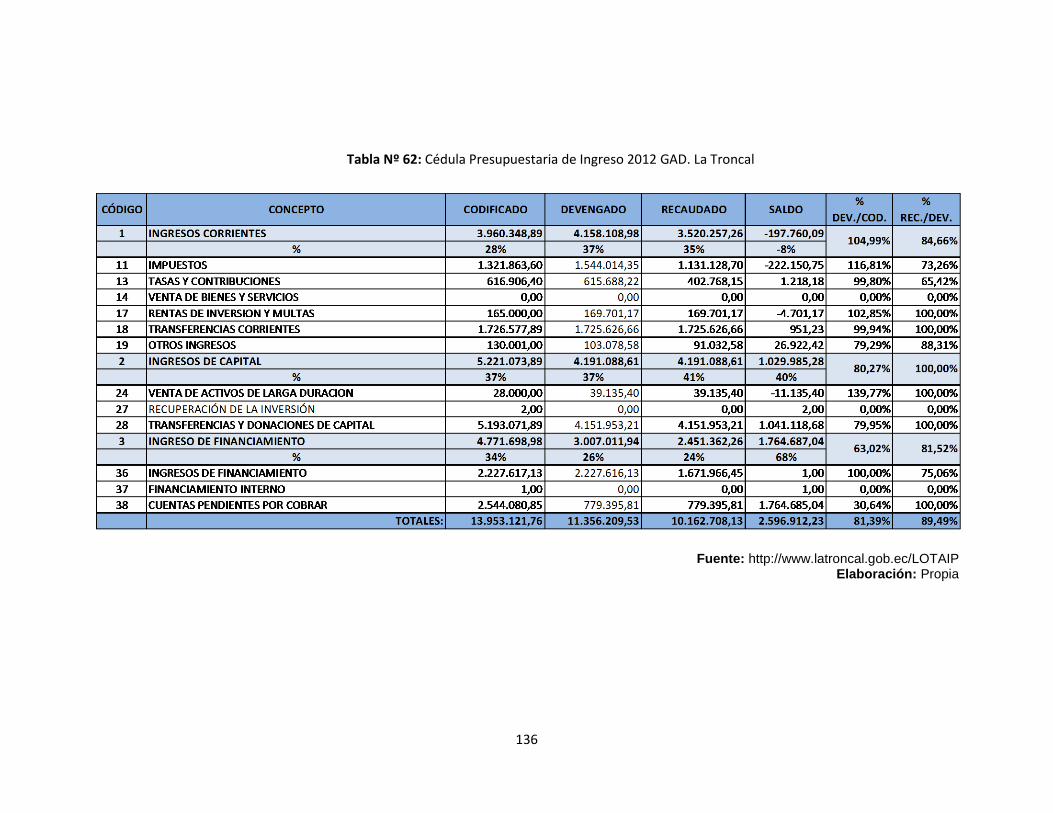

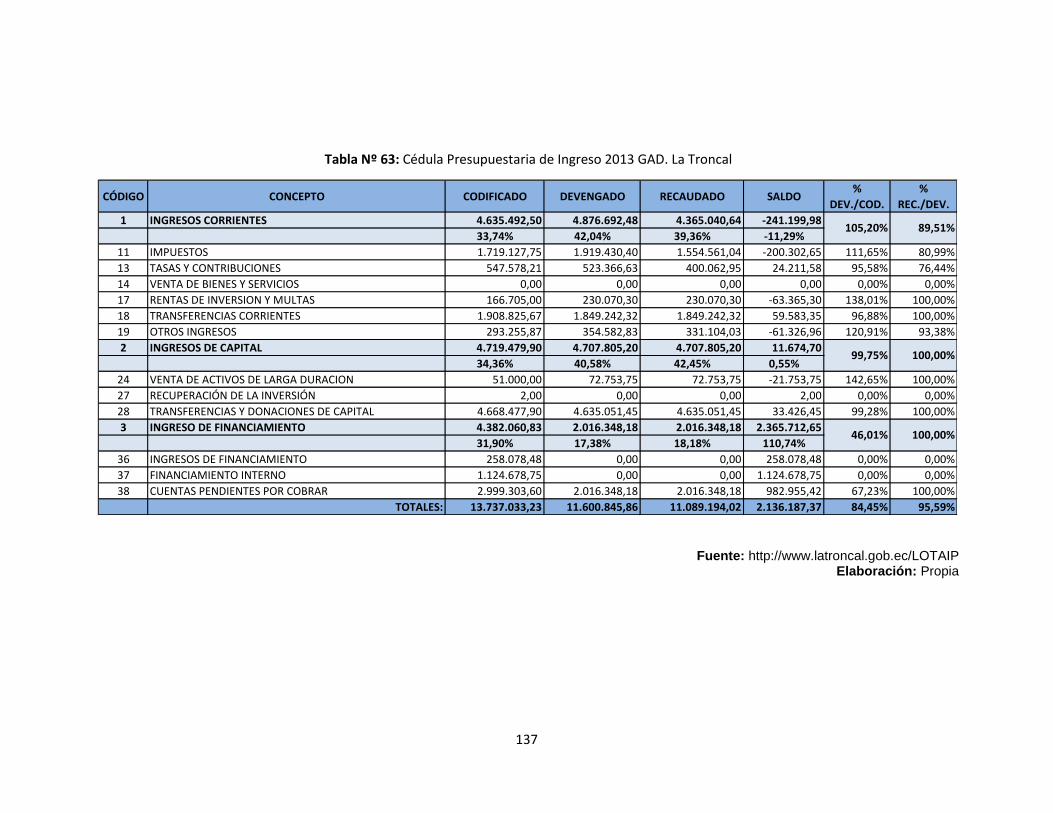

4.3.1.3 Cédulas Presupuestarias de Ingreso ................................................... 131

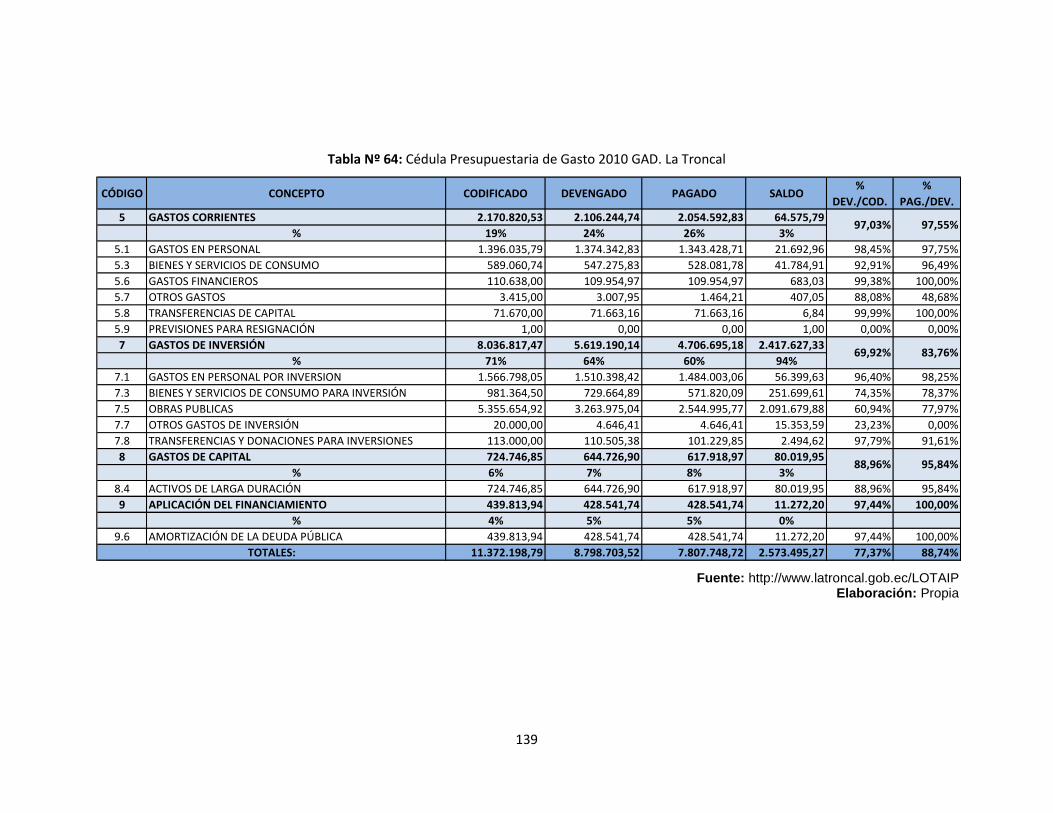

4.3.1.4 Cédula Presupuestaria de Gastos ....................................................... 138

4.3.2 Análisis de Gastos e Inversión .................................................................... 146

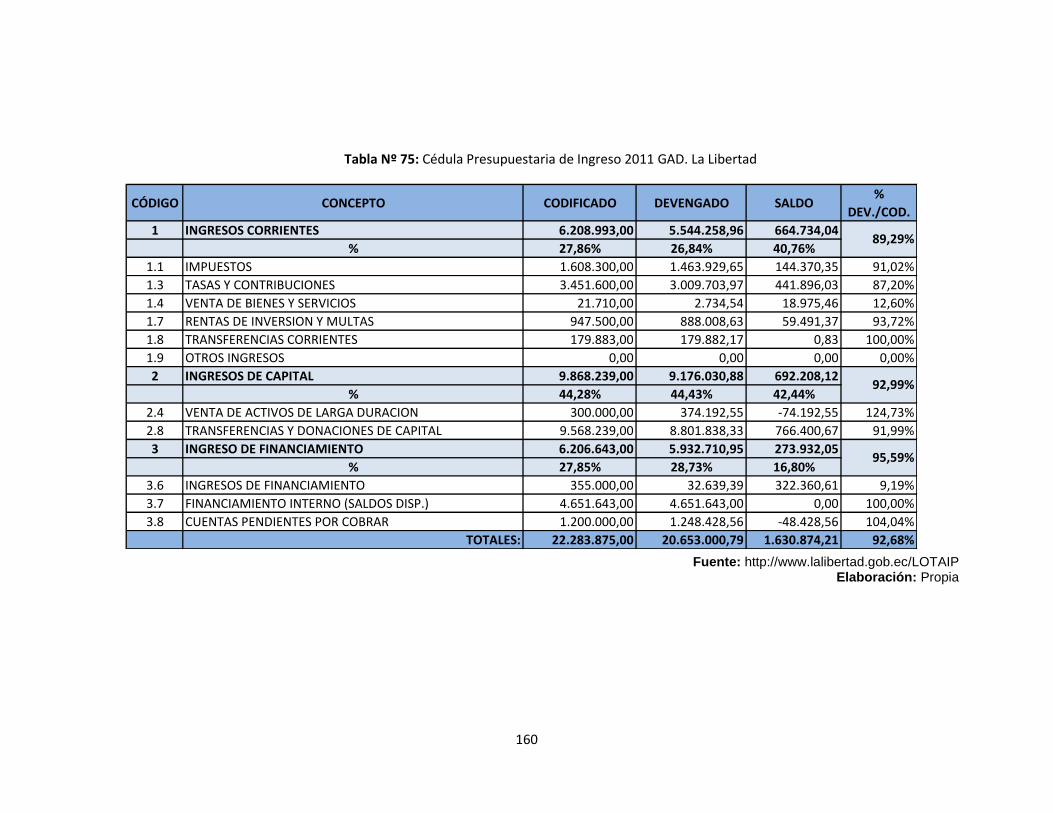

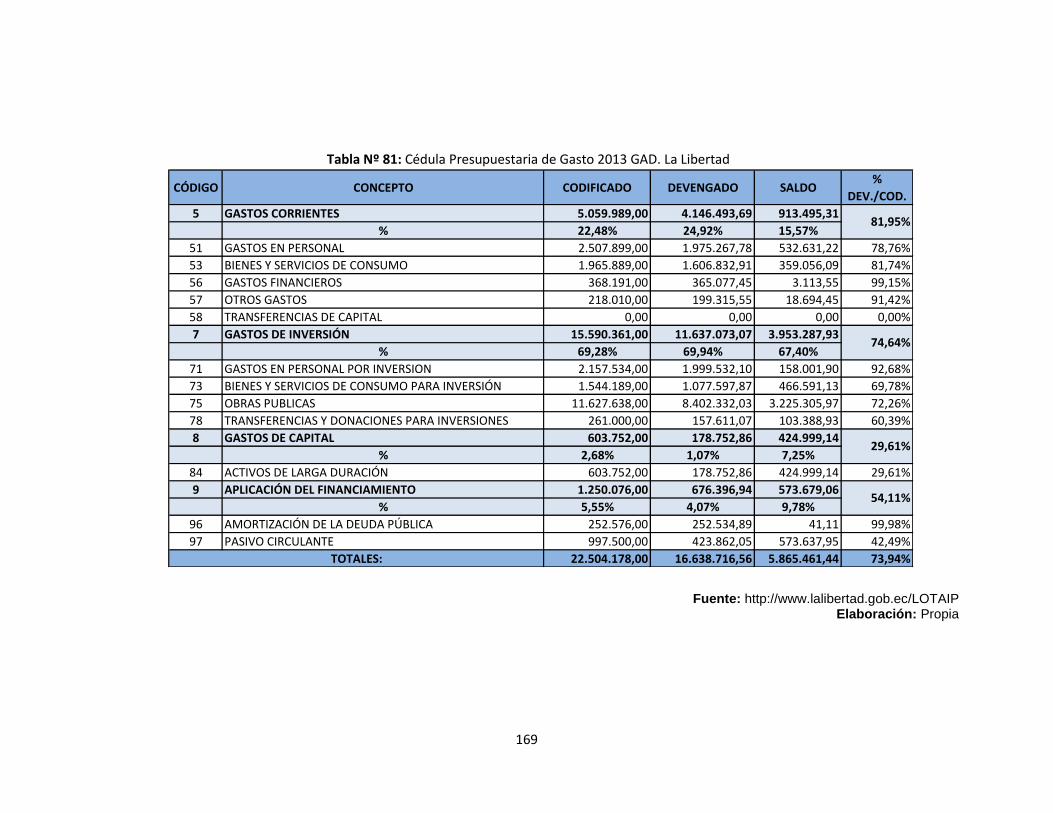

4.4 Análisis del GAD Municipal del Cantón La Libertad ........................................ 147

4.4.1 Análisis de Ingresos y Gastos Presupuestados .......................................... 147

4.4.1.1 Ingresos Presupuestados (Asignación Inicial) ..................................... 147

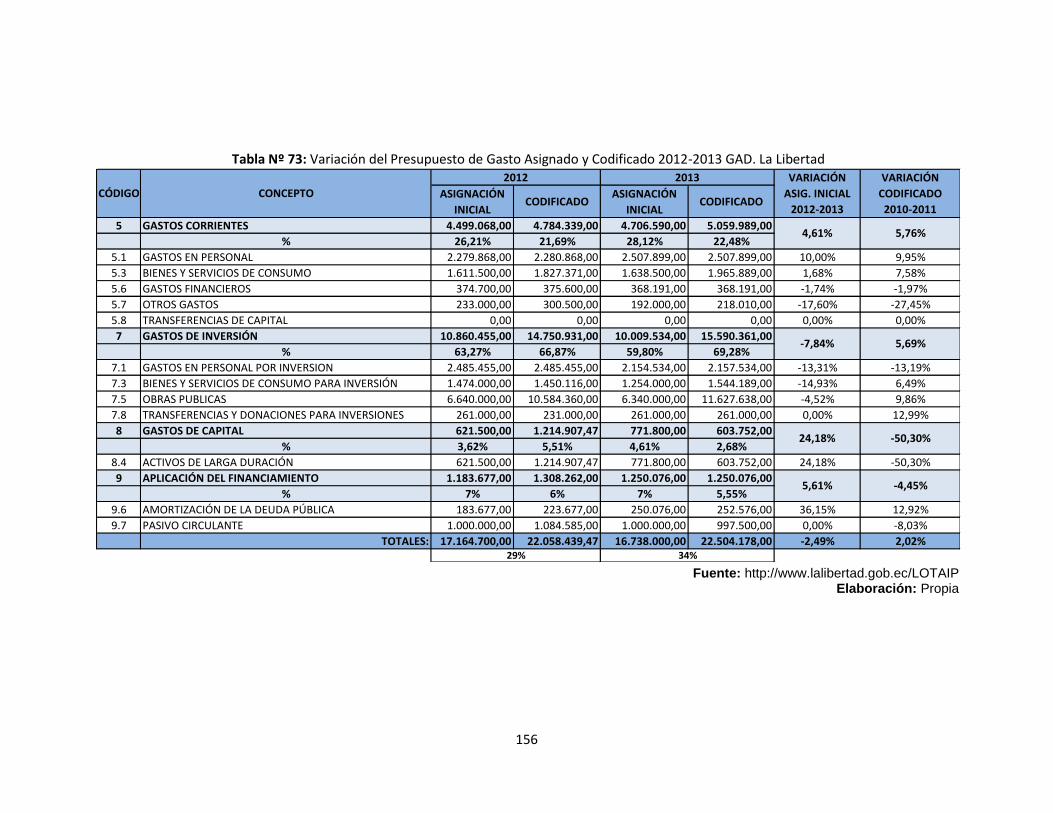

4.4.1.2 Gastos Presupuestados (Asignación Inicial) ........................................ 152

4.4.1.3 Cédulas Presupuestarias de Ingreso ................................................... 157

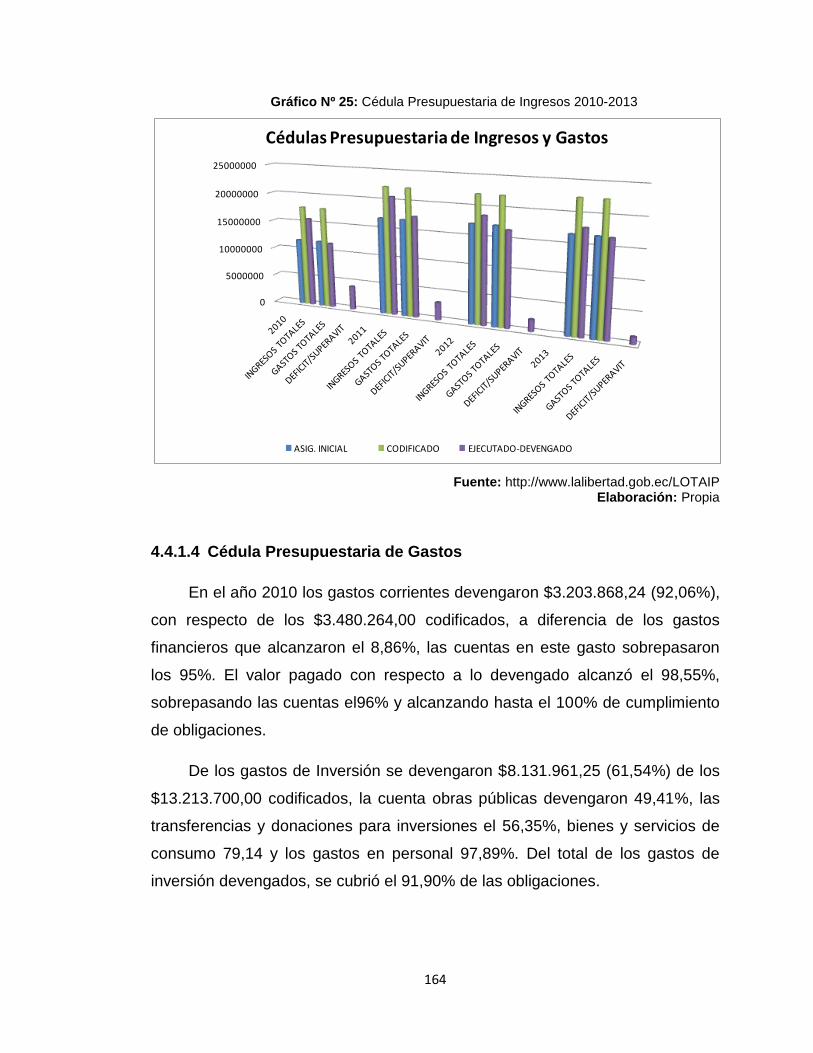

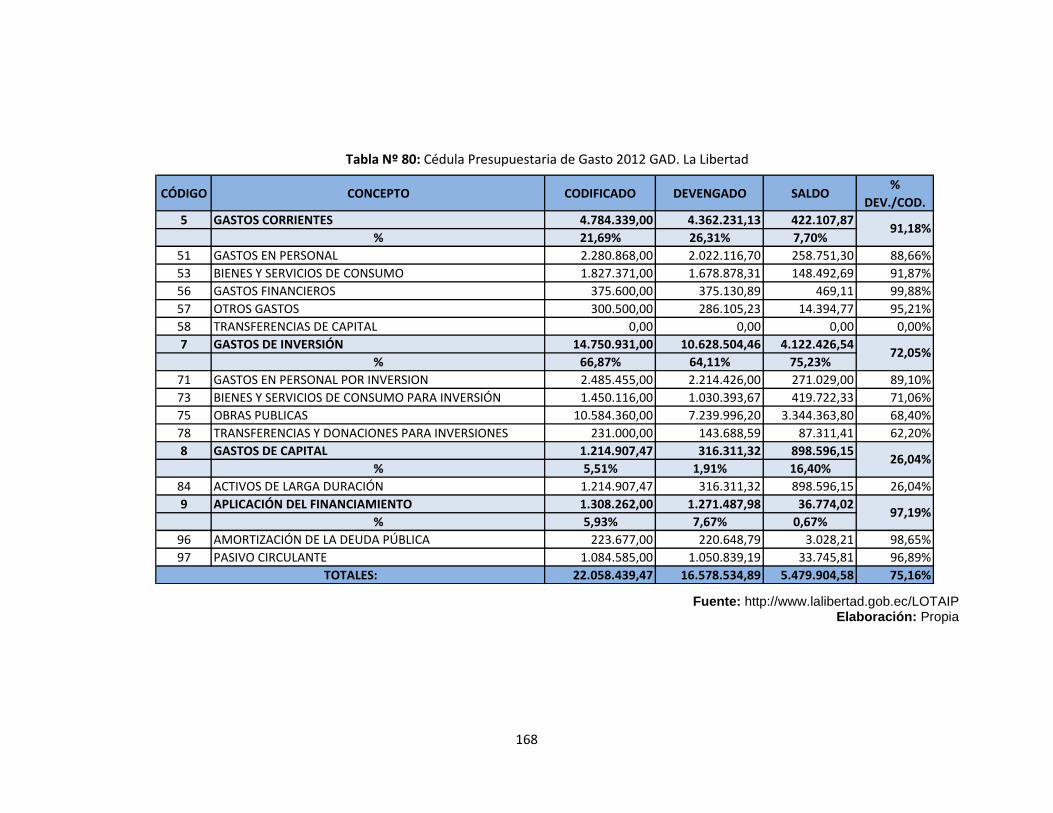

4.4.1.4 Cédula Presupuestaria de Gastos ....................................................... 164

4.4.2 Análisis de Gastos e Inversión .................................................................... 171

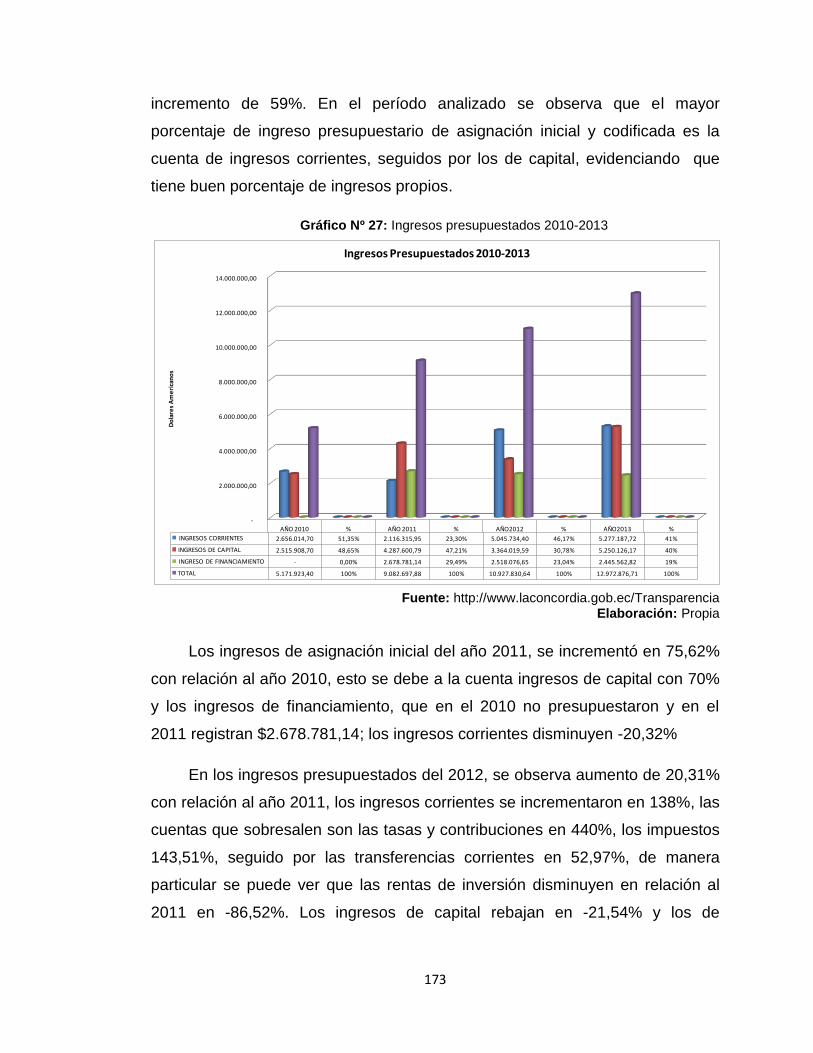

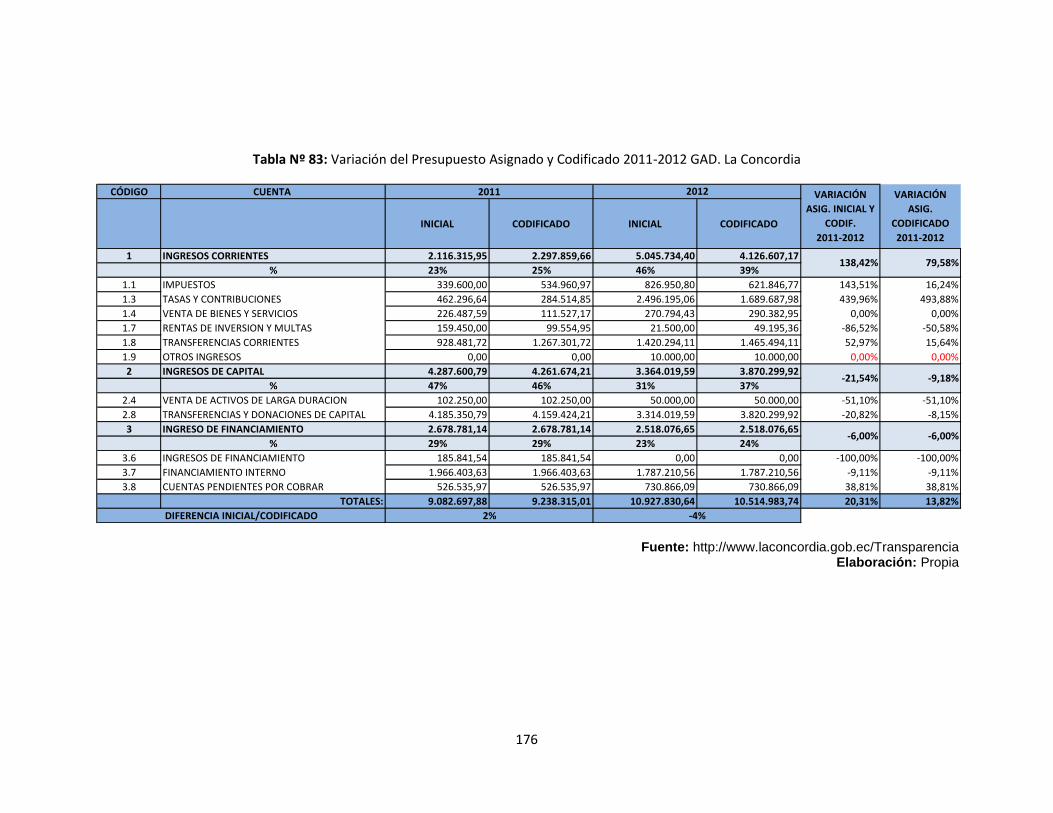

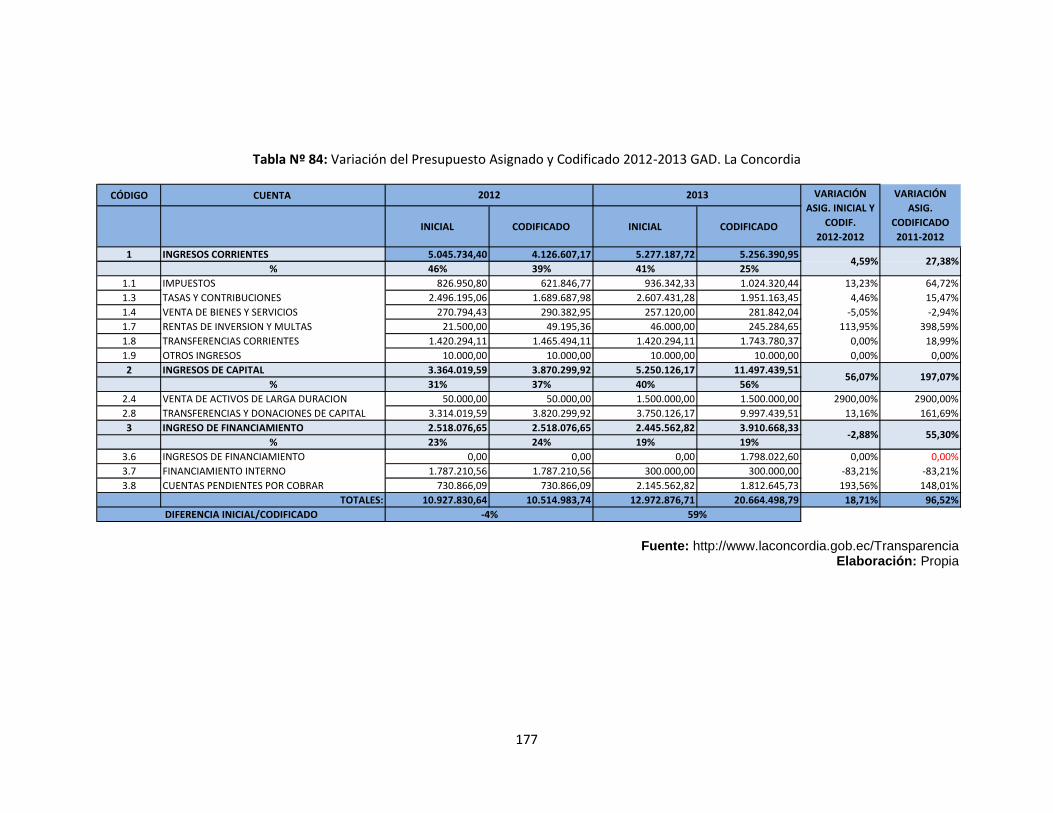

4.5 Análisis del GAD Municipal del Cantón La Concordia .................................... 172

4.5.1 Análisis de Ingresos y Gastos Presupuestados .......................................... 172

4.5.1.1 Ingresos Presupuestados (Asignación Inicial) ..................................... 172

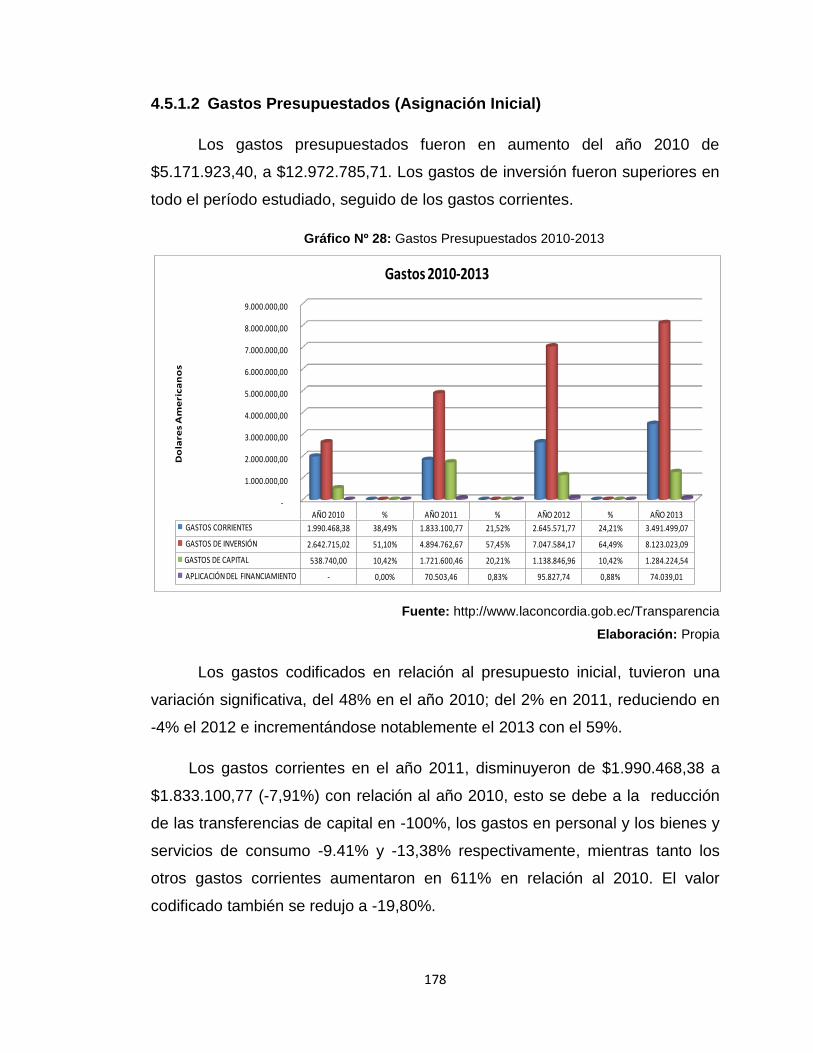

4.5.1.2 Gastos Presupuestados (Asignación Inicial) ........................................ 178

4.5.1.3 Cédulas Presupuestarias de Ingreso ................................................... 183

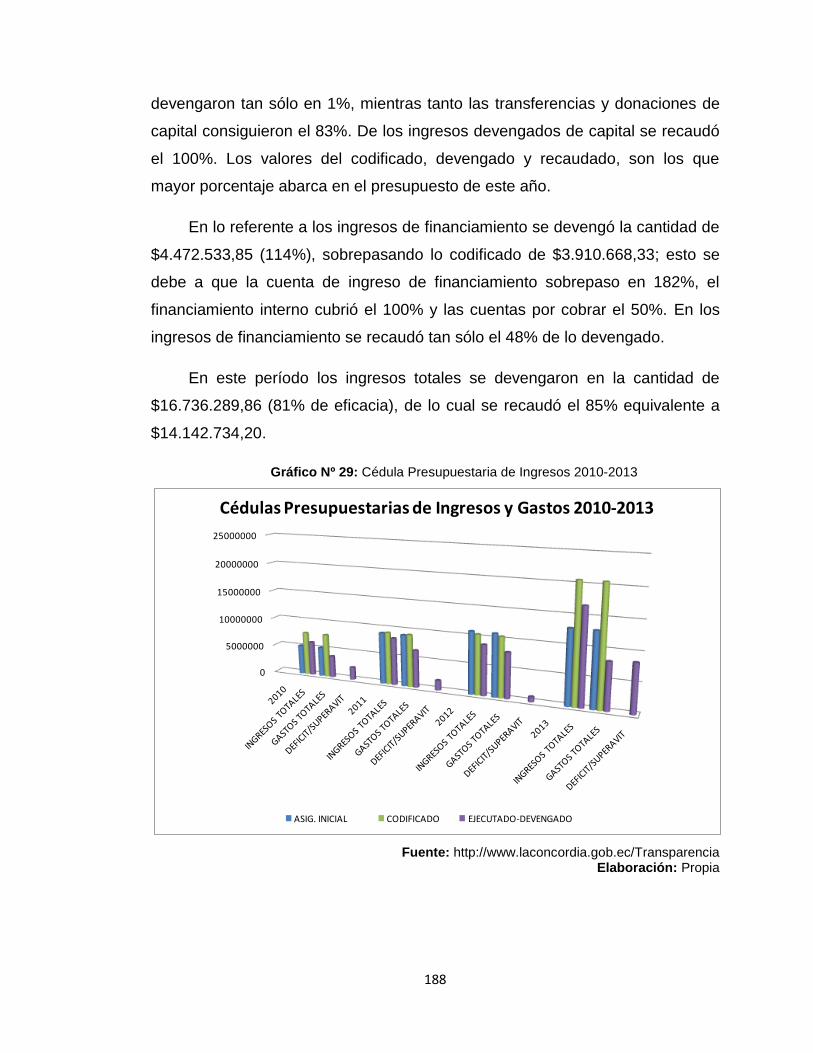

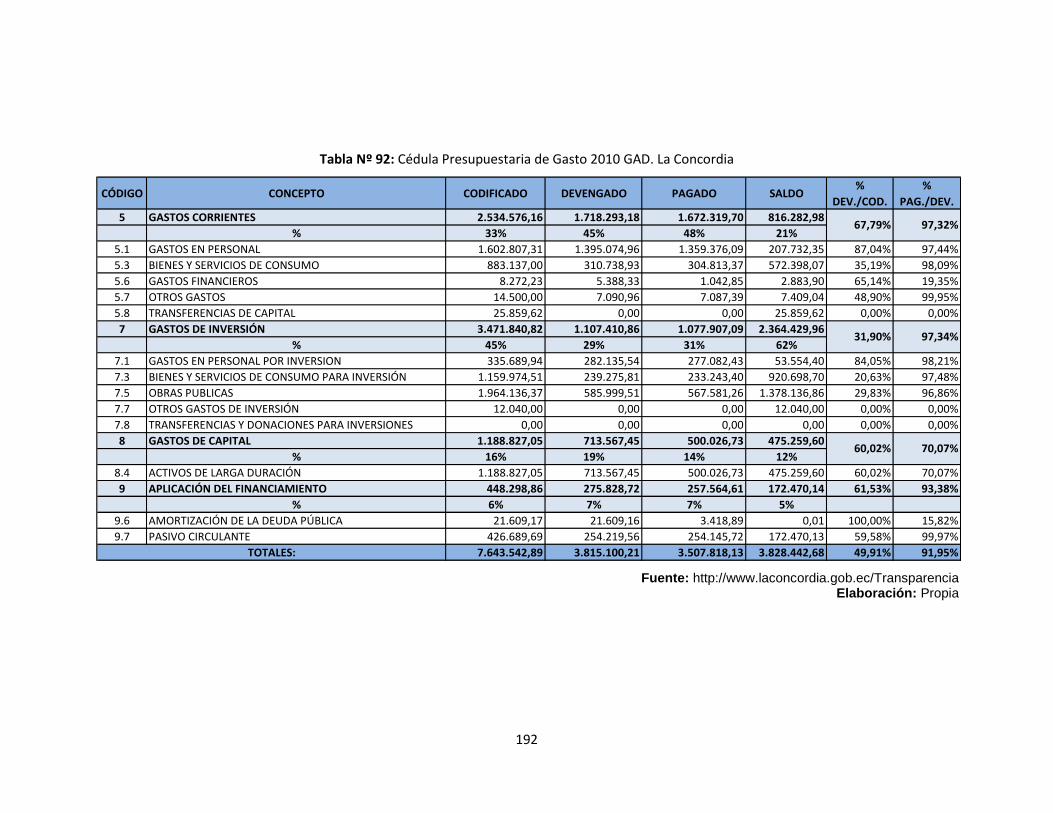

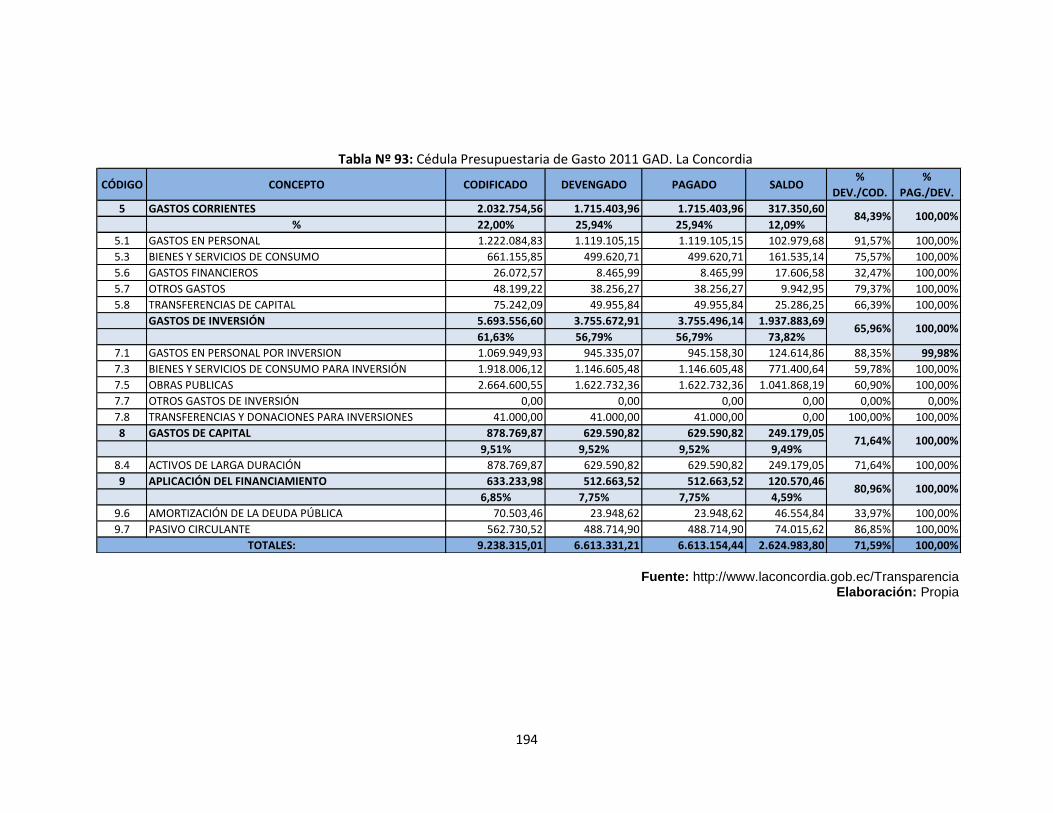

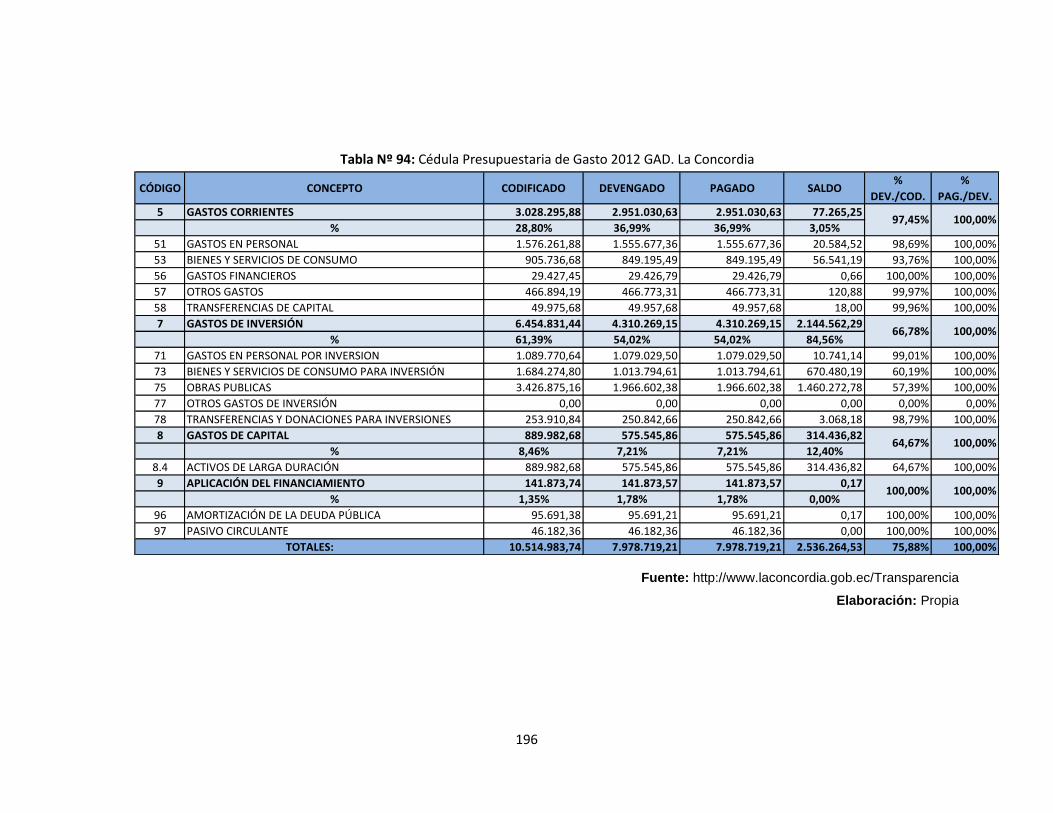

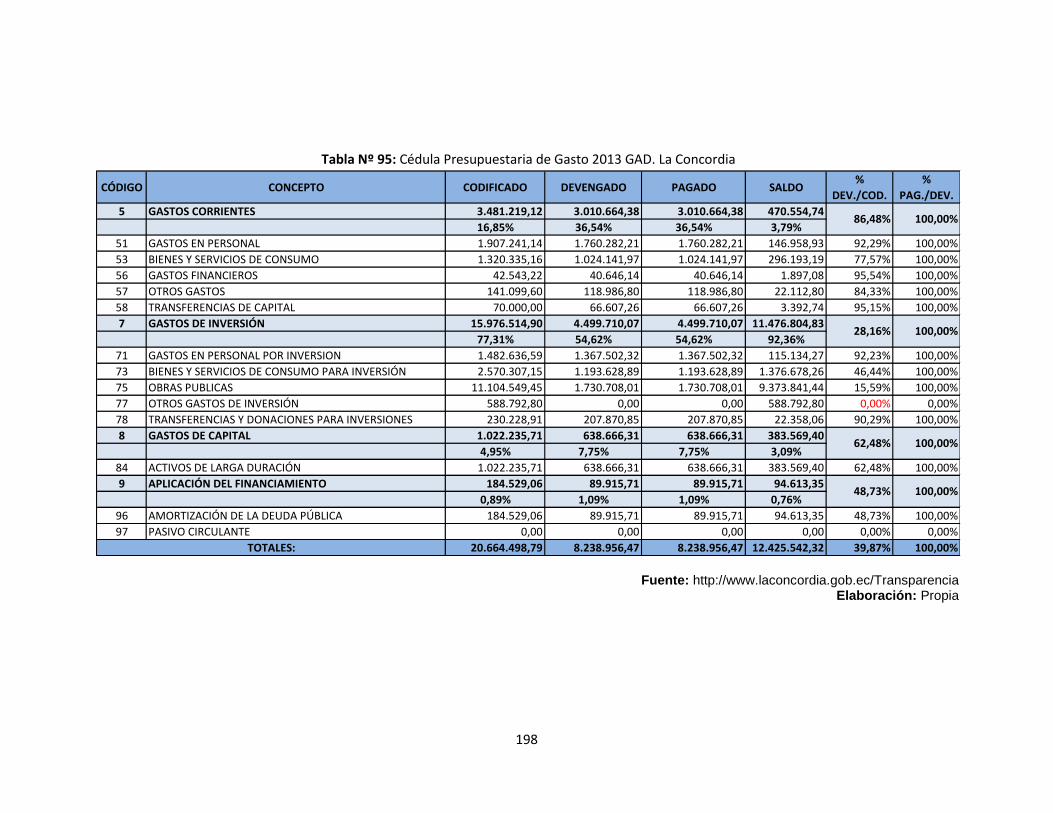

4.5.1.4 Cédula Presupuestaria de Gastos ....................................................... 191

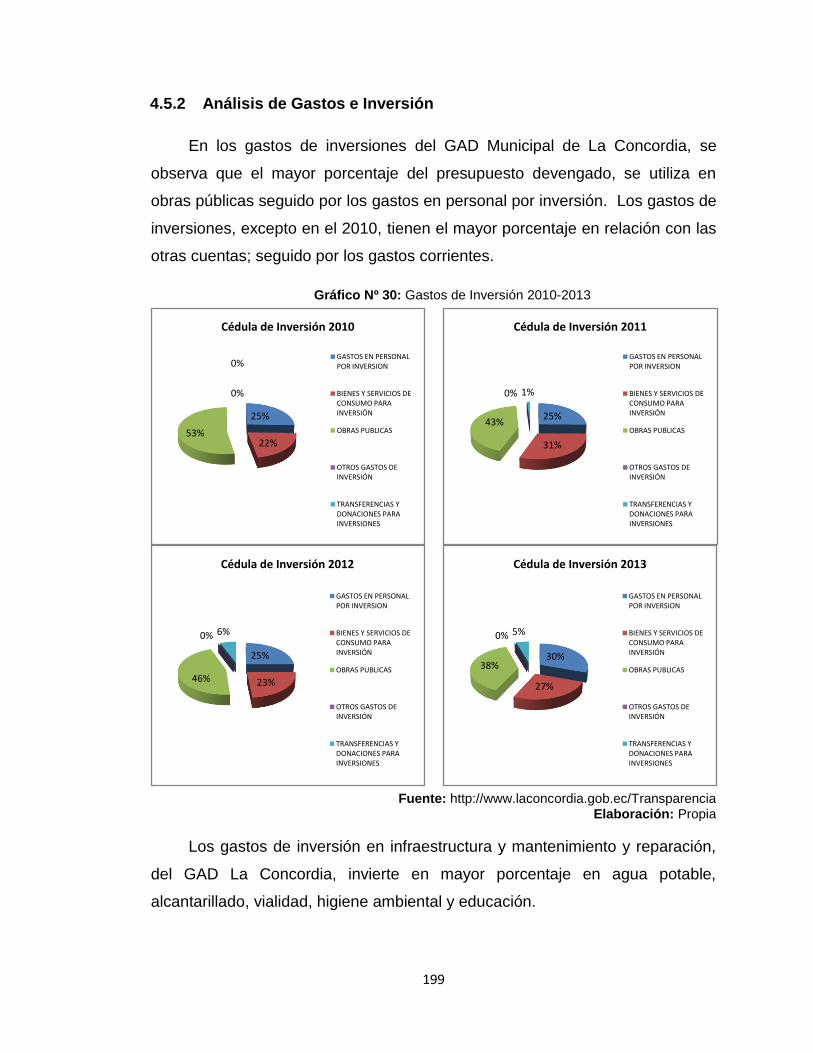

4.5.2 Análisis de Gastos e Inversión .................................................................... 199

4.6 Tabulación de las Encuestas.......................................................................... 200

CAPÍTULO V ............................................................................................................ 213

DISCUSIÓN DE RESULTADOS Y CONCLUSIONES FINALES .............................. 213

5.1 Discusión de Resultados ................................................................................ 213

5.2 Conclusiones Finales ..................................................................................... 216

REFERENCIAS BIBLIOGRÁFICAS ......................................................................... 218

ANEXOS .................................................................................................................. 221

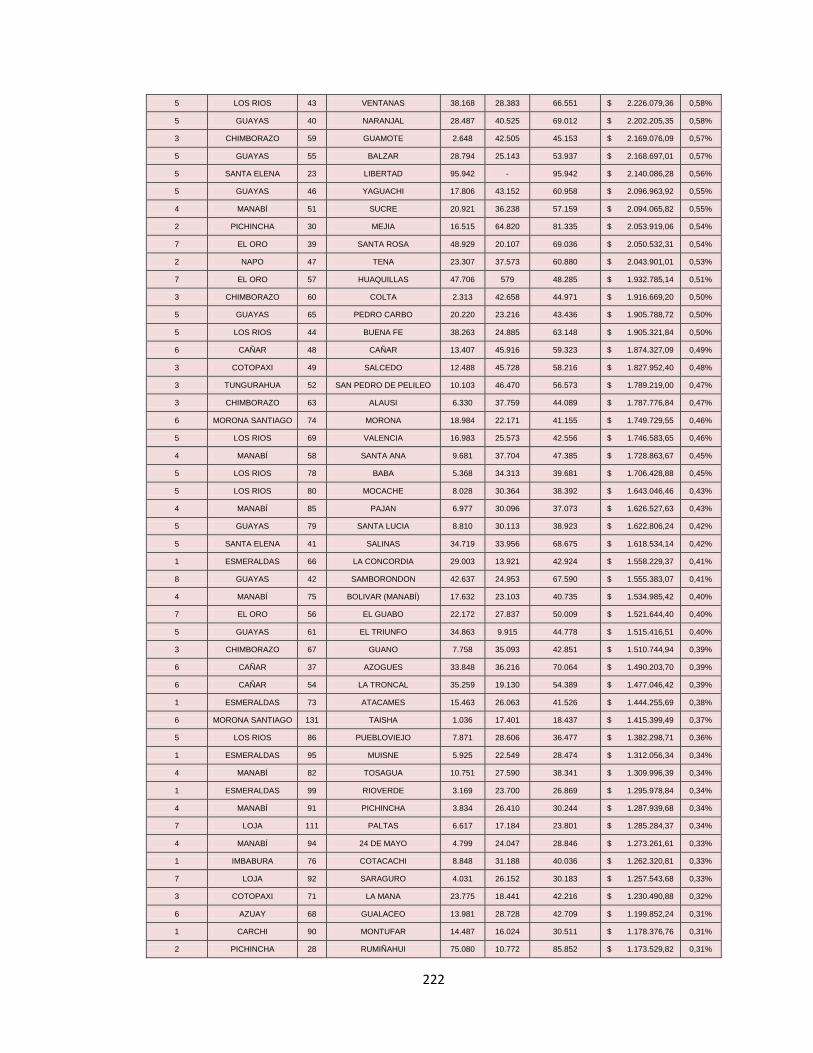

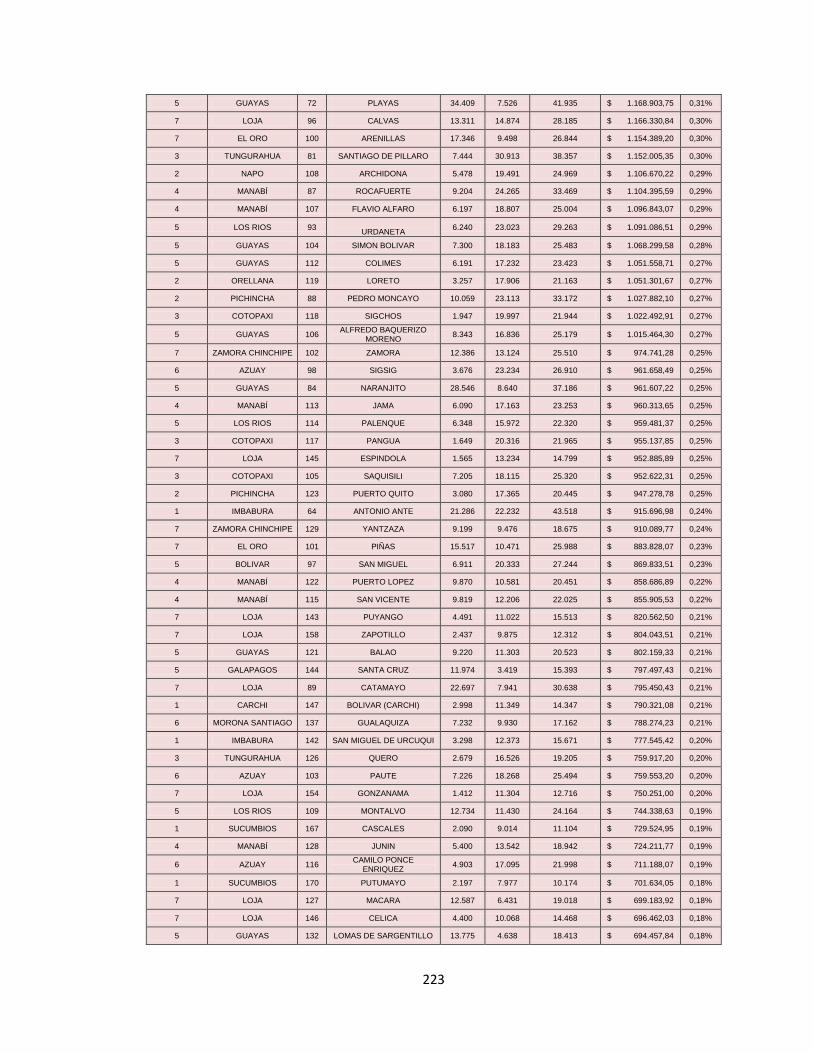

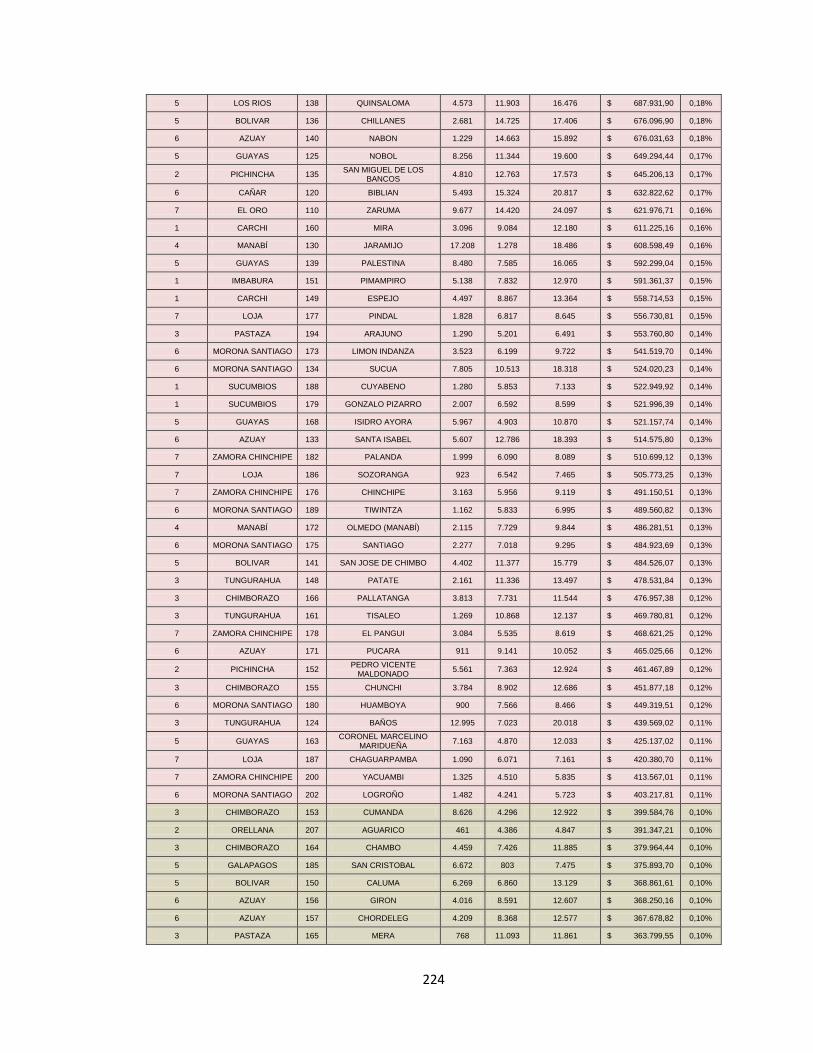

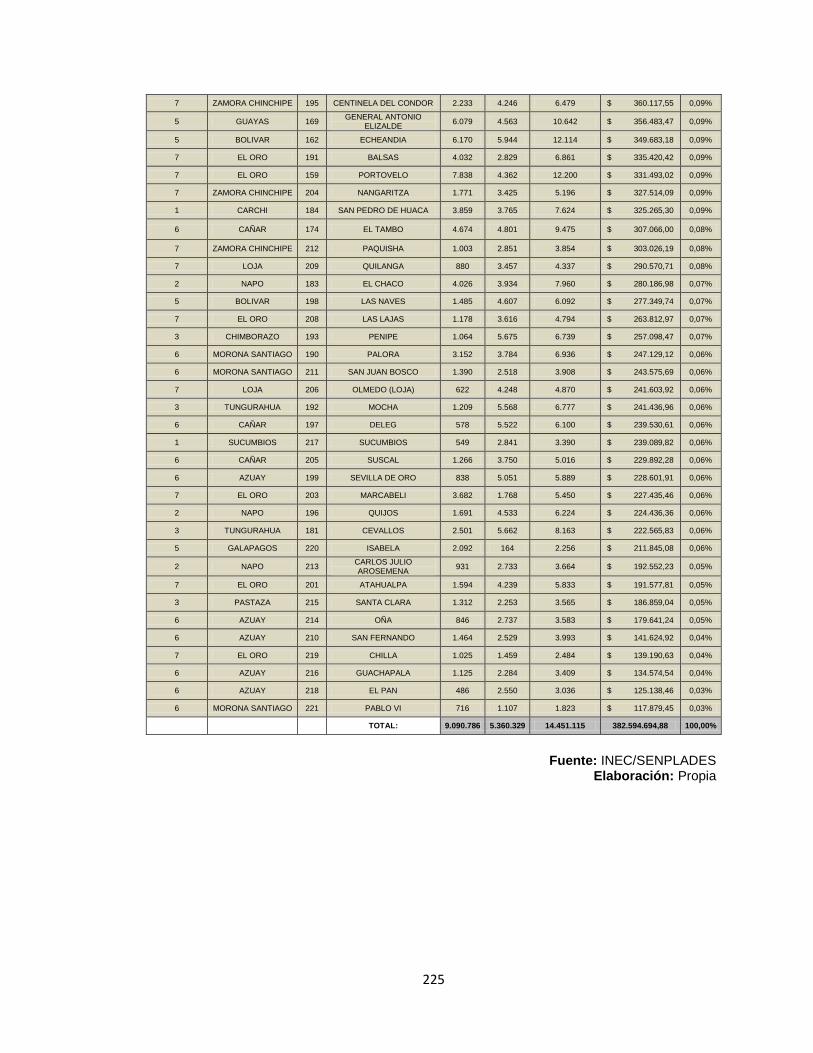

Anexo Nº. 1 ........................................................................................................... 221

Tipología de los 221 GAD’s. Municipales por Componente “B” .......................... 221

v

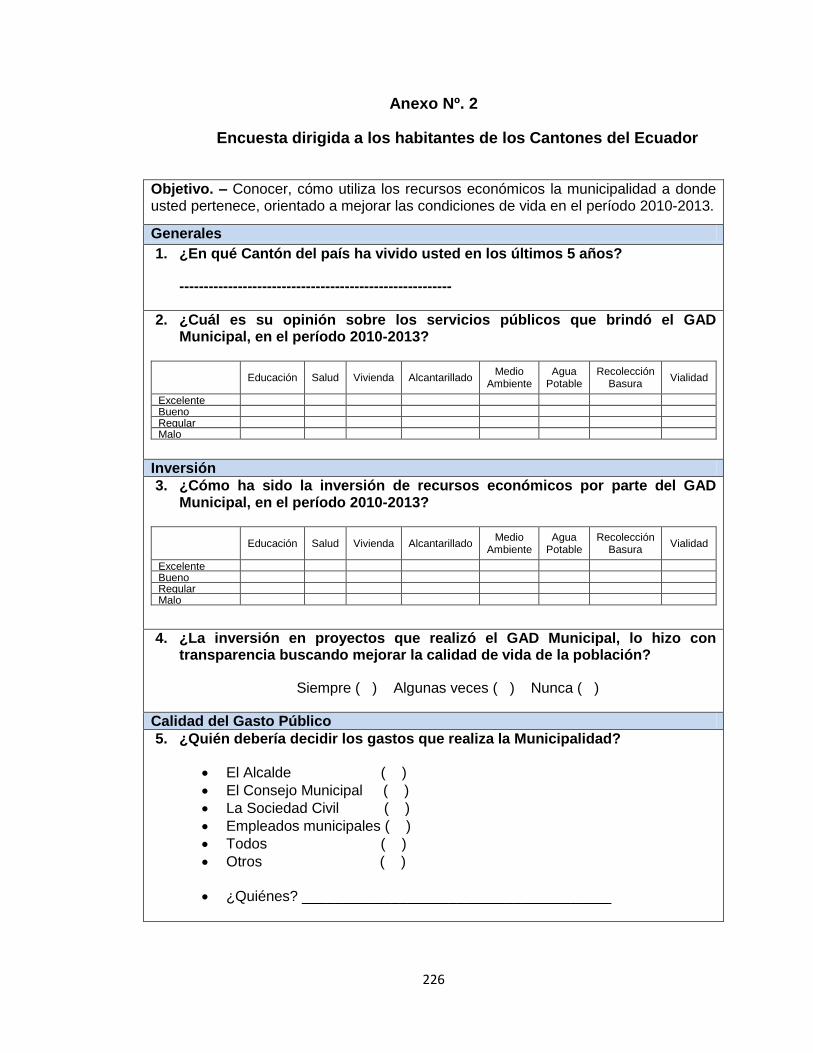

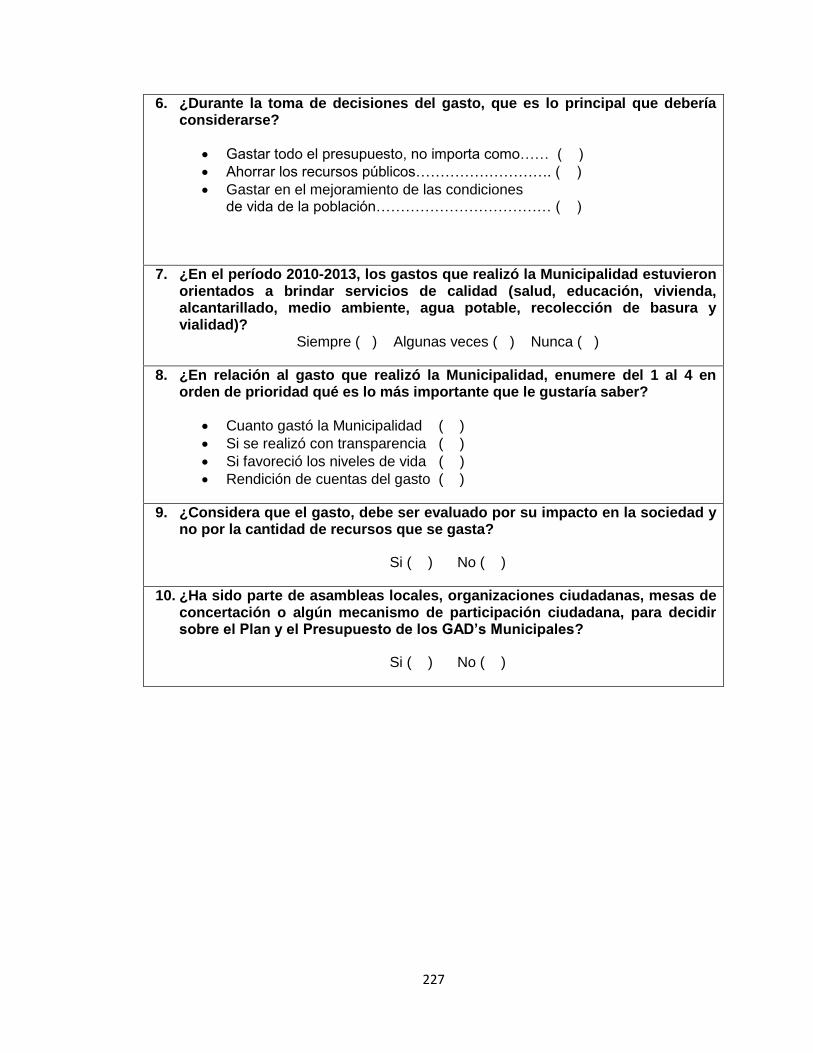

Anexo Nº. 2 ........................................................................................................... 226

Encuesta dirigida a los habitantes de los Cantones del Ecuador ....................... 226

ANEXO Nº. 3 ......................................................................................................... 228

Propuestas de zonas del Ecuador ..................................................................... 228

vi

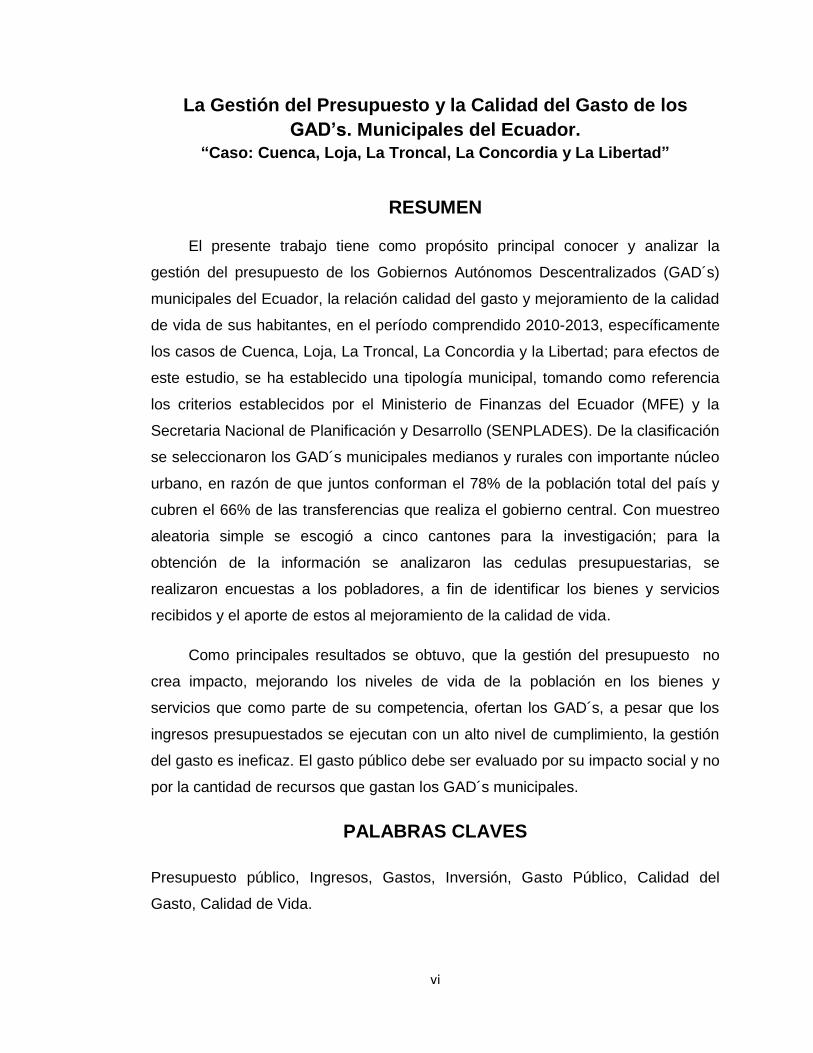

La Gestión del Presupuesto y la Calidad del Gasto de los

GAD’s. Municipales del Ecuador.

“Caso: Cuenca, Loja, La Troncal, La Concordia y La Libertad”

RESUMEN

El presente trabajo tiene como propósito principal conocer y analizar la

gestión del presupuesto de los Gobiernos Autónomos Descentralizados (GAD´s)

municipales del Ecuador, la relación calidad del gasto y mejoramiento de la calidad

de vida de sus habitantes, en el período comprendido 2010-2013, específicamente

los casos de Cuenca, Loja, La Troncal, La Concordia y la Libertad; para efectos de

este estudio, se ha establecido una tipología municipal, tomando como referencia

los criterios establecidos por el Ministerio de Finanzas del Ecuador (MFE) y la

Secretaria Nacional de Planificación y Desarrollo (SENPLADES). De la clasificación

se seleccionaron los GAD´s municipales medianos y rurales con importante núcleo

urbano, en razón de que juntos conforman el 78% de la población total del país y

cubren el 66% de las transferencias que realiza el gobierno central. Con muestreo

aleatoria simple se escogió a cinco cantones para la investigación; para la

obtención de la información se analizaron las cedulas presupuestarias, se

realizaron encuestas a los pobladores, a fin de identificar los bienes y servicios

recibidos y el aporte de estos al mejoramiento de la calidad de vida.

Como principales resultados se obtuvo, que la gestión del presupuesto no

crea impacto, mejorando los niveles de vida de la población en los bienes y

servicios que como parte de su competencia, ofertan los GAD´s, a pesar que los

ingresos presupuestados se ejecutan con un alto nivel de cumplimiento, la gestión

del gasto es ineficaz. El gasto público debe ser evaluado por su impacto social y no

por la cantidad de recursos que gastan los GAD´s municipales.

PALABRAS CLAVES

Presupuesto público, Ingresos, Gastos, Inversión, Gasto Público, Calidad del

Gasto, Calidad de Vida.

vii

Budget Management and Quality of Expenditure of GAD´s

municipal of Ecuador.

“Case: Cuenca, Loja, La Troncal, La Concordia y La Libertad”

ABSTRACT

This work has as main purpose to understand and analyze the budget

management of the decentralized autonomous governments (GAD's) municipal of

Ecuador, quality ratio of spending and improving the quality of life of its inhabitants

in the period from 2010- 2013, specifically the cases of Cuenca, Loja, La Troncal,

La Concordia and La Libertad; for purposes of this study, has established a

municipal typology, with reference to the criteria established by the Ministry of

Finance of Ecuador (MFE) and the National Secretary of Planning and

Development (SENPLADES). Of the classification medium and rural municipal

GAD's with major urban center, selected because of that together make up 78% of

the total population and account for 66% of transfers by the central government.

Simple random sampling with five cantons research was chosen; to obtain

information budgetary bonds were analyzed surveys to residents, to identify the

goods and services received and the contribution of these to improve the quality of

life.

As main results was that the management of the budget does not create

impact, improving the living standards of the population in goods and services as

part of their competence, offered the GAD's, although budgeted revenue run with a

high level of compliance, expense management is ineffective. Public expenditure

should be evaluated for its social impact and not by the amount of resources spent

by GAD's municipal.

KEY WORDS

Public Budget Revenues; Expenditures; Investment; Public Expenditure;

Expenditure Quality; Quality of Life.

viii

SIGLAS

CGE: Contraloría General del Estado.

COOTAD: Código Orgánico de Ordenamiento Territorial Autonomía y Descentralización.

COPFP: Código Orgánico de Planificación y Finanzas Públicas.

CND: Consejo Nacional de Desarrollo

GAD’s: Gobiernos Autónomos Descentralizados (regional, provincial, cantonal y Parroquial).

GAD’s Municipales: Gobiernos Autónomos Descentralizados Municipales.

GPR: Gestión por Resultados.

eSIGEF: Sistema Integrado de Gestión Financiera.

LOTAIP: Ley Orgánica de Transparencia y Acceso a la Información

MFE: Ministerio de Finanzas del Ecuador.

NGP: Nueva Gestión Pública.

OCDE: Organización para la Cooperación y el Desarrollo Económico.

PAIP: Plan Anual de Inversión Pública.

PAPP: Proyecto Anual de la Política Pública.

PCC: Programación Cuatrimestral de Compromiso.

PIA: Programación Indicativa Anual.

PGE: Presupuesto General del Estado

PNBV: Plan Nacional del Buen Vivir.

PND: Plan Nacional de Desarrollo.

PNDz: Plan Nacional e Descentralización.

POA: Plan Operativo Anual.

PP: Plan plurianual.

PPP: Programación Presupuestaria Plurianual.

PPR: Presupuesto por Resultados.

SENPLADES: Secretaría Nacional de Planificación y Desarrollo.

SERCOP: Servicio Nacional de Contratación Pública.

SIN: Sistema Nacional de Información.

SPNF: Sector Público No Financiero.

SRI: Servicio de Rentas Internas.

ix

“Hay muchas maneras fundamentalmente diferentes de ver la calidad de vida,

y algunas de ellas parecen razonables al primer golpe de vista. Puedes ser pudiente sin estar bien.

Puedes estar bien sin poder llevar la vida que querías. Puedes llevar la vida que querías sin ser feliz. Puedes ser feliz sin tener demasiada libertad.

Puedes tener mucha libertad, pero no conseguir demasiado, y podríamos seguir”.

Amartya Sen, El nivel de vida

1

INTRODUCCIÓN

La forma cómo los GAD’s municipales, gestiona el presupuesto

actualmente, en base a los insumos y procesos; sin enfocarse en los resultados

e impacto, que la calidad del gasto público produce en los bienes, materiales y

servicios a ser entregados a la ciudadanía y amparados por la ley, no realizan la

medición de los resultados físicos y financieros del presupuesto, sus efectos

producidos, ni tampoco un análisis de las variaciones observadas. Con estos

argumentos se plantea como pregunta de investigación; ¿Cómo influye la

gestión del presupuesto en la calidad del gasto, en los GAD’s municipales del

Ecuador?

Para solucionar esta pregunta se propuso como objetivo general de este

trabajo, analizar la influencia de la gestión del presupuesto en la calidad del

gasto en los GAD’s municipales del Ecuador, en los años 2010-2013, período

que coinciden con el régimen anterior de la administración municipal.

El analizar el uso de los recursos financieros, es una necesidad tanto de

las autoridades de turno, quienes se permitirán utilizar estos resultados como

herramienta de gestión, para tomar decisiones en cuanto a la planificación del

presupuesto, en busca de logra sus objetivos propuestos, y también para los

habitantes de los cantones, para exigir sus derechos y ser parte activa de las

decisiones en cuanto al gasto público.

Esta investigación busca examinar la forma en que los GAD’s municipales,

gestionan el presupuesto dentro de las diferentes fases del ciclo presupuestario

y determinar si la ejecución del gasto se realiza con calidad, reflejando un

impacto positivo en la población, mejorando la calidad de vida a través de los

bienes y servicios ofertados, que por ley les compete entregar.

Este trabajo está estructurado en cinco capítulos. El primer capítulo, se

describe los antecedentes de la investigación la forma actual que los GAD’s

gestionan y evalúan el presupuesto, determinando objetivos que ayudarán a

2

establecer la influencia o no del presupuesto en la calidad el gasto, este trabajo

tiene justificación y es viable de desarrollar.

El segundo capítulo se describe el marco teórico, en el cual se hace una

descripción de la realidad del Ecuador, su estructura de gobierno, información

necesaria para encajar en el tema; se plantea las bases teóricas necesarias

para introducirnos en la investigación, conceptos de presupuesto, gasto público,

calidad del gasto; se resume las leyes y reglamentos que amparan el manejo

presupuestario en los GAD’s municipales del Ecuador.

En el tercer capítulo, se enfoca el desarrollo metodológico determinando la

población, muestra, y las técnicas de recolección de datos así como el

procesamiento de los mismos. Primeramente se realizó una clasificación de los

cantones, la que se denominó tipología de los GAD´s del Ecuador, dentro de

esta se escogieron, dos de las cuatro categorías y fueron seleccionados para su

análisis los GAD´s Municipales del Cantón Cuenca, Loja, La Libertad, La

Troncal y La Concordia.

El cuarto capítulo, está referido a los resultados de la captura de datos del

análisis de las cédulas presupuestarias, elaboración de tablas y gráficos y la

realización y tabulación de las encuestas realizadas a los habitantes de los

cantones seleccionados, para determinar la percepción que tiene de los bienes

y servicios recibidos por parte de los GAD’s .

En el quinto capítulo, se presenta las discusiones de los resultados y las

conclusiones finales, donde se explica los detalles más importantes del análisis

realizado al manejo del presupuesto, en cuanto a la asignación inicial, lo

codificado, devengado y las recaudaciones y pagos realizados, emparejando

esto con las encuestas efectuadas en los cantones y determinar cómo influyen

estos, en el impacto que tienen los gastos e inversiones efectuados por parte de

los GAD´s, buscando mejorar la calidad de vida de los ciudadanos.

3

CAPÍTULO I

ANTECEDENTES DE LA INVESTIGACIÓN

1.1 Problema de Investigación

De acuerdo al Art. 293 de la Constitución de la República del Ecuador1,

toda instancia de régimen cantonal2 (municipal) se enmarca bajo la figura de

Gobierno Autónomo Descentralizado (GAD)3. La misma Constitución, en su Art.

238 establece, que los Gobiernos Autónomos Descentralizados (GAD), gozarán

de autonomía política, administrativa y financiera; permitiendo ofrecer

condiciones favorables para identificar los problemas relevantes de la

población.

Así mismo la Ley del Código Orgánico de Ordenamiento Territorial

Autonomía y Descentralización (COOTAD)4 en su Art. 41 y 42, señala que los

GAD Cantonales son personas jurídicas de derecho público, con autonomía

política, administrativa y financiera; están integrados por las funciones de

Participación Ciudadana, Legislación y Fiscalización, y Ejecutiva. Este nivel de

gobierno de carácter cantonal se encarga de planificar y ejecutar obras

públicas, además de otros servicios. Esto permite un empleo apropiado de los

mismos y la proximidad de la población facilita procesos de rendición de

cuentas y de participación en la ejecución de obras.

La descentralización promueve un fortalecimiento de los GAD’s

municipales, llegando a las más apartadas localidades, quienes tienen mayor

contacto con los ciudadanos, los problemas diarios del cantón y sus parroquias;

a su cargo están los suministro de servicios básicos (agua potable y

alcantarillado), regeneración y embellecimiento urbano, construcción y

1 Constitución de la República del Ecuador, 2008.

2 At. 20, COOTAD. Los cantones son circunscripciones territoriales conformadas por parroquias rurales

y la cabecera cantonal con sus parroquias urbanas, señaladas en su respectiva ley de creación, y por las que se crearen con posterioridad, de conformidad con la presente ley. 3 Constituyen gobiernos autónomos descentralizados, las juntas parroquiales rurales, los concejos

municipales, los concejos metropolitanos, los consejos provinciales y los consejos regionales. 4 Ley del COOTAD, 2012

4

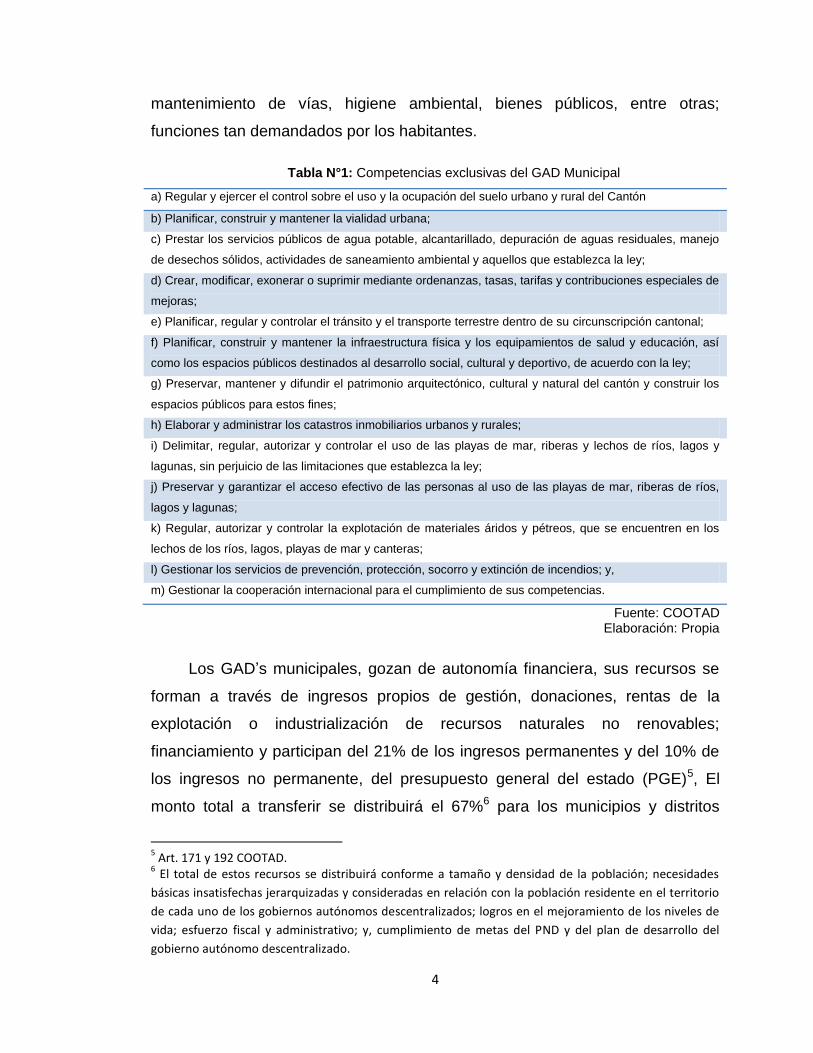

mantenimiento de vías, higiene ambiental, bienes públicos, entre otras;

funciones tan demandados por los habitantes.

Tabla N°1: Competencias exclusivas del GAD Municipal

a) Regular y ejercer el control sobre el uso y la ocupación del suelo urbano y rural del Cantón

b) Planificar, construir y mantener la vialidad urbana;

c) Prestar los servicios públicos de agua potable, alcantarillado, depuración de aguas residuales, manejo

de desechos sólidos, actividades de saneamiento ambiental y aquellos que establezca la ley;

d) Crear, modificar, exonerar o suprimir mediante ordenanzas, tasas, tarifas y contribuciones especiales de

mejoras;

e) Planificar, regular y controlar el tránsito y el transporte terrestre dentro de su circunscripción cantonal;

f) Planificar, construir y mantener la infraestructura física y los equipamientos de salud y educación, así

como los espacios públicos destinados al desarrollo social, cultural y deportivo, de acuerdo con la ley;

g) Preservar, mantener y difundir el patrimonio arquitectónico, cultural y natural del cantón y construir los

espacios públicos para estos fines;

h) Elaborar y administrar los catastros inmobiliarios urbanos y rurales;

i) Delimitar, regular, autorizar y controlar el uso de las playas de mar, riberas y lechos de ríos, lagos y

lagunas, sin perjuicio de las limitaciones que establezca la ley;

j) Preservar y garantizar el acceso efectivo de las personas al uso de las playas de mar, riberas de ríos,

lagos y lagunas;

k) Regular, autorizar y controlar la explotación de materiales áridos y pétreos, que se encuentren en los

lechos de los ríos, lagos, playas de mar y canteras;

l) Gestionar los servicios de prevención, protección, socorro y extinción de incendios; y,

m) Gestionar la cooperación internacional para el cumplimiento de sus competencias.

Fuente: COOTAD Elaboración: Propia

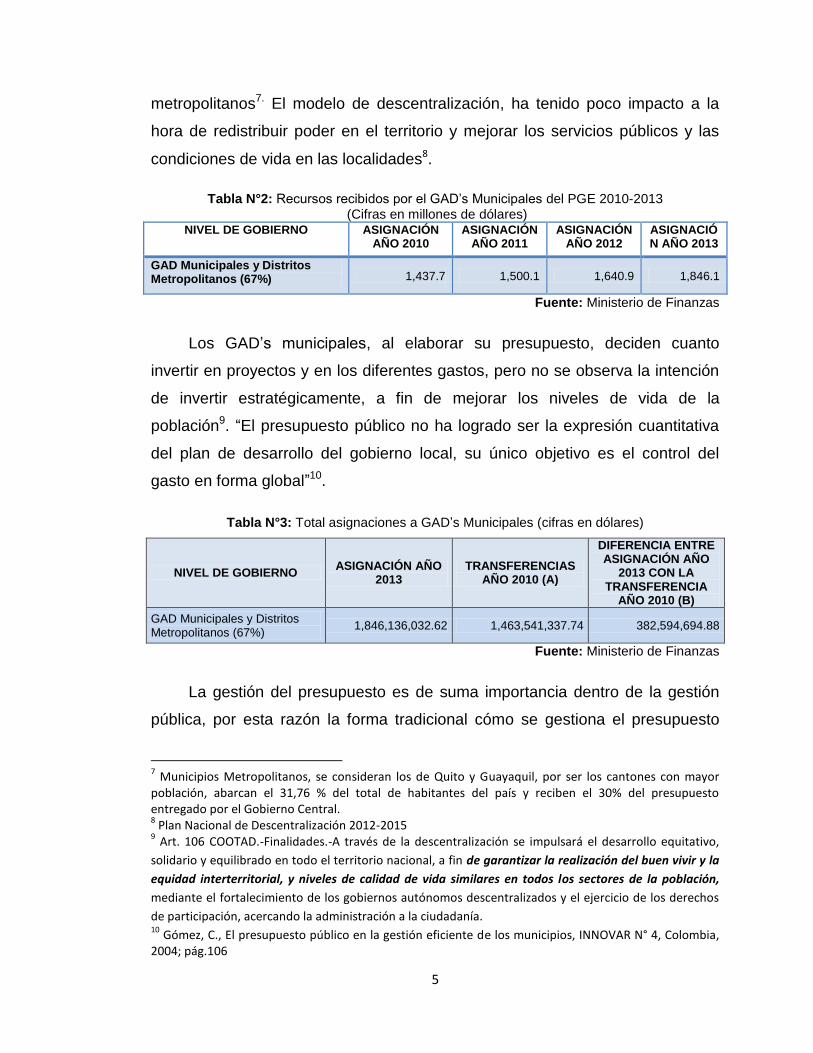

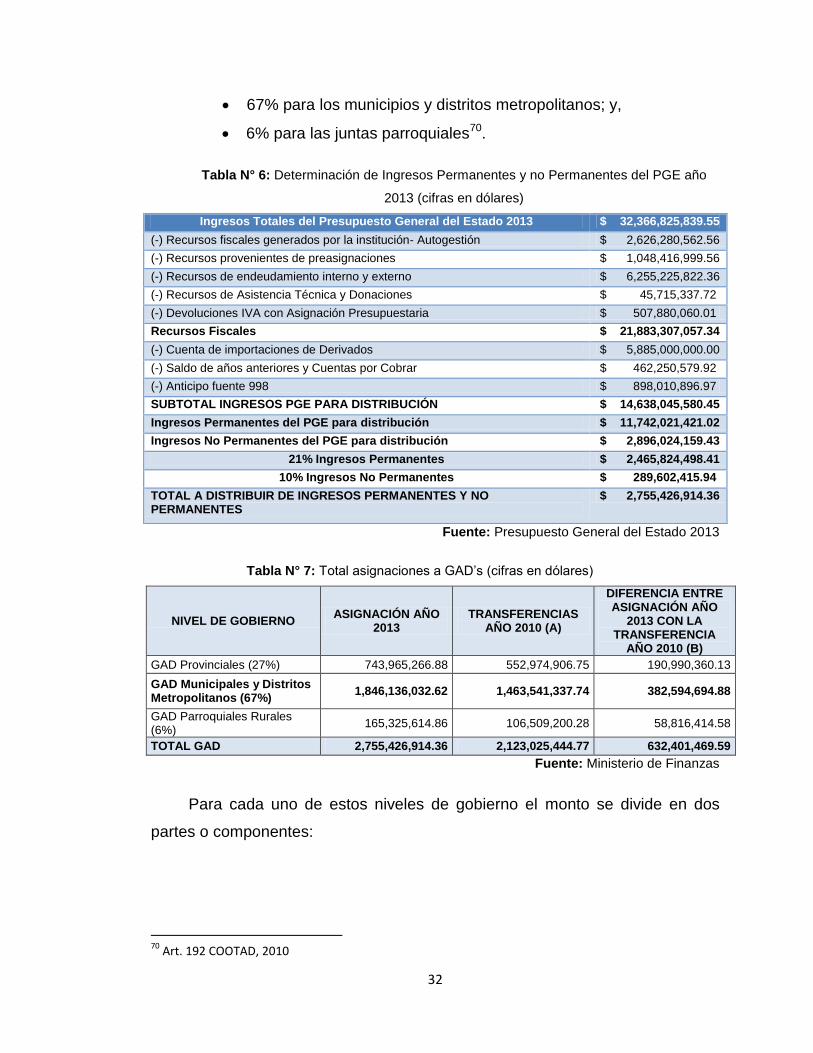

Los GAD’s municipales, gozan de autonomía financiera, sus recursos se

forman a través de ingresos propios de gestión, donaciones, rentas de la

explotación o industrialización de recursos naturales no renovables;

financiamiento y participan del 21% de los ingresos permanentes y del 10% de

los ingresos no permanente, del presupuesto general del estado (PGE)5, El

monto total a transferir se distribuirá el 67%6 para los municipios y distritos

5 Art. 171 y 192 COOTAD.

6 El total de estos recursos se distribuirá conforme a tamaño y densidad de la población; necesidades

básicas insatisfechas jerarquizadas y consideradas en relación con la población residente en el territorio

de cada uno de los gobiernos autónomos descentralizados; logros en el mejoramiento de los niveles de

vida; esfuerzo fiscal y administrativo; y, cumplimiento de metas del PND y del plan de desarrollo del

gobierno autónomo descentralizado.

5

metropolitanos7. El modelo de descentralización, ha tenido poco impacto a la

hora de redistribuir poder en el territorio y mejorar los servicios públicos y las

condiciones de vida en las localidades8.

Tabla N°2: Recursos recibidos por el GAD’s Municipales del PGE 2010-2013 (Cifras en millones de dólares)

NIVEL DE GOBIERNO ASIGNACIÓN AÑO 2010

ASIGNACIÓN AÑO 2011

ASIGNACIÓN AÑO 2012

ASIGNACIÓN AÑO 2013

GAD Municipales y Distritos Metropolitanos (67%) 1,437.7 1,500.1 1,640.9 1,846.1

Fuente: Ministerio de Finanzas

Los GAD’s municipales, al elaborar su presupuesto, deciden cuanto

invertir en proyectos y en los diferentes gastos, pero no se observa la intención

de invertir estratégicamente, a fin de mejorar los niveles de vida de la

población9. “El presupuesto público no ha logrado ser la expresión cuantitativa

del plan de desarrollo del gobierno local, su único objetivo es el control del

gasto en forma global”10.

Tabla N°3: Total asignaciones a GAD’s Municipales (cifras en dólares)

NIVEL DE GOBIERNO ASIGNACIÓN AÑO

2013 TRANSFERENCIAS

AÑO 2010 (A)

DIFERENCIA ENTRE ASIGNACIÓN AÑO

2013 CON LA TRANSFERENCIA

AÑO 2010 (B)

GAD Municipales y Distritos Metropolitanos (67%)

1,846,136,032.62 1,463,541,337.74 382,594,694.88

Fuente: Ministerio de Finanzas

La gestión del presupuesto es de suma importancia dentro de la gestión

pública, por esta razón la forma tradicional cómo se gestiona el presupuesto

7 Municipios Metropolitanos, se consideran los de Quito y Guayaquil, por ser los cantones con mayor

población, abarcan el 31,76 % del total de habitantes del país y reciben el 30% del presupuesto entregado por el Gobierno Central. 8 Plan Nacional de Descentralización 2012-2015

9 Art. 106 COOTAD.-Finalidades.-A través de la descentralización se impulsará el desarrollo equitativo,

solidario y equilibrado en todo el territorio nacional, a fin de garantizar la realización del buen vivir y la

equidad interterritorial, y niveles de calidad de vida similares en todos los sectores de la población,

mediante el fortalecimiento de los gobiernos autónomos descentralizados y el ejercicio de los derechos

de participación, acercando la administración a la ciudadanía. 10

Gómez, C., El presupuesto público en la gestión eficiente de los municipios, INNOVAR N° 4, Colombia, 2004; pág.106

6

actualmente, en base a los insumos y procesos; sin enfocarse en los resultados

e impacto, que la calidad del gasto público produce en los bienes, materiales y

servicios a ser entregados a la ciudadanía. Se debe evaluar por la calidad de

los resultados, no necesariamente por el fiel cumplimiento de los procesos

formales11.

Los GAD’s amparados por la ley, no realizan la medición de los resultados

físicos y financieros obtenidos en la ejecución del presupuesto, sus efectos

producidos, ni tampoco un análisis de las variaciones observadas, con las

causas y las recomendaciones, como medidas correctivas. El Art. 119 del

Código Orgánico de Planificación y Finanzas Públicas (COPFP) exceptúa a los

GAD’s de esta fase del ciclo presupuestario, simplemente disponiendo al

ejecutivo, que presente semestralmente un informe sobre la ejecución

presupuestaria a sus respectivos órganos legislativos. Dentro de lo que estipula

el COOTAD, no existe evaluación y seguimiento del presupuesto. Cómo medir

el impacto que la gestión local produce en la ciudadanía, si la misma ley deja al

margen a los GAD’s de realizar evaluaciones, seguimiento y control, a la

gestión presupuestaria.

A los órganos de control, como la Contraloría General del Estado y el

Ministerio de Finanzas, les interesa saber cuánto y cómo se gastó el

presupuesto, pero no evalúan los resultados e impactos que estos tienen en la

población. “La auditoría financiera informará respecto a un período

determinado, sobre la razonabilidad de las cifras presentadas en los estados

financieros de una institución pública, ente contable, programa o proyecto;

concluirá con la elaboración de un informe profesional de auditoría, en el que se

incluirán las opiniones correspondientes”12. Así mismo “los ejecutivos de los

gobiernos autónomos descentralizados remitirán trimestralmente, la información

financiera y presupuestaria, a través de documentos físicos y medios digitales,

de sus cédulas presupuestarias y balances financieros, al ente rector de las

11

Osborne y Gaebler citado por Santana y Negrón "Reinventing Government": nueva retórica, viejos problemas, Revista CLAD, Caracas, 1996, pág. 4. 12

Art. 20 de la Ley Orgánica de la Contraloría General del Estado Reformas y Reglamento

7

finanzas públicas y al ente técnico rector de la planificación nacional, para

efectos de consolidación de la información financiera nacional13”.

En tal sentido, el control, se limita a la evaluación y seguimiento de la

ejecución presupuestaría. La ley del COOTAD y el COPFP, como entes

rectores de la gestión del presupuesto en los GAD’s., no hacen alusión, a medir

o controlar la calidad del bien, material y servicio entregado, prioridad que debe

ser considerada, no sólo por los entes de control gubernamental, sino, por la

propia administración municipal.

De lo anterior se supone, entonces, que la gestión municipal en los

GAD’s., está basada en agotar los recursos financieros comprometiendo el

presupuesto en su totalidad, este proceder, al tenor de los antecedentes, hasta

ahora expuestos, resulta ineficiente, si la ejecución presupuestal no se enfoca

en generar valor público e impacto en la población. Se debe implementar

propuestas, que permitan establecer políticas de ingresos permanentes,

redistribución de recursos; que aseguren la equidad territorial, una mayor

calidad en el gasto público y endeudamiento responsable en el tiempo para

financiar inversión14.

La calidad del gasto público tiene dos dimensiones, en busca de crear

impacto en los bienes y servicios ofertados es a esto a donde debe dirigirse la

gestión, a buscar la eficacia, por parte del estado para conseguir sus objetivos

planteados y la eficiencia, en la forma que utiliza los recursos, maximizando el

impacto de lo público15.

En consecuencia, se debe apuntar hacia una nueva perspectiva en la

gestión del presupuesto, no sólo en el cumplimiento de metas presupuestales,

sino, buscar la eficiencia, a través de planes de desarrollo logrando impacto en

los bienes, materiales y servicios entregados. La formulación e implementación

13

Art. 168 COOTAD. 14

Plan Nacional de Descentralización 2012-2015 15

Abusado, Cusato, Pastor, 2008, citado por (Sánchez, 2013)

8

de estos planes, deberá propender al mejoramiento de la calidad de vida de los

habitantes16.

1.2 Formulación del Problema

Los GAD municipales, siendo parte de las instituciones del sector público

del estado17, se encuentra sometida a una serie de exigencias por parte de la

población que habita en sus cantones, tanto desde el punto de vista

institucional, como de los bienes, materiales y servicios que brinda.

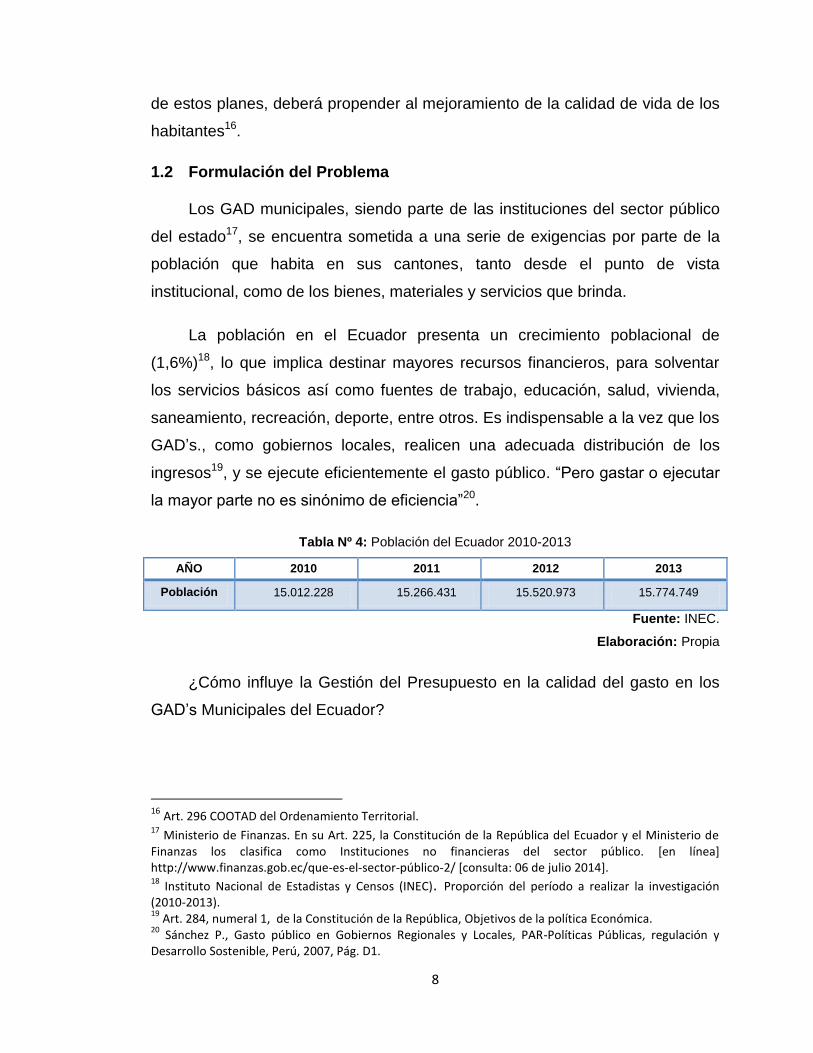

La población en el Ecuador presenta un crecimiento poblacional de

(1,6%)18, lo que implica destinar mayores recursos financieros, para solventar

los servicios básicos así como fuentes de trabajo, educación, salud, vivienda,

saneamiento, recreación, deporte, entre otros. Es indispensable a la vez que los

GAD’s., como gobiernos locales, realicen una adecuada distribución de los

ingresos19, y se ejecute eficientemente el gasto público. “Pero gastar o ejecutar

la mayor parte no es sinónimo de eficiencia”20.

Tabla Nº 4: Población del Ecuador 2010-2013

AÑO 2010 2011 2012 2013

Población 15.012.228 15.266.431 15.520.973 15.774.749

Fuente: INEC.

Elaboración: Propia

¿Cómo influye la Gestión del Presupuesto en la calidad del gasto en los

GAD’s Municipales del Ecuador?

16 Art. 296 COOTAD del Ordenamiento Territorial. 17

Ministerio de Finanzas. En su Art. 225, la Constitución de la República del Ecuador y el Ministerio de Finanzas los clasifica como Instituciones no financieras del sector público. [en línea] http://www.finanzas.gob.ec/que-es-el-sector-público-2/ [consulta: 06 de julio 2014]. 18

Instituto Nacional de Estadistas y Censos (INEC). Proporción del período a realizar la investigación (2010-2013). 19

Art. 284, numeral 1, de la Constitución de la República, Objetivos de la política Económica. 20

Sánchez P., Gasto público en Gobiernos Regionales y Locales, PAR-Políticas Públicas, regulación y Desarrollo Sostenible, Perú, 2007, Pág. D1.

9

¿Qué variaciones tiene el presupuesto inicial, a partir de la formulación,

con las reformas realizadas durante su ejecución?

¿Cómo, el control, seguimiento y evaluación de la ejecución

presupuestaria permiten medir, el adecuado uso del gasto público, destinados

al mejoramiento de las condiciones de vida en los cantones?

1.3 Objetivo de la Investigación

1.3.1 Objetivo General

Analizar la influencia de la gestión del presupuesto en la calidad del gasto,

destinados al mejoramiento de la calidad de vida de la población en los

GAD municipales del Ecuador, en el período 2010-2013.

1.3.2 Objetivos Estratégicos

Analizar el comportamiento del presupuesto de ingresos, en el

período 2010-2013.

Analizar el comportamiento de los recursos de gasto e inversión,

destinados a mejorar la calidad de vida de la población en los años

2010-2013.

Identificar la eficiencia y eficacia del gasto, en busca del

mejoramiento de las condiciones de vida de la población.

1.4 Justificación de la Investigación

Analizar el uso de los recursos financieros en cuanto a ingresos y gastos

públicos, es una necesidad tanto de las autoridades, a quienes les permite

evaluar su cuantía y planificar su inversión para el logro de los objetivos

trazados, como también para las comunidades, para exigir sus derechos y ser

parte activa de las decisiones, verificando y demandando la calidad del gasto en

beneficio de la población. “Las prioridades de gasto se establecerán desde las

unidades básicas de participación y serán recogidas por la asamblea local o el

10

organismo que en cada gobierno autónomo descentralizado se establezca

como máxima instancia de participación21”.

El aporte de esta investigación se centra en estudiar la gestión del

presupuesto, de los GAD’s Municipales del Ecuador y como estos influyen en la

calidad de vida de los habitantes, específicamente el impacto que tiene la

ejecución del gasto, en los habitantes de los cantones.

Este análisis es de interés para los GAD’s Municipales, por la generación

de información actualizada, de cómo se están gestionando el presupuesto,

desde su elaboración hasta la clausura y liquidación, para encaminarlo a

producir impacto en los bienes y servicios ofertados. Es así que, la visión

planteada por algunos GAD’s, se enfocan en ser eficientes brindando obras y

servicios, para lograr el mejoramiento de la calidad de vida de la colectividad, a

través de la gestión administrativa apropiada de los recursos22. Por esta razón

se evidencia que existe una justificación financiera presupuestal en el presente

trabajo.

El tema a investigar también contribuirá a las direcciones financieras,

como apoyo para la gestión municipal, de manera que el presupuesto, se

oriente a satisfacer las necesidades de la población, identificando debilidades y

fortalezas en la ejecución del gasto, en relación a los resultados esperados.

Además se justifica socialmente, ya que cumple con lo que la Constitución

ampara en su Art. 276, Lit. 1, del régimen de desarrollo. “Mejorar la calidad y

esperanza de vida, y aumentar las capacidades y potencialidades de la

población en el marco de los principios y derechos que establece la

Constitución”.

21

Art. 238, COOTAD, Participación ciudadana en la priorización del gasto. 22

Visión del GAD municipal de Guayaquil, perteneciente al cantón con mayor población del Ecuador, http://www.guayaquil.gov.ec/la_municipalidad

11

1.5 Limitaciones del estudio

La presente investigación está dirigida a los GAD’s del Ecuador, en tal

virtud, resulta muy costoso en tiempo y recursos, dirigirse a cada uno de los

221 cantones, para obtener la información necesaria para el estudio de la

influencia que tiene la gestión del presupuesto en la calidad del gasto, en el

período 2010-2013. Por esta razón se hará físicamente la revisión de las

cedulas presupuestarias, en los cantones seleccionados a través de la tipología

realizada por el autor, a través de criterios que utiliza el MFE, y el SENPLADES,

para distribuir los ingresos permanentes y no permanentes del gobierno central

a los diferentes GAD’s, amparados en el principio de “solidaridad y equidad

interterritorial”23, conocido como el componente “B”; también se realizará

encuestas y entrevistas a ciudadanos de los diferentes cantones del país. A

personeros municipales no es factible entrevistarlos, debido a que la

administración del período a estudiar, ya no se encuentran actualmente.

Por consiguiente la investigación, se enfoca a municipios urbanos de

tamaño mediano, y rurales con importante núcleo urbano.

La presente investigación, se realiza a través de recursos propios y los

otorgados a través de beca de la Secretaria Nacional de Educación Superior

Ciencia y Tecnología (SENESCYT) del gobierno ecuatoriano, para realizar

estudios en la Universidad de Valparaíso-Chile.

1.6 Viabilidad del estudio

El presente trabajo de investigación, es posible desarrollarlo, debido a Ley

de Transparencia y de Acceso a la Información (LOTAIP) vigente en el Ecuador,

para todas las instituciones del sector público. Busca tener acceso a las fuentes

de información de las instituciones que reciben recursos económicos del

Estado, con el fin de ejercer la participación democrática y el control en el

manejo de los recursos estatales24. El Art. 174 del COPFP de igual manera,

23

Art. 188, COOTAD. 24

Reglamento a la Ley de Transparencia y Acceso a la Información Pública.

12

garantiza a la ciudadanía el libre acceso a toda la información presupuestaria y

financiera que generan las entidades públicas, conforme a la ley.

Los GAD’s como parte del sector público, también están dentro de la

obligación de aplicar los procedimientos, que permitan la transparencia y

acceso a la información de los bienes o recursos que reciban o transfieran.

Toda la información sobre el proceso de programación, formulación,

aprobación, ejecución y evaluación del presupuesto será pública y se difundirá

permanentemente a la población por la página web institucional u otros medios

sin perjuicio de las acciones obligatorias establecidas en la ley para el acceso y

la transparencia de la información pública25. Aunque lo anterior no se cumple a

cabalidad en las instituciones públicas, con este estudio se evidencia, la falta

del cumplimiento a esta ley.

La gestión del presupuesto público municipal y la calidad del gasto, no han

sido estudiadas en profundidad en el Ecuador, aportes y experiencias de

autores de países como Chile, Perú, México, Colombia, entre otros, servirán de

guía y sustentados en leyes, regulaciones, procedimientos que rigen y regulan

la gestión del presupuesto de los GAD’s Municipales.

Además la experiencia en finanzas públicas en la Fuerza Aérea del

Ecuador, conocimientos adquiridos en estudios previos relacionados al área

financiera y de gestión y los obtenidos en el Magister en Gobierno y Gestión

Pública, hace posible discernir la información requerida, para la investigación.

25

Art. 165 y 168, COOTAD, Carácter público de los recursos e información presupuestaria.

13

CAPÍTULO II

MARCO TEÓRICO

2.1 Aspectos Generales

El Ecuador es un país con una superficie de 256.370 km2 incluido las islas

Galápagos26, con una proyección poblacional de 15’774.74927 habitantes al

2013, es un “Estado constitucional de derechos y justicia, social, democrático,

soberano, independiente, unitario, intercultural, plurinacional y laico; se organiza

en forma de república y se gobierna de manera descentralizada28”.

“La descentralización se ejerce en cada uno de los niveles de gobierno,

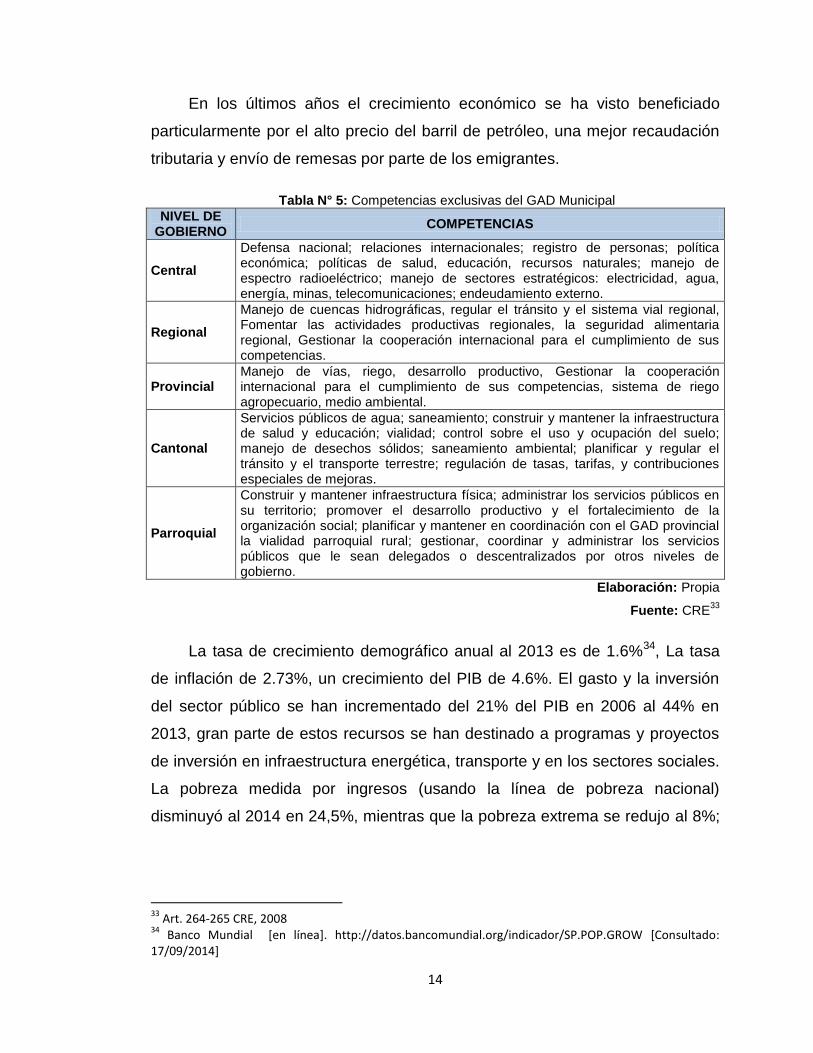

que tiene relación con la organización territorial como son: Central, Regional,

Provincial, Cantonal y Parroquial”29, los mismas que tienen competencias

exclusivas (Ver Tabla Nº 5), sólo para un determinado nivel de gobierno, y

competencias concurrentes, donde pueden trabajar de manera complementaria

entre distintos gobiernos.

La organización territorial está constituida por 7 Regiones30, 24 Provincias,

221 Cantones31 y 1228 Juntas Parroquiales.

A partir del año 2000 el Ecuador eliminó el “Sucre”32 y adoptó el esquema

de dolarización, como resultado de la crisis financiera 1998-1999, que obligó a

emigrar a miles de compatriotas, principalmente a Estados Unidos, España e

Italia. Desde ahí hasta la actualidad la moneda oficial es el Dólar Americano.

26

Datos INEC, proyecciones al 2013 [en línea]. http://www.ecuadorencifras.gob.ec/informacion-censal-cantonal/ [Consultado: 17/11/2014]. 27

Datos INEC, proyecciones al 2013 [en línea]. http://www.ecuadorencifras.gob.ec/informacion-censal-cantonal/ [Consultado: 17/11/2014]. 28

Art. 1 CRE. 29

(SENPLADES, Plan Nacional de Descentralización 2012-2015, 2012). 30 El concepto de la región, giró alrededor de la propuesta de contar con un nivel de gobierno intermedio

capaz de coordinar el nivel local con el nacional, y de asumir el desarrollo subnacional, en la CRE del 2008. 31

En el Ecuador hay 224 Cantones pero tres aún se encuentran pendiente de definir sus límites y jurisdicción (Las Golondrinas, Manga de Cura y El Piedrero), por lo que existen 221 GAD’s Municipales 32

Moneda oficial del Ecuador hasta el año 2000.

14

En los últimos años el crecimiento económico se ha visto beneficiado

particularmente por el alto precio del barril de petróleo, una mejor recaudación

tributaria y envío de remesas por parte de los emigrantes.

Tabla N° 5: Competencias exclusivas del GAD Municipal

NIVEL DE GOBIERNO

COMPETENCIAS

Central

Defensa nacional; relaciones internacionales; registro de personas; política económica; políticas de salud, educación, recursos naturales; manejo de espectro radioeléctrico; manejo de sectores estratégicos: electricidad, agua, energía, minas, telecomunicaciones; endeudamiento externo.

Regional

Manejo de cuencas hidrográficas, regular el tránsito y el sistema vial regional, Fomentar las actividades productivas regionales, la seguridad alimentaria regional, Gestionar la cooperación internacional para el cumplimiento de sus competencias.

Provincial Manejo de vías, riego, desarrollo productivo, Gestionar la cooperación internacional para el cumplimiento de sus competencias, sistema de riego agropecuario, medio ambiental.

Cantonal

Servicios públicos de agua; saneamiento; construir y mantener la infraestructura de salud y educación; vialidad; control sobre el uso y ocupación del suelo; manejo de desechos sólidos; saneamiento ambiental; planificar y regular el tránsito y el transporte terrestre; regulación de tasas, tarifas, y contribuciones especiales de mejoras.

Parroquial

Construir y mantener infraestructura física; administrar los servicios públicos en su territorio; promover el desarrollo productivo y el fortalecimiento de la organización social; planificar y mantener en coordinación con el GAD provincial la vialidad parroquial rural; gestionar, coordinar y administrar los servicios públicos que le sean delegados o descentralizados por otros niveles de gobierno.

Elaboración: Propia

Fuente: CRE33

La tasa de crecimiento demográfico anual al 2013 es de 1.6%34, La tasa

de inflación de 2.73%, un crecimiento del PIB de 4.6%. El gasto y la inversión

del sector público se han incrementado del 21% del PIB en 2006 al 44% en

2013, gran parte de estos recursos se han destinado a programas y proyectos

de inversión en infraestructura energética, transporte y en los sectores sociales.

La pobreza medida por ingresos (usando la línea de pobreza nacional)

disminuyó al 2014 en 24,5%, mientras que la pobreza extrema se redujo al 8%;

33

Art. 264-265 CRE, 2008 34

Banco Mundial [en línea]. http://datos.bancomundial.org/indicador/SP.POP.GROW [Consultado: 17/09/2014]

15

el desempleo se ubicó en 4.86%. El coeficiente de Gini demostró un descenso

de entre los últimos años a 48,635.

Las Funciones del Estado Ecuatoriano, de acuerdo a la CRE son

Ejecutivo, Legislativo, Judicial, Electoral y Transparencia y Control Social; las

elecciones se realizan cada cuatro años con un sistema multipartidista.

La Función Ejecutiva lo ejerce el Presidente de la República quien es el

Jefe de Estado y de Gobierno, responsable de la administración pública. Tiene

la facultad de nombrar a las autoridades que colaborarán con él en los

diferentes Ministerios (Ministerios Coordinadores, Ministerios, Secretarias

Nacionales y Secretarias). La Función Ejecutiva está integrada por la

Presidencia y Vicepresidencia de la República, los Ministerios de Estado y

demás organismos que cumplan con las competencias necesarias establecidas

en la ley36.

La Función Legislativa se ejerce por parte de la Asamblea Nacional,

compuesta por 137 asambleístas (116 asambleístas provinciales, 15

asambleístas nacionales y 6 representantes en el exterior)37, es unicameral y

tendrá su sede en Quito. Las principales funciones de la Asamblea son la

promulgación de Leyes, la fiscalización de los actos públicos y la aprobación del

Presupuesto General del Estado.

El principal órgano responsable del PGE es el Ministerio de Finanzas

(MFE), a través de la Subsecretaría de Presupuestos, la que elabora el

cronograma para la programación y formulación de la proforma del PGE para el

siguiente ejercicio fiscal, además tiene que elaborar durante el primer trimestre

de cada año, el escenario macroeconómico para un horizonte de los próximos

cuatro años con relación al ejercicio fiscal vigente, en función del análisis de las

políticas y objetivos del Gobierno.

35

Banco Mundial [en línea]. http://www.bancomundial.org/es/country/ecuador/overview. [Consultado: 17/09/2014] 36

Art. 141 CRE. 37

Art. 118 CRE.

16

Las instituciones públicas realizan su planificación, priorizando sus

necesidades, encaminadas a prestar sus bienes y servicios a la población. El

MEF expresa que “Planificar no es otra cosa que la elaboración de una hoja de

ruta donde se detallan objetivos y metas a mediano, corto y largo plazo, que

buscan el desarrollo para el buen vivir y la reducción de desigualdades”. Los

planes deben incorporar la respectiva asignación de recursos en cada uno de

sus niveles de gobierno. Las instituciones Gubernamentales bajo las directrices

establecidas por la SENPLADES, planificarán de acuerdo a sus necesidades,

de tal forma que alcancen los objetivos estipulados en el Plan Nacional del

Buen Vivir (PNBV), de observancia obligatoria para el sector público, y que

busca eliminar la pobreza y desigualdad social.

La formulación y ejecución del PGE, estará sujeto al Plan Nacional de

Desarrollo (PND). Los presupuestos de los GAD’s se ajustarán a los planes

regionales, provinciales, cantonales y parroquiales, respectivamente, en el

marco del PND, “…sin menoscabo de sus competencias y su autonomía”38.

2.2 Antecedentes

De acuerdo a la CRE, toda instancia de régimen cantonal se enmarca bajo

la figura de GAD. El Art. 28 del COOTAD reafirma el mandato constitucional,

disponiendo que se agrupe a todas esas instancias autónomas y

descentralizadas de gobierno, que aun siendo parte del Sector Público, poseen

una representatividad territorial y que en esa medida gozan de competencias

específicas. Paralelamente, desde la gestión pública en general, y la

administración presupuestaria en particular, los GAD’s son concebidos como

parte del Sector Público no Financiero (SPNF)39.

No obstante, los GAD’s mantienen una estrecha y permanente relación

con la Administración General del Estado, desde donde se ejerce la rectoría de

38

Art. 293 CRE. 39

A esta agrupación pertenecen instituciones que reciben directamente recursos del Estado ecuatoriano, para gestionar la prestación de bienes y servicios, por ejemplo los ministerios, universidades públicas, los Gobiernos Autónomos Descentralizados (GAD´s) y las empresas públicas MFE. (http://www.finanzas.gob.ec/que-es-el-sector-público-2/)

17

las Finanzas Públicas a nivel nacional. En lo referente al presupuesto, esta

relación se ve expresada principalmente en el origen y la utilización de los

recursos económicos (ingresos) que sirven para financiar la gestión anual de los

GAD’s. En ese sentido, el vínculo con el Gobierno Central y otros actores se ve

expresado en una clasificación que se basa en la fuente de la que provienen

esos recursos, pudiendo estos ser ingresos propios o ingresos que se captan

como resultado de transferencias u otras formas de financiamiento. La mayor

parte de los ingresos propios se originan a través de impuestos (ingresos

tributarios) y el cobro de tasas por servicios ofrecidos directamente por el

gobierno municipal (ingresos no tributarios), los otros ingresos se van

constituyendo en función de transferencias realizadas desde el Gobierno

Central, otros GAD’s, entidades públicas de financiamiento, organismos de

cooperación internacional, entre otros.

Eventualmente, estos ingresos se transforman en bienes y servicios que

se ofrecen a la población cantonal a través de los GAD’s. La gestión del gasto

municipal se categoriza primordialmente de acuerdo a estructuras funcionales

que se definen considerando las competencias y áreas de trabajo y al tipo de

rubro que se financia, clasificándolo en función de su contribución en el

desarrollo de las actividades operacionales de administración (gasto corriente) o

su capacidad para incrementar el patrimonio del Estado (gasto de

capital/inversión).

En la actualidad, existen 22140 cantones funcionando bajo la figura de

GAD´s Municipales. En relación al presupuesto, se debe destacar que las

unidades que conforman el sistema nacional de régimen municipal se

configuran desde distintas y diversas realidades. Las particularidades asociadas

a cada una de estas unidades, especialmente su tamaño en términos de

población, definen la dinámica y la complejidad con la que se realiza el manejo

de sus recursos presupuestarios.

40

Cantones con diferentes características, divididos en las 4 regiones naturales del Ecuador (Costa, Sierra, Oriente y la región Insular).

18

En 2013, cerca del 75% de las jurisdicciones municipales cuenta con una

población menor a los 50,000 habitantes (165 cantones), mientras que el 16%

registra una población entre los 50,000 y 100,000. Tan sólo las grandes áreas

metropolitanas superan los dos millones de habitantes (Guayaquil 2’531.223 y

Quito 2’458.900), concentrando cerca del 32% de la población nacional41. Esta

tipificación es importante, en tanto la situación demográfica en el nivel municipal

ha determinado muchos de los aspectos de la administración de las

transferencias a los GAD y de la gestión local de los recursos públicos.

2.3 Bases Teóricas

2.3.1 Descentralización

Existen varios conceptos y modalidades (funcional, territorial y política) de

descentralización, temas como desconcentración y deslocalización, en

ocasiones son confundidas. A decir de Boisier, el primero término alude a una

transferencia de capacidad de decisión desde un nivel jerárquico superior a otro

inferior dentro de la misma organización; el segundo, el traslado de un ente, de

una jurisdicción a otra, con las mismas capacidades y orden jerárquico42,

mientras tanto la descentralización, supone la creación de una organización

distinta, de la cual se va a transferir capacidad decisoria, y ello a su vez supone

la concesión de personalidad jurídica propia, de recursos y de normas propias

de funcionamiento.

Para Rondinelli43, la descentralización es la transferencia de las

responsabilidades de planificación, administración y obtención y asignación de

recursos desde el gobierno central a:

a. “Unidades locales de los ministerios u organismos del gobierno central;

b. Unidades o ámbitos subordinados al gobierno;

c. Instituciones o corporaciones públicas semi-autónomas;

41

Información tomada del INEC, porcentaje, totales de población y cantones, elaborados por el autor. 42

Como ejemplo se puede establecer, el Congreso de Chile, es deslocalizado en Valparaíso. 43

Rondinelli, D. (1981), citado por (Food Agriculture Organization (FAO))

19

d. Instituciones regionales o funcionales que cubren una zona determinada;

y

e. Organizaciones del sector privado o voluntario".

Los gobiernos nacionales, normalmente centralizados, sean federales o

unitarios, están transfiriendo diversas funciones a gobiernos subnacionales,

sean estos regionales, provinciales y sobre todo municipales44. Gobiernos que

cada vez demandan mayor autonomía, especialmente de los recursos,

buscando mejorar la capacidad de su gestión.

El Art 105 del COOTAD, señala que “la descentralización en el Ecuador,

es la transferencia obligatoria, progresiva y definitiva de competencias, con los

respectivos talentos humanos, financieros, materiales y tecnológicos, desde el

Gobierno Central hacia los GAD´s (provinciales, municipales y parroquiales)”.

Buscando el desarrollo equitativo, solidario y equilibrado en el territorio nacional,

garantizando similares niveles de calidad de vida en la población, mediante el

fortalecimiento de los GAD´s. En ese sentido, la descentralización no es un

proceso neutro, es un proceso eminentemente político que busca mejorar en el

territorio la esperanza y calidad de vida de la población.

El nuevo modelo de descentralización define un sistema nacional de

competencias de los distintos niveles de gobierno, Lo que se pretende es que el

sistema disminuya la discrecionalidad en la transferencia de competencias;

dándole un orden a la descentralización, la cual es obligatoria, el criterio para

asignar las competencias está determinado por la Constitución y el COOTAD.

El proceso de descentralización abarca tres ámbitos fundamentales:

a) lo político en cuanto a la legitimidad de la representación política y

organización del poder en los niveles de gobierno;

b) lo fiscal con respecto a los recursos que financian a los distintos niveles

de gobierno en el proceso de descentralización y;

44

(Boisier, 2004).

20

c) lo administrativo en relación a la transferencia de competencias y

facultades, por lo tanto, la organización del Estado45.

2.3.2 El Presupuesto Público

El presupuesto público es uno de los principales instrumentos de gestión

gubernamental, ya que a través de él se asignan los recursos financieros

disponibles para las diversas actividades y proyectos a ejecutar. De esta

manera, el presupuesto resulta ser un puente entre lo que se quiere hacer y lo

que efectivamente se hace, ya que si no hay asignación de recursos o los

recursos que se asignan son insuficientes, las actividades o proyectos no se

podrían realizar, los bienes y servicios no tendrían la calidad adecuada.

Garay define al presupuesto como una estimación financiera de los

Ingresos y Gastos para un período dado46. Toda organización, necesita

considerar con antelación los ingresos destinados a cubrir los gastos, en los

cuales incurrirá para el cumplimiento de sus objetivos propuestos.

El presupuesto público se considera al sistema que procesa todas las

actividades de la Administración Pública, constituyendo como un instrumento de

administración y planificación47.

El MFE, señala que los presupuestos de las entidades del sector público

deben regirse siempre a los siguientes principios:

Universalidad

Unidad

Programación

Equilibrio y estabilidad

Plurianualidad

Eficiencia

Eficacia

45

(SENPLADES, Plan Nacional de Descentralización 2012-2015, 2012) 46

(Garay, 2011) 47

Briceño,2004 citado por (Alvares, 2006)

21

Transparencia

Flexibilidad

Especificación

2.3.3 Planificación Estratégica

Se conoce a la Planificación estratégica como un proceso donde se define

y aplica planes, encaminado a cumplir objetivos dentro de las organizaciones,

“La planificación es un procedimiento formalizado que tiene por objetivo

producir un resultado articulado bajo la forma de un sistema integrado de

decisiones.48”

La planificación estratégica es un proceso que permite asegurar la

competitividad presente y futura de quién lo impulsa. Analizando la propia

situación interna y anticipando la evolución del entorno, concreta las ideas en

Planes y Programas de Actuación, definidos en el tiempo y en el espacio,

formulados en términos objetivos, medibles y verificables, y cuantificados en

términos de costo, inversión y resultados. En este sentido, la planificación tiene

la responsabilidad de las repercusiones futuras de las decisiones asumidas en

el momento49.

El Plan Estratégico, como resultado del proceso de reflexión estratégica,

aporta a la entidad una serie de objetivos y ventajas de sumo interés:

1. Identifica problemas y amenazas que, a medio y largo plazo, pueden

tener gran repercusión. Asimismo, ayuda a la búsqueda y detección

sistemática de nuevas oportunidades de negocio FODA.

2. Expone las voluntades estratégicas de los directivos y las concretiza en

términos operativos, a través del proceso de encaje entre las voluntades

personales, los impactos del entorno y las fortalezas o debilidades

propias. Así se clarifica el proceso de asignación de recursos.

48

Bryson (1988), citado por (Alamo, 2005) 49

(Carvajal, 2011)

22

3. Facilita la integración del equipo humano; y se orienta la gestión hacia la

búsqueda de unos objetivos estratégicos conjuntos, facilitando los

procesos de coordinación.

4. Facilita el control y clarifica el Sistema de Información. El Plan

Estratégico contribuye a implantar un control de la gestión, basado en

realidades posibles, a través del control presupuestario de la misma.

La planificación estratégica es una planificación a largo plazo que enfoca a

la organización como un todo, es un plan amplio, unificado e integrado que

relaciona las ventajas estratégicas de una firma con los desafíos del ambiente y

se le diseña para alcanzar los objetivos de la organización a largo plazo; es la

respuesta de la organización a su entorno en el transcurso del tiempo.

La formulación de estrategias es un proceso que consiste en responder

cuatro preguntas básicas:

¿Cuáles son el propósito y los objetivos de la organización?, ¿a dónde se

dirige actualmente la organización? ¿En qué tipo de ambiente está la

organización?, ¿qué puede hacerse para alcanzar en una forma mejor los

objetivos organizacionales en el futuro? Misión, Visión Y objetivos, destinados a

alcanzar lo trazado.

Dentro de la clasificación acerca de la planificación, según STONER, los

gerentes usan dos tipos básicos de planificación. La planificación estratégica y

la planificación operativa. La planificación estratégica es a mediano y largo

plazo y la operativa a corto plazo, generalmente un año.

2.3.4 Planificación operativa

Muestra cómo se pueden aplicar los planes estratégicos en el quehacer

diario. Los planes estratégicos y los planes operativos están vinculados a la

definición de la misión de una organización, meta general que justifica la

existencia de una organización.

23

Los planes estratégicos difieren de los planes operativos en cuanto a su

horizonte de tiempo, alcance y grado de detalle. La planificación operativa

consiste en formular planes a corto plazo que pongan de relieve las diversas

partes de la organización. Se utiliza para describir lo que las diversas partes de

la organización deben hacer para que la empresa tenga éxito a corto plazo.

2.3.5 Vinculación Planificación-Presupuesto

La vinculación entre la planificación y el presupuesto, “es un instrumento

central para mejorar la administración de los recursos y dotar al sector público

de una herramienta de gestión que facilite el seguimiento y evaluación de las

políticas públicas”50. Es de mucha importancia, el vincular los planes con el

presupuesto, ya que direcciona el cumplimiento de lo establecido.

La ausencia de vinculación trae consigo múltiples consecuencias. Desde

el punto de vista presupuestario, fomenta las prácticas inerciales del gasto,

dificulta un efectivo control de la calidad del gasto y la fijación de metas. Por

otro lado, la planificación pasa a ser un elemento estéril, porque no contempla

criterios de factibilidad para llevar adelante acciones estratégicas.

Los elementos involucrados en la vinculación entre el presupuesto y la

planificación comprenden al menos dos momentos o instancias:

1 En el mediano/largo plazo o momento estratégico, el presupuesto

plurianual encuentra su correlato en la planificación estratégica, a través

del establecimiento de la misión, visión y objetivos junto con la

asignación de fondos y estrategias adoptadas para su logro.

2 En el corto plazo o momento operativo, el presupuesto y la planificación

operativa anual materializan la implementación de las estrategias

previamente definidas, y establecen los insumos necesarios, conjunto de

50

(Bonari & Gasparin, 2014)

24

actividades y productos que se esperan generar para alcanzar los

objetivos y resultados51.

Sotelo afirma que en la cadena de insumos, productos, resultados e impactos,

convergen tres funciones críticas:

La Planificación Estratégica de Alta Dirección, define los impactos y

resultados esperados de una organización pública, en busca de dichos

objetivos.

La Planificación Operativa, es donde se diseña las acciones que

permitirán transformar los insumos en los productos requeridos.

En tanto que la Formulación Presupuestaria refleja estos procesos

garantizando que los recursos financieros estén asignados

adecuadamente y que se los pueda gestionar de manera ágil y efectiva

durante la implementación52.

2.3.6 Gasto Público

Podemos considerar al gasto público, como el desembolso de dinero que

realizan los diferentes niveles de gobierno, para cumplir sus objetivos de

política, garantizando bienes y servicios para la ciudadanía. La inversión que

realizan las entidades públicas, busca la satisfacción de las necesidades

colectivas de la población.53

El gasto público se ejecuta a través de los Programas y proyectos que

establecen los gobiernos, y se clasifica de distinta manera:

El gasto corriente, compuesto por pagos no recuperables de carácter

permanente. Aquí se encuentran, por ejemplo, las remuneraciones que

se tienen que pagar, la compra de bienes y servicios, entre otros.

51

(Sotelo Aníbal, 2008), citado en (Bonari & Gasparin, 2014) 52

(Sotelo, 2008) 53

Ortega C. Alfonso y García A. Héctor, Hacienda Nacional – Colombia

25

El Gasto de Capital que se compone básicamente de inversiones que

buscan el patrimonio del sector público y de transferencias de capital.

Dentro de estos gastos, nos interesa desarrollar el concepto de inversión

pública. Las inversiones públicas están referidas al uso total o parcial de

recursos públicos destinados a la formación de capital y a incrementar,

mejorar o recuperar la capacidad del estado para producir bienes o

servicios públicos54.

El gasto público social debe mantener una relación positiva y significativa

sobre la calidad de vida de una determinada población, permitiendo una mejor

redistribución de los recursos.

2.3.7 Calidad del Gasto Público

La calidad del gasto público consiste en realizar el mejor uso de los

recursos públicos, logrando satisfacer las necesidades de la población. Abarca

aquellos elementos que garantizan un uso eficaz y eficiente de los recursos,

asegurando la equidad distributiva.55

Con una mirada desde las Finanzas Públicas, se debe analizar desde su

triple función:

“Contribución a los objetivos de política económica y a la estabilización

macroeconómica;

Eficiencia asignativa (si los gastos están basados en la efectividad de los

programas públicos conforme a las prioridades de política); y

Su eficiencia operacional (la capacidad con la que se utilizan los

recursos, es decir, si una vez asignados entre los distintos programas y

proyectos, éstos son utilizados de la mejor manera para alcanzar los

54

Abusado, Cusato, Pastor, 2008, citado por (Sánchez, 2013) 55

(ILPES, 2012).

26

resultados)”56. Es a la eficiencia operacional, a donde apunta este trabajo

de investigación, a través de la gestión del presupuesto.

La eficiencia y eficacia del gasto público a mediano y largo plazo requiere,

junto con los instrumentos de política fiscal, considerar los procesos, sistemas e

instituciones que materializan ese gasto en políticas y programas públicos, que

finalmente constituyen los bienes y servicios que se entregan a los usuarios

para el logro de los objetivos de política.

La planificación y el presupuesto, son instrumentos para mejorar la calidad

del gasto público y se refiere principalmente a:

Definición de prioridades gubernamentales;

metas de desarrollo articuladas a marcos de mediano plazo;

Definición de presupuestos plurianuales;

Introducción de información de desempeño en el presupuesto a través de

la articulación de sistemas de monitoreo y evaluación de resultados

(indicadores y evaluaciones) con la planificación; y,

El establecimiento de convenios de desempeño.

2.3.8 Calidad de Vida

La Calidad de vida comprende la satisfacción de las necesidades

humanas materiales e inmateriales y de los deseos y aspiraciones de las

personas, entre el sujeto individual y el sujeto colectivo, entre los intereses

personales y los intereses de la comunidad. La combinación de una calidad de

vida cada vez mejor con crecimiento económico, material es lo que se

denomina desarrollo57.

Calidad de vida es el resultado de las relaciones entre las condiciones

objetivas de vida y las percepciones individuales que de ellas se tienen, relación

56

(Armijo & Espada, 2014) 57

(Gallopín, 2003)

27

cuyo fruto es un mayor o menor grado de satisfacción58.” La satisfacción de las

necesidades está sujeta a los cambios de los satisfactores59 y, en

consecuencia, a los cambios de las formas de acceso a la satisfacción de las

necesidades. Lo interesante de este planteamiento es que nos lleva a una

visión amplia de la llamada calidad de vida, teniendo en cuenta tanto las

“necesidades existenciales” (ser, tener, hacer, relaciones) como las

“necesidades axiológicas” (subsistencia, protección, afecto, comprensión,

participación, creación, recreación, identidad y libertad)60.

Alguacil expresa que existe un conjunto de dimensiones de la calidad de

vida, que son:

Calidad ambiental (habitacional, residencial),

el bienestar (trabajo, salud, educación) y

identidad cultural (tiempo libre, ocio, participación, relaciones y redes

sociales)61.

La calidad de vida es un proceso de cambios continuos, en un mundo de

cambios de valores y transformaciones sociales, emerge con fuerza el concepto

de Buen Vivir62. Que consiste en buscar y crear las condiciones materiales y

espirituales para construir y mantener la vida armónica con la naturaleza. Más

adelante adentraremos más en el tema, específicamente de Ecuador

amparados en la CRE y el PNBV.

2.4 Marco Legal

El manejo presupuestario de los GAD’s Municipales está determinado por

un conjunto de leyes que norman el sistema de administración presupuestaria a

nivel nacional de forma integral y leyes y ordenanzas que regulan más

58 (Alguacil, 2000) 59 Las necesidades humanas vienen marcadas por la satisfacción de las mismas, por medio de sus

satisfactores. 60

(Carvajal, 2011) 61

(Alguacil, 2000) 62

(Carpio, 2006)

28

particularmente las diferentes fases del ciclo presupuestario de los GAD’s,

como son:

Constitución de la República del Estado (2008).

Código Orgánico de Planificación y Finanzas Públicas (2010).

Código Orgánico de Organización Territorial y Descentralización (2010).

Ordenanzas municipales.

Por un lado, existe un marco legal que rige a los presupuestos públicos a

nivel nacional, estableciendo las líneas generales de política que permitan un

control periódico de las finanzas de los GAD’s desde el Gobierno Central y al

mismo tiempo, propicien un uso responsable y consistente de los recursos en

función de metas de desarrollo nacional. Por otro lado los GAD’s se sujetan a

normas que delinean específicamente los procedimientos, plazos, actores y

roles a través de los cuales se instrumenta la administración descentralizada del

presupuesto.

La CRE, fija la disposición legal sobre la Política Fiscal, expresando que

“las finanzas públicas en los distintos niveles de gobierno, se conducirán de

forma sostenible, responsable y transparente y procurarán la estabilidad

económica.” Uno de los puntos más importantes, como ya se mencionó,

relaciona la administración de los presupuestos públicos con la consecución de

los objetivos previstos en el PND (PNBV). El Art. 280 de la CRE establece que

el EI PND es el instrumento al que se sujetarán las políticas, programas y

proyectos públicos; la programación y ejecución del presupuesto del Estado; y

la inversión y la asignación de los recursos públicos; y coordinar las

competencias exclusivas entre el Estado central y los gobiernos autónomos

descentralizados.

29

Más adelante el Art. 293 dispone que los presupuestos de los GAD’s se

ajusten a planes regionales, provinciales, cantonales y parroquiales en el marco

del PND63.

En el capítulo quinto, de la “Organización Territorial del Estado”, se refiere

a que los GAD’s generaran sus propios recursos financieros y participaran de

los al menos el 15% de ingresos permanentes y de un monto no inferior al 5%

cinco por ciento de los no permanentes del Gobierno central. En la actualidad

como se mencionó anteriormente los GAD’s reciben el 21% de ingresos

permanentes y el 10% de no permanentes, conforme a los criterios estipulados

en la ley64.

Los GAD’s, presentarán cada semestre informes a sus correspondientes

órganos de fiscalización sobre la ejecución de los presupuestos.

El COPFP tiene por objeto “organizar, normar y vincular el Sistema

Nacional Descentralizado de Planificación Participativa (SNDPP) con el Sistema

Nacional de Finanzas Públicas (SNFP), y regular su funcionamiento en los

diferentes niveles del sector público”. Si bien, la norma dispuesta en este código

tiene aplicabilidad referencial en la programación, formulación, aprobación,

ejecución, control, evaluación y liquidación del presupuesto de los GAD’s, sus

contenidos constituyen el punto de partida para el desenvolvimiento las finanzas

de los GAD’s municipales. Los mecanismos de planificación descentralizada del

desarrollo y la transferencia de recursos condicionada a los logros en cuanto a

esa planificación son algunos de los aspectos que modelarán la administración

presupuestaria en los GAD.

En el COOTAD se encuentra específicamente la forma de administrar el

presupuesto de los GAD’s municipales. En ella se incluyen las principales

definiciones en materia de organización político–institucional, roles, atribuciones

y competencias de los GAD’s. Además, se recogen de manera detallada, como

63

Concordancia con el Art. 215 COOTAD, 2010 64

Art 192 COOTAD, 2010

30

se verá a continuación, los aspectos que regulan y van configurando las

diferentes fases del ciclo presupuestario. Por último, se deben considerar otras

normas con influencia sobre el manejo de los presupuestos municipales como

las que se establecen a través de ordenanzas. Este es, por ejemplo, el caso de

los mecanismos de gestión participativa de los presupuestos cantonales, que

confieren voz y voto a grupos organizados de la población en la gestión del

presupuesto y que han sido instrumentados por medio de la CRE como el

Presupuesto Participativo, la denominada silla vacía65.

2.4.1 Recursos Financieros de los GAD’s

Los GAD’s generarán sus propios recursos financieros y, como parte del

Estado, participarán de sus rentas, de conformidad con los principios de

subsidiariedad, solidaridad y equidad interterritorial66. Remitirán trimestralmente,

la información financiera y presupuestaria, a través de documentos físicos y

medios digitales, de sus cédulas presupuestarias y balances financieros, al ente

rector de las finanzas públicas (MFE) y al ente técnico rector de la planificación

nacional (SENPLADES), para efectos de consolidación de la información

financiera nacional. Toda la información de las fases presupuestarias se

difundirá permanentemente a la población67. Se puede evidenciar que la

transparencia de la información no se cumple a cabalidad, pudiéndose

comprobar en la investigación.

Son recursos financieros de los gobiernos autónomos descentralizados los