Embed Size (px)

Citation preview

La sociedad de la información en América Latina

Mario Castillo Coordinador del proyecto CEPAL @LIS2

Comisión Económica para América Latina y el Caribe (CEPAL)

Seminario Banda ancha: inversión para el crecimiento y la igualdad 27 de noviembre

Santiago de Chile

Contenido

1. Avance de las estrategias digitales 2. Las nuevas brechas digitales 3. Perspectivas de la economía digital

Avance de las estrategias digitales

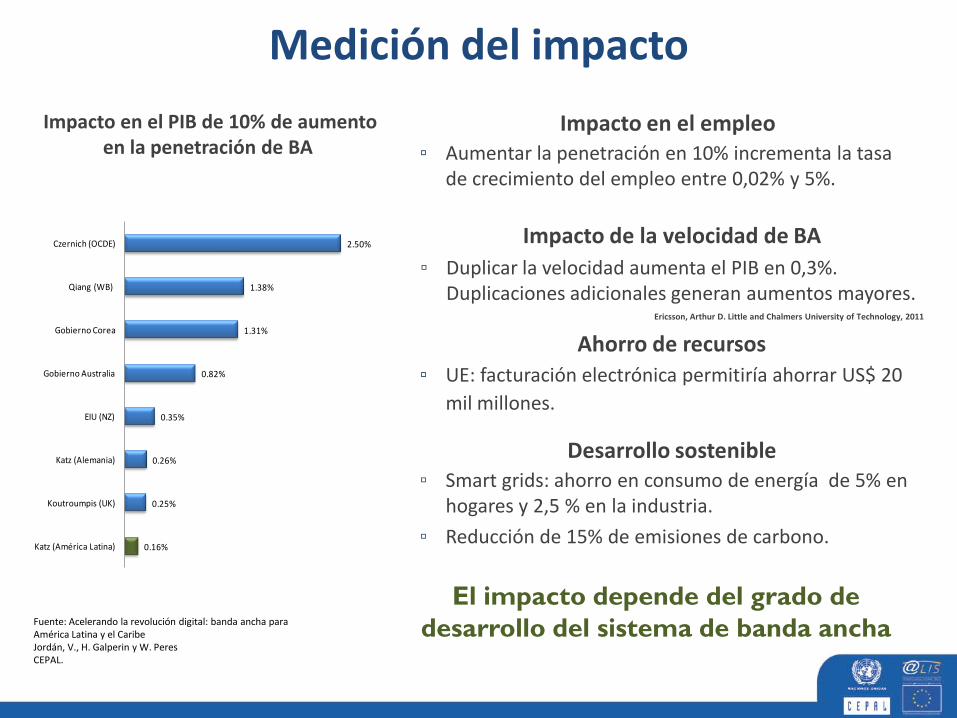

Medición del impacto

0.16%

0.25%

0.26%

0.35%

0.82%

1.31%

1.38%

2.50%

Katz (América Latina)

Koutroumpis (UK)

Katz (Alemania)

EIU (NZ)

Gobierno Australia

Gobierno Corea

Qiang (WB)

Czernich (OCDE)

Impacto en el PIB de 10% de aumento en la penetración de BA

Impacto de la velocidad de BA ▫ Duplicar la velocidad aumenta el PIB en 0,3%.

Duplicaciones adicionales generan aumentos mayores. Ericsson, Arthur D. Little and Chalmers University of Technology, 2011

Impacto en el empleo ▫ Aumentar la penetración en 10% incrementa la tasa

de crecimiento del empleo entre 0,02% y 5%.

El impacto depende del grado de desarrollo del sistema de banda ancha

Ahorro de recursos ▫ UE: facturación electrónica permitiría ahorrar US$ 20

mil millones.

Desarrollo sostenible ▫ Smart grids: ahorro en consumo de energía de 5% en

hogares y 2,5 % en la industria. ▫ Reducción de 15% de emisiones de carbono.

Fuente: Acelerando la revolución digital: banda ancha para América Latina y el Caribe Jordán, V., H. Galperin y W. Peres CEPAL.

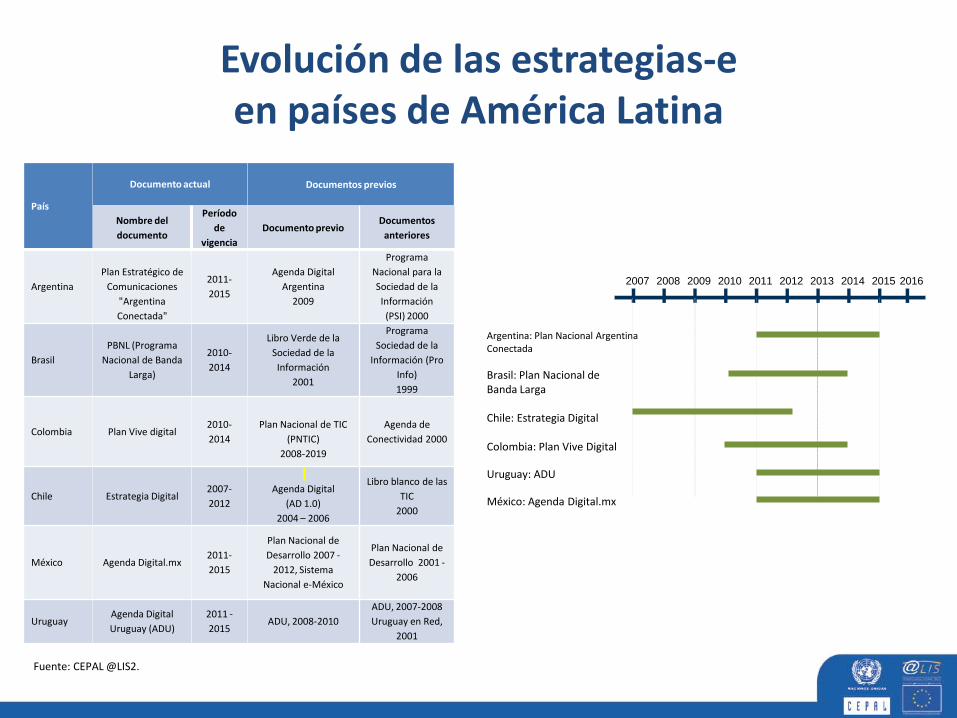

Evolución de las estrategias-e en países de América Latina

País

Documento actual

Documentos previos

Nombre del documento

Período de

vigencia Documento previo

Documentos anteriores

Argentina

Plan Estratégico de

Comunicaciones "Argentina Conectada"

2011-2015

Agenda Digital Argentina

2009

Programa Nacional para la Sociedad de la Información (PSI) 2000

Brasil PBNL (Programa

Nacional de Banda Larga)

2010-2014

Libro Verde de la Sociedad de la Información

2001

Programa Sociedad de la

Información (Pro Info) 1999

Colombia Plan Vive digital 2010-2014

Plan Nacional de TIC

(PNTIC) 2008-2019

Agenda de Conectividad 2000

Chile Estrategia Digital 2007-2012

Agenda Digital

(AD 1.0) 2004 – 2006

Libro blanco de las TIC

2000

México Agenda Digital.mx 2011- 2015

Plan Nacional de Desarrollo 2007 -

2012, Sistema Nacional e-México

Plan Nacional de Desarrollo 2001 -

2006

Uruguay Agenda Digital Uruguay (ADU)

2011 - 2015

ADU, 2008-2010 ADU, 2007-2008 Uruguay en Red,

2001

Fuente: CEPAL @LIS2.

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Argentina: Plan Nacional Argentina Conectada

Brasil: Plan Nacional de Banda Larga

Chile: Estrategia Digital

Colombia: Plan Vive Digital

Uruguay: ADU

México: Agenda Digital.mx

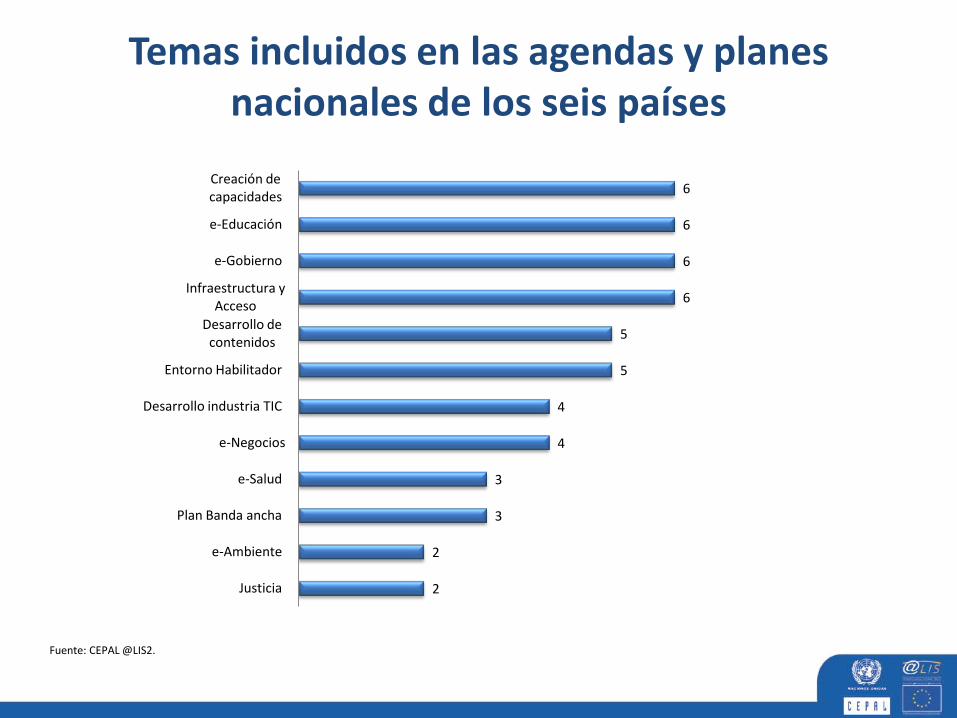

Temas incluidos en las agendas y planes nacionales de los seis países

Fuente: CEPAL @LIS2.

2

2

3

3

4

4

5

5

6

6

6

6

Justicia

e-Ambiente

Plan Banda ancha

e-Salud

e-Negocios

Desarrollo industria TIC

Entorno Habilitador

Desarrollo de contenidos

Infraestructura y Acceso

e-Gobierno

e-Educación

Creación de capacidades

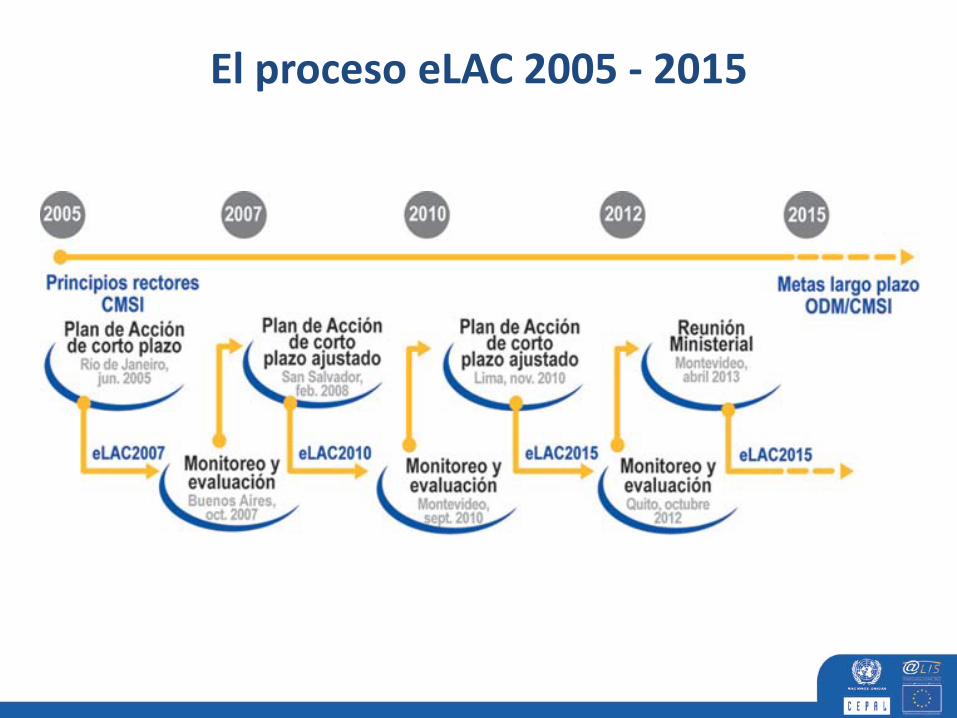

El proceso eLAC 2005 - 2015

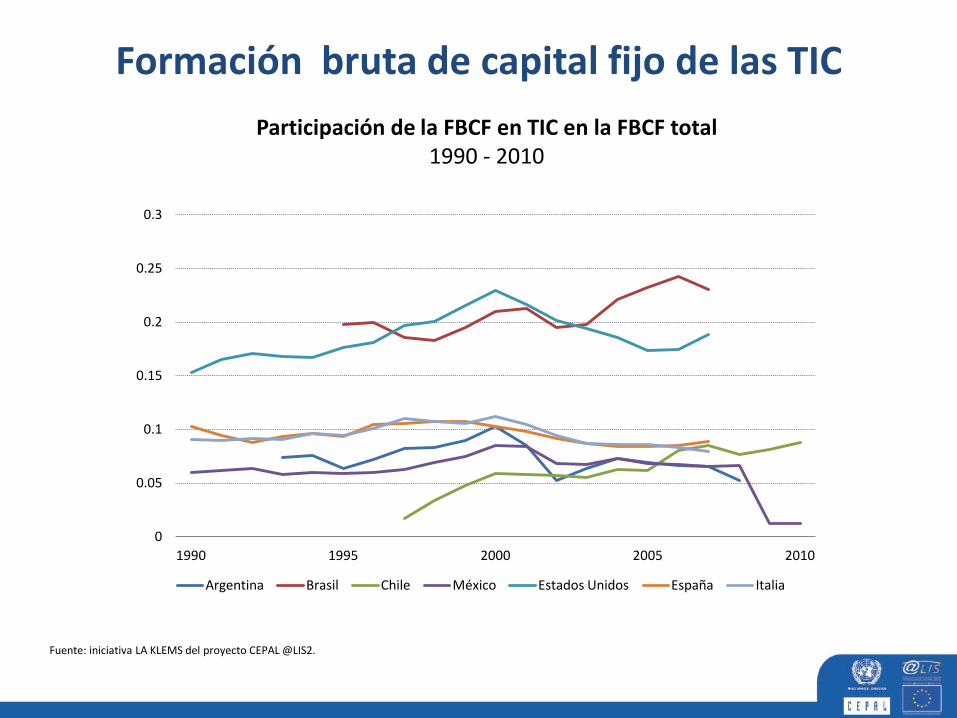

Formación bruta de capital fijo de las TIC

Participación de la FBCF en TIC en la FBCF total 1990 - 2010

Fuente: iniciativa LA KLEMS del proyecto CEPAL @LIS2.

0

0.05

0.1

0.15

0.2

0.25

0.3

1990 1995 2000 2005 2010

Argentina Brasil Chile México Estados Unidos España Italia

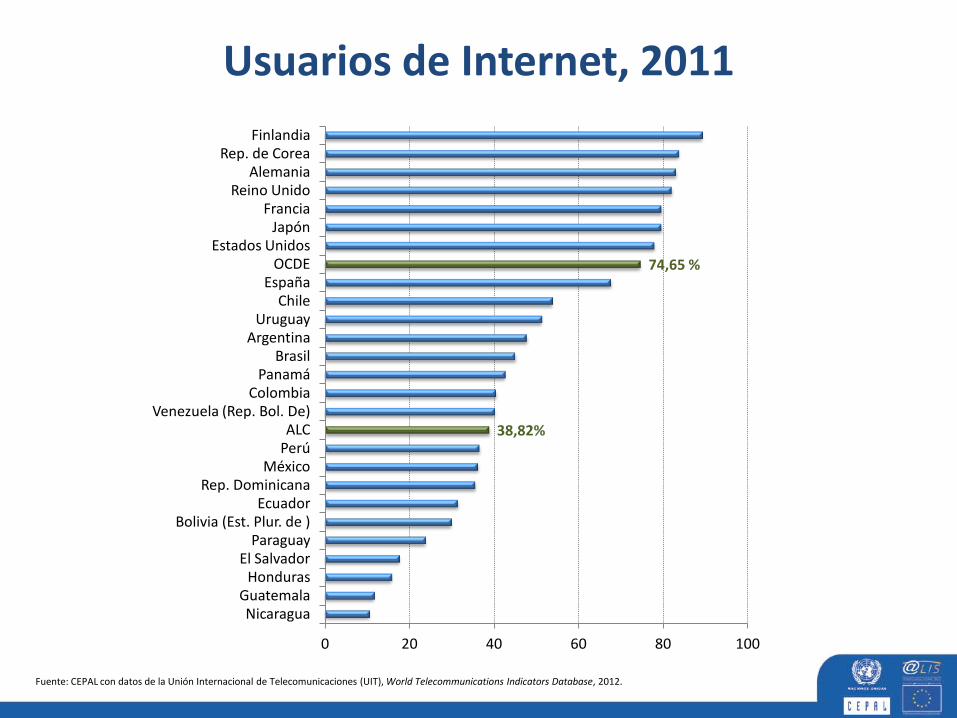

Usuarios de Internet, 2011

38,82%

74,65 %

0 20 40 60 80 100

Nicaragua Guatemala

Honduras El Salvador

Paraguay Bolivia (Est. Plur. de )

Ecuador Rep. Dominicana

México Perú ALC

Venezuela (Rep. Bol. De) Colombia

Panamá Brasil

Argentina Uruguay

Chile España

OCDE Estados Unidos

Japón Francia

Reino Unido Alemania

Rep. de Corea Finlandia

Fuente: CEPAL con datos de la Unión Internacional de Telecomunicaciones (UIT), World Telecommunications Indicators Database, 2012.

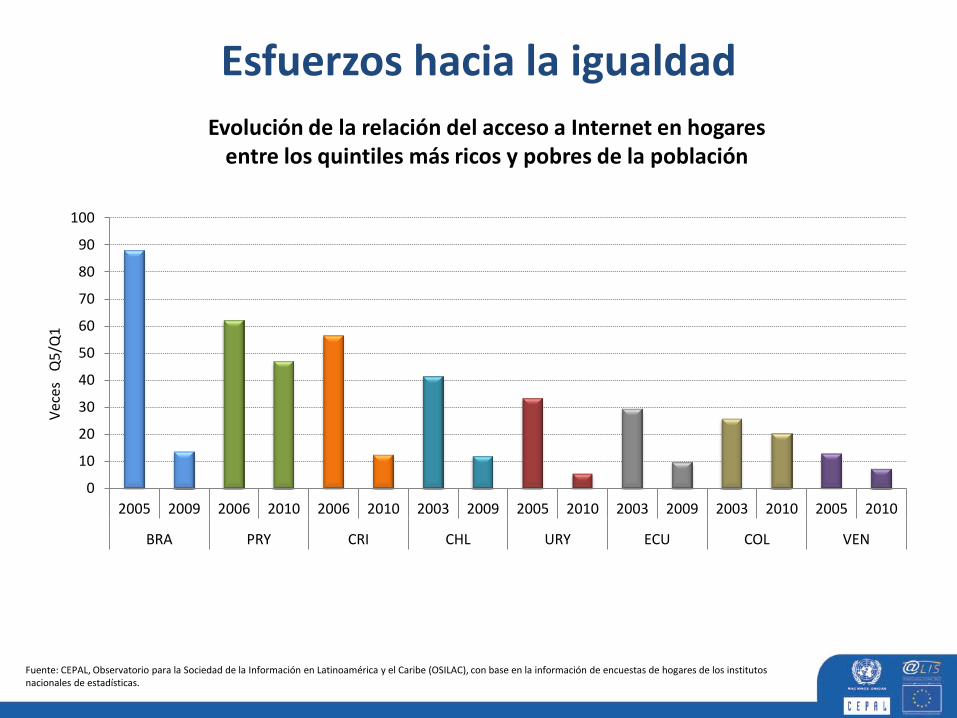

Esfuerzos hacia la igualdad Evolución de la relación del acceso a Internet en hogares

entre los quintiles más ricos y pobres de la población

0

10

20

30

40

50

60

70

80

90

100

2005 2009 2006 2010 2006 2010 2003 2009 2005 2010 2003 2009 2003 2010 2005 2010

BRA PRY CRI CHL URY ECU COL VEN

Vece

s Q

5/Q

1

Fuente: CEPAL, Observatorio para la Sociedad de la Información en Latinoamérica y el Caribe (OSILAC), con base en la información de encuestas de hogares de los institutos nacionales de estadísticas.

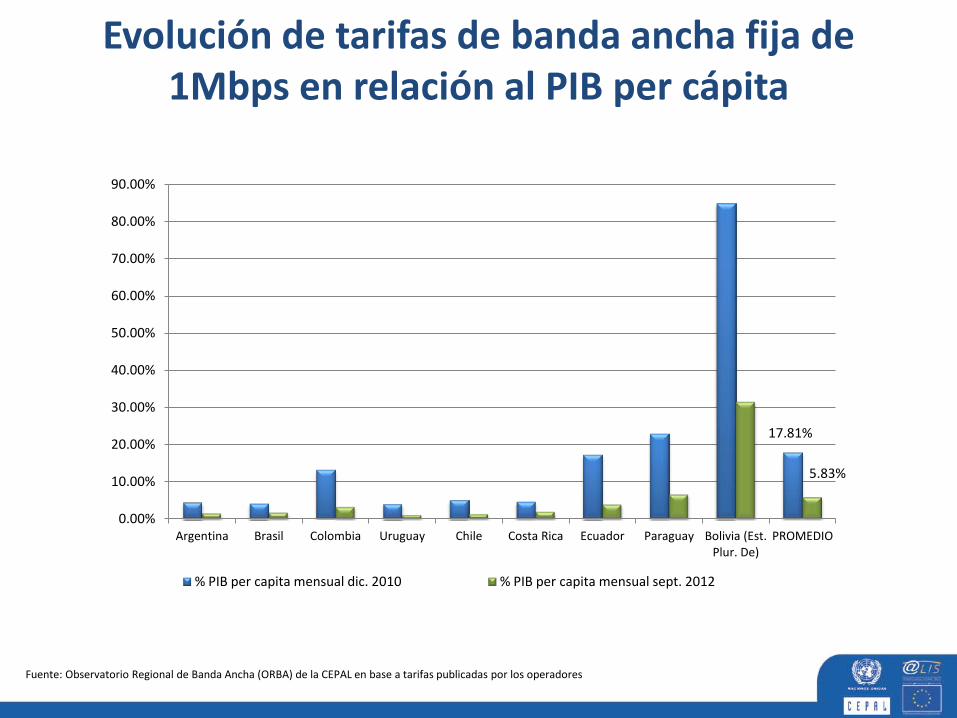

Evolución de tarifas de banda ancha fija de 1Mbps en relación al PIB per cápita

17.81%

5.83%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

Argentina Brasil Colombia Uruguay Chile Costa Rica Ecuador Paraguay Bolivia (Est. Plur. De)

PROMEDIO

% PIB per capita mensual dic. 2010 % PIB per capita mensual sept. 2012

Fuente: Observatorio Regional de Banda Ancha (ORBA) de la CEPAL en base a tarifas publicadas por los operadores

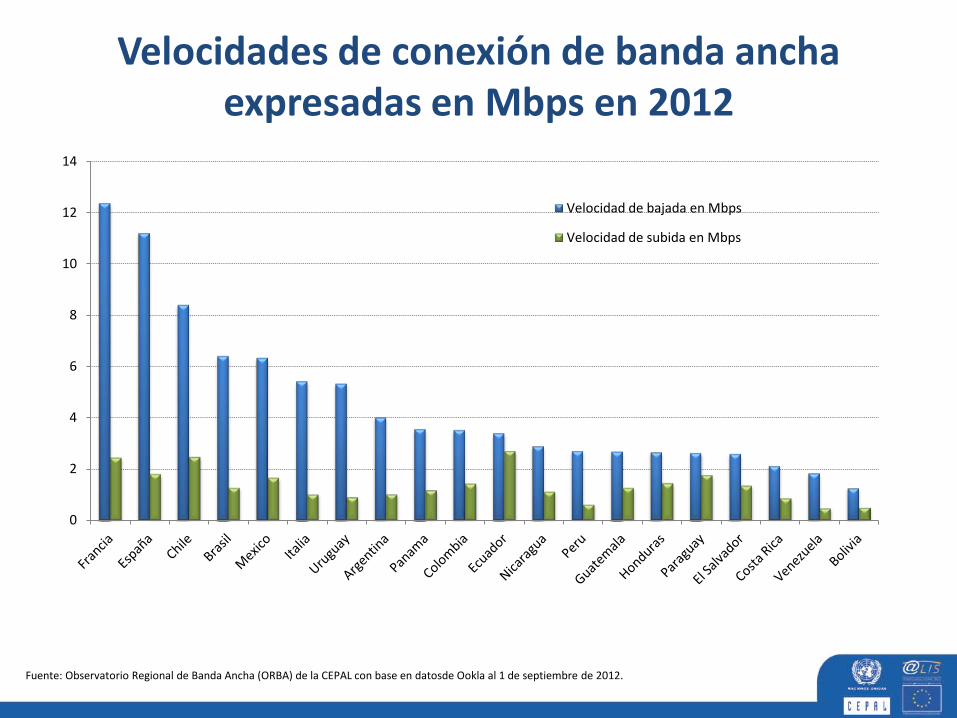

Velocidades de conexión de banda ancha expresadas en Mbps en 2012

0

2

4

6

8

10

12

14

Velocidad de bajada en Mbps

Velocidad de subida en Mbps

Fuente: Observatorio Regional de Banda Ancha (ORBA) de la CEPAL con base en datosde Ookla al 1 de septiembre de 2012.

Las nuevas brechas digitales

Tendencias TIC y situación de América Latina

Redes de banda ancha móviles Tecnología de cable y redes móviles para la convergencia Aplicaciones avanzadas Tecnología de cuarta generación

Dispositivos móviles y aplicaciones

Clientes móviles Nuevas aplicaciones

La nube y análisis de grandes datos

Servicios Almacenamiento Gestión de sistemas complejos

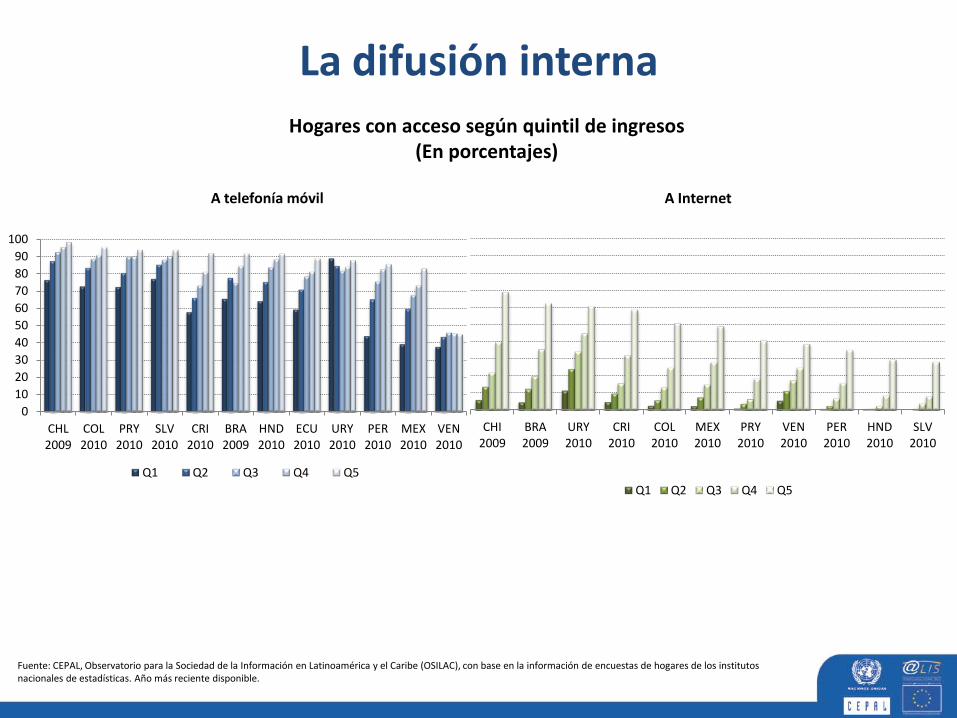

La difusión interna Hogares con acceso según quintil de ingresos

(En porcentajes)

A telefonía móvil

CHI 2009

BRA 2009

URY 2010

CRI 2010

COL 2010

MEX 2010

PRY 2010

VEN 2010

PER 2010

HND 2010

SLV 2010

Q1 Q2 Q3 Q4 Q5

0 10 20 30 40 50 60 70 80 90

100

CHL 2009

COL 2010

PRY 2010

SLV 2010

CRI 2010

BRA 2009

HND 2010

ECU 2010

URY 2010

PER 2010

MEX 2010

VEN 2010

Q1 Q2 Q3 Q4 Q5

A Internet

Fuente: CEPAL, Observatorio para la Sociedad de la Información en Latinoamérica y el Caribe (OSILAC), con base en la información de encuestas de hogares de los institutos nacionales de estadísticas. Año más reciente disponible.

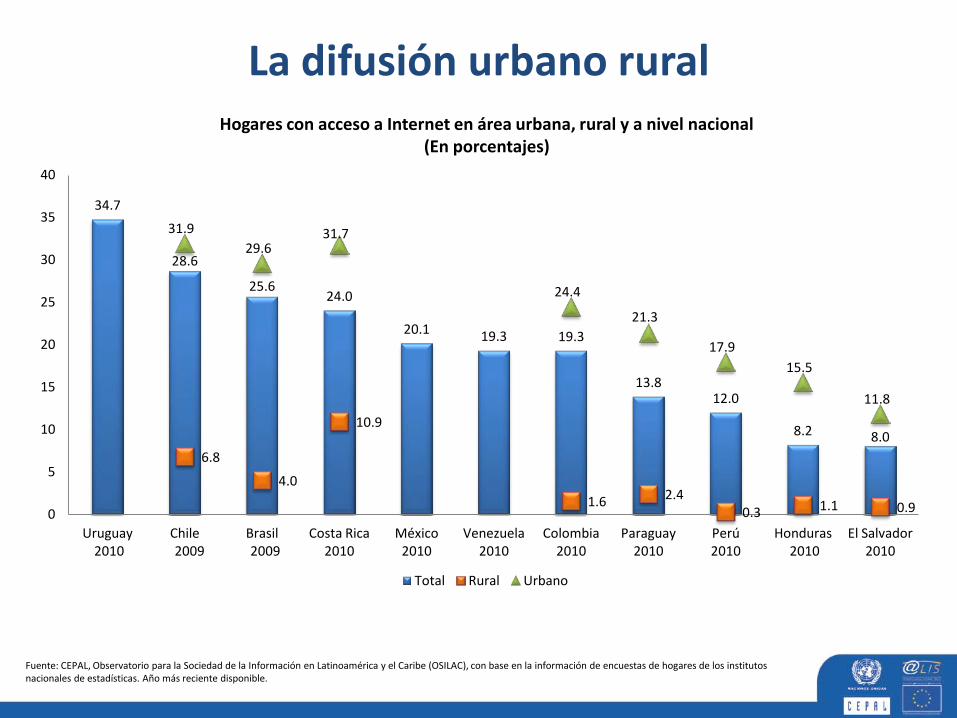

La difusión urbano rural Hogares con acceso a Internet en área urbana, rural y a nivel nacional

(En porcentajes)

34.7

28.6

25.6 24.0

20.1 19.3 19.3

13.8 12.0

8.2 8.0 6.8

4.0

10.9

1.6 2.4 0.3 1.1 0.9

31.9 29.6

31.7

24.4

21.3

17.9 15.5

11.8

0

5

10

15

20

25

30

35

40

Uruguay 2010

Chile 2009

Brasil 2009

Costa Rica 2010

México 2010

Venezuela 2010

Colombia 2010

Paraguay 2010

Perú 2010

Honduras 2010

El Salvador 2010

Total Rural Urbano

Fuente: CEPAL, Observatorio para la Sociedad de la Información en Latinoamérica y el Caribe (OSILAC), con base en la información de encuestas de hogares de los institutos nacionales de estadísticas. Año más reciente disponible.

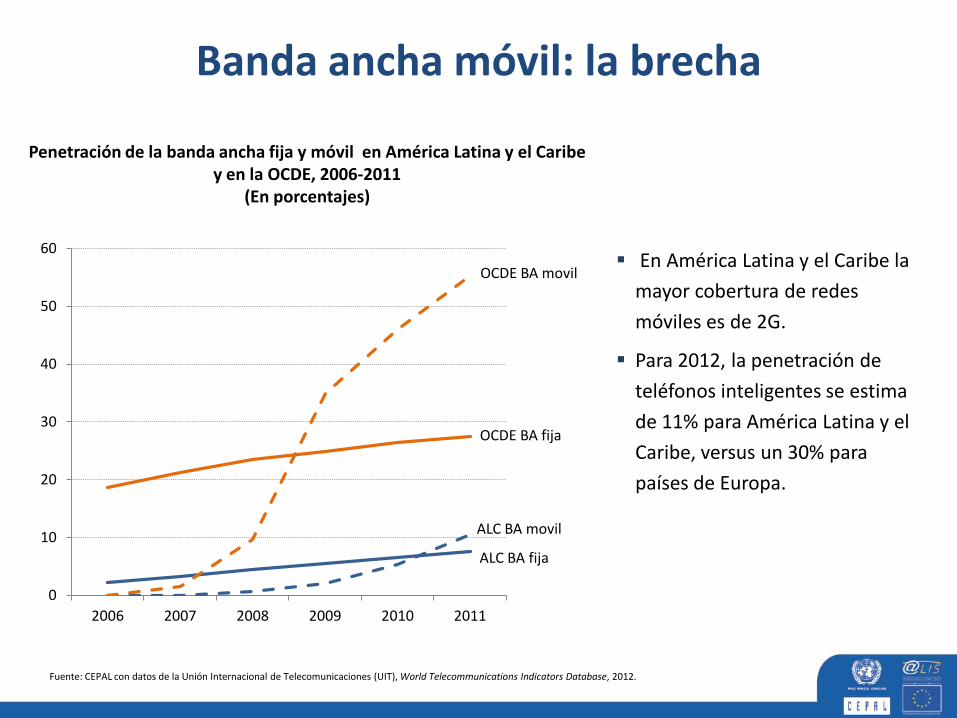

Banda ancha móvil: la brecha

Penetración de la banda ancha fija y móvil en América Latina y el Caribe y en la OCDE, 2006-2011

(En porcentajes)

ALC BA fija

OCDE BA fija

ALC BA movil

OCDE BA movil

0

10

20

30

40

50

60

2006 2007 2008 2009 2010 2011

Fuente: CEPAL con datos de la Unión Internacional de Telecomunicaciones (UIT), World Telecommunications Indicators Database, 2012.

En América Latina y el Caribe la mayor cobertura de redes móviles es de 2G.

Para 2012, la penetración de teléfonos inteligentes se estima de 11% para América Latina y el Caribe, versus un 30% para países de Europa.

Perspectivas de la economía digital

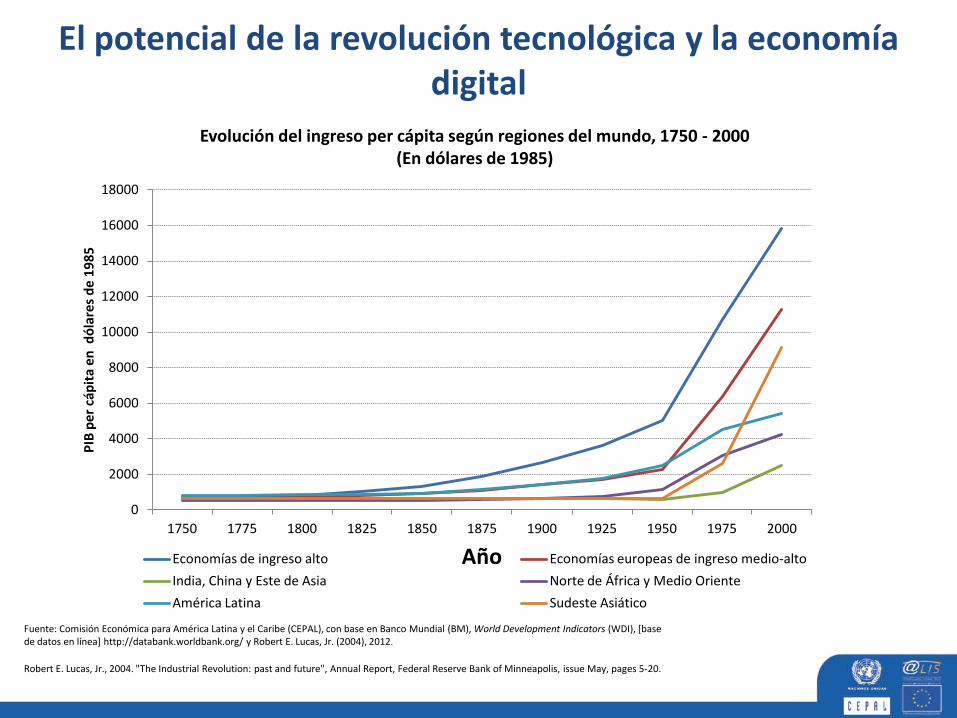

El potencial de la revolución tecnológica y la economía digital

Evolución del ingreso per cápita según regiones del mundo, 1750 - 2000 (En dólares de 1985)

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

1750 1775 1800 1825 1850 1875 1900 1925 1950 1975 2000

PIB

per c

ápita

en

dól

ares

de

1985

Año Economías de ingreso alto Economías europeas de ingreso medio-alto India, China y Este de Asia Norte de África y Medio Oriente América Latina Sudeste Asiático

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), con base en Banco Mundial (BM), World Development Indicators (WDI), [base de datos en línea] http://databank.worldbank.org/ y Robert E. Lucas, Jr. (2004), 2012.

Robert E. Lucas, Jr., 2004. "The Industrial Revolution: past and future", Annual Report, Federal Reserve Bank of Minneapolis, issue May, pages 5-20.

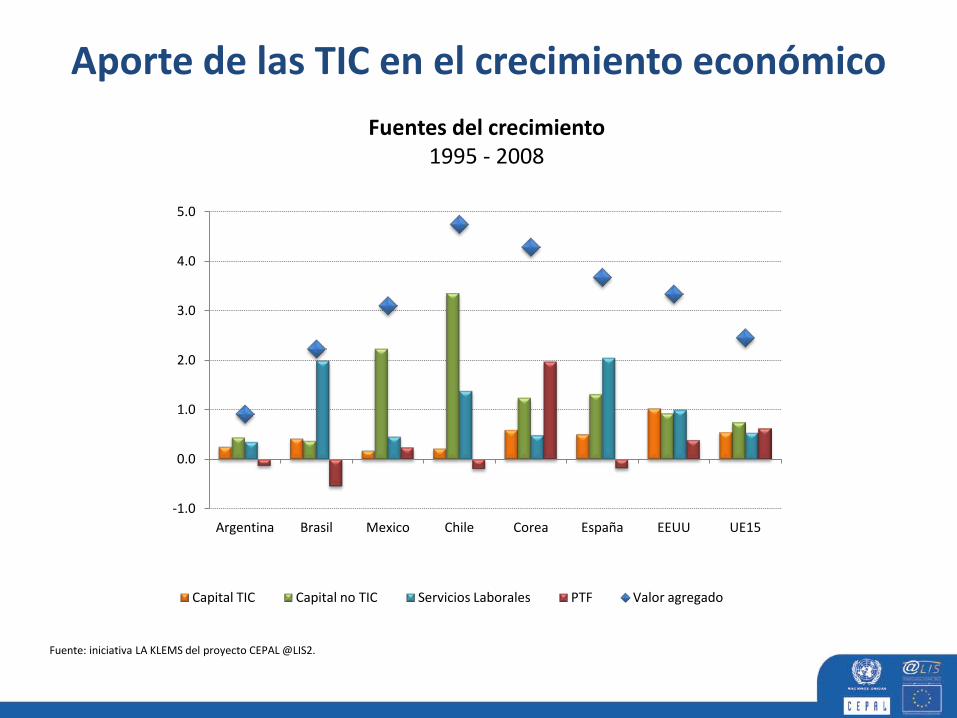

Aporte de las TIC en el crecimiento económico Fuentes del crecimiento

1995 - 2008

Fuente: iniciativa LA KLEMS del proyecto CEPAL @LIS2.

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

Argentina Brasil Mexico Chile Corea España EEUU UE15

Capital TIC Capital no TIC Servicios Laborales PTF Valor agregado

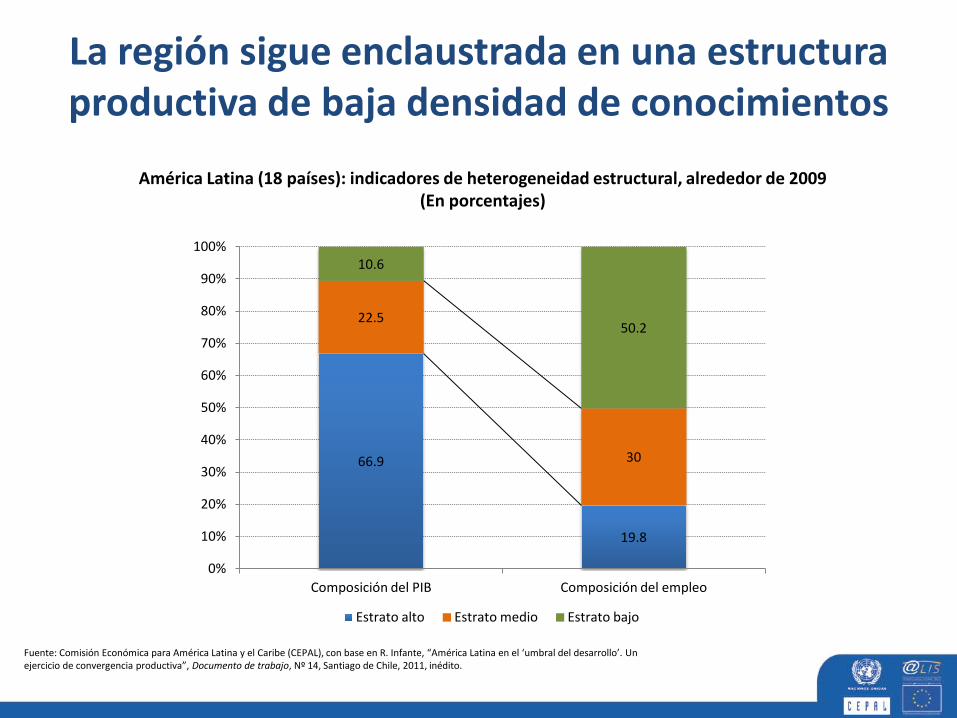

La región sigue enclaustrada en una estructura productiva de baja densidad de conocimientos

América Latina (18 países): indicadores de heterogeneidad estructural, alrededor de 2009 (En porcentajes)

66.9

19.8

22.5

30

10.6

50.2

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Composición del PIB Composición del empleo

Estrato alto Estrato medio Estrato bajo

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), con base en R. Infante, “América Latina en el ‘umbral del desarrollo’. Un ejercicio de convergencia productiva”, Documento de trabajo, Nº 14, Santiago de Chile, 2011, inédito.

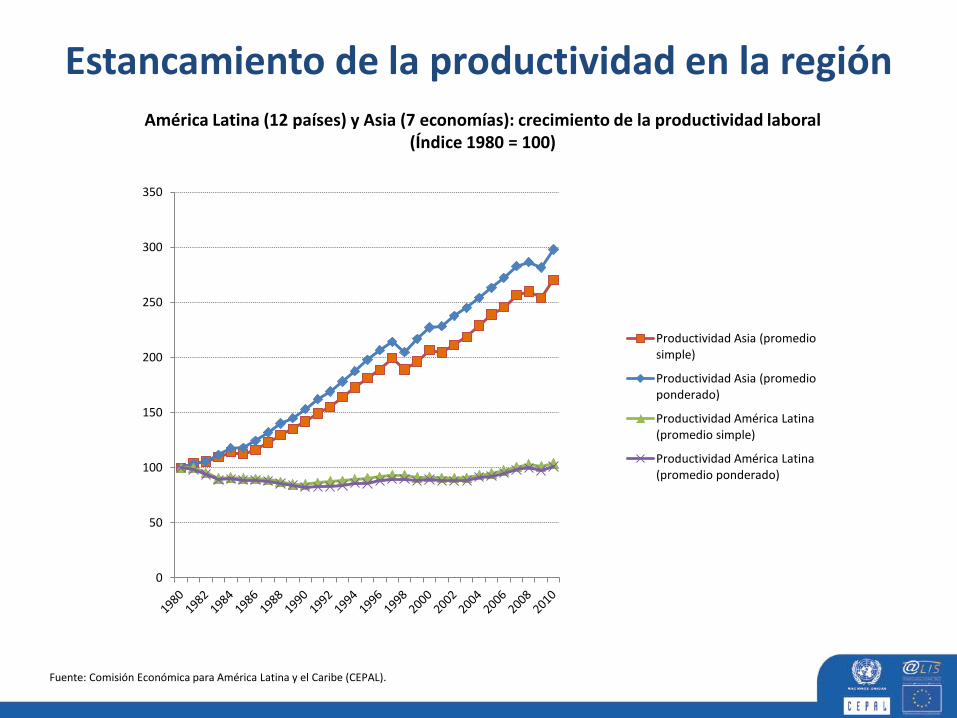

Estancamiento de la productividad en la región América Latina (12 países) y Asia (7 economías): crecimiento de la productividad laboral

(Índice 1980 = 100)

0

50

100

150

200

250

300

350

Productividad Asia (promedio simple)

Productividad Asia (promedio ponderado)

Productividad América Latina (promedio simple)

Productividad América Latina (promedio ponderado)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL).

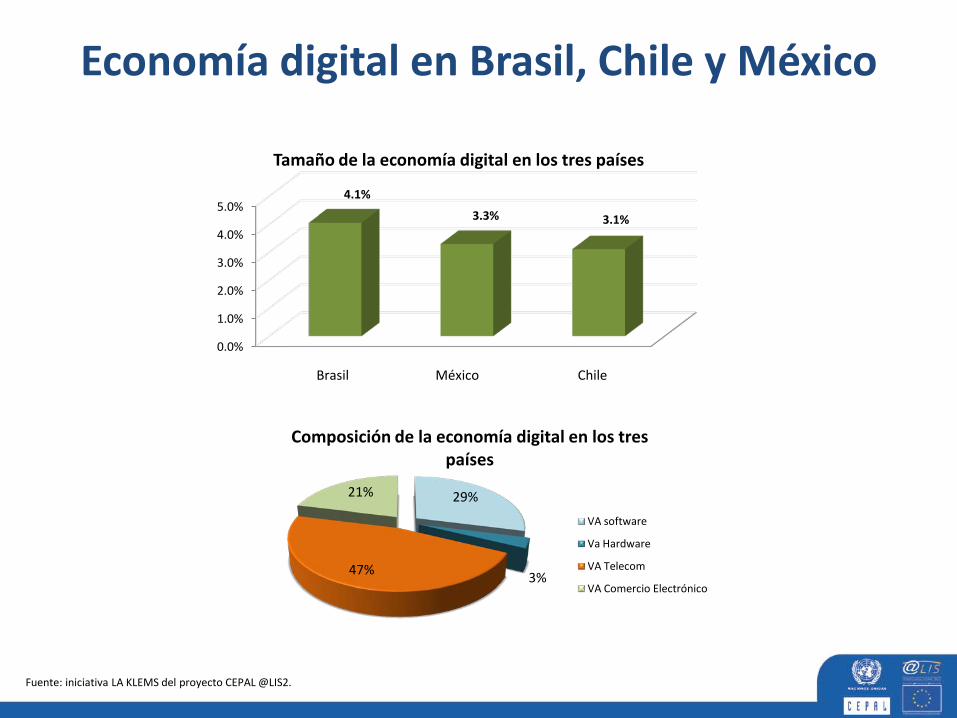

Economía digital en Brasil, Chile y México

Tamaño de la economía digital en los tres países

0.0%

1.0%

2.0%

3.0%

4.0%

5.0% 4.1%

3.3% 3.1%

Brasil México Chile

29%

3% 47%

21%

Composición de la economía digital en los tres países

VA software

Va Hardware

VA Telecom

VA Comercio Electrónico

Fuente: iniciativa LA KLEMS del proyecto CEPAL @LIS2.

Economía digital para el cambio estructural

Dotar de mayores capacidades y competitividad a los sectores existentes.

Diversificar la estructura mediante la creación de nuevos sectores más intensivos en conocimiento para superar la inercia de la estructura productiva.

Apropiarse de la revolución de nuevas tecnologías con incentivos para lograr nuevas formas de producir (por ejemplo, ambientalmente sostenibles).

Promover mayor productividad de las pymes y convertirlas en centros de difusión de conocimiento y tecnología.

La economía digital para la transformación productiva

Existen en la región algunas acciones de promoción indirecta y políticas de desarrollo del entorno habilitador para el desarrollo digital.

Pocas agendas digitales incorporan efectivamente iniciativas significativas que promuevan específicamente la incorporación de TIC en empresas.

Debe seguirse un enfoque sistémico y que a la vez atienda las especificidades de los distintos sectores y segmentos productivos.

Es necesaria la articulación entre políticas digitales, industriales y de innovación.

La sociedad de la información en América Latina

Comisión Económica para América Latina y el Caribe (CEPAL)

http://www.cepal.org/socinfo [email protected]