Embed Size (px)

Citation preview

CINDY VARGAS PANIAGUA

Corrección de

modelos VAR

utilizando el

modelo VEC

para el país de RUMAN

IA

Var (p) con 2 variables

Las variables escogidas fueron formación bruta de capital fijo (fbcf) y gasto de consumo final (gcf).

formacionbruta decapital fijo=f (gasto de consumo final )

Se observa que ambas variables tienen una raíz unitaria, las cuales desaparecen cuando utilizamos una diferencia.

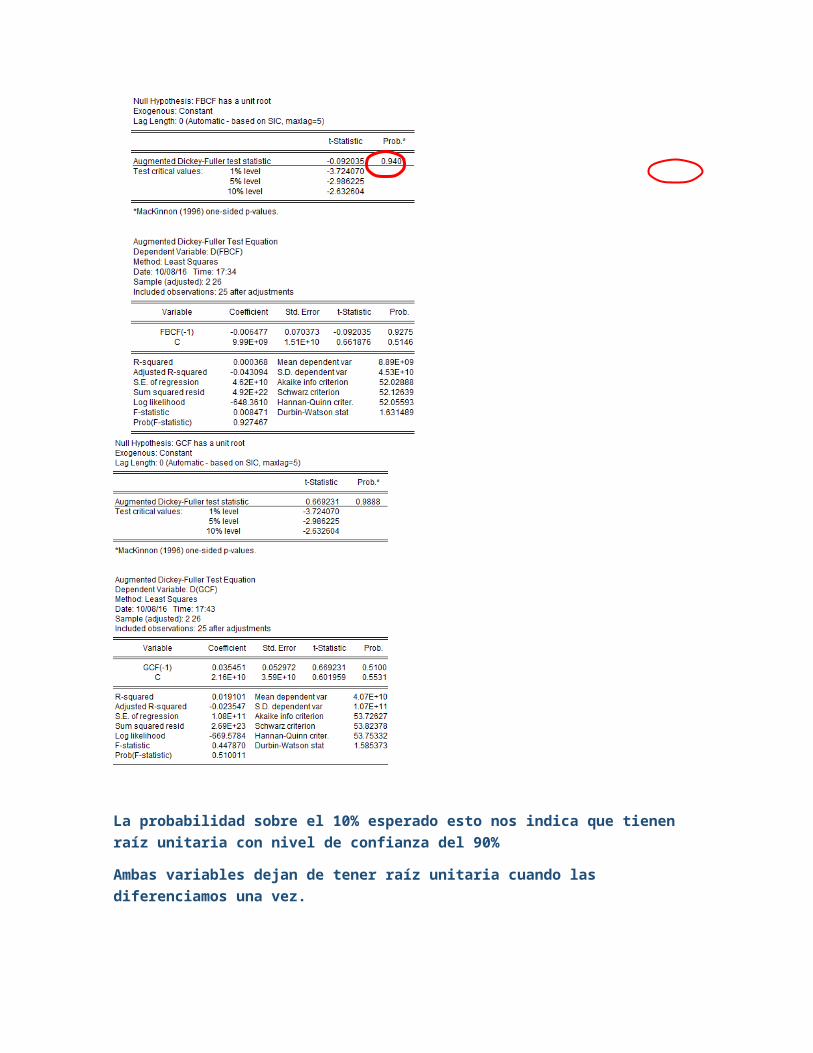

La probabilidad sobre el 10% esperado esto nos indica que tienen raíz unitaria con nivel de confianza del 90%

Ambas variables dejan de tener raíz unitaria cuando las diferenciamos una vez.

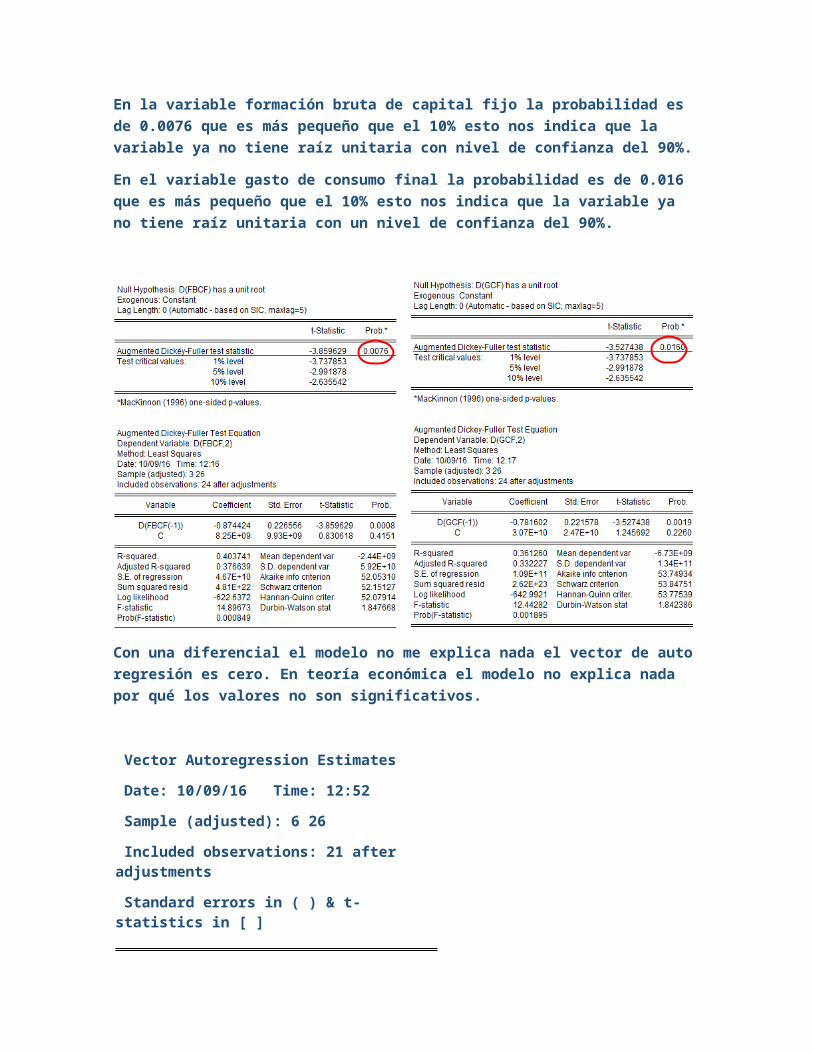

En la variable formación bruta de capital fijo la probabilidad es de 0.0076 que es más pequeño que el 10% esto nos indica que la variable ya no tiene raíz unitaria con nivel de confianza del 90%.

En el variable gasto de consumo final la probabilidad es de 0.016 que es más pequeño que el 10% esto nos indica que la variable ya no tiene raíz unitaria con un nivel de confianza del 90%.

Con una diferencial el modelo no me explica nada el vector de auto regresión es cero. En teoría económica el modelo no explica nada por qué los valores no son significativos.

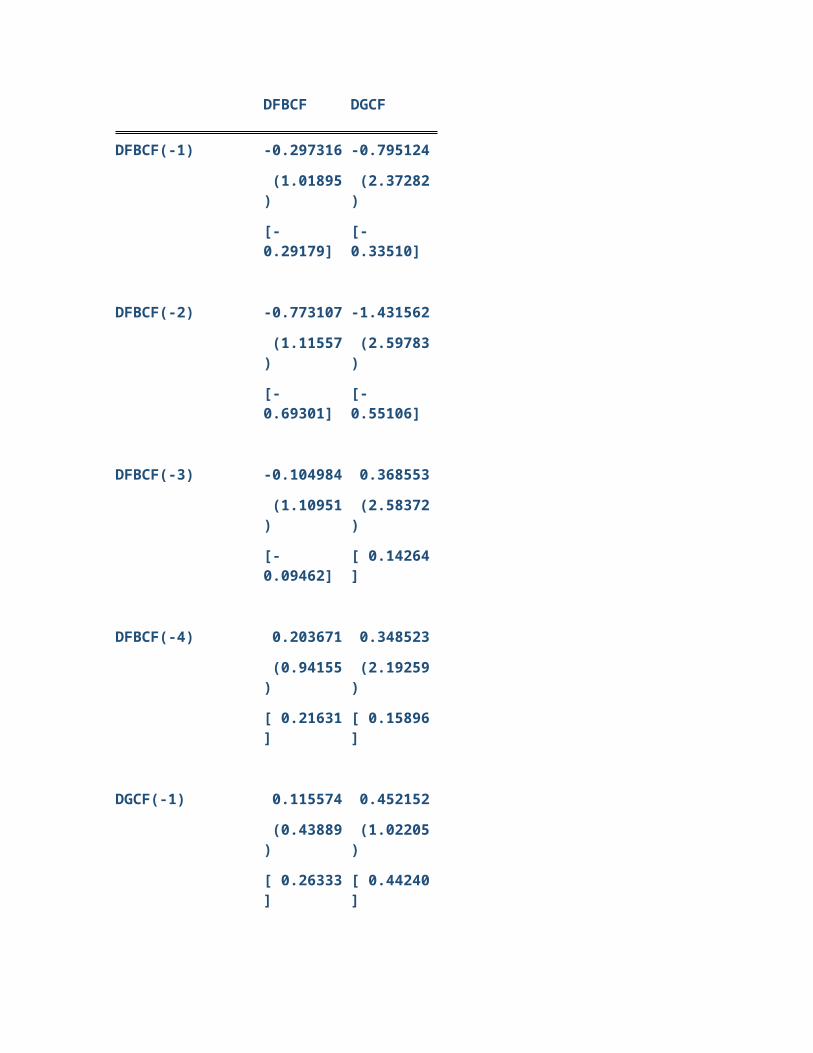

Vector Autoregression Estimates

Date: 10/09/16 Time: 12:52

Sample (adjusted): 6 26

Included observations: 21 after adjustments

Standard errors in ( ) & t-statistics in [ ]

DFBCF DGCF

DFBCF(-1) -0.297316 -0.795124

(1.01895) (2.37282)

[-0.29179] [-0.33510]

DFBCF(-2) -0.773107 -1.431562

(1.11557) (2.59783)

[-0.69301] [-0.55106]

DFBCF(-3) -0.104984 0.368553

(1.10951) (2.58372)

[-0.09462] [ 0.14264]

DFBCF(-4) 0.203671 0.348523

(0.94155) (2.19259)

[ 0.21631] [ 0.15896]

DGCF(-1) 0.115574 0.452152

(0.43889) (1.02205)

[ 0.26333] [ 0.44240]

DGCF(-2) 0.266530 0.535513

(0.45455) (1.05852)

[ 0.58635] [ 0.50591]

DGCF(-3) 0.048964 -0.058622

(0.45558) (1.06091)

[ 0.10747] [-0.05526]

DGCF(-4) -0.017144 -0.068595

(0.39796) (0.92672)

[-0.04308] [-0.07402]

C 8.82E+09 2.99E+10

(1.9E+10) (4.5E+10)

[ 0.45910] [ 0.66869]

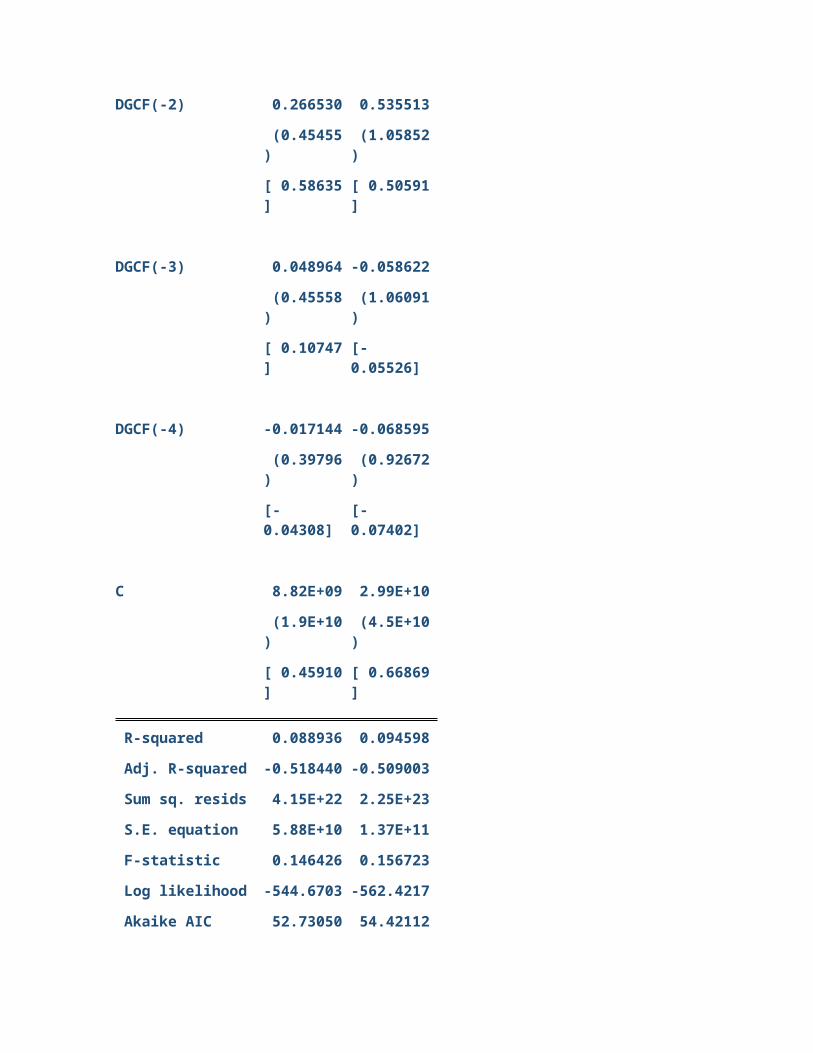

R-squared 0.088936 0.094598

Adj. R-squared -0.518440 -0.509003

Sum sq. resids 4.15E+22 2.25E+23

S.E. equation 5.88E+10 1.37E+11

F-statistic 0.146426 0.156723

Log likelihood -544.6703 -562.4217

Akaike AIC 52.73050 54.42112

Schwarz SC 53.17815 54.86877

Mean dependent 1.40E+10 5.07E+10

S.D. dependent 4.77E+10 1.11E+11

Determinant resid covariance (dof adj.) 2.58E+42

Determinant resid covariance 8.43E+41

Log likelihood -1073.239

Akaike information criterion 103.9275

Schwarz criterion 104.8228

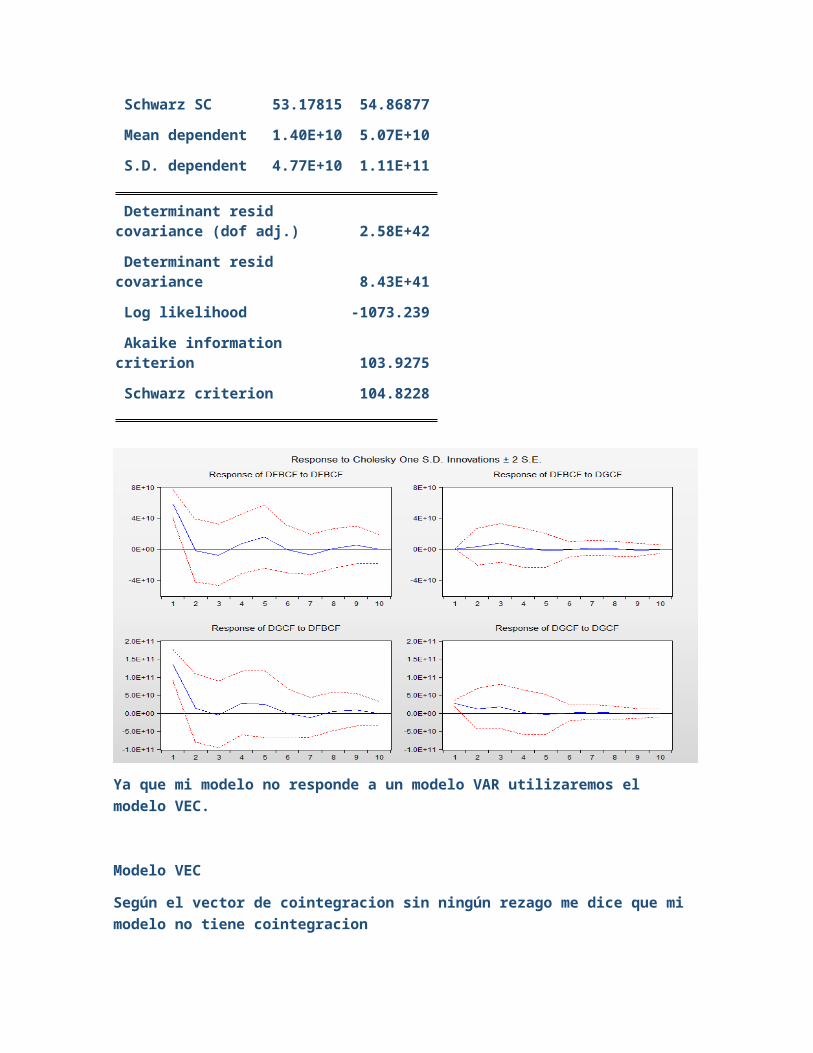

Ya que mi modelo no responde a un modelo VAR utilizaremos el modelo VEC.

Modelo VEC

Según el vector de cointegracion sin ningún rezago me dice que mi modelo no tiene cointegracion

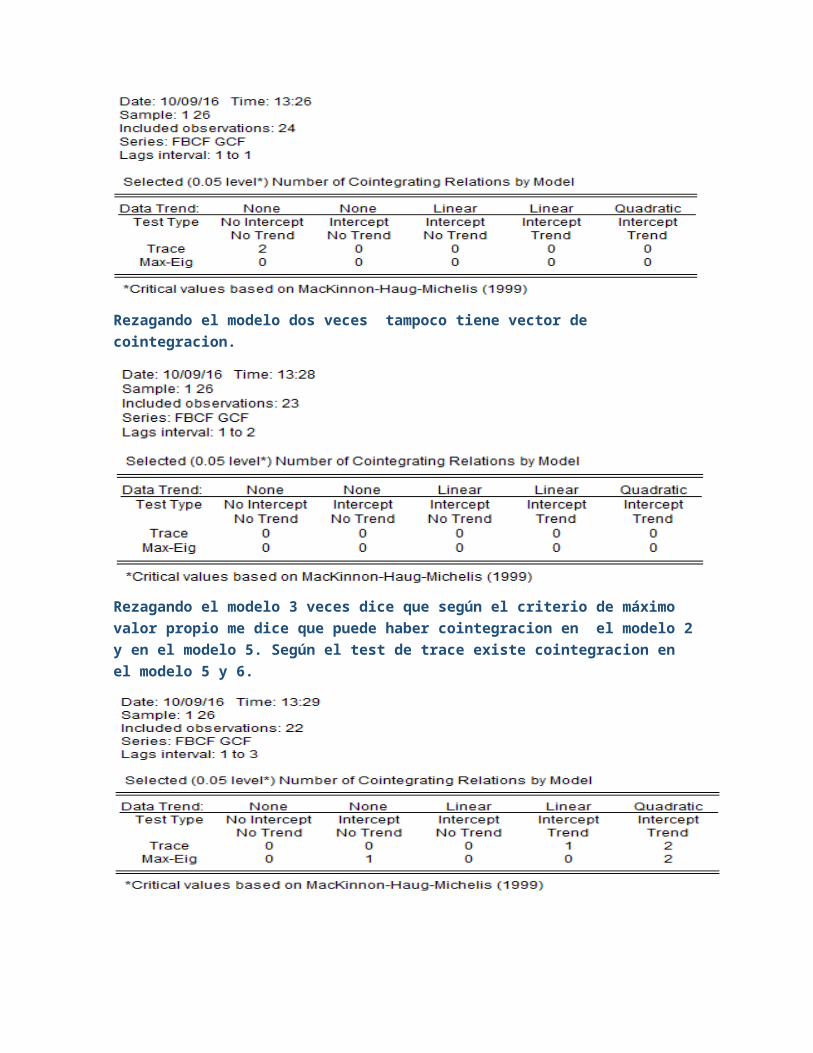

Rezagando el modelo dos veces tampoco tiene vector de cointegracion.

Rezagando el modelo 3 veces dice que según el criterio de máximo valor propio me dice que puede haber cointegracion en el modelo 2 y en el modelo 5. Según el test de trace existe cointegracion en el modelo 5 y 6.

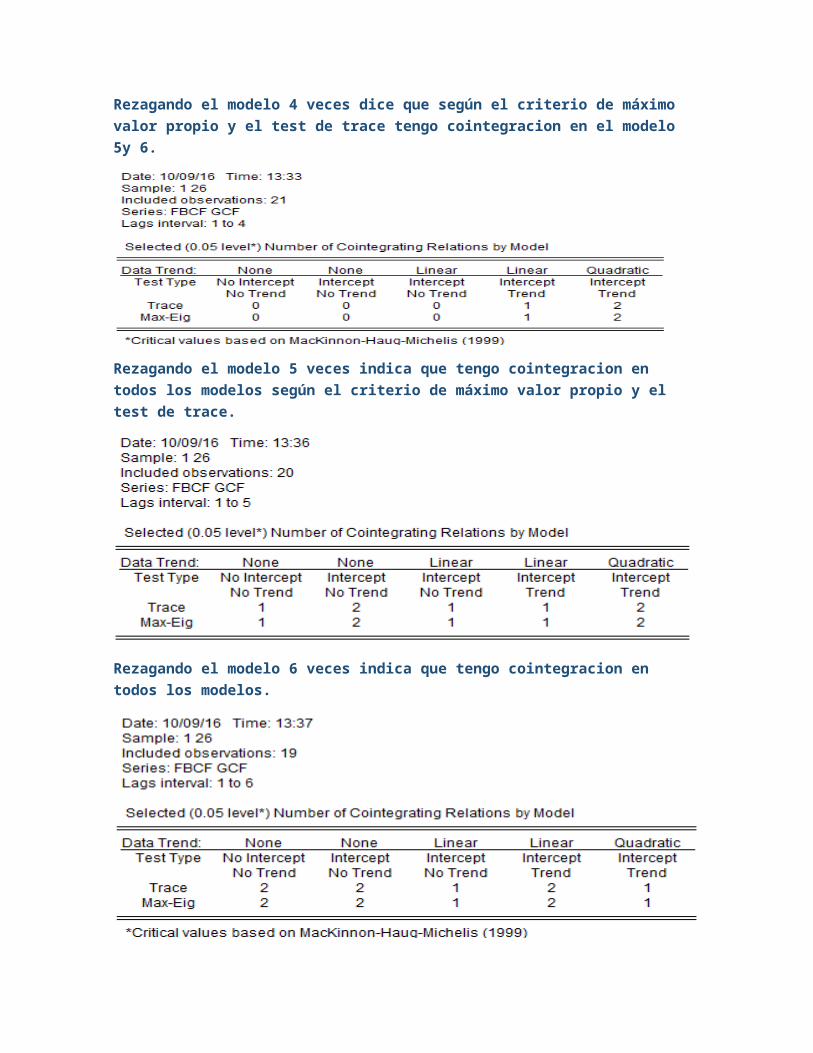

Rezagando el modelo 4 veces dice que según el criterio de máximo valor propio y el test de trace tengo cointegracion en el modelo 5y 6.

Rezagando el modelo 5 veces indica que tengo cointegracion en todos los modelos según el criterio de máximo valor propio y el test de trace.

Rezagando el modelo 6 veces indica que tengo cointegracion en todos los modelos.

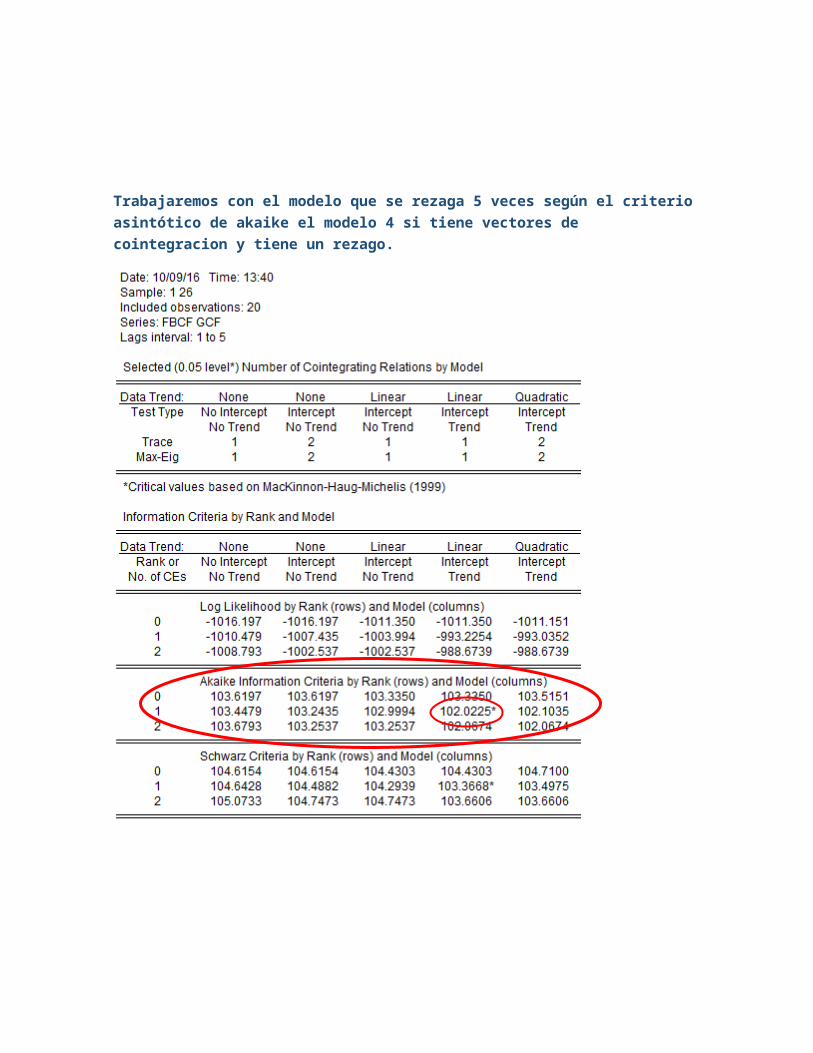

Trabajaremos con el modelo que se rezaga 5 veces según el criterio asintótico de akaike el modelo 4 si tiene vectores de cointegracion y tiene un rezago.

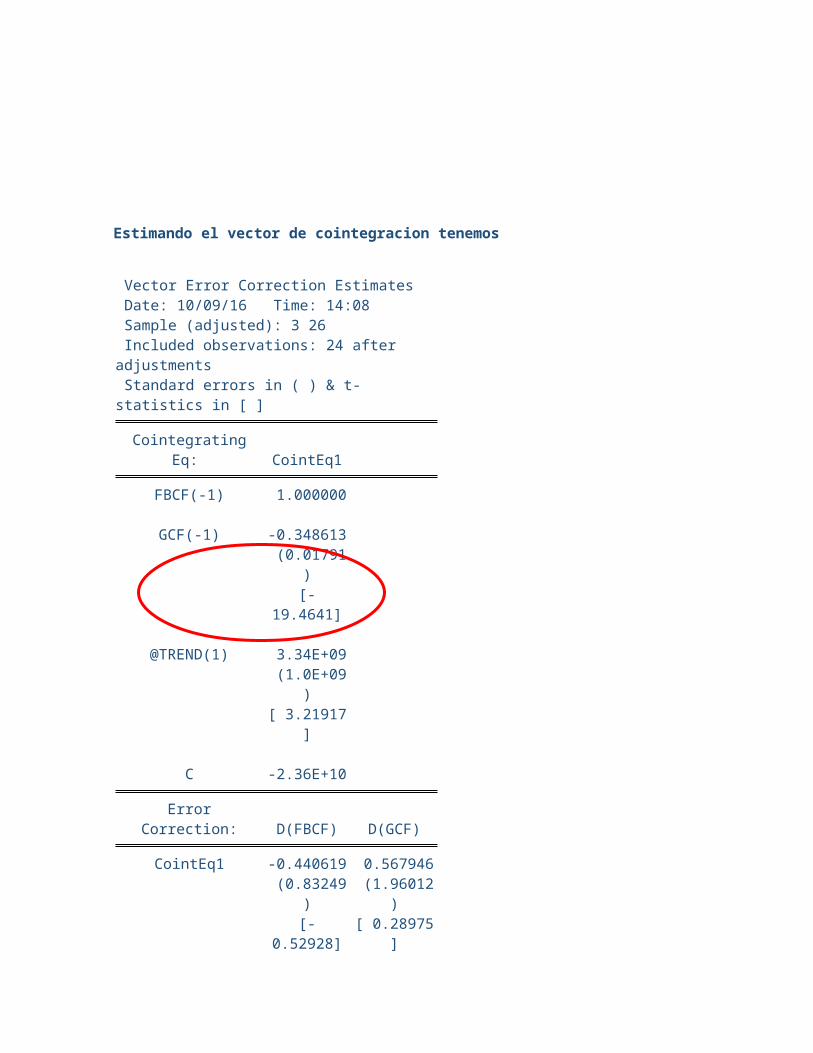

Estimando el vector de cointegracion tenemos

Vector Error Correction Estimates Date: 10/09/16 Time: 14:08 Sample (adjusted): 3 26 Included observations: 24 after adjustments Standard errors in ( ) & t-statistics in [ ]

Cointegrating Eq: CointEq1

FBCF(-1) 1.000000

GCF(-1) -0.348613 (0.01791)[-19.4641]

@TREND(1) 3.34E+09 (1.0E+09)[ 3.21917]

C -2.36E+10

Error Correction: D(FBCF) D(GCF)

CointEq1 -0.440619 0.567946 (0.83249) (1.96012)[-0.52928] [ 0.28975]

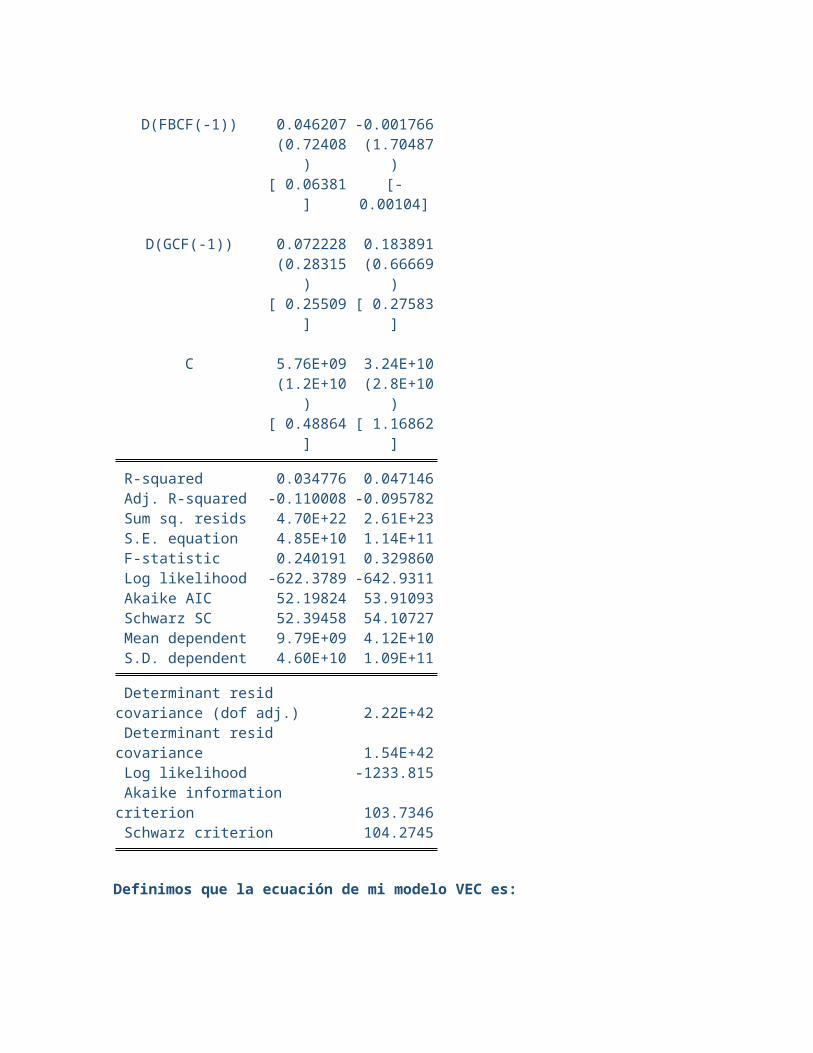

D(FBCF(-1)) 0.046207 -0.001766 (0.72408) (1.70487)[ 0.06381] [-0.00104]

D(GCF(-1)) 0.072228 0.183891 (0.28315) (0.66669)[ 0.25509] [ 0.27583]

C 5.76E+09 3.24E+10 (1.2E+10) (2.8E+10)[ 0.48864] [ 1.16862]

R-squared 0.034776 0.047146 Adj. R-squared -0.110008 -0.095782 Sum sq. resids 4.70E+22 2.61E+23 S.E. equation 4.85E+10 1.14E+11 F-statistic 0.240191 0.329860 Log likelihood -622.3789 -642.9311 Akaike AIC 52.19824 53.91093 Schwarz SC 52.39458 54.10727 Mean dependent 9.79E+09 4.12E+10 S.D. dependent 4.60E+10 1.09E+11

Determinant resid covariance (dof adj.) 2.22E+42 Determinant resid covariance 1.54E+42 Log likelihood -1233.815 Akaike information criterion 103.7346 Schwarz criterion 104.2745

Definimos que la ecuación de mi modelo VEC es:

fbcf=−2,3+0,34 gcf−3,34 t

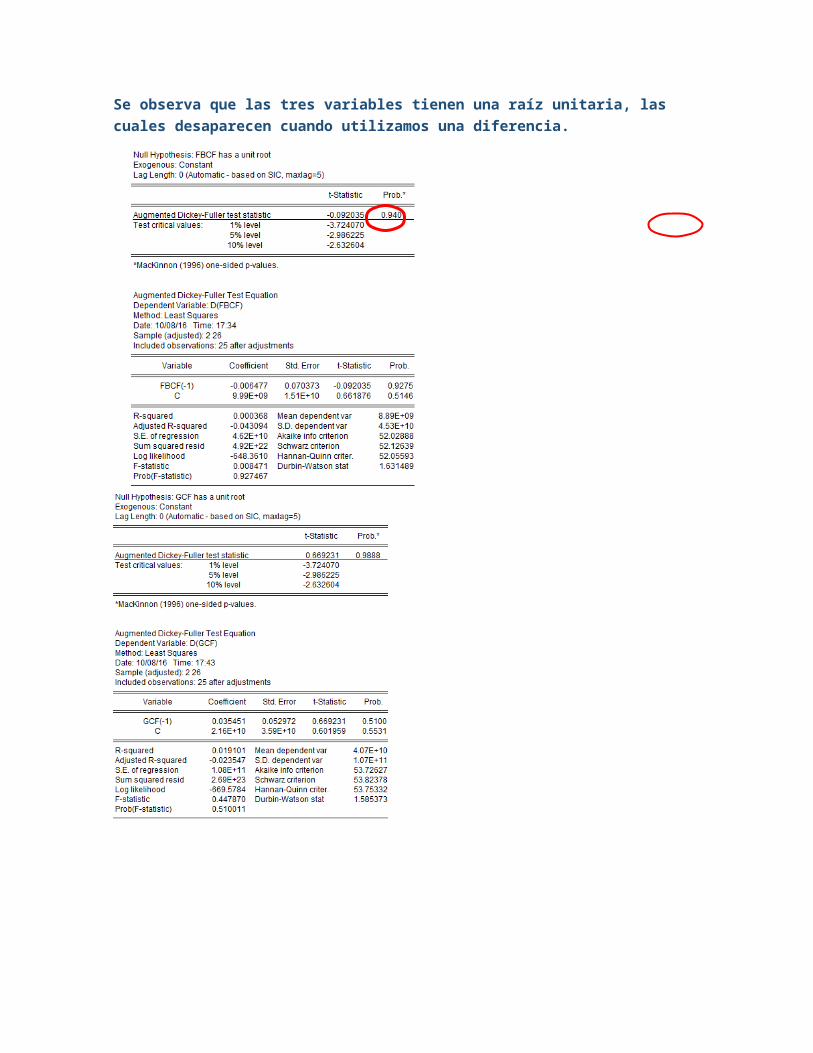

Var (p) con 3 variables

Las variables escogidas fueron formación bruta de capital fijo (fbcf) y gasto de consumo final (gcf).

formacionbruta decapital fijo=f (gasto de consumo final , gasto deconsumo final del gobierno )

Se observa que las tres variables tienen una raíz unitaria, las cuales desaparecen cuando utilizamos una diferencia.

La probabilidad sobre el 10% esperado esto nos indica que tienen raíz unitaria con nivel de confianza del 90%

Las tres variables dejan de tener raíz unitaria cuando las diferenciamos una vez.

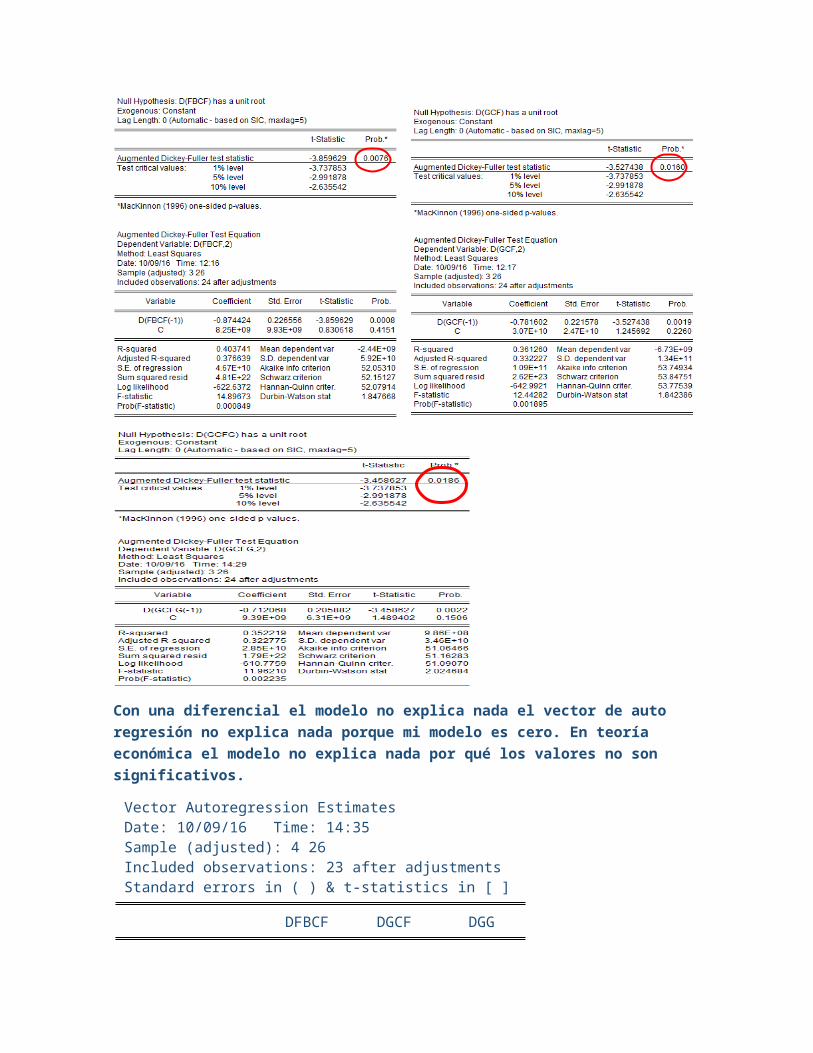

En la variable formación bruta de capital fijo la probabilidad es de 0.0076 que es más pequeño que el 10% esto nos indica que la variable ya no tiene raíz unitaria con nivel de confianza del 90%.

En la variable gasto de consumo final la probabilidades es de 0.016 que es más pequeño que el 10% esto nos indica que la variable ya no tiene raíz unitaria con un nivel de confianza del 90%.

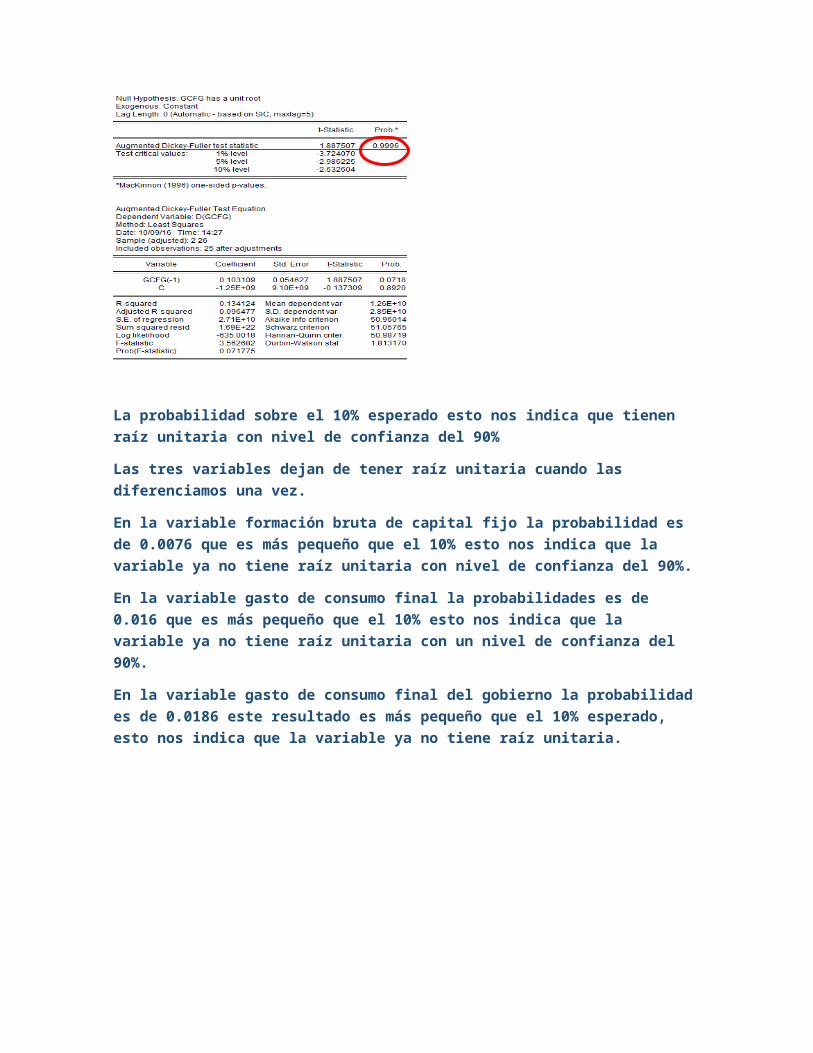

En la variable gasto de consumo final del gobierno la probabilidad es de 0.0186 este resultado es más pequeño que el 10% esperado, esto nos indica que la variable ya no tiene raíz unitaria.

Con una diferencial el modelo no explica nada el vector de auto regresión no explica nada porque mi modelo es cero. En teoría económica el modelo no explica nada por qué los valores no son significativos.

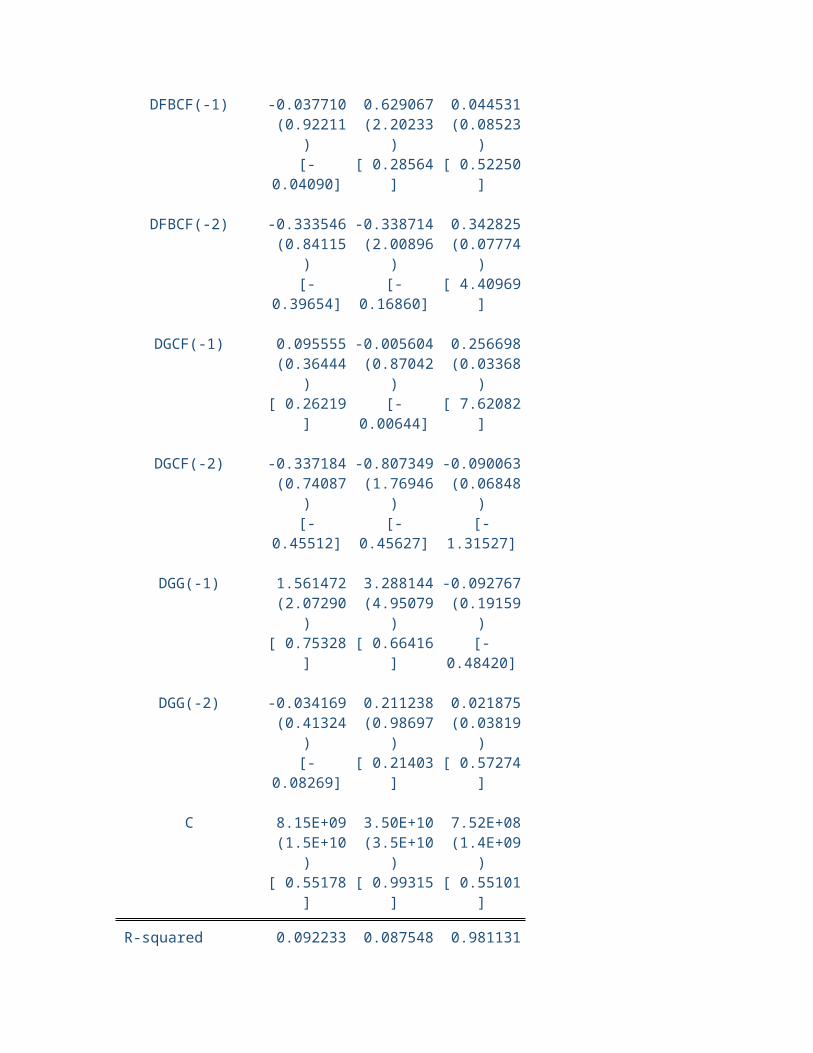

Vector Autoregression Estimates Date: 10/09/16 Time: 14:35 Sample (adjusted): 4 26 Included observations: 23 after adjustments Standard errors in ( ) & t-statistics in [ ]

DFBCF DGCF DGG

DFBCF(-1) -0.037710 0.629067 0.044531 (0.92211) (2.20233) (0.08523)[-0.04090] [ 0.28564] [ 0.52250]

DFBCF(-2) -0.333546 -0.338714 0.342825 (0.84115) (2.00896) (0.07774)[-0.39654] [-0.16860] [ 4.40969]

DGCF(-1) 0.095555 -0.005604 0.256698 (0.36444) (0.87042) (0.03368)[ 0.26219] [-0.00644] [ 7.62082]

DGCF(-2) -0.337184 -0.807349 -0.090063 (0.74087) (1.76946) (0.06848)[-0.45512] [-0.45627] [-1.31527]

DGG(-1) 1.561472 3.288144 -0.092767 (2.07290) (4.95079) (0.19159)[ 0.75328] [ 0.66416] [-0.48420]

DGG(-2) -0.034169 0.211238 0.021875 (0.41324) (0.98697) (0.03819)[-0.08269] [ 0.21403] [ 0.57274]

C 8.15E+09 3.50E+10 7.52E+08 (1.5E+10) (3.5E+10) (1.4E+09)[ 0.55178] [ 0.99315] [ 0.55101]

R-squared 0.092233 0.087548 0.981131 Adj. R-squared -0.248180 -0.254622 0.974055 Sum sq. resids 4.29E+22 2.45E+23 3.66E+20 S.E. equation 5.18E+10 1.24E+11 4.79E+09 F-statistic 0.270944 0.255861 138.6593 Log likelihood -595.8764 -615.9003 -541.1052 Akaike AIC 52.42404 54.16524 47.66132 Schwarz SC 52.76962 54.51083 48.00691 Mean dependent 1.14E+10 4.44E+10 1.31E+10 S.D. dependent 4.63E+10 1.10E+11 2.97E+10

Determinant resid covariance (dof adj.) 5.82E+61

Determinant resid covariance 1.96E+61 Log likelihood -1720.914 Akaike information criterion 151.4707 Schwarz criterion 152.5075

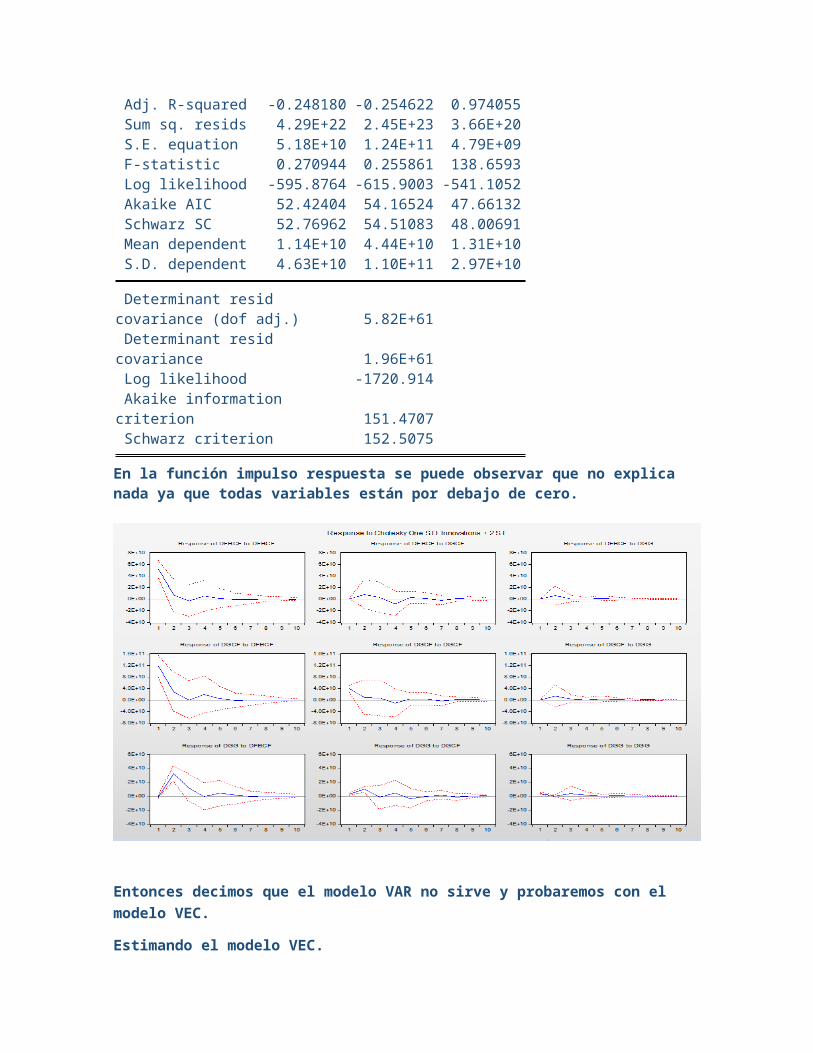

En la función impulso respuesta se puede observar que no explica nada ya que todas variables están por debajo de cero.

Entonces decimos que el modelo VAR no sirve y probaremos con el modelo VEC.

Estimando el modelo VEC.

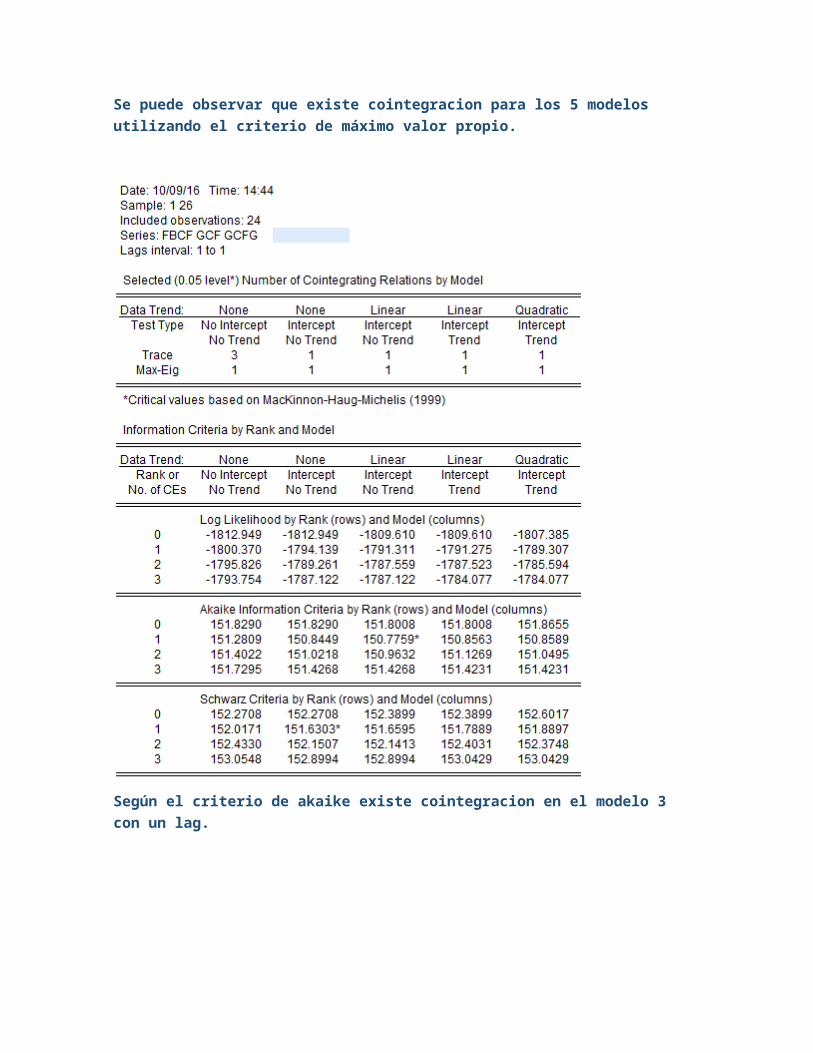

Se puede observar que existe cointegracion para los 5 modelos utilizando el criterio de máximo valor propio.

Según el criterio de akaike existe cointegracion en el modelo 3 con un lag.

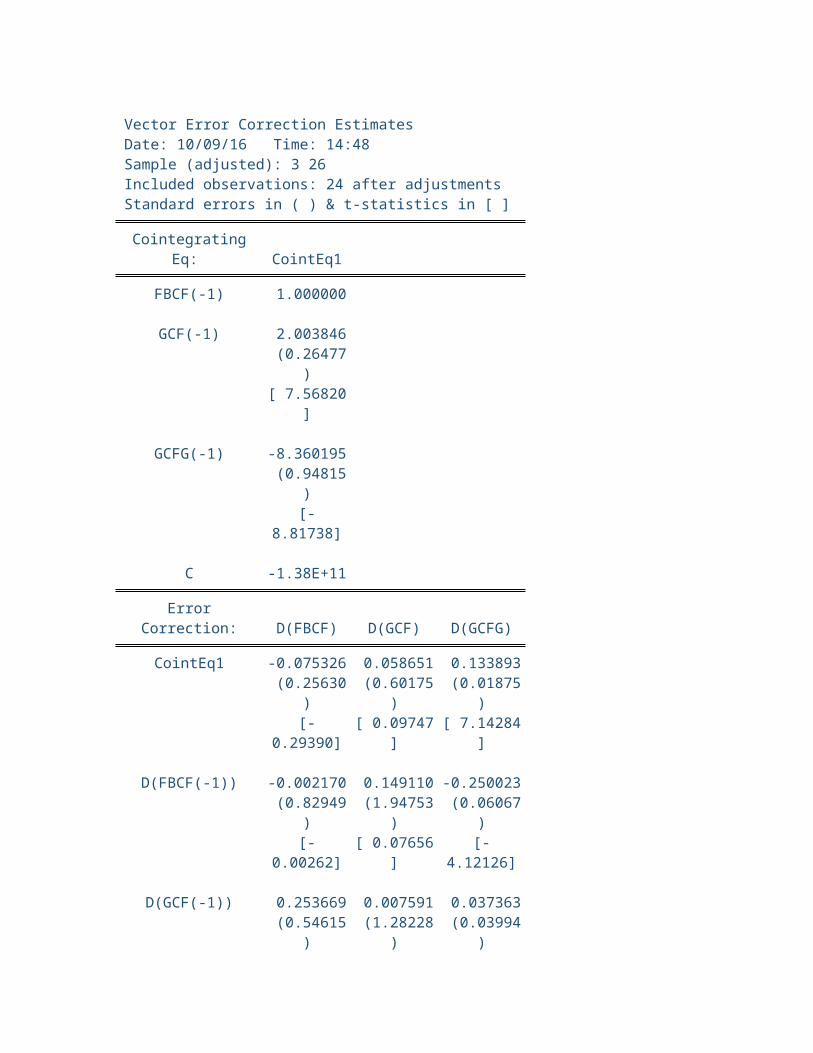

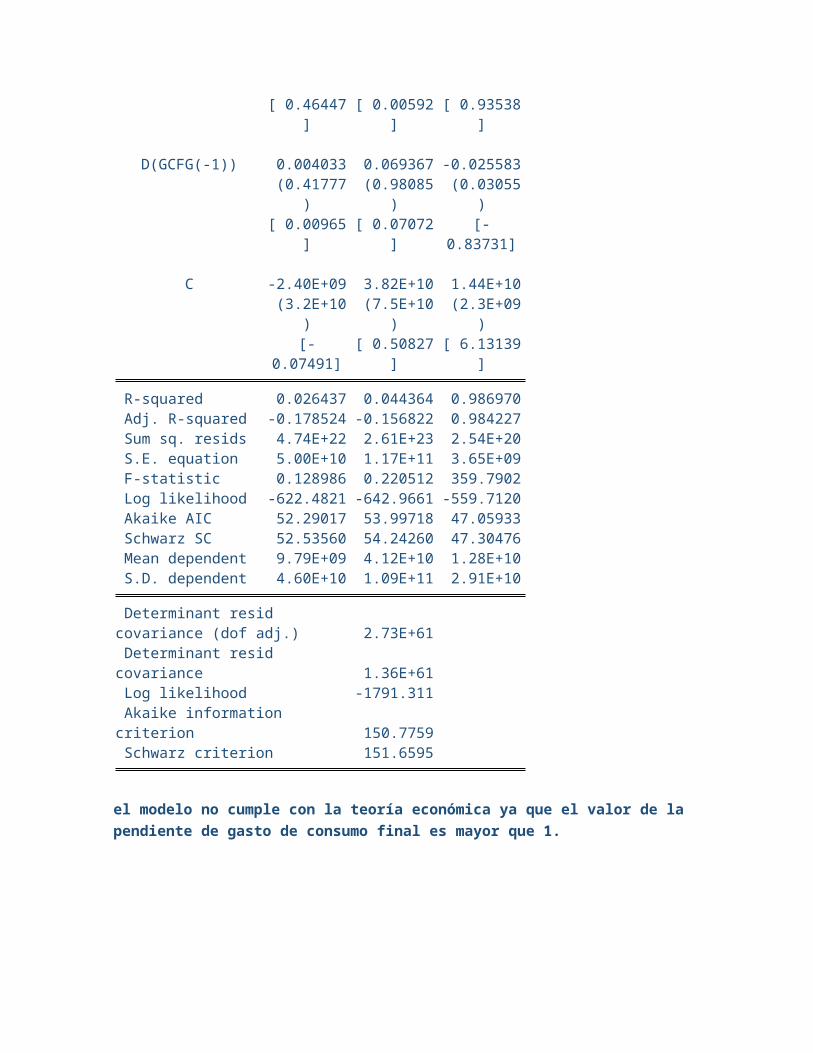

Vector Error Correction Estimates Date: 10/09/16 Time: 14:48 Sample (adjusted): 3 26 Included observations: 24 after adjustments Standard errors in ( ) & t-statistics in [ ]

Cointegrating Eq: CointEq1

FBCF(-1) 1.000000

GCF(-1) 2.003846 (0.26477)[ 7.56820]

GCFG(-1) -8.360195 (0.94815)[-8.81738]

C -1.38E+11

Error Correction: D(FBCF) D(GCF) D(GCFG)

CointEq1 -0.075326 0.058651 0.133893 (0.25630) (0.60175) (0.01875)[-0.29390] [ 0.09747] [ 7.14284]

D(FBCF(-1)) -0.002170 0.149110 -0.250023 (0.82949) (1.94753) (0.06067)[-0.00262] [ 0.07656] [-4.12126]

D(GCF(-1)) 0.253669 0.007591 0.037363 (0.54615) (1.28228) (0.03994)[ 0.46447] [ 0.00592] [ 0.93538]

D(GCFG(-1)) 0.004033 0.069367 -0.025583 (0.41777) (0.98085) (0.03055)[ 0.00965] [ 0.07072] [-0.83731]

C -2.40E+09 3.82E+10 1.44E+10 (3.2E+10) (7.5E+10) (2.3E+09)[-0.07491] [ 0.50827] [ 6.13139]

R-squared 0.026437 0.044364 0.986970 Adj. R-squared -0.178524 -0.156822 0.984227 Sum sq. resids 4.74E+22 2.61E+23 2.54E+20 S.E. equation 5.00E+10 1.17E+11 3.65E+09 F-statistic 0.128986 0.220512 359.7902 Log likelihood -622.4821 -642.9661 -559.7120 Akaike AIC 52.29017 53.99718 47.05933 Schwarz SC 52.53560 54.24260 47.30476 Mean dependent 9.79E+09 4.12E+10 1.28E+10 S.D. dependent 4.60E+10 1.09E+11 2.91E+10

Determinant resid covariance (dof adj.) 2.73E+61

Determinant resid covariance 1.36E+61 Log likelihood -1791.311 Akaike information criterion 150.7759 Schwarz criterion 151.6595

el modelo no cumple con la teoría económica ya que el valor de la pendiente de gasto de consumo final es mayor que 1.

Var (p) con 4 variables

Las variables escogidas fueron el PIB, GASTO DE CONSUMO FINAL DEL GOBIERNO, GASTO DE CONSUMO FINAL Y EXPORTACIONES DE BIENES Y SERVICIOS.

PIB=f (gasto deconsumo final , gasto deconsumo final del gobierno ,exportaciones debienes y servicios )

Se observa que todas las variables tienen una raíz unitaria, las cuales desaparecen cuando utilizamos una diferencia.

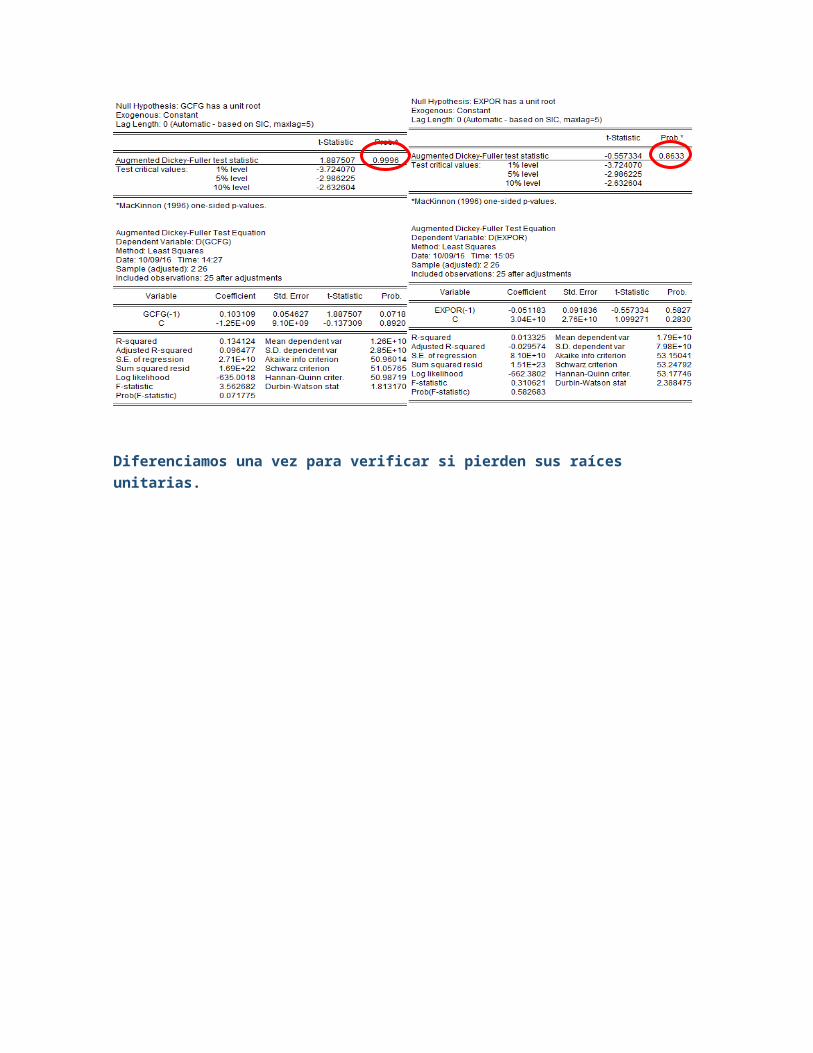

Diferenciamos una vez para verificar si pierden sus raíces unitarias.

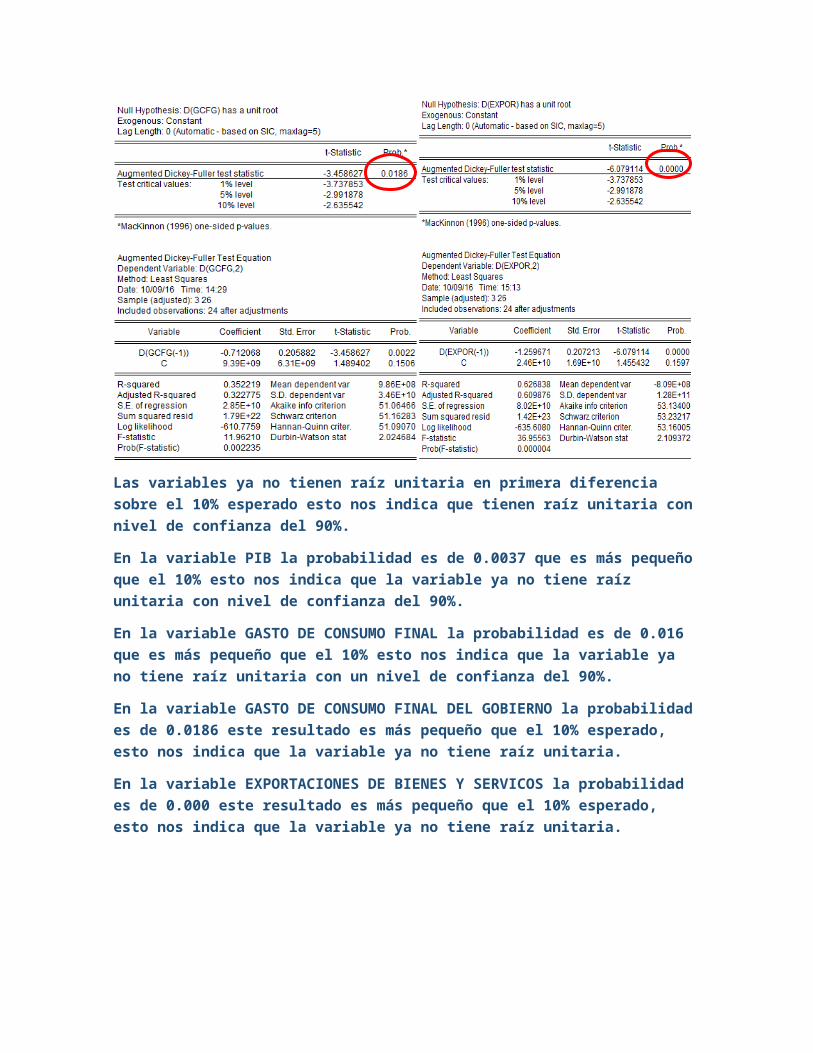

Las variables ya no tienen raíz unitaria en primera diferencia sobre el 10% esperado esto nos indica que tienen raíz unitaria con nivel de confianza del 90%.

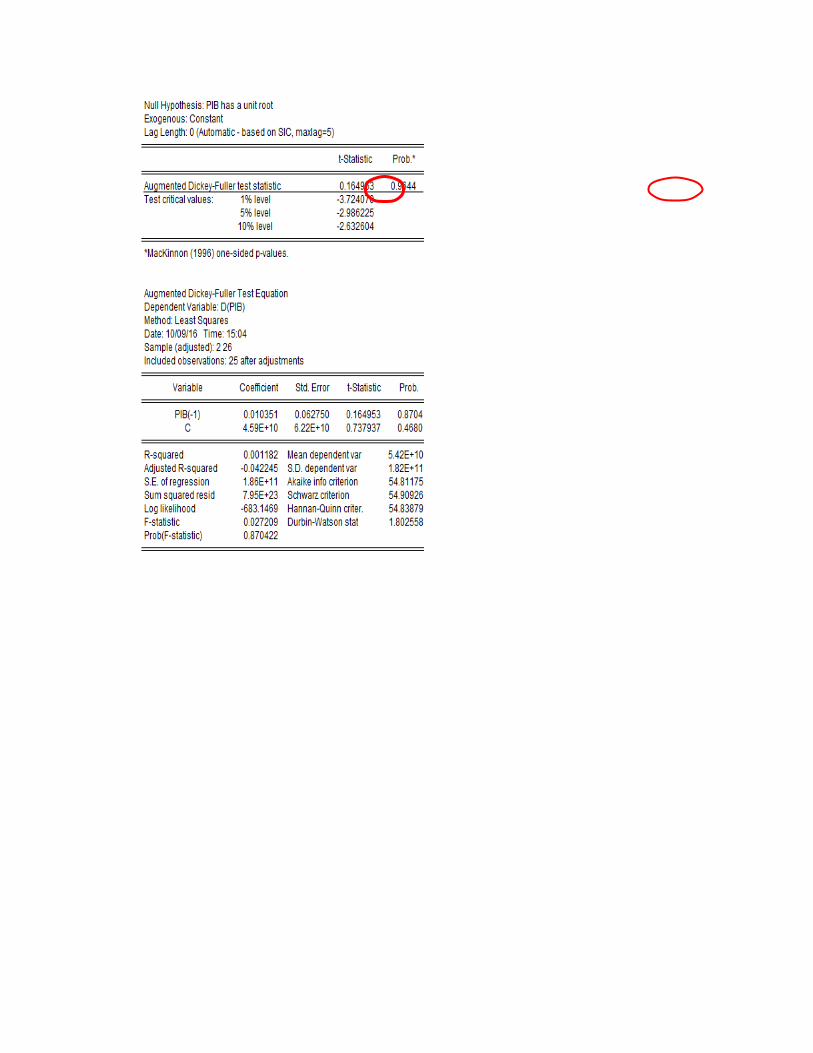

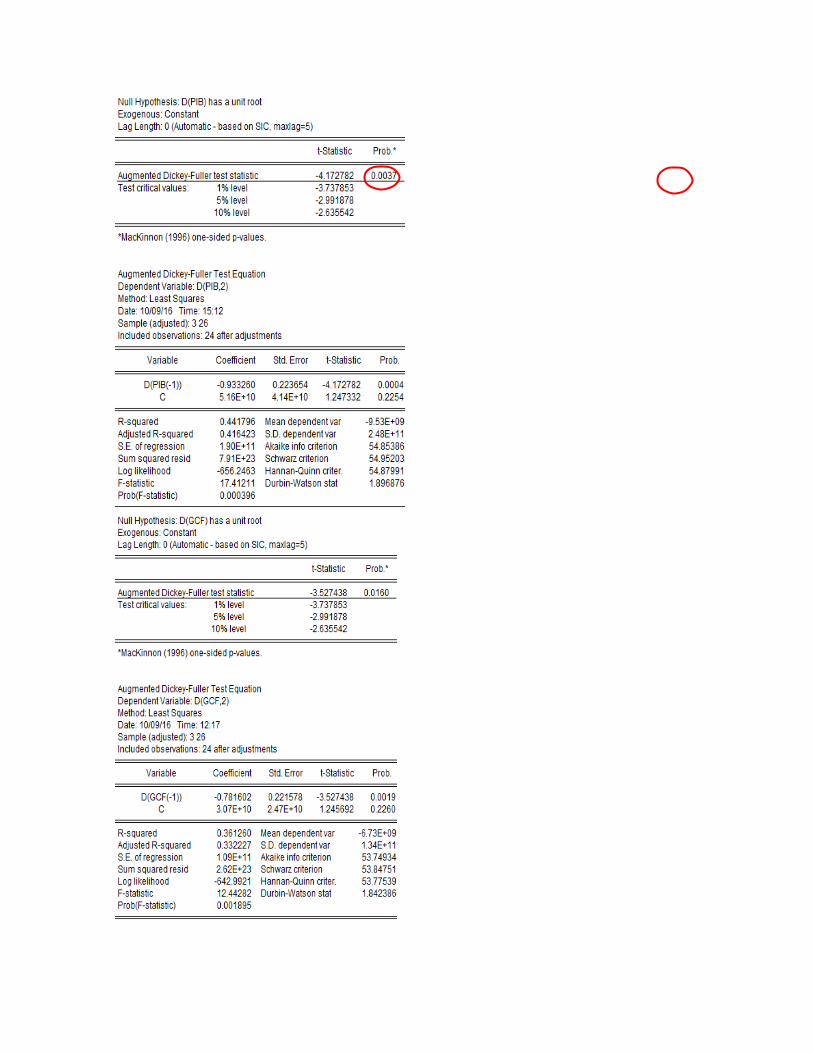

En la variable PIB la probabilidad es de 0.0037 que es más pequeño que el 10% esto nos indica que la variable ya no tiene raíz unitaria con nivel de confianza del 90%.

En la variable GASTO DE CONSUMO FINAL la probabilidad es de 0.016 que es más pequeño que el 10% esto nos indica que la variable ya no tiene raíz unitaria con un nivel de confianza del 90%.

En la variable GASTO DE CONSUMO FINAL DEL GOBIERNO la probabilidad es de 0.0186 este resultado es más pequeño que el 10% esperado, esto nos indica que la variable ya no tiene raíz unitaria.

En la variable EXPORTACIONES DE BIENES Y SERVICOS la probabilidad es de 0.000 este resultado es más pequeño que el 10% esperado, esto nos indica que la variable ya no tiene raíz unitaria.

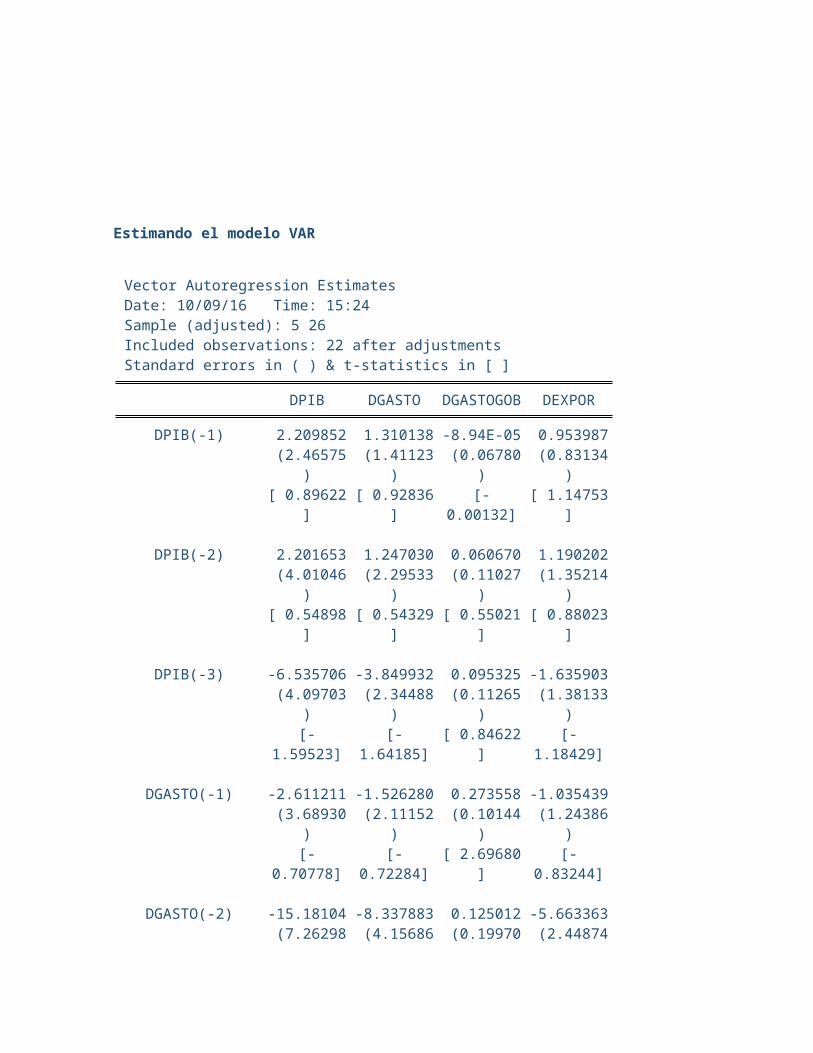

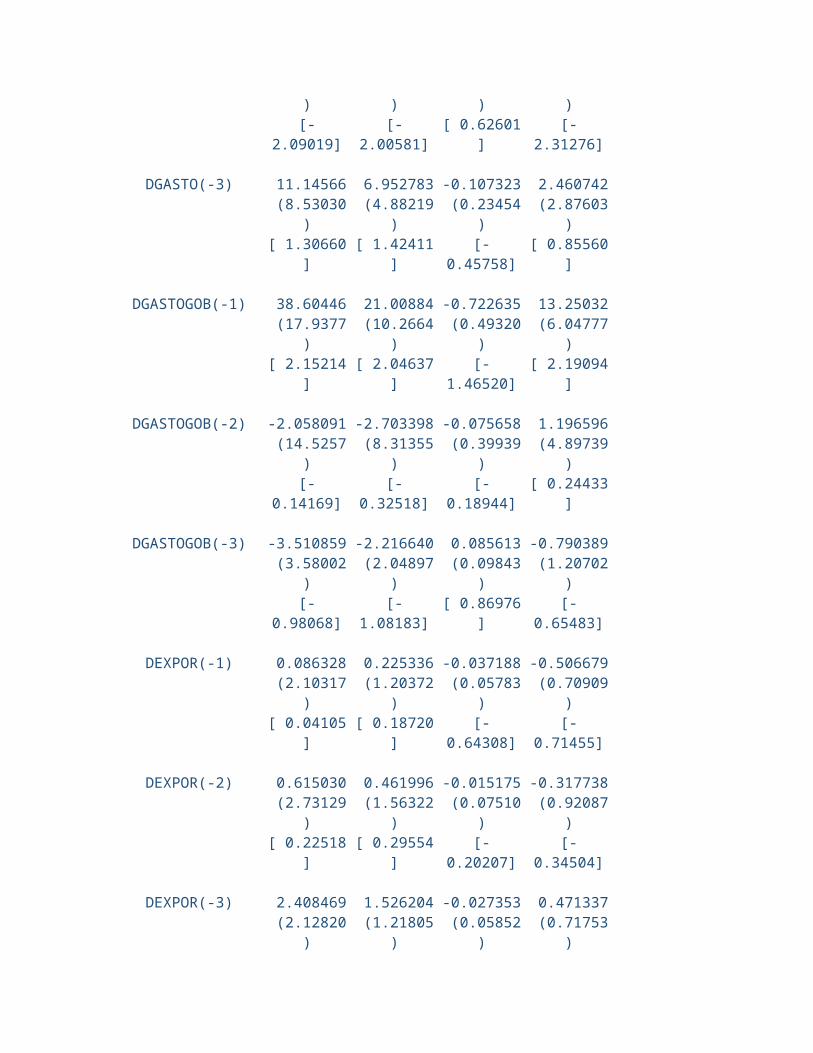

Estimando el modelo VAR

Vector Autoregression Estimates Date: 10/09/16 Time: 15:24 Sample (adjusted): 5 26 Included observations: 22 after adjustments Standard errors in ( ) & t-statistics in [ ]

DPIB DGASTO DGASTOGOB DEXPOR

DPIB(-1) 2.209852 1.310138 -8.94E-05 0.953987 (2.46575) (1.41123) (0.06780) (0.83134)[ 0.89622] [ 0.92836] [-0.00132] [ 1.14753]

DPIB(-2) 2.201653 1.247030 0.060670 1.190202 (4.01046) (2.29533) (0.11027) (1.35214)[ 0.54898] [ 0.54329] [ 0.55021] [ 0.88023]

DPIB(-3) -6.535706 -3.849932 0.095325 -1.635903 (4.09703) (2.34488) (0.11265) (1.38133)[-1.59523] [-1.64185] [ 0.84622] [-1.18429]

DGASTO(-1) -2.611211 -1.526280 0.273558 -1.035439 (3.68930) (2.11152) (0.10144) (1.24386)[-0.70778] [-0.72284] [ 2.69680] [-0.83244]

DGASTO(-2) -15.18104 -8.337883 0.125012 -5.663363 (7.26298) (4.15686) (0.19970) (2.44874)[-2.09019] [-2.00581] [ 0.62601] [-2.31276]

DGASTO(-3) 11.14566 6.952783 -0.107323 2.460742 (8.53030) (4.88219) (0.23454) (2.87603)[ 1.30660] [ 1.42411] [-0.45758] [ 0.85560]

DGASTOGOB(-1) 38.60446 21.00884 -0.722635 13.25032 (17.9377) (10.2664) (0.49320) (6.04777)[ 2.15214] [ 2.04637] [-1.46520] [ 2.19094]

DGASTOGOB(-2) -2.058091 -2.703398 -0.075658 1.196596 (14.5257) (8.31355) (0.39939) (4.89739)[-0.14169] [-0.32518] [-0.18944] [ 0.24433]

DGASTOGOB(-3) -3.510859 -2.216640 0.085613 -0.790389 (3.58002) (2.04897) (0.09843) (1.20702)[-0.98068] [-1.08183] [ 0.86976] [-0.65483]

DEXPOR(-1) 0.086328 0.225336 -0.037188 -0.506679 (2.10317) (1.20372) (0.05783) (0.70909)

[ 0.04105] [ 0.18720] [-0.64308] [-0.71455]

DEXPOR(-2) 0.615030 0.461996 -0.015175 -0.317738 (2.73129) (1.56322) (0.07510) (0.92087)[ 0.22518] [ 0.29554] [-0.20207] [-0.34504]

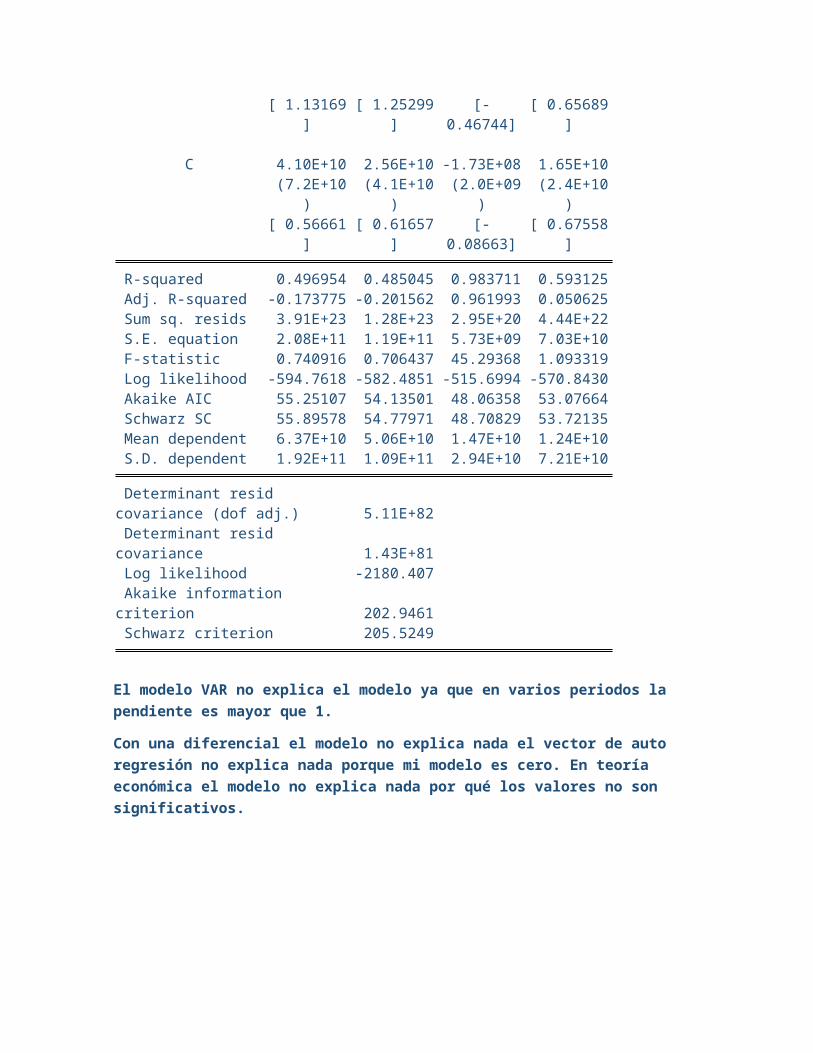

DEXPOR(-3) 2.408469 1.526204 -0.027353 0.471337 (2.12820) (1.21805) (0.05852) (0.71753)[ 1.13169] [ 1.25299] [-0.46744] [ 0.65689]

C 4.10E+10 2.56E+10 -1.73E+08 1.65E+10 (7.2E+10) (4.1E+10) (2.0E+09) (2.4E+10)[ 0.56661] [ 0.61657] [-0.08663] [ 0.67558]

R-squared 0.496954 0.485045 0.983711 0.593125 Adj. R-squared -0.173775 -0.201562 0.961993 0.050625 Sum sq. resids 3.91E+23 1.28E+23 2.95E+20 4.44E+22 S.E. equation 2.08E+11 1.19E+11 5.73E+09 7.03E+10 F-statistic 0.740916 0.706437 45.29368 1.093319 Log likelihood -594.7618 -582.4851 -515.6994 -570.8430 Akaike AIC 55.25107 54.13501 48.06358 53.07664 Schwarz SC 55.89578 54.77971 48.70829 53.72135 Mean dependent 6.37E+10 5.06E+10 1.47E+10 1.24E+10 S.D. dependent 1.92E+11 1.09E+11 2.94E+10 7.21E+10

Determinant resid covariance (dof adj.) 5.11E+82 Determinant resid covariance 1.43E+81 Log likelihood -2180.407 Akaike information criterion 202.9461 Schwarz criterion 205.5249

El modelo VAR no explica el modelo ya que en varios periodos la pendiente es mayor que 1.

Con una diferencial el modelo no explica nada el vector de auto regresión no explica nada porque mi modelo es cero. En teoría económica el modelo no explica nada por qué los valores no son significativos.

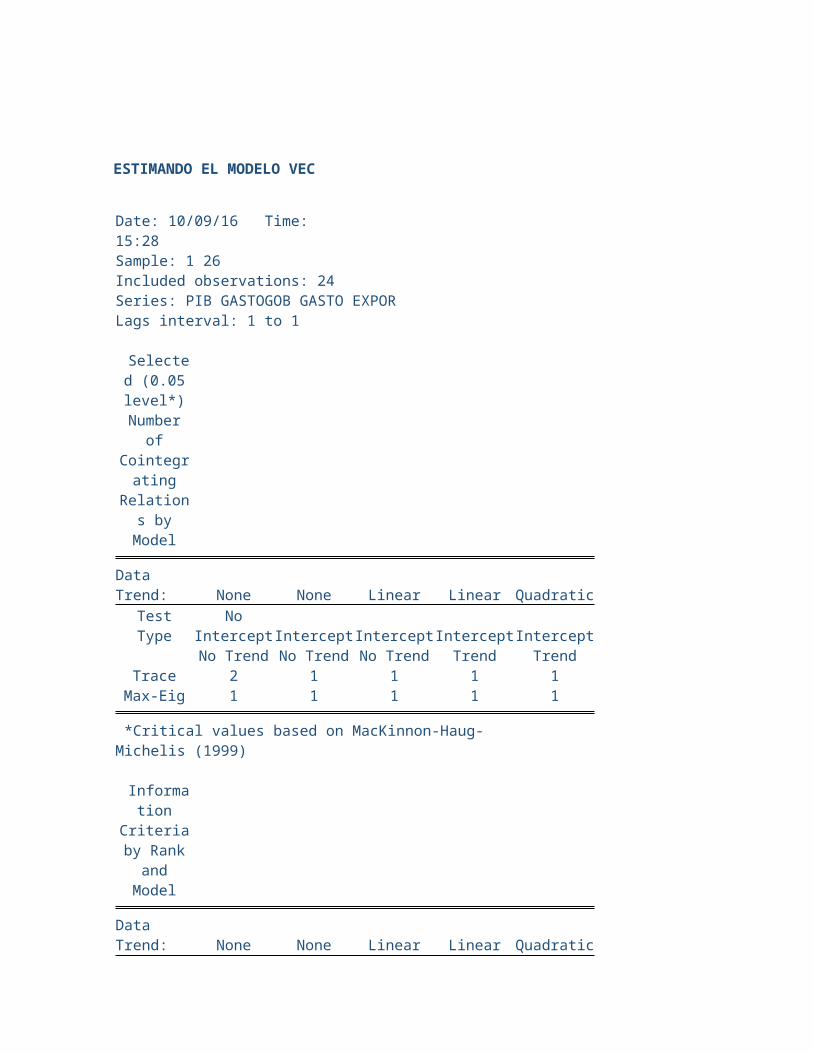

ESTIMANDO EL MODELO VEC

Date: 10/09/16 Time: 15:28Sample: 1 26Included observations: 24Series: PIB GASTOGOB GASTO EXPOR Lags interval: 1 to 1

Selected (0.05 level*) Number of

Cointegrating Relations by Model

Data Trend: None None Linear Linear QuadraticTest Type No Intercept Intercept Intercept Intercept Intercept

No Trend No Trend No Trend Trend TrendTrace 2 1 1 1 1

Max-Eig 1 1 1 1 1

*Critical values based on MacKinnon-Haug-Michelis (1999)

Information Criteria by Rank and

Model

Data Trend: None None Linear Linear QuadraticRank or No Intercept Intercept Intercept Intercept Intercept

No. of CEs No Trend No Trend No Trend Trend Trend

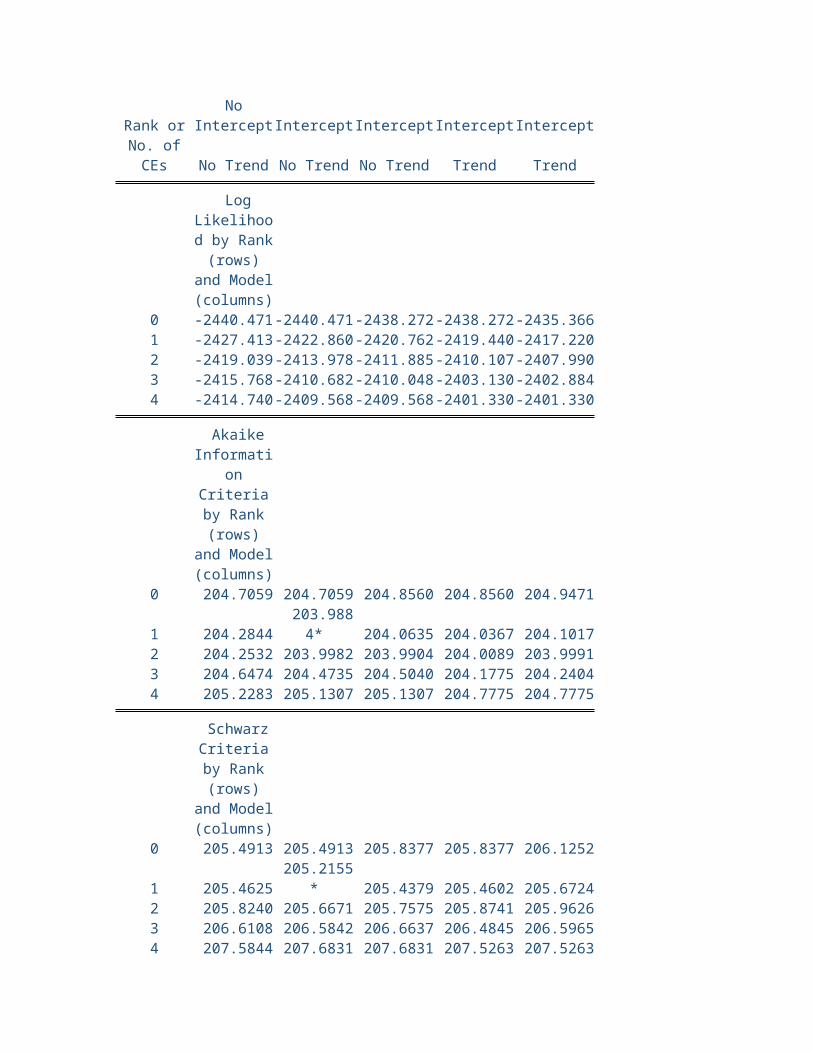

Log Likelihood by Rank (rows) and Model (columns)

0 -2440.471 -2440.471 -2438.272 -2438.272 -2435.3661 -2427.413 -2422.860 -2420.762 -2419.440 -2417.2202 -2419.039 -2413.978 -2411.885 -2410.107 -2407.9903 -2415.768 -2410.682 -2410.048 -2403.130 -2402.8844 -2414.740 -2409.568 -2409.568 -2401.330 -2401.330

Akaike Information Criteria by

Rank (rows) and Model

(columns)0 204.7059 204.7059 204.8560 204.8560 204.94711 204.2844 203.9884* 204.0635 204.0367 204.10172 204.2532 203.9982 203.9904 204.0089 203.99913 204.6474 204.4735 204.5040 204.1775 204.24044 205.2283 205.1307 205.1307 204.7775 204.7775

Schwarz Criteria by

Rank (rows) and Model (columns)

0 205.4913 205.4913 205.8377 205.8377 206.12521 205.4625 205.2155* 205.4379 205.4602 205.67242 205.8240 205.6671 205.7575 205.8741 205.96263 206.6108 206.5842 206.6637 206.4845 206.59654 207.5844 207.6831 207.6831 207.5263 207.5263

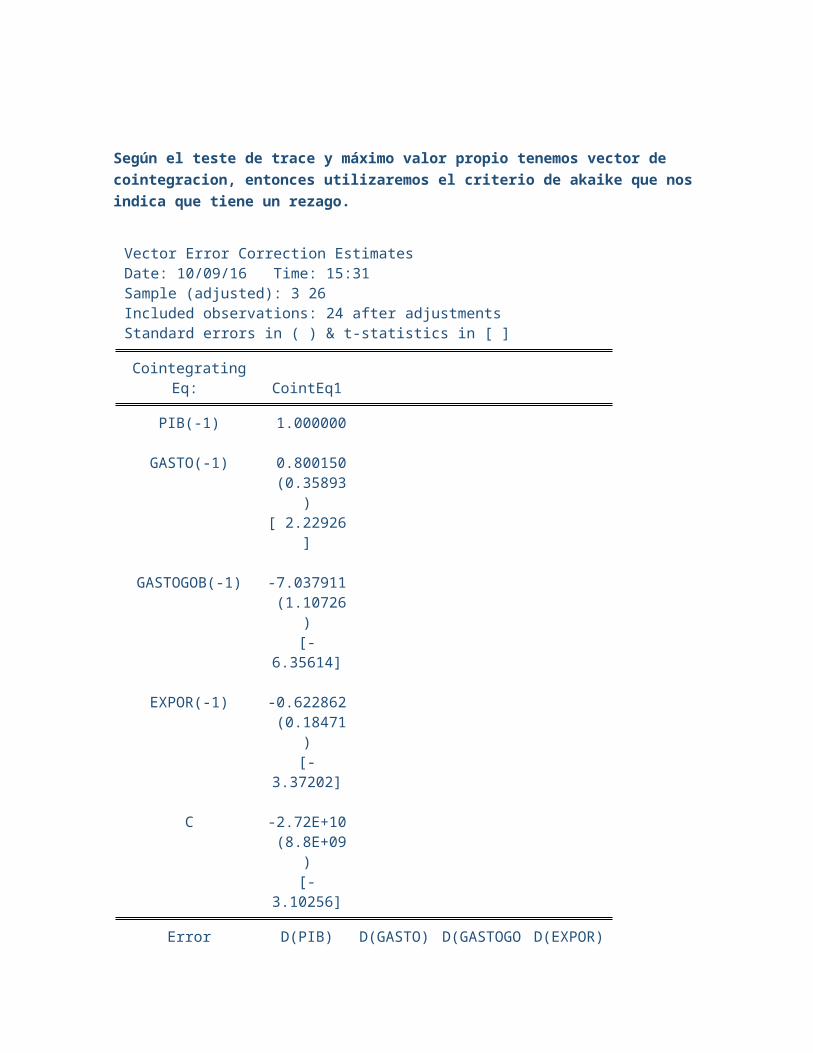

Según el teste de trace y máximo valor propio tenemos vector de cointegracion, entonces utilizaremos el criterio de akaike que nos indica que tiene un rezago.

Vector Error Correction Estimates Date: 10/09/16 Time: 15:31 Sample (adjusted): 3 26 Included observations: 24 after adjustments Standard errors in ( ) & t-statistics in [ ]

Cointegrating Eq: CointEq1

PIB(-1) 1.000000

GASTO(-1) 0.800150 (0.35893)[ 2.22926]

GASTOGOB(-1) -7.037911 (1.10726)[-6.35614]

EXPOR(-1) -0.622862 (0.18471)[-3.37202]

C -2.72E+10 (8.8E+09)[-3.10256]

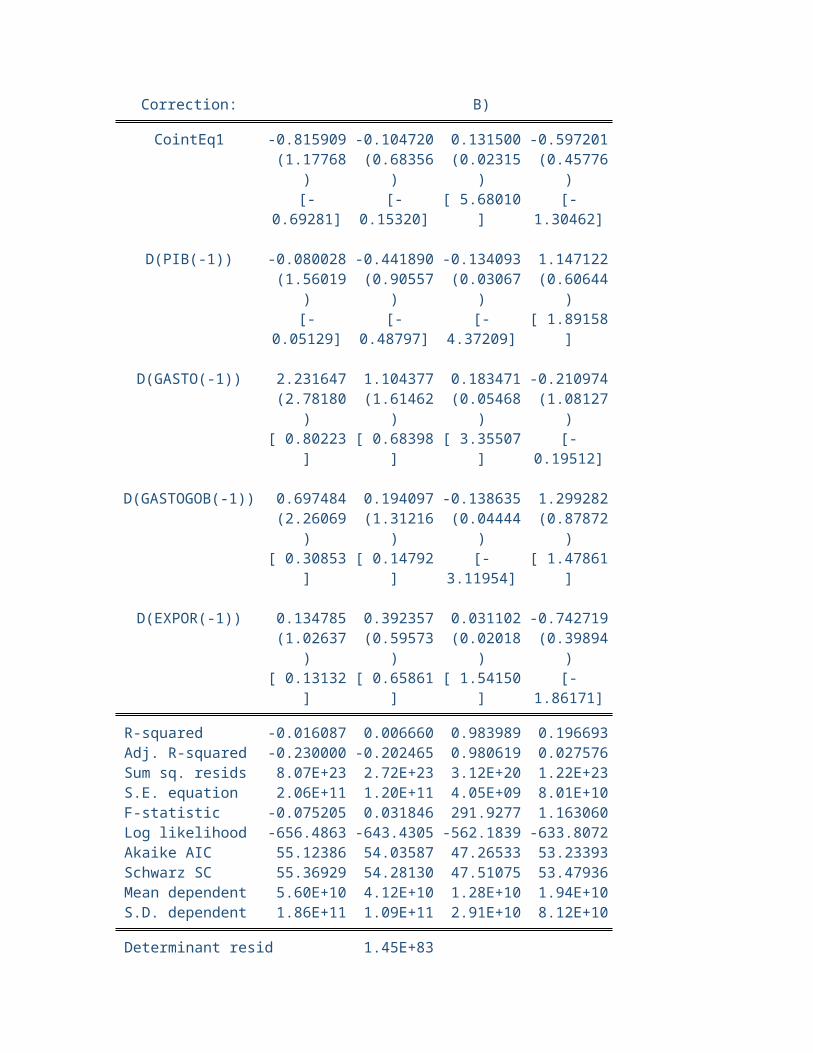

Error Correction: D(PIB) D(GASTO) D(GASTOGOB) D(EXPOR)

CointEq1 -0.815909 -0.104720 0.131500 -0.597201 (1.17768) (0.68356) (0.02315) (0.45776)[-0.69281] [-0.15320] [ 5.68010] [-1.30462]

D(PIB(-1)) -0.080028 -0.441890 -0.134093 1.147122 (1.56019) (0.90557) (0.03067) (0.60644)[-0.05129] [-0.48797] [-4.37209] [ 1.89158]

D(GASTO(-1)) 2.231647 1.104377 0.183471 -0.210974 (2.78180) (1.61462) (0.05468) (1.08127)[ 0.80223] [ 0.68398] [ 3.35507] [-0.19512]

D(GASTOGOB(-1)) 0.697484 0.194097 -0.138635 1.299282 (2.26069) (1.31216) (0.04444) (0.87872)[ 0.30853] [ 0.14792] [-3.11954] [ 1.47861]

D(EXPOR(-1)) 0.134785 0.392357 0.031102 -0.742719 (1.02637) (0.59573) (0.02018) (0.39894)[ 0.13132] [ 0.65861] [ 1.54150] [-1.86171]

R-squared -0.016087 0.006660 0.983989 0.196693 Adj. R-squared -0.230000 -0.202465 0.980619 0.027576 Sum sq. resids 8.07E+23 2.72E+23 3.12E+20 1.22E+23 S.E. equation 2.06E+11 1.20E+11 4.05E+09 8.01E+10 F-statistic -0.075205 0.031846 291.9277 1.163060 Log likelihood -656.4863 -643.4305 -562.1839 -633.8072 Akaike AIC 55.12386 54.03587 47.26533 53.23393 Schwarz SC 55.36929 54.28130 47.51075 53.47936 Mean dependent 5.60E+10 4.12E+10 1.28E+10 1.94E+10 S.D. dependent 1.86E+11 1.09E+11 2.91E+10 8.12E+10

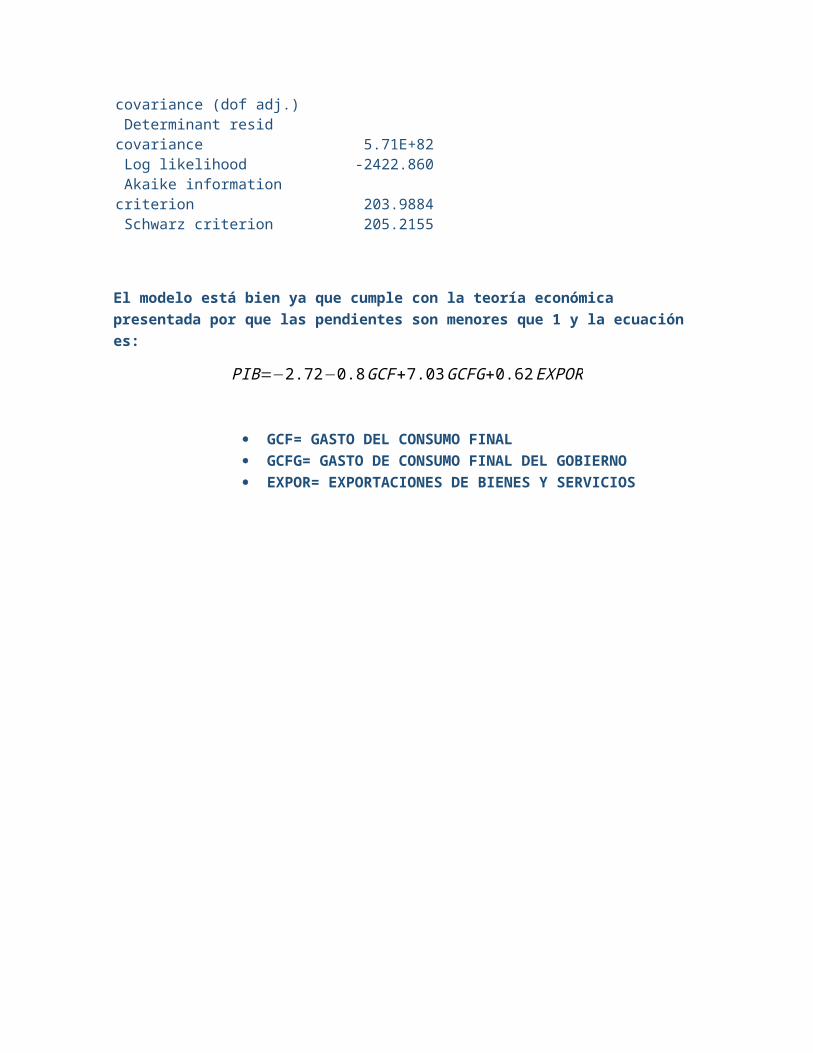

Determinant resid covariance (dof adj.) 1.45E+83 Determinant resid covariance 5.71E+82 Log likelihood -2422.860 Akaike information criterion 203.9884 Schwarz criterion 205.2155

El modelo está bien ya que cumple con la teoría económica presentada por que las pendientes son menores que 1 y la ecuación es:

PIB=−2.72−0.8GCF+7.03GCFG+0.62EXPOR

GCF= GASTO DEL CONSUMO FINAL GCFG= GASTO DE CONSUMO FINAL DEL GOBIERNO EXPOR= EXPORTACIONES DE BIENES Y SERVICIOS

{