-

7/24/2019 Lantes_Presupuestacin

1/9

Presupuestacin:caractersticas,tcnicas y reportingAumenta la

rentabilidad de tu empresa conestas tcnicas.

Gua editada por

-

7/24/2019 Lantes_Presupuestacin

2/9

2

Sguenos en:

NDICE

Presupuestacin: caractersticas, tcnicas y reporting . . . . . .

. 3

1.Caractersticas de un presupuesto . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . 3

2.Ventajas de la elaboracin de presupuestos

y control presupuestario . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . 4

3. Inconvenientes de los presupuestos . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . 5

4.Tcnicas de control presupuestario . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . 6

5.Cmo abordar la incorporacin del presupuesto

en el reporting financiero . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . 7

https://plus.googleapis.com/100591680744243538678/postshttps://twitter.com/LantaresEuropehttps://www.linkedin.com/company/lantares

-

7/24/2019 Lantes_Presupuestacin

3/9

3

Sguenos en:

Con el objetivo de optimizar procesos, el reporting financiero

de presupuestacin permitir detectar las debi-lidades y necesidades

de la organizacin, al tiempo que pone de relieve sus principales

fortalezas, que habrnde ser explotadas.

El nico presupuestobueno es el presupuestoequilibrado.

Adam Smith

Slo el necio confundevalor y precio.

Francisco de Quevedo

en su proceso de creacin involucraa perfiles y roles de

distintos niveles de la organi-zacin.

se adapta a las circunstancias para pro-porcionar un mejor

reflejo de la realidad de la em-presa y ganar en utilidad.

su misin ltima es permi-tir extraer conclusiones a la vista de

los datos que

aporta.

debe basarse en las normas estable-cidas y responder a las

reglas de negocio

debe ofrecer una perspectiva global,pero ha de provenir de una

visin nica.

https://plus.googleapis.com/100591680744243538678/postshttps://twitter.com/LantaresEuropehttps://www.linkedin.com/company/lantares

-

7/24/2019 Lantes_Presupuestacin

4/9

4

Sguenos en:

Los principales beneficios de llevar a cabo un control

presupuestarioen la empresa y materializarlo en el repor-ting

financieroen forma de presupuestoson:

haciendo posible una mejor planificacin y unestablecimiento de

objetivos ms eficaz, que

permiten que la organizacin se anticipe a losacontecimientos y

pueda dirigirse en la direc-cin adecuada.

unode los aspectos que velarn por el buen curso delnegocio.

proveyendo de la informa-cin necesaria para detectar y analizar

desvia-ciones al permitir comparar los resultados rea-les con el

plan presupuestario .

algo funda-mental en esta era, donde la inmediatez es

unrequisito que debe ser contemplado en la tomade decisiones.

unbeneficio que reforzar la solidez de la compaa

y nutrir de calidad a los datos, haciendo que lainformacin gane

en completitud, integracin,fiabilidad y precisin.

alconstituir un punto de referencia a partir delque poder

obtener mtricas para llevar a cabolas evaluaciones del rendimiento

empresarial.

permitiendo identificar las reas ms cr-ticas de responsabilidad

y permitiendo asociarcada rol a unos objetivos determinados.

al permitir que una diversidad deperfiles se impliquen

activamente con su crea-cin y participen en su fijacin.

aportando la agilidady dinamismo necesarias para mantener

posi-cin en el entorno actual de mercado.

https://plus.googleapis.com/100591680744243538678/postshttps://twitter.com/LantaresEuropehttps://www.linkedin.com/company/lantares

-

7/24/2019 Lantes_Presupuestacin

5/9

5

Sguenos en:

Sus principales inconvenientes estn relacionados con los

siguientes aspectos:

Una percepcin negativa del mismo, por conside-rarse como

dispositivo de presin o herramientade control impuesta por la

administracin. Encuyo caso puede provocar un deterioro en las

re-laciones laborales o retrasos en su consecucin.

Un uso inadecuado de su frmula: si se empleapara resolver

rivalidades entre departamentos yse utiliza su contenido como

justificacin a cues-tiones pendientes de resolver, algo que ir

endetrimento de la consistencia y fiabilidad de losdatos que

contiene y la integridad de la informa-

cin expuesta.La dificultad que su elaboracin entraa cuando

intereses personales y corporativos se ven en-frentados.

El conflicto que plantea cuando se produce ladicotoma

responsabilidad vs control sobre unmismo factor a analizar.

La posibilidad de que una elaboracin poco preci-sa o basada en

indicadores inadecuados o datosincompletos, conduzcan a la toma de

decisioneserrneas.

El riesgo que implicara basar el anlisis presu-puestario en

predicciones exentas de precisin,ya sea debido a la baja calidad de

los datos o ala falta de integracin de la herramienta de soft-

ware que se ha empleado para su elaboracin.

https://plus.googleapis.com/100591680744243538678/postshttps://twitter.com/LantaresEuropehttps://www.linkedin.com/company/lantares

-

7/24/2019 Lantes_Presupuestacin

6/9

6

Sguenos en:

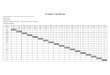

En el se suelen emplear las :

Its clearly a budget. Its got a lot of numbers in it

George W Bush

https://plus.googleapis.com/100591680744243538678/postshttps://twitter.com/LantaresEuropehttps://www.linkedin.com/company/lantares

-

7/24/2019 Lantes_Presupuestacin

7/9

7

Sguenos en:

recopilar los informes de gastos mensua-les durante el ejercicio

anterior y calcular los cos-tos medios mensuales fijos.

recopilar los informes mensuales de ven-tas de todo el ejercicio

y determinar el ingresomensual promedio.

revisar el presupuesto de funcionamientoy la revisin anticipada

de costos fijos mensua-les. Comparar los costos medios fijos

mensuales

con los gastos generales mensuales anticipadospara determinar si

los gastos generales mensua-les promedio superan, cumplen o no

alcanzan lacifra que se previ.

preparar el informe financiero presupues-tario enumerando los

gastos generales mensua-les promedio y costos fijos mensuales

anticipadosde su presupuesto operativo. Anotar la

diferenciamonetaria y el ingreso promedio generado men-sualmente,

incluyendo informacin sobre si los

ingresos mensuales medios son suficientes paracubrir los costes

medios indirectos .

El presupuesto no es slo una lista denmeros, sino la expresin de

nues-tros valores y aspiraciones

Jacob Lew

https://plus.googleapis.com/100591680744243538678/postshttps://twitter.com/LantaresEuropehttps://www.linkedin.com/company/lantares

-

7/24/2019 Lantes_Presupuestacin

8/9

8

Sguenos en:

Para incorporar la informacin de presupuesto en elreporting

financiero es necesario, al menos, reflejar:

En cualquier caso, siempre resulta interesante com-pletar estos

datos con informacin trimestral para

determinar la evolucin y poder adquirir una mejorinterpretacin

de las tendencias.

Interesa tambin retroceder al menos seis meses enlo concerniente

a gastos e informes de ventas, si sequiere obtener una aproximacin

ms exacta delbalance mensual promedio del negocio. Sin perjui-cio

de que gastos mensuales adicionales, tales comola sustitucin de los

equipos o la contratacin de unnuevo empleado, slo puedan ser

reflejados en el in-forme de su mes correspondiente, ya que se

conside-ran circunstancias especiales.

https://plus.googleapis.com/100591680744243538678/postshttps://twitter.com/LantaresEuropehttps://www.linkedin.com/company/lantares

-

7/24/2019 Lantes_Presupuestacin

9/9

www.lantares.com

Sguenos en:

https://plus.googleapis.com/100591680744243538678/postshttps://twitter.com/LantaresEuropehttps://www.linkedin.com/company/lantares