Embed Size (px)

Citation preview

1 1

Latinoamérica hace frente a la volatilidad, el lado oscuro de la globalización

Casa de América

Madrid

20 de junio del 2012

Oficina del Economista Jefe Latinoamérica y el Caribe Banco Mundial

LAC después de una buena década

2

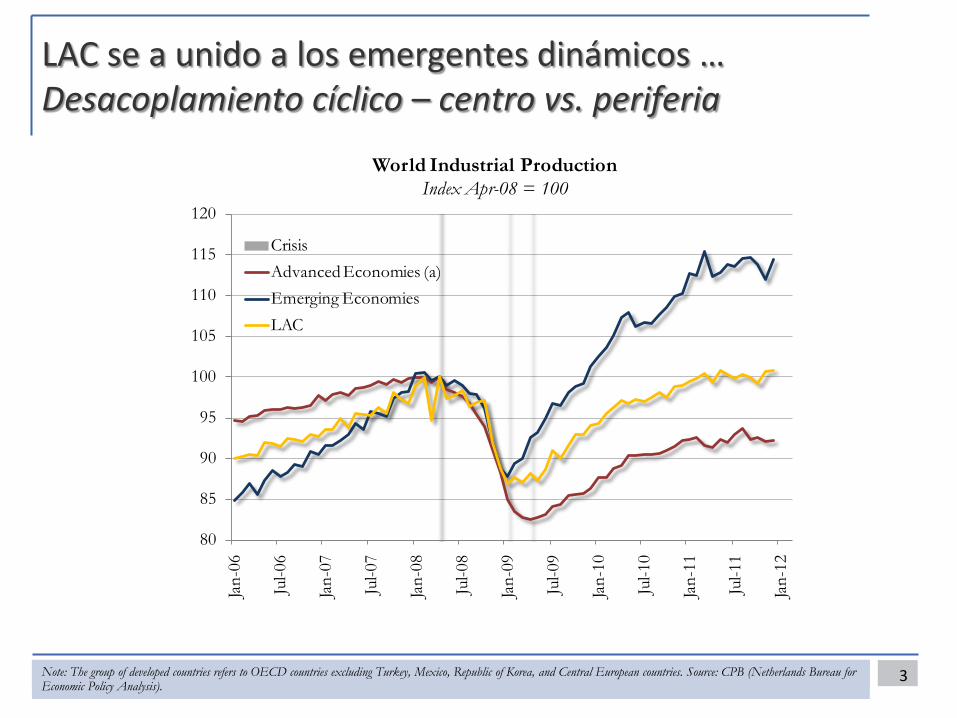

LAC se a unido a los emergentes dinámicos … Desacoplamiento cíclico – centro vs. periferia

3 Note: The group of developed countries refers to OECD countries excluding Turkey, Mexico, Republic of Korea, and Central European countries. Source: CPB (Netherlands Bureau for Economic Policy Analysis).

80

85

90

95

100

105

110

115

120Ja

n-06

Jul-0

6

Jan-

07

Jul-0

7

Jan-

08

Jul-0

8

Jan-

09

Jul-0

9

Jan-

10

Jul-1

0

Jan-

11

Jul-1

1

Jan-

12

World Industrial ProductionIndex Apr-08 = 100

CrisisAdvanced Economies (a)Emerging EconomiesLAC

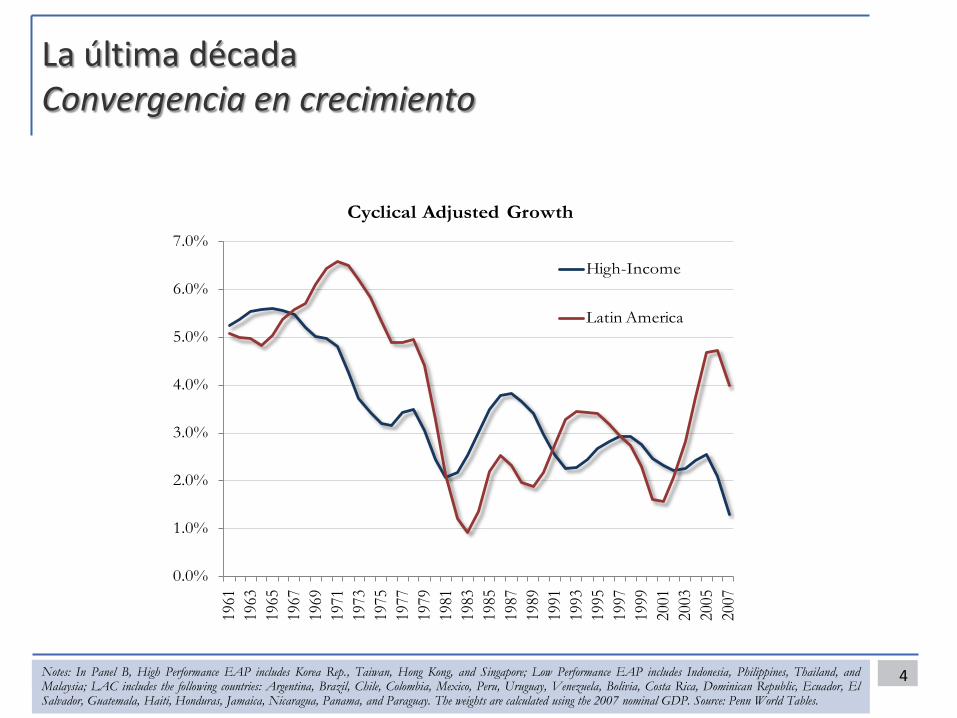

La última década Convergencia en crecimiento

4 Notes: In Panel B, High Performance EAP includes Korea Rep., Taiwan, Hong Kong, and Singapore; Low Performance EAP includes Indonesia, Philippines, Thailand, and Malaysia; LAC includes the following countries: Argentina, Brazil, Chile, Colombia, Mexico, Peru, Uruguay, Venezuela, Bolivia, Costa Rica, Dominican Republic, Ecuador, El Salvador, Guatemala, Haiti, Honduras, Jamaica, Nicaragua, Panama, and Paraguay. The weights are calculated using the 2007 nominal GDP. Source: Penn World Tables.

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%19

6119

6319

6519

6719

6919

7119

7319

7519

7719

7919

8119

8319

8519

8719

8919

9119

9319

9519

9719

9920

0120

0320

0520

07

Cyclical Adjusted Growth

High-Income

Latin America

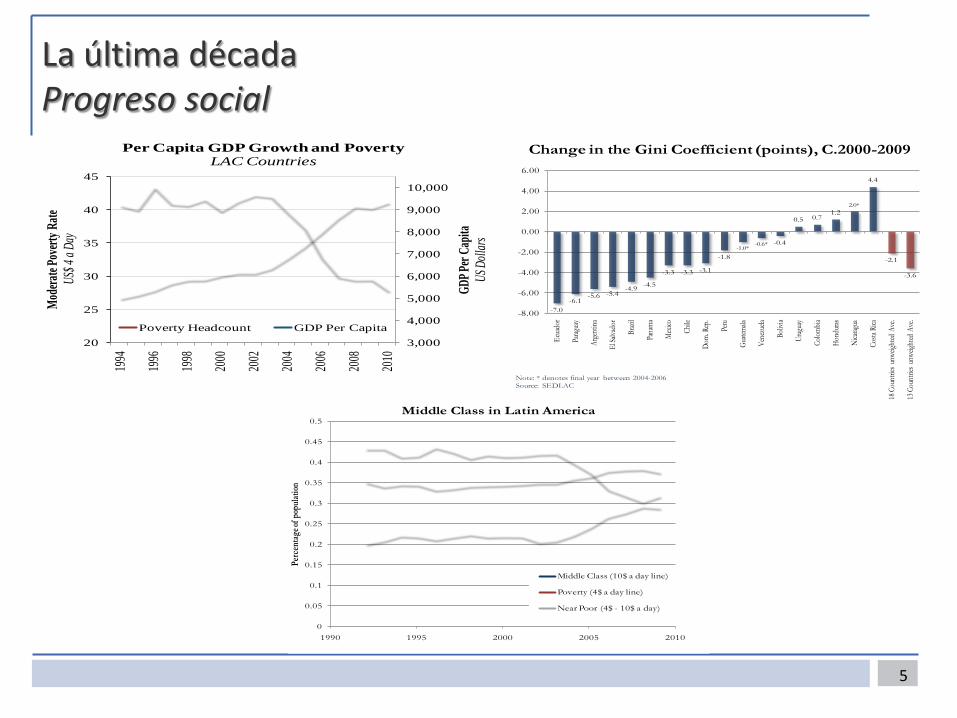

La última década Progreso social

5

-7.0-6.1

-5.6 -5.4-4.9 -4.5

-3.3 -3.3 -3.1

-1.8-1.0*

-0.6* -0.4

0.5 0.71.2

2.0*

4.4

-2.1

-3.6

-8.00

-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

Ecua

dor

Parag

uay

Arge

ntina

El Sa

lvado

r

Braz

il

Pana

ma

Mex

ico

Chile

Dom.

Rep

.

Peru

Guate

mala

Vene

zuela

Boliv

ia

Urug

uay

Colom

bia

Hond

uras

Nicar

agua

Costa

Rica

18 C

ount

ries u

nweig

hted

Ave

.

13 C

ount

ries u

nweig

hted

Ave

.

Change in the Gini Coefficient (points), C.2000-2009

Note: * denotes final year between 2004-2006Source: SEDLAC

0

0.05

0.1

0.15

0.2

0.25

0.3

0.35

0.4

0.45

0.5

1990 1995 2000 2005 2010

Perc

entag

e of p

opula

tion

Middle Class in Latin America

Middle Class (10$ a day line)

Poverty (4$ a day line)

Near Poor (4$ - 10$ a day)

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

20

25

30

35

40

45

1994

1996

1998

2000

2002

2004

2006

2008

2010

GDP P

er Ca

pita

US Do

llars

Mode

rate P

overt

y Rate

US

$ 4 a

Day

Per Capita GDP Growth and Poverty LAC Countries

Poverty Headcount GDP Per Capita

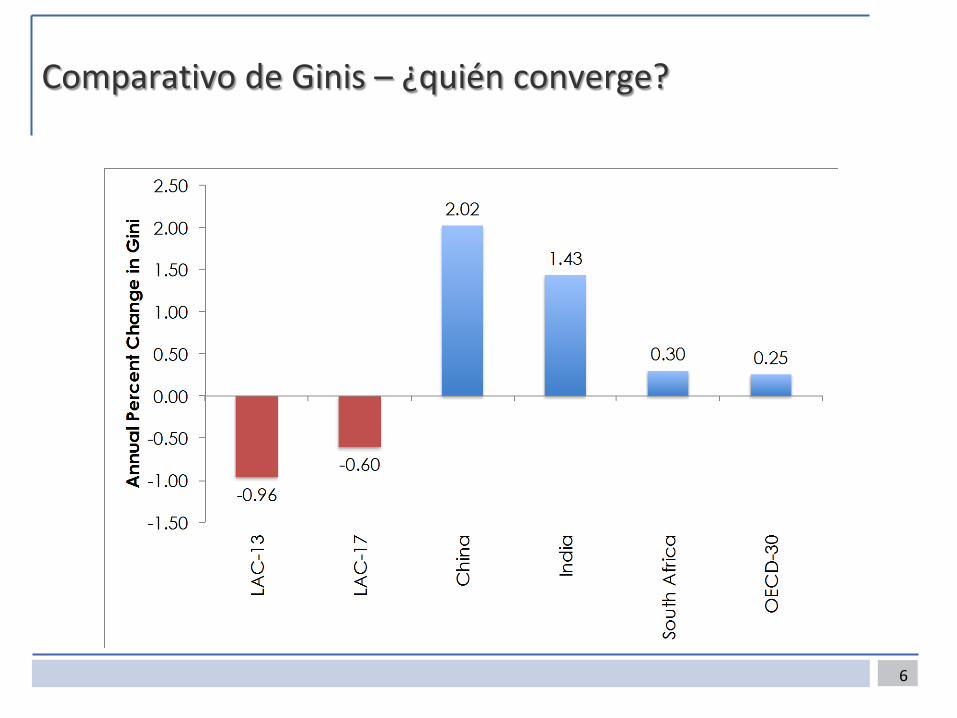

Comparativo de Ginis – ¿quién converge?

6

7

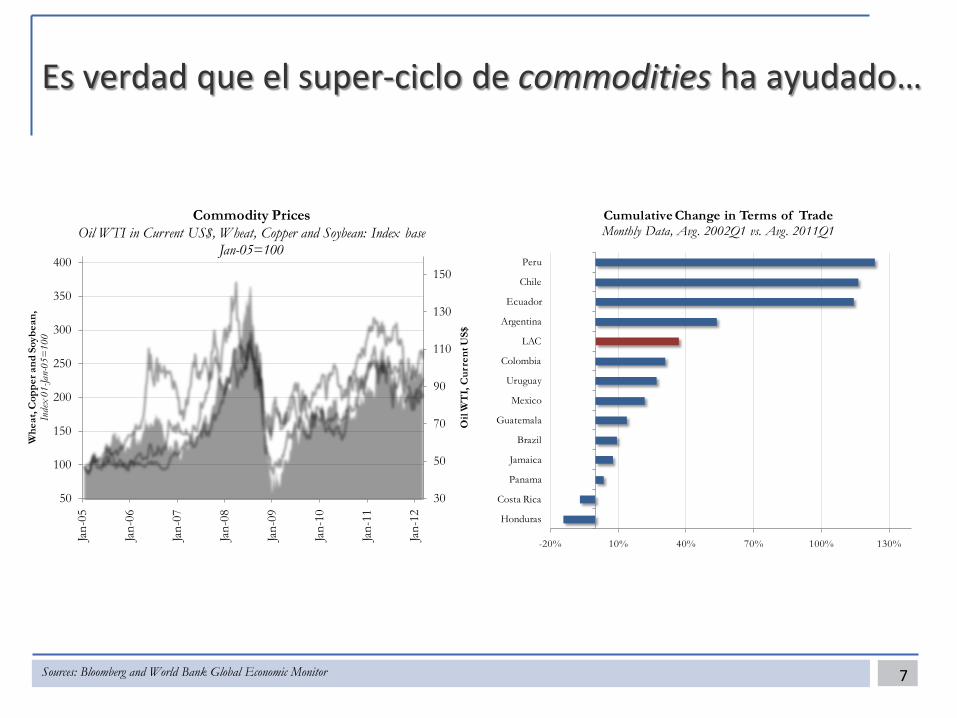

Es verdad que el super-ciclo de commodities ha ayudado…

-20% 10% 40% 70% 100% 130%

Honduras

Costa Rica

Panama

Jamaica

Brazil

Guatemala

Mexico

Uruguay

Colombia

LAC

Argentina

Ecuador

Chile

Peru

Cumulative Change in Terms of TradeMonthly Data, Avg. 2002Q1 vs. Avg. 2011Q1

30

50

70

90

110

130

150

50

100

150

200

250

300

350

400

Jan-

05

Jan-

06

Jan-

07

Jan-

08

Jan-

09

Jan-

10

Jan-

11

Jan-

12

Oil

WT

I, C

urre

nt U

S$

Whe

at, C

oppe

r and

Soy

bean

, In

dex

01-Ja

n-05

=10

0

Commodity PricesOil WTI in Current US$, Wheat, Copper and Soybean: Index base

Jan-05=100

Sources: Bloomberg and World Bank Global Economic Monitor

8

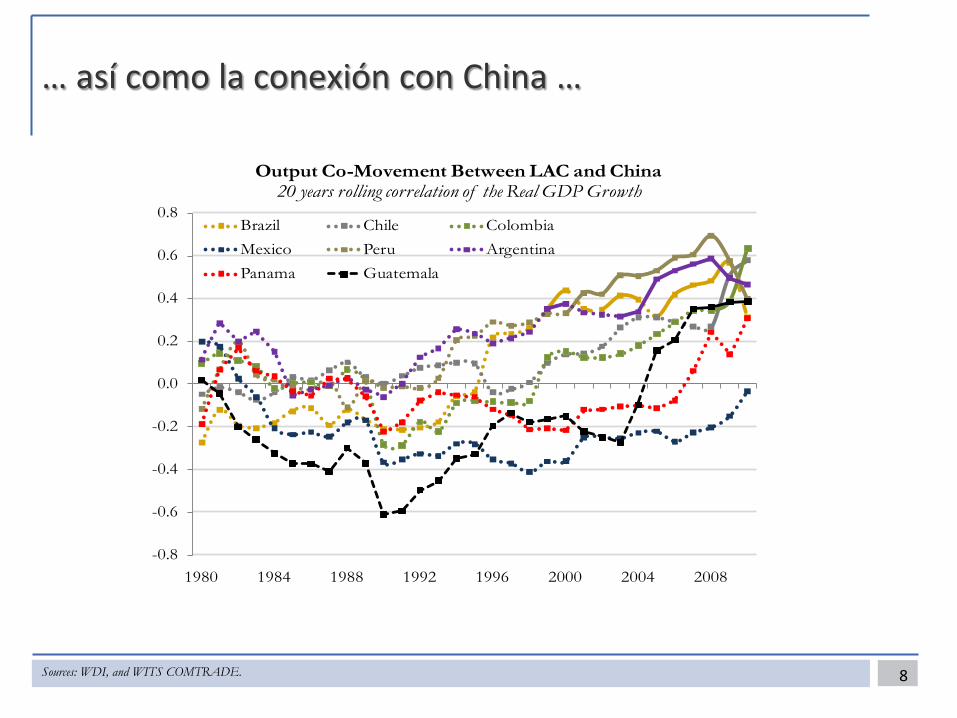

… así como la conexión con China …

Sources: WDI, and WITS COMTRADE.

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1980 1984 1988 1992 1996 2000 2004 2008

Output Co-Movement Between LAC and China20 years rolling correlation of the Real GDP Growth

Brazil Chile ColombiaMexico Peru ArgentinaPanama Guatemala

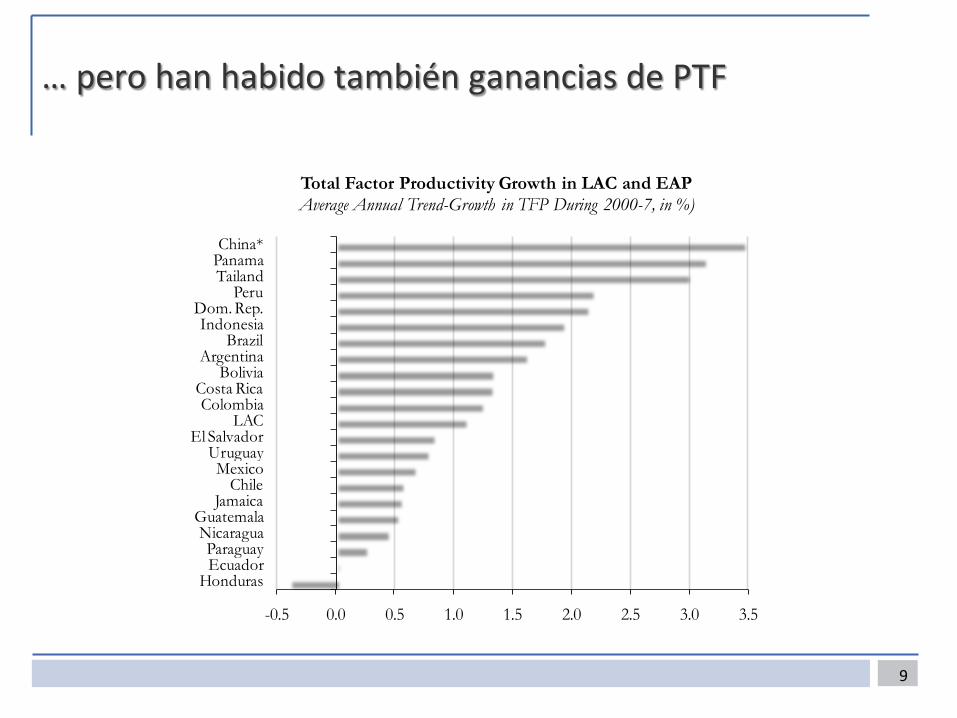

… pero han habido también ganancias de PTF

9

-0.5 0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5

HondurasEcuadorParaguay

NicaraguaGuatemala

JamaicaChile

MexicoUruguay

El SalvadorLAC

ColombiaCosta Rica

BoliviaArgentina

BrazilIndonesia

Dom. Rep.Peru

TailandPanamaChina*

Total Factor Productivity Growth in LAC and EAPAverage Annual Trend-Growth in TFP During 2000-7, in %)

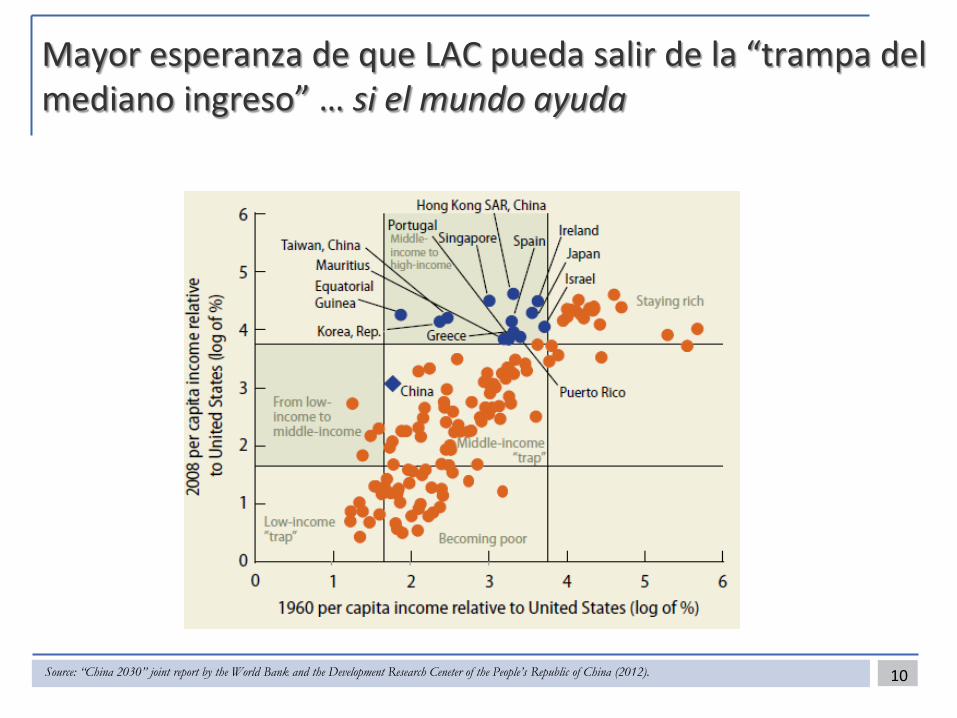

Mayor esperanza de que LAC pueda salir de la “trampa del mediano ingreso” … si el mundo ayuda

10 Source: “China 2030” joint report by the World Bank and the Development Research Ceneter of the People’s Republic of China (2012).

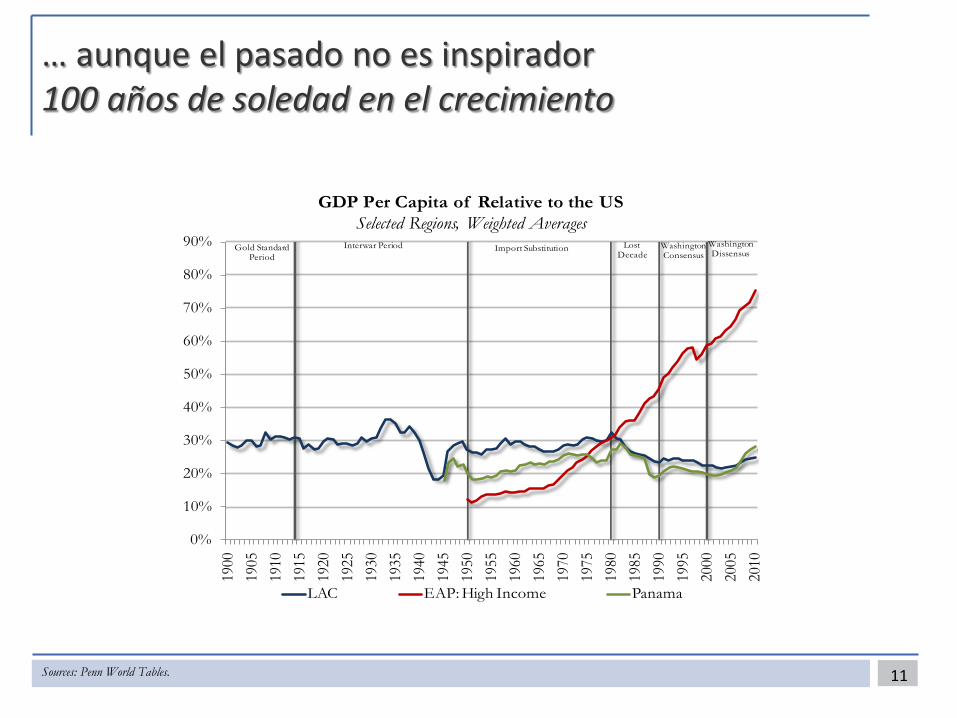

… aunque el pasado no es inspirador 100 años de soledad en el crecimiento

11 Sources: Penn World Tables.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%19

0019

0519

1019

1519

2019

2519

3019

3519

4019

4519

5019

5519

6019

6519

7019

7519

8019

8519

9019

9520

0020

0520

10

GDP Per Capita of Relative to the USSelected Regions, Weighted Averages

LAC EAP: High Income Panama

WashingtonDissensus

Gold Standard Period

Interwar Period Import Substitution WashingtonConsensus

LostDecade

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

-2.0% 0.0% 2.0% 4.0% 6.0% 8.0% 10.0%

Infla

tion

(200

0-20

11 a

vera

ge C

PI g

row

th)

GDP Growth (2000-2011 average HP trend Growth)

Inflation and Growth In Middle Income and Advanced Economies

EAP

LAC

Others

12 Source: Barro-Lee (2010), US Energy Information Administration Source: IMF WEO (September 2011).

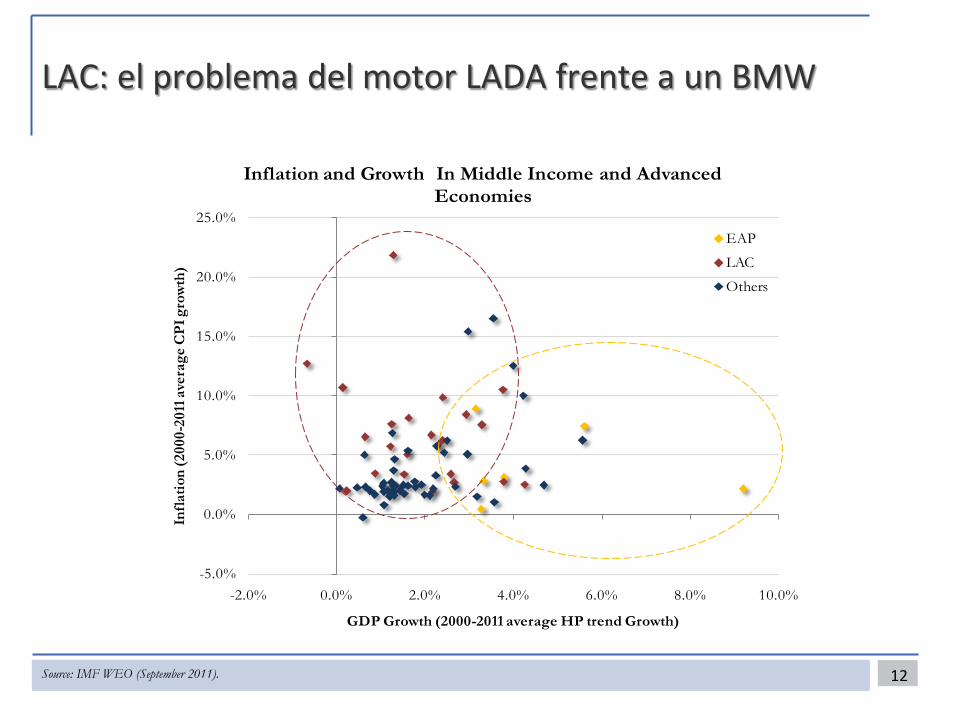

LAC: el problema del motor LADA frente a un BMW

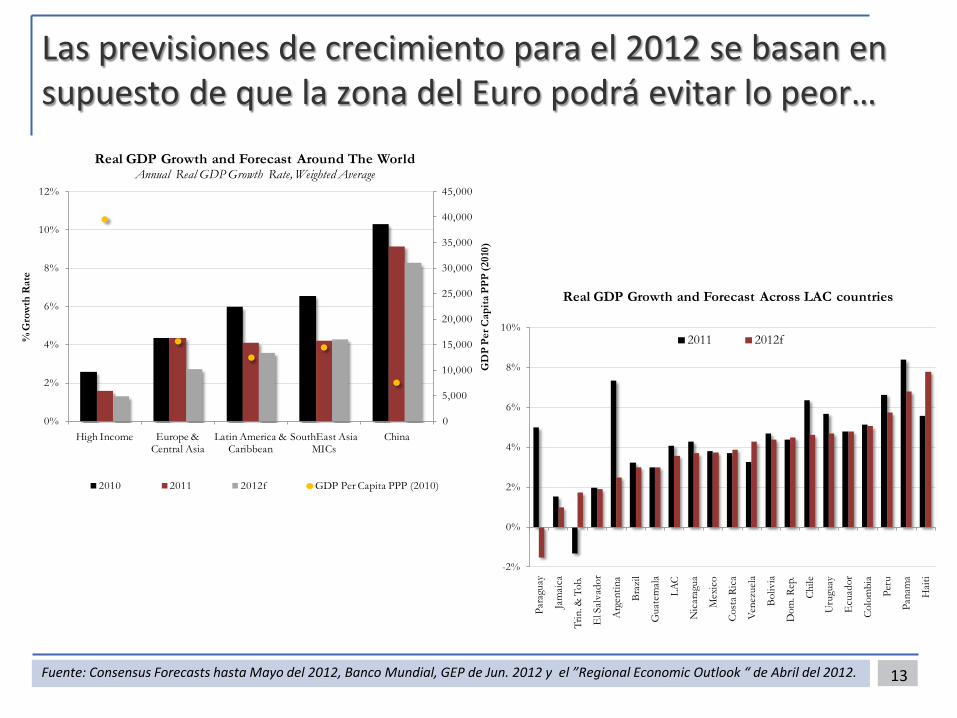

Las previsiones de crecimiento para el 2012 se basan en supuesto de que la zona del Euro podrá evitar lo peor…

13 Fuente: Consensus Forecasts hasta Mayo del 2012, Banco Mundial, GEP de Jun. 2012 y el ”Regional Economic Outlook “ de Abril del 2012.

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

0%

2%

4%

6%

8%

10%

12%

High Income Europe & Central Asia

Latin America & Caribbean

SouthEast Asia MICs

China

GD

P Pe

r Cap

ita P

PP (2

010)

% G

row

th R

ate

Real GDP Growth and Forecast Around The WorldAnnual Real GDP Growth Rate, Weighted Average

2010 2011 2012f GDP Per Capita PPP (2010)

-2%

0%

2%

4%

6%

8%

10%

Para

guay

Jam

aica

Trin

. & T

ob.

El S

alva

dor

Arg

entin

a

Braz

il

Gua

tem

ala

LAC

Nic

arag

ua

Mex

ico

Cost

a Ric

a

Vene

zuel

a

Boliv

ia

Dom

. Rep

.

Chile

Uru

guay

Ecu

ador

Colo

mbi

a

Peru

Pana

ma

Hai

ti

Real GDP Growth and Forecast Across LAC countries

2011 2012f

… y el mundo no va a ayudar Volatilidad externa

14

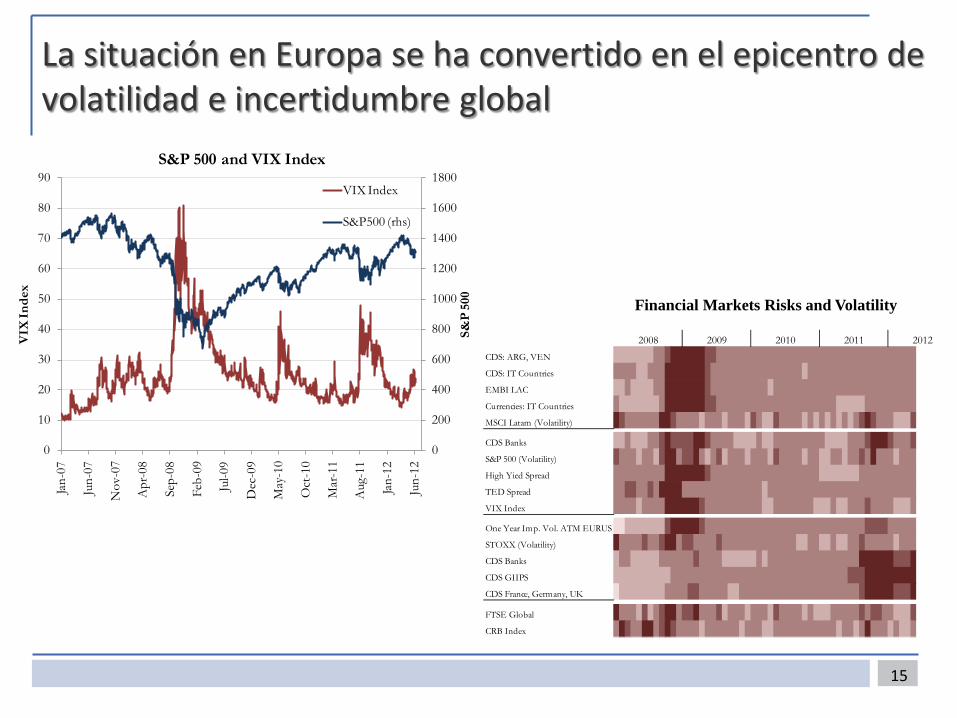

La situación en Europa se ha convertido en el epicentro de volatilidad e incertidumbre global

15

0

200

400

600

800

1000

1200

1400

1600

1800

0

10

20

30

40

50

60

70

80

90

Jan-

07

Jun-

07

Nov

-07

Apr

-08

Sep-

08

Feb-

09

Jul-0

9

Dec

-09

May

-10

Oct

-10

Mar

-11

Aug

-11

Jan-

12

Jun-

12

S&P

500

VIX

Inde

x

S&P 500 and VIX Index

VIX Index

S&P500 (rhs)

CDS: ARG, VEN

CDS: IT Countries

EMBI LAC

Currencies: IT Countries

MSCI Latam (Volatility)

CDS Banks

S&P 500 (Volatility)

High Yied Spread

TED Spread

VIX Index

One Year Imp. Vol. ATM EURUS

STOXX (Volatility)

CDS Banks

CDS GIIPS

CDS France, Germany, UK

FTSE Global

CRB Index

2010 2011 20122008 2009

Financial Markets Risks and Volatility

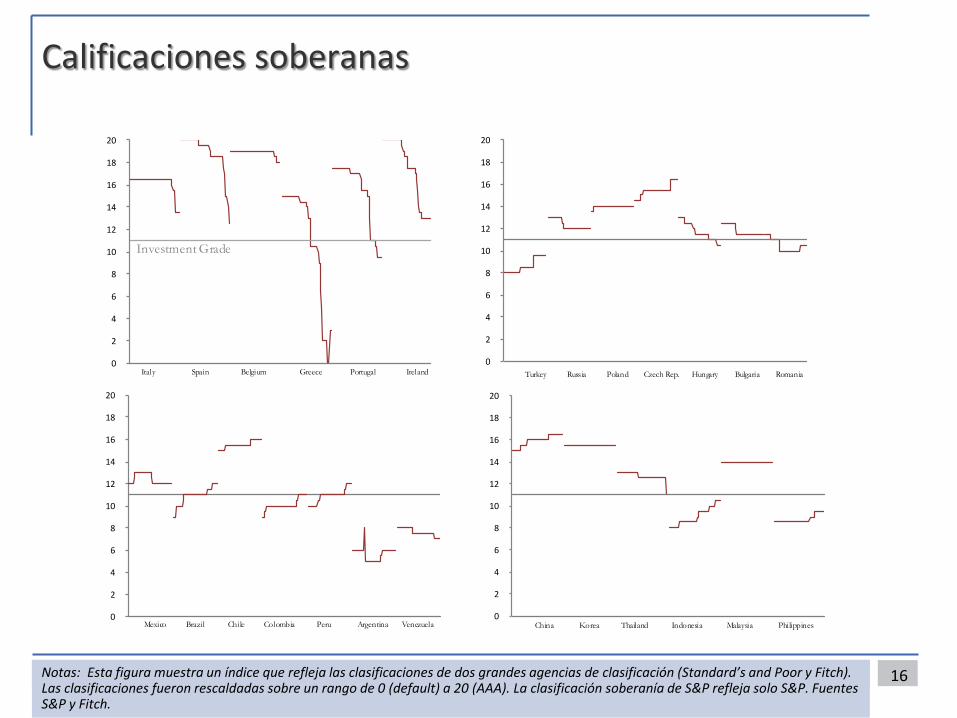

Calificaciones soberanas

16

0

2

4

6

8

10

12

14

16

18

20

Italy Spain Belgium Greece Portugal Ireland

Investment Grade

0

2

4

6

8

10

12

14

16

18

20

Turkey Russia Poland Czech Rep. Hungary Bulgaria Romania

0

2

4

6

8

10

12

14

16

18

20

Mexico Brazil Chile Colombia Peru Argentina Venezuela0

2

4

6

8

10

12

14

16

18

20

China Korea Thailand Indonesia Malaysia Philippines

Notas: Esta figura muestra un índice que refleja las clasificaciones de dos grandes agencias de clasificación (Standard’s and Poor y Fitch). Las clasificaciones fueron rescaldadas sobre un rango de 0 (default) a 20 (AAA). La clasificación soberanía de S&P refleja solo S&P. Fuentes S&P y Fitch.

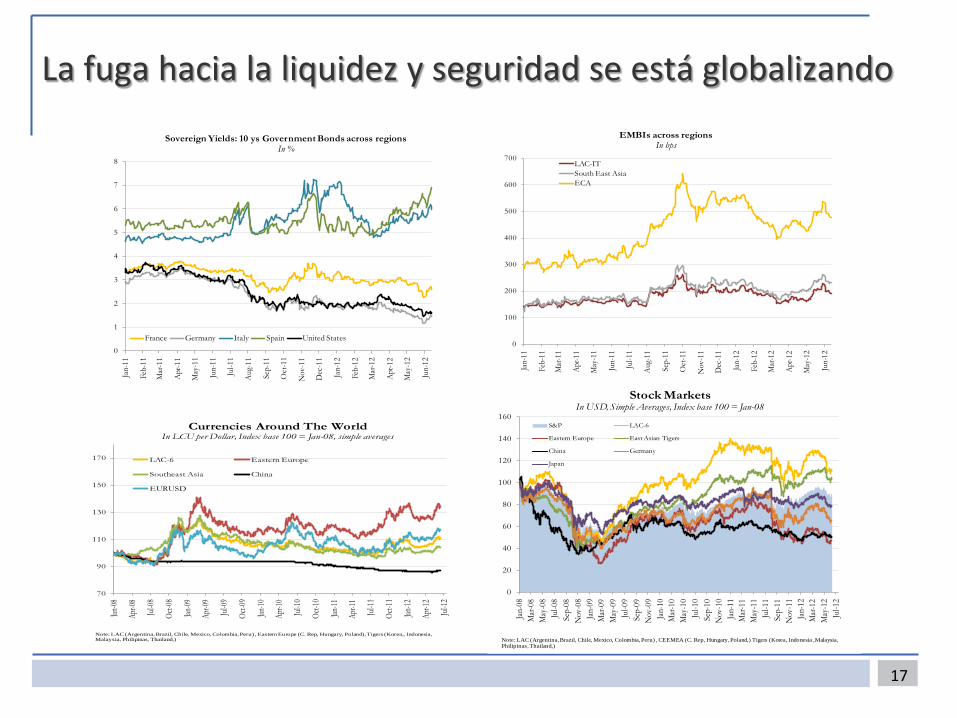

La fuga hacia la liquidez y seguridad se está globalizando

17

0

100

200

300

400

500

600

700

Jan-

11

Feb-

11

Mar

-11

Apr

-11

May

-11

Jun-

11

Jul-1

1

Aug

-11

Sep-

11

Oct

-11

Nov

-11

Dec

-11

Jan-

12

Feb-

12

Mar

-12

Apr

-12

May

-12

Jun-

12

EMBIs across regions In bps

LAC-ITSouth East AsiaECA

0

1

2

3

4

5

6

7

8

Jan-

11

Feb-

11

Mar

-11

Apr

-11

May

-11

Jun-

11

Jul-1

1

Aug

-11

Sep-

11

Oct

-11

Nov

-11

Dec

-11

Jan-

12

Feb-

12

Mar

-12

Apr

-12

May

-12

Jun-

12

Sovereign Yields: 10 ys Government Bonds across regions In %

France Germany Italy Spain United States

70

90

110

130

150

170

Jan-08

Apr-0

8

Jul-08

Oct-0

8

Jan-09

Apr-0

9

Jul-09

Oct-0

9

Jan-10

Apr-1

0

Jul-10

Oct-1

0

Jan-11

Apr-1

1

Jul-11

Oct-1

1

Jan-12

Apr-1

2

Jul-12

Currencies Around The WorldIn LCU per Dollar, Index base 100 = Jan-08, simple averages

LAC-6 Eastern Europe

Southeast Asia China

EURUSD

Note: LAC (Argentina, Brazil, Chile, Mexico, Colombia, Peru) , Eastern Europe (C. Rep, Hungary, Poland), Tigers (Korea,, Indonesia,Malaysia, Philipinas, Thailand,)

0

20

40

60

80

100

120

140

160

Jan-

08M

ar-0

8M

ay-0

8Ju

l-08

Sep-

08N

ov-0

8Ja

n-09

Mar

-09

May

-09

Jul-0

9Se

p-09

Nov

-09

Jan-

10M

ar-1

0M

ay-1

0Ju

l-10

Sep-

10N

ov-1

0Ja

n-11

Mar

-11

May

-11

Jul-1

1Se

p-11

Nov

-11

Jan-

12M

ar-1

2M

ay-1

2Ju

l-12

Stock MarketsIn USD, Simple Averages, Index base 100 = Jan-08

S&P LAC-6

Eastern Europe East Asian Tigers

China Germany

Japan

Note: LAC (Argentina, Brazil, Chile, Mexico, Colombia, Peru) , CEEMEA (C. Rep, Hungary, Poland,) Tigers (Korea, Indonesia ,Malaysia, Philipinas, Thailand,)

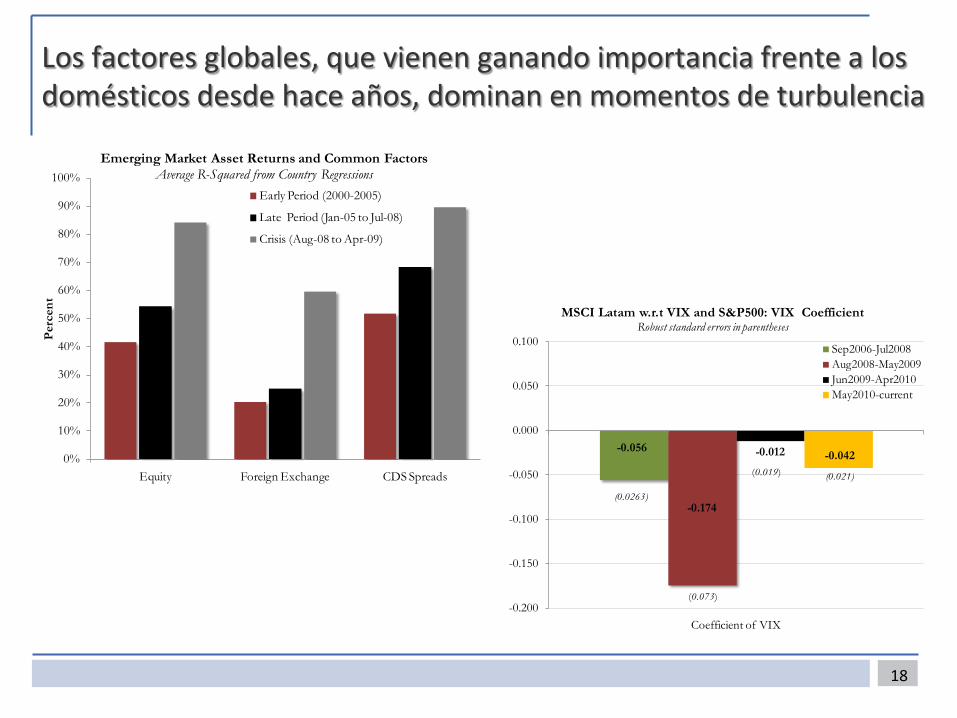

Los factores globales, que vienen ganando importancia frente a los domésticos desde hace años, dominan en momentos de turbulencia

18

(0.0263)-0.174

-0.012 -0.042

-0.200

-0.150

-0.100

-0.050

0.000

0.050

0.100

Coefficient of VIX

MSCI Latam w.r.t VIX and S&P500: VIX CoefficientRobust standard errors in parentheses

Sep2006-Jul2008Aug2008-May2009Jun2009-Apr2010May2010-current

-0.056

(0.073)

(0.019) (0.021)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Equity Foreign Exchange CDS Spreads

Perc

ent

Emerging Market Asset Returns and Common Factors Average R-Squared from Country Regressions

Early Period (2000-2005)

Late Period (Jan-05 to Jul-08)

Crisis (Aug-08 to Apr-09)

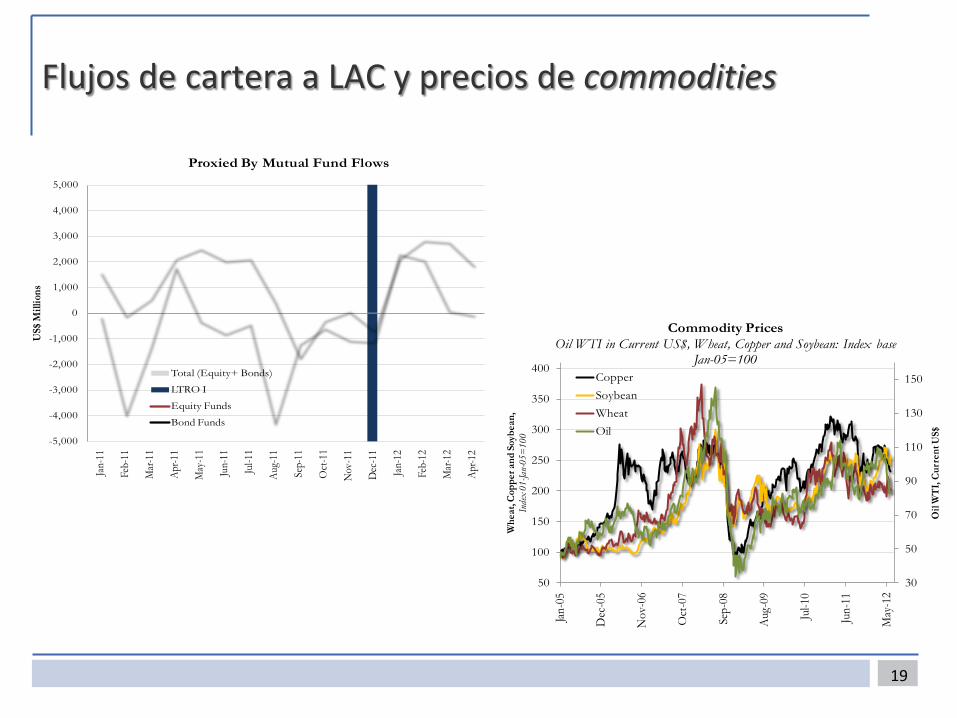

Flujos de cartera a LAC y precios de commodities

19

-5,000

-4,000

-3,000

-2,000

-1,000

0

1,000

2,000

3,000

4,000

5,000

Jan-

11

Feb-

11

Mar

-11

Apr-1

1

May

-11

Jun-

11

Jul-1

1

Aug-

11

Sep-

11

Oct

-11

Nov

-11

Dec

-11

Jan-

12

Feb-

12

Mar

-12

Apr-1

2

US$

Mill

ions

Proxied By Mutual Fund Flows

Total (Equity+ Bonds)

LTRO I

Equity Funds

Bond Funds

30

50

70

90

110

130

150

50

100

150

200

250

300

350

400

Jan-

05

Dec

-05

Nov

-06

Oct

-07

Sep-

08

Aug

-09

Jul-1

0

Jun-

11

May

-12

Oil

WT

I, C

urre

nt U

S$

Whe

at, C

oppe

r and

Soy

bean

, In

dex

01-Ja

n-05

=10

0

Commodity PricesOil WTI in Current US$, Wheat, Copper and Soybean: Index base

Jan-05=100CopperSoybeanWheatOil

Enfrentando la volatilidad externa: Panorama de vulnerabilidades en la región

20

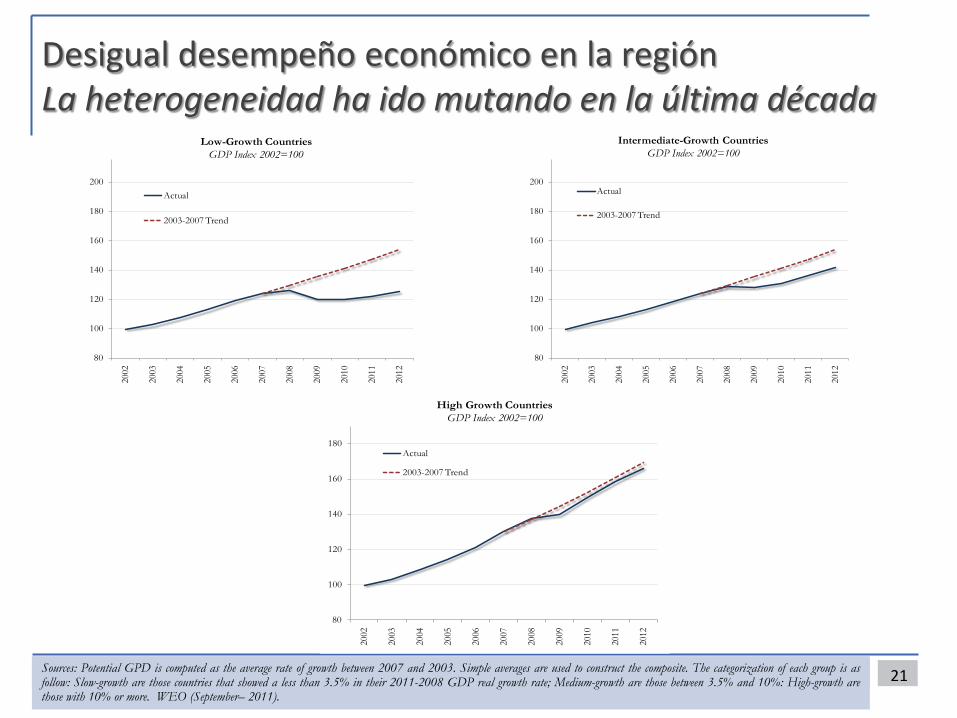

Desigual desempeño económico en la región La heterogeneidad ha ido mutando en la última década

21 Sources: Potential GPD is computed as the average rate of growth between 2007 and 2003. Simple averages are used to construct the composite. The categorization of each group is as follow: Slow-growth are those countries that showed a less than 3.5% in their 2011-2008 GDP real growth rate; Medium-growth are those between 3.5% and 10%: High-growth are those with 10% or more. WEO (September– 2011).

80

100

120

140

160

180

200

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Low-Growth CountriesGDP Index 2002=100

Actual

2003-2007 Trend

80

100

120

140

160

180

200

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Intermediate-Growth CountriesGDP Index 2002=100

Actual

2003-2007 Trend

80

100

120

140

160

180

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

High Growth CountriesGDP Index 2002=100

Actual

2003-2007 Trend

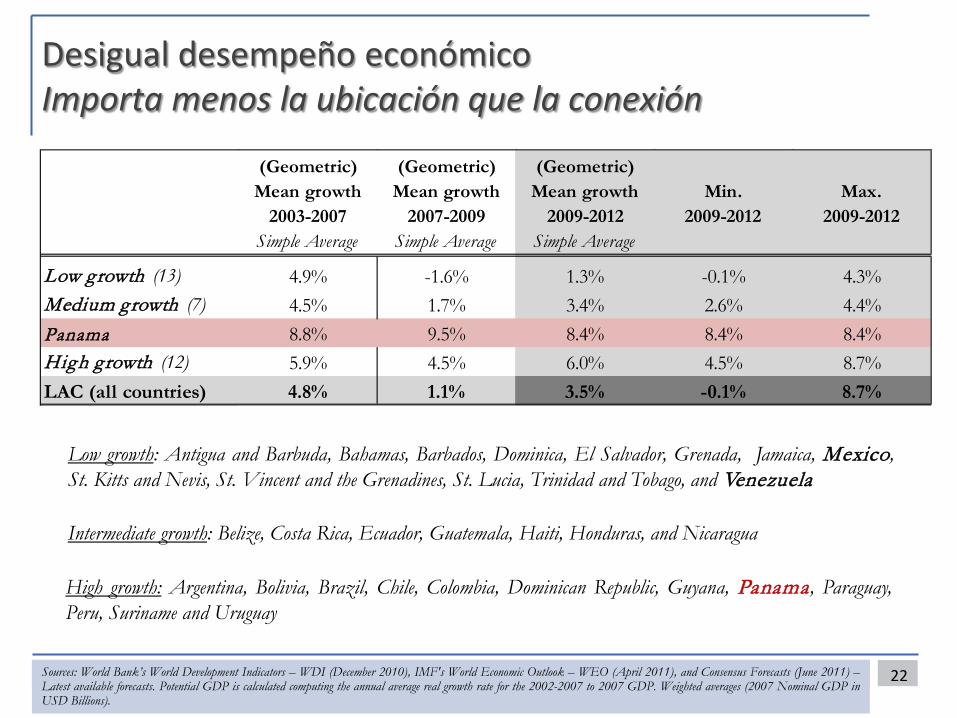

Desigual desempeño económico Importa menos la ubicación que la conexión

22 Sources: World Bank’s World Development Indicators – WDI (December 2010), IMF's World Economic Outlook – WEO (April 2011), and Consensus Forecasts (June 2011) – Latest available forecasts. Potential GDP is calculated computing the annual average real growth rate for the 2002-2007 to 2007 GDP. Weighted averages (2007 Nominal GDP in USD Billions).

(Geometric) Mean growth

2003-2007Simple Average

(Geometric) Mean growth

2007-2009Simple Average

(Geometric) Mean growth

2009-2012Simple Average

Min. 2009-2012

Max. 2009-2012

Low growth (13) 4.9% -1.6% 1.3% -0.1% 4.3%Medium growth (7) 4.5% 1.7% 3.4% 2.6% 4.4%Panama 8.8% 9.5% 8.4% 8.4% 8.4%High growth (12) 5.9% 4.5% 6.0% 4.5% 8.7%LAC (all countries) 4.8% 1.1% 3.5% -0.1% 8.7%

Low growth: Antigua and Barbuda, Bahamas, Barbados, Dominica, El Salvador, Grenada, Jamaica, Mexico, St. Kitts and Nevis, St. Vincent and the Grenadines, St. Lucia, Trinidad and Tobago, and Venezuela

Intermediate growth: Belize, Costa Rica, Ecuador, Guatemala, Haiti, Honduras, and Nicaragua

High growth: Argentina, Bolivia, Brazil, Chile, Colombia, Dominican Republic, Guyana, Panama , Paraguay, Peru, Suriname and Uruguay

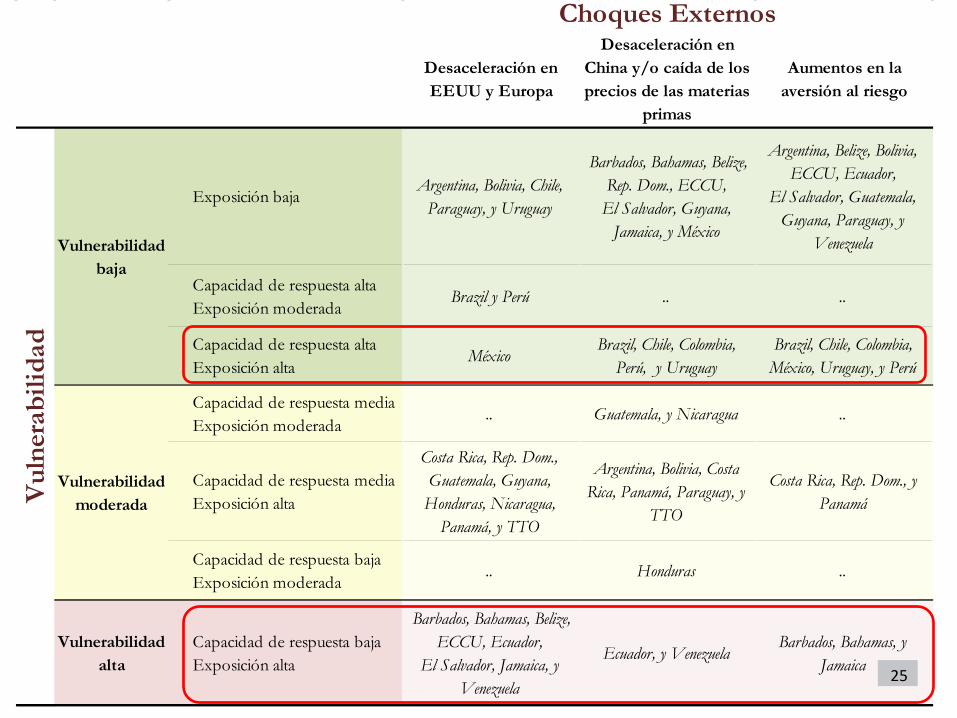

El panorama de vulnerabilidades en LAC

Una distinción importante: exposición ≠ vulnerabilidad

Nuestro enfoque de cuatro niveles Definición de tres choques externos (“que pasaría si..”) Análisis de la exposición de cada país a cada uno de estos choques Evaluación de la capacidad de respuesta a través de políticas Análisis agregado de la vulnerabilidad a los choques externos

Dadas las no-linealidades, el enfoque se centra en una valoración cualitativa de exposiciones y vulnerabilidades

Algunas salvedades Un choque externo tipo “ tsunami” puede abrumar incluso a un país con una gran

capacidad de respuesta macroeconómica

El enfoque se limita al análisis de choques externos, abstrayendo de políticas macroeconómicas inviables and generan choques internos

23

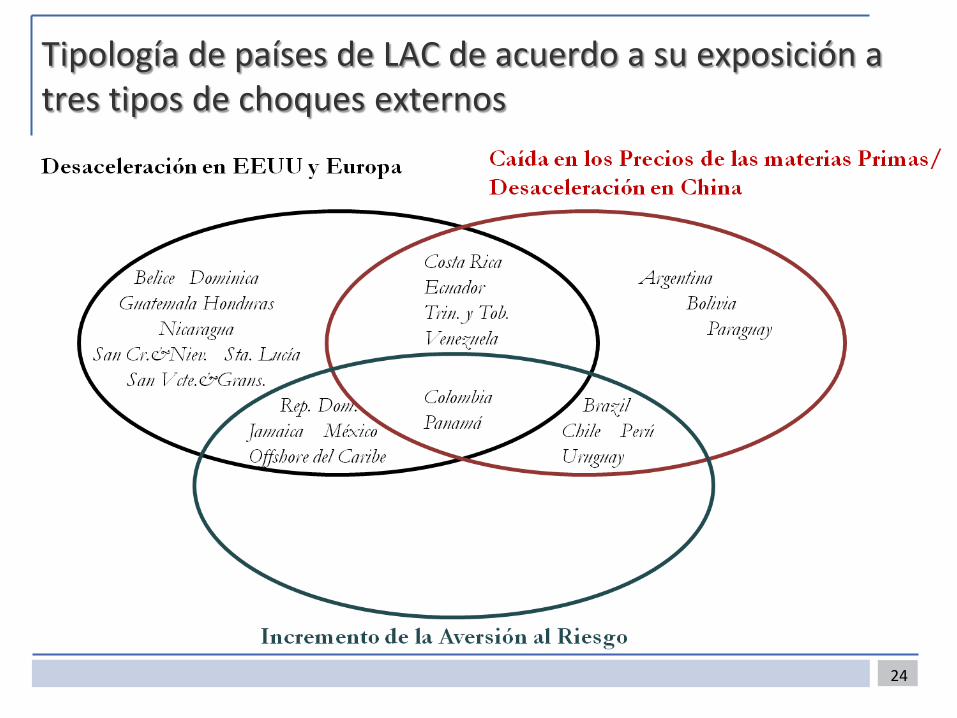

Tipología de países de LAC de acuerdo a su exposición a tres tipos de choques externos

24

..

Vulnerabilidad alta

Capacidad de respuesta bajaExposición alta

Barbados, Bahamas, Belize, ECCU, Ecuador,

El Salvador, Jamaica, y Venezuela

Ecuador, y VenezuelaBarbados, Bahamas, y

Jamaica

..

Capacidad de respuesta mediaExposición alta

Costa Rica, Rep. Dom., Guatemala, Guyana,

Honduras, Nicaragua, Panamá, y TTO

Argentina, Bolivia, Costa Rica, Panamá, Paraguay, y

TTO

Costa Rica, Rep. Dom., y PanamáV

ulne

rabi

lidad

Vulnerabilidad baja

Exposición bajaArgentina, Bolivia, Chile,

Paraguay, y Uruguay

Barbados, Bahamas, Belize, Rep. Dom., ECCU,

El Salvador, Guyana, Jamaica, y México

Capacidad de respuesta altaExposición moderada

Brazil y Perú ..

Vulnerabilidad moderada

Capacidad de respuesta mediaExposición moderada

.. Guatemala, y Nicaragua

Capacidad de respuesta bajaExposición moderada

.. Honduras

Argentina, Belize, Bolivia, ECCU, Ecuador,

El Salvador, Guatemala, Guyana, Paraguay, y

Venezuela

Capacidad de respuesta altaExposición alta

MéxicoBrazil, Chile, Colombia,

Perú, y UruguayBrazil, Chile, Colombia,

México, Uruguay, y Perú

..

Choques Externos

Desaceleración en EEUU y Europa

Desaceleración en China y/o caída de los precios de las materias

primas

Aumentos en la aversión al riesgo

25

26

Muchas gracias