Embed Size (px)

DESCRIPTION

8

Citation preview

INTRODUCCION

Los POSTULADOS BASICOS vinculan al SISTEMA DE INFORMACION CONTABLE

con el ENTORNO en que éste opera, permitiendo al EMISOR de la Normatividad Contable, al PREPARADOR y al USUARIO

de la información financiera, una mejor comprensión del ambiente en el que se

desenvuelve la práctica contable.

La sustancia económica debe prevalecer en la

delimitación y operación del sistema de información contable, así como en el

reconocimiento contable de las transacciones,

transformaciones internas y otros eventos que afectan a

la entidad

Cuando la Contabilidad tiene mucha FORMA, vete por el CONCEPTO DE NEGOCIO (la realidad económica) y

no sólo por su FORMA jurídica.Prioriza al fondo o sustancia económica

sobre la forma legal.

Cuidar que las formalidades jurídicas no tergiversen o

distorsionen el RECONOCIMIENTO CONTABLE.

Es aquella unidad identificable que realiza actividades económicas, constituida por

combinación de recursos humanos, materiales y financieros, conducidos y

administrados por un único centro de control que toma decisiones encaminadas al cumplimiento de los fines específicos

para los cuales fue creada.

La personalidad de la entidad económica es independiente a la de sus accionistas, propietarios o

patrocinadores.

La entidad económica se presume de existencia permanente, dentro

de un horizonte de tiempo ilimitado, salvo prueba en

contrario.La tendencia mundial habla de

que el negocio sea SUSTENTABLE

Sólo en caso de disolución, suspensión de actividades, quiebra o liquidación pueden determinarse valores

estimados sujetándose a los criterios de las NIF para cada situación.

Los efectos de una transacción, transformaciones internas y otros eventos que afecten

económicamente a la entidad, “deben reconocerse contablemente en su

TOTALIDAD, en el momento en que ocurren,

independientemente de la fecha en que se consideren

REALIZADOS para fines contables”.

¿Cuándo es el reconocimiento contable?

De una transacción…

Se ha entregado o recibido la mercancía en el lugar, bien sea de destino o de embarque.

Se ha prestado o recibido el servicio

Efectuar traslaciones de dominio o adquisiciones de activos a través de un contrato de arrendamiento financiero.

¿Cuándo es el reconocimiento contable?

De una transformación interna…

Transformación de la materia prima en producto en proceso

Transformación del producto en proceso en producto terminado

¿Cuándo es el reconocimiento contable?De otros eventos…

Fluctuaciones en el valor de una moneda extranjera

Efectos de una huelga en general

Inundación o terremoto

Modificación a tasas impositivas

Baja de valor de un bien inservible u obsoleto

La Base Devengada o acumulada registra las

cosas cuando ocurren estén o no cobradas o

pagadas.

Estar Realizado se refiere al

momento en que se materializa el cobro o el pago de la partida en

cuestión.

La parte relativa a “necesidad de dividir

en períodos convencionales” se

incluyó en DEVENGACION

CONTABLE, y antes lo trataba el Principio de PERIODO CONTABLE.

Los costos y gastos de una entidad deben identificarse con el ingreso que ayudaron a

generar en el mismo período, independientemente de la fecha en que se

realicen.

Este postulado es el FUNDAMENTO del reconocimiento de una partida en el ESTADO DE

RESULTADOS

Los costos y gastos que se reconocen en los RESULTADOS del período ACTUAL incluyen:

Los que se incurren para generar los ingresos del período

Aquellos cuyos beneficios económicos actuales o futuros, no pueden identificarse o cuantificarse razonablemente (ejemplo: Gastos de investigación)

Los costos y gastos que se reconocen en los RESULTADOS del período ACTUAL incluyen:

Los que se derivan de un activo reconocido en el Balance General en períodos anteriores y que contribuyen a la generación de beneficios económicos en el período actual (ejemplo: Depreciación de un activo fijo).

Valor Histórico Original es ahora VALUACION (ahora con un menú más

LIMITADO; reconoce inflación.- lo que le pasa al dinero, no lo que le pasa a los

bienes)

No profundiza sobre las posibles bases de valuación de los elementos de los Estados

Financieros.

Los efectos financieros derivados de transacciones, transformaciones internas y otros eventos externos que

afectan a una entidad, deben cuantificarse en TERMINOS

MONETARIOS atendiendo a los atributos del elemento a ser

valuado, con el fin de captar el valor económico más objetivo

de los activos netos.

No es lo mismo decir: “Un activo a precios actuales

vale tanto”a decir:

“Si hoy volviera a comprar ese activo cuánto me costaría”.

Revaluar es “darle un nuevo valor”,eso hacían los AVALUOS.

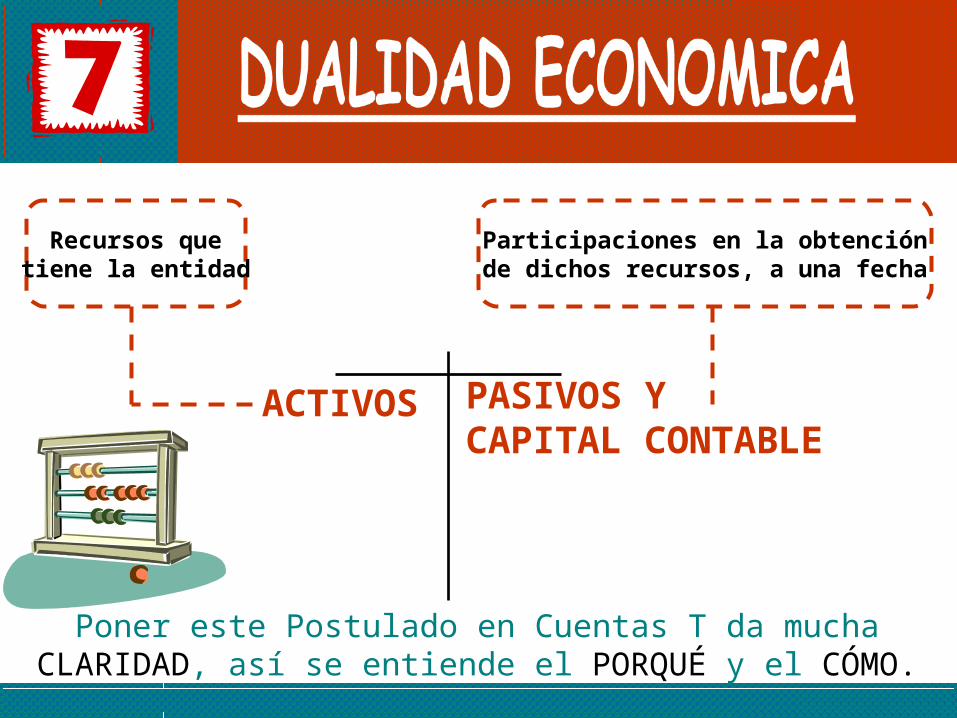

La estructura financiera de una entidad económica está constituida por:

Recursos de los que dispone para la consecución de sus fines.

Por las fuentes para obtener esos recursos, ya sea propias o ajenas.

Habla del origen y aplicación de los recursos y aquí está el fundamento de la técnica contable (La Partida Doble).

Poner este Postulado en Cuentas T da mucha CLARIDAD, así se entiende el PORQUÉ y el CÓMO.

ACTIVOS PASIVOS Y CAPITAL CONTABLE

Recursos quetiene la entidad

Participaciones en la obtenciónde dichos recursos, a una fecha

Ante la existencia de operaciones similares en

una entidad debe corresponder un mismo tratamiento contable. El cual debe permanecer a

través del tiempo, en tanto no cambie la

esencia económica de las operaciones.

No puedes lograr COMPARABILIDAD si no hay CONSISTENCIA, y si no hay

CONSISTENCIA en la aplicación de reglas no puedes COMPARAR

a tu empresa en distintos períodos o a tu empresa

respecto a otra en un mismo período, lo cual quiere decir que

sólo tendrías DATOS pero no INFORMACION.

Pero si las circunstancias o los hechos cambian y los criterios o

procedimientos utilizados generan información que se aleja de los REQUISITOS DE CALIDAD esperados, dichos criterios o procedimientos

deben modificarse o sustituirse de manera justificada por otros,

con el fin de fortalecer la UTILIDAD de la información