Embed Size (px)

Citation preview

GRUPO AVLA

Pagina 1 de 39

Vigencia Noviembre 2017 (Uso Interno)

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

MANUAL Y POLÍTICAS DE PREVENCIÓN DE DELITOS,

LAVADO DE ACTIVOS Y

FINANCIAMIENTO DEL TERRORISMO

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

TABLA DE CONTENIDO

1. INFORMACION DEL DOCUMENTO .................................................................. 4

2. ANTECEDENTES GENERALES .............................................................................. 4

3. ETAPAS DE LAVADO DE DINERO O BLANQUEO DE ACTIVOS ...................... 5

3.1 Acumulación, Incorporación o Transformación: ......................................... 5

3.2 Estratificación, Encubrimiento o Diversificación de operaciones: ............ 6

3.3 Integración, inversión o reciclaje: ................................................................... 6

4. REGULACION Y PENALIZACION DEL LAVADO DE ACTIVOS ........................ 7

4.1 Unidad de Análisis Financiero (UAF) ............................................................... 7

4.2 Operaciones Sospechosas, Deber de Informar ........................................... 8

4.3 Obligación de Reserva. .................................................................................... 9

4.4 Registro Especial Operaciones Efectivo superior a US$ 10.000 .................. 9

5. OBJETIVOS DEL MANUAL DE PREVENCION DE LAVADO DE ACTIVOS Y DE

FINANCIAMIENTO DEL TERRORISMO ...................................................................... 9

6. ALCANCE .......................................................................................................... 10

6.1 De acuerdo a Ley 19.913 y Circular N° 1809 SVS: ...................................... 10

6.2 De acuerdo a Ley 20.393: .............................................................................. 10

7. ESTRUCTURA DEL SISTEMA DE PREVENCION ................................................. 12

7.1 Introducción ..................................................................................................... 12

7.2 Actividades de Prevención ........................................................................... 13

Difusión y entrenamiento .................................................................. 13 7.2.1

Identificación y análisis de riesgos ................................................... 15 7.2.2

Ejecución de controles de prevención ........................................... 15 7.2.3

7.3 Actividades de detección ............................................................................. 15

Auditorías de cumplimiento de los controles del Modelo de 7.3.1

Prevención de Delitos, Lavado de Dinero y Financiamiento del Terrorismo.16

Revisión de litigios. ................................................................................. 16 7.3.2

Revisión de denuncias. ...................................................................... 17 7.3.3

Coordinación de investigaciones. ................................................... 17 7.3.4

7.4 Actividades de respuesta. ............................................................................. 17

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

7.5 Actividades de supervisión y monitoreo del Modelo de Prevención de

Delitos. ...................................................................................................................... 18

8. POLITICAS Y PROCEDIMIENTOS ...................................................................... 19

8.1 CONOCIMIENTO DEL CLIENTE: ....................................................................... 19

Consideraciones Generales .............................................................. 19 8.1.1

Medidas Prácticas .............................................................................. 19 8.1.2

8.2 CONTROL DE OPERACIONES SOSPECHOSAS: ............................................. 23

Consideraciones Generales. ............................................................. 23 8.2.1

Control de Operaciones en Efectivo. ............................................. 24 8.2.2

Detalle de Operaciones Sospechosas. ........................................... 25 8.2.3

Reporte de Operaciones Sospechosas. ......................................... 26 8.2.4

Confidencialidad de la Información. .............................................. 27 8.2.5

8.3 CONDUCTA Y COMPORTAMIENTO ETICO FUNCIONARIO: ....................... 27

8.4 CAPACITACION DEL PERSONAL: ................................................................... 27

8.5 VIGILANCIA POR PARTE DEL COMITÉ DE AUDITORÍA Y RIESGOS .............. 28

9. INSTITUCIONALIDAD PARA LA PREVENCION DE LAVADO DE DINERO ..... 28

9.1 COMITÉ DE AUDITORIA Y RIESGOS ................................................................ 28

9.2 OFICIAL DE CUMPLIMIENTO ............................................................................ 29

9.3 CONTRALORIA .................................................................................................. 29

10. ANEXOS ............................................................................................................. 31

10.1 REPORTE DE OPERACIONES SOSPECHOSAS .............................. 31

10.2 Guía de Señales de Alerta de LA y Ft de la UAF actualizada al

28/05/2015 ............................................................................................................... 32

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

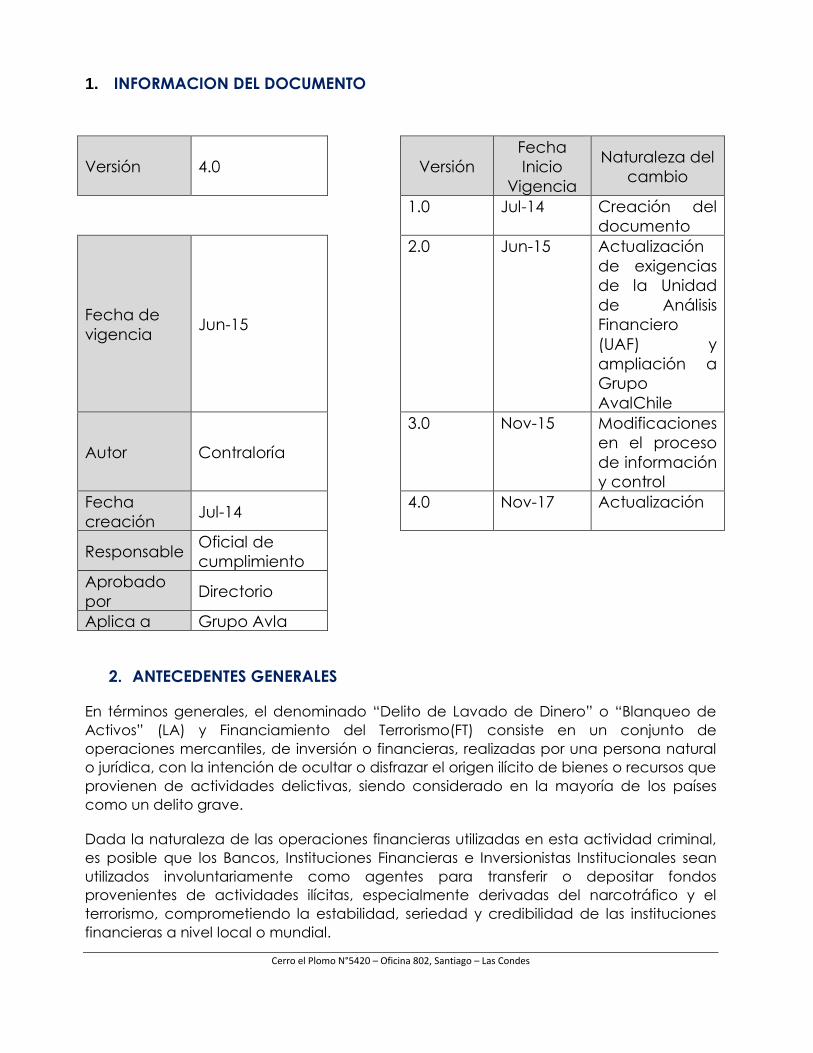

1. INFORMACION DEL DOCUMENTO

Versión 4.0

Versión

Fecha

Inicio

Vigencia

Naturaleza del

cambio

1.0 Jul-14 Creación del

documento

Fecha de

vigencia Jun-15

2.0 Jun-15 Actualización

de exigencias

de la Unidad

de Análisis

Financiero

(UAF) y

ampliación a

Grupo

AvalChile

Autor Contraloría

3.0 Nov-15 Modificaciones

en el proceso

de información

y control

Fecha

creación Jul-14

4.0 Nov-17 Actualización

Responsable Oficial de

cumplimiento

Aprobado

por Directorio

Aplica a Grupo Avla

2. ANTECEDENTES GENERALES

En términos generales, el denominado “Delito de Lavado de Dinero” o “Blanqueo de

Activos” (LA) y Financiamiento del Terrorismo(FT) consiste en un conjunto de

operaciones mercantiles, de inversión o financieras, realizadas por una persona natural

o jurídica, con la intención de ocultar o disfrazar el origen ilícito de bienes o recursos que

provienen de actividades delictivas, siendo considerado en la mayoría de los países

como un delito grave.

Dada la naturaleza de las operaciones financieras utilizadas en esta actividad criminal,

es posible que los Bancos, Instituciones Financieras e Inversionistas Institucionales sean

utilizados involuntariamente como agentes para transferir o depositar fondos

provenientes de actividades ilícitas, especialmente derivadas del narcotráfico y el

terrorismo, comprometiendo la estabilidad, seriedad y credibilidad de las instituciones

financieras a nivel local o mundial.

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

Considerando el riesgo al cual están expuestas las entidades financieras nacionales e

internacionales, el Grupo Avla, fiel a su tradición de seriedad, respetabilidad y rigor, ha

adoptado una política de resguardo y protección frente al lavado de activos y

financiamiento del terrorismo, implementando una serie de medidas tendientes a evitar

el blanqueo de activos por su intermedio.

Con fecha 18 de diciembre de 2003 (Ministerio de Hacienda) fue publicada en el Diario

Oficial la Ley Nº 19.913 que crea la Unidad de Análisis Financiero (UAF) y modifica

diversas disposiciones en materia de Lavado y Blanqueo de Activos.

Por otra parte, la Superintendencia de Valores y Seguros (SVS) emitió el 10 de agosto del

2006, la circular Nº 1809, la cual imparte algunas instrucciones relativas a información

sobre prevención de lavado de activos y de financiamiento del terrorismo.

A su vez, con fecha 02/12/2009 fue publicada la ley 20.393 (Ministerio de Hacienda)

que establece la responsabilidad penal de las personas jurídicas en los delitos de

Lavado de activos, financiamiento del terrorismo y Delitos de Cohecho.

Las autoridades del Grupo Avla, continuando con su política de resguardo ante Delitos,

Lavado de Dinero e incorporando procedimientos para evitar el financiamiento al

terrorismo, y Cohecho han hecho suyas las recomendaciones

impartidas por el Organismo Fiscalizador y el Ministerio de Hacienda y desean dar a

conocer a su personal a través del presente documento, un conjunto de políticas y

procedimientos que deberán ser observadas por sus funcionarios al momento de

establecer y mantener relaciones comerciales con los clientes del Grupo Avla, a fin de

impedir que éste pueda ser utilizado por las organizaciones criminales en el proceso de

“blanqueo de activos y de financiamiento de Terrorismo” u operaciones de Cohecho.

3. ETAPAS DE LAVADO DE DINERO O BLANQUEO DE ACTIVOS

Tal como fue mencionado anteriormente, el Lavado de Dinero (LA) o Blanqueo

de Activos y Financiamiento del Terrorismo (FT) se desarrolla por intermedio de un

conjunto de operaciones y actividades. En este sentido, se puede señalar que el

“lavado de dinero” no es un acto, es más bien una secuencia de acciones que

se pueden sintetizar en tres fases bien diferenciadas:

3.1 Acumulación, Incorporación o Transformación:

Consiste en la incorporación de la riqueza criminal, fundamentalmente grandes

cantidades de dinero en efectivo, al sistema económico formal, y, en especial,

en el sector financiero, evadiendo los controles establecidos para detectarlos, y

transformando ese dinero en documentos financieros negociables. Esta etapa

suele ser, para quien comete el delito, la más difícil en el proceso del “lavado de

activos”, y es en ella donde la acción de las instituciones financieras es clave en

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

la detección de estas actividades, debiendo extremar sus precauciones para

impedir ser involucradas en el proceso. Los mecanismos utilizados para

incorporar los fondos provenientes de la actividad ilícita – principalmente dinero

en efectivo- al sistema financiero pueden adoptar diversas modalidades y/o

combinaciones de éstas, como por ejemplo:

Efectuando depósitos en cuentas corrientes, de ahorro o chequeras

electrónicas; Realizando depósitos a plazo o a la vista; o Efectuado

transferencias de dinero.

Asimismo, es común que los fondos en efectivo se incorporen al sistema

mediante una serie de operaciones por cuantías muy pequeñas (“hormigueo”)

a objeto de vulnerar los procedimientos de registro que normalmente, y como se

indica más adelante, se establecen para estas transacciones.

3.2 Estratificación, Encubrimiento o Diversificación de operaciones:

Una vez que se han ingresado los dineros al sistema financiero, las posibilidades

de vincular estas sumas con las actividades del narcotráfico u otra actividad

ilícita se hacen cada vez más difíciles y remotas, en una supuesta investigación.

Por ello, en esta etapa, ellos buscan separar los ingresos de la actividad criminal

que los origina, ocultando su origen, así como la real propiedad de estos fondos,

mediante la realización de transacciones financieras complejas, por ejemplo:

convirtiendo el efectivo en cheques de viajero, cartas de crédito, acciones y

bonos, o comprando activos valiosos como obras de arte o joyería, o

efectuando traspasos de dinero dentro del país o con el exterior.

Así, después de realizar una serie de transacciones, la actividad criminal genera

un gran número de instrumentos y documentación de respaldo, que hace muy

difícil identificar el origen y la propiedad de los fondos que ha generado.

3.3 Integración, inversión o reciclaje:

En esta última etapa, los fondos de origen ilícito, luego de las operaciones

realizadas en las etapas anteriores, regresan al grupo delictivo mediante

transferencias a organizaciones y actividades lícitas, dando así, la apariencia de

que esos fondos han sido generados al amparo de actividades legítimas, tales

como: operaciones de importación y exportación ficticias o de valor exagerado,

ingresos por servicios imaginarios, ingresos de intereses por préstamos ficticios y

otros.

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

Como es posible apreciar de acuerdo a lo expuesto, las operaciones que

conforman las distintas fases del “lavado de dinero”, se efectúan casi

exclusivamente a través de instituciones financieras e inversionistas

institucionales; por lo tanto, al ser capaces de detectar e identificar las

actividades de “blanqueo de dinero”, éstas pueden prestar un invaluable

servicio en la prevención de la actividad delictiva, protegiendo al mismo tiempo

su prestigio, el de sus clientes y sus empleados.

4. REGULACION Y PENALIZACION DEL LAVADO DE ACTIVOS

Antecedentes:

Con fecha 18 de diciembre de 2003 se publicó la Ley Nº 19.913 que crea la

Unidad de Análisis Financiero (UAF) y modifica diversas disposiciones en materia

de lavado y blanqueo de activos. Esta Ley viene a establecer un nuevo marco

en la prevención y el combate del lavado y blanqueo de activos y consagra

importantes deberes para las instituciones financieras. A continuación se ofrece

una sistematización de las principales disposiciones de este cuerpo legal:

4.1 Unidad de Análisis Financiero (UAF)

Es un Servicio público descentralizado que se relaciona con el Presidente a

través del Ministerio de Hacienda. Su función es prevenir e impedir el uso del

sistema financiero y otros sectores de actividad económica para el blanqueo de

activos.

Las facultades con las que se ha dotado a esta Unidad, y que podrán ser

ejercidas en todo el territorio nacional, comprenden entre otras:

i) Solicitar, verificar y examinar la información sobre actos, transacciones

u otras operaciones sospechosas que ciertas entidades, incluyendo

especialmente a las instituciones financieras, están obligadas a

proporcionarle información en conformidad a la Ley Nº 19.913.

ii) Recomendar medidas a los sectores público y privado para prevenir la

comisión de delitos descritos en la ley.

iii) Impartir instrucciones de aplicación general a diversos agentes

económicos incluyendo las instituciones financieras, pudiendo, en

cualquier momento, verificar su ejecución.

iv) Señalar las situaciones que especialmente habrían de considerarse

como indiciarias de operaciones sospechosas.

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

v) Comunicar al Ministerio Público aquellas situaciones en que aparezcan

indicios de que se ha cometido delito de Lavado de Dinero, Organismo

que se encargará de su investigación y persecución criminal.

4.2 Operaciones Sospechosas, Deber de Informar

El art. 3 de la Ley Nº 19.913 incorpora una definición expresa de lo que se

entiende por una operación sospechosa: “todo acto, operación o transacción

que, de acuerdo con los usos y costumbres de la actividad de que se trate,

resulte inusual o carente de justificación económica o jurídica aparente, sea que

se realice en forma aislada o reiterada”. Junto con esta definición legal y

general de lo que debe ser considerado como una operación sospechosa, se

ha señalado que la UAF tiene dentro de sus atribuciones esenciales, la de

“señalar las situaciones que especialmente habrían de considerarse como

indiciarias de operaciones sospechosas”. En conformidad con la normativa

vigente, las entidades listadas a continuación, que incluyen expresamente a los

bancos y otras instituciones financieras, estarán obligadas a informar a la Unidad

de Análisis Financiero – tanto en forma permanente y regular, como en respuesta

a requerimientos específicos de ésta – sobre los actos, transacciones u

operaciones sospechosas que adviertan en el ejercicio de sus actividades:

Bancos e instituciones financieras;

Empresas de factoraje;

Empresas de arrendamiento financiero;

Empresas de securitización;

Administradoras Generales de Fondos y las administradoras Fondos

Inversión;

Comité de Inversiones Extranjeras;

Casas de cambio y otras entidades facultadas para recibir moneda

extranjera;

Emisoras y operadoras de tarjetas de crédito;

Empresas de transferencia y transporte de valores y dinero;

Bolsas de comercio;

Corredores de bolsa;

Agentes de valores;

Compañías de seguros;

Administradores de fondos mutuos;

Operadores de mercados a futuro y de opciones;

Representantes legales de zonas francas;

Casinos, salas de juego e hipódromos;

Agentes generales de aduanas;

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

Casas de remate y martillo;

Corredores de propiedades y empresas dedicadas a la gestión

inmobiliaria;

Notarios y Conservadores.

Para estos efectos, estas instituciones, deberán designar un funcionario

responsable de relacionarse con la Unidad de Análisis Financiero. La obligación

de informar tiene para las entidades sometidas a ella, primacía absoluta y se

superpone a cualquier deber de secreto o reserva que exista para ellas, que sea

que éste se derive de disposiciones legales, reglamentarias, contractuales o de

cualquier otra índole.

4.3 Obligación de Reserva.

Desde el punto de vista de las instituciones obligadas a informar sobre

operaciones sospechosas, se establece una prohibición expresa para éstas y sus

empleados, de informar al afectado o a terceras personas la circunstancia de

haberse requerido o remitido información de o a la UAF, como asimismo,

proporcionarles cualquier otro antecedente al respecto. Se contemplan

sanciones y multas de acuerdo a la gravedad del hecho.

4.4 Registro Especial Operaciones Efectivo superior a US$ 10.000

La Ley exige a todas las entidades que están obligadas a proporcionar

información, incluyendo al Grupo Avla, mantener registros especiales por el

plazo mínimo de cinco años, e informar a la UAF cuando ésta lo requiera, de

toda operación en efectivo superior a US$ 10.000 o su equivalente en otras

monedas.

5. OBJETIVOS DEL MANUAL DE PREVENCION DE LAVADO DE ACTIVOS Y DE

FINANCIAMIENTO DEL TERRORISMO

a) Promover la información y educación a los funcionarios del Grupo Avla acerca de las

obligaciones y responsabilidades que la legislación y la normativa

relativa a “lavado de activos y de financiamiento del terrorismo”, imponen al

Grupo Avla.

b) Dar cumplimiento a lo dispuesto en la Ley N° 19.913 del Ministerio de hacienda

y a la Normativa dicada por la Superintendencia de Valores y Seguros relativo a

la Prevención de Lavado de Activos y de Financiamiento del Terrorismo.

c) Comunicar a todo el personal las presentes políticas y los procedimientos que

deben seguirse en la detección de operaciones que puedan ser calificadas

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

como sospechosas y pudieran ser constitutivas de delito, conforme a lo previsto

en la Ley Nº 19.913 sus modificaciones y/o leyes complementarias.

d) Establecer un Sistema de Prevención de Lavado de Activos y Financiamiento

del Terrorismo, identificando Áreas sensibles, responsabilidades, actividades de

comunicación interna y externa.

e) Dar cumplimiento a la Ley 20.393 y la Circular 1809 de la Superintendencia de

Valores y Seguros.

6. ALCANCE

El presente Manual alcanza a las empresas del Grupo Avla, sobre las cuales las

leyes mencionadas abarcan su exigencia y a sus directores, responsables,

ejecutivos principales, representantes, alta administración y trabajadores del

Grupo de Empresas AVLA, así como a terceros relacionados con el Grupo Avla

o con los anteriores. En definitiva, mediante el presente Manual se pretende

abarcar todo el amplio espectro de sujetos a los que hace referencia el

artículo 3° de la Ley N°20.393 publicada el 2/12/2009 respecto a la

responsabilidad penal de las personas Jurídicas en los delitos de lavado de

activos, financiamiento del Terrorismo y delitos de cohecho y la ley 19.913 y

Circular 1809 de la SVS, respecto a similares temas.

El Grupo de empresas de Avla regido de acuerdo a la normativa respectiva es

el siguiente:

6.1 De acuerdo a Ley 19.913 y Circular N° 1809 SVS:

Avla Leasing S.A.; Pyme Inversiones S.A.; Avla Factoring S.A.; Avla CBP y Avla

Seguros S.A. (Deben inscribirse y reportar a la UAF). Avla SAGR y First Aval

S.A. voluntariamente se han inscrito en la UAF.

6.2 De acuerdo a Ley 20.393:

Avla S.A.; Inversiones Los Cinco Avanzada S.A.; Inmobiliaria Super 7 Ltda.;

Avla S.A.G.R.; First Aval S.A.G.R.; Pyme Servicios S.A.; Pyme cobranzas S.A.;

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

Pyme Asesoría Financiera S.A. y Pyme Risk S.A. (No deben inscribirse ni

reportar a la UAF)

Se ha designado a nivel de Directorio un Oficial de Cumplimiento, quien será

el encargado de coordinar y hacer cumplir todos los aspectos relacionados a

estas políticas.

El cargo de Encargado de Prevención (señalado en la ley 20.393) recae sobre

la misma persona designada por los directores del Grupo Avla como “Oficial

de Cumplimiento” y que, en consecuencia, toda la normativa y

procedimientos relacionados con el “Oficial de Cumplimiento”, deben

entenderse como propios del “Encargado de Prevención” al que hace

mención la Ley Nº20.393.

Por consiguiente, toda vez que se mencione al “Oficial de Cumplimiento” en

los manuales del Grupo Avla se estará haciendo referencia el “Encargado de

Prevención”

Todos los directivos y empleados del Grupo Avla deben observar y estar en

conocimiento de estas políticas y procedimientos. El Anexo 1 es una

Declaración que deben completar todos los ejecutivos y empleados

relacionados al tema respecto de su conocimiento y observancia del

presente manual y Código de Conducta y normas en general establecidos

por el Grupo Avla. Además, si algún empleado se entera de una actividad

ilícita y/o violación aparente de estas políticas y procedimientos por parte de

cualquier otro empleado, cliente o relacionado, debe informar estos hechos al

Area de Contraloría. El estar en conocimiento de una actividad ilícita y no

informarla oportunamente, constituye delito. Se ha implementado un Canal

de Denuncias Corporativo para informar las Operaciones Sospechosas que

pudiesen constituir actividad ilícita. Las Denuncias pueden realizarse a través

de diversos medios: Tratándose de las evaluaciones propias de su actividad, los

empleados deberán comunicarla a su superior directo y luego a Gerencia

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

respectiva de manera física a través de una carta de Reporte de

Operación Sospechosa, la cual se le debe hacer llegar al Area de

Contraloría quien la analizará y comunicará al Oficial de Cumplimiento,

(Anexo 1).

Cualquier violación en relación a los Procedimientos de Prevención de Delitos

será causal para que la persona involucrada sea sometida a una

demanda disciplinaria incluyendo despido y posibles penas civiles o

criminales.

Tratándose de conocimiento de actividades ilícitas o sospechosas, y si el

empleado quisiera mantener su anonimato, deberá enviar información al

Contralor de manera anónima por sobre cerrado o vía medio electrónico

privado.

7. ESTRUCTURA DEL SISTEMA DE PREVENCION

7.1 Introducción

El Modelo de Prevención de Delitos se implementa a través de una serie de

actividades, entre las que se contemplan:

• Actividades de prevención.

• Actividades de detección.

• Actividades de respuesta.

• Actividades de supervisión y monitoreo del Modelo de Prevención de

Delitos.

Estas actividades están orientadas al buen funcionamiento y ejecución del

Modelo de Prevención de Delitos, siendo su establecimiento de

responsabilidad del Oficial de Cumplimiento, en conjunto con el Directorio del

Grupo Avla.

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

7.2 Actividades de Prevención

La prevención eficaz ayuda a evitar conductas u omisiones impropias desde

su origen o inicio. El objetivo de las actividades de prevención es evitar

incumplimientos o violaciones al Modelo de Prevención de Delitos y prevenir

la comisión de los delitos señalados en la Ley N° 20.393, así como cualquier

otro delito proveniente de actividades ilícitas. A su vez esta etapa busca cubrir

completamente los alcances de las Ley 19.913 y Circular de la SVS.

Las actividades de prevención que contempla el Modelo son las siguientes:

• Difusión y entrenamiento.

• Identificación y análisis de riesgos.

• Ejecución de controles de prevención.

El contenido y elementos de cada actividad de prevención se describen a

continuación:

Difusión y entrenamiento 7.2.1

El Oficial de Cumplimiento confeccionará un plan anual de capacitación, el

que presentará al Directorio del Grupo Avla para su aprobación, que

contenga aspectos relacionados con el Modelo de Prevención de Delitos,

Lavado de Dinero y Financiamiento del Terrorismo y las políticas y directrices

internas para las Empresas atingentes del Grupo.

El Oficial de Cumplimiento, en conjunto con la Área de Recursos Humanos del

Grupo Avla, deben velar por:

• Una comunicación efectiva de las políticas y procedimientos del Modelo de

Prevención de Delitos, Lavado de Dinero y Financiamiento del Terrorismo.

Dicha comunicación debe involucrar a todos los niveles de la empresa,

incluyendo su Directorio y administración.

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

Deben, asimismo, mantener un registro exacto, documentado y que

sirva de soporte probatorio respecto de los asistentes a las

capacitaciones, siendo este parte de la información a ser reportada al

Directorio del Grupo Avla.

• La incorporación de las materias comprendidas en el Modelo de

Prevención de Delitos, Lavado de Dinero y Financiamiento del Terrorismo

y sus delitos relacionados, en los programas de inducción, así como las

políticas y directrices internas de las empresas del Grupo Avla que sean

consideradas prioritarias por las empresas respectivas para el adecuado

cumplimiento por parte de sus empleados del Código de Conducta.

• La realización de capacitaciones periódicas, al menos

anualmente, dirigidas a los empleados del Grupo Avla, respecto a:

El plan de capacitación y el programa de inducción a desarrollar en

cada una de las áreas de las empresas del Grupo Avla, debe

considerar y contemplar diferencias respecto de su contenido,

profundidad y periodicidad, de acuerdo al nivel de exposición de

cada área al riesgo de comisión de los delitos especificados en la Ley

N° 20.393, Ley N° 19.913, Circular 1809 o de cualquier actividad ilícita.

• Difusión de información actualizada del Modelo de Prevención de

Delitos, Lavado de Dinero y Financiamiento del Terrorismo por diversos

canales al interior de la empresa, tales como Intranet y correos

electrónicos, entre otros.

• La asistencia y participación en las capacitaciones es de carácter

obligatoria para todos los empleados del Grupo Avla que sean citados a

dichas capacitaciones sobre Prevención de Delitos, como Lavado de

Activos, Financiamiento del Terrorismo, Cohecho a Funcionario Público

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

Nacional o Extranjero y sobre temas Normativos. El no asistir y participar

de las capacitaciones sin una justificación respectiva por escrito al

Oficial de Cumplimiento constituye una falta grave.

Identificación y análisis de riesgos 7.2.2

El Oficial de Cumplimiento es en el Grupo Avla el responsable del proceso de

identificación y análisis de riesgos de comisión de los delitos referidos en la Ley

N° 20.393, Ley 19.913 y Circular 1809 de la SVS.

Este proceso debe ser realizado, a lo menos, anualmente o cuando sucedan

cambios relevantes en las condiciones de la empresa.

Para desarrollar esta actividad se debe efectuar lo siguiente:

Identificación de riesgos.

Identificación de controles.

Evaluación de riesgos.

Evaluación de controles.

Ejecución de controles de prevención 7.2.3

Los controles de prevención de delitos son todos aquellos asociados a las

áreas, procesos o actividades con exposición a la comisión de delitos.

7.3 Actividades de detección

El objetivo de estas actividades es efectuar acciones que detecten

incumplimientos al Modelo de Prevención de Delitos; Lavado de Activos y

Financiamiento del Terrorismo o posibles escenarios de comisión de los delitos

señalados en la Ley N° 20.393, Ley N° 19.913, Circular 1809 o de cualquier tipo

de actividad ilícita.

Las actividades de detección del Modelo de Prevención de Delitos son las

siguientes:

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

• Auditorías de cumplimiento de los controles del Modelo de

Prevención de Delitos, Lavado de Dinero y Financiamiento del

Terrorismo.

• Revisión de litigios.

• Revisión de denuncias.

• Coordinación de investigaciones.

Auditorías de cumplimiento de los controles del Modelo de 7.3.1

Prevención de Delitos, Lavado de Dinero y Financiamiento del Terrorismo.

Respecto de la actividad de detección, a través de auditorías de

cumplimiento, el Oficial de Cumplimiento deberá verificar periódicamente,

que los controles del Modelo de Prevención de Delitos, Lavado de activos y

financiamiento del Terrorismo, efectivamente operan. Estas auditorías podrá

efectuarlas directamente el Oficial de Cumplimiento o quien se designe de

entre aquellos que ejercen tareas de Auditoría Interna o Contraloría en el

Grupo Avla.

Revisión de litigios. 7.3.2

La Fiscalía del Grupo Avla, deberá entregar al Oficial de Cumplimiento un

informe que detalle:

• Actividades derivadas de fiscalizaciones realizadas por entidades

regulatorias asociadas a escenarios de delitos de la Ley N° 20.393, Ley N°

19.913, Circular 1809 de la SVS o actividades ilícitas.

• Demandas, juicios o cualquier acción legal que involucre a la

organización en algún escenario de delito relacionado a la Ley N°

20.393, Ley N° 19.913, Circular 1809 de la SVS o actividades ilícitas.

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

• Multas y/o infracciones cursadas, o en proceso de revisión, por parte de

entes reguladores asociadas a escenarios de delitos de la Ley N° 20.393,

Ley N° 19.913, Circular 1809 de la SVS o actividades ilícitas.

Revisión de denuncias. 7.3.3

El Oficial de Cumplimiento, es el encargado de analizar las denuncias

recibidas, a través de los canales dispuestos por el Grupo Avla, para identificar

aquellas que estén bajo el alcance del Modelo de Prevención de Delitos,

Lavado de Activos o Financiamiento del Terrorismo o se encuentren asociadas

a escenarios de delitos.

El tratamiento de las denuncias se realizará en conjunto con el Área de

Contraloría del Grupo.

Coordinación de investigaciones. 7.3.4

El Oficial de Cumplimiento deberá coordinar las investigaciones derivadas de

las denuncias que tienen implicancias en el Modelo de Prevención de Delitos

Lavado de Activos o Financiamiento del Terrorismo.

La coordinación de la investigación de las denuncias se realizará según lo

dispuesto con el Área de Contraloría del Grupo.

7.4 Actividades de respuesta.

El objetivo de las actividades de respuesta es establecer resoluciones,

medidas disciplinarias y/o sanciones a quienes incumplan el Modelo de

Prevención de Delitos, Lavado de Activos o Financiamiento del Terrorismo o

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

bien, ante la detección de indicadores de delitos de la Ley N° 20.393, Ley N°

19.913, Circular 1.809 u otros delitos.

Adicionalmente, como parte de las actividades de respuesta, se deberá

contemplar la revisión de las actividades de control vulneradas, a fin de

fortalecerlas o reemplazarlas por nuevas actividades de control que resulten

más eficaces.

Las actividades de respuesta del Modelo de Prevención de Delitos, Lavado de

Activos o Financiamiento del Terrorismo son las siguientes:

• Evaluación de denuncias.

• Sanciones disciplinarias.

• Registro y seguimiento de denuncias y sanciones.

• Comunicación de sanciones y mejora de actividades de control del

Modelo de Prevención de Delitos, Lavado de Activos o Financiamiento

del Terrorismo que presenten debilidades.

7.5 Actividades de supervisión y monitoreo del Modelo de Prevención de

Delitos.

El objetivo de las actividades de supervisión y monitoreo es verificar el

adecuado funcionamiento de las actividades de control definidas y evaluar la

necesidad de efectuar mejoras en el Modelo de Prevención de Delitos,

Lavado de Activos y Financiamiento del Terrorismo

Corresponderá al Oficial de Cumplimiento las funciones de monitoreo y

evaluación del Modelo de Prevención de Delitos, Lavado de Activos o

Financiamiento del Terrorismo debiendo realizar constantemente las siguientes

actividades:

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

• Monitoreo del funcionamiento del Modelo de Prevención de Delitos,

Lavado de Activos y Financiamiento del Terrorismo.

• Actualización del Modelo de Prevención de Delitos Lavado de

Activos y Financiamiento del Terrorismo.

8. POLITICAS Y PROCEDIMIENTOS

En forma consistente con la legislación en vigor y la política adoptada por el

Grupo Avla de resguardar y prevenir la realización de actividades delitos,

“lavado de activos y financiamiento del terrorismo”, en sus operaciones, la

administración superior del Grupo ha resuelto informar a sus funcionarios las

medidas y procedimientos que la institución ha adoptado en relación con: a) el

conocimiento del cliente; b) el control sobre las operaciones sospechosas e

información acerca de éstas; c) la conducta y comportamiento ético

funcionario; d) la capacitación del personal en la materia, y e) la vigilancia por

parte del Comité de Auditoría y Riesgos y a través de este del Directorio.

8.1 CONOCIMIENTO DEL CLIENTE:

Consideraciones Generales 8.1.1

El principio “conozca a su cliente” constituye, además de una política comercial,

la piedra angular en todo sistema de prevención de “delitos, lavado de activos y

financiamiento del terrorismo”, y consiste en determinar (i) el perfil del cliente y

(ii) las operaciones que normal o eventualmente éste desarrolla o desarrollará

con la entidad, a lo largo de toda su relación con las empresas del Grupo Avla.

El cúmulo de esta información, redundará en un servicio más seguro, expedito y

preciso para el propio cliente, al permitirnos precisar y definir sus características

comerciales, la naturaleza específica de sus necesidades y los instrumentos más

idóneos para satisfacerlas. Por ello, el cumplimiento e implementación de esta

política se extiende a todas las personas, naturales o jurídicas, que deseen

establecer relaciones comerciales con nuestro compañía y constituye una

práctica obligatoria para todo el personal del Grupo Avla y muy especialmente

para los ejecutivos comerciales.

Medidas Prácticas 8.1.2

La actividad que el Grupo Avla y su personal deben desarrollar con el objeto de

conocer a sus clientes comprende, entre otras, las siguientes:

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

(a) Información mínima del cliente, que se debe requerir según circular Nº 1809

de SVS, de fecha 10 de agosto 2006.

(b) Naturaleza de la operación y copia de los documentos o antecedentes que

la respalden.

(c) Nombre y Apellidos, Rut o su equivalente para los extranjeros no residentes,

nacionalidad, profesión, giro, domicilio, número telefónico y correo electrónico

del inversionista, cliente o parte de la operación, copia del mandato si opera un

tercero o, en ausencia de tal contrato, constancia de actuar para un tercero y

completa identificación de aquél, con inclusión de los datos suficientes para

poder contactarle. Para las personas jurídicas, deberá dejarse copia de los

antecedentes legales y la individualización de sus representantes.

(d) Aquella documentación que permita determinar la extensión de las

relaciones que una empresa pueda tener con otras, esto es, determinar si es

parte de un holding empresarial o grupo de empresas de un determinado

objetivo. Y, por tanto aquella que permita la determinación de los miembros del

grupo empresarial.

(e) Origen inmediato de los recursos con los que se efectúa la transacción,

respecto de transacciones en efectivo que excedan el equivalente a US$

10.000.-

La preocupación y objetivo esenciales del Grupo Avla es contar con clientes de

buena reputación, involucrados en negocios legítimos y cuyas ganancias y

patrimonio deriven, asimismo, de fuentes conocidas y legítimas. Por ello, el Grupo

Avla no establecerá relaciones comerciales con clientes que no puedan

sustentar sus antecedentes con información comprobable, o con sociedades o

empresas constituidas en el extranjero al

amparo de una legislación que permita o favorezca el anonimato de los

verdades dueños, accionistas o administradores; ni con clientes cuyos únicos

antecedentes estén basados sólo en la palabra de éstos o de terceros. Ante el

conocimiento público manifiesto y de hechos fehacientes que den cuenta de

personas naturales o jurídicas vinculadas directa o indirectamente a

investigaciones de lavado de dinero por parte de organismos nacionales o

internacionales, el personal se abstendrá de operar con ellos. La identificación

de sus clientes debe ser clara y precisa. En el caso de una persona natural, la

identidad comprende su nombre, documentos oficiales de identidad, dirección

y demás sitios donde pueda ser ubicado. La fecha de nacimiento es un útil

identificador que respalda al nombre. En el caso de una persona jurídica, la

identidad comprende su nombre legal y comercial, su dirección comercial

registrada, la identidad de cada uno de sus socios y de las actividades que éstos

realizan; así como su estructura de propiedad y malla de relaciones

patrimoniales.

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

Deberá prestarse especial atención y cuidado al iniciar o mantener relaciones

comerciales con personas o entidades consideradas como de alto riesgo, sea

por la actividad que constituye su giro o la zona geográfica de que proceden.

Adicionalmente, y no obstante haber recabado toda la información y

antecedentes de carácter general, las empresas del Grupo Avla actuará con

especial cuidado y acuciosidad, cuando se trate de personas naturales o

jurídicas que desarrollen actividades consideradas de alto riesgo en relación con

el delito de “lavado de dinero”, según lo precisado en el apartado A.2 (e)

siguiente; en cuyo caso su aceptación como cliente deberá ser aprobada por el

Oficial de Cumplimiento o de quien detente un cargo gerencial.-

En consideración a lo expuesto, a manera de ejemplo, es posible mencionar las

siguientes medidas al identificar y seleccionar a un cliente:

Deben ser identificados el titular de una cuenta así como aquellos que

utilicen los servicios de custodia de valores.

Ninguna cuenta puede ser abierta a nombre de terceras personas, salvo

mandatos legalmente extendidos y calificados por abogados del Grupo

Avla.

Debe existir un legítimo interés en la operación deseada.

Toda transacción u operación en efectivo, así como las inversiones de

todo tipo, deben ser procesadas y manejadas a nombre del beneficio

final. Abstenerse de aceptar valores en garantía, cuando el cliente no

desee que las Empresas del Grupo Avla registre en los libros el nombre del

beneficiario.

(f) Documentación de respaldo.

Con el objeto de logar una adecuada identificación del cliente – esto es, de

establecer que una persona sea quien dice ser -, es necesario obtener evidencia

documental o física que respalde la información que éste ha proporcionado

sobre su identidad como sobre su giro o actividades, mediante la obtención de

los certificados, informes o antecedentes de carácter legal, contable, financiero

o tributario que puedan resultar necesarios según el caso. En mismo orden, y

junto con obtener la obtención de documentación de respaldo, la entrevista

personal y los chequeos independientes acerca de la exactitud de la

información provista por el cliente constituyen actividades de vital importancia

en la etapa de identificación de un cliente.

En razón de lo anterior, las Empresas del Grupo Avla no deberán establecer

relaciones comerciales con “clientes anónimos¨”, a con sociedades o empresas

constituidas en el extranjero al amparo de una legislación que permita o

favorezca el anonimato de los verdaderos dueños, accionistas o

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

administradores. La entrega en forma fehaciente y oportuna, de la información.

solicitada, constituirá un requisito para operar con las empresas del grupo y

quienes se nieguen a proporcionarlos no podrán ser admitidos como clientes o

continuar en dicha calidad. Resulta, asimismo, contradictorio con este principio,

el operar o mantener relaciones comerciales con clientes fundándose solo en la

palabra de éstos o de terceros, respecto de cualquiera de los antecedentes

antes indicados.

(g) Determinar Necesidades del Cliente

Sobre la base de la información y niveles de transacciones que efectuará en el

futuro el cliente. De ahí que resulte de vital importancia conocer sus actividades;

lugar donde las desarrolla; la clase de servicios financieros que requiera para

llevarlas a efecto; el origen de sus recursos; monto y frecuencia de éstos;

patrimonio que administra y recursos que dispondrá a través de la Compañía.

(h) Revisión y Seguimiento Permanente. Una vez establecida la relación, el

ejecutivo comercial deberá verificar que la naturaleza del negocio o actividad

del cliente guarde siempre relación con el tipo de transacción que éste efectúa

o solicita o con los volúmenes de dinero involucrados en ellas; y, si los

documentos disponibles no permitieran justificar tales transacciones, se deberá

obtener los antecedentes que las justifiquen y archivarlos en conjunto con los

demás aportados por el cliente.

En suma, el conocimiento del cliente no sólo debe procurarse al establecer la

relación comercial, sino que durante toda la vigencia de ésta, considerando

especialmente las clases o tipos de transacciones que efectúa, el volumen de

las mismas y la modalidad que se emplea para su ejecución.

(i) Actividades Sensibles.

Existe un grupo de actividades económicas que por sus particularidades pueden

resultar especialmente expuestas al lavado de dinero y que son consideradas

como “actividades sensibles”, para este objeto. Tal como fue señalado

anteriormente en el apartado A.2 (a), la aceptación en calidad de clientes del

Grupo Avla de personas, naturales o jurídicas, deberá ser aprobada por el

Gerente Comercial de la empresa del grupo respectiva.

Dentro de las actividades consideradas sensibles, y sin perjuicio decidir en el

futuro en esta materia, cabe mencionar a las siguientes:

Casas de Cambio y servicios de envío de dinero;

Personas o empresas dedicadas a la intermediación de valores;

Agencias de Viajes;

Empresas de comercio exterior;

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

Empresas de transferencias y transporte de valores y dinero;

Casas de remate y martillo;

Subsidiarias internacionales de corporaciones y bancos localizados en

plazas financieras extraterritoriales consideradas como paraísos

financieros;

Casinos, salas de juego e hipódromos; así como sus socios, directivos o

propietarios;

Personas dedicadas a la compra y venta de inmuebles;

Comerciantes de joyas, piedras y metales preciosos;

Comerciantes de obra de arte y antigüedades;

Personas o entidades dedicadas a actividades de inversión filatélica o

numismática;

Venta de piezas para camiones, compraventa de vehículos usados y

maquinaria;

Negocios con alto volumen de efectivo, tales como centros de

diversiones, cadenas de restaurantes, estacionamientos, empresas de

locomoción colectiva.

(g) Personas Políticamente Expuestas (PEP).

El Grupo Avla mantiene un procedimiento para identificar clientes que son

considerados por la ley como políticamente expuestos. Sobre ellos se aplicarán

las medidas anteriormente indicadas, profundizando la debida diligencia y

conocimiento del origen y destino de los fondos con que operan en la(s)

compañía(s) del Grupo Avla.

8.2 CONTROL DE OPERACIONES SOSPECHOSAS:

Consideraciones Generales. 8.2.1

Para determinar lo inusual de una transacción, es necesario tener en cuenta su

complejidad, monto, diseño, reiteración, falta de un propósito económico, de

justificación legal o comercial de la misma, dadas las características y perfil

económico-financiero del cliente. En términos generales, una transacción

“sospechosa” o “inusual” es, básicamente, aquella que no es consistente con el

perfil previamente determinado para el cliente o que pudiera hacer pensar que

éste desarrolla otra actividad no conocida por la institución.

Desde el punto de vista legal, hemos señalado que la Ley Nº 19.913 incorpora

una definición expresa de lo que se entiende por una operación sospechosa

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

“todo acto, operación o transacción que, de acuerdo con los usos y costumbres

de la actividad de que se trate, resulte inusual o carente de justificación

económica o jurídica aparente, sea que se realice en forma aislada o reiterada”

– y que la UAF, deberá dentro de sus atribuciones “señalar las situación que

especialmente habrían de considerarse como indiciarias de operaciones

sospechosas”.

Por lo tanto, resulta necesario destacar que las operaciones descritas por la UAF

no serán las únicas que podrán y deberán considerarse sospechosas, siendo

necesario, entonces, analizar cada caso a la luz de lo que se ha definido como

operación sospechosa, sin limitarse a revisar si ésta ha sido o no considerada

como tal por la UAF. La ejecución por parte de un cliente de alguna

transacciones u operación que puede ser considerada sospechosa no implica

en forma automática que sus actividades se encuentren relacionadas con el

Lavado de Activos o Financiamiento del Terrorismo; ello es solo indicativo de que

la transacción debe ser especialmente analizada por el Ejecutivo Comercial, en

conjunto con todas las demás operaciones que efectúa el cliente, para así

determinar el verdadero carácter de las mismas.

En síntesis, podrán existir numerosas razones para que una transacción sea

sospechosa en sí misma, pero no revista tal carácter, si se considera el

conocimiento integral que la Institución tiene de su cliente o la información que

éste proporcione para explicar el origen, sentido y/o alcance de la misma. Para

la identificación de las transacciones inusuales o sospechosas, la empresas del

Grupo Avla efectuarán controles permanentes sobre las operaciones realizadas

por sus clientes, y evaluarán la concordancia entre éstas y el perfil que han

elaborado de ellos con la información y antecedentes que éstos han

proporcionado. Así, la calificación de una transacción como sospechosa,

finalmente se sustenta en el conocimiento que exista del cliente y sus

actividades y en la falta de consistencia o coherencia entre éstas y la operación

específica que se analiza.

Control de Operaciones en Efectivo. 8.2.2

Tal como fue expresado anteriormente, el Lavado de activos y el financiamiento

del terrorismo suele iniciarse con la incorporación de sumas de dinero en

efectivo al sistema financiero formal; de ahí que revista gran importancia tener

un control sobre este tipo de operaciones. Registro Especial Operaciones

Efectivo sobre US$ 10.000.

Resulta por lo tanto oportuno reiterar que, en conformidad con la legislación

vigente, las instituciones obligadas a informar, deben mantener registros

especiales por el plazo mínimo de cinco años, de toda operación en efectivo

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

superior a US$ 10.000 o su equivalente en otras monedas y proporcionar esta

información a la UAF cuando ésta lo requiera.

En forma adicional al registro dispuesto por mandato legal, referido en el literal

anterior, con el objeto de conocer el origen de los fondos de las operaciones en

efectivo y órdenes de pago recibidas desde y/o efectuadas hacia el exterior de

aquellos clientes que no posean cuenta corriente y que operan, entre otros

productos, ahorro, cheques electrónicas y captaciones, las empresas del Grupo

Avla ha establecido la exigencia del llenado de un formulario especial para

toda transacción que cumpla las siguientes condiciones copulativas:

Que dicha transacción sea en efectivo;

Que la realice una persona que no sea titular de cuenta corriente;

Que el monto de la transacción sea igual o superior al equivalente a

US$10.000.

Las Empresas del Grupo tienen establecido la prohibición de realizar

operaciones en efectivo. Por lo tanto la obligación de llenar este Formulario, que

afecta a todo tipo de transacciones que involucren la recepción de dinero por

caja, en cualquiera de los productos de la Compañía; así como la recepción

y/o envío de fondos desde y hacia el exterior (órdenes de pago) por personas,

naturales o jurídicas, no se considera necesaria, salvo ante un incumplimiento de

la política, ante lo cual se aplicaran las sanciones correspondientes.

Detalle de Operaciones Sospechosas. 8.2.3

Por considerarse especialmente ilustrativo, a continuación se presenta un

conjunto – solo ilustrativo, no exhaustivo – de transacciones y/o situaciones a las

que los funcionarios del Grupo Avla deben prestar especial atención.

Información insuficiente, sospechosa o falsa.

Un cliente que es reacio a proveer información completa, ya sea personal

o relativa a propósito del negocio, actividades, socios, directores y

gerentes.

Un cliente que presenta documentos de identificación inusuales o

sospechosos, que la Compañía no puede verificar.

Un cliente inubicable, reacio a declarar el origen de sus ingresos,

suministrar referencias o las referencias no pueden ser verificadas, o que

provee información difícil de verificar.

Los datos del cliente son inconsistentes con la actividad comercial que

declara a la Compañía.

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

Una empresa que rehúsa revelar detalles sobre sus estados financieros o

cuyos estados financieros son notablemente diferentes a los de otras

empresas de la misma industria.

El negocio de un cliente que cambia de dueño y la información de los

nuevos dueños, es inconsistente con la naturaleza del giro del antiguo

negocio; o el nuevo dueño es reacio a proveer información personal y

financiera.

Grandes corporaciones en la que sus estados financieros no sean

auditados.

El destino de un préstamo no tiene sentido económico o el cliente

propone entregar garantías de efectivo, rehusando declarar su destino.

Reporte de Operaciones Sospechosas. 8.2.4

(a) Dentro de las Grupo Avla.

Los empleados de las entidades del Grupo Avla que identifiquen operaciones

sospechosas de Lavado de Activos o Financiamiento del Terrorismo estarán

obligados a comunicarlas al Contralor, utilizando para ello el siguiente

procedimiento:

1.- El empleado que detecte el cliente u operación sospechosa, deberá analizar

y adjuntar todos los antecedentes de respaldo que sustenten el análisis y

ponerlos en conocimiento de su jefatura ese mismo día.

2.- La Jefatura respectiva, deberá concluir el análisis y enviar los antecedentes al

Contralor, en un plazo no superior a 5 días a contar de su detección. El Contralor

analiza e informa a Oficial de Cumplimiento.

(b) A la Unidad de Análisis Financiero (UAF)

Al recibir un reporte de operación sospechosa, el Contralor y Oficial de

Cumplimiento procederá al análisis de los antecedentes respectivos. Si del

estudio de los mismos, estima que las operaciones presentan características que

las hacen inusuales o sospechosas, reportará de inmediato a la UAF, siguiendo lo

establecido por esa unidad para la entrega oportuna de los antecedentes

requeridos. Los detalles de la forma y carácter del reporte, se establecen en el

sitio web de esa unidad (www.uaf.gob.cl). La Sociedad debe reportar

trimestralmente a la UAF el reporte sin transacciones.

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

Confidencialidad de la Información. 8.2.5

Toda información respecto a las operaciones inusuales, los acuerdos y

resoluciones del Oficial de Cumplimiento, así como toda otra información que

respecto de estas operaciones administre las empresas del Grupo Avla, tendrán

siempre el carácter de confidencial y respecto de ellas se mantendrá la más

absoluta reserva.

8.3 CONDUCTA Y COMPORTAMIENTO ETICO FUNCIONARIO:

El Grupo Avla exigirá a sus funcionarios un comportamiento estricto, criterioso y

diligente en el cumplimiento de las normas sobre Prevención Delitos, Lavado de

Activos y Financiamiento del Terrorismo que se hayan dispuesto. Será

responsabilidad de todos los funcionarios de las empresas del Grupo Avla cumplir

con las normas internas sobre Prevención y Control de “Delitos, Lavado de

activos y financiamiento del terrorismo” –contenidas tanto en este documento

como en los que se dicten o se implementen en el futuro- en las operaciones

que ejecuten en función de su cargo. Especial cuidado y atención

corresponderá a aquellos que en razón de sus labores tengan contacto directo

con los clientes. En este sentido, es necesario destacar que el interés general del

Grupo Avla y de la comunidad está por encima del interés de todos los que

trabajan en ella. Por ello, las metas comerciales jamás deben ser tenidas como

opuestas a limitantes de los controles y resguardos que se establezcan para

prevenir el Lavado de Activos y Financiamiento del Terrorismo.

8.4 CAPACITACION DEL PERSONAL:

En un marco que propicie una cultura de control interno y cumplimiento de las

políticas de Prevención de Delitos, Lavado de activos y financiamiento del

terrorismo establecidas en este Manual, la capacitación constituye una

herramienta efectiva para la preparación funcionaria, que permite internalizar

los riesgos sobre esta materia, profundizar la comprensión de las normas legales

que regulan la Prevención de Lavado Activos y Financiamiento del Terrorismo y

exigir su cumplimiento, permitiendo además, que el funcionario desarrolle la

capacidad necesaria para detectar operaciones sospechosas a través del

adecuado conocimiento del cliente y de sus operaciones, contribuyendo así a

la protección de las empresas del Grupo Avla frente a operaciones de blanqueo

de activos. Por lo anteriormente expuesto, el personal deberá participar en este

tipo de entrenamiento, aprobarlo conforme a los estándares y requisitos que se

establezcan para dicho proceso, en especial aquellos funcionarios que

desarrollan o participan en transacciones comerciales con clientes.

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

8.5 VIGILANCIA POR PARTE DEL COMITÉ DE AUDITORÍA Y RIESGOS

El Comité de Auditoría y Riesgos, aprobará las políticas y procedimientos que las

empresas del Grupo Avla establezcan, conducentes a evitar que ella sea

utilizada para Delitos, Lavado de Dinero y Financiamiento del Terrorismo. El

Oficial de Cumplimiento, mantendrá informado a dicho Comité de los resultados

de su gestión, que asegure el apego a las políticas y procedimientos normados.

El Comité de Auditoría y Riesgos debe mantener permanentemente informado

al Directorio respecto a las políticas y procedimientos aprobados y resultados de

la gestión del Oficial de Cumplimiento. El Directorio deberá vigilar y aprobar los

Planes de revisión anualmente.

9. INSTITUCIONALIDAD PARA LA PREVENCION DE LAVADO DE DINERO

Las instancias establecidas en el Grupo Avla para prevenir Delitos, Lavado de

Activos y Financiamiento del Terrorismo son:

A.- Comité de Auditoría y Riesgos.

B.- Oficial de Cumplimiento.

C.- Contraloría

9.1 COMITÉ DE AUDITORIA Y RIESGOS

Está integrado por los siguientes ejecutivos:

(a) Director quien lo preside;

(b) Directores (1 ó 2 directores según la empresa)

(C) Gerente General (Oficial de cumplimiento)

(D) Contralor

El Comité de Auditoría y Riesgos tiene como funciones:

1. Evaluar la necesidad o modificación de políticas y normas de prevención de

delitos, lavado de dinero en la Compañía. Proponer la instauración de normas.

2. Promover la información y educación de los funcionarios acerca de las

obligaciones y responsabilidades que la normativa de prevención de Delitos,

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

Lavado de Activos y Financiamiento del Terrorismo, imponen a las instituciones

financieras e inversionistas Institucionales.

3. Evaluar periódicamente el desempeño de la Organización, en el ámbito de la

Prevención del Lavado de Activos y Financiamiento del Terrorismo.

4. Comunicar al Directorio la existencia o no de hechos sospechosos.

9.2 OFICIAL DE CUMPLIMIENTO

Con el fin de dar cumplimiento a la circular Nº 1809 de fecha 10 de agosto del

2006 de la SVS, y a la Ley 20.393 del Ministerio de hacienda, es el responsable

frente a los entes reguladores de velar por el adecuado cumplimiento de las

normas legales y reglamentarias en materia de “Delitos, Lavado de Dinero y

Financiamiento al Terrorismo” y de relacionarse con la UAF. En el ejercicio de sus

funciones, tiene a su cargo las relaciones de las Empresas del Grupo Avla con la

UAF, la Superintendencia de Valores y Seguros y otros organismos relacionados

con la Prevención de “Delitos, Lavado de Activos y Financiamiento del

Terrorismo”. En cuanto a las relaciones con el Consejo de Defensa del Estado y/o

Ministerio Público, éstas serán a través de Fiscal del Grupo Avla con

conocimiento previo del Oficial de Cumplimiento.

9.3 CONTRALORIA

Las funciones de esta Unidad son:

1. Analizar y controlar las operaciones mensuales del Grupo Avla que sean

sensibles desde el punto de vista del “Lavado de Activos y Financiamiento del

Terrorismo”; funciones que no incluirá labores de investigación en terreno (será

efectuada por la respectiva área comercial encargada de la atención del

cliente).

2. Establecer y tipificar, con aprobación del Oficial de Cumplimiento, aquellas

operaciones y conductas de clientes de la Compañías del Grupo Avla, que

pudieren ser constitutivas de “Lavado de Activos y Financiamiento del

Terrorismo”, conforme a la legislación y normativa reglamentaria aplicable en

Chile.

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

3. Evaluar los mecanismos de control establecidos por la administración, que

permitan detectar operaciones sospechosas y luego monitorear en forma

permanente la información obtenida, efectuando análisis sobre aquellas

operaciones más sensibles de ser efectuadas por el Lavado de Activos y

Financiamiento del Terrorismo.

4. Verificar la aplicación de la normativa de control que las entidades del Grupo

Avla establezcan en estas materias, así como proponer las modificaciones

necesarias a los Códigos o Manuales de productos vigentes.

5. Desarrollar, en conjunto con el Oficial de Cumplimiento y Gerente de Recursos

Humanos de un plan de capacitación en que se difundan los alcances de la

legislación vigente y de la que se dicte en el futuro, para el Grupo Avla y sus

trabajadores, así como también alertar sobre las conductas que configuran el

delito.

6.- Informar al Oficial de Cumplimiento y personal en general, respecto a nuevas

normativas de la Unidad de Análisis Financiero (UAF).

7.- Informar a las áreas respectivas respecto a nuevas tipificaciones de

Operaciones Sospechosas.

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

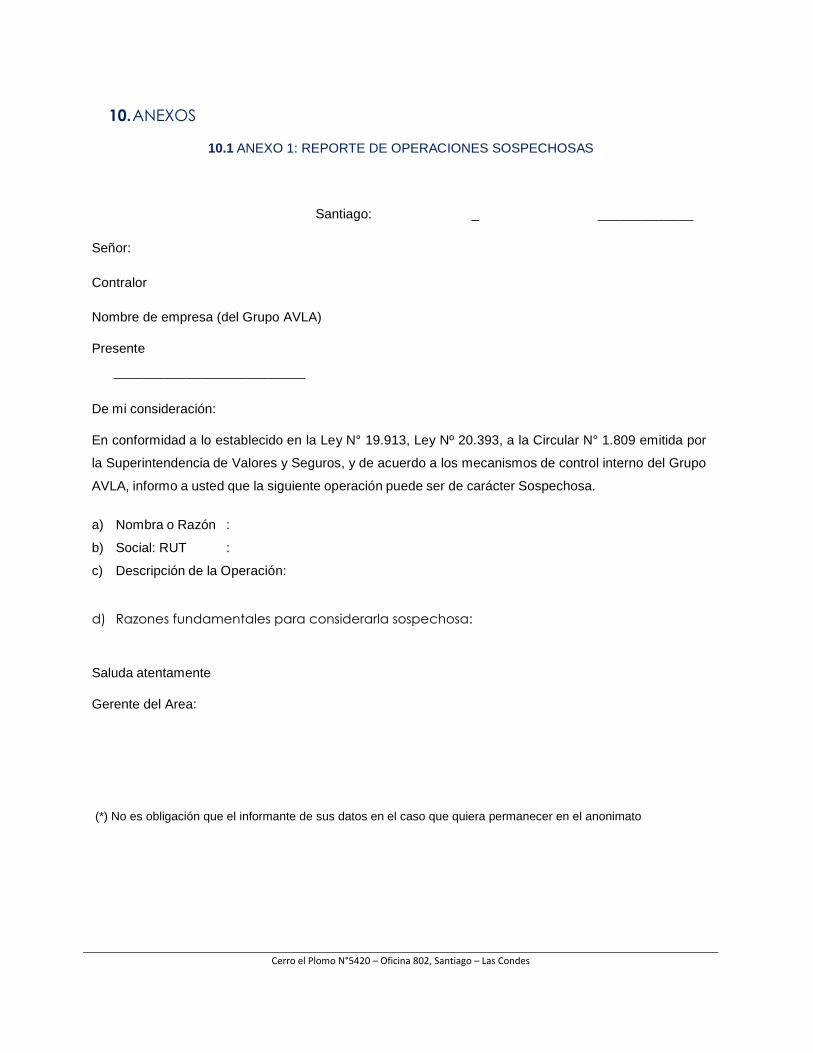

10. ANEXOS

10.1 ANEXO 1: REPORTE DE OPERACIONES SOSPECHOSAS

Santiago: _

Señor:

Contralor

Nombre de empresa (del Grupo AVLA)

Presente

De mi consideración:

En conformidad a lo establecido en la Ley N° 19.913, Ley Nº 20.393, a la Circular N° 1.809 emitida por

la Superintendencia de Valores y Seguros, y de acuerdo a los mecanismos de control interno del Grupo

AVLA, informo a usted que la siguiente operación puede ser de carácter Sospechosa.

a) Nombra o Razón :

b) Social: RUT :

c) Descripción de la Operación:

d) Razones fundamentales para considerarla sospechosa:

Saluda atentamente

Gerente del Area:

(*) No es obligación que el informante de sus datos en el caso que quiera permanecer en el anonimato

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

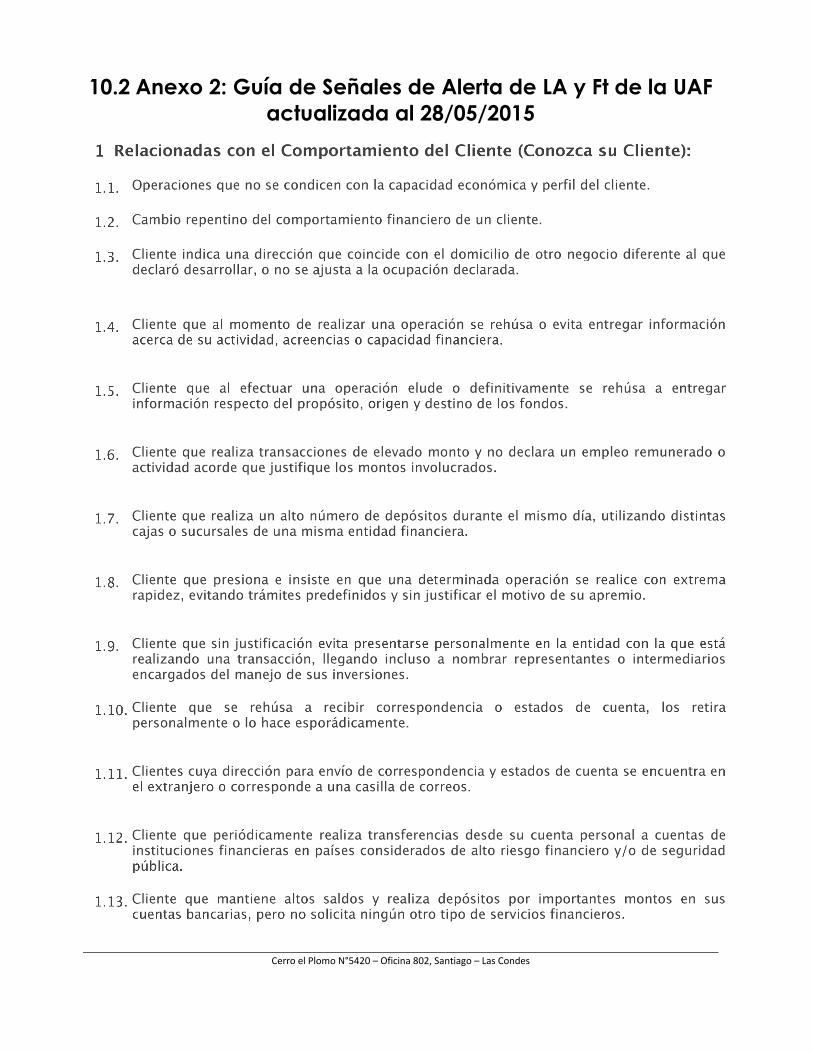

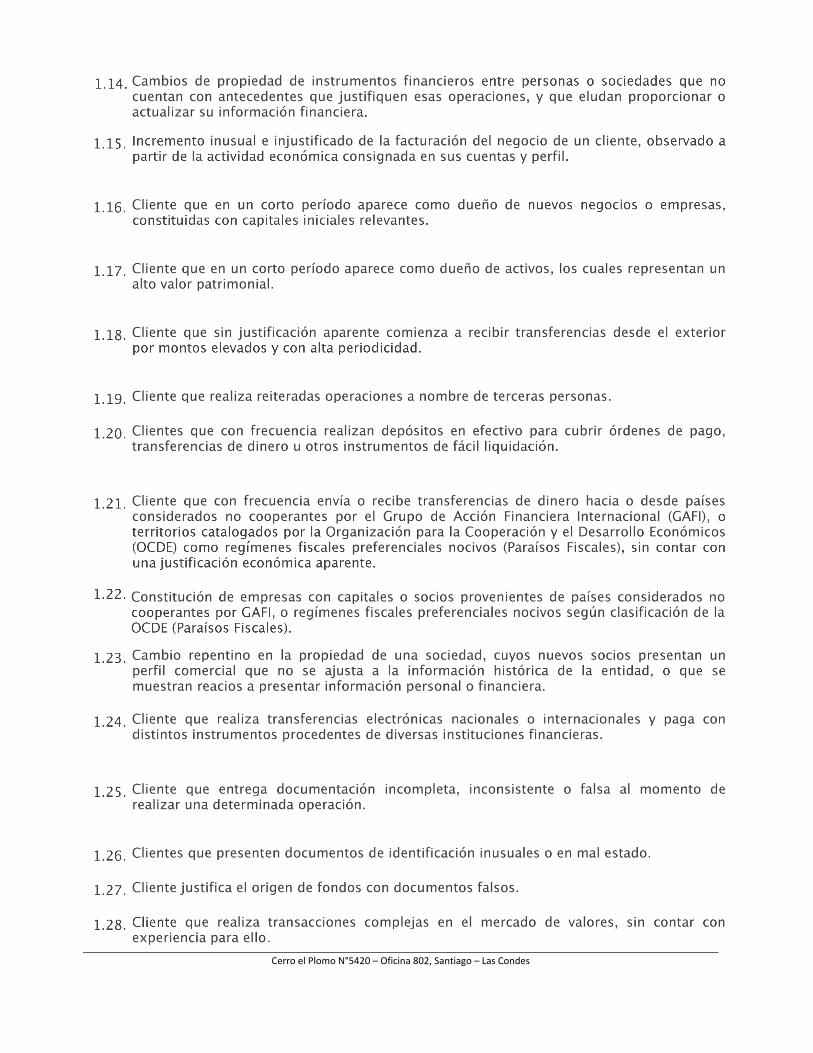

10.2 Anexo 2: Guía de Señales de Alerta de LA y Ft de la UAF

actualizada al 28/05/2015

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

Cerro el Plomo N°5420 – Oficina 802, Santiago – Las Condes

![LITIGIOS de RELACIONES PUBLICAS Y JUSTICIA ...LITIGIOS de RELACIONES PUBLICAS Y JUSTICIA MEDIÁTICA Valdez Orriaga, Miguel [Escriba aquí] 24 HOLOGRAMATICA – Facultad de Ciencias](https://img.pdfslide.es/doc/110x75/604e5eed22651d77223181e7/litigios-de-relaciones-publicas-y-justicia-litigios-de-relaciones-publicas-y.jpg)