Embed Size (px)

DESCRIPTION

El ferroníquel registra un precio medio en la primera quincena del mes de noviembre de 14,75 euros/kilo, lo que supone un descenso con respecto a los 15,50 ó 16,50 euros registrados en el mes de octubre y septiembre, respectivamente. › Pág. 25 Ateg se ha incorporado a la Asociación Española de la Industria Solar Termoeléctrica (Protermosolar), con el objetivo de impulsar un mayor conocimiento y uso del acero galvanizado en la industria Año XLVII - Del 1 al 15 de Noviembre de 2011 23

Citation preview

Año XLVII - Del 1 al 15 de Noviembre de 2011

Nº 2.081

BO

LETÍ

N Q

UIN

CE

NA

LB

OLE

TÍN

QU

INC

EN

AL

www.metalesymetalurgia.com

Acontecimientos negativos como a crisis de la zona euro, el desastre natural de Japón,

el malestar político en Oriente Medio no han modifi cado

esta tendencia

LO MÁSIMPORTANTE DEL SECTOR

Ateg se ha incorporado a la Asociación Española de la Industria Solar Termoeléctrica (Protermosolar), con el objetivo de impulsar un mayor conocimiento y uso del acero galvanizado en la industria termosolar. › pág. 4

ArcelorMittal obtuvo un benefi cio neto de 2.386,6 millones de euros hasta septiembre, un 11,7% menos que en igual periodo de 2010, con 3.700 millones. › pág. 7

LOS PRECIOSEl ferroníquel registra un precio medio en la primera quincena del mes de noviembre de 14,75 euros/kilo, lo que supone un descenso con respecto a los 15,50 ó 16,50 euros registrados en el mes de octubre y septiembre, respectivamente.

› Pág. 25

Según Crédito y Caución, el incremento anual se moverá entre el 5 y 7%

Los países en desarrollo y la reconstrucción de Japón impulsan el consumo mundial del acero

La recuperación de la demanda mundial del acero, que comenzó en 2010, mantendrá su impulso en 2011 y 2012, según un infor-me reciente de la compañía de seguros Cré-dito y Caución. “Acontecimientos negativos inesperados como la crisis de la zona euro, el desastre natural de Japón, el malestar po-lítico y social en Oriente Medio y el Norte de África no han modifi cado esta tendencia”, ex-plican desde la fi lial del Grupo Altradius. El crecimiento de las economías de los países en desarrollo, en un entorno de manejo de la deuda por parte de la Unión Europea, augura un crecimiento del consu-mo mundial del acero del 6,5% para este año y del 5,4% para 2012.En el marco de estas pers-pectivas generales, la in-dustria europea cuenta con algunos desafíos, ya que en el Reino Unido y en los Países Bajos, los problemas entre comer-ciantes y clientes se ven agravados por la débil demanda de los consu-midores clave, en especial los relacionados con la industria de la construcción. En Asia, el Gobierno chino tendrá que afrontar medidas para frenar la actual infl ación, aunque cabe esperar que éstas no supongan un riesgo en la curva creciente de la demanda del país en la industria del acero.Crédito y Caución enfatiza las perspectivas de Japón en esta industria, debido al trabajo de reconstrucción que está llevando a cabo el país tras el terremoto y posterior tsunami del pasado mes de marzo. Además, recien-temente se ha anunciado la fusión de dos fa-bricantes de acero líderes japoneses.En India continua con un aumento de la pro-ducción a un envidiable ritmo, con un pro-nóstico de crecimiento del 7,9%. Australia,

sin embargo, lucha con los precios someti-dos a la industria del acero y los altos costes de entrada.En el primer semestre, Reino Unido presen-tó una producción en este sector mayor de la esperada, con 193.000 toneladas por se-mana, y un aumento del 2,3% del segundo trimestre respecto del primero. Sin embargo, en la primera mitad del segundo semestre la producción cayó alrededor de un tercio por debajo de los niveles previos a la recesión. Esta situación se debe a que la demanda en construcción sigue siendo débil, como con-

secuencia de la crisis bancaria y a los recortes en proyectos de infraes-tructura.En defi nitiva, la industria del acero en el mercado británico, cuenta con em-presas conocedoras de los clientes, de los merca-dos y de las medidas que deben tomar para prote-ger su negocio en épocas de recesión. La actual in-certidumbre en la econo-

mía británica, la disminución del crecimiento en la Eurozona, la reducción de la demanda real y la volatilidad de los mercados fi nancie-ros infl uirán en las ganancias de algunos de los mayores productores de acero en 2012.Durante 2010 y el primer semestre de 2011, en los Países Bajos se ha experimentado un crecimiento del 4% en las exportaciones de la industria de los metales, que ha compensa-do la menor demanda interna en los últimos años, consecuencia de un estancamiento de la producción en construcción y maquinaria. El panorama es bastante sombrío. Nuestras previsiones de consenso de octubre prevén que la economía holandesa crecerá sólo un 1% en 2012, lo que provocará un efecto ne-gativo en el volumen de ventas.

€/Kg. 2010-2011

Evolución del precio del ferroníquel en el mercado español (€/Kg.)

Meses

23

22

21

20

19

18

17

16

15

14

D E F M A M J J A S O N

���������������

�����������

��������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������

��������

��������������������������������������������������������������������������������������������������������������������������������������������������������������

���������������

��������������

��������������

�������

��������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

������������

3

TRIBUNA

l futuro de la industria es clave. Por ello, más que las ayudas públicas y las sub-venciones se necesita una fi scalidad adecuada que pasa por una reducción del Impuesto sobre Sociedades especialmente para pymes, que si bien cuentan con

un tipo inferior al de las grandes empresas, pagan un tipo efectivo superior al no disfrutar del mismo nivel de deducciones.Así mismo, la actividad industrial es, por defi nición, riesgo e innovación y su éxito depende de las inversiones en I+D que den lugar a productos innovadores que deben fomentarse orien-tando el esfuerzo de inversión en el mercado. Para ello, es necesario adecuar el marco de la investigación a las necesidades de las pymes industriales, simplifi car el tratamiento fi scal de la inversión en I+D+i, fomentar la colaboración Universidad-Empresa, mejorar la fi nancia-ción y simplifi car procedimientos, normativas y reglamentaciones. En defi nitiva, hacer más atractiva la inversión en I+D+i en España.Actualmente, la industria sufre un exceso de regulación y una dispersión normativa medio-ambiental que obstaculizan su desarrollo. La industria precisa criterios ambientales propor-cionados, únicos y homogéneos en todo el mercado nacional, una estabilidad y previsibilidad del marco normativo y un control real de productos que no siempre cumplen los estrictos estándares medioambientales en sus países de origen y que inundan nuestros mercados.En el terreno de la formación, en el que se juega una parte importante de nuestra competitivi-dad, se hace más necesario que nunca la colaboración entre centros educativos y empresas, y un esfuerzo para que en todos los escalones formativos se haga atractivo el empleo indus-trial, muy especialmente entre las mujeres, insufi cientemente representadas en muchas de las profesiones tradicionales de la industria.Pero el gran reto formativo está en dotar a los trabajadores de la cualifi cación y las herramien-tas de adaptación profesional que les permitan afrontar crecientes cambios tecnológicos y exigencias competitivas.Por último, el informe Confemetal se refi ere a la necesidad de un mercado laboral fl exible que permita seguir ofreciendo empleo sólido y de calidad, para lo que serían necesarios la reducción y simplifi cación de las excesivas modalidades de contratación y despido, la fl exi-bilización del despido, la reducción de las elevadas cotizaciones sociales empresariales y la solución al grave problema, económico y organizativo, que supone el absentismo laboral, muy especialmente por incapacidad temporal.

Por Confemetal

E

Medidas para revitalizar la industria (II Parte)

SUMARIO

NOTA: Esta sección está abierta a todos los comentarios y opiniones de los profesionales del sector. Si lo desean, pueden enviar sus escritos —con una extensión máxima de 20 líneas en Times New Roman en cuerpo de texto 10— a: [email protected] o a través del número de fax 912972152.

SIDERÚRGICOS y sectores afi nes

Nacional ............................................................................................................................................... 4

Internacional ........................................................................................................................................ 7

ENERGÍA Y MEDIO AMBIENTE ............................................................................................ 9

INFORME ..........................................................................................................................................12

EQUIPAMIENTO ...........................................................................................................................16

PRECIOS ...........................................................................................................................................18

AGENDA ............................................................................................................................................30

Editora Jefe: Patricia RialDirectora: Silvia de CastroRedactores y colaboradores: Víctor Goded Eduardo Delgado (maquetación)Diseño: José Manuel GonzálezFotografía: Javier Jiménez y José Manuel LadraDocumentación: (Tel.: 912 972 130) Dpto. propio ([email protected])

En Internetweb: www.metalesymetalurgia.come-mail: [email protected]

PublicidadDelegación Madrid (Tel.: 912 972 000 - Fax: 912 972 152)

Pepa de los Pinos (delegada)Mª Ángeles Martín, Teresa Villa y Fernando Ballesteros

Coordinadora comercial: Ana Peinado

SuscripcionesAt. al cliente: 902 999 829(Horario: 09:00 h. a 14:00 h. lunes a viernes)

Precio anual: 370 € / Extranjero: 464 €

(22 Boletines+2 Monográfi cos+Guía)Precio Pack: 400 € / Extranjero: 495 €

(22 Boletines+2 Monográfi cos+Guía+AMDPress)Precio del ejemplar: 17 € / Extranjero: 20 €

Edita

Director General: Antonio Piqué

Ofi cinas: Avenida Manoteras, 44. 28050 MadridLehendakari Aguirre, 11. 48014 BilbaoEnrique Granados, 7. 08007 Barcelona

Tel.: 933 427 050 - Fax.: 934 536 189

Imprime: Grupo MarteDepósito Legal: M - 2.797 - 1961ISSN: 1697-3119

AVISO IMPORTANTE. Este informe se envía con carácter CONFIDENCIAL y para uso exclusivo de los suscriptores. Está prohibida la reproducción total o parcial.

Copyright: El material informativo, tanto gráfi co como literario que incluye la revista METALES & METALURGIA no podrá ser utilizado ni en todo ni en parte por ningún otro medio informativo, salvo autorización escrita de la dirección de la misma. Tampoco se podrá utilizar este material como base de anuncios o cualquier otra publicidad, sin la mencionada autorización.

4

NACIONALSIDERURGIA Y AFINES

La Asociación Técnica Española de Galvanización (Ateg) se ha incorporado

a la Asociación Española de la Industria Solar Termoeléctrica (Protermosolar), con el objetivo de impulsar un mayor conocimiento y uso del acero galvanizado en la industria termosolar.

La industria termosolar, intensiva en consu-mo de acero galvanizado, está en proceso de expansión tanto en España como en el merca-do internacional. En España está previsto que en 2013 estén en funcionamiento más de 60 plantas termosolares. El sector espera cerrar 2011 con más de 1.000 MW instalados.

Según el Secretario General de Protermoso-lar, Luis Crespo, “el crecimiento de la industria termosolar en España constituye una oportu-nidad para el desarrollo industrial del país, la

creación de un amplio número de puestos de trabajo y la reducción de emisiones de gases de efecto invernadero”.

El acero galvanizado en caliente es un mate-rial eficiente, sostenible, duradero y, por tanto, idóneo para las instalaciones termosolares. El empleo de acero galvanizado supone para las empresas termosolares una producción alta-mente eficaz, al reducir al mínimo los gastos de conservación del acero, siendo el sistema más eficaz contra la corrosión.

En 2010 se destinaron más de 150.000 toneladas de acero galvanizado a plantas termosolares en España, lo que representa cerca de un 30% de la producción total de las empresas galvanizadoras españolas.

El Presidente de Ateg, Manuel Salvadores,

considera que “la industria termosolar ha crecido en los últimos años y muestra unas previsiones de expansión muy relevantes. Se trata de una industria intensiva en consumo de acero galvanizado y creemos que la incorpo-ración de Ateg a Protermosolar constituirá un aliciente en la mejora del conocimiento de ambos sectores y en la puesta en marcha de forma conjunta de proyectos aporten valor a los asociados”.

Ateg cuenta con 80 miembros, integrados por empresas galvanizadoras integrales y fabricantes a terceros, así como por asociacio-nes y empresas suministradoras de equipos, productos y servicios relacionados con la galvanización. El 71% de las empresas galvani-zadoras en España forma parte de Ateg.

La industria solar termoeléctrica está en proceso de expansión en España y en el extranjero

Ateg se incorpora a Protermosolar para impulsar el uso del acero galvanizado en el sector

Tubacex ha obtenido entre enero y septiembre de 2011 un beneficio neto consolidado de 2,61 millones de euros, frente a

las pérdidas de 8,22 millones de euros generadas durante el mismo periodo del año 2010. Mientras que las ventas del periodo han alcanzado los 364,57 millones de euros frente a los 264,58 millones de euros de 2010. Más de un 95% de la cifra de ventas del Grupo se realiza fuera de España, según la información remitida por la compañía a la Comisión Nacional del Mercado de Valores.

El resultado bruto de explotación (Ebitda) en los nueve primeros meses se situó en 23,70 millones de euros, casi cuatro veces el alcanzado en el mismo periodo de 2010.

La cartera de pedidos del Grupo se sitúa en en-tregas para finales del primer trimestre de 2012, lo que representa el mayor volumen de los últimos tres años. “En esta situación están influyendo positivamente tanto la mejora en los mercados tradicionales como la venta de nuevos productos para la producción de petróleo y gas”, explica la compañía en un comunicado.

En este sentido, Tubacex, en cumplimiento del Plan Estratégico del Grupo, aprobó el pasado mes de julio inversiones por importe de 25 millones

de euros destinadas a incrementar la capacidad de fabricación de tubos para la producción de petróleo y gas en altas aleaciones en sus instalaciones de Llodio y Amurrio.

Por otra parte, la generación de caja en el tercer trimestre ha per-mitido reducir la deuda neta consolidada en 17 millones de euros.

A pesar de las incertidumbres de la economía mundial, Tubacex prevé proseguir los próximos meses la senda de la recuperación de resultados, asentada en las positivas perspectivas de la demanda de tubos de acero inoxidable sin soldadura, en la alianza estratégica con Vallourec & Mannesmann y en la mejora de la competitividad en las distintas plantas del Grupo.

El Ebitda crece casi cuatro veces con respecto a 2010

Tubacex gana 2,61 millones de euros hasta septiembre, frente a las pérdidas de 8,22 millones de un año antes

Evolución de resultados consolidados entre Enero y Septiembre

2011 2010 %2011/2010

Ventas 364,57 264,58 +37,8%

Rdo. bruto de explotación (Ebitda) 23,70 6,25 +279,4%

Resultado operativo (Ebit) 8,47 -7,14 n.a.

Beneficio neto 2,61 -8,22 n.a.Cifras en millones de euros. n.a. : no aplicable.

NA

CIO

NA

L

La Plataforma Multisectorial contra la Morosidad (PMcM), impulsora de la reforma de la Ley contra la Morosidad 15/2010,

presentó recientemente el estudio “Comparativa europea de plazos de pago en las transacciones comerciales”, elaborado a partir de datos de Intrum Justicia, Crédito y Caución y el Banco Mundial, y según el cual España es el tercer país de la UE-15 con plazos de pago más dilatados (99 días), por detrás de Grecia (110) y de Italia (103), y seguida de Portugal (92) en el ámbito privado.

En cuanto a las administraciones públicas, el portavoz de la PMcM, Antoni Cañete, aclaró durante la presentación del estudio que “los plazos de pago de las administraciones públicas europeas presentan más dispersión que los pagos entre empresas”. En este ámbito público, Finlandia es el país con mejores prácticas de pago (24 días), mientras que en el extremo opuesto, en el grupo de pagadores tardíos, despuntan cuatro países con pagos a más de 100 días: Italia (180 días), Grecia (168 días), España (153 días) y Portugal (139 días).

Con este estudio se constata, en opinión de Cañete, que “los países del sur de Europa (España, Grecia, Italia y Portugal) son los que tienen más problemas en los plazos de pago, frente a los países centrales (Alemania, Austria, Bélgica, Francia, Irlanda, Países Bajos y Reino Unido), que presentan una velocidad normal de pago, y los países nórdicos (Dinamarca, Finlandia y Suecia), que son los que tienen mejores prácticas de pago”.

Ante este panorama comunitario, desde la PMcM instan a que la lucha contra la morosidad se tome como “un proyecto de compe-titividad del país, porque dilatar los plazos de pago, como ocurre en España, genera importantes costes financieros que reducen la competitividad de las empresas, les obliga a tener una mayor capacidad financiera y es la principal causa del cierre de empresas, mientras que las compañías que desarrollan su actividad en países que pagan en plazos cortos juegan con ventaja competitiva”.

Para mejorar esta situación, la PMcM recomienda seguir “el ejemplo del exitoso caso francés, ya que se pasó de un plazo de pago entre empresas en 2006 de 57 días a 48 en 2010, estable-ciéndose como plazo obligatorio 45 días fin de mes o 60 días desde emisión de factura”. Esta ley francesa, que permite la libertad de elección de las partes contratantes para escoger entre las dos op-ciones y contempla que el proveedor y el cliente puedan acordar un plazo de pago más corto, afecta a todas las empresas fabricantes, distribuidoras, comerciales, emprendedores, artesanos y profesio-nales, excluyendo a personas físicas no empresarios, comerciantes y profesionales, y ampara excepciones sectoriales por acuerdos hasta el 1 de enero de 2012. Para Cañete, la ley francesa (LME) “es una apuesta más intervencionista, con mayor incidencia legal particularmente sobre el Código de Comercio y más compulsiva”.

Según el portavoz de la Plataforma, el marco normativo francés dispone, además de un régimen sancionador, de tres mecanismos exitosos: “Un sistema extrajudicial de comunicación de incum-plimiento de pago y de aplicación de la ley (cobro), unos ágiles tribunales de comercio para la reclamación de impagos y la figura del mediador, de gran eficacia y, a decir de muchos, mayor que las propias medidas coercitivas”.

Además de la definición y aprobación de un reglamento, la PMcM propone para España un régimen sancionador por incum-plimiento que complete la Ley 15/2010 y concrete los mecanismos de aplicación de la misma, porque “sin él la Ley constituye un marco normativo incompleto e ineficaz”, según Cañete. Por ello, la PMcM ha elaborado una Proposición de Ley de modificación de la Ley 3/2004 de 29 de diciembre, por la que se establecen multas de entre 300.001 a 900.000 euros para infracciones muy graves, de 30.001 a 300.000 euros para las graves, y de 6.000 a 30.000 euros para las leves. Además, este régimen sancionador contempla que las comunidades autónomas puedan decretar el cierre temporal de empresas que hayan reincidido tres veces en infracciones graves.

Por otro lado, cuando la especial trascendencia o gravedad de los hechos, el número de personas afectadas o la conveniencia de su conocimiento por los operadores comerciales lo hagan acon-sejable, las autoridades competentes podrán acordar que se haga pública la resolución adoptada en procedimientos sancionadores por infracciones graves o muy graves.

Entre otras de las medidas propuestas han planteado la necesi-dad de poner en marcha el Observatorio de la Morosidad, la intro-ducción del criterio de caja en el pago del IVA frente al de devengo, la admisión de la compensación de créditos fiscales sin necesidad de reconocimiento formal (como el IVA contra retenciones), el im-pulso de figuras y mecanismos no coercitivos como los mediadores franceses, la modificación de los plazos de pago de las liquidaciones tributarias y de la Seguridad Social en concordancia con los plazos de cobro habituales del mercado, la agilización de los procedimien-tos judiciales para la resolución de conflictos entre otras medidas y un plan de reducción de la deuda histórica con proveedores que mantienen las administraciones públicas y sus organismos depen-dientes, hasta la consecución de los plazos que establece la ley.

Por su parte, el presidente de la PMcM, Rafael Barón, aseguró que “en la lucha contra la morosidad en España tendrá un papel decisivo el equipo que gobierne, con el que estaremos encantados de sentarnos para esbozar las medidas que se estimen oportunas, entre ellas la que sin duda será un revulsivo en esta lacra, el régi-men sancionador”.

Ante los resultados de su estdio comparativo sobre plazos de pago en las transacciones comerciales

La PMcM propone un régimen sancionador para completar la Ley 15/2010 contra la morosidad

Además de la definición y aprobación de un reglamento, la PMcM propone para España un régimen sancionador que complete la Ley 15/2010

Finlandia es el país con mejores prácticas de pago (24 días), mientras que en el grupo de pagadores tardíos, despuntan cuatro países: Italia (180 días), Grecia (168 días), España (153 días) y Portugal (139 días)

6

NACIONALSIDERURGIA Y AFINES

Durante la apertura del Foro de Automoción organizado por Ganvam, el presidente

de Confemetal, Javier Ferrer, aseguró que si el nuevo Gobierno quiere transmitir confianza a los consumidores antes tendrá que “hacer los deberes, por duros que sean, igual que han hecho los concesionarios para sobrevivir a lo largo de estos últimos años”.

El responsable de la patronal del metal explicó que este ajuste pasa necesariamente por reducir el número de administraciones y aprobar “una nueva reforma laboral urgente y coherente que proporcione cierta libertad a los empresarios para hacer lo que tengan que hacer en sus negocios, algo que exige disponer de un despido más barato y flexible”.

En referencia al sector de la automoción, Ferrer defendió la implantación de planes de ayudas “al estilo de los que se han hecho en otros tiempos” -tales como el Prever o el 2000E-, pues además de transmitir confianza al consumidor permiten aumentar la recaudación a través del IVA o el Impuesto de Matriculación, sin necesidad de acometer subidas impositivas adicionales.

Confemetal pide al próximo Gobierno que ‘haga los deberes’ La evolución del entorno empresarial ha provocado, en los últimos seis

meses, una ampliación de los plazos con los que operan las empresas españolas en sus ventas a crédito de bienes y servicios. El 43% de las empresas españolas sigue cobrando a más de 85 días, un porcentaje que en mayo sólo alcanzaba el 33%. Ésta es una de las principales conclusiones del 2º Estudio de la Gestión del Riesgo de Crédito en España, elaborado por Crédito y Caución, su filial Iberinform y el Instituto de Empresa para el Observatorio de Riesgo de Crédito impulsado por su Cátedra Cash Management.

Frente a esta evolución, la reforma de la Ley de Morosidad establecía para 2011 un plazo de pago máximo de 85 días, en el marco de un calendario transitorio para alcanzar los 60 días en 2013. De acuerdo con los datos difundidos por este trabajo, sólo el 33% de las empresas españolas cumplía en octubre con los 60 días, frente al 42% registrado en mayo.

A pesar del empeoramiento de los plazos señalados por el estudio, el 12% de las empresas consultadas asegura que el nuevo marco normativo ha provocado una reducción de sus plazos de cobro. Para un porcentaje muy similar, el 14%, el efecto ha sido el contrario: un aumento de sus necesidades de financiación. Para el 74% restante, el impacto ha sido poco significativo. Además, más de la mitad de las empresas españolas no aplica nunca los intereses de demora que permite la ley ante un incumplimiento de pago desde el año 2004.

Las empresas consultadas para la elaboración del Estudio, cuya presentación ha tenido lugar en el Aula Magna del Instituto de Empresa, no prevén cambios significativos en los plazos de cobro con los que trabajarán en 2012.

El 43% de las empresas españolas tarda en cobrar más de 85 días

El Instituto Tecnológico Metalmecánico de Valencia (Aimme), en colaboración con otros centros tecnológicos de REDIT, apues-

ta por un modelo industrial basado en el conocimiento, en el que se implique al usuario en el proceso de desarrollo de productos.

Esta iniciativa se centra en el concepto de personalización, que consiste en generar productos que se adapten a los requisitos individuales de uso que demandan los clientes, alejándolos de la uniformidad y la fabricación masiva. De este modo, haciendo co-partícipes a los usuarios, “se transforma un producto en un servicio no repetible que no puede deslocalizarse”.

Para ello, Aimme considera fundamental que las Pymes del metal aborden una serie de cambios como la implantación de las TIC en toda la cadena de valor o la utilización de tecnologías emergentes, como la fabricación aditiva, para el aumento de su flexibilidad y capacidad de respuesta a los requisitos individuales del usuario.

Mediante la aplicación de estas técnicas, se consigue fabricar piezas a medida en series cortas, con libertad de diseño y forma, para su aplicación en sectores como automoción, aeronáutico,

aeroespacial, biomedicina, dental, dispositivos electrónicos indus-triales y de consumo y aplicaciones militares.

Salvador Bresó, director de Aimme, insiste sobre la necesidad de difundir la implantación de estas tecnologías de alta prestación en la industria para dar soporte a las decisiones empresariales y contribuir a la mejora de su capacidad y oferta tecnológica. No obstante, y conscientes del coste adicional que puede suponer la adquisición de estas maquinarias para las Pymes, Bresó las anima a que adopten una actitud permeable y predispuesta al cambio, y mantengan un espíritu abierto al aprendizaje y a la cooperación para ganar masa crítica frente a la competencia.

Estos retos son algunas de las conclusiones del primer panel de expertos, “De las operaciones al conocimiento”, emprendido por Aimme durante la Feria Idinova y que forma parte de los cuatro que, bajo el lema “Reflexiones sobre innovación industrial. Escenarios de futuro”, está desarrollando para profundizar en las nuevas ten-dencias y actuaciones en el campo de la transferencia tecnológica del sector metalmecánico de la Comunidad Valenciana.

La iniciativa busca implicar al usuario en el proceso de desarrollo de productos

Aimme apuesta por un modelo industrial basado en el conocimiento

7

INTERNACIONALSIDERURGIA Y AFINES

Una treintena de empresas y entidades norteamericanas del clúster aero-

náutico del Pacifico Noroeste de Estados Unidos acudieron a un seminario sobre las oportunidades de inversión en Andalucía en el sector aeronáutico que organizó la se-mana pasada “Invest in Andalucía”, entidad dependiente de la Consejería de Economía, Innovación y Ciencia, y que gestionan Extenda-Agencia Andaluza de Promoción Exterior y la Agencia IDEA.

“Invest in Andalucía” llevo a cabo este se-minario informativo sobre las oportunidades de inversión en la región destinado a em-presas del sector aeronáutico y de defensa. El encuentro tuvo lugar el pasado día 3 de noviembre en el Rainier Club de Seattle.

Los asistentes pudieron conocer las fortalezas del polo aeronáutico andaluz, la importancia de los parques tecnológicos Tecnobahia de Cadiz y Aeropolis en Sevilla, y el apoyo a la implantación de “Invest in An-dalucia”. Esta acción se realizó en colabora-ción con el consulado honorario de España en Seattle, y dos asociaciones norteameri-canas del sector, la PNAA y PNDC.

Según datos de Extenda, las empresas de este clúster norteamericano tienen una de-pendencia muy fuerte de sus contratos con Boeing y han mostrado interés en diversifi-car sus áreas de negocio con otros grandes constructores como EADS o Airbus.

El sector aeronáutico andaluz da a conocer las oportunidades de inversión

Las Cámaras de Comercio y Crédito y Caución han unido sus fuerzas para poner en marcha servicios comunes de alto valor añadido para la salida a los mercados

exteriores de la empresa española. El acuerdo de colaboración entre la institución empresarial que más recursos dedica a la internacionalización de las pymes y la ase-guradora española que lidera la cobertura del riesgo de crédito en todo el mundo fue firmado la semana pasada al máximo nivel por el presidente del Consejo Superior de Cámaras, Manuel Teruel, y el director general de Crédito y Caución, Jacinto Iglesias.

Las líneas conjuntas de actuación contemplan la puesta en marcha de Servicios de Inteligencia Económica imprescindibles para las empresas exportadoras en el actual contexto económico y financiero. Con el desarrollo de este servicio conjunto, las Cá-maras y Crédito y Caución proveerán a las empresas españolas de análisis en detalle e información rigurosa, práctica y estratégica sobre mercados y clientes internacionales.

Ambas entidades colaborarán para prestar un servicio conjunto de Asesoramiento en Comercio Exterior uniendo la experiencia acumulada tanto por parte de las Cáma-ras de Comercio, que atienden una media anual de 16.000 empresas en sus procesos de internacionalización, como por Crédito y Caución, cuyo servicio de asesoramiento integral en internacionalización (Cycomex) atiende de forma regular a más de 8.000 empresas. El acuerdo abre la vía para la participación de Crédito y Caución en el Curso Superior de Inteligencia Competitiva, diseñado e impulsado por el Consejo Su-perior de Cámaras. En ese sentido, ambas partes colaborarán para impartir formación conjunta a terceros y llevar a cabo la capacitación interna de sus técnicos.

Crédito y Caución, compañía de seguros, lleva cerca de 80 años contribuyendo al crecimiento de las empresas españolas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios en cualquier país del mundo. Con una cuota de mercado cercana al 60% en España, la compañía es el operador en nuestro país del Grupo Atradius, presente en 42 países. A través de este operador global, Crédito y Caución tiene acceso a la información de crédito de más de 52 millones de compañías en todo el mundo.

Pondrán en marcha servicios comunes de alto valor añadido para la salida a los mercados exteriores

Cámaras y Crédito y Caución unen fuerzas por la internacionalización

8

INTERNACIONALSIDERURGIA Y AFINES

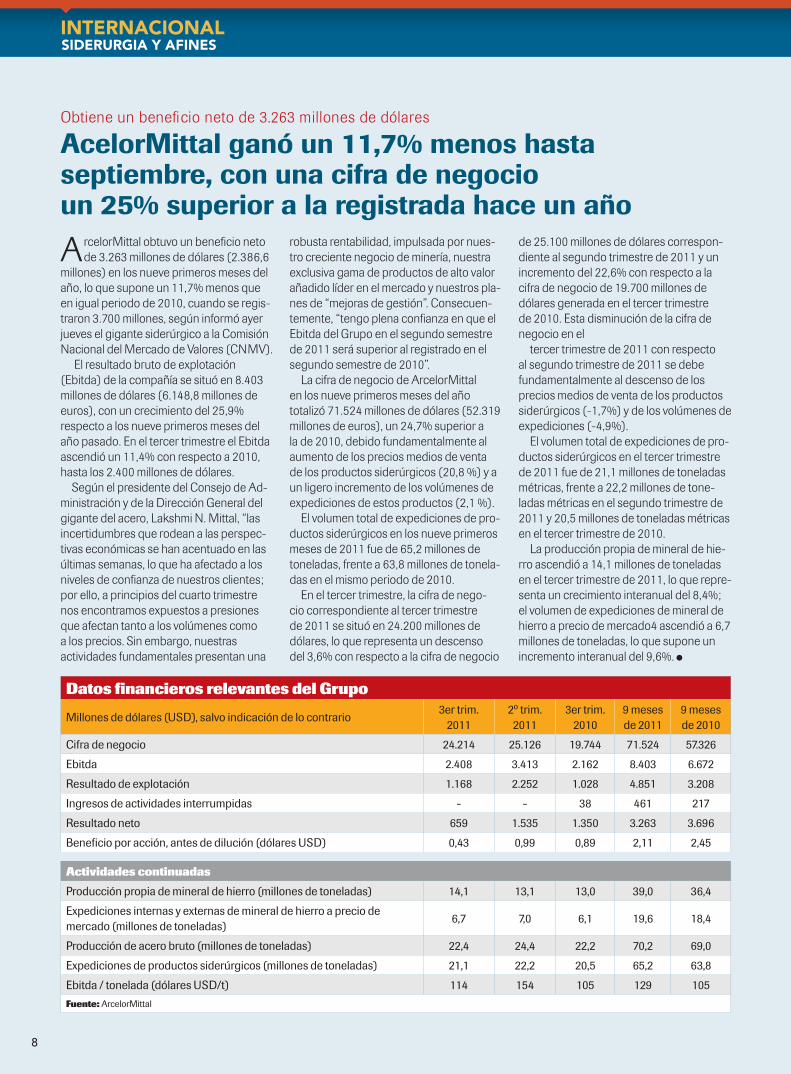

ArcelorMittal obtuvo un beneficio neto de 3.263 millones de dólares (2.386,6

millones) en los nueve primeros meses del año, lo que supone un 11,7% menos que en igual periodo de 2010, cuando se regis-traron 3.700 millones, según informó ayer jueves el gigante siderúrgico a la Comisión Nacional del Mercado de Valores (CNMV).

El resultado bruto de explotación (Ebitda) de la compañía se situó en 8.403 millones de dólares (6.148,8 millones de euros), con un crecimiento del 25,9% respecto a los nueve primeros meses del año pasado. En el tercer trimestre el Ebitda ascendió un 11,4% con respecto a 2010, hasta los 2.400 millones de dólares.

Según el presidente del Consejo de Ad-ministración y de la Dirección General del gigante del acero, Lakshmi N. Mittal, “las incertidumbres que rodean a las perspec-tivas económicas se han acentuado en las últimas semanas, lo que ha afectado a los niveles de confianza de nuestros clientes; por ello, a principios del cuarto trimestre nos encontramos expuestos a presiones que afectan tanto a los volúmenes como a los precios. Sin embargo, nuestras actividades fundamentales presentan una

robusta rentabilidad, impulsada por nues-tro creciente negocio de minería, nuestra exclusiva gama de productos de alto valor añadido líder en el mercado y nuestros pla-nes de “mejoras de gestión”. Consecuen-temente, “tengo plena confianza en que el Ebitda del Grupo en el segundo semestre de 2011 será superior al registrado en el segundo semestre de 2010”.

La cifra de negocio de ArcelorMittal en los nueve primeros meses del año totalizó 71.524 millones de dólares (52.319 millones de euros), un 24,7% superior a la de 2010, debido fundamentalmente al aumento de los precios medios de venta de los productos siderúrgicos (20,8 %) y a un ligero incremento de los volúmenes de expediciones de estos productos (2,1 %).

El volumen total de expediciones de pro-ductos siderúrgicos en los nueve primeros meses de 2011 fue de 65,2 millones de toneladas, frente a 63,8 millones de tonela-das en el mismo periodo de 2010.

En el tercer trimestre, la cifra de nego-cio correspondiente al tercer trimestre de 2011 se situó en 24.200 millones de dólares, lo que representa un descenso del 3,6% con respecto a la cifra de negocio

de 25.100 millones de dólares correspon-diente al segundo trimestre de 2011 y un incremento del 22,6% con respecto a la cifra de negocio de 19.700 millones de dólares generada en el tercer trimestre de 2010. Esta disminución de la cifra de negocio en el

tercer trimestre de 2011 con respecto al segundo trimestre de 2011 se debe fundamentalmente al descenso de los precios medios de venta de los productos siderúrgicos (-1,7%) y de los volúmenes de expediciones (-4,9%).

El volumen total de expediciones de pro-ductos siderúrgicos en el tercer trimestre de 2011 fue de 21,1 millones de toneladas métricas, frente a 22,2 millones de tone-ladas métricas en el segundo trimestre de 2011 y 20,5 millones de toneladas métricas en el tercer trimestre de 2010.

La producción propia de mineral de hie-rro ascendió a 14,1 millones de toneladas en el tercer trimestre de 2011, lo que repre-senta un crecimiento interanual del 8,4%; el volumen de expediciones de mineral de hierro a precio de mercado4 ascendió a 6,7 millones de toneladas, lo que supone un incremento interanual del 9,6%.

Obtiene un beneficio neto de 3.263 millones de dólares

AcelorMittal ganó un 11,7% menos hasta septiembre, con una cifra de negocio un 25% superior a la registrada hace un año

Datos financieros relevantes del Grupo

Millones de dólares (USD), salvo indicación de lo contrario3er trim.

20112º trim. 2011

3er trim. 2010

9 meses de 2011

9 meses de 2010

Cifra de negocio 24.214 25.126 19.744 71.524 57.326

Ebitda 2.408 3.413 2.162 8.403 6.672

Resultado de explotación 1.168 2.252 1.028 4.851 3.208

Ingresos de actividades interrumpidas - - 38 461 217

Resultado neto 659 1.535 1.350 3.263 3.696

Beneficio por acción, antes de dilución (dólares USD) 0,43 0,99 0,89 2,11 2,45

Actividades continuadas

Producción propia de mineral de hierro (millones de toneladas) 14,1 13,1 13,0 39,0 36,4

Expediciones internas y externas de mineral de hierro a precio de mercado (millones de toneladas)

6,7 7,0 6,1 19,6 18,4

Producción de acero bruto (millones de toneladas) 22,4 24,4 22,2 70,2 69,0

Expediciones de productos siderúrgicos (millones de toneladas) 21,1 22,2 20,5 65,2 63,8

Ebitda / tonelada (dólares USD/t) 114 154 105 129 105

Fuente: ArcelorMittal

9

Ruukki ha recibido el premio mundial de la sostenibilidad de la World Steel Association, la Asociación Mundial del Acero, que

representa a 170 productores mundiales de acero y que significa el 85% de la producción mundial.

El premio fue otorgado durante la reunión anual de la Worldsteel en París el pasado mes de octubre en base a la amplia información transmitida y los ejemplos de casos acerca de la implantación de su responsabilidad corporativa en sus grupos de interés. Estos datos, información y prácticas de los proyectos de desarrollo de la responsabilidad de las empresas, se han estudiado en diferentes grupos de trabajo de la Worldsteel. Al mismo tiempo, significa también un reconocimiento más amplio por la importante labor de Ruukki en desarrollar la responsabilidad corporativa de la empresa.

El premio fue entregado a Olavi Huhtala, vicepresidente ejecutivo de Ruukki Metals. Según señaló Olavi, “la contribución de Ruukki con el desarrollo sostenible es particularmente visible en la eficiencia energética de la producción de nuestros aceros

de alta resistencia y antidesgaste. Estos aceros ayudan a reducir el consumo de energía, por ejemplo, en la maquinaria móvil. Por otra parte la producción de acero de Ruukki se encuentra entre las

mejores del mundo en la eficiencia de dióxido de carbono”.

Este año, Ruukki también ha recibido otros reconocimientos de su trabajo sobre el desarrollo sostenible. En septiembre, Ruukki alcanzó la posición de líder del sector en el índice Dow Jones de Sostenibilidad. “Es fantástico ver cómo nuestros esfuerzos en los últimos diez años han tenido éxito gracias al trabajo sistemático que nos ha llevado a la cima

de nuestro campo”, según indica Toni Hemminki, vicepresidente senior de Tecnología, Energía y Medio Ambiente del grupo siderúrgico finlandés. “El trabajo sobre el desarrollo sostenible se ha hecho a nivel práctico y todas las personas de Ruukki han hecho un buen trabajo. Los reconocimientos mencionados, entre otros, hacen que los resultados de este desarrollo sea más visible también en nuestros clientes y propietarios.”

Por su trabajo en materia de desarrollo sostenible

Ruukki, premio a la sostenibilidad de la World Steel Association

ENERGÍA Y MEDIO AMBIENTE

Según los expertos del International Herald Tribune (IHT) Global Clean Energy Forum

“El sector de las renovables creará muchos nuevos puestos de trabajo los próximos años” “El sector de las energías limpias,

además de ser positivo para el medio ambiente, debe ser visto como una gran oportunidad económica, ya que las empresas que se dedican a las energías renovables crearán estos próximos años muchos puestos de trabajo”. Esta ha sido una de las ideas más repetidas durante el acto inaugural del IHT Global Clean Ener-gy Forum, que se ha celebrado durante estos días en Barcelona.

Organizado por el International Herald Tribune (IHT), se trata de un importante encuentro internacional sobre energías renovables, que cuenta con la asistencia de centenares de personas de todo el mundo y con la participación, en ponen-cias y mesas redondas, de 40 expertos internacionales del sector energético,

analistas financieros, responsables políti-cos y líderes de opinión.

Todos ellos abordarán el futuro de las fuentes de energía del planeta y darán su punto de vista sobre los avances más significativos relacionados con el cambio climático, la economía ecológica y el futu-ro de las fuentes de energía del planeta. Según el editor del International Herald Tribune, Stephen Dunbar-Johnson, “se ha escogido la ciudad de Barcelona para celebrar este importante encuentro por su reconocido dinamismo y por sus políti-cas innovadoras en cuanto a energía”.

El conseller de Empresa y Empleo de la Generalitat de Cataluña, Francesc Xavier Mena, ha explicado durante el acto inaugural que “en Cataluña esta-mos preparando un plan en línea con la

estrategia europea, que pretende reducir en un 20% las emisiones contaminantes e incrementar en un 20% las energías limpias de cara a 2020.” Mena también ha resaltado que es necesario disponer de un modelo viable, tanto económica como socialmente, con un marco regulatorio que haga competitivo el sector de las energías renovables.

El alcalde de Barcelona, Xavier Trias, ha anunciado que “invertiremos en infraes-tructuras y llevaremos a cabo un tipo de planificación urbanística que nos permita tener una ciudad menos dependiente de fuentes energéticas extranjeras y con más energías limpias”. El alcalde también ha anunciado que trabajará para conseguir en un futuro cercano una ciudad con cero emisiones.

Ruukki ha recibido otros reconocimientos de su trabajo sobre el desarrollo sostenible. En septiembre alcanzó la posición de líder del sector en el índice Dow Jones de Sostenibilidad

10

Según los estudios realizados por Aecas y Asegre

Las actuaciones para descontaminar suelos se redujeron en más de un 60% desde 2009

Los estudios realizados por Aecas y Asegre, las principales aso-ciaciones de las empresas de ingeniería y descontaminación

de suelos, indican que estas actividades redujeron su actividad en términos de facturación en el periodo 2009-2010 en un 46% para la actividad de ingeniería y en un 62% para los trabajos de recupera-ción. Y lo que es peor, las previsiones para 2011 y 2012 continúan siendo negativas, según han indicado el 80% de los encuestados.

Un suelo se considera que está contaminado cuando se han alterado sus características por la presencia de componentes quí-micos peligrosos como consecuencia de la actividad humana, y se calcule que presenta un riesgo inaceptable para la salud o el medio ambiente. Estos suelos fueron contaminados principalmente en el ejercicio de actividades industriales y algunas de servicios.

Desde hace más de 10 años existe legislación que regula este tipo de suelos, promueve la prevención de su contaminación, y obli-ga a la publicidad registral de estos suelos a fin de que el eventual comprador disponga de información sobre su condición.

Cabe significar que los principales demandantes de estos servicios de descontaminación han sido el sector inmobiliario, el

industrial y las propias administraciones públicas. De ahí, que el decaimiento de la actividad de estos agentes ha provocado tam-bién el de los servicios de saneamiento de suelos. En esta situa-ción, peligra la continuidad de un sector que apostó fuerte por la cualificación de personal y la innovación tecnológica en un servicio de gran valor para la sociedad, como es la preservación y mejora del medio ambiente.

Por otra parte, los propietarios de estos emplazamientos deben ser conscientes que si el problema se deja sin resolver, puede re-percutir en los costes de saneamiento finales. En la actual situación de dificultades económicas en el sector productivo, y para prevenir problemas mayores, existe la posibilidad de plantear una estrategia en fases, donde se apliquen técnicas de control de la migración de la afección, o de recuperación a más largo plazo, y permitan aplazar la aplicación de actuaciones intensivas y costosas. En este mismo sentido la Ley 22/2011 de residuos y suelos contaminados aprobada el pasado mes de julio, contempla medidas para facilitar y agilizar los procesos administrativos previos a la descontaminación, como es el caso de la reparación voluntaria de los suelos.

Ashotel y la Fundación Canaria Recicla firman un convenio para la correcta gestión de los RAEE

Los gerentes de la Asociación Hotelera y Extrahotelera de Tenerife, La Palma, La Gomera y El Hierro, Ashotel, y de la

Fundación Canaria para el Reciclaje y el Desarrollo Sostenible, Recicla, Juan Pablo González y Carlota Cruz, respectivamente, han suscrito recientemente un convenio de colaboración para la correcta gestión de los residuos de aparatos eléctricos y electró-nicos (RAEE) y el Desarrollo Sostenible. La Fundación Canaria Recicla, a partir de la firma de este convenio, ofrece sus servicios de gestión medioambiental a todos los establecimientos asocia-dos a Ashotel para que puedan gestionar de una forma adecuada los residuos de aparatos eléctricos y electrónicos asimilables a domésticos, los que funcionan con pilas, baterías o corriente eléctrica, lámparas de bajo consumo, fluorescentes, etc.

Juan Pablo González señala que, para Ashotel, “es fundamental colaborar con entidades como la Fundación Canaria Recicla, ya que se trata de contribuir a una mayor sostenibilidad ambiental fa-cilitando la retirada de productos que, si no son tratados correcta-mente, pueden tener un impacto negativo en el entorno y paisaje, que por otro lado, son el soporte de nuestra actividad turística”. De igual forma, y a través de acciones como ésta, Ashotel pone de manifiesto la sensibilidad y compromiso del sector turístico con todo el tipo de actividades de recogida y reciclaje de aquellos elementos que pueden ser contaminantes para el entorno.

EN

ER

GÍA

Y M

ED

IO A

MB

IEN

TE

La demanda de energía eléctrica cae un 1% hasta octubre

La demanda total peninsular de energía eléctrica hasta octubre fue de 213.056 millones de KWh, un 1,0% menos

que en el mismo período de 2010, según el boletín de coyuntura eléctrica publicado por la patronal Unesa. El mercado peninsular de energía eléctrica cubierto con energía generada en el régimen ordinario ha sido de 142.025 millones de KWh entre el 1 de enero y el 31 de octubre del presente año, lo que supone un descenso del 4,5% respecto del mismo período del pasado ejercicio.

Dicha energía representa el 66,7% de la demanda total peninsular del período citado, que ha sido de 213.056 millones de KWh, un 1% menos que en el mismo período de 2010. El 33,3% restante ha sido cubierto por la energía generada por los productores en régimen especial y el saldo de los intercambios internacionales de energía eléctrica.

En lo que va de año, la electricidad aportada por los produc-tores en régimen especial ha aumentado un 2,7% respecto al mismo período del año anterior y supone el 35,7% de la deman-da total peninsular. Entre el 1 de enero y el 31 de octubre de este año, la producción bruta en el régimen ordinario fue de 150.487 millones de KWh, lo que supone un descenso del 4,7% respecto el mismo período de 2010. Por tipos de centrales, la producción de origen hidroeléctrico disminuyó un 28,0%, mientras que la producida mediante carbón, fuelóleo y gas aumentó un 7,6% y la nuclear descendió un 7,4%. La diferencia entre la producción bruta y la energía destinada a abastecer el mercado se debe a los consumos propios de las centrales y al consumo en bombeo.

Expertos en fabricación, distribución y servicios: Hoffmann Group.

Nuestra motivación: altísima calidad. Su ventaja: absoluta fiabili-dad, más eficiencia y máxima productividad. Desde la adquisición de herramientas hasta su aplicación. Convénzase usted mismo. www.hoffmann-group.com

50.000 herramientas de calidad1.200 asesores comerciales99,9 % fiabilidad

Su socio líder europeo¡siempre a su lado!

Hoffmann Iberia Quality Tools, S.L. · Calle San Severo 26 - 28. Planta baja. Módulo A. 28042 Madrid ·Tel.: +34 902 88 60 11 · Fax: +34 902 88 62 11

11

Expertos en fabricación, distribución y servicios: Hoffmann Group.

Nuestra motivación: altísima calidad. Su ventaja: absoluta fiabili-dad, más eficiencia y máxima productividad. Desde la adquisición de herramientas hasta su aplicación. Convénzase usted mismo. www.hoffmann-group.com

50.000 herramientas de calidad1.200 asesores comerciales99,9 % fiabilidad

Su socio líder europeo¡siempre a su lado!

Hoffmann Iberia Quality Tools, S.L. · Calle San Severo 26 - 28. Planta baja. Módulo A. 28042 Madrid ·Tel.: +34 902 88 60 11 · Fax: +34 902 88 62 11

12

INFORME

Según el informe de Femeval, China ha triplicado el valor de sus compras

El sector del metal evoluciona a dos velocidadesEl último informe de la Federación Empresarial Metalúrgica Valenciana (Femeval) revela una buena evolución de las exportaciones del sector en el ejercicio en curso, si bien también pone de manifi esto un descenso en aquellos subsectores dependientes el mercado interno, con la consecuente pérdida de puestos de trabajo y un grado de confi anza por parte de los empresarios que se sitúa en su peor valor histórico.

Cerrado el tercer trimestre de 2011, el sector metalmecánico valenciano muestra signos de empeoramiento que confi rman la per-cepción negativa mostrada por los empre-sarios el trimestre anterior. Éstos señalan factores como la difi cultad de acceso al crédito, la morosidad, el estancamiento de la demanda nacional o la economía sumergida como los principales problemas que afectan

a las empresas, según se desprenden de los datos del último informe de Coyuntura del Metal Valenciano que elabora Femeval co-rrespondiente al tercer trimestre de 2011.

Por ello, Vicente Lafuente, presidente de la patronal valenciana, reclama al nuevo Gobierno y al resto de formaciones políticas con representación parlamentaria trabajar desde el minuto cero , ya que “si no se re-acciona de forma inmediata, se va a generar una mayor desconfi anza e incertidumbre que, ni la economía, ni los trabajadores, ni las empresas podremos aguantar un año más”.

Entrando en cifras relativas al Metal Va-lenciano, el Indicador de Clima del Metal Valenciano desciende y se sitúa en el 4,3, al-canzado su valor mínimo desde el comienzo de su elaboración. El empleo sectorial ha obtenido cifras negativas, disminuyendo el número de ocupados en todos los sec-tores del metal en 5.950 personas. El des-censo del empleo en la Industria ha sido de un 3,76% respecto al trimestre anterior, en la Venta y Reparación del Automóvil de un 1,69%, mientras que en el sector servicios ha caído un 5,25%.

13

INFORME

4,3 a la situación del sector metalmecánico valenciano en esta etapa.

La debilidad de la demanda interna apa-rece como el principal factor limitador de la actividad de las empresas, seguida de las dificultades de financiación y tesorería. La morosidad y los largos plazos de pago, junto a la dificultad de acceder a financiación ex-terna son los principales problemas finan-cieros señalados por las empresas.

La realidad del sector y el sentimiento empresarial apunta nuevos signos de rece-sión económica, con valores de producción inferiores a los existentes antes de la crisis y caída del empleo. Ante este escenario, Vicente Lafuente, reivindica la necesidad de reaccionar “de forma inmediata para no generar mayor desconfianza e incertidum-bre. Una situación que ni la economía, ni los trabajadores ni las empresas podremos aguantar un año más”.

En el tercer trimestre de 2011, se han per-dido 5.950 puestos de trabajo en el sector del metal. En el caso de la Industria, el nú-mero de ocupados ha descendido en 3.450 personas respecto al trimestre anterior. En

términos interanuales, la variación en indus-tria respecto al tercer trimestre de 2010 ha sido del 12,2%. Estas cifras rompen la ten-dencia de aumento del empleo industrial iniciada en 2010.

En el sector de las Instalaciones, el em-pleo desciende un 5,25% respecto al tri-mestre pasado y en la Venta y Reparación del Automóvil un 1,69% respecto al mismo periodo de 2010. En cuanto a las empresas encuestadas, el 23,5% de las empresas ha reducido plantilla, mientras que aproxima-damente el 8,8% la ha aumentado durante el tercer trimestre de 2011.

A nivel de expectativas de empleo para el sector para el cuarto trimestre de 2011, los datos de la Encuesta de Coyuntura llevada a cabo por Femeval apuntan a una vuelta a la destrucción de empleo, reflejando la inten-ción de mantener empleo en el algo más del 68,6% y de reducir plantilla en poco más del 28,4% de las empresas encuestadas.

Exportaciones al alzaLas exportaciones son el último resquicio que permite sobrevivir a la embestida de la

Índice de producción industrial de la Comunidad Valenciana(% variación sobre el mismo trimestre del año anterior)

Año TrimestreMetalurgia y

fabric. de prod. metálicos

Maquinaria y equipo mecánico

Material y equipo eléctrico, electrónico

y óptico

Material de transporte

ICM Comunidad Valenciana

ICM España

2010

I Trim.10 4,8 -16,4 3,5 20,0 4,5 2,7

II Trim.10 9,6 11,4 17,1 7,1 10,1 4,3

III Trim.10 1,9 8,0 10,8 -22,2 -1,9 -2,2

IV Trim.10 -2,7 -5,0 11,5 -11,9 -3,6 -3,2

2011

I Trim.11 6,4 9,8 6,3 4,6 6,4 2,7

II Trim. 11 0,5 -9,9 -1,2 -7,6 -3,7 -2,8

III Trim. 11 0,1 8,0 -10,9 18,9 4,1 -3,0

Índice de precios industriales

Año Trimestre

Metalurgia y fab. de

productos metálicos

Maquinaria y equipo mecánico

Material y equipo eléctrico, electrónico

y óptico

Material de transporte

Indice conjunto de

precios metal C.V.

Indice conjunto de

precios metal España

2010

I Trim. 10 0,6 -0,5 1,2 -0,5 0,1 0,2

II Trim.10 4,0 -0,4 0,9 0,2 1,5 2,3

III Trim.10 2,9 1,3 0,5 0,5 1,6 2,5

IV Trim. 10 2,5 1,6 0,9 2,1 2,0 2,8

2011

I Trim. 11 4,3 1,2 2,4 2,1 2,8 2,6

II Trim. 11 3,3 0,7 2,9 1,4 2,2 1,8

III Trim. 11 4,1 0,6 2,5 1,3 2,3 3,1

Fuente: IVE (Instituto Valenciano de Estadística) y CONFEMETAL

Las exportaciones del metal mantienen su buena marcha, incrementándose un 11,45% respecto al mismo periodo del año pasado, lo que provoca que el Índice Compuesto del Metal Valenciano del tercer trimestre de 2011 haya aumentado un 4,1% respecto al mismo periodo de 2010.

Indicador Compuesto del Metal Este aumento del ICM que elabora Femeval del 4,1% en el tercer trimestre de 2011 res-pecto al mismo periodo de 2010, va acom-pañado del aumento del IPI en los sectores exportadores y el descenso en aquellos dependientes del mercado interno. En el tercer trimestre de 2010 el ICM de la Comu-nidad Valenciana se situaba en -1,9

Todos los sectores muestran tasas posi-tivas, excepto el material y equipo eléctrico y electrónico que aumenta su caída res-pecto al trimestre pasado. Destaca el buen comportamiento del sector del material de transporte, que crece casi un 19%.

Tampoco es positivo el grado de confian-za de los empresarios, que ha alcanzado su peor valor histórico, con una puntuación de

14

INFORME

Principales exportaciones del metal de la Comunidad ValencianaDescripción Enero-Agos. 2011 Enero – Agos.2010

1 Vehículos automóviles, tractores, ciclos, etc. 2.325.113 2.105.405

2 Calderas y artefactos mecánicos 856.397 692.019

3 Máquinas y aparatos eléctricos 476.948 448.160

4 Fundición, hierro y acero 216.965 185.727

5 Manufacturas de fundición, hierro y acero 216.069 143.070

6 Aluminio y sus manufacturas 118.981 176.875

7 Iluminación 65.600 57.793

8 Material Aeroespacial 59.089 69.991

9 Manufacturas diversas de metales 50.537 42.228

10 Vehículos y materiales para vías férreas 35.142 52.788

Total exportaciones del metal 4.510.125 4.046.450

Total exportaciones y expediciones C. Valenciana 13.184.308 11.937.432

% Exportaciones metal/ total C. Valenciana 34,21% 33,90%Fuente: ICEX (Valores en miles de Euros)

Principales destinos de las exportaciones del metal de la Comunidad Valenciana (Valores en miles de euros)Descripción Enero-Agos. 2011 Enero – Agos.2010

1 FR – Francia 581.935 458.416

2 IT -- Italia 558.425 561.784

3 DE -- Alemania 529.672 453.611

4 GB -- Reino Unido 490.056 687.144

5 TR -- Turquía 237.980 240.022

6 BE -- Bélgica 215.038 112.664

7 PT -- Portugal 172.473 208.578

8 US -- Estados Unidos 172.170 142.336

9 CN -- China 126.025 48.026

10 RU – Rusia 111.169 94.121

Fuente: ICEX

crisis económica. En cuanto a los destinos de nuestros productos, destaca China, que ha triplicado el valor de sus compras, Bél-gica, que las ha doblado, y la aparición de mercados emergentes como India que ha multiplicado sus compras por 2,5.

En los ocho primeros meses de 2011, el comportamiento de las exportaciones ha sido positivo, con un incremento superior al 11,45% en el valor de los productos ex-portados respecto al mismo periodo del año anterior. El comportamiento de las partidas es dispar, con incrementos en el valor de las exportaciones superiores al 50% en el caso de las manufacturas de fundición y con descensos del 33% en el caso del material ferroviario o el aluminio y sus manufacturas.

Eliminando la influencia del sector auto-movilístico, los principales productos metal-

mecánicos exportados han sido las “Calde-ras y Productos Mecánicos”, seguidos por la “Maquinaria y Material Eléctrico” y la “Fun-dición, hierro y acero”.

Hay que señalar que los destinos de las exportaciones del metal están cambiando, apareciendo China que casi triplica el valor de sus compras o Bélgica que prácticamen-te las dobla. Así mismo la India aparece en el puesto 17 de los principales destinos, habiendo multiplicado las compras al metal valenciano por 2,5.

Situación económica en el tercer trimestre de 2011Tal como se desprende del Informe de Fe-meval, la producción del metal ha remon-tado ocho puntos respecto al segundo tri-mestre de 2011, con un aumento del 4,1%

sobre el mismo periodo de 2010. Asimismo, supera en 7 puntos la media española, que se sitúa en -3,0.

Todos los sectores muestran tasas posi-tivas, excepto el de material y equipo eléc-trico y electrónico que aumenta su caída en 10 puntos respecto al trimestre pasado, con un indicador de -10,9. Por su parte, destaca la crecida en un 19% del sector de material de transporte.

Los datos de ocupación presentan un descenso generalizado. Durante esta etapa se han perdido 5.950 empleos en el sector metalmecánico. La tendencia de aumento de empleo en la Industria se ha visto trunca-da con la pérdida de 3.450 empleos, lo que supone un descenso global del 3,76%. En el sector Instalaciones el índice de ocupación desciende un 5,25% y el la Venta y Repa-raciones de automóviles, un 1,69%. En tér-minos generales, el 23,5% de las empresas ha reducido su plantilla y sólo un 8,8% la ha aumentado durante este trimestre.

Las cifras más esperanzadoras del Infor-me de Coyuntura provienen de los indica-dores referentes al comercio exterior. En los primeros ocho meses de 2011, las exporta-ciones han aumentado un 11,45% respecto al mismo periodo del año pasado. Aunque el comportamiento de las partidas es dispar ya que las exportaciones de las manufactu-ras de fundición se han visto incrementadas un 50% mientras que el material ferroviario o el aluminio y sus manufacturas han sufrido descensos del 33%.

Los principales productos metalmecá-nicos exportados han sido el material de

15

INFORME

Expectativas de actividad del metal valenciano

-70

-60

-50

-40

-30

-20

-10

0

I Trim

. 09

II Tr

im. 0

9

III T

rim. 0

9

IV T

rim. 0

9

I Trim

. 10

II Tr

im. 1

0

III T

rim. 1

0

IV T

rim. 1

0

I Trim

. 11I

II Tr

im. 1

1

III T

rim. 1

1

IV T

rim. 1

1-57,2

-24,5

-22,5

-37,3

-26,5

-19,6

-31,4

-18,6 -14,71 -19,61

-25,49

-36,27

Indicadores de previsión (*)

Ventas Inversión Compras Expectativas Empleo

4º Trimestre '11 -46,57 -50,98 -40,11 -36,27 -25,49El Indicador de Clima del Metal Valenciano (ICMV) es un indicador del estado de confianza empresarial con relación a la evolución coyuntural del sector metalmecánico valenciano.El Indicador de Ventas Generales (IVG), elaborado por FEMEVAL, toma valores entre +100 y -100. Su cálculo se realiza tomando las respuestas de los empresarios a la Encuesta de Coyuntura realizada por FEMEVAL trimestralmente.* Los Indicadores de Previsión se estiman a partir de las opiniones de los empresarios sobre las variables ventas, inversiones y nivel de compras a proveedores para el trimestre de referencia así como las expectativas de marcha de su negocio para el trimestre siguiente.

Fuen

te: F

emev

al

transporte, las calderas y productos mecá-nicos, seguidos por la maquinaria y material eléctrico y la fundición, hierro y acero.

Análisis por subsectoresEl comercio del Metal empeora y refleja un descenso en las ventas respecto al trimes-tre pasado, con caídas en el empleo y el nivel de inversiones. La valoración de la si-tuación empresarial baja un punto respecto al trimestre pasado, situándose en un 4,8 y bajando por primera vez de cinco desde el inicio de 2010.

Las instalaciones continúan en fase des-cendente, entre julio y septiembre las em-presas han acusado una menor actividad y esta situación provoca un repunte en la caída del empleo y las inversiones. La va-loración de las empresas también sufre un ligero descenso y se sitúa en 4,2.

El parón en las demás actividades del metal repercute también en el descenso de las ventas de la industria y en la reducción de plantilla que están sufriendo las empre-sas. La valoración de los empresarios de este sector, con un 4,7, tampoco llega al aprobado.

El subsector de venta y reparación del automóvil muestra un acusado descenso respecto a las cifras del trimestre anterior, tanto en la venta como en las reparaciones. La valoración de los empresarios es la más baja de todo el sector del metal, situándose en un 4.

Expectativas para el cuarto trimestre de 2011Según la encuesta de FEMEVAL, las expec-tativas reflejan una continuidad de la situa-ción para el cuarto trimestre de este ejerci-cio, si bien una mayoría de los empresarios del metal prevé un empeoramiento de la actividad.

Evolución trimestral ICM ValenciaIndicador compuesto del metal en la C. Valenciana

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

III T

rim. 0

7

IV T

rim. 0

7

I Trim

. 08

II Tr

im. 0

8

III T

rim. 0

8

IV T

rim. 0

8

I Trim

. 09

II Tr

im. 0

9

III T

rim. 0

9

IV T

rim. 0

9

I Trim

. 10

II Tr

im. 1

0

III T

rim. 1

0

IV T

rim. 1

0

I Trim

. 11

II Tr

im. 1

1

III T

rim. 1

1

ICM Comunidad Valenciana ICM España

% V

aria

ción

sob

re e

l tri

mes

tre

ante

rior

4

5

6

IV T

rim

. 08

I T

rim

. 09

II T

rim

. 09

III Tr

im. 09

IV T

rim

. 09

I Tr

im. 10

II T

rim

. 10

III Tr

im. 10

IV T

rim

. 10

I Tr

im. 11I

II T

rim

. 11

III Tr

im. 11

5,9

4,4

4,7

4,4

4,54,8

4,9

4,7

5,1

4,4

5,1

4,3

Fuen

te: F

emev

al

Fuente: Confemetal a partir de datos de la EPA (INE)

En los próximos meses se espera una caída acusada de las ventas y un ligero des-censo del empleo y de las compras de la industria y el comercio respecto al trimestre anterior. Las previsiones de inversión siguen sin mejorar y son el indicador que peor com-portamiento tiene desde el inicio de la crisis.

Respecto a las expectativas de empleo, la Encuesta apunta a una nueva fase de des-trucción de empleo, ya que se estima que un 28,4 de las empresas se verán obligadas a reducir su plantilla, frente a un 68,6% que intentará mantenerla.

Por subsectores, todos señalan que las expectativas vuelven a ser negativas y co-

inciden en que, a pesar de que existía una sensación generalizada de haber tocado fondo, podemos estar entrando en una nueva época de deterioro económico ante las crecientes dificultades que encuentran las empresas para mantener sus activida-des, sobre todo por el fuerte estancamiento de la demanda.

(*) El Estudio de Femeval se ha elaborado con los resultados de las encuestas

distribuidas entre los asociados de la Federación, y se enmarca dentro del

proyecto “Entorno Global de Competitividad” dentro de los II planes de Competitividad

financiados por el IMPIVA.

16

En una clara apuesta por la competitividad del sector industrial en España

Brammer Ibérica inaugura en Bilbao su primer centro de excelencia fuera de Gran Bretaña Brammer Ibérica S.A., dedicada

a servicios y soluciones de mantenimiento para la industria, acaba de inaugurar su centro de excelencia en Bilbao en una clara apuesta por la competitividad del sector industrial en España. Con una inversión de 300.000 euros, se trata del primer centro de estas características que abre la firma inglesa fuera de Gran Bretaña.

Este nuevo centro de formación de Brammer, inaugurado por el máximo responsable de la compañía en España, Neil Rogers, conjuntamente con el equipo de gestión, cuenta con 170 m2 de instalación, divididos en tres grandes zonas: aprendizaje, exposición y taller. El centro cuenta con múltiples muestras de producto de 18 de los principales proveedores en el mercado y 18 stands de exposición.

Según la compañía, “el nuevo centro proporcionará ensayos técnicos tanto para clientes como para el equipo interno de ingenieros y ayudará a mejorar habilidades

y conocimientos mediante formación teórica y práctica de productos y talleres”.

En el evento de inauguración el máximo directivo de la compañía, Ian R. Fraser,

explicó que “esta instalación exclusiva ayudará realmente a Brammer en España a distinguirse de sus competidores, así como a dar a conocer su capacidad de mejora constante”. “Nuestra diferencia principal -prosiguió Fraser- es la innovación y, por ello, es básico que todos en Brammer abracemos sin miedo las nuevas tecnologías y soluciones a los problemas del día a día en la producción”. Para la firma británica este nuevo centro de excelencia contribuirá a que el sector en España suba un escalón en competitividad y ahorro de costes.

El centro de excelencia expondrá las últimas novedades de producto de hasta 20 marcas Premium en el mundo industrial como Parker, Siemes, SKF y SMC, entre otras. El Centro representa un gran paso para Brammer y sus proveedores estratégicos en mostrar a la industria las novedades y soluciones innovadoras que harán evolucionar el mantenimiento hacia la máxima sostenibilidad.

EQUIPAMIENTO

La Fundación de la Innovación de Bankinter acogió la presentación oficial de Seinnova, una plataforma web en la

que las empresas formulan retos relacionados con la innovación tecnológica a los proveedores y estos proponen soluciones novedosas. Seinnova se ha creado con el apoyo de la Federa-ción Española de Centros Tecnológicos (Fedit) y el Plan Avanza. Además, asociaciones sectoriales como Asebio, Ametic, el Consejo Superior de Cámaras de Comercio de España, Feique, Sercobe y Sernauto y empresas como Gas Natural y Bosch se han implicado en la puesta en marcha de esta plataforma desde el inicio del proyecto.

Cualquier tipo de empresa puede formular retos a la comu-nidad científica, compuesta por Centros Tecnológicos, con-sultoras, laboratorios, organismos públicos de investigación, parques científicos y tecnológicos, universidades o incluso otras empresas. Fedit ha participado en la puesta en marcha de esta plataforma, al considerarla de sumo interés para sus Centros Tecnológicos. “Seinnova busca servir de nexo entre las empresas y los proveedores de servicios de innovación tecnológica en Es-paña y América Latina y funcionar como una ventana única de la

innovación”, explican desde Fedit. Además, esta plataforma está pensada para ayudar tanto a empresas que innovan como a las que no, ya que se atiende una amplia gama de solicitudes ligadas a la innovación y de soporte a la actividad innovadora, como desarrollo de nuevas ideas, diseños conceptuales, prototipos funcionales o productos terminados, consultoría y asesoría, estu-dios de prospectiva e informes de vigilancia tecnológica, y cursos técnicos y especializados y programas formativos o seminarios. A través de esta plataforma, las empresas podrán solucionar una amplia gama de necesidades y contactar con proveedores a nivel nacional e internacional de diversos ámbitos tecnológicos. Además, Seinnova ofrece a las empresas confidencialidad, tanto de su identidad, como del contenido de sus solicitudes.

Los proveedores, por su parte podrán acceder y contactar con nuevos clientes y mercados, acceder a demandas de servi-cio segmentadas y claramente descritas, estudiar el mercado de servicios de innovación, analizando qué servicios están siendo solicitados, publicar y promocionar su catálogo de oferta tecno-lógica y ser contactados para participar en proyectos de I+D+i con financiación pública.

Nace Seinnova, un enlace entre empresas y proveedores de I+D+i

Neil Rogers Brammer, máximo responsable de la compañía británica en España, en el nuevo centro.

17

EQUIPAMIENTO

Combina las ventajas de un potente taladro portátil con las de una corona perforadora

Fein desarrolla un nuevo proceso de perforación por corona manual para metal Fein, el inventor de la herramienta

eléctrica, ha desarrollado el primer sistema de perforación por corona manual para metal del mundo. “Este sistema combina las ventajas de un potente taladro portátil con las de una corona perforadora de metal duro”, lo que permite “un taladrado fácil, rápido y cómodo de agujeros hasta 25 milímetros de diámetro en aceros de hasta 20 milímetros de espesor”, explica el fabricante.

De este modo, los profesionales del metal pueden realizar perforaciones en todos los metales usuales, en superficies curvadas, lacadas e irregulares así como también en puntos de difícil acceso.

La Fein KBH 25 es un sistema de perforación que reduce considerablemente el esfuerzo necesario. La broca de centrado HSS solo taladra durante un corto tramo y se desacopla en cuanto la corona perforadora penetra en el material. De este modo, toda la fuerza de avance puede utilizarse para la perforación por corona. Al completar la perforación, un resorte de compresión desplaza la broca de centrado hacia delante y expulsa el núcleo de perforación.

De una rápida velocidad de corte y al mismo tiempo una fuerza de avance reducida se encargan las coronas perforadoras de metal duro de larga vida útil con una geometría de corte especial y un ancho de corte de tan solo 2,8 milímetros. Además, Fein ofrece

dentro de su gama de coronas una línea de coronas perforadoras de metal duro con un revestimiento de la superficie de nitrato de aluminio-titanio, las cuales son muy resistentes al calor y poseen buenas características de deslizamiento, con lo que consiguen una mayor vida útil y una velocidad de corte un 20% más elevada que las coronas perforadoras de metal duro no revestidas.

Fein posee más de 115 años de experiencia en el desarrollo de soluciones de aplicación en el sector de la perforación. Con el nuevo sistema de perforación, esta tradicional empresa responde a los requisitos de los usuarios que necesitan una máquina perforadora por corona para distintos materiales y situaciones de uso de aplicación universal, manejable y que al mismo tiempo sea potente.

Más de 115 años de experiencia Como inventor del primer taladro eléctrico portátil del mundo, Fein posee más de 115 años de experiencia en el desarrollo de soluciones de aplicación en el sector de la perforación. Con el sistema de perforación por corona para metal Fein KBH 25, esta tradicional empresa responde a los requisitos de los usuarios que necesitan una máquina perforadora por corona para distintos materiales y situaciones de uso de aplicación universal, manejable y que al mismo tiempo sea potente. Para diámetros de perforación grandes, hasta ahora la industria del metal disponía de sierras de corona o unidades de perforación por corona con base magnética.

La Fein KBH 25 es un sistema de perforación que reduce considerablemente el esfuerzo necesario. La broca de centrado HSS solo taladra durante un corto tramo y se desacopla en cuanto la corona perforadora penetra en el material

18

PRECIOSPRECIOS

Tubos soldadosÍNDICES MEDIOS DE VENTA, BASE CONTADO (COTIZACIONES

EN VIGOR A FECHA 15 DE SEPTIEMBRE DE 2011 ).

RECTANGULARES

Med. en mm €/100 metros

De 1,50 mm 15x10 57,34-94,0016x10 61,61-101,0020x10 56,73-93,0020x15 66,49-109,0025x10 66,49-109,0025x15 76,86-126,0025x20 106,75-175,0030x10 68,32-112,0030x15 74,42-122,0030x20 78,69-129,00

30x25 98,21-161,0035x10 93,33-153,0035x15 96,99-159,0035x20 104,31-171,0035x25 118,95-195,0040x10 87,23-143,0040x15 96,38-158,0040x20 93,94-154,0040x25 121,33-199,0040x30 107,97-177,0040x35 181,17-297,0045x10 130,54-214,0045x15 131,76-216,0045x20 143,96-236,0045x25 149,45-245,00

45x30 181,17-297,0045x35 173,24-284,0050x10 114,17-187,0050x15 116,51-191,0050x20 112,24-184,0050x25 128,71-211,0050x30 123,83-203,0050x35 203,84-334,0050x40 151,28-248,0060x10 145,18-238,0060x15 156,16-256,0060x20 139,08-228,0060x25 193,98-318,0060x30 140,91-231,0060x40 154,94-254,00

60x50 237,29-389,0070x20 203,13-333,0070x25 221,43-363,0070x30 174,46-286,0070x40 183,00-300,0070x50 273,28-448,0080x20 189,71-311,0080x30 212,28-348,0080x40 186,66-306,0080x50 286,09-469,0080x60 311,71-511,0090x20 261,69-429,0090x30 278,16-456,0090x40 288,53-473,0090x50 308,55-505,00

Siderúrgicos

Según la última información facilitada por la Asociación Española de Transformadores de Productos Siderúrgicos Planos (TRANSID), el mercado sigue parado, después del mal inicio registrado en el mes de septiembre, la situación ha continuado igual e incluso algo peor durante el mes de octubre. Así, los precios se mantienen prácticamente iguales a los del pasado mes de junio y no hay stocks.Asimismo, según informa la Unión de Almacenistas de Hierros de España (UAHE), la demanda no existe en estos primeros meses tras el periodo vacacional. “Incluso los fabricantes están reduciendo sus producciones con el fi n de evitar una debacle en los precios. Son muchas las cosas que hay que cambiar para que varíen las tendencias de estos momentos Desde la UAHE se preguntan si tendremos que esperar a diciembre para asistir a algún movimiento signifi cativo del mercado

Planos y largos, a remolque de la demanda internacional

Evolución de los precios mínimos de ventas (*)

Índice base Marzo-2004 Abril Mayo Junio Julio Agosto Septiembre TendenciaOctubre

Planos

Laminados en caliente 132,66 132,65 118,36 118,36 118,36 118,36 Baja

Laminados en frío 135,08 135,08 117,54 117,54 129,29 129,29 Estable

Galvanizados 132,20 132,20 118,64 118,64 114,40 114,40 Estable

Largos

Perfi les estructurales 187,44 193,07 193,07 193,07 193,07 185,34 Igual

Perfi les comerciales 296,81 296,81 311,65 311,65 311,65 306,98 Igual

Redondos corrugados 120,17 126,18 129,97 132,56 132,56 133,89 Igual

(*) Estos datos deben tomarse como un índice de tendencia, en ningún caso como referencia fi rme de precios. Fuente: Transid, UAHE

19

Las cotizaciones publicadas en METALES & METALURGIA son establecidas a título indicativo. La utilización de estos precios y las consecuencias que podrían conllevar no comprometen la responsabilidad de este Boletín.

100x20 296,46-486,00100x30 313,54-514,00100x40 332,45-545,00100x40 332,45-545,00100x50 362,95-595,00

De 2 mm

20x10 90,28-148,0020x15 101,87-167,0025x10 101,87-167,0025x15 101,87-190,0025x20 115,90-207,0030x10 126,27-174,0030x15 106,24-195,00 30x20 118,95-183,0030x25 111,63-228,00 35x10 139,08-199,0035x15 121,39-224,00 35x20 136,64-246,00 35x25 150,06-271,00 40x10 165,31-222,0040x15 135,42-227,0040x20 138,47-201,0040x25 168,97-277,0040x30 142,13-233,0040x35 218,38-358,0045x10 193,98-318,0045x15 172,02-282,0045x20 187,88-308,0045x25 206,79-339,0045x30 226,31-371,0045x35 228,75-375,0050x10 165,31-271,0050x15 187,27-307,00 50x20 167,14-274,0050x25 181,17-297,0050x30 162,87-267,0050x35 267,18438,0050x40 199,47-327,0060x10 203,74-334,00 60x15 218,99-359,0060x20 206,18-338,0060x25 248,88-408,0060x30 185,44-304,0060x40 203,74-334,0060x50 306,83-503,0070x20 264,74-434,0070x25 280,60-460,0070x30 250,71-411,0070x40 242,78-398,0070x50 319,64-524,0080x20 303,78-498,0080x30 274,50-450,0080x40 246,44-404,0080x50 336,72-552,0080x60 390,40-640,0090x20 353,80-580,0090x30 370,88-608,0090x40 363,56-596,0090x50 403,21-661,00100x20 379,42-622,00100x30 404,43-633,00100x40 322,69-529,00100x50 346,48-568,00

100x60 461,16-756,00100x80 539,24-884,00120x40 459,33-753,00120x40 459,33-753,00120x60 517,89-849,00120x80 599,02-982,00140x60 622,81-1.021,00

REDONDOS

Diám. en mm €/100 metros

De 1 mm8 25,62-42,0010 30,50-50,0012 31,11-51,0013 34,77-57,0014 34,16-56,0015 37,21-61,0016 37,21-61,0018 41,48-68,0019 45,44-74,0020 45,44-74,0022 48,19-79,0025 53,68-88,0028 64,05-105,0029 66,49-109,0030 66,49-109,0032 71,37-117,0035 77,47-127,0038 89,06-146,0040 90,28-148,0042 104,31-171,0043 112,24-184,0045 104,37-171,0048 125,05-205,0050 130.54-214,0055 143,96-236,0060 157,38-258,0065 170,80-280,0070 190,93-313,0076 207,40-340,00

De 1,50 mm 10 46,36-76,0012 52,46-86,0013 54,29-89,0014 53,68-88,0015 62,22-102,0016 53,07-87,0017 70,15-115,0018 61,61-101,0019 62,83-103,0020 56,73-93,0022 68,32-112,00 25 70,76-116,0026 103,09-169,0028 93,33-153,0029 112,24-184,0030 85,40-140,0032 96,99-159,00 35 108,58-178,00

38 115,09-190,0040 111,63-183,0042 127,49-209,0042 127,49-209,0043 159,21-261,0045 137,25-225,0048 143,35-235,0050 137,86-226,0054 196,42-319,0055 196,42-322,0057 221,43-363,0060 279,34-294,0063 244,61-401,0065 253,15-415,0070 251,32-412,0073 287,31-471,0075 295,24-484,0076 286,09-469,0080 289,14-474,0083 340,38-558,0089 344,04-564,0090 348,31-571,0095 397,72-652,00100 419,07-687,00108 470,31-771,00113 491,66-806,00115 504,47-827,00120 531,92-872,00