Embed Size (px)

Citation preview

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DEL ZULIA

FACULTAD DE INGENIERÍA DIVISIÓN DE POSTGRADO

PROGRAMA DE POSTGRADO EN CATASTRO Y AVALUO INMOBILIARIO URBANO

METODOLOGÍA PARA LA TRIBUTACIÓN INMOBILIARIA MORFOLÓGICA DEL MUNICIPIO VALERA DEL ESTADO TRUJILLO. CASO: PARROQUIA JUAN

IGNACIO MONTILLA.

Trabajo de Grado presentado ante la Ilustre Universidad del Zulia

Para optar al Grado Académico de

MAGÍSTER SCIENTIARUM EN CATASTRO Y AVALÚO INMOBILIARÍO URBANO. MENCION: GESTION AVALUATORIA URBANA

Autor: Kirk Leonardo Ramírez Aguilar Tutor: Yogry Castillo

Maracaibo, febrero de 2013

Ramírez Aguilar, Kirk Leonardo. Metodología Para La Tributación Inmobiliaria Morfológica Del Municipio Valera Del Estado Trujillo. Caso: Parroquia Juan Ignacio Montilla.(2013).Trabajo de Grado. Universidad del Zulia. Facultad de Ingeniería. División de Postgrado. Maracaibo, Venezuela.157p. Tutor: Prof. Yogry Castillo.

RESUMEN

El Propósito de la presente investigación fue proponer una Metodología Para La Tributación Inmobiliaria Morfológica Del Municipio Valera Del Estado Trujillo. Caso: Parroquia Juan Ignacio Montilla. Para alcanzar este objetivo se utilizó la investigación cualitativa, con una población de 10 sujetos, distribuidos en dos (2) profesionales, ocho (8) empleados, a quienes se les aplicó un (01) cuestionario, para tributación inmobiliaria contentivo de diez (10) ítems; preguntas abiertas “entrevista”, los cuales se validaron por el juicio de 3 expertos, Se pretende con este estudio de casos, analizar si existe la necesidad de repensar el régimen jurídico en materia tributaria, si el catastro contribuye efectivamente con la tributación inmobiliaria (revaluando los inmuebles e interviniendo en la recuperación de plusvalías), para ello se aplicaran procedimientos analíticos avaluatorios de valores del suelo y las mejoras para el diseño de la planta de valores de la tierra y la construcción para viabilizar el análisis propuesto. Palabras Clave: Tributación inmobiliaria, tributo, morfología, plusvalías, catastro. E-mail del autor: [email protected]

Ramirez Aguilar, Kirk Leonardo. Methodology for the Morphological Real Estate Taxation of the Municipality Valera of Trujillo City. Case: Parroquia Juan Ignacio Montilla (2013). Trabajo de Grado. Universidad del Zulia. Facultad de Ingeniería. División de Postgrado. Maracaibo, Venezuela.157p. Tutor: Prof. Yogry Castillo.

ABSTRACT The purpose of this investigation was to suggest a methodology to the morphological real estate taxation of the municipality Valera in Trujillo city. Case: Parroquia Juan Ignacio Montilla. To reach this goal we used qualitative research with a population of 10 subjects, distributed in two (2) professional and eight (8) employees to whom a questionnaire of ten (10) items about real estate taxation was applied. It contains an interview of open questions which were validated by the judgment of three experts. This case study intends to examine whether there is a need to rethink the legal regime on tax matters, if cadastre effectively contributes to the taxation of real estate (revalued property and intervening in the recuperation of capital gains). To this it will apply analytical procedures of the land values and the improvements to the land values plant design and the construction to enable the proposed analysis. Key words: real estate taxation, morphology, capital gains, cadastre. Author's email: [email protected]

DEDICATORIA

Esta tesis y todo el tiempo, esfuerzo, intelecto (y falta de el) que se invirtió en su

realización

está dedicado a:

A mis padres Anercis y Carmen; a mis hermanos Miguel, Anercis, Yanercys, Alejandro;

a mis sobrinos

A mi Hermana Janeth, por ser un ejemplo de honestidad, sacrificio y disciplina a lo largo

de mi vida.

A mi esposa Lizbeth, por ser mi apoyo y mi alegría en todo momento, Al mejor regalo de

Dios, mis hijos Andrés Leonardo y Kirk Leonardo, por su comprensión

A Jeangarly por importunarla tanto por ayudarme a corregir mi trabajo de grado y por

sacarme de apuros de redacción y tiempos verbales.

"Desde el básico ejemplo y la corrección más sutil, hasta las más profundas lecciones

de vida. Desde la palabra de aliento y de enojo al instante de hilaridad irreverente.

Desde la sonrisa y el gesto, hasta las más profundas introspecciones del pensamiento y

el espíritu. Desde el ensordecedor silencio de cada duda, al mudo y vacío estruendo de

cualquier respuesta. Cada partícula del ser consciente que soy – y todo el espacio

intermedio - es una consecuencia causal de ustedes. Son la entropía y la inercia que

mantiene a mi universo en constante expansión, y a esta pequeña partícula curiosa que

soy, en eterna moción y búsqueda. ". Héctor Lamadrid

Kirk Ramírez Aguilar

AGRADECIMIENTO

Al Municipio Valera del estado Trujillo por ser cantera de información.

Al Prof. Yogry Castillo por su gran ayuda, paciencia y perseverancia en todo momento,

muchas gracias.

A la universidad del Zulia por haberme dado la oportunidad de formarme en ella.

Quiero agradecer a mi amigos y colegas Adelita Contreras, John Quevedo, Juan Toro,

Freddy Briceño y Jorge Villarreal por todo su apoyo, sugerencias, comentarios,

comprensión, regaños, ausencias, momentos de estrés y amistad. Su compañía y guía

me han forjado como estudiante.

Kirk Ramírez Aguilar

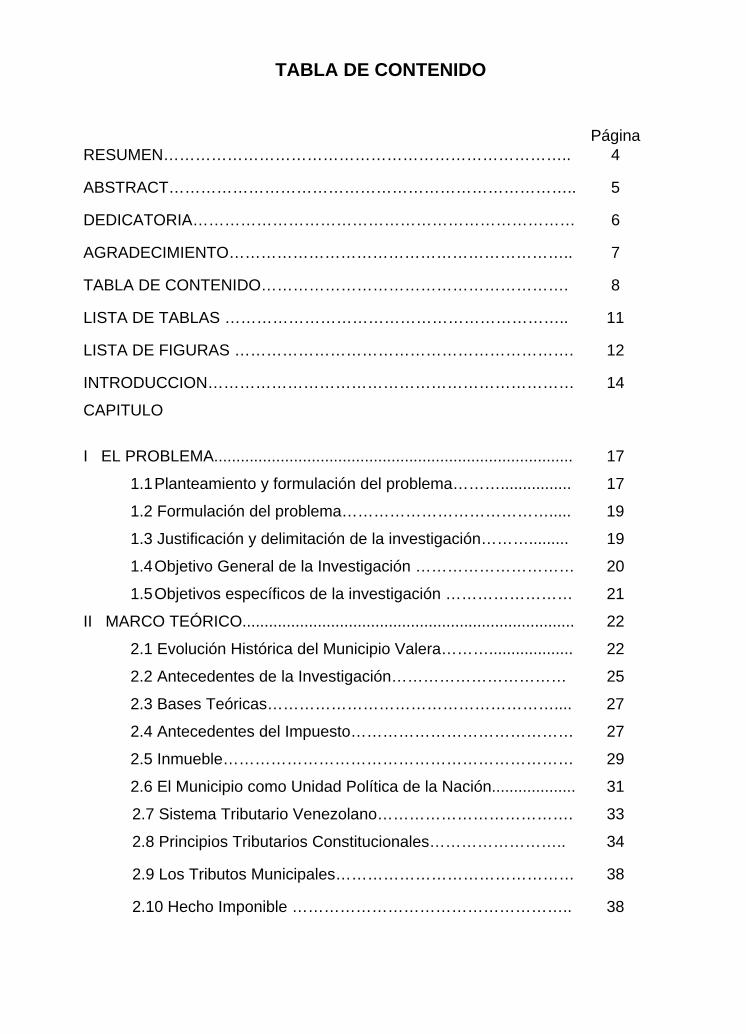

TABLA DE CONTENIDO

Página RESUMEN………………………………………………………………….. 4

ABSTRACT………………………………………………………………….. 5

DEDICATORIA……………………………………………………………… 6

AGRADECIMIENTO……………………………………………………….. 7

TABLA DE CONTENIDO…………………………………………………. 8

LISTA DE TABLAS ……………………………………………………….. 11

LISTA DE FIGURAS ………………………………………………………. 12

INTRODUCCION…………………………………………………………… 14

CAPITULO

I EL PROBLEMA................................................................................. 17

1.1 Planteamiento y formulación del problema………................ 17

1.2 Formulación del problema…………………………………..... 19

1.3 Justificación y delimitación de la investigación………......... 19

1.4 Objetivo General de la Investigación ………………………… 20

1.5 Objetivos específicos de la investigación …………………… 21

II MARCO TEÓRICO........................................................................... 22

2.1 Evolución Histórica del Municipio Valera………................... 22

2.2 Antecedentes de la Investigación…………………………… 25

2.3 Bases Teóricas……………………………………………….... 27

2.4 Antecedentes del Impuesto…………………………………… 27

2.5 Inmueble………………………………………………………… 29

2.6 El Municipio como Unidad Política de la Nación................... 31

2.7 Sistema Tributario Venezolano………………………………. 33

2.8 Principios Tributarios Constitucionales…………………….. 34

2.9 Los Tributos Municipales……………………………………… 38

2.10 Hecho Imponible …………………………………………….. 38

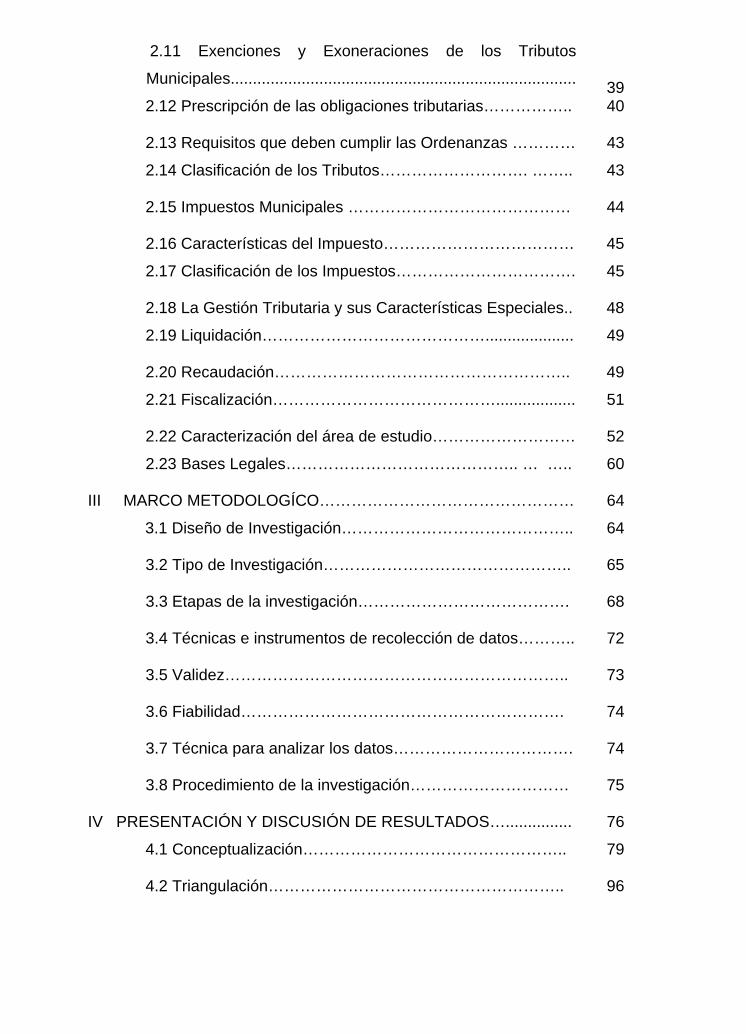

2.11 Exenciones y Exoneraciones de los Tributos

Municipales..............................................................................

39 2.12 Prescripción de las obligaciones tributarias……………..

40

2.13 Requisitos que deben cumplir las Ordenanzas ………… 43

2.14 Clasificación de los Tributos………………………. ……..

43

2.15 Impuestos Municipales ……………………………………

44

2.16 Características del Impuesto……………………………… 45

2.17 Clasificación de los Impuestos…………………………….

45

2.18 La Gestión Tributaria y sus Características Especiales.. 48

2.19 Liquidación……………………………………....................

49

2.20 Recaudación……………………………………………….. 49

2.21 Fiscalización……………………………………..................

51

2.22 Caracterización del área de estudio……………………… 52

2.23 Bases Legales…………………………………….. … …..

60

III MARCO METODOLOGÍCO………………………………………… 64

3.1 Diseño de Investigación……………………………………..

64

3.2 Tipo de Investigación………………………………………..

65

3.3 Etapas de la investigación………………………………….

68

3.4 Técnicas e instrumentos de recolección de datos………..

72

3.5 Validez………………………………………………………..

73

3.6 Fiabilidad…………………………………………………….

74

3.7 Técnica para analizar los datos…………………………….

74

3.8 Procedimiento de la investigación…………………………

75

IV PRESENTACIÓN Y DISCUSIÓN DE RESULTADOS…............... 76

4.1 Conceptualización…………………………………………..

79

4.2 Triangulación………………………………………………..

96

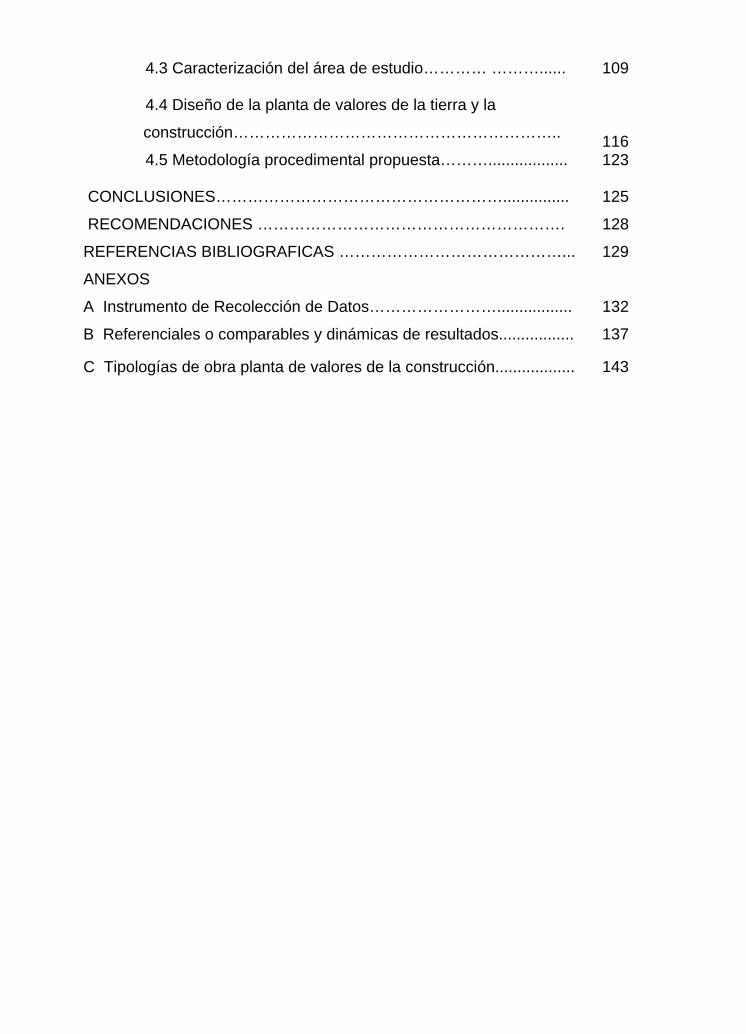

4.3 Caracterización del área de estudio………… ………......

109

4.4 Diseño de la planta de valores de la tierra y la

construcción……………………………………………………..

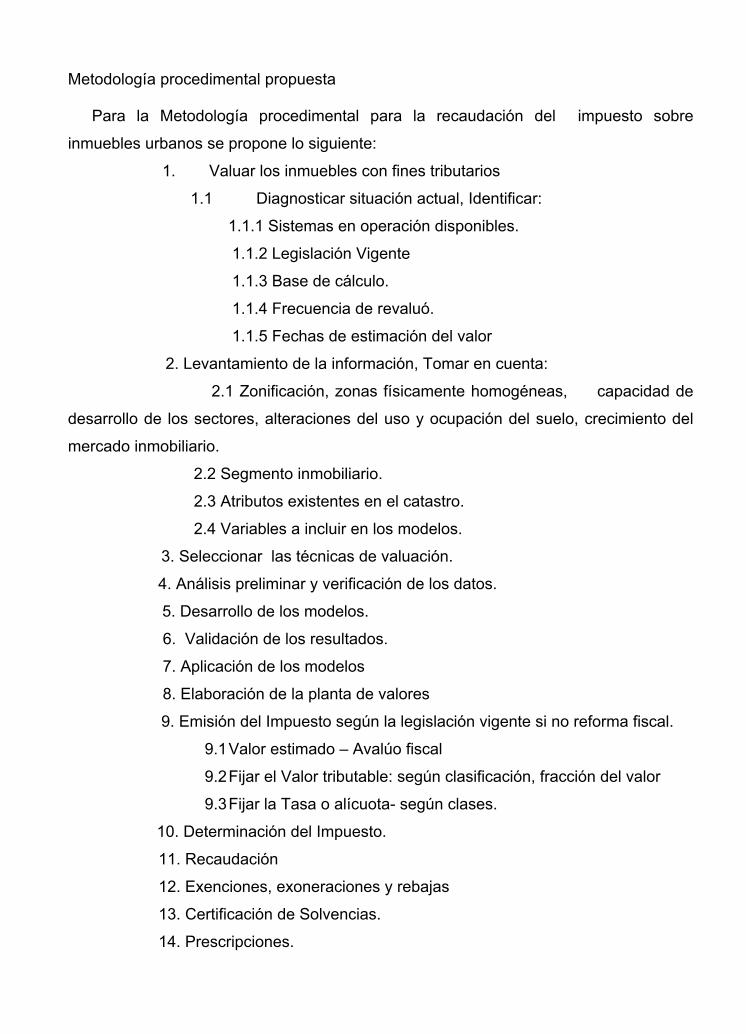

116 4.5 Metodología procedimental propuesta………..................

123

CONCLUSIONES………………………………………………............... 125

RECOMENDACIONES …………………………………………………. 128

REFERENCIAS BIBLIOGRAFICAS ……………………………………... 129

ANEXOS

A Instrumento de Recolección de Datos……………………................. 132

B Referenciales o comparables y dinámicas de resultados................. 137

C Tipologías de obra planta de valores de la construcción.................. 143

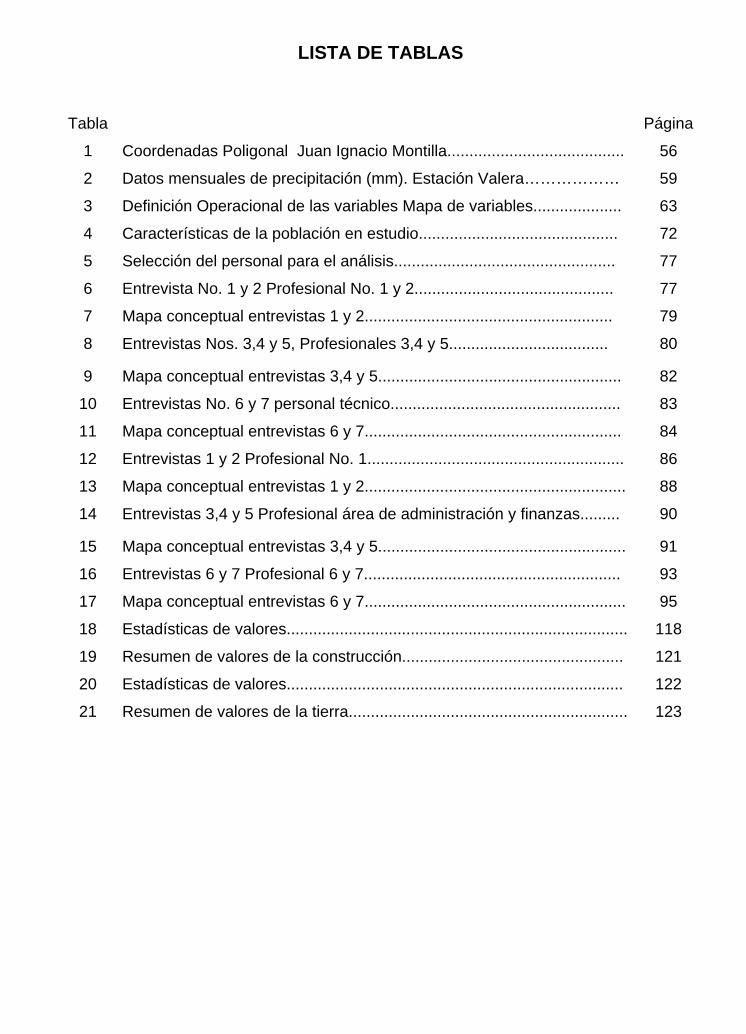

LISTA DE TABLAS

Tabla Página

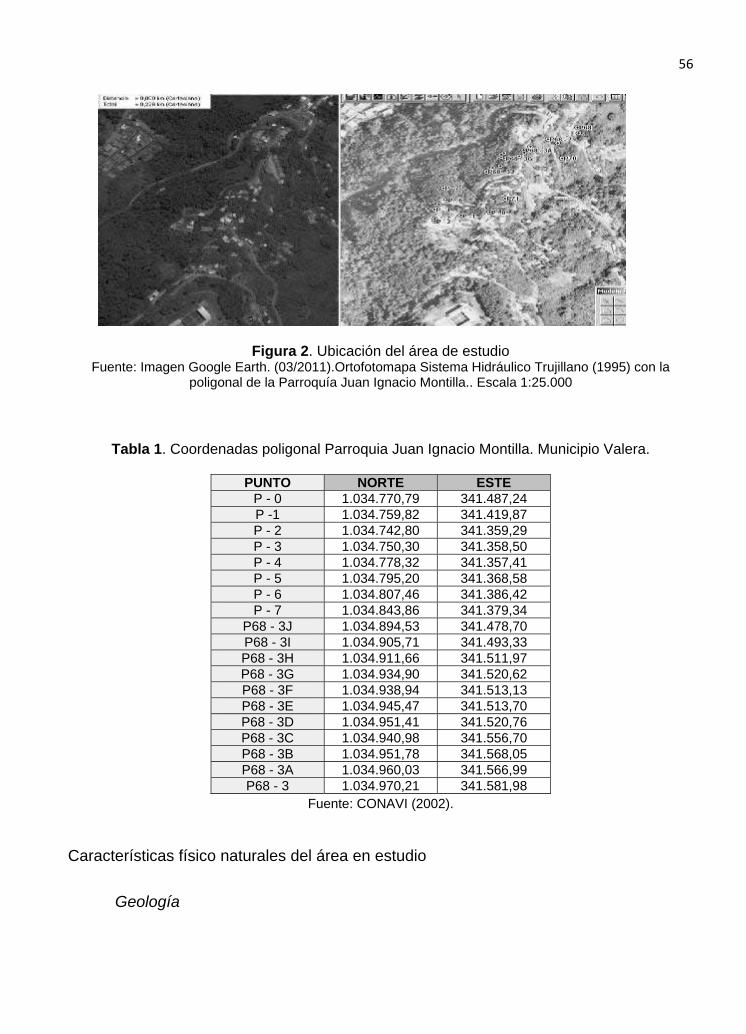

1 Coordenadas Poligonal Juan Ignacio Montilla........................................ 56

2 Datos mensuales de precipitación (mm). Estación Valera……………… 59

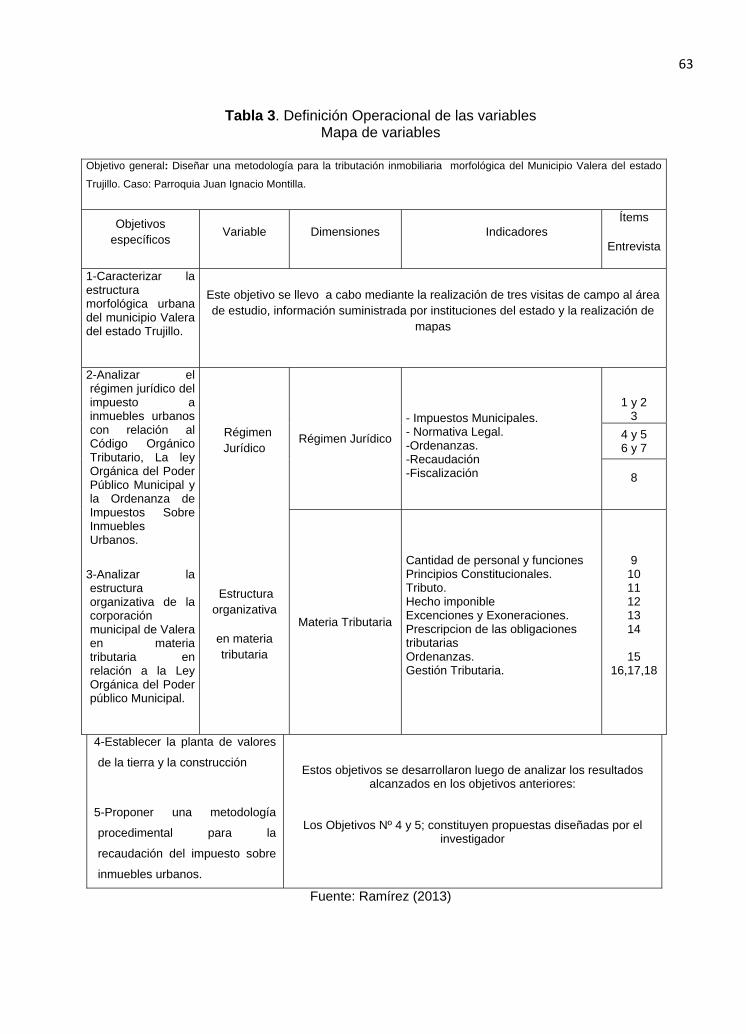

3 Definición Operacional de las variables Mapa de variables.................... 63

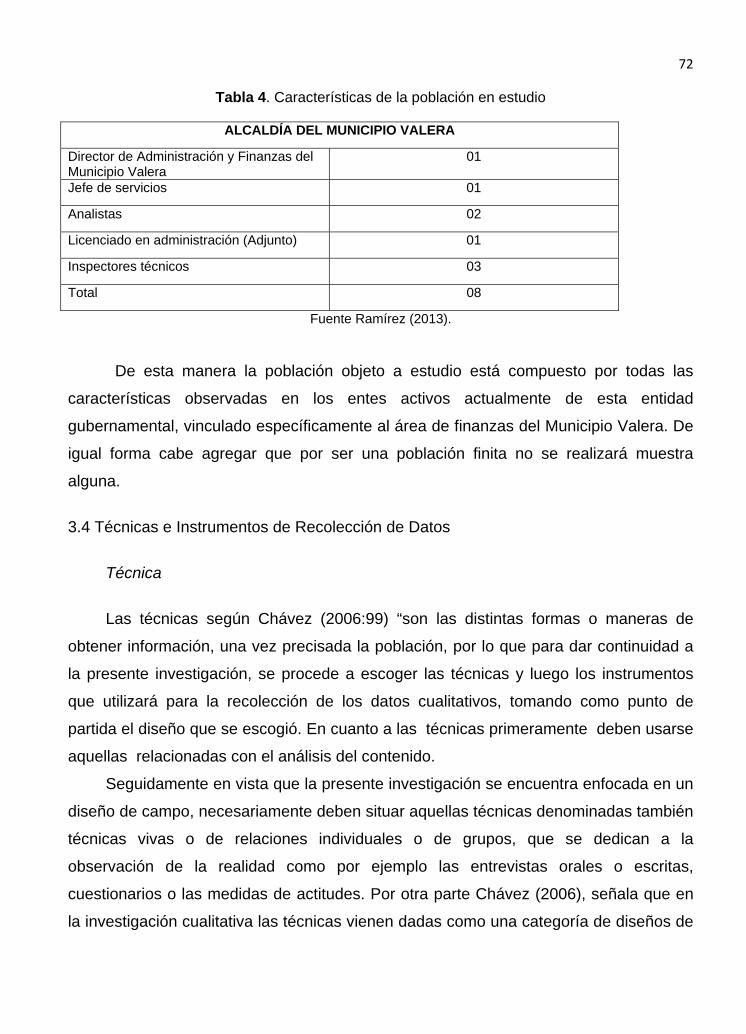

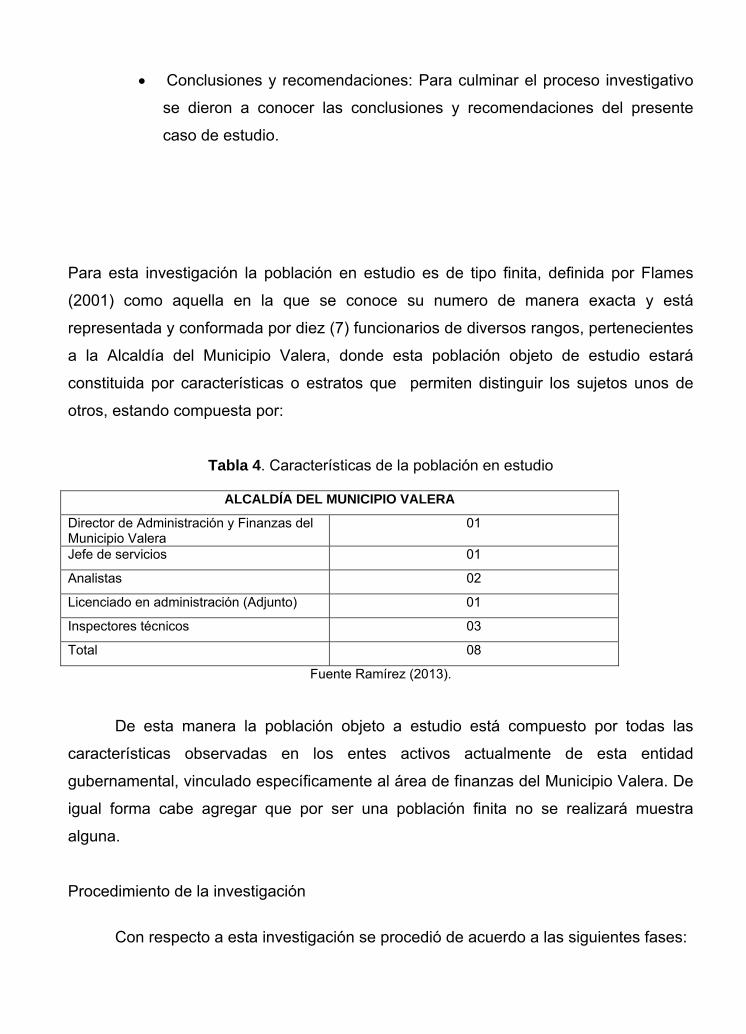

4 Características de la población en estudio............................................. 72

5 Selección del personal para el análisis.................................................. 77

6 Entrevista No. 1 y 2 Profesional No. 1 y 2............................................. 77

7 Mapa conceptual entrevistas 1 y 2........................................................ 79

8 Entrevistas Nos. 3,4 y 5, Profesionales 3,4 y 5.................................... 80

9 Mapa conceptual entrevistas 3,4 y 5....................................................... 82

10 Entrevistas No. 6 y 7 personal técnico.................................................... 83

11 Mapa conceptual entrevistas 6 y 7.......................................................... 84

12 Entrevistas 1 y 2 Profesional No. 1.......................................................... 86

13 Mapa conceptual entrevistas 1 y 2........................................................... 88

14 Entrevistas 3,4 y 5 Profesional área de administración y finanzas......... 90

15 Mapa conceptual entrevistas 3,4 y 5........................................................ 91

16 Entrevistas 6 y 7 Profesional 6 y 7.......................................................... 93

17 Mapa conceptual entrevistas 6 y 7........................................................... 95

18 Estadísticas de valores............................................................................. 118

19 Resumen de valores de la construcción.................................................. 121

20 Estadísticas de valores............................................................................ 122

21 Resumen de valores de la tierra............................................................... 123

LISTA DE FIGURAS

Figura Página

1 Mapa Parroquias Municipio Valera Estado Trujillo................................. 24

2 Ubicación del área de estudio................................................................. 56

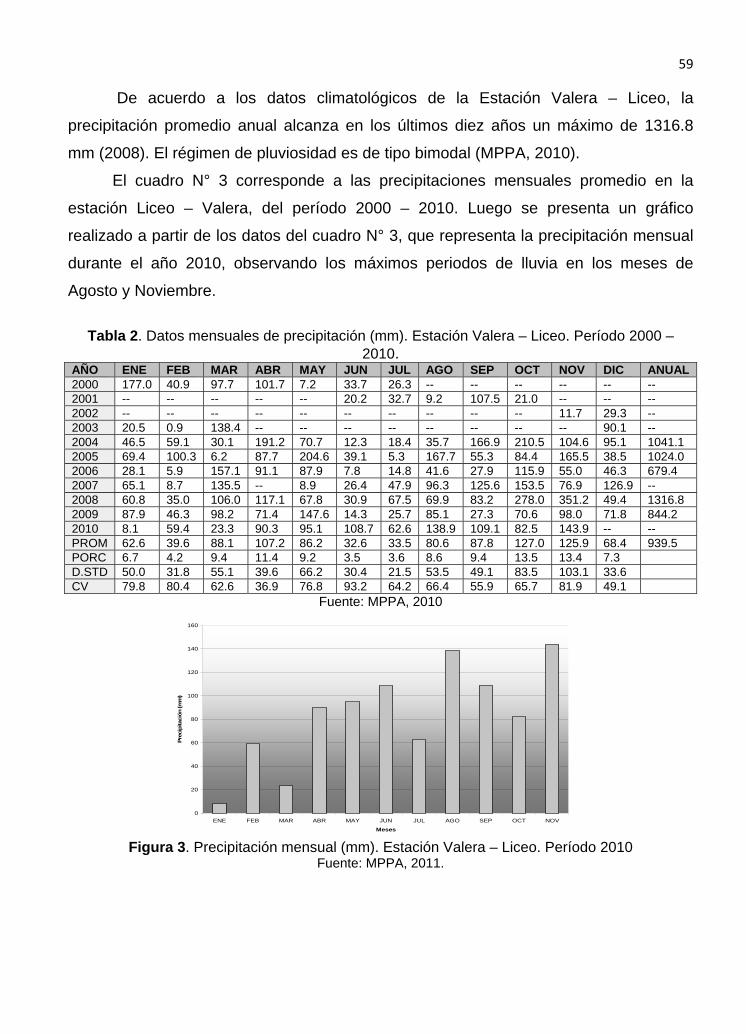

3 Precipitación mensual (mm). Estación Valera........................................ 59

4 Sector Las Acacias: R-3……………………………………………………. 110

5 Sector Las Acacias: R-3……………………………………………………. 110

6 Sector Las Acacias: R-3……………………………………………………. 110

7 Sector Las Acacias: R-3……………………………………………………. 110

8 Sector Las Acacias: R-3……………………………………………………. 110

9 Sector Las Acacias: R-3……………………………………………………. 111

10 Sector Las Acacias: R-3……………………………………………………. 111

11 Sector Las Acacias: R-3……………………………………………………. 111

12 Sector Las Acacias: R-3……………………………………………………. 111

13 Sector Las Acacias: R-3……………………………………………………. 111

14 Sector El Country: R-3……………………………………………………… 112

15 Sector El Country: R-3…………………………………………………………. 112

16 Sector El Country: R-3…………………………………………………………. 112

17 Sector El Country: R-3………………………………………………………….. 112

18 Sector El Country: R-3…………………………………………………………… 112

19 Sector Los limoncitos Av. Bolivariana: R-3.............................................. 113

20 Sector Los limoncitos Av. Bolivariana: R-3.............................................. 113

21 Sector Los limoncitos Av. Bolivariana: R-3.............................................. 113

22 Sector Los limoncitos Av. Bolivariana: R-3.............................................. 113

23 Sector Los limoncitos Av. Bolivariana: R-3.............................................. 113

24 Sector El Milagro Barrio: R-2................................................................... 114

25 Sector El Milagro Barrio: R-2................................................................... 114

26 Sector El Milagro Barrio: R-2................................................................... 114

27 Sector Bellavista: R-2……………………………………………………….. 114

28 El Bolo-Centro: R-2………………………………………………………….. 115

29 El Bolo-Centro: R-2………………………………………………………….. 115

30 El Bolo-Centro: R-2………………………………………………………….. 115

14

INTRODUCCION

Venezuela es un país cuya fuente principal de ingresos siempre ha derivado del

petróleo, de los hidrocarburos y de la explotación de recursos no renovables, por lo que

era considerado uno de los países con más baja carga impositiva. Desde hace varios

años estos ingresos se le hicieron insuficientes para subsidiar los gastos públicos, por lo

que recurre a la implantación de un sistema tributario para generar mayores ingresos. El

propósito de este trabajo es conocer el sistema tributario llevado en la actualidad, y las

causas de la evasión fiscal que uno de los problemas que enfrenta el país actualmente.

Es importante conocer todo acerca de los tributos porque Venezuela desde hace

algunos años ha aumentado de una forma considerable su carga impositiva para hacer

frente a los gastos públicos que ocurren en el país, además hay que crear conciencia

tributaria para disminuir significativamente la evasión fiscal que tanto afecta al país.

Un sistema tributario esta formado y constituido por el conjunto de tributos que

estén vigentes en un determinado país y en una época establecida. No hay un sistema

tributario igual a otro, porque cada país adopta diferentes impuestos según la

producción, forma política, necesidades, etc. En Venezuela se estableció que el sistema

tributario establecerá la obligación de contribuir en atención a la capacidad económica

del sujeto pasivo, por lo que los tributos no pueden ser calculados sobre una base

proporcional sino atendiendo al principio de progresividad, el cual debe respetarse para

que el estado pueda cumplir con la obligación de proteger la economía nacional y lograr

un adecuado nivel de vida para el pueblo.

El estado necesita de los tributos, para poder subsidiar los gastos públicos, pero

esta claro que los distintos gobiernos a pesar de sus esfuerzos poco han logrado en su

lucha contra la evasión fiscal. Es conveniente señalar que la evasión fiscal es un

problema de cultura, y es responsabilidad fundamentalmente del gobierno crear esa

cultura en los contribuyentes.

No cabe duda que los Tributos forman parte de la economía del país, ya que los

mismos son prestaciones de dinero que el Estado exige en virtud de una ley, con el

propósito de cubrir los gastos públicos o los gastos que realiza el Gobierno a través de

inversiones públicas, por lo que aumento en el mismo producirá un incremento en el

15

nivel de renta nacional y en caso de una reducción tendrá un efecto contrario.

Permitiendo la participación de los impuestos, tasas y contribuciones especiales, que no

son más que la esencia de la clasificación de los tributos, así como los caracteres, la

unidad tributaria, la presión y la evasión fiscal. El objetivo de este trabajo es conocer

acerca de los impuestos, los sistemas tributarios y la evasión fiscal.

Por otra parte, se destaca la importancia del Sistema Tributario ya que es el

conjunto de tributos establecidos en un determinado Estado y en un determinado

tiempo, que va a depender del tipo de sistema que se emplee, ya sea Racional el cual

es creado por el legislador de manera libre, tomando en cuenta los objetivos que se

siguen y los medios empleados, o el Histórico que a diferencia del Racional, se da de

forma espontánea y de acuerdo a la evolución histórica, los cuales están basados en

una serie de principios que serán explicados, así como los demás puntos en el

desarrollo de ésta investigación.

En la primera parte de la investigación se hará referencia a los Tributos, los

impuestos, las tasas, las contribuciones especiales, la presión tributaria, la evasión

fiscal, entre otros; y en la segunda parte se hará referencia a los sistemas tributarios, a

los principios que rigen a un sistema tributario y las características del sistema tributario

en Venezuela, el cual ha ido evolucionando en los últimos años de una manera

significativa.

Las fuentes de los recursos municipales son una expresión del concepto que el

sistema político tiene del Municipio. En Venezuela están establecidos seis tipos de

impuestos municipales, además de tasas y contribuciones especiales que en conjunto

conforman una amplia potestad tributada. Se cuenta con recursos externos como el

Situado Municipal, las transferencias establecidas por el Fondo Intergubernamental

para la Descentralización, el Fondo de Inversión Social de Venezuela y el Fondo para el

Transporte Urbano; además, el Ministerio de Relaciones Interiores ha respondido a las

presiones de los Alcaldes con transferencias ocasionales de grandes magnitudes.

Todas estas fuentes han significado importantes aportes a las finanzas locales

pero la forma como están establecidas las transferencias han repercutido

negativamente, en algunos casos, en la importancia relativa de los ingresos propios con

respecto a los transferidos, a favor de estos últimos. Esta afirmación se sustenta tanto

16

en el conocimiento general que se tiene de la situación venezolana, por investigaciones

realizadas por autores reconocidos, como por la constatación de la situación particulara

de los municipios Trujillanos entres los que se encuentra la Parroquia Juan Ignacio

Montilla, ubicado en el Municipio Valera Estado Trujillo.

El informe de la misma se estructuró en cinco capítulos de la siguiente manera:

En el primero se hace referencia al planteamiento del problema donde se toma en

consideración la problemática existente, situación que generó la formulación y

sistematización del problema. Aquí también se incluye los objetivos: general y

específicos, la justificación y la delimitación.

El segundo capítulo está referido al marco teórico conceptual, es allí donde se

presentan algunas investigaciones relacionadas con la variable en estudio como

antecedentes; de igual manera las bases teórico conceptuales están fundamentadas en

aportes y posiciones de diversos autores en torno a la variable. El capítulo III, contiene

el marco metodológico, destaca la metodología adoptada en la investigación

fundamentada en un tipo de investigación descriptivo, cualitativo, además se presenta

el diseño que orienta el estudio, la población a la cual se le aplicara el instrumento que

servirá para medir la variable, se incluye además, la validez y confiabilidad de del

instrumento y el procedimiento de investigación.

Seguido de un capítulo IV, contentivo de análisis y discusión de los resultados,

planta de valores de la tierra y la construcción, y metodología procedimental para la

recaudación del impuestos a inmuebles urbanos, por último se presenta el capitulo V,

conclusiones, recomendaciones, referencias bibliográficas y los anexos.

17

CAPITULO I

EL PROBLEMA

1.1 Planteamiento y formulación del problema

Desde el inicio en que el hombre tuvo capacidad de pensar y ver la necesidad de

poder sobrevivir se dio cuenta que la mejor forma era convivir en grupos o comunas,

pero le trajo como consecuencia tener que implementar normativas para poder regirse y

satisfacer sus necesidades, estas necesidades tenían que generar esfuerzos comunes

y aquellos grupos mejor organizados y unidos llegaban a dominar sobre los otros

menos organizados. Esta forma de organización obligatoriamente generaba costos

atribuidos a servicios comunes como servicios públicos, seguridad, educación, entre

otros.

En este sentido las grandes potencias han demostrado y mantenido su poder y

fuerza en todos los ámbitos gracias a la implementación de tributos que con buena

administración garantizaban ciudadanos felices.

América Latina es una región de marcados contrastes en cuanto al uso del

suelo: la extensa selva del Amazonas y crecientes áreas de deforestación, grandes

regiones despobladas y enormes concentraciones urbanas, la coexistencia de la

riqueza y la pobreza en los mismos vecindarios. Muchos de estos contrastes derivan de

las políticas de suelos establecidas por intereses poderosos que se han perpetuado

gracias a registros desactualizados o distorsionados. Esta herencia es parte del proceso

de colonización de la región que se ha caracterizado por la explotación y la ocupación

de tierras a cualquier precio. Camacho (1982).

Un Impuesto se define a través de varios elementos. Unos requieren de una

técnica científica como la identificación de los predios y la valuación de los mismos para

obtener información objetiva. Otros requieren de una administración eficiente para

asegurar una facturación lo mas alta posible y al menor costo. Otros mas reflejan una

intención de políticas publicas para lo cual el impuesto es uno de sus vehículos y son el

18

resultado intencionado o no de la negociación entre las diversas fuerzas políticas que

están en juego en un momento dado, estos son esencialmente: la base del impuesto,

las tarifas y las exenciones o descuentos.

La Tributación inmobiliaria- un impuesto directo y por lo tanto mas justo y

equitativo-es uno de los instrumentos que contribuyen al desarrollo de los países

latinoamericanos, y debe ser utilizado no solo para fines fiscales (recaudación tributaria)

sino también para fines extra fiscales, contribuyendo a la infraestructura urbana, la

disminución de la especulación inmobiliaria, la protección ambiental y la redistribución

de la riqueza. Cintia Fernández (2005).

Las constituciones venezolanas, a partir del año 1947, han reconocido siempre a

los municipios la más amplia potestad tributaria para gravar los inmuebles urbanos y

una total autonomía en su ejercicio. Esto significa absoluta discrecionalidad para la

creación de este tributo y definir sus elementos esenciales: el hecho gravado, la base

imponible, los métodos de avalúo, las tarifas, los sujetos obligados, las exenciones, las

exoneraciones y el régimen de apelaciones. Dicha autonomía se ha extendido también

a la libre gestión de la recaudación y a la administración de ésta. Rafael Romero Pirela

(2005).

A nivel municipal en la República Bolivariana de Venezuela la inefectividad de la

tributación inmobiliaria esta atribuida a la ineficiencia de la gestión municipal (una

cultura no contributiva, falta de conciencia tributaria de parte de los ciudadanos y de

quien administra el tributo), registros desactualizados, legislación obsoleta, inexistencia

de metodologías procedimentales, entre otros.

Es de suponer que los cambios se implementarían a través de una revisión

minuciosa de la legislación pertinente, formas más accesibles de servicio a los usuarios,

colaboración sólida entre las instituciones públicas y privadas que generen y utilicen

datos catastrales, y la aplicación de estándares internacionales contemporáneos, el

estado Trujillo, no se escapa de dicha situación, ya que, partiendo de la problemática

entendida, no es efectiva la tributación inmobiliaria en el Municipio Valera.

19

1.2 Formulación del Problema

De lo anterior se derivan las siguientes interrogantes pertinentes con esta

investigación y futura propuesta.

¿Sera necesaria Caracterizar la estructura morfológica urbana del municipio Valera del

estado Trujillo?

¿Es efectivo el impuesto a la propiedad inmobiliaria en el Municipio Valera?

¿Está organizada la corporación municipal del Municipio Valera en materia tributaria?

¿Existe planta de valores de la tierra y la construcción en el Municipio Valera?

¿Cómo se determina el impuesto a la propiedad inmobiliaria en el Municipio Valera?

¿Existe una metodología procedimental para la efectiva tributación inmobiliaria en el

municipio Valera?

1.3 Justificación y Delimitación de la Investigación:

Justificación de la investigación:

De acuerdo a las características del objeto de investigación y al enfoque en que

se realizará este trabajo, es importante destacar que el mismo se justifica y se

sustenta con base a cinco aspectos fundamentales: En primer lugar, desde el punto de

vista teórico, ya que se identificaran los componentes teóricos básicos de la Tributación

Inmobiliaria, específicamente al desempeño efectivo de las organizaciones encargadas

en lo que a materia de recaudación tributaria municipal se refiere, en el afán de cubrir la

imperiosa necesidad de establecer medidas y procedimientos efectivos en el área (a

través de impuestos, tasas, contribuciones y otras formas) que benefician a las

comunidades en general. En este sentido, es pertinente destacar que los municipios

legalmente establecidos en el estado venezolano, deben ser los principales

protagonistas en materia de recaudación tributaria, pues de esto depende su desarrollo

económico, político, cultural y social.

El segundo aspecto importante, es la documentación legal existente en materia

tributaria, ya que es una exigencia de los entes gubernamentales dirigida a todos y cada

uno de los organismos municipales.

20

Un tercer aspecto quizás el de mayor relevancia y pertinencia, es el objeto de

estudio que atiende a esta investigación, como lo es la Alcaldía del Municipio Valera,

pues será la máxima fuente de información y de análisis en cuanto a los parámetros y

procedimientos poco efectivos que actualmente se utilizan para la Tributación

Inmobiliaria, esta recaudación de datos nos permitirá la obtención del diagnostico

situacional primordial a la hora de diseñar una metodología para la efectiva tributación

inmobiliaria, de la Alcaldía del municipio Valera, del estado Trujillo.

Un cuarto aspecto, no siendo definitivamente el último aspecto importante, es el

trabajo de investigación, tanto por la metodología que se empleará como del diseño que

se realizará, ya que el mismo servirá como teoría de entrada o de consulta para otras

investigaciones futuras, y/o la aplicación del mismo para su validación, sin rechazar la

oportunidad de adaptarlo a la realidad de las Alcaldías de otros municipios dentro y

fuera del estado Trujillo.

Delimitación de la investigación:

Delimitación espacial:

El proyecto se desarrollará en la parroquia Juan Ignacio Montilla del Municipio Valera

del Estado Trujillo.

Delimitación temporal:

El estudio se realizará entre los meses de Julio de 2012 y Febrero de 2013.

Objetivos de investigación: en la presente investigación se pretende alcanzar los

siguientes objetivos.

1.4 Objetivo General de la Investigación

• Diseñar una metodología para la tributación inmobiliaria morfológica del

Municipio Valera del estado Trujillo. Caso: Parroquia Juan Ignacio Montilla.

21

1.5 Objetivos específicos de la investigación

• Caracterizar la estructura morfológica urbana del municipio Valera del estado

Trujillo.

• Analizar el régimen jurídico del impuesto a inmuebles urbanos con relación al

Código Orgánico Tributario, La ley Orgánica del Poder Público Municipal y la

Ordenanza de Impuestos Sobre Inmuebles Urbanos.

• Analizar la estructura organizativa de la corporación municipal de Valera en

materia tributaria en relación a la Ley Orgánica del Poder público Municipal.

• Establecer la planta de valores de la tierra y la construcción.

• Proponer una metodología procedimental para la recaudación del impuesto sobre

inmuebles urbanos.

22

CAPÍTULO II

MARCO TEÓRICO

En este capítulo se analizaron algunos antecedentes, las bases teóricas, las

bases legales, que fueron de utilidad para fundamentar la investigación en todos los

ámbitos respectivos. A continuación se presentan por fecha y en orden, desde el nivel

internacional hasta llegar finalmente a las investigaciones que se han realizado para el

área de estudio y a nivel de las instituciones involucradas en la materia.

2.1 Evolución Histórica del Municipio Valera

Valera es una ciudad de Venezuela ubicada al pie de los Andes en el Estado

Trujillo, es la capital del Municipio Valera se encuentra a 547 msnm (altura medida en el

centro de la ciudad en la plaza Bolívar) situada en una terraza aluvional andina de

bordes rectos rodeada de los ríos Motatán y Momboy, río este último que da nombre al

famoso y pintoresco valle del Momboy en la vía hacia la población de La Puerta a 1800

msnm. Presenta una Lat N 9° 19' 30". Además está ubicada a unos 33 km de Trujillo

(capital del Estado Trujillo ) conectada por una moderna autopista de 6 canales

denominada familiarmente "el eje vial". La ciudad posee una temperatura promedio de

25 °C.

Valera se halla a una altitud de 547 m.s.n.m. y a una latitud norte de 9° 19'30". El

hallarse ubicada sobre una terraza fluvial abierta a la acción de los vientos del NE, de

cierta humedad, al mismo tiempo que supeditada a los vientos descendentes de la

cordillera, facilita que la temperatura ambiental sea suave seguramente con una media

entre los 24° y 25°. Las extremas máximas no deben pasar de 36° y las mínimas

extremas no han de descender mucho por debajo de los 15°. Las primeras ocurren

entre abril y junio y las segundas en las madrugadas de enero o febrero. La falta de

datos meteorológicos de la temperatura nos impide dar cifras exactas.

23

La precipitación media anual alcanza a 1.016 mm. con extremas de 1.249 y 792

mm. El volumen de las precipitaciones es bastante regular de un año para otro.

El régimen de lluvias depende de la colisión entre los vientos húmedos que

remontan el valle del río Motatán, vientos de Origen marítimo que avanzan sobre la

Formación Lara-Falcón conservando su dirección NE-SW. Estos vientos tienden a

ascender debido a las masas de aire caliente que se elevan en las tierras

depresionadas de Carora, tierras muy pobre en vegetación. Siguen estos vientos su

rumbo y pasan por los Llanos de Monay hasta que los encauza el valle del río Motatán y

los lanza sobre las terrazas que sostienen a Valera. Sobre estas mismas terrazas

descienden las masas de aire frío de la cordillera que bajan por el valle alto del río y las

laderas de las montañas. El contacto de masas de aire de temperatura y humedad

diferentes, ocasiona las nieblas que se depositan sobre las terrazas de la propia ciudad

y las que se hallan al este del Motatán, precisamente en la que se construyó el

aeropuerto. El número promedio de días de lluvia alcanza a 105 días en el año. Valera

posee una temperatura promedio de 25º C.

El Primer registrador Público de la Ciudad fue Fabián Salas.

Valera en 1853 fue víctima de una terrible epidemia, la cual hizo que esta quedara

prácticamente solitaria al huir sus habitantes a los pueblos vecinos. Pero la urbe renació

rápidamente y cobró luz y auge comercial. La tradición ubica a la Valera romántica

como la que adornaba sus calles con arcos repletos de flores embanderaba sus casas

en los días históricos y religiosos como los del 24 de julio y Corpus, las de las serenatas

de la luz de la luna, la ciudad lírica donde concibiera Laudelino Mejías el inolvidable

“Conticinio”.

Valera ha sido cima de significativos valores, entre los cuales destacan Ana

Enriqueta Terán, Adriano González León, así como de hijos adoptivos, entre ellos José

Antonio Tagliaferro, Rafael Gallegos Celis, Américo Briceño Valero, Domingo

Giacomini, Pompeyo Oliva.

Entre sus construcciones notables figuran la Iglesia San Juan Bautista, templo de

estilo Gótico creado bajo la dirección de los Pbros. Guillermo José Parra y José

Humberto Contreras. Uno de sus Puentes más antiguos y resistentes es el del Río

24

construido sobre el Motatán en la vía que conduce a Carvajal y Trujillo. Se levantó en el

año 1934 por el Ing. Civil y el maestro de obra Ángel Tognetti.

Valera posee modernas edificaciones comerciales, Ateneo, Hoteles, Avenidas, el

Parque de los Ilustres y el Parque Ferial Agropecuario, bautizado con el nombre de sus

fundadores. La ciudad moderna extendió sus brazos por los cañaverales La Plata, San

Luis y Morón, en la parte Norte. Al sur se tragó los cactus y la vegetación rastrera,

creándose una elegante urbanización, Las Acacias.

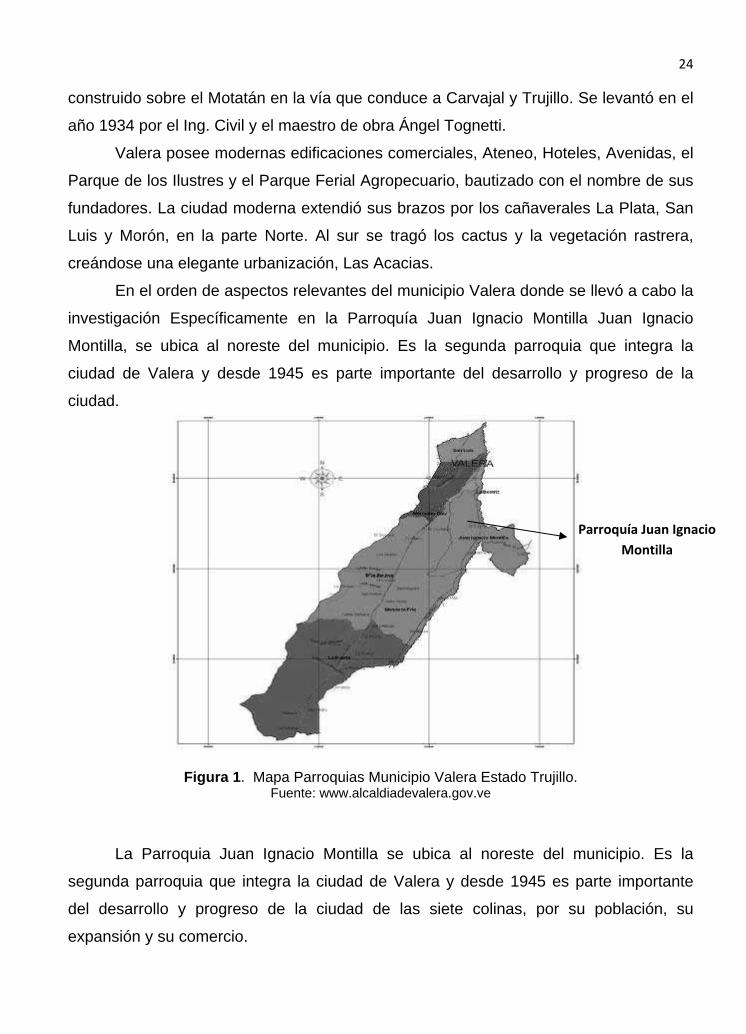

En el orden de aspectos relevantes del municipio Valera donde se llevó a cabo la

investigación Específicamente en la Parroquía Juan Ignacio Montilla Juan Ignacio

Montilla, se ubica al noreste del municipio. Es la segunda parroquia que integra la

ciudad de Valera y desde 1945 es parte importante del desarrollo y progreso de la

ciudad.

Figura 1. Mapa Parroquias Municipio Valera Estado Trujillo. Fuente: www.alcaldiadevalera.gov.ve

La Parroquia Juan Ignacio Montilla se ubica al noreste del municipio. Es la

segunda parroquia que integra la ciudad de Valera y desde 1945 es parte importante

del desarrollo y progreso de la ciudad de las siete colinas, por su población, su

expansión y su comercio.

Parroquía Juan Ignacio Montilla

25

Datos Generales

Capital: Juan Ignacio Montilla.

Altitud: 541 msnm

Temperatura: 26º C. en algunas épocas tiende a subir.

Superficie: 4.25 Km 2

Población: 25.297 h (proyectada).

Educación: Preescolar 17 básica 20 Diversificado 08

Sanidad: Ambulatorios Urbanos 04

2.2 Antecedentes de la Investigación

Morett (2008). Trabajo de grado para optar al grado de Especialista en ciencias

contables mención Tributos Área Rentas Internas, ULA. “Fortalezas y debilidades de los

tributos municipales en cuanto a su aplicación durante el periodo 2001-2004. Caso:

Municipio Panamericano del estado Táchira”. La investigación se enmarco en el

paradigma cualitativo de tipo analítico y documental. Se utilizaron las técnicas de

entrevista y observación y los resultados fueron sometidos a un proceso de validez y

fiabilidad por el método denominado triangulación entre la información recolectada en la

entrevista al experto en municipios, la base teórica y la interpretación de la

investigadora y llego a la conclusión de que las ordenanzas en materia tributaria

originaria están obsoletas, es evidente la necesidad de actualización de las mismas con

la introducción de incentivos fiscales hacia el pago de los tributos. La ineficiencia en la

gestión Municipal ha provocado una cultura no contributiva, debido a la ausencia de

conciencia tributaria de los ciudadanos y de los propios agentes del gobierno,

observándose además fallas en la administración de los recursos por tener una

estructura administrativa desfasada y poco eficiente, lo que dificulta la recaudación de

los tributos.

Este trabajo sirvió de referencia ya que sirvió para comparar los resultados

obtenidos con los de esta investigación, por otra parte se considero la manera de cómo

se analizaron los datos de las entrevistas realizadas.

26

Agrim. Mario Piumetto (2008). Proyecto: Valuación Masiva de la ciudad de

Córdova, Argentina. Se realizo un revalúo de los inmuebles y una reforma fiscal en la

ciudad de Córdova en el 2008 con vigencia a partir de 2009. Las etapas del trabajo

partieron con la decisión política, la gestión de los recursos, ejecución de los trabajos

(revalúo y reforma fiscal), elaboración del producto, simulaciones, difusión publica

(aprobación legislativa) aplicación e implementación. Los resultados obtenidos con el

proyecto fueron los siguientes: actualización de las valuaciones según un porcentaje del

mercado, hoy se tributa con equidad, aumento en la facturación en un 113%,

disminución de la regresividad, mínima cantidad de reclamos y se mantuvo el nivel de

pago. Se demostró que el estado recupero plusvalías por los valores en los impuestos

que fluctuaban dependiendo del valor del inmueble, el impuesto es un elemento idóneo

para recuperar plusvalías.

Dicha investigación sirve de antecedente para la presente porque trata sobre los

mecanismos que utiliza el Municipio para lograr un eficiente revaluó, lo cual permite

visualizar posibles soluciones al problema.

Sandra M. Chauran (2005) Trabajo especial de grado: “Actualización de la Tabla

de Valores de la Construcción del Municipio Maracaibo”. La investigación tuvo como

objetivo fundamental u objeto de estudio desarrollar una actualización por efectos

inflacionarios y a través del Índice de Precios del Sector Construcción (ISC), de los

Valores de la Tabla de la Construcción utilizada en el Municipio Maracaibo, con miras al

logro de una eficiente obtención de los valores catastrales y una mejor recaudación

fiscal. Al respecto este estudio servirá para comparar la tabla de valores actualizada

para la construcción del Municipio Maracaibo con la tabla de valores propuesta en esta

investigación.

Pacheco (2002), en su investigación sobre el “Estudio diagnóstico del impuesto

de patente de industria y comercio en la Alcaldía del Municipio Libertador del estado

Mérida. Venezuela”. Tuvo como finalidad determinar cómo funciona y cual era la

aplicación de la Patente de industria y comercio de acuerdo a como lo establece la

Ordenanza. Como conclusión obtuvo que la Dirección de Hacienda del Municipio

Libertador necesita metodología para mejorar la formulación de objetivos y metas, para

27

poder permitir la optimización del proceso de recaudación, liquidación y fiscalización.

Esto quiere decir que posiblemente la inadecuada organización del proceso pueda

estar afectando la forma como se retribuye el dinero captado.

Esta investigación permite establecer comparaciones con la aplicación de esta

ordenanza en el Municipio Panamericano, resultado de gran interés por su similitud con

el caso de estudio. Además, es relevante este antecedente porque permite dar a

conocer que los impuestos municipales deben aplicarse de acuerdo con un

ordenamiento jurídico que requiere una buena aplicación en los mismos y así contribuir

con el Municipio en cuanto a una buena gestión.

2.3 Bases Teóricas

Las bases teóricas se encuentran enfocadas de acuerdo a la sistematización y

organización de las teorías que fundamentan y delimitan la investigación, puesto que en

ellas se explica el que, el cómo y por qué se manifiesta el fenómeno de la problemática

planteada, de lo cual deviene su utilidad. Además estas comprenden un conjunto de

conceptos y proposiciones que constituyen un punto de vista o enfoque determinado,

dirigido a explicar el fenómeno o problema planteado. Esta sección puede dividirse en

función de los tópicos que integran la temática tratada.

2.4 Antecedentes del Impuesto

En un mercado competitivo, atendiendo los diferentes momentos del flujo circular del

ingreso y del gasto, los diferentes tipos de impuestos pueden ser clasificados en dos

grandes agregados:

• Impuestos sobre el consumo (compra o venta de bienes y servicios).

• Impuestos sobre el ingreso o impuestos sobre la renta (nómina, salario y ganancias).

Sin embargo, existen algunas fuentes tributarias relacionadas con la riqueza que

difícilmente podrían ser consideradas en el esquema de los flujos de renta y gasto,

como es el caso de las contribuciones relacionadas con la propiedad

inmobiliaria.

28

Este tipo de contribuciones incluye: el impuesto a inmuebles urbanos, el

impuesto sobre predios rurales, el impuesto sobre transacciones inmobiliarias,

Contribuciones especiales: contribuciones de mejoras, así como impuestos por

plusvalía.

El impuesto a inmuebles urbanos, es el más antiguo de los impuestos directos.

La tierra era la fuente primordial de riqueza, y por eso era preferida entre los diversos

objetos de imposición. Además la tierra ofrecía una base estable y segura para la

realización y cobro del tributo. En nuestro País aparece por primera vez, el 28 de Mayo

de 1875. (Moya Millán, 2006)

El Impuesto Sobre Inmuebles Urbanos tiene su fundamento en La Ordenanza del

Distrito Federal (hoy Municipio Bolivariano Libertador del Distrito Capital), de fecha 28

de Mayo de 1875. La Ordenanza de Impuesto Sobre Inmuebles Urbanos, ha sufrido

varias reformas: la del 22 de Enero de de 1972 y sus modificaciones de 1976; 6 de

Mayo de 1984,(publicada en la Gaceta Municipal numero 17.377 de fecha 26 de Mayo

de 1984); 30 de Octubre de 1990; 24 de Octubre de 1995, publicada en Gaceta

Municipal Extraordinaria numero 1627-1 en fecha 31 de Octubre de 1996, la del 28 de

Octubre de 1997, publicada en Gaceta Municipal Extraordinaria numero 1701-E, de

fecha 31 de Octubre de 1997 y la del 22 de Mayo de 2008, publicada en Gaceta

Municipal numero 3016-2, que actualmente esta vigente.

Este impuesto Municipal, tiene su principio de Reserva Legal en la Constitución

de la República Bolivariana de Venezuela en su articulo 179, numeral 2 y de

conformidad con el artículo 176 de la Ley Orgánica del Poder publico Municipal, el

Impuesto Sobre Inmuebles Urbanos recae sobre toda persona que tenga derechos de

propiedad, u otros derechos reales, sobre inmuebles urbanos ubicados en la jurisdicción

de un municipio.

En México, se denomina Impuesto Predial el gravamen al valor de la propiedad o

posesión de predios urbanos, rústicos, ejidales, además de las construcciones

adheridas a ellos: este impuesto se ha constituido en uno de los más utilizados para

financiar el gasto de los gobiernos locales.

En España, se denomina Impuesto Sobre Bienes Inmuebles, el gravamen recae

sobre los propietarios de inmuebles ubicados en un determinado municipio, la base

29

imponible es el valor catastral, que es el valor que el servicio de cooperación catastral

da al inmueble.

En Venezuela, este tributo se conoce en algunos municipios como ¨Derecho de

Frente¨.

2.5 Inmueble

Según El Código Civil Venezolano en sus artículos 527, 528, 529 y 530, define

inmueble así:

Artículo 527: Son inmuebles por su naturaleza:

Los terrenos, las minas, los edificios y, en general, toda construcción adherida de modo

permanente a la tierra que sea parte de un edificio.

Se consideran también inmuebles:

Los árboles mientras no hayan sido derribados;

Los frutos de la tierra y de los árboles, mientras no hayan sido cosechados o

separados del suelo;

Los hatos, rebaños, piaras y, cualquier otro conjunto de animales de cría,

mansos o bravíos, mientras no sean separados de sus pastos o criaderos;

Las lagunas, estanques, manantiales, aljibes y toda agua corriente;

Los acueductos, canales o acequias que conducen el agua a un edificio o terreno y

forman parte del edificio o terreno a que las aguas se destinan.¨

Articulo 528: Son inmuebles por su destinación: las cosas que el propietario del suelo

ha puesto en él para su uso, cultivo y beneficio, tales como:

Los animales destinados a su labranza;

Los instrumentos rurales;

Las simientes;

Los forrajes y abonos;

Las prensas, calderas, alambiques, cubas y toneles;

Los viveros de animales.¨

30

Articulo 529: Son también bienes inmuebles por su destinación, todos los objetos

muebles que el propietario ha destinado a un terreno o edificio para que permanezcan

en él constantemente, o que no se puedan separar sin romperse o deteriorarse o sin

romper o deteriorar la parte del terreno o edificio a que estén sujetos.¨

Artículo 530: Son inmuebles por el objeto a que se refieren:

Los derechos del propietario y los del enfiteuta sobre los predios sujetos a enfiteusis;

Los derechos de usufructo y de uso sobre las cosas inmuebles y también el de

habitación;

Las servidumbres prediales y la hipoteca;

Las acciones que tiendan a reivindicar inmuebles o a reclamar derechos que se refieran

a los mismos.¨

Por otra parte La Ley Orgánica del Poder Publico Municipal y el artículo 3 de la

Ordenanza de Impuestos Sobre Inmuebles Urbanos del Municipio Bolivariano

Libertador establecen:

Artículo 3: Se consideran Inmuebles Urbanos:

1. El suelo urbano susceptible de urbanización. Se considera suelo urbano los

terrenos que dispongan de vías de comunicación, suministro de agua, servicio de

disposición de aguas servidas, suministro de energía eléctrica y alumbrado

publico.

a. Las construcciones ubicadas en suelo susceptible de urbanización,

entendidas por tales:

b. Los edificio o lugares para el resguardo de bienes y/o personas,

cualesquiera sean los elementos de estén constituidos, aun cuando por la

forma de su construcción sean perfectamente transportables y aun cuando

el terreno sobre el que se hallen situados no pertenezca al dueño de la

construcción. Se exceptúan los terrenos con vocación agrícola.

c. Los edificio o lugares para el resguardo de bienes y/o personas,

cualesquiera sean los elementos de estén constituidos, aun cuando por la

31

forma de su construcción sean perfectamente transportables y aun cuando

el terreno sobre el que se hallen situados no pertenezca al dueño de la

construcción. Se exceptúan los terrenos con vocación agrícola.

d. Las instalaciones asimilables a los mismos, tales como diques, tanques,

cargaderos y muelles.

No se consideraran inmuebles las maquinarias y demás bienes semejantes que se

encuentran dentro de las edificaciones, aun y cuando estén de alguna manera

adheridas a estas.

2.6 El Municipio como Unidad Política de la Nación

En el Capítulo IV de la Constitución de la República Bolivariana de Venezuela se

denomina Del Poder Público Municipal en el artículo 168 de la ley in comento define al

Municipio como: “la unidad política primaria de la organización nacional, gozan de

personalidad jurídica y autonomía dentro de los límites de la Constitución y de la Ley...”,

y en el mismo artículo especifica la autonomía que comprende: (i) “La elección de sus

autoridades” los Municipios poseen la libertad para elegir a sus representantes que van

a elaborar y aprobar sus leyes, éstos son favorecidos por medio de elecciones con

votos secretos y pueden ser revocados por el referéndum establecido en la Constitución

Nacional, lo cual puede representar un medio eficaz cuando uno de esos gobernantes

no haya ejercido de manera eficaz su rol en estas instituciones. (ii) “La gestión de las

materias de su competencia” este punto se refiere básicamente al conjunto de los

mecanismos que el Municipio hace efectivo su derecho de merecedor de fuente

tributaria y se ejercerá a través de las normas jurídicas relativas a su competencia. (iii)

“La creación, recaudación e inversión de sus ingresos” se refiere a la manera como el

Municipio va a utilizar los mecanismos para administrar eficientemente sus recursos

financieros con la finalidad de utilizarlos en las necesidades de la colectividad.

Esta autonomía radica de la Carta Magna y esa autonomía se puede resumir en

varios factores que la engloban:

32

Autonomía Política: es la que da origen a unos gobernantes. Autonomía Administrativa -

Financiera: el Municipio puede gestionar libremente en sus competencias.

Autonomía Normativa: Ellos pueden crear sus propios ordenamientos jurídicos de

acuerdo a sus necesidades (Ordenanzas, Decretos).

Autonomía Tributaria: Esta va en concordancia con las dos autonomías anteriormente

señaladas, porque el Municipio puede crear Tributos y hacer buen uso con los ingresos

que obtengan de ellos.

Siguiendo el orden de ideas los Municipios están regidos por la Constitución y

por las normas que para desarrollar los principios constitucionales establezcan las

leyes orgánicas, en este caso la Ley Orgánica del Poder Publico Municipal, es por ello

que el artículo 2 de la CRBV establece que Venezuela es un Estado democrático y

social de Derecho y de Justicia, lo que quiere decir que: “La esencia de un Estado de

Derecho no es que se base en la Ley, ya que todos los Estados modernos lo hacen, al

menos nominalmente. Lo que lo caracteriza es que las leyes son aprobadas con el

consentimiento de la sociedad civil y que el Estado mismos está sujeto a ellas”

(Francés, 1999 p.247). Edificar un verdadero Estado de derecho pretende de cambios

sustanciales en cuanto a la actitud de las personas y para eso falta que pase por varias

generaciones.

En virtud de lo expuesto anteriormente se puede decir que los Municipios gozan

de un poder y una potestad tributaria originaria que le ha sido atribuido por la propia

Constitución, la cual tiene su fuente en el artículo 179 “

Los Municipios tendrán los siguientes ingresos”

1) Los procedentes de su patrimonio, incluso el producto de sus ejidos y bienes.

2) Las tasa por el uso de sus bienes o servicios, las tasas administrativas por licencias o

autorizaciones; los impuestos sobre actividades económicas de industria, comercio,

servicios, o de índole similar, con las limitaciones establecidas en esta Constitución; los

impuestos sobre inmuebles urbanos, vehículos, espectáculos públicos, juegos y

apuestas lícitas, propaganda y publicidad comercial; y la contribución especial sobre

plusvalías de las propiedades generadas por cambios de uso o de intensidad de

aprovechamiento con que se vean favorecidas por los planes de ordenación

urbanística.

33

3) El impuesto territorial rural o sobre predios rurales, la participación en la contribución

por mejoras y otros ramos tributarios nacionales o estadales, conforme a las leyes de

creación de dichos tributos.

4) Los derivados del Situado Constitucional y otras transferencias o subvenciones

nacionales o estadales.

5) El producto de las multas y sanciones en el ámbito de sus competencias y las demás

que le sean atribuidas.

6) Los demás que determine la ley.

De la enumeración anterior resaltan los impuestos municipales bien sea por

impuestos tasas o contribuciones, como fuentes primordiales de obtención de recursos

por parte de los Municipios.

Seguidamente en el artículo 180 establece “La potestad tributaria de los

Municipios es distinta y autónoma de las potestades reguladoras que esta

Constitución o las leyes atribuyan al Poder Nacional o Estadal sobre determinadas

materias o actividades....”La potestad tributaria no depende de ningún ordenamiento

jurídico que provenga del gobierno central, a excepción que sea autorizada por la ley

nacional.

2.7 Sistema Tributario Venezolano

La finalidad del sistema tributario es examinar un conjunto de tributos que

constituyen la estructura tributaria de un país, los mismos deben estudiarse como un

todo y no aisladamente ya que pueden producir efectos que se corrijan y se equilibren

entre sí. De acuerdo con Villegas (1999), “el sistema tributario está constituido por el

conjunto de tributos vigentes de un país en determinada época” (p.513), y surgen las

necesarias limitaciones que deben efectuarse, a continuación se esbozan cada una de

ellas:

Limitación espacial: El sistema tributario debe estudiarse en relación con un país en concreto. Pueden existir sistemas tributarios semejantes en varios países, pero siempre existen peculiaridades nacionales. Cada conjunto de tributos es el resultado de las instituciones jurídicas y

34

políticas de un país, de su estructura social, de la magnitud de sus recursos, de la forma y distribución de ingresos, de sus sistemas económicos etc.

De acuerdo con lo anterior pueden hacerse estudios comparativos, pero evitando

generalizaciones peligrosas, Limitación Temporal: Debe limitarse el estudio de un

sistema tributario a una época circunscrita. La evolución social y económica general

necesita la adecuación de las normas legales (p.514). En esta limitación, lo que quiere

decir, es que las normas tributarias siempre se encuentran en constantes

modificaciones, ya sea de acuerdo a la multiplicidad, variabilidad e inestabilidad, de

múltiples factores, por eso es necesario dar al sistema tributario un contenido temporal

concreto.

Importancia del Estudio: Según el principio de legalidad que rige en los estados de derecho, el tributo sólo surge de la ley, desprendiéndose de ello que en esos países el sistema tributario es siempre un ordenamiento legal vigente. De ahí la gran importancia que tiene el estudio del sistema tributario en relación a la ciencia jurídica que estudia los tributos, o sea el derecho tributario (p.514).

2.8 Principios Tributarios Constitucionales

Siguiendo el orden de ideas es necesario abordar los principios tributarios que

están consagrados en la Constitución de la República Bolivariana de Venezuela

(CRBV), relacionados con la organización de la Hacienda Pública Nacional y también

Municipal ya que el sistema tributario venezolano es uno sólo, dirigidos primordialmente

a sus elementos más importantes: Los impuestos, entendiendo estos en su acepción

general, lo cual abarca contribuciones especiales y tasas.

Principio de Legalidad

Este principio es también conocido como el Principios de Reserva Legal de la

Tributación; esta denominación se debe a que todo tributo requiere que sea

sancionados por una ley, es decir, todo impuesto o contribución sólo se podrá cobrar si

está establecida en un ordenamiento jurídico, en este caso lo dispone el artículo 317 de

35

la Constitución de la República Bolivariana de Venezuela. El mismo principio de

legalidad se aplica con respecto a las exenciones o exoneraciones tributarias. Por

consiguiente sólo por ley se pueden fijar los elementos esenciales de la relación

jurídico-tributaria:

La definición del hecho imponible, la base del tributo, la tarifa y el contribuyente.

Además este principio halla su fundamento en el artículo 115 de la mencionada Ley Se

garantiza el derecho de propiedad. Toda persona tiene el derecho al uso, goce, disfrute

y disposición de sus bienes. La propiedad estará sometida a las contribuciones,

restricciones y obligaciones que establezca la ley con fines de utilidad pública o de

interés general...

Este principio está establecido en el artículo 3 del Código Orgánico Tributario establece

que:

Sólo a la ley le corresponde regular con sujeción a las normas generales de este

Código, las siguientes materias:

1° Crear, modificar o suprimir tributos; definir el hecho imponible; fijar la alícuota del

tributo, la base de su cálculo e indicar los sujetos pasivos del mismo.

2° Otorgar exenciones y rebajas de impuesto.

3° Autorizar al Poder Ejecutivo para conceder exoneraciones y otros beneficios o

incentivos fiscales...

Principio de la Generalidad

Este principio tiene está íntimamente relacionado con la justicia ya que, es un

deber que asocia a todos las personas que conviven en comunidad, se encuentra

inmersa la responsabilidad social y de participación solidaria por el sólo hecho de

integrar una sociedad; el mismo está establecido en el artículo 133 de la CRBV “Toda

persona tiene el deber de coadyuvar a los gastos públicos, mediante el pago de

impuestos, tasas y contribuciones que establezca la Ley”. La Generalidad del tributo,

como la generalidad de la Ley, debe tomar a todos los ciudadanos si excepción y

desvirtuar todas aquellas dispensas injustificadas a personas. El experto tributario Ruan

36

(2001); opina que el deber primordial de contribuir a la existencia y funcionamiento de la

vida colectiva, cuyo gerente primordial es el Estado, es en la actualidad la prioridad del

poder de imposición, en mayor medida que la soberanía estatal, que opera en las

relaciones entre los entes político – territorial, como criterio de competencia, mientras

que el deber de contribuir es inherente a la relación esencial entre el Estado, como

promotor de la colectividad, y el ciudadano, como contribuyente y beneficiario del bien

común.

Principio de Igualdad

Tal como lo dispone su denominación que todos los hombres deben soportar un

sacrificio semejante en el cumplimiento de contribuir con los gastos públicos. En la

Carta Magna en el artículo 316, “El sistema tributario procurará la justa distribución de

las cargas públicas según la capacidad económica del o la contribuyente, atendiendo al

principio de progresividad...”.

Esto significa que la igualdad tributaria no sólo vincula al legislador sino que ella

debe incidir también en la aplicación de la Ley. La igualdad del impuesto se alcanza

cuando la carga es distribuida de conformidad con dos criterios: Primero, un criterio

objetivo, (la capacidad económica del contribuyente), la cual hace referencia a la

magnitud de la riqueza de un contribuyente en particular. Segundo, un criterio

parcialmente subjetivo, como es la progresividad del sistema en su conjunto (Evans,

1998, p.19-20).

Principio de Capacidad Económica

Este principio va en concordancia con el principio de igualdad, el cual tomará en

cuenta la riqueza económica del contribuyente para contribuir a la cobertura de los

gastos públicos al respecto Ruan (2001), (citado por Pacheco 2001:34) respalda:

La Capacidad Económica debe ser captada por el legislador atendiendo a signos normales indicativos de esa capacidad, pero en todo caso el hecho imponible, al momento de ser gravado, debe revelar una capacidad económica real y no ficticia, porque el gravamen de un hecho

37

económico vacío de riqueza actual o potencial, aunque en condiciones normales debería evidenciar dicha riqueza, rompería con la indispensable relación entre el deber de contribuir y la capacidad económica (p.89).

Es decir hay que verificar muy bien la capacidad real económica del

contribuyente, pues un sujeto que no supera el rango mínimo de ingresos para subsistir

o apenas lo alcanza de forma irregular no puede contribuir al mantenimiento del fisco

aún cuando perciba beneficios de él.

Principio de Progresividad

Este principio es igualmente conocido como el Principio de Proporcionalidad que

exige que cuando se fije un monto a pagar por tributo por parte del contribuyente tome

en cuenta la capacidad económica del sujeto, es decir, que sean en proporción a sus

ingresos o manifestaciones de capacidad contributiva el que posea mayor ingreso deba

pagar más impuesto. Consagrado en el artículo 316 de la CRBV (Moya, 2000 p.77)

Principio de Justicia

Esta tipificado en la CRBV en el artículo 316, tomando en cuenta que un

impuesto es justo cuando el reparto de las cargas tributarias entre los sujetos que

conviven en un determinado territorio.

Principio de Certeza

El contribuyente debe conocer los aspectos más resaltantes de la materia

tributaria desde la forma de pago hasta los aspectos como y cuando debe pagar, donde

se paga y la institución recaudadora son requisitos que debe especificar el obligado a la

relación jurídico - tributario. Esa es la forma como el contribuyente podrá realizar las

transacciones financieras y cumplir con los deberes establecidos en la Ley.

Principio de la no Retroactividad

38

En la Constitución de la República Bolivariana de Venezuela, en la parte final del

primer párrafo del artículo 317 “Ningún tributo podrá tener efecto confiscatorio”. De

acuerdo con Villegas (1999), opina que: “Es la situación que se produce cuando el

exceso se origina no por un tributo puntual, sino por la presión que ejerce sobre el

contribuyente el conjunto de tributos que lo alcanzan” (p.209). En el ordenamiento

jurídico venezolano establece que ninguna norma podrá aplicarse con carácter

retroactivo, excepto que favorezca al infractor ya que son Confiscatorios cuando

absorben una parte sustancial de la propiedad o de la renta; además este principio se

encuentra establecido 115 de la CRBV.

2.9 Los Tributos Municipales

Según Ramos (1998), el tributo ha sido definido de diversas maneras de acuerdo

a los diferentes criterios. En forma genérica, algunos tratadistas han considerado el

tributo como una prestación de servicio comúnmente en dinero exigida por el Estado en

virtud de un poder de imperio, que da lugar a relaciones jurídicas de derecho público.

Otros los definen como: “El tributo es la prestación pecuniaria que el Estado, ejerciendo

su poder de imperio exige a las personas para obtener los recursos con los cuales

podrá cumplir sus fines.” También ha sido concebido como: “Prestaciones pecuniarias

del Estado o un ente público autorizado al efecto por aquel, en virtud de su soberanía

territorial, exige de sujetos sometido a la misma.”

Las teorías privatistas lo conciben como un derecho o una carga real, lo cual

limita a los gravámenes inmobiliarios, mientras que las teorías contractuales lo

equiparan a un contrato bilateral entre el Estado y los particulares, por medio del cual

aquel proporciona servicios públicos y los recursos obtenidos sirven para cubrirlos.

Algunos autores como Criziotti, Giannini, Ingrosso, Hesel, Duverger, Trobatas, acogen

la teoría orgánica del Estado y están de acuerdo en definir el tributo como una

obligación impuesta unilateral y coercitivamente por el Estado, en virtud de su

soberanía o su poder de imperio.

2.10 Hecho Imponible

39

Quizás, el elemento más importante que configura el tributo lo constituye el

hecho imponible, el cual se encuentra definido en el artículo 35 del Código Orgánico

tributario en la siguiente forma: “ El hecho imponible es el presupuesto establecido por

la Ley para tipificar el tributo y cuya realización origina el nacimiento de la obligación”.

La evaluación de los aspectos objetivo, temporales y espaciales, permite precisar

la posición de una persona natural o jurídica frente a las pretensiones del fisco local de

hacer efectivo un crédito tributario, por tanto, es necesario establecer la importancia del

análisis del hecho imponible y los elementos que lo conforman, que permiten, tanto al

órgano legislativo, como a los de la jurisdicción contenciosa, velar para que el momento

de la creación del tributo se observe, de manera estricta, la sujeción a la Constitución y

a las leyes respectivas. En tal sentido, las ordenanzas que creen tributos municipales

deben hacerlo bajo el enfoque siguiente: “Todos los elementos subjetivos y objetivos de

la relación jurídica tributaria se resumen en el único concepto de presupuesto de hecho

definido por la ley (hecho imponible)…”

Los elementos que integran el presupuesto de hecho que marcan la relación

jurídica tributaria están perfectamente definidos por el profesor Dino Jarach, en la forma

siguiente: “Este presupuesto de hecho se compone a su vez, de diferentes elementos:

en primer término, los hechos objetivos contenidos en la definición legal del

presupuesto; en segundo término, a determinación subjetiva del sujeto o de los que

resulten obligados al pago de gravamen y el momento de vinculación del presupuesto

del hecho con el sujeto activo de la imposición; en el tercer término, la base de la

medición, llamada también base imponible, este es, la adopción de parámetros que

sirvan para valorar cuantitativamente los hechos , cuya verificación origina la obligación;

en cuarto término, la delimitación en el espacio y en el tiempo de los hechos; en quinto

término, la cantidad expresada en una suma finita o bien en un porcentaje o alícuota

aplicable a la base imponible que representa o arroja como resultado el quantum de la

obligación tributaria”.

2.11 Exenciones y Exoneraciones de los Tributos Municipales.

Las ordenanzas que regulan los tributos municipales deben establecer

expresamente la materia que debe exencionarse o exonerarse tal como lo prescribe el

40

artículo 168 de la Ley del Poder Publico Municipal, en desarrollo del artículo 224 de la

Constitución de la República, en efecto, dicha Ley prevé: “ El municipio no podrá

acordar exenciones, exoneraciones o rebajas de impuestos o contribuciones

municipales especiales, sino en los casos y con las formalidades previstas en las

Ordenanzas. La ordenanza que autorice al alcalde o alcaldesa para conceder

exoneraciones especificará los tributos que comprende, los presupuestos necesarios

para que proceda, las condiciones a las cuales está sometido el beneficio y el plazo

máximo de duración de aquél. En todos los casos, el plazo máximo de duración de las

exoneraciones o rebajas será de cuatro años; vencido el término de la exoneración o

rebaja, el alcalde o alcaldesa podrá renovarla hasta por el plazo máximo fijado en la

ordenanza o, en su defecto, el previsto como máximo en este artículo.

2.12 Prescripción de las Obligaciones Tributarias

En relación a la prescripción de las obligaciones tributarias, la Ley Orgánica de

Régimen Municipal establece en su artículo 106, lo siguiente: la prescripción de la

obligación tributaria y sus accesorios, así como la interrupción y suspensión de aquella,

se regirán por lo dispuesto en el Código Orgánico Tributario.” El Código Orgánico

Tributario en sus artículos 51 y siguientes prevé la prescripción de la obligación

tributaria en la siguiente forma:

Artículo 51. La obligación tributaria y sus accesorios prescriben a los cuatro (4) años.

Este término será de seis (6) años cuando el contribuyente o responsable no cumplan

con la obligación de inscribirse en los registros pertinentes, de declarar el hecho

imponible o de presentar las declaraciones tributarias a que estén obligados, y en los

casos de determinación de oficio, cuando la Administración Tributaria no pudo conocer

el hecho.”

Bajo las premisas anteriores, toda creencia anterior a los últimos cuatro años que

no haya interrumpido, transcurridos éstos estará prescrita.

Artículo 52. Prescribirá a los cuatro (4) años la obligación de la Administración Tributaria

de reintegrar lo recibido por pago indebido de tributos y sus accesorios.

Artículo 53. El término se contará desde el 1º de enero del año siguiente a aquél en que

se produjo el hecho imponible se produce al finalizar el período respectivo. El lapso de

41

prescripción para ejercer la acción de reintegro se computará desde el 1º de enero del

año siguiente a aquel en que se efectuó el pago indebido.” Los artículos 54 y 55 del

Código Orgánico Tributario establecen la forma en que se interrumpe o suspende la

prescripción de las obligaciones tributarias en los siguientes términos:

“Artículo 54. El curso de la prescripción se interrumpe

1. Por la declaración del hecho imponible.

2. Por la determinación del tributo, sea esta efectuada por la Administración Tributaria o

por el Contribuyente, tomándose como fecha la de notificación o de presentación de la

liquidación respectiva.

3. Por el reconocimiento de la obligación por parte del deudor.

4. Por el pedido de prórroga u otras facilidades de pago.

5. Por el acta levantada por funcionario fiscal competente.

6. Por todo acto administrativo o actuación judicial que se realice para efectuar el cobro

de la obligación tributaria ya determinada y sus accesorios, o para obtener la repetición

del pago indebido de los mismos, que haya sido legalmente notificado al deudor.

Parágrafo Único. El efecto de la interrupción de la prescripción se contrae al monto,

total o parcial, de la obligación tributaria o del pago indebido, correspondiente al o los

periodos fiscales a que se refiere el acto interruptivo y se extiende d derecho a los

respectivos accesorios.

Artículo 55. El curso de la prescripción se suspende por la interposición de peticiones o

recursos administrativos, hasta sesenta (60) días después de que la Administración

Tributaria adopte resolución definitiva, tácita o expresa, sobre los mismos. Suspende

también el curso de prescripción, la incitación de los procedimientos previstos en el

Título V de este Código, respecto de las materias objeto de los mismos, hasta su

decisión definitiva. La paralización del procedimiento hará cesar la suspensión, en cuyo

caso continuará el curso de la prescripción. Si el proceso se reanuda antes de

cumplirse la prescripción, ésta se suspende de nuevo, al igual que si cualquiera de las

partes pide la continuación de la causa, lo cual es aplicable a las siguientes

paralizaciones del proceso que puedan ocurrir.” El Título V a que hace mención el

artículo anterior se refiere a los “Procedimientos Contenciosos”.

42

“Artículo 56. Lo pagado para satisfacer una obligación prescrita no puede ser materia de

repetición, salvo que el pago se hubiere efectuado bajo reserva expresa del derecho a

hacer valer.”

En relación a las mencionadas prescripciones, es necesario referirse al artículo

118 de la Ley Orgánica Régimen Municipal, el cual establece la responsabilidad que

tienen los Alcaldes, Concejales y demás funcionarios municipales por el incumplimiento

en el ejercicio de sus funciones en los términos siguientes:

“El Alcalde, los Concejales y demás funcionarios Municipales que con intención o por

negligencia, imprudencia, o con abuso de poder o violación de Leyes, Ordenanzas y

Reglamentos, Decretos, Resoluciones o Instrucciones Administrativas, causaren algún

daño o prejuicio al Municipio están obligados a repararlo. La responsabilidad civil en

que puedan incurrir los mencionados funcionarios, conforme a este artículo, es

independiente de la responsabilidad administrativa o penal que les corresponda por

delitos o faltas cometidas en el ejercicio de sus funciones y no excluyen en ningún caso,

las que existan frente a terceros.”

En el mismo sentido el artículo 119 ejusdem prevé:

“El Alcalde, los Concejales o Funcionarios de la Hacienda Pública Municipal… que

concedieren o aprobaren exoneraciones, condonaciones o remisiones de obligaciones

atrasadas, sin el previo cumplimiento de las formalidades establecidas en las

Ordenanzas Municipales, responderán personalmente al Municipio por la cantidad que,

por tal causa, haya dejado de ingresar al tesoro de la Entidad.”

En igual sentido, el artículo 41 numeral 8º de la Ley Orgánica de Salvaguarda del

Patrimonio Público, estipula:

Artículo 41. Serán sancionados con multa de diez mil a quinientos mil bolívares los

funcionarios públicos que:… 8) Dejen prescribir o permitan que desmejoren acciones o

derechos de los organismos públicos, por no hacerlos valer oportunamente o hacerlo

negligentemente.” Corresponde a los Alcaldes, en uso de las atribuciones que le

confiere el artículo 74, en concordancia con el artículo 75 ordinal 2º, ambos de la Ley

Orgánica de Régimen Municipal, proceder a interrumpir los lapsos de prescripción a que

nos hemos referido anteriormente.

43

2.13 Requisitos que deben cumplir las Ordenanzas Creadoras de Tributos

Estos requisitos están contenidos en la Ley Orgánica de Régimen Municipal, que

establece:

a) Son normas de aplicación general.

b) Aprobadas por los Concejos Municipales por mayoría simple y recibirán por lo menos

dos (2) discusiones de Cámara y en días diferentes.

c) Promulgadas por el Alcalde y publicadas en la Gaceta Municipal. Además de los

requisitos mencionados anteriormente, dichas Ordenanzas deben cumplir los

siguientes:

1. Determinar la materia de acto gravado.

2. Establecer la cuantía del tributo.

3. El término y la oportunidad en que este se cause y se haga exigible y demás

obligaciones a cargo del contribuyente.

4. Los recursos administrativos a favor de los contribuyentes.

5. Establecer los procedimientos para determinar y liquidar el recurso.

6. Contener las exenciones y exoneraciones en relación con el pago de tributos.

7. Tipificar las infracciones y sus correspondientes sanciones.

8. Establecer los requisitos formales que deben cumplir los contribuyentes o

responsables del pago de tributos.

9. La determinación, fiscalización e investigación que realice o deba realizar la

administración.

10. Establecer expresamente que la Ordenanza no entrará en vigencia en un plazo no

menor de sesenta (60) días a partir de su publicación.

2.14 Clasificación de los Tributos

Los tributos han sido clasificados de diversas maneras, el proyecto de Código

Tributario para América Latina OEA-BID, (citado por Mantos 2002:26); Clasifica los

tributos en sus Artículos 13 y 14, en impuestos, tasas y contribuciones especiales,

defendiendo el impuesto como “El tributo cuya obligación tiene como hecho generador

una situación independiente de toda actividad estadal al contribuyente…”. Describe la

44

tasa como: “El tributo cuya obligación tiene como hecho generador las prestaciones

efectivas o potenciales de un servicio público individualizado en el contribuyente que

sea inherente a la naturaleza del Estado” y a las contribuciones especiales como. “Los

tributos cuya obligación tiene como hecho generador beneficios derivados de la

realización de obras públicas de actividades estadales…” La anterior clasificación es la

más aceptada por los estudiosos de esta materia y es la acogida en el derecho

venezolano, quien al establecer los tributos municipales lo hace en la siguiente forma:

2.15 Impuestos Municipales

El impuesto puede considerarse como un ingreso de Derecho Público que crea el

Estado por vías legales en ejercicio de su soberanía, el cual tiene carácter obligatorio y

procede y se aplica en atención a las necesidades del servicio público, cuyo pago no

implica para el contribuyente compensación ni beneficio directo alguno.

Esta visión es recogida y sintetizada por Ramos (1998), quien expresa que la

orientación social del impuesto puede observarse en la utilización que de él se hace, en

la dotación de recursos, para el Estado o Municipio, a objeto de permitirle lograr la

consecución de sus fines, y su juridicidad emana de la constitucionalidad, justicia,

precisión, comodidad, y economía en la recaudación. El Impuesto, según el artículo 19

del Modelo de Código Tributario de la América Latina, es “El tributo cuya obligación

tiene como hecho generador una situación independiente de toda actividad estadal

relativa al contribuyente”. Los impuestos han sido definidos por tratadistas en la forma

siguiente:

a) “Exacción pecuniaria que el Estado realiza por la vía de la coacción sobre los

recursos de los particulares, a fin de subvenir a las necesidades públicas, en función de

las facultades contributivas de los individuos y sin proporcionarle a cambio ninguna

contraprestación determinada”.

b) “ El impuesto es una prestación monetaria directa, de carácter definitivo y sin

contraprestación, recabada por el Estado de los particulares compulsivamente y de

acuerdo a las reglas fijas, para financiar servicios de interés general u obtener

finalidades económicas o sociales”.

45

c) “…es una prestación obligatoria, comúnmente en dinero, exigida por el Estado en

virtud de su poder de imperio a todos aquellos que se encuentren en las situaciones

tipificadas por la ley como hechos imponibles y que no tienen contrapartida alguna.”

2.16 Características del Impuesto