Embed Size (px)

Citation preview

See discussions, stats, and author profiles for this publication at: https://www.researchgate.net/publication/279515260

Modelo integral para la gestión de información económica por unidades de

negocios en una empresa biotecnológica cubana.

Article · March 2015

CITATIONS

0READS

338

2 authors:

Some of the authors of this publication are also working on these related projects:

Foreign Investment project in the ZED Mariel View project

Mammalian cell culture process intensification View project

Katia Zorrilla

Center of Molecular Immunology

5 PUBLICATIONS 11 CITATIONS

SEE PROFILE

Ernesto Chico

Center of Molecular Immunology

24 PUBLICATIONS 92 CITATIONS

SEE PROFILE

All content following this page was uploaded by Katia Zorrilla on 01 July 2015.

The user has requested enhancement of the downloaded file.

http://bioprocesos.cim.co.cu/bioprocesos

Revista Bioprocesos, Vol.1, No.1, Marzo, 2015

1/11

Modelo integral para la gestión de información económica

por unidades de negocios en una empresa biotecnológica

cubana

Katia Zorrilla Caneiro y Ernesto Chico Véliz

Unidad Empresarial de Base ANTYTER. Centro de Inmunología Molecular, Cuba. e-mail: [email protected]

Información del artículo

Recibido

9 de enero de 2015

Aceptado

28 de enero de 2015

Publicado

31 de marzo de 2015 Palabras clave

modelo de costo procesos de negocio

análisis económico costeo basado en actividades unidades de negocio

Keywords

cost model business process economic analysis activity-based costing business units

a

RESUMEN

El presente trabajo se enmarca en los esfuerzos del Centro de Inmunología Molecular (CIM) por adaptar sus métodos de dirección y gestión económica a los retos que impone la Economía del Conocimiento. El incremento de los compromisos de exportación, el escalado de las producciones biotecnológicas y la diversidad de productos en desarrollo, han llevado a la dirección del centro a diseñar una estrategia de gestión distribuida en unidades empresariales de negocio. De esta forma se pueden acercar las decisiones de gestión al conocimiento científico de los productos en la base. Este trabajo abarca la solución a los problemas de gestión de la información económica que se derivan de este funcionamiento del CIM por unidades. El principal problema científico a resolver fue cómo lograr una desagregación efectiva desde un sistema contable centralizado a nivel de empresa, de forma que pueda realizarse una trazabilidad de los gastos a los procesos claves, a sus actividades principales y a cada uno de los productos comerciales y en desarrollo. Para lograr este objetivo se aplicaron principios del costeo por procesos y el costeo basado en actividades, lo que constituye un primer reporte de su aplicación en Cuba en una empresa de alta tecnología.

ABSTRACT

This work is part of the current efforts of the Center of Molecular Immunology (CIM) to adapt its managing practices and economic procedures to the challenges of the Knowledge Economy. CIM is facing a continuous increase of exports, scale-up of industrial operations as well as an extended product pipeline. In order to address such challenges the managing staff has devised a strategy for a more decentralized management through enterprise business units. In this way, managing decision can be brought closer to the base of the organization, where scientific knowledge is generated. This work proposes a solution to the economic information problems derived from the implementation of decentralized management in business units. The main scientific problem to be solved was how to decentralize in an effective way the cost distribution from a centralized accounting system to the key processes, main activities and the different products in development and commercialization phase. To accomplish such an objective the basic principles of process-based cost and activity-based costs were applied, resulting in the first report of the application in Cuba of such cost system in a high technology organization.

The purification of erythropoietin (r-HuEPO) occurs by successive chromatographic separation steps. This is done using matrices acquired on the international market, which generate major cost in foreign exchange and increase the vulnerability of production. The adsorption behavior of the three national manufacturing hydroxyapatite, in three levels of pH and conductivity, were studied on a laboratory scale. Later they were kinetically and thermodynamically evaluated on stirred tank. The conditions that led to greater adsorption of pure r-HuEPO were: pH 6 and conductivity 17 mS /cm. The kinetics of adsorption in the three cases showed that the protein of

2/11 Revista Bioprocesos, Vol.1, No.1, Marzo, 2015

INTRODUCCIÓN

El Centro de Inmunología Molecular (CIM) es uno de los centros que conformaron el polo científico de la biotecnología cubana y que pertenece en la actualidad al Grupo de las Industrias Biotecnológica y Farmacéutica BioCubaFarma. Su principal misión es investigar, desarrollar, producir y comercializar medicamentos biofarmacéuticos para el tratamiento del cáncer y otras enfermedades crónicas no trasmisibles. De esta misión se deriva su doble papel como organización que debe tener un impacto en la salud del pueblo cubano y en el aporte a la economía del país. De la misma se deriva también su pertenencia al sector de la Economía del Conocimiento, que emerge y se consolida en Cuba en las últimas décadas [1].

En los veinte años que han transcurrido desde su creación, el CIM evolucionó de un colectivo científico dedicado a la investigación de la inmunología del cáncer a una de las principales empresas exportadoras de BioCubaFarma, con un portafolio comercial basado fundamentalmente en productos innovadores cubiertos por patentes propias. Esta evolución generó una rica experiencia de gestión empresarial derivada de las necesidades prácticas de combinar investigación científica básica, innovación tecnológica, complejas operaciones fabriles y el desarrollo de una comercialización basada en conocimiento científico.

La actividad comercial en las empresas de alta tecnología se basa en productos con un elevado componente innovador que determina su alto valor agregado, pero que al mismo tiempo se reemplazan en el mercado en corto tiempo. De ahí que las empresas de este tipo estén sometidas a la presión constante de acelerar el desarrollo de productos nuevos, donde cada uno de los cuales tiene sus especificidades científicas, tecnológicas y diferentes potenciales de realización en el mercado. La complejidad de este proceso de gestión se incrementa si la empresa dispone de un elevado número de productos, como es el caso del CIM.

En la coyuntura actual del CIM, con exportaciones a más de 30 países y una línea de productos con 24 medicamentos en diferentes estadios de desarrollo, su dirección elaboró una estrategia de reorganización para hacer frente al incremento de la complejidad gerencial. Esta reorganización tiene dos componentes fundamentales: la promoción de la gestión por procesos en toda la organización y la creación de Unidades Empresariales de Negocio (UEN).

El impulso a la gestión por procesos busca la identificación de aquellos procesos horizontales en la organización que incrementan el valor agregado de los productos y servicios. Una vez identificados estos, se debe reordenar su gestión estableciendo las actividades que intervienen en el proceso, sus

entradas y salidas, así como sus indicadores fundamentales de desempeño.

Esta tendencia es común en las empresas biotecnológicas cuando alcanzan un grado de madurez que demandan un funcionamiento más eficiente de sus actividades internas, fundamentalmente para una respuesta adecuada a las demandas del mercado.

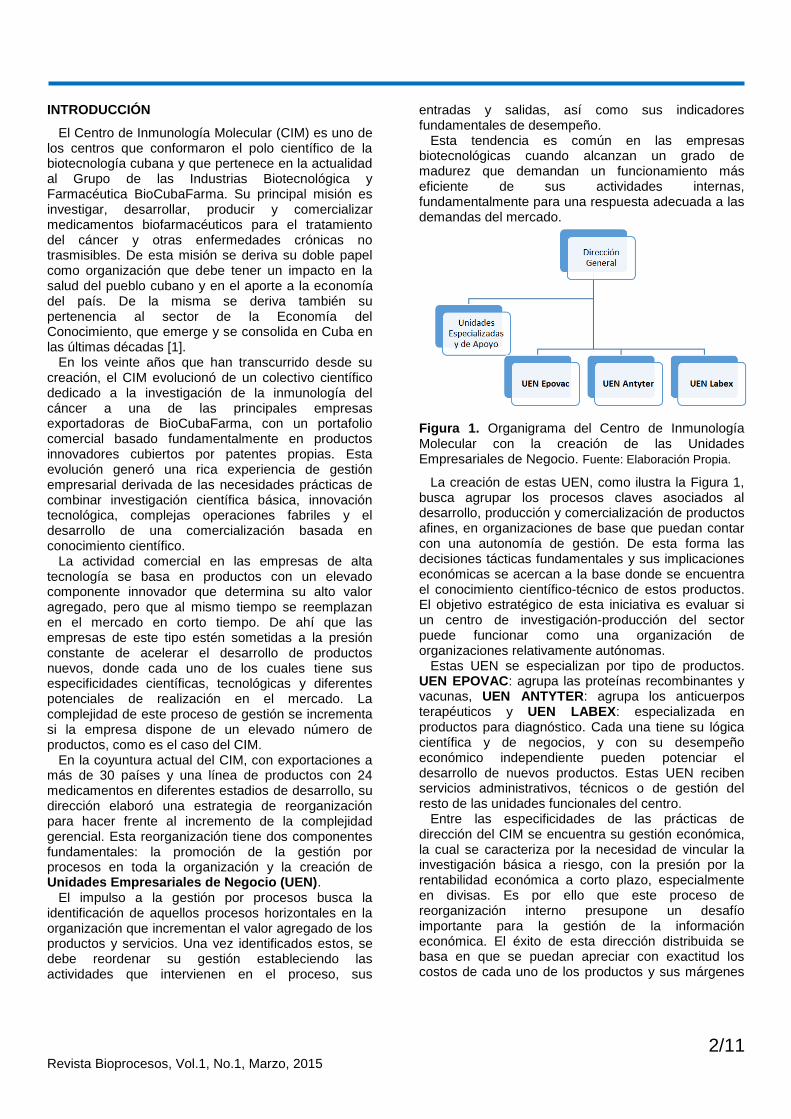

Figura 1. Organigrama del Centro de Inmunología Molecular con la creación de las Unidades Empresariales de Negocio. Fuente: Elaboración Propia.

La creación de estas UEN, como ilustra la Figura 1, busca agrupar los procesos claves asociados al desarrollo, producción y comercialización de productos afines, en organizaciones de base que puedan contar con una autonomía de gestión. De esta forma las decisiones tácticas fundamentales y sus implicaciones económicas se acercan a la base donde se encuentra el conocimiento científico-técnico de estos productos. El objetivo estratégico de esta iniciativa es evaluar si un centro de investigación-producción del sector puede funcionar como una organización de organizaciones relativamente autónomas.

Estas UEN se especializan por tipo de productos. UEN EPOVAC: agrupa las proteínas recombinantes y vacunas, UEN ANTYTER: agrupa los anticuerpos terapéuticos y UEN LABEX: especializada en productos para diagnóstico. Cada una tiene su lógica científica y de negocios, y con su desempeño económico independiente pueden potenciar el desarrollo de nuevos productos. Estas UEN reciben servicios administrativos, técnicos o de gestión del resto de las unidades funcionales del centro.

Entre las especificidades de las prácticas de dirección del CIM se encuentra su gestión económica, la cual se caracteriza por la necesidad de vincular la investigación básica a riesgo, con la presión por la rentabilidad económica a corto plazo, especialmente en divisas. Es por ello que este proceso de reorganización interno presupone un desafío importante para la gestión de la información económica. El éxito de esta dirección distribuida se basa en que se puedan apreciar con exactitud los costos de cada uno de los productos y sus márgenes

3/11 Revista Bioprocesos, Vol.1, No.1, Marzo, 2015

de rentabilidad, de forma que facilite la asignación de prioridades de recursos a los productos con mayor potencialidad de realización en el mercado. La gestión de la información económica en este contexto debe enfrentar dos retos principales.

El primero de ellos viene derivado de los sistemas tradicionales de cálculo de costos. Estos generalmente se basan en costos normativos, o fichas de costos, cuya exactitud depende del grado de consolidación y estandarización de los procesos productivos de cada uno de los productos, de forma que se puedan establecer normas de consumo. En la experiencia práctica del CIM la madurez de los procesos productivos para la obtención de productos biotecnológicos novedosos toma más de diez años, por lo que sus normas de consumo de materiales están cambiando continuamente. Una solución a esta problemática pudiera venir con el análisis de los recursos consumidos en cada lote de producción, de forma que se pueda calcular el costo en base a las producciones realizadas. Esta alternativa tiene la dificultad de que los ciclos productivos en la tecnología del CIM son muy largos. De la liberación por calidad de las materias primas, pasando por los diferentes procesos intermedios de producción, a la obtención de un producto final y su garantía de calidad, pasan generalmente de seis a diez meses, por lo que un sistema de costo basado en esta metodología no permitiría la toma de decisiones oportunas.

El otro reto importante para la gestión de la información económica en las unidades de negocio se deriva de su falta de autonomía contable. Por un lado, estas unidades de negocio no constituyen unidades empresariales de base, en su sentido clásico, por lo que no cuentan con un registro contable independiente. Dada esta situación, la fuente primaria de información de análisis de gastos se conforma por los reportes contables centralizados del CIM. Por otra parte, la complejidad de las actividades de desarrollo y producción de estas unidades hace que requieran servicios técnicos y de apoyo de otras unidades del CIM, cuyos gastos deben asignarse de forma indirecta a cada uno de los productos, dependiendo de su estadio de desarrollo, de forma que no queden gastos indirectos ocultos en la organización.

Estas complejidades no son privativas del sector biotecnológico. Varios autores reconocen que la evolución de la empresa moderna, con su sofisticado entramado de servicios y procesos, requiere el desarrollo de métodos más dinámicos de análisis de costos y que tengan una capacidad mayor de asignar los costos indirectos a aquellos procesos, actividades o productos que forman parte de la cadena de valor de las organizaciones. Entre estos nuevos métodos de cálculo de costo se destaca el Costeo Basado en Actividades (conocido como ABC, por sus siglas en

inglés: Activity Based Costing) [2,3]. Como es de suponer, no existe un sistema que pueda considerarse como modelo único y apropiado a toda clase y tamaño de empresas, es por ello que es decisión propia de cada entidad definir el sistema de costeo y las técnicas de gestión más apropiadas según sus características, complejidades y necesidades de información, adaptando cualquiera de las metodologías existentes, o una combinación de ellas, como se puede apreciar en estudios realizados por Duque et al [4]. Teniendo en cuenta además que para el cálculo de los costos, no solo se incluye información contable, otro por ciento corresponde a información adicional de aspectos relevantes de la organización que no se encuentra registrada en la contabilidad.

La socialización de los resultados obtenidos en cada período es un paso fundamental hacia la creación de una verdadera cultura de costos dentro de la empresa, donde se debe trascender del mero cálculo de costos al análisis detallado de los resultados, esto es lo que convierte a este tipo de información en una herramienta útil para la toma de decisiones y gestión organizacional. En este sentido los nuevos sistemas de gestión de costos deben suministrar información que ayude no solo a evaluar las actividades de la empresa, sino a identificar cómo cada actividad contribuye a alcanzar los objetivos de la organización, favorecer la eficiencia en las producciones y fomentar la constante búsqueda de la calidad integral.

El objetivo del presente trabajo se basa en desarrollar un modelo integral de gestión de información económica para la dirección por unidades de negocio, que permita perfeccionar los métodos actuales de gestión y análisis económicos de forma que den respuesta a la evolución de la organización de ciclo cerrado dentro de la Economía del Conocimiento.

ANTECEDENTES Y METODOLOGÍA

Sistema contable centralizado del CIM

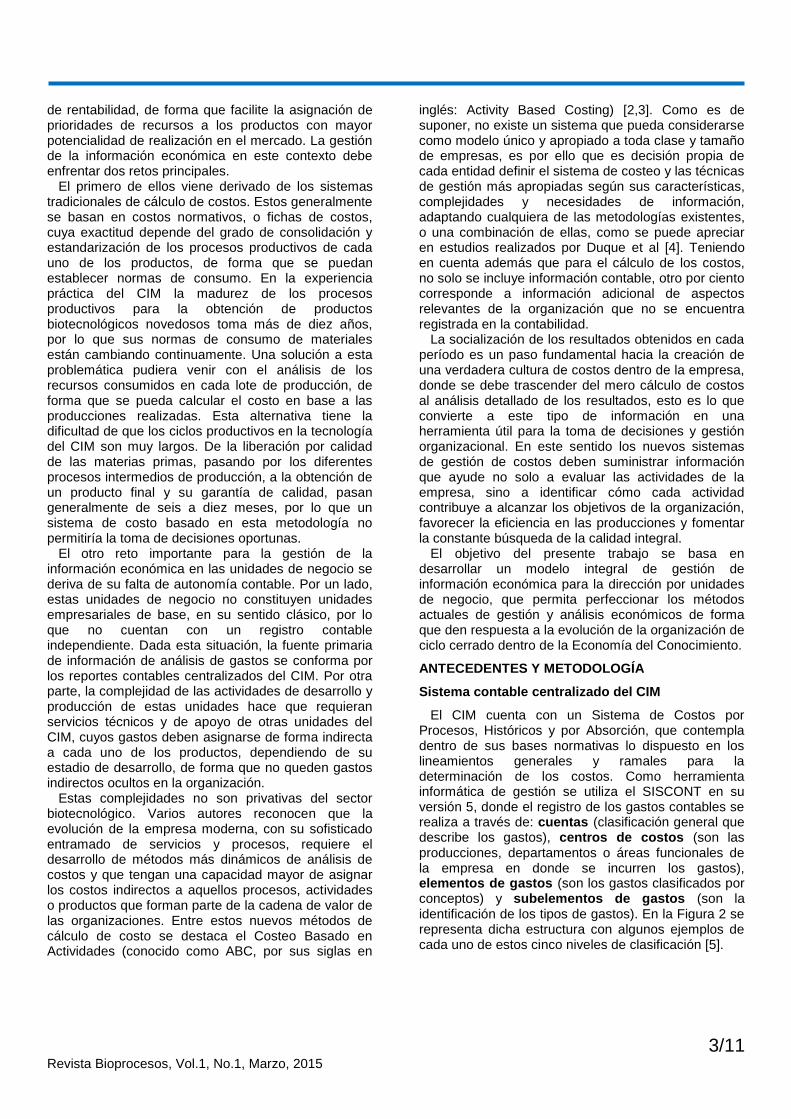

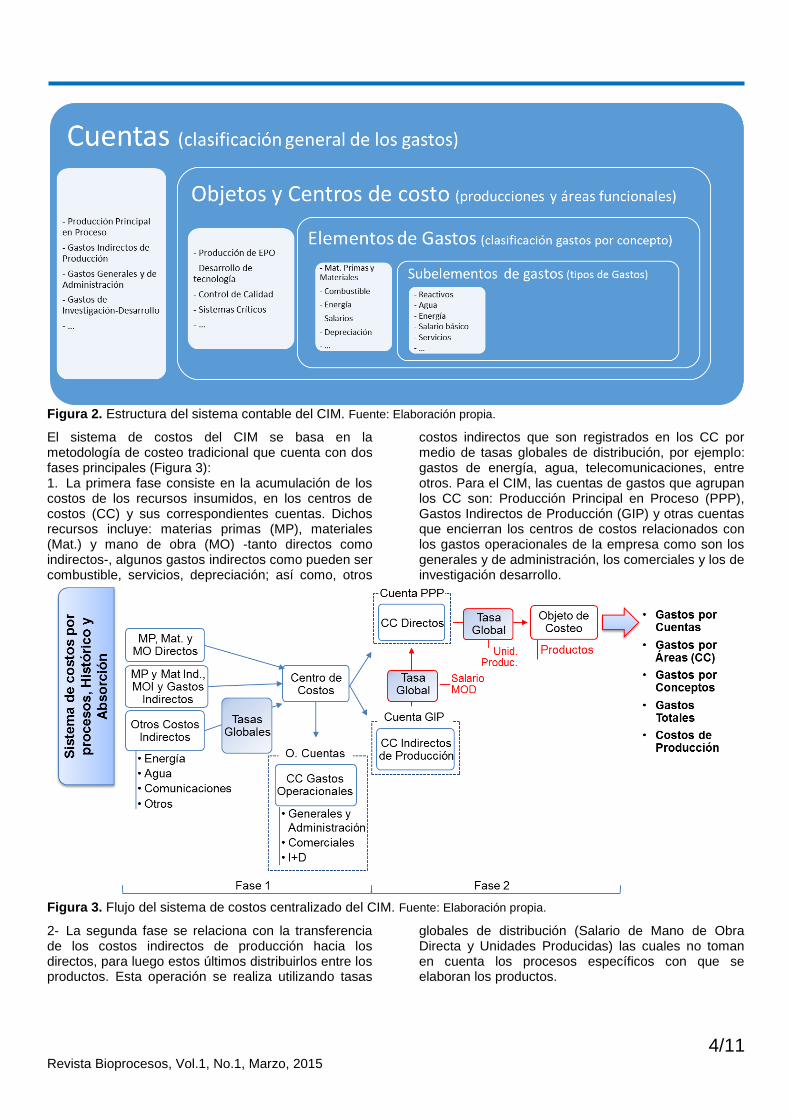

El CIM cuenta con un Sistema de Costos por Procesos, Históricos y por Absorción, que contempla dentro de sus bases normativas lo dispuesto en los lineamientos generales y ramales para la determinación de los costos. Como herramienta informática de gestión se utiliza el SISCONT en su versión 5, donde el registro de los gastos contables se realiza a través de: cuentas (clasificación general que describe los gastos), centros de costos (son las producciones, departamentos o áreas funcionales de la empresa en donde se incurren los gastos), elementos de gastos (son los gastos clasificados por conceptos) y subelementos de gastos (son la identificación de los tipos de gastos). En la Figura 2 se representa dicha estructura con algunos ejemplos de cada uno de estos cinco niveles de clasificación [5].

4/11 Revista Bioprocesos, Vol.1, No.1, Marzo, 2015

Figura 2. Estructura del sistema contable del CIM. Fuente: Elaboración propia.

El sistema de costos del CIM se basa en la metodología de costeo tradicional que cuenta con dos fases principales (Figura 3): 1. La primera fase consiste en la acumulación de los costos de los recursos insumidos, en los centros de costos (CC) y sus correspondientes cuentas. Dichos recursos incluye: materias primas (MP), materiales (Mat.) y mano de obra (MO) -tanto directos como indirectos-, algunos gastos indirectos como pueden ser combustible, servicios, depreciación; así como, otros

costos indirectos que son registrados en los CC por medio de tasas globales de distribución, por ejemplo: gastos de energía, agua, telecomunicaciones, entre otros. Para el CIM, las cuentas de gastos que agrupan los CC son: Producción Principal en Proceso (PPP), Gastos Indirectos de Producción (GIP) y otras cuentas que encierran los centros de costos relacionados con los gastos operacionales de la empresa como son los generales y de administración, los comerciales y los de investigación desarrollo.

Figura 3. Flujo del sistema de costos centralizado del CIM. Fuente: Elaboración propia.

2- La segunda fase se relaciona con la transferencia de los costos indirectos de producción hacia los directos, para luego estos últimos distribuirlos entre los productos. Esta operación se realiza utilizando tasas

globales de distribución (Salario de Mano de Obra Directa y Unidades Producidas) las cuales no toman en cuenta los procesos específicos con que se elaboran los productos.

5/11 Revista Bioprocesos, Vol.1, No.1, Marzo, 2015

De esta forma, con el actual sistema de costos del CIM es posible conocer las siguientes salidas de información:

- gastos de cada una de las cuentas (clasificación general de gastos)

- gastos de los departamentos o áreas funcionales de la empresa

- gastos por conceptos y tipos de gastos - costos totales de producción

Sin embargo, estas informaciones limitan el análisis a aspectos muy globales y centralizados de la organización, imposibilitando con ello que se realicen estudios más profundos de las UEN, incluyendo sus procesos, como pudieran ser: análisis de capacidad, de rentabilidad de las producciones y productos, de eficiencia y productividad, de planes y presupuestos, pronósticos, determinación de indicadores, entre otros. Esto conlleva que los informes de resultados y análisis proyectados en la actualidad aún sean insuficientes ante los requerimientos informativos de este tipo de industria de alta tecnología, y en particular para las unidades empresariales del CIM y sus procesos de negocio.

Es por ello la necesidad de perfeccionar el actual modelo de costos con que cuenta el centro y así poder llevar a cabo los análisis económicos por UEN. En tal sentido, se propone un nuevo modelo de gestión de información económica, partiendo de la aplicación de los principios básicos de la metodología de costeo

ABC. La cual cuenta con una amplia aceptación y mayor credibilidad para el cálculo y gestión de los costos, la definen como una de las metodologías de costeo más aplicadas en la actualidad, dotando a los gerentes de una herramienta que le proporciona una mejor información basada en hechos, con la cual se pretende aumentar la rentabilidad a través de una mejor toma de decisiones y gestión empresarial [6].

Desarrollo del nuevo Modelo de Gestión de Información Económica por UEN

1. Análisis de los procesos de negocio.

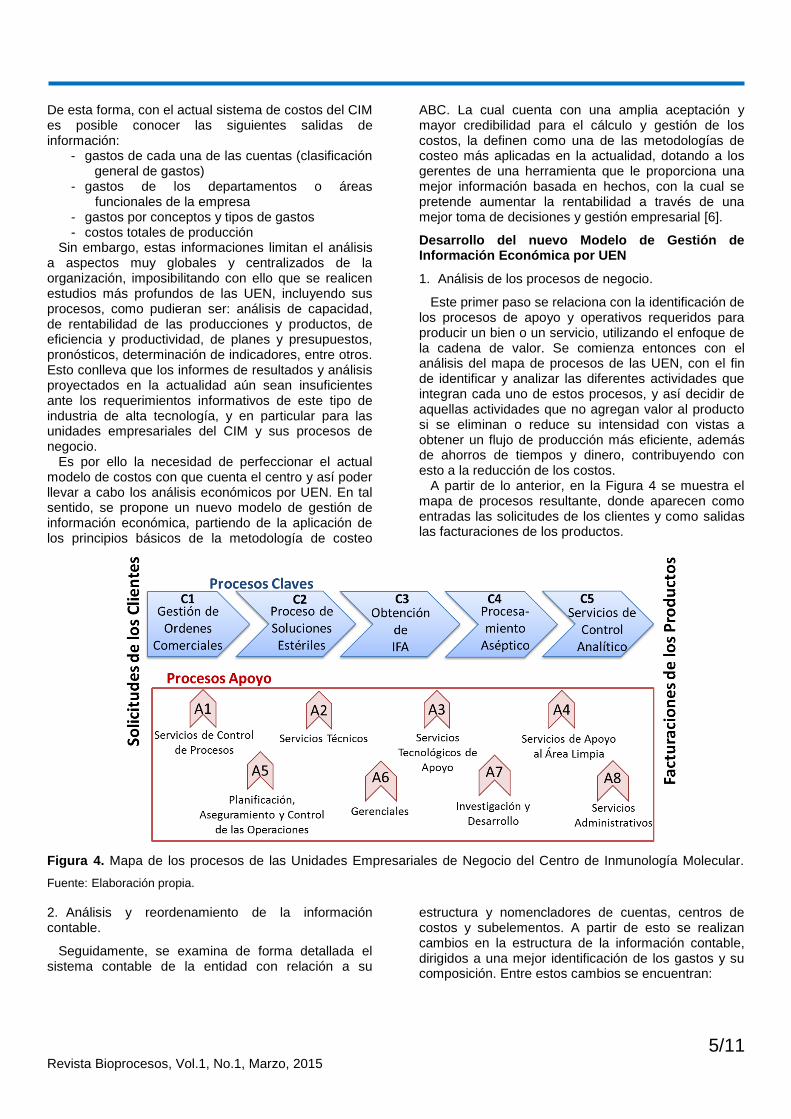

Este primer paso se relaciona con la identificación de los procesos de apoyo y operativos requeridos para producir un bien o un servicio, utilizando el enfoque de la cadena de valor. Se comienza entonces con el análisis del mapa de procesos de las UEN, con el fin de identificar y analizar las diferentes actividades que integran cada uno de estos procesos, y así decidir de aquellas actividades que no agregan valor al producto si se eliminan o reduce su intensidad con vistas a obtener un flujo de producción más eficiente, además de ahorros de tiempos y dinero, contribuyendo con esto a la reducción de los costos.

A partir de lo anterior, en la Figura 4 se muestra el mapa de procesos resultante, donde aparecen como entradas las solicitudes de los clientes y como salidas las facturaciones de los productos.

Figura 4. Mapa de los procesos de las Unidades Empresariales de Negocio del Centro de Inmunología Molecular.

Fuente: Elaboración propia.

2. Análisis y reordenamiento de la información contable.

Seguidamente, se examina de forma detallada el sistema contable de la entidad con relación a su

estructura y nomencladores de cuentas, centros de costos y subelementos. A partir de esto se realizan cambios en la estructura de la información contable, dirigidos a una mejor identificación de los gastos y su composición. Entre estos cambios se encuentran:

6/11 Revista Bioprocesos, Vol.1, No.1, Marzo, 2015

- modificación de las descripciones de determinados centros de costos

- creación de nuevos centros de costos - clasificación de gastos directos e indirectos - estructura de los subelementos que pueden

facilitar las interpretaciones de los costos - depuración de los servicios productivos externos

asignables a la cadena de valor - reclasificaciones de determinados insumos

productivos - reasignaciones de gastos hacia otros centros de

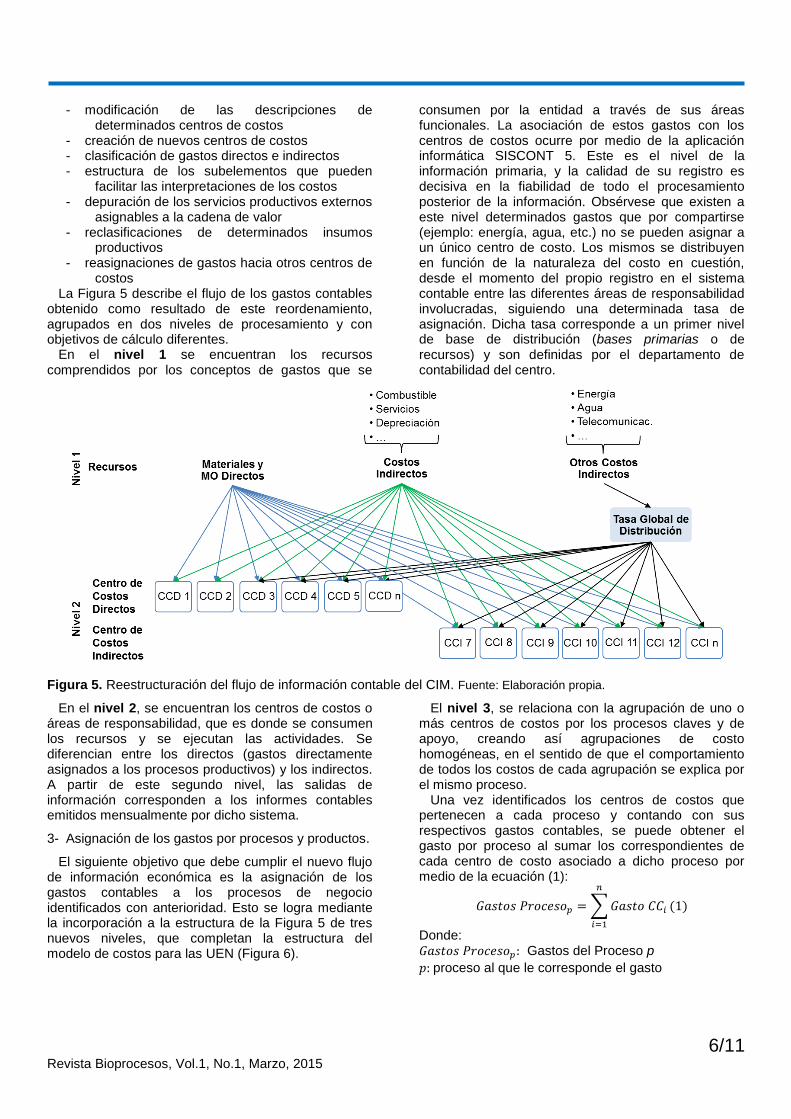

costos La Figura 5 describe el flujo de los gastos contables

obtenido como resultado de este reordenamiento, agrupados en dos niveles de procesamiento y con objetivos de cálculo diferentes.

En el nivel 1 se encuentran los recursos comprendidos por los conceptos de gastos que se

consumen por la entidad a través de sus áreas funcionales. La asociación de estos gastos con los centros de costos ocurre por medio de la aplicación informática SISCONT 5. Este es el nivel de la información primaria, y la calidad de su registro es decisiva en la fiabilidad de todo el procesamiento posterior de la información. Obsérvese que existen a este nivel determinados gastos que por compartirse (ejemplo: energía, agua, etc.) no se pueden asignar a un único centro de costo. Los mismos se distribuyen en función de la naturaleza del costo en cuestión, desde el momento del propio registro en el sistema contable entre las diferentes áreas de responsabilidad involucradas, siguiendo una determinada tasa de asignación. Dicha tasa corresponde a un primer nivel de base de distribución (bases primarias o de recursos) y son definidas por el departamento de contabilidad del centro.

Figura 5. Reestructuración del flujo de información contable del CIM. Fuente: Elaboración propia.

En el nivel 2, se encuentran los centros de costos o áreas de responsabilidad, que es donde se consumen los recursos y se ejecutan las actividades. Se diferencian entre los directos (gastos directamente asignados a los procesos productivos) y los indirectos. A partir de este segundo nivel, las salidas de información corresponden a los informes contables emitidos mensualmente por dicho sistema.

3- Asignación de los gastos por procesos y productos.

El siguiente objetivo que debe cumplir el nuevo flujo de información económica es la asignación de los gastos contables a los procesos de negocio identificados con anterioridad. Esto se logra mediante la incorporación a la estructura de la Figura 5 de tres nuevos niveles, que completan la estructura del modelo de costos para las UEN (Figura 6).

El nivel 3, se relaciona con la agrupación de uno o más centros de costos por los procesos claves y de apoyo, creando así agrupaciones de costo homogéneas, en el sentido de que el comportamiento de todos los costos de cada agrupación se explica por el mismo proceso.

Una vez identificados los centros de costos que pertenecen a cada proceso y contando con sus respectivos gastos contables, se puede obtener el gasto por proceso al sumar los correspondientes de cada centro de costo asociado a dicho proceso por medio de la ecuación (1):

𝐺𝑎𝑠𝑡𝑜𝑠 𝑃𝑟𝑜𝑐𝑒𝑠𝑜𝑝 = ∑ 𝐺𝑎𝑠𝑡𝑜 𝐶𝐶𝑖

𝑛

𝑖=1

(1)

Donde: 𝐺𝑎𝑠𝑡𝑜𝑠 𝑃𝑟𝑜𝑐𝑒𝑠𝑜𝑝: Gastos del Proceso p

𝑝: proceso al que le corresponde el gasto

7/11 Revista Bioprocesos, Vol.1, No.1, Marzo, 2015

𝐺𝑎𝑠𝑡𝑜 𝐶𝐶𝑖: Gasto del centro de costo asociado a ese proceso 𝑖: Centro de costo 𝑛:total de Centros de costo en el proceso p

En el nivel 4 se encuentran los objetos de costos, específicamente los productos. En este nivel es donde los costos de los procesos obtenidos anteriormente se asignan hacia cada producto a través de las bases de

distribución que mejor explican el origen y variación de los gastos (cumpliendo con el criterio de causalidad entre los procesos y sus costos).

A su vez, al poder contar con los costos de cada producto, se crea la posibilidad de realizar determinados análisis en cada UEN (nivel 5), teniéndose en cuenta sus líneas de productos específicas.

Figura 6. Nuevo modelo de gestión de información económica propuesto para las Unidades Empresariales de Negocio del CIM. Fuente: Elaboración propia.

4- Selección de las bases de distribución de los gastos por actividades.

Partiendo de los principios del ABC, esta etapa consta básicamente de dos pasos: la identificación de las actividades principales por proceso y la selección de sus bases de distribución o indicadores del nivel de actividad, asociados a cada producto. Esta etapa es la más compleja y con mayor repercusión en la

implementación de esta metodología. De la calidad de dicha selección depende la adecuada cuantificación de los gastos indirectos a cada uno de los productos de las UEN, lo que a su vez determina el margen de rentabilidad de los mismos.

El primero de los pasos se basa en consultar a los expertos de cada proceso e identificar las principales

8/11 Revista Bioprocesos, Vol.1, No.1, Marzo, 2015

actividades de cada uno de ellos, considerando aquellas que más aportan valor.

El segundo paso consiste en seleccionar una base de distribución que permita medir la intensidad con que dicha actividad fue realizada para cada producto o servicio. Esta base de distribución o indicador de nivel de actividad, se usa para distribuir los gastos del proceso por unidad, a cada producto o servicio realizado, tal como se encuentra representado en la Figura 6.

La selección del indicador de nivel de actividad por producto, se basa esencialmente en identificar aquel criterio de medida de la actividad principal que pueda asignarse por producto, y que a su vez el incremento

de este nivel refleje un incremento del gasto del proceso. Para esto, como criterio de validación, se efectúan análisis de correlación entre los gastos incurridos y el indicador. Este ejercicio consiste en graficar los principales gastos del proceso, en la mayoría de los casos gastos de materias primas y materiales, dados su peso respecto a los restantes conceptos de gastos, contra los valores de dichos indicadores, con una frecuencia mensual.

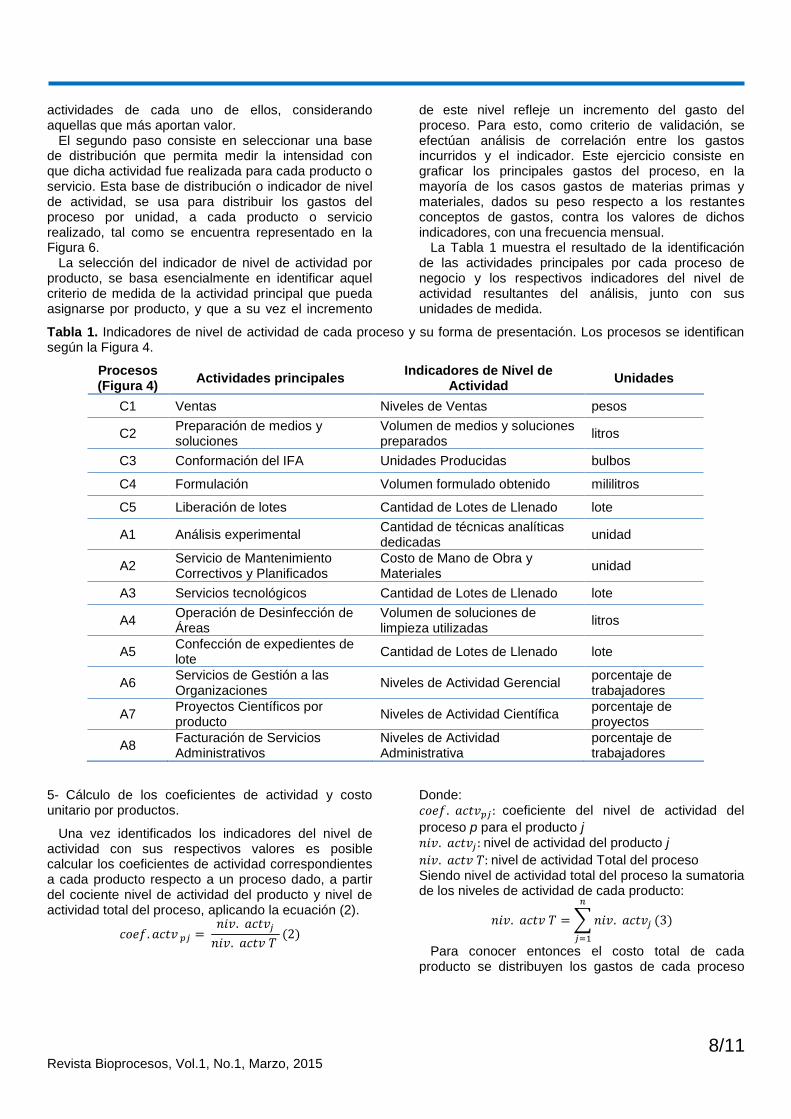

La Tabla 1 muestra el resultado de la identificación de las actividades principales por cada proceso de negocio y los respectivos indicadores del nivel de actividad resultantes del análisis, junto con sus unidades de medida.

Tabla 1. Indicadores de nivel de actividad de cada proceso y su forma de presentación. Los procesos se identifican según la Figura 4.

Procesos (Figura 4)

Actividades principales Indicadores de Nivel de

Actividad Unidades

C1 Ventas Niveles de Ventas pesos

C2 Preparación de medios y soluciones

Volumen de medios y soluciones preparados

litros

C3 Conformación del IFA Unidades Producidas bulbos

C4 Formulación Volumen formulado obtenido mililitros

C5 Liberación de lotes Cantidad de Lotes de Llenado lote

A1 Análisis experimental Cantidad de técnicas analíticas dedicadas

unidad

A2 Servicio de Mantenimiento Correctivos y Planificados

Costo de Mano de Obra y Materiales

unidad

A3 Servicios tecnológicos Cantidad de Lotes de Llenado lote

A4 Operación de Desinfección de Áreas

Volumen de soluciones de limpieza utilizadas

litros

A5 Confección de expedientes de lote

Cantidad de Lotes de Llenado lote

A6 Servicios de Gestión a las Organizaciones

Niveles de Actividad Gerencial porcentaje de trabajadores

A7 Proyectos Científicos por producto

Niveles de Actividad Científica porcentaje de proyectos

A8 Facturación de Servicios Administrativos

Niveles de Actividad Administrativa

porcentaje de trabajadores

5- Cálculo de los coeficientes de actividad y costo unitario por productos.

Una vez identificados los indicadores del nivel de actividad con sus respectivos valores es posible calcular los coeficientes de actividad correspondientes a cada producto respecto a un proceso dado, a partir del cociente nivel de actividad del producto y nivel de actividad total del proceso, aplicando la ecuación (2).

𝑐𝑜𝑒𝑓. 𝑎𝑐𝑡𝑣 𝑝𝑗 = 𝑛𝑖𝑣. 𝑎𝑐𝑡𝑣𝑗

𝑛𝑖𝑣. 𝑎𝑐𝑡𝑣 𝑇 (2)

Donde: 𝑐𝑜𝑒𝑓. 𝑎𝑐𝑡𝑣𝑝𝑗 : coeficiente del nivel de actividad del

proceso p para el producto j 𝑛𝑖𝑣. 𝑎𝑐𝑡𝑣𝑗 : nivel de actividad del producto j

𝑛𝑖𝑣. 𝑎𝑐𝑡𝑣 𝑇: nivel de actividad Total del proceso Siendo nivel de actividad total del proceso la sumatoria de los niveles de actividad de cada producto:

𝑛𝑖𝑣. 𝑎𝑐𝑡𝑣 𝑇 = ∑ 𝑛𝑖𝑣. 𝑎𝑐𝑡𝑣𝑗

𝑛

𝑗=1

(3)

Para conocer entonces el costo total de cada producto se distribuyen los gastos de cada proceso

9/11 Revista Bioprocesos, Vol.1, No.1, Marzo, 2015

por producto a partir de sus respectivos coeficientes de actividad, lo que significa, que el coeficiente obtenido se multiplica por el gasto del proceso en cuestión, recibiendo cada producto la proporción que le corresponde de los gastos de ese proceso; luego se suman los gastos de cada proceso asociado a ese producto y se obtiene el costo total del producto. Aplicando las ecuaciones correspondientes sería:

𝐶𝑜𝑠𝑡𝑜 𝑇𝑜𝑡𝑎𝑙 𝑃𝑟𝑜𝑑𝑢𝑐𝑡𝑜𝑗

= ∑[𝐺𝑎𝑠𝑡𝑜𝑠 𝑃𝑟𝑜𝑐𝑒𝑠𝑜𝑝

𝑛

𝑝=1

∗ 𝑐𝑜𝑒𝑓. 𝑎𝑐𝑡𝑣𝑝 𝑗] (4)

Donde: 𝐶𝑜𝑠𝑡𝑜 𝑇𝑜𝑡𝑎𝑙 𝑃𝑟𝑜𝑑𝑢𝑐𝑡𝑜𝑗 : Costos totales del Producto j

𝑗: Producto al que le corresponde el costo

𝐺𝑎𝑠𝑡𝑜𝑠 𝑃𝑟𝑜𝑐𝑒𝑠𝑜𝑝𝑗: Gastos del Proceso p asociado al

producto j. n: número de procesos

𝑐𝑜𝑒𝑓. 𝑎𝑐𝑡𝑣𝑝𝑗 : coeficiente del nivel de actividad del

proceso p para el producto j El costo unitario de un producto se puede obtener de la siguiente forma:

𝐶𝑜𝑠𝑡𝑜 𝑈𝑛𝑖𝑡𝑎𝑟𝑖𝑜𝑗 = 𝐶𝑜𝑠𝑡𝑜 𝑇𝑜𝑡𝑎𝑙 𝑃𝑟𝑜𝑑𝑢𝑐𝑡𝑜𝑗

𝑈𝑃𝑗

(5)

Donde: 𝐶𝑜𝑠𝑡𝑜 𝑈𝑛𝑖𝑡𝑎𝑟𝑖𝑜𝑗: Costo Unitario del Producto j

𝑈𝑃𝑗 : Unidades Producidas del Producto j

Con la obtención de los Gastos por Procesos, y los Costos Totales y Unitarios por Productos, se alcanza el objetivo de distribuir todos los gastos de la organización hacia las actividades y objetos generadores de valor. Esto garantiza que la gestión de dirección pueda realizarse contando con un mecanismo de conexión entre los niveles de operación del centro y la evolución de sus gastos, eliminando así la posibilidad de la existencia de gastos ocultos. De esta forma, el fuljo de información económica inicial, orientado hacia un objetivo contable, puede transformarse en un flujo de información económica con objetivo gerencial.

La posibilidad de estimar cuánto aporta cada proceso de la organización a los diferentes productos, sobre bases cuantitativas validadas, permite un cálculo más preciso del costo de los productos, tarea especialmente compleja en las empresas de alta tecnología, donde los productos evolucionan constantemente a través de sus diferentes fases de desarrollo. Este constituye el primer reporte en nuestro

país de los principios del costeo ABC en este tipo de organizaciones.

6- Análisis económico en las UEN a partir del modelo de gestión obtenido.

Como se explicó anteriormente, las UEN son unidades operacionales de gestión, que agrupan todos los procesos claves para la obtención y realización económica de un subconjunto de productos dentro del CIM. Su función de dirección está centrada en acelerar el desarrollo de estos productos y maximizar su beneficio económico. La gestión de la información económica en estas unidades debe conformarse, por tanto, a partir de colectar los gastos por productos (y sus procesos) agrupados en la UEN. Por ejemplo, la actividad económica de la unidad ANTYTER se conforma por los gastos e ingresos de todos los anticuerpos terapéuticos del CIM. La Figura 6 ilustra cómo se logra este objetivo en el Nivel 5 del nuevo modelo de gestión de la información económica.

Con la ubicación de la información contable en el contexto de los procesos de negocio, productos y unidades empresariales, es posible tener en cuenta nuevas perspectivas de análisis en función de los usuarios finales de cada unidad, los escenarios de análisis y decisiones, así como, los tipos de indicadores de gestión económica que se requieran.

A continuación se muestran algunos ejemplos (Gráficos 1, 2 y 3) de diferentes tipos de análisis económicos obtenidos con la aplicación del nuevo modelo de gestión de información económica para las UEN del CIM.

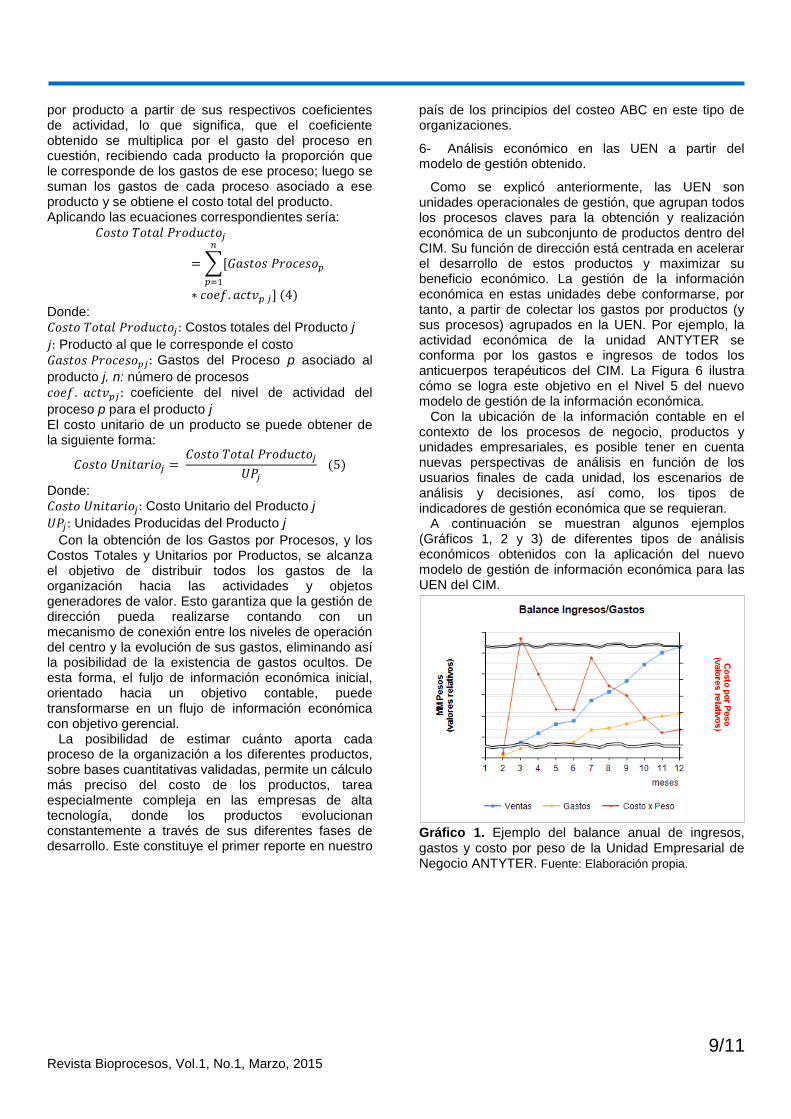

Gráfico 1. Ejemplo del balance anual de ingresos, gastos y costo por peso de la Unidad Empresarial de Negocio ANTYTER. Fuente: Elaboración propia.

10/11 Revista Bioprocesos, Vol.1, No.1, Marzo, 2015

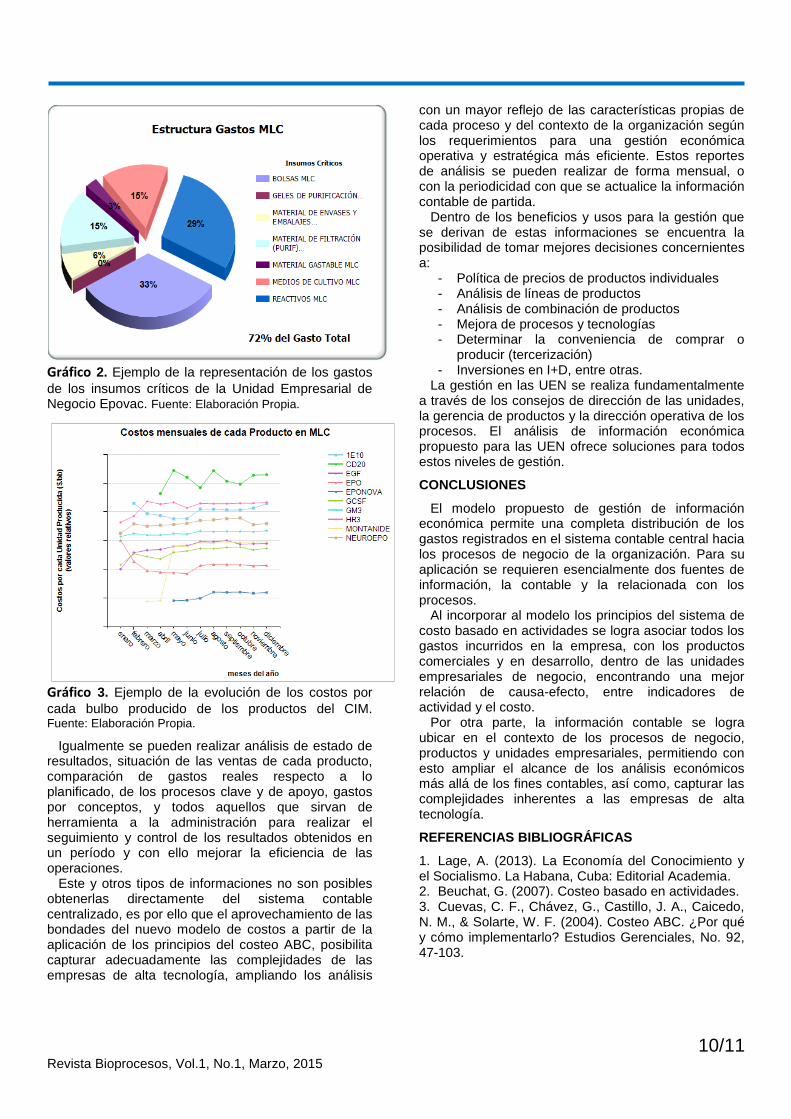

Gráfico 2. Ejemplo de la representación de los gastos

de los insumos críticos de la Unidad Empresarial de Negocio Epovac. Fuente: Elaboración Propia.

Gráfico 3. Ejemplo de la evolución de los costos por

cada bulbo producido de los productos del CIM. Fuente: Elaboración Propia.

Igualmente se pueden realizar análisis de estado de resultados, situación de las ventas de cada producto, comparación de gastos reales respecto a lo planificado, de los procesos clave y de apoyo, gastos por conceptos, y todos aquellos que sirvan de herramienta a la administración para realizar el seguimiento y control de los resultados obtenidos en un período y con ello mejorar la eficiencia de las operaciones.

Este y otros tipos de informaciones no son posibles obtenerlas directamente del sistema contable centralizado, es por ello que el aprovechamiento de las bondades del nuevo modelo de costos a partir de la aplicación de los principios del costeo ABC, posibilita capturar adecuadamente las complejidades de las empresas de alta tecnología, ampliando los análisis

con un mayor reflejo de las características propias de cada proceso y del contexto de la organización según los requerimientos para una gestión económica operativa y estratégica más eficiente. Estos reportes de análisis se pueden realizar de forma mensual, o con la periodicidad con que se actualice la información contable de partida.

Dentro de los beneficios y usos para la gestión que se derivan de estas informaciones se encuentra la posibilidad de tomar mejores decisiones concernientes a:

- Política de precios de productos individuales - Análisis de líneas de productos - Análisis de combinación de productos - Mejora de procesos y tecnologías - Determinar la conveniencia de comprar o

producir (tercerización) - Inversiones en I+D, entre otras.

La gestión en las UEN se realiza fundamentalmente a través de los consejos de dirección de las unidades, la gerencia de productos y la dirección operativa de los procesos. El análisis de información económica propuesto para las UEN ofrece soluciones para todos estos niveles de gestión.

CONCLUSIONES

El modelo propuesto de gestión de información económica permite una completa distribución de los gastos registrados en el sistema contable central hacia los procesos de negocio de la organización. Para su aplicación se requieren esencialmente dos fuentes de información, la contable y la relacionada con los procesos.

Al incorporar al modelo los principios del sistema de costo basado en actividades se logra asociar todos los gastos incurridos en la empresa, con los productos comerciales y en desarrollo, dentro de las unidades empresariales de negocio, encontrando una mejor relación de causa-efecto, entre indicadores de actividad y el costo.

Por otra parte, la información contable se logra ubicar en el contexto de los procesos de negocio, productos y unidades empresariales, permitiendo con esto ampliar el alcance de los análisis económicos más allá de los fines contables, así como, capturar las complejidades inherentes a las empresas de alta tecnología.

REFERENCIAS BIBLIOGRÁFICAS

1. Lage, A. (2013). La Economía del Conocimiento y el Socialismo. La Habana, Cuba: Editorial Academia. 2. Beuchat, G. (2007). Costeo basado en actividades. 3. Cuevas, C. F., Chávez, G., Castillo, J. A., Caicedo, N. M., & Solarte, W. F. (2004). Costeo ABC. ¿Por qué y cómo implementarlo? Estudios Gerenciales, No. 92, 47-103.

11/11 Revista Bioprocesos, Vol.1, No.1, Marzo, 2015

4. Duque, M. I., Gómez, L. F., & Osorio, J. A. (2009). Análisis de los sistemas de costos utilizados en las entidades del sector salud en Colombia y su utilidad para la toma de decisiones. Revista del Instituto Internacional de Costos, No. 5, 495-525.

5. Dirección de Economía del CIM. (2013, junio). Manual de Contabilidad y Costos del CIM. 6. Izar, J. M., Márquez, H., & Abreu, M. (2011, febrero). Evaluación del sistema integrado ABC-EVA, herramienta para determinar la rentabilidad de los productos. Universidades Autónomas de México.

View publication statsView publication stats