Embed Size (px)

Citation preview

Claves Información Competitiva S.A. Marzo 2014

MONITOREO DEL MERCADO DE SERVICIOS LOGÍSTICOS

Informe elaborado especialmente para:

1

TEMAS DE LA PRESENTACIÓN

1. Perspectiva Macroeconómica 1.1. Nivel de Actividad, Producción industrial e Inversión 1.2. Situación fiscal 1.3. Financiamiento del déficit fiscal con emisión 1.4 Factores explicativos del incremento de la base monetaria 1.5. Índice de precios al consumidor y tasa de inflación anual 1.6. Tipo de cambio oficial 1.7. Tipo de cambio real bilateral (Argentina – EE.UU.) 1.8. Reservas internacionales y vencimientos de la deuda externa pública 1.9. Precios históricos y futuros de la soja 1.10. Términos de intercambio 1.11. Balanza comercial argentina 1.12. Cuenta corriente argentina 1.13. Tasas de interés a la producción

2

TEMAS DE LA PRESENTACIÓN

2. Motores del Consumo y Sectores Demandantes 2.1 Salarios reales, empleo y masa salarial real 2.3. Índice de Confianza del Consumidor (UTDT) 2.4. Financiamiento al consumo 2.5. Sectores demandantes: Automotriz 2.6. Sectores demandantes: Electrónica 2.7. Sectores demandantes: Farma 2.8. Sectores demandantes: Retail

3. La devaluación y sus efectos sobre el combustible 3.1. Seguimiento del precio del gasoil en bocas de expendio 3.1.1. Precios en surtidor de Gasoil grado 2 por provincia (Febrero 2014) 3.1.2. Precios en surtidor de Gasoil grado 2 por provincia (Evolución) 3.1.3. Precios promedio en surtidor de Gasoil grado 2 por provincia (Variación) 3.1.4. Precios en surtidor de gasoil grado 2 por bandera (Febrero 2014) 3.1.5. Precios en surtidor de Gasoil grado 2 por bandera (Evolución)

3

TEMAS DE LA PRESENTACIÓN 3.1.6. Precios promedio en surtidor de Gasoil grado 2 por provincia (Variación)

3.2. Comparación internacional del precio del gasoil 3.2.1. Evolución histórica y composición del precio del diesel en Argentina 3.2.2. Comparación del precio de gasoil en Argentina con países de la región 3.2.3. Comparación del precio de gasoil en Argentina con países de la OECD 3.2.4. Conclusión

3.3. Análisis del mercado argentino de gasoil 3.3.1. Posición del gasoil en el complejo petrolero argentino 3.3.2. Mercado de gasoil: conclusiones 3.3.3. Gasoil: cuotas de participación en la producción por tipo 3.3.4. Gasoil: cuotas de participación en la importación por tipo 3.3.5. Gasoil: cuotas de participación en la exportación por tipo 3.3.6. Gasoil: cuotas de participación en el abastecimiento del mercado por tipo 3.3.7. Gasoil: cuotas de participación en la producción por empresa y tipo 3.3.8. Gasoil: cuotas de participación en el abastecimiento del mercado

4

TEMAS DE LA PRESENTACIÓN

4. Proyección del precio del combustible 4.1. Introducción 4.2. Proyección del precio del gasoil en el mercado interno (US$/litro) 4.3. Proyección del precio del gasoil en el mercado interno (AR$/litro)

5. Oportunidades de Negocios: Convenience Stores 5.1. Origen de los Convenience Stores 5.2. Los Convenience Stores en la actualidad 5.3. Convenience Stores en Estaciones de Servicio de Argentina 5.4. Potencialidad de sinergia entre operadores logísticos y convenience stores

5

1. Perspectiva Macroeconómica

1. Perspectiva Macroeconómica

1.1. Nivel de Actividad, Producción industrial e Inversión

Fuente: Claves ICSA en base a OJF, PG&A y FIEL

Año PBI a

precios constantes

Producción industrial

Inversión

2010 8% 9% 4%

2011 5% 5% 12%

2012 0% -1% -4%

2013 2% 1% 4%

2014-1Bim 1% 3% 0%

El nivel de actividad muestra una tendencia a la desaceleración desde el tercer trimestre de 2013, cuando el agro y la industria automotriz dejaron de traccionar. La producción industrial, estancada desde 2011, está creciendo interanualmente en el primer bimestre de 2014 a instancias de una importante expansión de la siderurgia. La inversión, que recuperó en 2013 los niveles de 2011, exhibe una merma desde octubre del año pasado. La construcción se expande, mientras que la inversión en maquinaria y equipo se contrae.

PBI, Producción industrial e Inversión: variaciones anuales %

8%

5%

0%

2% 1%

9%

5%

-1%

1%

3%

4%

12%

-4%

4%

0%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

2010 2011 2012 2013 2014-1Bim

PBI a precios constantes Producción industrial Inversión

1. Perspectiva Macroeconómica

1.2. Situación fiscal

Fuente: Claves ICSA en base a datos del Ministerio de Economía

Resultado fiscal primario y Resultado fiscal financiero (excluyendo los ingresos por rentas de la propiedad)

-140.000

-120.000

-100.000

-80.000

-60.000

-40.000

-20.000

0

20.000

40.000

Resultado fiscal primario sin rentas de la propiedad (mill. AR$)

Resultado fiscal financiero sin rentas de la propiedad (mill. AR$)

Año

Resultado fiscal primario sin rentas de la propiedad (mill. AR$)

Resultado fiscal financiero sin rentas de la propiedad (mill. AR$)

2000 -5.270 -7.772

2001 -7.026 -9.481

2002 -4.520 -6.605

2003 4.195 1.096

2004 15.887 10.233

2005 18.477 8.675

2006 24.524 8.369

2007 24.655 5.025

2008 29.273 6.370

2009 12.946 -22.881

2010 16.381 -29.066

2011 -602 -54.053

2012 -22.749 -84.321

2013 -33.048 -123.737

Si se excluyen los ingresos extraordinarios (por utilidades de BCRA y ANSES) el resultado fiscal financiero se presenta negativo desde 2009, mientras que el resultado primario pasó a números rojos en 2011. El financiamiento del déficit público con emisión monetaria es una de las causas del proceso inflacionario en curso.

1. Perspectiva Macroeconómica

1.3. Financiamiento del déficit fiscal con emisión

Fuente: Claves ICSA en base a BCRA

Financiamiento neto del BCRA al Sector Público (millones de AR$)

-984 -6.537 -4.991 -5.354 -5.305 -8.250

204

19.478

32.575

47.495

94.082

-30.000

-10.000

10.000

30.000

50.000

70.000

90.000

110.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Desde la devaluación de 2002 y hasta 2008, el superávit fiscal le permitía al Tesoro capturar los dólares del superávit comercial (comprándoselos con pesos al BCRA) para cancelar vencimientos de deuda en moneda extranjera. El sector público era, entonces, un factor contractivo de la base monetaria (BM). La contracara del déficit fiscal que se instaló desde 2009 es una creciente participación del financiamiento al fisco como factor de incremento de la BM. En 2013 la creación de dinero destinado a cubrir el déficit representó un 32% de la base monetaria existente al final de 2012, transformándose, de esta forma, en la principal causa de crecimiento de la BM (que fue del 23,8% el último año).

1. Perspectiva Macroeconómica

1.4 Factores explicativos del incremento de la base monetaria

Fuente: Claves ICSA en base a BCRA

Luego de la devaluación de 2002 se produjo un importante superávit comercial que se tradujo en un fuerte ingreso de divisas a la plaza local. Esa abundancia de dólares amenazaba con hacer descender el tipo de cambio competitivo que se había logrado. Para impedir la baja de la cotización del dólar, el BCRA intervenía en el mercado cambiario como comprador (emitiendo pesos a una tasa aproximada de 3 por cada dólar que entraba). La emisión por compra de divisas era parcialmente contrarrestada por la política de esterilización del BCRA (colocación de títulos). Otro mecanismo de compensación era la demanda de dólares del Tesoro para cancelación de deuda externa. Desde 2009 en adelante, con la desaparición del superávit fiscal, el rol del sector público cambia: se transforma en el principal motor de la emisión monetaria.

Tasas anuales % de expansión de la Base Monetaria (BM) y factores de explicación de la creación de dinero

Año Incremento

de la BM

Incremento de la BM por

compra de divisas

Incremento de la BM por financiamient

o al sector público

Incremento por pases,

redescuentos y títulos del

BCRA

2004 11,4% 51,1% -14,4% -25,3%

2005 10,5% 55,9% -9,9% -35,5%

2006 37,6% 77,0% -9,6% -29,8%

2007 25,4% 42,1% -6,9% -9,8%

2008 10,5% -3,2% -8,6% 22,2%

2009 11,5% 11,9% 0,2% -0,6%

2010 31,6% 39,0% 16,4% -23,9%

2011 34,6% 8,5% 20,9% 5,2%

2012 39,0% 19,6% 22,6% -3,1%

2013 23,8% -11,1% 32,2% 2,6%

1. Perspectiva Macroeconómica

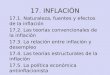

1.5. Índice de precios al consumidor y tasa de inflación anual

Fuente: Claves ICSA en base a INDEC e DPEyC San Luis

Las fuertes tasas de emisión monetaria registradas desde el fin de la convertibilidad son uno de los factores contributivos al aumento sostenido del nivel de precios, quizás el más determinante. Entre 2003 y 2010 el principal driver de la emisión fue la intervención del Banco Central en el mercado de divisas ( intervención no totalmente compensada por el superávit fiscal y la política de esterilización del BCRA). Desde 2010, es el creciente financiamiento al sector público por el Banco Central lo que explica el grueso de la creación de dinero básico (base monetaria). En 2013 la política cambiaria del BCRA terminó de revertirse. Las ventas de dólares para hacer frente a la demanda de los importadores (con la consecuente caída de reservas) fueron un factor contractivo de la cantidad de dinero.

Evolución del nivel de precios al consumidor y tasa de inflación anual

2% 0% 0% 1%

-2% -2%

41%

4%

11%

22% 18%

27%

32%

-10%

0%

10%

20%

30%

40%

50%

0

100

200

300

400

500

600

700

800

IPC Argentina alternativo (promedio anual, 2001=100, eje izq.)

Tasa de inflación anual % (eje der.)

1. Perspectiva Macroeconómica

1.6. Tipo de cambio oficial

Fuente: Claves ICSA en base a BCRA

Tras la devaluación de 2002 el tipo de cambio permaneció estable durante 6 años. La tasa de devaluación se aceleró mucho a partir de 2013

Evolución del tipo de cambio oficial (AR$/US$)

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

Período Tipo de

cambio oficial (AR$/US$)

Tasa de devaluación

anual promedio

(%) 2001 1,00 0% 2002 3,12 212% 2003 2,95 -6% 2004 2,94 0% 2005 2,92 -1% 2006 3,07 5% 2007 3,12 1% 2008 3,16 2% 2009 3,73 18% 2010 3,91 5% 2011 4,13 6% 2012 4,55 10% 2013 5,51 21%

2014-Feb 7,81 55%

1. Perspectiva Macroeconómica

1.7. Tipo de cambio real bilateral (Argentina – EE.UU.)

Fuente: Claves ICSA en base a BCRA, Federal Reserve Bank of Saint Louis, INDEC y DPEyC San Luis

El incremento sostenido del nivel interno de precios, que coexistió durante años con un tipo de cambio virtualmente fijo, condujo a un aumento de precios en dólares que diluyó el tipo de cambio competitivo con que la Argentina salió de la crisis económica de 2001. A partir de Octubre de 2011 el gobierno implementó controles de cambios para evitar que el encarecimiento de los bienes y servicios argentinos respecto de los extranjeros provocara una caída de reservas (o forzara una devaluación de mercado). La baja continua del tipo de cambio real, que minó las bases de la capacidad exportadora de muchos sectores de la economía, impulsó al gobierno a aumentar el ritmo de devaluación durante 2013, lo que culminó en el brusco aumento del precio del dólar de fines de Enero último. Esa apreciación de la divisa norteamericana corrigió parcialmente la erosión de la competitividad producto de la inflación pasada. La competitividad, sin embargo, sigue amenazada por la inflación presente.

Evolución del tipo de cambio real bilateral (Argentina – EE.UU.)

0,00

0,50

1,00

1,50

2,00

2,50

3,00

Tipo de cambio real Argentina-EEUU (2001=1,00)

1. Perspectiva Macroeconómica

1.8. Reservas internacionales y vencimientos de la deuda externa pública

Fuente: Claves ICSA en base a BCRA

Desde el record de US$ 52.500 millones en diciembre de 2010 el nivel de reservas internacionales del BCRA descendió abruptamente. En Marzo de 2014 el nivel de

reservas llegó a los US$ 27.600: una baja del -47% frente al máximo de 2010 y de -43% respecto de la marca de Octubre de 2011 (cuando se introdujo el control de cambios).

Nivel de Reservas internacionales del BCRA y vencimientos de deuda pública en moneda extranjera

Período

Vencimientos deuda pública

en moneda extranjera (mill. US$)

Acumulado (mill. US$)

Resto 2014 5.389 5.389

2015 11.539 16.928

2016 14.731 31.659

2017 11.946 43.604

20.000

25.000

30.000

35.000

40.000

45.000

50.000

55.000

Reservas internacionales (mill. US$)

Fuente: Claves ICSA en base a Mecon

1. Perspectiva Macroeconómica

1.9. Precios históricos y futuros de la soja

Fuente: Claves ICSA en base a Banco Mundial y Chicago Mercantile Exchange

El complejo sojero argentino (que en 2013 representó casi el 30% de los ingresos por exportaciones) se benefició doblemente a partir de la devaluación de 2002. Hasta 2005 disfrutó de una triplicación de sus ingresos en pesos, mientras que el aumento de sus costos fue rotundamente menor. De 2006 en adelante, los precios internacionales crecieron llegando casi a triplicarse. Este movimiento fue compartido por la mayoría de las materias primas. El alza de la cotización de la soja es un caso paradigmático que ilustra la enorme mejora de los términos de intercambio de los que goza actualmente la economía argentina.

Evolución histórica reciente del precio internacional del poroto de soja (US$/ton) y futuros del poroto de soja (US$/ton) al 26/03/2014

525

418

0

100

200

300

400

500

600

700

Soja (precio histórico, US$/ton) Soja (precio futuro, US$/ton)

1. Perspectiva Macroeconómica

1.10. Términos de intercambio

Los términos de intercambio, definidos como el ratio entre los precios de exportación y los precios de importación, pueden interpretarse como la cantidad de bienes importados que una economía puede comprar por unidad de bienes de exportación. Desde principio de siglo XXI, el incremento de los precios de los bienes de exportación respecto de los bienes importados supuso la entrada en una fase de términos de intercambio excepcionalmente buenos. Según diversos expertos, los actuales términos de intercambio constituyen el punto más alto de la serie en la historia económica argentina.

Evolución histórica reciente de los términos de intercambio

70

90

110

130

150

170

190

210

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Índice de Precios Exportación (1993=100)

Índice de Precios Importación (1993=100)

Índice de Términos de Intercambio (1993=100)

Fuente: Claves ICSA en base a Indec

1. Perspectiva Macroeconómica

1.11. Balanza comercial argentina

Comportamiento reciente de la balanza comercial argentina (millones de US$)

Fuente: Claves ICSA en base a Indec

Desde 2010 la balanza comercial argentina sufrió un deterioro considerable. Las importaciones crecieron más que las importaciones. El año 2012 fue una excepción por los severos controles de cambios que estableció el gobierno para preservar reservas. El alto costo en términos de crecimiento de esa medida (que restringió el acceso de las empresas argentinas a insumos y bienes de capital) llevó a una suavización de los controles en 2013. El primer bimestre de 2014 comienza con una fuerte contracción interanual del saldo comercial.

56

68

84 81 83

39

57

74 69

74

17 11 10 12

9 0

10

20

30

40

50

60

70

80

90

2009 2010 2011 2012 2013

Exportaciones (miles de mill. US$) FOB Importaciones (miles de mill. US$) CIF Saldo comercial (miles de mill. US$)

Año Exportaciones Importaciones Saldo

comercial

2010 22% 46% -33%

2011 23% 30% -12%

2012 -4% -7% 24%

2013 3% 8% -27%

2014-1Bim -53% -50% -95%

1. Perspectiva Macroeconómica

1.12. Cuenta corriente argentina

Comportamiento reciente de la cuenta corriente argentina (millones de US$)

Fuente: Claves ICSA en base a Indec

Año Cuenta Corriente

(Mill. US$) Balanza comercial

(Mill. US$)

Balanza de Servicios (Mill.

US$)

2008 6.756 15.423 -8.836

2009 10.995 18.526 -10.240

2010 1.360 14.266 -12.501

2011 -2.381 12.925 -14.757

2012 -56 15371 -15.033

2012-9meses 697 12.397 -11.371

2013-9meses -2.870 9.534 -12.228

Año Balanza de

servicios reales (Mill. US$)

Balanza de servicios

financieros (Mill. US$)

Transferencias (Mill. US$)

2008 -1.284 -7.552 170

2009 -1.285 -8.955 2.710

2010 -1.160 -11.341 -405

2011 -2.159 -12.599 -549

2012 -3.581 -11.452 -394

2012--9meses -2.695 -8.676 -329

2013--9meses -3.875 -8.353 -178

Fuente: Claves ICSA en base a Indec

Fuente: Claves ICSA en base a Indec

-20000

-15000

-10000

-5000

0

5000

10000

15000

20000

25000

2008 2009 2010 2011 2012

Cuenta Corriente (Mill. US$)

Balanza comercial (Mill. US$)

Balanza de Servicios (Mill. US$)

1. Perspectiva Macroeconómica

1.13. Tasas de interés a la producción

Fuente: Claves ICSA en base a Mecon

Desde 2013 ocurrió un alza muy significativa de las tasas de interés de los adelantos en cuenta corriente (financiamiento de muy corto plazo que el sistema bancario ofrece a grandes empresas). En febrero ultimo esta tasa tuvo un valor promedio de 26%. En lo que va de 2014 el BCRA elevó significativamente el rendimiento de las LEBACS (títulos que el Central ofrece al sistema bancario y cuyo rendimiento constituye una referencia del costo del dinero en el país). Como en los últimos dos meses el BCRA está ofreciendo a las entidades financieras un rendimiento libre de riesgo cercano al 30% anual, no es esperable que ellas financien al sector privado a una tasa menor.

25,92%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

Adelantos en Cuenta Corriente %

28,7%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

LEBACS 3 meses (rend. Anual %)

Fuente: Claves ICSA en base a BCRA

2. Motores del Consumo y Sectores Demandantes

2. Motores del consumo y sectores demandantes

2.1 Salarios reales, empleo y masa salarial real

Fuente: Claves ICSA en base a DPEyC San Luis y Ministerio de Trabajo

Tasa de variación anual del salario nominal del sector privado registrado, tasa de inflación, tasa de variación anual del salario real del sector privado registrado

4% 5%

0%

7% 5%

1%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

2008 2009 2010 2011 2012 2013

Salarios nominales sector privado registrado

IPC alternativo (Nivel General)

Salarios reales sector privado registrado

Durante los últimos 6 años el salario real del sector registrado ha observado tasas de crecimiento importantes, transformándose en un destacado motor del consumo. En 2009 el descenso de la tasa de inflación permitió un aumento salarial real. En 2010 el aumento de la inflación supuso unos salarios reales invariantes. En 2011 en plena recuperación económica los salarios reales tuvieron un formidable incremento de 7%. Finalmente, en 2013 el crecimiento de los salarios reales se ha desacelerado sensiblemente.

2. Motores del consumo y sectores demandantes

2.2. Salarios reales, empleo y masa salarial real

5%

-2%

2% 3%

0% 0%

9%

3% 3%

10%

5%

1%

-5%

0%

5%

10%

15%

2008 2009 2010 2011 2012 2013

Salarios reales sector privado registrado

Empleo privado registrado

Masa salarial real sector privado registrado

Tasas de variación anual del salario real, del nivel de empleo y de la masa salarial real del sector privado registrado

Fuente: Claves ICSA en base a DPEyC San Luis y Ministerio de Trabajo

Mientras los salarios reales se desaceleran fuertemente en 2013, según datos del Ministerio de Trabajo, el nivel de empleo se encuentra estancado desde 2011 (la creación de empleo privado es casi nula). Si bien el empleo público puede estar compensando algo, es muy probable que el empleo no registrado esté teniendo una evolución muy poco favorable. Este comportamiento del empleo, sumado a la desaceleración brusca de los salarios reales, implica que el crecimiento de la masa salarial real del sector privado registrado haya sido de solo 1% en 2013, una tasa inédita en la última década.

2. Motores del consumo y sectores demandantes

2.3. Índice de Confianza del Consumidor (UTDT)

Fuente: Claves ICSA en base a UTDT

Índice de Confianza del Consumidor (UTDT)

20,0

25,0

30,0

35,0

40,0

45,0

50,0

55,0

60,0

65,0 El índice de Confianza del Consumidor de la Universidad Di Tella se desplomó después de la devaluación de Enero de 2014. La mayor baja se registró en el subíndice que mide la intención de compra de bienes durables. El índice se encuentra actualmente en niveles solo vistos durante la crisis de 2001-2002.

2. Motores del consumo y sectores demandantes

2.4. Financiamiento al consumo

Fuente: Claves ICSA en base a BCRA y DPEyC San Luis

Stock real de créditos al consumo: tasas de variación interanual

-10%

-5%

0%

5%

10%

15%

20%

25% En la categoría de créditos al consumo se incluyen los créditos personales y el financiamiento que proveen las tarjetas de crédito. Cuando se considera el aumento del nivel de precios de los bienes y servicios de consumo, se encuentra que la masa real de crédito que financia el consumo ha bajado su ritmo expansión desde noviembre de 2011. En los primeros meses de 2014 la tasa de crecimiento anual del stock real de crédito al consumo fue de solo el 1%.

2. Motores del consumo y sectores demandantes

2.5. Sectores demandantes: Automotriz

Fuente: Claves ICSA en base a ADEFA

Sector automotriz: producción local y ventas totales a concesionarios (miles de unidades)

Luego de un 2013 que marcó un record de ventas totales a concesionarios (cerca de un millón de unidades vendidas), el mercado local experimentó una contracción grande en el primer bimestre del año. La producción, si bien recuperó en 2013 parte del terreno perdido en 2012, no alcanzó los máximos de 2011. En gran medida ello se explica por la recaída que el mercado de exportación brasileño sufrió desde agosto de 2013.

698

883

830

964

717

829

764 791

600

650

700

750

800

850

900

950

1.000

2010 2011 2012 2013

Ventas totales a concesionarios (miles de unidades)

Producción (miles de unidades)

Período

Ventas totales a concesionarios

(miles de unidades)

Producción (miles de unidades)

2011 27% 16%

2012 -6% -8%

2013 16% 3%

2014-1Bim -19% -8%

2. Motores del consumo y sectores demandantes

2.6. Sectores demandantes: Electrónica

Fuente: Claves ICSA en base a INDEC

Electrónica: evolución de las cantidades vendidas según la encuesta de comercios de artículos para el hogar del INDEC (miles de unidades)

461

522 506

621

400

450

500

550

600

650

700

2010 2011 2012 2013

TELÉFONOS CELULARES (miles u.)

Año VENTAS

CELULARES (VAR. ANUAL %)

2011 13%

2012 -3%

2013 23%

Año VENTAS ELECTRÓNICA*

SIN CELULARES (VAR. ANUAL %)

2011 5%

2012 -4%

2013 5%

803

844

807

850

770 780 790 800 810 820 830 840 850 860

2010 2011 2012 2013

ELECTRÓNICA SIN CELULARES (miles u.)

*Incluye LCD, Plasma, GPS, mp3 y mp4 y PC

2. Motores del consumo y sectores demandantes

2.6. Sectores demandantes: Electrónica

Fuente: Claves ICSA en base a INDEC

Electrónica: evolución de las cantidades vendidas según la encuesta de comercios de artículos para el hogar del INDEC (miles de unidades)

**Incluye heladera, aire acondicionado, lavarropas y microondas

Año VENTAS

ELECTRODOMÉSTICOS** (VAR. ANUAL %)

2011 14% 2012 2% 2013 5%

Año VENTAS TOTAL ELECTRO

(VAR. ANUAL %)

2011 10% 2012 -2% 2013 10%

516

588 600

633

500

520

540

560

580

600

620

640

660

680

700

2010 2011 2012 2013

ELECTRO DOMÉSTICOS (miles u.)

803

844

807

850

770

780

790

800

810

820

830

840

850

860

2010 2011 2012 2013

ELECTRÓNICA SIN CELULARES (miles u.)

2. Motores del consumo y sectores demandantes

2.7. Sectores demandantes: Farma

Fuente: Claves ICSA en base CAME

Sector Farma: variación anual de las cantidades vendidas en farmacias

4%

6%

-1%

4%

-5%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

2010 2011 2012 2013 2014-1Bim

Las ventas en farmacias, medidas según volúmenes físicos, arrancaron el 2014 con una retracción del 5% interanual.

Año Farmacias

(cantidades vendidas)

2010 4%

2011 6%

2012 -1%

2013 4%

2014-1Bim -5%

2. Motores del consumo y sectores demandantes

2.8. Sectores demandantes: Retail

Fuente: Claves ICSA en base CAME

Sector Retail: variación anual de las cantidades vendidas en comercios de

calzado, indumentaria y deportes

Sector Retail: variación anual de las cantidades vendidas en comercios de

alimentos y bebidas y perfumería

Año

Alimentos y bebidas

(cantidades vendidas)

Perfumería (cantidades vendidas)

2009 -1,2% -4,7%

2010 4,1% 7,0%

2011 5,6% 6,6%

2012 0,2% 0,0%

2013 -1,3% 2,7%

2014-1Bim -1,2% -5,5%

Año Calzados

(cantidades vendidas)

Deportes (cantidades vendidas)

Indumentaria (cantidades vendidas)

2009 -12,6% -6,4% -11,0%

2010 7,0% 7,7% 8,4%

2011 8,0% 8,0% 9,3%

2012 -0,6% -1,4% -0,8%

2013 -1,0% 0,1% 0,7%

2013-1Bim -3,4% -0,5% -4,6%

Fuente: Claves ICSA en base CAME

3. LA DEVALUACIÓN Y SUS EFECTOS SOBRE EL COMBUSTIBLE

3.1. Seguimiento del precio del gasoil en bocas de expendio

3.1. Seguimiento de precios del gasoil

3.1.1. Precios en surtidor de Gasoil grado 2 por provincia (Febrero 2014)

Fuente: Claves ICSA en base a datos de Secretaría de Energía

DISTRITO GASOIL GRADO 2 PRECIO PROMEDIO

(AR$/litro) DIFERENCIA % RESPECTO DEL PROMEDIO

NACIONAL TIERRA DEL FUEGO 6,92 -25,7%

CHUBUT 7,92 -14,9% SANTA CRUZ 7,95 -14,6%

LA RIOJA 8,78 -5,7% RIO NEGRO 8,86 -4,8%

CAPITAL FEDERAL 8,99 -3,5% NEUQUEN 9,00 -3,3%

SALTA 9,01 -3,2% SAN JUAN 9,03 -3,0%

JUJUY 9,05 -2,8% SAN LUIS 9,11 -2,1%

CATAMARCA 9,17 -1,5% MENDOZA 9,23 -0,9% TUCUMAN 9,25 -0,6% LA PAMPA 9,28 -0,4%

BUENOS AIRES 9,30 -0,2% TOTAL NACIONAL 9,31 0,0%

SANTIAGO DEL ESTERO 9,38 0,8% MISIONES 9,45 1,5% SANTA FE 9,53 2,4% FORMOSA 9,62 3,3% CORDOBA 9,63 3,4%

CHACO 9,64 3,5% ENTRE RIOS 9,64 3,6% CORRIENTES 9,75 4,7%

3.1. Tracking de precio de gasoil

3.1.1. Precios en surtidor de Gasoil grado 2 por provincia (Febrero 2014)

Fuente: Claves ICSA en base a datos de Secretaría de Energía

ARGENTINA SUR: Precio promedio en surtidor del diesel grado 2 (AR$/litro) y desvío % respecto del precio promedio nacional

TIERRA DEL FUEGO

$ 6,92 (-25,7%)

SANTA CRUZ $ 7,95 (-14,6%)

CHUBUT $ 7,92 (-14,9%)

3.1. Tracking de precios de gasoil

3.1.1. Precios en surtidor de Gasoil grado 2 por provincia (Febrero 2014)

Fuente: Claves ICSA en base a datos de Secretaría de Energía

ARGENTINA CENTRO: Precio promedio en surtidor del diesel grado 2 (AR$/litro) y desvío % respecto del precio promedio nacional

BUENOS AIRES $ 9,30 (-0,2%)

SAN JUAN $ 9,03 (-3,0%)

CAPITAL FEDERAL

$ 8,99 (-3,5%)

LA PAMPA $ 9,28 (-0,4%)

NEUQUEN $ 9,00 (-3,3%)

RÍO NEGRO $ 8,86 (-4,8%)

SAN LUIS $ 9,11 (-2,1%)

MENDOZA $ 9,23 (-0,9%)

CÓRDOBA $ 9,63(+3,4%)

SANTA FE $ 9,53 (+2,4%)

ENTRE RÍOS $ 9,64 (+3,6%)

3.1. Tracking de precios de gasoil

3.1.1. Precios en surtidor de Gasoil grado 2 por provincia (Febrero 2014)

Fuente: Claves ICSA en base a datos de Secretaría de Energía

ARGENTINA NORTE: Precio promedio en surtidor del diesel grado 2 (AR$/litro) y desvío % respecto del precio promedio nacional

TUCUMÁN $ 9,25 (-0,6%)

JUJUY $ 9,05(-2,8%)

SALTA $ 9,01 (-3,2%)

CATAMARCA $ 9,17 (-1,5%) SANTIAGO DEL

ESTERO $ 9,38 (+0,8%)

CHACO $ 9,64 (+3,5%)

FORMOSA $ 9,62 (+3,3%)

CORRIENTES $ 9,75 (+4,7%)

MISIONES $ 9,45 (+1,5%)

LA RIOJA $ 8,78 (-5,7%)

3.1. Tracking de precios de gasoil

3.1.2. Precios en surtidor de Gasoil grado 2 por provincia (Evolución)

Fuente: Claves ICSA en base a datos de Secretaría de Energía

DISTRITO GASOIL GRADO 2 PRECIO

PROMEDIO (AR$/litro) 2013-2 GASOIL GRADO 2 PRECIO

PROMEDIO (AR$/litro) 2014-1 GASOIL GRADO 2 PRECIO

PROMEDIO (AR$/litro) 2014-2 TIERRA DEL FUEGO 4,23 6,50 6,92

CHUBUT 4,94 7,49 7,92 SANTA CRUZ 4,91 7,49 7,95

LA RIOJA 6,35 8,27 8,78 RIO NEGRO 6,10 8,37 8,86

CAPITAL FEDERAL 6,10 8,48 8,99 NEUQUEN 6,14 8,44 9,00

SALTA 6,55 8,49 9,01 SAN JUAN 6,66 8,51 9,03

JUJUY 6,60 8,61 9,05 SAN LUIS 6,62 8,53 9,11

CATAMARCA 6,62 8,49 9,17 MENDOZA 6,12 8,65 9,23 TUCUMAN 6,64 8,63 9,25 LA PAMPA 6,57 8,71 9,28

BUENOS AIRES 6,47 8,78 9,30 TOTAL NACIONAL 6,49 8,79 9,31

SANTIAGO DEL ESTERO 6,71 8,83 9,38 MISIONES 6,70 8,91 9,45 SANTA FE 6,65 9,03 9,53 FORMOSA 6,94 9,13 9,62 CORDOBA 6,82 9,09 9,63

CHACO 6,75 9,21 9,64 ENTRE RIOS 6,65 9,16 9,64 CORRIENTES 6,89 9,36 9,75

3.1. Tracking de precios de gasoil

3.1.3. Precios promedio en surtidor de Gasoil grado 2 por provincia (Variación)

Fuente: Claves ICSA en base a datos de Secretaría de Energía

DISTRITO PRECIO GASOIL GRADO 2 (VARIACIÓN

MENSUAL %) PRECIO GASOIL GRADO 2 (VARIACIÓN

ANUAL %)

SAN JUAN 6,1% 35,5%

JUJUY 5,1% 37,2%

SAN LUIS 6,8% 37,6%

SALTA 6,2% 37,7%

LA RIOJA 6,1% 38,3%

CATAMARCA 8,0% 38,5%

FORMOSA 5,3% 38,6%

TUCUMAN 7,3% 39,3%

SANTIAGO DEL ESTERO 6,2% 39,8%

MISIONES 6,0% 40,9%

LA PAMPA 6,5% 41,2%

CORDOBA 5,9% 41,3%

CORRIENTES 4,2% 41,5%

CHACO 4,7% 42,6%

SANTA FE 5,6% 43,2%

TOTAL NACIONAL 5,9% 43,5%

BUENOS AIRES 5,9% 43,7%

ENTRE RIOS 5,3% 45,0%

RIO NEGRO 5,9% 45,2%

NEUQUEN 6,6% 46,6%

CAPITAL FEDERAL 6,0% 47,3%

MENDOZA 6,7% 50,8%

CHUBUT 5,8% 60,3%

SANTA CRUZ 6,1% 61,9%

TIERRA DEL FUEGO 6,5% 63,5%

3.1. Tracking de precios de gasoil

3.1.4. Precios en surtidor de gasoil grado 2 por bandera (Febrero 2014)

Fuente: Claves ICSA en base a datos de Secretaría de Energía

BANDERA GASOIL GRADO 2

PRECIO PROMEDIO (AR$/litro)

DIFERENCIA % RESPECTO DEL PROMEDIO

NACIONAL

CAMUZZI GAS DEL SUR 7,79 -16,3%

YPF 8,80 -5,5%

REFINOR 9,03 -3,0%

PETROBRAS 9,29 -0,2%

TOTAL NACIONAL 9,31 0,0%

AXION ENERGY 9,50 2,1%

SOL PETROLEO 9,51 2,2%

DAPSA 9,55 2,6%

PDV sur 9,61 3,2%

CAP 9,69 4,1%

SHELL 9,71 4,3%

ASPRO 9,73 4,6%

OIL COMBUSTIBLES 9,79 5,2%

BLANCA 9,81 5,4%

AGIRA 10,20 9,6%

RHASA 10,30 10,6%

3.1. Tracking de precios de gasoil

3.1.5. Precios en surtidor de Gasoil grado 2 por bandera (Evolución)

Fuente: Claves ICSA en base a datos de Secretaría de Energía

BANDERA GASOIL GRADO 2

PRECIO PROMEDIO (AR$/litro) 2013-2

GASOIL GRADO 2 PRECIO PROMEDIO (AR$/litro) 2014-1

GASOIL GRADO 2 PRECIO PROMEDIO (AR$/litro) 2014-2

CAMUZZI GAS DEL SUR

6,09 7,79 7,79

YPF 6,27 8,30 8,80

REFINOR 6,51 8,44 9,03

PETROBRAS 6,41 8,79 9,29

TOTAL NACIONAL 6,49 8,79 9,31

AXION ENERGY 6,57 8,90 9,50

SOL PETROLEO 6,55 8,98 9,51

DAPSA 6,35 9,20 9,55

PDV sur 6,76 8,88 9,61

SHELL 6,72 9,20 9,71

ASPRO 6,43 9,23 9,73

OIL COMBUSTIBLES

6,65 9,30 9,79

BLANCA 6,68 9,29 9,81

AGIRA 6,50 9,99 10,20

RHASA 6,53 8,75 10,30

3.1. Tracking de precios de gasoil

3.1.6. Precios promedio en surtidor de Gasoil grado 2 por provincia (Variación)

Fuente: Claves ICSA en base a datos de Secretaría de Energía

BANDERA PRECIO

GASOIL GRADO 2 (VARIACIÓN MENSUAL %)

PRECIO GASOIL GRADO 2

(VARIACIÓN ANUAL %)

CAMUZZI GAS DEL SUR 0,0% 27,8%

REFINOR 6,9% 38,7%

YPF 6,0% 40,5%

PDV sur 8,1% 42,0%

TOTAL NACIONAL 5,9% 43,5%

SHELL 5,5% 44,5%

AXION ENERGY 6,7% 44,7%

PETROBRAS 5,6% 45,0%

SOL PETROLEO 5,9% 45,2%

BLANCA 5,7% 46,9%

OIL COMBUSTIBLES 5,3% 47,2%

DAPSA 3,8% 50,5%

ASPRO 5,5% 51,3%

AGIRA 2,1% 56,9%

RHASA 17,8% 57,7%

3.2. Comparación internacional del precio del gasoil

3.2. Comparación internacional de precios del gasoil

3.2.1. Evolución histórica y composición del precio del diesel en Argentina

Fuente: Claves ICSA en base a datos del SGT N°9 Mercosur (Subcomisión de Precios y Tarifas de Combustibles)

Año Precio sin Impuestos

Otros Impuestos

Impuestos Consumo

Precio sin IVA IVA Total

impuestos Precio final

1997 0,241 0,008 0,120 0,369 0,052 0,181 0,422

1998 0,227 0,008 0,120 0,355 0,049 0,177 0,405

1999 0,241 0,008 0,120 0,370 0,052 0,181 0,422

2000 0,308 0,011 0,120 0,439 0,067 0,198 0,506

2001 0,310 0,011 0,167 0,488 0,074 0,251 0,561

2002 0,193 0,007 0,082 0,282 0,042 0,130 0,324

2003 0,291 0,010 0,097 0,398 0,062 0,169 0,460

2004 0,299 0,011 0,098 0,408 0,065 0,174 0,473

2005 0,316 0,011 0,104 0,431 0,069 0,183 0,500

2006 0,299 0,011 0,100 0,410 0,065 0,176 0,475

2007 0,317 0,011 0,107 0,436 0,069 0,188 0,505

2008 0,352 0,012 0,125 0,489 0,077 0,214 0,566

2009 0,365 0,013 0,131 0,509 0,079 0,223 0,588

2010 0,491 0,018 0,173 0,681 0,106 0,296 0,787

2011 0,565 0,020 0,197 0,782 0,122 0,340 0,904

2012 0,722 0,026 0,283 1,031 0,157 0,466 1,188

2013 0,753 0,026 0,258 1,036 0,164 0,448 1,200

Precio final y componentes del precio del gasoil en Argentina (1997-2013, US$/litro)

3.2. Comparación internacional de precios del gasoil

3.2.1. Evolución histórica y composición del precio del diesel en Argentina

Fuente: Claves ICSA en base a datos del SGT N°9 Mercosur (Subcomisión de Precios y Tarifas de Combustibles)

Participación % de los componentes del precio del gasoil en Argentina (1997-2013, % respecto del precio final)

Año Precio sin Impuestos

Otros Impuestos

Impuestos Consumo

Precio sin IVA IVA Total

impuestos Precio final

1997 57% 2% 28% 88% 12% 43% 100%

1998 56% 2% 30% 88% 12% 44% 100%

1999 57% 2% 28% 88% 12% 43% 100%

2000 61% 2% 24% 87% 13% 39% 100%

2001 55% 2% 30% 87% 13% 45% 100%

2002 60% 2% 25% 87% 13% 40% 100%

2003 63% 2% 21% 86% 14% 37% 100%

2004 63% 2% 21% 86% 14% 37% 100%

2005 63% 2% 21% 86% 14% 37% 100%

2006 63% 2% 21% 86% 14% 37% 100%

2007 63% 2% 21% 86% 14% 37% 100%

2008 62% 2% 22% 86% 14% 38% 100%

2009 62% 2% 22% 87% 13% 38% 100%

2010 62% 2% 22% 87% 13% 38% 100%

2011 62% 2% 22% 86% 14% 38% 100%

2012 61% 2% 24% 87% 13% 39% 100%

2013 63% 2% 21% 86% 14% 37% 100%

3.2. Comparación internacional de precios del gasoil

3.2.2. Comparación del precio de gasoil en Argentina con países de la región

Fuente: Claves ICSA en base a datos del SGT N°9 Mercosur (Subcomisión de Precios y Tarifas de Combustibles)

Evolución del precio del diesel sin impuestos a nivel regional (1997-2013, US$/litro)

Año Argentina (US$/litro)

Brasil (US$/litro) Chile (US$/litro) Uruguay

(US$/litro)

1997 0,24 0,21 0,23 0,35

1998 0,23 0,23 0,19 0,33

1999 0,24 0,20 0,20 0,31

2000 0,31 0,29 0,29 0,38

2001 0,31 0,27 0,27 0,36

2002 0,19 0,25 0,25 0,31

2003 0,29 0,34 0,31 0,38

2004 0,30 0,37 0,40 0,49

2005 0,32 0,54 0,53 0,63

2006 0,30 0,65 0,64 0,74

2007 0,32 0,73 0,67 0,85

2008 0,35 0,87 0,91 1,11

2009 0,37 0,82 0,56 0,90

2010 0,49 0,88 0,70 1,05

2011 0,56 0,94 0,91 1,25

2012 0,72 0,85 0,95 1,29

2013 0,75 0,86 0,94 1,31

3.2. Comparación internacional de precios del gasoil

3.2.2 Comparación del precio de gasoil en Argentina con países de la región

Fuente: Claves ICSA en base a datos del SGT N°9 Mercosur (Subcomisión de Precios y Tarifas de Combustibles)

Evolución del precio del diesel sin impuestos a nivel regional (1997-2013, US$/litro)

0,23 0,31

0,19

0,30 0,30 0,35

0,56

0,75

0,87

0,86 0,91

0,94

1,11

1,31

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

Argentina (US$/litro) Brasil (US$/litro)

Chile (US$/litro) Uruguay (US$/litro)

Cuando se compara el precio sin impuestos del combustible diesel frente a países de la región, se advierte que Argentina tuvo un precio del gasoil en línea con el de los tres países analizados entre 1997 y 2003. A partir de 2004 el precio en Brasil, Chile y Uruguay asciende acompañando el alza del precio del barril de petróleo. En contraposición, los precios en el mercado interno argentino permanecen estables hasta 2010, año en que comienza a corregirse la diferencia de precio.

3.2. Comparación internacional de precios del gasoil

3.2.2. Comparación del precio de gasoil en Argentina con países de la región

Fuente: Claves ICSA en base a datos del SGT N°9 Mercosur (Subcomisión de Precios y Tarifas de Combustibles)

Evolución del precio del diesel con impuestos a nivel regional (1997-2013, US$/litro)

Año Brasil (US$/litro) Argentina (US$/litro)

Chile (US$/litro) Uruguay

(US$/litro)

1997 0,38 0,42 0,35 0,46

1998 0,36 0,40 0,32 0,43

1999 0,29 0,42 0,30 0,41

2000 0,36 0,51 0,39 0,50

2001 0,34 0,56 0,39 0,49

2002 0,36 0,32 0,36 0,40

2003 0,47 0,46 0,43 0,49

2004 0,51 0,47 0,54 0,61

2005 0,72 0,50 0,70 0,79

2006 0,86 0,48 0,84 0,91

2007 0,96 0,51 0,88 1,08

2008 1,12 0,57 1,15 1,47

2009 1,04 0,59 0,76 1,18

2010 1,14 0,79 0,95 1,39

2011 1,21 0,90 1,20 1,76

2012 1,06 1,19 1,25 1,74

2013 1,06 1,20 1,24 1,77

3.2. Comparación internacional de precios del gasoil

3.2.2. Comparación del precio de gasoil en Argentina con países de la región

Fuente: Claves ICSA en base a datos del SGT N°9 Mercosur (Subcomisión de Precios y Tarifas de Combustibles)

Evolución del precio del diesel con impuestos a nivel regional (1997-2013, US$/litro)

0,42

0,56

0,32

0,46 0,48 0,51 0,59 0,79

0,90

1,20

1,12 1,06

1,15 1,24

1,47

1,77

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2,00

Argentina (US$/litro) Brasil (US$/litro)

Chile (US$/litro) Uruguay (US$/litro)

Si se modifica el foco de análisis, y se compara el precio final (con impuestos) que se paga por el gasoil en Argentina frente a lo que deben desembolsar los usuarios de diesel en la muestra de países de la región, es evidente que el precio final en el mercado interno es comparable al de los países de la región (excepción hecha de Uruguay). Esa impresión se ve reforzada cuando se advierte que el precio final en dólares del litro de diesel fue en Argentina durante Enero pasado US$ 1,15 por litro , según el SGT N°9 del Mercosur. Al tipo de cambio oficial promedio del mes, ello implica AR$ 8,15 (un 7% por debajo del promedio nacional que obtuvimos al relevar los precios en bocas de expendio). Ese número queda también 2% debajo del precio promedio de las estaciones YPF.

3.2. Comparación internacional de precios del gasoil

3.2.2 Comparación del precio de gasoil en Argentina con países de la región

Fuente: Claves ICSA en base a datos del SGT N°9 Mercosur (Subcomisión de Precios y Tarifas de Combustibles)

Evolución del componente impositivo del diesel a nivel regional (1997-2013, % del precio con impuestos)

Año Brasil Chile Uruguay Argentina

1997 45% 35% 23% 43%

1998 36% 41% 23% 44%

1999 32% 35% 23% 43%

2000 20% 26% 23% 39%

2001 22% 30% 26% 45%

2002 29% 30% 22% 40%

2003 28% 28% 21% 37%

2004 27% 27% 20% 37%

2005 25% 25% 20% 37%

2006 24% 24% 19% 37%

2007 24% 24% 21% 37%

2008 22% 21% 25% 38%

2009 22% 27% 24% 38%

2010 23% 26% 24% 38%

2011 22% 24% 29% 38%

2012 20% 24% 26% 39%

2013 19% 24% 26% 37%

3.2. Comparación internacional de precios del gasoil

3.2.2. Comparación del precio de gasoil en Argentina con países de la región

Fuente: Claves ICSA en base a datos del SGT N°9 Mercosur (Subcomisión de Precios y Tarifas de Combustibles)

Evolución del componente impositivo del diesel a nivel regional (1997-2013, % del precio con impuestos)

44%

39%

45%

37% 37% 37% 38% 38% 38% 39%

37%

19%

41%

26%

24%

26%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Argentina Brasil Chile Uruguay

El componente impositivo del combustible diesel en Argentina fue en 2013 apreciablemente mayor que el de los países de la muestra regional (que va de desde 19% en Brasil, hasta 26% en Uruguay). Es notable que estas diferencias no siempre fueron tan marcadas. Brasil y Chile, que tenían niveles de carga impositiva porcentual similares al argentino, redujeron el componente impositivo del precio final del combustible a finales de los ‘90 y comienzos de los ’00.

3.2. Comparación internacional de precios del gasoil

3.2.2. Comparación del precio de gasoil en Argentina con países de la región

Fuente: Claves ICSA en base a datos del SGT N°9 Mercosur (Subcomisión de Precios y Tarifas de Combustibles)

Evolución del componente no impositivo del diesel a nivel regional (1997-2013, % del precio con impuestos)

Año Argentina Uruguay Chile Brasil

1997 57% 77% 65% 55%

1998 56% 77% 59% 64%

1999 57% 77% 65% 68%

2000 61% 77% 74% 80%

2001 55% 74% 70% 78%

2002 60% 78% 70% 71%

2003 63% 79% 72% 72%

2004 63% 80% 73% 73%

2005 63% 80% 75% 75%

2006 63% 81% 76% 76%

2007 63% 79% 76% 76%

2008 62% 75% 79% 78%

2009 62% 76% 73% 78%

2010 62% 76% 74% 77%

2011 62% 71% 75% 78%

2012 61% 74% 76% 80%

2013 63% 74% 76% 81%

3.2. Comparación internacional de precios del gasoil

3.2.2. Comparación del precio de gasoil en Argentina con países de la región

Fuente: Claves ICSA en base a datos del SGT N°9 Mercosur (Subcomisión de Precios y Tarifas de Combustibles)

Evolución del componente no impositivo del diesel a nivel regional (1997-2013, % del precio con impuestos)

56%

61%

55%

63% 63% 62% 62% 61%

63%

55%

64%

80% 81%

59%

74%

76%

74%

50%

55%

60%

65%

70%

75%

80%

85%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Argentina Brasil Chile Uruguay

Presentamos el complemento del componente impositivo del precio final: el componente no impositivo. En Brasil más del 80% de la factura en el surtidor va dirigida a retribuir a los factores productivos que intervienen en la producción, distribución y venta del combustible. En Chile y Uruguay esa fracción está en torno al 75%. En Argentina solo el 63% de lo gastado sufraga el costo del gasoil.

3.2. Comparación internacional de precios del gasoil

3.2.2. Comparación del precio de gasoil en Argentina con países de la región

Fuente: Claves ICSA en base a datos del SGT N°9 Mercosur (Subcomisión de Precios y Tarifas de Combustibles)

Evolución del precio del diesel sin IVA a nivel regional (1997-2013, US$/litro)

Año Brasil (US$/litro) Argentina (US$/litro)

Chile (US$/litro) Uruguay

(US$/litro)

1997 0,34 0,37 0,31 0,46

1998 0,32 0,36 0,28 0,43

1999 0,26 0,37 0,27 0,41

2000 0,32 0,44 0,34 0,50

2001 0,30 0,49 0,34 0,49

2002 0,31 0,28 0,32 0,40

2003 0,41 0,40 0,37 0,43

2004 0,44 0,41 0,47 0,53

2005 0,63 0,43 0,61 0,69

2006 0,75 0,41 0,73 0,80

2007 0,84 0,44 0,75 0,90

2008 0,98 0,49 0,97 1,21

2009 0,92 0,51 0,66 0,97

2010 1,00 0,68 0,81 1,14

2011 1,07 0,78 1,03 1,37

2012 0,93 1,03 1,07 1,45

2013 0,93 1,04 1,06 1,45

3.2. Comparación internacional de precios del gasoil

3.2.2. Comparación del precio de gasoil en Argentina con países de la región

Fuente: Claves ICSA en base a datos del SGT N°9 Mercosur (Subcomisión de Precios y Tarifas de Combustibles)

Evolución del precio del diesel sin IVA a nivel regional (1997-2013, US$/litro)

0,37 0,37

0,49

0,28

0,40 0,41 0,49 0,51

0,78 1,04 0,98

0,93 0,97

1,06

1,21

1,45

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Argentina (US$/litro) Brasil (US$/litro) Chile (US$/litro) Uruguay (US$/litro)

Contemplar el precio descontado el IVA ubica a Argentina en una posición regional similar a la que ocupa en el caso del precio final con impuestos: en línea con los precios en dólares de Chile y Brasil y afortunadamente por debajo de Uruguay.. Siempre siguiendo las estadísticas del SGT N° 9 del Mercosur, el precio promedio sin IVA fue en Argentina de US$ 1,04 por litro. Brasil, por su parte, tuvo un precio sin impuesto al valor agregado de US$ 0,93 por litro.

3.2. Comparación internacional de precios del gasoil

3.2.3. Comparación del precio de gasoil en Argentina con países de la OECD

Fuente: Claves ICSA en base a datos de la International Energy Agency (IEA) y SGT N° 9 Mercosur

Evolución del precio del diesel sin impuestos a nivel mundial (2002-2013, US$/litro)

0,30 0,30 0,37

0,56

0,75

1,01

0,28

0,90

0,32

0,96

0,00

0,20

0,40

0,60

0,80

1,00

1,20

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Argentina (US$/litro) Francia (US$/litro)

Italia (US$/litro) España (US$/litro)

Alemania (US$/litro) Reino Unido (US$/litro)

Canada (US$/litro) Estados Unidos (US$/litro)

Concluida la comparación regional pasamos a una comparación internacional. En esta muestra de los principales países de la OECD (en la que tenemos a EE:UU., Japón, Alemania, Reino Unido, Canadá, etc.) resulta extremadamente notable la convergencia que existe en cuanto al precio del combustible diesel sin impuestos. Resulta igualmente evidente la divergencia de la trayectoria del precio del gasoil en Argentina respecto del conjunto de países de la muestra desde el año 2004 en adelante.

3.2. Comparación internacional de precios del gasoil

3.2.3. Comparación del precio de gasoil en Argentina con países de la OECD

Evolución del precio del diesel con impuestos a nivel mundial (2002-2013, US$/litro)

Fuente: Claves ICSA en base a datos de la International Energy Agency (IEA) y SGT N° 9 Mercosur

0,46 0,50 0,51 0,59

0,79

1,19

1,20 1,25

1,04

0,00

0,50

1,00

1,50

2,00

2,50

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Argentina (US$/litro) Francia (US$/litro) Italia (US$/litro) España (US$/litro) Alemania (US$/litro) Reino Unido (US$/litro) Canada (US$/litro) Estados Unidos (US$/litro)

Si se compara el precio con impuestos (precio final) del combustible, se hacen palmarias dos cosas. En primer lugar desaparece la convergencia de precios. Esto se explica por la existencia de importantes diferencias en el componente impositivo del combustible diesel entre los países de la OECD. En segundo término, cabe observar que Estados Unidos cobra un precio final inferior al argentino y Canadá uno similar.

3.2. Comparación internacional de precios del gasoil

3.2.3. Comparación del precio de gasoil en Argentina con países de la OECD

Fuente: Claves ICSA en base a datos de la International Energy Agency (IEA) y SGT N° 9 Mercosur

Evolución del componente impositivo del diesel a nivel mundial (2002-2013, % del precio con impuestos)

34%

14%

40% 37% 37% 37% 37% 37% 38% 38% 38% 38% 39% 37%

57%

40%

76%

58%

0%

10%

20%

30%

40%

50%

60%

70%

80%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Estados Unidos Argentina

Promedio muestra OECD Reino Unido

Al igual que entre los países de la muestra regional, el componente impositivo del combustible disminuyó a lo largo de la década pasada entre los países de la OECD. La causa más probable de esta baja es la existencia de impuestos de cuantía fija que gravan el combustible. A principios del siglo XXI, el precio sin impuestos del combustible era bajo y esos impuestos de suma fija tenían un gran peso porcentual; peso porcentual que mermó al aumentar los precios con el correr de los años. Argentina tuvo en 2013 un componente impositivo levemente inferior al del promedio de la muestra de la OECD (37% contra 40%). Los casos extremos son EE.UU. con una carga impositiva del 14% y el Reino Unido que quedó al tope con 58% de impuestos.

3.2. Comparación internacional de precios del gasoil

3.2.3. Comparación del precio de gasoil en Argentina con países de la OECD

Evolución del componente no impositivo del diesel a nivel mundial (2002-2013, US$/litro)

Fuente: Claves ICSA en base a datos de la International Energy Agency (IEA) y SGT N° 9 Mercosur

25% 26% 28% 33% 36% 35%

42%

35% 37% 41% 42% 42% 43% 45%

48% 53% 55% 55%

61%

52% 56%

60% 60% 60%

66% 69%

74% 80% 82% 83%

86% 79%

82% 86% 87% 86%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Reino Unido Promedio muestra OECD Argentina Estados Unidos

Como se hizo en el caso de la muestra regional se presenta el componente no impositivo del precio final. Es 86% en EE.UU., 63% en Argentina, 60% en el promedio de la muestra de la OECD, y solo 42% en el caso del Reino Unido de Gran Bretaña.

3.2. Comparación internacional de precios del gasoil

3.2.3. Comparación del precio de gasoil en Argentina con países de la OECD

Fuente: Claves ICSA en base a datos de la International Energy Agency (IEA) y SGT N° 9 Mercosur

0,12 0,12 0,12 0,13 0,13 0,13 0,14 0,14 0,14 0,14 0,14 0,14

0,13 0,17 0,17 0,18 0,18 0,19 0,21 0,22 0,30

0,34

0,47 0,45 0,41 0,48

0,54 0,56 0,58 0,64

0,69 0,62 0,65

0,73 0,74 0,73

0,86

0,94

1,09 1,10 1,13

1,27 1,25

1,06

1,16

1,30 1,29 1,27

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Estados Unidos (US$/litro) Argentina (US$/litro)

Promedio muestra OECD (US$/litro) Reino Unido (US$/litro)

Evolución de los impuestos por litro de diesel a nivel mundial (2002-2013, US$/litro)

Al observar el impuesto por litro de gasoil (en vez del impuesto por dólar gastado en gasoil) se hace manifiesto el carácter eminentemente fijo del impuesto estadounidense y la proporcionalidad respecto del precio de los impuesto británicos.

3.2. Comparación internacional de precios del gasoil

3.2.3. Comparación del precio de gasoil en Argentina con países de la OECD

Fuente: Claves ICSA en base a datos de la International Energy Agency (IEA) y SGT N° 9 Mercosur

Evolución del precio del diesel sin IVA a nivel mundial (2002-2013, US$/litro)

0,28 0,40 0,41 0,43 0,41 0,44 0,49 0,51

0,68 0,78

1,03 1,04

0,60 0,72

0,85

1,00 1,07

1,17

1,45

1,08

1,22

1,51 1,52 1,51

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2,00

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Argentina (US$/litro) Estados Unidos (US$/litro)

Promedio muestra OECD (US$/litro) Reino Unido (US$/litro)

Argentina tuvo durante los últimos 10 años un precio sin IVA del combustible diesel por debajo de todos los países integrantes de la muestra de la OECD. En 2012 y 2013 nuestro país exhibió niveles similares a los estadounidenses. Cabe recordar que en Estados Unidos existe el IVA.

3.2. Comparación internacional de precios del gasoil

3.2.4. Conclusión

Fuente: Claves ICSA en base a datos de la International Energy Agency (IEA) y SGT N° 9 Mercosur

Evolución del precio del diesel sin impuestos a nivel regional y mundial (2002-2013, US$/litro)

0,19

0,29 0,30 0,32 0,30 0,32 0,35 0,37

0,49 0,56

0,72 0,75

0,26 0,32

0,40

0,55 0,61

0,66

0,92

0,58

0,71

0,95 0,96 0,96

0,00

0,20

0,40

0,60

0,80

1,00

1,20

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Argentina (US$/litro) Brasil (US$/litro)

Estados Unidos (US$/litro) Chile (US$/litro)

Promedio muestra OECD (US$/litro)

La conclusión que debe extraerse de todo el análisis precedente es que el precio sin impuestos del gasoil en Argentina se mantuvo, a lo largo de los últimos 10 años, por debajo del costo internacional de producción del fluido. El precio promedio internacional del diesel (aproximable mediante la muestra de la OECD), podría servir como una referencia si se quisiera conocer a qué precio podría llegar el gasoil si se eliminase complemente la intervención estatal que originó el desacople de los precios internos y externos.

3.3. Análisis del mercado argentino de gasoil

3.3. Análisis del mercado argentino de gasoil

3.3.1. Posición del gasoil en el complejo petrolero argentino

Fuente: Claves ICSA en base a datos de Secretaría de Energía y CAMMESA

MATERIA PRIMA TRANSFORMACIÓN DESTINO FINAL

MERCADO INTERNO (44,3 millones de m3)

-Gasoil 36% -Naftas 10% -Fueloil 10% -Otros 36%

EXPORTACIONES (2,2 millones de m3)

-Gasoil 8% -Naftas 1% -Otros 91%

IMPORTACIONES (6,9 millones de m3) -Gasoil 63% -Fueloil 27% -Naftas 6% -Otros 5%

REFINACIÓN (39,6 millones de m3)

-Gasoil 30% -Naftas 19% -Otros 45%

IMPORTACIONES (0,4 millones de m3)

-Petróleo crudo 100%

EXPORTACIONES (2,2 millones de m3)

-Petróleo crudo 100%

EXTRACCIÓN DE PETRÓLEO (31,3 millones de m3) -Petróleo crudo 100%

7% 6%

94%

93%

Luego de ser durante las décadas de los ´90 y los ´00 un exportador neto de petróleo y derivados, Argentina es hoy un importador neto.

Flujograma del complejo petrolero argentino (2013)

3.3. Análisis del mercado argentino de gasoil

3.3.1. Posición del gasoil en el complejo petrolero argentino (2013)

Fuente: Claves ICSA en base a datos de Secretaría de Energía

Argentina: Producción, exportación neta y consumo de petróleo (2001-2013, millones de m3)

14,9

13,1

9,6

8,4

5,0

3,3 3,3

6,1 5,3

3,5 3,2

1,8

45,4

31,3

30,3 29,6

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Exportación neta Petroleo (mill. M3, eje der.)

Producción petroleo crudo (mill. M3, eje izq.)

Consumo Aparente petroleo (mill. M3, eje izq.)

La producción argentina de petróleo se encuentra en franco descenso desde 1999. De 2001 al presente la extracción acumula una caída del -31%. Esa baja pulverizó el saldo exportador que el comercio de crudo tenía para Argentina. En 2014 el gobierno nacional se propone aumentar la importación de petróleo. Ese crudo permitirá, vía procesamiento en refinerías locales, disminuir la importación de derivados (el más importante de los cuales es el gasoil).

3.3. Análisis del mercado argentino de gasoil

3.3.1. Posición del gasoil en el complejo petrolero argentino (2013)

Fuente: Claves ICSA en base a datos de Secretaría de Energía

Precios en dólares del crudo Escalante exportado, del crudo WTI y del crudo Escalante al mercado interno (2001-2013)

41,25

68,62

113,22 106,55

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

160,00

Precio venta MI Cuenca Golfo San jorge (US$/barril) CORREGIDO

Precio venta ME Cuenca Golfo San jorge (US$/barril) CORREGIDO

Precio WTI (US$/barril)

La imposición de retenciones a la exportación de crudo, deprimió el precio del petróleo en el mercado interno. En 2008 la brecha entre el precio de exportación y el precio interno llegó al 174%. A fines del 2013 era del 55%. La disponibilidad de petróleo barato en el mercado interno es un factor explicativo fundamental de la divergencia del precio del gasoil sin impuestos en el mercado interno por debajo del precio promedio internacional.

3.3. Análisis del mercado argentino de gasoil

3.3.1. Posición del gasoil en el complejo petrolero argentino (2013)

Fuente: Claves ICSA en base a datos de Secretaría de Energía

Argentina: Producción, exportación neta y consumo de gas (2002-2013, miles de millones de m3)

5,7 6,4 6,5 5,0

1,6 0,0 0,1

-0,5

-3,6

-7,3

-10,4 -11,3

52,2

41,7

40,7

53,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

55,0

60,0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Exportación neta gas (miles de mill. M3, eje der.)

Producción gas (miles de mill. M3, eje izq.)

Consumo aparente gas (miles de mill. M3, eje izq.)

Argentina era a comienzos del siglo XXI un importante exportador regional de gas. Desde entonces, el aumento continuo del consumo interno y la caída de la producción doméstica convirtieron al país en un importador neto del fluido. La política antiinflacionaria de mantener los precios del gas en el mercado interno muy deprimidos respecto de los internacionales figura entre los candidatos a explicar el fuerte aumento del consumo y la gran caída de la extracción.

3.3. Análisis del mercado argentino de gasoil

3.3.1. Posición del gasoil en el complejo petrolero argentino

Fuente: Claves ICSA en base a datos de CAMMESA

Argentina: aumento de la participación de la generación térmica en la producción de energía eléctrica (GWh)

32.642

82.495 81.335

125.803

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Eólica+Solar Nuclear Hidráulica Importación Térmica TOTAL

La expansión de la generación eléctrica fue de 55% entre 2002 y 2012. Toda la producción eléctrica adicional fue cubierta con generación térmica, basada en el uso de combustibles fósiles. Al comienzo del período analizado ellos consistían exclusivamente en gas natural.

3.3. Análisis del mercado argentino de gasoil

3.3.1. Posición del gasoil en el complejo petrolero argentino

Fuente: Claves ICSA en base a datos de CAMMESA

Argentina: aumento de la participación de la generación térmica en la producción de energía eléctrica (%)

40%

46%

53% 52% 52% 56%

60% 55% 57% 61%

66%

51%

45% 38% 40% 41% 34%

33% 36% 35% 32%

29%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Térmica Hidráulica Nuclear Eólica+Solar Importación

La matriz de generación eléctrica argentina se deterioró desde el punto de vista ambiental en 2002-2012. La generación térmica pasó de representar el 40% de la producción eléctrica en 2002 al 66% en 2012

3.3. Análisis del mercado argentino de gasoil

3.3.1. Posición del gasoil en el complejo petrolero argentino

Fuente: Claves ICSA en base a datos de CAMMESA

Argentina: aumento de la participación del fueloil y del gasoil en la generación eléctrica (%)

3% 3% 6% 7% 6% 0% 5% 6% 7%

8% 10% 7%

9% 10% 11%

40% 45%

47% 44% 42%

44% 45%

44% 41%

42% 46% 40%

46%

53% 52% 52% 56%

60% 55% 57%

61% 66%

0%

10%

20%

30%

40%

50%

60%

70%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Biocombustibles (%) Carbón (%) Gas Oil (%)

Fuel Oil (%) Gas Natural (%) TOTAL TÉRMICA

Ante el aumento sostenido de la demanda de electricidad en un contexto de recuperación económica y tarifas de luz y gas congeladas, la falta de inversión en fuentes alternativas redundó en un consumo de combustibles para generación térmica que la alicaída producción gasífera no podía abastecer. El gas aumentó su participación en la generación total, pero ese aumento no fue suficiente y debió cubrirse con fueloil y gasoil (en su gran mayoría importados).

3.3. Análisis del mercado argentino de gasoil

3.3.1. Posición del gasoil en el complejo petrolero argentino

Argentina: el consumo de fueloil y gasoil para generación eléctrica presenta una marcada invernalidad

El fenomenal aumento del consumo de gasoil (y de su importación) para generación eléctrica se explica por la cobertura de picos de demanda invernales, en momentos en que el gas no está disponible por encontrarse afectado al suministro domiciliario. El gasoil se consume en pequeñas (e ineficientes) centrales eléctricas en punta de línea conformadas por baterías de motores diesel.

3.3. Análisis del mercado argentino de gasoil

3.3.1. Posición del gasoil en el complejo petrolero argentino

Fuente: Claves ICSA en base a datos de Secretaría de energía y CAMMESA

Argentina: aumento de la importación de combustibles para generación eléctrica por CAMMESA (mill. m3)

0,7 0,8 1,0

1,6 2,0

1,8

1,9

0,8 1,2

1,6

1,7

2,4

1,7

1,0

1,7

1,4

1,9

0,1

0,8

1,2

1,8

2,4

3,3

2,6 2,7

3,7

3,2

3,7

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Importación de Gasoil CAMMESA (mill. m3)

Importación Fueloil CAMMESA (mill. m3)

Importación derivados CAMMESA (mill. m3)

Las mencionadas importaciones de fueloil y gasoil por la Compañía Administradora del Mercado Mayorista Eléctrico (CAMMESA) transformaron a la generación eléctrica con combustibles fósiles en una de las principales causales del déficit de la balanza comercial energética.

3.3. Análisis del mercado argentino de gasoil

3.3.1. Posición del gasoil en el complejo petrolero argentino

Fuente: Claves ICSA en base a datos de Secretaría de Energía y CAMMESA

Argentina: Producción, exportación neta y consumo de fueloil (1997-2013, millones de m3)

0,0 0,0 0,1 0,2 0,3 0,4 0,1

-0,5 -1,0 -1,1 -1,3

-1,6 -1,2

-0,4

-1,6 -1,4 -1,9

2,5

4,3

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

Exportación neta Fuel oil (mill. m3) Producción Fueloil (mill. m3)

Consumo Aparente Fueloil (mill. m3)

Nótese, que las importaciones de fuel oil de CAMMESA explican casi totalmente el saldo negativo del comercio exterior de fueloil de los años recientes.

3.3. Análisis del mercado argentino de gasoil

3.3.1. Posición del gasoil en el complejo petrolero argentino

Fuente: Claves ICSA en base a datos de Secretaría de Energía

Argentina: Producción, exportación neta y consumo de naftas combustibles (1997-2013, millones de m3)

0,0 0,0 0,1 0,6

2,7 3,0 3,1

2,7 2,9

2,0

1,4

0,0 0,1

-0,1 -0,1 -0,1 -0,4

7,2

7,6

4,5

5,8

8,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Exportación neta de naftas (mill. m3) Producción de naftas (mill. m3) Consumo aparente de naftas (mill. m3)

3.3. Análisis del mercado argentino de gasoil

3.3.1. Posición del gasoil en el complejo petrolero argentino

Fuente: Claves ICSA en base a datos de Secretaría de Energía

Argentina: Producción, exportación neta y consumo de otros derivados (1997-2013, millones de m3)

1,2 1,2 0,7 0,7 2,0 2,6 2,7

2,1 2,7 2,8 3,1 2,7 2,3

4,3 2,9 3,0

1,7

15,0

17,7

13,8

16,1

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

Exportación neta otros derivados (mill. M3, eje der.)

Producción otros derivados (mill. M3, eje izq.)

Consumo aparente otros derivados (mill. M3, eje izq.)

En la categoría “otros derivados” se engloban una gran variedad de subproductos de los que, en conjunto, el país es exportador neto. Entre ellos figuran: la nafta virgen para refinería, el aerokerosene, el coque, entre otros.

3.3. Análisis del mercado argentino de gasoil

3.3.1. Posición del gasoil en el complejo petrolero argentino

Fuente: Claves ICSA en base a datos de Secretaría de Energía y CAMMESA

Argentina: Producción, exportación neta y consumo de gasoil (1997-2013, millones de m3)

0,3 0,7 0,0 0,2

1,3 1,2 1,3 0,6

-0,5 -0,5 -1,5 -1,7 -1,5

-3,1 -4,0

-3,0 -4,1

12,1 12,0 11,8

11,7 11,4

16,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

Exportación neta gasoil (mill. M3, eje der.) Producción gasoil (mill. M3, eje izq.) Consumo aparente gasoil (mill. m3, eje izq)

La conjunción de precios internos del petróleo y del gas deprimidos, un precio interno del diesel inusualmente bajo y una política de provisión de energía eléctrica subsidiada (producida mediante el consumo de gasoil y fueloil) condujeron a un acusado déficit del comercio exterior de gasoil.

3.3. Análisis del mercado argentino de gasoil

4.1 Mercado de gasoil: conclusiones

Fuente: Claves ICSA en base a datos de SGT N°9 Mercosur, IEA y EIA

0,63 0,62

0,92 0,96

0,26

0,41 0,35

0,75

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Crudo WTI (US$/litro) Diesel sin impuestos promedio muestra OECD (US$/litro)

Crudo argentino MI (US$/litro) Diesel sin impuestos MI argentino (US$/litro)

Evolución de los precios del petróleo crudo y del diesel sin impuestos (US$/litro)

3.3. Análisis del mercado argentino de gasoil

3.3.2. Mercado de gasoil: conclusiones

Fuente: Claves ICSA en base a datos de Secretaría de Energía y SGT N°9 Mercosur

Argentina: Evolución de los precios mayoristas del diesel importado y del precio minorista sin impuestos del diesel en el mercado interno (US$/litro)

0,23

0,19

0,35

0,72

0,12

0,19

0,83 0,86

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

0,90

Precio del gasoil minorista sin impuestos (US$/litro)

Precio mayorista del gasoil importado (US$/litro)

Testimonio categórico de la insostenibilidad del régimen de hidrocarburos baratos es el gráfico de la izquierda. En rojo puede verse el precio mayorista de importación del gasoil (puesto en el barco al lado del muelle). En línea negra (por debajo de la roja desde 2003) queda el precio sin impuestos del gasoil en surtidor en el mercado interno.

3.3. Análisis del mercado argentino de gasoil

3.3.2. Mercado de gasoil: conclusiones

Argentina: Evolución del saldo de la balanza comercial energética (miles de millones de US$)

2,3 1,6 2,3 3,9 3,9 4,2 4,9 5,2 5,6 6,1

4,1 3,5 3,8 1,8

-2,8 -2,4

-6,3

3,3

7,8

5,1

1,0 1,7

11,4

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Balanza comercial energética (miles de mill. US$, eje der.)

Exportaciones combustibles y energía (miles de mill. US$, eje izq.)

Importaciones combustibles y lubricantes (miles de mill. US$, eje izq.)

Fuente: Claves ICSA en base a datos de INDEC

La consecuencia definitiva de los fenómenos enumerados en el mercado energético argentino se plasma a la izquierda de estas letras. Las importaciones energéticas explotan desde 2009 en adelante, mientras las exportaciones menguan. La balanza comercial energética, que en 2006 llegó a aportar 6,1 miles de millones de dólares a la economía argentina, fue en 2013 la causa de la salida de 6,3 miles de millones de dólares

3.3. Análisis del mercado argentino de gasoil

3.3.3. Gasoil: cuotas de participación en la producción por tipo

*Gasoil producido, importado y comercializado por las petroleras para uso en motores diesel (excluye importaciones de CAMMESA y “otros tipos de gasoil”). Fuente: Claves ICSA en base a datos de Secretaría de Energía

Argentina: Evolución de la producción de gasoil* por tipo (2010-2013, m3)

Año Gasoil Grado 1

(Agrogasoil) m3 Gasoil Grado 2

(Común) m3 Gasoil Grado 3

(Ultra) m3 TOTAL GASOIL

(m3)

2010 0 11.844.144 294.988 12.139.133

2011 148 11.770.697 320.999 12.091.845

2012 0 11.762.672 215.533 11.978.205

2013 0 11.223.344 457.499 11.680.843

Año Gasoil Grado 1

(Agrogasoil) m3 Gasoil Grado 2

(Común) m3 Gasoil Grado 3

(Ultra) m3 TOTAL GASOIL

(m3)

2010 0% 98% 2% 100%

2011 0% 97% 3% 100%

2012 0% 98% 2% 100%

2013 0% 96% 4% 100%

Argentina: Evolución de la producción de gasoil* por tipo (2010-2013, participación %)

3.3. Análisis del mercado argentino de gasoil

Argentina: Evolución de la importación de gasoil* por tipo (2010-2013, m3)

Argentina: Evolución de la importación de gasoil* por tipo (2010-2013, participación %)

Año Gasoil Grado 1

(Agrogasoil) m3 Gasoil Grado 2

(Común) m3 Gasoil Grado 3

(Ultra) m3 TOTAL GASOIL

(m3)

2010 0 832.693 633.165 1.465.858

2011 0 764.617 1.230.205 1.994.822

2012 0 147.773 1.200.917 1.348.690

2013 0 646.943 1.780.149 2.427.092

Año Gasoil Grado 1

(Agrogasoil) m3 Gasoil Grado 2

(Común) m3 Gasoil Grado 3

(Ultra) m3 TOTAL GASOIL

(m3)

2010 0% 57% 43% 100%

2011 0% 38% 62% 100%

2012 0% 11% 89% 100%

2013 0% 27% 73% 100%

3.3.4. Gasoil: cuotas de participación en la importación por tipo

*Gasoil producido, importado y comercializado por las petroleras para uso en motores diesel (excluye importaciones de CAMMESA y “otros tipos de gasoil”). Fuente: Claves ICSA en base a datos de Secretaría de Energía

3.3. Análisis del mercado argentino de gasoil

Argentina: Evolución de la exportación de gasoil* por tipo (2010-2013, m3)

Argentina: Evolución de la exportación de gasoil* por tipo (2010-2013, participación %)

Año Gasoil Grado 1

(Agrogasoil) m3 Gasoil Grado 2

(Común) m3 Gasoil Grado 3

(Ultra) m3 TOTAL GASOIL

(m3)

2010 0 0 0 0

2011 0 0 0 0

2012 0 74.527 0 74.527

2013 0 128.107 0 128.107

Año Gasoil Grado 1

(Agrogasoil) m3 Gasoil Grado 2

(Común) m3 Gasoil Grado 3

(Ultra) m3 TOTAL GASOIL

(m3)

2010 - - - -

2011 - - - -

2012 - 100% - 100%

2013 - 100% - 100%

3.3.5. Gasoil: cuotas de participación en la exportación por tipo

*Gasoil producido, importado y comercializado por las petroleras para uso en motores diesel (excluye importaciones de CAMMESA y “otros tipos de gasoil”). Fuente: Claves ICSA en base a datos de Secretaría de Energía

3.3. Análisis del mercado argentino de gasoil

Argentina: Evolución del consumo aparente de gasoil* por tipo (2010-2013, m3)

Argentina: Evolución de la consumo aparente de gasoil* por tipo (2010-2013, participación %)

Año Gasoil Grado 1

(Agrogasoil) m3 Gasoil Grado 2

(Común) m3 Gasoil Grado 3

(Ultra) m3 TOTAL GASOIL

(m3)

2010 0 12.676.837 928.153 13.604.990

2011 148 12.535.314 1.551.204 14.086.667

2012 0 11.835.918 1.416.450 13.252.368

2013 0 11.742.180 2.237.648 13.979.828

Año Gasoil Grado 1

(Agrogasoil) m3 Gasoil Grado 2

(Común) m3 Gasoil Grado 3

(Ultra) m3 TOTAL GASOIL

(m3)

2010 0% 93% 7% 100%

2011 0% 89% 11% 100%

2012 0% 89% 11% 100%

2013 0% 84% 16% 100%

3.3.6. Gasoil: cuotas de participación en el abastecimiento del mercado por tipo

*Gasoil producido, importado y comercializado por las petroleras para uso en motores diesel (excluye importaciones de CAMMESA y “otros tipos de gasoil”). Fuente: Claves ICSA en base a datos de Secretaría de Energía

3.3. Análisis del mercado argentino de gasoil

Argentina: Producción de gasoil* por tipo y por empresa (2013, m3)

EMPRESA Gasoil Grado 1 (Agrogasoil) m3

Gasoil Grado 2 (Común) m3

Gasoil Grado 3 (Ultra) m3

TOTAL GASOIL (m3)

YPF S.A. 0 6.519.694 253.427 6.773.121

AXION ENERGY 0 1.721.093 3.283 1.724.375

SHELL 0 1.258.673 191.252 1.449.925

OIL COMBUSTIBLES 0 684.864 6.592 691.455

PETROBRAS 0 651.625 0 651.625

Otros 0 387.395 2.946 390.341

TOTAL 0 11.223.344 457.499 11.680.843

3.3.7. Gasoil: cuotas de participación en la producción por empresa y tipo

*Gasoil producido, importado y comercializado por las petroleras para uso en motores diesel (excluye importaciones de CAMMESA y “otros tipos de gasoil”). Fuente: Claves ICSA en base a datos de Secretaría de Energía

3.3. Análisis del mercado argentino de gasoil

Argentina: Cuotas de producción por empresa de gasoil* (2013, participación % por tipo)

EMPRESA Gasoil Grado 1 (Agrogasoil) m3

Gasoil Grado 2 (Común) m3

Gasoil Grado 3 (Ultra) m3

TOTAL GASOIL (m3)

YPF S.A. 0% 58% 55% 58%

AXION ENERGY 0% 15% 1% 15%

SHELL 0% 11% 42% 12%

OIL COMBUSTIBLES 0% 6% 1% 6%

PETROBRAS 0% 6% 0% 6%

Otros 0% 3% 1% 3%

TOTAL 0% 100% 100% 100%

3.3.7. Gasoil: cuotas de participación en la producción por empresa y tipo

*Gasoil producido, importado y comercializado por las petroleras para uso en motores diesel (excluye importaciones de CAMMESA y “otros tipos de gasoil”). Fuente: Claves ICSA en base a datos de Secretaría de Energía

3.3. Análisis del mercado argentino de gasoil

Argentina: Abastecimiento del mercado de gasoil* por empresa (2013, m3)

EMPRESA Gasoil Grado 1 (Agrogasoil) m3

Gasoil Grado 2 (Común) m3

Gasoil Grado 3 (Ultra) m3

TOTAL GASOIL (m3)

YPF 0 6.695.969 1.338.738 8.034.707

AXION ENERGY 0 1.773.320 214.253 1.987.572

SHELL 0 1.391.049 453.311 1.844.360

PETROBRAS 0 659.625 136.693 796.317

OIL COMBUSTIBLES 0 689.659 79.555 769.215

Otros 0 532.558 15.099 547.657

TOTAL 0 11.742.180 2.237.648 13.979.828

3.3.8. Gasoil: cuotas de participación en el abastecimiento del mercado

*Gasoil producido, importado y comercializado por las petroleras para uso en motores diesel (excluye importaciones de CAMMESA y “otros tipos de gasoil”). Fuente: Claves ICSA en base a datos de Secretaría de Energía

3.3. Análisis del mercado argentino de gasoil

Argentina: Cuotas de abastecimiento del mercado de gasoil* por empresa (2013, participación % por tipo)