Embed Size (px)

DESCRIPTION

NIA´s 300 – 499 Evaluación del Riesgo y Respuesta a los Riesgos Determinados. 27 de mayo de 2011. Contenido. NIA 300 Planificando la Auditoría de Estados Financieros NIA 315 - PowerPoint PPT Presentation

Citation preview

NIA´s 300 – 499Evaluación del Riesgo y Respuesta a los Riesgos Determinados

27 de mayo de 2011

2

Contenido

► NIA 300► Planificando la Auditoría de Estados Financieros

► NIA 315► Identificando y Determinando el Riesgo de Representaciones Erroneas

Materiales a través del Entendimiento de la Entidad

► NIA 320► Materialidad en la Planeación y Ejecución de la Auditoría

► NIA 330► Respuestas del Auditor a los Riesgos Determinados

► NIA 402► Consideraciones de Auditoría Relacionadas a una Entidad que Utiliza

Organizaciones de Servicios

► NIA 450► Evaluación de las Representaciones Erroneas Identificadas Durante la

Auditoría

3

NIA 300Planificando la Auditoría de Estados Financieros

► Planificar la auditoría involucra establecer la estrategia general de auditoría del compromiso y el desarrollo del plan de auditoria.

4

NIA 300Planificando la Auditoría de Estados Financieros

► Planificar la auditoría requiere► Participación de los Miembros Clave del Equipo del Compromiso► Actividades preliminares del Compromiso

► Aceptación y continuidad► Requerimientos éticos, independencia► Términos

► Actividades de Planificación► Alcance, oportunidad, dirección

► Identificar características► Objetivos del reporte► Considerar factores significativos► Considerar actividades preliminares► Naturaleza, oportunidad y extensión de los recursos

5

NIA 315 Identificando y Determinando el Riesgo de Representaciones Erroneas Materiales a través del Entendimiento de la Entidad

► El auditor debe realizar procedimeintos de evaluación de riesgos que puedan afectar significativamente tanto a nivel del estado financiero como de las aseveraciones.

► Estos procedimientos incluyen:► Indagaciones con la gerencia y otros► Procedimientos análíticos► Observación e inspección

► Es requerido entender la entidad y su entorno incluyendo su control interno

6

Definición del control interno a nivel de entidad

• El control interno es un proceso

– efectuado por la junta directiva, la gerencia y demás empleados de una entidad

– con el fin de brindar un grado razonable de certeza acerca del logro de objetivos dentro de las siguientes categorías:

• Confiabilidad de la información financiera.

• Eficacia y eficiencia de las operaciones.

• Cumplimiento de las leyes y de la normativa de aplicación.

7

Pasos para evaluar el control interno a nivel de entidad

► Identificar los controles internos a nivel de entidad, que son importantes para la auditoría.

► Evaluar el diseño y determinar si se han implementado dichos controles.

► Efectuar una evaluación general del control interno a nivel de entidad.

8

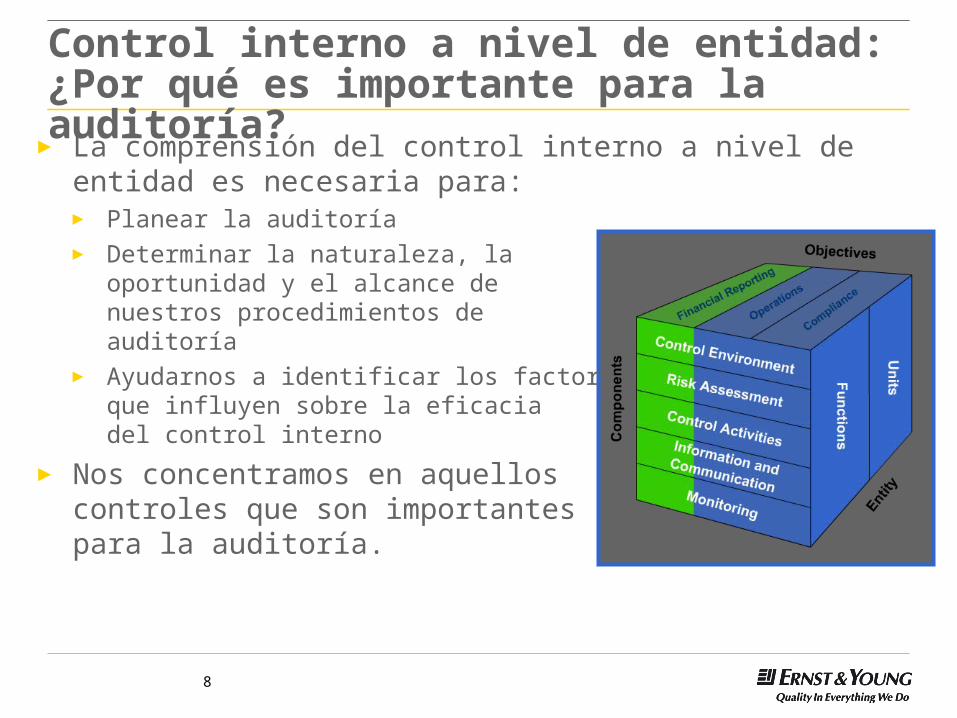

Control interno a nivel de entidad: ¿Por qué es importante para la auditoría?

► La comprensión del control interno a nivel de entidad es necesaria para:► Planear la auditoría► Determinar la naturaleza, la

oportunidad y el alcance de nuestros procedimientos de auditoría

► Ayudarnos a identificar los factoresque influyen sobre la eficacia del control interno

► Nos concentramos en aquellos controles que son importantes para la auditoría.

9

Cinco componentes de control interno

► Entorno de control► Evaluación de riesgos► Información y comunicación► Actividades de control► Monitoreo

10

Componentes de control interno: Entorno de control

► Marca el tono de una entidad y, de este modo, influye en el nivel de conciencia que su gente tiene sobre los controles.

► Es la base de todos los demás componentes de control interno, proporcionando disciplina y estructura.

11

Componentes de control interno: Evaluación de riesgos

► La identificación y el análisis de la entidad de los riesgos pertinentes para el logro de sus objetivos, que sirven de base para determinar cómo deben administrarse los riesgos.

12

Componentes de control interno: Información y comunicación

► La información es necesaria para dirigir el negocio y brindar asistencia en el logro de sus objetivos relativos a la información financiera, a las operaciones y al cumplimiento.

► La comunicación es inherente a los sistemas de información, los cuales deben brindarle información al personal apropiado de modo tal que éstos puedan llevar a cabo sus responsabilidades respecto de la información financiera, las operaciones y el cumplimiento.

13

Componentes de control interno: Actividades de control

► Las actividades de control son políticas y procedimientos que ayudan a asegurar que se lleven a cabo las directivas de la gerencia.

► Las actividades de control pueden categorizarse en:► Revisiones de desempeño ► Procesamiento de la información ► Controles físicos ► Segregación de funciones incompatibles

14

Componentes de control interno: Monitoreo

► Es el proceso de evaluación de la calidad de desempeño respecto del control interno en el transcurso del tiempo.

► Una de las actividades de monitoreo más comunes es la función de auditoría interna:► Estado de situación de la organización ► Alcance de la función ► Competencia técnica ► Debido cuidado profesional

15

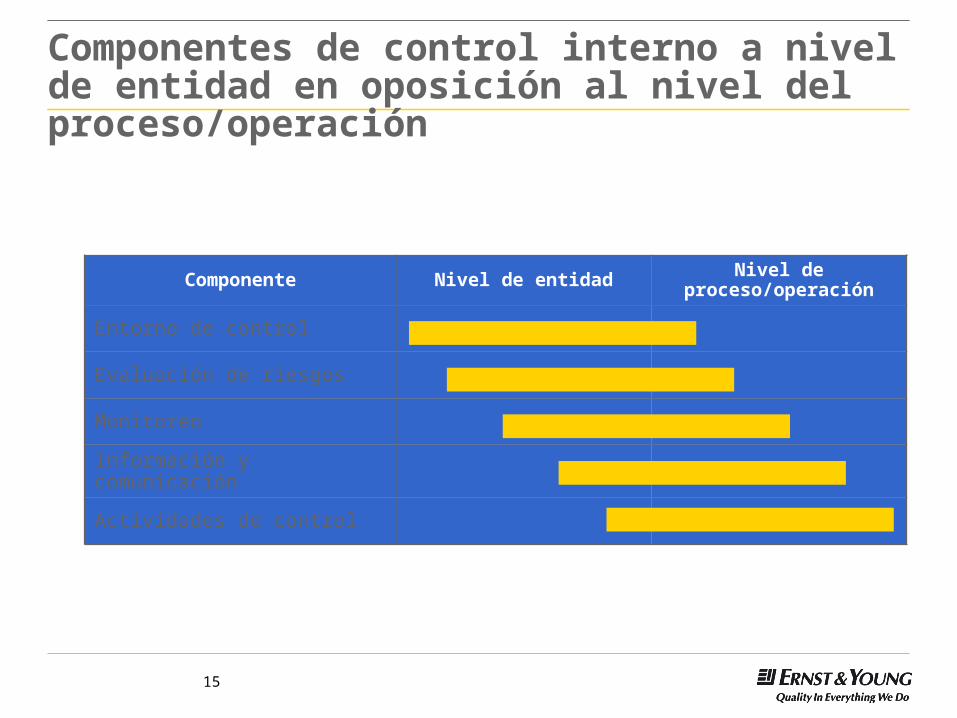

Componentes de control interno a nivel de entidad en oposición al nivel del proceso/operación

Componente Nivel de entidad Nivel de proceso/operación

Entorno de control

Evaluación de riesgos

Monitoreo

Información y comunicación

Actividades de control

16

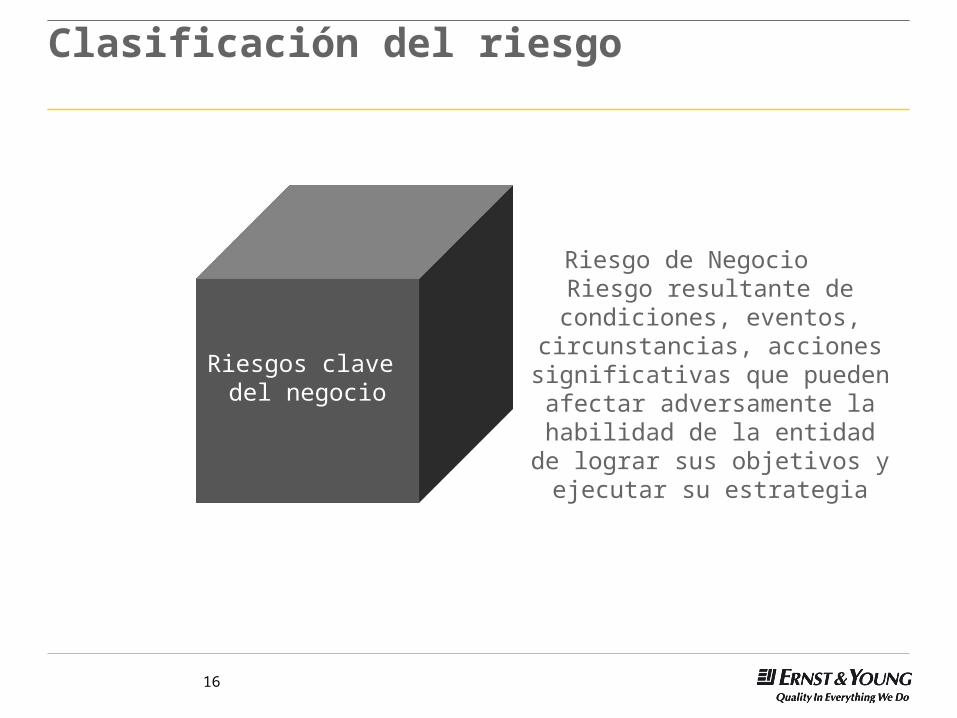

Clasificación del riesgo

Riesgos clave del negocio

Riesgo de NegocioRiesgo resultante de condiciones, eventos, circunstancias, acciones significativas que pueden afectar adversamente la habilidad de la entidad de lograr sus objetivos y

ejecutar su estrategia

17

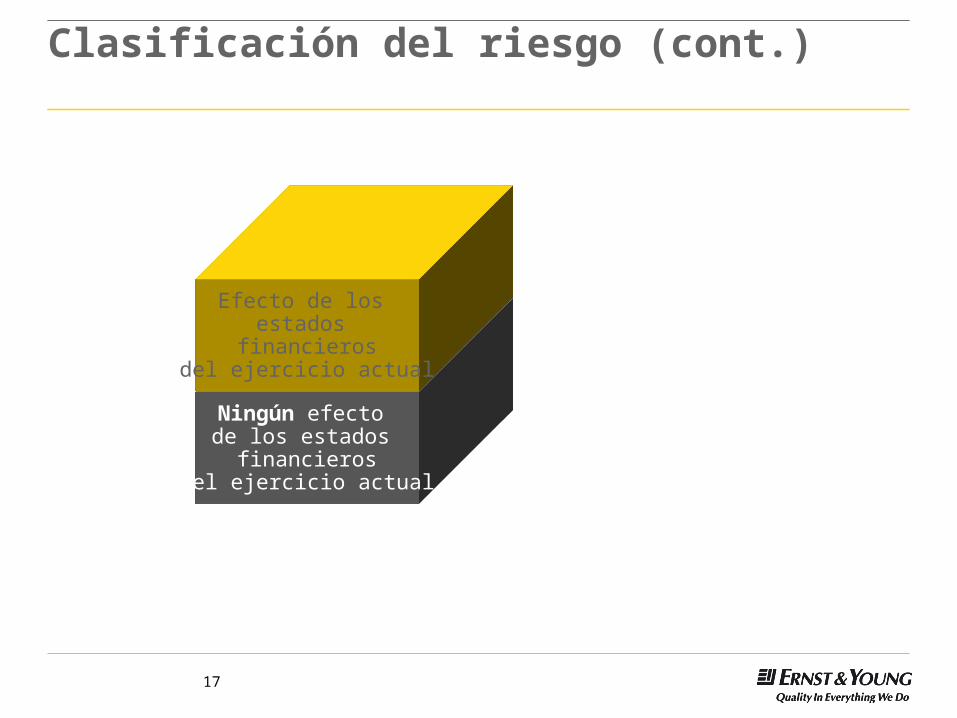

Clasificación del riesgo (cont.)

Ningún efecto de los estados

financierosdel ejercicio actual

Efecto de los estados

financierosdel ejercicio actual

18

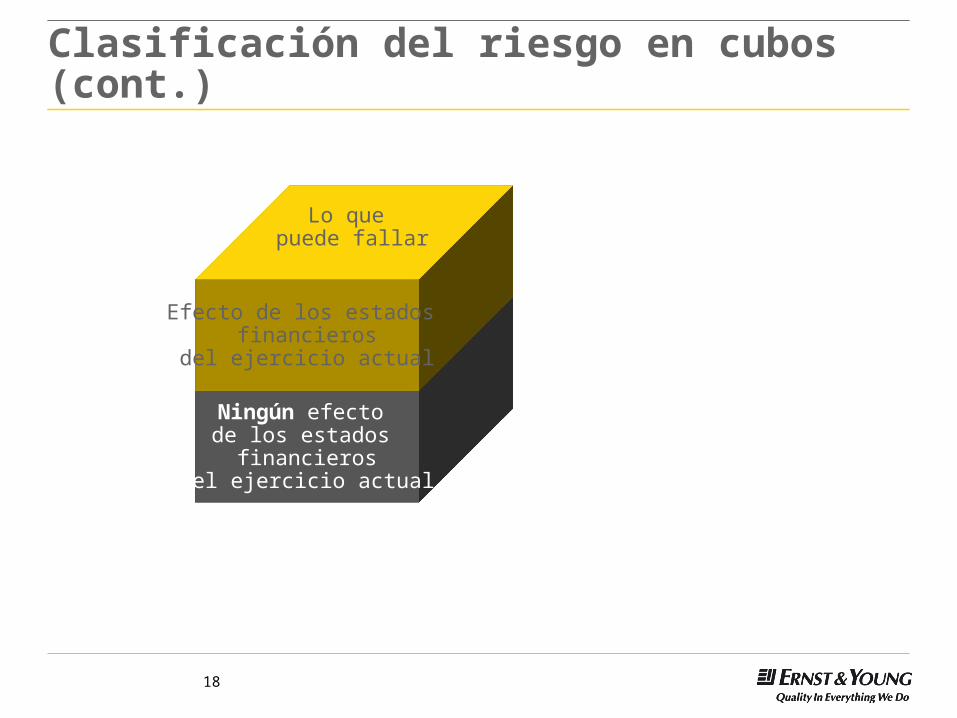

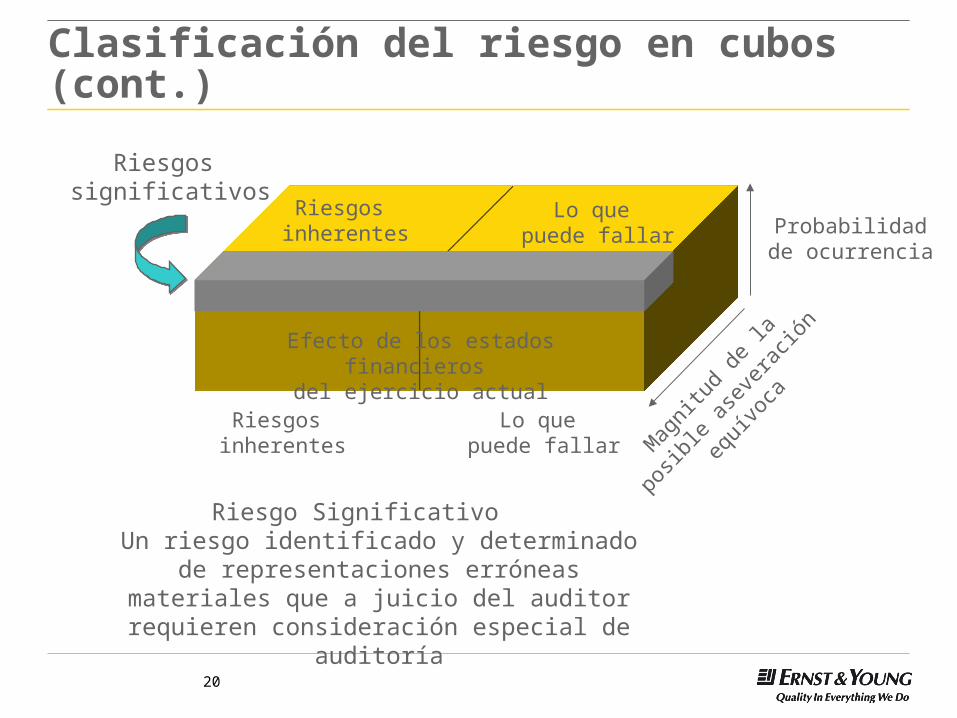

Clasificación del riesgo en cubos (cont.)

Ningún efecto de los estados

financierosdel ejercicio actual

Efecto de los estados financieros

del ejercicio actual

Lo que puede fallar

19

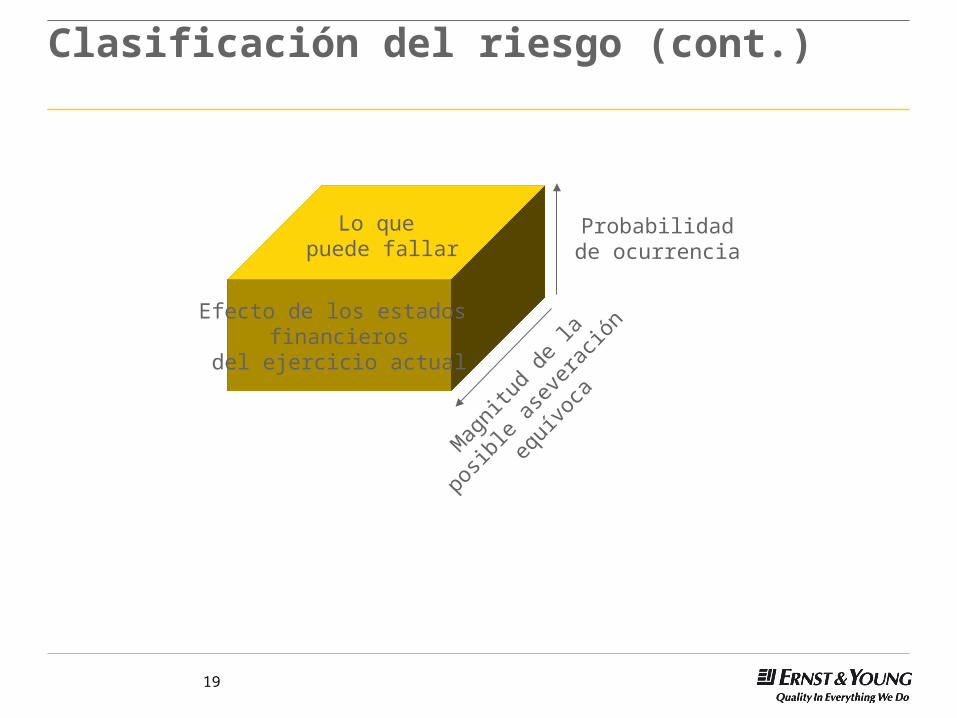

Clasificación del riesgo (cont.)

Mag

nitu

d de

la p

osib

le

asev

erac

ión

equí

voca

Probabilidad de ocurrencia

Efecto de los estados financieros

del ejercicio actual

Lo que puede fallar

20

Clasificación del riesgo en cubos (cont.)

Riesgos significativos

Riesgos inherentes

Lo que puede fallar

Riesgos inherentes

Mag

nitu

d de

la p

osib

le

asev

erac

ión

equí

voca

Probabilidad de ocurrencia

Efecto de los estados financieros del ejercicio actual

Lo que puede fallar

Riesgo SignificativoUn riesgo identificado y determinado de

representaciones erróneas materiales que a juicio del auditor requieren consideración especial de

auditoría

21

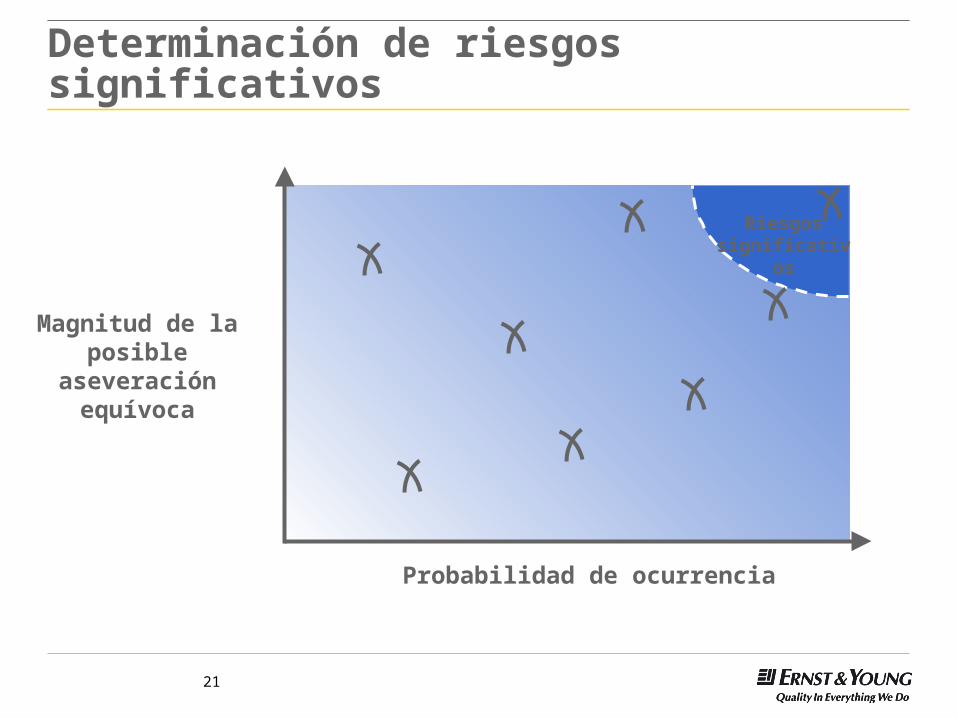

Determinación de riesgos significativos

Magnitud de la posible

aseveración equívoca

Probabilidad de ocurrencia

Riesgos significativos

22

Consideraciones para identificar los riesgos significativos

► Al identificar los riesgos significativos, tenemos en cuenta lo siguiente:► Riesgos de fraude significativos► Acontecimientos significativos recientes de las áresa económica y

contable, entre otros► Complejidad de las operaciones subyacentes► Operaciones significativas entre partes relacionadas► Grado de subjetividad en la determinación de los saldos o

revelaciones► Operaciones significativas o no habituales fuera del curso normal

del negocio

23

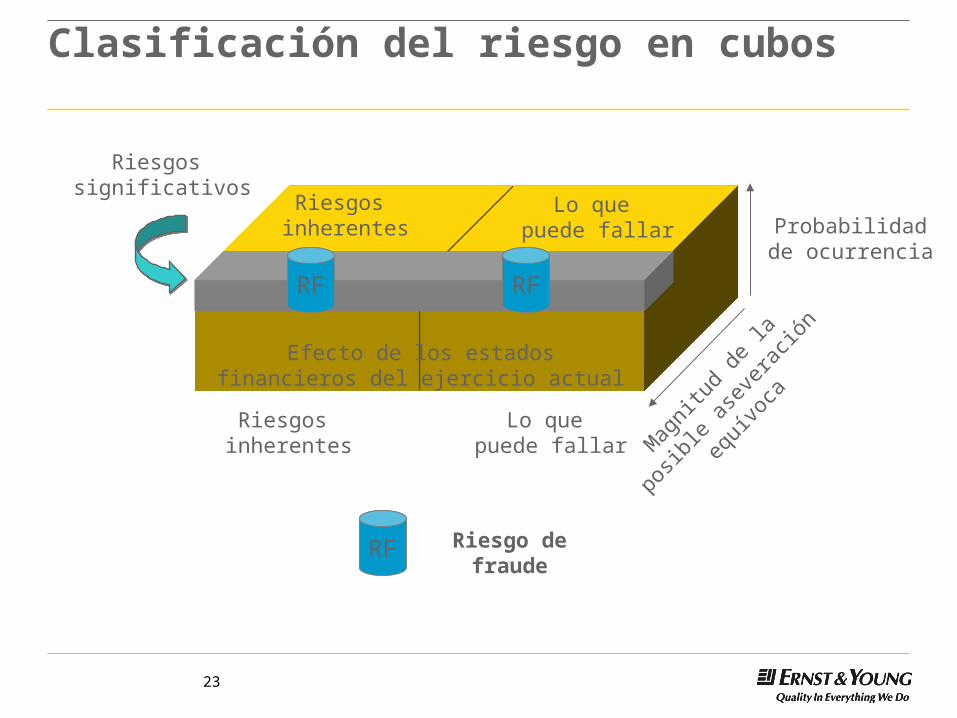

Riesgos significativos

Riesgos inherentes

Lo que puede fallar

Riesgos inherentes

Mag

nitu

d de

la p

osib

le

asev

erac

ión

equí

voca

Probabilidad de ocurrencia

Efecto de los estados financieros del ejercicio actual

Lo que puede fallar

Clasificación del riesgo en cubos

RF RF

RF Riesgo de fraude

24

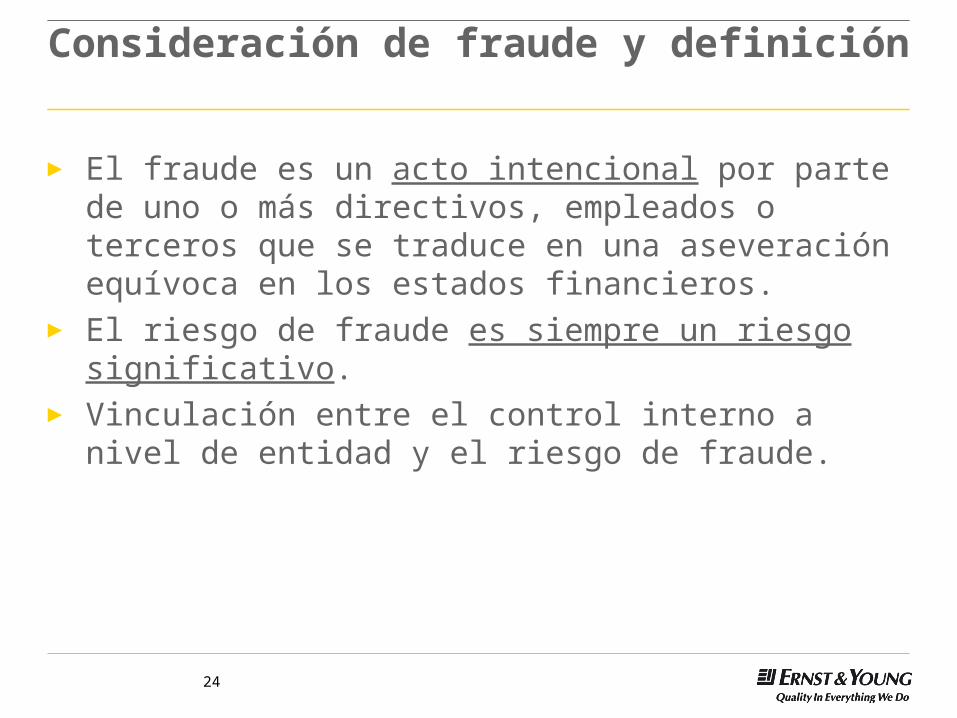

Consideración de fraude y definición

► El fraude es un acto intencional por parte de uno o más directivos, empleados o terceros que se traduce en una aseveración equívoca en los estados financieros.

► El riesgo de fraude es siempre un riesgo significativo.► Vinculación entre el control interno a nivel de entidad y el

riesgo de fraude.

25

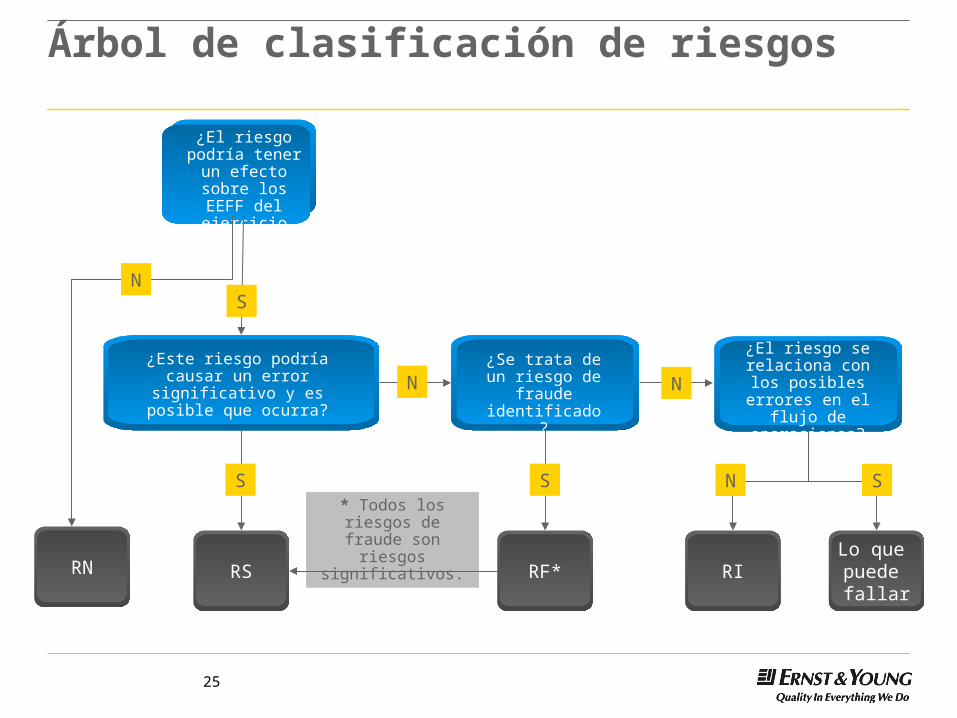

Árbol de clasificación de riesgos

* Todos los riesgos de fraude son

riesgos significativos.

¿El riesgo podría tener un efecto sobre los EEFF

del ejercicio actual?

¿Este riesgo podría causar un error significativo y es posible que

ocurra?

¿Se trata de un riesgo de fraude

identificado?

¿El riesgo se relaciona con los

posibles errores en el flujo de operaciones?

RN RS RF* RILo que puede fallar

N SS

S

NN

N

S

26

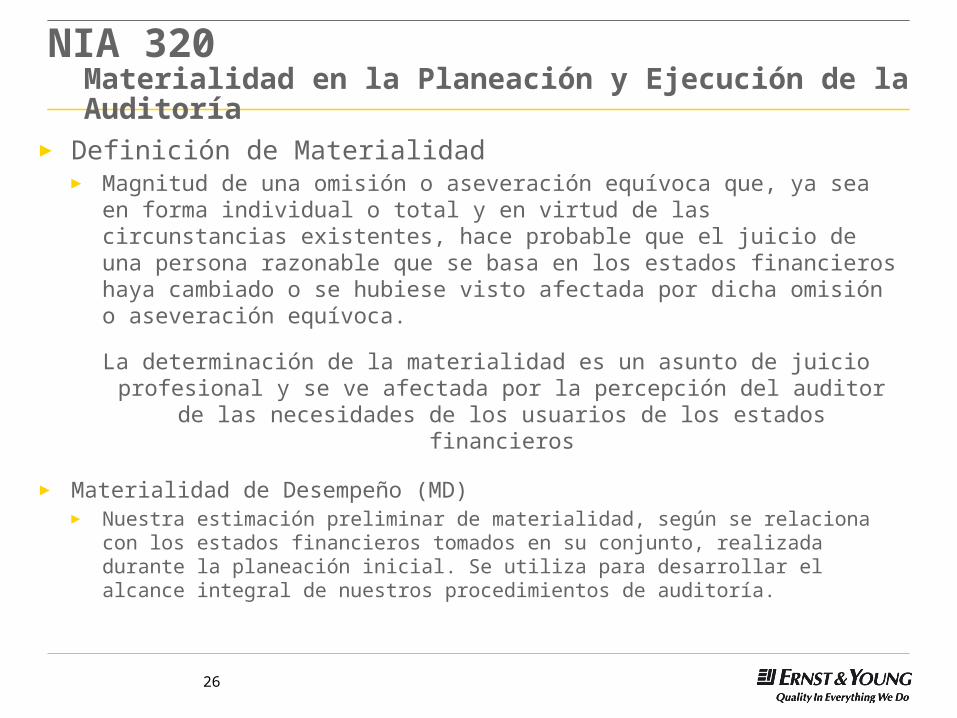

NIA 320Materialidad en la Planeación y Ejecución de la Auditoría

► Definición de Materialidad ► Magnitud de una omisión o aseveración equívoca que, ya sea en

forma individual o total y en virtud de las circunstancias existentes, hace probable que el juicio de una persona razonable que se basa en los estados financieros haya cambiado o se hubiese visto afectada por dicha omisión o aseveración equívoca.

La determinación de la materialidad es un asunto de juicio profesional y se ve afectada por la percepción del auditor de las necesidades de

los usuarios de los estados financieros

► Materialidad de Desempeño (MD)► Nuestra estimación preliminar de materialidad, según se relaciona con los

estados financieros tomados en su conjunto, realizada durante la planeación inicial. Se utiliza para desarrollar el alcance integral de nuestros procedimientos de auditoría.

27

¿Cómo utilizamos el MD en nuestras auditorías?

► Determinar las cuentas significativas.► Desarrollar nuestras expectativas según la precisión

deseada (procedimientos analíticos).► Determinar el alcance de nuestros procedimientos de

auditoría (muestras representativas, pruebas de rubros clave).

28

NIA 330Respuestas del Auditor a los Riesgos Determinados

► Tipos de Pruebas► Controles► Substantivas

► Naturaleza, Oportunidad y Alcance de las Pruebas

29

Planeación e identificación de riesgos

Determinar las revelaciones/cuentas

significativas y aseveraciones

30

Comprender el negocio y la complejidad de IT

Identificar las revelaciones y cuentas significativas, y las aseveraciones Identificar las revelaciones y cuentas significativas, y las aseveraciones pertinentespertinentes

Evaluar el control interno a nivel de entidad y el riesgo de fraude

Planeación e identificación de riesgos:

Algunos de los puntos más importantes

31

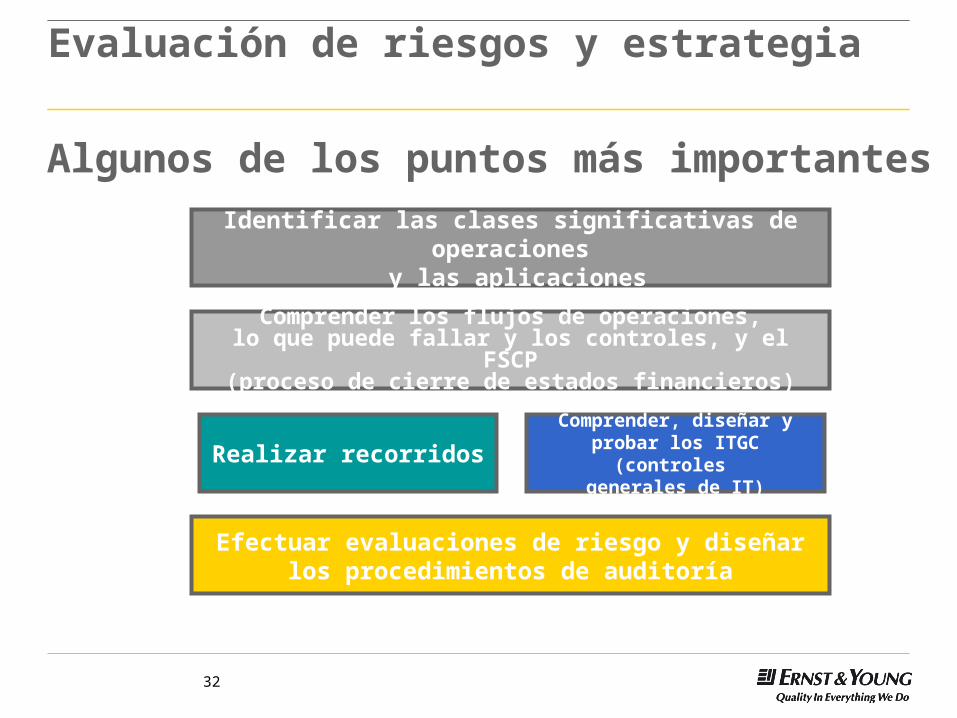

Evaluación de riesgos y estrategia

¿Cómo se generan las revelaciones y cuentas significativas, y cómo

pueden aseverarse equívocamente?

??

32

Identificar las clases significativas de operaciones y las aplicaciones

Comprender, diseñar y probar los ITGC (controles

generales de IT)Realizar recorridos

Comprender los flujos de operaciones,lo que puede fallar y los controles, y el FSCP

(proceso de cierre de estados financieros)

Evaluación de riesgos y estrategia

Efectuar evaluaciones de riesgo y diseñar los procedimientos de auditoría

Algunos de los puntos más importantes

33

Puntos clave de los controles

► Los controles son cualquier procedimiento que se utiliza y en el que se confía para prevenir y detectar errores

► Los controles se identifican y evalúan si se tiene la expectativa de que operan efectivamente o cuando existe un riesgo significativo que afecta las aseveraciones

► Identificamos controles que mitigan lo que puede fallar identificados

► Consideramos si un control brinda una garantía razonable

34

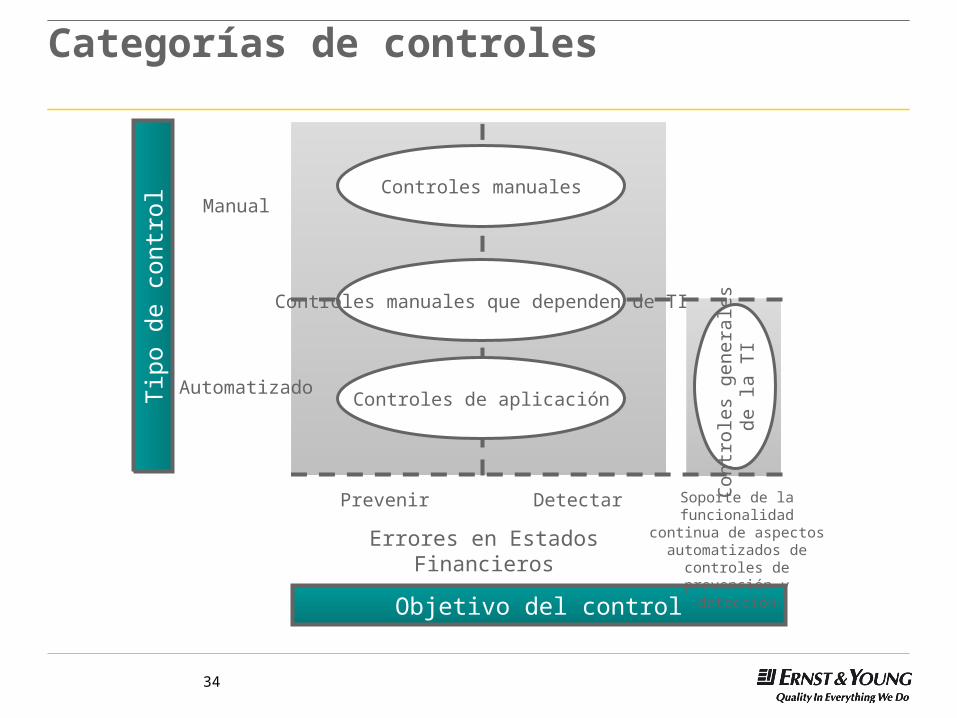

Categorías de controles

Objetivo del control

Tip

o de

con

trol

Manual

Automatizado

Prevenir Detectar

Errores en Estados Financieros

Soporte de la funcionalidad continua de aspectos automatizados

de controles de prevención y detección

Controles manuales

Controles manuales que dependen de TI

Controles de aplicación

Con

trol

es g

ener

ale

s de

la T

I

35

NIA 330Respuestas del Auditor a los Riesgos Determinados

► Tipos de Pruebas► Controles► Substantivas

► Naturaleza, Oportunidad y Alcance de las Pruebas

36

Efectos de los riesgos significativos sobre la estrategia de auditoría

► Seleccionar la estrategia de auditoría por encima del riesgo significativo► La estrategia de controles es el enfoque preferido respecto de las

operaciones de rutina.► Identificar, comprender, recorrer y evaluar los controles por sobre

los riesgos significativos, aun si se optó por una estrategia sustantiva.

► El ejecutivo a cargo revisa los planes para tratar los riesgos significativos

37

Procedimientos para tratar el riesgo de que la gerencia pase por alto los controles

► Examinar los asientos de diario y demás ajustes.► Revisar las estimaciones contables significativas para

obtener pruebas de la parcialidad de la gerencia.► Evaluar el razonamiento comercial para las operaciones

inusuales significativas.

38

NIA 402

Consideraciones de Auditoría Relacionadas a una Entidad que Utiliza Organizaciones de Servicios

39

Utilización de organización de servicios

► Registra los datos relacionados con las operaciones y los procesos (también conocido como proveedor de servicios de centro de datos).

► Ejecuta operaciones y mantiene la responsabilidad correspondiente (también conocido como proveedor de servicios de procesamiento de operaciones).

► Puede ser un proveedor de servicios tanto de procesamiento de operaciones como de centros de datos.

40

Controles internos de la organización de servicios

► Obtener el informe del auditor de servicios.► Informar sobre la eficacia operativa de los controles de la

organización de servicios:► Informar si el diseño es adecuado (Tipo I)► Informar si el diseño y la eficacia operativa son adecuados (Tipo

II)

► Evaluar el informe del auditor de servicios.

41

NIA 450Evaluación de las Representaciones Erróneas Identificadas Durante la Auditoría

Acumular las representaciones erróneas identificadas

Consideración de las representaciones erróneas identificadas durante el progreso de la auditoría

Comunicación y corrección de las representaciones erróneas

Evaluación del efecto de las representaciones erróneas no corregidas

Representaciones escritas

Gracias

![4 NORMAS DE AUDITORIA [Modo de compatibilidad]...NIA 560 NIA 570 NIA 580 NIA 600 NIA 610 NIA 620 NIA 700 NIA 705 NIA 706 NIA 710 NIA 720 NIA 800 NIA 805 NIA 810 20/03/2017 7 Implicaciones](https://img.pdfslide.es/doc/110x75/61186efb5a681917227d2458/4-normas-de-auditoria-modo-de-compatibilidad-nia-560-nia-570-nia-580-nia-600.jpg)