Embed Size (px)

Citation preview

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Expositor:

Lic. Deyver Mena Mata. M.B.A.

NIC 12 Impuesto

Diferidos – Cierre

Fiscal 2018

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

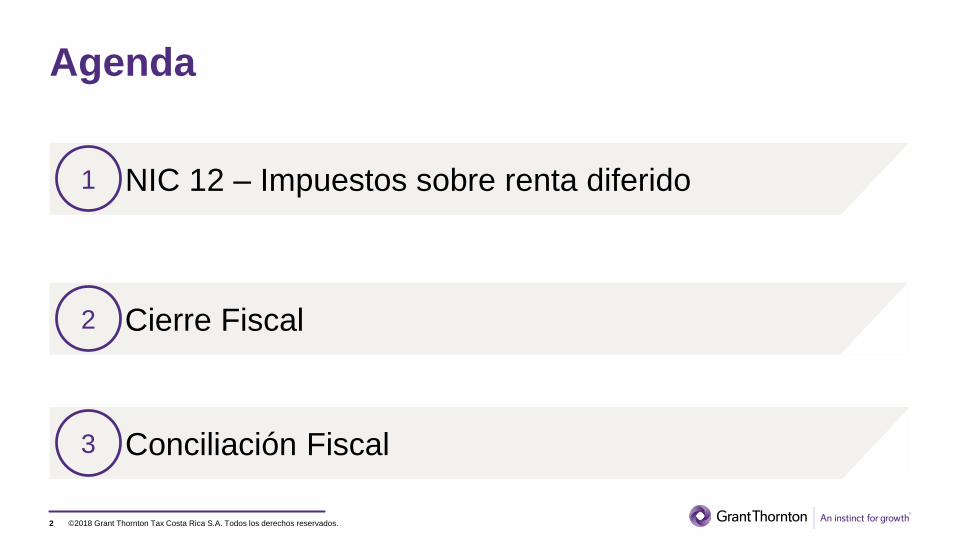

Agenda

2

NIC 12 – Impuestos sobre renta diferido1

Cierre Fiscal2

Conciliación Fiscal3

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos

reservados.

Impuestos sobre la renta diferido

NIC 12

3

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Definiciones

El impuesto sobre la renta diferido

surge de las diferencias

temporales existentes entre la

base fiscal y la financiera de los

activos y pasivos.

4

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Definiciones

Las diferencias temporales son las

divergencias que existen entre el

importe en libros de un activo o un

pasivo, y el valor que constituye

la base fiscal de los mismos.

5

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Definiciones

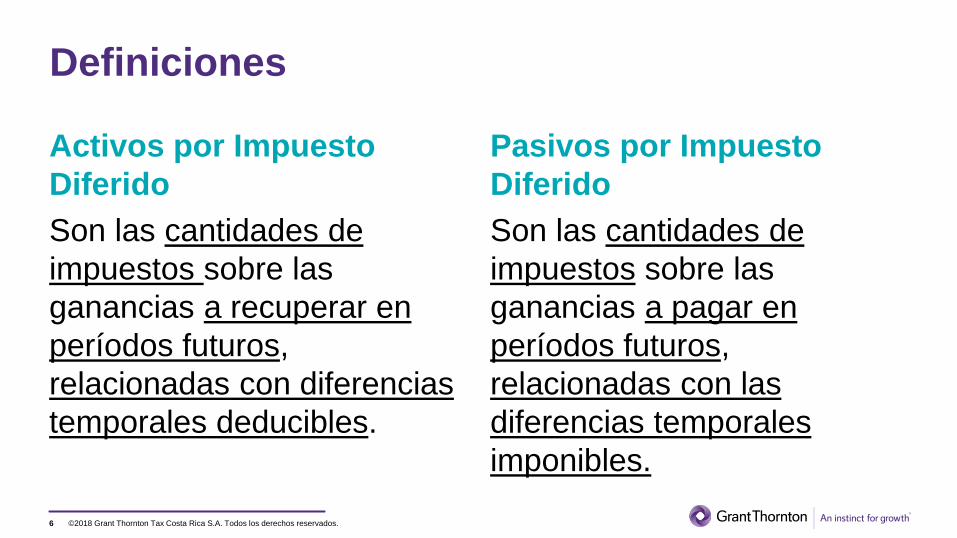

Activos por Impuesto

Diferido

Son las cantidades de

impuestos sobre las

ganancias a recuperar en

períodos futuros,

relacionadas con diferencias

temporales deducibles.

Pasivos por Impuesto

Diferido

Son las cantidades de

impuestos sobre las

ganancias a pagar en

períodos futuros,

relacionadas con las

diferencias temporales

imponibles.

6

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Definiciones

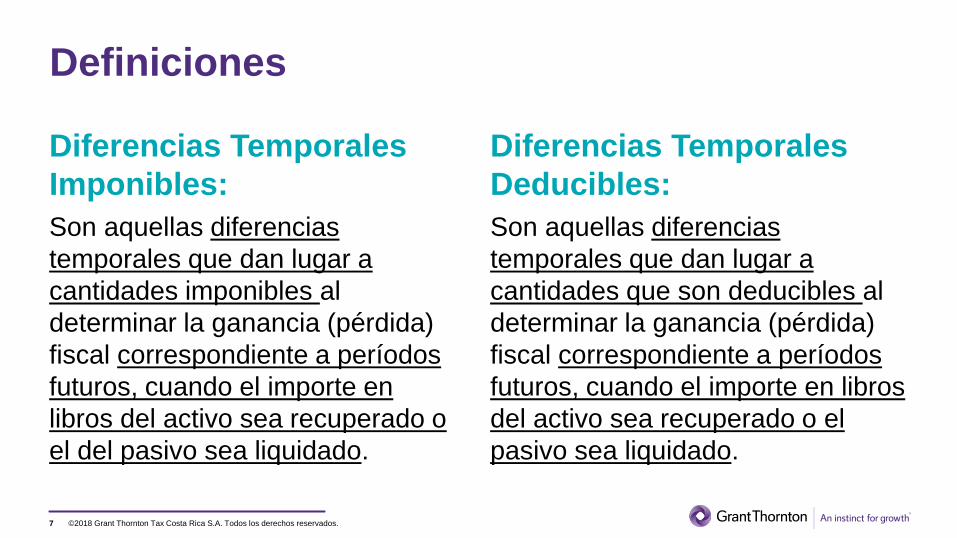

Diferencias Temporales

Imponibles:

Son aquellas diferencias

temporales que dan lugar a

cantidades imponibles al

determinar la ganancia (pérdida)

fiscal correspondiente a períodos

futuros, cuando el importe en

libros del activo sea recuperado o

el del pasivo sea liquidado.

Diferencias Temporales

Deducibles:

Son aquellas diferencias

temporales que dan lugar a

cantidades que son deducibles al

determinar la ganancia (pérdida)

fiscal correspondiente a períodos

futuros, cuando el importe en libros

del activo sea recuperado o el

pasivo sea liquidado.

7

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

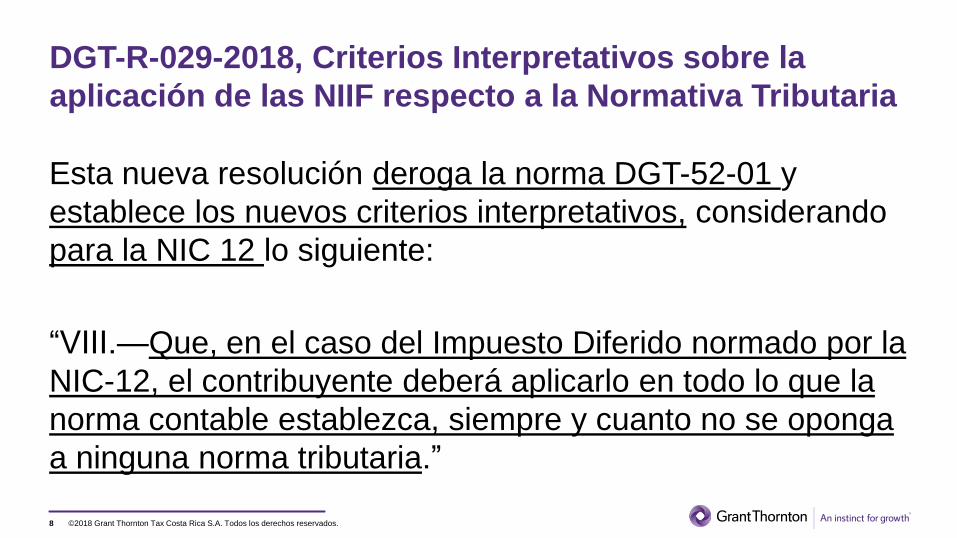

DGT-R-029-2018, Criterios Interpretativos sobre la

aplicación de las NIIF respecto a la Normativa Tributaria

Esta nueva resolución deroga la norma DGT-52-01 y

establece los nuevos criterios interpretativos, considerando

para la NIC 12 lo siguiente:

“VIII.—Que, en el caso del Impuesto Diferido normado por la

NIC-12, el contribuyente deberá aplicarlo en todo lo que la

norma contable establezca, siempre y cuanto no se oponga

a ninguna norma tributaria.”

8

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Artículo 57 del RLISRRegistro de las operaciones. El sistema contable del declarante debe ajustarse a las Normas Internacionales de Contabilidad aprobadas y adoptadas por el Colegio de Contadores Públicos de Costa Rica y a las que ese colegio llegare a aprobar y adoptar en el futuro. La diferencia entre los ingresos totales, costos y gastos totales se denomina "utilidad neta del período".

Para obtener la "renta imponible" del período, se debe hacer una conciliación, restando de la utilidad neta del período el total de ingresos no gravables y adicionando aquellos costos y gastos no deducibles. Tales ajustes se registrarán aplicando la Norma Internacional de Contabilidad 12 relativa al impuesto sobre renta diferido.

9

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Activos por Impuesto Diferido

Los activos por impuestos

diferidos se reconocen sólo

cuando existe una probabilidad

razonable de su realización.

10

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Activos por Impuesto Diferido

¿Qué consideramos una probabilidad razonable de

realización?

Que existan ganancias fiscales futuras que le permitan su

recuperación (con posibilidades de que ocurra de más de un

50%).

11

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Contabilización

Estado de Resultados

Los impuestos deben ser

reconocidos como gasto o como

ingreso en el período corriente,

tanto si son del período corriente

como diferidos, excepto si han

surgido de una transacción que

afectó el patrimonio neto o si surge

de una combinación de negocios.

Patrimonio

Los impuestos a las ganancias ya

sean del período corriente o

diferidos, deben ser cargados o

acreditados directamente al

patrimonio neto si se relacionan

con partidas que se llevan

directamente al patrimonio neto.

12

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Presentación en el Estado de Resultados

La compañía debe compensar

(presentar en forma neta) los

activos y pasivos por impuestos

diferidos, si se tiene el derecho a

compensar frente a la autoridad

fiscal, y si corresponden a la

misma autoridad fiscal.

13

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

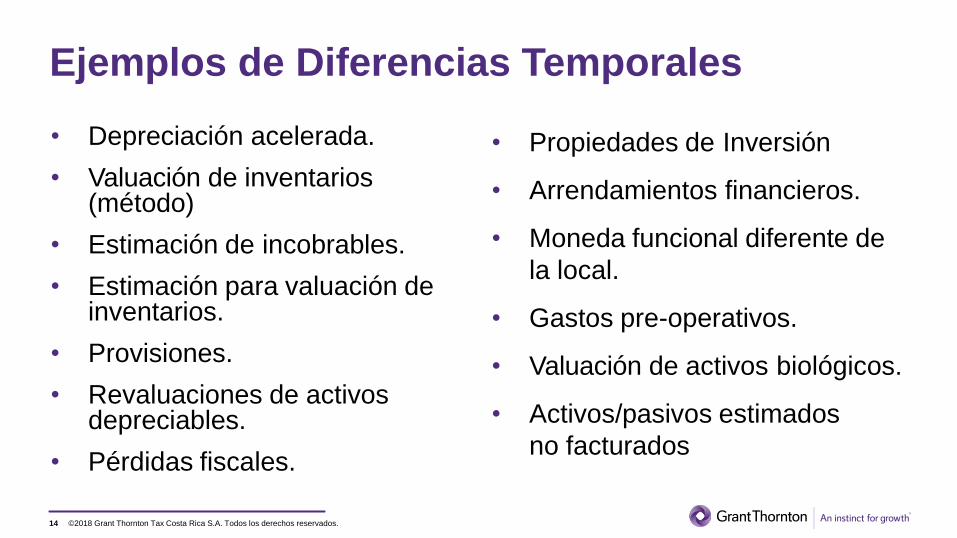

Ejemplos de Diferencias Temporales

• Depreciación acelerada.

• Valuación de inventarios (método)

• Estimación de incobrables.

• Estimación para valuación de inventarios.

• Provisiones.

• Revaluaciones de activos depreciables.

• Pérdidas fiscales.

• Propiedades de Inversión

• Arrendamientos financieros.

• Moneda funcional diferente de

la local.

• Gastos pre-operativos.

• Valuación de activos biológicos.

• Activos/pasivos estimados

no facturados

14

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

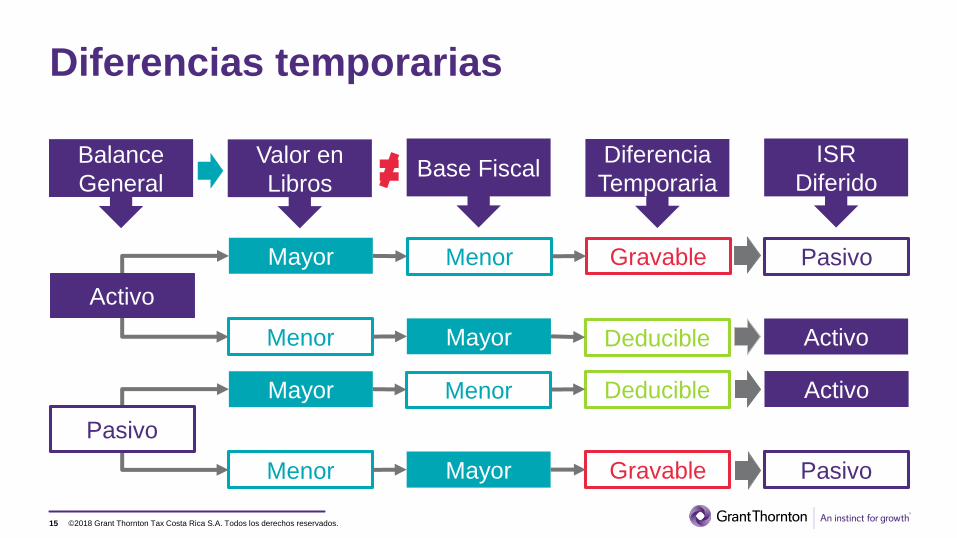

Diferencias temporarias

15

Balance

General

Valor en

LibrosBase Fiscal

Diferencia

Temporaria

ISR

Diferido

Mayor Menor Gravable Pasivo

Menor Mayor Deducible Activo

Mayor Menor Deducible Activo

Menor Mayor Gravable Pasivo

Activo

Pasivo

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

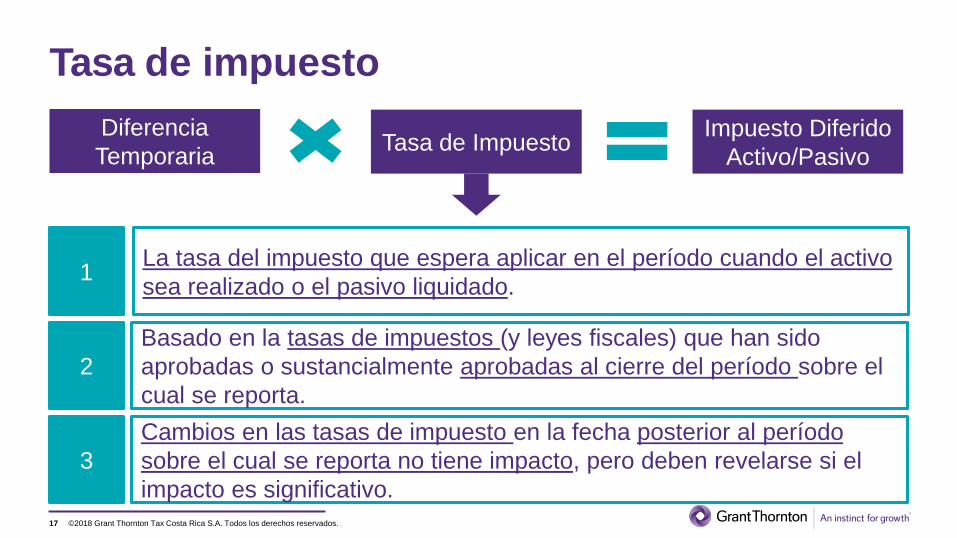

Tasa de Impuesto a utilizar

Se debe utilizar la tasa de

impuestos a la cual se estima

realizar el activo o pasivo diferido.

16

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Tasa de impuesto

17

1

2

3

La tasa del impuesto que espera aplicar en el período cuando el activo

sea realizado o el pasivo liquidado.

Basado en la tasas de impuestos (y leyes fiscales) que han sido

aprobadas o sustancialmente aprobadas al cierre del período sobre el

cual se reporta.

Cambios en las tasas de impuesto en la fecha posterior al período

sobre el cual se reporta no tiene impacto, pero deben revelarse si el

impacto es significativo.

Diferencia

TemporariaTasa de Impuesto

Impuesto Diferido

Activo/Pasivo

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

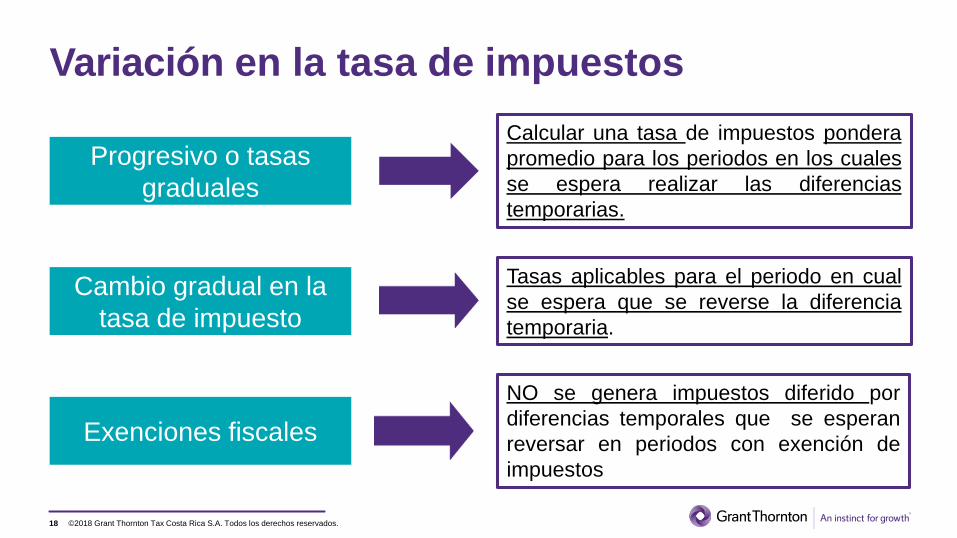

Variación en la tasa de impuestos

18

Progresivo o tasas

graduales

Cambio gradual en la

tasa de impuesto

Exenciones fiscales

Calcular una tasa de impuestos pondera

promedio para los periodos en los cuales

se espera realizar las diferencias

temporarias.

Tasas aplicables para el periodo en cual

se espera que se reverse la diferencia

temporaria.

NO se genera impuestos diferido por

diferencias temporales que se esperan

reversar en periodos con exención de

impuestos

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

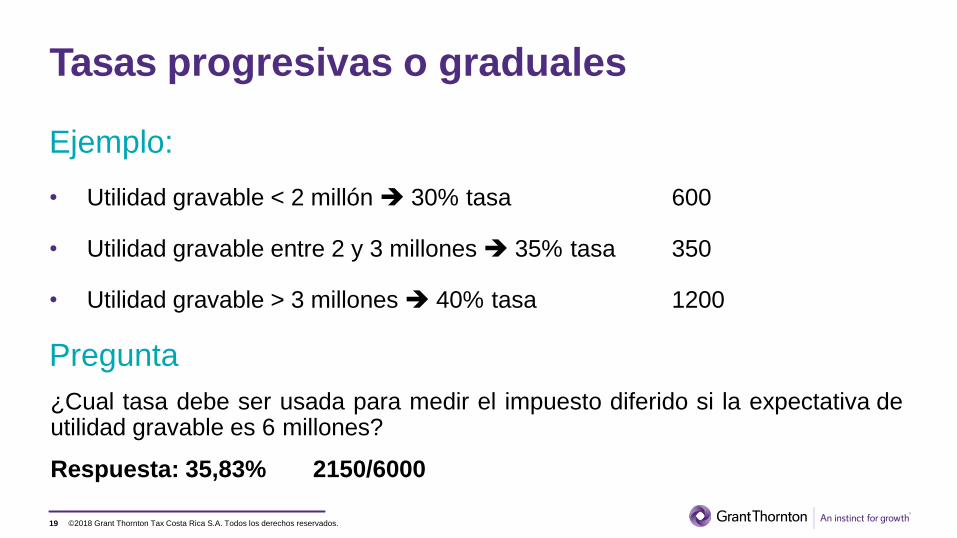

Tasas progresivas o graduales

Ejemplo:

• Utilidad gravable < 2 millón 30% tasa 600

• Utilidad gravable entre 2 y 3 millones 35% tasa 350

• Utilidad gravable > 3 millones 40% tasa 1200

Pregunta

¿Cual tasa debe ser usada para medir el impuesto diferido si la expectativa de utilidad gravable es 6 millones?

Respuesta: 35,83% 2150/6000

19

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

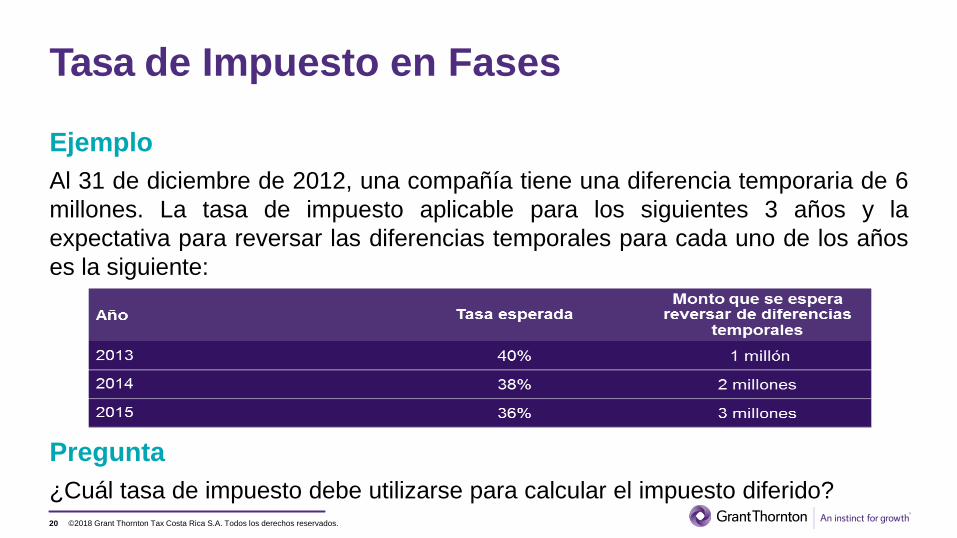

Tasa de Impuesto en Fases

20

Ejemplo

Al 31 de diciembre de 2012, una compañía tiene una diferencia temporaria de 6

millones. La tasa de impuesto aplicable para los siguientes 3 años y la

expectativa para reversar las diferencias temporales para cada uno de los años

es la siguiente:

Pregunta

¿Cuál tasa de impuesto debe utilizarse para calcular el impuesto diferido?

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Reconocimiento de impuestos diferidos

pasivos

No se reconocerán impuestos

diferidos que surjan del

reconocimiento inicial de una

plusvalía.

21

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

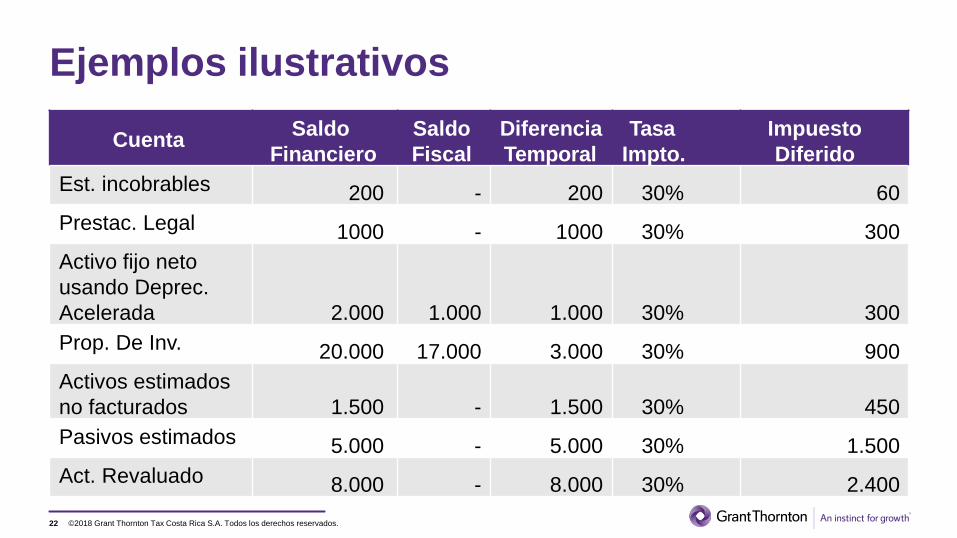

Ejemplos ilustrativos

22

CuentaSaldo

Financiero

Saldo

Fiscal

Diferencia

Temporal

Tasa

Impto.

Impuesto

Diferido

Est. incobrables 200 - 200 30% 60

Prestac. Legal 1000 - 1000 30% 300

Activo fijo neto

usando Deprec.

Acelerada 2.000 1.000 1.000 30% 300

Prop. De Inv. 20.000 17.000 3.000 30% 900

Activos estimados

no facturados 1.500 - 1.500 30% 450

Pasivos estimados 5.000 - 5.000 30% 1.500

Act. Revaluado 8.000 - 8.000 30% 2.400

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

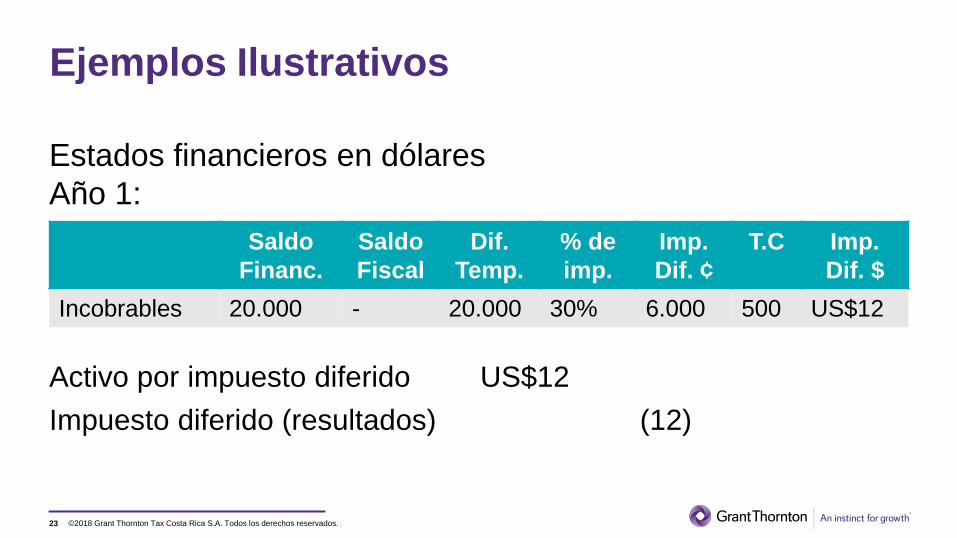

Ejemplos Ilustrativos

23

Estados financieros en dólares

Año 1:

Activo por impuesto diferido US$12

Impuesto diferido (resultados) (12)

Saldo

Financ.

Saldo

Fiscal

Dif.

Temp.

% de

imp.

Imp.

Dif. ¢

T.C Imp.

Dif. $

Incobrables 20.000 - 20.000 30% 6.000 500 US$12

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

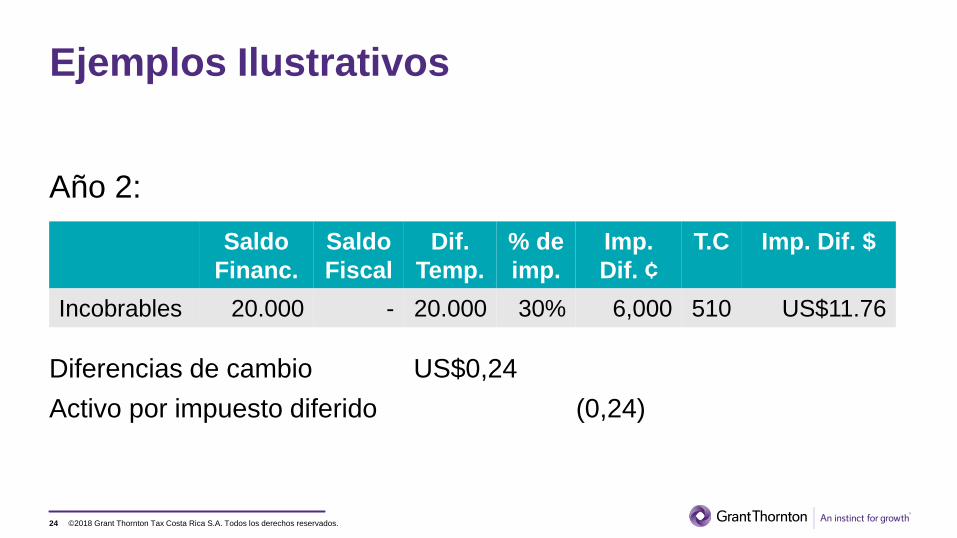

Ejemplos Ilustrativos

24

Año 2:

Diferencias de cambio US$0,24

Activo por impuesto diferido (0,24)

Saldo

Financ.

Saldo

Fiscal

Dif.

Temp.

% de

imp.

Imp.

Dif. ¢

T.C Imp. Dif. $

Incobrables 20.000 - 20.000 30% 6,000 510 US$11.76

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

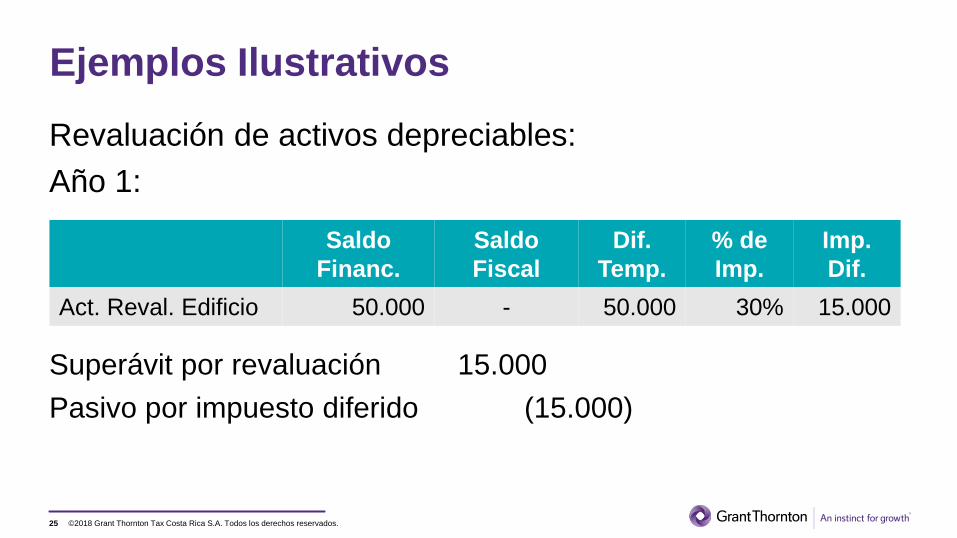

Ejemplos Ilustrativos

25

Revaluación de activos depreciables:

Año 1:

Superávit por revaluación 15.000

Pasivo por impuesto diferido (15.000)

Saldo

Financ.

Saldo

Fiscal

Dif.

Temp.

% de

Imp.

Imp.

Dif.

Act. Reval. Edificio 50.000 - 50.000 30% 15.000

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

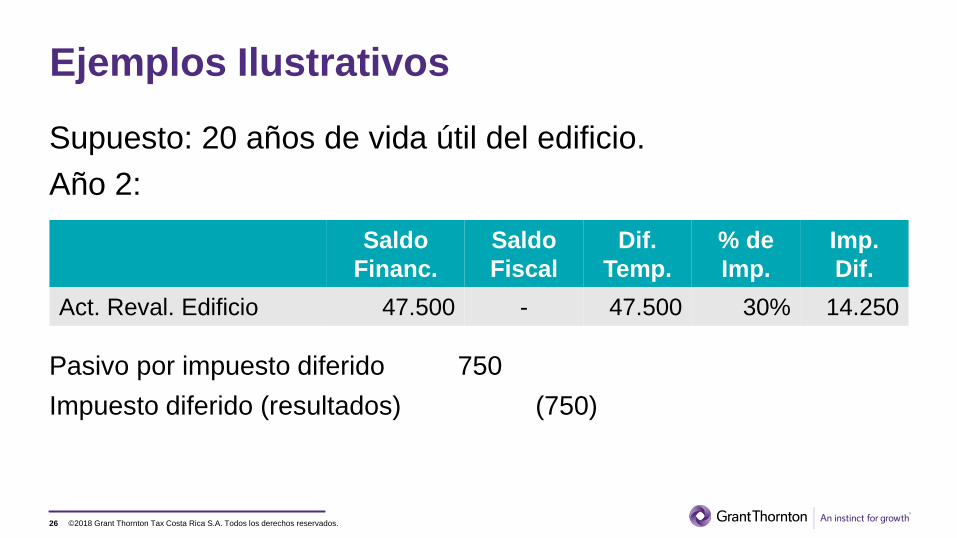

Ejemplos Ilustrativos

26

Supuesto: 20 años de vida útil del edificio.

Año 2:

Pasivo por impuesto diferido 750

Impuesto diferido (resultados) (750)

Saldo

Financ.

Saldo

Fiscal

Dif.

Temp.

% de

Imp.

Imp.

Dif.

Act. Reval. Edificio 47.500 - 47.500 30% 14.250

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

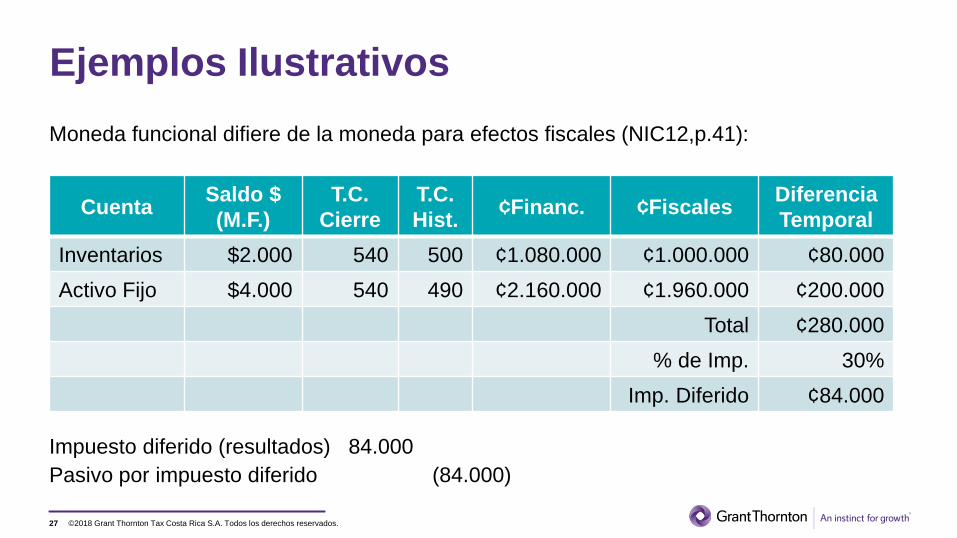

Ejemplos Ilustrativos

27

Moneda funcional difiere de la moneda para efectos fiscales (NIC12,p.41):

Impuesto diferido (resultados) 84.000

Pasivo por impuesto diferido (84.000)

CuentaSaldo $

(M.F.)

T.C.

Cierre

T.C.

Hist.¢Financ. ¢Fiscales

Diferencia

Temporal

Inventarios $2.000 540 500 ¢1.080.000 ¢1.000.000 ¢80.000

Activo Fijo $4.000 540 490 ¢2.160.000 ¢1.960.000 ¢200.000

Total ¢280.000

% de Imp. 30%

Imp. Diferido ¢84.000

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

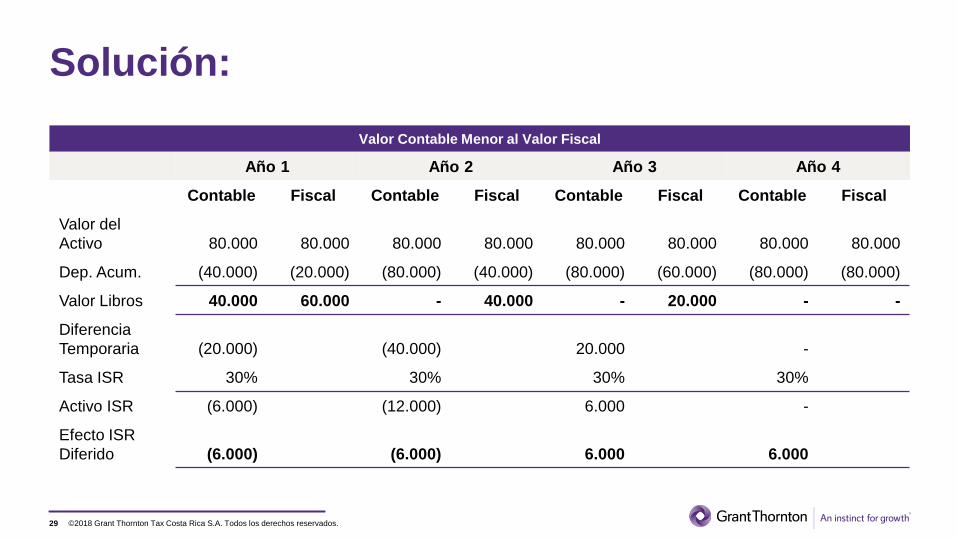

Ejemplos Ilustrativos

Una compañía adquiere un equipo

por un valor de $80,000. De acuerdo

con las políticas contables emitidas

por su casa matriz, la vida útil del

equipo es de 2 años, sin embargo,

las autoridades fiscales establecen

que se debe depreciar a un plazo de

4 años. La tasa del impuesto sobre la

renta es del 30%.

28

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Solución:

29

Valor Contable Menor al Valor Fiscal

Año 1 Año 2 Año 3 Año 4

Contable Fiscal Contable Fiscal Contable Fiscal Contable Fiscal

Valor del

Activo 80.000 80.000 80.000 80.000 80.000 80.000 80.000 80.000

Dep. Acum. (40.000) (20.000) (80.000) (40.000) (80.000) (60.000) (80.000) (80.000)

Valor Libros 40.000 60.000 - 40.000 - 20.000 - -

Diferencia

Temporaria (20.000) (40.000) 20.000 -

Tasa ISR 30% 30% 30% 30%

Activo ISR (6.000) (12.000) 6.000 -

Efecto ISR

Diferido (6.000) (6.000) 6.000 6.000

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Impuesto diferido - Repaso

¿Pueden ser descontados los

activos y pasivos por impuestos

diferidos?

Respuesta:

No - NIC 12.53 prohíbe estrictamente el

descuento de los activos y pasivos por

impuestos diferidos

30

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Impuesto diferido - Repaso

Pregunta 2

¿Cuándo debe una entidad evaluar el valor en libros de un

activo por impuesto diferido?

A. Sólo en el reconocimiento inicial.

B. Al final de cada ejercicio.

C. Si la posición fiscal neta de impuesto diferido es un

pasivo.

31

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Respuesta

B – NIC 12.56 requiere que una entidad revise el importe en

libros de un activo por impuesto diferido al cierre de cada

período de presentación de informes y reducir en la medida

en que ya no sea probable la existencia de beneficios

fiscales disponibles para permitir que el beneficio de la

totalidad o parte de eso es activo por impuestos diferidos a

ser utilizada.

32

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

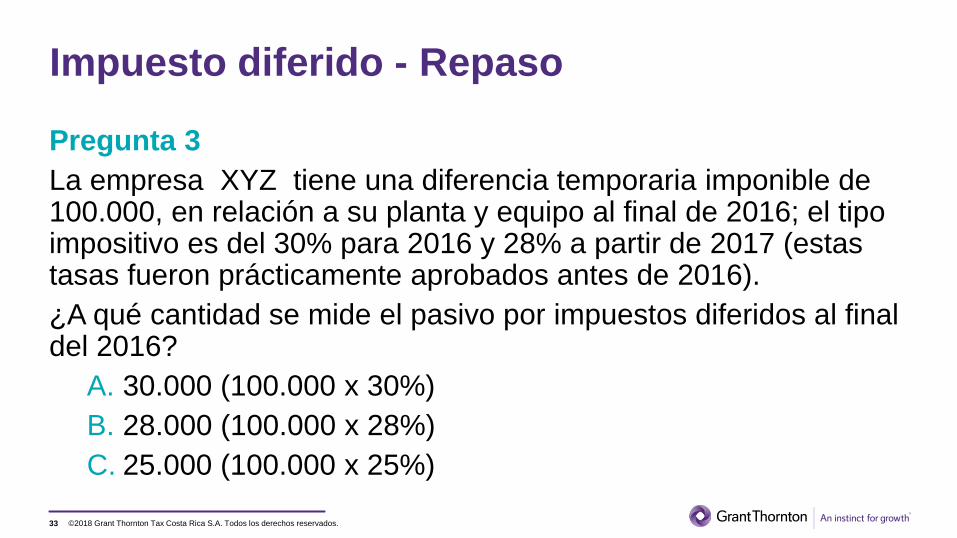

Impuesto diferido - Repaso

33

Pregunta 3

La empresa XYZ tiene una diferencia temporaria imponible de 100.000, en relación a su planta y equipo al final de 2016; el tipo impositivo es del 30% para 2016 y 28% a partir de 2017 (estas tasas fueron prácticamente aprobados antes de 2016).

¿A qué cantidad se mide el pasivo por impuestos diferidos al final del 2016?

A. 30.000 (100.000 x 30%)

B. 28.000 (100.000 x 28%)

C. 25.000 (100.000 x 25%)

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

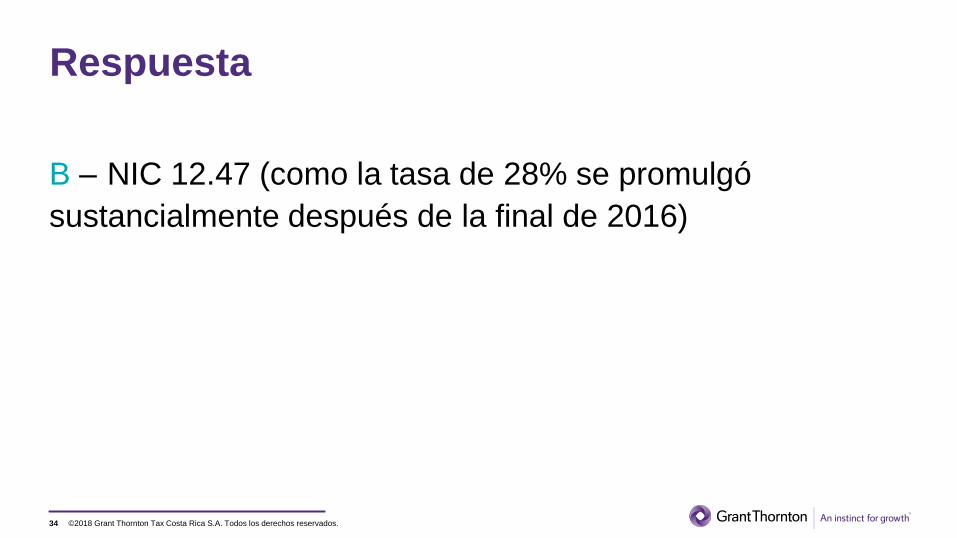

Respuesta

B – NIC 12.47 (como la tasa de 28% se promulgó

sustancialmente después de la final de 2016)

34

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

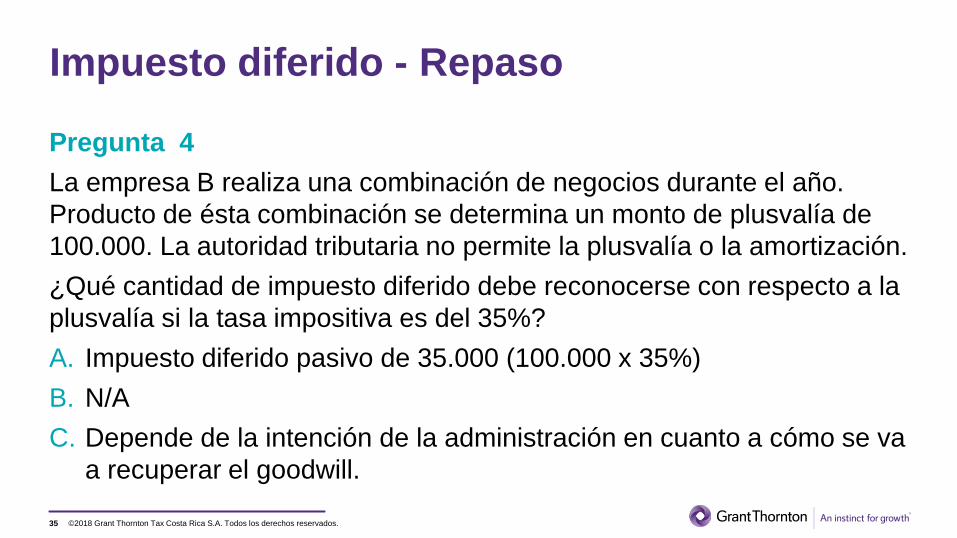

Impuesto diferido - Repaso

35

Pregunta 4

La empresa B realiza una combinación de negocios durante el año.

Producto de ésta combinación se determina un monto de plusvalía de

100.000. La autoridad tributaria no permite la plusvalía o la amortización.

¿Qué cantidad de impuesto diferido debe reconocerse con respecto a la

plusvalía si la tasa impositiva es del 35%?

A. Impuesto diferido pasivo de 35.000 (100.000 x 35%)

B. N/A

C. Depende de la intención de la administración en cuanto a cómo se va

a recuperar el goodwill.

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

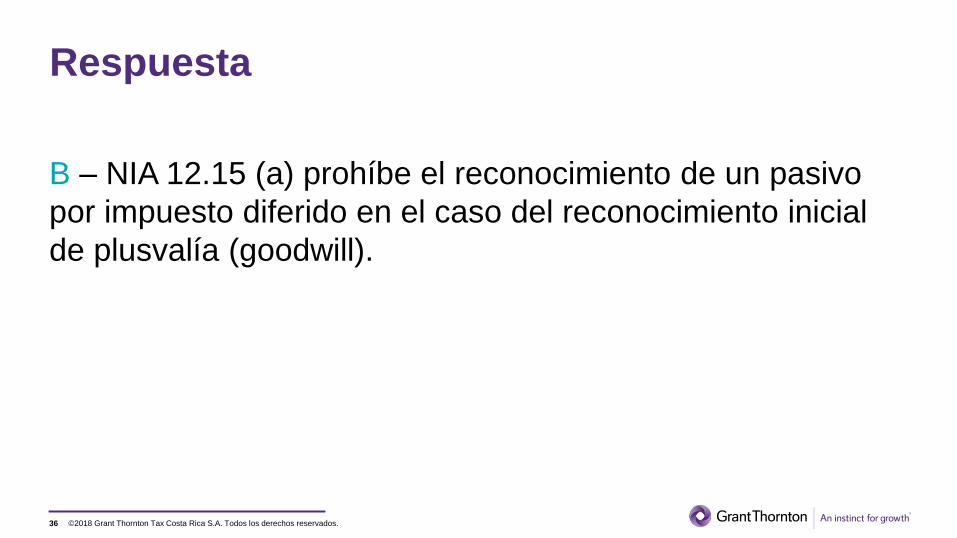

Respuesta

B – NIA 12.15 (a) prohíbe el reconocimiento de un pasivo

por impuesto diferido en el caso del reconocimiento inicial

de plusvalía (goodwill).

36

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

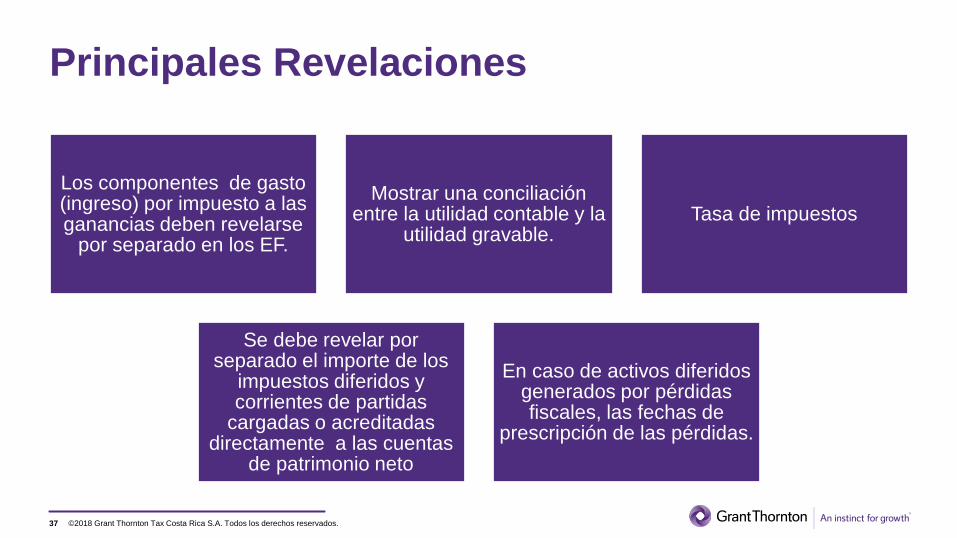

Principales Revelaciones

Los componentes de gasto (ingreso) por impuesto a las ganancias deben revelarse

por separado en los EF.

Mostrar una conciliación entre la utilidad contable y la

utilidad gravable.Tasa de impuestos

Se debe revelar por separado el importe de los

impuestos diferidos y corrientes de partidas

cargadas o acreditadas directamente a las cuentas

de patrimonio neto

En caso de activos diferidos generados por pérdidas fiscales, las fechas de

prescripción de las pérdidas.

37

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

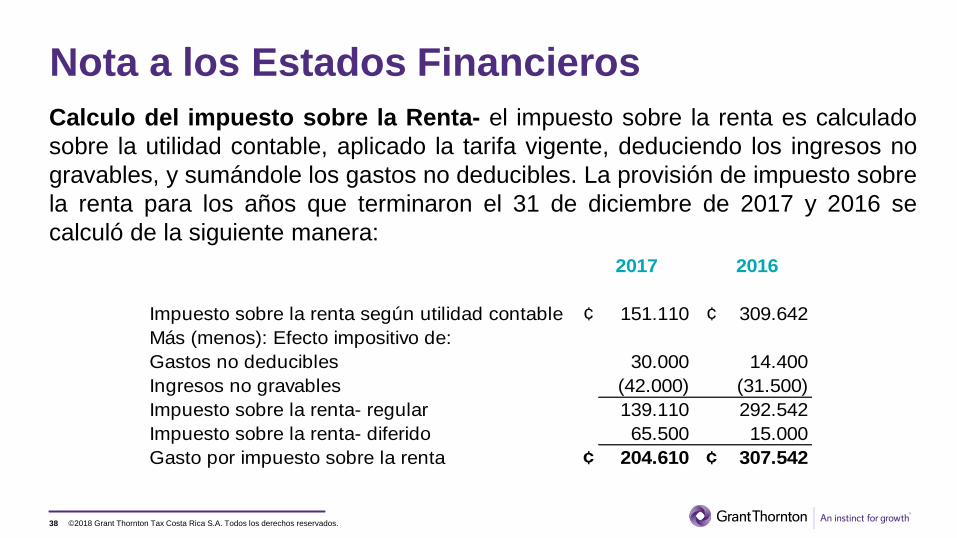

Nota a los Estados Financieros

38

Calculo del impuesto sobre la Renta- el impuesto sobre la renta es calculado

sobre la utilidad contable, aplicado la tarifa vigente, deduciendo los ingresos no

gravables, y sumándole los gastos no deducibles. La provisión de impuesto sobre

la renta para los años que terminaron el 31 de diciembre de 2017 y 2016 se

calculó de la siguiente manera:

Impuesto sobre la renta según utilidad contable ¢ 151.110 ¢ 309.642

Más (menos): Efecto impositivo de:

Gastos no deducibles 30.000 14.400

Ingresos no gravables (42.000) (31.500)

Impuesto sobre la renta- regular 139.110 292.542

Impuesto sobre la renta- diferido 65.500 15.000

Gasto por impuesto sobre la renta ¢ 204.610 ¢ 307.542

2017 2016

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

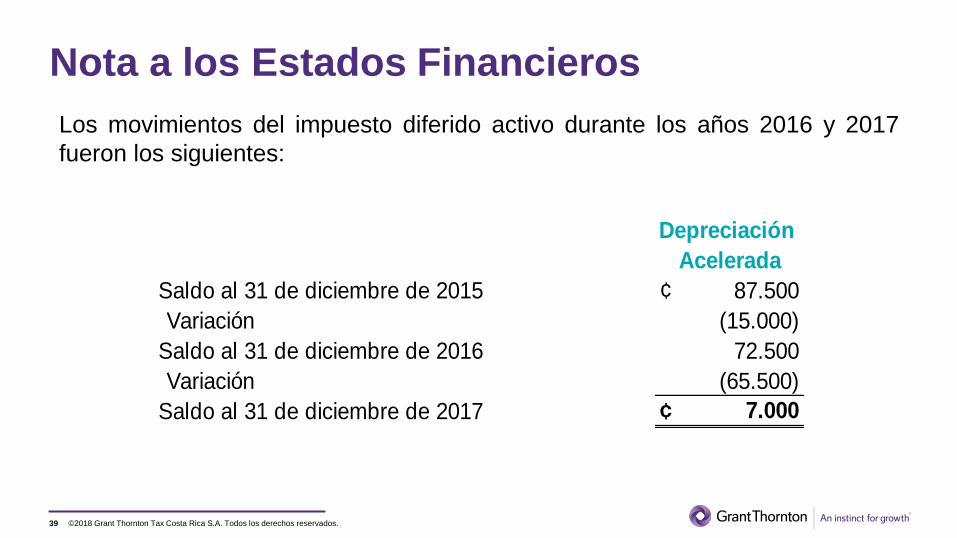

Nota a los Estados Financieros

39

Los movimientos del impuesto diferido activo durante los años 2016 y 2017

fueron los siguientes:

Saldo al 31 de diciembre de 2015 ¢ 87.500

Variación (15.000)

Saldo al 31 de diciembre de 2016 72.500

Variación (65.500)

Saldo al 31 de diciembre de 2017 ¢ 7.000

Depreciación

Acelerada

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos

reservados.

Aspectos a considerar en la conciliación fiscal

Cierre Fiscal

40

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Requisitos generales para los comprobantes de

gastos

De acuerdo al Art.8 de la Ley del Impuesto sobre la Renta se

deben cumplir 4 requisitos elementales en todo comprobante de

gasto:

1. Que sea un gasto útil, necesario y pertinente para generar

ingresos gravables

2. Que cuente con un comprobante autorizado por la

Administración Tributaria. (Físico o electrónico).

3. Haber realizados las retenciones correspondientes por ley.

4. De ser necesario evidenciar la prestación del servicio.41

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Gastos en efectivo

Mediante la resolución DGT-R-017-2013, se indica que los

costos y gastos que pretenda deducir un contribuyente

superiores a 3 salarios base (¢1.293.000), deben tener no

únicamente un comprobante autorizado, sino también el

medio bancario por el cual se identifique al beneficiario del

pago (transferencia bancaria, cheque, tarjeta de crédito o

débito). La omisión de este requisito en la adquisición de

bienes o servicios pagados en efectivo, hará que estos

gastos se consideren como no deducibles.42

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Libros contables, auxiliares de compras y ventas

Los libros contables, así como los registros auxiliares de

compras y ventas forman parte de la contabilidad y son

parte integral de los requerimientos iniciales en los procesos

de fiscalización o solicitudes de información.

Debe verificarse que estos auxiliares concilien a la

perfección las declaraciones de renta y ventas.

En el caso de todos los Grandes Contribuyentes, está

obligación se realiza de forma electrónica.

43

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Facturación Electrónica

La aplicación de los nuevos comprobantes electrónicos,

conlleva un control estricto de la facturación, considerando

si es necesario la eliminación o corrección de estos

comprobantes, así como la obtención de los mensajes de

comprobación.

La no confirmación en la recepción de las facturas

electrónicas de compras puede conllevar a multas y

sanciones, así como el desconocimiento de estos gastos.

44

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Conciliación Fiscal

Consiste en un mecanismo de ajuste que debe realizar cadacontribuyente con el fin de obtener la renta neta imponible,conciliando las diferencias que surjan entre la normativacontable aplicada y la normativa tributaria actual.

El procedimiento consiste en excluir del total de ingresosregistrados, todos los ingresos considerados como nogravables de acuerdo a la ley, y a su vez incluir en losgastos, todos aquellos cuya deducción está prohibida porley o sujeta a alguna forma de limitación en sudeducibilidad.

45

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Todas las partidas

conciliatorias deben estar

debidamente justificadas y

respaldas con sus

comprobantes

Conciliación Fiscal

La conciliación fiscal debe

ser considerada como un

complemento inseparable de

la declaración del Impuesto

sobre la Renta, detallando

todas las partidas que

tengan una variación fiscal

que difiera de su tratamiento

contable.

46

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Ingresos No Gravables

• Intereses por inversiones:

– Títulos valores, bonos, certificados de

deposito a plazo

• Ganancias de capital

– Por traspaso o ventas de terrenos,

acciones

• Ingresos por dividendos

• Ingresos extraterritoriales generados

completamente fuera del país.

• Herencias, legados, bienes gananciales

• Donaciones

47

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Gastos No Deducibles

• Impuestos: renta, ventas, consumo, impuesto a sociedades, propiedad de

vehículos, así como multas, sanciones e intereses relacionados.

• Gastos sin comprobantes autorizados o de períodos anteriores.

• Gasto no asociados o pertenecientes a la empresa para la generación de

ingresos gravables.

• Gasto cuentas incobrables sin registro apropiado

• Depreciación por revaluaciones de activos fijos

• Salarios y otras remuneraciones no sujetas a cargas sociales e impuestos

• Donaciones a entidades no autorizadas por la Administración Tributaria.

(Listado mensual)

• Gasto en inversiones de lujo o de recreo personal.

48

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Gastos No Deducibles

• Lo pagado por la compra de derechos de

llave, marcas de fabrica, procedimientos

de fabricación y otros derechos de

propiedad intelectual.

• Indemnizaciones de acuerdo a la Ley

4684.

• Las pérdidas de capital en traspasos de

cualquier titulo.

• Intereses pagados por prestamos en

Empresas Individuales de R.Ltda. a favor

de sus propietarios, cónyuges, hijos, hasta

un 3er grado de consanguinidad.

49

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Gastos Deducibles Adicionales

Personal con discapacidadAl amparo de la LISR, en su artículo 8 referente a gastos deducibles, se indica:

“b) Los sueldos, los sobresueldos, los salarios, las bonificaciones, las gratificaciones, las

regalías, los aguinaldos, los obsequios y cualquier otra remuneración por servicios

personales efectivamente prestados, siempre y cuando proceda y se hayan hecho las

retenciones y enterado los impuestos a que se refiere el título II de esta Ley.

Además, podrá deducirse una cantidad igual, adicional a la que se pague por los

conceptos mencionados en los párrafos anteriores de este artículo a las personas

con discapacidad a quienes se les dificulte tener un puesto competitivo, de acuerdo con

los requisitos, las condiciones y normas que se fijan en esta Ley. Asimismo, los costos

por las adecuaciones a los puestos de trabajo y en las adaptaciones al entorno en el

sitio de labores incurridas por el empleador.”

50

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

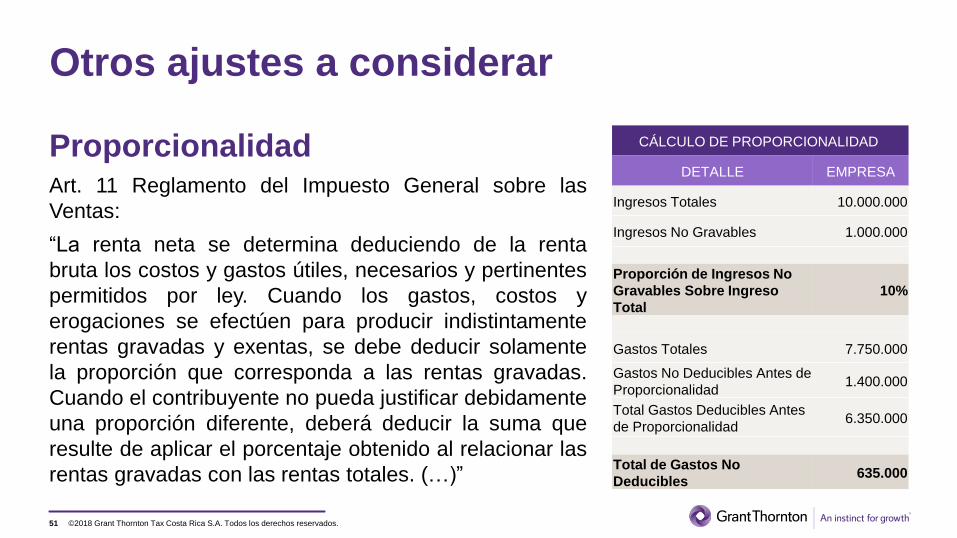

Otros ajustes a considerar

ProporcionalidadArt. 11 Reglamento del Impuesto General sobre las

Ventas:

“La renta neta se determina deduciendo de la renta

bruta los costos y gastos útiles, necesarios y pertinentes

permitidos por ley. Cuando los gastos, costos y

erogaciones se efectúen para producir indistintamente

rentas gravadas y exentas, se debe deducir solamente

la proporción que corresponda a las rentas gravadas.

Cuando el contribuyente no pueda justificar debidamente

una proporción diferente, deberá deducir la suma que

resulte de aplicar el porcentaje obtenido al relacionar las

rentas gravadas con las rentas totales. (…)”

51

CÁLCULO DE PROPORCIONALIDAD

DETALLE EMPRESA

Ingresos Totales 10.000.000

Ingresos No Gravables 1.000.000

Proporción de Ingresos No

Gravables Sobre Ingreso

Total

10%

Gastos Totales 7.750.000

Gastos No Deducibles Antes de

Proporcionalidad1.400.000

Total Gastos Deducibles Antes

de Proporcionalidad6.350.000

Total de Gastos No

Deducibles635.000

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

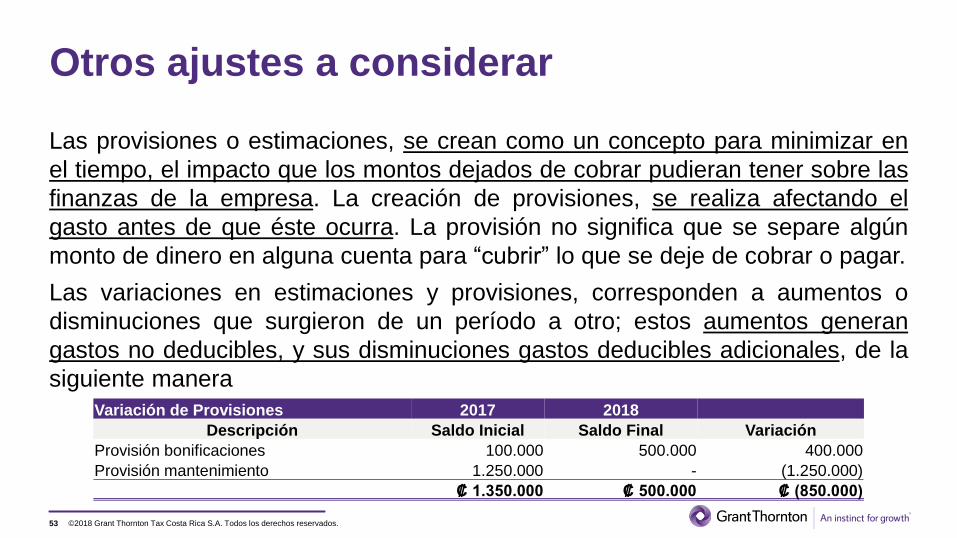

Otros ajustes a considerar

Provisiones o estimaciones

Una provisión es una suma conservada por la empresa con

vistas a cubrir una carga o una pérdida eventual, son

obligaciones no formalizadas, ineludibles y de exigibilidad

futura, constituidas por la existencia de situaciones inciertas,

por lo tanto, no son reales y no cumplen con la

característica de un gasto que pueda ser aceptado como

deducible para la determinación del Impuesto sobre la

Renta.

52

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Otros ajustes a considerar

Las provisiones o estimaciones, se crean como un concepto para minimizar en

el tiempo, el impacto que los montos dejados de cobrar pudieran tener sobre las

finanzas de la empresa. La creación de provisiones, se realiza afectando el

gasto antes de que éste ocurra. La provisión no significa que se separe algún

monto de dinero en alguna cuenta para “cubrir” lo que se deje de cobrar o pagar.

Las variaciones en estimaciones y provisiones, corresponden a aumentos o

disminuciones que surgieron de un período a otro; estos aumentos generan

gastos no deducibles, y sus disminuciones gastos deducibles adicionales, de la

siguiente manera

53

Variación de Provisiones 2017 2018

Descripción Saldo Inicial Saldo Final Variación

Provisión bonificaciones 100.000 500.000 400.000

Provisión mantenimiento 1.250.000 - (1.250.000)

₡ 1.350.000 ₡ 500.000 ₡ (850.000)

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Otros ajustes a considerar

54

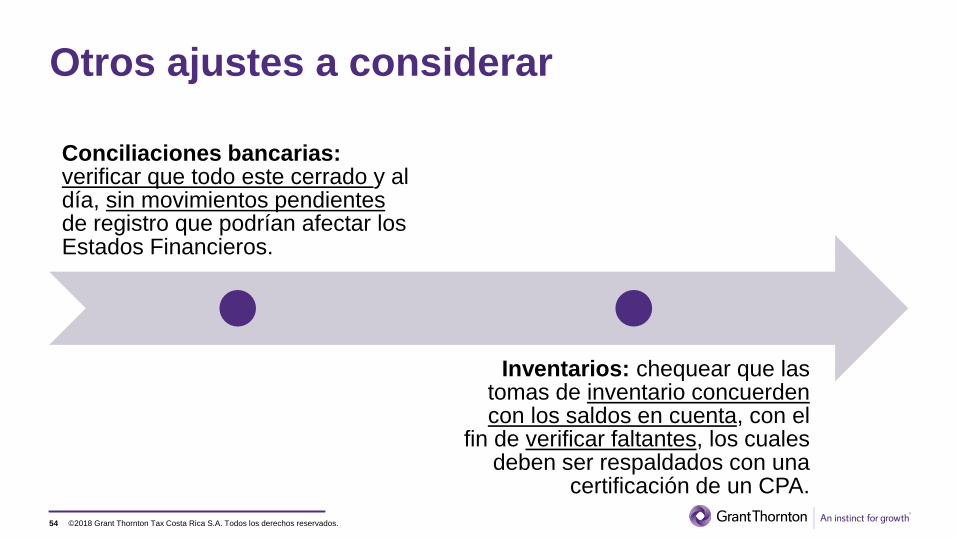

Conciliaciones bancarias: verificar que todo este cerrado y al día, sin movimientos pendientes de registro que podrían afectar los Estados Financieros.

Inventarios: chequear que las tomas de inventario concuerden con los saldos en cuenta, con el

fin de verificar faltantes, los cuales deben ser respaldados con una

certificación de un CPA.

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Otros ajustes a considerar

55

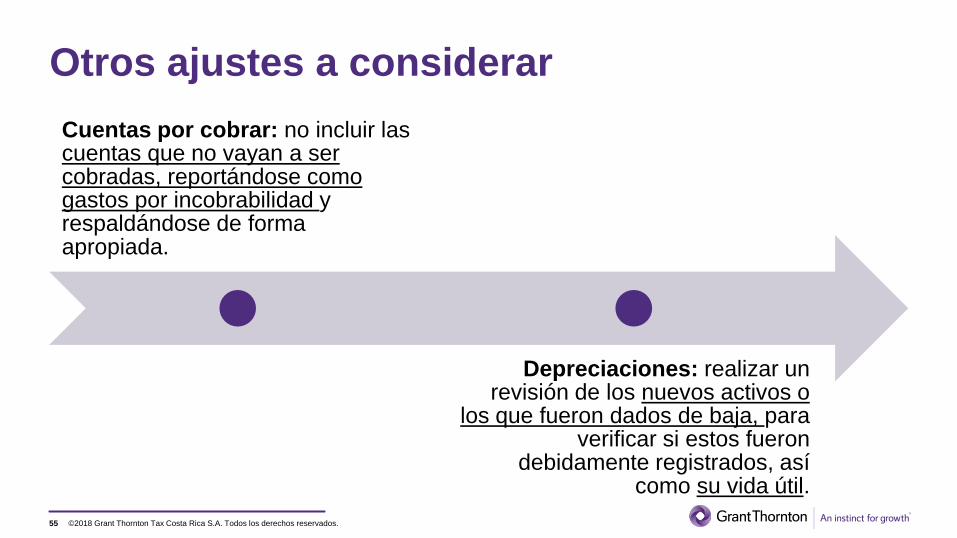

Cuentas por cobrar: no incluir las cuentas que no vayan a ser cobradas, reportándose como gastos por incobrabilidad y respaldándose de forma apropiada.

Depreciaciones: realizar un revisión de los nuevos activos o

los que fueron dados de baja, para verificar si estos fueron

debidamente registrados, así como su vida útil.

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

Otros ajustes a considerar

56

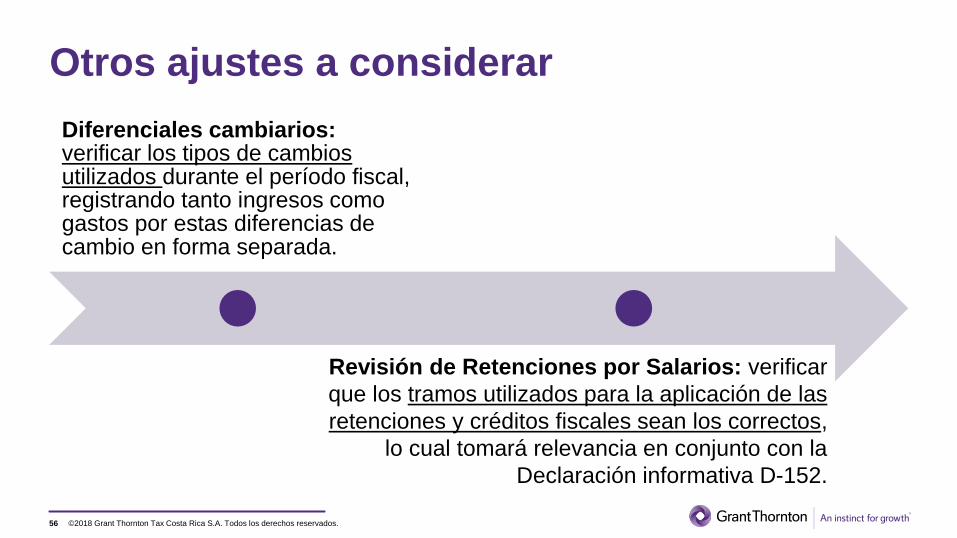

Diferenciales cambiarios:verificar los tipos de cambios utilizados durante el período fiscal, registrando tanto ingresos como gastos por estas diferencias de cambio en forma separada.

Revisión de Retenciones por Salarios: verificar

que los tramos utilizados para la aplicación de las

retenciones y créditos fiscales sean los correctos,

lo cual tomará relevancia en conjunto con la

Declaración informativa D-152.

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

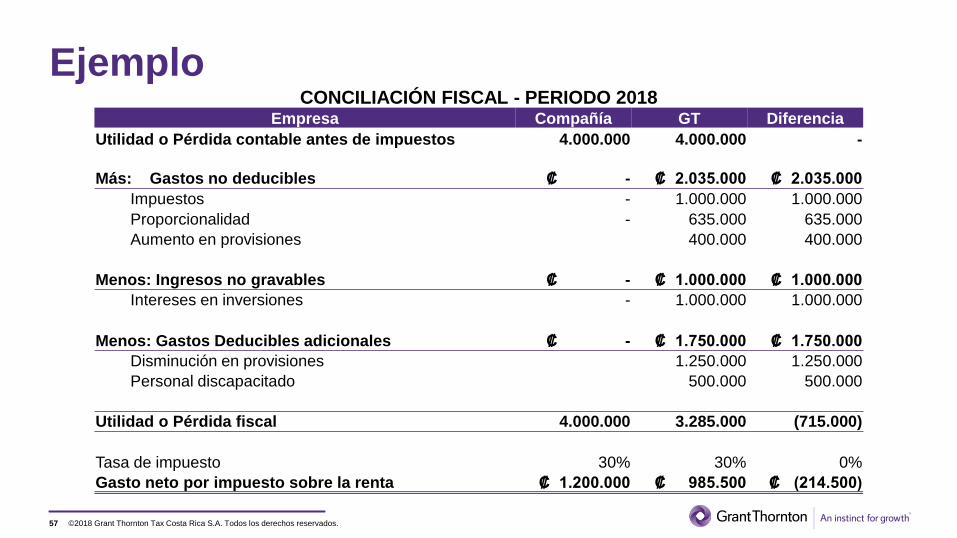

Ejemplo

57

CONCILIACIÓN FISCAL - PERIODO 2018Empresa Compañía GT Diferencia

Utilidad o Pérdida contable antes de impuestos 4.000.000 4.000.000 -

Más: Gastos no deducibles ₡ - ₡ 2.035.000 ₡ 2.035.000

Impuestos - 1.000.000 1.000.000

Proporcionalidad - 635.000 635.000

Aumento en provisiones 400.000 400.000

Menos: Ingresos no gravables ₡ - ₡ 1.000.000 ₡ 1.000.000

Intereses en inversiones - 1.000.000 1.000.000

Menos: Gastos Deducibles adicionales ₡ - ₡ 1.750.000 ₡ 1.750.000

Disminución en provisiones 1.250.000 1.250.000

Personal discapacitado 500.000 500.000

Utilidad o Pérdida fiscal 4.000.000 3.285.000 (715.000)

Tasa de impuesto 30% 30% 0%

Gasto neto por impuesto sobre la renta ₡ 1.200.000 ₡ 985.500 ₡ (214.500)

©2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.58

Preguntas

© 2018 Grant Thornton Tax Costa Rica S.A. Todos los derechos reservados.

“Grant Thornton” se refiere a la marca bajo la cual las firmas de Grant Thornton prestan los servicios de auditoría, impuestos y consultoría a sus clientes,

y/o se refiere a una o más firmas miembro, según lo requiera el contexto. Grant Thornton Tax Costa Rica S.A. es una firma miembro de Grant Thornton

Internacional Ltd (GTIL). GTIL y las firmas miembro no forman una sociedad internacional. GTIL y cada firma miembro, es una entidad legal

independiente. Los servicios son prestados por la firmas miembro. GTIL no presta servicios a clientes. GTIL y sus firmas miembro no se representan ni

obligan entre sí y no son responsables de los actos u omisiones de las demás.