Embed Size (px)

Citation preview

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 31

NODO GUANENTA

INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL. MODALIDAD ESPECIAL No. 0009

(JUNIO 28 DE 2012)

ESE CENTRO DE SALUD SAN PEDRO. CABRERA.SANTANDER

NOMBRE JAIRO MORA SANJONERO

GERENTE OLGA LUCIA MEJIA CARREÑO

Responsable

TIEMPO DE EJECUCION DEL 5 AL 9 DE MARZO DE 2012

VIGENCIA 2010

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 2 de 31

ARGEMIRO CASTRO GRANADOS Contralor General de Santander

LUIS CARLOS CHAPARRO GOMEZ

Contralor Auxiliar de Santander

LEIDI VIVIANA MOJICA PEÑA

Sub Contralora Delegada Para el Control Fiscal

LUZ AMPARO RIOS SILVA Profesional Especializada Coordinadora de Auditoría

EQUIPO AUDITOR

MERCEDES LEON ROJAS Profesional Especializada

NANCY PAULINA SILVA RAMIREZ

Profesional Universitaria

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 3 de 31

TABLA DE CONTENIDO

Pág.

INTRODUCCION.

4

1.

ANTECEDENTES

5

2.

ALCANCE

5

3. RESULTADOS DE LA REVISIÓN

6

3.1 LÍNEA DE AUDITORIA FINANCIERA Y PRESUPUESTAL

6

3.1.1 Información Contable 6

3.1.2 Estado situación financiera, económica y social 9

3.1.3 Evaluación y Análisis Presupuestal 14

3.2 SEGUIMIENTO AL PLAN DE MEJORAMIENTO

17

3.3 QUEJAS Y DENUNCIAS 19

3.5 LÍNEA DE AUDITORIA A LA CONTRATACIÓN 19

4. DICTAMEN GENERAL DE AUDITORIA CON ENFOQUE INTEGRAL MODALIDAD ESPECIAL

27

5. CUADRO RESUMEN DE HALLAZGOS 29

6. CUADRO NUMERICO DE HALLAZGOS 30

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 4 de 31

INTRODUCCIÓN

La Contraloría General de Santander, en desarrollo de las facultades otorgadas por los Artículos 267 y 272 de la Constitución Nacional y la Ley 42 de 1.993, procedió a realizar AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD ESPECIAL a la E.S.E. CENTRO DE SALUD SAN PEDRO DEL MUNICIPIO DE CABRERA, sobre la vigencia 2010.

Para tal efecto la Contraloría General de Santander, evaluó las Operaciones Contables, Presupuestales y de Contratación en el cumplimiento de las disposiciones que regulan la Contabilidad Pública y el Estatuto orgánico de Presupuesto. El análisis se realizó de conformidad con las Normas de Auditoría Generalmente aceptadas y para el desarrollo de la misma se aplicaron los procedimientos y las técnicas a través de pruebas selectivas, revisión de soportes, confirmación de hechos y verificación de la legalidad de los actos administrativos desde el trabajo de campo y su respectiva revisión a través de la página de la Contraloría General de Santander Programa SIA. Se procede a emitir Informe Definitivo de la ESE CENTRO DE SALUD SAN PEDRO. CABRERA, correspondiente a la vigencia 2010. La contraloría General de Santander espera que este informe contribuya a un mejoramiento continuo en el desarrollo normal de las actividades que ejerce la E.S.E. para lograr mayor eficiencia en el cumplimiento de su objeto social y una adecuada protección del patrimonio de la Entidad, lo que redundará en el mejoramiento de la calidad de vida de la ciudadanía.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 5 de 31

1. ANTECEDENTES A la vigencia 2009, se realizó Revisión de Cuenta, a la ESE Centro de Salud San Pedro de Cabrera, emitiendo un informe favorable en cuanto a la gestión y los resultados, por lo cual la cuenta correspondiente a dicha vigencia obtuvo un dictamen de Fenecimiento. 2. ALCANCE La revisión de la cuenta se orientó al análisis y evaluación de la gestión desarrollada por la Entidad, en la administración y manejo de los bienes y recursos y el cumplimiento de su actividad misional, conforme a las normas y principios que regulan el ejercicio de la Gestión Fiscal, con los procedimientos establecidos por la Contraloría General de Santander. Es responsabilidad del Representante Legal de la Entidad el contenido de la información suministrada.

La Auditoria Gubernamental con enfoque integral. Modalidad especial, se realiza en base a pruebas selectivas y análisis de la información reportada en las cifras registradas en el envió de la documentación requerida contenidas en los Estados Financieros, Presupuestales y de Gestión realizada durante la vigencia.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 6 de 31

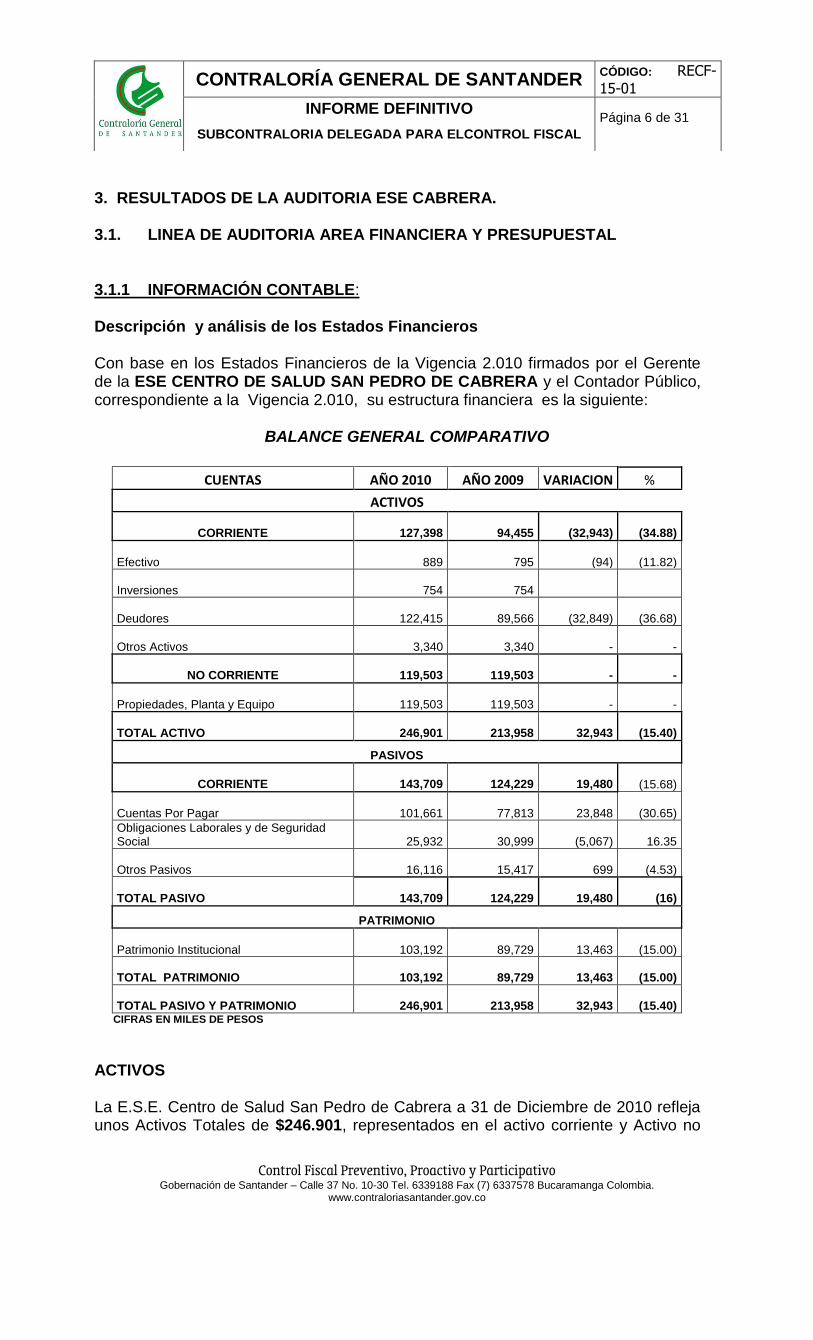

3. RESULTADOS DE LA AUDITORIA ESE CABRERA. 3.1. LINEA DE AUDITORIA AREA FINANCIERA Y PRESUPUESTAL 3.1.1 INFORMACIÓN CONTABLE: Descripción y análisis de los Estados Financieros Con base en los Estados Financieros de la Vigencia 2.010 firmados por el Gerente de la ESE CENTRO DE SALUD SAN PEDRO DE CABRERA y el Contador Público, correspondiente a la Vigencia 2.010, su estructura financiera es la siguiente:

BALANCE GENERAL COMPARATIVO

CUENTAS AÑO 2010 AÑO 2009 VARIACION %

ACTIVOS

CORRIENTE

127,398

94,455

(32,943)

(34.88)

Efectivo

889

795

(94)

(11.82)

Inversiones

754

754

Deudores 122,415 89,566

(32,849)

(36.68)

Otros Activos 3,340 3,340

-

-

NO CORRIENTE

119,503

119,503

-

-

Propiedades, Planta y Equipo

119,503

119,503

-

-

TOTAL ACTIVO

246,901

213,958

32,943

(15.40)

PASIVOS

CORRIENTE

143,709

124,229

19,480

(15.68)

Cuentas Por Pagar

101,661

77,813

23,848

(30.65)

Obligaciones Laborales y de Seguridad Social

25,932

30,999

(5,067)

16.35

Otros Pasivos

16,116

15,417

699

(4.53)

TOTAL PASIVO

143,709

124,229

19,480

(16)

PATRIMONIO

Patrimonio Institucional

103,192

89,729

13,463

(15.00)

TOTAL PATRIMONIO

103,192

89,729

13,463

(15.00)

TOTAL PASIVO Y PATRIMONIO

246,901

213,958

32,943

(15.40) CIFRAS EN MILES DE PESOS

ACTIVOS La E.S.E. Centro de Salud San Pedro de Cabrera a 31 de Diciembre de 2010 refleja unos Activos Totales de $246.901, representados en el activo corriente y Activo no

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 7 de 31

corriente, destacando que los deudores tuvieron un incremento del 36.68%, pasando de $89.566 en el 2009 a $122.415 en el 2010. HALLAZGO 1: Inventarios Es importante resaltar que la E.S.E. Centro de Salud San Pedro de Cabrera a 31 de Diciembre de 2010 no reporta Inventarios, teniendo en cuenta su condición de Centro de Salud, en donde se atienden urgencias del municipio de Cabrera, deben tener medicamentos en Stop para poder brindar el servicio.

Tipo de Hallazgo Administrativo Norma Vulnerada Resolución 356 de 2007 “Por el cual se adopta el Manual de Procedimientos del Régimen de Contabilidad Pública”. Resolución Nº.222 del 5 de julio de 2006 “Por la cual se adopta el Régimen de Contabilidad Pública y se define su ámbito de aplicación Responsables OLGA LUCIA MEJIA CARREÑO – EX Gerente JAIRO MORA SANJONERO - Gerente RESPUESTA DE LA ENTIDAD: A 31 de Diciembre de la vigencia 2012 se tendrá reportado inventario de medicamentos y el stop de medicamentos e insumos para urgencias será controlado e informado en los Formatos elaborados para este fin. CONCLUSION DEL ENTE DE CONTROL FISCAL: Analizadas las explicaciones que da la Entidad estas se CONVALIDAN, no obstante se hará seguimiento hasta la totalidad de su ejecución a través del Plan de Mejoramiento. Por lo anterior, el Equipo auditor plasma un Hallazgo de tipo

Administrativo para el actual Gerente de la ESE. HALLAZGO 2: El Activo No Corriente está representado en Propiedad Planta y Equipo por un valor total de $ 119.503 (miles de pesos) en donde la Propiedad Planta y Equipo no tuvo incremento ni disminución de la misma. En la vigencia 2010, la cuenta Propiedad Planta y Equipo no se encuentran registros detallados de los Activos Fijos en las cuentas del Balance, no se tiene evidencia sobre la causación de la depreciación de Activos Fijos, lo que demuestra que la Depreciación de Propiedad Planta y Equipo no se realizó afectando la razonabilidad de los Estados Financieros con corte a 31 de diciembre de 2010 en una cantidad incierta.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 8 de 31

Tipo de Hallazgo Administrativo - Disciplinario Norma Vulnerada Resolución 356 de 2007 “Por el cual se adopta el Manual de Procedimientos del Régimen de Contabilidad Pública”. Resolución Nº.222 del 5 de julio de 2006 “Por la cual se adopta el Régimen de Contabilidad Pública y se define su ámbito de aplicación Ley 734 2002. Art.34 Deberes Responsables OLGA LUCIA MEJIA CARREÑO – EX Gerente JAIRO MORA SANJONERO - Gerente

RESPUESTA DE LA ENTIDAD: A 31 de Diciembre de 2012 se entregaran los inventarios de propiedad planta y equipo de manera detallada, para así practicar la Depreciación de la misma manera, de acuerdo a los métodos de reconocido valor técnico. A 31 de Diciembre de 2011 se llevará a cabo análisis de costo de venta y operación impartidas por la Contaduría General, según Manual de Procedimientos Contables. CONCLUSION DEL ENTE DE CONTROL FISCAL: Como se puede observar, la respuesta presentada por parte de la Entidad en referencia a lo comunicado del Hallazgo, manifiestan que se van a implementar los mecanismos necesarios sobre el registro detallado de los activos fijos para así practicar la depreciación, por tal motivo SE DESVIRTUA el hallazgo Disciplinario para la Ex Gerente Olga Lucia Mejía Carreño, pero se CONVALIDA el hallazgo Administrativo para el actual Gerente de la ESE para que sea incluido en el Plan de Mejoramiento, para el respectivo seguimiento en próximas revisiones y/o auditorias.

PASIVOS La E.S.E. Centro de Salud San Pedro de Cabrera a 31 de Diciembre de 2010 refleja unos pasivos totales de $143.709, representados en Cuentas por Pagar, Obligaciones laborales y de seguridad social y otros pasivos, en donde debemos destacar el incremento de las cuentas por pagar en un 30.65% pasando de $77.813 en el 2009 a $101.661 en el 2010.

PATRIMONIO La E.S.E. Centro de Salud San Pedro de Cabrera a 31 de Diciembre de 2010 refleja un patrimonio de $246.901 representados en Patrimonio Institucional, Resultados de Ejercicios y superávit por Donación. Comparando las dos vigencias 2.009 Vs. 2.010 se observa que el Patrimonio tuvo un incremento de 15% , este incremento patrimonial se debe a las utilidades de la vigencia 2.010, de igual forma es importante resaltar el déficit operacional que tuvo la ESE Centro de Salud San Pedro de Cabrera que fue de ($67.212).

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 9 de 31

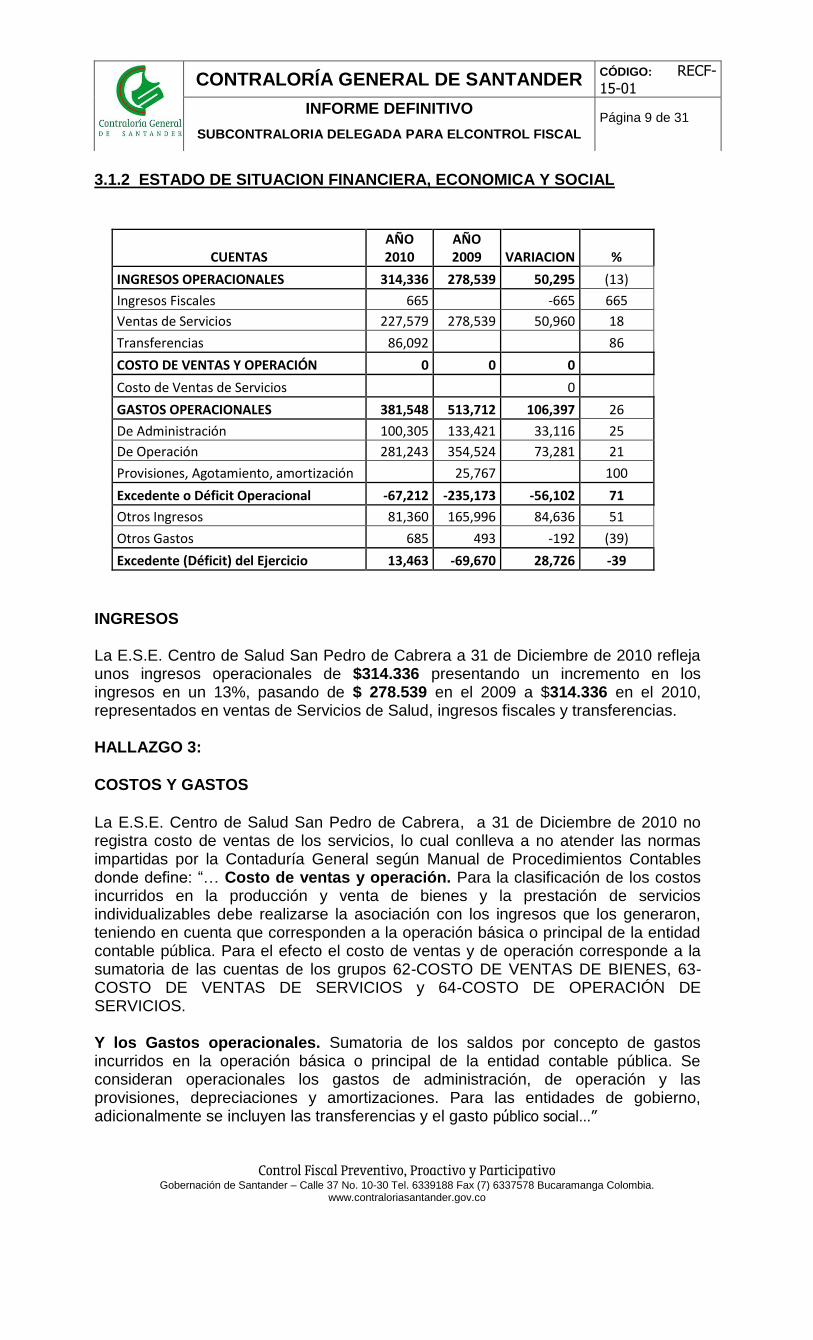

3.1.2 ESTADO DE SITUACION FINANCIERA, ECONOMICA Y SOCIAL

CUENTAS AÑO 2010

AÑO 2009 VARIACION %

INGRESOS OPERACIONALES 314,336 278,539 50,295 (13)

Ingresos Fiscales 665 -665 665

Ventas de Servicios 227,579 278,539 50,960 18

Transferencias 86,092 1 86

COSTO DE VENTAS Y OPERACIÓN 0 0 0 Costo de Ventas de Servicios

0

GASTOS OPERACIONALES 381,548 513,712 106,397 26

De Administración 100,305 133,421 33,116 25

De Operación 281,243 354,524 73,281 21

Provisiones, Agotamiento, amortización 25,767 100

Excedente o Déficit Operacional -67,212 -235,173 -56,102 71

Otros Ingresos 81,360 165,996 84,636 51

Otros Gastos 685 493 -192 (39)

Excedente (Déficit) del Ejercicio 13,463 -69,670 28,726 -39

INGRESOS La E.S.E. Centro de Salud San Pedro de Cabrera a 31 de Diciembre de 2010 refleja unos ingresos operacionales de $314.336 presentando un incremento en los ingresos en un 13%, pasando de $ 278.539 en el 2009 a $314.336 en el 2010, representados en ventas de Servicios de Salud, ingresos fiscales y transferencias. HALLAZGO 3:

COSTOS Y GASTOS

La E.S.E. Centro de Salud San Pedro de Cabrera, a 31 de Diciembre de 2010 no registra costo de ventas de los servicios, lo cual conlleva a no atender las normas impartidas por la Contaduría General según Manual de Procedimientos Contables donde define: “… Costo de ventas y operación. Para la clasificación de los costos incurridos en la producción y venta de bienes y la prestación de servicios individualizables debe realizarse la asociación con los ingresos que los generaron, teniendo en cuenta que corresponden a la operación básica o principal de la entidad contable pública. Para el efecto el costo de ventas y de operación corresponde a la sumatoria de las cuentas de los grupos 62-COSTO DE VENTAS DE BIENES, 63-COSTO DE VENTAS DE SERVICIOS y 64-COSTO DE OPERACIÓN DE SERVICIOS. Y los Gastos operacionales. Sumatoria de los saldos por concepto de gastos incurridos en la operación básica o principal de la entidad contable pública. Se consideran operacionales los gastos de administración, de operación y las provisiones, depreciaciones y amortizaciones. Para las entidades de gobierno, adicionalmente se incluyen las transferencias y el gasto público social…”

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 10 de 31

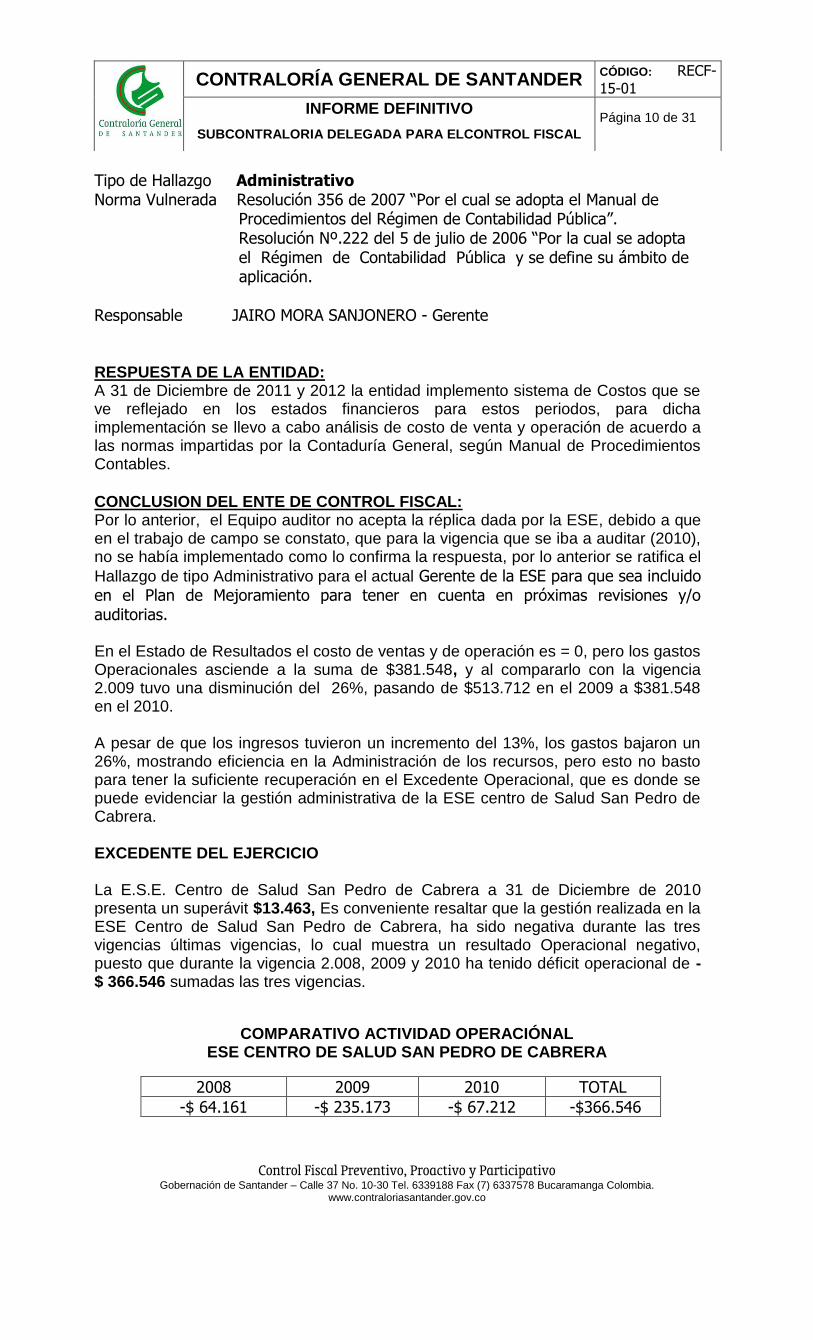

Tipo de Hallazgo Administrativo Norma Vulnerada Resolución 356 de 2007 “Por el cual se adopta el Manual de Procedimientos del Régimen de Contabilidad Pública”. Resolución Nº.222 del 5 de julio de 2006 “Por la cual se adopta el Régimen de Contabilidad Pública y se define su ámbito de aplicación. Responsable JAIRO MORA SANJONERO - Gerente RESPUESTA DE LA ENTIDAD: A 31 de Diciembre de 2011 y 2012 la entidad implemento sistema de Costos que se ve reflejado en los estados financieros para estos periodos, para dicha implementación se llevo a cabo análisis de costo de venta y operación de acuerdo a las normas impartidas por la Contaduría General, según Manual de Procedimientos Contables.

CONCLUSION DEL ENTE DE CONTROL FISCAL: Por lo anterior, el Equipo auditor no acepta la réplica dada por la ESE, debido a que en el trabajo de campo se constato, que para la vigencia que se iba a auditar (2010), no se había implementado como lo confirma la respuesta, por lo anterior se ratifica el

Hallazgo de tipo Administrativo para el actual Gerente de la ESE para que sea incluido en el Plan de Mejoramiento para tener en cuenta en próximas revisiones y/o auditorias.

En el Estado de Resultados el costo de ventas y de operación es = 0, pero los gastos Operacionales asciende a la suma de $381.548, y al compararlo con la vigencia 2.009 tuvo una disminución del 26%, pasando de $513.712 en el 2009 a $381.548 en el 2010. A pesar de que los ingresos tuvieron un incremento del 13%, los gastos bajaron un 26%, mostrando eficiencia en la Administración de los recursos, pero esto no basto para tener la suficiente recuperación en el Excedente Operacional, que es donde se puede evidenciar la gestión administrativa de la ESE centro de Salud San Pedro de Cabrera.

EXCEDENTE DEL EJERCICIO La E.S.E. Centro de Salud San Pedro de Cabrera a 31 de Diciembre de 2010 presenta un superávit $13.463, Es conveniente resaltar que la gestión realizada en la ESE Centro de Salud San Pedro de Cabrera, ha sido negativa durante las tres vigencias últimas vigencias, lo cual muestra un resultado Operacional negativo, puesto que durante la vigencia 2.008, 2009 y 2010 ha tenido déficit operacional de - $ 366.546 sumadas las tres vigencias.

COMPARATIVO ACTIVIDAD OPERACIÓNAL

ESE CENTRO DE SALUD SAN PEDRO DE CABRERA

2008 2009 2010 TOTAL

-$ 64.161 -$ 235.173 -$ 67.212 -$366.546

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 11 de 31

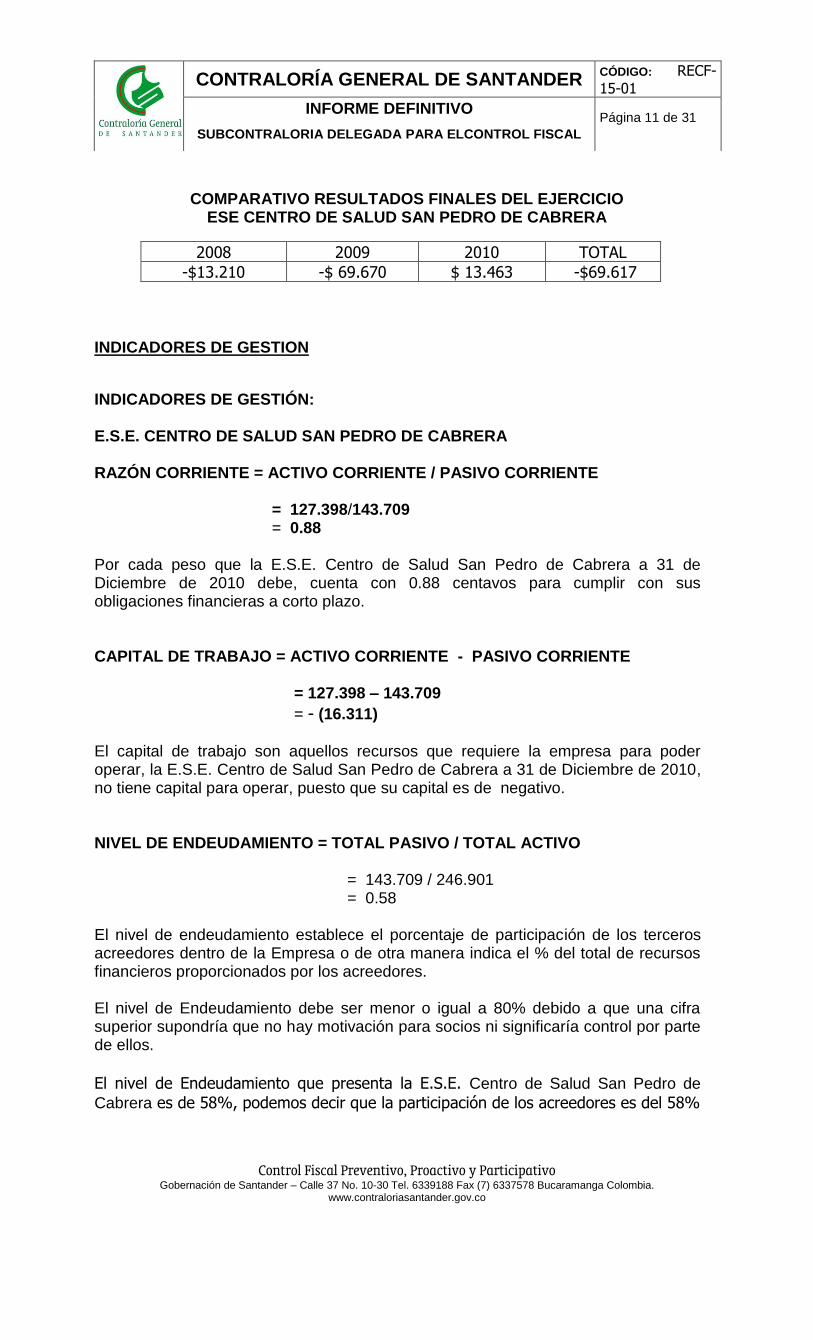

COMPARATIVO RESULTADOS FINALES DEL EJERCICIO

ESE CENTRO DE SALUD SAN PEDRO DE CABRERA

2008 2009 2010 TOTAL

-$13.210 -$ 69.670 $ 13.463 -$69.617

INDICADORES DE GESTION

INDICADORES DE GESTIÓN: E.S.E. CENTRO DE SALUD SAN PEDRO DE CABRERA RAZÓN CORRIENTE = ACTIVO CORRIENTE / PASIVO CORRIENTE = 127.398/143.709 = 0.88

Por cada peso que la E.S.E. Centro de Salud San Pedro de Cabrera a 31 de Diciembre de 2010 debe, cuenta con 0.88 centavos para cumplir con sus obligaciones financieras a corto plazo.

CAPITAL DE TRABAJO = ACTIVO CORRIENTE - PASIVO CORRIENTE = 127.398 – 143.709

= - (16.311)

El capital de trabajo son aquellos recursos que requiere la empresa para poder operar, la E.S.E. Centro de Salud San Pedro de Cabrera a 31 de Diciembre de 2010, no tiene capital para operar, puesto que su capital es de negativo. NIVEL DE ENDEUDAMIENTO = TOTAL PASIVO / TOTAL ACTIVO = 143.709 / 246.901 = 0.58 El nivel de endeudamiento establece el porcentaje de participación de los terceros acreedores dentro de la Empresa o de otra manera indica el % del total de recursos financieros proporcionados por los acreedores. El nivel de Endeudamiento debe ser menor o igual a 80% debido a que una cifra superior supondría que no hay motivación para socios ni significaría control por parte de ellos.

El nivel de Endeudamiento que presenta la E.S.E. Centro de Salud San Pedro de

Cabrera es de 58%, podemos decir que la participación de los acreedores es del 58%

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 12 de 31

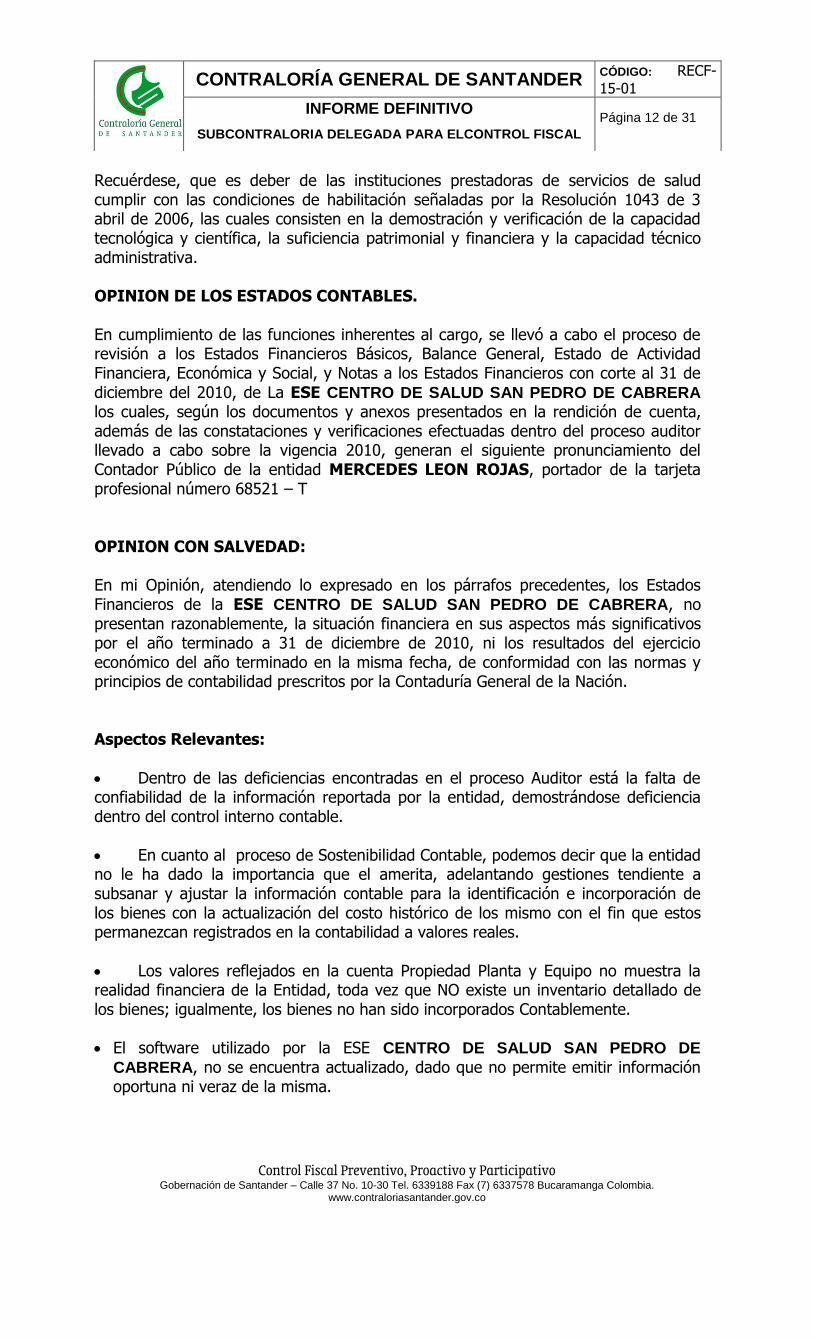

Recuérdese, que es deber de las instituciones prestadoras de servicios de salud cumplir con las condiciones de habilitación señaladas por la Resolución 1043 de 3 abril de 2006, las cuales consisten en la demostración y verificación de la capacidad tecnológica y científica, la suficiencia patrimonial y financiera y la capacidad técnico administrativa.

OPINION DE LOS ESTADOS CONTABLES. En cumplimiento de las funciones inherentes al cargo, se llevó a cabo el proceso de revisión a los Estados Financieros Básicos, Balance General, Estado de Actividad Financiera, Económica y Social, y Notas a los Estados Financieros con corte al 31 de diciembre del 2010, de La ESE CENTRO DE SALUD SAN PEDRO DE CABRERA los cuales, según los documentos y anexos presentados en la rendición de cuenta, además de las constataciones y verificaciones efectuadas dentro del proceso auditor llevado a cabo sobre la vigencia 2010, generan el siguiente pronunciamiento del Contador Público de la entidad MERCEDES LEON ROJAS, portador de la tarjeta profesional número 68521 – T OPINION CON SALVEDAD: En mi Opinión, atendiendo lo expresado en los párrafos precedentes, los Estados Financieros de la ESE CENTRO DE SALUD SAN PEDRO DE CABRERA, no presentan razonablemente, la situación financiera en sus aspectos más significativos por el año terminado a 31 de diciembre de 2010, ni los resultados del ejercicio económico del año terminado en la misma fecha, de conformidad con las normas y principios de contabilidad prescritos por la Contaduría General de la Nación. Aspectos Relevantes:

Dentro de las deficiencias encontradas en el proceso Auditor está la falta de confiabilidad de la información reportada por la entidad, demostrándose deficiencia dentro del control interno contable.

En cuanto al proceso de Sostenibilidad Contable, podemos decir que la entidad no le ha dado la importancia que el amerita, adelantando gestiones tendiente a subsanar y ajustar la información contable para la identificación e incorporación de los bienes con la actualización del costo histórico de los mismo con el fin que estos permanezcan registrados en la contabilidad a valores reales.

Los valores reflejados en la cuenta Propiedad Planta y Equipo no muestra la realidad financiera de la Entidad, toda vez que NO existe un inventario detallado de los bienes; igualmente, los bienes no han sido incorporados Contablemente.

El software utilizado por la ESE CENTRO DE SALUD SAN PEDRO DE

CABRERA, no se encuentra actualizado, dado que no permite emitir información oportuna ni veraz de la misma.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 13 de 31

En cuanto al Estado de Actividad Financiera, Económica y Social, la entidad reporta un Superávit de $ 13.463 (miles de $) Lo que nos muestra que la ESE Centro de Salud San Pedro de Cabrera en su actividad normal de funcionamiento presenta Superávit, este superávit podría disminuir al consolidar la depreciación de Activos Fijos individualmente.

Salvedades:

1. Los saldos imputables en los Estados Financieros pueden tener modificaciones

producto del proceso de Sostenibilidad Contable. 2. Limitación en cuanto al tiempo disponible para realizar las revisiones y

verificaciones en el trabajo de campo realizado. En síntesis, se corren riesgos innecesarios con una entidad como la ESE CENTRO

DE SALUD SAN PEDRO DE CABRERA, quien presenta graves limitaciones que exigen reflexionar:

La E.S.E Centro de Salud San Pedro de Cabrera presenta durante los tres últimos

años déficit operacional así:

2008 2009 2010 TOTAL

-$ 64.161 -$ 235.173 -$ 67.212 -$366.546

HALLAZGO 4: De acuerdo a los Resultados de las tres últimas vigencias podemos concluir que la gestión realizada en la ESE CENTRO DE SALUD SAN PEDRO DE CABRERA, ha sido negativa durante los últimos tres años, lo que conlleva a un acumulado en déficit operacional de $ (366.546) en tres años. Recuérdese, que es deber de las instituciones prestadoras de servicios de salud cumplir con las condiciones de habilitación señaladas por la Resolución 1043 de 3 abril de 2006, las cuales consisten en la demostración y verificación de la capacidad tecnológica y científica, la suficiencia patrimonial y financiera y la capacidad técnico administrativa.

El capital de trabajo son aquellos recursos que requiere la empresa para poder operar, la E.S.E. CENTRO DE SALUD SAN PEDRO DE CABRERA, no tiene capital para operar, puesto que su capital de trabajo es de (-$16.311).

De acuerdo a lo anterior es necesario reportar un Hallazgo de Tipo Administrativo, en donde se debe establecer un plan de mejoramiento que permita realizar los correctivos necesarios, para evitar el ritmo de pérdidas, los cuales serán plasmados a través de metas y compromisos por parte de la Entidad.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 14 de 31

Hallazgo : Administrativo Responsable : JAIRO MORA SANJONERO -Gerente : NESTOR ALVAREZ MANTILLA –Presidente. Junta Directiva RESPUESTA DE LA ENTIDAD: A 31 de Diciembre de 2011 la entidad obtuvo utilidades por valor de Ciento Treinta y nueve millones quinientos mil pesos ($139.500) en miles de pesos, por tanto se adjuntan Balance detallado y estados financieros que sustentan estas cifras (Anexo 1: 7 folios), estos resultados reflejan que la ESE Centro de Salud San Pedro de Cabrera comienza a cubrir el déficit neto que se venia presentando durante los últimos tres años.

CONCLUSION DEL ENTE DE CONTROL FISCAL: Teniendo en cuenta la respuesta enviada por la Entidad, el Equipo Auditor confirma el Hallazgo Administrativo para que se tenga en cuenta las observaciones enunciadas y sea incluido en el Plan de mejoramiento por el actual Gerente de la ESE.

3.1.3 EVALUACION PRESUPUESTAL

Analizada la ejecución presupuestal tanto de ingresos como de gastos nos lleva a determinar qué:

ESE CENTRO DE SALUD SAN PEDRO. CABRERA

SITUACION PRESUPUESTAL A DICIEMBRE 31 DE 2010

INGRESOS RECAUDADOS

2009 2010

$391.731.158 $336.002.233

MENOS: GASTOS COMPROMETIDOS $491.425.832 $389,125,742

DEFICIT PRESUPUESTAL -$99.694.674 -$53,123,509

EJECUCION PRESUPUESTAL DE INGRESOS-GASTOS

Existe deficiencia de planeación en la gestión financiera desde la vigencia 2009 comprometiendo más de lo Recaudado existiendo nuevamente Déficit Presupuestal de $53.123.509 en la vigencia 2010, como resultado de que los compromisos y pagos superaron los recaudos, a pesar de que como se observa se trato de disminuir sus gastos. Desatendiendo el Art.8 de la Ley 819 de 2003.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 15 de 31

HALLAZGO 5:

OBSERVACIONES: * De acuerdo a estos resultados podemos concluir que la gestión realizada en la ESE Centro de Salud San Pedro de Cabrera ha sido negativa en los últimos años, apreciándose deficiencia en la planeación presupuestal desde la vigencia 2009, con un bajo recaudo de sus ingresos, dificultando el funcionamiento de la Entidad. Recuérdese, que es deber de las Instituciones prestadoras de servicios de salud cumplir con las condiciones de habilitación señaladas por la Resolución 1043 de 3 de Abril de 2006, las cuales consisten en la demostración y verificación de la capacidad tecnológica, científica, la suficiencia patrimonial y financiera y la capacidad técnico administrativa.

Tipo de Hallazgo: Administrativo Norma vulnerada: Resolución 1043 de abril 3 de 2006. Art.1 numeral b) Presunto Responsable: Jairo Mora Sanjonero. Gerente

RESPUESTA DE LA ENTIDAD: A 31 de Diciembre de 2012 se reflejara en las Ejecuciones presupuestales concordancia entre ingresos y gastos de manera que los ingresos reconocidos sean mayores a los compromisos del periodo, que refleje eficiencia en la planeación financiera y presupuestal de la entidad. CONCLUSION DEL ENTE DE CONTROL FISCAL: La respuesta es aceptada por este ente de control, sin embargo se CONVALIDA el

hallazgo administrativo. Por lo anterior el Equipo Auditor lo plasma como un Hallazgo Administrativo para que sea incluido en el Plan de mejoramiento por el Gerente de la ESE.

Ejecución Presupuestal de Ingresos:

INGRESOS

2010 Porcentaje de Participación APROBADO RECAUDADO

TOTAL INGRESOS 492.802.897 336.002.233 68%

VENTA DE SERVICIOS

410.446.897 282.356.753 57%

*Régimen Subsidiado 277.693.807 216.076.584 76%

*Plan de Intervenciones Colectivas

21.711.313

8.798.152

3.1%

*Sistema general de participación de Aporte

patronal

11.461.974

11.461.974

4.05%

*Otros convenios interadministrativos

(municipio)

84.000.000

43.264.385

15.3%

OTROS INGRESOS NO TRIBUTARIOS

82.356.000

53.645.480

16%

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 16 de 31

Durante la vigencia 2010 la Entidad recaudo $336.002.233 pesos equivalente al 68% del Presupuesto Definitivo, siendo el de mayor participación Venta de servicios con un 57%.

HALLAZGO N. 6: Ejecución Presupuestal de Gastos: Revisado el presupuesto de gastos se observa que el rubro “Mantenimiento Hospitalario, no cumple lo estipulado en el Decreto 1769 de 1994 en su Art.1, en el cual se debe destinar el 5% del Presupuesto Total al mantenimiento de la infraestructura y de la dotación hospitalaria.

MANTENIMIENTO HOSPITALARIO. ESE CENTRO DE SALUD SAN PEDRO DE CABRERA

TOTAL Presupuesto ESE 2010

5% Mtto .Hospitalario.

Presupuestado. 2010

Comprometido.

2010

Diferencias según Auditoria

492.802.897 $24.640.144 $19.519.789 $12.557.260 $12.082.884

Tipo de Hallazgo: Administrativo Responsable: Jairo Mora Sanjonero. Gerente

RESPUESTA DE LA ENTIDAD: Tanto para la vigencia 2011 y 2012 se destinara y ejecutara el 5% del presupuesto total de la entidad para mantenimiento hospitalario según decreto 1769 de 1994, donde cada área dará su visto bueno al mantenimiento y repuestos de los equipos.

CONCLUSION DEL ENTE DE CONTROL FISCAL: Teniendo en cuenta la respuesta enviada por la Entidad, el Equipo auditor plasma un Hallazgo de tipo Administrativo para que sea incluido en el Plan de Mejoramiento por el Gerente de la ESE.

HALLAZGO N. 7:

Igualmente se observa en la Ejecución de Ingresos y Gastos las siguientes apreciaciones a tener en cuenta: *Analizada la ejecución de ingresos de la Entidad se determina un bajo recaudo de los Ingresos presupuestados que fue del 68% y un incremento de los compromisos del 115%, lo que refleja una deficiente gestión en el recaudo y manejo de los recursos.

* Igualmente se observa que en el rubro de venta de servicios, sus metas están por debajo de lo presupuestado así:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 17 de 31

Presupuestado en Ventas Recaudos en Ventas $410.446.897 $282.356.753

Tipo de Hallazgo: Administrativo Presunto Responsables: Jairo Mora Sanjonero. Gerente

RESPUESTA DE LA ENTIDAD: A 31 de Diciembre de 2012 se propone una meta de recaudo superior al 80% que muestre una eficiente gestión del recaudo y una diminución de los compromisos inferior a la vigencia del año anterior. CONCLUSION DEL ENTE DE CONTROL FISCAL: Por lo anterior, el Equipo auditor plasma un Hallazgo de tipo Administrativo para el Gerente de la ESE, para que sea incluido en el Plan de Mejoramiento

HALLAZGO N. 8: 3.2 EVALUACION DEL PLAN DE MEJORAMIENTO Con respecto al Plan de Mejoramiento del Informe Definitivo de Revisión de Cuenta No.0000177 de Julio 06 de 2011, vigencia 2009 se deja la observación, al hacer la respectiva revisión, que no lo envían dentro del Formato establecido en la Resolución No. 617 de septiembre 27 de 2010. Art. 19. “Planes de Mejoramiento” de la Contraloría General de Santander.

En cuanto al análisis de los Hallazgos dejados en el Plan de Mejoramiento 2009 tenemos:

HALLAZGO No. 1 “Analizados los Estados Financieros de la Entidad, la gestión de los recursos es deficiente, por cuanto en los dos últimos años arroja pérdidas que disminuyen el patrimonio”.

CONCLUSION DE EQUIPO AUDITOR: De acuerdo a los Resultados de las tres últimas vigencias correspondientes a la actividad operacional presenta un acumulado de pérdida de -$366.546 (miles de pesos) en tres años, no obstante el excedente del ejercicio correspondiente a la vigencia 2010 es de $13.463 (miles de pesos), para lo cual debemos remitirnos a la opinión expresada a los Estados Financieros dado que la utilidad no refleja la realidad financiera de la ESE Centro de salud San Pedro de cabrera puesto que en la vigencia 2010 no se registró gastos por concepto de depreciación de activos fijos entre otros. De acuerdo a lo manifestado anteriormente concluimos que la ESE no ha dado cumplimiento a este punto.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 18 de 31

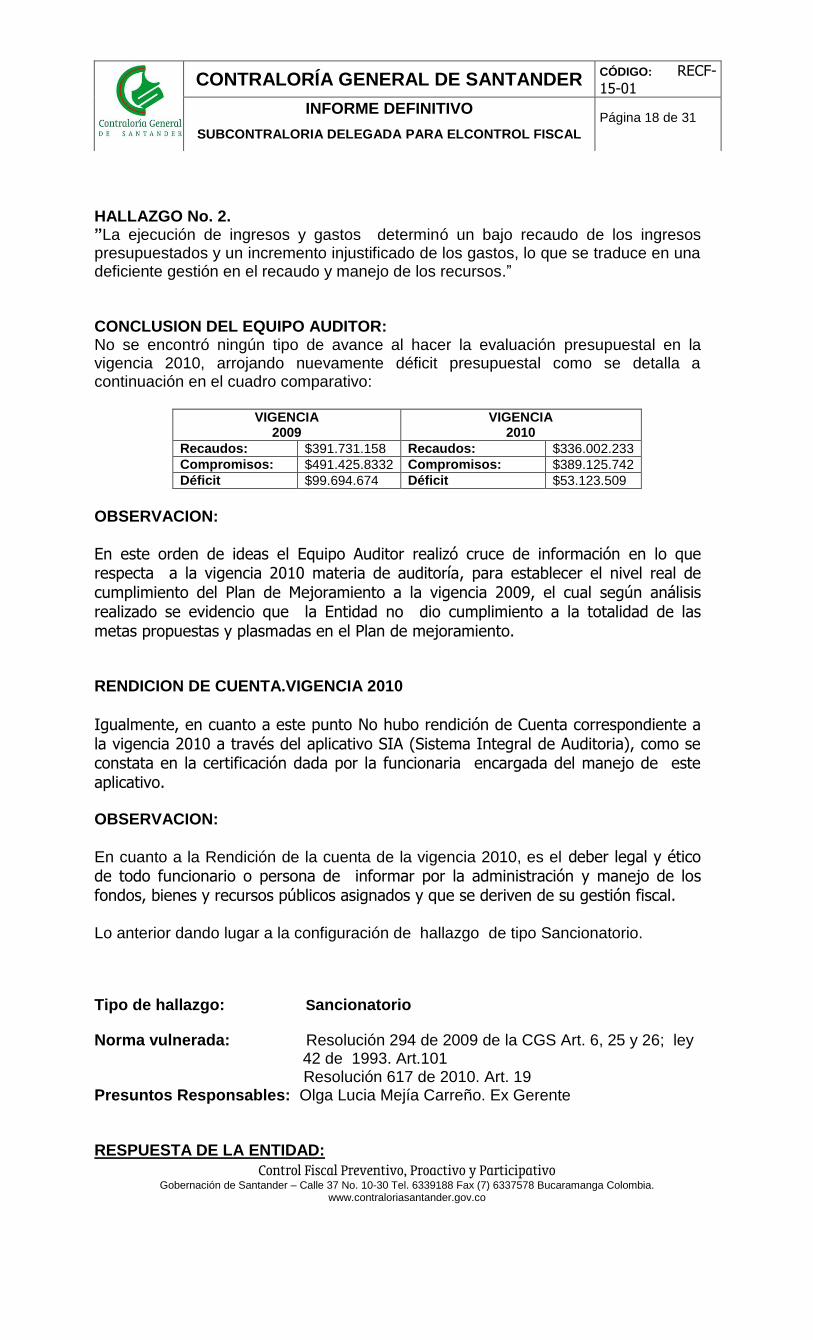

HALLAZGO No. 2. ”La ejecución de ingresos y gastos determinó un bajo recaudo de los ingresos presupuestados y un incremento injustificado de los gastos, lo que se traduce en una deficiente gestión en el recaudo y manejo de los recursos.”

CONCLUSION DEL EQUIPO AUDITOR: No se encontró ningún tipo de avance al hacer la evaluación presupuestal en la vigencia 2010, arrojando nuevamente déficit presupuestal como se detalla a continuación en el cuadro comparativo:

VIGENCIA

2009 VIGENCIA

2010

Recaudos: $391.731.158 Recaudos: $336.002.233

Compromisos: $491.425.8332 Compromisos: $389.125.742

Déficit $99.694.674 Déficit $53.123.509

OBSERVACION:

En este orden de ideas el Equipo Auditor realizó cruce de información en lo que respecta a la vigencia 2010 materia de auditoría, para establecer el nivel real de cumplimiento del Plan de Mejoramiento a la vigencia 2009, el cual según análisis realizado se evidencio que la Entidad no dio cumplimiento a la totalidad de las metas propuestas y plasmadas en el Plan de mejoramiento. RENDICION DE CUENTA.VIGENCIA 2010

Igualmente, en cuanto a este punto No hubo rendición de Cuenta correspondiente a la vigencia 2010 a través del aplicativo SIA (Sistema Integral de Auditoria), como se constata en la certificación dada por la funcionaria encargada del manejo de este aplicativo.

OBSERVACION:

En cuanto a la Rendición de la cuenta de la vigencia 2010, es el deber legal y ético de todo funcionario o persona de informar por la administración y manejo de los fondos, bienes y recursos públicos asignados y que se deriven de su gestión fiscal. Lo anterior dando lugar a la configuración de hallazgo de tipo Sancionatorio.

Tipo de hallazgo: Sancionatorio

Norma vulnerada: Resolución 294 de 2009 de la CGS Art. 6, 25 y 26; ley 42 de 1993. Art.101 Resolución 617 de 2010. Art. 19 Presuntos Responsables: Olga Lucia Mejía Carreño. Ex Gerente

RESPUESTA DE LA ENTIDAD:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 19 de 31

A 31 de Diciembre de 2011 la entidad obtuvo utilidades por valor de Ciento Treinta y nueve millones quinientos mil pesos ($139.500) en miles de pesos, estos resultados reflejan que la ESE Centro de Salud San Pedro de Cabrera comienza a cubrir el déficit neto que se venía presentando durante los últimos tres años, siguiendo con el compromiso de cumplir las metas propuestas en el plan de mejoramiento de la vigencia 2009. La Doctora. Olga Lucia Mejía Carreño confirma la entrega de la cuenta vigencia 2010 en medio físico a la Contraloría General de Santander dentro de las fechas establecidas, para lo cual anexa informe. (Anexo 2: 94 folios).

CONCLUSION DEL ENTE DE CONTROL FISCAL: Teniendo en cuenta las explicaciones que da la Entidad y los soportes que anexan, se confirma que no aportaron el soporte físico (Oficio) de recibido por parte de la Oficina de correspondencia de la Contraloría General de Santander donde allegan la cuenta en medio físico, solo allegan un Informe de Empalme. Igualmente al realizar cruce de información en lo que respecta a la vigencia 2010, según análisis realizado al Plan de Mejoramiento del 2009, se evidencio que la Entidad a 31 de Diciembre de 2010 (materia de auditoría) no dio cumplimiento a la totalidad de las metas propuestas, igualmente no se soporto dicha respuesta con documentación que acreditara las utilidades mencionadas. Por lo anterior, no se acepta la réplica presentada por la Entidad y en consecuencia se CONVALIDA el Hallazgo Sancionatorio para la Ex – Gerente de la ESE Olga Lucia Mejía Carreño.

3.3 QUEJAS Y DENUNCIAS Revisados los archivos de la contraloría en la Etapa de Planeación, no se encontraron reporte de Quejas, sin embargo se dejó abierta esta línea de Auditoría, para recibir en el proceso auditor las Quejas de la comunidad. Por lo anterior en el desarrollo de la Auditoría no se recibió ninguna Queja de manera formal por parte de la comunidad.

3.4 LINEA DE AUDITORIA A LA CONTRATACION El proceso de Auditoria gubernamental con Enfoque integral. Modalidad especial, se practicó a la gestión contractual de la ESE Centro de Salud San Pedro de Cabrera, mediante evaluación con criterio integral, sobre los contratos suscritos, ejecutados y liquidados por esta Entidad, correspondiente a la vigencia 2010, verificando el cumplimiento de las clausulas pactadas, las disposiciones legales, pagos el control oportuno y si los sujetos contractuales aseguraron los propósitos que dieron origen a la contratación.

Es importante antes de entrar a pormenorizar cada observación realizada en la línea de contratación de la E.S.E., Centro de Salud San Pedro de Cabrera, realizar un esquema jurídico con respecto al alcance del régimen de contratación aplicable para estas entidades así:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 20 de 31

En materia contractual las E.S.E. de Estado, se regirán por el derecho privado, pero podrán discrecionalmente utilizar las cláusulas exorbitantes previstas en el Estatuto General de Contratación de la Administración Pública.

Si bien es cierto que los contratos están sometidos al derecho privado por disposición legal, la facultad discrecional de pactar las cláusulas exorbitantes, dota a los administradores de las Empresas Sociales del Estado, de herramientas especiales para garantizar determinados fines, obviamente dentro de la órbita del interés general que mueve a la administración al contratar. En este orden de ideas, al sustraerse del régimen común de la contratación, los contratos celebrados por las empresas sociales del Estado, les permite un manejo adecuado de las circunstancias en que se desenvuelve la ejecución de los mismos.

De conformidad con la jurisprudencia 1263 emitida por el Consejo de Estado del abril 6 de 2000, el hecho de que no les sea aplicable la ley 80/93, en materia de actuaciones y formalidades propias de las selección de contratistas, no implica que sus representantes o quienes tengan las funciones de adelantar los procedimientos de contratación, puedan abstenerse de realizar los estudios y evaluaciones necesarios y de tomar todas las medidas indispensables para asegurar los intereses del Estado.

Por la connotación de tener naturaleza pública, en la cual está asociado el interés general, máxime cuando de por medio está la prestación directa de los servicios públicos de salud por la Nación y las entidades territoriales, el régimen de contratación de derecho privado no restringe el alcance del principio de prevalencia del interés general, como tampoco del principio de responsabilidad por omisión o extralimitación en el ejercicio de funciones por parte de los agentes de la administración contratante.

Las empresas sociales del Estado deberán ajustar su actividad contractual a los principios rectores de la función pública, así como les aplica la responsabilidad objetiva según las previsiones del artículo 90 de la Constitución, sin perjuicio de lo dispuesto en el artículo 50 de la ley 80 de 1993.

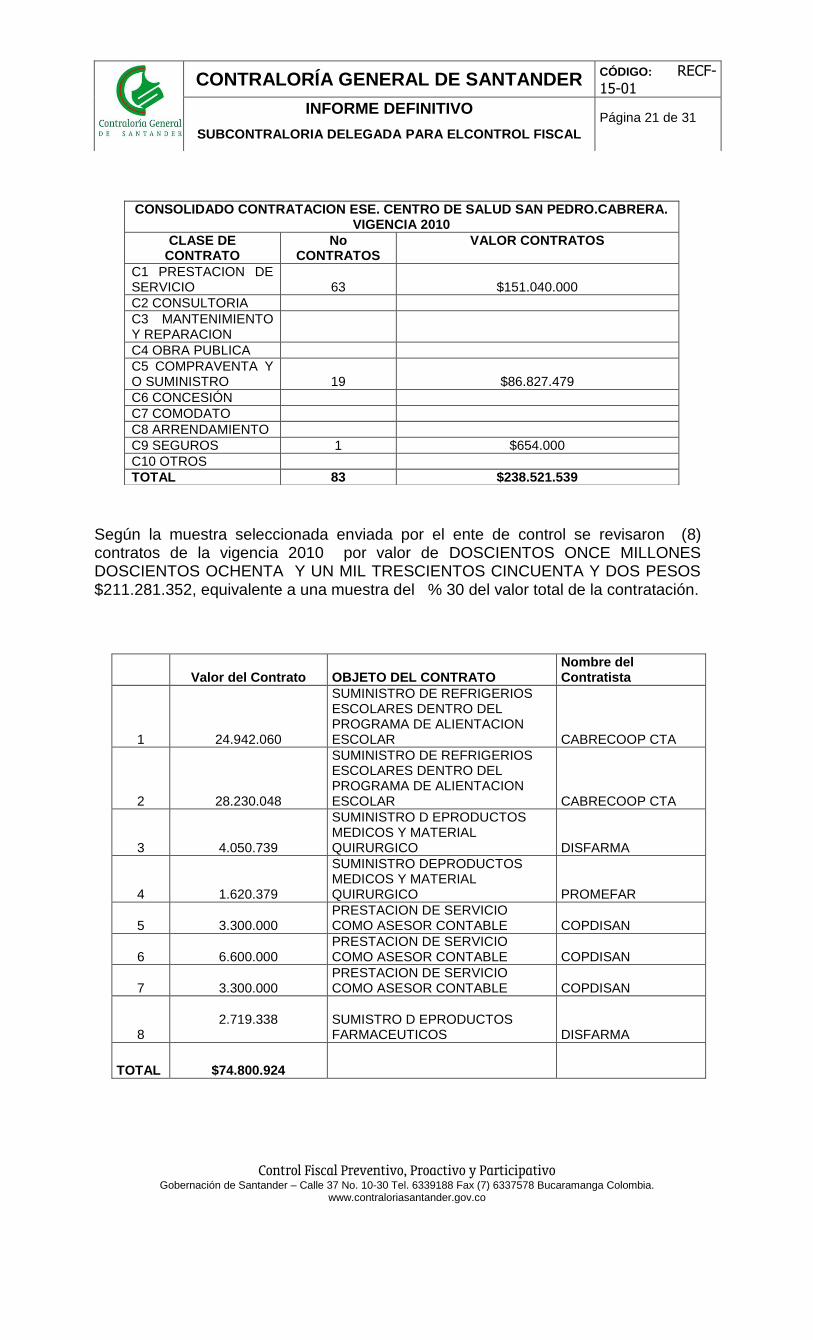

La ESE Cabrera, en la rendición de la Cuenta SIA, Formato 13ª, correspondiente a la vigencia 2010 no registró contrato alguno. Es así como se procedió a requerir en la fecha Febrero 14 de 2012, posteriormente se solicito en forma verbal y procedieron a enviar cuatro relaciones por medio magnético, de la cual se totalizó la contratación que asciende a la suma de DOSCIENTOS ONCE MILLONES DOSCIENTOS OCHENTA Y UN MIL TRESCIENTOS CINCUENTA Y DOS PESOS $211.281.352, tomándose la muestra del 30%. Sin embargo la Entidad en el trascurso del trabajo de campo realizó entrega de la Totalidad de la Contratación vigencia 2010 así:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 21 de 31

CONSOLIDADO CONTRATACION ESE. CENTRO DE SALUD SAN PEDRO.CABRERA. VIGENCIA 2010

CLASE DE CONTRATO

No CONTRATOS

VALOR CONTRATOS

C1 PRESTACION DE SERVICIO

63

$151.040.000

C2 CONSULTORIA

C3 MANTENIMIENTO Y REPARACION

C4 OBRA PUBLICA

C5 COMPRAVENTA Y O SUMINISTRO

19

$86.827.479

C6 CONCESIÓN

C7 COMODATO

C8 ARRENDAMIENTO

C9 SEGUROS 1 $654.000

C10 OTROS

TOTAL 83 $238.521.539

Según la muestra seleccionada enviada por el ente de control se revisaron (8) contratos de la vigencia 2010 por valor de DOSCIENTOS ONCE MILLONES DOSCIENTOS OCHENTA Y UN MIL TRESCIENTOS CINCUENTA Y DOS PESOS $211.281.352, equivalente a una muestra del % 30 del valor total de la contratación.

Valor del Contrato

OBJETO DEL CONTRATO

Nombre del Contratista

1 24.942.060

SUMINISTRO DE REFRIGERIOS ESCOLARES DENTRO DEL PROGRAMA DE ALIENTACION ESCOLAR CABRECOOP CTA

2 28.230.048

SUMINISTRO DE REFRIGERIOS ESCOLARES DENTRO DEL PROGRAMA DE ALIENTACION ESCOLAR CABRECOOP CTA

3 4.050.739

SUMINISTRO D EPRODUCTOS MEDICOS Y MATERIAL QUIRURGICO DISFARMA

4 1.620.379

SUMINISTRO DEPRODUCTOS MEDICOS Y MATERIAL QUIRURGICO PROMEFAR

5 3.300.000 PRESTACION DE SERVICIO COMO ASESOR CONTABLE COPDISAN

6 6.600.000 PRESTACION DE SERVICIO COMO ASESOR CONTABLE COPDISAN

7 3.300.000 PRESTACION DE SERVICIO COMO ASESOR CONTABLE COPDISAN

8

2.719.338

SUMISTRO D EPRODUCTOS FARMACEUTICOS DISFARMA

TOTAL

$74.800.924

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 22 de 31

Al revisar los anteriores contratos, se verificó que cumplieran con lo establecido por la ley, teniendo en cuenta cada característica contractual de los mismos, y se pudo establecer lo siguiente:

Revisada la documentación relacionada con los procesos contractuales, se encontraron algunas inconsistencias con incidencia de tipos fiscales, disciplinarios y administrativos, las cuales se describen con sus respectivos soportes de la siguiente manera: HALLAZGO N 9: La entidad suscribió dos contratos con la Cooperativa de trabajo asociado CABRECOOP, el uno por la suma de $24.942.060. y el otro por la suma de $28.230.048, cuyo objeto fue: “ suministro de refrigerios escolares de mínimo 525 kilocalorías día, acompañado de un estrategia educativa de habito alimentario saludable dirigido a la comunidad educativa.” Se observaron las siguientes situaciones: 1-.La Entidad subcontrató la ejecución del contrato, lo cual no es procedente toda vez que la misión de la entidad no es la de suministrar refrigerios escolares. 2-.En los contratos nunca se incluyó ninguna clausula que estableciera quien sería el supervisor del contrato, como tampoco dentro de la entidad se encontró documento alguno designando supervisor del referido contrato.

Tipo de Hallazgo: Disciplinario Norma vulnerada Ley 734 de 2002 Articulo 34 Deberes Presunto Responsable: OLGA LUCIA MEJIA CARREÑO. Ex Gerente RESPUESTA DE LA ENTIDAD: Dentro de las actividades ofrecidas en el portafolio de Servicios de la entidad se encuentra las actividades relacionadas con la Nutrición y el objeto de este contrato es el suministro de refrigerios escolares acompañado de una estrategia educativa de habito alimentario saludable dirigido a la comunidad educativa por tanto esto objeto esta relacionado directamente con los bienes y servicios prestados en el Portafolio de la institución.

CONCLUSION DEL ENTE DE CONTROL FISCAL: Las E.S.E., tienen un régimen especial establecido, y como ya se indicó en el informe preliminar por la connotación de tener naturaleza pública, en la cual está asociado el interés general, máxime cuando de por medio está la prestación directa de los servicios públicos de salud por la Nación y las entidades territoriales, el régimen de contratación de derecho privado no restringe el alcance del principio de prevalencia del interés general, como tampoco del principio de responsabilidad por omisión o extralimitación en el ejercicio de funciones por parte de los agentes de la administración contratante.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 23 de 31

Entendiéndose con lo anterior de manera clara que las E.S.E, tienen una finalidad primordial y una misión, la cual es la de la prestación directa de los servicios públicos de salud y no la de implementar estrategias educativas saludables dirigidos a la comunidad educativa y mucho menos subcontratarlas, toda vez que esto es función de la administración municipal. Por tanto se CONVALIDA el Hallazgo Disciplinario para la Ex Gerente. Olga lucia Mejía Carreño. HALLAZGO N 10: Revisado el contrato No. 032, suscrito con el Doctor RURIK ROSOTOV ALDOMAR PARADA, cuyo objeto fue: “Prestación de servicios profesionales en derecho”, no se evidenció la ejecución del contrato en referencia, teniendo en cuenta que no se encontraron dentro de la entidad ni las actividades mensuales efectuadas por el contratista ni los soportes de estas. El acta de liquidación no se encuentra firmado por el contratista. Tipo de Hallazgo: Fiscal y Disciplinario Norma Vulnerada: Ley 610 de 2000 Ley 734 de 2002 Articulo 34 Deberes Valor: $3.600.000 Presunto Responsable: OLGA LUCIA MEJIA CARREÑO. Ex - Gerente

RESPUESTA DE LA ENTIDAD: No hubo respuesta por parte de la ESE Centro de Salud San Pedro de Cabrera

CONCLUSION DEL ENTE DE CONTROL FISCAL: Dentro del oficio allegado a esta Contraloría y radicado en correspondencia en fecha 10 de mayo de 2012, no se dio respuesta a este hallazgo, ni anexaron soporte alguno. Por tanto se CONVALIDA el Hallazgo Fiscal y Disciplinario, para la ex Gerente Olga Lucia Mejía Carreño.

HALLAZGO N 11: Las carpetas donde se encuentran organizados los contratos no se encuentran debidamente foliados.

En necesario recordar que el principio general de la función archivística es el de disponer de la documentación organizada, en tal forma que la información institucional sea recuperable para uso de la administración en el servicio al ciudadano y como fuente de la historia (Ley 594 de 2000). Ningún contrato tomado de la muestra seleccionada, se encontraba foliado.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 24 de 31

Tipo de Hallazgo: Administrativo Norma vulnerada Ley 594 de 2000 Presunto Responsable: JAIRO MORA SANJONERO. Gerente RESPUESTA DE LA ENTIDAD: A 31 de Diciembre de 2012 se tendrá en cuenta el Principio General de la Función Archivística, con el fin de disponer de la documentación organizada, para lo cual se foliaran todos los contratos y lo anexos de estos tanto de vigencias anteriores como la actual, de acuerdo a la ley 594 de 2000. CONCLUSION DEL ENTE DE CONTROL FISCAL: Teniendo en cuenta la respuesta por parte de la ESE, y para seguir verificando la deficiencia del procedimiento, el Equipo auditor CONVALIDA hallazgo Administrativo para el Gerente de la ESE, para que sea incluido en el Plan de Mejoramiento.

HALLAZGO N 12: De conformidad con la ley de contratación estatal todos los contratos tienen que estar inscritos en el Sistema Electrónico para la Contratación Pública SECOP. y el ente auditado no ha publicado los contratos suscritos en el referido sistema. Tipo de Hallazgo: Administrativo Norma vulnerada Decreto 2516 de 2011

Presunto Responsable: JAIRO MORA SANJONERO. Gerente RESPUESTA DE LA ENTIDAD: De conformidad con la ley de contratación estatal A 31 de Diciembre de 2012 contaremos con todos los contratos publicados en el Sistema SECOP. CONCLUSION DEL ENTE DE CONTROL FISCAL: La respuesta es aceptada por este Ente de Control, sin embargo se CONVALIDA el hallazgo administrativo para que sea incluido en el plan de Mejoramiento por el Gerente de la ESE, con el fin de verificar el cumplimiento a lo manifestado por la entidad.

Norma HALLAZGO N 13:

En los informes de los contratos de prestación de servicios para el suministro de gasolina vigencia 2010 no se les hace un seguimiento del kilometraje, que este sea acorde con el consumo de gasolina, estos contratos fueron: 1. Contrato No. 001-2010, por la suma de $1.000.000, cuyo objeto fue: Suministro de gasolina para la ambulancia de la E.S.E. Centro de Salud San Pedro 2. Contrato No. 002-2010, por la suma de $1.000.000, cuyo objeto fue: Suministro de gasolina para la ambulancia de la E.S.E. Centro de Salud San Pedro.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 25 de 31

Tipo de Hallazgo: Administrativo Presunto Responsable: JAIRO MORA SANJONERO. Gerente RESPUESTA DE LA ENTIDAD: Teniendo en cuenta la recomendación que hace la Contraloría Departamental la ESE Centro de Salud San Pedro de Cabrera se compromete en caso que haya contrato de suministro de gasolina a llevar un control y seguimiento del kilometraje de la ambulancia que sea acorde con el consumo de la misma. CONCLUSION DEL ENTE DE CONTROL FISCAL: La respuesta es aceptada por este Ente de Control, sin embargo se CONVALIDA el hallazgo administrativo para que sea incluido en el Plan de mejoramiento por el Gerente de la ESE, con el fin de verificar el cumplimiento a lo manifestado por la entidad.

HALLAZGO N 14:

En los contratos de mantenimiento no se deja constancia, del funcionario o funcionarios encargados de los equipos que recibieron el respectivo servicio, solo se observó la aprobación por parte de la supervisora del referido contrato. Estos contratos fueron los siguientes: 1. El contrato de mantenimiento suscrito con FERNANDO PLATA PEDRAZA, por la

suma de $4.000.000, cuyo objeto fue: Mantenimiento hospitalario preventivo y correctivo de los equipos biomédicos.

2. El contrato para el mantenimiento del sistema eléctrico de la ambulancia y de una pieza de odontología, por la suma de $930.000. Por lo que se recomienda al ente auditado que cuando se realicen mantenimientos, deje constancia del funcionario que recibió el servicio, teniendo en cuenta que es el único soporte que puede dar garantía de que el servicio realmente fue suministrado.

Tipo de Hallazgo: Administrativo Presunto Responsable: JAIRO MORA SANJONERO. Gerente RESPUESTA DE LA ENTIDAD: En la vigencia 2012 se dejara constancia del mantenimiento de equipos y reparación de los mismos tanto por el funcionario del área como por el Gerente.

CONCLUSION DEL ENTE DE CONTROL FISCAL: Teniendo en cuenta la respuesta por parte de la ESE, y para seguir verificando la deficiencia del procedimiento, se CONVALIDA hallazgo Administrativo para el Gerente de la ESE, con el fin de que sea incluido en el Plan de mejoramiento.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 26 de 31

HALLAZGO N 15: En el contrato 051 del 2 de julio de 2010, cuyo objeto fue: “SEGUIMIENTO Y EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO MECI“por valor de $3.600.000, se observó en los soportes que estos son formatos preestablecidos y este nunca se socializó con los funcionarios de la entidad, no se encontraron soportes de ello, no se encontró acta de liquidación, no se encontró un soporte fidedigno de la ejecución del contrato, este nunca se realizó un seguimiento y evaluación dentro de la entidad. Se efectuó un pago por la suma de $500.000.

Tipo de Hallazgo: Fiscal y Disciplinario Norma Vulnerada: Ley 610 de 2000

Ley 734 de 2002 Articulo 34 Deberes Valor: $3.600.000 Presunto Responsable: OLGA LUCIA MEJIA CARREÑO. Ex Gerente RESPUESTA DE LA ENTIDAD: A raíz de la auditoria hecha por la Contraloría Departamental se realizaron los acercamientos con del Dr. Carlos Eduardo Peña Ayala, con quien se firmó el contrato N°007 de 2010, del cual a la fecha se está en negociaciones para un acuerdo y su posterior liquidación, en (Anexo 3: 65 folios) se observan los soportes de las actividades realizadas e informes, además se aclaran las circunstancias de este hallazgo mediante oficio enviado a mi despacho de fecha 27 de Abril de 2012 por parte del contratista, de este contrato solo se ha pagado a la fecha $500.000 Con respecto al contrato N°051 del 2 de Julio de 2010 debido a que no se ha hecho cumplimiento de ninguna actividad, se realizó la anulación del mismo. CONCLUSION DEL ENTE DE CONTROL FISCAL: Teniendo en cuenta el informe allegado por el contratista, se aceptan los descargos y se DESVIRTUAN los hallazgos Fiscal y Disciplinario, toda vez que el ente auditado allegó lo que corresponde a lo ejecutado por el contratista, soportes de las actividades realizadas e Informes.

HALLAZGO N 16: La entidad no ha implementado el manual de contratación establecido para las E.S.E. del Estado, se configura un hallazgo administrativo con incidencia disciplinario. Tipo de Hallazgo: Disciplinario y administrativo Norma Vulnerada: Ley 734 de 2002 Articulo 34 Deberes Presunto Responsable: OLGA LUCIA MEJIA CARREÑO – Ex – Gerente JAIRO MORA SANJONERO. Gerente

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 27 de 31

RESPUESTA DE LA ENTIDAD: A la fecha se está evaluando y desarrollando con asesoría jurídica el Manual de Contratación de la ESE Centro de Salud San Pedro de Cabrera en 1 mes esperamos contar con este documento.

CONCLUSION DEL ENTE DE CONTROL FISCAL:

Por lo anterior, el Equipo auditor confirma el Hallazgo de tipo Administrativo para que se incluya en el Plan de Mejoramiento para el Gerente de la ESE y Disciplinario para la Ex – Gerente Olga Lucia Mejía Carreño.

HALLAZGO No. 17

En el contrato 016 del 26 de enero de 2010, cuyo objeto fue: “PRESTACION DE SERVICIOS PROFESIONALES COMO NUTRICIONISTA” se realizaron actas de pago de avance sin verificar el porcentaje de cumplimiento de actividades, no se encontraron soportes de las gestiones realizadas para el cobro de la deuda que tiene el señor GABRIEL SILVA OTERO con la E.S.E, como resultado de la liquidación del contrato que se efectuó el día 10 de agosto de 2011,

Tipo de Hallazgo: Disciplinario y administrativo Norma Vulnerada: Ley 734 de 2002 Articulo 34 Deberes Presunto Responsable: OLGA LUCIA MEJIA CARREÑO – Ex – Gerente JAIRO MORA SANJONERO. Gerente

RESPUESTA DE LA ENTIDAD: En la vigencia actual y próximas vigencias según los contratos que se realicen, los pagos estarán supeditados al cumplimiento de las actividades contratadas verificando el porcentaje de las mismas. Respecto al contrato 016 del 26 de Enero de 2010 suscrito con el señor Gabriel Silva Otero en (anexo 4: 2 folios) se adjuntan Acta de liquidación y Acta de pago suscrita entre las partes.

CONCLUSION DEL ENTE DE CONTROL FISCAL: No hay una constancia de pago, solo se suscribió un acta en el cual se indica que se reunió el Gerente de la E.S.E, con el contratista para acordar un pago total de los saldos a favor de la E.S.E, además el acta tienen fecha 6 de agosto de 2012, fecha

que no existe. Por lo anterior, el Equipo auditor plasma un Hallazgo de tipo Administrativo para que se incluya en el Plan de Mejoramiento para el actual Gerente de la ESE y Disciplinario para la Ex – Gerente Olga Lucia Mejía Carreño.

4. DICTAMEN GENERAL DE AUDITORIA CON ENFOQUE INTEGRAL. MODALIDAD ESPECIAL La Contraloría General de Santander con fundamento en las facultades otorgadas y en cumplimiento del artículo 268 y 272 de la Constitución Política de Colombia, La Ley 42 de 1993 y la Resolución 00617 de 27 de septiembre de 2010, practicó Auditoría con Enfoque Integral. Modalidad Especial. Vigencia 2010 a la ESE CENTRO DE SALUD SAN PEDRO DE CABRERA.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 28 de 31

Se determinaron los procesos que adelanta la Entidad para desarrollar sus actividades misionales y administrativas, se definieron objetivos y se determinaron las áreas a evaluar en cada una de ellas así:

AREA FINANCIERA Y PRESUPUESTAL

En el proceso de revisión a los Estados Financieros Básicos: Balance General, Estado de la Actividad Económica Financiera y Social a diciembre 31 de 2010, los datos suministrados no se ajustan en un 100% a las disposiciones señaladas por la Contaduría General de la República y los principios de la Contabilidad Pública. En nuestra Opinión, atendiendo lo expresado en los párrafos precedentes, los Estados Contables de la ESE CENTRO DE SALUD SAN PEDRO DE CABRERA, no presentan razonablemente, la situación financiera en sus aspectos más significativos por el año terminado a 31 de diciembre de 2010, ni los resultados del ejercicio económico del año terminado en la misma fecha, de conformidad con las normas y principios de contabilidad prescritos por la Contaduría General de la Nación. OPINION DE PRESUPUESTO Se puede concluir que la gestión realizada en la ESE Centro de Salud San Pedro de Cabrera ha sido negativa en los últimos años, apreciándose deficiencia en la planeación presupuestal desde la vigencia 2009, con un bajo recaudo de sus ingresos, dificultando el funcionamiento de la Entidad. AREA DE CONTRATACION Examinada la etapa precontractual, contractual y pos contractual de la contratación efectuada a la ESE Centro de Salud San Pedro de Cabrera, se pudo determinar que los procedimientos empleados son ineficaces debido al desorden administrativo, y a la falta de un manual de contratación que la ley ha exigido que se implementen para este tipo de entidades, obviando así los principios rectores de la función pública, como lo son el de eficiencia, eficacia, economía, establecidos para los procesos de contratación, conllevando todo esto a situaciones como la no ejecución del contrato de prestación de servicios profesionales del abogado externo del ente auditado, debido a la falta de informes de actividades y soportes que no se allegaron y los cuales debieron haberse tramitado, de conformidad con la naturaleza del contrato que se suscribe, teniendo en cuenta que el Estado en cumplimiento de los fines esenciales, debe garantizar la adecuada prestación de los servicios y por ende demostrar mediante actos idóneos, claros y veraces, el cabal desarrollo y ejecución de los mismos. Por lo anterior la gestión de la administración de la ESE Centro de salud San Pedro de Cabrera en materia contractual durante la vigencia 2010, se apartó claramente de los principios que le son propios a la Función Administrativa y, por ende, de aquellos inherentes al control fiscal, razón de peso suficiente para señalar que en este aspecto existe un resultado de gestión desfavorable.

5. CUADRO RESUMEN DE HALLAZGOS

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

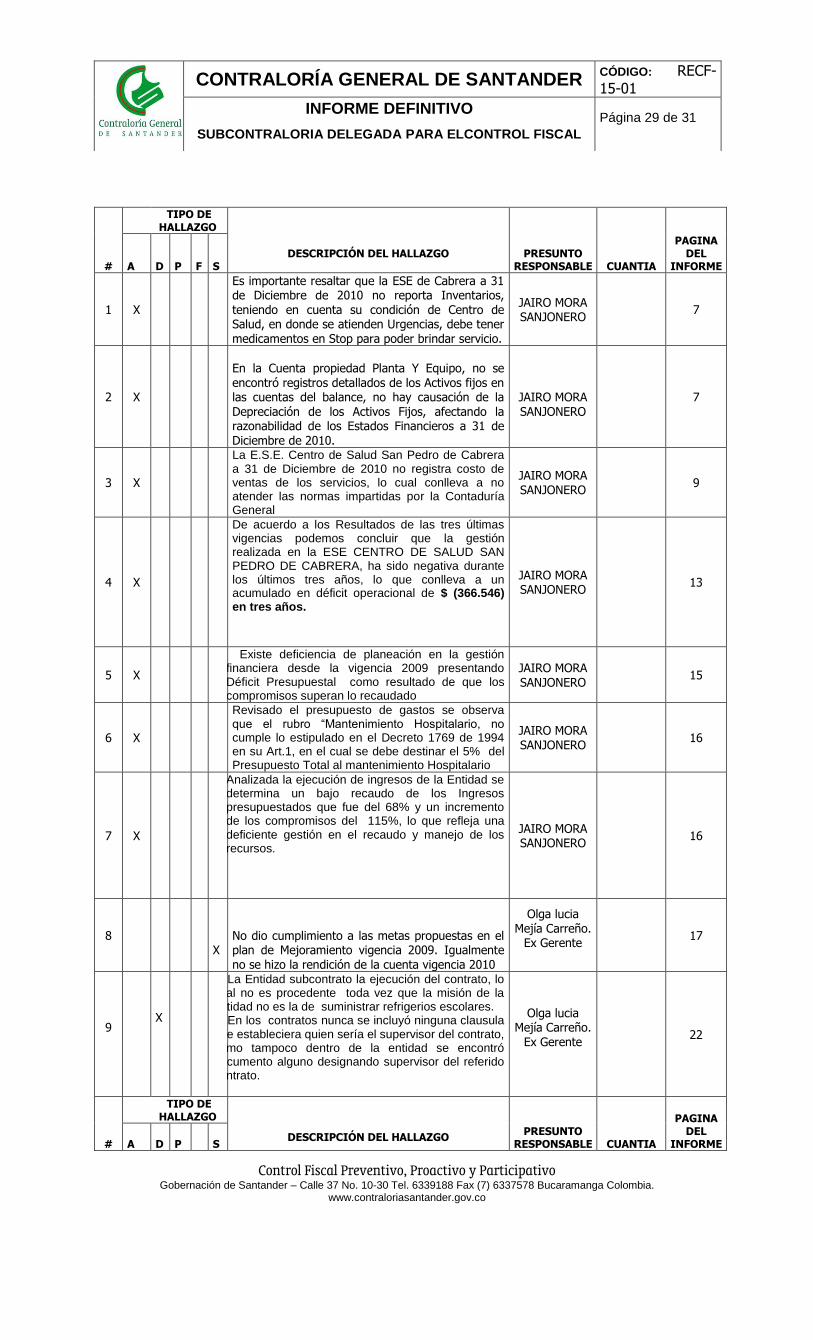

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 29 de 31

#

TIPO DE HALLAZGO

PRESUNTO RESPONSABLE CUANTIA

PAGINA DEL

INFORME A D P

F S

DESCRIPCIÓN DEL HALLAZGO

1

X

Es importante resaltar que la ESE de Cabrera a 31 de Diciembre de 2010 no reporta Inventarios, teniendo en cuenta su condición de Centro de Salud, en donde se atienden Urgencias, debe tener medicamentos en Stop para poder brindar servicio.

JAIRO MORA SANJONERO

7

2

X

En la Cuenta propiedad Planta Y Equipo, no se

encontró registros detallados de los Activos fijos en las cuentas del balance, no hay causación de la Depreciación de los Activos Fijos, afectando la razonabilidad de los Estados Financieros a 31 de Diciembre de 2010.

JAIRO MORA SANJONERO

7

3 X

La E.S.E. Centro de Salud San Pedro de Cabrera a 31 de Diciembre de 2010 no registra costo de ventas de los servicios, lo cual conlleva a no atender las normas impartidas por la Contaduría General

JAIRO MORA SANJONERO

9

4 X

De acuerdo a los Resultados de las tres últimas vigencias podemos concluir que la gestión realizada en la ESE CENTRO DE SALUD SAN PEDRO DE CABRERA, ha sido negativa durante los últimos tres años, lo que conlleva a un acumulado en déficit operacional de $ (366.546) en tres años.

JAIRO MORA SANJONERO

13

5 X

Existe deficiencia de planeación en la gestión financiera desde la vigencia 2009 presentando Déficit Presupuestal como resultado de que los compromisos superan lo recaudado

JAIRO MORA SANJONERO

15

6 X

Revisado el presupuesto de gastos se observa que el rubro “Mantenimiento Hospitalario, no cumple lo estipulado en el Decreto 1769 de 1994 en su Art.1, en el cual se debe destinar el 5% del Presupuesto Total al mantenimiento Hospitalario

JAIRO MORA SANJONERO

16

7 X

Analizada la ejecución de ingresos de la Entidad se determina un bajo recaudo de los Ingresos presupuestados que fue del 68% y un incremento de los compromisos del 115%, lo que refleja una deficiente gestión en el recaudo y manejo de los recursos.

JAIRO MORA SANJONERO

16

8

X

No dio cumplimiento a las metas propuestas en el plan de Mejoramiento vigencia 2009. Igualmente no se hizo la rendición de la cuenta vigencia 2010

Olga lucia Mejía Carreño.

Ex Gerente

17

9

X

1-.La Entidad subcontrato la ejecución del contrato, lo cual no es procedente toda vez que la misión de la entidad no es la de suministrar refrigerios escolares. 2-.En los contratos nunca se incluyó ninguna clausula que estableciera quien sería el supervisor del contrato, como tampoco dentro de la entidad se encontró documento alguno designando supervisor del referido contrato.

Olga lucia Mejía Carreño.

Ex Gerente

22

#

TIPO DE HALLAZGO

PRESUNTO RESPONSABLE CUANTIA

PAGINA DEL

INFORME A D P

S

DESCRIPCIÓN DEL HALLAZGO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

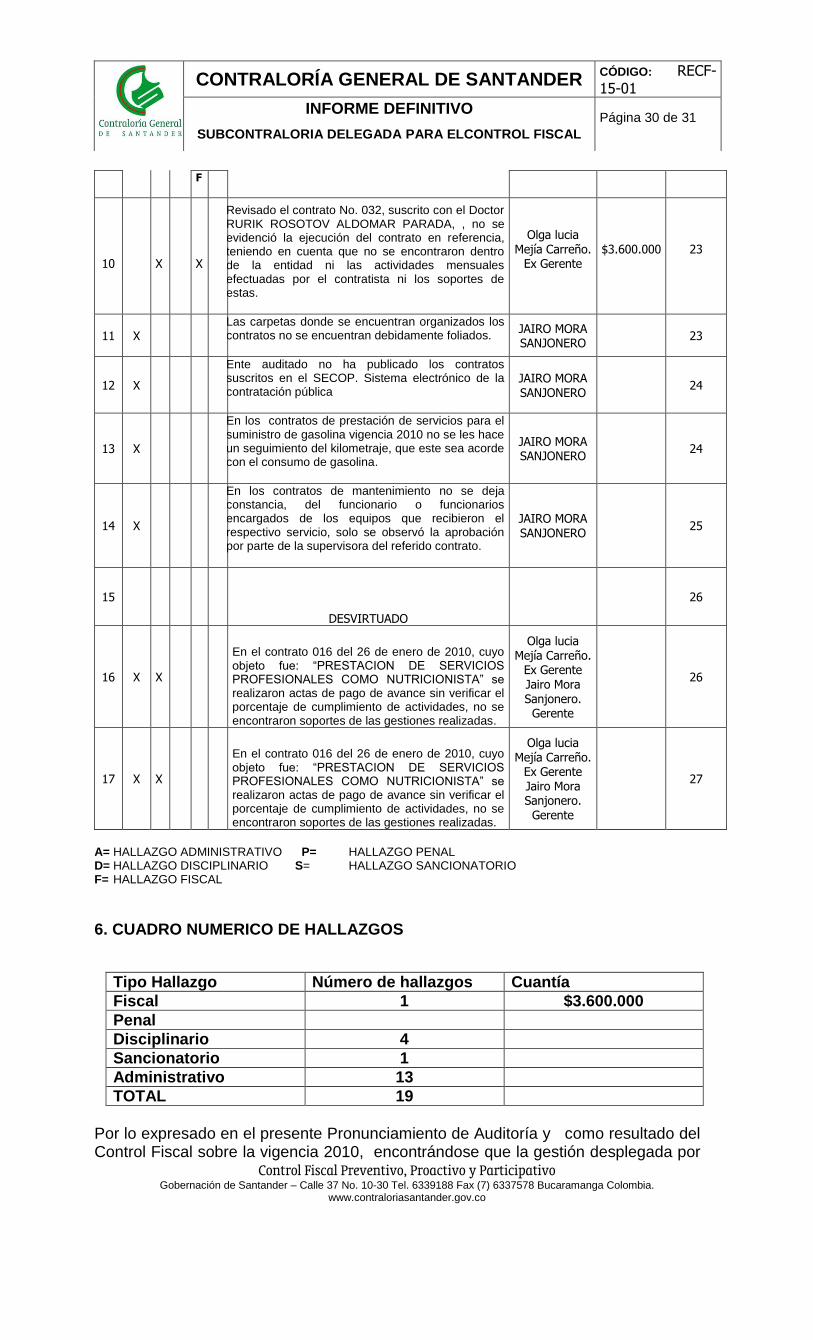

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 30 de 31

F

10

X

X

Revisado el contrato No. 032, suscrito con el Doctor RURIK ROSOTOV ALDOMAR PARADA, , no se evidenció la ejecución del contrato en referencia, teniendo en cuenta que no se encontraron dentro de la entidad ni las actividades mensuales efectuadas por el contratista ni los soportes de estas.

Olga lucia Mejía Carreño.

Ex Gerente

$3.600.000

23

11 X

Las carpetas donde se encuentran organizados los contratos no se encuentran debidamente foliados.

JAIRO MORA SANJONERO

23

12 X

Ente auditado no ha publicado los contratos suscritos en el SECOP. Sistema electrónico de la contratación pública

JAIRO MORA

SANJONERO

24

13 X

En los contratos de prestación de servicios para el suministro de gasolina vigencia 2010 no se les hace un seguimiento del kilometraje, que este sea acorde con el consumo de gasolina.

JAIRO MORA SANJONERO

24

14 X

En los contratos de mantenimiento no se deja constancia, del funcionario o funcionarios encargados de los equipos que recibieron el respectivo servicio, solo se observó la aprobación por parte de la supervisora del referido contrato.

JAIRO MORA SANJONERO

25

15

DESVIRTUADO

26

16 X

X

En el contrato 016 del 26 de enero de 2010, cuyo objeto fue: “PRESTACION DE SERVICIOS PROFESIONALES COMO NUTRICIONISTA” se realizaron actas de pago de avance sin verificar el porcentaje de cumplimiento de actividades, no se encontraron soportes de las gestiones realizadas.

Olga lucia Mejía Carreño.

Ex Gerente Jairo Mora Sanjonero.

Gerente

26

17 X

X

En el contrato 016 del 26 de enero de 2010, cuyo objeto fue: “PRESTACION DE SERVICIOS PROFESIONALES COMO NUTRICIONISTA” se realizaron actas de pago de avance sin verificar el porcentaje de cumplimiento de actividades, no se encontraron soportes de las gestiones realizadas.

Olga lucia Mejía Carreño.

Ex Gerente Jairo Mora Sanjonero.

Gerente

27

A= HALLAZGO ADMINISTRATIVO P= HALLAZGO PENAL D= HALLAZGO DISCIPLINARIO S= HALLAZGO SANCIONATORIO F= HALLAZGO FISCAL

6. CUADRO NUMERICO DE HALLAZGOS

Tipo Hallazgo Número de hallazgos Cuantía

Fiscal 1 $3.600.000

Penal

Disciplinario 4

Sancionatorio 1

Administrativo 13

TOTAL 19

Por lo expresado en el presente Pronunciamiento de Auditoría y como resultado del Control Fiscal sobre la vigencia 2010, encontrándose que la gestión desplegada por

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 31 de 31

la administración en las materias objeto de examen no consultan adecuadamente con los principios de la función Administrativa, la cuenta rendida por la ESE Centro de Salud San Pedro de CABRERA, cuyo responsable es OLGA LUCIA MEJIA CARREÑO NO SE FENECE. Con el fin de orientar el ejercicio de la Auditoria al fortalecimiento de la Entidad, mediante la implementación de actividades correctivas para el mejoramiento de la gestión, de las observaciones contenidas en el presente Informe señaladas como hallazgos Administrativos deberán elaborar un PLAN DE MEJORAMIENTO y presentarlo a esta Contraloría en el término de 15 días hábiles siguientes al recibo de esta comunicación.

El Plan de mejoramiento debe detallar las acciones que se implementan por parte de la ESE, sobre cada una de las debilidades detectadas y plasmadas en el presente Informe. Por la Contraloría General de Santander,

(ORIGINAL FIRMADO) (ORIGINAL FIRMADO)

LUZ AMPARO RIOS SILVA MERCEDES LEON ROJAS Profesional Especializada Profesional Especializada

(ORIGINAL FIRMADO) (ORIGINAL FIRMADO)

NANCY PAULINA SILVA RAMIREZ LEIDI VIVIANA MOJICA PEÑA

Profesional Universitario Profesional Especializada ( e ) Subcontralora Delegada para el Control Fiscal

F Fiscal