Embed Size (px)

Citation preview

l mundo tiene una intensa experiencia demás de un siglo con el petróleo, la forma másapreciada de energía que haya existido. Lasventajas del petróleo son muchas e innega-bles. Representa un tercio del consumo ener-gético mundial y sustenta la vida industrial

moderna.Pero el petróleo también está en crisis. Su consumo

afecta al clima, al uso del suelo y a las estructuras socialeshumanas. (Si nuestros antepasados conocieran los resulta-dos ¿se habrían detenido brevemente antes de entrar en laera del petróleo, o habrían considerado el principio de pre-caución?). La crisis actual tiene un nuevo elemento: esta-mos a punto de descubrir cómo es la vida sin petróleo ba-rato y abundante. La producción petrolífera mundial seacerca a su máximo.

Sólo hace unos meses, la idea de un cenit máximo de laproducción petrolífera estaba lo bastante fresca como paraasustar, al menos a los no especialistas. Ya no se trata sólode una incógnita entre la mayoría de los expertos, indepen-dientemente de su posición. La única cuestión ahora escuando llegará el cenit; las estimaciones convergen en elperiodo 2010-2020.

En este sentido, existe un gran debate público. Los cin-co expertos que escriben en este número son moderadoscomparados con los que prevén un Apocalipsis dentro deuno o dos años, o una década a lo sumo. Aunque nadiepuede pronosticar qué pasará en 2015, es bueno recordarque algunos ven la perspectiva del derrumbe de la civiliza-ción como algo delicioso y fascinante.

Las posiciones de nuestros cinco expertos probable-

E

Foro del cenitdel petroleo

mente se acerquen a la verdad. El hecho inevitable es que elpetróleo, un recurso finito, no se puede extraer económica-mente de la tierra de forma indefinida. El cenit que se acer-ca es una llamada a reaccionar. ¿Qué sucederá –no cuandoel petróleo se acabe, que nunca sucederá–cuando llegue aser muy costoso? ¿Cuándo debemos decidir cómo asignaresta materia cada vez más valiosa entre sus muchos usos,como el transporte, la agricultura o los incontables pro-ductos de uso cotidiano sobre los cuales se construye elmundo industrializado?

La transición ha comenzado. Como un experto dijo enuna reciente conferencia, “si la edad del petróleo era unafiesta a la que fuimos con seis cajas de cerveza, ya nos he-mos bebido cuatro”. La extracción en los campos existentescae cerca de un 5% por año. Sólo se descubre un barril depetróleo por cada tres o cuatro consumidos. La tasa de des-cubrimientos de nuevas reservas de petróleo alcanzó sumáximo nivel al final de los 60, y la experiencia de los yaci-mientos existentes sugiere que la producción máxima se al-canza de 25 a 45 años después del descubrimiento.

¿Qué es lo prudente? La historia reciente del crecimien-to de las energías renovables prueba que nuestro futuroenergético depende de las políticas que se adopten. Y a esterespecto, el gobierno de Estados Unidos es el más reaccio-nario, pero incluso sus propios análisis (el “InformeHirsch”) señalan que necesitamos al menos una década sideseamos atenuar los efectos de un declive de la produc-ción petrolífera. Eso significa que debemos comenzar... yamismo.

—Tom Prugh, Editor

2006 | WORLD•WATCH 9

F O R O D E L C E N I T D E L P E T R Ó L E O

10 WORLD•WATCH | 2006

uando nací en 1945 ninguna de las cuatro pe-queñas granjas de mi pueblo sueco consumíapetróleo para nada. Diez años después, la eradel petróleo llegó: reemplazamos el carbónpor petróleo para la calefacción, mi padrecompró una motocicleta y los tractores

irrumpieron en el campo. Entre 1945 y 1970 Suecia multi-plicó su consumo de energía por cinco, es decir, cerca de un7% anual durante 25 años. La era del petróleo transformóSuecia de ser un país algo pobre a ser el tercero más rico delmundo en renta per cápita. El 90% del aumento del consu-mo de energía provino del petróleo. El petróleo barato en-riqueció a Suecia.

Hoy China es un país en vías de desarrollo con el 21%de la población mundial. Consume el 8% del petróleomundial y piensa que es justo alcanzar el 21%, es decir, 17,6millones de barriles diarios (mb/d). Durante los últimoscinco años el crecimiento medio anual del PIB de China fuedel 8,2% y mientras que el consumo de petróleo fue del8,4%. Podemos ver la misma correlación entre el aumentodel PIB y el consumo de petróleo en China que en Sueciahace 50 años. Si la economía china crece un 8% anual du-rante los próximos cinco años podemos esperar que nece-site un aumento del consumo de petróleo de 3 millones debarriles diarios. De acuerdo con el profesor Pang Xiongqide la Universidad China del Petróleo en Beijing, la produc-ción china se mantendrá en los niveles actuales hasta 2009y luego empezará a descender. Lo que quiere decir que Chi-na deberá importar el petróleo suplementario. Dado queChina ya importa 3 millones de barriles diarios, tendrá queincrementar sus importaciones en un 100% durante lospróximos cinco años. ¿De dónde saldrá?

Desde 2001, año en que se fundó la Asociación para elEstudio del Cenit del Petróleo y del Gas Natural (ASPO),hemos tratado de demostrar que será un problema abaste-cer al mundo con petróleo ilimitado mientras crece la de-manda. El año de máxima producción, según la conferen-cia de Uppsala de 2002, será el año 2010. Dos años después,en nuestra reunión de Berlín adelantamos la fecha a 2008,y hoy tendemos a fijarla de nuevo en 2010, porque la pro-ducción de los campos petrolíferos de aguas marinas pro-fundas será mayor de la estimada inicialmente. El año exac-to del máximo apogeo del petróleo dependerá mucho de lafutura demanda y no sabremos cuándo hemos alcanzado elcenit hasta que hayamos cruzado el umbral. Ocurrirá indu-dablemente antes de 2020.

Desafortunadamente, pocos han prestado atención a

nuestras alarmas, aunque las señales son tan obvias quehasta una gallina ciega podría verlas. Hace cincuenta añosel mundo consumía 4.000 millones de barriles de petróleopor año y la tasa media de descubrimientos (el porcentajede nuevos campos petrolíferos no descubiertos antes) erade 30.000 millones de barriles por año. Hoy consumimos30.000 millones de barriles anuales y los descubrimientoshan caído a 4.000 millones de barriles anuales (ver la figu-ra, p. 12). Esto es importante; Chevron publica un anuncioen el que afirma que “El mundo consume dos barriles depetróleo por cada barril descubierto. ¿Debe usted preocu-parse?” (Por descubrimiento, quiero decir sólo nuevoscampos petrolíferos. Algunos analistas incluyen en el au-mento de las reservas el aumento de la tasa de recuperaciónde los viejos campos, pero nosotros asumimos el mismoenfoque que la Agencia Internacional de la Energía, AIE).

Si extrapolamos la tasa descendente de descubrimientosde los últimos 30 años podemos calcular que se hallaránaproximadamente 134.000 millones “nuevos” de barriles depetróleo durante los próximos 30 años. El más recientegran descubrimiento de campos petrolíferos fue en el Mardel Norte (en 1969), que contiene unos 60.000 millones debarriles. En 1999 la producción del Mar del Norte alcanzósu cenit con 6 mb/d. Nuestra extrapolación indica que du-rante los próximos 30 años encontraremos nuevos campospetrolíferos equivalentes al doble del tamaño del Mar delNorte, un pronóstico muy pesimista, según nuestros adver-sarios. Pero pienso que la industria petrolífera se sentiríaextasiada si encontrara dos nuevas provincias petrolíferasdel tamaño del Mar del Norte.

El escenario base de la AIE de 2004 prevé que en 2030 lademanda mundial de petróleo será de 121 millones de ba-rriles anuales, lo que requerirá incrementar la producciónen 37 millones de barriles diarios durante los próximos 25años, de los cuales 25 mb/d deberían proceder de camposque tienen que ser descubiertos. Lo que significa que ten-dremos que encontrar cuatro yacimientos de petróleo deltamaño del Mar del Norte. ¿Es eso posible?

Cada campo petrolífero llega a un punto de máximaproducción, que las tecnologías avanzadas pueden retrasaro ampliar, pero no eliminar. La industria petrolera y la AIEaceptan el hecho de que la producción total de los campospetrolíferos existentes está en declive. Según la ExxonMo-bil, el porcentaje de disminución de la producción está en-tre un 4 y un 6% anual. La producción mundial actual es de84 millones de barriles diarios, por lo que el próximo añoen todos los campos actuales se extraerán 80 millones de

Petróleo: un futuro

de incertidumbrePor Kjell Aleklett

C

F O R O D E L C E N I T D E L P E T R Ó L E O

2006 | WORLD•WATCH 11

Adrian Arbib/Peter Arnold, Inc.

Vertido de petróleo crudo en la región del Delta en Nigeria.

F O R O D E L C E N I T D E L P E T R Ó L E O

12 WORLD•WATCH | 2006

barriles diarios. Teniendo en cuenta el aumento esperadodel PIB mundial, dentro de un año la demanda de petróleoascenderá a 85,5 mb/d, por lo que deberá aumentar la ca-pacidad nueva de extracción en 1,5 mb más otros 4 mb/d,es decir, 5,5 mb/d. Dentro de dos años necesitaremos extra-er en nuevos campos 11 mb/d y en 2010 al menos 25 mb/d.¿Podrá la industria proporcionarlos? Si extendemos la tasade disminución en los campos existentes al año 2030 yaceptamos el escenario base de la AIE (la demanda mundialascenderá a 121 mb/d), entonces “necesitaremos una nuevaproducción del orden de 10 nuevos Arabia Sauditas”. Algu-nos podrían decir que se trata de un escenario del día deljuicio final, pero no soy yo el que hace tales pronósticos, si-no Sadad Al Husseini, hasta hace poco vicedirector de Sau-di Aramco, la mayor compañía petrolífera del mundo.

Excluyendo los campos petrolíferos de aguas marinasprofundas, la extracción está disminuyendo en 54 de los 65grandes países productores de petróleo del mundo. Indo-nesia, país miembro de la Organización de Países Exporta-dores de Petróleo (OPEP), no sólo no puede producir sufi-ciente petróleo para cubrir su cuota de producción, sinoque ya ni siquiera puede extraer lo suficiente para su con-sumo doméstico. Indonesia es hoy un país importador depetróleo. Dentro de seis años, otros cinco países alcanzaránel cenit. Solo unos pocos países –Arabia Saudí, Irak, Ku-wait, Emiratos Árabes Unidos, Kazajistán y Bolivia– tienenpotencial para extraer más petróleo que antes. En 2010, laextracción de estos países y de los campos en aguas marinasprofundas tendrá que compensar la disminución en 59 pa-íses y el aumento de la demanda en el resto del mundo.

¿Pueden hacerlo? Miremos a Arabia Saudí, que a co-mienzos de los 80 produjo 9,6 millones de barriles diarios.Según la AIE y la Agencia de Información sobre la Energíade EE UU, Arabia Saudí deberá extraer 22 mb/d en 2030.Pero Sadad Al Husseini afirma que “los pronósticos de fu-turos suministros de petróleo del gobierno estadounidensecontienen una sobreestimación peligrosa”. El campo petro-lífero saudita de Ghawar, el mayor del mundo, está en de-clive. Saudi Aramco dice que la producción puede aumen-

tar a 12,5 mb/d en 2015. Proyectan unnuevo oleoducto con una capacidad de2,5 mb/d, por lo que es previsible quelleguen a extraer 12,5 mb/d, pero nohay ninguna señal de que pretendan al-canzar los 22 mb/d.

Irak, que en 1979 produjo 3,4mb/d, alega tener unas reservas de112.000 millones de barriles de petró-leo, pero ASPO (y otros analistas)piensan que un tercio de las reservasson ficticias, “barriles políticos”. Enuna reunión en Londres, se me dijo (enprivado, por una persona que conocebien la situación) que las reservas ira-quíes disponibles totalizan 46.000 mi-llones barriles. Si fuera así, será difícilque Irak llegue a sus niveles anterioresde extracción a corto plazo.

Y así sucesivamente. Es hora depreguntar, ¿Puede Oriente Próximovolver a extraer al ritmo de los 70?

Muchos países del mundo son muy pobres. Sería nece-sario duplicar el PIB mundial para conseguir algún tipo devida decente para las personas de esos países. Los ejemplosde Suecia y China indican que, si se siguen las pautas de de-sarrollo económico anteriores, para duplicar el PIB habríaque duplicar la producción mundial de petróleo. Pero¿Puede hacerse? ¿Y puede el planeta tolerar el aumento delas emisiones de CO2?

Estados Unidos, el país más rico del mundo, tiene el 5%de la población mundial y consume el 25% del petróleo. Estiempo de discutir lo que Estados Unidos debe hacer parareducir el consumo, y rápidamente. En febrero de 2005 uninforme del Departamento de Energía de EE UU (Peakingof World Oil Production: Impacts, Mitigation, and Risk Ma-nagement, el llamado informe Hirsch) argumentó que “elcenit mundial del petróleo representa un problema conuna gravedad sin precedentes. Los riesgos políticos, econó-micos y sociales son enormes. La prevención prudente deriesgos requiere una atención urgente y una acción inme-diata”. Cualquier programa serio iniciado hoy tardará 20años en dar resultados.

Los animales que se enfrentan a la escasez de alimentostienen poco tiempo para adaptarse y generalmente sus po-blaciones se reducen. Algunos creen que como seres huma-nos nos enfrentaremos a una situación similar. No puedoaceptarlo. Como seres humanos podemos pensar, y creoque podemos encontrar las soluciones. El camino estarálleno de obstáculos y muchas personas sufrirán, pero cuan-do lleguemos al final del camino la sociedad deberá ser sos-tenible. No será posible recorrer este camino sin usar partede las reservas existentes de combustibles fósiles, pero po-dremos hacerlo de manera que tengan un impacto mínimosobre el planeta. Tendríamos que haber empezado al menoshace 10 años. Por ello no podemos esperar más, o los gol-pes y los baches en el camino podrían ser devastadores.

Kjell Aleklett es catedrático de física en la Universidad deUppsala, Suecia, y presidente de la Asociación para el Estudiodel Cenit del Petróleo y del Gas Natural (ASPO).

F O R O D E L C E N I T D E L P E T R Ó L E O

2006 | WORLD•WATCH 13

na vez más, estamos oyendo que la produc-ción petrolífera mundial está próxima a lle-gar a un punto de inflexión, a partir delcual empezará a descender, poniendo enpeligro el abastecimiento de la economíaglobal. Estas preocupaciones se han expre-

sado periódicamente desde hace años, pero siempre fuerondesmentidas por las realidades económicas y energéticas.Tal es el caso hoy.

Repasemos la historia: En 1874, el principal geólogo dePennsylvania predijo que el petróleo, cuando sólo se usabapara producir queroseno, se acabaría en cuatro años. Hacetreinta años, grupos tales como el Club de Roma predijeronel fin del petróleo mucho antes del día actual. Estos pro-nósticos eran incorrectos porque, casi cada año, hemos en-contrado más petróleo del que hemos utilizado, y las reser-vas han continuado creciendo. El mundo consume aproxi-madamente 80 millones de barriles de petróleo al día. En2030, la demanda mundial de petróleo crecerá cerca del50%, llegando a 121 millones de barriles diarios, inclusoconsiderando las mejoras de la eficiencia energética. LaAgencia Internacional de la Energía dice que hay suficien-tes recursos de petróleo para abastecerla demanda al menos durante los próxi-mos 30 años.

El factor clave es la tecnología. Losavances revolucionarios de años recien-tes han aumentado la capacidad de lascompañías para encontrar y extraer pe-tróleo y, lo más significativo, recuperarmás petróleo de los depósitos existen-tes. Más que llegar al cenit, los camposactuales producen más petróleo que enel pasado. Entre los avances tecnológi-cos están los siguientes:

Perforación direccional. Antes lospozos eran agujeros básicamente verti-cales. Ello exigía perforar virtualmenteencima de un depósito potencial de pe-tróleo. Sin embargo, el advenimiento delos ordenadores miniaturizados y de lossensores avanzados, que se pueden uniral taladro, permite que las compañíasperforen los agujeros direccionales con

gran exactitud porque pueden obtener información entiempo real sobre la localización del subsuelo durante elproceso de perforación.

Perforación horizontal. Es similar a la perforación di-reccional, pero el pozo se diseña para pasar horizontal-mente a través del centro del yacimiento de petróleo o gasnatural. Los primeros pozos horizontales penetraban late-ralmente sólo de 200 a 300 metros en el depósito, pero losavances de la tecnología permitieron, recientemente, queun operador penetrara 3.000 metros horizontalmente.Además, los pozos horizontales son hasta 10 veces más pro-ductivos que los pozos convencionales.

Tecnología sísmica 3-D. Los avances sustanciales de lapotencia de los ordenadores durante las últimas dos déca-das han permitido que la industria tenga una imagen mu-cho más clara de qué hay debajo de la superficie. La capaci-dad de procesar cantidades enormes de datos para generarimágenes sísmicas tridimensionales ha mejorado el índicede éxitos de las perforaciones.

Debido a éstos avances, el Centro Geológico de EE UU(USGS), en su informe World Petroleum Assessment de2000 aumentó en un 20% su estimación del petróleo sin

El cenit del petróleo? Un mito recurrente

Por Red Cavaney

U

F O R O D E L C E N I T D E L P E T R Ó L E O

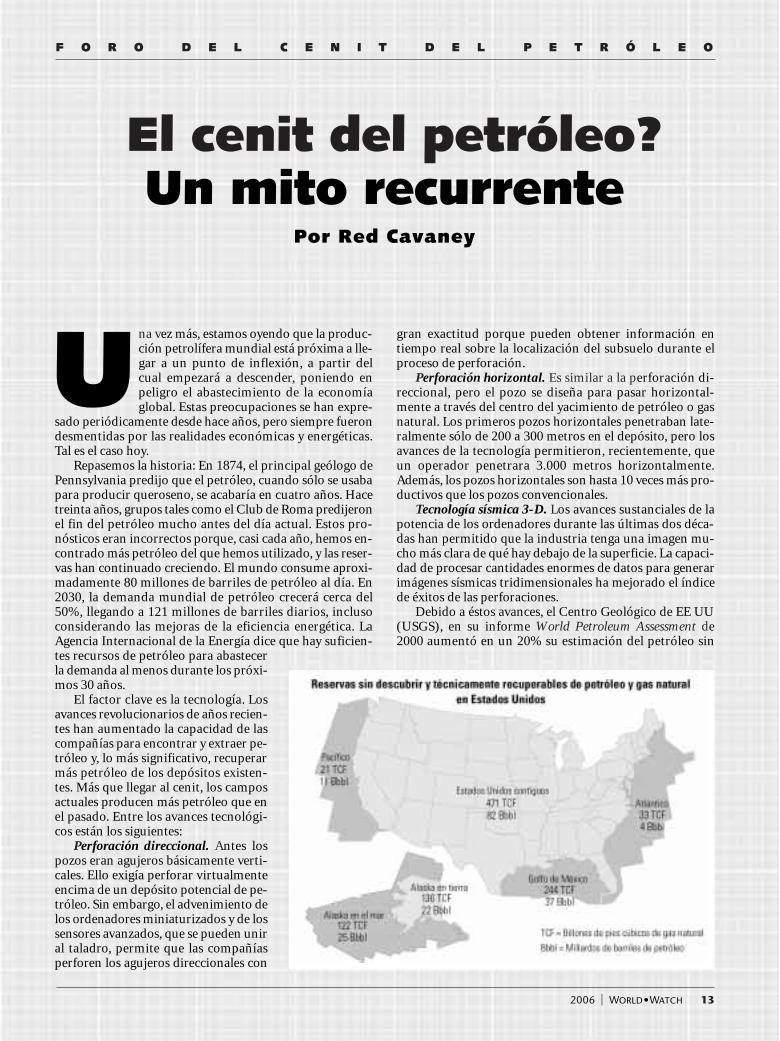

descubrir y técnicamente recuperable. El USGS señala que,puesto que el petróleo es la fuente más importante desdehace cerca de 100 años, se han extraído 539.000 millones debarriles de petróleo fuera de Estados Unidos. El USGS esti-ma que hay otros 649.000 millones de barriles de petróleosin descubrir y técnicamente recuperables fuera de EstadosUnidos. Pero, y lo más importantemente, el USGS tambiénestima que hay otros 612.000 millones de barriles adicio-nales por el “aumento de las reservas en los yacimientos co-nocidos”, cifra que casi iguala a los recursos sin descubrir.El aumento de las reservas se debe a una variedad de cau-sas, entre las que destacan los avances tecnológicos de la ex-ploración y la producción, el aumento de las estimacionesconservadoras de las reservas y los cambios económicos.

Las estimaciones del USGS reflejan varios factores:8 Las mejoras de las técnicas de perforación y producción en

los campos ya descubiertos permiten hallar nuevos depó-sitos.

8 Los avances en la tecnología de la exploración permitenidentificar nuevos objetivos en los campos existentes.

8 Los avances en las tecnologías de perforación permitenrecuperar petróleo y gas que antes no se considerabanrecuperables en las estimaciones iniciales de la reserva.

8 La mejora de las técnicas aumenta las tasas de recuperaciónde petróleo y, por tanto, aumentan las reservas en los cam-pos existentes.En Estados Unidos, más que “quedarse sin petróleo”, es-

tán aún por desarrollar importantes reservas de petróleo ygas natural. Según las últimas estimaciones publicadas porel gobierno, hay más de 131.000 millones de barriles de pe-tróleo y más de 1.000 billones de pies cúbicos de gas natu-ral por descubrir en Estados Unidos (ver el mapa, p. 13).

14 WORLD•WATCH | 2006

Ceerwan Aziz/REUTERS © 2004

Reparación de un pozo de petróleo en Irak

F O R O D E L C E N I T D E L P E T R Ó L E O

Sin embargo, se espera queel 78% de este petróleo y el62% del gas se encuentrendebajo de las tierras fede-rales, parte de las cuales noson parques o áreas prote-gidas, y en las aguas coste-ras. Aunque hay un mon-tón de petróleo, las com-pañías petroleras necesi-tan que se les permitan ha-cer inversiones importan-tes para encontrarlo y ex-traerlo.

La Administración deInformación de la Energíade EE UU prevé que loscombustibles fósiles sigandominando el consumo deenergía, y el petróleo y elgas natural proporciona-rán dos tercios del consu-mo en 2025, aunque mejo-re la eficiencia energética ycrezcan las energías reno-vables a tasas superiores alas históricas. El punto departida de las energías re-novables es muy pequeño;y las aportaciones del pe-tróleo, el gas natural y elcarbón en 2025 supondránun porcentaje casi idénticoal de 2003.

Los que bloquean eldesarrollo del petróleo ydel gas natural en EstadosUnidos y en otros lugaressólo dificultan el abasteci-miento de la demanda depetróleo, gas natural yproductos petrolíferos. Dehecho, no es sorprendente

que algunos de los defensores del final del petróleo sean lasmismas personas que se oponen al desarrollo del petróleoy del gas natural en todas partes.

El fracaso en desarrollar los recursos del petróleo y delgas natural tendrá un alto coste económico. Debemos reco-nocer que vivimos en una economía global y que hay unaestrecha relación entre la energía y el desarrollo económi-co. Si queremos continuar creciendo económicamente, enEstados Unidos, en Europa y en el mundo en desarrollo,debemos ser competitivos en nuestro uso de la energía. Ne-cesitamos todas las fuentes energéticas. No podemos per-mitirnos el lujo de limitarnos a una sola fuente con la ex-clusión de las otras. Ni podemos permitirnos prescindir denuestra fuente principal de energía antes de que hayamosencontrado alternativas competitivas y fácilmente disponi-bles.

Considérese cómo el petróleo mejora nuestra calidadde vida, impulsando el desarrollo de la industria y el co-mercio, creando empleo, refrescando y calentando nues-tros hogares y permitiéndonos ir a donde necesitamos. EnEstados Unidos, el petróleo representa el 97% de los com-bustibles del transporte, que mueve casi todos los coches ycamiones que circulan por las autopistas. Los plásticos, lasmedicinas, los fertilizantes e incontables otros productosque amplíen y mejoran nuestra calidad de vida son deriva-dos del petróleo.

Al considerar nuestras necesidades energéticas futuras,debemos entender que los automóviles movidos con gaso-lina o gasóleo han sido el modo dominante del transportedurante el pasado siglo y el modo de transporte preferidopor cientos de millones de personas en todo el mundo.Cualquiera que sea el combustible, el automóvil seguirásiendo la opción preferida por los consumidores en laspróximas décadas. La libertad de movilidad y la indepen-dencia que da a los consumidores es muy valorada.

Estados Unidos y el mundo no pueden salir de la edaddel petróleo sin antes haber encontrado un sustituto com-pleto. Es importante recordar que el hombre no abandonóla edad de piedra por falta de piedras, y no abandonaremosla edad del petróleo porque este se haya agotado. Algún díael petróleo será reemplazado, pero no antes de encontrarsustitutos más fiables, más versátiles y más competitivos.Podemos confiar en el mercado energético para determinarcuáles serán los sustitutos más eficientes.

Mientras planeamos nuestro futuro energético, no po-demos permitirnos ignorar las lecciones de la historia re-ciente. En los primeros años 70, muchos analistas tenían laseguridad de que el petróleo y el gas natural se agotaríanpronto y la política del gobierno pretendió “dirigir” el mer-cado a una transición hacia combustibles nuevos y mássostenibles. Los controles de precios, la asignación de re-cursos, las limitaciones al gas natural, las subvenciones ma-sivas a los combustibles sintéticos y otras medidas, recibie-ron importantes recursos financieros y apoyos públicos.

Desafortunadamente, las premisas en las que se basa-ban estos programas (el agotamiento del petróleo y la tran-sición deseable a las nuevas fuentes de energía) hoy se re-conoce que eran claramente incorrectas y dieron lugar aerrores enormemente costosos.

Mirando a un futuro distante, habrá un día en que elpetróleo ya no será la fuente de energía dominante. Sólopodemos especular cuándo y cómo llegará ese día. Porejemplo, hay un recurso incluso más grande de hidrocar-buros que se puede desarrollar para proporcionar cantida-des casi sin límites de energía: los hidratos del metano (me-tano congelado en cristales de hielo). Los depósitos de hi-dratos del metano son tan grandes que cuando desarrolle-mos la tecnología para comercializarlos, tendremos unaenergía limpia durante 2.000 años. Es uno de los escenariosque podremos ver en un futuro remoto. Pero no pronto, yhasta entonces, la era del petróleo continuará.

Red Cavaney es presidente del American Petroleum Institute,una organización empresarial del sector.

2006 | WORLD•WATCH 15

F O R O D E L C E N I T D E L P E T R Ó L E O

uando los precios del petróleo subieron de 24dólares por barril a principios de 2003 a un má-ximo de 70$ por barril en septiembre de 2005, lapregunta que se hacían los expertos y los políti-cos era igualmente si estábamos “entrando enuna nueva era”, como afirmó el director general

de Chevron, David O’Reilly, o sólo ante un problema tempo-ral que será corregido por las fuerzas del mercado, como dijoel presidente de ExxonMobil, Rex Tillerson, en un discurso alCongreso Mundial del Petróleo el pasado mes de septiembre.

Lo más interesante de este debate sobre si la producciónpetrolífera pronto alcanzará el cenit –y pondrá fin a la erafeliz del petróleo– es que por fin se está produciendo. El he-cho de que tras un siglo de la era del petróleo, y con unaeconomía global que depende de este líquido negro por unvalor de tres billones de dólares anuales, aún no conozca-mos cuánto tiempo le queda, es extraordinario.

Supone que la mayoría de los analistas, que son responsa-bles de las proyecciones de la energía a largo plazo de las quedependen los sujetos privados y públicos –desde Wal-Mart ala Agencia Internacional de la Energía– están con el pilotoautomático, asumiendo que cualquiera que sea el nivel futu-ro de la demanda las compañías petrolíferas podrán extraerel suficiente petróleo para abastecer al mercado. No hay queser miembro de la escuela del “cenit del petróleo” que se haformado en torno al antiguo geólogo de Shell, Colin Camp-bell, para ver que esta una presunción peligrosa.

Un hecho es innegable: en la última década, la produc-ción petrolífera ha descendido en 33 de los 48 países pro-ductores más importantes, incluyendo a 6 de los 11 miem-bros de la OPEP. En los Estados Unidos continentales, elpionero mundial del petróleo, la producción llegó al máxi-mo hace 35 años con 8 millones de barriles diarios, y hoy adescendido a menos de 3 millones de barriles diarios. Entrelos otros grandes países productores de petróleo la produc-ción está en declive en Reino Unido e Indonesia.

Los más optimistas señalan la existencia de 1,1 billonesde barriles en reservas “probadas” que figuran actualmenteen los libros de las empresas petrolíferas mundiales, equi-valentes a todo el petróleo extraído durante el último siglo,o a unos 40 años de consumo al ritmo actual. Aunque esasmismas cifras aparecen en la mayoría de los informes ofi-ciales del petróleo, resulta que cerca de las tres cuartas par-tes del petróleo mundial lo controlan empresas públicas es-tatales, cuyas cifras de reservas nunca se auditan y se basantanto en la política como en la geología. Muchos países hanagregado barriles de papel a sus reservas en épocas en lasque ni siquiera hacían prospecciones.

Puesto que el petróleo no puede extraerse a menos que seencuentre, uno de los argumentos más persuasivos de que laproducción petrolífera se está acercando a su cenit es que laextracción ha excedido a los descubrimientos por un factorde tres durante las últimas dos décadas. Ésta es claramenteuna tendencia que no puede continuar. PFC Energy, una em-presa consultora de la industria del petróleo, ha analizado re-cientemente estas cifras y ha concluido que la producción pe-trolífera de los países no integrados en la OPEP llegará a sucenit en un plazo de cinco años, y que la producción de laOPEP lo hará dentro de diez años. Chevron Corporation es-tá entre los que sostienen que cerca de la mitad del petróleoexplotable del mundo ya se ha extraído.

El futuro del petróleo es Oriente Próximo, en donde lascompañías estatales mantienen silencio sobre sus vastas re-servas desde hace 30 años. Contrariamente a la creenciapopular de que sus recursos de petróleo manan de cual-quier lugar donde se perfore, los trabajos publicados porlos ingenieros sauditas indican que hoy es necesaria la in-yección masiva de agua y otras formas de recuperación se-cundaria para que fluya el petróleo. Un puñado de yaci-mientos de petróleo que cuentan ya con 30 o 50 años pro-porciona la mayoría de los cerca de 10 millones de barrilesde petróleo que la Arabia Saudí produce cada día, y apenasse han descubierto nuevos yacimientos en las dos últimasdécadas pasadas. El año pasado, los analistas del servicio deinteligencia de EE UU cuestionaron que Arabia Saudí pu-diera cumplir su compromiso de un incremento modestode la producción a corto plazo, y mucho menos que pudie-ra proporcionar los masivos aumentos con los que cuentanmuchos países consumidores.

Los que viven de la bola de cristal a menudo terminancomiéndose los cristales, así que no me uniré a la escuela delos que predicen en qué mes la producción de petróleo al-canzará el cenit, para luego declinar. Pero hay una conclu-sión por la que estoy dispuesto a empeñar mi reputación: lasenda actual –de expansión continuada del consumo depetróleo en base a la presunción de que la Tierra propor-cionará cualquier cantidad que necesitemos– es irrespon-sable e imprudente.

El primer paso para salir de esa senda es pedir mayortransparencia a las compañías y a los gobiernos exportado-res de petróleo. Así como los aviones comerciales no puedenaterrizar en los aeropuertos internacionales a menos que sa-tisfagan los estándares de seguridad, y las compañías debencumplir las normas de contabilidad para estar presentes enlas bolsas de valores, las empresas que vendan petróleo in-ternacionalmente deberían auditar sus reservas regularmen-

16 WORLD•WATCH | 2006

Sobrela cumbre

Por Christopher Flavin

C

F O R O D E L C E N I T D E L P E T R Ó L E O

2006 | WORLD•WATCH 17

© Lara Solt/Dallas Morning News/CORBIS

Oleoductos en Alberta, Canada

F O R O D E L C E N I T D E L P E T R Ó L E O

te por expertos independientes, como ya se requiere a lasgrandes compañías privadas como ExxonMobil y Shell.

Sobre la cuestión de qué se puede hacer para reducir ladependencia del petróleo, en parte comparto las teorías dealgunos de los defensores del fin del petróleo, particular-mente la de quienes predicen el final de la civilización tal ycomo la conocemos. Aunque es innegable que el petróleoes un elemento central de la economía moderna y que elcenit en la producción petrolífera sería dramático, las so-ciedades humanas ya anteriormente han creado nuevos sis-temas energéticos. Y si tenemos que hacerlo, lo volveremosa hacer otra vez. La misma revolución tecnológica que creóInternet y tantas otras maravillas del siglo XXI, pueden uti-lizarse para aprovechar eficientemente las vastas fuentes deenergías renovables del viento, la biomasa y otras formasde energía solar, que pueden darnos 6.000 veces más ener-gía que los recursos fósiles de los que ahora dependemos.Tecnologías tales como las células solares, las pilas de com-bustible, las biorefinerías y los aerogeneradores eólicos es-tán en un lugar parecido al del motor de combustión inter-na y el generador electromagnético de 1905. Son tecnologí-as que ya se han desarrollado y comercializado, pero esahora cuando empiezan a introducirse en los grandes mer-cados mundiales de la energía.

Gracias a una combinación de avances tecnológicos yde nuevas políticas públicas, esos mercados están cambian-do. Desde 2000, a nivel mundial los biocombustibles hancrecido a una tasa anual del 18%, la energía eólica el 28%, yla energía solar el 32% anual. Durante el mismo período, elconsumo de petróleo creció menos de un 2 por cientoanual. En 2004 se invirtieron 30.000 millones de dólares enbiocombustibles avanzados, parques eólicos, instalacionesfabriles solares y otras tecnologías renovables, atrayendo aempresas tales como General Electric y Shell a este nichodel mercado energético mundial en rápido crecimiento.

Como sucede con todo, desde los automóviles a los telé-fonos móviles, la producción en masa reducirá los costes delas energías renovables, que comienzan a producir la mismaexcitación que acompañó a John D. Rockefeller con la indus-

tria del petróleo a comienzos de 1880, o aBill Gates en el negocio del software en losaños 80. De hecho, el año pasado, las nuevastecnologías de las energías renovables fue-ron casi tan populares entre los inversoresde Silicon Valley como el software más no-vedoso de Internet.

Estas “nuevas energías renovables”proporcionan hoy apenas el 2% del con-sumo energético mundial pero, como des-cubrió hace décadas la industria informá-tica, las tasas de crecimiento de dos dígi-tos pueden rápidamente transformar a unsector minúsculo en un gigante. Brasil yaobtiene del etanol derivado de la caña deazúcar el 40 por ciento del combustible desu transporte, y los estudios indican queEE UU, el mayor país consumidor de pe-tróleo, podría obtener más de la mitad de

los combustibles líquidos a partir de nuevastecnologías avanzadas que se espera que sean comercializa-das en la próxima década.

Ello no quiere decir que la transición del petróleo vaya aser fácil. Los costes de la energía aumentarán probablemen-te de forma importante en los próximos años, afectando a laeconomía mundial, y dificultando el suave desarrollo de lasalternativas. Pero las crisis a menudo crean oportunidades ylas potenciales recompensas de una transición energéticason sustanciales: crear nuevas industrias, en particular en lospaíses en desarrollo; revitalizar los mercados agrícolas y con-solidar las economías rurales; y reducir el flujo de dinero queestá desestabilizando Oriente Próximo.

Pero hay otro peligro que afecta al máximo potencial dela producción petrolífera mundial: el impacto del cambioclimático. Algunos señalan que una reducción forzada de ladependencia del petróleo empujará a la economía mundiala una mayor dependencia de los combustibles que emitenaún más contaminación de dióxido de carbono a la atmós-fera: arenas alquitranadas, combustibles bituminosos ycarbón, que son muy abundantes y también muy sucios

Ese peligro es real. Los altos precios del petróleo hacenmás rentable transformar los combustibles basados en elcarbono en líquidos, y si reciben grandes subvenciones,mientras se niegan esas ayudas a las energías renovablesmás limpias, podemos enfrentarnos a una crisis no sóloeconómica sino también ecológica. Por el contrario, si losaltos precios del petróleo dan lugar a un serio impulso a lainversión en eficiencia energética, transporte público, bio-combustibles y otras fuentes de energía renovables, se po-dría estar originando una transición energética necesariapara solucionar el grave problema del cambio climático.

Un punto es inobjetable: un siglo después de que co-menzara en serio la era del petróleo la humanidad hacefrente a una prueba histórica. El ingenio humano es un re-curso que no empieza a declinar, a diferencia del petróleo,pero aún no está claro si llegará a tiempo para afrontar es-tos desafíos.

Christopher Flavin es presidente del Worldwatch Institute.

18 WORLD•WATCH | 2006

Pozos petrolíferos enun viñedo en California

Jim Wark/Peter Arnold, Inc.

F O R O D E L C E N I T D E L P E T R Ó L E O

unca se despertará con un titular que diga,“El mundo se queda sin petróleo”. Lo másprobable es que la producción petrolíferaaumente, alcance uno o más cenit, y entreen declive. Antes de que la producción des-cienda a niveles muy bajos, el cenit marca-rá un punto de no retorno que será una lí-

nea divisoria en la historia económica del siglo XXI. Porprimera vez, las economías industriales se verán forzadas aadoptar una fuente de energía de baja calidad. Y este decli-ve afectará a todos los aspectos de la vida moderna.

La noción de que el mundo iba hacia un cenit de la pro-ducción petrolífera la hizo famosa el geólogo M. King Hub-bert. En los últimos años 50 y principios de los 60, Hubbertutilizó una curva en forma de campana para pronosticar elíndice de producción anual de los 48 estados contiguos de EEUU (ver la figura). En aquel momento en que la producciónpetrolífera aumentaba rápidamente, Hubbert pronosticó quealcanzaría su máximo en alrededor de una década (1965-1970) y declinaría después. A pesar de provocar burlas casiunánimes, su pronóstico fue muy exacto. La producción pe-trolífera alcanzó el máximo en 1970 y después empezó a de-clinar de forma constante. Un patrón si-milar se dio en otros países productores,como Noruega, Reino Unido y Egipto.

Las investigaciones posteriores indi-can que el pronóstico de Hubbert fue enparte genio y en parte suerte. La produc-ción petrolífera de EE UU está determi-nada por los costes de producción, por elprecio del petróleo y por la cantidad depetróleo que determinaba la Comisióndel Ferrocarril de Texas, que pretendíaestabilizar los precios abriendo y cerran-do pozos de petróleo en Texas para ase-gurar un equilibrio entre la oferta y lademanda entre los años 30 y principiosde los 70. De no ser por estos factores, lapredicción de Hubbert probablementehabría sido menos exacta.

El elemento de la suerte lo pasan poralto los que utilizan el método de Hub-bert para pronosticar el cenit de la pro-ducción petrolífera mundial. Sus pro-

nósticos han errado constantemente, sugiriendo un cenit in-minente, sólo para ser revisados de nuevo cuando la produc-ción aumenta después de la fecha predicha. La metodologíade Hubbert no puede predecir el cenit de la producción pe-trolífera mundial porque ignora el efecto retardante que tuvoel aumento del precio del barril sobre el consumo de petróleodurante los años 70 y 80, reduciendo los efectos del agota-miento del recurso.

El genio de Hubbert proviene del aspecto simple de sucurva acampanada: las incertidumbres relativamente gran-des sobre las reservas recuperables de petróleo tienen relati-vamente poco efecto sobre la época del cenit. Si se actualiza elanálisis de Hubbert con los datos de 2003 y se incluye la pro-ducción de Alaska, entonces se producirán en EE UU unos230.000 millones de barriles, cifra que es casi un 30% mayorque la estimación original de Hubbert de 171.000 millones debarriles. A pesar de este aumento, la sincronización apenascambia. O dicho de otra manera, las estimaciones optimistassobre la cantidad de petróleo que queda sólo posponen el ce-nit ligeramente. Dado este hecho, puedo decir con confianzaque el cenit de la producción petrolífera mundial ocurrirádurante a lo largo del curso de mi vida (tengo 48 años).

2006 | WORLD•WATCH 19

Planificar para el cenitde la producción

de pretróleoPor Robert K. Kaufmann

N

F O R O D E L C E N I T D E L P E T R Ó L E O

El cenit de la producción petrolífera mundial marca uncambio fundamental en la oferta. Antes del cenit, la pro-ducción puede aumentar perceptiblemente con poco o nu-lo efecto sobre el aumento del precio (ver figura). Ello esposible porque la mayor parte de la oferta mundial se en-cuentra en algunos yacimientos muy grandes. En EE UU,por ejemplo, hay más de 14.000 yacimientos de petróleo,pero los 100 mayores contienen el 40% del total. Aumentarla producción en estos grandes yacimientos es relativa-mente barato. Pero una vez que se agotan, se sustituyen porotros que son diez o cien veces más pequeños. Estos yaci-mientos de alto coste reducen los beneficios de la produc-ción incluso con precios más elevados.

La importancia de los costes de producción queda ilus-trada por la historia de la producción de EE UU. La pro-ducción petrolífera de los 48 estados contiguos se multipli-có por diez entre 1900 y 1970, pero el precio real del petró-leo apenas aumentó. Después de 1970, los precios reales delpetróleo primero se duplicaron y luego se triplicaron. Esteaumento del precio hizo que las prospecciones se duplica-ran. No obstante, la producción se redujo un 20%. Conse-cuentemente, el sector del petróleo y del gas natural au-mentó su porcentaje de la inversión nacional sin incremen-tar su contribución al PIB; realmente, cientos de miles demillones de dólares fueron enterrados en agujeros.

Los efectos económicos del cenit significan mucho másque gastar más en la extracción. Dado que el petróleo se ex-trae y se refina fácilmente, genera un “gran excedente deenergía”, que es la diferencia entre la energía obtenida y laenergía consumida para obtenerla. El gran excedente deenergía acciona los sectores no energéticos de la economía,como las mercancías que se importan y se exportan a bajocoste adicional, las personas que pueden vivir lejos del lugarde trabajo, y una fracción muy pequeña de la fuerza de traba-jo puede alimentar a los que producen las mercancías y losservicios que asociamos con la modernidad. Pero todo puedecambiar tras el cenit de la producción petrolífera; cada barrilde petróleo requerirá más energía para ser extraído, dejandomenos excedente al resto de los sectores económicos.

No hay ningún otro combustible alternativo que gene-re un excedente tan grande o que pueda utilizarse más efi-cientemente que el petróleo. Esta reducción del excedenteenergético diferenciará el cenit de la producción petrolífe-ra mundial de las anteriores transiciones energéticas. Amedida que la sociedad fue pasando de la madera al carbóny del carbón al petróleo, cada nuevo recurso energético fue“mejor” que su precursor. Podía utilizarse más eficiente-mente y generó un mayor excedente.

Esto crea una dificultad adicional para la transición ine-vitable y el abandono del petróleo. Los combustibles alterna-tivos pueden generar un excedente lo bastante grande comopara abastecer a EE UU y a la economía mundial, pero paraconseguirlo se requerirá una infraestructura mucho mayorque la actual del petróleo. Si se requiere una tonelada equiva-lente de petróleo (tep) para extraer 50 tep adicionales (queera el cociente en el cenit de EE UU), la mayoría de las alter-nativas actuales producen de 2 a 10 tep por cada tep inverti-da. Las infraestructuras para tales alternativas deberán serentre cinco y veinticinco veces mayores que las del petróleo.

Crear tales infraestructuras requerirá una transición or-denada en el tiempo. Si las infraestructuras necesarias paralas fuentes de energía alternativas se desarrollan antes de que

llegue el cenit, la energía em-pleada a tales fines tendrá unimpacto relativamente pe-queño en otros sectores. In-versamente, si la sociedadesperase hasta el cenit, desa-rrollar una infraestructuratan grande para las energíasalternativas absorberá gran-des cantidades de energía delos sectores no energéticosde la economía al mismotiempo que estará reducien-do la oferta y el excedente depetróleo. En pocas palabras,la sociedad tiene que pagarlos costes de la transición.Podemos pagarlos ahora,mientras tenemos petróleo,o podemos hacerlo más ade-lante, cuando comience afaltar el petróleo.

Los economistas nosaseguran que el mercadocompetitivo inducirá las in-versiones necesarias de lamanera más oportuna. Yosoy menos optimista. La ca-pacidad de los mercadospara anticipar el momentodel cenit y la tasa de declivese ve limitada por la caren-cia de transparencia en elmercado mundial de petró-leo. Las estimaciones publi-cadas por la Organizaciónde los Países Exportadoresde Petróleo (OPEP) de susreservas probadas son unamezcla de geología y políti-ca. Esta incertidumbre esclave porque la inmensamayoría del petróleo extra-ído entre hoy y el cenit (ymás allá) provendrá de la OPEP. El mercado no puede sa-ber cuánto petróleo queda y, por tanto, no puede antici-parse con una subida de precios a la proximidad del cenit.

El mercado, por tanto, necesita ayuda para asegurarse deque el espíritu emprendedor gestione la transición y el aban-dono del petróleo. Pero no del tipo del Acta de Política Ener-gética de 2005. Ninguna persona seria puede creer que ayu-dará. La ley actual demuestra que en EE UU los republicanosy los demócratas tienen la misma política energética y sólo sediferencian en que dan el dinero de los impuestos a gruposdiferentes. La política adecuada, por el contrario, debe crearun ambiente económico que aumente el rendimiento econó-mico y reduzca el riesgo de la investigación y el desarrollo alargo plazo de las energías renovables y alternativas. Tal polí-tica debe imponer un impuesto importante sobre el carbonodurante un periodo largo, al menos 20 años. Ello daría unaclara señal a los emprendedores de que habrá un mercadopara las energías renovables y alternativas. Además, el au-

20 WORLD•WATCH | 2006

Refinería de BP en Escocia

Charlie Mitchell/Shutterpoint.com

F O R O D E L C E N I T D E L P E T R Ó L E O

mento de la fiscalidad sobre la energía debe compensarse conla reducción de otros impuestos, como todos los que desin-centivan la creación de empleo. Los estudios económicos de-muestran que tal enfoque genera una solución de doble divi-dendo, al reducir el consumo de energía (y los daños am-bientales que no pagan los usuarios) y estimular la investiga-ción y el desarrollo de energías renovables, que a su vez im-pulsan la actividad económica y la generación de empleo.Hay que destacar que el impuesto energético no escoge la tec-nología, sino que se deja la elección al mercado, que es másinteligente que cualquier político (¡o economista!).

La política del gobierno ante la próxima transición ener-gética debe orientarse a mejorar la eficiencia económica, pe-ro éste no puede ser el único criterio. El potencial de grandesimpactos debe forzar a las administraciones a adoptar elprincipio de precaución que permite comparar los costes delas políticas correctas con los de las incorrectas. Sabemos quela producción petrolífera llegará al cenit en el curso de nues-

tras vidas, estamos bastante seguros de que los precios delmercado no anticiparán este cenit, y sabemos que no tener al-ternativas desarrolladas en ese momento tendrá enormesconsecuencias económicas y sociales. Si la sociedad realiza yael esfuerzo necesario para estimular las energías renovables yalternativas, en lugar de hacerlo más adelante, habrá unacierta pérdida de eficiencia económica. Pero si la sociedad nohace casi nada, dejándolo para más adelante, los efectos po-drían ser desastrosos. Bajo tales condiciones, el hacer dema-siado poco hoy en el nombre de la eficiencia económica apa-recerá en retrospectiva como el cambio de tumbonas en lacubierta del Titanic.

Robert K. Kaufmann es catedrático del Center for Energy &Environmental Studies de la Universidad de Boston, autor detres libros y más de 50 artículos revisados, y consultor de la Ja-pan National Oil Corporation, el Banco Central Europeo y elgobierno de EE UU.

2006 | WORLD•WATCH 21

22 WORLD•WATCH | 2006

CUEST IONES DE ESCALA

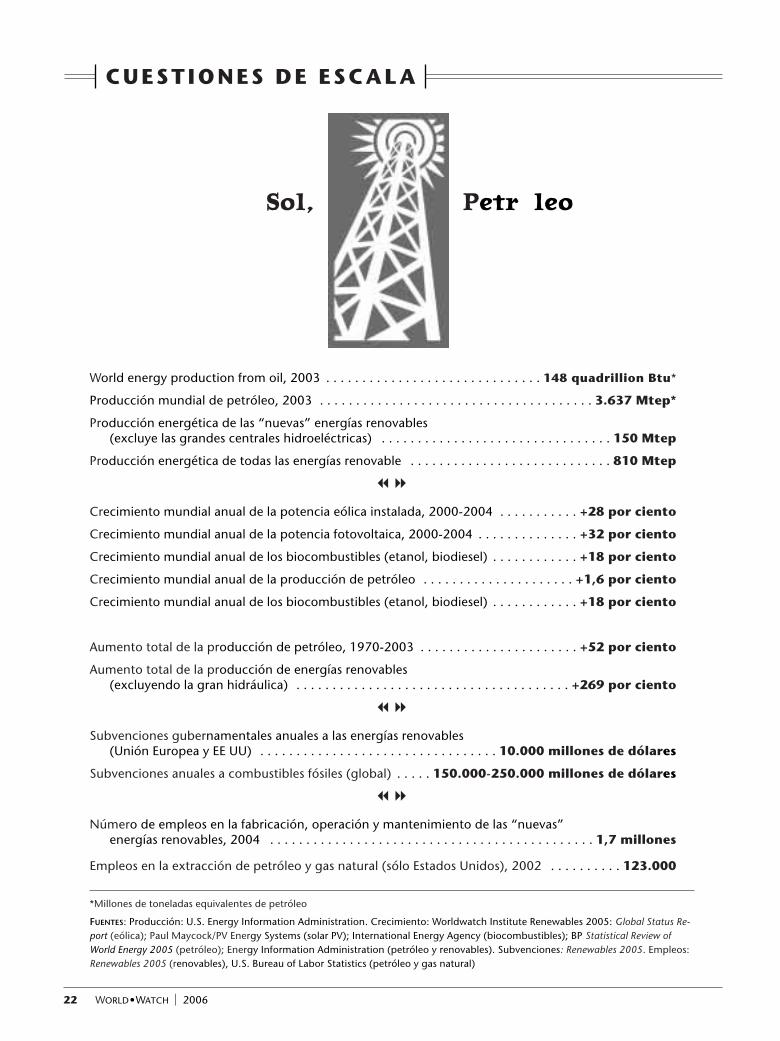

World energy production from oil, 2003 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 148 quadrillion Btu*

Producción mundial de petróleo, 2003 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3.637 Mtep*

Producción energética de las “nuevas” energías renovables(excluye las grandes centrales hidroeléctricas) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 150 Mtep

Producción energética de todas las energías renovable . . . . . . . . . . . . . . . . . . . . . . . . . . . . 810 Mtep

78

Crecimiento mundial anual de la potencia eólica instalada, 2000-2004 . . . . . . . . . . . +28 por ciento

Crecimiento mundial anual de la potencia fotovoltaica, 2000-2004 . . . . . . . . . . . . . . +32 por ciento

Crecimiento mundial anual de los biocombustibles (etanol, biodiesel) . . . . . . . . . . . . +18 por ciento

Crecimiento mundial anual de la producción de petróleo . . . . . . . . . . . . . . . . . . . . . +1,6 por ciento

Crecimiento mundial anual de los biocombustibles (etanol, biodiesel) . . . . . . . . . . . . +18 por ciento

Aumento total de la producción de petróleo, 1970-2003 . . . . . . . . . . . . . . . . . . . . . . +52 por ciento

Aumento total de la producción de energías renovables (excluyendo la gran hidráulica) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . +269 por ciento

78

Subvenciones gubernamentales anuales a las energías renovables (Unión Europea y EE UU) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10.000 millones de dólares

Subvenciones anuales a combustibles fósiles (global) . . . . . 150.000-250.000 millones de dólares

78

Número de empleos en la fabricación, operación y mantenimiento de las “nuevas” energías renovables, 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1,7 millones

Empleos en la extracción de petróleo y gas natural (sólo Estados Unidos), 2002 . . . . . . . . . . 123.000

*Millones de toneladas equivalentes de petróleo

FUENTES: Producción: U.S. Energy Information Administration. Crecimiento: Worldwatch Institute Renewables 2005: Global Status Re-port (eólica); Paul Maycock/PV Energy Systems (solar PV); International Energy Agency (biocombustibles); BP Statistical Review ofWorld Energy 2005 (petróleo); Energy Information Administration (petróleo y renovables). Subvenciones: Renewables 2005. Empleos:Renewables 2005 (renovables), U.S. Bureau of Labor Statistics (petróleo y gas natural)

Sol, Petr�leo

2006 | WORLD•WATCH 23

1. Acuerdos positivos que afianzan el avance del procesomás allá de 2012:

● El Protocolo de Kioto se ha fortalecido gracias a la apro-bación de los Acuerdos de Marrakech en su totalidad loque significa que el protocolo hasta el 2012 funcionará entodo su conjunto.

● Los Mecanismos de Desarrollo Limpio (MDL) tambiénhan salido más fortalecidos y se han afirmado como unamuy buena oportunidad para transferir tecnología a lospaíses en desarrollo. Se están corrigiendo algunas de lasbarreras administrativas que hacían que cada proyectonecesitara demasiado tiempo para ser aprobado.

● En los acuerdos para más allá del 2012 se ha avanzado endos sentidos: El primero se refiere a la continuación delProtocolo de Kioto, que obliga a los países desarrolladosa reducir emisiones, aunque aún no lo hayan ratificadoEE UU y Australia. Pero también se abre un proceso defuturo en el marco de la Convención para que todas laspartes, países desarrollados y en desarrollo estén involu-cradas, éstos últimos con compromisos voluntarios. EstaSegunda propuesta ha podido llegar a buen término gra-cias al acuerdo de UE, Canadá, Japón y G-77 + China.

● Este acuerdo ha sido posible gracias a que los países endesarrollo han aceptado la posibilidad de acuerdos volun-tarios, y los países desarrollados se han comprometido aaumentar el esfuerzo para cumplir sus compromisos dedisminución de emisiones de GEI.

● Esta alianza que expresó con firmeza estar dispuesta aadoptar el acuerdo en la Convención con o sin EstadosUnidos ha forzado a este país a incorporarse al acuerdopara evitar su aislamiento en un asunto en el que las posi-ciones anti-Kioto del gobierno Bush ya no gozan de con-senso social en su propio pais.

2. Llamamientos en favor del Protocolo de importantessectores políticos y sociales de EEUU y ruptura del con-senso anti-Kioto en la sociedad norteamericana.

● Se ha roto el consenso anti-Kioto que hasta ahora existíaen la sociedad americana. La presencia del ex presidentede los EEUU, Bill Clinton, en la conferencia y su apoyotanto al Protocolo de Kioto como a posibles futuros com-promisos, ha sido el gesto más visible de este cambio detendencia que ha tenido también otras expresiones: 24senadores, 190 municipios y 11 estados han asumidocompromisos de reducción de emisiones.

● También los sindicatos norteamericanos han mostrado suapoyo al protocolo de Kioto, con la presencia de Jim Pan-nel, responsable del sector petrolero y vicepresidente deSteel Workers, uno de los principales sindicatos indus-

triales del país, que expresó en rueda de prensa su apoyoal Protocolo de Kioto y exigió un cambio en la política cli-mática de la Administración Bush.

3. Mayor visibilidad de la cuestión del Empleo.● La cuestión del empleo tuvo en la COP 11 una presencia

hasta ahora desconocida. Gran parte del discurso de BillClinton giró en torno al empleo, destacando en todomomento que las acciones de mitigación del cambio cli-mático lejos de producir efectos negativos en la economía,crearán una enorme cantidad de puestos de trabajo; ydefendiendo las posibilidades reales de cambiar las fuen-tes de generación de energía de cada país que provienen deinstalaciones nucleares y combustibles fósiles por energíasrenovables, solar, eólica y biocombustibles, principalmente.

● También en todos los eventos promovidos por los sindi-catos se ha hablado positivamente de la relación entre laacción frente al cambio climático y el empleo.

4. Avances en la participación sindical.● A destacar la mayor presencia de sindicatos tanto del

Norte, incluido Estados Unidos, además de Europa yCanadá; como del Sur, con delegados de Asia, África yAmérica Latina.

● Los avances en el trabajo de los sindicatos en los respec-tivos ámbitos nacionales quedaron manifestados en larealización del evento dentro de la Conferencia en que sedescribieron los diferentes acuerdos bilaterales -gobiernoy sindicatos- y tripartitos -gobiernos, sindicatos y empre-sarios- en países como Reino Unido, Argentina, Bélgicay España.

● El avance más importante para la participación sindicalen el futuro es que se abren perspectivas de que la dimen-sión del empleo pueda ser introducida en las políticas deMitigación y en el plan quinquenal de Adaptación. Se halogrado un compromiso por parte de algunos gobiernospor el que solicitarán a la Secretaria de la Convenciónque el empleo sea contemplado expresamente en los tra-bajos a realizar por los talleres que se crearán para tratarde Mitigación y Adaptación. Los gobiernos solicitan tam-bién que se convoque a los sindicatos a dichos grupos detrabajo. Esta será una oportunidad para que se conozcala posición y las demandas sindicales en el proceso delcambio climático y para trabajar más activamente en estecampo.

Joaquín Nieto es secretario confederal de medio ambientede CCOO y delegado sindical en la Cumbre de Montreal.Ana Belén Sánchez es técnica de ISTAS.

Balance de la Cumbre del Clima de MontrealPor Joaquín Nieto y Ana Belén Sánchez

F O R O D E L C E N I T D E L P E T R Ó L E O

os defensores del cenit inminente de la ex-tracción mundial de petróleo –liderados porColin Campbell, Jean Laherrère, L.F. Ivanhoe,Richard Duncan y Kenneth Deffeyes– mez-clan hechos indiscutibles con caricaturas derealidades complejas, mientras ignoran todo

lo no cabe en sus conclusiones preconcebidas encaminadasa anunciar el fin de la civilización moderna. Ivanhoe ve elfinal próximo de la era del petróleo como “el inevitable díadel juicio final” seguido por la “implosión económica” quehará que “muchas de las sociedades desarrolladas se parez-can más a la Rusia actual que a EE UU”. El futuro de Dun-can contempla el desempleo masivo, hambre, personas sintecho y un final catastrófico de la civilización industrial.

Estas conclusiones se basan en interpretaciones que ca-recen de cualquier comprensión de la búsqueda humana dela energía, ignoran el papel de los precios y cualquier pers-pectiva histórica, y presuponen el final de la inventiva y dela adaptabilidad humana. Plantearé tres puntos clave enca-minados a desmontar las bases de este nuevo culto del ca-tastrofismo. Primero, estos sermones son sólo los últimosepisodios de una larga historia de pronósticos fallidos. Ensegundo lugar, los defensores del cenit del petróleo discu-ten que esta vez las circunstancias sean realmente diferen-tes y que sus pronósticos no fallarán, pero para creerlos,uno tiene que ignorar una multiplicidad de hechos y deposibilidades que contradicen fácilmente sus aseveracio-nes. Tercero, y más importante, no hay razón para que in-cluso un cenit próximo de la producción petrolífera mun-dial deba accionar acontecimientos catastróficos.

La tradición moderna del temor a declive inminente dela extracción del recurso comenzó en 1865 con el econo-mista victoriano William Stanley Jevons (1835-1882), queconcluyó que el fin del carbón supondría el final de lagrandeza nacional de Gran Bretaña pues “es inútil, por su-puesto... pensar que el carbón pueda sustituirse por cual-quier otro tipo de combustible”. Cambie carbón por petró-leo en la última oración y tendrá los fundamentos erróne-os del sentimiento compartido por los catastrofistas del ce-nit del petróleo. No hay necesidad de señalar los errores deJevons. La primera mitad del siglo XX tuvo su parte de pro-nósticos del cenit pero el sentimiento Jevonsiano fue rein-troducido por M. King Hubbert con su correcta previsión

de la producción petrolífera máxima de EE UU (¡menosAlaska!). Esta hazaña condujo a los defensores del cenit delpetróleo a considerar la curva en forma de campana delagotamiento de Hubbert con la reverencia reservada porlos fundamentalistas bíblicos al Génesis. En realidad, es unmodelo simplista “sólo geológico” basado en reservas rígi-damente predeterminadas e ignorando cualquier avanceinnovador o los cambios de los precios.

No sorprende que haya fallado en varias ocasiones.Hubbert mismo dijo que el cenit de la extracción global depetróleo se situaría entre 1993 y 2000. En 1977 el Taller so-bre Estrategias Energéticas Alternativas pronosticó el cenitdel petróleo a partir de 1990 y más probablemente entre1994 y 1997. En 1979 la CIA de EE UU creía que la pro-ducción caería en el plazo de una década. En el mismo añoBritish Petroleum, la segunda compañía petrolera delmundo, predijo el cenit en 1985 y una reducción del 25%en el año 2000. En realidad, la producción en ese año fuecasi un 25% mayor que en 1985. Algunos de los últimospromotores del cenit-petróleo han visto ya como fallansus pronósticos: El primer cenit de Campbell debía ser en1989, el de Ivanhoe en 2000, Deffeyes lo situó en 2003 (yahora, ridículamente, en el Día de Acción de Gracias de2005). Pero argumentarán que lo importante es que se tra-ta de un acontecimiento inevitable que ocurrirá dentro demeses o de años. Además, dicen que ahora la situación escompletamente diferente.

Están convencidos de que ya se ha descubierto el 95%del petróleo originalmente presente en la corteza de la tie-rra y que nada se puede hacer, ya sea reemplazar los vehí-culos todo terrenos o las nuevas perforaciones mar aden-tro, para evitar una guerra por el petróleo restante. Y, comose ha repetido, “la era del petróleo se acaba”. Pero al recitareste falso mantra los devotos continúan ignorando varioshechos fundamentales.

En verdad, desgraciadamente, hay una ausencia de nor-mas internacionales rigurosas sobre las reservas del petró-leo y muchas cifras oficiales responden a motivos políticos,con cifras nacionales que no cambian de año en año o quede repente dan un salto más que sospechoso. Pero esta in-certidumbre puede dar lugar a estimaciones tanto por de-bajo como por encima, y hasta que las cuencas sedimenta-rias de todo el mundo (incluidas las regiones marinas) no

24 WORLD•WATCH | 2006

El cenit del petróleo:culto catastrofista

y realidades complejasPor Vaclav Smil

L

F O R O D E L C E N I T D E L P E T R Ó L E O

se exploren con una intensidad pareja a la de Norteaméri-ca y el sector del golfo de México de EE UU, no veo ningu-na razón persuasiva para preferir la estimación más con-servadora del petróleo convencional recuperable ofrecidapor la Campbell&Company (no más de 1,8 billones de ba-

rriles) a otras más altas de otros geólogos, incluyendo elU.S. Geological Survey (su estimación más reciente es demás de 3 billones de barriles). El total de Campbell signifi-ca que el mundo ha alcanzado ya su producción anual má-xima en 2005, mientras que las estimaciones que son un

2006 | WORLD•WATCH 25

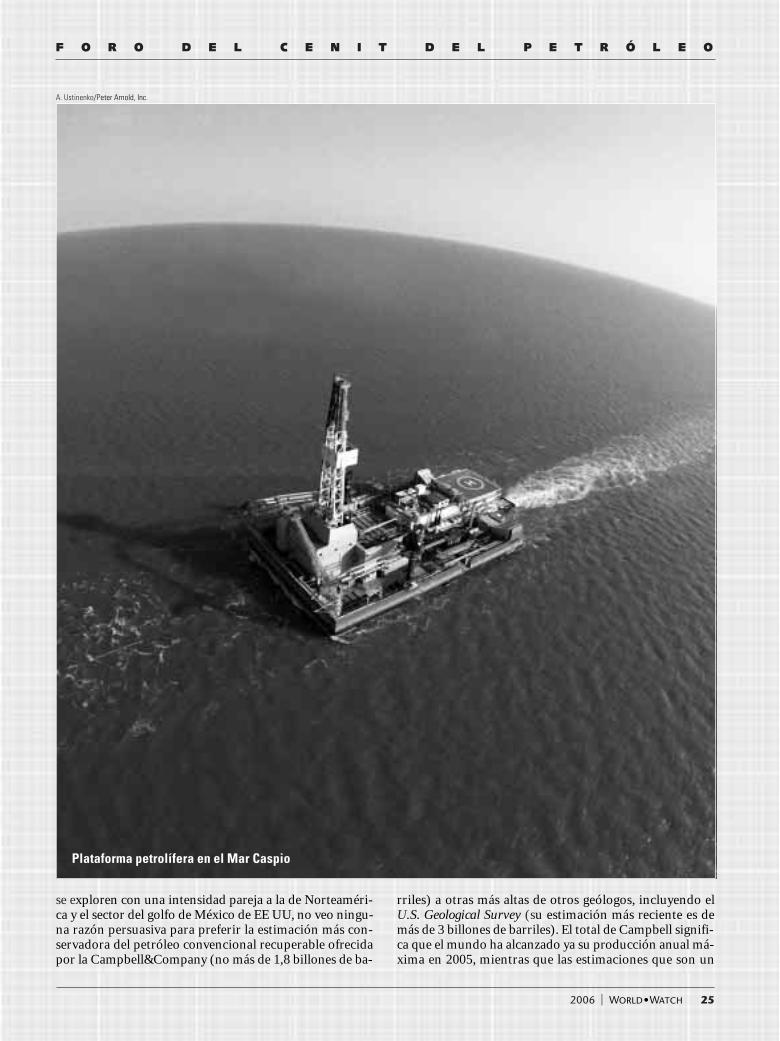

Plataforma petrolífera en el Mar Caspio

A. Ustinenko/Peter Arnold, Inc.

F O R O D E L C E N I T D E L P E T R Ó L E O

50-70 por ciento más altas implican que el cenit se alcanza-rá después de 2020.

Incluso si los recursos mundiales recuperables de pe-tróleo fueran conocidos con perfección, la curva de la pro-ducción petrolífera no podría ser determinada sin saber lademanda futura de petróleo. Obviamente, carecemos de talcomprensión porque esa demanda será conformada, comoen el pasado, por avances técnicos imprevisibles (¿quiénpodría haber predicho en 1930 el nuevo y enorme mercadode queroseno creado por los aviones comerciales hacia1960, o en 1970 que el coche medio estadounidense consu-miría la mitad que en 1985?) y por los cambios en los pre-cios. Como señaló Morris Adelman, que pasó la mayoría desu carrera como economista especializado en minerales enel MIT, “los recursos finitos son un lema vacío; lo únicoimportante son los costes marginales”.

El aumento de los precios del petróleo, mas que condu-cir a una oferta desenfrenada del petróleo restante, acelera-rá el cambio hacia otras fuentes de energía. Esta lección laaprendió la OPEP de forma dolorosa después de que losprecios del petróleo crecieran a 40 dólares el barril en 1981.Condujo al jeque Ahmed Zaki Yamani, ministro saudí delpetróleo entre 1962 y 1986, a concluir que los precios altosacelerarán el día en que la OPOEP será relegada, porque lasnuevas técnicas eficientes “reducirán de forma drástica lademanda de combustibles para el transporte” y la mayorparte del petróleo de Oriente Próximo “permanecerá bajotierra para siempre”. Pero, según lo ya observado, el efectodel precio está inexplicablemente ausente de todos loscuentos del próximo agotamiento del petróleo y de sus su-puestas consecuencias catastróficas. En su lugar, hay unaridícula asunción de una demanda inmune a cualquier fac-tor externo. En realidad, el aumento de los precios provocóajustes de gran alcance. Entre 1973 y 1985 el estándar me-dio de consumo de los vehículos estadounidenses se redu-jo a la mitad, y si no hubo más mejoras, fue en gran partedebido a la caída de los precios del petróleo.

Y aunque los precios siguen siendo relativamente bajos(cuando se ajustan según la inflación y la menor intensidadde la economía en petróleo, incluso los 70 dólares por ba-rril están un 35-40 por ciento por debajo del máximo de1981), su subida reciente ha revitalizado la investigaciónpara aprovechar las enormes reservas de petróleo no con-vencional. La recuperación comercial de las arenas petrolí-feras ha avanzado, y los límites entre las reservas conven-cionales y no convencionales se están disolviendo. Por otraparte, las reservas mundiales convencionales de gas naturalcontienen tanta energía como el petróleo crudo convencio-nal (y aún se esperan descubrimientos importantes), perola extracción actual de gas es equivalente a menos de dostercios del petróleo y sólo ahora empieza a crearse un mer-cado verdaderamente mundial para el gas natural.

Los avances técnicos –desde la conversión del gas en lí-quidos, la recuperación del metano de las capas de carbóny, quizás, en el plazo de dos o tres décadas, la primera ex-tracción de metano de los hidratos– proveerá gradualmen-te de más gas. Y más allá del petróleo no convencional y deuna variedad de modos de extraer gas natural, está el desa-

fío y la oportunidad de aprovechar las energías renovables,sobretodo por la energía solar fotovoltaica y los aerogene-radores eólicos. Como con todas las transiciones energéti-cas, llevará décadas en lugar de años hasta que supongan laparte fundamental del abastecimiento energético, pero lasrecompensas potenciales son inmensas. Y hay que tenerpresente que juzgar sus posibles contribuciones por el fun-cionamiento de hoy es como comparar el futuro de los or-denadores o los aviones por los estándares de 1950.

Cuando se contempla desde una perspectiva histórica,técnica y de recursos, la obsesión reciente con un cenit in-minente de la extracción de petróleo tiene todos los rasgosde un culto apocalíptico del catastrofismo. Las realidadesson diferentes. Los recursos convencionales de petróleopueden ser mayores que las estimaciones más bajas de loscatastrofismos del cenit del petróleo. Incluso así, es proba-ble que la extracción mundial alcance un máximo en el pla-zo de las dos próximas décadas y es inevitable que el petró-leo convencional se convierta en una parte menos impor-tante del consumo mundial de energía primaria. Pero ellono supondrá ningún final inminente de la era del petróleo,dado que en el mercado mundial habrá grandes cantidadesde combustible, del petróleo tradicional y de las fuentes noconvencionales, durante la primera mitad del siglo XXI. Amedida que el petróleo sea más apreciado, lo utilizaremosmás selectiva y más eficientemente, e intensificaremos uncambio que ya ha comenzado: una nueva transición ener-gética mundial, del petróleo al gas natural y a las energíasrenovables y quizás nucleares. Como resultado, no hay na-da inevitable para dar una fecha particular del cenit de laextracción mundial del petróleo. Y lo más fundamental, nohay razón para pensar que un eventual declive del porcen-taje del petróleo en el abastecimiento energético mundialsea un signo del declive de la civilización.

La transición energética –de la biomasa al carbón, delcarbón al petróleo, del petróleo al gas natural, del uso di-recto de los combustibles a la electricidad– ha estimuladolos avances técnicos y nuestra inventiva. Inevitablemente,ello supone desafíos enormes tanto para los productorescomo para los consumidores, obliga a desechar o a reorga-nizar enormes infraestructuras, requiere esfuerzos costo-sos y prolongados, y causa dislocaciones socioeconómicasimportantes. Pero las transiciones energéticas han creadoeconomías más productivas y más ricas, y las sociedadesmodernas no se derrumbarán porque hagamos frente aotra de estas grandes transformaciones. A menos que cre-amos, absurdamente, que la inventiva y la adaptabilidadhumanas cesarán el año en que el mundo alcance el cenitdel petróleo crudo convencional, debemos ver ese mo-mento (siempre que se produzca) como una oportunidady un desafío más que como una razón de preocupación ode parálisis.

Vaclav Smil es profesor de la Universidad de Manitoba enWinnipeg, y autor de Energy at the Crossroads; GeneralEnergetics: Energy in the Biosphere and Civilization; Chi-na’s Past, China’s Future: Energy, Food, Environment; ymuchos otros trabajos.

26 WORLD•WATCH | 2006