Embed Size (px)

Citation preview

AÑ

O 9

•

No.

48

•

nov

iem

bre

- di

ciem

bre

2010

•

PU

BLI

CAC

IÓN

BIM

ESTR

AL

ÓRGANO INFORMATIVO DE L A A SOCIACIÓN ME XIC ANA DE AGENTES DE SEGUROS Y FIANZA S A.C.

Siniestros CatastróficosEn los Fondos de Desastre

Mis clientes¿A quién los voy a heredar?

Seguro de Vida¿Contrato de buena fe?

Fraude al Sector AseguradorOficina Coordinadora de RiesgosAsegurados, S.C.

Asociados de AMASFACSemana de la Previsióny Responsabilidad

VII Seminario de Alto NivelSeguro de Vida, Acapulco Gro.

Cifras AMIS3er Trimestre del 2010

Con 2 meses de anticipación al vencimiento le enviamos su recordatorio con los requisitos a cubrir.

Recibida la documentación completa en la oficina nacional (Florencia No. 18 P.B. Col. Juárez, México, D.F.), se hace el trámite de refrendo y se envía por mensajería su nueva Cédula directamente hasta su oficina.

Si necesita presentar examen en el D.F., le apoyamos en la solicitud de fecha en la CNSF, para presentarlo.

Le apoya en el trámite de su solicitud de registro como Asesor Externo; obtención de duplicados de cédula por extravío; entrega de avisos de cambio de domicilio; entrega de respuesta a Oficios de Emplazamiento, etc.

Conozca los beneficiosque le brinda AMASFAC

como Asociado:

Trámite de Refrendo de suCédula en la CNSF:

Número 48

PresidenteFrancisco Xavier Casanueva Pérez

Vicepresidente Personas MoralesJosé Ramón Sainz Pérez

Vicepresidente Personas FísicasAdolfo Loustaunau Astorga

Vicepresidenta Adjunta Personas FísicasValentina Guerrero Selem

SecretariaClaudia Rivera Abraira

Tesorero Mauricio Mirón RamírezDirectora ejecutiva

Cristina B. de Moreno

Directores de DistritoPacífico Norte

María Del Pilar Aguilera MontañaPacífico Sur

Efraín Escalante ArmentaNoreste María Del Pilar Chavarría LozanoBajío

Juan Carlos Mata ÁlvarezGolfo Sur

Rafael Cruz LozanoSureste

Cristóbal Armando Ponce Miranda

Comité de EstadísticaArturo Casares González Franco

Presidente Semana de la PrevisiónJavier Lahud Martínez

Comité de FianzasMario Senties Palacio

Comité EditorialAntonio Pozzi Pardo

Comité Consultivo Nacional Antonio Pozzi PardoComité de Riesgos Catastróficos Oscar González PlansCancillería Orden al Mérito Guillermo Gómez Monroy

Consejo Directivo Nacional

AMASFAC Revista es una publicación bimestraleditada por la Asociación Mexicana de Agentesde Seguros y Fianzas, A.C. (AMASFAC)Florencia 18 - Planta baja, C.P. 06600, México, D.F.Tel. 5514 2090 /Fax ext 103Editor Responsable: Francisco Xavier CasanuevaNo. Certificado de Licitud de Contenido 9958.No. de Reserva al Título de Derechos de Autor 04-2004-110112191400-102.Distribuido gratuitamente a los miembros de AMASFAC.Diseño Gráfico: Grafismo EstudioDirector: José Luis Loyola PayánDiseño: Alejandro Gutiérrez OrtegaProlongación Río San Ángel 35-3, Col. Atlamaya,C.P. 01760, México, D.F. · Tel. 5681 5400Impreso por: Computipo Scanner Editorial S.A. Privada Lago 64, Col. Américas Unidas, C.P. 03610 Tel. 5672 1111La Dirección de la Revista no se responsabiliza por las opiniones o conceptos que expresan los entrevis-tados en los reportajes, ni por los contenidos de los artículos firmados. Son puntos de vista personales y no reflejan necesariamente la opinión de AMASFAC.La publicidad no implica vinculación ni defensa de los intereses de los anunciantes. Queda expresamente prohibida la reproducción parcial o total de cualquier material sin previa autorización.

[email protected]@amasfac.org

•

•

•

•

•

E D I T O R I A L

E

AMASFAC 1

Francisco Xavier CasanuevaPresidente Nacional

stamos terminando satisfactoriamente el 2010, durante este primer año como Presidente de AMASFAC tuve la oportunidad de visitar algunas Secciones para conocer de cerca sus necesidades, espero poder visitar las restantes en 2011 y tener la oportunidad de interactuar con nuestros Asociados y conocer de cerca sus inquietudes. En 2011 habrá grandes cambios en la administración de nuestros despachos, con la implementación de la facturación electrónica para todos los contribuyentes de nuestro país; las disposiciones sobre Facturación Electrónica son obligatorias para todos los contribuyentes, a partir del 1º. de Enero del próximo año; es requisito indispensable contar con la Firma Electrónica Avanzada (FIEL), por lo que les recomiendo que si aún no realizan el trámite de registro de su Firma Electrónica Avanzada (FIEL) ante el SAT, lo hagan oportunamente. Las autoridades siguen trabajando en el proyecto de la nueva Ley de Seguros y de Fianzas, que tiene como propósito dar mayor impulso a los rubros de solvencia, desarrollo, competencia y protección a los usuarios de estos servicios, por lo que las compañías tienen por delante un gran reto para lograr un desarrollo equilibrado y mayor efectividad. En tanto los intermediarios tenemos la oportunidad de capacitarnos para estar preparados para los cambios que entrarán en vigor en 2012, que darán un giro en la operación de las instituciones aseguradoras y afianzadoras, con la entrada en vigor del Seguro de Caución, pues ambas tendrán la posibilidad de comercializar este producto y capitalizar a nuestro favor este segmento de mercado. Aprovecho la oportunidad para desear a todos nuestros lectores una Feliz Navidad y un mejor Año 2011, en paz y armonía con nuestras familias, aportando a través de nuestro trabajo lo mejor de cada uno de nosotros siendo cada días más profesionales.

¡Los mejores deseosen 2011 para todos!

2

Por: Alberto Viesca de la GarzaDirector de Siniestros de Seguros Multiva

S I N I E S T R O S

CONOCIENDO MÁSsobre siniestros catastróficosen los Fondos de Desastre

La PoblaciónEn todas aquellas áreas del país donde se encuentran asentamientos irregulares y condiciones de pobreza y de pobreza extrema, los seguros tradicionales no llegan a cubrir por la carencia de los pobladores, de recursos para enfrentar las pérdidas de lo poco que poseen. Ante esta realidad, se creó el FONDEN (Fondo de Desastres Naturales), es un instrumento financiero que desde la óptica del gobierno federal busca apoyar dentro de los tres órdenes de gobierno a las entidades federativas de la República Mexicana, así como a las dependencias y entidades de la Administración Pública Federal, en la atención y recuperación de los efectos que produzca un fenómeno natural, coadyuvando en la reconstrucción de las regiones afectadas y a la mejora de la infraestructura existente en caso de que su diseño no haya soportado la incursión de un fenómeno catastrófico, mediando a través del Sistema Nacional de Protección Civil y de conformidad con los parámetros y condiciones previstos en sus Reglas de Operación.

Las Entidades GubernamentalesPara poder activar las participaciones del gobierno federal ante un desastre natural que haya sido declarado como tal, es necesario que la entidad afectada aporte sus participaciones en sus porcentajes, de lo que haya resultado afectado conforme a las reglas de operación del FONDEN, dado lo cual y ante lo súbito de un evento macro, las entidades transfieren el riesgo, para que puedan dar continuidad a sus obligaciones ordinarias independientemente de hacer frente a las extraordinarias, aportando los apoyos y daños sufridos, es a partir de esto que interviene el seguro como un elemento obligatorio.

La Colocación del Riesgo La administración de pólizas de todos los ramos es sumamente compleja, pero cuando nos incorporamos al mercado de los Fondos de Desastre, el tema se vuelve fascinante, la conformación de la póliza, su cesión de riesgo a los reaseguradores y la retrocesión del riesgo, hace de la colocación un mosaico donde muchos actores participan. Recordemos que en términos generales los reaseguradores toman el riesgo sin haber estado directamente ligados en la revisión física detallada de los bienes expuestos y nos solicitan una serie de datos mínimos que les permita apreciar de manera global el riesgo y su probable

actualización; pero cuando entramos en el lioso tema de los Fondos, su expectativa de información y el esfuerzo de la aseguradora e intermediarios para esclarecer los datos debe de ser extremo para que su apreciación y tarificación sea viable.

La PólizaRelevante resulta la correcta traducción de textos y la explicación del alcance del seguro para nuestros socios comerciales en el extranjero que participan en la toma de riesgo, toda vez que no todas las coberturas se destinan al resarcimiento de la pérdida real sufrida, sino que esta protección se extiende a cubrir los apoyos gubernamentales a los pobladores de escasos recursos, punto que ahondaremos durante la explicación de la actualización del riesgo.

3

Declaración de Zona de DesastrePara que se pueda dar la activación del FONDEN con un evento catastrófico, debe de existir la declaratoria de la Secretaría de Gobernación y versa sobre los siguientes fenómenos, Sismo, Erupción Volcánica, Alud, Maremoto, Deslave, Hidrometeorológicos, Sequía Atípica, Huracán, Depresión Tropical, Tormenta Tropical, Lluvias Extremas, Nevada y Granizada, Inundaciones Atípicas, Tornado e Incendio Forestal.

Existen casos donde el alcance de la zona afectada puede variar desde la óptica Federal respecto de la Estatal, tal es el caso que ante un fenómeno derivado de Huracán, la manera de identificar la precipitación de agua en una zona es a través de CONAGUA (Comisión Nacional del Agua) se hace para su medición por medio de las estaciones del meteorológico, sin embargo no todas las entidades federativas cuentan con igual número de estaciones y es ahí donde empiezan las discrepancias. Pueden tener una zona afectada que no cuente con medición cercana y que la estación se ubique a varios kilómetros, dejando sin punto de referencia de acumulación, pero que en la inspección física de los bienes si se encuentren daños derivados del siniestro y que la participación Federal no sea otorgada y la participación estatal si se requiera. Este tipo de circunstancias deben de esclarecerse a los reaseguradores para definir el alcance real que se le quiere dar al seguro, para que al momento del siniestro el texto de cobertura tenga el alcance real buscado. La determinación de pérdidas y su IndemnizaciónLa revisión requiere inspecciones físicas en el lugar de ocurrencia, debiendo sortear con la orografía y los temores de los moradores ante intrusos en su hábitat, revisión de daños, análisis minucioso de partidas por daños a Infraestructura, Vivienda, Escuelas, Red Hidráulica y demás elementos que cubra el seguro y ya con cifras ajustar los conceptos, culminando con la cifra de cierre. El trabajo de ajuste por las características de la póliza debe de ubicarse con cláusulas de cooperación con los reaseguradores y un acuerdo en previo de que ajustador atenderá las reclamaciones, a este punto es muy relevante la utilización de ajustadores internacionales con una alta especialización en nuestro país, nuestras costumbres y que sepan de la relación con leyes, reglas y lineamientos, para que puedan tener acceso con mayor facilidad a la entidad y el ajuste no se entorpezca por desconocimiento del quehacer gubernamental.

La Importancia del Estudio de los Efectos de los Desastres NaturalesEs de suma relevancia estudiar los eventos previos ocurridos en las regiones, para fortalecer la continuidad de la vida comunitaria en las zonas habitualmente más desprotegidas, en mi apreciación falta gran camino por andar en la función social del Estado Mexicano y la responsabilidad de quienes ejercen hoy facultades de gobierno, de no escatimar esfuerzos en la mejora sin dilación o cortapisas de los modelos actuales que permitan que la sociedad en su conjunto eleve su calidad de vida. Que se enarbolen programas de asistencia social pero que sus métricas de resultados se ajusten en tiempos e importe, para que se fiscalice día a día con reglas simplificadas para reacomodar a los millones de mexicanos que tiene derecho a una zona más digna.

El compromiso está

ahí se requiere que en

sus filas se incluyan a

mexicanos comprometidos

por un México con una

distribución de riqueza

más equilibrada.

AMASFAC4

FRAUDE AL SECTOR ASEGURADOROficina Coordinadora deRiesgos Asegurados, S.C.

F R A U D E

a Oficina Coordinadora de Riesgos Asegurados fue creada hace 16 años por empresas que conforman el sector asegurador del país, con la finalidad de localizar e identificar pericialmente los vehículos robados a alguna de las empresas asociadas a nuestra oficina.

La Ocra ha ido aumentando sus funciones y los servicios que brinda a nuestras asociadas, así como a las autoridades que en razón de su competencia tienen la obligación y/o necesidad de prevenir y combatir el robo vehicular, dedicándonos a su recuperación.

Contamos con sistemas informáticos avanzados para conocer el status de los vehículos robados al sector, como lo son el Sistema Ocra Virtual y el Cesvi Vin, impartimos cursos de capacitación en materia pericial de identificación vehicular a Procuradurías Generales de Justicia, Secretarías de Seguridad Pública, manteniendo relaciones estrechas, tanto con autoridades locales como federales, en México y en el extranjero. Al día de hoy, contamos con oficinas especializadas en el análisis fenomenológico de delitos como el fraude, la extorsión y otros, que de alguna forma afectan a nuestro sector.

L

Por: Lic. Mario Crosswell ArenasDirector General de OCRA

Solamente, a manera de informe, les comentaré que la mayoría de los delitos han crecido en el país, sobre todo aquellos que se están cometiendo con una violencia inaudita. El robo vehicular creció del año pasado a octubre del presente, el 16% a nivel nacional, y el 62% en los últimos 10 años. Se han extendido las comisiones de delitos en todo el territorio y han crecido en frecuencia como lo acabo de comentar.

Hoy, nos interesa hablar del delito de fraude en contra de nuestras asociadas. En el presente artículo, decimos que no debemos pasar por alto aspectos de gran relevancia como el de la delincuencia organizada, que ha sido una expresión muy escuchada pero poco entendida en estos últimos años.

Si hemos hablado del desarrollo en las ciencias del conocimiento humano para su beneficio, también debemos decir que la sofisticación en las conductas criminales para delinquir han tomado características tan particulares que han llevado a los legisladores a crear nuevos tipos penales y aumentar las penas en otros.

5

Recordemos que el reconocimiento legal que se hace a la delincuencia organizada al publicarse en el año de 1996 la Ley Federal contra la Delincuencia Organizada, definiendo a ésta cuando tres o más personas acuerden organizarse o se organicen para realizar en forma reiterada o permanente, conductas que por sí o unidas a otras, tienen como fin o resultado cometer alguno de los delitos que en dicha Ley se mencionan.

Han pasado casi 14 años de su publicación y el delito no disminuye como es de esperarse. El fraude ha sido un delito recurrente por los llamados criminales de cuello blanco para amasar grandes fortunas; ejemplo de ello nos lo proporcionan los medios de comunicación.

Pero más aún, es un delito que aún se persigue por querella de la parte ofendida, esto es, sin el consentimiento del particular el Estado no puede ejercer su poder coercitivo contra estos delincuentes, dando lugar a componendas entre particulares, quedando impune el delito.

Lo más a que se llegó recientemente es que al delito de fraude ahora se le considera grave cuando el monto de lo defraudado excede de 5 mil veces el salario mínimo, lo que significa que el autor o autores del delito no tienen derecho al beneficio de la libertad provisional bajo caución.

Recordemos que el Distrito Federal es la entidad de la República donde, después del Estado de México, existe la mayor incidencia de robo de vehículos, y que es un delito que compete investigarlo a la autoridad local, excepción hecha cuando éste es cometido por delincuencia organizada.

A lo anterior hay que sumar la carencia de programas efectivos de prevención en la comisión de delitos por parte de las autoridades, por lo que somos los particulares los que hemos venido asumiendo esa responsabilidad para cuidar nuestra vida, nuestra salud y nuestro patrimonio.

Pero por increíble que parezca, aún con las medidas preventivas asumidas, tanto particulares como empresas ven saqueado su patrimonio por vivales, que a través del engaño se hacen de grandes ganancias económicas, lo que nos lleva a concluir que las medidas preventivas adoptadas no son suficientes para evitar el perjuicio causado, invitándonos a la vez a buscar medidas más efectivas que contrarresten estas conductas delictivas y para ello se requiere ser más inteligente que el delincuente.

Muy en particular, las compañías del sector asegurador sufren pérdidas millonarias por carecer de estas medidas efectivas de prevención.

Para ser honestos, la autoridad policial no tiene programas efectivos de prevención para evitar el fraude a las compañías aseguradoras, y esto es porque no es prioridad para la autoridad la prevención de este tipo de delitos; están más ocupadas en prevenir delitos violentos que de cuello blanco.

Así que debemos entender que las autoridades responsables de la prevención no previenen estos casos, llámese Secretaría de Seguridad Pública o cualquier otra denominación que se le quiera dar, y las Procuradurías encargadas de la investigación sólo intervienen cuando el hecho ya ocurrió.

El Sector Personas Morales,da la más cordial bienvenida asu nuevo despacho afiliado:

TREZAM AGENTE DE SEGUROS,

S.A. DE C.V.

Representante:Lic. Manuel Trigueros Legarreta

Por lo tanto, y hasta que no exista la protección preventiva por parte de la autoridad, considero que el sector asegurador debe reforzar sus instrumentos preventivos ya existentes y compartir experiencias que coadyuven a prevenir futuros fraudes.

Es frecuente ver como particulares pretenden cobrar un seguro de un auto supuestamente robado o siniestrado de otra forma y derivado de las investigaciones en nuestro paso por las Procuradurías, concluíamos que nunca había existido tal robo y que la única pretensión era engañar a la compañía aseguradora a la cual se avisaba de esta situación para que presentara su querella, sin embargo, optaban por no hacerlo.

Al ser el fraude un delito que solo se persigue a instancia de la parte ofendida y al carecer de la querella correspondiente, el acto queda impune y solo se consignaba al delincuente por falsedad en declaraciones, que en ese entonces no era considerado delito grave como hoy en día.

Sin lugar a dudas, esta pasividad alienta al defraudador a continuar con su misma conducta al ver que carece de castigo. La impunidad hace que el delito crezca y premia al delincuente doblemente con lo defraudado y sin castigo.

Esta conducta es un patrón común en la intención de cometer fraudes, que con la intervención de la autoridad investigadora son detectables, pero existen conductas más sofisticadas de las cuales me permito exponer solo algunos ejemplos:

1. El defraudador que primero vende el vehículo con documentos duplicados y posteriormente reporta el vehículo como robado para cobrar el seguro.

2. El defraudador que reporta el robo del vehículo para cobrar el seguro, siendo que, o se lo queda o se lo presta a algún familiar o conocido.

3. El defraudador que contrata un seguro de automóvil con una compañía, y al vencerse el plazo de 30 días que tenía de gracia para pagarlo, no lo hace intencionalmente y nuevamente lo asegura con la misma intención.

4. El defraudador que desvalija su vehículo y posteriormente lo reporta robado para cobrar el seguro.

5. El defraudador que reporta el robo del vehículo y se lo lleva a otra entidad federativa.

6. El defraudador que asegura el mismo vehículo en varias compañías.

Estos son solo algunos ejemplos donde el delincuente es un particular, pero hay que soslayar que en la comisión de estos delitos puede estar involucrado personal de la misma compañía aseguradora.

También podemos dar ejemplos:

7. El agente que se queda con las primas y utiliza documentación de la aseguradora para hacerle creer al particular que está asegurado. En este caso el ofendido del delito de fraude sería el particular, pero también traería consecuencias jurídicas en materia civil a la compañía.

8. El agente que ingresa a la compañía aseguradora cantidades menores a la prima, a través de alguna Institución Bancaria y hace creer a la aseguradoraque ingresó el total con fichas de depósito originales pero alteradas.

9. El agente que hace creer a la aseguradora que vendió una cantidad determinada de pólizas con la pretensión de cobrar estímulos en contubernio con personal administrativo de la misma aseguradora.

AMASFAC6

La pasividad alienta al

defraudador a continuar

con su misma conducta al

ver que carece de castigo.

La impunidad hace que el

delito crezca y premia al

delincuente doblemente con

lo defraudado y sin castigo.

Por lo anterior, nos permitimos:

a. Organizar primeramente mesas de trabajo entre las compañías aseguradoras, a efecto de intercambiar experiencias y exponer casos concretos de delitos sufridos por cada una.

Lo anterior tiene como objeto elaborar un catálogo muy preciso de conductas delictivas y tener un conocimiento exacto del modus operandi del delincuente. Este conocimiento es una herramienta preventiva.

b. Elaborar compromisos entre las compañías aseguradoras para denunciar todos y cualquier tipo de delito sufrido. Es común que, por querer conservar a un buen cliente, se le solapen conductas que llegan a constituir delito.

Lo anterior garantiza que el delito no quede impune y desalienta nuevas conductas que causan perjuicio a la aseguradora.

c. Identificar perfectamente al asegurado, lo que implica verificar su nombre y domicilio. Lo anterior disminuye el riesgo de un eventual fraude y en caso de su comisión, tener ubicado al defraudador.

d. Verificar la autenticidad de la documentación del vehículo siniestrado, principalmente de la factura.

¡Cuántas veces se ha pretendido cobrar un seguro con documentación falsa!

e. Tener a la vista el bien asegurado, en especial cuando se trate de vehículos a los que se deberán tomar las calcas del número de identificación vehicular.

Esto evitaría el aseguramiento de vehículos robados y remarcados.

f. Provocar, a través de Ocra, reuniones con las autoridades tanto preventivas como de investigación para con las primeras, establecer convenios de colaboración en la atención especializada de delitos cometidos a las aseguradoras.

g. Depurar los archivos del personal de cada aseguradora y boletinar a aquellos que hayan delinquido con el propósito de evitar su contratación.

h. Elaborar un calendario para dar capacitación permanente al personal, principalmente a los agentes de seguros y aquellos que manejen dinero.

i. Estimular al personal que coadyuve en la detección y prevención de fraudes y otros posibles ilícitos.

j. Si avanzamos en la modernidad, prever las consecuencias de utilizar internet en la contratación de seguros.

k. Revisar sus sistemas, procedimientos e instrumentos utilizados para la selección de su personal.

El sector asegurador es

un sector fuerte, pero

podemos fortalecerlo aún

más, lo que no hagamos

por nosotros, nadie lo hará.

Recordemos que la Ocra

está para servirles.

7

El Sector Personas Morales, felicita afectuosamente a su Asociado:

En su 35 Aniversario de exitosa trayectoria

en el Sector Asegurador y Afianzador Mexicano, brindando confianza y satisfacción a sus asegurados.

ADMINISTRACIÓN DE RIESGOS, AGENTE DE SEGUROS Y DE FIANZAS, S.A.

8

VII SEMINARIO DE ALTONIVEL SEGURO DE VIDAAcapulco, Gro.Por: Lic. Claudia G. SalvatierraDirectora de Proyectos BF Actuarios, S.C.

l pasado mes de Octubre se llevó a cabo por séptima ocasión el SEMINARIO DE ALTO NIVEL DE SEGURO DE VIDA que AMASFAC Sección Ciudad de México promueve y organiza en el relajante y hermoso puerto de Acapulco, teniendo como sede el Fairmont Acapulco Princess, en el que se dieron cita alrededor de 240 personas entre los que figuran. La inauguración se llevó a cabo por parte del Presidente de la Amasfac (Sección Ciudad de México) Benjamín Cherem Entebi y el Vicepresidente Nacional de Personas Morales, José Ramón Sainz Pérez. El tema central del Seminario fue “EL AGENTE DE SEGUROS, UNA EMPRESA COMPLETA”, todos los temas fueron desarrollados en este sentido y con una cálida bienvenida a todos los participantes, se dieron inicio las actividades.

Como primer tema el Ing. José Ángel del Río Pesado, Socio Director de Alpe Consultores, compartió sus conocimientos y amplia experiencia en el ramo, a través del tema “El Agente como Empresario” con el entusiasmo y positivismo que lo caracterizan, incentivó a la formalización de la profesión del agente de seguros, a través de dejar de ser una empresa solar en la que todos giran alrededor de una sola persona, para convertirse en una empresa institucional que pueda ser predecible, organizada, transparente, definida y evaluable.

E

“La emoción es el

impulso para la acción

y la actitud es la

dirección de nuestros

actos que se vuelven

hechos con resultados y

consecuencias”

El Psic. Miguel Ángel Arcique Calderón, experto en visión empresarial para agentes de seguros y fianzas, refirió que “Ser empresario requiere actitud, estrategias prácticas, medibles, cuantificables y certificables”, mencionando que en Japón existen por cada 10 mil habitantes, un promedio de 513 agentes de seguros, mientras que en México solamente existen 3.

Para abordar el tema “Seguro de Intersocios”, Miguel Ángel García Sánchez, Director de Grupo GAM, habló de libertad emocional que puede generar la seguridad jurídica. Recomendó no comprar una idea sin el concepto jurídico y tomar en cuenta que en el seguro de intersocios es importante estar bien ubicado dentro de las expectativas contra realidades. Asimismo enfatizó sobre el concepto de hombre clave como un patrimonio empresarial en el que diversos conceptos como la disolución, acuerdos, protocolos, precio y socios sobrevivientes deciden el rumbo y destino del patrimonio de una empresa.

En “El Poder de las Actitudes”, tema que presentó el Dr. José Gerardo González Rocha, Director General de Directo Consultores, S.C., la diversidad y originalidad se apoderaron de la audiencia, con un estilo dinámico y plural quedó de manifiesto que una actitud dice más que mil palabras, que la emoción

EL AGENTE DE SEGUROS UNA EMPRESA COMPLETA

es el impulso para la acción y que la actitud es la dirección de nuestros actos que se vuelven hechos con resultados y consecuencias. La relación entre lo correcto y lo real es la manifestación de una introspección hacia nosotros mismos y el poder de nuestras actitudes.

Las pláticas desarrolladas el viernes 15 de Octubre, dieron inicio con una visión de tipo fiscal, amplia y completa del “Seguro para el Agente como Empresario”, el C.P. Xavier Méndez Alvarado, Socio Director de Méndez Alvarado-DFK, S.C., inició su sesión con los tópicos fiscales para el agente de seguros, acompañado de su buen sentido del humor, le dio certidumbre al seguro de hombre clave como parte del capital humano dentro de una empresa y como el respaldo ante los posibles riesgos y sus consecuencias directas en la empresa.

A M A S F A C

9

Con un tema por demás interesante y altamente especializado, el Lic. Alejandro Rodríguez Mireles, Socio de Advent International, compartió con los presentes sus conocimientos de lo que implica la “Valuación de una Cartera de Seguros”, en donde se mide dentro de diversos aspectos la potencialidad y el valor de las personas y sus relaciones, en el entendido de que existen factores de análisis contundentes en el proceso, tales como la cartera de clientes, los ingresos, los costos y gastos, los activos y pasivos, las contingencias y las proyecciones financieras, tomando en cuenta que se vende la potencialidad de una cartera que otorgue un flujo de efectivo.

El Lic. Carlos Molinar Berumen, Director Comercial de Chubb de México Compañía de Seguros, S.A. de C.V., compartió su punto de vista con los asistentes sobre las “Alianzas entre Agentes”, donde la palabra clave es especialización y el cambio es una constante en un mundo globalizado como el de hoy, “¿se puede solo con el cliente?” y la reflexión “o es mejor hacer equipo y tener partes considerables del todo…”

Con el afán de compartir las experiencias y conocimientos de agentes vendedores campeones en el ramo, desde sus hábitos de vida, hasta sus estrategias y tips al momento de la venta, se presentaron los ganadores de los primeros lugares del Trofeo Amasfac que organizó la Sección Ciudad de México para el seguro de vida, en donde quedó de manifiesto que para llevar a cabo esta desafiante profesión no existe fórmula escrita, no existe un estilo definido y no hay seguridad del mañana, es el hoy y una dinámica ordenada y sistemática de enfocar todos los esfuerzos, habilidades y conocimientos de cada individuo hacia un solo fin, brindar protección. Rafael Zetune, Susana Ruíz e Imelda Guzmán, dejaron claro que es mejor prever pesadillas que vender sueños, que la actitud mide la

altitud y que la seguridad y la imagen son factores determinantes para el éxito en esta profesión.

El tema “11 prácticas de Marketing”, presentado por Enrique Gómez Gordillo R., dejó la inquietud y la sensación de que se puede llegar tan lejos como el agente se lo proponga, depende para donde dirija sus recursos y esfuerzos, la clave está en hacer, no en saber, estar conscientes que el vender es un proceso que puede sistematizarse siempre y cuando se sigan simples pero certeros pasos hacia la acción, bajo la premisa de que es más fácil seducir que convencer.

Por último René Vázquez Narro, Director de Procesos Comerciales de Seguros Monterrey New York Life, S.A. de C.V., cerró la serie de pláticas para este Seminario, con un concepto de gran valor, “Cómo transcender en tu negocio”, generando promesas de valor, prospectando, haciendo alianzas, compartiendo ganancias, tomando en cuenta a las nuevas generaciones que comprarán seguros, sabiendo que en el día a día, en el hoy está la oportunidad de trascender.

Como parte principal de los eventos de clausura, se llevó a cabo un espectáculo original, lleno de emoción, fuerza y motivación para todos los participantes: “Que suene el tambor en tu corazón” transportó a la audiencia al fondo de sus más instintivas emociones, a través de una de las expresiones artísticas más antiguas del hombre, la música. Al ritmo de tambores se demostró que la unión hace la fuerza, que los gremios trascienden y que las actitudes mueven fronteras.

Para cerrar con broche de oro por la noche, con la marea y una estrella iluminada por una luna llena como escenarios, se ofreció una elegante cena con una variada exposición de platillos frescos provenientes del mar, dentro de un ambiente de convivencia y camaradería se dio por terminado el VII SEMINARIO DE ALTO NIVEL SEGURO DE VIDA.

10

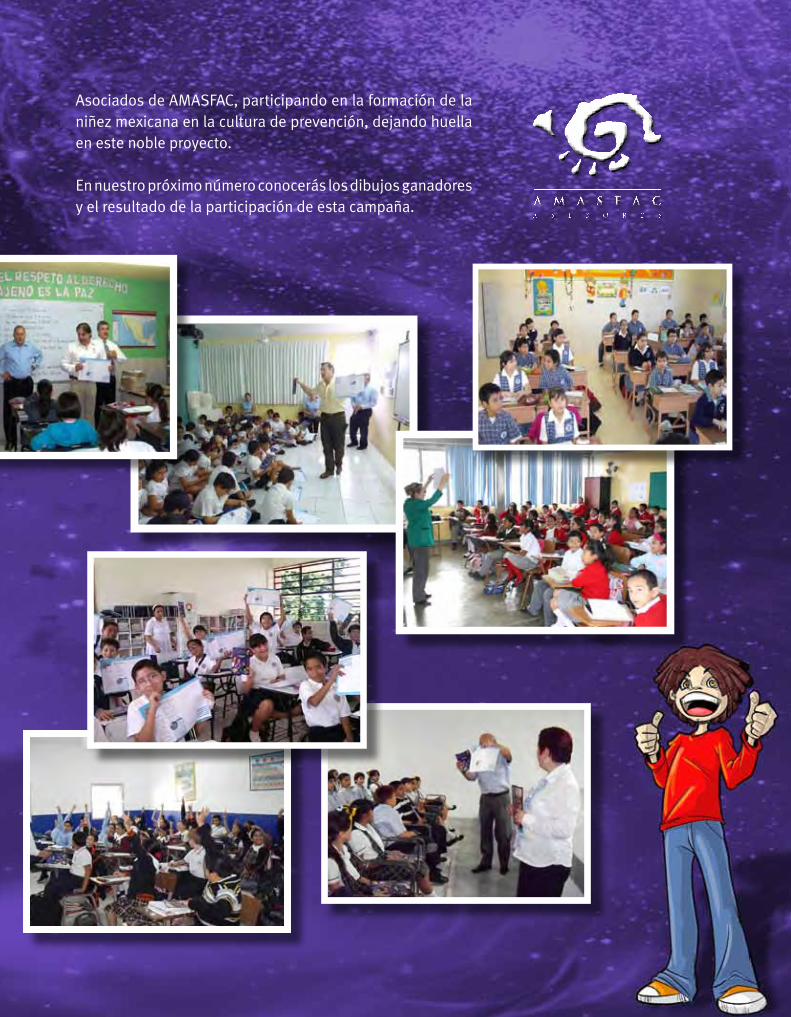

Asociados de AMASFAC, participando en la formación de la niñez mexicana en la cultura de prevención, dejando huella en este noble proyecto.

En nuestro próximo número conocerás los dibujos ganadores y el resultado de la participación de esta campaña.

15AMASFAC

XX Aniversario de apoyar el sano desarrollo y expansión de los sectores

asegurador y afianzador, garantizando los intereses del público usuario,

y promoviendo la cobertura de sus servicios para llegar a

todos los sectores de la población.

Noviembre 2010.

La Asociación Mexicana de Agentesde Seguros y Fianzas, A.C.,

Se complace en felicitar a la

16

S E G U R O D E V I D A

U

SEGURO DE VIDA¿Contrato de buena fe?...Por: Dr. Bruno Guarneros EsparzaDirector Médico de Seguros Atlas S.A.

na de las premisas en los contratos de seguros y particularmente en el seguro de vida es el concepto “contrato de buena fe”.

A lo largo de nuestra carrera dentro del sector asegurador nos mencionan este concepto, lo entendemos pero pocas veces sabemos realmente su significado, el cual les comparto:

(Del latín, bona fides) es un principio general del derecho, consistente en el estado mental de honradez, de convicción en cuanto a la verdad o exactitud de un asunto, hecho u opinión, o la rectitud de una conducta. Ella exige una conducta recta u honesta en relación con las partes interesadas en un acto, contrato o proceso. En ocasiones se le denomina principio de probidad.

En la actualidad muchos de los asegurados o las mismas personas que inician una carrera en el medio asegurador nos preguntan ¿cómo funciona realmente esta “buena fe”?, ya que existe una solicitud la cual se coteja, cada día se solicitan más requisitos, se agregan más leyendas para protegerse, se investiga más, etc. Esta pregunta nos sirve de preambulo para introducirnos en el tema que precisamente afecta este concepto tan valioso y que cada día es más frecuente y lesiona los intereses de todos los involucrados en el sector asegurador: el fraude en el seguro de vida.

¿Cómo definimos el fraude?

Al que por medio del engaño o aprovechando el error en que otro se halle, se haga ilícitamente de alguna cosa u obtenga un lucro indebido en beneficio propio o de un tercero ... Provoque deliberadamente cualquier acontecimiento, haciéndolo aparecer como caso fortuito o fuerza mayor, para liberarse de obligaciones o cobrar fianzas o seguros.

En apariencia, el desarrollo de una actividad económica como los seguros, no tiene sólo por efecto el mantener el nivel de vida cuando se requiere, sino que es, además, fuente de oportunidades suplementarias de criminalidad por la multiplicidad de intereses que engendra.

17

El fraude lesiona y degrada a la industria de los seguros.

El fraude es sinónimo de engaño, simulación o mentira que se emplea sin fuerza ni violencia, en la comisión de ciertos delitos para sorprender la buena fe, la confianza o la ignorancia de la víctima, haciéndole creer lo que no es, induciéndola en error para derivar provecho de esta situación.

¿Cuál es la dimensión del fraude?

En seguro de personas, no se tienen estadísticas de monto o cuantificación del daño y se enfrentan a diversas “razones” o justificaciones para permitirlo como:

Ninguna compañía está en condiciones óptimas de impedirlo.

En ocasiones la aseguradora tiene actitud conservadora y no combate con todas sus consecuencias.

Demasiados consumidores creen que él fraude al seguro está justificado. Se tiene la sensación que las aseguradoras tratan de perjudicar a los asegurados y por ende está permitido engañar en legítima defensa.

Se incentiva si se renuncia a su control, por razones económicas o facilitar el negocio nuevo.

Colaboradores que por su conocimiento se ven involucrados y lo favorecen.

Está en juego la “salud y la vida”.

A veces de manera desafortunada, existe contubernio con quienes tienen la obligación de combatirlo.

Algunas aseguradoras adoptan medidas constantes contra el fraude, pero otras lo fomentan inadvertidamente cuando pagan con facilidad las reclamaciones sospechosas.

Este clima de tolerancia facilita mucho la operación segura de los estafadores.

Cualquier defraudador se comporta como un agente racional económico pues analiza el costo - beneficio.

Los que hacen trampa a las compañías de seguro consideran que el fraude es un juego de poco riesgo y grandes recompensas.

Formas del delito • Asesinato

• Suicidio

• Automutilación

• Simulación de muerte

• Simulacióndeenfermedades o lesiones corporales

• Simulacióndeotrascircunstancias (se oculta haber ingerido alcohol)

• Defraudacióndeprimas

• Preparativosllamativos (datos falsos, omisión de datos)

• Sumasaseguradasexcesivas

• Múltiplesseguros

En el caso del fraude al seguro, las probabilidades de ser descubierto son mínimas frente a las perspectivas del beneficio esperado.

Perfil del defraudador

• Seobservaentodaslasprofesiones y clases sociales

• Serefieretenerunabuena formación escolar y “Vida Ordenada”

• Losdefraudadoresfemeninos son minoría

• Estánbieninformadossobre la práctica de ajustes de siniestros, seleccionan compañías que son flexibles

• Nosedistingueeldefraudador ocasional y el profesional

• Considerapocoprobablequesea descubierto

• Siseidentificanosiempresecondena

• Notemealrechazosocial

• Afándelucro

¡FELICIDADES!18

Indicadores que permiten suponer fraude

• Ocurrenciadelsiniestroalpocotiempodecontratar• Deficientecooperaciónalproporcionarinformación• Sumasaseguradaselevadas• Interésasegurabledudoso,endeudamientoelevado• Ocultamientodelesionesprevias• Reticenciaaunhechoexcluido(alcohol)• Simulacióndeenfermedadolesiones(invalidez)• Noseidentificaelcadáver,simulación• Nocoincideeltipodelesionesconelaccidente• Muerteenelextranjerocondudasalmotivodelviaje• Pérdidademiembros-sumaaseguradaelevada• Gradodeinvalidezexageradoporlosmédicos

El costo socio-económico es importante ya que se realizan investigaciones, procesos judiciales y sus contingencias, afectando la imagen del sector con efectos multiplicadores como desconfianza y cultura del dinero fácil.

El sistema judicial por lo general le da prioridad a la lucha contra las drogas, el lavado de dinero, el secuestro, la violencia y otros delitos de gran impacto social.

Muchos jueces creen que los delitos contra seguros, son muy complejos y técnicos como para procesarlos exitosamente.

Tenemos retos importantes ...

El fraude al seguro es dificil de calcular porque una gran cantidad no se detecta o no se denuncia y no se ha realizado todavía una investigación a fondo del tema. Aún así, tenemos suficientes pruebas que indican que está generalizado y si continúa debemos implementar acciones para enfrentarlo.

¿Cómo podemos combatir el fraude al seguro?

Sensibilizar a todos los actores: empleados, intermediarios, investigadores, ajustadores, asesores, médicos evaluadores de riesgo, etc.

Intercambiando información Adoptando mecanismos adecuados

en el proceso del debido conocimiento de los clientes

Creando comités de riesgo para el sector

Evaluando, midiendo y administrando el riesgo de fraude

Apoyando la labor de las diferentes autoridades

Adoptando mecanismos adecuados y suficientes de prevención y detección del delito

Conclusión

La industria aseguradora debe proponerse como objetivo reconocer de manera más efectiva su responsabilidad social. Las políticas de prevención suelen tener efectos más positivos que aquellas que buscan la persecución, no obstante, al no poseer el costo real del fraude al seguro, no se puede proporcionar una predicción exacta del beneficio en términos, económicos.

¡Mantengamos e

intercambiemos valores

para hacer más respetable

nuestra labor en el sector

asegurador!

La Asociación Mexicana de Agentes de Seguros y Fianzas, A.C., felicita cordialmente a su Asociado:

GRUPO DE ASESORES EN PROTECCION Y SERVICIOS APRO, AGENTE DE SEGUROS Y DE FIANZAS, S.A. DE C.V.

Por su 25 Aniversario de operacionesofreciendo tranquilidad y servicio profesional a sus clientes.

19

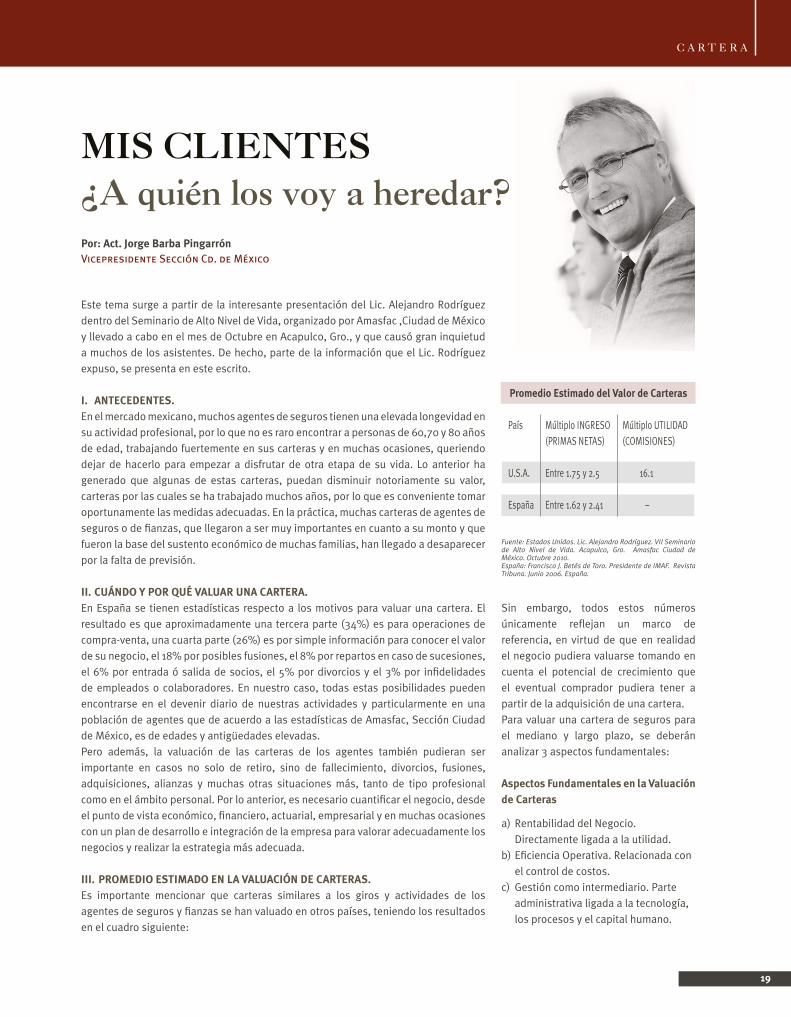

Este tema surge a partir de la interesante presentación del Lic. Alejandro Rodríguez dentro del Seminario de Alto Nivel de Vida, organizado por Amasfac ,Ciudad de México y llevado a cabo en el mes de Octubre en Acapulco, Gro., y que causó gran inquietud a muchos de los asistentes. De hecho, parte de la información que el Lic. Rodríguez expuso, se presenta en este escrito. I. ANTECEDENTES.En el mercado mexicano, muchos agentes de seguros tienen una elevada longevidad en su actividad profesional, por lo que no es raro encontrar a personas de 60,70 y 80 años de edad, trabajando fuertemente en sus carteras y en muchas ocasiones, queriendo dejar de hacerlo para empezar a disfrutar de otra etapa de su vida. Lo anterior ha generado que algunas de estas carteras, puedan disminuir notoriamente su valor, carteras por las cuales se ha trabajado muchos años, por lo que es conveniente tomar oportunamente las medidas adecuadas. En la práctica, muchas carteras de agentes de seguros o de fianzas, que llegaron a ser muy importantes en cuanto a su monto y que fueron la base del sustento económico de muchas familias, han llegado a desaparecer por la falta de previsión.

II. CUÁNDO Y POR QUÉ VALUAR UNA CARTERA.En España se tienen estadísticas respecto a los motivos para valuar una cartera. El resultado es que aproximadamente una tercera parte (34%) es para operaciones de compra-venta, una cuarta parte (26%) es por simple información para conocer el valor de su negocio, el 18% por posibles fusiones, el 8% por repartos en caso de sucesiones, el 6% por entrada ó salida de socios, el 5% por divorcios y el 3% por infidelidades de empleados o colaboradores. En nuestro caso, todas estas posibilidades pueden encontrarse en el devenir diario de nuestras actividades y particularmente en una población de agentes que de acuerdo a las estadísticas de Amasfac, Sección Ciudad de México, es de edades y antigüedades elevadas. Pero además, la valuación de las carteras de los agentes también pudieran ser importante en casos no solo de retiro, sino de fallecimiento, divorcios, fusiones, adquisiciones, alianzas y muchas otras situaciones más, tanto de tipo profesional como en el ámbito personal. Por lo anterior, es necesario cuantificar el negocio, desde el punto de vista económico, financiero, actuarial, empresarial y en muchas ocasiones con un plan de desarrollo e integración de la empresa para valorar adecuadamente los negocios y realizar la estrategia más adecuada.

III. PROMEDIO ESTIMADO EN LA VALUACIÓN DE CARTERAS.Es importante mencionar que carteras similares a los giros y actividades de los agentes de seguros y fianzas se han valuado en otros países, teniendo los resultados en el cuadro siguiente:

MIS CLIENTES¿A quién los voy a heredar?Por: Act. Jorge Barba PingarrónVicepresidente Sección Cd. de México

Promedio Estimado del Valor de Carteras

País Múltiplo INGRESO Múltiplo UTILIDAD (PRIMAS NETAS) (COMISIONES)

U.S.A. Entre 1.75 y 2.5 16.1

España Entre 1.62 y 2.41 –

Fuente: Estados Unidos. Lic. Alejandro Rodríguez. VII Seminario de Alto Nivel de Vida. Acapulco, Gro. Amasfac Ciudad de México. Octubre 2010.España: Francisco J. Betés de Toro. Presidente de IMAF. Revista Tribuna. Junio 2006. España.

Sin embargo, todos estos números únicamente reflejan un marco de referencia, en virtud de que en realidad el negocio pudiera valuarse tomando en cuenta el potencial de crecimiento que el eventual comprador pudiera tener a partir de la adquisición de una cartera. Para valuar una cartera de seguros para el mediano y largo plazo, se deberán analizar 3 aspectos fundamentales:

Aspectos Fundamentales en la Valuación de Carteras

a) Rentabilidad del Negocio. Directamente ligada a la utilidad.b) Eficiencia Operativa. Relacionada con el control de costos.c) Gestión como intermediario. Parte administrativa ligada a la tecnología, los procesos y el capital humano.

C A R T E R A

20

Evidentemente el primer criterio de rentabilidad es el que marcará la pauta, sin descuidar la parte de la eficiencia que es la que controla los costos. Estos dos aspectos son los que determinan el múltiplo sobre los ingresos ó sobre las utilidades para determinar el valor de la cartera.

Sin embargo la composición de cartera, su antigüedad, su diversificación, el volumen de prima de los mayores clientes, las compañías con las que se trabaja, la siniestralidad y el potencial de crecimiento dado, la venta cruzada de los ramos y la venta cruzada nueva que surja entre el comprador y vendedor de la cartera, pueden ser elementos que afecten a la alza o a la baja, el precio establecido.

En cuanto al tercer aspecto, la gestión como intermediación, es de destacar la calidad que se tenga en las bases de datos de la cartera, su eficacia en los procesos administrativos, la preparación y capacitación de sus empleados también como aspectos relevantes.

Adicionalmente, los siguientes aspectos también deben tomarse en cuenta:

1) No se deben confundir los papeles que los agentes juegan como propietarios del negocio y a la vez como Directores o Gerentes del mismo, porque esa confusión genera mucha dificultad para entender el rendimiento que se obtiene de su cartera.

2) El salario de dicho Gerente o Director se debe considerar en el cálculo de la rentabilidad de la cartera, pero el retiro de los dividendos que haga el propietario sobre su capital invertido, en ningún caso deberán tomarse en cuenta.

3) Por lo anterior, el agente de seguros deberá de asignarse un sueldo equivalente y competitivo, tal como si contratara a un Gerente para dirigir su negocio.

4) Se debe considerar la viabilidad de permanencia a futuro y la expectativa de un buen resultado como negocio en marcha y como empresa en continuidad y en su caso la sustitución ordenada de la misma. Esto representa que en la fusión o en la adquisición no se pierda la transparencia, el control en la gestión y en la organización, ni con las aseguradoras ni con los empleados y mucho menos con los clientes.

5) Un aspecto fundamental es que se está valuando un activo intangible y eso debe generar por lo tanto, que el nivel de seriedad en el análisis sea mucho más cuidadoso.

Sobre este punto de seriedad en el análisis y los temas que se deben valorar, es necesario tomar en cuenta los siguientes factores.

Cada uno de estos renglones debe analizarse detenidamente y en su caso, asignarle ponderadores, probabilidades e indicadores que permitan hacer las proyecciones financieras correspondientes.

Es de destacar, que para analizar esta información es requisito indispensable, evidentemente disponer de ella. En muchos despachos, esta información no se tiene, está en desorden o incompleta, lo cual genera confusiones, desviaciones y malos resultados en el cálculo y en el valor de la cartera, generalmente dándole un valor menor al real. Por ello y como punto prioritario y realmente fundamental, resulta indispensable que los intermediarios cuenten con información certera, amplia y detallada de su propio negocio, tales como:

Cartera de Clientes Ingresos por ramo, aseguradora,

cliente, etc. Costos y Gastos Activos y Pasivos Contingencias

Proyecciones FinancierasCada agente deberá conocer el tipo de cartera que tiene:

Antigüedad de la cartera de clientes Mercado Privado Referidos de Matrices Extranjeras Mercado del Sector Público

y Paraestatal Ingresos y recurrencia futura Concentración de riesgo Por Ramo Por Sector Por Cliente Relación con clientes

Asimismo, la información disponible del agente deberá permitirle conocer el detalle de los ingresos, de acuerdo a:

Potencial de crecimiento Crecimiento de los últimos años Nuevos ramos Incremento de Factor humano Localización Geográfica Compra de competidores Determinar la rentabilidad por

crecimiento Absorción de gastos fijos Tendencia de márgenes y comisiones

por ramo. Ingresos con poco costo de recurrencia Limitaciones legales y contractuales Clientes con política de agentes

internacionales Gobierno Número de aseguradoras a las que

representa Capacidad de obtener tarifas más

competitivas y favorables al cliente Posibilidad de ventas cruzadas Saturación del Mercado

21

Como es de suponerse, muchos de estos factores no aplicarán a algunos agentes o despachos, sin embargo es conveniente tomarlos en cuenta si amerita el caso.

Destacando con muy especial énfasis, la posibilidad de crecimiento en nuevos ramos o de ventas cruzadas ya que para muchas adquisiciones o fusiones, este punto puede representar la manera más clara de un crecimiento más estable y acelerado.

Asimismo, se debe analizar con el mayor cuidado, el análisis de costos por sinergias y por la optimización operativa.

En casos de mayor relevancia deberá considerarse como un activo importante, el valor de la marca.

Fundamental resulta el análisis del factor humano y de su retención, autorizaciones y certificaciones que se puedan tener, porque ello daría pauta para la continuidad de muchos negocios, que es lo que se pretende al adquirir una cartera.

El análisis del factor tecnológico, bases de datos, páginas web y sistemas y programas de control y desarrollo, también resulta fundamental.

Sin duda deberán considerarse los pasivos laborales con los empleados y las contingencias fiscales que pudieran tenerse al adquirirlo o fusionar carteras.

Con todo lo anterior, deberán elaborarse proyecciones financieras tomando en cuenta todos los supuestos mencionados, así como nuevas hipótesis para el crecimiento en clientes, proveedores, etc. Estas proyecciones cuando menos debieran considerarse a 5 años y al menos bajo los 2 escenarios tradicionales (optimista y pesimista), con diferentes sensibilidades de proyección, con lo cual se debiera llegar a un punto de equilibrio y determinar los múltiplos,

a los que al inicio de este documento se hizo referencia sobre el número de veces que puede valer la cartera de seguros en cuestión, tanto respecto de los ingresos como de las utilidades.

Existen muchos otros factores que considerar, tales como: Factores humanos, sentimentales, alternativas de crear una nueva empresa, o de valores estratégicos, esquemas fiscales, factores personales, etc.

Sin embargo y a manera de conclusión, podríamos recalcar que si bien el múltiplo sobre los ingresos puede ser un buen parámetro, lo más recomendable sería que los agentes de seguros ó de fianzas puedan valuar su cartera con un análisis más completo e integral y estar preparados no solo para el caso de compra o venta de carteras, o de alianzas entre agentes, sino incluso para casos de obtener un seguro de hombre clave o uno de retiro, de la actividad o sucesión

o cambio de socios o fallecimiento o cualquier de las eventualidades que en este documento se han expresado y a las que estamos expuestos todos nosotros.

Este texto no tiene la intención de dar fórmulas para valuar carteras, sin embargo pretende generar la inquietud en muchos agentes y despachos para conocer cuantitativamente el valor de tantos años de trabajo, principalmente cuando el agente se encuentra en edades avanzadas, tal como sucede con algunos intermediarios actualmente.

Este ejercicio evidentemente podrá hacerse de manera informal por cada uno o bien contratar a especialistas que puedan hacer un análisis con mayor detalle y profundidad.

22

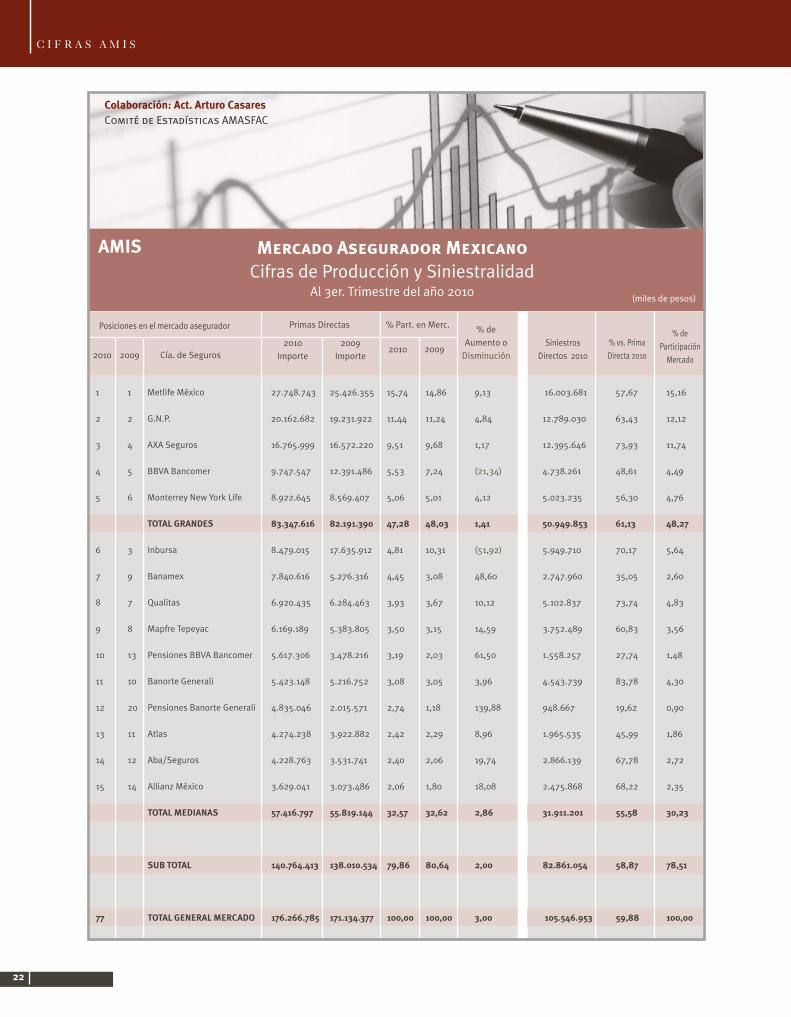

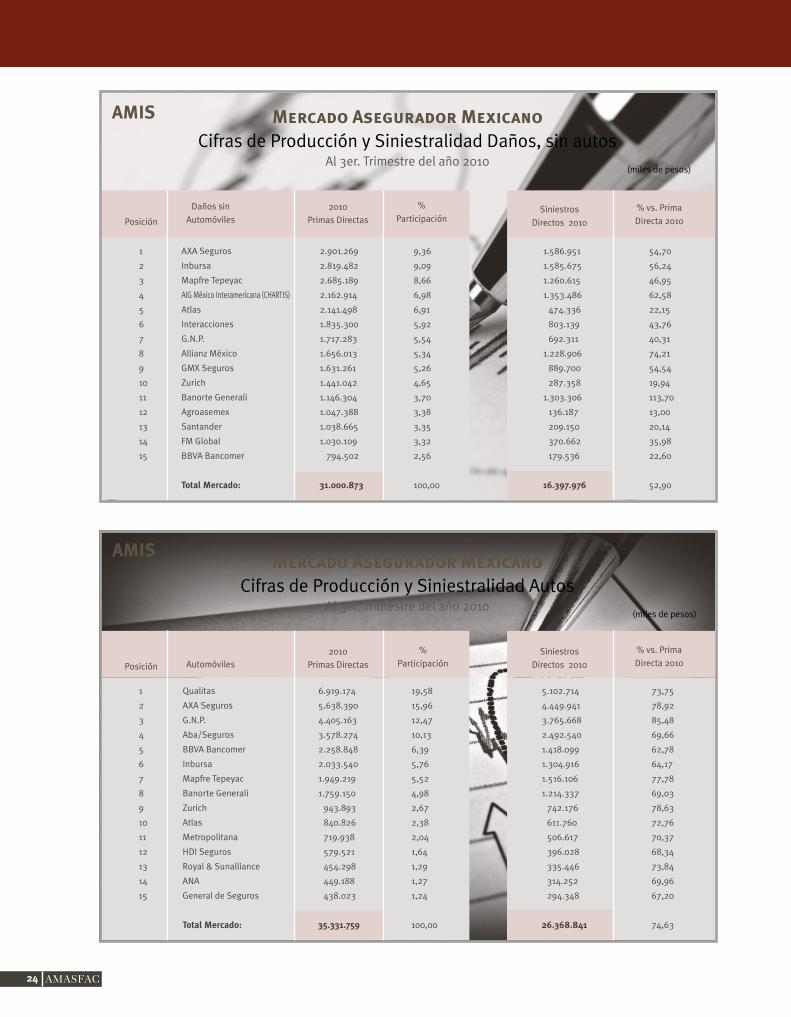

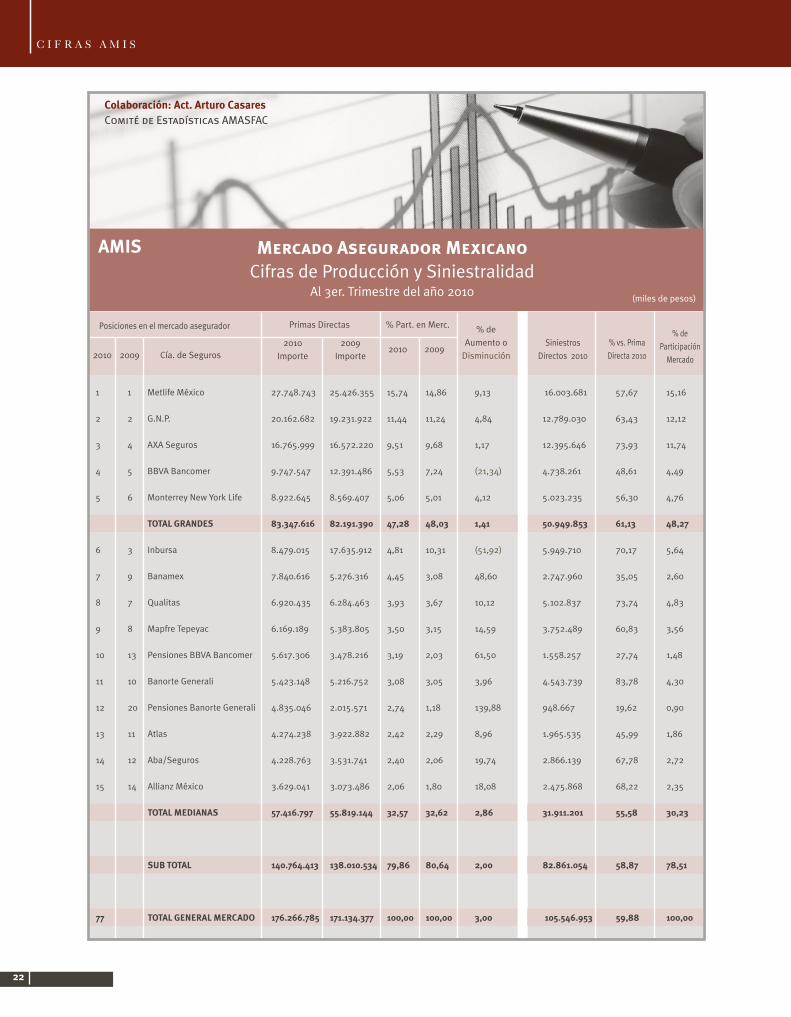

C I F R A S A M I S

Mercado Asegurador MexicanoCifras de Producción y Siniestralidad

Al 3er. Trimestre del año 2010

Siniestros

Directos 2010

% vs. Prima

Directa 20102009 Cía. de Seguros2010

Importe

(miles de pesos)

Posiciones en el mercado asegurador

2009

Importe

Primas Directas % Part. en Merc.

2010 2009

% de

Aumento o

Disminución

% de

Participación

Mercado

AMIS

Colaboración: Act. Arturo CasaresComité de Estadísticas AMASFAC

2010

1 1 Metlife México 27.748.743 25.426.355 15,74 14,86 9,13 16.003.681 57,67 15,16

2 2 G.N.P. 20.162.682 19.231.922 11,44 11,24 4,84 12.789.030 63,43 12,12

3 4 AXA Seguros 16.765.999 16.572.220 9,51 9,68 1,17 12.395.646 73,93 11,74

4 5 BBVA Bancomer 9.747.547 12.391.486 5,53 7,24 (21,34) 4.738.261 48,61 4,49

5 6 Monterrey New York Life 8.922.645 8.569.407 5,06 5,01 4,12 5.023.235 56,30 4,76

TOTAL GRANDES 83.347.616 82.191.390 47,28 48,03 1,41 50.949.853 61,13 48,27

6 3 Inbursa 8.479.015 17.635.912 4,81 10,31 (51,92) 5.949.710 70,17 5,64

7 9 Banamex 7.840.616 5.276.316 4,45 3,08 48,60 2.747.960 35,05 2,60

8 7 Qualitas 6.920.435 6.284.463 3,93 3,67 10,12 5.102.837 73,74 4,83

9 8 Mapfre Tepeyac 6.169.189 5.383.805 3,50 3,15 14,59 3.752.489 60,83 3,56

10 13 Pensiones BBVA Bancomer 5.617.306 3.478.216 3,19 2,03 61,50 1.558.257 27,74 1,48

11 10 Banorte Generali 5.423.148 5.216.752 3,08 3,05 3,96 4.543.739 83,78 4,30

12 20 Pensiones Banorte Generali 4.835.046 2.015.571 2,74 1,18 139,88 948.667 19,62 0,90

13 11 Atlas 4.274.238 3.922.882 2,42 2,29 8,96 1.965.535 45,99 1,86

14 12 Aba/Seguros 4.228.763 3.531.741 2,40 2,06 19,74 2.866.139 67,78 2,72

15 14 Allianz México 3.629.041 3.073.486 2,06 1,80 18,08 2.475.868 68,22 2,35

TOTAL MEDIANAS 57.416.797 55.819.144 32,57 32,62 2,86 31.911.201 55,58 30,23

SUB TOTAL 140.764.413 138.010.534 79,86 80,64 2,00 82.861.054 58,87 78,51

77 TOTAL GENERAL MERCADO 176.266.785 171.134.377 100,00 100,00 3,00 105.546.953 59,88 100,00

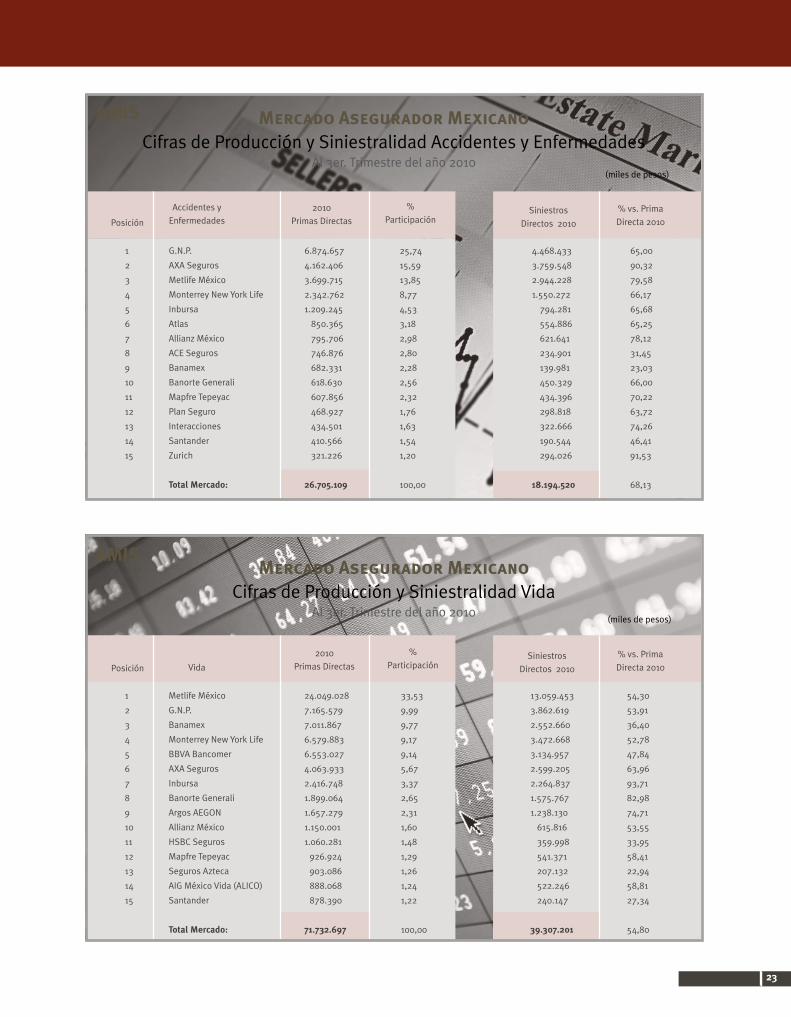

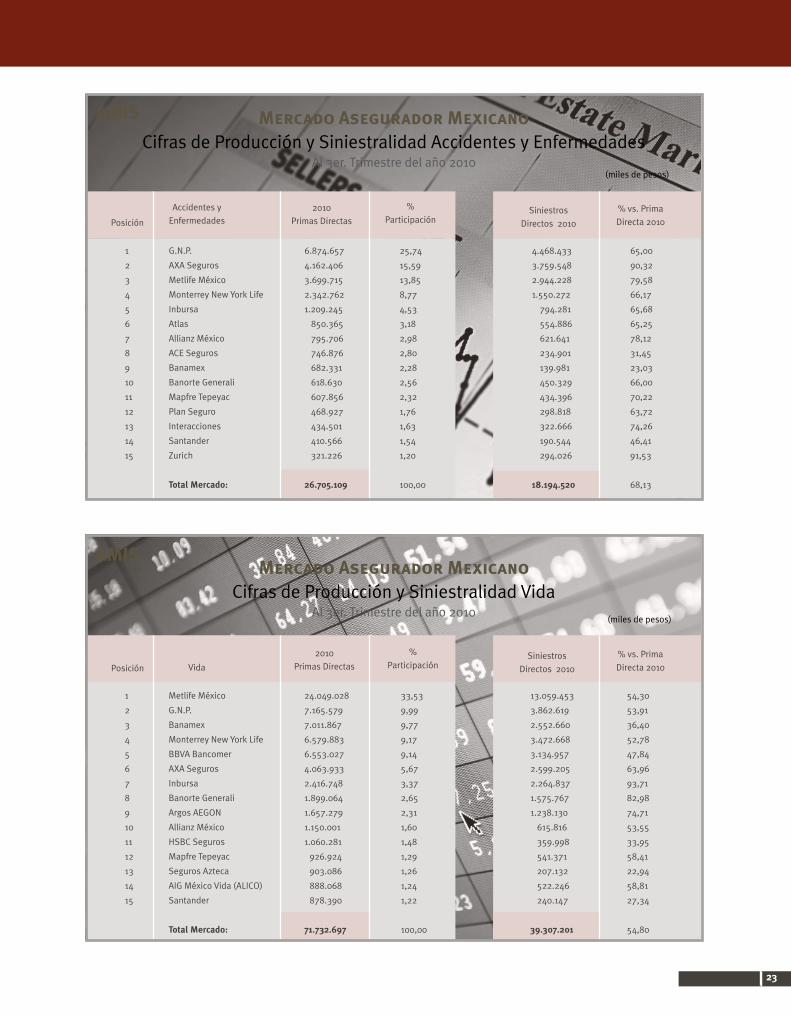

23

1 G.N.P. 6.874.657 25,74 4.468.433 65,00

2 AXA Seguros 4.162.406 15,59 3.759.548 90,32

3 Metlife México 3.699.715 13,85 2.944.228 79,58

4 Monterrey New York Life 2.342.762 8,77 1.550.272 66,17

5 Inbursa 1.209.245 4,53 794.281 65,68

6 Atlas 850.365 3,18 554.886 65,25

7 Allianz México 795.706 2,98 621.641 78,12

8 ACE Seguros 746.876 2,80 234.901 31,45

9 Banamex 682.331 2,28 139.981 23,03

10 Banorte Generali 618.630 2,56 450.329 66,00

11 Mapfre Tepeyac 607.856 2,32 434.396 70,22

12 Plan Seguro 468.927 1,76 298.818 63,72

13 Interacciones 434.501 1,63 322.666 74,26

14 Santander 410.566 1,54 190.544 46,41

15 Zurich 321.226 1,20 294.026 91,53

Total Mercado: 26.705.109 100,00 18.194.520 68,13

1 Metlife México 24.049.028 33,53 13.059.453 54,30

2 G.N.P. 7.165.579 9,99 3.862.619 53,91

3 Banamex 7.011.867 9,77 2.552.660 36,40

4 Monterrey New York Life 6.579.883 9,17 3.472.668 52,78

5 BBVA Bancomer 6.553.027 9,14 3.134.957 47,84

6 AXA Seguros 4.063.933 5,67 2.599.205 63,96

7 Inbursa 2.416.748 3,37 2.264.837 93,71

8 Banorte Generali 1.899.064 2,65 1.575.767 82,98

9 Argos AEGON 1.657.279 2,31 1.238.130 74,71

10 Allianz México 1.150.001 1,60 615.816 53,55

11 HSBC Seguros 1.060.281 1,48 359.998 33,95

12 Mapfre Tepeyac 926.924 1,29 541.371 58,41

13 Seguros Azteca 903.086 1,26 207.132 22,94

14 AIG México Vida (ALICO) 888.068 1,24 522.246 58,81

15 Santander 878.390 1,22 240.147 27,34

Total Mercado: 71.732.697 100,00 39.307.201 54,80

Siniestros

Directos 2010

% vs. Prima

Directa 2010

%

ParticipaciónPosición

Accidentes y

Enfermedades2010

Primas Directas

Mercado Asegurador MexicanoCifras de Producción y Siniestralidad Vida

Al 3er. Trimestre del año 2010

Siniestros

Directos 2010

% vs. Prima

Directa 2010

%

ParticipaciónPosición Vida

2010

Primas Directas

(miles de pesos)

AMIS

Mercado Asegurador MexicanoCifras de Producción y Siniestralidad Accidentes y Enfermedades

Al 3er. Trimestre del año 2010(miles de pesos)

AMIS

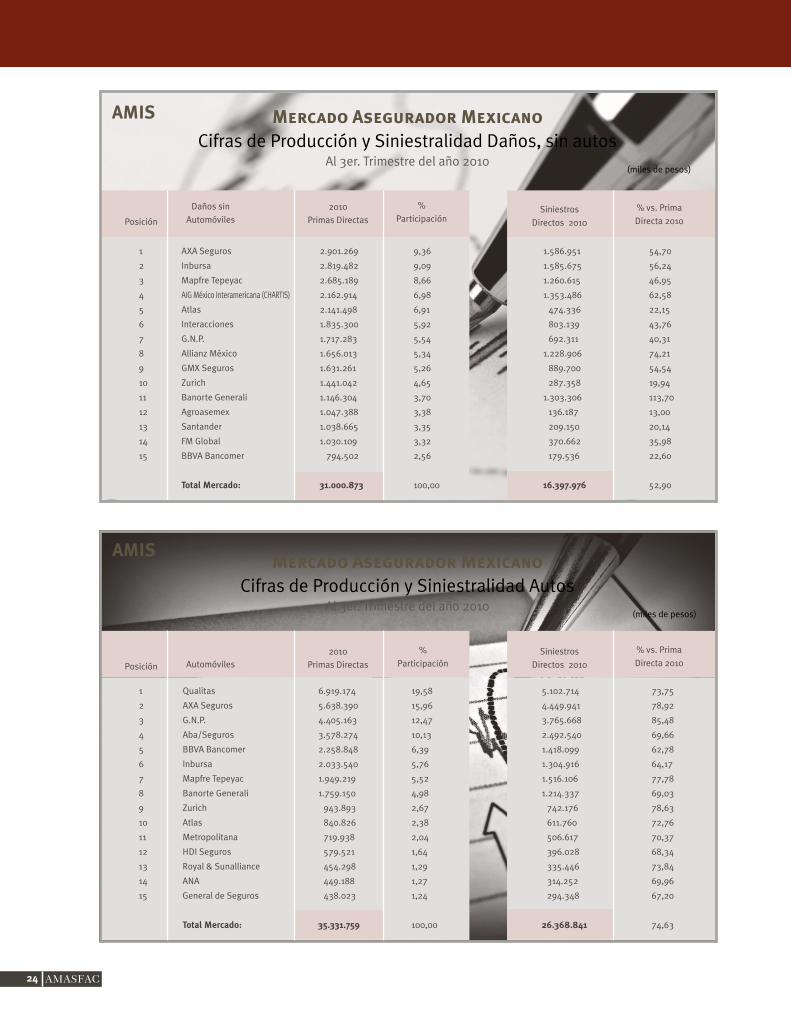

24 AMASFAC

1 AXA Seguros 2.901.269 9,36 1.586.951 54,70

2 Inbursa 2.819.482 9,09 1.585.675 56,24

3 Mapfre Tepeyac 2.685.189 8,66 1.260.615 46,95

4 AIG México Interamericana (CHARTIS) 2.162.914 6,98 1.353.486 62,58

5 Atlas 2.141.498 6,91 474.336 22,15

6 Interacciones 1.835.300 5,92 803.139 43,76

7 G.N.P. 1.717.283 5,54 692.311 40,31

8 Allianz México 1.656.013 5,34 1.228.906 74,21

9 GMX Seguros 1.631.261 5,26 889.700 54,54

10 Zurich 1.441.042 4,65 287.358 19,94

11 Banorte Generali 1.146.304 3,70 1.303.306 113,70

12 Agroasemex 1.047.388 3,38 136.187 13,00

13 Santander 1.038.665 3,35 209.150 20,14

14 FM Global 1.030.109 3,32 370.662 35,98

15 BBVA Bancomer 794.502 2,56 179.536 22,60

Total Mercado: 31.000.873 100,00 16.397.976 52,90

1 Qualitas 6.919.174 19,58 5.102.714 73,75

2 AXA Seguros 5.638.390 15,96 4.449.941 78,92

3 G.N.P. 4.405.163 12,47 3.765.668 85,48

4 Aba/Seguros 3.578.274 10,13 2.492.540 69,66

5 BBVA Bancomer 2.258.848 6,39 1.418.099 62,78

6 Inbursa 2.033.540 5,76 1.304.916 64,17

7 Mapfre Tepeyac 1.949.219 5,52 1.516.106 77,78

8 Banorte Generali 1.759.150 4,98 1.214.337 69,03

9 Zurich 943.893 2,67 742.176 78,63

10 Atlas 840.826 2,38 611.760 72,76

11 Metropolitana 719.938 2,04 506.617 70,37

12 HDI Seguros 579.521 1,64 396.028 68,34

13 Royal & Sunalliance 454.298 1,29 335.446 73,84

14 ANA 449.188 1,27 314.252 69,96

15 General de Seguros 438.023 1,24 294.348 67,20

Total Mercado: 35.331.759 100,00 26.368.841 74,63

Mercado Asegurador MexicanoCifras de Producción y Siniestralidad Daños, sin autos

Al 3er. Trimestre del año 2010

Siniestros

Directos 2010

% vs. Prima

Directa 2010

%

ParticipaciónPosición

Daños sin

Automóviles2010

Primas Directas

(miles de pesos)

Mercado Asegurador MexicanoCifras de Producción y Siniestralidad Autos

Al 3er. Trimestre del año 2010

Siniestros

Directos 2010

% vs. Prima

Directa 2010%

ParticipaciónPosición Automóviles2010

Primas Directas

(miles de pesos)

AMIS

AMIS

Lic. Alma Krishna OrtegaTel. 17 19 11 99 directo

Lada sin costo: 01 800 696 3271 ext. 1199e-mail: [email protected]

Lic. José Luis MartínezAdministración de Agentes

Tel. 54 80 41 07e-mail: [email protected]

Act. Salvador Hidalgo ÁlvarezTel. 30 88 36 63

Av. Paseo de la Reforma 2654 piso 18Col. Lomas Altas

México, D.F. C.P. 11950e-mail: [email protected]

José Ma. Castorena No. 426Col. San José de los Cedros

C.P 05200 México D.F.Tel. 01 800 800 20 21

Contacta a la compañíade tu preferencia

Centro Integral de NeurocirugíaPuente de Piedra 150 Col. Toriello Guerra, Tlalpan Distrito Federal.

Tel. 54 24 72 76

Asociados de AMASFAC, participando en la formación de la niñez mexicana en la cultura de prevención, dejando huella en este noble proyecto.

En nuestro próximo número conocerás los dibujos ganadores y el resultado de la participación de esta campaña.

15AMASFAC

XX Aniversario de apoyar el sano desarrollo y expansión de los sectores

asegurador y afianzador, garantizando los intereses del público usuario,

y promoviendo la cobertura de sus servicios para llegar a

todos los sectores de la población.

Noviembre 2010.

La Asociación Mexicana de Agentesde Seguros y Fianzas, A.C.,

Se complace en felicitar a la

16

S E G U R O D E V I D A

U

SEGURO DE VIDA¿Contrato de buena fe?...Por: Dr. Bruno Guarneros EsparzaDirector Médico de Seguros Atlas S.A.

na de las premisas en los contratos de seguros y particularmente en el seguro de vida es el concepto “contrato de buena fe”.

A lo largo de nuestra carrera dentro del sector asegurador nos mencionan este concepto, lo entendemos pero pocas veces sabemos realmente su significado, el cual les comparto:

(Del latín, bona fides) es un principio general del derecho, consistente en el estado mental de honradez, de convicción en cuanto a la verdad o exactitud de un asunto, hecho u opinión, o la rectitud de una conducta. Ella exige una conducta recta u honesta en relación con las partes interesadas en un acto, contrato o proceso. En ocasiones se le denomina principio de probidad.

En la actualidad muchos de los asegurados o las mismas personas que inician una carrera en el medio asegurador nos preguntan ¿cómo funciona realmente esta “buena fe”?, ya que existe una solicitud la cual se coteja, cada día se solicitan más requisitos, se agregan más leyendas para protegerse, se investiga más, etc. Esta pregunta nos sirve de preambulo para introducirnos en el tema que precisamente afecta este concepto tan valioso y que cada día es más frecuente y lesiona los intereses de todos los involucrados en el sector asegurador: el fraude en el seguro de vida.

¿Cómo definimos el fraude?

Al que por medio del engaño o aprovechando el error en que otro se halle, se haga ilícitamente de alguna cosa u obtenga un lucro indebido en beneficio propio o de un tercero ... Provoque deliberadamente cualquier acontecimiento, haciéndolo aparecer como caso fortuito o fuerza mayor, para liberarse de obligaciones o cobrar fianzas o seguros.

En apariencia, el desarrollo de una actividad económica como los seguros, no tiene sólo por efecto el mantener el nivel de vida cuando se requiere, sino que es, además, fuente de oportunidades suplementarias de criminalidad por la multiplicidad de intereses que engendra.

17

El fraude lesiona y degrada a la industria de los seguros.

El fraude es sinónimo de engaño, simulación o mentira que se emplea sin fuerza ni violencia, en la comisión de ciertos delitos para sorprender la buena fe, la confianza o la ignorancia de la víctima, haciéndole creer lo que no es, induciéndola en error para derivar provecho de esta situación.

¿Cuál es la dimensión del fraude?

En seguro de personas, no se tienen estadísticas de monto o cuantificación del daño y se enfrentan a diversas “razones” o justificaciones para permitirlo como:

Ninguna compañía está en condiciones óptimas de impedirlo.

En ocasiones la aseguradora tiene actitud conservadora y no combate con todas sus consecuencias.

Demasiados consumidores creen que él fraude al seguro está justificado. Se tiene la sensación que las aseguradoras tratan de perjudicar a los asegurados y por ende está permitido engañar en legítima defensa.

Se incentiva si se renuncia a su control, por razones económicas o facilitar el negocio nuevo.

Colaboradores que por su conocimiento se ven involucrados y lo favorecen.

Está en juego la “salud y la vida”.

A veces de manera desafortunada, existe contubernio con quienes tienen la obligación de combatirlo.

Algunas aseguradoras adoptan medidas constantes contra el fraude, pero otras lo fomentan inadvertidamente cuando pagan con facilidad las reclamaciones sospechosas.

Este clima de tolerancia facilita mucho la operación segura de los estafadores.

Cualquier defraudador se comporta como un agente racional económico pues analiza el costo - beneficio.

Los que hacen trampa a las compañías de seguro consideran que el fraude es un juego de poco riesgo y grandes recompensas.

Formas del delito • Asesinato

• Suicidio

• Automutilación

• Simulación de muerte

• Simulacióndeenfermedades o lesiones corporales

• Simulacióndeotrascircunstancias (se oculta haber ingerido alcohol)

• Defraudacióndeprimas

• Preparativosllamativos (datos falsos, omisión de datos)

• Sumasaseguradasexcesivas

• Múltiplesseguros

En el caso del fraude al seguro, las probabilidades de ser descubierto son mínimas frente a las perspectivas del beneficio esperado.

Perfil del defraudador

• Seobservaentodaslasprofesiones y clases sociales

• Serefieretenerunabuena formación escolar y “Vida Ordenada”

• Losdefraudadoresfemeninos son minoría

• Estánbieninformadossobre la práctica de ajustes de siniestros, seleccionan compañías que son flexibles

• Nosedistingueeldefraudador ocasional y el profesional

• Considerapocoprobablequesea descubierto

• Siseidentificanosiempresecondena

• Notemealrechazosocial

• Afándelucro

¡FELICIDADES!18

Indicadores que permiten suponer fraude

• Ocurrenciadelsiniestroalpocotiempodecontratar• Deficientecooperaciónalproporcionarinformación• Sumasaseguradaselevadas• Interésasegurabledudoso,endeudamientoelevado• Ocultamientodelesionesprevias• Reticenciaaunhechoexcluido(alcohol)• Simulacióndeenfermedadolesiones(invalidez)• Noseidentificaelcadáver,simulación• Nocoincideeltipodelesionesconelaccidente• Muerteenelextranjerocondudasalmotivodelviaje• Pérdidademiembros-sumaaseguradaelevada• Gradodeinvalidezexageradoporlosmédicos

El costo socio-económico es importante ya que se realizan investigaciones, procesos judiciales y sus contingencias, afectando la imagen del sector con efectos multiplicadores como desconfianza y cultura del dinero fácil.

El sistema judicial por lo general le da prioridad a la lucha contra las drogas, el lavado de dinero, el secuestro, la violencia y otros delitos de gran impacto social.

Muchos jueces creen que los delitos contra seguros, son muy complejos y técnicos como para procesarlos exitosamente.

Tenemos retos importantes ...

El fraude al seguro es dificil de calcular porque una gran cantidad no se detecta o no se denuncia y no se ha realizado todavía una investigación a fondo del tema. Aún así, tenemos suficientes pruebas que indican que está generalizado y si continúa debemos implementar acciones para enfrentarlo.

¿Cómo podemos combatir el fraude al seguro?

Sensibilizar a todos los actores: empleados, intermediarios, investigadores, ajustadores, asesores, médicos evaluadores de riesgo, etc.

Intercambiando información Adoptando mecanismos adecuados

en el proceso del debido conocimiento de los clientes

Creando comités de riesgo para el sector

Evaluando, midiendo y administrando el riesgo de fraude

Apoyando la labor de las diferentes autoridades

Adoptando mecanismos adecuados y suficientes de prevención y detección del delito

Conclusión

La industria aseguradora debe proponerse como objetivo reconocer de manera más efectiva su responsabilidad social. Las políticas de prevención suelen tener efectos más positivos que aquellas que buscan la persecución, no obstante, al no poseer el costo real del fraude al seguro, no se puede proporcionar una predicción exacta del beneficio en términos, económicos.

¡Mantengamos e

intercambiemos valores

para hacer más respetable

nuestra labor en el sector

asegurador!

La Asociación Mexicana de Agentes de Seguros y Fianzas, A.C., felicita cordialmente a su Asociado:

GRUPO DE ASESORES EN PROTECCION Y SERVICIOS APRO, AGENTE DE SEGUROS Y DE FIANZAS, S.A. DE C.V.

Por su 25 Aniversario de operacionesofreciendo tranquilidad y servicio profesional a sus clientes.

19

Este tema surge a partir de la interesante presentación del Lic. Alejandro Rodríguez dentro del Seminario de Alto Nivel de Vida, organizado por Amasfac ,Ciudad de México y llevado a cabo en el mes de Octubre en Acapulco, Gro., y que causó gran inquietud a muchos de los asistentes. De hecho, parte de la información que el Lic. Rodríguez expuso, se presenta en este escrito. I. ANTECEDENTES.En el mercado mexicano, muchos agentes de seguros tienen una elevada longevidad en su actividad profesional, por lo que no es raro encontrar a personas de 60,70 y 80 años de edad, trabajando fuertemente en sus carteras y en muchas ocasiones, queriendo dejar de hacerlo para empezar a disfrutar de otra etapa de su vida. Lo anterior ha generado que algunas de estas carteras, puedan disminuir notoriamente su valor, carteras por las cuales se ha trabajado muchos años, por lo que es conveniente tomar oportunamente las medidas adecuadas. En la práctica, muchas carteras de agentes de seguros o de fianzas, que llegaron a ser muy importantes en cuanto a su monto y que fueron la base del sustento económico de muchas familias, han llegado a desaparecer por la falta de previsión.

II. CUÁNDO Y POR QUÉ VALUAR UNA CARTERA.En España se tienen estadísticas respecto a los motivos para valuar una cartera. El resultado es que aproximadamente una tercera parte (34%) es para operaciones de compra-venta, una cuarta parte (26%) es por simple información para conocer el valor de su negocio, el 18% por posibles fusiones, el 8% por repartos en caso de sucesiones, el 6% por entrada ó salida de socios, el 5% por divorcios y el 3% por infidelidades de empleados o colaboradores. En nuestro caso, todas estas posibilidades pueden encontrarse en el devenir diario de nuestras actividades y particularmente en una población de agentes que de acuerdo a las estadísticas de Amasfac, Sección Ciudad de México, es de edades y antigüedades elevadas. Pero además, la valuación de las carteras de los agentes también pudieran ser importante en casos no solo de retiro, sino de fallecimiento, divorcios, fusiones, adquisiciones, alianzas y muchas otras situaciones más, tanto de tipo profesional como en el ámbito personal. Por lo anterior, es necesario cuantificar el negocio, desde el punto de vista económico, financiero, actuarial, empresarial y en muchas ocasiones con un plan de desarrollo e integración de la empresa para valorar adecuadamente los negocios y realizar la estrategia más adecuada.

III. PROMEDIO ESTIMADO EN LA VALUACIÓN DE CARTERAS.Es importante mencionar que carteras similares a los giros y actividades de los agentes de seguros y fianzas se han valuado en otros países, teniendo los resultados en el cuadro siguiente:

MIS CLIENTES¿A quién los voy a heredar?Por: Act. Jorge Barba PingarrónVicepresidente Sección Cd. de México

Promedio Estimado del Valor de Carteras

País Múltiplo INGRESO Múltiplo UTILIDAD (PRIMAS NETAS) (COMISIONES)

U.S.A. Entre 1.75 y 2.5 16.1

España Entre 1.62 y 2.41 –

Fuente: Estados Unidos. Lic. Alejandro Rodríguez. VII Seminario de Alto Nivel de Vida. Acapulco, Gro. Amasfac Ciudad de México. Octubre 2010.España: Francisco J. Betés de Toro. Presidente de IMAF. Revista Tribuna. Junio 2006. España.

Sin embargo, todos estos números únicamente reflejan un marco de referencia, en virtud de que en realidad el negocio pudiera valuarse tomando en cuenta el potencial de crecimiento que el eventual comprador pudiera tener a partir de la adquisición de una cartera. Para valuar una cartera de seguros para el mediano y largo plazo, se deberán analizar 3 aspectos fundamentales:

Aspectos Fundamentales en la Valuación de Carteras

a) Rentabilidad del Negocio. Directamente ligada a la utilidad.b) Eficiencia Operativa. Relacionada con el control de costos.c) Gestión como intermediario. Parte administrativa ligada a la tecnología, los procesos y el capital humano.

C A R T E R A

20

Evidentemente el primer criterio de rentabilidad es el que marcará la pauta, sin descuidar la parte de la eficiencia que es la que controla los costos. Estos dos aspectos son los que determinan el múltiplo sobre los ingresos ó sobre las utilidades para determinar el valor de la cartera.

Sin embargo la composición de cartera, su antigüedad, su diversificación, el volumen de prima de los mayores clientes, las compañías con las que se trabaja, la siniestralidad y el potencial de crecimiento dado, la venta cruzada de los ramos y la venta cruzada nueva que surja entre el comprador y vendedor de la cartera, pueden ser elementos que afecten a la alza o a la baja, el precio establecido.

En cuanto al tercer aspecto, la gestión como intermediación, es de destacar la calidad que se tenga en las bases de datos de la cartera, su eficacia en los procesos administrativos, la preparación y capacitación de sus empleados también como aspectos relevantes.

Adicionalmente, los siguientes aspectos también deben tomarse en cuenta:

1) No se deben confundir los papeles que los agentes juegan como propietarios del negocio y a la vez como Directores o Gerentes del mismo, porque esa confusión genera mucha dificultad para entender el rendimiento que se obtiene de su cartera.

2) El salario de dicho Gerente o Director se debe considerar en el cálculo de la rentabilidad de la cartera, pero el retiro de los dividendos que haga el propietario sobre su capital invertido, en ningún caso deberán tomarse en cuenta.

3) Por lo anterior, el agente de seguros deberá de asignarse un sueldo equivalente y competitivo, tal como si contratara a un Gerente para dirigir su negocio.

4) Se debe considerar la viabilidad de permanencia a futuro y la expectativa de un buen resultado como negocio en marcha y como empresa en continuidad y en su caso la sustitución ordenada de la misma. Esto representa que en la fusión o en la adquisición no se pierda la transparencia, el control en la gestión y en la organización, ni con las aseguradoras ni con los empleados y mucho menos con los clientes.

5) Un aspecto fundamental es que se está valuando un activo intangible y eso debe generar por lo tanto, que el nivel de seriedad en el análisis sea mucho más cuidadoso.

Sobre este punto de seriedad en el análisis y los temas que se deben valorar, es necesario tomar en cuenta los siguientes factores.

Cada uno de estos renglones debe analizarse detenidamente y en su caso, asignarle ponderadores, probabilidades e indicadores que permitan hacer las proyecciones financieras correspondientes.

Es de destacar, que para analizar esta información es requisito indispensable, evidentemente disponer de ella. En muchos despachos, esta información no se tiene, está en desorden o incompleta, lo cual genera confusiones, desviaciones y malos resultados en el cálculo y en el valor de la cartera, generalmente dándole un valor menor al real. Por ello y como punto prioritario y realmente fundamental, resulta indispensable que los intermediarios cuenten con información certera, amplia y detallada de su propio negocio, tales como:

Cartera de Clientes Ingresos por ramo, aseguradora,

cliente, etc. Costos y Gastos Activos y Pasivos Contingencias

Proyecciones FinancierasCada agente deberá conocer el tipo de cartera que tiene:

Antigüedad de la cartera de clientes Mercado Privado Referidos de Matrices Extranjeras Mercado del Sector Público

y Paraestatal Ingresos y recurrencia futura Concentración de riesgo Por Ramo Por Sector Por Cliente Relación con clientes

Asimismo, la información disponible del agente deberá permitirle conocer el detalle de los ingresos, de acuerdo a:

Potencial de crecimiento Crecimiento de los últimos años Nuevos ramos Incremento de Factor humano Localización Geográfica Compra de competidores Determinar la rentabilidad por

crecimiento Absorción de gastos fijos Tendencia de márgenes y comisiones

por ramo. Ingresos con poco costo de recurrencia Limitaciones legales y contractuales Clientes con política de agentes

internacionales Gobierno Número de aseguradoras a las que

representa Capacidad de obtener tarifas más

competitivas y favorables al cliente Posibilidad de ventas cruzadas Saturación del Mercado

21

Como es de suponerse, muchos de estos factores no aplicarán a algunos agentes o despachos, sin embargo es conveniente tomarlos en cuenta si amerita el caso.

Destacando con muy especial énfasis, la posibilidad de crecimiento en nuevos ramos o de ventas cruzadas ya que para muchas adquisiciones o fusiones, este punto puede representar la manera más clara de un crecimiento más estable y acelerado.

Asimismo, se debe analizar con el mayor cuidado, el análisis de costos por sinergias y por la optimización operativa.

En casos de mayor relevancia deberá considerarse como un activo importante, el valor de la marca.

Fundamental resulta el análisis del factor humano y de su retención, autorizaciones y certificaciones que se puedan tener, porque ello daría pauta para la continuidad de muchos negocios, que es lo que se pretende al adquirir una cartera.

El análisis del factor tecnológico, bases de datos, páginas web y sistemas y programas de control y desarrollo, también resulta fundamental.

Sin duda deberán considerarse los pasivos laborales con los empleados y las contingencias fiscales que pudieran tenerse al adquirirlo o fusionar carteras.

Con todo lo anterior, deberán elaborarse proyecciones financieras tomando en cuenta todos los supuestos mencionados, así como nuevas hipótesis para el crecimiento en clientes, proveedores, etc. Estas proyecciones cuando menos debieran considerarse a 5 años y al menos bajo los 2 escenarios tradicionales (optimista y pesimista), con diferentes sensibilidades de proyección, con lo cual se debiera llegar a un punto de equilibrio y determinar los múltiplos,

a los que al inicio de este documento se hizo referencia sobre el número de veces que puede valer la cartera de seguros en cuestión, tanto respecto de los ingresos como de las utilidades.

Existen muchos otros factores que considerar, tales como: Factores humanos, sentimentales, alternativas de crear una nueva empresa, o de valores estratégicos, esquemas fiscales, factores personales, etc.

Sin embargo y a manera de conclusión, podríamos recalcar que si bien el múltiplo sobre los ingresos puede ser un buen parámetro, lo más recomendable sería que los agentes de seguros ó de fianzas puedan valuar su cartera con un análisis más completo e integral y estar preparados no solo para el caso de compra o venta de carteras, o de alianzas entre agentes, sino incluso para casos de obtener un seguro de hombre clave o uno de retiro, de la actividad o sucesión

o cambio de socios o fallecimiento o cualquier de las eventualidades que en este documento se han expresado y a las que estamos expuestos todos nosotros.

Este texto no tiene la intención de dar fórmulas para valuar carteras, sin embargo pretende generar la inquietud en muchos agentes y despachos para conocer cuantitativamente el valor de tantos años de trabajo, principalmente cuando el agente se encuentra en edades avanzadas, tal como sucede con algunos intermediarios actualmente.

Este ejercicio evidentemente podrá hacerse de manera informal por cada uno o bien contratar a especialistas que puedan hacer un análisis con mayor detalle y profundidad.

22

C I F R A S A M I S

Mercado Asegurador MexicanoCifras de Producción y Siniestralidad

Al 3er. Trimestre del año 2010

Siniestros

Directos 2010

% vs. Prima

Directa 20102009 Cía. de Seguros2010

Importe

(miles de pesos)

Posiciones en el mercado asegurador

2009

Importe

Primas Directas % Part. en Merc.

2010 2009

% de

Aumento o

Disminución

% de

Participación

Mercado

AMIS

Colaboración: Act. Arturo CasaresComité de Estadísticas AMASFAC

2010

1 1 Metlife México 27.748.743 25.426.355 15,74 14,86 9,13 16.003.681 57,67 15,16

2 2 G.N.P. 20.162.682 19.231.922 11,44 11,24 4,84 12.789.030 63,43 12,12

3 4 AXA Seguros 16.765.999 16.572.220 9,51 9,68 1,17 12.395.646 73,93 11,74