Embed Size (px)

DESCRIPTION

PARTES DE UN INVENTARIOCAPITAL ACTIVO Lo representan los valores que posee el comerciante. Respecto a su evolución y estado d e sus valores, el Capital activo se divide en: Activo fijo, Activo circulante, Activo disponible, Activo exigible, Activo transitorio, Activo nominal y Activo de orden.

Citation preview

PARTES DE UN INVENTARIO

CAPITAL ACTIVO Lo representan los valores que posee el comerciante. Respecto a su evolución y estado d e sus valores, el Capital activo se divide en: Activo fijo, Activo circulante, Activo disponible, Activo exigible, Activo transitorio, Activo nominal y Activo de orden.

ACTIVO FIJO. - Representa los valores que se han adquirido con el fin de usarlos en la explotación de la empresa, sin propósito de revenderlos o pon erlos en circulación. Estos valores son: Bienes raíces o Bienes inmuebles, Construcciones, Muebles y útiles, Instalaciones, Afa-quinarias, Herramientas, etc.

ACTIVO CIRCULANTE. - Comprende los valores que están destinados a la evolución de los negocios. Éstos son: Mercaderías generales, Materias primas,

Productos elaborados, Productos agrícolas, Productos forestales, Productos de minería, Semovientes, etc.

ACTIVO DISPONIBLE. - Lo constituye el dinero efectivo depositado en la Caja o en los Bancos, cheques, giros a la vista, etc.

ACTIVO EXIGIBLE. - Comprende todos los créditos a favor del comerciante, a corto o a largo plazo, documentados o no. Comprende, por lo tanto, lo siguiente: Deudores en cuenta corriente, Deudores hipotecarios, Documentos a cobrar, Accionistas, etc.

ACTIVO TRANSITORIO. - Representa las cuentas propias de sociedades anónimas, como: Dividendos provisionales, Adelanto para ejercicios futuros, etc.

ACTIVO NOMINAL. - Comprende todos aquellos valores abstractos, adquirid os por compra o que representan un valor económico que no puede ser liquidado de inmediato. Éstos son: Llave del negocio, ¡Harca de fábrica o de comercio, Patente de invención, Concesiones, etc.

ACTIVO DE ORDEN - Éste agrupa todas las cuentas que no modifican al Capital, porque, al figurar en el Activo, tienen su contrapartida en el Pasivo, re-presentando operaciones de intercambio, registradas para que estén reflejadas exactamente las disti ntas transacciones realizadas.

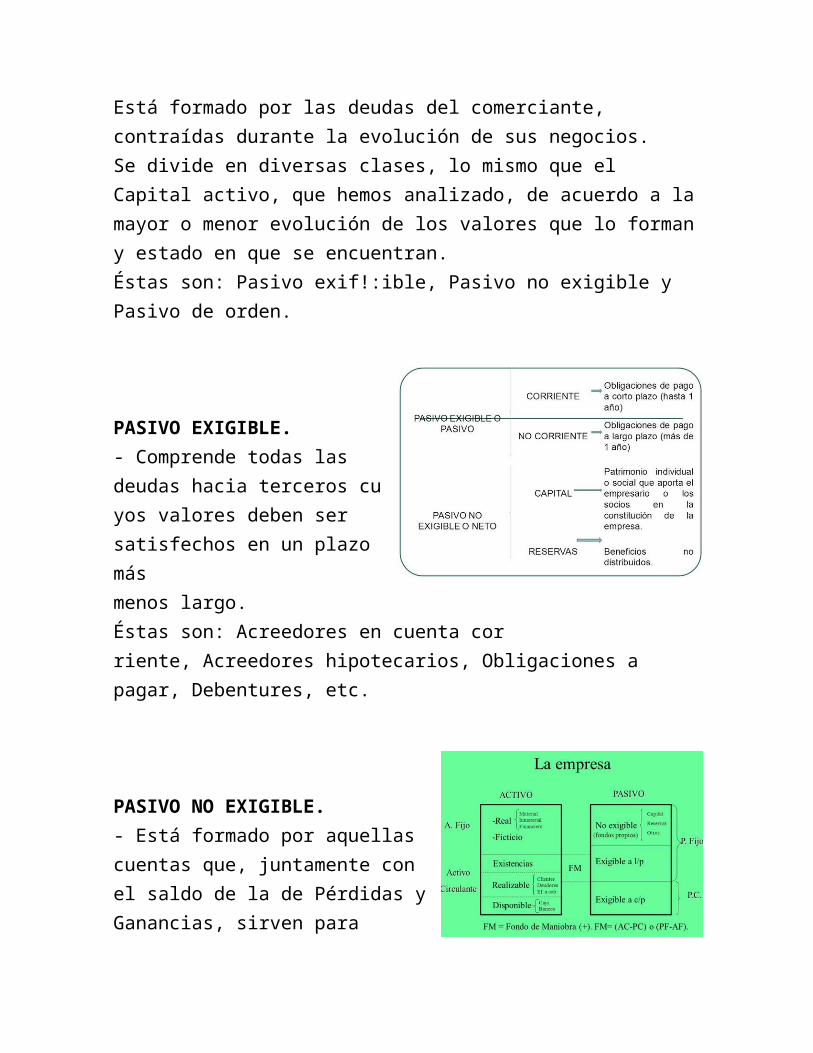

CAPITAL PASIVO Está formado por las deudas del comerciante, contraídas durante la evolución de sus negocios. Se divide en diversas clases, lo mismo que el Capital activo, que hemos analizado, de acuerdo a la mayor o menor evolución de los valores que lo forman y estado en que se encuentran. Éstas son: Pasivo exif!:ible, Pasivo no exigible y Pasivo de orden.

PASIVO EXIGIBLE. - Comprende todas las deudas hacia terceros cu yos valores deben ser satisfechos en un plazo más menos largo. Éstas son: Acreedores en cuenta corriente, Acreedores hipotecarios, Obligaciones a pagar, Debentures, etc.

PASIVO NO EXIGIBLE.- Está formado por aquellas cuentas que, juntamente con el saldo de la de Pérdidas y Ganancias, sirven para balancear el Estado general, no constituyendo una deuda contra

terceros, sino la parte responsable de los negocios abarcados. Éstas son: Capital, Reservas legales, estatutarias y facultativas, etc.

PASIVO DE ORDEN.- Comprende las cuentas que, como el Activo de orden, no modifican al Capital, por tener su contrapartida en el Activo. Éstas son: Depositantes de acciones en garantía (Directorio), Depositantes de valores en caución, Depositantes de valores en custodia, Depositantes de documentos al cobro, Fiadores, Acreedores prendarios, etc.

CAPITAL LIQUIDOEs la diferencia entre el capital activo y el capital pasivo, y representa el verdadero capital que el comerciante posee.

DÉFICIT.- Es lo que quedaría debiendo el comerciante, si realizara todo cuanto pose e y se le debe, y abonara todo cuanto debe, no alcanzando el activo a cubrir todo el pasivo.

INSTITUTO NACIONAL DE EDUCACIÓN BÁSICA INEBSAN ANTONIO SUCHITEPÉQUEZ

CATEDRATICO: CARLOS ARDANY ALVARADO MONTERROSOCATEDRA: CONTABILIDAD

PARTES DEL INVENTARIO

ALUMNA:ROSMERY ESPERANZA COCHÉ NATARENO

GRADO: 3RO BÁSICOSECCIÓN: “A”

2,016.

INTRODUCCION

Un inventario es una cantidad de bienes o materiales en el control de una empresa que son mantenidas durante un tiempo en un estado no productivo o de ocio, esperando su uso o venta (Stephen Love)

Los inventarios son de gran importancia porque los procesos de demanda y suministro difieren en la razón a los cuales estos procesos proveen o requieren las unidades en inventario.

CONCLUSION

Los inventarios son parte vital de un negocio, puede ser una industria, un supermercado, una tienda departamental o cualquier tipo de empresa, no importa la naturaleza de sus operaciones, todos ellos llevarán un inventario de sus productos, para poder satisfacer las demandas de sus clientes.