-

PERSONAS NATURALESRENTAS DE CUARTA Y QUINTA CATEGORACaso

Prctico

-

Caso prctico de Cuarta y Quinta CategoraRenta 20142

CASO PRCTICO: RENTAS DE CUARTA Y QUINTA CATEGORA

Por el ejercicio gravable 2014 el Seor Vicente Fukuhara Garca,

contador de profesin, identificado con RUC N 10191266758, ha

percibido ingresos por el ejercicio dependiente e independiente de

su profesin de acuerdo a lo siguiente:

Labor de manera dependiente en la compaa importadora y

distribuidora Astral SAC, percibiendo los siguientes ingresos:

1. S/. 10,200 de remuneracin mensual ms dos gratificaciones

adicionales por julio y diciembre.

2. Un monto equivalente a una remuneracin bruta como parte de su

Compensacin por Tiempo de Servicios (CTS).

3.pUna gratificacin extraordinaria por cumplimiento de metas en

diciembre por un monto equivalente a S/. 4,150.

4. En octubre decidi vender parte de sus vacaciones por lo que

percibi de la empresa por dicho concepto S/. 5,100.

5. La empresa le encarg la revisin de la contabilidad de su

sucursal situada en Argentina, requirindole por dicho servicio la

emisin de un recibo por honorarios por S/. 6,000. Al respecto cabe

mencionar que dicho servicio al ser efectuado para la misma empresa

con la cual mantiene simultneamente una relacin laboral de

dependencia, se considera como Renta de Quinta Categora, conforme a

lo establecido en el inciso f ) del artculo 34 de la Ley.

Por todo concepto la empresa le entreg un certificado de

retenciones por la suma de S/. 21,500.

De otro lado el Seor Fukuhara Garca obtuvoingresos por el

ejercicio individual de su profesin de contador en servicios

brindados a personas jurdicas y a personas naturales con negocio y

sin negocio, conforme al registro efectuado en su Libro de Ingresos

y Gastos. Hay que indicar que el Seor Fukuhara se ha afiliado al

sistema de emisin electrnica del Recibo por Honorarios y al llevado

del Libro de Ingresos y Gastos tambin de manera Electrnica,

conforme a lo establecido en la Resolucin de Superintendencia N

182-2008/SUNAT. Como dichos pagos se efectuaron mediante el sistema

bancario, se le retuvo por concepto de ITF S/. 488.

A continuacin se detallan los ingresos percibidos durante el

ejercicio gravable 2014 por sus Rentas del Trabajo, la determinacin

de sus Rentas Brutas y Netas correspondientes, as como la

liquidacin del Impuesto a la Renta y la forma como esta informacin

deber ser incorporada en el Formulario Virtual N 691:

Para efectos de la presentacin del Seor Vicente Fukuhara Garca,

se consideran sus ingresos obtenidos de manera dependiente e

independiente como una sola declaracin, debiendo ser incorporadas

en la pestaa Rentas del Trabajo Cuarta y Quinta Categora del

Formulario Virtual N 691.

-

Caso prctico de Cuarta y Quinta CategoraRenta 2014 3

I. RENTAS DE TRABAJO - CUARTA CATEGORA

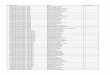

- De su Libro de Ingresos y Gastos Electrnico se obtiene la

siguiente informacin: (VER FIG. 01)

Fecha de Emisin

Fecha de Cobro

N Recibo por

Honorarios

Nombre y apellidos /

Razn Social del Cliente

RUC del Cliente

Monto Bruto

Monto Retenido

(10%)

28.12.2013 18.01.2014 E-001 Casino El Guambrillo SAC

20619156786(2) 2,600 260

18.01.2014 21.01.2014 E-002 Marco Antonio Salas Leon - - - -

-(1) 2,850 -

19.01.2014 22.01.2014 E-003 Contadores Gongorin SRL

20192165402(2) 3,540 354

23.01.2014 24.01.2014 E-004 Asesora Contable Otarola

10349859871(5) 1,660 -

27.01.2014 29.01.2014 E-005 Importaciones El Jeque SA

20334927517(2) 2,750 275

30.01.2014 31.01.2014 E-006 Eduardo Vasquez Vasquez

10303260150(5) 3,000 -

Total Enero 16,400 889

14.02.2014 17.02.2014 E-007 Mariana Cornejo Gasparin

10693234238(2) 4,500 450

18.02.2014 20.02.2014 E-008 Fotocopiadoras Homero SRL

20549316849(2) 3,210 321

22.02.2014 26.02.2014 E-009 Casino El Guambrillo SAC

20619156786(2) 1,560 156

28.02.2014 28.02.2014 E-010 Victor Benites Mesa - - - - -(1)

1,970 -

Total Febrero 11,240 927

(FIG. 01)

CONTINA TABLA EN LA SIGUIENTE PGINA >>

-

Caso prctico de Cuarta y Quinta CategoraRenta 20144

02.03.2014 06.03.2014 E-011 Pablo Sotomayor Pineda

10257545680(5) 1,684 -

18.01.2014 15.03.2014 E-012 Vanessa Salas Mendiocan - - - - -(1)

6,411 -

09.03.2014 18.03.2014 E-013 Edgar Rodriguez V. - - - - - (1)

1,978 -

13.03.2014 19.03.2014 E-014 Importacione El Jeque S.A.

20334927517(2) 8,154 815.4

18.03.2014 21.03.2014 E-015 Asesora Contable Otarola

10349859871(5) 5,617 -

21.03.2014 23.03.2014 E-016 Casino El Guambrillo SAC

20619156786(2) 1,657 165.7

24.03.2014 26.03.2014 E-017 REVERTIDO - - - - - (4) - -

29.03.2014 30.03.2014 E-018 Gimnasio Lions EIRL 20701115591(2)

5,800 580

Total Marzo 31,301 1561.1

05.04.2014 10.04.2014 E-019 Juan Vargas Aleman - - - - - (1)

2,500 -

07.04.2014 12.04.2014 E-020 Judith Tello Garcia 10923523459 (3)

7,840 -

12.04.2014 16.04.2014 E-021 Briguitte Leon Caceres - - - - -(1)

1,694 -

15.04.2014 18.04.2014 E-022 Asesoria Contable Otarola

10349859871(5) 2,600 -

18.04.2014 22.04.2014 E-023 Carmen Videla Ortiz - - - - -(1)

3,700 -

21.04.2014 24.04.2014 E-024 Casino El Guam-brillo SAC

20619156786(2) 4,800 480

22.04.2014 27.04.2014 E-025 Importaciones El Jeque S.A.

20334927517(2) 5,100 510

27.04.2014 30.04.2014 E-026 REVERTIDO - - - - - (4) - -

Total Abril 28,234 990

(FIG. 01)

CONTINA TABLA EN LA SIGUIENTE PGINA >>

-

Caso prctico de Cuarta y Quinta CategoraRenta 2014 5

08.06.2014 10.06.2014 E-027 Adriana Camacho Silva 10081794578(5)

5,025 -

16.06.2014 22.06.2014 E-028 Betti Jimenez Espinoza - - - - -(1)

3,550 -

25.06.2014 28.06.2014 E-029 Gimnasio Lions EIRL 20701115591(2)

5,800 580

Total Junio 14,375 580

15.07.2014 20.07.2014 E-030 Gimnasio Lions EIRL 20701115591(2)

3,800 380

25.07.2014 27.07.2014 E-031 Bruno Escobar Palma - - - - -(1)

4,400 -

Total Julio 8,200 380

13.08.2014 15.08.2014 E-032 Danny Ruiz de la Cruz - - - - -(1)

2,500 -

16.08.2014 19.08.2014 E-033 Distrubuidora ZKPV EIRL

20669781642(2) 6,800 680

25.08.2014 29.08.2014 E-034 Edward Franco Lopez 10206766477(3)

3,600 -

Total Agosto 12,900 680

14.09.2014 07.09.2014 E-035 Contadores Gongorin SRL

20192165402(2) 5,600 560

19.09.2014 25.09.2014 E-036 Erick Nuez Rojas 10245503765 (2)

4,200 420

23.09.2014 27.09.2014 E-037Casino

El Guambrillo SAC

20619156786 (2) 6,800 680

29.09.2014 30.09.2014 E-038 Fanny Perez Torres - - - - - (1)

1,800 -

Total Setiembre 18,400 1,660

(FIG. 01)

CONTINA TABLA EN LA SIGUIENTE PGINA >>

-

Caso prctico de Cuarta y Quinta CategoraRenta 20146

19.11.2014 24.11.2014 E-039 Gilberto Chocano Huaman

10545645468(5) 7,720 -

28.11.2014 29.11.2014 E-040 Fotocopiadoras Homero SRL

20549316849(2) 3,480 348

30.11.2014 30.11.2014 E-041 Jackelin Loayza Durand - - - - -(1)

3,300 -

Total Noviembre 14,500 348

12.12.2014 20.12.2014 E-042 Karen Padilla Echevarria

10647454854(1) 2,100 -

14.12.2014 22.12.2014 E-043 Distrubuidora ZKPV EIRL

20669781642(2) 6,150 615

19.12.2014 23.12.2014 E-044 Contadores Gongorin SRL

20192165402(2) 5,900 590

22.12.2014 27.12.2014 E-045 Asesoria Contable Otarola

10349859871(5) 5,600 -

28.12.2014 30.12.2014 E-046Casino

El Guambrillo SAC

20619156786 (2) 4,700 470

29.12.2014 28.01.2015 E-047 Curiosidade Don Hilario SAC

20451101546(2) 2,500 -

Total Diciembre 26,950 1,675

TOTALES 182,500 9,690

(FIG. 01)

(1) Personas naturales sin actividad empresarial, no son agentes

de retencin por Rentas de Cuarta Categora.(2) El pagador de la

renta es una persona jurdica o natural que se encuentra en el

Rgimen General del Impuesto a la Renta, razn por la cual se

encuentra obligado a efectuar la retencin (Inciso b) del artculo 71

de la Ley).(3) El pagador de la renta es una persona natural con

negocio que se encuentra en el Rgimen Especial del Impuesto a la

Renta (RER), por lo cual no le corresponde efectuar retenciones por

Rentas de Cuarta Categora.(4) Estos nmeros al haber sido REVERTIDOS

se pierden y no pueden ser generados para otros clientes.(5) El

pagador de la renta es una persona natural con negocio que se

encuentra en el Nuevo Rgimen nico Simplificado NRUS, por lo cual no

le corresponde efectuar retenciones por Rentas de Cuarta

Categora.

-

Caso prctico de Cuarta y Quinta CategoraRenta 2014 7

(FIG. 02)

(FIG. 03)

* Slo los usuarios comprendidos en el Rgimen General del

Impuesto a la Renta, pueden realizar la retencin del 10% sobre las

Rentas de Cuarta Categora, debido a que califican como Agentes de

Retencin (Inciso b) del artculo 71 de la Ley).** Determin y realiz

sus pagos a cuenta por Rentas de Cuarta Categora, por un monto

equivalente al 10% de sus ingresos mensuales, a travs del PDT N 616

Trabajadores Independientes y del Formulario Virtual N 616.El

importe del recibo por honorarios N E-047 no se considera en el

perodo diciembre de 2014 porque est pendiente de cobro al

31.12.2014 (criterio de imputacin: percibido). Cabe sealar que el

agente de retencin deber retener el impuesto en el momento que

abone los honorarios (criterio de lo percibido), conforme a lo

dispuesto en el artculo 74 de la Ley.

* Se considera el monto total de S/. 36,000 al no exceder el

mismo el tope de las 24 UIT, establecida como deduccin mxima para

el caso de las Rentas de Cuarta Categora proveniente del ejercicio

individual de cualquier profesin, arte, ciencia u oficio.

I.1. PAGOS A CUENTA DE RENTAS DE CUARTA CATEGORA: (VER FIG.

02)

I.2. RENTA NETA DE CUARTA CATEGORA: (VER FIG. 03)

Mes Monto Bruto S/.Impuesto

Resultante S/.Impuesto

Retenido S/. *Impuesto

Pagado S/. **

Enero 16,400 1,640 889 751

Febrero 11,240 1,124 927 197

Marzo 31,301 3,130 1,561 1,569

Abril 28,234 2,823 990 1,833

Junio 14,375 1,438 580 858

Julio 8,200 820 380 440

Agosto 12,900 1,290 680 610

Setiembre 18,400 1,840 1,660 180

Noviembre 14,500 1,450 348 1,102

Diciembre 24,450 2,445 1,675 770

Total 180,000 18,000 9,690 8,310

Renta Bruta S/. Ingreso segn Libro de Ingresos y Gastos 182,500

(-) Ingresos no percibidos en el ejercicio (2,500)

Total Renta Bruta 180,000

(-) Deducciones: 20% de Rentas de Cuarta Categora (S/. 180,000 x

20%) * (36,000) Renta Neta de Cuarta Categora 144,000

Casilla 107

Casilla 108

-

Caso prctico de Cuarta y Quinta CategoraRenta 20148

II. RENTAS DE TRABAJO - QUINTA CATEGORA

II.1. RENTA BRUTA DE QUINTA CATEGORA: (VER FIG. 04)

(FIG. 04)

Concepto Monto Bruto S/.Monto

Retenido s/.

1. Remuneracin de Enero a Diciembre (S/. 10,200 x 12)

122,400

2. Gratificaciones julio y diciembre 20,400

3. Bonificacin Extraordinaria (Ley N 29351)* 1,836

4. Compensacin por tiempo de servicios (S/. 10,200)**

5. Gratificacin extraordinaria 4,150

6. Remuneracin vacacional 5,100

7. Otros ingresos considerados Renta de Quinta Categora

6,000

Renta Bruta de Quinta Categora 159,886 21,500

* La Ley N 29351 establece la reduccin de costos laborales a los

aguinaldos y gratificaciones por fiestas patrias y navidad,

abonndose el 9% (que paga el empleador como aportacin a Essalud),

al trabajador bajo la modalidad de bonificacin extraordinaria.**

Ingresos inafectos. Deben ser registrados en la casilla 201 de la

Seccin Informativa del Formulario Virtual N 691.

Casilla 131

Casilla 111

-

Caso prctico de Cuarta y Quinta CategoraRenta 2014 9

Concepto S/.

Renta Neta de Cuarta Categora 144,000

Renta de Quinta Categoa 159,886

Total Rentas de Cuarta y Quinta Categora 303,886

(-) Deduccin 7 UIT (7 x S/. 3,800)* (26,600)

Renta Neta de Cuarta y Quinta Categora(RENTA NETA DEL TRABAJO)

277,286

II.2. RENTA NETA DEL TRABAJO: (SUMA DE LAS RENTAS DE CUARTA +

QUINTA CATEGORA) (VER FIG. 05)

(FIG. 05)

* Si el total de las Rentas Netas de Cuarta y Quinta Categoras

no excede del lmite de las 7 UIT, la deduccin se efectuar slo por

el total de dichas rentas.

Casilla 131

Casilla 131

-

Caso prctico de Cuarta y Quinta CategoraRenta 201410

II.3. RENTA NETA IMPONIBLE DEL TRABAJO Y FUENTE EXTRANJERA: (VER

FIG. 06)

II.4. CLCULO DEL IMPUESTO DE LA RENTA DEL TRABAJO Y FUENTE

EXTRANJERA: (VER FIG. 07)

(FIG. 06)

(FIG. 07)

* El ITF de S/.488 resulta de la retencin efectuada por los

bancos por concepto del depsito por sus ingresos profesionales de

Cuarta Categora.

Renta Neta del Trabajo 277,286

Deducciones:

1. (-) ITF (segn constancia de retenciones)* (488)

Total Renta Imponible del Trabajo y Fuente Extranjera

276,798

Casilla 512

Casilla 522

Casilla 116

Tramos RNT Tasa Parcial Acumulado

Hasta 27 UIT 102,600 15% 15,390 15,390

Por el exceso de 27 UIT hasta 54 UIT 102,600 21% 21,546

36,936

Por el exceso de 54 UIT 71,598 30% 21,479 58,415

Impuesto Calculado S/. 58,415

* RNT=Renta Neta del Trabajo

-

Caso prctico de Cuarta y Quinta CategoraRenta 2014 11

II.5. LIQUIDACIN ANUAL DEL IMPUESTO A LA RENTA DEL TRABAJO Y

FUENTE EXTRANJERA: (VER FIG.08)

Concepto S/.

Impuesto Calculado 58,415

(-) Crditos:

1. Creditos sin derecho a devolucin

Crditos por Renta de Fuente Extranjera

2. Crditos con derecho a devolucin

A. Pagos a cuenta:

Rentas de Cuarta Categora 8,310 (8,310)

B. Retenciones:

Rentas de Cuarta Categora 9,690

Rentas de Quinta Categora 21,500 (31,190)

Saldo por regularizar (a favor del Fisco) 18,915

(FIG. 08)