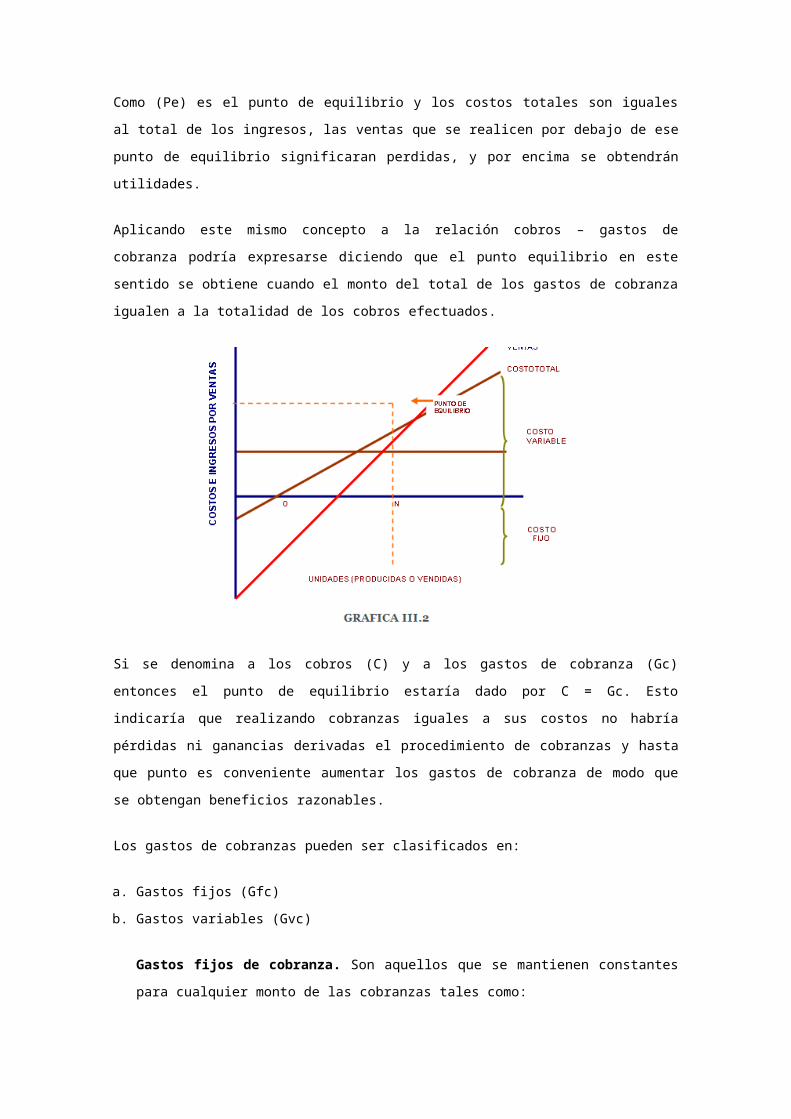

Embed Size (px)

Citation preview

UNIVERSIDAD NACIONAL DANIEL ALCIDES CARRION

ESCUELA DE POST GRADO

MAESTRIA EN PLANIFICACION Y PROYECTOS DE DESARROLLO

FORMULACION DE PROYECTOSPOLITICA DE CREDITO

POLITICA DE COOBRANZAPOLITICA DE DESCUENTO

CURSO: Métodos Cuantitativos y Herramientas

DOCENTE: Dr. Luis D. OTINIANO CELESTINO

MAESTRISTA: José Antonio MENDOZA MAURICIO

Gino E PAULINO PEREZ

Vedoco Amado DOMINGUEZ PALPA

PASCO - PERÚ

2013

INTRODUCCIÓN

La administración del crédito, las cobranzas y descuentos se encuentra entre las actividades

más difíciles de realizar. Esta actividad está incluida entre las muchas que desempeña una

empresa que produce artículos para la venta, o que compre dichos artículos para luego

revenderlos. Cualquiera que sea la modalidad de las operaciones, se espera obtener un

margen de utilidad razonable con relación a sus costos y gastos. Las políticas

y procedimientos utilizados para la concesión de los créditos, recaudación del dinero que

produzcan los cobros de los créditos, los instrumentos que utilice la firma para ejercer un

control efectivo sobre los créditos, las cobranzas y descuentos; y la aversión al riesgo de los

empresarios, entre otras, van a ser las variables que los empresarios con agudeza de visión

financiera tendrán que considerar a fin de orientar efectiva y eficientemente la gerencia de

crédito, cobranzas y descuentos. Así, se pretende lograr los objetivos propuestos para a

empresa donde el volumen de sus ventas y el nivel de sus utilidades netas periódicas

dependen de las ventas a crédito. Los lineamientos de este trabajo bibliográfico obedecen

precisamente a la consideración de las variables antes mencionadas. En consecuencia, su

tratamiento implica la aplicación práctica en la vida de las empresas para el manejo de sus

cuentas por cobrar.

La elaboración del presente trabajo es consecuencia de la revisión de libros, artículos de

revistas, folletos y la experiencia profesional. Asimismo, debe considerarse el interés en el

estudio del crédito en los negocios y su repercusión en su administración financiera.

POLÍTICAS DE CRÉDITO

Toda actividad empresarial se maneja bajo políticas o normas que orientan la diversidad de

actividades comerciales que se dan en el mercado desde el punto de vista mercantil; por lo

tanto, considerando que el crédito es un proceso ordenado de pasos y procedimientos

interconectados al desenvolvimiento económico y financiero necesita de políticas para que

dicha actividad se encausen sobre objetivos específicos.

Estas políticas marcarán las pautas para la consecución de estos objetivos a los cuales se

debe llagar en virtud a una administración efectiva del crédito. Para identificar la propuesta

anterior en su verdadera dimensión, los objetivos previamente identificados responden la

pregunta ¿Qué queremos alcanzar en términos de objetivos? Es decir, aplicamos políticas de

crédito con la finalidad de alcanzar los objetivos preestablecidos de la Gerencia con respecto a

la actividad crediticia. Por lo tanto estas políticas indicaran el camino para llegar a esos

objetivos y darán la pauta de cómo actuar para lograrlo.

(1) PAUTAS PARA FIJAR POLÍTICAS DE CRÉDITO

El comercio es por el solo una actividad cambiante en términos de evolución económica, su

actividad es dinámica provocando un flujo de operaciones rápidas que permiten la transacción

de bienes y servicios; por lo tanto para delinear una política de créditos se tendrá en cuenta los

factores de orden interno y externo.

Factores de Orden Externo:

a) La situación socio-económica y estabilidad financiera que vive el país en el tiempo en

que dichas políticas deben implementarse, modificarse o sustituirse.

b) Situación del mercado; que se traduce en la posibilidad de conocer la situación, calidad

y manejo del mercado, comportamiento de la competencia, condiciones de los

proveedores, situación de los clientes, etc.

Factores de Orden Interno

a) Objetivos perseguidos; que nos permitan penetrar en el mercado, colocar nuevos

productos, captar nuevos clientes, mantener un nivel de producción y de ocupación etc.

b) Rentabilidad; cuanto mayor sea ésta, mayor será el porcentaje de cobrabilidad

permisible.

c) Grado de eficiencia, y suficiente capital de trabajo para financiar ventas a plazos.

d) Situación financiera de la empresa; por la conveniencia de no mantener un porcentaje

alto de inversión en cuentas por cobrar, si se tiene en cuenta que el capital de la

empresa no es suficiente.

e) Pericia y responsabilidad del manejo financiero; el mismo que recaerá en quienes

tendrán la responsabilidad de cuidar y mantener el flujo de fondos de la empresa.

Adicionalmente se puede decir que existen otros factores de orden interno y externo que

condicionan la política crediticia, la misma que puede comportase en forma liberal o

conservadora, según evolucione la condición económica y social del medio.

Pero sobre todo para manejar con acierto una política de créditos es necesario concentrar una

labor eficiente del proceso crediticio, evitar riesgos innecesarios, ejercer una activa vigilancia

sobre las cuentas por cobrar y determinar eficientemente métodos de cobranza que permitan

reaccionar a tiempo con clientes que presentan señales de dificultades de pago frente a sus

compromisos. Estas medidas neutralizan en parte el riesgo originado por el otorgamiento de

créditos y refuerzan una política firme de créditos.

(2) DISEÑO DE POLÍTICA DE CREDITOS

La política de créditos que es expresada en términos de procedimiento sobre como otorgar

créditos y como realizar las cobranzas es un trabajo ordenado que obedece a la siguiente

secuencia y que necesariamente debe constar por escrito porque ello favorece a que el

personal tenga plena conciencia del trabajo que realiza.

A continuación señalaremos dicha secuencia:

1. Identificación de los objetivos por alcanzar.

2. Lineamientos previos o borradores de lo que será la política de créditos.

3. Discusión y revisión de esos lineamientos con las personas de las áreas involucradas:

ventas, finanzas, contabilidad, legal etc.

4. Redacción definitiva de las políticas de créditos.

5. Aprobación de la Gerencia.

6. Difusión dentro de la empresa, de la política de créditos entre todos los responsables

de su ejecución.

7. Implementación o puesta en marcha de la política de créditos aprobada y difundida.

8. Control de los resultados para verificar si las políticas están contribuyendo al logro de

los objetivos o para aplicarse las medidas correctivas si fueran necesarias.

Más adelante elaboraremos un Manual de Políticas se Créditos y Cobranzas como una forma

de que este trabajo cumpla con su propósito. Porque el lector necesitara conocer un conjunto

de normas que hagan posible entender en forma práctica los procedimientos de créditos y

cobranzas.

(3) CLASIFICACIÓN DE LAS POLÍTICAS DE CRÉDITO

Estas políticas generalmente se clasifican en liberales y conservadoras:

1. Son liberales cuando las empresas se muestran generosas para otorgar créditos, tanto

en el monto máximo para aprobar como en el grado de riesgo para sumir obviamente

en este saco podría hablarse de ausencia total o temporal de garantías.

2. Son conservadoras cuando las empresas se muestran restrictivas para otorgar créditos

y para determinar el monto máximo por aprobar, así como par definir lo referente al

riesgo que asumirán. A diferencia de la política liberal, en este caso se exigen

garantías sólidas que aseguren la recuperación de las cuentas por cobrar.

La empresa otorgante del crédito requerirá una detallada investigación de todos los clientes

potenciales antes de tomar la decisión de aprobar o rechazar una política de créditos.

(4) RAZONES QUE DETERMINAN LA POLÍTICA DE CREDITOS

Hay varias razones que motivan a los empresarios que venden al crédito, a orientar su política

como liberadora o conservadora. Algunas de estas razones son:

1. La competencia.

2. Los márgenes de beneficio

3. Volumen de ventas

4. Demanda de los clientes

5. Nivel de inventarios

(5) CLASIFICACIÓN DEL CRÉDITO

La actividad crediticia es amplia y diversa, y en forma organizada constituye todo un conjunto

de operaciones integradas y facilita un abanico, de posibilidades al transferir bienes, servicios y

dinero mediante las actividades de comercialización, producción, financiación y de control a la

que están sujetas las empresas dentro de su ámbito orgánico funcional y operativo.

Crédito de Inversión

Comprende generalmente operaciones de mediano y largo plazo y están dirigidos a la

adquisición de equipos, maquinaria, infraestructura y otros activos destinados a la producción o

a los proyectos de inversión. Su objeto principal es financiar proyectos o ampliación de

industrias en proceso o en transformación o equipamiento etc. Este crédito por ser

especificado, normalmente es entregado por los bancos y/o entidades financieras, tanto

nacionales como extranjeras.

Crédito Bancario

Es un crédito de corta duración y ejecutada fundamentalmente por un banco o institución

financiera; su objetivo principal es el de financiar actividades de producción, comercialización,

distribución y promoción de productos o servicios. Su instrumentalización y ejecutabilidad está

regulada mediante la utilización de los instrumentos de crédito interbancarios, además de

manejar una gama de servicios financieros orientado tanto a personas naturales como

jurídicas.

Crédito entre Comerciantes

Opera de forma de movimiento y transacción de mercaderías, dinero y servicios entre una

empresa y otra que pueden o no estar constituida; una en calidad de proveedor, fabricante o

distribuidor y otra en calidad empresa comercial mayorista o minorista con la finalidad de

expandir sus actividades comerciales; sin o con la intermediación de una entidad de

transacción. (puede ser un Banco).

Este tipo de crédito permite a las empresas obtener, mercaderías, insumos o productos

acabados de otras empresas o cambio de una promesa de pago en un plazo especificado.

Crédito al Consumidor

Es el que se concede al cliente o consumidor individual mediante la entrega directa de bienes

y/o servicios a cambio de un valor de pago pactado a futuro, donde se puede incluir o no

intereses o gastos de recuperación: (cobranza).

Esta forma de crédito es la mas común y difundida por su versatilidad e incremento de clientes

que aceptan cada vez más este sistema como una forma de adquirir bienes y productos de

consumo, porque la tecnología en transacciones de operaciones comerciales van orientadas

hacia la diversidad de condiciones y eficiencia en la entrega y cobro de las mercadería a

clientes que han sido reconocidos como aptos para otorgarles el crédito. Además existen

diferentes formas de otorgar crédito al consumidor y que por su importancia lo veremos más

adelante.

Crédito Documentario (o al Comercio Exterior)

Ejecutada entre Fabricantes o Comerciantes de un país exportador hacia otro importador, y

cuyas condiciones de operatividad y manejo están establecidas por el gobierno o entidades del

sector y que hacen posible la transacción y transferencia de mercaderías y/o servicios entre

empresas u organizaciones que necesitan de los Recursos de unos para trasladar a otros y

viceversa. El crédito en esta modalidad de comercio internacional es instrumental o

documentado por el cual se establece un nexo entre un comprador o importador y un vendedor

o exportador, para efectos de garantizar el pago inmediato del valor de las mercaderías. Estos

créditos documentados pueden ser a su vez: mercaderías, e irrevocables, incluyendo en estos,

otras formas y que a la vez se subdividen en revocables e irrevocables como son: Stand by,

Rotativo, Transferible, Intransferible, con Cláusula Roja, etc.

Existe una amplia clasificación del crédito, que van desde los documentos que garantizan las

operaciones de créditos hasta los términos o plazos de pago, como lo señalan algunos autores;

pero el propósito de esta obra es solo analizar el crédito mercantil es decir el orientado hacia el

comercio en sus diversas manifestaciones y modalidades y su importancia radica porque es la

forma de crédito más conocida en el ámbito empresarial y social.

(6) EL RIESGO CREDITICIO

Cuando analizamos los hechos de la realidad vemos que esta no es perfecta, por lo tanto

existen conocimientos imperfectos que provocan ciertos desequilibrios al cual señalaremos

como riesgo: Según Kotler el riesgo es El estado de conocimiento imperfecto en el que quienes

toman decisiones captan los posibles resultados distintos de esa decisión; y tiene la impresión

de que conoce sus posibilidades.

Plácido interpreta el riesgo como “La contingencia provocada por un desconocimiento de la

realidad en términos de cuantificar con acierto los resultados”.

Topa dice “En el ámbito crediticio el riesgo nace para el acreedor del haber confiado al cliente

la disponibilidad de un determinado bien con un valor a precio estimado”.

Originalmente el riesgo se le asocio con la palabra incertidumbre, puesto que las acciones da

futuro no pueden ser medibles por esta razón en los tres conceptos anteriores la incertidumbre

está inmersa en ellos,. Si al concepto del crédito se le asocio el término confianza en el caso

del riesgo crediticio se le asocia a la palabra incertidumbre.

Pero técnicamente el riesgo crediticio tiene que ver con los acontecimientos económicos,

políticos, sociales, psicológicos, morales etc., desarrollados en el medio y que alguno de ellos

afectan indistintamente al ámbito en que la actividad comercial se desarrolla, y por ende a los

actores que actúan en el proceso al cual llamaremos factores.

El riesgo es inherente y marcha paralelo al otorgamiento del crédito y no solo prevalece al

otorgarlo, sino a lo largo del proceso de cobranza, hasta su liquidación total. Por lo tanto

cuando se quiera implementar un sistema de créditos es necesario evaluar la velocidad de

alcance de la organización en cuanto a tener la capacidad para evaluar el riesgo como una

variable importante a su gestión.

El paso siguiente es determinar cómo se puede calificar un riesgo, pero antes analizaremos

superficialmente las variables del riesgo:

VARIABLES GENERALES DEL RIESGO

a) Riesgo Empresarial

Es un riesgo inherente a la producción que pueda darse toda vez que se alteren las

condiciones normales del ciclo productivo y que afectan indistintamente a:

La producción

El mercado.

La conducción o administración.

El financiamiento.

La distribución.

b) Riesgo Político

La actividad mercantil es sensible a las medidas de corte político provenientes de

cualquier gobierno. Así tendremos medida de carácter político pueden repercutir en los

Precios Margen de Rentabilidad, Estructura de Costos, Política Tributaria, etc. De ello se

desprende que esta variable puede ser influenciada por medidas gubernamentales que

afectan la concesión del crédito.

Por ejemplo, la crisis desatada a raíz de la re elección de Fujimori y del video Kouri

Montesinos que conllevo a la caída del régimen de Alberto Fujimori.

c) Riesgo sobre Acontecimientos Imprevisibles

Siempre existe la posibilidad del deterioro o destrucción del bien sujeto del crédito. Estos

riesgos son controlados mediante la cobertura de seguros con amplia gama que ya es de

uso generalizado en nuestro medio; no obtente se debe hacer frente al tiempo que

demanda el proceso de recuperación ya los saldos de efectivo no cubiertos por la póliza.

d) Riesgo del Tiempo

En materia de riesgos, el tiempo es una variable siempre presente; a medida que el plazo

de devolución sea mayor, aumentan las posibilidades de ocurrencia de los riesgos

anteriormente enunciados y los que enumeran a continuación. Esto indudablemente limita

la capacidad de gestión porque se torna difícil la recuperación de los bienes cedidos

mediante el crédito.

e) Riesgo en el Poder Adquisitivo de la Moneda

Ante esta modalidad de riesgo se debe de establecer un sistema de autoprotección contra

los índices de inflación porque esta distorsiona el poder adquisitivo de la moneda.

Esto se evita mediante una adecuada estructura entre provisiones de fondos y canales de

financiamiento que deberán ser analizados cuidadosamente antes de estructurar costos

de venta y financieros. Se acepta que esta clase de riesgo está presente en créditos a

largo plazo.

f) Riesgo de Insolvencia

Se presenta esta situación cuando el cliente no tiene los medios para pagar aunque

recurra a la liquidación de su patrimonio. La cobranza preventiva será una reacción rápida

por parte de la empresa aun cuando sea frecuente el riesgo de no recuperar el total de la

deuda.

g) Riesgo de Liquidez

Si bien la responsabilidad del sujeto de crédito puede ser suficiente en determinado

momento, puede ocurrir que no disponga de los medios de pago necesarios para

rembolsar sus compromisos de pago en fechas futuras, esto puede ser transitorio y

circunstancial originando una liquidez que afecta a la Caja en forma directa o indirecta.

Estos riesgos deberán ser analizados por los empresarios que decidan otorgar créditos, de

hecho el riesgo en inherente a cualquier negocio, y en especial al que otorga créditos.

CARÁCTER TANGIBLE DE LOS RIESGOS DE CRÉDITO

De todo lo señalado anteriormente sólo nos servirá como conocimiento porque el riesgo en el

crédito debe ser reconocido y evaluado, no como una condición vaga o general, sino como un

conjunto de circunstancias tangibles bajo la forma de una persona física o de una empresa. En

esencia cada entidad solicitante de crédito constituye un riesgo y la empresa tendrá que tomar

las previsiones necesarias para enfrentar este desafío. De todo lo expresado tomamos

conciencia entonces que para evaluar un crédito vamos de lo subjetivo a lo objetivo, y de la

apreciación vaga a lo valorativo.

EL RIESGO Y LA MODALIDAD DE CREDITO

El riesgo a asumir condiciona por cierto la modalidad de crédito dependiendo de circunstancias

que puedan o no está bajo control de los que otorgan créditos.

Se considera que los comerciantes o empresarios se acomoden a la forma más adecuada de

asumir sus riesgos, teniendo en cuenta al cliente, sus garantías y el valor que tenga la

información que nos suministró del cual disponemos para realizar un análisis objetivo del

mismo.

En orden decreciente, en calidad del riesgo, y solo citando las formas conocidas de

otorgamiento de créditos por las diferentes entidades que otorgan créditos en nuestro medio

tenemos:

Créditos en cuenta corriente

Créditos con documentos a sola firma

Créditos con garantías personales, reales, societarias o bancarias

Crédito prendario o hipotecario

Crédito con caución de títulos y otros valores

Todos ellos se dan en la actividad mercantil en una forma y otra, y daremos mayor explicación

cuando lo analicemos más adelante al hablar de la calificación del riesgo tanto para el

comerciante como para el cliente.

Finalmente la medición del riesgo de crédito deberá estar en manos de especialistas que

tengan experiencia en ello, y si trabajo puede tomarse como un servicio profesional o como

Asesoría.

(7) PRINCIPIOS DE LA GESTIÓN DE CRÉDITOS

Al considerarse al crédito como un proceso dinámico y continuo debe regirse bajo ciertos

principios, basados en el objetivo del desarrollo económico financiero y comercial de la

empresa. Su efectividad y dinamismo dependerá de cómo estos principios puedan actuar

efectivamente en el incremento de la actividad comercial.

Antes de desarrollar los principios generales de la administración del crédito es necesario

definir el termino Gestión de Créditos. Para ello ensayaremos la definición de Goya quien dice

que gestión es “el poder concebir nuevas ideas, desarrollarlas y llevarlas a cabo dentro del

tiempo y con los recursos previamente asignados”. De esta definición diremos entonces que

gestión de créditos tiene que ver es la decisión de implementar un sistema de créditos

considerando y evaluando los medios para que la empresa pueda recuperar sus inversiones de

acuerdo a una aplicación racional de las técnicas que se encuentran para ello.

Una de las razones para que esa gestión pueda ser cumplida con éxito es que la misma tienen

que contar con principios:

a) Rentabilidad:

El acertado manejo de los Recursos Materiales y Humanos relacionados con la

implementación y puesta en marcha del sistema de créditos debe orientarse al objetivo

de la Rentabilidad.

b) Objetividad:

El análisis de las solicitudes de crédito deben ser evaluados y calificados en forma justa

y objetiva, sin considerar perjuicios, simpatías, ni presiones externas; no importa la

Raza, Credo, Pensamiento, etc.

c) Garantía

Los créditos concedidos deben estar ampliamente respaldados por la constitución de

garantías reales más que ideales a favor de la empresa, a fin de salvaguardar el

patrimonio de la misma.

d) Función

Un sistema de crédito bien implementado debe ser compatible con la función específica

de la gestión financiera y la estrategia de ventas de la empresa.

e) Innovación

Todos los sistemas de crédito tienen un periodo de vigencia en el mercado, por lo

tanto, los procesos son susceptibles de revisión y mejora en forma permanente.

f) Competitividad

La implementación de políticas, procedimientos y medios de servicio de atención al

cliente, mediante el sistema de créditos, debe considerar el objetivo específico de

alcanzar una posición de liderazgo en el mercado.

g) Control

El sistema de créditos es susceptible de ser amenazado por elementos que

premeditadamente puedan hacer un uso indebido de sus beneficios, tanto dentro como

fuera de la organización. Por ello es imperativa la función de auditorías periódicas de la

gestión de créditos.

(8) SISTEMATIZACIÓN DE CRÉDITOS Y COBROS

El principio de especialización debe ser aplicado en forma permanente no solo en la oficina de

créditos y cobranzas, sino en todas las áreas de organizaciones donde se requiera el manejo

de volúmenes significativos de información. Así mismo estas áreas deben estar

intercomunicadas de acuerdo a la compatibilidad de sus funciones en coordinación con las

actividades de créditos y cobros.

Es difícil alcanzar la eficiencia del proceso si no se cuenta con los equipos, (hardware), los

lenguajes de programación y programas (software) apropiados y adecuados a las necesidades

básicas de la organización.

Hay que tener en cuenta que el factor común de los lideres del mercado es el equipo de

computadoras y programas, definido en sistemas de procesamiento de la información:

versátiles, funcionales efectivos y que responden a una dinámica directa de la modernización

de la empresa a la par con su competencia y con su entorno.

BENEFICIOS DE LA SISTEMATIZACIÓN

a) Mantiene disponible la información detallada y oportuna para tomar decisiones de

planeamiento y control financiero.

b) Alta velocidad de procesamiento de datos, lo cual determina un sistema efectivo y

eficiente.

c) Se obtienen resultados de gestión con mayor exactitud y en menor tiempo que lo realizado

manualmente.

d) Facilita la emisión de informes de estados de situación de al cartera de clientes y cuentas

vencidas y no pagadas, con mejor calidad de presentación.

e) Mejora el control de las operaciones de crédito y seguimiento de las cuentas morosas.

f) Fácil acceso a cualquier tipo de información procesada.

g) Actualización permanente y en forma inmediata de la información.

h) Se puede efectuar todo tipo de análisis evaluación cualitativa y cuantitativa de las

solicitudes de crédito.

i) Es una medida estratégica de Marketing, dado que la visión de una computadora en la

empresa representa para el cliente: solvencia, organización y seguridad en el manejo de

las cuentas.

FLUJO OPERATIVO DE LOS SISTEMAS DE CREDITOS Y COBRANZAS

De acuerdo al tipo y tamaño de la empresa, la estructura operativa debe proyectarse en forma

funcional y objetiva procesando la información de los clientes y actualizando el estado de

situación de las cuentas de operaciones.

(9) INSTRUMENTOS DEL CRÉDITO

Para una cobranza efectiva es fundamental tener conocimiento del propósito y empleo de cada

instrumento que promueva y asegure el crédito; ya que constituyen las herramientas básicas

para sustentar el trabajo profesional; cada transacción de esta índole los incluye y representa la

seguridad y el derecho del acreedor a recibir el pago.

El crédito comercial utiliza en forma general los títulos-valores como son la Letra de Cambio por

su versatilidad y conocimiento en el ámbito comercial, la Tarjeta de Crédito, el Pagare o el

Warrant son utilizados en el sistema financiero como instrumentos de garantía en la concesión

del crédito bancario, para operaciones de crédito a clientes y comerciantes frecuentemente

para aumentar su capital de trabajo, adquirir mercaderías o incrementar sus activos. Es

conocimiento nuestro que la versatilidad y uso de los títulos valores, asumen la virtud de

facilitar la comercialización de bienes y servicios ya que el titular del crédito, no tiene que

notificar la transferencia del mismo al deudor. Merece una atención especial el Cheque como

título valor, para garantizar operaciones de crédito en circunstancias especiales y que su uso

es frecuente en el comercio local.

Pero ¿Qué es un Título Valor?, según la legislación es un documento que contiene un derecho

patrimonial de carácter privado destinado a circular, cumpliendo con las formalidades

establecida en la ley. Es el instrumento necesario para hacer valer el derecho literal y

autónomo, contenido en dicho documento.

Otro instrumento utilizado por los bancos e entidades financieras es la Carta Fianza y el

Learsing o Arrendamiento Financiero, la Fianza Bancaria, como una modalidad de crédito

especial, pues la nueva ley de Bancos e entidades financieras la considera como operaciones

activas y como denominación asumen las características de títulos de créditos. Igualmente la

Factura Conformada y el Factoring como nuevas modalidades de instrumentos financieros.

Además tenemos documentos muy conocidos en el ejercicio comercial como son las facturas,

recibos, y contratos privados que usualmente son considerados como instrumentos de crédito

entre comerciantes y clientes.

No se puede negar que la velocidad y volumen de transacciones comerciales que en los

tiempos actuales exige el comercio, hace que cada día se requieran instrumentos legales,

mecanismos y mercados apropiados para el movimiento de capitales, capaces de brindar

seguridad jurídica y expedición eficaz y eficiente en la atención de los negocios.

Antes de describir las características de cada uno de los instrumentos de crédito, es necesario

conocer que la utilización de los mismos por parte del empresario se pueden clasificar en

créditos a corto plazo, mediano y largo plazo. Esto puede ser trato para el que da crédito como

para el que lo financia. Sin embargo en el sistema comercial no es muy conocido los créditos a

largo plazo.

Seguidamente los analizaremos indistintamente uno a uno:

LETRA DE CAMBIO

Es un instrumento de crédito que prueba la obligación por su sola existencia, sin necesidad de

entrar a considerar la causa que le dio origen, considerándose por esta causa como

instrumento abstracto y autónomo.

Además, la letra de cambio tiene la característica de orden de pago, ya que mediante ella una

persona que tiene un crédito contra otra y que no está vencido, pero que vencerá, podrá

financiarla mediante un banco o entidad a fecha futura para que un tercero asuma la deuda en

forma solidaria. Así mismo, la letra de cambio es el título valor de mayor empleo en las

operaciones comerciales.

La letra sirve para respaldar operaciones comerciales de crédito a venta a plazos, o como

garantía en operaciones a corto plazo. Así mismo la letra puede endosarse porque constituye

un documento circulante y financiarse porque es aceptada en el sistema bancario y financiero

como instrumento de cobranza.

Las letras también pueden ser Avaladas, Afianzadas y Garantizadas. Son Avaladas cuando su

giro y su aceptación corren por cuenta de personas naturales o jurídicas las mismas que otorga

su aval, constando ello en el respectivo título-valor. Es Afianzada cuando cuenta con el

respaldo de una carta fianza solidaria, irrevocable, incondicional y de realización inmediata,

emitida por un banco o financiera. Es Garantizada cuando a su emisión cuentan con garantías

adicionales específicas.

La letra de cambio, para que tenga validez como tal y de acuerdo con la ley de títulos y valores

solo puede ser girada:

a) A la Vista: Pagada a su sola presentación.

b) A días Vistas: Cuando el plazo para su pago comienza contarse a partir de su aceptación.

c) A días fecha: Se pagara en los días señalados contándose desde el momento de su

expedición.

d) A días Fijo: Se pagara de acuerdo a como indique el documento.

Dependiendo de quién use la letra de cambio y de acuerdo a su formato, las personas

naturales utilizan un formato de letra simple, mientras que las personas jurídicas (empresas u

organizaciones) suelen hacerlo con impresiones propias. No debe olvidarse que toda letra de

cambio es pagadera en el domicilio señalado en ella, pues ello asegura el cumplimiento de la

obligación.

Requisitos

De acuerdo a la ley de títulos y Valores de letra de cambio debe contener:

a. La denominación letra de cambio u otra equivalente.

b. La orden incondicional de pagar una cantidad de dinero determinada.

c. El nombre de la persona a cuyo cargo se gira la letra.

d. La fecha de vencimiento.

e. La indicación de lugar de pago.

f. El nombre de la persona a quien debe hacerse el pago.

g. La indicación de la fecha y el lugar de emisión de la letra.

h. El nombre y la firma de quien emite la letra.

EL PAGARE

Es un título valor de crédito indicado para documentar obligaciones directas en efectivo entre

un acreedor y un deudor, siendo este último el que suscribe el Pagare a favor del primero. A

diferencia de la letra de cambio este es un título valor de orden causal; es decir que en dicho

documento se pactan las condiciones que dan origen al crédito, incluyendo en ella la garantía

colateral con que afianza la obligación, dándole cierta ventaja sobre la letra en cuanto a

minimizar el riesgo sobre un crédito pactado porque está obligado a señalar la causal y la

garantía como indicaciones facultativas.

El pagare se usa casi siempre para obtener crédito bancario por ser un título valor más

completo que la letra, sin embargo su uso comercial es cada vez más difundido y aceptado. De

ahí su denominación de Pagaré Bancario y Comercial. En este instrumento de crédito se

reconoce que los intereses a pagar serán el interés moratorio y el compensatorio. Se debe

tener en cuenta igualmente que, el interés moratorio, para poder ser cobrado, debe estar pacto;

caso contrario, solo se podrá cobrar el interés compensatorio o en su defecto en interés legal.

El pagaré tiene una duración no menor a 30 días ni mayor a 180, pudiendo ser este renovable.

Requisitos:

a) La denominación de Pagare o Páguese a la Orden de:

b) La indicación de la fecha y del lugar de expedición.

c) La promesa pura y simple de pagar una cantidad de dinero en un plazo determinado o

determinable en los casos de ajuste de capital legalmente admitidos.

d) El nombre de la persona a quien debe hacerse el pago.

e) La indicación del vencimiento y del lugar en que ha de efectuarse el pago.

f) El nombre y la firma del remitente.

EL WARRANT O BONO DE PRENDA

Es un título de crédito que emiten los almacenes generales de depósito. El certificado de

depósito acredita la propiedad de la mercadería o bienes depositados en el almacén que emite

el título.

El Warrant es un título de propiedad y prueba la presencia de un crédito prendario sobre las

mercaderías o bienes indicados en el “Certificado de Depósito” correspondiente. Este

Certificado es emitido por los Almacenes Generales de Depósito que acredita la propiedad de

los bienes en el almacén. Las mercaderías entregadas a los almacenes deben estar

asegurados contra incendio u otros desastres o contingencias presentadas. El tenedor del

certificado y de los warrant puede vender la mercadería, sin que sea necesario entregarla

materialmente al comprador pues basta hacerle entrega del certificado y los Warrants

respectivos.

Es conveniente remarcar que al endosar un Warrant, el acreedor tiene un derecho preferencial

sobre cualquier otros acreedores a que se le pague su acreencia, pudiendo en caso de

incumplimiento del obligado sacar a remate las mercaderías, derecho que no se invalidará ni

siquiera por quiebra, incapacidad o muerte del obligado, así el Warrant constituye garantía

sólida.

También puede darse el caso de que el tenedor de los certificaos y los Warrants puede solicitar

préstamo con garantía prendaría con los documentos que los pone a consideración, de las

entidades que requieran de estas garantías para dar sus créditos.

Este instrumento es frecuentemente utilizado por las empresas industriales más que por las

comerciales o las de servicios, porque tiene mayor ventaja a obtener créditos utilizando como

garantía sus productos acabados.

Sin embargo el comerciante mayorista, también puede dejar en depósito sus mercaderías que

son de venta estacional y que no necesariamente los necesita, sino hasta una nueva campaña

de ventas. Adicionalmente el Warrant significa título de propiedad, el Certificado de depósito

indica las características del bien depositado en el almacén; ambos pueden ser endosados o

utilizados como documentos de garantía.

Requisitos:

a) Nombre y domicilio del depositante.

b) Fecha de expedición.

c) Descripción técnica de la cantidad, peso y calidad de las mercaderías que se dejan en

depósito.

d) Designación del Almacén y la firma y sello del Administrador.

e) Número de Orden del Certificado

f) Nombre del Banco o entidad a quien se consigna la mercadería.

g) Monto del seguro, nombre y domicilio del asegurador.

h) Cantidad de pago por el almacenaje, conservación y operaciones conexas de las

mercaderías.

LA TARJETA DE CREDITO

Se considera un crédito directo a corto plazo y su utilización se realiza mediante tarjeta

bancaria, usadas como medios de pago. La ventaja de esta modalidad de crédito es que la

misma es versátil y práctica para su uso. Su operatividad y desplazamiento lo lleva a

denominarlo como dinero “plástico”.

Las instituciones financieras otorgan créditos a los Gerentes o propietarios de las empresas por

montos determinados según los ingresos que se manejen en las cuentas de ahorros y/o

cuentas corrientes. Su utilización está orientada a obtener crédito en el corto plazo,

especialmente para bienes de consumo y de servicios.

Asumiendo que existe una clasificación, podemos decir que en nuestro medio se encuentran en

circulación tarjetas de crédito bancarias y tarjetas de crédito comerciales, aunque ambas están

orientadas a satisfacer las necesidades de crédito de los usuarios podemos decir que existe

una marcada diferencia entre ambas. Las tarjetas de crédito no bancarias o comerciales se

caracterizan por otorgar créditos revolventes, es decir líneas que se activan conforme el cliente

va cancelando sus cuotas. Los montos que se conceden son variables ya que estas responden

a la calificación del cliente, a la disponibilidad o manejo de las instituciones financieras.

Como conclusión podemos afirmar que las tarjetas de crédito comerciales se diferencias de las

bancarias porque son menos riesgosas, por tal razón las tasas de interés son menores.

Requisitos

a) Cuenta de ahorros y/o cuenta corriente.

b) Requisitos exigibles

c) Solicitud y Contrato

d) Garantías exigidas por el Banco

LA FIANZA BANCARIA

Este no es un documento negociable en los términos de título valor, sino que el derecho

derivado de la carta es cesible, como todo derecho patrimonial; previa notificación de la cesión

al deudor, Banco emisor o pagador de parte.

La fianza Bancaria es un documento afianzado y constituye garantía personalmente el deudor y

el acreedor con responsabilidad especifica del Banco emisor, quien tendrá la obligación de

responder por la deuda si el deudor no paga.

Es muy usual utilizar Cartas fianza como garantías ante terceros, es exigible su uso en

participación de licitaciones o como respaldo para la ejecución de obras o negocios; existiendo

diversos usos, como la de firma de contrato, fianza de adelanto, garantía de pago, etc.

Las cartas fianzas son solidarias, irrevocables y de realización automática. Basta que el

acreedor del cliente le haga llegar notarialmente un aviso para que el banco, en representación

de este, tenga que pagar.

Este instrumento es poco conocido en la actividad comercial pero es frecuente ver su

efectividad en operaciones comerciales que respaldan obligaciones de crédito.

Requisitos

a) Fecha de expedición.

b) Nombre del banco emisor.

c) Nombre del Beneficiario.

d) Objeto y monto aprobado.

e) Plazo de cancelación del crédito.

f) Otros requisitos adicionales.

LEASING O ARRENDAMIENTO FINANCIERO

Constituye una modalidad de créditos mediano plazo que es permitida en el comercio porque

es un contrato que tiene por objeto el arrendamiento o localización de bienes muebles e

inmuebles adquiridos a terceros por una empresa locadora para el uso de la arrendataria. Este

Contrato transfiere al contrato transfiere el arrendatario, todos los beneficios y riesgos,

inherentes al derecho de propiedad sobre el activo arrendado. Se establece que la operación

financiera del learsing generalmente es efectuada entre personas jurídicas ya que

tributariamente tiene ciertos beneficios; no siendo así para las personas naturales. Mediante el

pago de cuotas periódicas y con opción a favor de la arrendataria de comprar dichos bienes por

un valor pactado.

Se ha de especificar que la locadora será una empresa financiera, mientras que la locataria

deberá ser una persona jurídica. El Learsing tiene como característica principal su flexibilidad

en cuanto a su estructura de pagos periódicos que se adaptan perfectamente a las

necesidades de cada usuario.

A esta característica se agregan tres opciones básicas, que pueden estará disposición del

arrendatario al final de periodo del contrato: Primero, el arrendatario puede elegir a comprar el

bien a un valor residual. La segunda opción consiste en extender o renovar el contrato y, como

tercera posibilidad el contrato termina con ninguna otra obligación para el arrendamiento

financiero puede ser un moneda nacional o extranjera.

También es necesario señalar que este mecanismo de financiamiento se fundamenta en

distinguir dos características del bien sujeto a garantía: la propiedad y la utilización. Por que la

empresa adquiere el derecho de usar un activo por un tiempo predeterminado sin la necesidad

de comprometerse a adquirirlo. De esta forma la empresa usuaria se constituye en arrendataria

y la entidad propietaria, en arrendador. El Learsing viene hacer un contrato mercantil y a la vez

típico, de carácter reciproco y oneroso, además de tener una duración continuada en el tiempo.

Elementos que Interviene en el Learsing:

a) Empresa locadora o locador.

b) Arrendatario o locatario.

c) Contrato de especificación de bienes.

d) Valor residual.

EL CRÉDITO HIPOTECARIO

Este instrumento financiero de crédito permite que una persona natural o jurídica puede tener

acceso a una línea de crédito de mediano y largo plazo para financiar adquisición de activos

fijos.

Aquí juega como garantía fundamental la hipoteca. El aporte del Banco o entidad financiera

será hasta un monto de 75%, mientras que el solicitante aporta el otro 25%. El limite del crédito

se asignara de acuerdo a al capacidad de pago mensual que presente el solicitante del crédito.

Una característica importante es que dicha letra podrá ser negociada en la Bolsa de Valores.

También es importante señalar que dichos créditos pueden darse tanto para personas jurídicas

en caso de empresas comerciales, como para personas naturales dependientes e

independientes, siempre y cuando mantengan un ingreso significativo y cumpla con los

requisitos exigidos por la entidad bancaria. Una variante de este instrumento es el título de

crédito hipotecario negociable y que se convierte en respaldo para los comerciantes que tengan

inmuebles y que deseen tramitar créditos bancarios.

Requisitos:

a) El Banco emisor.

b) La letra hipotecaria.

c) Institución intermediaria.

d) Requisitos exigidos por ley.

EL FACTORING

El Factoring es aquel por medio del cual una entidad financiera denominada factor se obliga a

adquirir (compra en firma) Activos Corrientes como son las Letras, Pagarés, Facturas y

Créditos (obligaciones pendientes de pago) cuya titularidad corresponda a sus clientes como

consecuencia de las operaciones de comercialización de bienes o servicios que realizan estos

con terceros, por una determinada suma.

En términos más simples, es una operación o técnica de gestión financiera por la cual un

empresario tramita en exclusiva los créditos que frente a terceros tiene como consecuencia su

actividad mercantil a un factor, que puede ser un banco o financiera, el cual se encargara de la

gestión y contabilización de tales créditos, pudiendo asumir el riesgo de la insolvencia de los

deudores de los créditos cedidos, así como de la movilización de tales mediante el anticipo de

los mismos a favor de su cliente. En esta operación intervienen tanto el cliente y al empresa de

facturación llamada también Factor. (Empresa Financiera o Banco que esté autorizado por ley).

Si la empresa posee capital de trabajo, pero tiene pedido de clientes con solvencia económica

y con pagos adelantados a cuenta de los pedidos; estos documentos pueden constituirse como

instrumentos de garantía para solicitar crédito en el sistema bancario. Esto permite una rápida

obtención de liquidez a corto plazo, la misma que podrá servir como respaldo para operaciones

comerciales por parte de la empresa o cliente. El Factoring a su vez está dividido en las

siguientes modalidades:

a. Factoring con financiación.

b. Factoring sin financiación.

Requisitos:

a. Factor

b. Factorado.

c. Documentos en garantía.

d. Contrato.

LA FACTURA CONFORMADA

Este también es un instrumento financiero de crédito designado como título-valor el mismo que

tiene naturaleza y características muy distintas a la Factura Comercial. La única semejanza que

podemos encontrar es que los bienes descritos y la operación de venta al crédito que ambos

documentos contienen corresponden a la misma transacción. Una de las ventajas respecto a la

letra de cambio o al pagaré es que la factura conformada constituye título el valor causal,

debido a que evidencia siempre la existencia de una transacción comercial que origina o causa

la emisión, señala en detalle los bienes objeto de comercio al crédito cuyo pago parcial o total

representa, y constituye constancia de la recepción de dichos bienes por el deudor, con el

acuerdo de pago diferido. Además representa el derecho real de garantía sobre los bienes

descritos en el mismo título.

Para el comerciante tendrán mayor confianza este nuevo título- valor porque es muy fácil

probar la causa de su derecho y además por mantener sobre los bienes vendidos a crédito,

derecho real de garantía preferente, que no se logra con el simple uso de la letra. Resumiendo,

podemos decir que la factoría conformada es un título-valor causado, nominativo y transferible

mediante endoso, representa simultáneamente el derecho de crédito originado en la

transacción comercial de la que surge, y el derecho de prenda preferente sobre las

mercaderías descritas en el mismo título, cuyo precio se ha diferido en su pago con garantía de

sus mismos bienes.

Requisitos

a. La denominación de Factura Conformada.

b. Lugar y fecha de su emisión.

c. Nombre y apellidos o denominación social del vendedor.

d. Descripción detallada de la mercadería vendida.

e. Precios unitarios y totales de al mercadería.

f. El importe pagado por el comprador.

g. La fecha prevista para el pago.

h. La firma tanto del vendedor como del comprador.

SINDICACION DE CREDITOS

Dentro de las operaciones activa de los bancos, la sindicación del crédito es una nueva

modalidad de préstamo sindicado que promueven un número de bancos tanto Nacionales

como Extranjeros a una empresa que requiere de Recursos Financieros de gran cuantía, el

cual generalmente es a largo plazo.

Este crédito es prorrateado bajo idénticos términos y condiciones para un acuerdo de crédito

individual.

Estos créditos se ofrecen bajo una misma tasa de interés y la misma garantía, los bancos

participantes en la sindicación son solidarios en la ejecución y en la responsabilidad.

Los participantes del crédito sindicado incluye a todo tipo de instituciones financieras,

incluyendo los bancos internacionales siendo líder o agente bancario el que lidera y coordina,

los montos, los plazos y los desembolsos y las facilidades al receptor de los fondos hasta la

maduración de los proyectos ejecución.

La sindicación de créditos esta prevista en la nueva ley de bancos e ingresa a funcionar como

modalidad de crédito bancario a partir de julio de 1992. Actualmente muchas empresas

comerciales en nuestro país están solicitando crédito sindicado a filiales bancarias de origen

extranjero, especialmente por las bajas tasas de interés y largos plazos de financiación.

Si bien es cierto que esta modalidad de crédito es nueva, no esta demás indicar que su

conocimiento en el ámbito comercial es exigible para operaciones de crédito inclusive al interior

del país

11) ÍNDICES DEL RIESGO Y LÍMITES DEL CRÉDITO

INDICES VALUABLES DEL RIESGO

Además de los factores anteriormente mencionados, para analizar el riesgo, se debe tener

presente que:

a) Una empresa vendedora con una demanda en el mercado para sus productos, mayor

que su capacidad de oferta, puede seleccionar a sus clientes que solicitan crédito

mucho más eficazmente que si fuese el caso contrario.

b) Cuando más eficiente sea la función del crédito, en sus políticas, métodos y

procedimientos, tanto más amplia y variable será la escala de riesgo en función de una

seguridad en el pago.

c) Hay casos en las cuales la empresa vendedora realiza una determinada promoción y

se obliga a solicitar pedidos de solicitantes con riesgo pobre o regular, con el fin de que

su producto sea conocido en el mercado. Con frecuencia suele suceder que las

pérdidas por este concepto, si la hubiere pasan como gastos de promoción y

publicidad.

d) Las mercaderías que se mantiene en stocks o congeladas inmovilizando capital de

trabajo y que además aumentan los costos de almacenamiento, pueden tener un valor

castigado. En este caso, la empresa con diferentes procedimientos tratara de vender

dicha, mercadería aún por debajo del costo de reposición si fuera el caso. Otra

alternativa es dándole al crédito con precios atractivos, o plazos largos.

LIMITE DEL CRÉDITO AL CLIENTE Y AL COMERCIANTE MAYORISTA Y MINORISTA

El siguiente paso del proceso de crédito es señalar el límite del crédito. Este límite solo es

asignado cuando todos los factores así como la información han sido considerados y

analizados.

El límite del crédito es la cifra que representa el monto aproximado que el acreedor supone la

máxima deuda que un solicitante desea adquirir en un determinado tiempo honrando su

obligación y pagando puntualmente.

Consideramos que existe desorientación en cuanto a lo que es realmente el límite del crédito,

como debe determinarse y su nivel crítico, una vez fijado.

En el siguiente punto plantearemos una alternativa a la fijación del límite del crédito.

DETERMINACIÓN DEL LÍMITE DEL CREDITO

Este límite no se considera como absoluto sino como un aviso de alerta en el manejo de la

cuenta.

También puede someterse a revisión y cambiarse libremente de acuerdo a las circunstancias y

al criterio del que otorga el crédito y que indudablemente será el más provechoso para la

empresa.

Por lo menos se debe estar seguro de que el límite asignado a un cliente no interfiriera la

continuidad de las ventas y sus utilidades que devengan de un cliente determinado; por el

interés y atención que deba prestarse en las cuentas a crédito.

Los métodos para la determinación del límite, aunque sean inexactos y a veces arbitrarios por

motivos de expansión o restricciones difieren en el caso de tratarse de cliente (personas

naturales) y comerciantes (personas jurídicas), por lo tanta se harán consideraciones

separadas.

Al Cliente

Una vez aprobada la solicitud, el encargado de créditos deberá preguntarse: ¿Cuánto puede

pagar puntualmente?

Para determinar este límite no hay una formula tomada como patrón, sino es la experiencia y

criterio que sobre montos de obligaciones que algunos clientes han sido capaces de cumplir.

Sin embargo se pueden señalar algunos factores comunes como:

Ingreso familiar en relación al número de sus componentes.

Otras deudas que disminuyen el margen del ingreso total.

Estándar de vida del cliente.

Monto fijado por el propio cliente.

Otros datos sujetos a revisión.

Esta información se obtienen de la solicitud de crédito que el solicitante proporciono a la

empresa previa verificación.

Al Comerciante Mayorista y Minorista

A parte de las consideraciones de la personalidad y situación particular del solicitante, se deben

tener en cuenta otros aspectos, para determinar el límite del crédito al comerciante; pues el

hecho de que un cliente mantenga buen comportamiento dentro de un crédito dado, no significa

que pueda mostrar una conducta distinta cuando sus obligaciones sean mayores a las que

normalmente pueda soportar.

De acuerdo a las circunstancias se recomienda utilizar los siguientes métodos:

a) Tanto como Solicita el Comerciante: Aunque pueda considerarse como un método

empírico consiste en otorgar al comerciante, tanto crédito como desee, siempre y

cuando este pague de acuerdo a lo convenido, y se tenga la seguridad de que las

garantías otorgadas cubran ampliamente lo solicitado.

Mientras que el pago sea oportuno, esta fórmula es muy conveniente y debe

continuarse mientras el cliente represente un riesgo mínimo y debe atenuarse o en

todo caso restringirse cuando suceda lo contrario.

b) Tanto como la Competencia le Concede: Es prudente comprobar siempre el crédito

reciente más alto otorgado por otros proveedores de la misma línea, para así

establecer el límite inicial que se le concederá al nuevo cliente.

Pero esto tiene sus inconvenientes ya que las políticas de crédito de una empresa con

relación a otra no pueden coincidir necesariamente con volúmenes de entrega

parecidos o iguales.

Por lo tanto es aconsejable hacer una investigación previa de las referencias recibidas

si la nueva cuenta arroja una utilidad sustancial.

c) Por el Valor de las Existencias: La determinación del valor aproximado de las

existencias de la mercadería, investigada directa o indirectamente, es un elemento de

apreciación de la importancia y muchas veces de la solidez de la empresa comercial

que se investiga, para determinar su límite de crédito.

Frecuentemente se considera que estas mercaderías en stock pueden en algún

momento servir de garantía colateral para futuros créditos, como por ejemplo el

Warranteado de la mercadería a favor de la empresa que le extiende el crédito.

d) Por las Compras de Temporada: Se puede calcular un promedio mensual para las

compras de temporada y las de fuera de temporada, para clientes cuyo negocio es

estacional.+++Aquí serán útiles los registros propios que la empresa tenga para

analizar la información que necesita de un determinado cliente cuyos pedidos son

estaciónales o exigentes en determinada épocas del año.

e) Monto Gradual Asignado Según Experiencia: Otro procedimiento muy común y practico

es empezar por el otorgamiento de una cantidad reducida de crédito, para luego

elevarla según la experiencia que registre el comerciante a lo largo de un periodo

determinado. (puede ser un año). Este procedimiento es muy adecuado para empresas

que comienzan otorgando créditos y/o para pequeños negocios que tienen capital

limitado.

Se recomienda que los métodos anteriormente citados se complementen unos a otros

puesto que el comercio en general no tiene patrones de comportamiento estable sino

cambiante por situaciones de coyuntura económica por la dinámica misma del

comercio.

REVISIÓN DEL LÍMITE DEL CREDITO

Una decisión de crédito nunca debe ser considerada como absoluta o final ya que la dinámica

inestable de la actividad comercial permitirá revisar periódicamente los límites de acuerdo a las

acciones que se tomen y las circunstancias que se presentan.

Sin embargo se debe de revisar un límite de crédito cuando:

a) El cliente solicita crédito adicional o sobre pasa el límite fijado por la empresa (es

recomendable revisar las garantías otorgadas)

b) Por medio del intercambio de información se puede saber el cambio de posición

financiera del cliente.

c) El cliente no hace sus pagos puntuales (verificar el retraso)

d) Las condiciones económicas obligan a que se tomen decisiones respecto a la

supresión y/o ampliación de las líneas de crédito al comerciante.

e) Cuando está en juego la credibilidad del cliente.

En resumen el límite de crédito generalmente se resumen a los siguientes factores:

a) En función del valor de las garantías

b) En función de la capacidad de pago

c) En su responsabilidad al cumplimiento de sus obligaciones

d) Solvencia moral o económica

e) Experiencia del negocio y/o actividad

11) FACTORES Y CONSIDERACIONES SOBRE EL OTORGAMIENTO DEL CRÉDITO

El éxito o fracaso de la gestión de cualquier negocio dependerá de las decisiones que tome el

gerente o empresario en cuanto a maximizar sus recursos internos del cual dispone, porque

quien más que el para conocer su propio negocio o mercado y la situación económica y social

del sector al cual pertenece.

Por consiguiente si este decide dar el crédito, debe tener en cuenta que se está asumiendo un

riesgo al disponer que un determinado porcentaje del total de sus ventas programadas en un

tiempo determinado están dadas a plazos, condicionando que una parte del valor total de las

ventas tenga que ser recuperado mediante la cobranza.

Por las razones señaladas, el otorgamiento de un crédito dependerá de muchos factores y

consideraciones parte de las cuales los analizaremos en este capítulo; el estudio de los mismos

nos permitirá determinar si estamos preparados orgánica y profesionalmente para otorgar

créditos.

Estos factores varían de acuerdo al tipo de negocios y a las condiciones económico-financieras

en las que se encuentran las empresas, permitiéndonos analizar con criterio más técnico las

consideraciones del riesgo en el otorgamiento del crédito tanto por los comerciantes

mayoristas, minoristas, detallistas etc., así como a los clientes.

FACTORES DE ORDEN INTERNO QUE INFLUYEN EN EL OTORGAMIENTO DEL CRÉDITO

Si la empresa decide otorgar créditos por primera vez, tendrá que tener una visión general

suficiente del entorno empresarial, el mismo que le permitirá afianzar más su confianza en

desarrollar una política de créditos acertada y que redunde en el éxito de la gestión de la

empresa de una manera exitosa y, que, por el contrario una mala decisión sobre el crédito

puede dejar a la empresa en un desequilibrio económico y financiero que difícilmente pueda

recuperarse.

En esencia es evaluar la capacidad y los recursos internos con que cuenta la misma para

deliberar sobre la decisión de otorgar créditos. No nos olvidemos que esto también tiene que

ver con las funciones de finanzas, compras, almacenamiento, stocks, etc.

Merecen atención los siguientes factores:

TAZA DE ROTACIÓN DE EXISTENCIAS

Generalmente los productos o líneas comerciales que tienen una rotación rápida de stocks,

tienen periodos cortos de crédito, mientras que los productos o líneas comerciales que tienen

porcentajes lentos de rotación de existencias tiene periodos más largos.

Por ejemplo el jabón Bolívar con el jabón Misti mientras el primero la barra es más cara en el

otro es más económica y más chiquita la diferencia de las ventas es cual se vende más

cantidad en el mismo tiempo de duración del otro.

Las condiciones de crédito para la primera son más restringidas en cuanto al tiempo que para

la segunda. En ambos, el crédito es necesario pero será otorgado en diferentes condiciones.

LOCALIZACIÓN DEL CLIENTE Y FACILIDADES DE TRANSPORTE

La venta en mercados distantes, como por ejemplo las del interior del país tienen desventajas

en comparación con las ventas en mercados locales. Podría darse el caso, que si la fecha de

pago comienza a contarse a partir del día de la emisión de la factura, un cliente con domicilio

en el interior del país no dispone de nuevo tiempo después de hacer recibido la mercadería, a

diferencia de los mercados con fácil acceso como son los comercios del área metropolitana.

Para vencer esta dificultad, el vendedor trata de compensar la distancia y la dificultades del

transporte, concediendo períodos de gracia más largos u otorgando plazos que empiecen a

partir de recibida la mercadería la cubren tanto el vendedor como el cliente.

CONDICIÓN DE LAS MERCADERIAS

La decisión sobre condiciones de crédito y su ajuste, puede estar sobre la base del tipo de

mercadería que se ofrece.

Muchas empresas comerciales venden una amplia variedad de producto, por lo que no se

puede especificar una sola condición para las ventas. Algunos productos vendidos en la misma

factura pueden no tener descuento por pago inmediato, tanto que ese descuento se puede

aplicar a otros productos. Del mismo modo el periodo de pago puede variar de una mercadería

a otra, aun cuando esos productos los venda el mismo comerciante.

Por lo tanto, las variaciones en las condiciones del crédito pueden ser el resultado de algunos

factores como: Margen de Utilidad, Demanda del Producto, Durabilidad, Características

Estaciónales, etc. Ponemos por ejemplo aquellos productos de fácil deterioro y los que generan

un margen de utilidad reducidos o mínimos por pago en efectivo; por el contrario, créditos más

largos y descuentos significativos serán para mercaderías estaciónales, productos de

promoción o artículos suntuarios y que por el precio permitan un significativo margen de

utilidad.

TIPO DE CLIENTE

También existen variaciones en las condiciones de otorgar créditos, por la calificación y

categorización de clientes, sean estas personas naturales o jurídicas.

Estas condiciones serán diferentes si se les otorga créditos a los comerciantes, los mismos que

tienen sus propias características en las cuales se incluyen a los mayoristas, minoristas,

representantes, distribuidores, detallistas etc., la otra clasificación será la de los clientes o

consumidores, los mismos que pueden ser individuales o con responsabilidad familiar.

Aquí viene a jugar la sicología que interpreta el comportamiento y actitudes de los clientes

frente a su responsabilidad moral y material para honrar sus obligaciones. En función de lo

expuesto se podrán plantear la clasificación del cliente, para segmentarlo y así ubicarlos más

específicamente dentro de nuestro trabajo de investigación.

LA COMPETENCIA

La competencia constituye un factor muy importante en las condiciones de establecer un

crédito, pues esta no puede determinarse sin conocer la actitud de los competidores frente a tal

decisión.

La influencia de la competencia, frecuentemente es la causa en las condiciones preferenciales

de venta, porque los competidores pueden otorgar las mismas condiciones plazos más

indulgentes, precios más bajos, “convirtiéndose la deslealtad en una práctica comercial y en

otros casos, convertir el crédito en una pesadilla”. Cuando esto sucede, se pierde la efectividad

del crédito. Pudiendo originar distorsiones e liquidez financiera que provocan en algunas

empresas fracasos o la suspensión automática del crédito por algún tiempo.

RECURSOS FINANCIEROS

Los comerciantes financieramente débiles están a hacer ciertas modificaciones en las

condiciones del crédito; su actitud será mantener lazos más cortos para mantener suficiente

capital operativo para renovar sus existencias y pagar sus obligaciones.

Esto puede ir en contra de una política de créditos adecuada y efectiva para la empresa

comercial que desee otorgar créditos; por lo tanto será recomendable que si la empresa tiene

poco capital, su decisión de otorgar créditos estará supeditada a la eficacia de su cobranza. Lo

recomendable de acuerdo a la política de créditos, es que el otorgamiento del mismo demanda

mayor capital de trabajo; en un riesgo exclusivo del empresario.

VOLUMEN DE COMPRA Y PRECIO DE LOS PRODUCTOS

A los clientes que adquieren mayores cantidades de mercaderías se les concede plazos más

largos que aquellos que compran a escala reducida. Es el caso de ventas a mayoristas y

minoristas. Cuando el precio de los productos tiende a variar constantemente, como pueden

ser el caso de productos importados, insumos o productos industriales, los plazos concedidos

serán más elevados. A veces las compras estacionales pueden alterar esta política,

conjugando aquí la relación entre volumen de compra y precio de los productos.

CONDICIONES ECONOMICAS

Hay una tendencia cíclica para que los créditos se ajusten a periodos de crecimiento o

recesión, provocadas por cuestiones económicas o políticas muy comunes en países como el

nuestro, entonces los factores juegan un rol importante, tanto así que los créditos pueden verse

afectados totalmente o en su defecto, buscan nuevos mecanismos que hagan efectiva la venta

a plazos. En cualquiera de los casos el empresario siempre mantendrá su negocio con el

mínimo riesgo y decisiones calculadas. Coherentemente con una política crediticia acertada y

carente de toda suposición arbitraria en materia de costos.

POLÍTICAS DE COBRANZA

Las políticas de cobro de la empresa son los procedimientos que ésta sigue para cobrar sus

cuentas por cobrar a su vencimiento.

La efectividad de las políticas de cobro de la empresa se puede evaluar parcialmente

examinando el nivel de estimación de cuentas incobrables. Este nivel no depende solamente

de las políticas de cobro sino también de la política de créditos en la cual se basa su

aprobación.

Si se supone que el nivel de cuentas malas atribuible a las políticas de crédito de la empresa es

relativamente constante, puede esperarse un aumento en los gastos de cobro para reducir las

cuentas de difícil cobro de la empresa.

El aumento en los gastos de cobro debe reducir la estimación de cuentas incobrables y el

periodo medio de cobros, aumentando así las utilidades.

Los costos de esta estrategia puede incluir la pérdida de ventas además de mayores gastos de

cobro si el nivel de la gestión de cobranza es demasiado intenso; en otras palabras, si la

empresa apremia demasiado a sus clientes para que paguen sus cuentas, estos pueden

molestarse y llevar sus negocios a otra parte, reduciendo así las ventas de la empresa.

La empresa debe tener cuidado de no ser demasiado agresiva en su gestión de cobros, si los

pagos no se reciben en la fecha de su vencimiento, debe esperar un periodo razonable antes

de iniciar los procedimientos de cobro.

Modalidades de procedimiento de cobro Normalmente se emplean varias modalidades de

procedimientos de cobro.

A medida que una cuenta envejece más y más, la gestión de cobro se hace más personal y

más estricta. Los procedimientos básicos de cobro que se utilizan en el orden que normalmente

se siguen en el proceso de cobro.

¿QUE ES LA COBRANZA?

En toda empresa, para que sea tal. Se requiere dos elementos:

EL CAPITAL Y EL TRABAJO

De la acción conjunta y ordenada de estos dos elementos se deriva la producción (bienes o

servicios). La producción se vende de contado o a crédito. El dinero por recaudar, fruto de la

venta a crédito, es lo que llamamos cartera. La acción mediante la cual recuperamos la cartera

es la cobranza,

POR QUE ES IMPORTANTE

Ventas y cobranzas son los dos pulmones que oxigenan y dan vida a una empresa. La venta a

crédito se hace realmente, cuando la cuenta se acaba de pagar. Los negocios se mueven a

través de la rotación de su capital. Esta rotación de capital es el número de veces que el dinero

se invierte y se recupera.

En realidad de verdad y en teoría, la cobranza no debería existir. En efecto: si todos los

clientes, a quienes se les ha otorgado crédito, cumplieran oportunamente con el compromiso

de pagar, no sería necesario cobrar. La realidad es muy diferente: son numerosos los casos en

que las cuentas son dejadas de pagar unas veces por circunstancias ajenas al cliente, otras por

culpa de éste y otras, en fin. Por la honestidad de algunos. En todos estos casos se hace

necesaria la cobranza.

La cobranza es una de las funciones de la administración de la cartera y siempre que está se

haga en la debida forma y que el crédito sea concedido en debida forma, la cobranza será

menos necesaria y en algunos casos absolutamente inútil.

LOS PRINCIPIOS DE COBRANZA

1. El crédito no es un favor que se otorga, sino un servicio que se vende. Cuando el

cliente escoge nuestro servicio de crédito, sí nos hace un favor ya que hubiera podido

escoger otro proveedor. El crédito es una forma de aumentar las ventas y las

utilidades.

2. Todo cliente puede cambiar. Todo buen cliente si no se le cuida puede cambiar a

"cliente malo", pero si se les trata profesionalmente, son susceptibles de mejorar.

3. La Cobranza debe generar nuevas ventas. La gestión de cobro, se debe realizar de

modo que sea productiva y generadora de nuevas ventas y de incremento de buena

imagen del acreedor.

4. La cobranza debe planearse: No se debe improvisar, pues esto lleva al fracaso.

5. Debe realizarse como un servicio y no como un convicto.

6. Debe ser un proceso de educación al cliente y debe realizarse permanentemente con

todos los deudores.

7. Es la acción por medio de la cual el acreedor recuerda al deudor fa promesa de pago.

8. Debe realizarse en forma amable, aun en el caso de que se realice jurídicamente.

9. Debe hacerse con profesionalismo.

10. Exige tacto y firmeza por parte del cobrador.

11. Debe buscar el pago sin perder fa confianza del deudor.

12. Es una acción hecha por personas hacia otras personas, por eso exige muy buenas

relaciones humanas.

13. Debe tener en cuenta la personalidad de cada deudor para darle su adecuado

tratamiento.

14. En cada cobro se juega fa imagen del acreedor; por lo tanto, siempre se debe buscar la

recuperación del dinero, conservar la imagen y seguir contando con la confianza del

cliente y su preferencia por nosotros.

LAS POLÍTICAS DE COBRANZA

1. Estas dependen de las circunstancias sociales y políticas del país y del sector

empresarial, de la situación financiera, la competencia, etc.

2. No significa con lo anterior que la formulación de una política sea algo vago, etéreo o

difuso, estas decisiones deben ser precisas y obedecer a situaciones y circunstancias

concretas.

3. El primer objetivo que debe inspirar toda política de cobranza debe ser que no sea

necesario cobrar, pero naturalmente es muy difícil que se logre sin embargo este

objetivo será satisfecho en mayor o menor grado según los que la empresa esté

haciendo para este fin.

4. Como segundo objetivo debe tenerse en cuenta que la empresa otorgue el máximo de

crédito con una rápida, segura y económica recuperación.

5. Para el logro de estos objetivos, fa empresa debe trazarse políticas de cobranza,

basadas en normas que además de ser realizables, sean adaptables a las

circunstancias.

6. En casos de especial complejidad la administración Superior adoptará la nueva forma

de llevar tal caso que puede ser tan variante, como lo es la actividad de una sociedad

organizada.

7. A una política de venta dura se debe practicar una política de cobro suave y viceversa,

lo cual lógicamente es entendible ya que si somos exigentes tanto para conceder el

crédito tanto para cobrarlo perderemos la clientela.

8. Se debe revisar frecuentemente, especialmente cuando crece el nivel de cartera, lo

cual puede ser una política deficiente.

9. Las políticas de cobranza deben ser:

o Claras.

o Flexibles.

o Dinámicas.

o Uniformes.

10. Deben estar respaldadas por normas y procedimientos claros que permitan determinar

qué se debe hacer en cada caso.

11. Deben estar orientadas a establecer un equilibrio entre gastos de gestión de cobranzas

y los resultados de la misma., es decir evitar pérdidas por cuentas incobrables y buscar

la mayor rotación Posible de la cartera para evitar una inversión en cuentas por cobrar

que produzca efectos negativos debido a su morosidad.

12. Toda política de cobro incide en las ventas.

NORMAS DE COBRANZA.

Permite identificar la forma en que el cliente debe liquidar su compra, ¿si se establecen

créditos?, ¿a qué tiempo?, ¿en qué fecha deben cubrirse las parcialidades?, registra todos los

detalles que es necesario especificar para el buen cobro de la mercancía adquirida por los

clientes.

Determinar el monto mínimo de los documentos de cobranza. Significa que se deben

eliminar los documentos que en su emisión sean superiores a las utilidades.

Documentar de acuerdo a las formalidades legales. Si se llega a un proceso judicial haya

forma de exigir el pago.

Mantener el ritmo y el plan prefijados. No se debe abandonar el plan de cobro porque se

desperdicia el cimiento de la organización.

Respetar la autonomía del abogado o del departamento jurídico. Generalmente tos

deudores difíciles evitan el contacto con el abogado externo sino que se quieren entender

directamente con el acreedor.

Hacer conocer el tiempo y la pérdida que significa la cobranza Judicial. En nuestra

legislación. Las empresas deben adoptar medidas eficaces en el otorgamiento del crédito, esto

se logra con adecuada investigación comercial, si se cumplen las formalidades y se exigen las

garantías necesarias con el fin de que no se corran riesgos innecesarios e irrazonables.

TOMA DE DECISIONES SOBRE DETERMINADO CLIENTE

Obtener información completa y objetiva tanto sobre el cliente como sobre la cuenta.

1. Quienes han trabajado el cliente.

2. ¿Cuáles resultados se han obtenido?

3. Características del diente: antigüedad, importancia, etc.

4. Características de la cuenta: monto, atraso, intereses, etc.

5. Hacer el análisis en forma objetiva y no subjetiva.

Determinar las posibles alternativas, de acuerdo a las políticas de cobranza de la

empresa.

1. ¿Cómo hacer la gestión de cobro? ¿Carta, visita, pre jurídica, jurídica?

2. ¿Es conveniente castigar la cuenta?

Analizar las posibles consecuencias, tanto positivas, como negativas.

1. Para el cliente.

2. Para la empresa.

3. Ante la competencia.

4. Ante el sector empresarial del cliente.

Aplicar la alternativa escogida.

Evaluar los resultados obtenidos.

1. ¿Éxito o fracaso?

2. Principales causas

3. Es importante saber reconocer el fracaso, pues así posteriormente se podrán

Corregir las faltas.

CARACTERÍSTICAS DEL PROCESO DE COBRANZAS

ÁGIL

Porque:

Hace expedita la rotación del capital.

Reduce los costos de la cobranza.

Reduce la pérdida de cuentas;

Causa una buena imagen del acreedor.

Favorece el incremento de las ventas.

REGULAR

Porque:

Lapsos muy largos entre las etapas hacen que el deudor olvide la obligación.

Evita la acumulación de deudas.

Produce efecto psicológico en el deudor.

SISTEMÁTICA

Porque:

La improvisación causa el fracaso.

El proceso de cobranzas debe responder a un sistema (conjunto ordenado de normas) y a un

plan (conjunto de cosas, que se piensa hacer y modo de hacerlas.

El plan debe ser:

Adaptable: a las diversas circunstancias.

Uniforme: aplicable a todos los casos.

Flexible: que permita hacer diferencias entre los diversos deudores.

Progresivo: Qué aumente la presión en forma segura y gradual.

En resumen: el plan debe establecer una rutina eficiente.

PRINCIPALES TÉCNICAS DE COBRO PERSUASIVO

Diálogo.

El término diálogo está conformado por dos vocablos griegos: día, que significa a través de en

el sentido de calar, penetrar. Horadar; y logos. Que traduce palabra, verbo, mensaje,

argumento. etc. Por consiguiente el diálogo equivale a una palabra, verbo .mensaje,

argumento, que cala, penetra; ¿y cómo se logra esto?

Hablando de lo que al otro (no a mi) interesa. Aplicando lo anterior a la cobranza, digamos que,

cuando cobramos, debemos demostrarle al deudor, mediante razonamientos de orden positivo

(y no negativo) todos los beneficios que para él se derivan de ponerse al día.

Cobranza personalizada.

La- persona es el ser inteligente, lo cual equivale a estar dotado de la capacidad de razonar y

de amar; o dicho en otros términos capaz de entender y de querer. La cobranza personalizada,

pues, consiste en que debemos motivar al deudor con argumentos racionales y emotivos que lo

muevan a pagar.

Cobranza individualizada.

Mientras el término persona se aplica a todo el género humano, el término individuo designa

una persona concreta y determinada, considerada aisladamente con respecto a los demás. Así,

pues, la cobranza individualizada, supone que, cuando se cobra y para que esta gestión sea

eficiente, debemos conocer hasta donde más sea posible, todo lo referente al deudor:

personalidad, concreta situación que lo determina a ser este deudor y no otro; su carácter,

costumbres y acciones (etopeya), que lo hacen una persona única, exclusiva, irrepetible y

distinta de cualquiera otra.

Estimular el ego.

Nada más estimulante que tocar el ego de un individuo. Convencer al deudor de que él nos es

importante, que nos interesa, que no lo queremos perder como

Apelar al sentido de la honradez

Decimos al deudor que sabemos qué. Si ha incumplido ello no obedece en ningún momento a

falta de honradez, sino por motivos graves ajenos a su voluntad y que por esto estamos

dispuestos a ayudarle buscando con él fórmulas adecuadas para el pago.

Apelar al sentido de justicia.

Todos los seres humanos tenemos un sentido innato de la justicia: exigimos que ella se