Embed Size (px)

Citation preview

Asociación Mexicana de la Industria de tecnologías de Información, A.C.2009 ©

POR TIPOR TIMMÉÉXICO A LA VANGUARDIAXICO A LA VANGUARDIA

Javier Allard TaboadaDirector General

2www.amiti.org.mx

““Posicionar a la industria Posicionar a la industria de las TIde las TI’’s como un claro s como un claro

habilitador de la habilitador de la competitividad en Mcompetitividad en Mééxicoxico””

Nuestra MisiNuestra Misióónn

3www.amiti.org.mx

Consejo Directivo AMITIConsejo Directivo AMITI

Juan Alberto González

Rafael Funes

Diego Zavala Fabio Bittencourt

Carlos Allende

Luiz Ferezin

Enrique HaroHugo Santana Horacio Fernández

Eduardo Gutiérrez

Federico Casas

Guadalupe Sánchez

Antonio Fajer Fernando LezamaAli Hamid YahyaAli Hamid Yahya

Carlos Guzmán

4www.amiti.org.mx

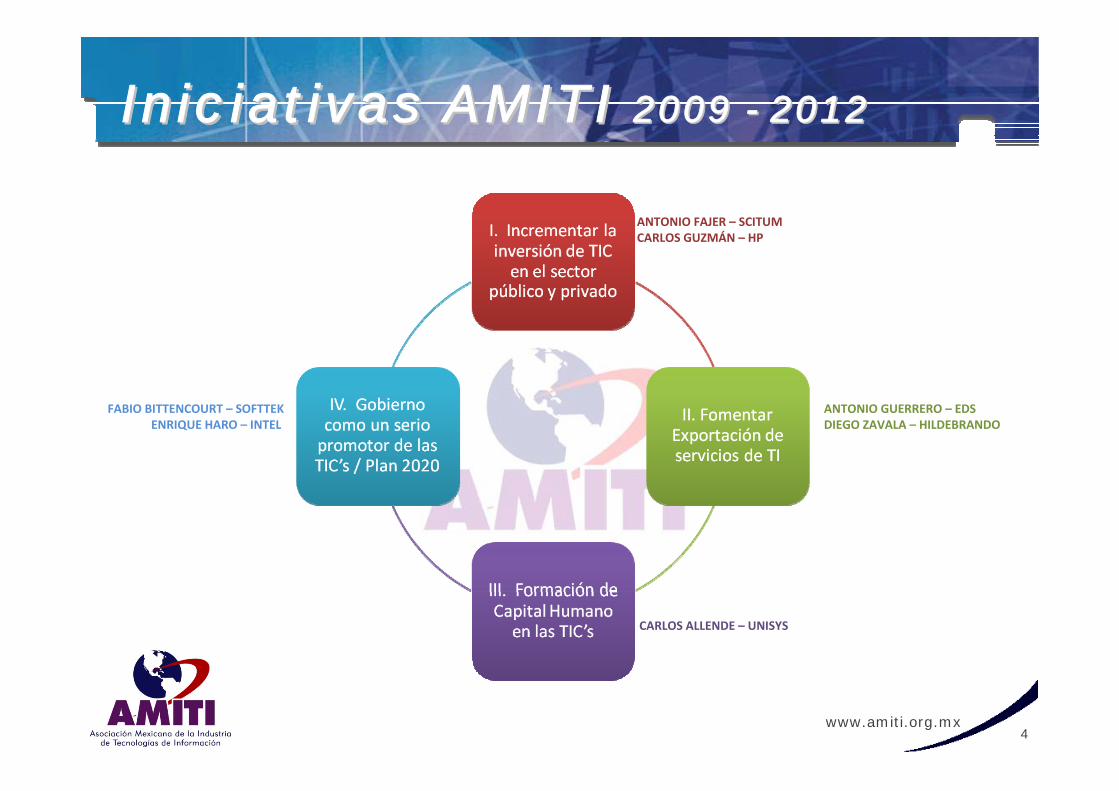

Iniciativas AMITI Iniciativas AMITI 2009 2009 -- 20122012

ANTONIO FAJER – SCITUMCARLOS GUZMÁN – HP

ANTONIO GUERRERO – EDSDIEGO ZAVALA – HILDEBRANDO

CARLOS ALLENDE – UNISYS

FABIO BITTENCOURT – SOFTTEKENRIQUE HARO – INTEL

5www.amiti.org.mx

QuQuéé necesitamosnecesitamosUn PROYECTO PAIS que fortalezca la productividad de las empresas, la competitividad del país, la calidad de vida de los mexicanos y la eficacia y eficiencia del gobierno, a través de la mayor y más inteligente adopción de TIC’s en nuestro País

Un PROYECTO PAIS que fortalezca la productividad de las empresas, la competitividad del país, la calidad de vida de los mexicanos y la eficacia y eficiencia del gobierno, a través de la mayor y más inteligente adopción de TIC’s en nuestro País

Que incentive la adopción de TIC’s en las PyME’s asícomo en los 3 ámbitos y 3

poderes del Gobierno

Que desarrolle el marco legal que permita e impulse el

desarrollo de la Industria Nacional de Tecnologías de

Información

Que lidere y alinee las iniciativas de todos los grupos y sectores para

darles el impulso necesario para hacer de México Líder

en TI y servicios relacionados

Que promueva las exportaciones de STI y EPN desde México para el mundo

Todos los derechos reservados D.R. © Select Estrategia, S.C. 2009

Entorno Macroeconómicode México e Industria

TIC al 1T09

Jeneefer Ramírez Monge

S e l e c t : e n t u s d e c i s i o n e s T I C

Todos los derechos reservados D.R. © Select Estrategia, S.C. 2009

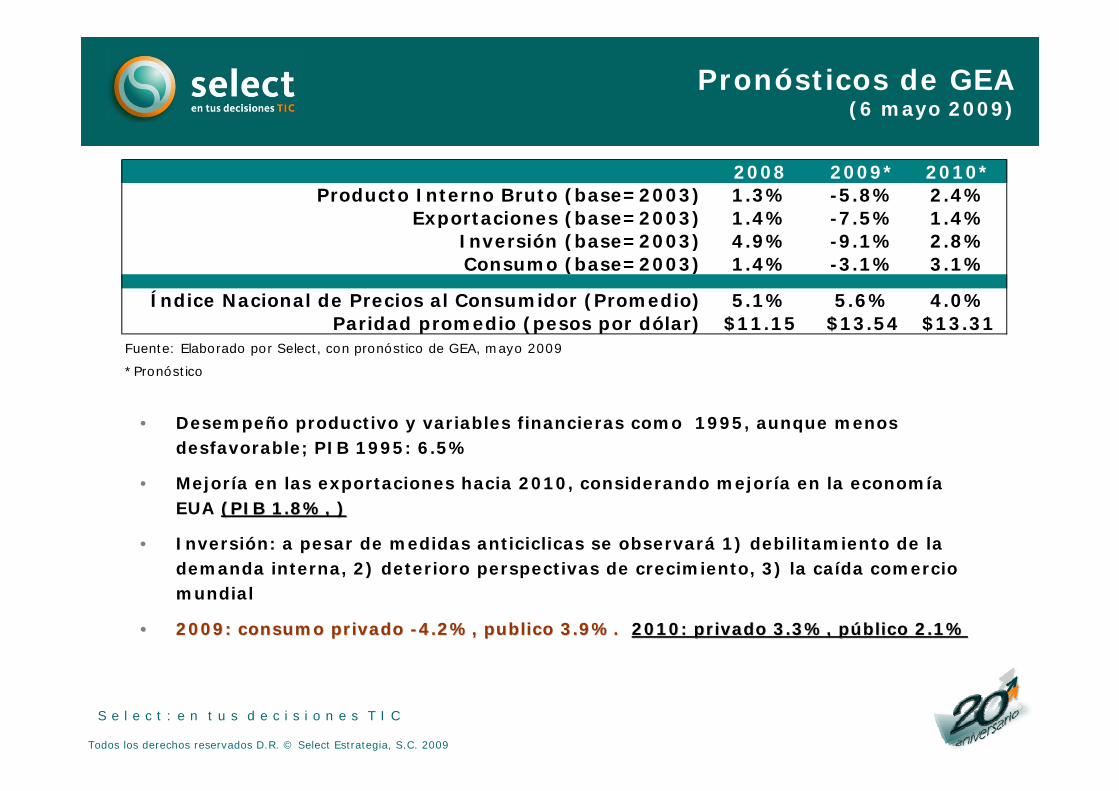

Pronósticos de GEA(6 mayo 2009)

2008 2009* 2010*Producto Interno Bruto (base=2003) 1.3% -5.8% 2.4%

Exportaciones (base=2003) 1.4% -7.5% 1.4%Inversión (base=2003) 4.9% -9.1% 2.8%Consumo (base=2003) 1.4% -3.1% 3.1%

Índice Nacional de Precios al Consumidor (Promedio) 5.1% 5.6% 4.0%Paridad promedio (pesos por dólar) $11.15 $13.54 $13.31

Fuente: Elaborado por Select, con pronóstico de GEA, mayo 2009

*Pronóstico

• Desempeño productivo y variables financieras como 1995, aunque menos desfavorable; PIB 1995: 6.5%

• Mejoría en las exportaciones hacia 2010, considerando mejoría en la economía EUA (PIB 1.8%, )(PIB 1.8%, )

• Inversión: a pesar de medidas anticiclicas se observará 1) debilitamiento de la demanda interna, 2) deterioro perspectivas de crecimiento, 3) la caída comercio mundial

•• 2009: consumo privado 2009: consumo privado --4.2%, publico 3.9%.4.2%, publico 3.9%. 2010: privado 3.3%, p2010: privado 3.3%, púúblico 2.1%blico 2.1%

S e l e c t : e n t u s d e c i s i o n e s T I C

Todos los derechos reservados D.R. © Select Estrategia, S.C. 2009

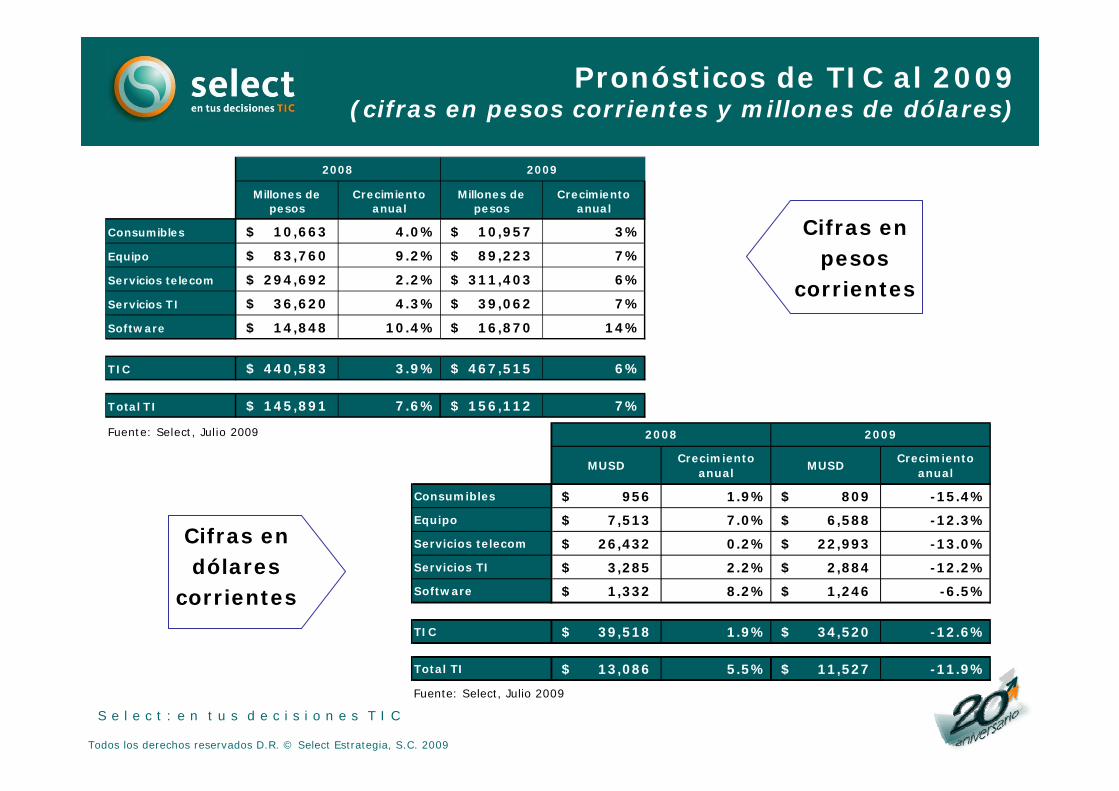

Pronósticos de TIC al 2009(cifras en pesos corrientes y millones de dólares)

Millones de pesos

Crecimiento anual

Millones de pesos

Crecimiento anual

Consumibles 10,663$ 4.0% 10,957$ 3%

Equipo 83,760$ 9.2% 89,223$ 7%

Servicios telecom 294,692$ 2.2% 311,403$ 6%

Servicios TI 36,620$ 4.3% 39,062$ 7%

Software 14,848$ 10.4% 16,870$ 14%

TIC 440,583$ 3.9% 467,515$ 6%

Total TI 145,891$ 7.6% 156,112$ 7%

Fuente: Select, Julio 2009

20092008

Cifras en pesos

corrientes

Cifras en dólares

corrientes

MUSDCrecimiento

anualMUSD

Crecimiento anual

Consumibles 956$ 1.9% 809$ -15.4%

Equipo 7,513$ 7.0% 6,588$ -12.3%

Servicios telecom 26,432$ 0.2% 22,993$ -13.0%

Servicios TI 3,285$ 2.2% 2,884$ -12.2%

Software 1,332$ 8.2% 1,246$ -6.5%

TIC 39,518$ 1.9% 34,520$ -12.6%

Total TI 13,086$ 5.5% 11,527$ -11.9%

Fuente: Select, Julio 2009

2008 2009

S e l e c t : e n t u s d e c i s i o n e s T I C

Todos los derechos reservados D.R. © Select Estrategia, S.C. 2009

C

Mercado TIC

S e l e c t : e n t u s d e c i s i o n e s T I C

Todos los derechos reservados D.R. © Select Estrategia, S.C. 2009

$2,227

$526

$6,477

$1,726 -15%

-5%

-15%-17%

Proveedores deTelecom

Fabricantes TIC Canales Proveedores deServicios

Mil

lon

es

de d

óla

res

1T09 Crecimiento 1T08 - 1T09Fuente: Select, Junio 2009

Facturación por modelo de negocio

S e l e c t : e n t u s d e c i s i o n e s T I C

Todos los derechos reservados D.R. © Select Estrategia, S.C. 2009

Evolución del mercado de TIC en México(Escenario estimado)

Equipo TIC, Software Servicios TI, Servicios TelecomServicios Telecom y Consumibles

Equipo TIC, Software, Servicios TI y Consumibles

$38,796

$34,523

$39,496

10%

2%

-13%

2007 2008 2009*

total TIC Crecimiento anualM

illo

nes

de d

óla

res

Fuente: Select, Mayo 2009

*Proyectado

$12,404

$11,527

$13,06510%

5%

-12%

2007 2008 2009*

Total TI Crecimiento anual

Mil

lon

es

de d

óla

res

Fuente: Select, Mayo 2009

*Proyectado

S e l e c t : e n t u s d e c i s i o n e s T I C

Todos los derechos reservados D.R. © Select Estrategia, S.C. 2009

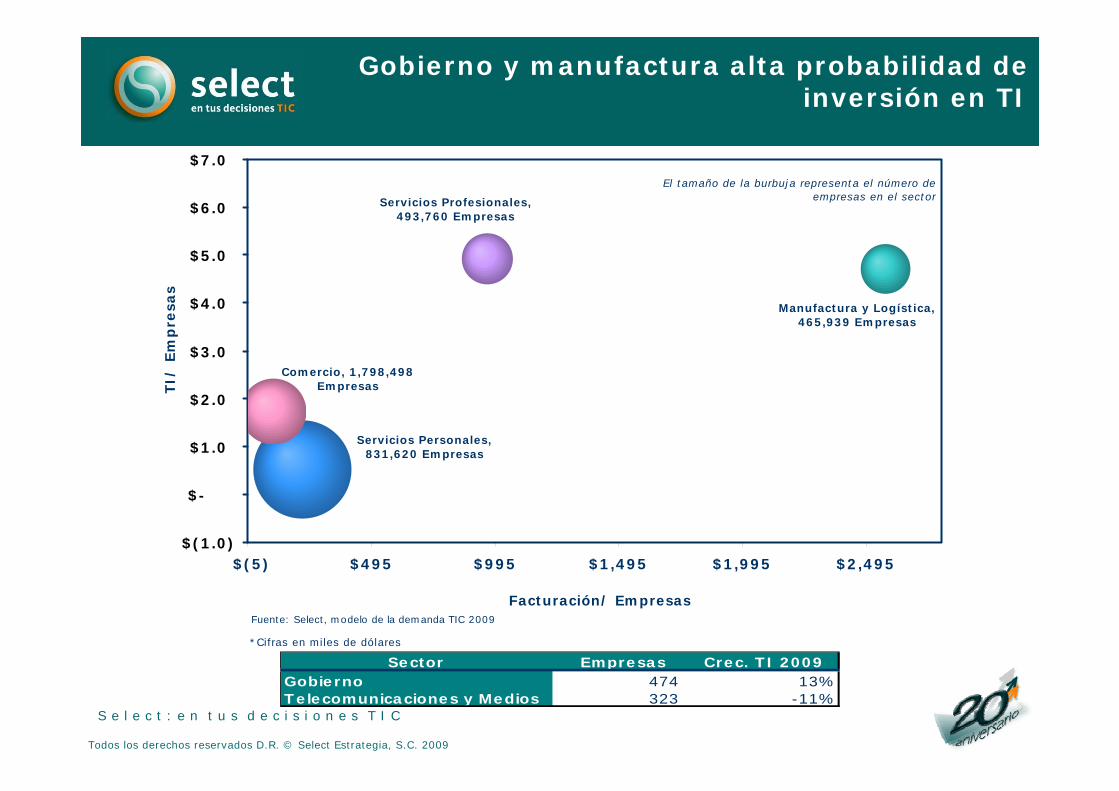

Gobierno y manufactura alta probabilidad de inversión en TI

Sector Empresas Crec. TI 2009Gobierno 474 13%Telecomunicaciones y Medios 323 -11%

Comercio, 1,798,498 Empresas

Manufactura y Logística, 465,939 Empresas

Servicios Personales, 831,620 Empresas

Servicios Profesionales, 493,760 Empresas

$(1.0)

$-

$1.0

$2.0

$3.0

$4.0

$5.0

$6.0

$7.0

$(5) $495 $995 $1,495 $1,995 $2,495

Facturación/ Empresas

TI/

Em

pre

sas

Fuente: Select, modelo de la demanda TIC 2009

El tamaño de la burbuja representa el número de empresas en el sector

*Cifras en miles de dólares

S e l e c t : e n t u s d e c i s i o n e s T I C

Todos los derechos reservados D.R. © Select Estrategia, S.C. 2009

Segmentación sectorial del mercado de TI

Servi

cios

Pro

fesiona

les

Man

ufact

ura y

Logí

stica

Tele

com

unica

cion

es y

Med

ios

Gobie

rno

Servi

cios

Per

sonal

es

Comer

cio

Equipo Servicios Software

te: Select, modelo de la demanda TIC 2009

$1,975

$1,703

$1,132 $968

$802 $676

24%

42%

34%

16%

25% 4%20%

15%

51%

29% 49%

49% 59%33% 47% 47%

31% 26%

14www.amiti.org.mx

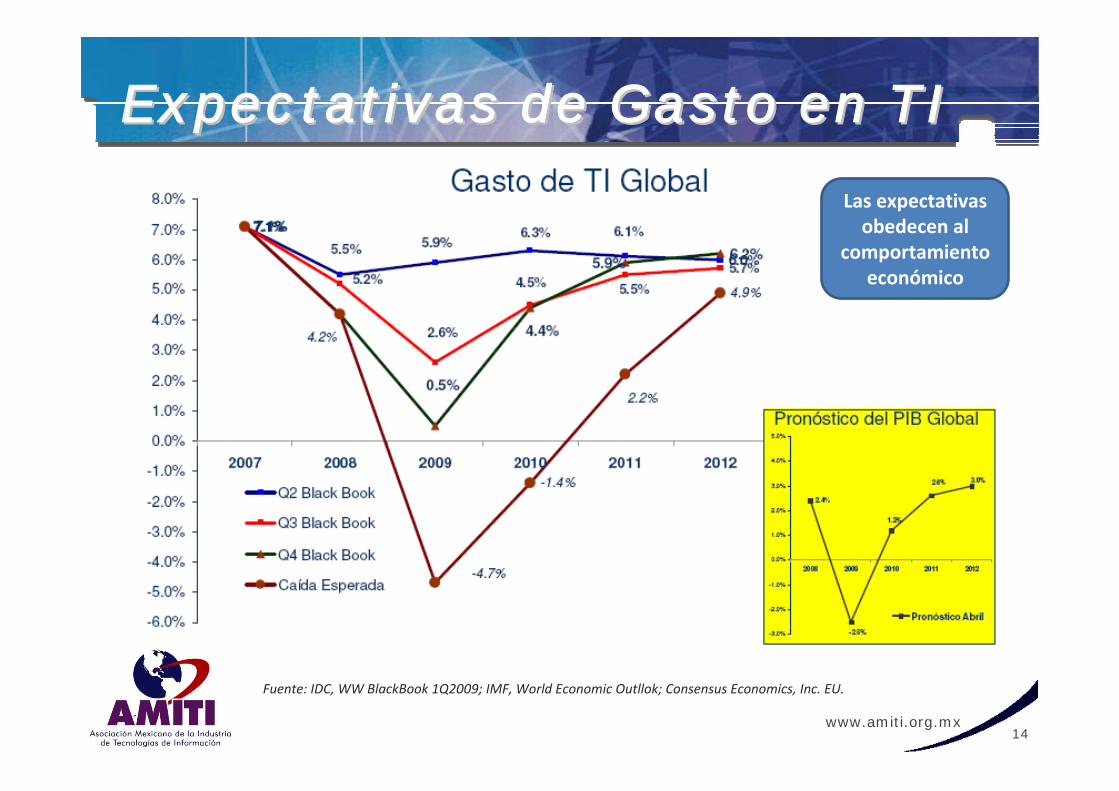

Expectativas de Gasto en TIExpectativas de Gasto en TI

Las expectativas obedecen al

comportamiento económico

Fuente: IDC, WW BlackBook 1Q2009; IMF, World Economic Outllok; Consensus Economics, Inc. EU.

S e l e c t : e n t u s d e c i s i o n e s T I C

Todos los derechos reservados D.R. © Select Estrategia, S.C. 2009

Crecimiento de la Industria TIC 2008

Fuente: Select, Tendecias Marzo 2009.

16www.amiti.org.mx

““Posicionar a la industria Posicionar a la industria de las TIde las TI’’s como un claro s como un claro

habilitador de la habilitador de la competitividad en Mcompetitividad en Mééxicoxico””

Nuestra MisiNuestra Misióónn

17www.amiti.org.mx

La competitividad La competitividad

País Ranking 07 ‐ 08 Ranking 06 ‐ 07

Estados Unidos 1 1

Suiza 2 4

Dinamarca 3 3

Chile 26 27

México 49 52

Colombia 65 63

Brasil 68 66

Uruguay 71 79

Argentina 79 70

Perú 80 78

Venezuela 90 85

Fuente: WEForum The Global Competitiveness Index 2007‐2008

18www.amiti.org.mx

TI vs CompetitividadTI vs Competitividad

Índice ICT* WEF 2002 y 2003Ín

dice

Com

peti

tivi

dad

Glo

bal I

MC

O 2

00

2 y

20

03

TECNOLOGÍAS DE INFORMACIÓN

COMPETITIVIDAD DEL PACOMPETITIVIDAD DEL PAÍÍSS

Gasto TI / PIB

Promedio Mundial 3.7%

México 1.2%

ALTA CORRELACIÓN ENTRE INVERSIÓN DE TI Y COMPETITIVIDAD DE LOS

PAISES = 0.92%

19www.amiti.org.mx

• La participación de México en el creciente mercado global de servicios de TI y EPN es de un 6% del mercado actual.

• La oportunidad del mercado potencial global es enorme (300 mil millones de dólares) y México tiene, en relación a competidores latinoamericanos, grandes ventajas en cuanto a la disponibilidadde capital humano y la cercanía con EUA.

• México ha registrado tasas de crecimiento superiores al promedio mundial en software y servicios de TI.

DiagnDiagnóósticostico

Tasa de crecimiento de producción de TI y software

Fuente: Select

20www.amiti.org.mx

• Crecemos al 16% anual, somos PYME, Tractora y Gacela

• El mundo crece al 24%, si México alcanzara el ritmo mundial generaríamos 1.4 Billones USD adicionales en recaudación en 6 años

• Mercado Mundial 1,100 Billones USD en 2010• Necesitaríamos 150,000 profesionistas y profesionales

técnicos adicionales en 4 años (AT Kearney)

• 625,000 empleos potenciales en 2012 recibiendo 25,000 USD anuales, equivale a 2.5 millones de empleos manufactureros

Industria de Alto Valor AgregadoIndustria de Alto Valor Agregado

21www.amiti.org.mx

Industria de Alto Valor AgregadoIndustria de Alto Valor Agregado

• 4 firmas globales con presencia en México podrían traer 175,000 empleos, equivalentes a 700,00 empleos manufactureros

• México tiene una posición privilegiada para “Nearshore”oProximidad con USA, NAFTA, crisis económica en

USA y el mundo, tipo de cambio peso / dólar, costo total de transacciones, afinidad cultural, mercado hispano

• México, Polonia y Vietnam son líderes alternativos en la prestación de servicios IT para Estados Unidos (Gartner)

22www.amiti.org.mx

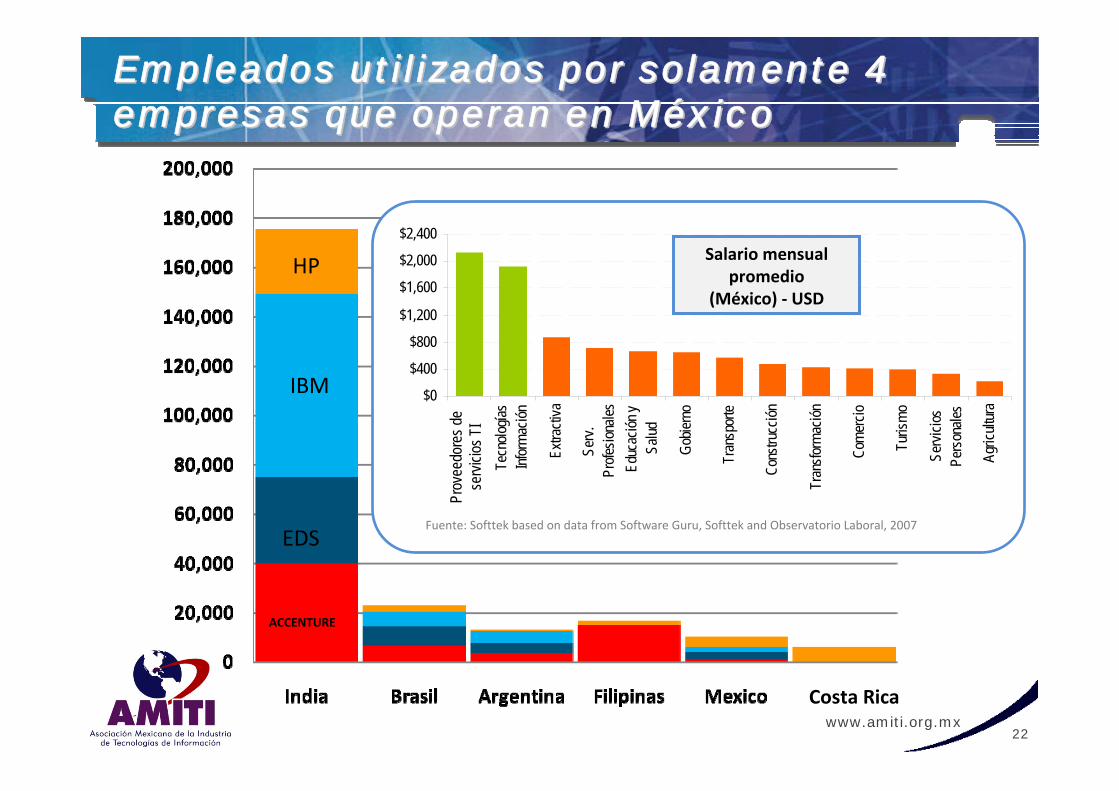

Empleados utilizados por solamente 4 Empleados utilizados por solamente 4 empresas que operan en Mempresas que operan en Mééxicoxico

HP

IBM

EDS

ACCENTURE

$0

$400

$800

$1,200

$1,600

$2,000

$2,400

Softte

k

Tecn

ología

sInf

orm

ación

Extra

ctiva

Serv

.Pr

ofesio

nales

Educ

ación

ySa

lud

Gobie

rno

Tran

spor

te

Cons

trucc

ión

Tran

sform

ación

Com

ercio

Turis

mo

Serv

icios

Pers

onale

s

Agric

ultur

a

Prov

eedo

res d

e se

rvicio

s TI

Fuente: Softtek based on data from Software Guru, Softtek and Observatorio Laboral, 2007

Salario mensual promedio

(México) ‐ USD

Costa Rica

23www.amiti.org.mx

OportunidadesOportunidadesEl contexto nacional e internacional de servicios de TI brinda aMéxico amplias oportunidades:

24www.amiti.org.mx

Fuente: Select, con ideas de Kaplan, Roberts y Sikes, Tendecias Marzo 2009.

Oportunidades para revitalizar el Oportunidades para revitalizar el negocio con TICnegocio con TIC

25www.amiti.org.mx

• La Industria de Tecnologías de Información en México:– Inversión en TI en el País 1.2% del PIB vs 3.6% Mundial

– Rápido crecimiento del 16% últimos años

– Adopción de TI en todos los sectores productivos del país como motor de la competitividad

– Gran oportunidad en la exportación de servicios TI y outsourcing a USA

– Capital Humano, principal inhibidor del crecimiento

– Se necesita mayor confianza en México para atraer inversiones locales y extranjeras

ConclusionesConclusiones

26www.amiti.org.mx

• Oportunidades de asociación entre empresas TIC Mexicanas y Chilena.

• Hay algún programa/subsidio que incentive la adopción de tecnología por parte de empresas mejicanas

• El comercio electrónico está creciendo bastante en México, y eso puede significar oportunidad para empresas con servicios relacionados: certificación de tráfico web por ejemplo.

• Cuando hay procesos de modernización del estado, se dan oportunidades específicamente para el área de consultoría TI.

• Oportunidades en Compras Públicas?

Comentarios solicitadosComentarios solicitados

Asociación Mexicana de la Industria de tecnologías de Información, A.C.2008 ©

Gracias por su atenciGracias por su atencióónn

Javier Allard TaboadaDirector [email protected]