Embed Size (px)

Citation preview

Información a 30 de septiembre de 2011

Publicación de fondos de

Advertencias legales: Este documento ha sido elaborado por CaixaBank, S.A., en adelante ”la Caixa”, con carácter meramente informativo. El contenido de este docu-mento se basa en información obtenida de fuentes externas que se consideran fiables y accesibles al público, y no pretende avalar resultados presen-tes ni ofrecer ninguna garantía con respecto a dichos resultados en el futuro. ”la Caixa” no asumirá ningún tipo de responsabilidad por las pérdidas que pudieran derivarse del uso de la información contenida en este documento por parte de sus destinatarios. Toda la información contenida en este documento se refiere a fecha actual y puede no reflejar acontecimientos ocurridos con posterioridad a la fecha de su publicación. Las rentabilidades históricas no garantizan rentabilidades futuras. Los rendimientos procedentes de las inversiones pueden oscilar y/o estar denominados en distintas divisas. El contenido de este documento se basa en información obtenida de fuentes externas que se consideran fiables o accesibles al público.

El contenido de este documento no pretende avalar resultados presentes ni ofrecer ninguna garantía con respecto a dichos resultados en el futuro. De igual modo, los resultados históricos y, en su caso, los históricos simulados utilizados en este documento tampoco garantizan ni constituyen orientación o indicación fiable alguna acerca de resultados futuros. Las cifras recogidas en el presente documento están expresadas en euros. No obstante, si alguna cifra estuviera expresada en divisa distinta, el inversor deberá tener en cuenta posibles incrementos o disminuciones de los rendi-mientos de sus inversiones en función de las fluctuaciones monetarias que se pudieran producir.

”la Caixa” no está obligada a actualizar el contenido de este documento, por lo que este puede no reflejar acontecimientos ocurridos con posterio-ridad a la fecha de su publicación.

”la Caixa” no asumirá ningún tipo de responsabilidad por las pérdidas que pudieran derivarse del uso de la información contenida en este documen-to por parte de sus destinatarios.

”la Caixa” puede ostentar la condición de entidad comercializadora de los valores o productos referenciados en este documento, pudiendo por ello percibir las correspondientes comisiones.

Si usted desea información adicional sobre los valores o productos referidos en este documento podrá solicitar dicha información en cualquiera de las oficinas de ”la Caixa” en España. En todo caso, le recomendamos que antes de decidir o llevar a cabo cualquier estrategia de inversión solicite asesoramiento financiero.

Queda totalmente prohibida su reproducción total o parcial, su distribución y comunicación pública sin la autorización expresa de ”la Caixa” Banca Privada.

Información a 30 de septiembre de 2011.

Diseño, maquetación e impresión

www.cege.es

D.L.: B. 38726-2011

ÍNDICE

Presentación 5

Proceso de Selección de Fondos 6

Gama de Fondos 10

Evolución de los mercados 14

Renta fija 16

Renta variable 20

Gestión alternativa 26

Distribución de activos y otros 29

Inversiones complementarias 32

Gama selección 37

Publicación de fondos de

Presentación

NOVIEMBRE 2011 5

En Banca Privada la propuesta de soluciones de inversión incluye a menudo oferta de fondos de ar-quitectura abierta para alcanzar determinados mer-cados, nichos o sectores donde la especialización es clave a la hora de gestionar el activo. Pero no todas las entidades cuentan con equipos internos de selec-ción de fondos. En InverCaixa se creó el equipo en 2001 y desde entonces trabaja en el análisis de ter-ceras gestoras y en la detección de los mejores ges-tores y fondos, tanto para la gama seleccionada como para los fondos de fondos de InverCaixa.

Porque nuestro valor no está en comercializar cuantos más fondos mejor, sino en guiar al cliente hacia aquellos fondos que consideramos que real-mente pueden llegar a aportar valor. Esta diferen-cia es muy relevante, y convierte al modelo de ”la Caixa” Banca Privada en uno de los más rigu-rosos e independientes frente a nuestros competi-dores. Y es que la independencia en el asesora-miento viene determinada por nuestro método y libertad a la hora de elegir fondos de inversión, y no por el volumen o la gama indiscriminada. El resultado de este proceso es un conjunto de fondos de terceras gestoras que denominamos «Selección Arquitectura Abierta».

Juan GandariasDirector de ”la Caixa” Banca Privada

y Banca Personal

La importancia del proceso reside en el conoci-miento, el análisis, la información y el seguimiento que InverCaixa hace de estos fondos frente a otros fondos de terceras gestoras.

Por ello, durante este año, en ”la Caixa” Banca Privada hemos hecho, junto con InverCaixa, un gran esfuerzo encaminado a mejorar la informa-ción que usted recibe de estos productos.

Con este fin hemos desarrollado una serie de me-joras relativas a la información, la operativa y el so-porte comercial de estos fondos. Muestra de ello es esta nueva publicación de «Selección Arquitectura Abierta» que hoy le presentamos y que pretende hacerle llegar semestralmente la información más relevante de los fondos incluidos en esta selección.

A partir de ahora, también podrá identificar estos fondos, frente al resto de fondos de terceras ges-toras, con el icono que incluiremos en su infor-me de posición, en su posición en Línea Abierta y en los informes de seguimiento de sus inversiones.

Esperamos que esta información resulte útil para us-ted.

Reciba un cordial saludo.

Proceso de Selección de Fondos

6 NOVIEMBRE 2011

«Selección Arquitectura Abierta escoge los mejores fondos del mercado para una cartera de clientes diversificada»

La selección de fondos de terceros es una de las piedras angulares de la oferta de InverCaixa. El número de fondos en el mercado es desmesurado: sólo con las entidades registradas en la Co-misión Nacional del Mercado de Valores (CNMV) se puede elegir entre 6.287 instituciones. Para asesorar a los clientes de ”la Caixa” Banca Privada en ese inmenso universo, se ha creado la Selec-ción Arquitectura Abierta (SAA), en la que se pretende escoger los mejores fondos de una amplia gama de categorías para cubrir las necesidades de una cartera adecuadamente diversificada.

¿Por qué se creó la gama de SAA?En el origen está la exigencia del equipo de Banca Privada de ”la Caixa” que demanda información exhaustiva sobre todos los fondos que comerciali-za. En nuestros propios fondos esta petición es respondida de forma directa por el equipo de ges-tión, pero en fondos de terceras gestoras prestar un servicio de calidad y proporcionar información fiable y actualizada es más complejo. El número de fondos disponibles es muy elevado y son pocos los que ofrecen un nivel de calidad consistente. Por ello y basándonos en las necesidades comerciales del negocio creamos conjuntamente con Banca Privada la gama de fondos de terceras gestoras que conforman las que creemos son las mejores apuestas en determinados mercados objetivo. Esta

gama la hemos denominado Selección Arquitectu-ra Abierta (SAA). Para que un fondo llegue a ser seleccionado e incluso se mantenga en SAA segui-mos de forma continua procesos rigurosos y filtros exhaustivos. Esta es la gran diferencia con muchos de nuestros competidores en la aproximación a fondos de terceros.

¿Qué fondos constituyen la gama SAA?Tratamos de disponer de fondos en todos los uni-versos de activos y zonas geográficas representati-vas. Las apuestas sectoriales, o más concretas, se instrumentan a través de las ideas de inversión complementaria que el equipo de estrategia de in-versión de Banca Privada propone para comple-mentar la cartera. A 30 de septiembre se compone

Santiago RubioDirector de Fondos de InverCaixa Gestión

Proceso de Selección de Fondos

NOVIEMBRE 2011 7

de un total de 41 fondos, pero esta gama puede cambiar en función de las necesidades comerciales.

¿Cuáles son los pilares de una buena selec-ción?Una buena selección tiene dos pilares. Por un lado, debe basarse en un proceso –sistemático, riguroso y exhaustivo– en el que se aplique una evaluación cuantitativa y un criterio cualitativo sobre los productos (fondos), las empresas (gestoras y depo-sitarios) y los equipos (gestores). Por otro lado, en este terreno, además de ciencia, hace falta arte, o artesanía, por lo que el otro pilar es un equipo con la experiencia necesaria para ver más allá de los fríos números y esquemas y juz-gar eso tan indefinible que se resume en la palabra carácter. El factor humano es fundamental en la in-versión financiera, y ser capaz de juzgar adecuada-mente a un gestor, anticipando su respuesta en momentos difíciles, es algo que sólo puede adqui-rirse con la práctica.

¿Qué distingue SAA de otros servicios simila-res de selección de fondos?Sus elementos diferenciadores son:• Un equipo amplio y experimentado en selección

de fondos.• Unos procesos rigurosos que no son estáticos,

sino que continuamente son sometidos a análisis para poderlos mejorar.

• Unos magníficos resultados en selección durante la última década, comprobables a través de la evo-lución de la gama de fondos Foncaixa Selección.

¿Por qué ese orgullo con el equipo?El compromiso de ”la Caixa” con el servicio de SAA se traduce en un amplio equipo: ocho profesiona-les con dedicación exclusiva a la selección de fon-dos. Esto permite no escatimar esfuerzos y realizar con el detalle y el rigor necesarios el trabajo de aná-lisis y seguimiento continuo que requiere una selec-ción de calidad.

Otra característica destacable del equipo de SAA es su experiencia exclusiva. La selección de fondos de terceros es una actividad relativamente nueva en Es-paña, por lo que es frecuente encontrar a profesio-nales con mucha experiencia en el sector financiero pero poca en el terreno específico de la selección de fondos. Nuestro equipo posee una experiencia me-dia específica en selección de fondos de entre 4 y 11 años, a la que añade una experiencia media en el sector financiero de 12 años. La rotación en el equi-po ha sido muy baja, con una única salida en los más de 10 años transcurridos desde su creación.Finalmente, es un equipo multidisciplinar, con formación tanto económica como matemática y ex-periencia previa en gestión, salas de Tesorería y departamentos de control de riesgos, lo que con-tribuye positivamente a la calidad de la selección y al rigor de los procesos.

¿En qué consiste el proceso de selección de fondos de SAA?El proceso de inversión comienza con la construc-ción del universo de inversión. El origen son las principales bases de datos de fondos existentes en el mercado (Morningstar, Lipper, S&P y otras) para los fondos con benchmark y las propias bases en el universo de Gestión Alternativa. Dicho universo ini-cial es sometido inicialmente a filtros de volumen de activos bajo gestión de la gestora y del fondo con-creto sujeto a análisis. Adicionalmente, se incorpo-ran filtros de idoneidad fiscal para el cliente espa-ñol. Otro filtro que se aplica en el análisis es el de mínimo de antigüedad para el equipo de gestión. Finalmente, y con carácter previo al análisis, se veri-fica que la política de inversión de cada fondo se ciñe a la vocación inversora del universo de fondos comparables.Una vez definido cada universo de inversión con fondos que comparten objetivo de inversión y es-trategia, comienza el análisis de los fondos. Este análisis consta de dos partes: la cuantitativa y la cualitativa.

Proceso de Selección de Fondos

8 NOVIEMBRE 2011

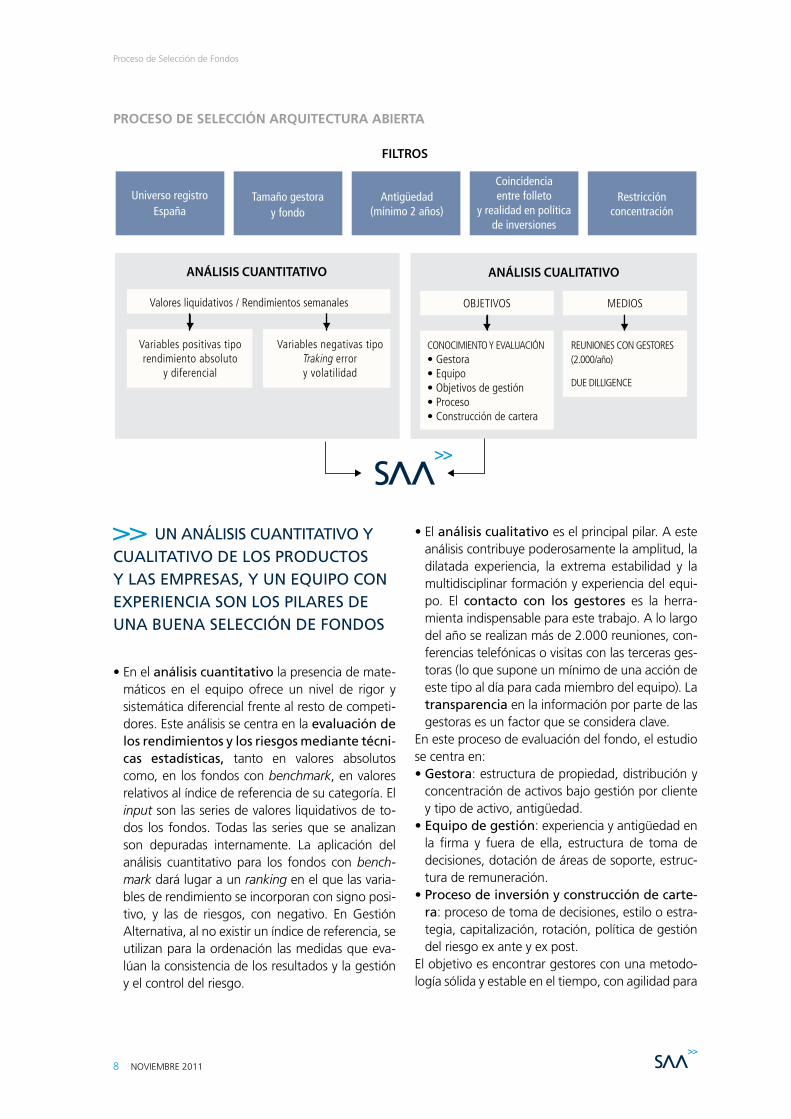

UN ANáLISIS CUANtItAtIVo yCUALItAtIVo DE LoS PRoDUCtoS y LAS EMPRESAS, y UN EqUIPo CoNExPERIENCIA SoN LoS PILARES DEUNA BUENA SELECCIóN DE FoNDoS

• En el análisis cuantitativo la presencia de mate-máticos en el equipo ofrece un nivel de rigor y sistemática diferencial frente al resto de competi-dores. Este análisis se centra en la evaluación de los rendimientos y los riesgos mediante técni-cas estadísticas, tanto en valores absolutos como, en los fondos con benchmark, en valores relativos al índice de referencia de su categoría. El input son las series de valores liquidativos de to-dos los fondos. Todas las series que se analizan son depuradas internamente. La aplicación del análisis cuantitativo para los fondos con bench-mark dará lugar a un ranking en el que las varia-bles de rendimiento se incorporan con signo posi-tivo, y las de riesgos, con negativo. En Gestión Alternativa, al no existir un índice de referencia, se utilizan para la ordenación las medidas que eva-lúan la consistencia de los resultados y la gestión y el control del riesgo.

• El análisis cualitativo es el principal pilar. A este análisis contribuye poderosamente la amplitud, la dilatada experiencia, la extrema estabilidad y la multidisciplinar formación y experiencia del equi-po. El contacto con los gestores es la herra-mienta indispensable para este trabajo. A lo largo del año se realizan más de 2.000 reuniones, con-ferencias telefónicas o visitas con las terceras ges-toras (lo que supone un mínimo de una acción de este tipo al día para cada miembro del equipo). La transparencia en la información por parte de las gestoras es un factor que se considera clave.

En este proceso de evaluación del fondo, el estudio se centra en:• Gestora: estructura de propiedad, distribución y

concentración de activos bajo gestión por cliente y tipo de activo, antigüedad.

• Equipo de gestión: experiencia y antigüedad en la firma y fuera de ella, estructura de toma de decisiones, dotación de áreas de soporte, estruc-tura de remuneración.

• Proceso de inversión y construcción de carte-ra: proceso de toma de decisiones, estilo o estra-tegia, capitalización, rotación, política de gestión del riesgo ex ante y ex post.

El objetivo es encontrar gestores con una metodo-logía sólida y estable en el tiempo, con agilidad para

PROCESO DE SELECCIÓN ARQUITECTURA ABIERTA

FILTROS

Tamaño gestora y fondo

Antigüedad(mínimo 2 años)

Coincidencia entre folleto

y realidad en política de inversiones

Restricción concentración

Universo registroEspaña

ANÁLISIS CUALITATIVO

OBJETIVOS

CONOCIMIENTO Y EVALUACIÓN• Gestora• Equipo• Objetivos de gestión• Proceso• Construcción de cartera

REUNIONES CON GESTORES (2.000/año)

MEDIOS

ANÁLISIS CUANTITATIVO

Valores liquidativos / Rendimientos semanales

Variables positivas tiporendimiento absoluto

y diferencial

Variables negativas tipoTraking errory volatilidad

DUE DILLIGENCE

Proceso de Selección de Fondos

NOVIEMBRE 2011 9

adaptarse a los entornos de mercado y que tengan disciplina y eficiencia en la gestión del riesgo. Hay que entender y evaluar qué capacidades diferencia-doras tienen los gestores para poder batir a sus ín-dices de referencia. En el caso de la Gestión Alter-nativa es especialmente importante entender las fuentes de rentabilidad del fondo, que no pue-den venir de la mera exposición al mercado. La pre-gunta clave es: ¿realmente el gestor hace lo que dice? Poder predecir el comportamiento del fondo en cada movimiento de mercado es condición im-prescindible para determinar la adecuación de su inclusión en la Selección Arquitectura Abierta.

SELECCIóN ARqUItECtURAABIERtA CUENtA CoN UNADIVERSIFICADA GAMA DE FoNDoSDE RENtA FIjA, RENtA VARIABLE,GEStIóN ALtERNAtIVA, DIStRIBUCIóN DE ACtIVoS, MAtERIAS PRIMAS E INVERSIoNES CoMPLEMENtARIAS

Como parte del análisis cualitativo, también se es-tudia la cartera del fondo, donde se consideran re-levantes factores como la concentración de las po-siciones, la liquidez de los activos subyacentes y su congruencia con la liquidez del fondo. Otro aspecto muy importante, especialmente en Gestión Alternativa, es el riesgo operacional: qué

instrumentos utiliza el gestor para construir su car-tera, cómo controla el riesgo de contrapartida, qué líneas de crédito tiene disponibles si utiliza apalan-camiento, la adecuación e independencia del custo-dio y el administrador, la metodología de valoración de este último y quién es el auditor del fondo. El resultado de ambos tipos de análisis, tanto cuan-titativo como cualitativo, es la lista de fondos de SAA, que refleja las mejores ideas del equipo de selección para cada una de las categorías de inver-sión. En cualquier caso, el proceso no finaliza con la incorporación de un fondo a SAA, sino que se trata de un proceso continuo en el que el equipo se plan-tea diariamente la idoneidad del fondo selecciona-do para cada una de las categorías de SAA. Es importante mencionar que buena parte del tra-bajo de la selección se deriva del conocimiento de los gestores que el equipo obtiene a partir de la gestión de la gama Foncaixa Selección, donde se realiza el mismo trabajo para la construcción de las carteras de fondos, con el añadido de la optimación de los pesos de cada gestor para ofrecer el mejor perfil de riesgo y rendimiento. Prueba de ello es el excelente resultado histórico obtenido por los Fon-caixa Selección. Como ejemplo, Foncaixa Bolsa Selección Europa no sólo ha obtenido desde su lanzamiento una rentabi-lidad muy superior a la de su índice de referencia, con un 43,6% de revalorización frente al 3,3% del MSCI Europe, sino que además lo ha hecho de ma-nera consistente, superando al mercado todos los años durante la última década.

–50%

–30%

–40%

–10%

–20%

0

20%

10%

30%

40%

50%

YTD(30.09.11)

2010 2009 2008 2007 2006 2005 2004 2003 Desdelanzamiento(Dic. 2002)

-50-40-30-20-10

01020304050 MSCI EUROPE

FONCAIXA BOLSA SELECCIÓN EUROPA

Desde Lanzamiento (dic02)AÑO 2003AÑO 2004AÑO 2005AÑO 2006AÑO 2007AÑO 2008AÑO 2009AÑO 2010YTD (30.09.11)

FONCAIXA BOLSA SELECCIÓN EUROPA MSCI EUROPEYTD (30.09.11) -17,0 -18,1AÑO 2010 14,9 8,0AÑO 2009 30,6 27,4AÑO 2008 -43,0 -45,2AÑO 2007 1,2 -0,7AÑO 2006 20,0 16,6AÑO 2005 30,1 21,6AÑO 2004 13,1 6,3AÑO 2003 13,4 11,8Desde Lanzamiento (dic02) 43,6 3,3

FonCaixa Bolsa Selección EuropaMSCI Europe

COmPARACIÓN DEL FONCAIxA BOLSA SELECCIÓN EUROPA CONTRA EL ÍNDICE

Fuentes: Bloomberg y elaboración propia.

Gama de Fondos

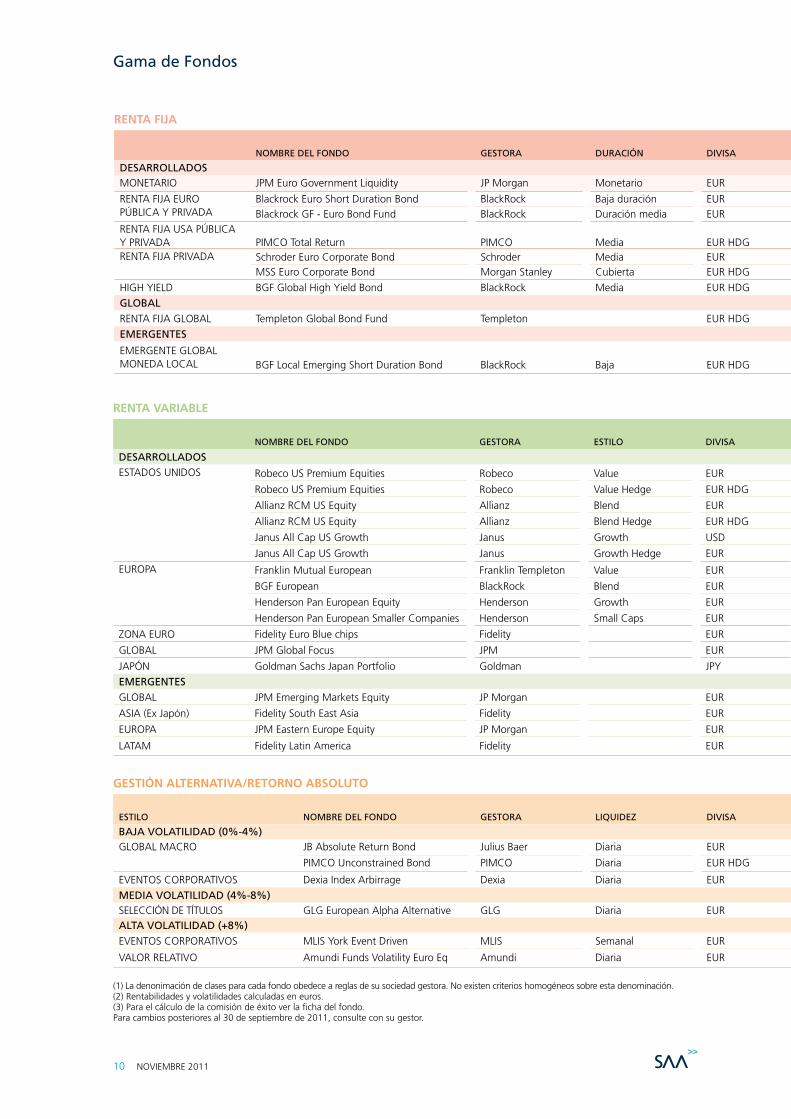

10 NOVIEMBRE 2011

RENTA FIJA

RENtABILIDAD (2)

NoMBRE DEL FoNDo GEStoRA DURACIóN DIVISA CLASE (1) ISIN CoM GEStIóN ANUAL INtERANUAL VoLAtILIDAD (2)

DESARRoLLADoSMONETARIO JPM Euro Government Liquidity JP Morgan Monetario EUR A LU0326548780 0,40% 0,19% 0,20% 0,03%

RENTA FIJA EURO PúBLICA Y PRIVADA

Blackrock Euro Short Duration Bond BlackRock Baja duración EUR A2 LU0093503810 0,75% 0,93% 0,71% 1,13%Blackrock GF - Euro Bond Fund BlackRock Duración media EUR A2 LU0050372472 0,75% 2,81% 0,14% 3,08%

RENTA FIJA USA PúBLICA Y PRIVADA PIMCO Total Return PIMCO Media EUR HDG E IE00B11XZB05 1,40% 1,44% –0,17% 3,57%RENTA FIJA PRIVADA Schroder Euro Corporate Bond Schroder Media EUR A LU0113257694 0,75% –2,75% –3,77% 3,41%

MSS Euro Corporate Bond Morgan Stanley Cubierta EUR HDG AD LU0518378863 0,80% –8,62% –8,51% 4,89%

HIGH YIELD BGF Global High Yield Bond BlackRock Media EUR HDG A2 LU0093504206 1,25% –2,80% –0,69% 8,18%

GLoBALRENTA FIJA GLOBAL Templeton Global Bond Fund Templeton EUR HDG AD LU0294219869 1,05% –4,23% –3,02% 7,58%

EMERGENtES

EMERGENTE GLOBAL MONEDA LOCAL BGF Local Emerging Short Duration Bond BlackRock Baja EUR HDG A2 LU0359002093 1,00% –6,54% –6,83% 8,07%

RENTA VARIABLE

RENtABILIDAD

NoMBRE DEL FoNDo GEStoRA EStILo DIVISA CLASE (1) ISIN CoM GEStIóN CoM. ÉxIto (3) ANUAL INtERANUAL VoLAtILIDAD

DESARRoLLADoSESTADOS UNIDOS Robeco US Premium Equities Robeco Value EUR D LU0434928536 1,50% –13,54% –3,59% 20,64%

Robeco US Premium Equities Robeco Value Hedge EUR HDG DH LU0320896664 1,50% –13,79% –5,44% 19,59%

Allianz RCM US Equity Allianz Blend EUR AT IE00B1CD3R11 1,50% –13,03% –1,27% 17,40%

Allianz RCM US Equity Allianz Blend Hedge EUR HDG AT IE00B3B2KP07 1,50% –10,84% –1,47% 16,12%

Janus All Cap US Growth Janus Growth USD A IE0004444828 1,25% –20,24% –7,78% 23,13%

Janus All Cap US Growth Janus Growth Hedge EUR A IE0009511647 1,25% –20,04% –9,71% 21,57%

EUROPA Franklin Mutual European Franklin Templeton Value EUR A LU0140363002 1,50% –15,78% –10,88% 17,20%

BGF European BlackRock Blend EUR A2 LU0011846440 1,50% –17,92% –12,72% 18,44%

Henderson Pan European Equity Henderson Growth EUR A2 LU0138821268 1,20% 10% –15,42% –10,65% 14,07%

Henderson Pan European Smaller Companies Henderson Small Caps EUR A2 LU0046217351 1,20% 10% –27,07% –13,64% 22,97%

ZONA EURO Fidelity Euro Blue chips Fidelity EUR A LU0251128657 1,50% –21,72% –16,14% 22,64%

GLOBAL JPM Global Focus JPM EUR A LU0210534227 1,50% –20,31% –13,51% 19,83%

JAPÓN Goldman Sachs Japan Portfolio Goldman JPY BS LU0234695293 1,50% –13,53% –0,17% 27,74%

EMERGENtESGLOBAL JPM Emerging Markets Equity JP Morgan EUR A LU0217576759 1,50% –23,60% –18,52% 19,85%

ASIA (Ex Japón) Fidelity South East Asia Fidelity EUR A LU0261946445 1,50% –23,05% –15,01% 22,41%

EUROPA JPM Eastern Europe Equity JP Morgan EUR A LU0210529144 1,50% –32,54% –26,94% 23,90%

LATAM Fidelity Latin America Fidelity EUR E LU0115767021 2,25% –26,41% –18,48% 21,05%

GESTIÓN ALTERNATIVA/RETORNO ABSOLUTO

RENtABILIDAD (2)

EStILo NoMBRE DEL FoNDo GEStoRA LIqUIDEZ DIVISA CLASE (1) ISIN CoM. GEStIóN CoM. ÉxIto (3) ANUAL INtERANUAL VoLAtILIDAD (2)

BAjA VoLAtILIDAD (0%-4%)GLOBAL MACRO JB Absolute Return Bond Julius Baer Diaria EUR B LU0186678784 1,00% 10% –1,33% –1,26% 1,85%

PIMCO Unconstrained Bond PIMCO Diaria EUR HDG E IE00B5B5L056 1,80% –0,54% –1,68% 2,08%

EVENTOS CORPORATIVOS Dexia Index Arbirrage Dexia Diaria EUR C FR0010016477 0,70% 20% 1,68% 1,86% 0,65%

MEDIA VoLAtILIDAD (4%-8%)SELECCIÓN DE TÍTULOS GLG European Alpha Alternative GLG Diaria EUR D IE00B4YLN521 2,00% 20% 0,99% 2,60% 3,43%ALtA VoLAtILIDAD (+8%)EVENTOS CORPORATIVOS MLIS York Event Driven MLIS Semanal EUR F LU0508546719 2,50% 20% –11,68% n.d. n.d.

VALOR RELATIVO Amundi Funds Volatility Euro Eq Amundi Diaria EUR S LU0272942433 1,30% 20% –0,76% –1,22% 4,71%

(1) La denonimación de clases para cada fondo obedece a reglas de su sociedad gestora. No existen criterios homogéneos sobre esta denominación. Datos a 30 de septiembre.(2) Rentabilidades y volatilidades calculadas en euros. (3) Para el cálculo de la comisión de éxito ver la ficha del fondo.Para cambios posteriores al 30 de septiembre de 2011, consulte con su gestor.

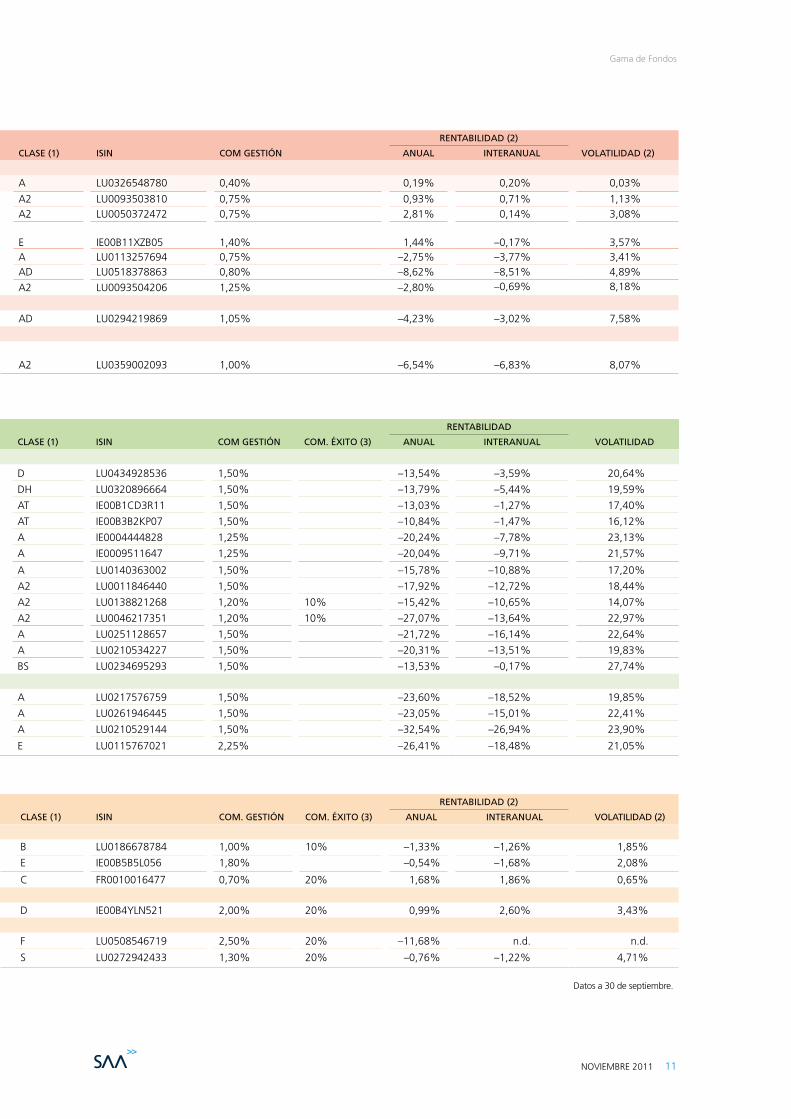

Gama de Fondos

NOVIEMBRE 2011 11

RENTA FIJA

RENtABILIDAD (2)

NoMBRE DEL FoNDo GEStoRA DURACIóN DIVISA CLASE (1) ISIN CoM GEStIóN ANUAL INtERANUAL VoLAtILIDAD (2)

DESARRoLLADoSMONETARIO JPM Euro Government Liquidity JP Morgan Monetario EUR A LU0326548780 0,40% 0,19% 0,20% 0,03%

RENTA FIJA EURO PúBLICA Y PRIVADA

Blackrock Euro Short Duration Bond BlackRock Baja duración EUR A2 LU0093503810 0,75% 0,93% 0,71% 1,13%Blackrock GF - Euro Bond Fund BlackRock Duración media EUR A2 LU0050372472 0,75% 2,81% 0,14% 3,08%

RENTA FIJA USA PúBLICA Y PRIVADA PIMCO Total Return PIMCO Media EUR HDG E IE00B11XZB05 1,40% 1,44% –0,17% 3,57%RENTA FIJA PRIVADA Schroder Euro Corporate Bond Schroder Media EUR A LU0113257694 0,75% –2,75% –3,77% 3,41%

MSS Euro Corporate Bond Morgan Stanley Cubierta EUR HDG AD LU0518378863 0,80% –8,62% –8,51% 4,89%

HIGH YIELD BGF Global High Yield Bond BlackRock Media EUR HDG A2 LU0093504206 1,25% –2,80% –0,69% 8,18%

GLoBALRENTA FIJA GLOBAL Templeton Global Bond Fund Templeton EUR HDG AD LU0294219869 1,05% –4,23% –3,02% 7,58%

EMERGENtES

EMERGENTE GLOBAL MONEDA LOCAL BGF Local Emerging Short Duration Bond BlackRock Baja EUR HDG A2 LU0359002093 1,00% –6,54% –6,83% 8,07%

RENTA VARIABLE

RENtABILIDAD

NoMBRE DEL FoNDo GEStoRA EStILo DIVISA CLASE (1) ISIN CoM GEStIóN CoM. ÉxIto (3) ANUAL INtERANUAL VoLAtILIDAD

DESARRoLLADoSESTADOS UNIDOS Robeco US Premium Equities Robeco Value EUR D LU0434928536 1,50% –13,54% –3,59% 20,64%

Robeco US Premium Equities Robeco Value Hedge EUR HDG DH LU0320896664 1,50% –13,79% –5,44% 19,59%

Allianz RCM US Equity Allianz Blend EUR AT IE00B1CD3R11 1,50% –13,03% –1,27% 17,40%

Allianz RCM US Equity Allianz Blend Hedge EUR HDG AT IE00B3B2KP07 1,50% –10,84% –1,47% 16,12%

Janus All Cap US Growth Janus Growth USD A IE0004444828 1,25% –20,24% –7,78% 23,13%

Janus All Cap US Growth Janus Growth Hedge EUR A IE0009511647 1,25% –20,04% –9,71% 21,57%

EUROPA Franklin Mutual European Franklin Templeton Value EUR A LU0140363002 1,50% –15,78% –10,88% 17,20%

BGF European BlackRock Blend EUR A2 LU0011846440 1,50% –17,92% –12,72% 18,44%

Henderson Pan European Equity Henderson Growth EUR A2 LU0138821268 1,20% 10% –15,42% –10,65% 14,07%

Henderson Pan European Smaller Companies Henderson Small Caps EUR A2 LU0046217351 1,20% 10% –27,07% –13,64% 22,97%

ZONA EURO Fidelity Euro Blue chips Fidelity EUR A LU0251128657 1,50% –21,72% –16,14% 22,64%

GLOBAL JPM Global Focus JPM EUR A LU0210534227 1,50% –20,31% –13,51% 19,83%

JAPÓN Goldman Sachs Japan Portfolio Goldman JPY BS LU0234695293 1,50% –13,53% –0,17% 27,74%

EMERGENtESGLOBAL JPM Emerging Markets Equity JP Morgan EUR A LU0217576759 1,50% –23,60% –18,52% 19,85%

ASIA (Ex Japón) Fidelity South East Asia Fidelity EUR A LU0261946445 1,50% –23,05% –15,01% 22,41%

EUROPA JPM Eastern Europe Equity JP Morgan EUR A LU0210529144 1,50% –32,54% –26,94% 23,90%

LATAM Fidelity Latin America Fidelity EUR E LU0115767021 2,25% –26,41% –18,48% 21,05%

GESTIÓN ALTERNATIVA/RETORNO ABSOLUTO

RENtABILIDAD (2)

EStILo NoMBRE DEL FoNDo GEStoRA LIqUIDEZ DIVISA CLASE (1) ISIN CoM. GEStIóN CoM. ÉxIto (3) ANUAL INtERANUAL VoLAtILIDAD (2)

BAjA VoLAtILIDAD (0%-4%)GLOBAL MACRO JB Absolute Return Bond Julius Baer Diaria EUR B LU0186678784 1,00% 10% –1,33% –1,26% 1,85%

PIMCO Unconstrained Bond PIMCO Diaria EUR HDG E IE00B5B5L056 1,80% –0,54% –1,68% 2,08%

EVENTOS CORPORATIVOS Dexia Index Arbirrage Dexia Diaria EUR C FR0010016477 0,70% 20% 1,68% 1,86% 0,65%

MEDIA VoLAtILIDAD (4%-8%)SELECCIÓN DE TÍTULOS GLG European Alpha Alternative GLG Diaria EUR D IE00B4YLN521 2,00% 20% 0,99% 2,60% 3,43%ALtA VoLAtILIDAD (+8%)EVENTOS CORPORATIVOS MLIS York Event Driven MLIS Semanal EUR F LU0508546719 2,50% 20% –11,68% n.d. n.d.

VALOR RELATIVO Amundi Funds Volatility Euro Eq Amundi Diaria EUR S LU0272942433 1,30% 20% –0,76% –1,22% 4,71%

(1) La denonimación de clases para cada fondo obedece a reglas de su sociedad gestora. No existen criterios homogéneos sobre esta denominación. Datos a 30 de septiembre.(2) Rentabilidades y volatilidades calculadas en euros. (3) Para el cálculo de la comisión de éxito ver la ficha del fondo.Para cambios posteriores al 30 de septiembre de 2011, consulte con su gestor.

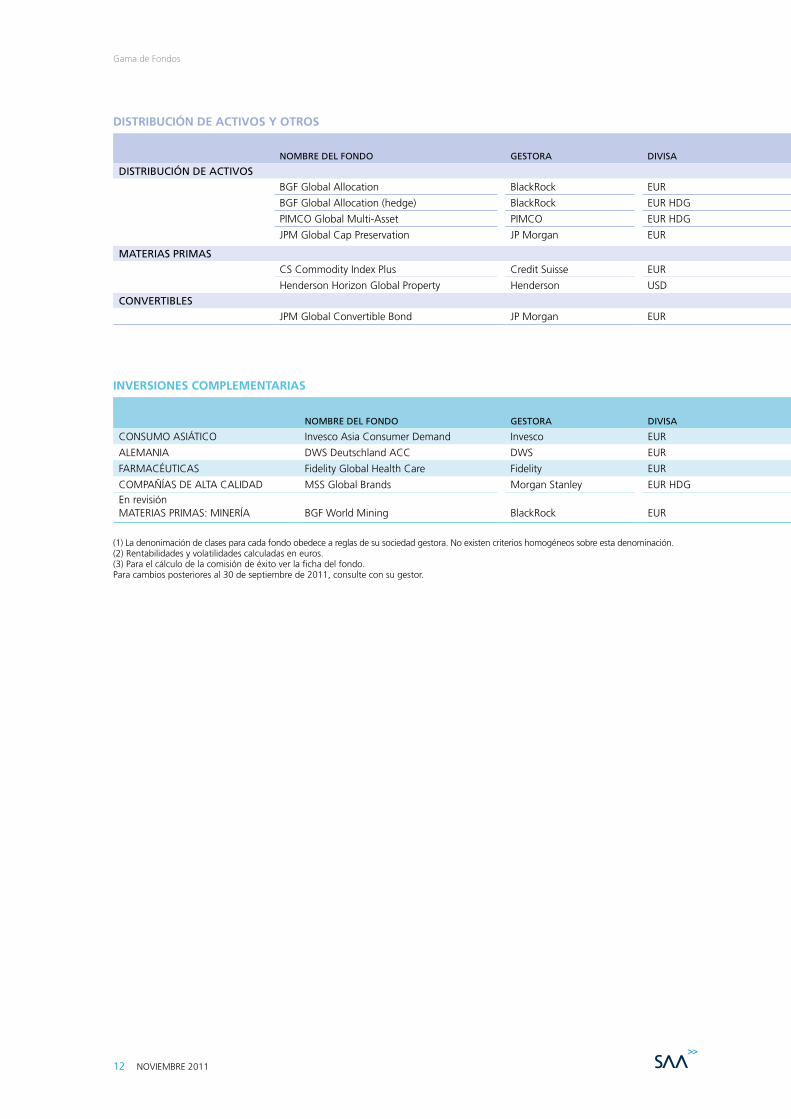

Gama de Fondos

12 NOVIEMBRE 2011

DISTRIBUCIÓN DE ACTIVOS Y OTROS

CLASE CoN CoMISIóN DE GEStIóN BAjA RENtABILIDAD (2)

NoMBRE DEL FoNDo GEStoRA DIVISA CLASE (1) ISIN CoM. GEStIóN CoM. ÉxIto (3) ANUAL INtERANUAL VoLAtILIDAD (2)

DIStRIBUCIóN DE ACtIVoSBGF Global Allocation BlackRock EUR A2 LU0171283459 1,50% –8,11% –1,88% 12,03%

BGF Global Allocation (hedge) BlackRock EUR HDG A2 LU0212925753 1,50% –8,09% –3,91% 11,22%

PIMCO Global Multi-Asset PIMCO EUR HDG E IE00B4YYY703 2,15% –4,98% –1,98% 9,75%

JPM Global Cap Preservation JP Morgan EUR A LU0070211940 1,25% –0,14% 1,03% 5,04%

MAtERIAS PRIMASCS Commodity Index Plus Credit Suisse EUR B LU0230916586 1,40% –12,95% 0,56% 19,84%

Henderson Horizon Global Property Henderson USD A2 LU0209137388 1,20% 10% –16,22% –8,42% 18,04%

CoNVERtIBLESJPM Global Convertible Bond JP Morgan EUR A LU0210533500 1,25% –9,94% –6,80% 9,44%

INVERSIONES COmPLEmENTARIAS

CLASE CoN CoMISIóN DE GEStIóN BAjA RENtABILIDAD (2)

NoMBRE DEL FoNDo GEStoRA DIVISA CLASE (1) ISIN CoM. GEStIóN ANUAL INtERANUAL VoLAtILIDAD (2)

CONSUMO ASIÁTICO Invesco Asia Consumer Demand Invesco EUR E LU0334857785 2,25% –21,47% –18,03% 19,73%

ALEMANIA DWS Deutschland ACC DWS EUR ACC DE0008490962 1,20% –24,39% –12,90% 24,97%

FARMACÉUTICAS Fidelity Global Health Care Fidelity EUR A LU0261952419 1,50% –5,77% 0,08% 15,89%

COMPAÑÍAS DE ALTA CALIDAD MSS Global Brands Morgan Stanley EUR HDG AH LU0335216932 1,40% 3,33% 6,71% 13,51%En revisiónMATERIAS PRIMAS: MINERÍA BGF World Mining BlackRock EUR A2 LU0172157280 1,75% –33,26% –18,04% 27,25%

(1) La denonimación de clases para cada fondo obedece a reglas de su sociedad gestora. No existen criterios homogéneos sobre esta denominación. Datos a 30 de septiembre.(2) Rentabilidades y volatilidades calculadas en euros. (3) Para el cálculo de la comisión de éxito ver la ficha del fondo.Para cambios posteriores al 30 de septiembre de 2011, consulte con su gestor.

Gama de Fondos

NOVIEMBRE 2011 13

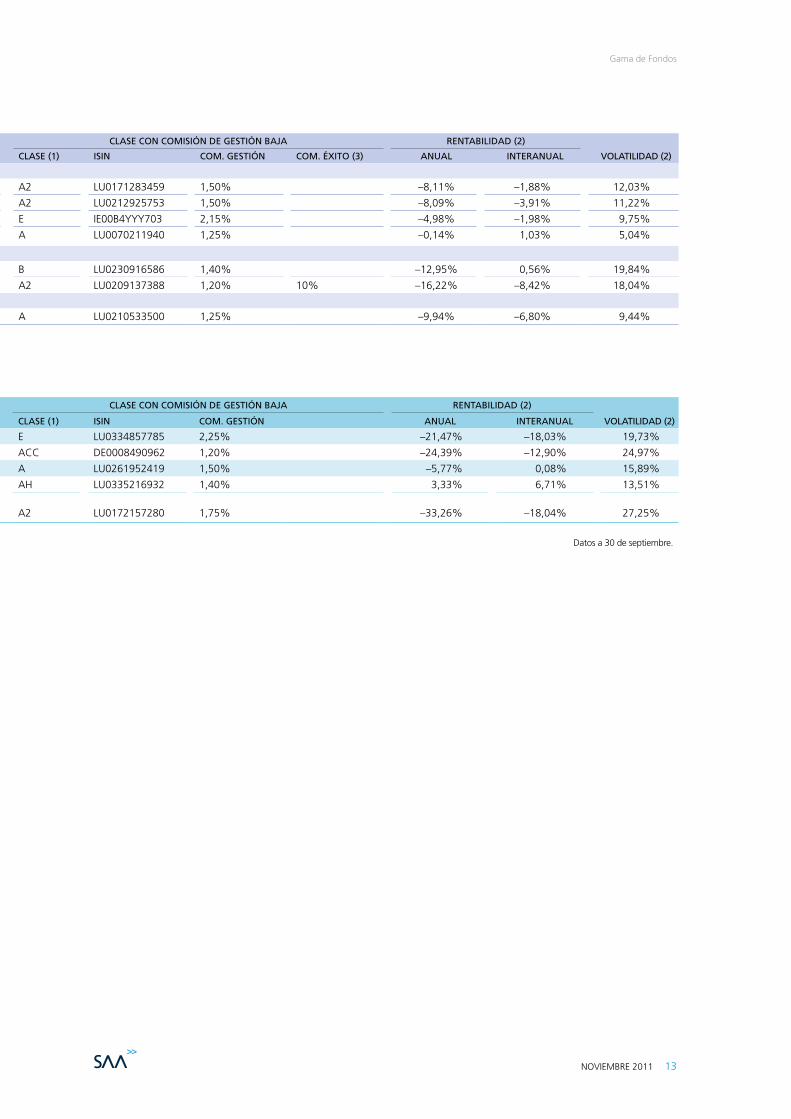

DISTRIBUCIÓN DE ACTIVOS Y OTROS

CLASE CoN CoMISIóN DE GEStIóN BAjA RENtABILIDAD (2)

NoMBRE DEL FoNDo GEStoRA DIVISA CLASE (1) ISIN CoM. GEStIóN CoM. ÉxIto (3) ANUAL INtERANUAL VoLAtILIDAD (2)

DIStRIBUCIóN DE ACtIVoSBGF Global Allocation BlackRock EUR A2 LU0171283459 1,50% –8,11% –1,88% 12,03%

BGF Global Allocation (hedge) BlackRock EUR HDG A2 LU0212925753 1,50% –8,09% –3,91% 11,22%

PIMCO Global Multi-Asset PIMCO EUR HDG E IE00B4YYY703 2,15% –4,98% –1,98% 9,75%

JPM Global Cap Preservation JP Morgan EUR A LU0070211940 1,25% –0,14% 1,03% 5,04%

MAtERIAS PRIMASCS Commodity Index Plus Credit Suisse EUR B LU0230916586 1,40% –12,95% 0,56% 19,84%

Henderson Horizon Global Property Henderson USD A2 LU0209137388 1,20% 10% –16,22% –8,42% 18,04%

CoNVERtIBLESJPM Global Convertible Bond JP Morgan EUR A LU0210533500 1,25% –9,94% –6,80% 9,44%

INVERSIONES COmPLEmENTARIAS

CLASE CoN CoMISIóN DE GEStIóN BAjA RENtABILIDAD (2)

NoMBRE DEL FoNDo GEStoRA DIVISA CLASE (1) ISIN CoM. GEStIóN ANUAL INtERANUAL VoLAtILIDAD (2)

CONSUMO ASIÁTICO Invesco Asia Consumer Demand Invesco EUR E LU0334857785 2,25% –21,47% –18,03% 19,73%

ALEMANIA DWS Deutschland ACC DWS EUR ACC DE0008490962 1,20% –24,39% –12,90% 24,97%

FARMACÉUTICAS Fidelity Global Health Care Fidelity EUR A LU0261952419 1,50% –5,77% 0,08% 15,89%

COMPAÑÍAS DE ALTA CALIDAD MSS Global Brands Morgan Stanley EUR HDG AH LU0335216932 1,40% 3,33% 6,71% 13,51%En revisiónMATERIAS PRIMAS: MINERÍA BGF World Mining BlackRock EUR A2 LU0172157280 1,75% –33,26% –18,04% 27,25%

(1) La denonimación de clases para cada fondo obedece a reglas de su sociedad gestora. No existen criterios homogéneos sobre esta denominación. Datos a 30 de septiembre.(2) Rentabilidades y volatilidades calculadas en euros. (3) Para el cálculo de la comisión de éxito ver la ficha del fondo.Para cambios posteriores al 30 de septiembre de 2011, consulte con su gestor.

Evolución de los mercados

14 NOVIEMBRE 2011

«Hasta el mes de septiembre, 2011 ha sido uno de los peores años registrados para activos de riesgo»

La evolución de los mercados en el año ha estado claramente dividida en dos partes: un periodo de relativa estabilidad hasta el mes de agosto y un verdadero colapso a partir de entonces. En el origen del colapso se puede identificar una triple crisis: de competencia, financiera y económica.

Para entender las razones de esta crisis conviene recordar el escenario en el que se desarrolla la re-cuperación de los mercados desde la recesión de 2008-2009. La ruptura del modelo de crecimiento en el que un grupo de países producía y acumula-ba reservas mientras que otro grupo consumía y se endeudaba dejó una herencia de fuertes desequi-librios: excesivo endeudamiento en familias y go-biernos, bancos descapitalizados y con activos so-brevalorados en el balance y falta de demanda a nivel global con la que alimentar el crecimiento. Además de estos desequilibrios, también se puso de manifiesto la incoherencia estructural del pro-yecto euro, donde una moneda única se superpo-nía a mercados financieros totalmente locales. Sobre este telón de fondo se añadió en los prime-ros meses de este año una ralentización coyuntu-ral, inducida por el alza del precio de las materias primas, especialmente del petróleo, y el terremoto en Japón.

Ese marco tan complejo exige una alta competencia por parte de las autoridades económicas, gobiernos y bancos centrales, para realizar las correcciones ne-cesarias –reducción de deuda y reformas estructu-rales– sin quebrar el débil pulso de crecimiento.

Crisis de competenciaLa primera fase de la crisis fue la pérdida de confian-za en los mercados de esa capacidad, lo que se pue-de llamar la crisis de competencia. Durante el mes de julio se produjeron dos actuaciones que mostra-ban una notable ineptitud: la negociación del techo de deuda en Estados Unidos y el segundo acuerdo para financiar a Grecia en la Eurozona. En el primer caso, la rigidez ideológica de un sector del partido de la oposición que ignoraba el precio económico de las medidas radicales hizo temer que Estados Unidos pudiese entrar en recesión. En el caso europeo, aun-que el acuerdo era acertado en lo básico, el periodo de implementación se dilataba de tal modo que

Guillermo HermidaDirector de Inversiones de

InverCaixa Gestión

Evolución de los mercados

NOVIEMBRE 2011 15

mostraba que o bien los políticos no eran conscien-tes de lo urgente de la situación o bien la estructura de la Eurozona hacía imposible actuar con rapidez.

Crisis financieraLa percepción de esta incompetencia abrió una se-gunda fase de la crisis, la crisis financiera, fuertes caídas en el precio de los activos de riesgo, alzas en los percibidos como refugio y, lo más grave para la Eurozona, parálisis del mercado de finan-ciación bancario. En una economía tan bancarizada como la euro-pea, el hecho de que los bancos no tengan finan-ciación se traduce directamente en una contrac-ción del crédito a empresas y familias con impacto inmediato y muy dañino en la actividad económi-ca. En las economías anglosajonas, más depen-dientes de los mercados de capitales, el efecto es menos inmediato pero también se produce.

Crisis económicaCon esto entramos en la tercera fase de la crisis, la crisis económica, cuando el impacto de la crisis fi-nanciera amenazó con convertir la desaceleración coyuntural en una recesión en toda regla.

El comportamiento de los activos financieros se vio influido por esa crisis pero también, y como ocurre siempre, por la posición previa de los inversores. Así, en un primer momento las mayores caídas se produjeron en los mercados y acciones más direc-tamente involucrados, las bolsas de la Eurozona, pero a medida que el miedo se apoderaba de los inversores las liquidaciones se extendieron a los ac-tivos que por su buen comportamiento eran los más sobreponderados en las carteras globales. Renta variable, divisas emergentes e incluso el oro, pese a ser utilizado como activo refugio, sufrían caídas mayores en algún caso incluso que las de las bolsas de la Eurozona.

Las caídas del tercer trimestre hacen que, hasta el mes de septiembre, 2011 sea uno de los peores años registrados para activos de riesgo, sólo supe-rado recientemente por la crisis del año 2008 y el pinchazo de la burbuja tecnológica en 2001-2002. Tradicionalmente, y más en años de fuerte caída, el último trimestre es el mejor del año para los ren-dimientos. Esperemos, pues, que se cumpla esta regularidad una vez más.

Renta fija

16 NOVIEMBRE 2011

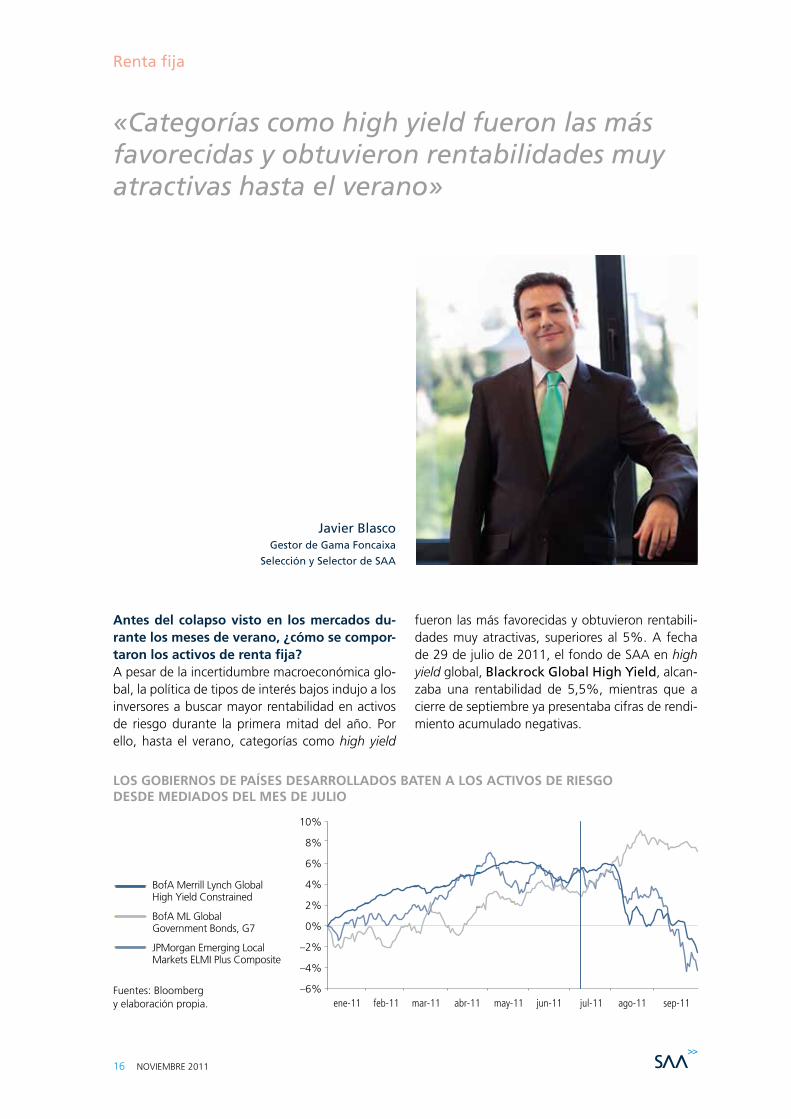

«Categorías como high yield fueron las más favorecidas y obtuvieron rentabilidades muy atractivas hasta el verano»

–6%

–4%

–2%

0%

2%

6%

4%

10%

8%

ene-11 feb-11 mar-11 abr-11 may-11 jun-11 jul-11 ago-11 sep-11

BofA ML Global Government Bonds, G7

JPMorgan Emerging Local Markets ELMI Plus Composite

BofA Merrill Lynch Global High Yield Constrained

-6-4-202468

10 JPMorgan

Global

Merryl

30/09/1129/09/1128/09/1127/09/1126/09/1123/09/1122/09/1121/09/1120/09/1119/09/1116/09/1115/09/1114/09/1113/09/1112/09/1109/09/1108/09/1107/09/1106/09/1105/09/1102/09/1101/09/1131/08/1130/08/1129/08/1126/08/1125/08/1124/08/1123/08/1122/08/1119/08/1118/08/1117/08/1116/08/1115/08/1112/08/1111/08/1110/08/1109/08/1108/08/1105/08/1104/08/1103/08/1102/08/1101/08/1129/07/1128/07/1127/07/1126/07/1125/07/1122/07/1121/07/1120/07/1119/07/1118/07/1115/07/1114/07/1113/07/1112/07/1111/07/1108/07/1107/07/1106/07/1105/07/1104/07/1101/07/1130/06/1129/06/1128/06/1127/06/1124/06/1123/06/1122/06/1121/06/1120/06/1117/06/1116/06/1115/06/1114/06/1113/06/1110/06/1109/06/1108/06/1107/06/1106/06/1103/06/1102/06/1101/06/1131/05/1130/05/1127/05/1126/05/1125/05/1124/05/1123/05/1120/05/1119/05/1118/05/1117/05/1116/05/1113/05/1112/05/1111/05/1110/05/1109/05/1106/05/1105/05/1104/05/1103/05/1102/05/1129/04/1128/04/1127/04/1126/04/1125/04/1122/04/1121/04/1120/04/1119/04/1118/04/1115/04/1114/04/1113/04/1112/04/1111/04/1108/04/1107/04/1106/04/1105/04/1104/04/1101/04/1131/03/1130/03/1129/03/1128/03/1125/03/1124/03/1123/03/1122/03/1121/03/1118/03/1117/03/1116/03/1115/03/1114/03/1111/03/1110/03/1109/03/1108/03/1107/03/1104/03/1103/03/1102/03/1101/03/1128/02/1125/02/1124/02/1123/02/1122/02/1121/02/1118/02/1117/02/1116/02/1115/02/1114/02/1111/02/1110/02/1109/02/1108/02/1107/02/1104/02/1103/02/1102/02/1101/02/1131/01/1128/01/1127/01/1126/01/1125/01/1124/01/1121/01/1120/01/1119/01/1118/01/1117/01/1114/01/1113/01/1112/01/1111/01/1110/01/1107/01/1106/01/1105/01/1104/01/1103/01/1131/12/10

Antes del colapso visto en los mercados du-rante los meses de verano, ¿cómo se compor-taron los activos de renta fija?A pesar de la incertidumbre macroeconómica glo-bal, la política de tipos de interés bajos indujo a los inversores a buscar mayor rentabilidad en activos de riesgo durante la primera mitad del año. Por ello, hasta el verano, categorías como high yield

fueron las más favorecidas y obtuvieron rentabili-dades muy atractivas, superiores al 5%. A fecha de 29 de julio de 2011, el fondo de SAA en high yield global, Blackrock Global High yield, alcan-zaba una rentabilidad de 5,5%, mientras que a cierre de septiembre ya presentaba cifras de rendi-miento acumulado negativas.

javier BlascoGestor de Gama Foncaixa

Selección y Selector de SAA

LOS GOBIERNOS DE PAÍSES DESARROLLADOS BATEN A LOS ACTIVOS DE RIESGO DESDE mEDIADOS DEL mES DE JULIO

Fuentes: Bloomberg y elaboración propia.

Renta fija

NOVIEMBRE 2011 17

En la corrección de los activos de riesgo du-rante el verano, como ha sido el caso de high yield, ¿qué fondos actuaron como refugio?Durante los meses de verano se acentuó la crisis de forma significativa y los inversores realizaron un movimiento agresivo hacia la calidad, desde acti-vos de riesgo hacia bonos del tesoro alemán o americano. Consecuentemente, fueron los fondos con mayor exposición a gobiernos core, tanto el alemán como el norteamericano, los que resistie-ron mejor los retrocesos del mercado, principal-mente gracias a la evolución de la duración en es-tos activos. Con ello, fondos como el Blackrock Euro Bond o el Blacrock Euro Short Duration Bond consiguieron obtener una rentabilidad posi-tiva en el periodo, así como preservar la evolución positiva en el año, con rentabilidades de 2,8% y 0,9%, respectivamente, a cierre del mes de sep-tiembre. También el fondo PIMCo total Return

Bond, en el universo de renta fija de Estados Uni-dos, consiguió mantener una rentabilidad positiva YTD de 1,4%.

¿Por qué el segmento de renta fija corporati-va europea de buena calidad crediticia sufrió durante el verano si la crisis de deuda de la Eurozona tuvo un origen gubernamental?A pesar de la buena situación de los balances de las compañías, que tras la crisis de 2008 realizaron un gran esfuerzo para reducir su endeudamiento, la ele-vada vinculación del sistema bancario con los pro-blemas de deuda periférica en Europa provocó en los meses de agosto y septiembre un fuerte contagio en el sector financiero, arrastrando a gran parte de los fondos de crédito a registrar rentabilidades negati-vas. En concreto, el fondo Schroder Euro Corpo-rate Bond tiene a 30 de septiembre una rentabili-dad acumulada desde principios de año de –2,8%.

–2%

–1%

0%

1%

3%

2%

4%

ene-11 feb-11 mar-11 abr-11 may-11 jun-11 jul-11 ago-11 sep-11

BofA Merrill Lynch EMU Financial Corporate Index

BofA Merrill Lynch EMU Corporates, Non-Financial Index

BofA Merrill Lynch EMU Corporate Index

-2

-1

0

1

2

3

4 BofA Merrill Lynch EMU Corporates, Non-Financial Index

BofA Merrill Lynch EMU Financial Corporate Index

BofA Merrill Lynch EMU Corporate Index

30/09/1129/09/1128/09/1127/09/1126/09/1123/09/1122/09/1121/09/1120/09/1119/09/1116/09/1115/09/1114/09/1113/09/1112/09/1109/09/1108/09/1107/09/1106/09/1105/09/1102/09/1101/09/1131/08/1130/08/1129/08/1126/08/1125/08/1124/08/1123/08/1122/08/1119/08/1118/08/1117/08/1116/08/1115/08/1112/08/1111/08/1110/08/1109/08/1108/08/1105/08/1104/08/1103/08/1102/08/1101/08/1129/07/1128/07/1127/07/1126/07/1125/07/1122/07/1121/07/1120/07/1119/07/1118/07/1115/07/1114/07/1113/07/1112/07/1111/07/1108/07/1107/07/1106/07/1105/07/1104/07/1101/07/1130/06/1129/06/1128/06/1127/06/1124/06/1123/06/1122/06/1121/06/1120/06/1117/06/1116/06/1115/06/1114/06/1113/06/1110/06/1109/06/1108/06/1107/06/1106/06/1103/06/1102/06/1101/06/1131/05/1130/05/1127/05/1126/05/1125/05/1124/05/1123/05/1120/05/1119/05/1118/05/1117/05/1116/05/1113/05/1112/05/1111/05/1110/05/1109/05/1106/05/1105/05/1104/05/1103/05/1102/05/1129/04/1128/04/1127/04/1126/04/1125/04/1122/04/1121/04/1120/04/1119/04/1118/04/1115/04/1114/04/1113/04/1112/04/1111/04/1108/04/1107/04/1106/04/1105/04/1104/04/1101/04/1131/03/1130/03/1129/03/1128/03/1125/03/1124/03/1123/03/1122/03/1121/03/1118/03/1117/03/1116/03/1115/03/1114/03/1111/03/1110/03/1109/03/1108/03/1107/03/1104/03/1103/03/1102/03/1101/03/1128/02/1125/02/1124/02/1123/02/1122/02/1121/02/1118/02/1117/02/1116/02/1115/02/1114/02/1111/02/1110/02/1109/02/1108/02/1107/02/1104/02/1103/02/1102/02/1101/02/1131/01/1128/01/1127/01/1126/01/1125/01/1124/01/1121/01/1120/01/1119/01/1118/01/1117/01/1114/01/1113/01/1112/01/1111/01/1110/01/1107/01/1106/01/1105/01/1104/01/1103/01/1131/12/10

EL CORPORATE Ex-FINANCIALS hA CONTINUADO AL ALzA DURANTE TODO EL AñO mIENTRAS QUE LA PARTE FINANCIERA hA CAÍDO CON FUERzA EN VERANO

Fuentes: Bloomberg y elaboración propia.

Renta fija

18 NOVIEMBRE 2011

Por otro lado, la alternativa de crédito sin dura-ción se ha visto muy perjudicada por la huida hacia activos de menor riesgo, como el bono ale-mán. El hecho de que esta categoría de inversión sólo ofrezca exposición al riesgo de crédito y no al de tipo de interés hace que los fondos con esta política de inversiones se hayan visto castigados por la ampliación de los spread de crédito sin ca-pitalizar nada de la contribución positiva que la duración podría haber aportado. Por esta razón, además de por su significativa exposición al sector financiero, el fondo Morgan Stanley Euro Corporate Duration Hedged tiene una rentabi-lidad acumulada en el año de –8,6%, tres veces inferior que la del fondo de Schroder, anterior-mente comentado, que también invierte en el

segmento de renta fija corporativa europea pero con duración.

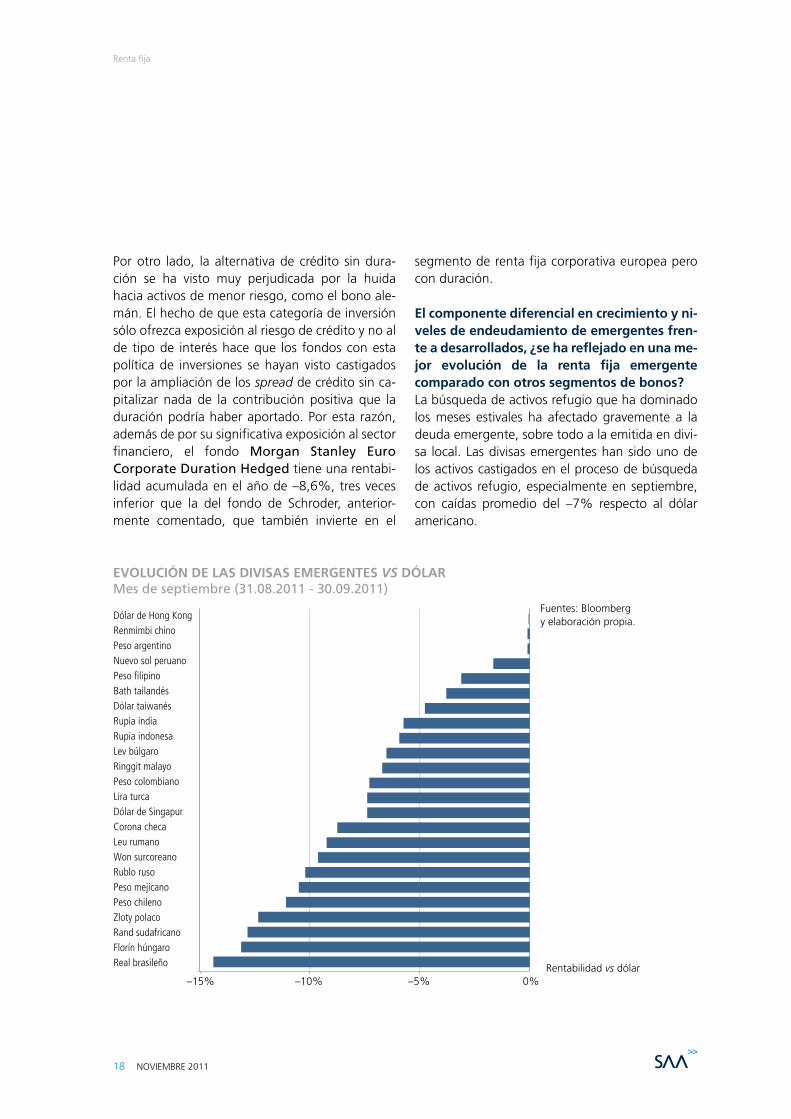

El componente diferencial en crecimiento y ni-veles de endeudamiento de emergentes fren-te a desarrollados, ¿se ha reflejado en una me-jor evolución de la renta fija emergente comparado con otros segmentos de bonos?La búsqueda de activos refugio que ha dominado los meses estivales ha afectado gravemente a la deuda emergente, sobre todo a la emitida en divi-sa local. Las divisas emergentes han sido uno de los activos castigados en el proceso de búsqueda de activos refugio, especialmente en septiembre, con caídas promedio del –7% respecto al dólar americano.

0%–5%–10%–15%

Dólar de Hong KongRenmimbi chinoPeso argentinoNuevo sol peruanoPeso filipinoBath tailandésDólar taiwanésRupia indiaRupia indonesaLev búlgaroRinggit malayoPeso colombianoLira turcaDólar de SingapurCorona checaLeu rumanoWon surcoreanoRublo rusoPeso mejicanoPeso chilenoZloty polacoRand sudafricanoFlorín húngaroReal brasileño Rentabilidad vs dólar

EVOLUCIÓN DE LAS DIVISAS EmERGENTES vs DÓLAR Mes de septiembre (31.08.2011 - 30.09.2011)

Fuentes: Bloomberg y elaboración propia.

Renta fija

NOVIEMBRE 2011 19

El fondo de SAA que ofrece exposición a renta fija emergente en moneda local es el Blackrock Local Emerging Markets Short Duration Bond. Su rendimiento acumulado en el año es de –6,5%, y ha concentrado su negativa evolución en el mes de septiembre, que es cuando el activo en el que invierte (divisas emergentes) ha sufrido una grave corrección, como se ha expuesto con anterioridad.Adicionalmente, el fondo en la categoría de renta fija global templeton Global Bond mantiene his-tóricamente una posición significativa en renta fija emergente en moneda local, al considerar que los gobiernos de países emergentes tienen una situa-ción de déficit y deuda mejor que la de algunos

países desarrollados como Estados Unidos o Ja-pón. La exposición de este fondo a divisas emer-gentes ha sido el principal detractor de su rendi-miento, que en el año 2011 es de un –4,2%.

¿Existe en SAA algún fondo con muy bajo riesgo cuyo único objetivo sea la preserva-ción de capital?En SAA existe la posibilidad de invertir en un mo-netario de gobiernos euro con rating mínimo A y muy baja exposición a tipos de interés con el fon-do jP Morgan Euro Govenment Liquidity, que ha obtenido a cierre de septiembre una rentabili-dad de 0,19%.

Renta variable ı Economías desarrolladas

20 NOVIEMBRE 2011

«En 2011 lo más interesante para un inversor en renta variable hubiera sido mantenerse alejado de la Zona Euro»

Patricia Pomares, Helena Marino y

javier EspinosaGestores de Gama Foncaixa

Selección y Selectores de SAA

¿Cómo ha evolucionado la renta variable a lo largo del año?Durante los nueve primeros meses del año, la in-certidumbre generada por el complicado entorno macroeconómico a nivel mundial ha motivado la caída de los principales índices bursátiles. El índice más representativo de la inversión en las bolsas del denominado «mundo desarrollado», el MSCI World, corregía un –14,6% en euros. El jPM Glo-bal Focus, que es el fondo que ocupa la categoría de renta variable global de SAA, se caracteriza por tener una cartera muy concentrada. Seleccionan-do sólo 50-80 valores de un universo enorme (el índice está compuesto por 1.700 compañías), el objetivo del gestor es participar de la revaloriza-ción de todos los mercados desarrollados. Para ello se dota de una gran capacidad de análisis y realiza sus inversiones con un alto grado de convicción. A 30 de septiembre de 2011, el fondo corregía más que el índice global debido a su mayor exposición a compañías cíclicas y de menor capitalización.

¿Cuál ha sido la zona geográfica que mejores resultados ha obtenido en 2011?A lo largo de 2011 lo más interesante para un in-versor en renta variable hubiera sido mantenerse alejado de la Zona Euro. Este hecho tiene su ori-gen en la crisis de deuda soberana en la eurozona que se traducía en fuertes pérdidas en todas las plazas y en la depreciación de la moneda única. Prueba de ello es el –21,7% de rentabilidad obte-nido por el Fidelity Euro Blue Chips, fondo que ocupa la categoría de renta variable de la Zona Euro. Algo menor ha sido la corrección del BGF European Fund, fondo que engloba, además de la inversión en países de la eurozona, compañías en Reino Unido, Suiza y los países nórdicos. En el lado opuesto, con el mejor comportamiento bur-sátil, se encuentra la renta variable americana y su fondo más representativo en SAA, Allianz US Equity, que, con una rentabilidad de –10,8% en su versión cubierta, se ha comportado muy en lí-nea con su índice.

Renta variable I Economías desarrolladas

NOVIEMBRE 2011 21

–60%

–40%

–20%

0%

20%

40%

60%

80%

2003 2004 2005 2006 2007 2008 2009 2010 YTD 2011

-60

-40

-20

0

20

40

60

80 MSCI Europe Small Caps

MSCI Europe

YTD 20112010/2009/2008/2007/2006/2005//20042003/

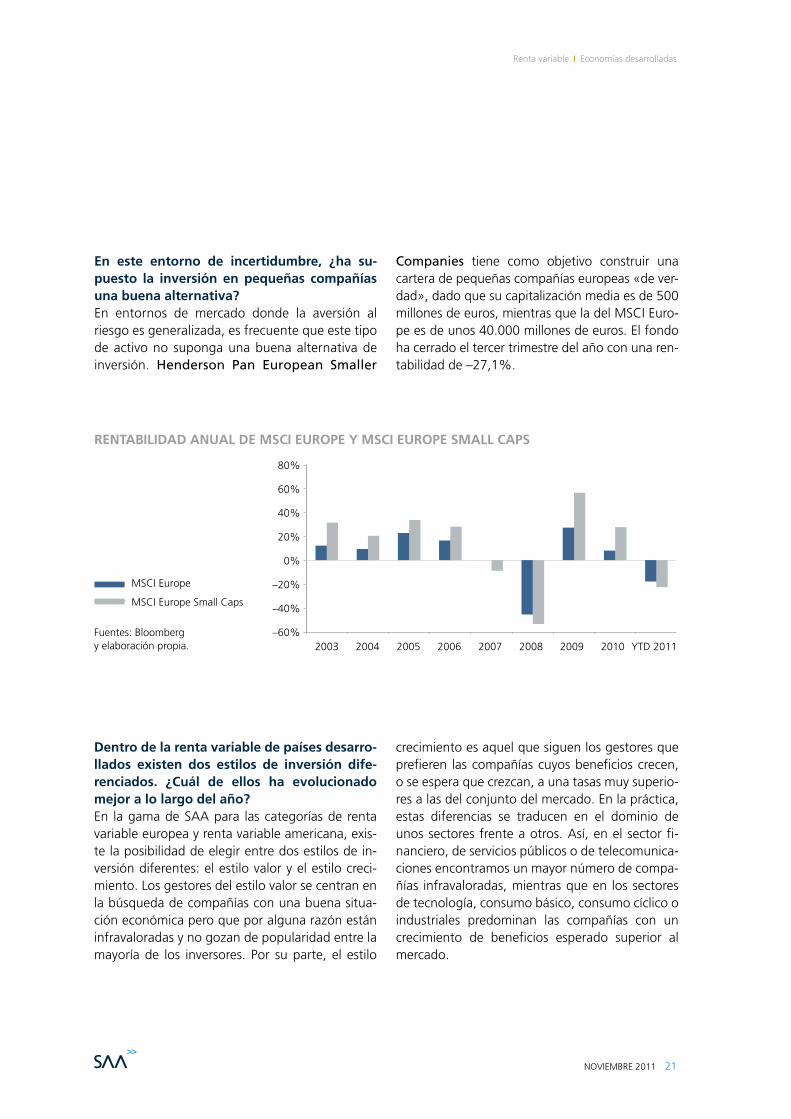

MSCI Europe MSCI Europe Small Caps2003 12,2 31,42004 9,4 20,32005 22,8 33,62006 16,5 28,12007 0,1 -8,82008 -45,5 -53,42009 27,2 56,42010 8,0 27,7YTD 2011 -17,8 -22,5

MSCI Europe

MSCI Europe Small Caps

RENTABILIDAD ANUAL DE mSCI EUROPE Y mSCI EUROPE SmALL CAPS

En este entorno de incertidumbre, ¿ha su-puesto la inversión en pequeñas compañías una buena alternativa?En entornos de mercado donde la aversión al riesgo es generalizada, es frecuente que este tipo de activo no suponga una buena alternativa de inversión. Henderson Pan European Smaller

Companies tiene como objetivo construir una cartera de pequeñas compañías europeas «de ver-dad», dado que su capitalización media es de 500 millones de euros, mientras que la del MSCI Euro-pe es de unos 40.000 millones de euros. El fondo ha cerrado el tercer trimestre del año con una ren-tabilidad de –27,1%.

Dentro de la renta variable de países desarro-llados existen dos estilos de inversión dife-renciados. ¿Cuál de ellos ha evolucionado mejor a lo largo del año?En la gama de SAA para las categorías de renta variable europea y renta variable americana, exis-te la posibilidad de elegir entre dos estilos de in-versión diferentes: el estilo valor y el estilo creci-miento. Los gestores del estilo valor se centran en la búsqueda de compañías con una buena situa-ción económica pero que por alguna razón están infravaloradas y no gozan de popularidad entre la mayoría de los inversores. Por su parte, el estilo

crecimiento es aquel que siguen los gestores que prefieren las compañías cuyos beneficios crecen, o se espera que crezcan, a una tasas muy superio-res a las del conjunto del mercado. En la práctica, estas diferencias se traducen en el dominio de unos sectores frente a otros. Así, en el sector fi-nanciero, de servicios públicos o de telecomunica-ciones encontramos un mayor número de compa-ñías infravaloradas, mientras que en los sectores de tecnología, consumo básico, consumo cíclico o industriales predominan las compañías con un crecimiento de beneficios esperado superior al mercado.

Fuentes: Bloomberg y elaboración propia.

Renta variable ı Economías desarrolladas

22 NOVIEMBRE 2011

0%

5%

10%

15%

20%

25%

30%

Fina

ncie

ras

Salu

d

Ener

gía

Mat

eria

les

Indu

stria

les

Cons

. est

able

Cons

. disc

rec.

Tecn

olog

ía

Tele

com

unica

cione

s

Serv

icios

0

5

10

15

20

25

30

TecnologíaConsumo DiscrecionalConsumo EstableIndustrialesMaterialesEnergíaSaludTelocom.ServiciosFinancieras

Financieras 4,0 26,70Servicios 0,1 6,80Telocom. 1,2 4,70Salud 10,9 12,30Energía 11,6 12,40Materiales 6,0 2,90Industriales 13,4 9,40Consumo Estable 11,8 7,20Consumo Discrecional 14,0 9,00Tecnología 27,0 8,70

Russell 1000 Value

Russell 1000 Growth

VALOR vs CRECImIENTO DE LA RENTA VARIABLE DESARROLLADOS

Teniendo en cuenta esta diferenciación sectorial y los malos resultados obtenidos por el sector ban-cario, no es de extrañar que, en general, este año los fondos de crecimiento hayan evolucionado mejor que los de valor tanto en Europa como en Estados Unidos. En SAA, los dos fondos europeos de estilo, Franklin Mutual European (valor) y Henderson Pan European Equity (crecimiento), batían a sus respectivos índices gracias a que, en ambos casos, los gestores han optado por infra-ponderar los bancos y adoptar un posicionamien-to defensivo. En Estados Unidos el fondo de la categoría de estilo valor, Robeco US Premium,

corregía un –13,5% en línea con su mercado de referencia, mientras que el fondo de estilo creci-miento, Janus US All Cap Growth, lo hacía algo peor. El hecho de que janus US All Cap Growth, siendo un fondo claramente enfocado hacia las compañías de crecimiento, haya obtenido peor re-sultado que el de estilo valor se debe a otro factor determinante: su sesgo de capitalización. Este fon-do invierte también en compañías medianas y pe-queñas que, como se ha visto anteriormente, no han resultado una buena alternativa de inversión durante los nueve primeros meses del año.

Fuentes: Bloomberg y elaboración propia.

Renta variable ı Economías emergentes

NOVIEMBRE 2011 23

Rubén RuizGestor de Gama Foncaixa

Selección y Selector de SAA

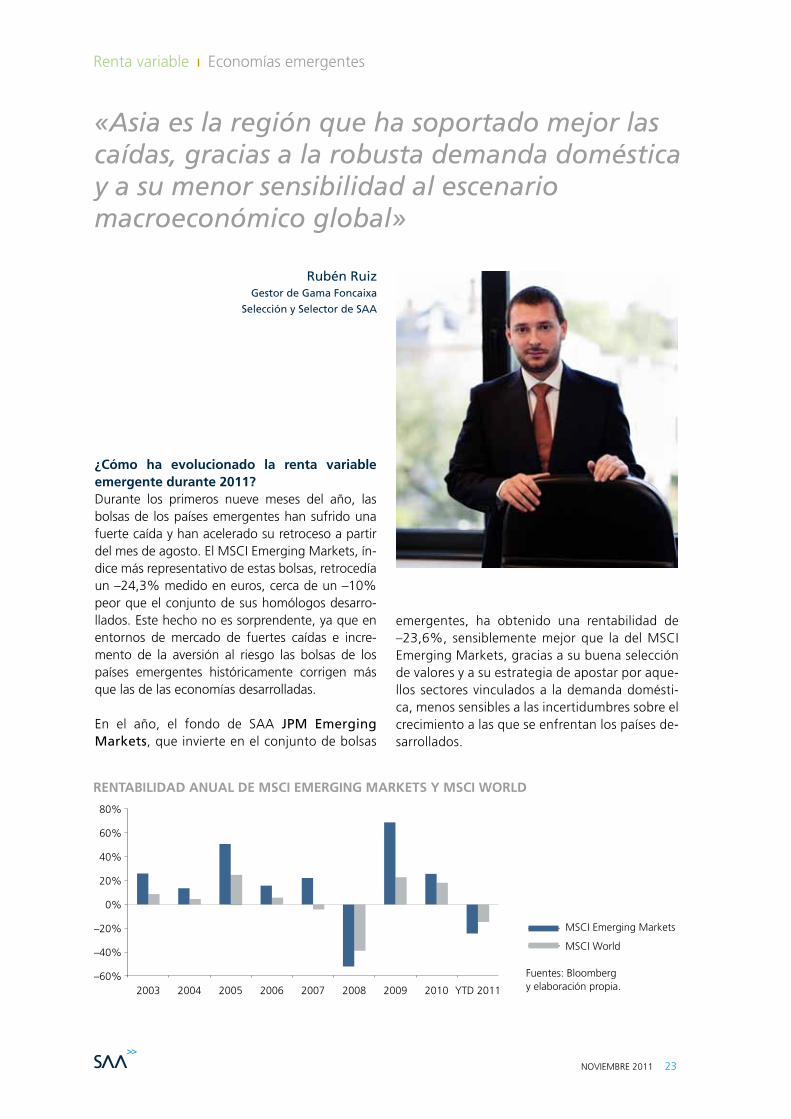

¿Cómo ha evolucionado la renta variable emergente durante 2011? Durante los primeros nueve meses del año, las bolsas de los países emergentes han sufrido una fuerte caída y han acelerado su retroceso a partir del mes de agosto. El MSCI Emerging Markets, ín-dice más representativo de estas bolsas, retrocedía un –24,3% medido en euros, cerca de un –10% peor que el conjunto de sus homólogos desarro-llados. Este hecho no es sorprendente, ya que en entornos de mercado de fuertes caídas e incre-mento de la aversión al riesgo las bolsas de los países emergentes históricamente corrigen más que las de las economías desarrolladas.

En el año, el fondo de SAA jPM Emerging Markets, que invierte en el conjunto de bolsas

«Asia es la región que ha soportado mejor las caídas, gracias a la robusta demanda doméstica y a su menor sensibilidad al escenario macroeconómico global»

–60%

–40%

–20%

0%

20%

40%

60%

80%

2003 2004 2005 2006 2007 2008 2009 2010 YTD 2011

-60

-40

-20

0

20

40

60

80 MSCI World

MSCI Emerging Markets

YTD 20112010/2009/2008/2007/2006/2005/2004/2003/

MSCI Emerging Markets MSCI World2003/ 25,9 8,62004/ 13,5 4,62005/ 50,5 24,22006/ 15,7 5,72007/ 22,1 -4,22008/ -51,8 -38,72009/ 68,6 22,72010/ 25,5 18,1YTD 2011 -24,3 -14,7

MSCI Emerging Markets

MSCI World

RENTABILIDAD ANUAL DE mSCI EmERGING mARkETS Y mSCI WORLD

emergentes, ha obtenido una rentabilidad de –23,6%, sensiblemente mejor que la del MSCI Emerging Markets, gracias a su buena selección de valores y a su estrategia de apostar por aque-llos sectores vinculados a la demanda domésti-ca, menos sensibles a las incertidumbres sobre el crecimiento a las que se enfrentan los países de-sarrollados.

Fuentes: Bloomberg y elaboración propia.

Renta variable ı Economías emergentes

24 NOVIEMBRE 2011

Los países emergentes se dividen en tres grandes regiones: Asia, Latinoamérica y Euro-pa emergente. ¿Qué región ha soportado me-jor las caídas? Durante los 9 meses del 2011 la dispersión de ren-tabilidades entre las diferentes regiones ha sido baja, incluso significativamente menor que la regis-trada durante la última década.En 2011, Asia ha sido la región que menos ha corre-gido, soportada por la robusta demanda doméstica y por su menor sensibilidad al escenario macroeco-

nómico global. Tomando como referencia el MSCI AC Asia ex Japan, índice bursátil asiático más repre-sentativo, su retroceso ha sido de –22,4% en euros. En este complicado periodo, Fidelity South East Asia, el fondo de la categoría Asia ex Japan de SAA, ha evolucionado en línea con su mercado. El gestor Allan Liu mantiene su preferencia por las po-siciones vinculadas a la demanda doméstica asiáti-ca, especialmente dentro de los sectores de consu-mo e industrial, lo que, de hecho, ha contribuido positivamente al fondo durante el año.

–80%

–40%

–20%

–60%

0%

20%

40%

60%

80%

100%

2003200220012000 2004 2005 2006 2007 2008 2009 2010 YTD 2011

-80-60-40-20

020406080

100 MSCI Emerging Europe

MSCI Latam

MSCI AC Asia ex Japan

YTD 20112010/2009/2008/2007/2006/2005/2004/2003/2002/2001/2000/

MSCI AC Asia ex Japan MSCI Latam MSCI Emerging Europe2000/ -31,2 -11,9 -30,22001/ -0,7 1,0 -5,52002/ -24,5 -36,8 -13,52003/ 18,5 38,7 37,42004/ 6,1 25,0 23,72005/ 37,7 67,3 69,92006/ 16,6 24,8 19,62007/ 22,6 31,4 14,42008/ -51,0 -50,1 -66,82009/ 62,6 91,4 74,92010/ 26,1 20,8 23,5YTD 2011 -22,4 -28,3 -26,4

MSCI AC Asia ex Japan

MSCI Latam

MSCI Emerging Europe

RENTABILIDAD ANUAL DE mSCI AC ASIA Ex JAPAN, mSCI LATAm Y mSCI EmERGING EUROPE

Fuentes: Bloomberg y elaboración propia.

Renta variable I Economías emergentes

NOVIEMBRE 2011 25

¿Y qué región se ha visto más afectada por la negativa coyuntura actual?Latinoamérica ha sido la zona con peor comporta-miento; el MSCI Latam cedía un -28,3% durante los primeros nueve meses del año. El principal motivo de esta mayor caída se encuentra en el sector de mate-riales básicos, fuertemente afectado por la revisión a la baja de las cifras de crecimiento a nivel global y cuya relevancia en esta región es muy significativa. Fidelity Latin America, fondo de SAA para esta re-gión, ha batido ampliamente la negativa evolución de su mercado de referencia gracias a su menor ex-posición en el sector de energía, a la buena selección de compañías en el castigado sector de materiales y a la buena selección de valores realizada dentro del sector de consumo, menos dependiente de la evolu-ción de la economía global.

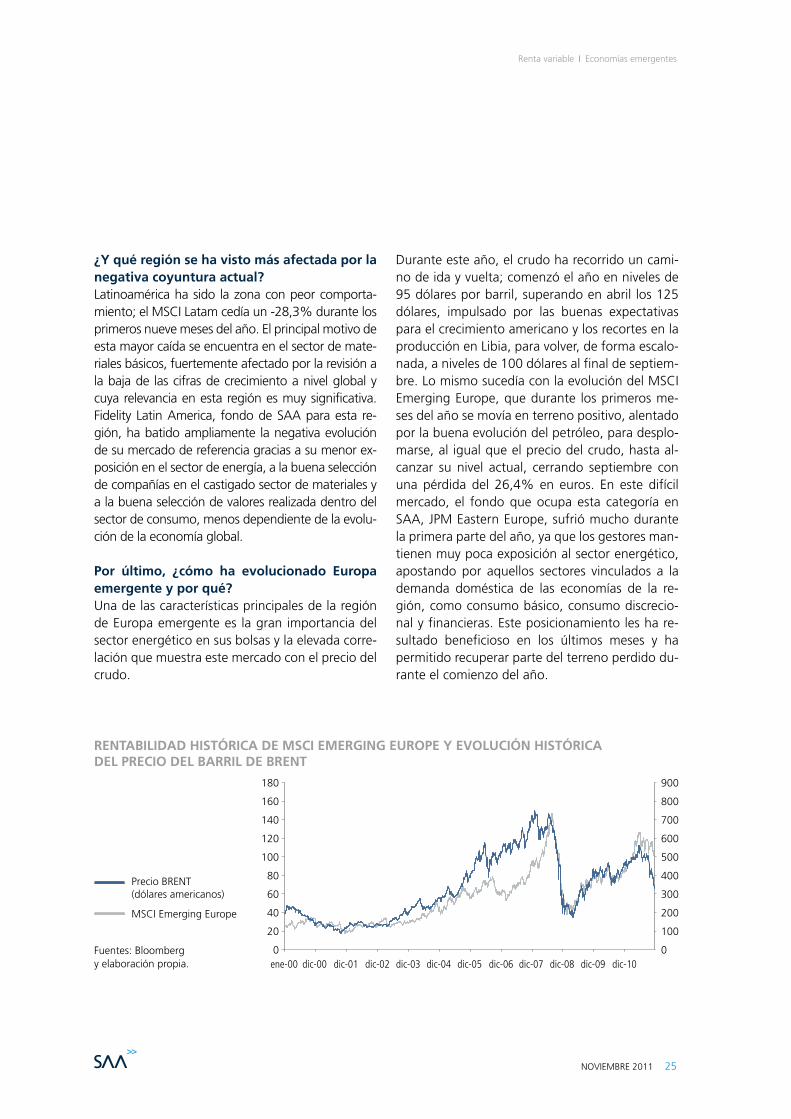

Por último, ¿cómo ha evolucionado Europa emergente y por qué? Una de las características principales de la región de Europa emergente es la gran importancia del sector energético en sus bolsas y la elevada corre-lación que muestra este mercado con el precio del crudo.

Durante este año, el crudo ha recorrido un cami-no de ida y vuelta; comenzó el año en niveles de 95 dólares por barril, superando en abril los 125 dólares, impulsado por las buenas expectativas para el crecimiento americano y los recortes en la producción en Libia, para volver, de forma escalo-nada, a niveles de 100 dólares al final de septiem-bre. Lo mismo sucedía con la evolución del MSCI Emerging Europe, que durante los primeros me-ses del año se movía en terreno positivo, alentado por la buena evolución del petróleo, para desplo-marse, al igual que el precio del crudo, hasta al-canzar su nivel actual, cerrando septiembre con una pérdida del 26,4% en euros. En este difícil mercado, el fondo que ocupa esta categoría en SAA, JPM Eastern Europe, sufrió mucho durante la primera parte del año, ya que los gestores man-tienen muy poca exposición al sector energético, apostando por aquellos sectores vinculados a la demanda doméstica de las economías de la re-gión, como consumo básico, consumo discrecio-nal y financieras. Este posicionamiento les ha re-sultado beneficioso en los últimos meses y ha permitido recuperar parte del terreno perdido du-rante el comienzo del año.

0

20

40

60

80

100

140

120

180

160

0

100

200

300

400

500

700

600

900

800

ene-00 dic-00 dic-01 dic-02 dic-03 dic-04 dic-05 dic-06 dic-07 dic-08 dic-09 dic-10

Precio BRENT (dólares americanos)

MSCI Emerging Europe

RENTABILIDAD hISTÓRICA DE mSCI EmERGING EUROPE Y EVOLUCIÓN hISTÓRICA DEL PRECIO DEL BARRIL DE BRENT

Fuentes: Bloomberg y elaboración propia.

Gestión alternativa

26 NOVIEMBRE 2011

«La gestión alternativa ha tenido, para su nivel de riesgo, un mejor comportamiento que los activos tradicionales»

¿Cómo se construye esta selección? Se establecen categorías por nivel de riesgo y es-trategia de inversión. En una matriz de doble en-trada se fijan tres niveles de riesgo (bajo, mode-rado y alto) en función de la volatilidad, y se dife-rencian los fondos a partir de las estrategias de gestión alternativa: Selección de Títulos (capaci-dad de ganar con alzas y bajas en los precios de las acciones), Valor Relativo (se explotan las diferen-cias de valoración entre instrumentos financieros

buscando baja o nula exposición direccional al mercado), Global Macro (apuestas de escenarios macroeconómicos, con posiciones en diferentes ac-tivos y aéreas geográficas) y Eventos Corporativos (posiciones en títulos de compañías sujetas o sus-ceptibles a procesos de fusión, absorción u otro tipo de acontecimientos corporativos). Con esto, el cliente tiene acceso a los mejores gestores en cada una de las estrategias y puede elegir el que mejor se ajuste a su perfil de riesgo.

GLoBAL MACRo SELECCIóN títULoSEVENtoS

CoRPoRAtIVoSVALoR RELAtIVo

Baja volatilidad(<4%)

Volatilidad media(4%-8%)

Alta volatilidad(>8%)

Elena Ruiz y Fernando Sánchez

Equipo de Gestión Alternativa

de InverCaixa Gestión

Gestión alternativa

NOVIEMBRE 2011 27

¿Cómo se ha comportado la gestión alternati-va en lo que va de año?En este entorno tan difícil, con repuntes en la vo-latilidad y en la correlación entre activos, la gestión alternativa ha tenido para su nivel de riesgo un mejor comportamiento que los activos tradi-cionales (renta variable, crédito, materias primas, etc.). Hasta julio de 2011, los resultados de la in-dustria fueron positivos, pero el aumento de la incertidumbre y el riesgo desde principios de agosto ha perjudicado el comportamiento de la mayoría de las estrategias y ha restado casi to-dos los beneficios acumulados.

¿Y los fondos en la selección? ¿Cómo se están comportando en este ejercicio?Actualmente tenemos en la selección seis fondos, de los que cuatro van en positivo en el año, demostrando así su capacidad de preservar capital y aportar descorrelación en las carteras de los clientes.En la banda de volatilidad baja, destaca el com-portamiento positivo del fondo de Eventos Corpo-rativos Dexia Index Arbitrage, que arbitra el comportamiento entre los valores que entran y los

que salen de los principales índices bursátiles. En el año gana un 1,68%, beneficiándose de la activi-dad de rebalanceo en los índices y de los flujos hacia la gestión pasiva. Los otros dos fondos de la banda se engloban en la estrategia Global Macro. En un entorno adverso para ellos (alta correlación, políticas monetarias no ortodoxas, intervención en mercados de divisas), se sitúan dentro de los mejo-res de su categoría. PIMCo Unconstrained Bond, que realiza apuestas largas y cortas en ren-ta fija y divisa global, tiene una rentabilidad ligera-mente positiva, +0,09%. Destaca la agilidad de este gestor, que ha sabido adaptar su visión nega-tiva a largo plazo en renta fija norteamericana a la coyuntura del mercado. El otro seleccionado, julius Baer Absolute Return Bond, realiza apuestas en activos de renta fija, divisa y crédito de diferentes áreas geográficas. En el año tiene una rentabilidad ligeramente negativa, –0,98%, en gran parte debido a los dos últimos meses (agosto y septiembre). Gracias al aumento de la duración en renta fija y a las protecciones en deuda periférica europea, el fondo ha podido compensar parte de las pérdidas que ha sufrido en verano por su visión positiva en divisas emergentes y activos de crédito.

Gestión alternativa

28 NOVIEMBRE 2011

En la banda de volatilidad media, hay un fondo de Selección de Títulos, el GLG European Alpha Alternative. Destaca la agilidad de este fondo para adaptarse al entorno de mercado, gracias a la combinación del análisis fundamental de compa-ñías y el trading táctico con enfoque contrario a la tendencia de mercado. En el año, el fondo gana un 1,50%, lo que demuestra su capacidad de aportar valor añadido en un periodo en el que el índice europeo Stoxx 600 pierde un 18%.En la banda de volatilidad alta hay dos fondos. En Valor Relativo, el Amundi Volatilite Actions Euro-pe, que presenta una rentabilidad de +0,12% en el año. El gestor utiliza la volatilidad como fuente de rentabilidad, invirtiendo en la volatilidad del Euros-toxx 50. Su objetivo es beneficiarse tanto de las tendencias alcistas de la volatilidad como de las bajistas, así como de sus movimientos bruscos. En el año, el fondo se benefició de la tendencia alcista en la volatilidad hasta llegar al nivel del 25%, mo-mento en el que fue cambiando su posición y apostando por una tendencia bajista. Desde en-tonces, el fondo está sufriendo perdidas por el re-punte de la volatilidad por encima del 25%, pero gana con trading táctico de los movimientos (vola-tilidad de la volatilidad). El otro fondo, york Event

Driven (–10,75%), pertenece a la estrategia de Eventos Corporativos. El aumento de la incerti-dumbre ha castigado a este tipo de estrategia, con ampliaciones en las primas de arbitraje de opera-ciones de fusiones y adquisiciones, y un deterioro significativo del sentimiento sobre posibles opera-ciones futuras.

¿Cuáles son las perspectivas para la evolución futura de la gestión alternativa?En un escenario de incertidumbre, las correlaciones entre los activos y las volatilidades se incrementan, con lo que el entorno para varias estrategias em-peora. Sin embargo, se ha visto cómo muchos ges-tores han sabido adaptarse y han sido capaces de proteger el capital del inversor. La diferencia con la crisis del año 2008 es que no se ven los factores que más daño hicieron a estas estrategias (apalanca-miento, posiciones ilíquidas, etc.). Es en estos epi-sodios de mercado donde más valor aporta una correcta selección de fondos y estrategias, ya que es ahora cuando se puede observar una ma-yor dispersión de rendimientos y se pone a prueba el control de riesgos de cada gestor. Superado el bache, las dislocaciones del mercado ofrecen abun-dantes oportunidades para estos gestores.

Distribución de activos y otros

NOVIEMBRE 2011 29

«El fondo de distribución de activos con mejor comportamiento ha sido aquel con un perfil de riesgo menor»

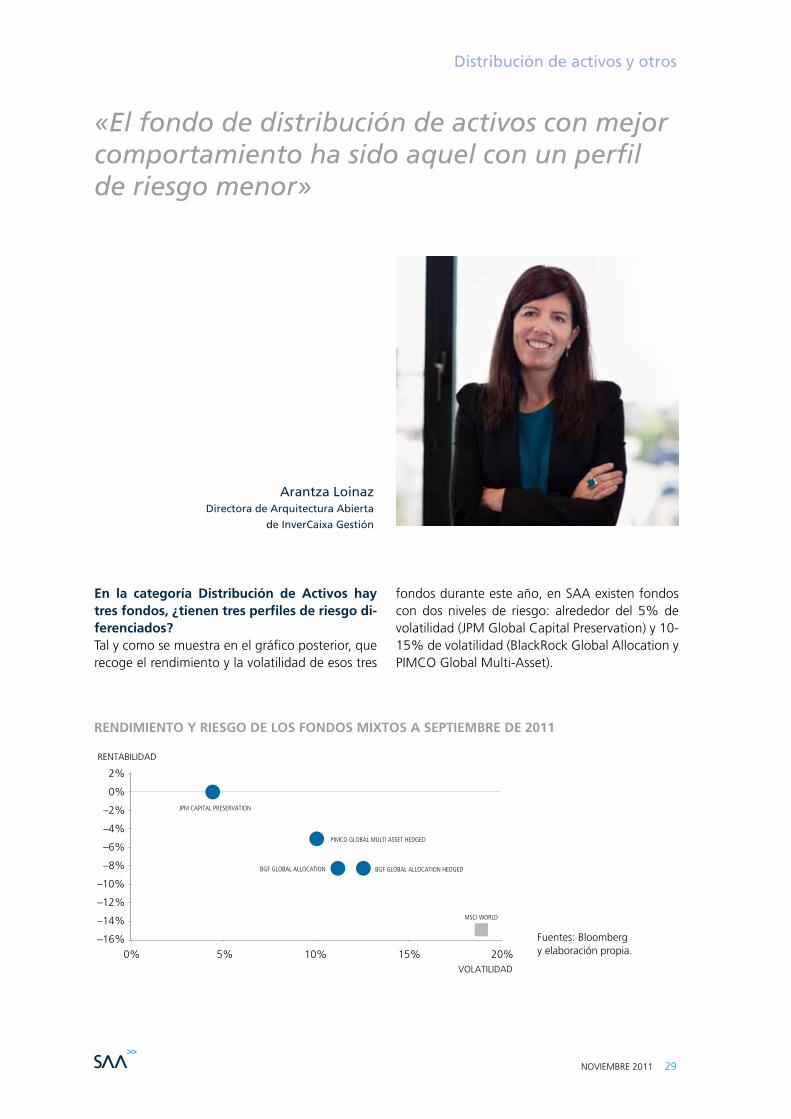

En la categoría Distribución de Activos hay tres fondos, ¿tienen tres perfiles de riesgo di-ferenciados?Tal y como se muestra en el gráfico posterior, que recoge el rendimiento y la volatilidad de esos tres

–16%0% 5% 10% 15% 20%

–12%

–14%

–10%

–8%

0%

–4%

–2%

–6%

2%

RENTABILIDAD

VOLATILIDAD

JPM CAPITAL PRESERVATION

PIMCO GLOBAL MULTI ASSET HEDGED

BGF GLOBAL ALLOCATION BGF GLOBAL ALLOCATION HEDGED

MSCI WORLD

fondos durante este año, en SAA existen fondos con dos niveles de riesgo: alrededor del 5% de volatilidad (JPM Global Capital Preservation) y 10-15% de volatilidad (BlackRock Global Allocation y PIMCO Global Multi-Asset).

RENDImIENTO Y RIESGO DE LOS FONDOS mIxTOS A SEPTIEmBRE DE 2011

Arantza LoinazDirectora de Arquitectura Abierta

de InverCaixa Gestión

Fuentes: Bloomberg y elaboración propia.

Distribución de activos y otros

30 NOVIEMBRE 2011

¿Cuál de esos tres fondos ha tenido un mejor comportamiento durante 2011?En un año en el que los activos de riesgo se han comportado mal en general, no es de extrañar que el fondo mixto con mejor comportamiento haya sido aquel con un perfil de riesgo menor. En consecuencia, el jPM Global Capital Preserva-tion, con un rendimiento prácticamente cero (–0,1%) en el año, es el fondo con mejor com-portamiento de los fondos mixtos de SAA y se encuentra entre los mejores fondos mixtos de Es-paña. Este fondo mantuvo a lo largo del año un enfoque defensivo que lastró su rendimiento durante la primera parte del año, en la que los activos de riesgo tuvieron un excelente compor-tamiento. Sin embargo, a partir de finales del mes de julio, con la grave corrección de los acti-vos de riesgo, el fondo logró obtener un rendi-miento positivo mientras las bolsas sufrían caídas de doble dígito no vistas desde el año 2008. Ac-tualmente el fondo mantiene una posición cauta en renta variable, con una exposición bursátil cer-

cana a los mínimos anuales (14%) y con una se-lección de valores defensiva y con baja presencia de financieras. Adicionalmente, el gestor del fon-do mantiene la duración en su máximo anual (5,1 años).

¿Qué caracteriza al fondo que se incorporó recientemente en SAA, PImCO Global multi-Asset? ¿Cómo ha ido durante el año? PIMCo Global Multi-Asset se caracteriza por te-ner tres elementos en su gestión: decisiones de asset allocation (en línea con la estrategia ma-croeconómica a medio plazo de PIMCO, a la que se añaden decisiones tácticas en función de las circunstancias de mercado), aportación de alfa por estrategia vía, principalmente, inversión en otros fondos de PIMCO, y cobertura de riesgos de cola (acontecimientos muy poco probables pero con consecuencias muy negativas para la rentabilidad del fondo). El fondo tiene un índice de referencia con una exposición a renta variable del 60%, y del 40% restante a bonos.

Distribución de activos y otros

NOVIEMBRE 2011 31

En 2011, el fondo pierde un –5%, debido a su posición en renta variable (a 30 de septiembre, 52% del fondo), que ha corregido gravemente en el tercer trimestre del año. Sin embargo, en térmi-nos relativos, ha batido a su índice de referencia, y están entre los principales contribuidores las co-berturas de riesgo de cola, la compra de bonos gubernamentales, que han actuado como activo refugio, y la infraponderación en activos bursátiles.

¿Qué perspectivas tiene el BlackRock Global Allocation para el cuarto trimestre del año?Los gestores BGF Global Allocation mantienen unas expectativas positivas sobre la evolución de los mercados bursátiles que podrían reflejar a los niveles actuales, según ellos, las menores expecta-tivas de crecimiento económico global. De ahí que la cartera tenga una exposición a renta variable del 65%, con una sobreponderación de Asia y Latino-américa frente a una infraponderación de Europa y Estados Unidos. Dentro de la renta variable, el fondo mantiene un 5% de exposición a metales preciosos, de forma directa y vía compañías. Final-mente, el 30% de renta fija restante está concen-trado en bonos gubernamentales de elevada cali-dad crediticia, aunque mantiene cierta exposición a renta fija privada de buena calidad y a bonos convertibles. Esta elevada exposición al mercado bursátil se ha reflejado en la negativa evolución del fondo durante las correcciones bursátiles del

tercer trimestre; a pesar de ello, el fondo obtiene en el año una rentabilidad negativa del –8,1%, poco más de la mitad de lo que corrigen las princi-pales bolsas mundiales.

Otro activo que frecuentemente se asimila al comportamiento de los de distribución de ac-tivos es el segmento de bonos convertibles. ¿han tenido éstos un comportamiento más defensivo?En 2011, los bonos convertibles no han tenido un comportamiento defensivo, porque se han visto castigados por sus dos principales fuentes de ries-go: la ampliación de los diferenciales de crédito y la caída de las bolsas. En este entorno, el jPM Glo-bal Convertible Bond ha retrocedido cerca de un –10% en el año.

Por último, en la caída de las bolsas durante el verano, ¿han actuado las commodities o el sector inmobiliario como activo refugio?Ambos sectores, representados en SAA por CS Commodity Index Plus (fondo de gestión pasiva con índice de referencia Dow Jones – UBS Commo-dity) y Henderson Horizon Global Property, no han mostrado un carácter defensivo durante las re-cientes correcciones bursátiles, con caídas de doble dígito en ambos casos, ante las expectativas de me-nor crecimiento a nivel global y la consiguiente de-mora en la recuperación del sector inmobiliario.

Inversiones complementarias

32 NOVIEMBRE 2011

«Alemania y Asia son las dos apuestas geográficas»

De entre los muchos indicadores que se manejan en el cada vez más complicado mundo de las fi-nanzas, destacan los dedicados a medir el «senti-miento de los inversores». Estos indicadores pre-tenden medir el grado de euforia o de miedo del público, basándose fundamentalmente en los flu-jos de entrada y salida en los activos con más ries-go, así como en los precios relativos. Como es na-tural, el termómetro de la confianza marca actualmente niveles bajo cero. De hecho, en algu-nos índices hay que retroceder más de 30 años para encontrar niveles parecidos a los actuales.Los indicadores de flujos muestran una impresio-nante acumulación de liquidez. Las tasas de aho-rro son elevadas y las empresas acumulan caja en sus balances, manteniendo la inversión en niveles anormalmente bajos.

Temores de los inversores¿Qué factores podrían rebajar la incertidumbre de los inversores y animarles a rebajar su actual aver-sión al riesgo? ¿Qué es lo que temen los inversores por encima de todo? Aunque éstas son preguntas difíciles de contestar, probablemente la respuesta sea que hay dos temores esenciales encima de la mesa que determinan el actual estado de ánimo: En primer lugar y por encima de todo lo demás, se mantiene la enorme duda sobre si los socios euro-peos serán capaces de dar una respuesta unitaria y definitiva al problema de la deuda soberana y del sector financiero. Los inversores temen que los in-tereses individuales primen sobre los comunes, amenazando con ello la supervivencia del euro.El segundo temor es que China, el motor funda-mental en este proceso de recuperación, esté al

javier EstradaDirector del Área Altium y Estrategia

de Inversión de ”la Caixa” Banca Privada

Inversiones complementarias

NOVIEMBRE 2011 33

borde de sufrir una fuerte desaceleración, privan-do al mundo de una fuente de demanda absoluta-mente esencial.

Alemania y Asia, claves para la recuperaciónNuestro punto de vista sobre estos dos temas es más optimista que el del mercado y determina la elección de sus dos principales apuestas geográfi-cas: Alemania y Asia.Por un lado, el mercado alemán ha sufrido mucho más que el resto en los meses de verano, perdiendo casi un tercio de su valor. La composición sectorial de índice determina un sesgo claramente cíclico, reflejo del perfil exportador e industrial de su economía.Por otro lado, durante el último año, uno de los movimientos más populares ha sido atacar a los países periféricos y apostar por los países centra-les. De todos ellos, el más líquido y el único que puede asimilar un volumen alto de inversiones es Alemania. Durante el verano, es posible que se deshiciera gran parte del sobrepeso acumulado en las compañías alemanas.Consideramos que este fuerte castigo representa una oportunidad. Los precios actuales determinan un múltiplo de precio/beneficio cercano a 10 veces

y una rentabilidad por dividendo superior al 4%, frente a una rentabilidad de los bonos a 10 años inferior al 2%. Estas valoraciones incorporan ex-pectativas muy pesimistas con respecto a los bene-ficios futuros que no se corresponden con las de las empresas. Los pedidos y la demanda prove-nientes de los países emergentes siguen mante-niéndose firmes. Pero el elemento que tiene que desencadenar una recuperación debe ser la superación definitiva de la crisis financiera provocada por la deuda sobera-na. Este proceso será lento y no exento de acciden-tes. La zona euro sobrevivirá a esta prueba y saldrá de ella reforzada. Pero a medio plazo las dudas sobre el crecimiento van a persistir, sobre todo en los países con más problemas estructurales y me-nor productividad. Alemania goza de una situa-ción privilegiada no sólo por la situación fiscal y la ausencia de desequilibrios, sino también porque la magnífica evolución de su mercado laboral le permite aspirar a una expansión de su demanda interna. Con esta idea tenemos el fondo DWS Deutschland ACC.Asia, y en concreto sus sectores más ligados al con-sumo, es la otra gran apuesta geográfica.

PESO DEL SECTOR ExTERIOR COmO PORCENTAJE DEL PIB

Fuente: Bloomberg.0%

20%

40%

60%

80%

100%

120%

Irlan

da

Alem

ania

Core

Eur

opa

Finl

andi

a

Portu

gal

Italia

Espa

ña

Fran

cia

Gre

cia

Hola

nda

Bélg

ica

Inversiones complementarias

34 NOVIEMBRE 2011

Por encima del resto de zonas emergentes, confia-mos en una rápida recuperación de los valores liga-dos al consumo en los países de este continente. Durante el fatídico verano de 2011, también ha crecido exponencialmente la desconfianza sobre la capacidad de la economía china para realizar la travesía hacia un modelo menos dependiente de la inversión en activos fijos y en las exportaciones y más centrado en el consumo. Preocupa de una manera especial la posibilidad de que en los últi-mos años se haya producido una gran burbuja in-mobiliaria que ponga a prueba la capacidad de resistencia del sistema financiero.

Las medidas implementadas por las autoridades para luchar contra la inflación –aumento de coefi-cientes de caja y de tipos de interés– están empe-zando a surtir efecto. El volumen de ventas de ca-sas está bajando, y los precios, moderándose. No son pocas las empresas inmobiliarias con serios problemas de financiación dada la deliberada polí-tica de restricción del crédito. Pero, aunque esta política va a tener su reflejo en un menor creci-miento este año, estas medidas son positivas a me-dio plazo para asegurar la estabilidad financiera. Hay margen para estímulos adicionales pero esta-rán más enfocados hacia el consumo.

Fuente: CSFB.0

10

20

30

40

50

60

70

80

2002-20071998-2002

24,8

48,2

33,3

26,5 23,5

61,9

43,944,1

34,735,6

18,9

19981997 2008 2009 2010

Deuda Pública % PIB

Deuda Local % PIB

EN ChINA hAY mARGEN PARA ESTÍmULOS ADICIONALES PERO ESTARáN máS ENFOCADOS hACIA EL CONSUmO

Inversiones complementarias

NOVIEMBRE 2011 35

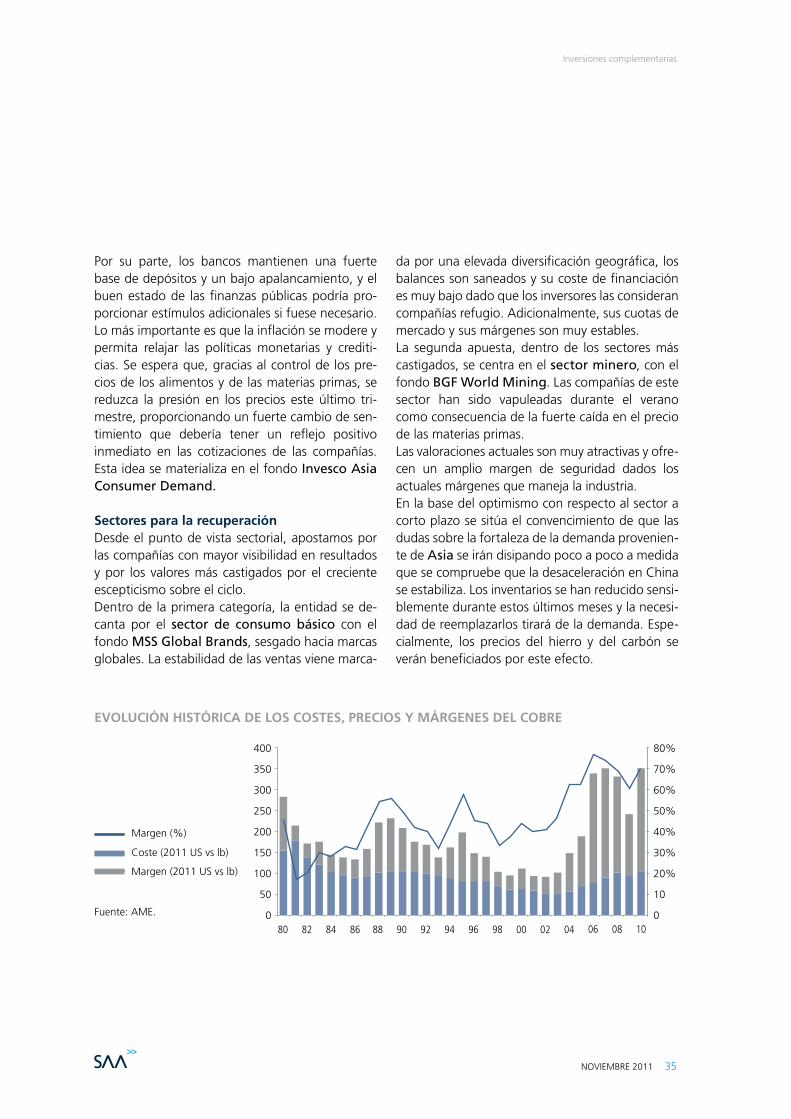

Por su parte, los bancos mantienen una fuerte base de depósitos y un bajo apalancamiento, y el buen estado de las finanzas públicas podría pro-porcionar estímulos adicionales si fuese necesario. Lo más importante es que la inflación se modere y permita relajar las políticas monetarias y crediti-cias. Se espera que, gracias al control de los pre-cios de los alimentos y de las materias primas, se reduzca la presión en los precios este último tri-mestre, proporcionando un fuerte cambio de sen-timiento que debería tener un reflejo positivo inmediato en las cotizaciones de las compañías. Esta idea se materializa en el fondo Invesco Asia Consumer Demand.

Sectores para la recuperaciónDesde el punto de vista sectorial, apostamos por las compañías con mayor visibilidad en resultados y por los valores más castigados por el creciente escepticismo sobre el ciclo.Dentro de la primera categoría, la entidad se de-canta por el sector de consumo básico con el fondo MSS Global Brands, sesgado hacia marcas globales. La estabilidad de las ventas viene marca-