Embed Size (px)

Citation preview

Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF 1

QuQuéé hacer con las hacer con las Sociedades Civiles tras la Sociedades Civiles tras la reforma del IRPFreforma del IRPFCCóómo quedan Entidades en rmo quedan Entidades en réégimen de atribucigimen de atribucióón n de rentasde rentas

Ponente. Cesar Parra Burón

Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF 2

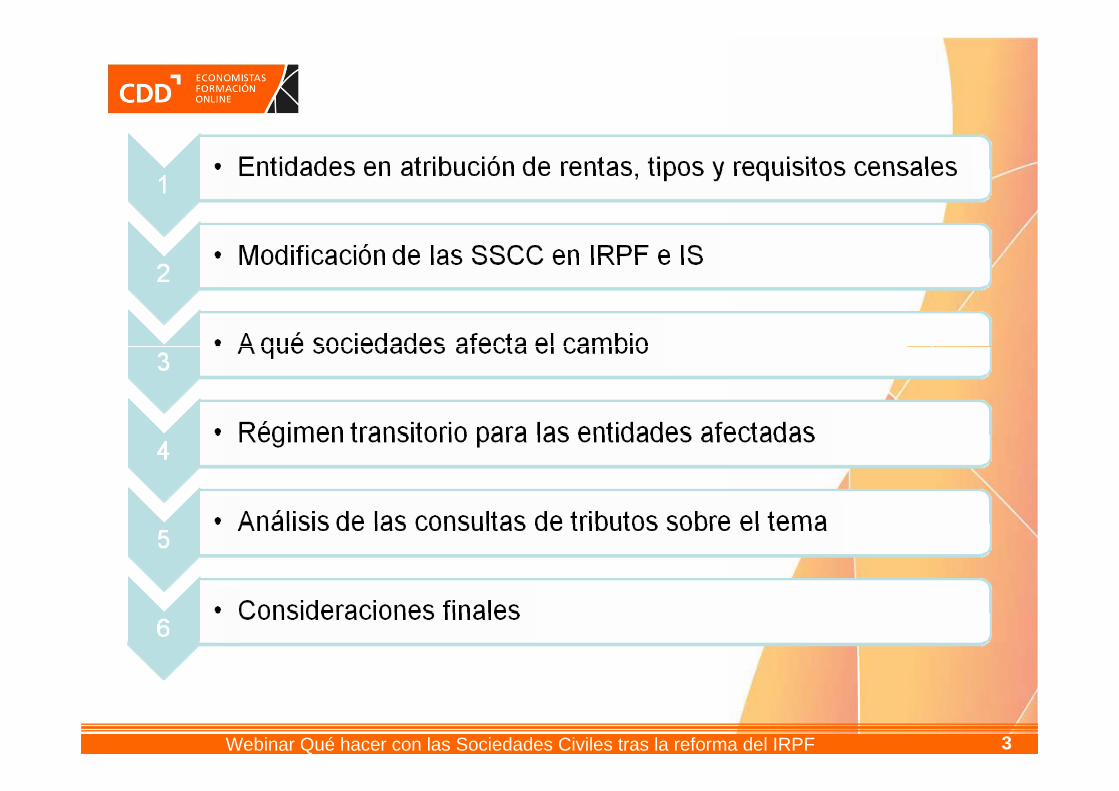

3Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

4Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

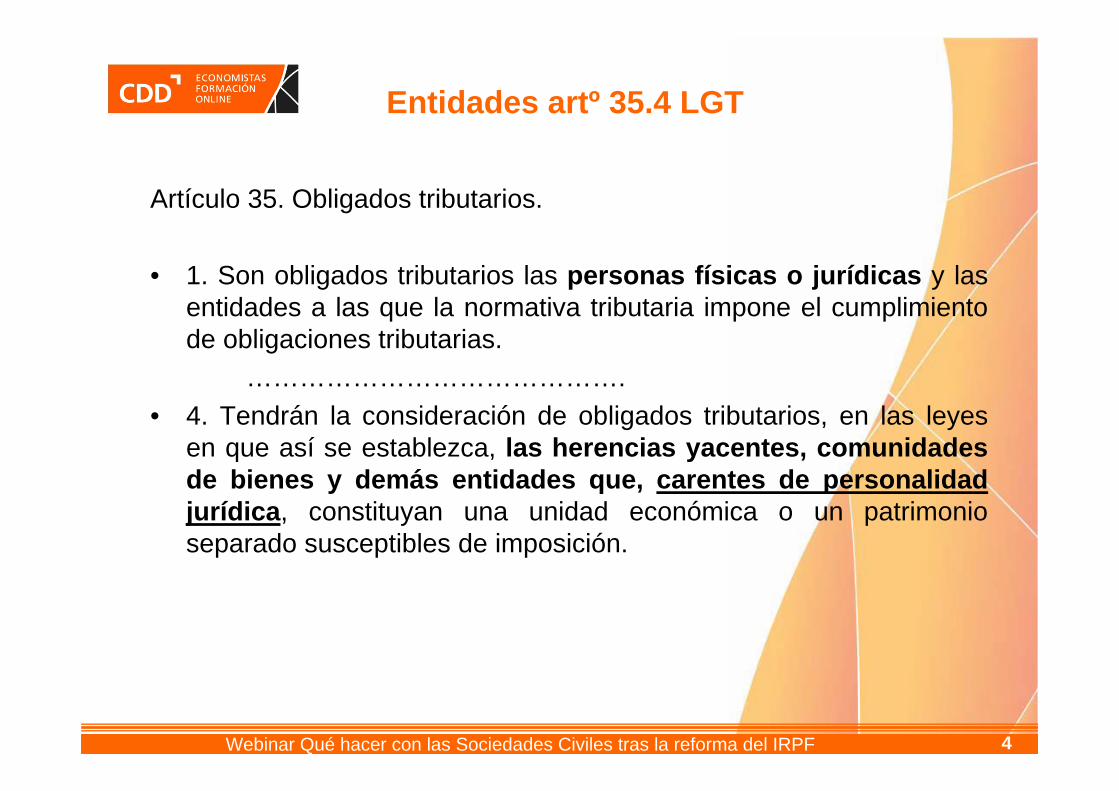

Entidades artº 35.4 LGT

Artículo 35. Obligados tributarios.

• 1. Son obligados tributarios las personas físicas o jurídicas y las entidades a las que la normativa tributaria impone el cumplimiento de obligaciones tributarias.

…………………………………….• 4. Tendrán la consideración de obligados tributarios, en las leyes

en que así se establezca, las herencias yacentes, comunidades de bienes y demás entidades que, carentes de personalidad jurídica, constituyan una unidad económica o un patrimonio separado susceptibles de imposición.

5Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Comunidad de bienes (E)

Sociedades civiles (J) • Entidades de titularidad compartida de explotaciones agrarias (E) • Comunidad de propietarios en régimen de propiedad horizontal (H) • Herencia yacente (E)

Entidades en atribución de rentas

6Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Comunidad de bienes (E) Sociedades civiles (J)

– Documentación:• Original y fotocopia del contrato privado de constitución, o escritura

pública, en la que figure la identificación de todos los socios o comuneros, su cuota de participación, y el objeto de la comunidad, firmado por todos los comuneros.

• En definitiva siempre se debe aportar el documento en el que se manifieste el acuerdo de voluntades (artº 24 RGAT).

• La sociedad civil habrá de constituirse en escritura pública cuando se aporten a ella bienes inmuebles o derechos reales.

Entidades en atribución de rentas

7Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Comunidad de bienes (E) y Sociedades civiles (J)

– Documentación:• Fotocopia del NIF de la persona que firme la declaración censal, y

que ha de ser uno de los socios, comuneros o partícipes, o su representante, en cuyo caso deberán acompañar fotocopia del documento que lo acredite. Si es el propio interesado el que comparece ante la Administración Tributaria, no será precisa la aportación de fotocopia del NIF, siempre que autorice a los órganos de la AEAT a efectuar la verificación de sus datos de identidad.

Entidades en atribución de rentas

8Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

• Comunidad de bienes (E) y Sociedades civiles (J)

Documentación:

– Liquidación por el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, en los casos en que proceda.

– En el caso de sociedades profesionales (ley 2/2007) que adopten la forma jurídica de sociedad civil, será obligatoria su inscripción en el Registro Mercantil.

Entidades en atribución de rentas

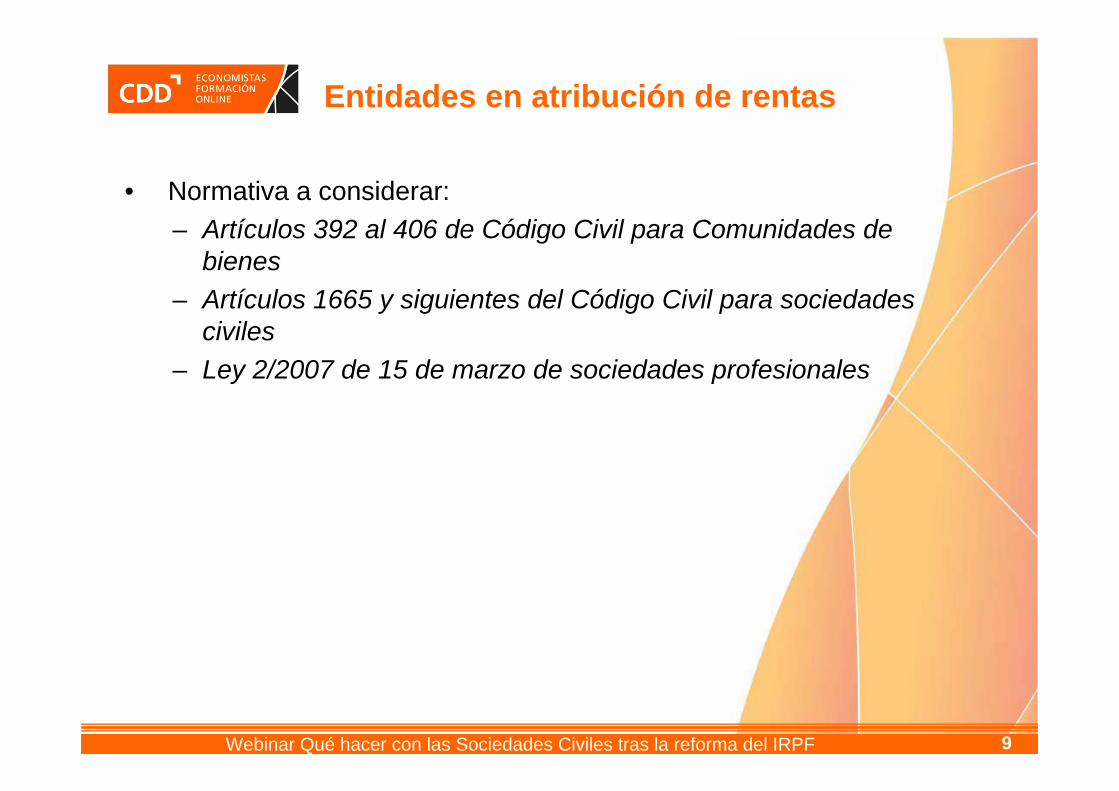

9Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

• Normativa a considerar:– Artículos 392 al 406 de Código Civil para Comunidades de

bienes – Artículos 1665 y siguientes del Código Civil para sociedades

civiles – Ley 2/2007 de 15 de marzo de sociedades profesionales

Entidades en atribución de rentas

10Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

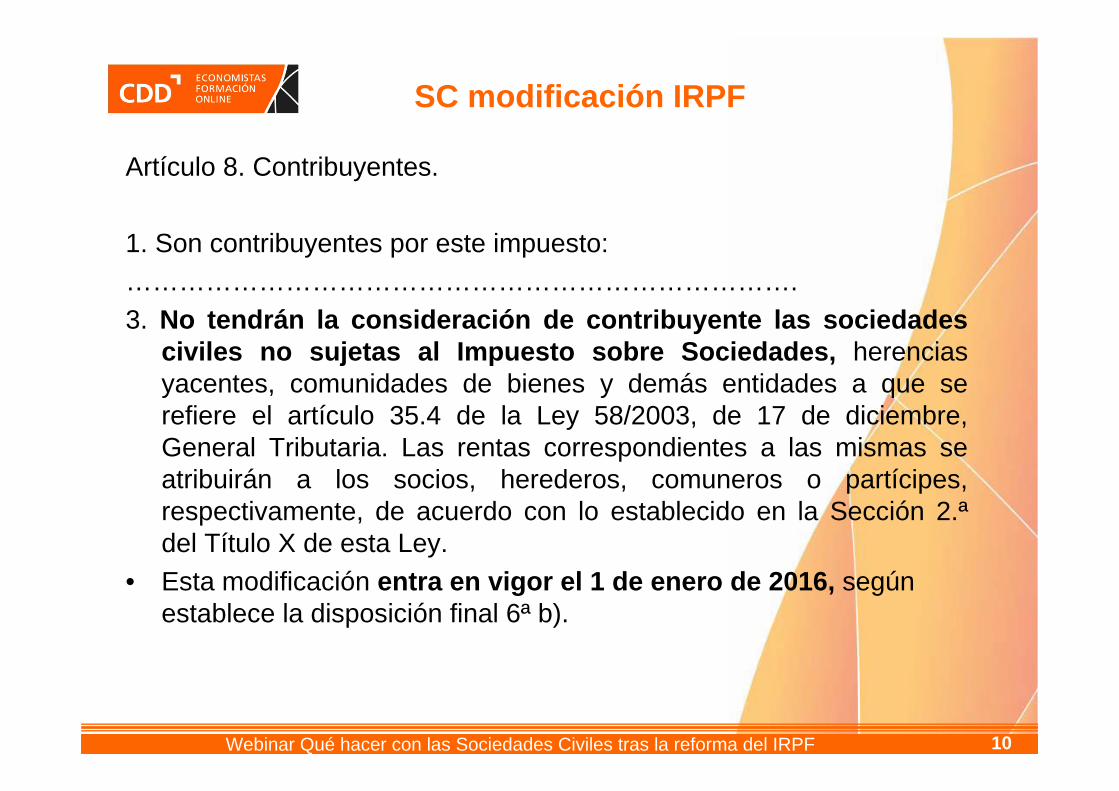

Artículo 8. Contribuyentes.

1. Son contribuyentes por este impuesto:………………………………………………………………….3. No tendrán la consideración de contribuyente las sociedades

civiles no sujetas al Impuesto sobre Sociedades, herencias yacentes, comunidades de bienes y demás entidades a que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria. Las rentas correspondientes a las mismas se atribuirán a los socios, herederos, comuneros o partícipes, respectivamente, de acuerdo con lo establecido en la Sección 2.ªdel Título X de esta Ley.

• Esta modificación entra en vigor el 1 de enero de 2016, según establece la disposición final 6ª b).

SC modificación IRPF

11Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

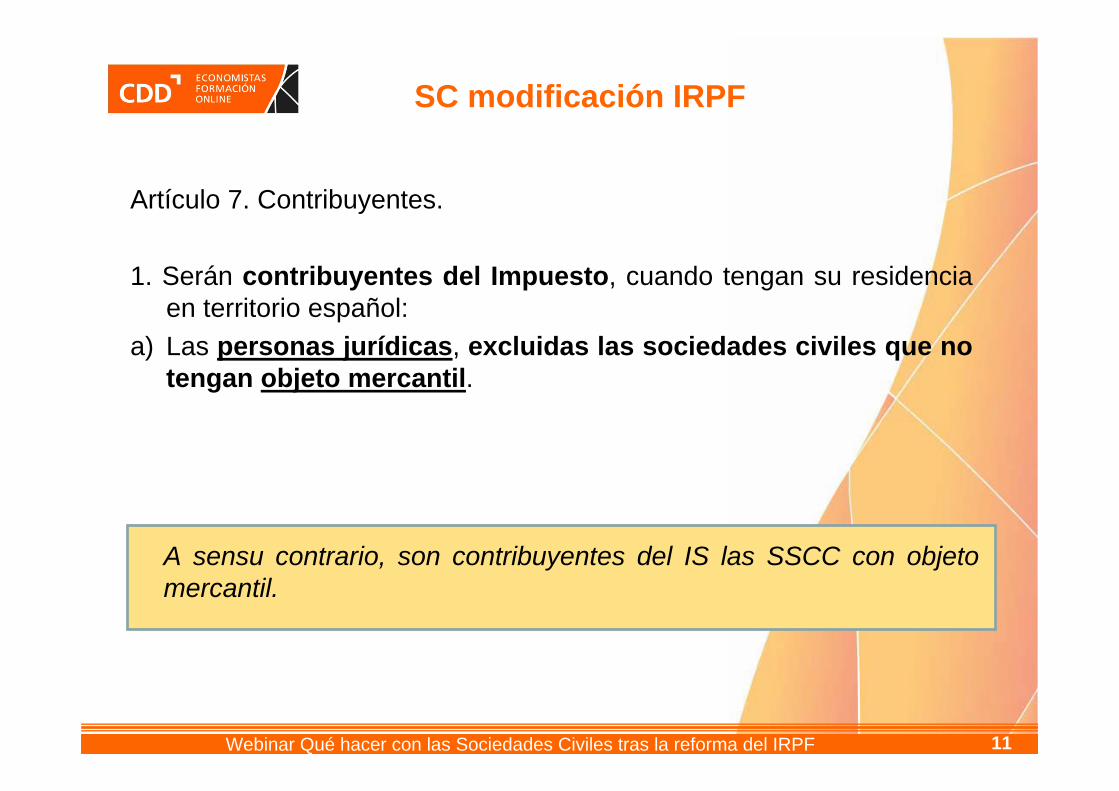

Artículo 7. Contribuyentes.

1. Serán contribuyentes del Impuesto, cuando tengan su residencia en territorio español:

a) Las personas jurídicas, excluidas las sociedades civiles que no tengan objeto mercantil.

SC modificación IRPF

A sensu contrario, son contribuyentes del IS las SSCC con objeto mercantil.

12Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

SC personalidad jurídica

13Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

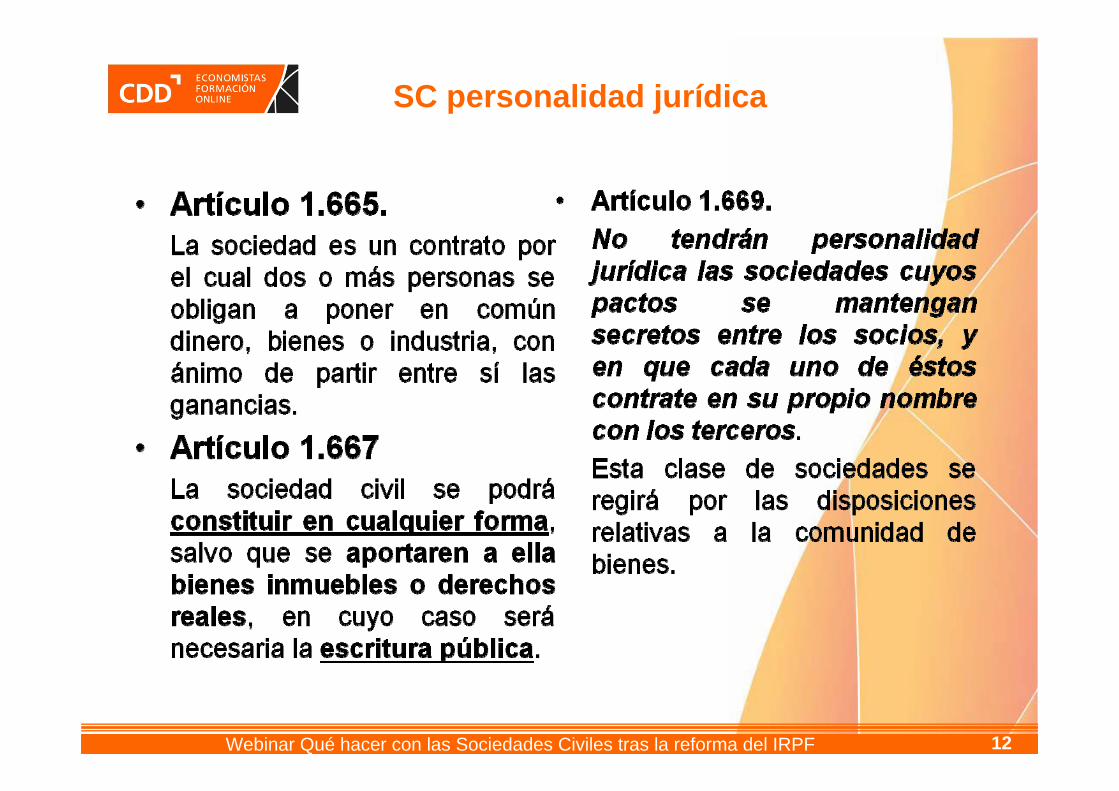

Artículo 1.670

• Las sociedades civiles, por el objeto a que se consagren, puedenrevestir todas las formas reconocidas por el Código de Comercio. En tal caso, les serán aplicables sus disposiciones en cuanto no se opongan a las del presente Código.

Ver CV 1779-15, de 08/06/15, sobre exención de las SC respecto a la Tasa Judicial.

SC personalidad jurídica

14Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

• El artículo 1665 del C.c establece que “la sociedad es un contrato por el que dos o más personas se obligan a poner en común dinero bienes o industria con ánimo de partir entre sí las ganancias.”

• El artículo 392 del C.c indica que “hay comunidad de bienes, cuando la propiedad de una cosa o de un derecho pertenece pro indiviso a varias personas.”

Definición de SC y definición de CB

15Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Diversos informes de los SSJJ se expresan sobre la cuestión en los siguientes términos:

– En el caso que analiza, que consiste en la aportación de un dinero inicial para la explotación de un negocio, establece que, “(…) es una sociedad civil, porque no hay, previamente a la decisión de explotar el negocio del bar, ningún patrimonio poseído en común. Pero es que, aunque lo hubiera, la decisión de emplear los bienes comunes en la explotación de ese negocio transformaría ipso iure la previa comunidad en una sociedad.”

– “Siempre que exista intención de asociarse para realizar una actividad estamos ante una sociedad, y no una comunidad de bienes.”

Ipso iure: "De pleno derecho" o "de pleno derecho, por poder, potestad o ministerio de la ley". Estas locuciones se emplean cuando para que los efectos jurídicos se produzcan no se requiere de declaración judicial, pues así el Derecho, la ley, lo tienen establecido

Distinción entre SC y CB

16Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Diversos informes del SSJJ se expresan sobre la cuestión en los siguientes términos :

– “se considera que una mera distinción formal, basada en la denominación de comunidad de bienes o sociedad civil, no es suficiente para la aceptación de lo manifestado por los interesados, debiendo ser objeto de la debida calificación, máxime cuando las normas aplicables son de carácter imperativo y con consecuencias tributarias importantes para los constituyentes de las distintas entidades, régimen de tributación que no puede quedar al arbitrio de los asociados, sino que deberá ajustarse a la correcta naturaleza de la entidad y actividad desarrollada.”

Distinción entre SC y CB

17Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Diversos informes del SSJJ se expresan sobre la cuestión en los siguientes términos:

– En conclusión y, de acuerdo con lo expuesto, en el caso de comunidades de bienes que se constituyan para poner en común dinero, bienes, o industria con el ánimo de obtener ganancias y lucros comunes estaremos en presencia de una sociedad civil.

Distinción entre SC y CB

18Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Qué se entiende por objeto mercantil.

• La realización de una actividad económica de producción, intercambio o prestación de servicios para el mercado en un sector no excluido del ámbito mercantil.

• Por tanto son ajenas al ámbito mercantil, las actividades agrícolas, ganaderas, forestales, mineras y de carácter profesional.

Artículo 326 Código de ComercioLey 2/2007, de 15 de marzo de sociedades profesionales

SC con objeto mercantil

19Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Ahora bien, es conocido que existe un anteproyecto de Ley de Código Mercantil, en el que está planteada la modificación del concepto de actividad mercantil, pasando a tener tal calificación las actividades agrarias, las artesanales y las profesionales, que ahora no lo están.

SC con objeto mercantil

20Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

El nuevo régimen de sujeción al IS de las SC con personalidad jurídica y objeto mercantil es de aplicación para los periodos impositivos iniciados a partir de 1 de enero de 2016, y como señala la DT 34ª a) LIS, con un triple régimen transitorio.

Entrada en vigor

21Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Este cambio de régimen de tributación nos plantea los siguientes supuestos de hecho:

– Socios personas físicas o jurídicas de SC que se extinguen.– Socios personas físicas o jurídicas de SC que pasan a ser

contribuyentes por el IS.

Régimen transitorio

22Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Normativa que regula el régimen transitorio

– DT 19ª LIRPF, supuesto de disolución y liquidación de las SSCC, con personalidad jurídica y objeto mercantil que tributaban en IRPF.

– DT 30ª LIRPF, que regula la aplicación de aquellas deducciones que se vinieran aplicando por las personas físicas, socios de SC que pasan a IS.

– DT 32ª LIS, para las SSCC que pasan a ser contribuyentes del IS.

Régimen transitorio

23Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Requisitos:

– Que vinieran tributando por imputación en IRPF– Que desde 01/01/2016 cumplan los requisitos para ser

considerados sujetos pasivos del IS– Que en los 6 primeros meses de 2016 adopten válidamente el

acuerdo de disolución con liquidación.– Que posterioridad al acuerdo, dentro del plazo de los 6 meses

siguientes a su adopción, realicen todos los actos y negocios jurídicos necesarios para la extinción de la SC.

Disolución y liquidación de SC

24Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Régimen fiscal especial:– Exención en el ITP y AJD y en el IIVTNU– A efectos de IRPF, IS e IRNR de los socios, se establece la regla

para determinar el valor fiscal de los activos adquiridos, distintos de los créditos y la tesorería.

Hasta la finalización del proceso de extinción de la SC, cuando hubiera tenido lugar durante 2016, ésta tributará por el IRPF, sin llegar a adquirir la condición de contribuyente del IS.

Si no se respetan los plazos establecidos , la SC pasará a tributar por IS y no podrá aplicar el régimen de disolución.

Disolución y liquidación de SC

25Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Régimen fiscal especial:

• Las rentas devengadas en p.i. en los que se tributó en AR, no integradas en BI a 01/01/16, se integrarán en la BI del IS.

• Cambios de criterios de imputación no determinarán que algún gasto o ingreso quede sin computar, ni que se compute doblemente.

• En canto al tratamiento de beneficios distribuidos, rentas obtenidas en la transmisión de participaciones y otras cuestiones, se debe distinguir si la SC, hubiera tenido obligación de llevar contabilidad ajustada al C Co en 2014 y 2015, o no.

SC que pasan a tributar en IS

26Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

SC e IVA (recargo de equivalencia)

27Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Libros imposición

directaLibros IVA

Tributación IRPF

socios

Tributación Sociedades

Pago fraccionado

Tributación IVA

Modelo 184

Contabilidad ajustada al código de comercio

Régimen general

• F emitidas• F recibidas• Bs de inversión• Determinadas operaciones intracomunitarias

No Desde 1/1/16

no tributan en IRPF

SÍModelo

200

Modelo202

Régimen general NO

Resumen de obligaciones formalesSC con PJ y objeto mercantil

Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF 28

CONSULTAS DE TRIBUTOS

Análisis de las consultas emitidas en el año 2015, consecuencia de la modificación en el IS y en el IRPF, en cuanto a la calificación de contribuyente en ambos impuestos

29Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

De la lectura de las consultas, se observa que existe en todas un bloque común, que nos da respuesta a las cuestiones fundamentales, para con ello saber cómo aplicar el cambio normativo, así da respuesta a:

– ¿Cuándo la SC tiene personalidad jurídica?– ¿Qué se entiende por objeto mercantil?– ¿Si la modificación afecta a las CB?

Análisis de las Consultas de 2015

30Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Hechos– La entidad consultante es una SC particular profesional, que

desarrolla la actividad profesional prevista en el epígrafe 731 de Sección 2ª IAE.

Pregunta:– Si la entidad consultante debe tributar por IS. – En caso afirmativo, qué tratamiento fiscal corresponde a las

cantidades que los socios de la entidad consultante retiran mensualmente a cuenta de los beneficios de la entidad

CV 2377 – 15 de 28/07/15

31Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

En primer lugar reproduce el artº 7.1 a) de la LIS.– “Serán contribuyentes del Impuesto, cuando tengan su

residencia en territorio español:a) Las personas jurídicas, excepto las sociedades civiles que no tengan objeto mercantil.”

Hasta 1 de enero de 2016 toda SC tributa en IRPF en régimen de atribución.

CV 2377 – 15 de 28/07/15

32Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

“Al margen de la discusión doctrinal que pueda plantear esta cuestión, lo cierto es que en el tráfico jurídico existen sociedades civiles que actúan como tales frente a terceros y también frente a la Hacienda Pública, no siendo pocos los casos en que la jurisprudencia ha admitido esta realidad en los distintos ámbitos jurídicos.

CV 2377 – 15 de 28/07/15

33Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

El artículo 7.1.a) de la LIS al configurar la figura del contribuyente del Impuesto sobre Sociedades está aludiendo a esta realidad, haciendo abstracción de la dogmática doctrinal suscitada en torno a la personalidad jurídica de este tipo de entidades.”

CV 2377 – 15 de 28/07/15

34Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Cabe indicarse, por tanto, que, a los efectos del IS, se admite

– la existencia de sociedades civiles con objeto mercantil – y con personalidad jurídica, por cuanto, de otra manera, no

cabría hablar de “persona jurídica”.

CV 2377 – 15 de 28/07/15

35Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Por qué de esta modificación:

– La inclusión de las sociedades civiles con personalidad jurídica y objeto mercantil como contribuyentes del Impuesto sobre Sociedades trae causa en la necesidad de homogeneizar la tributación de todas las figuras jurídicas, cualquiera que sea la forma societaria elegida.

CV 2377 – 15 de 28/07/15

36Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Cuándo tiene personalidad jurídica :

– De conformidad con lo dispuesto en el artículo 1669 del Cc., la SC tiene personalidad jurídica siempre que los pactos entre sus socios no sean secretos. La SC requiere, por tanto, una voluntad de sus socios de actuar frente a terceros como una entidad.

CV 2377 – 15 de 28/07/15

37Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Para su constitución no se requiere una solemnidad determinada, pero resulta necesario que los pactos no sean secretos.

Trasladando lo anterior al ámbito tributario, cabe concluir que para considerarse contribuyente del IS, es necesario que la SC se haya manifestado como tal frente a la Administración tributaria.

CV 2377 – 15 de 28/07/15

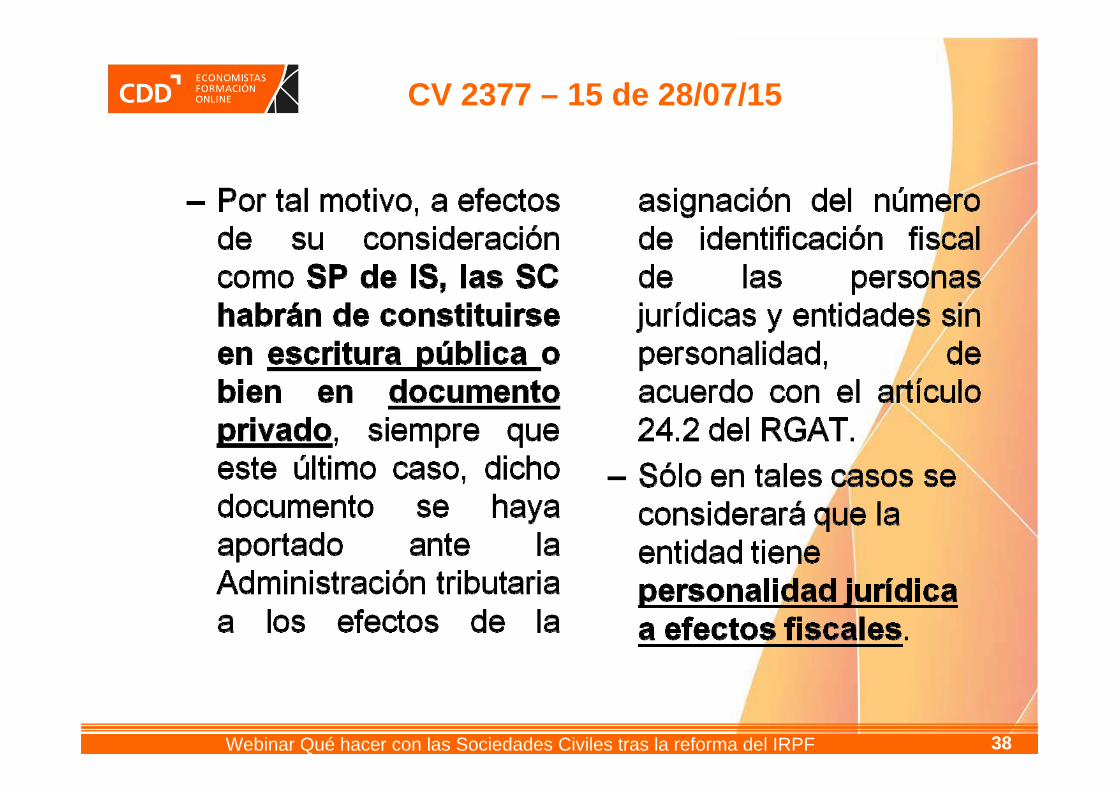

38Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

CV 2377 – 15 de 28/07/15

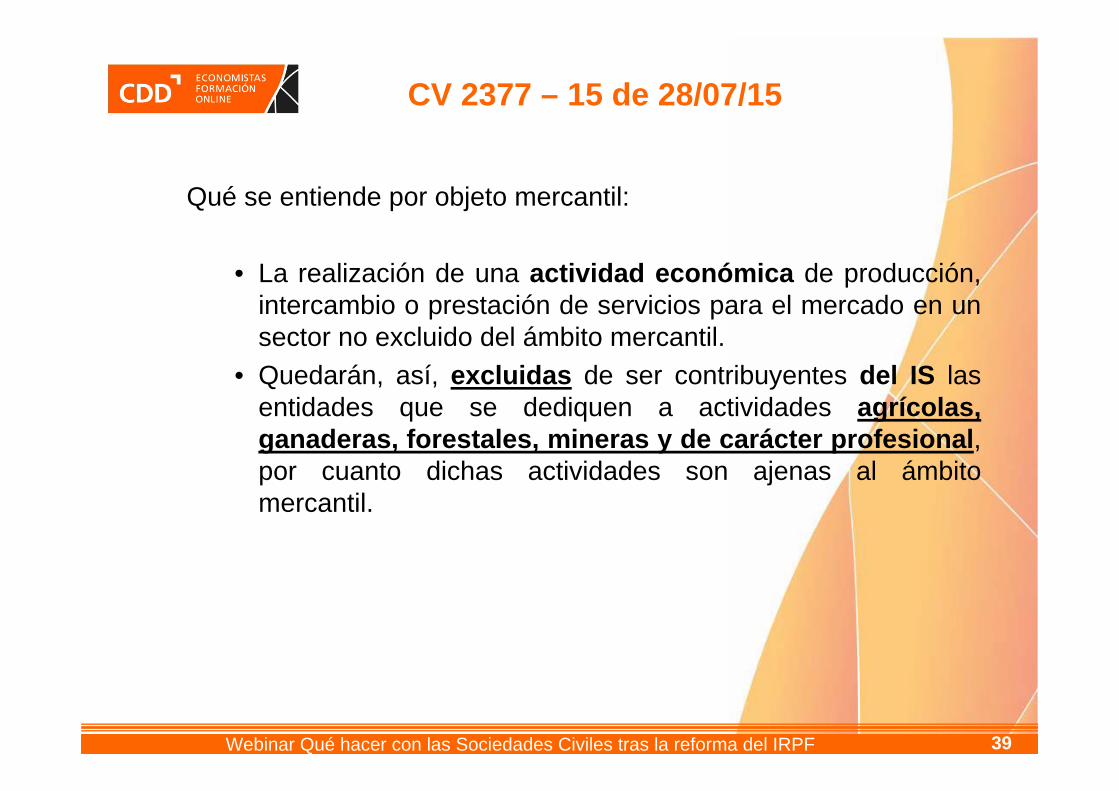

39Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Qué se entiende por objeto mercantil:

• La realización de una actividad económica de producción, intercambio o prestación de servicios para el mercado en un sector no excluido del ámbito mercantil.

• Quedarán, así, excluidas de ser contribuyentes del IS las entidades que se dediquen a actividades agrícolas, ganaderas, forestales, mineras y de carácter profesional, por cuanto dichas actividades son ajenas al ámbito mercantil.

CV 2377 – 15 de 28/07/15

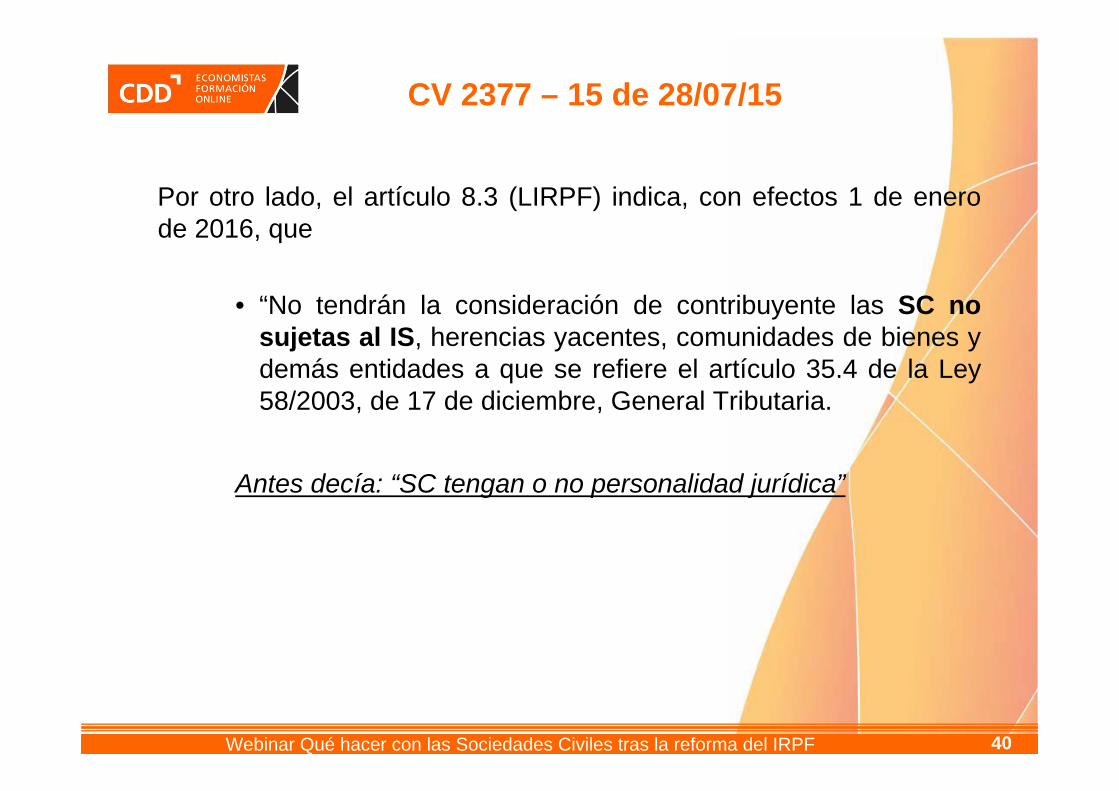

40Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Por otro lado, el artículo 8.3 (LIRPF) indica, con efectos 1 de enero de 2016, que

• “No tendrán la consideración de contribuyente las SC no sujetas al IS, herencias yacentes, comunidades de bienes y demás entidades a que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Antes decía: “SC tengan o no personalidad jurídica”

CV 2377 – 15 de 28/07/15

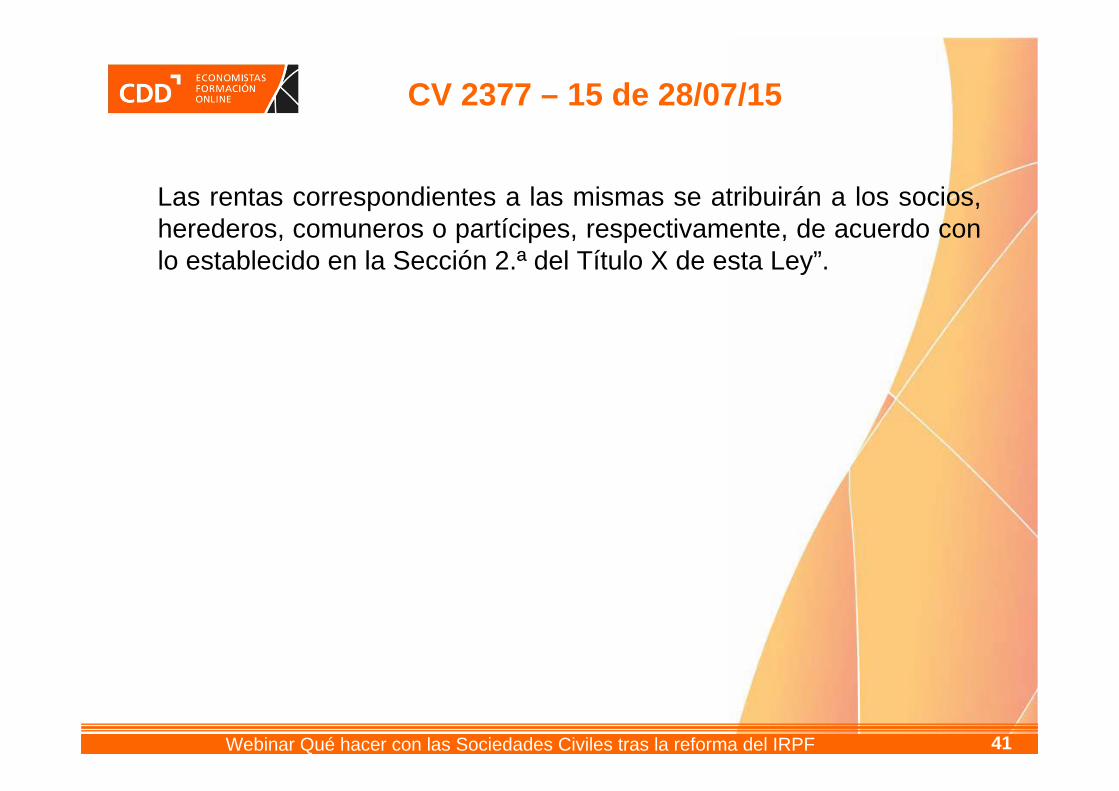

41Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Las rentas correspondientes a las mismas se atribuirán a los socios, herederos, comuneros o partícipes, respectivamente, de acuerdo con lo establecido en la Sección 2.ª del Título X de esta Ley”.

CV 2377 – 15 de 28/07/15

42Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Respuesta al caso:

• La entidad es una SC que desarrolla una actividad de carácter profesional. Puesto que las actividades profesionales están excluidas del ámbito mercantil, la entidad consultante no tendrá la consideración de contribuyente del IS por no cumplir los requisitosestablecidos en el artículo 7.1.a) de la LIS.

• Consecuentemente, seguirá tributando como entidad en atribución de rentas conforme al régimen especial regulado en la Sección 2ª del Título X de la LIRPF

CV 2377 – 15 de 28/07/15

43Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Nº de CV CASO SP de IS

2377 SC ABOGADOS EPIGRAFE 731 NO

2378 SC VTA MENOR SI

2379 SC FABRICACIÓN EPIGRAFE 314.1 SI

2380 SC AGRICOLA NO

2381 SC GANADERIA NO

2392 SC AGENTES PROPIEDAD IMOBILIARIA SI

2412 SC ASESORIA VARIOS EPIGRAFES SI

2431 SC TENENCIA DE BIENES NO

2777 SC ASESORAMIENTO LABORAL NO

2764 SC AGRICOLA NO

2775 SC AGRICOLA Y SC ASESORIA LABORAL NO

2810 SC ASESORIA COMPLETA EPIGRAFE 842 SECC. 1ª SI

Relación de CV de 2015 sobre SC

44Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Analizamos la diferencia entre la consulta, cuyo número consta en el encabezamiento, planteada por una SC de asesoría con varios epígrafes, y la anteriormente expuesta, CV 2377-15, de una SC dedicada a la abogacía, ya que la respuesta vemos que es distinta, pues concluye que pasará, salvo disolución a tributar por el IS.

CV 2412 – 15 de 30/07/15

45Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Hechos• La entidad consultante es una SC particular, cuya actividad

principal consiste en el asesoramiento fiscal y contable, prevista en el epígrafe 842 IAE. Con el paso de los años, la entidad consultante también ha desarrollado otras actividades complementarias, tales como la administración de fincas (epígrafe 834) y confección de nóminas y seguros sociales de los clientes (epígrafe 849.9).

Pregunta: Si debe tributar en IS

CV 2412 – 15 de 30/07/15

46Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Respuesta:

• El núcleo es el común a todas las consultas– Primera cuestión, cuando se tiene personalidad jurídica – Segunda cuestión, cuando se tiene objeto mercantil.

La diferencia la encontramos en la segunda cuestión, así:Actividades desarrolladas

• actividad principal de asesoramiento fiscal y contable que tiene dada de alta en el epígrafe 842 de la sección primera del IAE

• otras actividades complementarias de administración de fincas y confección de nóminas y seguros sociales de los clientes, encuadradas en los epígrafes 834 y 849.9, respectivamente, del IAE

CV 2412 – 15 de 30/07/15

47Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Respuesta:

• Puesto que las actividades desarrolladas por la entidad consultante consisten en la prestación de servicios para el mercado en un sector no excluido del ámbito mercantil, las mismas son constitutivas de un objeto mercantil.

• Consecuentemente, la entidad consultante, con efectos para los períodos impositivos iniciados a partir de 1 de enero de 2016, tendrá la consideración de contribuyente del IS, puesto que cumple los requisitos establecidos en el artículo 7.1.a) de la

CV 2412 – 15 de 30/07/15

48Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Ahora analizamos reciente consulta, se septiembre pasado, en la que se concreta más sobre la consideración de actividad profesional y su consecuencia en la consideración o no como contribuyente del IS, respecto a la que acabamos de comentar, la CV2412-15.

CV 2810 – 15 de 28/09/15

49Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Respuesta:• El núcleo es el común a todas las consultas

– Primera cuestión, cuando se tiene personalidad jurídica – Segunda cuestión, cuando se tiene objeto mercantil.

Actividades desarrolladas• La entidad consultante desarrolla una actividad de asesoría

fiscal que tiene dada de alta en el epígrafe 842 de la sección 1ª de IAE.

• Puesto que la sección 1ª de las tarifas del IAE se refiere a actividades empresariales, encontrándose las actividades profesionales en la sección segunda, la actividad desarrollada por la entidad consultante no se encuentra excluida del ámbito mercantil y por tanto es constitutiva de un objeto mercantil.

CV 2810 – 15 de 28/09/15

50Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Analizando los criterios manifestados por la DGT a efectos de IAE para distinguir entre, cuándo estamos ante una actividad empresarial o una actividad profesional, se puede concluir con las siguientes notas:

• Realización de actividad que requiera título académico o reconocimiento profesional, este será un indicio, pero por si no implica dicho carácter, ni a la inversa.

• En la actividad profesional predomina el factor humano, frente a medios materiales propios de las empresariales.

Calificación de AE Empresarial o Profesional

51Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

• En las profesionales tiene importancia fundamental el trabajo del propio contribuyente, frente a la empresarial, donde destaca la propia organización.

• Para calificarla como profesional deberá estar especificada e la Sección 2ª tarifas de IAE, y de no estar calificada, deberá no estarlo en la Sección 1ª.

Calificación de AE Empresarial o Profesional

52Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

La CV 2379-15 se pregunta:

– Si la entidad consultante debe tributar por el IS– En caso afirmativo, si debe llevar su contabilidad conforme al

Plan General de Contabilidad – Si está obligada a presentar cuentas anuales ante el Registro

Mercantil.

SC en IS obligaciones contables

53Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

SC en IS obligaciones contables– Respuestas

• Sí está obligada a tributar por el IS• Como contribuyente del IS, deberá llevar su

contabilidad en los términos dispuestos en el artículo 120.1 de la LIS:

“1. Los contribuyentes de este Impuesto deberán llevar su contabilidad de acuerdo con lo previsto en el Código de Comercio o con lo establecido en las normas por las que se rigen.

• Este Centro Directivo no es competente para pronunciarse sobre la obligación de la entidad consultante de presentar cuentas anuales ante el Registro Mercantil.

54Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Presentación de cuentas anuales

• Comentario:

Si las SC no tienen acceso a Registro Mercantil, por tanto no cabrá hablar de presentación de cuentas.

SC en IS obligaciones contables

55Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Nº de CV CASO SP de IS2382 CB OTROS CAFES Y BARES NO2383 CB COMERCIO AL MAYOR NO2385 CB REPARACIÓN NO2386 CB OPTICA NO

2387 CB EXPLOTACION PANELES SOLARES NO

2388 CB INSTALACIONES ELECTRICAS NO

2389 CB EXPOSICIÓN Y VENTA DE LAMPARAS NO

2390 CB VTA MENOR BOLLERIA NO2391 CB HOSTELERÍA NO2393 CB PESCA NO2394 CB COMERCIO AL MAYOR NO2395 CB ABOGADOS NO2430 CB FARMACIA NO2729 CB FOTOVOLTAICAS NO2730 CB HOSTELERÍA NO2768 CB CREADA A FINALES DE 2015 NO

Relación de CV de 2015 sobre CB

56Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Es suficiente con comentar la conclusión de todas ellas, ya que todas son iguales, y responden al mismo esquema argumental que las de SC, que dice:

–Por tanto, puesto que el único contribuyente que se incorpora al IS son las SC con objeto mercantil, la entidad consultante, comunidad de bienes, seguirá tributando como entidad en atribución de rentas conforme al régimen especial regulado en la Sección 2ª del Título X de la LIRPF.

Consultas de CB

57Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Hechos:La persona física consultante pretende constituir, junto con otra persona, una entidad para desarrollar la actividad de mediadores de comercio (agentes comerciales) y venta en establecimiento al público de semillas y productos fitosanitarios.En la constitución, aportarían material informático, de comunicación, mercancías para la venta y dinero en efectivo

Pregunta:Si se podrían constituir como comunidad de bienes y si la comunidad de bienes tributaría por el Impuesto sobre Sociedades a partir de 2016.

Consulta de CB CV 2786 - 15

58Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Repite al igual que las anteriores el bloque general de SC, peroañade una importante premisa, y algunas matizaciones respecto del tema de las CB que desarrollan AE.

“En la medida en que, en cumplimiento de la normativa civil aplicable, fuera posible la constitución de una comunidad de bienes que desarrollara la actividad descrita en los hechos de la consulta, y puesto que el único contribuyente que se incorpora al IS son las SC con objeto mercantil, la comunidad de bienes tributaría como entidad en atribución de rentas conforme al régimen especial regulado en la Sección 2ª del Título X de la LIRPF.

Consulta de CB CV 2786 - 15

59Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Añade además los siguientes matices

– Supone que en el supuesto de una ERAR que desarrolle una actividad económica los rendimientos atribuidos mantendrán ese mismo carácter de rendimientos de actividades económicas.

– Es decir, que la ordenación por cuenta propia de medios de producción y (o) de recursos humanos con la finalidad de intervenir en la producción o distribución de bienes o servicios -elementos definitorios de una actividad económica-corresponda a la EAR.

Consulta de CB CV 2786 - 15

60Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

– Con ello se quiere decir que todos los socios, herederos, comuneros o partícipes deben asumir el riesgo del ejercicio empresarial, esto es, que los efectos jurídicos y económicos de la actividad recaigan sobre todos ellos.

– La aplicación del régimen de atribución de rentas exige que en el supuesto de existencia de normas específicas que regulen el ejercicio de determinada actividad, tales normas permitan su ejercicio por la entidad.

– Estos criterios ya se viene exponiendo por la DGT en anteriores consultas, por ellas CV2071-07.

Consulta de CB CV 2786 - 15

61Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Ahora la reforma afecta a las SC con objeto mercantil.

Habrá un segundo momento, que será cuando se redefina la actividad mercantil, caso de que se produzca la modificación del código mercantil, en los términos que constan en el proyecto, en cuyo caso todas las SC, con actividades ahora excepcionadas, pasarían a considerarse con actividad mercantil.

Existen en la actualidad actividades desarrolladas por SC, idénticas a otras desarrolladas por entidades denominadas CB, si las primeras pasan a tributar por el IS, lo lógico sería pensar que haya un tratamiento igual para las CB.

Consideraciones finales

62Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Para saber si mi entidad es una SC o una CB tendré que acudir a la norma que las define, el Código Civil.

Nuevas altas bajo formulas asociativas, con la finalidad de intervenir en la producción o distribución de bienes o servicios, elementos definitorios de una actividad económica, tributarán por IS.

Por tanto, las SC afectadas que no quiera pasar a IS, que obre en consecuencia, y proceda a su disolución.

También es posible plantearse que ya que se pasa a tributar por IS, optar por disolver SC para crear una SM.

Consideraciones finales

63Webinar Qué hacer con las Sociedades Civiles tras la reforma del IRPF

Gracias por su atención

![Comunidades de Bienes y Sociedades Civiles Para Empresa[1]](https://img.pdfslide.es/doc/110x75/563db97f550346aa9a9de589/comunidades-de-bienes-y-sociedades-civiles-para-empresa1.jpg)