Embed Size (px)

Citation preview

UNIVERSIDAD ESTATAL A DISTANCIA

Vicerrectoría Académica

Escuela de Ciencias de la Administración

“Reducción del riesgo crediticio en el Banco Nacional de Costa Rica a partir de las modificaciones al Acuerdo SUGEF 1-05 en el año 2013”

Trabajo final de graduación para optar por el grado de Licenciatura en Administración

de Empresas con énfasis en Banca y Finanzas

Magali Aguilar Obando

San José, Costa Rica

Marzo, 2016

ii

Tribunal Examinador

Mag. Eduardo Castillo Arguedas ____________________

Director Escuela de Ciencias de la Administración

MBA. José Luis González Jiménez ____________________

Encargado del énfasis en Banca y Finanzas

Lic. Ronald Céspedes Arias ____________________

Director del proyecto

Lic. Alfredo Poveda Quesada ____________________

Lector Interno

Lic. Arnoldo Jiménez Rojas ____________________

Lector Externo

iii

Tabla de Contenidos

Tribunal Examinador ..................................................................................................................... ii

Tabla de Contenidos ...................................................................................................................... iii

Capítulo I ............................................................................................................................................. 1

1. Introducción .................................................................................................................................. 2

1.1 Introducción ...................................................................................................................................... 2 1.2 Antecedentes del Problema de Estudio .................................................................................... 4 1.3 Justificación del Problema ............................................................................................................ 6 1.4 Preguntas de Investigación .......................................................................................................... 7 1.5 Planteamiento Concreto del Problema .................................................................................... 8 1.6 Objetivos generales y específicos ............................................................................................... 9 1.6.1 Objetivo general de diagnóstico ........................................................................................................... 9 1.6.2 Objetivo general de propuesta .............................................................................................................. 9 1.6.3 Objetivos específicos ................................................................................................................................. 9

1.7 Limitaciones de la Investigación ............................................................................................. 10

Capítulo II ......................................................................................................................................... 11

2 Marco Teórico .......................................................................................................................... 12

2.1 Contexto Organizacional ............................................................................................................ 12 2.2 Marco Teórico ................................................................................................................................ 14 2.2.1 Supervisión Bancaria ............................................................................................................................. 14 2.2.2 Basilea I y II ................................................................................................................................................ 15 2.2.3 Basilea III ..................................................................................................................................................... 16 2.2.3.1 Pilares .................................................................................................................................................................... 17

2.2.4 Riesgos Financieros y de Supervisión ............................................................................................ 18 2.2.4.1 Riesgos de mercado ......................................................................................................................................... 18 2.2.4.2 Tipos de riesgo de los activos ...................................................................................................................... 19

2.2.5 Supervisión Prudencial Basada en Riesgos .................................................................................. 21 2.2.5.1 Características .................................................................................................................................................... 22

2.3 Acuerdo SUGEF 1-‐05 Reglamento para la Calificación de Deudores ........................... 23 2.3.1 Clasificación del deudor ........................................................................................................................ 24

iv

2.3.2 Categorías de riesgo ............................................................................................................................... 25 2.3.3 Calificación de deudores ....................................................................................................................... 26 2.3.4 Análisis del comportamiento de pago histórico ......................................................................... 27 2.3.5 Estimaciones .............................................................................................................................................. 28 2.3.6 Capacidad de pago .................................................................................................................................. 30 2.3.7 Deudores generadores y no generadores de dólares .............................................................. 31 2.3.8 Análisis crediticio .................................................................................................................................... 32 2.3.8.1 Test de estrés: Evaluación de deudores .................................................................................................. 32 2.3.8.2 Valoración cuantitativa .................................................................................................................................. 33

2.3.9 Proceso de crédito bancario en el BNCR ....................................................................................... 34 2.3.9.1 Prueba de estrés ................................................................................................................................................ 35

Capítulo III ........................................................................................................................................ 36

3 Marco Metodológico ............................................................................................................... 37

3.1 Tipo de investigación .................................................................................................................. 37 3.2 Alcance de investigación ............................................................................................................ 38 3.3 Fuentes de información .............................................................................................................. 39 3.3.1 Fuentes primarias ................................................................................................................................... 39 3.3.2 Fuentes secundarias ............................................................................................................................... 40 3.3.2.1 Periódico y revistas .......................................................................................................................................... 40 3.3.2.2 Publicaciones de la organización y afines .............................................................................................. 40 3.3.2.3 Fuentes electrónicas ........................................................................................................................................ 40 3.3.2.4 Otras publicaciones .......................................................................................................................................... 41

3.4 Instrumentos y Técnicas de Recolección de Datos ............................................................ 41 3.4.1 Técnicas de recolección de datos ..................................................................................................... 42 3.4.1.1 Fuente Primaria ................................................................................................................................................. 42 3.4.1.2 Fuente Secundaria ............................................................................................................................................ 42

3.4.2 Instrumentos de recolección de datos ........................................................................................... 43 3.5 Definición, Operación e Instrumentalización de las Variables ..................................... 43 3.5.1 Procedimientos metodológicos de la investigación ................................................................. 46

Capítulo IV ........................................................................................................................................ 48

4 Resultados, interpretación y discusión ........................................................................... 49

4.1 Análisis de fuentes primarias ................................................................................................... 49 4.2 Análisis de fuentes secundarias ............................................................................................... 49

v

4.2.1 Cartera de crédito total del BNCR .................................................................................................... 50 4.2.1.1 Análisis de la cartera crediticia a Junio 2013 ........................................................................................ 50

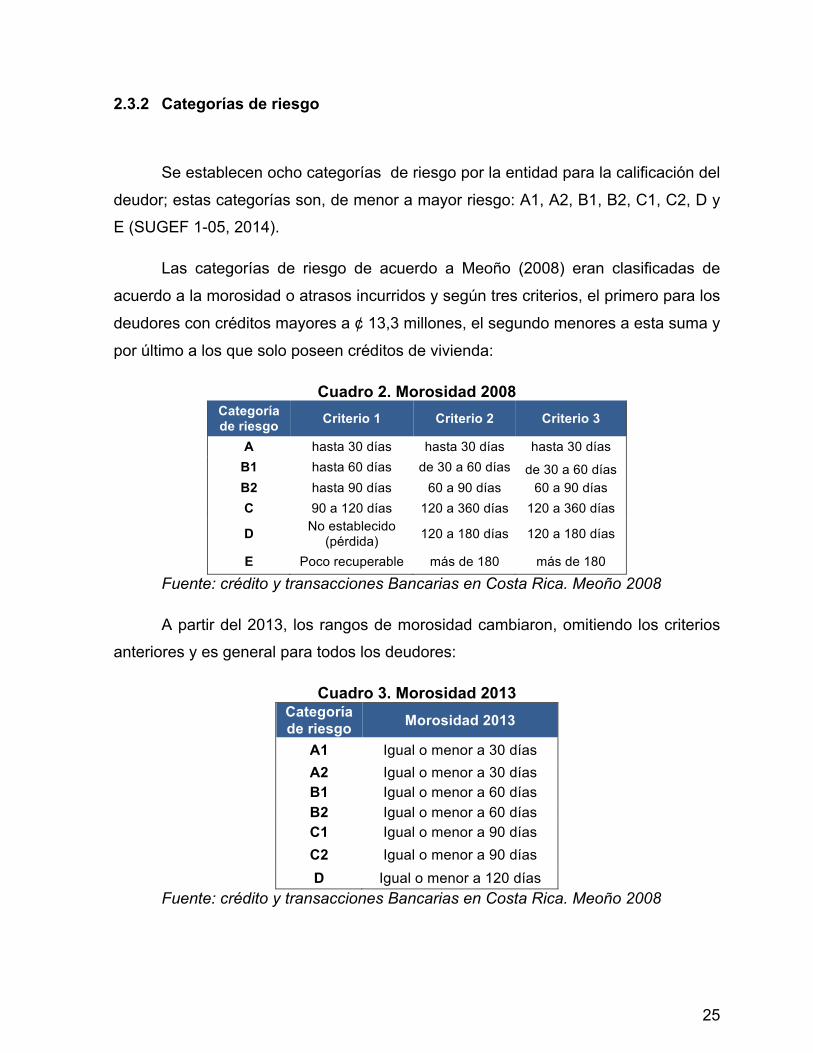

4.2.2 Análisis de la cartera crediticia a Junio 2014 .............................................................................. 55 4.2.3 Cartera de crédito del BNCR por actividad productiva ........................................................... 58 4.2.4 Análisis de la cartera crediticia a Junio 2015 .............................................................................. 62 4.2.5 Análisis comparativo del comportamiento del crédito entre junio 2013 y 2015 ....... 66 4.2.6 Morosidad mayor a 90 días y en cobro judicial .......................................................................... 67 4.2.7 Prestamos en moneda nacional (MN) y moneda extranjera (ME) ................................. 69 4.2.8 Comportamiento del dólar y la tasa básica pasiva: indicadores estresados .................. 73 4.2.8.1 Tasa básica pasiva ............................................................................................................................................ 73

4.2.9 Tipo de cambio del dólar ...................................................................................................................... 76

Capítulo V ......................................................................................................................................... 79

5 Capítulo V. Conclusiones y recomendaciones ............................................................... 80

5.1 Conclusiones ................................................................................................................................... 80 Conclusión 1: Reducción del Riesgo crediticio del BNCR ....................................................................... 80 Conclusión 2: Cartera de crédito por tipo de moneda mayormente en colones .......................... 82 Conclusión 3: Riesgo de crédito se reduce ante la estabilidad de la tasa básica pasiva ............ 84 Conclusión 4: El riesgo cambiario aumenta ante los incrementos del tipo de cambio .............. 85

5.2 Recomendaciones ......................................................................................................................... 85

Capítulo VI ........................................................................................................................................ 88

6 Propuesta de Solución ........................................................................................................... 89

6.1 Introducción ................................................................................................................................... 89 6.2 Objetivos .......................................................................................................................................... 90 6.3 Acciones concretas con las que se propone resolver el problema ............................... 90 6.4 Descripción de recursos necesarios ....................................................................................... 96 6.5 Cronograma propuesto ............................................................................................................... 97 6.6 Limitaciones ................................................................................................................................... 98

vi

Tabla de Cuadros CUADRO 1. CARACTERÍSTICAS DE LA SUPERVISIÓN EFECTIVA ............................................................................................................. 22 CUADRO 2. MOROSIDAD 2008 ................................................................................................................................................................. 25 CUADRO 3. MOROSIDAD 2013 ................................................................................................................................................................. 25 CUADRO 4 . CLASIFICACIÓN DEL DEUDOR ................................................................................................................................................ 28 CUADRO 5. PORCENTAJES DE ESTIMACIONES .......................................................................................................................................... 29 CUADRO 6. ESTIMACIONES GRUPO E ....................................................................................................................................................... 30 CUADRO 7. ANÁLISIS DE CRÉDITO ............................................................................................................................................................ 33 CUADRO 8. VARIABLES ............................................................................................................................................................................. 43 CUADRO 9. CARTERA DE CRÉDITO TOTAL DEL BNCR POR CATEGORÍA DE RIESGO .......................................................................... 51 CUADRO 10. PORCENTAJE DE CRÉDITOS ASIGNADO POR SECTOR ECONÓMICO .................................................................................. 51 CUADRO 11. CRÉDITO TOTAL POR CATEGORÍA DE RIESGO Y ESTADO DE MORA ................................................................................ 52 CUADRO 12. TOTAL DE CRÉDITO EN MORA, POR CATEGORÍA DE RIESGO ............................................................................................ 53 CUADRO 13. PORCENTAJE DEL MONTO ADEUDADO SEGÚN SECTOR ECONÓMICO .............................................................................. 54 CUADRO 14. PORCENTAJE DEL MONTO TOTAL DE CRÉDITO, SEGÚN RANGOS DE PAGO .................................................................... 54 CUADRO 15. PORCENTAJE GRUPOS 1 Y 2 SEGÚN SECTOR ECONÓMICO .............................................................................................. 55 CUADRO 16. CARTERA DE CRÉDITO TOTAL DEL BNCR POR CATEGORÍA DE RIESGO ........................................................................ 56 CUADRO 17. PORCENTAJE DE CRÉDITOS ASIGNADO POR SECTOR ECONÓMICO 2014 ...................................................................... 56 CUADRO 18. TOTAL DE CRÉDITO EN MORA, POR CATEGORÍA DE RIESGO ............................................................................................ 57 CUADRO 19. PORCENTAJE DEL MONTO ADEUDADO SEGÚN SECTOR ECONÓMICO 2014 .................................................................. 57 CUADRO 20. PORCENTAJE DEL MONTO TOTAL DE CRÉDITO, SEGÚN PAGO REPORTADO. ................................................................. 58 CUADRO 21. PORCENTAJE DE LA MOROSIDAD POR RANGO DE DÍAS Y SECTOR ECONÓMICO ............................................................ 58 CUADRO 22. PORCENTAJE DE LA MOROSIDAD POR RANGO DE DÍAS Y SECTOR ECONÓMICO ............................................................ 59 CUADRO 23. PORCENTAJE DE LA MOROSIDAD POR RANGO DE DÍAS Y SECTOR ECONÓMICO ............................................................ 60 CUADRO 24. PORCENTAJE DE CRÉDITOS DE GRUPOS 1 Y 2 .................................................................................................................. 62 CUADRO 25. MONTOS TOTALES DE CRÉDITO DEL BNCR SEGÚN CATEGORÍA DE RIESGO ................................................................ 63 CUADRO 26. MONTOS TOTALES POR CATEGORÍA DE RIESGO Y DÍAS DE ATRASO ............................................................................... 63 CUADRO 27. TOTAL CRÉDITO EN MORA A PARTIR DE UN DÍA DE ATRASO .......................................................................................... 64 CUADRO 28. PORCENTAJE DEL MONTO ADEUDADO SEGÚN SECTOR ECONÓMICO .............................................................................. 65 CUADRO 29. PORCENTAJE DE CRÉDITOS DE GRUPOS 1 Y 2 .................................................................................................................. 65 CUADRO 30 . PORCENTAJE DEL MONTO TOTAL DE CRÉDITO, SEGÚN PAGO REPORTADO .................................................................. 66 CUADRO 31. VARIACIÓN PORCENTUAL ANUAL DEL 2013 Y 2015 ..................................................................................................... 67 CUADRO 32. CRÉDITO TOTAL EN COLONES Y DÓLARES DEL BNCR .................................................................................................... 69 CUADRO 33. SECTOR BANCARIO PRIVADO. CRÉDITO TOTAL MONEDA NACIONAL Y EXTRANJERA ................................................. 71 CUADRO 34. TASA DE INTERÉS BAC SAN JOSÉ ...................................................................................................................................... 72

vii

CUADRO 35. SECTOR BANCARIO NACIONAL. MONEDA NACIONAL Y EXTRANJERA ........................................................................... 72 CUADRO 36. BANCO COMERCIALES PÚBLICOS DEL ESTADO ................................................................................................................ 73 CUADRO 37. CONDICIONES DE GARANTÍA PARA DEUDORES DEL GRUPO 2 ....................................................................................... 91 CUADRO 38. CONDICIONES PARA DEUDORES GRUPO 2 DEL SECTOR PÚBLICO .................................................................................. 92 CUADRO 39. CAPACIDAD DE PAGO DEUDOR NIVEL 1 ............................................................................................................................. 93 CUADRO 40. CONDICIONES PARA DEUDORES GRUPO 2 DEL SECTOR PÚBLICO .................................................................................. 95

viii

Tabla de Gráficos GRÁFICO 1. DIMENSIONES DE REFORMA .................................................................................................................................................. 16 GRÁFICO 2. FACTORES A CONSIDERAR EN LA CAPACIDAD DE PAGO ..................................................................................................... 31 GRÁFICO 3. CARTERA DE CRÉDITO CLASIFICADA POR ACTIVIDAD ECONÓMICA ................................................................................. 61 GRÁFICO 4. PORCENTAJE ACTIVIDAD ECONÓMICA ................................................................................................................................. 61 GRÁFICO 5. MOROSIDAD MAYOR A 90 DÍAS Y COBRO JUDICIAL ............................................................................................................ 68 GRÁFICO 6. TASA BÁSICA PASIVA ............................................................................................................................................................. 74 GRÁFICO 7. VARIACIONES EN LA TASA DE INTERÉS SEGÚN ESCENARIOS DE TENSIÓN ...................................................................... 76 GRÁFICO 8. TIPO DE CAMBIO DEL DÓLAR 2014 -‐2015 ....................................................................................................................... 77

Capítulo I

Introducción

2

1. Introducción

En el capítulo I de la presente investigación, se detalla el problema específico,

describiendo brevemente la estrategia de investigación. Esto con el objetivo de

mostrar al lector una idea de la razón y qué se investiga en el presente trabajo.

1.1 Introducción

La Superintendencia General de Entidades Financieras en adelante SUGEF, es

un ente supervisor que, en conjunto con el Banco Central de Costa Rica, vela por la

estabilidad, la solidez y el funcionamiento eficiente del sistema financiero

costarricense; fiscaliza las entidades financieras bajo las directrices y resoluciones

normativas, reglamentaria y legal de la institución con el fin de mantener la

estabilidad y transparencia de las operaciones en el sistema financiero y de contar

con la confianza del consumidor. La entidad debe proveer informes de su actividad al

Consejo Nacional de Supervisión del Sistema Financiero.

La SUGEF y el Banco Central son dos entes que promueven un sistema

bancario fuerte y resistente, el cual permita el desarrollo y crecimiento económico del

país. Pese a que el Banco Central no forma parte del Comité de Basilea, la SUGEF,

institución creada mediante Ley Orgánica del Banco Central de Costa Rica N. 7558

en el año 1995 (Cámara de Bancos e Instituciones Financieras de Costa Rica, 2015),

se rige por las normas y estándares de la actividad bancaria internacional aceptadas

mundialmente, de carácter no obligatorio y adaptable a las regulaciones y

características propias de cada país, e implementadas de acuerdo con las

condiciones de cada región. Costa Rica apoya su normativa en los estándares

internacionales y los adapta a sus propias normas. De esta forma, el sistema

bancario puede tener credibilidad ante otros países que utilizan estos acuerdos para

fundamentar su normativa. Los acuerdos de Basilea establecen principios

estandarizados y muy generales, ya que no todos sus principios se aplican de igual

3

forma en países de diferentes regiones, por lo que al ser adaptadas por el país cada

uno establecerá una normativa de acuerdo con los requerimientos que consideran

más importantes. (Cruz, 2015). En el año 2008, muchos países sufrieron una crisis económica y financiera

causada principalmente por el exceso de apalancamiento, la poca liquidez, el

decaimiento del nivel y la calidad de las bases de capital. Los efectos de las crisis se

reflejan en la sostenibilidad del crecimiento económico de estos países. Es por eso

que el Comité de Basilea, consciente del efecto dominó que puede provocar nuevas

crisis en los países, interviene, crea y modifica reformas bancarias para evitar que

estas sucedan e impacten a los diversos países, por lo que es la entidad bancaria

fundamental para el buen desempeño económico de los países que intervienen en el

comercio mundial (Comité de Supervisión Bancaria de Basilea, 2011). Por esta

razón, es de suma importancia analizar si tras la modificación en la normativa de

supervisión bancaria SUGEF 1-05, es posible determinar los efectos en las entidades

financieras tales como la mitigación de los riesgos crediticios, cambios en la base de

capital, liquidez y apalancamiento, así como la implementación de las pruebas de

tensión o estrés y el análisis macroeconómico de algunos indicadores. Dichas

modificaciones tienen como objetivo la estabilidad del sistema financiero y aumentar

la capacidad de hacer frente a eventuales crisis internas o externas, reduciendo la

posibilidad de que sus efectos afecten el sector financiero y que este desbalance sea

transmitido al sector económico del país, reflejándose en un incremento en el

aumento del riesgo crediticio.

En el presente trabajo se pretende realizar un análisis sobre el efecto del riesgo

crediticio en el Banco Nacional de Costa Rica (en adelante BNCR), luego de las

modificaciones efectuadas al Acuerdo SUGEF 01-05 en setiembre del 2013,

describiendo los cambios realizados de implementación gradual y el comportamiento

del crédito en la institución. Además, se estará indicando los cambios que se podrían

generar en la cartera crediticia de dicha institución.

4

La metodología en la presente investigación tiene un enfoque teórico

descriptivo, se utiliza información financiera pública disponible en la institución

bancaria y otras entidades financieras. En los dos primeros capítulos se abordarán

los problemas objetivos y el marco teórico que será utilizado a lo largo de la

investigación; en los próximos capítulos se describirá la normativa e implementación

en el sistema financiero basado en el acuerdo Basilea III. También se incluirá el

análisis de los datos disponibles de los resultados en la cartera crediticia del BNCR

en el mes de junio del periodo 2013 al 2015. Por último, se incluirán las conclusiones

del análisis de los factores identificados con incidencia en la morosidad, algunas

recomendaciones que permitirán mejorar la cartera de crédito y en el último capítulo

una propuesta que permita mejorar el indicador de la morosidad en el banco.

1.2 Antecedentes del Problema de Estudio

La crisis del 2008 afectó gravemente a muchos países del mundo; por esta

razón, el Acuerdo Basilea III fue pronunciado con una serie de medidas que se basan

en la experiencia de las entidades financieras durante la crisis ante la poca o nula

capacidad de hacer frente a los efectos de las mismas. En nuestro país, pese a que

tal crisis pudo tener un efecto periférico, no llegó a tener la magnitud que hubo en

países que presentaban condiciones poco favorables.

A través de la normativa establecida y modificada en el 2013, el Acuerdo

SUGEF 1-05, se inician implementaciones graduales con el fin de reducir el riesgo en

las entidades. Dicha normativa pretende sanear la cartera crediticia, realizando una

mejor clasificación de los clientes por medio de un análisis de crédito más rigoroso

que contempla factores como el tipo de moneda solicitada, el Grupo al que pertenece

el deudor y los mitigadores según el nivel conveniente. También se evalúa la

capacidad real de pago en diversos escenarios que podrían presentarse dentro del

territorio, o bien, ser una repercusión de lo ocurrido fuera de nuestras fronteras. Si la

morosidad en las entidades aumenta, esta afecta el sistema financiero, ya que esta

5

debe mantenerse por debajo del 3% de acuerdo a lo establecido por la SUGEF

(Leitón, 2013). Además, si la recuperación de lo adeudado ocurre de forma

constante, las entidades podrán ejecutar nuevos préstamos y así mantener el

dinamismo de la cartera crediticia.

El proceso de cambio en la normativa se está implementando de forma gradual

en el país, con el fin de que este último esté preparado para eventos que puedan

afectar su solvencia y la de las entidades financieras. Los cambios se realizan

paulatinamente a corto, mediano y largo plazo, por lo que no entran en vigencia

todas las reformas, ya que estas requieren que las entidades puedan realizar las

modificaciones en sus balances y los cambios en su estructura. Los cambios en la

normativa fueron realizados en lugar de la propuesta del Banco Central de reducir el

crédito en dólares, clasificando a los clientes en generadores y no generadores de

moneda extranjera de forma que se tome en cuenta la moneda en la cual recibe sus

ingresos el deudor y en caso de no ser dólar, si posee la solvencia para enfrentar

fluctuaciones en el tipo de cambio y sus efectos en las cuotas del crédito solicitado,

por lo que a través de estas modificaciones se logrará mejorar la cartera crediticia

reduciendo el riesgo de los clientes (Banco Central de Costa Rica, 2014).

Al momento de iniciar la presente tesis, las entidades se encuentran

implementando el Acuerdo SUGEF 1-05 según los lapsos establecidos, por lo que no

se encontraron estudios ni investigaciones disponibles sobre Basilea III en el país.

Existen estudios sobre los principios Basilea II, y pese a que Basilea III parte de sus

enunciados, estos estudios no contemplan los cambios actuales, por lo que se

intenta reunir información sobre la aplicación del Acuerdo SUGEF 1-05 y obtener

conclusiones de acuerdo con la información obtenida.

6

1.3 Justificación del Problema

Las modificaciones que fueron realizadas al Acuerdo SUGEF 1-05 en el 2013, y

que son implementadas de forma paulatina en las entidades bancarias, pretenden

realizar un análisis más preciso a los clientes ante el riesgo cambiario, de crédito y

que contemple a la vez otros indicadores financieros-económicos de las entidades

bancarias ante escenarios extremos que pueden presentarse en el país. También

pretende analizar el resultado en la cartera crediticia del BNCR posterior a la

implementación de las medidas prudenciales del Acuerdo al mostrar cuál ha sido el

efecto en el crédito que otorga y evidenciar el cambio que podría darse en la

estructura de crédito para ajustarse a los requerimientos de la SUGEF, evitando

intervenciones o sanciones por incumplimientos.

La presente investigación “Reducción del riesgo crediticio en el BNCR de Costa

Rica a partir de las modificaciones al Acuerdo SUGEF 1-05 en el 2013” pretende

encontrar cambios en el comportamiento de la cartera crediticia de los deudores,

analizando los factores que inciden en la morosidad, indicador que mide el

desempeño de pago de los deudores y que tiene relevancia en los ingresos que

percibe la institución.

Por otra parte, a través del análisis del comportamiento de la morosidad, se

puede verificar el comportamiento de pago de los sectores económicos, Grupos 1 y

2, deudores según categoría de riesgo y sus rangos de morosidad, con el fin de

identificar factores que presentan mayor incidencia en la mora, lo cual permite que se

puedan plantear acciones correctivas y preventivas.

El efecto que tiene la falta de pago en el banco, genera una disminución de los

ingresos que percibe, por lo que si el banco maneja una cartera con un alto

porcentaje de créditos en mora, genera no solamente falta de ingresos por las cuotas

(principal e intereses) no recibidas, sino que también puede acarrear costos

administrativos y judiciales. Otro de los factores que pueden tener un riesgo de

reputación, es al presentar tasas de morosidad altas. Estas son normadas por la

7

SUGEF por un máximo de 3,00% y el banco debe mantenerse dentro de este límite.

Además esta información es de dominio público en los reportes de la

Superintendencia.

La investigación pretende aportar en sus propuestas posibles soluciones para la

reducción de la morosidad y la mejora en la cartera crediticia y reducción del riesgo

crediticio por medio de aportes y recomendaciones para mejorar la tasa de

morosidad. De esta forma se promueve la estabilidad financiera, prevenir el efecto de

crisis externas o internas del banco, logrando así evitar que cualquier desequilibrio

pueda transferirse a la economía de país, y termine en afectar los ahorros de miles

de costarricenses y extranjeros residentes.

1.4 Preguntas de Investigación

Las siguientes preguntas serán respondidas en la presente investigación:

1. ¿De qué manera responde Basilea 3 ante las debilidades ocurridas tras la

crisis?

2. ¿Cuál es la respuesta de la SUGEF, ante la experiencia adquirida en las crisis

ocurridas, evidenciadas por el Comité de Basilea, previo a las modificaciones

realizadas en el Acuerdo SUGEF 1-05 en el 2013?

3. ¿Cuáles son algunas implementaciones que ha realizado el BNCR tras la

modificaciones al Acuerdo SUGEF 1-05?

4. ¿Cuáles son las mejoras en la cartera crediticia y el riesgo crediticio del

BNCR, luego de la implementación del Acuerdo?

5. ¿Existe algún efecto en el comportamiento del crédito en el BNCR tras las

modificaciones efectuadas al Acuerdo SUGEF 1-05 en el 2013?

6. ¿Cuáles son las medidas prudenciales que ha tomado el BNCR para clasificar

a los clientes y así mitigar el riesgo crediticio?

8

La modificación al acuerdo SUGEF 1-05, pretende efectuar una supervisión

bancaria más eficaz, procurando la estabilidad del sistema financiero y las entidades

bancarias del país, así como cumplir con los principios de supervisión eficaz del

Comité de Basilea.

1.5 Planteamiento Concreto del Problema

Las entidades financieras del país han implementado gradualmente las medidas

prudenciales para la supervisión eficaz propuestas por la SUGEF. Dichas medidas

provienen de lo establecido en el Comité de Basilea, específicamente en el Acuerdo

Basilea III, en el cual se establece una serie de recomendaciones que son basadas

en la experiencia adquirida durante la crisis del año 2008. En Costa Rica, esta crisis

no logró impactar de forma tan severa como en otros países; sin embargo, estas

recomendaciones podrían prevenir desequilibrios en las entidades financieras. Las

entidades bancarias en el pasado, realizaban préstamos a los deudores de una

forma menos analítica, en la cual se analizaba el riesgo global y no el riesgo del

deudor.

Por esta razón, es importante determinar cuál es la repercusión en la reducción

del riesgo crediticio y la morosidad del BNCR en el periodo que abarca del 2013 al

año 2015 y a la vez conocer las acciones tomadas por la entidad con el fin de cumplir

con estas medidas implementadas a partir de las modificaciones realizadas en el

Acuerdo SUGEF 1-05.

Se pretende realizar un análisis de los resultados a partir del 2013, año en que

se implementaron las medidas prudenciales. De forma que, se pueda determinar, la

existencia de reducción de riesgo y determinar los sectores en los que se puede

presentar mayor riesgo y realizar propuestas para la reducción de la misma.

9

1.6 Objetivos generales y específicos

Los objetivos generales y específicos que se desarrollarán se detallan a

continuación.

1.6.1 Objetivo general de diagnóstico

Analizar el efecto en la morosidad de los deudores del BNCR tras las

modificaciones efectuadas al Acuerdo SUGEF 01-05 en setiembre de 2013, por

medio de la comparación de los reportes crediticios entre los años 2013 al 2015, con

el fin de determinar la implementación y el comportamiento del crédito.

1.6.2 Objetivo general de propuesta

Establecer un perfil deseable para futuros deudores del Grupo 2 y mejorar la

cartera crediticia del sector vivienda del BNCR.

1.6.3 Objetivos específicos

1. Describir los principales enunciados del pilar II y III de Basilea III establecidos

por el Comité de Supervisión Bancario Basilea.

2. Describir las modificaciones al Acuerdo SUGEF 1-05 Reglamento para la

Calificación de Deudores realizadas por el BNCR, sobre la supervisión

prudencial basada en riesgo.

3. Determinar la implementación de las medidas prudenciales en que ha

incurrido el país a partir de 2013, con base en la clasificación de los clientes

para mitigar el riesgo.

10

4. Analizar el efecto de la implementación del Acuerdo SUGEF 1-05, en el

comportamiento de crédito en el Banco Nacional de Costa Rica.

1.7 Limitaciones de la Investigación

Las limitaciones de la presente investigación son las siguientes:

Limitaciones de tiempo: se estima que el desarrollo del trabajo se llevará a cabo

durante los dos semestres lectivos de la UNED del presente año. Se recabará

información desde la aprobación de las medidas prudenciales en 2013 y se incluirá

información publicada en 2015.

Limitación de espacio: el presente trabajo se realizará con los datos disponibles en la

sede central del BNCR.

Limitación de información: el presente trabajo se realizó únicamente con información

pública disponible en el sitio web de la SUGEF, la cual se basa en la disponibilidad

de páginas de Internet, noticias, consultas a funcionarios de entidades y

documentación disponible. La información para desarrollar el trabajo con una

propuesta directamente relacionada al banco se limita a la información pública y

datos generales.

Capítulo II

Marco teórico

12

2 Marco Teórico

El objetivo del siguiente capítulo es exponer los aspectos teóricos que guiarán en

el desarrollo de la investigación y el contexto organizacional del BNCR. Se compone

de dos partes, el contexto organizacional, que es una breve reseña histórica y el

marco teórico, que son los aspectos teóricos que se utilizaran en el desarrollo de la

presenta investigación.

2.1 Contexto Organizacional

El sector financiero o sistema financiero de Costa Rica es un conjunto de

instituciones y participantes que captan, generan, administran y dirigen el ahorro. El

sistema financiero se rige por las legislaciones que regulan las transacciones de

activos financieros, así como los mecanismos e instrumentos que permiten la

transferencia de estos entre ahorrantes e inversionistas, cumpliendo así una función

de suma importancia en la economía (SUGEF 2016).

El BNCR es una institución autónoma del Estado que posee independencia

administrativa y que se encuentra sujeta a la ley en materia de gobierno según la

Constitución Política. Fue fundado en el año 1914, originalmente con el nombre de

Banco Internacional de Costa Rica, el primer banco estatal, durante la administración

del presidente Alfredo González Flores quien, con el fin de estimular la demanda

interna de dinero en efectivo en circulación, aumentó el circulante por medio de

emisión de billetes que circularían en manos de las familias costarricenses. Desde

entonces, el BNCR se ha consolidado como un banco de desarrollo con proyección

transcendente en la vida económica, social y financiera del país (BNCR, 2015).

La actividad ordinaria del BNCR, en su condición de empresa mercantil y

dedicada a la intermediación financiera, de conformidad con el artículo 3 de la Ley

General de la Administración Pública, se rige por las disposiciones del derecho

13

privado, en especial por lo que disponen tanto el Código de Comercio como el

Código Civil, que regulan los distintos contratos bancarios tales como los de

préstamos, cuenta corriente, fideicomiso y otros. Además, se basa en la

reglamentación de la actividad según el Consejo Nacional de Supervisión del

Sistema Financiero y la Ley Orgánica del Banco Central de Costa Rica, N. 7558.

Según el perfil presentado en la página web del BNCR como parte de la

memoria anual del 2013,

Desde sus inicios, el Banco Nacional se ha destacado por su

vinculación y aporte al crecimiento económico del país,

inicialmente en el campo agropecuario, para abarcar luego las

demás actividades productivas, incluidos los servicios y el

turismo, Al tenor de los avances tecnológicos, y con la apertura

del sistema bancario al régimen de competencia, El Banco

Nacional atiende a todos los segmentos del mercado, con

diversidad de productos y servicios financieros. (BNCR, 2013,

p.4)

El BNCR posee más de 170 oficinas a lo largo de todo el país, cuenta con una

red de más de 400 cajeros automáticos y con alrededor de 5000 empleados. Tiene

una participación del 49% del capital del Banco Internacional de Comercio (BICSA,

2014).

La Dirección General de Riesgos en conjunto con la Dirección General de

Crédito, por medio de su modelo de riesgos de crédito, realizó la revisión integral de

la influencia de las variables macroeconómicas y el módulo de las pruebas de estrés,

lo cual incluye un modelo más ágil, que funciona adecuadamente en carteras

homogéneas y bien diversificadas. Además consolidó las herramientas

automatizadas para la medición de riesgo y el otorgamiento de créditos, con la

finalidad de reducir la morosidad, asegurando la sostenibilidad del banco a largo

plazo.

14

Por otra parte, la gestión de riesgo operativo del banco continúa con la

aplicación de la metodología de mapeo de riesgos en procesos y sistemas críticos de

tecnología de información. El análisis apropiado de riesgo ha permitido al banco

colocar una cartera homogénea, diversificada y de calidad.

2.2 Marco Teórico

El marco teórico tiene como objetivo exponer los aspectos teóricos que se

consideraran en el desarrollo del tema planteado.

2.2.1 Supervisión Bancaria

De acuerdo con Livacic y Sáenz, “la supervisión bancaria es el conjunto de

regulaciones de carácter prudencial y su cumplimiento, cuyo objetivo es estabilizar e

integrar el sistema financiero en conjunto” (2000, p.14) a través del buen

funcionamiento del sistema de pagos y crédito en la economía, reduciendo los

riesgos de las entidades. La estabilidad no solamente depende de algunos sectores

específicos, sino que es resultado de la economía nacional en forma recíproca.

Tras la crisis de los 90, se evidenció que la existente liberalización bancaria

requería de reformas para regular, supervisar y proveer a las entidades “el

conocimiento por medio de las herramientas y facultades de supervisión preventiva y

correctiva”. (2000, p.10). En América Latina, el riesgo de crédito es mayor que en los

países más desarrollados, ya que se estima de acuerdo con la capacidad de pago

del deudor, tomando en cuenta su historial crediticio y su morosidad. Esta reforma

del sector financiero presentó diferentes abordajes en Latinoamérica; en Costa Rica,

la reforma fue parcial, mientras que en otros países se realizaron reformas legales de

fondo (2001, p. 126-128).

15

América Latina fortaleció la supervisión bancaria por medio de los principios

básicos establecidos por el Comité. Costa Rica, con el fin de ajustarse al mercado

actual así como a las nuevas disposiciones legales y administrativas, adoptó estos

principios con el fin de minimizar los riesgos a los que puede enfrentarse el sistema

financiero, manteniendo así la eficiencia y estabilidad macroeconómica, no

solamente enfocándose en el riesgo de crédito, sino también evaluándolo de una

manera integral, tomando en cuenta la estabilidad financiera del país en general

(2001).

2.2.2 Basilea I y II

En 1988, el Comité de Supervisión Bancaria Basilea emitió el Acuerdo de

Capital de Basilea, conocido como Basilea I, el cual estableció un estándar de capital

mínimo de 8% para el riesgo de crédito. Dicho acuerdo constaba de tres pilares:

“requerimiento de capital mínimo, el examen por parte del supervisor y disciplina de

mercado”, el proceso de asignación interna y el uso eficaz de la “divulgación” (2006,

p.3) para consolidar la disciplina de mercado como complemento a los esfuerzos de

la supervisión bancaria. Basilea I se basó en el uso de reglas comunes de capital y

mejoras de la solvencia, poca sensibilidad al riesgo y regulación local discrecional

(2006, p.2).

Posteriormente a su aplicación en el sector bancario y de supervisión, se

revisa y se establece el Nuevo Acuerdo de Capital Basilea II, publicado en el año

2004. En los años siguientes, el Comité ha publicado y actualizado recomendaciones

para mejorar las prácticas y la supervisión bancaria eficaz. Las recomendaciones

realizadas son conocidas como los Principios Básicos, que constan del manejo de

gobierno corporativo, riesgo de crédito, tasa de interés, liquidez, riesgo operativo,

marco de los sistemas de control interno, incorporación y más sensibilidad de

riesgos, uso de modelos internos, regulación esencialmente local que reduce la

discrecionalidad y la continuidad operativa.

16

Estos principios representan un marco de normas mínimas que sirven para la

supervisión bancaria eficaz y son de aplicación universal para aquellos que realizan

actividades internacionales (2006). Sin embargo, su implantación fue lenta: en el

2008 apenas se inició la revisión de Basilea II.

2.2.3 Basilea III

La revisión de los Principios Básicos se da para una supervisión bancaria eficaz

por parte del Comité, en busca de mejorar la supervisión bancaria y asegurar la

continuidad y la coherencia. Integra las lecciones aprendidas tras la crisis y otros

desarrollos regulatorios significativos ocurridos desde la revisión del 2006 (Comité de

Supervisión Bancaria Basilea, 2011). Basilea III nace en el 2010 como un conjunto de

reformas elaboradas por el Comité para favorecer la regulación, gestión de riesgos y

la supervisión en el sector bancario. De acuerdo con el Banco Internacional de

Pagos, estas reformas pretenden mejorar la capacidad del sector bancario para

hacer frente a las fluctuaciones financieras o económicas, mejorando la gestión de

riesgo y la gobernabilidad de los bancos, así como reforzar la divulgación y la

transparencia de los bancos (s.f).

Las reformas se dividen en dos dimensiones:

Gráfico 1. Dimensiones de reforma

Fuente: elaboración propia con base en datos del Banco de Pagos Internacional

Reformas

Dimensiones

macroprudenciales

Dimensiones

microprudenciales

• Los riesgos sistémicos que pueden

acumularse en el sector bancario, así

como la ampliación procíclica de dichos

riesgos en el transcurso del tiempo.

• Regulación de los bancos

para aumentar la capacidad

de reacción en periodos de

tensión.

17

Ambas dimensiones son complementarias, aumentan la resistencia del banco

y reducen el riesgo de alteraciones en el conjunto del sistema. Basilea III, que

evoluciona de Basilea II, prevé una mayor exigencia de capital, regula la liquidez y el

apalancamiento. En Basilea III, se realiza la definición de capital común u ordinario y

se reduce la “discrecionalidad” (2011, p.28). La formulación y transposición de

Basilea III ocurre en un tiempo menor, esto debido a que la crisis favorece que el

cambio en la normativa sea aplicado más rápidamente.

2.2.3.1 Pilares

Los tres pilares de Basilea tratan sobre el mejoramiento del capital conforme a

las reformas del Comité de Supervisión Bancaria de Basilea - Basilea III (Banco de

Pagos Internacional, s.f.):

El primer pilar: se cubre el capital ordinario idóneo, la calidad de capital, la cantidad

y la capacidad de absorber pérdidas en el punto de la no viabilidad, el colchón de

conservación de capital y el colchón anti cíclico. También en el primer pilar se incluye

el coeficiente de apalancamiento no basado en el riesgo, que incluye posiciones

fuera de balance que respalda el requerimiento de capital basado en el riesgo.

El segundo pilar: incluye la gestión del riesgo y la supervisión, así como los

requerimientos complementarios; se establecen las normas del gobierno corporativo

y de gestión de riesgo en conjunto con la entidad, gestión de concentraciones de

riesgo, incentivos a los bancos para la gestión del riesgo y los rendimientos a largo

plazo, prácticas de remuneración, valoración, pruebas de tensión y normas de

contabilidad para instrumentos financieros, gobierno corporativo y los colegios

supervisores.

El tercer pilar: la disciplina de mercado se basa en los requerimientos revisados de

divulgación. Estos requisitos se relacionan con las posiciones de titularización y fuera

de balance. Es de divulgación obligada la información concerniente a los detalles

18

regulados del capital y su conciliación con las cuentas declaradas, así como una

explicación detallada sobre cómo se calcula el coeficiente regulador.

2.2.4 Riesgos Financieros y de Supervisión

Los riesgos financieros y de supervisión a los que están expuestos las

entidades financieras se explican a continuación.

2.2.4.1 Riesgos de mercado

De acuerdo con Gómez y López, el riesgo de mercado es la variación de los

precios de los activos, sean reales o financieros, que pueda presentarse. Esta

variación puede ser el resultado de las decisiones de inversión y financiamiento

provenientes de agentes económicos. Este riesgo de variación de precios puede

constituir una pérdida para las entidades financieras en caso de reducirse, de igual

forma que un aumento puede resultar en un beneficio. Así, es una probabilidad de

que la entidad sufra un quebranto económico debido a las posiciones en mercados y

contratos financieros (2002).

Si bien los riesgos de mercado pueden ser cubiertos para disminuir su

impacto, en la entidad financiera el gestor de riesgos debe conocer la procedencia de

estos y el efecto que podrían generar. Es de suma importancia que las entidades

financieras consideren los factores que deben ser estudiados de acuerdo con el

impacto que puedan presentar en el transcurso del tiempo y por el grado de

exposición que tiene la entidad (Feria, 2005).

19

2.2.4.2 Tipos de riesgo de los activos

El riesgo de activos es la probabilidad de que ocurra un evento que genere

consecuencias financieras negativas. Algunos de los riesgos que pueden generar el

rendimiento de los activos son:

Riesgo de tipo de interés: este riesgo ocurre como consecuencia de los cambios en

la distribución de los activos financieros, en la cual las “variaciones” pueden generar

un rendimiento menor o mayor en el valor del crédito (Feria, 2005, p. 7).

Riesgo de tipo de cambio: según Feria, el riesgo de tipo de cambio se asocia a la

cotización existente entre dos divisas; la exposición a este riesgo lo sufren las

entidades que realizan transacciones de compra o venta de su moneda con respecto

a determinada divisa, afectando positiva o negativamente ya sea en su depreciación

o apreciación (2005). Los agentes más afectados son aquellos que mantienen o

prevén mantener una posición en las divisas.

Riesgo de liquidez: el riesgo de liquidez es el que una entidad puede enfrentar al

tener dificultades permanentes o temporales para honrar sus compromisos

económicos, además, puede incurrir en préstamos de urgencia para corregir los

flujos temporales de caja entre activos y pasivos. Por lo general, la gestión de este

riesgo es manejada mediante la estructura del balance a lo largo del tiempo, de

acuerdo con los compromisos que la institución mantenga (Gómez, 2002).

Riesgo de crédito: de acuerdo con Gómez (2002, p.28), el riesgo de crédito es la

posibilidad de pérdida causada por el “incumplimiento” de las obligaciones

contractuales contraídas por las contrapartes de una operación.

Riesgo operativo: el riesgo operativo es el “riesgo de pérdida” resultante de una

falta o falla en el proceso en que interviene el personal o sus sistemas internos o de

otro tipo de acontecimientos, internos o bien externos. Este tipo de riesgo es una

variable constante en el sector financiero, ya que los bancos conocen su existencia y

pueden o no reaccionar ante él. De esta forma, al concientizarse de este y de la

20

posición asumida por la entidad, su definición puede ser un ajuste a su cultura

organizacional y al negocio. Este riesgo puede ocasionar pérdidas financieras por

hechos inesperados, causados mayormente por la ineficiencia en los controles

internos, así como en las fallas operativas y tecnológicas internas o externas.

(Gómez, 2002 p. 28)

Entre los tipos de riesgo operativos, según Jiménez (2005, p. 77) se encuentran

los siguientes:

• Riesgos de deficiencias de control interno: se debe a la deficiencia en el

control y la asignación de responsabilidades en la estructura organizativa.

• Riesgos de procedimientos inadecuados: son las operaciones que no son

controladas o documentadas en los manuales de operación. Se debe a

errores de registro, confirmación, liquidación, contabilización y valoración.

• Riesgos de errores humanos y fraudes: es el incumplimiento de las

políticas o normativa vigente de la entidad, los procedimientos o controles que

estén establecidos de forma documentada o no. Incluye fraudes o eventuales

conflictos de interés. A la vez puede deberse a personal humano no calificado.

• Riesgos de fallos en sistemas informáticos: se da debido a las

interrupciones en el sistema y ocasiona retrasos en las operaciones

cotidianas.

• Riesgo de modelo: utilización de modelos de valoración incorrectos o de

datos de mercado erróneos.

• Riesgo legal: incumplimiento de un contrato según los términos acordados o

que no se ajustan al marco legal establecido.

• Otros riesgos: son los riesgos que pueden no ocupar una posición principal

en los riesgos de la actividad financiera, no obstante pueden tener un peso

relativo de cada riesgo y sus sistemas de control y de la gestión de control se

consideran de forma global (Guerrero & Focke, 2011, p. 58). Algunos de estos

riesgos son:

21

o Riesgo de concentración: es la probabilidad de pérdidas en el futuro

por el incremento de los principales riesgos de la actividad

financiera por la concentración de posiciones.

o Riesgo país: es la disminución o pérdida de la entidad ante factores

de índole económico, político o social en el país donde el prestatario

reside.

o Riesgo de liquidación: probabilidad de pérdidas a lo largo del tiempo

o forma de pago de las obligaciones de la contraparte debido a falta

de pagos o de determinados instrumentos en contraprestación a los

instrumentos o a los importes monetarios recibidos, causados por

las variantes en la economía o en el negocio en que se desarrolla la

actividad.

o Riesgo de reputación: es el deterioro percibido de la imagen de la

entidad, que eventualmente podría ocasionar pérdidas en el futuro

por la disminución del negocio o rentabilidad.

o Riesgo de negocio: es la posibilidad de pérdidas en el futuro por

disminución del negocio y su rentabilidad, lo cual provoca que la

entidad deje de ser económicamente viable.

2.2.5 Supervisión Prudencial Basada en Riesgos

De acuerdo con Guerrero y Focke, no existe una definición exacta sobre los

elementos que constituyen la supervisión basada en riesgos; sin embargo, la

experiencia muestra el cumplimiento de los siguientes criterios:

• Consolidada y transfronteriza: aplica para todas las entidades que formen el

sistema financiero, considerando las relaciones y los riesgos de las entidades

financieras o no financieras vinculadas. Esto implica que se deben desarrollar

procesos de supervisión que permitan llevar a cabo esta tarea, coordinando

con otras supervisiones del país y del exterior de forma que acuerden

22

mecanismos de intercambio de información que permitan conocer el conjunto

financiero que integra la entidad supervisada.

• Integral: es aplicada complementando e implementando las tareas in y ex situ

para contar con una evaluación global y que conste de todos los aspectos

cualitativos y cuantitativos elementales de la entidad financiera, incluyendo las

evaluaciones de las áreas de apoyo especializadas.

• Continua: es aplicable de forma permanente, de modo que el supervisor

tenga siempre conocimiento y opinión sobre la situación, un perfil de riesgo o

la calificación de la entidad.

• Basada en riesgos: las entidades supervisadas tienen actividades y

circunstancias específicas, por lo que cada una tiene su propia estrategia de

supervisión, de acuerdo con el perfil de riesgo propio y según su función del

sistema de riesgos y los controles adoptados, asignando la forma de

supervisión de acuerdo con su situación y riesgo, diferenciándose por tipo de

entidad y nicho de mercado (2011, p.16).

2.2.5.1 Características

Algunas de las características de una supervisión efectiva son las que

mencionan Guerrero y Focke (2011, p.17), se detallan en el siguiente cuadro:

Cuadro 1. Características de la supervisión efectiva

Fuente: elaboración propia con datos de Guerrero y Focke (2011)

1.Basada en riesgo: según el perhil de la entidad.

2. Continuidad: se realiza de forma permanente.

3. Integral: involucra todos los procesos sustantivos de las líneas de negocios, incluyendo la calidad del gobierno corporativo.

4. Preventiva: apunta a la detección temprana de los problemas.

5. Consolidada: toma en cuenta las características del grupo o conglomerado al que pertenece la entidad.

6. Transfronteriza: jurisdicción del supervisor sobre las operaciones de la entidad más allá de las fronteras nacionales.

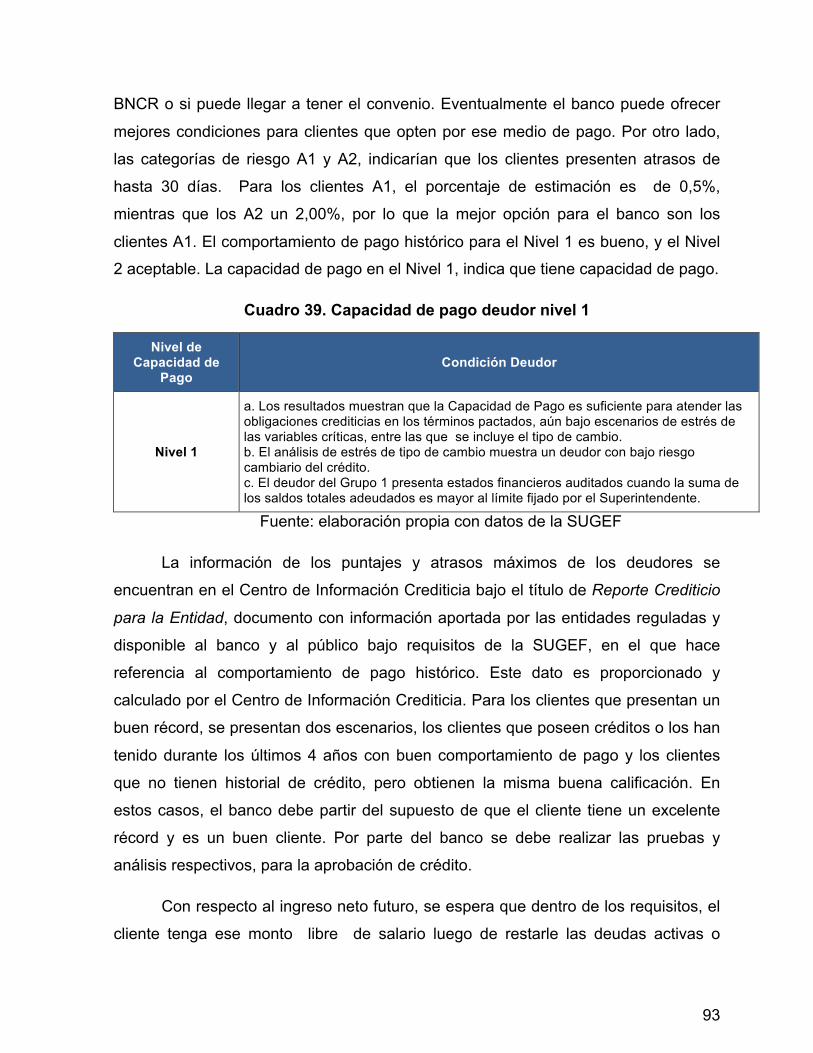

23

2.3 Acuerdo SUGEF 1-05 Reglamento para la Calificación de Deudores

Según el Consejo Nacional de Supervisión del Sistema Financiero, el Acuerdo

SUGEF 1-05 reglamento para la calificación de deudores “tiene como finalidad

cuantificar el riesgo de crédito de los deudores y realizar las estimaciones

correspondientes con el fin de salvaguardar la estabilidad y la solvencia de las

entidades” (2010, p. 66). En el Acuerdo se establece la normativa para la calificación

de deudores del Sistema Bancario Nacional, las cuales son de aplicación obligatoria

para las entidades reguladas por la SUGEF, las mismas podrían ser ajustadas por el

banco al perfil de riesgo de los deudores que lo requieran, de acuerdo con la

evolución del proceso y la experiencia adquirida en la Banca de Desarrollo en Costa

Rica. Las entidades deben cumplir con el Acuerdo, con el proceso de supervisión, los

criterios de aceptación de mitigadores y el envío de información requerida a la

SUGEF.

El Acuerdo SUGEF 1-95 (Superintendencia General de Entidades Financieras,

2014), ha evidenciado que se requiere de una mejor normativa de apoyo para

incorporar a la supervisión elementos de juicio en la calificación a los deudores,

calculando las estimaciones de las operaciones de crédito. Estos elementos deben

ser compatibles con la supervisión internacional, en la que se valoran los hechos y

las circunstancias particulares en las que se aplica la normativa prudencial, eje de la

supervisión eficaz.

Se establece el monto límite de ¢65.000.000,00 para dividir a los deudores en

dos grupos (SUGEF, 2014, p.2); el Grupo 1, que supera este límite, requiere de

criterios adicionales para su aprobación, tales como la capacidad de pago, el

comportamiento de pago histórico o récord crediticio y la morosidad. Los del Grupo 2

poseen préstamos por menos de este monto, por lo que se flexibilizan las normas

para este grupo, requiriendo solamente contemplar la morosidad y el comportamiento

de pago.

24

Además, se reduce el riesgo de crédito por medio de las garantías o

mitigadores de riesgo, valorizándolas correctamente de modo que el porcentaje de

estimación que requiera la calificación del deudor se aplica al saldo que no cubre la

garantía. Estos mitigadores son utilizados por los deudores que representen un

riesgo mayor, siempre y cuando esta garantía se pondere a menos de un 100%.

(p.12). La administración del riesgo debe definir las operaciones crediticias que

presenten condiciones de pago con variaciones o que cuenten con condiciones de

pago especiales. La calificación de los clientes en el análisis crediticio es válida

desde el 2013, a partir del establecimiento de más categorías de riesgo, con lo que

se logra una mejor medición del riesgo del deudor

2.3.1 Clasificación del deudor

Según el artículo 4 del Acuerdo SUGEF 1-05 (SUGEF, 2014, p. 7), los deudores

deben clasificarse en dos grupos:

• Grupo 1: aquellos deudores que adeuden un saldo total mayor al límite

establecido por el superintendente de ¢65.000.000,00 a la entidad.

• Grupo 2: a los deudores que adeuden un saldo total menor al límite de

¢65.000.000,00 a la entidad.

En la clasificación de ambos grupos se deben excluir los saldos de las

operaciones “back to back” y cualquier otro monto que sea cubierto con un

depósito previo de garantía, avales o cartas de crédito, así como el “saldo de

principal contingente debe considerarse por su equivalente de crédito’’ según el

artículo 13 del Acuerdo (SUGEF 1-05, 2014, p.6).

25

2.3.2 Categorías de riesgo

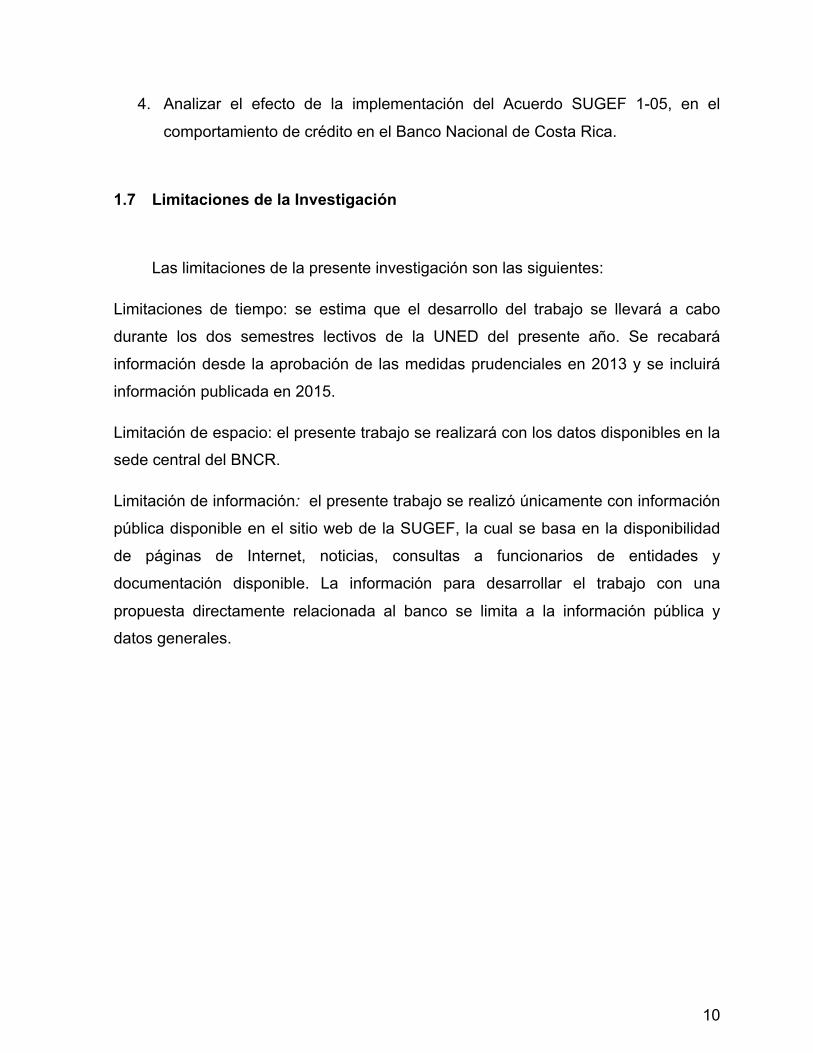

Se establecen ocho categorías de riesgo por la entidad para la calificación del

deudor; estas categorías son, de menor a mayor riesgo: A1, A2, B1, B2, C1, C2, D y

E (SUGEF 1-05, 2014).

Las categorías de riesgo de acuerdo a Meoño (2008) eran clasificadas de

acuerdo a la morosidad o atrasos incurridos y según tres criterios, el primero para los

deudores con créditos mayores a ¢ 13,3 millones, el segundo menores a esta suma y

por último a los que solo poseen créditos de vivienda:

Cuadro 2. Morosidad 2008 Categoría de riesgo Criterio 1 Criterio 2 Criterio 3

A hasta 30 días hasta 30 días hasta 30 días B1 hasta 60 días de 30 a 60 días de 30 a 60 días B2 hasta 90 días 60 a 90 días 60 a 90 días C 90 a 120 días 120 a 360 días 120 a 360 días

D No establecido (pérdida) 120 a 180 días 120 a 180 días

E Poco recuperable más de 180 más de 180

Fuente: crédito y transacciones Bancarias en Costa Rica. Meoño 2008

A partir del 2013, los rangos de morosidad cambiaron, omitiendo los criterios

anteriores y es general para todos los deudores:

Cuadro 3. Morosidad 2013 Categoría de riesgo Morosidad 2013

A1 Igual o menor a 30 días A2 Igual o menor a 30 días B1 Igual o menor a 60 días B2 Igual o menor a 60 días C1 Igual o menor a 90 días C2 Igual o menor a 90 días D Igual o menor a 120 días

Fuente: crédito y transacciones Bancarias en Costa Rica. Meoño 2008

26

2.3.3 Calificación de deudores

En el artículo 7 del Acuerdo SUGEF 1-05 Reglamento para la Calificación de

los Deudores, se establece que “la entidad debe calificar la capacidad de los

deudores del Grupo 1, con base en las metodologías aprobadas por la junta directiva

o la autoridad equivalente” (SUGEF, 2014, p.16); estas metodologías deben estar de

acuerdo con sus políticas crediticias y ser congruentes con el tipo de deudor con el

que se trate, las líneas de negocios y los productos crediticios”.

Para el Grupo 1 se debe tomar en cuenta lo siguiente:

a. La situación financiera, el ingreso neto y los flujos de efectivo esperados.

b. Antecedentes del deudor y del negocio.

c. Situación del entorno sectorial

d. Vulnerabilidad a cambios en la tasa de interés y el tipo de cambio.

e. Otros factores tales como las patentes y los permisos de exportación,

representaciones, riesgo legal y país, contratos de venta, entre otros.

Para la calificación de la capacidad de pago del deudor, previo al otorgamiento

de crédito, o bien, en la etapa de seguimiento y control, los análisis estadísticos

pueden ser de utilidad a partir de portafolios crediticios determinados por la entidad

de acuerdo con las características entre los deudores que permitan establecer un

esquema de calificación de capacidad de pago. Dicha calificación debe de realizarse

utilizando diversos escenarios de estrés, según lo establecido por los mandos

superiores de la entidad. Si el deudor adicionalmente posee una calificación de

riesgo de una agencia calificadora, esta será utilizada como una calificación

adicional.

El deudor del Grupo 1 requiere presentar estados financieros auditados

individuales para mantenerse dentro de este grupo.

27

Las entidades deberán calificar la capacidad de pago del deudor en cuatro

niveles; en caso de requerir la capacidad de pago del deudor y el codeudor, se

evaluará en forma conjunta.

• Nivel 1: tiene capacidad de pago

• Nivel 2: presenta debilidades leves de pago.

• Nivel 3: presenta debilidades graves en su capacidad de pago.

• Nivel 4: no tiene capacidad de pago.

Para el Grupo 2 se debe tomar en cuenta lo siguiente:

Los deudores del Grupo 2 mantienen la misma metodología del Grupo 1

según la normativa. La diferencia entre ambos grupos se encuentra en la frecuencia

y la actualización de estos “análisis de estrés que deben estar definidos por la

entidad de sus políticas, siendo estos resultados esenciales para la toma de

decisiones, previamente a la formación de cualquier operación crediticia, autorización

de prórrogas, readecuaciones, refinanciamiento o combinación de estas” (2014, p.9).

2.3.4 Análisis del comportamiento de pago histórico

De acuerdo con el artículo 8 del Acuerdo SUGEF 1-05, “las entidades deben

evaluar el comportamiento de pago histórico del deudor con base en el nivel de

comportamiento de pago histórico asignado por el Centro de Información Crediticia

de la SUGEF”. Posterior a este análisis, se puede complementar esta evaluación con

otro tipo de referencias, tales como las comerciales o las crediticias (2014, p.9).

El comportamiento de pago histórico del deudor es clasificado en 3 niveles:

• Nivel 1: comportamiento de pago histórico es bueno.

• Nivel 2: comportamiento de pago histórico es aceptable.

• Nivel 3: comportamiento de pago histórico es deficiente.

28

Con base en el artículo 10 del Acuerdo Sugef 1-05, los deudores de los dos

grupos son calificados por la entidad con los siguientes parámetros: “morosidad

máxima del deudor en la entidad, según el cierre del mes en curso, comportamiento

de pago histórico y capacidad de pago”.

Cuadro 4 . Clasificación del deudor Categoría de riesgo Morosidad

Comportamiento de pago histórico

Capacidad de pago

A1 Igual o menor a 30 días Nivel 1 Nivel 1 A2 Igual o menor a 30 días Nivel 2 Nivel 1 B1 Igual o menor a 60 días Nivel 1 Nivel 1 ó Nivel 2 B2 Igual o menor a 60 días Nivel 2 Nivel 1 ó Nivel 2 C1 Igual o menor a 90 días Nivel 1 Nivel 1 ó Nivel 2 ó Nivel 3 C2 Igual o menor a 90 días Nivel 2 Nivel 1 ó Nivel 2 ó Nivel 3

D Igual o menor a 120 días Nivel 1 o Nivel 2 Nivel 1 ó Nivel 2 ó Nivel 3 ó Nivel 4

Fuente: elaboración propia con datos del Acuerdo SUGEF 1-05

El deudor puede ser calificado por la entidad en la categoría de menor riesgo

de acuerdo con el cumplimento de todos los parámetros de evaluación o en cualquier

otra categoría de mayor riesgo; en caso de que el deudor no autorice la consulta de

la información crediticia en el CIC, se excluiría de ser calificado en las categorías de

A1 a B1. La entidad calificaría en la categoría de riesgo E a aquellos deudores de los

dos grupos que no cumplan con las condiciones para calificar en alguna de las

categorías de riesgo según el cuadro anterior.

2.3.5 Estimaciones

Según el artículo 12 del Acuerdo SUGEF 1-05 (2014), el monto de las

estimaciones debe ser determinado por la entidad de acuerdo con la operación

crediticia del deudor, de acuerdo al tipo de operación:

La estimación específica se calcula sobre la parte cubierta y

descubierta de cada operación crediticia. La estimación sobre la

29

parte descubierta es igual al saldo total adeudado de cada

operación crediticia menos el valor ajustado ponderado de la

correspondiente garantía, multiplicando el monto resultante por

el porcentaje de estimación que corresponda a la categoría de

riesgo del deudor o codeudor con la categoría de menor riesgo

(SUGEF, 2014, pg.12).

Estimación: la estimación es una reserva o porcentaje de la parte cubierta o

descubierta de la operación crediticia que el Banco debe guardar en el Banco Central

y que es utilizado en caso de que la deuda no sea pagada por el deudor. El crédito

que se otorga a los clientes, en el caso del BNCR tiene como máximo cubrir el

monto del 80,00%, por lo que sobre esta parte cubierta, se realiza una estimación

que de acuerdo al tipo de cliente va desde un 0,00% hasta el 0,50% del 80,00% del

valor de la propiedad, mientras que la parte descubierta, el 20,00% restante debe

cubrir según la categoría de riesgo que va desde un 0,00% a un 100,00%. (BNCR,

2015).

Cuadro 5. Porcentajes de estimaciones

Categoría de

riesgo

Porcentaje de estimación

específica sobre la parte

descubierta de la operación crediticia

Porcentaje de estimación

específica sobre la parte

cubierta de la operación crediticia

A1 y A2 0,00% 0,00%

B1 5,00% 0.50%

B2 10,00% 0.50%

C1 25,00% 0.50%

C2 50,00% 0.50%

D 75,00% 0.50%

E 100,00% 0.50%

Fuente: elaboración propia con datos del Acuerdo SUGEF 1-05

30

Para los deudores de riesgo E que por su Comportamiento de Pago Histórico

se encuentren clasificados en el Nivel 3, se debe tomar en cuenta el monto mínimo

de la estimación específica, según se detalla a continuación:

Cuadro 6. Estimaciones Grupo E

Morosidad en la entidad

Porcentaje de estimación

específica sobre la parte descubierta de la operación

crediticia

Porcentaje de estimación

específica sobre la parte cubierta de la

operación crediticia.

Capacidad de Pago

(Grupo 1)

Capacidad de Pago

(Grupo 2)

Igual o menor a 30 días 20% 0.5% Nivel 1 Nivel 1

Igual o menor a 60 días 50% 0.5% Nivel 2 Nivel 2

Más de 60 días 100% 0.5% Nivel 1, 2, 3 ó 4

Nivel 1 o Nivel 2

Fuente: elaboración propia con datos del Acuerdo SUGEF 1-05

De acuerdo con este artículo, “la suma de las estimaciones específicas para

cada operación crediticia constituye la estimación específica mínima” (SUGEF, 2014,

p.13).

2.3.6 Capacidad de pago

La capacidad de pago tiene como objetivo “determinar la estabilidad financiera

del deudor y la estabilidad de la fuente primaria de reembolso para hacer frente a sus

obligaciones financieras en el futuro, con base en información oportuna y de calidad”

(2014, p. 34).

31

Gráfico 2. Factores a considerar en la capacidad de pago

Fuente: elaboración propia con datos de la SUGEF

2.3.7 Deudores generadores y no generadores de dólares

La clasificación de los deudores con al menos una operación crediticia en

dólares, en deudores generadores y no generadores de moneda extranjera,

pretende agrupar las operaciones de los deudores en tres categorías según el nivel

de riesgo de crédito que puede generar en las operaciones crediticias en dólares, en

caso de ocurrir una devaluación del tipo de cambio. Las categorías de acuerdo al

nivel de riesgo son:

§ Generador de moneda extranjera:

El generador de moneda extranjera es el cliente que a través de sus

actividades regulares obtiene un flujo de ingresos en la misma moneda, en el

caso de los créditos en dólares en las que están denominadas las operaciones

durante el siguiente año. Debe existir evidencia que el deudor es proveedor

regular de bienes o servicios a clientes generadores de dólares, de forma que

le garantice el flujo de ingresos suficientes.

§ No generador de moneda extranjera:

Para los deudores que no cumplen con la descripción de generador de

moneda extranjera.

Riesgo País

Entorno Económico

Entorno Empresarial

Deudor

Variación cualitativa

Variación cuantitativa

32

o No generador de moneda extranjera de bajo riesgo: el deudor no

generador de moneda extranjera, pero que sus actividades

regulares proveen un flujo de ingresos suficiente para cumplir el

pago de las deudas en colones o en dólares, aún después de

realizarse los análisis de crédito por parte de la entidad.

o No generador de moneda extranjera de alto riesgo: es el deudor que

no cumple con la definición anterior.

2.3.8 Análisis crediticio

El proceso de evaluación de crédito incluye 3 pasos: la obtención de

información del solicitante, el análisis de la información para determinar cuál es la

solvencia del solicitante y la toma de una decisión de crédito. Esta decisión debe

establecer si se aprueba o no la solicitud y cuál es el límite del crédito. El análisis de

crédito se realiza a partir de la información recibida. Dicha información y el análisis

tienen una estrecha relación, ya que si el analista considera la existencia de riesgo,

será necesario recabar más información (Van Horne, Wachowicz, Gitman & Salas,

2011).

2.3.8.1 Test de estrés: Evaluación de deudores

Según el Acuerdo Sugef 1-05, los solicitantes de crédito deberán someterse a

un nuevo proceso de análisis de crédito, esto de acuerdo con el siguiente cuadro.

33

Cuadro 7. Análisis de crédito

Fuente: elaboración propia con datos de la Nación

2.3.8.2 Valoración cuantitativa

La calificación se basa en el análisis de la información contable y financiera

existente. La entidad puede realizar esta calificación mediante diversas técnicas

financieras que puedan respaldar el análisis. Queda a decisión de la entidad la

utilización de metodologías, estableciendo sus políticas, procedimientos y los

controles necesarios para obtener la cantidad y calidad de información de acuerdo

con lo requerido para la gestión del riesgo de crédito, según lo establecido en el

Acuerdo SUGEF 1-05.

Estas mediciones pueden ser un análisis vertical u horizontal, el análisis de

flujos de efectivo y el uso de razones o indicadores financieros. El análisis pretende

valorar la capacidad financiera del deudor, la solvencia y la estabilidad de la fuente

principal de ingresos con los que cuenta para hacer frente a sus obligaciones

financieras en el futuro.

Otros Análisis de factores de varios tipos, tales como tecnológicos, riesgo país, relaciones comerciales y ambientales

Pago histórico Análisis del comportamiento de historial de pagos del deudor, disponible en la SUGEF

Situación del entorno Valoracion Cualitativa: análisis de las variables económicas del sector en el que se desempeñó el deudor

Antecedentes Valoración Cuantitativa: evaluación de la experiencia empresarial del deudor y los resultados obtenidos en la administracion de su negocio.

Capacidad de pago Análisis de las fuentes de ingresos y de la situación hinanciera

Tasa de interés Análisis de la fortaleza del deudor ante aumentos en la tasa de interés en diversos plazos.

Tipo de cambio Análisis del cumplimiento del deudor ante las eventuales variaciones en el tipo de cambio.

34

2.3.9 Proceso de crédito bancario en el BNCR

El proceso de un nuevo crédito en las instituciones bancarias inicia con el

requerimiento del deudor de algún producto crediticio, el cual incluirá tarjetas de

crédito, créditos para electrodomésticos, hipotecarios, prendarios, entre otros. La

información que se solicitará en ambos grupos varía, por lo que se tomará en cuenta

para ejemplificar la información para el Grupo 2, que posee créditos con un saldo

total menor a ¢65.000.000,00. Para realizar el análisis de crédito, en el BNCR se

debe establecer un porcentaje utilizando las siguientes herramientas:

• Análisis de sensibilidad

• Estudio del Centro de Información Crediticia (CIC)

El análisis de sensibilidad, en el caso del BNCR, se realiza de forma automática

por medio de una herramienta informática. Este análisis pretende determinar cuan

sensible es la TIR (tasa interna de rendimiento) ante cambios en determinadas

variables del proyecto. El proyecto consta de una gran cantidad de variables, “como

son los costos totales, que son divididos como se muestra en un estado de

resultados, el ingreso, el volumen de producción, la tasa y la cantidad de

financiamiento”. (Urbina, 2010, p.191)

De acuerdo con la SUGEF (2015) la función del CIC es la siguiente:

El CIC es un sistema integrado de registro que consolida la

información de la situación crediticia de los deudores de las

Entidades Financieras del Sistema Financiero Nacional y su