Embed Size (px)

Citation preview

Regulación Bancaria

Curso: Temas de Derecho Administrativo para la Función Fiscal

Enriqueta González

La Superintendencia de Banca, Seguros y AFP

El Rol de la SBS

Reseña Histórica

El primer antecedente de una entidad supervisora fue una dependenciadel Ministerio de Hacienda, denominada Inspección Fiscal de Bancos.(1873)

En cuanto al sector de seguros, su primer antecedente fue laInspección Fiscal de Seguros. (1895)

Ya en el siglo XX, la crisis de los años 30 convenció a muchos paíseslatinoamericanos que era necesario llevar a cabo profundas reformasmonetarias y bancarias.

El Banco de Reserva solicitó al Ministro de Hacienda autorización para invitaral profesor Edwin Walter Kemmerer para que brindase asesoría en dichasmaterias. De esta manera, en 1930 se constituyó la Misión Kemmerer, queformuló varios proyectos de Ley, algunos de los cuales fueron promulgados,tales como la Ley Monetaria, la Ley del Banco Central de Reserva y la Ley deBancos.

La SBS, nació como institución en el año 1931.

Misión de la SBS

La SBS es una institución constitucionalmente autónoma y conpersonería de Derecho Público que ejerce el control de las empresasbancarias (Artículo 87° de la Constitución Política del Perú)

La misión de la SBS es proteger los intereses del público, cautelando laestabilidad, la solvencia y la transparencia de los sistemassupervisados, así como contribuir con el sistema de prevención ydetección del lavado de activos y del financiamiento del terrorismo.

Para ello, realiza las labores de regulación y supervisión del sistemafinanciero, del sistema de seguros y del sistema privado de fondos depensiones (AFP).

Formas de Supervisión

IN SITU (Visitas)

Por lo menos una vez al año y cuandolo crea necesario, la SBS realizará sinaviso previo, ya sea directa o a travésde sociedades de auditoríainspecciones generales y especialesdestinadas a examinar la situación deempresas supervisadas determinandoel contenido y alcances de lasinspecciones señaladas (art. 357ºLGSF)

EXTRA SITU (Requerimientos de Información)

Análisis de EEFF, anexos y reportessolicitados a los supervisados paraelaborar indicadores preventivos,informes periódicos, alertas, etc quepermitan contar con base de datos quefacilite evaluación de empresasupervisada.

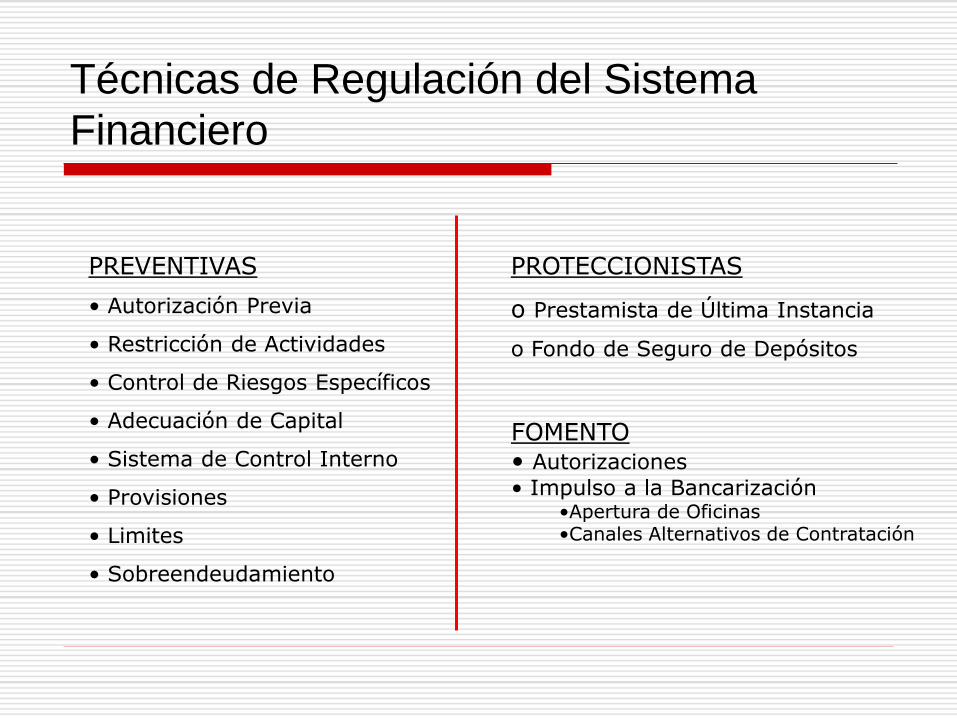

Técnicas de Regulación del Sistema

Financiero

PREVENTIVAS

• Autorización Previa

• Restricción de Actividades

• Control de Riesgos Específicos

• Adecuación de Capital

• Sistema de Control Interno

• Provisiones

• Limites

• Sobreendeudamiento

PROTECCIONISTAS

o Prestamista de Última Instancia

o Fondo de Seguro de Depósitos

FOMENTO• Autorizaciones

• Impulso a la Bancarización •Apertura de Oficinas •Canales Alternativos de Contratación

La SBS y las recomendaciones internacionales

La SBS busca ser una institución supervisora y reguladora que aplicaestándares internacionales y las mejores prácticas.

Por ello, la regulación nacional busca asimilar las recomendaciones yacuerdos sobre supervisión bancaria.

Basilea

Acuerdo de Basilea

Razones de

Creación

Toma de conciencia de que negocio

bancario es internacional.

Integración financiera internacional

requiere ser coordinada pues normativa

regulatoria local es dispersa y distinta.

Preocupación por competitividad de

banca internacional

1974

Caída e Insolvencia de

Bankhauss Herstatt (ALE)/

Franklin National Bank (USA)

Disposiciones no

son vinculantes

1988 Primer Acuerdo de Capitales

1996 Modificación a Acuerdo 1988

1997 Principios Básicos para una

Supervisión bancaria Eficaz

2004 Nuevo Acuerdo de Capital

Bancario (Basilea II)

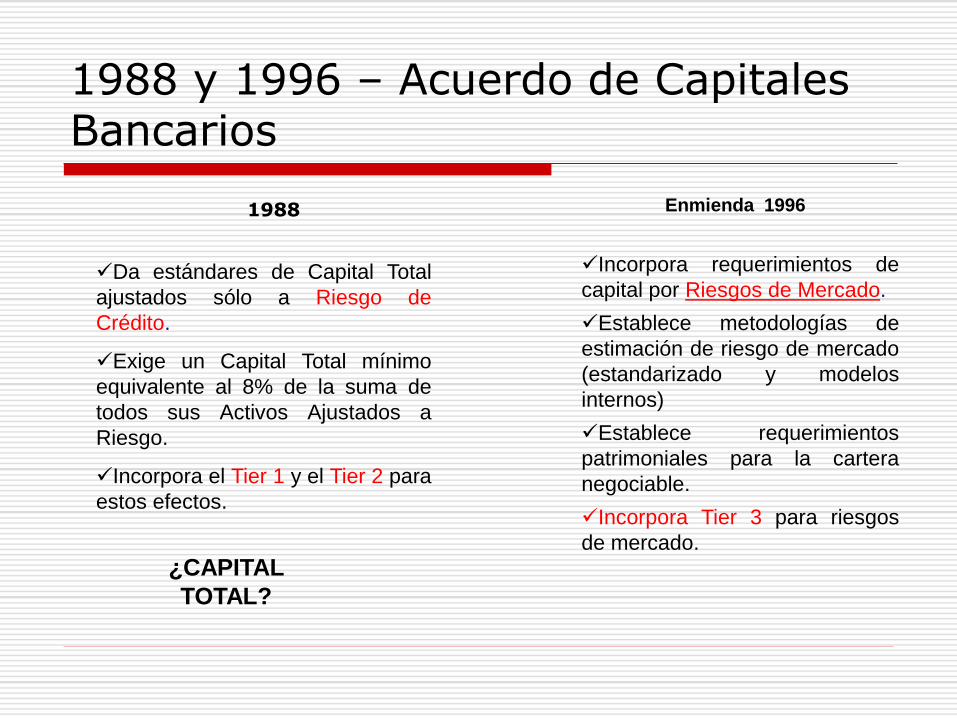

1988 y 1996 – Acuerdo de Capitales Bancarios

Incorpora requerimientos de

capital por Riesgos de Mercado.

Establece metodologías de

estimación de riesgo de mercado

(estandarizado y modelos

internos)

Establece requerimientos

patrimoniales para la cartera

negociable.

Incorpora Tier 3 para riesgos

de mercado.

Enmienda 1996

Da estándares de Capital Total

ajustados sólo a Riesgo de

Crédito.

Exige un Capital Total mínimo

equivalente al 8% de la suma de

todos sus Activos Ajustados a

Riesgo.

Incorpora el Tier 1 y el Tier 2 para

estos efectos.

¿CAPITAL

TOTAL?

1988

2004 – Nuevo Acuerdo de Capital –Basilea II

Pilar 1

Requisitos de Capital

Mínimo

Incorpora el Riesgo

Operacional para ajuste de

Capital

Riesgo de Pérdida Directa

Pilar 2

Supervisión de

Adecuación de

Capital

Supervisor debe examinar

suficiencia de capital.

Asegurar que capital es

consistente con perfil de

riesgo.

Pilar 3

Disciplina de

Mercado

Transparencia

Información relevante y

oportuna sobre capital

mantenido y exposición a

riesgos

Estructura Basilea II

Basilea III

La crisis financiera mundial de 2008 generó cuestionamientos y críticasrespecto de la efectividad, funcionamiento y aplicación de lasrecomendaciones de Basilea II.

¿Pero era su labor evitar la crisis?

Basilea III va a tratar de cubrir los vacíos de la anterior regulaciónpor medio de tres vías: más uniformidad en la definición de losniveles mínimos de core capital (Tier 1), exigencias de másrecursos propios y, sobre todo, de mayor calidad. (adecuación e

implementación estimada para el año 2018)

Aumento de encaje bancario

Aumento del ratio mínimo del núcleo duro de fondos propios

Adición de “Amortiguador Financiero”

Principios Básicos para una Adecuada Supervisión Bancaria

OBJETIVOS, INDEPENDENCIAS, PODERES, TRANSPARENCIA Y COOPERACIÓNPrincipio 1 - Objetivos, independencias, poder, transparencia y cooperación

OTORGAMIENTO DE LICENCIA Y ESTRUCTURAPrincipio 2 - Actividades permitidasPrincipio 3 - Criterios de otorgamiento de licenciaPrincipio 4 - Transferencia de propiedad significativaPrincipio 5 - Grandes Adquisiciones

REGULACIÓN PRUDENCIAL Y REQUERIMIENTOSPrincipio 6 - Adecuación de CapitalPrincipio 7 - Proceso de gestión de riesgoPrincipio 8 - Riesgo crediticioPrincipio 9 - Activos problemáticos, provisiones y reservasPrincipio 10 - Límites a la exposición a grandes deudoresPrincipio 11 - Exposición crediticia a partes relacionadasPrincipio 12 - Riesgo país y riesgo de transferenciaPrincipio 13 - Riesgo de mercadoPrincipio 14 - Riesgo de Liquidez Principio 15 - Riesgo OperacionalPrincipio 16 - Riesgo de tasa de interésPrincipio 17 - Control interno y auditoríaPrincipio 18 - Abuso de los servicios financieros

Principios Básicos para una Adecuada Supervisión Bancaria

MÉTODOS DE SUPERVISIÓN CONTINUA Principio 19 - Enfoque de supervisiónPrincipio 20 - Técnicas de supervisiónPrincipio 21 - Informes de supervisión

CONTABILIDAD Y DIVULGACIÓN DE INFORMACIÓN Principio 22 - Contabilidad y divulgación de información

PODERES CORRECTIVOS Y PODER DE LOS SUPERVISORESPrincipio 23 - Poderes correctivos de los supervisores

SUPERVISIÓN CONSOLIDADA Y SUPERVISIÓN BANCARIA TRANSFRONTERIZAPrincipio 24 - Supervisión consolidada Principio 25 - Relación entre país de origen y país anfitrión

¿Cómo se regula la SBS?

Naturaleza de la Entidad

De acuerdo al artículo 87º de la Constitución la SBStiene autonomía funcional.

Se rige por su Ley Orgánica, que a su vez es la LGSF –Ley Nº 26702.

Art. 345º.- La Superintendencia de Banca y Seguros es una instituciónconstitucionalmente autónoma y con personería de derecho público,cuyo objeto es proteger los intereses del público en el ámbito de lossistemas financiero y de seguros.

La Superintendencia ejerce en el ámbito de sus atribuciones, el control y lasupervisión de las empresas conformantes del Sistema Financiero y Sistemade Seguros y de las demás personas naturales y jurídicas incorporadas poresta ley o por leyes especiales, de manera exclusiva en los aspectos que lecorresponda.

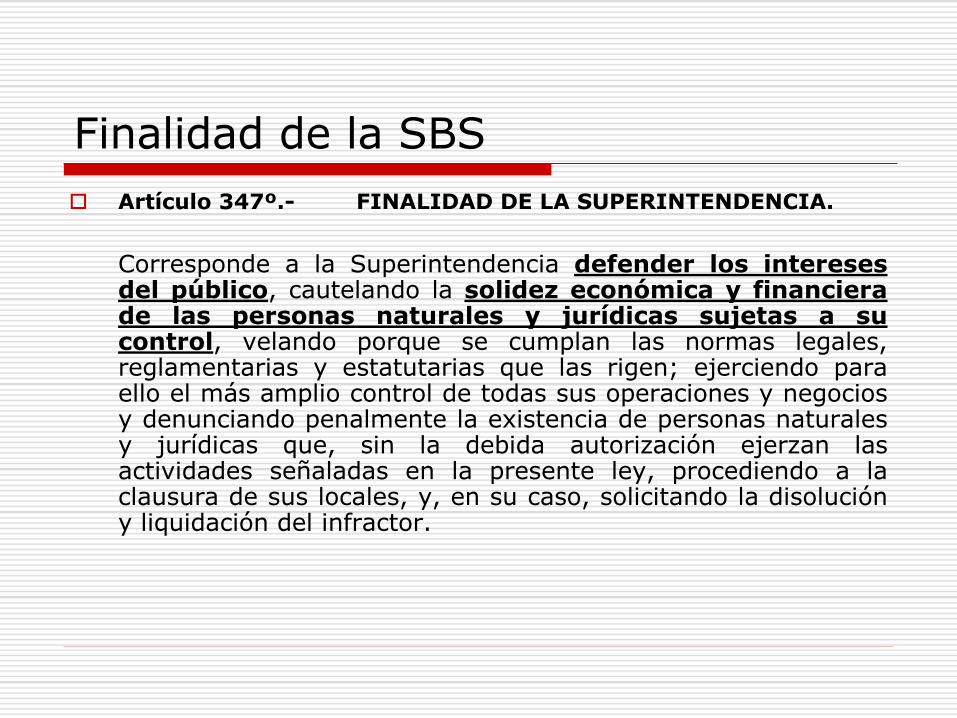

Finalidad de la SBS

Artículo 347º.- FINALIDAD DE LA SUPERINTENDENCIA.

Corresponde a la Superintendencia defender los interesesdel público, cautelando la solidez económica y financierade las personas naturales y jurídicas sujetas a sucontrol, velando porque se cumplan las normas legales,reglamentarias y estatutarias que las rigen; ejerciendo paraello el más amplio control de todas sus operaciones y negociosy denunciando penalmente la existencia de personas naturalesy jurídicas que, sin la debida autorización ejerzan lasactividades señaladas en la presente ley, procediendo a laclausura de sus locales, y, en su caso, solicitando la disolucióny liquidación del infractor.

Atribuciones y Facultades del

Superintendente

• Autorizar Empresas del SF.

• Velar por cumplimiento de normas. Amplio y absoluto control sobre todas lasoperaciones de empresas del SF

• Supervisión Integral de empresas del SF

• Fiscalizar a PJ o PN que realicen colocaciones de fondos en Perú

• Interrogar bajo juramento.

• INTERPRETAR, en vía administrativa, los alcances de las normas que rigen al SF

• Establecer normas generales para contratos e instrumentos

• Disponer individualización de riesgos

• Etc, etc ,etc

Artículo 349 LGSF

Atribuciones y Facultades del

Superintendente

• Régimen Sancionador (Art. 361 LGSF)

• Doble Instancia Administrativa ( Art. 369 LGSF)

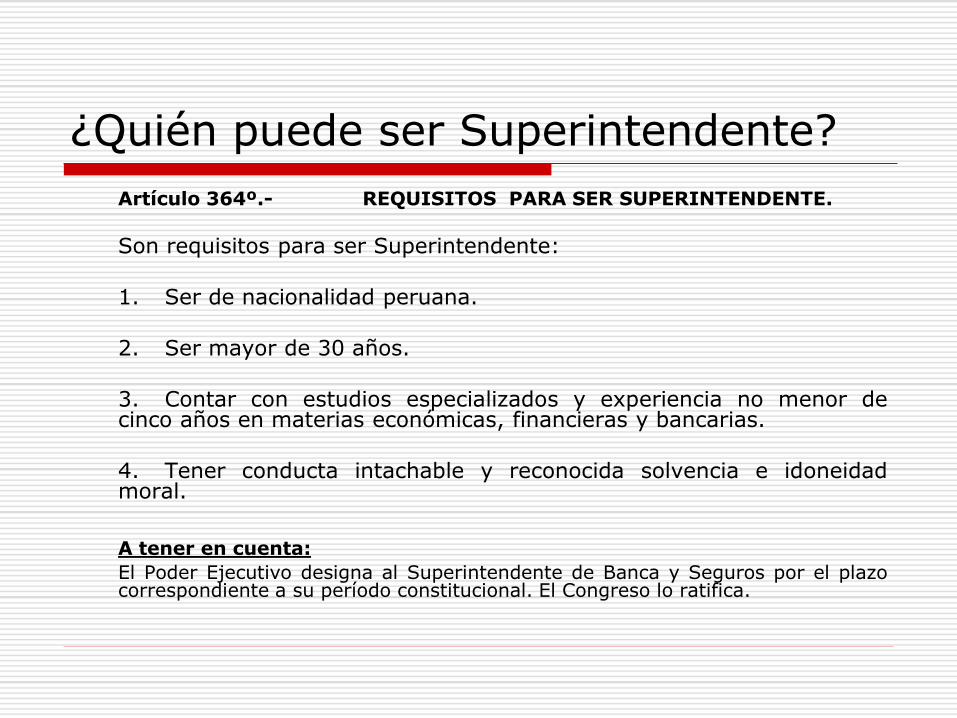

¿Quién puede ser Superintendente?

Artículo 364º.- REQUISITOS PARA SER SUPERINTENDENTE.

Son requisitos para ser Superintendente:

1. Ser de nacionalidad peruana.

2. Ser mayor de 30 años.

3. Contar con estudios especializados y experiencia no menor decinco años en materias económicas, financieras y bancarias.

4. Tener conducta intachable y reconocida solvencia e idoneidadmoral.

A tener en cuenta:

El Poder Ejecutivo designa al Superintendente de Banca y Seguros por el plazocorrespondiente a su período constitucional. El Congreso lo ratifica.

Impedimentos para serSuperintendente

Son impedimentos para ser nombrado Superintendente:

1. Tener participación directa o indirecta en el capital o en el patrimonio de cualquier empresasujeta a la supervisión de la Superintendencia.

2. Ostentar la calidad de director, asesor, funcionario o empleado de las empresas sujetas alcontrol de la Superintendencia.

3. Haber sido declarado en quiebra, aunque el respectivo proceso hubiese sido sobreseído.

4. Haber sido condenado por la comisión de delitos dolosos, aún cuando hubiere sidorehabilitado.

5. Haber sido inhabilitado por la Superintendencia para ser organizador, accionista,director, o gerente de las empresas sujetas a su control.

6. Encontrarse incurso en cualquiera de los impedimentos señalados en la presente ley para serorganizador, accionista, director o gerente.

7. Haber sido sancionado por la Superintendencia por actos de mala gestión en ladirección o administración de las empresas sujetas a su control.

8. Haber sido destituido de cargo público o haber sido cesado en él por falta grave.

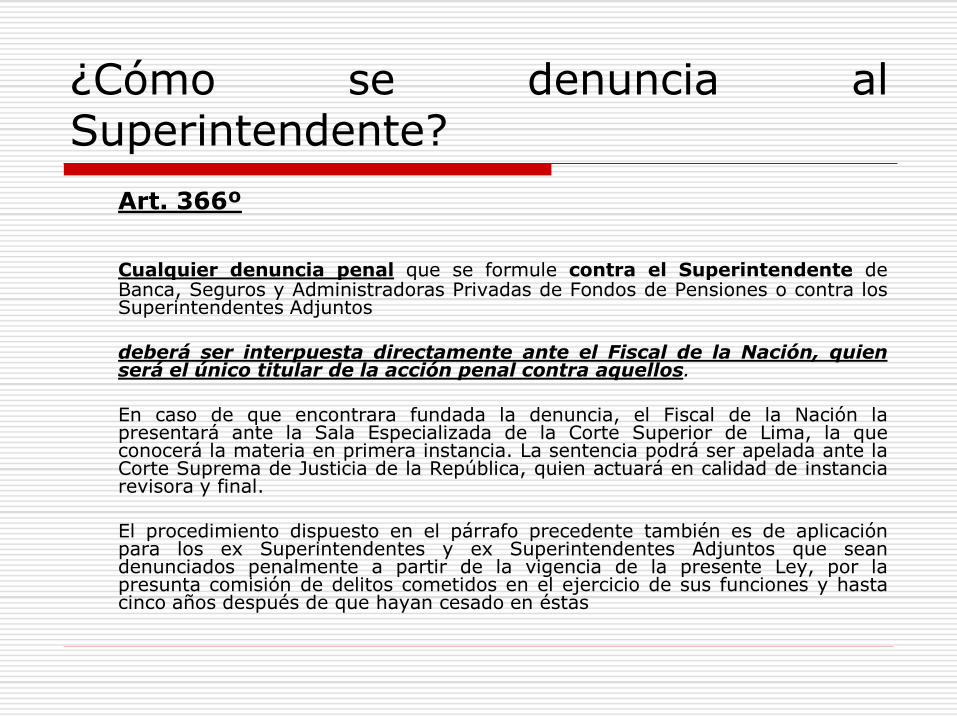

¿Cómo se denuncia alSuperintendente?

Art. 366º

Cualquier denuncia penal que se formule contra el Superintendente deBanca, Seguros y Administradoras Privadas de Fondos de Pensiones o contra losSuperintendentes Adjuntos

deberá ser interpuesta directamente ante el Fiscal de la Nación, quienserá el único titular de la acción penal contra aquellos.

En caso de que encontrara fundada la denuncia, el Fiscal de la Nación lapresentará ante la Sala Especializada de la Corte Superior de Lima, la queconocerá la materia en primera instancia. La sentencia podrá ser apelada ante laCorte Suprema de Justicia de la República, quien actuará en calidad de instanciarevisora y final.

El procedimiento dispuesto en el párrafo precedente también es de aplicaciónpara los ex Superintendentes y ex Superintendentes Adjuntos que seandenunciados penalmente a partir de la vigencia de la presente Ley, por lapresunta comisión de delitos cometidos en el ejercicio de sus funciones y hastacinco años después de que hayan cesado en éstas

Atención al Usuario

PLATAFORMA DE ATENCIÓN AL USUARIOLas principales funciones de la PAU son las siguientes:

• Orientar a los usuarios sobre la presentación de consultas, denuncias yreclamos.

• Tramitar y centralizar el seguimiento y las respuestas de las consultas,denuncias y reclamos presentadas por los usuarios.

• Proponer y llevar a cabo programas de difusión de informaciónrelacionada con los sistemas financieros, de seguros y privado depensiones.

• Elaborar estadísticas sobre las consultas atendidas, así como sobre las denuncias y reclamos presentados ante la PAU.

• Recepción de Consultas y Denuncias contra Empresas el SisitemaFinanciero.

Ingreso al Sistema Financiero Peruano

Principios para una Supervisión Efectiva – Acuerdo de Basilea

BASILEA

Principios 2-5

Licencias y Estructuras

Evaluación de estructura de propiedadde Banco.

Evaluación de Directores y principalesGerentes.

Evaluación del Plan de la Operación.

Evaluación Controles Internos.

Evaluación de Situación Financiera.

Aprobación de Supervisor Matriz encaso Banco Extranjero.

Nadie sin LICENCIA previapuede ejercer actividad de intermediación financiera

¿Cómo Ingresar al Sistema Financiero Peruano? = 2 Etapas

Presenta Solicitud de Organización

Etapa Evaluación

Evalúa Criterios Objetivos y Subjetivos

Pide opinión a Banco Central Reserva.

Etapa Discrecional

Autoriza Organización

Deniega Organización

1

2Etapa Comprobación

Presenta cumplimiento

Comprueba constitución / Funcionarios

Comprueba Manuales y Procedimientos

Visitas Inspección / Reuniones / Información

Autoriza

Funcionamiento

Organización (Art. 19-25° LGSF)Res SBS 10440-2008

ORGANIZACION

Evaluación Objetiva

Evaluación Subjetiva

Solvencia Moral

Solvencia Económica

Solvencia Técnica

FIT &

PROPER

Listado de Organizadores yAccionistas

Verificación Impedimentos.

Minuta de Constitución / FormaJurídica

Estudio Factibilidad Mercado,Financiero y Gestión.

Opinión favorable BCRDe otorgarse, Autorización caduca a los 2 años

Plazo de caducidad no se interrumpe

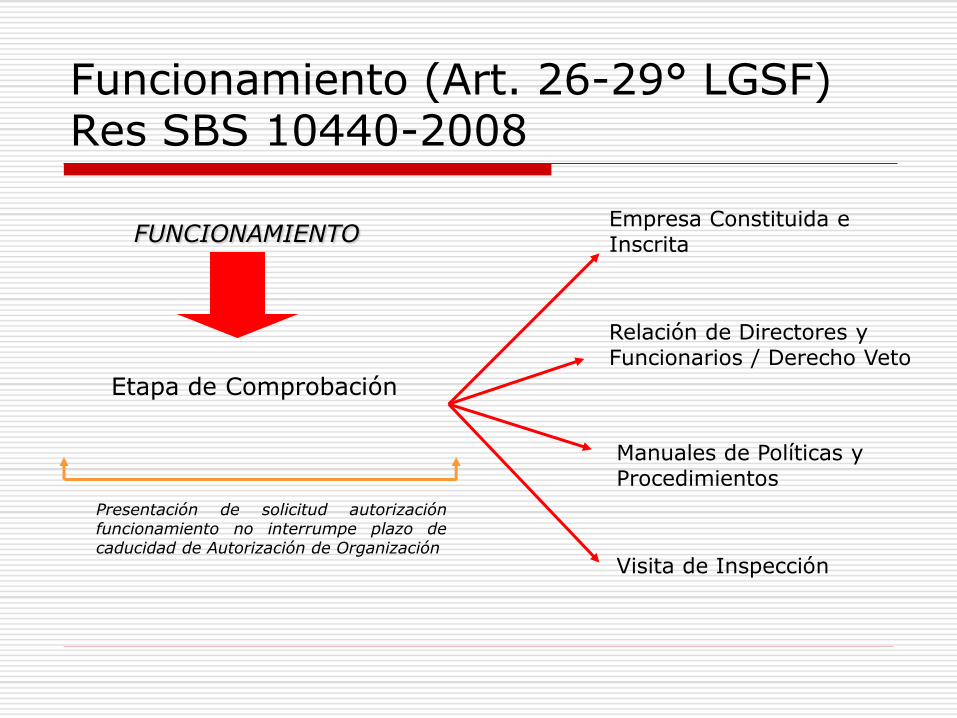

Funcionamiento (Art. 26-29° LGSF)Res SBS 10440-2008

FUNCIONAMIENTO

Etapa de Comprobación

Empresa Constituida e Inscrita

Relación de Directores y Funcionarios / Derecho Veto

Manuales de Políticas y Procedimientos

Visita de Inspección

Presentación de solicitud autorizaciónfuncionamiento no interrumpe plazo decaducidad de Autorización de Organización

Regulación Normativa del Sistema Financiero

Mecanismos de Supervision

Regulación Preventiva

Evaluación y Clasificación del Deudor

Provisiones

genéricas

específicas

procíclicas

Se destaca que el criterio básico para evaluación y otorgamiento decréditos es la capacidad de pago del deudor y que las garantías sonsubsidiarias.

Clasificación de Créditos

Sobreendeudamiento

Límites Operativos

Regulación Proteccionista

Fondo de Seguro de Depósitos:

Asociación de naturaleza especial con personalidad jurídica dederecho privado

Tiene por objeto proteger a quienes realicen imposiciones en lasempresas del sistema financiero.

Monto Máximo de Cobertura Setiembre – noviembre 2010

S/. 84,710.00 por cuenta, por titular en entidad bancaria

ESF debe aportar al menos 2 años para aplicar a beneficio

Beneficiarios del FSD (usuarios) sin límite de tiempo de estancia.

Fondo de Seguro de Depósitos

DEPOSITOS

34

FSD - Prestamista de Última Instancia

Bajo Régimen de

Vigilancia

Realizar temporalmente aportes de capital en una IF,

siempre y cuando el FSD adquiera el control de la misma.

1

Facilitar la absorción o adquisición de una IF por otra IF del

sistema, mediante diferentes modalidades de financiamiento o

capitalización.

2(Fortalecimiento

Patrimonial)

Bajo Régimen de

Intervención

Realizar una contribución para facilitar la transferencia de

activos de una IF al resto del sistema financiero. La

contribución no puede exceder del 100% de los dep. aseg.

de la IF.

Subrogarse en la posición jurídica de los depositantes.

Establecer un “Banco Puente” hasta por un máximo de 3

años (solo por riesgo sistémico)

1

2

3

(Transferencia de

Activos)

Regulación de Fomento

Regulacion de Fomento

Autorizaciones

Apertura de Oficinas

Bancarizacion

Cajeros Corresponsales

Oficinas Especiales

Oficinas Móviles

Sistema Financiero

Sistema Financiero

Conjunto de empresas que debidamenteautorizadas operan en la intermediaciónfinanciera. Incluye subsidiarias.

Operan en base a la CONFIANZA.

Se compone de empresas de operacionesmúltiples, empresas especializadas yempresas de inversión.

EMPRESAS OPERACIONES MÚLTIPLES

BancosFinancieras

Sistema Financiero Peruano (A) -2010

Sistema Financiero Nacional (A)

CMAC

CRAC

CMCP

EDPYMES

BANCO DE LA NACION

COFIDE

(Por Ley)

BANCO AGROPECUARIO

FONDO MI VIVIENDA

(Por Ley)

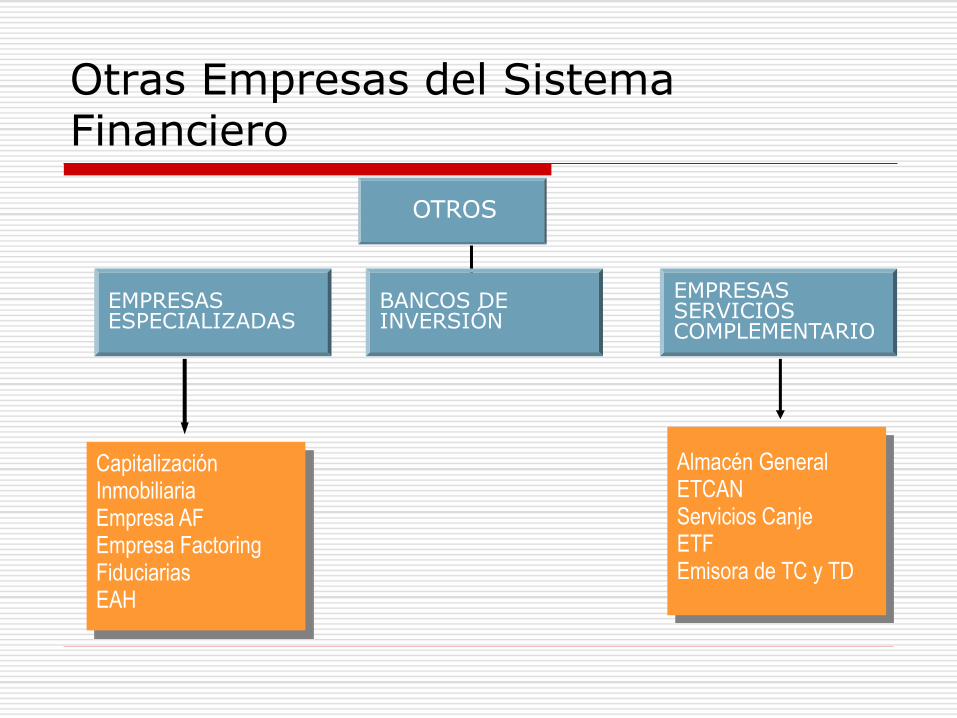

EMPRESAS ESPECIALIZADAS

Capitalización InmobiliariaEmpresa AF Empresa FactoringFiduciarias EAH

Otras Empresas del Sistema Financiero

OTROS

EMPRESAS SERVICIOS COMPLEMENTARIO

BANCOS DE INVERSIÓN

Almacén General ETCAN Servicios CanjeETF Emisora de TC y TD

Agentes del Mercado Financiero

SUPERAVITARIO. – Posee exceso de fondos. Susingresos son mayores a egresos. Busca invertir susfondos excedentes en función a la rentabilidad y elriesgo.

DEFICITARIO. – Se encuentra en una situación deinsuficiencia de fondos. Sus egresos son mayores a susingresos.

RELACIÓN. - Deficitarios acuden a Superavitarios paraobtener fondos necesarios.

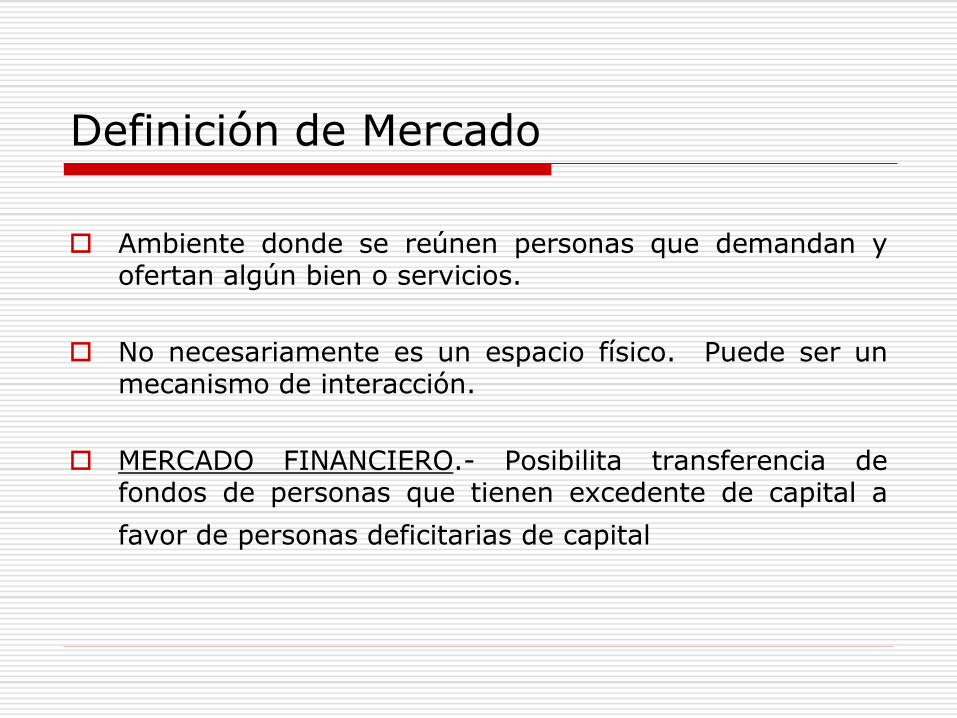

Definición de Mercado

Ambiente donde se reúnen personas que demandan yofertan algún bien o servicios.

No necesariamente es un espacio físico. Puede ser unmecanismo de interacción.

MERCADO FINANCIERO.- Posibilita transferencia defondos de personas que tienen excedente de capital a

favor de personas deficitarias de capital

Intermediación

Intermediación Directa

Agente Superavitario (inversionista) asume directamenteel riesgo que implica otorgar recursos al agenteDeficitario (receptor de inversión).

Contacto entre ambos agentes se hace directamente, através de diferentes medios o instrumentos. (p.e.Mercado de Capitales: Emisión de Bonos, PapelesComerciales, Instrumentos Representativos de Capital,etc.)

Intermediación Indirecta

Se hace a través de instituciones financieras, las cualestransfieren excedentes acumulados (ahorro de personaso empresas) hacia agentes deficitarios.

Agente Superavitario no asume riesgo directamente.Riesgo Directo lo asume Institución Financiera quecoloca (en créditos) a terceros Deficitarios recursos delSuperavitarios.

Intermediación Financiera

Superavitario Deficitario

Pasivas Activas

Neutras

Intermediación Financiera

Actividad habitual consistente en lacaptación de fondos, bajo cualquiermodalidad, y su colocación en forma decréditos o inversiones.

Definición en el Glosario de la Ley General del Sistema Financiero

Principios del Sistema Financiero

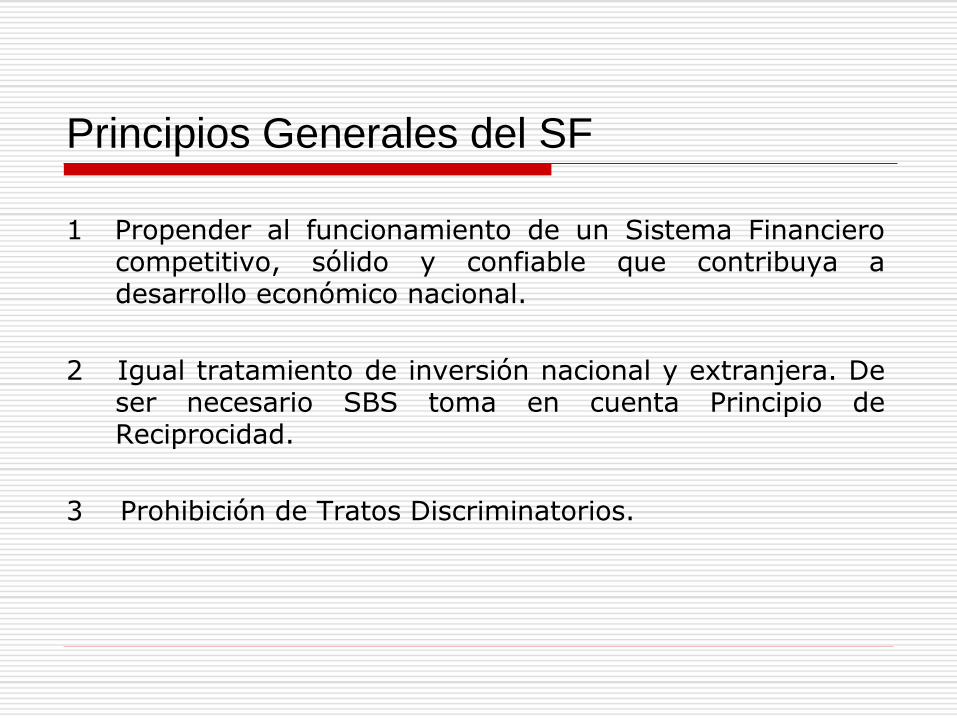

Principios Generales del SF

1 Propender al funcionamiento de un Sistema Financierocompetitivo, sólido y confiable que contribuya adesarrollo económico nacional.

2 Igual tratamiento de inversión nacional y extranjera. Deser necesario SBS toma en cuenta Principio deReciprocidad.

3 Prohibición de Tratos Discriminatorios.

Principios Generales del SF

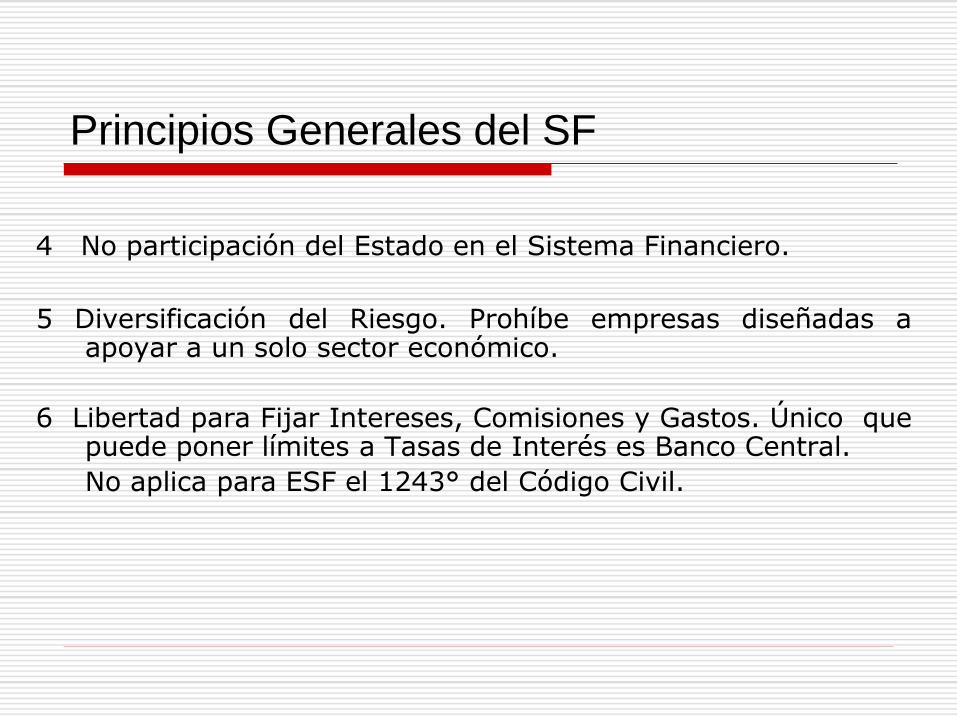

4 No participación del Estado en el Sistema Financiero.

5 Diversificación del Riesgo. Prohíbe empresas diseñadas aapoyar a un solo sector económico.

6 Libertad para Fijar Intereses, Comisiones y Gastos. Único quepuede poner límites a Tasas de Interés es Banco Central.

No aplica para ESF el 1243° del Código Civil.

Principios Generales del SF

7 Autorización Previa.

8 Declaración Jurada

9 Los Bancos deben ser Sociedad Anónima.

10 Estatuto Social.

11 Calce de Operaciones.

12 Capital Mínimo.

Principios Generales del SF

13 Archivo por 10 años

14 Depósitos Inmovilizados por 10 años van al FSD

15 Auditoría Interna

16 Apertura de Oficinas Autorizadas

17 Aprobación de las Cláusulas Generales de Contratación.

18 Operaciones Expresamente Autorizadas.

Intereses

Régimen para Personas Ajenas al SistemaFinanciero - Tasas Libres con Límite Máximo

El régimen de intereses para personas ajenas al sistema financiero seencuentra regulado sobre esquemas que IMPIDEN a los particularesPACTAR tasas de interés compensatorio o moratorios que excedan loslímites establecidos por el Banco Central de Reserva, bajo pena dereducción o, incluso, sanción penal para quienes incurran en dichosexcesos (Art. 214° C.P.P. Delito de usura).

Mediante Circular 021-2007-BCRP del 28 de setiembre de 2007, el BCRPderogó el régimen de tope máximo de intereses establecido medianteaviso publicado en el Diario Oficial el Peruano en el 6 de julio de 1991.

De esta manera, nuestro ordenamiento jurídico distingue entre TASALÍCITA o ILÍCITA o USURARIA. La tasa de interés compensatorio omoratorio será lícita cuando la cuantía que las partes han acordado semantenga dentro de los márgenes legales establecidos en las mencionadascirculares; y usuraria, si supera el tipo máximo fijado.

Ley General del Sistema Financiero -

Aplicación Especial

Artículo 9° Ley General del Sistema Financiero . -

(Art. 51 LOBCR)

Las ESF pueden señalar libremente tasas de interés, comisiones y gastos de sus operaciones pasivas y activas. Libre Competencia.

No aplica disposición del primer párrafo de 1243°.

Banco Central puede EXCEPCIONALMENTE limitarlas. Nunca lo ha hecho.

Circular BCR N° 016-94-EF/90 y 017-94/90

Mediante CIRCULARES N°016-94-EF/90 y 017-94/90, el BCR dejó formalmente sin efecto lastasas máximas de interés activas y pasivas parael sistema financiero.

A partir de esa fecha ambas son determinadaspor la libre competencia en el mercado financiero

Disposiciones BCRP (Circula 021-2007-

BCRP)

TASA DE INTERÉS CONVENCIONAL COMPENSATORIO - Operaciones activasy pasivas de las empresas del sistema financiero

En cualquiera de sus modalidades, la tasa de interés convencionalcompensatorio se determina por la libre competencia en el mercadofinanciero y es expresada en términos efectivos anuales.

TASA DE INTERÉS MORATORIO - Operaciones de las empresas del sistema financiero

La tasa de interés moratorio se determina por la libre competencia en el mercado financiero y es expresada en términos efectivos anuales.

Se cobra sobre el monto de la deuda correspondiente a capital impagado cuyo plazo esté vencido.

Se computa y se cobra sin perjuicio del cobro del interés convencional compensatorio.

Operaciones Pasivas

OPERACIONES PASIVAS

Los Bancos como intermediadores financierostoman los fondos captados a través dedepósitos y los colocan en forma de préstamosal público en general a fin de poder obteneruna rentabilidad que permita pagar losintereses que se pacta con el depositante ylograr una ganancia para ellos mismos.

Operaciones Activas

OPERACIONES ACTIVAS

Operaciones de canalización de recursos(dinero) realizadas por una empresa y por lacual transfiere la propiedad sobre ellos, demanera temporal y con el compromiso deldeudor de restituirlos en la forma yoportunidad convenidas.

Implican colocación o inversión de recursos.

Mutuo Civil

El mutuante se obliga a entregar al mutuatario una determinada cantidad de dinero o de bienes consumibles, a cambio de que se le devuelvan otros de la misma especie, calidad o cantidad.

(Art. 1648° del C.C.)

Crédito

Voluntad de devenir en acreedor de unaobligación aplazada, caracterizada por :

Transmisión actual de la propiedad actual de unacosa del acreedor al deudor, con contrapartidaeconómica diferida.

Dilación entre la entrega del dinero y la devoluciónpor el deudor.

Interés como precio por el tiempo entre ambasprestaciones

Tipos de Crédito

Consumo

Tarjeta de Crédito

Hipotecario

Comercial

Factoring

Descuento

Arrendamiento Financiero

ETC.

Operaciones Neutras

OPERACIONES NEUTRAS

El Banco cobra una suma fija (comisión) porlos servicios que prestamos. Por ejemplo, lacustodia, el fideicomiso, las comisiones deconfianza

Se reflejan en cuentas de orden en el balancedel Banco.

Secreto Bancario

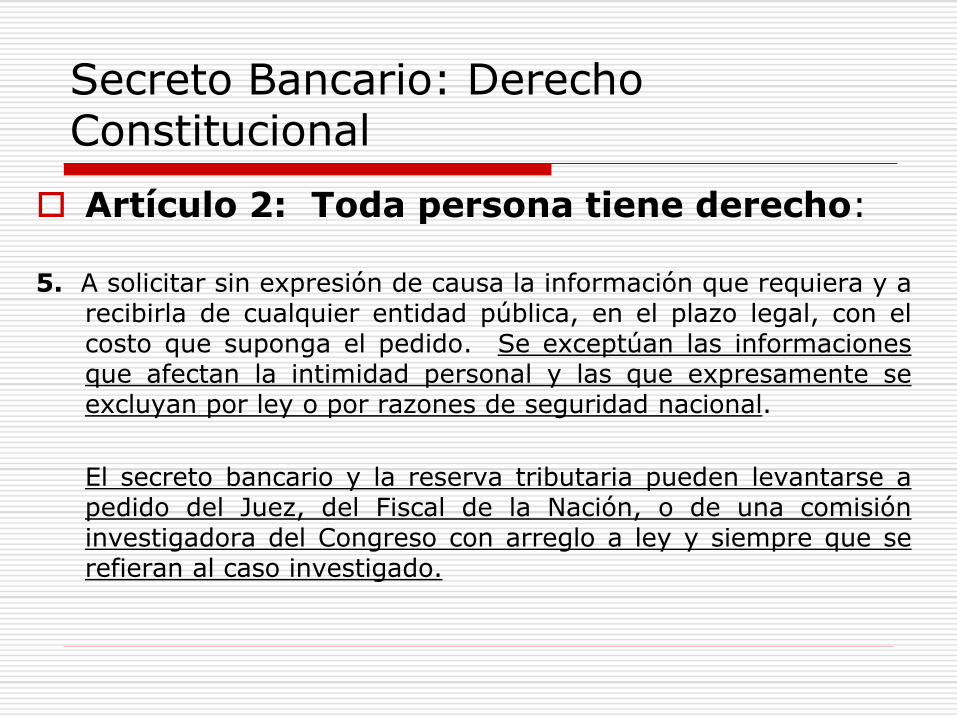

Artículo 2: Toda persona tiene derecho:

5. A solicitar sin expresión de causa la información que requiera y arecibirla de cualquier entidad pública, en el plazo legal, con elcosto que suponga el pedido. Se exceptúan las informacionesque afectan la intimidad personal y las que expresamente seexcluyan por ley o por razones de seguridad nacional.

El secreto bancario y la reserva tributaria pueden levantarse apedido del Juez, del Fiscal de la Nación, o de una comisióninvestigadora del Congreso con arreglo a ley y siempre que serefieran al caso investigado.

Secreto Bancario: Derecho Constitucional

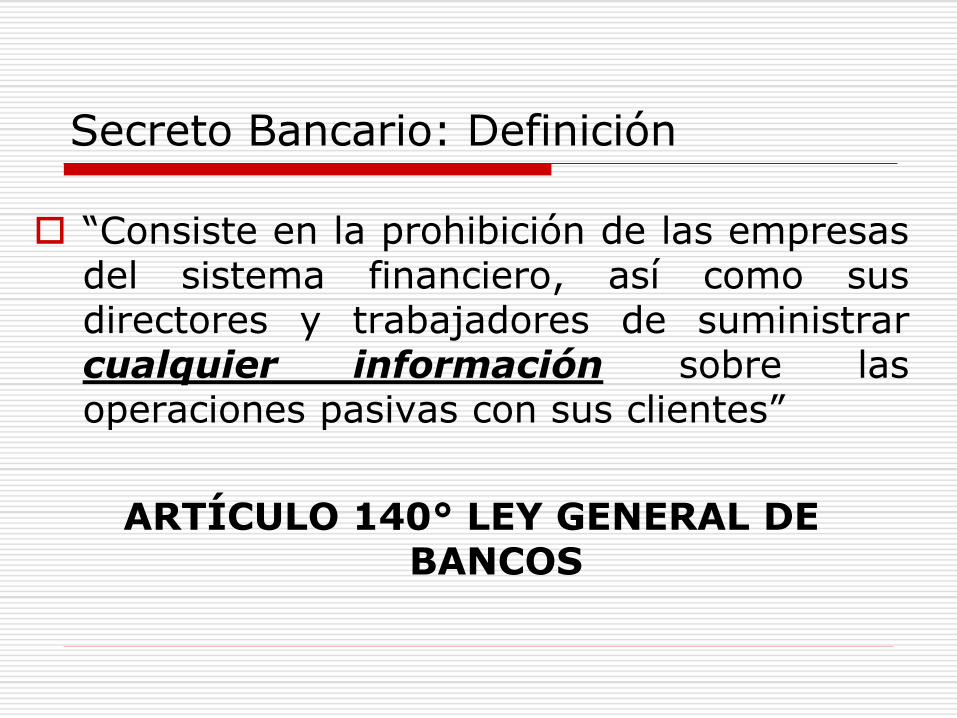

“Consiste en la prohibición de las empresasdel sistema financiero, así como susdirectores y trabajadores de suministrarcualquier información sobre lasoperaciones pasivas con sus clientes”

ARTÍCULO 140° LEY GENERAL DE BANCOS

Secreto Bancario: Definición

Protege solo a Operaciones Pasivas (depósitos).No Operaciones Activas ni Operaciones Neutras.

Obligados: Directores y trabajadores de ESF,Superintendente y trabajadores de SBS,Directores y trabajadores de BCR, SociedadesAuditoras y Clasificadoras de Riesgo.

Secreto Bancario: Ámbito

El secreto bancario no impide el suministro de información de carácter global, particularmente en los siguientes casos:

1. Cuando sea proporcionada por la Superintendencia al Banco Central y a las empresas del sistema financiero para:

i. Usos estadísticos.ii. La formulación de la política monetaria y su seguimiento.

2.Cuando se suministre a bancos e instituciones financieras del exterior con los que se mantenga corresponsalía o que estén interesados en establecer una relación de esa naturaleza.

3. Cuando la soliciten las sociedades de auditoría a que se refiere el numeral 1 del artículo 134 o firmas especializadas en la clasificación de riesgo.

4. Cuando lo requieran personas interesadas en la adquisición de no menos del treinta por ciento (30%) del capital accionario de la empresa.

Tampoco constituye violación del secreto bancario, la divulgación de información sobre las sumas recibidas de los distintos clientes para fines de liquidación de la empresa

Secreto Bancario: Información No Comprendida

¿Si se incumple el Secreto Bancario?

Falta grave laboral Persona

Responsabilidad Penal Persona

Multa para ESF Entidad

Secreto Bancario: Consecuencias del

Incumplimiento

Excepción

Información de transacciones sospechosas

enviadas a la UIF

Autorización Expresa del Cliente

Casos Art- 142 y 143º LGSF

Responsabilidad Penal Persona

SECRETO BANCARIO Y VIOLACION DEL SECRETO PROFESIONAL

(Código Penal - Art. 165°)

El que, teniendo información por razón de su estado, oficio,empleo, profesión o ministerio, de secretos cuya publicaciónpueda causar daño, los revela sin consentimiento del interesado,será reprimido con pena privativa de libertad no mayor de dosaños y con sesenta a ciento veinte días-multa

Secreto Bancario: Consecuencias del

Incumplimiento

PERSONAS FACULTADAS A LEVANTAR SECRETO BANCARIO.

Los jueces y tribunales en ejercicio regular de funcionesy con específica referencia a un proceso determinado enel que el CLIENTE sea parte.

El Fiscal de la Nación cuando investigue a)enriquecimiento ilícito de funcionarios o servidorespúblicos, b) quienes administren o hayan administradorecursos del Estado o de organismos a los que el Estadosoporta económicamente.

Levantamiento Secreto Bancario

PERSONAS FACULTADAS A LEVANTAR SECRETO BANCARIO.

Fiscal de la Nación o Gobierno con convenio de paracombatir y sancionar el TID o Terrorismo, cuandose trate de movimiento sospechoso de dinero oactivos por personas presuntamente implicadas enesas actividades delictivas o que se encuentren bajosospecha de alcanzarles responsabilidad en ellas.

Presidente de una Comisión Investigadora deCongreso en relación con hechos de INTERESPUBLICO

Superintendente de Banca y Seguros

Levantamiento Secreto Bancario

El Fiscal de la Nación y el Presidente de la ComisiónInvestigadora del Congreso deben canalizar el pedido delevantamiento de Secreto Bancario a través de laSUPERINTENDENCIA DE BANCA Y SEGUROS.

IMPORTANTE

Personal de ESF no incurren en responsabilidad pornegarse a entregar información de Secreto Bancariocuando este sea solicitado por personas distintas a lasautorizadas a solicitar el levantamiento.

Si la autoridad no autorizada a levantar el SecretoBancario insiste en su pedido, quedan icursas en el delitode ABUSO DE AUTORIDAD tipificado en el 376 del CódigoPenal.

ABUSO DE AUTORIDAD EN SECRETO BANCARIO

RESERVA DE INFORMACION (372°)

Queda prohibido a todo empleado, delegado, agente o persona que bajocualquier título preste servicios a la Superintendencia, revelar cualquier detalle delos informes que hayan emitido, o dar a personas extrañas a ella informaciónalguna de cualquier hecho, negocio o situación de la que hubiere tomadoconocimiento en el ejercicio de su cargo.

RESERVA BANCARIA

Definición “La obligación impuesta a los bancos de no revelar a terceros, sin causa justificada, los datos referentes a sus clientes que lleguen a su conocimiento como consecuencia de las relaciones jurídicas que lo vinculan”

Diferencia con el secreto bancarioSecreto bancario --------- operaciones pasivasReserva bancaria---------- deber genérico de carácter profesional

Varios

PLA /FT

MARCO LEGAL RELATIVO AL LAVADO DE ACTIVOS AL

CUAL ESTAN SUJETOS LAS ENTIDADES FINANCIERAS

Ley N° 26702 – Ley General del Sistema Financiero –

Sección V.

Ley N° 28306 – Ley que modifica la Ley 27693 que

crea la Unidad de Inteligencia Financiera.

Decreto Supremo N° 018-2006-JUS - Reglamento de

la Ley 28306, que crea la Unidad de Inteligencia

Financiera.

Resolución S.B.S. N° 1725 - 2003 Normas

Complementarias para la Prevención del Lavado de

Activos.

Ley N° 27765 – Ley Penal contra el Lavado de

Activos.

a) Deber de identificar adecuadamente a los clientes.

b) Deber de Registro de Operaciones.

c) Deber de seguimiento de las operaciones.

d) Conocimiento del Cliente y del Mercado.

e) Deber de comunicación de Operaciones Sospechosas.

f) Deber de confidencialidad sobre informes efectuados.

g) Deber de conservación de documentos.

ESTE MARCO LEGAL ESTABLECE PARA NUESTRA INSTITUCION LASSIGUIENTES OBLIGACIONES, ENTRE OTRAS

¿Qué es el Lavado de Dinero?

• Es el proceso mediante el cual se introduce dinero oactivos de origen ilegal al sistema económico formal,de forma temporal o permanente, realizando lastransacciones de simulación subsiguientes con el finde hacer aparecer ese dinero como legítimo.

• El dinero ilícito genera al “lavador” el problema decómo explicar su procedencia y, muchas veces, larepentina mejora económica de quien posee esedinero.

En resumen ...

ACTIVIDAD DELICTIVA

FASE DE COLOCACION

Introducción del dinero al Sistema Financiero en forma permanente o temporal

FASE DE TRANSFORMACION

Los capitales se hacen circular por distintos países y/o titulares, o se convierten en otros activos

FASE DE INTEGRACIÓN

Inyección de los capitales lavados en actividades lícitas

ACTIVIDAD LICITA

Por lo tanto…

El sistema financiero, y particularmente la actividadbancaria, se constituye en la vía mas común eidónea para la materialización del lavado de dinero.

En cualquiera de las etapas: Colocación,Transformación o Integración, los agentes que sededican al lavado de dinero recurren al sistemafinanciero para realizar ese tipo de operaciones.

OBLIGACION DE REGISTRO DE OPERACIONES

• Registrar los Depósitos en efectivo, Depósitosconstituidos con Títulos Valores, Colocación deobligaciones negociables, Compra ventea de TítulosValores, Compra Vente de ME, Giros o Transferencias,entre otros que sean mayores o iguales a US$10,000.00 .

• Operaciones aisladas por o en beneficio de unapersona que se realicen durante un mes calendarioque en conjunto igualen o superen los US $ 50,000.00

• Registro debe estar a disposición de UIF, autoridadescompetentes u órganos jurisdiccionales.

OBLIGACION DE COMUNICACIÓN

• ESF deben prestar especial atención aoperaciones inusuales y sospechosas.

• ESF deben comunicar a UIF, sin importar montosinvolucrados, las operaciones sospechosas que sedetecten.

• ¿SECRETO BANCARIO? ¿APLICA O NO?

TIPOS DE TRANSACCIONES

• Transacciones Inusuales. - Aquellas cuya cuantía,características y periodicidad no guardanrelación con la actividad económica del cliente,salen de los parámetros de normalidad vigenteen el mercado o no tienen fundamento legalevidente

(Nos limitaremos a citar algunas situaciones, pues la lista es muy amplia y dinámica)

• Por el perfil del Cliente:

- Clientes cuyas direcciones o domicilios están alejadas de la ubicaciónde la oficina en donde opera su cuenta o efectúa negocios.

- Clientes cuya residencia o sector de la misma no guarde relación con losmontos que deposita y su estilo de vida.

- Clientes que pagan los altos y variados consumos de su tarjeta de créditovarias veces al mes y en efectivo.

- Clientes que realizan varios depósitos al día, pero en diferentes Oficinas.

- Clientes cuya conducta financiera cambia de manera repentina, pues supromedio de depósitos registra un crecimiento sobre más del 100%.

- Clientes que se hacen acompañar de personas que les dicen lo que debenhacer.

- Clientes que no han tenido actividad o negocios bancarios con anterioridad yque de repente solicitan hacer negocios que implican altos montos o solicitanproductos financieros especiales o corporativos.

Ejemplos de Transacciones Inusuales:

Ejemplos de Transacciones Inusuales:

• Por la Naturaleza de las Operaciones que realiza:

-Empresa que muestre altos depósitos (efectivo) en un momento en el cual elsector económico que representa esta en crisis.

-Cuentas o transacciones comerciales, fiduciarias o corporativas que muestrandepósitos o montos sustanciales en efectivo, sin justificación valida.

-Cuentas que muestran varios depósitos menores a USD 10,000 hechas enuno o varios Cajeros.

-Cuentas que muestran altas transacciones en efectivo, cuando por lanaturaleza del negocio no deberían manejar sumas en efectivo.

-Cambios bruscos en el patrón de uso de billetes de alta denominación a unincremento en los de baja denominación.

Ejemplos de Transacciones Inusuales:

• Por evitar el llenado del Formulario de Registro de Transacciones

-Clientes que tratan de evitar cumplir con los requisitos de dar información

o llenar el formulario de registro.

-Clientes que solicitan ser incluidos en las Listas de Clientes Exentos.

• Por Información Insuficiente

-Clientes que se abstienen de proporcionar información completa sobre el

propósito del negocio, relaciones bancarias previas, ubicación, nombres dedirectores y funcionarios.

TIPOS DE TRANSACCIONES

• Transacciones Sospechosas. - Aquellas denaturaleza civil, comercial o financiera quetengan magnitud o velocidad de rotación inusualo condiciones de complejidad inusitada oinjustificada que se presuma proceden dealguna actividad ilícita o que por cualquier otromotivo, no tengan fundamento económico olícito aparente

• Magnitud

• Inusualidad o Falta de habitualidad

• Velocidad de rotación

• Complejidad inusitada o injustificada

• Apartarse de los usos y costumbres

• Parezcan no tener justificación económica o jurídica

• Aparenten ser operaciones vinculadas con una actividad ilícita

CARACTERÍSTICAS DE OPERACIONES SOSPECHOSAS:

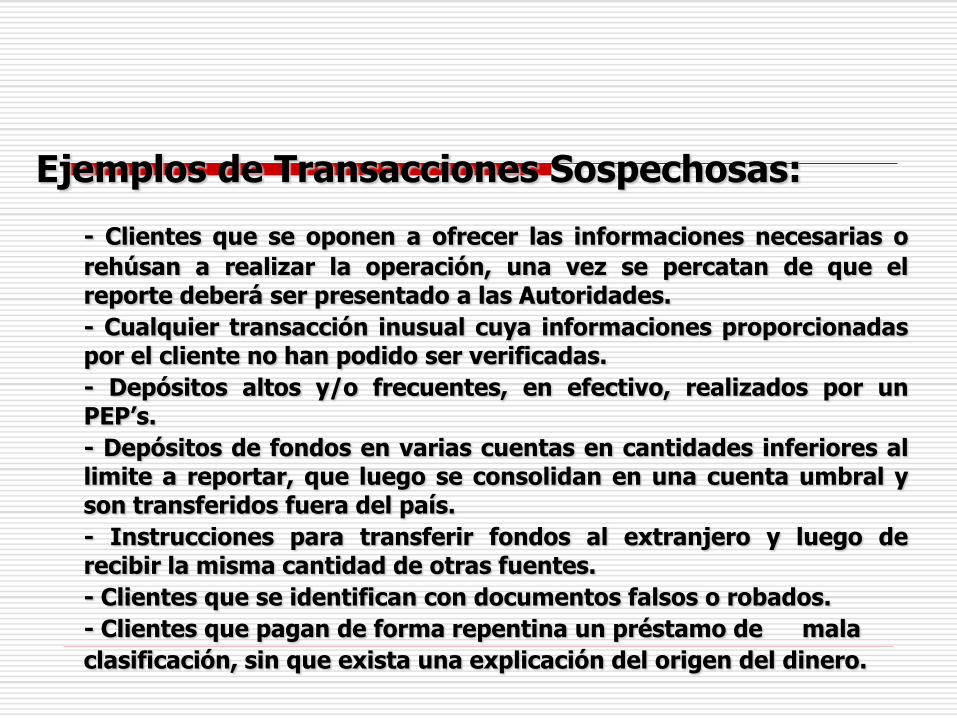

Ejemplos de Transacciones Sospechosas:

- Clientes que se oponen a ofrecer las informaciones necesarias o

rehúsan a realizar la operación, una vez se percatan de que elreporte deberá ser presentado a las Autoridades.

- Cualquier transacción inusual cuya informaciones proporcionadaspor el cliente no han podido ser verificadas.

- Depósitos altos y/o frecuentes, en efectivo, realizados por unPEP’s.

- Depósitos de fondos en varias cuentas en cantidades inferiores allimite a reportar, que luego se consolidan en una cuenta umbral yson transferidos fuera del país.

- Instrucciones para transferir fondos al extranjero y luego derecibir la misma cantidad de otras fuentes.

- Clientes que se identifican con documentos falsos o robados.

- Clientes que pagan de forma repentina un préstamo de mala

clasificación, sin que exista una explicación del origen del dinero.

Ejemplo de Transacciones Sospechosas:

- Clientes que compran Cheques de Gerencia, Cheques deviajeros, Ordenes de Pagos u otro instrumento similar, congrandes sumas de dinero en efectivo o que solicitan fraccionarpor debajo del limite o monto requerido para fines de registro.

- Clientes que al ser visitados, se determina que tamaño de suactividad comercial no está acorde con los montos ingresados asus cuentas.

- Cualquier Transacción Inusual cuya justificación no pueda serdebidamente verificada.

DEBER DE RESERVA

DEBER DE RESERVA: No se debe comentar con terceras personas

que se ha comunicado transacciones sospechosas (Art. 379, Ley

de Bancos)

La comunicación de transacciones sospechosas NO CONSTITUYE

DENUNCIA PENAL, NI QUEBRANTA EL SECRETO BANCARIO (Art.

378, Ley de Bancos)

POLITICAS Y SISTEMAS

• ESF deben tener políticas de “Conocimiento alCliente”, “Verificación de la Información” y“Conocimiento del Mercado” a fin de determinar sialguna persona está efectuando transaccionesinusuales y/o sospechosas.

• ESF deben contar con Sistema de Prevención deLavado de Activos.

• ESF deben contar con Oficial de CumplimientoNormativo. Informes semestrales a Directorio.Identidad de Oficial de Cumplimiento Normativo esreservada.

SISTEMA DE PREVENCION

DE LAVADO DE ACTIVOSBARRERAS

DE

ENTRADA

Identificación del

Cliente.

Definición de

Clientes de alto

riesgo.

Restricciones de

Ingreso (Listas).

Conocimiento del Cliente (KYC).

Definición del Perfil del Cliente y del

mercado que este se desarrolla.

Monitoreo de Transacciones.

Análisis de Operaciones Inusuales.

Reporte de Operaciones

Sospechosas.

Formación del Personal.

Conocimiento del Empleado. Manual de Prevención

Código de Conducta

CONOCER AL CLIENTE SIGNIFICA TENER CAPACIDAD DE RESPUESTA A:

• ¿Quién es nuestro cliente?

• ¿Cuál es su actividad profesional o empresarial?

• ¿Son congruentes las transacciones que realiza con la

actividad conocida?

• ¿Son consistentes los volúmenes de las operaciones con

la capacidad económica declarada?

• ¿Cuál es la finalidad de sus operaciones?

LA INFORMACIÓN DEBE SER CONTRASTADA

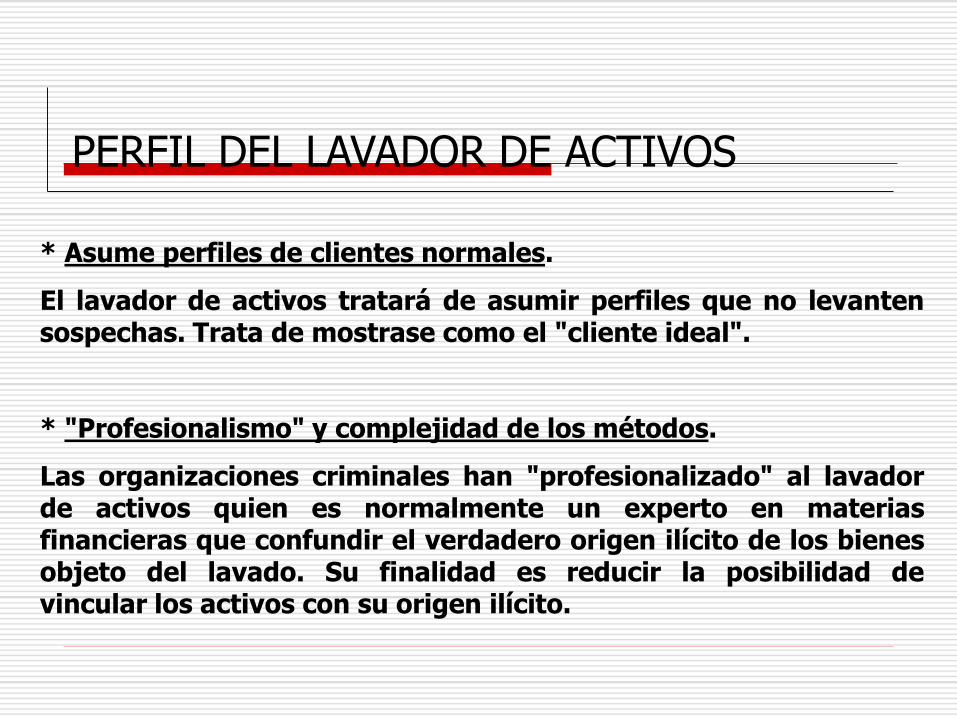

PERFIL DEL LAVADOR DE ACTIVOS

PERFIL DEL LAVADOR DE ACTIVOS

* Asume perfiles de clientes normales.

El lavador de activos tratará de asumir perfiles que no levantensospechas. Trata de mostrase como el "cliente ideal".

* "Profesionalismo" y complejidad de los métodos.

Las organizaciones criminales han "profesionalizado" al lavadorde activos quien es normalmente un experto en materiasfinancieras que confundir el verdadero origen ilícito de los bienesobjeto del lavado. Su finalidad es reducir la posibilidad devincular los activos con su origen ilícito.

PERFIL DEL LAVADOR DE ACTIVOS

* Globalización de las actividades del lavado de activos.

Es un fenómeno de dimensiones internacionales, sobrepasafronteras con los cambios de soberanía y jurisdicción que elloimplica.

El desarrollo tecnológico de las telecomunicaciones facilita latransferencia de riqueza a través del planeta y permite a ladelincuencia operar internacionalmente.

* Aprovecha sectores o actividades vulnerables.

El sector financiero es uno de los más vulnerables para serutilizados por las organizaciones criminales, recibe y canaliza lamayor parte de los dineros.

Informes Técnicos y Consultas Regulatorias

INFORME TECNICO Y CONSULTAS A LA SBS

En virtud a sus atribuciones, la SBS es la entidadencargada de interpretar las disposiciones que regulan elSistema Financiero.

En caso de duda a nivel adminsitrativo sobre lainterpretación y alcances de la regulación bancaria, es laSBS la encargada de establecer la posición correcta yespíritu de aplicación de la normativa.

Brinda seguridad jurídica

Regulador Especializado y Técnico

GRACIAS

Misión de la SBS

Constitución Política del Perú

Artículo 87º

El Estado fomenta y garantiza el ahorro. La ley establece las obligaciones y los

límites de las empresas que reciben ahorros del público, así como el modo y losalcances de dicha garantía.

La Superintendencia de Banca y Seguros ejerce el control de las empresasbancarias y de seguros, de las demás que reciben depósitos del público y deaquellas otras que, por realizar operaciones conexas o similares, determine laley.

La ley establece la organización y la autonomía funcional de la Superintendenciade Banca y Seguros.

El Poder Ejecutivo designa al Superintendente de Banca y Seguros por el plazocorrespondiente a su período constitucional. El Congreso lo ratifica.

Visitas de Inspección

Comunicación al Ministerio Público (Art.358º)

El Superintendente pondrá en conocimiento del

Ministerio Público, los hechos delictivos quehubieren sido detectados en el curso de lasinspecciones que se practique a lasinstituciones sometidas a su control.

Informes emitidos por la SBSINFORMES

Los exámenes realizados por la SBS a sus supervisados darán lugar a la formulación deinformes escritos.

El contenido de éstos, será puesto en conocimiento de la empresa supervisada en laforma que determine el Superintendente, a fin que con la intervención de su más altoórgano de gobierno, adopte las medidas correctivas pertinentes en el plazo que para talefecto se señale.

Por su carácter reservado, dichos informes no podrán ser utilizados como pruebaspor las partes en litigio, ante ninguna instancia judicial o arbitral.

PROHIBICIÓN DE REVELAR EL RESULTADO DE LOS INFORMES

Todo empleado, delegado, agente o persona que preste servicios a la Superintendencia,Banco Central, sociedades de auditoría y empresas clasificadoras de riesgo, estáprohibido de revelar a terceros información que haya obtenido en el ejercicio de susfunciones.

El que infrinja la prohibición establecida en el presente artículo incurrirá en falta grave yen delito tipificado en el artículo 165º del Código Penal.

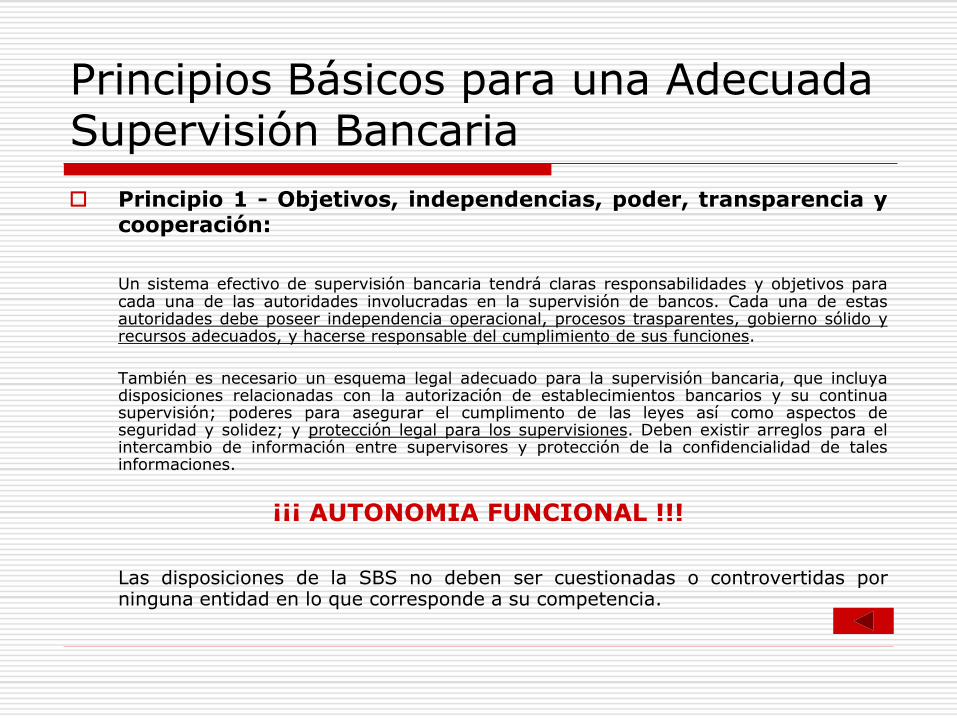

Principios Básicos para una Adecuada Supervisión Bancaria

Principio 1 - Objetivos, independencias, poder, transparencia ycooperación:

Un sistema efectivo de supervisión bancaria tendrá claras responsabilidades y objetivos paracada una de las autoridades involucradas en la supervisión de bancos. Cada una de estasautoridades debe poseer independencia operacional, procesos trasparentes, gobierno sólido yrecursos adecuados, y hacerse responsable del cumplimiento de sus funciones.

También es necesario un esquema legal adecuado para la supervisión bancaria, que incluyadisposiciones relacionadas con la autorización de establecimientos bancarios y su continuasupervisión; poderes para asegurar el cumplimento de las leyes así como aspectos deseguridad y solidez; y protección legal para los supervisiones. Deben existir arreglos para elintercambio de información entre supervisores y protección de la confidencialidad de talesinformaciones.

¡¡¡ AUTONOMIA FUNCIONAL !!!

Las disposiciones de la SBS no deben ser cuestionadas o controvertidas porninguna entidad en lo que corresponde a su competencia.

Interrogar bajo juramento

Interrogar bajo juramento a cualquier persona cuyotestimonio pueda resultar útil para el esclarecimiento delos hechos que se estudien durante las inspecciones einvestigaciones, para lo cual podrá ordenar sucomparecencia, gozando para tal efecto, de lasfacultades que para esta diligencia autoriza el CódigoProcesal Civil.

Interpretación Administrativa

Interpretar, en la vía administrativa, sujetándose a lasdisposiciones del derecho común y a los principiosgenerales del derecho, los alcances de las normaslegales que rigen a las empresas del Sistema Financieroy del Sistema de Seguros, así como a las que realizanservicios complementarios, constituyendo sus decisionesprecedentes administrativos de obligatoria observancia.

Régimen Sancionador

La SBS aplicará, según la gravedad de la infracción cometida, las siguientes sanciones:

1. Amonestación.2. Multa a la empresa de monto no menor a diez UITs ni mayor a doscientas, a menos que l

a presente ley señale de manera específica un importe diferente.3. Multa al director o trabajador responsable no menor de punto cinco UITs ni mayor de

cien.4. Suspensión del director o trabajador responsable, por plazo no menor de tres días ni

mayor de quince, y remoción en caso de reincidencia.5. Destitución.6. Inhabilitación del director o trabajador en caso de ser responsable de la intervención o

liquidación de la institución a su cargo.7. Prohibición de repartir dividendos.8. Intervención.9. Suspensión o cancelación de la autorización de funcionamiento.10. Disolución y liquidación.

La aplicación de las sanciones antes mencionadas no exime a los infractores de laresponsabilidad civil o penal a que hubiere lugar.

Las sanciones previstas en los numerales 1, 2, 3, 4, 5, 6 y 7 serán impuestas por losfuncionarios autorizados. La escala de multas será establecida por la Superintendencia.Las infracciones susceptibles de sanción son las previstas en la ley y aquellas que de modoprevio y general, a través de reglamento, tipifique la SBS.

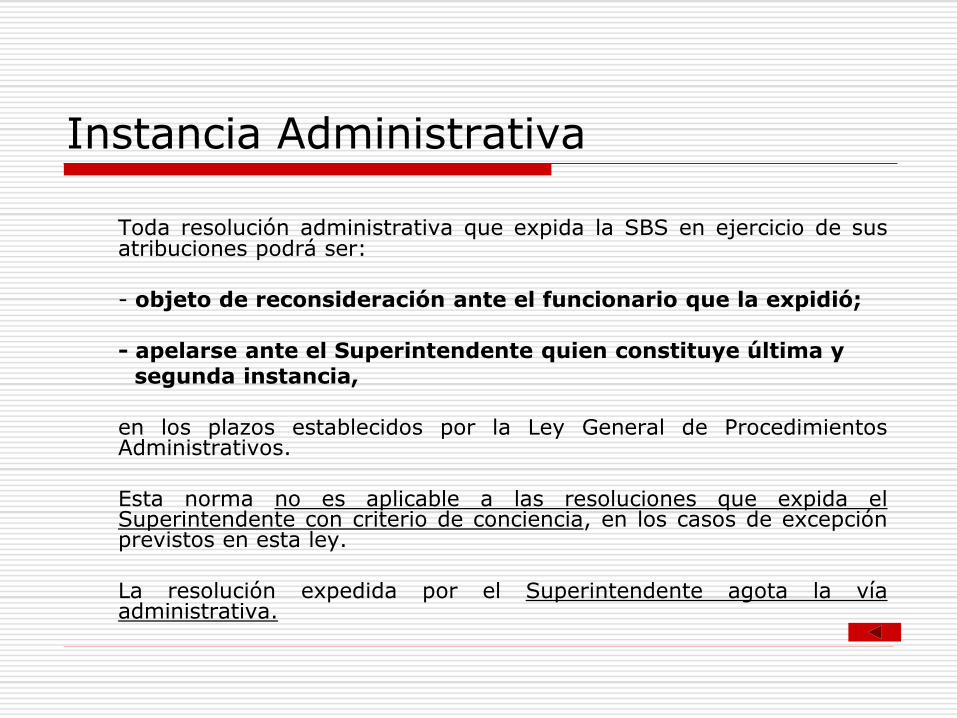

Instancia Administrativa

Toda resolución administrativa que expida la SBS en ejercicio de susatribuciones podrá ser:

- objeto de reconsideración ante el funcionario que la expidió;

- apelarse ante el Superintendente quien constituye última ysegunda instancia,

en los plazos establecidos por la Ley General de ProcedimientosAdministrativos.

Esta norma no es aplicable a las resoluciones que expida elSuperintendente con criterio de conciencia, en los casos de excepciónprevistos en esta ley.

La resolución expedida por el Superintendente agota la víaadministrativa.

Clasificación Crediticia

Corporativos

Grandes

Medianas

Empresas

Pequeñas

Microempresas

Consumo

- Revolvente

- No Revolvente

Hipotecarios

NORMAL Al día Atraso hasta 8 Atraso hasta 30

CPP Atraso hasta 60 9 a 30 días

31 a 60

DEFICIENTE + de 60 – de 90 31 a 60 días

61 a 120

DUDOSO + de 120 – de 365 61 a 120 días

121 a 365

PÉRDIDA + de 365 + 120 días + 365

Clasificación Crediticia

Clasificación Crediticia:

El cumplimiento de las obligaciones del deudor sólo será parámetroválido de evaluación cuando los fondos empleados para el pago seangenerados por él mismo, no por terceros, ni sean simpleinstrumentación contable.

Alineamiento dentro de la misma empresa (clasificacióninterna): considerará sólo créditos mayores a S/.100.00 o mayoresal 1% del total de la deuda con la empresa (con un tope de 3 UIT).

Alineamiento con otras empresas: El deudor será clasificado a lacategoría de mayor riesgo que le haya sido asignado por cualquierade las entidades cuyas acreencias representen un mínimo de 20% enel sistema.

Sobreendeudamiento

Norma con la finalidad de reforzar la administración del riesgo desobreendeudamiento de los deudores minoristas para promover unasana bancarización en el Sistema Financiero y un crecimiento saludablede las colocaciones.

Para estos efectos se consolidan los criterios de evaluación de riesgo dedeudor y los sistemas y procedimientos de gestión integral de riesgo.

Endeudamiento total en el sistema financiero.

Monitoreo de retiro de efectivo.

Mayor prudencia en caso se seleccione clientes no clasificados comoNormal.

Análisis de cosechas.

Identificación de deudores que hacen pago mínimo.

RazónPrimaria: Asegurar la solidez de los bancos

evitando la concentración de los de riesgos en una

sola persona o grupo de operaciones. Se busca

la DIVERSIFICACIÓN

Secundaria: Promover la diversificación de

financiamientos a efectos de asegurar al público

un acceso igualitario a los servicios bancarios.

Base LegalArt. 8 LGSF . – “Las empresas del sistema

financiero gozan de libertad para asignar los

recursos de sus carteras, con las limitaciones

consignadas en la ley, debiendo observar en

todo momento el criterio de la diversificación

del riesgo.”

Límites Operativos

Límites

Globales

Límites

Individuales

Límites

Consolidados

Límites

Temporales

Patrimonio Efectivo

Mínimo

Límite Global por

Operación

Límite Global

Directores y

Trabajadores

Límite Global

Vinculadas

Límite Individual por

Persona

Límite Individual No

Residente

Límite Individual

Sistema Financiero

Límite Indivudal Estado

Peruano

Límite por Grupo

Consolidable Sistema

Financiero

Límite Por Grupo

Consolidable Seguros

Tratamiento a Bienes

Recibidos en Pago de

Deudas

Clases de Límites Operativos