Embed Size (px)

Citation preview

ASERCA

L RIDADESUn Horizonte ASERCA del Mercado agropecuarioCPUblicación MensUal issn 0188-9974

Mayo 2013

237

PLAN NACIONAL

DE DESARROLLO

2013-2018

MasAgro por la seguridad alimentaria y el desarrollo agrícola sustentable de MéxicoPu

blica

do e

n In

foAs

erca

CAL R I D A D E Sgropecuar ia s

Publi

cado

en

Info

Aser

ca

Editorial

Desde hace algún tiempo, la comunidad internacional ha puesto sobre la mesa la necesidad de generar una nueva forma de desarrollo de la agricultura mundial, que permita un crecimiento económico sostenido y oportunidades para todos los que en él participan, seguridad alimentaria y nutrición para amplias capas de la pobla-ción –sobre todo en los países en desarrollo- y sustentabilidad ambiental a fin de garantizar un uso adecuado de los recursos naturales.

La expresión más acabada de este enfoque, es quizá la propuesta que el grupo de países conocido como G20 hizo bajo el título “Nueva visión del desarrollo agroali-mentario de México”; en donde además de proponer acciones para transformar las inercias, el documento también reconoce, que los cambios no podrán registrar pro-gresos si antes no se avanza en la productividad y el aumento de valor añadido de los pequeños agricultores. Esto significa, que los productores agrícolas de pequeña escala siguen siendo un actor clave.

México ha asumido este reto de forma sólida, a través del Programa de Moderni-zación Sustentable de la Agricultura Tradicional, mejor conocido como MasAgro, mediante un modelo de colaboración que permite articular la investigación, el de-sarrollo tecnológico y la capacitación y asistencia técnica.

El objetivo es incrementar de manera sustentable la producción y los rendimientos de maíz y trigo, de los productores de bajos ingresos que practican agricultura tra-dicional en zonas de temporal. En un horizonte de diez años, el programa podrá impulsar una producción adicional de maíz de entre 5 a 9 millones de toneladas anuales, así como aumentar cada año el volumen de trigo, en alrededor de 350 mil toneladas.

Este esquema representa un enfoque innovador, tal como lo confirmó recientemen-te el titular de la SAGARPA, al señalar que el MasAgro es una estrategia integral que combina la sustentabilidad y productividad de dos cultivos vitales para el país y al mundo –maíz y trigo- lo que permite reforzar la seguridad alimentaria y dejar atrás los subsidios que distorsionan los mercados y no contribuyen al desarrollo de capacidades. Asimismo, reiteró la necesidad de renovarlo y fortalecerlo, a fin de in-corporar sus objetivos y alcances dentro de la Cruzada Nacional Contra el Hambre, que lleva a cabo el Gobierno de la República.

No hay duda que promover proyectos que fortalezcan las capacidades y promuevan la productividad y mejores ingresos para los pequeños productores, es la mejor es-trategia para reducir la pobreza en las áreas rurales y contribuir de manera sostenida a la seguridad alimentaria. Estamos reconociendo el camino, sigamos adelante.

Publi

cado

en

Info

Aser

ca

EDITORIAL PAG.

PLAN NACIONAL DE DESARROLLO 2013-2018 3

MASAGRO POR LA SEGuRIDAD ALIMENTARIA y EL DESARROLLO AGRíCOLA SuSTENTAbLE DE MéxICO 9

EL ROL DEL ESTADO y Su IMPORTANCIA EN LA MASIfICACIóN DE ESquEMAS DE SEGuRO PARA LA PEquEñA AGRICuLTuRA EN MéxICO 19

LOS SEGuROS AGROPECuARIOS 20

POLíTICAS DE INfORMACIóN EN EL SECTOR RuRAL DE AMéRICA LATINA 27

SISTEMAS ALIMENTARIOS PARA uNA MEJOR NuTRICIóN 35

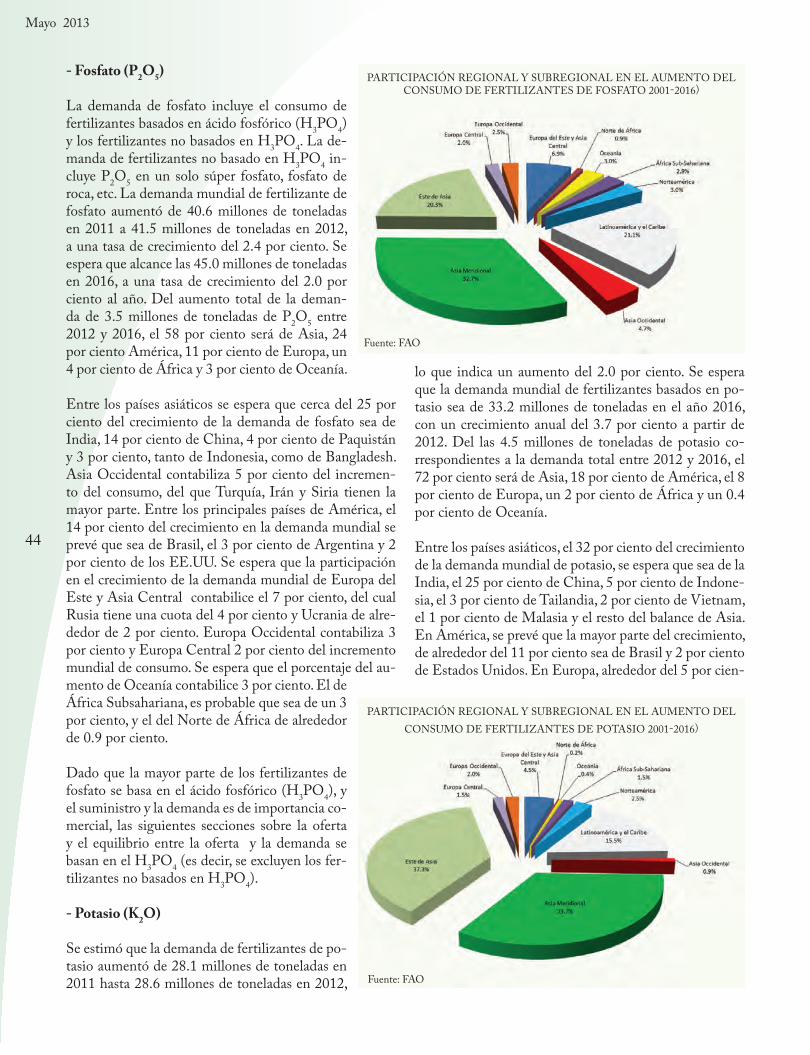

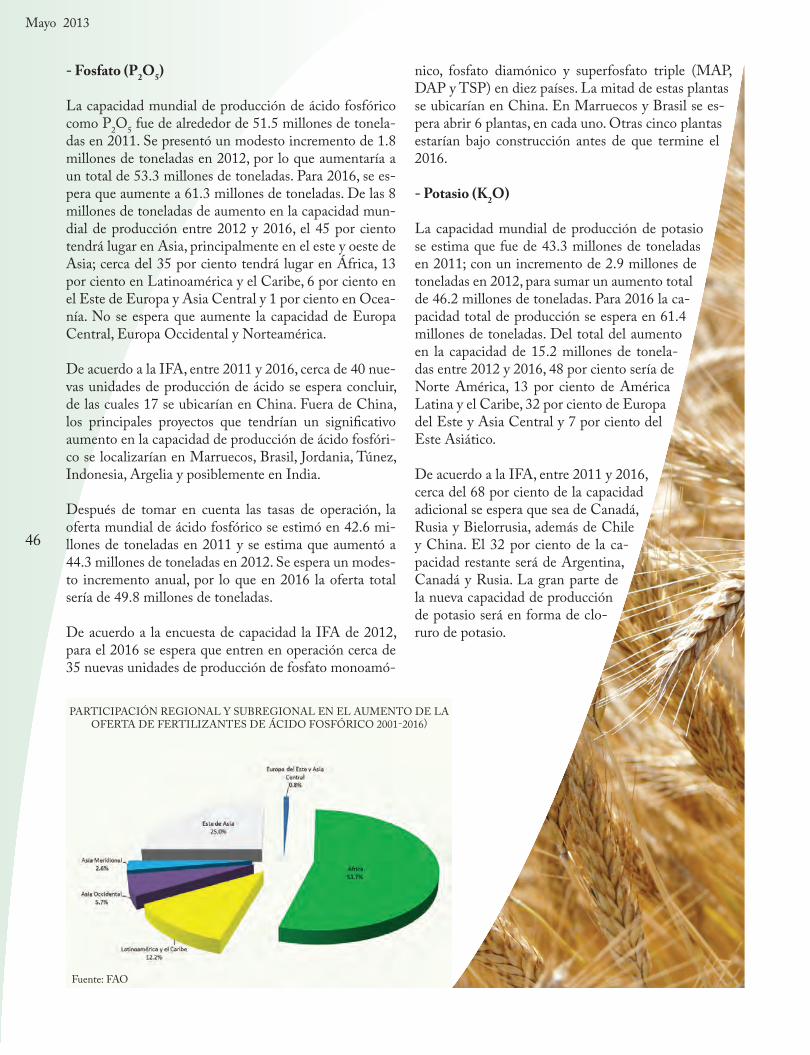

TENDENCIAS ACTuALES DE LOS fERTILIzANTES y PERSPECTIvAS PARA 2016 40

DirectorioSECRETARÍA DE AGRICULTURA, GANADERÍA,

DESARROLLO RURAL, PESCA Y ALIMENTACIÓN

SECRETARIO: LIC. EnriquE MARTÍNEz Y MARTÍNEz

AGENCIA DE SERVICIOS A LA COMERCIALIzACION Y DESARROLLO DE MERCADOS AGROPECUARIOS

DIRECTOR EN JEFE: LIC. Baltazar MANUEL HINOJOSA OCHOA

EDITOR RESPONSABLE: DR. omar MUSALEM LÓPEz

DIRECTORA DE ESTUDIOS Y ANÁLISIS DE MERCADOS: LIC. mYrna ELISA ESCAMILLA HERNÁNDEz

REDACCIÓN: LIC. raúl OCHOA BAUTISTA

DISEÑO Y FORMACIÓN: LIC. FranCiSCo RODRÍGUEz CRUz COLABORADORES: LIC. BEatriz VERÓNICA PASCUAL GARCÍA LIC. arturo ÁLVAREz HERNÁNDEz LIC. SamuEl HERNÁNDEz DE LA TORRE LIC. EliSa ISABEL FÉLIX BERRUETO

Contenido

ClaridadesAgropecuarias

Facebook Movil

InfoAserca Móvil

Simulador Movil

Twitter Movil

Visor Aserca

Revista Claridades Agropecuarias, editada por Agencia de Servicios a la Comercialización y Desarrollo de Mercados Agropecuarios, Municipio Libre 377, Piso 8 ala B, Colonia Santa Cruz Atoyac, Delegación Benito Juárez, C.P. 03310, México Distrito Federal, Tel. (55) 3871 7300 Ext. 50850 y 50057.

Revista mensual, mayo 2013, Número de Certificado de Reserva de Derechos al Uso Exclusivo del Título expedido por el Instituto Nacional del Derecho de Autor “En Tramite”. Certificado de licitud de Titulo “En Tramite” y Certificado de Licitud de Contenido “En Tramite”, ante la Comi-sión Calificadora de Publicaciones y Revistas Ilustradas de la Secretaría de Gobernación. Impresa por Impresora y Encuadernadora Progreso, San Lorenzo 244, Colonia Paraje San Juan, Delegación Iztapalapa, C.P. 09830, México, Distrito Federal. Distribuida por SEPOMEX, Tacuba No. 1, Colonia Centro, Delegación Cuauhtémoc, C.P. 06000, México, Distrito Federal, con los Registros Postales IM09-00863 y PP09-01908.

La responsabilidad de los trabajos firmados es exclusiva de los autores y no de Agencia de Servicios a la Comercialización y Desarrollo de Merca-dos Agropecuarios, excepto cuando exista una aclaración expresa que así lo indique. Distribución exclusiva por suscripción. Se puede reproducir el material de esta revista siempre y cuando se cite la fuente, salvo en libros de distribución comercial, para lo cual se requerirá de autorización escrita por ASERCA. Las imágenes utilizadas en el contenido de esta revista son de carácter ilustrativo y no necesariamente concuerdan con el producto mencionado.

Fecha de impresión:

La sección de indicadores de precios de granos que periodicamente se publicaba en la revista Claridades Agropecuarias, podrá ser consultada a partir de este número en la página de Internet www.aserca,gob.mx, en la sección Claridades Agropecuarias, dado que ya no aparecerá en la edición impresa.Pu

blica

do e

n In

foAs

erca

3

PLAN NACIONAL DE DESARROLLO 2013-2018 *

* Plan nacional de desarrollo 2013-2018

MÉXICO PRÓSPERO

Diagnóstico: existe la oportunidad para que seamos más productivos. Sector agroalimentario.

el campo es un sector estratégico, a causa de su poten-cial para reducir la pobreza e incidir sobre el desarrollo regional. de cara al siglo XXi, el sector agrícola presen-ta muchas oportunidades para fortalecerse.

se requiere impulsar una estrategia para construir el nuevo rostro del campo y del sector agroalimentario, con un enfoque de productividad, rentabilidad y com-petitividad, que también sea incluyente e incorpore el manejo sustentable de los recursos naturales.

la disponibilidad de tierra cultivable es un factor que restringe la productividad del sector. anualmente se cultivan alrededor del 85% de las hectáreas disponibles. el 28% cuenta con riego y el 72% se cultiva en temporal, aun cuando el 60% del valor de la producción se genera en las áreas de riego.

la ganadería tiene un alto potencial que no se ha apro-vechado a cabalidad, debido a la descapitalización de sus unidades productivas.

Por su parte, en los últimos años la producción pesquera se ha mantenido estable, y su sustentabilidad presenta deficiencias de ordenamiento y legalidad, mientras que la acuacultura representa una importante oportunidad de desarrollo.

los retos en el sector agroalimentario son considera-bles. en primer lugar, la capitalización del sector debe ser fortalecida. la falta de inversión en equipamiento e infraestructura limita la incorporación de nuevas tecno-logías, imponiendo un freno a la productividad. Para in-crementar la productividad del campo, se debe mejorar la organización y la escala productiva de los minifun-dios. cerca del 80% de los productores agrícolas poseen predios menores a 5 hectáreas.

Publi

cado

en

Info

Aser

ca

Mayo 2013

4

en segundo lugar, la opor-

tunidad y costo del financiamiento

deben mejorar. Por un lado, sólo el 6% de las

unidades de producción agropecuaria tiene acceso al

crédito institucional. además, existen fuertes disparidades en la

productividad de las unidades de producción. el segmento comercial

es altamente competitivo, mientras que más del 70% de las unidades eco-

nómicas rurales es de subsistencia o au-toconsumo.

Un tercer reto radica en fomentar la innova-ción y el desarrollo tecnológico. Uno de cada

tres participantes de la consulta ciudadana consideró que lo que más se necesita para reac-

tivar el campo mexicano es impulsar la adopción de tecnologías modernas para elevar la producti-

vidad. la capacidad instalada de investigación no se aplica plenamente para resolver las demandas de

los productores. el campo mexicano tiene una alta vulnerabilidad a riesgos climáticos, sanitarios y de

mercado, y una elevada dependencia externa de insu-mos estratégicos como los fertilizantes. esta situación

afecta el abasto, calidad y acceso a los agroalimentos.

Finalmente, se debe fomentar un desarrollo regional más equilibrado. existe un desarrollo desigual entre las entidades federativas del norte y del centro del país res-pecto a las del sur-sureste, que se refleja en diferencias importantes en el nivel de productividad de los culti-vos. asimismo, es necesario propiciar la existencia de un marco institucional adecuado a los requerimientos del sector. debe realizarse una evaluación y revisión de los programas existentes para que la política de fomento agroalimentario transite desde los subsidios a los incen-tivos hasta la productividad, sea incluyente focalizando la población objetivo y cuente con un marco normativo así como reglas de operación claras y sencillas.

Plan de acción: eliminar las trabas que limitan el potencial productivo del país

Para hacer frente a los retos antes mencionados y po-der detonar un mayor crecimiento económico, México Próspero está orientado a incrementar y democratizar la productividad de nuestra economía. lo anterior con un enfoque que permita un acceso global a los factores

de la producción. es decir, la presente administración buscará eliminar trabas que limiten la capacidad de to-dos los mexicanos para desarrollar sus actividades con mejores resultados.

llegó la hora de cambiar el curso del desarrollo na-cional hacia uno donde el crecimiento económico vaya acompañado de la equidad social y esté guiado por el goce pleno de los derechos fundamentales de toda la población.

en primer lugar, se plantea conducir una política ha-cendaria responsable que contribuya a mantener la es-tabilidad macroeconómica del país. esto requiere esta-blecer instrumentos para hacer un uso más eficiente del gasto público, que mitiguen los riesgos de volatilidad a los que están expuestas las finanzas públicas y fortalez-can los ingresos públicos. Mediante la prelación en la ejecución de los programas que tienen un mayor im-pacto en el desarrollo de la población y un mejor uso de los recursos públicos, se podrá contar con un gobierno más eficaz. además, se deberán desarrollar mecanismos de evaluación sobre el uso efectivo de recursos públicos destinados a promover y hacer vigente la igualdad de oportunidades entre mujeres y hombres.

Publi

cado

en

Info

Aser

ca

5

como una vía para incrementar la productividad, se propone promover el uso eficiente de los recursos pro-ductivos de la economía. Particularmente el acceso a financiamiento, la productividad en el empleo y el desa-rrollo sustentable. en específico, se plantea democrati-zar el acceso al financiamiento de proyectos con poten-cial de crecimiento. Para ello, se propone incrementar la competencia en el sector financiero a través de una re-forma integral que lo fortalezca, al tiempo que preserve su estabilidad. Mediante una mejora al régimen de ga-rantías y mayor certidumbre en el marco regulatorio, se buscará que las empresas con potencial productivo reci-ban más crédito por parte de las instituciones financie-ras del país. Paralelamente, se llevará a cabo un esfuerzo por promover la inclusión financiera, de tal manera que los beneficios que ofrece el sistema financiero formal se extiendan a todos los mexicanos.

Para robustecer el papel de la Banca de desarrollo como una palanca de crecimiento, ésta deberá completar mer-cados, potenciar los recursos del Gobierno de la repú-blica y utilizarlos como inductores de la participación del sector privado de forma eficiente. en este sentido, también buscará promover la participación de dicho sector en planos estratégicos de la economía, como la infraestructura, el campo y las pequeñas y medianas empresas. además, se impulsará que la Banca de de-sarrollo cuente con mayor flexibilidad regulatoria y fi-nanciera para cumplir con un mandato de fomentar la expansión del crédito.

asimismo, la Banca de desarrollo deberá incentivar la integración de las mujeres al sistema financiero a través de una mayor educación en la materia y el desarrollo de productos que se adecuen a sus necesidades. la parti-cipación en el sistema financiero les permitirá ser más productivas y acotar las brechas de género existentes.

Para un México Próspero se debe consolidar, de manera gradual y permanente, un marco de respeto que equili-bre los factores de la producción a efecto de promover el empleo de calidad, sin descuidar la protección y ga-rantía de los derechos de los trabajadores y del sector patronal. en particular, se establecerán incentivos para abatir la informalidad y propiciar que los trabajadores puedan acceder a empleos formales más productivos y mejor remunerados, con especial énfasis en la partici-pación de la mujer en la economía formal. además, el fortalecimiento de la infraestructura de guarderías o el fomento de modalidades flexibles pueden incrementar la participación de las mujeres en la fuerza laboral.

Para impulsar y orientar un crecimiento verde incluyen-te y facilitador que preserve nuestro patrimonio natural al mismo tiempo que genere riqueza, competitividad y empleo de manera eficaz. Por ello, se necesita hacer del cuidado del medio ambiente una fuente de bene-ficios palpable. es decir, los incentivos económicos de las empresas y la sociedad deben contribuir a alcanzar un equilibrio entre la conservación de la biodiversidad, el aprovechamiento sustentable de los recursos natura-les y el desarrollo de actividades productivas, así como retribuir a los propietarios o poseedores de los recursos naturales por los beneficios de los servicios ambientales que proporcionan. la sustentabilidad incluye el manejo responsable de los recursos hídricos, el aumento de la cobertura de los servicios de agua potable, alcantarillado y saneamiento, así como la infraestructura hidroagrícola y de control de inundaciones.

Por su parte, para democratizar el acceso a servicios de telecomunicaciones, la reforma al sector tiene como base tres pilares denominados como el aBc de las Te-lecomunicaciones: i) asegurar la cobertura universal de servicios de televisión, radio, telefonía y datos para Pu

blica

do e

n In

foAs

erca

Mayo 2013

6

todo el país; ii) Buenos precios

para que todos los niveles socioeconó-

micos tengan acceso a los servicios de teleco-

municaciones mediante la promoción de la competencia

en el sector; y iii) calidad en el servicio y en los contenidos de tal

manera que se cuente con servicios más rápidos, confiables y diversos.

asimismo, la reforma de Telecomu-nicaciones establece el derecho al libre

acceso a información plural y oportuna, así como a buscar, recibir y difundir infor-

mación e ideas de toda índole por cualquier medio de expresión.

Para lograr estos objetivos, la reforma de Te-lecomunicaciones prevé la creación de órganos

constitucionales autónomos que garanticen la competencia efectiva en el sector. asimismo, se es-

tablece la obligación del consejo de la Judicatura Federal de crear tribunales y juzgados especializados

en materia de competencia económica, radiodifusión y telecomunicaciones. lo anterior con el objetivo de

aplicar de manera eficaz y técnicamente informada el marco normativo que regula las actividades de teleco-

municaciones y las normas de competencia económica. además, la reforma de Telecomunicaciones promueve la creación de nuevas cadenas de televisión con cobertura nacional.

se plantea abastecer de energía al país con precios com-petitivos, calidad y eficiencia a lo largo de la cadena pro-ductiva. esto implica aumentar la capacidad del estado para asegurar la provisión de petróleo crudo, gas natural y gasolinas que demanda el país; fortalecer el abastecimien-to racional de energía eléctrica; promover el uso eficiente de la energía, así como el aprovechamiento de fuentes renovables, mediante la adopción de nuevas tecnologías y la implementación de mejores prácticas; además de for-talecer el desarrollo de la ciencia y la tecnología en temas prioritarios para el sector energético.

la productividad de una economía no sólo depende de la disponibilidad y de la calidad de los insumos de producción, sino también de la manera en que éstos in-teractúan. en este sentido, es fundamental garantizar reglas claras que incentiven el desarrollo de un mercado interno competitivo, donde la principal fuente de di-ferenciación entre las empresas radique en la calidad y

precio de sus productos y servicios. se privilegiará una regulación que inhiba las prácticas monopólicas e in-centive a las empresas a producir mejores productos y servicios de una manera más eficiente.

Por otra parte, el gobierno tiene la obligación de impulsar la productividad aun en ausencia de las reformas estruc-turales. Por ello, la presente administración buscará faci-litar y proveer las condiciones propicias para que florez-can la creatividad y la innovación en la economía. el uso de las nuevas tecnologías de la información y una mejora regulatoria integral que simplifique los trámites que en-frentan los individuos y las empresas permitirá detonar un mayor crecimiento económico.

la presente administración también buscará establecer políticas sectoriales y regionales que definan acciones específicas para elevar la productividad en todos los sectores y regiones del país. Para este fin, se propone establecer una política eficaz de fomento económico, ampliar la infraestructura e instrumentar políticas sec-toriales para el campo y el sector turístico. asimismo, es necesario entender y atender las causas que impiden que todas las entidades federativas del país aprovechen plenamente el potencial de su población y de sus recur-sos productivos.

se propone una política de fomento económico con el fin de crear un mayor número de empleos, desarrollar los sectores estratégicos del país y generar más competencia y dinamismo en la economía. se buscará incrementar la productividad de los sectores dinámicos de la economía

Publi

cado

en

Info

Aser

ca

7

Finalmente, es imprescindible aprovechar el potencial tu-rístico de México para generar una mayor derrama eco-nómica en el país. este objetivo se traduce en impulsar el ordenamiento y la transformación sectorial; impulsar la innovación de la oferta y elevar la competitividad del sector turístico; fomentar un mayor flujo de inversiones y financiamiento en el sector turismo por medio de la promoción eficaz de los destinos turísticos; y propiciar que los ingresos generados por el turismo sean fuente de bienestar social.

Objetivos, estrategias y líneas de acción

Objetivo 4.10. construir un sector agropecuario y pesquero productivo que garantice la

seguridad alimentaria del país.

Estrategia 4.10.1. impulsar la productividad en el sector agroalimentario mediante la inver-sión en el desarrollo de capital físico, humano y tecnológico.

Líneas de acción

• Orientar la investigación y desarrollo tecnológicohacia la generación de innovaciones que aplicadas al sector agroalimentario eleven la productividad y competitividad.

• Desarrollar las capacidades productivas con visiónempresarial.

• Impulsarlacapitalizacióndelasunidadesproductivas,la modernización de la infraestructura y el equipa-miento agroindustrial y pesquero.

• Fomentarelfinanciamientooportunoycompetitivo.

• Impulsarunapolíticacomercialconenfoquedeagro-negocios y la planeación del balance de demanda y oferta, para garantizar un abasto oportuno, a precios competitivos, coadyuvando a la seguridad alimentaria.

• Apoyarlaproducciónyelingresodeloscampesinosy pequeños productores agropecuarios y pesqueros de las zonas rurales más pobres, generando alternativas para que se incorporen a la economía de manera más productiva.

• Fomentarlaproductividadenelsectoragroalimenta-rio, con un énfasis en proyectos productivos sosteni-bles, el desarrollo de capacidades técnicas, producti-vas y comerciales, así como la integración de circuitos

mexicana de manera regional y sectorialmente equilibra-da. Para ello, se fortalecerá el mercado interno, se impul-sará a los emprendedores, se fortalecerán las micro, pe-queñas y medianas empresas, y se fomentará la economía social a través de un mejor acceso al financiamiento.

incrementar y democratizar la productividad también involucra contar con una infraestructura de transporte que se refleje en menores costos para realizar la activi-dad económica y que genere una logística más dinámica. esto se traduce en líneas de acción tendientes a ampliar y conservar la infraestructura de los diferentes modos del transporte, mejorar su conectividad bajo criterios estratégicos y de eficiencia, promover un mayor uso del transporte público en sistemas integrados de movilidad, así como garantizar más seguridad y menor accidentali-dad en las vías de comunicación. asimismo, se buscará propiciar una amplia participación del sector privado en el desarrollo de proyectos de infraestructura a través de asociaciones público-privadas.

a través de un fomento económico moderno, también se buscará construir un sector agropecuario y pesquero productivo que garantice la seguridad alimentaria del país. esto implica impulsar al sector mediante inversión en desarrollo de capital físico y humano. además, es ne-cesario fomentar modelos de asociación que aprovechen economías de escala y generen valor agregado, así como otorgar certidumbre en la actividad agroalimentaria me-diante mecanismos de administración de riesgos. asimis-mo, se deberá incentivar el aprovechamiento sustentable de los recursos naturales del país.

Publi

cado

en

Info

Aser

ca

Mayo 2013

8

locales de producción, comercialización, inversión, financiamiento y ahorro.

• Impulsar la competitividad logística para minimizarlas pérdidas poscosecha de alimentos durante el alma-cenamiento y transporte.

• Promovereldesarrollodelascapacidadesproductivasy creativas de jóvenes, mujeres y pequeños productores.

Estrategia 4.10.2. impulsar modelos de asociación que generen economías de escala y mayor valor agregado de los productores del sector agroalimentario.

Líneas de acción

• Promovereldesarrollodeconglomeradosproductivosy comerciales (clústeres de agronegocios) que articulen a los pequeños productores con empresas integradoras, así como de agroparques.

• Instrumentarnuevosmodelosdeagronegociosquege-neren valor agregado a lo largo de la cadena productiva y mejoren el ingreso de los productores.

• Impulsar,encoordinaciónconlosdiversosórdenesdegobierno, proyectos productivos, rentables y de impac-to regional.

Estrategia 4.10.3. Promover mayor certidumbre en la actividad agroalimentaria mediante

mecanismos de administración de riesgos.

Líneas de acción

• Diseñaryestablecerunmecanismointegraldeasegu-ramiento frente a los riesgos climáticos y de mercado, que comprenda los diferentes eslabones de la cadena de valor, desde la producción hasta la comercializa-ción, fomentando la inclusión financiera y la gestión eficiente de riesgos.

• Priorizar y fortalecer la sanidad e inocuidad agroa-limentaria para proteger la salud de la población, así como la calidad de los productos para elevar la com-petitividad del sector.

Estrategia 4.10.4. impulsar el aprovechamiento sus-tentable de los recursos naturales del país.

Líneas de acción

• Promoverlatecnificacióndelriegoyoptimizarelusodel agua.

• Impulsar prácticas sustentables en las actividadesagrícola, pecuaria, pesquera y acuícola.

• Establecer instrumentos para rescatar, preservar ypotenciar los recursos genéticos.

• Aprovechareldesarrollodelabiotecnología,cuidandoel medio ambiente y la salud humana.

Estrategia 4.10.5. Modernizar el marco normativo e institucional para impulsar un sec-tor agroalimentario productivo y competitivo.

Líneas de acción

• Realizarunareingenieríaorganizacionalyoperativa.

• Reorientar losprogramaspara transitarde los subsi-dios ineficientes a los incentivos a la productividad y a la inversión.

• Desregular,reorientarysimplificarelmarconormativodel sector agroalimentario.

• Fortalecerlacoordinacióninterinstitucionalparacons-truir un nuevo rostro del campo. CA

Publi

cado

en

Info

Aser

ca

9

* Ricardo Curiel, Centro Internacional de Mejoramiento de Maíz y Trigo (CIMMYT).

MasAgro por la seguridadalimentaria y el desarrollo agrícola sustentable de México *En 2011, la producción de maíz en México cayó a su nivel más bajo en 20 años al ubicarse en 17.6 millones de tonela-das producto de fenómenos climáticos que afectaron a las principales zonas productivas del país. Como consecuencia, las importaciones del grano alcanzaron su nivel más alto desde la última crisis internacional de precios de alimentos y superaron 9.8 millones de toneladas. Es decir que, en ese año, los agricultores mexicanos produjeron poco más de 64% de las 27.4 millones de toneladas de maíz que requirió el país para satisfacer la demanda de grano para consumo humano y pecuario. En ese mismo año, la producción de trigo fue de 3.6 millones de toneladas mientras que las im-portaciones fueron de 4.2 millones de toneladas. En otras palabras, México importó casi más de la mitad del trigo que consumió en 2011. En el caso del arroz, la situación fue más delicada ya que el país sólo produjo 17% del arroz que consumió su población en el año de referencia.

Por tal motivo, el sector agrícola mexicano enfrenta un reto de productividad importante ya que, de acuerdo con la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, en inglés), un país debe ser capaz de producir al menos 75% de los alimentos que consume para dar seguridad alimentaria a su población. Esta meta se ha vuelto más difícil de alcanzar en años recientes dados los efectos del cambio climático en la agricultura. La caída en la producción nacional de maíz en 2011 se debió, principalmente, al efecto que tuvo una helada temprana en Sinaloa, estado que produce entre 15 y 20% del grano que se cosecha en México. De ahí que al reto de elevar la productividad en la agricultura se sume el reto de adaptarla al cambio climático. El reto para México es particularmente importante ya que los expertos han estimado que los efectos del cambio climático podrían reducir hasta 25% la producción agrícola del país en 2080.

México, al igual que el resto del mundo, también enfrenta la necesidad de hacer más sustentable su produc-ción de alimentos. Actualmente, el país destina a la agricultura ¾ partes del agua disponible en las regiones donde los productores cuentan con sistemas de riego. La escasez de lluvias y la creciente necesidad de abastecer a las ciudades hace insostenible esta distribución del vital recurso. De igual forma, el incre-mento de la población mexicana hará necesario duplicar la producción nacional de alimentos para satisfacer la demanda de una población que, de acuerdo con estimaciones del Instituto Nacional de Estadística, Geografía e Informática (INEGI), se duplicará en los próximos 40 años para alcanzar 230 millones de personas en 2050. Es de esperarse que, cuando eso suceda, el ingreso per cápita aumente, que el mexicano promedio tenga una dieta más variada y que consuma un mayor número de alimentos.

El reto de dar seguridad alimentaria a la población de México también se incrementará gradualmente por factores externos al mercado nacional. Las proyecciones de la FAO estiman que la producción de maíz y trigo en 2050 no será suficiente para satisfacer la deman-da mundial de ambos granos debido, principalmente, al efecto combinado del cambio climático, la escasez de

Publi

cado

en

Info

Aser

ca

Mayo 2013

10

insumos para la producción (agua, tierra arable de calidad y energía), y el surgimiento de nuevas plagas y enfermedades.

En consecuencia, se incrementará el precio de los granos bá-sicos en el mercado internacional y cada vez será más costoso y

difícil para México importar los granos que no produzca. Esta ten-dencia ya puede observarse, sobre todo, en el caso del maíz amarillo y

se debe, principalmente, a que Estados Unidos ha reducido sus expor-taciones de grano para destinar 40% de su cosecha anual a la producción

de etanol. Por consiguiente, México ha tenido que importar los granos que requiere para consumo pecuario de otros países.

La presión sobre el precio y disponibilidad del maíz en los mercados interna-cionales también obedece al incremento constante que ha tenido la demanda

en países emergentes densamente poblados. Tal es el caso de China, donde la superficie sembrada de maíz superó la del arroz en 2012 debido, principalmente,

a que su producción por hectárea requiere mucho menos agua y genera más gra-no. De acuerdo con los registros del Departamento de Agricultura de los Estados

Unidos (USDA, en inglés), China consumió 207 millones de toneladas de maíz en 2012, demanda que sólo es superada por la estadounidense calculada en 264 millones

de toneladas.

La dinámica de la producción y consumo de maíz a nivel mundial describe la tendencia que se observa en la mayoría de los alimentos básicos para la dieta humana. La División de

Población del Departamento de Asuntos Económicos y Sociales de Naciones Unidas espera que la población mundial alcance 9 mil millones de personas en 2050. Para el planeta, el reto

de alimentar a 2 mil millones más de seres humanos en menos de 40 años es formidable. De hecho, la FAO considera que será necesario producir tantos alimentos como la humanidad

ha consumido a lo largo de toda su historia en tan sólo cuatro décadas.

Por tal motivo, los organismos internacionales recomiendan a los gobiernos invertir, primero que todo, en investigación agrícola aplicada a la generación de semillas más

resistentes y rendidoras y al desarrollo de nuevas tecnologías agrícolas accesibles para los productores de pequeña y mediana escala. En forma complementaria,

los estados deben dar prioridad a las actividades que permitan estimular las capacidades productivas y la especialización de los agricultores de escasos

recursos mediante el entrenamiento y la revigorización del extensionis-mo agrícola. De esta manera, se espera que los programas de desarrollo

agrícola sustituyan gradualmente los esquemas de subsidios directos por la generación de incentivos a la productividad para elevar la

competitividad de los productores que realmente pueden dupli-car o incluso triplicar sus rendimientos. Un incremento de

esta naturaleza es mucho más difícil de lograr en donde la agricultura ya es comercial, tecnificada o de gran escala.

En este último caso, el objetivo es más bien hacer un uso más eficiente de los recursos y mantener

los rendimientos en niveles altos y estables a pesar de las contingencias naturales

que pudieran presentarse, y de la disminución de agua e insu-mos disponibles para

la agricultura.

Publi

cado

en

Info

Aser

ca

11

En forma complementaria, los organismos internaciona-les recomiendan a los países incrementar la colaboración multilateral para desarrollar programas de investigación complementarios que permitan acelerar el progreso agrí-cola en regiones con condiciones similares de producción. La meta es evitar duplicar esfuerzos y aprovechar los avances obtenidos por agencias de desarrollo especiali-zadas y por los sistemas de investigación agrícola de cada país. Los países que forman parte del G-20, por ejemplo, ya colaboran en la Iniciativa de Investigación Internacio-nal para el Mejoramiento de Trigo (IRIWI, en inglés) impulsada por Francia. México, por su parte, promovió un esfuerzo similar para el maíz cuando ejerció la presi-dencia del G-20 en 2012. La propuesta es que este tipo de proyectos se multiplique y replique en otras agrupaciones internacionales o regiones, sin menoscabo del tamaño de las economías que las integren, con el apoyo económico de agencias, fundaciones y de la banca de desarrollo.

Para estimular el desarrollo sustentable del sector agrí-cola, también se exhorta a los gobiernos a invertir en in-fraestructura que fomente el crecimiento de mercados in-ternos y la integración de los actores de la cadena de valor agropecuaria. Los programas públicos pueden enfocarse en rubros convencionales como caminos, sistemas de irrigación, almacenes, etc., pero, de manera creciente, en plataformas para la operación de sistemas de información y servicios bancarios para el medio rural. En esta mate-

ria, los indicadores de progreso reducen las desigualdades que existen entre los sistemas de producción agrícola e industriales. La meta hacer que la producción agrícola sea más democrática, como lo ha definido el Gobierno de México en su Plan Nacional de Desarrollo 2013 – 2018. El programa Modernización Sustentable de la Agricul-tura Tradicional (MasAgro) que desarrollan la Secreta-ría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA) y el Centro Internacional de Mejoramiento de Maíz y Trigo (CIMMYT) contribuye a fortalecer la seguridad alimentaria del México, confor-me a los objetivos del Plan Nacional de Desarrollo 2013 – 2018 y de la Cruzada Nacional contra el Hambre, al tiempo que mejora la capacidad de respuesta del país a los desafíos antes planteados. Uno de los objetivos prin-cipales de la iniciativa es incrementar 85% la producción de maíz de temporal hacia el año 2020 para que México sea capaz de producir hasta 9 millones de toneladas adi-cionales de grano al año. La meta para trigo son 350 mil toneladas más de grano al año cosechadas en donde los productores no cuenten con sistemas de irrigación.

Para alcanzar estos objetivos, la SAGARPA y el CIMMYT coordinan actividades de investigación agrí-cola y de desarrollo de capacidades con productores, in-vestigadores, semilleros y técnicos que forman parte de la cadena agroalimentaria nacional. MasAgro se desarrolla conforme a cuatro líneas de acción o componentes que le Pu

blica

do e

n In

foAs

erca

Mayo 2013

12

permiten apli-car el resultado

de la investigación básica al estímulo de

las capacidades produc-tivas de los actores antes

señalados, aunque la priori-dad del programa son los pro-

ductores de maíz, trigo y cultivos asociados como frijol y cebada de

pequeña y mediana escala que cul-tivan terrenos de temporal. No obs-

tante, el programa también fomenta la productividad y, sobre todo, la sustenta-

bilidad de las regiones que cuentan con sistemas de riego.

MasAgro y la biodiversidad

El componente biodiversidad de MasAgro es-tudia la biodiversidad del maíz y del trigo para

entender mejor la composición genética de las mi-les de variedades que existen de ambos granos. No

se trata de estudiar por estudiar sino de aprovechar los recursos genéticos de ambos cultivos para mo-

vilizarlos y combinarlos en nuevos cultivos que sean más productivos, resistentes a plagas y enfermedades,

y más tolerantes a los efectos adversos del cambio cli-mático. Este proceso de mejoramiento se lleva a cabo

en otros componentes de MasAgro por métodos con-vencionales que no producen organismos genéticamente modificados. No obstante, MasAgro utiliza herramientas de análisis molecular de última generación para estudiar la composición genética de las semillas de maíz y trigo, y acelerar así el proceso que permite identificar las razas y variedades con genes útiles para llevar a cabo un proceso de mejoramiento no transgénico.

La materia prima para este proceso de mejoramiento ge-nético convencional del maíz y del trigo son las coleccio-nes que conservan CIMMYT, el Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias (INI-FAP) y otras instituciones mexicanas e internacionales en sus bancos de recursos genéticos. Por sí solo, el banco del CIMMYT conserva las colecciones de ambos culti-vos más grandes y completas del mundo. La colección de maíz está formada por más de 28 mil variedades que provienen de México, Brasil y de otros países. Alrededor de 10 mil maíces son originarios de México. En el caso del trigo, la colección supera 150 mil variedades de trigo y de sus parientes silvestres que han sido recolectadas en más que 100 países en todas las zonas donde se produ-ce el grano, como Medio Oriente y Europa, pero tam-

bién en el Sureste asiático. Actualmente, MasAgro lleva a cabo el proyecto más ambicioso de su tipo al analizar y caracterizar toda esta biodiversidad. Este esfuerzo no nada más busca generar conocimiento sino utilizarlo en un contexto agronómico para elevar la productividad del campo mexicano en forma sostenible.

Para cumplir con su encomienda, el componente biodi-versidad de MasAgro ha establecido el Servicio de Aná-lisis Genético para la Agricultura (SAGA) en el Cen-tro Nacional de Recursos Genéticos (CNRG) que abrió recientemente el INIFAP en Tepatitlán, Jalisco. Como resultado, MasAgro ayudó a transferir a México la últi-ma tecnología de análisis molecular o secuenciación que, junto con datos de rendimiento en campo, permitirá a los científicos del programa identificar los factores gené-ticos que, por ejemplo, permiten a una variedad de maíz tropical tener una mayor tolerancia al calor o a la sequía. La presencia de estos factores genéticos particulares en el ADN de una planta la convierte así en candidata para cruzarse con una planta de una variedad distinta cuyo rendimiento se ha visto reducido por el efecto de sequías en zonas de temporal. Con los servicios ofrecidos por SAGA y nuevos métodos estadísticos, se reduce noto-riamente el tiempo que se requiere para identificar esas variedades candidatas para el mejoramiento genético, es decir para la generación de nuevas semillas que sean más resistentes al calor, la sequía y las plagas que se observan en el país.

Publi

cado

en

Info

Aser

ca

13

I. Madero (UPFIM), el Instituto de Investigación y Ca-pacitación Agropecuaria, Acuícola y Forestal del Estado de México (ICAMEX) y la compañía de semillas BI-DASEM.

De esta manera, se evaluó el desempeño de la primera generación o progenie derivada de la cruza de 4,500 va-riedades de maíz que son representativas de la colección que conserva el CIMMYT. El resultado de 25 ensayos de campo realizados en 14 localidades diferentes permitió medir la adaptabilidad de las progenies a niveles bajos de fertilizante (nitrógeno), su tolerancia a calor, resistencia a hongos y enfermedades, así como la calidad nutricional de sus granos. Asimismo, los participantes en MasAgro llevaron a cabo ensayos de campo para evaluar la adap-tación de un grupo de 1,100 trigos a las diferentes zonas agroecológicas de México. También se evaluó la resisten-cia a calor y sequía de un total de 44,000 variedades de trigo. Como resultado de esta evaluación se identifica-ron trigos que se adaptan mejor a estos factores adversos, aunque todavía es necesario repetir el ensayo un par de veces para obtener resultados concluyentes. En estrecha colaboración con el Centro de Investigación y de Estu-dios Avanzados (CINVESTAV) del Instituto Politécni-co Nacional (IPN) también se midió la adaptabilidad de diferentes variedades de maíz y trigo a diferentes niveles de fertilizante (fosfato) en el suelo.

MasAgro y el maíz

Una de las principales metas de MasAgro es incrementar la producción de maíz en México en las zonas donde el grano se produce en condi-ciones de temporal. En 2011, el volumen de maíz producido en estas condiciones (un área de poco más de seis millones de hectáreas) fue de casi 10 millones de toneladas, lo que representó 56% de la producción nacional que alcanzó 17.6 millones de toneladas. La productividad promedio en las zonas de temporal fue de poco más de 2 toneladas por hectárea. El compro-miso de MasAgro es que la media nacional alcance 3.7 toneladas por hectárea en zonas de temporal para que México sea capaz de producir hasta 9 millo-nes de toneladas de maíz adicionales en zonas de temporal en 2020.

Hasta este momento, MasAgro ha estudiado la compo-sición genética de 4,500 variedades de maíz. Como re-sultado del análisis molecular de cada una de estas varie-dades, se obtienen perfiles genómicos conformados por entre diez mil y un millón de marcadores moleculares. Estos perfiles les sirven a los investigadores como mapas para navegar la riqueza genética endémica de los cultivos en forma eficiente y con mayor velocidad. Al comparar mapas de diferentes variedades pueden identificarse maí-ces que comparten o carecen de ciertos factores genéticos que al expresarse en el campo hacen que la planta requiera más o menos agua, más o menos fertilizante, tratamiento para una enfermedad o para otra, etc. MasAgro desarrolla actualmente los sistemas informáticos para administrar la magnitud de datos que se generan a través de esta inves-tigación. Para el caso del trigo, MasAgro ha realizado el análisis genético de 32,000 variedades, incluidos la gran mayoría de los trigos que se siembran en México.

En forma complementaria, MasAgro relaciona los datos obtenidos en el laboratorio con ensayos de campo que miden el desempeño de las variedades de maíz y trigo de los bancos de semilla y las plantas obtenidas al cruzar di-chas variedades con variedades que los productores utili-zan actualmente en sus campos. Las pruebas de campo se realizan en distintas regiones del país con la colaboración del INIFAP, las Universidades Autónoma Agraria Anto-nio Narro (UAAAN), Autónoma del Estado de México (UAEM), de Guadalajara (UdG), Politécnica Francisco

Publi

cado

en

Info

Aser

ca

Mayo 2013

14

Para lograr este objetivo, MasAgro desarrolla nuevas variedades e híbridos de maíz que tienen mayor capaci-dad de adaptación a condiciones de producción adversas donde el calor y la sequía impiden aumentar, e incluso mantener estables, los rendimientos de las cosechas. El programa de mejoramiento de maíz de MasAgro genera semillas de alta calidad y mejor rendimiento que no son transgénicas para las tres zonas agroecológicas donde se produce grano de temporal, Trópico, Subtrópico y Valles Altos. Como en el caso del componente de biotecnolo-gía, en esta iniciativa participan expertos de los princi-pales centros de investigación agrícola de México, como son el INIFAP, la Universidad Autónoma de Chapingo (UACh), el propio CIMMYT, y mejoradores de la indus-tria semillera nacional. Estos participantes han estableci-do una Red Colaborativa de Evaluación e Intercambio de Semillas con la finalidad de acelerar el desarrollo de maíces mejorados para ponerlos a disposición de com-pañías mexicanas que, a su vez, reciben asesoría y capaci-tación para reproducir y comercializar las semillas en las zonas prioritarias del programa.

De esta manera, MasAgro hace posible que 35 compañías semilleras mexicanas de pequeña y mediana escala parti-cipen en un programa de mejoramiento que utiliza téc-nicas de vanguardia en laboratorios y realiza evaluaciones en estaciones experimentales y campos de agricultores ubicados en 160 localidades del país. Resultaría suma-mente difícil y costoso para una sola compañía o centro

de investigación realizar un esfuerzo de esta envergadura por separado. Por tal motivo, MasAgro provee incentivos a los mejoradores que pueden realizar investigaciones a lo largo y ancho del país, así como a los semilleros que tienen la posibilidad de acceder a un producto de mejor calidad adaptado a las necesidades de los productores de pequeña y mediana escala. A su vez, el programa pro-mueve activamente la adopción de las variedades e híbri-dos generados por su red de mejoramiento participativo mediante asesoría comercial y asistencia técnica que per-mitan alcanzar, en última instancia, la meta de producti-vidad antes señalada.

Actualmente, los 75 participantes de la red de MasAgro evalúan 90 híbridos de maíz provenientes de los secto-res público y privado del país. Este esfuerzo ha permi-tido identificar 25 híbridos del sector público (18 de maíz blanco y 7 de maíz amarillo) adaptados a las zonas agroecológicas de temporal que ya se han puesto a dis-posición de las compañías semilleras participantes para su reproducción y comercialización. Al concluir 2013, las compañías mexicanas contarán con 4 toneladas de semilla básica que les permitirán producir hasta 800 toneladas de semilla comercial en 2014 para sembrar en 40 mil hectáreas, aproximadamente. MasAgro busca que la semilla mejorada se adopte en 1.5 millones de hectáreas de temporal adicionales en los próximos siete años.

Publi

cado

en

Info

Aser

ca

15

MasAgro lleva a cabo sus actividades de selección y eva-luación de trigos en la Plataforma Mexicana de Fenoti-pado (MEXPLAT) ubicada en el Valle del Yaqui, Sonora, una de las zonas trigueras más importantes del país. Ahí, expertos agrónomos y científicos en mejoramiento vege-tal, fisiología de cultivos y biología molecular, entre otras disciplinas afines, estudian los límites de rendimiento de trigos élite que enfrentan el reto de adaptarse a las nue-vas condiciones de calor y sequía que se han presentado en el país. Para conseguir este objetivo, los mejoradores estudian la forma de hacer más eficiente los procesos de fotosíntesis, asimilación de nutrientes y formación de grano para incrementar el rendimiento del cereal. En forma complementaria, se busca mejorar la estructura de la planta y su capacidad de adaptación a condiciones ad-versas para que sea posible obtener mayores rendimientos derivados de las mejoras genéticas antes descritas.

La MEXPLAT funge como una plataforma de inves-tigación pero también de desarrollo de capacidades, en donde ya se han formado 17 científicos mexicanos de nivel licenciatura en métodos de mejoramiento e inves-tigación de campo. Asimismo, los ensayos que evalúan el desempeño de los trigos en proceso de mejoramiento alimentan las investigaciones de doctorado que realizan ocho jóvenes mexicanos en prestigiadas universidades de Australia, Chile, España y Reino Unido gracias a un esquema de cofinanciamiento de becas entre el Consejo Nacional de Ciencia y Tecnología (CONACYT) y CIMMYT.

Es importante destacar que la MEXPLAT es un proyecto de investigación colaborativa, donde también participan investigadores del INIFAP y del Colegio de Postgraduados (COLPOS), que ha sido sede de tres ta-lleres internacionales convocados para coordinar la investigación en torno al potencial de rendimiento del trigo. La Plataforma cuenta, a su vez, con un sofisticado sistema de sensores aéreos para evaluar el desempeño de miles de variedades de trigo en ex-tensas parcelas de inves-tigación. Por consi-guiente, MasAgro cuenta con el laboratorio ideal que

MasAgro y el trigo

Actualmente, México importa más trigo del que produce. En 2011, el país importó 4.2 millones de toneladas y pro-dujo solamente 3.6 millones de toneladas. Es decir que el país importa alrededor de 54% del trigo que consume. Sin embargo, esta situación no siempre fue así ya que México alcanzó la suficiencia alimentaria en este cereal durante la década de los setenta, cuando el Dr. Norman Borlaug de CIMMYT desarrolló variedades de trigo enano con tallos más fuertes y de mayor rendimiento.

MasAgro busca contribuir a reducir las importaciones al participar en el proyecto de mejoramiento de trigo más ambicioso de los últimos años. En la iniciativa colaboran expertos de 33 centros de investigación públicos y pri-vados en 21 países. Su objetivo es desarrollar líneas de investigación complementarias que permitan mejorar la estructura física y genética del trigo para aumentar 50% su potencial de rendimiento en 2030. El compromiso de MasAgro es que México produzca al menos 350 mil to-neladas adicionales de grano en 2020 en las zonas donde se produce en condiciones de temporal. Sin embargo, las mejoras obtenidas en el potencial de rendimiento per-mitirán, a su vez, aumentar la producción y mantenerla estable en regiones que cuentan con sistemas de irriga-ción. Como resultado, el país podrá detener la tasa de crecimiento de las importaciones e incluso reducirlas.

Publi

cado

en

Info

Aser

ca

Mayo 2013

16

permite a todos los especialistas de áreas relevantes tra-bajar, en forma conjunta y con las mejores herramientas y semillas, para incrementar el rendimiento del cultivo.

MasAgro y los productores

MasAgro desarrolla un modelo de extensionismo agrí-cola basado en redes de innovación para fomentar la in-novación, la transferencia de tecnologías y la adopción de semillas mejoradas antes descritas, así como de prácticas agronómicas sustentables entre productores de peque-ña escala. Las redes o nodos de innovación del progra-ma están formadas por infraestructura de investigación, módulos demostrativos y áreas de extensión que aceleran la colaboración entre productores, técnicos, autoridades, investigadores, y otros actores de la cadena de valor con la finalidad de incrementar la producción de maíz, trigo y granos asociados como el frijol y la cebada, así como la sustentabilidad de sus sistemas de producción.

Los nodos de información están formados por elementos con funciones de investigación y desarrollo muy especí-ficas. Las plataformas tecnológicas realizan investigación para mejorar semillas, producir maquinaria para agricul-tura de conservación, entrenar técnicos y desarrollar sis-temas de fertilización óptima, de comunicación e infor-mación que brindan asesoría adaptada a las necesidades del productor, entre otras actividades de valor agregado. Los módulos demostrativos de agricultura de conserva-

ción y de otras prácticas sustentables se establecen en la tierra de algún productor cooperante que comparte su experiencia con las herramientas que desarrollan las pla-taformas. Los módulos también cuentan con la asesoría de un técnico certificado en agricultura de conservación que promueve activamente la adopción de técnicas agro-nómicas sustentables entre los productores de la zona. En última instancia, los productores participantes que adop-tan dichas técnicas, reducen al mínimo el movimiento del suelo, mantienen una parte del rastrojo de la cosecha anterior sobre el terreno, rotan cultivos para mantener la humedad y la fertilidad del suelo y brindan la retroa-limentación que permite al nodo responder mejor a las necesidades del agricultor.

En poco más de dos años de operación, MasAgro ha establecido ocho nodos de innovación que operan en estados con climas y condiciones de producción simila-res, como son Chiapas (Nodo Chiapas); Oaxaca (Nodo Pacífico Sur); Guerrero y Morelos (Nodo Pacífico Cen-tro); Distrito Federal, Estado de México, Hidalgo, Pue-bla y Tlaxcala para sistemas de maíz (Nodo Valles Altos Maíz); los mismos estados del nodo anterior excepto el Distrito Federal para trigo y cebada (Nodo Valles Altos Grano Pequeño); Guanajuato, Jalisco, Michoacán y Que-rétaro (Nodo Bajío); Aguascalientes, San Luis Potosí y Zacatecas (Nodo Intermedio); y, Baja California, Sinaloa y Sonora (Nodo Pacífico Norte). Pu

blica

do e

n In

foAs

erca

17

ración de información en módulos demostrativos y áreas de extensión.

Hasta el momento, más de 18 mil productores han parti-cipado en los días demostrativos que organiza MasAgro. Tan sólo en 2012, el programa llevó a cabo 114 días de campo con productores interesados en aumentar la pro-ductividad y rentabilidad de sus tierras en forma sustenta-ble. Como resultado de este esfuerzo de transferencia de tecnologías y desarrollo de capacidades, los productores que adoptaron la agricultura de conservación obtuvieron mayor rendimiento e ingresos, al tiempo que redujeron sus costos de producción. En el Nodo Bajío, por ejem-plo, la productividad de la agricultura de conservación fue hasta 25% más alta que la de la agricultura tradicional en los ciclos otoño – invierno 2010/11 y primavera – verano 2011. En el Nodo Pacífico Norte, los productores regis-traron ahorros de hasta 16% a causa de la adopción de técnicas agrícolas más sustentables, mientras que en el Nodo Chiapas la rentabilidad promedio del maíz y del frijol fue hasta 119% mayor en las parcelas de conserva-ción más exitosas en el ciclo primavera – verano 2011.

En este momento, MasAgro desarrolla e introduce sis-temas de comunicación e información para asistir la toma de decisiones de productores que hasta ahora no habían tenido acceso a este tipo de servicios. A finales de 2012, se lanzó el programa piloto de MasAgro Móvil

Los nodos MasAgro cuentan con 46 plataformas expe-rimentales, 25 que operan en estaciones experimentales del INIFAP, uno de los principales colaboradores del programa. Gracias a la alianza con PROMAF y otros programas públicos, MasAgro ha podido establecer 2,806 módulos demostrativos de agricultura sustentable que, a su vez, han dado origen a un área de extensión de 76,747 hectáreas, en donde los productores han adop-tado herramientas y prácticas que les permiten obtener rendimientos altos y estables, incrementar su ingreso y reducir el impacto de sus actividades productivas en el medio ambiente.

Los productores que participan en MasAgro reciben asesoría de un equipo conformado por 1,904 técnicos. De ellos, 1,550 pertenecen al Programa de Apoyo a la Cadena Productiva de los Productores de Maíz y Frijol (PROMAF), mientras que 177 se especializan en maíz y trabajan para estrategias locales. El propio CIMMYT entrenó a 79 formadores del PROMAF y certificó a 98 técnicos que recibieron un año de entrenamiento en el desarrollo de sistemas productivos basados en agricul-tura de conservación y precisión. Todos los técnicos que promueven MasAgro cuentan con un nuevo sistema de bitácoras para recolectar información de campo en for-ma estandarizada que ya tiene más de 12 mil registros. El programa desarrolla la Bitácora Electrónica MasAgro (BEM) para hacer aún más fácil la recolección y compa-Pu

blica

do e

n In

foAs

erca

Mayo 2013

18

para enviar vía celular recomenda-

ciones agronómicas e información climática es-

pecífica para el nodo donde se encuentren los técnicos y produc-

tores suscritos al servicio. El sistema también envía el precio de los granos

básicos al usuario que lo requiera. El pro-ductor sólo paga el costo de envío de los men-

sajes de suscripción y de los que envíe posterior-mente para conocer el precio de los alimentos y del

clima para contar con este servicio. Adicionalmente, el programa MasAgro GreenSat inició operaciones

en 2013 para emitir recomendaciones a los productores del Nodo Pacífico Norte que hacen óptima la fertilización

de más de 160 mil hectáreas de trigo en el Valle del Yaqui.

MasAgro y la Cruzada Nacional contra el Hambre

Todas las actividades antes descritas de MasAgro promueven la visión actual del Gobierno de México que busca hacer más democrática a la

productividad agrícola para combatir el hambre y la desnutrición en el medio rural. Para contribuir a la realización de esta visión, el programa busca

facilitar el acceso de todos los productores mexicanos al conocimiento y me-dios que garanticen una producción más eficiente y sustentable. Para tal efecto,

MasAgro desarrolla y adapta la maquinaria, servicios, semillas y asesoría técnica a las necesidades de cada productor.

Como resultado, los productores de subsistencia que participan en el programa desa-rrollan capacidades para producir un mínimo de alimentos que les permitan combatir

la desnutrición y la pobreza. Para los productores de pequeña escala, MasAgro ofrece oportunidades que les permiten aumentar su productividad y reducir costos. Asimismo,

los productores de escala comercial que participan en el programa pueden mantener sus rendimientos estables a pesar de los efectos del cambio climático y hacer un uso óptimo de los

recursos productivos, lo que les permite incrementar la rentabilidad de sus cultivos.

Por tal motivo, el Secretario Enrique Martínez y Martínez, titular de la SAGARPA, recientemente describió a MasAgro como una estrategia integral que combina la sustentabilidad y productividad de

dos cultivos estratégicos para el país, el maíz y el trigo, lo que permite fortalecer la seguridad alimentaria de los mexicanos. Adicionalmente, afirmó que la alianza entre SAGARPA y CIMMYT potencia los

resultados del programa y amplía su presencia en las comunidades con mayor nivel de pobreza y menor superficie productiva de ambos cultivos que están incluidas en la Cruzada Nacional contra el Hambre. En

efecto, una parte importante de los municipios considerados prioritarios para la Cruzada se encuentran en los Nodos MasAgro de Chiapas, Pacífico Sur (Oaxaca), Valles Altos (Estado de México, Hidalgo, Puebla

y Tlaxcala) y Pacífico Centro (Guerrero y Morelos). Actualmente, la SAGARPA y el CIMMYT trabajan activamente en la renovación y fortalecimiento de MasAgro para que opere en los municipios incluidos en la

Cruzada y detonar así la productividad del maíz de autoconsumo en forma sustentable. CA

Publi

cado

en

Info

Aser

ca

19

El rol del estado y su importancia en la

masificación de esquemas de seguro para la pequeña

agricultura en México *

* Ing. Víctor Manuel Celaya del Toro, Director General de Atención al Cambio Climático en el Sector Agropecuario SAGARPA.

Por su ubicación geográfica México es altamente vulnerable a la presencia de

catastrófes climáticas, situación que se amplifica si se considera que cerca del 75

por ciento de la producción agrícola se rea-liza bajo condiciones de temporal, afectando

de manera particular a los productores de ba-jos ingresos.

En este contexto, el Gobierno mexicano se ha visto en la necesidad de impulsar bajo un esquema

de participación público-privado, el diseño de una estrategia integral de administración de riesgos ca-

tastróficos, con el fin último de crear los mecanismos financieros que permitan una rápida respuesta para

atender a los productores afectados por contingen-cias climáticas. Dicha estrategia se fundamenta en la

creación de un Fondo de Compensación Gubernamental (denominado Componente de Atención a Desastres Na-turales o CADENA por sus siglas) y en el otorgamiento de incentivos para propiciar la participación de los go-biernos estatales y del mercado asegurador.

El CADENA se crea para atender las necesidades de protección de los productores rurales de bajos ingresos, ante la ocurrencia de eventos climáticos de carácter ca-tastrófico y como una estrategia gubernamental orienta-da a fortalecer las redes de protección social y generar los mecanismos de mitigación necesarios para atender las necesidades, principalmente, de productores agrope-cuarios, pesqueros y acuícolas del medio rural de bajos ingresos que no cuenten con algún tipo de aseguramien-to público o privado agropecuario, acuícola y pesquero, y que se vean afectados por fenómenos naturales de carác-ter hidrometeorológico y geológico, otorgándoles apoyos económicos para resarcir las pérdidas y reactivar sus ci-clos económicos.

Como parte fundamental de su accionar institucional y con el fin de potenciar los recursos disponibles para ha-cer frente a la ocurrencia de desastres naturales y redu-cir el impacto que estos tienen en las finanzas públicas, la Secretaria de Agricultura de México ha impulsado, al amparo del CADENA, una estrategia de transferencia del riesgo financiero mediante la adquisición directa de seguros agropecuarios de carácter catastrófico y el otor-gamiento de subsidios a la prima de este tipo de seguros, para promover su adquisición por parte de los gobiernos estatales.

La estrategia instrumentada por el Gobierno mexicano ha permitido incrementar los volúmenes de superficie asegurada de 100 mil hectáreas en 2003 a 12 millones de hectáreas en 2013, cifra que representa el 57.1 por ciento de la superficie del país dedicada a la agricultura y el 81.2 por ciento de la superficie que es explotada por producto-res de bajos ingresos, logrado con ello transferir una parte importante del riesgo catastrófico al mercado financiero nacional e internacional y disminuir las presiones que sobre las finanzas públicas tiene la atención de eventos climáticos adversos. CA

Publi

cado

en

Info

Aser

ca

Mayo 2013

20

LOS SEGUROS AGROPECUARIOS COMO UN INSTRUMENTO DE TRANSFERENCIA DE RIESGOS

Los agricultores conocen mejor que nadie los riesgos que corren y con base en ese conocimiento definen estrategias para minimizar los efectos de las adversidades climáticas. Desde la elección

de los rubros de producción y las prácticas de manejo (incluidas tecnologías reductoras de riesgos), hasta la decisión del canal comercial, con los elementos que tiene a su alcance el agricultor diseña y

pone en práctica estrategias para lograr el mayor ingreso al menor riesgo posible.

La gestión de riesgos, entonces, supone el manejo de estrategias e instrumentos que permitan mejorar el nivel de certidumbre de una actividad expuesta a múltiples fuentes exógenas de riesgo que se traducen en

una gran variabilidad entre los resultados esperados y los finalmente logrados.

En este contexto aparece como alternativa descollante, adicional a las estrategias que adoptan los agriculto-res en sus empresas, la posibilidad de transferirles, a empresas que se especializan en “adquirir y administrar

riesgos”, los riesgos que provienen de acontecimientos climáticos de gran magnitud y que, por tanto, afectan seriamente la producción. Nos referimos a los seguros agropecuarios.

El objeto del seguro es garantizar la protección contra un siniestro (una pérdida) a cambio de una serie de pagos fijos (primas). La unión de varios agricultores expuestos a un riesgo similar, que aportan primas y contribuyen a un

fondo común para hacerle frente a una posible pérdida, constituye el principio de “mutualidad”.

Dado que la finalidad del seguro es proteger el patrimonio de los agricultores mediante un sistema indemnizatorio, es primordial disminuir el nivel de incertidumbre en relación con la posibilidad de que sucedan eventos infortunados que desequilibren sus previsiones. Para ello, se utiliza la técnica aseguradora, basada en conceptos estadísticos y actuariales, según la modalidad del seguro. Mediante estos procedimientos se determinan las primas, los recargos y las reservas que debe aplicar una empresa ase-guradora para poder responder a los compromisos asumidos.

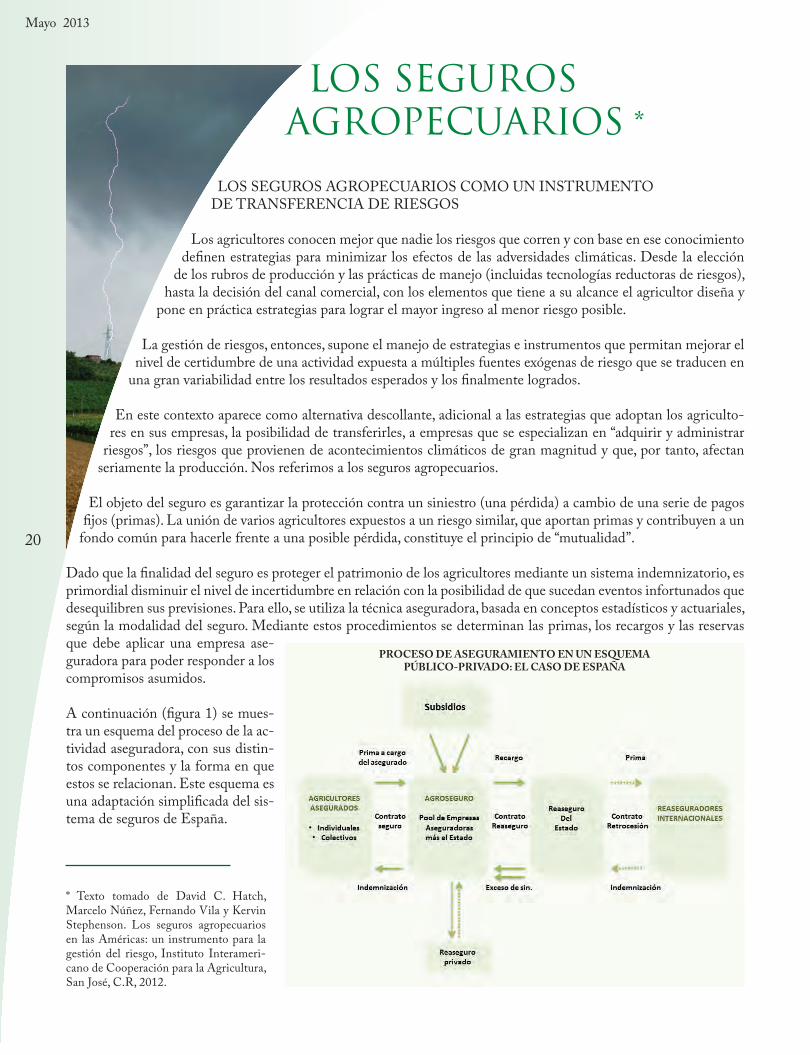

A continuación (figura 1) se mues-tra un esquema del proceso de la ac-tividad aseguradora, con sus distin-tos componentes y la forma en que estos se relacionan. Este esquema es una adaptación simplificada del sis-tema de seguros de España.

LOS SEGUROS AGROPECUARIOS *

* Texto tomado de David C. Hatch, Marcelo Núñez, Fernando Vila y Kervin Stephenson. Los seguros agropecuarios en las Américas: un instrumento para la gestión del riesgo, Instituto Interameri-cano de Cooperación para la Agricultura, San José, C.R, 2012.

PROCESO DE ASEGURAMIENTO EN UN ESQUEMA PÚBLICO-PRIVADO: EL CASO DE ESPAÑA

Publi

cado

en

Info

Aser

ca

21

El proceso asegurador agrario comienza (y culmina) con los agricultores que, voluntariamente, deciden contratar un seguro pagándole una prima a una empresa que asu-me el riesgo que se le está transfiriendo. La empresa se compromete a indemnizar al productor en caso de un si-niestro y lo hace según las condiciones estipuladas en un contrato, denominado “póliza”.

El caso de España tiene la peculiaridad de que quien asume el compromiso de indemnización es una entidad compuesta por un conjunto de compañías aseguradoras (Agroseguro) y por el Estado. Trabajan, entonces, en ré-gimen de “coaseguro”; es decir, asumen el riesgo en fun-ción de su participación accionaria en el consorcio públi-co-privado mencionado.

El paso siguiente implica ceder parte de los riesgos ase-gurados al reaseguro internacional o, en el caso de Espa-ña, a una entidad denominada Consorcio de Compen-sación de Seguros, que actúa como reaseguradora de los riesgos asumidos por Agroseguro, concretamente para dar cobertura a los excesos de siniestralidad. Esta entidad luego cede una porción de los riesgos asumidos al merca-do reasegurador internacional (retrocesión) para cubrirse ante eventuales pérdidas.

Una vez verificado el siniestro, comienza el proceso de indemnización a los agricultores, quienes, como se men-cionó, reciben los montos correspondientes, según la magnitud del daño.

En España, los seguros agropecuarios cuentan con sub-sidios a las primas brindados por el Estado, que difieren según algunos criterios: si el agricultor trabaja a “título principal”, si la contratación es colectiva o si se trata de un agricultor joven, entre otros.

De la figura anterior se puede inferir la multiplicidad de actores que participan en un sistema de seguros agrope-cuarios de naturaleza público-privada, así como su com-plejidad, que se justifica por la necesidad de darle sosteni-bilidad al sistema y garantía a los participantes.

El índice de siniestralidad: un indicador relevante de la actividad aseguradora agraria

El indicador más comúnmente utilizado para evaluar el desempeño de la empresa aseguradora o reaseguradora es el índice de siniestralidad. Este índice permite determi-nar si el precio fijado a los distintos seguros es correcto; es decir, si realmente permite solventar los siniestros que han afectado a las pólizas emitidas en un período dado.

La fórmula con la que se mide el indicador de siniestra-lidad es la siguiente:

Siniestralidad = siniestros ocurridos/primas devengadas

Lo deseable es que este indicador esté por debajo de 1 y que sea relativamente estable entre años, para así lograr un resultado equilibrado (un buen desempeño del nego-cio de suscripción). En el caso de la agricultura, de ocurrir un evento sistémico de gran magnitud, esta situación no se cumple, ya que los montos de indemnización segura-mente van a superar ampliamente las primas recaudadas.

Este aspecto explica lo poco atractivo que, como negocio, resulta para la industria aseguradora incursionar en el sector agropecuario, así como el motivo por el cual el Es-tado participa en la modalidad público-privada, como se observa en varios países líderes en esta materia.

Por otra parte, uno de los aspectos característicos de la institución aseguradora es el de someter su actividad al control y vigilancia de las normas jurídicas del país de que se trate. El objetivo de ese control es regular las con-diciones de acceso a los seguros, el ejercicio de la acti-vidad y la solvencia financiera de las empresas, con el fin de proteger los intereses de los asegurados y los beneficios amparados por el seguro.

Estas consideraciones de carácter general buscan poner de manifiesto la complejidad de la actividad aseguradora, aspecto que se amplifica en los se-guros agropecuarios, habida cuenta del carácter catastrófico de los eventos que cubren, el capital involucrado y la afectación, económica y so-cial, que puede incluir a varios agricultores simultáneamente. Pese a ello, se entiende que la modalidad del seguro –que por la vía contractual implica que el agricultor adquiere el derecho a ser indemnizado– implica un cambio en la calidad de las prestaciones, comparado con los pro-cedimientos habituales de apoyar a los damnificados, según el saber, los recursos y la disposición del gobierno de turno.

El cambio climático

Ante el incuestiona-ble surgimiento del cambio cli-mático, que Pu

blica

do e

n In

foAs

erca

Mayo 2013

22

se refleja en una mayor frecuencia de eventos adversos y la gran magnitud de los daños que provocan, el manejo adecuado de los riesgos de origen

climático adquiere singular relevancia, particularmente para los agricultores y los gobiernos.

En el caso de los primeros, son varias las cuestiones que deben ponderar. Antes que nada, admitir la llegada del cambio climático y reconocer que la producción agropecuaria

es ahora mucho más vulnerable. Esto significa mirar más cuidadosamente el cómo, el dónde y el cuándo realizar una actividad productiva. Significa, también, adoptar una serie de medi-

das que van desde meditadas acciones de adaptación y mitigación al interior de las empresas, hasta la transferencia a la actividad aseguradora, de aquellos riesgos cuyos efectos difícilmente

pueden ser atenuados, particularmente los que provocan los eventos de singular intensidad.

En cuanto a los gobiernos, se conocen los inconvenientes que deben enfrentar cuando se presentan eventos climáticos de índole catastrófica, que exigen recomponer -la mayoría de las veces con escasos

recursos- la situación de los damnificados y la infraestructura dañada, así como tomar las precauciones necesarias para que los mercados no se desestabilicen por las pérdidas sufridas.

La abundante bibliografía al respecto enseña la complejidad de estos temas. Y, probablemente, el incipiente avance registrado en los países de ALC en cuanto a instrumentos que permitan un mejor manejo de los

riesgos, tanto a nivel empresarial como gubernamental, radique en esa complejidad.

Cuando se presenta una adversidad climática, los agricultores normalmente reaccionan solicitando apoyo a los gobiernos y estos generalmente responden, según su visión de la magnitud del evento y su capacidad económica,

con apoyos económicos. Hay, sin embargo, una forma alternativa de encarar estas situaciones, si bien implica tomar decisiones en varios niveles:

a. Nivel macro: reconocer la complejidad del tema y admitir que debe abordarse desde lo social, lo económico y lo productivo, desde lo normativo y lo institucional.

b. Nivel micro: incorporar procedimientos de gestión que, de manera expresa, contemplen los costos y los bene-ficios de las diferentes alternativas de manejo de riesgos.

c. Nivel de la pequeña agricultura: diseñar instrumentos que permitan crear redes eficientes de contención económica y social.

Un enfoque de esta naturaleza, sin embargo, supone la adopción de políticas de Estado que generalmente conllevan un largo proceso de maduración, habida cuenta, entre otros motivos, de las debilidades insti-tucionales de los organismos involucrados, su necesario fortalecimiento (oficinas de políticas, servicios meteorológicos, entidades regulatorias, de generación de tecnología, etc.) y la obligatoriedad de lograr una coordinación eficiente entre ellos, a fin de construir un verdadero sistema de gestión de riesgos y seguros agropecuarios.

No está de más señalar que, al tener el respaldo de un seguro, los agricultores estarían en mejores condiciones de acceder a distintos tipos de financiamiento y, con ello, de incorporar nuevas tecnologías y mitigar los riesgos a los que están expuestos. Todo ello redundaría en una mayor productividad y, por lo tanto, en mejores resultados económicos para la actividad agropecuaria.

El desarrollo del mercado de seguros agropecuarios y los tipos de seguros

El siguiente esquema (figura 2) muestra los elementos que integran el diseño de políticas públicas para el desarrollo del mercado asegurador agropecuario.Publi

cado

en

Info

Aser

ca

23

• Los seguros multirriesgos (MPCI, por sus siglas en inglés). Este tipo de seguro de cul-tivos se basa en los rendimientos por unidad de superficie. Para que opere esta cobertura es necesario establecer un rendimiento crí-tico, por debajo del cual se activa el seguro. El rendimiento asegurado es generalmen-te entre el 50% y el 70% del rendimiento promedio de la finca. Si el rendimiento obtenido es menor que el rendimiento ase-gurado, se paga una indemnización igual a la diferencia entre el rendimiento real y el rendimiento asegurado. El monto ase-gurado surge de multiplicar el rendimien-to garantizado por un precio del producto previamente acordado. Como ventaja re-levante, el seguro multirriesgo cubre todos los riesgos de daños, salvo aquellos que sean excluidos específicamente. Las desventajas más importantes están asociadas a la selec-

ción adversa (los agricultores menos eficientes son los que tienden a asegurar), el riesgo moral (incremento arti-ficial de las pérdidas por parte de los agricultores) y el alto costo para el ajuste de pérdidas.

El seguro por índices indemniza a los agricultores con base en el comportamiento de un indicador (índice) indi-rectamente relacionado con las pérdidas en el campo. Se utilizan índices de rendimiento en áreas de riesgos ho-mogéneas que comprenden a varios agricultores, o bien, parámetros climáticos o indicadores indirectos asociados al comportamiento del clima, como el Índice de Vegeta-ción de Diferencia Normalizada (IVDN o INDV). En-tre los seguros por índice están:

• Los seguros por índice de rendimiento de área. Se ba-san en estimaciones del rendimiento en una zona/región homogénea. Las indemnizaciones se activan siempre que los rendimientos de la zona/región caigan por debajo de un umbral preestablecido.

• Los seguros por índices climáticos. Se basan en series de tiempo de variables climáticas, como la precipitación y la temperatura. Las variables climáticas, informadas por las estaciones meteorológicas, se consideran en lap-sos de tiempo específicos (por lo general, diariamente). El seguro se estructura con base en el comportamiento de estas variables, de manera que los pagos por concepto de indemnizaciones sean recibidos por los asegurados en la medida en que el valor que toma la variable esté por debajo de un umbral determinado por el análisis estadístico de la serie de datos y que, a su vez, esté al-tamente correlacionado con las pérdidas en el campo.

SECUENCIA DEL PROCESO PARA EL DISEÑO Y LA IMPLEMENTACIÓN DE COBERTURAS DE SEGUROS AGROPECUARIOS

Fuente: Arias y Covarrubias, 2006, Banco Interamericano de Desarrollo

1 Banco Mundial. 2010. Agricultural Risk Management Training: Diseño de un programa de manejo de riesgos por índice climático. Washington, DC, US. Disponible en https://agrisktraining.org/login/index.php.

La actividad aseguradora agraria ofrece diversos tipos de seguros climáticos que, a grandes rasgos, se pueden clasi-ficar como sigue:1

• Seguros tradicionales• Seguros por índices

Cada uno posee características propias, pero la diferen-cia más notable está en la forma de evaluar los daños. En el caso de los seguros tradicionales, el procedimiento consiste en evaluar directamente el daño ocasionado en el campo; en los seguros por índices, el procedimiento de evaluación de daños es indirecto. Ambas categorías presentan distintas modalidades. Así, entre los seguros tradicionales destacan:

• El seguro de cultivos contra riesgos nombrados. Este tipo de seguros implica la evaluación de las pérdidas provocadas por uno o varios riesgos específicos (riesgos nombrados). La indemnización se calcula midiendo el porcentaje de daños en el campo y la evaluación la hace un ajustador de pérdidas (perito tasador de daños). Este tipo de seguros es comprensible y transparente, ya que se utilizan reglas definidas de medición de daños y el monto asegurado se acuerda previamente. El seguro nombrado contra granizo es el que más comúnmente ha estado dis-ponible en varios países desde hace más de 100 años.

Publi

cado

en

Info

Aser

ca

Mayo 2013

24

ACTORES INVOLUCRADOS EN LA GESTIÓN DE RIESGOS Y EN LA PROVISIÓN DE SEGUROS AGROPECUARIOS

SISTEMAS DE SEGUROS AGROPECUARIOS

PPP intenta aprovecha la sinergia público-privada

Esta modalidad se utiliza para brinda protección, sobre todo, contra eventos sistémicos como el exceso o el déficit de precipitación.

Otra forma de diseñar un seguro es mediante el IVDN. Este índice permite estimar el estado de la vegetación a par-tir de mediciones con sensores remotos, lo que permite identificar la presencia de vegetación verde en la superficie y caracterizar su distribución espacial, así como la evolución de su estado a lo largo del tiempo.

El comportamiento de la vegetación está determinado fundamentalmente por las condiciones climáticas. La interpre-tación del índice debe considerar los ciclos fenológicos de la vegetación en cuestión. Con base en datos almacenados en series históricas relativas al comportamiento del IVDN, se definen los umbrales o “gatillos” que activan el pago de indemnizaciones, en caso de ocurrir un evento que provoque daños que se ubiquen por debajo de dichos umbrales.

El papel de los actores públicos y privados

En virtud de los riesgos a los que está expuesta la actividad agropecuaria, particularmente por las repercusiones so-ciales y económicas que suele tener un evento climático adverso, es frecuente observar la participación conjunta de actores públicos y privados. La figura 3 muestra a los actores naturalmente implicados en la gestión de riesgos y en la provisión de seguros agropecuarios, el papel que desempeña cada uno y su grado de responsabilidad.