Embed Size (px)

Citation preview

ExpatriadosExpatriadosRRéégimen Jurgimen Juríídico y Fiscaldico y Fiscal

Sergio A. RamSergio A. Ramíírez Martrez Martííneznez

18 de abril de 200718 de abril de 2007

IntroducciIntroduccióónn

No sNo sóólo el aspecto tributario de los expatriados juega un papel lo el aspecto tributario de los expatriados juega un papel importante para importante para empresas multinacionales;empresas multinacionales; su rsu réégimen laboral en gimen laboral en MMééxico es de suma trascendencia y descuidarlo, puede xico es de suma trascendencia y descuidarlo, puede representar para la empresa que recibe en Mrepresentar para la empresa que recibe en Mééxico al trasladado xico al trasladado una contingencia de gran trascendencia, calculada sobre su una contingencia de gran trascendencia, calculada sobre su ingreso global anual y los alcances derivados de la legislaciingreso global anual y los alcances derivados de la legislacióón n laboral nacional.laboral nacional.

Los aspectos migratorios de los expatriados no son menores, asLos aspectos migratorios de los expatriados no son menores, asíícomo la decisicomo la decisióón de afiliarlos o no en el Rn de afiliarlos o no en el Réégimen de Seguridad gimen de Seguridad Social de MSocial de Mééxico, y la aplicacixico, y la aplicacióón de los convenios sobre esta n de los convenios sobre esta materia celebrados por nuestro pamateria celebrados por nuestro paíís con Canads con Canadáá y el Reino de y el Reino de EspaEspañña. a.

ÍÍndicendice

1.1. Preparativos para el expatriado Preparativos para el expatriado

2.2. Aspectos MigratoriosAspectos Migratorios

3.3. Aspectos LaboralesAspectos Laborales

4.4. Aspectos FiscalesAspectos Fiscales

5.5. Aspectos de Seguridad SocialAspectos de Seguridad Social

6.6. INFONAVIT, SAR e Impuestos sobre NINFONAVIT, SAR e Impuestos sobre Nóóminasminas

7.7. Los expatriados en otros paLos expatriados en otros paíísesses

ÍÍndicendice

A N E X O S:A N E X O S:

1)1) SecondmentSecondment AgreementAgreement

2)2) Modelo de remuneraciModelo de remuneracióónn

3)3) Solicitud de trSolicitud de tráámite migratoriomite migratorio

4)4) Extracto de demanda laboralExtracto de demanda laboral

5)5) Convenio de Seguridad Social MConvenio de Seguridad Social Mééxico y Reino de Espaxico y Reino de Españñaa

6)6) AgreementAgreement onon Social Social SecuritySecurity betweenbetween CanadaCanada andand MexicoMexico

7)7) Certificado de cobertura MCertificado de cobertura Mééxicoxico--CanadCanadáá

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

1.1. 1.1. SecondmentSecondment AgreementAgreement (acuerdo de traslado)(acuerdo de traslado)

•• Es el convenio o acuerdo por el cual se asigna de manera Es el convenio o acuerdo por el cual se asigna de manera temporal un empleado a un puesto, en otra organizacitemporal un empleado a un puesto, en otra organizacióón del n del Grupo.Grupo.

Partes:Partes:11)) La organizaciLa organizacióón que transfiere al empleado.n que transfiere al empleado.2)2) La empresa que recibe al empleado y en la cual estarLa empresa que recibe al empleado y en la cual estaráá

trabajando durante la asignacitrabajando durante la asignacióón.n.3)3) El asignado, el cual es transferido temporalmente en los El asignado, el cual es transferido temporalmente en los

ttéérminos y condiciones del acuerdo.rminos y condiciones del acuerdo.

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

1.1. 1.1. SecondmentSecondment AgreementAgreement (convenio de traslado)(convenio de traslado)

Contenido: Contenido:

•• DescripciDescripcióón del puesto o una lista de las funciones y n del puesto o una lista de las funciones y responsabilidadesresponsabilidades

•• El tEl téérmino del rmino del secondmentsecondment•• El nombre de la persona que servirEl nombre de la persona que serviráá de contacto de contacto •• Los arreglos financierosLos arreglos financieros..•• La empresa empleadora de origen, deberLa empresa empleadora de origen, deberáá ofrecer al ofrecer al

empleado que regrese de un empleado que regrese de un secondmentsecondment un puesto en su un puesto en su organizaciorganizacióón, con un nivel salarial equivalente a aqun, con un nivel salarial equivalente a aquéél que l que tenteníía el empleado antes del a el empleado antes del secondmentsecondment..

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

1.2. Paquete de compensaciones1.2. Paquete de compensaciones

1.2.1. Ejemplo Empresa francesa (1.2.1. Ejemplo Empresa francesa (LettreLettre de de transferttransfert))

•• Fecha de transferencia: 01Fecha de transferencia: 01--II--0707•• Estatuto PersonalEstatuto Personal

–– Empresa empleadora: relaciEmpresa empleadora: relacióón laboral (continn laboral (continúúa, a, suspendida o terminada con el expatriado)suspendida o terminada con el expatriado)

–– Empresa receptoraEmpresa receptora•• Lugar de trabajoLugar de trabajo

–– MMééxicoxico•• DuraciDuracióón: indeterminadan: indeterminada

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

RemuneraciRemuneracióón:n:•• Salario de referencia de base en eurosSalario de referencia de base en eurosEs un salario ficticio para calcularEs un salario ficticio para calcular

–– la remuneracila remuneracióón efectivan efectiva–– el salario efectivoel salario efectivo–– las cotizaciones en Francialas cotizaciones en Francia–– la base, en caso de rescisila base, en caso de rescisióónn

•• Bono Bono standardstandard de referencia (15%)de referencia (15%)•• Utilidades del Grupo Utilidades del Grupo •• AutomAutomóóvil de trabajovil de trabajo•• Prima de expatriaciPrima de expatriacióónn•• Mudanza y almacenamiento de mueblesMudanza y almacenamiento de muebles

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

•• Alojamiento temporal: hotel y alimentaciAlojamiento temporal: hotel y alimentacióón (un mes)n (un mes)•• Casa habitaciCasa habitacióón n •• Gastos escolares: colegiatura, libros, etc.Gastos escolares: colegiatura, libros, etc.•• Cursos de lenguasCursos de lenguas•• CapacitaciCapacitacióón del cn del cóónyuge: para que se emplee en Mnyuge: para que se emplee en Mééxicoxico•• VehVehíículo personal: prculo personal: prééstamostamo•• Vacaciones: de acuerdo a la empresa receptora (sin son Vacaciones: de acuerdo a la empresa receptora (sin son

inferiores las de la empresa empleadora, se complementarinferiores las de la empresa empleadora, se complementaráán)n)•• ViajesViajes

–– de partida y de retornode partida y de retorno–– por vacacionespor vacaciones

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

•• Retiro y PrevisiRetiro y Previsióónn–– RetiroRetiro–– EnfermedadEnfermedad–– RepatriamientoRepatriamiento–– DesempleoDesempleo–– Accidentes de TrabajoAccidentes de Trabajo–– Cotizaciones para el retiro del cCotizaciones para el retiro del cóónyugenyuge

•• Asistencia FiscalAsistencia Fiscal•• ConfidencialidadConfidencialidad•• No competenciaNo competencia

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

1.2.2. Ejemplo Empresa americana (Offer letter)1.2.2. Ejemplo Empresa americana (Offer letter)

•• EmpleoEmpleo•• FuncionesFunciones•• CompensaciCompensacióónn

–– Salario baseSalario base–– Ajuste del costo de vidaAjuste del costo de vida–– Bono de expatriaciBono de expatriacióónn–– Programa de incentivos adicionalesPrograma de incentivos adicionales–– Gasto de alojamientoGasto de alojamiento

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

•• CompensaciCompensacióónn–– Costos de movilizaciCostos de movilizacióónn–– Visitas a los EUAVisitas a los EUA–– Beneficios adicionales en especie (Beneficios adicionales en especie (FringeFringe BenefitsBenefits))–– IgualaciIgualacióón de impuestos (n de impuestos (TaxTax equalizationequalization))–– Deducciones y RetencionesDeducciones y Retenciones

•• TerminaciTerminacióón del contrato con causan del contrato con causa•• TerminaciTerminacióón voluntarian voluntaria•• Muerte o incapacidadMuerte o incapacidad•• InformaciInformacióón confidencialn confidencial•• No competenciaNo competencia•• Stock Stock OptionsOptions

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

•• ProhibiciProhibicióón de n de ““piratearpiratear”” empleados de la empresaempleados de la empresa•• ObligaciObligacióón de devolver documentos y archivos de la empresan de devolver documentos y archivos de la empresa•• RenovaciRenovacióón del contraton del contrato•• Avisos Avisos •• Sucesores Sucesores •• LegislaciLegislacióón aplicablen aplicable•• Modificaciones al ConvenioModificaciones al Convenio

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

1.3. 1.3. PiramidaciPiramidacióónn -- GrossGross--upupTasaTasa TasaTasa

piramidadapiramidada

Ingreso neto: 100,000Ingreso neto: 100,000 4.9%4.9% 5.15%5.15%Tasa del ISR: 28%Tasa del ISR: 28% 10%10% 11.11%11.11%Ingreso piramidado: 138,888Ingreso piramidado: 138,888 15%15% 17.64%17.64%

($100 X ((.28 / .72) + 1)) = 38.88%($100 X ((.28 / .72) + 1)) = 38.88% 21%21% 26.58%26.58%25%25% 33.33%33.33%40%40% 66.66%66.66%

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

1.4. Pol1.4. Políítica de reembolso de impuestostica de reembolso de impuestos

Su objetivo es asegurar que el expatriado reciba un ingreso totaSu objetivo es asegurar que el expatriado reciba un ingreso total, l, comparable con el que hubiera recibido de haber continuado en comparable con el que hubiera recibido de haber continuado en su empresa de origen.su empresa de origen.

Que el expatriado se dedique a trabajar y que si es transferido Que el expatriado se dedique a trabajar y que si es transferido a a otro paotro paíís (con altas o bajas tasas de impuestos), no se preocupe s (con altas o bajas tasas de impuestos), no se preocupe por la carga fiscal.por la carga fiscal.

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

1.4.1. Protecci1.4.1. Proteccióón fiscal (n fiscal (taxtax protectionprotection))

El expatriado serEl expatriado seráá reembolsado en la medida que los impuestos reembolsado en la medida que los impuestos que HUBIERA generado en su paque HUBIERA generado en su paíís de origen (empresa s de origen (empresa empleadora), excedan a aquempleadora), excedan a aquééllos que se generen al combinar su llos que se generen al combinar su ingreso total junto con sus cargas sociales (de Mingreso total junto con sus cargas sociales (de Mééxico y Estados xico y Estados Unidos, por ejemplo).Unidos, por ejemplo).

Si los impuestos combinados fueran menores (debida a una Si los impuestos combinados fueran menores (debida a una menor carga fiscal en el pamenor carga fiscal en el paíís donde fue transferido), el Expatriado s donde fue transferido), el Expatriado obtiene un beneficio fiscal No Esperado.obtiene un beneficio fiscal No Esperado.

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

Este sistema resta movilidad ya que el expatriado estarEste sistema resta movilidad ya que el expatriado estaráá poco poco dispuesto a trasladarse de un padispuesto a trasladarse de un paíís con nula o menor carga fiscal s con nula o menor carga fiscal (Guatemala) a otro de mayor carga fiscal (Canad(Guatemala) a otro de mayor carga fiscal (Canadáá).).

El expatriado es responsable de cumplir sus obligaciones fiscaleEl expatriado es responsable de cumplir sus obligaciones fiscales.s.

Primero deberPrimero deberáá pagar sus impuestos en ambas jurisdicciones y pagar sus impuestos en ambas jurisdicciones y despudespuéés solicitar el cs solicitar el cáálculo del Impuesto hipotlculo del Impuesto hipotéético tico ((hypotheticalhypothetical taxtax)) que hubiera pagado en su paque hubiera pagado en su paíís de Base.s de Base.

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

1.4.2. Igualaci1.4.2. Igualacióón de impuestos (n de impuestos (TaxTax equalizationequalization))

El objetivo es El objetivo es evitar al expatriadoevitar al expatriado dificultades financieras, al dificultades financieras, al tener una carga fiscal mayor, por la combinacitener una carga fiscal mayor, por la combinacióón de su ingreso n de su ingreso total junto con sus cargas sociales (de Mtotal junto con sus cargas sociales (de Mééxico y Estados Unidos, xico y Estados Unidos, por ejemplo) o una ganancia No Esperada al ser menor su carga por ejemplo) o una ganancia No Esperada al ser menor su carga fiscal derivada de su ingreso combinado contra el impuesto fiscal derivada de su ingreso combinado contra el impuesto hipothipotéético que hubiera pagado (en su patico que hubiera pagado (en su paíís de base).s de base).

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

Procedimiento (sin retenciProcedimiento (sin retencióón del impuesto hipotn del impuesto hipotéético)tico)

1)1) Si el impuesto extranjero es superior al impuesto de origen, Si el impuesto extranjero es superior al impuesto de origen, el empleador reembolsarel empleador reembolsaráá el excedente al expatriado.el excedente al expatriado.

2)2) Si el impuesto extranjero es inferior al impuesto de origen, Si el impuesto extranjero es inferior al impuesto de origen, el expatriado reembolsarel expatriado reembolsaráá a la empresa el ahorro de a la empresa el ahorro de impuesto que obtuvo.impuesto que obtuvo.

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

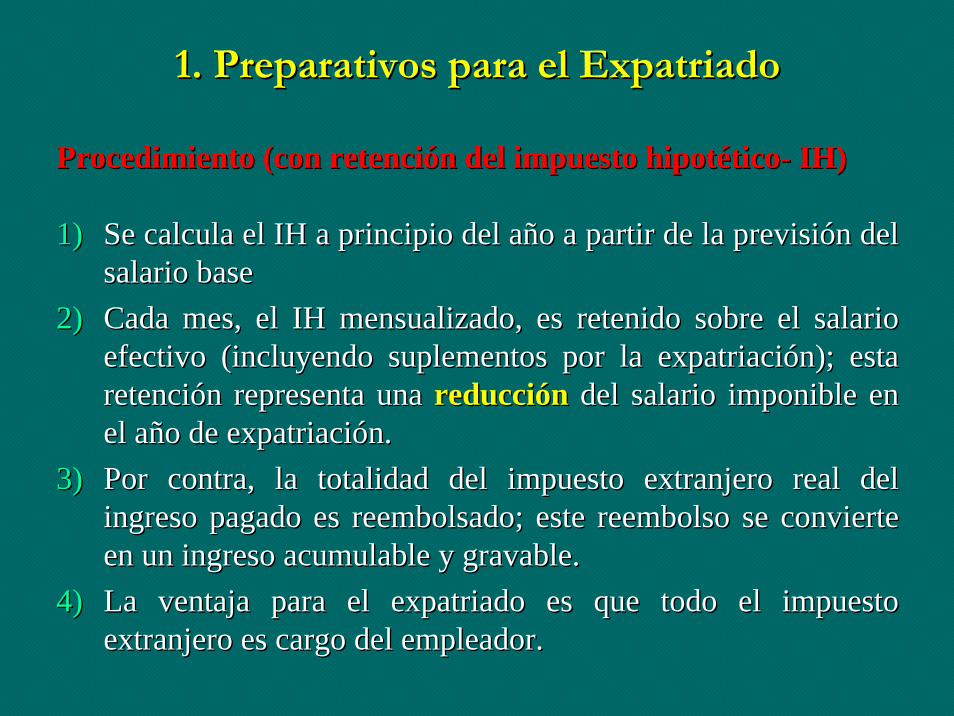

Procedimiento (con retenciProcedimiento (con retencióón del impuesto hipotn del impuesto hipotééticotico-- IH)IH)

1)1) Se calcula el IH a principio del aSe calcula el IH a principio del añño a partir de la previsio a partir de la previsióón del n del salario base salario base

2)2) Cada mes, el IH mensualizado, es retenido sobre el salario Cada mes, el IH mensualizado, es retenido sobre el salario efectivo (incluyendo suplementos por la expatriaciefectivo (incluyendo suplementos por la expatriacióón); esta n); esta retenciretencióón representa una n representa una reduccireduccióónn del salario imponible en del salario imponible en el ael añño de expatriacio de expatriacióón.n.

3)3) Por contra, la totalidad del impuesto extranjero real del Por contra, la totalidad del impuesto extranjero real del ingreso pagado es reembolsado; este reembolso se convierte ingreso pagado es reembolsado; este reembolso se convierte en un ingreso acumulable y gravable. en un ingreso acumulable y gravable.

4)4) La ventaja para el expatriado es que todo el impuesto La ventaja para el expatriado es que todo el impuesto extranjero es cargo del empleador.extranjero es cargo del empleador.

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

1.4.3. Hoja de balance (1.4.3. Hoja de balance (BalanceBalance sheetsheet))

El objetivo es El objetivo es que el expatriado reciba una compensacique el expatriado reciba una compensacióón total n total por por alojamiento, casa y todos los beneficios que tenia en alojamiento, casa y todos los beneficios que tenia en ““su su casacasa”” sin importar el costo.sin importar el costo.

Este tratamiento variarEste tratamiento variaráá enormemente si el expatriado es enormemente si el expatriado es transferido a Ottawa, a Tokio o a Guatemala. transferido a Ottawa, a Tokio o a Guatemala.

Los costos de asignaciLos costos de asignacióón sern seráán incrementados notablemente n incrementados notablemente debido a los reembolsos de impuesto (y del impacto del impuesto debido a los reembolsos de impuesto (y del impacto del impuesto sobre impuesto: sobre impuesto: piramidacipiramidacióónn).).

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

1.4.4. Sin pol1.4.4. Sin políítica alguna (laisseztica alguna (laissez--faire)faire)

•• El empleado es dejado sin ningEl empleado es dejado sin ningúún apoyo en relacin apoyo en relacióón con sus n con sus impuestos.impuestos.

•• El expatriado tratarEl expatriado trataráá de asimilarse al entorno extranjero.de asimilarse al entorno extranjero.

•• Sin embargo, se pueden presentar sorpresas desagradables en el Sin embargo, se pueden presentar sorpresas desagradables en el campo laboral.campo laboral.

(Se volver(Se volveráá un experto fiscal pero no rendirun experto fiscal pero no rendiráá en su trabajo)en su trabajo)

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

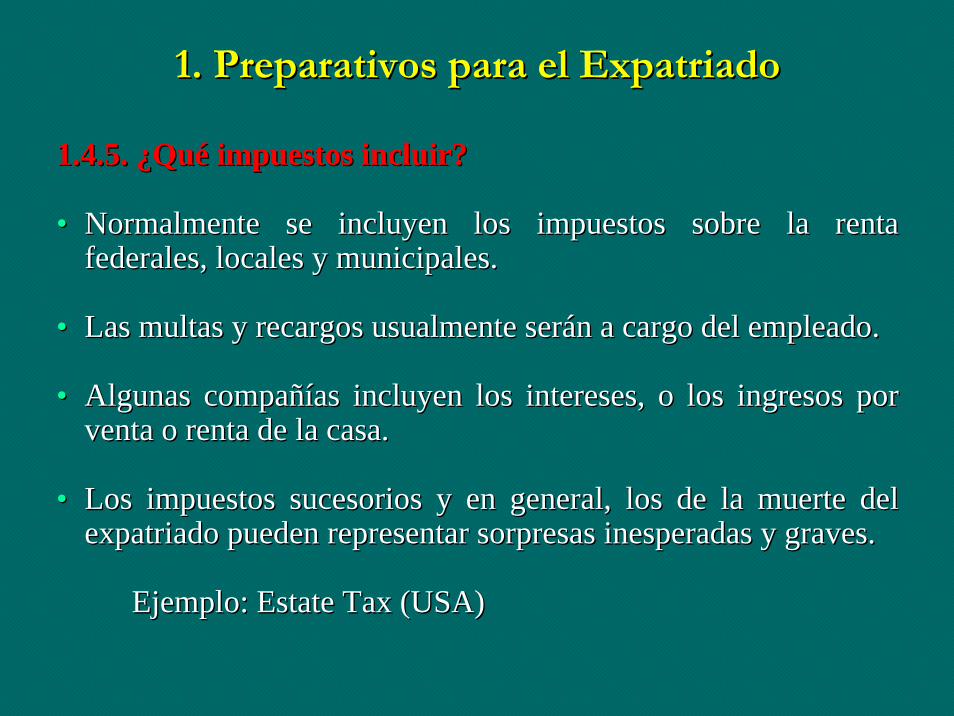

1.4.5. 1.4.5. ¿¿QuQuéé impuestos incluir?impuestos incluir?

•• Normalmente se incluyen los impuestos sobre la renta Normalmente se incluyen los impuestos sobre la renta federales, locales y municipales.federales, locales y municipales.

•• Las multas y recargos usualmente serLas multas y recargos usualmente seráán a cargo del empleado.n a cargo del empleado.

•• Algunas compaAlgunas compañíñías incluyen los intereses, o los ingresos por as incluyen los intereses, o los ingresos por venta o renta de la casa.venta o renta de la casa.

•• Los impuestos sucesorios y en general, los de la muerte del Los impuestos sucesorios y en general, los de la muerte del expatriado pueden representar sorpresas inesperadas y graves.expatriado pueden representar sorpresas inesperadas y graves.

Ejemplo: Estate Ejemplo: Estate TaxTax (USA)(USA)

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

1.4.6. 1.4.6. ¿¿En que ejercicio incluir el reembolso?En que ejercicio incluir el reembolso?

PiramidaciPiramidacióónn (en el mismo a(en el mismo añño): Incrementar el ingreso del o): Incrementar el ingreso del expatriado, para despuexpatriado, para despuéés de deducir el ISR, obtener el salario s de deducir el ISR, obtener el salario neto deseado.neto deseado.

DeducciDeduccióón del gasto en el an del gasto en el añño que ocurreo que ocurreNo hay riesgo de tipo de cambioNo hay riesgo de tipo de cambioFFáácil de administrarcil de administrarMMáás costoso para la empresas costoso para la empresa

1. Preparativos para el Expatriado1. Preparativos para el Expatriado

1.4.6. 1.4.6. ¿¿En que ejercicio incluir el reembolso?En que ejercicio incluir el reembolso?

Anticipos:Anticipos: Siguiente ejercicio. Consiste en registrar los enteros Siguiente ejercicio. Consiste en registrar los enteros de impuestos con anticipos del patrde impuestos con anticipos del patróón extranjero, para que al an extranjero, para que al añño o siguiente se determine un ingreso extraordinario que cancele siguiente se determine un ingreso extraordinario que cancele dichos anticipos.dichos anticipos.

Diferimiento del pago del ISRDiferimiento del pago del ISRSe difiere tambiSe difiere tambiéén la deduccin la deduccióón corporativan corporativaRiesgo de tipo de cambioRiesgo de tipo de cambioMMáás complejo de administrars complejo de administrar

2. Aspectos migratorios2. Aspectos migratorios

2.1. Instituto Nacional de Migraci2.1. Instituto Nacional de Migracióón (INM)n (INM)

Todo extranjero que ingrese a territorio nacional debe seguir unTodo extranjero que ingrese a territorio nacional debe seguir unprocedimiento para obtener la calidad o forma migratoria para procedimiento para obtener la calidad o forma migratoria para desempedesempeññar las funciones cuales fue contratado. ar las funciones cuales fue contratado.

2.2. Ley General de Poblaci2.2. Ley General de Poblacióónn

ARTICULO 74ARTICULO 74

Nadie deberNadie deberáá dar ocupacidar ocupacióón a extranjeros que no comprueben n a extranjeros que no comprueben previamente su legal estancia en el papreviamente su legal estancia en el paíís y sin haber obtenido la s y sin haber obtenido la autorizaciautorizacióón especn especíífica para prestar ese determinado servicio.fica para prestar ese determinado servicio.

2. Aspectos migratorios2. Aspectos migratorios

2.3. 2.3. Calidades migratorias Calidades migratorias

2.3.1.2.3.1. No inmigranteNo inmigranteEs el extranjero que se interna en el paEs el extranjero que se interna en el paíís temporalmente.s temporalmente.

2.3.2.2.3.2. InmigranteInmigranteEs el extranjero que se interna en el paEs el extranjero que se interna en el paíís con el props con el propóósito sito de radicarse en de radicarse en éél.l.

2.3.2.2.3.2. InmigradoInmigradoEs el extranjero que adquiere derechos de residencia Es el extranjero que adquiere derechos de residencia definitiva en el padefinitiva en el paíís.s.

2. Aspectos migratorios2. Aspectos migratorios

2.4. FM2 (forma migratoria para inmigrante)2.4. FM2 (forma migratoria para inmigrante)

Extranjeros con forma migratoria FM2: Inmigrantes en cualquier Extranjeros con forma migratoria FM2: Inmigrantes en cualquier caractercaracteríística que realicen actividades lucrativas.stica que realicen actividades lucrativas.

¿¿En quEn quéé casos? Cuando el extranjero posea la calidad de Inmigrante y casos? Cuando el extranjero posea la calidad de Inmigrante y tenga una forma migratoria FM2 y deba refrendarla, dentro de lostenga una forma migratoria FM2 y deba refrendarla, dentro de los 30 d30 díías as anteriores a su vencimiento.anteriores a su vencimiento.

Vigencia: Los inmigrantes tienen refrendar cada aVigencia: Los inmigrantes tienen refrendar cada añño su documentacio su documentacióón n migratoria, por cinco amigratoria, por cinco añños consecutivos (6 aos consecutivos (6 añños en total) para obtener el os en total) para obtener el status de permanencia y convertirse en inmigrado. status de permanencia y convertirse en inmigrado.

2. Aspectos migratorios2. Aspectos migratorios

2.4.1. 2.4.1. Calidades migratorias para trabajar en MCalidades migratorias para trabajar en Mééxicoxico

Calidad: InmigranteCalidad: InmigranteCaracterCaracteríísticas: sticas:

InversionistaInversionistaProfesionalProfesionalCargo de Confianza Cargo de Confianza CientCientííficoficoTTéécnicocnico

2. Aspectos migratorios2. Aspectos migratorios

2.5. Requisitos migratorios2.5. Requisitos migratorios para Recibir ingresos en Mpara Recibir ingresos en Mééxicoxico

Para obtener la FM3: No InmigrantePara obtener la FM3: No Inmigrante o la FM2: Inmigranteo la FM2: Inmigrante

En caso apoderado o de un representante legal, poder En caso apoderado o de un representante legal, poder otorgado por el extranjero.otorgado por el extranjero.

Requisitar la Solicitud de TrRequisitar la Solicitud de Tráámite Migratorio (formato) mite Migratorio (formato) firmado en original y copia.firmado en original y copia.

2. Aspectos migratorios2. Aspectos migratorios

2.7. Requisitos migratorios2.7. Requisitos migratorios para Trabajarpara Trabajar

Carta oferta de trabajo formulada por la instituciCarta oferta de trabajo formulada por la institucióón pn púública o blica o privada, nacional o extranjera que pretenda utilizar los serviciprivada, nacional o extranjera que pretenda utilizar los servicios os del extranjero, manifestando: del extranjero, manifestando:

domicilio donde laborardomicilio donde laboraráá, , funciones o actividades que desarrollarfunciones o actividades que desarrollaráá, , remuneraciremuneracióón que recibirn que recibiráá, , lugar en Mlugar en Mééxico donde realizarxico donde realizaráá su actividad, ysu actividad, ycopia del contrato de prestacicopia del contrato de prestacióón de servicios (redactado o n de servicios (redactado o traducido al espatraducido al españñol).ol).

2. Aspectos migratorios2. Aspectos migratorios

2.8. Procedimiento de internaci2.8. Procedimiento de internacióón n

El extranjero puede internarse El extranjero puede internarse TEMPORALMENTETEMPORALMENTE con con diferentes caracterdiferentes caracteríísticas y VISAS:sticas y VISAS:

FMT FMT –– Turista. Para fines de recreo, actividades artTurista. Para fines de recreo, actividades artíísticas, sticas, deportivas, NO REMUNERADAS NI LUCRATIVAS, hasta por deportivas, NO REMUNERADAS NI LUCRATIVAS, hasta por seis meses.seis meses.

FMN y FMVC FMN y FMVC –– InternaciInternacióón de extranjeros como: n de extranjeros como: visitantes de negocios visitantes de negocios visitantes consejerosvisitantes consejeros

2. Aspectos migratorios2. Aspectos migratorios

2.9. Recomendaciones durante la estancia2.9. Recomendaciones durante la estancia

2.9.1.2.9.1. Las empresas que prendan contratar extranjeros deben Las empresas que prendan contratar extranjeros deben verificar que los mismos cuenten con la documentaciverificar que los mismos cuenten con la documentacióón n adecuada.adecuada.

2.9.2.2.9.2. Los extranjeros y las empresas en las que prestan Los extranjeros y las empresas en las que prestan servicios deben notificar al INM cualquier cambio en sus servicios deben notificar al INM cualquier cambio en sus actividades dentro de los 15 dactividades dentro de los 15 díías siguientes.as siguientes.

2. Aspectos migratorios2. Aspectos migratorios

2.9. Recomendaciones durante la estancia2.9. Recomendaciones durante la estancia

2.9.3.2.9.3. El documento migratorio debe indicar claramente cual es El documento migratorio debe indicar claramente cual es la empresa empleadora.la empresa empleadora.

2.9.4.2.9.4. Si el extranjero presta sus servicios a mSi el extranjero presta sus servicios a máás de una empresa, s de una empresa, debe obtener autorizacidebe obtener autorizacióón para laborar en cada una de n para laborar en cada una de ellas.ellas.

2.9.5.2.9.5. El extranjero que tenga otorgados poderes por parte de El extranjero que tenga otorgados poderes por parte de una empresa mexicana o extranjera, debe tener la una empresa mexicana o extranjera, debe tener la autorizaciautorizacióón para ejercerlos.n para ejercerlos.

2. Aspectos migratorios2. Aspectos migratorios

2.10. Recomendaciones a la salida2.10. Recomendaciones a la salida

2.10.1.2.10.1. Los extranjeros deben notificar el tLos extranjeros deben notificar el téérmino de su estancia rmino de su estancia dentro de los 30 ddentro de los 30 díías siguientes y cancelar su as siguientes y cancelar su documentacidocumentacióón, previo a su salida.n, previo a su salida.

2.10.2.2.10.2. Los patrones tienen la obligaciLos patrones tienen la obligacióón de notificar al INM la n de notificar al INM la baja laboral causada por el extranjero, asbaja laboral causada por el extranjero, asíí como su salida como su salida dentro de los 30 ddentro de los 30 díías siguientes.as siguientes.

3. Aspectos Laborales3. Aspectos Laborales

3.1. Marco Legal 3.1. Marco Legal –– Ley Federal del TrabajoLey Federal del Trabajo

La mayorLa mayoríía de los expatriados que viene a territorio mexicano, son contraa de los expatriados que viene a territorio mexicano, son contratados tados originalmente por una sociedad extranjera, de acuerdo con las cooriginalmente por una sociedad extranjera, de acuerdo con las condiciones ndiciones laborales que rigen en el grupo, sin tomar en cuenta que, seglaborales que rigen en el grupo, sin tomar en cuenta que, segúún la legislacin la legislacióón n laboral mexicana, estas personas por el simple hecho de trabajarlaboral mexicana, estas personas por el simple hecho de trabajar en nuestro en nuestro papaíís, gozan de los derechos ms, gozan de los derechos míínimos e irrenunciables que concede la LFT.nimos e irrenunciables que concede la LFT.

AsAsíí, el expatriado gozar, el expatriado gozaráá tambitambiéén de:n de:

–– Aguinaldo: 15 dAguinaldo: 15 díías de salario.as de salario.

–– Vacaciones: perVacaciones: perííodo anual pagado y prima del 25% del salario.odo anual pagado y prima del 25% del salario.

–– Reparto de utilidades.Reparto de utilidades.

3. Aspectos Laborales3. Aspectos Laborales

3.2. Inicio de la relaci3.2. Inicio de la relacióón de trabajon de trabajo

Art. 20 LFT.Art. 20 LFT.-- Se entiende por relaciSe entiende por relacióón de trabajo cualquiera que n de trabajo cualquiera que sea el acto que le dsea el acto que le déé origen, la prestaciorigen, la prestacióón de un trabajo personal n de un trabajo personal subordinado a una persona mediante el pago de un salario.subordinado a una persona mediante el pago de un salario.

Contrato individual de trabajo, cualquiera que sea su forma o Contrato individual de trabajo, cualquiera que sea su forma o denominacidenominacióón, es aqun, es aquéél por virtud del cual una persona se obliga l por virtud del cual una persona se obliga a prestar a otra un trabajo personal subordinado, mediante el paa prestar a otra un trabajo personal subordinado, mediante el pago go de un salario.de un salario.

RelaciRelacióón y contrato individual producen los mismos efectos.n y contrato individual producen los mismos efectos.

3. Aspectos Laborales3. Aspectos Laborales

Art. 21 LFT.Art. 21 LFT.-- Se presume la existencia del contrato y de la Se presume la existencia del contrato y de la relacirelacióón de trabajo entre el que presta un trabajo personal y el que n de trabajo entre el que presta un trabajo personal y el que lo recibe.lo recibe.

Precedentes:Precedentes:•• A falta de estipulaciones expresas, la prestaciA falta de estipulaciones expresas, la prestacióón de servicios n de servicios

se entenderse entenderáá regida por la LFT.regida por la LFT.•• Existe contrato de trabajo aunque el salario se pague por Existe contrato de trabajo aunque el salario se pague por

terceras personas.terceras personas.•• Contrato de trabajo: su existencia no requiere que el servicio Contrato de trabajo: su existencia no requiere que el servicio

se realice diariamente.se realice diariamente.•• Una clasificaciUna clasificacióón errn erróónea en el ISR no altera la naturaleza nea en el ISR no altera la naturaleza

jurjuríídica de la relacidica de la relacióón laboral.n laboral.

3. Aspectos Laborales3. Aspectos Laborales

3.3. T3.3. Téérminos legales para ejercitar acciones laboralesrminos legales para ejercitar acciones laborales

El artEl artíículo 518 de la LFT establece que prescriben en dos (2) culo 518 de la LFT establece que prescriben en dos (2) meses, las acciones por despidos injustificados.meses, las acciones por despidos injustificados.

El artEl artíículo 516, establece que prescriben en un aculo 516, establece que prescriben en un añño, las acciones o, las acciones de trabajo, tales como: Pago de vacaciones, prima vacacional, de trabajo, tales como: Pago de vacaciones, prima vacacional, aguinaldo, salarios devengados, horas extras, bonos, premios, y aguinaldo, salarios devengados, horas extras, bonos, premios, y cualquier otra prestacicualquier otra prestacióón que sea parte de la relacin que sea parte de la relacióón de trabajo.n de trabajo.

En virtud de lo anterior, el trabajador extranjero tendrEn virtud de lo anterior, el trabajador extranjero tendríía a partir a a partir de la fecha que dejde la fecha que dejóó de laborar en Mde laborar en Mééxico, dos (2) meses para xico, dos (2) meses para demandar a la empresa mexicana para la cual prestdemandar a la empresa mexicana para la cual prestóó servicios, servicios, por despido injustificado y un (1) apor despido injustificado y un (1) añño para demandar el pago de o para demandar el pago de prestaciones adeudadas, por virtud de la labor desempeprestaciones adeudadas, por virtud de la labor desempeññada en ada en nuestro panuestro paíís.s.

3. Aspectos Laborales3. Aspectos Laborales

Ejemplo: Ejemplo:

GeorgeGeorge B. tiene una antigB. tiene una antigüüedad de 20 aedad de 20 añños en su empresa de os en su empresa de Estados Unidos; es transferido a una filial en MEstados Unidos; es transferido a una filial en Mééxico donde xico donde labora por tres alabora por tres añños mos máás, donde no se celebrs, donde no se celebróó contrato individual contrato individual de trabajo.de trabajo.

En su Offer Letter se le reconociEn su Offer Letter se le reconocióó la antigla antigüüedad por parte de la edad por parte de la empresa mexicana; la forma FM3 prueba, por otra parte, una empresa mexicana; la forma FM3 prueba, por otra parte, una relacirelacióón laboral.n laboral.

MrMr. . BushBush tiene una oferta de trabajo en Mtiene una oferta de trabajo en Mééxico de otro Grupo y xico de otro Grupo y decide demandar por despido injustificado a la empresa mexicana decide demandar por despido injustificado a la empresa mexicana a su Grupo de origen, ya que se niega a pagarle las horas extrasa su Grupo de origen, ya que se niega a pagarle las horas extras, , argumentando que estaban incluidas en el salario anual fijado enargumentando que estaban incluidas en el salario anual fijado enla Offer Letter.la Offer Letter.

3. Aspectos Laborales3. Aspectos Laborales3.4. Elaboraci3.4. Elaboracióón de Contrato individual de trabajo n de Contrato individual de trabajo

–– Nacionalidad, Edad Estado Civil, Domicilio, RFC, No. IMSS, Nacionalidad, Edad Estado Civil, Domicilio, RFC, No. IMSS, –– No. AFORE del trabajadorNo. AFORE del trabajador–– El servicio o servicios que deban prestarse El servicio o servicios que deban prestarse (FUNCIONES)(FUNCIONES)–– El lugar o lugares donde deba p restarse el servicio.El lugar o lugares donde deba p restarse el servicio.–– La duraciLa duracióón de la jornadan de la jornada–– La forma, lugar y el monto del salarioLa forma, lugar y el monto del salario–– La antigLa antigüüedad del trabajador (a partir del dedad del trabajador (a partir del díía...)a...)–– DDíías de descanso semanalas de descanso semanal–– DDíías de descanso obligatorioas de descanso obligatorio–– VacacionesVacaciones–– Prima de vacacionesPrima de vacaciones–– AguinaldoAguinaldo–– Otras obligacionesOtras obligaciones

3. Aspectos Laborales3. Aspectos Laborales

3.5. Recomendaciones3.5. Recomendaciones

3.5.1. Es muy importante, definir en el Contrato de Trabajo, qu3.5.1. Es muy importante, definir en el Contrato de Trabajo, quéétipo de beneficios extralegales, y principalmente los establecidtipo de beneficios extralegales, y principalmente los establecidos os en la Oferta de Trabajo recibiren la Oferta de Trabajo recibiráá el trabajador, asel trabajador, asíí como la forma como la forma en que recibiren que recibiráá los pagos desde su palos pagos desde su paíís de origen.s de origen.

Resulta de suma importancia revisar en detalle la integraciResulta de suma importancia revisar en detalle la integracióón n salarial, y en especial el reembolso de los impuestos por parte salarial, y en especial el reembolso de los impuestos por parte de de la empresa.la empresa.

3. Aspectos Laborales3. Aspectos Laborales

3.5.2. Que en el contrato individual de trabajo con la empresa 3.5.2. Que en el contrato individual de trabajo con la empresa mexicana en el cual se especifiquen las condiciones de trabajo amexicana en el cual se especifiquen las condiciones de trabajo alas que tendrlas que tendráá derecho el expatriado, asderecho el expatriado, asíí como la fecha a partir de como la fecha a partir de la cual se establece la relacila cual se establece la relacióón laboral en Mn laboral en Mééxico y el detalle de xico y el detalle de las prestaciones de carlas prestaciones de caráácter legal irrenunciables en Mcter legal irrenunciables en Mééxico, tales xico, tales como, pudiendo hacerse un como, pudiendo hacerse un grossgross--downdown..

•• VacacionesVacaciones•• Prima vacacional Prima vacacional •• AguinaldoAguinaldo•• Tiempo extraTiempo extra

3. Aspectos Laborales3. Aspectos Laborales

3.5.3. Anexo al contrato individual de trabajo celebrado con la 3.5.3. Anexo al contrato individual de trabajo celebrado con la Empresa mexicana, en el cual se incluyan solamente prestaciones Empresa mexicana, en el cual se incluyan solamente prestaciones de carde caráácter extralegal otorgadas al expatriado en Mcter extralegal otorgadas al expatriado en Mééxico, como xico, como pueden ser:pueden ser:

–– bonosbonos–– reembolsos de impuestosreembolsos de impuestos–– otorgamiento de un vehotorgamiento de un vehíículoculo–– ayuda de rentaayuda de renta–– seguro de gastos mseguro de gastos méédicos mayoresdicos mayores–– pago de colegiaturas pago de colegiaturas –– otrasotras

4. Aspectos Fiscales4. Aspectos Fiscales

Si el expatriado establece su casa habitaciSi el expatriado establece su casa habitacióón en Mn en Mééxico, xico, a partir a partir de su llegadade su llegada se le considerarse le consideraráá que es residente en Mque es residente en Mééxico, por lo xico, por lo que tributarque tributaríía de acuerdo al Ta de acuerdo al Tíítulo IV de la LISR y sobre una base tulo IV de la LISR y sobre una base mundial.mundial.

Si no califica como residente para efectos fiscales, se gravarSi no califica como residente para efectos fiscales, se gravarááconforme el Tconforme el Tíítulo V y se utilizartulo V y se utilizaráá la tarifa del Art. 180.la tarifa del Art. 180.

Art. 1Art. 1°° LISR, Frac. ILISR, Frac. I

4.1. Residente Fiscal en M4.1. Residente Fiscal en Mééxicoxico

AcumulaciAcumulacióón mundial de ingresosn mundial de ingresos

Pagos mensuales y declaraciPagos mensuales y declaracióón anual (Art. 113 LISR)n anual (Art. 113 LISR)

Tasa marginal del 28%Tasa marginal del 28%

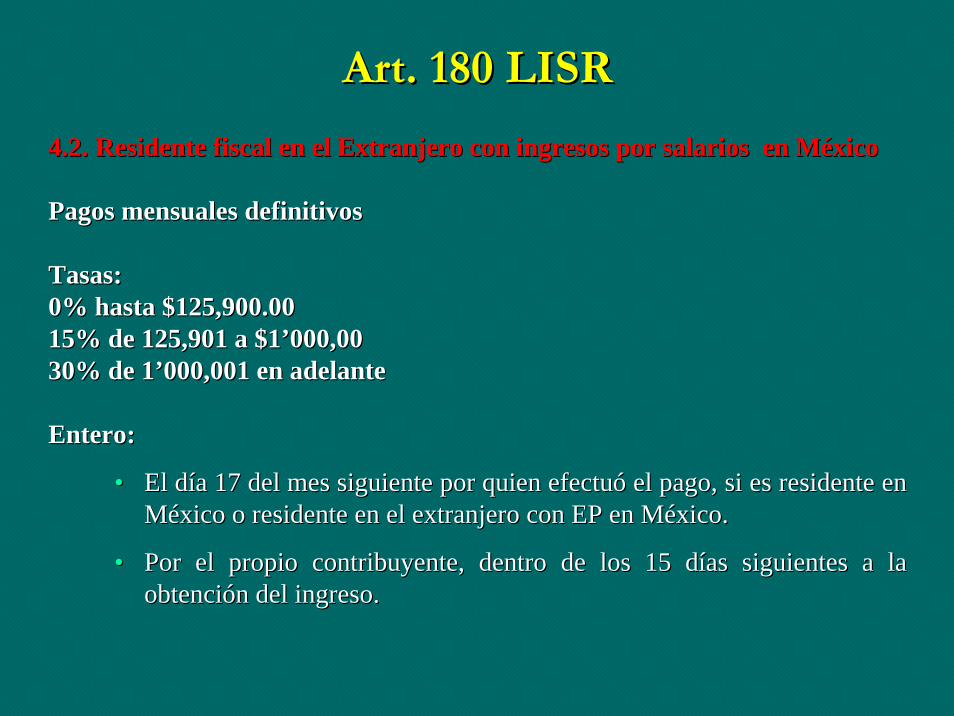

Art. 180 LISRArt. 180 LISR

4.2.4.2. Residente fiscal en el Extranjero con ingresos por salarios en Residente fiscal en el Extranjero con ingresos por salarios en MMééxicoxico

Pagos mensuales definitivosPagos mensuales definitivos

Tasas:Tasas:0% hasta $125,900.000% hasta $125,900.0015% de 125,901 a $115% de 125,901 a $1’’000,00000,0030% de 130% de 1’’000,001 en adelante000,001 en adelante

Entero:Entero:

•• El dEl díía 17 del mes siguiente por quien efectua 17 del mes siguiente por quien efectuóó el pago, si es residente en el pago, si es residente en MMééxico o residente en el extranjero con EP en Mxico o residente en el extranjero con EP en Mééxico.xico.

•• Por el propio contribuyente, dentro de los 15 dPor el propio contribuyente, dentro de los 15 díías siguientes a la as siguientes a la obtenciobtencióón del ingreso.n del ingreso.

Art. 249 RISR OpciArt. 249 RISR Opcióón en Salariosn en Salarios

4.2.1. Opciones4.2.1. Opciones

Las personas fLas personas fíísicas podrsicas podráán efectuar el pago:n efectuar el pago:

•• Mediante retenciMediante retencióón y entero que efectn y entero que efectúúe la persona residente en el e la persona residente en el extranjero que realiza los pagos de salarios, una vez inscrito cextranjero que realiza los pagos de salarios, una vez inscrito como retenedor omo retenedor en el RFC.en el RFC.

•• Mediante entero que realice la persona residente en MMediante entero que realice la persona residente en Mééxico en cuyas xico en cuyas instalaciones se prestinstalaciones se prestóó el servicio.el servicio.

•• Mediante pago directo por la persona fMediante pago directo por la persona fíísica perceptora del ingreso.sica perceptora del ingreso.

•• Mediante entero que realice el representante legal del residenteMediante entero que realice el representante legal del residente en el en el extranjero.extranjero.

El entero se deberEl entero se deberáá realizar el drealizar el díía 17 del siguiente mes.a 17 del siguiente mes.

Art. 6Art. 6°° RISRRISR4.3. Forma de acreditar la residencia fiscal4.3. Forma de acreditar la residencia fiscal

•• En el caso de que al momento de acreditar su residencia no En el caso de que al momento de acreditar su residencia no haya vencido el plazo para presentar la declaracihaya vencido el plazo para presentar la declaracióón del n del úúltimo ltimo ejercicio, se aceptarejercicio, se aceptaráá la certificacila certificacióón en la que conste que n en la que conste que presentaron su declaracipresentaron su declaracióón del impuesto por el penn del impuesto por el penúúltimo ltimo ejercicio.ejercicio.

•• Las certificaciones a que se refiere este artLas certificaciones a que se refiere este artíículo deberculo deberáán estar n estar expedidas por la autoridad fiscal del paexpedidas por la autoridad fiscal del paíís de que se trate y s de que se trate y tendrtendráán vigencia durante el an vigencia durante el añño de calendario en el que se o de calendario en el que se expidan.expidan.

Art. 5. T2T Residencia Art. 5. T2T Residencia 4.4. Criterios de desempate4.4. Criterios de desempate

2. Cuando en virtud de las disposiciones del p2. Cuando en virtud de las disposiciones del páárrafo 1 una rrafo 1 una persona fpersona fíísica sea residente de ambos Estados Contratantes, su sica sea residente de ambos Estados Contratantes, su residencia se resolverresidencia se resolveráá de la siguiente manera:de la siguiente manera:

a) Esta persona sera) Esta persona seráá considerada residente del Estado donde tenga considerada residente del Estado donde tenga una vivienda permanente a su disposiciuna vivienda permanente a su disposicióón; si tuviera una n; si tuviera una vivienda permanente a su disposicivivienda permanente a su disposicióón en ambos Estados, se n en ambos Estados, se considerarconsideraráá residente del Estado con el que mantenga residente del Estado con el que mantenga relaciones personales y econrelaciones personales y econóómicas mmicas máás estrechas (centro de s estrechas (centro de intereses vitales);intereses vitales);

b)b) Si no pudiera determinarse el Estado en el que dicha persona Si no pudiera determinarse el Estado en el que dicha persona tiene el centro de sus intereses vitales, o si no tuviera una tiene el centro de sus intereses vitales, o si no tuviera una vivienda permanente a su disposicivivienda permanente a su disposicióón en ninguno de los n en ninguno de los Estados, se considerarEstados, se consideraráá residente del Estado Contratante donde residente del Estado Contratante donde viva habitualmente;viva habitualmente;

c)c) si viviera habitualmente en ambos Estados o no lo hiciera en si viviera habitualmente en ambos Estados o no lo hiciera en ninguno de ellos, se considerarninguno de ellos, se consideraráá residente del Estado del que residente del Estado del que sea nacional;sea nacional;

d)d) en cualquier otro caso, las autoridades competentes de los en cualquier otro caso, las autoridades competentes de los Estados Contratantes resolverEstados Contratantes resolveráán el caso de comn el caso de comúún acuerdo.n acuerdo.

ExpatriadosExpatriados

4.5. Adquisici4.5. Adquisicióón de la Residencia Fiscal del Expatriadon de la Residencia Fiscal del Expatriado

Los expatriados que durante el aLos expatriados que durante el añño adquieran la residencia en o adquieran la residencia en MMééxico, considerarxico, consideraráán el impuesto pagado en los tn el impuesto pagado en los téérminos del rminos del ArtArtíículo 180 como definitivo de acuerdo al Artculo 180 como definitivo de acuerdo al Artíículo 209 de la culo 209 de la LISR; a partir de que adquieran la residencia tributarLISR; a partir de que adquieran la residencia tributaráán en n en ttéérminos del Trminos del Tíítulo IV.tulo IV.

ExpatriadosExpatriados

4.6.4.6. Recomendaciones a la llegada:Recomendaciones a la llegada:

1)1) Formular contrato individual de trabajoFormular contrato individual de trabajo

2)2) Solicitar inscripciSolicitar inscripcióón en el RFC; obtener FEAn en el RFC; obtener FEA

3)3) Incluir en la nIncluir en la nóóminamina

4)4) CCáálculo de retencilculo de retencióón mensual del ISRn mensual del ISR

5)5) Registro en el SAR, IMSS e INFONAVITRegistro en el SAR, IMSS e INFONAVIT

ExpatriadosExpatriados

4.7. Recomendaciones a la salida del 4.7. Recomendaciones a la salida del expatriado:expatriado:

1)1) Presentar aviso de suspensiPresentar aviso de suspensióón de actividadesn de actividades

2)2) Dejar carta poder (notarial) para atender asuntos fiscales que Dejar carta poder (notarial) para atender asuntos fiscales que puedan surgir con posterioridad a la partida del expatriadopuedan surgir con posterioridad a la partida del expatriado

4.8. N4.8. Nóómina Espejomina Espejo

• ¿Para qué sirve?

– Para mantener al expatriado sus prestaciones de seguridad social y su pensión en su país de origen.

– Para cumplir con las obligaciones de seguridad social en México

– Permite deducir las erogaciones pagadas en el extranjero, al ser acumuladas y cubierto el ISR correspondiente en México

4.8. N4.8. Nóómina Espejomina Espejo

Sueldo, parcial o totalSueldo, parcial o total Reflejando en la NReflejando en la Nóóminaminapagado por la compapagado por la compañíñíaa de la empresade la empresaextranjeraextranjera mexicana:mexicana:

Los conceptosLos conceptosgravables en Mgravables en Mééxico:xico:Salario BaseSalario BaseBonosBonosRenta de CasaRenta de CasaPago de colegiaturasPago de colegiaturasReembolsos de impuestosReembolsos de impuestosVacaciones Vacaciones Menos: Impuesto hipotMenos: Impuesto hipotééticoticoMMáás: Igualacis: Igualacióón Fiscaln FiscalOtras prestacionesOtras prestaciones

4.8. N4.8. Nóómina Espejomina Espejo

Sueldo, parcial o totalSueldo, parcial o total Reflejando en la NReflejando en la Nóóminaminapagado por la compapagado por la compañíñíaa de la empresade la empresaextranjeraextranjera mexicana:mexicana:

Sin modificar el Sin modificar el ingreso en Mingreso en Mééxico:xico:AguinaldoAguinaldoPrima vacacionalPrima vacacionalPTUPTU

4.8. N4.8. Nóómina Espejomina Espejo

Sueldo, parcial o totalSueldo, parcial o total Reflejando en la NReflejando en la Nóóminaminapagado por la compapagado por la compañíñíaa de la empresade la empresaextranjeraextranjera mexicana:mexicana:

C x C C x C C x PC x PRegistro del cargo a MRegistro del cargo a Mééxicoxico Registro del sueldo y pasivoRegistro del sueldo y pasivo

con empresa extranjeracon empresa extranjera

Registro del reembolso de MRegistro del reembolso de Mééxicoxico Registro del pago a la empresa Registro del pago a la empresa extranjeraextranjera

4.9. Precios de Transferencia4.9. Precios de Transferencia

Cuando ambas empresas (empleadora y receptora) son partes Cuando ambas empresas (empleadora y receptora) son partes relacionadas al pertenecer al mismo Grupo, deben utilizar preciorelacionadas al pertenecer al mismo Grupo, deben utilizar precios s de mercado como los usarde mercado como los usaríían partes Independientes.an partes Independientes.

Por ejemplo, si el empleado continPor ejemplo, si el empleado continúúa siendo pagado por la a siendo pagado por la compacompañíñía de origen (empleadora), la empresa en Ma de origen (empleadora), la empresa en Mééxico la xico la empresa mexicana deberempresa mexicana deberáá reembolsar ese gasto, agregando un reembolsar ese gasto, agregando un margen de utilidad para la extranjera (de entre 3 y 6%)margen de utilidad para la extranjera (de entre 3 y 6%)

4.10. Pago de regal4.10. Pago de regalííasas

Cuando empleados clave son enviados de su empresa de origen a Cuando empleados clave son enviados de su empresa de origen a a otra empresa del Grupo en otro paa otra empresa del Grupo en otro paíís, principalmente al arranque s, principalmente al arranque de nuevas instalaciones, algunas autoridades fiscales lo pueden de nuevas instalaciones, algunas autoridades fiscales lo pueden interpretar como una transferencia de intangibles, por la interpretar como una transferencia de intangibles, por la experiencia y conocimiento del expatriado.experiencia y conocimiento del expatriado.

En este caso, se considera que la empresa receptora deberEn este caso, se considera que la empresa receptora deberíía cubrir a cubrir una regaluna regalíía, a precio de mercado.a, a precio de mercado.

5. Aspectos de Seguridad Social5. Aspectos de Seguridad Social

El extranjero presta un servicio subordinado en MEl extranjero presta un servicio subordinado en Mééxico:xico:

–– ¿¿Lo inscribo en el IMSS, INFONAVIT, SAR?Lo inscribo en el IMSS, INFONAVIT, SAR?

–– ¿¿Existe Dependencia?Existe Dependencia?

–– Art. 12 LSS.Art. 12 LSS.-- Son sujetos de aseguramiento las Son sujetos de aseguramiento las personas que presten en forma eventual o personas que presten en forma eventual o permanente, un servicio remunerado, personal y permanente, un servicio remunerado, personal y subordinado.subordinado.

EJEMPLOEJEMPLO

Un trabajador contratado por una compaUn trabajador contratado por una compañíñía estadounidense a estadounidense realiza labores eventuales de supervisirealiza labores eventuales de supervisióón para su empresa en la n para su empresa en la construcciconstruccióón de una carretera y lo atropella un camin de una carretera y lo atropella un camióón de volteo.n de volteo.

Muere en el IMSS y el Instituto considera que hay una relaciMuere en el IMSS y el Instituto considera que hay una relacióón de n de subordinacisubordinacióón entre la empresa mexicana encargada de la n entre la empresa mexicana encargada de la construcciconstruccióón de la carretera. n de la carretera.

Al haber una relaciAl haber una relacióón de trabajo, no importa lo pactado sino la n de trabajo, no importa lo pactado sino la aplicaciaplicacióón de la Ley Federal del Trabajo.n de la Ley Federal del Trabajo.

El patrEl patróón mexicano podrn mexicano podríía estar obligado a pagar el capital a estar obligado a pagar el capital constitutivo, amconstitutivo, améén de las cuotas, las multas y los recargos.n de las cuotas, las multas y los recargos.

5. Aspectos de Seguridad Social5. Aspectos de Seguridad Social

5.1. Los Convenios internacionales de Seguridad Social5.1. Los Convenios internacionales de Seguridad Social

A la fecha, el IMSS ha firmado dos convenios de esta naturaleza A la fecha, el IMSS ha firmado dos convenios de esta naturaleza con el Reino con el Reino de Espade Españña y Canada y Canadáá, los cuales tienen dos objetivos fundamentales:, los cuales tienen dos objetivos fundamentales:

5.1.1. Totalizaci5.1.1. Totalizacióón de los pern de los perííodos de cotizaciodos de cotizacióónn

TotalizaciTotalizacióón de periodos de cotizacin de periodos de cotizacióón (derecho a adquirir una pensin (derecho a adquirir una pensióón) con el n) con el fin de sumar los tiempos de contribucifin de sumar los tiempos de contribucióón en cada pan en cada paíís para el pago de una s para el pago de una pensipensióón, que de otro modo, no se podrn, que de otro modo, no se podríía cobrar.a cobrar.

. .

5. Aspectos de Seguridad Social5. Aspectos de Seguridad Social

Ejemplo:Ejemplo:

Si el trabajador no cotizSi el trabajador no cotizóó las semanas requeridas en Mlas semanas requeridas en Mééxico por la xico por la Ley del Seguro Social y se hubiese ido a trabajar a EspaLey del Seguro Social y se hubiese ido a trabajar a Españña o a o CanadCanadáá, el IMSS le considerar, el IMSS le consideraráá el tiempo que hubiese estado el tiempo que hubiese estado cotizando en cualquiera de esos pacotizando en cualquiera de esos paííses, para efecto de la obtencises, para efecto de la obtencióón n de su penside su pensióón.n.

Esta pensiEsta pensióón se le pagarn se le pagaráá a prorrata, esto es, Ma prorrata, esto es, Mééxico le cubrirxico le cubriráá su su pensipensióón en funcin en funcióón a las cuotas cubiertas en nuestro pan a las cuotas cubiertas en nuestro paíís, y los s, y los otros paotros paííses (Espases (Españña o Canada o Canadáá, seg, segúún sea el caso) en razn sea el caso) en razóón al n al lapso cotizado en ese palapso cotizado en ese paíís.s.

De no existir estos convenios, los trabajadores no obtendrDe no existir estos convenios, los trabajadores no obtendríían una an una pensipensióón.n.

5. Aspectos de Seguridad Social5. Aspectos de Seguridad Social

5.1.2. Evitar la doble imposici5.1.2. Evitar la doble imposicióón en seguridad socialn en seguridad social

EliminaciEliminacióón de la doble tributacin de la doble tributacióón (trabajadores desplazados) a trabajadores n (trabajadores desplazados) a trabajadores temporales, empresas multinacionales, auto empleados y otros temporales, empresas multinacionales, auto empleados y otros migrantesmigrantestemporales, mediante la expedicitemporales, mediante la expedicióón de certificados de coberturan de certificados de cobertura

El certificado se expide a peticiEl certificado se expide a peticióón de la autoridad competente del pan de la autoridad competente del paíís en donde s en donde se encuentra la empresa que envse encuentra la empresa que envíía al trabajador, y es el medio con el cual la a al trabajador, y es el medio con el cual la empresa transferente del trabajador, garantiza que en el paempresa transferente del trabajador, garantiza que en el paíís de origen (Espas de origen (Españña a o Canado Canadáá) se est) se estáán cubriendo las prestaciones en materia de seguridad social. n cubriendo las prestaciones en materia de seguridad social.

El patrEl patróón que recibe al trabajador debern que recibe al trabajador deberáá de contratar un Seguro de Gastos de contratar un Seguro de Gastos MMéédicos, al no gozar el trabajador del seguro por enfermedad en eldicos, al no gozar el trabajador del seguro por enfermedad en el papaíís que lo s que lo recibe. recibe. Esto ya viene aconteciendo.Esto ya viene aconteciendo...

5. Aspectos de Seguridad Social5. Aspectos de Seguridad Social

5.2. Los Convenios para transferir el Pago de Pensiones 5.2. Los Convenios para transferir el Pago de Pensiones generadas en Mgeneradas en Mééxico:xico:

Se refieren a facilitar el pago de las pensiones de los respectiSe refieren a facilitar el pago de las pensiones de los respectivos vos nacionales, cuando nacionales, cuando ééstos cambian de residencia al extranjero; stos cambian de residencia al extranjero; excluyen las prestaciones mexcluyen las prestaciones méédicas.dicas.

1) Argentina: 1) Argentina: Convenio sobre Transferencia de PensionesConvenio sobre Transferencia de Pensiones de de 8 8 de octubre de 1990, el cual hace posible el pago de las pensionede octubre de 1990, el cual hace posible el pago de las pensiones s de sus respectivos nacionales cuando de sus respectivos nacionales cuando ééstos cambian de residencia, stos cambian de residencia, del territorio mexicano al territorio argentino y viceversa. Excdel territorio mexicano al territorio argentino y viceversa. Excluye luye las prestaciones mlas prestaciones méédicas.dicas.

5. Aspectos de Seguridad Social5. Aspectos de Seguridad Social

2) Estados Unidos de Am2) Estados Unidos de Améérica: rica: Acuerdo Respecto al Pago de Acuerdo Respecto al Pago de Beneficios Fijados por las Leyes del Seguro Social, de 27 de Beneficios Fijados por las Leyes del Seguro Social, de 27 de marzo de 1968, para la transferencia de pensiones. marzo de 1968, para la transferencia de pensiones.

3) 3) Italia:Italia: Acuerdo sobre Transferencia de Pensiones, de Acuerdo sobre Transferencia de Pensiones, de 2 de 2 de febrero de 1977, febrero de 1977, el cual hace posible el pago de las pensiones de sus el cual hace posible el pago de las pensiones de sus respectivos nacionales cuando respectivos nacionales cuando ééstos cambian de residencia, de stos cambian de residencia, de territorio mexicano a territorio italiano y viceversa. Excluye lterritorio mexicano a territorio italiano y viceversa. Excluye las as prestaciones mprestaciones méédicas.dicas.

6. INFONAVIT, SAR e Impuestos Locales sobre N6. INFONAVIT, SAR e Impuestos Locales sobre Nóóminasminas

6.1. Obligaciones de los patrones ante el INFONAVIT6.1. Obligaciones de los patrones ante el INFONAVIT

1. Inscribirse e inscribir a sus trabajadores en el Instituto1. Inscribirse e inscribir a sus trabajadores en el Instituto

2. Dar aviso al Instituto2. Dar aviso al Instituto de los cambios de domicilio y de denominacide los cambios de domicilio y de denominacióón o n o razrazóón social, aumento o disminucin social, aumento o disminucióón de obligaciones fiscales, etc.n de obligaciones fiscales, etc.

3. Pago de aportaciones en entidades receptoras3. Pago de aportaciones en entidades receptoras

4. Hacer los descuentos a sus trabajadores en sus salarios4. Hacer los descuentos a sus trabajadores en sus salarios

5. Presentar al Instituto copia del Informe sobre su situaci5. Presentar al Instituto copia del Informe sobre su situacióón fiscaln fiscal

6.2. Obligaciones de los patrones ante el SAR6.2. Obligaciones de los patrones ante el SAR

El Sistema de Ahorro para el Retiro (SAR) inició su vigencia en el mes de mayo de 1992. Su decreto adicionó a las leyes de seguridad social IMSS y ISSSTE un capítulo exclusivo para el retiro, donde se reglamentaba la obligación de todo patrón tanto de la iniciativa privada como del gobierno a aportar bimestralmente a una AFORE el 2% del salario tabulado por cada uno de los trabajadores a su servicio, abriéndoles una cuenta individual a cada uno de ellos, dónde bimestralmente a partir de esta fecha se les haría aportaciones sobre esa base, que se irían acumulando a través de toda su vida laboral.

6.3. 6.3. Impuesto sobre NImpuesto sobre Nóóminasminas

BaseBaseEstEstáán obligadas al pago de este impuesto las personas fn obligadas al pago de este impuesto las personas fíísicas y sicas y morales que realicen erogaciones en dinero o en especie por morales que realicen erogaciones en dinero o en especie por concepto de remuneraciconcepto de remuneracióón al trabajo personal Subordinado.n al trabajo personal Subordinado.

ExencionesExencionesLas leyes locales establecen exenciones sobre ciertas erogacioneLas leyes locales establecen exenciones sobre ciertas erogaciones, s, mismas que varmismas que varíían en razan en razóón de cada Entidad Federativan de cada Entidad Federativa

MMúúltiple Tributaciltiple Tributacióónn

Normalmente se habla de la doble imposiciNormalmente se habla de la doble imposicióón internacional pero n internacional pero un fenun fenóómeno anmeno anáálogo puede producirse en el logo puede producirse en el áámbito nacional mbito nacional entre dos o varias jurisdicciones fiscales, dentro de un mismo entre dos o varias jurisdicciones fiscales, dentro de un mismo papaíís.s.

AsAsíí, podemos encontrarnos con la doble o m, podemos encontrarnos con la doble o múúltiple imposiciltiple imposicióón n interna.interna.

Ejemplo:Ejemplo: El impuesto sobre nEl impuesto sobre nóóminas puede aplicarse por tres minas puede aplicarse por tres conceptos:conceptos:

•• Lugar donde se paga la nLugar donde se paga la nóómina.mina.•• Domicilio del trabajador.Domicilio del trabajador.•• Lugar donde se efectLugar donde se efectúúa el trabajo.a el trabajo.

7. Los expatriados en otros pa7. Los expatriados en otros paííses ses

7.1. Estados Unidos7.1. Estados Unidos

7.2. Canad7.2. Canadáá

7.3. Francia7.3. Francia

7.4. Alemania7.4. Alemania

7.5. Argentina7.5. Argentina