Embed Size (px)

Citation preview

Situación actual de los sectores de la industria asturiana y sus principales tendencias

En colaboración con

Estudio sobre la incidencia en las industrias asturianas de los nuevos proyectos previstos en el sector energético

Capgemini ConsultingLlanera, 04 de julio de 2007

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 1

Contenido

§ Análisis socioeconómico del Principado de Asturias

§ Situación actual y tendencias de futuro del tejido empresarial regional

§ Anexo: Bibliografía

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 2

Asturias tiene una posición geográfica privilegiada y unas infraestructuras que permiten un alto potencial de desarrollo demográfico y económico

Datos básicos y de territorio§ Asturias tiene una ubicación geográfica privilegiadaen el noreste de España. Limítrofe con las Comunidades de Galicia, Castilla-León y Cantabria, se constituye en una importante zona de tránsito en el Norte y de acceso directo desde el Atlántico hacia el centro de la Península.

§ Con un 2,1% del territorio peninsular, en Asturias habita en torno a un 2,4% de la población española, esto es, 1.076.896 habitantes. Por tanto, la densidad de población es 101,56 hab./Km2, superior a la media de España.

§ Dentro del contexto asturiano, el 80% de la población se concentra en el centro, en el triángulo formado por Avilés, Oviedo y Gijón. El 30% del espacio natural estáprotegido.

§ Existe un alto nivel de infraestructuras y equipamiento social (aeropuerto, puertos, carreteras, hospitales, etc.) que actualmente se está mejorando e incrementando, ayudando de esta forma al desarrollo regional.--88,36 hab/km2101,56 hab/km2Densidad

demográfica

2,1%505.990 km210.604 km2Superficie

2,4%44.708.964 hab.1.076.896 hab. Población*

Porc.EspañaAsturias

Fuente: INE e Inst. Geográfico Nacional; * datos 2006

Análisis cualitativo

Territorio

Población y demografía

Mapa del Principado de Asturias

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 3

490500510

520530

540550

560570

1996 1998 1999 2000 2001 2002 2003 2004 2005 2006

Años

Per

sona

s (m

iles)

1.065

1.070

1.075

1.080

1.085

1.090

MujeresVaronesTotal

En los últimos años, la población asturiana se ha estabilizado y su nivel formativo está por encima de la media nacional

Población asturiana

Nivel de estudios

Magnitudes sociales§ Mientras que de 1995 a 2002 hubo una tendencia claramente descendente, desde 2002 a 2005 ha habido una leve recuperación que se extiende hasta la actualidad. El descenso neto de población desde 1995es de 10.989 personas.

§ La proporción de “mujeres/varones” ha permanecido más o menos constante a lo largo de la serie histórica que se muestra. En el año 2006, del total de la población en Asturias (1.076.896 personas), un 52,1% corresponde a mujeres y un 47,9% a varones. En términos absolutos hay 44.202 mujeres más que varones en 2006.

§ Respecto a la formación, Asturias acoge un 2,6% de la población española con estudios de diversa naturaleza, lo cual está por encima del 2,4% que representa su población en el contexto nacional.§ Por niveles de estudios, los estudios superiores están en línea con España, un 21% de su población.

§ En formación secundaria de primera etapa, el nivel formativo de Asturias está por encima de la medianacional, mientas que en educación primaria y secundaria de primera etapa no existe una tendencia clara. Este efecto se podría explicar en parte por la inmigración y su aporte de población joven.

0%5%

10%15%20%25%30%35%40%45%

Asturias España Asturias España

2004 2005

Ámbito y años

Porc

enta

je

Educación primaria o inferior

Educación secundaria primeraetapa

Educación secundariasegunda etapa

Educación superior

No consta

Análisis cualitativo

Fuente: series históricas población, INE

Fuente: Encuesta de condiciones de vida 2004 y 2005, INE

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 4

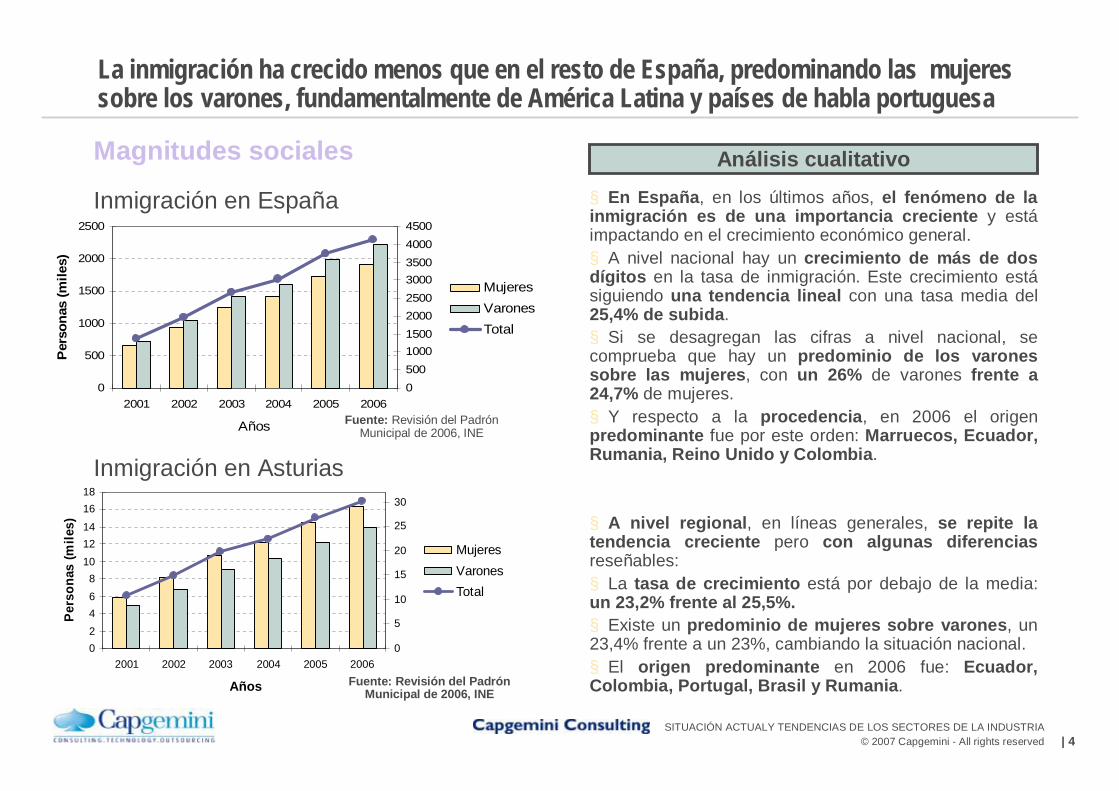

La inmigración ha crecido menos que en el resto de España, predominando las mujeres sobre los varones, fundamentalmente de América Latina y países de habla portuguesa

Inmigración en España

Inmigración en Asturias

Magnitudes sociales§ En España, en los últimos años, el fenómeno de la inmigración es de una importancia creciente y estáimpactando en el crecimiento económico general.§ A nivel nacional hay un crecimiento de más de dos dígitos en la tasa de inmigración. Este crecimiento estásiguiendo una tendencia lineal con una tasa media del 25,4% de subida.§ Si se desagregan las cifras a nivel nacional, se comprueba que hay un predominio de los varones sobre las mujeres, con un 26% de varones frente a 24,7% de mujeres.§ Y respecto a la procedencia, en 2006 el origen predominante fue por este orden: Marruecos, Ecuador, Rumania, Reino Unido y Colombia.

§ A nivel regional, en líneas generales, se repite la tendencia creciente pero con algunas diferenciasreseñables:§ La tasa de crecimiento está por debajo de la media: un 23,2% frente al 25,5%.§ Existe un predominio de mujeres sobre varones, un 23,4% frente a un 23%, cambiando la situación nacional.§ El origen predominante en 2006 fue: Ecuador, Colombia, Portugal, Brasil y Rumania.

02468

101214

1618

2001 2002 2003 2004 2005 2006

Años

Pers

onas

(mile

s)

0

5

10

15

20

25

30

MujeresVaronesTotal

0

500

1000

1500

2000

2500

2001 2002 2003 2004 2005 2006

Años

Per

sona

s (m

iles)

050010001500200025003000350040004500

MujeresVaronesTotal

Análisis cualitativo

Fuente: Revisión del Padrón Municipal de 2006, INE

Fuente: Revisión del Padrón Municipal de 2006, INE

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 5

0

35

8

10

1315

18

2023

25

2000 2001 2002 2003 2004 2005 2006

Años

PIB

per

cáp

ita(m

iles

de €

)

75,0%

80,0%

85,0%

90,0%

95,0%

100,0%

105,0%

Con

verg

enci

a AsturiasEspañaAsturias %España %

La economía muestra una tendencia a la convergencia nacional, muy apoyada en el sector Servicios, y en menor medida, en la Industria y Construcción

PIB per cápita y su convergencia

VAB por sectores de actividad

Magnitudes macroeconómicas

§ El PIB per capita ha crecido fuertemente en Asturias y en España. En el año 2006 el PIB per cápita nacional se sitúa en 22.152 € y el de Asturias en 19.868€, claramente por debajo de la media.§ El crecimiento en Asturias ha sido parejo al de España pero a una tasa superior, un 51,9% acumulado desde el año 2000 frente al 41,5%. § En términos de PIB per cápita, estos datos muestran una clara tendencia de Asturias hacia la convergenciacon la media nacional.

§ Respecto del VAB asturiano, la última cifra estimada para 2006 es de 18.699 M€. § En el año 2006, del total, la mayor contribucióncorresponde al sector Servicios con un 61%. A gran distancia siguen los sectores de Industria con un 18% y de Construcción con un 14%. Finalmente, estarían los sectores de Energía y Agricultura, Ganadería y Pesca con y 5% y un 2% respectivamente.§ De estas cifras se comprueba que la economía Asturiana se corresponde con la de una regióneconómicamente desarrollada, por el peso de su sector Servicios, con una componente industrial todavía importante.

2%5%

14%

61%

18%

Agricultura, ganadería y pesca Energía

Industria

Construcción

Servicios

Fuente: Contabilidad regional de España 2006, INE

Fuente: Contabilidad regional de España 2006, INE

Análisis cualitativo

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 6

El coste de la vida es levemente inferior al de España, pero se ha perdido poder adquisitivo en los últimos años

Índice de Precios al Consumo (IPC)

Poder adquisitivo

Magnitudes macroeconómicas

Fuente: IDEPA, INE

Fuente: INE, MTAS

100

105

110

115

120

125

2001 2002 2003 2004 2005 2006 2007

Años

IPC

(bas

e 20

01)

España

Asturias

§ Durante los últimos 5 años, el IPC ha seguido una tendencia creciente tanto en el Principado de Asturias como en España.

§ La variación del IPC anual ha sido menor en Asturias que en el contexto nacional, salvo en los años 2002 y 2003. Ello ha derivado en un IPC acumulado en 2006 de 117,624 en España frente al 117,019 de Asturias.

§ Por último citar que ha habido un repunte del IPC en el año 2005 hasta situarse en 2006 a 3,5% en España y 3,3% en Asturias, un poco por debajo de la media.

§ En términos de poder adquisitivo, en líneas generales, en ambos contextos la evolución de los aumentos salariales recogidos en los convenios colectivos ha sido inferior al incremento interanual del IPC, es decir, se ha perdido poder adquisitivo.

§ Cabe mencionar que en los años 2003 al 2005 en Asturias prácticamente se ha mantenido el poder adquisitivo, rompiéndose esa tendencia en el año siguiente, el 2006.0,0%

0,5%1,0%

1,5%2,0%

2,5%

3,0%3,5%

4,0%

2002 2003 2004 2005 2006 2007

Años

Varia

ción

IPC

0,0%0,5%1,0%1,5%2,0%2,5%3,0%3,5%4,0%4,5%5,0%

Aum

ento

sal

aria

l

EspañaAsturiasEspañaAsturias

Análisis cualitativo

Fuente: Índice de Precios al Consumo, INE

Fuente: Índice de Precios al Consumo, INE y Convenios colectivos de trabajo, MTAS

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 7

-1 €

0 €

1 €

2 €

3 €

4 €

5 €

2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 E n -

F e b 0 7

Años

Impo

rtes

(€)

(mile

s de

mill

ones

)

75%

80%

85%

90%

95%

100%

Por

cent

ajes

ExportacionesImportacionesSaldoCobertura

-100 €

-50 €

0 €

50 €100 €

150 €

200 €

250 €

300 €

2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 E n -

F e b 0 7

Años

Impo

rtes

(€)

(mile

s de

mill

ones

)

62%

67%

72%

77%

Porc

enta

jes Exportaciones

ImportacionesSaldoCobertura

El comercio exterior asturiano ha dado un fuerte impulso y la tasa de cobertura es superior al resto de España con una tendencia a mejorar

Comercio exterior de España

Comercio exterior de Asturias

Magnitudes macroeconómicas

Fuente: Comercio exterior, ICEX

§ Actualmente existe un saldo negativo en la balanza comercial tanto de España como del Principado de Asturias.

§ En la serie histórica se puede apreciar un cambio a partir del año 2005. Las cifras de España muestran un déficit creciente que ha alcanzado los 89.687 M€ en 2006. En Asturias el saldo negativo ha sido más contenido pero también se ha acelerado en los últimos años hasta los 921 M€.

§ En términos de tasa de cobertura, la situación del Principado está mejor que la media nacional. Ha oscilado entre el 77% y el 93%, mientras que España se ha situado entre el 65% y el 76% en el mismo periodo.

§ En ambos casos, el final de la serie muestra una tendencia de mejora siendo esta mejora más pronunciada en el caso de Asturias.

§ Cabe mencionar que en el año 2003 el saldo comercial de Asturias estuvo prácticamente equilibrado.

Análisis cualitativo

Fuente: Comercio exterior, ICEX

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 8

02-03

05-0604-05

03-04

01-02

0

50

100

150

200

250

300

350

400

450

16 a 19 20 a 24 25 a 34 35 a 44 45 a 54 55 y más Total

Grupos de edad

Pob

laci

ón a

ctiv

a(a

mbo

s se

xos)

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%0 1 2 3 4 5 6

Por

cent

aje

200120022003200420052006Inc. anual

02-0301-02

03-04

04-05

05-06

0

50

100

150

200

250

16 a 19 20 a 24 25 a 34 35 a 44 45 a 54 55 y más Total

Grupos de edad

Pobl

ació

n ac

tiva

(am

bos

sexo

s en

cie

ntos

)

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%0 1 2 3 4 5 6

Porc

enta

je

200120022003200420052006Inc. anual

La tendencia al aumento de la población activa es más acusada que en el resto de España y se apoya en la población de mediana edad, de entre 25 y 54 años

Población activa en España

Población activa en Asturias

Magnitudes de empleo§ En general, en España la población activa aumenta regularmente desde el año 2001, salvo el grupo de edad de entre 15 y 24 años. Este crecimiento general ha estado comprendido entre el 3,31% y 4,07%.

§ Si bien el crecimiento es importante, se observa una tendencia de desaceleración y estancamiento de la población activa.

§ En Asturias ha seguido el patrón nacional. Su población activa se ha incrementado pero más en el periodo de 2004 al 2006, y la tendencia es seguir creciendo más.

§ En el análisis comparativo, la mayor diferencia radica en los ritmos de crecimiento. Son normalmente más altos en Asturias, alcanzando el 3,48% en 2006.

§ Como se puede observar, los grupos de 25 a 34 y 35 a 44 tienen una importancia similar y son la base de la población activa asturiana. La excepción ha sido el grupo de 35 a 44 años. Tras una etapa de ajuste en las distintas reestructuraciones industriales, existe una base poblacional de mediana edad muy estable que no será fácil suplir con las siguientes generaciones.

Análisis cualitativo

Fuente: Encuesta de Población Activa, INE

Fuente: Encuesta de Población Activa, INE

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 9

02-03

01-02

03-04

04-05

05-06

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

16 a 19 20 a 24 25 a 34 35 a 44 45 a 54 55 y más Total

Grupos de edad

Tasa

de

activ

idad

(am

bos

sexo

s)

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%0 1 2 3 4 5 6

Porc

enta

je

200120022003200420052006Inc. anual

05-06

04-05

03-04

01-0202-03

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

16 a 19 20 a 24 25 a 34 35 a 44 45 a 54 55 y más Total

Grupos de edad

Tasa

de

activ

idad

(am

bos

sexo

s)

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%0 1 2 3 4 5 6

Porc

enta

je

200120022003200420052006Inc. anual

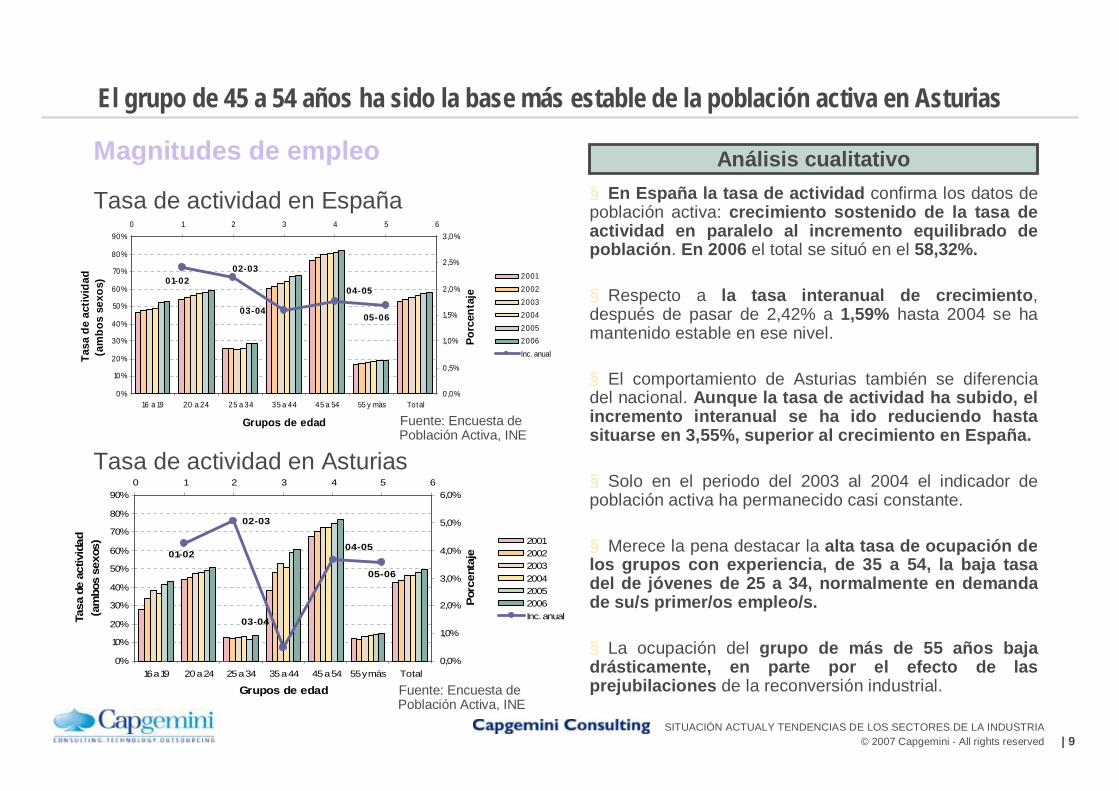

El grupo de 45 a 54 años ha sido la base más estable de la población activa en Asturias

Tasa de actividad en España

Tasa de actividad en Asturias

Magnitudes de empleo§ En España la tasa de actividad confirma los datos de población activa: crecimiento sostenido de la tasa de actividad en paralelo al incremento equilibrado de población. En 2006 el total se situó en el 58,32%.

§ Respecto a la tasa interanual de crecimiento, después de pasar de 2,42% a 1,59% hasta 2004 se ha mantenido estable en ese nivel.

§ El comportamiento de Asturias también se diferencia del nacional. Aunque la tasa de actividad ha subido, el incremento interanual se ha ido reduciendo hasta situarse en 3,55%, superior al crecimiento en España.

§ Solo en el periodo del 2003 al 2004 el indicador de población activa ha permanecido casi constante.

§ Merece la pena destacar la alta tasa de ocupación de los grupos con experiencia, de 35 a 54, la baja tasa del de jóvenes de 25 a 34, normalmente en demanda de su/s primer/os empleo/s.

§ La ocupación del grupo de más de 55 años baja drásticamente, en parte por el efecto de las prejubilaciones de la reconversión industrial.

Análisis cualitativo

Fuente: Encuesta de Población Activa, INE

Fuente: Encuesta de Población Activa, INE

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 10

02-03

01-02

03-04

04-05 05-06

0

50

100

150

200

250

300

350

400

450

16 a 19 20 a 24 25 a 34 35 a 44 45 a 54 55 y más Total

Grupos de edad

Pobl

ació

n oc

upad

a(a

mbo

s se

xos)

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%0 1 2 3 4 5 6

Por

cent

aje

200120022003200420052006Inc. anual

05-06

04-05

03-04

01-02

02-03

0

20

40

6080

100

120

140160

180

200

16 a 19 20 a 24 25 a 34 35 a 44 45 a 54 55 y más Total

Grupos de edad

Pobl

ació

n oc

upad

a(a

mbo

s se

xos

en c

ient

os)

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%0 1 2 3 4 5 6

Porc

enta

je

200120022003200420052006Inc. anual

El empleo en Asturias se concentra en las generaciones más jóvenes con una tendencia a continuar así en los próximos años

Población ocupada en España

Población ocupada en Asturias

Magnitudes de empleo§ La población total ocupada nacional se sitúa en 19,7 M de personas, habiendo ascendido acorde con el aumento de población.

§ La tendencia de crecimiento interanual es suavemente ascendente con la excepción de 2004-2005, probablemente por el efecto de la inmigración.

§ En Asturias los incrementos interanuales son crecientes, llegando a un 4,54% en 2006, con una cifra total de 423.600 personas.

§ En el periodo 2003-2004 esta tasa de crecimiento se ralentizó, lo cual es acorde con las cifras de población activa y tasa de actividad.

§ El empleo se concentra más en las generaciones más jóvenes y en los últimos años esta tendencia está siendo más acusada.

Análisis cualitativo

Fuente: Encuesta de Población Activa, INE

Fuente: Encuesta de Población Activa, INE

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 11

0%

10%

20%

30%

40%

50%

2001 2002 2003 2004 2005 2006

Mujeres

Grupos de edad

Tasa

de

paro

Menos 2525 y más16 a 1920 a 2425 a 5455 y másTotal

0%

10%

20%

30%

40%

50%

2001 2002 2003 2004 2005 2006

Varones

Grupos de edad

Tasa

de

paro

0%

5%

10%

15%

20%

25%

30%

35%

40%

2001 2002 2003 2004 2005 2006

Mujeres

Grupos de edad

Tasa

de

paro

Menos 2525 y más16 a 1920 a 2425 a 5455 y másTotal

La tasa media de paro regional se sitúa en un 9,1% de la población, siendo más acusada en mujeres que varones

Tasa de paro en España

Tasa de paro en Asturias

Magnitudes de empleo§ La gráfica muestra primero un aumento de la tasa de paro hasta 2003, punto de inflexión, en el que comienza a disminuir hasta los niveles actuales.

§ La tasa nacional media de paro se sitúa en el 8,51% que es el mínimo del periodo.

§ Adicionalmente, se comprueba que la tasa de paro masculino es inferior a la femenina. Con el último dato se sitúa en un 6,31% frente al 11,55% de las mujeres.

§ En lo que respecta a Asturias, la tasa media de paro está algo por encima de la nacional con un 9,31%.

§ En la secuencia histórica se sigue el mismo patrón nacional con el punto de inflexión en 2003.

§ La mayor divergencia se encuentra en las cifras desglosadas por sexo: mientras la tasa de paro entre varones está alineada con la media española con un 6,84%, la femenina sube al 12,62%.

§ Por tanto, ante el actual déficit de personas activas en ciertas áreas funcionales, existe un potencial a explotaren la incorporación de la población femenina al mercado laboral

Análisis cualitativo

Fuente: Encuesta de Población Activa, INE

Fuente: Encuesta de Población Activa, INE

0%

5%

10%

15%

20%

25%

30%

35%

40%

2001 2002 2003 2004 2005 2006

Varones

Grupos de edad

Tasa

de

paro

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 12

0

2

4

6

8

10

12

14

2001 2002 2003 2004 2005 2006

Mujeres

Grupos de edad

Ocu

pado

s (m

iles) AgriculturaIndustriaConstrucciónServiciosTotal

0

2

4

6

8

10

12

14

2001 2002 2003 2004 2005 2006

Varones

Grupos de edad

Ocu

pado

s (m

iles)

0

20

40

60

80

100

120

140

160

180

200

2001 2002 2003 2004 2005 2006

Mujeres

Grupos de edad

Ocu

pado

s

Agricultura

Industria

Construcción

Servicios

Total

0

50

100

150

200

250

300

2001 2002 2003 2004 2005 2006

Varones

Grupos de edad

Ocu

pado

sEl sector Servicios es el mayor empleador en Asturias y su crecimiento es el mayor del conjunto de sectores de actividad

Ocupación por sectores en España

Ocupación por sectores en Asturias

Magnitudes de empleo§ En el contexto nacional las cifras de empleo desagregadas por sectores primarios se puede apreciar que la mayor ocupación se da en Servicios, seguido de Industria, Construcción y Agricultura. Estas cifras están alineadas con el peso del VAB de dichos sectores.

§ Las tasas de crecimiento no son homogéneas. Si bien Servicios e Industria ha crecido, la subida más importante ha correspondido al sector de la Construcción. Con el tirón de los últimos años, el número de ocupados ha crecido un 35%.

§ En el Principado se ha seguido la misma tendencia ascendente de la tasa de ocupación pero no de la misma manera.

§ El tirón de la construcción no se ha dejado notar en la misma medida. La ocupación en agricultura ha disminuido frente a la tendencia estable nacional. Y el mayor crecimiento ha correspondido al sector Servicios.

Análisis cualitativo

Fuente: Encuesta de Población Activa, INE

Fuente: Encuesta de Población Activa, INE

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 13

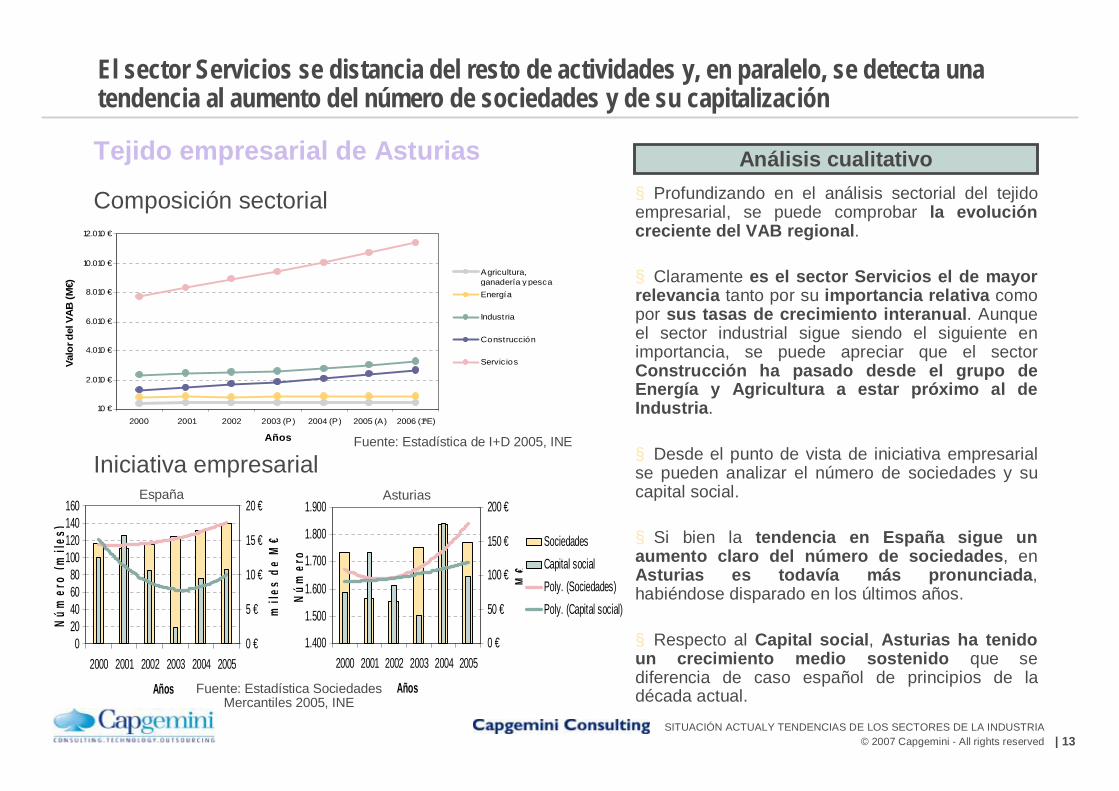

El sector Servicios se distancia del resto de actividades y, en paralelo, se detecta una tendencia al aumento del número de sociedades y de su capitalización

Composición sectorial

Iniciativa empresarial

Tejido empresarial de Asturias§ Profundizando en el análisis sectorial del tejido empresarial, se puede comprobar la evolución creciente del VAB regional.

§ Claramente es el sector Servicios el de mayor relevancia tanto por su importancia relativa como por sus tasas de crecimiento interanual. Aunque el sector industrial sigue siendo el siguiente en importancia, se puede apreciar que el sector Construcción ha pasado desde el grupo de Energía y Agricultura a estar próximo al de Industria.

§ Desde el punto de vista de iniciativa empresarial se pueden analizar el número de sociedades y su capital social.

§ Si bien la tendencia en España sigue un aumento claro del número de sociedades, en Asturias es todavía más pronunciada, habiéndose disparado en los últimos años.

§ Respecto al Capital social, Asturias ha tenido un crecimiento medio sostenido que se diferencia de caso español de principios de la década actual.

10 €

2.010 €

4.010 €

6.010 €

8.010 €

10.010 €

12.010 €

2000 2001 2002 2003 (P) 2004 (P) 2005 (A) 2006 (1ªE)

Años

Valo

r del

VA

B (M

€)

Agricultura, ganadería y pesca Energía

Industria

Construcción

Servicios

1.400

1.500

1.600

1.700

1.800

1.900

2000 2001 2002 2003 2004 2005

Años

Núm

ero

0 €

50 €

100 €

150 €

200 €M

€SociedadesCapital socialPoly. (Sociedades)Poly. (Capital social)

Asturias

020406080

100120140160

2000 2001 2002 2003 2004 2005

Años

Núm

ero

(mile

s)

0 €

5 €

10 €

15 €

20 €

mile

s de

M€

España

Análisis cualitativo

Fuente: Estadística de I+D 2005, INE

Fuente: Estadística SociedadesMercantiles 2005, INE

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 14

1.6002.6003.6004.6005.6006.6007.6008.6009.600

10.60011.60012.60013.60014.600

2000 2001 2002 2003 2004 2005

Años

Valo

r (k

€)

1.5001.6501.8001.9502.1002.2502.4002.5502.7002.8503.000

k€

Impo rte neto dela c ifra de nego cio sTotal de gastos de explo taciónGasto s de personal

P o ly. (Impo rte neto dela c ifra de nego cio s)P o ly. (To tal de gasto s de explo tación)P o ly. (Gastos de perso nal)

La empresa tipo predominante en Asturias es la micro-PYME, con menos de 9 empleados, que ha ido creciendo en cifra de negocio e incrementando su personal

Tamaño empresarial

Sector Industrial en Asturias

Tejido empresarial de Asturias§ La primera conclusión del análisis de las cifras muestra que el tejido empresarial se caracteriza por la existencia de un gran número de empresas de menos de 2 asalariados. Las que no tienen asalariados representan un 52% del total y si se incluyen las empresas hasta 2 asalariados la cifra sube al 81%. El tamaño predominante es el de las micro-PYMEs.

§ Respecto a las grandes empresas, en general, su número respecto al tamaño por empleados está por debajo de la media nacional. Solo destaca el grupo de entre 500 a 999 asalariados, debido a la industria histórica del Principado.

§ Analizando en detalle el sector Industrial de Asturias, se puede apreciar que la cifra de negocios ha crecido de forma análoga a los gastos de explotación con una tasa de crecimiento mayor que la de los gastos de personal. Los gastos de personal han ido incrementándose según lo ha hecho la facturación pero de una forma más contenida.

§ En las tres variables, cifra de negocios, gastos de explotación y gastos de personal, la tendencia previsible es hacia un crecimiento sostenido en los próximos años.

Tamaño empresarialAsalariados España Asturias Porcentaje

Sin asalariados 1.616.883 36.420 2,25%De 1 a 2 881.748 20.203 2,29%De 3 a 5 328.820 7.043 2,14%De 6 a 9 154.635 3.026 1,96%

De 10 a 19 105.470 1.939 1,84%De 20 a 49 58.725 1.019 1,74%De 50 a 99 15.087 253 1,68%

De 100 a 199 7.367 121 1,64%De 200 a 499 3.908 59 1,51%De 500 a 999 999 20 2,00%

De 1.000 a 4.999 658 11 1,67%De 5.000 ó más 93 1 1,08%

Total 3.174.393 70.115 2,21%

Total grupos CNAE93

Análisis cualitativo

Fuen

te: D

IRC

E 20

06, I

NE

Fuente: EIAE 2006, INE

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 15

0,00,20,40,60,81,01,2

(P ) (P )(*) (P ) (A) (1ªE) (P ) (A )

1999 2000 2001 2002 2003 2004 2005

Años

Gas

to e

n I+

D/P

IBpm

EspañaAsturias

En I+D existe un déficit importante en el Principado, especialmente en relación al crecimiento de la economía regional

Gasto en I+D

Indicadores de I+D

Gastos internos totales y personal en I+D

Tejido empresarial de Asturias

Gastos internos(miles de €)

España Asturias Peso España Asturias Peso España Asturias Peso2000 3.120.331 € 58.889 € 1,89% 904.776 € 15.376 € 1,70%1.693.882 € 40.320 € 2,38%2005 5.498.890 € 65.593 € 1,20%1.738.053 € 23.103 € 1,30%2.959.928 € 49.114 € 1,70%

Empresas e IPSFL Administración Pública Enseñanza Superior

§ El gasto nacional en I+D ha crecido desde el 0,88 del PIB al 1,13 del PIB. Ello ha sido consecuencia de las políticas de apoyo específicas desde las administraciones públicas y empresas privadas.§ Sin embargo, en Asturias después de un ascenso inicial en el año 2000, se ha situado en torno al 0,7 del PIB, claramente por debajo.§ Estas cifras muestran una inversión claramente insuficiente en el contexto nacional. Adicionalmente ha de tenerse en cuenta que España se encuentra por debajo del contexto europeo en Gasto en I+D.

§ Los indicadores de I+D del año 2005 muestran una situación preocupante. Mientras que los Sectores de alta tecnología están razonablemente representados en el contexto nacional, el sector manufacturero de alta y media tecnología muestra un escaso desarrollo en la región no acorde a las capacidades de población y economía.§ Esta misma tendencia se puede contrastar en el empeoramiento de los gastos internos totales y personal de I+D en Asturias en los últimos 6 años.§ Así pues, dada la alta contribución de los sectores de Servicios e Industrial en donde se enmarcan las actividades de I+D, es necesario realizar un importante impulso adicional.

Análisis cualitativo

Fuente: Estadística de I+D 2005, INE

Fuente: Estadística de I+D 2005, INE

Fuente: Estadística de I+D 2005, INE

2005España Asturias Peso España Asturias Peso

Nº de empresas 2777 35 1,26% 1347 34 2,52%Gastos I+D (miles) 2.211.201 € 8.468 € 0,38% 1.483.434 € 20.114 € 1,36%Personal en EJC 26946 155 0,58% 21585 223 1,03%

Manufactureras de alta y media-alta tecnología De servicios alta tecnología

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 16

En resumen, la situación actual del Principado de Asturias constituye un excelente punto de partida para realizar un nuevo impulso socio-económico

Conclusiones generales§ Asturias posee unas condiciones geográficas, de infraestructuras y económicas inmejorables para dar un salto en

su desarrollo económico y su tejido empresarial.§ La región tras una etapa de estabilización en su población, y a pesar del poco peso de la inmigración hasta la fecha, se

constituye como receptora neta de inmigrantes con tasas de crecimientos de un 23,2%.§ En los últimos años, se ha incrementado la convergencia del PIB per capita hasta suponer el 89,7% del nacional,

tendencia que es previsible que continúe, pues la economía crece a tasas superiores que en España.§ El sector Servicios es la actividad principal del la economía asturiana con un 61%, seguida de la Industria con un

18% y de Construcción con un 14%. La Construcción ha crecido menos que en el resto de España pero más que el sector Industria; es previsible una ralentización en su crecimiento cuando disminuya el numero de infraestructuras públicas actuales.

§ El crecimiento del IPC es ligeramente menor que en el resto de España pero se ha perdido poder adquisitivo en los últimos años.

§ El saldo del comercio exterior regional sigue siendo deficitario pero la tasa de cobertura es cercana a un 85% y con tendencia a aumentar, por encima de la media nacional.

§ La población activa creció un 3,48% en 2006, con una tasa de actividad superior a la española tendiendo a estabilizarse por encima del 3%, y una tasa de desempleo media del 9,31%, más alta que en España por el efecto del paro femenino.

§ Las cifras de empleo muestran que el mayor sector empleador es y seguirá siendo el sector Servicios, seguido de Industria y Construcción, de forma alineada a su peso en el VAB regional.

§ Respecto a la iniciativa empresarial ,se constata una tendencia creciente importante en el numero de sociedades en la región y un aumento en la capitalización de las mismas. Se está invirtiendo en el desarrollo empresarial.

§ El tamaño industrial predominante es el de las micro-PYMEs de hasta 9 empleados y se ha detectado un crecimiento de éstas en su cifra de negocios y el incremento del número de empleados.

§ Finalmente, destacar que los indicadores de I+D muestran una situación claramente mejorable, siendo este aspecto muy importante en el futuro para permitir el desarrollo y la competitividad del tejido empresarial regional.

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 17

Contenido

§ Análisis socioeconómico del Principado de Asturias

§ Situación actual y tendencias de futuro del tejido empresarial regional

• Introducción

• Bienes de equipo

• Ingeniería y Consultoría

• Construcción

§ Anexo: Bibliografía

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 18

Para cada uno de los sectores, el análisis constará de los siguientes apartados:

§ Introducción: Definición y actividades del sector

§ Situación actual del sector y subsectores que lo integran:

• Principales magnitudes económicas

• Principales magnitudes del tejido empresarial

§ Análisis DAFO

§ Tendencias del sector

§ Principales retos

§ Conclusiones

§ Anexo: Bibliografía

Introducción

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 19

Contenido

§ Análisis socioeconómico del Principado de Asturias

§ Situación actual y tendencias de futuro del tejido empresarial regional

• Introducción

• Bienes de equipo

• Ingeniería y Consultoría

• Construcción

§ Anexo: Bibliografía

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 20

Dentro del sector bienes de equipo, podemos distinguir los siguientes subsectores, identificados con un código

CNAE a dos o tres dígitos.

El análisis del sector de bienes de equipo y los subsectores que lo integran en Asturias se inicia con la definición de las actividades por códigos CNAE

§ El sector de bienes de equipo, también denominado sector metalmecánico y eléctrico, se caracteriza por ser un sector tradicional en Asturias, donde ha alcanzado un alto grado de madurez.

§ Es un sector clave para el desarrollo de los diferentes sectores industriales. Los bienes de equipo constituyen los activos productivos de la industria manufacturera y de proceso. Son parte sustancial de las instalaciones que suministran los servicios esenciales de la región asturiana (agua, energía, transporte y comunicaciones). Por tanto, tienen una influencia fundamental en la competitividad general y desarrollo de la economía asturiana. Los bienes de equipo colaboran de forma imprescindible en otros sectores como la Construcción, las Obras Civiles, la Agricultura y la Minería.

§ En conclusión, este sector está en el corazón del tejido de la región asturiana. Se puede afirmar que los demás sectores de producción y de servicios dependen del equipamiento, la tecnología y la innovación de esta industria para su propio desarrollo y competitividad.

26

Fabricación de otros productos minerales no

mecánicos 262

Fabricación de productos cerámicos no refractarios excepto los destinados a la cosntrucción; fabricación de productos cerámicos refractarios

271Fabricación de productos básicos de hierro, acero y

ferroaleaciones272 Fabricación de tubos

273Otros procesos de primera transformación del hierro y el

acero

274Producción y primera transformación de metales

preciosos y de otros metales no férreos

275 Fundición de metales

281 Fabricación de elementos metálicos para la construcción

282

Fabricación de cisternas, grandes depósitos y contenedores de metal; fabricación de radiadores y calderas para calefacción central

283 Fabricación de generadores de vapor

285Tratamiento y revestimiento de metales. Ingeniería mecánica general por cuenta de terceros

291 Fabricación de máquinas, equipo y material mecánico

292Fabricación de otra maquinaría, equipo y material mecánico de uso general

293 Fabricación de maquinaria agraria294 Fabricación de máquinas-herramientas

295 Fabricación de maquinaria diversa para usos específicos

311Fabricación de motores eléctricos, transformadores y generadores

312Fabricación de aparatos de distribución y control eléctricos

313 Fabricación de hilos y cables eléctricos aislados314 Fabricación de acumuladores y pilas eléctricas

315Fabricación de lámparas eléctricas y aparatos de iluminación

316 Fabricación de otro equipo eléctrico

32

Fabricación de material electrónico; fabricación de equipo y aparatos de radio,

televisión y comunicaciones 321

Fabricación de válvulas, tubos y otros componentes electrónicos

Fabricación de productos metálicos diversos, excepto muebles

29Industria de la construcción

de maquinaria y equipo mecánico

31 Fabricación de maquinaria y material eléctrico

27 Metalurgía

28Fabricación de productos

metálicos, excepto maquinaria y equipo

287

Definición del sectorRamas de actividad

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 21

§ Este sector mantiene una participación relevante en la economía asturiana. La riqueza que genera este sector, medida en términos de participación sobre VAB regional se cifra en el 2004 en un 11% y sobre el VAB de la Industria asturiana en un 66%.

§ El sector generó en el 2004 un VAB de 1.815 M€, habiendo experimentado un promedio de crecimiento desde el 2000 del 4,07%.

§ Si se analizan las ramas de actividad que integran el sector, observamos que la rama que genera más valor es la “Metalurgia y Fabricación de productos metálicos” con 1.299 M€ de VABen el 2004 y representando el 47% del VAB total de la Industria Asturiana y el 72% del VAB totaldel sector bienes de equipo, seguido de “Otros productos minerales no metálicos” que generóen el 2004 267 M€ de VAB, con un peso del 15%del VAB de la Industria asturiana y el 10% del VAB total del sector bienes de equipo.

Fuente: INE / Contabilidad Regional (2004)

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

2000 2001 2002 2003 200462%

63%

64%

65%

66%

67%

Mile

s €

VAB Industria VAB Bienes EquipoPeso sector Bienes de Equipo en la Industria

2.770.067

1.815.264

Peso de las distintas ramas de actividad que integran el sector bienes de equipo respecto al

VAB de Industria de Asturias (2004)

Peso del VAB del sector bienes de equipo en el VAB de la Industria Asturiana

Evolución del VAB desglosado por las ramas de actividad que integran el sector de bienes de

equipo

1.299.749

192.97455.505

267.036

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

2000 2001 2002 2003 2004

Otros productosminerales no metálicosMetalurgia y fabricaciónde productos metálicos

Maquinaria y equipomecánicoEquipo eléctrico,electrónico y óptico

Fuente: INE/ Contabilidad Regional (2004)

15%

72%

11%3%

Otros productos mineralesno metálicosMetalurgia y fabricación deproductos metálicosMaquinaria y equipo

mecánicoEquipo eléctrico,electrónico y óptico

Peso del VAB de cada rama de actividad que integra sector bienes de

equipo (2004)

10%

47%

7%2%

0%5%

10%15%20%25%30%35%40%45%50%

Otros productosminerales no

metálicos

Metalurgia yfabricación de

productos metálicos

Maquinariaequipo

mecánico

Equipo eléctrico,electrónico y óptico

Análisis cualitativo

Desglose del VAB

El sector bienes de equipo contribuye de forma significativa al conjunto de la actividad industrial en Asturias, representando el 66% en el VAB total de la industria de la región

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 22

La balanza comercial está experimentando un incremento, tanto de las exportaciones como de las importaciones, siendo más acusado el de las exportaciones de bienes y servicios

§ Las exportaciones alcanzaron en el 2006 una cifra total de 1.729 M € y las importaciones la cifra de 715 M€, lo que se traduce en una balanza comercial positiva para el sector de 1.013 M €.

§ Las exportaciones del sector bienes de equipo han experimentado un crecimiento del 50% entre el 2005 y 2006. Este dato muestra la tendencia a la consolidación de algunas empresas del sector en los mercados exteriores.

§ Las importaciones del sector han experimentado un incremento menor que las exportaciones (un 32% entre el 2005 y 2006) pero también importante.

§ Respecto a la internacionalización de las empresas del sector, destacar que el mercado de bienes de equipo es un mercado mundial, con alto grado de competitividad tanto para las empresas grandes como para las empresas pequeñas. Primero han abierto mercado las empresas grandes siendo un proceso importante de la internacionalización de las empresas del sector. Y tras ellas han seguido otras más pequeñas.

966.719

1.156.575

1.729.249

540.285530.207 715.667

1.013.582

616.290

436.512

200.000

500.000

800.000

1.100.000

1.400.000

1.700.000

2.000.000

2004 2005 2006200.000

400.000

600.000

800.000

1.000.000

1.200.000

Exportaciones (Miles€)Importaciones (Miles €)Saldo (Miles €)

Evolución de la balanza comercial (2004-2006)

Fuente: ICEX (2004- 2006)

Análisis cualitativoComercio exterior

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 23

Las empresas más numerosas son las dedicadas a la “Fabricación de productos metálicos, excepto maquinaria y equipo”, con el 66% del total de las empresas del sector

§ En España existen 60.154 empresas en el sector bienes de equipo. De ellas están en Asturias están ubicadas solamente el 2%, 1.096 empresas.§ En la región de Asturias, con los datos expuestos que el sector bienes de equipo referidos al número de empresas, se puede afirmar que está dominado por aquellas dedicadas a la actividad de “Fabricación de productos metálicos excepto maquinaria y equipo” (CNAE 28), con un total de 720 empresas que representan el 66% del total empresas del sector. La representación porcentual de este tipo de empresas es similar tanto en Asturias como en el resto de España.§ A su vez, dentro de esta rama de actividad (CNAE 28), la concentración se produce en las empresas de “Fabricación de elementos metálicos para la construcción” (CNAE 281) con 490 empresas en la región asturiana. La media de crecimiento en el número de empresas del sector desde el año 2000 se sitúa en torno al 2%.§ Este porcentaje de crecimiento lineal, en torno a un 2%, se puede trasladar a las principales ramas de actividad del sector; “Fabricación de productos metálicos, excepto maquinaria y equipo” (CNAE 28), “Industria de la construcción de maquinaria y equipo mecánico” (CNAE 29) y “Fabricación de maquinaria y material eléctrico” (CNAE 31).

Fuente: INE / DIRCE (2006)

Número de empresas del sector Bienes de Equipo desglosado por ramas de actividad en Asturias (2006)

Productos minerales no metálicos(CNAE 26)

Metalurgia (CNAE 27)

Fabricación de productos metálicos,excepto maquinaria y equipo (CNAE

28)

Fabricación de maquinaria y materialeléctrico (CNAE 31)

Fabricación de material electrónico(CNAE 32)

Industria de la construcción demaquinaria y equipo mecánico (CNAE

29)

38 47

720

233

57

1 3%3%

4%

66%

21%

5%

1.096

Evolución número de empresas del sector desglosado por ramas de actividad

100

200

300

400

500

600

700

800

2000 2001 2002 2003 2004 2005 2006

1.0961.0911.075

1.054

1.029

1.057

999

950

970

990

1.010

1.030

1.050

1.070

1.090

1.110

2000 2001 2002 2003 2004 2005 2006

Evolución número de empresasdel sector

Fuente: INE / DIRCE (2000- 2006)

Total CNAE 26Total CNAE 27Total CNAE 28

Total CNAE 29Total CNAE 31Total CNAE 32

707 717 720

652 678 666 679

204 217 209 223 222 229 233

53 63 63 61 56 59 57

Análisis cualitativoEstructura empresarial

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 24

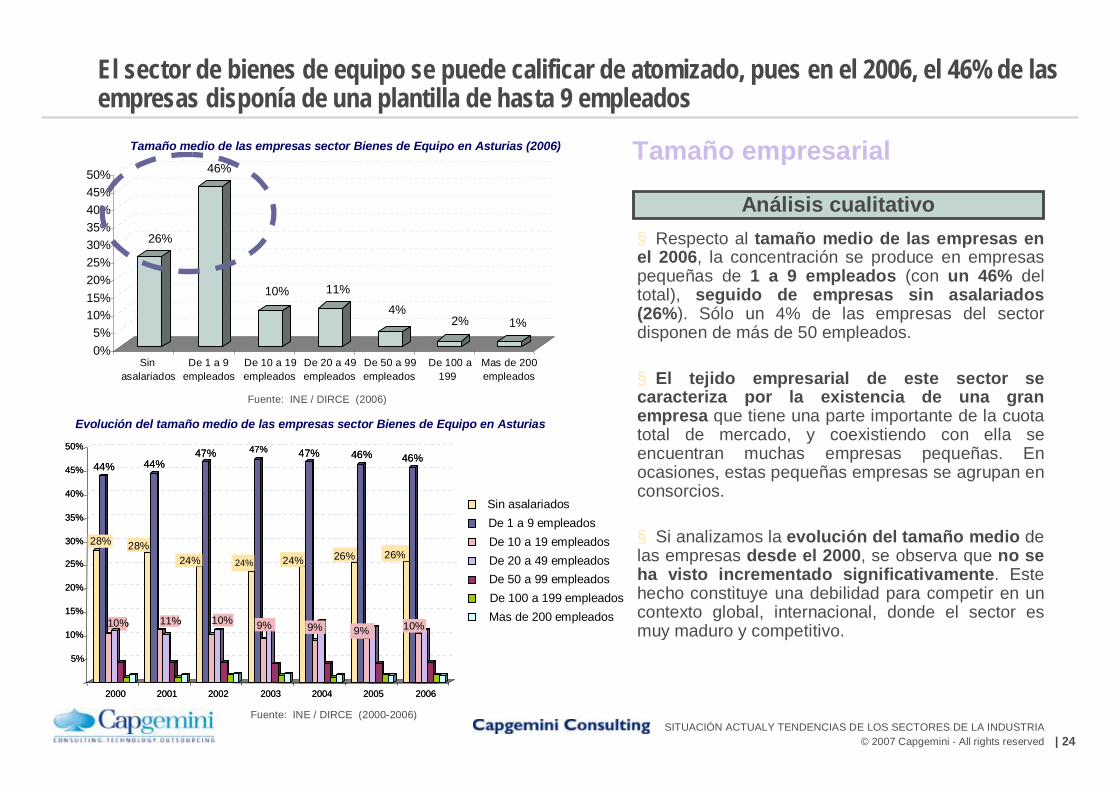

El sector de bienes de equipo se puede calificar de atomizado, pues en el 2006, el 46% de las empresas disponía de una plantilla de hasta 9 empleados

§ Respecto al tamaño medio de las empresas en el 2006, la concentración se produce en empresas pequeñas de 1 a 9 empleados (con un 46% del total), seguido de empresas sin asalariados (26%). Sólo un 4% de las empresas del sector disponen de más de 50 empleados.

§ El tejido empresarial de este sector se caracteriza por la existencia de una gran empresa que tiene una parte importante de la cuota total de mercado, y coexistiendo con ella se encuentran muchas empresas pequeñas. En ocasiones, estas pequeñas empresas se agrupan en consorcios.

§ Si analizamos la evolución del tamaño medio de las empresas desde el 2000, se observa que no se ha visto incrementado significativamente. Este hecho constituye una debilidad para competir en un contexto global, internacional, donde el sector es muy maduro y competitivo.

26%

46%

10% 11%

4%2% 1%

0%5%

10%15%20%25%30%35%40%45%50%

Sinasalariados

De 1 a 9empleados

De 10 a 19empleados

De 20 a 49empleados

De 50 a 99empleados

De 100 a199

Mas de 200empleados

Tamaño medio de las empresas sector Bienes de Equipo en Asturias (2006)

Fuente: INE / DIRCE (2006)

10%

44%

10%

44%47% 47% 47% 46% 46%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

2000 2001 2002 2003 2004 2005 2006

28% 28%24% 24% 24% 26% 26%

11% 9% 9% 9% 10%10%

44%

10%

44%47% 47% 47% 46% 46%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

2000 2001 2002 2003 2004 2005 2006

28% 28%28%24% 24% 24%24% 26%26% 26%26%

11% 9% 9% 9% 10%

Sin asalariadosDe 1 a 9 empleadosDe 10 a 19 empleadosDe 20 a 49 empleadosDe 50 a 99 empleadosDe 100 a 199 empleadosMas de 200 empleados

Fuente: INE / DIRCE (2000-2006)

Evolución del tamaño medio de las empresas sector Bienes de Equipo en Asturias

Análisis cualitativo

Tamaño empresarial

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 25

En el año 2005 la facturación del sector alcanzó la cifra de 6.525 M €, experimentando un crecimiento positivo desde el año 2004

§ La media de crecimiento de la cifra de facturación del sector desde el año 2000 se sitúa en torno al 7%. Este crecimiento de la facturación puede ser atribuible al crecimiento moderado de los precios y expansión de la actividad en un contexto de crecimiento económico general.

§ Si analizamos la información por subsectores, se observa que el subsector que más contribuyó al crecimiento de la cifra de negocios en el 2005 fue el de “Metalurgia y fabricación de productos metálicos” (CNAE 27 y 28), que generó el 75%de la facturación del sector, seguido de “Productos minerales no metálicos” (CNAE 26), que participó en un 12%.

§ El subsector que menos contribuyó a la cifra de negocios del 2005 fue el de “Material y equipo eléctrico, electrónico y óptico”, únicamente contribuyó en un 2%.

4.693.354

6.525.943

5.813.461

4.964.4884.885.4684.761.243

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

2000 2001 2002 2003 2004 2005

Evolución de la cifra de negocios del sector

Fuente: INE / Encuesta Industrial de Empresas (2000- 2005)

Mile

s €

Evolución de la cifra de negocios del sector desglosado por ramas de actividad

806.207693.139147.8100

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

2000 2001 2002 2003 2004 2005

4.878.787

CNAE 26. Productosminerales no metálicosdiversos

CNAE 27, 28. Metalurgia yfabricación de productosmetálicos

CNAE 29. Maquinaria yequipo mecánicoCNAE 30, 31,32, 33.Material y equipo eléctrico,electrónico y óptico

Mile

s €

Fuente: INE / Encuesta Industrial de Empresas (2000- 2005)

Análisis cualitativo

Cifra de negocios del sector

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 26

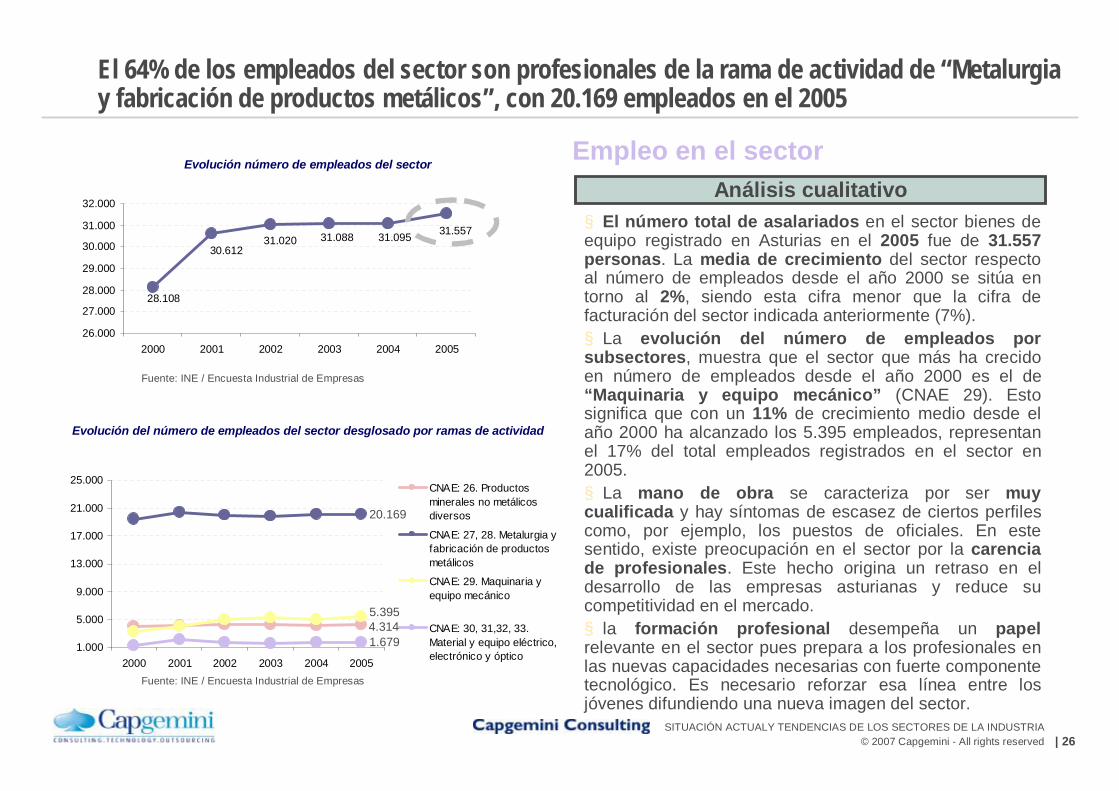

El 64% de los empleados del sector son profesionales de la rama de actividad de “Metalurgia y fabricación de productos metálicos”, con 20.169 empleados en el 2005

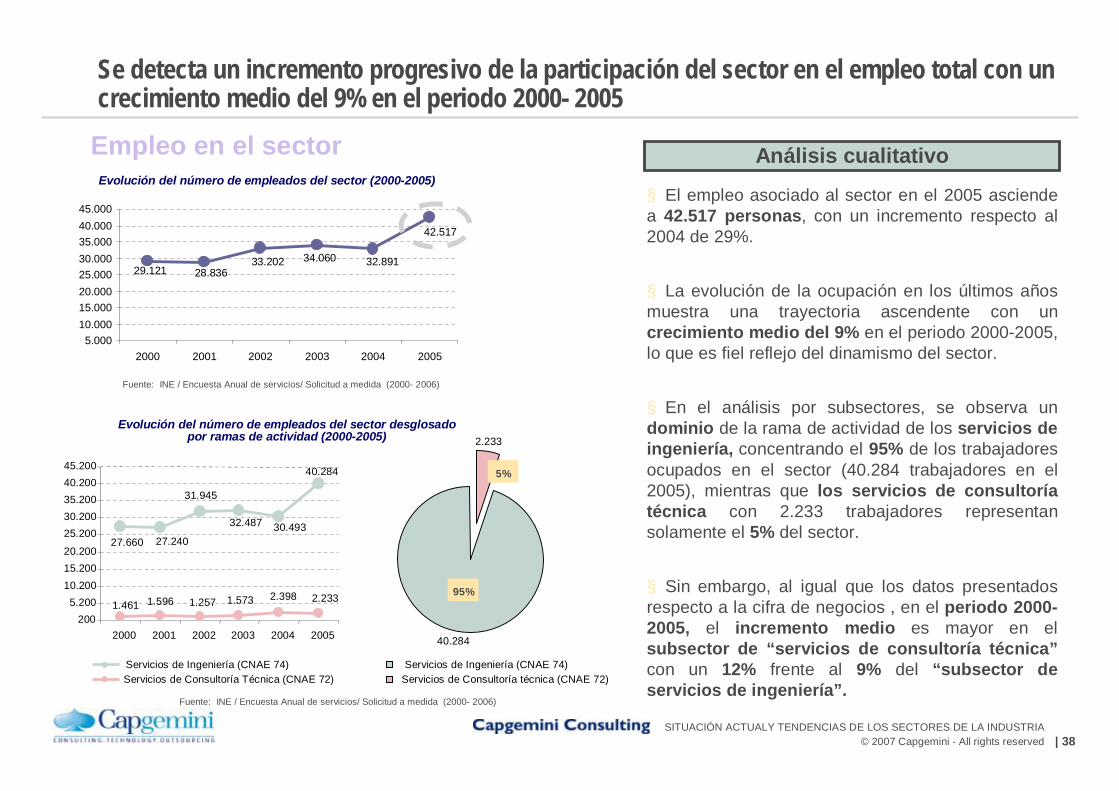

§ El número total de asalariados en el sector bienes de equipo registrado en Asturias en el 2005 fue de 31.557personas. La media de crecimiento del sector respecto al número de empleados desde el año 2000 se sitúa en torno al 2%, siendo esta cifra menor que la cifra de facturación del sector indicada anteriormente (7%).§ La evolución del número de empleados por subsectores, muestra que el sector que más ha crecido en número de empleados desde el año 2000 es el de “Maquinaria y equipo mecánico” (CNAE 29). Esto significa que con un 11% de crecimiento medio desde el año 2000 ha alcanzado los 5.395 empleados, representan el 17% del total empleados registrados en el sector en 2005.§ La mano de obra se caracteriza por ser muy cualificada y hay síntomas de escasez de ciertos perfiles como, por ejemplo, los puestos de oficiales. En este sentido, existe preocupación en el sector por la carencia de profesionales. Este hecho origina un retraso en el desarrollo de las empresas asturianas y reduce su competitividad en el mercado.§ la formación profesional desempeña un papelrelevante en el sector pues prepara a los profesionales en las nuevas capacidades necesarias con fuerte componente tecnológico. Es necesario reforzar esa línea entre los jóvenes difundiendo una nueva imagen del sector.

Evolución número de empleados del sector

31.55731.09531.08831.02030.612

28.108

26.000

27.000

28.000

29.000

30.000

31.000

32.000

2000 2001 2002 2003 2004 2005

1.000

5.000

9.000

13.000

17.000

21.000

25.000

2000 2001 2002 2003 2004 2005

CNAE: 26. Productosminerales no metálicosdiversos

CNAE: 27, 28. Metalurgia yfabricación de productosmetálicos

CNAE: 29. Maquinaria yequipo mecánico

CNAE: 30, 31,32, 33.Material y equipo eléctrico,electrónico y óptico

Fuente: INE / Encuesta Industrial de Empresas

Evolución del número de empleados del sector desglosado por ramas de actividad

Fuente: INE / Encuesta Industrial de Empresas

4.314

20.169

5.395

1.679

Análisis cualitativo

Empleo en el sector

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 27

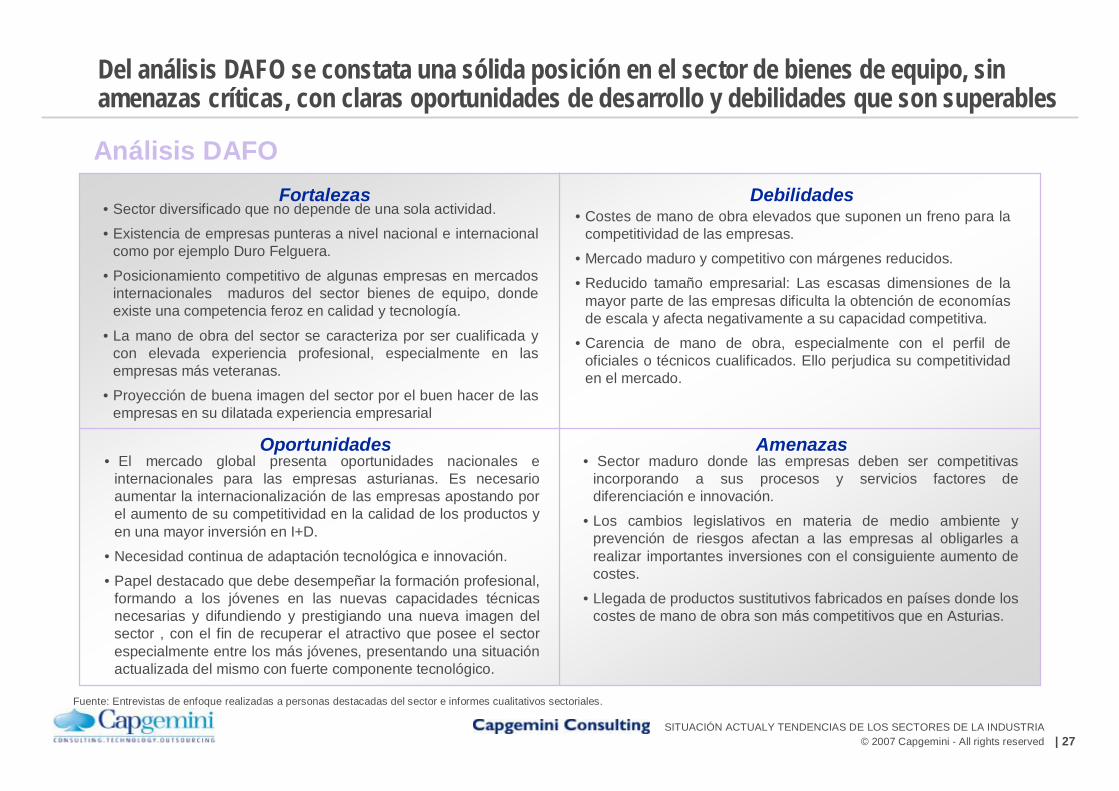

Fortalezas Debilidades

Oportunidades Amenazas

Fuente: Entrevistas de enfoque realizadas a personas destacadas del sector e informes cualitativos sectoriales.

• Sector diversificado que no depende de una sola actividad.

• Existencia de empresas punteras a nivel nacional e internacionalcomo por ejemplo Duro Felguera.

• Posicionamiento competitivo de algunas empresas en mercados internacionales maduros del sector bienes de equipo, donde existe una competencia feroz en calidad y tecnología.

• La mano de obra del sector se caracteriza por ser cualificada y con elevada experiencia profesional, especialmente en las empresas más veteranas.

• Proyección de buena imagen del sector por el buen hacer de las empresas en su dilatada experiencia empresarial

• Costes de mano de obra elevados que suponen un freno para la competitividad de las empresas.

• Mercado maduro y competitivo con márgenes reducidos.

• Reducido tamaño empresarial: Las escasas dimensiones de la mayor parte de las empresas dificulta la obtención de economías de escala y afecta negativamente a su capacidad competitiva.

• Carencia de mano de obra, especialmente con el perfil de oficiales o técnicos cualificados. Ello perjudica su competitividad en el mercado.

• Sector maduro donde las empresas deben ser competitivas incorporando a sus procesos y servicios factores de diferenciación e innovación.

• Los cambios legislativos en materia de medio ambiente y prevención de riesgos afectan a las empresas al obligarles a realizar importantes inversiones con el consiguiente aumento de costes.

• Llegada de productos sustitutivos fabricados en países donde los costes de mano de obra son más competitivos que en Asturias.

• El mercado global presenta oportunidades nacionales e internacionales para las empresas asturianas. Es necesario aumentar la internacionalización de las empresas apostando por el aumento de su competitividad en la calidad de los productos yen una mayor inversión en I+D.

• Necesidad continua de adaptación tecnológica e innovación.

• Papel destacado que debe desempeñar la formación profesional, formando a los jóvenes en las nuevas capacidades técnicas necesarias y difundiendo y prestigiando una nueva imagen del sector , con el fin de recuperar el atractivo que posee el sector especialmente entre los más jóvenes, presentando una situación actualizada del mismo con fuerte componente tecnológico.

Del análisis DAFO se constata una sólida posición en el sector de bienes de equipo, sin amenazas críticas, con claras oportunidades de desarrollo y debilidades que son superables

Análisis DAFO

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 28

La tendencia para los próximos años es de continuidad moderada en su crecimiento, con cifras similares a las alcanzadas en los últimos años

Fuente: Focus Interview realizadas a personas destacadas del sector e informes cualitativos sectoriales (Hispalink 2007,

Tendencias del sectorLa evolución de los principales indicadores de actividad en la industria de bienes de equipo, a corto plazo, indican una línea de continuidad respecto a la situación pasada, es decir, de crecimiento moderado. Esta tendencia se puede concretar en los siguientes puntos:

• El incremento medio de la facturación del sector desde el 2000 en un 7%, destacando la tendencia al alza desde el 2003, alcanzando en el 2005 la cifra total de 6.525 M€, que representa un 37% mas frente al año 2000. La previsión sería de mantener el crecimiento del orden del 7%.

• Mantenimiento de la demanda interna y fuerte crecimiento de las exportaciones (en torno al 50% entre el 2005 y 2006).Estos dos aspectos han sido decisivos en el crecimiento de la facturación del sector mencionada, así como evidencian una tendencia de las empresas del sector a consolidarse en los mercados exteriores.

• Crecimiento moderado pero constante del empleo en el sector, proveyéndose una cifra próxima al 2%.

• El subsector dominante continuará siendo el de “Metalurgia y fabricación de productos metálicos”, tanto por el peso que representa su facturación en el sector (75% en el 2005) como por el número de empleados (el 64% en 2005). El subsector de ”Maquinaria y equipo mecánico” seguirá con los crecimientos moderados que arrancan desde 2004 en facturación y número de empleados.

• En el corto plazo, existe cierta incertidumbre debido a la tendencia al alza de los precios de las materias primas, los aumentos del precio de la energía y los incrementos de mano de obra.

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 29

Aunque las perspectivas son favorables, en el sector se deben abordar algunos retos importantes

Principales retosSe han detectado algunos retos importantes en el sector de Bienes de Equipo:

• Necesidad de mayor orientación al exterior para sostener la demanda. La actividad exportadora se concentra en un reducido número de empresas, mientras que el resto dirige su producción a los mercados regionales o nacionales.

• Incremento del esfuerzo en I+D como factor clave para el desarrollo de la competitividad de las empresas del sector y fortalecer su desarrollo económico.

• Apuesta por otros factores clave: la diferenciación centrada en la alta calidad, el diseño de los productos, el valor añadido y la atención al cliente.

• Crecimiento medio del tamaño de las empresas para posicionarlas y poder competir mejor en el mercado nacional o internacional.

• Suplir la carencia de perfiles profesionales en este sector, especialmente técnicos y oficiales. En relación a esta carencia de profesionales se han detectado dos problemas: primero, no hay profesionales suficientes con la experiencia requerida y, segundo, la formación no está totalmente alineada con las necesidades presentes. Respecto del primer problema, la demanda se está atendiendo favoreciendo incluso el acceso de profesionales extranjeros. Respecto del segundo problema, se podría paliar mediante el desarrollo de la formación profesional. La utilización en las empresas de nuevos avances tecnológicos exige niveles de cualificación cada vez mayores y una capacidad de adaptación profesional constante. La formación profesional debe dar respuesta a las nuevas cualificaciones que demanda el tejido productivo, favoreciendo el desarrollo profesional de los asalariados y satisfaciendo las necesidades empresariales.

• Continuar con el desarrollo de las infraestructuras físicas, con el fin de crear una red moderna y eficiente de transporte y comunicaciones para favorecer la competitividad del sistema productivo.

• Continuidad en el impulso de la administración de la red de infraestructuras de soporte a nuevos proyectos empresariales. Por ejemplo con la gestión de nuevo suelo industrial y la creación de nuevas estructuras como pueden ser los “clusters empresariales” en los que puedan agregar valor, optar a mayores mercados, reducir gastos y abordar desafíos conjuntos en innovación, tecnología, desarrollo de nuevos productos.

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 30

El sector de bienes de equipo en Asturias es de una importancia decisiva en la economía regional y puede ser uno de los pilares de la internacionalización de la industria asturiana

ConclusionesTras el análisis de la situación actual y las tendencias del sector de bienes de equipo, se pueden extraer las siguientes conclusiones:

• Se mantiene una participación destacada en la generación de riqueza en la economía asturiana, con un 11% sobre el VAB regional y en un 66% sobre el VAB de la industria asturiana. Adicionalmente, el subsector de “Metalurgia y fabricación de productos metálicos” es el que mayor peso con un 72% del VAB total del sector en el 2004.

• La tendencia del sector es de continuidad moderada de crecimiento con cifras similares a las alcanzadas en los últimos años.

• Hay una tendencia de las empresas del sector a participar en el mercado global, destacando en los últimos años el crecimiento de las exportaciones e importaciones de los productos agrupados en el sector.

• En Asturias se ubican el 2% del total de empresas del sector en España, es decir, 1.096 empresas. Es un mercado atomizado con empresas de pequeño tamaño, predominando las empresas de hasta 9 empleados y se está comenzando una incipiente creación de consorcios.

• La “Metalurgia y Fabricación de productos metálicos” concentra el 66% de las empresas del sector, generó el 75% de la facturación del sector en el 2005 y concentra el 64% de los empleados del sector. Es la rama de actividad principal en número de empresas, facturación y empleados.

• La mano de obra del sector se caracteriza por ser cualificada y con elevada experiencia profesional, especialmente en aquellas empresas más veteranas. Existe carencia de profesionales con perfil de técnico de oficial y, por tanto, es prioritario el papel de la formación profesional para cubrir estas nuevas necesidades laborales.

• Los principales retos del sector se centran en una mayor orientación de las empresas hacia el exterior e incremento del esfuerzo en innovación y la adaptación tecnológica continua y de calidad como factores decisivos para fortalecer la competitividad de las empresas.

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 31

Contenido

§ Análisis socioeconómico del Principado de Asturias

§ Situación actual y tendencias de futuro del tejido empresarial regional

• Introducción

• Bienes de equipo

• Ingeniería y Consultoría

• Construcción

§ Anexo: Bibliografía

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 32

Dentro del sector “servicios a empresas”, el estudio se ha centrado en los subsectores de “ingeniería y

consultoría técnica”, identificados con un código CNAE a dos o tres dígitos.

El sector de servicios a empresas es clave para el desarrollo y crecimiento de la economía asturiana por la capacidad de generación de empleo y sus relaciones intersectoriales

§ El sector de servicios a empresas es un sector muy heterogéneo, sin embargo este documento se va a centrar en los servicios de ingeniería y otras actividades empresariales técnicas y consultoría técnica, que se caracterizan por ser ramas de actividad intensivas en conocimientos y tecnologías de valor añadido.

§ Los servicios a empresas es una de las ramas de actividad que más ha crecido en los últimos años en Asturias convirtiéndose en una de las piezas angulares de la competitividad y atractivo de la región Asturiana.

§ Las razones del crecimiento hay que buscarlas en la generalización entre las empresas asturianas de las nuevas estrategias de externalización de servicios con alta intensidad tecnológica y conocimientos, con el objetivo de buscar mayores productividades, menores costes y la mayor flexibilidad que aporta la contratación externa.

Ramas de actividad

Definición del sector

Subsector de consultoria Técnica 72 Actividades informáticas

721 Consulta de equipo informático

722 Consulta aplicaciones informáticas y suministro programas informática

723 Proceso de datos

724 Actividades relacionadas con bases de datos725 Mantenimi.y reparación máqu. oficina,contabilidad y equipo informático

726 Otras actividades relacionadas con la informática

Subsector de Ingeniería 74 Otras actividades empresariales

742 Servicios técnicos de arquitectura e ingeniería y otras actividades

743 Ensayos y análisis técnicos

746 Servicios de investigación y seguridad

748 Actividades empresariales diversas

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 33

§ El sector de inmobiliarias y servicios empresariales en Asturias, donde se engloban los subsectores de consultoría técnica e ingeniería objeto de estudio, ha experimentado un incremento progresivo del VAB participando con un peso elevado en la economía asturiana. § La actividad de “inmobiliarias y servicios empresariales” generó en el 2004 un VAB de 2.438 M€, representando una participación sobre el VAB regional de un 15% y del 24% sobre el VAB del sector servicios en el que está englobado.§ El VAB de servicios inmobiliarios y empresariales ha evolucionado de forma favorable en el periodo 2000 a 2004, con un crecimiento medio de un 8%(por encima de la media del macro sector servicios al que pertenece que se sitúa en un 7%), lo que ha permitido incrementar su participación en términos de VAB.§ Cabe destacar, que en esta rama de actividad de inmobiliarios y servicios empresariales, existen dos grandes subsectores con importantes diferencias de aportación respecto al VAB.Según datos proporcionados por SADEI en el 2000, el 65% del VAB correspondía a servicios inmobiliarios y el 35% a servicios empresariales; sin embargo no se puede extrapolar este porcentaje del año 2000 al año 2004.

(* A la espera de los datos desagregados que nos pueda proporcionar el

Fuente: INE / Contabilidad Regional (2004)

Análisis cualitativoDesglose del VAB

Dentro del sector servicios, los subsectores de ingeniería y consultoría técnica son claves para el conjunto de la economía regional asturiana

23%

23%

24%24%

24%

1.000.000

3.000.000

5.000.000

7.000.000

9.000.000

11.000.000

2000 2001 2002 2003 2004 22%

23%

23%

24%

24%

25%

1.941.106 2.125.4272.265.2062.438.409

10.023.9099.420.9158.913.9718.348.2947.730.581

1.765.426

23%

23%

24%24%

24%

1.000.000

3.000.000

5.000.000

7.000.000

9.000.000

11.000.000

2000 2001 2002 2003 2004 22%

23%

23%

24%

24%

25%

VAB Sector Servicios

VAB Inmobiliarias yservicios empresariales

Peso VAB serviciosempresariales e inmobiliariasrespecto al VAB servicios

Peso del VAB del sector servicios empresariales respecto el VAB servicios

5%6%

5%

5%

8%

7%

6%

10%

8%

3%

0%

2%

4%

6%

8%

10%

12%

Com

erci

o y

repa

raci

ón

Hos

tele

ria

Tran

spor

te y

com

unic

acio

nes

Inte

rmed

iaci

ónfin

anci

era

Inm

obili

aria

s y

serv

icio

sem

pres

aria

les

Adm

inis

traci

ónpú

blic

a

Educ

ació

n

Activ

idad

essa

nita

rias

yve

terin

aria

s;

Otro

s se

rvic

ios

y ac

tivid

ades

soci

ales

;H

ogar

es q

ueem

plea

npe

rson

al

Media sector servicios

en Asturias (7%)

Crecimiento medio del VAB entre 2000 a 2004 sector servicios en Asturias desglosado por subsectores

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 34

La rama de actividad dominante son las empresas de ingeniería, que concentra el 89% del sector objeto de análisis en Asturias

§ En España existen un total de 250.266 empresas en el sector (218.243 en “ingeniería” y 32.023 en el “consultoría técnica”). Asturias concentra el 2% del total de empresas nacionales del sector, con un total de 4.100 empresas desagregadas en 3.664 de “ingeniería” y 436 de “consultoría técnica”.§ En la región asturiana, al igual que en el resto de España, la rama de actividad dominante es la de “ingeniería” que concentra el 89% de las empresas del sector frente al 11% que representan las empresas de “consultoría técnica”. La distribución porcentual entre estas dos ramas de actividad en Asturias es muy similar a la existente en el resto de España (87% empresas de “ingeniería” y 13% empresas de “consultoría técnica”).§ El incremento medio experimentado en el tejido empresarial del sector de forma global en el periodo 2000 a 2006 ha sido de un 4%. § Sin embargo, en el análisis por ramas de actividad, se observa que el crecimiento medio experimentado por las empresas de “servicios de consultoría técnica” en el periodo considerado es mayor (en torno a un 8%) que el experimentado por las empresas de “servicios de ingeniería y otras actividades técnicas” (un 3%).§ Es reseñable que ambas ramas de actividad registran en el 2006 un incremento importante respecto al número de empresas frente al 2005 (en torno al 7%)

Análisis cualitativoEstructura empresarial

Servicios técnicos de arquitecturae ingeniería y otras actividades(CNAE 742)

Ensayos y análisis técnicos(CNAE 743)

Servicios de investigación y seguridad(CNAE 746)Actividades empresariales diversas(CNAE 748)

Empresas servicios consultoríaEmpresas servicios ingeniería

436

2.004

233

25

1.402

3.664

Número de empresas del sector desglosado por ramas de actividad (2006)

436408399365333328282

3.6643.3873.257

2.9762.8522.8683.003

100

600

1.100

1.600

2.100

2.600

3.100

3.600

4.100

2000 2001 2002 2003 2004 2005 2006

Empresas serviciosconsultoría (CNAE 72*)

Empresas serviciosIngeniería (CNAE 74*)

Evolución del número de empresas del sector desglosado por ramas de actividad

Total sector 2006: 4.100 empresas

Fuente: INE / DIRCE (2000- 2006)

11%89%

(* CNAE incluidos:721, 722, 723, 724, 725, 726

742, 743, 746, 748)

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 35

“Servicios técnicos de ingeniería y arquitectura” representa el 55% de las empresas del subsector y “actividades de consulta de aplicaciones informáticas” un 44%

§ En el análisis por subsectores, los datos expuestos muestran que el crecimiento en número de empresas en la rama de actividad de “consultoría técnica” se produce en aquellas que prestan “servicios de consulta de aplicaciones informáticas y suministro de aplicaciones informáticas” (CNAE 722) con 191 empresas en el 2006, que representan el 44% del total del subsector, seguidas de las empresas dedicadas al “mantenimiento y reparación de maquinaria y equipo informático” (CNAE 725) con un total de 155 empresas, esto es, un 36% del subsector.§ Dentro de este subsector, las empresas que han crecido en número por encima de la media en el periodo 2000 a 2006 son las registradas en los códigos CNAE 723 y 722 con crecimientos medios del 17% y 13%, respectivamente. El crecimiento del subsector se sitúa en un 8%.§ Respecto al subsector de “ingeniería y otras actividades empresariales técnicas” el mayor número de empresas se concentra en aquellas que realizan “servicios técnicos de arquitectura e ingeniería” (CNAE 742) con 2.004 empresas en el 2006 que representa más de la mitad de la rama de actividad, un 55%.§ El crecimiento medio de las empresas registradas en el código CNAE 742 en el periodo 2000-2006 es de un 3%, siendo ésta la media de su subsector.

Análisis cualitativoEstructura empresarial (cont.)Evolución número de empresas subsector consultoría técnica

Evolución número de empresas subsector ingeniería y otras actividades empresariales técnicas

Fuente: INE / DIRCE (2000- 2006)

Consulta de equipo informático(CNAE 721)Consulta aplicaciones informáticasy suministro programas informática(CNAE 722)

Proceso de datos (CNAE 723)Actividades relacionadas conbases de datos (CNAE 724)

Mantenimiento.y reparación máqu.oficina,contabilidad y equipoinformático (CNAE 725)

Otras actividades relacionadas conla informática (CNAE 726)

191171172

148

10398 104

22 24 2035

47 44 4610599 105

137 145 152 155

2422228 17 1732

0

50

100

150

200

250

2000 2001 2002 2003 2004 2005 2006

191171172

148

10398 104

22 24 2035

47 44 4610599 105

137 145 152 155

2422228 17 1732

0

50

100

150

200

250

2000 2001 2002 2003 2004 2005 2006

11667111

2.0041.8731.821

1.6871.6191.6151.679

233218195154137143115

25242722202119

1.4021.2721.2141.1131.0761.0891.190

0

500

1000

1500

2000

2500

2000 2001 2002 2003 2004 2005 2006

Servicios técnicos dearquitectura e ingeniería yotras actividades (CNAE 742)

Ensayos y análisistécnicos (CNAE 743)

Servicios de investigacióny seguridad (CNAE 746)

Actividades empresariales diversas (CNAE 748)

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 36

Los subsectores de ingeniería y consultoría técnica están atomizados, puesto que más del 90% de las empresas disponen de una plantilla que no supera los 9 empleados

§ De las 4.100 empresas registradas en el sector en el 2006, un 67% (2.729 empresas) corresponde a empresas sin trabajadores asalariados frente a un 33% con trabajadores asalariados (1.371 empresas). Respecto a este último grupo, 1.266 empresas, esto es el 31%, se concentran en la banda de 1 a 9 empleados. Solamente se contabilizan 13 empresas con más de 50 trabajadores asalariados (0,3%). Estos datos muestran que los subsectores de servicios de “ingeniería” y “consultoría técnica” se caracterizan por la acusada atomización de su tejido empresarial, tratándose de una actividad en la que fundamentalmente operan pequeñas empresas.

§ Respecto a la evolución del tamaño medio de las empresas desde el 2000, los datos muestran un leve descenso de las empresas sin trabajadores asalariados frente a un moderado incremento de las empresas de hasta 9 empleados de forma que se está incrementando ligeramente la dimensión de las empresas que operan en el sector.

Análisis cualitativoTamaño empresarial

Fuente: INE / DIRCE (2000- 2006)

Tamaño medio de las empresas sector Ingeniería y Consultoría Técnica (2006)

Evolución del tamaño medio de las empresas sector Ingeniería y Consultoría Técnica

72%

25%

1%

70%

27%

2%

68%

29%

2%

68%

30%

2%

67%

30%

1%

66%

31%

2%

67%

31%

2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

2000 2001 2002 2003 2004 2005 2006

Sin asalariados

De 1 a 9 empleados

De 10 a 19 empleados

De 20 a 49 empleados

De 50 a 99 empleados

De 100 a 199 empleados

Mas de 200 empleados

67%

31%

2% 1% 0% 0% 0%

0%

10%

20%

30%

40%

50%

60%

70%

Sinasalariados

De 1 a 9empleados

De 10 a 19empleados

De 20 a 49empleados

De 50 a 99empleados

De 100 a 199empleados

Mas de 200empleados

Fuente: INE / DIRCE (2006)

© 2007 Capgemini - All rights reservedSITUACIÓN ACTUALY TENDENCIAS DE LOS SECTORES DE LA INDUSTRIA

| 37

En el 2005 “Servicios de ingeniería” concentra el 92% de la facturación del sector y su crecimiento medio ha sido menor con un 9%

§ La cifra de negocios de los subsectoresanalizados alcanzó en el 2005 los 1.469 M€, consolidándose la actividad tras el incremento negativo registrado en el 2004. Esta cifra representa un crecimiento del 49% respecto al año 2000.§ Destacamos que el incremento medio de la cifra de negocios del sector de “ingeniería” y “consultoría técnica” durante el periodo de 2000 a 2005 se sitúa en el 9%.§ Por subsectores, la evolución de la cifra de negocios muestra perfiles diferentes a lo largo de estos últimos años. En el 2005 la cifra de negocios del subsector de servicios de ingeniería (CNAE 74) concentra el 92% de la facturación del sector objeto de estudio y se incrementa frente al 2004 en un 19%, mientras el subsector de servicios de consultoría técnica (CNAE 72) concentra únicamente el 8% de la facturación del sector y su incremento es de un 3% frente al año anterior.§ Sin embargo, en el conjunto del periodo 2000-2005, el incremento medio es mayor en el subsector de servicios de “consultoría técnica”con un 12% frente al 9% registrado en el subsectorde servicios de ingeniería.

Análisis cualitativoCifra de negocios

Fuente: INE / Encuesta Anual de servicios/ Solicitud a medida (2000- 2006)

Evolución de la cifra de negocios del sector en Miles € (2000-2005)

Evolución de la cifra de negocios del sector en Miles € desglosado por ramas de actividad (2000-2005)

1.469.231

1.249.889

1.299.198

1.088.560976.028985.038

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

2000 2001 2002 2003 2004 2005

124.098

1.345.133

92%

8%

124.098

1.345.133

120.36297.17871.93882.51573.774

1.129.527

1.202.020

1.016.622

893.513911.264

20.000

220.000

420.000

620.000

820.000

1.020.000

1.220.000

1.420.000

2000 2001 2002 2003 2004 2005